EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52012TA1112(01)

Annual Report of the Court of Auditors on the implementation of the budget concerning the financial year 2011, together with the institutions’ replies

Ετήσια έκθεση του Ελεγκτικού Συνεδρίου σχετικά με την εκτέλεση του προϋπολογισμού για το οικονομικό έτος 2011, συνοδευόμενη από τις απαντήσεις των οργάνων

Ετήσια έκθεση του Ελεγκτικού Συνεδρίου σχετικά με την εκτέλεση του προϋπολογισμού για το οικονομικό έτος 2011, συνοδευόμενη από τις απαντήσεις των οργάνων

OJ C 344, 12.11.2012, p. 1–242

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

12.11.2012 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

C 344/1 |

Σύμφωνα με τις διατάξεις του άρθρου 287 παράγραφοι 1 και 4 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης και των άρθρων 129 και 143 του κανονισμού (ΕΚ, Ευρατόμ) αριθ. 1605/2002 του Συμβουλίου, της 25ης Ιουνίου 2002, για τη θέσπιση του δημοσιονομικού κανονισμού που εφαρμόζεται στο γενικό προϋπολογισμό των Ευρωπαϊκών Κοινοτήτων, όπως τροποποιήθηκε τελευταία με τον κανονισμό (ΕΕ, Ευρατόμ) αριθ. 1081/2010 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, καθώς και των άρθρων 139 και 156 του κανονισμού (ΕΚ) αριθ. 215/2008 του Συμβουλίου, της 18ης Φεβρουαρίου 2008, για τον δημοσιονομικό κανονισμό που εφαρμόζεται στο 10ο Ευρωπαϊκό Ταμείο Ανάπτυξης,

το Ελεγκτικό Συνέδριο της Ευρωπαϊκής Ένωσης, κατά τη συνεδρίασή του της 6ης Σεπτεμβρίου 2012, ενέκρινε τις

ΕΤΗΣΙΕΣ ΕΚΘΕΣΕΙΣ

του για το οικονομικό έτος 2011

Οι εκθέσεις, συνoδευόμενες από τις απαντήσεις των οργάνων στις παρατηρήσεις τoυ Συνεδρίoυ, διαβιβάστηκαν στις αρμόδιες για τη χορήγηση απαλλαγής αρχές και στα λοιπά θεσμικά όργανα.

Τα Μέλη του Ελεγκτικού Συνεδρίου είναι:

Vítor Manuel da SILVA CALDEIRA (Πρόεδρος), David BOSTOCK, Ιωάννης ΣΑΡΜΑΣ, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Nadejda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Λάζαρος Σ. ΛΑΖΑΡΟΥ, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudillo TOMÉ MUGURUZA.

ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΕΚΤΕΛΕΣΗ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

2012/C 344/01

ΠΙΝΑΚΑΣ ΠΕΡΙΕΧΟΜΕΝΩΝ

Γενική εισαγωγή

|

Κεφάλαιο 1— |

Δήλωση αξιοπιστίας και στοιχεία προς υποστήριξή της |

|

Κεφάλαιο 2— |

Έσοδα |

|

Κεφάλαιο 3— |

Γεωργία: αγορά και άμεση στήριξη |

|

Κεφάλαιο 4— |

Αγροτική ανάπτυξη, περιβάλλον, αλιεία και υγεία |

|

Κεφάλαιο 5— |

Περιφερειακή πολιτική, ενέργεια και μεταφορές |

|

Κεφάλαιο 6— |

Απασχόληση και κοινωνικές υποθέσεις |

|

Κεφάλαιο 7— |

Εξωτερικές σχέσεις, βοήθεια και διεύρυνση |

|

Κεφάλαιο 8— |

Έρευνα και λοιπές εσωτερικές πολιτικές |

|

Κεφάλαιο 9— |

Διοικητικές και λοιπές δαπάνες |

|

Κεφάλαιο 10— |

Επίτευξη αποτελεσμάτων από τον προϋπολογισμό της ΕΕ |

ΓΕΝΙΚΗ ΕΙΣΑΓΩΓΗ

|

0.1. |

Το Ευρωπαϊκό Ελεγκτικό Συνέδριο είναι το θεσμικό όργανο το οποίο ιδρύθηκε από τη Συνθήκη για τη διενέργεια του ελέγχου των οικονομικών της Ευρωπαϊκής Ένωσης (ΕΕ). Το Συνέδριο, ως εξωτερικός ελεγκτής της ΕΕ, ενεργεί ως ανεξάρτητος θεματοφύλακας των οικονομικών συμφερόντων των πολιτών της Ένωσης και συμβάλλει στη βελτίωση της δημοσιονομικής διαχείρισής της. Περισσότερες πληροφορίες σχετικά με το Συνέδριο παρέχονται στην ετήσια έκθεση δραστηριοτήτων του, η οποία, μαζί με τις ειδικές εκθέσεις του σχετικά με τα προγράμματα δαπανών και τα έσοδα της ΕΕ, καθώς και με τις γνώμες που αυτό διατυπώνει επί νέας ή υπό τροποποίηση νομοθεσίας, διατίθεται στον ιστότοπο του Συνεδρίου: www.eca.europa.eu. |

|

0.2. |

Η παρούσα έκθεση αποτελεί την 35η ετήσια έκθεση του Συνεδρίου σχετικά με την εκτέλεση του προϋπολογισμού της ΕΕ και καλύπτει το οικονομικό έτος 2011. Τα Ευρωπαϊκά Ταμεία Ανάπτυξης αποτελούν το αντικείμενο χωριστής ετήσιας έκθεσης. |

|

0.3. |

Ο γενικός προϋπολογισμός της ΕΕ εγκρίνεται ετησίως από το Συμβούλιο και το Ευρωπαϊκό Κοινοβούλιο. Η ετήσια έκθεση του Συνεδρίου αποτελεί, μαζί με τις ειδικές εκθέσεις του, τη βάση της διαδικασίας χορήγησης απαλλαγής, στο πλαίσιο της οποίας το Ευρωπαϊκό Κοινοβούλιο αποφασίζει κατά πόσον η Επιτροπή άσκησε ικανοποιητικά τις αρμοδιότητές της σχετικά με την εκτέλεση του προϋπολογισμού. Το Συνέδριο διαβιβάζει την ετήσια έκθεσή του στα εθνικά κοινοβούλια και συγχρόνως στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο. |

|

0.4. |

Κεντρική θέση στην ετήσια έκθεση κατέχει η δήλωση αξιοπιστίας του Συνεδρίου (η «DAS») σχετικά με την αξιοπιστία των ετήσιων λογαριασμών της ΕΕ, καθώς και σχετικά με τη νομιμότητα και κανονικότητα των πράξεων (αναφερόμενη στην έκθεση ως «κανονικότητα των πράξεων»). Η έκθεση αρχίζει με τη δήλωση αξιοπιστίας, ενώ οι πληροφορίες που ακολουθούν αφορούν, κυρίως, τις ελεγκτικές εργασίες στις οποίες βασίζεται η δήλωση αξιοπιστίας. |

|

0.5. |

Η έκθεση διαρθρώνεται ως εξής:

|

|

0.6. |

Η δομή των ειδικών εκτιμήσεων μεταβλήθηκε. Στην παρούσα ετήσια έκθεση, το κεφάλαιο που αφορούσε τη Γεωργία και τους φυσικούς πόρους, το οποίο ήταν ενιαίο στις πρόσφατες ετήσιες εκθέσεις, αντικαταστάθηκε από δύο ειδικές εκτιμήσεις και κεφάλαια:

|

|

0.7. |

Επιπλέον, το κεφάλαιο σχετικά με την Συνοχή, την ενέργεια και τις μεταφορές το οποίο επίσης ήταν ενιαίο, αντικαταστάθηκε από δύο ειδικές εκτιμήσεις και κεφάλαια:

|

|

0.8. |

Οι ειδικές εκτιμήσεις βασίζονται, κυρίως, τόσο στα αποτελέσματα των δοκιμαστικών ελέγχων της κανονικότητας των πράξεων τους οποίους διενεργεί το Συνέδριο όσο και στην αξιολόγηση της αποτελεσματικότητας των κύριων συστημάτων εποπτείας και ελέγχου που διέπουν τα σχετικά έσοδα ή τις σχετικές δαπάνες, καθώς και σε εξέταση της αξιοπιστίας των θέσεων της Επιτροπής. |

|

0.9. |

Όπως και κατά τα προηγούμενα έτη, στην ετήσια έκθεση διατυπώνονται σχόλια σχετικά με τη συγκεφαλαιωτική έκθεση της Ευρωπαϊκής Επιτροπής, στην οποία η Επιτροπή αποδέχεται την πολιτική ευθύνη για τη διαχείριση του προϋπολογισμού της ΕΕ: βλέπε σημεία 1.24 έως 1.30. Η Επιτροπή επέλεξε να συμπεριλάβει στη συγκεφαλαιωτική έκθεσή της για το 2011 αποφασιστικής σημασίας σχόλια σχετικά με τον πιθανό αντίκτυπο των ισχυουσών μεθόδων ελέγχου του Συνεδρίου επί των εκτιμήσεων σφάλματος, καθώς και σχετικά με την προβλεπόμενη εξέλιξή τους για το 2012 και τα επόμενα έτη. |

|

0.10. |

Το Συνέδριο θεωρεί τα σχόλια αυτά ανακριβή και πρώιμα. Επιπλέον, το Συνέδριο επισημαίνει ότι οι εξελίξεις στον τρόπο προσέγγισης και τη μεθοδολογία του ελέγχου του αντικατοπτρίζουν εξελίξεις στο περιβάλλον ελέγχου του, συμπεριλαμβανομένου του τρόπου με τον οποίο διαχειρίζονται τις δαπάνες οι ελεγχόμενοι. Όπως πράττει πάντοτε, το Συνέδριο θα διευκρινίσει επαρκώς τυχόν εξελίξεις στη μεθοδολογία του, καθώς και τα αποτελέσματά τους με τρόπο διαφανή και σε εύθετο χρόνο. |

|

0.11. |

Η έκθεση περιλαμβάνει, επίσης, τις απαντήσεις της Επιτροπής στις παρατηρήσεις του Συνεδρίου ή, κατά περίπτωση, τις απαντήσεις των θεσμικών και άλλων οργάνων της ΕΕ. Το Συνέδριο, κατά την παρουσίαση των διαπιστώσεων και των συμπερασμάτων του, λαμβάνει υπόψη τις παρατηρήσεις της ελεγχόμενης μονάδας. Ωστόσο, το Συνέδριο, ως εξωτερικός ελεγκτής, είναι υπεύθυνο για την αναφορά των διαπιστώσεων ελέγχων του, τη συναγωγή συμπερασμάτων από τις διαπιστώσεις αυτές και, επομένως, την ανεξάρτητη και αμερόληπτη αξιολόγηση της αξιοπιστίας των λογαριασμών, καθώς και της κανονικότητας των πράξεων. |

ΚΕΦΑΛΑΙΟ 1

Δήλωση αξιοπιστίας και στοιχεία προς υποστήριξή της

ΠΕΡΙΕΧΟΜΕΝΑ

Δήλωση αξιοπιστίας του Συνεδρίου προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο — Έκθεση του ανεξάρτητου ελεγκτή

Εισαγωγή

Διαπιστώσεις του ελέγχου για το οικονομικό έτος 2011

Αξιοπιστία των λογαριασμών

Κανονικότητα των πράξεων

Σύνοψη των ειδικών εκτιμήσεων στο πλαίσιο της DAS

Σύγκριση με τα αποτελέσματα του (των) προηγούμενου(-ων) οικονομικού(-ών) έτους (ετών)

Αξιοπιστία των θέσεων της Επιτροπής

Εισαγωγή

Ετήσιες εκθέσεις δραστηριοτήτων και δηλώσεις των γενικών διευθυντών

Συγκεφαλαιωτική έκθεση της Επιτροπής

Δημοσιονομική διαχείριση

Πιστώσεις του προϋπολογισμού για αναλήψεις υποχρεώσεων και πληρωμές

Χρησιμοποίηση των πιστώσεων πληρωμών στο τέλος του οικονομικού έτους

Εκκρεμείς δημοσιονομικές αναλήψεις υποχρεώσεων («RAL»)

|

ΔΗΛΩΣΗ ΑΞΙΟΠΙΣΤΙΑΣ ΤΟΥ ΣΥΝΕΔΡΙΟΥ ΠΡΟΣ ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ — ΕΚΘΕΣΗ ΤΟΥ ΑΝΕΞΑΡΤΗΤΟΥ ΕΛΕΓΚΤΗ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αξιοπιστία των λογαριασμών |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Νομιμότητα και κανονικότητα των πράξεων στις οποίες βασίζονται οι λογαριασμοί |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Έσοδα |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αναλήψεις υποχρεώσεων |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Πληρωμές |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6 Σεπτεμβρίου 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA Πρόεδρος |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ΕΙΣΑΓΩΓΗ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ΔΙΑΠΙΣΤΩΣΕΙΣ ΤΟΥ ΕΛΕΓΧΟΥ ΓΙΑ ΤΟ ΟΙΚΟΝΟΜΙΚΟ ΕΤΟΣ 2011 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αξιοπιστία των λογαριασμών |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Κανονικότητα των πράξεων |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Σύνοψη των ειδικών εκτιμήσεων στο πλαίσιο της DAS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Πίνακας 1.1 — Πληρωμές το 2011 κατά κεφάλαιο της ετήσιας έκθεσης

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Πίνακας 1.2 — Σύνοψη των διαπιστώσεων του 2011 σχετικά με την κανονικότητα των πράξεων

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Σύγκριση με τα αποτελέσματα του (των) προηγούμενου(-ων) οικονομικού(-ών) έτους (ετών) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Κατά την εκτίμηση του Συνεδρίου, στις ομάδες πολιτικής Περιφερειακή πολιτική, ενέργεια και μεταφορές και Απασχόληση και κοινωνικές υποθέσεις (σε σύγκριση με την παλαιά ομάδα πολιτικής Συνοχή, ενέργεια και μεταφορές) το πιθανότερο ποσοστό σφάλματος μειώθηκε. |

Η Επιτροπή επισημαίνει ότι, για τρίτο κατά σειρά έτος, το επίπεδο σφάλματος παραμένει πολύ χαμηλότερα από τα επίπεδα που αναφέρθηκαν από το Συνέδριο στην περίοδο 2006-2008. Η θετική αυτή εξέλιξη προκύπτει από τις ενισχυμένες διατάξεις ελέγχου για την περίοδο προγραμματισμού 2007-2013 και την αυστηρή πολιτική διακοπών/αναστολών που εφαρμόζει η Επιτροπή όταν διαπιστώνονται ελλείψεις, σύμφωνα με το σχέδιο δράσης 2008. Όπως εμφαίνεται στον πίνακα 1.3, το συνολικό πιθανότερο ποσοστό σφάλματος για τους τομείς της Περιφερειακής Πολιτικής, των Μεταφορών, της Ενέργειας και της Απασχόλησης και Κοινωνικών Υποθέσεων ελαττώθηκε σημαντικά σε σύγκριση με το 2010, από 7,7 % σε 5,1 %. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Για τις άλλες ομάδες πολιτικής (Εξωτερικές σχέσεις, βοήθεια και διεύρυνση και Διοικητικές και λοιπές δαπάνες), κατά την εκτίμηση του Συνεδρίου, το πιθανότερο ποσοστό σφάλματος παρέμεινε σταθερό (βλέπε πίνακα 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Πίνακας 1.3 — Σύγκριση των αποτελεσμάτων του ελέγχου για το 2010 και το 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αξιοπιστία των θέσεων της Επιτροπής |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Εισαγωγή |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ετήσιες εκθέσεις δραστηριοτήτων και δηλώσεις των γενικών διευθυντών (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αύξηση του αριθμού των πληρωμών που αποτελούν αντικείμενο επιφύλαξης |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Πίνακας 1.4 — Επιφυλάξεις που διατυπώθηκαν από τις γενικές διευθύνσεις της Επιτροπής για το 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Εκτιμήσεις του «εναπομένοντος ποσοστού σφάλματος» εκ μέρους της Επιτροπής |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Συγκεφαλαιωτική έκθεση της Επιτροπής |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ΔΗΜΟΣΙΟΝΟΜΙΚΗ ΔΙΑΧΕΙΡΙΣΗ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Πιστώσεις του προϋπολογισμού για αναλήψεις υποχρεώσεων και πληρωμές |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Χρησιμοποίηση των πιστώσεων πληρωμών στο τέλος του οικονομικού έτους |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Εκκρεμείς δημοσιονομικές αναλήψεις υποχρεώσεων («RAL») |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Οι ενοποιημένες οικονομικές καταστάσεις περιλαμβάνουν τον ισολογισμό, τον λογαριασμό οικονομικού αποτελέσματος, τον πίνακα ταμειακών ροών, την κατάσταση μεταβολών του καθαρού ενεργητικού, καθώς και σύνοψη των κύριων λογιστικών πολιτικών και άλλες επεξηγηματικές σημειώσεις (συμπεριλαμβανομένης της πληροφόρησης κατά τομέα).

(2) Οι ενοποιημένες εκθέσεις σχετικά με την εκτέλεση του προϋπολογισμού περιλαμβάνουν τις ενοποιημένες εκθέσεις σχετικά με την εκτέλεση του προϋπολογισμού, καθώς και σύνοψη των αρχών του προϋπολογισμού και άλλες επεξηγηματικές σημειώσεις.

(3) Οι λογιστικοί κανόνες που εγκρίνει ο υπόλογος της Επιτροπής απορρέουν από τα Διεθνή Λογιστικά Πρότυπα για τον Δημόσιο Τομέα (International Public Sector Accounting Standards — ΙΡSAS), που εκδίδει η Διεθνής Ομοσπονδία Λογιστών ή, ελλείψει αυτών, από τα Διεθνή Λογιστικά Πρότυπα (International Accounting Standards — IAS)/Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης (International Financial Reporting Standards — IFRS), που εκδίδει το Συμβούλιο Διεθνών Λογιστικών Προτύπων. Σύμφωνα με τον δημοσιονομικό κανονισμό, οι ενοποιημένες οικονομικές καταστάσεις για το οικονομικό έτος 2011 καταρτίστηκαν (όπως συμβαίνει από το οικονομικό έτος 2005 και εξής) βάσει των εν λόγω λογιστικών κανόνων που εγκρίνει ο υπόλογος της Επιτροπής, με τους οποίους οι αρχές της λογιστικής σε δεδουλευμένη βάση προσαρμόζονται στο ειδικό πλαίσιο της Ευρωπαϊκής Ένωσης, ενώ οι ενοποιημένες εκθέσεις σχετικά με την εκτέλεση του προϋπολογισμού εξακολουθούν να βασίζονται, πρωτίστως, στις ταμειακές κινήσεις.

(4) Το ακρωνύμιο προέρχεται από τον γαλλικό όρο «Déclaration d’assurance».

(5) Βλέπε άρθρο 287 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης.

(6) Ο κανονισμός (ΕΚ, Ευρατόμ) αριθ. 1605/2002 του Συμβουλίου, της 25ης Ιουνίου 2002, για τη θέσπιση του δημοσιονομικού κανονισμού που εφαρμόζεται στον γενικό προϋπολογισμό των Ευρωπαϊκών Κοινοτήτων (ΕΕ L 248 της 16.9.2002, σ. 1), όπως τροποποιήθηκε τελευταία με τον κανονισμό (ΕΕ, Ευρατόμ) αριθ. 1081/2010 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (ΕΕ L 311 της 26.11.2010, σ. 9) ορίζει ότι οι οριστικοί ενοποιημένοι λογαριασμοί διαβιβάζονται πριν από την 31η Ιουλίου του επόμενου οικονομικού έτους (βλέπε άρθρο 129).

(7) Όσον αφορά την εμβέλεια του ελέγχου των εσόδων, βλέπε σημεία 2.9 και 2.13.

(8) Ενδιάμεσες και τελικές πληρωμές βάσει των δηλώσεων δαπανών οι οποίες πραγματοποιήθηκαν σε επίπεδο τελικών αποδεκτών (βλέπε σημεία 3.9, 4.9, 5.27 και 6.12).

(9) Σε αντίθεση με τα προηγούμενα έτη, η μη εκπλήρωση, εκ μέρους των αποδεκτών πληρωμών στο πλαίσιο της ΚΓΠ, των υποχρεώσεων που επιβάλλει η πολλαπλή συμμόρφωση συμπεριελήφθη στον υπολογισμό του πιθανότερου ποσοστού σφάλματος. Κατά την εκτίμηση του Συνεδρίου, όσον αφορά τις πληρωμές λαμβανόμενες ως σύνολο, τα εντοπισθέντα σφάλματα αντιστοιχούν στο 0,1 % περίπου του πιθανότερου ποσοστού σφάλματος (βλέπε σημείο 3.9 δεύτερη περίπτωση, σημείο 3.13, σημείο 4.9 δεύτερη περίπτωση, και σημεία 4.16 έως 4.18).

(10) Λευκή Βίβλος «Μεταρρύθμιση της Επιτροπής», COM(2000) 200 final, της 5ης Απριλίου 2000.

(11) Ψήφισμα του Ευρωπαϊκού Κοινοβουλίου, της 19ης Ιανουαρίου 2000, σχετικά με τις συνέχειες που δόθηκαν στη δεύτερη έκθεση της Επιτροπής Ανεξάρτητων Εμπειρογνωμόνων για τη μεταρρύθμιση της Επιτροπής (ΕΕ C 304 της 24.10.2000, σ. 135).

(12) Τα πρότυπα εσωτερικού ελέγχου της Επιτροπής είναι εμπνευσμένα σε μεγάλο βαθμό από τις αρχές της COSO, μιας ιδιωτικής εθελοντικής οργάνωσης, σκοπός της οποίας είναι η βελτίωση της ποιότητας της δημοσιονομικής διαχείρισης και της κατάρτισης εκθέσεων μέσω της επαγγελματικής δεοντολογίας, αποτελεσματικών συστημάτων εσωτερικού ελέγχου και της εταιρικής διακυβέρνησης.

(13) Ο όρος «γενικός διευθυντής» χρησιμοποιείται με την ευρεία έννοια και υποδηλώνει τον εκάστοτε αρμόδιο. Στην πράξη, οι 48 δηλώσεις έχουν υπογραφεί από 1 γενικό γραμματέα, 36 γενικούς διευθυντές, 7 διευθυντές και 4 προϊσταμένους υπηρεσιών.

(14) Τα περί επιδόσεων ζητήματα που περιλαμβάνονται στις ετήσιες εκθέσεις δραστηριοτήτων παρουσιάζονται στο κεφάλαιο 10.

(15) Βλέπε σημεία 3.40 έως 3.41, 4.48 έως 4.50, 5.67 έως 5.69, 6.24 έως 6.26 και 7.25.

(16) Βλέπε σημεία 1.32 έως 1.50 της ετήσιας έκθεσης του Συνεδρίου για το 2009.

(17) Ανακοίνωση της Επιτροπής προς το Ευρωπαϊκό Κοινοβούλιο, το Συμβούλιο και το Ελεγκτικό Συνέδριο — Συγκεφαλαιωτική έκθεση των επιτευγμάτων της Επιτροπής όσον αφορά τη διαχείριση το 2011, COM(2012) 281 final, της 6ης Ιουνίου 2012.

(18) Οι γενικές διευθύνσεις που είναι αρμόδιες για την εξωτερική βοήθεια δεν διαθέτουν πληροφορίες σχετικά με τη συνολική ποιότητα της δημοσιονομικής διαχείρισης, ωστόσο, δεν διατυπώνεται καμία σχετική επιφύλαξη (βλέπε σημείο 7.25 και σημεία 52 έως 53 της ετήσιας έκθεσης σχετικά με τα ΕΤΑ για το οικονομικό έτος 2011).

(19) Βλέπε γνώμη αριθ. 6/2010 του Ευρωπαϊκού Ελεγκτικού Συνεδρίου σχετικά με πρόταση κανονισμού του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για τη θέσπιση του δημοσιονομικού κανονισμού που εφαρμόζεται στον γενικό προϋπολογισμό της Ευρωπαϊκής Ένωσης (ΕΕ C 334 της 10.12.2010, σ. 1).

(20) Ποσά διαθέσιμα για αναλήψεις υποχρεώσεων κατά το υπό εξέταση οικονομικό έτος, καθώς και για τα επόμενα.

(21) Το ποσό αυτό περιλαμβάνει πιστώσεις για αναλήψεις υποχρεώσεων μεταφερθείσες από το 2010, ύψους 259 εκατομμυρίων ευρώ, και συνολική αύξηση κατά 284 εκατομμύρια ευρώ των πιστώσεων για αναλήψεις υποχρεώσεων, η οποία προκύπτει από τους επτά διορθωτικούς προϋπολογισμούς που εγκρίθηκαν κατά το 2011. Δεν περιλαμβάνει τα έσοδα για ειδικό προορισμό, τα οποία το 2011 ανέρχονται σε 6,2 δισεκατομμύρια ευρώ όσον αφορά τις αναλήψεις υποχρεώσεων και σε 6,7 δισεκατομμύρια ευρώ όσον αφορά τις πληρωμές. Τα έσοδα για ειδικό προορισμό χρησιμοποιούνται για τη χρηματοδότηση ειδικών δαπανών [βλέπε άρθρο 18 του δημοσιονομικού κανονισμού — κανονισμός (ΕΚ, Ευρατόμ) αριθ. 1605/2002]. Στα έσοδα αυτά συγκαταλέγονται, μεταξύ άλλων, οι επιστροφές από την ανάκτηση αχρεωστήτως καταβληθέντων ποσών, τα οποία διατίθενται εκ νέου στο κονδύλιο του προϋπολογισμού από το οποίο προέρχονταν, οι συνεισφορές των μελών της ΕΖΕΣ οι οποίες προσαυξάνουν συγκεκριμένα κονδύλια του προϋπολογισμού και έσοδα προερχόμενα από τρίτους στις περιπτώσεις σύναψης συμφωνιών οι οποίες συνεπάγονται οικονομική συνεισφορά σε δραστηριότητες της ΕΕ.

(22) Ποσά διαθέσιμα για πληρωμές κατά το υπό εξέταση οικονομικό έτος.

(23) Το ποσό αυτό περιλαμβάνει πιστώσεις για πληρωμές μεταφερθείσες από το 2010, ύψους 1 582 εκατομμυρίων ευρώ, και συνολική αύξηση κατά 200 εκατομμύρια ευρώ των πιστώσεων για πληρωμές, η οποία προκύπτει από τους επτά διορθωτικούς προϋπολογισμούς που εγκρίθηκαν κατά το 2011.

(24) Το 2011 οι πιστώσεις για αναλήψεις υποχρεώσεων ήταν υψηλότερες σε σύγκριση με τις αντίστοιχες του 2010 κατά 0,6 δισεκατομμύρια ευρώ (ήτοι κατά 0,4 %), οι δε πιστώσεις για πληρωμές ήταν υψηλότερες κατά 3,6 δισεκατομμύρια ευρώ (ήτοι κατά 2,9 %).

(25) Το δημοσιονομικό πλεόνασμα συνιστά το αποτέλεσμα της εκτέλεσης του προϋπολογισμού. Ωστόσο, δεν αποτελεί αποθεματικό και δεν μπορεί να σωρευθεί και να χρησιμοποιηθεί για τη χρηματοδότηση δαπανών σε μελλοντικά οικονομικά έτη.

(26) Στην περίπτωση του ΕΚΤ, η υποχρησιμοποίηση κατά το 2010 (βλέπε ετήσια έκθεση του Συνεδρίου για το οικονομικό έτος 2010, σημείο 1.41) οδήγησε σε πρόσθετες πληρωμές κατά το 2011. Το γεγονός αυτό, σε συνδυασμό με την επιτάχυνση του ρυθμού υποβολής αιτήσεων πληρωμών προς το τέλος του έτους, συνέβαλε στην αύξηση των πραγματικών πληρωμών στο 114 % του αρχικού προϋπολογισμού. Οι πρόσθετες αιτήσεις πληρωμών στο πλαίσιο του ΕΚΤ καλύφθηκαν κυρίως από μεταφορές πιστώσεων από το ΕΤΠΑ και το ΤΣ. Ωστόσο, η απρόβλεπτη εισροή αιτήσεων πληρωμών στο πλαίσιο του ΕΤΠΑ και του ΤΣ προς το τέλος του έτους ανέτρεψε τις προβλέψεις και αύξησε τις πραγματικές πληρωμές σε τέτοιο επίπεδο ώστε πρόσθετες πληρωμές από τα εν λόγω ταμεία θα μπορούσαν να είχαν πραγματοποιηθεί, εάν είχαν καταστεί διαθέσιμες οι σχετικές πιστώσεις — βλέπε επίσης «Έκθεση σχετικά με τη δημοσιονομική και χρηματοοικονομική διαχείριση που συνοδεύει τους λογαριασμούς των Κοινοτήτων — Οικονομικό έτος 2011» (Report on budgetary and financial management accompanying the Community accounts — Financial year 2011), σ. 42-45.

(27) Υψηλά ποσοστά πληρωμών τον Δεκέμβριο σε σύγκριση με τις πραγματικές πληρωμές κατά τη διάρκεια του υπόλοιπου έτους: τίτλος 06 — Κινητικότητα και μεταφορές 26 % (295 εκατομμύρια), τίτλος 17 — Υγεία και προστασία των καταναλωτών 44 % (266 εκατομμύρια), τίτλος 19 — Εξωτερικές σχέσεις 31 % (1 016 εκατομμύρια), τίτλος 21 — Ανάπτυξη και σχέσεις με τις χώρες της Αφρικής, της Καραϊβικής και του Ειρηνικού 27 % (403 εκατομμύρια), τίτλος 22 — Διεύρυνση 28 % (264 εκατομμύρια) και τίτλος 32 — Ενέργεια 23 % (219 εκατομμύρια).

(28) Από τον γαλλικό όρο «Reste à liquider» (υπόλοιπο προς εκκαθάριση).

(29) Οι εκκρεμείς δημοσιονομικές αναλήψεις υποχρεώσεων προκύπτουν ως άμεση συνέπεια των διαχωριζόμενων πιστώσεων (βλέπε υποσημείωση 30), στις περιπτώσεις κατά τις οποίες η ολοκλήρωση των προγραμμάτων δαπανών απαιτεί περισσότερα του ενός έτη και οι αναλήψεις υποχρεώσεων, οι οποίες πραγματοποιήθηκαν σε προηγούμενα έτη, παραμένουν εκκρεμείς έως ότου πραγματοποιηθούν οι αντίστοιχες πληρωμές.

(30) Στον προϋπολογισμό γίνεται διάκριση μεταξύ δύο ειδών πιστώσεων, των μη διαχωριζόμενων πιστώσεων και των διαχωριζόμενων πιστώσεων. Οι μη διαχωριζόμενες πιστώσεις χρησιμοποιούνται για τη χρηματοδότηση δράσεων ετήσιου χαρακτήρα, π.χ. διοικητικών δαπανών. Οι διαχωριζόμενες πιστώσεις καθιερώθηκαν για τη διαχείριση πολυετών δράσεων· οι σχετικές πληρωμές μπορούν να πραγματοποιούνται τόσο κατά το έτος ανάληψης της σχετικής υποχρέωσης όσο και κατά τα επόμενα έτη. Οι διαχωριζόμενες πιστώσεις χρησιμοποιούνται κυρίως για τα διαρθρωτικά ταμεία και το Ταμείο Συνοχής.

(31) Όσον αφορά τον τομέα της συνοχής, οι προβλεπόμενες στο δημοσιονομικό πλαίσιο 2000-2006 συνολικές αναλήψεις υποχρεώσεων ανέρχονταν συνολικά σε 261 δισεκατομμύρια ευρώ (βλέπε λογαριασμούς του 2006), ενώ στο δημοσιονομικό πλαίσιο 2007-2013 προβλέπονται 348 δισεκατομμύρια ευρώ (βλέπε λογαριασμούς του 2011), ήτοι σημειώθηκε αύξηση κατά 33 %.

(32) Όσον αφορά τον τομέα της συνοχής, βλέπε «Έκθεση σχετικά με τη δημοσιονομική και χρηματοοικονομική διαχείριση που συνοδεύει τους λογαριασμούς των Κοινοτήτων — Οικονομικό έτος 2011» (Report on budgetary and financial management accompanying the Community accounts — Financial year 2011), σ. 28 και 42-45.

(33) Ο κανόνας της αυτόματης αποδέσμευσης (κανόνας του ν + 2/ν + 3) διευκολύνει την εκκαθάριση των εκκρεμών αναλήψεων υποχρεώσεων. Ο κανόνας αυτός επιβάλλει την αυτόματη αποδέσμευση όλων των κονδυλίων τα οποία δεν έχουν δαπανηθεί ή δεν καλύπτονται από αίτηση πληρωμής στο τέλος του δεύτερου/τρίτου έτους το οποίο έπεται του έτους καταλογισμού. Στο πλαίσιο της δέσμης μέτρων της «τρίτης απλούστευσης», ο κανόνας του ν + 2/ν + 3 τροποποιήθηκε τελευταία για τις αναλήψεις υποχρεώσεων του 2007 στον τομέα της συνοχής [βλέπε κανονισμό (ΕΚ) αριθ. 1083/2006 του Συμβουλίου (ΕΕ L 210 της 31.7.2006, σ. 26), όπως τροποποιήθηκε με τον κανονισμό (ΕΕ) αριθ. 539/2010 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (ΕΕ L 158 της 24.6.2010, σ. 1)].

(34) Βλέπε ετήσια έκθεση του Συνεδρίου για το οικονομικό έτος 2008, σημεία 6.8 και 6.26 έως 6.28. Περισσότερες πληροφορίες διατίθενται στην έκθεση της Επιτροπής σχετικά με τη δημοσιονομική και χρηματοοικονομική διαχείριση που συνοδεύει τους λογαριασμούς των Κοινοτήτων — Οικονομικό έτος 2008 (Report on budgetary and financial management accompanying the Community accounts — Financial year 2008), σ. 42, καθώς και στην ανάλυση εκ μέρους της Επιτροπής της εκτέλεσης του προϋπολογισμού των διαρθρωτικών ταμείων και του Ταμείου Συνοχής το 2008 (Analysis of the budgetary implementation of the Structural and Cohesion Funds in 2008), σ. 5 και 13-17.

(35) ΕΕ C 139 της 14.6.2006, σ. 1. Βλέπε επίσης άρθρο 3 της απόφασης 2007/436/ΕΚ, Ευρατόμ του Συμβουλίου, της 7ης Ιουνίου 2007, για το σύστημα των ιδίων πόρων των Ευρωπαϊκών Κοινοτήτων (ΕΕ L 163 της 23.6.2007, σ. 17).

(36) Οι τίτλοι 14 και 24 έως 31 του τμήματος III του γενικού προϋπολογισμού, οι οποίοι αφορούν πρωτίστως τις διοικητικές δαπάνες, περιλαμβάνονται στο τμήμα του κεφαλαίου 9 που αναφέρεται στην Ευρωπαϊκή Επιτροπή.

(37) Οι διοικητικές δαπάνες δεν περιλαμβάνονται στις σχετικές ομάδες πολιτικής, αλλά παρουσιάζονται χωριστά υπό ειδικό τίτλο. Ως εκ τούτου, υπάρχουν διαφορές σε σύγκριση με τα κεφάλαια 3 έως 9.

(38) Στην ετήσια έκθεση για το οικονομικό έτος 2010, οι ομάδες πολιτικής Γεωργία: αγορά και άμεση στήριξη και Αγροτική ανάπτυξη, περιβάλλον, αλιεία και υγεία αποτελούσαν ενιαία ομάδα πολιτικής. Το αυτό ίσχυε και για τις ομάδες πολιτικής Περιφερειακή πολιτική, ενέργεια και μεταφορές και Απασχόληση και κοινωνικές υποθέσεις. Τα συγκεντρωτικά αποτελέσματα για το 2011, βάσει της προηγούμενης διάρθρωσης, παρουσιάζονται στον πίνακα 1.3 .

(39) Τα συστήματα κατατάσσονται ως «μερικώς αποτελεσματικά» στις περιπτώσεις κατά τις οποίες κρίθηκε ότι ορισμένοι μηχανισμοί ελέγχου λειτουργούσαν επαρκώς, ενώ άλλοι όχι. Κατά συνέπεια, στο σύνολό τους, ενδεχομένως να μην εξασφαλίζουν τον περιορισμό σε αποδεκτό επίπεδο των σφαλμάτων που περιέχουν οι σχετικές πράξεις. Για λεπτομέρειες βλέπε την ενότητα «Εμβέλεια και τρόπος προσέγγισης του ελέγχου» των κεφαλαίων 2 έως 9.

(40) Η συχνότητα εμφάνισης σφαλμάτων αντιστοιχεί στο ποσοστό του δείγματος που περιέχει προσδιορίσιμα και μη προσδιορίσιμα ποσοτικώς σφάλματα. Τα ποσοστά έχουν στρογγυλοποιηθεί.

(41) Δαπάνες που αποδόθηκαν (βλέπε σημείο 3.9).

(42) Δαπάνες που αποδόθηκαν (βλέπε σημείο 4.9).

(43) Δαπάνες που αποδόθηκαν (βλέπε σημείο 5.27).

(44) Δαπάνες που αποδόθηκαν (βλέπε σημείο 6.12).

(45) Η διαφορά μεταξύ των πληρωμών του 2011 (129 395 εκατομμύρια ευρώ — βλέπε πίνακα 1.1 ) και του συνολικού ποσού για το σύνολο του ελεγχθέντος πληθυσμού στο πλαίσιο της κανονικότητας των πράξεων αντιστοιχεί στις προπληρωμές που καταβλήθηκαν για τις ομάδες πολιτικής Γεωργία: αγορά και άμεση στήριξη (8 εκατομμύρια ευρώ), Αγροτική ανάπτυξη, περιβάλλον, αλιεία και υγεία (565 εκατομμύρια ευρώ), Περιφερειακή πολιτική, ενέργεια και μεταφορές (1 469 εκατομμύρια ευρώ) και Απασχόληση και κοινωνικές υποθέσεις (128 εκατομμύρια ευρώ) (βλέπε σημεία 3.9, 4.9, 5.27 και 6.12).

(46) Σε αντίθεση με τα προηγούμενα έτη, η μη εκπλήρωση των υποχρεώσεων που επιβάλλει η πολλαπλή συμμόρφωση συμπεριελήφθη στον υπολογισμό του πιθανότερου ποσοστού σφάλματος. Τα εντοπισθέντα σφάλματα αντιστοιχούν στο 0,2 % περίπου του συνολικού πιθανότερου ποσοστού σφάλματος (βλέπε σημείο 3.9, δεύτερη περίπτωση, και σημείο 3.13).

(47) Σε αντίθεση με τα προηγούμενα έτη, η μη εκπλήρωση των υποχρεώσεων που επιβάλλει η πολλαπλή συμμόρφωση συμπεριελήφθη στον υπολογισμό του πιθανότερου ποσοστού σφάλματος. Τα εντοπισθέντα σφάλματα αντιστοιχούν στο 0,2 % περίπου του συνολικού πιθανότερου ποσοστού σφάλματος (βλέπε σημείο 4.9, δεύτερη περίπτωση, και σημεία 4.16 έως 4.18).

(48) Σε αντίθεση με τα προηγούμενα έτη, η μη εκπλήρωση, εκ μέρους των αποδεκτών πληρωμών στο πλαίσιο της ΚΓΠ, των υποχρεώσεων που επιβάλλει η πολλαπλή συμμόρφωση συμπεριελήφθη στον υπολογισμό του πιθανότερου ποσοστού σφάλματος. Σύμφωνα με τις εκτιμήσεις του Συνεδρίου, όσον αφορά τις πληρωμές λαμβανόμενες ως σύνολο, τα εντοπισθέντα σφάλματα αντιστοιχούν στο 0,1 % περίπου του πιθανότερου ποσοστού σφάλματος (βλέπε επίσης υποσημειώσεις 9 και 10).

(49) Ο έλεγχος περιελάμβανε την εξέταση, σε επίπεδο Επιτροπής, δείγματος ενταλμάτων ανάκτησης το οποίο κάλυπτε όλα τα είδη εσόδων (βλέπε σημεία 2.8, 2.9 και 2.13).

(50) Σε αντίθεση με τα προηγούμενα έτη, η μη εκπλήρωση των υποχρεώσεων που επιβάλλει η πολλαπλή συμμόρφωση συμπεριελήφθη στον υπολογισμό του πιθανότερου ποσοστού σφάλματος (βλέπε σημεία 3.9, 3.13, 4.9 και 4.16 έως 4.18). Τα εντοπισθέντα σφάλματα αντιστοιχούν στο 0,2 % περίπου του συνολικού πιθανότερου ποσοστού σφάλματος.

(51) Σε αντίθεση με τα προηγούμενα έτη, η μη εκπλήρωση, εκ μέρους των αποδεκτών πληρωμών στο πλαίσιο της ΚΓΠ, των υποχρεώσεων που επιβάλλει η πολλαπλή συμμόρφωση συμπεριελήφθη στον υπολογισμό του πιθανότερου ποσοστού σφάλματος. Σύμφωνα με τις εκτιμήσεις του Συνεδρίου, όσον αφορά τις πληρωμές λαμβανόμενες ως σύνολο, τα εντοπισθέντα σφάλματα αντιστοιχούν στο 0,1 % περίπου του πιθανότερου ποσοστού σφάλματος (βλέπε επίσης υποσημείωση 1).

(52) Για τον πλήρη κατάλογο των ΓΔ/υπηρεσιών της Επιτροπής επισκεφθείτε τον ιστότοπο http://publications.europa.eu/code/en/en-390600.htm

(53) Πηγή: ετήσιοι λογαριασμοί για το οικονομικό έτος 2011.

(54) Πηγή: ετήσιες εκθέσεις δραστηριοτήτων για το 2011. Η ΓΔ REGIO και ο Εκτελεστικός Οργανισμός Έρευνας (REA) ανέφεραν ελάχιστα και μέγιστα ποσά, εκ των οποίων ελήφθησαν υπόψη μόνο τα μέγιστα.

ΠΑΡΑΡΤΗΜΑ 1.1

ΜΕΘΟΔΟΛΟΓΙΑ ΚΑΙ ΤΡΟΠΟΣ ΠΡΟΣΕΓΓΙΣΗΣ ΤΟΥ ΕΛΕΓΧΟΥ

ΜΕΡΟΣ 1 — Μεθοδολογία και τρόπος προσέγγισης του ελέγχου σχετικά με την αξιοπιστία των λογαριασμών (δημοσιονομικός έλεγχος)

|

1. |

Προκειμένου να αξιολογείται εάν οι ενοποιημένοι λογαριασμοί, οι οποίοι περιλαμβάνουν τις ενοποιημένες οικονομικές καταστάσεις και τις ενοποιημένες εκθέσεις σχετικά με την εκτέλεση του προϋπολογισμού (1), παρέχουν ακριβοδίκαιη εικόνα, από κάθε ουσιώδη πλευρά, της οικονομικής κατάστασης της Ευρωπαϊκής Ένωσης, καθώς και των αποτελεσμάτων των πράξεων και των ταμειακών ροών στο τέλος του οικονομικού έτους, τα κύρια κριτήρια αξιολόγησης είναι τα εξής: α) νομιμότητα και κανονικότητα: οι λογαριασμοί καταρτίζονται σύμφωνα με τους σχετικούς κανόνες και οι πιστώσεις του προϋπολογισμού είναι διαθέσιμες· β) πληρότητα: όλες οι πράξεις εσόδων και δαπανών, καθώς και όλα τα στοιχεία ενεργητικού και παθητικού (συμπεριλαμβανομένων των εκτός ισολογισμού στοιχείων) που αφορούν τη συγκεκριμένη χρονική περίοδο καταχωρίζονται στους λογαριασμούς· γ) πραγματικότητα των πράξεων και ύπαρξη των στοιχείων ενεργητικού και παθητικού: οι πράξεις εσόδων και δαπανών αιτιολογούνται από κάποιο γεγονός που αφορά την ελεγχόμενη μονάδα και την εξεταζόμενη χρονική περίοδο, ενώ τα στοιχεία ενεργητικού και παθητικού υπάρχουν κατά την ημερομηνία κατάρτισης του ισολογισμού και ανήκουν στην ελεγχόμενη μονάδα· δ) μέτρηση και αποτίμηση: οι πράξεις εσόδων και δαπανών, καθώς και τα στοιχεία ενεργητικού ή παθητικού, καταχωρίζονται στους λογαριασμούς με την κατάλληλη αξία, λαμβανομένης υπόψη της αρχής της σύνεσης· ε) παρουσίαση των πληροφοριών: οι πράξεις εσόδων και δαπανών, καθώς και τα στοιχεία ενεργητικού ή παθητικού, παρουσιάζονται και περιγράφονται σύμφωνα με τους ισχύοντες λογιστικούς κανόνες και συμβάσεις, καθώς και σύμφωνα με την αρχή της διαφάνειας. |

|

2. |

Ο έλεγχος συνίσταται στα εξής βασικά στοιχεία:

|

ΜΕΡΟΣ 2 — Μεθοδολογία και τρόπος προσέγγισης του ελέγχου σχετικά με την κανονικότητα των πράξεων (έλεγχος συμμόρφωσης)

|

3. |

Ο τρόπος προσέγγισης που υιοθετεί το Συνέδριο για τον έλεγχο της κανονικότητας των πράξεων στις οποίες βασίζονται οι λογαριασμοί συνίσταται:

|

|

4. |

Τα ανωτέρω συμπληρώνονται με αποδεικτικά στοιχεία προερχόμενα από τις εργασίες άλλων ελεγκτών (κατά περίπτωση), καθώς και με ανάλυση των θέσεων της Επιτροπής. |

Πώς διενεργεί το Συνέδριο τους δειγματοληπτικούς ελέγχους πράξεων

|

5. |

Ο άμεσος δειγματοληπτικός έλεγχος πράξεων στο πλαίσιο κάθε ειδικής αξιολόγησης (κεφάλαια 2 έως 9) βασίζεται σε αντιπροσωπευτικό δείγμα των ενταλμάτων είσπραξης (στην περίπτωση των εσόδων) και των πληρωμών στο πλαίσιο της σχετικής ομάδας πολιτικής (2). Από τον εν λόγω δειγματοληπτικό έλεγχο προκύπτει στατιστική εκτίμηση του βαθμού στον οποίο οι πράξεις που περιλαμβάνονται στον σχετικό πληθυσμό είναι παράτυπες. |

|

6. |

Το Συνέδριο, προκειμένου να καθορίζει τα μεγέθη των δειγμάτων που είναι αναγκαία για την επίτευξη αξιόπιστου αποτελέσματος, χρησιμοποιεί ένα μοντέλο διασφάλισης του ελέγχου. Αυτό συνεπάγεται εκτίμηση, αφενός, του κινδύνου οι πράξεις να περιέχουν σφάλματα (εγγενής κίνδυνος), και, αφετέρου, του κινδύνου τα συστήματα να μην παρέχουν τη δυνατότητα αποτροπής ή εντοπισμού και διόρθωσης των σφαλμάτων αυτών (επικινδυνότητα του συστήματος εσωτερικού ελέγχου). |

|

7. |

Οι δειγματοληπτικοί έλεγχοι πράξεων συνεπάγονται τη λεπτομερή εξέταση κάθε πράξης που επιλέγεται στο πλαίσιο των δειγμάτων, συμπεριλαμβανομένης της εξακρίβωσης κατά πόσον η αίτηση ή η πληρωμή υπολογίστηκε ορθά και σύμφωνα με τους κανόνες και κανονισμούς που ισχύουν σχετικά. Το Συνέδριο επιλέγει δείγματα πράξεων που έχουν καταχωριστεί στους λογαριασμούς του προϋπολογισμού, ακολουθεί την πορεία της πληρωμής έως το επίπεδο του τελικού αποδέκτη (π.χ. γεωργού, διοργανωτή μαθημάτων κατάρτισης ή αναδόχου έργου στον τομέα της αναπτυξιακής βοήθειας) και διενεργεί δειγματοληπτικούς ελέγχους συμμόρφωσης σε κάθε επίπεδο. Όταν η πράξη (σε οποιοδήποτε επίπεδο) έχει υπολογιστεί εσφαλμένα ή δεν συμμορφώνεται προς κανονιστική απαίτηση ή συμβατική διάταξη, θεωρείται ότι περιέχει σφάλμα. |

Πώς αξιολογεί και πώς παρουσιάζει το Συνέδριο τα αποτελέσματα των δειγματοληπτικών ελέγχων πράξεων

|

8. |

Σφάλματα στις πράξεις εμφανίζονται για διάφορους λόγους και λαμβάνουν ποικίλες μορφές, ανάλογα με τη φύση της παράβασης και τον συγκεκριμένο κανόνα ή τη συμβατική απαίτηση που παραβιάζεται. Τα σφάλματα σε επιμέρους πράξεις δεν επηρεάζουν πάντοτε το συνολικό ποσό που καταβλήθηκε. |

|

9. |

Το Συνέδριο κατατάσσει τα σφάλματα με βάση:

|

|

10. |

Οι δημόσιες συμβάσεις αποτελούν τομέα στον οποίο το Συνέδριο συχνά εντοπίζει σημαντικά σφάλματα. Η νομοθεσία της ΕΕ καθώς και η εθνική νομοθεσία σχετικά με τις δημόσιες συμβάσεις συνίσταται, κυρίως, σε σειρά διαδικαστικών απαιτήσεων. Προκειμένου να εξασφαλίζεται η τήρηση της θεμελιώδους αρχής του ανταγωνισμού που προβλέπει η Συνθήκη, οι συμβάσεις πρέπει να δημοσιεύονται, οι προσφορές πρέπει να αξιολογούνται σύμφωνα με συγκεκριμένα κριτήρια, οι συμβάσεις δεν πρέπει να κατακερματίζονται τεχνητά προκειμένου τα αντίστοιχα ποσά να είναι χαμηλότερα των κατώτατων ορίων κ.λπ. |

|

11. |

Για τους σκοπούς του ελέγχου του, το Συνέδριο αποδίδει ιδιαίτερη σημασία στη μη τήρηση διαδικαστικής απαίτησης. Το Συνέδριο:

Όταν λαμβάνονται αποφάσεις σχετικά με τον τρόπο αντιμετώπισης των περιπτώσεων πλημμελούς εφαρμογής των κανόνων περί δημόσιων συμβάσεων, ο τρόπος του ποσοτικού προσδιορισμού που εφαρμόζει το Συνέδριο μπορεί να διαφέρει από εκείνον της Επιτροπής ή των κρατών μελών. |

|

12. |

Το Συνέδριο εκφράζει τη συχνότητα εμφάνισης των σφαλμάτων αναφέροντας το ποσοστό των πράξεων του δείγματος που περιέχει τόσο προσδιορίσιμα όσο και μη προσδιορίσιμα ποσοτικώς σφάλματα. Το ποσοστό αυτό αποτελεί ένδειξη της πιθανής διάχυσης των σφαλμάτων εντός του πλαισίου της εκάστοτε ομάδας πολιτικής. Σε περίπτωση που υπάρχει ουσιώδες σφάλμα, οι σχετικές πληροφορίες παρέχονται στα παραρτήματα X.1 των κεφαλαίων 2 έως 9. |

|

13. |

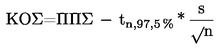

Το Συνέδριο, βάσει των σφαλμάτων που έχει προσδιορίσει ποσοτικώς, εφαρμόζοντας συνήθεις στατιστικές τεχνικές, εκτιμά το πιθανότερο ποσοστό σφάλματος (ΠΠΣ) για κάθε ειδική εκτίμηση, καθώς και για το σύνολο των δαπανών του προϋπολογισμού. Το ΠΠΣ είναι ο σταθμισμένος μέσος όρος των εκατοστιαίων ποσοστών σφάλματος που εντοπίστηκαν στο δείγμα (6). Επίσης, το Συνέδριο, εφαρμόζοντας πάλι συνήθεις στατιστικές τεχνικές και με βαθμό εμπιστοσύνης 95 %, εκτιμά το άνοιγμα της ψαλίδας εντός του οποίου βρίσκεται το ποσοστό σφάλματος που αφορά τον πληθυσμό για κάθε ειδική εκτίμηση (καθώς και για το σύνολο των δαπανών). Πρόκειται για το διάστημα μεταξύ του κατώτατου ορίου σφάλματος (ΚΟΣ) και του ανώτατου ορίου σφάλματος (ΑΟΣ) (7) (βλέπε γραφική απεικόνιση κατωτέρω).

|

|

14. |

Το ποσοστό της σκιασμένης περιοχής κάτω από την καμπύλη αποτελεί ένδειξη της πιθανότητας το πραγματικό ποσοστό σφάλματος του πληθυσμού να βρίσκεται μεταξύ ΚΟΣ και ΑΟΣ. |

|

15. |

Το Συνέδριο, κατά τον σχεδιασμό των ελεγκτικών εργασιών του, επιδιώκει την εφαρμογή διαδικασιών που καθιστούν δυνατή τη σύγκριση του εκτιμώμενου ποσοστού σφάλματος στον πληθυσμό με ένα όριο σημαντικότητας 2 %, καθοριζόμενο κατά το στάδιο του σχεδιασμού. Κατά την αξιολόγηση των αποτελεσμάτων του ελέγχου, το Συνέδριο καθοδηγείται από αυτό το όριο σημαντικότητας και, κατά τη διατύπωση της ελεγκτικής γνώμης του, λαμβάνει υπόψη το είδος, τον αριθμό και το πλαίσιο των σφαλμάτων. |

Πώς αξιολογεί το Συνέδριο τα συστήματα και πώς παρουσιάζει τα σχετικά αποτελέσματα

|

16. |

Τα συστήματα εποπτείας και ελέγχου καθιερώνονται από την Επιτροπή, καθώς και από τα κράτη μέλη και τις δικαιούχους χώρες σε περίπτωση επιμερισμένης ή αποκεντρωμένης διαχείρισης, με σκοπό τη διαχείριση των κινδύνων που επαπειλούν τον προϋπολογισμό, συμπεριλαμβανομένης της κανονικότητας των πράξεων. Ως εκ τούτου, η εκτίμηση της αποτελεσματικότητας των συστημάτων ως προς τη διασφάλιση της κανονικότητας συνιστά βασική ελεγκτική διαδικασία, ιδιαίτερα χρήσιμη για τη διατύπωση συστάσεων βελτίωσης. |

|

17. |

Κάθε ομάδα πολιτικής διέπεται από πλήθος επιμέρους συστημάτων, όπως και τα έσοδα. Για τον λόγο αυτό, το Συνέδριο επιλέγει συνήθως προς αξιολόγηση, κάθε χρόνο, ένα δείγμα συστημάτων. Τα αποτελέσματα των αξιολογήσεων των συστημάτων παρουσιάζονται υπό μορφή πίνακα με τίτλο «Αποτελέσματα της εξέτασης των συστημάτων», ο οποίος παρατίθεται στα παραρτήματα X.2 των κεφαλαίων 2 έως 9. Τα συστήματα χαρακτηρίζονται αποτελεσματικά ως προς τον περιορισμό του κινδύνου σφάλματος στις πράξεις, μερικώς αποτελεσματικά (όταν υπάρχουν ορισμένες αδυναμίες που επηρεάζουν τη λειτουργική αποτελεσματικότητα) ή μη αποτελεσματικά (όταν οι αδυναμίες είναι διάχυτες και, ως εκ τούτου, υπονομεύεται πλήρως η λειτουργική αποτελεσματικότητα). |

|

18. |

Επιπλέον, και εφόσον έχουν συγκεντρωθεί αποδεικτικά στοιχεία, το Συνέδριο προβαίνει σε συνολική αξιολόγηση των συστημάτων για την εκάστοτε ομάδα πολιτικής (η οποία επίσης παρουσιάζεται στα παραρτήματα X.2 των κεφαλαίων 2 έως 9), στο πλαίσιο της οποίας λαμβάνεται υπόψη τόσο η αξιολόγηση των επιλεγέντων συστημάτων όσο και τα αποτελέσματα του δειγματοληπτικού ελέγχου των πράξεων. |

Πώς αξιολογεί το Συνέδριο τις θέσεις της Επιτροπής και πώς παρουσιάζει τα σχετικά αποτελέσματα

|

19. |

Όπως ορίζουν τα διεθνή πρότυπα ελέγχου, στο Συνέδριο διαβιβάζεται δήλωση πληρότητας εκ μέρους της Επιτροπής, με την οποία επιβεβαιώνεται ότι η Επιτροπή άσκησε τις αρμοδιότητές της και κοινοποίησε όλες τις πληροφορίες που θα μπορούσαν να ενδιαφέρουν τον ελεγκτή. Το εν λόγω έγγραφο περιλαμβάνει επιβεβαίωση ότι η Επιτροπή γνωστοποίησε κάθε πληροφορία σχετική με την εκτίμηση του κινδύνου απάτης, κάθε πληροφορία σχετική με περιπτώσεις απάτης ή τις περιπτώσεις για τις οποίες υπάρχουν υπόνοιες απάτης και τις οποίες γνωρίζει η Επιτροπή, καθώς και όλες τις σοβαρές περιπτώσεις μη συμμόρφωσης με νόμους και κανονισμούς. |

|

20. |

Εξάλλου, στα κεφάλαια 2 έως 9 λαμβάνονται υπόψη οι ετήσιες εκθέσεις δραστηριοτήτων των οικείων γενικών διευθύνσεων. Στις εν λόγω εκθέσεις αναφέρεται η επίτευξη των στόχων πολιτικής, καθώς και τα συστήματα διαχείρισης και ελέγχου που έχουν τεθεί σε εφαρμογή προκειμένου να διασφαλίζεται η κανονικότητα των πράξεων και η ορθή χρήση των πόρων. Κάθε ετήσια έκθεση δραστηριοτήτων συνοδεύεται από δήλωση του γενικού διευθυντή η οποία αναφέρει, μεταξύ άλλων, κατά πόσον οι πόροι χρησιμοποιήθηκαν για τον προβλεπόμενο σκοπό, καθώς και κατά πόσον οι ελεγκτικές διαδικασίες διασφαλίζουν την κανονικότητα των πράξεων (8). |

|

21. |

Το Συνέδριο αξιολογεί τις ετήσιες εκθέσεις δραστηριοτήτων και τις δηλώσεις που τις συνοδεύουν, προκειμένου, αφενός, να προσδιορίζει κατά πόσον αντικατοπτρίζουν πιστά τη δημοσιονομική διαχείριση όσον αφορά την κανονικότητα των πράξεων και, αφετέρου, να καθορίζει τα μέτρα που είναι αναγκαία για την αντιμετώπιση τυχόν σοβαρών αδυναμιών του ελέγχου. Το Συνέδριο αναφέρει τα αποτελέσματα της αξιολόγησης αυτής στην ενότητα «Αποτελεσματικότητα των συστημάτων» στα κεφάλαια 2 έως 9 (9). |

Πώς καταλήγει το Συνέδριο στις γνώμες που διατυπώνει στη δήλωση αξιοπιστίας

|

22. |

Το Συνέδριο καταλήγει στη διατύπωση της γνώμης του σχετικά με την κανονικότητα των πράξεων στις οποίες βασίζονται οι λογαριασμοί της Ευρωπαϊκής Ένωσης, η οποία παρατίθεται στη δήλωση αξιοπιστίας, βάσει του συνολικού ελεγκτικού έργου του το οποίο αναφέρεται στα κεφάλαια 2 έως 9 της παρούσας έκθεσης, συμπεριλαμβανομένης εκτίμησης της διάχυσης των σφαλμάτων. Βασικό στοιχείο αποτελεί η εξέταση των αποτελεσμάτων του δειγματοληπτικού ελέγχου των πράξεων που αφορούν τις δαπάνες. Συνολικά, σύμφωνα με τη βέλτιστη δυνατή εκτίμηση του Συνεδρίου, το ποσοστό σφάλματος που περιέχει το σύνολο των δαπανών του 2011 είναι 3,9 %. Το Συνέδριο εκτιμά, με επίπεδο εμπιστοσύνης 95 %, ότι το ποσοστό σφαλμάτων που περιέχει ο σχετικός πληθυσμός κυμαίνεται μεταξύ 3,0 % και 4,8 %. Το ποσοστό σφάλματος που εκτιμήθηκε στους διάφορους τομείς πολιτικής ποικίλλει, όπως αναφέρεται στα κεφάλαια 3 έως 9. Κατά την εκτίμηση του Συνεδρίου τα σφάλματα είναι διάχυτα, ήτοι πλήττουν την πλειονότητα των τομέων δαπανών. Το Συνέδριο διατυπώνει συνολική γνώμη σχετικά με την κανονικότητα των αναλήψεων υποχρεώσεων βάσει πρόσθετου οριζόντιου δείγματος. |

Παρατυπία ή απάτη

|

23. |

Η συντριπτική πλειονότητα των σφαλμάτων πηγάζει από την πλημμελή εφαρμογή ή την εσφαλμένη κατανόηση των συχνά περίπλοκων κανόνων που διέπουν τα καθεστώτα δαπανών της ΕΕ. Εάν το Συνέδριο έχει δικαιολογημένη υπόνοια ύπαρξης απάτης, το αναφέρει στην OLAF, την υπηρεσία καταπολέμησης της απάτης της ΕΕ, η οποία είναι αρμόδια για τη διεξαγωγή κάθε σχετικής έρευνας. Πράγματι, το Συνέδριο, βάσει των ελεγκτικών εργασιών του, αναφέρει στην OLAF περίπου τέσσερις περιπτώσεις ετησίως. |

(1) Συμπεριλαμβανομένων των επεξηγηματικών σημειώσεων.

(2) Επιπλέον, λαμβάνεται οριζόντιο αντιπροσωπευτικό δείγμα αναλήψεων υποχρεώσεων, το οποίο ελέγχεται δειγματοληπτικά όσον αφορά τη συμμόρφωση με τους σχετικούς κανόνες και κανονισμούς.

(3) Κατ’ ουσίαν, υπάρχουν δύο συστήματα ανάθεσης συμβάσεων: βάσει της χαμηλότερης προσφοράς ή βάσει της πλέον συμφέρουσας προσφοράς.

(4) Παραδείγματα προσδιορίσιμου ποσοτικώς σφάλματος: περιορισμένος ανταγωνισμός ή έλλειψη ανταγωνισμού (εκτός των περιπτώσεων κατά τις οποίες αυτό επιτρέπεται ρητά από το νομικό πλαίσιο) σχετικά με την κύρια ή τη συμπληρωματική σύμβαση, εσφαλμένη αξιολόγηση των προσφορών με αντίκτυπο στο αποτέλεσμα του διαγωνισμού, ουσιαστική τροποποίηση του πεδίου εφαρμογής της σύμβασης, κατακερματισμός των συμβάσεων για διάφορα εργοτάξια, που εκπληρούν την ίδια οικονομική λειτουργία.

Γενικώς, το Συνέδριο εφαρμόζει διαφορετικό τρόπο προσέγγισης όταν τα θεσμικά όργανα της ΕΕ εφαρμόζουν πλημμελώς τους κανόνες περί δημόσιων συμβάσεων, για τον λόγο ότι, κατά γενικό κανόνα, οι σχετικές συμβάσεις εξακολουθούν να είναι έγκυρες. Αυτά τα σφάλματα δεν προσδιορίζονται ποσοτικώς στο πλαίσιο της DAS.

(5) Παραδείγματα μη προσδιορίσιμου ποσοτικώς σφάλματος: εσφαλμένη αξιολόγηση των προσφορών χωρίς αντίκτυπο στο αποτέλεσμα του διαγωνισμού, τυπικές αδυναμίες της διαδικασίας διαγωνισμού ή της συγγραφής υποχρεώσεων, μη τήρηση τυπικών πτυχών των απαιτήσεων περί διαφάνειας.

(6)  , όπου ASI είναι το μέσο διάστημα δειγματοληψίας και i είναι η αρίθμηση των πράξεων στο δείγμα.

, όπου ASI είναι το μέσο διάστημα δειγματοληψίας και i είναι η αρίθμηση των πράξεων στο δείγμα.

(7)  και

και  , όπου t είναι ο συντελεστής κατανομής t, n είναι το μέγεθος του δείγματος και s είναι η συνήθης απόκλιση του ποσοστού των σφαλμάτων.

, όπου t είναι ο συντελεστής κατανομής t, n είναι το μέγεθος του δείγματος και s είναι η συνήθης απόκλιση του ποσοστού των σφαλμάτων.

(8) Περαιτέρω πληροφορίες σχετικά με τις εν λόγω διαδικασίες, καθώς και σύνδεσμοι με τις πλέον πρόσφατες εκθέσεις διατίθενται στην εξής ηλεκτρονική διεύθυνση: http://ec.europa.eu/atwork/synthesis/index_en.htm

(9) Κατά τα προηγούμενα έτη, τα αποτελέσματα αυτής της εκτίμησης παρουσιάζονταν σε ειδική ενότητα με τον τίτλο «Αξιοπιστία των θέσεων της Επιτροπής».

ΠΑΡΑΡΤΗΜΑ 1.2

ΠΑΡΑΚΟΛΟΥΘΗΣΗ ΤΩΝ ΠΑΡΑΤΗΡΗΣΕΩΝ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΑΞΙΟΠΙΣΤΙΑ ΤΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

|

Παρατηρήσεις που διατυπώθηκαν τα προηγούμενα έτη |

Ανάλυση, εκ μέρους του Συνεδρίου, της πραγματοποιηθείσας προόδου |

Απάντηση της Επιτροπής |

||||||

|

|

|

||||||

|

Όσον αφορά τις προχρηματοδοτήσεις, τους πληρωτέους λογαριασμούς και τον σχετικό διαχωρισμό των οικονομικών ετών, από το οικονομικό έτος 2007 το Συνέδριο εντοπίζει λογιστικά σφάλματα χωρίς σημαντική συνολική δημοσιονομική επίπτωση, αλλά με υψηλή συχνότητα εμφάνισης. Το γεγονός αυτό τονίζει την ανάγκη περαιτέρω βελτίωσης των βασικών λογιστικών δεδομένων σε επίπεδο ορισμένων γενικών διευθύνσεων. |

Η Επιτροπή εξακολούθησε να καταβάλλει προσπάθειες για τη βελτίωση της ακρίβειας των λογιστικών στοιχείων της μέσω συνεχιζόμενων δράσεων, όπως το σχέδιο λογιστικής ποιότητας και η επικύρωση των τοπικών συστημάτων. Με τον έλεγχο που διενήργησε το Συνέδριο επί αντιπροσωπευτικών δειγμάτων προχρηματοδοτήσεων και τιμολογίων/δηλώσεων δαπανών εντοπίστηκαν εκ νέου σφάλματα χωρίς σημαντική συνολική δημοσιονομική επίπτωση, αλλά με υψηλή συχνότητα εμφάνισης. Ως εκ τούτου, η Επιτροπή οφείλει να καταβάλει περαιτέρω προσπάθειες για τη βελτίωση των βασικών λογιστικών δεδομένων σε επίπεδο ορισμένων γενικών διευθύνσεων. |

Η Επιτροπή θα εξακολουθήσει να καταβάλλει προσπάθειες για την περαιτέρω βελτίωση της ποιότητας των λογιστικών δεδομένων και τη συνεχή επικαιροποίηση των τοπικών συστημάτων ώστε να μπορεί να ανταποκριθεί στις λογιστικές απαιτήσεις. |

||||||

|

Όσον αφορά τη λογιστική καταχώριση των ποσών των προχρηματοδοτήσεων, το Συνέδριο διαπίστωσε επίσης τα εξής:

|

Παρά τις προσπάθειες που κατέβαλαν οι υπηρεσίες του υπόλογου για βελτίωση της κατάστασης, το Συνέδριο διαπίστωσε ότι διάφορες γενικές διευθύνσεις στον τομέα των εσωτερικών πολιτικών και των εξωτερικών ενεργειών εξακολουθούν να καταχωρίζουν εκτιμήσεις στους λογαριασμούς, ακόμη και όταν διαθέτουν επαρκή βάση για την εκκαθάριση των αντίστοιχων προχρηματοδοτήσεων. Το ζήτημα των μέσων χρηματοοικονομικής τεχνικής είχε ήδη αντιμετωπιστεί στους οριστικούς λογαριασμούς του 2010 μετά τη λήψη των στοιχείων που διαβίβασαν τα κράτη μέλη σε εκούσια βάση. Επίσης, η Επιτροπή πρότεινε την τροποποίηση του τρέχοντος δημοσιονομικού πλαισίου και διατύπωσε κατάλληλες προτάσεις για το μετά το 2013 διάστημα προκειμένου η διαβίβαση των αναγκαίων πληροφοριών να καταστεί υποχρεωτική. Όσον αφορά τις προπληρωμές που καταβάλλονται στα κράτη μέλη στο πλαίσιο άλλων καθεστώτων ενισχύσεων και των συνεισφορών το Ευρωπαϊκό Ταμείο για την εξισορρόπηση της παγκοσμιοποίησης, για πρώτη φορά στους ενοποιημένους λογαριασμούς του 2011 αναγνωρίστηκε αντίστοιχο στοιχείο του ενεργητικού ύψους 2 512 εκατομμυρίων ευρώ. Πριν από το 2011, τα κράτη μέλη δεν παρείχαν στην Επιτροπή στοιχεία τα οποία θα καθιστούσαν δυνατή την πραγματοποίηση αξιόπιστης εκτίμησης. Οι πληροφορίες που διατίθενται πλέον υποδηλώνουν ότι τα ποσά αυτά δεν θα ήταν σημαντικά. Με εξαίρεση τις προπληρωμές για τα καθεστώτα ενισχύσεων που αφορούν το Ευρωπαϊκό Γεωργικό Ταμείο Αγροτικής Ανάπτυξης, τα μη χρησιμοποιηθέντα ποσά που αναγνωρίζονται για τα προαναφερόμενα μέσα χρηματοοικονομικής τεχνικής και τα άλλα καθεστώτα ενισχύσεων καθορίζονται βάσει των ποσών που συνεισφέρει η Επιτροπή, λαμβανομένης υπόψη εκτίμησης των μη χρησιμοποιηθέντων ποσών σε γραμμική βάση. Η έλλειψη στοιχείων σχετικά με τα ποσά που χρησιμοποιήθηκαν πραγματικά μειώνει σημαντικά τη χρησιμότητα αυτών των πληροφοριών για τους σκοπούς της διαχείρισης. |

Οι λογιστικές υπηρεσίες έχουν συντάξει κατευθυντήριες γραμμές σχετικά με την εκκαθάριση της προχρηματοδότησης που θα διανεμηθούν αφού ολοκληρωθεί η αναθεώρηση του δημοσιονομικού κανονισμού. Η νομική βάση για τα μέσα χρηματοοικονομικής τεχνικής καθώς και για τα προπληρωμένα ποσά κρατικών ενισχύσεων, συμπεριλαμβανομένου παραρτήματος στη δήλωση δαπανών, έχει εφαρμοστεί [τροποποίηση του κανονισμού (ΕΚ) αριθ. 1083/2006 του Συμβουλίου στις 13 Δεκεμβρίου 2011]. Ως αποτέλεσμα της εν λόγω τροποποίησης, η Ευρωπαϊκή Επιτροπή διαθέτει νομική βάση για να ζητήσει τις απαιτούμενες πληροφορίες από τα κράτη μέλη. Οι ανωτέρω πληροφορίες θα χρησιμοποιηθούν για λογιστικούς σκοπούς κατά το κλείσιμο των λογαριασμών του 2012. Τα μη καταβληθέντα ποσά στους τελικούς δικαιούχους βασίζονται σε υπολογισμό pro-rata temporis (κατά χρονική αναλογία). Δεδομένου ότι η ΓΔ REGIO διανύει το έκτο έτος της επταετούς περιόδου προγραμματισμού, δεν θα ήταν σκόπιμο να τροποποιηθεί η μεθοδολογία. Ωστόσο, η προσέγγιση αυτή προβλέπεται να τροποποιηθεί για την επόμενη περίοδο προγραμματισμού, εφόσον συμφωνήσουν τα κράτη μέλη με τον νέο δημοσιονομικό κανονισμό. Μόλις η νομική βάση για τη νέα περίοδο προγραμματισμού των διαρθρωτικών ταμείων τεθεί σε ισχύ, η Επιτροπή θα έχει το δικαίωμα να λαμβάνει πληροφορίες σχετικά με τα ποσά που πράγματι χρησιμοποιήθηκαν, οι οποίες θα χρησιμοποιούνται για την κατάρτιση των ετήσιων λογαριασμών. Αυτές οι νέες απαιτήσεις θα πρέπει επίσης να βελτιώσουν τη διαχείριση πληροφοριών. Η μέθοδος που χρησιμοποίησε η Επιτροπή για τους λογαριασμούς του 2011 είναι η πλέον οικονομικά αποδοτική και έχει ήδη χρησιμοποιηθεί στους λογαριασμούς του 2010. |

||||||

|

Εξάλλου, όπως ήδη αναφέρθηκε στην ετήσια έκθεση του Συνεδρίου για το οικονομικό έτος 2009, ορισμένες γενικές διευθύνσεις δεν τήρησαν την απαίτηση καταχώρισης των τιμολογίων και των δηλώσεων δαπανών εντός πέντε εργάσιμων ημερών μετά την παραλαβή τους. |

Παρά τις βελτιώσεις που επισημάνθηκαν σχετικά με τον χρόνο που απαιτήθηκε για την καταχώριση των νέων δηλώσεων δαπανών, ορισμένες γενικές διευθύνσεις εξακολουθούν να μην τηρούν πλήρως την απαίτηση καταχώρισης των τιμολογίων και των δηλώσεων δαπανών τους αμέσως. |

Οι υπηρεσίες της Επιτροπής θα συνεχίσουν τις προσπάθειές τους προς αυτή την κατεύθυνση. Για τον σκοπό αυτό, τα τοπικά συστήματα επικαιροποιούνται συνεχώς, για παράδειγμα οι απαιτήσεις δαπανών που υποβλήθηκαν στη ΓΔ AGRI και στη ΓΔ REGIO διεκπεραιώνονται εντός της προθεσμίας. |

||||||

|

Το Συνέδριο, στην ετήσια έκθεσή του για το οικονομικό έτος 2010, επισήμαινε ότι η αυξημένη χρήση τόσο των προχρηματοδοτήσεων στο πλαίσιο του προϋπολογισμού της ΕΕ όσο και άλλων ειδών χρηματοδοτικών μέσων υποχρεώνει την Επιτροπή να αναθεωρήσει επειγόντως τον σχετικό λογιστικό κανόνα προκειμένου να παράσχει κατάλληλη καθοδήγηση σχετικά με την αναγνώριση και την εκκαθάριση των προχρηματοδοτήσεων. |

Ο σχετικός λογιστικός κανόνας επικαιροποιήθηκε το 2012, προκειμένου να ληφθεί υπόψη η ανάγκη αναγνώρισης των μη χρησιμοποιηθέντων ποσών των συνεισφορών στα μέσα χρηματοοικονομικής τεχνικής και των προπληρωμών σε άλλα καθεστώτα ενίσχυσης ως στοιχείων του ενεργητικού. |

Οι υπηρεσίες εφαρμόζουν τον κανόνα υπό το πρίσμα των χρηματοδοτικών μέσων και των πληρωμών που σχετίζονται με τις κρατικές ενισχύσεις (βλέπε απάντηση ανωτέρω). |

||||||

|

|

|

||||||

|

Το Συνέδριο, στην ετήσια έκθεσή του για το οικονομικό έτος 2007, επισήμαινε ήδη ότι, μολονότι η Επιτροπή είχε λάβει μέτρα προκειμένου να αυξήσει και να βελτιώσει τις πληροφορίες που παρείχε σχετικά με τους διορθωτικούς μηχανισμούς που εφαρμόζονται στον προϋπολογισμό της ΕΕ, οι πληροφορίες εξακολουθούσαν να μην είναι απολύτως αξιόπιστες, διότι τα κράτη μέλη δεν διαβίβαζαν πάντοτε στην Επιτροπή αξιόπιστες πληροφορίες. |

Επιπλέον, πρέπει να εξεταστεί η ανάγκη διευκρίνισης των κατευθυντήριων οδηγιών όσον αφορά τις χρηματοοικονομικές πληροφορίες, προκειμένου να καθορίζεται το είδος των πληροφοριών που πρέπει να περιλαμβάνουν και ο τρόπος επεξεργασίας τους. |

Για τη γεωργία, η Επιτροπή έχει εγγράψει τις εκκρεμούσες οφειλές σε επίπεδο κρατών μελών και την αντίστοιχη μείωση αξίας, καθώς και τα ποσά που ανακτήθηκαν από τα κράτη μέλη στους λογαριασμούς του 2011. Για τη συνοχή, η αξιοπιστία των σχετικών με τις ανακτήσεις δεδομένων που παραλήφθηκαν από κράτη μέλη έχει βελτιωθεί σε σύγκριση με την προηγούμενη περίοδο, αλλά η Επιτροπή συμφωνεί ότι θα πρέπει να βελτιωθεί περαιτέρω. Για τον σκοπό αυτό, η Επιτροπή δρομολόγησε στις αρχές του 2011 έλεγχο βάσει ανάλυσης κινδύνου των συστημάτων ανακτήσεων των κρατών μελών, βασισμένο στις κοινοποιήσεις που πραγματοποιούνται κάθε έτος έως τις 31 Μαρτίου, με στόχο τη βελτίωση της κοινοποίησης των εθνικών δημοσιονομικών διορθώσεων στην Επιτροπή και τη διασφάλιση της πληρότητας, της ακρίβειας και της έγκαιρης υποβολής των κοινοποιούμενων στοιχείων. Τα πρώτα αποτελέσματα αναφέρονται στις ετήσιες εκθέσεις δραστηριοτήτων 2011 για τις διαρθρωτικές ενέργειες των γενικών διευθύνσεων. |

||||||

|

Το Συνέδριο, για πρώτη φορά στην ετήσια έκθεσή του για το οικονομικό έτος 2009, διατύπωνε κριτική για το γεγονός ότι, σχετικά με ορισμένους τομείς δαπανών, η Επιτροπή δεν παρέχει συστηματικά πληροφορίες για τη συμφωνία του έτους πραγματοποίησης της σχετικής πληρωμής με το έτος εντοπισμού του σχετιζόμενου με αυτή σφάλματος και το έτος κατά το οποίο η προκύπτουσα δημοσιονομική διόρθωση αναφέρεται στις σημειώσεις των λογαριασμών. |

Στο τέλος του 2010, στον τομέα της συνοχής, διορθώσεις συνολικού ύψους 2,5 δισεκατομμυρίων ευρώ δεν είχαν πραγματοποιηθεί ακόμη (δηλαδή, «εισπραχθεί», μετά την παραλαβή από την Επιτροπή της επιστροφής μιας δαπάνης ή την καταβολή από αυτήν πληρωμής βάσει δήλωσης δαπανών από την οποία το κράτος μέλος έχει αφαιρέσει τις μη επιλέξιμες δαπάνες). Το χαμηλό ποσοστό εφαρμογής του 71 % αποδόθηκε στην εκκρεμή διαδικασία κλεισίματος της περιόδου προγραμματισμού 2000-2006. Οι δηλώσεις δαπανών που υποβλήθηκαν στο τέλος του 2010 δεν είχαν εγκριθεί ακόμη, γεγονός το οποίο σημαίνει ότι οι σχετικές δημοσιονομικές διορθώσεις δεν θα μπορούσαν αν ληφθούν υπόψη για τα τον υπολογισμό των αριθμητικών στοιχείων της εκτέλεσης κατά το 2010. |

Η Επιτροπή θα συνεχίσει τις προσπάθειές της για να βελτιώσει περαιτέρω την ποιότητα των υποβαλλόμενων στοιχείων. |

||||||

|

Οι επεξηγηματικές σημειώσεις που συνοδεύουν τους ενοποιημένους λογαριασμούς περιέχουν πληροφορίες σχετικά με το ότι ορισμένες πληρωμές είναι πιθανόν να διορθωθούν σε μεταγενέστερη ημερομηνία από τις υπηρεσίες της Επιτροπής ή από τα κράτη μέλη. Ωστόσο, παρά τα επανειλημμένα αιτήματα του Συνεδρίου από το 2005, στις σημειώσεις εξακολουθούν να μην καθορίζονται τα ποσά και οι τομείς δαπανών που ενδέχεται να αποτελέσουν αντικείμενο περαιτέρω διαδικασιών επαλήθευσης και εκκαθάρισης των λογαριασμών. |

Παρά τις αδυναμίες που εξακολουθούν να επηρεάζουν αρνητικά την αξιοπιστία και την πληρότητα των στοιχείων που υποβάλλουν τα κράτη μέλη, ιδίως στον τομέα της συνοχής, με την πάροδο των ετών έχουν σημειωθεί ορισμένες βελτιώσεις. Στην αρχή του 2011, η Επιτροπή άρχισε έλεγχο επί των συστημάτων ανάκτησης που εφαρμόζουν τα κράτη μέλη στον τομέα της συνοχής. Με τους επιτόπιους ελέγχους της Επιτροπής διαπιστώθηκε ότι τα συστήματα καταγραφής και αναφοράς των στοιχείων δεν είναι ακόμη πλήρως αξιόπιστα σε όλα τα κράτη μέλη στα οποία πραγματοποιήθηκε επίσκεψη. Ως εκ τούτου, στις σημειώσεις των οικονομικών καταστάσεων για το 2011 δεν παρουσιάζονται στοιχεία προερχόμενα από τα κράτη μέλη σχετικά με τον τομέα της συνοχής. |

Η Επιτροπή λαμβάνει υπόψη της τα αιτήματα του Συνεδρίου και επισημαίνει ότι αυτό σπάνια είναι δυνατόν. Στο πλαίσιο της επιμερισμένης διαχείρισης, οι δημοσιονομικές διορθώσεις δεν προορίζονται για την ανάκτηση παράτυπων δαπανών (που εξακολουθούν να εμπίπτουν στην αρμοδιότητα των κρατών μελών), αλλά για την προστασία του προϋπολογισμού της ΕΕ από τέτοιες παρατυπίες. Επομένως, δεν είναι σωστό να συσχετιστούν τα ποσοστά σφάλματος ενός δεδομένου έτους με τις δημοσιονομικές διορθώσεις και τις ανακτήσεις που γνωστοποιούνται στους ετήσιους λογαριασμούς του ίδιου έτους. Επιπλέον, οι διαφορές στο χρονοδιάγραμμα των δημοσιονομικών διορθώσεων και των πραγματικών ανακτήσεων, αφενός, και στα ποσοστά σφάλματος, αφετέρου, εμποδίζουν επίσης τη συμφωνία αυτή. Αυτή η τελευταία διαπίστωση δεν αφορά μόνο την επιμερισμένη αλλά και την άμεση διαχείριση, στο πλαίσιο της οποίας οι εντολές είσπραξης είτε εκδίδονται μετά τη λήξη της (πολυετούς) περιόδου επιχορήγησης είτε δεν εκδίδονται, δεδομένου ότι ο δικαιούχος υποβάλλει διορθωμένες δηλώσεις δαπανών. Η Επιτροπή επαναλαμβάνει ότι οι δαπάνες ελέγχονται αρκετά έτη μετά το έτος πραγματοποίησης μιας πληρωμής, κυρίως κατά το κλείσιμο του προγράμματος. Επιπλέον, η δημοσιονομική διόρθωση ενδέχεται να είναι το αποτέλεσμα του εντοπισμού αδυναμιών στα συστήματα ελέγχου κρατών μελών, και στην περίπτωση αυτή δεν συνδέεται άμεσα με πληρωμές. Ως εκ τούτου, δεν είναι ούτε δυνατόν ούτε σκόπιμο να συμφωνεί το έτος πραγματοποίησης της σχετικής πληρωμής με το έτος κατά το οποίο η δημοσιονομική διόρθωση αναφέρεται στις σημειώσεις των λογαριασμών. Επιπλέον, τα κράτη μέλη είναι κατά κύριο λόγο υπεύθυνα για την πρόληψη, τον εντοπισμό και τη διόρθωση σφαλμάτων και παρατυπιών στον τομέα της επιμερισμένης διαχείρισης. Στον τομέα της γεωργίας, μπορεί να υπάρξει συμφωνία όλων των ποσών στους διάφορους πίνακες στη σημείωση 6 είτε με στοιχεία που διατίθενται σε επίπεδο Επιτροπής είτε με τις δηλώσεις των κρατών μελών. Σε ό,τι αφορά την περιφερειακή πολιτική, η σύνδεση μεταξύ, αφενός, ποσών που χρησιμοποιήθηκαν για το εναπομένον ποσοστό σφάλματος στην ετήσια έκθεση δραστηριοτήτων και, αφετέρου, πληροφοριών στους προσωρινούς λογαριασμούς είναι δυνατή για εκθέσεις του προηγούμενου έτους και για πληροφορίες που παρέχονται από τα κράτη μέλη εντός της προβλεπόμενης από τους κανονισμούς προθεσμίας της 31ης Μαρτίου, η οποία αποτελεί επίσης την καταληκτική ημερομηνία για την κατάρτιση των προσωρινών λογαριασμών. Η Επιτροπή ενθάρρυνε τα κράτη μέλη να κοινοποιούν τις διορθώσεις όσο το δυνατόν νωρίτερα από τις 31 Μαρτίου για να αποφευχθεί αυτό το πρόβλημα χρονικού συντονισμού. |

||||||

|

Οι οδηγίες του υπολόγου παρέχουν στους κύριους διατάκτες καθοδήγηση σχετικά με τα στοιχεία που πρέπει να παρασχεθούν. Με τον έλεγχο του Συνεδρίου διαπιστώθηκαν βελτιώσεις ως προς την εφαρμογή αυτών των οδηγιών. Παρ’ όλα αυτά, πρέπει να καταβληθούν περαιτέρω προσπάθειες για τη βελτίωση της ποιότητας των υποβαλλόμενων στοιχείων. |

Δεν παρέχονται ακόμη πληροφορίες για τη συμφωνία των πληρωμών, των σφαλμάτων και των δημοσιονομικών διορθώσεων. Το Συνέδριο εμμένει στη θέση του ότι αυτές οι πληροφορίες πρέπει να παρέχονται στις περιπτώσεις που αυτό είναι δυνατό. Επιπλέον, πρέπει να υπάρχει σαφής συσχετισμός μεταξύ των ποσών που περιλαμβάνονται στις ετήσιες εκθέσεις δραστηριοτήτων, ιδίως για τον προσδιορισμό του εναπομένοντος ποσοστού σφάλματος, και των πληροφοριών σχετικά με τις ανακτήσεις/δημοσιονομικές διορθώσεις που παρουσιάζονται στους λογαριασμούς. |

Το κλείσιμο των προγραμμάτων είναι μια περίπλοκη διαδικασία στο πλαίσιο της οποίας ελέγχονται πολυάριθμα έγγραφα που υποβλήθηκαν από το κράτος μέλος, και η Επιτροπή μπορεί να ζητήσει περισσότερες πληροφορίες ώστε να έχει αποδείξεις ότι το κράτος μέλος έχει όντως αφαιρέσει τις δημοσιονομικές διορθώσεις που αποφασίστηκαν, ιδίως για πολύπλοκα επιχειρησιακά προγράμματα, αναβάλλοντας έτσι περαιτέρω τον υπολογισμό του τελικού υπολοίπου προς πληρωμή. Επιπλέον, η Επιτροπή αναγνωρίζει την εφαρμογή δημοσιονομικών διορθώσεων όταν η τελική πληρωμή είναι δεόντως εντεταλμένη από τον διατάκτη, φάση που ολοκληρώνεται στο τέλος της αλυσίδας επαλήθευσης. Όσον αφορά τη συνοχή, ο αριθμός των διορθώσεων που έγιναν δεκτές από τα κράτη μέλη αλλά δεν έχουν ακόμα υλοποιηθεί, αφορά τα προγράμματα 2000-2006 και αντικατοπτρίζεται στις απαιτήσεις τελικής πληρωμής που παρελήφθησαν από την Επιτροπή αλλά δεν έχουν ακόμη εγκριθεί λόγω του κλεισίματος της διαδικασίας, κατά την οποία η Επιτροπή πρέπει να εκτιμήσει όλες τις υποβληθείσες πληροφορίες ως συνεκτικές και πλήρεις. Το Συνέδριο συνέστησε στην Επιτροπή να επιδείξει σύνεση και να μη θεωρήσει ότι οι διορθώσεις εφαρμόστηκαν πριν να εγκριθούν οι τελικές πληρωμές. |

||||||

|

Στο τέλος του 2011, ποσό ύψους 2,5 δισεκατομμυρίων ευρώ παρέμενε προς εφαρμογή (ποσοστό εφαρμογής 72 %). Το ποσό και το ποσοστό εκτέλεσης παρέμειναν στο ίδιο ύψος με το αντίστοιχο του παρελθόντος έτους για τον λόγο ότι οι δηλώσεις δαπανών που υποβλήθηκαν στο τέλος του 2010 δεν μπορούσαν ακόμη να εγκριθούν. |

Τα ποσά που υπόκεινται σε περαιτέρω επαλήθευση και εκκαθάριση δεν παρουσιάζονται ακόμη στις σημειώσεις που συνοδεύουν τους ενοποιημένους λογαριασμούς (σε αντίθεση με τα προσδιορίσιμα ποσοτικώς ποσά των πιθανών ανακτήσεων). |

Ο δημοσιονομικός κανονισμός επιτρέπει στην Επιτροπή να προβαίνει σε εκ των υστέρων ελέγχους όλων των δαπανών για αρκετά έτη μετά το πραγματικό έτος δαπάνης. Οι λογαριασμοί δεν θα έπρεπε να συνεπάγονται ότι, λόγω μελλοντικών επαληθεύσεων, όλες οι σχετικές δαπάνες παραμένουν υπό αίρεση αποδοχής. Διαφορετικά, κάθε δαπάνη του προϋπολογισμού θα μπορούσε να θεωρηθεί προσωρινή μέχρι τη διενέργεια του εκ των υστέρων ελέγχου ή την παρέλευση της προθεσμίας παραγραφής. Τα ποσά των ενδεχόμενων ανακτήσεων, όταν είναι προσδιορίσιμα ποσοτικά, αναφέρονται στη σημείωση 6 των ενοποιημένων λογαριασμών. Στον τομέα της γεωργίας, λαμβάνεται απόφαση δημοσιονομικής εκκαθάρισης περίπου έξι μήνες μετά το τέλος του εξεταζόμενου οικονομικού έτους, μέσω της οποίας η Επιτροπή καθορίζει το ποσό των δαπανών που θα βαρύνουν τον προϋπολογισμό της ΕΕ για το συγκεκριμένο έτος. Αυτός ο ρόλος της απόφασης δημοσιονομικής εκκαθάρισης δεν αμφισβητείται από το γεγονός ότι στη συνέχεια ενδέχεται να επιβληθούν δημοσιονομικές διορθώσεις στα κράτη μέλη μέσω αποφάσεων συμμόρφωσης. Το ποσό των δαπανών το οποίο ενδέχεται να αποκλειστεί από τη χρηματοδότηση ΕΕ με αυτού του είδους μελλοντικές αποφάσεις συμμόρφωσης αναφέρεται σε σημείωση των οικονομικών καταστάσεων. |

||||||

|

|

|

||||||

|

Οι συμφωνίες για τη μεταφορά στην ΕΕ της ιδιοκτησίας όλων των στοιχείων ενεργητικού που δημιουργήθηκαν, αναπτύχθηκαν ή αποκτήθηκαν για το πρόγραμμα Galileo δεν έχουν ακόμη εφαρμοστεί πλήρως. Δεδομένου ότι όλες οι δαπάνες που πραγματοποιήθηκαν από το 2003 θεωρήθηκαν ως δαπάνες στον τομέα της έρευνας, αυτό δεν είχε αντίκτυπο στον ισολογισμό της 31ης Δεκεμβρίου 2010. Ωστόσο, η Επιτροπή πρέπει να διασφαλίσει τη διαθεσιμότητα όλων των πληροφοριών τη στιγμή της μεταφοράς, ώστε να διαφυλαχθούν αποτελεσματικά τα στοιχεία ενεργητικού. |

Η Επιτροπή συνεργάζεται με τον Ευρωπαϊκό Οργανισμό Διαστήματος προκειμένου να διασφαλιστεί ότι, τη στιγμή της μεταφοράς, όλες οι αναγκαίες λογιστικές και τεχνικές πληροφορίες είναι διαθέσιμες για την εξασφάλιση ομαλής διαδοχής. Η μεταφορά αυτή προβλέπεται στο τέλος της φάσης επικύρωσης σε κατάσταση τροχιάς (το νωρίτερο στο τέλος του 2012). Εν τω μεταξύ, το 2011 η Επιτροπή αναγνώρισε ποσό ύψους 219 εκατομμυρίων ευρώ ως τρέχουσες ακινητοποιήσεις για το σχέδιο Galileo. Το εν λόγω ποσό αντικατοπτρίζει τα έξοδα που πραγματοποίησε η Επιτροπή από τις 22 Οκτωβρίου 2011, ημερομηνία κατά την οποία εκτοξεύθηκαν επιτυχώς οι δύο δορυφόροι του συστήματος. Πριν από αυτή την ημερομηνία η Επιτροπή θεωρούσε ότι το σχέδιο βρισκόταν ακόμη σε ερευνητικό στάδιο και όλα τα πραγματοποιούμενα έξοδα συνιστούσαν επιβαρύνσεις. Εντούτοις, με τον έλεγχο του Συνεδρίου διαπιστώθηκαν επουσιώδεις αδυναμίες στη διαδικασία διαχωρισμού των οικονομικών ετών για τον καθορισμό του ποσού των υπό κατασκευή στοιχείων του ενεργητικού. |