ISSN 1977-0642

Amtsblatt

der Europäischen Union

L 42

Ausgabe in deutscher Sprache

Rechtsvorschriften

63. Jahrgang

14. Februar 2020

|

ISSN 1977-0642 |

||

|

Amtsblatt der Europäischen Union |

L 42 |

|

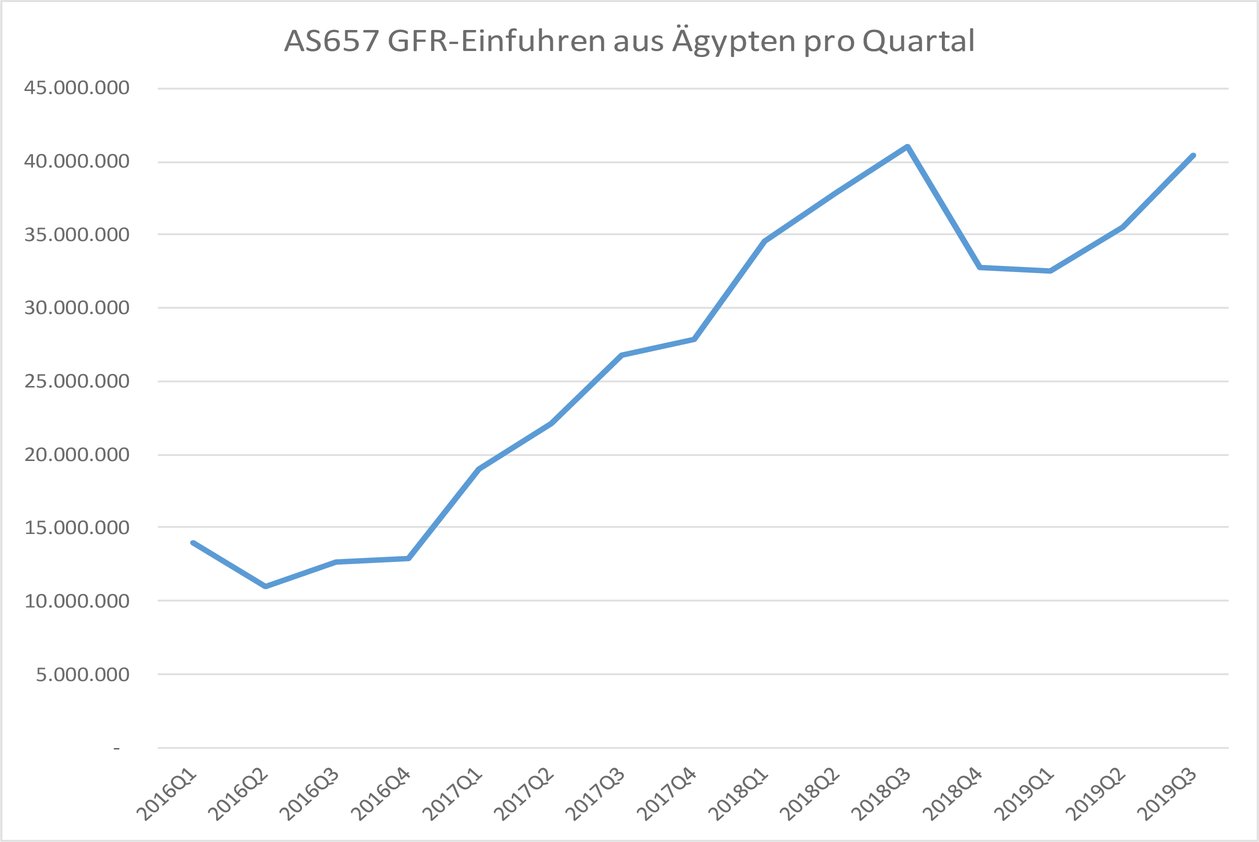

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

63. Jahrgang |

|

|

|

|

|

(1) Text von Bedeutung für den EWR. |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

II Rechtsakte ohne Gesetzescharakter

VERORDNUNGEN

|

14.2.2020 |

DE |

Amtsblatt der Europäischen Union |

L 42/1 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2020/196 DER KOMMISSION

vom 13. Februar 2020

zur Verlängerung der Zulassung von Endo-1,4-beta-Xylanase aus Aspergillus niger CBS 109.713 als Futtermittelzusatzstoff für Masthühner, Masttruthühner, Jungtruthühner für die Zucht, Vogelarten geringerer wirtschaftlicher Bedeutung (ausgenommen Legevögel) und Ziervögel sowie zur Aufhebung der Verordnungen (EG) Nr. 1380/2007 und (EG) Nr. 1096/2009 und der Durchführungsverordnung (EU) Nr. 843/2012 (Zulassungsinhaber: BASF SE)

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EG) Nr. 1831/2003 des Europäischen Parlaments und des Rates vom 22. September 2003 über Zusatzstoffe zur Verwendung in der Tierernährung (1), insbesondere auf Artikel 9 Absatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

Die Verordnung (EG) Nr. 1831/2003 regelt die Zulassung von Zusatzstoffen zur Verwendung in der Tierernährung sowie die Voraussetzungen und Verfahren für die Erteilung und Verlängerung einer solchen Zulassung. |

|

(2) |

Endo-1,4-beta-Xylanase aus Aspergillus niger CBS 109.713 wurde mit der Verordnung (EG) Nr. 1380/2007 der Kommission (2) für Masttruthühner, mit der Verordnung (EG) Nr. 1096/2009 der Kommission (3) für Enten und Masthühner und mit der Durchführungsverordnung (EU) Nr. 843/2012 der Kommission (4) für Jungtruthühner für die Zucht, Vogelarten geringerer wirtschaftlicher Bedeutung für die Mast, Jungtiere von Vogelarten geringerer wirtschaftlicher Bedeutung für Lege- oder Zuchtzwecke sowie Ziervögel für die Dauer von zehn Jahren als Futtermittelzusatzstoff zugelassen. |

|

(3) |

Gemäß Artikel 14 Absatz 1 der Verordnung (EG) Nr. 1831/2003 stellte der Zulassungsinhaber einen Antrag auf Verlängerung der Zulassung von Endo-1,4-beta-Xylanase aus Aspergillus niger CBS 109.713 als Futtermittelzusatzstoff für Masthühner, Masttruthühner, Jungtruthühner für die Zucht, Vogelarten geringerer wirtschaftlicher Bedeutung (ausgenommen Legevögel) und Ziervögel; in diesem Zusammenhang wurde die Einordnung des Zusatzstoffs in die Zusatzstoffkategorie „zootechnische Zusatzstoffe“ beantragt. Dem Antrag waren die nach Artikel 14 Absatz 2 der Verordnung (EG) Nr. 1831/2003 vorgeschriebenen Angaben und Unterlagen beigefügt. |

|

(4) |

Die Europäische Behörde für Lebensmittelsicherheit (im Folgenden die „Behörde“) zog in ihrem Gutachten vom 27. Februar 2019 (5) den Schluss, dass der Antragsteller Daten vorgelegt hat, denen zufolge der Zusatzstoff die Zulassungsbedingungen erfüllt. Die Behörde stellte fest, dass der Zusatzstoff für die Zieltierarten, die Verbraucher und die Umwelt sicher ist. Sie kam ferner zu dem Schluss, dass der Zusatzstoff als potenzielles Haut- und Inhalationsallergen einzustufen ist. Daher ist die Kommission der Auffassung, dass geeignete Schutzmaßnahmen ergriffen werden sollten, um schädliche Auswirkungen auf die menschliche Gesundheit, insbesondere in Bezug auf die Verwender des Zusatzstoffs, zu vermeiden. Besondere Vorgaben für die Überwachung nach dem Inverkehrbringen hält die Behörde nicht für erforderlich. Sie hat außerdem den Bericht über die Methode zur Analyse des Futtermittelzusatzstoffs in Futtermitteln geprüft, den das mit der Verordnung (EG) Nr. 1831/2003 eingerichtete Referenzlabor vorgelegt hat. |

|

(5) |

Die Bewertung von Endo-1,4-beta-Xylanase aus Aspergillus niger CBS 109.713 hat ergeben, dass die Bedingungen für die Zulassung gemäß Artikel 5 der Verordnung (EG) Nr. 1831/2003 erfüllt sind. Daher sollte die Zulassung für diesen Zusatzstoff gemäß den Angaben im Anhang der vorliegenden Verordnung verlängert werden. |

|

(6) |

Infolge der Verlängerung der Zulassung von Endo-1,4-beta-Xylanase aus Aspergillus niger CBS 109.713 als Futtermittelzusatzstoff unter den im Anhang der vorliegenden Verordnung festgelegten Bedingungen sollten die Verordnungen (EG) Nr. 1380/2007 und (EG) Nr. 1096/2009 sowie die Durchführungsverordnung (EU) Nr. 843/2012 aufgehoben werden. |

|

(7) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ständigen Ausschusses für Pflanzen, Tiere, Lebensmittel und Futtermittel — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Zulassung für den im Anhang genannten Zusatzstoff, der in die Zusatzstoffkategorie „zootechnische Zusatzstoffe“ und die Funktionsgruppe „Verdaulichkeitsförderer“ einzuordnen ist, wird unter den im Anhang aufgeführten Bedingungen verlängert.

Artikel 2

Die Verordnungen (EG) Nr. 1380/2007 und (EG) Nr. 1096/2009 sowie die Durchführungsverordnung (EU) Nr. 843/2012 werden aufgehoben.

Artikel 3

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 13. Februar 2020

Für die Kommission

Die Präsidentin

Ursula VON DER LEYEN

(1) ABl. L 268 vom 18.10.2003, S. 29.

(2) Verordnung (EG) Nr. 1380/2007 der Kommission vom 26. November 2007 zur Zulassung von Endo-1,4-beta-Xylanase (Natugrain Wheat TS) als Futtermittelzusatzstoff (ABl. L 309 vom 27.11.2007, S. 21).

(3) Verordnung (EG) Nr. 1096/2009 der Kommission vom 16. November 2009 zur Zulassung einer Enzymzubereitung aus Endo-1,4-beta-Xylanase aus Aspergillus niger (CBS 109.713) als Futtermittelzusatzstoff für Masthühner und zur Zulassung einer neuen Verwendung dieser Zubereitung als Futtermittelzusatzstoff für Enten (Zulassungsinhaber: BASF SE) sowie zur Änderung der Verordnung (EG) Nr. 1458/2005 (ABl. L 301 vom 17.11.2009, S. 3).

(4) Durchführungsverordnung (EU) Nr. 843/2012 der Kommission vom 18. September 2012 zur Zulassung von Endo-1,4-beta-Xylanase aus Aspergillus niger (CBS 109.713) als Futtermittelzusatzstoff für Jungtruthühner für die Zucht, Vogelarten geringerer wirtschaftlicher Bedeutung für die Mast, Jungtiere von Vogelarten geringerer wirtschaftlicher Bedeutung für Lege- oder Zuchtzwecke sowie Ziervögel (Zulassungsinhaber: BASF SE) (ABl. L 252 vom 19.9.2012, S. 23).

(5) EFSA Journal 2019;17(3):5652.

ANHANG

|

Kennnummer des Zusatzstoffs |

Name des Zulassungsinhabers |

Zusatzstoff |

Zusammensetzung, chemische Bezeichnung, Beschreibung, Analysemethode |

Tierart oder Tierkategorie |

Höchstalter |

Mindestgehalt |

Höchstgehalt |

Sonstige Bestimmungen |

Geltungsdauer der Zulassung |

||||

|

Aktivität/kg Alleinfuttermittel mit einem Feuchtigkeitsgehalt von 12 % |

|||||||||||||

|

Kategorie: zootechnische Zusatzstoffe. Funktionsgruppe: Verdaulichkeitsförderer |

|||||||||||||

|

4a62 |

BASF SE |

Endo-1,4-beta-Xylanase EC 3.2.1.8 |

Zusammensetzung des Zusatzstoffs Zubereitung von Endo-1,4-beta-Xylanase aus Aspergillus niger (CBS 109.713), mit einer Mindestaktivität von fest: 5 600 TXU (1)/g flüssig: 5 600 TXU/ml |

Masttruthühner Jungtruthühner für die Zucht |

— |

560 TXU |

— |

|

5.3.2030 |

||||

|

Charakterisierung des Wirkstoffs Endo-1,4-beta-Xylanase aus Aspergillus niger (CBS 109.713) |

Masthühner Ziervögel Vogelarten geringerer wirtschaftlicher Bedeutung außer Legevögeln |

— |

280 TXU |

— |

|||||||||

|

Analysemethode (2) Viskosimetrische Methode auf Basis der Verringerung der Viskosität durch die Aktivität von Endo-1,4-beta-Xylanase in xylanhaltigem Substrat (Weizen-Arabinoxylan) bei einem pH-Wert von 3,5 und einer Temperatur von 55 °C |

|||||||||||||

(1) 1 TXU ist die Enzymmenge, die 5 Mikromol reduzierende Zucker (Xyloseäquivalente) pro Minute bei einem pH-Wert von 3,5 und einer Temperatur von 55 °C aus Weizen-Arabinoxylan freisetzt.

(2) Nähere Informationen zu den Analysemethoden siehe Website des Referenzlabors unter https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports.

|

14.2.2020 |

DE |

Amtsblatt der Europäischen Union |

L 42/4 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2020/197 DER KOMMISSION

vom 13. Februar 2020

zur Zulassung von Allurarot AC als Zusatzstoff in Futtermitteln für Katzen und Hunde

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EG) Nr. 1831/2003 des Europäischen Parlaments und des Rates vom 22. September 2003 über Zusatzstoffe zur Verwendung in der Tierernährung (1), insbesondere auf Artikel 9 Absatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

In der Verordnung (EG) Nr. 1831/2003 ist vorgeschrieben, dass Zusatzstoffe zur Verwendung in der Tierernährung zugelassen werden müssen, und es werden die Voraussetzungen und Verfahren für die Erteilung einer solchen Zulassung geregelt. Artikel 10 Absatz 2 der Verordnung (EG) Nr. 1831/2003 sieht für Zusatzstoffe, die gemäß der Richtlinie 70/524/EWG des Rates (2) zugelassen wurden, eine Neubewertung vor: |

|

(2) |

Allurarot AC wurde gemäß der Richtlinie 70/524/EWG auf unbegrenzte Zeit als Zusatzstoff in Futtermitteln für Katzen und Hunde zugelassen, der zur Gruppe „Färbende Stoffe einschließlich Pigmente“ unter der Überschrift „Stoffe, die in gemeinschaftlichen Vorschriften zur Färbung von Lebensmitteln zugelassen sind“ gehört. In der Folge wurde dieser Zusatzstoff gemäß Artikel 10 Absatz 1 Buchstabe b der Verordnung (EG) Nr. 1831/2003 als bereits bestehendes Produkt in das Register der Futtermittelzusatzstoffe eingetragen. |

|

(3) |

Nach Artikel 10 Absatz 2 der Verordnung (EG) Nr. 1831/2003 in Verbindung mit deren Artikel 7 wurde ein Antrag auf Neubewertung des Stoffes Allurarot AC als Zusatzstoff in Futtermitteln für Katzen und Hunde gestellt, wobei der Antragsteller die Einordnung des Zusatzstoffs in die Kategorie „sensorische Zusatzstoffe“ der Funktionsgruppe „Farbstoffe“ beantragte. Dem Antrag waren die nach Artikel 7 Absatz 3 Verordnung (EG) Nr. 1831/2003 vorgeschriebenen Angaben und Unterlagen beigefügt. |

|

(4) |

Die Europäische Behörde für Lebensmittelsicherheit (im Folgenden die „Behörde“) zog in ihren Gutachten vom 24. April 2012 (3), vom 15. Mai 2013 (4) und vom 20. Oktober 2015 (5) den Schluss, dass Allurarot AC unter den vorgeschlagenen Verwendungsbedingungen keine nachteiligen Auswirkungen auf die Tiergesundheit oder auf die Umwelt hat. Sie kam ferner zu dem Schluss, dass der Stoff als bei Haut- oder Augenkontakt bzw. beim Einatmen potenziell schädlich für den Verwender des Zusatzstoffs eingestuft werden sollte. Daher ist die Kommission der Auffassung, dass geeignete Schutzmaßnahmen ergriffen werden sollten, um schädliche Auswirkungen auf die menschliche Gesundheit, insbesondere in Bezug auf die Verwender des Zusatzstoffs, zu vermeiden. Gemäß der Verordnung (EG) Nr. 429/2008 der Kommission (6) wurde in Phase I der Bewertung der Umweltrisiken festgestellt, dass Allurarot AC als Zusatzstoff, der für nicht der Lebensmittelgewinnung dienende Tiere bestimmt ist, aufgrund der geringen Wahrscheinlichkeit erheblicher Umweltauswirkungen von einer weiteren Bewertung befreit ist, da die oben genannten Gutachten der Behörde keine wissenschaftliche Hinweise enthalten, die Grund zu Bedenken geben. Die Behörde kam ferner zu dem Schluss, dass mit dem betreffenden Zusatzstoff Futtermittel wirksam gefärbt werden können. Besondere Vorgaben für die Überwachung nach dem Inverkehrbringen hält die Behörde nicht für erforderlich. Sie hat außerdem den Bericht über die Methode zur Analyse des Futtermittelzusatzstoffs in Futtermitteln geprüft, den das mit der Verordnung (EG) Nr. 1831/2003 eingerichtete Referenzlabor vorgelegt hat. |

|

(5) |

Die Bewertung von Allurarot AC hat ergeben, dass die Bedingungen für die Zulassung gemäß Artikel 5 der Verordnung (EG) Nr. 1831/2003 erfüllt sind. Daher sollte die Verwendung dieses Zusatzstoffs gemäß den Angaben im Anhang der vorliegenden Verordnung zugelassen werden. |

|

(6) |

Da es nicht erforderlich ist, die Änderung der Zulassungsbedingungen für den betreffenden Stoff aus Sicherheitsgründen unverzüglich anzuwenden, sollte den Beteiligten eine Übergangsfrist eingeräumt werden, damit sie sich auf die neuen Anforderungen vorbereiten können, die sich aus der Zulassung ergeben. |

|

(7) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ständigen Ausschusses für Pflanzen, Tiere, Lebensmittel und Futtermittel — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Zulassung

Der im Anhang genannte Stoff, der in die Zusatzstoffkategorie „sensorische Zusatzstoffe“ und die Funktionsgruppe „Farbstoffe“ einzuordnen ist, wird als Zusatzstoff in der Tierernährung unter den im Anhang aufgeführten Bedingungen zugelassen.

Artikel 2

Übergangsmaßnahmen

(1) Der im Anhang genannte Stoff und die diesen enthaltenden Vormischungen, die vor dem 5. September 2020 gemäß den vor dem 5. März 2020 geltenden Bestimmungen hergestellt und gekennzeichnet werden, dürfen bis zur Erschöpfung der Bestände weiter in Verkehr gebracht und verwendet werden.

(2) Einzel- und Mischfuttermittel, die den im Anhang beschriebenen Stoff enthalten und vor dem 5. März 2022 gemäß den Bestimmungen, die vor dem 5. März 2020 galten, hergestellt und gekennzeichnet wurden, dürfen bis zur Erschöpfung der Bestände weiter in Verkehr gebracht und verwendet werden.

Artikel 3

Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 13. Februar 2020

Für die Kommission

Die Präsidentin

Ursula VON DER LEYEN

(1) ABl. L 268 vom 18.10.2003, S. 29.

(2) Richtlinie 70/524/EWG des Rates vom 23. November 1970 über Zusatzstoffe in der Tierernährung (ABl. L 270 vom 14.12.1970, S. 1.).

(3) The EFSA Journal 2012; 10(5):2675.

(4) The EFSA Journal 2013;11(6):3234.

(5) The EFSA Journal 2015; 13(11):4270.

(6) Verordnung (EG) Nr. 429/2008 der Kommission vom 25. April 2008 über Durchführungsbestimmungen zur Verordnung (EG) Nr. 1831/2003 des Europäischen Parlaments und des Rates hinsichtlich der Erstellung und Vorlage von Anträgen sowie der Bewertung und Zulassung von Futtermittelzusatzstoffen (ABl. L 133 vom 22.5.2008, S. 1).

ANHANG

|

Kennnummer des Zusatzstoffs |

Zusatzstoff |

Zusammensetzung, chemische Bezeichnung, Beschreibung, Analysemethode |

Tierart oder Tierkategorie |

Höchstalter |

Mindestgehalt |

Höchstgehalt |

Sonstige Bestimmungen |

Geltungsdauer der Zulassung |

||||||||||||||

|

mg Wirkstoff/kg Alleinfuttermittel mit einem Feuchtigkeitsgehalt von 12 %. |

||||||||||||||||||||||

|

Kategorie: sensorische Zusatzstoffe. Funktionsgruppe: Farbstoffe. i) Stoffe, die einem Futtermittel Farbe geben oder die Farbe in einem Futtermittel wiederherstellen; |

||||||||||||||||||||||

|

2a129 |

Allurarot AC |

Zusammensetzung des Zusatzstoffs: Allurarot AC wird als Stoff mit Natriumsalz als Hauptbestandteil beschrieben. Fest (Pulver oder Granulat) Charakterisierung des Wirkstoffs als das Natriumsalz: Allurarot AC besteht im Wesentlichen aus Dinatrium-2-hydroxy-1(2-methoxy-5-methyl-4-sulfo-phenylazo)naphthalen-6-sulfonat und sonstigen Farbstoffen sowie Natriumchlorid und/oder Natriumsulfat als den wichtigsten farblosen Bestandteilen. Das Calcium- und das Kaliumsalz sind ebenfalls zugelassen. Fest (Pulver oder Granulat), hergestellt durch chemische Synthese Chemische Formel: C18H14N2Na2O8S2 CAS-Nummer: 25956-17-6 Reinheitskriterien: Gehalt: mindestens 85 % Farbstoffe insgesamt, berechnet als das Natriumsalz Wasserunlösliche Bestandteile: ≤ 0,2 % Nebenfarbstoffe: ≤ 3 % Andere organische Verbindungen als Farbstoffe:

Unsulfonierte primäre aromatische Amine: ≤ 0,01 % (berechnet als Anilin) Mit Ether extrahierbare Bestandteile: ≤ 0,2 % aus einer Lösung mit pH-Wert 7 Analysemethode (1) Zur Bestimmung des Gehalts von Allurarot AC im Futtermittelzusatzstoff:

Zur Bestimmung des Gehalts an Allurarot AC in Futtermitteln:

|

Katzen |

- |

- |

308 |

|

5.3.2030 |

||||||||||||||

|

Hunde |

- |

- |

370 |

|||||||||||||||||||

(1) Nähere Informationen zu den Analysemethoden siehe Website des Referenzlabors unter: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports

|

14.2.2020 |

DE |

Amtsblatt der Europäischen Union |

L 42/8 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2020/198 DER KOMMISSION

vom 13. Februar 2020

mit Durchführungsbestimmungen zur Verordnung (EU) Nr. 251/2014 des Europäischen Parlaments und des Rates im Hinblick auf die Einrichtung des Registers geschützter geografischer Angaben im Sektor aromatisierte Weinerzeugnisse und die Aufnahme der bestehenden geografischen Angaben in dieses Register

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 251/2014 des Europäischen Parlaments und des Rates vom 26. Februar 2014 über die Begriffsbestimmung, Beschreibung, Aufmachung und Etikettierung von aromatisierten Weinerzeugnissen sowie den Schutz geografischer Angaben für aromatisierte Weinerzeugnisse und zur Aufhebung der Verordnung (EWG) Nr. 1601/91 des Rates (1), insbesondere auf Artikel 21 und Artikel 26 Absätze 1 und 3,

in Erwägung nachstehender Gründe:

|

(1) |

Anhang II der Verordnung (EWG) Nr. 1601/91 des Rates (2) enthält das Verzeichnis der geografischen Angaben für aromatisierte Weinbauerzeugnisse, die gemäß der genannten Verordnung geschützt sind. Die Verordnung (EWG) Nr. 1601/91 wurde durch die Verordnung (EU) Nr. 251/2014 aufgehoben und ersetzt. Kapitel III der Verordnung (EU) Nr. 251/2014 enthält Vorschriften zum Schutz geografischer Angaben im Sektor aromatisierte Weine. In diesem Kapitel wird die Kommission ferner ermächtigt, unter anderem Durchführungsrechtsakte zu erlassen, um ein öffentlich zugängliches elektronisches Register der gemäß der genannten Verordnung geschützten geografischen Angaben für aromatisierte Weinerzeugnisse zu erstellen und zu unterhalten. Dieses Register sollte auf einer Website der Kommission geführt werden. |

|

(2) |

Gemäß Artikel 26 Absatz 1 der Verordnung (EU) Nr. 251/2014 sind bestehende geografische Angaben für aromatisierte Weinerzeugnisse, die in Anhang II der Verordnung (EWG) Nr. 1601/91 aufgeführt sind oder einem Mitgliedstaat vorgelegt und von diesem Mitgliedstaat vor dem 27. März 2014 zugelassen wurden, automatisch im Rahmen der genannten Verordnung als geografische Angaben geschützt. Allerdings sollten gemäß Artikel 26 Absatz 3 der Verordnung bestehende geografische Angaben, für die der betreffende Mitgliedstaat der Kommission nicht bis zum 28. März 2017 die technische Unterlage und die einzelstaatliche Entscheidung über die Genehmigung übermittelt hat, aus dem Register gestrichen werden. |

|

(3) |

Die Kommission hat bis zum 28. März 2017 die technische Unterlage und die einzelstaatliche Entscheidung über die Genehmigung der bestehenden geografischen Angaben für aromatisierte Weinerzeugnisse, die in Anhang II der Verordnung (EWG) Nr. 1601/91 aufgeführt sind, für „Nürnberger Glühwein“ (am 17. März 2017), „Samoborski bermet“ (am 23. März 2017), „Thüringer Glühwein“ (am 17. März 2017) und „Vermut di Torino“ oder „Vermouth di Torino“ (am 24. März 2017) erhalten. |

|

(4) |

Die geografische Angabe „Vino Naranja del Condado de Huelva“ wurde am 6. Juli 2011 von Spanien genehmigt. Die Kommission erhielt die entsprechende technische Unterlage und die einzelstaatliche Entscheidung über die Genehmigung am 14. März 2017. |

|

(5) |

Die Kommission prüfte die bestehenden geografischen Angaben „Nürnberger Glühwein“, „Samoborski bermet“, „Thüringer Glühwein“, „Vermut di Torino“ oder „Vermouth di Torino“ und „Vino Naranja del Condado de Huelva“ und kam zu dem Schluss, dass sie der Definition einer geografischen Angabe gemäß Artikel 2 Nummer 3 der Verordnung (EU) Nr. 251/2014 entsprechen. |

|

(6) |

Deshalb sollten die bestehenden geografischen Angaben „Nürnberger Glühwein“, „Samoborski bermet“, „Thüringer Glühwein“, „Vermut di Torino“ oder „Vermouth di Torino“ und „Vino Naranja del Condado de Huelva“ als geografische Angaben für aromatisierte Weinerzeugnisse, die im Rahmen der Verordnung (EU) Nr. 251/2014 geschützt sind, in das Register eingetragen werden. |

|

(7) |

Die Kommission hat keine technische Unterlage und keine einzelstaatliche Entscheidung über die Genehmigung für die bestehende geografische Angabe „Vermouth de Chambéry“ erhalten. Die bestehende geografische Angabe „Vermouth de Chambéry“ hat somit zum 29. März 2017 den Schutz verloren. Da das Register noch nicht eingerichtet ist, sollte die Kommission den Namen „Vermouth de Chambéry“ nicht in das Register aufnehmen. |

|

(8) |

Im Interesse der Klarheit und auf Antrag der Antragsteller sollte der Name der bestehenden italienischen geografischen Angabe, die in Anhang II der Verordnung (EWG) Nr. 1601/91 je nach Sprachfassung der Verordnung entweder als „Vermouth di Torino“ oder als „Vermut di Torino“ eingetragen ist, als „Vermut di Torino“/„Vermouth di Torino“ in das Register aufgenommen werden — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Register

(1) Das elektronische Register der geografischen Angaben für aromatisierte Weinerzeugnisse (im Folgenden das „Register“) gemäß Artikel 21 der Verordnung (EU) Nr. 251/2014 wird mittels eines digitalen Systems eingerichtet, das die Kommission der Öffentlichkeit zugänglich macht.

(2) In diesem Register sind der Name (oder die Namen) der aromatisierten Weinerzeugnisse aufgeführt, die als geografische Angaben gemäß der Verordnung (EU) Nr. 251/2014 geschützt sind.

Artikel 2

Bestehende geografische Angaben

Folgende bestehende geografische Angaben werden als geschützte geografische Angaben gemäß der Verordnung (EU) Nr. 251/2014 in dem Register aufgeführt:

|

a) |

„Nürnberger Glühwein“; |

|

b) |

„Samoborski bermet“; |

|

c) |

„Thüringer Glühwein“; |

|

d) |

„Vermut di Torino“/„Vermouth di Torino“; |

|

e) |

„Vino Naranja del Condado de Huelva“. |

Artikel 3

Inkrafttreten

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 13. Februar 2020

Für die Kommission

Die Präsidentin

Ursula VON DER LEYEN

(1) ABl. L 84 vom 20.3.2014, S. 14.

(2) Verordnung (EWG) Nr. 1601/91 des Rates vom 10. Juni 1991 zur Festlegung der allgemeinen Regeln für die Begriffsbestimmung, Bezeichnung und Aufmachung aromatisierten Weines, aromatisierter weinhaltiger Getränke und aromatisierter weinhaltiger Cocktails (ABl. L 149 vom 14.6.1991, S. 1).

|

14.2.2020 |

DE |

Amtsblatt der Europäischen Union |

L 42/10 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2020/199 DER KOMMISSION

vom 13. Februar 2020

zur zollamtlichen Erfassung der Einfuhren von Waren aus Endlosglasfaserfilamenten mit Ursprung in Ägypten

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) 2016/1037 des Europäischen Parlaments und des Rates vom 8. Juni 2016 über den Schutz gegen subventionierte Einfuhren aus nicht zur Europäischen Union gehörenden Ländern (1) (im Folgenden „Grundverordnung“), insbesondere auf Artikel 24 Absatz 5a,

nach Unterrichtung der Mitgliedstaaten,

in Erwägung nachstehender Gründe:

|

(1) |

Am 7. Juni 2019 veröffentlichte die Europäische Kommission (im Folgenden „Kommission“) im Amtsblatt der Europäischen Union eine Bekanntmachung (2) (im Folgenden „Einleitungsbekanntmachung“) über die Einleitung eines Antisubventionsverfahrens betreffend die Einfuhren von Waren aus Endlosglasfaserfilamenten mit Ursprung in Ägypten in die Union. |

|

(2) |

Vorausgegangen war ein Antrag, der am 24. April 2019 vom Verband der europäischen Glasfaserhersteller (European Glass Fibre Producers Association — APFE) (im Folgenden „Antragsteller“) im Namen von Herstellern eingereicht worden war, auf die mehr als 25 % der gesamten Unionsproduktion von Waren aus Endlosglasfaserfilamenten entfallen. |

|

(3) |

Dieser Antisubventionsuntersuchung ging die Einleitung einer gesonderten Untersuchung durch die Kommission voraus, bei der geprüft wird, ob hinsichtlich derselben Ware, allerdings mit Ursprung in Ägypten und Bahrain, schädigendes Dumping vorliegt; die genannte Untersuchung wurde am 3. Mai 2019 eingeleitet (3). |

|

(4) |

Die Untersuchung von Subventionierung und Schädigung betrifft den Zeitraum vom 1. April 2018 bis zum 31. März 2019 (im Folgenden „Untersuchungszeitraum“). Die Untersuchung der für die Schadensanalyse relevanten Entwicklungen betrifft den Zeitraum vom 1. Januar 2016 bis zum Ende des Untersuchungszeitraums (im Folgenden „Bezugszeitraum“). |

1. Zollamtlich zu erfassende Ware

|

(5) |

Bei der zollamtlich zu erfassenden Ware (im Folgenden „betroffene Ware“) handelt es sich um Glasstapelfasern (geschnittenes Textilglas — „chopped strands“) mit einer Länge von 50 mm oder weniger, Glasfaserrovings — ausgenommen getränkte und beschichtete Glasfaserrovings mit einem Glühverlust von mehr als 3 % (gemäß ISO-Norm 1887) — (im Folgenden „Rovings“) und Matten aus Glasfaserfilamenten — ausgenommen Matten aus Glaswolle — (im Folgenden „Matten“) mit Ursprung in Ägypten, die derzeit unter den KN-Codes 7019 11 00, ex 7019 12 00 und 7019 31 00 (TARIC-Codes 7019120022, 7019120025, 7019120026 und 7019120039) eingereiht werden. Die betroffene Ware wird als „Glasfaserverstärkungen“ (glass fibre reinforcements — im Folgenden „GFR“) bezeichnet. |

2. Gründe für die zollamtliche Erfassung

|

(6) |

Nach Artikel 24 Absatz 5a der Grundverordnung weist die Kommission die Zollbehörden an, geeignete Schritte zu unternehmen, um die Einfuhren während des Vorunterrichtungszeitraums gemäß Artikel 29a zollamtlich zu erfassen, sodass in der Folge Maßnahmen gegenüber diesen Einfuhren vom Zeitpunkt dieser zollamtlichen Erfassung an angewendet werden können, es sei denn, ihr liegen hinreichende Nachweise dafür vor, dass die Anforderungen entweder gemäß Artikel 16 Absatz 4 Buchstabe c oder gemäß Artikel 16 Absatz 4 Buchstabe d der Grundverordnung nicht erfüllt sind. |

|

(7) |

Die Kommission prüfte daher die Anforderungen des Artikels 16 Absatz 4 Buchstaben c und d der Grundverordnung hinsichtlich der Frage, ob die Einfuhren im Vorunterrichtungszeitraum zollamtlich erfasst werden sollten. |

|

(8) |

Nach den genannten Bestimmungen hat die Kommission zu prüfen:

|

2.1. Waren, für die anfechtbare Subventionen gewährt werden

|

(9) |

Hinsichtlich der Subventionierung liegen der Kommission zum gegenwärtigen Zeitpunkt hinreichende Beweise dafür vor, dass die Ausfuhren der betroffenen Ware aus Ägypten subventioniert werden und dass der ausführende Hersteller Jushi während des Untersuchungszeitraums in Ägypten von diesen Subventionen profitierte. |

|

(10) |

Zu den im Antrag angeführten Subventionspraktiken gehören:

|

|

(11) |

Wie in der Einleitungsbekanntmachung dargelegt, brachte der Antragsteller vor, dass es sich bei den vorgenannten Maßnahmen um Subventionen handele, da sie finanzielle Beihilfen auf staatlicher Ebene (auch von öffentlichen Körperschaften) in Ägypten beinhalteten und den ausführenden Herstellern der betroffenen Ware daraus ein Vorteil erwachse. Die betreffenden Maßnahmen würden sich auf bestimmte Unternehmen, Unternehmensgruppen oder Wirtschaftszweige beschränken und/oder von der Ausfuhrleistung abhängen, somit seien sie spezifisch und anfechtbar. |

|

(12) |

Die Beweise für die Subventionierung wurden in der nicht vertraulichen Fassung des Antrags zugänglich gemacht und im Vermerk über die Hinlänglichkeit der Beweise weiter analysiert. |

|

(13) |

Die Kommission verfügt daher zu diesem Zeitpunkt über ausreichende Beweise, die tendenziell darauf hindeuten, dass den Ausfuhren von GFR aus Ägypten anfechtbare Subventionen zugutekommen. |

2.2. Massive GFR-Einfuhren aus Ägypten in einem verhältnismäßig kurzen Zeitraum

|

(14) |

Ein Auszug aus der Datenbank Surveillance 2 deutet zusammen mit den das Jahr 2015 betreffenden Daten im Antrag auf massive Einfuhren ägyptischer GFR im Zeitraum 2015 bis 2018 hin. Die Einfuhren erhöhten sich in diesem Zeitraum mengenmäßig um 200 %, und ihr Marktanteil nahm von 4,6 % im Jahr 2015 auf 12,8 % im Jahr 2018 zu. |

|

(15) |

Was aktuellere Daten angeht, so zeigt die nachstehende Grafik die Menge der von Januar 2016 bis September 2019 aus Ägypten eingeführten GFR pro Quartal. Dieser Zeitraum erstreckt sich über den Bezugszeitraum (Q1 2016 bis Q1 2019) und zwei Quartale nach dem Untersuchungszeitraum (im Folgenden „UZ“) (Q2 und Q3 2019). |

|

(16) |

Für den Bezugszeitraum ergibt sich ein erheblicher Anstieg, nämlich um 130 %; von knapp über 14 000 Tonnen im Q1 2016 stiegen die Einfuhren auf 32 000 Tonnen im Q1 2019, wodurch sich der Marktanteil von 5 % auf 14 % erhöhte:

|

|

(17) |

Da die in Erwägungsgrund (3) erwähnte gesonderte Antidumpinguntersuchung die Einfuhr derselben Ware unter anderem aus Ägypten betrifft, könnte sich die Einleitung der genannten Untersuchung bereits auf die Handelsströme ausgewirkt haben, die hier geprüft werden. Daher gilt der Tag der Einleitung jenes Verfahrens, nämlich der 3. Mai 2019, auch in dieser Untersuchung für die Bewertung der Einfuhrentwicklung als Beginn des Nach-Einleitungs-Zeitraums. |

|

(18) |

Eine Analyse der Einfuhren aus Ägypten während des Nach-Einleitungs-Zeitraums lässt nicht darauf schließen, dass die massiven Einfuhren nachgelassen hätten, sondern deutet vielmehr darauf hin, dass sie auf demselben Niveau blieben oder noch zunahmen:

|

||||||||||||||||||||||||||||

|

(19) |

Was den Untersuchungszeitraum und die Zeit danach betrifft, so liegt die Durchschnittsmenge der monatlichen Einfuhren zwischen Mai und November 2019 nämlich um 9 % höher als während des Untersuchungszeitraums. |

|

(20) |

Die Gesamtmenge der zwischen Mai und November 2019 in die Union eingeführten GFR mit Ursprung in Ägypten liegt annähernd auf demselben Niveau wie die Gesamteinfuhrmenge desselben Zeitraums im Jahr 2018. |

|

(21) |

Ausgehend von dieser Analyse kam die Kommission zu dem Schluss, dass massive Einfuhren aus Ägypten getätigt wurden. Die genannten Mengen ergeben zusammen mit dem Zuwachs an Marktanteilen im gesamten Bezugszeitraum massive, in einem verhältnismäßig kurzen Zeitraum getätigte Einfuhren im Sinne des Artikels 16 Absatz 4 der Grundverordnung. |

|

(22) |

Der Anstieg der Einfuhren fiel nämlich mit der Einleitung der Antidumpinguntersuchung betreffend dieselbe Ware zusammen, nachdem die Einfuhren in den beiden vorangegangenen Quartalen einen sinkenden, eher stabilen Trend aufwiesen. Dies könnte darauf zurückzuführen sein, dass die Möglichkeit besteht, dass für die betroffene Ware Handelsschutzmaßnahmen verhängt werden. |

2.3. Kritische Umstände und schwer wieder auszugleichende Schädigung

|

(23) |

Der Antrag enthält hinreichende Beweise dafür, dass der Wirtschaftszweig der Union durch die Einfuhren aus Ägypten eine bedeutende, schwer wieder auszugleichende Schädigung erleidet und dass es sich dabei um kritische Umstände handelt. |

|

(24) |

Die Einfuhren von Jushi Egypt in die EU sind seit 2015, als die Kommission der Auffassung war, dass der Wirtschaftszweig der Union nicht geschädigt wurde (4), erheblich gestiegen. |

|

(25) |

Der Kommission liegen hinreichende Beweise dafür vor, dass die Subventionierung der ausführenden Hersteller dem Wirtschaftszweig der Union eine bedeutende Schädigung verursacht, die schwer wieder auszugleichen ist. Diese Beweise bestehen aus im Antrag enthaltenen detaillierten Daten bezüglich der in Artikel 8 Absatz 4 der Grundverordnung dargelegten wichtigsten Schadensindikatoren. |

|

(26) |

Zu den Belegen für das Vorliegen entsprechender Umstände gehört die rasche Verschlechterung der Lage des Wirtschaftszweigs der Union, die sowohl von einem Gewinnrückgang (von einem Höchststand von 13 % im Jahr 2016 auf 4,6 % im Jahr 2018) als auch von einem Verlust an Marktanteilen in Höhe von 11 Prozentpunkten im selben Zeitraum (2016-2018) gekennzeichnet ist. |

|

(27) |

Diese Verschlechterung fiel zeitlich mit dem aus der obenstehenden Grafik ersichtlichen mengenmäßigen Anstieg der Einfuhren aus Ägypten und mit dem nachstehend beschriebenen Rückgang des Durchschnittspreises dieser Einfuhren zusammen. |

|

(28) |

Die Kommission stellte fest, dass der durchschnittliche Stückpreis für GFR aus Ägypten von 1 007 EUR/Tonne im Q1 2016 auf 904 EUR/Tonne im UZ gefallen ist. Nach der Einleitung der Antidumpinguntersuchung bezüglich derselben Ware aus Ägypten ging der Stückpreis zwischen Mai 2019 und November 2019 weiter auf einen Durchschnittswert von 884 EUR/Tonne zurück. |

|

(29) |

Bis 2018 unterboten die Einfuhren aus Ägypten die Preise des Wirtschaftszweigs der Union dem Antrag zufolge erheblich, und zwar um 16 %. |

|

(30) |

Darüber hinaus prüfte die Kommission, ob die Schädigung schwer wieder auszugleichen war. Da einige Verwender von GFR langwierige Verfahren anwenden, um ihre Lieferanten zu zertifizieren, ist es kurz- oder sogar mittelfristig gesehen unwahrscheinlich, dass sie, wenn sie erst einmal zu einem chinesischen oder ägyptischen Lieferanten übergewechselt sind, zu einem Unionshersteller zurückwechseln. Drohen ein dauerhafter Verlust von Marktanteilen oder geringere Einnahmen, stellt dies eine nur schwer auszugleichende Schädigung dar. |

|

(31) |

Die Kommission gelangte daher anhand der vorliegenden Beweise zu dem Schluss, dass der Wirtschaftszweig der Union eine schwer wieder auszugleichende Schädigung erleidet und die Umstände kritisch sind. |

2.4. Ausschluss der Wiederholung einer solchen Schädigung

|

(32) |

Angesichts der in Abschnitt 2.3 dargelegten Erwägungen hielt es die Kommission für notwendig, durch die Anweisung zur zollamtlichen Erfassung Vorbereitungen für die mögliche rückwirkende Einführung von Maßnahmen zu treffen, um die Wiederholung einer solchen Schädigung auszuschließen. Tendenziell bestätigen nämlich die nach dem UZ gegebenen Marktbedingungen, dass sich die Lage des heimischen Wirtschaftszweigs aufgrund des erheblichen Anstiegs subventionierter Einfuhren zu Niedrigpreisen verschlechtert. |

2.5. Schlussfolgerung

|

(33) |

Aus den vorstehenden Gründen ist die Kommission zu dem Schluss gelangt, dass keine schlüssigen Beweise dafür vorliegen, dass die zollamtliche Erfassung der Einfuhren der betroffenen Ware während des Vorunterrichtungszeitraums in diesem Fall nicht gerechtfertigt ist. |

|

(34) |

Daher wird die Kommission gemäß Artikel 24 Absatz 5a der Grundverordnung die Einfuhren der betroffenen Ware während des Vorunterrichtungszeitraums zollamtlich erfassen. |

3. Künftige Zollschuld bezüglich der zollamtlich erfassten Einfuhren

|

(35) |

Nach Artikel 24 Absatz 5a der Grundverordnung sind die Einfuhren der betroffenen Ware während des Vorunterrichtungszeitraums gemäß Artikel 29a der Grundverordnung zollamtlich zu erfassen. |

|

(36) |

Eine etwaige künftige Zollschuld ergibt sich aus den endgültigen Feststellungen der Antisubventionsuntersuchung. In dieser Phase der Untersuchung ist es noch nicht möglich, die Höhe der Subventionen in Ägypten abzuschätzen. Der Antrag enthält keine genaue Schätzung der Höhe der Subventionen, die normalerweise als Grundlage für die Festsetzung der Ausgleichszölle herangezogen werden sollte. Im Antrag wird lediglich die Schadensbeseitigungsschwelle geschätzt, wobei sich dieser Schätzwert für 2018 auf 22 % beläuft. |

|

(37) |

Nach Artikel 15 Absatz 1 Unterabsatz 4 der Grundverordnung käme diese geschätzte Höhe der Zollschuld nur zum Tragen, wenn ein Zoll auf Basis der Höhe der anfechtbaren Subventionen höher läge und die Kommission zweifelsfrei zu dem Schluss gelangt, dass es nicht im Unionsinteresse ist, diesen höheren Zoll einzuführen. |

4. Verarbeitung personenbezogener Daten

|

(38) |

Alle im Rahmen dieser zollamtlichen Erfassung erhobenen personenbezogenen Daten werden nach der Verordnung (EU) 2018/1725 des Europäischen Parlaments und des Rates (5) verarbeitet — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

(1) Die Zollbehörden werden gemäß Artikel 24 Absatz 5a der Verordnung (EU) 2016/1037 angewiesen, geeignete Schritte zu unternehmen, um die in die Union getätigten Einfuhren von Glasstapelfasern (geschnittenes Textilglas — „chopped strands“) mit einer Länge von 50 mm oder weniger, Glasfaserrovings — ausgenommen getränkte und beschichtete Glasfaserrovings mit einem Glühverlust von mehr als 3 % (gemäß ISO-Norm 1887) — und Matten aus Glasfaserfilamenten — ausgenommen Matten aus Glaswolle —, die derzeit unter den KN-Codes 7019 11 00, ex 7019 12 00 und 7019 31 00 (TARIC-Codes 7019120022, 7019120025, 7019120026 und 7019120039) eingereiht werden und ihren Ursprung in Ägypten haben, zollamtlich zu erfassen.

(2) Die zollamtliche Erfassung endet drei Wochen nach Inkrafttreten dieser Verordnung.

Artikel 2

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 13. Februar 2020

Für die Kommission

Die Präsidentin

Ursula VON DER LEYEN

(1) ABl. L 176 vom 30.6.2016, S. 55.

(2) ABl. C 192 vom 7.6.2019, S. 30.

(3) Bekanntmachung der Einleitung eines Antidumpingverfahrens betreffend die Einfuhren von Waren aus Endlosglasfaserfilamenten mit Ursprung in Bahrain und Ägypten (ABl. C 151 vom 3.5.2019, S. 4).

(*1) Mai bis November 2019

(*2) Mai bis November 2018

(4) Durchführungsverordnung (EU) 2017/724 der Kommission vom 24. April 2017 zur Einführung eines endgültigen Antidumpingzolls auf die Einfuhren bestimmter Waren aus Endlosglasfaserfilamenten mit Ursprung in der Volksrepublik China im Anschluss an eine Auslaufüberprüfung nach Artikel 11 Absatz 2 der Verordnung (EU) 2016/1036 des Europäischen Parlaments und des Rates (ABl. L 107 vom 25.4.2017, S. 4).

(5) Verordnung (EU) 2018/1725 des Europäischen Parlaments und des Rates vom 23. Oktober 2018 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten durch die Organe, Einrichtungen und sonstigen Stellen der Union, zum freien Datenverkehr und zur Aufhebung der Verordnung (EG) Nr. 45/2001 und des Beschlusses Nr. 1247/2002/EG (ABl. L 295 vom 21.11.2018, S. 39).

BESCHLÜSSE

|

14.2.2020 |

DE |

Amtsblatt der Europäischen Union |

L 42/15 |

BESCHLUSS (GASP) 2020/200 DES POLITISCHEN UND SICHERHEITSPOLITISCHEN KOMITEES

vom 11. Februar 2020

zur Ernennung des Leiters der Beobachtermission der Europäischen Union in Georgien (EUMM Georgia) und zur Aufhebung des Beschlusses GASP 2018/2075 (EUMM GEORGIA/1/2020)

DAS POLITISCHE UND SICHERHEITSPOLITISCHE KOMITEE —

gestützt auf den Vertrag über die Europäische Union, insbesondere auf Artikel 38 Absatz 3,

gestützt auf den Beschluss 2010/452/GASP des Rates vom 12. August 2010 über die Beobachtermission der Europäischen Union in Georgien, EUMM Georgia (1), insbesondere auf Artikel 10 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Gemäß Artikel 10 des Beschlusses 2010/452/GASP ist das Politische und Sicherheitspolitische Komitee (im Folgenden „PSK“) im Einklang mit Artikel 38 Absatz 3 des Vertrags ermächtigt, geeignete Beschlüsse hinsichtlich der Ausübung der politischen Kontrolle und strategischen Leitung der Beobachtermission der Europäischen Union in Georgien (EUMM Georgia) zu fassen, einschließlich des Beschlusses zur Ernennung eines Missionsleiters. |

|

(2) |

Am 3. Dezember 2018 hat der Rat den Beschluss (GASP) 2018/1884 (2) zur Verlängerung des Mandats der Mission EUMM Georgia bis zum 14. Dezember 2020 angenommen. |

|

(3) |

Am 7. Dezember 2018 hat das PSK den Beschluss (GASP) 2018/2075 (3) zur Verlängerung des Mandats des Leiters der EUMM Georgia, Herrn Erik HØEG, für die Zeit vom 15. Dezember 2018 bis zum 14. Dezember 2020 angenommen. |

|

(4) |

Am 17. Januar 2020 hat der Hohe Vertreter der Union für Außen- und Sicherheitspolitik vorgeschlagen, Herrn Marek SZCZYGIEL bis zum 14. Dezember 2020 zum Leiter der EUMM Georgia zu ernennen. |

|

(5) |

Der Beschluss (GASP) 2018/2075 sollte daher aufgehoben werden — |

HAT FOLGENDEN BESCHLUSS ERLASSEN:

Artikel 1

Herr Marek SZCZYGIEL wird für die Zeit vom 15. März 2020 bis zum 14. Dezember 2020 zum Leiter der Beobachtermission der Europäischen Union in Georgien (EUMM Georgia) ernannt.

Artikel 2

Der Beschluss (GASP) 2018/2075 wird aufgehoben.

Artikel 3

Dieser Beschluss tritt am Tag seiner Annahme in Kraft.

Er gilt ab dem 15. März 2020.

Geschehen zu Brüssel am 11. Februar 2020.

Im Namen des Politischen und Sicherheitspolitischen Komitees

Die Vorsitzende

S. FROM EMMESBERGER

(1) ABl. L 213 vom 13.8.2010, S. 43.

(2) Beschluss (GASP) 2018/1884 des Rates vom 3. Dezember 2018 zur Verlängerung und Änderung des Beschlusses 2010/452/GASP über die Beobachtermission der Europäischen Union in Georgien, EUMM Georgia (ABl. L 308 vom 4.12.2018, S. 41).

(3) Beschluss (GASP) 2018/2075 des Politischen und Sicherheitspolitischen Komitees vom 7. Dezember 2018 zur Verlängerung des Mandats des Leiters der Beobachtermission der Europäischen Union in Georgien (EUMM Georgia) (EUMM GEORGIA/1/2018) (ABl. L 331 vom 28.12.2018, S. 217).

|

14.2.2020 |

DE |

Amtsblatt der Europäischen Union |

L 42/17 |

DURCHFÜHRUNGSBESCHLUSS (EU) 2020/201 DER KOMMISSION

vom 12. Februar 2020

über den Ausschluss bestimmter von den Mitgliedstaaten zulasten des Europäischen Garantiefonds für die Landwirtschaft (EGFL) und des Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (ELER) getätigter Ausgaben von der Finanzierung durch die Europäische Union

(Bekannt gegeben unter Aktenzeichen C(2020) 541)

(Nur der dänische, deutsche, französische, griechische, italienische, polnische, portugiesische, schwedische, spanische, tschechische und ungarische Text sind verbindlich)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1306/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 über die Finanzierung, die Verwaltung und das Kontrollsystem der Gemeinsamen Agrarpolitik und zur Aufhebung der Verordnungen (EWG) Nr. 352/78, (EG) Nr. 165/94, (EG) Nr. 2799/98, (EG) Nr. 814/2000, (EG) Nr. 1290/2005 und (EG) Nr. 485/2008 des Rates (1), insbesondere auf Artikel 52,

nach Anhörung des Ausschusses für die Agrarfonds,

in Erwägung nachstehender Gründe:

|

(1) |

Gemäß Artikel 52 der Verordnung (EU) Nr. 1306/2013 nimmt die Kommission die notwendigen Überprüfungen vor, teilt den Mitgliedstaaten die Ergebnisse ihrer Überprüfungen mit, nimmt die Bemerkungen der Mitgliedstaaten zur Kenntnis, führt bilaterale Gespräche, um zu einem Einvernehmen mit den betreffenden Mitgliedstaaten zu gelangen, und teilt ihnen schließlich förmlich ihre Schlussfolgerungen mit. |

|

(2) |

Die Mitgliedstaaten hatten die Möglichkeit, die Eröffnung eines Schlichtungsverfahrens zu beantragen. Einige Mitgliedstaaten haben von dieser Möglichkeit Gebrauch gemacht, und die nach Abschluss des Verfahrens erstellten Berichte sind von der Kommission geprüft worden. |

|

(3) |

Gemäß der Verordnung (EU) Nr. 1306/2013 dürfen nur die Agrarausgaben finanziert werden, die in Übereinstimmung mit den Vorschriften der Europäischen Union getätigt wurden. |

|

(4) |

Die vorgenommenen Überprüfungen, die bilateralen Gespräche und die Schlichtungsverfahren haben ergeben, dass ein Teil der von den Mitgliedstaaten gemeldeten Ausgaben diese Voraussetzung nicht erfüllt und daher nicht aus dem EGFL und dem ELER finanziert werden kann. |

|

(5) |

Die Beträge, die nicht zulasten des EGFL und des ELER anerkannt werden, sollten angegeben werden. Dabei sind die Ausgaben, die mehr als 24 Monate vor dem Zeitpunkt getätigt wurden, zu dem die Kommission den Mitgliedstaaten die Ergebnisse ihrer Überprüfungen schriftlich mitgeteilt hat, unberücksichtigt geblieben. |

|

(6) |

Bei den Beträgen, die durch diesen Beschluss von der Unionsfinanzierung ausgeschlossen werden, sollten auch etwaige Kürzungen oder Aussetzungen gemäß Artikel 41 der Verordnung (EU) Nr. 1306/2013 berücksichtigt werden, da solche Kürzungen oder Aussetzungen vorläufiger Art sind und die Beschlüsse nach den Artikeln 51 und 52 der genannten Verordnung unberührt lassen. |

|

(7) |

Für die in diesen Beschluss einbezogenen Fälle hat die Kommission den Mitgliedstaaten die Beträge, die wegen Nichtübereinstimmung mit den Rechtsvorschriften der Europäischen Union von der Finanzierung ausgeschlossen werden, im Rahmen eines zusammenfassenden Berichts (2) zur Kenntnis gebracht. |

|

(8) |

Dieser Beschluss greift den finanziellen Schlussfolgerungen nicht vor, die die Kommission gegebenenfalls aufgrund der Urteile des Gerichtshofs der Europäischen Union in Rechtssachen ziehen wird, die am 30. November 2019 noch anhängig waren — |

HAT FOLGENDEN BESCHLUSS ERLASSEN:

Artikel 1

Die im Anhang aufgeführten, von den zugelassenen Zahlstellen der Mitgliedstaaten zulasten des EGFL oder des ELER gemeldeten Ausgaben werden von der Finanzierung durch die Union ausgeschlossen.

Artikel 2

Dieser Beschluss ist an die Tschechische Republik, das Königreich Dänemark, die Bundesrepublik Deutschland, die Hellenische Republik, das Königreich Spanien, die Französische Republik, die Italienische Republik, Ungarn, die Republik Österreich, die Republik Polen, die Portugiesische Republik und das Königreich Schweden gerichtet.

Brüssel, den 12. Februar 2020

Für die Kommission

Janusz WOJCIECHOWSKI

Mitglied der Kommission

(1) ABl. L 347 vom 20.12.2013, S. 549.

(2) Ares(2020)392485.

ANHANG

Beschluss: 62

Haushaltsposten: 0 5 0 2 0 8 1 1

|

Mitglied-staat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

PL |

Obst und Gemüse – vorläufig anerkannte Erzeuger-gruppierungen |

2017 |

Aufhebung der Aussetzung der monatlichen Zahlungen an Polen (EGFL) – Kommissionsbeschluss C(2016) 2050 vom 7. April 2016 und Kommissionsbeschluss C(2017) 2104 vom 4. April 2017 – Zeitraum vom 16. Oktober 2016 bis zum 15. Oktober 2017 |

PUNKTUELL |

|

EUR |

0,00 |

-3 007 191,14 |

3 007 191,14 |

|

|

Obst und Gemüse – vorläufig anerkannte Erzeuger-gruppierungen |

2016 |

Aufhebung der Aussetzung der monatlichen Zahlungen an Polen (EGFL) – Kommissionsbeschluss C(2016) 2050 vom 7. April 2016 – Zeitraum vom 1. März 2016 bis zum 15. Oktober 2016 |

PUNKTUELL |

|

EUR |

0,00 |

-9 356 312,09 |

9 356 312,09 |

|

|

|

|

|

|

PL insgesamt: |

EUR |

0,00 |

-12 363 503,23 |

12 363 503,23 |

|

|

|

|

|

|

|

|

|

|

|

|

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

EUR |

0,00 |

-12 363 503,23 |

12 363 503,23 |

Haushaltsposten: 0 5 0 3 0 1 0 7

|

Mitglied-staat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

FR |

Entkoppelte Direktbeihilfen |

2016 |

Aufhebung der Aussetzung der monatlichen Zahlungen an Frankreich (EGFL) – Kommissionsbeschluss C(2016) 4287 vom 12. Juli 2016 |

PUNKTUELL |

|

EUR |

0,00 |

-10 499 112,70 |

10 499 112,70 |

|

|

|

|

|

|

FR insgesamt: |

EUR |

0,00 |

-10 499 112,70 |

10 499 112,70 |

|

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

EUR |

0,00 |

-10 499 112,70 |

10 499 112,70 |

Haushaltsposten: 0 5 0 3 0 1 1 0

|

Mitglied-staat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

FR |

Entkoppelte Direktbeihilfen |

2016 |

Aufhebung der Aussetzung der monatlichen Zahlungen an Frankreich (EGFL) – Kommissionsbeschluss C(2016) 4287 vom 12. Juli 2016 |

PUNKTUELL |

|

EUR |

0,00 |

-101 753 593,01 |

101 753 593,01 |

|

|

|

|

|

|

FR insgesamt: |

EUR |

0,00 |

-101 753 593,01 |

101 753 593,01 |

|

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

EUR |

0,00 |

-101 753 593,01 |

101 753 593,01 |

Haushaltsposten: 0 5 0 3 0 1 1 1

|

Mitglied-staat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

FR |

Entkoppelte Direktbeihilfen |

2016 |

Aufhebung der Aussetzung der monatlichen Zahlungen an Frankreich (EGFL) – Kommissionsbeschluss C(2016) 4287 vom 12. Juli 2016 |

PUNKTUELL |

|

EUR |

0,00 |

-61 833 996,81 |

61 833 996,81 |

|

|

|

|

|

|

FR insgesamt: |

EUR |

0,00 |

-61 833 996,81 |

61 833 996,81 |

|

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

EUR |

0,00 |

-61 833 996,81 |

61 833 996,81 |

Haushaltsposten: 0 5 0 3 0 1 1 3

|

Mitgliedstaat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

FR |

Entkoppelte Direktbeihilfen |

2016 |

Aufhebung der Aussetzung der monatlichen Zahlungen an Frankreich (EGFL) – Kommissionsbeschluss C(2016) 4287 vom 12. Juli 2016 |

PUNKTUELL |

|

EUR |

0,00 |

-1 316 652,56 |

1 316 652,56 |

|

|

|

|

|

|

FR insgesamt: |

EUR |

0,00 |

-1 316 652,56 |

1 316 652,56 |

|

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

EUR |

0,00 |

-1 316 652,56 |

1 316 652,56 |

Haushaltsposten: 6 7 0 1

|

Mitglied-staat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

AT |

Rechnungsabschluss |

2018 |

Fehler in der EGFL- und der ELER-Grundgesamtheit |

PUNKTUELL |

|

EUR |

-411 336,74 |

0,00 |

-411 336,74 |

|

|

|

|

|

|

AT insgesamt: |

EUR |

-411 336,74 |

0,00 |

-411 336,74 |

|

CZ |

Obst und Gemüse – operationelle Programme, einschl. Rücknahmen |

2016 |

Einmalige Berichtigung wegen zu Unrecht anerkannter EO im Haushaltsjahr 2016 |

PUNKTUELL |

|

EUR |

-1 336 232,52 |

0,00 |

-1 336 232,52 |

|

|

Obst und Gemüse – operationelle Programme, einschl. Rücknahmen |

2017 |

Einmalige Berichtigung wegen zu Unrecht anerkannter EO im Haushaltsjahr 2017 |

PUNKTUELL |

|

EUR |

-1 566 325,02 |

0,00 |

-1 566 325,02 |

|

|

Obst und Gemüse – operationelle Programme, einschl. Rücknahmen |

2018 |

Einmalige Berichtigung wegen zu Unrecht anerkannter EO im Haushaltsjahr 2018 |

PUNKTUELL |

|

EUR |

-34 770,46 |

0,00 |

-34 770,46 |

|

|

|

|

|

|

CZ insgesamt: |

EUR |

-2 937 328,00 |

0,00 |

-2 937 328,00 |

|

DE |

Obst und Gemüse – operationelle Programme, einschl. Rücknahmen |

2015 |

Mängel bei der Kontrolle des Werts der vermarkteten Erzeugung OP 2014 |

PAUSCHAL |

5,00% |

EUR |

-100 404,77 |

0,00 |

-100 404,77 |

|

|

Obst und Gemüse – operationelle Programme, einschl. Rücknahmen |

2016 |

Mängel bei der Kontrolle des Werts der vermarkteten Erzeugung OP 2015 |

PAUSCHAL |

5,00% |

EUR |

-85 635,62 |

0,00 |

-85 635,62 |

|

|

Obst und Gemüse – operationelle Programme, einschl. Rücknahmen |

2017 |

Mängel bei der Kontrolle des Werts der vermarkteten Erzeugung OP 2016 |

PAUSCHAL |

5,00% |

EUR |

-76 662,25 |

0,00 |

-76 662,25 |

|

|

|

|

|

|

DE insgesamt: |

EUR |

-262 702,64 |

0,00 |

-262 702,64 |

|

DK |

Bescheinigung |

2017 |

Nominalbetrag der bei der vertieften Prüfung des EGFL festgestellten Fehler |

PUNKTUELL |

|

EUR |

-10 129,49 |

0,00 |

-10 129,49 |

|

|

|

|

|

|

DK insgesamt: |

EUR |

-10 129,49 |

0,00 |

-10 129,49 |

|

ES |

Cross-Compliance |

2016 |

Antragsjahr 2015 |

PAUSCHAL |

5,00% |

EUR |

-169 794,89 |

-13 977,99 |

-155 816,90 |

|

|

Cross-Compliance |

2017 |

Antragsjahr 2015 |

PAUSCHAL |

5,00% |

EUR |

-957,97 |

0,00 |

-957,97 |

|

|

Cross-Compliance |

2018 |

Antragsjahr 2015 |

PAUSCHAL |

5,00% |

EUR |

-250,07 |

0,00 |

-250,07 |

|

|

Cross-Compliance |

2017 |

Antragsjahr 2016 |

PAUSCHAL |

5,00% |

EUR |

-269 132,59 |

-18 054,67 |

-251 077,92 |

|

|

Cross-Compliance |

2018 |

Antragsjahr 2016 |

PAUSCHAL |

5,00% |

EUR |

-95,10 |

0,00 |

-95,10 |

|

|

Cross-Compliance |

2018 |

Antragsjahr 2017 |

PAUSCHAL |

5,00% |

EUR |

-299 854,12 |

0,00 |

-299 854,12 |

|

|

|

|

|

|

ES insgesamt: |

EUR |

-740 084,74 |

-32 032,66 |

-708 052,08 |

|

FR |

Bescheinigung |

2017 |

Fehler im Zusammenhang mit Wiedereinziehungen – Haushaltsjahr 2017 |

PUNKTUELL |

|

EUR |

-63 689,58 |

0,00 |

-63 689,58 |

|

|

Entkoppelte Direktbeihilfen |

2016 |

Mängel bei den Vor-Ort-Kontrollen mit Auswirkungen auf die Ökologisierung; im Zusammenhang mit der Aussetzung der monatlichen Zahlungen (Kommissionsbeschluss C(2016) 4287 vom 12. Juli 2016) |

PUNKTUELL |

|

EUR |

-729 462,41 |

-693,01 |

-728 769,40 |

|

|

Fakultative gekoppelte Stützung – flächenbezogen |

2016 |

Mängel bei den Vor-Ort-Kontrollen – fakultative gekoppelte Stützung – flächenbezogen |

PUNKTUELL |

|

EUR |

-237 100,13 |

-225,25 |

-236 874,88 |

|

|

Entkoppelte Direktbeihilfen |

2016 |

Mängel im SIPA-RPG (LPIS und grafisches Parzellenregister); im Zusammenhang mit der Aussetzung der monatlichen Zahlungen (Kommissionsbeschluss C(2016) 4287 vom 12. Juli 2016) |

PUNKTUELL |

|

EUR |

-39 267 880,66 |

-35 071,94 |

-39 232 808,72 |

|

|

|

|

|

|

FR insgesamt: |

EUR |

-40 298 132,78 |

-35 990,20 |

-40 262 142,58 |

|

PL |

Obst und Gemüse – vorläufig anerkannte Erzeuger-gruppierungen |

2016 |

Haushaltsjahr 2016: Mängel im Kontrollsystem für Beihilfen an Erzeugergruppierungen im Obst- und Gemüsesektor; im Zusammenhang mit der Aussetzung der monatlichen Zahlungen (Kommissionsbeschluss C(2016) 2050 vom 7. April 2016) |

PAUSCHAL |

15,00% |

EUR |

-9 176 945,14 |

0,00 |

-9 176 945,14 |

|

|

Obst und Gemüse – vorläufig anerkannte Erzeuger-gruppierungen |

2017 |

Haushaltsjahr 2017: Mängel im Kontrollsystem für Beihilfen an Erzeugergruppierungen im Obst- und Gemüsesektor; im Zusammenhang mit der Aussetzung der monatlichen Zahlungen (Kommissionsbeschlüsse C(2016) 2050 vom 7. April 2016 und C(2017) 2104 vom 4. April 2017) |

PAUSCHAL |

10,00% |

EUR |

-1 202 876,46 |

-67 115,12 |

-1 135 761,34 |

|

|

Rechnungsabschluss |

2016 |

Kürzung von Zahlungen – Zahlungsfristen – Artikel 40 der Verordnung (EU) Nr. 1306/2013 und Artikel 5 der Verordnung (EU) Nr. 907/2014 – 2016 |

PUNKTUELL |

|

EUR |

-361 842,05 |

0,00 |

-361 842,05 |

|

|

|

|

|

|

PL insgesamt: |

EUR |

-10 741 663,65 |

-67 115,12 |

-10 674 548,53 |

|

PT |

Zahlungsansprüche |

2016 |

2.1 Status des aktiven Betriebsinhabers – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-10 209,04 |

-195,19 |

-10 013,85 |

|

|

Entkoppelte Direktbeihilfen |

2016 |

2.1 Status des aktiven Betriebsinhabers – Auswirkungen auf die Ökologisierung – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-6 274,86 |

-65,71 |

-6 209,15 |

|

|

Sonstige Direktbeihilfen – Artikel 68 bis 72 der Verordnung (EG) Nr. 73/2009 |

2015 |

2.2 Durchführung von Vor-Ort-Kontrollen in der geforderten Zahl – Antragsjahr 2014 |

PAUSCHAL |

3,00% |

EUR |

-147 181,68 |

-936,58 |

-146 245,10 |

|

|

Sonstige Direktbeihilfen – Rinder |

2015 |

2.3 Nichtanwendung einer Sanktion bei verspäteter Meldung – Antragsjahr 2014 |

PUNKTUELL |

|

EUR |

-69 563,00 |

-347,82 |

-69 215,18 |

|

|

Fakultative gekoppelte Stützung |

2016 |

2.3 Nichtanwendung einer Sanktion bei verspäteter Meldung – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-466 412,00 |

-2 332,06 |

-464 079,94 |

|

|

Fakultative gekoppelte Stützung |

2017 |

2.3 Nichtanwendung einer Sanktion bei verspäteter Meldung – Antragsjahr 2016 (M1) |

PUNKTUELL |

|

EUR |

-487 776,00 |

0,00 |

-487 776,00 |

|

|

Fakultative gekoppelte Stützung |

2017 |

2.3 Nichtanwendung einer Sanktion bei verspäteter Meldung – Antragsjahr 2016 (M3) |

PUNKTUELL |

|

EUR |

-102 997,00 |

0,00 |

-102 997,00 |

|

|

Zahlungsansprüche |

2016 |

2.4.1 Korrekte Zuweisung an Junglandwirte und Landwirte, die eine landwirtschaftliche Tätigkeit aufnehmen – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-463 133,49 |

-8 854,97 |

-454 278,52 |

|

|

Entkoppelte Direktbeihilfen |

2016 |

2.4.1 Korrekte Zuweisung an Junglandwirte und Landwirte, die eine landwirtschaftliche Tätigkeit aufnehmen – Auswirkungen auf die Ökologisierung – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-285 323,92 |

-2 987,92 |

-282 336,00 |

|

|

Zahlungsansprüche |

2016 |

2.4.2 Korrekte Zuweisung an Landwirte zur Verhinderung der Aufgabe von Flächen – Basisprämienregelung – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-84 178,23 |

-1 609,46 |

-82 568,77 |

|

|

Zahlungsansprüche |

2017 |

2.4.2 Korrekte Zuweisung an Landwirte zur Verhinderung der Aufgabe von Flächen – Basisprämienregelung – Antragsjahr 2016 |

PUNKTUELL |

|

EUR |

-91 716,92 |

0,00 |

-91 716,92 |

|

|

Entkoppelte Direktbeihilfen |

2016 |

2.4.2 Korrekte Zuweisung an Landwirte zur Verhinderung der Aufgabe von Flächen – Ökologisierung – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-53 777,14 |

-563,16 |

-53 213,98 |

|

|

Entkoppelte Direktbeihilfen |

2017 |

2.4.2 Korrekte Zuweisung an Landwirte zur Verhinderung der Aufgabe von Flächen – Ökologisierung – Antragsjahr 2016 |

PUNKTUELL |

|

EUR |

-58 591,73 |

0,00 |

-58 591,73 |

|

|

Entkoppelte Direktbeihilfen |

2016 |

2.4.2 Korrekte Zuweisung an Landwirte zur Verhinderung der Aufgabe von Flächen – Kleinerzeugerregelung – Antragsjahr 2015 |

PUNKTUELL |

|

EUR |

-127 201,18 |

0,00 |

-127 201,18 |

|

|

Entkoppelte Direktbeihilfen |

2017 |

2.4.2 Korrekte Zuweisung an Landwirte zur Verhinderung der Aufgabe von Flächen – Kleinerzeugerregelung – Antragsjahr 2016 |

PUNKTUELL |

|

EUR |

-98 325,00 |

0,00 |

-98 325,00 |

|

|

|

|

|

|

PT insgesamt: |

EUR |

-2 552 661,19 |

-17 892,87 |

-2 534 768,32 |

|

SE |

Cross-Compliance |

2016 |

Unzureichende Zahl an Vor-Ort-Kontrollen – unzureichender Umfang und unzureichende Qualität der Vor-Ort-Kontrollen – Nichtanwendung von Sanktionen – Antragsjahr 2015 |

PAUSCHAL |

10,00% |

EUR |

-6 612 878,79 |

0,00 |

-6 612 878,79 |

|

|

Cross-Compliance |

2017 |

Unzureichende Zahl an Vor-Ort-Kontrollen – unzureichender Umfang und unzureichende Qualität der Vor-Ort-Kontrollen – Nichtanwendung von Sanktionen – Antragsjahr 2015 |

PAUSCHAL |

10,00% |

EUR |

-27 446,29 |

0,00 |

-27 446,29 |

|

|

Cross-Compliance |

2018 |

Unzureichende Zahl an Vor-Ort-Kontrollen – unzureichender Umfang und unzureichende Qualität der Vor-Ort-Kontrollen – Nichtanwendung von Sanktionen – Antragsjahr 2015 |

PAUSCHAL |

10,00% |

EUR |

-5 821,85 |

0,00 |

-5 821,85 |

|

|

Cross-Compliance |

2017 |

Unzureichende Zahl an Vor-Ort-Kontrollen – unzureichender Umfang und unzureichende Qualität der Vor-Ort-Kontrollen – Nichtanwendung von Sanktionen – Antragsjahr 2016 |

PAUSCHAL |

10,00% |

EUR |

-6 751 087,48 |

0,00 |

-6 751 087,48 |

|

|

Cross-Compliance |

2018 |

Unzureichende Zahl an Vor-Ort-Kontrollen – unzureichender Umfang und unzureichende Qualität der Vor-Ort-Kontrollen – Nichtanwendung von Sanktionen – Antragsjahr 2016 |

PAUSCHAL |

10,00% |

EUR |

-104 438,34 |

0,00 |

-104 438,34 |

|

|

Cross-Compliance |

2018 |

Unzureichende Zahl an Vor-Ort-Kontrollen – unzureichender Umfang und unzureichende Qualität der Vor-Ort-Kontrollen – Nichtanwendung von Sanktionen – Antragsjahr 2017 |

PAUSCHAL |

10,00% |

EUR |

-6 668 962,54 |

0,00 |

-6 668 962,54 |

|

|

Entkoppelte Direktbeihilfen |

2012 |

Mängel bei der Risikoanalyse – Fernerkundung 2011 |

PUNKTUELL |

|

EUR |

-992 723,60 |

-1 330,29 |

-991 393,31 |

|

|

Entkoppelte Direktbeihilfen |

2013 |

Mängel bei der Risikoanalyse – Fernerkundung 2012 |

PUNKTUELL |

|

EUR |

-2 189 695,95 |

0,00 |

-2 189 695,95 |

|

|

Entkoppelte Direktbeihilfen |

2014 |

Mängel bei der Risikoanalyse – Fernerkundung 2013 |

PUNKTUELL |

|

EUR |

-1 705 908,80 |

0,00 |

-1 705 908,80 |

|

|

|

|

|

|

SE insgesamt: |

EUR |

-25 058 963,64 |

-1 330,29 |

-25 057 633,35 |

|

|

|

|

|

|

|

|

|

|

|

|

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

EUR |

-83 013 002,87 |

-154 361,14 |

-82 858 641,73 |

Haushaltsposten: 6 7 1 1

|

Mitglied-staat |

Maßnahme |

HJ |

Grund |

Art |

Berichtigung (%) |

Währung |

Betrag |

Abzüge |

Finanzielle Auswirkungen |

|

AT |

Rechnungsabschluss |

2018 |

Fehler in der EGFL- und der ELER-Grundgesamtheit |

PUNKTUELL |

|

EUR |

-128,52 |

0,00 |

-128,52 |

|

|

|

|

|

|

AT insgesamt: |

EUR |

-128,52 |

0,00 |

-128,52 |

|

DE |

Ländliche Entwicklung – ELER – Risikomanagement |

2016 |

Mangel bei einer Schlüsselkontrolle – Förderfähigkeit der Ausgaben |

PUNKTUELL |

|

EUR |

-600 000,00 |

0,00 |

-600 000,00 |

|

|

Ländliche Entwicklung – ELER – Risikomanagement |

2017 |

Mangel bei einer Schlüsselkontrolle – Förderfähigkeit der Ausgaben |

PUNKTUELL |

|

EUR |

-500 000,00 |

0,00 |

-500 000,00 |

|

|

Rechnungsabschluss |

2018 |

Zufallsfehler in der Nicht-IVKS-Grundgesamtheit des ELER |

PUNKTUELL |

|

EUR |

-81 017,97 |

0,00 |

-81 017,97 |

|

|

|

|

|

|

DE insgesamt: |

EUR |

-1 181 017,97 |

0,00 |

-1 181 017,97 |

|

DK |

Bescheinigung |

2017 |

Differenz zwischen dem von den dänischen Behörden berechneten wahrscheinlichsten Fehler (gemäß dem zum 15.2. vorzulegenden Bericht) und dem von der GD AGRI berechneten wahrscheinlichsten Fehler |

PUNKTUELL |

|

EUR |

-19 987,77 |

0,00 |

-19 987,77 |

|

|

Bescheinigung |

2017 |

Hochgerechneter Fehler aus den zusätzlichen Prüfungen der Angemessenheit der Kosten |

PUNKTUELL |

|

EUR |

-116 031,99 |

0,00 |

-116 031,99 |

|

|

Ländliche Entwicklung – ELER – Wissen und Innovation |

2016 |

RD1/2018/802/DK: angemessene Kontrollen der Zahlungsanträge im Zeitraum 14.6.2016 bis 15.10.2016 |

PAUSCHAL |

5,00% |

EUR |

-54 991,30 |

0,00 |

-54 991,30 |

|

|

Ländliche Entwicklung – ELER – Wissen und Innovation |

2017 |

RD1/2018/802/DK: angemessene Kontrollen der Zahlungsanträge für die Haushaltsjahre 2017 und 2018 |

PAUSCHAL |

5,00% |

EUR |

-396 460,44 |

0,00 |

-396 460,44 |

|

|

Ländliche Entwicklung – ELER – Wissen und Innovation |

2018 |

RD1/2018/802/DK: angemessene Kontrollen der Zahlungsanträge für die Haushaltsjahre 2017 und 2018 |

PAUSCHAL |

5,00% |

EUR |

-35 194,32 |

0,00 |

-35 194,32 |

|

|

Bescheinigung |

2017 |

Unterzahlungen |

PUNKTUELL |

|

EUR |

-21 504,51 |

0,00 |

-21 504,51 |

|

|

|

|

|

|

DK insgesamt: |

EUR |

-644 170,33 |

0,00 |

-644 170,33 |

|

ES |

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2016 |

Fehlen angemessener Kontrollen der Doppelfinanzierung (Maßnahme 8) – Antragsjahre 2015, 2016 und 2017 |

PUNKTUELL |

|

EUR |

-126 309,76 |

-1,98 |

-126 307,78 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2017 |

Fehlen angemessener Kontrollen der Doppelfinanzierung (Maßnahme 8) – Antragsjahre 2015, 2016 und 2017 |

PUNKTUELL |

|

EUR |

-129 306,83 |

0,00 |

-129 306,83 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2018 |

Fehlen angemessener Kontrollen der Doppelfinanzierung (Maßnahme 8) – Antragsjahre 2015, 2016 und 2017 |

PUNKTUELL |

|

EUR |

-108 473,76 |

0,00 |

-108 473,76 |

|

|

Ländliche Entwicklung – ELER – Maßnahmen mit Pauschalbeihilfe |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES01 (Andalusien) – pauschal |

PUNKTUELL |

|

EUR |

-11 325,94 |

0,00 |

-11 325,94 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES01 (Andalusien) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-2 213 124,99 |

0,00 |

-2 213 124,99 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES01 (Andalusien) – private Begünstigte |

PUNKTUELL |

|

EUR |

-8 836 252,87 |

0,00 |

-8 836 252,87 |

|

|

Ländliche Entwicklung – ELER – Investitionen – öffentliche Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES01 (Andalusien) – öffentliche Begünstigte |

PUNKTUELL |

|

EUR |

-1 392 363,55 |

0,00 |

-1 392 363,55 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES02 (Aragonien) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-4 817,72 |

0,00 |

-4 817,72 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2017 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES02 (Aragonien) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-3 840,31 |

0,00 |

-3 840,31 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES02 (Aragonien) – private Begünstigte |

PUNKTUELL |

|

EUR |

-10 149,21 |

0,00 |

-10 149,21 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2017 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES02 (Aragonien) – private Begünstigte |

PUNKTUELL |

|

EUR |

-16 101,35 |

0,00 |

-16 101,35 |

|

|

Ländliche Entwicklung – ELER – Risikomanagement |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES02 (Aragonien) – Risikomanagement |

PUNKTUELL |

|

EUR |

-61 836,72 |

0,00 |

-61 836,72 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES03 (Asturien) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-13 764,12 |

0,00 |

-13 764,12 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2017 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES03 (Asturien) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-31 023,61 |

0,00 |

-31 023,61 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES03 (Asturien) – private Begünstigte |

PUNKTUELL |

|

EUR |

-1 394,87 |

0,00 |

-1 394,87 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2017 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES03 (Asturien) – private Begünstigte |

PUNKTUELL |

|

EUR |

-240,90 |

0,00 |

-240,90 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES05 (Kanarische Inseln) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-111 840,20 |

0,00 |

-111 840,20 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES05 (Kanarische Inseln) – private Begünstigte |

PUNKTUELL |

|

EUR |

-102 836,23 |

0,00 |

-102 836,23 |

|

|

Ländliche Entwicklung – ELER – Investitionen – öffentliche Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES05 (Kanarische Inseln) – öffentliche Begünstigte |

PUNKTUELL |

|

EUR |

-68 847,23 |

0,00 |

-68 847,23 |

|

|

Ländliche Entwicklung – ELER – Investitionen – öffentliche Begünstigte |

2017 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES05 (Kanarische Inseln) – öffentliche Begünstigte |

PUNKTUELL |

|

EUR |

-5 062,14 |

0,00 |

-5 062,14 |

|

|

Ländliche Entwicklung – ELER – forstwirtschaftliche Maßnahmen |

2017 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES06 (Kantabrien) – Forstwirtschaft |

PUNKTUELL |

|

EUR |

-11 758,61 |

0,00 |

-11 758,61 |

|

|

Ländliche Entwicklung – ELER – Investitionen – öffentliche Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES06 (Kantabrien) – öffentliche Begünstigte |

PUNKTUELL |

|

EUR |

-210,72 |

0,00 |

-210,72 |

|

|

Ländliche Entwicklung – ELER – Investitionen – private Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES07 (Castilla La Mancha) – private Begünstigte |

PUNKTUELL |

|

EUR |

-10 211,08 |

0,00 |

-10 211,08 |

|

|

Ländliche Entwicklung – ELER – Investitionen – öffentliche Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES07 (Castilla La Mancha) – öffentliche Begünstigte |

PUNKTUELL |

|

EUR |

-965 059,79 |

0,00 |

-965 059,79 |

|

|

Ländliche Entwicklung – ELER – Investitionen – öffentliche Begünstigte |

2016 |

Berechnete Berichtigung: fehlende Schlüsselkontrolle: Überprüfung der Angemessenheit der Kosten bei ES08 (Castilla y León) |