ISSN 1977-0642

Amtsblatt

der Europäischen Union

L 121

Ausgabe in deutscher Sprache

Rechtsvorschriften

59. Jahrgang

11. Mai 2016

|

ISSN 1977-0642 |

||

|

Amtsblatt der Europäischen Union |

L 121 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

59. Jahrgang |

|

Inhalt |

|

II Rechtsakte ohne Gesetzescharakter |

Seite |

|

|

|

VERORDNUNGEN |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

BESCHLÜSSE |

|

|

|

* |

Durchführungsbeschluss (EU) 2016/701 der Kommission vom 4. Mai 2016 zur Änderung der Entscheidung 2007/453/EG hinsichtlich des BSE-Status Frankreichs (Bekanntgegeben unter Aktenzeichen C(2016) 2600) ( 1 ) |

|

|

|

* |

|

|

|

|

|

(1) Text von Bedeutung für den EWR |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

II Rechtsakte ohne Gesetzescharakter

VERORDNUNGEN

|

11.5.2016 |

DE |

Amtsblatt der Europäischen Union |

L 121/1 |

DELEGIERTE VERORDNUNG (EU) 2016/698 DER KOMMISSION

vom 8. April 2016

zur Berichtigung der Delegierten Verordnung (EU) 2016/341 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates hinsichtlich der Übergangsbestimmungen für bestimmte Vorschriften des Zollkodex der Union, für den Fall, dass die entsprechenden elektronischen Systeme noch nicht betriebsbereit sind, und zur Änderung der Delegierten Verordnung (EU) 2015/2446

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (1), insbesondere auf Artikel 279,

in Erwägung nachstehender Gründe:

|

(1) |

Nach der Annahme der Delegierten Verordnung (EU) 2016/341 der Kommission (2) wurden in dem die Vereinfachungen betreffenden Teil des Anhangs 12 der Delegierten Verordnung in drei Vordrucken einige Unstimmigkeiten mit den Systemen, die mit dem Zollkodex der Union eingeführt wurden, sowie Bezugnahmen auf Verfahren, die nicht mehr bestehen, festgestellt. Diese Unstimmigkeiten beeinträchtigen die Rechtsklarheit und sollten berichtigt werden. |

|

(2) |

Außerdem wurde festgestellt, dass in dem die Vereinfachungen betreffenden Teil des Anhangs 12 der Delegierten Verordnung (EU) 2016/341 irrtümlicherweise bestimmte Vordrucke weggelassen wurden. |

|

(3) |

Die Delegierte Verordnung (EU) 2016/341 sollte daher entsprechend berichtigt werden. |

|

(4) |

Die Bestimmungen dieser Verordnung sollten ab dem 1. Mai 2016 gelten, damit der Zollkodex vollumfänglich angewendet werden kann — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Berichtigungen der Delegierten Verordnung (EU) 2016/341

Anhang 12 der Delegierten Verordnung (EU) 2016/341 wird wie folgt berichtigt:

|

(1) |

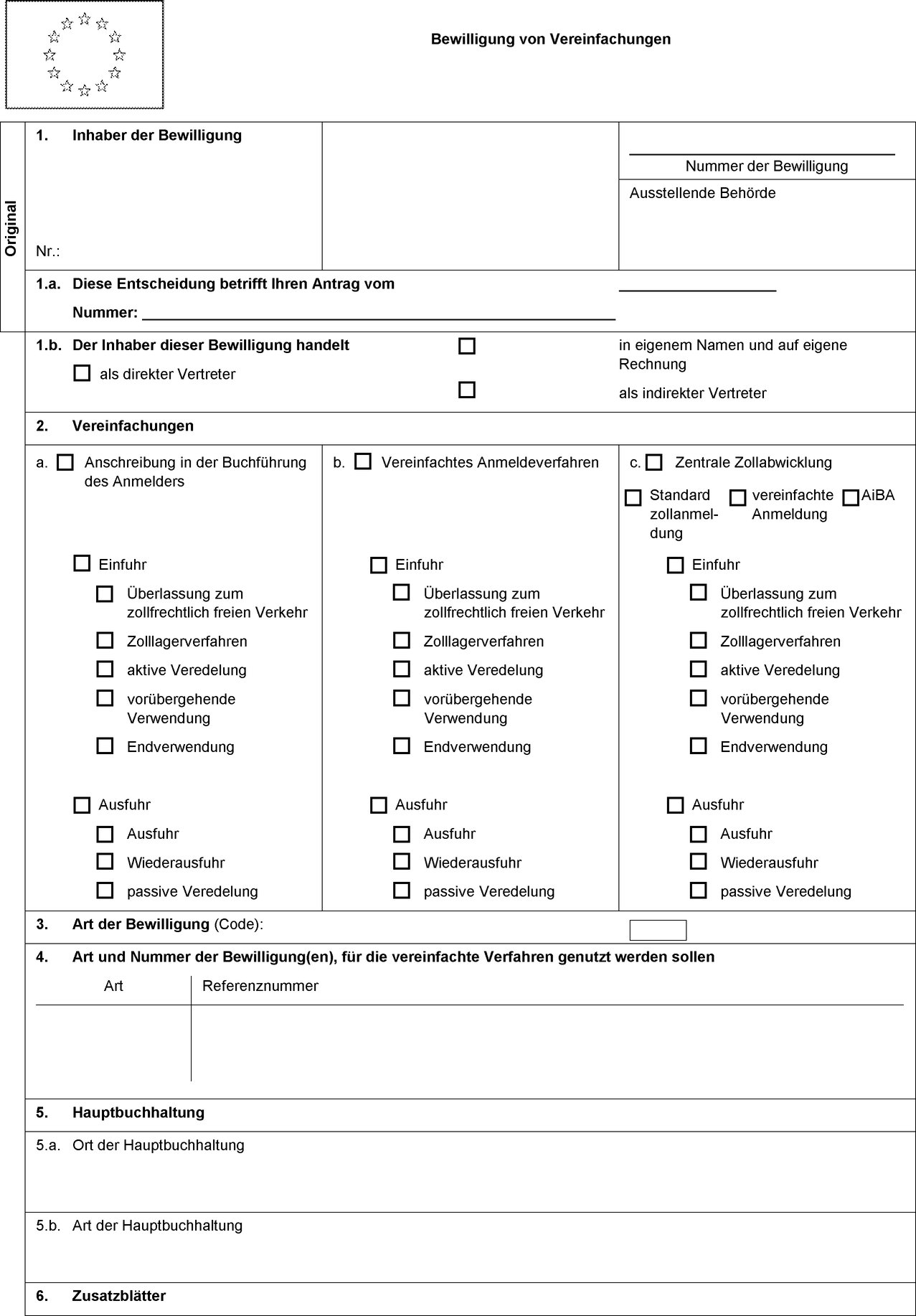

Die Vordrucke „Antrag auf Bewilligung der vereinfachten Anmeldung und der Anschreibung in der Buchführung des Anmelders“, „Antrag auf Bewilligung von Vereinfachungen, Zusatzblatt — EINFUHR“ und „Erläuterungen zu den einzelnen Feldern des Antragsvordrucks“ erhalten die Fassung der Vordrucke des Anhangs I der vorliegenden Verordnung. |

|

(2) |

Die Vordrucke in Anhang II der vorliegenden Verordnung werden angefügt. |

Artikel 2

Inkrafttreten

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt ab dem 1. Mai 2016.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 8. April 2016

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (ABl. L 269 vom 10.10.2013, S. 1).

(2) Delegierte Verordnung (EU) 2016/341 der Kommission vom 17. Dezember 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates hinsichtlich der Übergangsbestimmungen für bestimmte Vorschriften des Zollkodex der Union, für den Fall, dass die entsprechenden elektronischen Systeme noch nicht betriebsbereit sind, und zur Änderung der Delegierten Verordnung (EU) 2015/2446 (ABl. L 69 vom 15.3.2016, S. 1).

ANHANG I

Erläuterungen zu den einzelnen Feldern des Antragsvordrucks

Allgemeine Bemerkung:

Gegebenenfalls können die verlangten Angaben in einer gesonderten Anlage zum Antragsvordruck aufgeführt werden, die mit einem Verweis auf das entsprechende Feld des Antragsvordrucks zu versehen ist.

Die Mitgliedstaaten können zusätzliche Angaben verlangen.

|

1. |

Geben Sie Namen und EORI-Nummer des Antragstellers an. Der Antragsteller ist die Person, der eine Bewilligung erteilt werden soll. |

|

1.a |

Geben Sie die Kennnummer des Unternehmens an. |

|

1.b |

Gegebenenfalls sind interne Referenznummern anzugeben, mit denen in der Bewilligung auf diesen Antrag verwiesen werden kann. |

|

1.c |

Geben Sie Namen, Anschrift, Telefonnummer, Faxnummer und E-Mail-Adresse der Kontaktperson an. |

|

1.d |

Geben Sie durch Ankreuzen des entsprechenden Feldes die Art der bei der Anmeldung wahrgenommenen Vertretung an. |

|

2. |

Geben Sie durch Ankreuzen des entsprechenden Feldes an, welche Vereinfachung (Anschreibung in der Buchführung, vereinfachtes Anmeldeverfahren oder zentrale Zollabwicklung) und welches Zollverfahren (bei der Einfuhr und/oder Ausfuhr) beantragt werden. |

|

3. |

Tragen Sie den entsprechenden Code ein:

|

|

4.a |

Geben Sie an, ob der Status des zugelassenen Wirtschaftsbeteiligten bescheinigt wurde; wenn „JA“, geben Sie bitte die entsprechende Bewilligungsnummer an. |

|

4.b |

Geben Sie die Art, die Referenznummer und gegebenenfalls das Datum des Endes der Geltungsdauer der jeweiligen Bewilligung(en) an, für die die beantragte(n) Vereinfachung(en) genutzt werden soll(en); wurde(n) die Bewilligung(en) gerade erst beantragt, so geben Sie bitte die Art der beantragten Bewilligung(en) und das Antragsdatum an. |

|

5. |

Angaben zur Haupt-, Geschäfts-, Steuer- oder sonstigen Buchhaltung |

|

5.a |

Geben Sie die vollständige Anschrift des Ortes an, an dem sich die Hauptbuchhaltung befindet. |

|

5.b |

Geben Sie an, wie die Buchhaltung geführt wird (papiergestützt oder elektronisch, in letzterem Fall auch verwendetes System und Software). |

|

6. |

Anzugeben ist die Anzahl der dem Antrag beigefügten Zusatzblätter. |

|

7. |

Angaben zu den Aufzeichnungen (zollrelevante Aufzeichnungen). |

|

7.a |

Geben Sie die vollständige Anschrift des Ortes an, an dem die Aufzeichnungen geführt werden. |

|

7.b |

Geben Sie an, wie die Aufzeichnungen geführt werden (papiergestützt oder elektronisch, in letzterem Fall auch System und Software). |

|

7.c |

Geben Sie gegebenenfalls weitere relevante Informationen zu den Aufzeichnungen an. |

|

8. |

Angaben zur Art der Waren und Vorgänge. |

|

8.a |

Geben Sie, sofern zutreffend, den maßgeblichen KN-Code oder zumindest die KN-Kapitel und die Warenbezeichnung ein. |

|

8.b |

Geben Sie die relevanten Informationen auf Monatsbasis an. |

|

8.c |

Geben Sie die relevanten Informationen auf Monatsbasis an. |

|

9. |

Angaben zum bewilligten Warenort und zur zuständigen Zollstelle. |

|

9.a + b |

Geben Sie die Bezeichnung, die vollständige Anschrift und die Kontaktinformationen an. |

|

10. |

Geben Sie die Bezeichnung, die vollständige Anschrift und sonstige Kontaktinformationen der Zollstellen an, bei denen die Waren in ein Zollverfahren übergeführt werden. |

|

11. |

Geben Sie, sofern zutreffend, die Bezeichnung, die vollständige Anschrift und sonstige Kontaktinformationen der Überwachungszollstelle an. |

|

12. |

Kreuzen Sie das entsprechende Feld für die Art der vereinfachten Anmeldung an; bei Verwendung von Handelspapieren oder sonstigen Verwaltungspapieren ist anzugeben, um welches Papier es sich genau handelt. |

|

11.5.2016 |

DE |

Amtsblatt der Europäischen Union |

L 121/11 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2016/699 DER KOMMISSION

vom 10. Mai 2016

zur Festsetzung der Höchstbeträge für 2016 für bestimmte Direktzahlungsregelungen gemäß der Verordnung (EU) Nr. 1307/2013 des Europäischen Parlaments und des Rates

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1307/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 mit Vorschriften über Direktzahlungen an Inhaber landwirtschaftlicher Betriebe im Rahmen von Stützungsregelungen der Gemeinsamen Agrarpolitik und zur Aufhebung der Verordnung (EG) Nr. 637/2008 des Rates und der Verordnung (EG) Nr. 73/2009 des Rates (1), insbesondere auf Artikel 22 Absatz 1, Artikel 36 Absatz 4, Artikel 42 Absatz 2, Artikel 47 Absatz 3, Artikel 49 Absatz 2, Artikel 51 Absatz 4 und Artikel 53 Absatz 7,

in Erwägung nachstehender Gründe:

|

(1) |

Für jeden Mitgliedstaat, der die Basisprämienregelung gemäß Titel III Kapitel 1 der Verordnung (EU) Nr. 1307/2013 anwendet, setzt die Kommission die jährliche nationale Obergrenze gemäß Artikel 22 Absatz 1 derselben Verordnung für 2016 fest, indem sie von der in Anhang II derselben Verordnung angegebenen jährlichen nationalen Obergrenze die gemäß den Artikeln 42, 47, 49, 51 und 53 derselben Verordnung festgesetzten Obergrenzen abzieht. Gemäß Artikel 22 Absatz 2 der Verordnung (EU) Nr. 1307/2013 werden Aufstockungen, die die Mitgliedstaaten nach dieser Regelung anwenden, berücksichtigt. |

|

(2) |

Für jeden Mitgliedstaat, der die einheitliche Flächenzahlung gemäß Titel III Kapitel 1 der Verordnung (EU) Nr. 1307/2013 anwendet, setzt die Kommission die jährliche nationale Obergrenze gemäß Artikel 36 Absatz 4 derselben Verordnung für 2016 fest, indem sie von der in Anhang II derselben Verordnung angegebenen jährlichen nationalen Obergrenze die gemäß den Artikeln 42, 47, 49, 51 und 53 derselben Verordnung festgesetzten Obergrenzen abzieht. |

|

(3) |

Für jeden Mitgliedstaat, der die Umverteilungsprämie gemäß Titel III Kapitel 2 der Verordnung (EU) Nr. 1307/2013 gewährt, setzt die Kommission die jährliche nationale Obergrenze gemäß Artikel 42 Absatz 2 derselben Verordnung für 2016 auf der Grundlage des Prozentsatzes fest, den der betreffende Mitgliedstaat gemäß Artikel 42 Absatz 1 derselben Verordnung mitgeteilt hat. |

|

(4) |

In Bezug auf die Zahlung für dem Klima- und Umweltschutz förderliche Landbewirtschaftungsmethoden gemäß Titel III Kapitel 3 der Verordnung (EU) Nr. 1307/2013 für 2016 sind die jährlichen nationalen Obergrenzen gemäß Artikel 47 Absatz 3 derselben Verordnung für 2016 im Einklang mit Artikel 47 Absatz 1 derselben Verordnung zu berechnen und sie müssen 30 % der jährlichen nationalen Obergrenze des betreffenden Mitgliedstaats gemäß Anhang II derselben Verordnung betragen. |

|

(5) |

Für Mitgliedstaaten, die die Zahlung für Gebiete mit naturbedingten Benachteiligungen gemäß Titel III Kapitel 4 der Verordnung (EU) Nr. 1307/2013 gewähren, setzt die Kommission die jährlichen nationalen Obergrenzen gemäß Artikel 49 Absatz 2 derselben Verordnung für 2016 auf der Grundlage des Prozentsatzes fest, den die Mitgliedstaaten gemäß Artikel 49 Absatz 1 derselben Verordnung mitgeteilt haben. |

|

(6) |

In Bezug auf die Zahlung für Junglandwirte gemäß Titel III Kapitel 5 der Verordnung (EU) Nr. 1307/2013 setzt die Kommission die jährlichen nationalen Obergrenzen gemäß Artikel 51 Absatz 4 derselben Verordnung für 2016 auf der Grundlage des Prozentsatzes fest, den die Mitgliedstaaten gemäß Artikel 51 Absatz 1 derselben Verordnung mitgeteilt haben und der nicht höher als 2 % der jährlichen nationalen Obergrenze gemäß Anhang II sein darf. |

|

(7) |

Falls der Gesamtbetrag der 2016 beantragten Zahlung für Junglandwirte in einem Mitgliedstaat die für den betreffenden Mitgliedstaat festgesetzte Obergrenze gemäß Artikel 51 Absatz 4 der Verordnung (EU) Nr. 1307/2013 übersteigt, finanziert der Mitgliedstaat die Differenz im Einklang mit Artikel 51 Absatz 2 derselben Verordnung unter Einhaltung des in Artikel 51 Absatz 1 derselben Verordnung festgesetzten Höchstbetrags. Aus Gründen der Klarheit empfiehlt es sich, diesen Höchstbetrag für jeden Mitgliedstaat festzusetzen. |

|

(8) |

Für jeden Mitgliedstaat, der 2016 die fakultative gekoppelte Stützung gemäß Titel IV Kapitel 1 der Verordnung (EU) Nr. 1307/2013 gewährt, setzt die Kommission die jährliche nationale Obergrenze gemäß Artikel 53 Absatz 7 derselben Verordnung für 2016 auf der Grundlage des Prozentsatzes fest, den der betreffende Mitgliedstaat gemäß Artikel 54 Absatz 1 derselben Verordnung mitgeteilt hat. |

|

(9) |

Für das Jahr 2016 hat die Durchführung der Direktzahlungsregelungen gemäß der Verordnung (EU) Nr. 1307/2013 am 1. Januar 2016 begonnen. Aus Gründen der Kohärenz zwischen der Anwendbarkeit der vorgenannten Verordnung für das Antragsjahr 2016 und der Anwendbarkeit der entsprechenden Höchstbeträge sollte die vorliegende Verordnung ab demselben Datum gelten. |

|

(10) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für Direktzahlungen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

(1) Die jährlichen nationalen Obergrenzen für 2016 für die Basisprämienregelung gemäß Artikel 22 Absatz 1 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer I aufgelistet.

(2) Die jährlichen nationalen Obergrenzen für 2016 für die einheitliche Flächenzahlung gemäß Artikel 36 Absatz 4 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer II aufgelistet.

(3) Die jährlichen nationalen Obergrenzen für 2016 für die Umverteilungsprämie gemäß Artikel 42 Absatz 2 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer III aufgelistet.

(4) Die jährlichen nationalen Obergrenzen für 2016 für die Zahlung für dem Klima- und Umweltschutz förderliche Landbewirtschaftungsmethoden gemäß Artikel 47 Absatz 3 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer IV aufgelistet.

(5) Die jährlichen nationalen Obergrenzen für 2016 für die Zahlung für Gebiete mit naturbedingten Benachteiligungen gemäß Artikel 49 Absatz 2 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer V aufgelistet.

(6) Die jährlichen nationalen Obergrenzen für 2016 für die Zahlung für Junglandwirte gemäß Artikel 51 Absatz 4 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer VI aufgelistet.

(7) Die Höchstbeträge für 2016 für die Zahlung für Junglandwirte gemäß Artikel 51 Absatz 1 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer VII aufgelistet.

(8) Die jährlichen nationalen Obergrenzen für 2016 für die fakultative gekoppelte Stützung gemäß Artikel 53 Absatz 7 der Verordnung (EU) Nr. 1307/2013 sind im Anhang der vorliegenden Verordnung unter Nummer VIII aufgelistet.

Artikel 2

Diese Verordnung tritt am siebten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt mit Wirkung vom 1. Januar 2016.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 10. Mai 2016

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) ABl. L 347 vom 20.12.2013, S. 608.

ANHANG

I. Obergrenzen für die Basisprämienregelung gemäß Artikel 22 Absatz 1 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Belgien |

225 595 |

|

Dänemark |

564 769 |

|

Deutschland |

3 042 977 |

|

Irland |

828 429 |

|

Griechenland |

1 182 879 |

|

Spanien |

2 816 109 |

|

Frankreich |

3 199 094 |

|

Kroatien |

87 941 |

|

Italien |

2 314 333 |

|

Luxemburg |

22 819 |

|

Malta |

648 |

|

Niederlande |

513 025 |

|

Österreich |

470 847 |

|

Portugal |

284 807 |

|

Slowenien |

73 581 |

|

Finnland |

269 562 |

|

Schweden |

401 642 |

|

Vereinigtes Königreich |

2 091 382 |

II. Obergrenzen für die einheitliche Flächenzahlung gemäß Artikel 36 Absatz 4 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Bulgarien |

378 949 |

|

Tschechische Republik |

462 535 |

|

Estland |

75 612 |

|

Zypern |

30 805 |

|

Lettland |

109 970 |

|

Litauen |

171 472 |

|

Ungarn |

734 076 |

|

Polen |

1 551 652 |

|

Rumänien |

898 240 |

|

Slowakei |

250 297 |

III. Obergrenzen für die Umverteilungsprämie gemäß Artikel 42 Absatz 2 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Belgien |

48 186 |

|

Bulgarien |

55 868 |

|

Deutschland |

341 633 |

|

Frankreich |

727 067 |

|

Kroatien |

20 287 |

|

Litauen |

66 377 |

|

Polen |

281 810 |

|

Rumänien |

94 709 |

|

Vereinigtes Königreich |

32 334 |

IV. Obergrenzen für die Zahlung für dem Klima- und Umweltschutz förderliche Landbewirtschaftungsmethoden gemäß Artikel 47 Absatz 3 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Belgien |

152 932 |

|

Bulgarien |

237 735 |

|

Tschechische Republik |

253 212 |

|

Dänemark |

255 805 |

|

Deutschland |

1 464 143 |

|

Estland |

34 369 |

|

Irland |

364 041 |

|

Griechenland |

569 748 |

|

Spanien |

1 455 505 |

|

Frankreich |

2 181 201 |

|

Kroatien |

60 860 |

|

Italien |

1 155 242 |

|

Zypern |

15 068 |

|

Lettland |

61 729 |

|

Litauen |

132 753 |

|

Luxemburg |

10 064 |

|

Ungarn |

403 338 |

|

Malta |

1 572 |

|

Niederlande |

221 052 |

|

Österreich |

207 726 |

|

Polen |

1 018 590 |

|

Portugal |

172 186 |

|

Rumänien |

531 741 |

|

Slowenien |

41 099 |

|

Slowakei |

132 443 |

|

Finnland |

157 027 |

|

Schweden |

209 189 |

|

Vereinigtes Königreich |

953 964 |

V. Obergrenzen für die Zahlung für Gebiete mit naturbedingten Benachteiligungen gemäß Artikel 49 Absatz 2 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Dänemark |

2 857 |

VI. Obergrenzen für die Zahlung für Junglandwirte gemäß Artikel 51 Absatz 4 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Belgien |

8 495 |

|

Bulgarien |

1 030 |

|

Tschechische Republik |

1 688 |

|

Dänemark |

5 116 |

|

Deutschland |

48 805 |

|

Estland |

344 |

|

Irland |

24 269 |

|

Griechenland |

37 983 |

|

Spanien |

97 034 |

|

Frankreich |

72 707 |

|

Kroatien |

4 057 |

|

Italien |

38 508 |

|

Zypern |

352 |

|

Lettland |

3 200 |

|

Litauen |

5 531 |

|

Luxemburg |

503 |

|

Ungarn |

5 378 |

|

Malta |

21 |

|

Niederlande |

14 737 |

|

Österreich |

13 848 |

|

Polen |

33 953 |

|

Portugal |

11 479 |

|

Rumänien |

15 000 |

|

Slowenien |

2 055 |

|

Slowakei |

1 348 |

|

Finnland |

5 234 |

|

Schweden |

10 459 |

|

Vereinigtes Königreich |

49 491 |

VII. Höchstbeträge für die Zahlung für Junglandwirte gemäß Artikel 51 Absatz 1 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Belgien |

10 195 |

|

Bulgarien |

15 849 |

|

Tschechische Republik |

16 881 |

|

Dänemark |

17 054 |

|

Deutschland |

97 610 |

|

Estland |

2 291 |

|

Irland |

24 269 |

|

Griechenland |

37 983 |

|

Spanien |

97 034 |

|

Frankreich |

145 413 |

|

Kroatien |

4 057 |

|

Italien |

77 016 |

|

Zypern |

1 005 |

|

Lettland |

4 115 |

|

Litauen |

8 850 |

|

Luxemburg |

671 |

|

Ungarn |

26 889 |

|

Malta |

105 |

|

Niederlande |

14 737 |

|

Österreich |

13 848 |

|

Polen |

67 906 |

|

Portugal |

11 479 |

|

Rumänien |

35 449 |

|

Slowenien |

2 740 |

|

Slowakei |

8 830 |

|

Finnland |

10 468 |

|

Schweden |

13 946 |

|

Vereinigtes Königreich |

63 598 |

VIII. Obergrenzen für die fakultative gekoppelte Stützung gemäß Artikel 53 Absatz 7 der Verordnung (EU) Nr. 1307/2013

|

(in Tausend EUR) |

|

|

Kalenderjahr |

2016 |

|

Belgien |

85 270 |

|

Bulgarien |

118 867 |

|

Tschechische Republik |

126 606 |

|

Dänemark |

24 135 |

|

Estland |

4 237 |

|

Irland |

3 000 |

|

Griechenland |

148 432 |

|

Spanien |

584 919 |

|

Frankreich |

1 090 601 |

|

Kroatien |

30 430 |

|

Italien |

423 589 |

|

Zypern |

4 000 |

|

Lettland |

30 865 |

|

Litauen |

66 377 |

|

Luxemburg |

160 |

|

Ungarn |

201 669 |

|

Malta |

3 000 |

|

Niederlande |

3 500 |

|

Österreich |

14 541 |

|

Polen |

509 295 |

|

Portugal |

117 535 |

|

Rumänien |

232 779 |

|

Slowenien |

20 550 |

|

Slowakei |

57 390 |

|

Finnland |

102 591 |

|

Schweden |

90 648 |

|

Vereinigtes Königreich |

52 709 |

|

11.5.2016 |

DE |

Amtsblatt der Europäischen Union |

L 121/20 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2016/700 DER KOMMISSION

vom 10. Mai 2016

zur Festlegung pauschaler Einfuhrwerte für die Bestimmung der für bestimmtes Obst und Gemüse geltenden Einfuhrpreise

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1308/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 über eine gemeinsame Marktorganisation für landwirtschaftliche Erzeugnisse und zur Aufhebung der Verordnungen (EWG) Nr. 922/72, (EWG) Nr. 234/79, (EG) Nr. 1037/2001 und (EG) Nr. 1234/2007 (1),

gestützt auf die Durchführungsverordnung (EU) Nr. 543/2011 der Kommission vom 7. Juni 2011 mit Durchführungsbestimmungen zur Verordnung (EG) Nr. 1234/2007 des Rates für die Sektoren Obst und Gemüse und Verarbeitungserzeugnisse aus Obst und Gemüse (2), insbesondere auf Artikel 136 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Die in Anwendung der Ergebnisse der multilateralen Handelsverhandlungen der Uruguay-Runde von der Kommission festzulegenden, zur Bestimmung der pauschalen Einfuhrwerte zu berücksichtigenden Kriterien sind in der Durchführungsverordnung (EU) Nr. 543/2011 für die in ihrem Anhang XVI Teil A aufgeführten Erzeugnisse und Zeiträume festgelegt. |

|

(2) |

Gemäß Artikel 136 Absatz 1 der Durchführungsverordnung (EU) Nr. 543/2011 wird der pauschale Einfuhrwert an jedem Arbeitstag unter Berücksichtigung variabler Tageswerte berechnet. Die vorliegende Verordnung sollte daher am Tag ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft treten — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die in Artikel 136 der Durchführungsverordnung (EU) Nr. 543/2011 genannten pauschalen Einfuhrwerte sind im Anhang der vorliegenden Verordnung festgesetzt.

Artikel 2

Diese Verordnung tritt am Tag ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 10. Mai 2016

Für die Kommission,

im Namen des Präsidenten,

Jerzy PLEWA

Generaldirektor für Landwirtschaft und ländliche Entwicklung

(1) ABl. L 347 vom 20.12.2013, S. 671.

(2) ABl. L 157 vom 15.6.2011, S. 1.

ANHANG

Pauschale Einfuhrwerte für die Bestimmung der für bestimmtes Obst und Gemüse geltenden Einfuhrpreise

|

(EUR/100 kg) |

||

|

KN-Code |

Drittland-Code (1) |

Pauschaler Einfuhrwert |

|

0702 00 00 |

MA |

82,4 |

|

SN |

158,8 |

|

|

TN |

71,5 |

|

|

TR |

75,6 |

|

|

ZZ |

97,1 |

|

|

0707 00 05 |

TR |

95,4 |

|

ZZ |

95,4 |

|

|

0709 93 10 |

TR |

139,4 |

|

ZZ |

139,4 |

|

|

0805 10 20 |

EG |

49,7 |

|

IL |

89,0 |

|

|

MA |

54,5 |

|

|

TR |

37,1 |

|

|

ZZ |

57,6 |

|

|

0805 50 10 |

MA |

119,8 |

|

ZA |

180,7 |

|

|

ZZ |

150,3 |

|

|

0808 10 80 |

AR |

111,7 |

|

BR |

101,3 |

|

|

CL |

114,7 |

|

|

CN |

116,3 |

|

|

NZ |

146,5 |

|

|

US |

168,4 |

|

|

ZA |

92,3 |

|

|

ZZ |

121,6 |

|

(1) Nomenklatur der Länder gemäß der Verordnung (EU) Nr. 1106/2012 der Kommission vom 27. November 2012 zur Durchführung der Verordnung (EG) Nr. 471/2009 des Europäischen Parlaments und des Rates über Gemeinschaftsstatistiken des Außenhandels mit Drittländern hinsichtlich der Aktualisierung des Verzeichnisses der Länder und Gebiete (ABl. L 328 vom 28.11.2012, S. 7). Der Code „ZZ“ steht für „Andere Ursprünge“.

BESCHLÜSSE

|

11.5.2016 |

DE |

Amtsblatt der Europäischen Union |

L 121/22 |

DURCHFÜHRUNGSBESCHLUSS (EU) 2016/701 DER KOMMISSION

vom 4. Mai 2016

zur Änderung der Entscheidung 2007/453/EG hinsichtlich des BSE-Status Frankreichs

(Bekanntgegeben unter Aktenzeichen C(2016) 2600)

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EG) Nr. 999/2001 des Europäischen Parlaments und des Rates vom 22. Mai 2001 mit Vorschriften zur Verhütung, Kontrolle und Tilgung bestimmter transmissibler spongiformer Enzephalopathien (1), insbesondere auf Artikel 5 Absatz 2 Unterabsatz 3,

in Erwägung nachstehender Gründe:

|

(1) |

Gemäß der Verordnung (EG) Nr. 999/2001 sind die Mitgliedstaaten, Drittländer oder deren Gebiete (im Folgenden „Länder oder Gebiete“) je nach ihrem Status in Bezug auf BSE (bovine spongiforme Enzephalopathie) in eine der folgenden drei Kategorien einzustufen: vernachlässigbares BSE-Risiko, kontrolliertes BSE-Risiko und unbestimmtes BSE-Risiko. |

|

(2) |

Der Anhang der Entscheidung 2007/453/EG der Kommission (2) enthält eine nach dem jeweiligen BSE-Status geordnete Liste von Ländern oder Gebieten. |

|

(3) |

Die Weltorganisation für Tiergesundheit (OIE) spielt eine führende Rolle bei der Einstufung von Ländern oder Gebieten nach deren BSE-Risiko. |

|

(4) |

Am 26. Mai 2015 verabschiedete die Generalversammlung der Weltorganisation für Tiergesundheit (OIE) die Entschließung Nr. 21 über die Anerkennung des BSE-Risikostatus von Mitgliedstaaten (3), in der Frankreich als Land mit vernachlässigbarem BSE-Risiko anerkannt ist. Am 4. August 2015 wurde die Entscheidung 2007/453/EG durch den Durchführungsbeschluss (EU) 2015/1356 der Kommission (4) geändert, um dem Status Frankreichs und anderer Länder als Länder mit vernachlässigbarem BSE-Risiko im EU-Recht Rechnung zu tragen. |

|

(5) |

Am 24. März 2016 setzte Frankreich die Kommission, die anderen Mitgliedstaaten und die OIE über den Nachweis der klassischen BSE bei einem Rind in Frankreich in Kenntnis, das im April 2011 geboren wurde. |

|

(6) |

Nach Artikel 11 Absatz 4.3 des OIE-Gesundheitskodex für Landtiere (5) besteht eine der Bedingungen für die Erteilung und die Aufrechterhaltung des vernachlässigbaren BSE-Risikostatus eines Landes darin, dass bei einem einheimischen Fall von klassischer BSE in dem Land alle Fälle einheimischer klassischer BSE mehr als 11 Jahre zuvor geboren wurden. Aufgrund der Meldung entzog die Wissenschaftliche Kommission für Tierseuchen der OIE Frankreich den Status als Land mit vernachlässigbarem BSE-Risiko, der mit der Entschließung Nr. 21 anerkannt worden war, und erteilte ihm mit Wirkung vom 25. März 2016 wieder den vorherigen Status als Land mit kontrolliertem BSE-Risiko. |

|

(7) |

Um dieser Entscheidung Rechnung zu tragen, sollte die Länderliste im Anhang der Entscheidung 2007/453/EG geändert werden. |

|

(8) |

Die Entscheidung 2007/453/EG sollte daher entsprechend geändert werden. |

|

(9) |

Die in diesem Beschluss vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ständigen Ausschusses für Pflanzen, Tiere, Lebensmittel und Futtermittel — |

HAT FOLGENDEN BESCHLUSS ERLASSEN:

Artikel 1

Der Anhang der Entscheidung 2007/453/EG wird wie folgt geändert:

|

1. |

In Teil A, „Länder oder Gebiete mit vernachlässigbarem BSE-Risiko“, wird der Eintrag „— Frankreich“ gestrichen. |

|

2. |

In Teil B, „Länder oder Gebiete mit kontrolliertem BSE-Risiko“, wird der Eintrag „— Frankreich“ nach „— Spanien“ und vor „— Litauen“ eingefügt. |

Artikel 2

Dieser Beschluss ist an die Mitgliedstaaten gerichtet.

Brüssel, den 4. Mai 2016

Für die Kommission

Vytenis ANDRIUKAITIS

Mitglied der Kommission

(1) ABl. L 147 vom 31.5.2001, S. 1.

(2) Entscheidung 2007/453/EG der Kommission vom 29. Juni 2007 zur Festlegung des BSE-Status von Mitgliedstaaten, Drittländern oder Gebieten davon nach ihrem BSE-Risiko (ABl. L 172 vom 30.6.2007, S. 84).

(3) http://www.oie.int/fileadmin/Home/eng/Animal_Health_in_the_World/docs/pdf/2015_A_RESO_R21_BSE.pdf

(4) Durchführungsbeschluss (EU) 2015/1356 der Kommission vom 4. August 2015 zur Änderung der Entscheidung 2007/453/EG hinsichtlich des BSE-Status der Tschechischen Republik, Frankreichs, Zyperns, Liechtensteins und der Schweiz (ABl. L 209 vom 6.8.2015, S. 5).

(5) http://www.oie.int/international-standard-setting/terrestrial-code/access-online/

|

11.5.2016 |

DE |

Amtsblatt der Europäischen Union |

L 121/24 |

BESCHLUSS (EU) 2016/702 DER EUROPÄISCHEN ZENTRALBANK

vom 18. April 2016

zur Änderung des Beschlusses (EU) 2015/774 über ein Programm zum Ankauf von Wertpapieren des öffentlichen Sektors an den Sekundärmärkten (EZB/2016/8)

DER EZB-RAT —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 127 Absatz 2 erster Gedankenstrich,

gestützt auf die Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank, insbesondere auf Artikel 12.1 zweiter Unterabsatz in Verbindung mit Artikel 3.1 erster Gedankenstrich und Artikel 18.1,

in Erwägung nachstehender Gründe:

|

(1) |

Durch den Beschluss (EU) 2015/774 der Europäischen Zentralbank (EZB/2015/10) (1) wurde ein Programm zum Ankauf von Wertpapieren des öffentlichen Sektors an den Sekundärmärkten eingerichtet (nachfolgend das „PSPP“), mit dem die bestehenden Programme zum Ankauf von Wertpapieren erweitert wurden, um Wertpapiere des öffentlichen Sektors mit einzubeziehen. Neben dem dritten Programm zum Ankauf gedeckter Schuldverschreibungen, dem Ankaufprogramm für Asset-Backed Securities und dem bevorstehenden Programm zum Ankauf von Wertpapieren des Unternehmenssektors ist das PSPP Teil des erweiterten Programms zum Ankauf von Vermögenswerten (APP). Das APP soll die Transmission der Geldpolitik verbessern, die Kreditversorgung der Wirtschaft im Euro-Währungsgebiet erleichtern, die Finanzierungsbedingungen für private Haushalte und Unternehmen lockern und dazu beitragen, dass sich die Inflationsraten entsprechend dem vorrangigen Ziel der EZB, die Preisstabilität zu gewährleisten, mittelfristig wieder einem Niveau von unter, aber nahe 2 % annähern. |

|

(2) |

Entsprechend dem Mandat des EZB-Rates die Preisstabilität zu gewährleisten, sollten bestimmte Gestaltungsmerkmale des PSPP geändert werden, um mittelfristig eine nachhaltige Anpassung der Inflationsentwicklung auf ein Niveau von unter, aber nahe 2 % zu erreichen. Die Änderungen stehen mit dem geldpolitischen Mandat des EZB-Rates im Einklang und berücksichtigen gebührend Risikomanagementerwägungen. |

|

(3) |

Im Einzelnen wird zur Erreichung der Ziele des PSPP die dem Markt bereitgestellte Liquidität durch monatliche Ankäufe im Rahmen des APP auf 80 Mrd. EUR erhöht. |

|

(4) |

Darüber hinaus werden die Emittenten- und Ankaufobergrenzen für notenbankfähige marktfähige Schuldtitel, die von internationalen Organisationen und multilateralen Entwicklungsbanken begeben wurden, erhöht. Die neue Obergrenze wurde festgelegt, um zu gewährleisten, dass die geplanten Ankäufe weiterhin in einem angemessenen Verhältnis zu den Zielen des PSPP stehen und auch in Anbetracht des geringen Risikos geordnete Umschuldungsverfahren zu behindern. |

|

(5) |

Beginnend mit April 2016 wird die Verteilung zwischen Ankäufen von notenbankfähigen marktfähigen Schuldtiteln, die von internationalen Organisationen und multilateralen Entwicklungsbanken begeben wurden und Ankäufen von anderen notenbankfähigen marktfähigen Schuldtiteln im Rahmen des PSPP angepasst, um die Ziele des PSPP, seine reibungslose Umsetzung während der Laufzeit des PSPP, auch unter dem erhöhten Ankaufsvolumen, zu gewährleisten. |

|

(6) |

Darüber hinaus werden die ECAI-Emissionsratings für die Zwecke der Bonitätsbeurteilung von marktfähigen Schuldtiteln durch die Externe Ratingagentur (ECAI) berücksichtigt, wenn weder der Emittent noch der Garant ein ECAI-Rating hat. Das marktfähige Wertpapier sollte nichtsdestotrotz das erforderliche Emissionsrating aufweisen, um die Kriterien für die Notenbankfähigkeit marktfähiger Wertpapiere für Kreditgeschäfte des Eurosystems zu erfüllen. Beschluss (EU) 2015/774 (EZB/2015/10) berücksichtigt, dass diese Kriterien für die Notenbankfähigkeit jetzt in Teil 4 der Leitlinie (EU) 2015/510 der Europäischen Zentralbank (EZB/2014/60) (2) enthalten sind. |

|

(7) |

Der Beschluss (EU) 2015/774 (EZB/2015/10) sollte daher entsprechend geändert werden — |

HAT FOLGENDEN BESCHLUSS ERLASSEN

Artikel 1

Änderungen

Der Beschluss (EU) 2015/774 (EZB/2015/10) wird wie folgt geändert:

|

1. |

Artikel 3 Absatz 2 erhält folgende Fassung: „(2) Um für Ankäufe im Rahmen des PSPP notenbankfähig zu sein, müssen marktfähige Schuldtitel den Zulassungskriterien marktfähiger Wertpapiere für Kreditgeschäfte des Eurosystems im Sinne von Teil 4 der Leitlinie (EU) 2015/510 der Europäischen Zentralbank (EZB/2014/60) (*) entsprechen und folgende Anforderungen erfüllen:

(*) Leitlinie (EU) 2015/510 der Europäischen Zentralbank vom 19. Dezember 2014 über die Umsetzung des geldpolitischen Handlungsrahmens des Eurosystems (EZB/2014/60) (ABl. L 91 vom 2.4.2015, S. 3)." (**) Leitlinie EZB/2014/31 der Europäischen Zentralbank vom 9. Juli 2014 über zusätzliche zeitlich befristete Maßnahmen hinsichtlich der Refinanzierungsgeschäfte des Eurosystems und der Notenbankfähigkeit von Sicherheiten und zur Änderung der Leitlinie EZB/2007/9 (ABl. L 240 vom 13.8.2014, S. 28).“;" |

|

2. |

Artikel 5 erhält folgende Fassung: „Artikel 5 Ankaufobergrenzen (1) Vorbehaltlich der Bestimmungen aus Artikel 3 gilt im Rahmen des PSPP eine Ankaufobergrenze pro Internationale Wertpapier-Identifikationsnummer für marktfähige Schuldtitel, die die in Artikel 3 definierten Kriterien nach Konsolidierung der Anlagen in allen Portfolios der Zentralbanken des Eurosystems erfüllen. Die Ankaufsobergrenze ist wie folgt festgelegt:

(2) Für alle marktfähigen Schuldtitel, die für Ankäufe im Rahmen des PSPP notenbankfähig sind und die die in Artikel 3 festgelegte Restlaufzeit haben, gilt nach Konsolidierung der Anlagen in allen Portfolios der Zentralbanken des Eurosystems eine Gesamt-Ankaufobergrenze von:

(3) Für Schuldtitel gemäß Artikel 3 Absatz 2 Buchstabe d gilt jeweils eine andere Emittenten- und Ankaufobergrenze. Diese Obergrenzen werden vom EZB-Rat unter gebührender Berücksichtigung der Risikomanagementerwägungen und der Funktionsweise des Marktes festgelegt.“; |

|

3. |

Artikel 6 Absatz 1 erhält folgende Fassung: „(1) Vom Buchwert der im Rahmen des PSPP notenbankfähigen angekauften marktfähigen Schuldtitel werden 10 % in von zugelassenen internationalen Organisationen und multilateralen Entwicklungsbanken begebene Wertpapiere investiert und 90 % dieses Buchwerts in Wertpapiere, die von zugelassenen Zentralregierungen, regionalen und lokalen Gebietskörperschaften und anerkannten Organen, oder gegebenenfalls gemäß Artikel 3 Absatz 4 des vorliegenden Beschlusses, von zugelassenen öffentlichen nichtfinanziellen Kapitalgesellschaften begeben wurden. Diese Allokation erfolgt vorbehaltlich einer Überprüfung durch den EZB-Rat. Ankäufe von Schuldtiteln, die von zugelassenen internationalen Organisationen, multilateralen Entwicklungsbanken und regionalen oder lokalen Gebietskörperschaften begeben wurden, sind NZBen vorbehalten.“; |

|

4. |

Artikel 6 Absatz 2 erhält folgende Fassung: „(2) Der Anteil der NZBen am Buchwert der im Rahmen des PSPP notenbankfähigen angekauften marktfähigen Schuldtitel beträgt 90 %; die verbleibenden 10 % werden von der EZB angekauft. Die Verteilung der Ankäufe auf die verschiedenen Hoheitsgebiete erfolgt anhand des Schlüssels für die Kapitalzeichnung der EZB gemäß Artikel 29 der ESZB-Satzung.“ |

Artikel 2

Inkrafttreten

Dieser Beschluss tritt am 19. April 2016 in Kraft. Er ist ab 19. April 2016 gültig.

Geschehen zu Frankfurt am Main am 18. April 2016.

Der Präsident der EZB

Mario DRAGHI

(1) Beschluss (EU) 2015/774 der Europäischen Zentralbank vom 4. März 2015 über ein Programm zum Ankauf von Wertpapieren des öffentlichen Sektors an den Sekundärmärkten (EZB/2015/10) (ABl. L 121 vom 14.5.2015, S. 20).

(2) Leitlinie (EU) 2015/510 der Europäischen Zentralbank vom 19. Dezember 2014 über die Umsetzung des geldpolitischen Handlungsrahmens des Eurosystems (EZB/2014/60) (ABl. L 91 vom 2.4.2015, S. 3).