ISSN 1977-0642

Amtsblatt

der Europäischen Union

L 271

Ausgabe in deutscher Sprache

Rechtsvorschriften

57. Jahrgang

12. September 2014

|

ISSN 1977-0642 |

||

|

Amtsblatt der Europäischen Union |

L 271 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

57. Jahrgang |

|

Inhalt |

|

II Rechtsakte ohne Gesetzescharakter |

Seite |

|

|

|

VERORDNUNGEN |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

BESCHLÜSSE |

|

|

|

* |

||

|

|

* |

||

|

|

|

2014/660/EU |

|

|

|

* |

||

|

|

|

EMPFEHLUNGEN |

|

|

|

|

2014/661/EU |

|

|

|

* |

Empfehlung der Kommission vom 10. September 2014 zum Monitoring des Vorkommens von 2- und 3-Monochlorpropan-1,2-diol (2- und 3-MCPD), von 2- und 3-MCPD-Fettsäureestern und Glycidyl-Fettsäureestern in Lebensmitteln ( 1 ) |

|

|

|

|

2014/662/EU |

|

|

|

* |

Empfehlung der Kommission vom 10. September 2014 über gute Praxis zur Vermeidung und Verringerung des Vorhandenseins von Opiumalkaloiden in Mohnsamen und Mohnerzeugnissen ( 1 ) |

|

|

|

Berichtigungen |

|

|

|

* |

||

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Text von Bedeutung für den EWR |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

II Rechtsakte ohne Gesetzescharakter

VERORDNUNGEN

|

12.9.2014 |

DE |

Amtsblatt der Europäischen Union |

L 271/1 |

VERORDNUNG (EU) Nr. 959/2014 DES RATES

vom 8. September 2014

zur Änderung der Verordnung (EU) Nr. 269/2014 über restriktive Maßnahmen angesichts von Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben oder bedrohen

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 215,

gestützt auf den Beschluss 2014/145/GASP vom 17. März 2014 über restriktive Maßnahmen angesichts von Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben oder bedrohen (1),

gestützt auf den gemeinsamen Vorschlag der Hohen Vertreterin der Union für Außen- und Sicherheitspolitik und der Europäischen Kommission,

in Erwägung nachstehender Gründe:

|

(1) |

Die Verordnung (EU) Nr. 269/2014 (2) dient zur Umsetzung bestimmter im Beschluss 2014/145/GASP vorgesehener Maßnahmen und sieht das Einfrieren von Geldern und wirtschaftlichen Ressourcen folgender natürlicher und juristischer Personen, Organisationen oder Einrichtungen vor: natürlicher Personen, die für Handlungen oder politischen Maßnahmen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine oder aber die Stabilität oder Sicherheit in der Ukraine untergraben oder bedrohen, verantwortlich sind oder solche Handlungen oder politischen Maßnahmen aktiv unterstützen oder umsetzen oder die die Arbeit von internationalen Organisationen in der Ukraine behindern, und mit ihnen verbundener natürlicher und juristischer Personen, Organisationen oder Einrichtungen; juristischer Personen, Organisationen oder Einrichtungen, die Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine bedrohen, materiell oder finanziell unterstützen; juristischer Personen, Organisationen oder Einrichtungen auf der Krim oder in Sewastopol, deren Inhaberschaft entgegen ukrainischem Recht übertragen wurde, oder juristischer Personen, Organisationen oder Einrichtungen, die von einer solchen Übertragung profitiert haben; oder natürlicher oder juristischer Personen, Organisationen oder Einrichtungen, die die russischen Entscheidungsträger, die für die Annexion der Krim oder die Destabilisierung der Ost-Ukraine verantwortlich sind, materiell oder finanziell aktiv unterstützen oder von diesen profitieren. |

|

(2) |

Der Rat ist am 8. September 2014 übereingekommen, die restriktiven Maßnahmen auszuweiten, wobei insbesondere auf Personen oder Einrichtungen abgestellt wird, die mit den Separatistengruppen im Donezkbecken der Ukraine Geschäfte tätigen. Der Rat hat den Beschluss 2014/658/GASP (3) angenommen, mit dem der Beschluss 2014/145/GASP geändert wird und der zu diesem Zweck geänderte Kriterien für die Aufnahme in die Liste vorsieht. |

|

(3) |

Diese Maßnahme fällt in den Anwendungsbereich des Vertrags, und daher sind zu ihrer Umsetzung, insbesondere zur Gewährleistung ihrer einheitlichen Anwendung in allem Mitgliedstaaten, Rechtsvorschriften auf Ebene der Union erforderlich. |

|

(4) |

Die Verordnung (EU) Nr. 269/2014 sollte daher entsprechend geändert werden. |

|

(5) |

Damit die Wirksamkeit der in dieser Verordnung vorgesehenen Maßnahmen gewährleistet ist, sollte diese Verordnung sofort in Kraft treten — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Artikel 3 Absatz 1 der Verordnung (EU) Nr. 269/2014 wird folgender Buchstabe angefügt:

|

„e) |

natürliche oder juristische Personen, Einrichtungen oder Organisationen, die mit den Separatistengruppen im Donezkbecken der Ukraine Geschäfte tätigen.“ |

Artikel 2

Diese Verordnung tritt am Tag ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 8. September 2014.

Im Namen des Rates

Der Präsident

S. GOZI

(1) ABl. L 78 vom 17.3.2014, S. 16.

(2) Verordnung (EU) Nr. 269/2014 vom 17. März 2014 über restriktive Maßnahmen angesichts von Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben oder bedrohen (ABl. L 78 vom 17.3.2014, S. 6).

(3) Beschluss 2014/658/GASP des Rates vom 8. September 2014 zur Änderung des Beschlusses 2014/145/GASP des Rates über restriktive Maßnahmen angesichts von Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben oder bedrohen (siehe Seite 47 dieses Amtsblatts).

|

12.9.2014 |

DE |

Amtsblatt der Europäischen Union |

L 271/3 |

VERORDNUNG (EU) Nr. 960/2014 DES RATES

vom 8. September 2014

zur Änderung der Verordnung (EU) Nr. 833/2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 215,

gestützt auf den Beschluss 2014/659/GASP des Rates vom 8. September 2014 zur Änderung des Beschlusses 2014/512/GASP über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren (1),

auf gemeinsamen Vorschlag der Hohen Vertreterin der Union für Außen- und Sicherheitspolitik und der Europäischen Kommission,

in Erwägung nachstehender Gründe:

|

(1) |

Mit der Verordnung (EU) Nr. 833/2014 des Rates (2) werden bestimmte Maßnahmen umgesetzt, die im Beschluss 2014/512/GASP des Rates (3) vorgesehen sind. Zu diesen Maßnahmen zählen Beschränkungen für Ausfuhren von Gütern und Technologien mit doppeltem Verwendungszweck, Beschränkungen für die Erbringung damit verbundener Dienstleistungen sowie bestimmter Dienstleistungen im Zusammenhang mit der Lieferung von Rüstungsgütern und militärischer Ausrüstung, Beschränkungen für den Verkauf, die Lieferung, die Verbringung oder die Ausfuhr — sowohl unmittelbar als auch mittelbar — bestimmter Technologien für die Ölindustrie in Russland, und zwar in Form des Erfordernisses einer vorherigen Genehmigung, und Beschränkungen für den Zugang bestimmter Finanzinstitute zu den Kapitalmärkten. |

|

(2) |

Die Staats- und Regierungschefs der Europäischen Union haben Vorbereitungsarbeiten für weitere gezielte Maßnahmen gefordert, so dass unverzüglich weitere Schritte unternommen werden könnten. |

|

(3) |

Angesichts der sehr ernsten Lage hält der Rat es für angebracht, weitere restriktive Maßnahmen als Reaktion auf die Handlungen Russlands, die die Lage in der Ukraine destabilisieren, zu treffen. |

|

(4) |

In diesem Zusammenhang ist es angezeigt, zusätzliche Beschränkungen für die Ausfuhr von Gütern und Technologien mit doppeltem Verwendungszweck gemäß der Verordnung (EG) Nr. 428/2009 des Rates (4) anzuwenden. |

|

(5) |

Darüber hinaus sollte die Erbringung von Dienstleistungen für die Tiefseeölexploration und -förderung, die Erdölexploration und -förderung in der Arktis oder Schieferölprojekte verboten werden. |

|

(6) |

Um Druck auf die russische Regierung auszuüben, ist es ferner angezeigt, den Zugang zu den Kapitalmärkten für bestimmte Finanzinstitute — mit Ausnahme von durch zwischenstaatliche Übereinkünfte mit Russland als einem der Anteilseigner errichteten, in Russland angesiedelten Instituten mit internationalem Status —, für in Russland niedergelassene juristische Personen, Organisationen oder Einrichtungen im Verteidigungssektor – mit Ausnahme von juristischen Personen, Organisationen und Einrichtungen, die hauptsächlich in den Bereichen Weltraum und Kernenergie tätig sind — und für in Russland niedergelassene juristische Personen, Organisationen oder Einrichtungen, deren Haupttätigkeiten den Verkauf oder die Beförderung von Rohöl oder Erdölerzeugnissen betreffen, weiteren Beschränkungen zu unterwerfen. Andere Finanzdienstleistungen als die in Artikel 5 der Verordnung (EU) Nr.833/2014 genannten, wie etwa das Einlagengeschäft, Zahlungsdienste, Versicherungs¬dienste, Darlehen von den in Artikel 5 Absätze 1 und 2 jener Verordnung genannten Instituten sowie Derivate, die zu Absicherungszwecken auf dem Energiemarkt verwendet werden, fallen nicht unter diese Beschränkungen. Darlehen sollten nur dann als neue Darlehen gelten, wenn sie nach dem 12. September 2014 in Anspruch genommen werden. |

|

(7) |

Diese Maßnahmen fallen in den Geltungsbereich des Vertrags, und daher sind für ihre Umsetzung, insbesondere zur Gewährleistung ihrer einheitlichen Anwendung in allen Mitgliedstaaten, Rechtsvorschriften auf Ebene der Union erforderlich. |

|

(8) |

Damit die Wirksamkeit der in dieser Verordnung vorgesehenen Maßnahmen gewährleistet ist, sollte diese Verordnung sofort in Kraft treten — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Verordnung (EU) Nr. 833/2014 wird wie folgt geändert:

|

1. |

In Artikel 1 erhalten die Buchstaben e und f folgende Fassung:

. |

|

2. |

Der folgende Artikel wird eingefügt: „Artikel 2a (1) Es ist verboten, die in Anhang I der Verordnung (EG) Nr. 428/2009 aufgeführten Güter und Technologien mit doppeltem Verwendungszweck mit oder ohne Ursprung in der Union unmittelbar oder mittelbar an die in Anhang IV dieser Verordnung genannten natürlichen oder juristischen Personen, Organisationen oder Einrichtungen in Russland zu verkaufen, zu liefern, zu verbringen oder auszuführen. (2) Es ist verboten,

(3) Die Verbote gemäß den Absätzen 1 und 2 gelten unbeschadet der Erfüllung von Verträgen und Vereinbarungen, die vor dem 12. September 2014 geschlossen wurden, und der Bereitstellung der für die Wahrung und Sicherheit vorhandener Kapazitäten innerhalb der EU erforderlichen Hilfe. (4) Die Verbote gemäß den Absätzen 1 und 2 gelten nicht für den Verkauf, die Lieferung, die Verbringung oder die Ausfuhr von Gütern und Technologien mit doppeltem Verwendungszweck, die für die Luft- und Raumfahrt bestimmt sind, oder die damit verbundene Erbringung technischer und finanzieller Unterstützung, für nichtmilitärische Zwecke oder für nichtmilitärische Endnutzer, sowie für die Wahrung und die Sicherheit vorhandener ziviler nuklearer Kapazitäten innerhalb der EU für nichtmilitärische Zwecke und für nichtmilitärische Endnutzer.“ |

|

3. |

Der folgende Artikel wird eingefügt: „Artikel 3a (1) Es ist verboten, unmittelbar oder mittelbar die folgenden für die Tiefseeölexploration und -förderung, die Erdölexploration und -förderung in der Arktis oder Schieferölprojekte in Russland erforderlichen zugehörigen Dienstleistungen zu erbringen:

(2) Die Verbote gemäß Absatz 1 gelten unbeschadet der Erfüllung von Verpflichtungen aus einem Vertrag oder einer Rahmenvereinbarung, der bzw. die vor dem 12. September 2014 geschlossen wurde, oder von akzessorischen Verträgen, die für die Erfüllung dieser Verträge erforderlich sind. (3) Das Verbot gemäß Absatz 1 gilt nicht, wenn die betreffenden Dienstleistungen zur dringenden Abwendung oder Eindämmung eines Ereignisses erforderlich sind, das voraussichtlich schwerwiegende und wesentliche Auswirkungen auf die Gesundheit und Sicherheit von Menschen oder die Umwelt haben wird. |

|

4. |

Artikel 4 Absatz 1 Buchstabe b erhält folgende Fassung:

. |

|

5. |

Artikel 5 erhält folgende Fassung: „Artikel 5 (1) Es ist verboten, übertragbare Wertpapiere und Geldmarktinstrumente mit einer Laufzeit von mehr als 90 Tagen, die nach dem 1. August 2014 und bis zum 12. September 2014 begeben wurden, oder mit einer Laufzeit von mehr als 30 Tagen, die nach dem 12. September 2014 begeben wurden, unmittelbar oder mittelbar zu kaufen, zu verkaufen, Wertpapierdienstleistungen oder Hilfsdienste bei der Begebung zu erbringen oder anderweitig damit zu handeln, wenn sie von einer der nachstehend aufgeführten Personen, Organisationen oder Einrichtungen begeben wurden:

(2) Es ist verboten, übertragbare Wertpapiere und Geldmarktinstrumente mit einer Laufzeit von mehr als 30 Tagen, die nach dem 12. September 2014 begeben wurden, unmittelbar oder mittelbar zu kaufen, zu verkaufen, Wertpapierdienstleitungen oder Hilfsdienste bei der Begebung zu erbringen oder anderweitig damit zu handeln, wenn sie von einer der nachstehend aufgeführten Personen, Organisationen oder Einrichtungen begeben wurden:

(3) Es ist verboten, unmittelbar oder mittelbar Vereinbarungen zu treffen oder an Vereinbarungen beteiligt zu sein, die die Neuvergabe von Darlehen oder Krediten mit einer Laufzeit von mehr als 30 Tagen an die in den Absätzen 1 und 2 genannten juristischen Personen, Organisationen oder Einrichtungen nach dem 12. September 2014 vorsehen; hiervon ausgenommen sind Darlehen oder Kredite, die spezifisch und nachweislich zur Finanzierung nicht verbotener Einfuhren und Ausfuhren von Waren und nichtfinanziellen Dienstleistungen zwischen der Union und Russland bestimmt sind, und Darlehen, die nachweislich ein spezifisches Ziel der Bereitstellung finanzieller Soforthilfe verfolgen, um Solvabilitäts- und Liquiditätsanforderungen für in der Union niedergelassene juristische Personen, deren Eigentumsrechte zu mehr als 50 % bei einer in Anhang III genannten Organisation liegen, zu erfüllen.“ |

|

5a. |

Artikel 11 Absatz 1 Buchstabe a erhält folgende Fassung:

. |

|

6. |

Artikel 12 erhält folgende Fassung: „Artikel 12 Es ist verboten, wissentlich und vorsätzlich an Aktivitäten teilzunehmen, mit denen die Umgehung der in den Artikeln 2, 2a, 3a, 4 oder 5 genannten Verbote bezweckt oder bewirkt wird, einschließlich durch Handeln anstelle einer der Organisationen gemäß Artikel 5, oder durch die Inanspruchnahme der Ausnahme nach Artikel 5 Absatz 3 zur Finanzierung einer Organisationen nach Artikel 5.“ |

|

7. |

Anhang I der vorliegenden Verordnung wird als Anhang IV angefügt. |

|

8. |

Anhang II der vorliegenden Verordnung wird als Anhang V angefügt. |

|

9. |

Anhang III der vorliegenden Verordnung wird als Anhang VI angefügt. |

Artikel 2

Diese Verordnung tritt am Tag ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 8. September 2014.

Im Namen des Rates

Der Präsident

S. GOZI

(1) Siehe Seite 54 dieses Amtsblatts.

(2) Verordnung (EU) Nr. 833/2014 des Rates vom 31. Juli 2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren (ABl. L 229 vom 31.7.2014, S. 1).

(3) Beschluss 2014/512/GASP des Rates vom 31. Juli 2014 über restriktive Maßnahmen angesichts der Handlungen Russlands, die die Lage in der Ukraine destabilisieren (ABl. L 229 vom 31.7.2014, S. 13).

(4) Verordnung (EG) Nr. 428/2009 des Rates vom 5. Mai 2009 über eine Gemeinschaftsregelung für die Kontrolle der Ausfuhr, der Verbringung, der Vermittlung und der Durchfuhr von Gütern mit doppeltem Verwendungszweck (ABl. L 134 vom 29.5.2009, S. 1).

ANHANG I

„ANHANG IV

Liste der natürlichen und juristischen Personen, Organisationen und Einrichtungen nach Artikel 2a

|

|

JSC Sirius (Optoelektronik für zivile und militärische Zwecke) |

|

|

OJSC Stankoinstrument (Maschinenbau für zivile und militärische Zwecke) |

|

|

OAO JSC Chemcomposite (Materialien für zivile und militärische Zwecke) |

|

|

JSC Kalashnikov (Kleinwaffen) |

|

|

JSC Tula Arms Plant (Waffensysteme) |

|

|

NPK Technologii Maschinostrojenija (Munition) |

|

|

OAO Wysokototschnye Kompleksi (Flugabwehr- und Panzerabwehrsysteme) |

|

|

OAO Almaz Antey (staatseigenes Unternehmen; Waffen, Munition, Forschung) |

|

|

OAO NPO Bazalt (staatseigenes Unternehmen, Herstellung von Maschinen zur Herstellung von Waffen und Munition)“ |

ANHANG II

„ANHANG V

Liste der Personen, Organisationen und Einrichtungen nach Artikel 5 Absatz 2 Buchstabe a

|

|

OPK OBORONPROM |

|

|

UNITED AIRCRAFT CORPORATION |

|

|

URALVAGONZAVOD“ |

ANHANG III

„ANHANG VI

Liste der Personen, Organisationen und Einrichtungen nach Artikel 5 Absatz 2 Buchstabe b

|

|

ROSNEFT |

|

|

TRANSNEFT |

|

|

GAZPROM NEFT“ |

|

12.9.2014 |

DE |

Amtsblatt der Europäischen Union |

L 271/8 |

DURCHFÜHRUNGSVERORDNUNG (EU) Nr. 961/2014 DES RATES

vom 8. September 2014

zur Durchführung der Verordnung (EU) Nr. 269/2014 über restriktive Maßnahmen angesichts von Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben oder bedrohen

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 269/2014 des Rates vom 17. März 2014 über restriktive Maßnahmen angesichts von Handlungen, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben oder bedrohen (1), insbesondere auf Artikel 14 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Der Rat hat am 17. März 2014 die Verordnung (EU) Nr. 269/2014 angenommen. |

|

(2) |

Angesichts der sehr ernsten Lage ist der Rat der Ansicht, dass weitere Personen und Einrichtungen in die in Anhang I der Verordnung (EU) Nr. 269/2014 enthaltene Liste der natürlichen und juristischen Personen, Einrichtungen und Organisationen, gegen die restriktive Maßnahmen verhängt wurden, aufgenommen werden sollten. |

|

(3) |

Anhang I der Verordnung (EU) Nr. 269/2014 sollte daher entsprechend geändert werden — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die im Anhang dieser Verordnung genannten Personen und Einrichtungen werden in die Liste in Anhang I der Verordnung (EU) Nr. 269/2014 aufgenommen.

Artikel 2

Diese Verordnung tritt am Tag ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 8. September 2014.

Im Namen des Rates

Der Präsident

S. GOZI

(1) ABl. L 78 vom 17.3.2014, S. 6.

ANHANG

Liste der Personen und Einrichtungen nach Artikel 1

|

|

Name |

Angaben zur Identifizierung |

Begründung |

Datum der Aufnahme in die Liste |

|

1. |

Alexander ZAKHARCHENKO Александр Владимирович Захарченко |

geb. 1976 in Donezk |

Seit dem 7. August Nachfolger von Alexander Borodai als „Premierminister“ der „Volksrepublik Donezk“. Durch die Übernahme und Ausübung dieses Amtes hat Zakharchenko Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

2. |

Vladimir KONONOV/alias „Tsar“

|

geb. am 14.10.1974 in Gorsky |

Seit dem 14. August Nachfolger von Igor Strelkov/Girkin als „Verteidigungsminister“ der „Volksrepublik Donezk“. Seit April hat er Berichten zufolge eine Division separatistischer Kämpfer in Donezk angeführt und hat angekündigt, „die strategische Aufgabe, die militärische Agression der Ukraine abzuwehren, zu erfüllen“. Konokov hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

3. |

Miroslav Vladimirovich RUDENKO Мирослав Владимирович Руденко |

geb. am 21.1.1983 in Debalcevo |

Befehlshaber der Volksmiliz des Donezkbeckens. Er hat unter anderem erklärt, dass sie ihren Kampf im Rest des Landes fortsetzen werden. Rudenko hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

4. |

Gennadiy Nikolaiovych TSYPKALOV Геннадий Николаевич Цыпкалов. |

geb. am 21.6.1973 |

Nachfolger von Marat Bashirov als „Premierminister“ der „Volksrepublik Lugansk“. Bis dahin war er in der „Armee des Südostens“ tätig. Tsypkalov hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

5. |

Andrey Yurevich PINCHUK Андрей Юрьевич ПИНЧУК |

|

„Minister für Staatssicherheit“ der „Volksrepublik Donezk“. Steht in Verbindung mit Vladimir Antyufeyev, der für die separatistischen „staatlichen“ Aktivitäten der „Regierung der Volksrepublik Donezk“ verantwortlich ist. Er hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

6. |

Oleg BEREZA Олег БЕРЕЗА |

|

„Innenminister“ der „Volksrepublik Donezk“. Steht in Verbindung mit Vladimir Antyufeyev, der für die separatistischen „staatlichen“ Aktivitäten der „Regierung der Volksrepublik Donezk“ verantwortlich ist. Er hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

7. |

Andrei Nikolaevich RODKIN Андрей Николаевич Родкин |

|

Vertreter in Moskau der „Volksrepublik Donezk“. In seinen Stellungnahmen erwähnte er unter anderem, dass die Milizen zu einem Guerrillakrieg bereit seien und dass sie Waffensysteme der ukrainischen Streitkräfte beschlagnahmt hätten. Er hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

8. |

Aleksandr KARAMAN Александр караман |

|

„Stellvertretender Premierminister für Soziales“ der „Volksrepublik Donezk“. Steht in Verbindung mit Vladimir Antyufeyev, der für die separatistischen „staatlichen“ Aktivitäten der „Regierung der Volksrepublik Donezk“ verantwortlich ist. Er hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. Ist ein Protegé des stellvertretenden russischen Premierministers Dmitry Rogozin. |

12.9.2014 |

|

9. |

Georgiy L'vovich MURADOV Георгий Львович Мурадов |

geb. am 19.11.1954 |

„Stellvertrender Premierminister“ der Krim und generalbevollmächtigter Vertreter der Krim bei Präsident Putin. Muradov hat eine entscheidende Rolle bei der Konsolidierung der institutionellen Kontrolle Russlands über die Krim seit der rechtswidrigen Annexion gespielt. Er hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

10. |

Mikhail Sergeyevich SHEREMET Михаил Сергеевич Шеремет |

geb. am 23.5.1971 in Dzhankoy |

„Erster stellvertretender Premierminister“ der Krim. Sheremet spielte eine Schlüsselrolle bei der Organisation und Durchführung des Referendums vom 16. März auf der Krim über die Vereinigung mit Russland. Zum Zeitpunkt des Referendums führte Sheremet Berichten zufolge die pro-russischen „Selbstverteidigungskräfte“ auf der Krim an. Er hat daher Handlungen und politische Maßnahmen unterstützt, die die territoriale Unversehrtheit, Souveränität und Unabhängigkeit der Ukraine untergraben. |

12.9.2014 |

|

11. |

Yuri Leonidovich VOROBIOV Юрий Леонидович Воробьев |

geb. am 2.2.1948 in Krasnoyarsk |

Stellvertretender Vorsitzender des Föderationsrates der Russischen Föderation. Am 1. März 2014 befürwortete Vorobiov im Föderationsrat öffentlich die Entsendung russischer Streitkräfte in die Ukraine. Anschließend stimmte er für den entsprechenden Erlass. |

12.9.2014 |

|

12. |

Vladimir Volfovich ZHIRINOVSKY Владимир Вольфович Жириновски |

geb. am 10.6.1964 in Eidelshtein, Kasachstan |

Mitglied des Rates der Staatsduma; Vorsitzender der LDPR-Partei. Er hat den Einsatz russischer Streitkräfte und die Annexion der Krim aktiv unterstützt. Er hat aktiv zur Teilung der Ukraine aufgerufen. Im Namen der LDPR-Partei, deren Vorsitzender er ist, hat er eine Vereinbarung mit der „Volksrepublik Donezk“ unterzeichnet. |

12.9.2014 |

|

13. |

Vladimir Abdualiyevich VASILYEV

|

geb. am 11.8.1949 in Klin |

Stellvertretender Vorsitzender der Staatsduma. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

14. |

Viktor Petrovich VODOLATSKY Виктор Петрович Водолацкий |

geb. am 19.8.1957 in der Region Azov |

Vorsitzender („Ataman“) der Vereinigung der russischen und ausländischen kosakischen Streitkräfte und Abgeordneter der Staatsduma. Er hat die Annexion der Krim unterstützt und zugegeben, dass russische Kosaken an der Seite der von Moskau unterstützten Separatisten aktiv am Ukraine-Konflikt beteiligt waren. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

15. |

Leonid Ivanovich KALASHNIKOV Леонид Иванович Калашников |

geb. am 6.8.1960 in Stepnoy Dvorets |

Erster stellvertretender Vorsitzender des Ausschusses der Staatsduma für auswärtige Angelegenheiten. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

16. |

Vladimir Stepanovich NIKITIN

|

geb. am 5.4.1948 in Opochka |

Erster stellvertretender Vorsitzender des Ausschusses der Staatsduma für die Beziehungen zu den GUS-Staaten, Eurasische Integration und Verbindungen zu Landsleuten. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

17. |

Oleg Vladimirovich LEBEDEV Олег Владимирович Лебедев |

geb. am 21.3.1964 in Orel/Rudny |

Erster stellvertretender Vorsitzender des Ausschusses der Staatsduma für die Beziehungen zu den GUS-Staaten, Eurasische Integration und Verbindungen zu Landsleuten. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

18. |

Ivan Ivanovich MELNIKOV Иван Иванович Мельников |

geb. am 7.8.1950 in Bogoroditsk |

Erster stellvertretender Vorsitzender der Staatsduma. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

19. |

Igor Vladimirovich LEBEDEV Игорь Владимирович Лебедев |

geb. am 27.9.1972 in Moskau |

Stellvertretender Vorsitzender der Staatsduma. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

20. |

Nikolai Vladimirovich LEVICHEV Николай Владимирович Левичев |

geb. am 28.5.1953 in Pushkin |

Stellvertretender Vorsitzender der Staatsduma. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

21. |

Svetlana Sergeevna ZHUROVA Светлана Сергеевна Журова |

geb. am 7.1.1972 in Pavlov an der Newa |

Erste stellvertretende Vorsitzende des Ausschusses der Staatsduma für auswärtige Angelegenheiten. Am 20. März 2014 stimmte sie für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

22. |

Aleksey Vasilevich NAUMETS Алексей Васильевич Hаумец |

geb. am 11.2.1968 |

Generalmajor der Russischen Armee. Er ist Kommandeur der 76. luftgestützten Division, die insbesondere während der rechtswidrigen Annexion der Krim an der russischen Militärpräsenz im Hoheitsgebiet der Ukraine beteiligt war. |

12.9.2014 |

|

23. |

Sergey Viktorovich CHEMEZOV

|

geb. am 20.8.1952 in Cheremkhovo |

Sergei Chemezov ist als einer der engen Vertrauten Präsident Putins bekannt; beide waren als KGB-Offiziere in Dresden stationiert; Chemezov ist Mitglied des Obersten Rates von „Vereintes Russland“. Er profitiert von seinen Verbindungen zum russischen Präsidenten, da ihm Führungspositionen in staatlich kontrollierten Unternehmen zugewiesen werden. Er führt den Vorsitz des Rostec-Konglomerats, des führenden staatlich kontrollierten Rüstungs- und Industriekonzerns Russlands. Aufgrund eines Beschlusses der russischen Regierung plant Technopromexport, eine Tochtergesellschaft von Rostec, den Bau von Kraftwerken auf der Krim und unterstützt damit die Eingliederung der Krim in die Russische Föderation. Ferner hat Rosoboronexport, eine Tochtergesellschaft von Rostec, die Eingliederung von Rüstungsunternehmen der Krim in die russische Rüstungsindustrie unterstützt und somit die rechtswidrige Annexion der Krim in die Russische Föderation konsolidiert. |

12.9.2014 |

|

24. |

Alexander Mikhailovich BABAKOV Aлександр Михайлович Бабаков |

geb. am 8.2.1963 in Chisinau |

Abgeordneter der Staatsduma, Vorsitzender der Kommission der Staatsduma für Rechtsvorschriften für die Entwicklung des militärisch-industriellen Komplexes der Russischen Föderation. Er ist ein wichtiges Mitglied von „Vereintes Russland“ und ein Geschäftsmann, der umfangreiche Investitionen in der Ukraine und auf der Krim tätigt. Am 20. März 2014 stimmte er für den Entwurf des föderalen Verfassungsgesetzes „über die Aufnahme der Republik Krim in die Russische Föderation und die Bildung neuer Föderationssubjekte innerhalb der Russischen Föderation — der Republik Krim und der Stadt mit Föderalem Status Sewastopol“. |

12.9.2014 |

|

12.9.2014 |

DE |

Amtsblatt der Europäischen Union |

L 271/14 |

DURCHFÜHRUNGSVERORDNUNG (EU) Nr. 962/2014 DER KOMMISSION

vom 29. August 2014

zur Eintragung einer Bezeichnung in das Register der geschützten Ursprungsbezeichnungen und der geschützten geografischen Angaben (Pescabivona (g.g.A.))

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1151/2012 des Europäischen Parlaments und des Rates vom 21. November 2012 über Qualitätsregelungen für Agrarerzeugnisse und Lebensmittel (1), insbesondere auf Artikel 52 Absatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

Der Antrag Italiens auf Eintragung der Bezeichnung „Pescabivona“ wurde gemäß Artikel 50 Absatz 2 Buchstabe a der Verordnung (EU) Nr. 1151/2012 im Amtsblatt der Europäischen Union (2) veröffentlicht. |

|

(2) |

Da bei der Kommission kein Einspruch gemäß Artikel 51 der Verordnung (EU) Nr. 1151/2012 eingegangen ist, sollte die Bezeichnung „Pescabivona“ eingetragen werden — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Bezeichnung „Pescabivona“ (g.g.A.) wird eingetragen.

Mit der in Absatz 1 genannten Bezeichnung wird ein Erzeugnis der Klasse 1.6 „Obst, Gemüse und Getreide, unverarbeitet und verarbeitet“ gemäß Anhang XI der Durchführungsverordnung (EU) Nr. 668/2014 der Kommission (3) ausgewiesen.

Artikel 2

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 29. August 2014

Für die Kommission,

im Namen des Präsidenten,

Tonio BORG

Mitglied der Kommission

(1) ABl. L 343 vom 14.12.2012, S. 1.

(2) ABl. C 103 vom 8.4.2014, S. 13.

(3) Durchführungsverordnung (EU) Nr. 668/2014 der Kommission vom 13. Juni 2014 mit Durchführungsbestimmungen zur Verordnung (EU) Nr. 1151/2012 des Europäischen Parlaments und des Rates über Qualitätsregelungen für Agrarerzeugnisse und Lebensmittel (ABl. L 179 vom 19.6.2014, S. 36).

|

12.9.2014 |

DE |

Amtsblatt der Europäischen Union |

L 271/15 |

DURCHFÜHRUNGSVERORDNUNG (EU) Nr. 963/2014 DER KOMMISSION

vom 29. August 2014

zur Eintragung einer Bezeichnung in das Register der geschützten Ursprungsbezeichnungen und der geschützten geografischen Angaben (Zázrivské vojky (g.g.A.))

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1151/2012 des Europäischen Parlaments und des Rates vom 21. November 2012 über Qualitätsregelungen für Agrarerzeugnisse und Lebensmittel (1), insbesondere auf Artikel 52 Absatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

Der Antrag der Slowakei auf Eintragung der Bezeichnung „Zázrivské vojky“ wurde gemäß Artikel 50 Absatz 2 Buchstabe a der Verordnung (EU) Nr. 1151/2012 im Amtsblatt der Europäischen Union (2) veröffentlicht. |

|

(2) |

Da bei der Kommission kein Einspruch gemäß Artikel 51 der Verordnung (EU) Nr. 1151/2012 eingegangen ist, sollte die Bezeichnung „Zázrivské vojky“ eingetragen werden — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Bezeichnung „Zázrivské vojky“ (g.g.A.) wird eingetragen.

Mit der in Absatz 1 genannten Bezeichnung wird ein Erzeugnis der Klasse 1.3 „Käse“ gemäß Anhang XI der Durchführungsverordnung (EU) Nr. 668/2014 der Kommission (3) ausgewiesen.

Artikel 2

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 29. August 2014

Für die Kommission,

im Namen des Präsidenten,

Tonio BORG

Mitglied der Kommission

(1) ABl. L 343 vom 14.12.2012, S. 1.

(2) ABl. C 109 vom 11.4.2014, S. 27.

(3) Durchführungsverordnung (EU) Nr. 668/2014 der Kommission vom 13. Juni 2014 mit Durchführungsbestimmungen zur Verordnung (EU) Nr. 1151/2012 des Europäischen Parlaments und des Rates über Qualitätsregelungen für Agrarerzeugnisse und Lebensmittel (ABl. L 179 vom 19.6.2014, S. 36).

|

12.9.2014 |

DE |

Amtsblatt der Europäischen Union |

L 271/16 |

DURCHFÜHRUNGSVERORDNUNG (EU) Nr. 964/2014 DER KOMMISSION

vom 11. September 2014

mit Durchführungsbestimmungen zur Verordnung (EU) Nr. 1303/2013 des Europäischen Parlaments und des Rates hinsichtlich Standardvorschriften und -bedingungen für Finanzinstrumente

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1303/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 mit gemeinsamen Bestimmungen über den Europäischen Fonds für regionale Entwicklung, den Europäischen Sozialfonds, den Kohäsionsfonds, den Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums und den Europäischen Meeres- und Fischereifonds sowie mit allgemeinen Bestimmungen über den Europäischen Fonds für regionale Entwicklung, den Europäischen Sozialfonds, den Kohäsionsfonds und den Europäischen Meeres- und Fischereifonds und zur Aufhebung der Verordnung (EG) Nr. 1083/2006 des Rates (1), insbesondere Artikel 38 Absatz 3 Unterabsatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

Um die Inanspruchnahme der Finanzinstrumente zu erleichtern, die auf nationaler, regionaler, transnationaler oder grenzübergreifender Ebene eingerichtet oder in Zuständigkeit der Verwaltungsbehörde gemäß Artikel 38 Absatz 3 Buchstabe a der Verordnung (EU) Nr. 1303/2013 verwaltet werden, sollten Standardvorschriften und -bedingungen für bestimmte Finanzinstrumente festgelegt werden. Durch solche Standardvorschriften und -bedingungen wären diese Finanzinstrumente für die direkte Nutzung bereit — sogenannte Standardfinanzinstrumente. |

|

(2) |

Um die Nutzung von Finanzinstrumenten zu vereinfachen, müssen die Standardvorschriften und -bedingungen die Einhaltung der Vorschriften über staatliche Beihilfen gewährleisten und die finanzielle Unterstützung der Endbegünstigten durch die Union mithilfe einer Kombination aus Finanzinstrumenten und Zuschüssen erleichtern. |

|

(3) |

Die Standardvorschriften und -bedingungen sollten verhindern, dass Finanzanbieter — beispielsweise öffentliche oder private Investoren oder Darlehensgeber —, Verwalter der Finanzinstrumente oder Endbegünstigte staatliche Beihilfen erhalten, die mit dem Binnenmarkt unvereinbar sind. Die Standardvorschriften und -bedingungen sollten die einschlägigen „De-minimis“-Verordnungen — wie die Verordnung (EU) Nr. 1407/2013 der Kommission (2) und die Verordnung (EU) Nr. 1408/2013 der Kommission (3) — berücksichtigen, sowie die Verordnung (EU) Nr. 651/2014 der Kommission (4), die Verordnung (EU) Nr. 702/2014 der Kommission (5), die Leitlinien für staatliche Beihilfen zur Förderung von Risikofinanzierungen (6) und die Rahmenregelung der Europäischen Union für staatliche Beihilfen im Agrar- und Forstsektor und in ländlichen Gebieten 2014-2020 (7). |

|

(4) |

In Anbetracht der Tatsache, dass die Vorschriften über staatliche Beihilfen nicht für landwirtschaftliche Tätigkeiten im Rahmen des Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums gelten, sollte die Einhaltung der Standardvorschriften und -bedingungen auf freiwilliger Basis erfolgen. Für andere Tätigkeiten, die für eine Unterstützung aus dem Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums infrage kommen, gelten allgemeine Vorschriften über staatliche Beihilfen, und daher sollten die Standardvorschriften und -bedingungen bindend sein. |

|

(5) |

Es besteht die Möglichkeit, dass Unternehmen im Fischereisektor, insbesondere kleine und mittlere Unternehmen („KMU“), von Finanzinstrumenten, die aus einem Europäischen Struktur- und Investitionsfonds finanziert werden, profitieren können. Wird eine solche Unterstützung aus einem anderen Europäischen Struktur- und Investitionsfonds als dem Europäischen Meeres- und Fischereifonds finanziert, sollte der Gesamtbetrag der Beihilfen, die den Unternehmen des Fischerei- und Aquakultursektors im Rahmen der Finanzinstrumente innerhalb eines Dreijahreszeitraums gewährt werden, unter einer anhand des jährlichen Umsatzes der Bereiche Fischerei, Aquakultur und Verarbeitung des jeweiligen Mitgliedstaats berechneten Obergrenze liegen, die in der Verordnung (EU) Nr. 717/2014 der Kommission (8) festgelegt ist. Darüber hinaus sind die Verordnung (EU) Nr. 702/2014 (9) und die Leitlinien für die Prüfung staatlicher Beihilfen im Fischerei- und Aquakultursektor (10) zu berücksichtigen. |

|

(6) |

Die Standardbestimmungen und -bedingungen sollten zur Gewährleistung einer ordnungsgemäßen Verwaltung der Finanzinstrumente außerdem eine Reihe von Mindestanforderungen an die Governance umfassen, um detailliertere Vorschriften als die in der Verordnung (EU) Nr. 1303/2013 aufgeführten bereitzustellen. |

|

(7) |

Ein Darlehen mit Risikoteilung im Portfolio („RT-Darlehen“) ist als Finanzinstrument zur Unterstützung des Wachstums der KMU in einem schwierigen Finanzierungsumfeld geeignet. Im Rahmen des RT-Darlehens erhalten KMU neue Darlehen mit einfacherem Zugang zu Finanzierung, indem Finanzmittlern Finanzierungsbeiträge und die Teilung des Kreditrisikos angeboten werden und den KMU dadurch mehr Finanzmittel zu günstigeren Bedingungen hinsichtlich Zinssatzermäßigungen und/oder reduzierter Sicherheiten zur Verfügung stehen. |

|

(8) |

Die Finanzierung durch das RT-Darlehen kann ein besonders wirksames Instrument sein, um KMU bei begrenzter Verfügbarkeit von Finanzmitteln oder relativ geringer Risikobereitschaft der Finanzmittler bei bestimmten Sektoren oder Arten von KMU zu unterstützen. Die Standardvorschriften und -bedingungen stellen dabei eine wirksame Methode zur Behebung einer solchen Marktschwäche dar. |

|

(9) |

Die begrenzte Garantie auf Portfoliobasis ist ein geeignetes Finanzinstrument, um Anreize für Finanzmittler zu schaffen, vermehrt Darlehen an KMU zu vergeben, die durch von der Union finanzierte Garantien gedeckt sind. |

|

(10) |

Die begrenzte Garantie auf Portfoliobasis sollte die derzeitige Lücke im Schuldenmarkt für KMU schließen, indem sie neue Darlehen durch eine Absicherung des Kreditrisikos fördert (in Form einer begrenzten Garantie auf der Basis eines Erstverlustportfolios), mit dem Ziel, die besonderen Schwierigkeiten zu verringern, denen KMU beim Zugang zu Finanzmitteln gegenüberstehen, da sie nicht über ausreichende Sicherheiten verfügen und ein relativ hohes Kreditrisiko darstellen. Um die angestrebte Wirkung zu erzielen, sollte der Beitrag der Union zur begrenzten Garantie auf Portfoliobasis jedoch nicht an die Stelle gleichwertiger Garantien treten, die die jeweiligen Finanzinstitutionen für den gleichen Zweck über bestehende Finanzinstrumente auf Unions-, nationaler und regionaler Ebene erhalten. Die Standardvorschriften und -bedingungen stellen dabei eine wirksame Methode zur Behebung einer solchen Marktschwäche dar. |

|

(11) |

Ein Renovierungsdarlehen ist ein geeignetes Finanzinstrument, um Anreize für die Ausschöpfung des mit der Renovierung von Wohngebäuden verbundenen Energieeinsparpotenzials zu schaffen. |

|

(12) |

Das Renovierungsdarlehen sollte auf langfristige subventionierte Darlehensbedingungen sowie die technische und finanzielle Vorabunterstützung von Eigentümern von Wohngebäuden für die Vorbereitung und Umsetzung von Gebäuderenovierungsprojekten ausgerichtet sein. Dabei wird von einem Markt ausgegangen, in dem bankgebundene Finanzmittler im Wesentlichen die einzige Finanzquelle sind, diese Finanzierung für die langfristige Amortisierung der finanzierten Projekte jedoch entweder zu gering (aufgrund der Risikobereitschaft des Finanzmittlers), zu kurzfristig, zu kostspielig oder in anderer Weise ungeeignet ist. Diese Situation — zusammen mit einem ineffizienten System für die Identifizierung und Beschaffung von Arbeiten im Namen mehrerer Wohnungseigentümer, ohne die Möglichkeit der Unterstützung von Einzelpersonen auszuschließen, — stellt eine Marktschwäche dar. Die Standardvorschriften und -bedingungen stellen dabei eine wirksame Methode zur Behebung einer solchen Marktschwäche dar. |

|

(13) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Koordinierungsausschusses für die Europäischen Struktur- und Investitionsfonds — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Gegenstand

Diese Verordnung enthält Bestimmungen über die Standardvorschriften und -bedingungen für die folgenden Finanzinstrumente:

|

a) |

das Darlehen mit Risikoteilung im Portfolio („RT-Darlehen“); |

|

b) |

die begrenzte Garantie auf Portfoliobasis; |

|

c) |

das Renovierungsdarlehen. |

Artikel 2

Zusätzliche Vorschriften und Bedingungen

Die Verwaltungsbehörden können zusätzlich zu den Vorschriften und Bedingungen, die gemäß den Vorschriften und Bedingungen für das jeweilige in dieser Verordnung beschriebene Finanzinstrument in die Finanzierungsvereinbarung aufzunehmen sind, weitere Vorschriften und Bedingungen berücksichtigen.

Artikel 3

Einhaltung der Regeln für staatliche Beihilfen gemäß den Standardvorschriften und -bedingungen

(1) Werden Finanzinstrumente mit Zuschüssen für technische Hilfe an Endbegünstigte, die von einem der Instrumente profitieren, kombiniert, so betragen diese Zuschüsse höchstens 5 % des Beitrags der ESI-Fonds zum Instrument und unterliegen den Schlussfolgerungen der Ex-ante-Bewertung, mit der solche Zuschüsse gemäß Artikel 37 der Verordnung (EU) Nr. 1303/2013 begründet werden.

(2) Die Stelle, die mit dem Einsatz des Finanzinstruments betraut ist (im Folgenden „der Finanzmittler“), verwaltet den Zuschuss für technische Hilfe. Die technische Hilfe wird nicht für die Tätigkeiten genutzt, die Gegenstand von Verwaltungskosten und -gebühren sind, die für die Verwaltung des Finanzinstruments erstattet werden. Die mit der technischen Hilfe gedeckten Ausgaben dürfen nicht Teil der Investition sein, die durch das Darlehen im Rahmen des jeweiligen Finanzinstruments finanziert wird.

Artikel 4

Verwaltung des Finanzinstruments gemäß den Standardvorschriften und -bedingungen

(1) Die Verwaltungsbehörde oder gegebenenfalls der Dachfondsmanager ist im Aufsichtsrat oder in einer ähnlichen Lenkungsstruktur für das Finanzinstrument vertreten.

(2) Die Verwaltungsbehörde ist nicht direkt an einzelnen Investitionsentscheidungen beteiligt. Im Falle eines Dachfonds übt die Verwaltungsbehörde ihre Aufsichtsfunktion nur auf der Ebene des Dachfonds aus und ist nicht an einzelnen Entscheidungen des Dachfonds beteiligt.

(3) Die Verwaltungsstruktur des Finanzinstruments ermöglicht es, Entscheidungen über Kredit- und Risikodiversifizierung in transparenter Weise und gemäß marktüblichen Grundsätzen zu treffen.

(4) Der Dachfondsverwalter und der Finanzmittler verfügen über eine Governance-Struktur, die die Unparteilichkeit und die Unabhängigkeit des Dachfondsverwalters oder des Finanzmittlers gewährleistet.

Artikel 5

Finanzierungsvereinbarung gemäß den Standardvorschriften und -bedingungen

(1) Die Verwaltungsbehörde schließt in schriftlicher Form eine Finanzierungsvereinbarung über Programmbeiträge zum Finanzinstrument, in der die Vorschriften und Bedingungen gemäß Anhang I festgelegt sind.

(2) Die Finanzierungsvereinbarung enthält im Anhang:

|

a) |

die gemäß Artikel 37 der Verordnung (EU) Nr. 1303/2013 erforderliche Ex-ante-Bewertung, die das Finanzinstrument begründet; |

|

b) |

den Unternehmensplan des Finanzinstruments, einschließlich der Investitionsstrategie und einer Beschreibung der Investitions-, Garantie- oder Darlehenspolitik; |

|

c) |

die Beschreibung des Instruments, die an den detaillierten Standardvorschriften und -bedingungen ausgerichtet ist und in der die finanziellen Parameter des Finanzinstruments festgelegt sind; |

|

d) |

Formulare für die Berichterstattung und die Begleitung. |

Artikel 6

RT-Darlehen

(1) Das RT-Darlehen wird in Form eines Darlehensfonds vergeben, den der Finanzmittler mit einem Beitrag aus dem Programm und einem Beitrag des Finanzmittlers in Höhe von mindestens 25 % des Darlehensfonds einrichtet. Der Darlehensfonds dient der Finanzierung eines Portfolios neu bereitgestellter Darlehen, wobei die Refinanzierung bestehender Darlehen ausgeschlossen ist.

(2) Das RT-Darlehen entspricht den Vorschriften und Bedingungen gemäß Anhang II.

Artikel 7

Begrenzte Garantie auf Portfoliobasis

(1) Die begrenzte Garantie auf Portfoliobasis bietet eine Kreditrisikoabdeckung auf der Ebene der einzelnen Darlehen bis zu einem maximalen Höchstsatz von 80 %, um so ein Portfolio neuer Darlehen an kleine und mittlere Unternehmen bis zu einem am Garantie-Höchstsatz ausgerichteten maximalen Verlustbetrag — der 25 % der Risikoexposition auf Portfolioebene nicht überschreiten darf — zu schaffen.

(2) Die begrenzte Garantie auf Portfoliobasis entspricht den Vorschriften und Bedingungen gemäß Anhang III.

Artikel 8

Renovierungsdarlehen

(1) Das Renovierungsdarlehen wird in Form eines Darlehensfonds vergeben, den der Finanzmittler mit einem Beitrag aus dem Programm und einem Beitrag des Finanzmittlers in Höhe von mindestens 15 % des Darlehensfonds einrichtet. Der Darlehensfonds dient der Finanzierung eines Portfolios neu bereitgestellter Darlehen, wobei die Refinanzierung bestehender Darlehen ausgeschlossen ist.

(2) Endbegünstigte können natürliche oder juristische Personen oder Selbstständige, die Eigentümer von Grundstücken sind, sein sowie im Namen und zugunsten von Eigentümern handelnde Verwalter oder andere juristische Personen, die Maßnahmen im Bereich Energieeffizienz oder erneuerbare Energien im Rahmen der Verordnung (EU) Nr. 1303/2013 und der Programmunterstützung durchführen.

(3) Das Renovierungsdarlehen entspricht den Vorschriften und Bedingungen gemäß Anhang IV.

Artikel 9

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 11. September 2014

Für die Kommission

Der Präsident

José Manuel BARROSO

(1) ABl. L 347 vom 20.12.2013, S. 320.

(2) Verordnung (EU) Nr. 1407/2013 der Kommission vom 18. Dezember 2013 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf De-minimis-Beihilfen (ABl. L 352 vom 24.12.2013, S. 1).

(3) Verordnung (EU) Nr. 1408/2013 der Kommission vom 18. Dezember 2013 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf De-minimis-Beihilfen im Agrarsektor (ABl. L 352 vom 24.12.2013, S. 9).

(4) Verordnung (EU) Nr. 651/2014 der Kommission vom 17. Juni 2014 zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union (ABl. L 187 vom 26.6.2014, S. 1).

(5) Verordnung (EU) Nr. 702/2014 der Kommission vom 25. Juni 2014 zur Feststellung der Vereinbarkeit bestimmter Arten von Beihilfen im Agrar- und Forstsektor und in ländlichen Gebieten mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union (ABl. L 193 vom 1.7.2014, S. 1).

(6) Leitlinien für staatliche Beihilfen zur Förderung von Risikofinanzierungen (ABl. C 19 vom 22.1.2014, S. 4).

(7) Rahmenregelung der Europäischen Union für staatliche Beihilfen im Agrar- und Forstsektor und in ländlichen Gebieten 2014-2020 (ABl. C 204 vom 1.7.2014, S. 1).

(8) Verordnung (EU) Nr. 717/2014 der Kommission vom 27. Juni 2014 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf De-minimis-Beihilfen im Fischerei- und Aquakultursektor (ABl. L 190 vom 28.6.2014, S. 45).

(9) Verordnung (EU) Nr. 702/2014 der Kommission vom 25. Juni 2014 zur Feststellung der Vereinbarkeit bestimmter Arten von Beihilfen im Agrar- und Forstsektor und in ländlichen Gebieten mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union (ABl. L 193 vom 1.7.2014, S. 1).

(10) Leitlinien für die Prüfung staatlicher Beihilfen im Fischerei- und Aquakultursektor (ABl. C 84 vom 3.4.2008, S. 10).

ANHANG I

Kommentiertes Inhaltsverzeichnis einer Finanzierungsvereinbarung zwischen einer Verwaltungsbehörde und einem Finanzmittler

Inhaltsverzeichnis:

|

(1) |

Präambel |

|

(2) |

Begriffsbestimmungen |

|

(3) |

Anwendungsbereich und Zielsetzung |

|

(4) |

Politische Ziele und Ex-ante-Bewertung |

|

(5) |

Endbegünstigte |

|

(6) |

Finanzieller Vorteil und staatliche Beihilfen |

|

(7) |

Investitions-, Garantie- oder Darlehenspolitik |

|

(8) |

Tätigkeiten und Maßnahmen |

|

(9) |

Angestrebte Ergebnisse |

|

(10) |

Aufgabe und Haftung des Finanzmittlers: Risiko- und Einnahmenteilung |

|

(11) |

Verwaltung und Kontrolle des Finanzinstruments |

|

(12) |

Programmbeitrag |

|

(13) |

Zahlungen |

|

(14) |

Kontoverwaltung |

|

(15) |

Verwaltungskosten |

|

(16) |

Dauer und Förderfähigkeit der Ausgaben bei Abschluss |

|

(17) |

Wiederverwendung der von der Verwaltungsbehörde gezahlten Mittel (einschließlich Zinserträgen) |

|

(18) |

Kapitalisierung von Zinszuschüssen, Prämien für Bürgschaften (sofern zutreffend) |

|

(19) |

Governance des Finanzinstruments |

|

(20) |

Interessenkonflikte |

|

(21) |

Berichterstattung und Begleitung |

|

(22) |

Bewertung |

|

(23) |

Sichtbarkeit und Transparenz |

|

(24) |

Ausschließlichkeit |

|

(25) |

Streitbeilegung |

|

(26) |

Vertraulichkeit |

|

(27) |

Änderung der Vereinbarung und Übertragung von Rechten und Pflichten |

1. PRÄAMBEL

Name des Landes/der Region

Zuständige Verwaltungsbehörde

Gemeinsamer Code zur Identifizierung des Programms (CCI-Nr.)

Bezeichnung des entsprechenden Programms

Relevanter Abschnitt des Programms mit Bezug auf das Finanzinstrument

Bezeichnung des ESIF

Betreffende Prioritätsachse

Regionen, in denen das Finanzinstrument durchgeführt wird (NUTS-Ebene oder andere)

Dotierung des Finanzinstruments durch die Verwaltungsbehörde

Betrag aus dem ESIF

Nationaler öffentlicher Betrag (öffentlicher Programmbeitrag)

Nationaler privater Betrag (privater Programmbeitrag)

Nationaler öffentlicher und privater Betrag außerhalb des Programms

Voraussichtliches Startdatum des Finanzinstruments

Abschlussdatum des Finanzinstruments

Kontaktinformationen für die Kommunikation zwischen den Parteien

Zweck der Vereinbarung

2. BEGRIFFSBESTIMMUNGEN

3. ANWENDUNGSBEREICH UND ZIELSETZUNG

Beschreibung des Finanzinstruments, einschließlich der Investitionsstrategie oder -politik, Art der zu gewährenden Unterstützung.

4. POLITISCHE ZIELE UND EX-ANTE-BEWERTUNG

Die Förderkriterien für Finanzmittler sofern zutreffend sowie zusätzliche operative Anforderungen zur Umsetzung der politischen Ziele des Instruments, anzubietende Finanzprodukte, anvisierte Endbegünstigte sowie geplante Kombination mit Zuschüssen.

5. ENDBEGÜNSTIGTE

Identifizierung und Förderfähigkeit der Endbegünstigten (Zielgruppe) des Finanzinstruments.

6. FINANZIELLER VORTEIL UND STAATLICHE BEIHILFEN

Bewertung des finanziellen Vorteils aus dem öffentlichen Programmbeitrag und Abstimmung mit den Vorschriften über staatliche Beihilfen.

7. INVESTITIONS-, GARANTIE- ODER DARLEHENSPOLITIK

Bestimmungen zur Investitions-, Garantie- oder Darlehenspolitik, insbesondere im Hinblick auf die Diversifizierung des Portfolios (Risiko, Sektor, geografische Gebiete, Größe) und bestehendes Portfolio des Finanzmittlers.

8. TÄTIGKEITEN UND MASSNAHMEN

Unternehmensplan oder gleichwertige Unterlagen für das einzusetzende Finanzinstrument, einschließlich der erwarteten Hebelwirkung gemäß Artikel 37 Absatz 2 Buchstabe c der Verordnung (EU) Nr. 1303/2013.

Definition der förderfähigen Tätigkeiten.

Klare Definition der zugewiesenen Tätigkeiten und deren Grenzen, insbesondere hinsichtlich der Änderung von Tätigkeiten und der Portfolioverwaltung (Verluste und Verfahren für Ausfälle und Wiedereinziehungen).

9. ANGESTREBTE ERGEBNISSE

Definition der Indikatoren für Tätigkeiten, Ergebnisse und Auswirkungen in Verbindung mit Messungen der Ausgangsbasis und Zielvorgaben.

Angestrebte Ergebnisse, die mit dem Finanzinstrument als Beitrag zu den spezifischen Zielen und Ergebnissen der jeweiligen Priorität oder Maßnahme erreicht werden sollen. Liste der Indikatoren im Einklang mit dem operationellen Programm und Artikel 46 der Verordnung (EU) Nr. 1303/2013.

10. AUFGABE UND HAFTUNG DES FINANZMITTLERS: RISIKO- UND EINNAHMENTEILUNG

Identifizierung und Bestimmungen zur Haftung des Finanzmittlers und anderer Einrichtungen, die an der Ausführung des Finanzinstruments beteiligt sind.

Erläuterung der Risikobewertung sowie der Risiko- und Einnahmenteilung der verschiedenen Parteien.

Bestimmungen gemäß Artikel 6 der Delegierten Verordnung (EU) Nr. 480/2014 der Kommission (1) über die Rolle, Haftung und Zuständigkeit der mit dem Einsatz von Finanzinstrumenten betrauten Stellen.

11. VERWALTUNG UND KONTROLLE DES FINANZINSTRUMENTS

Relevante Bestimmungen gemäß Artikel 9 der Delegierten Verordnung (EU) Nr. 480/2014 über die Verwaltung und Kontrolle von Finanzinstrumenten.

Bestimmungen zu den Prüfanforderungen, wie etwa Mindestanforderungen an die Unterlagen, die auf Ebene des Finanzmittlers (und auf Ebene des Dachfonds) aufzubewahren sind, und Anforderungen in Bezug auf die separate Buchführung für die verschiedenen Unterstützungsarten gemäß Artikel 37 Absätze 7 und 8 der Verordnung (EU) Nr. 1303/2013 (sofern zutreffend), einschließlich Bestimmungen und Anforderungen gemäß Artikel 40 der Verordnung (EU) Nr. 1303/2013 bezüglich des Zugangs der Prüfbehörden des Mitgliedstaats sowie der Prüfer der Kommission und des Europäischen Rechnungshofs zu Unterlagen, so dass ein eindeutiger Prüfpfad gewährleistet ist.

Bestimmungen bezüglich der Einhaltung von Leitlinien zur Prüfmethodik, Checkliste und Verfügbarkeit von Dokumenten durch die Prüfbehörde.

12. PROGRAMMBEITRAG

Bestimmungen gemäß Artikel 38 Absatz 10 der Verordnung (EU) Nr. 1303/2013 über die Modalitäten für die Übertragung und die Verwaltung von Programmbeiträgen.

Gegebenenfalls Bestimmungen über Rahmenbedingungen für die Beiträge aus dem Europäischen Fonds für regionale Entwicklung, dem Europäischen Sozialfonds, dem Kohäsionsfonds, dem Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums und dem künftigen Europäischen Meeres- und Fischereifonds.

13. ZAHLUNGEN

Anforderungen und Verfahren für die Verwaltung von Zahlungen in Tranchen, unter Berücksichtigung der Obergrenzen des Artikels 41 der Verordnung (EU) Nr. 1303/2013, sowie für die Prognostizierung der Finanzierungstätigkeit.

Bedingungen für eine mögliche Wiedereinziehung der öffentlichen Programmbeiträge an das Finanzinstrument.

Vorschriften bezüglich der Nachweise, mit denen die Zahlungen der Verwaltungsbehörde an den Finanzmittler zu belegen sind.

Bedingungen, unter denen Zahlungen der Verwaltungsbehörde an den Finanzmittler ausgesetzt oder unterbrochen werden müssen.

14. KONTOVERWALTUNG

Einzelheiten der Rechnungslegung, gegebenenfalls einschließlich der Anforderungen an die treuhänderische/separate Buchführung gemäß Artikel 38 Absatz 6 der Verordnung (EU) Nr. 1303/2013.

Bestimmungen zur Erläuterung der Kontoverwaltung für das Finanzinstrument. Dies umfasst die Bedingungen für die Verwendung von Bankkonten: (gegebenenfalls) Kontrahentenrisiken, akzeptable Transaktionen der Finanzverwaltungen, Verantwortlichkeiten der betroffenen Parteien, Abhilfemaßnahmen bei Überschüssen auf Treuhandkonten, die Aufbewahrung von Aufzeichnungen und die Berichterstattung.

15. VERWALTUNGSKOSTEN

Bestimmungen über die Vergütung des Finanzmittlers und die Berechnung und Zahlung von Verwaltungskosten und -gebühren an den Finanzmittler gemäß den Artikeln 12 und 13 der Delegierten Verordnung (EU) Nr. 480/2014.

Im Rahmen dieser Bestimmungen sind der anwendbare Höchstsatz und die Referenzbeträge für die Berechnung festzulegen.

16. DAUER UND FÖRDERFÄHIGKEIT DER AUSGABEN BEI ABSCHLUSS

Datum des Inkrafttretens der Vereinbarung.

Daten des Anwendungszeitraums des Finanzinstruments und Zeitraum der Förderfähigkeit.

Bestimmungen über die Möglichkeit der Verlängerung und Beendigung des öffentlichen Programmbeitrags an den Finanzmittler im Rahmen des Finanzinstruments, einschließlich der Bedingungen für die vorzeitige Beendigung oder die Wiedereinziehung von Programmbeiträgen, Ausstiegsstrategien und die Abwicklung von Finanzinstrumenten (einschließlich gegebenenfalls des Dachfonds).

Bestimmungen über die förderfähigen Ausgaben bei Abschluss des Programms gemäß Artikel 42 der Verordnung (EU) Nr. 1303/2013.

17. WIEDERVERWENDUNG DER VON DER VERWALTUNGSBEHÖRDE GEZAHLTEN MITTEL (EINSCHLIESSLICH ZINSERTRÄGEN)

Bestimmungen über die Wiederverwendung der von der Verwaltungsbehörde gezahlten Mittel.

Anforderungen und Verfahren für die Verwaltung von Zinsen und anderen auf die Unterstützung aus den ESI-Fonds zurückzuführenden Gewinnen gemäß Artikel 43 der Verordnung (EU) Nr. 1303/2013.

Bestimmungen über die Wiederverwendung von auf die Unterstützung aus den ESI-Fonds zurückzuführenden Mitteln bis zum Ablauf des Förderzeitraums gemäß Artikel 44 der Verordnung (EU) Nr. 1303/2013.

Bestimmungen über die Verwendung von auf die Unterstützung aus den ESI-Fonds zurückzuführenden Mitteln nach Ablauf des Förderzeitraums gemäß Artikel 45 der Verordnung (EU) Nr. 1303/2013.

18. KAPITALISIERUNG VON ZINSZUSCHÜSSEN, PRÄMIEN FÜR BÜRGSCHAFTEN (SOFERN ZUTREFFEND)

Bestimmungen gemäß Artikel 11 der Delegierten Verordnung (EU) Nr. 480/2014 nach Artikel 42 Absatz 1 der Verordnung (EU) Nr. 1303/2013 zur Kapitalisierung von Jahrestranchen für Zinszuschüsse und Prämien für Bürgschaften.

19. GOVERNANCE DES FINANZINSTRUMENTS

Bestimmungen bezüglich einer geeigneten Governance-Struktur des Finanzinstruments, damit gewährleistet ist, dass Entscheidungen über Darlehen/Garantien/Investitionen, Veräußerungen und Risikodiversifizierung gemäß den anwendbaren Rechtsvorschriften und Marktnormen durchgeführt werden.

Bestimmungen zum Investorenrat des Finanzinstruments (Rolle, Unabhängigkeit, Kriterien).

20. INTERESSENKONFLIKTE

Es sind klare Verfahren für den Umgang mit Interessenkonflikten festzulegen.

21. BERICHTERSTATTUNG UND BEGLEITUNG

Bestimmungen über die Begleitung der Durchführung von Investitionen und Finanzierungstätigkeiten, einschließlich der Berichterstattung durch den Finanzmittler an den Dachfonds und/oder die Verwaltungsbehörde, um die Einhaltung des Artikels 46 der Verordnung (EU) Nr. 1303/2013 und der Vorschriften über staatliche Beihilfen zu gewährleisten.

Vorschriften für die Berichterstattung gegenüber der Verwaltungsbehörde über die Erfüllung der Aufgaben, über Ergebnisse und Unregelmäßigkeiten sowie ergriffene Korrekturmaßnahmen.

22. EVALUIERUNG

Bedingungen und Vorkehrungen für die Evaluierung des Finanzinstruments.

23. SICHTBARKEIT UND TRANSPARENZ

Bestimmungen über die Sichtbarkeit der von der Union gewährten Finanzierung gemäß Anhang XII der Verordnung (EU) Nr. 1303/2013.

Bestimmungen, mit denen der Zugang zu Informationen für Endbegünstigte gewährleistet wird.

24. AUSSCHLIESSLICHKEIT

Bestimmungen bezüglich der Bedingungen, unter denen der Dachfondsmanager oder der Finanzmittler ein neues Investitionsinstrument einführen darf.

25. STREITBEILEGUNG

Bestimmungen über die Streitbeilegung.

26. VERTRAULICHKEIT

Vorschriften bezüglich der Elemente des Finanzinstruments, die Vertraulichkeitsklauseln unterliegen. Alle anderen Informationen gelten als öffentlich.

Im Rahmen dieser Vereinbarung eingegangene Vertraulichkeitspflichten dürfen eine angemessene Berichterstattung an die Investoren, einschließlich derjenigen, die öffentliche Mittel bereitstellen, nicht beeinträchtigen.

27. ÄNDERUNG DER VEREINBARUNG UND ÜBERTRAGUNG VON RECHTEN UND PFLICHTEN

Bestimmungen bezüglich des Umfangs und der Bedingungen für die mögliche Änderung und Beendigung der Vereinbarung.

Bestimmungen, die es Finanzmittlern untersagen, ohne die vorherige Genehmigung der Verwaltungsbehörde Rechte oder Pflichten zu übertragen.

|

ANHANG A |

: |

Gemäß Artikel 37 der Verordnung (EU) Nr. 1303/2013 erforderliche Ex-ante-Bewertung zur Rechtfertigung des Finanzinstruments. |

|

ANHANG B |

: |

Unternehmensplan des Finanzinstruments, einschließlich der Investitionsstrategie und einer Beschreibung der Investitions-, Garantie oder Darlehenspolitik. |

|

ANHANG C |

: |

Beschreibung des Instruments, die an den detaillierten Standardvorschriften und -bedingungen ausgerichtet ist und in der die finanziellen Parameter des Finanzinstruments festgelegt sind. |

|

ANHANG D |

: |

Muster für Begleitung und Berichterstattung. |

(1) Delegierte Verordnung (EU) Nr. 480/2014 der Kommission vom 3. März 2014 zur Ergänzung der Verordnung (EU) Nr. 1303/2013 des Europäischen Parlaments und des Rates mit gemeinsamen Bestimmungen über den Europäischen Fonds für regionale Entwicklung, den Europäischen Sozialfonds, den Kohäsionsfonds, den Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums und den Europäischen Meeres- und Fischereifonds sowie mit allgemeinen Bestimmungen über den Europäischen Fonds für regionale Entwicklung, den Europäischen Sozialfonds, den Kohäsionsfonds und den Europäischen Meeres- und Fischereifonds (ABl. L 138 vom 13.5.2014, S. 5).

ANHANG II

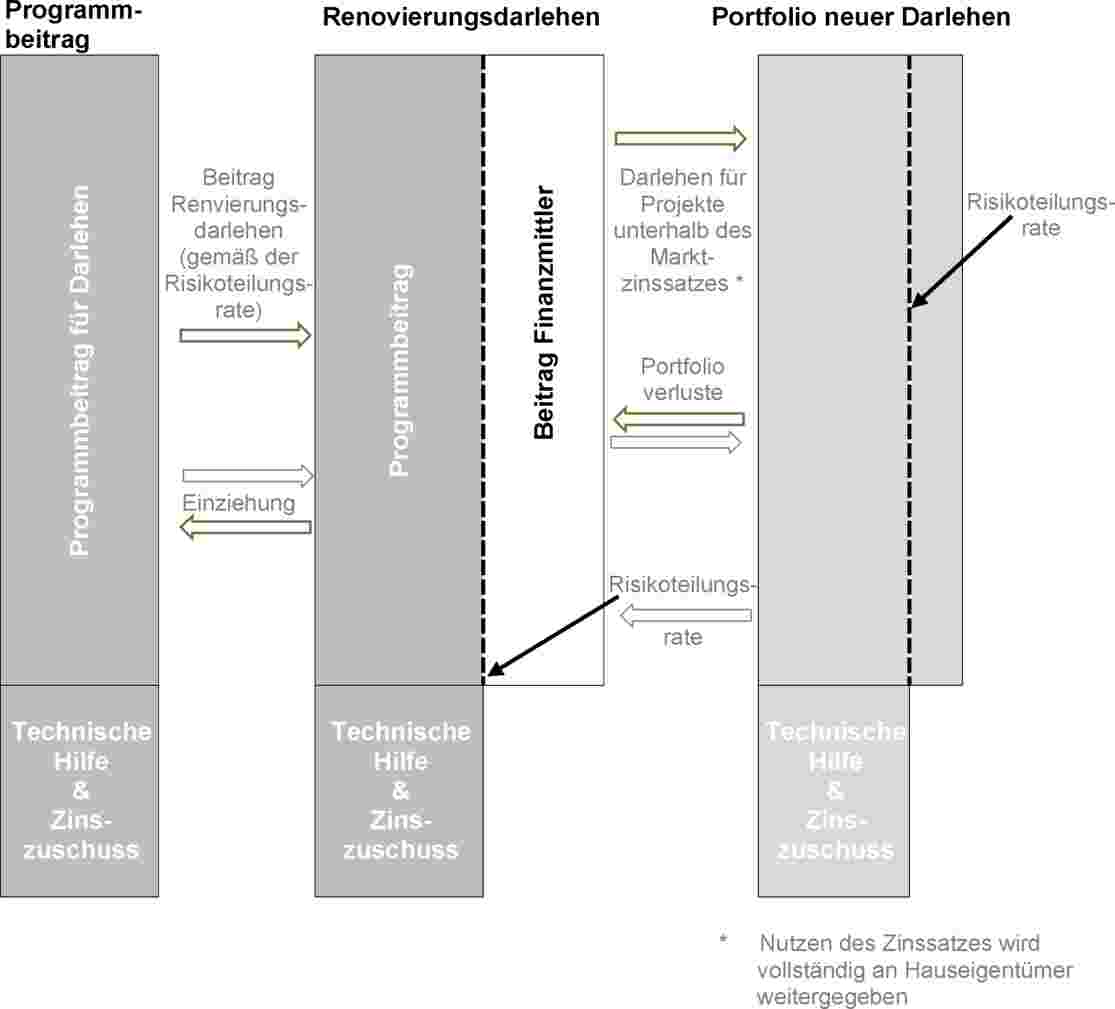

Darlehen für KMU auf der Grundlage eines Darlehensmodells mit Risikoteilung im Portfolio („RT-Darlehen“)

Schematische Darstellung des RT-Darlehensprinzips

|

Struktur des Finanzinstruments |

Das Darlehen mit Risikoteilung (RT-Darlehen oder Finanzinstrument) wird in Form eines Darlehensfonds gewährt, den ein Finanzmittler mit Beiträgen aus dem Programm und des Finanzmittlers einrichtet, um ein Portfolio neu bereitgestellter Darlehen zu finanzieren, wobei die Refinanzierung bestehender Darlehen ausgeschlossen ist. Das Darlehen mit Risikoteilung wird im Rahmen eines Vorhabens zur Verfügung gestellt, das Teil der Prioritätsachse ist, die in dem aus dem jeweiligen ESI-Fonds kofinanzierten Programm sowie im Rahmen der gemäß Artikel 37 der Verordnung (EU) Nr. 1303/2013 erforderlichen Ex-ante-Bewertung definiert wird. |

||||||||||||||||||||

|

Ziel des Instruments |

Ziel des Instruments ist es,

Der Beitrag aus dem ESIF-Programm an den Finanzmittler darf verfügbare Finanzierungsquellen durch andere private oder öffentliche Investoren nicht verdrängen. Das ESIF-Programm stellt dem Finanzmittler für den Aufbau eines Portfolios neu bereitgestellter KMU-Darlehen Finanzmittel zur Verfügung und beteiligt sich — auf der Ebene der einzelnen Darlehen — gleichzeitig an den Verlusten/Zahlungsausfällen und Wiedereinziehungen in Bezug auf die KMU-Darlehen dieses Portfolios, und zwar in der Höhe des Programmbeitrags zu dem Instrument. Im Fall einer Dachfondsstruktur überträgt der Dachfonds den Beitrag aus dem ESIF-Programm an den Finanzmittler. Zusätzlich zum ESIF-Programmbeitrag kann der Dachfonds eigene Mittel einbringen, die mit den Ressourcen des Finanzmittlers kombiniert werden. Der Dachfonds beteiligt sich in diesem Fall anteilmäßig an der Risikoteilung zwischen den verschiedenen Beiträgen im Darlehensportfolio. Handelt es sich bei den Mitteln des Dachfonds um staatliche Mittel, so sind die Vorschriften über staatliche Beihilfen zu beachten. |

||||||||||||||||||||

|

Einbeziehung staatlicher Beihilfen |

Das RT-Darlehen ist als Instrument ohne staatliche Beihilfen konzipiert, d. h. marktkonforme Vergütung des Finanzmittlers sowie vollständige Weitergabe des finanziellen Vorteils vom Finanzmittler an die Endbegünstigten, und die Bereitstellung von Finanzmitteln an die Endbegünstigten ist an der geltenden De-minimis-Verordnung ausgerichtet. a) Beihilfen auf der Ebene des Finanzmittlers und des Dachfonds sind unter folgenden Bedingungen ausgeschlossen:

b) Auf der Ebene der KMU: Auf der Ebene der KMU muss das Darlehen in Einklang mit den De-minimis-Vorschriften stehen. Für jedes in das Portfolio aufgenommene Darlehen berechnet der Finanzmittler das Bruttosubventionsäquivalent (BSÄ) anhand der folgenden Methode: Berechnung des BSÄ = Nominalbetrag des Darlehens (EUR) × (Finanzierungskosten (gängige Praxis) + Risikokosten (gängige Praxis) — Gebühren, die die Verwaltungsbehörde auf den Programmbeitrag an den Finanzmittler erhebt) × Gewichtete durchschnittliche Laufzeit des Darlehens (Jahre) × Risikoteilungsrate. Wird das BSÄ mit der oben genannten Formel berechnet, so gilt, für die Zwecke des Darlehens mit Risikoteilung, die Anforderung gemäß Artikel 4 der De-minimis-Verordnung (1) als erfüllt. Es werden keine Mindestsicherheiten verlangt. Ein Überprüfungsmechanismus stellt sicher, dass das mit der oben genannten Formel berechnete BSÄ nicht unter dem gemäß Artikel 4 Absatz 3 Buchstabe c der De-minimis-Verordnung berechneten BSÄ liegt. Der Gesamtbetrag der anhand des BSÄ berechneten Beihilfen darf — bei Berücksichtigung der Kumulierungsregel für Endbegünstigte aus der De-minimis-Verordnung — nicht über 200 000 EUR in einem Zeitraum von 3 Geschäftsjahren liegen. Zuschüsse für technische Hilfe oder andere dem Endbegünstigten gewährte Zuschüsse werden mit dem berechneten BSÄ kumuliert. Was KMU des Fischerei- und Aquakultursektors anbelangt, so muss die Beihilfe im Einklang mit den einschlägigen Vorschriften der De-minimis-Verordnung für den Fischereisektor stehen. Für Tätigkeiten, die aus dem ELER unterstützt werden, gelten die allgemeinen Vorschriften. |

||||||||||||||||||||

|

Darlehenspolitik |

a) Zahlungen der Verwaltungsbehörde oder des Dachfonds an den Finanzmittler: Im Anschluss an die Unterzeichnung einer Finanzierungsvereinbarung zwischen der Verwaltungsbehörde und dem Dachfonds oder dem Finanzmittler überträgt die zuständige Verwaltungsbehörde öffentliche Beiträge aus dem Programm an den Dachfonds oder den Finanzmittler, der diese Beiträge in einen speziellen Darlehensfonds mit Risikoteilung einstellt. Die Übertragung erfolgt in Tranchen und entspricht den Obergrenzen gemäß Artikel 41 der Verordnung (EU) Nr. 1303/2013. Das Zielvolumen für das Darlehen und der anvisierte Zinssatz werden im Rahmen der Ex-ante-Bewertung gemäß Artikel 37 der Verordnung (EU) Nr. 1303/2013 bestätigt und bei der Bestimmung der Art des Instruments (revolvierendes oder nicht-revolvierendes Instrument) berücksichtigt. b) Schaffung eines Portfolios neuer Darlehen: Der Finanzmittler ist verpflichtet, innerhalb eines vorab festgelegten begrenzten Zeitraums zusätzlich zu seinen laufenden Darlehenstätigkeiten ein Portfolio neuer förderfähiger Darlehen zu schaffen, das teilweise aus im Rahmen des Programms ausgezahlten Mitteln finanziert wird, und zwar zu der in der Finanzierungsvereinbarung festgelegten Risikoteilungsrate. Förderfähige KMU-Darlehen (gemäß vordefinierten Förderkriterien auf der Ebene der einzelnen Darlehen und des Portfolios) werden automatisch in das Portfolio aufgenommen, und zwar durch Übermittlung von Meldungen über die Aufnahme mindestens einmal pro Quartal. Der Finanzmittler verfolgt eine kohärente Darlehenspolitik, insbesondere in Bezug auf die Portfoliodiversifizierung, die eine solide Verwaltung des Darlehensportfolios und die Risikodiversifizierung ermöglicht und die Einhaltung der anwendbaren Branchenstandards bei gleichzeitiger Ausrichtung an den finanziellen Interessen und politischen Zielen der Verwaltungsbehörde gewährleistet. Die Ermittlung, Auswahl, Due-Diligence-Prüfung, Dokumentation und Ausführung der Darlehen an Endbegünstigte wird vom Finanzmittler gemäß seinen Standardverfahren und im Einklang mit den in der betreffenden Finanzierungsvereinbarung festgelegten Grundsätzen durchgeführt. c) Wiederverwendung von an das Finanzinstrument zurückgezahlten Mitteln: An das Finanzinstrument zurückgezahlte Mittel werden entweder im Rahmen desselben Finanzinstruments wiederverwendet (revolvierender Einsatz im selben Finanzinstrument) oder — nachdem sie an die Verwaltungsbehörde oder den Dachfonds zurückgezahlt wurden — gemäß Artikel 44 der Verordnung (EU) Nr. 1303/2013 eingesetzt. Bei revolvierendem Einsatz im selben Finanzinstrument werden die Beträge, die auf die Unterstützung aus den ESI-Fonds zurückzuführen sind und vom Finanzmittler innerhalb des zeitlichen Rahmens für Investitionen aus Darlehen an Endbegünstigte erstattet und/oder wiedereingezogen werden, grundsätzlich für eine neue Verwendung im selben Finanzinstrument zur Verfügung gestellt. Dieser revolvierende Ansatz gemäß den Artikeln 44 und 45 der Verordnung (EU) Nr. 1303/2013 wird in die Finanzierungsvereinbarung aufgenommen. Alternativ dazu, falls die Mittel direkt an die Verwaltungsbehörde oder den Dachfonds zurückgezahlt werden, erfolgen die Rückzahlungen regelmäßig und spiegeln folgende Elemente wider: (i) die Kapitalrückzahlungen (anteilig auf der Grundlage der Risikoteilungsrate), (ii) etwaige wiedereingezogene Beträge und Verlustabzüge (gemäß der Risikoteilungsrate) der KMU-Darlehen und (iii) etwaige Zinszahlungen. Diese Mittel sind im Einklang mit den Artikeln 44 und 45 der Verordnung (EU) Nr. 1303/2013 einzusetzen. d) Wiedereinziehung: Der Finanzmittler ergreift gemäß seinen internen Leitlinien und Verfahren Einziehungsmaßnahmen in Bezug auf jedes ausgefallene KMU-Darlehen, das aus dem Finanzinstrument finanziert wurde. Vom Finanzmittler wiedereingezogene Beträge (gegebenenfalls abzüglich der Kosten für Wiedereinziehungen und Zwangsvollstreckungen) werden anteilmäßig in Bezug auf die Risikoteilung dem Finanzmittler und der Verwaltungsbehörde oder dem Dachfonds zugewiesen. e) Sonstiges: Zinsen und andere auf die Unterstützung aus den ESI-Fonds an das Finanzinstrument zurückzuführende Gewinne werden gemäß Artikel 43 der Verordnung (EU) Nr. 1303/2013 verwendet. |

||||||||||||||||||||

|

Preispolitik |

Bei Vorschlägen für die Preisgestaltung legt der Finanzmittler eine Preispolitik und die Methode vor, mit der die vollständige Weitergabe des finanziellen Vorteils des öffentlichen Programmbeitrags an die förderfähigen KMU gewährleistet wird. Die Preispolitik und die Methode umfassen folgende Elemente:

|

||||||||||||||||||||

|

Programmbeitrag zum Finanz-instrument: Betrag und Rate (Produktdetails) |