ISSN 1725-2539

doi:10.3000/17252539.L_2009.240.deu

Amtsblatt

der Europäischen Union

L 240

Ausgabe in deutscher Sprache

Rechtsvorschriften

52. Jahrgang

11. September 2009

|

ISSN 1725-2539 doi:10.3000/17252539.L_2009.240.deu |

||

|

Amtsblatt der Europäischen Union |

L 240 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

52. Jahrgang |

|

Inhalt |

|

I Veröffentlichungsbedürftige Rechtsakte, die in Anwendung des EG-Vertrags/Euratom-Vertrags erlassen wurden |

Seite |

|

|

|

VERORDNUNGEN |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

|

|

|

II Nicht veröffentlichungsbedürftige Rechtsakte, die in Anwendung des EG-Vertrags/Euratom-Vertrags erlassen wurden |

|

|

|

|

ENTSCHEIDUNGEN UND BESCHLÜSSE |

|

|

|

|

Kommission |

|

|

|

|

2009/700/EG |

|

|

|

* |

Entscheidung der Kommission vom 10. September 2009 zur grundsätzlichen Anerkennung der Vollständigkeit der Unterlagen, die zur eingehenden Prüfung im Hinblick auf eine etwaige Aufnahme von Bixafen in Anhang I der Richtlinie 91/414/EWG des Rates eingereicht wurden (Bekannt gegeben unter Aktenzeichen K(2009) 6771) ( 1 ) |

|

|

|

|

|

(1) Text von Bedeutung für den EWR |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

I Veröffentlichungsbedürftige Rechtsakte, die in Anwendung des EG-Vertrags/Euratom-Vertrags erlassen wurden

VERORDNUNGEN

|

11.9.2009 |

DE |

Amtsblatt der Europäischen Union |

L 240/1 |

VERORDNUNG (EG) Nr. 825/2009 DES RATES

vom 7. September 2009

zur Änderung der Verordnung (EG) Nr. 1659/2005 zur Einführung eines endgültigen Antidumpingzolls auf die Einfuhren bestimmter Magnesia-Steine mit Ursprung in der Volksrepublik China

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 384/96 des Rates vom 22. Dezember 1995 über den Schutz gegen gedumpte Einfuhren aus nicht zur Europäischen Gemeinschaft gehörenden Ländern (1) (nachstehend „Grundverordnung“ genannt), insbesondere auf Artikel 11 Absatz 3,

auf Vorschlag der Kommission nach Anhörung des Beratenden Ausschusses,

in Erwägung nachstehender Gründe:

1. VERFAHREN

1.1. Geltende Maßnahmen

|

(1) |

Mit der Verordnung (EG) Nr. 1659/2005 (2) (nachstehend „ursprüngliche Verordnung“ genannt) führte der Rat einen endgültigen Antidumpingzoll auf die Einfuhren bestimmter Magnesia-Steine mit Ursprung in der Volksrepublik China („VR China“) ein. Bei den derzeit geltenden Maßnahmen handelt es sich um einen Wertzoll in Höhe von 39,9 %, von dem die Einfuhren von sechs, in der ursprünglichen Verordnung namentlich genannten Unternehmen ausgenommen sind, für die unternehmensspezifische Zollsätze gelten. |

1.2. Überprüfungsantrag

|

(2) |

Nach der Einführung der endgültigen Maßnahmen erhielt die Kommission einen Antrag des chinesischen ausführenden Herstellers Bayuquan Refractories Company Limited (nachstehend „Antragsteller“ oder „BRC“ genannt) auf Einleitung einer teilweisen Interimsüberprüfung der ursprünglichen Verordnung (nachstehend „Interimsüberprüfung“ genannt) gemäß Artikel 11 Absatz 3 der Grundverordnung. Der Antragsteller arbeitete nicht an der Untersuchung, die zu den Feststellungen und Schlussfolgerungen der ursprünglichen Verordnung führte (nachstehend „Ausgangsuntersuchung“ genannt), mit; daher gilt für das Unternehmen der residuale Antidumpingzoll. |

|

(3) |

In seinem Antrag auf Interimsüberprüfung brachte BRC vor, dass es die Kriterien für eine Marktwirtschaftsbehandlung (nachstehend „MWB“ genannt) und eine individuelle Behandlung erfülle. BRC sei von der Vesuvius Group aufgekauft worden, wodurch sich die Unternehmensstruktur geändert habe. Ein Vergleich seiner Inlandspreise und seiner Produktionskosten sowie seiner Ausfuhrpreise in die Gemeinschaft ergebe eine Dumpingspanne, die deutlich niedriger als der geltende Zoll sei. Daher sei eine Aufrechterhaltung der Maßnahme in ihrer gegenwärtigen Höhe nicht mehr erforderlich, um das Dumping auszugleichen. |

1.3. Einleitung einer teilweisen Interimsüberprüfung

|

(4) |

Die Kommission kam nach Anhörung des Beratenden Ausschusses zu dem Schluss, dass genügend Beweise für die Einleitung einer teilweisen Interimsüberprüfung vorlagen, und beschloss, eine auf die Prüfung des Dumpingtatbestandes in Bezug auf BRC beschränkte teilweise Interimsüberprüfung gemäß Artikel 11 Absatz 3 der Grundverordnung einzuleiten. Am 12. Juni 2008 veröffentlichte die Kommission im Amtsblatt der Europäischen Union (3) eine Einleitungsbekanntmachung und leitete die Untersuchung ein. |

1.4. Betroffene Ware und gleichartige Ware

|

(5) |

Bei der im Rahmen dieser Interimsüberprüfung untersuchten Ware handelt es sich um dieselbe Ware wie bei der ursprünglichen Verordnung, d. h. um chemisch gebundene, ungebrannte Magnesia-Steine, deren Magnesia-Komponente einen MgO-Gehalt von mindestens 80 % aufweist, auch mit Magnesit, mit Ursprung in der VR China („betroffene Ware“), die derzeit unter den KN-Codes ex 6815 91 00, ex 6815 99 10 und ex 6815 99 90 (TARIC-Codes 6815910010, 6815991020 und 6815999020) eingereiht werden. |

|

(6) |

Die in der VR China hergestellte und auf dem chinesischen Inlandsmarkt verkaufte Ware und die in die Gemeinschaft ausgeführte Ware sowie die in den USA hergestellte und auf dem US-amerikanischen Markt verkaufte Ware haben dieselben grundlegenden materiellen, technischen und chemischen Eigenschaften und Verwendungen; daher handelt es sich bei ihnen um gleichartige Waren im Sinne des Artikels 1 Absatz 4 der Grundverordnung. |

1.5. Betroffene Parteien

|

(7) |

Die Kommission unterrichtete den Wirtschaftszweig der Gemeinschaft, den Antragsteller und die Vertreter des Ausfuhrlandes offiziell über die Einleitung der Interimsüberprüfung. Die interessierten Parteien erhielten Gelegenheit, schriftlich Stellung zu nehmen und eine Anhörung zu beantragen. Alle interessierten Parteien, die einen entsprechenden Antrag stellten und nachwiesen, dass besondere Gründe für ihre Anhörung sprachen, wurden gehört. |

|

(8) |

Die Kommission übermittelte dem Antragsteller das Formular für die Beantragung der MWB sowie einen Fragebogen; beide wurden fristgerecht beantwortet und zurückgesandt. Sie holte alle Informationen ein, die sie für die Dumpinguntersuchung als notwendig erachtete, prüfte sie und führte Kontrollbesuche in den Betrieben der folgenden Unternehmen durch:

|

1.6. Untersuchungszeitraum

|

(9) |

Die Untersuchung betraf den Zeitraum vom 1. April 2007 bis zum 31. März 2008 (nachstehend „Untersuchungszeitraum“ oder „UZ“ genannt). |

2. UNTERSUCHUNGSERGEBNISSE

2.1. Marktwirtschaftsbehandlung („MWB“)

|

(10) |

Gemäß Artikel 2 Absatz 7 Buchstabe b der Grundverordnung wird in Antidumpinguntersuchungen betreffend Einfuhren aus der VR China der Normalwert für diejenigen Hersteller, die den Untersuchungsergebnissen zufolge die Kriterien des Artikels 2 Absatz 7 Buchstabe c der Grundverordnung erfüllen, d. h., die nachweisen, dass bei der Fertigung und dem Verkauf der gleichartigen Ware marktwirtschaftliche Bedingungen herrschen, gemäß Artikel 2 Absätze 1 bis 6 der Grundverordnung ermittelt. Diese Kriterien lassen sich wie folgt zusammenfassen:

|

|

(11) |

Der Antragsteller beantragte MWB gemäß Artikel 2 Absatz 7 Buchstabe b der Grundverordnung und legte fristgerecht einen ordnungsgemäß begründeten MWB-Antrag vor. Die darin enthaltenen Informationen und Daten wurden anschließend im Rahmen eines Kontrollbesuchs überprüft. |

|

(12) |

Die Untersuchung ergab, dass der Antragsteller die in Artikel 2 Absatz 7 Buchstabe c zweiter und dritter Gedankenstrich der Grundverordnung genannten MWB-Kriterien nicht erfüllte. Das Unternehmen konnte nicht nachweisen, dass es über eine einzige klare Buchführung verfügte, die nach den IAS erstellt und geprüft wurde. Seine Finanzausweise und seine Einzelabschlüsse wiesen Verstöße gegen die IAS und Rechnungslegungsgrundsätze auf, wie inkorrekte Verbuchung und Abschreibung des Anlagevermögens sowie inkorrekte Verbuchung von „Verbindlichkeiten“ und „Vorauszahlungen“. Der Buchprüfer wies nicht auf diese Unregelmäßigkeiten hin, deshalb wurde der Schluss gezogen, dass die Finanzausweise nicht nach den IAS geprüft worden waren. Außerdem blieb das Unternehmen den Nachweis schuldig, dass keine nennenswerten Verzerrungen infolge des früheren nicht marktwirtschaftlichen Systems bestanden, insbesondere weil die Landnutzungsrechte zu einem erheblich unter ihrem Marktwert liegenden Preis erworben worden waren. |

|

(13) |

Aus den genannten Gründen und Erwägungen konnte dem Antragsteller keine MWB gewährt werden. |

|

(14) |

Der Wirtschaftszweig der Gemeinschaft, der Antragsteller und die Behörden des Ausfuhrlandes erhielten Gelegenheit zur Stellungnahme zu den MWB-Feststellungen. Der Antragsteller und der Wirtschaftszweig der Gemeinschaft legten daraufhin Stellungnahmen vor. |

|

(15) |

Der Antragsteller machte geltend, dass die bezüglich seiner Buchführung angesprochenen Punkte nicht wesentlich seien und/oder 2008 berichtigt worden seien. Die in den Konten des Antragstellers für 2007 festgestellten Unzulänglichkeiten vermittelten jedoch ein erheblich verzerrtes Bild der finanziellen Lage des Antragstellers. Die Kontenprüfung für den UZ zeigte, dass die 2007 aufgetretenen Probleme auch 2008 noch nicht gelöst waren. Das Vorbringen des Antragstellers, man habe die Buchführungspraktiken bis Ende 2008 umgestellt, musste zurückgewiesen werden, da diese Änderungen neun Monate nach dem UZ erfolgten und außerdem nicht während des Kontrollbesuchs geprüft werden konnten. |

|

(16) |

Der Wirtschaftszweig der Gemeinschaft brachte vor, dass der Antragsteller das erste Kriterium nicht erfülle, da die verschiedenen Ausfuhrbeschränkungen der chinesischen Regierung für den hauptsächlich zur Herstellung der Ware benötigten Rohstoff zu verzerrten Rohstoffpreisen auf dem inländischen Markt geführt habe. Daher hätten die chinesischen Hersteller von Magnesia-Steinen den Rohstoff zu besseren Bedingungen erwerben können als ihre Wettbewerber in anderen Ländern. |

|

(17) |

Um diesem Vorbringen nachzugehen, wurden die Einkaufspreise von BRC für den Hauptrohstoff Magnesiumoxid und die für chinesisches Magnesiumoxid öffentlich notierten Preise (Quelle: Price Watch/Industrial minerals), die der Wirtschaftszweig der Gemeinschaft vorlegte, geprüft. Der Vergleich ergab, dass der Preisunterschied im UZ nicht als signifikant angesehen werden konnte. Bei der Untersuchung konnte auch festgestellt werden, dass es BRC freistand, Magnesiumoxid von verschiedenen Anbietern zu erwerben, und dass die Preise ohne staatliche Einflussnahme ausgehandelt wurden. Aus diesen Gründen scheint eine etwaige Verzerrung der Rohstoffpreise im UZ keine erheblichen Auswirkungen auf BRC gehabt zu haben. |

|

(18) |

Der dargelegte Sachverhalt bestätigt die Feststellungen und die Schlussfolgerung, dass BRC kein MWB gewährt werden sollte. |

2.2. Individuelle Behandlung (IB)

|

(19) |

Gemäß Artikel 2 Absatz 7 der Grundverordnung wird für unter diesen Artikel fallende Länder gegebenenfalls ein landesweiter Zoll festgesetzt, außer wenn die Unternehmen nachweisen können, dass sie alle in Artikel 9 Absatz 5 der Grundverordnung aufgeführten Kriterien für eine IB erfüllen. Diese Kriterien lassen sich wie folgt zusammenfassen:

|

|

(20) |

Der Antragsteller beantragte nicht nur MWB, sondern auch IB für den Fall, dass Erstere nicht gewährt würde. |

|

(21) |

Die Untersuchung ergab, dass der Antragsteller alle genannten Kriterien erfüllte. Während der Untersuchung wurden keine Sachverhalte festgestellt, die eine Ablehnung des IB-Antrags begründen würden. Daher wird der Schluss gezogen, dass BRC die IB gewährt werden könnte. |

2.3. Normalwert

|

(22) |

Gemäß Artikel 2 Absatz 7 der Grundverordnung muss im Fall von Einfuhren aus Ländern ohne Marktwirtschaft, sofern keine MWB gewährt werden konnte, für die in Artikel 2 Absatz 7 Buchstabe b der Grundverordnung genannten Länder der Normalwert auf der Grundlage des Preises oder des rechnerisch ermittelten Werts in einem Vergleichsland ermittelt werden. |

|

(23) |

In der Einleitungsbekanntmachung hatte die Kommission die Vereinigten Staaten von Amerika (USA) als geeignetes Vergleichsland zur Ermittlung des Normalwerts für die VR China vorgesehen, da die USA bereits in der Ausgangsuntersuchung als Vergleichsland herangezogen wurden. Ein Hersteller in den USA erklärte sich zur Mitarbeit an der Untersuchung, in der der Normalwert für BRC ermittelt werden sollte, bereit. Von den interessierten Parteien gingen zu diesem Vorschlag keine Stellungnahmen ein. |

|

(24) |

Daher wurde der Normalwert für den Antragsteller gemäß Artikel 2 Absatz 7 Buchstabe a der Grundverordnung anhand der überprüften Angaben des mitarbeitenden Herstellers im Vergleichsland ermittelt. |

|

(25) |

Um zu gewährleisten, dass Normalwerte für die überwiegende Mehrzahl der aus der VR China ausgeführten Typen ermittelt werden konnten, wurde es, insbesondere da Daten des Vergleichslandes herangezogen wurden, für angebracht gehalten, die Kriterien zur Bestimmung der verschiedenen Warentypen entsprechend anzupassen. Die Dumpingberechnungen wurden daher anhand der angepassten Kriterien geändert. |

|

(26) |

Zur Bestimmung des Normalwerts wurde zunächst geprüft, ob die gesamten Inlandsverkäufe der gleichartigen Ware durch den kooperierenden US-amerikanischen Hersteller gemessen an seinen gesamten Ausfuhrverkäufen in die Gemeinschaft repräsentativ waren. Von einer solchen Repräsentativität wird gemäß Artikel 2 Absatz 2 der Grundverordnung ausgegangen, wenn die gesamten Inlandsverkäufe mengenmäßig mindestens 5 % der zur Ausfuhr in die Gemeinschaft verkauften Gesamtmenge entsprachen. Die Untersuchung ergab, dass alle Verkäufe des betroffenen US-Herstellers auf dem Inlandsmarkt in repräsentativen Mengen getätigt wurden. |

|

(27) |

Anschließend wurden die auf dem Inlandsmarkt verkauften Warentypen, die mit den zur Ausfuhr in die Gemeinschaft verkauften Typen identisch oder direkt vergleichbar waren, ermittelt. |

|

(28) |

Für jeden auf dem Inlandsmarkt vom mitarbeitenden US-Hersteller verkauften Warentyp, der den Untersuchungsergebnissen zufolge mit dem zur Ausfuhr in die Gemeinschaft von BRC verkauften Typ von Magnesia-Steinen direkt vergleichbar war, wurde geprüft, ob die Inlandsverkäufe in den USA im Sinne des Artikels 2 Absatz 2 der Grundverordnung hinreichend repräsentativ waren. Dabei wurden die Inlandsverkäufe eines bestimmten Typs von Magnesia-Steinen als hinreichend repräsentativ betrachtet, wenn die im UZ auf dem US-Inlandsmarkt verkaufte Gesamtmenge mindestens 5 % der insgesamt von BRC zur Ausfuhr in die Gemeinschaft verkauften Menge des vergleichbaren Warentyps entsprach. Die Untersuchung ergab, dass alle Warentypen in hinreichender Menge auf dem Inlandsmarkt verkauft wurden, um als repräsentativ zu gelten. |

|

(29) |

Anschließend prüfte die Kommission, ob die Inlandsverkäufe in den USA der einzelnen in repräsentativen Mengen auf dem Inlandsmarkt verkauften Typen von Magnesia-Steinen als Geschäfte im normalen Handelsverkehr betrachtet werden konnten; hierfür wurde jeweils der Anteil der gewinnbringenden Verkäufe des fraglichen Magnesia-Steintyps an unabhängige Abnehmer ermittelt. |

|

(30) |

Die Inlandsverkäufe wurden als gewinnbringend angesehen, wenn der Stückpreis des jeweiligen Warentyps mindestens den Produktionskosten entsprach. Deshalb wurden für jeden im UZ auf dem US-Inlandsmarkt verkauften Warentyp die Produktionskosten ermittelt. |

|

(31) |

Auf diese Weise ergab sich, dass mit einer Ausnahme alle Warentypen in den USA im normalen Handelsverkehr verkauft wurden. Damit wurde der Normalwert für diese Warentypen auf der Grundlage der auf dem Inlandsmarkt in den USA gezahlten bzw. zu zahlenden Preise ermittelt, die mit den von BRC in die Gemeinschaft ausgeführten Warentypen vergleichbar waren. Als Normalwert wurde der unabhängigen Abnehmern in den USA in Rechnung gestellte gewogene durchschnittliche Verkaufspreis im Inland ermittelt. |

|

(32) |

Die Mehrzahl der von BRC in die Gemeinschaft ausgeführten Warentypen war einer zusätzlichen Behandlung unterzogen und vom mitarbeitenden Hersteller in den USA nicht oder nicht in repräsentativen Mengen verkauft worden. Daher wurden bei der Ermittlung des Normalwerts für diese Warentypen die Verkäufe in den USA herangezogen, die wie unter Randnummer 31 dargelegt mit den für die entsprechenden Warentypen ohne zusätzliche Behandlung getätigt wurden, wobei gebührende Berichtigungen vorgenommen wurden, um den Unterschieden bei den materiellen Eigenschaften Rechnung zu tragen. Die Höhe der Berichtigung wurde anhand der in der Ausgangsuntersuchung vorgelegten und überprüften Daten für den Wirtschaftszweig der Gemeinschaft ermittelt. |

|

(33) |

Bei dem einen Warentyp, für den keine Inlandspreise verwendet werden konnten (vgl. Randnummer 31), musste ein anderes Verfahren angewandt werden. In diesem Fall verwendete die Kommission den rechnerisch ermittelten Normalwert. Der Normalwert wurde gemäß Artikel 2 Absatz 3 der Grundverordnung durch Addition der Herstellkosten der ausgeführten Warentypen, eines angemessenen Betrags für Vertriebs-, Verwaltungs- und Gemeinkosten („VVG-Kosten“) und einer angemessenen Gewinnspanne rechnerisch ermittelt. Gemäß Artikel 2 Absatz 6 der Grundverordnung wurde der Betrag für die VVG-Kosten und die Gewinnspanne anhand der durchschnittlichen VVG-Kosten und der durchschnittlichen Gewinnspanne der Verkäufe der gleichartigen Ware im normalen Handelsverkehr festgesetzt. |

2.4. Ausfuhrpreis

|

(34) |

Da alle Ausfuhrverkäufe von BRC in die Gemeinschaft über verbundene Einführer erfolgten, wurde der Ausfuhrpreis ab Werk gemäß Artikel 2 Absatz 9 der Grundverordnung anhand des Preises rechnerisch ermittelt, zu dem die eingeführten Waren erstmals an einen unabhängigen Abnehmer in der Gemeinschaft weiterverkauft wurden, wobei für alle zwischen der Einfuhr und dem Weiterverkauf angefallenen Kosten eine Berichtigung vorgenommen und für VVG-Kosten und Gewinne ein angemessener Betrag hinzugerechnet wurde. Hierfür wurden die VVG-Kosten der verbundenen Einführer verwendet. |

|

(35) |

Die zu diesem Zweck zu verwendende angemessene Gewinnspanne des Einführers basierte mangels Daten von unverbundenen Einführern und wegen der Beschränkung dieser Interimsüberprüfung auf den Dumpingtatbestand bei einem Unternehmen, d. h. dem Antragsteller, auf dem Gewinn, den ein unverbundener, kooperierender Einführer in der Ausgangsuntersuchung erzielte. |

2.5. Vergleich

|

(36) |

Für jeden Typ der betroffenen Ware wurden der durchschnittliche Normalwert und der durchschnittliche Ausfuhrpreis auf der Stufe ab Werk und auf der gleichen Handelsstufe sowie mit denselben indirekten Steuern belastet miteinander verglichen. Im Interesse eines fairen Vergleichs wurden gemäß Artikel 2 Absatz 10 der Grundverordnung auf Antrag Berichtigungen für Unterschiede vorgenommen, die nachweislich die Preise und die Vergleichbarkeit der Preise beeinflussten. Zu diesem Zweck wurden, soweit erforderlich und gerechtfertigt, Berichtigungen für Transport-, Versicherungs-, Bereitstellungs- und Kreditkosten sowie tatsächlich gezahlte Antidumpingzölle vorgenommen. |

|

(37) |

Die Untersuchung ergab, dass die auf Ausfuhrverkäufe gezahlte Umsatzsteuer nicht erstattet wurde. In der Unterrichtung des Antragstellers gemäß Artikel 20 der Grundverordnung wurde daher darauf hingewiesen, dass sowohl der Einfuhrpreis als auch der Normalwert anhand der gezahlten oder zu zahlenden Umsatzsteuer bestimmt würden. Nach Meinung des Antragstellers ist ein derartiger Ansatz nicht hinnehmbar, da der Normalwert auf diese Weise um mehr als den Umsatzsteuerbetrag ansteigen würde, der vielmehr vom Ausfuhrpreis hätte abgezogen werden sollen. |

|

(38) |

Dazu ist festzuhalten, dass im Untersuchungszeitraum der Überprüfung die auf Ausfuhrverkäufe gezahlte Umsatzsteuer nicht erstattet wurde. Deshalb war keine Berichtigung des Ausfuhrpreises oder des Normalwertes für die Umsatzsteuer erforderlich. Diese Methode ist außerdem neutral. Die Wirkung ist nämlich dieselbe, auch dann, wenn ein Unternehmen beispielsweise bestimmte Waren oder Geschäftsvorgänge in die Gemeinschaft zu einem Ausfuhrpreis verkauft, der nicht zu Dumping führt. Anders ausgedrückt, selbst wenn man davon ausgeht, dass die Einbeziehung der Umsatzsteuer auf beiden Seiten der Gleichung zu einem Anstieg des Unterschieds zwischen den beiden Elementen führen würde, wäre dies auch bei den Modellen der Fall, bei denen sich kein Dumping ergab. |

2.6. Dumpingspanne

|

(39) |

Gemäß Artikel 2 Absatz 11 der Grundverordnung wurde der gewogene durchschnittliche Normalwert je Warentyp mit dem gewogenen durchschnittlichen Ausfuhrpreis des entsprechenden Typs der betroffenen Ware verglichen. Nach diesem Vergleich lag kein Dumping vor. |

3. DAUERHAFTE VERÄNDERUNG DER UMSTÄNDE

|

(40) |

Gemäß Artikel 11 Absatz 3 der Grundverordnung wurde auch geprüft, ob davon auszugehen ist, dass sich die Umstände dauerhaft verändert haben. |

|

(41) |

In diesem Zusammenhang sei daran erinnert, dass der Antragsteller nur eine begrenzte Menge Magnesia-Steine am Ende des UZ der ursprünglichen Verordnung verkauft und deshalb nicht an der Ausgangsuntersuchung mitgearbeitet hatte, weshalb das Unternehmen einem Residualzollsatz von 39,9 % unterlag. Im Folgenden wurde BRC, das zum Zeitpunkt der Ausgangsuntersuchung bestand, von der Vesuvius Group aufgekauft, was Änderungen an der Unternehmensstruktur von BRC nach sich zog. |

|

(42) |

An dieser Interimsüberprüfung arbeitete der Antragsteller voll mit und die eingeholten und überprüften Daten ermöglichten es, eine Dumpingspanne auf der Grundlage seiner Preise für Ausfuhren in die Gemeinschaft zu ermitteln. Daraus ergab sich, dass die Aufrechterhaltung der Maßnahme in ihrer gegenwärtigen Höhe nicht mehr gerechtfertigt ist. |

|

(43) |

Aus den während der Untersuchung eingeholten und überprüften Nachweisen ging auch hervor, dass die Änderungen an der Unternehmensstruktur des Antragstellers als dauerhaft anzusehen sind. Bei dieser Untersuchung ergab sich kein Beleg für das Gegenteil. Die Umstände, die zur Einleitung dieser Interimsüberprüfung führten, dürften sich in absehbarer Zeit nicht derart verändern, dass die Feststellungen dieser Überprüfung davon berührt würden. Daher ist davon auszugehen, dass die Änderungen dauerhaft sind. |

4. ANTIDUMPINGMASSNAHMEN

|

(44) |

Angesichts der Untersuchungsergebnisse dieser Überprüfung erscheint es angemessen, den Antidumpingzoll, der für die Einfuhren der betroffenen Ware durch BRC gilt, auf 0 % zu ändern. |

|

(45) |

Die interessierten Parteien wurden über die wesentlichen Fakten und Erwägungen unterrichtet, auf deren Grundlage die Änderung der Verordnung (EG) Nr. 1659/2005 empfohlen werden sollte, und erhielten Gelegenheit zur Stellungnahme. Ihre Stellungnahmen wurden, soweit angezeigt, berücksichtigt — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

In die Tabelle in Artikel 1 Absatz 2 der Verordnung (EG) Nr. 1659/2005 wird nach dem Eintrag zu Dashiqiao Sanqiang Refractory Materials Co. Ltd folgender Eintrag eingefügt:

|

Hersteller |

Antidumpingzoll |

TARIC-Zusatzcode |

|||

|

0 % |

A960“ |

Artikel 2

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 7. September 2009.

Im Namen des Rates

Der Präsident

E. ERLANDSSON

(1) ABl. L 56 vom 6.3.1996, S. 1.

(2) ABl. L 267 vom 12.10.2005, S. 1.

(3) ABl. C 146 vom 12.6.2008, S. 27.

|

11.9.2009 |

DE |

Amtsblatt der Europäischen Union |

L 240/7 |

VERORDNUNG (EG) Nr. 826/2009 DES RATES

vom 7. September 2009

zur Änderung der Verordnung (EG) Nr. 1659/2005 zur Einführung eines endgültigen Antidumpingzolls auf die Einfuhren bestimmter Magnesia-Steine mit Ursprung in der Volksrepublik China

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 384/96 des Rates vom 22. Dezember 1995 über den Schutz gegen gedumpte Einfuhren aus nicht zur Europäischen Gemeinschaft gehörenden Ländern (1) („Grundverordnung“), insbesondere auf Artikel 11 Absatz 3,

auf Vorschlag der Kommission nach Anhörung des Beratenden Ausschusses,

in Erwägung nachstehender Gründe:

A. VERFAHREN

1. Geltende Maßnahmen

|

(1) |

Mit der Verordnung (EG) Nr. 1659/2005 (2) („ursprüngliche Verordnung“) führte der Rat einen endgültigen Antidumpingzoll auf die Einfuhren bestimmter Magnesia-Steine mit Ursprung in der Volksrepublik China („VR China“) ein. Derzeit gilt ein Wertzoll in Höhe von 39,9 %, von dem die Einfuhren von sechs, in der ursprünglichen Verordnung namentlich genannten Unternehmen ausgenommen sind, für die unternehmensspezifische Zollsätze gelten. |

2. Überprüfungsantrag

|

(2) |

Im Jahr 2008 erhielt die Kommission einen Antrag auf eine teilweise Interimsüberprüfung gemäß Artikel 11 Absatz 3 der Grundverordnung („Interimsüberprüfung“). Er wurde von Dashiqiao Sanqiang Refractory Materials Company Limited („DSRM“ oder „Antragsteller“) gestellt und beschränkte sich auf die Untersuchung der Frage, inwieweit die Ausfuhren des Antragstellers gedumpt sind. Für die von DSRM hergestellten Waren gilt der endgültige Antidumpingzollsatz von 27,7 %. |

|

(3) |

In seinem Antrag auf Interimsüberprüfung machte der Antragsteller geltend, dass sich die Umstände, die zu den Maßnahmen führten, dauerhaft verändert hätten. Ein Vergleich seiner Inlandspreise und seiner Produktionskosten sowie seiner Ausfuhrpreise in die Gemeinschaft ergebe eine Dumpingspanne, die deutlich niedriger als der geltende Zoll sei. Daher sei eine Aufrechterhaltung der Maßnahme in ihrer gegenwärtigen Höhe nicht mehr erforderlich, um das Dumping auszugleichen. Insbesondere legte der Antragsteller Anscheinsbeweise dafür vor, dass er die Kriterien für die Marktwirtschaftsbehandlung erfüllt. |

3. Einleitung

|

(4) |

Die Kommission kam nach Anhörung des Beratenden Ausschusses zu dem Schluss, dass genügend Beweise für die Einleitung einer Interimsüberprüfung vorlagen, und beschloss, eine auf die Prüfung des Dumpingtatbestandes in Bezug auf DSRM beschränkte teilweise Interimsüberprüfung gemäß Artikel 11 Absatz 3 der Grundverordnung einzuleiten. Am 12. Juni 2008 veröffentlichte die Kommission im Amtsblatt der Europäischen Union (3) eine Einleitungsbekanntmachung und leitete die Untersuchung ein. |

4. Betroffene Ware und gleichartige Ware

|

(5) |

Bei der im Rahmen dieser Interimsüberprüfung untersuchten Ware handelt es sich um dieselbe Ware wie bei der ursprünglichen Verordnung, d. h. um chemisch gebundene, ungebrannte Magnesia-Steine, deren Magnesia-Komponente einen MgO-Gehalt von mindestens 80 % aufweist, auch mit Magnesit, mit Ursprung in der VR China („betroffene Ware“), die derzeit unter den KN-Codes ex 6815 91 00, ex 6815 99 10 und ex 6815 99 90 (TARIC-Codes 6815910010, 6815991020 und 6815999020) eingereiht werden. |

|

(6) |

Die in der VR China hergestellte und auf dem chinesischen Inlandsmarkt verkaufte Ware und die in die Gemeinschaft ausgeführte Ware sowie die in den USA hergestellte und auf dem US-amerikanischen Markt verkaufte Ware haben dieselben grundlegenden materiellen, technischen und chemischen Eigenschaften und Verwendungen; daher handelt es sich bei ihnen um gleichartige Waren im Sinne des Artikels 1 Absatz 4 der Grundverordnung. |

5. Betroffene Parteien

|

(7) |

Die Kommission unterrichtete den Wirtschaftszweig der Gemeinschaft, den Antragsteller und die Behörden des Ausfuhrlandes offiziell über die Einleitung der Interimsüberprüfung. Die interessierten Parteien erhielten Gelegenheit, innerhalb der in der Einleitungsbekanntmachung gesetzten Frist ihren Standpunkt schriftlich darzulegen und eine Anhörung zu beantragen. Alle interessierten Parteien, die einen entsprechenden Antrag stellten und nachwiesen, dass besondere Gründe für ihre Anhörung sprachen, wurden gehört. |

|

(8) |

An DSRM und die mit ihm verbundenen Unternehmen wurden ein MWB-Antragsformular sowie ein Fragebogen gesandt; alle Unternehmen antworteten fristgerecht. Die Kommission holte alle Informationen ein, die sie für ihre Untersuchung als notwendig erachtete, prüfte sie und führte in den Betrieben der folgenden Unternehmen Kontrollbesuche durch:

|

6. Untersuchungszeitraum

|

(9) |

Die Untersuchung betraf den Zeitraum vom 1. Januar 2007 bis zum 31. März 2008 („Untersuchungszeitraum“ oder „UZ“). |

B. UNTERSUCHUNGSERGEBNISSE

1. Marktwirtschaftsbehandlung („MWB“)

|

(10) |

Gemäß Artikel 2 Absatz 7 Buchstabe b der Grundverordnung wird in Antidumpinguntersuchungen betreffend Einfuhren aus der VR China der Normalwert für diejenigen Hersteller, die den Untersuchungsergebnissen zufolge die Kriterien des Artikels 2 Absatz 7 Buchstabe c der Grundverordnung erfüllen, d. h., die nachweisen, dass bei der Fertigung und dem Verkauf der gleichartigen Ware marktwirtschaftliche Bedingungen herrschen, gemäß den Absätzen 1 bis 6 des genannten Artikels ermittelt. Diese Kriterien lassen sich wie folgt zusammenfassen:

|

|

(11) |

Der Antragsteller beantragte MWB gemäß Artikel 2 Absatz 7 Buchstabe b der Grundverordnung und legte fristgerecht einen ordnungsgemäß begründeten MWB-Antrag vor. Die darin enthaltenen Informationen und Daten wurden anschließend im Rahmen eines Kontrollbesuchs überprüft. |

|

(12) |

Die Untersuchung ergab, dass der Antragsteller alle fünf MWB-Kriterien erfüllte. Im UZ traf DSRM seine Unternehmensentscheidungen ohne jegliche staatliche Einflussnahme; dabei wurden auch keine Verzerrungen aufgrund nicht marktwirtschaftlicher Bedingungen festgestellt. DSRM unterliegt den chinesischen Konkurs- und Eigentumsvorschriften ohne jede Ausnahme. Das Unternehmen verfügt über eine von einer unabhängigen Stelle geprüfte Buchführung und ein entsprechendes Buchführungssystem, ferner entsprachen seine Praktiken den international anerkannten Buchführungsgrundsätzen und den IAS. Kosten und Preise spiegelten die Marktwerte wider, Währungsumrechnungen erfolgten zu Marktkursen. |

|

(13) |

Aus den genannten Gründen und Erwägungen konnte dem Antragsteller MWB gewährt werden. |

|

(14) |

Der Wirtschaftszweig der Gemeinschaft, der Antragsteller und die Behörden des Ausfuhrlandes erhielten Gelegenheit zur Stellungnahme zu den MWB-Feststellungen. Der Antragsteller und der Wirtschaftszweig der Gemeinschaft legten daraufhin Stellungnahmen vor. |

|

(15) |

Der Wirtschaftszweig der Gemeinschaft brachte vor, dass der Antragsteller das erste Kriterium nicht erfülle, da die verschiedenen Ausfuhrbeschränkungen der chinesischen Regierung für den hauptsächlich zur Herstellung der Ware benötigten Rohstoff zu verzerrten Rohstoffpreisen auf dem inländischen Markt geführt habe. Daher hätten die chinesischen Hersteller von Magnesia-Steinen den Rohstoff zu besseren Bedingungen erwerben können als ihre Wettbewerber in anderen Ländern. |

|

(16) |

Um diesem Vorbringen nachzugehen, wurden die Einkaufspreise von DSRM für den Hauptrohstoff Magnesiumoxid und für chinesisches Magnesiumoxid öffentlich notierte Preise (Quelle: Price Watch/Industrial minerals), die der Wirtschaftszweig der Gemeinschaft vorlegte, geprüft. Der Vergleich ergab, dass der Preisunterschied im UZ nicht als signifikant angesehen werden konnte. Bei der Untersuchung konnte auch festgestellt werden, dass es DSRM freistand, Magnesiumoxid von verschiedenen Anbietern zu erwerben, und dass die Preise ohne staatliche Einflussnahme ausgehandelt wurden. Aus diesen Gründen scheint eine etwaige Verzerrung der Rohstoffpreise im UZ keine erheblichen Auswirkungen auf dieses Unternehmen gehabt zu haben. |

|

(17) |

Der dargelegte Sachverhalt bestätigt die Feststellungen und die Schlussfolgerung, dass DSRM MWB gewährt werden sollte. |

2. Normalwert

|

(18) |

Zur Bestimmung des Normalwerts wurde zunächst geprüft, ob die gesamten Inlandsverkäufe der gleichartigen Ware durch DSRM gemessen an den gesamten Ausfuhrverkäufen in die Gemeinschaft repräsentativ waren. Von einer solchen Repräsentativität wird gemäß Artikel 2 Absatz 2 der Grundverordnung ausgegangen, wenn die gesamten Inlandsverkäufe mengenmäßig mindestens 5 % der zur Ausfuhr in die Gemeinschaft verkauften Gesamtmenge entsprachen. Die Untersuchung ergab, dass alle Verkäufe von DSRM auf dem Inlandsmarkt in repräsentativen Mengen getätigt wurden. |

|

(19) |

Anschließend wurden die von DSRM auf dem Inlandsmarkt verkauften Warentypen, die mit den zur Ausfuhr in die Gemeinschaft verkauften Typen identisch oder direkt vergleichbar waren, ermittelt. |

|

(20) |

Für jeden von DSRM auf dem Inlandsmarkt verkauften Typ, der den Feststellungen zufolge mit dem zur Ausfuhr in die Gemeinschaft verkauften Typ direkt vergleichbar war, wurde geprüft, ob die Inlandsverkäufe repräsentativ im Sinne des Artikels 2 Absatz 2 der Grundverordnung waren. Davon wurde ausgegangen, wenn ein bestimmter Typ auf dem Inlandsmarkt im UZ insgesamt in Mengen verkauft wurde, die 5 % oder mehr der zur Ausfuhr in die Gemeinschaft verkauften Mengen des vergleichbaren Typs entsprachen. |

|

(21) |

Ferner wurde geprüft, ob die Inlandsverkäufe der einzelnen Warentypen als Geschäfte im normalen Handelsverkehr im Sinne des Artikels 2 Absatz 4 der Grundverordnung angesehen werden konnten. Hierfür wurde für jeden ausgeführten Typ der betroffenen Ware der Anteil der gewinnbringenden Verkäufe an unabhängige Abnehmer auf dem Inlandsmarkt während des UZ ermittelt. |

|

(22) |

Wenn die Verkäufe eines Warentyps, zu einem Nettoverkaufspreis in Höhe der rechnerisch ermittelten Produktionskosten oder darüber, 80 % oder mehr des gesamten Verkaufsvolumens dieses Typs ausmachten und wenn der gewogene Durchschnittspreis des betreffenden Warentyps mindestens den Produktionsstückkosten entsprach, wurde dem Normalwert der tatsächliche Inlandspreis zugrunde gelegt. Dieser Preis wurde als gewogener Durchschnitt der Preise aller Inlandsverkäufe jenes Typs im UZ ermittelt, unabhängig davon, ob diese Verkäufe gewinnbringend waren oder nicht. |

|

(23) |

Wenn das Volumen der gewinnbringenden Verkäufe eines Warentyps 80 % oder weniger des gesamten Verkaufsvolumens dieses Typs ausmachte oder wenn der gewogene Durchschnittspreis des betreffenden Warentyps unter den Produktionsstückkosten lag, wurde dem Normalwert der tatsächliche Inlandspreis zugrunde gelegt, der als gewogener Durchschnitt ausschließlich der gewinnbringenden Verkäufe dieses Warentyps im UZ ermittelt wurde. |

|

(24) |

Wenn die Inlandspreise eines bestimmten von DSRM verkauften Warentyps nicht zur Ermittlung des Normalwertes herangezogen werden konnten, musste eine andere Methode angewendet werden. In diesem Fall verwendete die Kommission den rechnerisch ermittelten Normalwert. Der Normalwert wurde gemäß Artikel 2 Absatz 3 der Grundverordnung durch Addition der Herstellkosten der ausgeführten Warentypen, eines angemessenen Betrags für Vertriebs-, Verwaltungs- und Gemeinkosten („VVG-Kosten“) und einer angemessenen Gewinnspanne rechnerisch ermittelt. Gemäß Artikel 2 Absatz 6 der Grundverordnung wurde der Betrag für die VVG-Kosten und die Gewinnspanne anhand der durchschnittlichen VVG-Kosten und der durchschnittlichen Gewinnspanne der Verkäufe der gleichartigen Ware durch DSRM im normalen Handelsverkehr festgesetzt. |

3. Ausfuhrpreis

|

(25) |

Da alle Ausfuhrverkäufe in die Gemeinschaft über verbundene Einführer von DSRM in der Gemeinschaft oder in der Schweiz erfolgten, musste der Ausfuhrpreis ab Werk gemäß Artikel 2 Absatz 9 der Grundverordnung anhand des Preises rechnerisch ermittelt werden, zu dem die eingeführten Waren erstmals an einen unabhängigen Abnehmer in der Gemeinschaft weiterverkauft wurden, wobei für alle zwischen der Einfuhr und dem Weiterverkauf angefallenen Kosten eine Berichtigung vorgenommen und für VVG-Kosten und Gewinne ein angemessener Betrag hinzugerechnet wurde. Hierfür wurden die VVG-Kosten der verbundenen Einführer verwendet. |

|

(26) |

Die zu diesem Zweck zu verwendende angemessene Gewinnspanne des Einführers basierte mangels Daten von unverbundenen Einführern und wegen der Beschränkung dieser Interimsüberprüfung auf den Dumpingtatbestand bei einem Unternehmen auf dem Gewinn, den ein unverbundener, kooperierender Einführer in der Ausgangsuntersuchung erzielte. |

|

(27) |

Nach der abschließenden Unterrichtung machte DSRM geltend, dass der bei der rechnerischen Ermittlung des Ausfuhrpreises für einen seiner verbundenen Einführer verwendete Anteil der VVG-Kosten nicht den Tatsachen entspreche, da er als Anteil am Gesamtumsatz berechnet worden sei, ohne dabei zu berücksichtigen, dass die Mehrzahl der Verkäufe dieses Unternehmens auf Provisionsbasis erfolgte und nur der Provisionsbetrag in den Umsatz eingegangen sei. |

|

(28) |

Die Kommission prüfte die während des Kontrollbesuchs im Betrieb dieses verbundenen Einführers eingeholten Beweise erneut. Daraufhin wurde dem Vorbringen von DSRM stattgegeben, und der Anteil der VVG-Kosten, der zur rechnerischen Ermittlung des Preises für die über diesen Einführer abgewickelten Ausfuhren herangezogen wurde, wurde folglich berichtigt. Dieser berichtigte Anteil der VVG-Kosten stand auch im Einklang mit den Ergebnissen für die anderen verbundenen Einführer. |

4. Vergleich

|

(29) |

Für jeden Typ der betroffenen Ware wurden der durchschnittliche Normalwert und der durchschnittliche Ausfuhrpreis auf der Stufe ab Werk und auf der gleichen Handelsstufe sowie mit denselben indirekten Steuern belastet miteinander verglichen. Im Interesse eines fairen Vergleichs wurden gemäß Artikel 2 Absatz 10 der Grundverordnung auf Antrag Berichtigungen für Unterschiede vorgenommen, die nachweislich die Preise und die Vergleichbarkeit der Preise beeinflussten. Zu diesem Zweck wurden, soweit erforderlich und gerechtfertigt, Berichtigungen für Transport-, Versicherungs-, Bereitstellungs-, Verlade- und Kreditkosten sowie tatsächlich gezahlte Antidumpingzölle vorgenommen. |

|

(30) |

Die Untersuchung ergab, dass die auf Ausfuhrverkäufe gezahlte Umsatzsteuer nicht erstattet wurde (auch nicht zum Teil, wie in der Ausgangsuntersuchung). In der Unterrichtung des Antragstellers gemäß Artikel 20 der Grundverordnung wurde daher darauf hingewiesen, dass sowohl der Einfuhrpreis als auch der Normalwert anhand der gezahlten oder zu zahlenden Umsatzsteuer bestimmt würden. Nach Meinung des Antragstellers ist dieses Vorgehen rechtswidrig. Dazu ist Folgenden festzustellen. |

|

(31) |

Zunächst ist bezüglich des Vorbringens, dass in der Ausgangsuntersuchung eine andere Methode (d. h. Abzug der Umsatzsteuer vom Normalwert und vom Ausfuhrpreis) verwendet worden sei, zu betonen, dass die Umstände im Untersuchungszeitraum der Überprüfung („UZÜ“) nicht dieselben waren wie im ursprünglichen Untersuchungszeitraum. Im ursprünglichen Untersuchungszeitraum wurde die Umsatzsteuer wie gesagt teilweise erstattet, weshalb eine Berichtigung gemäß Artikel 2 Absatz 10 erfolgen musst; im UZÜ dagegen wurde die Umsatzsteuer auf Ausfuhrverkäufe nicht erstattet. Deshalb war keine Berichtigung des Ausfuhrpreises oder des Normalwertes für die Umsatzsteuer erforderlich. Selbst wenn dies als eine Änderung der Methode gelten könnte, wäre es gemäß Artikel 11 Absatz 9 gerechtfertigt, da sich die Umstände geändert haben. |

|

(32) |

In seinem zweiten Vorbringen behauptete der Antragsteller, dass die in dieser Überprüfung verwendete Methode die Dumpingspanne künstlich vergrößern würde. Dieses Argument ist nicht akzeptabel. Die Methode ist ergebnisneutral. Die Wirkung ist dieselbe, auch dann, wenn das Unternehmen beispielsweise bestimmte Waren oder Geschäftsvorgänge in die Gemeinschaft zu einem Ausfuhrpreis verkauft, der nicht zu Dumping führt. Anders ausgedrückt, selbst wenn die Einbeziehung der Umsatzsteuer auf beiden Seiten der Gleichung die Differenz zwischen den beiden Elementen ansteigen ließe, wäre dies auch bei den Modellen der Fall, für die der Dumpingtatbestand nicht erfüllt ist. |

5. Dumpingspanne

|

(33) |

Gemäß Artikel 2 Absatz 11 der Grundverordnung wurde der gewogene durchschnittliche Normalwert je Warentyp mit dem gewogenen durchschnittlichen Ausfuhrpreis des entsprechenden Typs der betroffenen Ware verglichen. Dieser Vergleich ergab das Vorliegen von Dumping. |

|

(34) |

Die für DSRM ermittelte Dumpingspanne, ausgedrückt als Prozentsatz des Nettopreises frei Grenze der Gemeinschaft, unverzollt, betrug 14,4 %. |

C. DAUERHAFTE VERÄNDERUNG DER UMSTÄNDE

|

(35) |

Gemäß Artikel 11 Absatz 3 der Grundverordnung wurde auch geprüft, ob die Annahme vertretbar ist, dass die festgestellte Veränderung der Umstände dauerhaft ist. |

|

(36) |

In diesem Zusammenhang sei daran erinnert, dass DSRM in der Ausgangsuntersuchung keine MWB gewährt wurde, weil seine Buchführung nicht den international anerkannten Buchführungsgrundsätzen und den IAS entsprach. Ihm wurde jedoch eine individuelle Behandlung gewährt. |

|

(37) |

Seit der Ausgangsuntersuchung, am 8. Dezember 2006, wurde aus DSRM ein Joint Venture, an dem die nicht chinesische Duferco-Gruppe mit 25 % beteiligt ist. Die derzeitige Untersuchung ergab, dass diese Beteiligung grundlegende Änderungen bei der Unternehmensführung und den Buchprüfungspraktiken von DSRM mit sich brachte. DSRM sicherte sich nämlich das Know-how und die Unterstützung von Duferco beim betrieblichen Rechnungswesen und der Finanzkontrolle und wurde Teil des internationalen Verkaufsnetzes von Duferco. Aus den während der Untersuchung eingeholten und überprüften Nachweisen ging auch hervor, dass die Änderungen an der Unternehmensstruktur des Antragstellers dauerhaft sind. |

|

(38) |

Im Gegensatz zur Ausgangsuntersuchung, in der der Normalwert anhand von Daten aus dem Vergleichsland ermittelt wurde, belegten die im Rahmen dieser Untersuchung eingeholten und geprüften Daten, dass DSRM die MWB gewährt und das Dumping folglich anhand seiner eigenen Daten ermittelt werden konnte. Daraus ergab sich, dass die Aufrechterhaltung der Maßnahme in ihrer gegenwärtigen Höhe nicht mehr gerechtfertigt ist. |

|

(39) |

Aus dem dargelegten Sachverhalt lässt sich schließen, dass die Umstände, die zur Einleitung dieser Überprüfung führten, sich in absehbarer Zeit nicht derart verändern dürften, dass die Feststellungen dieser Überprüfung davon berührt würden. Daher ist davon auszugehen, dass die Änderungen dauerhaft sind. |

D. ANTIDUMPINGMASSNAHMEN

|

(40) |

Angesichts der Untersuchungsergebnisse erscheint es angemessen, den für die Einfuhren der betroffenen Ware von DSRM geltenden Antidumpingzoll auf 14,4 % zu ändern. |

|

(41) |

Die interessierten Parteien wurden über die wesentlichen Fakten und Erwägungen unterrichtet, auf deren Grundlage die Änderung der Verordnung (EG) Nr. 1659/2005 empfohlen werden sollte, und erhielten Gelegenheit zur Stellungnahme. Ihre Stellungnahmen wurden, soweit angezeigt, berücksichtigt — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Der Eintrag für Dashiqiao Sanqiang Refractory Materials Co. Ltd in der Tabelle in Artikel 1 Absatz 2 der Verordnung (EG) Nr. 1659/2005 erhält folgende Fassung:

|

Hersteller |

Antidumpingzoll |

TARIC-Zusatzcode |

|

„Dashiqiao Sanqiang Refractory Materials Co. Ltd, Biangan Village, Nanlou Economic Development Zone, Dashiqiao City, Provinz Liaoning, 115100, VR China |

14,4 % |

A638“ |

Artikel 2

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 7. September 2009.

Im Namen des Rates

Der Präsident

E. ERLANDSSON

(1) ABl. L 56 vom 6.3.1996, S. 1.

(2) ABl. L 267 vom 12.10.2005, S. 1.

(3) ABl. C 146 vom 12.6.2008, S. 30.

|

11.9.2009 |

DE |

Amtsblatt der Europäischen Union |

L 240/12 |

VERORDNUNG (EG) Nr. 827/2009 DER KOMMISSION

vom 10. September 2009

zur Festlegung pauschaler Einfuhrwerte für die Bestimmung der für bestimmtes Obst und Gemüse geltenden Einfuhrpreise

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 1234/2007 des Rates vom 22. Oktober 2007 über eine gemeinsame Organisation der Agrarmärkte und mit Sondervorschriften für bestimmte landwirtschaftliche Erzeugnisse (Verordnung über die einheitliche GMO) (1),

gestützt auf die Verordnung (EG) Nr. 1580/2007 der Kommission vom 21. Dezember 2007 mit Durchführungsbestimmungen zu den Verordnungen (EG) Nr. 2200/96, (EG) Nr. 2201/96 und (EG) Nr. 1182/2007 des Rates im Sektor Obst und Gemüse (2), insbesondere auf Artikel 138 Absatz 1,

in Erwägung nachstehenden Grundes:

Die in Anwendung der Ergebnisse der multilateralen Handelsverhandlungen der Uruguay-Runde von der Kommission festzulegenden, zur Bestimmung der pauschalen Einfuhrwerte zu berücksichtigenden Kriterien sind in der Verordnung (EG) Nr. 1580/2007 für die in ihrem Anhang XV Teil A aufgeführten Erzeugnisse und Zeiträume festgelegt —

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die in Artikel 138 der Verordnung (EG) Nr. 1580/2007 genannten pauschalen Einfuhrwerte sind in der Tabelle im Anhang zur vorliegenden Verordnung festgesetzt.

Artikel 2

Diese Verordnung tritt am 11. September 2009 in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 10. September 2009

Für die Kommission

Jean-Luc DEMARTY

Generaldirektor für Landwirtschaft und ländliche Entwicklung

(1) ABl. L 299 vom 16.11.2007, S. 1.

(2) ABl. L 350 vom 31.12.2007, S. 1.

ANHANG

Pauschale Einfuhrwerte für die Bestimmung der für bestimmtes Obst und Gemüse geltenden Einfuhrpreise

|

(EUR/100 kg) |

||

|

KN-Code |

Drittland-Code (1) |

Pauschaler Einfuhrwert |

|

0702 00 00 |

MK |

37,2 |

|

XS |

31,8 |

|

|

ZZ |

34,5 |

|

|

0707 00 05 |

TR |

72,7 |

|

ZZ |

72,7 |

|

|

0709 90 70 |

TR |

102,7 |

|

ZZ |

102,7 |

|

|

0805 50 10 |

AR |

143,1 |

|

UY |

71,8 |

|

|

ZA |

112,5 |

|

|

ZZ |

109,1 |

|

|

0806 10 10 |

IL |

143,8 |

|

TR |

102,0 |

|

|

ZZ |

122,9 |

|

|

0808 10 80 |

AR |

124,5 |

|

BR |

70,4 |

|

|

CL |

82,3 |

|

|

NZ |

87,5 |

|

|

US |

85,9 |

|

|

ZA |

76,0 |

|

|

ZZ |

87,8 |

|

|

0808 20 50 |

AR |

160,8 |

|

CN |

61,6 |

|

|

TR |

87,5 |

|

|

ZA |

74,3 |

|

|

ZZ |

96,1 |

|

|

0809 30 |

TR |

114,0 |

|

US |

212,2 |

|

|

ZZ |

163,1 |

|

|

0809 40 05 |

IL |

126,5 |

|

TR |

78,6 |

|

|

ZZ |

102,6 |

|

(1) Nomenklatur der Länder gemäß der Verordnung (EG) Nr. 1833/2006 der Kommission (ABl. L 354 vom 14.12.2006, S. 19). Der Code „ZZ“ steht für „Andere Ursprünge“.

|

11.9.2009 |

DE |

Amtsblatt der Europäischen Union |

L 240/14 |

VERORDNUNG (EG) Nr. 828/2009 DER KOMMISSION

vom 10. September 2009

mit Durchführungsbestimmungen für die Einfuhr und Raffination von Zuckererzeugnissen der Tarifposition 1701 im Rahmen von Präferenzabkommen für die Wirtschaftsjahre 2009/10 bis 2014/15

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 1234/2007 des Rates vom 22. Oktober 2007 über eine gemeinsame Organisation der Agrarmärkte und mit Sondervorschriften für bestimmte landwirtschaftliche Erzeugnisse (Verordnung über die einheitliche GMO) (1), insbesondere auf Artikel 156 in Verbindung mit Artikel 4,

gestützt auf die Verordnung (EG) Nr. 1528/2007 des Rates vom 20. Dezember 2007 mit Durchführungsbestimmungen zu den Regelungen der Wirtschaftspartnerschaftsabkommen oder der zu Wirtschaftspartnerschaftsabkommen führenden Abkommen für Waren mit Ursprung in bestimmten Staaten, die zur Gruppe der Staaten Afrikas, des karibischen Raums und des Pazifischen Ozeans (AKP) gehören (2), insbesondere auf Artikel 9 Absatz 5,

gestützt auf die Verordnung (EG) Nr. 732/2008 des Rates vom 22. Juli 2008 über ein Schema allgemeiner Zollpräferenzen für den Zeitraum vom 1. Januar 2009 bis 31. Dezember 2011 und zur Änderung der Verordnungen (EG) Nr. 552/97 und (EG) Nr. 1933/2006 sowie der Verordnungen (EG) Nr. 1100/2006 und (EG) Nr. 964/2007 der Kommission (3), insbesondere auf Artikel 11 Absatz 7,

in Erwägung nachstehender Gründe:

|

(1) |

Gemäß Artikel 7 Absatz 1 der Verordnung (EG) Nr. 1528/2007 werden die Einfuhrzölle auf Waren der Tarifposition 1701 für die in Anhang I der genannten Verordnung aufgeführten Regionen und Staaten am 1. Oktober 2009 beseitigt. Diese Präferenzbehandlung kann jedoch für die Regionen oder Staaten, die in Anhang I der Verordnung (EG) Nr. 1528/2007 aufgeführt sind und nicht zu den am wenigsten entwickelten Ländern nach Anhang I der Verordnung (EG) Nr. 732/2008 zählen, ausgesetzt werden, wenn die Einfuhren die doppelte Obergrenze gemäß Artikel 9 der Verordnung (EG) Nr. 1528/2007 erreichen. Im Einklang mit Artikel 9 Absatz 2 sollte eine regionale Sicherheitsobergrenze festgelegt werden. |

|

(2) |

Gemäß Artikel 11 Absatz 3 der Verordnung (EG) Nr. 732/2008 werden für die Länder, für die gemäß Anhang I der genannten Verordnung die Sonderregelung für die am wenigsten entwickelten Länder gilt, die Zollsätze des Gemeinsamen Zolltarifs auf die Waren der Tarifposition 1701 mit Wirkung vom 1. Oktober 2009 vollständig ausgesetzt. |

|

(3) |

Gemäß Artikel 11 Absatz 6 der Verordnung (EG) Nr. 732/2008 benötigen die Einführer von Waren der Tarifposition 1701 im Zeitraum zwischen dem 1. Oktober 2009 und dem 30. September 2015 eine Einfuhrgenehmigung. |

|

(4) |

Zur Vereinfachung des Lizenzverfahrens sollte jede Referenznummer an ein in Anhang I der vorliegenden Verordnung aufgeführtes Land gekoppelt sein. Um betrügerische Anträge zu verhindern, ist die Liste auf die Länder zu beschränken, die zu den tatsächlichen oder potenziellen Ausführern von Zucker in die Europäische Union zählen. Ein Land, das nicht in Anhang I der vorliegenden Verordnung, aber entweder in Anhang I der Verordnung (EG) Nr. 1528/2007 oder in Anhang I der Verordnung (EG) Nr. 732/2008 aufgelistet ist, kann in Anhang I der vorliegenden Verordnung aufgenommen werden. Zu diesem Zweck muss das betreffende Land bei der Kommission seine Aufnahme in die Liste in Anhang I der vorliegenden Verordnung beantragen. |

|

(5) |

Vorbehaltlich anders lautender Bestimmungen der vorliegenden Verordnung sollte die Verordnung (EG) Nr. 376/2008 der Kommission vom 23. April 2008 mit gemeinsamen Durchführungsvorschriften für Einfuhr- und Ausfuhrlizenzen sowie Vorausfestsetzungsbescheinigungen für landwirtschaftliche Erzeugnisse (4) auf die gemäß der vorliegenden Verordnung erteilten Lizenzen anwendbar sein. |

|

(6) |

Um eine einheitliche und gerechte Behandlung aller Marktteilnehmer sicherzustellen, ist festzulegen, in welchem Zeitraum Lizenzanträge gestellt und Lizenzen ausgestellt werden können. |

|

(7) |

Gemäß Artikel 5 der Verordnung (EG) Nr. 1301/2006 der Kommission vom 31. August 2006 mit gemeinsamen Regeln für die Verwaltung von Einfuhrzollkontingenten für landwirtschaftliche Erzeugnisse im Rahmen einer Einfuhrlizenzregelung (5) übermitteln die Antragsteller dem Mitgliedstaat, in dem sie in ein Mehrwertsteuerverzeichnis eingetragen sind, den Nachweis, dass sie während eines bestimmten Zeitraums im Zuckerhandel tätig waren. Gemäß Artikel 7 der Verordnung (EG) Nr. 952/2006 der Kommission vom 29. Juni 2006 mit Durchführungsbestimmungen zur Verordnung (EG) Nr. 318/2006 des Rates hinsichtlich der Binnenmarktordnung und Quotenregelung für Zucker (6) zugelassene Marktteilnehmer sollten am Handel mit Präferenzzucker teilnehmen können. |

|

(8) |

Die Einfuhren von Zucker zu Raffinationszwecken sind von den Mitgliedstaaten besonders zu überwachen. Die Marktteilnehmer sollten daher schon im Einfuhrlizenzantrag angeben, ob der Zucker zur Raffination bestimmt ist oder nicht. |

|

(9) |

Um Spekulationsgeschäfte oder den Handel mit Einfuhrlizenzen zu verhindern und sicherzustellen, dass der Antragsteller Handelskontakte mit dem Ausfuhrdrittland unterhält, sollte den Anträgen auf Erteilung einer Einfuhrlizenz ein von einer zuständigen Behörde des Ausfuhrdrittlandes ausgestelltes Ausfuhrdokument für eine Menge, die der im Einfuhrlizenzantrag angegebenen Menge entspricht, beigefügt sein. |

|

(10) |

Gemäß Artikel 11 Absatz 4 der Verordnung (EG) Nr. 732/2008 und Artikel 8 der Verordnung (EG) Nr. 1528/2007 muss sich der Einführer verpflichten, Waren des KN-Codes 1701 zu einem Preis zu erwerben, der mindestens 90 % des in Artikel 8 Absatz 1 Buchstabe c der Verordnung (EG) Nr. 1234/2007 festgelegten Referenzpreises (auf cif-Basis) beträgt. |

|

(11) |

Übersteigen die Mengen, für die Einfuhrlizenzen beantragt wurden, die Mengen gemäß Artikel 9 Absatz 1 Buchstabe a der Verordnung (EG) Nr. 1528/2007, so sollten die Mitgliedstaaten die Lizenzen in Anlehnung an die Verordnung (EG) Nr. 1301/2006 unter Anwendung eines von der Kommission festzusetzenden Zuteilungskoeffizienten zuteilen. Im Einklang mit Artikel 9 Absatz 2 der Verordnung (EG) Nr. 1528/2007 sollte dieser Koeffizient nach Regionen berechnet werden. |

|

(12) |

Durch Artikel 9 Absatz 2 der Verordnung (EG) Nr. 1528/2007 erhöht sich die Wahrscheinlichkeit, dass die Mengen gemäß Artikel 9 Absatz 1 der Verordnung (EG) Nr. 1528/2007 überschritten werden. Die Kommission sollte daher über die Anwendung des befristeten Schutzmechanismus für Zucker Bericht erstatten und gegebenenfalls geeignete Vorschläge unterbreiten. Dieser Bericht sollte eine Übersicht über die Einfuhren während der ersten Wirtschaftsjahre der Anwendung der vorliegenden Verordnung enthalten, künftige Handelstendenzen analysieren und die Risiken einer Überschreitung der Obergrenzen und die entsprechenden Mengen einschätzen. |

|

(13) |

Die zur Verwaltung des befristeten Schutzmechanismus für Zucker festgesetzten Obergrenzen basieren auf den Einfuhren während eines bestimmten Wirtschaftsjahres. Die Einfuhrlizenzen sollten daher vom 1. Oktober bis 30. September gültig sein. |

|

(14) |

Gemäß Artikel 8 der Verordnung (EG) Nr. 1528/2007 kommt die Beseitigung der Einfuhrzölle nur denjenigen Einführern zugute, die einen Preis zahlen, der mindestens 90 Prozent des Referenzpreises (auf cif-Basis) beträgt. Für den internationalen Handel setzen derartige Verträge voraus, dass der Einführer ab dem Tag des Verladens die volle Verantwortung für den Zucker trägt. Bei Lizenzen, die bis zum 30. September gültig sind und für die der Zucker spätestens am 15. September verladen wurde, könnten kleinere Verzögerungen in der Logistikkette, die nicht auf höhere Gewalt zurückzuführen sind, dazu führen, dass die physische Einfuhr nach dem 30. September erfolgt. Um zu verhindern, dass der Einfuhrzoll von 419 EUR/Tonne in voller Höhe zu entrichten ist und die Sicherheit verfällt, sollten die Einführer die Möglichkeit haben, den Zucker, der spätestens am 15. September eines Wirtschaftsjahres verladen wurde, auf der Grundlage einer für das betreffende Wirtschaftsjahr erteilten Einfuhrlizenz einzuführen. Die Mitgliedstaaten sollten daher die Gültigkeitsdauer der Einfuhrlizenzen verlängern, wenn der Einführer den Nachweis dafür erbringt, dass der Zucker spätestens am 15. September verladen wurde. |

|

(15) |

Die Unterscheidung zwischen „zur Raffination bestimmtem Zucker“ und „nicht zur Raffination bestimmtem Zucker“ ist nicht an die Unterscheidung zwischen Weiß- und Rohzucker gemäß den Begriffsbestimmungen in Anhang III Teil II Nummern 1 und 2 der Verordnung (EG) Nr. 1234/2007 geknüpft. Daher sind für jede Gruppe von Einfuhrlizenzen die zur Einfuhr zugelassenen KN-Codes anzugeben. |

|

(16) |

Im Hinblick auf eine ordnungsgemäße Verwaltung der Abkommen sollte die Kommission die einschlägigen Angaben rechtzeitig erhalten. |

|

(17) |

Gemäß Artikel 153 Absatz 3 der Verordnung (EG) Nr. 1234/2007 dürfen Einfuhrlizenzen in den ersten drei Monaten eines Wirtschaftsjahres im Rahmen der in Artikel 153 Absatz 1 der Verordnung (EG) Nr. 1234/2007 angegebenen Höchstmengen nur Vollzeitraffinerien erteilt werden. Während des betreffenden Zeitraums sollten nur Vollzeitraffinerien Einfuhrlizenzen für zur Raffination bestimmten Zucker beantragen können. Solche Lizenzen sollten bis zum Ende des Wirtschaftsjahres gültig sein, für das sie erteilt wurden. |

|

(18) |

Die Einhaltung der Verpflichtung, den Zucker zu raffinieren, sollte von den Mitgliedstaaten überprüft werden. Kann der ursprüngliche Inhaber der Einfuhrlizenz einen entsprechenden Nachweis nicht erbringen, so sollte eine Geldbuße gezahlt werden. |

|

(19) |

Für alle von einem zugelassenen Unternehmen raffinierten eingeführten Zuckermengen sollte eine Einfuhrlizenz für zur Raffination bestimmten Zucker vorliegen. Auf die Mengen, für die ein solcher Nachweis nicht erbracht werden kann, sollte eine Geldbuße erhoben werden. |

|

(20) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Verwaltungsausschusses für die gemeinsame Organisation der Agrarmärkte — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

KAPITEL I

ALLGEMEINE BESTIMMUNGEN

Artikel 1

Geltungsbereich

(1) Mit dieser Verordnung werden für die Wirtschaftsjahre 2009/10 bis 2014/15 die Durchführungsbestimmungen für die Einfuhr von Erzeugnissen der Tarifposition 1701 festgelegt, die in folgenden Bestimmungen vorgesehen sind:

|

a) |

Artikel 9 Absatz 1 der Verordnung (EG) Nr. 1528/2007, |

|

b) |

Artikel 11 Absatz 4 der Verordnung (EG) Nr. 732/2008. |

(2) Einfuhren aus Drittländern, die zu den in Anhang I der Verordnung (EG) Nr. 732/2008 aufgelisteten am wenigsten entwickelten Ländern (LDC) zählen, unabhängig davon, ob sie zur Gruppe der Staaten in Afrika, im karibischen Raum und im Pazifischen Ozean gehören (AKP-Länder) oder nicht (Nicht-AKP-Länder), erfolgen zoll- und quotenfrei und tragen die Referenznummern gemäß Anhang I Teil I der vorliegenden Verordnung.

(3) Einfuhren aus AKP-Ländern, die nicht zu den in Anhang I der Verordnung (EG) Nr. 732/2008 aufgelisteten am wenigsten entwickelten Ländern zählen (Nicht-LDC), erfolgen vorbehaltlich des befristeten Schutzmechanismus für Zucker gemäß Artikel 9 der Verordnung (EG) Nr. 1528/2007 zollfrei und tragen die Referenznummern gemäß Anhang I Teil II der vorliegenden Verordnung.

Im Einklang mit Artikel 9 Absatz 2 der Verordnung (EG) Nr. 1528/2007 ist in Anhang I Teil II der vorliegenden Verordnung für jedes Wirtschaftsjahr eine regionale Sicherheitsobergrenze festgesetzt.

(4) Ein Land, das in Anhang I der Verordnung (EG) Nr. 1528/2007 oder in Anhang I der Verordnung (EG) Nr. 732/2008 aufgelistet ist, kann in Anhang I der vorliegenden Verordnung aufgenommen werden. Zu diesem Zweck beantragt das betreffende Land bei der Kommission seine Aufnahme in die Liste in Anhang I der vorliegenden Verordnung.

Artikel 2

Begriffsbestimmungen

Zum Zwecke dieser Verordnung gelten folgende Begriffsbestimmungen:

a) „Gewicht tel quel“: das Gewicht des Zuckers in unverändertem Zustand;

b) „Raffination“: die Verarbeitung von Rohzucker zu Weißzucker gemäß den Begriffsbestimmungen in Anhang III Teil II Nummern 1 und 2 der Verordnung (EG) Nr. 1234/2007 sowie jegliche gleichartige technische Bearbeitung von Weißzucker in loser Schüttung.

KAPITEL II

EINFUHRLIZENZEN

Artikel 3

Anwendbarkeit der Verordnung (EG) Nr. 376/2008

Vorbehaltlich anders lautender Bestimmungen der vorliegenden Verordnung findet die Verordnung (EG) Nr. 376/2008 Anwendung.

Artikel 4

Einfuhrlizenzanträge und Einfuhrlizenzen

(1) Die Anträge auf Einfuhrlizenzen werden ab dem zweiten Montag des Monats September vor dem Wirtschaftsjahr, auf das sie sich beziehen, allwöchentlich von Montag bis Freitag eingereicht.

Von Freitag, dem 11. Dezember 2009, 13 Uhr (Brüsseler Zeit) bis Freitag, dem 1. Januar 2010, 13 Uhr (Brüsseler Zeit) können keine Anträge eingereicht werden.

(2) Artikel 5 der Verordnung (EG) Nr. 1301/2006 gilt sinngemäß. Auf die Vorlage des in dem genannten Artikel vorgesehenen Nachweises kann jedoch bei gemäß Artikel 7 der Verordnung (EG) Nr. 952/2006 zugelassenen Marktteilnehmern verzichtet werden.

(3) Der Lizenzantrag und die Einfuhrlizenz enthalten folgende Angaben:

|

a) |

in Feld 8: das Ursprungsland (eines der Länder gemäß Anhang I der vorliegenden Verordnung), wobei das Wort „ja“ angekreuzt ist; |

|

b) |

in Feld 16: einen achtstelligen KN-Code; |

|

c) |

in den Feldern 17 und 18: die Zuckermenge, ausgedrückt in Weißzuckeräquivalent; |

|

d) |

in Feld 20:

|

|

e) |

in Feld 24: mindestens eine der Angaben gemäß Anhang V Teil B. |

(4) Dem Antrag auf Einfuhrlizenz liegt Folgendes bei:

|

a) |

der Nachweis, dass der Antragsteller eine Sicherheit in Höhe von 20 EUR je Tonne der in Feld 17 der Lizenz angegebenen Menge Zucker gestellt hat; |

|

b) |

das Original der Ausfuhrlizenz, die von der zuständigen Behörde des Ausfuhrdrittlandes entsprechend dem Muster in Anhang III für eine Menge ausgestellt wurde, die der im Einfuhrlizenzantrag angegebenen Menge entspricht; |

|

c) |

im Falle von zur Raffination bestimmtem Zucker die bindende Zusage des Antragstellers, die betreffenden Zuckermengen vor Ende des dritten Monats zu raffinieren, der auf den Monat, in dem die Gültigkeit der betreffenden Einfuhrlizenz abläuft, folgt; |

|

d) |

für die Wirtschaftsjahre 2009/10, 2010/11 und 2011/12 die Zusage des Antragstellers, den Zucker zu einem Preis zu erwerben, der mindestens 90 Prozent des in Artikel 8 Buchstabe c der Verordnung (EG) Nr. 1234/2007 für das betreffende Wirtschaftsjahr festgelegten Referenzpreises (auf cif-Basis) beträgt, sowie ein sowohl vom Käufer als auch vom Anbieter unterzeichnetes bindendes Dokument im Zusammenhang mit dem Geschäft. |

Anstelle der Ausfuhrlizenz gemäß Buchstabe b kann auch eine von den zuständigen Behörden des Ausfuhrdrittlandes beglaubigte Kopie des Ursprungsnachweises gemäß Anhang II Artikel 14 der Verordnung (EG) Nr. 1528/2007 für die in Anhang I der genannten Verordnung aufgelisteten Länder oder gemäß den Artikeln 67 bis 97 der Verordnung (EWG) Nr. 2454/93 der Kommission (7) für die Länder, die nicht in Anhang I der Verordnung (EG) Nr. 1528/2007, aber in Anhang I der Verordnung (EG) Nr. 732/2008 aufgelistet sind, verwendet werden.

(5) Das Original der Ausfuhrlizenz gemäß Absatz 4 Buchstabe b oder die beglaubigte Kopie gemäß Absatz 4 Unterabsatz 2 wird von der zuständigen Behörde des betreffenden Mitgliedstaats aufbewahrt.

(6) Stellt sich heraus, dass ein Dokument, das ein Antragsteller gemäß Absatz 4 vorgelegt hat, falsche Angaben enthält, und sind diese falschen Angaben maßgeblich für die Zuteilung der Lizenzen für Präferenzzucker, so schließen die zuständigen Behörden der Mitgliedstaaten den Antragsteller für das laufende und das folgende Wirtschaftsjahr von der Regelung für die Beantragung von Lizenzen aus, es sei denn, der Antragsteller weist zur Zufriedenheit der zuständigen Behörde nach, dass diese Situation nicht auf eine grobe Fahrlässigkeit seinerseits zurückzuführen ist oder dass ein Fall höherer Gewalt oder ein offensichtlicher Fehler vorliegt.

Artikel 5

Befristeter Schutzmechanismus für Zucker

(1) Übersteigt die Gesamtmenge, für die zu den Referenznummern 09.4231 bis 09.4247 Lizenzen beantragt wurden, 3,5 Mio. Tonnen und die Gesamtmenge, für die zu den Referenznummern 09.4241 bis 09.4247 Lizenzen beantragt wurden, die in Anhang II für das betreffende Wirtschaftsjahr festgesetzte Menge, so setzt die Kommission für die Referenznummern 09.4241 bis 09.4247 einen Zuteilungskoeffizienten fest, den die Mitgliedstaaten auf die jeweiligen Mengen anwenden müssen, für die die einzelnen Anträge gestellt wurden.

Der Zuteilungskoeffizient für eine Referenznummer berechnet sich im Verhältnis zu der für die betreffende Referenznummer und das betreffende Wirtschaftsjahr im Rahmen der regionalen Sicherheitsobergrenze verfügbaren Menge.

Beträgt nach Anwendung des Zuteilungskoeffizienten auf die Anträge der Woche die Menge, für die zu den Referenznummern 09.4231 bis 09.4247 Lizenzen beantragt wurden, weniger als 3,5 Mio. Tonnen oder die Menge, für die zu den Referenznummern 09.4241 bis 09.4247 Lizenzen beantragt wurden, weniger als die in Anhang II für das betreffende Wirtschaftsjahr festgesetzte Menge, so wird die jeweils größere Unterschiedsmenge auf die Referenznummern 09.4241 bis 09.4247 mit einem Zuteilungskoeffizienten von weniger als 100 % im Verhältnis zu der Antragsmenge der Woche, die für die betreffende Referenznummer nicht zugewiesen wurde, aufgeteilt. Für diese Referenznummern wird der Zuteilungskoeffizient unter Berücksichtigung dieser aufgestockten Zuteilungsmenge neu berechnet.

Die Formel für die Berechnung des Zuteilungskoeffizienten ist in Anhang IV festgelegt.

(2) Werden Zuteilungskoeffizienten gemäß Absatz 1 festgesetzt, so setzt die Kommission die Einreichung von Lizenzanträgen bis zum Ende des Wirtschaftsjahres für die Referenznummern aus, bei denen die regionale Sicherheitsobergrenze erreicht wurde. Die Kommission hebt die Aussetzung jedoch wieder auf und lässt die Einreichung von Anträgen wieder zu, wenn aufgrund der Mitteilungen gemäß Artikel 9 Absatz 3 wieder Mengen zur Verfügung stehen.

(3) Die Kommission erstattet vor dem 31. März 2013 Bericht über die Anwendung des befristeten Schutzmechanismus für Zucker und unterbreitet gegebenenfalls geeignete Vorschläge. Der Bericht trägt den Zucker-Handelsströmen aus den in Anhang I dieser Verordnung aufgeführten Drittländern Rechnung.

Artikel 6

Erteilung von Einfuhrlizenzen

(1) Die Mitgliedstaaten erteilen wöchentlich am Donnerstag oder spätestens Freitag Lizenzen für die in der Vorwoche eingereichten und gemäß Artikel 9 Absatz 1 mitgeteilten Anträge, wobei gegebenenfalls der von der Kommission gemäß Artikel 5 Absatz 1 festgesetzte Zuteilungskoeffizient berücksichtigt wird.

Für nicht mitgeteilte Mengen werden keine Einfuhrlizenzen erteilt.

(2) Die Lizenzen gelten — je nachdem, welcher Zeitpunkt später liegt — ab dem Tag ihrer Erteilung oder ab dem 1. Oktober des Wirtschaftsjahres, für das sie erteilt wurden.

Die Lizenzen gelten bis zum Ende des dritten Monats nach Beginn ihrer Gültigkeit, jedoch nicht über den 30. September des Wirtschaftsjahres, für das sie erteilt wurden, hinaus.

Artikel 7

Verlängerung der Gültigkeitsdauer von Einfuhrlizenzen

Bei Einfuhrlizenzen, deren Gültigkeit am 30. September eines Wirtschaftsjahres endet, verlängert die zuständige Stelle des die Lizenz erteilenden Mitgliedstaats auf Antrag des Lizenzinhabers die Gültigkeitsdauer der Lizenz bis zum 31. Oktober, wenn der Lizenzinhaber zur Zufriedenheit der zuständigen Behörde des betreffenden Mitgliedstaats z. B. anhand des Frachtpapiers nachweist, dass der Zucker spätestens am 15. September des betreffenden Wirtschaftsjahres verladen wurde. Die Mitgliedstaaten teilen der Kommission spätestens am ersten Arbeitstag der folgenden Woche die Verlängerung der Gültigkeitsdauer mit.

Artikel 8

Überführung in den zollrechtlich freien Verkehr

Einfuhrlizenzen, die in Feld 20 die Angabe „zur Raffination bestimmter Zucker“ enthalten, können für die Einfuhr von Erzeugnissen der KN-Codes 1701 11 10, 1701 91 00, 1701 99 10 oder 1701 99 90 verwendet werden.

Einfuhrlizenzen, die in Feld 20 die Angabe „nicht zur Raffination bestimmter Zucker“ enthalten, können für die Einfuhr von Erzeugnissen der KN-Codes 1701 11 90, 1701 91 00, 1701 99 10 oder 1701 99 90 verwendet werden.

Artikel 9

Mitteilungen an die Kommission

(1) Die Mitgliedstaaten teilen der Kommission zwischen Freitag, 13.00 Uhr (Brüsseler Ortszeit), und dem darauffolgenden Montag, 18.00 Uhr (Brüsseler Ortszeit), die Mengen Zucker, einschließlich der Meldungen „entfällt“, mit, für die gemäß Artikel 4 Einfuhrlizenzen beantragt wurden.

(2) Die Mitgliedstaaten teilen der Kommission zwischen Freitag, 13.00 Uhr (Brüsseler Ortszeit), und dem darauffolgenden Montag, 18.00 Uhr (Brüsseler Ortszeit), die Mengen Zucker, einschließlich der Meldungen „entfällt“, mit, für die seit dem vorhergehenden Donnerstag Einfuhrlizenzen gemäß Artikel 6 erteilt wurden.

(3) Die Mitgliedstaaten teilen der Kommission zwischen Freitag, 13.00 Uhr (Brüsseler Ortszeit), und dem darauffolgenden Montag, 18.00 Uhr (Brüsseler Ortszeit), die Mengen, einschließlich der Meldungen „entfällt“, mit, die sich aus nicht oder nur teilweise verwendeten Einfuhrlizenzen ergeben und die der Differenz zwischen den auf der Rückseite der Lizenz eingetragenen Mengen und den Mengen entsprechen, für die die Einfuhrlizenzen erteilt worden sind.

(4) Die Mengen gemäß den Absätzen 1, 2 und 3 werden nach Referenznummer, Ursprungsland, achtstelligem KN-Code, dem betreffenden Wirtschaftsjahr sowie danach aufgeschlüsselt, ob der Zucker zur Raffination bestimmt ist. Sie werden in Kilogramm Weißzuckeräquivalent ausgedrückt.

(5) Die Mitgliedstaaten teilen der Kommission vor dem 1. März für das vorangegangene Wirtschaftsjahr die Zuckermengen mit, die tatsächlich raffiniert wurden, aufgeschlüsselt nach Referenznummer und Ursprungsland und ausgedrückt in Kilogramm „tel quel“ und in Weißzuckeräquivalent.

(6) Die Mitteilungen erfolgen auf elektronischem Wege unter Verwendung der den Mitgliedstaaten von der Kommission zur Verfügung gestellten Formulare und Verfahren.

(7) Gemäß Artikel 308d der Verordnung (EWG) Nr. 2454/93 teilen die Mitgliedstaaten die näher aufgeschlüsselten Erzeugnismengen mit, die in den zollrechtlich freien Verkehr übergeführt wurden.

KAPITEL III

TRADITIONELLER VERSORGUNGSBEDARF

Artikel 10

Regelung für Vollzeitraffinerien

(1) Einfuhrlizenzen für zur Raffination bestimmten Zucker, deren Gültigkeitsdauer in den ersten drei Monaten eines Wirtschaftsjahres beginnt, können nur von Vollzeitraffinerien beantragt werden. Abweichend von Artikel 6 Absatz 2 Unterabsatz 2 gelten solche Lizenzen bis zum Ende des Wirtschaftsjahres, für das sie erteilt wurden.

(2) Erreichen oder übersteigen vor dem 1. Januar eines Wirtschaftsjahres die Anträge auf Einfuhrlizenzen für zur Raffination bestimmten Zucker die Gesamtheit der Mengen gemäß Artikel 153 Absatz 1 der Verordnung (EG) Nr. 1234/2007, so teilt die Kommission den Mitgliedstaaten mit, dass die Höchstmenge des traditionellen Versorgungsbedarfs für das betreffende Wirtschaftsjahr auf Gemeinschaftsebene erreicht ist.

Ab dem Zeitpunkt der Mitteilung findet Absatz 1 keine Anwendung mehr für das betreffende Wirtschaftsjahr.

Artikel 11

Raffinationsnachweis und Sanktionen

(1) Jeder ursprüngliche Inhaber einer Einfuhrlizenz für zur Raffination bestimmten Zucker weist dem Mitgliedstaat, der die Lizenz erteilt hat, innerhalb von sechs Monaten nach Ablauf der Gültigkeit der betreffenden Einfuhrlizenz nach, dass diese Raffination innerhalb der Frist gemäß Artikel 4 Absatz 4 Buchstabe c stattgefunden hat.

Wird ein solcher Nachweis nicht geliefert, so entrichtet der Antragsteller — außer bei außergewöhnlichen Fällen von höherer Gewalt — vor dem 1. Juni, der auf das betreffende Wirtschaftsjahr folgt, für die betreffenden Zuckermengen einen Betrag in Höhe von 500 EUR je Tonne.

(2) Jeder gemäß Artikel 57 der Verordnung (EG) Nr. 1234/2007 zugelassene Zuckererzeuger teilt der zuständigen Behörde des Mitgliedstaats vor dem 1. März, der auf das betreffende Wirtschaftsjahr folgt, die Mengen mit, die er im Rahmen des besagten Wirtschaftsjahres raffiniert hat, wobei er Folgendes angibt:

|

a) |

die Zuckermengen, die den Einfuhrlizenzen für zur Raffination bestimmten Zucker entsprechen, |

|

b) |

die in der Gemeinschaft erzeugten Zuckermengen unter Angabe der Kenndaten des zugelassenen Unternehmens, das diesen Zucker erzeugt hat, |

|

c) |

die übrigen Zuckermengen unter Angabe von deren Herkunft. |

Außer bei außergewöhnlichen Fällen von höherer Gewalt entrichtet jeder Erzeuger vor dem 1. Juni, der auf das betreffende Wirtschaftsjahr folgt, einen Betrag in Höhe von 500 EUR je Tonne für die Zuckermengen gemäß Unterabsatz 1 Buchstabe c, für die er dem Mitgliedstaat nicht nachweisen kann, dass der Zucker raffiniert wurde.

KAPITEL IV

SCHLUSSBESTIMMUNGEN

Artikel 12

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt bis zum 30. September 2015.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 10. September 2009

Für die Kommission

Mariann FISCHER BOEL

Mitglied der Kommission

(1) ABl. L 299 vom 16.11.2007, S. 1.

(2) ABl. L 348 vom 31.12.2007, S. 1.

(3) ABl. L 211 vom 6.8.2008, S. 1.

(4) ABl. L 114 vom 26.4.2008, S. 3.

(5) ABl. L 238 vom 1.9.2006, S. 13.

(6) ABl. L 178 vom 1.7.2006, S. 39.

(7) ABl. L 253 vom 11.10.1993, S. 1.

ANHANG I

REFERENZNUMMERN

Teil I: Am wenigsten entwickelte Länder (LDC)

|

Gruppenbezeichnung |

Drittland |

Referenznummer |

|

Nicht-AKP-LDC |

Bangladesch Kambodscha Laos Nepal |

09.4221 |

|

AKP-LDC |

Benin Demokratische Republik Kongo Äthiopien Madagaskar Malawi Mosambik Senegal Sierra Leone Sudan Tanzania Togo Sambia |

09.4231 |

Teil II: Nicht zu den am wenigsten entwickelten Ländern gehörende Länder (Nicht-LDCs)

|

Region |

Drittland |

Referenznummer |

Regionale Sicherheitsobergrenze 2009/2010 (Tonnen Weißzuckeräquivalent) |

Regionale Sicherheitsobergrenze 2010/2011 (Tonnen Weißzuckeräquivalent) |

Regionale Sicherheitsobergrenze 2011/2012 2012/2013 2013/2014 2014/2015 (Tonnen Weißzuckeräquivalent) |

|

Zentralafrika — Nicht-LDC |

|

09.4241 |

10 186,1 |

10 186,1 |

10 186,1 |

|

Westafrika — Nicht-LDC |

Côte d’Ivoire |

09.4242 |

10 186,1 |

10 186,1 |

10 186,1 |

|

SADC — Nicht-LDC |

Swasiland |

09.4243 |

166 081,2 |

174 631,9 |

192 954,5 |

|

EAC — Nicht-LDC |

Kenia |

09.4244 |

12 907,9 |

13 572,4 |

14 996,5 |

|

ESA — Nicht-LDC |

Mauritius Simbabwe |

09.4245 |

544 711,6 |

572 755,9 |

632 850,9 |

|

PAZIFIK — Nicht-LDC |

Fidschi |

09.4246 |

181 570,5 |

190 918,6 |

210 950,3 |

|

CARIFORUM — Nicht-LDC |

Barbados Belize Dominikanische Republik Guyana Jamaika Trinidad und Tobago |

09.4247 |

454 356,6 |

477 749,0 |

527 875,6 |

ANHANG II

|

2009/10 (Tonnen Weißzuckeräquivalent) |

2010/11 (Tonnen Weißzuckeräquivalent) |

2011/12 2012/13 2013/14 2014/15 (Tonnen Weißzuckeräquivalent) |

|

1 380 000 |

1 450 000 |

1 600 000 |

ANHANG III

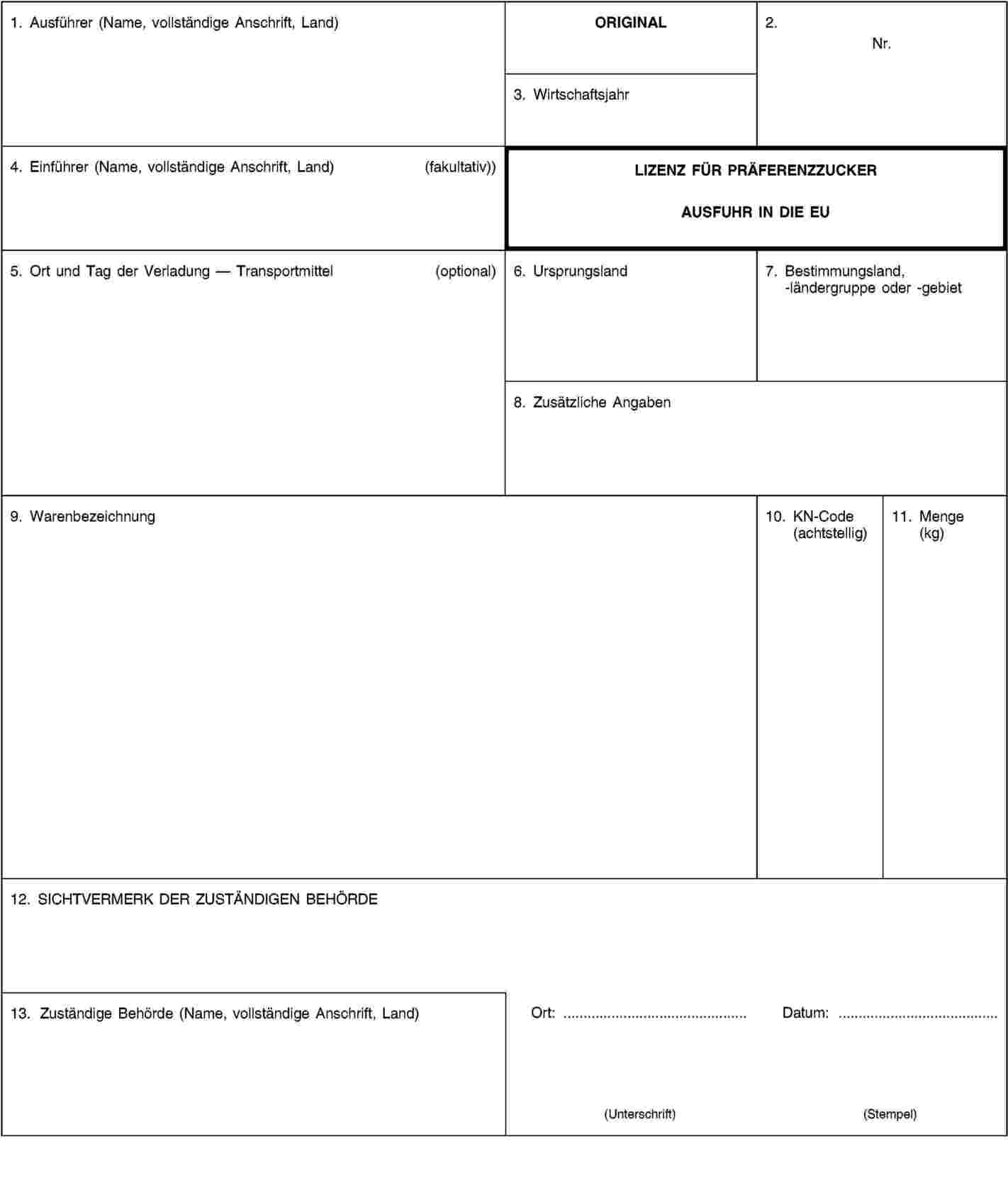

Muster der Ausfuhrlizenz gemäß Artikel 4 Absatz 4 Buchstabe b

ANHANG IV

I. Definitionen:

TACPLDC= Kumulierte Antragsmengen der Woche für AKP-LDC-Länder (Referenznummer 09.4231)

N= Referenznummer AKP-Nicht-LDC-Länder (09.4241 bis 09.4247)

RSTN= Regionale Sicherheitsobergrenze für Referenznummer N

WAN= Antragsmengen der Woche für Referenznummer N

CWAN= Kumulierte Antragsmengen der Woche für Referenznummer N ohne die letzte Mitteilung

ACN= Zuteilungskoeffizient für Referenznummer N

RESQ= nach Anwendung des ACN aufzuteilende Restmenge

RESQN= Restmenge für Referenznummer N

II. Berechnung des Zuteilungskoeffizienten gemäß Artikel 5 Absatz 1

|

II.1. |