ISSN 1725-2539

Amtsblatt

der Europäischen Union

L 304

Ausgabe in deutscher Sprache

Rechtsvorschriften

50. Jahrgang

22. November 2007

|

ISSN 1725-2539 |

||

|

Amtsblatt der Europäischen Union |

L 304 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

50. Jahrgang |

|

|

|

II Nicht veröffentlichungsbedürftige Rechtsakte, die in Anwendung des EG-Vertrags/Euratom-Vertrags erlassen wurden |

|

|

|

|

ENTSCHEIDUNGEN UND BESCHLÜSSE |

|

|

|

|

Rat |

|

|

|

|

2007/751/EG |

|

|

|

* |

||

|

|

|

Kommission |

|

|

|

|

2007/752/EG |

|

|

|

* |

Entscheidung der Kommission vom 15. November 2007 zur Änderung der Entscheidung 92/452/EWG hinsichtlich bestimmter Embryo-Entnahmeeinheiten und Embryo-Erzeugungseinheiten in Kanada, Neuseeland und den Vereinigten Staaten von Amerika (Bekannt gegeben unter Aktenzeichen K(2007) 5457) ( 1 ) |

|

|

|

III In Anwendung des EU-Vertrags erlassene Rechtsakte |

|

|

|

|

IN ANWENDUNG VON TITEL V DES EU-VERTRAGS ERLASSENE RECHTSAKTE |

|

|

|

* |

|

|

|

IV Sonstige Rechtsakte |

|

|

|

|

EUROPÄISCHER WIRTSCHAFTSRAUM |

|

|

|

|

Gemeinsamer EWR-Ausschuss |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Text von Bedeutung für den EWR |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

I Veröffentlichungsbedürftige Rechtsakte, die in Anwendung des EG-Vertrags/Euratom-Vertrags erlassen wurden

VERORDNUNGEN

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/1 |

VERORDNUNG (EG) Nr. 1354/2007 DES RATES

vom 15. November 2007

zur Anpassung der Verordnung (EG) Nr. 1907/2006 des Europäischen Parlaments und des Rates zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) aufgrund des Beitritts Bulgariens und Rumäniens

(Text von Bedeutung für den EWR)

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Beitrittsakte von 2005, insbesondere auf Artikel 56,

in Erwägung nachstehender Gründe:

|

(1) |

Nach Artikel 56 der Beitrittsakte von 2005 gilt Folgendes: Erfordern vor dem Beitritt erlassene Rechtsakte der Organe aufgrund des Beitritts eine Anpassung und sind die erforderlichen Anpassungen in der Beitrittsakte oder ihren Anhängen nicht vorgesehen, so erlässt der Rat die erforderlichen Rechtsakte, sofern nicht die Kommission den ursprünglichen Rechtsakt erlassen hat. |

|

(2) |

Die Verordnung (EG) Nr. 1907/2006 des Europäischen Parlaments und des Rates vom 18. Dezember 2006 zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) und zur Schaffung einer Europäischen Agentur für chemische Stoffe (1) wurde vor dem Beitritt Bulgariens und Rumäniens zur Europäischen Union erlassen und muss aufgrund dieses Beitritts geändert werden. |

|

(3) |

Daher ist es angezeigt, die Begriffsbestimmung der „Phase-in-Stoffe“ zu ändern, damit Stoffe, die in Bulgarien und Rumänien vor dem Beitritt dieser Länder in die Europäische Union hergestellt oder in Verkehr gebracht wurden, denselben Bedingungen unterliegen wie in den anderen Mitgliedstaaten hergestellte oder in Verkehr gebrachte Stoffe — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Artikel 3 Nummer 20 Buchstaben b und c erhält folgende Fassung:

|

„b) |

der Stoff wurde in der Gemeinschaft oder in den am 1. Januar 1995, am 1. Mai 2004 oder am 1. Januar 2007 der Europäischen Union beigetretenen Ländern hergestellt, vom Hersteller oder Importeur jedoch in den 15 Jahren vor Inkrafttreten dieser Verordnung nicht mindestens einmal in Verkehr gebracht, vorausgesetzt, der Hersteller oder Importeur kann dies durch Unterlagen nachweisen; |

|

c) |

der Stoff wurde in der Gemeinschaft oder in den am 1. Januar 1995, am 1. Mai 2004 oder am 1. Januar 2007 der Europäischen Union beigetretenen Ländern vor dem Inkrafttreten dieser Verordnung vom Hersteller oder Importeur in Verkehr gebracht und galt als angemeldet im Sinne des Artikels 8 Absatz 1 erster Gedankenstrich der Richtlinie 67/548/EWG, entspricht jedoch nicht der Definition eines Polymers nach der vorliegenden Verordnung, vorausgesetzt, der Hersteller oder Importeur kann dies durch Unterlagen nachweisen;“. |

Artikel 2

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 15. November 2007.

Im Namen des Rates

Die Präsidentin

M. de Lurdes RODRIGUES

(1) ABl. L 396 vom 30.12.2006, S. 1. Berichtigte Fassung im ABl. L 136 vom 29.5.2007, S. 3.

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/3 |

VERORDNUNG (EG) Nr. 1355/2007 DES RATES

vom 19. November 2007

mit autonomen Übergangsmaßnahmen zur Eröffnung von Gemeinschaftszollkontingenten für die Einfuhr von Würsten und bestimmten Fleischerzeugnissen mit Ursprung in der Schweiz

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft, insbesondere auf Artikel 133,

auf Vorschlag der Kommission,

in Erwägung nachstehender Gründe:

|

(1) |

Die Europäische Gemeinschaft und die Schweiz vereinbaren, die Handelszugeständnisse für Würste und bestimmte Fleischerzeugnisse, die die Schweiz bisher nur bestimmten Mitgliedstaaten aufgrund bestehender bilateraler Abkommen zwischen diesen Mitgliedstaaten und der Schweiz gewährt hat, im Rahmen des Abkommens zwischen der Europäischen Gemeinschaft und der Schweizerischen Eidgenossenschaft über den Handel mit landwirtschaftlichen Erzeugnissen (1) (nachstehend „Abkommen“ genannt), das mit dem Beschluss 2002/309/EG, Euratom des Rates und der Kommission (2) genehmigt wurde und am 1. Juni 2002 in Kraft getreten ist, zu konsolidieren. Die Konsolidierung dieser Zugeständnisse geht mit einer Erhöhung der Zollpräferenzen für Würste und bestimmte Fleischerzeugnisse einher. Dies beinhaltet die Eröffnung neuer gemeinschaftlicher Zollkontingente für die Einfuhr verschiedener Erzeugnisse der KN-Codes ex 0210 19 50, ex 0210 19 81, ex 1601 00 und ex 1602 49 19 mit Ursprung in der Schweiz. |

|

(2) |

Die bilateralen Verfahren zur Anpassung der in den Anhängen 1 und 2 des Abkommens aufgeführten Zugeständnisse werden gewisse Zeit in Anspruch nehmen. Damit bis zum Inkrafttreten dieser Anpassung eine Kontingentnutzung möglich ist, ist es angezeigt, diese Zollkontingente autonom und auf Übergangsbasis vom 1. Januar 2008 bis zum 31. Dezember 2009 zu eröffnen. Dadurch bleibt den Parteien hinreichend Zeit für den Abschluss der bilateralen Verfahren und den Erlass von Durchführungsmaßnahmen. |

|

(3) |

Die Durchführungsbestimmungen zu dieser Verordnung und insbesondere die erforderlichen Bestimmungen zur Verwaltung des Kontingents sollten nach dem in Artikel 24 Absatz 2 der Verordnung (EWG) Nr. 2759/75 des Rates vom 29. Oktober 1975 über die gemeinsame Marktorganisation für Schweinefleisch (3) genannten Verfahren erlassen werden. |

|

(4) |

Um für dieses Zollkontingent in Betracht zu kommen, sollten die Erzeugnisse ihren Ursprung in der Schweiz haben und den in Artikel 4 des Abkommens genannten Regeln entsprechen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

(1) Jährlich wird für den Zeitraum vom 1. Januar bis zum 31. Dezember übergangsweise ein autonomes zollfreies gemeinschaftliches Zollkontingent für die im Anhang genannten Erzeugnisse und Mengen mit Ursprung in der Schweiz unter der laufenden Nummer 09.4180 eröffnet. Es wird am 1. Januar 2008 eröffnet und läuft am 31. Dezember 2009 aus.

(2) Für die Erzeugnisse gemäß Absatz 1 gelten die Ursprungsregeln nach Artikel 4 des Abkommens.

Artikel 2

Die Durchführungsbestimmungen zu dieser Verordnung werden nach dem in Artikel 24 Absatz 2 der Verordnung (EWG) Nr. 2759/75 genannten Verfahren erlassen.

Artikel 3

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 19. November 2007.

Im Namen des Rates

Der Präsident

L. AMADO

(1) ABl. L 114 vom 30.4.2002, S. 132. Zuletzt geändert durch den Beschluss Nr. 1/2007 des Gemischten Ausschusses für Landwirtschaft (ABl. L 173 vom 3.7.2007, S. 31).

(2) Beschluss des Rates und — bezüglich des Abkommens über die wissenschaftliche und technische Zusammenarbeit — der Kommission vom 4. April 2002 über den Abschluss von sieben Abkommen mit der Schweizerischen Eidgenossenschaft (ABl. L 114 vom 30.4.2002, S. 1).

(3) ABl. L 282 vom 1.11.1975, S. 1. Zuletzt geändert durch die Verordnung (EG) Nr. 1913/2005 (ABl. L 307 vom 25.11.2005, S. 2).

ANHANG

|

KN-Code |

Warenbezeichnung |

Zollsatz |

Menge in Tonnen (Nettogewicht) |

|

ex 0210 19 50 |

Schinken, in Salzlake, ohne Knochen, umgeben von einer Blase oder einem Kunstdarm |

0 |

1 900 |

|

ex 0210 19 81 |

Knochenloses Kotelettstück, geräuchert |

||

|

ex 1601 00 |

Würste und ähnliche Erzeugnisse, aus Fleisch, Schlachtnebenerzeugnissen oder Blut; Lebensmittelzubereitungen auf der Grundlage dieser Erzeugnisse: von Tieren der Positionen 0101 bis 0104, ausgenommen Wildschwein |

||

|

ex 0210 19 81 ex 1602 49 19 |

Schweinenacken, luftgetrocknet, gewürzt oder nicht, ganz, in Stücken oder in dünnen Scheiben |

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/5 |

VERORDNUNG (EG) Nr. 1356/2007 DES RATES

vom 19. November 2007

zur Änderung der Verordnung (EG) Nr. 1425/2006 zur Einführung eines endgültigen Antidumpingzolls auf die Einfuhren bestimmter Säcke und Beutel aus Kunststoffen mit Ursprung in der Volksrepublik China und Thailand und zur Einstellung des Verfahrens betreffend die Einfuhren bestimmter Säcke und Beutel aus Kunststoffen mit Ursprung in Malaysia

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 384/96 des Rates vom 22. Dezember 1995 über den Schutz gegen gedumpte Einfuhren aus nicht zur Europäischen Gemeinschaft gehörenden Ländern (1) („Grundverordnung“),

gestützt auf Artikel 2 der Verordnung (EG) Nr. 1425/2006 (2),

auf Vorschlag der Kommission nach Anhörung des Beratenden Ausschusses,

in Erwägung nachstehender Gründe:

A. VORAUSGEGANGENES VERFAHREN

|

(1) |

Mit der Verordnung (EG) Nr. 1425/2006 führte der Rat einen endgültigen Antidumpingzoll auf die Einfuhren bestimmter Säcke und Beutel aus Kunststoffen mit Ursprung in der Volksrepublik China („VR China“) und Thailand ein, die unter den KN-Codes ex 3923 21 00 (TARIC-Code 3923210020), ex 3923 29 10 (TARIC-Code 3923291020) und ex 3923 29 90 (TARIC-Code 3923299020) eingereiht werden. Angesichts der Vielzahl kooperierender Parteien wurde jeweils eine Stichprobe chinesischer und thailändischer ausführender Hersteller gebildet; für die Unternehmen der Stichprobe wurden individuelle Zollsätze von 4,8 % bis 14,3 % eingeführt, während für die anderen kooperierenden, aber nicht in die Stichprobe einbezogenen Unternehmen ein Zollsatz von 8,4 % (VR China) bzw. 7,9 % (Thailand) festgesetzt wurde. Für die Unternehmen, die sich entweder nicht selbst meldeten oder bei der Untersuchung nicht mitarbeiteten, wurde ein Zoll von 28,8 % (VR China) bzw. 14,3 % (Thailand) eingeführt. |

|

(2) |

Legt ein neuer ausführender Hersteller in der VR China oder Thailand der Kommission ausreichende Beweise dafür vor,

kann gemäß Artikel 2 der genannten Verordnung (EG) deren Artikel 1 geändert und dem neuen ausführenden Hersteller der für die kooperierenden, aber nicht in die Stichprobe einbezogenen Unternehmen geltende Zollsatz in Höhe von 8,4 % für chinesische Unternehmen bzw. in Höhe von 7,9 % für thailändische Unternehmen zugestanden werden. |

B. ANTRÄGE NEUER AUSFÜHRENDER HERSTELLER

|

(3) |

Neun Unternehmen (sechs chinesische und drei thailändische) haben die Gleichbehandlung mit den in der Ausgangsuntersuchung kooperierenden, aber nicht in die Stichprobe einbezogenen Unternehmen beantragt („Behandlung als neuer ausführender Hersteller“). |

|

(4) |

Es wurde geprüft, ob die Antragsteller die nachfolgend aufgeführten Kriterien des Artikels 2 der Verordnung (EG) Nr. 1425/2006 für die Behandlung als neuer ausführender Hersteller erfüllen, d. h., ob sie

|

|

(5) |

Allen neun Antragstellern wurde ein Fragebogen übermittelt; ferner wurden sie aufgefordert, Beweise dafür vorzulegen, dass sie die drei genannten Kriterien erfüllen. |

|

(6) |

Unternehmen, die die drei genannten Kriterien erfüllen, kann im Wege einer Änderung der Anhänge I und II der Verordnung (EG) Nr. 1425/2006 der für die kooperierenden, aber nicht in die Stichprobe einbezogenen Unternehmen geltende Zollsatz gewährt werden, d. h. 8,4 % für chinesische Unternehmen bzw. 7,9 % für thailändische Unternehmen. |

|

(7) |

Vier der antragstellenden Unternehmen (zwei chinesische und zwei thailändische) beantworteten den Fragebogen nicht. Es ließ sich daher nicht feststellen, ob sie die Kriterien des Artikels 2 der Verordnung (EG) Nr. 1425/2006 erfüllten; ihr Antrag musste daher zurückgewiesen werden. |

|

(8) |

Zwei Unternehmen beantworteten den Fragebogen nur unvollständig. Es ließ sich daher nicht feststellen, ob sie die Kriterien des Artikels 2 der Verordnung (EG) Nr. 1425/2006 erfüllten; ihr Antrag musste daher zurückgewiesen werden. |

|

(9) |

Eines der antragstellenden chinesischen Unternehmen ist, wie die Untersuchung ergab, mit einem Unternehmen verbunden, das den mit der Verordnung (EG) Nr. 1425/2006 eingeführten Antidumpingmaßnahmen unterliegt; sein Antrag musste daher zurückgewiesen werden, da es eines der oben genannten Kriterien nicht erfüllte. |

|

(10) |

Der Antrag eines weiteren chinesischen Unternehmens wurde zurückgewiesen, da es über keine eigenen Produktionsstätten verfügt und daher nicht als ausführender Hersteller angesehen werden konnte. |

|

(11) |

Die von dem noch verbliebenen ausführenden Hersteller (ein thailändisches Unternehmen) vorgelegten Beweise wurden als hinreichend angesehen, um ihm den für die kooperierenden, aber nicht in die Stichprobe einbezogenen Unternehmen geltenden Zollsatz zu gewähren (d. h. 7,9 % für thailändische Unternehmen); es wird demzufolge in die Liste der ausführenden Hersteller in Anhang II („Anhang“) der Verordnung (EG) Nr. 1425/2006 aufgenommen. |

|

(12) |

Die mitarbeitenden Antragsteller und der Wirtschaftszweig der Gemeinschaft wurden über das Ergebnis der Untersuchung informiert und erhielten Gelegenheit zur Stellungnahme. |

|

(13) |

Alle Argumente und Sachäußerungen interessierter Parteien wurden geprüft und, soweit angezeigt, gebührend berücksichtigt. |

C. KLÄRUNG UND BERICHTIGUNG

|

(14) |

Die Kommissionsdienststellen erhielten davon Kenntnis, dass die Formulierung bezüglich der „Dicke“ eines Beutels bei der zollrechtlichen Abfertigung zu Missverständnissen führen könnte. Es wurde daher beschlossen, im Rahmen der vorliegenden Verordnung diesen Punkt zu klären sowie eine falsche Bezugnahme in Artikel 2 der Verordnung (EG) Nr. 1425/2006 zu berichtigen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Verordnung (EG) Nr. 1425/2006 wird wie folgt geändert:

|

i) |

Artikel 1 Absatz 1 erhält folgende Fassung: „Artikel 1 (1) Es werden endgültige Antidumpingzölle eingeführt auf die Einfuhren von Säcken und Beuteln aus Kunststoffen mit einem Polyethylengehalt von mindestens 20 Gewichtshundertteilen und einer Foliendicke von höchstens 100 Mikrometer (μm) mit Ursprung in der Volksrepublik China und Thailand, die unter den KN-Codes ex 3923 21 00, ex 3923 29 10 und ex 3923 29 90 eingereiht werden (TARIC-Codes 3923210020, 3923291020 und 3923299020).“ |

|

ii) |

In Artikel 2 werden die Worte „Artikel 1 Absatz 3 ändern“ durch die Worte „Artikel 1 Absatz 2 ändern“ ersetzt. |

|

iii) |

In Anhang II wird das nachstehend genannte Unternehmen in die Liste der thailändischen Hersteller nach „K. INTERNATIONAL PACKAGING CO., LTD“ aufgenommen:

|

Artikel 2

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am 19. November 2007.

Im Namen des Rates

Der Präsident

L. AMADO

(1) ABl. L 56 vom 6.3.1996, S. 1. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 2117/2005 (ABl. L 340 vom 23.12.2005, S. 17).

(2) ABl. L 270 vom 29.9.2006, S. 4.

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/7 |

VERORDNUNG (EG) Nr. 1357/2007 DER KOMMISSION

vom 21. November 2007

zur Festlegung pauschaler Einfuhrwerte für die Bestimmung der im Sektor Obst und Gemüse geltenden Einfuhrpreise

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 3223/94 der Kommission vom 21. Dezember 1994 mit Durchführungsbestimmungen zur Einfuhrregelung für Obst und Gemüse (1), insbesondere auf Artikel 4 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Die in Anwendung der Ergebnisse der multilateralen Handelsverhandlungen der Uruguay-Runde von der Kommission festzulegenden, zur Bestimmung der pauschalen Einfuhrwerte zu berücksichtigenden Kriterien sind in der Verordnung (EG) Nr. 3223/94 für die in ihrem Anhang angeführten Erzeugnisse und Zeiträume festgelegt. |

|

(2) |

In Anwendung der genannten Kriterien sind die im Anhang zur vorliegenden Verordnung ausgewiesenen pauschalen Einfuhrwerte zu berücksichtigen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die in Artikel 4 der Verordnung (EG) Nr. 3223/94 genannten pauschalen Einfuhrwerte sind in der Tabelle im Anhang zur vorliegenden Verordnung festgesetzt.

Artikel 2

Diese Verordnung tritt am 22. November 2007 in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 21. November 2007

Für die Kommission

Jean-Luc DEMARTY

Generaldirektor für Landwirtschaft und ländliche Entwicklung

(1) ABl. L 337 vom 24.12.1994, S. 66. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 756/2007 (ABl. L 172 vom 30.6.2007, S. 41).

ANHANG

zur Verordnung der Kommission vom 21. November 2007 zur Festlegung pauschaler Einfuhrwerte für die Bestimmung der im Sektor Obst und Gemüse geltenden Einfuhrpreise

|

(EUR/100 kg) |

||

|

KN-Code |

Drittland-Code (1) |

Pauschaler Einfuhrpreis |

|

0702 00 00 |

IL |

125,5 |

|

MA |

50,6 |

|

|

MK |

46,0 |

|

|

TR |

87,1 |

|

|

ZZ |

77,3 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

55,0 |

|

|

TR |

80,6 |

|

|

ZZ |

110,6 |

|

|

0709 90 70 |

MA |

51,5 |

|

TR |

92,6 |

|

|

ZZ |

72,1 |

|

|

0709 90 80 |

EG |

336,4 |

|

ZZ |

336,4 |

|

|

0805 20 10 |

MA |

68,0 |

|

ZZ |

68,0 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

CN |

63,0 |

|

HR |

55,3 |

|

|

IL |

81,7 |

|

|

TR |

76,2 |

|

|

UY |

83,0 |

|

|

ZZ |

71,8 |

|

|

0805 50 10 |

AR |

63,9 |

|

TR |

99,6 |

|

|

ZA |

54,7 |

|

|

ZZ |

72,7 |

|

|

0808 10 80 |

AR |

87,7 |

|

BR |

82,0 |

|

|

CA |

88,9 |

|

|

CL |

86,0 |

|

|

CN |

86,8 |

|

|

MK |

30,6 |

|

|

US |

101,3 |

|

|

ZA |

81,4 |

|

|

ZZ |

80,6 |

|

|

0808 20 50 |

AR |

48,9 |

|

CN |

46,6 |

|

|

TR |

110,8 |

|

|

ZZ |

68,8 |

|

(1) Nomenklatur der Länder gemäß der Verordnung (EG) Nr. 1833/2006 der Kommission (ABl. L 354 vom 14.12.2006, S. 19). Der Code „ZZ“ steht für „Verschiedenes“.

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/9 |

VERORDNUNG (EG) Nr. 1358/2007 DER KOMMISSION

vom 21. November 2007

zur Änderung der Verordnung (EG) Nr. 1725/2003 der Kommission betreffend die Übernahme bestimmter internationaler Rechnungslegungsstandards in Übereinstimmung mit der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates im Hinblick auf den International Financial Reporting Standard (IFRS) 8

(Text von Bedeutung für den EWR)

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendung internationaler Rechnungslegungsstandards (1), insbesondere auf Artikel 3 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Mit der Verordnung (EG) Nr. 1725/2003 der Kommission (2) wurden bestimmte internationale Rechnungslegungsstandards und Interpretationen übernommen, die zum 14. September 2002 vorlagen. |

|

(2) |

Am 30. November 2006 veröffentlichte der International Accounting Standards Board (IASB) den International Financial Reporting Standard (IFRS) 8 Geschäftssegmente, nachfolgend „IFRS 8“. IFRS 8 legt die Anforderungen für die Offenlegung von Informationen über die Geschäftssegmente eines Unternehmens fest. IFRS 8 ersetzt den „International Accounting Standard (IAS) 14 Segmentberichterstattung“. |

|

(3) |

Die Konsultation der Gruppe der Technischen Sachverständigen der „European Financial Reporting Advisory Group (EFRAG)“ hat bestätigt, dass IFRS 8 den technischen Kriterien für eine Übernahme im Sinne von Artikel 3 Absatz 2 der Verordnung (EG) Nr. 1606/2002 genügt. |

|

(4) |

Die Verordnung (EG) Nr. 1725/2003 sollte daher entsprechend geändert werden. |

|

(5) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Regelungsausschusses auf dem Gebiet der Rechnungslegung — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Im Anhang der Verordnung (EG) Nr. 1725/2003 wird

„International Financial Reporting Standard (IFRS) 8 Geschäftssegmente“ gemäß dem Anhang zu dieser Verordnung übernommen.

Artikel 2

Jedes Unternehmen wendet IFRS 8 gemäß dem Anhang zu dieser Verordnung spätestens mit Beginn des Geschäftsjahrs 2009 an.

Artikel 3

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 21. November 2007

Für die Kommission

Charlie McCREEVY

Mitglied der Kommission

(1) ABl. L 243 vom 11.9.2002, S. 1.

(2) ABl. L 261 vom 13.10.2003, S. 1. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 611/2007 (ABl. L 141 vom 2.6.2007, S. 49).

ANHANG

INTERNATIONAL FINANCIAL REPORTING STANDARDS (IFRS)

|

IFRS 8 |

IFRS 8 — Geschäftssegmente |

„Vervielfältigung erlaubt innerhalb des Europäischen Wirtschaftsraums. Alle bestehenden Rechte außerhalb des EWR vorbehalten, mit Ausnahme des Rechts auf Vervielfältigung für persönlichen Gebrauch oder andere redliche Benutzung. Weitere Informationen sind beim IASB erhältlich unter www.iasb.org“

INTERNATIONAL FINANCIAL REPORTING STANDARD 8

Geschäftssegmente

GRUNDPRINZIP

|

1. |

Ein Unternehmen legt Informationen offen, um die Adressaten seines Abschlusses in die Lage zu versetzen, die Wesensart und die finanziellen Auswirkungen seiner Geschäftstätigkeiten, die es betreibt, sowie das wirtschaftliche Umfeld, in dem es tätig ist, bewerten zu können. |

ANWENDUNGSBEREICH

|

2. |

Dieser IFRS ist anwendbar auf:

|

|

3. |

Entscheidet sich ein Unternehmen, das nicht zur Anwendung dieses IFRS verpflichtet ist, Informationen über Segmente offenzulegen, die diesem IFRS nicht genügen, so beschreibt es diese Informationen nicht als Segmentinformationen. |

|

4. |

Enthält ein Finanzbericht sowohl den konsolidierten Abschluss eines Mutterunternehmens, das in den Anwendungsbereich dieses IFRS fällt, als auch den gesonderten Einzelabschluss des Mutterunternehmens, sind die Segmentinformationen lediglich im konsolidierten Abschluss zu machen. |

GESCHÄFTSSEGMENTE

|

5. |

Ein Geschäftssegment ist ein Bereich eines Unternehmens,

Ein Geschäftssegment kann Geschäftstätigkeiten ausüben, für das es noch Erträge erwirtschaften muss. So können z. B. Gründungsgeschäftstätigkeiten Geschäftssegmente vor der Erwirtschaftung von Erträgen sein. |

|

6. |

Nicht jeder Teil eines Unternehmens ist notwendigerweise ein Geschäftssegment oder Teil eines Geschäftssegmentes. So kann/können z. B. der Hauptsitz eines Unternehmens oder einige wichtige Abteilungen überhaupt keine Erträge erwirtschaften oder aber Erträge, die nur gelegentlich für die Tätigkeiten des Unternehmens anfallen. In diesem Fall wären sie keine Geschäftssegmente. Im Sinne dieses IFRS sind Pläne für Leistungen nach Beendigung des Arbeitsverhältnisses keine Geschäftssegmente. |

|

7. |

Der Begriff „Hauptentscheidungsträger“ bezeichnet eine Funktion, bei der es sich nicht unbedingt um die eines Managers mit einer bestimmten Bezeichnung handeln muss. Diese Funktion besteht in der Allokation von Ressourcen für die Geschäftssegmente eines Unternehmens sowie der Bewertung ihrer Ertragskraft. Oftmals handelt es sich bei dem Hauptentscheidungsträger eines Unternehmens um den Vorsitzenden des Geschäftsführungsorgans oder um seinen „Chief Operating Officer“. Allerdings kann es sich dabei auch um eine Gruppe geschäftsführender Direktoren oder sonstige handeln. |

|

8. |

Für viele Unternehmen grenzen die drei Merkmale der in Paragraph 5 beschriebenen Geschäftssegmente ihre eigenen Geschäftssegmente ab. Allerdings kann ein Unternehmen auch Berichte vorlegen, in denen die Geschäftstätigkeiten auf vielfältigste Art und Weise dargestellt werden. Verwendet der Hauptentscheidungsträger mehr als eine Reihe von Segmentinformationen, können andere Faktoren eine Reihe von Bereichen als die Geschäftssegmente des Unternehmens ausmachend betrachtet werden. Dazu zählen die Wesensart der Geschäftstätigkeiten jedes Bereichs, das Vorhandensein von Führungskräften, die dafür verantwortlich sind, und die dem Geschäftsführungs- und/oder Aufsichtsorgan vorgelegten Informationen. |

|

9. |

In der Regel hat ein Geschäftssegment einen Segmentmanager, der direkt dem Hauptentscheidungsträger eines Unternehmens unterstellt ist und regelmäßige Kontakte mit ihm pflegt, um über die Tätigkeiten, die Finanzergebnisse, Prognosen oder Pläne für das betreffende Segment zu diskutieren. Der Begriff „Segmentmanager“ bezeichnet eine Funktion, bei der es sich nicht unbedingt um die eines Managers mit einer bestimmten Bezeichnung handeln muss. Der Hauptentscheidungsträger des Unternehmens kann zugleich der Segmentmanager für einige Geschäftssegmente sein. Ein einziger Manager kann der Segmentmanager für mehr als ein Geschäftssegment sein. Wenn die Merkmale von Paragraph 5 auf mehr als eine Reihe von Bereichen einer Organisation Anwendung finden, es aber nur eine Reihe gibt, für die die Segmentmanager verantwortlich sind, so stellt diese Reihe von Bereichen die Geschäftssegmente dar. |

|

10. |

Die Merkmale von Paragraph 5 können auf zwei oder mehrere sich überschneidende Reihen von Bereichen Anwendung finden, für die die Manager verantwortlich sind. Diese Struktur wird manchmal als eine organisatorische Matrixform bezeichnet. In einigen Unternehmen sind die Manager beispielsweise für unterschiedliche Produkt- und Dienstleistungslinien weltweit verantwortlich, wohingegen andere Manager für bestimmte geografische Bereiche zuständig sind. Der Hauptentscheidungsträger des Unternehmens überprüft die Betriebsergebnisse beider Reihen von Bereichen, für die beiderseits Finanzinformationen vorliegen. In einem solchen Fall bestimmt das Unternehmen, welche Reihe von Bereichen unter Bezugnahme auf das Grundprinzip die Geschäftssegmente darstellen. |

BERICHTSPFLICHTIGE SEGMENTE

|

11. |

Ein Unternehmen berichtet gesondert über jedes Geschäftssegment, das

In den Paragraphen 14—19 werden andere Situationen spezifiziert, in denen gesonderte Informationen über ein Geschäftssegment vorgelegt werden müssen. |

Kriterien für die Zusammenfassung

|

12. |

Die Geschäftssegmente weisen oftmals eine ähnliche langfristige Finanz- und Ertragslage auf, wenn sie vergleichbare wirtschaftliche Merkmale haben. Z. B. geht man von ähnlichen langfristigen Durchschnittsbruttogewinnspannen bei zwei Geschäftssegmenten aus, wenn ihre wirtschaftlichen Merkmale vergleichbar sind. Zwei oder mehrere Geschäftssegmente können zu einem einzigen zusammengefasst werden, sofern die Zusammenfassung mit dem Grundprinzip dieses IFRS konsistent ist, die Segmente vergleichbare wirtschaftliche Merkmale aufweisen und auch für jeden der nachfolgend genannten Aspekte vergleichbar sind:

|

Quantitative Schwellen

|

13. |

Ein Unternehmen legt gesonderte Informationen über ein Geschäftssegment vor, das einen der nachfolgend genannten quantitativen Schwellenwerte erfüllt:

Geschäftssegmente, die keinen dieser quantitativen Schwellenwerte erfüllen, können als berichtspflichtig angesehen und gesondert angegeben werden, wenn die Geschäftsführung der Auffassung ist, dass das Segment für die Abschlussadressaten nützlich wäre. |

|

14. |

Ein Unternehmen kann Informationen über Geschäftssegmente, die die quantitativen Schwellen nicht erfüllen, mit Informationen über andere Geschäftssegmente, die ebenfalls die quantitativen Schwellen nicht erfüllen, nur dann zum Zwecke der Schaffung eines berichtspflichtigen Segments kombinieren, wenn die Geschäftssegmente ähnliche wirtschaftliche Merkmale haben und die meisten in Paragraph 12 genannten Kriterien für die Zusammenfassung teilen. |

|

15. |

Machen die externen Gesamterträge, die von den Geschäftssegmenten gemeldet werden, weniger als 75 % der Unternehmenserträge aus, können weitere Geschäftssegmente als berichtspflichtige Segmente herangezogen werden (auch wenn sie die Kriterien in Paragraph 13 nicht erfüllen), bis mindestens 75 % der Unternehmenserträge in die berichtspflichtigen Segmente mit einbezogen sind. |

|

16. |

Informationen über andere Geschäftstätigkeiten und Geschäftssegmente, die nicht meldepflichtig sind, werden in einer Kategorie „Alle sonstigen Segmente“ zusammengefasst und präsentiert, die von sonstigen Abstimmungsposten in den Überleitungsrechnungen zu unterscheiden ist, die gemäß Paragraph 28 gefordert werden. Die Quellen der Erträge, die in der Kategorie „Alle sonstigen Segmente“ erfasst werden, sind zu beschreiben. |

|

17. |

Vertritt die Geschäftsführung die Auffassung, dass ein in der unmittelbar vorhergehenden Berichtsperiode als berichtspflichtig identifiziertes Segment auch weiterhin von Bedeutung ist, so werden Informationen über dieses Segment auch in der laufenden Periode gesondert vorgelegt, selbst wenn die in Paragraph 13 genannten Kriterien für die Meldepflicht nicht mehr erfüllt sind. |

|

18. |

Wird ein Geschäftssegment in der laufenden Berichtsperiode als ein berichtspflichtiges Segment im Sinne der quantitativen Schwellenwerte identifiziert, so sind die Segmentdaten für eine frühere Periode, die zu Vergleichszwecken erstellt wurden, anzupassen, um das neuerdings berichtspflichtige Segment als gesondertes Segment darzustellen, auch wenn dieses Segment nicht die Kriterien für die Berichtspflicht in Paragraph 13 in der früheren Periode erfüllt hat, es sei denn, die erforderlichen Informationen sind nicht verfügbar und die Kosten für ihre Erstellung wären übermäßig hoch. |

|

19. |

Es kann eine praktische Begrenzung der Zahl berichtspflichtiger Segmente bestehen, die ein Unternehmen gesondert präsentiert, über die hinaus die Segmentinformationen zu detailliert würden. Auch wenn hinsichtlich der Zahl der gemäß Paragraph 13—18 zu meldenden Segmente keine Begrenzung besteht, sollte ein Unternehmen prüfen, ob bei mehr als zehn Segmenten eine praktische Grenze erreicht ist. |

ANGABEN

|

20. |

Ein Unternehmen legt Informationen offen, um die Adressaten seines Abschlusses in die Lage zu versetzen, die Wesensart und die finanziellen Auswirkungen seiner Geschäftstätigkeiten, die es betreibt, sowie das wirtschaftliche Umfeld, in dem es tätig ist, bewerten zu können. |

|

21. |

Zwecks Anwendung des in Paragraph 20 genannten Grundsatzes macht ein Unternehmen für jede Periode, für die eine Gewinn- und Verlustrechnung erstellt wurde, folgende Angaben:

Überleitungsrechnungen für Bilanzbeträge der berichtspflichtigen Segmente in Bezug auf die Bilanzbeträge des Unternehmens sind für jeden Stichtag fällig, an dem eine Bilanz vorgelegt wird. Informationen über frühere Perioden sind gemäß Paragraph 29 und 30 anzupassen. |

Allgemeine Informationen

|

22. |

Ein Unternehmen legt die folgenden allgemeinen Informationen offen:

|

Informationen über das Periodenergebnis und über die Vermögenswerte und Schulden

|

23. |

Ein Unternehmen legt eine Bewertung des Periodenergebnisses und der Gesamtvermögenswerte für jedes berichtspflichtige Segment vor. Ein Unternehmen legt eine Bewertung der Schulden eines jeden berichtspflichtigen Segments vor, wenn ein solcher Betrag dem Hauptentscheidungsträger des Unternehmens regelmäßig gemeldet wird. Ein Unternehmen macht zudem die folgenden Angaben zu einem jeden berichtspflichtigen Segment, wenn die spezifischen Beträge in die Bewertung des Periodenergebnisses des Segments einbezogen sind, das vom Hauptentscheidungsträger des Unternehmens überprüft oder ansonsten diesem regelmäßig übermittelt wurde, auch wenn sie nicht Gegenstand dieser Bewertung des Periodenergebnisses des Segments sind:

Ein Unternehmen weist die Zinserträge gesondert vom Zinsaufwand für jedes berichtspflichtige Segment aus, es sei denn, die meisten Segmenterträge wurden aufgrund von Zinsen erwirtschaftet und der Hauptentscheidungsträger des Unternehmens stützt sich in erster Linie auf die Nettozinserträge, um die Ertragskraft des Segments zu bewerten und Entscheidungen über die Allokation der Ressourcen für das Segment zu treffen. In einem solchen Fall kann ein Unternehmen die Zinserträge des Segments angeben, abzüglich seines Zinsaufwands, und über diese Vorgehensweise informieren. |

|

24. |

Ein Unternehmen macht zudem die folgenden Angaben zu einem jeden berichtspflichtigen Segment, wenn die spezifischen Beträge in die Bewertung der Vermögenswerte des Segments einbezogen sind, die vom Hauptentscheidungsträger des Unternehmens überprüft oder ansonsten diesem regelmäßig übermittelt wurden, auch wenn sie nicht Gegenstand dieser Bewertung der Vermögenswerte des Segments sind:

|

BEWERTUNG

|

25. |

Der Betrag eines jeden dargestellten Segmentpostens ist die Bewertung, die dem Hauptentscheidungsträger des Unternehmens übermittelt wird, damit dieser die Ertragskraft des Segments bewerten und Entscheidungen über die Allokation der Ressourcen für das Segment treffen kann. Anpassungen und Streichungen, die während der Erstellung eines Unternehmensabschlusses und bei der Allokation von Erträgen, Aufwendungen sowie Gewinnen oder Verlusten vorgenommen werden, werden bei der Festlegung des gemeldeten Periodenergebnisses des Segments nur dann mit einbezogen, wenn sie in die Bewertung des Periodenergebnisses des Segments eingeflossen sind, die von dem Hauptentscheidungsträger des Unternehmens zugrunde gelegt wird. Ähnlich werden nur jene Vermögenswerte und Schulden, die in die Bewertungen der Vermögenswerte und der Schulden des Segments eingeflossen sind, die wiederum vom Hauptentscheidungsträger des Unternehmens genutzt werden, für dieses Segment gemeldet. Werden Beträge dem Periodenergebnis sowie den Vermögenswerten oder Schulden eines berichtspflichtigen Segments zugewiesen, so hat die Allokation dieser Beträge auf vernünftiger Basis zu erfolgen. |

|

26. |

Nutzt der Hauptentscheidungsträger des Unternehmens lediglich eine Bemessungsgrundlage für das Periodenergebnis und die Vermögenswerte sowie Schulden eines Geschäftssegments zwecks Bewertung der Ertragskraft des Segments und der Entscheidung über die Art der Allokation der Ressourcen, so sind das Periodenergebnis und die Vermögenswerte sowie Schulden auf diesen Bemessungsgrundlagen zu erfassen. Nutzt der Hauptentscheidungsträger des Unternehmens mehr als eine Bemessungsgrundlage für das Periodenergebnis und die Vermögenswerte sowie Schulden eines Geschäftssegments, so sind jene Bemessungsgrundlagen zu verwenden, die die Geschäftsführung gemäß den Bewertungsprinzipien als am ehesten mit denjenigen konsistent ansieht, die für die Bewertung der entsprechenden Beträge im Abschluss des Unternehmens zugrunde gelegt werden. |

|

27. |

Ein Unternehmen erläutert die Bewertungsgrundlagen für das Periodenergebnis eines Segments sowie die Vermögenswerte und Schulden eines jeden berichtspflichtigen Segments. Zumindest hat ein Unternehmen folgende Angaben zu machen:

|

Überleitungsrechnungen

|

28. |

Ein Unternehmen erstellt Überleitungsrechnungen für alle nachfolgend genannten Vorgänge:

Alle wesentlichen Abstimmungsposten in den Überleitungsrechnungen sind gesondert zu identifizieren und zu erfassen. So ist z. B. der Betrag einer jeden wesentlichen Anpassung, die für die Abstimmung des Periodenergebnisses des Segments mit dem Periodenergebnis des Unternehmens erforderlich ist und ihren Ursprung in unterschiedlichen Bilanzierungs- und Bewertungsmethoden hat, gesondert zu identifizieren und zu beschreiben. |

Anpassung zuvor veröffentlichter Informationen

|

29. |

Ändert ein Unternehmen die Struktur seiner internen Organisation auf eine Art und Weise, die die Zusammensetzung seiner berichtspflichtigen Segmente verändert, müssen die entsprechenden Informationen für frühere Perioden, einschließlich Zwischenperioden, angepasst werden, es sei denn, die erforderlichen Informationen sind nicht verfügbar und die Kosten für ihre Erstellung wären übermäßig hoch. Die Feststellung, ob Informationen nicht verfügbar sind und die Kosten für ihre Erstellung übermäßig hoch liegen, hat für jeden erfassten Einzelposten gesondert zu erfolgen. Infolge einer geänderten Zusammensetzung seiner berichtspflichtigen Segmente macht ein Unternehmen Angaben dazu, ob es die entsprechenden Posten der Segmentinformationen für frühere Perioden angepasst hat. |

|

30. |

Ändert ein Unternehmen die Struktur seiner internen Organisation auf eine Art und Weise, die die Zusammensetzung seiner berichtspflichtigen Segmente verändert, und werden die entsprechenden Informationen für frühere Perioden, einschließlich Zwischenperioden, nicht angepasst, um der Änderung Rechnung zu tragen, macht ein Unternehmen in dem Jahr, in dem die Änderung eintritt, Angaben zu den Segmentinformationen für die derzeitige Berichtsperiode sowohl auf der Grundlage der alten als auch der neuen Segmentstruktur, es sei denn, die erforderlichen Informationen sind nicht verfügbar und die Kosten für ihre Erstellung wären übermäßig hoch. |

ANGABEN AUF UNTERNEHMENSEBENE

|

31. |

Die Paragraphen 32—34 finden auf alle in den Anwendungsbereich dieses IFRS fallenden Unternehmen Anwendung. Dazu zählen auch Unternehmen, die nur ein einziges berichtspflichtiges Segment haben. Einige Geschäftsbereiche des Unternehmens sind nicht auf der Grundlage der Unterschiede zwischen verbundenen Produkten und Dienstleistungen oder Unterschieden zwischen den geografischen Tätigkeitsbereichen organisiert. Die berichtspflichtigen Segmente eines solchen Unternehmens können Angaben zu Erträgen machen, die in einem breiten Spektrum von ihrem Wesen nach unterschiedlichen Produkten und Dienstleistungen erwirtschaftet wurden, oder aber mehrere berichtspflichtige Segmente können ihrem Wesen nach ähnliche Produkte und Dienstleistungen anbieten. Ebenso können die berichtspflichtigen Segmente eines Unternehmens Vermögenswerte in verschiedenen geografischen Bereichen halten und Erträge von Kunden in diesen verschiedenen geografischen Bereichen erfassen, oder aber mehrere dieser berichtspflichtigen Segmente sind in ein und demselben geografischen Bereich tätig. Die in Paragraph 32—34 geforderten Informationen sind nur dann beizubringen, wenn sie nicht bereits als Teil der Informationen des berichtspflichtigen Segments gemäß diesem IFRS vorgelegt wurden. |

Informationen über Produkte und Dienstleistungen

|

32. |

Ein Unternehmen erfasst die Erträge, die von externen Kunden kommen, für jedes Produkt und jede Dienstleistung bzw. für jede Gruppe vergleichbarer Produkte und Dienstleistungen, es sei denn, die erforderlichen Informationen sind nicht verfügbar und die Kosten für ihre Erstellung wären übermäßig hoch. In diesem Fall ist dieser Umstand anzugeben. Die Beträge der erfassten Erträge stützen sich auf die Finanzinformationen, die für die Erstellung des Unternehmensabschlusses verwendet werden. |

Informationen über geografische Bereiche

|

33. |

Ein Unternehmen macht folgende geografische Angaben, es sei denn, die erforderlichen Informationen sind nicht verfügbar und die Kosten für ihre Erstellung wären übermäßig hoch:

Die angegebenen Beträge stützen sich auf die Finanzinformationen, die für die Erstellung des Unternehmensabschlusses verwendet werden. Wenn die erforderlichen Informationen nicht verfügbar sind und die Kosten für ihre Erstellung übermäßig hoch liegen würden, ist diese Tatsache anzugeben. Über die von diesem Paragraphen geforderten Informationen hinaus kann ein Unternehmen Zwischensummen für die geografischen Informationen über Ländergruppen vorlegen. |

Informationen über wichtige Kunden

|

34. |

Ein Unternehmen legt Informationen über den Grad seiner Abhängigkeit von seinen wichtigen Kunden vor. Wenn sich die Erträge aus Transaktionen mit einem einzigen externen Kunden auf mindestens 10 % der Unternehmenserträge belaufen, hat das Unternehmen diese Tatsache anzugeben sowie den Gesamtbetrag der Erträge von einem jeden derartigen Kunden und die Identität des Segments bzw. der Segmente, in denen die Erträge ausgewiesen werden. Das Unternehmen muss die Identität eines wichtigen Kunden oder die Höhe der Erträge, die jedes Segment in Bezug auf diesen Kunden ausweist, nicht offenlegen. Im Sinne dieses IFRS ist eine Unternehmensgruppe, von der das berichtspflichtige Unternehmen weiß, dass sie einer gemeinsamen Kontrolle unterliegt, als ein einziger Kunde anzusehen, und eine staatliche Stelle (auf nationaler, staatlicher, provinzieller, territorialer, lokaler oder ausländischer Ebene) sowie Unternehmen, von denen das berichtspflichtige Unternehmen weiß, dass sie der Kontrolle durch diese Regierung unterliegen, als ein einziger Kunde anzusehen. |

ÜBERGANGSVORSCHRIFTEN UND ZEITPUNKT DES INKRAFTTRETENS

|

35. |

Dieser IFRS ist erstmals in der Berichtsperiode eines am 1. Januar 2009 oder danach beginnenden Geschäftsjahres anzuwenden. Eine frühere Anwendung ist zulässig. Wenn ein Unternehmen diesen IFRS für Berichtsperioden anwendet, die vor dem 1. Januar 2009 beginnen, so ist diese Tatsache anzugeben. |

|

36. |

Segmentinformationen für frühere Geschäftsjahre, die als Vergleichsinformationen für das erste Jahr der Anwendung vorgelegt werden, müssen angepasst werden, um den Anforderungen dieses IFRS Rechnung zu tragen, es sei denn, die erforderlichen Informationen sind nicht verfügbar und die Kosten für ihre Erstellung wären übermäßig hoch. |

RÜCKNAHME VON IAS 14

|

37. |

Dieser IFRS ersetzt IAS 14 Segmentberichterstattung. |

(1) Für Vermögenswerte, die nach einer Liquiditätspräsentation eingestuft werden, sind langfristige Vermögenswerte jene Werte, die Beträge umfassen, bei denen man von einer Beitreibung nach zwölf Monaten nach dem Bilanzstichtag ausgeht.

(2) Für Vermögenswerte, die nach einer Liquiditätspräsentation eingestuft werden, sind langfristige Vermögenswerte jene Werte, die Beträge umfassen, bei denen man von einer Beitreibung nach zwölf Monaten nach dem Bilanzstichtag ausgeht.

Anlage A

Begriffsbestimmung

Dieser Anhang ist integraler Bestandteil des IFRS.

|

Geschäftssegment |

Ein Geschäftssegment ist ein Bereich eines Unternehmens,

|

Anlage B

Änderungen anderer IFRS

Die Änderungen in diesem Anhang gelten für Berichtsperioden, die am oder nach dem 1. Januar 2009 beginnen. Wenn ein Unternehmen diesen IFRS für eine frühere Berichtsperiode anwendet, so ist auch diese Änderung für jene frühere Periode anzuwenden. In den geänderten Paragraphen ist der neue Text unterstrichen und der gestrichene Text durchgestrichen.

|

B1 |

Verweise auf IAS 14 Segmentberichterstattung werden in den folgenden Paragraphen in IFRS 8 Geschäftssegmente umbenannt:

|

|

B2 |

In IFRS 5 Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche wird Paragraph 41 wie folgt geändert:

|

|

B3 |

In IFRS 6 Exploration und Evaluierung von mineralischen Ressourcen wird Paragraph 21 wie folgt geändert:

|

|

B4 |

In IAS 2 Vorräte werden die Paragraphen 26 und 29 wie folgt geändert:

|

|

B5 |

In IAS 7 Kapitalflussrechnungen wird Paragraph 50 wie folgt geändert:

|

|

B6 |

In IAS 19 Leistungen an Arbeitnehmer wird das Beispiel zur Veranschaulichung von Paragraph 115 wie folgt geändert: „Beispiel zur Veranschaulichung von Paragraph 115 Ein Unternehmen gibt ein Geschäftssegment auf, wodurch die Arbeitnehmer des aufgegebenen Geschäftssegments keine weiteren Leistungen erdienen werden …“ |

|

B7 |

In IAS 33 Ergebnis je Aktie wird Paragraph 2 wie folgt ersetzt:

|

|

B8 |

In IAS 34 Zwischenberichterstattung wird Paragraph 16 wie folgt geändert:

|

|

B9 |

IAS 36 Wertminderung von Vermögenswerten wird wie folgt geändert: Paragraph 80 wird wie folgt geändert:

Paragraph 129 wird wie folgt geändert:

In Paragraph 130 werden die Unterparagraphen (c)(ii) und (d)(ii) wie folgt geändert:

|

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/21 |

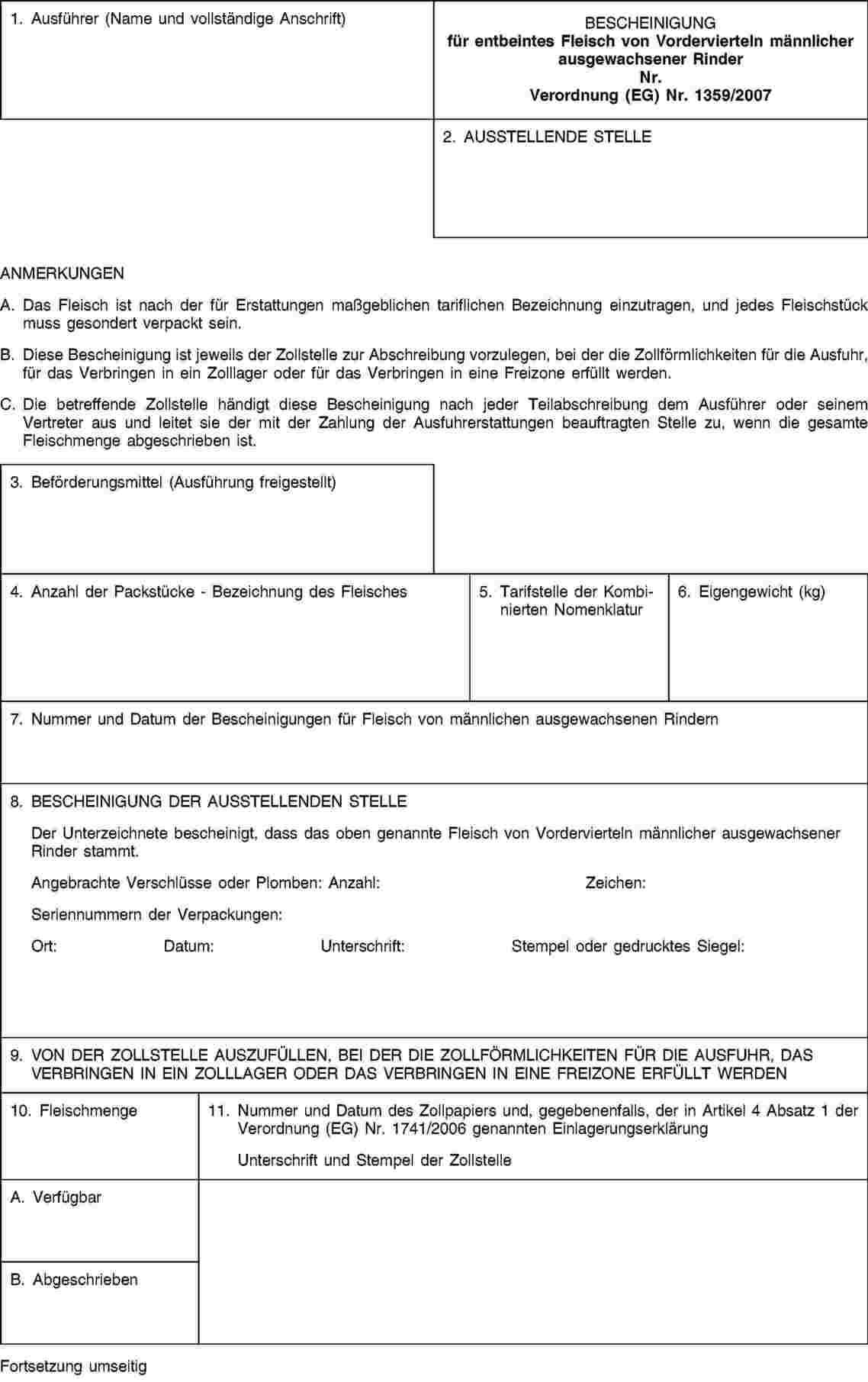

VERORDNUNG (EG) Nr. 1359/2007 DER KOMMISSION

vom 21. November 2007

zur Festlegung der Bedingungen für die Gewährung von Sondererstattungen bei der Ausfuhr von bestimmten Arten von entbeintem Rindfleisch

(kodifizierte Fassung)

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 1254/1999 des Rates vom 17. Mai 1999 über die gemeinsame Marktorganisation für Rindfleisch (1), insbesondere auf Artikel 33 Absatz 12 und auf Artikel 41,

in Erwägung nachstehender Gründe:

|

(1) |

Die Verordnung (EWG) Nr. 1964/82 der Kommission vom 20. Juli 1982 zur Festlegung der Bedingungen für die Gewährung von Sondererstattungen bei der Ausfuhr von bestimmten Arten von entbeintem Rindfleisch (2) ist mehrfach und in wesentlichen Punkten geändert worden (3). Aus Gründen der Übersichtlichkeit und Klarheit empfiehlt es sich daher, die genannte Verordnung zu kodifizieren. |

|

(2) |

Mit der Verordnung (EG) Nr. 1254/1999 sind die Grundregeln für die Gewährung von Erstattungen bei der Ausfuhr von Rindfleisch und die Kriterien für die Festsetzung des Betrages dieser Erstattungen festgelegt worden. |

|

(3) |

Wegen der Marktlage, der wirtschaftlichen Lage des Rindfleischsektors und der Absatzmöglichkeiten für bestimmte seiner Erzeugnisse empfiehlt es sich, die Bedingungen festzulegen, unter denen Sondererstattungen bei der Ausfuhr dieser Erzeugnisse gewährt werden können. Insbesondere sind solche Bedingungen für bestimmte Fleischqualitäten festzulegen, die aus der Entbeinung von Vierteln männlicher Rinder stammen. |

|

(4) |

Um die Einhaltung dieser Ziele zu gewährleisten, ist eine besondere Kontrollregelung vorzusehen. Die Herkunft des Erzeugnisses kann durch die Vorlage einer Bescheinigung gemäß dem Muster in Anhang I der Verordnung (EG) Nr. 433/2007 der Kommission vom 20. April 2007 zur Festlegung der Bedingungen für die Gewährung von Sondererstattungen bei der Ausfuhr von Rindfleisch (4) nachgewiesen werden. |

|

(5) |

Zur Sicherstellung der Einhaltung der für die Gewährung der Erstattungen zu erfüllenden Bedingungen sollte vorgesehen werden, dass die Ausfuhrzollförmlichkeiten auf jeden Fall und gegebenenfalls auch die Zerlegung bzw. das Entbeinen in dem Mitgliedstaat zu erfolgen haben, in dem die Tiere geschlachtet wurden. |

|

(6) |

Es sollte vorgesehen werden, dass die Gewährung der Sondererstattung von der Ausfuhr aller Stücke abhängig gemacht wird, die aus der Entbeinung der der Kontrolle unterstellten Viertel hervorgegangen sind. Um eine günstigere Verwertung in der Gemeinschaft zu erreichen, sollten für die Hinterviertel gewisse Ausnahmen von dieser allgemeinen Regel vorgesehen werden, ohne die Entlastung des Gemeinschaftsmarkts zu beeinträchtigen. Es sollten die Fälle festgelegt werden, in denen die Erstattung gezahlt wird, obwohl die Bedingung der vollständigen Ausfuhr des gewonnenen Fleischs nicht eingehalten wurde. Diese Möglichkeit ist jedoch zu begrenzen und mit Einschränkungen zu versehen, so dass sie nicht missbraucht werden kann. |

|

(7) |

Hinsichtlich der Fristen und Nachweise der Ausfuhr ist auf die Verordnung (EG) Nr. 800/1999 der Kommission vom 15. April 1999 über gemeinsame Durchführungsvorschriften für Ausfuhrerstattungen bei landwirtschaftlichen Erzeugnissen (5) Bezug zu nehmen. |

|

(8) |

Die Anwendung der in Artikel 40 der Verordnung (EG) Nr. 800/1999 vorgesehenen Regelung für Vorratslager ist mit dem Ziel dieser Verordnung nicht vereinbar. Folglich ist es nicht angebracht, die Möglichkeit vorzusehen, die betreffenden Erzeugnisse der in Artikel 40 dieser Verordnung genannten Regelung zu unterstellen. |

|

(9) |

Wegen des besonderen Charakters dieser Erstattung ist es angezeigt, auf den Grundsatz der Nichtersetzbarkeit zu verweisen und Maßnahmen vorzusehen, die die Identifizierung der betreffenden Erzeugnisse ermöglichen. |

|

(10) |

Die Einzelheiten sollten geregelt werden, nach denen die Mitgliedstaaten der Kommission die Mengen von Erzeugnissen mitteilen, die Sondererstattungen bei der Ausfuhr erhalten haben. |

|

(11) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Verwaltungsausschusses für Rindfleisch — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Für die aus frischen oder gekühlten Vorder- oder Hintervierteln von ausgewachsenen männlichen Rindern stammenden entbeinten Stücke, die einzeln verpackt sind und einen durchschnittlichen Gehalt an magerem Rindfleisch von 55 GHT oder mehr aufweisen, können gemäß den Bedingungen dieser Verordnung Sondererstattungen bei der Ausfuhr gewährt werden.

Artikel 2

Im Sinne dieser Verordnung sind

|

a) |

„Vorderviertel“: die der Definition in der zusätzlichen Anmerkung 1.A Buchstaben d und e des Kapitels 2 der Kombinierten Nomenklatur entsprechenden zusammenhängenden oder getrennten Vorderviertel, gerader oder „Pistola“-Schnitt; |

|

b) |

„Hinterviertel“: die der Definition in der zusätzlichen Anmerkung 1.A Buchstaben f und g des Kapitels 2 der Kombinierten Nomenklatur entsprechenden zusammenhängenden oder getrennten Hinterviertel, mit höchstens acht Rippen oder acht Rippenpaaren, gerader oder „Pistola“-Schnitt. |

Artikel 3

(1) Der Marktteilnehmer legt den von den Mitgliedstaaten bezeichneten zuständigen Behörden eine Erklärung vor, in der er seinem Willen Ausdruck gibt, die in Artikel 1 genannten Vorderviertel oder Hinterviertel gemäß den Bedingungen dieser Verordnung zu entbeinen und alle so erhaltenen entbeinten Stücke vorbehaltlich der Bestimmungen des Artikels 7 auszuführen, wobei jedes Stück einzeln verpackt wird.

(2) Die Erklärung enthält insbesondere die Bezeichnung und die Anzahl der zu entbeinenden Erzeugnisse.

Dieser Erklärung liegt eine Bescheinigung gemäß dem Muster in Anhang I der Verordnung (EG) Nr. 433/2007 bei, die gemäß den Bedingungen von Artikel 2 Absatz 2 Unterabsatz 1 der genannten Verordnung erteilt worden ist. Die Anmerkungen B und C sowie Feld 11 dieser Bescheinigung werden jedoch gegenstandslos. Artikel 3 der oben genannten Verordnung gilt sinngemäß, bis die Erzeugnisse der Kontrolle gemäß Absatz 3 dieses Artikels unterstellt worden sind.

(3) Bei der Annahme der Erklärung durch die zuständigen Behörden, die darin das Annahmedatum eintragen, werden die zu entbeinenden Viertel der Kontrolle seitens dieser Behörden unterstellt, die das Eigengewicht der Erzeugnisse feststellen und es in Feld 7 der in Absatz 2 genannten Bescheinigung eintragen.

Artikel 4

Die Frist, während derer die Viertel entbeint werden müssen, beträgt außer im Fall höherer Gewalt 10 Werktage ab dem Tag der Annahme der in Artikel 3 genannten Erklärung.

Artikel 5

(1) Nach dem Entbeinen legt der Marktteilnehmer der zuständigen Behörde eine oder mehrere „Bescheinigung(en) für entbeintes Fleisch“, deren Muster in den Anhängen I und II beigefügt sind und die in Feld 7 die Nummer der in Artikel 3 Absatz 2 genannten Bescheinigung tragen, zum Sichtvermerk vor.

(2) Die Nummern der „Bescheinigungen für entbeintes Fleisch“ werden wiederum in Feld 9 der in Artikel 3 Absatz 2 genannten Bescheinigung eingetragen. Nach diesem Eintrag wird letztere Bescheinigung auf dem Verwaltungsweg an die mit der Zahlung der Ausfuhrerstattungen beauftragte Stelle übersandt, wenn die „Bescheinigungen für entbeintes Fleisch“, die dem gesamten aus Viertel stammenden entbeinten Fleisch entsprechen, das der Kontrolle unterstellt worden ist, gemäß Absatz 1 dieses Artikels mit Sichtvermerken versehen worden sind.

(3) Die „Bescheinigungen für entbeintes Fleisch“ müssen bei der Erfüllung der Zollförmlichkeiten gemäß Artikel 6 vorgelegt werden.

(4) Das Entbeinen und die Erfüllung der Ausfuhrzollförmlichkeiten erfolgen in dem Mitgliedstaat, in dem die Tiere geschlachtet wurden.

Artikel 6

(1) Die Zollförmlichkeiten für die Ausfuhr in Länder außerhalb der Gemeinschaft, für eine der in Artikel 36 der Verordnung (EG) Nr. 800/1999 genannten Lieferungen oder für die Unterstellung unter die Regelung des in der Verordnung (EG) Nr. 1741/2006 der Kommission (6) vorgesehenen Zolllagerverfahrens vor der Ausfuhr werden in dem Mitgliedstaat erfüllt, in dem die in Artikel 3 genannte Erklärung angenommen wird.

(2) Die Zollbehörde trägt in Feld 11 der „Bescheinigung für entbeintes Fleisch“ die Nummer und das Datum der Erklärungen gemäß Artikel 5 Absatz 4 der Verordnung (EG) Nr. 800/1999 ein.

(3) Nach Erfüllung der Zollförmlichkeiten für die Menge der zur Ausfuhr bestimmten Teilstücke wird die „Bescheinigung für entbeintes Fleisch“ auf dem Verwaltungsweg an die mit der Zahlung der Ausfuhrerstattungen beauftragte Stelle weitergeleitet.

Artikel 7

(1) Die Sondererstattung wird außer im Fall höherer Gewalt nur gewährt, wenn die Gesamtmenge der Teilstücke, die aus der Entbeinung unter der Kontrolle gemäß Artikel 3 Absatz 3 stammen und in der/den Bescheinigung(en) gemäß Artikel 5 Absatz 1 aufgeführt sind, ausgeführt wird.

(2) Bei der Entbeinung des Hinterviertels steht es dem Marktteilnehmer jedoch frei, nicht die Gesamtmenge der aus der Entbeinung stammenden Teilstücke auszuführen.

Entspricht die zur Ausfuhr bestimmte Menge mindestens 95 % des Gesamtgewichts der aus der Entbeinung unter der Kontrolle gemäß Artikel 3 Absatz 3 stammenden Teilstücke, so wird die Sondererstattung gewährt.

Entspricht die zur Ausfuhr bestimmte Menge weniger als 95 %, aber mindestens 85 % des Gesamtgewichts der aus der Entbeinung stammenden Teilstücke, so wird die Sondererstattung entsprechend gekürzt.

Die Höhe dieser Anpassung wird im Rahmen der Festsetzung oder Änderung des betreffenden Erstattungssatzes festgelegt. Der Betrag wird insbesondere unter Berücksichtigung des Werts der verschiedenen Teilstücke festgesetzt, die voraussichtlich auf dem Gemeinschaftsmarkt bleiben.

(3) Die Knochen, groben Sehnen, Knorpel, Fettstücke und die übrigen beim Entbeinen anfallenden Abschnitte können innerhalb der Gemeinschaft vermarktet werden.

(4) Marktteilnehmer, die eine der in Absatz 2 genannten Optionen in Anspruch nehmen wollen, müssen dies in ihrer Erklärung gemäß Artikel 3 Absatz 1 angeben.

Außerdem ist in die Bescheinigung(en) gemäß Artikel 5 Absatz 1 Folgendes einzutragen:

|

a) |

in Feld 4 das Nettogesamtgewicht der aus der Entbeinung stammenden Teilstücke und gegebenenfalls der Vermerk

|

|

b) |

in Feld 6 das Nettogewicht der auszuführenden Teilstücke. |

(5) Die Mitgliedstaaten können die Zahl der Arten von Teilstücken, die die Marktteilnehmer nicht auszuführen beabsichtigen, auf zwei je Entbeinungsvorgang begrenzen.

(6) Liegt die ausgeführte Menge unter dem in Feld 6 der Bescheinigung(en) gemäß Artikel 5 Absatz 1 angegebenen Gewicht, so wird die Sondererstattung entsprechend gekürzt. Der Prozentsatz dieser Kürzung entspricht

|

a) |

bei einer festgestellten Differenz zwischen dem ausgeführten Gewicht und dem in Feld 6 der Bescheinigungen gemäß Artikel 5 Absatz 1 eingetragenen Gewicht von höchstens 10 % dem Fünffachen des Prozentsatzes der festgestellten Gewichtsdifferenz; |

|

b) |

in allen anderen Fällen 80 % des Erstattungssatzes für Erzeugnisse des KN-Codes 0201 30 00 9100 oder des KN-Codes 0201 30 00 9120, der zu dem in Feld 21 der Ausfuhrlizenz genannten Zeitpunkt gilt, auf deren Grundlage die Zollförmlichkeiten gemäß Artikel 5 Absatz 1 oder gemäß Artikel 26 Absatz 1 der Verordnung (EG) Nr. 800/1999 erfüllt wurden. |

Die in Artikel 51 Absatz 1 Buchstabe a der Verordnung (EG) Nr. 800/1999 vorgesehene Sanktion findet in den im vorliegenden Absatz genannten Fällen keine Anwendung.

Artikel 8

Abweichend von Artikel 5 Absatz 2 können die Mitgliedstaaten vorsehen, dass

|

a) |

eine einzige „Bescheinigung für entbeintes Fleisch“ betreffend die Gesamtmenge des aus der Entbeinung stammenden Fleisches mit der in Artikel 3 Absatz 2 genannten Bescheinigung ausgestellt wird; |

|

b) |

die beiden unter Buchstabe a genannten Bescheinigungen bei der Erfüllung der Zollausfuhrförmlichkeiten gleichzeitig vorgelegt werden; |

|

c) |

die beiden unter Buchstabe a genannten Bescheinigungen unter den in Artikel 6 Absatz 3 vorgesehenen Bedingungen gleichzeitig weitergeleitet werden. |

Artikel 9

(1) Die Mitgliedstaaten legen die Bedingungen für die Kontrolle fest und teilen sie der Kommission mit. Sie treffen die erforderlichen Maßnahmen, damit die betreffenden Erzeugnisse nicht durch andere Erzeugnisse ersetzt werden können, insbesondere durch die Identifizierung jedes Teilstücks.

(2) Außer dem Fleisch, das Gegenstand dieser Verordnung ist, darf beim Entbeinen, Zurichten und Verpacken des betreffenden Fleisches nur noch Schweinefleisch im Entbeinungsraum vorhanden sein.

(3) Ein gleichzeitiges Entbeinen der Vorder- und Hinterviertel in demselben Entbeinungsraum ist nicht zulässig.

(4) Die Säcke, Kartons oder sonstigen Umschließungen, die die entbeinten Teilstücke enthalten, werden von den zuständigen Behörden versiegelt oder plombiert und tragen Angaben, die eine Nämlichkeitssicherung des entbeinten Fleisches ermöglichen, insbesondere das Eigengewicht, die Art und die Anzahl Stücke sowie eine laufende Nummer.

Artikel 10

Zu den von den zuständigen Behörden in jedem Quartal abgezeichneten Bescheinigungen gemäß Artikel 5 Absatz 1, die entbeinte Teilstücke von Hintervierteln betreffen, teilen die Mitgliedstaaten im Laufe des zweiten Monats nach jedem Quartal folgende Angaben mit:

|

a) |

das Nettogesamtgewicht, das in die Bescheinigungen für den Fall gemäß Artikel 7 Absatz 1 eingetragen ist; |

|

b) |

das Nettogesamtgewicht, das in die Bescheinigungen für den Fall gemäß Artikel 7 Absatz 2 — Option 95 % — eingetragen ist; |

|

c) |

das Nettogesamtgewicht, das in die Bescheinigungen für den Fall gemäß Artikel 7 Absatz 2 — Option 85 % — eingetragen ist. |

Artikel 11

Die Verordnung (EWG) Nr. 1964/82 wird aufgehoben.

Bezugnahmen auf die aufgehobene Verordnung gelten als Bezugnahmen auf die vorliegende Verordnung und sind nach Maßgabe der Entsprechungstabelle in Anhang IV zu lesen.

Artikel 12

Diese Verordnung tritt am 1. Januar 2008 in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 21. November 2007

Für die Kommission

Mariann FISCHER BOEL

Mitglied der Kommission

(1) ABl. L 160 vom 26.6.1999, S. 21. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 1913/2005 (ABl. L 307 vom 25.11.2005, S. 2).

(2) ABl. L 212 vom 21.7.1982, S. 48. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 1713/2006 (ABl. L 321 vom 21.11.2006, S. 11).

(3) Siehe Anhang III.

(4) ABl. L 104 vom 21.4.2007, S. 3.

(5) ABl. L 102 vom 17.4.1999, S. 11. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 1001/2007 (ABl. L 226 vom 30.8.2007, S. 9).

(6) ABl. L 329 vom 25.11.2006, S. 7.

ANHANG I

EUROPÄISCHE GEMEINSCHAFT

ANHANG II

EUROPÄISCHE GEMEINSCHAFTEN

ANHANG III

Aufgehobene Verordnung mit dem Verzeichnis ihrer nachfolgenden Änderungen

|

Verordnung (EWG) Nr. 1964/82 der Kommission |

|

|

Verordnung (EWG) Nr. 3169/87 der Kommission |

Nur Artikel 1 Absatz 2 |

|

Verordnung (EG) Nr. 2469/1997 der Kommission |

Nur Artikel 1 |

|

Verordnung (EG) Nr. 1452/1999 der Kommission |

|

|

Verordnung (EG) Nr. 1470/2000 der Kommission |

|

|

Verordnung (EG) Nr. 2772/2000 der Kommission |

|

|

Verordnung (EG) Nr. 1713/2006 der Kommission |

Nur Artikel 2 |

ANHANG IV

Entsprechungstabelle

|

Verordnung (EWG) Nr. 1964/1982 |

Vorliegende Verordnung |

|

Artikel 1 Absatz 1 |

Artikel 1 |

|

Artikel 1 Absatz 2 erster Gedankenstrich |

Artikel 2 Buchstabe a |

|

Artikel 1 Absatz 2 zweiter Gedankenstrich |

Artikel 2 Buchstabe b |

|

Artikel 2 |

Artikel 3 |

|

Artikel 3 |

Artikel 4 |

|

Artikel 4 |

Artikel 5 |

|

Artikel 5 |

Artikel 6 |

|

Artikel 6 Absätze 1, 2 und 3 |

Artikel 7 Absätze 1, 2 und 3 |

|

Artikel 6 Absatz 4 Unterabsatz 1 |

Artikel 7 Absatz 4 Unterabsatz 1 |

|

Artikel 6 Absatz 4 Unterabsatz 2 erster Gedankenstrich |

Artikel 7 Absatz 4 Unterabsatz 2 Buchstabe a |

|

Artikel 6 Absatz 4 Unterabsatz 2 zweiter Gedankenstrich |

Artikel 7 Absatz 4 Unterabsatz 2 Buchstabe b |

|

Artikel 6 Absatz 4 Unterabsatz 3 |

Artikel 7 Absatz 5 |

|

Artikel 6 Absatz 5 Unterabsatz 1 erster Gedankenstrich |

Artikel 7 Absatz 6 Unterabsatz 1 Buchstabe a |

|

Artikel 6 Absatz 5 Unterabsatz 1 zweiter Gedankenstrich |

Artikel 7 Absatz 6 Unterabsatz 1 Buchstabe b |

|

Artikel 6 Absatz 5 Unterabsatz 2 |

Artikel 7 Absatz 6 Unterabsatz 2 |

|

Artikel 7 Absatz 1 erster Gedankenstrich |

Artikel 8 Buchstabe a |

|

Artikel 7 Absatz 1 zweiter Gedankenstrich |

Artikel 8 Buchstabe b |

|

Artikel 7 Absatz 1 dritter Gedankenstrich |

Artikel 8 Buchstabe c |

|

Artikel 8 Absatz 1 |

Artikel 9 Absatz 1 |

|

Artikel 8 Absatz 2 |

Artikel 9 Absatz 2 |

|

Artikel 8 Absatz 3 |

Artikel 9 Absatz 3 |

|

Artikel 8 Absatz 4 |

Artikel 9 Absatz 4 |

|

Artikel 9 erster Gedankenstrich |

Artikel 10 Buchstabe a |

|

Artikel 9 zweiter Gedankenstrich |

Artikel 10 Buchstabe b |

|

Artikel 9 dritter Gedankenstrich |

Artikel 10 Buchstabe c |

|

— |

Artikel 11 |

|

Artikel 10 |

Artikel 12 |

|

Anhang I |

Anhang I |

|

Anhang II |

Anhang II |

|

— |

Anhang III |

|

— |

Anhang IV |

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/32 |

VERORDNUNG (EG) Nr. 1360/2007 DER KOMMISSION

vom 21. November 2007

zur Änderung der im Zuckersektor für bestimmte Erzeugnisse geltenden repräsentativen Preise und der Beträge der zusätzlichen Einfuhrzölle gemäß der Verordnung (EG) Nr. 1109/2007 für das Wirtschaftsjahr 2007/08

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 318/2006 des Rates vom 20. Februar 2006 über die gemeinsame Marktorganisation für Zucker (1),

gestützt auf die Verordnung (EG) Nr. 951/2006 der Kommission vom 30. Juni 2006 mit Durchführungsbestimmungen zur Verordnung (EG) Nr. 318/2006 des Rates für den Zuckerhandel mit Drittländern (2), insbesondere auf Artikel 36,

in Erwägung nachstehender Gründe:

|

(1) |

Die bei der Einfuhr von Weißzucker, Rohzucker und bestimmtem Sirup zu berücksichtigenden repräsentativen Preise und zusätzlichen Einfuhrzölle für das Wirtschaftsjahr 2007/08 wurden durch die Verordnung (EG) Nr. 1109/2007 der Kommission (3) festgesetzt. |

|

(2) |

Die der Kommission derzeit vorliegenden Angaben führen zu einer Änderung der genannten Beträge gemäß den in der Verordnung (EG) Nr. 951/2006 vorgesehenen Regeln und Modalitäten — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die bei der Einfuhr der in Artikel 36 der Verordnung (EG) Nr. 951/2006 genannten Erzeugnisse anzuwendenden repräsentativen Preise und zusätzlichen Zölle, festgesetzt mit der Verordnung (EG) Nr. 1109/2007 für das Wirtschaftsjahr 2007/08, werden geändert und sind im Anhang der vorliegenden Verordnung aufgeführt.

Artikel 2

Diese Verordnung tritt am 22. November 2007 in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 21. November 2007

Für die Kommission

Jean-Luc DEMARTY

Generaldirektor für Landwirtschaft und ländliche Entwicklung

(1) ABl. L 58 vom 28.2.2006, S. 1. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 1260/2007 der Kommission (ABl. L 283 vom 27.10.2007, S. 1).

(2) ABl. L 178 vom 1.7.2006, S. 24. Verordnung geändert durch die Verordnung (EG) Nr. 2031/2006 (ABl. L 414 vom 30.12.2006, S. 43).

(3) ABl. L 253 vom 28.9.2007, S. 5.

ANHANG

Geänderte Beträge der bei der Einfuhr von Weißzucker, Rohzucker und der Erzeugnisse des KN-Codes 1702 90 99 ab dem 22. November 2007 anwendbaren repräsentativen Preise und zusätzlichen Zölle

|

(EUR) |

||

|

KN-Code |

Repräsentativer Preis je 100 kg Eigengewicht |

Zusätzlicher Zoll je 100 kg Eigengewicht |

|

1701 11 10 (1) |

18,58 |

7,01 |

|

1701 11 90 (1) |

18,58 |

12,94 |

|

1701 12 10 (1) |

18,58 |

6,82 |

|

1701 12 90 (1) |

18,58 |

12,42 |

|

1701 91 00 (2) |

19,69 |

16,62 |

|

1701 99 10 (2) |

19,69 |

11,18 |

|

1701 99 90 (2) |

19,69 |

11,18 |

|

1702 90 99 (3) |

0,20 |

0,44 |

(1) Festsetzung für die Standardqualität gemäß Anhang I Abschnitt III der Verordnung (EG) Nr. 318/2006 des Rates (ABl. L 58 vom 28.2.2006, S. 1).

(2) Festsetzung für die Standardqualität gemäß Anhang I Abschnitt II der Verordnung (EG) Nr. 318/2006.

(3) Festsetzung pro 1 % Saccharosegehalt.

II Nicht veröffentlichungsbedürftige Rechtsakte, die in Anwendung des EG-Vertrags/Euratom-Vertrags erlassen wurden

ENTSCHEIDUNGEN UND BESCHLÜSSE

Rat

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/34 |

BESCHLUSS DES RATES

vom 8. November 2007

über den Beitritt von Bulgarien und Rumänien zu dem Übereinkommen aufgrund von Artikel K.3 Absatz 2 Buchstabe c des Vertrags über die Europäische Union über die Bekämpfung der Bestechung, an der Beamte der Europäischen Gemeinschaften oder der Mitgliedstaaten der Europäischen Union beteiligt sind

(2007/751/EG)

DER RAT DER EUROPÄISCHEN UNION —

gestützt auf den Vertrag über die Europäische Union,

gestützt auf den Beitrittsvertrag von 2005,

gestützt auf die Beitrittsakte von 2005 (nachstehend „Beitrittsakte“ genannt), insbesondere auf Artikel 3 Absatz 4,

auf Empfehlung der Kommission,

nach Stellungnahme des Europäischen Parlaments (1),

in Erwägung nachstehender Gründe:

|

(1) |

Das Übereinkommen aufgrund von Artikel K.3 Absatz 2 Buchstabe c des Vertrags über die Europäische Union über die Bekämpfung der Bestechung, an der Beamte der Europäischen Gemeinschaften oder der Mitgliedstaaten der Europäischen Union beteiligt sind (2) (nachstehend „Übereinkommen über die Bekämpfung der Bestechung, an der Beamte beteiligt sind“ genannt), wurde am 26. Mai 1997 in Brüssel unterzeichnet und trat am 28. September 2005 in Kraft. |

|

(2) |

Estland, Zypern, Lettland, Litauen, Ungarn, Polen, Slowenien und die Slowakei haben nach ihrem Beitritt zur Europäischen Union die Urkunden über den Beitritt zu dem Übereinkommen über die Bekämpfung der Bestechung, an der Beamte beteiligt sind, hinterlegt. |

|

(3) |

Nach Artikel 3 Absatz 3 der Beitrittsakte treten Bulgarien und Rumänien den in Anhang I der Beitrittsakte aufgeführten Übereinkünften und Protokollen bei, zu denen unter anderem das Übereinkommen über die Bekämpfung der Bestechung, an der Beamte beteiligt sind, gehört. Diese Übereinkünfte und Protokolle treten für Bulgarien und Rumänien an dem Tag in Kraft, der vom Rat festgelegt wird. |

|

(4) |

Nach Artikel 3 Absatz 4 der Beitrittsakte nimmt der Rat alle Anpassungen vor, die aufgrund des Beitritts zu diesen Übereinkünften und Protokollen erforderlich sind — |

BESCHLIESST:

Artikel 1

Das Übereinkommen über die Bekämpfung der Bestechung, an der Beamte beteiligt sind, tritt für Bulgarien und Rumänien am ersten Tag des ersten Monats nach dem Tag der Annahme dieses Beschlusses in Kraft.

Artikel 2

Der Wortlaut des Übereinkommens über die Bekämpfung der Bestechung, an der Beamte beteiligt sind, in bulgarischer und rumänischer Sprache (3) ist in gleicher Weise verbindlich wie die übrigen Sprachfassungen des Übereinkommens über die Bekämpfung der Bestechung, an der Beamte beteiligt sind.

Artikel 3

Dieser Beschluss wird am Tag nach seiner Veröffentlichung im Amtsblatt der Europäischen Union wirksam.

Geschehen zu Brüssel am 8. November 2007.

Im Namen des Rates

Der Präsident

R. PEREIRA

(1) Stellungnahme vom 10. Juli 2007 (noch nicht im Amtsblatt veröffentlicht).

(2) ABl. C 195 vom 25.6.1997, S. 2.

(3) Die bulgarische und die rumänische Fassung des Übereinkommens werden zu einem späteren Zeitpunkt in der Sonderausgabe des Amtsblatts veröffentlicht.

Kommission

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/36 |

ENTSCHEIDUNG DER KOMMISSION

vom 15. November 2007

zur Änderung der Entscheidung 92/452/EWG hinsichtlich bestimmter Embryo-Entnahmeeinheiten und Embryo-Erzeugungseinheiten in Kanada, Neuseeland und den Vereinigten Staaten von Amerika

(Bekannt gegeben unter Aktenzeichen K(2007) 5457)

(Text von Bedeutung für den EWR)

(2007/752/EG)

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Richtlinie 89/556/EWG des Rates vom 25. September 1989 über viehseuchenrechtliche Fragen beim innergemeinschaftlichen Handel mit Embryonen von Hausrindern und ihrer Einfuhr aus Drittländern (1), insbesondere auf Artikel 8 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Gemäß der Entscheidung 92/452/EWG der Kommission vom 30. Juli 1992 betreffend die Listen der für die Ausfuhr von Rinderembryonen in die Gemeinschaft zugelassenen Embryo-Entnahmeeinheiten und Embryo-Erzeugungseinheiten in Drittländern (2) dürfen die Mitgliedstaaten nur dann Embryonen aus Drittländern einführen, wenn sie durch die in den Listen der Entscheidung aufgeführten Embryo-Entnahmeeinheiten und Embryo-Erzeugungseinheiten entnommen, aufbereitet und gelagert worden sind. |

|

(2) |

Neuseeland hat die Streichung einer Embryo-Entnahmeeinheit aus der dieses Land betreffenden Liste beantragt. |

|

(3) |

Kanada und die Vereinigten Staaten von Amerika haben darum ersucht, dass die Einträge für diese Länder in den genannten Listen hinsichtlich bestimmter Embryo-Entnahmeeinheiten und Embryo-Erzeugungseinheiten geändert werden. |

|

(4) |

Kanada und die Vereinigten Staaten von Amerika haben Garantien gegeben, dass die einschlägigen Anforderungen der Richtlinie 89/556/EWG erfüllt sind, und die betreffenden Embryo-Entnahmeeinheiten und Embryo-Erzeugungseinheiten sind von den Veterinärdiensten dieser Länder für Ausfuhren in die Gemeinschaft amtlich zugelassen worden. |

|

(5) |

Die Entscheidung 92/452/EWG sollte daher entsprechend geändert werden. |

|

(6) |

Die in dieser Entscheidung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ständigen Ausschusses für die Lebensmittelkette und Tiergesundheit — |

HAT FOLGENDE ENTSCHEIDUNG ERLASSEN:

Artikel 1

Der Anhang der Entscheidung 92/452/EWG wird gemäß dem Anhang der vorliegenden Entscheidung geändert.

Artikel 2

Diese Entscheidung gilt ab dem 1. Dezember 2007.

Artikel 3

Diese Entscheidung ist an die Mitgliedstaaten gerichtet.

Brüssel, den 15. November 2007

Für die Kommission

Markos KYPRIANOU

Mitglied der Kommission

(1) ABl. L 302 vom 19.10.1989, S. 1. Richtlinie zuletzt geändert durch die Entscheidung 2006/60/EG der Kommission (ABl. L 31 vom 3.2.2006, S. 24).

(2) ABl. L 250 vom 29.8.1992, S. 40. Entscheidung zuletzt geändert durch die Entscheidung 2007/558/EG (ABl. L 212 vom 14.8.2007, S. 18).

ANHANG

Der Anhang der Entscheidung 92/452/EWG wird wie folgt geändert:

|

1. |

Die Zeile für die Embryo-Entnahmeeinheit E876 in Kanada erhält folgende Fassung:

|

|

2. |

Die Zeile für die Embryo-Entnahmeeinheit NZEB11 in Neuseeland wird gestrichen. |

|

3. |

Die Zeile für die Embryo-Entnahmeeinheit Nr. 91TX050 E548 in den Vereinigten Staaten von Amerika erhält folgende Fassung:

|

|

4. |

Die Zeile für die Embryo-Entnahmeeinheit Nr. 91TN006 E538 in den Vereinigten Staaten von Amerika erhält folgende Fassung:

|

|

5. |

Die Zeile für die Embryo-Entnahmeeinheit Nr. 91TN007 E538 in den Vereinigten Staaten von Amerika erhält folgende Fassung:

|

|

6. |

Die folgende Zeile für die Vereinigten Staaten von Amerika wird eingefügt:

|

III In Anwendung des EU-Vertrags erlassene Rechtsakte

IN ANWENDUNG VON TITEL V DES EU-VERTRAGS ERLASSENE RECHTSAKTE

|

22.11.2007 |

DE |

Amtsblatt der Europäischen Union |

L 304/38 |

GEMEINSAME AKTION 2007/753/GASP DES RATES

vom 19. November 2007

zur Unterstützung der Überwachungs- und Überprüfungstätigkeiten der IAEO in der Demokratischen Volksrepublik Korea im Rahmen der Umsetzung der Strategie der EU gegen die Verbreitung von Massenvernichtungswaffen

DER RAT DER EUROPÄISCHEN UNION —