ISSN 1977-088X

Amtsblatt

der Europäischen Union

C 417

Ausgabe in deutscher Sprache

Mitteilungen und Bekanntmachungen

60. Jahrgang

6. Dezember 2017

|

ISSN 1977-088X |

||

|

Amtsblatt der Europäischen Union |

C 417 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Mitteilungen und Bekanntmachungen |

60. Jahrgang |

|

Informationsnummer |

Inhalt |

Seite |

|

|

IV Informationen |

|

|

|

INFORMATIONEN DER ORGANE, EINRICHTUNGEN UND SONSTIGEN STELLEN DER EUROPÄISCHEN UNION |

|

|

|

Rechnungshof |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

||

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

||

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

Bericht über die Jahresrechnung 2016 des Europäischen Polizeiamts, zusammen mit der Antwort des Amts |

|

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

||

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

DE |

|

IV Informationen

INFORMATIONEN DER ORGANE, EINRICHTUNGEN UND SONSTIGEN STELLEN DER EUROPÄISCHEN UNION

Rechnungshof

|

6.12.2017 |

DE |

Amtsblatt der Europäischen Union |

C 417/1 |

Zusammenfassung der Ergebnisse der jährlichen Prüfungen 2016 des Hofes betreffend die Agenturen und sonstigen Einrichtungen der EU

(2017/C 417/01)

INHALT

| KÜRZEL DER AGENTUREN UND SONSTIGEN EINRICHTUNGEN DER EU | 3 |

| ZUSAMMENFASSUNG | 5 |

| ÜBER DEN HOF | 5 |

| GEGENSTAND DER PRÜFUNG | 5 |

| Unterschiedliche Arten von Agenturen haben ihren Sitz in den verschiedenen EU-Mitgliedstaaten | 5 |

| Haushalt und Finanzierung der Agenturen — Aufstockungen in prioritären Bereichen und gesteigerte Bedeutung der Selbstfinanzierung | 7 |

| Personalaufstockungen in prioritären Bereichen | 9 |

| Prüfungsregelungen | 9 |

| FESTSTELLUNGEN DES HOFES | 10 |

| Uneingeschränkte Prüfungsurteile zur Zuverlässigkeit der Rechnungsführung für alle Agenturen | 10 |

| Uneingeschränkte Prüfungsurteile zur Rechtmäßigkeit und Ordnungsmäßigkeit der den Jahresrechnungen aller Agenturen mit Ausnahme des EASO zugrunde liegenden Vorgänge | 10 |

| Sachverhalte von besonderer Bedeutung, die der Hof hervorgehoben hat | 10 |

| Weitere Prüfungsfeststellungen in verschiedenen Bereichen | 11 |

| Personalressourcen — in einigen Fällen Grund zur Besorgnis | 11 |

| Öffentliche Auftragsvergabe nach wie vor ein fehlerträchtiger Bereich | 11 |

| Verschiedene IT-Landschaften in den Agenturen trotz zumeist ähnlicher Tätigkeiten | 12 |

| Verbesserungsbedarf im Bereich der IT-Beratungsleistungen und des Projektmanagements bei der EMA | 13 |

| Bis auf Ausnahmen Verbesserung der Haushaltsführung | 14 |

| Externe Evaluierungen im Allgemeinen positiv | 14 |

| Berichterstattung über die Ergebnisse der Prüfungen des IAS zwecks Vermittlung eines umfassenderen Überblicks | 14 |

| Folgemaßnahmen zu Bemerkungen aus Vorjahren: In den meisten Fällen auf gutem Weg | 14 |

|

ANHANG I — |

Haushalt und Personalbestand der Agenturen | 16 |

|

ANHANG II — |

Bemerkungen des Hofes, die seine Prüfungsurteile nicht infrage stellen | 19 |

|

ANHANG III — |

Weiterverfolgung der offenen Bemerkungen, die die Prüfungsurteile des Hofes nicht infrage stellen | 22 |

KÜRZEL DER AGENTUREN UND SONSTIGEN EINRICHTUNGEN DER EU

|

Kürzel |

Vollständige Bezeichnung |

Sitz |

|

ACER |

Agentur für die Zusammenarbeit der Energieregulierungsbehörden |

Ljubljana, Slowenien |

|

Büro des GEREK |

Büro des Gremiums Europäischer Regulierungsstellen für elektronische Kommunikation |

Riga, Lettland |

|

CdT |

Übersetzungszentrum für die Einrichtungen der Europäischen Union |

Luxemburg, Luxemburg |

|

Cedefop |

Europäisches Zentrum für die Förderung der Berufsbildung |

Thessaloniki, Griechenland |

|

EPA |

Agentur der Europäischen Union für die Aus- und Fortbildung auf dem Gebiet der Strafverfolgung |

Budapest, Ungarn |

|

Chafea |

Exekutivagentur für Verbraucher, Gesundheit, Landwirtschaft und Lebensmittel |

Luxemburg, Luxemburg |

|

CPVO |

Gemeinschaftliches Sortenamt |

Angers, Frankreich |

|

EACEA |

Exekutivagentur für Bildung, Audiovisuelles und Kultur |

Brüssel, Belgien |

|

EASA |

Europäische Agentur für Flugsicherheit |

Köln, Deutschland |

|

EASME |

Exekutivagentur für kleine und mittlere Unternehmen |

Brüssel, Belgien |

|

EASO |

Europäisches Unterstützungsbüro für Asylfragen |

Valletta, Malta |

|

EBA |

Europäische Bankenaufsichtsbehörde |

London, Vereinigtes Königreich |

|

ECDC |

Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten |

Stockholm, Schweden |

|

ECHA |

Europäische Chemikalienagentur |

Helsinki, Finnland |

|

EUA |

Europäische Umweltagentur |

Kopenhagen, Dänemark |

|

EFCA |

Europäische Fischereiaufsichtsagentur |

Vigo, Spanien |

|

EFSA |

Europäische Behörde für Lebensmittelsicherheit |

Parma, Italien |

|

EIGE |

Europäisches Institut für Gleichstellungsfragen |

Vilnius, Litauen |

|

EIOPA |

Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung |

Frankfurt, Deutschland |

|

EIT |

Europäisches Innovations- und Technologieinstitut |

Budapest, Ungarn |

|

EMA |

Europäische Arzneimittel-Agentur |

London, Vereinigtes Königreich |

|

EBDD |

Europäische Beobachtungsstelle für Drogen und Drogensucht |

Lissabon, Portugal |

|

EMSA |

Europäische Agentur für die Sicherheit des Seeverkehrs |

Lissabon, Portugal |

|

ENISA |

Agentur der Europäischen Union für Netz- und Informationssicherheit |

Heraklion, Griechenland |

|

ERA |

Eisenbahnagentur der Europäischen Union |

Valenciennes, Frankreich |

|

ERCEA |

Exekutivagentur des Europäischen Forschungsrats |

Brüssel, Belgien |

|

ESMA |

Europäische Wertpapier- und Marktaufsichtsbehörde |

Paris, Frankreich |

|

ETF |

Europäische Stiftung für Berufsbildung |

Turin, Italien |

|

EUIPO |

Amt der Europäischen Union für geistiges Eigentum |

Alicante, Spanien |

|

eu-LISA |

Europäische Agentur für das Betriebsmanagement von IT-Großsystemen im Raum der Freiheit, der Sicherheit und des Rechts |

Tallinn, Estland |

|

EU-OSHA |

Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz |

Bilbao, Spanien |

|

Euratom-Versorgungsagentur |

Euratom-Versorgungsagentur |

Luxemburg, Luxemburg |

|

Eurofound |

Europäische Stiftung zur Verbesserung der Lebens- und Arbeitsbedingungen |

Dublin, Irland |

|

Eurojust |

Europäische Stelle für justizielle Zusammenarbeit |

Den Haag, Niederlande |

|

Europol |

Europäisches Polizeiamt |

Den Haag, Niederlande |

|

FRA |

Agentur der Europäischen Union für Grundrechte |

Wien, Österreich |

|

Frontex |

Europäische Agentur für die Grenz- und Küstenwache |

Warschau, Polen |

|

GSA |

Agentur für das Europäische GNSS |

Prag, Tschechische Republik |

|

INEA |

Exekutivagentur für Innovation und Netze |

Brüssel, Belgien |

|

REA |

Exekutivagentur für die Forschung |

Brüssel, Belgien |

|

SRB |

Einheitlicher Abwicklungsausschuss |

Brüssel, Belgien |

ZUSAMMENFASSUNG

Der Europäische Rechnungshof („Hof“) hat die Rechnungsführung und die der Jahresrechnung zugrunde liegenden Vorgänge von 41 Einrichtungen und sonstigen Stellen der EU („Agenturen“) für das Haushaltsjahr 2016 geprüft. Der Hof hat zur Rechnungsführung aller Agenturen sowie zu den der Jahresrechnung zugrunde liegenden Vorgängen aller Agenturen bis auf eine (EASO) ein uneingeschränktes Prüfungsurteil abgegeben.

Obwohl die Jahresrechnungen der Agenturen ihre Finanz- und Wirtschaftslage insgesamt sachgerecht darstellten und die der Jahresrechnung zugrunde liegenden Vorgänge in den meisten Fällen rechtmäßig und ordnungsgemäß waren, besteht weiterhin Verbesserungsbedarf, wie aus den vom Hof formulierten Absätzen zur Hervorhebung eines Sachverhalts und aus den Absätzen zum Hinweis auf sonstige Sachverhalte sowie aus den Bemerkungen zu Prüfungsfeststellungen, die die Prüfungsurteile nicht infrage stellen, hervorgeht.

|

Das vorliegende Dokument liefert eine Zusammenfassung der Ergebnisse dieser Prüfungen. Es soll die Analyse und den Vergleich der besonderen Jahresberichte des Hofes zu diesen Agenturen erleichtern. Die Prüfungsurteile und Bemerkungen des Hofes sowie die Antworten darauf sind den jeweiligen besonderen Jahresberichten zu entnehmen. Diese Zusammenfassung stellt weder einen Prüfungsbericht noch ein Prüfungsurteil dar. |

ÜBER DEN HOF

Der Hof ist das für die Prüfung der EU-Finanzen zuständige Organ der Union. Auftrag des Hofes ist es, zur Verbesserung des EU-Finanzmanagements beizutragen, Rechenschaftspflicht und Transparenz zu fördern und als unabhängiger Hüter der finanziellen Interessen der Unionsbürger zu fungieren. In seiner Rolle als unabhängiger externer Prüfer der EU überprüft der Hof, ob die EU-Mittel korrekt verbucht und im Einklang mit den einschlägigen Vorschriften und Regelungen eingenommen und verausgabt wurden und ob eine optimale Mittelverwendung gegeben ist. Im Rahmen seines Auftrags prüft der Hof jährlich die Jahresrechnungen und die ihnen zugrunde liegenden Vorgänge aller Organe und Agenturen der EU.

GEGENSTAND DER PRÜFUNG

Unterschiedliche Arten von Agenturen haben ihren Sitz in den verschiedenen EU-Mitgliedstaaten

Agenturen sind gesonderte Einrichtungen mit eigener Rechtspersönlichkeit, die durch einen Sekundärrechtsakt gegründet wurden, um spezifische technische und wissenschaftliche Aufgaben sowie Verwaltungsaufgaben wahrzunehmen, und damit dazu beitragen, die politischen Maßnahmen der EU-Organe zu gestalten und durchzuführen. Die Agenturen sind in den Mitgliedstaaten deutlich sichtbar und haben erheblichen Einfluss auf Politikgestaltung, Entscheidungsfindung und Programmdurchführung in Bereichen, die für den Alltag der europäischen Bürger von größter Bedeutung sind, wie Gesundheit, Sicherheit, Freiheit und Recht. Je nach Struktur und Aufgabe kann zwischen dezentralen Agenturen, sonstigen Einrichtungen und Exekutivagenturen der Kommission unterschieden werden. Für die Zwecke dieser Zusammenfassung wurden die jeweiligen Kürzel der einzelnen Agenturen verwendet, die der Liste am Anfang dieses Berichts entnommen werden können.

Die 32 dezentralen Agenturen spielen bei der Vorbereitung und Umsetzung der EU-Politik eine wichtige Rolle, insbesondere bezüglich technischer, wissenschaftlicher, operativer und/oder Regulierungsaufgaben. Ihr Ziel ist es, der Kommission eine Konzentration auf die Politikgestaltung zu ermöglichen und die Kooperation zwischen der EU und nationalen Regierungen zu verstärken, indem sie Fach- und Expertenwissen beider Seiten bündeln. Dezentrale Agenturen werden für eine unbestimmte Zeitdauer eingerichtet und haben ihren Sitz in verschiedenen EU-Mitgliedstaaten (siehe Abbildung 1).

Bei den drei sonstigen Einrichtungen handelt es sich um das EIT, die Euratom-Versorgungsagentur und den SRB. Das EIT in Budapest ist eine unabhängige, dezentrale Einrichtung der EU, die Ressourcen der Bereiche Wissenschaft, Wirtschaft und Bildung bündelt, um die Innovationskraft der Union zu stärken. Die Euratom-Versorgungsagentur in Luxemburg wurde gegründet, um die Ziele des Vertrags zur Gründung der Europäischen Atomgemeinschaft zu unterstützen. Der SRB in Brüssel ist die zentrale Behörde des Einheitlichen Abwicklungsmechanismus in der europäischen Bankenunion. Auftrag des Ausschusses ist die geordnete Abwicklung insolvenzbedrohter Banken mit möglichst geringen Auswirkungen auf die Realwirtschaft und die öffentlichen Finanzen der EU-Mitgliedstaaten und anderer.

Die sechs Exekutivagenturen der Kommission sind mit Aufgaben zur Verwaltung eines oder mehrerer Unionsprogramme betraut. Ihre Bestandsdauer ist zeitlich begrenzt. Sie haben ihren Sitz in Brüssel (EACEA, EASME, ERCEA, INEA, REA) bzw. Luxemburg (Chafea).

Abbildung 1

Sitze der Agenturen in den Mitgliedstaaten

Haushalt und Finanzierung der Agenturen — Aufstockungen in prioritären Bereichen und gesteigerte Bedeutung der Selbstfinanzierung

Die meisten Agenturen werden fast vollständig aus dem EU-Gesamthaushaltsplan finanziert, wobei sich einige von ihnen vollständig oder teilweise selbst finanzieren (siehe Aufschlüsselung in Tabelle 1). Die ERA soll sich spätestens ab Juni 2019 teilweise selbst finanzieren.

Tabelle 1

Agenturen: Arten und Finanzierung

|

|

Finanzierung |

||

|

In erster Linie aus dem EU-Gesamthaushaltsplan |

In erster Linie selbstfinanziert |

EU-Haushalt, Beiträge der Mitgliedstaaten und/oder Gebühren (teilweise selbstfinanziert) |

|

|

Dezentrale Agenturen |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, EIOPA, EMA, ESMA |

|

Sonstige Einrichtungen |

2 EIT, Euratom-Versorgungsagentur |

1 SRB |

— |

|

Exekutivagenturen der Kommission |

6 EACEA, REA, ERCEA, EASME, INEA und Chafea |

— |

— |

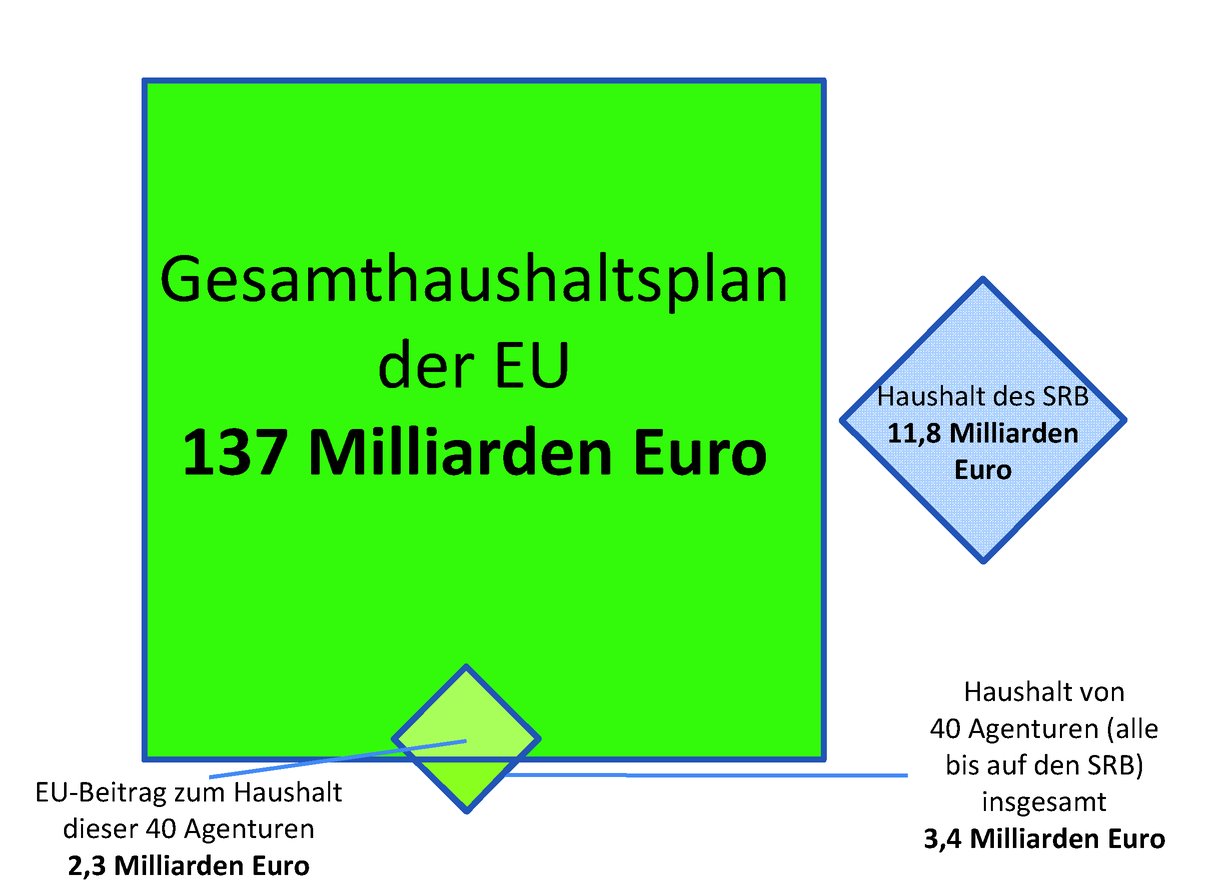

Im Jahr 2016 belief sich der Haushalt aller Agenturen (mit Ausnahme des SRB, der einen spezifischen Auftrag hat und mit einem spezifischen Mechanismus verknüpft ist) auf insgesamt rund 3,4 Milliarden Euro (2015: 2,8 Milliarden Euro). Dies entspricht rund 2,4 % des EU-Gesamthaushaltsplans 2016 (2015: 2,0 %). Dieser Anstieg ist hauptsächlich auf Agenturen mit Aufgaben in den Bereichen Industrie, Forschung und Energie (zusätzliche Haushaltsmittel in Höhe von 358 Millionen Euro) sowie bürgerliche Freiheiten, Justiz und Inneres (zusätzliche Haushaltsmittel in Höhe von 174 Millionen Euro) zurückzuführen. Rund 2,3 Milliarden Euro der Haushaltsmittel in Höhe von 3,4 Milliarden Euro wurden aus dem EU-Gesamthaushaltsplan finanziert, wohingegen rund 1 Milliarde Euro aus Gebühren sowie direkten Beiträgen von Mitgliedstaaten, EFTA-Ländern usw. stammen.

Darüber hinaus setzte der SRB, der durch die SRM-Verordnung geschaffen wurde und im Rahmen des Einheitlichen Abwicklungsmechanismus unterstützend wirken soll, rund 11,8 Milliarden Euro an Beiträgen von Kreditinstituten in seinen Haushaltsplan ein, um den Einheitlichen Abwicklungsfonds bis 2023 vollständig zu errichten.

Somit belief sich der Haushalt aller Agenturen einschließlich des SRB im Jahr 2016 auf insgesamt rund 15,2 Milliarden Euro. Einzelheiten zum Haushalt der einzelnen Agenturen sind Anhang I zu entnehmen.

Abbildung 2

Finanzierungsquellen der Agenturen 2016

Abbildung 3

Haushalt der Agenturen in Millionen Euro

Personalaufstockungen in prioritären Bereichen

Ende 2016 waren bei den Agenturen 10 364 Mitarbeiter beschäftigt (2015: 9 848) (1), (2). Wie bereits im Vorjahr waren die umfangreichsten Personalaufstockungen in Agenturen zu verzeichnen, die in den Bereichen Industrie, Forschung und Energie (110), bürgerliche Freiheiten, Justiz und Inneres (177) sowie Wirtschaft und Währung (85) tätig sind. Einzelheiten zum Personalbestand der einzelnen Agenturen sind Anhang I zu entnehmen.

Prüfungsregelungen

In Artikel 287 des Vertrags über die Arbeitsweise der Europäischen Union (3) ist festgelegt, dass der Hof die Jahresrechnung jeder von der Union geschaffenen Agentur prüfen muss, soweit der Gründungsakt dies nicht ausschließt. Daher prüfte der Hof 41 Agenturen und gab für das am 31. Dezember 2016 endende Haushaltsjahr Prüfungsurteile zur Zuverlässigkeit der Rechnungsführung und zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Vorgänge ab.

Die Regelungen für die Prüfung der Jahresrechnungen der Agenturen gemäß dem derzeitigen Rechtsrahmen können Tabelle 2 entnommen werden.

Tabelle 2

Regelungen für die Prüfung der Jahresrechnungen der Agenturen

|

Agenturen |

Prüfung durch |

|

|

den Hof |

eine Wirtschaftsprüfungsgesellschaft und den Hof |

|

|

Dezentrale Agenturen |

2 |

30 |

|

Sonstige Einrichtungen |

1 (4) |

2 |

|

Exekutivagenturen |

6 |

— |

|

|

||

Die Jahresrechnungen von 32 Agenturen wurden gemäß Artikel 208 Absatz 4 der EU-Haushaltsordnung (5) sowie Artikel 107 Absatz 1 der Rahmenfinanzregelung für die Agenturen (6) von unabhängigen externen Prüfern (Wirtschaftsprüfungsgesellschaften) geprüft. Der Hof hat die Arbeiten der Wirtschaftsprüfungsgesellschaften gemäß internationalen Prüfungsgrundsätzen überprüft. Diese Überprüfung liefert dem Hof angemessene Sicherheit, um seine eigenen Prüfungsurteile zur Zuverlässigkeit der Rechnungsführung auf die Arbeiten der Wirtschaftsprüfungsgesellschaften zu stützen. In Bezug auf die restlichen neun Agenturen führte ausschließlich der Hof die Prüfung der Zuverlässigkeit der Rechnungsführung durch. Für die Prüfung der Rechtmäßigkeit und Ordnungsmäßigkeit der den Jahresrechnungen aller Agenturen zugrunde liegenden Vorgänge war wie in den Vorjahren allein der Hof zuständig.

Abgesehen von den Agenturen, die der Hof geprüft hat, gibt es drei im Verteidigungsbereich tätige Agenturen (die Europäische Verteidigungsagentur, das Institut der Europäischen Union für Sicherheitsstudien und das Satellitenzentrum der Europäischen Union), die in den Zuständigkeitsbereich des Rates fallen und aus Beiträgen der Mitgliedstaaten finanziert werden. Diese Agenturen werden nicht vom Hof, sondern von anderen unabhängigen externen Prüfern geprüft. In seiner Landscape-Analyse der EU-Regelungen zur Rechenschaftspflicht und zur öffentlichen Finanzkontrolle (7) aus dem Jahr 2014 stellte der Hof fest, dass die unterschiedlichen Prüfungsaufträge für diese Agenturen nicht zwingend erforderlich waren.

FESTSTELLUNGEN DES HOFES

Uneingeschränkte Prüfungsurteile zur Zuverlässigkeit der Rechnungsführung für alle Agenturen

Bei allen 41 Agenturen stellt die endgültige Jahresrechnung ihre Vermögens- und Finanzlage zum 31. Dezember 2016 sowie die Ergebnisse ihrer Vorgänge und Cashflows für das an diesem Stichtag endende Jahr in Übereinstimmung mit ihren jeweiligen Finanzvorschriften und den vom Rechnungsführer der Kommission erlassenen Rechnungsführungsvorschriften in allen wesentlichen Belangen insgesamt sachgerecht dar.

Uneingeschränkte Prüfungsurteile zur Rechtmäßigkeit und Ordnungsmäßigkeit der den Jahresrechnungen aller Agenturen mit Ausnahme des EASO zugrunde liegenden Vorgänge

Der Hof gelangte bei 40 Agenturen zu der Schlussfolgerung, dass die der Jahresrechnung für das am 31. Dezember 2016 endende Jahr zugrunde liegenden Vorgänge in allen wesentlichen Belangen rechtmäßig und ordnungsgemäß waren.

Er gab ein eingeschränktes Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung des EASO zugrunde liegenden Vorgänge ab. Grundlage für diese Einschränkung waren zwei Vergabeverfahren, bei denen die Grundsätze der öffentlichen Auftragsvergabe in unzureichendem Maße eingehalten wurden.

Sachverhalte von besonderer Bedeutung, die der Hof hervorgehoben hat

Für die beiden Agenturen mit Sitz in London, EBA und EMA, nahm der Hof je einen Absatz zur Hervorhebung eines Sachverhalts (8) in seine Berichte auf, der die Entscheidung des Vereinigten Königreichs betraf, aus der Europäischen Union auszutreten. Die Jahresrechnungen der EBA und der EMA sowie die zugehörigen Erläuterungen wurden auf der Grundlage der begrenzten Informationen erstellt, die zum Zeitpunkt ihrer Unterzeichnung verfügbar waren. Sie lieferten noch keine zuverlässige Schätzung der künftigen Kosten, die aufgrund der Aufgabe der Tätigkeiten im Vereinigten Königreich und der anschließenden Standortverlagerung anfallen werden. Der Hof wies darüber hinaus auf das Risiko sinkender Einnahmen infolge des Austritts des Vereinigten Königreichs aus der EU hin und darauf, dass der Umzug dieser Agenturen zu einem Verlust von Fachwissen führen könnte, was ein Risiko für die Geschäftsfortführung darstellt.

Der Hof formulierte sieben Absätze zum Hinweis auf sonstige Sachverhalte (9), die die möglichen Auswirkungen des Austritts des Vereinigten Königreichs aus der Europäischen Union auf die Einnahmen und Tätigkeiten mehrerer Agenturen, die ihren Sitz nicht in London haben, betreffen. Die Einnahmen der Agenturen CPVO, EASA, ECHA, EIOPA, ESMA und EUIPO könnten als direkte Folge einer verringerten gebührengenerierenden Tätigkeit im Vereinigten Königreich sinken. Die GSA betreibt im Vereinigten Königreich technische Einheiten, deren Status noch geklärt werden muss.

In den Bericht über den SRB nahm der Hof einen Absatz zur Hervorhebung eines Sachverhalts auf, der den Kontrollrahmen zur Berechnung der Beiträge von Kreditinstituten zum Einheitlichen Abwicklungsmechanismus betrifft. Der Hof hob hervor, dass die Beiträge zum Fonds anhand der Angaben berechnet werden, die die Kreditinstitute dem Ausschuss über die nationalen Abwicklungsbehörden bereitstellen. In der SRM-Verordnung ist jedoch kein umfassender und einheitlicher Kontrollrahmen vorgesehen, der die Zuverlässigkeit dieser Angaben gewährleistet. Ferner stellte der Hof fest, dass die in den Rechtsvorschriften festgelegte Methode für die Beitragsberechnung sehr komplex ist, was Risiken für die Genauigkeit nach sich zieht. Zudem kann der Ausschuss keine Einzelheiten zu den auf der Grundlage einer Risikobewertung berechneten Beiträgen je Kreditinstitut bekannt geben, da die Berechnungen verknüpft sind und vertrauliche Informationen über andere Kreditinstitute umfassen. Dies beeinträchtigt die Transparenz dieser Berechnungen.

Außerdem formulierte der Hof Absätze zum Hinweis auf sonstige Sachverhalte, die Mängel in von den juristischen Personen der Wissens- und Innovationsgemeinschaften des EIT durchgeführten Vergabeverfahren betrafen sowie die in Anbetracht der erhöhten Arbeitsbelastung zu geringe Personalausstattung.

Ein Absatz zum Hinweis auf sonstige Sachverhalte zum CdT betraf den Umstand, dass mehrere Agenturen zunehmend auf hausinterne Möglichkeiten oder sonstige alternative Übersetzungslösungen zurückgreifen. Dies bedeutet, dass die Kapazität des Zentrums nicht maximal genutzt wird und auf europäischer Ebene eine Dopplung hinsichtlich der Entwicklung von Übersetzungssystemen sowie der laufenden Kosten vorliegt. Der zunehmende Rückgriff auf alternative Übersetzungslösungen in anderen Agenturen gefährdet das Geschäftsmodell des Zentrums.

Weitere Prüfungsfeststellungen in verschiedenen Bereichen

Außerdem brachte der Hof insgesamt 115 „Bemerkungen“ zu Prüfungsfeststellungen vor (2015: 90), die 34 Agenturen betreffen (2015: 37), um wichtige Sachverhalte zu unterstreichen und Bereiche aufzuzeigen, in denen Verbesserungsbedarf besteht. Ein Überblick über die Bemerkungen zu den einzelnen Agenturen ist Anhang II zu entnehmen.

Personalressourcen — in einigen Fällen Grund zur Besorgnis

Eine angemessene Personalausstattung ist von entscheidender Bedeutung für die Stabilität und Effizienz der Tätigkeiten der Agenturen sowie für ihre Fähigkeit, ihre Arbeitsprogramme umzusetzen. Der Hof stellte in sieben Agenturen Probleme im Bereich des Personalmanagements und sonstige das Personal betreffende Probleme fest; dazu gehörten eine hohe Personalfluktuation, Mängel bei den Einstellungsverfahren sowie unbesetzte Stellen, die über lange Zeiträume hinweg mit Zeitarbeitskräften besetzt wurden.

Drei Agenturen (Frontex, EPA und das Büro des GEREK) stießen bei der Rekrutierung von Mitarbeitern mit den erforderlichen Profilen auf Schwierigkeiten, was möglicherweise auf den für den Gastgeberstaat geltenden Berichtigungskoeffizienten für Gehälter zurückzuführen ist (66,7 %, 69 % bzw. 76,5 %). Wurden geeignete Bewerber gefunden, so war die Zahl der Mitarbeiter aus dem Gastgeberstaat, die eingestellt werden konnte, unverhältnismäßig höher als die Zahl der Mitarbeiter aus anderen Mitgliedstaaten. Um Anreize für Bewerber zu bieten, stellte Frontex 14 Mitarbeiter in einer höheren Besoldungsgruppe ein als im Statut vorgesehen. In den beiden anderen Agenturen wurde eine hohe Personalfluktuation festgestellt, was sich auf die Aufrechterhaltung des Geschäftsbetriebs und die Fähigkeit der Agenturen, die in ihrem Arbeitsprogramm vorgesehenen Tätigkeiten durchzuführen, auswirken könnte. Im Falle der EPA ist ein weiterer Grund für die Schwierigkeiten bei der Rekrutierung der Wettbewerb mit einer anderen EU-Einrichtung, die ebenfalls in Budapest angesiedelt ist (EIT).

Drei Agenturen (EMA, EIT, ECDC) sahen sich mit organisatorischen Schwierigkeiten konfrontiert. Die EMA wurde seit 2014 zweimal grundlegend umstrukturiert, wobei hohe und mittlere Führungspositionen intern neu zugewiesen wurden. Die Neuzuweisung wichtiger Mitarbeiter im IT-Bereich und in der Verwaltung war nicht erfolgreich, wodurch die Agentur und ihre Tätigkeiten einem erheblichen Risiko der Instabilität ausgesetzt waren. Von der Gründung des EIT im Jahr 2008 bis Juli 2014 standen vier verschiedene Direktoren an seiner Spitze. Der Direktorenposten ist seit August 2014 — und ein weiterer Führungsposten seit Februar 2013 — ad interim besetzt. Dies verstößt gegen das Statut, dem zufolge die vorübergehende Besetzung nicht länger als ein Jahr dauern darf, verunsichert die Stakeholder und beeinträchtigt die strategische Kontinuität. Die Interimsdirektorin des ECDC wurde im Mai 2015 ernannt und war am 31. Dezember 2016 noch im Amt, wodurch die Höchstdauer von einem Jahr überschritten wurde. Diese vorübergehende Stellenbesetzung zog außerdem 15 weitere Übergangsregelungen für andere Bedienstete nach sich.

Öffentliche Auftragsvergabe nach wie vor ein fehlerträchtiger Bereich

Mit der öffentlichen Auftragsvergabe soll der Wettbewerb zwischen Wirtschaftsteilnehmern sichergestellt werden, damit der wirtschaftlich günstigste Kauf getätigt wird, wobei auf transparente, objektive und kohärente Weise und auf der Grundlage des geltenden Rechtsrahmens vorgegangen werden soll. In den besonderen Jahresberichten zu den Einrichtungen EASO, EBDD, eu-LISA, EMA und dem Büro des GEREK wies der Hof darauf hin, dass die Agenturen die Grundsätze der öffentlichen Auftragsvergabe und die Vorschriften der Haushaltsordnung nicht vollständig einhielten. Die Bemerkungen betreffen in erster Linie Unstimmigkeiten in den Verdingungsunterlagen, die Nichteinhaltung der für die Auswahl der Wirtschaftsteilnehmer festgelegten Kriterien, das Fehlen formeller Verfahren und das Fehlen klar bestimmter Funktionen mit Anweisungsbefugnis, die über Zuschläge entscheiden und Verträge unterzeichnen.

Der Hof beurteilte es als positiv, dass die Agenturen bei der Beschaffung von Waren und Dienstleistungen zunehmend Gebrauch von interinstitutionellen Rahmenverträgen machten, was zur Verwaltungseffizienz beiträgt und Skaleneffekte erzeugt. Bei einem interinstitutionellen Rahmenvertrag zu Software, IT-Lizenzen und -Dienstleistungen, der 2014 im Namen mehrerer Organe und Agenturen zwischen einem Auftragnehmer und der Kommission abgeschlossen wurde, war die anschließende Umsetzung durch mindestens drei Agenturen (EMA, EUA, EASO) nicht optimal. Der Auftragnehmer fungiert als Zwischenhändler zwischen den Organen und Agenturen auf der einen und den potenziellen Lieferanten, die ihren Bedarf decken können, auf der anderen Seite. Für diese Zwischenhändlerdienste erhält der Auftragnehmer Aufschläge von zwei bis neun Prozent auf die Lieferantenpreise. Bezüglich der geprüften Zahlungen unter diesem Rahmenvertrag stellte der Hof fest, dass die berechneten Preise und Aufschläge nicht immer systematisch mit den Angeboten der Lieferanten abgeglichen und die Rechnungen auch nicht immer systematisch überprüft wurden, dass bei der Umsetzung des Rahmenvertrags nicht immer ein hinreichender Wettbewerb sichergestellt wurde und daher nicht gewährleistet wurde, dass die kostengünstigste Lösung gewählt wurde.

Bei den öffentlichen Vergabeverfahren wurden darüber hinaus Mängel festgestellt, die die internen Kontrollen betrafen. In fünf Fällen, die vier Agenturen (EASO, EIT, EMSA, EIGE) betrafen, stellte der Hof fest, dass unzureichende Kontrollen zu Ineffizienzen führten, beispielsweise wenn der Beschaffungsbedarf zum Zeitpunkt der Verfahren unterschätzt wurde.

Zwar liegt der Schwerpunkt der jährlichen Prüfungen der Agenturen durch den Hof nicht auf Leistungsaspekten, doch wird von den Prüfern des Hofes erwartet, dass sie sich der Risiken schwacher Leistungen bewusst sind wie auch der mit dem Finanzmanagement verbundenen Risiken. In sieben Fällen, die sechs Agenturen (eu-LISA, Frontex, EU-OSHA, EUA, Büro des GEREK, EUIPO) betrafen, machte der Hof Bemerkungen zu nicht optimalen Regelungen im Bereich der öffentlichen Auftragsvergabe, die zu Risiken für die optimale Mittelverwendung führten, sowie zu Mängeln bei der Überwachung der Auftragsausführung.

Verschiedene IT-Landschaften in den Agenturen trotz zumeist ähnlicher Tätigkeiten

Die operativen Tätigkeiten der Agenturen sind breit gefächert und erfordern geeignete, mitunter maßgeschneiderte IT-Lösungen. Dennoch werden zentrale operative und administrative Tätigkeiten auf der Grundlage desselben Rechtsrahmens durchgeführt, was nahelegt, dass sich ihre Verfahren ähneln und dass ähnliche IT-Lösungen zur Unterstützung dieser Verfahren eingesetzt werden können. Während die Agenturen beim Einsatz vergleichbarer Systeme zur Haushalts- und Rechnungsführung sehr große Fortschritte erzielt haben, wird in anderen Kernbereichen wie Personalmanagement und Auftragsvergabe und -verwaltung nach wie vor eine Vielzahl von IT-Lösungen verwendet. Die Agenturen sollten erwägen, die IT-Lösungen auch in diesen Bereichen weiter zu harmonisieren, da dies nicht nur die Kosteneffizienz steigern, sondern auch die mit der internen Kontrolle verbundenen Risiken verringern und die IT-Governance stärken würde.

Zu den weiteren potenziellen Vorteilen, die erzielt werden könnten, gehören eine stärker harmonisierte Berichterstattung an das Management und die Stakeholder sowie die Einführung stärker automatisierter Prüfungsverfahren zwecks Steigerung der Prüfungseffizienz. Das Netzwerk der EU-Agenturen setzt sich für eine weitere Förderung der agenturübergreifenden Zusammenarbeit und der Zusammenarbeit mit der Kommission zu solchen Fragen ein sowie darüber hinaus — sofern die externe Prüfung betroffen ist — für die Förderung der Zusammenarbeit mit dem Hof.

Abbildung 4

Vielfalt der IT-Lösungen in den Agenturen

Personalmanagementsysteme

Systeme für die Auftragsvergabe und -verwaltung

Verbesserungsbedarf im Bereich der IT-Beratungsleistungen und des Projektmanagements bei der EMA

Zusätzlich zur üblichen jährlichen Prüfungsarbeit zu allen Agenturen untersuchte der Hof den Einsatz von IT-Beratern durch die EMA im Kontext zweier großer IT-Projekte (Pharmakovigilanz und klinische Prüfungen), mit denen die Agentur ihren rechtlichen Verpflichtungen nachkommt, komplexe EU-weite Netzwerke aufzubauen, was umfassende IT-Entwicklungen erforderlich macht. Da die Anzahl der Stellen im Stellenplan der Agentur nicht erhöht wurde, was ihr erleichtert hätte, internes Fachwissen in den Bereichen Geschäfts- und IT-Entwicklung zu erlangen, griff sie in diesen Bereichen auf die Dienste von Beratungsunternehmen zurück und wurde dadurch in kritischem Maße von externem Fachwissen abhängig.

Darüber hinaus stellte der Hof fest, dass die Agentur vor Beginn der Projekte über keine Methodik verfügte, die für solch komplexe Projekte dieser Größenordnung geeignet war. Möglicherweise wurde dadurch die Fähigkeit des Managements beeinträchtigt, die Umsetzung der Projekte zu beaufsichtigen und zu überwachen und ihre Kohärenz sicherzustellen. Die EMA hat weiter daran gearbeitet, eine geeignete Methodik zu entwickeln, und nahm die jüngste Feinabstimmung im September 2016 vor.

Außerdem war die Fähigkeit der EMA, die Tätigkeiten ihrer Berater zu kontrollieren und die Qualität der erbrachten Leistungen zu überwachen, eingeschränkt, was an der Art der Beraterverträge (Zeit- und Mittelaufwand) sowie an dem Umstand lag, dass die Beratungsleistungen teilweise außerhalb der Räumlichkeiten der Agentur und in einem anderen Mitgliedstaat erbracht wurden. Bei der Umsetzung der Projekte sah sich die EMA mit Verzögerungen und Kostensteigerungen konfrontiert. Die zahlreichen Änderungen in Bezug auf Projektumfang, -budget und -fristen waren in erster Linie auf wiederholte Anpassungen der Systemanforderungen zurückzuführen, mit denen dem sich verändernden Bedarf der Mitgliedstaaten entsprochen wurde. Bisher besteht noch keine Sicherheit hinsichtlich der endgültigen Kosten und der Zeitpunkte, zu denen die IT-Systeme in Betrieb genommen werden.

Was die Ergebnisse dieser Pilotprüfung von Beratungsleistungen bei der EMA betrifft, so wird der Hof die im Rahmen dieser Prüfung erarbeitete fortgeschrittene Methodik, die gewonnenen Kenntnisse und das Fachwissen zukünftig sinnvoll einsetzen, wo immer dies zweckmäßig ist.

Bis auf Ausnahmen Verbesserung der Haushaltsführung

Die Anzahl der Bemerkungen in diesem Bereich nahm im Jahr 2016 erheblich ab, doch bildet die Rate der auf das folgende Haushaltsjahr übertragenen gebundenen Mittel nach wie vor den häufigsten Anlass für Bemerkungen in den besonderen Jahresberichten, die noch 23 Agenturen betreffen. Diese Mittelübertragungen auf das folgende Haushaltsjahr lassen sich zumeist auf den mehrjährigen Charakter der Tätigkeiten zurückführen. Der Hof hielt mehrere Agenturen dazu an, die Einführung getrennter Haushaltsmittel in Erwägung zu ziehen. Es handelt sich hierbei um das in der Haushaltsordnung vorgesehene Instrument zum Umgang mit solchen Situationen.

In vier Fällen (Frontex, CPVO, Chafea, EASME) stellte der Hof Annullierungen von aus Vorjahren übertragenen Haushaltsmitteln fest, was darauf hindeutet, dass der Mittelbedarf zu hoch veranschlagt wurde und somit Mängel bei der Planung bestanden.

Angesichts der Migrationskrise, mit der sich die Union konfrontiert sieht, wurden die Aufgaben von Frontex und EASO erheblich erweitert. Daher war der endgültige Haushalt dieser beiden Agenturen für 2016 dreimal so hoch bzw. um 75 % höher als im Vorjahr. Beide Agenturen standen vor erheblichen administrativen und operativen Herausforderungen; die Erwartungen waren hoch, dass sie umgehend Ergebnisse liefern würden — dabei verfügten sie über wenig Zeit, um die Systeme und Verfahren anzupassen und die benötigten Mitarbeiter einzustellen. Daher hatten sie Schwierigkeiten, die zusätzlichen Mittel im Laufe des Haushaltsjahrs auszuschöpfen, was zu Annullierungen in beträchtlichem Umfang (Frontex) oder zu hohen Raten der auf das folgende Haushaltsjahr übertragenen Mittel (EASO) führte. Dies war in mehreren Fällen auch der Grund für die Nichteinhaltung von Vorschriften für die Haushaltsführung und die öffentliche Auftragsvergabe sowie für Schwierigkeiten bei der optimalen Umsetzung von Finanzhilfevereinbarungen gemeinsam mit der Kommission oder den Begünstigten.

Externe Evaluierungen im Allgemeinen positiv

Der Hof verwies in sechs Fällen erstmals ausdrücklich auf die Ergebnisse externer Evaluierungen zu den Tätigkeiten und zur allgemeinen Leistung der Agenturen. Die Ergebnisse der Evaluierungen waren im Allgemeinen positiv, und die Agenturen erarbeiteten Aktionspläne, um Folgemaßnahmen zu den in Evaluierungsberichten genannten Problemen zu ergreifen. Während in den Gründungsverordnungen der meisten Agenturen und Einrichtungen vorgesehen ist, regelmäßig externe Evaluierungen vorzunehmen (in der Regel alle vier bis sechs Jahre), stellte der Hof fest, dass die Gründungsverordnungen von sechs Agenturen (EASO, eu-LISA, ETF, ENISA, EIGE, REA) keine solche Bestimmung enthalten. Dieses Problem sollte angegangen werden. Außerdem wies der Hof darauf hin, dass in der Gründungsverordnung der EMA vorgesehen ist, alle zehn Jahre eine externe Evaluierung durchzuführen. Dieser Zeitraum ist zu lang, um eine effektive Rückmeldung zur Leistung an die interessierten Kreise zu gewährleisten.

Berichterstattung über die Ergebnisse der Prüfungen des IAS zwecks Vermittlung eines umfassenderen Überblicks

In Bezug auf das Jahr 2016 verwies der Hof erstmals auf die Prüfungsschlussfolgerungen des Internen Auditdiensts (IAS) der Kommission, um einen umfassenderen Überblick über die Ergebnisse der Prüfungen zu vermitteln. Insgesamt wurden 14 Berichte des IAS erwähnt. In allen Fällen hatten sich die Agenturen mit dem IAS auf einen Plan für Korrekturmaßnahmen geeinigt.

Folgemaßnahmen zu Bemerkungen aus Vorjahren: In den meisten Fällen auf gutem Weg

Sofern zutreffend, berichtete der Hof über die Fortschritte bei den Folgemaßnahmen, die die Agenturen aufgrund von Bemerkungen aus Vorjahren ergriffen haben. Anhang III ist zu entnehmen, dass die Korrekturmaßnahmen im Zusammenhang mit den am Jahresende 2015 noch nicht umgesetzten 140 Bemerkungen (2014: 134) in den meisten Fällen abgeschlossen oder im Gange waren.

Abbildung 5

Weiterverfolgung von Bemerkungen aus Vorjahren

(1) Das Personal umfasst Beamte, Bedienstete auf Zeit und Vertragsbedienstete sowie abgeordnete nationale Sachverständige.

(2) Die Angaben zum Personalbestand 2015 wurden auf der Grundlage von Daten aktualisiert, die von den Agenturen bereitgestellt wurden.

(3) ABl. C 326 vom 26.10.2012, S. 47.

(4) In Anbetracht ihrer begrenzten Ressourcen und Tätigkeiten wird die Euratom-Versorgungsagentur ausschließlich vom Hof geprüft.

(5) Verordnung (EU, Euratom) Nr. 966/2012 des Europäischen Parlaments und des Rates (ABl. L 298 vom 26.10.2012, S. 1).

(6) Delegierte Verordnung (EU) Nr. 1271/2013 (ABl. L 328 vom 7.12.2013, S. 42).

(7) Lücken, Überschneidungen und Herausforderungen: eine Landscape-Analyse der EU-Regelungen zur Rechenschaftspflicht und zur öffentlichen Finanzkontrolle.

(8) Mit Absätzen zur Hervorhebung eines Sachverhalts soll auf wichtige Punkte hingewiesen werden, die grundlegend für das Verständnis der Jahresrechnung durch die Nutzer sind.

(9) Mit Absätzen zum Hinweis auf sonstige Sachverhalte wird auf wichtige Sachverhalte hingewiesen, die nicht in der Jahresrechnung dargestellt oder angegeben sind.

ANHANG I

Haushalt und Personalbestand der Agenturen (1)

|

|

|

Haushalt (2) |

Personalbestand (3) |

||||

|

|

Ständige Ausschüsse des EP |

Übergeordnete GD |

Politikbereich |

2015 |

2016 |

2015 |

2016 |

|

(Millionen Euro) |

(Millionen Euro) |

||||||

|

Dezentrale Agenturen |

|||||||

|

eu-LISA |

Bürgerliche Freiheiten, Justiz und Inneres |

HOME |

Inneres |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Inneres |

15,9 |

53,0 |

93 |

125 |

|

|

Frontex |

HOME |

Inneres |

143,3 |

251,0 |

309 |

365 |

|

|

EBDD |

HOME |

Inneres |

18,5 |

15,4 |

100 |

101 |

|

|

Europol |

HOME |

Inneres |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Justiz |

21,6 |

21,6 |

107 |

105 |

|

|

EPA |

HOME |

Inneres |

8,8 |

10,3 |

41 |

51 |

|

|

Eurojust |

JUST |

Justiz |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Wirtschaft und Währung |

FISMA |

Finanzdienstleistungen und Kapitalmärkte |

33,4 |

36,5 |

156 |

161 |

|

EIOPA |

FISMA |

Finanzdienstleistungen und Kapitalmärkte |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

FISMA |

Finanzdienstleistungen und Kapitalmärkte |

36,8 |

39,4 |

202 |

204 |

|

|

SRB (4) |

FISMA |

Finanzdienstleistungen und Kapitalmärkte |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Beschäftigung und Soziales |

EMPL |

Beschäftigung und Soziales |

16,9 |

16,7 |

65 |

65 |

|

Cedefop |

EAC |

Bildung und Kultur |

18,4 |

18,0 |

123 |

122 |

|

|

Eurofound |

EMPL |

Beschäftigung und Soziales |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Bildung und Kultur |

21,0 |

21,0 |

129 |

130 |

|

|

CdT |

DGT |

Sprachendienste |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Umweltfragen, öffentliche Gesundheit und Lebensmittelsicherheit |

SANTE |

Gesundheit und Verbraucherschutz |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Unternehmen |

114,8 |

110,1 |

572 |

578 |

|

|

EUA |

ENV |

Umwelt |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Gesundheit und Verbraucherschutz |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Gesundheit und Verbraucherschutz |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Fischerei |

MARE |

Maritime Angelegenheiten und Fischerei |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Industrie, Forschung und Energie |

SANTE |

Landwirtschaft und ländliche Entwicklung |

14,7 |

16,1 |

46 |

44 |

|

Euratom-Versorgungsagentur (4) |

ENER und RTD |

Energie und Innovation |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Energie |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Unternehmen |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innovation und Technologie |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Digitaler Binnenmarkt |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Binnenmarkt |

384,2 |

421,3 |

848 |

910 |

|

|

Büro des GEREK |

CNECT |

Digitaler Binnenmarkt |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Verkehr und Fremdenverkehr |

MOVE |

Mobilität und Verkehr |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobilität und Verkehr |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobilität und Verkehr |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Rechte der Frau und Gleichstellung der Geschlechter |

JUST |

Justiz |

7,9 |

7,8 |

42 |

45 |

|

Exekutivagenturen |

|||||||

|

EACEA |

|

EAC und CNECT und HOME und ECHO |

Bildung und Kultur |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD und EAC und GROW und HOME und CNECT und AGRI |

Forschung und Innovation |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Forschung und Innovation |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR und RTD und ENR und ENV und CLIMA und CNECT und MARE |

Energie, Unternehmertum und Innovation |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE und ENER und CNECT und RTD |

Mobilität und Verkehr |

18,4 |

21,7 |

186 |

225 |

|

Chafea |

|

SANTE und JUST und AGRI |

Verbraucherschutz |

7,4 |

8,7 |

49 |

58 |

|

Insgesamt |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Ohne den „Haushalt des Fonds“ des SRB |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Quelle: Daten von den Agenturen bereitgestellt.

(2) Die Angaben zum Haushalt basieren auf den Mitteln für Zahlungen.

(3) Das Personal umfasst Beamte, Bedienstete auf Zeit und Vertragsbedienstete sowie abgeordnete nationale Sachverständige.

(4) Der SRB und die Euratom-Versorgungsagentur sind nicht in der konsolidierten Jahresrechnung der EU erfasst.

ANHANG II

Bemerkungen des Hofes, die seine Prüfungsurteile nicht infrage stellen

|

|

|

Zahl der Bemerkungen insgesamt |

Zuverlässigkeit der Rechnungsführung |

Rechtmäßigkeit/Ordnungsmäßigkeit der Vorgänge |

Interne Kontrollen |

Haushaltsführung |

Wirtschaftlichkeit der Haushaltsführung/Leistung |

Sonstige Bemerkungen |

||||||||||||

|

|

|

Vergabeverfahren |

Einstellung, Beförderungen und Gehälter |

Sonstiges |

Vergabeverfahren |

Überwachung der finanziellen Ausführung von Aufträgen |

Sonstiges |

Feststellungen des IAS |

Hohes Volumen der auf das folgende Haushaltsjahr übertragenen Mittel |

Hohe Annullierungsraten bei den aus 2015 übertragenen Mitteln |

Sonstiges |

Vergabeverfahren |

Personalmanagement |

Bemerkungen zu externen Evaluierungen |

Sonstiges |

Keine wirksame Vorschrift betreffend externe Evaluierungen |

Personalangelegenheiten |

Sonstiges |

||

|

|

Dezentrale Agenturen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

EPA |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EBDD |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

Eurojust |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

Europol |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

Frontex |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

EIOPA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

SRB |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

Cedefop |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

Eurofound |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EUA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

Büro des GEREK |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

Euratom-Versorgungsagentur |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Exekutivagenturen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

Chafea |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Zwischensumme: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Insgesamt: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

ANHANG III

Weiterverfolgung der noch nicht umgesetzten Bemerkungen, die die Prüfungsurteile des Hofes nicht infrage stellen

|

|

Insgesamt |

Abgeschlossen |

Im Gange |

Ausstehend |

Keine Maßnahmen erforderlich |

|

|

|

Dezentrale Agenturen |

|||||

|

1 |

Frontex |

11 |

2 |

7 |

1 |

1 |

|

2 |

Europol |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

Eurojust |

2 |

|

1 |

|

1 |

|

6 |

EBDD |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

EPA |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

EIOPA |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

SRB |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

Cedefop |

2 |

1 |

|

|

1 |

|

15 |

Eurofound |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CdT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EUA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

Büro des GEREK |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Exekutivagenturen |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

Chafea |

3 |

|

1 |

|

2 |

|

|

Sonstige Einrichtungen |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

Euratom-Versorgungsagentur |

1 |

|

|

|

1 |

|

Insgesamt |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

DE |

Amtsblatt der Europäischen Union |

C 417/25 |

BERICHT

über die Jahresrechnung 2016 der Agentur für die Zusammenarbeit der Energieregulierungsbehörden, zusammen mit der Antwort der Agentur

(2017/C 417/02)

EINLEITUNG

|

1. |

Die Agentur für die Zusammenarbeit der Energieregulierungsbehörden (nachstehend „die Agentur“, auch „ACER“) mit Sitz in Ljubljana wurde durch die Verordnung (EG) Nr. 713/2009 des Europäischen Parlaments und des Rates (1) geschaffen. Hauptaufgabe der Agentur ist es, die nationalen Regulierungsbehörden dabei zu unterstützen, die in den Mitgliedstaaten wahrgenommenen Regulierungsaufgaben auf Unionsebene zu erfüllen und — soweit erforderlich — die Maßnahmen dieser Behörden zu koordinieren. Im Rahmen der Verordnung über die Integrität und Transparenz des Energiegroßhandelsmarkts (REMIT-Verordnung) (2) wurden der Agentur sowie den nationalen Regulierungsbehörden zusätzliche Aufgaben hinsichtlich der Überwachung des europäischen Energiegroßhandelsmarkts übertragen. |

|

2. |

Die Tabelle enthält die wichtigsten Zahlenangaben zur Agentur (3). Tabelle Wichtigste Zahlenangaben zur Agentur

|

|||||||||||||

AUSFÜHRUNGEN ZUR ZUVERLÄSSIGKEITSERKLÄRUNG

|

3. |

Der Prüfungsansatz des Hofes umfasst analytische Prüfungsverfahren, die Direktprüfung von Vorgängen und eine Bewertung von Schlüsselkontrollen der Überwachungs- und Kontrollsysteme der Agentur. Hinzu kommen Nachweise, die sich aus einschlägigen Arbeiten anderer Prüfer ergeben, sowie eine Analyse der Managementerklärungen. |

|

PRÜFUNGSURTEIL

Zuverlässigkeit der Rechnungsführung Prüfungsurteil zur Zuverlässigkeit der Rechnungsführung

Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Vorgänge Einnahmen Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Einnahmen

Zahlungen Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Zahlungen

Verantwortlichkeiten des Managements und der für die Überwachung Verantwortlichen

Verantwortlichkeiten des Prüfers für die Prüfung der Jahresrechnung und der zugrunde liegenden Vorgänge

|

|

16. |

Die folgenden Bemerkungen stellen das Prüfungsurteil des Hofes nicht infrage. |

BEMERKUNGEN ZU DEN INTERNEN KONTROLLEN

|

17. |

In seinem Prüfungsbericht von Mai 2016 betonte der Interne Auditdienst (IAS) der Kommission die dringende Notwendigkeit, Rollen und Zuständigkeiten zu klären und die Arbeitsbelastung der Vergabestelle zu analysieren, um die Effizienz der Prozesse und Verfahren zu erhöhen. Ferner gelangte der IAS zu dem Schluss, dass Planung und Überwachung der Auftragsvergabe erheblich verbessert werden müssen. Die Agentur und der IAS einigten sich auf einen Plan für Korrekturmaßnahmen. |

BEMERKUNGEN ZUR HAUSHALTSFÜHRUNG

|

18. |

Die Agentur übertrug 4,9 Mio. Euro bzw. 86 % der bei Titel III (operative Ausgaben) gebundenen Mittel auf das folgende Haushaltsjahr (2015: 1,4 Mio. Euro bzw. 59 %). Wie auch in früheren Jahren standen diese Mittelübertragungen hauptsächlich in Zusammenhang mit der Umsetzung der REMIT-Verordnung über die Integrität und Transparenz des Energiegroßhandelsmarkts (8) und beliefen sich im Jahr 2016 auf 4,7 Mio. Euro (2015: 1,1 Mio. Euro). Bei Titel II (Verwaltungsausgaben) übertrug die Agentur 1 Mio. Euro bzw. 38 % der gebundenen Mittel auf das folgende Haushaltsjahr (2015: 0,8 Mio. Euro bzw. 35 %). |

|

19. |

Der Anstieg der Mittelübertragungen ist bedenklich und steht im Widerspruch zum Haushaltsgrundsatz der Jährlichkeit. Die höhere Übertragungsrate ist unmittelbar damit verbunden, dass Vergabeverfahren und Verträge größtenteils gegen Jahresende abgeschlossen bzw. unterzeichnet werden, was zu einer Verlagerung von Lieferungen und/oder Zahlungen auf das Folgejahr führt. Im Jahr 2016 wurden 98 von insgesamt 299 Verträgen im November und Dezember unterzeichnet (5 976 122,47 Euro bzw. 40 % des Gesamtwerts der 2016 geschlossenen Verträge). Die Agentur kann die Einführung getrennter Haushaltsmittel in Erwägung ziehen, um dem mehrjährigen Charakter der Tätigkeiten sowie unvermeidlichen Verzögerungen zwischen Vertragsunterzeichnungen, Lieferungen und Zahlungen besser gerecht zu werden. |

WEITERVERFOLGUNG VON BEMERKUNGEN AUS VORJAHREN

|

20. |

Der Anhang enthält einen Überblick über die aufgrund von Bemerkungen des Hofes aus Vorjahren ergriffenen Korrekturmaßnahmen. |

Dieser Bericht wurde von Kammer IV unter Vorsitz von Herrn Baudilio TOMÉ MUGURUZA, Mitglied des Rechnungshofs, in ihrer Sitzung vom 12. September 2017 in Luxemburg angenommen.

Für den Rechnungshof

Klaus-Heiner LEHNE

Präsident

(1) ABl. L 211 vom 14.8.2009, S. 1.

(2) Verordnung (EU) Nr. 1227/2011 des Europäischen Parlaments und des Rates (ABl. L 326 vom 8.12.2011, S. 1). Darin wird der Agentur eine wichtige Rolle bei der Überwachung der Energiegroßhandelsmärkte in Europa übertragen.

(3) Weitere Informationen über die Zuständigkeiten und Tätigkeiten der Agentur sind auf ihrer Website www.acer.europa.eu verfügbar.

(4) Das Personal umfasst Beamte, Bedienstete auf Zeit und Vertragsbedienstete sowie abgeordnete nationale Sachverständige.

Quelle: Im ABI. veröffentlichte Angaben zum Haushalt.

(5) Der Jahresabschluss umfasst die Vermögensübersicht, die Übersicht über die finanziellen Ergebnisse, die Kapitalflussrechnung, die Tabelle der Veränderungen des Nettovermögens sowie eine Zusammenfassung maßgeblicher Rechnungslegungsgrundsätze und sonstige Erläuterungen.

(6) Die Berichte über den Haushaltsvollzug umfassen die Übersichten, die sämtliche Einnahmen- und Ausgabenvorgänge zusammenfassen, sowie Erläuterungen.

(7) Verordnung (EU, Euratom) Nr. 966/2012 des Europäischen Parlaments und des Rates (ABl. L 298 vom 26.10.2012, S. 1).

(8) Verordnung (EU) Nr. 1227/2011 des Europäischen Parlaments und des Rates (ABl. L 326 vom 8.12.2011, S. 1).

ANHANG

Weiterverfolgung von bemerkungen aus vorjahren

|

Jahr |

Bemerkungen des Hofes |

Stand der Korrekturmaßnahme (abgeschlossen/im Gange/ausstehend/n. z.) |

|

2014 |

Gemäß dem Sitzabkommen zwischen der Agentur und der slowenischen Regierung soll in Slowenien eine Europäische Schule errichtet werden, dies ist mehr als vier Jahre nach Abschluss des Abkommens jedoch noch immer nicht geschehen. |

Ausstehend |

|

2015 |

Die Agentur übertrug 1,36 Mio. Euro bzw. 59 % der bei Titel III (operative Ausgaben) gebundenen Mittel auf das folgende Haushaltsjahr (2014: 1,57 Mio. Euro bzw. 62 %). Diese Mittelübertragungen standen hauptsächlich in Zusammenhang mit der Umsetzung der REMIT-Verordnung (1,1 Mio. Euro), einer komplexen mehrjährigen operativen Tätigkeit in Bezug auf die Integrität und Transparenz des Energiegroßhandelsmarkts. Außerdem übertrug die Agentur 0,79 Mio. Euro bzw. 35 % (2014: 0,98 Mio. Euro bzw. 41 %) der bei Titel II (Verwaltungsausgaben) gebundenen Mittel auf das folgende Haushaltsjahr. Diese Übertragungen betrafen hauptsächlich Studien sowie Dienstleistungen, die im Jahr 2015 noch nicht erbracht wurden. |

n. z. |

ANTWORT DER AGENTUR

|

18. |

Die Agentur hat die Maßnahmen, wie mit dem IAS vereinbart, erfolgreich umgesetzt. Von den sechs Empfehlungen wurden bereits zwei sehr wichtige und drei wichtige abgeschlossen. Die Agentur plant, die letzte Empfehlung bis Oktober 2017 abzuschließen. |

|

19. |

Die Agentur räumt ein, dass die übertragenen Mittel aufgrund der mehrjährigen Investitionen in Zusammenhang mit der REMIT-Verordnung hoch sind und mit dem Haushaltsgrundsatz der Jährlichkeit nur schwer vereinbar sind. Die hohen Mittelübertragungen ergeben sich aus der Zeitplanung des jährlichen Vertragszyklus, der 2013 eingerichtet wurde, als die Agentur am Jahresende beträchtliche zusätzliche Haushaltsmittel für das REMIT-Projekt erhielt. Trotzdem ist darauf hinzuweisen, dass die Verpflichtungsermächtigung für das Haushaltsjahr 2016 im Rahmen des Kapitels für REMIT-Ausgaben zu 100 % umgesetzt wurde. Die Agentur wird die Umsetzung getrennter Haushaltsmittel für Titel III analysieren. |

|

20. |

Die Agentur ist der Auffassung, dass die Einführung getrennter Mittel für Titel III die Mehrjährigkeit einiger ihrer Tätigkeiten besser widerspiegelt, insbesondere im Bereich REMIT, sofern die der Agentur bereitgestellten finanziellen Mittel stabil und vorhersehbar sind. |

|

6.12.2017 |

DE |

Amtsblatt der Europäischen Union |

C 417/31 |

BERICHT

über die Jahresrechnung 2016 des Büros des Gremiums Europäischer Regulierungsstellen für elektronische Kommunikation, zusammen mit der Antwort des Büros

(2017/C 417/03)

EINLEITUNG

|

1. |

Das Büro des Gremiums Europäischer Regulierungsstellen für elektronische Kommunikation (nachstehend „das Büro“) mit Sitz in Riga wurde durch die Verordnung (EG) Nr. 1211/2009 des Europäischen Parlaments und des Rates (1) eingerichtet. Hauptaufgabe des Büros ist es, das Gremium Europäischer Regulierungsstellen für elektronische Kommunikation (GEREK) in administrativer und professioneller Hinsicht zu unterstützen und unter Anleitung des Regulierungsrats Informationen über elektronische Kommunikation zu sammeln und zu analysieren sowie unter den nationalen Regulierungsbehörden bewährte Regulierungspraktiken wie gemeinsame Herangehensweisen, Methodologien oder Leitlinien zur Umsetzung des EU-Rechtsrahmens zu verbreiten. |

|

2. |

Die Tabelle enthält die wichtigsten Zahlenangaben zum Büro (2). Tabelle Wichtigste Zahlenangaben zum Büro

|

|||||||||||||

AUSFÜHRUNGEN ZUR ZUVERLÄSSIGKEITSERKLÄRUNG

|

3. |

Der Prüfungsansatz des Hofes umfasst analytische Prüfungsverfahren, die Direktprüfung von Vorgängen und eine Bewertung von Schlüsselkontrollen der Überwachungs- und Kontrollsysteme des Büros. Hinzu kommen Nachweise, die sich aus einschlägigen Arbeiten anderer Prüfer ergeben, sowie eine Analyse der Managementerklärungen. |

|

PRÜFUNGSURTEIL

Zuverlässigkeit der Rechnungsführung Prüfungsurteil zur Zuverlässigkeit der Rechnungsführung

Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Vorgänge Einnahmen Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Einnahmen

Zahlungen Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Zahlungen

Verantwortlichkeiten des Managements und der für die Überwachung Verantwortlichen

Verantwortlichkeiten des Prüfers für die Prüfung der Jahresrechnung und der zugrunde liegenden Vorgänge

|

|

16. |

Die folgenden Bemerkungen stellen das Prüfungsurteil des Hofes nicht infrage. |

BEMERKUNGEN ZUR RECHTMÄSSIGKEIT UND ORDNUNGSMÄSSIGKEIT DER VORGÄNGE

|

17. |

Im März 2016 leitete das Büro ein Vergabeverfahren ein, mit dem Ziel, mit den zwei in Riga ansässigen internationalen Schulen einen Rahmenvertrag für die Kinder seines Personals zu schließen. Während es in den technischen Spezifikationen der Ausschreibung heißt, dass das Büro einen Mehrfachrahmenvertrag im Kaskadenverfahren mit zwei Wirtschaftsteilnehmern schließt, ist laut den Vergabekriterien die Wahl der Schule Sache der Eltern. Der im Juli 2016 unterzeichnete Rahmenvertrag im Wert von 400 000 Euro basiert folglich auf widersprüchlichen Konzepten, wodurch Rechtsunsicherheit für das Büro und die Schulen entsteht. Außerdem war ein Rahmenvertrag in diesem konkreten Fall unnötig. |

|

18. |

Im Zuge einer Neueinstufung wurde ein Bediensteter direkt in Dienstaltersstufe 2 statt Dienstaltersstufe 1 einer höheren Besoldungsgruppe eingewiesen. Dies verstößt gegen das EU-Beamtenstatut. |

BEMERKUNGEN ZUR WIRTSCHAFTLICHKEIT DER HAUSHALTSFÜHRUNG UND ZUR LEISTUNG

|

19. |

Im März 2016 schloss das Büro einen Vertrag im Wert von 60 000 Euro über die Bereitstellung fachlicher Unterstützungs- und Beratungsleistungen im Bereich Personal. Das Vergabeverfahren erfolgte ausschließlich auf Grundlage des Preises. Werden bei der Verpflichtung eines Beraters Kompetenz und Fachkenntnis nicht als Vergabekriterien berücksichtigt, ist das beste Preis-Leistungs-Verhältnis nicht gewährleistet. |

SONSTIGE BEMERKUNGEN

|

20. |

Im Jahr 2016 betrug die durchschnittliche Beschäftigungsdauer der Bediensteten des Büros 2,58 Jahre. Die Personalfluktuation war mit 25 % hoch. Diese Situation wirkt sich auf die Effizienz des Büros aus und gefährdet die Umsetzung seiner Arbeitsprogramme. Ein möglicher Grund ist der in Bezug auf Gehaltskosten für den Gastgeberstaat geltende Berichtigungskoeffizient (73 % am 1. Juli 2016). |

|

21. |

Periodische externe Leistungsevaluierungen sind in der Gründungsverordnung des Büros nicht vorgeschrieben. Das Büro sollte zusammen mit der Kommission in Erwägung ziehen, eine solche Evaluierung mindestens alle fünf Jahre in Auftrag zu geben, wie dies die meisten anderen Agenturen tun. Bei einer künftigen Überarbeitung der Gründungsverordnung sollte dies verpflichtend eingeführt werden. |

WEITERVERFOLGUNG VON BEMERKUNGEN AUS VORJAHREN

|

22. |

Der Anhang enthält einen Überblick über die aufgrund von Bemerkungen des Hofes aus Vorjahren ergriffenen Korrekturmaßnahmen. |

Dieser Bericht wurde von Kammer IV unter Vorsitz von Herrn Baudilio TOMÉ MUGURUZA, Mitglied des Rechnungshofs, in ihrer Sitzung vom 19. September 2017 in Luxemburg angenommen.

Für den Rechnungshof

Klaus-Heiner LEHNE

Präsident

(1) ABl. L 337 vom 18.12.2009, S. 1.

(2) Weitere Informationen über die Zuständigkeiten und Tätigkeiten des Büros sind auf seiner Website www.berec.europa.eu verfügbar.

(3) Die Angaben zum Haushalt basieren auf den Mitteln für Zahlungen.

(4) Das Personal umfasst Beamte, Bedienstete auf Zeit und Vertragsbedienstete sowie abgeordnete nationale Sachverständige.

Quelle: Daten vom Büro bereitgestellt.

(5) Der Jahresabschluss umfasst die Vermögensübersicht, die Übersicht über die finanziellen Ergebnisse, die Kapitalflussrechnung, die Tabelle der Veränderungen des Nettovermögens sowie eine Zusammenfassung maßgeblicher Rechnungslegungsgrundsätze und sonstige Erläuterungen.

(6) Die Berichte über den Haushaltsvollzug umfassen die Übersichten, die sämtliche Einnahmen- und Ausgabenvorgänge zusammenfassen, sowie Erläuterungen.

(7) Verordnung (EU, Euratom) Nr. 966/2012 des Europäischen Parlaments und des Rates (ABl. L 298 vom 26.10.2012, S. 1).

ANHANG

Weiterverfolgung von Bemerkungen aus Vorjahren

|

Jahr |

Bemerkungen des Hofes |

Stand der Korrekturmaßnahme (abgeschlossen/im Gange/ausstehend/n. z.) |

|

2014 |

Die im Haushaltsplan 2014 veranschlagten Mittel für Beiträge von nationalen Regulierungsbehörden der EFTA (1)-Länder, die Beobachterstatus im GEREK haben, wurden mangels Vereinbarungen mit diesen Ländern nicht entrichtet. |

Ausstehend |

|

2015 |

Das Büro schloss im Jahr 2013 einen vierjährigen Rahmenvertrag über Dienstleistungen für die professionelle Organisation von Veranstaltungen ab. Es unterschätzte jedoch seinen Bedarf, und der im Vertrag festgelegte Höchstbetrag war im Dezember 2014 ausgeschöpft. Ein Vergabeverfahren für einen neuen Rahmenvertrag wurde eingeleitet, allerdings erst im August 2015. In der Zwischenzeit vergab das Büro diese Dienstleistungen an denselben Dienstleister, und zwar über Auftragsscheine (purchase orders) sowie über Aufträge mit geringem Wert (Verhandlungsverfahren) (2). Der Gesamtbetrag der auf diese Weise in Auftrag gegebenen Dienstleistungen lag über dem Schwellenwert (3). Es hätte ein offenes Vergabeverfahren, bei dem alle interessierten Wirtschaftspartner ein Angebot einreichen können, angewendet werden müssen. |

Abgeschlossen |

|

2015 |

Der geprüfte Bericht über den Haushaltsvollzug des Büros unterscheidet sich bezüglich seiner Detailgenauigkeit von den Berichten der meisten anderen Agenturen. Dies zeigt, dass Bedarf an klaren Leitlinien zur Haushaltsberichterstattung der Agenturen besteht. |

Abgeschlossen |

|

2015 |

Mit 134 228 Euro bzw. 44 % (2014: 91 757 Euro bzw. 40 %) war die Rate der auf das folgende Haushaltsjahr übertragenen gebundenen Mittel bei Titel II (Verwaltungsausgaben) hoch. Diese Mittelübertragungen betreffen hauptsächlich die Erbringung von Dienstleistungen, die über das Jahr 2015 hinausgehen. |

n. z. |

(1) Europäische Freihandelsassoziation.

(2) Bei Auftragsscheinen und Verträgen mit geringem Wert ist der Wettbewerb gemäß den Vergabevorschriften auf einen bzw. drei Bewerber begrenzt.

(3) Der Gesamtwert der vergebenen Aufträge beläuft sich auf rund 80 000 Euro, während der Schwellenwert in Artikel 137 der Delegierten Verordnung (EU) Nr. 1268/2012 auf 60 000 Euro festgesetzt ist.

ANTWORT DES BÜROS DES GEREK

|

18. |