ISSN 1977-088X

doi:10.3000/1977088X.C_2012.072.deu

Amtsblatt

der Europäischen Union

C 72

Ausgabe in deutscher Sprache

Mitteilungen und Bekanntmachungen

55. Jahrgang

10. März 2012

|

ISSN 1977-088X doi:10.3000/1977088X.C_2012.072.deu |

||

|

Amtsblatt der Europäischen Union |

C 72 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Mitteilungen und Bekanntmachungen |

55. Jahrgang |

|

Informationsnummer |

Inhalt |

Seite |

|

|

I Entschließungen, Empfehlungen und Stellungnahmen |

|

|

|

EMPFEHLUNGEN |

|

|

|

Europäischer Ausschuss für Systemrisiken |

|

|

2012/C 072/01 |

||

|

|

II Mitteilungen |

|

|

|

MITTEILUNGEN DER ORGANE, EINRICHTUNGEN UND SONSTIGEN STELLEN DER EUROPÄISCHEN UNION |

|

|

|

Europäische Kommission |

|

|

2012/C 072/02 |

Genehmigung staatlicher Beihilfen gemäß den Artikeln 107 und 108 des AEU-Vertrags — Vorhaben, gegen die von der Kommission keine Einwände erhoben werden ( 1 ) |

|

|

2012/C 072/03 |

Keine Einwände gegen einen angemeldeten Zusammenschluss (Sache COMP/M.6369 — HBO/Ziggo/HBO Nederland) ( 2 ) |

|

|

2012/C 072/04 |

Keine Einwände gegen einen angemeldeten Zusammenschluss (Sache COMP/M.6216 — IHC/DEME/OceanflORE JV) ( 2 ) |

|

|

|

IV Informationen |

|

|

|

INFORMATIONEN DER ORGANE, EINRICHTUNGEN UND SONSTIGEN STELLEN DER EUROPÄISCHEN UNION |

|

|

|

Europäische Kommission |

|

|

2012/C 072/05 |

||

|

2012/C 072/06 |

||

|

2012/C 072/07 |

||

|

|

INFORMATIONEN DER MITGLIEDSTAATEN |

|

|

2012/C 072/08 |

||

|

2012/C 072/09 |

||

|

2012/C 072/10 |

||

|

|

V Bekanntmachungen |

|

|

|

VERFAHREN BEZÜGLICH DER DURCHFÜHRUNG DER WETTBEWERBSPOLITIK |

|

|

|

Europäische Kommission |

|

|

2012/C 072/11 |

Vorherige Anmeldung eines Zusammenschlusses (Sache COMP/M.6521 — Talanx International/Meiji Yasuda Life Insurance/Warta) ( 2 ) |

|

|

|

|

|

|

(1) Text von Bedeutung für den EWR, außer dass Erzeugnisse betroffen sind, die in Anhang I des Vertrages genannt sind |

|

|

(2) Text von Bedeutung für den EWR |

|

DE |

|

I Entschließungen, Empfehlungen und Stellungnahmen

EMPFEHLUNGEN

Europäischer Ausschuss für Systemrisiken

|

10.3.2012 |

DE |

Amtsblatt der Europäischen Union |

C 72/1 |

EMPFEHLUNG DES EUROPÄISCHEN AUSSCHUSSES FÜR SYSTEMRISIKEN

vom 22. Dezember 2011

zu der Finanzierung der Kreditinstitute in US-Dollar

(ESRB/2011/2)

2012/C 72/01

DER VERWALTUNGSRAT DES EUROPÄISCHEN AUSSCHUSSES FÜR SYSTEMRISIKEN —

gestützt auf die Verordnung (EU) Nr. 1092/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 über die Finanzaufsicht der Europäischen Union auf Makroebene und zur Errichtung eines Europäischen Ausschusses für Systemrisiken (1), insbesondere auf Artikel 3 Absatz 2 Buchstaben b, d und f und Artikel 16 bis 18,

gestützt auf den Beschluss ESRB/2011/1 des Europäischen Ausschusses für Systemrisiken vom 20. Januar 2011 zur Verabschiedung der Geschäftsordnung des Europäischen Ausschusses für Systemrisiken (2), insbesondere auf Artikel 15 Absatz 3 Buchstabe e und Artikel 18 bis 20,

gestützt auf die Stellungnahmen der einschlägigen privatwirtschaftlichen Akteure,

in Erwägung nachstehender Gründe:

|

(1) |

Der US-Dollar ist eine wesentliche Finanzierungswährung für die Kreditinstitute der Union, die den größten Anteil der Finanzierung in US-Dollar auf den Märkten für großvolumige Finanzierung aufnehmen. |

|

(2) |

Bei den auf US-Dollar lautenden Aktiva und Passiva der Kreditinstitute der Union liegen erhebliche Laufzeitinkongruenzen vor, da die kurzfristige großvolumige Finanzierung zur Beschaffung von Finanzmitteln für längerfristige Geschäfte und Aktiva verwendet wird; darüber hinaus zeigen einige Geschäftspartner ein volatiles Verhalten. Die Kombination aus Laufzeitinkongruenzen und volatilem Anlegerverhalten stellt eine zentrale Schwachstelle dar. |

|

(3) |

Nach den im Jahr 2008 aufgetretenen erheblichen Engpässen, die zur Einführung von Swap-Vereinbarungen zwischen den Zentralbanken führten, um den Zugang zu US-Dollar zu gewährleisten, gab es seit Juni 2011 kontinuierlich Engpässe auf den Märkten für die Finanzierung in US-Dollar. Diese Engpässe schaffen unmittelbar potenzielle systemweite Schlüsselrisiken, insbesondere kurzfristig für die Bankenliquidität und mittelfristig für die Realwirtschaft infolge eines Rückgangs der durch die Kreditinstitute der Union ausgegebenen Kredite in US-Dollar und für die Solvenz dieser Kreditinstitute, wenn der Abbau des Verschuldungsgrads zu Notverkaufspreisen erfolgt. |

|

(4) |

Die Kreditinstitute, Zentralbanken und Aufsichtsbehörden haben in den letzten Jahren Maßnahmen umgesetzt, um die allgemeinen Finanzierungs- und Liquiditätsrisiken abzufedern; einige dieser Maßnahmen haben dazu beigetragen, die Finanzierungs- und Liquiditätspositionen der Kreditinstitute der Union in US-Dollar zu verbessern. Gleichwohl bedarf es einer strukturierteren Herangehensweise, um eine Wiederholung der Spannungen auf den Märkten für die Finanzierung in US-Dollar zu verhindern. |

|

(5) |

Die Instrumente auf der Mikroebene sollten gestärkt werden, um auf der Makroebene das Ziel zu erreichen, das in den jüngsten Finanzkrisen beobachtete Niveau der Spannungen bei der Finanzierung von Kreditinstituten der Union in US-Dollar zu vermeiden. |

|

(6) |

Datenlücken auf Unionsebene erschweren die Untersuchung der möglichen Auswirkungen von Finanzierungsrisiken in US-Dollar; die Qualität der Daten sollte daher verbessert werden. |

|

(7) |

Die enge Überwachung auf der Ebene des Bankensektors und einzelner Unternehmen würde es den zuständigen Behörden erleichtern, die Entwicklungen der Finanzierungs- und Liquiditätsrisiken in US-Dollar besser zu verstehen; sie würde ihnen auch dabei helfen, die Banken zu ermutigen, die notwendigen Maßnahmen ex ante zu ergreifen, um übermäßige Risiken zu begrenzen und Verzerrungen beim Risikomanagement zu korrigieren. Die in diesen Bereichen empfohlenen Maßnahmen stehen im Einklang mit der Empfehlung F des ESRB vom 21. September 2011 zu Fremdwährungskrediten (3). |

|

(8) |

Eines der Instrumente zur Abfederung der Finanzierungsrisiken in US-Dollar besteht darin, Notfall-Finanzierungspläne bereitzuhalten, um die Verschärfung von Finanzierungsproblemen in Ausnahmesituationen zu vermeiden. Gleichwohl könnten Notfallpläne neue systemische Probleme schaffen, wenn sie dazu führten, dass mehrere Kreditinstitute zur selben Zeit gleichartige Maßnahmen ergreifen. |

|

(9) |

Der Europäische Ausschuss für Systemrisiken (ESRB) wird in der zweiten Jahreshälfte 2012 die Fortschritte bei der Umsetzung dieser Empfehlung überprüfen. |

|

(10) |

Der Anhang der vorliegenden Empfehlung untersucht die erheblichen Systemrisiken für die Finanzstabilität der Union, die sich aus der Finanzierung der Kreditinstitute der Union in US-Dollar ergibt. |

|

(11) |

Die vorliegende Empfehlung beeinträchtigt das geldpolitische Mandat der Zentralbanken der Union und die dem ESRB übertragenen Aufgaben nicht. |

|

(12) |

Die Empfehlungen des ESRB werden veröffentlicht, nachdem der Rat über die vom Verwaltungsrat geplante Veröffentlichung in Kenntnis gesetzt wurde und Gelegenheit zur Stellungnahme erhalten hat — |

HAT FOLGENDE EMPFEHLUNG ERLASSEN:

ABSCHNITT 1

EMPFEHLUNGEN

Empfehlung A — Überwachung der Finanzierung und Liquidität in US-Dollar

Den nationalen Aufsichtsbehörden wird empfohlen,

|

1. |

die von den Kreditinstituten eingegangenen Finanzierungs- und Liquiditätsrisiken in US-Dollar im Rahmen ihrer Überwachung der Gesamtfinanzierungs- und Liquiditätspositionen der Kreditinstitute genau zu überwachen. Die nationalen Aufsichtsbehörden sollten insbesondere Folgendes überwachen:

|

|

2. |

zu erwägen (bevor die Finanzierungs- und Liquiditätsrisiken in US-Dollar ein übermäßiges Ausmaß annehmen),

|

Empfehlung B — Notfall-Finanzierungspläne

Den nationalen Aufsichtsbehörden wird empfohlen,

|

1. |

zu gewährleisten, dass die Kreditinstitute in ihren Notfall-Finanzierungsplänen Managementmaßnahmen zur Bewältigung von Schocks bei der Finanzierung in US-Dollar vorsehen und dass die Kreditinstitute deren Machbarkeit für den Fall geprüft haben, dass mehrere Kreditinstitute gleichzeitig versuchen, diese Maßnahmen auszuführen. In den Notfall-Finanzierungsplänen sollten zumindest die Notfall-Finanzierungsquellen berücksichtigt werden, die im Fall einer Verringerung des Angebots seitens verschiedener Kategorien von Geschäftspartnern verfügbar sind; |

|

2. |

die Machbarkeit dieser in den Notfall-Finanzierungsplänen enthaltenen Managementmaßnahmen auf der Ebene des Bankensektors zu beurteilen. Ergibt die Beurteilung, dass das gleichzeitige Handeln der Kreditinstitute zu potenziellen systemischen Risiken führen würde, wird den nationalen Aufsichtsbehörden empfohlen, Maßnahmen in Erwägung zu ziehen, um diese Risiken und die Folgen dieses Handelns für die Stabilität des Bankensektors der Union zu mindern. |

ABSCHNITT 2

UMSETZUNG

1. Auslegung

|

1. |

Im Sinne dieser Empfehlung gelten die folgenden Begriffsbestimmungen: a) „Kreditinstitut“: Kreditinstitut im Sinne von Artikel 4 Absatz 1 der Richtlinie 2006/48/EG des Europäischen Parlaments und des Rates vom 14. Juni 2006 über die Aufnahme und Ausübung der Tätigkeit der Kreditinstitute (4); b) „Kreditinstitut der Union“: ein Kreditinstitut, das gemäß der Richtlinie 2006/48/EG in einem Mitgliedstaat zugelassen ist; c) „nationale Aufsichtsbehörde“: eine zuständige Behörde oder Aufsichtsbehörde im Sinne von Artikel 1 Absatz 3 Buchstabe f der Verordnung (EU) Nr. 1092/2010; d) „Finanzierung in US-Dollar“: die Aufnahme von Mitteln in auf US-Dollar lautenden Verbindlichkeiten. |

|

2. |

Der Anhang ist Bestandteil der vorliegenden Empfehlung. Soweit der Hauptteil und der Anhang nicht übereinstimmen, hat der Hauptteil Vorrang. |

2. Umsetzungskriterien

|

1. |

Für die Umsetzung der vorliegenden Empfehlung gelten die folgenden Kriterien:

|

|

2. |

Die Adressaten werden ersucht, dem ESRB und dem Rat die Maßnahmen mitzuteilen, die sie zur Umsetzung der vorliegenden Empfehlung ergriffen haben, oder ihr Nichthandeln in angemessener Weise zu rechtfertigen. Die Berichte sollten zumindest Folgendes enthalten:

|

3. Zeitrahmen für die Nachverfolgung

|

1. |

Die Adressaten werden ersucht, den ESRB und den Rat bis zum 30. Juni 2012 über Maßnahmen in Kenntnis zu setzen, die infolge der Empfehlungen A und B ergriffen worden sind, und gegebenenfalls ein Nichthandeln angemessen zu rechtfertigen. |

|

2. |

Die nationalen Aufsichtsbehörden können gemeinsam über die Europäische Bankaufsichtsbehörde Bericht erstatten. |

|

3. |

Der Verwaltungsrat kann die in Absatz 1 aufgeführte Frist verlängern, wenn für die Einhaltung einer oder mehrerer Empfehlungen Gesetzgebungsinitiativen notwendig sind. |

4. Überwachung und Beurteilung

|

1. |

Das Sekretariat des ESRB

|

|

2. |

Der Verwaltungsrat beurteilt die von den Adressaten gemeldeten Maßnahmen und Rechtfertigungen und entscheidet gegebenenfalls, ob die vorliegende Empfehlung nicht eingehalten wurde und die Adressaten ihr Nichthandeln nicht angemessen gerechtfertig haben. |

Geschehen zu Frankfurt am Main am 22. Dezember 2011.

Der Vorsitzende des ESRB

Mario DRAGHI

(1) ABl. L 331 vom 15.12.2010, S. 1.

(2) ABl. C 58 vom 24.2.2011, S. 4.

(3) Empfehlung ESRB/2011/1 des Europäischen Ausschusses für Systemrisiken vom 21. September 2011 zu Fremdwährungskrediten (ABl. C 342 vom 22.11.2011, S. 1).

(4) ABl. L 177 vom 30.6.2006, S. 1.

ANHANG

EMPFEHLUNGEN DES EUROPÄISCHEN AUSSCHUSSES FÜR SYSTEMRISIKEN ZU DER FINANZIERUNG DER KREDITINSTITUTE DER UNION IN US-DOLLAR

Zusammenfassung

|

I. |

Überblick über die Finanzierung der Kreditinstitute der Union in US-Dollar |

|

II. |

Mit der Finanzierung in US-Dollar verbundene Risiken |

|

III. |

Empfehlungen des Europäischen Ausschusses für Systemrisiken |

Anlage: Datenerhebung zur Finanzierung der Kreditinstitute der Union in US-Dollar auf freiwilliger Basis

ZUSAMMENFASSUNG

Der US-Dollar ist eine wichtige Finanzierungswährung für die Kreditinstitute der Union, etwa 15 % ihrer gesamten Verbindlichkeiten sind in der US-Währung denominiert. Bei der in der Union verfügbaren Finanzierung handelt es sich fast ausschließlich um großvolumige Finanzierung, wobei der Großteil davon sehr kurzfristig ist. Bei den langfristigen Aktiva und den kurzfristigen Passiva in US-Dollar scheinen erhebliche Laufzeitinkongruenzen zu bestehen; darüber hinaus zeigen einige Geschäftspartner ein volatiles Verhalten. Diese Kombination aus Laufzeitinkongruenzen und volatilem Anlegerverhalten stellt eine zentrale Schwachstelle dar.

Es gibt weiterhin Hinweise darauf, dass es seit Juni 2011 an den Finanzierungsmärkten in US-Dollar zu Engpässen kommt. Einige Kreditinstitute haben vor Kurzem bekannt gegeben, dass sie ihren Verschuldungsgrad in Bezug auf Aktiva in US-Dollar abbauen wollen, teilweise, damit sie weniger auf die Finanzierung in US-Dollar angewiesen sind. Dies kann mindestens zwei direkte und potenziell systemweite Schlüsselrisiken nach sich ziehen: die Auswirkungen auf die Solvenz der Kreditinstitute der Union, wenn die Aktiva zu Notverkaufspreisen abgesetzt werden, sowie die Folgen eines Rückgangs der Kreditvergabe in US-Dollar seitens der Kreditinstitute der Union für die Realwirtschaft.

Marktinformationen zufolge wirken die zwischen den Zentralbanken bestehenden Swapvereinbarungen beruhigend auf die Marktteilnehmer und stützen so das Funktionieren der Devisenswapmärkte, selbst wenn sie nicht in Anspruch genommen werden. Dies könnte ein Moral-Hazard-Risiko darstellen, da die Kreditinstitute der Union davon abgehalten werden, eine robustere Refinanzierungsstruktur anzustreben. Tatsächlich enthalten die Notfall-Finanzierungspläne einiger Kreditinstitute in verschiedenen Ländern der Union keine besonderen Vorkehrungen für Finanzierungsschocks in US-Dollar bzw. anderen Fremdwährungen.

Die hier enthaltenen Empfehlungen zielen nicht darauf ab, Maßnahmen zu entwickeln, die speziell auf eine Verringerung der gegenwärtigen Spannungen abgestimmt sind. Vielmehr soll ein Prozess angestoßen werden, der verhindert, dass die in den Finanzkrisen 2008 und 2011 beobachteten Spannungen hinsichtlich der Finanzierung der Kreditinstitute der Union in US-Dollar bei der nächsten Finanzkrise in ähnlicher Form erneut auftreten.

Mit den Empfehlungen soll vor allem eine Stärkung der mikroprudenziellen Instrumente für makroprudenzielle Zwecke erreicht werden. Die Empfehlungen betreffen i) die mit sofortiger Wirkung durchzuführende genaue Überwachung der von den Kreditinstituten der Union eingegangenen Finanzierungs- und Liquiditätsrisiken in US-Dollar; gegebenenfalls müssen diese Risiken beschränkt werden, bevor sie ein übermäßiges Ausmaß erreichen, wobei eine ungeordnete Korrektur der bestehenden US-Dollar-Finanzierungsstrukturen zu vermeiden ist. Auch muss ii) sichergestellt werden, dass die Notfall-Finanzierungspläne der Kreditinstitute Managementmaßnahmen zur Bewältigung von Finanzierungsschocks in US-Dollar umfassen; in diesem Zusammenhang geht es auch darum, potenzielle systemische Risiken zu verringern, die sich daraus ergeben könnten, dass Kreditinstitute aufgrund ähnlicher Notfall-Finanzierungspläne gleichzeitig handeln.

I. ÜBERBLICK ÜBER DIE FINANZIERUNG DER KREDITINSTITUTE DER UNION IN US-DOLLAR

I.1. Hauptdeterminanten für Kreditinstitute bei der Beschaffung von Finanzierung in US-Dollar

Informationen seitens der Märkte und Aufsichtsinstanzen deuten darauf hin, dass eine Reihe von Faktoren die Nachfrage nach Finanzierung in US-Dollar beeinflusst:

a) Diversifizierung: Insbesondere im Gefolge der Krise gaben die Kreditinstitute der Union an, dass sie eine Diversifizierung ihrer Finanzierungsquellen in Bezug auf Währungen, Laufzeiten und Anlegerkategorien anstrebten. Als einer der liquidesten und tiefsten Märkte spielt der US-Dollar-Finanzierungsmarkt bei den Strategien der Kreditinstitute offensichtlich eine zentrale Rolle.

b) Kosten: Einige Kreditinstitute der Union haben in der Vergangenheit versucht, den US-Dollar als günstigere Finanzierungsquelle für ihre nicht in US-Dollar denominierten Aktiva zu verwenden. In einigen Fällen brachte es anhaltende Kostenvorteile mit sich, Verbindlichkeiten in US-Dollar auszugeben und sich dann die gewünschte Währung über Swaps zu beschaffen, anstatt direkt an den Primärmärkten in der gewünschten Währung zu emittieren.

c) Arbitrage: Es gibt Hinweise darauf, dass einige Kreditinstitute in der Union die Gelegenheit nutzen, sich beispielsweise über US-amerikanische Money Market Mutual Funds (MMMFs) kurzfristig Finanzierungsmittel zu unter 25 Basispunkten zu beschaffen und diese dann als Einlage bei der Federal Reserve zu derzeit 25 Basispunkten zu hinterlegen.

d) Geschäftsmodell: Die Nachfrage nach Finanzierung in US-Dollar hängt auch vom internationalen Wirtschaftsumfeld und somit von der Risikobereitschaft der Kreditinstitute und ihrem Bedarf an Mittelaufnahme in US-Dollar ab — dies gilt insbesondere für Kreditinstitute, die im US-Dollar-Geschäft tätig sind — sowie von idiosynkratischen Faktoren wie beispielsweise Entwicklungsstrategien einzelner Kreditinstitute der Union.

e) Es gibt zwei Ansätze, die (manchmal auch gleichzeitig) Anwendung finden können: Kreditinstitute haben eine der beiden im folgenden genannten Strategien als ihren Hauptdeterminanten genannt: i) entweder eine Diversifizierungsstrategie, bei der sie sich US-Dollar beschaffen und diese dann in die benötigte Währung umwandeln oder ii) eine an der Bedarfsdeckung orientierte Strategie, bei der sie ihren Währungsbedarf ermitteln und sich dann die entsprechenden Finanzmittel über Emissionen zu beschaffen suchen.

f) Angebotsfaktoren: Einige US-Anleger streben in einem Niedrigzinsumfeld nach Rendite und andere berichten, dass US-MMMFs nur begrenzt über Alternativen zur Investition in Kreditinstitute der Union verfügen, da US-Kreditinstitute (die oft eine starke Einlegerbasis haben) und US-Unternehmen derzeit über relativ hohe Kassenbestände verfügen.

I.2. Strukturelle Position der Kreditinstitute der Union

Insgesamt haben die in US-Dollar denominierten Bilanzpositionen der Kreditinstitute der Union in den Jahren vor der Finanzkrise erheblich zugenommen. Der Bank für Internationalen Zahlungsausgleich (BIZ) zufolge hat sich dieser Trend seit der Krise umgekehrt (Abbildung 1). Dies scheint den anhaltenden Abbau des Verschuldungsgrads der Kreditinstitute der Union im Gefolge der Finanzkrise widerzuspiegeln, insbesondere was bereits vorhandene Aktiva betrifft.

Auf Grundlage der vom Europäischen Ausschuss für Systemrisiken (European Systemic Risk Board — ESRB) erhobenen Daten kann der Umfang der US-Dollar-Bilanzpositionen weiter analysiert werden. In einigen Ländern sind die Inkongruenzen zwischen Aktiva und Passiva in US-Dollar relativ gering, in anderen übersteigen die Passiva die Aktiva. Dies deckt sich mit den Marktinformationen, dass einige Kreditinstitute die US-Währung im breiteren Kontext ihrer Finanzierungsdiversifizierung als opportunistische Finanzierungsquelle nutzen und dann über Swaps in andere Währungen tauschen. Verbindlichkeiten in US-Dollar machen etwas mehr als 15 % der Gesamtverbindlichkeiten auf Unionsebene aus.

Abbildung 1

Brutto- und Nettopositionen der Kreditinstitute der Union in US-Dollar (in Mrd USD)

I.3. Hauptverwendung (Aktiva) und Herkunft (Passiva) der Finanzierung in US-Dollar

Eine nähere Betrachtung der in US-Dollar denominierten Aktiva der Kreditinstitute der Union zeigt, dass US-Dollar vor allem für die folgenden vier Zwecke verwendet werden: i) Kredite in US-Dollar an nichtfinanzielle Kapitalgesellschaften (Finanzierung des internationalen Handels und von Projekten), mit begrenztem Engagement auch an den gewerblichen und öffentlichen Sektoren in den Vereinigten Staaten; ii) (besicherte und unbesicherte) Interbankkredite, die in der Regel kurzfristig sind; iii) Barreserven als Einlagen bei der Federal Reserve und iv) Handelsgeschäfte der Kreditinstitute der Union.

Von einigen Ausnahmen abgesehen verfügen Kreditinstitute der Union nicht über eine umfassende Einlagenbasis aus dem Retailgeschäft in US-Dollar (US-Dollar-Einlagen aus dem Retailgeschäft stellen lediglich 3 % der Gesamtverbindlichkeiten dar). Der Großteil der Mittelbeschaffung erfolgt über die Großkundenmärkte, wobei Repos und Commercial Paper/Certificates of Deposits die wichtigsten Finanzinstrumente sind. Investoren am US-Geldmarkt legen hauptsächlich in US-Dollar denominierte Programme für Commercial Paper und Certificates of Deposits an.

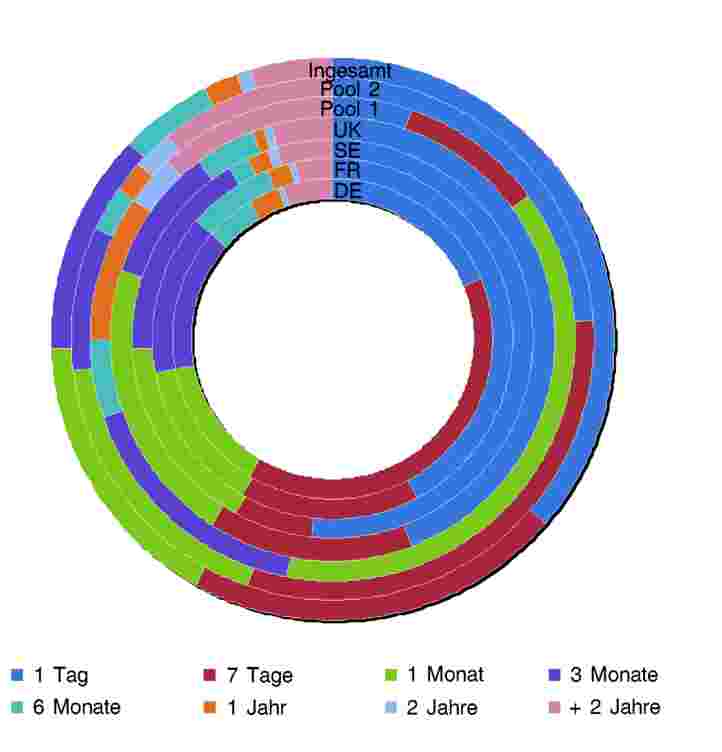

Die vom ESRB erhobenen Daten deuten darauf hin, dass die besicherte und unbesicherte großvolumige Finanzierung in US-Dollar rund ein Drittel der gesamten großvolumigen Finanzierungstätigkeit der Kreditinstitute der Union ausmacht. Dies spiegelt zum Teil wider, dass die US-Großkundenmärkte zu den liquidesten Märkten weltweit zählen. Die Nutzung der US-Großkundenmärkte ist für die kürzeren Laufzeiten von besonderer Relevanz. Rund 75 % der großvolumigen Finanzierung der Kreditinstitute der Union in US-Dollar hat eine Laufzeit von unter einem Monat (Abbildung 2). Den Daten der Europäischen Bankenaufsichtsbehörde (European Banking Authority — EBA) zufolge beträgt der Anteil der Finanzierung mit Laufzeiten von über einem Jahr an der gesamten großvolumigen Finanzierung in US-Dollar in keinem Land mehr als 20 %.

Abbildung 2

Großvolumige Finanzierung in US-Dollar nach Laufzeiten und Ländern aufgegliedert

I.4. Laufzeitenprofil von in US-Dollar denominierten Aktiva und Passiva

Während die in US-Dollar denominierten Passiva der Kreditinstitute der Union meist kurzfristig sind, haben die Aktiva in US-Dollar erwartungsgemäß eine längerfristige Laufzeitenstruktur. Die Restlaufzeiten von etwa einem Drittel der in US-Dollar denominierten Aktiva sind länger als ein Jahr. Ein Vergleich mit der Laufzeitenstruktur der Bilanzen der Kreditinstitute der Union insgesamt deutet darauf hin, dass die Laufzeitinkongruenzen zwischen Passiva und Aktiva in US-Dollar deutlicher ausgeprägt sind als jene zwischen den Währungen insgesamt.

Angesichts der makroökonomischen Bedenken im Euro-Währungsgebiet und weltweit haben US-Investoren in der zweiten Jahreshälfte 2011 den Umfang und die Laufzeiten ihrer Finanzierung in US-Dollar für Nicht-US-Kreditinstitute weiter verringert. Die Sätze für die Prolongation der unbesicherten großvolumigen US-Dollar-Finanzierung vieler Kreditinstitute der Union sanken im dritten Quartal 2011 erheblich. Die Laufzeiten neu vergebener Finanzmittel in US-Dollar waren im Vergleich zum zweiten Vierteljahr 2011 deutlich kürzer. Die meisten Kreditinstitute der Union hatten faktisch keinen Zugang mehr zum Markt für längerfristige unbesicherte Schuldtitel in US-Dollar; eine Ausnahme bildeten in diesem Zusammenhang einige skandinavische/nordische Kreditinstitute, die umfangreiche langfristige Schuldtitel in US-Dollar platzieren konnten. Im Allgemeinen scheinen Anleger zwischen den Kreditinstituten nach Herkunftsland zu differenzieren.

I.5. Liquide Aktiva als Puffer

Im Dezember 2010 hielten die Kreditinstitute der Union, für die der ESRB Daten erhoben hat, im Rahmen ihres gesamten Liquiditätsdeckungspotenzials, der sogenannten Counterbalancing Capacity (1), Bestände in Höhe von rund 570 Mrd EUR an US-Dollar-Aktiva. Bei Anwendung der am weitesten gefassten Definition des Liquiditätsdeckungspotenzials entspricht dies insgesamt ungefähr 20 % der Gesamtverbindlichkeiten in US-Dollar. Davon waren etwa zwei Drittel notenbankfähige Sicherheiten. Liquide Aktiva in anderen Währungen könnten verwendet werden, um auf einen US-Dollar-Schock zu reagieren; dies hängt teilweise vom Funktionieren der Devisenmärkte ab.

Bei Spannungen im Finanzsektor jedoch sind möglicherweise nur äußerst liquide Aktiva als effektive Liquiditätspuffer verwendbar. Werden lediglich Barmittel, Zentralbankguthaben (Überschussreserven) sowie mit null Prozent gewichtete, lastenfreie bei Zentralbanken angelegte Staatsforderungen berücksichtigt, so schrumpft der Liquiditätspuffer in US-Dollar für die in der Stichprobe betrachteten Kreditinstitute der Union auf 172 Mrd EUR.

I.6. Kategorisierung der Anbieter von Finanzierung in US-Dollar

Entsprechend den vom ESRB gesammelten qualitativen Informationen gibt es sieben Hauptkategorien von Anbietern kurzfristiger Finanzierung in US-Dollar:

|

a) |

US-MMMFs; |

|

b) |

Währungsbehörden, Zentralbanken und staatliche Vermögensfonds, die große Bestände an US-Dollar-Aktiva halten; |

|

c) |

Wertpapierhäuser; |

|

d) |

Kreditinstitute mit umfangreichen US-Dollar-Beständen, über den Interbankenmarkt (für gewöhnlich sehr kurzfristig) und den Devisenswapmarkt; |

|

e) |

große US-Unternehmen; |

|

f) |

staatlich unterstützte US-Institute (Fannie Mae und Freddie Mac); |

|

g) |

es gibt vereinzelte Hinweise darauf, dass Kreditinstitute der Union neben den Hauptrefinanzierungsquellen in den Vereinigten Staaten zur Beschaffung von US-Dollar auch andere ausländische (vor allem asiatische) Märkte in Anspruch nehmen. |

Wie sich in den letzten Monaten bei den US-MMMFs zeigte, wirken sich Bedenken hinsichtlich der Kreditrisikoeinschätzung auf den meisten dieser Märkte besonders stark aus. Obwohl die US-MMMFs schätzungsweise etwa 2 % der Gesamtverbindlichkeiten des Bankensystems der gesamten Union ausmachen, beträgt der Anteil einiger Kreditinstitute der Union bis zu 10 %.

In den vergangenen Monaten haben Prime-US-MMMFs die Laufzeiten ihrer Finanzierung für Kreditinstitute der Union in mehreren Mitgliedstaaten verkürzt, sodass — zumindest für die Kreditinstitute im Euro-Währungsgebiet — der Anteil der Finanzierung mit einer Laufzeit von einem Monat oder weniger im Oktober/November 2011 auf rund 70 % anstieg (Abbildung 3). Außerdem haben sie auch ihr Gesamtengagement in Kreditinstituten der Union verringert, wobei die Änderungen zwischen Mai und November 2011 in den einzelnen Ländern sehr unterschiedlich ausfielen (Abbildung 4).

Abbildung 3

Laufzeitenprofil des Engagements von US-MMMFs in Kreditinstituten des Euroraums

Abbildung 4

Veränderungen des Engagements von Prime-US-MMMFs in Kreditinstituten der Union zwischen Mai und November 2011

I.7. Marktindikatoren

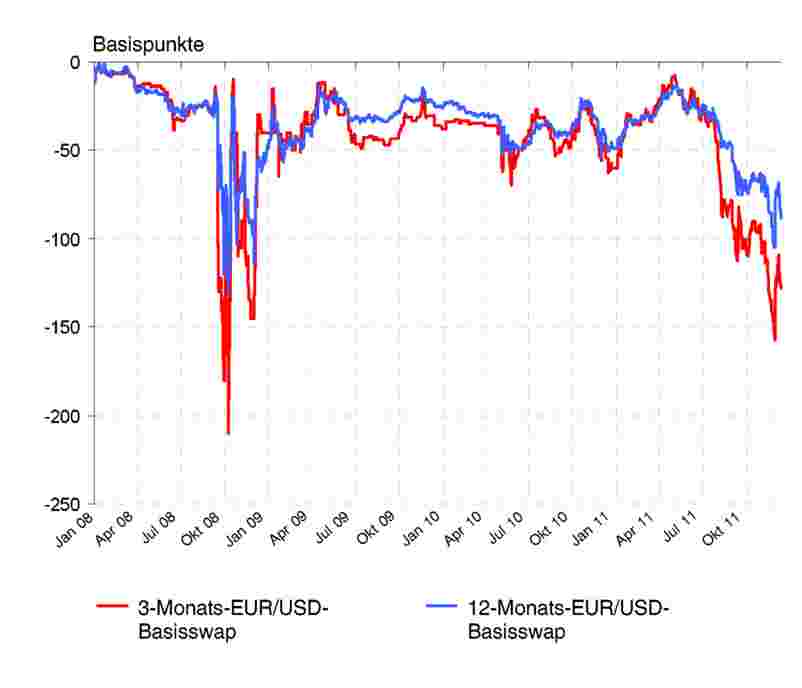

Die größten Kreditinstitute der Union nehmen die US-Großkundenmärkte in erheblichem Umfang in Anspruch, um ihren Bedarf an US-Dollar zu decken. Demgegenüber scheinen sich viele kleinere Kreditinstitute der Union Finanzmittel in US-Dollar eher über größere Kreditinstitute der Union und über Devisenswapmärkte zu beschaffen. Die Kosten für den Tausch von Euro in US-Dollar schossen nach der Insolvenz von Lehman Brothers in die Höhe, wie sich aus dem EUR/USD-Basisswap ablesen lässt (Abbildung 5). Nach einer deutlichen Verengung in den ersten vier Monaten 2011 hat sich der EUR/USD-Basisswap seit Anfang Mai wieder ausgeweitet. Seit Mitte Juni haben die täglichen Schwankungen zugenommen, was die Unsicherheit der Finanzmärkte bezüglich der Bedingungen der US-Dollar-Finanzierung der Kreditinstitute der Union widerspiegelt.

In der Zeit nach der Insolvenz von Lehman Brothers setzte die EZB verstärkt auf die Nutzung der US-Dollar-Swap-Vereinbarungen mit der Federal Reserve, um den Kreditinstituten des Eurosystems Liquidität in US-Dollar bereitzustellen (Abbildung 6). Die ausstehenden Beträge aus von der EZB durchgeführten liquiditätszuführenden Transaktionen in US-Dollar erreichten Ende 2008 mit fast 300 Mrd USD ihren Höchststand.

Marktinformationen zufolge wirken die zwischen den Zentralbanken bestehenden US-Dollar-Swap-Vereinbarungen beruhigend auf die Marktteilnehmer und unterstützen so das Funktionieren der Devisenswapmärkte, selbst wenn die Swap-Vereinbarungen nicht in Anspruch genommen werden. Dies könnte ein Moral-Hazard-Risiko darstellen, da Kreditinstitute der Union davon abgehalten werden, eine robustere Refinanzierungsstruktur anzustreben, selbst wenn die Preisgestaltung dieser Zentralbankfazilitäten zum Teil darauf abzielt, dieses Risiko zu mindern. Kasten 1 bietet einen Überblick über die Inanspruchnahme der Devisenswapmärkte und diesbezügliche Initiativen zur Verbesserung der Widerstandsfähigkeit.

Abbildung 5

EUR/USD-Basisswap

Abbildung 6

Inanspruchnahme der Swap-Vereinbarung mit der FED durch die EZB

Ausstehende Beträge aus liquiditätszuführenden Geschäften der EZB

KASTEN 1: Funktionsfähigkeit und Widerstandskraft der Devisenswapmärkte

Nach dem Rückgang der unbesicherten Interbankkredite zu Beginn der Finanzkrise mussten die Kreditinstitute der Union alternativ verstärkt auf besicherte Kredite (Devisenswaps und Repos) zurückgreifen. Hierdurch wurden die besicherten Märkte, insbesondere der Devisenswapmarkt, ebenfalls beeinträchtigt. Nach der Insolvenz von Lehman Brothers wurde es sehr schwierig und ausgesprochen teuer, sich über Devisenswaps US-Dollar zu beschaffen (im Oktober 2008 erreichte der 3-Monats-EUR/USD-Basisswap mehr als — 200 Basispunkte).

Diese allgemeine Verwerfung an den Finanzierungsmärkten in US-Dollar führte dazu, dass zwischen der Federal Reserve und einer Reihe von Zentralbanken (z. B. der EZB) Swap-Vereinbarungen getroffen wurden. Die ausstehenden Beträge in US-Dollar, die von der Federal Reserve an andere Notenbanken ausgereicht worden waren, erreichten Ende 2008 mit rund 550 Mrd USD ihren Höchststand, wobei die Hauptkreditnehmer Zentralbanken in Europa waren (EZB, Bank of England, Schweizerische Nationalbank). Ende 2008 lagen die ausstehenden Beträge in US-Dollar, welche die EZB Geschäftspartnern des Eurosystems zur Verfügung gestellt hatte, bei nahezu 300 Mrd USD. Dem standen Ende 2008 Reserven des Eurosystems (in konvertierbaren Devisen) in Höhe von 145 Mrd EUR (Gegenwert: etwa 200 Mrd USD) gegenüber. Auch wenn die Gebote zum Teil opportunistisch und/oder vorsorglich gewesen sein mögen, wäre es angesichts des Ausmaßes der US-Dollar-Knappheit schwierig oder unmöglich für die Zentralbanken gewesen, die Bereitstellung der benötigten Liquidität selbst zu finanzieren (sei es aus eigenen Reserven oder am Markt). Die Swap-Vereinbarungen zwischen der Federal Reserve und einer Reihe von Zentralbanken (EZB, Bank of England, Schweizerische Nationalbank, Bank of Canada, Bank of Japan) wurden im Mai 2012 angesichts der Verschärfung der Staatsschuldenkrise reaktiviert. Dies signalisierte den Marktteilnehmern, dass Nicht-US-Instituten im Bedarfsfall US-Dollar-Finanzierung zur Verfügung stehen würde.

Die Bereitstellung von US-Dollar durch Zentralbanken außerhalb der Vereinigten Staaten erwies sich bei der Wiederherstellung der Funktionsfähigkeit der Märkte als sehr effektiv. Die US-Dollar-Swapbasis (der Unterschied zwischen den von den EUR/USD-Swapsätzen implizierten US-Dollar-Zinssätzen und dem USD-LIBOR) ging anschließend rasch zurück. Darüber hinaus ist die Inanspruchnahme der Swap-Vereinbarungen mit der Federal Reserve seit dem Ende 2008 erreichten Höchststand gesunken. Vereinzelten Hinweisen und Rückmeldungen der Märkte zufolge stellte der Devisenswapmarkt ausreichend Liquidität für die Kreditinstitute der Union bereit, um US-Dollar gegen die eigene inländische Währung aufzunehmen.

In mehreren Veröffentlichungen von Zentralbanken und Marktorganisationen wird betont, dass der Devisenmarkt dank dem Abwicklungssystem Continuous Linked Settlement (CLS) und der umfassenderen Verwendung von Besicherungsanhängen (Credit Support Annexes) seine Widerstandskraft in der Finanzkrise unter Beweis gestellt hat. Europäische und US-amerikanische Regulierungsbehörden denken derzeit darüber nach, ob die Einführung eines obligatorischen Clearings durch zentrale Kontrahenten für Devisenswaptransaktionen angemessen wäre.

Die Widerstandsfähigkeit der Devisenswapmärkte ist in Krisenzeiten ein wichtiges Element bei der Risikobewertung. Aus zwei Gründen ist hierbei Vorsicht angebracht. Erstens legen — obwohl keine Daten hierzu verfügbar sind — vereinzelte Hinweise von Marktteilnehmern nahe, dass das Ausmaß der US-Dollar-Knappheit und die Nachfrage nach US-Dollar-Finanzmitteln über den Devisenswapmarkt bislang geringer gewesen ist als unmittelbar nach dem Konkurs von Lehman Brothers. Zweitens stellen die zwischen der Federal Reserve und den Zentralbanken in Europa getroffenen Swap-Vereinbarungen ein Sicherheitsnetz dar, das beruhigend auf die Marktteilnehmer wirkt.

Die jüngste koordinierte Zentralbankmaßnahme zur Verringerung der Spannungen an den Finanzierungsmärkten in US-Dollar (niedrigere Zinssätze für Swap-Vereinbarungen und Fortsetzung der Dreimonatstender) bewirkte eine geringfügige Verbesserung der Marktbedingungen für die Finanzierung der Kreditinstitute der Union. Der Basisswap ging leicht zurück, die USD-LIBOR-Fixings blieben jedoch unverändert. Abgesehen von einer allgemeinen Risikoaversion sollen zwei Faktoren zu den anhaltenden Spannungen beigetragen haben: das mit der Teilnahme an den Dreimonatstendern verbundene Stigma sowie die Tatsache, dass die Großkunden der Kreditinstitute (Pensions- und Investmentfonds, Kapitalgesellschaften) keinen Zugang zu den Zentralbankfazilitäten haben. Daher sind sie in einem Umfeld, in dem Kreditinstitute wenig geneigt sind, als Marktmacher zu fungieren, für Absicherungszwecke nach wie vor auf die Devisenswapmärkte angewiesen.

II. MIT DER FINANZIERUNG IN US-DOLLAR VERBUNDENE RISIKEN

Der ESRB befasste sich mit zwei wesentlichen Risikoquellen, die mit dem Rückgriff der Kreditinstitute der Union auf Finanzierung in US-Dollar/ihren Laufzeitinkongruenzen in Bezug auf US-Dollar verbunden sind: dem kurzfristigen Liquiditätsrisiko sowie dem mittelfristigen Risiko, dass sich Veränderungen bei den Geschäftsmodellen infolge von Spannungen an den Finanzierungsmärkten in US-Dollar auf die Realwirtschaft auswirken.

II.1 Kurzfristiges Liquiditätsrisiko

Liquiditätsengpässe in US-Dollar haben die Zentralbanken seit 2008 wiederholt dazu bewogen, koordinierte Maßnahmen durchzuführen. Diese Engpässe spiegeln die Struktur der Finanzierung der Kreditinstitute der Union in US-Dollar, die Rolle der US-Währung im globalen Finanzsystem sowie die derzeitigen Marktbedingungen wider. Zusammengenommen könnten diese Faktoren auf die besondere Anfälligkeit der Kreditinstitute der Union hinweisen, die sich auf kurzfristige großvolumige Refinanzierung in US-Dollar stützen. Gründe für diese Anfälligkeit sind insbesondere:

a) Begrenzte „stabile“ Finanzierung: Für die Verwendung in der Union steht den dort ansässigen Kreditinstituten im Retailgeschäft kaum Finanzierung in US-Dollar zur Verfügung.

b) Kurzfristiges Profil: Wie in Abschnitt I angeführt, ist die großvolumige Finanzierung der Kreditinstitute der Union in US-Dollar für gewöhnlich sehr kurzfristig.

c) Ausländische Investoren ziehen sich in Stressphasen stärker zurück als inländische Anleger: Es besteht das Risiko, dass sich ausländische Investoren in einem Stressszenario in ihre Heimatmärkte zurückziehen oder in geringerem Maße als inländische Anleger zwischen den ausländischen Unternehmen differenzieren, in die sie investiert haben. Während der Krise gesammelte Erfahrungen und aktuellere Beobachtungen deuten darauf hin, dass einige Kategorien von US-Anlegern sich tendenziell im Gleichlauf bewegen und besonders stark auf Negativschlagzeilen reagieren. Dies macht die Kreditinstitute der Union anfällig für plötzliche Finanzierungsengpässe, vor allem dann, wenn Konzentrationen von Anlegerkategorien bestehen. Angesichts der Tatsache, dass sich die Liquidität in US-Dollar an den Märkten für großvolumige Finanzierung auf die kurzfristigen Laufzeiten (d. h. unter drei Monate) konzentriert, ist dies von Bedeutung.

d) Rolle von US-MMMFs: US-MMMFs reagieren in der Regel rasch — und kollektiv — auf Negativschlagzeilen. Die jüngsten Spannungen an den Märkten aufgrund von Bedenken hinsichtlich des Länderrisikos scheinen seit Mitte 2011 einige US-Investoren erneut bewogen zu haben, ihre Finanzmittel aus Kreditinstituten der Union abzuziehen oder deren Laufzeit zu verringern. Insbesondere US-MMMFs könnten sich aus mehreren Gründen weiter aus den Kreditinstituten der Union zurückziehen. Unter Umständen kommt es infolge eines strikteren regulatorischen Rahmens zu strukturellen Veränderungen der Finanzierungsaktivitäten der US-MMMFs. Reformen der US-Börsenaufsichtsbehörde SEC traten im Mai 2010 in Kraft und schränkten die Laufzeiten der von US-MMMFs zur Verfügung gestellten Finanzmittel weiter ein. Eine zweite Reformrunde ist derzeit im Gespräch. Hierzu gehören Vorschläge, den für die MMMFs geltenden Rahmen des konstanten Nettosubstanzwerts (Constant Net Asset Value, CNAV) durch einen variablen Nettosubstanzwert (Variable Net Asset Value, VNAV) zu ersetzen. Eine weitere Möglichkeit ist, dass die US-Aufsichtsbehörden von den MMMFs das Halten von Risikopuffern verlangen, wenn das CNAV-Geschäftsmodell weiterhin angewandt wird. Dies könnte die Widerstandsfähigkeit der MMMFs erhöhen, aber auch dazu führen, dass ihr Geschäftsmodell auf lange Sicht nicht wirtschaftlich ist. Weitere regulatorische Faktoren, die sich auf die Geschäftsmodelle der US-MMMFs auswirken könnten, sind u. a. die Aufhebung von Vorschriften, welche US-Banken davon abhalten, verzinsliche Spareinlagen auf Transaktionskonten anzubieten. Diese regulatorischen Änderungen dürften durch weitere Rating-Herabstufungen in der Union verstärkt werden.

e) Qualität der Aktiva in US-Dollar: Die EBA geht in ihrer Beurteilung des Liquiditätsrisikos davon aus, dass die von Kreditinstituten der Union als Liquiditätspuffer eingesetzten liquiden Aktiva in US-Dollar eine geringere Qualität besitzen als die Puffer aus heimischen Währungen und dass die Finanzierungsmärkte der Kreditinstitute der Union derzeit einem erheblichen Ereignisrisiko ausgesetzt sind. Neue, unerwartete Probleme mit US-Banken können auch den US-Dollar-Interbankenmarkt beeinflussen.

f) Abhängigkeit von Devisenmärkten: Kann in einem Stressszenario ein kurzfristiger Bedarf an US-Dollar nicht über die Veräußerung von Aktiva in US-Dollar gedeckt werden, müssen Kreditinstitute der Union liquide Aktiva in anderen Währungen über die Devisenkassa- und -swapmärkte in US-Dollar umwandeln. Hierdurch erhöht sich die Anzahl der Märkte (Anleger), die in einem Stressszenario funktionieren müssen; allerdings kann die Möglichkeit, auf verschiedenen Märkten agieren zu können, auch als risikomindernd angesehen werden. Seit Mitte 2011 haben die Spannungen an den großvolumigen Märkten in US-Dollar auch auf die Devisenswapmärkte übergegriffen (so sind z. B. die Kosten für den Umtausch von Euro in US-Dollar gestiegen).

g) Zeitzonenbedingte Friktionen: Dieses Phänomen trat in der Krise auf, als Anbieter von US-Dollar nicht bereit waren, vor genauerer Kenntnis ihrer eigenen Liquiditätslage am jeweiligen Tag — also häufig erst zur Mittagszeit in den USA, wenn die europäischen Märkte bereits schlossen — Kredite zu vergeben.

h) Hortung: Da der US-Dollar eine internationale Reservewährung ist, wird er in einer Finanzkrise von internationalen Unternehmen und Investoren gehortet.

i) Zugang kleiner Kreditinstitute der Union: Große, international tätige Kreditinstitute der Union scheinen kleineren Kreditinstituten der Union, die begrenzten oder gar keinen Zugang zu Finanzierungsmärkten in US-Dollar haben, einen Teil ihrer großvolumigen Finanzierung bereitzustellen. Probleme großer Kreditinstitute der Union können somit schnell auf den übrigen Bankensektor übergreifen.

j) Bedenken hinsichtlich des Länderrisikos: Märkte differenzieren auf Grundlage des Ratings und Herkunftslandes zwischen den Kreditinstituten der Union. Die Staatsschuldenproblematik wirkt sich — insbesondere in Ländern mit angespannten Staatsanleihemärkten — auf die Kreditinstitute der Union aus, und ein Übergreifen auf Kreditinstitute der Union mit einem erheblichem Engagement in Staatsanleihen kann zu einer Beeinträchtigung der Finanzierung im Allgemeinem und insbesondere der Finanzierung in US-Dollar führen.

Eine Bewertung des ESRB, die auf den von nationalen Aufsichtsbehörden bereitgestellten Daten beruht, zeigt, dass die Kreditinstitute der Union in einem schweren Stressszenario eine beträchtliche Finanzierungslücke in US-Dollar aufweisen. Zieht man die vertraglichen in US-Dollar denominierten Zu- und Abflüsse heran, so lässt sich eine grobe Berechnung der US-Dollar-Finanzierungslücke der Kreditinstitute für drei, sechs und zwölf Monate anstellen. In der nachfolgenden Tabelle sind die Ergebnisse dieser Bewertung zusammengefasst.

Tabelle 1

Kumulierte Finanzierungslücken in US-Dollar

|

Betrag (in Mrd EUR) |

3 Monate |

6 Monate |

12 Monate |

||

|

Kumulierte Finanzierungslücke |

– 841 |

– 910 |

– 919 |

||

|

– 670 |

– 736 |

– 750 |

||

|

– 386 |

– 467 |

– 500 |

||

|

– 182 |

– 263 |

– 304 |

Die erste Reihe zeigt die kumulierte Finanzierungslücke — definiert als US-Dollar-Zuflüsse abzüglich US-Dollar-Abflüsse — über drei Zeiträume. Die größte Nettofinanzierungslücke ergibt sich hinsichtlich der sehr kurzfristigen Laufzeiten (unter drei Monate); hierin kommt der sehr kurzfristige Charakter der US-Dollar-Finanzierung zum Ausdruck.

Aus den nächsten drei Reihen wird ersichtlich, wie groß die Lücke bei Berücksichtigung des Liquiditätsdeckungspotenzials der Kreditinstitute der Union ist. Für das Liquiditätsdeckungspotenzial werden drei unterschiedliche Messgrößen herangezogen:

|

a) |

Das konservative Liquiditätsdeckungspotenzial enthält nur Barmittel und Zentralbankguthaben (Überschussreserven) sowie mit null Prozent gewichtete Staatsforderungen, die als notenbankfähige Sicherheiten zugelassen sind. Daher bezieht sich dieses konservative Maß in der Theorie auf die liquidesten Aktiva, mit denen Abflüsse in einem Stressszenario ausgeglichen werden können. |

|

b) |

Das notenbankfähige Liquiditätsdeckungspotenzial umfasst Aktiva, die als notenbankfähige Sicherheiten zugelassen sind. |

|

c) |

Das volle Liquiditätsdeckungspotenzial beinhaltet alle Aktiva, die als Teil des Liquiditätsdeckungspotenzials definiert sind. Dies kann ein angemessener Indikator für die Fähigkeit sein, in normalen Zeiten Abflüsse auszugleichen; in Zeiten von Anspannungen im Finanzsystem sind die Komponenten allerdings weniger liquide. |

Zum Vergleich: Die gesamte Inanspruchnahme der US-Dollar-Swap-Vereinbarungen der Zentralbanken, die im Verlauf des Jahres 2008 eingeführt wurden, belief sich auf rund 550 Mrd USD. Darüber hinaus unterscheiden sich die nationalen Bankensysteme voneinander: Bei Zugrundelegung dieser Methode und Daten ergibt sich, dass die Knappheit in US-Dollar in einigen Ländern relativ gering und in anderen Ländern ausgeprägter ist. Wie oben erwähnt, liefert dies nur einen ungefähren Anhaltspunkt, und andere Berechnungsmethoden sind auch möglich.

II.2 Mittelfristige Auswirkungen auf die Realwirtschaft

Angesichts der Struktur der Finanzierung in US-Dollar gibt es möglicherweise eine Reihe von Kanälen, über die sich ein Schock bei der US-Dollar-Finanzierung über die Kreditinstitute der Union auf mittlere Sicht auf die Realwirtschaft auswirken könnte. Insgesamt legt die Beurteilung durch den ESRB nahe, dass dies potenziell von großer Bedeutung ist. Weitere Arbeit ist jedoch vonnöten, um zu bewerten, wie groß die Folgewirkungen wären, bevor dieser Kanal allein die Beschränkung von Laufzeitinkongruenzen in US-Dollar rechtfertigen könnte.

Als zentrale Risikokanäle gelten folgende:

|

a) |

Die Kosten einer Finanzierung der Kreditinstitute der Union und die Folgewirkungen für deren Rentabilität. Einige der vom ESRB zusammengetragenen Marktinformationen deuten darauf hin, dass die Kreditinstitute der Union sich in der Regel aus Kostengründen für eine Finanzierung in US-Dollar entschieden, da es zumeist günstiger war, US-Dollar bei Bedarf über Swapgeschäfte in die benötigte Währung umzuwandeln als direkt in der benötigten Währung zu finanzieren. Jegliche Auswirkung auf die Rentabilität könnte die Fähigkeit der Kreditinstitute der Union beeinträchtigen, Kredite an Unternehmen und private Haushalte in Europa zu vergeben, und/oder ihren Übergang zum Basel-III-Rahmenwerk (nachfolgend als „Basel III“ bezeichnet) (2) erschweren. Eine vom ESRB durchgeführte sehr vorläufige Analyse der potenziellen Kosten deutet darauf hin, dass diese möglicherweise unerheblich sind. Sie würden entweder die Kosten der Laufzeitverlängerung der Finanzierung oder die Kosten einer direkten Beschaffung von Euro oder Pfund Sterling — anstatt der Beschaffung von US-Dollar und anschließender Umwandlung in die jeweilige Währung per Swapgeschäft — umfassen. Diese Analyse ist jedoch angesichts von Qualität und Erfassungsgrad der dem ESRB vorgelegten Daten zwangsläufig unvollständig. Eine tiefer gehende Analyse wäre erforderlich, bevor verlässliche Schlüsse gezogen werden können. |

|

b) |

Die Verfügbarkeit von Finanzierung für Kreditinstitute der Union: Die Informationen der Aufsichtsbehörden weisen darauf hin, dass viele große Kreditinstitute der Union bis vor Kurzen umfangreiche und tiefe Finanzierungsmärkte in US-Dollar in Anspruch nahmen, um die US-Dollar-Aktivitäten europäischer Unternehmen (z. B. Unternehmen aus den Bereichen Luft-, Raum- und Schifffahrt und solche, die im Bereich Rohstoffe und Handelsfinanzierung tätig sind) zu finanzieren. Es bestehen gewisse Bedenken, dass jeder Versuch, den Zugang zur Finanzierung in US-Dollar zu begrenzen, die Fähigkeit der Kreditinstitute der Union einschränken könnte, diese Aktivitäten zu finanzieren und somit Kredite an nichtfinanzielle Kapitalgesellschaften zu vergeben. Nicht in der Union ansässige sonstige Kreditinstitute mit einem natürlicheren Zugang zu US-Dollar könnten in der Lage sein, dieses Geschäft zu übernehmen. Aber auch hier besteht wiederum das Risiko, dass die ausländischen Kreditinstitute sich in Krisenzeiten rasch zurückziehen (Home Bias). |

|

c) |

Die Auswirkungen eines breit angelegten Abbaus des Verschuldungsgrads, bei dem die Kreditinstitute der Union eine Veräußerung von Aktiva in US-Dollar anstreben, um Finanzmittel in US-Dollar zurückzuzahlen. Dies könnte Auswirkungen auf die Verfügbarkeit von Finanzmitteln für die Realwirtschaft haben, aber auch auf die Solvenz der Kreditinstitute der Union, wenn die Preise für Aktiva über Marktwertmechanismen durch umfangreiche Verkäufe gedämpft werden. So weisen Marktinformationen zum Beispiel derzeit darauf hin, dass Investoren auf einen Rückgang der Preise für Aktiva in US-Dollar warten, da mehrere Kreditinstitute der Union versuchen, diese zu veräußern. In der Tat kann die Verringerung der Aktiva in US-Dollar durch Veräußerung oder Run-off sich auch als schwierig erweisen und das Risiko von Folgewirkungen bergen, wenn sich mehrere Kreditinstitute der Union gleichzeitig dafür entscheiden. Zudem können Kreditinstitute sich nach anderen Wegen umsehen, um ihren Bedarf an Finanzierung in US-Dollar zu verringern, z. B. durch den Abbau von Kapitalmarktpositionen oder die Veräußerung liquider Aktiva. |

II.3 Möglichkeiten zur Risikominderung

Angesichts der Probleme, die nach dem Zusammenbruch von Lehman Brothers aufgetreten sind, haben die Kreditinstitute der Union sowie die Aufsichtsbehörden Maßnahmen umgesetzt, um Finanzierungs- und Liquiditätsrisiken generell zu verringern. Kreditinstitute der Union haben in den letzten Jahren Maßnahmen zur Verbesserung ihrer Finanzierungsstruktur ergriffen, und nationale Zentralbanken haben Liquidität in US-Dollar bereitgestellt, um die Spannungen an den Finanzierungsmärkten in US-Dollar zu verringern. Im Folgenden sind die wichtigsten Maßnahmen zur Verringerung der mit der kurzfristigen Finanzierung in US-Dollar verbundenen Risiken aufgeführt:

a) Mehr Liquidität in US-Dollar: Der Umfang der von den Kreditinstituten der Union bei der Federal Reserve gehaltenen Barreserven scheint zugenommen zu haben, obwohl jüngst einige Rückgänge verzeichnet wurden. Es besteht der Eindruck, dass angesichts des geldpolitischen Kurses der Vereinigten Staaten mehr Liquidität in US-Dollar vorhanden ist als zuvor. Dies bedeutet allerdings nicht, dass die US-Dollar-Bestände im Krisenfall im Finanzsystem verteilt würden.

b) Zunahme der besicherten Finanzierung in US-Dollar: Auf das Austrocknen der kurzfristigen unbesicherten Finanzierung reagierten einige Kreditinstitute der Union, indem sie verstärkt die besicherte Finanzierung in US-Dollar (Repos) und EUR/USD-Swaps in Anspruch nahmen. Die Kapazität von Repos ist allerdings auf den Betrag der kurzfristigen erstklassigen liquiden Aktiva beschränkt, die als Sicherheiten hinterlegt werden können.

c) Abbau des Verschuldungsgrads in Bezug auf Aktiva in US-Dollar: Mehrere Kreditinstitute der Union haben den Abbau des Verschuldungsgrads ihrer US-Dollar-Bilanzen vorangetrieben, nachdem Bedenken hinsichtlich ihrer Bestände an Staatsanleihen dazu führten, dass US-MMMFs bei der Bereitstellung von Finanzmitteln zurückhaltender waren. Die Veräußerung von bereits vorhandenen Aktiva in US-Dollar stellt hierbei den Hauptkanal dar. Wie zuvor beschrieben, kann der Abbau des Verschuldungsgrads jedoch auch unerwünschte Nebenwirkungen haben, wenn dadurch eine Verkaufswelle von US-Dollar-Aktiva ausgelöst und die Kapazität der Kreditinstitute der Union zur Kreditvergabe an die Realwirtschaft eingeschränkt wird.

d) Liquiditätshilfen der Zentralbanken: Im Juni 2011 gab die Federal Reserve zusammen mit der EZB, der Bank of England, der Schweizerischen Nationalbank und der Bank of Canada die Ausweitung der befristeten Swap-Vereinbarungen zur Bereitstellung von Liquidität in US-Dollar bis August 2012 bekannt. Auch kündigten diese Zentralbanken am 15. September 2011 an, dass sie drei liquiditätszuführende Geschäfte in US-Dollar mit einer Laufzeit von rund drei Monaten über das Jahresende hinweg durchführen würden. Diese Maßnahmen trugen dazu bei, die Spannungen an den US-Dollar-Finanzierungsmärkten zu verringern und sicherzustellen, dass der diesbezügliche Finanzierungsbedarf der Kreditinstitute der Union gedeckt werden kann. Die Swap-Vereinbarungen der Zentralbanken scheinen eine beruhigende Wirkung auf die Marktteilnehmer zu haben, selbst wenn sie nicht in Anspruch genommen werden, und stützen somit das Funktionieren der Devisenswapmärkte. Dies birgt allerdings das Moral-Hazard-Risiko, dass Kreditinstitute der Union es vermeiden, eine robustere Finanzierungsstruktur anzustreben, obwohl die Preisgestaltung dieser Zentralbankfazilitäten darauf abzielt, dieses Risiko zu mindern.

e) Infrastruktur des Devisenswapmarkts: Marktteilnehmern zufolge stellen die bestehende Infrastruktur, die das reibungslose Funktionieren der Devisenswapmärkte unterstützt (z. B. das Abwicklungssystem CLS), sowie Praktiken wie die Abstimmung von Swap-Laufzeiten auf den zugrunde liegenden Finanzierungsbedarf risikomindernde Maßnahmen dar.

Einige dieser Maßnahmen haben bereits zu einem gewissen Maß dazu beigetragen, die US-Dollar-Finanzierungs- und -Liquiditätspositionen der Kreditinstitute der Union auf kurze Sicht zu verbessern, und sie haben die Kreditinstitute dabei unterstützt, den zuletzt erheblichen Spannungen an den Finanzierungsmärkten in US-Dollar standzuhalten. Neben diesen risikomindernden Lösungen wird jedoch auf mittlere Sicht voraussichtlich ein strukturellerer Ansatz erforderlich sein, um zu vermeiden, dass sich Spannungen an den Finanzierungsmärkten in US-Dollar wie jene der Jahre 2008 und 2011 wiederholen.

f) Notfall-Finanzierungspläne: Zu den Instrumenten, mit denen die US-Dollar-Finanzierungsrisiken auf mittlere Sicht eingedämmt werden sollen, gehören auch Notfall-Finanzierungspläne. Im Rahmen seiner Datenerhebung sammelte der ESRB von den nationalen Aufsichtsbehörden Informationen zu den in den Notfall-Finanzierungsplänen der Kreditinstitute der Union enthaltenen Managementmaßnahmen, die der Bewältigung von US-Dollar-Finanzierungsschocks dienen sollen. In den Ländern, in denen die Kreditinstitute solche Maßnahmen ausdrücklich vorgesehen hatten, handelte es sich um gleichartige Maßnahmen. Zu diesen Maßnahmen, die abhängig von Art und Schwere des Schocks entweder getrennt oder in Kombination ergriffen werden können, zählen folgende: Verringerung der Aktiva (Veräußerung oder Run-off), die eine Finanzierung in US-Dollar erfordern/Verringerung der Kreditvergabe; Inanspruchnahme der Devisenkassa- und -swapmärkte zur Verwendung anderer Währungen für die Beschaffung von US-Dollar; Repos oder Veräußerung der liquiden Aktiva, die als Puffer dienten; Inanspruchnahme der Zentralbankfazilitäten (US-Dollar-Fazilität der EZB und US-Diskontfenster).

Einige der oben angeführten Maßnahmen ziehen spezifische Risiken nach sich. Insbesondere die großvolumige Inanspruchnahme von Devisenkassamärkten hat eine nachteilige Signalwirkung. Die Verringerung des Finanzierungsbedarfs in US-Dollar (durch Veräußerung oder Run-off von Aktiva) kann sich auch als schwierig erweisen und das Risiko von Folgewirkungen bergen, wenn sich mehrere Kreditinstitute der Union gleichzeitig dafür entscheiden, wie in diesem Abschnitt bereits angeführt wurde. Jene nationalen Aufsichtsbehörden, welche die Finanzierung in US-Dollar als wesentlichen Bestandteil ihres Bankensektors erachteten, gaben an, dass die meisten Kreditinstitute der Union Zugang zu den Liquiditätsfazilitäten der Federal Reserve hatten. Aufsichtsbehörden aus einer Reihe von Ländern meldeten jedoch, dass die Pläne ihrer Kreditinstitute nicht explizit Optionen für den Fall von Finanzierungsschocks in US-Dollar enthielten. Angesichts der derzeitigen Marktbedingungen stellt dies ein ernsthaftes Manko dar, insbesondere in Bezug auf Kreditinstitute der Union, die im erheblichen Maße kurzfristige Finanzierung in US-Dollar in Anspruch nehmen.

Der ESRB stellte fest, dass erhebliche Datenlücken auf Unionsebene, die auch seine Analyse möglicher Auswirkungen von Finanzierungsrisiken in US-Dollar erschwert hatten, ein zentrales Risiko darstellten. Dies galt vor allem für das Profil von in US-Dollar denominierten Aktiva. Einige der im folgenden Abschnitt enthaltenen Empfehlungen zielen zum Teil darauf ab, die Datenqualität für die weitere Analyse zu verbessern.

III. EMPFEHLUNGEN DES EUROPÄISCHEN AUSSCHUSSES FÜR SYSTEMRISIKEN

ZIELE

Die Empfehlungen des ESRB befassen sich mit dem zu beobachtenden kurzfristigen Liquiditätsrisiko innerhalb der Union und dem potenziellen mittelfristigen Risiko für deren Realwirtschaft. Alle diesbezüglichen Empfehlungen zielen primär nicht darauf ab, die gegenwärtigen Probleme zu bewältigen, sondern sollen vielmehr bewirken, dass es bei der nächsten Finanzkrise bei der Finanzierung der Kreditinstitute der Union in US-Dollar nicht wieder zu vergleichbaren Spannungen kommt.

Bei der Behebung von aus Laufzeitinkongruenzen in US-Dollar resultierenden Schwachstellen müssen darüber hinaus angesichts der Tatsache, dass die kurzfristige großvolumige Finanzierung zur Beschaffung von Finanzmitteln für längerfristige Geschäfte und Aktiva verwendet wird, die Verbindungen zu anderen Themengebieten angemessen berücksichtigt werden, damit alle Empfehlungen zur Finanzierung in US-Dollar diesen Bereichen Rechnung tragen.

a) Kurzfristige großvolumige Finanzierung: Der Rückgriff auf Finanzmittel in US-Dollar fällt in die umfassendere Thematik der Abhängigkeit von kurzfristiger großvolumiger Finanzierung seitens der Kreditinstitute der Union. Aus den in Abschnitt II.1 genannten Gründen dürfte die Finanzierung in US-Dollar für die mit der Finanzstabilität betrauten Behörden mehr Risiken bergen als die kurzfristige Finanzierung im Allgemeinen.

b) Diversifizierung der Finanzierungsquellen: Um die Widerstandsfähigkeit ihrer Finanzierungsmärkte zu verbessern, sind die Kreditinstitute der Union aufgefordert, ihre Finanzierungsquellen zu diversifizieren, In der Praxis bedeutet dies, dass Anleger aus verschiedenen geografischen Regionen und mit unterschiedlichen Währungen akquiriert werden müssen. Jede Maßnahme zur Beschränkung der Laufzeitinkongruenzen in US-Dollar muss mit den in diesem Bereich ergriffenen Maßnahmen im Einklang stehen.

c) Struktur des internationalen Bankgeschäfts/globaler Kreditgeber der letzten Instanz: Einer der Gründe für potenzielle Beschränkungen von Laufzeitinkongruenzen in US-Dollar — oder generell in Fremdwährungen — ist, dass Zentralbanken Liquiditätsabsicherungen derzeit in der Regel nur in ihrer heimischen Währung anbieten, d. h., die Funktion eines Kreditgebers der letzten Instanz gibt es nicht. Die Swap-Vereinbarungen der Zentralbanken mit der Federal Reserve sind möglicherweise befristet oder gegebenenfalls nicht auf Dauer verfügbar. Da es keinen Kreditgeber der letzten Instanz gibt, kann es sinnvoll sein, die Liquiditätsrisiken der Kreditinstitute der Union im Hinblick auf US-Dollar oder generell auf Fremdwährungen zu beschränken. Manche halten jedoch dagegen, dass ein solcher Schritt die Entwicklung zu einem stärker globalisierten Bankgeschäft umkehren würde.

d) Offenlegungspolitik: Im Vergleich zur Offenlegung der Kapital- und sonstigen Bilanzkennzahlen ist die Offenlegung von Informationen zu Liquidität und Finanzierung durch die Kreditinstitute der Union normalerweise sehr begrenzt. Das Für und Wider der Offenlegung diesbezüglicher Daten wird in verschiedenen internationalen Gruppen des Öfteren diskutiert und wurde vom ESRB nicht im Detail erörtert. Der ESRB ist der Ansicht, dass zur Förderung der Marktdisziplin jede Erörterung der Vorteile einer Offenlegung der Kennzahlen zur Widerstandsfähigkeit in Bezug auf Finanzierung und Liquidität auch die Veröffentlichung von Indikatoren zur Inanspruchnahme kurzfristiger Finanzierung in US-Dollar und anderen Fremdwährungen sowie zu Laufzeitinkongruenzen in US-Dollar und anderen Fremdwährungen berücksichtigen sollte.

III.1 Empfehlung A — Überwachung der Finanzierung und Liquidität in US-Dollar

Den nationalen Aufsichtsbehörden wird empfohlen,

|

1. |

die von den Kreditinstituten eingegangenen Finanzierungs- und Liquiditätsrisiken in US-Dollar im Rahmen ihrer Überwachung der Gesamtfinanzierungs- und Liquiditätspositionen der Kreditinstitute genau zu überwachen. Die nationalen Aufsichtsbehörden sollten insbesondere Folgendes überwachen:

|

|

2. |

zu erwägen (bevor die Finanzierungs- und Liquiditätsrisiken in US-Dollar ein übermäßiges Ausmaß annehmen),

|

III.1.1 Wirtschaftliche Begründung

Eine genauere Erfassung und Überwachung würde den Behörden zu einem besseren Verständnis der Entwicklung der Finanzierungsrisiken in US-Dollar verhelfen. Es würde sie auch dabei unterstützen, die Kreditinstitute zu ermutigen, die notwendigen Maßnahmen ex ante zu ergreifen, um Verzerrungen beim Risikomanagement zu korrigieren und übermäßige Risiken zu begrenzen. Aus makroprudenzieller Sicht ist es wichtig, dass die Erfassung und Überwachung sowohl auf Ebene des Bankensektors als auch auf Ebene der einzelnen Unternehmen geschieht.

Die im Vergleich zur langfristigen Finanzierung geringeren Kosten der kurzfristigen Finanzierung können zu einem Moral Hazard führen, d. h. Unternehmen schätzen die Kosten einer Absicherung gegen Risiken, die bei Problemen an den Devisenswapmärkten entstehen könnten, nicht angemessen ein. Rechnen die Kreditinstitute der Union bei widrigen Marktbedingungen mit staatlichen Interventionen, so könnte dies dazu führen, dass sie zu sehr auf eine kurzfristige Finanzierung in US-Dollar setzen. Ziel dieser Empfehlung ist es, dass die Behörden das diesbezügliche Risikoengagement ihres Bankensektors, die bereitgestellten Absicherungen und die mögliche Moral-Hazard-Problematik besser einschätzen können. Ziel ist es auch, dass die Kreditinstitute sich der Bedenken seitens der Behörden bewusst sind, sodass ihr Verhalten bereits heute beeinflusst wird.

III.1.2 Bewertung (einschließlich Vor- und Nachteilen)

Die Empfehlung bringt folgende Vorteile:

|

a) |

Die genaue Überwachung ist Voraussetzung für die Identifizierung der Anhäufung übermäßiger Risiken bei der Finanzierung in US-Dollar und um Präventivmaßnahmen bezüglich potenzieller Systemrisiken ergreifen zu können. |

|

b) |

Der Moral Hazard im Hinblick auf jene Kreditinstitute, die sich auf eine Finanzierung in US-Dollar stützen, könnte sich verringern, wenn diesen zunehmend bewusst wird, dass die nationalen Aufsichtsbehörden diese Problematik im Auge haben. |

Sie birgt jedoch auch Nachteile:

|

a) |

Unter Umständen ist die Überwachung der Quellen für die Finanzierung in US-Dollar nach Kategorien von Geschäftspartnern nicht möglich, z. B. wenn die Wertpapieremission über einen Intermediär erfolgt. |

|

b) |

Bei der Verbesserung des Aufsichtsprozesses entstehen den Behörden Compliance-Kosten. |

III.1.3 Nachverfolgung

III.1.3.1

Die nationalen Aufsichtsbehörden werden aufgefordert, dem ESRB bis zum 30. Juni 2012 über die Maßnahmen zur Umsetzung dieser Empfehlung zu berichten.

III.1.3.2

Die folgenden Konformitätskriterien werden festgelegt:

|

a) |

Überwachung der Finanzierungs- und Liquiditätsbedingungen des Bankensektors, wobei mindestens folgende Faktoren berücksichtigt werden sollten: i) Herkunft und Verwendung der Finanzierung in US-Dollar; ii) Laufzeitinkongruenzen zwischen Aktiva und Passiva in US-Dollar versus Laufzeitinkongruenzen zwischen inländischen Aktiva und Passiva für die wichtigsten Laufzeitbänder (3), (4); iii) Finanzierungsverbindlichkeiten in US-Dollar gegenüber jeder bedeutenden Kategorie von Geschäftspartnern (in diesem Kontext sollten sich die nationalen Aufsichtsbehörden dazu äußern, ob eine regelmäßige Überwachung dieser Arten von Geschäftspartnerkonzentrationen praktikabel ist); iv) Inanspruchnahme der US-Dollar-Swapmärkte; v) gruppeninterne Risiken; |

|

b) |

Begrenzung des Engagements, wenn Liquiditäts- und Finanzierungsrisiken drohen, ein übermäßiges Ausmaß anzunehmen. |

III.1.3.3

Die Berichterstattung sollte auf sämtliche Konformitätskriterien Bezug nehmen und Folgendes enthalten:

|

a) |

bestehende Verfahren zur Überwachung der Finanzierungs- und Liquiditätsrisiken in US-Dollar; |

|

b) |

die im Abschnitt zu den Konformitätskriterien festgelegten Indikatoren; |

|

c) |

sofern relevant, die Obergrenzen für das Risikoengagement im Hinblick auf Finanzierungs- und Liquiditätsrisiken. |

III.2 Empfehlung B — Notfall-Finanzierungspläne

Den nationalen Aufsichtsbehörden wird empfohlen,

|

1. |

zu gewährleisten, dass die Kreditinstitute in ihren Notfall-Finanzierungsplänen Managementmaßnahmen zur Bewältigung von Schocks bei der Finanzierung in US-Dollar vorsehen und dass die Kreditinstitute deren Machbarkeit für den Fall geprüft haben, dass mehrere Kreditinstitute gleichzeitig versuchen, diese Maßnahmen auszuführen. In den Notfall-Finanzierungsplänen sollten zumindest die Notfall-Finanzierungsquellen berücksichtigt werden, die im Fall einer Verringerung des Angebots seitens verschiedener Kategorien von Geschäftspartnern verfügbar sind; |

|

2. |

die Machbarkeit dieser in den Notfall-Finanzierungsplänen enthaltenen Managementmaßnahmen auf der Ebene des Bankensektors zu beurteilen. Ergibt die Beurteilung, dass das gleichzeitige Handeln der Kreditinstitute zu potenziellen systemischen Risiken führen würde, wird den nationalen Aufsichtsbehörden empfohlen, Maßnahmen in Erwägung zu ziehen, um diese Risiken und die Folgen dieses Handelns für die Stabilität des Bankensektors der Union zu mindern. |

III.2.1 Wirtschaftliche Begründung

Kreditinstitute müssen die Risiken verstehen, die speziell mit ihrer Finanzierung in US-Dollar zusammenhängen, und sich auf mögliche Störungen oder ungünstige Bedingungen einstellen. Die Empfehlung sollte kurzfristig sicherstellen, dass Kreditinstitute mit erheblicher Finanzierung in US-Dollar über ein Mindestmaß an Notfallmaßnahmen verfügen, damit eine Verschärfung von Finanzierungsproblemen in Ausnahmesituationen vermieden wird.

Wenn Notfall-Finanzierungspläne zu identischen oder ähnlichen Reaktionen der Kreditinstitute auf Schocks an den Finanzierungsmärkten in US-Dollar führen würden, könnten sie infolge von Marktstörungen neue systemische Probleme verursachen. Wenn beispielsweise eine große Gruppe von Kreditinstituten die Absicht hat, im Fall von angespannten Finanzierungsmärkten in US-Dollar eine bestimmte Art liquider Aktiva zu veräußern oder sich auf einen bestimmten Finanzierungskanal zu stützen, dann wäre die Machbarkeit dieser Formen der Notfall-Finanzierung möglicherweise gefährdet.

III.2.2 Bewertung (einschließlich Vor- und Nachteilen)

Die Vorteile dieser Empfehlung sind:

|

a) |

Gäbe es Notfall-Finanzierungspläne für die Finanzierung in US-Dollar, würden sich die Kreditinstitute seltener zu ungeordneten Reaktionen auf Störungen an den Finanzierungsmärkten in US-Dollar gezwungen sehen. |

|

b) |

Diese Pläne würden auch dazu beitragen, dass Kreditinstitute die Kosten einer Krise oder anderer möglicher Störungen bezüglich der Finanzierung in US-Dollar kennen und bei ihren Finanzierungsentscheidungen internalisieren. |

Sie birgt jedoch auch Nachteile:

|

c) |

Wenn die Notfall-Finanzierungspläne in großem Umfang gleichartige Reaktionen der Kreditinstitute hervorrufen, die sich weitverbreiteten Finanzierungsproblemen in US-Dollar gegenübersehen, könnte dies eine Zuspitzung der systemischen Risiken infolge der Konzentration von Notfall-Finanzierungsplanlösungen nach sich ziehen. |

|

d) |

Es besteht Unsicherheit darüber, ob es — abgesehen von bestimmten staatlichen Interventionen — in der Praxis Notfallmaßnahmen gibt, die insbesondere im Fall einer weitreichenden Vertrauenskrise hinsichtlich der Finanzierungsmärkte in US-Dollar ihre Effektivität bewahren. |

III.2.3 Nachverfolgung

III.2.3.1

Die Adressaten werden aufgefordert, dem ESRB bis zum 30. Juni 2012 über die Maßnahmen zur Umsetzung dieser Empfehlung zu berichten.

III.2.3.2

Die folgenden Konformitätskriterien werden festgelegt:

|

a) |

Notfall-Finanzierungspläne für die Finanzierung in US-Dollar für Kreditinstitute, bei denen der US-Dollar nach Einschätzung der zuständigen nationalen Aufsichtsbehörde eine bedeutende Rolle als Finanzierungswährung spielt; |

|

b) |

Bewertung der Pläne durch die Aufsichtsbehörden, um zu beurteilen, ob im Krisenfall in großem Umfang gleichartige Reaktionen zu erwarten wären, wodurch sich die Lage noch weiter zuspitzen könnte; |

|

c) |

Verringerung der Wahrscheinlichkeit, dass sich systemische Risiken aufgrund der Ähnlichkeit von Notfallplänen für die Finanzierung in US-Dollar in den verschiedenen relevanten Kreditinstituten verschärfen. |

III.2.3.3

Die Berichterstattung sollte auf sämtliche Konformitätskriterien Bezug nehmen und Folgendes enthalten:

|

a) |

aufsichtliche Maßnahmen, um sicherzustellen, dass die relevanten Kreditinstitute über Notfall-Finanzierungspläne für die Finanzierung in US-Dollar verfügen; |

|

b) |

mögliche systemische Probleme, die bei der Bewertung der Notfall-Finanzierungspläne festgestellt wurden, sowie aufsichtliche Maßnahmen zur Bewältigung dieser Probleme. |

GESAMTBEURTEILUNG DER MASSNAHMEN

Ziel der Empfehlungen ist es, zu verhindern, dass die in den Finanzkrisen 2008 und 2011 beobachteten Spannungen hinsichtlich der Finanzierung der Kreditinstitute der Union in US-Dollar in ähnlicher Form erneut auftreten.

Die Empfehlungen werden dazu beitragen, dass die nationalen Aufsichtsbehörden und die EBA Anhäufungen übermäßiger Risiken in US-Dollar besser identifizieren und Präventivmaßnahmen gegen potenzielle systemische Risiken ergreifen können. Dieser Aspekt ist von großem Nutzen.

Die Empfehlungen sollen den Moral Hazard im Zusammenhang mit den Kreditinstituten der Union verringern, indem sie gewährleisten, dass diese die Kosten einer Absicherung gegen die Risiken von Finanzierungsengpässen angemessen bewerten und internalisieren. Rechnen die Kreditinstitute der Union bei widrigen Marktbedingungen mit staatlichen Interventionen, so könnte dies dazu führen, dass sie zu sehr auf eine kurzfristige Finanzierung in US-Dollar setzen. Die Verbesserung der Überwachung und der aufsichtlichen Maßnahmen wird dazu beitragen, dass die Behörden die vom Bankensektor eingegangenen Finanzierungs- und Liquiditätsrisiken in US-Dollar und die mögliche Moral-Hazard-Problematik besser einschätzen können.

Mit der Durchsetzung der Notfall-Finanzierungspläne wird die Internalisierung der mit der US-Dollar-Finanzierung der Kreditinstitute der Union verbundenen Risiken und die Stärkung der Widerstandsfähigkeit der Kreditinstitute hinsichtlich Engpässen an den entsprechenden Märkten angestrebt, indem die Notwendigkeit einer unkontrollierten Reaktion auf Störungen an den Finanzierungsmärkten in US-Dollar verringert wird. Aus makroprudenzieller Sicht ist es wichtig, dass die Empfehlungen auf die Minderung von systemischen Risiken abzielen, die sich aus dem gleichzeitigen Handeln der Kreditinstitute der Union im Fall von Marktspannungen ergeben, und dadurch eine ungeordnete Korrektur der Finanzierungsstrukturen vermieden wird.

Der erwartete Nutzen aller aufgeführten Empfehlungen überwiegt ihre Umsetzungskosten. Die größten Erschwernisse stehen im Zusammenhang mit den Compliance-Kosten der nationalen Aufsichtsbehörden aufgrund umfangreicherer Anforderungen an Überwachung und Berichterstattung sowie den strikteren Aufsichtsanforderungen, die von den Kreditinstituten der Union zu erfüllen sind.

(1) Das Liquiditätsdeckungspotenzial ist die Liquiditätsmenge, die eine Bank zur Deckung des Liquiditätsbedarfs verfügbar machen kann. Ein Liquiditätspuffer ist normalerweise definiert als das kurze Ende des Liquiditätsdeckungspotenzials in einem Stressszenario. Er muss in vollem Umfang für einen festgelegten kurzen Zeitraum (die „Survival Period“) zur Verfügung stehen.

(2) Siehe Basler Ausschuss für Bankenaufsicht — Basel III: Ein globaler Regulierungsrahmen für widerstandsfähigere Banken und Bankensysteme, Dezember 2010 (Überarbeitung vom Juni 2011); Basel III: Internationale Rahmenvereinbarung über Messung, Standards und Überwachung in Bezug auf das Liquiditätsrisiko, Dezember 2010. Beide Dokumente sind auf der Website der Bank für Internationalen Zahlungsausgleich (http://www.bis.org) abrufbar.

(3) Die Zeitfenster sind von jeder nationalen Behörde festzulegen.

(4) Dieser Indikator entspricht dem Basel-III-Überwachungsinstrument III.1 zu vertraglichen Laufzeitinkongruenzen. Siehe Basel III: Internationale Rahmenvereinbarung über Messung, Standards und Überwachung in Bezug auf das Liquiditätsrisiko vom Dezember 2010, S. 32-33. Die Publikation kann auf der Website der BIZ (http://www.bis.org) abgerufen werden.

ANLAGE

DATENERHEBUNG ZUR FINANZIERUNG DER KREDITINSTITUTE DER UNION IN US-DOLLAR AUF FREIWILLIGER BASIS

Die Datenerhebung des Europäischen Ausschusses für Systemrisiken (ESRB) wurde unter Beteiligung nationaler Aufsichtsbehörden mithilfe von zwei Datenvorlagen und eines Fragebogens durchgeführt. Die erste Datenvorlage (Vorlage A) beruhte auf einer Vorlage zur Liquiditätsrisikobeurteilung der Europäischen Bankenaufsichtsbehörde aus dem Jahr 2011 und fragte — jeweils nach Laufzeiten aufgegliedert — Daten zu Geldzu- und -abflüssen, zum Liquiditätsdeckungspotenzial und zu Finanzierungsplänen ab. Die zweite Datenvorlage (Vorlage B) befasste sich mit den Bilanzpositionen der Kreditinstitute der Union, insbesondere im Zusammenhang mit den in US-Dollar denominierten Aktiva und Passiva, und ist spezifischer auf die Bedürfnisse des ESRB zugeschnitten. Mit dem zusätzlichen Fragebogen sollten qualitative Informationen über den Rückgriff der Kreditinstitute der Union auf Finanzierung in US-Dollar bereitgestellt und aufsichtliche Daten hierzu erhoben werden.

Die Aufforderung zur Bereitstellung von Informationen war an alle Mitgliedstaaten gerichtet und verfolgte das Ziel, die Daten nach bestmöglichem Bemühen zu erheben, um zumindest die Kreditinstitute der Union mit erheblichen Positionen in US-Dollar-Verbindlichkeiten (d. h. mindestens 5 % der Gesamtverbindlichkeiten) zu erfassen. Kreditinstitute aus 17 Mitgliedstaaten nahmen an der Datenerhebung teil. Bulgarien, die Tschechische Republik, Estland, Irland, Ungarn, Polen, Portugal, Slowenien und Finnland entschieden sich gegen eine Teilnahme. Die Daten konnten auf Ebene der einzelnen Institute gemeldet werden. Alternativ konnten die Daten auf nationaler Ebene aggregiert werden, wenn die Daten von mindestens drei Instituten im Aggregat enthalten waren. Vertrauliche Daten zu den einzelnen Kreditinstituten wurden anonymisiert, indem die Daten von drei oder mehr Instituten zusammengefasst wurden.

Die Daten aus Vorlage A, die sich in den meisten Fällen mit den Daten aus der Liquiditätsrisikobeurteilung der EBA decken, beziehen sich auf Positionen von Ende Dezember 2010. Der Meldetermin für Vorlage B, für welche Daten nur in dem für die ESRB-Analyse erforderlichen Umfang erhoben werden, ist — bis auf wenige Ausnahmen — Ende Juni 2011 (siehe Tabelle).

Tabelle

Zusammenfassung der stichprobenhaften Datenerhebung für Vorlage B

|

Mitgliedstaat |

Anzahl der Kreditinstitute der Union in Stichprobe |

Anteil der Stichprobe am inländischen Bankensektor |

Meldeform |

Referenzzeitraum |

|

BE |

2 |

33 % |

Einzeln |

Juni 2011 |

|

DE |

8 |

31 % |

Einzeln |

Juni 2011 |

|

DK |

1 |

|

Konsolidiert |

Dez. 2010 |

|

ES |

2 |

22 % |

Konsolidiert und teilkonsolidiert |

Dez. 2010/Juni 2011 |

|

FR |

3 |

72 % |

Konsolidiert |

Juni 2011 |

|

GR |

3 |

63 % |

Konsolidiert |

März 2011 |

|

IT |

2 |

50 % |

Konsolidiert |

Dez. 2010 |

|

LU |

76 |

95 % |

Einzeln |

Juni 2011 |

|

LV |

14 |

40 % |

Einzeln |

Jan. 2011 |

|

MT |

12 |

76 % |

Konsolidiert |

Juni 2011 |

|

NL |

2 |

58 % |

Konsolidiert |

Dez. 2010/Juni 2011 |

|

SE |

4 |

91 % |

Konsolidiert |

Juni 2011 |

|

SK |

31 |

98 % |

Einzeln |

Juni 2011 |

|

UK |

3 |

72 % |

Konsolidiert |

Juli 2011 |

|

Insgesamt |

163 |

48 % |

— |

— |

|

Quelle: ESRB und eigene Berechnungen der Mitgliedstaaten. Anmerkung: Die Daten für Belgien, Deutschland, Luxemburg, Lettland und die Slowakei werden auf nicht konsolidierter Basis dargestellt und enthalten keine Daten von US-Filialen und -Tochtergesellschaften der Kreditinstitute der Union. Der Anteil der teilnehmenden Kreditinstitute der Union in Bezug auf die gesamten konsolidierten Aktiva des Bankensektors der Union wird zum Ende 2010 berechnet. Im Fall von Malta bezieht sich der Anteil auf den gesamten Bankensektor (einschließlich Kreditinstitute in ausländischem Eigentum). Für Deutschland, Luxemburg und Lettland bezieht sich der Anteil auf die gesamten nicht konsolidierten Aktiva der gebietsansässigen monetären Finanzinstitute zum Juni 2011. |

||||

II Mitteilungen

MITTEILUNGEN DER ORGANE, EINRICHTUNGEN UND SONSTIGEN STELLEN DER EUROPÄISCHEN UNION

Europäische Kommission

|

10.3.2012 |

DE |

Amtsblatt der Europäischen Union |

C 72/22 |

Genehmigung staatlicher Beihilfen gemäß den Artikeln 107 und 108 des AEU-Vertrags

Vorhaben, gegen die von der Kommission keine Einwände erhoben werden

(Text von Bedeutung für den EWR, außer dass Erzeugnisse betroffen sind, die in Anhang I des Vertrages genannt sind)

2012/C 72/02

|

Datum der Annahme der Entscheidung |

8.2.2012 |

|||||

|

Referenz-Nummer der staatlichen Beihilfe |

SA.34036 (11/N) |

|||||

|

Mitgliedstaat |

Spanien |

|||||

|

Region |

Cataluna, Baleares, Andalucia, Murcia, Comunidad Valenciana |

— |

||||

|

Titel (und/oder Name des Begünstigten) |

Real Decreto por el que se modifica el Real Decreto 1779/2008, de 3 de noviembre, por el que se establecen las bases reguladoras para la concesión de ayudas destinadas a la reconversión de plantaciones de determinados cítricos |

|||||

|

Rechtsgrundlage |

Proyecto de Real Decreto …/2011, de … de …, por el que se modifica el Real Decreto 1799/2008, de 3 de noviembre por el que se establece las bases reguladoras para la concesión de ayudas destinadas a la reconversión de plantacciones de determinados cítricos. |

|||||

|

Art der Beihilfe |

Regelung |

— |

||||

|

Ziel |

Investitionen in landwirtschaftlichen Betrieben |

|||||

|

Form der Beihilfe |

Zuschuss |

|||||

|

Haushaltsmittel |

|

|||||

|

Beihilfehöchstintensität |

30 % |

|||||

|

Laufzeit |

bis zum 30.6.2013 |

|||||

|

Wirtschaftssektoren |

Anbau von Zitrusfrüchten |

|||||

|

Name und Anschrift der Bewilligungsbehörde |

|

|||||

|

Sonstige Angaben |

— |

|||||

Den von vertraulichen Angaben bereinigten Text der Entscheidung in der(den) verbindlichen Sprache(n) finden Sie unter der Adresse:

http://ec.europa.eu/community_law/state_aids/state_aids_texts_de.htm

|