|

13.10.2016 |

DE |

Amtsblatt der Europäischen Union |

C 375/1 |

Der Rechnungshof der Europäischen Union hat im Einklang mit Artikel 287 Absätze 1 und 4 AEUV, mit Artikel 148 Absatz 1 und Artikel 162 Absatz 1 der Verordnung (EU, Euratom) Nr. 966/2012 des Europäischen Parlaments und des Rates vom 25. Oktober 2012 über die Haushaltsordnung für den Gesamthaushaltsplan der Union und zur Aufhebung der Verordnung (EG, Euratom) Nr. 1605/2002 des Rates sowie mit den Artikeln 43, 48 und 60 der Verordnung (EG) Nr. 215/2008 des Rates vom 18. Februar 2008 über die Finanzregelung für den 10. Europäischen Entwicklungsfonds, geändert durch Verordnung (EU) Nr. 567/2014, seine

JAHRESBERICHTE

zum Haushaltsjahr 2015

in seiner Sitzung vom 14. Juli 2016 verabschiedet.

Diese Berichte wurden zusammen mit den Antworten der Organe auf die Bemerkungen des Hofes den für die Entlastung zuständigen Organen sowie den übrigen Organen übermittelt.

Mitglieder des Rechnungshofs:

Vítor Manuel da SILVA CALDEIRA (Präsident), Kersti KALJULAID, Karel PINXTEN, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Klaus-Heiner LEHNE, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS.

JAHRESBERICHT ÜBER DIE AUSFÜHRUNG DES HAUSHALTSPLANS

(2016/C 375/01)

INHALT

| Allgemeine Einleitung | 7 |

|

Kapitel 1 |

— Zuverlässigkeitserklärung und zugehörige Ausführungen | 9 |

|

Kapitel 2 |

— Haushaltsführung und Finanzmanagement | 49 |

|

Kapitel 3 |

— EU-Haushalt und Ergebniserbringung | 77 |

|

Kapitel 4 |

— Einnahmen | 125 |

|

Kapitel 5 |

— „Wettbewerbsfähigkeit für Wachstum und Beschäftigung“ | 143 |

|

Kapitel 6 |

— „Wirtschaftlicher, sozialer und territorialer Zusammenhalt“ | 161 |

|

Kapitel 7 |

— „Natürliche Ressourcen“ | 207 |

|

Kapitel 8 |

— „Europa in der Welt“ und „Sicherheit und Unionsbürgerschaft“ | 253 |

|

Kapitel 9 |

— „Verwaltung“ | 275 |

ALLGEMEINE EINLEITUNG

|

0.1. |

Der Europäische Rechnungshof ist das gemäß dem Vertrag über die Arbeitsweise der Europäischen Union (1) für die Prüfung der Finanzen der Europäischen Union (EU) zuständige Organ. Als externer Prüfer der EU trägt der Hof zur Verbesserung des EU-Finanzmanagements bei und fungiert zugleich als unabhängiger Hüter der finanziellen Interessen der Unionsbürger. Ausführlichere Informationen über die Arbeit des Hofes sind seinem jährlichen Tätigkeitsbericht zu entnehmen, ebenso wie seinen zu den Ausgabenprogrammen und Einnahmen der EU erstellten Sonderberichten, seinen Landscape-Analysen und Stellungnahmen zu neuen oder geänderten EU-Rechtsvorschriften oder sonstigen Beschlüssen mit Auswirkungen auf das Finanzmanagement (2). |

|

0.2. |

Dies ist der 39. Jahresbericht des Hofes über die Ausführung des EU-Haushaltsplans; er betrifft das Haushaltsjahr 2015. Der Jahresbericht zu den Europäischen Entwicklungsfonds bildet einen eigenen Teil. |

|

0.3. |

Der Gesamthaushaltsplan der EU wird jährlich vom Rat und vom Europäischen Parlament beschlossen. Der Jahresbericht des Hofes bildet zusammen mit seinen Sonderberichten die Grundlage für das Entlastungsverfahren, in dessen Verlauf das Europäische Parlament nach einer Empfehlung des Rates darüber entscheidet, ob die Kommission ihre Haushaltsvollzugsaufgaben zufriedenstellend wahrgenommen hat. Gleichzeitig mit seiner Veröffentlichung übermittelt der Hof den Jahresbericht an die nationalen Parlamente, das Europäische Parlament und den Rat. |

|

0.4. |

Die Erklärung über die Zuverlässigkeit der konsolidierten Jahresrechnung der Europäischen Union sowie über die Rechtmäßigkeit und Ordnungsmäßigkeit der Vorgänge (nachstehend „Ordnungsmäßigkeit der Vorgänge“) bildet das Kernstück des Jahresberichts des Hofes. Der Hof ergänzt diese Zuverlässigkeitserklärung mit spezifischen Beurteilungen zu allen größeren Tätigkeitsbereichen der EU. |

|

0.5. |

Die Kapitelstruktur innerhalb des Berichts spiegelt die Rubriken des mehrjährigen Finanzrahmens (MFR) wider. Der 2014 in Kraft getretene Finanzrahmen ist maßgeblich für den Umfang und die Verteilung der EU-Ausgaben im Zeitraum bis 2020. |

|

0.6. |

Zu den einzelnen MFR-Rubriken wird kein gesonderter Jahresabschluss aufgestellt. Daher stellen die Schlussfolgerungen in den spezifischen Beurteilungen auch keine Prüfungsurteile dar. Stattdessen geben die Kapitel Aufschluss über für jede MFR-Rubrik relevante Fragen. |

|

0.7. |

Der diesjährige Bericht des Hofes ist wie folgt gegliedert:

|

|

0.8. |

Dieser Bericht wird zusammen mit den Antworten der Kommission (oder gegebenenfalls den Antworten anderer Organe und Einrichtungen der EU) auf die Bemerkungen des Hofes veröffentlicht. Die Feststellungen und Schlussfolgerungen des Hofes tragen diesen Antworten Rechnung. Es ist als externer Prüfer jedoch allein Aufgabe des Hofes, seine Prüfungsfeststellungen zu unterbreiten, aus diesen Feststellungen Schlussfolgerungen abzuleiten und damit eine unabhängige und unparteiische Beurteilung der Zuverlässigkeit der Rechnungsführung sowie der Ordnungsmäßigkeit der Vorgänge vorzunehmen. |

(1) Artikel 285 bis 287.

(2) Abrufbar auf der Website des Hofes: http://eca.europa.eu

(3) Das Kapitel 8 „Europa in der Welt“ und „Sicherheit und Unionsbürgerschaft“ ist in zwei Teile gegliedert. Der erste Teil betrifft die MFR-Rubrik 4 „Europa in der Welt“ und der zweite Teil enthält die Analyse der MFR-Rubrik 3 „Sicherheit und Unionsbürgerschaft“ durch den Hof. Die Analyse der MFR-Rubrik 3 umfasst keine geschätzte Fehlerquote. Der Hof legt keine spezifische Beurteilung zu den Ausgaben der MFR-Rubrik 6 („Ausgleichszahlungen“) und zu sonstigen Ausgaben vor.

KAPITEL 1

Zuverlässigkeitserklärung und zugehörige Ausführungen

INHALT

| Dem Europäischen Parlament und dem Rat vorgelegte Zuverlässigkeitserklärung des Hofes — Vermerk des unabhängigen Abschlussprüfers I-XII | I-XII |

| Einleitung | 1.1-1.3 |

| EU-Ausgaben sind ein bedeutendes Instrument zur Erreichung der politischen Ziele | 1.1-1.3 |

| Die Jahresrechnung wies keine wesentlichen falschen Darstellungen auf | 1.4-1.7 |

| Besonders wichtige Prüfungssachverhalte | 1.8-1.18 |

| Der Hof ersuchte die Kommission um zusätzliche Informationen zur Bewertung der Finanzinstrumente unter geteilter Mittelverwaltung | 1.9-1.11 |

| Der Hof bewertete die Bilanzierung der Garantieoperationen des Europäischen Fonds für strategische Investitionen (EFSI) | 1.12-1.16 |

| Der Hof bewertete den Anstieg der in der Jahresrechnung ausgewiesenen antizipativen Passiva | 1.17-1.18 |

| Ordnungsmäßigkeit der Vorgänge: Obwohl die vom Hof geschätzte Fehlerquote nach wie vor wesentlich ist, wurden in einigen Bereichen Verbesserungen festgestellt | 1.19-1.43 |

| Die Ergebnisse der Prüfung des Hofes für 2015 ergeben ein weitgehend ähnliches Bild wie in den Vorjahren | 1.20-1.33 |

| Die Kommission hat ihre Schätzungen der Fehlerquoten in nacheinander herausgegebenen Dokumenten erheblich nach oben korrigiert, | 1.34-1.36 |

| … und die Berechnung der Korrekturkapazität stellt für die Kommission nach wie vor eine Herausforderung dar | 1.37-1.41 |

| Rechtzeitige Korrekturmaßnahmen hatten die Senkung der geschätzten Fehlerquote des Hofes zur Folge | 1.42-1.43 |

| Der Hof leitet mutmaßliche Betrugsfälle an das OLAF weiter | 1.44 |

| Schlussfolgerungen | 1.45-1.48 |

| Prüfungsergebnisse | 1.46-1.48 |

|

Anhang 1.1 — |

Prüfungsansatz und Prüfungsmethodik |

|

Anhang 1.2 — |

US-amerikanischer und EU-Ansatz zur Prüfung und Meldung von zu Unrecht geleisteten und vorschriftswidrigen Zahlungen |

|

Anhang 1.3 — |

Häufigkeit der aufgedeckten Fehler in Prüfungsstichproben für das Jahr 2015 |

|

DEM EUROPÄISCHEN PARLAMENT UND DEM RAT VORGELEGTE ZUVERLÄSSIGKEITSERKLÄRUNG DES HOFES — VERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Verantwortung des Managements |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Verantwortung des Prüfers |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zuverlässigkeit der Rechnungsführung |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Prüfungsurteil zur Zuverlässigkeit der Rechnungsführung |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Vorgänge |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Einnahmen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Einnahmen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zahlungen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grundlage für das versagte Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Zahlungen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Versagtes Prüfungsurteil zur Rechtmäßigkeit und Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Zahlungen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sonstige Informationen |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14. Juli 2016 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Präsident |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Europäischer Rechnungshof |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, 1615 Luxemburg, LUXEMBURG |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EINLEITUNG |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EU-Ausgaben sind ein bedeutendes Instrument zur Erreichung der politischen Ziele |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.1 — EU-Ausgaben 2015 in jedem Mitgliedstaat als Anteil am Bruttonationaleinkommen (BNE) und an den Gesamtausgaben des Staates

BNE der Mitgliedstaaten: Vereinbarter Satz an Vorausschätzungen traditioneller Eigenmittel und MwSt./BNE-Bemessungsgrundlagen — 19.5.2016 — Europäische Kommission. Mitgliedstaaten — Gesamtausgaben des Staates — Eurostat — jährliche Volkswirtschaftliche Gesamtrechnungen. Erläuterung der Ländercodes siehe Anhang 1.3 .

Quelle: Ausgaben der Europäischen Union (Rechnungsführungsdaten der Europäischen Kommission in der Zusammenstellung des Hofes). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DIE JAHRESRECHNUNG WIES KEINE WESENTLICHEN FALSCHEN DARSTELLUNGEN AUF |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BESONDERS WICHTIGE PRÜFUNGSSACHVERHALTE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Der Hof ersuchte die Kommission um zusätzliche Informationen zur Bewertung der Finanzinstrumente unter geteilter Mittelverwaltung |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Der Hof bewertete die Bilanzierung der Garantieoperationen des Europäischen Fonds für strategische Investitionen (EFSI) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Der Hof bewertete den Anstieg der in der Jahresrechnung ausgewiesenen antizipativen Passiva |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ORDNUNGSMÄSSIGKEIT DER VORGÄNGE: OBWOHL DIE VOM HOF GESCHÄTZTE FEHLERQUOTE NACH WIE VOR WESENTLICH IST, WURDEN IN EINIGEN BEREICHEN VERBESSERUNGEN FESTGESTELLT |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.2 — Übersicht über die Prüfungsergebnisse 2015 zur Ordnungsmäßigkeit der Vorgänge

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Ergebnisse der Prüfung des Hofes für 2015 ergeben ein weitgehend ähnliches Bild wie in den Vorjahren |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.3 — Geschätzte Fehlerquote in den Jahren 2013-2015

Quelle: Europäischer Rechnungshof (siehe Illustration 1.2 ). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Kostenerstattung ist mit höheren Fehlerquoten verbunden |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.21. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Kommission ist der Auffassung, dass die Auswirkungen der vom Hof genannten komplizierten Förderfähigkeitsregeln erheblich gemildert werden, wenn vereinfachte Kostenoptionen herangezogen werden. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

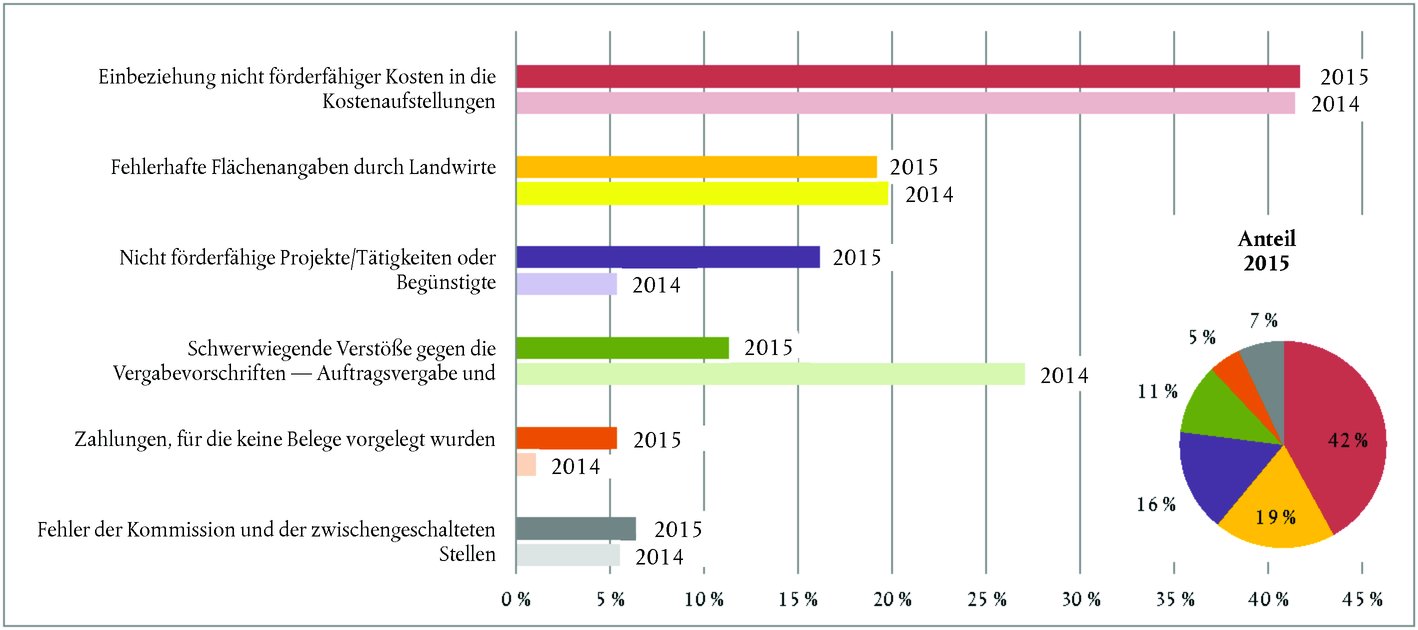

Illustration 1.4 — Aufschlüsselung der geschätzten Gesamtfehlerquote nach Fehlerart

Die Vergleichszahl des Jahres 2014 für „Fehler der Kommission und der zwischengeschalteten Stellen“ ist die Summe aus „Verwaltungsfehlern im Bereich „Natürliche Ressourcen““ und „Sonstige Fehlerarten“. Quelle: Europäischer Rechnungshof. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.5 — Zusammenhang zwischen der Grundlage für die Zahlung und der geschätzten Fehlerquote bei EU-Vorgängen (2014-2015)

Quelle: Europäischer Rechnungshof. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Art der Mittelverwaltung hat nur wenig Einfluss auf die Fehlerquoten |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.6 — Durchschnittliche geschätzte Fehlerquote nach Art der Mittelverwaltung und Grundlage für die Zahlung (2014-2015) (1)

Quelle: Europäischer Rechnungshof. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Ergebnisse in den verschiedenen Ausgabenbereichen weisen unterschiedliche Fehlermuster auf |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.7 — Beitrag der verschiedenen MFR-Rubriken zur geschätzten Gesamtfehlerquote (2015)

Quelle: Europäischer Rechnungshof. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Die Kommission hat ihre Schätzungen der Fehlerquoten in nacheinander herausgegebenen Dokumenten erheblich nach oben korrigiert, … |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.8 — Ergebnisse der Prüfung 2015 des Hofes im Vergleich zu den geschätzten Risikobeträgen bei Zahlung und der Korrekturkapazität in der Management- und Leistungsbilanz des EU-Haushalts und in den Jährlichen Tätigkeitsberichten für 2015

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… und die Berechnung der Korrekturkapazität stellt für die Kommission nach wie vor eine Herausforderung dar |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Illustration 1.9 — Einordnung der 2015 vorgenommenen Korrekturmaßnahmen und Aufteilung nach Ausgabenbereich

Quelle: Europäischer Rechnungshof auf der Grundlage des Abschnitts „Jahresrechnung — Erörterung und Analyse“ in der konsolidierten Jahresrechnung 2015 der EU und zugrunde liegender Daten. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rechtzeitige Korrekturmaßnahmen hatten die Senkung der geschätzten Fehlerquote des Hofes zur Folge |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DER HOF LEITET MUTMASSLICHE BETRUGSFÄLLE AN DAS OLAF WEITER |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SCHLUSSFOLGERUNGEN |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Prüfungsergebnisse |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Der konsolidierte Jahresabschluss umfasst die Vermögensübersicht, die Ergebnisrechnung, die Kapitalflussrechnung, die Veränderungen der Nettovermögenswerte sowie eine Zusammenfassung maßgeblicher Rechnungslegungsgrundsätze und Vorschriften sowie sonstige Erläuterungen (einschließlich Segmentberichterstattung).

(2) Die aggregierten Übersichten über den Haushaltsvollzug umfassen die aggregierten Übersichten über den Haushaltsvollzug sowie Erläuterungen.

(3) Diese Rubriken (1 bis 4) werden in den Kapiteln 5 bis 8 des Jahresberichts 2015 behandelt.

(4) 82,7 Milliarden Euro. Weitere Informationen sind den Ziffern 1.21-1.24 des Jahresberichts des Hofes für 2015 zu entnehmen.

(5) In Artikel 30 Absatz 2 der Verordnung (EU, Euratom) Nr. 966/2012 des Europäischen Parlaments und des Rates vom 25. Oktober 2012 über die Haushaltsordnung für den Gesamthaushaltsplan der Union (ABl. L 298 vom 26.10.2012, S. 1) werden diese Begriffe wie folgt definiert:

„Der Grundsatz der Sparsamkeit erfordert, dass die Ressourcen, die von dem betreffenden Organ bei ihren [sic] Tätigkeiten eingesetzt werden, zum richtigen Zeitpunkt, in ausreichender Menge und angemessener Qualität sowie mit dem geringstmöglichen Kostenaufwand bereitgestellt werden.

Der Grundsatz der Wirtschaftlichkeit betrifft die optimale Relation zwischen den eingesetzten Mitteln und den erzielten Ergebnissen.

Der Grundsatz der Wirksamkeit betrifft das Erreichen bestimmter gesetzter Ziele und angestrebter Ergebnisse.“

(6) Die konsolidierte Jahresrechnung besteht aus

|

a) |

dem konsolidierten Jahresabschluss, der die Vermögensübersicht (in der die Vermögenswerte und Verbindlichkeiten zum Jahresende ausgewiesen sind), die Ergebnisrechnung (in der die Erträge und Aufwendungen des Jahres ausgewiesen sind), die Kapitalflussrechnung (in der ausgewiesen ist, wie buchmäßige Änderungen sich auf die Zahlungsmittel und Zahlungsmitteläquivalente auswirken) sowie die Veränderungen der Nettovermögenswerte nebst den zugehörigen Erläuterungen umfasst; |

|

b) |

den aggregierten Übersichten über den Haushaltsvollzug, die sich auf die Einnahmen und Ausgaben des Haushaltsjahrs erstrecken, sowie Erläuterungen dazu. |

(7) Die vorläufige Jahresrechnung ging beim Hof zusammen mit der Vollständigkeitserklärung des Rechnungsführers am 31. März 2016 ein, dem gemäß der Haushaltsordnung (siehe Artikel 147 der Verordnung (EU, Euratom) Nr. 966/2012) letztmöglichen Zeitpunkt für die Übermittlung. Die endgültige Jahresrechnung ging am 12. Juli ein, d. h. vor der in Artikel 148 für die Übermittlung festgesetzten Frist des 31. Juli.

(8) Verordnung (EU, Euratom) Nr. 966/2012.

(9) Siehe Leitlinie zur empfohlenen Praxis 2 „Financial Statement Discussion and Analysis“ des International Public Sector Accounting Standards Board (IPSASB).

(10) Beispielsweise hinsichtlich der Angaben zu Ruhestandsbezügen und sonstigen Leistungen an Arbeitnehmer.

(11) Beispielsweise durch Ausweitung des Abschnitts, der dem Risikomanagement und Ungewissheiten gewidmet ist.

(12) Nach Einführung des International Standard on Auditing 701 im Jahre 2015 sind Prüfer verpflichtet, über besonders wichtige Prüfungssachverhalte zu berichten.

(13) Finanzinstrumente (auch: Finanzierungsinstrumente) sind Maßnahmen, die „die Form von Beteiligungsinvestitionen und beteiligungsähnlichen Investitionen, Darlehen, Bürgschaften oder anderen Risikoteilungsinstrumenten einnehmen“. Haushaltsordnung — Begriffsbestimmungen (siehe Artikel 2 Buchstabe p der Verordnung (EU, Euratom) Nr. 966/2012).

(14) Siehe Ziffer 6.52 des Jahresberichts zum Haushaltsjahr 2014.

(15) Dies sind die aktuellsten Daten, welche der Kommission von den Verwaltungsbehörden übermittelt wurden.

(16) 45 % der zum 31. Dezember 2014 nicht verwendeten Beträge entfielen auf einen Mitgliedstaat (siehe Ziffer 2.31).

(17) Verordnung (EU) 2015/1017 des Europäischen Parlaments und des Rates vom 25. Juni 2015 über den Europäischen Fonds für strategische Investitionen, die europäische Plattform für Investitionsberatung und das europäische Investitionsvorhabenportal sowie zur Änderung der Verordnungen (EU) Nr. 1291/2013 und (EU) Nr. 1316/2013 — der Europäische Fonds für strategische Investitionen (ABl. L 169 vom 1.7.2015, S. 1) („EFSI-Verordnung“).

(18) Schuldenportfolio-Operationen umfassen Standarddarlehen, Garantien und Rückgarantien. Beteiligungsportfolio-Operationen umfassen direkte und indirekte Eigenkapitalbeteiligungen oder Quasi-Eigenkapitalbeteiligungen und nachrangige Darlehen.

(19) Bei der Bewertung von Verbindlichkeiten aufgrund einer finanziellen Garantie ist der höhere der beiden folgenden Beträge zugrunde zu legen: Betrag der erwarteten Verluste und ursprünglich erfasster Betrag ggf. abzüglich der kumulierten Amortisationen der Erlöse.

(20) Die 2015 geschlossenen Verträge beliefen sich auf 125 Millionen Euro. Die Hälfte davon wird mit der EU-Garantie gesichert. Die im Rahmen dieser Verträge geleisteten Auszahlungen beliefen sich auf 7,6 Millionen Euro.

(21) Gemäß IPSAS 35 „Konzernabschlüsse“ und IPSAS 37 „Gemeinsame Vereinbarungen“.

(22) Die International Public Sector Accounting Standards (IPSAS) bilden eine Gesamtheit von Rechnungslegungsstandards, die vom IPSAS-Board herausgegeben werden. Die IPSAS sind weltweit von Einrichtungen des öffentlichen Sektors zwecks Aufstellung des Jahresabschlusses heranzuziehen.

(23) Gemäß IPSAS 29 Textziffer 10 ist ein Derivat ein Finanzinstrument, das die drei folgenden Merkmale aufweist: a) seine Wertentwicklung ist an einen bestimmten Zinssatz, den Preis eines Finanzinstruments, einen Rohstoffpreis oder eine ähnliche Variable gekoppelt; b) es erfordert keine Anfangsauszahlung oder eine, die im Vergleich zu anderen Vertragsformen, von denen zu erwarten ist, dass sie in ähnlicher Weise auf Änderungen der Marktbedingungen reagieren, geringer ist; und c) es wird zu einem späteren Zeitpunkt beglichen.

(24) Hierunter fallen die antizipativen Passiva auf der Passivseite der Vermögensübersicht in Höhe von 67 Milliarden Euro und 39 Milliarden Euro, um die sich die Vorfinanzierungen auf der Aktivseite der Vermögensübersicht verringern.

(25) Verringerung der antizipativen Passiva für die GD REGIO um 4,1 Milliarden Euro und Erhöhung für die GD EMPL um 0,8 Milliarden Euro.

(26) Budgethilfezahlungen sind ein Beitrag zum allgemeinen Haushalt eines Staates oder zu den von diesem für eine spezifische Politik oder ein spezifisches Ziel bereitgestellten Mitteln (siehe auch Ziffer 8.7).

(27) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

(28) Direkte Mittelverwaltung (direkt von der Europäischen Kommission ausgeführte Haushaltsmittel), indirekte Mittelverwaltung (Nicht-EU-Partnerländern, internationalen Organisationen usw. übertragene Haushaltsvollzugsaufgaben), geteilte Mittelverwaltung (zwischen Kommission und Mitgliedstaaten geteilter Haushaltsvollzug).

(29) Die Ergebnisse für 2014 umfassen die Quantifizierung von Cross-Compliance-Fehlern. 2014 trugen diese Fehler 0,6 Prozentpunkte zur geschätzten Fehlerquote für die MFR-Rubrik 2 bei (siehe Illustration 1.2 ). Im Zeitraum 2011-2014, als der Hof diese Fehler quantifizierte, schlugen sie sich im Bereich „Marktstützung und Direktzahlungen“ mit 0,4 Prozentpunkten und im Bereich „Entwicklung des ländlichen Raums“ mit 0,3 Prozentpunkten nieder.

(30) Hauptsächlich in den Kapiteln 5 und 8 behandelte Ausgaben sowie zum Teil auch Ausgaben, die Gegenstand der Kapitel 6 und 7 sind. Die hochgerechnete Fehlerquote bei den Ausgaben unter geteilter Mittelverwaltung basiert auf der Untersuchung von 580 Vorgängen (aus einer Grundgesamtheit von 113 Milliarden Euro). Die hochgerechnete Fehlerquote bei den anderen Arten operativer Ausgaben basiert auf der Untersuchung von 318 Vorgängen (aus einer Grundgesamtheit von 24 Milliarden Euro).

(31) Die mit der Kommission vereinbarte Verfahren durchführen.

(32) Beispielsweise passte die GD AGRI die von den Zahlstellen gemeldete durchschnittliche Fehlerquote für den EGFL von 0,68 % auf 1,47 % an und für den ELER von 1,78 % auf 4,99 % (siehe auch Ziffern 7.53 und 7.55-7.56).

(33) Europäische Kommission. Guideline on key concepts and definitions for determining error rates, amounts at risk and estimated future corrections.

(34) Bis 2014 hat die Kommission ihre Angaben zu Finanzkorrekturen und Einziehungen auf freiwilliger Basis in einer Erläuterung zum Jahresabschluss offengelegt. Diese freiwilligen Angaben finden sich nunmehr im Abschnitt „Jahresrechnung — Erörterung und Analyse“.

(35) Beispielsweise EACEA, EASME, INEA, GD ENER, GD MOVE, GD SANTE, GD BUDG, GD COMP und SG. Die Prüfung der im Jahr 2015 erfassten Finanzkorrekturen und Einziehungen durch den Hof ergab insbesondere, dass die Generaldirektionen Beträge einbezogen, die nicht im Zusammenhang mit Fehlern, Unregelmäßigkeiten oder Betrug standen (d. h. Rückfluss nicht in Anspruch genommener Vorfinanzierungen) und einige „ex ante“ vorgenommene Finanzkorrekturen und Einziehungen (d. h. Einziehungen von Vorfinanzierungen im Zusammenhang mit Fehlern, Unregelmäßigkeiten oder Betrug oder Abzüge von Kostenaufstellungen vor Akzeptierung der Ausgaben) als „ex post“ einstuften. Diese Probleme wirken sind nicht auf die EU-Rechnungslegung als Ganzes aus, haben jedoch möglicherweise erhebliche Auswirkungen auf die Berechnung der Korrekturkapazität zahlreicher Generaldirektionen.

(36) Beispielsweise die GD REGIO und die GD EMPL.

(37) Im Kalenderjahr 2015 übermittelte der Hof dem OLAF 27 Fälle (in Bezug auf die Prüfungsjahre 2014 und 2015) (2014: 16). Einige dieser Fälle ergeben sich aus Prüfungshandlungen, die nicht im Zusammenhang mit der Zuverlässigkeitserklärung standen.

(38) Der Hof legt keine spezifische Beurteilung für die Ausgaben im Rahmen der MFR-Rubriken 3 (Sicherheit und Unionsbürgerschaft) und 6 (Ausgleichszahlungen) vor sowie für andere Ausgaben (Sonderinstrumente außerhalb des MFR 2014-2020 wie die Soforthilfereserve, der Europäische Fonds für die Anpassung an die Globalisierung, der Solidaritätsfonds der Europäischen Union und das Flexibilitätsinstrument). Die Prüfungsarbeit in diesen Bereichen fließt jedoch in die Gesamtschlussfolgerung ein, die der Hof zu den Ausgaben des Haushaltsjahrs 2015 zieht.

(39) Im Jahr 2015 änderte sich der Rechtsrahmen für die Gemeinsame Agrarpolitik, weswegen der Hof Cross-Compliance-Regelungen nicht länger in seine Vorgangsprüfungen einbezieht. 2014 trugen diese Fehler 0,6 Prozentpunkte zur geschätzten Fehlerquote für die MFR-Rubrik 2 bei. Während des Zeitraums 2011-2014 belief sich deren jährlicher Beitrag zur geschätzten Gesamtfehlerquote auf 0,1-0,2 Prozentpunkte.

Quelle: Europäischer Rechnungshof.

(40) Siehe Fußnote 1 der Illustration 1.2 .

(41) Einschließlich des achten, neunten, zehnten und elften Europäischen Entwicklungsfonds.

(42) Einige Generaldirektionen verwalten Ausgaben unter mehr als einer MFR-Rubrik (AGRI, EACEA, ECFIN, ECHO, EMPL, HOME, REGIO und SANTE).

(43) Erläuterung der Kürzel siehe Anhang 1.3 .

(44) Die finanzielle Exposition ist definiert als Prozentsatz der Ausgaben, die zum Zeitpunkt der Auszahlung möglicherweise nicht im Einklang mit den geltenden rechtlichen und vertraglichen Anforderungen stehen.

(45) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, JRC, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ.

(46) Für den Kohäsionsbereich stellte die Kommission die Korrekturkapazität als Bandbreite dar, wobei der höhere Wert auf den durchschnittlichen Finanzkorrekturen und Einziehungen der Vergangenheit beruht.

ANHANG 1.1

PRÜFUNGSANSATZ UND PRÜFUNGSMETHODIK

|

1. |

Der Prüfungsansatz des Hofes ist in dem auf seiner Website veröffentlichten Handbuch der Prüfung der Rechnungsführung und der Compliance-Prüfung dargelegt. Zur Planung seiner Prüfungsarbeit verwendet er ein Assurance-Modell (Modell zur Erlangung der Prüfungssicherheit). Hierzu gehört auch die Abwägung des Risikos, dass Fehler auftreten (inhärentes Risiko), und des Risikos, dass Fehler nicht verhindert oder aufgedeckt und korrigiert werden (Kontrollrisiko). |

TEIL 1 — Prüfungsansatz und Prüfungsmethodik für die Zuverlässigkeit der Rechnungsführung

|

2. |

Die konsolidierte Jahresrechnung besteht aus

Die konsolidierte Jahresrechnung sollte

in allen wesentlichen Belangen insgesamt sachgerecht darstellen. Die Prüfung des Hofes umfasst

|

TEIL 2 — Prüfungsansatz und Prüfungsmethodik für die Ordnungsmäßigkeit der Vorgänge

|

3. |

Die Prüfung der Ordnungsmäßigkeit der der Jahresrechnung zugrunde liegenden Vorgänge umfasst die Direktprüfung von Vorgängen (siehe Illustration 1.2 ). Der Hof ermittelt, ob diese mit den einschlägigen Vorschriften und Verordnungen in Einklang stehen. |

Wie geht der Hof bei der Prüfung von Vorgängen vor?

|

4. |

Bei der Direktprüfung von Vorgängen im Hinblick auf die jeweilige spezifische Beurteilung (Kapitel 5 bis 9) stützt sich der Hof auf eine repräsentative Stichprobe von Vorgängen. Die Prüfung des Hofes ermöglicht eine Schätzung, inwieweit die Vorgänge in der betreffenden Grundgesamtheit nicht ordnungsgemäß sind. |

|

5. |

Bei der Vorgangsprüfung wird jeder einzelne ausgewählte Vorgang untersucht. Dabei ermittelt der Hof, ob beantragte bzw. geleistete Zahlungen für die im Haushalt und in der einschlägigen Rechtsgrundlage vorgesehenen Zwecke getätigt wurden. Der Hof untersucht außerdem die Berechnung des Betrags, auf den sich der Antrag oder die Zahlung beläuft (bei größeren Anträgen erfolgt dies auf der Grundlage einer repräsentativen Auswahl von Elementen, auf die sich die Beihilfe stützt). Zu diesem Zweck wird der Vorgang von den Haushaltskonten bis zur Ebene des Endempfängers (z. B. Landwirt, Veranstalter einer Schulungsmaßnahme oder Träger eines Entwicklungshilfeprojekts) zurückverfolgt. Der Hof prüft auf jeder Ebene die Einhaltung der einschlägigen Bedingungen. Ein Fehler liegt vor, wenn der Vorgang (auf einer beliebigen Ebene)

|

|

6. |

Im Bereich der Einnahmen zieht der Hof als Ausgangspunkt für seine Untersuchung der auf der Mehrwertsteuer beruhenden und der vom Bruttonationaleinkommen abgeleiteten Eigenmittel die für ihre Berechnung relevanten makroökonomischen Aggregate heran. Der Hof untersucht ferner die Kontrollsysteme der Kommission zur Verarbeitung dieser Daten bis zum Eingang der Beiträge der Mitgliedstaaten und bis zu ihrer Ausweisung in der konsolidierten Jahresrechnung und stützt sich darauf zur Erlangung seiner Prüfungssicherheit. Im Bereich der traditionellen Eigenmittel untersucht der Hof die Buchführung der Zollbehörden und den Abgabenfluss bis zum Eingang der Beträge bei der Kommission und ihrer Erfassung in der Rechnungsführung. |

|

7. |

Im Bereich der Ausgaben prüft der Hof die Zahlungsvorgänge, nachdem die Ausgaben getätigt, erfasst und akzeptiert wurden. Diese Untersuchung erfolgt bei allen Arten von Zahlungen (einschließlich der Zahlungen für den Erwerb von Vermögenswerten). Vorschüsse werden vom Hof nicht zu dem Zeitpunkt, an dem sie getätigt werden, untersucht. Er prüft Vorauszahlungen,

|

|

8. |

Die Prüfungsstichprobe des Hofes ist so konzipiert, dass sie eine Schätzung der Fehlerquote in der geprüften Grundgesamtheit als Ganzer erlaubt. Der Hof untersucht größere Anträge oder Zahlungen, indem er anhand des Monetary-Unit-Sampling (MUS) bei einzelnen Vorgängen zu prüfende Elemente (z. B. Rechnungen von Projekten, Parzellen, die ein Landwirt in seinem Antrag aufführt, siehe Ziffer 5) auswählt. In diesen Fällen bildet folglich die Fehlerquote, die in Bezug auf ein Element ermittelt wurde, das Bestandteil eines Projekts oder Antrags eines Landwirts ist, nicht die Fehlerquote für das geprüfte Projekt oder den geprüften Antrag des Landwirts, sondern fließt in die Gesamtbewertung der EU-Ausgaben ein. |

|

9. |

Der Hof untersucht nicht in jedem Jahr Vorgänge in allen Mitgliedstaaten, Empfängerstaaten und/oder begünstigten Regionen. Die im Jahresbericht aufgeführten Beispiele dienen zur Veranschaulichung der typischsten aufgedeckten Fehler. Die namentliche Nennung von Mitgliedstaaten, Empfängerstaaten und/oder begünstigten Regionen bedeutet nicht, dass die betreffenden Beispiele nicht auch in anderen Ländern oder Regionen auftreten. Die in diesem Bericht zwecks Veranschaulichung angeführten Beispiele bilden keine Grundlage, auf der etwaige Schlussfolgerungen zu den betreffenden Mitgliedstaaten, Empfängerstaaten und/oder begünstigten Regionen gezogen werden können. |

|

10. |

Der Ansatz des Hofes ist nicht darauf ausgelegt, Daten zur Fehlerhäufigkeit innerhalb einer Grundgesamtheit zu erlangen. Infolgedessen sind die Zahlenangaben zur Fehlerhäufigkeit kein Indiz für die Häufigkeit des Auftretens von Fehlern in EU-finanzierten Vorgängen oder in einzelnen Mitgliedstaaten. Beim Stichprobenansatz des Hofes werden unterschiedliche Vorgänge unterschiedlich gewichtet. Die Stichprobenauswahl spiegelt den Wert der betroffenen Ausgaben und die Intensität der Prüfungsarbeiten wider. Diese Gewichtung ist aus einer Übersicht über die Häufigkeit nicht mehr zu ersehen. In einer solchen Übersicht erhält im Bereich „Natürliche Ressourcen“ die Entwicklung des ländlichen Raums genauso viel Gewicht wie die Direktzahlungen, und Ausgaben des Sozialfonds erhalten im Kapitel „Kohäsion“ genauso viel Gewicht wie Zahlungen der Regionalpolitik und der Kohäsionspolitik. Die relative Fehlerhäufigkeit in Stichproben, die in verschiedenen Mitgliedstaaten gezogen wurden, kann keinen Aufschluss über die relative Fehlerquote in den verschiedenen Mitgliedstaaten geben. |

Wie bewertet und präsentiert der Hof die Ergebnisse der Prüfung von Vorgängen?

|

11. |

Fehler in Vorgängen treten aus den verschiedensten Gründen auf und nehmen je nach Art des Verstoßes bzw. der missachteten spezifischen Regelung oder Vertragsbestimmung die unterschiedlichsten Formen an. Einzelne Vorgänge können vollständig oder teilweise fehlerbehaftet sein. Vor den Überprüfungen des Hofes und unabhängig davon aufgedeckte und berichtigte Fehler werden bei der Berechnung des Fehlers und der Fehlerhäufigkeit nicht berücksichtigt, da sie zeigen, dass die Kontrollsysteme wirksam funktioniert haben. Der Hof analysiert, ob die einzelnen Fehler quantifizierbar oder nicht quantifizierbar sind, wobei er berücksichtigt, ob sich messen lässt, inwieweit der geprüfte Betrag fehlerbehaftet war. |

|

12. |

Bei der Anwendung der Vergabevorschriften treten viele Fehler auf. Zur Einhaltung des im EU-Recht verankerten Grundprinzips des Wettbewerbs müssen bedeutende Verfahren bekannt gemacht und Angebote nach vorgegebenen Kriterien bewertet werden. Aufträge dürfen nicht künstlich in der Absicht aufgeteilt werden, Schwellenwerte zu unterschreiten (1). |

|

13. |

Die Kriterien des Hofes für die Quantifizierung von Fehlern hinsichtlich der Vergabevorschriften sind im Dokument Non-compliance with the rules on public procurement — types of irregularities and basis for quantification (Verstöße gegen die Vergabevorschriften — Arten von Unregelmäßigkeiten und Grundlage für die Quantifizierung) beschrieben (2). |

|

14. |

Die vom Hof vorgenommene Quantifizierung kann von der Quantifizierung abweichen, die die Kommission oder die Mitgliedstaaten bei der Entscheidung zugrunde legen, wie auf Verstöße gegen die Vergabevorschriften zu reagieren ist. |

Geschätzte Fehlerquote

|

15. |

Der Hof schätzt die Fehlerquote, indem er die wahrscheinlichste Fehlerquote (MLE — most likely error) zugrunde legt. Er verfährt so bei jeder MFR-Rubrik und bei den Ausgaben zulasten des Gesamthaushaltsplans insgesamt. Lediglich quantifizierte Fehler werden in die Berechnung einbezogen. Die MLE ist eine statistische Schätzung des wahrscheinlichen Prozentsatzes der in der Grundgesamtheit auftretenden Fehler. Beispiele für Fehler sind quantifizierbare Verstöße gegen geltende Verordnungen, Vorschriften und Auftragsbedingungen bzw. Bedingungen für die Gewährung von Finanzhilfen. Der Hof ermittelt auch die untere Fehlergrenze (LEL — lower error limit) und die obere Fehlergrenze (UEL — upper error limit) (siehe nachstehende Abbildung).

|

|

16. |

Der Prozentsatz der schattierten Fläche unterhalb der Kurve gibt an, mit welcher Wahrscheinlichkeit die Fehlerquote der Grundgesamtheit zwischen der LEL und der UEL liegt. |

|

17. |

Der Hof plant seine Prüfungsarbeiten auf der Grundlage einer Wesentlichkeitsschwelle von 2 %. Er legt diese Wesentlichkeitsschwelle bei seiner Beurteilung der Prüfungsergebnisse als Richtschnur an. Der Hof berücksichtigt bei der Bildung seines Prüfungsurteils außerdem Art, Betrag und Kontext der Fehler. |

Wie geht der Hof bei der Untersuchung von Systemen und der Berichterstattung über die Ergebnisse vor?

|

18. |

Systeme werden von der Kommission, den anderen Organen und Einrichtungen der EU, den Behörden der Mitgliedstaaten, Empfängerstaaten und/oder begünstigten Regionen mit dem Ziel eingerichtet, die Risiken für den Haushalt und damit für die Ordnungsmäßigkeit der Vorgänge zu beherrschen. Die Untersuchung von Systemen stellt eine Prüfungshandlung dar, aus der sich besonders gut Empfehlungen für Verbesserungen ableiten lassen. |

|

19. |

In jeder MFR-Rubrik wie auch im Bereich der Einnahmen gibt es eine Vielzahl von Einzelsystemen. Der Hof wählt jedes Jahr eine Stichprobe von Systemen zur Prüfung aus. Er legt die Ergebnisse mit Verbesserungsempfehlungen vor. |

Wie gelangt der Hof zu seinen Prüfungsurteilen im Rahmen der Zuverlässigkeitserklärung?

|

20. |

Der Hof stützt sein Prüfungsurteil zur Ordnungsmäßigkeit der der konsolidierten Jahresrechnung der Europäischen Union zugrunde liegenden Vorgänge auf die gesamte in den Kapiteln 4 bis 9 beschriebene Prüfungsarbeit. Sein Prüfungsurteil erfolgt in Form der Zuverlässigkeitserklärung. Bei der Bildung seines Prüfungsurteils wägt der Hof ab, ob ein Fehler umfassend ist. Auf der Grundlage der durchgeführten Prüfungshandlungen bildet er sich ein fundiertes Urteil darüber, ob die Fehler in der Grundgesamtheit oberhalb oder unterhalb der Wesentlichkeitsschwelle liegen. Insgesamt beläuft sich die vom Hof vorgenommene bestmögliche Schätzung der Fehlerquote für die im Jahr 2015 geleisteten Gesamtausgaben auf 3,8 %. Der Hof ist zu mehr als 95 % sicher, dass die Fehlerquote in der geprüften Grundgesamtheit wesentlich ist. Die für die verschiedenen MFR-Rubriken geschätzten Fehlerquoten variieren wie in den Kapiteln 5 bis 9 beschrieben. Der Hof stufte die Fehlerquote als umfassend ein, denn sie erstreckt sich auf die Mehrzahl der Ausgabenbereiche. |

Mutmaßlicher Betrug

|

21. |

Hat der Hof Anlass zu der Annahme, dass eine Betrugshandlung vorliegt, leitet er die Angelegenheit an das Europäische Amt für Betrugsbekämpfung (OLAF) weiter, das für die Durchführung etwaiger weiterer Ermittlungen zuständig ist. Der Hof meldet dem OLAF alljährlich mehrere Fälle. |

TEIL 3 — Verbindung zwischen dem Prüfungsurteil zur Zuverlässigkeit der Rechnungsführung und den Prüfungsurteilen zur Ordnungsmäßigkeit der Vorgänge

|

22. |

Der Hof erteilt

|

|

23. |

Prüfung und Prüfungsurteile des Hofes stehen im Einklang mit den International Standards on Auditing sowie den beruflichen Verhaltensanforderungen der IFAC und den Internationalen Normen für Oberste Rechnungskontrollbehörden der INTOSAI. In diesen Prüfungsgrundsätzen sind auch Fälle geregelt, in denen Prüfer Prüfungsurteile zur Zuverlässigkeit der Rechnungsführung und zur Ordnungsmäßigkeit der dieser Rechnungsführung zugrunde liegenden Vorgänge abgeben, indem sie festhalten, dass ein modifiziertes Prüfungsurteil zur Zuverlässigkeit der Vorgänge als solches nicht zwangsläufig ein modifiziertes Prüfungsurteil zur Zuverlässigkeit der Rechnungsführung nach sich zieht. Im Jahresabschluss, zu dem der Hof ein Prüfungsurteil abgibt, wird eingeräumt, dass im Zusammenhang mit Verstößen gegen die für Ausgaben zulasten des EU-Haushalts geltenden Regeln ein wesentliches Problem besteht. Der Hof hat daher beschlossen, dass das Vorliegen einer wesentlichen Fehlerquote hinsichtlich der Ordnungsmäßigkeit an sich kein Anlass dafür ist, sein separates Prüfungsurteil zur Zuverlässigkeit der Rechnungsführung zu modifizieren. |

(1) Siehe auch Ziffern 6.30-6.35 und Sonderbericht Nr. 10/2015 „Die Bemühungen um eine Lösung der Probleme im Bereich der öffentlichen Auftragsvergabe bei Kohäsionsausgaben der EU sollten verstärkt werden“.

(2) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

ANHANG 1.2

US-AMERIKANISCHER UND EU-ANSATZ ZUR PRÜFUNG UND MELDUNG VON ZU UNRECHT GELEISTETEN UND VORSCHRIFTSWIDRIGEN ZAHLUNGEN

|

1. |

Gemäß einem vom US-Kongress erlassenen Gesetz sind sämtliche Regierungsbehörden gehalten, ihre Zahlungen einer hinlänglichen Überprüfung zu unterziehen, um eine statistisch gültige Schätzung des jährlichen Betrags zu Unrecht geleisteter Zahlungen in Programmen zu berechnen, bei denen aufgrund einer Risikoanalyse davon auszugehen ist, dass derartige Zahlungen mehr als 1,5 % der ausgezahlten Gesamtsumme ausmachen könnten (1). Die Behörden müssen das Ergebnis als hochgerechneten Gesamtbetrag und als Prozentsatz der geleisteten Zahlungen veröffentlichen. Die Prüfer von Regierungsbehörden (2) müssen Bericht darüber erstatten, ob Ermittlung und Offenlegung dieser Zahlen im Einklang mit dem einschlägigen Kongressgesetz stehen (3). |

|

2. |

In den USA (wie auch in der EU für vorschriftswidrige Zahlungen) ist die Definition des Begriffs „zu Unrecht geleistet“ abhängig von der Regelung, nach der die Zahlung erfolgt. Die im US-System zugrunde gelegte allgemeine Definition für zu Unrecht geleistete Zahlungen (4) ähnelt der für vorschriftswidrige Zahlungen, die in Kapitel 1 dieses Jahresberichts erörtert werden. In der Tabelle weiter unten sind Gemeinsamkeiten und Unterschiede des US-amerikanischen und des EU-Ansatzes für die Überprüfung und die Berichterstattung zu den Ausgaben herausgestellt. |

|

3. |

Der Gesamtbetrag der zu Unrecht geleisteten Zahlungen im US-System umfasst ein breites und vielfältiges Spektrum an öffentlichen Ausgaben, das von der Sozialfürsorge bis hin zur Verteidigung reicht. Die Hauptausgabenbereiche des EU-Haushalts (Landwirtschaft, Infrastruktur) machen nur einen relativ kleinen Teil des US-Bundeshaushalts aus. Aus der Aufgliederung der Fehlerarten ergeben sich einige deutliche Unterschiede in den Fehlermustern. Verstöße gegen spezifische Bestimmungen (wie z. B. die ordnungsgemäße Beschaffung und Fragen im Zusammenhang mit staatlichen Beihilfen, die sich aus der politischen Priorität der EU zur Schaffung eines Binnenmarkts ergeben) wirken sich auf die geschätzte Fehlerquote in der EU stärker aus, als dies beim Gesamtbetrag zu Unrecht geleisteter Zahlungen im US-System der Fall ist. Zu niedrige Zahlungen stellen eine bedeutende Komponente des US-Gesamtbetrags dar, was auf die Fehlerquote der EU nicht zutrifft. Auch Belegfehler haben größere Auswirkungen auf die US-Zahlen, als dies bei der geschätzten Fehlerquote der EU der Fall ist. |

|

4. |

Bei ihren Schätzungen von zu Unrecht geleisteten Zahlungen dürfen sich die US-amerikanischen Behörden nicht auf Selbstauskünfte von Empfängern staatlicher Zahlungen als einzige Grundlage für diese Schätzungen verlassen (5); sie dürfen auch nicht den Gesamtbetrag der zu Unrecht geleisteten Zahlungen mit den Auswirkungen von Rückforderungsmaßnahmen verrechnen. Wie in den Ziffern 1.42-1.43 beschrieben, haben vor der Prüfung des Hofes ergriffene Korrekturmaßnahmen die Senkung seiner geschätzten Fehlerquote zur Folge. |

|

5. |

Die betroffenen Behörden widmen der Untersuchung ausgewählter Zahlungen erhebliche Ressourcen. So werden beispielsweise für die US Social Security Administration (für Soziale Sicherheit zuständige US-Behörde) jährlich nahezu 6 000 Zahlungen überprüft, um die Quote der zu Unrecht geleisteten Zahlungen zu berechnen, und rund 90 Mannjahre werden der Erfüllung dieser Aufgabe zugewiesen. Die staatlichen Stellen, mit denen die Prüfer des Hofes die Frage erörterten, bekundeten, diese Vorgehensweise gestatte es den betroffenen Behörden, fundierte Informationen zu den Mustern von zu Unrecht geleisteten Zahlungen zu erlangen, was sie oftmals in die Lage versetze, geeignete Maßnahmen zur Minderung des Fehlerrisikos zu konzipieren und umzusetzen. |

|

6. |

Die für 2015 gemeldeten zu Unrecht geleisteten Zahlungen beliefen sich auf 136,7 Milliarden USD (123,2 Milliarden Euro) (6), was 4,4 % der Ausgaben der US-Bundesregierung entspricht (7). Zahlreiche Unterschiede bestehen hinsichtlich der Art der abgedeckten Ausgaben und der spezifischen Fehlerdefinitionen. Der Hauptunterschied besteht darin, dass in den USA die mit der Mittelbewirtschaftung betrauten Stellen ihre eigene statistisch gültige Schätzung der Fehlerquote vornehmen müssen. |

Unterschiede und Gemeinsamkeiten zwischen dem US-amerikanischen Modell und dem Modell des Europäischen Rechnungshofs für die Schätzung der Fehlerquote bei den Haushaltsausgaben

|

|

|

US-Bundesregierung |

Europäischer Rechnungshof |

|

Zuständigkeit für die Berechnung der geschätzten Fehlerquote |

Die mittelverwaltenden Stellen müssen eine statistische Schätzung der Fehlerquote liefern |

|

|

|

Die externen Prüfer berechnen die statistische Schätzung der Fehlerquote |

|

|

|

|

Abdeckung |

Alle Zahlungen aus dem Haushalt sind in das Stichprobenverfahren einbezogen |

|

|

|

Lediglich die Ausgaben für die von den mittelverwaltenden Stellen als risikoreich angesehenen Programme werden in das Stichprobenverfahren einbezogen |

|

|

|

|

Grundlegende Fehler |

Förderfähige Empfänger erhielten fehlerhafte Beträge |

|

|

|

Zahlungen gingen an nicht förderfähige Empfänger |

|

|

|

|

Zahlungen erfolgten für nicht förderfähige Waren oder Dienstleistungen |

|

|

|

|

Zahlungen erfolgten für nicht erhaltene Waren oder nicht erbrachte Dienstleistungen |

|

|

|

|

Doppelzahlungen |

|

|

|

|

Zahlungen, für die keine oder unzureichende Belege vorliegen |

|

|

|

|

Grundlage für die Fehlerberechnung |

Prüfung einer Stichprobe von Vorgängen, die mithilfe statistischer Methoden ausgewählt wurden |

|

|

|

Ex post durchgeführte Korrekturmaßnahmen (von den Mittelverwaltern durchgeführt) können dazu führen, dass die geschätzte Fehlerquote gesenkt wird |

|

|

|

|

Darstellung der geschätzten Fehlerquote |

Hochgerechneter Fehler, ausgedrückt als Geldbetrag |

|

|

|

Hochgerechneter Fehler, ausgedrückt als Prozentsatz |

|

|

|

|

Ergebnisse |

Durchschnittliche Quote 2012-2015 |

4,1 % |

4,3 % |

|

Quote für 2015 |

4,4 % |

3,8 % |

(1) Die Behörden nehmen ihre eigene Risikoanalyse vor. Die Schätzung des Umfangs der zu Unrecht geleisteten Zahlungen erfolgt bei bestimmten Ausgabenprogrammen automatisch, und die Schwelle von 1,5 % kann herabgesetzt werden.

(2) Bei den meisten Behörden der Generalinspektor (Inspector General), ansonsten der Rechnungshof (Government Accountability Office, GAO).

(3) Derzeit der Improper Payments Elimination and Recovery Improvement Act of 2012 (IPERIA). Bestimmte Behörden begannen 2003 mit der ersten Meldung zu Unrecht geleisteter Zahlungen gemäß dem Improper Payments Information Act of 2002 (IPIA). Siehe auch paymentaccuracy.gov.

(4) Anhang C zum Rundschreiben Nr. A-123 Requirements for Effective Estimation and Remediation of Improper Payments.

(5) Die Europäische Kommission verwendet in hohem Maße Daten, die ihr von Stellen und Behörden, die gemäß sektorspezifischen Rechtsvorschriften eingerichtet wurden, sowie von anderen Einrichtungen übermittelt werden (Ziffer 1.35).

(6) Durchschnittlicher Wechselkurs im Jahr 2015: 1 Euro = 1,1095 USD.

(7) Finanzbericht 2015 der US-Bundesregierung.

ANHANG 1.3

HÄUFIGKEIT DER AUFGEDECKTEN FEHLER IN PRÜFUNGSSTICHPROBEN FÜR DAS JAHR 2015

|

Mitgliedstaat (geteilte Mittelverwaltung) |

MFR-Rubrik 1b — Kohäsion |

MFR-Rubrik 2 — Natürliche Ressourcen |

MFR-Rubriken unter geteilter Mittelverwaltung 1b — Kohäsion und 2 — Natürliche Ressourcen (insgesamt) |

||||||||||||||||||||||||||

|

Europäischer Fonds für regionale Entwicklung (EFRE), Kohäsionsfonds (KF) und Europäischer Sozialfonds (ESF) |

Marktstützung und Direktzahlungen |

Entwicklung des ländlichen Raums, Umwelt, Klimapolitik und Fischerei |

|||||||||||||||||||||||||||

|

Anzahl der Vorgänge |

Anzahl der fehlerbehafteten Vorgänge |

Anzahl der Vorgänge, die folgende Fehler aufweisen: |

Anzahl der Vorgänge |

Anzahl der fehlerbehafteten Vorgänge |

Anzahl der Vorgänge, die folgende Fehler aufweisen: |

Anzahl der Vorgänge |

Anzahl der fehlerbehafteten Vorgänge |

Anzahl der Vorgänge, die folgende Fehler aufweisen: |

Anzahl der Vorgänge |

Anzahl der fehlerbehafteten Vorgänge |

Anzahl der Vorgänge, die folgende Fehler aufweisen: |

||||||||||||||||||

|

Nur sonstige Aspekte der Einhaltung von Rechtsvorschriften und nicht quantifizierbare Fehler |

Quantifizierbare Fehler |

<20 % |

20 %-80 % |

80 %-100 % |

Nur sonstige Aspekte der Einhaltung von Rechtsvorschriften und nicht quantifizierbare Fehler |

Quantifizierbare Fehler |

<20 % |

20 %-80 % |

80 %-100 % |

Nur sonstige Aspekte der Einhaltung von Rechtsvorschriften und nicht quantifizierbare Fehler |

Quantifizierbare Fehler |

<20 % |

20 %-80 % |

80 %-100 % |

Nur sonstige Aspekte der Einhaltung von Rechtsvorschriften und nicht quantifizierbare Fehler |

Quantifizierbare Fehler |

<20 % |

20 %-80 % |

80 %-100 % |

||||||||||

|

BE |

Belgien |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

2 |

0 |

2 |

1 |

1 |

0 |

5 |

2 |

0 |

2 |

1 |

1 |

0 |

|

BG |

Bulgarien |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

18 |

2 |

0 |

2 |

2 |

0 |

0 |

|

CZ |

Tschechische Republik |

28 |

6 |

2 |

4 |

2 |

0 |

2 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

4 |

0 |

4 |

4 |

0 |

0 |

37 |

10 |

2 |

8 |

6 |

0 |

2 |

|

DK |

Dänemark |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

|

DE |

Deutschland |

16 |

6 |

3 |

3 |

2 |

1 |

0 |

24 |

5 |

2 |

3 |

3 |

0 |

0 |

14 |

3 |

0 |

3 |

2 |

1 |

0 |

54 |

14 |

5 |

9 |

7 |

2 |

0 |

|

IE |

Irland |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

|

EL |

Griechenland |

17 |

2 |

2 |

0 |

0 |

0 |

0 |

8 |

1 |

0 |

1 |

1 |

0 |

0 |

5 |

2 |

0 |

2 |

1 |

0 |

1 |

30 |

5 |

2 |

3 |

2 |

0 |

1 |

|

ES |

Spanien |

17 |

7 |

5 |

2 |

0 |

2 |

0 |

20 |

5 |

0 |

5 |

4 |

0 |

1 |

21 |

8 |

3 |

5 |

3 |

2 |

0 |

58 |

20 |

8 |

12 |

7 |

4 |

1 |

|

FR |

Frankreich |

8 |

3 |

0 |

3 |

2 |

0 |

1 |

32 |

10 |

1 |

9 |

7 |

2 |

0 |

14 |

11 |

8 |

3 |

2 |

1 |

0 |

54 |

24 |

9 |

15 |

11 |

3 |

1 |

|

IT |

Italien |

25 |

9 |

5 |

4 |

1 |

2 |

1 |

20 |

8 |

1 |

7 |

5 |

2 |

0 |

22 |

13 |

7 |

6 |

4 |

1 |

1 |

67 |

30 |

13 |

17 |

10 |

5 |

2 |

|

CY |

Zypern |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

3 |

0 |

3 |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

3 |

0 |

3 |

3 |

0 |

0 |

|

LV |

Lettland |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

|

LT |

Litauen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

3 |

3 |

0 |

0 |

0 |

0 |

5 |

3 |

3 |

0 |

0 |

0 |

0 |

|

HU |

Ungarn |

17 |

6 |

2 |

4 |

1 |

3 |

0 |

8 |

3 |

0 |

3 |

3 |

0 |

0 |

5 |

1 |

0 |

1 |

1 |

0 |

0 |

30 |

10 |

2 |

8 |

5 |

3 |

0 |

|

NL |

Niederlande |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

|

AT |

Österreich |

8 |

2 |

1 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

0 |

0 |

0 |

0 |

0 |

0 |

18 |

2 |

1 |

1 |

0 |

1 |

0 |

|

PL |

Polen |

41 |

16 |

11 |

5 |

1 |

2 |

2 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

22 |

4 |

3 |

1 |

1 |

0 |

0 |

71 |

20 |

14 |

6 |

2 |

2 |

2 |

|

PT |

Portugal |

12 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8 |

2 |

2 |

0 |

0 |

0 |

0 |

20 |

7 |

7 |

0 |

0 |

0 |

0 |

|

RO |

Rumänien |

4 |

2 |

0 |

2 |

1 |

1 |

0 |

8 |

2 |

1 |

1 |

1 |

0 |

0 |

11 |

3 |

0 |

3 |

0 |

2 |

1 |

23 |

7 |

1 |

6 |

2 |

3 |

1 |

|

SI |

Slowenien |

8 |

1 |

1 |

0 |

0 |

0 |

0 |

4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

12 |

1 |

1 |

0 |

0 |

0 |

0 |

|

SK |

Slowakei |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

1 |

0 |

1 |

0 |

0 |

1 |

5 |

1 |

0 |

1 |

0 |

0 |

1 |

|

SF |

Finnland |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

1 |

0 |

1 |

1 |

0 |

0 |

5 |

4 |

0 |

4 |

4 |

0 |

0 |

9 |

5 |

0 |

5 |

5 |

0 |

0 |

|

SE |

Schweden |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2 |

0 |

2 |

2 |

0 |

0 |

|

UK |

Vereinigtes Königreich |

9 |

6 |

2 |

4 |

3 |

1 |

0 |

8 |

5 |

0 |

5 |

5 |

0 |

0 |

10 |

6 |

3 |

3 |

3 |

0 |

0 |

27 |

17 |

5 |

12 |

11 |

1 |

0 |

|

Insgesamt |

223 |

72 |

39 |

33 |

14 |

13 |

6 |

180 |

52 |

5 |

47 |

42 |

4 |

1 |

172 |

67 |

29 |

38 |

26 |

8 |

4 |

575 |

191 |

73 |

118 |

82 |

25 |

11 |

|

|

Der Hof trägt den Korrekturmaßnahmen Rechnung, was sich auf die einzelnen Feststellungen in der Tabelle auswirkt (siehe auch Ziffer 1.42-1.43). Der Hof untersucht nicht in jedem Jahr Vorgänge in allen Mitgliedstaaten, Empfängerstaaten und/oder begünstigten Regionen. Für 2015 hat der Hof keine Vorgänge in Luxemburg, Malta, Kroatien und Estland geprüft. Der Ansatz des Hofes ist nicht darauf ausgelegt, Daten zur Fehlerhäufigkeit innerhalb einer Grundgesamtheit zu erlangen. Infolgedessen sind die Zahlenangaben zur Fehlerhäufigkeit kein Indiz für die Häufigkeit des Auftretens von Fehlern in EU-finanzierten Vorgängen oder in einzelnen Mitgliedstaaten. Die relative Fehlerhäufigkeit in Stichproben, die in verschiedenen Mitgliedstaaten gezogen wurden, kann keinen Aufschluss über die relative Fehlerquote in den verschiedenen Mitgliedstaaten geben. |

|||||||||||||||||||||||||||||

|

Generaldirektion der Europäischen Kommission (GD), andere Organe und Einrichtungen (alle Arten der Mittelverwaltung) |

Anzahl der untersuchten Vorgänge insgesamt |

Anzahl der Vorgänge mit einem oder mehreren Fehlern |

Anzahl der Vorgänge, die folgende Fehler aufweisen: |

|||||

|

Nur sonstige Aspekte der Einhaltung von Rechtsvorschriften und nicht quantifizierte Fehler |

Quantifizierbare Fehler |

Quantifizierbare Fehler < 20 % |

Quantifizierbare Fehler 20 % — 80 % |

Quantifizierbare Fehler 80 % — 100 % |

||||

|

Europäische Kommission |

|

|

|

|

|

|

|

|

|

AGRI |

GD Landwirtschaft und ländliche Entwicklung |

344 |

116 |

31 |

85 |

68 |

12 |

5 |

|

DEVCO |

GD Internationale Zusammenarbeit und Entwicklung |

49 |

14 |

5 |

9 |

7 |

2 |

0 |

|

HOME |

GD Migration und Inneres |

8 |

4 |

2 |

2 |

2 |

0 |

0 |

|

JUST |

GD Justiz und Verbraucher |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SANTE |

GD Gesundheit und Lebensmittelsicherheit |

2 |

1 |

0 |

1 |

0 |

1 |

0 |

|

EACEA |

Exekutivagentur für Bildung, Audiovisuelles und Kultur |

7 |

5 |

1 |

4 |

3 |

0 |

1 |

|

EMPL |

GD Beschäftigung, Soziales und Integration |

82 |

30 |

16 |

14 |

8 |

5 |

1 |

|

JRC |

Gemeinsame Forschungsstelle |

3 |

2 |

2 |

0 |

0 |

0 |

0 |

|

NEAR |

GD Nachbarschaftspolitik und Erweiterungsverhandlungen |

46 |

13 |

2 |

11 |

8 |

3 |

0 |

|

PMO |

Amt für die Feststellung und Abwicklung individueller Ansprüche |

71 |

7 |

3 |

4 |

1 |

1 |

2 |

|

REGIO |

GD Regionalpolitik und Stadtentwicklung |

150 |

43 |

23 |

20 |

7 |

8 |

5 |

|

ESTAT |

Eurostat |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

CONNECT |

GD Kommunikationsnetze, Inhalte und Technologien |

20 |

9 |

2 |

7 |

4 |

2 |

1 |

|

MOVE |

GD Mobilität und Verkehr |

7 |

1 |

1 |

0 |

0 |

0 |

0 |

|

RTD |

GD Forschung und Innovation |

55 |

35 |

15 |

20 |

14 |

5 |

1 |

|

ENER |

GD Energie |

11 |

7 |

5 |

2 |

2 |

0 |

0 |

|

GROW |

GD Binnenmarkt, Industrie, Unternehmertum und KMU |

7 |

1 |

1 |

0 |

0 |

0 |

0 |

|

EAC |

GD Bildung und Kultur |

32 |

13 |

7 |

6 |

5 |

1 |

0 |

|

ECFIN |

GD Wirtschaft und Finanzen |

2 |

1 |

0 |

1 |

1 |

0 |

0 |

|

TAXUD |

GD Steuern und Zollunion |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

COMM |

GD Kommunikation |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

FISMA |

GD Finanzstabilität, Finanzdienstleistungen und Kapitalmarktunion |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ENV |

GD Umwelt |

7 |

2 |

0 |

2 |

2 |

0 |

0 |

|

MARE |

GD Maritime Angelegenheiten und Fischerei |

12 |

3 |

3 |

0 |

0 |

0 |

0 |

|

ECHO |

GD Europäischer Katastrophenschutz und humanitäre Hilfe (ECHO) |

36 |

7 |

1 |

6 |

6 |

0 |

0 |

|

OP |

Amt für Veröffentlichungen |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

DIGIT |

GD Informatik |

3 |

1 |

1 |

0 |

0 |

0 |

0 |

|

HR |

GD Humanressourcen und Sicherheit |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

OIB |

Amt für Gebäude, Anlagen und Logistik — Brüssel |

6 |

1 |

1 |

0 |

0 |

0 |

0 |

|

OIL |

Amt für Gebäude, Anlagen und Logistik — Luxemburg |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

|

SJ |

Juristischer Dienst |

1 |

1 |

0 |

1 |

1 |

0 |

0 |

|

SCIC |

GD Dolmetschen |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Zwischensumme Europäische Kommission |

975 |

319 |

124 |

195 |

139 |

40 |

16 |

|

|

Andere Organe und Einrichtungen |

|

|||||||

|

Europäisches Parlament |

25 |

2 |

1 |

1 |

1 |

0 |

0 |

|

|

Europäischer Auswärtiger Dienst |

25 |

9 |

7 |

2 |

2 |

0 |

0 |

|

|

Rat der Europäischen Union |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Gerichtshof der Europäischen Union |

6 |

1 |

1 |

0 |

0 |

0 |

0 |

|

|

Europäischer Rechnungshof |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Sonstige Einrichtungen |

6 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Zwischensumme andere Organe und Einrichtungen |

74 |

12 |

9 |

3 |

3 |

0 |

0 |

|

|

Insgesamt |

1 049 |

331 |

133 |

198 |

142 |

40 |

16 |

|

KAPITEL 2

Haushaltsführung und Finanzmanagement

INHALT

| Einleitung | 2.1-2.4 |

| Bemerkungen | 2.5-2.38 |

| Zunahme der noch abzuwickelnden Mittelbindungen und weiterer Anstieg des künftigen Zahlungsbedarfs | 2.5-2.10 |