DELEGIERTE VERORDNUNG (EU) 2019/360 DER KOMMISSION

vom 13. Dezember 2018

zur Ergänzung der Verordnung (EU) 2015/2365 des Europäischen Parlaments und des Rates in Bezug auf die Gebühren, die den Transaktionsregistern von der Europäischen Wertpapier- und Marktaufsichtsbehörde in Rechnung gestellt werden

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) 2015/2365 des Europäischen Parlaments und des Rates vom 25. November 2015 über die Transparenz von Wertpapierfinanzierungsgeschäften und der Weiterverwendung sowie zur Änderung der Verordnung (EU) Nr. 648/2012 (1), insbesondere auf Artikel 11 Absatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

Gemäß Artikel 62 der Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates (2) bestehen die Einnahmen der Europäischen Wertpapier- und Marktaufsichtsbehörde (im Folgenden „ESMA“) nicht nur aus den Beiträgen der nationalen Behörden und einem Zuschuss der Union, sondern auch aus Gebühren, die in den im Unionsrecht festgelegten Fällen an die ESMA gezahlt werden. |

|

(2) |

In der Union niedergelassenen Transaktionsregistern sollte eine Registrierungsgebühr in Rechnung gestellt werden, die die Kosten der ESMA für die Bearbeitung des Registrierungsantrags deckt. |

|

(3) |

Erbringt ein Transaktionsregister Nebendienstleistungen, werden der ESMA höhere Kosten für die Bearbeitung des Registrierungsantrags entstehen. Dass Nebenleistungen erbracht werden, ist ein Indikator für eine hohe Umsatzerwartung und höhere Kosten bei der Bewertung des Registrierungsantrags. Deshalb sollten die Transaktionsregister mit Blick auf die Erhebung der Registrierungsgebühren je nach Umsatzerwartung — höher oder niedriger — in zwei Kategorien eingeteilt werden, für die unabhängig davon, ob Nebendienstleistungen erbracht werden sollen oder nicht, jeweils unterschiedliche Registrierungsgebühren gelten sollten. |

|

(4) |

Beantragt ein Transaktionsregister, das bereits nach der Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates (3) registriert ist, eine Ausweitung seiner Registrierung, dürften die erforderlichen Aufwendungen für die ordnungsgemäße Bewertung und Prüfung des Antrags geringer sein als bei einer Neuregistrierung, da die ESMA bereits im Besitz der einschlägigen Informationen über das beantragende Transaktionsregister ist. Daher sollte das antragstellende Transaktionsregister in diesem Falle eine ermäßigte Gebühr zu entrichten haben. Stellt ein Transaktionsregister, das noch nicht nach der Verordnung (EU) Nr. 648/2012 registriert ist, parallel Anträge auf Registrierung nach der Verordnung (EU) Nr. 648/2012 und nach der Verordnung (EU) 2015/2365, wären die erforderlichen Aufwendungen für die ordnungsgemäße Bewertung und Prüfung der beiden Anträge ebenfalls niedriger, da gleichartige Unterlagen nur einmal zu prüfen sind und dadurch Synergien entstehen. Bei Parallelanträgen sollte das Transaktionsregister die volle Registrierungsgebühr nach der Verordnung (EU) Nr. 648/2012 und die ermäßigte Gebühr für die Ausweitung der Registrierung nach der Verordnung (EU) 2015/2365 zu entrichten haben. |

|

(5) |

Bietet ein Transaktionsregister nach seiner Registrierung erstmals Nebendienstleistungen an, sodass es in eine höhere Umsatzkategorie fällt, sollte es die Differenz zwischen der ursprünglich entrichteten Registrierungsgebühr und der in der neuen Umsatzkategorie zu entrichteten Registrierungsgebühr nachzahlen. Im umgekehrten Fall sollte ein Transaktionsregister, das seine Nebendienstleistungen nach der Registrierung einstellt, keine Rückerstattung von der ESMA erhalten, da die erforderlichen Aufwendungen für die Bewertung eines Transaktionsregisters mit hohem Umsatz bei der Registrierung tatsächlich getätigt wurden. |

|

(6) |

Damit keine grundlosen Anträge gestellt werden, sollten die Registrierungsgebühren nicht rückerstattet werden, wenn ein Antragsteller seinen Antrag im Verlauf des Registrierungsverfahrens zurückzieht oder eine Registrierung abgelehnt wird. |

|

(7) |

Um eine effiziente Nutzung des ESMA-Haushalts zu gewährleisten und zugleich die EU-Mitgliedstaaten und die Union finanziell zu entlasten, muss sichergestellt werden, dass die Transaktionsregister zumindest sämtliche Kosten für ihre Beaufsichtigung tragen. Die Höhe der Aufsichtsgebühren sollte so festgesetzt werden, dass bei den Tätigkeiten im Zusammenhang mit Transaktionsregistern keine erheblichen Defizite oder Überschüsse auflaufen. Entstandene Defizite sollten von der ESMA nicht bei den Transaktionsregistern eingefordert werden. Bei einem erheblichen Defizit sollte die ESMA die Gründe analysieren und ihre Pro-forma-Aufsichtskosten für die nächste Haushaltsperiode anpassen. Gebührenüberschüsse sollten nicht an die Transaktionsregister zurückgezahlt werden. |

|

(8) |

Um eine gerechte und klare Gebührenbemessung sicherzustellen, die zugleich den tatsächlichen Verwaltungsaufwand für das jeweilige beaufsichtigte Unternehmen widerspiegelt, sollte die Aufsichtsgebühr anhand des Umsatzes berechnet werden, den ein Transaktionsregister mit seinen Kerntätigkeiten und seinen Nebendienstleistungen erzielt. Bei der Berechnung des zugrunde zu legenden Umsatzes muss zwischen Nebendienstleistungen unterschieden werden, die unmittelbar mit den Kerndienstleistungen zusammenhängen, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu Wertpapierfinanzierungsgeschäften (SFT) im Rahmen der Verordnung (EU) 2015/2365, bestehen — wie Agent Lending und Sicherheitenmanagement —, und Dienstleistungen, die mit der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT und Derivaten zusammenhängen — wie Geschäftsabgleich, Geschäftsbestätigung, Sicherheitenbewertung und Meldungen für Dritte. Die einem Transaktionsregister in Rechnung gestellten Aufsichtsgebühren sollten sich proportional zur Tätigkeit des jeweiligen Transaktionsregisters im Vergleich zur Gesamttätigkeit aller registrierten und beaufsichtigten Transaktionsregister im betreffenden Jahr verhalten. Da bei der Beaufsichtigung von Transaktionsregistern jedoch stets auch fixe Verwaltungskosten anfallen, sollte eine jährliche Mindestaufsichtsgebühr festgesetzt werden. Diese sollte von der Zahlung von Aufsichtsgebühren nach der Verordnung (EU) Nr. 648/2012 unabhängig sein. |

|

(9) |

Es sollte geregelt werden, welche Gebühren Transaktionsregistern aus Drittstaaten, die nach der Verordnung (EU) 2015/2365 eine Anerkennung in der Union beantragen, in Rechnung zu stellen sind, um die Kosten für ihre Anerkennung und die jährlichen Verwaltungskosten für ihre Beaufsichtigung zu decken. Hierbei sollte die Anerkennungsgebühr zwei Bestandteile umfassen: die erforderlichen Aufwendungen für die Bearbeitung des Antrags solcher Drittstaatstransaktionsregister auf Anerkennung gemäß Artikel 19 Absatz 4 der genannten Verordnung durch die ESMA und die erforderlichen Aufwendungen für den Abschluss von Kooperationsvereinbarungen mit den zuständigen Behörden des Drittstaats, in dem das antragstellende Transaktionsregister registriert ist, gemäß Artikel 20 der genannten Verordnung. Die mit dem Abschluss von Kooperationsvereinbarungen verbundenen Kosten sollten auf die Transaktionsregister, die aus ein und demselben Drittstaat anerkannt wurden, umgelegt werden. Außerdem sollte Drittstaatstransaktionsregistern eine jährliche Aufsichtsgebühr in Rechnung gestellt werden. |

|

(10) |

Beantragt ein Transaktionsregister aus einem Drittstaat, das bereits nach der Verordnung (EU) Nr. 648/2012 anerkannt ist, eine Ausweitung seiner Registrierung oder Anerkennung, dürften die erforderlichen Aufwendungen für die Bearbeitung des Antrags niedriger sein als für die Bearbeitung eines neuen Antrags, da zwischen den Regelungen nach der Verordnung (EU) Nr. 648/2012 und der Verordnung (EU) 2015/2365 Synergien entstehen. Daher sollte der für die Bearbeitung des Antrags anfallende Gebührenanteil verringert werden. Demgegenüber umfassen die Kosten für den Abschluss einer Kooperationsvereinbarung Kosten, die speziell die Einhaltung der Verordnung (EU) 2015/2365 betreffen. Deswegen sollte der für Kooperationsvereinbarungen anfallende Anteil der Anerkennungsgebühr unabhängig davon sein, ob bereits Kooperationsvereinbarungen nach der Verordnung (EU) Nr. 648/2012 bestehen. |

|

(11) |

Die Aufsichtstätigkeiten, die die ESMA in Bezug auf anerkannte Transaktionsregister aus Drittstaaten ausübt, betreffen in erster Linie die Durchführung von Kooperationsvereinbarungen, einschließlich des effektiven Datenaustauschs zwischen den zuständigen Behörden. Die Kosten für die Ausübung dieser Tätigkeiten sollten durch die jährlichen Aufsichtsgebühren gedeckt werden, die den anerkannten Transaktionsregistern in Rechnung gestellt werden. Da diese Kosten wesentlich geringer sein werden als die Kosten, die der ESMA für die direkte Beaufsichtigung registrierter Transaktionsregister in der Union entstehen, sollten die Aufsichtsgebühren für anerkannte Transaktionsregister erheblich niedriger sein als die Mindestaufsichtsgebühr, die den direkt von der ESMA beaufsichtigten Transaktionsregistern in Rechnung gestellt wird. |

|

(12) |

Den zuständigen nationalen Behörden entstehen Kosten, wenn sie gemäß der Verordnung (EU) 2015/2365 tätig werden und wenn die ESMA Aufgaben nach Maßgabe des Artikels 74 der Verordnung (EU) Nr. 648/2010 und gemäß Artikel 9 Absatz 1 der Verordnung (EU) 2015/2365 an sie delegiert. Auch diese Kosten sollten durch die Gebühren, die die ESMA den Transaktionsregistern in Rechnung stellt, gedeckt werden. Damit den zuständigen Behörden durch die Ausführung übernommener Aufgaben oder durch die Unterstützung der ESMA keine Verluste oder Gewinne entstehen, sollte die ESMA die Kosten erstatten, die den zuständigen nationalen Behörden tatsächlich verursacht werden. |

|

(13) |

Da im Jahr der Registrierung eines Transaktionsregisters nur begrenzt Daten über seine Tätigkeiten zur Verfügung stehen werden, sollte für das erste Jahr eine vorläufige Aufsichtsgebühr berechnet werden, die auf einer Schätzung der Aufwendungen beruht, die im ersten Jahr für die Beaufsichtigung des betreffenden Transaktionsregisters erforderlich werden. Bei der exakten Gebührenberechnung sollten der Zeitpunkt der Registrierung des Transaktionsregisters und der Zeitpunkt berücksichtigt werden, zu dem die Meldepflicht nach Artikel 4 Absatz 1 der Verordnung (EU) 2015/2365 erstmalig greift, damit die Gebühr den erforderlichen Beaufsichtigungsaufwand der ESMA treffend widerspiegelt. Setzen die Meldungen eines Transaktionsregisters erst in dem Jahr ein, das auf seine Registrierung folgt, sollte die vorläufige Aufsichtsgebühr für das Jahr der Registrierung auf der Registrierungsgebühr basieren. Grund ist, dass die erforderlichen Aufwendungen für die Beaufsichtigung eines Transaktionsregisters, das noch keine Meldungen vornimmt, mit den erforderlichen Aufwendungen für die Bewertung des Registrierungsantrags vergleichbar sind. Je nachdem, wie weit der Zeitpunkt der Registrierung vom Jahresende entfernt ist, wird der Betrag anteilig angepasst, wobei davon ausgegangen wird, dass ein Registrierungsverfahren standardmäßig 150 Arbeitstage in Anspruch nimmt. Beginnen die Meldungen eines Transaktionsregisters in den ersten sechs Monaten des Jahres seiner Registrierung, sollte die vorläufige Aufsichtsgebühr anhand des zugrunde zu legenden Umsatzes berechnet werden, der die Einnahmen des Transaktionsregisters für das erste Halbjahr widerspiegelt. Beginnen die Meldungen eines Transaktionsregisters in den letzten sechs Monaten des Jahres seiner Registrierung, sollte die vorläufige Aufsichtsgebühr anhand seiner Registrierungsgebühr berechnet werden. Grund ist, dass nur begrenzt Daten zur Verfügung stehen, um den zugrunde zu legenden Umsatz zu ermitteln. |

|

(14) |

Im Jahr 2019 registrierte Transaktionsregister werden vor Ende 2019 keine Meldedienste erbringen können und im Jahr 2019 kaum ein nennenswertes Tätigkeitsvolumen erreichen. Daher sollte die von ihnen zu entrichtende jährliche Aufsichtsgebühr für 2020 anhand ihres zugrunde zu legenden Umsatzes im ersten Halbjahr 2020 berechnet werden. |

|

(15) |

Diese Verordnung sollte das Recht der ESMA begründen, den Transaktionsregistern Gebühren in Rechnung zu stellen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

KAPITEL I

ALLGEMEINE BESTIMMUNGEN

Artikel 1

Vollständige Abgeltung der Aufsichtskosten

Die den Transaktionsregistern in Rechnung gestellten Gebühren decken Folgendes ab:

|

a) |

sämtliche Kosten für die Registrierung und Beaufsichtigung von Transaktionsregistern durch die ESMA nach Maßgabe der Verordnung (EU) 2015/2365, einschließlich der Kosten, die durch die Anerkennung von Transaktionsregistern sowie für die Ausweitung der Registrierung oder Anerkennung von Transaktionsregistern entstehen, die bereits nach der Verordnung (EU) Nr. 648/2012 zugelassen oder anerkannt sind; |

|

b) |

sämtliche Kosten für Rückerstattungen an zuständige Behörden, die gemäß der Verordnung (EU) 2015/2365 und aufgrund von Aufgaben tätig geworden sind, die gemäß Artikel 74 der Verordnung (EU) Nr. 648/2012 und nach Maßgabe des Artikels 9 der Verordnung (EU) 2015/2365 an sie delegiert wurden. |

Artikel 2

Zugrunde zu legender Umsatz

(1) Transaktionsregister, die nur nach der Verordnung (EU) 2015/2365 registriert sind, halten für die Zwecke der vorliegenden Verordnung geprüfte Abschlüsse vor, in denen mindestens zwischen Folgendem unterschieden wird:

|

a) |

den Einnahmen aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 bestehen; |

|

b) |

den Einnahmen aus Nebendienstleistungen, die unmittelbar mit der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 zusammenhängen. |

Die zugrunde zu legenden Einnahmen aus Nebendienstleistungen des Transaktionsregisters im Jahr n entsprechen den Einnahmen aus den nach Buchstabe b ermittelten Nebendienstleistungen.

(2) Transaktionsregister, die sowohl nach der Verordnung (EU) 2015/2365 als auch der Verordnung (EU) Nr. 648/2012 registriert sind, halten für die Zwecke dieser Verordnung geprüfte Abschlüsse vor, in denen mindestens zwischen Folgendem unterschieden wird:

|

a) |

den Einnahmen aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 bestehen; |

|

b) |

den Einnahmen aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu Derivaten nach der Verordnung (EU) Nr. 648/2012 bestehen; |

|

c) |

den Einnahmen aus Nebendienstleistungen, die mit der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 unmittelbar zusammenhängen; |

|

d) |

den Einnahmen aus Nebendienstleistungen, die sowohl mit der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 als auch mit der zentralen Sammlung und Verwahrung von Aufzeichnungen zu Derivaten nach der Verordnung (EU) Nr. 648/2012 unmittelbar zusammenhängen. |

Die zugrunde zu legenden Einnahmen aus Nebendienstleistungen des Transaktionsregisters im Jahr n entsprechen der Summe aus

|

— |

den unter Buchstabe c genannten Einnahmen und |

|

— |

einem Anteil an den unter Buchstabe d genannten Einnahmen. |

Der unter Buchstabe d genannte Einnahmenanteil entspricht den unter Buchstabe a genannten Einnahmen, geteilt durch die Summe aus

|

— |

den unter Buchstabe a genannten Einnahmen und |

|

— |

den unter Buchstabe b genannten Einnahmen. |

(3) Der zugrunde zu legende Umsatz eines Transaktionsregisters im Jahr n entspricht der Summe aus

|

— |

seinen Einnahmen aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 bestehen, laut geprüftem Abschluss des Vorjahres (n – 1) und |

|

— |

seinen zugrunde zu legenden Einnahmen aus den gemäß den Absätzen 1 und 2 ermittelten Nebendienstleistungen laut geprüftem Abschluss des Vorjahres (n – 1), |

geteilt durch die Summe aus

|

— |

den Gesamteinnahmen aller registrierten Transaktionsregister aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT nach der Verordnung (EU) 2015/2365 bestehen, laut geprüftem Abschluss des Vorjahres (n – 1) und |

|

— |

den zugrunde zu legenden Gesamteinnahmen aus den gemäß den Absätzen 1 bzw. 2 ermittelten Nebendienstleistungen laut geprüftem Abschluss des Vorjahres (n – 1). |

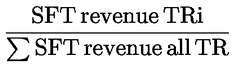

Der zugrunde zu legende Umsatz eines bestimmten Transaktionsregisters (in der nachstehenden Formel „TRi“) berechnet sich also wie folgt:

wobei SFT-Einnahmen = Einnahmen aus SFT-Kerndienstleistungen + zugrunde zu legende Einnahmen aus Nebendienstleistungen.

(4) War das Transaktionsregister nicht während des gesamten Vorjahres (n-1) tätig, wird der zugrunde zu legende Umsatz nach der in Absatz 3 genannten Formel geschätzt, indem der für die Monate, in denen das Transaktionsregister im Jahr n-1 tätig war, berechnete Wert für das Transaktionsregister auf das Gesamtjahr n-1 hochgerechnet wird.

Artikel 3

Gebührenanpassung

Die Gebühren, die für die Tätigkeit der ESMA im Zusammenhang mit Transaktionsregistern in Rechnung gestellt werden, werden so festgesetzt, dass keine erheblichen Defizite oder Überschüsse entstehen.

Treten wiederholt erhebliche Überschüsse oder Defizite auf, wird die Gebührenhöhe von der Kommission revidiert.

KAPITEL II

GEBÜHREN

Artikel 4

Gebührenarten

(1) In der Union niedergelassenen Transaktionsregistern, die nach Artikel 5 Absatz 1 der Verordnung (EU) 2015/2365 eine Registrierung beantragen, werden folgende Arten von Gebühren in Rechnung gestellt:

|

a) |

Gebühren für die Registrierung und die Ausweitung einer Registrierung gemäß Artikel 5; |

|

b) |

jährliche Aufsichtsgebühren gemäß Artikel 6. |

(2) In Drittstaaten niedergelassenen Transaktionsregistern, die nach Artikel 19 Absatz 4 der Verordnung (EU) 2015/2365 eine Anerkennung beantragen, werden folgende Gebühren in Rechnung gestellt:

|

a) |

Gebühren für die Anerkennung oder die Ausweitung einer Registrierung gemäß Artikel 7 Absätze 1 und 2; |

|

b) |

jährliche Aufsichtsgebühren für anerkannte Transaktionsregister gemäß Artikel 7 Absatz 3. |

Artikel 5

Registrierungsgebühr und Ausweitung der Registrierungsgebühr

(1) Die von einem antragstellenden Transaktionsregister zu entrichtende Registrierungsgebühr spiegelt die Aufwendungen wider, die für die genaue Bewertung und Prüfung des Antrags auf Registrierung oder Ausweitung einer Registrierung erforderlich sind, wobei berücksichtigt wird, welche Dienstleistungen, einschließlich etwaiger Nebendienstleistungen, von dem Transaktionsregister erbracht werden sollen.

(2) In folgenden Fällen wird davon ausgegangen, dass ein Transaktionsregister Nebendienstleistungen anbietet:

|

a) |

wenn die Nebendienstleistungen von ihm direkt erbracht werden; |

|

b) |

wenn die Nebendienstleistungen von einem Unternehmen erbracht werden, das derselben Gruppe wie das Transaktionsregister angehört; |

|

c) |

wenn die Nebendienstleistungen von einem Unternehmen erbracht werden, mit dem das Transaktionsregister im Zusammenhang mit dem Handels- oder Nachhandelsprozess bzw. -geschäftsbereich eine Vereinbarung über Zusammenarbeit bei der Erbringung von Dienstleistungen geschlossen hat. |

(3) Werden von einem Transaktionsregister keine Nebendienstleistungen im Sinne von Absatz 2 erbracht, wird von einer niedrigen Gesamtumsatzerwartung ausgegangen und eine Registrierungsgebühr von 65 000 EUR in Rechnung gestellt.

(4) Werden von einem Transaktionsregister Nebendienstleistungen im Sinne von Absatz 2 erbracht, wird von einer hohen Gesamtumsatzerwartung ausgegangen und eine Registrierungsgebühr von 100 000 EUR in Rechnung gestellt.

(5) Wird eine Registrierung von einem Transaktionsregister beantragt, das bereits nach Titel VI Kapitel 1 der Verordnung (EU) Nr. 648/2012 registriert ist, so zahlt dieses Transaktionsregister eine Ausweitung der Registrierungsgebühr um

|

a) |

50 000 EUR, wenn es sich um ein Transaktionsregister handelt, das Nebendienstleistungen im Sinne von Absatz 2 erbringt; |

|

b) |

32 500 EUR, wenn es sich um ein Transaktionsregister mit niedriger Umsatzerwartung handelt, das keine Nebendienstleistungen im Sinne von Absatz 2 erbringt. |

(6) Stellt ein Transaktionsregister, das noch nicht nach der Verordnung (EU) Nr. 648/2012 registriert ist, parallel Anträge auf Registrierung nach der Verordnung (EU) Nr. 648/2012 und nach der Verordnung (EU) 2015/2365, entrichtet es die volle nach der Verordnung (EU) Nr. 648/2012 anfallende Registrierungsgebühr und die gemäß Absatz 5 anfallende Gebühr für die Ausweitung der Registrierung.

(7) Im Falle einer wesentlichen Änderung der Registrierungsvoraussetzungen im Sinne von Artikel 5 Absatz 4 der Verordnung (EU) 2015/2365, die zur Folge hat, dass ein Transaktionsregister gemäß den Absätzen 3, 4 und 5 eine höhere Registrierungsgebühr als die ursprünglich entrichtete schuldet, wird dem Transaktionsregister die Differenz zwischen der bereits gezahlten Registrierungsgebühr und der sich aufgrund dieser wesentlichen Änderung ergebenden höheren Registrierungsgebühr in Rechnung gestellt.

Artikel 6

Jährliche Aufsichtsgebühr für registrierte Transaktionsregister und Transaktionsregister mit ausgeweiteter Registrierung

(1) Einem registrierten Transaktionsregister wird eine jährliche Aufsichtsgebühr in Rechnung gestellt.

(2) Der Gesamtbetrag der jährlichen Aufsichtsgebühren und die jährliche Aufsichtsgebühr für ein bestimmtes Transaktionsregister im Jahr n berechnen sich wie folgt:

|

a) |

der Gesamtbetrag der jährlichen Aufsichtsgebühren für das Jahr n entspricht den im Haushalt der ESMA für das betreffende Jahr veranschlagten Ausgaben für die Beaufsichtigung von Transaktionsregistern gemäß der Verordnung (EU) 2015/2365; |

|

b) |

die von einem einzelnen Transaktionsregister zu entrichtende jährliche Aufsichtsgebühr für das Jahr n entspricht dem nach Buchstabe a ermittelten Gesamtbetrag der jährlichen Aufsichtsgebühren, der anteilig nach dem gemäß Artikel 2 Absatz 3 berechneten zugrunde zu legenden Umsatz auf alle im Jahr n – 1 registrierten Transaktionsregister umgelegt wurde. |

(3) In keinem Fall entrichtet ein Transaktionsregister, das nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 eine Registrierung oder eine Ausweitung der Registrierung beantragt, eine jährliche Aufsichtsgebühr von weniger als 30 000 EUR.

Artikel 7

Gebühren für Transaktionsregister aus Drittstaaten

(1) Ein Transaktionsregister, das nach Artikel 19 Absatz 4 Buchstabe a der Verordnung (EU) 2015/2365 eine Anerkennung beantragt, entrichtet eine Anerkennungsgebühr, die als Summe aus Folgendem berechnet wird:

|

a) |

20 000 EUR; |

|

b) |

dem Betrag, der sich durch Umlage von 35 000 EUR auf alle in ein und demselben Drittstaat niedergelassenen Transaktionsregister ergibt, die entweder von der ESMA anerkannt wurden oder eine Anerkennung beantragt haben, aber noch nicht anerkannt wurden. |

(2) Ein Transaktionsregister, das nach Artikel 19 Absatz 4 Buchstabe b der Verordnung (EU) 2015/2365 eine Ausweitung seiner Registrierung beantragt, entrichtet eine Anerkennungsgebühr, die sich als Summe aus 10 000 EUR und dem gemäß Absatz 1 Buchstabe b ermittelten Betrag berechnet.

(3) Ein gemäß Artikel 19 Absatz 3 der Verordnung (EU) 2015/2365 anerkanntes Transaktionsregister entrichtet eine jährliche Aufsichtsgebühr von 5 000 EUR.

KAPITEL III

ZAHLUNGS- UND ERSTATTUNGSBEDINGUNGEN

Artikel 8

Allgemeine Zahlungsmodalitäten

(1) Alle Gebühren sind in Euro zahlbar. Die Zahlung erfolgt nach Maßgabe der Artikel 9, 10 und 11.

(2) Bei Zahlungsverzug wird eine tägliche Strafe von 0,1 % des geschuldeten Betrags in Rechnung gestellt.

Artikel 9

Zahlung der Registrierungsgebühren

(1) Die in Artikel 5 genannte Registrierungsgebühr wird in voller Höhe zahlbar, wenn das Transaktionsregister nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 seinen Registrierungsantrag stellt.

(2) Registrierungsgebühren werden nicht zurückerstattet, wenn ein Transaktionsregister seinen Registrierungsantrag zurückzieht, bevor die ESMA den begründeten Beschluss über die Registrierung oder die Ablehnung der Registrierung erlässt, oder wenn die Registrierung abgelehnt wird.

Artikel 10

Zahlung der jährlichen Aufsichtsgebühren

(1) Die in Artikel 6 genannte jährliche Aufsichtsgebühr für ein bestimmtes Jahr wird in zwei Raten gezahlt.

Die erste Rate wird am 28. Februar des betreffenden Jahres fällig und beträgt fünf Sechstel der veranschlagten jährlichen Aufsichtsgebühr. Ist der gemäß Artikel 2 berechnete zugrunde zu legende Umsatz zu diesem Zeitpunkt noch nicht verfügbar, wird der Umsatz anhand des letzten zugrunde zu legenden Umsatzes gemäß Artikel 2 berechnet.

Die zweite Rate wird am 31. Oktober fällig. Die zweite Rate entspricht der gemäß Artikel 6 berechneten jährlichen Aufsichtsgebühr abzüglich der ersten Rate.

(2) Die ESMA übermittelt den Transaktionsregistern die Zahlungsaufforderungen für die fälligen Raten spätestens 30 Tage vor dem jeweiligen Zahlungstermin.

Artikel 11

Zahlung der Gebühren für Transaktionsregister aus Drittstaaten

(1) Die in Artikel 7 Absätze 1 und 2 genannten Registrierungsgebühren werden in voller Höhe zahlbar, wenn das Transaktionsregister nach Artikel 19 Absatz 4 der Verordnung (EU) 2015/2365 seinen Registrierungsantrag stellt. Registrierungsgebühren werden nicht zurückerstattet.

(2) Sobald ein neuer Antrag auf Anerkennung nach Artikel 19 Absatz 4 der Verordnung (EU) 2015/2365 von einem in einem Drittstaat niedergelassenen Transaktionsregister eingeht, wird der in Artikel 7 Absatz 1 Buchstabe b genannte Betrag von der ESMA neu berechnet.

Die Differenz zwischen dem gemäß Artikel 7 Absatz 1 Buchstabe b in Rechnung gestellten Betrag und dem aus der Neuberechnung resultierenden Betrag wird den bereits anerkannten Transaktionsregistern aus dem betreffenden Drittstaat zu gleichen Teilen von der ESMA erstattet. Der Differenzbetrag wird entweder direkt zurückgezahlt oder von den im Folgejahr in Rechnung gestellten Gebühren abgezogen.

(3) Die jährliche Aufsichtsgebühr für ein anerkanntes Transaktionsregister wird Jahr für Jahr Ende Februar fällig. Die ESMA übermittelt dem anerkannten Transaktionsregister die Zahlungsaufforderung spätestens 30 Tage im Voraus.

Artikel 12

Rückerstattung an die zuständigen Behörden

(1) Gebühren für die Registrierung, die Ausweitung der Registrierung, die Beaufsichtigung und die Anerkennung von Transaktionsregistern im Rahmen der vorliegenden Verordnung werden den Transaktionsregistern ausschließlich von der ESMA in Rechnung gestellt.

(2) Die ESMA erstattet einer zuständigen Behörde die Kosten, die dieser tatsächlich entstehen, weil sie Aufgaben gemäß der Verordnung (EU) 2015/2365 ausgeführt hat und weil Aufgaben gemäß Artikel 74 der Verordnung (EU) Nr. 648/2012 und nach Maßgabe des Artikels 9 Absatz 1 der Verordnung (EU) 2015/2365 an sie delegiert wurden.

KAPITEL IV

ÜBERGANGS- UND SCHLUSSBESTIMMUNGEN

Artikel 13

Berechnung der vorläufigen Aufsichtsgebühren

(1) Beginnt die Meldepflicht nach Artikel 4 Absatz 1 der Verordnung (EU) 2015/2365 gemäß Artikel 33 Absatz 2 Buchstabe a der vorgenannten Verordnung in dem Jahr, das auf die Registrierung eines Transaktionsregisters nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 folgt, so entrichtet das Transaktionsregister im Jahr seiner Registrierung eine vorläufige Aufsichtsgebühr, die sich nach Teil 1 des Anhangs berechnet.

(2) Beginnt die Meldepflicht nach Artikel 4 Absatz 1 der Verordnung (EU) 2015/2365 gemäß Artikel 33 Absatz 2 Buchstabe a der vorgenannten Verordnung in den ersten sechs Monaten des Jahres, in dem das Transaktionsregister nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 registriert wird, so entrichtet das Transaktionsregister im Jahr seiner Registrierung eine vorläufige Aufsichtsgebühr, die sich nach Teil 2 des Anhangs berechnet.

(3) Beginnt die Meldepflicht nach Artikel 4 Absatz 1 der Verordnung (EU) 2015/2365 gemäß Artikel 33 Absatz 2 Buchstabe a der vorgenannten Verordnung in den letzten sechs Monaten des Jahres, in dem das Transaktionsregister nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 registriert wird, so entrichtet das Transaktionsregister im Jahr seiner Registrierung eine vorläufige Aufsichtsgebühr, die sich nach Teil 3 des Anhangs berechnet.

Artikel 14

Zahlung der Registrierungsgebühren und der Gebühren für Transaktionsregister aus Drittstaaten im Jahr 2019

(1) Transaktionsregister, die im Jahr 2019 nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 eine Registrierung beantragen, entrichten die in Artikel 6 genannte Registrierungsgebühr in voller Höhe 30 Tage nach Inkrafttreten dieser Verordnung oder bei Stellung des Registrierungsantrags — je nachdem, welcher Zeitpunkt der spätere ist.

(2) Transaktionsregister aus Drittstaaten, die im Jahr 2019 nach Artikel 19 Absatz 4 der Verordnung (EU) 2015/2365 eine Registrierung beantragen, entrichten, je nach Anwendbarkeit, die in Artikel 7 Absatz 1 oder die in Artikel 7 Absatz 2 genannte Registrierungsgebühr in voller Höhe 30 Tage nach Inkrafttreten dieser Verordnung oder bei Stellung des Registrierungsantrags — je nachdem, welcher Zeitpunkt der spätere ist.

(3) Transaktionsregister aus Drittstaaten, die im Jahr 2019 nach Artikel 19 Absatz 3 der Verordnung (EU) 2015/2365 anerkannt werden, entrichten für das Jahr 2019 eine jährliche Aufsichtsgebühr gemäß Artikel 7 Absatz 3 in voller Höhe 60 Tage nach Inkrafttreten dieser Verordnung oder 30 Tage, nachdem sie von der ESMA gemäß Artikel 19 Absatz 7 der Verordnung (EU) 2015/2365 über die Anerkennung informiert wurden — je nachdem, welcher Zeitpunkt der spätere ist.

Artikel 15

Jährliche Aufsichtsgebühr 2020 für Transaktionsregister, deren Registrierung im Jahr 2019 vorgenommen oder ausgeweitet wurde

(1) Die von einem Transaktionsregister zu entrichtende Aufsichtsgebühr 2020 entspricht dem nach Artikel 6 Absatz 2 Buchstabe a ermittelten Gesamtbetrag der jährlichen Aufsichtsgebühren, der anteilig nach dem gemäß Absatz 2 berechneten zugrunde zu legenden Umsatz auf alle im Jahr 2019 registrierten Transaktionsregister umgelegt wurde.

(2) Für die Zwecke der Berechnung der jährlichen Aufsichtsgebühr für 2020 gemäß Artikel 6 entspricht der zugrunde zu legende Umsatz eines Transaktionsregisters, das 2019 nach Artikel 5 Absatz 5 der Verordnung (EU) 2015/2365 registriert wurde, der Summe aus

|

— |

den Einnahmen aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT bestehen, im Zeitraum 1. Januar 2020 bis 30. Juni 2020 und |

|

— |

den zugrunde zu legenden Einnahmen aus Nebendienstleistungen des Transaktionsregisters nach Maßgabe des Artikels 2 Absätze 1 und 2 im Zeitraum 1. Januar 2020 bis 30. Juni 2020, |

geteilt durch die Summe aus

|

— |

den Gesamteinnahmen aller registrierten Transaktionsregister aus den Kerntätigkeiten, die in der zentralen Sammlung und Verwahrung von Aufzeichnungen zu SFT bestehen, im Zeitraum 1. Januar 2020 bis 30. Juni 2020, und |

|

— |

den zugrunde zu legenden Einnahmen aller registrierten Transaktionsregister aus Nebendienstleistungen nach Maßgabe des Artikels 2 Absätze 1 und 2 im Zeitraum 1. Januar 2020 bis 30. Juni 2020. |

(3) Die jährliche Aufsichtsgebühr 2020 für im Jahr 2019 registrierte Transaktionsregister ist in zwei Raten zahlbar.

Die erste Rate wird am 28. Februar 2020 fällig und entspricht der Registrierungsgebühr, die das Transaktionsregister gemäß Artikel 5 im Jahr 2019 zu entrichten hat.

Die zweite Rate wird am 31. Oktober 2020 fällig. Die zweite Rate entspricht der gemäß Absatz 1 berechneten jährlichen Aufsichtsgebühr abzüglich der ersten Rate.

Übersteigt die von einem Transaktionsregister entrichtete erste Rate die nach Absatz 1 berechnete jährliche Aufsichtsgebühr, wird dem Transaktionsregister die Differenz zwischen der ersten Rate und der gemäß Absatz 1 berechneten jährlichen Aufsichtsgebühr von der ESMA erstattet.

(4) Die ESMA übermittelt den im Jahr 2019 registrierten Transaktionsregistern die Zahlungsaufforderungen für die Raten der jährlichen Aufsichtsgebühr für 2020 spätestens 30 Tage vor dem jeweiligen Zahlungstermin.

(5) Sobald die geprüften Abschlüsse für 2020 zur Verfügung stehen, melden die im Jahr 2019 registrierten Transaktionsregister der ESMA jede Veränderung des nach Absatz 2 berechneten zugrunde zu legende Umsatzes, die aus einer Abweichung der endgültigen Daten für den Zeitraum 1. Januar 2020 bis 30. Juni 2020 von den für die Berechnung nach Absatz 2 herangezogenen vorläufigen Daten resultiert.

Die Differenz zwischen der jährlichen Aufsichtsgebühr, die nach Absatz 1 für 2020 tatsächlich entrichtet wurde, und der jährlichen Aufsichtsgebühr, die aufgrund einer in Unterabsatz 1 genannten Veränderung des zugrunde zu legenden Umsatzes für 2020 zu entrichten ist, wird den Transaktionsregistern in Rechnung gestellt.

Die ESMA übermittelt den Transaktionsregistern die Aufforderung für eine etwaige Nachzahlung im Sinne des vorstehenden Unterabsatzes spätestens 30 Tage vor dem jeweiligen Zahlungstermin.

Artikel 16

Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 13. Dezember 2018

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) ABl. L 337 vom 23.12.2015, S. 1.

(2) Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Wertpapier-und Marktaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/77/EG der Kommission (ABl. L 331 vom 15.12.2010, S. 84).

(3) Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister (ABl. L 201 vom 27.7.2012, S. 1).