|

6.10.2017

|

DE

|

Amtsblatt der Europäischen Union

|

L 258/127

|

BESCHLUSS (EU) 2017/1797 DER KOMMISSION

vom 23. Mai 2017

über die Beihilferegelungen SA.42393 (2016/C) (ex 2015/N) Deutschlands für bestimmte Letztverbraucher (ermäßigte KWK-Umlage) und SA.47887 (2017/N), die Deutschland zur Ausweitung der KWK-Förderung auf in geschlossenen Netzen genutzte KWK-Anlagen durchzuführen beabsichtigt

(Bekannt gegeben unter Aktenzeichen C(2017) 3400)

(Nur der englische Text ist verbindlich)

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 108 Absatz 2,

gestützt auf das Abkommen über den Europäischen Wirtschaftsraum, insbesondere auf Artikel 62 Absatz 1 Buchstabe a,

nach Aufforderung der Beteiligten zur Äußerung (1), und unter Berücksichtigung dieser Stellungnahmen,

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf dessen Artikel 108 Absatz 3,

in Erwägung nachstehender Gründe:

1. VERFAHREN

|

(1)

|

Am 28. August 2015 übermittelte Deutschland der Kommission den Entwurf des Kraft-Wärme-Kopplungsgesetzes (im Folgenden „KWKG 2016 in der angemeldeten Fassung“), das dann am 21. Dezember 2015 verabschiedet wurde. Das KWKG 2016 ersetzte das Kraft- Wärme-Kopplungsgesetz vom 19. März 2002 (im Folgenden „KWKG 2002“).

|

|

(2)

|

Mit Schreiben vom 24. Oktober 2016 (im Folgenden „Einleitungsbeschluss“) teilte die Kommission Deutschland mit, dass sie die auf der Grundlage des KWKG 2016 in der angemeldeten Fassung gewährte Förderung für Anlagen für Kraft-Wärme-Kopplung (KWK), Speicher und Fernwärme- und Fernkältenetze genehmigt habe, dass sie aber beschlossen habe, das Verfahren nach Artikel 108 Absatz 2 AEUV bezüglich der auf der Grundlage des KWKG 2016 in der angemeldeten Fassung gewährten Ermäßigung der KWK-Umlage für bestimmte Letztverbraucher einzuleiten.

|

|

(3)

|

Der Einleitungsbeschluss wurde im Amtsblatt der Europäischen Union veröffentlicht (2). Die Kommission forderte die Beteiligten auf, zu den Beihilfemaßnahmen Stellung zu nehmen.

|

|

(4)

|

Die Kommission erhielt Stellungnahmen von den Beteiligten. Sie wurden an die deutschen Behörden weitergeleitet, denen Gelegenheit gegeben wurde, darauf zu antworten; deren Stellungnahmen gingen am 13. Januar 2017 bei der Kommission mit Schreiben vom selben Tag ein.

|

|

(5)

|

Deutschland nahm mit Schreiben vom 10. November 2016 zum Einleitungsbeschluss Stellung. Nach weiteren Auskunftsersuchen vom 6. Februar 2017, 29. März 2017 und 28. April 2017 übermittelte Deutschland am 10. Februar 2017, 31. März 2017 und 2. Mai 2017 zusätzliche Informationen.

|

|

(6)

|

Deutschland teilte der Kommission außerdem mit, dass die Bestimmungen über die KWK-Umlage und die Ermäßigung der KWK-Umlage für bestimmte Letztverbraucher, die Gegenstand des förmlichen Prüfverfahrens waren, durch das Gesetz vom 22. Dezember 2016 zur Änderung der Bestimmungen zur Stromerzeugung aus Kraft-Wärme-Kopplung und zur Eigenerzeugung, das „Gesetz vom 22. Dezember 2016“) geändert wurden.

|

|

(7)

|

Am 29. März 2017 meldete Deutschland eine geplante Änderung der von der Kommission am 24. Oktober 2016 genehmigten Förderung von KWK-Anlagen bei der Kommission an. Die Anmeldung dieser Änderung wurde unter dem Aktenzeichen SA.47887 (2017/N) eingetragen. Am 3. April 2017 machte Deutschland zusätzliche Angaben. Die vorläufige Würdigung der Änderung gemäß Artikel 108 Absatz 3 AEUV und Artikel 4 der Verordnung (EU) 2015/1589 des Rates (3) wurde in den vorliegenden Beschluss aufgenommen (Abschnitt 7).

|

|

(8)

|

Am 25. April 2017 teilten die deutschen Behörden der Kommission zu beiden Verfahren mit, dass sie ausnahmsweise damit einverstanden seien, dass der Beschluss in den beiden Wettbewerbssachen SA.42393 und SA.47887 in englischer Sprache erlassen und bekannt gemacht wird.

|

2. AUSFÜHRLICHE BESCHREIBUNG DER BEIHILFEMAẞNAHME, FÜR DIE DAS FÖRMLICHE PRÜFVERFAHREN EINGELEITET WURDE (ERMÄẞIGTE KWK-UMLAGEN)

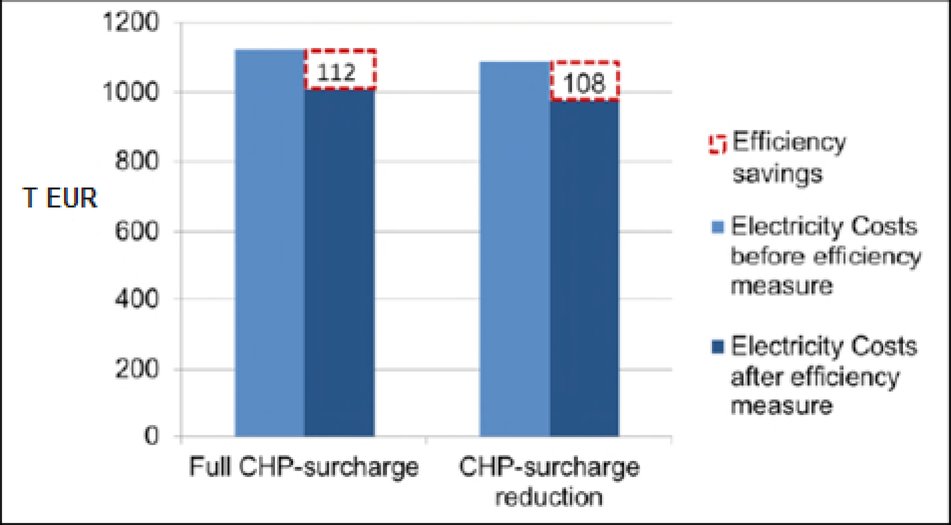

2.1. Vorstellung des KWKG 2016: Zielsetzung und Kontext

|

(9)

|

Ziel des KWKG 2016 (in der angemeldeten und der geänderten Fassung) ist die Verbesserung der Energieeffizienz der Energieerzeugung in Deutschland durch die Erhöhung der Nettostromerzeugung aus KWK-Anlagen von derzeit 96 TWh/Jahr auf 110 TWh/Jahr bis zum Jahr 2020 und auf 120 TWh/Jahr bis zum Jahr 2025. Deutschland geht davon aus, dass eine solche Steigerung bis 2020 zur weiteren Reduzierung der CO2-Emissionen im Stromsektor beitragen würde, da in Deutschland der Strom aus KWK-Anlagen die getrennte Erzeugung von Wärme und Strom in Kohlekraftwerken ersetzt. Dies ist Teil der verschiedenen Maßnahmen, die im Zuge der Energiewende ergriffen wurden.

|

|

(10)

|

Im Rahmen des KWKG 2016 werden neue, modernisierte und nachgerüstete hocheffiziente KWK-Anlagen gefördert (4). Um das derzeitige Erzeugungsvolumen der vorhandenen Anlagen im Fernwärmebereich von 15 TWh/Jahr zu erhalten und möglicherweise wieder das vorherige Volumen von 20 bis 22 TWh/Jahr zu erreichen, fördert Deutschland außerdem bis 2019 gasbefeuerte KWK-Anlagen im Fernwärmebereich. Das KWKG 2016 fördert ferner neue Wärme- und Kältespeicher oder nachgerüstete Speicher, weil damit die Flexibilität der KWK-Anlagen erhöht wird und so ein Beitrag zur weiteren Reduzierung des CO2-Ausstoßes im Stromsektor geleistet werden kann. Schließlich können Beihilfen für den Neu- oder Ausbau von Wärme- und Kältenetzen gewährt werden, da die Nutzung von KWK-Anlagen in Verbindung mit Fernwärme die Energieeffizienz des Systems erhöht. Alle diese Beihilfemaßnahmen wurden von der Kommission in ihren Einleitungsbeschluss genehmigt (5).

|

|

(11)

|

Das KWKG 2016 in der angemeldeten Fassung trat am 1. Januar 2016 in Kraft. Damit wurde nicht das Inkrafttreten der Bestimmungen über die Umlage und Ermäßigung der Umlage ausgesetzt. Das Gesetz vom 22. Dezember 2016 ändert die Bestimmungen über die KWK-Umlage. Die Ermäßigungen der KWK-Umlage für bestimmte Letztverbraucher (im Folgenden „KWKG 2016 in der geänderten Fassung“) traten am 1. Januar 2017 in Kraft.

|

|

(12)

|

Das KWKG 2002, das durch das KWKG 2016 ersetzt wurde, verfolgte schon Ziele des Klimaschutzes, des Umweltschutzes und der Energieeffizienz. Darin wurden insbesondere schon Prämienzahlungen für Betreiber von KWK-Anlagen vorgesehen, um den CO2-Ausstoß in Deutschland um 10 Mio. im Jahr 2005 und mindestens 20 Mio. im Jahr 2010 (gegenüber 1998) zu verringern. Das KWKG 2002 führte die Prämie zusätzlich zum Preis ein, der für den Stromverkauf erzielt wird. Die Förderung im Rahmen des KWKG 2002 wurde außerdem aus einer Umlage (nachfolgend ebenfalls als „KWK-Umlage“ bezeichnet) finanziert, und das KWKG 2002 sah auch Ermäßigungen der Umlage für bestimmte Letztverbraucher vor. Das KWKG 2002 wurde bei der Kommission allerdings nicht gemäß Artikel 108 Absatz 3 AEUV angemeldet.

|

2.2. Die KWK-Umlagen und die Ermäßigungen für bestimmte Letztverbraucher

2.2.1. Normale KWK-Umlage und Ermäßigung für Letztverbraucher auf der Grundlage des KWKG 2016

|

(13)

|

Die Förderung von KWK-Anlagen, Speichern und Fernwärme- und Fernkältenetzen wird über eine Umlage auf Strom finanziert, den Letztverbraucher über das öffentliche Stromnetz oder ein geschlossenes Verteilernetz beziehen (im Folgenden „KWK-Umlage“). Die Umlage wird von Netzbetreibern als Aufschlag auf die Netzentgelte erhoben. Dieser Aufschlag wird im KWKG 2016 als KWK-Umlage bezeichnet (siehe § 26 Absatz 1 des KWKG 2016). Die Netzbetreiber müssen für die erhobene KWK-Umlage getrennte Konten führen (§ 26 Absatz 1 des KWKG 2016 in der angemeldeten Fassung bzw. § 26 Absatz 3 des KWKG 2016 in der geänderten Fassung).

|

|

(14)

|

Die Höhe der KWK-Umlage wird jedes Jahr von den Übertragungsnetzbetreibern als einheitlicher Satz pro verbrauchter kWh berechnet, die den an das öffentliche Netz oder an geschlossene Verteilernetze angeschlossenen Letztverbrauchern geliefert wird.

|

|

(15)

|

§ 27b des KWKG 2016 in der geänderten Fassung sieht vor, dass gespeicherter Strom der KWK-Umlage unterliegt, wenn er aus dem Speicher entnommen wird, und nicht, wenn er in den Speicher fließt.

|

|

(16)

|

Einige Letztverbrauchergruppen können jedoch einen im KWKG 2016 vorgesehenen ermäßigten Satz in Anspruch nehmen. Das KWKG 2016 in der angemeldeten Fassung sieht vor, dass die KWK-Umlage bei Letztverbrauchern mit einem Jahresverbrauch von mehr als 1 GWh („Letztverbrauchergruppe B“) höchstens 0,04 ct/kWh betragen darf. Die andere Letztverbrauchergruppe, die eine Ermäßigung der KWK-Umlage in Anspruch nehmen kann, sind Letztverbraucher aus dem produzierenden Gewerbe, deren Verbrauch mehr als 1 GWh beträgt und deren Stromkosten 4 % des Umsatzes übersteigen („Letztverbrauchergruppe C“). Für diese Letztverbrauchergruppe (im Folgenden auch „LV-Gruppe“) wird im KWKG 2016 in der angemeldeten Fassung eine KWK-Umlage von höchstens 0,03 ct/kWh festgelegt (§ 26 Absatz 2 des KWKG 2016 in der angemeldeten Fassung). Letztverbraucher, die die volle KWK-Umlage zahlen, werden als „Letztverbrauchergruppe A“ bezeichnet.

|

|

(17)

|

Die KWK-Umlagesätze in ct/kWh (6), die nach dem KWKG 2016 in der angemeldeten Fassung für das Jahr 2016 galten, sind in Tabelle 1 angegeben:

Tabelle 1

KWK-Umlagesätze 2016

|

LV-Gruppe A

|

LV-Gruppe B

|

LV-Gruppe C

|

|

0,445

|

0,04

|

0,03

|

|

|

(18)

|

Auf der Grundlage der Prognosen (7) der Übertragungsnetzbetreiber für die Festlegung der KWK-Umlage im Jahr 2016 (8) stellte Deutschland die folgenden Zahlen zur Verfügung, die die relative Größe der jeweiligen Letztverbrauchergruppe und den Umfang der Ermäßigungen zeigen:

Tabelle 2

Relativer Anteil am Verbrauch und an der KWK-Finanzierung durch die jeweilige Letztverbrauchergruppe

|

|

Gesamt

|

Gruppe A

|

Gruppe B

|

Gruppe C

|

|

Progostizierter Verbrauch in GWh

|

485 149

|

259 748

|

143 883

|

81 518

|

|

Anteil am Gesamtverbrauch

|

100 %

|

53,54 %

|

29,66 %

|

16,80 %

|

|

KWK-Umlage 2016 (ct/kWh), gerundet

|

|

0,445

|

0,04

|

0,03

|

|

Progostizierte KWK-Umlage (gesamt in Mio. EUR)

|

1 239

|

1 157

|

58

|

24

|

|

Anteil am Gesamtumsatz

|

100 %

|

93 %

|

5 %

|

2 %

|

|

Fiktive (9) KWK-Umlage 2016 (ct/kWh), gerundet

|

0,255

|

|

|

|

|

Differenz zur fiktiven KWK-Umlage

|

|

– 0,19 (10)

|

0,215 (11)

|

0,225 (12)

|

|

Vorteil (in Millionen EUR) — gerundet

|

|

– 494

|

310

|

184

|

|

|

(19)

|

Die Ermäßigungen der KWK-Umlage wurden im KWKG 2002 eingeführt. Für Letztverbraucher mit einem Jahresverbrauch von mehr als 100 000 kWh (im Folgenden „Letztverbrauchergruppe B“ oder „LV-Gruppe B“) legte das KWKG 2002 fest, dass die KWK-Umlage höchstens 0,05 ct/kWh betragen darf. Für Letztverbraucher aus dem produzierenden Gewerbe, deren Verbrauch mehr als 100 000 kWh betrug und deren Stromkosten 4 % des Umsatzes überstiegen (im Folgenden „Letztverbrauchergruppe C“ oder „LV-Gruppe C“), legte das KWKG 2002 fest, dass die KWK-Umlage höchstens 0,025 ct/kWh betragen darf.

|

2.2.2. Die KWK-Umlage und die Ermäßigungen im Rahmen des KWKG 2016 in der geänderten Fassung vom 22. Dezember 2016

|

(20)

|

Deutschland wies darauf hin, dass ab dem 1. Januar 2017 die Ermäßigungen nur stromkostenintensiven Verbrauchern gewährt würden, die für ermäßigte EEG-Umlagen (d. h die Umlage, die in Deutschland auf Strom zur Finanzierung der Förderung erneuerbarer Energien nach dem Erneuerbare-Energien-Gesetz (EEG) erhoben wird) auf der Grundlage von § 63 Absatz 1 EEG 2014 (13) in Verbindung mit § 64 EEG) infrage kommen (siehe § 27a des KWKG 2016 in der geänderten Fassung. Dieses Kriterium besagt Folgendes:

|

a)

|

Das Unternehmen muss einer Branche nach Anlage 4 des EEG zuzuordnen sein.

|

|

b)

|

Die im letzten abgeschlossenen Geschäftsjahr EEG-umlagepflichtige und selbst verbrauchte Strommenge an der betreffenden Abnahmestelle betrug mehr als 1 GWh.

|

|

c)

|

Das betreffende Unternehmen ist an der betreffenden Abnahmestelle einer Branche nach Anlage 4 des EEG zuzuordnen.

|

|

d)

|

Die Stromkostenintensität des Unternehmens erreicht folgende Werte:

|

—

|

14 % bei Unternehmen nach Liste 1 der Anlage 4 des EEG,

|

|

—

|

20 % bei Unternehmen nach Liste 2 der Anlage 4 des EEG.

|

|

|

e)

|

Das Unternehmen muss ein zertifiziertes Energie- oder Umweltmanagementsystem betreiben. Sofern es weniger als 5 Gigawattstunden Strom verbraucht, kann es ein alternatives System zur Verbesserung der Energieeffizienz betreiben.

|

|

f)

|

Die Stromkostenintensität wird als Verhältnis der Stromkosten zum arithmetischen Mittel der Bruttowertschöpfung (BWS) der letzten drei abgeschlossenen Geschäftsjahre berechnet. Die maßgeblichen Stromkosten entsprechen dem angenommenen Stromverbrauch des Unternehmens, multipliziert mit dem angenommenen Strompreis. Der angenommene Stromverbrauch entspricht dem arithmetischen Mittel der letzten drei abgeschlossenen Geschäftsjahre (14). Der angenommene Strompreis entspricht dem durchschnittlichen Einzelhandelsstrompreis für Unternehmen mit ähnlichen Stromverbräuchen.

|

|

|

(21)

|

Für ein Unternehmen, das diese Anforderungen erfüllt, wird die KWK-Umlage wie folgt begrenzt:

|

a)

|

Verbrauch von bis zu 1 GWh: keine Begrenzung — volle KWK-Umlage,

|

|

b)

|

für den übrigen Verbrauch: 15 % der vollen KWK-Umlage.

|

|

|

(22)

|

Die Höhe der Umlage wird aber in Summe aller begrenzten Abnahmestellen auf höchstens den folgenden Anteil der BWS begrenzt, die das Unternehmen im arithmetischen Mittel der letzten drei abgeschlossenen Geschäftsjahre erzielt hat:

|

a)

|

0,5 % der BWS, sofern die Stromkostenintensität des Unternehmens mindestens 20 % betragen hat,

|

|

b)

|

4,0 % der BWS, sofern die Stromkostenintensität des Unternehmens weniger als 20 % betragen hat.

|

|

|

(23)

|

Die Ermäßigung dieser KWK-Umlage erfolgt nur so weit, dass der Betrag für den Stromanteil über 1 GWh 0,03 ct/kWh nicht unterschreitet.

|

|

(24)

|

Für das Jahr 2017 gilt laut KWKG 2016 in der geänderten Fassung für die volle KWK-Umlage ein Wert von 0,438 ct/kWh (§ 37 des KWKG 2016 in der geänderten Fassung).

|

2.2.3. Der Anpassungsplan

|

(25)

|

Deutschland nannte die folgenden KWK-Umlagesätze für den Zeitraum 2011-2016:

|

|

Voller Satz

(in ct/kWh)

|

LV-Kategorie B

|

LV-Kategorie C

|

|

(in ct/kWh)

|

% des vollen Satzes

|

(in ct/kWh)

|

% des vollen Satzes

|

|

2011

|

0,03

|

0,03

|

100

|

0,025

|

83

|

|

2012

|

0,002

|

0,05

|

2 500

|

0,025

|

1 250

|

|

2013

|

0,126

|

0,06

|

48

|

0,025

|

20

|

|

2014

|

0,178

|

0,055

|

31

|

0,025

|

14

|

|

2015

|

0,254

|

0,051

|

20

|

0,025

|

10

|

|

2016

|

0,445

|

0,04

|

9

|

0,03

|

7

|

|

|

(26)

|

Deutschland erläuterte, dass die Umlage auf der Grundlage des geschätzten Finanzbedarfs für die Förderung festgelegt werde und dass Korrekturmechanismus greife, wenn die Schätzungen zu hoch (bzw. zu niedrig) waren. So sei die Umlage für Letztverbrauchergruppe A manchmal sehr niedrig gewesen, entweder aufgrund von niedrigen Förderungsschätzungen in einem bestimmten Jahr oder aufgrund von Korrekturen für vorherige Jahre, in denen die Umlage zu hoch gewesen sei. So sei beispielsweise im Jahr 2012 die KWK-Umlage niedrig gewesen, da die KWK-Umlage für 2009, die sich angesichts der Realdaten als zu hoch erwiesen hatte, korrigiert worden sei. Die Umlage für Letztverbrauchergruppe C sei dagegen unverändert geblieben und habe deshalb im Jahr 2012 einem höheren Prozentsatz der normalen Umlage entsprochen.

|

|

(27)

|

Deutschland legte einen Anpassungsplan für Letztverbrauchergruppen B und C vor. Ziel dieses Plans ist es, bis 2019 die von den Letztverbrauchergruppen B und C gezahlten Umlagen bei nicht stromintensiven Verbrauchern schrittweise auf 100 % und bei stromintensiven Verbrauchern auf 15 % der vollen KWK-Umlage anzuheben.

|

|

(28)

|

Der Anpassungsplan beginnt mit dem Jahr 2011. Da die von Letztverbrauchergruppen B oder C gezahlten Umlagen für die Jahre 2011 und 2012 insgesamt mehr als 100 % der normalen Umlage erreichten, gilt der Anpassungsplan für nicht stromintensive Verbraucher erst ab 2013. Verbraucher der LV-Gruppe B zahlten für 2013-2016 insgesamt mehr als der Anpassungsplan verlangt (21 % statt bis zu 12,5 %). Für sie muss daher in der Praxis erst ab 2017 eine Anpassung erfolgen. Die Anpassung für Letztverbrauchergruppe C erfolgt ab 2016, weil sie für den Zeitraum 2013-2015 insgesamt mehr zahlte, als der Anpassungsplan verlangt (13 % statt bis zu 12,5 %).

|

|

(29)

|

Stromintensive Verbraucher zahlten für den Zeitraum 2011 bis 2016 insgesamt 15 % der KWK-Umlage. Der Anpassungsplan wird in der Praxis ab 2017 auf sie angewandt.

|

|

(30)

|

Für die Jahre 2017 und 2018 basiert der Anpassungsplan auf der Regel, dass die Umlage das Doppelte der Umlage des Vorjahres ausmacht, d. h. die Umlage beträgt im Jahr 2017 0,060 ct/kWh bzw. 0,080 ct/kWh, je nachdem, ob die Letztverbraucher den LV-Gruppen B oder C zuzuordnen sind, und im Jahr 2018 0,120 ct/kWh bzw. 0,160 ct/kWh, je nachdem, ob die Letztverbraucher den LV-Gruppen B oder C zuzuordnen sind. Im Jahr 2019 werden sie 100 % der Umlage zahlen. Für stromintensive Verbraucher wird die KWK-Umlage aber auf 15 % der vollen KWK-Umlage begrenzt.

|

|

(31)

|

Der Anpassungsplan folgt dem folgenden Pfad:

|

(in %)

|

|

|

LV-Gruppe B (nicht stromkostenintensiv)

|

LV-Gruppe C (nicht stromkostenintensiv)

|

Stromintensive Verbraucher

|

|

2011

|

7

|

7

|

7

|

|

2012

|

8,1

|

8,1

|

8,1

|

|

2013

|

9,2

|

9,2

|

9,2

|

|

2014

|

10,3

|

10,3

|

10,3

|

|

2015

|

11,4

|

11,4

|

11,4

|

|

2016

|

12,5

|

12,5 (0,056 ct/kWh)

|

12,5

|

|

2017

|

18,3 (0,08 ct/kWh)

|

13,7 (0,06 ct/kWh)

|

13,7 (0,06 ct/kWh), sofern frühere LV-Gruppe C, und 15, sofern frühere LV-Gruppe B

|

|

2018

|

36,5 (0,16 ct/kWh)

|

27,4 (0,12 ct/kWh)

|

15

|

|

2019

|

100

|

100

|

15

|

|

|

(32)

|

Falls die früher gezahlte KWK-Umlage niedriger war als im Anpassungsplan festgelegt, werden die Begünstigten zur Zahlung der Differenz aufgefordert.

|

|

(33)

|

Dies ist der Fall bei nicht stromintensiven Verbrauchern der LV-Gruppe C. Für 2016 müssen sie zusätzliche 0,026 ct/kWh zahlen, da sie statt der auf der Grundlage des Anpassungsplans fälligen 0,056 ct/kWh nur 0,03 ct/kWh zahlten (siehe § 36 des KWKG 2016 in der geänderten Fassung). Dieser Betrag wird in der Endabrechnung für 2016 ausgewiesen. Das Unternehmen muss die zusätzlichen 0,026 ct/kWh allerdings nicht zahlen, wenn der Gesamtwert der Ermäßigungen für den Zeitraum 2014-2016 160 000EUR nicht übersteigt. Deutschland wies darauf hin, dass mit diesem Schwellenwert sichergestellt wird, dass die Ermäßigungen nicht alle Kriterien der staatlichen Beihilfe im Sinne der nach Artikel 2 der Verordnung (EG) Nr. 994/98 des Rates (15) erlassenen Verordnung erfüllen (de minimis).

|

|

(34)

|

Der Anpassungsplan wurde ab 2016 mit dem Gesetz vom 22. Dezember 2016 in Kraft gesetzt (§ 36 des KWKG 2016 in der geänderten Fassung).

|

2.3. Weitere Angaben zur Festlegung und Erhebung der KWK-Umlage

|

(35)

|

Damit jeder Netzbetreiber einen Ausgleich für die zusätzlichen Kosten aufgrund seiner Ausgleichsverpflichtung erhält, sieht das KWKG 2016 ein System vor, nach dem die Belastung aufgrund des Bezugs und der Ausgleichsverpflichtung gleichmäßig auf die Netzbetreiber proportional zum Verbrauch der an ihr Netz angeschlossenen Letztverbraucher bzw. der an ihr Übertragungsnetz angeschlossenen Verteilernetze verteilt und dann vollständig über die KWK-Umlage ausgeglichen wird, die ebenfalls proportional zum Verbrauch im jeweiligen Netz erhoben wird (§§ 26-28 des KWKG 2016 in der angemeldeten Fassung und § 29 des KWKG 2016 in der geänderten Fassung). Das System lässt sich wie folgt zusammenfassen:

|

a)

|

Die Netzbetreiber ziehen die KWK-Umlage von den an ihr Netz angeschlossenen Letztverbrauchern ein.

|

|

b)

|

Alle Verteilernetzbetreiber können von ihrem jeweiligen Übertragungsnetzbetreiber einen vollen Ausgleich der zusätzlichen Kosten verlangen, die ihnen aufgrund ihrer Verpflichtung, Zuschläge auf an ihr Netz angeschlossene KWK-Anlagen zu zahlen, entstehen (siehe Erwägungsgrund 65 des Einleitungsbeschlusses). So geht die Belastung auf die Übertragungsnetzbetreiber über.

|

|

c)

|

Die Übertragungsnetzbetreiber gleichen die finanzielle Belastung untereinander aus, indem jeder von ihnen dieselbe Last im Verhältnis zum Verbrauch der Letztverbraucher trägt, die (direkt oder indirekt) an ihr Netz angeschlossen sind.

|

|

d)

|

Die Übertragungsnetzbetreiber erhalten dann einen Ausgleich von den Verteilernetzbetreibern, sodass jeder Netzbetreiber dieselbe Last im Verhältnis zum Verbrauch der an ihre jeweiligen Verteilernetze angeschlossenen Letztverbraucher und im Verhältnis zur erhobenen KWK-Umlage trägt. Konkret bedeutet das, dass die Verteilernetzbetreiber die mit der KWK-Umlage erhobenen Beträge an ihren jeweiligen Übertragungsnetzbetreiber überführen (da sie auch schon die gesamte finanzielle Belastung für sie gemäß Schritt b überführt haben) (16).

|

|

|

(36)

|

Das System wird im KWKG 2016 in der geänderten Fassung beibehalten, es wird dort aber detaillierter und klarer beschrieben. Geändert wird nur, wie die KWK-Umlage von den Empfängern erhoben wird: Gemäß den durch das Gesetz vom 22. Dezember 2016 eingeführten Änderungen wird die ermäßigte KWK-Umlage, die stromintensive Verbraucher zahlen, direkt durch die Übertragungsnetzbetreiber erhoben (§ 27 Absatz 2 des KWKG 2016 in der geänderten Fassung).

|

|

(37)

|

Wie schon im Einleitungsbeschluss (Erwägungsgrund 79) beschrieben, legt das KWKG 2016 in der angemeldeten Fassung die Methode fest, wie Übertragungsnetzbetreiber die KWK-Umlage berechnen sollen. Zum einen hängt die Höhe der KWK-Umlage von der prognostizierten Höhe der Förderung und den prognostizierten Stromlieferungen an die Letztverbraucher ab, die an das öffentliche Netz und geschlossene Verteilernetze angeschlossen sind. Zum anderen werden Korrekturen für Vorjahre und Ermäßigungen für bestimmte Letztverbrauchergruppen berücksichtigt. Das Gesetzt legt auch eine jährliche Obergrenze für die Finanzausstattung der Regelungen und damit die gesamte KWK-Umlage fest (§ 29 des KWKG 2016 in der angemeldeten Fassung).

|

|

(38)

|

Dieses Verfahren wird im KWKG 2016 in der geänderten Fassung beibehalten (§ 26a des KWKG 2016 in der geänderten Fassung). Für 2017 weicht das KWKG 2016 in der geänderten Fassung allerdings von diesem Verfahren ab, da die Höhe des normalen Satzes der KWK-Umlage direkt im Gesetz festgelegt ist (0,438 ct/kWh, siehe § 37 Absatz 1 des KWKG 2016 in der geänderten Fassung).

|

2.4. Laufzeit

|

(39)

|

Deutschland verpflichtete sich, die Ermäßigungen der KWK-Umlage spätestens 10 Jahre ab dem Datum der Annahme des abschließenden Beschlusses der Kommission erneut anzumelden.

|

2.5. Begünstigte

|

(40)

|

Vor den im Gesetz vom 22. Dezember 2016 eingeführten Änderungen gab es zwei Letztverbrauchergruppen mit Anspruch auf Ermäßigungen.

|

|

(41)

|

Zum einen wurde die sogenannte Letztverbrauchergruppe B, d. h. Letztverbraucher mit einem Jahresverbrauch von über 1 GWh (siehe auch Erwägungsgrund 15) begünstigt. Die deutschen Behörden teilten mit, dass sie über keine genauen Informationen über die Branchen verfügten, in denen Begünstigte der LV-Gruppe B tätig sind. Ihren Angaben zufolge liegt der Verbrauch von Unternehmen im produzierenden Gewerbe im Allgemeinen über 1 GWh, mit Ausnahme von 17 Branchen, in denen der Durchschnittsverbrauch unter 1 GWh liegt (Tabelle 23 im Einleitungsbeschluss).

|

|

(42)

|

Außerdem ging aus den in der Vorprüfphase bereitgestellten Informationen hervor, dass in Dienstleistungsbranchen tätige Unternehmen, mit Ausnahme weniger Wirtschaftszweige wie Krankenhausversorgung und Hotels, allgemein weniger als 1 GWh verbrauchen (siehe Tabellen 6 und 7 und Erwägungsgrund 127 des Einleitungsbeschlusses).

|

|

(43)

|

Zum anderen hatte vor den mit dem Gesetz vom 22. Dezember 2016 eingeführten Änderungen auch die sogenannte Letztverbrauchergruppe C Anspruch auf Ermäßigungen, d. h. im produzierenden Gewerbe tätige Letztverbraucher, die über 1 GWh verbrauchen und bei denen die Stromkosten mehr als 4 % des Umsatzes ausmachen.

|

|

(44)

|

Deutschland machte keine ausführlichen Angaben zu den Wirtschaftszweigen oder Arten von Unternehmen, die diese Voraussetzungen erfüllen, teilte aber mit, dass die meisten von ihnen als stromkostenintensive Verbraucher im Sinne der besonderen Ausgleichsregelung nach dem EEG („BesAR“) gelten.

|

|

(45)

|

Nach den durch das Gesetz vom 22. Dezember 2016 eingeführten Änderungen haben stromintensive Verbraucher, die die Kriterien unter Erwägungsgrund 20 erfüllen, Anspruch auf Ermäßigungen. Das heißt, stromkostenintensive Verbraucher im Sinne der BesAR. Hierzu hatte Deutschland in der Vorprüfphase darauf hingewiesen, dass Unternehmen, die in den Genuss der ermäßigten EEG-Umlagen kommen und unter die BesAR fallen, hauptsächlich in den in Tabelle 3 genannten Wirtschaftszweigen tätig sind.

Tabelle 3

Überblick über die unter die BesAR fallenden Wirtschaftszweige

|

Wirtschaftszweig [WZ 2008]

|

Anzahl der Abgabestellen

|

Privilegierter Strom [GWh]

|

|

0800 Gewinnung von Steinen und Erden, sonstiger Bergbau

|

171

|

516

|

|

1000 Herstellung von Nahrungs- und Futtermitteln

|

414

|

3 754

|

|

1100 Getränkeherstellung

|

38

|

364

|

|

1300 Herstellung von Textilien

|

63

|

687

|

|

1600 Herstellung von Holz-, Flecht-, Korb- und Korkwaren (ohne Herstellung von Möbeln), usw.

|

142

|

3 038

|

|

1700 Herstellung von Papier, Pappe und Waren daraus

|

118

|

11 843

|

|

1800 Herstellung von Druckerzeugnissen, usw.

|

28

|

353

|

|

1900 Kokerei und Mineralölverarbeitung

|

15

|

[…] (*1)

|

|

2000 Herstellung von chemischen Erzeugnissen

|

283

|

28 421

|

|

2200 Herstellung von Gummi- und Kunststoffwaren

|

351

|

3 984

|

|

2300 Herstellung von Glas und Glaswaren, Keramik, usw.

|

285

|

7 550

|

|

2400 Metallerzeugung und -bearbeitung

|

280

|

24 351

|

|

2500 Herstellung von Metallerzeugnissen ohne Maschinen und Geräte

|

205

|

1 453

|

|

2600 Herstellung von Datenverarbeitungsgeräten, usw.

|

21

|

337

|

|

2700 Herstellung von elektrischen Ausrüstungen

|

26

|

799

|

|

2800 Maschinenbau

|

21

|

474

|

|

2900 Herstellung von Kraftwagen und Kraftwagenteilen

|

30

|

320

|

|

3100 Herstellung von Möbeln

|

5

|

[…] (*1)

|

|

3800 Sammlung, Behandlung und Beseitigung von Abfällen, usw.

|

90

|

544

|

|

4900 Landverkehr und Transport in Rohrfernleitungen

|

130

|

12 443

|

|

Förderung für andere Wirtschaftszweige

|

61

|

1 624

|

|

Gesamt

|

2 777

|

105 935

|

|

|

|

(46)

|

Deutschland wies außerdem darauf hin, dass die Zahl der Begünstigten nach der neuen Regelung bei rund 2 000 Unternehmen des produzierenden Gewerbes mit einem geschätzten jährlichen Stromverbrauch von rund 100 TWh liegt.

|

2.6. Ziel der ermäßigten KWK-Umlagen

|

(47)

|

Die deutschen Behörden erläuterten, dass aus ihrer Sicht die Ermäßigungen notwendig sind, um die KWK-Förderung fortzusetzen, da diese Förderung nur möglich ist, wenn die Abgaben die Wettbewerbsfähigkeit der betroffenen Unternehmen nicht gefährden. Deutschland befürchtet, dass die volle Umlage mittelfristig einen erheblichen Rückgang der Investitionen sowie eine Schwächung der Wertschöpfungskette in Deutschland zur Folge hätte und dass die KWK-Förderung wie auch die damit verbundene Energieeffizienz und Reduzierung der CO2-Emissionen ohne Ermäßigungen nicht mehr akzeptiert würden.

|

|

(48)

|

Deutschland betonte schließlich, dass die Belastung durch die KWK-Umlage zu der Belastung hinzukommt, die schon durch die EEG-Umlage verursacht wird, die ebenfalls ausreichende Mittel zur Finanzierung der Förderung erneuerbarer Energien bereitstellen soll. Die Förderung erneuerbarer Energien ist wie die KWK-Förderung auf das Ziel einer Dekarbonisierung der Stromerzeugung in Deutschland ausgerichtet.

|

2.7. Gründe für die Einleitung des Verfahrens

|

(49)

|

Im Einleitungsbeschluss erkannte die Kommission die Gemeinsamkeiten der KWK-Förderung mit der Förderung erneuerbarer Energien und die Gemeinsamkeiten der KWK-Umlagen mit den EEG-Umlagen an. Sie bestätigte, dass es Gründe geben könnte, die KWK-Förderung aus Strompreisaufschlägen zu finanzieren, und dass zur Sicherstellung einer regelmäßigen, aber auch nachhaltigen Finanzierungsquelle für die Förderung und die Absicherung der ehrgeizigen, mit der KWK-Förderung verfolgten Klimaschutzziele Ermäßigungen für bestimmte Letztverbraucher angebracht sein könnten. Die Kommission hatte aber Bedenken in Bezug auf die Angemessenheit und Erforderlichkeit der Beihilfemaßnahme und somit auf die Wettbewerbsverfälschung.

|

|

(50)

|

Die Kommission wies außerdem darauf hin, dass sie sich nach den Kriterien der Beihilfefähigkeit und Angemessenheit in Randnummern 185 bis 192 der Leitlinien für staatliche Umweltschutz- und Energiebeihilfen 2014-2020 (17) (im Folgenden „Leitlinien“) richten werde, und merkte hierzu an, dass die von Deutschland gewährten Ermäßigungen nicht auf dieselben Verbrauchergruppen begrenzt sind; insbesondere schienen die Ermäßigungen nicht auf Unternehmen begrenzt zu sein, die stromkostenintensiv sind und im internationalen Wettbewerb stehen (und damit ihre Kosten nicht an Kunden weitergeben können).

|

|

(51)

|

Daher leitete die Kommission das förmliche Prüfverfahren ein.

|

3. STELLUNGNAHMEN DER BETEILIGTEN ZUR ERMÄẞIGTEN KWK-UMLAGE

3.1. Stellungnahmen von BV Glas

|

(52)

|

Die Kommission erhielt Stellungnahmen vom BV Glas, des Bundesverbands der deutschen Glasindustrie. Der BV Glas gibt an, dass die Glasindustrie in Deutschland 53 000 Personen direkt beschäftigt, einen Umsatz von 9,2 Mrd. EUR erzielt (2015), dass die Konkurrenz in diesem Wirtschaftszweig stark ist und die meisten Glashersteller als Letztverbrauchergruppe C gelten.

|

|

(53)

|

Der BV Glas macht geltend, dass die Maßnahme nicht als staatliche Beihilfe einzustufen ist, weil es dabei keine Mittelflüsse aus dem Staatshaushalt gibt. Er machte keine weiteren Angaben, die diese Einschätzung belegen, sondern merkt nur an, dass die KWK-Umlage der EEG-Umlage entspricht, die ebenfalls nicht als staatliche Mittel gilt, und verweist auf die Stellungnahme, die er der Kommission im Rahmen des Verfahrens SA.33995 (2013/C) (18) übermittelt hat. Er vertritt außerdem die Ansicht, dass die Maßnahme keinen Vorteil mit sich bringt, nicht selektiv ist und keinen Einfluss auf den Handel und den Wettbewerb hat, ohne dies weiter zu erläutern.

|

|

(54)

|

Ferner sind nach Auffassung des BV Glas die Ermäßigungen für die Letztverbrauchergruppen B und C mit dem Binnenmarkt vereinbar, weil sie für die Sicherstellung der Energiewende in Deutschland und der damit angestrebten Klimaschutzziele notwendig sind. Ohne die Ermäßigungen würden die Klimaschutzziele, die mit den durch die Umlage finanzierten Fördermaßnahmen verfolgt werden, gefährdet: Einerseits ist die KWK-Umlage ohne Ermäßigungen für die betroffenen Wirtschaftszweige nicht tragbar. Sie würde so viele Arbeitsplätze kosten, dass die KWK-Förderpolitik (und die ehrgeizigen Klimaschutzziele) aufgegeben werden müsste; außerdem würde die Branche wahrscheinlich in andere Länder mit einer weniger ambitionierten Klimapolitik abwandern. Die Angemessenheit der Maßnahme ergebe sich daraus, dass die betroffenen Begünstigten nach wie vor einen bestimmten Teil der KWK-Umlage zahlen.

|

|

(55)

|

Insbesondere für die Glasindustrie würde das Verschwinden der KWK-Umlage eine 17-fache Steigerung des Aufschlags bedeuten, der zur Energiesteuer, der EEG-Umlage und den erhöhten Netzentgelten aufgrund eines höheren Anteils erneuerbarer Energien im Produktmix hinzukämen. Hierbei betont der BV Glas, dass die Investitionen in der Glasindustrie in Deutschland zurückgehen, was auf die hohen Energieaufschläge zurückzuführen ist. Der BV Glas weist ferner auf die mit der Glasindustrie verknüpften Wertschöpfungsketten hin. Diese würden ebenfalls verschwinden, sollte die Glasindustrie abwandern.

|

|

(56)

|

Der BV Glas ist außerdem der Ansicht, dass die Begrenzung der Ermäßigungen für die Letztverbrauchergruppe C, die im produzierenden Gewerbe tätig ist, nicht diskriminierend ist und auch der Systemlogik entspricht, weil die Unternehmen des produzierenden Gewerbes im Gegensatz zu Dienstleistern Preisnehmer sind, international konkurrieren müssen und Kosten nicht auf Kunden abwälzen können. Der BV Glas führt ferner aus, dass der Dienstleistungssektor allgemein einen geringeren CO2-Ausstoß hat, und bei der Abwanderung von Dienstleistungstätigkeiten keine Gefahr des „Carbon Leakage“ besteht; außerdem würden sie generell in einen anderen Mitgliedstaat und nicht in Länder außerhalb der Union abwandern.

|

|

(57)

|

Der BV Glas erklärt auch, dass die Glasindustrie schon eine hohe Energieeffizienz erreicht hat und dass ein erhöhter Umlagesatz keinen Anreiz für weitere Ermäßigungen geben würde. Der BV Glas erklärt ferner, dass stromintensive Verbraucher immer wieder Anreize erhalten, angesichts des hohen Anteils der Energiepreise an den Produktionskosten (häufig zwischen 20 % und 50 %) die Energieeffizienz zu verbessern. Er unterstrich außerdem, dass die deutsche Glasindustrie im Laufe der Jahre ihre Energieeffizienz immer wieder verbessert hat und sich an mehreren Initiativen zur Verbesserung der Energieeffizienz beteiligt. Er ist auch Unterzeichner einer Vereinbarung (über den BDI), mit der sich die Branche verpflichtet, die Energieeffizienz um 1,35 % pro Jahr zu verbessern.

|

|

(58)

|

Und schließlich verhindert der Vertrauensschutz nach Ansicht des BV Glas im vorliegenden Fall die Rückforderung, da die Kommission in einem Beschluss vom 2002 zu dem Schluss gelangte, dass es sich in einer früheren Fassung des KWKG nicht um eine Beihilfe handelte.

|

3.2. Trimet

|

(59)

|

Die Kommission erhielt auch ein kurzes Schreiben von Trimet, in dem die Ermäßigungen als notwendig bezeichnet werden, da die volle Umlage einen Betrag von etwa […] (*2) EUR ausmachen und damit einen großen Teil des Konzernergebnisses schlucken würde. Trimet sprach sich für eine Begrenzung der Ermäßigungen für stromkostenintensive Verbraucher aus, die die Voraussetzungen für eine Ermäßigung der EEG-Umlage auf der Grundlage der BesAR erfüllen.

|

4. STELLUNGNAHMEN DEUTSCHLANDS NACH DEM EINLEITUNGSBESCHLUSS BEZÜGLICH DER ERMÄẞIGTEN KWK-UMLAGE

|

(60)

|

Deutschland vertritt die Ansicht, dass die Eröffnung eines förmlichen Prüfverfahrens nicht gerechtfertigt ist, weil in der vorläufigen Prüfung nachgewiesen wurde, dass die Ermäßigungen erforderlich und angemessen sind. Deutschland macht keine zusätzlichen Ausführungen zu diesem Punkt, weist aber darauf hin, dass das System der Ermäßigungen geändert wurde und Ermäßigungen jetzt nur für stromkostenintensive Verbraucher gewährt werden, die im internationalen Wettbewerb stehen.

|

|

(61)

|

Deutschland betont, dass das mit dem Gesetz vom 22. Dezember 2016 eingeführte neue Ermäßigungssystem vollständig auf den Beihilfefähigkeits- und Angemessenheitskriterien basiert, die für die Gewährung der ermäßigten EEG-Umlage im Rahmen der BesAR gelten, die die Kommission in der Sache SA.38632 (2014/N) Deutschland — EEG 2014 — Reform des Erneuerbare-Energien-Gesetzes billigte.

|

|

(62)

|

Deutschland erklärte ferner, dass die KWK-Umlage zum gemeinsamen Ziel der Energieeffizienz und des Umweltschutzes beitragen soll. Es wurde eingeräumt, dass Strompreisermäßigungen theoretisch allgemein den Anreiz verringern könnten, Strom zu sparen, dass dies hier aber nicht der Fall sei, weil für stromkostenintensive Verbraucher der Strompreis selbst ein ausreichender Anreiz ist, energieeffizienter zu werden. Selbst eine ermäßigte KWK-Umlage erhöhe die Stromkosten dieser Unternehmen und den Anreiz, energieeffizienter zu werden.

|

|

(63)

|

Deutschland führt das Beispiel eines Unternehmens mit einem Gesamtstromverbrauch von 10 GWh im Jahr an, das ein Einsparungspotenzial von 1 GWh hat. Die möglichen Einsparungen würden sich bei Zahlung der vollen KWK-Umlage auf 112 000 EUR belaufen. Mit einer ermäßigten KWK-Umlage wären es immer noch Einsparungen von 109 000 EUR (19). Deutschland betont, dass das Beispiel zeigt, dass Stromeinsparungen sich selbst bei einer Ermäßigung der KWK-Umlage auszahlen. Außerdem wenden die Begünstigten generell ein zertifiziertes Energiemanagementsystem an. Mit wachsendem Bewusstsein dürfte die Wahrscheinlichkeit, dass Unternehmen Energieeffizienzmaßnahmen erkennen und umsetzen, steigen. Außerdem würden aufgrund der Parallelität zwischen den Regelungen zur Ermäßigung der KWK-Umlage und der EEG-Umlage die durch die EEG-Umlage gesetzten Anreize für Energieeffizienz weiter verstärkt.

|

|

(64)

|

Deutschland betont, dass sich das mit dem Gesetz vom 22. Dezember 2016 eingeführte neue System der Ermäßigungen an stromkostenintensive Verbraucher richtet, die dem internationalen Wettbewerb ausgesetzt sind, d. h. die Unternehmen, bei denen die Gefahr einer Insolvenz oder Abwanderung besteht, wenn sie die volle KWK-Umlage tragen müssten. Diese Unternehmen würden aber dennoch ihren Beitrag zur Finanzierung der Förderung leisten (im Prinzip 15 % der Umlage, sofern die Umlage nicht eine gewisse BWS erreicht).

|

|

(65)

|

Deutschland weist darauf hin, dass die Ermäßigungen begrenzte Wirkung zeigen, weil die KWK-Umlage relativ gesehen nicht so hoch ist Die negativen Effekte würden jedenfalls durch den positiven Effekt aufgewogen.

|

|

(66)

|

Außerdem ermittelte Deutschland in einer Simulation auf der Grundlage der verfügbaren Daten von Unternehmen, die für eine ermäßigte EEG-Umlage infrage kommen, dass sich die volle KWK-Umlage ohne Ermäßigungen auf 0,255 ct/kWh belaufen würde („fiktive“ KWK-Umlage in der nachstehenden Tabelle) und dass dieser Umlagesatz bei einer Stichprobe von 100 für ermäßigte EEG-Umlagen infrage kommenden Unternehmen mit einem Verbrauch von über 1 GWh immer noch 1 bis 9 % der BWS ausmachen würde. Deutschland legte im Laufe der förmlichen Prüfung aktualisierte Zahlen vor, die zeigten, dass bei den 20 ersten für die BesAR (aufgrund ihres Verbrauchs) infrage kommenden Unternehmen die fiktive KWK-Umlage 0,8 bis 6 % der BWS der Unternehmen (auf der Basis der Zahlen für 2015) und die volle KWK-Umlage (0,445 ct/kWh) 1 % bis 11 % der BWS ausmachen würde.

|

|

(67)

|

Deutschland legte die folgende Simulation vor, um den möglichen Effekt einer vollen Umlage für Unternehmen zu veranschaulichen:

Tabelle 4

Simulation des Effekts einer vollen Umlage

|

|

Fiktive KWK-Umlage

|

Umlage nach KWKG 2016

|

Letzt-verbraucher

|

Verbrauch (GWh)

|

Belastung mit/ohne Grünstrom-privileg

|

Belastung nach KWKG 2016 (in EUR)

|

Belastungs-anstieg um Faktor

|

|

Kat. B

|

0,255

|

0,04

|

Wirtschafts-zweig 1

|

10

|

0,0255

|

8 050

|

3,17

|

|

|

|

|

Wirtschafts-zweig 2

|

100

|

0,255

|

44 050

|

5,79

|

|

Kat. C

|

0,255

|

0,03

|

Wirtschafts-zweig 3

|

1 000

|

2,55

|

304 150

|

8,38

|

|

|

(68)

|

Deutschland betonte schließlich, dass die Belastung durch die KWK-Umlage zu der Belastung durch die EEG-Umlage hinzukomme.

|

5. AUSFÜHRLICHE BESCHREIBUNG DER ANGEMELDETEN BEIHILFEREGELUNG, DIE GEGENSTAND DER VORLÄUFIGEN PRÜFUNG IST (SA.47887)

|

(69)

|

Die Förderung neuer KWK-Anlagen mit einer installierten Leistung zwischen 1 und 50 MWel, die von Deutschland als SA.42393 (2015/N) angemeldet und von der Kommission mit dem Einleitungsbeschluss genehmigt wurde, soll ab Winter 2017/2018 den in Ausschreibungen ausgewählten Betreibern gewährt werden (siehe Erwägungsgrund 91 des Einleitungsbeschlusses). Die Teilnahme an diesen Ausschreibungen ist an die Bedingung geknüpft, dass der gesamte in der KWK-Anlage erzeugte Strom in das öffentliche Netz eingespeist wird. Falls der von der KWK-Anlage erzeugte Strom vom Eigentümer der KWK-Anlage direkt verbraucht wird oder in ein geschlossenes Verteilernetz eingespeist wird, ohne zuvor in das öffentliche Netz eingespeist worden zu sein, kommt die betreffende Anlage nicht für die Teilnahme an der Ausschreibung infrage. Deutschland zufolge wären ohne diesen Ausschluss in der Ausschreibung keine gleichen Wettbewerbsbedingungen gewährleistet. Da selbst verbrauchter KWK-Strom für eine ermäßigte EEG-Umlage infrage komme, hätten KWK-Anlagen für den Eigenverbrauch systematisch einen Vorteil gegenüber KWK-Anlagen, die Strom in das Netz einspeisen (siehe Erwägungsgrund 94 des Einleitungsbeschlusses).

|

|

(70)

|

Am 29. März 2017 unterrichtete Deutschland die Kommission, dass in Betracht gezogen werde, von der in § 33a Absatz 2 Buchstabe b Unterbuchstabe bb des KWKG 2016 in der geänderten Fassung vorgesehenen Ermächtigung Gebrauch zu machen und die Teilnahme an Ausschreibungen für KWK-Anlagen zuzulassen, deren Strom in ein geschlossenes Verteilernetz statt in das öffentliche Netz eingespeist wird. KWK-Anlagen, die für den Eigenverbrauch genutzt werden, kämen aber für eine Teilnahme an der Ausschreibung weiterhin nicht infrage und seien nicht von der angemeldeten Änderung betroffen.

|

|

(71)

|

Bei KWK-Anlagen, die in geschlossenen Verteilernetzen genutzt werden, basierte der Ausschluss nach Angaben Deutschlands ursprünglich auf den folgenden Annahmen: Wenn Erzeugung und Verbrauch in demselben geschlossenen Netz stattfinden, können die Netzentgelte niedriger sein als bei einer Konstellation, bei der der gesamte verbrauchte Strom von KWK-Anlagen außerhalb des geschlossenen Verteilernetzes erzeugt wird. Damit kann der Betreiber der KWK-Anlage im geschlossenen Verteilernetz unter bestimmten Umständen einen besseren Preis für den erzeugten Strom erzielen als ein Betreiber, der Strom in das öffentliche Netz einspeist. In einer Ausschreibung, bei der Betreiber um eine feste Prämie konkurrieren, die zusätzlich zum Marktpreis gezahlt wird, könnten Betreiber von KWK-Anlagen, die in geschlossenen Netzen genutzt werden sollen, einen Wettbewerbsvorteil erhalten haben, und wenn dieser Wettbewerbsvorteil systemimmanent und erheblich wäre, könnten diese Betreiber ein strategisches Gebot abgeben, das über ihren Kosten liegt, sodass es zu einer Überkompensation käme. Deutschland erklärte ferner, dass dieser Effekt auch außerhalb geschlossener Verteilernetze auftreten könnte, dass aber ein Vorteil für den Betreiber einer KWK-Anlage nur entstehen könnte, wenn nur wenige Letztverbraucher an dasselbe Netz angeschlossen sind. Daher bewirke der Effekt allgemein keine Wettbewerbsverfälschung.

|

|

(72)

|

Nach einer eingehenderen Untersuchung der Frage stellte Deutschland aber fest, dass es bei geschlossenen Verteilernetzen unterschiedliche Konstellationen gibt, dass im Allgemeinen keine oder nur wenig Netzentgelte eingespart werden und dass die Gefahr eines in Erwägungsgrund 71 erwähnten strategischen Bietverhaltens sehr viel geringer ist als angenommen. Diese Schlussfolgerung ist das Ergebnis verschiedener Beobachtungen, die Deutschland inzwischen machen konnte.

|

|

(73)

|

Erstens müsste die KWK-Anlage, um ein strategisches Bietverhalten auszulösen, einen viel besseren Preis für den erzeugten Strom erzielen, und das bedeutet, dass die Einsparung bei Netzentgelten erheblich sein müsste. Für einen messbaren Effekt müsste ein großer Teil der erzeugten Energie an lokale Verbraucher verkauft werden. Sonst gäbe es kein Potenzial für die Erzielung eines besseren Preises.

|

|

(74)

|

Zweitens sind alle Letztverbraucher im geschlossenen Verteilernetz, unabhängig davon, ob sie einen Energieliefervertrag mit dem KWK-Betreiber abschließen oder nicht, Begünstigte der niedrigeren Netzentgelte. Daher müsste der KWK-Betreiber mit allen oder zumindest mit der Mehrheit der Letztverbraucher Verträge abschließen. Wenn viele Letztverbraucher an das geschlossene Verteilernetz angeschlossen sind, käme es wahrscheinlich zu einem Trittbrettfahrerverhalten. Die Letztverbraucher wären nicht gewillt, dem KWK-Betreiber höhere Preise zu zahlen, weil die Netzentgelte ohnehin niedriger wären. Da KWK-Anlagen langfristige Vermögenswerte sind, müsste der Betreiber außerdem langfristige Verträge mit der Mehrheit der an das geschlossene Verteilernetz angeschlossenen Letztverbraucher haben, und das wiederum schränkt die Möglichkeit ein, beim Letztverbraucher (deutlich) höhere Preise zu erzielen.

|

|

(75)

|

Drittens sind Letztverbraucher in geschlossenen Verteilernetzen häufig gewerbliche Abnehmer, die Anspruch auf ermäßigte Netzgebühren aufgrund der verschiedenen Ausnahmen in § 19 der Stromnetzentgeltverordnung haben. Da die Ermäßigungen auf dem stabilen oder spezifischen Verbrauchsprofil der betreffenden Letztverbraucher basieren und nicht darauf, dass es sich bei dem Netz um ein geschlossenes Verteilernetz handelt, gibt es nur einen geringen oder gar keinen Spielraum für erhebliche Ermäßigungen der Netzentgelte, die bei Verhandlungen über höhere Preise ins Spiel gebracht werden könnten.

|

|

(76)

|

Daher stellte Deutschland fest, dass der vermutete Wettbewerbsvorteil nicht unbedingt erheblich ist und auch nicht systemimmanent wäre, sodass die Gefahr eines strategischen Bietverhaltens auch sehr viel geringer wäre als ursprünglich befürchtet (wenn sie denn überhaupt besteht). Deutschland zieht daher in Erwägung, KWK-Anlagen, deren Erzeugung in geschlossene Verteilernetze eingespeist wird, bei Ausschreibungen ohne weitere Änderungen am Ausschreibungskonzept zuzulassen. Wenn allerdings weitere Untersuchungen während des Gesetzgebungsverfahrens ergeben, dass der Wettbewerb dennoch verfälscht wird und dass spezifische Maßnahmen im Ausschreibungskonzept notwendig sind, verpflichtete sich Deutschland, diese Effekte und etwaige Gegenmaßnahmen der Kommission zu melden. Deutschland verpflichtete sich in jedem Fall, bei der Evaluierung der KWK-Förderregelung auch die Beteiligung von KWK-Anlagen zu berücksichtigen, deren Erzeugung in geschlossene Verteilernetze eingespeist wird.

|

|

(77)

|

Deutschland bestätigte, dass es sich bei den betreffenden KWK-Anlagen um Anlagen handelt, die in Erwägungsgründen 23 und 63 des Einleitungsbeschlusses beschrieben sind, und für die Deutschland die folgenden LCOE-Berechnungen zur Verfügung stellte.

Tabelle 5

LCOE-Berechnungen für von Auftragnehmern ausgeführte, nicht unter die BesAR fallende Projekte mit mehr als 100 kWel, bis zu 10 MW über 15 Jahre (2016-2030) und mehr als 10 MW über 20 Jahre (2016 bis 2035) bei einem Diskontsatz von 30 % pro Jahr — in ct/kWh (Werte von 2013)

|

Branche, in der der Kunde des Auftragnehmers tätig ist

|

Automobil-zulieferer

|

Automobil-hersteller

|

Automobil-hersteller

|

Automobil-hersteller

|

Automobil-hersteller

|

Automobil-hersteller

|

|

Anlagenkategorie

|

BHKW 5

|

BHKW 5

|

DT 1

|

GT 1

|

BHKW 6

|

GUD 1

|

|

El. Leistung

|

2 000 kW

|

2 000 kW

|

5 000 kW

|

10 000 kW

|

10 000 kW

|

20 000 kW

|

|

Volllaststunden

|

4 500 h/a

|

8 000 h/a

|

5 500 h/a

|

5 500 h/a

|

5 500 h/a

|

5 000 h/a

|

|

Eigenverbrauch

|

50 %

|

100 %

|

100 %

|

100 %

|

100 %

|

80 %

|

|

LCOE

|

10,42

|

7,22

|

12,13

|

8,42

|

8,49

|

11,56

|

|

Durchschnittlicher Marktpreis

|

6,77

|

6,25

|

6,25

|

6,25

|

6,25

|

5,87

|

|

Differenz zwischen LCOE und Marktpreis

|

3,65

|

0,97

|

5,88

|

2,17

|

2,24

|

5,7

|

|

|

(78)

|

Wie die anderen KWK-Anlagen, die an Ausschreibungen teilnehmen können, sind nur hocheffiziente KWK-Anlagen förderfähig.

|

|

(79)

|

Die Förderung für die bei der Ausschreibung gewählten KWK-Anlagen wird als Prämie zusätzlich zum Marktpreis bei 30 000 Volllastbetriebsstunden gezahlt. Es wird keine Prämie gezahlt, wenn der Wert der Stundenkontrakte für die Preiszone Deutschland auf dem Spotmarkt in der vortägigen Auktion null oder negativ ist (§ 7 Absatz 8 des KWKG 2016 in der angemeldeten Fassung, § 7 Absatz 7 des KWKG 2016 in der geänderten Fassung). Der während dieser Zeit erzeugte Strom wird bei der Berechnung der Zahl der Volllaststunden, für die die Förderung gewährt werden kann, nicht berücksichtigt. Außerdem ist der KWK-Betreiber für den Ausgleich verantwortlich.

|

6. PRÜFUNG DER ERMÄẞIGUNGEN DER KWK-UMLAGE

6.1. Staatliche Beihilfen im Sinne des Artikels 107 Absatz 1 AEUV

|

(80)

|

Artikel 107 Absatz 1 AEUV lautet: „Soweit in den Verträgen nicht etwas anderes bestimmt ist, sind staatliche oder aus staatlichen Mitteln gewährte Beihilfen gleich welcher Art, die durch die Begünstigung bestimmter Unternehmen oder Produktionszweige den Wettbewerb verfälschen oder zu verfälschen drohen, mit dem Binnenmarkt unvereinbar, soweit sie den Handel zwischen Mitgliedstaaten beeinträchtigen.“

|

|

(81)

|

Um festzustellen, ob eine Maßnahme eine staatliche Beihilfe im Sinne des Artikels 107 Absatz 1 AEUV darstellt, muss die Kommission prüfen, ob die Maßnahme

|

a)

|

bestimmten Unternehmen oder bestimmten Wirtschaftszweigen einen Vorteil verschafft (selektiver Vorteil),

|

|

b)

|

dem Staat zurechenbar ist und staatliche Mittel enthält,

|

|

c)

|

den Wettbewerb verfälscht oder droht, diesen zu verfälschen,

|

|

d)

|

den Handel zwischen Mitgliedstaaten beeinträchtigen kann.

|

|

6.1.1. Selektiver Vorteil

|

(82)

|

Wie der Gerichtshof in seinem Urteil vom 21. Dezember 2016 in den verbundenen Rechtssachen Kommission/World Duty Free Group und Kommission/Banco Santander und Santusa

(20) befand, muss für die Feststellung der Selektivität einer steuerlichen Maßnahme oder Abgabe geprüft werden, ob diese zwischen Wirtschaftsteilnehmern, die sich im Hinblick auf das mit der betreffenden allgemeinen Steuerregelung verfolgte Ziel in einer vergleichbaren tatsächlichen und rechtlichen Situation befinden, eine durch die Natur oder den Aufbau dieses Systems nicht gerechtfertigte Unterscheidung einführt.

|

|

(83)

|

Im Einleitungsbeschluss stellte die Kommission fest, dass die KWK-Umlage im Prinzip auf jede kWh zu zahlen ist, die Letztverbraucher aus dem öffentliche Netz oder dem von den jeweiligen Netzbetreibern betriebenen geschlossenen Verteilernetz beziehen. Diese Umlage ist ein einheitlicher Aufschlag pro kWh. Wie in den Absätzen 2.2.1 und 2.3 beschrieben, blieb das System für die Festlegung der Umlage im KWKG 2016 in der geänderten Fassung im Grunde unverändert und basiert weiter auf dem Grundsatz der einheitlichen KWK-Umlage. Die normale KWK-Umlage betrug im Jahr 2016 0,445 ct/kWh und beträgt im Jahr 2017 0,438 ct/kWh.

|

|

(84)

|

Durch die Begrenzung der KWK-Umlage auf 0,04 ct/kWh bzw. 0,03 ct/kWh ermäßigt das KWKG 2016 in der angemeldeten Fassung somit die KWK-Umlage für die unter die Letztverbrauchergruppe B oder C fallenden Unternehmen und befreit sie von einer Belastung, die sie normalerweise tragen müssten. Durch die Begrenzung der KWK-Umlage von 0,056 im Jahr 2016 auf 0,06 ct/kWh bzw. 0,08 ct/kWh im Jahr 2017 und auf 0,12 ct/kWh bzw. 0,16 ct/kWh im Jahr 2018 ermäßigt das KWKG 2016 in der geänderten Fassung außerdem die KWK-Umlage für die unter die Letztverbrauchergruppe B oder C fallenden Unternehmen und befreit sie von einer Belastung, die sie normalerweise tragen müssten. Durch die Begrenzung der KWK-Umlage auf 15 % der vollen Umlage (und auf 0,5 % bzw. 0,4 % ihrer BWS) für stromkostenintensive Verbraucher, die die in Erwägungsgrund 20 genannten Voraussetzungen erfüllen, ermäßigt das KWKG 2016 in der geänderten Fassung außerdem die KWK-Umlage für die unter die Letztverbrauchergruppe B oder C fallenden Verbraucher und befreit sie von einer Belastung, die sie normalerweise tragen müssten. Eine solche Ermäßigung stellt einen Vorteil dar (21).

|

|

(85)

|

Der Vorteil ist zudem selektiv. Bei der LV-Gruppe C ist die Ermäßigung allein auf das produzierende Gewerbe begrenzt. In diesem Wirtschaftszweig wird die Ermäßigung außerdem nur Unternehmen mit einem Jahresverbrauch von über 1 GWh und Stromkosten, die mehr als 4 % ihres Umsatzes ausmachen, gewährt (damit werden weitere produzierende Gewerbe ausgeschlossen, da sie diese Werte in der Regel nicht erreichen, siehe Erwägungsgrund 127 des Einleitungsbeschlusses). Dasselbe gilt für die Ermäßigungen, die stromkostenintensiven Verbrauchern gewährt werden, die die in Erwägungsgrund 20 genannten Voraussetzungen erfüllen. Die Ermäßigungen sind selektiv, da sie Unternehmen gewährt werden, die nur in bestimmten Wirtschaftszweigen tätig sind, und in diesem Wirtschaftszweig werden die Ermäßigungen nur Unternehmen gewährt, die an einer bestimmten Abnahmestelle einen Verbrauch von 1 GWh und eine bestimmte Stromkostenintensitätsschwelle erreichen.

|

|

(86)

|

Bei der LV-Gruppe B ist der Vorteil auf Unternehmen begrenzt, die einen Jahresverbrauch von 1 GWh erreichen. Die Kommission stellt des Weiteren fest, dass die LV-Gruppe B zwar für alle Wirtschaftszweige offen zu sein scheint, dass aber der Schwellenwert von 1 GWh mehrere Unternehmen und Wirtschaftsbereiche de facto ausschließt, weil sie in der Regel niemals diese Verbrauchsschwelle erreichen.

|

|

(87)

|

Aber entsprechend dem Ziel der Umlage (Beitrag zur KWK-Förderung) befinden sich die Letztverbrauchergruppen B oder C und stromkostenintensive Verbraucher in einer vergleichbaren rechtlichen und sachlichen Lage. Insbesondere verbrauchen diese Letztverbraucher wie die Letztverbrauchergruppe A in das öffentliche oder geschlossene Netz eingespeisten Strom. Sie profitieren also wie die Letztverbrauchergruppe A von den geringeren CO2-Emissionen, die aufgrund der durch die KWK-Umlage finanzierten Förderung der KWK-Anlagen mit hoher Energieeffizienz bewirkt werden.

|

|

(88)

|

Deutschland hat sich zu der Selektivität der Maßnahme nicht geäußert.

|

|

(89)

|

Der BV Glas argumentiert offenbar, dass die Begrenzung der Ermäßigungen auf das produzierende Gewerbe der Logik des Systems entspricht, weil im produzierenden Gewerbe tätige Unternehmen im Allgemeinen Preisnehmer sind und ihre Kosten nicht auf Kunden abwälzen können.

|

|

(90)

|

Die Kommission merkt zunächst dazu an, dass, wenn nach ihrer Feststellung eine bestimmte Maßnahme zwischen Unternehmen differenziert, die sich im Hinblick auf das mit ihr verfolgte Ziel in einer vergleichbaren tatsächlichen und rechtlichen Lage befinden, der Mitgliedstaat, der eine solche Differenzierung zwischen Unternehmen bezüglich der Entgelte eingeführt hat, nachweisen muss, dass sie aufgrund der Natur und des inneren Aufbaus des betreffenden Systems gerechtfertigt ist (22). Deutschland hat nicht geltend gemacht, dass die Ermäßigungen der Natur und dem inneren Aufbau der KWK-Umlage entsprechen. Insbesondere wurde nicht vorgebracht, dass die KWK-Umlage auf dem Grundsatz basiert, dass sie nur dann Unternehmen auferlegt wird, wenn diese ihre zusätzlichen Kosten auf ihre Kunden abwälzen können. Außerdem stützen die Förderfähigkeitskriterien nicht die — unbelegte — Annahme, dass das normale System der Erhebung von KWK-Umlagen auf dem Grundsatz basiert, dass die KWK-Umlage nur dann Unternehmen auferlegt wird, wenn diese ihre zusätzlichen Kosten auf ihre Kunden abwälzen können.

|

|

(91)

|

Erstens hängt der mögliche Anspruch auf Ermäßigungen auf der Grundlage des KWKG 2016 in der angemeldeten Fassung nicht vom Nachweis der ab, dass die Unternehmen ihre zusätzlichen Kosten nicht auf ihre Kunden abwälzen können. Zweitens wurde kein Nachweis dafür erbracht, dass alle Wirtschaftszweige und Unternehmen, die in den Genuss der Ermäßigungen für die LV-Gruppen B und C kommen, ihre zusätzlichen Kosten de facto nicht weitergeben können und dass diejenigen, die von den Ermäßigungen ausgeschlossen sind, alle ihre zusätzliche Kosten weitergeben können. Drittens steht das Argument des BV Glas, dass es normal ist, dass die Ermäßigungen auf Unternehmen im produzierenden Gewerbe begrenzt sind, im Widerspruch zu den Ermäßigungen, die der Letztverbrauchergruppe B gewährt werden: Diese Unternehmen können im Dienstleistungssektor tätig sein und müssen nicht stromkostenintensiv sein. In Bezug auf das KWKG 2016 in der geänderten Fassung argumentierte Deutschland nicht, dass die KWK-Umlage auf der Fähigkeit von Letztverbrauchern basiert, Kosten abzuwälzen. Außerdem ist die Tatsache, dass Kosten nicht weitergegeben werden können, keine förmliche Voraussetzung für die Ermäßigungen.

|

|

(92)

|

Die Kommission kommt daher zu dem Schluss, dass die Ermäßigungen nicht im Einklang mit der Logik des KWK-Umlagesystems stehen und bleibt bei ihrer Feststellung, dass die untersuchten Ermäßigungen einen selektiven Vorteil für die Begünstigten darstellen.

|

|

(93)

|

Deutschland fügte außerdem § 27b in das KWKG 2016 in der geänderten Fassung ein. Dieser sieht vor, dass gespeicherter Strom der KWK-Umlage unterliegt, wenn er aus dem Speicher entnommen wird, und nicht, wenn er in den Speicher fließt. Nach Auffassung der Kommission entspricht diese Bestimmung der Natur und dem inneren Aufbau der KWK-Umlage (und stellt somit keinen selektiven Vorteil dar): Ziel ist die Vermeidung der Doppelbesteuerung, ein Grundsatz, der allgemein in Steuer- oder Abgabensystemen angewandt wird. Diese Bestimmung entspricht dem Grundsatz, dass die Umlage fällig ist, wenn Strom aus dem Netz bezogen und verbraucht wird. Deutschland erklärte, dass es sich um Strom handelt, der gespeichert ist, aber noch nicht verbraucht wurde. Die Kommission vertritt daher die Auffassung, dass die in § 27b des KWKG 2016 in der geänderten Fassung vorgesehene Ausnahme nicht selektiv ist.

|

6.1.2. Staatliche Mittel und Zurechenbarkeit

|

(94)

|

Die Kommission stellte in ihrem Einleitungsbeschluss fest, dass die Ermäßigungen dem Staat zurechenbar sind, weil alle Ermäßigungen per Gesetz (KWKG 2016) gewährt werden und somit dem Staat zurechenbar sind. Außerdem wies die Kommission darauf hin, dass das BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle, eine Bundesoberbehörde im Geschäftsbereich des Bundesministeriums für Wirtschaft und Energie) durch Überprüfungen sicherstellt, dass nur infrage kommende Betreiber die Förderung erhalten.

|

|

(95)

|

Die Kommission stellte des Weiteren in ihrem Einleitungsbeschluss fest, dass die Ermäßigungen aus staatlichen Mitteln finanziert werden.

|

|

(96)

|

Dabei merkte die Kommission zunächst an, dass Deutschland für die Finanzierung der KWK-Förderung eine besondere Umlage, die KWK-Umlage eingeführt hat (mit § 26 des KWKG 2016 in der angemeldeten Fassung und § 26 des KWKG 2016 in der geänderten Fassung wird die KWK-Umlage eingeführt und Netzbetreibern das Recht gewährt, Letztverbrauchern gegenüber die KWK-Umlage als Aufschlag in Ansatz zu bringen). Deutschland hat den Zweck der Umlage definiert (d. h. die Finanzierung der staatlichen Politik im Energiebereich: KWK-Förderung und die Investitionssubventionen für Speicherung und Fernwärme-/Fernkältenetze) und die Methode zur Bestimmung ihrer Höhe festgelegt, die für einige Letztverbrauchergruppen direkt vom Staat festgesetzt wird (Letztverbrauchergruppen B und C und stromkostenintensive Verbraucher). Außerdem werden Defizite und Überschüsse bei der erhobenen Umlage (gegenüber der benötigten Förderung) im darauffolgenden Jahr korrigiert, um sicherzustellen, dass Netzbetreiber einen vollständigen Ausgleich für die zusätzlichen Kosten erhalten, die ihnen aus ihrer Verpflichtung zur Zahlung der Förderung entstanden sind. Dies impliziert aber, dass sie die Einnahmen aus der Umlage für nichts anderes als die Finanzierung der Förderung des KWK-Stroms, von Wärme- und Kältespeichern und Fernwärme/Fernkälte verwenden dürfen. Bei diesem Sachverhalt kam die Kommission zu dem Schluss, dass der Staat wie in dem im Urteil vom 19. Dezember 2013 in der Rechtssache Association Vent de Colère

(23) ! behandelten Fall mit dem KWKG 2016 ein System geschaffen hat, durch das die Kosten der Netzbetreiber im Zusammenhang mit der Förderung des KWK-Stroms, von Speichern und Fernwärme- bzw. Fernkältenetzen vollständig über die den Stromverbrauchern auferlegte KWK-Umlage ausgeglichen werden. Dieser Umstand unterscheidet diese Rechtssache von dem im Urteil vom 13. März 2001 in der Rechtssache PreussenElektra

(24) behandelten Fall, in dem die Stromversorger die zusätzlichen Kosten aus eigenen Mitteln finanzieren mussten. Außerdem stellten weder die KWK-Förderung für Erzeuger von KWK-Strom noch die Investitionssubventionen für Betreiber von Fernwärme- und Fernkältenetzen und von Speichern Preise oder Entgelte für Güter oder Dienstleistungen dar. Tatsächlich zahlen die Netzbetreiber die KWK-Förderung an Betreiber der KWK-Anlagen, obwohl der Strom nicht an die Netzbetreiber verkauft wird, sondern an Dritte; in manchen Fällen wird er sogar vom Betreiber der KWK-Anlage selbst verbraucht. Zudem bleiben Fernwärme- und Fernkältenetze und die Speicher Eigentum des Betreibers, der die Förderung beantragt, und die Zahlung der Förderung gibt dem Stromnetzbetreiber kein Recht in Bezug auf die betreffenden Fernwärme- und Fernkältenetze und die Speicher (zur Förderung der Fernwärme- und Fernkältenetze und der Speicher siehe die Erwägungsgründe 33 und 45 des Einleitungsbeschlusses).

|

|

(97)

|

Ferner stellte die Kommission im Einleitungsbeschluss fest, dass Übertragungsnetzbetreiber in diesem System eine besondere Rolle spielen. Sie sind mit der Berechnung der KWK-Umlage anhand der im KWKG 2016 dargelegten Methode und der Verwaltung der Finanzflüsse im Zusammenhang mit der KWK-Umlage betraut. Die gesamte finanzielle Belastung aufgrund der Förderung der KWK-Anlagen, Fernwärmenetze und Heizsysteme wird ihnen übertragen; sie müssen dann dafür sorgen, dass die finanzielle Belastung gleichmäßig zwischen Übertragungsnetzbetreibern verteilt wird (proportional zu den an ihr Netz angeschlossenen Letztverbrauchergruppe A, B und C), und sie erhalten die KWK-Umlage von Verteilernetzbetreibern als Ausgleich für die finanzielle Belastung aufgrund der Förderung. Sie müssen außerdem das BAFA warnen, falls der Mittelrahmen überschritten wird. Hierbei gibt es Ähnlichkeiten mit dem Sachverhalt im Fall Samenwerkende Elektriciteits-Produktiebedrijven NV, zu dem am 17. Juli 2008 ein Urteil in der Rechtssache Essent Network Noord

(25) gefällt wurde, und mit dem Fall der Übertragungsnetzbetreiber in der Rechtssache Deutschland/Kommission, zu der am 10. Mai 2016 das Urteil gefällt wurde (EEG 2012) (26).

|

|

(98)

|

Ferner stellte die Kommission in ihrem Einleitungsbeschluss fest, dass die folgenden Elemente bestätigen, dass die KWK-Umlage unter staatlicher Kontrolle ist: die KWK-Umlage ist in einem getrennten Konto zu verbuchen, sodass die Regulierungsbehörde das Fehlen von Quersubventionen zwischen den verschiedenen Tätigkeiten des Netzbetreibers überprüfen kann. Nach dem KWKG muss die Abrechnung zwischen Übertragungsnetzbetreibern von einem Wirtschafts- oder Buchprüfer kontrolliert werden. Zudem begrenzt das Gesetz die Gesamtmittelausstattung der Maßnahme und die Gesamthöhe der Umlage. Besteht die Gefahr der Überschreitung der verfügbaren Mittel, müssen Übertragungsnetzbetreiber das BAFA warnen, das dann neue, ermäßigte Fördersätze berechnet, um sicherzustellen, dass die Mittelausstattung nicht überschritten wird. Damit wird erneut bestätigt, dass es sich bei der KWK-Umlage um Mittel handelt, die unter der Kontrolle des Staates stehen.

|

|

(99)

|

Deutschland hat sich dazu nicht geäußert. Nach Auffassung des BV Glas stellt die Maßnahme keine staatliche Beihilfe dar, weil sie den Staatshaushalt nicht belastet. Die Kommission stellt hingegen fest, dass nach ständiger Rechtsprechung hierzu Mittel nicht notwendigerweise den Staatshaushalt durchlaufen müssen, um als staatliche Mittel zu gelten. Es reicht aus, dass sie unter staatlicher Kontrolle bleiben (27). Vorteile, die direkt oder indirekt durch staatliche Mittel gewährt werden, sind als Beihilfe im Sinne des Artikels 107 Absatz 1 AEUV anzusehen. Die Unterscheidung zwischen staatlichen Beihilfen und aus staatlichen Mitteln gewährten Beihilfen dient dem Zweck, in den Beihilfebegriff nicht nur unmittelbar vom Staat gewährte Beihilfen, sondern auch jene Beihilfen einzubeziehen, die durch vom Staat benannte oder errichtete öffentliche oder private Einrichtungen gewährt werden (28).

|

|

(100)

|

Ausgehend davon bleibt die Kommission bei ihrer Feststellung, dass die KWK-Umlage als staatliche Mittel gelten kann und folglich die ermäßigten KWK-Umlagesätze auch aus staatlichen Mitteln finanziert werden. Diese Ermäßigungen werden aus staatlichen Mitteln als KWK-Förderung finanziert. Alle Ermäßigungen der KWK-Umlage sind im Gesetz festgelegt und unterliegen in gleichem Maße der staatlichen Kontrolle wie die volle KWK-Umlage (siehe oben). Daher muss auch die Ermäßigung der KWK-Umlage als aus staatlichen Mitteln finanziert gelten (29).

|

6.1.3. Beeinflussung des Handels und des Wettbewerbs

|

(101)

|

Ermäßigungen der KWK-Umlagen können den Wettbewerb zwischen Unternehmen in demselben Wirtschaftszweig verzerren, da nicht alle Unternehmen förderfähig sind (je nach ihrem Stromverbrauch und/oder des jeweiligen Umfangs der Stromkosten verglichen mit dem BWS), und sie können auch den Handel zwischen Mitgliedstaaten und den Wettbewerb mit Unternehmen in anderen Mitgliedstaaten beeinflussen. Tatsächlich sind die Unternehmen, die von Ermäßigungen profitieren, in der Regel in bestimmten Branchen des produzierenden Gewerbes tätig, in denen Stromkosten einen größeren Teil der Produktionskosten ausmachen (Metallindustrie, Papier- und Chemiesektor, Glasindustrie, Raffinerien, Lebensmittel- und Futtermittelsektor, siehe Einleitungsbeschluss Erwägungsgrund 127 und auch Tabelle 3 oben). Unternehmen aus Wirtschaftszweigen wie der Chemie- oder Papierindustrie, Automobilherstellung und der Automobilzulieferindustrie stehen mit den entsprechenden Unternehmen in anderen Mitgliedstaaten im Wettbewerb.

|

|

(102)

|

Der BV Glas vertrat die Auffassung, dass der Wettbewerb nicht beeinflusst wird, erklärte aber nicht, warum. Er geht anscheinend davon aus, dass es keine Auswirkungen auf den Wettbewerb gibt, weil es Ziel der Maßnahme ist, einen Wettbewerbsnachteil gegenüber Unternehmen in anderen Mitgliedstaaten zu verringern. Da es KWK-Umlagen auch in anderen Mitgliedstaaten gibt (zum Beispiel Frankreich (30)), sprechen die Fakten nicht für dieses Argument. Außerdem schließt der ständigen Rechtsprechung zufolge die Tatsache, dass das Ziel einer Maßnahme die Harmonisierung der Wettbewerbsbedingungen zwischen Mitgliedstaaten durch einseitige Maßnahmen ist, nicht aus, dass eine solche Maßnahme als staatliche Beihilfe einzustufen ist (31).

|

6.1.4. Schlussfolgerung zum Vorliegen einer staatlichen Beihilfe

|

(103)

|

Die Kommission kommt daher zu dem Schluss, dass die Ermäßigungen der KWK-Umlage für die Letztverbrauchergruppen B und C und stromkostenintensive Verbraucher auf der Grundlage des KWKG 2016 staatliche Beihilfen im Sinne des Artikels 107 AEUV beinhalten.

|

6.2. Bestehende Beihilfen/neue Beihilfen und Rechtmäßigkeit der Beihilfen

|

(104)

|

Der BV Glas weist darauf hin, dass das KWKG 2016 dem KWKG 2002 sehr ähnlich ist und daher eine bestehende Beihilfe darstellt.

|

|

(105)

|

Die Kommission stellt hingegen fest, dass es zwar viele Ähnlichkeiten zwischen dem KWKG 2002 und dem KWKG 2016 gibt, daraus aber nicht geschlossen werden kann, dass die Förderung durch KWK-Umlageermäßigungen, die das KWKG 2016 vorsieht, als bestehende Beihilferegelung angesehen werden kann.

|

|

(106)

|

Die Kommission ging bei dem Gesetz vom 12. Mai 2000 zum Schutz der Stromerzeugung aus Kraft-Wärme-Kopplung (im Folgenden „KWKG 2000“), einem der Vorläufer des KWKG 2016) in der Tat davon aus, dass es keine staatlichen Beihilfen beinhaltete (32). Wie die Kommission aber in ihrem Einleitungsbeschluss feststellte (Erwägungsgrund 288), wurde das KWKG 2000 schon 2002 aufgehoben und durch das KWKG 2002 ersetzt, das seinerseits durch das KWKG 2016 ersetzt wurde.

|

|

(107)

|

Die Beihilfemaßnahme kann daher nicht als bestehende Beihilfe gelten, weil es insbesondere mehrere wesentliche Unterschiede zwischen dem KWKG 2000 und dem KWKG 2016 und auch schon zwischen dem KWKG 2000 und dem KWKG 2002 gibt.

|

|

(108)

|

Der erste Unterschied besteht darin, dass die Ermäßigungen der KWK-Umlage, die Gegenstand der förmlichen Prüfung sind, im KWKG 2000 nicht vorgesehen waren und die Kommission sie nicht in ihrem Beschluss vom 22. Mai 2002 in der Beihilfesache NN 68/2000 — Deutschland — Gesetz vom 12. Mai 2000 zum Schutz der Stromerzeugung aus Kraft-Wärme-Kopplung untersuchte (33).

|

|

(109)

|

Außerdem wurde im Rahmen des KWKG 2000 lediglich eine Bezugspflicht zusammen mit dem für das Gut zu zahlenden Preis gesetzlich festgelegt. Es gab eine Lastenverteilung zwischen den Netzbetreibern. Das Gesetz legte hingegen keine KWK-Umlage zur Finanzierung der Förderung fest, und wie schon im vorstehenden Erwägungsgrund ausgeführt, waren keine ermäßigten KWK-Umlagen für bestimmte Letztverbrauchergruppen vorgesehen.

|

|

(110)

|

Das KWKG 2016 unterscheidet sich vom KWKG 2000 in folgender Hinsicht: Erstens wurde die Bezugspflicht ersetzt durch die Verpflichtung, eine Prämie auf Strom zu zahlen, der meistens nicht vom Netzbetreiber gekauft wird. Zweitens sieht das KWKG 2016 außerdem die Förderung von selbst verbrauchtem Strom vor, d. h. eine Beihilfe, die nicht einmal in die von Netzbetreibern betriebenen Netze fließt. Drittens sieht das KWKG 2016 auch die Förderung von Wärmespeicherung und von Fernwärmenetzen vor, d. h. einer Infrastruktur, die nicht mit dem Stromnetz zusammenhängt. Viertens garantiert das Gesetz, dass Netzbetreiber einen vollen Ausgleich für ihre zusätzlichen Kosten durch die per Gesetz eingeführte KWK-Umlage erhalten, und Übertragungsnetzbetreiber zentralisieren die Mittelflüsse, die mit Prämienzahlungen und der KWK-Umlage zusammenhängen. Die KWK-Umlage ist eine für alle Netze einheitliche Umlage pro kWh. Fünftens sieht das Gesetz eine Obergrenze für die Mittelausstattung vor, die auch Erhöhungen der KWK-Umlage begrenzt. Und sechstes sieht das KWKG 2016 eine Begrenzung der KWK-Umlage für die Letztverbrauchergruppen B und C vor. Schließlich werden KWK-Anlagen, Fernwärmenetze usw. erst gefördert, nachdem sie eine Zulassung des BAFA erhalten haben. Eine solche Bestätigung der Förderungswürdigkeit gab es im KWKG 2000 nicht.

|

|

(111)

|

Schon das KWKG 2002 enthält einige wichtige Änderungen gegenüber dem KWKG 2000: Verpflichtung zur Zahlung einer Prämie zusätzlich zum Marktpreis (statt der bloßen Bezugspflicht für Strom zu einem bestimmten Preis), gesetzliche Garantie für den Ausgleich der zusätzlichen Kosten, die den Netzbetreibern aufgrund ihrer Verpflichtungen zur Zahlung einer Prämie entstehen, Schaffung einer einheitlichen KWK-Umlage, zentrale Rolle der Übertragungsnetzbetreiber bei der Zentralisierung der Mittelflüsse im Zusammenhang mit Förderungszahlungen und der KWK-Umlage sowie die Einführung von Deckelungen für die KWK-Umlage für zwei Letztverbrauchergruppen (B und C). Auch die Verpflichtung, eine Zulassung vom BAFA als Voraussetzung für den Zugang zu Fördermitteln einzuholen, wurde 2002 eingeführt. Im Jahr 2009 wurde das KWKG 2002 dahingehend geändert, dass auch der Eigenverbrauch und Fernwärmenetze gefördert wurden. 2012 wurde das KWKG 2002 geändert, um auch Wärme- und Kältespeicheranlagen sowie Fernkältenetze in die Förderung aufzunehmen. Die Obergrenze für die Mittelausstattung wurde mit dem KWKG 2016 eingeführt.

|

|

(112)

|

Davon ausgehend kam die Kommission zu dem Schluss, dass das KWKG 2016 zwar mehrere Merkmale mit dem KWKG 2002 gemeinsam hat, es aber nicht als bestehende Beihilfemaßnahme zu bewerten ist, da der Beschluss in der Beihilfesache NN 68/2000 (34) nicht das KWKG 2002 betraf, sondern das KWKG 2000, und da das KWKG 2016 mehrere wesentliche Änderungen im Vergleich zum KWKG 2000 enthält.

|

|

(113)

|