|

16.4.2014

|

DE

|

Amtsblatt der Europäischen Union

|

L 114/1

|

BESCHLUSS DER KOMMISSION

vom 17. Juli 2013

über die staatliche Beihilfe SA.21233 C/11 (ex NN/11, ex CP 137/06) Spaniens Auf bestimmte Finanzierungs-Leasingvereinbarungen anwendbares Steuersystem, das auch als spanisches True-Lease-Modell bezeichnet wird

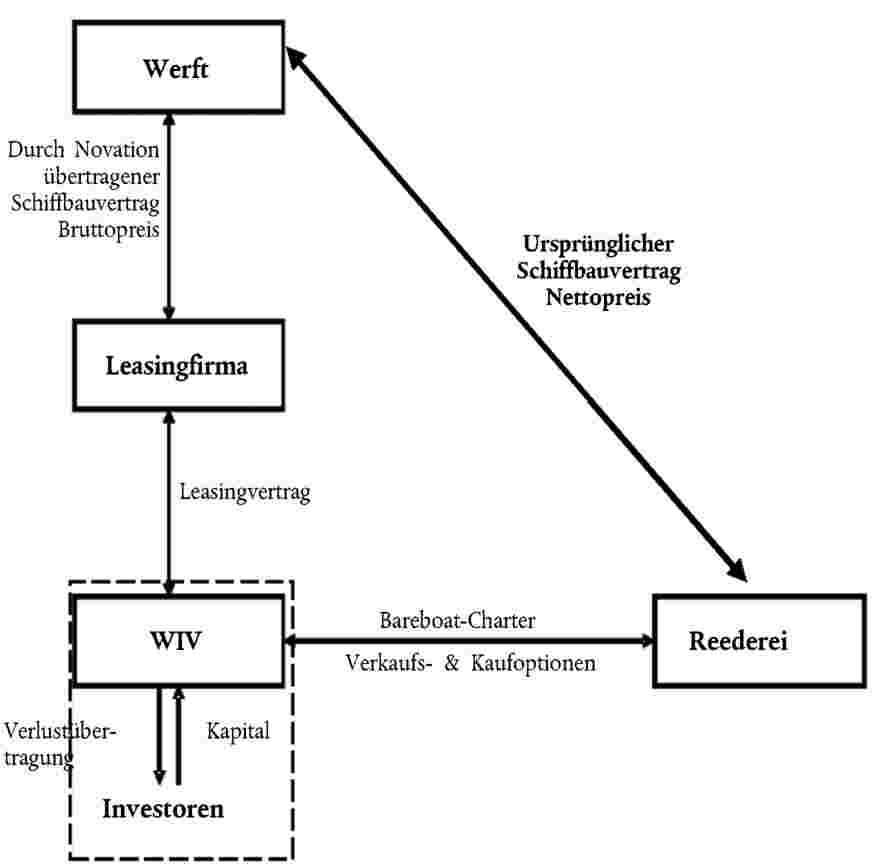

(Bekanntgegeben unter Aktenzeichen C(2013) 4426)

(Nur der spanische Text ist verbindlich)

(Text von Bedeutung für den EWR)

(2014/200/EU)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 108 Absatz 2 Unterabsatz 1,

gestützt auf das Abkommen über den Europäischen Wirtschaftsraum, insbesondere auf Artikel 62 Absatz 1 Buchstabe a,

nachdem allen Beteiligten Gelegenheit zur Stellungnahme gemäß den genannten Bestimmungen gegeben wurde (1) und unter Berücksichtigung dieser Stellungnahmen,

in Erwägung nachstehender Gründe:

1. VERFAHREN

|

(1)

|

Nach mehreren von der Kommission seit Mai 2006 registrierten Beschwerden ermöglicht es die seit 2002 für Reedereien geltende spanische Regelung (spanisches True-Lease-Modell, spanisch „Sistema español de arrendamiento fiscal“ oder „SEAF“) Seeverkehrsunternehmen, Schiffe in Spanien mit einem Preisnachlass von zwischen 20 % und 30 % zu erwerben. Insbesondere beschwerten sich zwei nationale Verbände von Schiffswerften und eine einzelne Schiffswerft bei der Kommission, dass diese Regelung zu einem Verlust von Schiffbauaufträgen ihrer Mitglieder zugunsten spanischer Werften geführt habe. Am 13. Juli 2010 unterzeichneten die Schiffsbauverbände von sieben europäischen Ländern einen Antrag gegen das so genannte spanische True-Lease-System. Mindestens eine Schifffahrtsgesellschaft unterstützte diese Beschwerden. Im August 2010 reichte ein Abgeordneter des Europäischen Parlaments eine Anfrage zu diesem Thema ein (2).

|

|

(2)

|

Mit Schreiben vom 15. September 2006, 30. Januar 2007, 6. November 2007 und 3. März 2008 übermittelte die Kommission Auskunftsersuchen an Spanien. Spanien antwortete mit Schreiben vom 16. Oktober 2006, 23. und 27. Februar 2007, 11. Januar 2008 sowie 27. März 2008. In einer Sitzung am 29. Juli 2008 forderte die Kommission Spanien zur Vorlage von Informationen auf, die mit Schreiben vom 17. Juni 2008 übermittelt wurden. Mit Schreiben vom 23. September 2008 ersuchte die Kommission Spanien um weitere Auskünfte, die Spanien mit Schreiben vom 24. Oktober 2008 übermittelte.

|

|

(3)

|

Nach dem Eingang neuer Informationen der Beschwerdeführer richtete die Kommission mit Schreiben vom 11. Januar und 25. Mai 2010 weitere Auskunftsersuchen an Spanien. Spanien antwortete mit Schreiben vom 10. März und 26. Juli 2010. Am 24. Januar 2011 fand eine Sitzung mit den spanischen Behörden statt.

|

|

(4)

|

Mit Schreiben vom 29. Juni 2011 setzte die Kommission Spanien von ihrem Beschluss in Kenntnis, wegen der genannten Beihilferegelung das Verfahren nach Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union zu eröffnen.

|

|

(5)

|

Mit Schreiben vom 2. August 2011 übermittelte Spanien seine Stellungnahme zum Beschluss über die Einleitung des Prüfverfahrens.

|

|

(6)

|

Der Beschluss zur Einleitung des förmlichen Prüfverfahrens (nachfolgend „Beschluss C(2011) 4494 final“) wurde im Amtsblatt der Europäischen Union veröffentlicht (3). Die Kommission forderte die Beteiligten auf, zu den Maßnahmen Stellung zu nehmen.

|

|

(7)

|

Bei der Kommission gingen Stellungnahmen von verschiedenen Beteiligten ein. Mit Schreiben vom 23. Februar, 7. März, 11. Juli und 29. Oktober 2012 sowie 12. und 25. Februar und 22. April 2013 übermittelte sie diese an Spanien und räumte Spanien die Gelegenheit zur Stellungnahme ein, die mit Schreiben vom 30. April, 24. Mai, 9. und 23. Juli sowie 14. November 2012 und vom 25. Februar, 12. März und 21. Mai 2013 übermittelt wurde. Außerdem legte Spanien zusätzliche Stellungnahmen mit seinen Schreiben vom 3. und 9. Oktober 2012 vor. Auf Antrag der Beteiligten fanden am 13. November 2012 und am 4. Februar 2013 Sitzungen der Kommission mit dem Verband „Pequeños y Medianos Astilleros en Reconversión“ („PYMAR“) (4) sowie am 6. März 2013 mit den spanischen Behörden statt.

|

2. BESCHREIBUNG DES SPANISCHEN TRUE-LEASE-MODELLS

|

(8)

|

Das spanische True-Lease-Modell findet im Rahmen von Transaktionen Anwendung, die den Bau von Seeschiffen durch Werften (Verkäufer) und ihren Erwerb durch Reederein (Käufer) sowie die Finanzierung dieser Transaktionen im Wege einer ad-hoc gegründeten rechtlichen und finanziellen Einheit betreffen.

|

|

(9)

|

Das SEAF beruht auf

|

—

|

einer ad-hoc von einer Bank gegründeten rechtlichen und finanziellen Einheit, die zwischen Reederei (Käufer des Schiffs) und Werft (Verkäufer) geschaltet wird,

|

|

—

|

einer komplexen Struktur vertraglicher Vereinbarungen zwischen den Beteiligten der Transaktion und

|

|

—

|

der Inanspruchnahme mehrerer spanischer Steuermaßnahmen.

|

|

|

(10)

|

Auf Ersuchen der Kommission haben die spanischen Behörden bestätigt, dass das SEAF zwischen 1. Januar 2002 und 30. Juni 2010 bei 273 Transaktionen betreffend den Bau und Erwerb von Schiffen über einen Wert von insgesamt 8 727 997 332 EUR Anwendung fand. Die Regelung wurde bis zum 29. Juni 2011 angewendet, dem Datum, an dem das förmliche Prüfverfahren eingeleitet wurde. Bei den Käufern handelt es sich um Reedereien aus ganz Europa und Drittländern. Mit einer einzigen Ausnahme (ein Vertrag über 6 148 969 EUR) waren an allen Geschäften spanische Werften beteiligt.

|

2.1. SEAF — RECHTLICHE UND FINANZIELLE STRUKTUR

|

(11)

|

Wie bereits dargelegt, ermöglicht eine Transaktion unter Inanspruchnahme des SEAF einer Reederei den Erwerb eines neuen Schiffes mit einem Abschlag von 20 % bis 30 % gegenüber dem von der Werft in Rechnung gestellten Preis. Um in den Genuss des Preisnachlasses (Preis nach Abzug des Abschlags) zu kommen, muss eine Reederei einwilligen, das Schiff nicht direkt von der Werft, sondern über eine von einer Bank nach spanischem Recht gegründete wirtschaftliche Interessenvereinigung zu erwerben.

|

|

(12)

|

Die Struktur des SEAF besteht aus einem Geflecht von Maßnahmen zur Steuerplanung, das im Allgemeinen von einer Bank zur Schaffung von Steuervorteilen für die Investoren einer steuerlich transparenten wirtschaftlichen Interessenvereinigung und zur Weitergabe eines Teils dieser Steuervorteile an die Reederei in Form eines Nachlasses auf den Schiffspreis organisiert wird, wobei die Investoren der wirtschaftlichen Interessenvereinigung die übrigen Gewinne als Vergütung für ihre Investition erhalten. Zusammen mit der wirtschaftlichen Interessenvereinigung sind an einer Transaktion unter Inanspruchnahme des SEAF weitere Vermittler beteiligt, insbesondere eine Bank und eine Finanzierungsleasinggesellschaft (siehe nachstehende Grafik).

|

|

(13)

|

In der Praxis least die wirtschaftliche Interessenvereinigung das Schiff ab dem Datum des Baubeginns von einem Leasingunternehmen. Bei Fertigstellung verchartert die wirtschaftliche Interessenvereinigung das Schiff an die Reederei im Rahmen einer Bareboat-Charter (d. h. ohne Besatzung) und Letztere beginnt, das Schiff zu betreiben. Mittels gegenseitiger Verträge mit Kauf- und Verkaufsoption verpflichtet sich auf jeden Fall die wirtschaftliche Interessenvereinigung, das Schiff nach Ablauf des Leasingvertrags zu erwerben, und die Reederei verpflichtet sich, das Schiff am Ende der Bareboat-Charter zu kaufen (5). Das im Leasingvertrag angegebene Datum für die Ausübung der Optionen wird einige Wochen vor dem Datum für die Ausübung der im Vertrag über die Bareboat-Charter enthaltenen Option festgesetzt. Beide Optionen werden nach einem Wechsel der wirtschaftlichen Interessenvereinigung zum Tonnagesteuersystem ausgeübt (eine detailliertere Beschreibung findet sich in Abschnitt 2.2.4 Maßnahme 4: Tonnagesteuersystem). Die Parteien unterzeichnen einen Rahmenvertrag, mit dem gewährleistet wird, dass alle Beteiligten mit der Organisation und Funktionsweise der Struktur des SEAF einverstanden sind.

|

|

(14)

|

Die zwischen den verschiedenen Beteiligten an der SEAF-Transaktion stattfindenden Vorgänge werden im Beschluss C(2011) 4494 final (Abschnitt 2.2) (6) unter Zugrundelegung der von Spanien vorgelegten Beispiele (7) näher erläutert.

|

2.2. SEAF — STEUERLICHE STRUKTUR

|

(15)

|

Zweck der in Abschnitt 2.1 beschriebenen Organisation des SEAF ist es in erster Linie, durch bestimmte Steuermaßnahmen Vorteile zugunsten der wirtschaftlichen Interessenvereinigung und der an ihr beteiligten Investoren zu erzielen, die anschließend einen Teil dieser Vorteile an die Reederei weitergeben, die ein neues Schiff erwirbt.

|

|

(16)

|

Die Steuervorteile der wirtschaftlichen Interessenvereinigung werden in zwei Phasen im Rahmen zweier unterschiedlicher Steuerregelungen erzielt. In der ersten Phase wird eine vorzeitige und beschleunigte Abschreibung des geleasten Schiffes im Rahmen des „normalen“ Körperschaftssteuersystems angewandt, was für die wirtschaftliche Interessenvereinigung zu großen Verlusten führt. Aufgrund der steuerlichen Transparenz der wirtschaftlichen Interessenvereinigung können diese steuerlichen Verluste von den Einnahmen der Investoren im Verhältnis zu ihrer Beteiligung an der wirtschaftlichen Interessenvereinigung in Abzug gebracht werden.

|

|

(17)

|

Unter normalen Umständen sind die auf diese vorzeitige und beschleunigte Abschreibung der Kosten des Schiffes zurückgehenden Steuerersparnisse später durch höhere Steuerverbindlichkeiten auszugleichen, und zwar entweder wenn das Schiff vollständig abgeschrieben ist und keine weiteren Abschreibungskosten abgezogen werden können oder wenn das Schiff verkauft wird und mit dem Verkauf ein Veräußerungsgewinn erzielt wird (8). Aufgrund der steuerlichen Transparenz der wirtschaftlichen Interessenvereinigung würden die höheren Gewinne normalerweise in späteren Jahren zu den Einnahmen der Investoren addiert und besteuert.

|

|

(18)

|

Bei einer Transaktion unter Inanspruchnahme des SEAF hingegen verbleiben die Schiffe nach ihrer vollständigen Abschreibung nicht bei der wirtschaftlichen Interessenvereinigung. In der zweiten Phase werden die auf die Übertragung der anfänglichen Verluste an die Investoren zurückgehenden Steuerersparnisse aufgrund des Wechsels der wirtschaftlichen Interessenvereinigung zu einer Besteuerung nach dem Tonnagesteuersystem und der vollständigen Befreiung der Veräußerungsgewinne aus dem Verkauf des Schiffes an die Reederei — kurz nach dem Wechsel zum neuen Besteuerungssystem — gesichert (9). Weitere Informationen über diese beiden Phasen finden sich im Beschluss C(2011) 4494 final (Abschnitt 2.3.1).

|

|

(19)

|

Nach den der Kommission vorliegenden Informationen (10) ist es aufgrund der kombinierten Wirkung der beim SEAF in Anspruch genommenen steuerlichen Maßnahmen der wirtschaftlichen Interessenvereinigung und ihren Investoren möglich, einen steuerlichen Vorteil von etwa 30 % des anfänglichen Bruttopreises des Schiffes zu erzielen. Dieser steuerliche Vorteil — der anfänglich der wirtschaftlichen Interessenvereinigung bzw. ihren Investoren zugutekommt — verbleibt teilweise (10 %-15 %) bei den Investoren; der übrige Teil (85 %-90 %) wird an die Reederei weitergegeben, die schließlich mit einem Abschlag von zwischen 20 % und 30 % gegenüber dem ursprünglichen Bruttopreis des Schiffes Eigentümerin des Schiffes wird.

|

|

(20)

|

Wie bereits erläutert, werden bei den Transaktionen unter Inanspruchnahme des SEAF verschiedene steuerliche Einzelmaßnahmen — die jedoch miteinander verknüpft sind — kombinieret, um einen steuerlichen Vorteil zu erlangen. Im folgenden Abschnitt werden diese Maßnahmen kurz beschrieben. Eine detailliertere Beschreibung findet sich im Beschluss C(2011) 4494 final (Abschnitt 2.4).

|

2.2.1. Maßnahme 1 — Beschleunigte Abschreibung

(11)

von Leasinggegenständen

(Artikel 115 Absatz 6 TRLIS)

|

(21)

|

In Spanien unterscheidet sich die steuerliche Behandlung eines Leasinggeschäftes von seiner buchungstechnischen Behandlung. Kapitel XIII der Königlichen Gesetzesverordnung 4/2004 vom 5. März, mit der die konsolidierte Fassung des spanischen Körperschaftsteuergesetzes angenommen wurde (Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades) (TRLIS) (12), und Kapitel 40 des Königlichen Erlasses 1777/2004 vom 30. Juli, mit dem die Durchführungsverordnung zum Körperschaftssteuergesetz angenommen wurde (Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades) (RIS) angenommen wurde (13), werden auf Leasingverträge mit einer Mindestlaufzeit von zwei Jahren bei beweglichen Gegenständen sowie von zehn Jahren, sofern es sich um Immobilien oder gewerbliche Betriebe handelt, angewandt.

|

|

(22)

|

Ausschließlich für steuerliche Zwecke wird der Teil der Zahlungen, der dem Leasinggeber die Deckung der Kosten des Vermögenswertes ermöglicht (14), als innerhalb bestimmter Grenzen steuerlich abzugsfähige Ausgabe betrachtet: Der abgezogene Betrag darf nicht höher sein als der Betrag, der sich aus der Multiplikation der Kosten des Vermögenswertes mit dem Doppelten oder Dreifachen des offiziellen Koeffizienten für die maximale lineare Abschreibung für die Art des betreffenden Vermögenswerts ergibt.

|

|

(23)

|

Bei Schiffen erstreckt sich die normale lineare Abschreibung für steuerliche Zwecke auf zehn Jahre (10 % jährlich). Der maximale Prozentsatz der beschleunigten Abschreibung für Leasinggegenstände liegt zwischen 20 % und 30 % jährlich (zwischen 40 und 60 Monaten). Gemäß den spanischen Rechtsvorschriften können Reedereien bei der Abschreibung zwischen der degressiven Abschreibungsmethode (15) oder der arithmetisch degressiven Abschreibungsmethode (16) wählen.

|

2.2.2. Maßnahme 2: Ermessensspielraum bei der Anwendung der vorzeitigen Abschreibung von Leasinggegenständen

(Artikel 115 Absatz 11 und Artikel 48 Absatz 4 TRLIS sowie Artikel 49 RIS)

|

(24)

|

Nach Artikel 115 Absatz 6 TRLIS beginnt die beschleunigte Abschreibung von Leasinggegenständen an dem Datum, an dem der Gegenstand betriebsbereit ist, d. h. erst wenn der Leasinggegenstand an den Leasingnehmer übergeben wird und dieser mit seiner Nutzung beginnt. Nach Artikel 115 Absatz 11 TRLIS (17) kann das Ministerium für Wirtschaft und Finanzen jedoch auf offiziellen Antrag des Leasingnehmers ein früheres Datum für den Beginn der Abschreibung festlegen. Grundsätzlich wird diese Bestimmung unter bestimmten Voraussetzungen auf alle Vermögenswerte angewandt, die Gegenstand eines Leasingvertrages sind und für die die beschleunigte Abschreibung in Anspruch genommen werden kann.

|

|

(25)

|

In Artikel 115 Absatz 11 TRLIS sind zwei allgemeine Voraussetzungen vorgesehen. Erstens muss das neue Datum für den Beginn unter Berücksichtigung der Besonderheiten der Vertragslaufzeit oder der Bauzeit des Gegenstands sowie der Besonderheiten seiner wirtschaftlichen Nutzung festgelegt werden. Nach Artikel 49 RIS genehmigen die Steuerbehörden die vorzeitige Abschreibung ab Baubeginn nur, wenn dieser Zeitraum mehr als zwölf Monate beträgt und im Leasingvertrag Leasingvorauszahlungen vorgesehen sind. Zweitens darf durch diese Festlegung nicht die Berechnung der Steuerbemessungsgrundlage, die sich aus der tatsächlichen Nutzung des Gegenstands ergibt, und der auf seine Übertragung zurückgehenden Einnahmen beeinflusst werden; diese sind nach den Vorschriften des normalen Steuersystems oder der in Kapitel VIII Titel VII TRLIS vorgesehenen Sonderregelung zu bestimmen.

|

|

(26)

|

In Einklang mit Artikel 48 Absatz 4 TRLIS (18) werden die unter die Regelung zur vorzeitigen Abschreibung gemäß Artikel 115 Absatz 1 TRLIS fallenden Vermögenswerte an in Spanien registrierte wirtschaftliche Interessenvereinigungen verleast, die diese wiederum an Dritte weiter verleasen. Andererseits wird in Artikel 49 RIS das Verfahren festgelegt, das für die Vorlage eines Antrags auf vorzeitige Abschreibung von Leasinggegenständen zu befolgen ist.

|

2.2.3. Maßnahme 3: wirtschaftliche Interessenvereinigungen

|

(27)

|

Wie bereits erwähnt, haben die spanischen wirtschaftlichen Interessenvereinigungen eine andere Rechtspersönlichkeit als ihre Mitglieder. Aufgrund dessen können wirtschaftliche Interessenvereinigungen einen Antrag auf Anwendung sowohl der vorzeitigen Abschreibung als auch des alternativen Tonnagesteuersystems gemäß Artikel 124 bis 128 TRLIS (siehe Abschnitt 2.2.4) stellen, wenn sie die nach dem spanischen Recht erforderlichen Voraussetzungen erfüllen, selbst wenn keines ihrer Mitglieder eine Reederei ist.

|

|

(28)

|

Aus steuerlicher Sicht sind die wirtschaftlichen Interessenvereinigungen im Hinblick auf ihre in Spanien ansässigen Investoren dennoch transparent. Somit werden für steuerliche Zwecke die von den wirtschaftlichen Interessenvereinigungen erzielten Gewinne (oder Verluste) direkt ihren in Spanien ansässigen Mitgliedern anteilig zugerechnet. Da die wirtschaftlichen Interessenvereinigungen, die sich an Transaktionen unter Inanspruchnahme des SEAF beteiligen, für ihre Mitglieder ein Anlageinstrument und weniger eine Form zur gemeinsamen Durchführung einer Tätigkeit darstellen, werden diese im vorliegenden Beschluss als Investoren bezeichnet.

|

|

(29)

|

Die Steuertransparenz der wirtschaftlichen Interessenvereinigungen ermöglicht es, die erheblichen Verluste der wirtschaftlichen Interessenvereinigungen mittels einer vorzeitigen und beschleunigten Abschreibung direkt an die Investoren abzuwälzen, die diese Verluste mit ihren eigenen Gewinnen verrechnen und die zu zahlenden Steuern verringern können.

|

2.2.4. Maßnahme 4: Tonnagesteuersystem (Artikel 124 bis 128 TRLIS)

|

(30)

|

Die spanischen Rechtsvorschriften zum Tonnagesteuersystem gelten seit 2002. Sie sehen eine alternative Berechnung der zu versteuernden Gewinne der Reedereien aus berücksichtigungsfähigen Beförderungsdienstleistungen vor, die auf der eingesetzten Tonnage und nicht auf der Differenz zwischen Einnahmen und Ausgaben beruht.

|

|

(31)

|

Die Kommission genehmigte (19) das spanische Tonnagesteuersystem als mit den Leitlinien der Gemeinschaft für staatliche Beihilfen im Seeverkehr (20) (nachfolgend „Leitlinien für den Seeverkehr“) vereinbare staatliche Beihilfe. Die Bestimmungen zur Regelung des Tonnagesteuersystems finden sich in den Artikeln 124 bis 128, Kapitel XVII TRLIS.

|

|

(32)

|

Spanien nahm zudem Durchführungsbestimmungen an, die in den Artikeln 50 bis 52, Titel VI RIS geregelt sind. Die Kommission weist darauf hin, dass im Gegensatz zu den in den Artikeln 124 bis 128 TRLIS festgelegten Vorschriften, die bei der Kommission angemeldet und von dieser genehmigt wurden, die Durchführungsmaßnahmen — und insbesondere die in Artikel 50 Absatz 3 RIS vorgesehene Ausnahmeregelung (siehe Abschnitt 2.2.5) — weder bei der Kommission angemeldet noch von dieser genehmigt wurden.

|

|

(33)

|

Wie in anderen Mitgliedstaaten ist die Möglichkeit, das spanische Tonnagesteuersystem in Anspruch zu nehmen, optional und bedarf einer vorherigen Genehmigung der Steuerbehörden mit einer Gültigkeit von zehn Jahren. Die aus Tätigkeiten außerhalb der Schifffahrt — oder nicht berücksichtigungsfähigen Tätigkeiten — erzielten Einnahmen unterliegen den normalen Regelungen zur Einkommensteuer.

|

|

(34)

|

Nach den spanischen Rechtsvorschriften können sich die an Transaktionen unter Inanspruchnahme des SEAF beteiligten wirtschaftlichen Interessengemeinschaften in eines der Register für Seeverkehrsunternehmen eintragen lassen (21), da nach Auffassung der spanischen Behörden der Betrieb von eigenen und gecharterten Schiffen zu ihren Tätigkeiten zählt. Folglich umfasst das Konzept des Betriebs eines Schiffes auch die Bereitstellung eines Schiffes für einen Dritten im Rahmen der Bareboat-Charter (d. h. ohne Besatzung).

|

|

(35)

|

Die Steuerbemessungsgrundlage für berücksichtigungsfähige Tätigkeiten des Seeverkehrs wird anhand der Bruttotonnage ermittelt:

|

Nettoregistertonnen

|

Tagessatz je 100 Tonnen (EUR)

|

|

Von 0 bis 1 000

|

0,90

|

|

Von 1 001 bis 10 000

|

0,70

|

|

Von 10 001 bis 25 000

|

0,40

|

|

Über 25 001

|

0,20

|

|

|

(36)

|

Nach Ermittlung der alternativen Steuerbemessungsgrundlage auf Grundlage der von den Reedereien eingesetzten Bruttotonnage wird der normale Körperschaftssteuersatz auf diese Bemessungsgrundlage angewendet.

|

|

(37)

|

Nach Artikel 125 Absatz 2 erster Gedankenstrich TRLIS gilt, dass die Steuerbemessungsgrundlage nach dem Tonnagesteuersystem sämtliche aus Schifffahrtstätigkeiten auf Hoher See erzielten (berücksichtigungsfähigen) Einnahmen umfasst, insbesondere Veräußerungsgewinne, die erzielt werden, wenn Schiffe — die von einem Unternehmen neu erworben werden, das das Tonnagesteuersystem in Anspruch nimmt — anschließend verkauft werden, während das Unternehmen weiterhin das Tonnagesteuersystem in Anspruch nimmt. Umgekehrt gilt nach den allgemeinen Vorschriften über die Körperschaftssteuer Folgendes: Da die Bemessungsgrundlage als Differenz zwischen den Einnahmen und Ausgaben ermittelt wird, gelten in dem Fall, dass ein Unternehmen Schiffe erwirbt und anschließend mit Gewinn verkauft, diese außerordentlichen Gewinne als steuerpflichtige Einnahmen, durch die sich somit die Bemessungsgrundlage für die Ermittlung der Körperschaftssteuer erhöht.

|

Steuerliche Behandlung der außerordentlichen Erträge im Rahmen der Überführung von Schiffen in das Tonnagesteuersystem

|

(38)

|

Wenn ein Schiff — das nicht mehr neu ist — und die Besteuerung der entsprechenden Einnahmen vom normalen Körperschaftssteuersystem in das Tonnagesteuersystem überführt werden, gelten besondere Vorschriften. Bei der Überführung in das Tonnagesteuersystem von Schiffen, die sich bereits im Eigentum eines Unternehmens befinden, oder bei gebrauchten Schiffen (nachfolgend „gebrauchte“ Schiffe), die zu einem Zeitpunkt erworben werden, zu dem das Unternehmen dieses System bereits in Anspruch nimmt, wird ein Sonderverfahren nach Artikel 125 Absatz 2 TRLIS (22) angewendet, nach dem bestimmte Beträge nur nach der normalen Regelung für die Körperschaftssteuer besteuert werden, wenn das Schiff anschließend verkauft wird:

|

—

|

Im ersten Geschäftsjahr, in dem das Tonnagesteuersystem angewendet wird oder in dem die gebrauchten Schiffe erworben werden, müssen nicht ausschüttungsfähige Rücklagen in Höhe der Differenz zwischen dem normalen Marktwert und dem Nettobuchwert für jedes der von dieser Vorschrift betroffenen Schiffe gebildet werden, oder diese Differenz muss im Jahresbericht für jedes Schiff für jedes Geschäftsjahr, in dem sich die Schiffe im Eigentum befinden, gesondert ausgewiesen werden.

|

|

—

|

Der Betrag dieser positiven Rücklage und die positive Differenz am Datum der Eigentumsübertragung zwischen der steuerlichen Abschreibung und der betriebswirtschaftlichen Abschreibung des verkauften Schiffes werden nach dem Verkauf des Schiffes zur Steuerbemessungsgrundlage nach dem Tonnagesteuersystem entsprechend Artikel 125 Absatz 2 TRLIS addiert.

|

|

|

(39)

|

Somit werden bei normaler Anwendung des von der Kommission genehmigten spanischen Tonnagesteuersystems die möglichen Gewinne beim Wechsel zum Tonnagesteuersystem besteuert und es wird angenommen, dass die Gewinne, wenn auch zu einem späteren Zeitpunkt, beim Verkauf oder der Abwrackung des Schiffes besteuert werden. Wie in Abschnitt 2.2.5 erläutert, wird beim SEAF diese Besteuerung nicht verschoben, sondern vollständig umgangen, da die Schiffe als neu und nicht als gebraucht gelten. Folglich findet das Sonderverfahren keine Anwendung.

|

2.2.5. Maßnahme 5: Artikel 50 Absatz 3 RIS

|

(40)

|

Bei genehmigten Transaktionen unter Inanspruchnahme des SEAF stellt die Kommission fest, dass die wirtschaftlichen Interessenvereinigungen vom normalen Körperschaftssteuersystem zum Tonnagesteuersystem wechseln können, ohne die aus der vorzeitigen und beschleunigten Abschreibung resultierende verdeckte Steuerschuld zum Zeitpunkt des Wechsels zum Tonnagesteuersystem oder später zum Zeitpunkt des Verkaufs oder der Abwrackung des Schiffes zahlen zu müssen.

|

|

(41)

|

Tatsächlich ist als Ausnahme von der in Artikel 125 Absatz 2 TRLIS festgelegten Vorschrift in Artikel 50 Absatz 3 RIS (23) vorgesehen, dass beim Erwerb von Schiffen im Zuge einer Kaufoption im Rahmen eines zuvor von den Steuerbehörden genehmigten Leasingvertrages diese ab dem Datum, an dem die Leasingoption ausgeübt wird, d. h. nach dem Wechsel der wirtschaftlichen Interessenvereinigung zum Tonnagesteuersystem, als neue (24) und nicht gebrauchte Schiffe gelten, ohne dass berücksichtigt wird, ob diese bereits genutzt wurden oder abgeschrieben sind. Nach den der Kommission vorliegenden Informationen wird diese Ausnahme nur bei konkreten Leasingverträgen angewendet wird, die von den Steuerbehörden im Rahmen von Anträgen auf Anwendung der vorzeitigen Abschreibung gemäß Artikel 115 Absatz 11 TRLIS genehmigt wurden (siehe Abschnitt 2.2.2, Maßnahme 2: Ermessensspielraum bei der Anwendung der vorzeitigen Abschreibung von Leasinggegenständen), d. h. in Bezug auf neu gebaute und geleaste Seeschiffe, die im Zuge von Transaktionen unter Inanspruchnahme des SEAF erworben wurden und mit einer einzigen Ausnahme alle von spanischen Werften stammten.

|

|

(42)

|

In diesen Fällen wird angenommen, dass das Schiff von der wirtschaftlichen Interessenvereinigung im Neuzustand an dem Datum erworben wurde, an dem die Leasingoption ausgeübt wurde, d. h. nach dem Wechsel der wirtschaftlichen Interessenvereinigung zum Tonnagesteuersystem. Als erste Folge der in Artikel 50 Absatz 3 RIS vorgesehenen Ausnahme wird die Anwendung der Bestimmungen des Artikels 125 Absatz 2 TRLIS umgangen. Die wirtschaftliche Interessenvereinigung muss keine nicht ausschüttungsfähige Rücklage bilden und es wird weder die positive Differenz zwischen dem von der Reederei gezahlten Preis und dem Buchwert des Schiffes in den Büchern der wirtschaftlichen Interessenvereinigung (25) noch die positive Differenz zwischen dem Buchwert und dem steuerlichen Wert des Schiffes (26) besteuert. Als zweite Folge lässt sich feststellen, dass angenommen wird, dass die Einnahmen aus dem Verkauf an die Reederei (der erhebliche Ausübungspreis der Option auf die Bareboat-Charter) auf den Kauf und Verkauf eines Schiffes durch ein Unternehmen, das das Tonnagesteuersystem in Anspruch nimmt, zurückgehen und gemäß Artikel 125 Absatz 2 zweiter Gedankenstrich TRLIS in die Steuerbemessungsgrundlage nach dem Tonnagesteuersystem aufgenommen werden.

|

3. GRÜNDE FÜR DIE ERÖFFUNG DES FÖRMLICHEN PRÜFVERFAHRENS

|

(43)

|

In einem ersten Schritt befand die Kommission, dass das spanische True-Lease-Modell trotz der Anwendung verschiedener steuerlicher Maßnahmen als ein einziges System (globaler Ansatz) zu analysieren ist, da die verschiedenen Maßnahmen — rechtlich oder faktisch — nur gemeinsam in Anspruch genommen werden konnten, und gelangte zu dem Ergebnis, dass es sich um eine staatliche Beihilfe handelte.

|

|

(44)

|

In einem zweiten Schritt prüfte die Kommission die verschiedenen Maßnahmen gesondert (individueller Ansatz) und kam dabei zu folgenden Schlussfolgerungen:

|

—

|

Die beschleunigte Abschreibung von Leasinggegenständen (Maßnahme Nr. 1) stellt möglicherweise eine staatliche Beihilfe dar, in jedem Fall ist sie jedoch eine bestehende Beihilfe, da sie bereits vor dem Beitritt eingeführt worden war. Deshalb ist diese Maßnahme nicht Gegenstand des förmlichen Prüfverfahrens.

|

|

—

|

Die vorzeitige Abschreibung von Leasinggegenständen (Maßnahme Nr. 2) stellt möglicherweise eine staatliche Beihilfe dar, da sie angesichts der unklaren Bedingungen in den spanischen Rechtsvorschriften und des Ermessensspielraums der spanischen Steuerverwaltung bei der Auslegung dieser Bedingungen einen selektiven Vorteil verschafft. Diese Maßnahme, die 2002 in Kraft trat (27), wurde als rechtwidrige und möglicherweise unvereinbare staatliche Beihilfe eingestuft.

|

|

—

|

Der Status einer wirtschaftlichen Interessenvereinigung (Maßnahme Nr. 3) wurde nicht als mögliche staatliche Beihilfe befunden und es wurde kein förmliches Prüfverfahren in Bezug auf diese Maßnahme eröffnet.

|

|

—

|

Das Tonnagesteuersystem (Maßnahme Nr. 4) wurde von der Kommission im Jahr 2002 als vereinbare staatliche Beihilfe genehmigt. Die Vereinbarkeit des genehmigten Tonnagesteuersystems wurde in dem Beschluss C(2011) 4494 final nicht in Frage gestellt. Aufgrund der von der Kommission erteilten Genehmigung ist diese Maßnahme in jedem Fall als bestehende Beihilfe zu betrachten.

|

Dennoch äußerte die Kommission Zweifel in Bezug auf zwei Aspekte in Zusammenhang mit dem Tonnagesteuersystem:

|

—

|

Die Kommission stellt die bestimmten Unternehmen eingeräumte Möglichkeit zur Inanspruchnahme der Tonnagesteuerregelung in Frage, wenn sich deren Tätigkeiten auf die Vermietung oder das Verleasen von Schiffen im Rahmen einer Bareboat-Charter beschränken, wie den an Transaktionen unter Inanspruchnahme des SEAF beteiligten wirtschaftlichen Interessenvereinigungen. Nach Auffassung der Kommission sind diese Unternehmen nicht im Sektor der Beförderung von Personen oder Gütern auf dem Seeweg nach der Definition in der Verordnung (EWG) Nr. 4055/86 des Rates (28) und der Verordnung (EWG) Nr. 3577/92 des Rates (29), sondern im Bereich Finanzinvestitionen und Vermietung oder Verpachtung von Gütern tätig. Was ihre Berücksichtigungsfähigkeit im Rahmen des spanischen Tonnagesteuersystems betrifft, so stellte die Kommission fest, dass diese zu keinem Zeitpunkt angemeldet und von ihr nicht genehmigt worden ist.

|

|

—

|

Die Steuerbefreiung für Veräußerungsgewinne (Maßnahme Nr. 5), die sich aus den Durchführungsmaßnahmen des Tonnagesteuersystems (Artikel 50 Absatz 3 RIS) ergibt und von den spanischen Behörden als Teil des genehmigten Tonnagesteuersystems dargestellt wurde, wird als zusätzliche Maßnahme betrachtet, die nicht im Geltungsbereich der von der Kommission im Jahr 2002 erteilten Genehmigung enthalten war. Auch diese Maßnahme wurde als rechtswidrige und möglicherweise unvereinbare Beihilfe erachtet.

|

|

|

(45)

|

Folgende potenzielle Begünstigten der Beihilfe wurden ermittelt:

|

—

|

die wirtschaftlichen Interessenvereinigungen als Hauptempfänger der Steuervorteile;

|

|

—

|

die Mitglieder/Investoren der wirtschaftlichen Interessenvereinigungen, denen die Steuervorteile aufgrund der steuerlichen Transparenz der wirtschaftlichen Interessenvereinigungen zugutekommen;

|

|

—

|

die Reedereien, denen ein Teil der Steuervorteile in Form eines Nachlasses auf den Schiffspreis zugutekommt;

|

|

—

|

möglicherweise die Werften, die beteiligten Banken, die Leasinggesellschaften und andere Mittler.

|

|

|

(46)

|

Nach Auffassung der Kommission schien die Beihilfe nicht mit dem Binnenmarkt vereinbar zu sein.

|

4. STELLUNGNAHMEN SPANIENS UND DER BETEILIGTEN

|

(47)

|

Es gingen Stellungnahmen von den spanischen Behörden sowie von 41 Beteiligten ein, darunter öffentliche Behörden, Branchenverbände und Unternehmen, die entweder an Transaktionen unter Inanspruchnahme des SEAF beteiligt oder Wettbewerber von Beteiligten waren, wie Werften und Schiffsbauverbände.

|

|

(48)

|

Die Stellungnahmen befassten sich mit den folgenden Aspekten der von der Kommission in dem Beschluss C(2011) 4494 final vorgenommenen Würdigung:

|

—

|

globaler Ansatz: Bewertung des SEAF als System im Gegensatz zu einer Prüfung der einzelnen Maßnahmen, die Teil des SEAF bilden;

|

|

—

|

Prüfung, ob die verschiedenen Maßnahmen einer staatlichen Beihilfe gleichkommen (Vorliegen eines Vorteils, staatliche Mittel, Zurechenbarkeit an den Staat, Auswirkungen auf den Wettbewerb und den Handel) und ob es sich bei manchen von ihnen um eine bereits bestehende Beihilfe handelt;

|

|

—

|

Bestimmung der Begünstigten der Beihilfe;

|

|

—

|

Vereinbarkeit der möglichen staatlichen Beihilfe;

|

|

—

|

Hindernisse für die Rückforderung der Beihilfe (Gleichbehandlung, Vertrauensschutz und Rechtssicherheit).

|

|

4.1. VERFAHREN

|

(49)

|

Nach der Auffassung Spaniens leitete die Kommission das förmliche Prüfverfahren ein, ohne ihre wichtigsten Schlussfolgerungen mit den spanischen Behörden gebührend abzustimmen. Aufgrund dessen seien die Verteidigungsrechte des spanischen Staates und der Grundsatz des kontradiktorischen Verfahrens, der für jedes Verwaltungsverfahren von wesentlicher Bedeutung sei, verletzt worden.

|

|

(50)

|

Nach einer Reihe von Stellungnahmen Beteiligter hätte die Kommission das für bestehende Beihilfen geltende Verfahren anwenden müssen, denn, sofern es sich um Beihilfen handelte, seien die beiden betreffenden Maßnahmen (Abschreibungsvorschriften für Leasinggegenstände und Tonnagesteuersystem) bestehende Beihilfen.

|

4.2. PRÜFUNG DES SEAF ALS SYSTEM/PRÜFUNG DER EINZELNEN MASSNAHMEN

4.2.1. Beschwerdeführer

|

(51)

|

Holland Shipbuilding ist der Auffassung, dass das SEAF als ein Gesamtsystem zu betrachten sei, da es sich um ein organisiertes System handele, bei dem absichtlich die verschiedenen steuerlichen Maßnahmen genutzt würden, um einen deutlich größeren wirtschaftlichen Vorteil zu erzielen, als er bei der getrennten Anwendung der verschiedenen Maßnahmen erreicht werden könnte, und da die Maßnahmen voneinander abhängig seien. Tatsächlich ermögliche die Inanspruchnahme des Tonnagesteuersystems den wirtschaftlichen Interessenvereinigungen, den durch die vorzeitige und beschleunigte Abschreibung erzielten zeitweiligen Vorteil dauerhaft zu sichern. Aufgrund der für die Anwendung der vorzeitigen Abschreibung geltenden unklaren Bedingungen und ihrer Auslegung durch die spanischen Behörden werde der Steuerverwaltung ein Ermessenspielraum eingeräumt, was dadurch bestätigt werde, dass in der Praxis die Genehmigung nur bei einem Wechsel vom normalen Körperschaftssteuersystem zum Tonnagesteuersystem erteilt werde.

|

|

(52)

|

Auch Danish Maritime und […] (30)

(31) sind der Ansicht, dass das SEAF insgesamt eine staatliche Beihilferegelung darstelle, durch die — unabhängig davon, wer die Begünstigten sind — bestimmten Unternehmen ein wirtschaftlicher Vorteil erwachse.

|

4.2.2. Spanien und die Beteiligten an Transaktionen im Rahmen des True-Lease-Modells

|

(53)

|

Spanien und die von der Kommission als potenzielle Begünstigten der Beihilfen ermittelten Unternehmen (Reedereien, Banken, Investoren von wirtschaftlichen Interessenvereinigungen, an Transaktionen im Rahmen des SEAF beteiligte Werften) ziehen diesen globalen Ansatz hingegen in Zweifel.

|

|

(54)

|

Sie vertreten die Ansicht, dass das SEAF als solches nicht in den spanischen Steuervorschriften verankert sei und es sich bei Transaktionen im Rahmen des SEAF um private Vereinbarungen (Finanzierungsleasing, Bareboat-Charter, wirtschaftliche Interessenvereinigung) handele, die von privaten Parteien abgeschlossen würden, denen es frei stehe, die wirtschaftlichste Form der Finanzierung eines Vermögenswerts zu wählen und die zur Verfügung stehenden vertraglichen und steuerlichen Regelungen zu nutzen, des Weiteren bringen sie vor, dass Spanien nicht für die von Steuerpflichtigen, die ihre Steuerlast reduzieren wollten, erzielten Vorteile zur Verantwortung gezogen werden dürfe. Außerdem sei in den Steuervorschriften nicht die Nutzung aller von der Kommission in dem Beschluss C(2011) 4494 final erwähnten Maßnahmen vorgeschrieben.

|

|

(55)

|

Nach Auffassung des spanischen Bankenverbands (Asociación Española de Banca — AEB) ist es das erste Mal, dass die Kommission das Vorliegen einer staatlichen Beihilfe feststelle, die nicht in einer Rechtsvorschrift, sondern in einer Kombination aus Rechtsgeschäften zwischen privaten Parteien bestehe.

|

|

(56)

|

Der spanische Bankenverband bringt vor, es handele sich nicht um ein System, sondern um zwei unterschiedliche Regelungen (die Abschreibungsregelung und das Tonnagesteuersystem), die klar unterschieden und gesondert behandelt werden könnten, unabhängig davon, ob sie gesondert und gemeinsam in Anspruch genommen würden.

|

|

(57)

|

Darüber hinaus vertritt der spanische Bankenverband die Auffassung, dass es die Kommission versäumt habe, ein allgemeines Vergleichssystem zu bestimmen, bevor sie einen selektiven Vorteil festgestellt habe. Dem spanischen Bankenverband zufolge bestehen zahlreiche Formen zur Finanzierung des Erwerbs eines Vermögenswerts, bei denen unterschiedliche Kombinationen aus Rechtsinstrumenten und steuerlichen Maßnahmen genutzt würden; seiner Ansicht nach muss die Kommission einen Vergleich mit all diesen weiteren Fällen ziehen. Folglich sei die Schlussfolgerung, das SEAF verleihe bestimmten Unternehmen einen selektiven Vorteil, künstlich, insbesondere wenn die Kommission die aus steuerlicher Sicht kostspieligste Form zur Finanzierung einer Investition als Referenz heranziehe und somit sämtliche Investoren zur Verfügung stehenden Fördermaßnahmen ignoriere.

|

|

(58)

|

Folglich erwachse aus dem SEAF kein selektiver Vorteil, wie insbesondere durch die Tatsache bestätigt werde, dass die Kommission mehrere potenzielle Begünstigte ermittelt habe, die keinen Wirtschaftssektoren zuzurechnen seien. Der spanische Bankenverband verweist auf die Mitteilung der Kommission über die Anwendung der Vorschriften über staatliche Beihilfen auf Maßnahmen im Bereich der direkten Unternehmensbesteuerung (32) (nachfolgend „Mitteilung der Kommission über die Unternehmensbesteuerung“) sowie die Entscheidung der Kommission über die Groepsrentebox-Regelung (33) der Niederlande; seiner Ansicht nach kann nicht die Schlussfolgerung gezogen werden, dass die Maßnahme selektiv sei, weil die Investoren von wirtschaftlichen Interessenvereinigungen, die in Seeschiffe investierten, stärker begünstigt würden als diejenigen, die in andere Vermögenswerte investierten.

|

|

(59)

|

Da das SEAF ausschließlich die Nutzung allgemeiner steuerlicher Maßnahmen durch private Parteien im Rahmen von privaten Vereinbarungen umfasse, würden bei diesem System keine staatlichen Mittel bereitgestellt.

|

|

(60)

|

Nach dem spanischen Bankenverband liegen keine Auswirkungen auf den Wettbewerb und den Handel zwischen den Mitgliedstaaten vor, da die von der Kommission ermittelten wichtigsten Begünstigten Reedereien seien und die Maßnahme allen Reedereien in Europa und anderen Teilen der Welt zur Verfügung stehe.

|

|

(61)

|

In den Stellungnahmen dieser Beteiligten wird das sogenannte SEAF als eine Reihe von voneinander unabhängigen Maßnahmen beschrieben (individueller Ansatz) und es werden keine weiteren Stellungnahmen zum SEAF als System abgegeben.

|

4.3. STELLUNGNAHMEN ZUR PRÜFUNG DER EINZELNEN MASSNAHMEN

4.3.1. Beschleunigte Abschreibung (Artikel 115 Absatz 6 TRLIS

(34)

) — Maßnahme 1

|

(62)

|

Nach den Ausführungen Spaniens und mancher Beteiligter kann diese Maßnahme allgemein auf alle Arten von Vermögenswerten und alle Sektoren angewandt werden. Die unterschiedliche steuerliche und buchhalterische Behandlung der Leasinggebühren sei nicht mit einer faktischen Selektivität verbunden, wie die Heterogenität der Sektoren, die diese Maßnahmen anwenden, aufzeige. Darüber hinaus sehe das spanische Körperschaftssteuersystem unterschiedliche Formen einer beschleunigten Abschreibung vor. Der spanische Bankenverband weist darauf hin, dass die lineare Abschreibung nicht als (einzige) Referenz für die Bestimmung des Vorliegens eines Vorteils herangezogen werden könne, da generell auch andere Abschreibungsmethoden zulässig seien. In Artikel 11 TRLIS und in den Artikeln 1 bis 5 RIS seien die Möglichkeit zur Anwendung degressiver Abschreibungsmethoden, wie die degressive Abschreibung (35) oder die arithmetisch-degressive Abschreibungsmethode (36), sowie die Möglichkeit zur Abschreibung eines Vermögenswerts nach einem zuvor mit der Steuerverwaltung vereinbarten Plan (37) vorgesehen. Als Beispiel erwähnt der spanische Bankenverband, dass die degressive Abschreibungsmethode auf einen 2,5 Mal höheren Satz als der anwendbare Satz der linearen Abschreibung anzuwenden wäre, d. h. 25 %.

|

4.3.2. Ermessensspielraum bei der Anwendung der vorzeitigen Abschreibung (Artikel 115 Absatz 11 und Artikel 48 Absatz 4 TRLIS sowie Artikel 49 RIS) — Maßnahme 2

|

(63)

|

Es wird behauptet, die vorzeitige Abschreibung sei lediglich eine Form der beschleunigten Abschreibung, bei der die Abschreibung unter bestimmten Umständen vor dem Datum beginnen könne, an dem der Vermögenswert dem Endnutzer bereitgestellt und von diesem genutzt werde. Wenn es nicht möglich wäre, die während des Baus des Vermögenswerts gezahlten Beträge in Abzug zu bringen, bedeutete dies tatsächlich eine Vorwegnahme der Besteuerung. Mit der vorzeitigen Abschreibung würden lediglich die Neutralität und die Entsprechung zwischen Finanzfluss und steuerlicher Behandlung wiederhergestellt.

|

|

(64)

|

Der spanische Bankenverband besteht darauf, dass die Möglichkeit zur Vorziehung des Beginns des Abschreibungszeitraums eine allgemeine Maßnahme sei, die ebenfalls in Artikel 11 Absatz 1 Buchstabe d TRLIS und in Artikel 5 RIS, d. h. Bestimmungen, mit denen die allgemein gültigen Vorschriften für die Abschreibung festgelegt werden, vorgesehen sei. Nach diesen Bestimmungen sei es insbesondere zulässig, dass die Steuerverwaltung einen speziellen vom Steuerpflichtigen vorgelegten und begründeten Abschreibungsplan, auch für sich in Bau befindliche Vermögenswerte, genehmige.

|

|

(65)

|

Einziger Zweck der vorherigen Genehmigung der vorzeitigen Abschreibung und des von der Steuerverwaltung angewandten Verfahrens sei die Überprüfung, ob das Geschäft faktisch stattfinde und die in den Rechtsvorschriften festgelegten objektiven Kriterien erfüllt würden. Insbesondere müsse vorab überprüft werden, ob ein Leasingvertrag vorliege, dessen Anfangsdatum vor der Beauftragung oder der Lieferung des Vermögenswerts liege, ob zum Zeitpunkt der Einreichung des Antrags angegeben werde, dass die Zahlungen zur Deckung der Kosten des Vermögenswerts abzugsfähig seien, ob der betreffende Vertrag mit dem Erwerb eines Vermögenswerts verbunden sei, für den ein langer Vertrags- und Bauzeitraum entsprechend den Nutzungsbedingungen des Vermögenswerts erforderlich sei, ob ein Vertrag über den Bau des Vermögenswerts unterzeichnet worden sei und Angaben zu den speziellen Vertragsklauseln zur Nutzung des Vermögenswerts enthalten seien.

|

|

(66)

|

Neben den allgemeinen in Artikel 49 RIS festgelegten Bedingungen enthalte Artikel 48 Absatz 4 TRLIS eine zusätzliche Bedingung, die zu erfüllen sei, wenn es sich beim Antragsteller um eine wirtschaftliche Interessenvereinigung handele. Die Genehmigung hänge nicht von der Anwendung anderer Maßnahmen oder der Vorlage weiterer Dokumente ab. Schließlich zeige die Tatsache, dass die Steuerverwaltung in keinem Fall einen eingereichten Antrag abgelehnt habe, dass kein Ermessensspielraum bei diesem Verfahren bestehe. In diesem Zusammenhang vertritt der spanische Bankenverband die Ansicht, dass die Kommission die Gründe, aus denen Finanzierungsgeschäfte nicht durchgeführt würden, genauer untersuchen müsse. Wenn, wie die Kommission auf Grundlage von informellen Informationen bestätige, einige Reedereien nicht in der Lage seien, eine Bank für die Durchführung des Geschäfts zu finden, sei dies vielmehr darauf zurückzuführen, dass die Parteien keine Einigung über bestimmte Elemente der Geschäfte wie den Preis erzielen könnten. Der spanische Bankenverband bestreitet ausdrücklich, dass einige seiner Mitglieder an einer Sitzung mit den spanischen Behörden teilgenommen oder sich an einem informellen Vertrag beteiligt hätten. Tatsächlich entspreche die Situation nicht der Beschreibung in der Entscheidung der Kommission über die französischen GIE zu Steuerzwecken (38), in der die Schlussfolgerung gezogen worden sei, dass die Bedingung, nach der das Geschäft von erheblichem wirtschaftlichem und sozialem Interesse sein müsse, ungenau sei und im Ermessen der Steuerbehörden liege. Vielmehr bestreitet der spanische Bankenverband, dass die Bedingungen nach Artikel 49 RIS ungenau seien und einer Auslegung bedürften.

|

|

(67)

|

Deshalb werde die vorzeitige Abschreibung — ebenso wie die beschleunigte Abschreibung — generell auf alle Arten von Vermögenswerten und alle Sektoren angewandt. Es handele sich um eine allgemeine Maßnahme.

|

|

(68)

|

Da es sich um eine Anwendungsmodalität der beschleunigten Abschreibung handele, müsse diese, sofern sie als Beihilfe betrachtet werde, als bestehende Beihilfe gelten.

|

4.3.3. Steuertransparenz der wirtschaftlichen Interessenvereinigungen (Artikel 48 TRLIS) — Maßnahme 3

|

(69)

|

Der spanische Bankenverband weist darauf hin, dass die Transparenz der wirtschaftlichen Interessenvereinigungen der Logik des spanischen Steuersystems entspreche. Aufgrund dieser Transparenz könnten verschiedene Investoren eine gemeinsame Investition tätigen, die keiner von ihnen alleine durchführen würde, und trotzdem finde — aufgrund dieser Transparenz und entsprechend dem jeweiligen Anteil an der Investition — die steuerliche Behandlung Anwendung, die angewendet würde, wenn die Investition von einem Investor alleine getätigt würde. Somit sei mit der Anwendung des Status einer wirtschaftlichen Interessenvereinigung kein Vorteil verbunden. Überdies unterliege dieser Status keinen sektoralen Beschränkungen. Jeder spanische Steuerpflichtige könne Mitglied einer wirtschaftlichen Interessenvereinigung sein. Somit liege keine Selektivität vor.

|

4.3.4. Tonnagesteuersystem (Artikel 124 bis 128 TRLIS) — Maßnahme 4

|

(70)

|

Da die Kommission in dem Beschluss C(2011) 4494 final erwähnte, dass sie das spanische Tonnagesteuersystem im Jahr 2002 als mit den Leitlinien für den Seeverkehr (39) vereinbare Beihilfe genehmigt hatte, konzentrieren sich die spanischen Behörden und Beteiligten in ihren Stellungnahmen auf die Anwendung der Genehmigung aus dem Jahr 2002 und auf die spezifischen Aspekte der Frage, ob die wirtschaftlichen Interessenvereinigungen (40), die an Transaktionen im Rahmen des SEAF beteiligt sind, das Tonnagesteuersystem in Anspruch nehmen dürfen.

|

|

(71)

|

Was die Frage anbelangt, ob die an Transaktionen unter Inanspruchnahme des SEAF beteiligten wirtschaftlichen Interessenvereinigungen (40) — die keine Schiffe betreiben, sondern in diese investieren und als Teil ihrer Finanzinvestitionen verchartern — das Tonnagesteuersystem in Anspruch nehmen dürfen, stellt Spanien fest, dass es der Ansicht sei, dass die Unternehmen die Schiffe im Zuge ihrer Vercharterung betreiben und folglich in den spanischen Schiffsregistern (wie Reedereien) seit Inkrafttreten des Artikels 1 des Königlichen Erlasses 1027/1989 (41) vom 28. Juli 1989, bestätigt in Artikel 9 des Gesetzes 27/1992 vom 24. November 1992, eingetragen seien. Da die Kommission die Anwendung des Tonnagesteuersystems für alle in den spanischen Schiffsregistern eingetragenen Gesellschaften genehmigt habe (42), gelte diese Genehmigung auch für die Unternehmen, die Schiffe besitzen und diese an Dritte vermieten oder verleasen. Deshalb müsse diese Maßnahme, sofern sie als staatliche Beihilfe betrachtet werde, als bestehende Beihilfe gelten.

|

4.3.5. Artikel 50 Absatz 3 RIS — Maßnahme 5

|

(72)

|

Spanien, PYMAR und einige Banken behaupten, dass Artikel 50 Absatz 3 RIS ausschließlich Durchführungsmaßnahmen enthalte, mit denen für Rechtssicherheit gesorgt werden solle. Sie machen geltend, dass nach den Grundsätzen des spanischen Rechtssystems die wesentlichen Bestandteile einer steuerlichen Maßnahme immer in Gesetzen verankert sein müssten, und dass mit dieser Bestimmung — die in einem Königlichen Erlass enthalten sei — kein neues Element eingeführt worden sei, sondern mit dieser lediglich der Anwendungsbereich des Artikels 125 Absatz 2 TRLIS geklärt werde. Sie weiche weder vom Gesetz ab noch schaffe sie zusätzliche Vorteile. Tatsächlich sei die Steuerbefreiung für Veräußerungsgewinne bereits Bestandteil der von der Kommission genehmigten Regelung gewesen und daher müsse diese, sofern sie als Beihilfe betrachtet werde, als bestehende Beihilfe gelten.

|

|

(73)

|

Des Weiteren bringen Spanien und die mutmaßlichen Begünstigten vor, es sei folgerichtig anzunehmen, dass das Schiff „neu“ sei, da es vor dem Leasingnehmer noch von niemandem genutzt worden sei und die Ausübung der Option zum Zeitpunkt der Unterzeichnung des Leasingvertrages vereinbart werde (43). Der spanische Bankenverband weist darauf hin, dass normalerweise ein Vermögenswert als neu gelte, wenn er im Zuge der Option eines Finanzierungsleasingsvertrags erworben werde.

|

4.4. STELLUNGNAHMEN ZUR ÜBERTRAGUNG STAATLICHER MITTEL UND ZUR ZURECHENBARKEIT DER MASSNAHMEN AN DEN STAAT

|

(74)

|

Den Beschwerdeführern zufolge impliziert ein steuerlicher Abzug eine Übertragung staatlicher Mittel in Form eines Ausfalls an Steuereinnahmen. Das SEAF/die steuerlichen Maßnahmen seien dem Staat zuzurechnen, da sämtliche Maßnahmen in den spanischen Rechtsvorschriften vorgesehen seien. Außerdem beruhe das SEAF auf einer von den Steuerbehörden erteilten Genehmigung. Obwohl sich diese Genehmigungen auf einzelne Maßnahmen bezögen, sei es in der Praxis offensichtlich, dass die Genehmigungen insgesamt für die Transaktionen unter Inanspruchnahme des SEAF erteilt würden, wie durch die Tatsache belegt werde, dass in dem bei der Steuerverwaltung eingereichten Antrag auf vorzeitige Abschreibung detailliert die Struktur und die Verteilung des steuerlichen Gewinns zwischen der wirtschaftlichen Interessenvereinigung oder ihren Investoren und der Reederei beschrieben werden und dieser eine Mitteilung der Werft umfasse, in der die mit der Vereinbarung beabsichtigten wirtschaftlichen und sozialen Vorteile dargelegt würden. Es bestünde kein Grund für die systematische Einreichung dieser Dokumente, wenn es sich dabei nicht um eine Voraussetzung für die Genehmigung handeln würde.

|

|

(75)

|

Die Reedereien hingegen machen geltend, dass der von der Werft oder der wirtschaftlichen Interessenvereinigung eingeräumte Nachlass auf den Anfangspreis nicht dem Staat zuzurechnen sei, da dieser auf die privaten vertraglichen Beziehungen zwischen der wirtschaftlichen Interessenvereinigung und der Reederei, die an dem Geschäft beteiligt seien, zurückgehe.

|

4.5. STELLUNGNAHMEN ZUR VERFÄLSCHUNG DES WETTBEWERBS UND ZU DEN AUSWIRKUNGEN AUF DEN HANDEL

|

(76)

|

[…] vertritt die Auffassung, dass der Umfang der Vorteile (14 Mio. EUR in dem in dem Beschluss C(2011) 4494 final angeführten Beispiel) zweifelsohne Auswirkungen auf die Marktstellung der Begünstigten habe und somit zu erheblichen Verfälschungen auf einigen Märkten, die von einer hohen Wettbewerbsintensität gekennzeichnet seien, führe. Durch die Regelung erwachse den spanischen Werften ein großer Vorteil, da diese ihre Schiffe zu einem günstigeren Preis als die übrigen europäischen Werften — der die Vorteile des SEAF beinhalte — bewerben könnten. […] führt statistische Daten des spanischen Ministeriums für Industrie an, die belegten, dass die spanischen Werften im Laufe der Zeit eine ständig wachsende Zahl von ausländischen Reedern beliefert hätten.

|

|

(77)

|

Was die Reedereien anbelange, so vertritt […] die Auffassung, dass diese durch den Kauf von Schiffen von spanischen Werften zu einem deutlich günstigeren Preis Einsparungen in Höhe von mehreren Millionen Euro bei einem erheblichen Teil ihrer Fixkosten erzielen könnten. Da sich dieser Vorteil auf den gesamten Zeitraum der Deckung der Kosten der Schiffe beziehe, erwachse ihnen ein Wettbewerbsvorteil gegenüber anderen Reedereien und somit werde der Wettbewerb über Jahre verfälscht.

|

|

(78)

|

Wie bereits dargelegt, machen die Reedereien geltend, dass alle Reeder Zugang zu den von den spanischen Werften angebotenen Konditionen hätten und somit gegebenenfalls von den von diesen Werften möglicherweise angebotenen Preisnachlässen profitieren könnten. Des Weiteren führen die Reedereien aus, dass sie einen angemessenen Marktwert bezahlten und keinen wirtschaftlichen Vorteil erhalten hätten. Folglich sei es nicht wahrscheinlich, dass durch den Erwerb von Schiffen von spanischen Werften ihre Betriebskosten erheblich verringert oder ihre Marktstellung dauerhaft gestärkt worden sei, wie die Kommission in dem Beschluss C(2011) 4494 final dargelegt habe.

|

4.6. STELLUNGNAHMEN ZUR BESTIMMUNG DER BEGÜNSTIGTEN DER BEIHILFE

|

(79)

|

Dem spanischen Bankenverband zufolge können die wirtschaftlichen Interessenvereinigungen keine Begünstigten der Beihilfen sein. Aufgrund ihrer Steuertransparenz seien es tatsächlich die Investoren, die die aus den Geschäftstätigkeiten der wirtschaftlichen Interessenvereinigungen resultierenden Steuern zu zahlen hätten. Deshalb könne den wirtschaftlichen Interessenvereinigungen kein wirtschaftlicher Vorteil aus einer Verringerung der Steuerlast erwachsen. Davon abgesehen könnten alle spanischen Steuerpflichtigen Investoren — Mitglieder — einer wirtschaftlichen Interessenvereinigung werden.

|

|

(80)

|

Manche Reedereien hingegen vertreten die Ansicht, dass die wirtschaftlichen Interessenvereinigungen die einzigen möglichen Begünstigten der Beihilfe seien. Die Reedereien könnten keine Begünstigten der Beihilfe sein, da sie keine spanischen Steuerpflichtigen seien. Sie machen zudem geltend, dass die Kommission fälschlicherweise angenommen habe — ohne eine Erklärung vorzulegen — dass die steuerlichen Vorteile durch einen Nachlass auf den Preis von der wirtschaftlichen Interessenvereinigung auf die Reederei übertragen würden. Tatsächlich beruhe der Preis auf einer geschäftlichen Entscheidung des privaten Eigentümers eines Vermögenswerts.

|

|

(81)

|

Die Reedereien behaupten, dass Reeder aus aller Welt üblicherweise Schiffe von Werften in unterschiedlichen Ländern erwürben, auch von spanischen Werften, sofern sie dies wünschten. Folglich könnten alle Reedereien von den möglichen Nachlässen auf den Preis, den die spanischen Werften anböten, profitieren.

|

|

(82)

|

Manche Reeder bringen vor, dass in dem Fall, dass das SEAF eine staatliche Beihilfe darstelle, sie nicht die Begünstigten seien. Sie nennen dafür zwei Gründe: Erstens zeige die Form der Struktur des SEAF, dass eine Koordinierung zwischen der wirtschaftlichen Interessenvereinigung und der Werft bestehe, die einen einzigen Mittelpunkt bilde und den Verkaufspreis festlege, und zweitens legten Unternehmen, die Schlepper und Rettungsschiffe betrieben, Beispiele für Angebote vor, die sie von Werften außerhalb Spaniens für den Bau vergleichbarer Schlepper erhalten hätten. Diese Angebote bewegten sich im gleichen Preisrahmen bzw. seien die angebotenen Preise sogar günstiger als die von den schließlich gewählten spanischen Werften angebotenen Preise. Sie machen geltend, dass sie folglich einen fairen Marktpreis bezahlt hätten und ihnen kein wirtschaftlicher Vorteil im Sinne des Artikels 107 Absatz 1 des AEUV erwachsen sei. Sofern durch das SEAF ein wirtschaftlicher Vorteil entstehe, seien die an den Transaktionen im Rahmen dieser Regelung beteiligten Werften und nicht die Reedereien die Begünstigten.

|

|

(83)

|

Holland Shipbuilding vertritt die Ansicht, die wirtschaftlichen Interessenvereinigungen und ihre Investoren sowie die Reedereien, aber auch die spanischen Werften seien die Begünstigten der Beihilfe, da eine erhebliche Differenz zwischen dem von der Reederei gezahlten Preis und dem über dem Marktpreis liegenden Preis, den die Werft erhalte, bestehe. Einem nationalen Schiffbauverband zufolge war die Regelung konzipiert worden, um die Werften zu begünstigen. Es sei falsch anzunehmen, dass das SEAF die Reedereien begünstige. Eine Verringerung des Baupreises beinhalte nicht unbedingt einen Vorteil für den Käufer des Schiffes. Darüber hinaus könnten die spanischen Werften diesen Vorteil nur den Käufern anbieten, die das SEAF in Anspruch nähmen. Das SEAF stelle eine rechtswidrige Beihilfe für den Schiffsbau dar, durch die die Werften geschädigt würden, die in direktem Wettbewerb mit den spanischen Werften stünden.

|

|

(84)

|

Nach Auffassung von PYMAR hat die Kommission in ihrem Beschluss C(2011) 4494 final nicht korrekt begründet, aus welchen Gründen sie die Werften als mögliche Begünstigte der staatlichen Beihilfe ermittelt habe. Des Weiteres weist PYMAR darauf hin, dass in den Entscheidungen in den Sachen GIE zu Steuerzwecken, Brittany Ferries, Air Caraïbes oder Le Levant (44), die sich mit vergleichbaren Steuerregelungen befasst hätten, die Kommission den Hersteller des Vermögenswerts nicht als Begünstigten der staatlichen Beihilfe bestimmt habe.

|

4.7. STELLUNGNAHMEN, OB ES SICH UM EINE BESTEHENDE ODER RECHTSWIDRIGE BEIHILFE HANDELT

|

(85)

|

Wie in Abschnitt 4.3 erwähnt, behaupten Spanien und einige Beteiligte, dass nur zwei Maßnahmen bestünden: erstens die Bestimmungen des Artikels 115 TRLIS über den Abzug der Kosten eines im Rahmen eines Finanzierungsleasingvertrags erworbenen Vermögenswerts. Spanien habe diese Bestimmungen vor seinem Beitritt zur EU angenommen. Folglich handele es sich, sofern diese Maßnahme eine Beihilfe sei, um eine bestehende Beihilfe entsprechend der Darlegung im Beschluss C(2011) 4494 final der Kommission und Artikel 115 Absatz 11 TRLIS, nach dem es der Verwaltung gestattet ist, den Beginn des Abschreibungszeitraums festzulegen, sei lediglich eine Durchführungsmodalität von Artikel 115. Zweitens sei das in den Artikeln 124 bis 128 TRLIS vorgesehene Tonnagesteuersystem, das von der Kommission im Jahr 2002 genehmigt worden sei, somit auch eine bestehende Beihilfe. Durch die Durchführungsvorschriften — insbesondere Artikel 50 Absatz 3 RIS — würden die in den Rechtsvorschriften enthaltenen Bestimmungen nicht geändert und fielen diese somit unter die Genehmigung der Kommission.

|

4.8. STELLUNGNAHMEN ZUR VEREINBARKEIT DER BEIHILFE

|

(86)

|

Die spanischen Behörden und die mutmaßlichen Begünstigten weisen darauf hin, dass die Beihilfe nach dem im Jahr 2002 genehmigten Tonnagesteuersystem vereinbar sei, da dieses von den in einem in den spanischen Rechtsvorschriften (45) genannten Register der Seeverkehrsunternehmen eingetragenen Reedereien in Anspruch genommen werden könne, deren Tätigkeit das Betreiben von eigenen oder geleasten Schiffen umfasse. Da Artikel 50 Absatz 3 RIS nur für das Tonnagesteuersystem gelte, falle dieser auch in den Anwendungsbereich der Entscheidung aus dem Jahr 2002.

|

|

(87)

|

Auch die Beteiligten legen dar, dass die Beihilfe mit den Leitlinien für den Seeverkehr vereinbar sei, die ebenfalls das Betreiben von eigenen oder geleasten Schiffen umfassten, sowie dass sich diese Beihilfe innerhalb der in den Leitlinien vorgegebenen Obergrenzen bewege.

|

|

(88)

|

Der Verband Asociación de Ingenieros Navales y Oceánicos de España (spanischer Verband der Schiffsbauingenieure und Schiffstechniker) vertritt die Auffassung, dass die Vereinbarkeit einer Beihilfe im Rahmen der weltweiten Wettbewerbsfähigkeit zu analysieren sei und sich nicht auf den Binnenmarkt konzentrieren dürfe, da die Werften in Drittländern Beihilfen erhielten, die nicht unter die Wettbewerbsregeln wie in der EU fielen.

|

|

(89)

|

[…] hingegen ist der Ansicht, dass die Regelung in keiner Weise als vereinbare Beihilfe betrachtet werden könne, nicht einmal — wie in dem Beschluss C(2011) 4494 final festgestellt — nach den Leitlinien für den Seeverkehr. Es wird zum einen die Auffassung vertreten, dass Spanien nicht nachweisen könne, dass für alle gebauten Schiffe die Voraussetzungen für die Inanspruchnahme dieser Leitlinien erfüllt worden seien, und zum anderen wird vorgebracht, dass durch die Beihilfe der von dem Begünstigten zu zahlende Steuerbetrag nur in dem Land, das die Regelung annehme, auf Null verringert werde könne. Folglich könnten die nicht-spanischen Reedereien nicht von der Regelung profitieren und es sei anzunehmen, dass die spanischen Reedereien einen geringen Steuerbetrag entrichtet hätten, da sie das Tonnagesteuersystem und eine Verringerung der Sozialabgaben in Anspruch nehmen könnten.

|

4.9. STELLUNGNAHMEN ZUR RÜCKFORDERUNG

|

(90)

|

Sowohl die spanischen Behörden als auch die potenziellen Begünstigten machen geltend, dass von einer Rückforderung abzusehen sei, da dadurch die wesentlichen Grundsätze des Unionsrechts (46), wie Gleichbehandlung, Vertrauensschutz und Rechtssicherheit verletzt würden.

|

4.9.1. Gleichbehandlung

|

(91)

|

PYMAR behauptet, dass in zwei weiteren Fällen (Brittany Ferries (47) und GIE zu Steuerzwecken) vergleichbare steuerliche Maßnahmen untersucht worden seien und keine Rückforderung angeordnet worden sei. Sofern die Kommission zu dem Schluss gelange, dass eine Beihilfe vorliege, sei diese bis zu der in Kapitel 11 der Leitlinien für den Seeverkehr festgelegten Obergrenze als vereinbar zu betrachten; für den über dieser Obergrenze liegenden Betrag müsse im Sinne der Rechtssicherheit wie im französischen Fall vermieden werden, dass die Kommission eine Rückforderung verlange. […] legt dar, dass aufgrund der Tatsache, dass die Beihilfe von den französischen Wirtschaftsbeteiligten nicht zurückgefordert worden sei, eine Rückforderung der Beihilfe von den spanischen Wirtschaftsbeteiligten in einem ähnlich gelagerten Fall zu einem Wettbewerbsnachteil dieser führen und der Grundsatz der Gleichbehandlung verletzt würde.

|

|

(92)

|

Spanien und PYMAR berufen sich auf verschiedene Entscheidungen, in denen die Kommission aufgrund öffentlicher Erklärungen der Kommission oder eines ihrer Mitglieder auf eine Rückforderung verzichtet habe. Es wird auf die Entscheidungen über die Gewährung einer Beihilfe zugunsten bestimmter in Belgien niedergelassener Koordinierungszentren, die Regelung für Holdinggesellschaften nach dem Luxemburger Gesetz von 1929 sowie andere Zentren für die Koordinierung und konzerninterne Tätigkeiten von multinationalen Gesellschaften (48), den spanischen Firmen- oder Geschäftswert (49), eine italienische Beihilferegelung für Großunternehmen in Schwierigkeiten (50) sowie zwei Fälle im Fischereisektor (51) (Shetland- und Orkneyinseln) verwiesen.

|

4.9.2. Vertrauensschutz/Rechtssicherheit

|

(93)

|

Nach den Darlegungen Spaniens (52) und mancher Beteiligter an Transaktionen unter Inanspruchnahme des SEAF war auf die folgenden Elemente zurückzuführen, dass die an diesen Transaktionen Beteiligten angenommen hätten, dass es sich bei den in Anspruch genommenen steuerlichen Maßnahmen nicht um eine staatliche Beihilfe gehandelt habe:

|

1.

|

die von der Kommission in der Entscheidung über Brittany Ferries (53) im Jahr 2001 abgegebene Erklärung, nach der eine mit dem SEAF vergleichbare Regelung — die französischen GIE zu Steuerzwecken — eine allgemeine Maßnahme darstelle;

|

|

2.

|

die Veröffentlichung des Entwurfs der Maßnahmen (vorzeitige Abschreibung und Tonnagesteuersystem) im spanischen Staatsanzeiger vom 10. Oktober 2001 (54);

|

|

3.

|

ein Schreiben der Kommission aus dem Jahr 2001, in dem von Spanien im Rahmen einer Untersuchung Auskünfte über verschiedene mutmaßliche Beihilfemaßnahmen, einschließlich eines True-Lease-Modells, zugunsten des Schiffsbaus angefordert worden seien;

|

|

4.

|

eine Entscheidung der Kommission aus dem Jahr 2004 (55), in der die Gewährung von Beihilfen für niederländische Werften zum Ausgleich für Beihilfen, die mutmaßlich spanischen Werften angeboten worden seien, die im Wettbewerb um die gleichen Schiffsbauverträge gestanden hätten, abgelehnt worden sei;

|

|

5.

|

die Entscheidung im Jahr 2006 in dem die französischen GIE zu Steuerzwecken (56) betreffenden Fall;

|

|

6.

|

ein Schreiben der Kommissarin Kroes (57) — die zu diesem Zeitpunkt für den Wettbewerb zuständig war — an das norwegische Handels- und Industrieministerium in Erwiderung auf eine Beschwerde, nach der durch das spanische True-Lease-Modell die spanischen Werften begünstigt würden;

|

|

7.

|

der Zeitraum zwischen der Veröffentlichung des Entwurfs der Maßnahmen im Jahr 2001, der Einführung der Regelung im Jahr 2002 oder den ersten bei der Kommission im Jahr 2006 eingegangenen Beschwerden sowie der Einleitung des Prüfverfahrens im Juni 2011: Durch einen derart langen Zeitraum werde die Annahme bestätigt, dass keine ausreichenden Elemente für die Einleitung eines Verfahrens vorlägen;

|

|

8.

|

ein Wirtschaftsbeteiligter habe im Rahmen seiner Sorgfaltspflicht nicht annehmen können, dass in der Kombination verschiedener Maßnahmen, die entweder eine lange nationale Steuertradition (beschleunigte Abschreibung von Leasinggegenständen, Status einer wirtschaftlichen Interessenvereinigung) aufwiesen oder zuvor von der Kommission genehmigt worden seien (Tonnagesteuersystem), eine staatliche Beihilfe vorliege;

|

|

9.

|

die in der Mitteilung der Kommission über die Unternehmensbesteuerung (58) enthaltenen Erklärungen, nach denen Maßnahmen im Bereich von Abschreibungsmethoden keine Beihilfe darstellten.

|

|

4.9.2.1. Die Entscheidung der Kommission im Jahr 2001 in der Sache Brittany Ferries (BAI)

|

(94)

|

In Erwägungsgrund 193 dieser Entscheidung legte die Kommission dar, dass „(…) was die Bildung wirtschaftlicher Interessenvereinigungen und die Steuervorteile betrifft, die man damit erzielen kann, die Kommission der Auffassung ist, dass es sich dabei um eine in Frankreich allgemein übliche Praxis handelt, da diese Vereinigungen in allen Wirtschaftsbereichen gebildet werden können und unter das Privatrecht fallen.“

|

|

(95)

|

Die Entscheidung wurde am 15. Januar 2002 im Amtsblatt veröffentlicht. In der Entscheidung aus dem Jahr 2006 über französische GIE zu Steuerzwecken legt die Kommission Folgendes dar: „Die damals erörterte Beihilferegelung war zwar vor 1998 in Kraft, aber dieser Umstand wurde in der Begründung der Entscheidung nicht deutlich hervorgehoben, was möglicherweise dazu beitrug, dass die Begünstigten der hier geprüften Beihilferegelung einen falschen Schluss zogen.“

|

|

(96)

|

Spanien (59) und einige Beteiligte machen geltend, dass diese Erklärung entweder zu einer rechtlichen Unsicherheit in Bezug auf die Rechtmäßigkeit des SEAF — das in seiner Struktur und Wirkung sehr ähnlich sei — bzw. zu dem berechtigten Vertrauen, dass auch das SEAF keine staatliche Beihilfe darstelle, geführt habe.

|

4.9.2.2. Veröffentlichung des Entwurfs der Maßnahmen im Amtsblatt des spanischen Parlaments (Boletín Oficial de las Cortes Generales)

|

(97)

|

Laut PYMAR erhielt die Kommission Kenntnis vom Bestehen des SEAF, als die Maßnahmen, aus denen sich das System zusammensetze (Ermessensspielraum bei der Anwendung der vorzeitigen Abschreibung von Leasinggegenständen sowie Tonnagesteuersystem), als Teil des Gesetzentwurfes im Amtsblatt des spanischen Parlaments vom 10. Oktober 2001 veröffentlicht worden seien. Folglich hätten die Werften begonnen, die Vorteile dieser Maßnahmen bei ihren Angeboten für neue Schiffsbauprojekte zu berücksichtigen, bevor die Maßnahmen in Kraft getreten seien, um bei den Verhandlungen und der Umsetzung der ersten Strukturen des SEAF Fortschritte zu erzielen.

|

4.9.2.3. Auskunftsersuchen im Jahr 2001 über das spanische True-Lease-Modell

|

(98)

|

PYMAR verweist auf ein von den Dienststellen der Kommission am 21. Dezember 2001 aufgrund einer Beschwerde über mehrere staatliche Maßnahmen, durch die angeblich die Kosten der von spanischen Werften erworbenen Schiffe verringert würden, übermitteltes Schreiben. In diesem Schreiben habe die Kommission insbesondere Auskünfte über ein True-Lease-Modell angefordert:

„Nach den Daten, die der Kommission vorliegen, bestehen verschiedene Maßnahmen, durch die die Erwerbskosten für Schiffe von spanischen Werften verringert werden. Insbesondere hat die Kommission Informationen über die folgenden Maßnahmen erhalten:

(…)

|

3.

|

eine Steuerregelung (True-Lease-Modell), nach der für in Spanien gebaute Schiffe über Zweckgesellschaften eine Steuererleichterung in Anspruch genommen werden könne. Der Vorteil aus dieser Kombination werde offensichtlich über einen Preisnachlass oder eine Verringerung der Leasingkosten an den Käufer weitergegeben. Wir bitten um die Vorlage aller Informationen, anhand derer dieser Punkt überprüft werden kann.“

|

|

|

(99)

|

Laut PYMAR ist diesem Schreiben zu entnehmen, dass die Kommission über Informationen verfügte und sie Kenntnis vom Bestehen des True-Lease-Modells gehabt habe sowie dass sie diese Frage bereits im Jahr 2001 überprüft habe, ohne eine Maßnahme zu ergreifen, wodurch das berechtigte Vertrauen geweckt worden sei, dass die spanische Maßnahme keine Beihilfe darstellte.

|

4.9.2.4. Entscheidung im Jahr 2004 über die Anmeldung der Niederlande

|

(100)

|

Am 9. September 2002 meldeten die Behörden der Niederlande eine „Beihilferegelung über Ausgleichsleistungen“ an, da sie beabsichtigten, den Werften der Niederlande als Ausgleich für eine angeblich von Spanien gewährte Beihilfe zu gewähren (60). Am Ende des förmlichen Verfahrens (61) gelangte die Kommission in ihrer abschießenden Entscheidung (62) zu dem Schluss, dass „die spanischen Behörden eindeutig verneint haben, dass die Beihilfe jemals zur Verfügung gestellt würde“ sowie „keine ausreichenden Beweismittel für das Vorliegen einer unrechtmäßigen, auszugleichenden Beihilfe Spaniens erbracht wurden“ (63), und erklärte die angemeldete Beihilfe für mit dem Binnenmarkt unvereinbar.

|

|

(101)

|

PYMAR vertritt die Auffassung, dass aufgrund des Inkrafttretens des SEAF im Jahr 2002, bevor die Niederlande die Beihilfe angemeldet hätten, durch die Entscheidung der Kommission im Jahr 2002 das berechtigte Vertrauen geweckt worden sei, dass das SEAF keine Beihilfe darstelle.

|

4.9.2.5. Entscheidung im Jahr 2006 in dem die französischen GIE zu Steuerzwecken betreffenden Fall

|

(102)

|

Laut PYMAR ist die Regelung für französische GIE zu Steuerzwecken mit dem SEAF weitgehend vergleichbar. Deshalb habe die Entscheidung aus dem Jahr 2006 in dem französischen Fall unter den Wirtschaftsbeteiligten das berechtigte Vertrauen geweckt, dass 1. das SEAF für innerhalb der Obergrenze gemäß Kapitel 11 der Leitlinien für den Seeverkehr mit dem Binnenmarkt vereinbar befunden werde, sowie 2. aufgrund der Ähnlichkeit der Verfahren in beiden Fällen keine Rückforderung der über die Obergrenze gemäß Kapitel 11 der Leitlinien hinausgehenden Beihilfe gefordert werde.

|

|

(103)

|

Andererseits beruft sich PYMAR auf verschiedene Entscheidungen der Kommission, in denen die Ähnlichkeit zwischen einer Maßnahme und einer zuvor von der Kommission genehmigten Maßnahme einen Faktor für die Begründung des berechtigten Vertrauens der Wirtschaftsbeteiligten dargestellt habe. Insbesondere weist PYMAR darauf hin, dass beispielsweise in den folgenden Fällen (64) keine Rückforderung angeordnet worden sei: Auslandseinkünfte (Irland), internationale Finanzierungstätigkeiten (Niederlande), Koordinationszentren und Finanzierungsgesellschaften (Luxemburg), Koordinierungszentren von Vizcaya (Spanien), Kontroll- und Koordinierungsstellen (Deutschland), Finanzverwaltungszentralen und Verwaltungszentralen von Logistikunternehmen und -zentren (Frankreich), Steuerregelung zugunsten US-amerikanischer Verkaufsgesellschaften (Belgien) und Unternehmen in Gibraltar mit Anspruch auf ermäßigte Steuersätze (Vereinigtes Königreich), denn diese Regelungen seien mit den Regelungen für belgische Koordinierungszentren, die die Kommission zuvor genehmigt habe, weitgehend vergleichbar.

|

4.9.2.6. Von der Kommissarin Kroes im Jahr 2009 übermitteltes Schreiben

|

(104)

|

Als Antwort auf ein Schreiben der norwegischen Behörden, in dem sich diese über eine angebliche Diskriminierung der norwegischen Werften in Zusammenhang mit dem spanischen True-Lease-System beschwert habe, habe Kommissarin Kroes darauf hingewiesen, dass die GD Wettbewerb die Frage untersucht habe und Spanien auf deren Antrag eine öffentliche Erklärung in Form einer Antwort der Verwaltung auf eine Frage eines Steuerpflichtigen (65) — eine verbindliche Antwort — veröffentlicht habe, in der bestätigt worden sei, dass die Maßnahme nicht den spanischen Werften vorbehalten sei und gleichermaßen für den Erwerb von Schiffen in Anspruch genommen werden könne, die in anderen Mitgliedstaaten gebaut würden. In dem Schreiben sei der Schluss gezogen worden, dass es angesichts dieser Erklärung nicht für erforderlich befunden werde, weitere Maßnahmen zu ergreifen.

|

|

(105)

|

Laut PYMAR teilte eine norwegische Reederei am 2. April 2009 den Inhalt des Schreibens der Kommissarin Kroes einer spanischen Werft mit, mit der sie an Transaktionen unter Inanspruchnahme des SEAF beteiligt gewesen sei. Zudem legte PYMAR ein Schreiben vom 13. September 2012 der Gerencia del Sector de la Construcción Naval (66) (GSN) vor, in dem diese darauf hingewiesen habe, dass sie bereits 2009 Kenntnis vom Inhalt des Schreibens der Kommissarin Kroes gehabt habe und dieser den an Transaktionen unter Inanspruchnahme des SEAF beteiligten Unternehmen sowie PYMAR in einer ihrer regelmäßigen Sitzungen mitgeteilt worden sei.

|

4.9.2.7. Zeitraum zwischen der Beschwerde und der Einleitung des Prüfverfahrens

|

(106)

|

Laut PYMAR sind zwischen dem Zeitpunkt, zu dem die Kommission Kenntnis von der Regelung im Dezember 2001 erlangt habe bzw. dem Inkrafttreten der Regelung im Jahr 2002 und der Einleitung des Prüfverfahrens im Juni 2011 neun Jahre vergangen (fünf Jahre seit dem Eingang der ersten Beschwerden bei der Kommission im Jahr 2006). In diesem Zeitraum, in dem die Kommission keine Maßnahmen ergriffen habe, sei die Auffassung bestärkt worden, dass keine ausreichenden Elemente für die Einleitung eines Prüfverfahrens vorlägen.

|

4.9.2.8. Ein umsichtiger Wirtschaftsbeteiligter konnte nicht vorhersehen, dass in der Kombination verschiedener Maßnahmen eine staatliche Beihilfe vorliegt

|

(107)

|

Nach Auffassung von PYMAR und anderen Beteiligten ist es das erste Mal, dass die Kommission befinde, die gemeinsame Anwendung verschiedener Maßnahmen stelle eine staatliche Beihilfe dar, ein Umstand, den normalerweise umsichtige Wirtschaftsbeteiligte nicht vorhersehen gekonnt hätten.

|

4.9.2.9. Die Erklärungen über die Abschreibungsmethoden in der Mitteilung der Kommission über die Unternehmensbesteuerung

|

(108)

|

PYMAR behauptet, dass nach Artikel 13 der Mitteilung der Kommission über die Unternehmensbesteuerung rein technische Maßnahmen, wie Abschreibungsvorschriften, keine staatliche Beihilfe darstellten. Folglich hätten die Wirtschaftsbeteiligten berechtigterweise angenommen, dass die Maßnahmen zur vorzeitigen Abschreibung keine staatliche Beihilfe darstellten.

|

4.9.3. Folgen der Rückforderung

|

(109)

|

Ab dem Zeitpunkt, zu dem die Kommission Kenntnis vom Bestehen des SEAF erlangt habe, hätten ihre Handlungen sowie die verstrichene Zeit dazu geführt, dass das berechtigte Vertrauen entstanden sei, es läge keine Beihilfe vor und die im Rahmen von früheren Transaktionen gewährten Beihilfen würden daher nicht zurückgefordert. Deshalb müsse die Kommission von einer Rückforderung der Beihilfen für alle Transaktionen absehen.

|

|

(110)

|

Entsprechend werde durch das von der Kommissarin Kroes im Jahr 2009 übermittelte Schreiben bestätigt, dass die Regelung von der Kommission analysiert worden sei. Sämtliche an den Transaktionen im Rahmen des True-Lease-Modells beteiligten Vertragsparteien (Reedereien, wirtschaftliche Interessenvereinigungen, Banken, Mittler usw.) hätten das berechtigte Vertrauen haben können, dass es die Kommission erkannt hätte, wenn die Regelung eine Beihilfe dargestellt hätte, und dass angesichts der Tatsache, dass keine neuen Untersuchungen vorgesehen gewesen seien, keine Beihilfe vorgelegen habe.

|

|

(111)

|