EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32022R1288

Commission Delegated Regulation (EU) 2022/1288 of 6 April 2022 supplementing Regulation (EU) 2019/2088 of the European Parliament and of the Council with regard to regulatory technical standards specifying the details of the content and presentation of the information in relation to the principle of ‘do no significant harm’, specifying the content, methodologies and presentation of information in relation to sustainability indicators and adverse sustainability impacts, and the content and presentation of the information in relation to the promotion of environmental or social characteristics and sustainable investment objectives in pre-contractual documents, on websites and in periodic reports (Text with EEA relevance)

Delegierte Verordnung (EU) 2022/1288 der Kommission vom 6. April 2022 zur Ergänzung der Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards zur Festlegung der Einzelheiten des Inhalts und der Darstellung von Informationen in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen, des Inhalts, der Methoden und der Darstellung von Informationen in Zusammenhang mit Nachhaltigkeitsindikatoren und nachteiligen Nachhaltigkeitsauswirkungen sowie des Inhalts und der Darstellung von Informationen in Zusammenhang mit der Bewerbung ökologischer oder sozialer Merkmale und nachhaltiger Investitionsziele in vorvertraglichen Dokumenten, auf Internetseiten und in regelmäßigen Berichten (Text von Bedeutung für den EWR)

Delegierte Verordnung (EU) 2022/1288 der Kommission vom 6. April 2022 zur Ergänzung der Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards zur Festlegung der Einzelheiten des Inhalts und der Darstellung von Informationen in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen, des Inhalts, der Methoden und der Darstellung von Informationen in Zusammenhang mit Nachhaltigkeitsindikatoren und nachteiligen Nachhaltigkeitsauswirkungen sowie des Inhalts und der Darstellung von Informationen in Zusammenhang mit der Bewerbung ökologischer oder sozialer Merkmale und nachhaltiger Investitionsziele in vorvertraglichen Dokumenten, auf Internetseiten und in regelmäßigen Berichten (Text von Bedeutung für den EWR)

C/2022/1931

OJ L 196, 25.7.2022, p. 1–72

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 20/02/2023

In force: This act has been changed. Current consolidated version: 20/02/2023

|

25.7.2022 |

DE |

Amtsblatt der Europäischen Union |

L 196/1 |

DELEGIERTE VERORDNUNG (EU) 2022/1288 DER KOMMISSION

vom 6. April 2022

zur Ergänzung der Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates im Hinblick auf technische Regulierungsstandards zur Festlegung der Einzelheiten des Inhalts und der Darstellung von Informationen in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen, des Inhalts, der Methoden und der Darstellung von Informationen in Zusammenhang mit Nachhaltigkeitsindikatoren und nachteiligen Nachhaltigkeitsauswirkungen sowie des Inhalts und der Darstellung von Informationen in Zusammenhang mit der Bewerbung ökologischer oder sozialer Merkmale und nachhaltiger Investitionsziele in vorvertraglichen Dokumenten, auf Internetseiten und in regelmäßigen Berichten

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf die Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (1), insbesondere auf Artikel 2a Absatz 3, Artikel 4 Absatz 6 Unterabsatz 3, Artikel 4 Absatz 7 Unterabsatz 2, Artikel 8 Absatz 3 Unterabsatz 4, Artikel 8 Absatz 4 Unterabsatz 4, Artikel 9 Absatz 5 Unterabsatz 4, Artikel 9 Absatz 6 Unterabsatz 4, Artikel 10 Absatz 2 Unterabsatz 4 und Artikel 11 Absatz 4 Unterabsatz 4 und Artikel 11 Absatz 5 Unterabsatz 4,

in Erwägung nachstehender Gründe:

|

(1) |

Nachhaltigkeitsbezogene Offenlegungen im Finanzdienstleistungssektor sollten hinreichend klar, knapp und deutlich sichtbar sein, damit die Endanleger fundierte Entscheidungen treffen können. Zu diesem Zweck sollten die Endanleger Zugang zu zuverlässigen Daten haben, die sie zeitnah und effizient nutzen und analysieren können. Die in diesen Offenlegungen enthaltenen Informationen sollten daher im Einklang mit den in Artikel 6 Absatz 3 und Absatz 11 Absatz 2 der Verordnung (EU) 2019/2088 genannten Richtlinien, Verordnungen und einzelstaatlichen Vorschriften überprüft und überarbeitet werden. Darüber hinaus sollten für Fälle, in denen die Veröffentlichung dieser Informationen auf Internetseiten durch die Verordnung (EU) 2019/2088 vorgeschrieben ist, Vorschriften für eine solche Veröffentlichung festgelegt werden. |

|

(2) |

Inhalt und Darstellung der nachhaltigkeitsbezogenen Offenlegungen zu Finanzprodukten, bei denen ein Korb mit verschiedenen Indizes als Referenzwert bestimmt wurde, sollten den Endanlegern einen umfassenden Überblick über die Merkmale dieser Finanzprodukte vermitteln. Daher müssen sich die nachhaltigkeitsbezogenen Offenlegungen zu einem als Referenzwert bestimmten Index, der aus einem Indexkorb besteht, sowohl auf den Korb als auch auf jeden einzelnen Index in diesem Korb beziehen. |

|

(3) |

Für Endanleger, die ein Interesse an der Nachhaltigkeitsleistung von Finanzmarktteilnehmern und Finanzberatern haben, ist es unerlässlich, dass die Informationen, die von Finanzmarktteilnehmern über die wichtigsten nachteiligen Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren und von Finanzberatern über die wichtigsten nachteiligen Auswirkungen ihrer Anlage- oder Versicherungsberatung auf Nachhaltigkeitsfaktoren bereitgestellt werden, umfassend sind. Diese Informationen sollten daher sowohl direkte als auch indirekte Investitionen in Vermögenswerte umfassen. |

|

(4) |

Es muss sichergestellt sein, dass die offengelegten Informationen leicht verglichen werden können und dass die Indikatoren für die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren leicht verständlich sind. Diese Vergleichbarkeit und Nachvollziehbarkeit würde verbessert, indem bei den Indikatoren unterschieden würde zwischen Indikatoren für nachteilige Auswirkungen, die stets die wichtigsten nachteiligen Auswirkungen zur Folge haben, und zusätzlichen Indikatoren für nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren, die für die Finanzmarktteilnehmer wichtig sind. Allerdings muss sichergestellt werden, dass nachteilige Auswirkungen von Investitionsentscheidungen auf das Klima oder auf andere umweltbezogene Nachhaltigkeitsfaktoren als ebenso wichtig angesehen werden wie nachteilige Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren in den Bereichen Soziales und Beschäftigung, Achtung der Menschenrechte und Bekämpfung von Korruption und Bestechung. Die zusätzlichen Indikatoren für die wichtigsten nachteiligen Auswirkungen sollten sich daher auf mindestens einen dieser Faktoren beziehen. Um die Kohärenz mit anderen nachhaltigkeitsbezogenen Offenlegungen zu gewährleisten, sollten die Indikatoren für die wichtigsten nachteiligen Auswirkungen gegebenenfalls standardisierte Messgrößen verwenden und auf den in der Delegierten Verordnung (EU) 2020/1818 der Kommission (2) und der Delegierten Verordnung (EU) 2021/2139 der Kommission (3) verwendeten Indikatoren beruhen. |

|

(5) |

Um die Vergleichbarkeit der offenzulegenden Informationen weiter zu verbessern, sollten sich die Informationen über die wichtigsten nachteiligen Auswirkungen auf Bezugszeiträume, die jeweils vom 1. Januar bis zum 31. Dezember des Vorjahres reichen, beziehen und zu einem gemeinsamen Datum, dem 30. Juni jedes Jahres, veröffentlicht werden. Es ist jedoch möglich, dass sich bei den Investitionsportfolios der Finanzmarktteilnehmer während dieser Bezugszeiträume regelmäßig Veränderungen ergeben. Die Feststellung der wichtigsten nachteiligen Auswirkungen sollte daher an mindestens vier bestimmten Terminen innerhalb eines solchen Bezugszeitraums vorgenommen werden, und das durchschnittliche Ergebnis sollte jährlich offengelegt werden. Damit die Endanleger vergleichen können, wie die Finanzmarktteilnehmer die wichtigsten nachteiligen Auswirkungen über einen bestimmten Zeitraum hinweg berücksichtigt haben, sollten die Finanzmarktteilnehmer — soweit verfügbar — einen historischen Jahresvergleich ihrer Berichte für mindestens die fünf vorhergehenden Bezugszeiträume vorlegen. |

|

(6) |

Finanzmarktteilnehmer, die in einem bestimmten Kalenderjahr erstmals die wichtigsten nachteiligen Auswirkungen berücksichtigen, sind dabei entsprechend zu behandeln, während zugleich sichergestellt werden sollte, dass die Endanleger ausreichende Informationen erhalten, bevor sie ihre Investitionsentscheidungen treffen. Daher sollten diese Finanzmarktteilnehmer Informationen über die für den darauf folgenden Bezugszeitraum geplanten Maßnahmen oder gesetzten Ziele zur Vermeidung oder Verringerung der festgestellten wichtigsten nachteiligen Auswirkungen offenlegen. Aus demselben Grund sollten sie auch Informationen über ihre Strategien zur Feststellung und Gewichtung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren sowie die internationalen Standards, die sie in diesem darauf folgenden Bezugszeitraum anwenden werden, offenlegen. |

|

(7) |

Endanleger sollten unabhängig davon, in welchem Mitgliedstaat sie leben, in der Lage sein, die offengelegten wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren zu vergleichen. Die Finanzmarktteilnehmer sollten daher eine Zusammenfassung ihrer Offenlegungen sowohl in einer in der internationalen Finanzwelt üblichen Sprache als auch in einer der Amtssprachen der Mitgliedstaaten, in denen die Finanzprodukte dieser Finanzmarktteilnehmer angeboten werden, zur Verfügung stellen. |

|

(8) |

Finanzberater greifen auf die von Finanzmarktteilnehmern zur Verfügung gestellten Informationen über die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren zurück. Daher ist in den Informationen der Finanzberater darüber, ob und wie sie die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren in ihrer Anlage- oder Versicherungsberatung berücksichtigen, klar zu beschreiben, wie die von Finanzmarktteilnehmern stammenden Informationen verarbeitet und in ihre Anlage- oder Versicherungsberatung einbezogen werden. Insbesondere sollten Finanzberater, die sich bei der Auswahl von Finanzprodukten oder der Beratung zu Finanzprodukten auf Kriterien oder Schwellenwerte für die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren stützen, diese Kriterien oder Schwellenwerte veröffentlichen. |

|

(9) |

Die Messgrößen für den CO2-Fußabdruck sind noch nicht ausgereift. Finanzmarktteilnehmer, die gemäß Artikel 4 Absatz 2 Buchstabe d der Verordnung (EU) 2019/2088 in ihren Offenlegungen auf Ebene des Unternehmens auf den Grad der Ausrichtung ihrer Finanzprodukte auf die Ziele des im Rahmen des Rahmenübereinkommens der Vereinten Nationen über Klimaänderungen geschlossenen Übereinkommens von Paris verweisen, sollten diese Offenlegungen daher auf zukunftsorientierte Klimaszenarien stützen. |

|

(10) |

Eine Möglichkeit, mit einem Finanzprodukt ökologische oder soziale Merkmale zu bewerben, besteht in der Berücksichtigung der wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen. Bei Finanzprodukten, mit denen ein nachhaltiges Investitionsziel angestrebt wird, müssen im Rahmen der Offenlegungen in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen auch Nachhaltigkeitsindikatoren für die in Artikel 4 Absätze 6 und 7 der Verordnung (EU) 2019/2088 genannten nachteiligen Auswirkungen berücksichtigt werden. Aus diesen Gründen sollten die Finanzmarktteilnehmer im Rahmen ihrer nachhaltigkeitsbezogenen Offenlegungen angeben, wie sie für diese Finanzprodukte die wichtigsten nachteiligen Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren berücksichtigen. |

|

(11) |

Nach Artikel 10 Absatz 1 Unterabsatz 2 der Verordnung (EU) 2019/2088 müssen Finanzmarktteilnehmer, die Finanzprodukte anbieten, mit denen ökologische oder soziale Merkmale beworben werden, diese Merkmale offenlegen, ohne die Endanleger irrezuführen. Folglich ist zu vermeiden, dass die Finanzmarktteilnehmer ihre Nachhaltigkeitsangaben — auch im Rahmen der Produktkategorisierung — in einer Form offenlegen, die nicht erkennen lässt, inwieweit diese ökologischen oder sozialen Merkmale durch das Finanzprodukt tatsächlich unterstützt werden. Finanzmarktteilnehmer sollten daher nur die Kriterien für die Auswahl der zugrunde liegenden Vermögenswerte offenlegen, die für den Prozess der Investitionsentscheidung verbindlich sind, und keine Kriterien, die sie nach eigenem Ermessen ignorieren oder außer Kraft setzen können. |

|

(12) |

Mit Finanzprodukten, mit denen ökologische oder soziale Merkmale beworben werden, kann in eine Vielzahl zugrunde liegender Vermögenswerte investiert werden, von denen einige möglicherweise selbst nicht als nachhaltige Investitionen eingestuft werden oder zu den spezifischen ökologischen oder sozialen Merkmalen beitragen, die mit dem Finanzprodukt beworben werden. Beispiele für solche Investitionen sind Absicherungsinstrumente, nicht geprüfte Investitionen zu Diversifizierungszwecken, Investitionen, für die keine Daten vorliegen, oder Barmittel, die als zusätzliche Liquidität gehalten werden. Daher sollten Finanzmarktteilnehmer, die diese Finanzprodukte anbieten, in vollem Umfang offenlegen, welche der zugrunde liegenden Investitionen diesen Investitionskategorien zuzurechnen sind. |

|

(13) |

Die ökologischen oder sozialen Merkmale von Finanzprodukten können auf vielfältige Weise beworben werden, beispielsweise in einem vorvertraglichen oder periodischen Dokument, im Produktnamen oder in Marketingmitteilungen über die Anlagestrategie, Finanzproduktstandards, eingehaltene Gütesiegel oder geltende Bedingungen für die automatische Aufnahme. Um die Vergleichbarkeit und Nachvollziehbarkeit der beworbenen ökologischen oder sozialen Merkmale zu gewährleisten, sollten Finanzmarktteilnehmer, die Finanzprodukte mit solchen beworbenen Merkmalen anbieten, die diesbezüglichen Informationen in Anhängen der Dokumente oder Informationen gemäß Artikel 6 Absatz 3 und Artikel 11 Absatz 2 der Verordnung (EU) 2019/2088 über vorvertragliche und regelmäßige Informationen bestätigen. |

|

(14) |

Finanzprodukte, mit denen ökologische oder soziale Merkmale beworben werden, weisen hinsichtlich der Nachhaltigkeit ein unterschiedliches Ambitionsniveau auf. Wenn mit diesen Finanzprodukten teilweise nachhaltige Investitionen angestrebt werden, sollten die Finanzmarktteilnehmer diese Tatsache daher in den Anhängen der Dokumente oder Informationen gemäß Artikel 6 Absatz 3 und Artikel 11 Absatz 2 der Verordnung (EU) 2019/2088 über vorvertragliche und regelmäßige Informationen bestätigen, sodass die Endanleger die verschiedenen Grade der Nachhaltigkeit einschätzen und fundierte Investitionsentscheidungen unter dem Gesichtspunkt der Nachhaltigkeit treffen können. |

|

(15) |

Zwar sollten mit Finanzprodukten, mit denen nachhaltige Investitionen angestrebt werden, nur nachhaltige Investitionen getätigt werden, bis zu einem gewissen Grad sind aber auch andere Investitionen zulässig, wenn dies im Rahmen sektorspezifischer Anforderungen vorgeschrieben ist. Daher ist es angemessen, Angaben über Höhe und Zweck etwaiger anderer Investitionen zu verlangen, damit überprüft werden kann, ob diese Investitionen nicht dazu führen, dass die nachhaltigen Investitionsziele des Finanzprodukts nicht erreicht werden. |

|

(16) |

Viele Finanzprodukte beinhalten Strategien zum Ausschluss von Investitionen auf der Grundlage ökologischer oder sozialer Kriterien. Die Endanleger sollten die erforderlichen Informationen erhalten um die Auswirkungen dieser Kriterien auf Investitionsentscheidungen und die Auswirkungen dieser Ausschlussstrategien auf die Zusammensetzung des resultierenden Portfolios beurteilen zu können. Die Marktpraxis zeigt, dass einige Strategien zum Ausschluss von Investitionen als wirksam dargestellt werden, obwohl sie in Wirklichkeit nur zum Ausschluss einer begrenzten Anzahl von Investitionen führen oder auf gesetzlich vorgeschriebenen Ausschlüssen beruhen. Es gilt daher Bedenken in Bezug auf „Greenwashing“ auszuräumen, d. h. insbesondere die Praxis, durch die Empfehlung eines Finanzprodukts als umweltfreundlich oder nachhaltig einen unfairen Wettbewerbsvorteil zu erlangen, obwohl das Finanzprodukt grundlegenden Umwelt- oder sonstigen Nachhaltigkeitsstandards nicht entspricht. Um unlautere Verkaufspraktiken und „Greenwashing“ zu verhindern und den Endanlegern die Auswirkungen der von bestimmten Finanzprodukten angewandten Strategien zum Ausschluss von Investitionen besser zu vermitteln, sollten die Finanzmarktteilnehmer eine etwaige Verpflichtung zum Ausschluss von Investitionen — insbesondere als verbindliches Element der Anlagestrategie — in den Informationen über die Vermögensallokation und in den Informationen über Nachhaltigkeitsindikatoren, die zur Messung der Auswirkungen solcher Strategien verwendet werden, bestätigen. |

|

(17) |

Mit der Verordnung (EU) 2019/2088 sollen Informationsasymmetrien in den Beziehungen zwischen Auftraggebern und Auftragnehmern in Zusammenhang mit der Bewerbung ökologischer oder sozialer Merkmale und nachhaltiger Investitionsziele abgebaut werden. Zu diesem Zweck sind die Finanzmarktteilnehmer gemäß dieser Verordnung verpflichtet, Endanlegern vorvertragliche Informationen und Informationen auf der Internetseite zur Verfügung zu stellen, wenn sie als Auftragnehmer dieser Endanleger handeln. Damit diese Anforderung ihre volle Wirkung entfalten kann, sollten die Finanzmarktteilnehmer während des gesamten Lebenszyklus eines Finanzprodukts überwachen, inwieweit dieses Produkt den offengelegten ökologischen oder sozialen Merkmalen bzw. dem nachhaltigen Investitionsziel entspricht. Die Finanzmarktteilnehmer sollten daher im Rahmen der Offenlegung auf ihrer Internetseite die internen oder externen Kontrollmechanismen erläutern, die zur kontinuierlichen Überwachung der Einhaltung der Vorschriften eingeführt wurden. |

|

(18) |

Nach der Verordnung (EU) 2019/2088 ist die Bewertung von Verfahrensweisen einer guten Unternehmensführung ein integraler Bestandteil von Finanzprodukten, mit denen ökologische oder soziale Merkmale beworben oder nachhaltige Investitionen angestrebt werden. Daher sollten Finanzmarktteilnehmer, die Finanzprodukte anbieten, mit denen ökologische oder soziale Merkmale beworben oder nachhaltige Investitionen angestrebt werden, Informationen über ihre Strategien zur Bewertung der Verfahrensweisen einer guten Unternehmensführung der Unternehmen, in die sie investieren, offenlegen. |

|

(19) |

Nach Artikel 8 Absatz 1 Buchstabe b der Verordnung (EU) 2019/2088 müssen Finanzmarktteilnehmer, die Finanzprodukte anbieten, mit denen ökologische oder soziale Merkmale beworben werden und die einen bestimmten Index als Referenzwert verwenden, angeben, ob und wie dieser Index mit diesen Merkmalen vereinbar ist. Dagegen müssen Finanzmarktteilnehmer, die Finanzprodukte anbieten, mit denen eine nachhaltige Investition angestrebt wird und die einen bestimmten Index als Referenzwert verwenden, nach Artikel 9 Absatz 1 der Verordnung (EU) 2019/2088 angeben, wie der bestimmte Index auf das Investitionsziel ausgerichtet ist, und erläutern, warum und wie sich dieser Index von einem breiten Marktindex unterscheidet. Für diese Finanzprodukte sollten die Finanzmarktteilnehmer daher eindeutig darlegen, dass die Zusammensetzung des bestimmten Index für die Erreichung des angegebenen nachhaltigen Investitionsziels geeignet ist und die Strategie des Finanzprodukts eine kontinuierliche Ausrichtung auf diesen Index gewährleistet. Aus diesem Grund sollten die Informationen zu den Methoden für diese Finanzprodukte auf Indexebene offengelegt werden. |

|

(20) |

Finanzmarktteilnehmer können mittels verschiedener Investitionsmethoden sicherstellen, dass die von ihnen angebotenen Finanzprodukte die ökologischen oder sozialen Merkmale erfüllen bzw. das nachhaltige Investitionsziel erreichen. Sie können sowohl direkt in Wertpapiere investieren, die von den Unternehmen, in die investiert wird, ausgegeben werden, als auch indirekte Investitionen tätigen. Dabei sollten sie transparent machen, welcher Anteil ihrer Investitionen direkt und welcher Anteil indirekt gehalten wird. Insbesondere sollten die Finanzmarktteilnehmer erläutern, inwiefern der Einsatz von Derivaten mit den beworbenen ökologischen oder sozialen Merkmalen oder dem nachhaltigen Investitionsziel vereinbar ist. |

|

(21) |

Im Interesse der Transparenz für die Endanleger sollte in den vorvertraglichen Informationen über Finanzprodukte, mit denen ökologische oder soziale Merkmale beworben werden, in einer Erklärung deutlich gemacht werden, dass mit diesen Produkten keine nachhaltigen Investitionen angestrebt werden. Aus demselben Grund und um gleiche Rahmenbedingungen für Finanzprodukte zu schaffen, mit denen nachhaltige Investitionen angestrebt werden, sollte in den vorvertraglichen Informationen, in den auf der Internetseite veröffentlichten Informationen sowie in den regelmäßigen Informationen über Produkte, mit denen ökologische oder soziale Merkmale beworben werden, auch der Anteil der nachhaltigen Investitionen offengelegt werden. |

|

(22) |

Nach Artikel 2 Nummer 17 der Verordnung (EU) 2019/2088 ist eine nachhaltige Investition eine Investition in eine Wirtschaftstätigkeit, die zur Erreichung eines Umweltziels oder sozialen Ziels beiträgt, oder eine Investition in Humankapital oder zugunsten wirtschaftlich oder sozial benachteiligter Bevölkerungsgruppen, vorausgesetzt, dass diese Investitionen keines dieser Ziele erheblich beeinträchtigen und die Unternehmen, in die investiert wird, Verfahrensweisen einer guten Unternehmensführung anwenden. Der Grundsatz der Vermeidung erheblicher Beeinträchtigungen ist von besonderer Bedeutung für Finanzprodukte, mit denen nachhaltige Investitionen angestrebt werden, da die Einhaltung dieses Grundsatzes ein notwendiges Kriterium ist, um zu beurteilen, ob eine Investition das Ziel der nachhaltigen Investition erreicht. Dieser Grundsatz ist jedoch auch für Finanzprodukte relevant, mit denen ökologische oder soziale Merkmale beworben werden, sofern mit diesen auch nachhaltige Investitionen getätigt werden, da die Finanzmarktteilnehmer den Anteil der nachhaltigen Investitionen offenlegen sollten. Finanzmarktteilnehmer, die Finanzprodukte anbieten, mit denen ökologische oder soziale Merkmale beworben und mit denen zum Teil nachhaltige Investitionen getätigt werden oder Finanzprodukte, mit denen nachhaltige Investitionen angestrebt werden, sollten daher Informationen in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen bereitstellen. Der Grundsatz der Vermeidung erheblicher Beeinträchtigungen steht in Verbindung mit der Offenlegung der wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren. Aus diesem Grund ist bei den Informationen zu Finanzprodukten in Zusammenhang mit dem Grundsatz der Vermeidung erheblicher Beeinträchtigungen zu erläutern, wie die Indikatoren für nachteilige Auswirkungen berücksichtigt wurden. Da diese Angaben in engem Zusammenhang mit der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates (4) stehen, ist es zudem angezeigt, zusätzliche Informationen über die Ausrichtung der Investitionen an dem in der genannten Verordnung festgelegten Mindestschutz zu verlangen. |

|

(23) |

Zur Verdeutlichung der angebotenen Anlagestrategien gegenüber den Endanlegern sollten die Finanzmarktteilnehmer die nachhaltigkeitsbezogenen Offenlegungen auf ihrer Internetseite nutzen, um die in den vorvertraglichen Dokumenten in knapper Form dargelegten Themen zu ergänzen und den betreffenden Endanlegern weitere relevante Informationen zur Verfügung zu stellen. Die Endanleger sollten vor Vertragsabschluss von den Finanzmarktteilnehmern darauf hingewiesen werden, dass weitere produktspezifische, detaillierte Informationen auf der Internetseite zu finden sind, mit Angabe eines Links zu diesen Informationen. |

|

(24) |

Die Produktinformationen auf der Internetseite sollten nähere Informationen über die bei dem betreffenden Finanzprodukt angewandte Anlagestrategie enthalten, einschließlich der Strategie zur Bewertung der Verfahrensweisen einer guten Unternehmensführung der Unternehmen, in die investiert wird, und der Methoden, mit denen gemessen wird, ob die ökologischen oder sozialen Merkmale des Finanzprodukts erfüllt oder die nachhaltigen Investitionsziele erreicht werden. Darüber hinaus sollten die Finanzmarktteilnehmer auf ihrer Internetseite eine klare, knappe und verständliche Zusammenfassung der im Rahmen der regelmäßigen Berichte bereitgestellten Informationen veröffentlichen. |

|

(25) |

Inhaltlich sollten die nach Artikel 11 der Verordnung (EU) 2019/2088 vorgeschriebenen regelmäßigen Informationen der Finanzmarktteilnehmer ein Mindestmaß an standardisierten und vergleichbaren quantitativen und qualitativen Indikatoren umfassen, anhand deren aufgezeigt wird, wie die beworbenen ökologischen oder sozialen Merkmale der einzelnen Finanzprodukte erfüllt oder die jeweiligen angestrebten nachhaltigen Investitionsziele erreicht werden. Diese Indikatoren sollten für die in den vorvertraglichen Informationen beschriebene Ausgestaltung und Anlagestrategie des Finanzprodukts relevant sein. Um insbesondere die Kohärenz zwischen den vorvertraglichen Informationen und den regelmäßigen Informationen zu gewährleisten, sollten die Finanzmarktteilnehmer in ihren regelmäßigen Informationen über die in den vorvertraglichen Informationen genannten spezifischen Nachhaltigkeitsindikatoren berichten, anhand deren gemessen wird, wie die ökologischen oder sozialen Merkmale erfüllt werden oder das nachhaltige Investitionsziel erreicht wird. |

|

(26) |

Die Endanleger müssen einen klaren Überblick über die Investitionen des Finanzprodukts erhalten. Finanzmarktteilnehmer sollten daher in den nach Artikel 11 der Verordnung (EU) 2019/2088 geforderten regelmäßigen Berichten Informationen über die Auswirkungen der fünfzehn Hauptinvestitionen des Finanzprodukts bereitstellen. Als Hauptinvestitionen sollten diejenigen Investitionen gewählt werden, auf die in dem Zeitraum, auf den sich der regelmäßige Bericht bezieht, der größte Anteil der getätigten Investitionen entfällt, wobei die Ermittlung in geeigneten Zeitabständen erfolgt, um für diesen Zeitraum repräsentativ zu sein. Entfällt die Hälfte der getätigten Investitionen auf weniger als fünfzehn Investitionen, sind von den Finanzmarktteilnehmern jedoch nur Informationen über diese Investitionen vorzulegen. Damit eine zeitliche Vergleichbarkeit sichergestellt ist, sollten die Finanzmarktteilnehmer außerdem einen historischen Jahresvergleich ihrer regelmäßigen Berichte für mindestens fünf der vorangegangenen Zeiträume vorlegen, sofern regelmäßige Berichte für diese Zeiträume verfügbar sind. |

|

(27) |

Finanzmarktteilnehmer, die Finanzprodukte anbieten, für die im Hinblick auf die Erfüllung ökologischer oder sozialer Merkmale oder die Erreichung des nachhaltigen Investitionsziels ein Referenzwert bestimmt wird, sollten transparent darlegen, inwieweit das Finanzprodukt bei der Erfüllung dieser Merkmale oder der Erreichung dieses Ziels in Einklang mit dem Referenzwert steht. Aus diesem Grund und um die Kohärenz mit den in der Verordnung (EU) 2016/1011 des Europäischen Parlaments und des Rates (5) geforderten Offenlegungen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) auf Ebene der Referenzwerte zu fördern, sollten die Finanzmarktteilnehmer in ihren regelmäßigen Berichten die Leistung des betreffenden Finanzprodukts mit derjenigen des bestimmten Referenzwerts für alle Nachhaltigkeitsindikatoren vergleichen, mit denen dargelegt wird, dass der bestimmte Referenzwert im Einklang mit den ökologischen oder sozialen Merkmalen oder dem nachhaltigen Investitionsziel des Finanzprodukts steht. Mit diesem Vergleich sollte es den Endanlegern auch möglich sein, die Nachhaltigkeitsleistung des Finanzprodukts im Vergleich zur Leistung eines Standardprodukts eindeutig zu bestimmen. |

|

(28) |

Die Endanleger müssen die Möglichkeit haben, die nachhaltigkeitsbezogenen Offenlegungen für ein Finanzproduktangebot eines Finanzmarktteilnehmers aus einem anderen Mitgliedstaat zu nutzen. Die Finanzmarktteilnehmer sollten daher eine Zusammenfassung ihrer nachhaltigkeitsbezogenen Offenlegungen in einer in der internationalen Finanzwelt üblichen Sprache zur Verfügung stellen. Wird ein Finanzprodukt außerhalb des Mitgliedstaats, in dem der Finanzmarktteilnehmer niedergelassen ist, angeboten, sollte die Zusammenfassung auch in einer der Amtssprachen des Mitgliedstaats bereitgestellt werden, in dem das Finanzprodukt angeboten wird. |

|

(29) |

Die Vergleichbarkeit der gemäß der Verordnung (EU) 2019/2088 erforderlichen Erklärung über die wichtigsten nachteiligen Auswirkungen, vorvertraglichen Informationen und regelmäßigen Informationen muss gewährleistet sein, und es muss sichergestellt werden, dass diese Informationen für Endanleger leicht verständlich sind. Es ist daher angezeigt, Standardvorlagen für die Darstellung dieser Informationen festzulegen. Aus dem gleichen Grund sollten die Vorlagen kurze Erläuterungen zu den wichtigsten in den Vorlagen verwendeten Begriffen enthalten. |

|

(30) |

Bei bestimmten Finanzprodukten kann den Endanlegern eine Reihe von zugrunde liegenden Anlageoptionen angeboten werden. Es muss sichergestellt werden, dass die Endanleger über die mögliche Nachhaltigkeitsleistung solcher Produkte informiert werden und die Finanzmarktteilnehmer verpflichtet sind, Informationen über diejenigen Optionen bereitzustellen, mit denen ökologische oder soziale Merkmale beworben oder nachhaltige Investitionen angestrebt werden. Aus diesen Informationen sollte klar hervorgehen, dass bei Finanzprodukten, mit denen ökologische oder soziale Merkmale beworben werden, es vom Anteil der vom Endanleger ausgewählten Optionen, mit denen diese Merkmale beworben werden, und vom Zeitraum, in dem der Endanleger in diese Optionen investiert, abhängt, inwieweit diese Produkte diese Merkmale erfüllen. Die Informationen sollten zudem deutlich machen, dass bei Finanzprodukten, mit denen nachhaltige Investitionen angestrebt werden, ebenfalls alle zugrunde liegenden Anlageoptionen das Ziel einer nachhaltigen Investition enthalten müssen. Es gibt Finanzprodukte, die den Endanlegern verschiedene zugrunde liegende Anlageoptionen ermöglichen, wobei eine oder mehrere der zugrunde liegenden Anlageoptionen als Finanzprodukte einzustufen sind, mit denen ökologische oder soziale Merkmale beworben werden. Um vollständige Transparenz zu gewährleisten, ist es wichtig, dass die Informationen über diese Finanzprodukte auch diese Optionen abdecken. Außerdem gibt es Finanzprodukte, bei denen eine oder mehrere der zugrunde liegenden Anlageoptionen Finanzprodukte sind, mit denen nachhaltige Investitionen angestrebt werden. Auch in diesem Fall sollten die Informationen über diese Produkte die betreffenden Optionen abdecken. Zudem gibt es Finanzprodukte, bei denen mit einer oder mehreren der zugrunde liegenden Anlageoptionen nachhaltige Investitionen angestrebt werden, wobei diese Optionen jedoch keine Finanzprodukte im Sinne des Artikels 2 Nummer 12 der Verordnung (EU) 2019/2088 darstellen. Da diese Optionen im Rahmen eines übergeordneten Finanzprodukts im Sinne der Verordnung (EU) 2019/2088 angeboten werden und dabei nachhaltige Investitionen angestrebt werden, ist es angezeigt, Mindestangaben zu ihrem nachhaltigen Investitionsziel vorzuschreiben. |

|

(31) |

Vorvertragliche Informationen zu Finanzprodukten, die verschiedene zugrunde liegende Anlageoptionen beinhalten, sollten angemessene nachhaltigkeitsbezogene Informationen zum gesamten Finanzprodukt umfassen. Endanleger sollten eine zusammenfassende Auflistung der zugrunde liegenden nachhaltigkeitsbezogenen Anlageoptionen erhalten, mit einem klaren Hinweis darauf, wo sie nachhaltigkeitsbezogene Informationen über diese Optionen finden können. In der Auflistung sollten die zugrunde liegenden Anlageoptionen hinsichtlich der angestrebten nachhaltigen Investitionen und der Bewerbung ökologischer oder sozialer Merkmale in entsprechende Kategorien unterteilt werden. |

|

(32) |

Die direkte Aufnahme der nachhaltigkeitsbezogenen Informationen in Form von Anhängen der in der Verordnung (EU) 2019/2088 genannten vorvertraglichen Informationen kann dazu führen, dass Endanleger keine klaren und knappen Informationen erhalten, da ein Finanzprodukt eine große Bandbreite an zugrunde liegenden Anlageoptionen und eine entsprechende Anzahl an Informationsanhängen umfassen kann. In diesen Fällen sollte es möglich sein, diese Informationen durch eine Bezugnahme auf andere Offenlegungen, die im Rahmen von Richtlinien, Verordnungen oder einzelstaatlichen Rechtsvorschriften vorgenommen wurden, bereitzustellen. Ebenso sollten sich die regelmäßigen Informationen zu Finanzprodukten mit verschiedenen zugrunde liegenden Anlageoptionen nur auf die Anlageoptionen beziehen, in die investiert wird, da die Anlageoptionen, in die tatsächlich investiert wird, bestimmen, inwieweit die beworbenen ökologischen oder sozialen Merkmale des Finanzprodukts erfüllt werden oder sein nachhaltiges Investitionsziel erreicht wird. |

|

(33) |

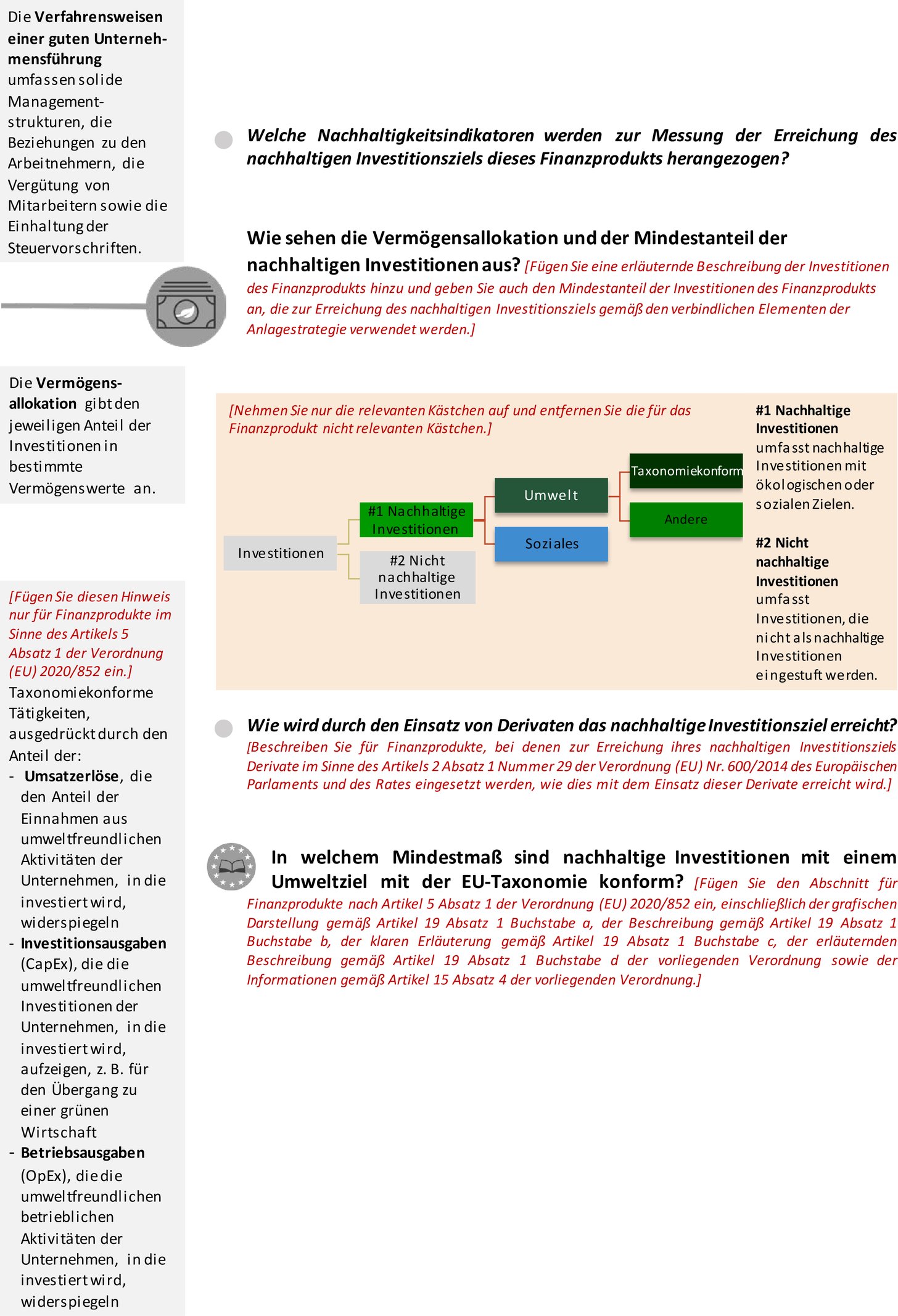

Mit der Verordnung (EU) 2020/852 wurde die Verordnung (EU) 2019/2088 dahin gehend geändert, dass Finanzmarktteilnehmer verpflichtet wurden, in die vorvertraglichen und regelmäßigen Informationen zu Finanzprodukten, mit denen nachhaltige Investitionen angestrebt werden und in eine Wirtschaftstätigkeit investiert wird, die zur Erreichung eines Umweltziels im Sinne des Artikels 2 Nummer 17 dieser Verordnung beiträgt, Informationen über das Umweltziel gemäß der Verordnung (EU) 2020/852 sowie eine Beschreibung aufzunehmen, wie und in welchem Umfang die dem Finanzprodukt zugrunde liegenden Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten gemäß Artikel 3 dieser Verordnung fließen. Darüber hinaus müssen Finanzmarktteilnehmer in die vorvertraglichen und regelmäßigen Informationen zu Finanzprodukten, mit denen ökologische Merkmale beworben werden, nach der Verordnung (EU) 2019/2088 nun auch Informationen aufnehmen, die für Finanzprodukte erforderlich sind, mit denen nachhaltige Investitionen angestrebt werden und in eine Wirtschaftstätigkeit investiert wird, die zur Erreichung eines Umweltziels im Sinne der Verordnung beiträgt. Die Endanleger müssen leicht vergleichen können, in welchem Umfang die Investitionen von Finanzprodukten in ökologisch nachhaltige Wirtschaftstätigkeiten fließen. Die Finanzmarktteilnehmer sollten daher für die Zwecke von Artikel 6 Absätze 1 und 2 sowie Artikel 11 Absatz 2 der Verordnung (EU) 2019/2088 grafische Darstellungen dieser Investitionen auf der Grundlage einer standardisierten Messgröße in die Anhänge der Dokumente oder Informationen gemäß Artikel 6 Absatz 3 und Artikel 11 Absatz 2 der Verordnung aufnehmen, bei denen der Zähler aus dem Marktwert der Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten und der Nenner aus dem Marktwert aller Investitionen besteht. Um den Endanlegern zuverlässige Informationen bereitzustellen, sollte der Zähler den Marktwert der Investitionen in Unternehmen, in die investiert wird, enthalten, der dem Anteil der ökologisch nachhaltigen Wirtschaftstätigkeiten dieser Unternehmen entspricht, sowie die Erlöse aus Schuldverschreibungen, wenn die Bedingungen für Schuldverschreibungen vorsehen, dass diese Erlöse für ökologisch nachhaltige Wirtschaftstätigkeiten verwendet werden. Um alle Investitionen zu erfassen, mit denen ökologisch nachhaltige Wirtschaftstätigkeiten finanziert werden können, sollte es möglich sein, Infrastrukturvermögen, Immobilienvermögen, Verbriefungen von Vermögenswerten und Investitionen in andere Finanzprodukte gemäß Artikel 5 Absatz 1 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 in den Zähler aufzunehmen. Da es keine zuverlässigen Methoden gibt, um zu bestimmen, inwieweit es sich bei den durch Derivate erzielten Risikopositionen um Risikopositionen für ökologisch nachhaltige Wirtschaftstätigkeiten handelt sollten diese nicht in den Zähler aufgenommen werden. Der Nenner sollte aus dem Marktwert aller Investitionen bestehen. |

|

(34) |

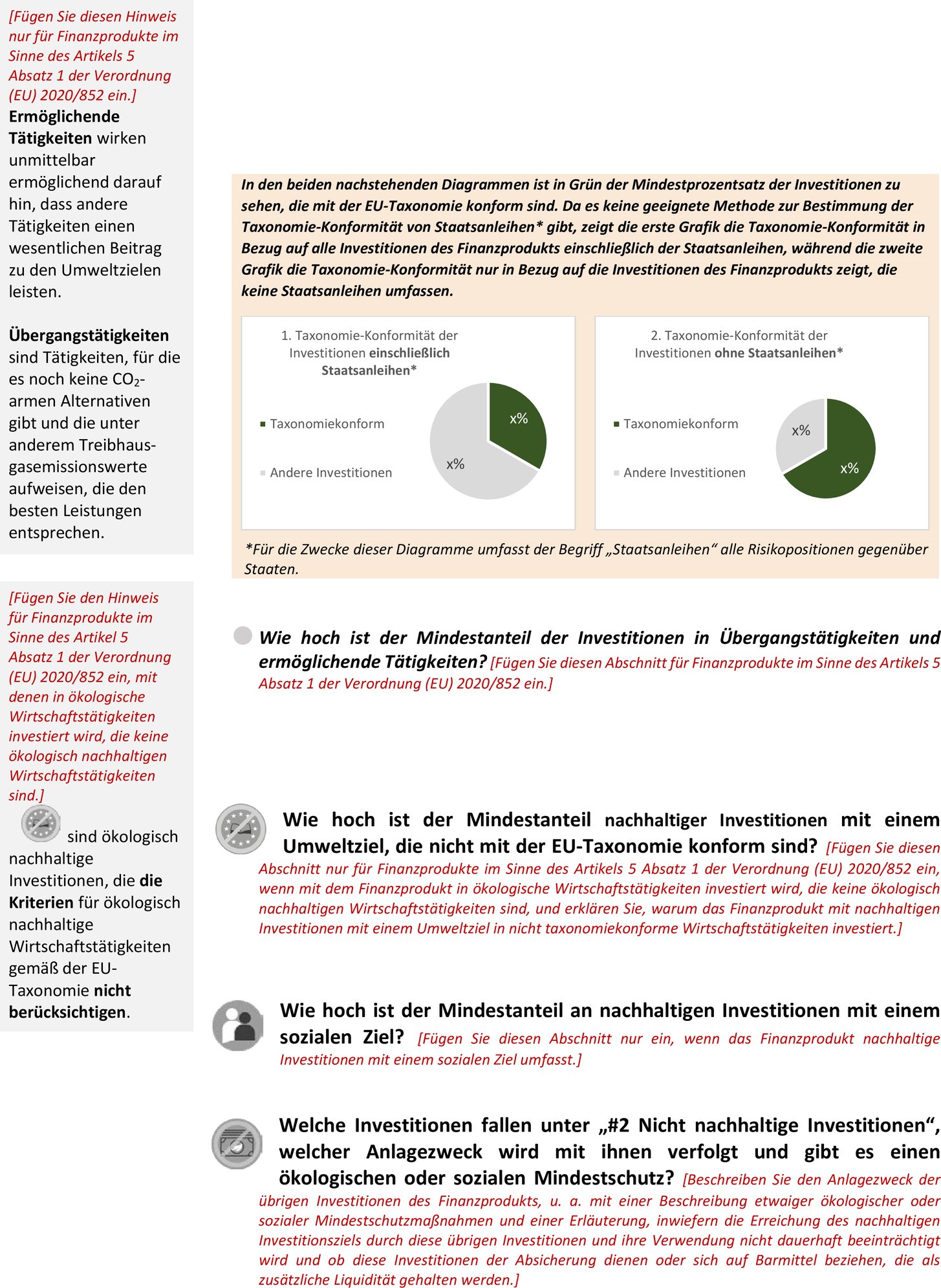

Derzeit gibt es keine geeignete Methode, um zu berechnen, inwieweit Risikopositionen gegenüber Zentralstaaten, Zentralbanken und supranationalen Emittenten („Risikopositionen gegenüber Staaten“) Risikopositionen gegenüber ökologisch nachhaltigen Wirtschaftstätigkeiten darstellen. Um den Endanlegern dies bewusst zu machen, sollte das Ausmaß der Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten auf zweierlei Weise berechnet und grafisch dargestellt werden. Erstens sollte es bei Anlagen in Schuldverschreibungen, die von Zentralstaaten, Zentralbanken und supranationalen Emittenten begeben werden, möglich sein, diese in den Zähler einzubeziehen, wenn in den Bedingungen der Schuldverschreibungen vorgeschrieben ist, dass die Erlöse für ökologisch nachhaltige Wirtschaftstätigkeiten verwendet werden, und sie — unabhängig von der Verwendung der Erlöse — in den Nenner einzubeziehen. Um die Anlageentscheidungen von Endanlegern noch weiter zu untermauern sollten die Finanzmarktteilnehmer erläutern, warum bestimmte Risikopositionen gegenüber Staaten nicht in ökologisch nachhaltige Wirtschaftstätigkeiten fließen, auch wenn dies aufgrund des Fehlens geeigneter Methoden zur Berechnung, inwieweit sie Risikopositionen gegenüber ökologisch nachhaltigen Wirtschaftstätigkeiten darstellen, der Fall ist. Zweitens sollten Risikopositionen gegenüber Staaten nicht in den Zähler oder Nenner einbezogen werden, wodurch die Vergleichbarkeit zwischen Finanzprodukten weiter verbessert wird und die Endanleger beurteilen können, in welchem Umfang durch die Finanzprodukte in ökologisch nachhaltige Wirtschaftstätigkeiten investiert wird, ohne dass Risikopositionen gegenüber Staaten einbezogen sind. |

|

(35) |

Finanzmarktteilnehmer sollten sich auf dritte Datenanbieter verlassen können, wenn Unternehmen der in Artikel 8 der Verordnung (EU) 2020/852 festgelegten Verpflichtung noch nicht nachgekommen sind, Informationen darüber offenzulegen, wie und in welchem Umfang ihre Tätigkeiten mit Wirtschaftstätigkeiten verbunden sind, die gemäß den Artikeln 3 und 9 der Verordnung als ökologisch nachhaltig gelten. Für die Beurteilung von Investitionen in Unternehmen, in die investiert wird und die nicht den in Artikel 8 der Verordnung (EU) 2020/852 vorgeschriebenen Offenlegungen unterliegen, sollten die Finanzmarktteilnehmer die öffentlich gemeldeten Daten beurteilen und verwenden. Nur wenn solche Daten nicht verfügbar sind, sollte es den Finanzmarktteilnehmern gestattet sein, die entweder direkt von den Unternehmen, in die investiert wird, oder von Dritten bezogenen Daten zu verwenden, jeweils unter der Voraussetzung, dass die im Rahmen solcher Offenlegungen zur Verfügung gestellten Daten den Daten gleichwertig sind, die im Rahmen der Offenlegungen gemäß Artikel 8 zur Verfügung gestellt werden. |

|

(36) |

Für Finanzprodukte müssen durchgängig Informationen darüber offengelegt werden, in welchem Umfang es sich bei den Investitionen in Unternehmen, in die investiert wird und die Nicht-Finanzunternehmen sind, um Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne der Artikel 3 und 9 der Verordnung (EU) 2020/852 handelt. Zu diesem Zweck sollten die Finanzmarktteilnehmer entweder den Anteil der Umsatzerlöse, der Investitionsausgaben oder der Betriebsausgaben für die Berechnung des wichtigsten Leistungsindikators pro Finanzprodukt auswählen, um den Umfang zu ermessen, und sie sollten diese Auswahl in den Anhängen der Dokumente oder Informationen gemäß Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 offenlegen. Um die Vergleichbarkeit zwischen Finanzprodukten zu gewährleisten und sie für die Endanleger verständlicher zu machen, sollten die Umsatzerlöse standardmäßig der wichtigste Leistungsindikator sein. Die Investitionsausgaben oder die Betriebsausgaben sollten nur verwendet werden, wenn die Merkmale des Finanzprodukts dies rechtfertigen, vor allem wenn die Investitionsausgaben oder Betriebsausgaben den Umfang der Investition dieser Finanzprodukte in ökologisch nachhaltige Wirtschaftstätigkeiten besser darstellen und eine solche Verwendung erläutert wird. Für Unternehmen, in die investiert wird und bei denen es sich um Finanzunternehmen im Sinne des Artikels 1 Nummer 8 der Delegierten Verordnung (EU) 2021/2178 der Kommission (6) handelt, sollte die Vergleichbarkeit durch die Anforderung erreicht werden, dass für dieselbe Art von Finanzunternehmen derselbe wichtige Leistungsindikator zu verwenden ist. Für Versicherungs- und Rückversicherungsunternehmen, die Nichtlebensversicherungstätigkeiten ausüben, sollte es möglich sein, die wichtigsten investitionsbezogenen und versicherungstechnischen Leistungsindikatoren in einem einzigen wichtigen Leistungsindikator zusammenzufassen. Um die Transparenz gegenüber den Endanlegern zu verbessern, müssen die regelmäßigen Informationen darüber, wie und in welchem Umfang die dem Finanzprodukt zugrunde liegenden Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten getätigt wurden, einen Vergleich mit dem in den vorvertraglichen Informationen aufgeführten angestrebten Anteil der Investitionen in diese Wirtschaftstätigkeiten ermöglichen. Um für Vergleichbarkeit und Transparenz zu sorgen, sollte in den regelmäßigen Informationen angegeben werden, in welchem Umfang die Investitionen — aufgeschlüsselt nach Umsatzerlösen, Investitionsausgaben und Betriebsausgaben — in diese Wirtschaftstätigkeiten geflossen sind. |

|

(37) |

Die Bestimmungen der vorliegenden Verordnung sind eng miteinander verknüpft, da sie sich alle auf Informationen beziehen, die von Finanzmarktteilnehmern und Finanzberatern im Rahmen der durch die Verordnung (EU) 2019/2088 vorgeschriebenen nachhaltigkeitsbezogenen Offenlegungspflichten im Finanzdienstleistungssektor bereitgestellt werden müssen. Um die Kohärenz zwischen diesen Bestimmungen, die gleichzeitig in Kraft treten sollten, zu gewährleisten und den Finanzmarktteilnehmern und Finanzberatern einen umfassenden Überblick über ihre Verpflichtungen im Rahmen dieser Verordnung zu ermöglichen, ist es angemessen, alle technischen Regulierungsstandards gemäß Artikel 2a Absatz 3, Artikel 4 Absatz 6 Unterabsatz 3, Artikel 4 Absatz 7 Unterabsatz 2, Artikel 8 Absatz 3 Unterabsatz 4, Artikel 8 Absatz 4 Unterabsatz 4, Artikel 9 Absatz 5 Unterabsatz 4, Artikel 9 Absatz 6 Unterabsatz 4, Artikel 10 Absatz 2 Unterabsatz 4, Artikel 11 Absatz 4 Unterabsatz 4 und Artikel 11 Absatz 5 Unterabsatz 4 in eine einzige Verordnung aufzunehmen. |

|

(38) |

Die vorliegende Verordnung beruht auf den Entwürfen technischer Regulierungsstandards, die der Kommission von der Europäischen Bankenaufsichtsbehörde, der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und der Europäischen Wertpapier- und Marktaufsichtsbehörde (im Folgenden „Europäische Aufsichtsbehörden“) vorgelegt wurden. |

|

(39) |

Der Gemeinsame Ausschuss der Europäischen Aufsichtsbehörden, auf den in Artikel 54 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates (7), in Artikel 54 der Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates (8) und in Artikel 54 der Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates (9) Bezug genommen wird, führte offene öffentliche Anhörungen zu den Entwürfen technischer Regulierungsstandards durch, auf denen die vorliegende Verordnung beruht, analysierte die möglichen damit verbundenen Kosten und Vorteile und ersuchte die gemäß Artikel 37 der Verordnung (EU) Nr. 1093/2010 eingesetzte Interessengruppe Bankensektor, die gemäß Artikel 37 der Verordnung (EU) Nr. 1094/2010 eingesetzte Interessengruppe Versicherung und Rückversicherung und die gemäß Artikel 37 der Verordnung (EU) Nr. 1095/2010 eingesetzte Interessengruppe Wertpapiere und Wertpapiermärkte um Stellungnahme. |

|

(40) |

Die Finanzmarktteilnehmer und Finanzberater müssen die Möglichkeit erhalten, sich auf die Anforderungen der vorliegenden Delegierten Verordnung einzustellen. Ihr Geltungsbeginn sollte daher auf den 1. Januar 2023 verschoben werden. Es ist jedoch erforderlich, die Finanzmarktteilnehmer, die die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren im Sinne des Artikels 4 Absatz 1 Buchstabe a bzw. gemäß Artikel 4 Absätze 3 oder 4 der Verordnung (EU) 2019/2088 berücksichtigt haben, bis zum 31. Dezember 2022 dazu zu verpflichten, die Informationen über diese Auswirkungen bis zum 30. Juni 2023 für den Zeitraum vom 1. Januar 2022 bis zum 31. Dezember 2022 erstmals auf ihren Internetseiten in einem gesonderten Abschnitt mit der Überschrift „Erklärung zu den wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren“ zu veröffentlichen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

KAPITEL I

BEGRIFFSBESTIMMUNGEN UND ALLGEMEINE GRUNDSÄTZE

Artikel 1

Begriffsbestimmungen

Für die Zwecke dieser Verordnung bezeichnet der Ausdruck

|

1. |

„Finanzunternehmen“ einen AIFM im Sinne des Artikels 4 Absatz 1 Buchstabe b der Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates (10), eine Verwaltungsgesellschaft im Sinne des Artikels 2 Absatz 1 Buchstabe b der Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates (11), eine gemäß den Artikeln 27, 28 und 29 der Richtlinie 2009/65/EG zugelassene Investmentgesellschaft, die für ihre Verwaltung keine gemäß den Artikeln 6, 7 und 8 der Richtlinie zugelassene Verwaltungsgesellschaft benannt hat, ein Kreditinstitut im Sinne des Artikels 4 Absatz 1, Nummer 1 der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates (12), eine Wertpapierfirma im Sinne des Artikels 4 Absatz 1 Nummer 2 der Verordnung (EU) Nr. 575/2013, ein Versicherungsunternehmen im Sinne des Artikels 13 Nummer 1 der Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates (13), ein Rückversicherungsunternehmen im Sinne des Artikels 13 Nummer 4 der Richtlinie 2009/138/EG oder ein Drittlandunternehmen, das ähnliche Tätigkeiten ausübt, den Rechtsvorschriften eines Drittlandes unterliegt und von einer Aufsichtsbehörde eines Drittlandes beaufsichtigt wird; |

|

2. |

„Nicht-Finanzunternehmen“ ein Unternehmen, das kein Finanzunternehmen im Sinne von Nummer 1 ist; |

|

3. |

„Risikoposition gegenüber Staaten“ eine Risikoposition gegenüber Zentralstaaten, Zentralbanken und supranationalen Emittenten; |

|

4. |

„ökologisch nachhaltige Wirtschaftstätigkeit“ eine Wirtschaftstätigkeit, die den in Artikel 3 der Verordnung (EU) 2020/852 festgelegten Anforderungen entspricht; |

|

5. |

„Übergangswirtschaftstätigkeit“ eine Wirtschaftstätigkeit, die den in Artikel 10 Absatz 2 der Verordnung (EU) 2020/852 festgelegten Anforderungen entspricht; |

|

6. |

„ermöglichende Wirtschaftstätigkeit“ eine Wirtschaftstätigkeit, die den in Artikel 16 der Verordnung (EU) 2020/852 festgelegten Anforderungen entspricht. |

Artikel 2

Allgemeine Grundsätze für die Darstellung von Informationen

(1) Die Finanzmarktteilnehmer und Finanzberater stellen die in dieser Verordnung vorgeschriebenen Informationen kostenlos und in einer Weise zur Verfügung, die leicht zugänglich, nichtdiskriminierend, deutlich sichtbar, einfach, knapp, verständlich, redlich, klar und nicht irreführend ist. Die Darstellung und Aufmachung der in dieser Verordnung vorgeschriebenen Informationen durch die Finanzmarktteilnehmer und Finanzberater erfolgt in leicht lesbarer Form, unter Verwendung von Zeichen in lesbarer Größe und in einem Stil, der das Verständnis erleichtert. Die Finanzmarktteilnehmer können die Größe und Schriftart der Zeichen und Farben, die in den Vorlagen in den Anhängen I bis V dieser Verordnung verwendet werden, anpassen.

(2) Die Finanzmarktteilnehmer und Finanzberater stellen die in dieser Verordnung vorgeschriebenen Informationen in einem durchsuchbaren elektronischen Format zur Verfügung, sofern die sektoralen Rechtsvorschriften gemäß Artikel 6 Absatz 3 und Artikel 11 Absatz 2 der Verordnung (EU) 2019/2088 nichts anderes vorschreiben.

(3) Die Finanzmarktteilnehmer und Finanzberater halten die gemäß dieser Verordnung auf ihren Internetseiten veröffentlichten Informationen auf dem neuesten Stand. In den Informationen sind das Datum der Veröffentlichung und das Datum einer etwaigen Aktualisierung deutlich zu vermerken. Falls diese Informationen in Form einer herunterladbaren Datei vorgelegt werden, geben die Finanzmarktteilnehmer und Finanzberater im Dateinamen die Versionsgeschichte an.

(4) Die Finanzmarktteilnehmer und Finanzberater geben, soweit verfügbar, die Rechtsträgerkennung (LEI) und die internationale Wertpapierkennnummer (ISIN) an, wenn sie in den gemäß dieser Verordnung bereitgestellten Informationen auf Unternehmen oder Finanzprodukte Bezug nehmen.

Artikel 3

Indexkörbe als Referenzwert

Besteht ein als Referenzwert bestimmter Index aus einem Korb mit verschiedenen Indizes, stellen die Finanzmarktteilnehmer und Finanzberater die auf diesen Index bezogenen Informationen für diesen Korb und für jeden Index in diesem Korb zur Verfügung.

KAPITEL II

TRANSPARENZ BEI NACHTEILIGEN AUSWIRKUNGEN AUF NACHHALTIGKEITSFAKTOREN

ABSCHNITT 1

Finanzmarktteilnehmer

Artikel 4

Erklärung der Finanzmarktteilnehmer, dass sie die wichtigsten nachteiligen Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren berücksichtigen

(1) Die Finanzmarktteilnehmer veröffentlichen bis zum 30. Juni jedes Jahres gemäß Artikel 4 Absatz 1 Buchstabe a bzw. Artikel 4 Absätze 3 oder 4 der Verordnung (EU) 2019/2088 auf ihren Internetseiten in einem gesonderten Abschnitt mit dem Titel: „Erklärung zu den wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren“ die in Artikel 4 Absatz 1 Buchstabe a und Artikel 4 Absätze 2, 3 und 4 der Verordnung (EU) 2019/2088 sowie in den Artikeln 4 bis 10 der vorliegenden Verordnung genannten Informationen. Diese Informationen müssen sich auf den Zeitraum vom 1. Januar bis zum 31. Dezember des vorangegangenen Jahres beziehen und werden gemäß Artikel 23 der vorliegenden Verordnung in einem Abschnitt mit dem Titel „Nachhaltigkeitsbezogene Offenlegungen“ veröffentlicht.

(2) Die Finanzmarktteilnehmer veröffentlichen die in Absatz 1 genannte Erklärung nach dem Muster der in Anhang I Tabelle 1 enthaltenen Vorlage.

(3) Bei Finanzmarktteilnehmern, die die in Artikel 4 Absatz 1 Buchstabe a oder in Artikel 4 Absätze 3 oder 4 der Verordnung (EU) 2019/2088 genannte Erklärung erstmals veröffentlichen, müssen sich — abweichend von Absatz 1 — die in Absatz 1 genannten Informationen in der Erklärung auf den Zeitraum ab dem Datum, an dem die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren erstmals berücksichtigt wurden, und bis zum 31. Dezember des betreffenden Jahres beziehen. Diese Finanzmarktteilnehmer veröffentlichen die Informationen in der in Absatz 1 genannten Erklärung bis zum 30. Juni des Folgejahres.

Artikel 5

Abschnitt „Zusammenfassung“

Die Finanzmarktteilnehmer geben im Abschnitt „Zusammenfassung“ in Anhang I Tabelle 1 alle folgenden Informationen an:

|

a) |

Name des Finanzmarktteilnehmers, auf den sich die Erklärung über nachteilige Nachhaltigkeitsauswirkungen bezieht, |

|

b) |

die Tatsache, dass die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigt wurden, |

|

c) |

den Bezugszeitraum der Erklärung, |

|

d) |

eine Zusammenfassung der wichtigsten nachteiligen Auswirkungen. |

Der Abschnitt „Zusammenfassung“ in Anhang I Tabelle 1 ist in allen folgenden Sprachen abzufassen:

|

a) |

in einer der Amtssprachen des Herkunftsmitgliedstaates des Finanzmarktteilnehmers und, falls abweichend, in einer weiteren in der internationalen Finanzwelt gebräuchlichen Sprache, |

|

b) |

wenn ein Finanzprodukt des Finanzmarktteilnehmers in einem Aufnahmemitgliedstaat angeboten wird, in einer der Amtssprachen dieses Aufnahmemitgliedstaats. |

Der Abschnitt „Zusammenfassung“ darf ausgedruckt maximal zwei Seiten Papier im Format A4 umfassen.

Artikel 6

Beschreibung der wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren

(1) Im Abschnitt „Beschreibung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren“ in Anhang I Tabelle 1 füllen die Finanzmarktteilnehmer alle Felder aus, die sich auf die Indikatoren für die wichtigsten nachteiligen Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren beziehen, und machen dabei alle folgenden Angaben:

|

a) |

Informationen zu einem oder mehreren zusätzlichen Klima- und sonstigen Umweltindikator(en) gemäß Anhang I Tabelle 2, |

|

b) |

Informationen zu einem oder mehreren zusätzlichen Indikator(en) in den Bereichen Soziales und Beschäftigung, Achtung der Menschenrechte, Bekämpfung von Korruption und Bestechung gemäß Anhang I Tabelle 3, |

|

c) |

Informationen zu allen anderen Indikatoren, die zur Feststellung und Bewertung zusätzlicher wichtiger nachteiliger Auswirkungen auf einen Nachhaltigkeitsfaktor herangezogen wurden. |

(2) Im Abschnitt „Beschreibung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren“ in Anhang I Tabelle 1 beschreiben die Finanzmarktteilnehmer die im Zeitraum vom 1. Januar bis zum 31. Dezember des Vorjahres ergriffenen Maßnahmen und die für den darauf folgenden Zeitraum vom 1. Januar bis zum 31. Dezember geplanten Maßnahmen oder gesetzten Ziele zur Vermeidung oder Verringerung der festgestellten wichtigsten nachteiligen Auswirkungen.

(3) Die Finanzmarktteilnehmer geben in der Spalte „Auswirkungen“ im Abschnitt „Beschreibung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren“ in Anhang I Tabelle 1 jeweils den Durchschnittswert der Auswirkungen am 31. März, 30. Juni, 30. September und 31. Dezember des jeweiligen Zeitraums vom 1. Januar bis 31. Dezember an.

Artikel 7

Beschreibung der Strategien zur Feststellung und Gewichtung der wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren

(1) Im Abschnitt „Beschreibung der Strategien zur Feststellung und Gewichtung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren“ in Anhang I Tabelle 1 beschreiben die Finanzmarktteilnehmer ihre Strategien zur Feststellung und Gewichtung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren sowie die Art und Weise, wie diese Strategien auf dem neuesten Stand gehalten und angewandt werden, einschließlich aller folgenden Punkte:

|

a) |

das Datum, an dem das Leitungsorgan des Finanzmarktteilnehmers diese Strategien genehmigt hat, |

|

b) |

die Art und Weise, wie die Verantwortung für die Umsetzung dieser Strategien im Rahmen der organisatorischen Strategien und Verfahren zugewiesen wird, |

|

c) |

die Methoden zur Auswahl der in Artikel 6 Absatz 1 Buchstaben a, b und c genannten Indikatoren und zur Feststellung und Bewertung der wichtigsten nachteiligen Auswirkungen gemäß Artikel 6 Absatz 1 und insbesondere eine Erläuterung, wie bei diesen Methoden die Wahrscheinlichkeit des Auftretens und die Schwere dieser wichtigsten nachteiligen Auswirkungen, einschließlich ihres potenziell irreversiblen Charakters, berücksichtigt werden, |

|

d) |

alle mit den Methoden gemäß Buchstabe c dieses Absatzes verbundenen Fehlermargen mit einer Erläuterung dieser Marge, |

|

e) |

die verwendeten Datenquellen. |

(2) Sind die Informationen zu einem der verwendeten Indikatoren nicht ohne Weiteres verfügbar, legen die Finanzmarktteilnehmer im Abschnitt „Beschreibung der Strategien zur Feststellung und Gewichtung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren“ in Anhang I Tabelle 1 dar, inwieweit sie sich nach besten Kräften bemüht haben, die Informationen entweder direkt von den Unternehmen, in die investiert wird, oder durch zusätzliche Nachforschungen, die Zusammenarbeit mit externen Datenanbietern bzw. Sachverständigen oder durch vertretbare Annahmen zu erhalten.

Artikel 8

Abschnitt „Mitwirkungspolitik“

(1) Die Finanzmarktteilnehmer geben im Abschnitt „Mitwirkungspolitik“ in Anhang I Tabelle 1 alle folgenden Informationen an:

|

a) |

gegebenenfalls kurze Zusammenfassungen ihrer Mitwirkungspolitik gemäß Artikel 3g der Richtlinie 2007/36/EG des Europäischen Parlaments und des Rates (14), |

|

b) |

kurze Zusammenfassungen einer anderen Mitwirkungspolitik zur Verringerung der wichtigsten nachteiligen Auswirkungen. |

(2) Die in Absatz 1 genannten kurzen Zusammenfassungen müssen alle folgenden Angaben enthalten:

|

a) |

die Indikatoren für nachteilige Auswirkungen, die in der Mitwirkungspolitik gemäß Absatz 1 berücksichtigt werden, |

|

b) |

eine Beschreibung, wie diese Mitwirkungspolitik angepasst wird, wenn bei den wichtigsten nachteiligen Auswirkungen über mehrere Berichtszeiträume keine Verringerung festzustellen ist. |

Artikel 9

Abschnitt „Bezugnahme auf international anerkannte Standards“

(1) Im Abschnitt „Bezugnahme auf international anerkannte Standards“ in Anhang I Tabelle 1 beschreiben die Finanzmarktteilnehmer, ob und inwieweit sie einen Kodex für verantwortungsvolle Unternehmensführung und international anerkannte Standards für die Sorgfaltspflicht und die Berichterstattung beachten, sowie gegebenenfalls den Grad ihrer Ausrichtung auf die Ziele des Übereinkommens von Paris.

(2) Die in Absatz 1 genannte Beschreibung muss alle folgenden Angaben umfassen:

|

a) |

die Indikatoren, die zur Berücksichtigung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren gemäß Artikel 6 Absatz 1 verwendet werden und mit denen die in Absatz 1 genannte Beachtung oder Ausrichtung gemessen wird, |

|

b) |

die Methode und die Daten, die zur Messung der in Absatz 1 genannten Beachtung oder Ausrichtung verwendet werden, einschließlich einer Beschreibung des Erfassungsbereichs, der Datenquellen und der Art und Weise, wie die verwendete Methode die wichtigsten nachteiligen Auswirkungen der Unternehmen, in die investiert wird, prognostiziert, |

|

c) |

ob ein zukunftsorientiertes Klimaszenario verwendet wird, und wenn ja, den Namen und den Anbieter dieses Szenarios und wann es entwickelt wurde, |

|

d) |

wenn kein zukunftsorientiertes Klimaszenario verwendet wird, eine Erklärung, warum der Finanzmarktteilnehmer zukunftsorientierte Klimaszenarien nicht für relevant hält. |

Artikel 10

Historischer Vergleich

Finanzmarktteilnehmer, die die nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren für einen Zeitraum beschrieben haben, der dem Zeitraum vorausgeht, für den die Informationen gemäß Artikel 6 offenzulegen sind, legen im Abschnitt „Beschreibung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren“ in Anhang I Tabelle 1 einen historischen Vergleich des Berichtszeitraums mit dem vorangegangenen Berichtszeitraum und anschließend mit jedem vorangegangenen Berichtszeitraum bis zu den letzten fünf vorangegangenen Zeiträumen vor.

ABSCHNITT 2

Finanzberater

Artikel 11

Erklärung von Finanzberatern, dass sie in ihrer Versicherungs- oder Anlageberatung die wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen

(1) Die in Artikel 2 Nummer 11 Buchstaben a und b der Verordnung (EU) 2019/2088 genannten Finanzberater, die Artikel 4 Absatz 5 Buchstabe a der Verordnung anwenden, veröffentlichen die in Artikel 4 Absatz 5 Buchstabe a der Verordnung genannten Informationen in einem gesonderten Abschnitt mit der Überschrift „Erklärung über die Berücksichtigung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren bei der Versicherungsberatung“ auf ihrer Internetseite.

(2) Die in Artikel 2 Nummer 11 Buchstaben c bis f der Verordnung (EU) 2019/2088 genannten Finanzberater, die Artikel 4 Absatz 5 Buchstabe a der Verordnung anwenden, veröffentlichen die in Artikel 4 Absatz 5 Buchstabe a der Verordnung genannten Informationen in einem gesonderten Abschnitt mit der Überschrift „Erklärung über die Berücksichtigung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren bei der Anlageberatung“ auf ihrer Internetseite.

(3) Die in den Absätzen 1 und 2 genannte Erklärung und genannten Informationen enthalten Einzelheiten zu dem Verfahren, das die Finanzberater bei der Auswahl der Finanzprodukte, zu denen sie beraten, anwenden, einschließlich aller folgenden Angaben:

|

a) |

wie die Finanzberater die von den Finanzmarktteilnehmern gemäß der vorliegenden Verordnung veröffentlichten Informationen verwenden, |

|

b) |

ob die Finanzberater Finanzprodukte auf der Grundlage der in Anhang I Tabelle 1 aufgeführten Indikatoren und etwaiger zusätzlicher Indikatoren einstufen und auswählen, sowie gegebenenfalls eine Beschreibung der verwendeten Einstufungs- und Auswahlmethode, |

|

c) |

etwaige Kriterien oder Schwellenwerte auf der Grundlage der in Anhang I Tabelle 1 aufgeführten wichtigsten nachteiligen Auswirkungen, die bei der Auswahl von Finanzprodukten oder der Beratung zu diesen Produkten verwendet werden. |

ABSCHNITT 3

Erklärung von Finanzmarktteilnehmern, dass sie nachteilige Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren nicht berücksichtigen, und Erklärung von Finanzberatern, dass sie bei ihrer Anlage- oder Versicherungsberatung nachteilige Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren nicht berücksichtigen

Artikel 12

Erklärung von Finanzmarktteilnehmern, dass sie nachteilige Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren nicht berücksichtigen

(1) Die in Artikel 4 Absatz 1 Buchstabe b der Verordnung (EU) 2019/2088 genannten Finanzmarktteilnehmer veröffentlichen die in Artikel 4 Absatz 1 Buchstabe b der Verordnung genannten Informationen in einem gesonderten Abschnitt mit der Überschrift „Keine Berücksichtigung nachteiliger Auswirkungen der Investitionsentscheidungen auf Nachhaltigkeitsfaktoren“ auf ihrer Internetseite.

(2) Die Erklärung nach Absatz 1 muss alles Folgende enthalten:

|

a) |

eine deutlich sichtbare Erklärung, dass der Finanzmarktteilnehmer nachteilige Auswirkungen seiner Investitionsentscheidungen auf Nachhaltigkeitsfaktoren nicht berücksichtigt, |

|

b) |

die Gründe, warum der Finanzmarktteilnehmer nachteilige Auswirkungen seiner Investitionsentscheidungen auf Nachhaltigkeitsfaktoren nicht berücksichtigt, und gegebenenfalls Informationen darüber, ob der Finanzmarktteilnehmer beabsichtigt, solche nachteiligen Auswirkungen unter Bezugnahme auf die in Anhang I Tabelle 1 aufgeführten Indikatoren zu berücksichtigen, und wenn ja, wann. |

Artikel 13

Erklärung von Finanzberatern, dass sie in ihrer Anlage- oder Versicherungsberatung nachteilige Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren nicht berücksichtigen

(1) Die in Artikel 2 Nummer 11 Buchstaben a und b der Verordnung (EU) 2019/2088 genannten Finanzberater, die Artikel 4 Absatz 5 Buchstabe b der Verordnung anwenden, veröffentlichen die in Artikel 4 Absatz 5 Buchstabe b der Verordnung genannten Informationen in einem gesonderten Abschnitt mit der Überschrift „Keine Berücksichtigung nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren bei der Versicherungsberatung“ auf ihrer Internetseite.

(2) Die in Artikel 2 Nummer 11 Buchstaben c bis f der Verordnung (EU) 2019/2088 genannten Finanzberater, die Artikel 4 Absatz 5 Buchstabe b der Verordnung anwenden, veröffentlichen die in Artikel 4 Absatz 5 Buchstabe b der Verordnung genannten Informationen in einem gesonderten Abschnitt mit der Überschrift „Keine Berücksichtigung nachteiliger Auswirkungen auf Nachhaltigkeitsfaktoren bei der Anlageberatung“ auf ihrer Internetseite.

(3) Die Erklärung und die Informationen nach den Absätzen 1 und 2 müssen alles Folgende enthalten:

|

a) |

eine deutlich sichtbare Erklärung, dass der Finanzberater nachteilige Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren bei seiner Anlage- oder Versicherungsberatung nicht berücksichtigt, |

|

b) |

die Gründe, warum der Finanzberater nachteilige Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren bei seiner Anlage- oder Versicherungsberatung nicht berücksichtigt, und gegebenenfalls Informationen darüber, ob der Finanzberater beabsichtigt, solche nachteiligen Auswirkungen unter Bezugnahme auf die in Anhang I Tabelle 1 aufgeführten Indikatoren zu berücksichtigen, und wenn ja, wann. |

KAPITEL III

VORVERTRAGLICHE PRODUKTINFORMATIONEN

ABSCHNITT 1

Bewerbung ökologischer oder sozialer Merkmale

Artikel 14

Darstellung der gemäß Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 offenzulegenden vorvertraglichen Informationen durch Finanzmarktteilnehmer

(1) Die Finanzmarktteilnehmer stellen die gemäß Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 offenzulegenden Informationen nach dem Muster der in Anhang II der vorliegenden Verordnung enthaltenen Vorlage dar. Diese Informationen sind den in Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 genannten Dokumenten oder Informationen als Anhang beizufügen.

(2) Die Finanzmarktteilnehmer nehmen in den Hauptteil der in Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 genannten Dokumente oder Informationen eine deutlich sichtbare Erklärung auf, dass Informationen über die ökologischen oder sozialen Merkmale im Anhang dieser Dokumente bzw. Informationen enthalten sind.

(3) Die Finanzmarktteilnehmer geben zu Beginn des Anhangs der in Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 genannten Dokumente oder Informationen alle folgenden Informationen an:

|

a) |

ob mit dem Finanzprodukt nachhaltige Investitionen angestrebt werden, |

|

b) |

ob mit dem Finanzprodukt ökologische oder soziale Merkmale beworben, aber keine nachhaltigen Investitionen angestrebt werden. |

Artikel 15

Informationen über nachhaltige Investitionen im Abschnitt Vermögensallokation bei Finanzprodukten, mit denen ökologische Merkmale beworben werden

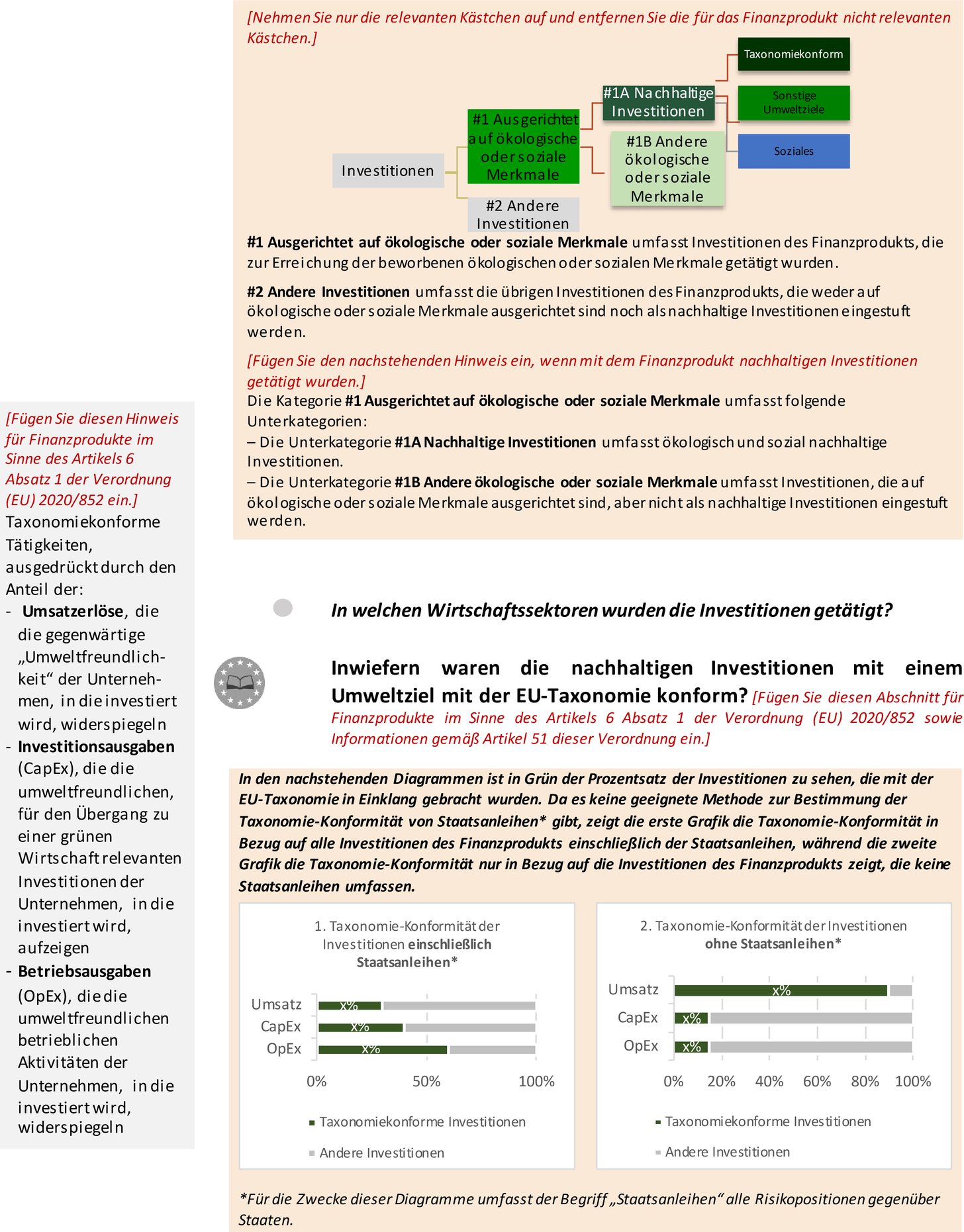

(1) Für die in Artikel 6 Unterabsatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukte geben die Finanzmarktteilnehmer im Abschnitt „In welchem Mindestmaß sind nachhaltige Investitionen mit einem Umweltziel mit der EU-Taxonomie konform?“ in der in Anhang II enthaltenen Vorlage alles Folgende an:

|

a) |

eine grafische Darstellung in Form eines Kreisdiagramms,

|

|

b) |

eine Beschreibung der den Finanzprodukten zugrunde liegenden Investitionen, die in ökologisch nachhaltige Wirtschaftstätigkeiten fließen, einschließlich der Frage, ob die Einhaltung der in Artikel 3 der Verordnung (EU) 2020/852 festgelegten Anforderungen durch diese Investitionen von einem oder mehreren Wirtschaftsprüfern bestätigt oder durch einen oder mehrere Dritte überprüft wird, und, falls ja, deren Namen, |

|

c) |

eine klare Erläuterung der Gründe, im Fall dass durch die Finanzprodukte in andere Wirtschaftstätigkeiten als ökologisch nachhaltige Wirtschaftstätigkeiten investiert wird, |

|

d) |

in Fällen, in denen die Finanzprodukte Risikopositionen gegenüber Staaten enthalten und der Finanzmarktteilnehmer nicht beurteilen kann, inwieweit diese Risikopositionen zu ökologisch nachhaltigen Wirtschaftstätigkeiten beitragen, eine erläuternde Beschreibung des Anteils der aus diesen Risikopositionen bestehenden Investitionen an den Gesamtinvestitionen. |

(2) Für die Zwecke von Absatz 1 Buchstabe a verwenden die Finanzmarktteilnehmer

|

a) |

denselben wichtigen Leistungsindikator für die aggregierten Investitionen in Nicht-Finanzunternehmen, |

|

b) |

denselben wichtigen Leistungsindikator für die aggregierten Investitionen bei derselben Art von Finanzunternehmen. |

Bei Versicherungs- und Rückversicherungsunternehmen, die Nichtlebensversicherungstätigkeiten ausüben, kann der wichtigste Leistungsindikator aus einer Kombination der wichtigsten Leistungsindikatoren der Investition und Versicherungstätigkeit gemäß Artikel 6 der Delegierten Verordnung (EU) 2021/2178 bestehen.

(3) Für die Zwecke von Absatz 1 Buchstabe b umfasst die Beschreibung Folgendes:

|

a) |

in Bezug auf Unternehmen, in die investiert wird und bei denen es sich um Nicht-Finanzunternehmen handelt, eine Angabe, ob der Umfang der Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten an den Umsatzerlösen gemessen wird oder ob der Finanzmarktteilnehmer aufgrund der Merkmale des Finanzprodukts beschlossen hat, eine repräsentativere Berechnung vorzunehmen und den Umfang an den Investitionsausgaben oder Betriebsausgaben zu messen, sowie eine Begründung dafür und eine Erläuterung, warum diese Entscheidung für die Anleger des Finanzprodukts angemessen ist, |

|

b) |

wenn aus der Offenlegung der Unternehmen, in die investiert wird, nicht ohne Weiteres hervorgeht, in welchem Umfang die Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten fließen, ist anzugeben, ob der Finanzmarktteilnehmer direkt von den Unternehmen, in die investiert wird, oder von Dritten gleichwertige Informationen erhalten hat, |

|

c) |

eine Aufschlüsselung der Mindestanteile der Investitionen an Übergangswirtschaftstätigkeiten und an ermöglichenden Wirtschaftstätigkeiten, jeweils ausgedrückt als Prozentsatz aller Investitionen des Finanzprodukts. |

Artikel 16

Informationen über nachhaltige Investitionen im Abschnitt Vermögensallokation bei Finanzprodukten, mit denen soziale Merkmale beworben werden

Bei Finanzprodukten, mit denen ökologische oder soziale Merkmale beworben werden und die eine Verpflichtung zu Investitionen mit einem sozialen Ziel enthalten, geben die Finanzmarktteilnehmer im Abschnitt „Welche Vermögensallokation ist für dieses Finanzprodukt geplant?“ in der in Anhang II enthaltenen Vorlage den Mindestanteil dieser nachhaltigen Investitionen an.

Artikel 17

Berechnung des Umfangs der Investitionen, die in ökologisch nachhaltige Wirtschaftstätigkeiten fließen

(1) Der Umfang der Investitionen, die in ökologisch nachhaltige Wirtschaftstätigkeiten fließen, wird nach folgender Formel berechnet:

wobei „Investitionen des Finanzprodukts in ökologisch nachhaltige Wirtschaftstätigkeiten“ die Summe der Marktwerte der folgenden Investitionen des Finanzprodukts ist:

|

a) |

bei Schuldverschreibungen und Eigenkapitalinstrumenten der Unternehmen, in die investiert wird, wenn ein Teil der Tätigkeiten dieser Unternehmen mit ökologisch nachhaltigen Wirtschaftstätigkeiten verbunden ist, der Marktwert des Anteils dieser Schuldverschreibungen oder Eigenkapitalinstrumente, |

|

b) |

bei Schuldverschreibungen, die nicht unter Buchstabe a fallen, wenn ein Teil der Erträge nach den Bedingungen dieser Schuldverschreibungen ausschließlich für ökologisch nachhaltige Wirtschaftstätigkeiten verwendet werden muss, der Marktwert dieses Anteils, |

|

c) |

bei Anleihen, die gemäß den Rechtsvorschriften der Union über ökologisch nachhaltige Anleihen begeben werden, der Marktwert dieser Anleihen, |

|

d) |

bei Investitionen in Immobilien, die als ökologisch nachhaltige Wirtschaftstätigkeiten einzustufen sind, der Marktwert dieser Investitionen, |

|

e) |

bei Investitionen in Infrastrukturanlagen, die als ökologisch nachhaltige Wirtschaftstätigkeiten einzustufen sind, der Marktwert dieser Investitionen, |

|

f) |

bei Investitionen in Verbriefungspositionen im Sinne des Artikels 2 Nummer 19 der Verordnung (EU) 2017/2402 des Europäischen Parlaments und des Rates (15) mit zugrunde liegenden Risikopositionen aus ökologisch nachhaltigen Wirtschaftstätigkeiten, der Marktwert des Anteils dieser Risikopositionen, |

|

g) |

bei Investitionen in Finanzprodukte gemäß Artikel 5 Absatz 1 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852, der Marktwert des Anteils dieser Finanzprodukte, der dem gemäß diesem Artikel berechneten Umfang der Investitionen entspricht, die in ökologisch nachhaltige Wirtschaftstätigkeiten fließen. Der Umfang der Investitionen in ökologisch nachhaltige Wirtschaftstätigkeiten wird anhand der in Artikel 3 Absätze 4 und 5 der Verordnung (EU) Nr. 236/2012 des Europäischen Parlaments und des Rates (16) festgelegten Methodik zur Berechnung von Netto-Leerverkaufspositionen berechnet. |

(2) Für die Zwecke von Absatz 1 Buchstabe a wird der Anteil der mit ökologisch nachhaltigen Wirtschaftstätigkeiten verbundenen Tätigkeiten der Unternehmen, in die investiert wird, auf der Grundlage der am besten geeigneten wichtigsten Leistungsindikatoren für die Investitionen des Finanzprodukts anhand folgender Informationen berechnet:

|

a) |

für die in Artikel 8 Absätze 1 und 2 der Verordnung (EU) 2020/852 genannten Unternehmen, in die investiert wird, die von diesen Unternehmen gemäß dem Artikel gemachten Angaben, |

|

b) |

für die übrigen Unternehmen, in die investiert wird, die gleichwertigen Informationen, die der Finanzmarktteilnehmer direkt von diesen Unternehmen oder von Dritten erhält. |

(3) Für die in Artikel 15 Absatz 1 Buchstabe a und Artikel 19 Absatz 1 Buchstabe a genannten Angaben werden im Falle von Unternehmen, in die investiert und bei denen es sich um Nicht-Finanzunternehmen handelt, die der Verpflichtung zur Veröffentlichung nichtfinanzieller Informationen gemäß der Delegierten Verordnung (EU) 2021/2178 unterliegen, und anderen Nicht-Finanzunternehmen, die dieser Verpflichtung nicht unterliegen, bei der in Absatz 2 genannten Berechnung die Umsatzerlöse als dieselbe Art von wichtigstem Leistungsindikator für alle Nicht-Finanzunternehmen verwendet.

(4) Wenn aufgrund der Merkmale des Finanzprodukts die Investitionsausgaben oder die Betriebsausgaben eine repräsentativere Berechnung des Umfangs einer Investition in ökologisch nachhaltige Wirtschaftstätigkeiten ermöglichen, kann bei der Berechnung — abweichend von Absatz 3 — der am besten geeignete dieser beiden wichtigen Leistungsindikatoren verwendet werden. Bei Unternehmen, in die investiert wird und bei denen es sich um Finanzunternehmen handelt, die Artikel 8 Absatz 1 der Verordnung (EU) 2020/852 unterliegen, sowie bei anderen Finanzunternehmen, die dieser Verpflichtung nicht unterliegen, werden bei der Berechnung nach Absatz 2 die in Anhang III Abschnitt 1.1 Buchstaben b bis e der Delegierten Verordnung (EU) 2021/2178 genannten wichtigsten Leistungsindikatoren verwendet.

(5) Für die in Artikel 15 Absatz 1 Buchstabe a Ziffer ii, Artikel 19 Absatz 1 Buchstabe a Ziffer ii, Artikel 55 Absatz 1 Buchstabe b Ziffer iii und Artikel 62 Absatz 1 Buchstabe b Ziffer iii genannten Offenlegungen gelten die Absätze 1 bis 4 dieses Artikels mit der Ausnahme, dass die Risikopositionen gegenüber Staaten bei der Berechnung des Zählers und des Nenners der Formel in Absatz 1 nicht berücksichtigt werden.

ABSCHNITT 2

Nachhaltige Investition als Ziel

Artikel 18

Darstellung der gemäß Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 offenzulegenden vorvertraglichen Informationen zu Finanzprodukten durch die Finanzmarktteilnehmer

(1) Die Finanzmarktteilnehmer stellen die gemäß Artikel 9 Absätze 1 bis 4a der Verordnung (EU) 2019/2088 und dem vorliegenden Abschnitt offenzulegenden Informationen in einem Anhang der in Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 genannten Dokumente oder Informationen dar. Sie legen diese Informationen nach dem Muster der in Anhang III der vorliegenden Verordnung enthaltenen Vorlage vor.

(2) Die Finanzmarktteilnehmer nehmen in den Hauptteil der in Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 genannten Dokumente oder Informationen eine deutlich sichtbare Erklärung auf, dass der Anhang Informationen über nachhaltige Investitionen enthält.

(3) Die Finanzmarktteilnehmer nehmen zu Beginn des Anhangs der in Artikel 6 Absatz 3 der Verordnung (EU) 2019/2088 genannten Dokumente oder Informationen eine Erklärung auf, dass das Finanzprodukt nachhaltige Investitionen zum Ziel hat.

Artikel 19

Informationen über nachhaltige Investitionen bei Finanzprodukten mit dem Ziel nachhaltiger Investitionen

(1) Für die in Artikel 5 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukte geben die Finanzmarktteilnehmer im Abschnitt „Wie sehen die Vermögensallokation und der Mindestanteil der nachhaltigen Investitionen aus?“ in der in Anhang III enthaltenen Vorlage alle folgenden Informationen an:

|

a) |

eine grafische Darstellung in Form eines Kreisdiagramms:

|

|

b) |

eine Beschreibung gemäß Artikel 15 Absatz 1 Buchstabe b dieser Verordnung, |

|

c) |

wenn durch die Finanzprodukte in Wirtschaftstätigkeiten investiert wird, die zu einem Umweltziel beitragen, und es sich bei den Wirtschaftstätigkeiten nicht um ökologisch nachhaltige Wirtschaftstätigkeiten handelt, eine klare Erläuterung der Gründe hierfür, |

|

d) |

in Fällen, in denen die Finanzprodukte Risikopositionen gegenüber Staaten enthalten und der Finanzmarktteilnehmer nicht beurteilen kann, inwieweit diese Risikopositionen zu ökologisch nachhaltigen Wirtschaftstätigkeiten beitragen, eine erläuternde Beschreibung des Anteils der aus diesen Risikopositionen bestehenden Investitionen an den Gesamtinvestitionen. |