EUROPÄISCHE KOMMISSION

EUROPÄISCHE KOMMISSION

Brüssel, den 26.10.2021

COM(2021) 962 final

BERICHT DER KOMMISSION AN DAS EUROPÄISCHE PARLAMENT UND DEN RAT

über das Funktionieren des CO2-Marktes der EU gemäß Artikel 10 Absatz 5 und Artikel 21 Absatz 2 der Richtlinie 2003/87/EG (geändert durch Richtlinie 2009/29/EG und Richtlinie (EU) 2018/410)

{COM(2021) 950 final} - {SWD(2021) 308 final}

Inhaltsverzeichnis

Liste der Akronyme und Abkürzungen

1. EINLEITUNG

2. INFRASTRUKTUR UND GELTUNGSBEREICH DES EU-EHS

2.1 EU-Register und Transaktionsprotokoll der Europäischen Union

3. FUNKTIONIEREN DES CO2-MARKTES

3.1 Angebot: in Umlauf gebrachte Zertifikate

3.1.1 Obergrenze

3.1.2 Kostenlose Zuteilung

3.1.3 Versteigerung von Zertifikaten

3.1.4 Abweichung vom Grundsatz der Vollversteigerung für die Strom- und Wärmeerzeugung

3.1.5 NER-300-Programm

3.1.6 Innovationsfonds

3.1.7 Modernisierungsfonds

3.1.8 Ausgleich indirekter CO2-Kosten

3.1.9 Internationale Gutschriften

3.2 Nachfrage: aus dem Umlauf genommene Zertifikate

3.2.1 Emissionsminderungen

3.2.2 Verhältnis zwischen Angebot und Nachfrage

4. LUFTVERKEHR

5. MARKTAUFSICHT

6. ÜBERWACHUNG, BERICHTERSTATTUNG UND PRÜFUNG DER EMISSIONEN

7. VERKNÜPFUNG DES EU-EHS UND DES SCHWEIZER EHS

8. AUSWIRKUNGEN DER UMSETZUNG DER ENERGIEEFFIZIENZRICHTLINIE UND DER NATIONALEN ENERGIE- UND KLIMAPLÄNE AUF DAS EU-EHS

8.1 Auswirkungen der Umsetzung der Energieeffizienzrichtlinie auf das EU-EHS

8.2 Auswirkungen der Umsetzung der nationalen Energie- und Klimapläne auf das EU-EHS

9. SCHLUSSFOLGERUNGEN UND AUSBLICK

Liste der Akronyme und Abkürzungen

AVR

Akkreditierungs- und Prüfungsverordnung (Accreditation and Verification Regulation)

CEF DI

Fremdfinanzierungsinstrument der Fazilität „Connecting Europe“ (Connecting Europe Facility Debt Instrument)

CEMs

Systeme zur kontinuierlichen Emissionsmessung (Continuous Emissions Measurement Systems)

CINEA

Europäische Exekutivagentur für Klima, Infrastruktur und Umwelt

CO2

Kohlendioxid

CO2-Äq

CO2-Äquivalent

CORSIA

Mechanismus zum Ausgleich und zur Reduzierung von Emissionen im internationalen Luftverkehr (Carbon Offsetting and Reduction Scheme for International Aviation)

CP2

Der zweite Verpflichtungszeitraum (Commitment Period) des Kyoto-Protokolls

EA

Europäische Kooperation für die Akkreditierung

EWR

Europäischer Wirtschaftsraum

EED

Energieeffizienzrichtlinie (Energy Efficiency Directive)

EEX

Europäische Energiebörse (European Energy Exchange)

EIB

Europäische Investitionsbank

ESMA

Europäische Wertpapier- und Marktaufsichtsbehörde (European Securities and Markets Authority)

EU-27

Mitgliedstaaten der Europäischen Union

EU-EHS

Emissionshandelssystem der Europäischen Union

EUTL

Transaktionsprotokoll der Europäischen Union (European Union Transaction Log)

THG

Treibhausgas

ICAO

Internationale Zivilluftfahrt-Organisation (International Civil Aviation Organization)

ICE

InterContinental Exchange Futures Europe (Börse für elektronischen Handel von Optionen und Futures)

InnovFin EDP

InnovFin Energy Demonstration Projects (InnovFin Energiedemonstrationsprojekte)

MAR

Marktmissbrauchsverordnung (Market Abuse Regulation)

MiFID II

Richtlinie über Märkte für Finanzinstrumente (Markets in Financial Instruments Directive)

MiFIR

Verordnung über Märkte für Finanzinstrumente (Markets in Financial Instruments Regulation)

MRR

Verordnung über die Überwachung und die Berichterstattung (Monitoring and Reporting Regulation)

MSR

Marktstabilitätsreserve

N2O

Distickstoffoxid

NEKP

Nationale Energie- und Klimapläne

NER

Reserve für neue Marktteilnehmer (New Entrants Reserve)

OTC

Außerbörslich gehandelt (Over-the-counter)

PFC

Perfluorkohlenwasserstoffe (Perfluorocarbons)

SARP

CORSIA-Standards und empfohlene Verfahren (CORSIA Standards and Recommended Practices)

TNAC

Gesamtmenge der in Umlauf befindlichen Zertifikate (Total Number of Allowances in Circulation)

UK

Vereinigtes Königreich

UNFCCC

Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen (United Nations Framework Convention on Climate Change)

1. EINLEITUNG

Seit 2005 bildet das EU-Emissionshandelssystem (EU-EHS) die Grundlage der Strategie zur Verringerung der Emissionen von Treibhausgasen (THG). Seit seiner Einführung im Jahr 2005 sind die Emissionen im Bereich Strom- und Wärmeerzeugung sowie in den energieintensiven Industriesektoren, die unter das EU-EHS fallen, um rund 43 % zurückgegangen. Zusammen mit anderen Rechtsvorschriften, etwa zu erneuerbaren Energien und Energieeffizienz, hat es erheblich dazu beigetragen, die von der EU angestrebte Senkung der THG-Emissionen bis 2020 um 20 % gegenüber den Werten des Jahres 1990 zu erreichen. Die EU hat dieses Ziel übertroffen und die THG-Emissionen im Jahr 2020 um etwa 31 % gegenüber den Werten von 1990 reduziert.

Im Juli 2021 nahm die Kommission ein Paket von Vorschlägen zur Umsetzung des europäischen Grünen Deals an. Die Vorschläge zielen darauf ab, die Klima-, Energie-, Flächennutzungs-, Verkehrs- und Steuerpolitik der EU in die Lage zu versetzen, die Netto-Treibhausgasemissionen bis 2030 um mindestens 55 % gegenüber dem Stand von 1990 zu senken. Das EU-EHS wird bei der Verwirklichung dieses Ziels eine wesentliche Rolle spielen. Das Paket enthält einen Vorschlag für eine ehrgeizigere Zielsetzung des EU-EHS mit einem neuen Ziel für die Senkung der Treibhausgasemissionen bis 2030 von 61 % gegenüber dem Stand von 2005 (im Vergleich zum derzeitigen Ziel einer Reduktion von 43 % gegenüber dem Stand von 2005), mit einer niedrigeren Gesamt-Emissionsobergrenze und einer stärkeren jährlichen Emissionsreduktion von 4,2 % anstelle der derzeit vorgesehenen Reduktion von 2,2 % pro Jahr. Mit dem Vorschlag zur Überarbeitung des EU-EHS wird der Geltungsbereich auch auf die Emissionen aus dem Seeverkehr ausgeweitet, und es wird ein neues, separates Emissionshandelssystem vorgeschlagen, das die Emissionen aus Kraft- und Brennstoffen abdecken soll, die im Straßenverkehr und in Gebäuden verwendet werden.

Ein gesonderter Vorschlag stärkt die Marktstabilitätsreserve (MSR), den Mechanismus zur Handhabung des Überschusses an Zertifikaten, der seit 2019 im EU-EHS entstanden ist, und zur Verbesserung der Widerstandsfähigkeit des Systems gegenüber größeren Schocks, indem das Angebot an zu versteigernden Zertifikaten angepasst wird.

Zwei weitere Vorschläge aus dem Paket vom Juli stärken das EU-EHS für den Luftverkehr, um sicherzustellen, dass der Sektor zur Erreichung des Emissionsreduktionsziels der EU beiträgt, und um den Mechanismus zum Ausgleich und zur Reduzierung von Emissionen im internationalen Luftverkehr (CORSIA) in Übereinstimmung mit den Klimazielen der EU für 2030 in EU-Recht umzusetzen.

Dieser Bericht über das Funktionieren des europäischen CO2-Marktes wird gemäß Artikel 10 Absatz 5 und Artikel 21 Absatz 2 der Richtlinie 2003/87/EG (EU-EHS-Richtlinie) vorgelegt. Er deckt das Jahr 2020 und das erste Halbjahr 2021 (bis zum 30. Juni 2021) ab – 2020 ist das letzte Jahr der Phase 3 des EU-EHS (2013–2020) – und gibt auch einen Überblick über die wichtigsten Entwicklungen in diesem Zeitraum.

In dem Bericht werden die in der Phase 3 erzielten erheblichen Emissionsreduktionen und deren Ursachen untersucht (Abschnitt 3.2.1) sowie die Rolle der Marktstabilitätsreserve bei der Verringerung des Überschusses an Zertifikaten im Rahmen des EU-EHS analysiert (Abschnitt 3.2.2). Ferner werden wichtige Entwicklungen der Phase 3 in den Bereichen Luftverkehr (Abschnitt 4), kostenlose Zuteilung (Abschnitt 3.1.2), Versteigerung von Zertifikaten, daraus resultierende Versteigerungserlöse und deren Nutzung (Abschnitt 3.1.3), Finanzierungsinstrumente des EU-EHS (Abschnitte 3.1.4 bis 3.1.8), Marktaufsicht (Abschnitt 5) und Wirksamkeit der Umsetzung des EU-EHS in den teilnehmenden Ländern (Abschnitt 6) betrachtet. Der Bericht umfasst zwei neue Abschnitte: In Abschnitt 7 werden die Verknüpfung zwischen dem EU-EHS und dem Schweizer EHS beschrieben und die Auswirkung dieser Verknüpfung auf die beiden CO2-Märkte untersucht, und in Abschnitt 8 werden die Auswirkungen der Umsetzung der Richtlinie 2012/27/EU in der durch die Richtlinie (EU) 2018/2002 (Energieeffizienzrichtlinie) geänderten Fassung und der nationalen Energie- und Klimapläne 2019 auf das EU-EHS untersucht.

Sofern nicht anders angegeben, handelt es sich bei den für diesen Bericht verwendeten Daten um Daten, die bis Ende Juni 2021 entweder öffentlich verfügbar waren oder der Kommission zur Verfügung standen. Der Bericht deckt die Daten für das Jahr 2020 für das Vereinigte Königreich ab, um den Geltungsbereich des EU-EHS bis zum 31. Dezember 2020 widerzuspiegeln. Technische und beschreibende Informationen über das EU-EHS sind den Anlagen der diesem Bericht beigefügten Arbeitsunterlage der Kommissionsdienststellen zu entnehmen.

2. INFRASTRUKTUR UND GELTUNGSBEREICH DES EU-EHS

Während der gesamten Phase 3 des EU-EHS (2013–2020) deckte das System 28 EU-Mitgliedstaaten (einschließlich des Vereinigten Königreichs) und drei EFTA-Länder – Island, Liechtenstein und Norwegen – ab. Seit dem 1. Januar 2021 deckt das EU-EHS 27 Mitgliedstaaten sowie Island, Liechtenstein und Norwegen, ebenso wie Stromerzeugungsanlagen in Nordirland ab. Seit dem 1. Januar 2020 ist das EU-EHS mit dem Schweizer CO2-Markt verknüpft (siehe Abschnitt 7).

Insgesamt regelt das EU-EHS die Emissionen von mehr als 10 400 Kraftwerken für die Strom- und Wärmeerzeugung und Industrieanlagen sowie von rund 350 Luftfahrzeugbetreibern, die zwischen Flugplätzen des Europäischen Wirtschaftsraums (EWR) verkehren und die Schweiz und das Vereinigte Königreich vom EWR aus anfliegen. Obwohl das EU-EHS zu Beginn der Phase 3 etwa die Hälfte aller THG-Emissionen in der EU abdeckte, erfasst es derzeit rund 36 % der THG-Emissionen der EU. Anlage 1 der diesem Bericht beigefügten Arbeitsunterlage der Kommissionsdienststellen enthält einen detaillierten Überblick über den Geltungsbereich des EU-EHS in Phase 3.

2.1 EU-Register und Transaktionsprotokoll der Europäischen Union

Durch Aufzeichnung sämtlicher in den Konten des EU-Registers vorhandenen Zertifikate und aller Kontobewegungen werden im EU-Register und Transaktionsprotokoll der Europäischen Union (EUTL) die Eigentumsverhältnisse in Bezug auf allgemeine Zertifikate und Luftverkehrszertifikate genau verfolgt. In diesen Systemen werden auch die Emissionen ortsfester Anlagen (Strom- und Wärmeerzeugung sowie Industrie) und von Luftfahrzeugbetreibern sowie die Einhaltung der sich aus diesen Emissionen ergebenden Verpflichtungen erfasst. Beide Systeme werden von der Kommission verwaltet, wobei nach wie vor in den am EU-EHS teilnehmenden Ländern nationale Registerverwalter als Ansprechpartner für die Inhaber und Bevollmächtigten der Konten (Unternehmen und Einzelpersonen) zur Verfügung stehen. Während das EU-Register Konten und Informationen zur Einhaltung enthält, werden durch das EUTL alle Transaktionen zwischen Konten automatisch überprüft, aufgezeichnet und genehmigt. So wird die Einhaltung der EU-EHS-Vorschriften bei allen Kontobewegungen sichergestellt.

Die im EU-Register und im EUTL gespeicherten Daten sind nach wie vor eine wichtige Informationsquelle als Grundlage für verschiedene Arten der EU-EHS-Berichterstattung, wie beispielsweise die Berechnung des Überschussindikators der Marktstabilitätsreserve (MSR) (siehe Abschnitt 3.2.2) und die Berichterstattung der Europäischen Umweltagentur. Das EUTL schafft auch Transparenz im EU-EHS und veröffentlicht Informationen über die Einhaltung der EU-EHS-Bestimmungen durch ortsfeste Anlagen und Luftfahrzeugbetreiber und über die Transaktionen zwischen Konten.

In der Phase 3 funktionierte die öffentlich zugängliche Website des EUTL zuverlässig und war jedes Jahr an 365 Tagen rund um die Uhr verfügbar, wobei es nur geringfügige Unterbrechungen aufgrund geplanter technischer Aktualisierungen gab. Dies war auch im Jahr 2020 der Fall. Eine Ausnahme bildete der 18. August 2020, an dem mehrere Transaktionen aufgrund technischer Probleme nicht korrekt bearbeitet wurden. Das EU-Register war aufgrund von Arbeiten zur Fehlersuche und Reparatur zwischen dem 19. und 21. August nicht verfügbar.

Im Jahr 2020 und im ersten Halbjahr 2021 wurden mehrere umfangreiche Entwicklungsarbeiten am EU-Register durchgeführt. Zunächst wurde das Handels- und Kooperationsabkommen zwischen der EU und dem Vereinigten Königreich ab dem 1. Januar 2021 vorläufig angewandt und trat am 1. Mai 2021 in Kraft. In dem Abkommen verpflichten sich die EU und das Vereinigte Königreich dazu, die ehrgeizigen Zielsetzungen ihrer Klima- und Umweltpolitik mit Stand Ende 2020 aufrechtzuerhalten und diese Politik im Einklang mit ihren internationalen Verpflichtungen anzupassen. Artikel 392 des Abkommens sieht vor, dass ab dem 1. Januar 2021, beide Vertragsparteien über ein wirksames System zur Bepreisung von CO2-Emissionen verfügen, das Treibhausgasemissionen aus der Strom- und Wärmeerzeugung, der Industrie und der Luftfahrt abdeckt. Nordirische Stromerzeuger und Flüge aus dem EWR in das Vereinigte Königreich fallen weiterhin unter das EU-EHS, während Flüge aus dem Vereinigten Königreich in den EWR unter das CO2-Bepreisungssystem des Vereinigten Königreichs fallen (siehe Abschnitt 4). Folglich blieben die nordirischen Stromerzeuger im EU-Register, und die EU-EHS-Richtlinie wurde geändert, um den Änderungen in der Abdeckung von Flügen Rechnung zu tragen.

Die Doha-Änderung, in der der zweite Verpflichtungszeitraum des Kyoto-Protokolls (1. Januar 2013 bis 31. Dezember 2020) festgelegt wurde, trat auch am 31. Dezember 2020 in Kraft. Gemäß Artikel 5 der Verordnung (EU) 389/2013 der Kommission (Registerverordnung) fungiert die Kommission als Verwalter des EU-Registers im Rahmen des Kyoto-Protokolls (KP-Register der EU), das Teil des EU-Registers ist. Obwohl der 31. Dezember 2020 der letzte Tag des zweiten Verpflichtungszeitraums war, wird das Transparenz- und Compliancesystem des Kyoto-Protokolls bis zur endgültigen Complianceprüfung weiterbestehen. Im Jahr 2023 werden die Emissionsinventare für das letzte Jahr des zweiten Verpflichtungszeitraums gemeldet und überprüft und ein Abschlussbericht vorgelegt.

Das Abkommen über die Verknüpfung des EU-EHS mit dem Schweizer EHS trat am 1. Januar 2020 in Kraft. Um die Verknüpfung der Systeme zu aktivieren, wurde am 21. September 2020 eine vorläufige Lösung eingeführt, mit der die Register der beiden Systeme verknüpft wurden und eine Übertragung von Zertifikaten zwischen den Registern ermöglicht wurde (siehe Abschnitt 7).

Und schließlich wurde die technische Umsetzung der neuen Vorschriften, die mit der Delegierten Verordnung (EU) 2019/1122 der Kommission eingeführt wurden, erfolgreich abgeschlossen, und die neuen Funktionen waren ab dem 1. Januar 2021 im EU-Register verfügbar.

3. FUNKTIONIEREN DES CO2-MARKTES

3.1 Angebot: in Umlauf gebrachte Zertifikate

3.1.1 Obergrenze

Die Obergrenze (cap) deckelt die Gesamtmenge an zulässigen THG-Emissionen durch die im EU-EHS erfassten Anlagen, um zu gewährleisten, dass das EHS-Emissionsreduktionsziel erreicht wird und dass die Gesamtmenge der Emissionen der Gesamtmenge der in einem Handelszeitraum in Umlauf gebrachten Zertifikate entspricht. Für das gesamte EU-EHS gilt eine gemeinsame EU-weite Obergrenze (ausführliche Informationen zur Obergrenze sind Anlage 2 der Arbeitsunterlage der Kommissionsdienststellen zu diesem Bericht zu entnehmen). In Phase 3 des EU-EHS (2013–2020) wurde die Obergrenze jedes Jahr um den linearen Reduktionsfaktor 1,74 % gesenkt, wodurch sichergestellt wurde, dass die Gesamtemissionen zurückgingen (siehe Abschnitt 3.2.1). In Phase 4 des EU-EHS (2021–2030) wird die Obergrenze sowohl für ortsfeste Anlagen als auch für den Luftverkehr jährlich um einen linearen Reduktionsfaktor von 2,2 % gesenkt. Tabelle 1 enthält die Zahlen für die Emissionsobergrenze für ortsfeste Anlagen und die Zahl der in Umlauf gebrachten Luftverkehrszertifikate für jedes Jahr der Phase 3.

Tabelle 1: EU-EHS-Obergrenze in Phase 3 des EU-EHS (2013–2020)

|

Jahr

|

Jahresobergrenze (ortsfeste Anlagen)

|

Jährlich in Umlauf gebrachte Luftverkehrszertifikate

|

|

2013

|

2 084 301 856

|

32 455 296

|

|

2014

|

2 046 037 610

|

41 866 834

|

|

2015

|

2 007 773 364

|

50 669 024

|

|

2016

|

1 969 509 118

|

38 879 316

|

|

2017

|

1 931 244 873

|

38 711 651

|

|

2018

|

1 892 980 627

|

38 909 585

|

|

2019

|

1 854 716 381

|

38 830 950

|

|

2020

|

1 816 452 135

|

42 803 537

|

Am 1. Februar 2020 trat das Abkommen über den Austritt des Vereinigten Königreichs aus der Europäischen Union in Kraft. Die EU-EHS-Richtlinie galt für das Vereinigte Königreich bis zum 31. Dezember 2020, und gemäß dem Protokoll zu Irland und Nordirland fällt die Stromerzeugung in Nordirland mit den einschlägigen Rechten und Pflichten auch weiterhin unter das EU-EHS.

Die Kommission hat auf diese Änderungen durch die Annahme eines Beschlusses zur Anpassung der EU-weiten Menge der zu vergebenden Zertifikate am 16. November 2020 reagiert. In der aktualisierten Obergrenze (ab dem Basiszeitraum 2008–2012), bei der eine Verringerung der Obergrenze im Verhältnis zu den nicht mehr erfassten Emissionen aus dem Vereinigten Königreich berechnet wurde, wurden nur Emissionen aus der Stromerzeugung in Nordirland berücksichtigt.

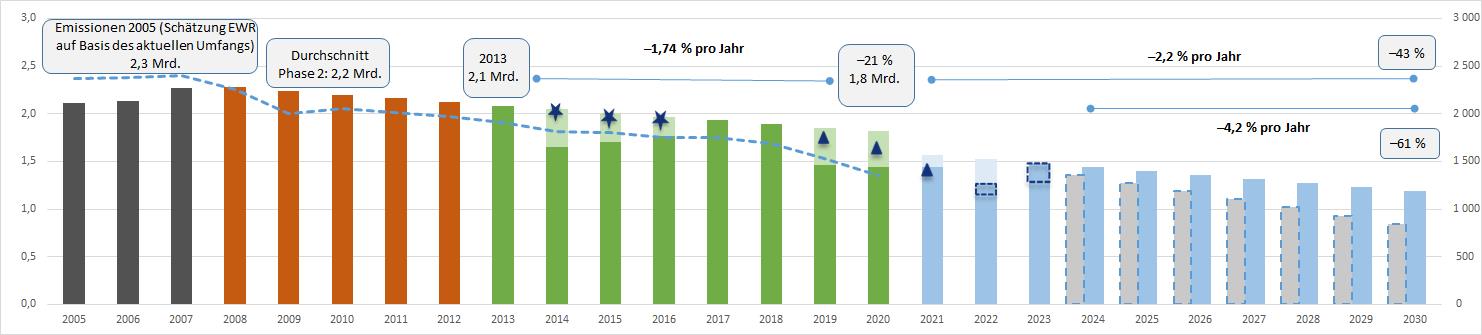

In Abbildung 1 wird die Senkung der Obergrenze nach der Erhöhung des linearen Reduktionsfaktors auf 2,2 % ab 2021 zusammengefasst. Die Abbildung veranschaulicht auch die Rolle der Marktstabilitätsreserve (MSR) und den Beitrag von zurückgehaltenen Zertifikaten („Backloading“) zur MSR (siehe Abschnitt 3.2.2). Die gestrichelten Balken in der Abbildung entsprechen den Auswirkungen des höheren Emissionsreduktionsziels für 2030, wie es die Kommission in ihrem Revisionspaket zur Umsetzung des europäischen Grünen Deals am 14. Juli 2021 vorgeschlagen hat.

Abbildung 1: Senkung der Obergrenze unter Anwendung des linearen Reduktionsfaktors von 2,2 % ab 2021

3.1.2 Kostenlose Zuteilung

Obwohl seit Phase 3 grundsätzlich 57 % der Gesamtmenge der Zertifikate auf Versteigerungen entfallen, wird eine beträchtliche Menge kostenlos zugeteilt, um dem Risiko der Verlagerung von CO2-Emissionen entgegenzuwirken (dabei werden Tätigkeiten in Drittländer mit weniger ehrgeizigen Klimaschutzmaßnahmen in Bezug auf Treibhausgasemissionen verlagert, was zu einem allgemeinen Anstieg der Emissionen führen kann). Für die Stromerzeugung wurden keine Zertifikate kostenlos zugeteilt, und die kostenlose Zuteilung für die Industrie basierte auf Leistungsrichtwerten, um die Anreize zur Verringerung der Treibhausgasemissionen und zur Steigerung der Innovation zu stärken.

Zu Beginn der Phase 3 wurde die Reserve für neue Marktteilnehmer (NER) im EU-EHS geschaffen, um zusätzliche kostenlose Zuteilungen für neue Industrieanlagen und Anlagen mit erheblich steigender Kapazität bereitzustellen; diese Reserve entsprach 5 % der Gesamtmenge der Zertifikate für diesen Zeitraum. Die Sektoren und die Teilsektoren mit einem erheblichen Risiko der Verlagerung von CO2-Emissionen, die entsprechend einen größeren Anteil kostenloser Zuteilungen erhielten, wurden in einer die Verlagerung von CO2-Emissionen betreffenden Liste (Carbon-Leakage-Liste) geführt. Da die Nachfrage nach kostenlosen Zuteilungen das verfügbare Angebot überstieg, wurde die Zuteilung für alle Anlagen durch Anwendung des sektorübergreifenden Korrekturfaktors, der 2017 überarbeitet wurde, um den gleichen Prozentsatz gekürzt. Die Werte des sektorübergreifenden Korrekturfaktors sind in Tabelle 3.1 der Anlage 3 der begleitenden Arbeitsunterlage der Kommissionsdienststellen dargestellt.

Die ursprüngliche Reserve umfasste 480,2 Millionen Zertifikate nach Abzug von 300 Millionen Zertifikaten für das NER-300-Programm zur Innovationsförderung (siehe Abschnitt 3.1.5). Im Juni 2021 wurden für die gesamte Dauer der dritten Phase 178,3 Millionen Zertifikate für 1392 Anlagen reserviert. Daher verbleiben 301,9 Millionen Zertifikate in der Reserve. Davon werden 200 Millionen Zertifikate für Phase 4 in die Reserve eingestellt, und der Rest wird in die MSR eingestellt.

Im Juni 2021 wurde das ursprünglich genehmigte Volumen der kostenlosen Zuteilung für Phase 3 von 6,5 Milliarden Zertifikaten um rund 585 Millionen verringert, da Anlagen stillgelegt wurden oder ihre Produktionsmengen oder ‑kapazitäten reduzierten. In

Tab

el

le 2

sind die kostenlosen Zuteilungen für die Industrie in Phase 3 zusammengefasst.

Tabelle 2: Kostenlose Zuteilungen von Zertifikaten für die Industrie, Januar 2013 bis Juni 2021 (in Millionen)

|

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Kostenlose Zuteilung

(EU-27 + Vereinigtes Königreich + Island, Liechtenstein und Norwegen)

|

903,0

|

874,8

|

847,6

|

821,3

|

796,2

|

771,9

|

748,1

|

724,8

|

|

Zuteilung von Zertifikaten aus der Reserve für neue Marktteilnehmer (Neuinvestitionen und Kapazitätserhöhungen)

|

11,7

|

15,2

|

18,9

|

22,8

|

24,6

|

26,9

|

29,1

|

28,9

|

|

Aufgrund von Stilllegungen oder Änderungen von Produktionsmengen oder ‑kapazitäten noch nicht zugeteilte kostenlose Zertifikate

|

41,9

|

61,3

|

74,0

|

76,5

|

79,9

|

85,1

|

80,3

|

85,9

|

Obwohl die Beiträge der teilnehmenden Länder zu Änderungen der kostenlosen Zuteilung für das letzte Jahr der Phase 3 noch im Jahr 2021 übermittelt werden könnten, wurde die überwiegende Mehrheit der Änderungen bereits gemeldet. Daraus lässt sich schließen, dass am Ende von Phase 3 ungefähr die folgenden Werte galten:

·1821 von 11 646 Anlagen, die den Betrieb eingestellt haben oder eine physische Veränderung erfuhren, die die Kapazität unter den Schwellenwert verringerte, und denen daher die THG-Genehmigung entzogen wurde

·505 neue Marktteilnehmer

·887 erhebliche Kapazitätserweiterungen

·378 erhebliche Kapazitätssenkungen

·2985 Anlagen, die teilweise stillgelegt wurden, und

·1434 Anlagen, die nach einer teilweisen Stilllegung den Betrieb wieder aufnahmen

Nicht zugeteilte Zertifikate aus Betriebseinstellungen, teilweisen Stilllegungen oder erheblichen Kapazitätssenkungen (gemäß Artikel 10a Absätze 19 und 20 der EU-EHS-Richtlinie) werden gemäß Artikel 1 Absatz 3 des Beschlusses (EU) 2015/1814 (MSR-Beschluss) in die MSR eingestellt, ebenso wie die nicht zugeteilten Zertifikate aus der NER.

Um das Risiko einer Verlagerung von CO2-Emissionen zu vermeiden, wird die kostenlose Zuteilung in Phase 4 fortgesetzt und basiert auf aktualisierten Benchmark-Werten, die von der Leistung jener 10 % der Anlagen in der EU abgeleitet werden, die am effizientesten arbeiten. Nach der politischen Einigung über die überarbeitete EU-EHS-Richtlinie im November 2017 verabschiedete die Kommission Rechtsvorschriften zur Umsetzung der kostenlosen Zuteilung an die Industrie in Phase 4. Die verabschiedeten Rechtsakte sind in Tabelle 4.1 der Anlage 4 der beigefügten Arbeitsunterlage der Kommissionsdienststellen aufgeführt.

3.1.3 Versteigerung von Zertifikaten

Seit Phase 3 ist die Versteigerung die Hauptmethode für die Verteilung von Zertifikaten im Rahmen des EU-EHS, die 57 % der Gesamtmenge ausmacht. Die Versteigerung ist durch die Verordnung (EU) Nr. 1031/2010 der Kommission (Versteigerungsverordnung) geregelt, in der der zeitliche und administrative Ablauf sowie sonstige Aspekte der Durchführung von Versteigerungen geregelt werden, um einen offenen, transparenten, harmonisierten und diskriminierungsfreien Prozess sicherzustellen.

Die Auktionen in Phase 3 erfolgten über die folgenden Auktionsplattformen:

·Die European Energy Exchange AG (EEX) als gemeinsame Auktionsplattform für 25 Mitgliedstaaten, die an einem gemeinsamen Vergabeverfahren teilnehmen. Sie führt ebenfalls Versteigerungen für Polen durch (das sich gegen die Anwendung des gemeinsamen Vergabeverfahrens entschieden, aber noch keine andere Auktionsplattform benannt hat) und seit Juni 2019 für Island, Liechtenstein und Norwegen (nachdem das EWR-Abkommen geändert wurde, um Island, Liechtenstein und Norwegen die Teilnahme an der Vereinbarung über das gemeinsame Vergabeverfahren für die gemeinsame Auktionsplattform zu erlauben).

·Die EEX als Opt-out-Auktionsplattform für Deutschland.

·Die ICE Futures Europe (ICE) als Opt-out-Auktionsplattform für das Vereinigte Königreich bis Ende 2020.

Die EEX wurde ab 2021 ohne wesentliche Änderungen bei der Teilnahme an den Versteigerungen als gemeinsame Auktionsplattform bestätigt.

In Phase 3 wurden mehr als 1800 Versteigerungen durchgeführt, und bis zum 30. Juni 2021 lag diese Zahl deutlich über 1900.

Tab

el

le 3

gibt einen Überblick über die Menge der über die Plattformen EEX und ICE bis zum 30. Juni 2021 versteigerten Zertifikate

, einschließlich der in frühzeitigen Auktionen

versteigerten allgemeinen Zertifikate.

Tabelle 3: Gesamtmenge der versteigerten Zertifikate der Phase 3, Januar 2012 bis 30. Juni 2021

|

Jahr

|

Allgemeine Zertifikate

|

Luftverkehrszertifikate

|

|

2012

|

89 701 500

|

2 500 000

|

|

2013

|

808 146 500

|

0

|

|

2014

|

528 399 500

|

9 278 000

|

|

2015

|

632 725 500

|

16 390 500

|

|

2016

|

715 289 500

|

5 997 500

|

|

2017

|

951 195 500

|

4 730 500

|

|

2018

|

915 750 000

|

5 601 500

|

|

2019

|

588 540 000

|

5 502 500

|

|

2020

|

778 505 000

|

7 505 000

|

|

2021 (bis 30. Juni 2021)

|

308 326 000

|

1 343 000

|

Quelle: EEX

Als die Marktstabilitätsreserve im Januar 2019 aktiviert wurde, verringerte sie das Angebot an Zertifikaten, die für Versteigerungen zur Verfügung standen, erheblich. Die Versteigerungen wurden im Allgemeinen reibungslos durchgeführt, und die Auktionsclearingpreise entsprachen den auf dem Sekundärmarkt geltenden Preisen.

In Phase 3 wurden entsprechend den einschlägigen Vorschriften aus der Versteigerungsverordnung insgesamt 15 von mehr als 1800 Auktionen aufgehoben, weil entweder der Mindestpreis nicht erreicht wurde oder die Gesamtmenge der Gebote geringer als die versteigerte Menge war.

Abbildung

2

gibt einen Überblick über die Auktionsclearingpreise auf dem CO2-Markt der EU seit 2013.

Abbildung 2: Clearingpreise für Versteigerungen allgemeiner Zertifikate, Januar 2013 bis 30. Juni 2021

Quelle: EEX

Die Zahl der Teilnehmer an den Versteigerungen allgemeiner Zertifikate in Phase 3 ist in Anlage 5 der diesem Bericht beigefügten Arbeitsunterlage der Kommissionsdienststellen angegeben. Die Auktionsplattformen veröffentlichen zeitnah detaillierte Ergebnisse jeder Versteigerung auf speziellen Websites. Weitere Informationen zur Durchführung der Auktionen, zur Teilnahme an diesen sowie zu ihren Abdeckungsquoten und Preisen stehen in den von der Kommission auf ihrer Website

veröffentlichten Berichten der teilnehmenden Länder zur Verfügung.

Die Gesamteinnahmen der Mitgliedstaaten, des Vereinigten Königreichs sowie Islands, Liechtensteins und Norwegens aus den Versteigerungen in Phase 3 beliefen sich auf mehr als 68 Mrd. EUR (siehe Tabellen 5.1, 5.2, und 5.3 in der begleitenden Arbeitsunterlage der Kommissionsdienststellen). Die Versteigerungen erzielten allein im Jahr 2020 mehr als 19 Mrd. EUR und 13,9 Mrd. EUR in der ersten Jahreshälfte 2021. Die EU-EHS-Richtlinie sieht vor, dass die Mitgliedstaaten mindestens 50 % der Erlöse aus den Versteigerungen, darunter sämtliche Erlöse aus den Zertifikaten, die im Interesse der Solidarität und des Wachstums verteilt werden, sowie alle Erlöse aus Zertifikaten, die in Verbindung mit dem Flugverkehr ausgegeben werden, für klima- und energiespezifische Zwecke verwenden.

Den von den Mitgliedstaaten an die Kommission übermittelten Informationen zufolge wurden im Jahr 2020 rund 72 % der Versteigerungserlöse und in der gesamten Phase 3 rund 75 % (56,5 Mrd. EUR) der Gesamteinnahmen für Klima- und Energiezwecke verwendet. Obwohl ein kleiner Teil dieses Betrags (etwa 3 % der Gesamteinnahmen seit 2013) für internationale Zwecke aufgewendet wurde, wurde der Großteil der Versteigerungserlöse aus Phase 3 für inländische klima- und energiepolitische Zwecke (hauptsächlich für erneuerbare Energien, Energieeffizienz sowie Forschung und Entwicklung) eingesetzt. In der Praxis geben die Mitgliedstaaten mehr als ihre Versteigerungserlöse für klima- und energiespezifische Zwecke aus.

3.1.4 Abweichung vom Grundsatz der Vollversteigerung für die Strom- und Wärmeerzeugung

In Phase 3 sah Artikel 10c der EU-EHS-Richtlinie eine Ausnahme vom allgemeinen Grundsatz der Versteigerung von Zertifikaten vor, um Investitionen in die Modernisierung des Stromsektors in mehreren einkommensschwächeren Mitgliedstaaten zu unterstützen. Die nach Artikel 10c zugeteilten kostenlosen Zertifikate wurden von der Menge der Zertifikate abgezogen, die ein Mitgliedstaat andernfalls versteigern würde. Da die kostenlose Zuteilung von Zertifikaten an Stromerzeuger gemäß Artikel 10c staatliche Beihilfen beinhaltete, wurden die einzelstaatlichen Regelungen zur Umsetzung der in Artikel 10c vorgesehenen Ausnahmeregelung gemäß den Vorschriften über staatliche Beihilfen genehmigt und unterlagen den Anforderungen der Leitlinien für Beihilfemaßnahmen.

Der Gesamtwert der gemeldeten Investitionsförderung gemäß Artikel 10c in den Jahren 2009 bis 2020 beläuft sich auf mehr als 13,1 Mrd. EUR. Wie aus

Abbildung

3

hervorgeht, wurden 83 % dieses Betrags für die Auf- und Nachrüstung von Infrastruktur (in erster Linie für die Modernisierung kohle- und gasbefeuerter Kraftwerke und für die Aufrüstung von Strom- und Wärmenetzen) aufgewendet. Die restlichen Investitionen dienten der Diversifizierung des Energiemixes und der Entwicklung sauberer Technologien.

Abbildung 3: Gesamtunterstützung nach Artikel 10c nach Art der Investition, 2013–2019

Quelle: GD Klimapolitik

Abbildung

4

zeigt die Anzahl der nach Artikel 10c zugeteilten Zertifikate für den Zeitraum 2013–2019 pro EU-Mitgliedstaat (für 2020 wurden keine Zertifikate zugeteilt).

Abbildung 4: Nach Artikel 10c kostenlos zugeteilte Zertifikate, 2013–2019

Quelle: GD Klimapolitik

Tabelle 6.1 in Anlage 6 der Arbeitsunterlage der Kommissionsdienststellen zu diesem Bericht enthält die Anzahl der Zertifikate, die berechtigte Mitgliedstaaten Stromerzeugern in Phase 3 kostenlos zugeteilt haben. In Tabelle 6.2 von Anlage 6 ist die Höchstzahl der Zertifikate angegeben, die pro Jahr gemäß Artikel 10c zugeteilt werden kann.

Verbleibende, in Phase 3 nicht zugeteilte Zertifikate nach Artikel 10c konnten entweder versteigert oder entsprechend der EU-EHS-Richtlinie in Phase 4 mittels Ausschreibung ausgewählten Investitionen nach Artikel 10c zugeteilt oder zum Modernisierungsfonds übertragen werden.

Abbildung

5

zeigt, in welchem Umfang Zertifikate nach Artikel 10c aus jedem Jahr der Phase 3 zugeteilt, versteigert oder auf Phase 4 übertragen wurden.

Abbildung 5: Verteilung verbleibender Zertifikate nach Artikel 10c (zugeteilt, versteigert, auf Phase 4 übertragen)

Quelle: GD Klimapolitik

Insgesamt wurden zwischen 2013 und 2019 rund 74 % der verfügbaren Zertifikate nach Artikel 10c zugeteilt. Die meisten der verbleibenden Zertifikate wurden versteigert, und nur eine kleine Menge (etwa 0,5 %) wurde auf Phase 4 übertragen. Die Anzahl der nicht zugeteilten Zertifikate, die von den Mitgliedstaaten im Rahmen der Ausnahmeregelung nach Artikel 10c in Phase 3 versteigert wurden (oder für die Versteigerung vorgesehen waren), ist in Tabelle 6.3 in Anlage 6 der begleitenden Arbeitsunterlage der Kommissionsdienststellen angegeben.

Die Möglichkeit der übergangsweisen kostenlosen Zuteilung nach Artikel 10c wird in Phase 4 weiterhin zur Verfügung stehen, jedoch in Verbindung mit verbesserten Transparenzbestimmungen sowie einer Option für berechtigte Mitgliedstaaten, ihre Zuteilung nach Artikel 10c ganz oder teilweise zur Unterstützung von Investitionen im Rahmen des Modernisierungsfonds zu verwenden. Bulgarien, Rumänien und Ungarn haben sich dafür entschieden, Artikel 10c in Phase 4 weiter anzuwenden, und bereiten derzeit nationale Rahmenregelungen zur Umsetzung dieser Bestimmung vor. Diese müssen von der Kommission gemäß den Vorschriften über staatliche Beihilfen genehmigt werden. Andere berechtigte Mitgliedstaaten entschieden sich dafür, ihre Zertifikate der Phase 4 zu versteigern oder sie auf den Modernisierungsfonds zu übertragen. Die Anzahl der Zertifikate der Phase 4, die im Rahmen der Ausnahmeregelung nach Artikel 10c verwendet, auf den Modernisierungsfonds übertragen oder versteigert werden sollen, ist in Tabelle 6.4 der Anlage 6 der Arbeitsunterlage der Kommissionsdienststellen zu diesem Bericht aufgeführt.

3.1.5 NER-300-Programm

In Phase 3 war das NER-300-Programm ein Großprojekt zur Förderung innovativer CO2-effizienter Demonstrationsprojekte. Im Rahmen des Programms sollten Anwendungen für Technologien zur umweltverträglichen Abscheidung und Speicherung von Kohlendioxid sowie innovative Technologien unter Nutzung erneuerbarer Energiequellen in kommerziellem Maßstab in der EU demonstriert werden. Die Mittel zur Finanzierung des NER-300-Programms stammten aus dem Verkauf von 300 Millionen Zertifikaten aus der Reserve für neue Marktteilnehmer (NER). Die Mittel wurden auf Projekte verteilt, die im Zuge zweier Aufforderungen zur Einreichung von Vorschlägen im Dezember 2012 und im Juli 2014 ausgewählt wurden.

Insgesamt erhielten 38 Projekte im Bereich erneuerbare Energien und ein Projekt zur Kohlenstoffabscheidung und ‑speicherung in 20 Mitgliedstaaten aus dem NER-300-Programm Unterstützung in Höhe von 2,1 Mrd. EUR. Zum 30. Juni 2021 waren acht Projekte aktiv: das Bioenergieprojekt Verbiostraw in Deutschland, das Onshore-Windenergieprojekt Windpark Handalm in Österreich, die Offshore-Windenergieprojekte Veja Mate und Nordsee One in Deutschland, das Projekt Apulia Active Network für intelligente Stromnetze in Italien, die schwimmenden Offshore-Windkraftprojekte Vertimed in Frankreich und Windfloat in Portugal sowie das Projekt Minos zur Konzentration von Sonnenenergie in Griechenland. Zwei Projekte, das italienische Bioenergieprojekt BEST und das schwedische Onshore-Windenergieprojekt Windpark Blaiken, gelten als abgeschlossen.

Weitere vier, nach der zweiten Aufforderung zur Einreichung von Vorschlägen ausgewählte Projekte machen Fortschritte in der Vorbereitungsphase. Aufgrund der COVID-19-Pandemie wurden die Starttermine jedoch geändert. Angesichts der Schwierigkeiten bei der Kofinanzierung im Rahmen der NER-300-Anforderungen sowie der schwierigen wirtschaftlichen und politischen Rahmenbedingungen, konnten sich 23 Projekte keine ausreichende zusätzliche finanzielle Unterstützung sichern und wurden aus dem Programm zurückgezogen, wodurch insgesamt fast 1,5 Mrd. EUR freigesetzt wurden.

Im Jahr 2017 ermöglichte der geänderte NER-300-Beschluss

eine Reinvestition der freigewordenen Mittel aus den abgebrochenen Projekten der ersten Aufforderung (708,7 Mio. EUR) in Projekte, die im Rahmen der vorhandenen Finanzinstrumente gefördert werden – den InnovFin-Demonstrationsprojekten im Energiebereich und in der Fazilität „Connecting Europe“, die beide von der Europäischen Investitionsbank verwaltet werden. Diese Projekte und die zugehörigen Entwicklungen zeigen erfolgreich, dass der eingeführte Mischfinanzierungsmechanismus effizient funktioniert. Die nicht ausgezahlten NER-300-Mittel werden voraussichtlich bis Ende 2022 vollständig zugewiesen.

Die verbleibenden nicht verwendeten Mittel aus der zweiten Runde der Aufforderungen zur Einreichung von Vorschlägen werden in den Innovationsfonds fließen. Bislang wurden 746,6 Mio. EUR auf den Innovationsfonds übertragen.

Anlage 7 der begleitenden Arbeitsunterlage der Kommissionsdienststellen enthält weitere Informationen zum NER-300-Programm.

3.1.6 Innovationsfonds

Der Innovationsfonds im Rahmen des EU-EHS umfasst für den Zeitraum 2020–2030 mindestens 20 Mrd. EUR aus der Versteigerung von 450 Millionen Zertifikaten. Damit ist er eines der weltweit größten Programme zur Finanzierung der kommerziellen Demonstration von innovativen CO2-armen Technologien und industriellen Lösungen zur Dekarbonisierung der energieintensiven Industriezweige Europas, von innovativen erneuerbaren Energien, Energiespeicherung sowie CO2-Abscheidung, ‑Verwendung und ‑Speicherung.

Die Kommission hat im Jahr 2020 gemeinsam mit der Europäischen Exekutivagentur für Klima, Infrastruktur und Umwelt die ersten Aufforderungen zur Einreichung von Vorschlägen im Rahmen des Innovationsfonds veröffentlicht. Die Aufforderungen stießen auf großes Interesse bei Unternehmen aller Größen, die nach Finanzmitteln für ihre innovativen Projekte im Bereich saubere Technologien suchten, und zwar in einer Vielzahl von Sektoren und in allen Mitgliedstaaten sowie in Island und Norwegen. Im Rahmen der Aufforderung zur Einreichung von Vorschlägen für Großprojekte wurden die 70 am besten eingestuften Projekte (von 311 Anträgen) aufgefordert, bis zum 23. Juni 2021 einen vollständigen Vorschlag für die zweite Phase einzureichen. Es gingen 66 vollständige Vorschläge ein, die Unterstützung in Höhe von etwa 6 Mrd. EUR beantragten, während sich die im Rahmen dieser Aufforderung verfügbaren Mittel auf insgesamt 1 Mrd. EUR belaufen. Die Ergebnisse der Bewertung werden im vierten Quartal 2021 vorliegen.

Die Aufforderung zur Einreichung von Vorschlägen für kleinere Projekte endete am 10. März 2021 mit 232 eingegangenen Einreichungen. 32 kleinere Projekte mit einem Gesamtvolumen von 118 Mio. EUR wurden für eine Finanzierung ausgewählt und im Juli 2021 zur Vorbereitungsphase für die Finanzhilfen eingeladen. Die erfolgreichen Projekte sind in 12 Mitgliedstaaten sowie in Island und Norwegen angesiedelt und werden die Treibhausgasemissionen sowohl im Energiesektor als auch in der Industrie senken.

15 Großprojekte wurden im Rahmen des Innovationsfonds für die Projektentwicklungsunterstützung mit einem Gesamtbetrag von 4 Mio. EUR ausgewählt.

3.1.7 Modernisierungsfonds

Der Modernisierungsfonds ist das wichtigste Finanzierungsinstrument im Rahmen des EU-EHS, das eingerichtet wurde, um die Dekarbonisierung in den mittel- und osteuropäischen Mitgliedstaaten zu unterstützen. Er umfasst etwa 25 Mrd. EUR aus der Versteigerung von mehr als 643 Millionen Zertifikaten in Phase 4.

Der Modernisierungsfonds ist seit Januar 2021 einsatzbereit. In dem ersten zweijährlichen Auszahlungszyklus wurden sechs mehrjährige Programme Polen, der Tschechischen Republik und Ungarn mit einem Gesamtvolumen von 304 Mio. EUR bestätigt. Die Programme umfassen Investitionen in erneuerbare Energien, Energieeffizienz, intelligente Netze sowie die Entwicklung von Stromnetzen und Energiegemeinschaften.

Tabelle 7.3 in Anlage 7 der begleitenden Arbeitsunterlage der Kommissionsdienststellen zeigt die Gesamtzahl der Zertifikate je begünstigtem Mitgliedstaat in Phase 4.

3.1.8 Ausgleich indirekter CO2-Kosten

Zusätzlich zur kostenlosen Zuteilung für die Deckung direkter Emissionen können die Mitgliedstaaten einigen stromintensiven Industrien staatliche Beihilfen gewähren, und zwar zum Ausgleich von CO2-Kosten aufgrund indirekter Emissionen, d. h. durch erhöhte Strompreise, die dadurch entstehen, dass die Stromerzeuger die Kosten des Zertifikatekaufs an die Verbraucher weitergeben. Um eine einheitliche Anwendung des Ausgleichs indirekter CO2-Kosten in allen Mitgliedstaaten sicherzustellen und Wettbewerbsverzerrungen im Binnenmarkt auf ein Mindestmaß zu reduzieren, hat die Kommission die Leitlinien für Beihilfemaßnahmen im Zusammenhang mit dem EU-EHS angenommen. Die erste Ausgabe dieser Leitlinien galt für die von 2013 bis 2020 entstandenen indirekten Kosten. Die Leitlinien wurden anschließend überarbeitet, um den Zeitraum 2021–2030 abzudecken.

Dieser Bericht enthält detaillierte Angaben zu den Ausgaben der Mitgliedstaaten im Jahr 2020 für indirekte Kosten, die im Jahr 2019 gemäß der ersten Ausgabe der Leitlinien entstanden sind. Daten zum Ausgleich der 2020 entstandenen indirekten Kosten liegen noch nicht vor. Mitgliedstaaten, die beschließen, gemäß den überarbeiteten Leitlinien einen Ausgleich für die 2021 und darüber hinaus entstandenen indirekten Kosten einzuführen oder fortzuführen, müssen der Kommission ihre Regelungen übermitteln.

Immer mehr Mitgliedstaaten haben damit begonnen, indirekte Kosten auszugleichen. Bislang hat die Kommission 16 Regelungen in 15 Mitgliedstaaten genehmigt. Im Jahr 2020 haben Polen und Rumänien erstmals damit begonnen, indirekte Kosten auszugleichen. Die Kommission genehmigte im November 2020 eine neue tschechische Regelung und im Juli 2021 eine neue italienische Regelung. Sowohl die Tschechische Republik als auch Italien werden 2021 mit dem Ausgleich indirekter Kosten beginnen (für im Jahr 2020 entstandene Kosten).

In der EU-EHS-Richtlinie ist festgelegt, dass die Mitgliedstaaten, die eine Regelung zum Ausgleich indirekter Kosten erlassen haben, den Gesamtbetrag der Kompensation nach Sektor und Teilsektor aufgeschlüsselt und in leicht zugänglicher Form binnen drei Monaten nach Ablauf eines jeden Jahres veröffentlichen müssen. Die nachstehende

Tab

el

le 4

enthält eine Zusammenfassung der von den Mitgliedstaaten veröffentlichten Daten für die im Jahr 2020 geleisteten Ausgleichszahlungen für indirekte Kosten, die 2019 entstanden sind. Diese werden mit den Versteigerungserlösen im Jahr 2019 verglichen.

Tabelle 4: Im Jahr 2020 von EU-Mitgliedstaaten und dem Vereinigten Königreich geleistete Ausgleichszahlungen für indirekte CO2-Kosten

|

Mitgliedstaat

|

Im Jahr 2020 geleistete Ausgleichszahlungen für im Jahr 2019 angefallene indirekte Kosten (in Millionen EUR)

|

Anzahl der Begünstigten (Anlagen)

|

Auktionserlöse im Jahr 2019 (ohne Luftverkehrszertifikate, in Millionen EUR)

|

Prozentsatz der Auktionserlöse, die für den Ausgleich indirekter Kosten ausgegeben wurden

|

|

DE

|

546

|

902

|

3146,1

|

17,4 %

|

|

BE (FL)

|

89,4

|

108

|

353,5

|

30,9 %

|

|

BE (WL)

|

20

|

31

|

|

|

|

NL

|

110,1

|

93

|

435,6

|

25,3 %

|

|

EL

|

42,2

|

48

|

503,3

|

8,3 %

|

|

LT

|

0,66

|

1

|

83,7

|

0,7 %

|

|

SK

|

4

|

10

|

244,4

|

4,1 %

|

|

FR

|

266,4

|

302

|

711,6

|

37,4 %

|

|

FI

|

74,6

|

61

|

217,4

|

34,3 %

|

|

ES

|

61

|

204

|

1225,2

|

5,0 %

|

|

LU

|

10,6

|

4

|

16,8

|

63,0 %

|

|

PL

|

76,6 (340,9 PLN)

|

25

|

2545,9

|

3 %

|

|

RO

|

k. A.

|

44

|

747,9

|

k. A.

|

|

UK

|

57,25 (50,9 GBP)

|

61

|

k. A.

|

k. A.

|

Die Gesamthöhe der Ausgleichszahlungen für indirekte Kosten, die 2020 von 13 Mitgliedstaaten für im Jahr 2019 entstandene Kosten gezahlt wurden, belief sich auf mindestens 1358 Mio. EUR – mehr als das Doppelte des im Jahr 2019 ausgezahlten Betrags (für im Jahr 2018 entstandene Kosten). Dieser erhebliche Anstieg war in erster Linie auf den Anstieg der CO2-Preise zurückzuführen. Die meisten Regelungen verfügen über kein festes Budget, sondern leisten einen Ausgleich auf der Grundlage der tatsächlich entstandenen indirekten Kosten. Darüber hinaus ist in der in den Leitlinien für staatliche Beihilfen festgelegten Formel für die Berechnung des Ausgleichs angegeben, dass die Mitgliedstaaten bei der Berechnung des ausgezahlten Ausgleichs den durchschnittlichen Zertifikat-Terminpreis des Jahres t–1 zugrunde legen müssen. Dies bedeutet, dass die Terminpreise aus dem Jahr 2018 zur Berechnung des Ausgleichs für die im Jahr 2019 entstandenen indirekten Kosten herangezogen werden. Zwischen 2018 und 2019 stieg der CO2-Preis, der als Grundlage für den Ausgleich diente, von rund 6 EUR auf rund 16 EUR.

Eine der Transparenzbestimmungen der EU-EHS-Richtlinie legt fest, dass Mitgliedstaaten, die in einem Jahr mehr als 25 % ihrer Auktionserlöse für Ausgleichszahlungen für indirekte Kosten ausgegeben haben, einen Bericht veröffentlichen müssen, in dem die Gründe für die Überschreitung aufgeführt sind. Im Jahr 2020 überschritten mindestens fünf Mitgliedstaaten die Grenze von 25 %, während dies im Jahr 2019 kein Mitgliedstaat getan hatte. Darüber hinaus stieg der durchschnittliche Anteil des Gesamtausgleichs im Vergleich zu den Gesamteinnahmen aus Versteigerungen erheblich an: von 7,9 % im Jahr 2019 auf 13,7 % im Jahr 2020.

Mit steigenden CO2-Preisen nehmen sowohl die Auktionserlöse als auch die Ausgleichszahlungen für indirekte Kosten zu; daher sollte der relative Anteil vergleichbar bleiben. Im Jahr 2019 führten die höheren CO2-Preise jedoch nicht zu höheren Auktionserlösen, da die Menge der versteigerten Zertifikate in diesem Jahr erstmals durch die MSR reduziert wurde. Im Jahr 2019 wurden etwa 30 % weniger Zertifikate versteigert als 2018. Beim Vergleich der in den Jahren 2019 und 2018 entstandenen indirekten Kosten (Ausgleichszahlungen in den Jahren 2020 bzw. 2019) ist es daher wichtig, die Tatsache zu berücksichtigen, dass künftige CO2-Preise zur Bestimmung der Ausgleichsbeträge herangezogen werden. Da der durchschnittliche Preis für t–1 stärker stieg als die Auktionserlöse, nahm der relative Anteil der Ausgleichszahlungen im Vergleich zu den Auktionserlösen ebenfalls zu.

Die Verringerung der Auktionserlöse wird von den Mitgliedstaaten als Hauptgrund für die Erklärung des höheren Anteils der Auktionserlöse angegeben, der im Jahr 2020 für den Ausgleich indirekter CO2-Kosten ausgegeben wurde. Ein Vergleich der Auktionserlöse der zehn Mitgliedstaaten, die sowohl 2019 als auch 2020 Ausgleichszahlungen gewährt haben (für die im Jahr 2018 bzw. 2019 entstandenen Kosten) zeigt, dass die Einnahmen aufgrund der Verringerung der Versteigerungsmengen durch die MSR um rund 4,2 % zurückgingen. Ein weiterer Grund liegt darin, dass einige Mitgliedstaaten einen relativ hohen Anteil stromintensiver Industriezweige und damit einen relativ hohen Betrag zum Ausgleich indirekter Kosten haben. Da es sich bei diesen Industriezweigen nicht um direkte Emittenten von CO2 handelt, spielen sie bei der Aufteilung der Auktionserlöse zwischen den Mitgliedstaaten, die auf historischen Emissionen beruht, keine Rolle. Und schließlich weisen Mitgliedstaaten mit historisch niedrigen Emissionen aufgrund eines relativ CO2-armen Energiemixes tendenziell relativ hohe Anteile an den Auktionserlösen auf, die für den Ausgleich indirekter Kosten verwendet werden.

Daraus lässt sich schließen, dass die höheren Ausgleichsbeträge im Jahr 2020 mit steigenden CO2-Preisen zusammenhängen. Die Zunahme der Ausgleichsanteile lässt sich damit erklären, dass der CO2-Terminpreis zur Bestimmung des Ausgleichs herangezogen wird und die Auktionserlöse aufgrund der Verringerung der Versteigerungsmengen durch die MSR zurückgingen.

3.1.9 Internationale Gutschriften

In Phase 3 konnten Teilnehmer am EU-EHS internationale Gutschriften aus dem Mechanismus für umweltverträgliche Entwicklung und dem Mechanismus für gemeinsame Umsetzung des Kyoto-Protokolls dazu verwenden, Teile ihrer EU-EHS-Verpflichtungen zu erfüllen. Diese Gutschriften sind Finanzinstrumente, die einer Entlastung der Atmosphäre um eine Tonne CO2 aufgrund eines Emissionsminderungsprojektes entsprechen sollten. Die Teilnehmer konnten internationale Gutschriften bis zum Ende des Compliance-Zyklus 2020 verwenden, sofern qualitative und quantitative Standards eingehalten wurden. Gutschriften wurden nicht direkt abgegeben, sondern gegen EU-EHS-Zertifikate getauscht.

Zu Beginn der Phase 3 schätzten Marktanalysten, dass der Umfang der in den Phasen 2 und 3 (2008–2020) genutzten internationalen Gutschriften etwa 1,6 Milliarden Gutschriften betragen würde. Am 1. Mai 2021 betrug die Gesamtmenge der verwendeten oder getauschten internationalen Gutschriften etwa 1,57 Milliarden; dies waren fast 98 % der geschätzten Höchstmenge. Die Gesamtmenge der in der ganzen Phase 3 getauschten internationalen Gutschriften betrug nur etwa 506 Millionen.

Für einen vollständigen Überblick über die internationalen Gutschriften und den Tausch von Gutschriften siehe Tabellen 8.1, 8.2 und 8.3 in Anlage 8 der Arbeitsunterlage der Kommissionsdienststellen zu diesem Bericht.

Entsprechend der EU-EHS-Richtlinie dürfen internationale Gutschriften im Compliance-Zyklus 2021 nicht mehr für die Compliance im Rahmen des EU-EHS verwendet werden. Dadurch wird sichergestellt, dass die Emissionen im Inland reduziert werden, die Umweltintegrität des Systems gewahrt bleibt und das Überangebot unter Wahrung der Kosteneffizienz eingedämmt wird.

3.2 Nachfrage: aus dem Umlauf genommene Zertifikate

3.2.1 Emissionsminderungen

Seit Beginn der Phase 3 im Jahr 2013 sind die Emissionen von unter das EU-EHS fallenden ortsfesten Anlagen (Kraftwerke und Produktionsanlagen) um fast 29 % zurückgegangen, was zu dem Rückgang um insgesamt rund 43 % seit der Einrichtung des Systems im Jahr 2005 beiträgt.

Im Jahr 2020 beliefen sich die geprüften Emissionen aus ortsfesten Anlagen auf 1355 Millionen Tonnen CO2-Äq, was einem Rückgang um 11,4 % gegenüber 2019 entspricht, basierend auf den im EU-Register erfassten Informationen. Wie aus

Tab

el

le 5

hervorgeht, erfolgte der Emissionsrückgang in erster Linie im Bereich Strom- und Wärmeerzeugung, wo die Emissionen gegenüber 2019 um 15 % zurückgingen; dies ist sowohl auf den verringerten Stromverbrauch aufgrund der COVID-19-Pandemie als auch auf die zuvor verzeichneten Dekarbonisierungstrends zurückzuführen. Diese Trends umfassen eine Umstellung von der kohlebefeuerten zur erdgasbefeuerten Stromerzeugung wie auch die Ersetzung fossiler Brennstoffe durch erneuerbare Energiequellen. Die Emissionen von Industrieanlagen gingen um 7 % zurück – der größte Rückgang seit Beginn von Phase 3 –, und das BIP in der EU-27 ging aufgrund der Pandemie um 6 % zurück.

Tabelle 5: Geprüfte Emissionen aus ortsfesten Anlagen (in Millionen Tonnen CO2-Äq)

|

Jahr

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Gesamtmenge geprüfter Emissionen

|

1 904

|

1 867

|

1 908

|

1 814

|

1 803

|

1 751

|

1 755

|

1 683

|

1 530

|

1 355

|

|

Änderung gegenüber Jahr

x–1

|

|

–2,0 %

|

2,2 %

|

–4,9 %

|

–0,6 %

|

–2,9 %

|

0,2 %

|

–4,1 %

|

–9,1 %

|

–11,4 %

|

|

Geprüfte Emissionen aus der Strom- und Wärmeerzeugung

|

1 261

|

1 254

|

1 191

|

1 100

|

1 091

|

1 046

|

1 036

|

964

|

822

|

696

|

|

Änderung gegenüber Jahr

x–1

|

|

–0,5 %

|

–5,0 %

|

–7,7 %

|

–0,8 %

|

–4,1 %

|

–1,0 %

|

–7,0 %

|

–14,7 %

|

–15,3 %

|

|

Geprüfte Emissionen aus Industrieanlagen

|

643

|

613

|

717

|

714

|

712

|

704

|

719

|

719

|

708

|

659

|

|

Änderung gegenüber Jahr

x–1

|

|

–4,7 %

|

17,0 %

|

–0,4 %

|

–0,3 %

|

–1,1 %

|

2,0 %

|

0,1 %

|

–1,6 %

|

–7,0 %

|

|

Reales BIP-Wachstum EU-27 und UK

|

1,8 %

|

–0,4 %

|

0,3 %

|

1,8 %

|

2,3 %

|

2,0 %

|

2,6 %

|

2,0 %

|

1,6 %

|

–6 %

|

Quelle: EUTL, BIP-Daten laut Eurostat (Tabellencode: tec00115, Zugriff im Juli 2021). Die geprüften Emissionen aus dem Luftverkehr werden in Abschnitt 4 separat behandelt.

Die geringeren Emissionen im Jahr 2020, die auch die Auswirkungen der COVID-19-Pandemie widerspiegeln, verringerten die Nachfrage nach Zertifikaten, was sich auf den Gesamtüberschuss an Zertifikaten auf dem CO2-Markt der EU auswirkte und zu einem leichten Anstieg im Vergleich zu 2019 führte (siehe Abschnitt 3.2.2).

Wie aus der

Abbildung

6

hervorgeht, waren Steinkohle, Braunkohle (und subbituminöse Kohle) sowie Erdgas in der gesamten Phase 3 die wichtigsten Energieströme. Auf diese drei Gruppen entfallen in jedem Jahr rund 75 % der Emissionen aus fossilen Brennstoffen, aber der Anteil der Steinkohle geht deutlich zurück, während der Anteil des Erdgases zunimmt. Dies war in den Jahren 2019 und 2020 stärker ausgeprägt: Die Emissionen aus Steinkohle machten in diesen beiden Jahren nur 16 % der Gesamtemissionen aus (gegenüber 29 % im Jahr 2013); im Jahr 2020 beliefen sich die Emissionen aus Erdgas auf 35 % (gegenüber 24 % im Jahr 2013), während die Emissionen aus Braunkohle von ihrem Höchststand von 27 % im Jahr 2014 leicht auf 23 % im Jahr 2020 zurückgingen. Ähnlich wie in den Vorjahren umfassten die anderen wichtigen Energiequellen im letzten Jahr der Phase 3 hauptsächlich Raffineriegas (und sonstige aus Prozessen gewonnene Gase) sowie andere Arten fossiler Brennstoffe, auf die 8,4 % bzw. 6,8 % der gemeldeten Gesamtemissionen aus der Verbrennung entfielen.

Abbildung 6: Anteil der Emissionen nach Brennstoffart (% der gesamten Brennstoffemissionen im EU-EHS, keine Angabe, wenn ein Brennstoff nie 3 % der Gesamtemissionen überschreitet), [*] nicht durch die anderen angegebenen Brennstoffe abgedeckt

Auf der Grundlage der von den Mitgliedstaaten im Jahr 2021 vorgelegten Berichte nach Artikel 21 gingen die Emissionen aus Biomasse mit einem Emissionsfaktor von Null von 150 Millionen Tonnen im Jahr 2019 auf 142 Millionen Tonnen im Jahr 2020 zurück, was ungefähr dem Niveau von 2018 entspricht. 2163 von 9623 Anlagen (22,5 % aller Anlagen, die einen Bericht im Rahmen des EU-EHS vorlegten) meldeten die Nutzung von Biomasse. Die gesamten Biomasse-Emissionen im Jahr 2020 sind etwa zehnmal niedriger als die Emissionen aus fossilen Brennstoffen in den EU-EHS-Sektoren. Emissionen aus Biomasse, die nicht einen Emissionsfaktor von Null aufweist, sind mit etwa 0,9 Millionen Tonnen CO2-Äq nach wie vor sehr gering und machen weniger als 0,1 % der gesamten EU-EHS-Emissionen aus.

Ab dem 1. Januar 2022 gelten im EU-EHS die neuen Nachhaltigkeitskriterien und Kriterien für die Einsparung von Treibhausgasemissionen gemäß der Richtlinie 2018/2001 (Erneuerbare-Energien-Richtlinie)

für Emissionen aus Biomasse mit einem Emissionsfaktor von Null. Dadurch werden die derzeitigen Kriterien für Biokraftstoffe und flüssige Biobrennstoffe im EU-EHS gestärkt und neue Kriterien für feste und gasförmige Biomasse hinzugefügt.

Abbildung

7

unterscheidet zwischen Anlagen der Kategorien A, B und C und zeigt Emissionen aus Biomasse, die in Phase 3 gemeldet wurden. Die Absorptionsphase und der Nettowert von Emissionen sind nicht enthalten.

Abbildung 7: Emissionen aus Biomasse mit einem Emissionsfaktor von Null in Phase 3 des EU-EHS (2013–2020) (in Millionen Tonnen CO2-Äq)

Tabelle 9.1 in Anlage 9 der begleitenden Arbeitsunterlage der Kommissionsdienststellen enthält eine Aufschlüsselung der geprüften Nicht-CO2-Emissionen der Phase 3 aus ortsfesten Anlagen nach Art des Treibhausgases (N2O und PFC).

Im Jahr 2020 wurden 92 812 Zertifikate auf freiwilliger Basis gelöscht. In Phase 3 wurde die freiwillige Löschung von insgesamt 498 435 Zertifikaten bis Ende Juni 2021 erfasst. Die meisten Löschungen in Phase 3 wurden von Kontoinhabern in den Registern Deutschlands, der Niederlande, Norwegens, Schwedens und des Vereinigten Königreichs genehmigt.

3.2.2 Verhältnis zwischen Angebot und Nachfrage

Zu Beginn der Phase 3 wies das EU-EHS ein starkes strukturelles Ungleichgewicht zwischen dem Angebot an und der Nachfrage nach Zertifikaten im Umfang von 2,1 Milliarden Zertifikaten auf. Um dieses Ungleichgewicht zu beseitigen, verschob die Kommission im Jahr 2014 als kurzfristige Maßnahme die Versteigerung von 900 Millionen Zertifikaten von 2014, 2015 und 2016 auf 2019–2020 und schuf als langfristige Lösung im Jahr 2015 die Marktstabilitätsreserve (MSR).

Mit der MSR werden die Auktionsmengen nach vorab festgelegten Schwellenwerten für die Gesamtzahl der in Umlauf befindlichen Zertifikate angepasst, um den CO2-Markt im Gleichgewicht zu halten.

Von 2018 bis 2019, als die MSR aktiviert wurde, ging der Überschuss erheblich zurück, von 1,65 Milliarden auf rund 1,385 Milliarden Zertifikate. Im Jahr 2020 stieg der Überschuss aufgrund der geringeren Nachfrage auf 1,579 Milliarden Zertifikate an. Der zusätzliche Überschuss des Jahres 2020 dürfte in den nächsten zwei bis vier Jahren absorbiert werden.

Abbildung

8

zeigt die Entwicklung des Überschusses im europäischen CO2-Markt bis 2020.

Abbildung 8: Überschuss an Zertifikaten in Phase 3 des EU-EHS (2013–2020)

Quelle: GD Klimapolitik

Bei der Überarbeitung des EU-EHS im Jahr 2018

wurden wesentliche Änderungen an der Funktionsweise der MSR vorgenommen, wie aus der Abbildung 10.1 in Anlage 10 der Arbeitsunterlage der Kommissionsdienststellen zu diesem Bericht hervorgeht.

Dieser Bericht fasst die Zahlen für Angebot und Nachfrage zusammen, die gemäß dem Zeitplan für die Berichtspflichten aus der EU-EHS-Richtlinie und deren Durchführungsbestimmungen veröffentlicht werden.

Abbildung

9

zeigt die Zusammensetzung der kumulativen Angebots- und Nachfragezahlen im Jahr 2020. Die einschlägigen Daten wurden auch in der Mitteilung der Kommission über die Gesamtmenge der in Umlauf befindlichen Zertifikate für die Zwecke der MSR veröffentlicht.

Abbildung 9: Kumulative Angebots- und Nachfragezahlen im EU-EHS Ende 2020

Angebot (kumulativ, Mrd.)

Nachfrage (kumulativ, Mrd.)

Quelle: GD Klimapolitik (* Die endgültige Zahl der Zertifikate, die gemäß Artikel 10a Absatz 7 der Richtlinie 2003/87/EG keinen Anlagen zugeteilt wurden, und der Zertifikate, die aufgrund der Anwendung von Artikel 10a Absätze 19 und 20 der genannten Richtlinie keinen Anlagen zugeteilt wurden, lagen zum Zeitpunkt der Fertigstellung dieses Berichts noch nicht vor.)

Zur Vorbereitung der Aktivierung der MSR im Jahr 2019 veröffentlichte die Kommission ab Mitte Mai 2017

regelmäßig die Gesamtmenge der in Umlauf befindlichen Zertifikate für das vorangegangene Jahr. Im Mai 2021 wurde die Gesamtmenge der in Umlauf befindlichen Zertifikate zum fünften Mal veröffentlicht (1 578 772 426 Zertifikate).

Auf Basis dieser Mitteilung werden erneut Zertifikate in die MSR eingestellt, sodass die Auktionsmengen in den Jahren 2021 und 2022 verringert werden.

Auf der Grundlage der Funktionsweise des EU-EHS in den Jahren 2020 und 2021, der Gesamtmenge der in Umlauf befindlichen Zertifikate und der überarbeiteten Rechtsvorschriften wurden die Auktionsmengen 2021 um fast 40 % bzw. um fast 320 Millionen Zertifikate reduziert. Die Auktionsmengen im Jahr 2022 werden in ähnlicher Weise verringert. Die Tabelle 10.1 in Anlage 10 der begleitenden Arbeitsunterlage der Kommissionsdienststellen enthält Informationen über die Beiträge der Mitgliedstaaten zur MSR seit deren Aktivierung im Jahr 2019 bis Ende 2021.

Im Jahr 2021 führte die Kommission im Rahmen der umfassenderen Initiative zur Stärkung des EU-EHS die erste Überprüfung der MSR

durch. Diese hat gezeigt, dass die MSR auch während der COVID-19-Pandemie ihren Zweck erfüllt hat, den Überschuss an Zertifikaten zu verringern und den CO2-Markt der EU zu stabilisieren.

Die MSR hat 2019 begonnen, die historischen Ungleichgewichte auszugleichen, was dazu führte, dass fast 1 Milliarde Zertifikate in die Reserve aufgenommen wurden. Dazu gehört eine Anpassung von 264 Millionen Zertifikaten, die 2019 aus den Versteigerungsmengen entnommen wurden, 397 Millionen Zertifikaten, die im Zeitraum 2019–2020 aus den Versteigerungsmengen entnommen wurden, und mehr als 300 Millionen Zertifikaten, die im Zeitraum 2020–2021 aus den Versteigerungsmengen entnommen werden sollen, was jeweils 24 % des Überschusses des Vorjahres entspricht. Die Verringerung der Emissionen im Jahr 2020 aufgrund der COVID-19-Krise wird für den Zeitraum 2021–2022 zu einer höheren Aufnahme in die MSR führen, und zwar von 379 Millionen Zertifikaten.

Das Auktionsangebot dürfte in den kommenden Jahren durch die Aufnahme in die MSR weiter verringert werden, da der Überschuss über dem oberen Schwellenwert verbleibt und die Nachfrage im Anschluss an die COVID-19-Pandemie beeinträchtigt wird. Die MSR wird somit weiterhin das historische Ungleichgewicht auf dem CO2-Markt der EU aus den Phasen 2 und 3 verringern und gleichzeitig auf die Auswirkungen des durch die Pandemie verursachten Nachfrageeinbruchs reagieren.

4. LUFTVERKEHR

Der Luftverkehrssektor gehört seit 2012 zum EU-EHS. Mit den ursprünglichen Rechtsvorschriften wurden alle Flüge in den und aus dem EWR erfasst. Die EU beschränkte die EHS-Verpflichtungen jedoch vorübergehend auf EWR-interne Flüge von Fluggesellschaften aller Nationalitäten, um die Erarbeitung eines globalen marktbasierten Mechanismus durch die Internationale Zivilluftfahrt-Organisation (ICAO) zur Verringerung von Luftverkehrsemissionen zu unterstützen.

Im Oktober 2016 einigte sich die ICAO-Versammlung auf eine Entschließung zu CORSIA, die 2021 in Kraft trat. CORSIA ist ein System zum Ausgleich von Emissionen mit dem Ziel, die Nettoemissionen des internationalen Luftverkehrs durch Erwerb und Löschung internationaler Gutschriften auf einem festen Niveau zu halten. In Anbetracht dieser Entschließung wurde die EU-EHS-Richtlinie im Jahr 2017 geändert, um den EWR-internen Geltungsbereich des EU-EHS bis Ende 2023 zu verlängern.

Infolge des Abkommens zwischen der EU und der Schweiz zur Verknüpfung ihrer jeweiligen CO2-Märkte (siehe Abschnitt 7) wird der Geltungsbereich des EU-EHS für den Luftverkehr ab dem 1. Januar 2020 auf alle Flüge aus dem EWR in die Schweiz ausgeweitet. Die Schweiz wendet ihrerseits ihr EHS auf alle abgehenden Flüge an, die EWR-Flughäfen anfliegen. Dies gewährleistet gleiche Wettbewerbsbedingungen für Flugstrecken in beiden Richtungen.

Auf der Grundlage des Handels- und Kooperationsabkommens zwischen der EU und dem Vereinigten Königreich, das im Dezember 2020 geschlossen wurde und seit dem 1. Januar 2021 in Kraft ist, gilt das EU-EHS auch weiterhin für Flüge aus dem EWR in das Vereinigte Königreich, während das neue EHS des Vereinigten Königreichs für Flüge aus dem Vereinigten Königreich in den EWR gilt.

Im Jahr 2020 wurden für den Luftverkehr Zertifikate im Einklang mit dem EWR-internen Geltungsbereich des EU-EHS – ausgeweitet auf die Schweiz – vergeben. Die kostenlose Zuteilung belief sich auf etwas über 32,5 Millionen Zertifikate. Diese Zahl beinhaltet die kostenlose Zuteilung (etwas über 31,7 Millionen Zertifikate) und die Zuteilung von beinahe 0,8 Millionen kostenloser Zertifikate aus der Sonderreserve für neue Marktteilnehmer und rasch wachsende Betreiber. Darüber hinaus erhielten Luftfahrzeugbetreiber, die von nationalen Verwaltern im EWR verwaltet werden, kostenlos etwa 0,5 Millionen Schweizer Luftverkehrszertifikate im Rahmen des Schweizer EHS.

Die Menge der im Jahr 2020 versteigerten Luftverkehrszertifikate lag bei rund 9,2 Millionen.

In Phase 3 des EU-EHS (2013–2020) stiegen die Luftverkehrsemissionen im Vergleich zum Vorjahr bis zum Jahr 2020, als sich dieser Trend durch die COVID-19-Pandemie umkehrte. Zwischen 2013 und 2019 stiegen die Emissionen aus Flügen, die unter das EU-EHS fielen, um 27,5 %. Im Jahr 2020 fielen die geprüften Emissionen von Luftfahrzeugbetreibern, die von den EWR-Staaten verwaltet werden, gegenüber 2019 aufgrund der Pandemie und der damit verbundenen Reisebeschränkungen stark, und zwar um 63 %, und erreichten 24,9 Millionen Tonnen CO2 im Rahmen des EU-EHS und 0,3 Millionen Tonnen im Rahmen des Schweizer EHS (25,2 Millionen Tonnen CO2 in der nachstehenden

Tab

el

le 6

). Das bedeutete, dass 2019 das Jahr mit den bislang höchsten Luftverkehrsemissionen war.

Tab

el

le 6

gibt einen Überblick über die seit Beginn der Phase 3 geprüften Emissionen, kostenlos zugeteilten Zertifikate und versteigerten Zertifikate für den Luftverkehrssektor.

Tabelle 6: Luftverkehrssektor: geprüfte Emissionen, kostenlose Zuteilung und Auktionsmengen, 2013–2021 (in Mio.)

|

Jahr

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

|

Geprüfte Emissionen (in Millionen Tonnen CO2-Äq)

|

84

|

53,5

|

54,8

|

57,1

|

61,5

|

64,4

|

67,5

|

68,2

|

25,2

|

|

|

Änderung der Menge der geprüften Emissionen gegenüber dem Jahr x–1

|

|

–

|

2,5 %

|

4,1 %

|

7,7 %

|

4,8 %

|

4,8 %

|

1 %

|

–63 %

|

|

|

Kostenlose Zuteilung (EU-27 + Vereinigtes Königreich + Island, Liechtenstein und Norwegen + Schweiz für 2020 und 2021)

|

173,8

|

32,4

|

32,4

|

32,1

|

32,0

|

33,1

|

31,3

|

31,3

|

32,5

|

17,3

|

|

Kostenlose Zuteilung aus der Sonderreserve für neue Marktteilnehmer und rasch wachsende Betreiber

|

0

|

0

|

0

|

0

|

0

|

1,1

|

1,1

|

1,0

|

0,8

|

0,3

|

|

Menge der versteigerten Zertifikate

|

2,5

|

0

|

9,3

|

16,4

|

6,0

|

4,7

|

5,6

|

5,5

|

9,2

|

1,3

|

Quellen: EUTL, GD Klimapolitik

Die Menge der von 2013–2015 versteigerten Luftverkehrszertifikate spiegelt den Beschluss der Mitgesetzgeber aus dem Jahr 2014 wider, die „Uhr anzuhalten“

und die Klimaschutzverpflichtungen auf EWR-interne Flüge zu beschränken. Für 2013 wurde die Einhaltung der Verpflichtungen im Luftverkehrssektor verschoben.

Die Luftfahrzeugbetreiber kamen ihren Emissionsverpflichtungen aus den Jahren 2013 und 2014 zwischen Januar und April 2015 nach.

Die Einbeziehung des Luftverkehrs in das EU-EHS wirkte sich erheblich auf die Umweltleistung des Gesamtsystems in Phase 3 aus. Bis 2020 gaben die Luftfahrzeugbetreiber 308 Millionen Luftverkehrszertifikate und 139 Millionen allgemeine Zertifikate ab. Die letztgenannte Zahl zeigt, dass der Luftverkehrssektor große Mengen an Zertifikaten von ortsfesten Anlagen kaufen musste, was zur Verknappung der insgesamt verfügbaren Zertifikate und damit zur Zielsetzung des EU-EHS beitrug.

Die erheblichen Auswirkungen von COVID-19 schlagen sich auch auf CORSIA nieder. Die weltweiten Luftverkehrsemissionen gingen im Jahr 2020 auf weniger als 54 % des Stands von 2019 zurück. Angesichts dieser Auswirkungen hat die Luftfahrtindustrie, unterstützt von zahlreichen Teilnehmerländern der ICAO, für die Pilotphase (2021–2023) erfolgreich beantragt, im CORSIA-Referenzszenario statt des ursprünglich vorgesehenen Durchschnitts der Emissionen im Zeitraum 2019–2020 die Emissionen von 2019 zugrunde zu legen. Da davon ausgegangen wird, dass sich die Luftverkehrsbranche nicht vor 2023 erholen wird (Wiedererreichen des Verkehrsaufkommens von 2019), dürfte es für die Luftfahrtunternehmen während der CORSIA-Pilotphase keine oder nur wenige Kompensationspflichten geben.

Gemäß der EU-EHS-Richtlinie muss die Kommission dem Europäischen Parlament und dem Rat über die allgemeinen Ziele und die generelle Umweltwirksamkeit von CORSIA Bericht erstatten. Gemäß Artikel 3d der Richtlinie muss die Kommission auch eine Studie über die Möglichkeit des Luftverkehrssektors zur Weitergabe der CO2-Kosten an seine Kunden erstellen, um einen Vorschlag zur Erhöhung des Prozentsatzes der zu versteigernden Zertifikate vorzulegen.

Als Teil des umfassenderen Pakets zur Umsetzung des europäischen Grünen Deals, das am 14. Juli 2021 veröffentlicht wurde, und auf der Grundlage der 2017 geänderten EU-EHS-Richtlinie

schlug die Kommission eine Änderung des EU-EHS für den Luftverkehr

vor. Dieser Vorschlag enthält in seiner beigefügten Folgenabschätzung einen Bericht über die CORSIA-Bewertung und die Studie über die Kostenweitergabe. Mit diesem Vorschlag soll CORSIA in der EU-Gesetzgebung in einer Weise umgesetzt werden, die mit den Klimazielen der EU für 2030 im Einklang steht.

5. MARKTAUFSICHT

In Phase 3 des EU-EHS (2013–2020) wurde ein solider Rechtsrahmen geschaffen, um den CO2-Markt der EU zu überwachen. Derivate von Emissionszertifikaten wurden ab Beginn des EU-EHS als Finanzinstrumente eingestuft. Seit Januar 2018 werden Spot-Emissionszertifikate jedoch auch als Finanzinstrumente im Sinne der Richtlinie über Märkte für Finanzinstrumente (MiFID) eingestuft. Die Einstufung von Emissionszertifikaten wurde in einer Reihe von Sekundärrechtsakten, darunter die Versteigerungsverordnung, berücksichtigt, um den Primärmarkt (Versteigerungen) zu überwachen. Daher unterliegt der gesamte Handel mit Emissionszertifikaten effektiv der gleichen Regelung, die für die EU-Finanzmärkte gilt.

Die wichtigsten Finanzmarktvorschriften für den Handel mit Emissionszertifikaten sind:

·Richtlinie und Verordnung über Märkte für Finanzinstrumente (MiFID II/MiFIR), in denen Zulassungsanforderungen für Handelsplätze und Finanzintermediäre (Wertpapierfirmen), wichtige Melde- und Transparenzanforderungen zur Verhinderung von Marktmissbrauch sowie Vorschriften für die Beaufsichtigung und die Zusammenarbeit zwischen zuständigen nationalen Behörden festgelegt sind;

·Marktmissbrauchsverordnung, das Regelwerk der EU, das verschiedene Arten von Marktmissbrauch verbietet, wie Insider-Geschäfte oder Marktmanipulation durch Praktiken wie die Verbreitung von Falschinformationen oder Gerüchten. Die Marktmissbrauchsverordnung gilt für alle Marktteilnehmer, unabhängig davon, ob der Missbrauch innerhalb oder außerhalb der EU stattfindet;

·Geldwäscherichtlinie, in der wichtige Schutzmaßnahmen gegen Geldwäsche und Terrorismusfinanzierung festgelegt sind.

Der Markt wird von den Finanzbehörden von 27 Mitgliedstaaten beaufsichtigt, die von der europäischen Aufsichtsbehörde, der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) koordiniert werden. Im Einklang mit den Finanzmarktvorschriften unterliegen Handelsplätze und Wertpapierfirmen soliden Melde- und Transparenzanforderungen. Dies ermöglicht es den zuständigen Behörden in den Mitgliedstaaten, das Handelsverhalten der Marktteilnehmer zu überwachen. Darüber hinaus sind die Marktteilnehmer gemäß der Marktmissbrauchsverordnung verpflichtet, verdächtige Aufträge und Transaktionen unverzüglich zu melden. Die nationalen Behörden sind befugt, Abhilfemaßnahmen vorzuschreiben oder Sanktionen zu verhängen, wenn sie beschließen, dass bestimmte Verhaltensweisen zu Marktmissbrauch führen.

Finanzmarktvorschriften sind ein wichtiger Garant für die Integrität und Transparenz des CO2-Marktes der EU. Bislang hat der bestehende Rahmen gut funktioniert, und es ist von entscheidender Bedeutung, dass die Vorschriften ordnungsgemäß umgesetzt werden.

Die ESMA veröffentlicht jedes Jahr eine Schätzung der Größe der verschiedenen europäischen Märkte, einschließlich des CO2-Marktes. In der jüngsten Schätzung für 2020 berechnete die ESMA das Gesamtvolumen des Handels mit Emissionszertifikaten auf rund 687 Mrd. EUR. Dabei machen Derivate von Emissionszertifikaten mit Abstand den größten Marktanteil aus. Die meisten Transaktionen erfolgen an Handelsplätzen (ca. 95 %), und nur ein geringer Anteil wird außerbörslich (OTC) abgewickelt.

Derivate spielen eine entscheidende Rolle, da sie EHS-Betreibern flexible Möglichkeiten bieten, ihr CO2-Preisrisiko zu steuern. Diese Verträge werden von Börsen und Finanzintermediären angeboten, die in Abhängigkeit von den Marktpräferenzen und vorbehaltlich des bestehenden Rechtsrahmens die Möglichkeit haben, Emissionszertifikate in verschiedenen Finanzprodukten zu „verpacken“.

Wie alle Märkte war auch der CO2-Markt der EU im Jahr 2020 von den Auswirkungen der COVID-19-Pandemie betroffen. Im Zuge der Krise sank der Preis der Emissionszertifikate von durchschnittlich 24,84 EUR im Jahr 2019 auf 14,71 EUR. Die CO2-Preise stiegen jedoch rasch wieder an. Marktanalysten haben darauf hingewiesen, dass die Marktstabilitätsreserve (MSR) die Widerstandsfähigkeit des Marktes gegenüber größeren Nachfrageeinbrüchen, wie dem durch die globale Pandemie verursachten Einbruch, erheblich verbessert hat.

Der Preis von Emissionszertifikaten kann von vielen Faktoren beeinflusst werden.

Insbesondere nennen führende Marktanalysten die MSR, die den Marktüberschuss absorbiert, und die langfristigen politischen Erwartungen der Marktteilnehmer. Der CO2-Markt ist zukunftsorientiert und antizipiert künftige Gesetzesänderungen. Die im Europäischen Klimagesetz verankerten ehrgeizigeren Klimaschutzziele für 2030 erfordern eine niedrigere Emissionsobergrenze im Rahmen des EU-EHS, wodurch sich das Angebot an Zertifikaten verringern würde. Nach Aussagen der Analysten berücksichtigen die Marktteilnehmer diese erwartete Änderung bereits jetzt.

Im Rahmen des EHS regeltreue Unternehmen sind nach wie vor sowohl auf dem Primär- als auch auf dem Sekundärmarkt die vorherrschende Kategorie. Die Zahl der Bieter, die zur Teilnahme an Versteigerungen auf der gemeinsamen Auktionsplattform berechtigt sind, stieg leicht an und belief sich im Dezember 2020 auf 90 Teilnehmer. Die überwiegende Mehrheit der Teilnehmer waren Betreiber (72 %), während die verbleibenden Teilnehmer Wertpapierfirmen und Kreditinstitute (18 %) sowie Personen waren, die von den Anforderungen der MiFID ausgenommen sind (10 %).

Auf dem Sekundärmarkt sehen die Vorschriften der MiFID vor, dass Handelsplätze und Wertpapierfirmen den zuständigen Behörden die in Emissionszertifikaten gehaltenen Positionen melden müssen. Die aggregierten Aufgliederungen der Positionen in Emissionszertifikaten, die von verschiedenen Marktteilnehmern, einschließlich Wertpapierfirmen, gehalten werden, sind ebenfalls öffentlich verfügbar und werden wöchentlich auf den Internetseiten der ESMA veröffentlicht. Diese Berichte liefern gute Hinweise auf die Verteilung des Volumens zwischen den Marktteilnehmern und zeigen, dass Investmentfonds, die mit spekulativem Verhalten in Verbindung gebracht werden können, derzeit nur einen geringen Anteil an den Gesamtpositionen auf dem Markt halten.

Der Beginn der Phase 4 zeichnete sich durch eine erhebliche Veränderung auf dem Sekundärmarkt aus. Historisch gesehen fand der größte Teil des Sekundärhandels auf der im Vereinigten Königreich ansässigen Börsenplattform ICE Futures Europe statt. Am 7. Juni 2021 verlagerte ICE London den Handel mit EU-Emissionszertifikaten (Spot und Derivate) zu ihrer Tochtergesellschaft in den Niederlanden, ICE Endex. Der Handel auf ICE Endex unterliegt der Aufsicht der niederländischen Finanzmarktbehörde.

Der Anstieg der Energiepreise im Jahr 2021 hat das Interesse an den CO2-Preisen und an der Regelung der Aufsicht über den CO2-Markt der EU erneuert. Es herrscht Einigkeit darüber, dass die Hauptursache für den Anstieg der Strompreise die weltweiten Rekordpreise für Gas sind, während der gestiegene CO2-Preis eine viel geringere Wirkung hat. Aus der Mitteilung der Kommission vom 13. Oktober 2021 geht hervor, dass die Auswirkungen der Erhöhung des Gaspreises auf den Strompreis neunmal größer sind als die Auswirkungen der CO2-Preiserhöhung. Eine faire Preisbildung und die Integrität des CO2-Marktes der EU werden durch ein solides Aufsichtssystem gewährleistet, das auch für andere Finanzmärkte gilt. Dennoch kündigte die Kommission an, dass sie die ESMA auffordern werde, die Überwachung der Entwicklungen auf dem CO2-Markt der EU weiter zu verstärken.

6. ÜBERWACHUNG, BERICHTERSTATTUNG UND PRÜFUNG DER EMISSIONEN

Für Phase 3 (2013–2020) und darüber hinaus sind die Anforderungen des EU-EHS an die Überwachung, Berichterstattung und Prüfung in der Monitoring-Verordnung (MRR) und in der Akkreditierungs- und Prüfungsverordnung (AVR) geregelt.