EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013R1071

Regulation (EU) No 1071/2013 of the European Central Bank of 24 September 2013 concerning the balance sheet of the monetary financial institutions sector (recast) (ECB/2013/33)

Verordnung (EU) Nr. 1071/2013 der Europäischen Zentralbank vom 24. September 2013 über die Bilanz des Sektors der monetären Finanzinstitute (Neufassung) (EZB/2013/33)

Verordnung (EU) Nr. 1071/2013 der Europäischen Zentralbank vom 24. September 2013 über die Bilanz des Sektors der monetären Finanzinstitute (Neufassung) (EZB/2013/33)

OJ L 297, 7.11.2013, p. 1–50

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 25/06/2021; Aufgehoben durch 32021R0379

No longer in force, Date of end of validity: 25/06/2021; Aufgehoben durch 32021R0379

|

7.11.2013 |

DE |

Amtsblatt der Europäischen Union |

L 297/1 |

VERORDNUNG (EU) Nr. 1071/2013 DER EUROPÄISCHEN ZENTRALBANK

vom 24. September 2013

über die Bilanz des Sektors der monetären Finanzinstitute (Neufassung)

(EZB/2013/33)

DER EZB-RAT —

gestützt auf die Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank, insbesondere auf Artikel 5,

gestützt auf die Verordnung (EG) Nr. 2533/98 des Rates vom 23. November 1998 über die Erfassung statistischer Daten durch die Europäische Zentralbank (1), insbesondere auf die Artikel 5 Absatz 1 und 6 Absatz 4,

gestützt auf die Verordnung (EG) Nr. 2531/98 des Rates vom 23. November 1998 über die Auferlegung einer Mindestreservepflicht durch die Europäische Zentralbank (2), insbesondere auf Artikel 6 Absatz 4,

gestützt auf die Stellungnahme der Europäischen Kommission,

in Erwägung nachstehender Gründe:

|

(1) |

Die Verordnung (EG) Nr. 25/2009 der Europäischen Zentralbank vom 19. Dezember 2008 über die Bilanz des Sektors der monetären Finanzinstitute (EZB/2008/32) (3) ist in wesentlichem Umfang geändert worden. Da weitere Änderungen vorgenommen werden müssen, insbesondere angesichts der Verordnung (EU) Nr. 549/2013 des Europäischen Parlaments und des Rates vom 21. Mai 2013 zum Europäischen System Volkswirtschaftlicher Gesamtrechnungen auf nationaler und regionaler Ebene in der Europäischen Union (4), sollte sie im Interesse der Klarheit neu gefasst werden. |

|

(2) |

Zur Erfüllung seiner Aufgaben benötigt das Europäische System der Zentralbanken (ESZB) die Erstellung der konsolidierten Bilanz des Sektors der monetären Finanzinstitute (MFI). Der Hauptzweck dieser Informationen besteht darin, der Europäischen Zentralbank (EZB) ein umfassendes statistisches Bild der monetären Entwicklungen in den Mitgliedstaaten, deren Währung der Euro ist (nachfolgend die „Mitgliedstaaten des Euro-Währungsgebiets“), die als ein Wirtschaftsgebiet angesehen werden, zu verschaffen. Diese Statistiken umfassen die aggregierten finanziellen Forderungen und Verbindlichkeiten im Hinblick auf Bestände und Transaktionen auf der Grundlage eines vollständigen und homogenen Sektors der MFI sowie eines solchen Kreises der Berichtspflichtigen und werden regelmäßig erstellt. Hinreichend detaillierte statistische Daten sind auch erforderlich, um den fortdauernden analytischen Nutzen der monetären Aggregate des Euro-Währungsgebiets und ihrer Gegenposten zu gewährleisten. |

|

(3) |

Die EZB ist gemäß dem Vertrag über die Arbeitsweise der Europäischen Union und gemäß den in der Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank (nachfolgend die „ESZB-Satzung“) festgelegten Bedingungen verpflichtet, Verordnungen zu erlassen, soweit dies zur Erfüllung der Aufgaben des ESZB erforderlich ist, die in der ESZB-Satzung definiert und in einigen Fällen in den gemäß Artikel 129 Absatz 4 des Vertrags vom Rat erlassenen Bestimmungen festgelegt sind. |

|

(4) |

Nach Artikel 5.1 der ESZB-Satzung erhebt die EZB zur Wahrnehmung der Aufgaben des ESZB mit Unterstützung der nationalen Zentralbanken (NZBen) die erforderlichen statistischen Daten entweder von den zuständigen nationalen Behörden oder unmittelbar von den Wirtschaftssubjekten. Gemäß Artikel 5.2 der ESZB-Satzung werden die in Artikel 5.1 bezeichneten Aufgaben so weit wie möglich von den NZBen ausgeführt. |

|

(5) |

Gemäß Artikel 3 der Verordnung (EG) Nr. 2533/98 bestimmt die EZB den tatsächlichen Kreis der Berichtspflichtigen aus den Reihen des Referenzkreises der Berichtspflichtigen; zugleich ist die EZB nach dieser Vorschrift berechtigt, bestimmte Gruppen von Berichtspflichtigen ganz oder teilweise von deren statistischen Berichtspflichten zu entbinden. Nach Artikel 6 Absatz 4 kann die EZB Verordnungen zur Festlegung der Bedingungen erlassen, unter denen das Recht zur Überprüfung statistischer Daten oder zu ihrer Zwangserhebung wahrgenommen werden kann. |

|

(6) |

Artikel 4 der Verordnung (EG) Nr. 2533/98 verpflichtet die Mitgliedstaaten zur Wahrnehmung der organisatorischen Aufgaben im Bereich der Statistik und zur engen Zusammenarbeit mit dem ESZB, um die Erfüllung der sich aus Artikel 5 der ESZB-Satzung ergebenden Pflichten sicherzustellen. |

|

(7) |

Es kann angemessen sein, dass die NZBen die zur Erfüllung der statistischen Berichtspflichten der EZB erforderlichen statistischen Daten bei dem tatsächlichen Kreis der Berichtspflichtigen als Teil eines breiteren statistischen Berichtsrahmens erheben; dieser Berichtsrahmen wird von den NZBen in eigener Verantwortung im Einklang mit Unionsrecht oder nationalem Recht oder gemäß bewährter Berichtspraxis festgelegt und dient auch anderen statistischen Zwecken, sofern die Erfüllung der statistischen Berichtspflichten der EZB nicht gefährdet wird. Dies kann auch zu einer Verringerung der Berichtslast führen. Zur Förderung der Transparenz ist es in diesen Fällen angebracht, die Berichtspflichtigen davon zu unterrichten, dass die Daten zur Erfüllung anderer statistischer Zwecke erhoben werden. In bestimmten Fällen kann die EZB zur Erfüllung ihres Bedarfs auf die für derartige andere Zwecke erhobenen statistischen Daten zurückgreifen. |

|

(8) |

Die statistischen Anforderungen sind am detailliertesten in dem Bereich, in dem die Geschäftspartner dem Geld haltenden Sektor angehören. Detaillierte Daten sind in den folgenden Bereichen erforderlich: a) Verbindlichkeiten aus Einlagen, untergliedert nach Teilsektor und Laufzeit und weiter nach Währung, für eine genauere Analyse der Entwicklungen der in der Geldmenge M3 enthaltenen Nicht-Euro-Komponenten und zur Erleichterung von Untersuchungen über den Grad der Substituierbarkeit von auf Nicht-Euro-Währungen und auf Euro lautenden Komponenten von M3; b) Kredite nach Teilsektor, Laufzeit, Zweck, Zinsanpassung und Währung, da diese Informationen als für geldpolitische Zwecke unabdingbar gelten; c) Positionen gegenüber sonstigen MFIs, soweit dies für die Saldierung von Inter-MFI-Guthaben oder die Berechnung der Mindestreservebasis erforderlich ist; d) Positionen gegenüber Gebietsansässigen außerhalb des Euro-Währungsgebiets (übrige Welt) für „Einlagen mit vereinbarter Laufzeit von über zwei Jahren“, „Einlagen mit vereinbarter Kündigungsfrist von über zwei Jahren“ und „Repogeschäften“ zur Berechnung der einem positiven Reservesatz unterliegenden Mindestreservebasis; e) Positionen gegenüber der übrigen Welt für den Gesamtbetrag der Verbindlichkeiten aus Einlagen zur Ermittlung des Auslandsgegenpostens; f) Verbindlichkeiten aus Einlagen und Kredite an Gebietsansässige in der übrigen Welt mit einer Ursprungslaufzeit von unter und über einem Jahr für die Zwecke der Zahlungsbilanz und der Finanzierungsrechnung. |

|

(9) |

Für die Erhebung der statistischen Informationen über die Wertpapierportfolios von MFIs gemäß der Verordnung (EU) Nr. 1011/2012 der Europäischen Zentralbank vom 17. Oktober 2012 über die Statistiken über Wertpapierbestände (EZB/2012/24) (5) berichten die NZBen vierteljährlich auf der Basis von Meldungen über einzelne Wertpapiere. Die NZBen können die Berichtspflichten gemäß dieser Verordnung und der Verordnung (EU) Nr. 1011/2012 (EZB/2012/24) kombinieren, soweit es die Berichtslast der Kreditinstitute verringern könnte. Die NZBen können Geldmarktfonds erlauben, im Einklang mit der Verordnung (EU) Nr. 1073/2013 der Europäischen Zentralbank vom 18. Oktober 2013 über die Statistik über Aktiva und Passiva von Investmentfonds (EZB/2013/38) (6) zu berichten, um die Berichtslast der Fondsmanager zu erleichtern. |

|

(10) |

Finanztransaktionen werden von der EZB als Differenz zwischen den an den Meldestichtagen zum Monatsende vorhandenen Bestandspositionen berechnet, wovon die Auswirkung von Veränderungen, die nicht auf Transaktionen zurückzuführen sind, herausgerechnet wird. Die für die Berichtspflichtigen geltende Berichtspflicht erstreckt sich nicht auf Wechselkursänderungen, die von der EZB, oder von den NZBen nach Anhörung der EZB, aus den von den Berichtspflichtigen bereitgestellten, nach Einzelwährungen gegliederten Bestandsdaten errechnet werden, oder Berichtigungen infolge Neuklassifizierung, die von den NZBen selbst unter Verwendung verschiedener bereits zur Verfügung stehender Informationsquellen erhoben werden. |

|

(11) |

Artikel 5 der Verordnung (EG) Nr. 2531/98 ermächtigt die EZB, Verordnungen zu erlassen oder Entscheidungen zu treffen, um Institute von der Mindestreservepflicht zu entbinden, Modalitäten zum Ausschluss oder Abzug von gegenüber einem anderen Institut bestehenden Verbindlichkeiten von der Mindestreservebasis zu bestimmen sowie unterschiedliche Mindestreservesätze für bestimmte Kategorien von Verbindlichkeiten festzulegen. Gemäß Artikel 6 der Verordnung (EG) Nr. 2531/98 hat die EZB das Recht, die zur Anwendung der Mindestreservepflicht erforderlichen Daten von den Instituten einzuholen sowie die Exaktheit und Qualität der Daten zu überprüfen, welche die Institute als Nachweis der Erfüllung der Mindestreservepflicht liefern. Zur Verringerung der Berichtslast insgesamt ist es wünschenswert, dass die statistischen Daten der monatlichen Bilanzstatistik gemäß der Verordnung (EG) Nr. 1745/2003 der Europäischen Zentralbank vom 12. September 2003 über die Auferlegung einer Mindestreservepflicht (EZB/2003/9) (7) auch für die regelmäßige Berechnung der Mindestreservebasis der dem Mindestreservesystem der EZB unterliegenden Kreditinstitute verwendet werden. |

|

(12) |

Die Festlegung von für Verschmelzungen unter Beteiligung von Kreditinstituten anwendbarer konkreter Verfahren ist erforderlich, um Klarheit über die Verpflichtungen dieser Institute im Hinblick auf ihr Mindestreserve-Soll zu schaffen. |

|

(13) |

Die EZB benötigt Informationen über die Verbriefungsgeschäfte der MFIs, um die Entwicklungen von Krediten und Darlehen im Euro-Währungsgebiet interpretieren zu können. Diese Informationen ergänzen auch die gemäß der Verordnung (EU) Nr. 1075/2013 der Europäischen Zentralbank vom 18. Oktober 2013 über die Statistik über die Aktiva und Passiva von finanziellen Mantelkapitalgesellschaften, die Verbriefungsgeschäfte betreiben (EZB/2013/40) (8), gemeldeten Daten. |

|

(14) |

Zwar wird anerkannt, dass die von der EZB erlassenen Verordnungen gemäß Artikel 34.1 der ESZB-Satzung keinerlei Rechte oder Verpflichtungen für die Mitgliedstaaten, deren Währung nicht der Euro ist (nachfolgend die „Mitgliedstaaten außerhalb des Euro-Währungsgebiets“), begründen; Artikel 5 der ESZB-Satzung gilt jedoch gleichermaßen für Mitgliedstaaten des Euro-Währungsgebiets und außerhalb des Euro-Währungsgebiets. Erwägungsgrund 17 der Verordnung (EG) Nr. 2533/98 bezieht sich auf die Tatsache, dass gemäß Artikel 5 der ESZB-Satzung in Verbindung mit Artikel 4 Absatz 3 des Vertrags über die Europäische Union die Mitgliedstaaten außerhalb des Euro-Währungsgebiets verpflichtet sind, auf nationaler Ebene alle Maßnahmen zu treffen und umzusetzen, die sie für erforderlich halten, um die zur Erfüllung der statistischen Berichtspflichten gegenüber der EZB benötigten statistischen Daten zu erheben und rechtzeitig die auf dem Gebiet der Statistik erforderlichen Vorkehrungen zu treffen, um Mitgliedstaaten des Euro-Währungsgebiets zu werden. |

|

(15) |

Es sollten die in Artikel 8 der Verordnung (EG) Nr. 2533/98 festgelegten Anforderungen für den Schutz und die Verwendung vertraulicher statistischer Daten gelten. |

|

(16) |

Artikel 7 Absatz 1 der Verordnung (EG) Nr. 2533/98 sieht vor, dass die EZB das Recht hat, gegenüber Berichtspflichtigen, die die in EZB-Verordnungen oder -Entscheidungen festgelegten statistischen Berichtspflichten nicht erfüllen, Sanktionen zu verhängen — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Begriffsbestimmungen

Im Sinne dieser Verordnung sind die nachfolgend aufgeführten Begriffe wie folgt zu verstehen:

|

a) |

„monetäres Finanzinstitut“ (MFI) bezeichnet ein gebietsansässiges Unternehmen aus einem der folgenden Sektoren:

|

|

b) |

„Berichtspflichtiger“ und „Gebietsansässiger“ haben dieselbe Bedeutung wie in Artikel 1 der Verordnung (EG) Nr. 2533/98; |

|

c) |

„betreffende NZB“ bezeichnet die NZB des Mitgliedstaats des Euro-Währungsgebiets, in der das MFI ansässig ist; |

|

d) |

„finanzielle Mantelkapitalgesellschaft“ (FMKG) hat dieselbe Bedeutung wie in Artikel 1 der Verordnung (EU) Nr. 1075/2013 (EZB/2013/40); |

|

e) |

„Verbriefung“ bezeichnet eine Transaktion, die a) eine traditionelle Verbriefung im Sinne von Artikel 4 der Verordnung (EU) Nr. 575/2013 bzw. b) eine Verbriefung im Sinne von Artikel 1 der Verordnung (EU) Nr. 1075/2013 (EZB/2013/40) ist, die die Veräußerung der zu verbriefenden Kredite an eine FMKG beinhaltet; |

|

f) |

„E-Geld-Institut“ und „elektronisches Geld“ (nachfolgend „E-Geld“) haben dieselbe Bedeutung wie in Artikel 2 Absätze 1 und 2 der Richtlinie 2009/110/EG des Europäischen Parlaments und des Rates (10); |

|

g) |

„Wertberichtigung“ bezeichnet die unmittelbare Reduzierung des Bilanzwerts eines Kredits aufgrund seiner Wertminderung; |

|

h) |

„Abschreibung“ bezeichnet eine Wertberichtigung des vollen Bilanzwerts eines Kredits, die zum Entfernen eines Vermögenswertes aus der Bilanz führt; |

|

i) |

„Servicer“ bezeichnet ein MFI, das die einer Verbriefung zugrunde liegenden Kredite oder Kredite, die auf andere Weise übertragen wurden, dergestalt verwaltet, dass es Kapitalbeträge und Zinsen von den Schuldnern einzieht; |

|

j) |

„Kreditveräußerung“ bezeichnet die wirtschaftliche Übertragung eines Kredits oder Kreditpools von dem Berichtspflichtigen an einen Empfänger durch Eigentumswechsel oder Unterbeteiligung; |

|

k) |

„Krediterwerb“ bezeichnet die wirtschaftliche Übertragung eines Kredits oder Kreditpools von einem Übertragenden an den Berichtspflichtigen durch Eigentumswechsel oder Unterbeteiligung; |

|

l) |

„gruppeninterne Positionen“ bezeichnet Positionen zwischen Einlagen entgegennehmenden Unternehmen des Euro-Währungsgebiets, die derselben Gruppe angehören, bestehend aus einer Muttergesellschaft und all ihren im Euro-Währungsgebiet ansässigen Gruppenmitgliedern, die direkt oder indirekt kontrolliert werden; |

|

m) |

„in das ‚Cutting-off-the-tail‘-Verfahren einbezogenes Institut“ bezeichnet ein kleines MFI, dem eine Ausnahmeregelung gemäß Artikel 9 gewährt wurde; |

|

n) |

„Ausbuchung“ bezeichnet das Entfernen eines Kredits oder eines Teils davon aus den im Einklang mit Anhang I Teilen 2 und 3 gemeldeten Beständen, einschließlich seiner Herausrechnung aufgrund der Anwendung einer in Artikel 9 Absatz 4 enthaltenen Ausnahmeregelung. |

Artikel 2

Ausweis von Geldmarktfonds

Als Geldmarktfonds sind diejenigen Organismen für gemeinsame Anlagen in Wertpapieren zu behandeln, soweit sie:

|

a) |

das Anlageziel verfolgen, das Kapital des Fonds zu erhalten und Erträge im Einklang mit den Zinsen für Geldmarktinstrumente zu erwirtschaften; |

|

b) |

in Geldmarktinstrumente, die den in der Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates vom 13. Juli 2009 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) (11) niedergelegten Kriterien genügen, oder in Einlagen bei Kreditinstituten investieren oder alternativ sicherstellen, dass die Liquidität und Bewertung des Portfolios, in das sie investieren, nach gleichwertigen Regeln beurteilt wird; |

|

c) |

sicherstellen, dass die Geldmarktinstrumente, in die sie investieren, nach den Feststellungen der Verwaltungsgesellschaft von hoher Qualität sind. Die Qualität der Geldmarktinstrumente wird unter anderem unter Berücksichtigung der folgenden Faktoren bestimmt:

|

|

d) |

sicherstellen, dass ihr Fondsvermögen eine gewichtete durchschnittliche Zinsbindungsdauer (Weighted Average Maturity, WAM) von nicht mehr als sechs Monaten und eine gewichtete durchschnittliche Restlaufzeit (Weighted Average Life, WAL) von nicht mehr als zwölf Monaten aufweist (gemäß Anhang I Teil 1 Abschnitt 2); |

|

e) |

täglich den Nettovermögenswert angeben und den Preis ihrer Anteile berechnen, mit täglicher Ausgabe und Rücknahme von Anteilen; |

|

f) |

Anlagen in Wertpapiere auf solche mit einer Restlaufzeit von bis zu zwei Jahren bis zur rechtlichen Kapitaltilgung beschränken, vorausgesetzt, der Zeitraum bis zur nächsten Zinsanpassung beträgt maximal 397 Tage; Wertpapiere mit variablem Zinssatz sollten sich hierbei an der Geldmarktrate oder dem Geldmarktindex orientieren; |

|

g) |

Anlagen in andere Organismen für gemeinsame Anlagen in Wertpapieren auf solche beschränken, die der Definition der Geldmarktfonds entsprechen; |

|

h) |

weder direkt noch indirekt — auch nicht über Derivate — Risiken aus Aktien oder in Rohstoffen eingehen und Derivate nur im Hinblick auf die Geldmarktfondsstrategie einsetzen. Derivate, die ein Währungsrisiko beinhalten, dürfen nur zu Absicherung eingesetzt werden. Veranlagungen in Wertpapiere, die nicht auf die Fondswährung lauten, sind zulässig, wenn das Währungsrisiko zur Gänze abgesichert wird; |

|

i) |

einen konstanten oder fluktuierenden Nettovermögenswert haben. |

Artikel 3

Tatsächlicher Kreis der Berichtspflichtigen

(1) Der tatsächliche Kreis der Berichtspflichtigen besteht aus den im Staatsgebiet der Mitgliedstaaten des Euro-Währungsgebiets gebietsansässigen MFIs (gemäß Anhang II Teil 1).

(2) Die dem tatsächlichen Kreis der Berichtspflichtigen angehörenden MFIs unterliegen den Berichtspflichten in vollem Umfang, soweit keine Ausnahmeregelung gemäß Artikel 9 gilt.

(3) Rechtssubjekte, die die Definition der MFI erfüllen, fallen unter den Anwendungsbereich dieser Verordnung, selbst wenn sie aus dem Anwendungsbereich der Verordnung (EU) Nr. 575/2013 ausgeschlossen sind.

(4) Für die Erhebung der statistischen Daten über die Gebietsansässigkeit der Inhaber von Geldmarktfondsanteilen gemäß Anhang I Teil 2 Abschnitt 5.7 gehören zum tatsächlichen Kreis der Berichtspflichtigen auch sonstige Finanzintermediäre außer Versicherungsgesellschaften und Altersvorsorgeeinrichtungen („SFI“), soweit keine Ausnahmeregelungen gemäß Artikel 9 Absatz 2 Buchstabe c gelten. Die NZBen können für die Zwecke dieser Verordnung gemäß den in Anhang I Teil 2 Abschnitt 5.7 festgelegten Grundsätzen eine Liste der SFI erstellen und führen, die zum tatsächlichen Kreis der Berichtspflichtigen gehören.

Artikel 4

Liste der MFIs für statistische Zwecke

(1) Das Direktorium erstellt und verwaltet eine Liste der MFIs für statistische Zwecke unter Berücksichtigung der Anforderungen in Bezug auf die Berichtsfrequenz und Vorlagefrist, die sich aus der Verwendung dieser Liste im Zusammenhang mit dem Mindestreservesystem der EZB ergeben. Die Liste der MFIs für statistische Zwecke enthält, ob die Institute dem Mindestreservesystem der EZB unterliegen oder nicht. Die Liste der MFIs muss stets aktuell, richtig, so homogen wie möglich und für statistische Zwecke ausreichend verlässlich sein.

(2) Die Liste der MFIs für statistische Zwecke und ihre aktualisierten Fassungen werden den Berichtspflichtigen von den NZBen und der EZB in geeigneter Weise zugänglich gemacht, unter anderem auf einem elektronischen Datenträger, über das Internet oder auf Antrag der Berichtspflichtigen auch in gedruckter Form.

(3) Die für statistische Zwecke erstellte Liste der MFIs hat rein informatorischen Charakter. Ist jedoch die zuletzt zur Verfügung gestellte Fassung der Liste fehlerhaft, verhängt die EZB keine Sanktion, sofern ein Rechtssubjekt, das seine Berichtspflichten nicht ordnungsgemäß erfüllt hat, in gutem Glauben auf die fehlerhafte Liste vertraut hat.

Artikel 5

Statistische Berichtspflichten

(1) Der tatsächliche Kreis der Berichtspflichtigen meldet: a) monatliche Bestände hinsichtlich der Bilanz zum Monatsende sowie b) monatliche aggregierte Bereinigungen infolge Neubewertung an die NZB des Mitgliedstaats, in dem das MFI gebietsansässig ist. Die aggregierten Bereinigungen infolge Neubewertung werden im Hinblick auf Abschreibungen und Wertberichtigungen von Krediten entsprechend den Krediten und unter Einbeziehung der Preisneubewertungen von Wertpapieren gemeldet. Weitere Einzelheiten zu bestimmten Bilanzpositionen sind vierteljährlich oder jährlich zu melden. Die NZBen können die vierteljährlichen Daten monatlich erheben, wenn dies die Erhebung der Daten erleichtert. Die zu meldenden statistischen Daten sind in Anhang I festgelegt.

(2) Die NZBen können die zu meldenden statistischen Daten über von MFIs emittierte und gehaltene Wertpapiere auf der Basis von Einzelwertpapiermeldungen erheben, soweit die Daten gemäß Absatz 1 im Einklang mit den statistischen Mindestanforderungen gemäß Anhang IV erhoben werden können.

(3) Die MFIs melden gemäß den Mindestanforderungen gemäß Anhang I Teil 4 Tabelle 1A monatliche Bereinigungen infolge Neubewertung im Hinblick auf den vollständigen von der EZB benötigten Datensatz. Die NZBen können über die Mindestanforderungen hinausgehende Zusatzdaten erheben. Diese Zusatzdaten können gemäß den in Tabelle 1A gekennzeichneten Untergliederungen außerhalb der Mindestanforderungen erhoben werden.

(4) Die EZB kann Erläuterungen zu den in „Neuklassifizierungen und sonstige Bereinigungen“ enthaltenen Vorgängen benötigen, die von den NZBen erhoben werden.

(5) Die EZB kann gegenüber Berichtspflichtigen, die die statistischen Berichtspflichten gemäß dieser Verordnung nicht erfüllen, im Einklang mit dem Beschluss EZB/2010/10 vom 19. August 2010 über die Nichteinhaltung der statistischen Berichtspflichten (12) Sanktionen verhängen.

Artikel 6

Zusätzliche statistische Berichtsanforderungen für Kreditverbriefungen und andere Kreditübertragungen

Die MFIs melden folgende Positionen:

|

a) |

die Nettostromgrößen von während des Berichtszeitraums durchgeführten Kreditverbriefungen und anderen Kreditübertragungen gemäß Anhang I Teil 5 Abschnitt 2; |

|

b) |

den Bestand zum Ende des Berichtszeitraums und finanzielle Transaktionen ohne Kreditveräußerungen und -erwerbe in diesem Zeitraum im Hinblick auf verbriefte und ausgebuchte Kredite, für die das MFI gemäß Anhang I Teil 5 Abschnitt 3 als Servicer tätig wird; die NZBen können diese Berichtspflichten auf alle ausgebuchten Kredite ausweiten, die von MFIs verwaltet werden, die verbrieft oder auf andere Weise übertragen wurden; |

|

c) |

der Bestand zum Quartalsende im Hinblick auf alle Kredite, für die das MFI als Servicer in einer Verbriefung tätig wird, gemäß Anhang I Teil 5 Abschnitt 4; |

|

d) |

bei Anwendung des „International Accounting Standard 39“ (IAS 39), des „International Financial Reporting Standard 9“ (IFRS 9) oder ähnlichen nationalen Rechnungslegungsvorschriften den Bestand zum Quartalsende im Hinblick auf Kredite, die mittels einer Verbriefung veräußert und nicht aus der Bilanz ausgebucht worden sind, gemäß Anhang I Teil 5 Abschnitt 5. |

Artikel 7

Vorlagefrist

(1) Die NZBen entscheiden, wann und mit welcher Häufigkeit sie die Daten von den Berichtspflichtigen benötigen, um die nachfolgend festgelegten Fristen einhalten zu können, wobei sie gegebenenfalls auch die Voraussetzungen hinsichtlich der Vorlagefrist des Mindestreservesystems der EZB Rechnung tragen müssen, und setzen die Berichtspflichtigen dementsprechend in Kenntnis.

(2) Die monatlichen Statistiken werden von den NZBen bis zum Geschäftsschluss des 15. Arbeitstags nach Ablauf des Monats an die EZB übermittelt, auf den sie sich beziehen.

(3) Die vierteljährlichen Statistiken werden von den NZBen bis zum Geschäftsschluss des 28. Arbeitstags nach Ablauf des Quartals an die EZB übermittelt, auf das sie sich beziehen.

Artikel 8

Rechnungslegungsvorschriften für statistische Meldungen

(1) Sofern nichts anderes in dieser Verordnung bestimmt ist, wenden die MFIs für die Meldungen gemäß dieser Verordnung diejenigen Rechnungslegungsvorschriften an, die in der nationalen Umsetzung der Richtlinie 86/635/EWG des Rates vom 8. Dezember 1986 über den Jahresabschluss und den konsolidierten Abschluss von Banken und anderen Finanzinstituten (13) sowie in den sonstigen geltenden internationalen Standards festgelegt sind.

(2) Verbindlichkeiten aus Einlagen und Kredite werden zu ihrem am Monatsende ausstehenden Nominalwert gemeldet. Abschreibungen und Wertberichtigungen gemäß der betreffenden Rechnungslegungspraxis sind von diesem Betrag ausgeschlossen. Verbindlichkeiten aus Einlagen und Kredite werden nicht gegen andere Aktiva oder Passiva saldiert.

(3) Unbeschadet der in den Mitgliedstaaten geltenden Rechnungslegungspraxis und Saldierungsmöglichkeiten werden sämtliche finanziellen Aktiva und Passiva für statistische Zwecke auf Bruttobasis ausgewiesen.

(4) Die NZBen können die Meldung wertberichtigter Kredite nach Abzug von Rückstellungen sowie die Meldung erworbener Kredite zu dem zum Zeitpunkt des Erwerbs vereinbarten Preis zulassen, wenn alle gebietsansässigen Berichtspflichtigen Meldungen dieser Art vornehmen.

Artikel 9

Ausnahmeregelungen

(1) Kleinen MFIs können Ausnahmeregelungen wie folgt gewährt werden:

|

a) |

NZBen können kleinen MFIs Ausnahmeregelungen gewähren, wenn ihre Beiträge zur nationalen MFI-Bilanz im Hinblick auf Bestände zusammen 5 % nicht überschreiten; |

|

b) |

in Bezug auf Kreditinstitute haben die in Buchstabe a genannten Ausnahmeregelungen zur Folge, dass die statistischen Berichtsanforderungen der Kreditinstitute, für die diese Ausnahmeregelungen gelten, unbeschadet der Anforderungen für die Berechnung der Mindestreserven gemäß Anhang III reduziert werden; |

|

c) |

bei kleinen MFIs, für die eine in Buchstabe a genannte Ausnahmeregelung gilt, erheben die NZBen weiterhin zumindest die Daten im Hinblick auf die Gesamtbilanz mindestens auf jährlicher Grundlage, damit der gemeinsame Beitrag zur nationalen MFI-Bilanz der Institute, die in das „Cutting-off-the-tail“-Verfahren einbezogen sind, überwacht werden kann; |

|

d) |

unbeschadet Buchstabe a können die NZBen Kreditinstituten, die nicht die Regelungen gemäß den Buchstaben a und b nutzen können, Ausnahmeregelungen gewähren, wodurch ihre Berichtsanforderungen auf die Anforderungen gemäß Anhang I Teil 6 verringert werden, wenn ihr gemeinsamer Beitrag zur nationalen MFI-Bilanz im Hinblick auf Bestände weder 10 % der nationalen MFI-Bilanz noch 1 % der MFI-Bilanz des Euro-Währungsgebiets überschreitet; |

|

e) |

die NZBen prüfen die Erfüllung der Bedingungen gemäß der Buchstaben a und d rechtzeitig, um erforderlichenfalls eine Ausnahmeregelung mit Wirkung zum Beginn eines jeden Jahres zu gewähren bzw. zu widerrufen; |

|

f) |

kleine MFIs können sich entscheiden, von den Ausnahmeregelungen keinen Gebrauch zu machen und stattdessen der Berichtspflicht in vollem Umfang nachzukommen. |

(2) Ausnahmeregelungen können Geldmarktfonds von den NZBen wie folgt gewährt werden:

|

a) |

Die NZBen können Geldmarktfonds Ausnahmeregelungen in Bezug auf die Berichtsanforderungen gemäß Artikel 5 Absatz 1 unter den nachfolgend festgelegten Voraussetzungen gewähren, wenn die Geldmarktfonds statt dessen Bilanzdaten gemäß Artikel 5 der Verordnung (EU) Nr. 1073/2013 (EZB/2013/38) melden:

|

|

b) |

Die NZBen können Geldmarktfonds auch Ausnahmeregelungen in Bezug auf die folgenden statistischen Berichtspflichten gewähren:

|

|

c) |

Die NZBen können im Hinblick auf Berichtspflichten in Bezug auf die Gebietsansässigkeit der Inhaber von Geldmarktfondsanteilen Ausnahmeregelungen gewähren:

|

(3) Ausnahmeregelungen können MFIs im Hinblick auf die Meldung von Bereinigungen infolge Neubewertung wie folgt gewährt werden:

|

a) |

Unbeschadet Absatz 1 können die NZBen Geldmarktfonds Ausnahmeregelungen im Hinblick auf die Meldung von Bereinigungen infolge Neubewertung gewähren, wodurch Geldmarktfonds von der Verpflichtung zur Meldung von Bereinigungen infolge Neubewertung befreit werden; |

|

b) |

Die NZBen können gemäß den nachstehenden Voraussetzungen Ausnahmeregelungen im Hinblick auf die Berichtsfrequenz und Vorlagefrist der Meldungen der Preisneubewertung von Wertpapieren gewähren und diese Daten vierteljährlich und mit derselben Vorlagefrist wie für vierteljährlich zu meldende Bestandsdaten verlangen:

|

|

c) |

die NZBen können Kreditinstituten, die die monatlichen Bestände an Wertpapieren auf der Basis von Einzelwertpapiermeldungen berichten, gemäß den nachstehenden Voraussetzungen Ausnahmeregelungen im Hinblick auf die Meldung der Preisneubewertung von Wertpapieren, einschließlich der Gewährung einer vollständigen Befreiung von diesen Meldungen gewähren:

|

(4) Ausnahmeregelungen können MFIs im Hinblick auf die statistische Meldung von Krediten gewährt werden, die mittels einer Verbriefung veräußert werden.

MFIs, die den „International Accounting Standard 39“ (IAS 39), den „International Financial Reporting Standard 9“ (IFRS 9) oder ähnliche nationale Rechnungslegungsvorschriften anwenden, kann von ihrer NZB genehmigt werden, aus den gemäß den Anhang I Teilen 2 und 3 erforderlichen Beständen alle Kredite auszuschließen, die gemäß nationaler Praxis mittels einer Verbriefung veräußert werden, soweit diese Praxis von allen gebietsansässigen MFIs angewendet wird.

(5) Die NZBen können MFIs Ausnahmeregelungen im Hinblick auf die Meldung von bestimmten vierteljährlichen Beständen gewähren, die sich auf Mitgliedstaaten außerhalb des Euro-Währungsgebiets beziehen.

Wenn aus in einer höheren Aggregationsebene erhobenen Zahlen hervorgeht, dass Positionen gegenüber in einem Mitgliedstaat des Euro-Währungsgebiets ansässigen Geschäftspartnern oder Positionen gegenüber der Währung eines Mitgliedstaats außerhalb des Euro-Währungsgebiets nicht signifikant sind, kann eine NZB entscheiden, dass keine Meldung in Bezug auf diesen Mitgliedstaat erforderlich ist. Die NZB unterrichtet ihre Berichtspflichtigen über diese Entscheidungen.

Artikel 10

Mindestanforderungen und nationale Berichtsverfahren

(1) Die Berichtspflichtigen haben die für sie vorgeschriebenen Berichtspflichten gemäß den in Anhang IV festgelegten Mindestanforderungen für die Übermittlung, Exaktheit, Erfüllung der Konzepte und Korrekturen einzuhalten.

(2) Die vom Kreis der tatsächlich Berichtspflichtigen einzuhaltenden Berichtsverfahren werden von den NZBen in Übereinstimmung mit den nationalen Anforderungen festgelegt und durchgeführt. Die NZBen stellen sicher, dass diese Berichtsverfahren die benötigten statistischen Daten liefern und eine genaue Überprüfung der Einhaltung der Mindestanforderungen für die Übermittlung, Exaktheit, Erfüllung der Konzepte und Korrekturen gemäß Anhang IV ermöglichen.

Artikel 11

Verschmelzungen, Spaltungen und Reorganisationen

Im Falle einer Verschmelzung, Spaltung oder sonstigen Form der Reorganisation, welche die Erfüllung der statistischen Berichtspflichten eines Berichtspflichtigen beeinträchtigen könnte, benachrichtigt er die betreffende NZB nach Veröffentlichung der Absicht zur Durchführung einer solchen Operation und in einem angemessenen Zeitrahmen vor deren Wirksamwerden über die Verfahren, die geplant sind, um den statistischen Berichtspflichten gemäß dieser Verordnung nachzukommen.

Artikel 12

Verwendung der gemeldeten statistischen Daten im Hinblick auf Mindestreserven

(1) Die gemäß dieser Verordnung von Kreditinstituten gemeldeten statistischen Daten werden von jedem Kreditinstitut zur Berechnung seiner Mindestreservebasis gemäß der Verordnung (EG) Nr. 1745/2003 (EZB/2003/9) verwendet. Insbesondere verwendet jedes Kreditinstitut diese Daten zur Prüfung der Erfüllung seiner Mindestreservepflicht während der Mindestreserve-Erfüllungsperiode.

(2) Die Mindestreservebasisdaten der Institute, die in das „Cutting-off-the-tail“-Verfahren einbezogen sind, für drei Mindestreserve-Erfüllungsperioden beruhen auf den Quartalsendständen, die die NZBen innerhalb von 28 Arbeitstagen nach Ende des Quartals, auf das sie sich beziehen, erhoben haben.

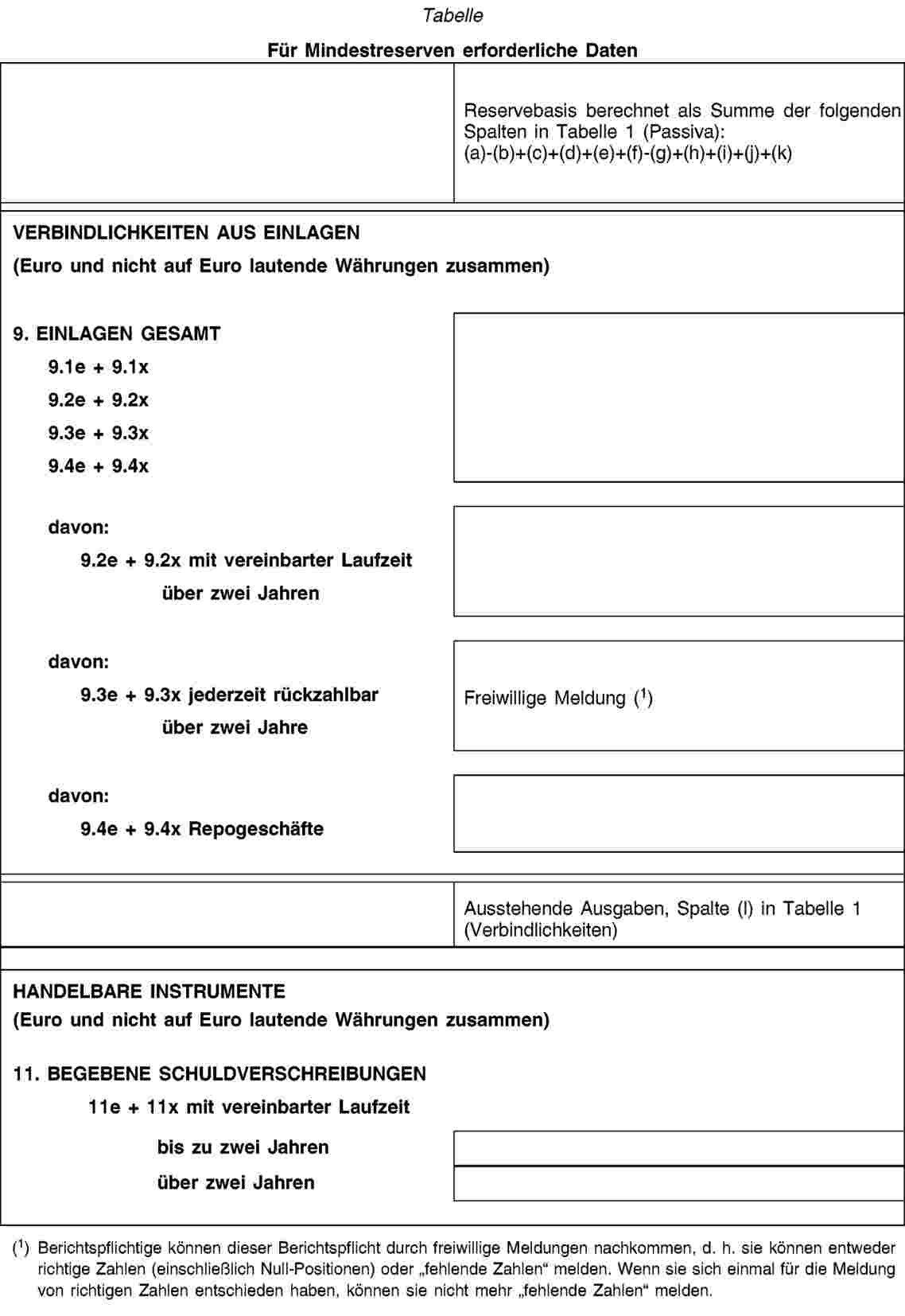

(3) Die Sonderregelungen über die Anwendung des Mindestreservesystems der EZB gemäß Anhang III haben im Konfliktfall Vorrang gegenüber den Vorschriften der Verordnung (EG) Nr. 1745/2003 (EZB/2003/9).

(4) Zur Erleichterung des Liquiditätsmanagements der EZB und der Kreditinstitute wird das Mindestreserve-Soll spätestens am ersten Tag der Erfüllungsperiode bestätigt; es kann in Ausnahmefällen allerdings erforderlich sein, dass Kreditinstitute Korrekturen der bestätigten Mindestreservebasis oder des bestätigten Mindestreserve-Solls melden. Die Verfahren zur Bestätigung oder Anerkennung des Mindestreserve-Solls berühren nicht die Pflicht der Berichtspflichtigen, jederzeit richtige statistische Daten zu melden und bereits gemeldete unrichtige statistische Daten so bald wie möglich zu korrigieren.

Artikel 13

Überprüfung und Zwangserhebung

Die NZBen üben das Recht zur Überprüfung oder zur Zwangserhebung von Daten aus, die die Berichtspflichtigen gemäß dieser Verordnung zu liefern verpflichtet sind; das Recht der EZB, diese Rechte selbst auszuüben, bleibt hiervon unberührt. Dieses Recht wird insbesondere dann von den NZBen ausgeübt, wenn ein Institut aus dem tatsächlichen Kreis der Berichtspflichtigen die in Anhang IV festgelegten Mindestanforderungen für die Übermittlung, Exaktheit, Erfüllung der Konzepte und Korrekturen nicht erfüllt.

Artikel 14

Erstmalige Meldung

(1) Die erstmalige Meldung gemäß dieser Verordnung erfolgt mit Daten für Dezember 2014.

(2) Die erstmalige Meldung gemäß dieser Verordnung erfolgt in Bezug auf Felder in Anhang I Teil 3 Tabelle 3, die sich auf Mitgliedstaaten beziehen, deren Währung der Euro ist, mit den ersten vierteljährlichen Daten nach ihrer Einführung des Euro.

(3) Die erstmalige Meldung gemäß dieser Verordnung erfolgt in Bezug auf Felder in Anhang I Teil 3 Tabellen 3 und 4, die sich auf Mitgliedstaaten beziehen, deren Währung nicht der Euro ist, mit den ersten vierteljährlichen Daten nach ihrem Beitritt zur Union. Wenn die betreffende NZB entscheidet, dass nicht signifikante Daten nicht mit den ersten vierteljährlichen Daten nach dem Beitritt zur Union des/der betreffenden Mitgliedstaats oder Mitgliedstaaten erstmalig gemeldet werden müssen, erfolgen die Meldungen erstmalig 12 Monate nachdem die NZB die Berichtspflichtigen von der Pflicht zur Meldung der Daten unterrichtet hat.

Artikel 15

Aufhebung

(1) Die Verordnung (EG) Nr. 25/2009 (EZB/2008/32) wird mit Wirkung vom 1. Januar 2015 aufgehoben.

(2) Bezugnahmen auf die aufgehobene Verordnung gelten als Bezugnahmen auf die vorliegende Verordnung und sind gemäß der Korrelationstabelle in Anhang VI zu lesen.

Artikel 16

Schlussbestimmung

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft. Sie gilt ab dem 1. Januar 2015.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt gemäß den Verträgen unmittelbar in den Mitgliedstaaten.

Geschehen zu Frankfurt am Main am 24. September 2013.

Für den EZB-Rat

Der Präsident der EZB

Mario DRAGHI

(1) ABl. L 318 vom 27.11.1998, S. 8.

(2) ABl. L 318 vom 27.11.1998, S. 1.

(3) ABl. L 15 vom 20.1.2009, S. 14.

(4) ABl. L 174 vom 26.6.2013, S. 1.

(5) ABl. L 305 vom 1.11.2012, S. 6.

(6) Siehe Seite 73 dieses Amtsblatts.

(7) ABl. L 250 vom 2.10.2003, S. 10.

(8) Siehe Seite 107 dieses Amtsblatts.

(9) ABl. L 176 vom 27.6.2013, S. 1.

(10) ABl. L 267 vom 10.10.2009, S. 7.

(11) ABl. L 302 vom 17.11.2009, S. 32.

(12) ABl. L 226 vom 28.8.2010, S. 48.

(13) ABl. L 372 vom 31.12.1986, S. 1.

ANHANG I

MONETÄRE FINANZINSTITUTE UND STATISTISCHE BERICHTSPFLICHTEN

Einführung

Das statistische System für die Mitgliedstaaten, deren Währung der Euro ist (nachstehend „Mitgliedstaaten des Euro-Währungsgebiets“) umfasst hinsichtlich der Bilanz des Sektors der monetären Finanzinstitute (MFI) die beiden folgenden Hauptelemente:

|

a) |

eine für statistische Zwecke erstellte Liste der MFIs (siehe Teil 1 für den Ausweis bestimmter MFIs) und |

|

b) |

eine Beschreibung der statistischen Daten, die diese MFIs monatlich, vierteljährlich und jährlich melden (siehe Teile 2, 3, 4, 5, 6 und 7). |

Um vollständige Daten über die MFI-Bilanzen zu erhalten, ist es ebenfalls erforderlich, nicht zu den Geldmarktfonds zählenden Investmentfonds und sonstigen Finanzintermediären (ohne Versicherungsgesellschaften und Altersvorsorgeeinrichtungen) (nachfolgend die „SFIs“) gewisse statistische Berichtspflichten aufzuerlegen, wenn sie im Rahmen von Finanzgeschäften tätig werden, die im Zusammenhang mit Geldmarktfondsanteilen stehen. Diese statistischen Daten werden gemäß Teil 2 durch die nationalen Zentralbanken (NZBen) von den MFIs und von den Investmentfonds und SFIs nach den nationalen Verfahren unter Beachtung der in Artikel 1 und Anhang II festgelegten harmonisierten Definitionen und Klassifikationen erhoben:

Die Geldmenge enthält den Bargeldumlauf sowie die sonstigen monetären Verbindlichkeiten (Einlagen und andere Finanzinstrumente, die Einlagensubstitute im engeren Sinne sind) der MFIs. Die Gegenposten der Geldmenge umfassen alle anderen Positionen der MFI-Bilanz. Die EZB berechnet auch finanzielle Transaktionen, die von Beständen und anderen Daten, einschließlich der von den MFIs gemeldeten Daten über Bereinigungen infolge Neubewertung, abgeleitet sind (siehe Teil 5).

Die von der EZB benötigten statistischen Daten sind in Teil 8 zusammengefasst.

TEIL 1

Ausweis bestimmter MFIs

ABSCHNITT 1

Auf Grundsätzen der Eignung als Einlagensubstitut beruhender Ausweis bestimmter MFIs

|

1.1. |

Finanzinstitute, die keine Kreditinstitute sind und Finanzinstrumente emittieren, die als Einlagensubstitute im engeren Sinne angesehen werden, werden den MFIs zugeordnet, wenn sie die MFI-Definition in anderer Hinsicht erfüllen. Die Zuordnung beruht auf dem Kriterium der Substituierbarkeit von Einlagen, d. h. ob Verbindlichkeiten als Einlagen klassifiziert werden, was sich nach deren Liquidität bestimmt, wobei die Gesichtspunkte der Übertragbarkeit, Konvertibilität, Sicherheit und Marktfähigkeit zu berücksichtigen sind; gegebenenfalls ist auch die Ursprungslaufzeit zu beachten. Diese Kriterien für die Substituierbarkeit von Einlagen werden auch angewendet, wenn über die Klassifizierung von Verbindlichkeiten als Einlagen entschieden wird, es sei denn, für solche Verbindlichkeiten existiert eine gesonderte Kategorie. |

|

1.2. |

Für die Bestimmung der Substituierbarkeit von Einlagen sowie die Klassifizierung von Verbindlichkeiten als Einlagen:

|

ABSCHNITT 2

Beschreibungen der Einordnungskriterien für Geldmarktfonds

Für die Zwecke von Artikel 2 gilt:

|

a) |

Das Geldmarktinstrument ist als von hoher Kreditqualität anzusehen, wenn es von jeder anerkannten Ratingagentur, die dieses Instrument bewertet hat, mit einem der zwei höchsten Kurzfrist-Kreditratings bewertet wurde bzw., falls kein Rating für das Instrument vorliegt, wenn es von gleichwertiger Qualität gemäß der Beurteilung des internen Ratingverfahrens der Verwaltungsgesellschaft ist. Unterteilt eine anerkannte Ratingagentur ihr höchstes Kurzfrist-Rating in zwei Kategorien, so sind diese beiden Ratings als eine einzige Kategorie und somit als das höchste erhältliche Rating anzusehen; |

|

b) |

der Geldmarktfonds kann, abweichend von der in Buchstabe a niedergelegten Anforderung, Emissionen von Gebietskörperschaften halten, die zumindest „investment grade“-Rating aufweisen, wobei der Begriff „Emissionen von Gebietskörperschaften“ Geldmarktinstrumente bezeichnet, die von einer zentralstaatlichen, regionalen oder lokalen Gebietskörperschaft oder der Zentralbank eines Mitgliedstaats, der EZB, der Union oder der Europäischen Investitionsbank begeben oder garantiert werden; |

|

c) |

Bei der Berechnung der gewichteten durchschnittlichen Restlaufzeit von Wertpapieren, einschließlich strukturierter Finanzinstrumente basiert die Berechnung der Restlaufzeit auf der Restlaufzeit der Geldmarktinstrumente bis zum rechtlichen Kapitaltilgungszeitpunkt. Enthält ein Finanzinstrument jedoch eine Verkaufsoption, kann der Tag der Ausübung der Option nur dann anstelle des Kapitaltilgungszeitpunktes verwendet werden, wenn nachstehende Bedingungen zu jeder Zeit erfüllt sind:

|

|

d) |

bei der Berechnung der gewichteten durchschnittlichen Restlaufzeit und der gewichteten durchschnittlichen Zinsbindungsdauer ist der Einfluss von Finanzderivaten, Einlagen und effizienter Portfolioverwaltungstechniken zu berücksichtigen; |

|

e) |

„gewichtete durchschnittliche Zinsbindungsdauer“ (WAM) bezeichnet die durchschnittliche Zeit bis zur Fälligkeit aller in dem Fonds enthaltenen Wertpapiere, welche entsprechend den relativen Beständen an den einzelnen Instrumenten gewichtet sind, unter der Annahme, dass die Fälligkeit bei einem Finanzinstrument mit variablem Zinssatz die Zeitspanne bis zur nächsten Anpassung an den Geldmarktzinssatz ist und nicht jene bis zur Kapitaltilgung. In der Praxis dient die gewichtete durchschnittliche Zinsbindungsdauer dazu, die Sensitivität eines Geldmarktfonds für Änderungen der Geldmarktzinsen zu erfassen; |

|

f) |

„gewichtete durchschnittliche Restlaufzeit“ (WAL) bezeichnet die gewichtete durchschnittliche Restlaufzeit aller Wertpapiere eines Investmentfonds, also die Zeitspanne bis zum Kapitaltilgungszeitpunkt, ohne Berücksichtigung der Zinsen und ohne Diskont. Im Gegensatz zu der Berechnung der WAM erlaubt es die Berechnung der WAL für Wertpapiere mit variablem Zinssatz und für strukturierte Finanzinstrumente nicht, auf die Termine der Anpassung an den Geldmarktzinssatz abzustellen; stattdessen ist ausschließlich auf die ausgewiesene Endfälligkeit des Wertpapiers abzustellen. Die WAL dient dazu, das Kreditrisiko zu messen, da das Kreditrisiko umso höher ist, je später die Rückzahlung des Kapitalwerts erfolgt. Die WAL dient auch der Beschränkung des Liquiditätsrisikos; |

|

g) |

„Geldmarktinstrumente“ bezeichnet üblicherweise am Geldmarkt gehandelte Instrumente, die liquide sind und deren Wert jederzeit genau festgestellt werden kann; |

|

h) |

„Verwaltungsgesellschaft“ bezeichnet eine Gesellschaft, deren gewöhnliches Geschäft die Verwaltung des Portfolios eines Geldmarktfonds ist. |

TEIL 2

Bilanz (monatliche Bestände)

Für die Zusammenstellung der monetären Aggregate des Euro-Währungsgebiets und ihrer Gegenposten benötigt die EZB die in Tabelle 1 aufgeführten Daten auf folgende Weise:

1. Instrumentenkategorien

a) Passiva

Die betreffenden Instrumentenkategorien sind: Bargeldumlauf, Verbindlichkeiten aus Einlagen, begebene Geldmarktfondsanteile, begebene Schuldverschreibungen, Kapital und Rücklagen sowie sonstige Passiva. Um monetäre und nicht monetäre Verbindlichkeiten zu trennen, werden die Verbindlichkeiten aus Einlagen wie folgt untergliedert: „täglich fällige Einlagen“, „Einlagen mit vereinbarter Laufzeit“, „Einlagen mit vereinbarter Kündigungsfrist“ und „Repogeschäfte“ (Repos). Siehe die Definitionen in Anhang II.

b) Aktiva

Die betreffenden Instrumentenkategorien sind: Kassenbestand, Kredite, gehaltene Schuldverschreibungen, Anteilsrechte, Investmentfondsanteile, Sachanlagen und sonstige Aktiva. Siehe die Definitionen in Anhang II.

2. Untergliederung nach Laufzeit

Ursprungslaufzeitgliederungen können in den Fällen, in denen Finanzinstrumente verschiedener Märkte nicht voll vergleichbar sind, als Ersatz für ausführliche Angaben zu diesen Instrumenten dienen.

a) Passiva

Die Abgrenzungen für die Laufzeitbänder oder für Kündigungsfristen sind: bei Einlagen mit vereinbarter Laufzeit ein Jahr und zwei Jahre Ursprungslaufzeit; bei Einlagen mit vereinbarter Kündigungsfrist eine Kündigungsfrist von drei Monaten und zwei Jahren. Repogeschäfte werden nicht nach Laufzeit untergliedert, da es sich hierbei in der Regel um sehr kurzfristige Instrumente handelt, d. h. üblicherweise weniger als drei Monate Ursprungslaufzeit. Von MFIs begebene Schuldverschreibungen werden nach Laufzeiten von einem bzw. zwei Jahren untergliedert. Bei von Geldmarktfonds ausgegebenen Anteilen ist eine Laufzeituntergliederung nicht vorgesehen.

b) Aktiva

Die Abgrenzungen für die Laufzeitbänder sind: für MFI-Kredite an Gebietsansässige des Euro-Währungsgebiets (außer MFIs) nach Teilsektor sowie ferner für Kredite von MFIs an Haushalte nach dem Verwendungszweck bei Laufzeiten von einem Jahr und fünf Jahren, und für Bestände der MFIs an Schuldverschreibungen, die von sonstigen, im Euro-Währungsgebiet gebietsansässigen MFIs begeben wurden, bei Laufzeiten von einem Jahr und zwei Jahren, um die Saldierung von Inter-MFI-Beständen an diesen Instrumenten bei der Berechnung der monetären Aggregate zu ermöglichen.

3. Untergliederung nach Zweck und getrennter Ausweis von Krediten an Einzelunternehmer/Personengesellschaften ohne Rechtspersönlichkeit

Kredite an private Haushalte und Organisationen ohne Erwerbszweck werden nach Kreditzweck untergliedert (Konsumentenkredit, Wohnungsbaukredit, sonstige Kredite). Innerhalb der Kategorie „sonstige Kredite“ sind Kredite an Einzelunternehmer/Personengesellschaften ohne Rechtspersönlichkeit getrennt auszuweisen (siehe die Definitionen von Instrumentenkategorien in Anhang II Teil 2 und die Definitionen von Sektoren in Anhang II Teil 3). NZBen können von dem Erfordernis des getrennten Ausweises von Krediten an Einzelunternehmer/Personengesellschaften ohne Rechtspersönlichkeit absehen, wenn diese Kredite weniger als 5 % der gesamten Kredite des Mitgliedstaats des Euro-Währungsgebiets an private Haushalte entsprechen.

4. Untergliederung nach Währung

Für Bilanzpositionen, die bei der Zusammenstellung von monetären Aggregaten herangezogen werden können, sind Euro-Positionen getrennt auszuweisen, damit die EZB die Möglichkeit hat, die monetären Aggregate auf alle Währungen zusammen lautende Positionen oder ausschließlich auf Euro lautende Positionen festzulegen.

5. Untergliederung nach Sektor und Ansässigkeit der Geschäftspartner

|

5.1. |

Die Berechnung von monetären Aggregaten des Euro-Währungsgebiets und ihren Gegenposten erfordert den Ausweis derjenigen Geschäftspartner, die im Euro-Währungsgebiet ansässig sind und den Geld haltenden Sektor bilden. Zu diesem Zweck wird gemäß dem in der Verordnung (EU) Nr. 549/2013 neugefassten Europäischen System Volkswirtschaftlicher Gesamtrechnungen (nachstehend das „ESVG 2010“) (siehe Anhang II Teil 3) bei Nicht-MFI-Geschäftspartnern zwischen öffentlichen Haushalten (Staat) (S.13), wobei der Zentralstaat (S.1311) bei dem Gesamtbetrag der Verbindlichkeiten aus Einlagen gesondert aufgeführt wird, und sonstigen Gebietsansässigen unterschieden. Zur Berechnung der monatlichen sektoralen Aufgliederung der monetären Aggregate und Kreditgegenposten werden die sonstigen Sektoren von Gebietsansässigen weiter in folgende Teilsektoren untergliedert: Investmentfonds (ohne Geldmarktfonds) (S.124), sonstige Finanzintermediäre ohne Versicherungsgesellschaften und Altersvorsorgeeinrichtungen + Kredit- und Versicherungshilfstätigkeiten + firmeneigene Finanzierungseinrichtungen und Kapitalgeber (S.125 + S.126 + S.127), Versicherungsgesellschaften (S.128), Pensionseinrichtungen (S.129), nichtfinanzielle Kapitalgesellschaften (S.11) sowie private Haushalte und Organisationen ohne Erwerbszweck (S.14 + S.15). Es wird innerhalb der zusammengefassten Partnersektoren (S.125 + S.126 + S.127) zusätzlich unterschieden für Geschäftspartner, die FMKGs und zentrale Clearing-Gegenparteien sind. Für Einzelunternehmer/Personengesellschaften ohne Rechtspersönlichkeit siehe Abschnitt 3. Bei den gesamten Verbindlichkeiten aus Einlagen und den Einlagenkategorien „Einlagen mit vereinbarter Laufzeit von über zwei Jahren“, „Einlagen mit vereinbarter Kündigungsfrist von über zwei Jahren“ und „Repogeschäfte“ wird für die Zwecke des Mindestreservesystems der EZB ferner zusätzlich zwischen Kreditinstituten, sonstigen MFI-Geschäftspartnern und dem Zentralstaat unterschieden. |

|

5.2. |

Bei den gesamten Verbindlichkeiten aus Einlagen und der Aktiva-Kategorie „Kredite insgesamt“ wird zusätzlich unterschieden für Zentralbanken (S.121) und Einlagen entgegennehmende Unternehmen ohne die Zentralbank (S.122) sowie für die übrige Welt Banken und Nichtbanken, um Kredit- und Finanzierungspolitik im Bankensektor besser zu verstehen und Interbankgeschäfte besser zu überwachen. |

|

5.3. |

Bei den gruppeninternen Positionen wird zusätzlich unterschieden für Kredit- und Einlagenpositionen und Transaktionen zwischen Einlagen entgegennehmenden Unternehmen ohne die Zentralbank (S.122), um die Feststellung von Verflechtungen zwischen Kreditinstituten, die derselben Gruppe angehören (Inland und übrige Mitgliedstaaten des Euro-Währungsgebiets), zu ermöglichen. |

|

5.4. |

Bei den Beständen an Schuldverschreibungen mit einer Ursprungslaufzeit bis zu einem Jahr mit einer Untergliederung nach Währungen wird zusätzlich unterschieden für den Staat (S.13), um einen besseren Überblick über Verflechtungen zwischen Staat und Banken zu gewährleisten. |

|

5.5. |

Bestimmte Einlagen/Kredite aus Repos/Reverse Repos oder ähnlichen Geschäften mit sonstigen Finanzintermediären (S.125) + Kredit- und Versicherungshilfstätigkeiten (S.126) sowie firmeneigenen Finanzierungseinrichtungen und Kapitalgebern (S.127) können sich auf Transaktionen mit einer zentralen Gegenpartei beziehen. Eine zentrale Gegenpartei ist ein Rechtssubjekt, das bei auf Finanzmärkten gehandelten Verträgen rechtlich zwischen die Vertragsparteien geschaltet wird und gegenüber jedem Verkäufer als Käufer und gegenüber jedem Käufer als Verkäufer fungiert. Da diese Transaktionen häufig Substitute für bilaterale Geschäfte zwischen MFIs bilden, wird zusätzlich innerhalb der Einlagenkategorie „Repogeschäfte“ nach Geschäften mit diesen Gegenparteien unterschieden. Gleichermaßen wird innerhalb der Aktiva-Kategorie „Kredite“ in Bezug auf Reverse-Repogeschäfte mit diesen Gegenparteien unterschieden. |

|

5.6. |

Inländische Geschäftspartner werden in Bezug auf alle statistischen Untergliederungen gesondert von Geschäftspartnern des Euro-Währungsgebiets außer inländische Geschäftspartner ausgewiesen. Der Ausweis der im Euro-Währungsgebiet ansässigen Geschäftspartner erfolgt nach ihrer Zugehörigkeit zu dem jeweiligen inländischen Sektor bzw. ihrer institutionellen Zuordnung im Einklang mit den von der EZB für statistische Zwecke erstellten Listen und dem Handbuch „Monetary, financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers“ der EZB, das Klassifizierungsgrundsätzen folgt, die so weit wie möglich dem ESVG 2010 entsprechen. Eine geografische Untergliederung von nicht im Euro-Währungsgebiet ansässigen Geschäftspartnern ist nicht erforderlich. |

|

5.7. |

Bei Geldmarktfondsanteilen, die von MFIs der Mitgliedstaaten des Euro-Währungsgebiets ausgegeben werden, melden die Berichtspflichtigen gemäß einer Untergliederung nach Inland/Euro-Währungsgebiet außer Inland/übrige Welt mindestens Daten über die Gebietsansässigkeit der Inhaber, um die Bestände Gebietsfremder des Euro-Währungsgebiets ausschließen zu können. Die NZBen können die benötigten statistischen Informationen auch aus den aufgrund der Verordnung (EU) Nr. 1011/2012 (EZB/2012/24) erhobenen Daten ermitteln, sofern die Vorlagefristen gemäß Artikel 7 der vorliegenden Verordnung gewahrt und die in Anhang IV festgelegten Mindestanforderungen erfüllt werden.

|

TEIL 3

Bilanz (vierteljährliche Bestände)

Zur weiteren Analyse der monetären Entwicklung und für andere statistische Zwecke benötigt die EZB folgende Daten hinsichtlich der Schlüsselaggregate:

|

1. |

Untergliederung nach Teilsektor, Laufzeit und Immobiliensicherheiten in Bezug auf Kredite an Nicht-MFIs des Euro-Währungsgebiets (siehe Tabelle 2). Dies ist erforderlich, um die vollständige Teilsektor- und Laufzeitstruktur der gesamten Kreditgewährung (Kredite und Wertpapiere) von MFIs an den Geld haltenden Sektor überwachen zu können. Für nichtfinanzielle Kapitalgesellschaften und Haushalte sind weitere „davon“-Positionen erforderlich, die Kredite ausweisen, die mit Immobiliensicherheiten besichert sind. Für auf Euro lautende Kredite mit einer Ursprungslaufzeit von über einem Jahr und über zwei Jahren gegenüber nichtfinanziellen Kapitalgesellschaften und Haushalten sind weitere „davon“-Positionen für bestimmte Restlaufzeiten und Zinsanpassungsperioden (siehe Tabelle 2) erforderlich. Eine Zinsanpassung ist als Änderung des Zinssatzes eines Kredits zu verstehen, die im betreffenden Kreditvertrag vorgesehen ist. Kredite, die einer Zinsanpassung unterliegen, umfassen unter anderem Kredite mit Zinssätzen, die in regelmäßigen Abständen im Einklang mit der Entwicklung eines Index, z. B. Euribor, revidiert werden, Kredite mit Zinssätzen, die laufend revidiert werden, d. h. mit variablen Zinssätzen, und Kredite mit Zinssätzen, die nach dem Ermessen des MFI revidierbar sind. |

|

2. |

Untergliederung nach Teilsektoren von Verbindlichkeiten aus Einlagen der MFIs gegenüber öffentlichen Haushalten (Staat) (außer Zentralstaat) der Mitgliedstaaten des Euro-Währungsgebiets (siehe Tabelle 2). Dies ist als ergänzende Information zu den monatlichen Meldungen erforderlich. |

|

3. |

Untergliederung nach Sektoren von Positionen gegenüber Geschäftspartnern außerhalb des Euro-Währungsgebiets (siehe Tabelle 2). Soweit das ESVG 2010 nicht anwendbar ist, gilt die Sektorenzuordnung nach den Leitlinien für die Volkswirtschaftlichen Gesamtrechnungen, dem „System of National Accounts“ (nachfolgend das „SNA 2008“). |

|

4. |

Ausweis von Bilanzpositionen für Derivate und aufgelaufene Zinsen für Kredite und Einlagen im Rahmen der sonstigen Aktiva und sonstigen Passiva (siehe Tabelle 2). Diese Untergliederung ist im Interesse einer verbesserten Kohärenz der Statistik erforderlich. |

|

5. |

Untergliederung nach Ländern, einschließlich Positionen gegenüber der Europäischen Investitionsbank und dem Europäischen Stabilitätsmechanismus (siehe Tabelle 3). Diese Untergliederung ist zur weiteren Analyse der monetären Entwicklungen, für den Datenbedarf in der Übergangsphase sowie zur Überprüfung der Datenqualität erforderlich. |

|

6. |

Untergliederung nach Sektoren für grenzüberschreitende Einlagen von und grenzüberschreitende Kredite an Nicht-MFIs innerhalb des Euro-Währungsgebiets (siehe Tabelle 3). Diese Untergliederung ist zur Beurteilung der Positionen der MFI-Sektoren in den einzelnen Mitgliedstaaten gegenüber den übrigen Mitgliedstaaten des Euro-Währungsgebiets erforderlich. |

|

7. |

Untergliederung nach Währungen (siehe Tabelle 4). Diese Untergliederung ist erforderlich, um die Berechnung der wechselkursbereinigten Transaktionen über monetäre Aggregate und ihre Gegenposten zu ermöglichen, soweit diese Aggregate so definiert sind, dass sie alle Währungen zusammen enthalten. |

TEIL 4

Meldung von Bereinigungen infolge Neubewertung für die Berechnung von Transaktionen

Zur Zusammenstellung von Transaktionen hinsichtlich der monetären Aggregate des Euro-Währungsgebiets und ihrer Gegenposten benötigt die EZB Bereinigungen infolge Neubewertung in Bezug auf Abschreibungen/Wertberichtigungen von Krediten und die Preisneubewertung von Wertpapieren.

1. Abschreibungen/Wertberichtigungen von Krediten

Die Meldung von Bereinigungen infolge von Abschreibungen/Wertberichtigungen von Krediten erfolgt, um der EZB zu ermöglichen, finanzielle Transaktionen aus den in zwei aufeinanderfolgenden Berichtszeiträumen gemeldeten Beständen zu berechnen. Die Bereinigungen spiegeln Veränderungen im gemäß den Teilen 2 und 3 gemeldeten Kreditbestand wider, die durch die Anwendung von Wertberichtigungen, einschließlich der Wertberichtigung des vollen ausstehenden Kreditbetrags (Abschreibung) verursacht werden. Die Bereinigungen sollten darüber hinaus die Änderungen der Kreditrückstellungen wiedergeben, sofern eine NZB beschließt, dass Bilanzbestände nach Abzug von Rückstellungen zu melden sind. Zum Zeitpunkt der Veräußerung oder Übertragung auf Dritte in Ansatz gebrachte Abschreibungen/Wertberichtigungen von Krediten sind ebenfalls erfasst, soweit solche feststellbar sind.

Die Mindestanforderungen an Abschreibungen/Wertberichtigungen von Krediten sind in der Tabelle 1A festgelegt.

2. Preisneubewertung von Wertpapieren

Berichtigungen infolge der Preisneubewertung von Wertpapieren beziehen sich auf Schwankungen in der Bewertung von Wertpapieren, die sich aus einer Änderung des Kurses ergeben, zu dem Wertpapiere ausgewiesen oder gehandelt werden. Die Berichtigung umfasst Änderungen, die sich im Laufe der Zeit hinsichtlich des Werts der Bilanzbestände zum Ende eines Berichtszeitraums aufgrund von Änderungen des Referenzwerts ergeben, zu dem Wertpapiere ausgewiesen werden, d. h. mögliche Gewinne/Verluste. Ebenfalls erfasst sind Bewertungsänderungen aus Wertpapiergeschäften, d. h. realisierte Gewinne/Verluste.

Die Mindestanforderungen an die Preisneubewertung von Wertpapieren sind in der Tabelle 1A festgelegt.

Für die Passivseite der Bilanz bestehen keine Mindestberichtspflichten. Wenn jedoch die von den Berichtspflichtigen auf begebene Schuldverschreibungen angewandte Bewertungspraxis zu Änderungen der Bestände zum Ende eines Berichtszeitraums führt, ist es den NZBen gestattet, Daten über diese Änderungen zu erheben. Diese Daten werden als Bereinigungen infolge „sonstiger Neubewertungen“ gemeldet.

TEIL 5

Berichtsanforderungen für Kreditverbriefungen und andere Kreditübertragungen

1. Allgemeine Anforderungen

Die Daten werden im Einklang mit Artikel 8 Absatz 2, gegebenenfalls in Verbindung mit Daten gemäß Artikel 8 Absatz 4 gemeldet. Alle Datenpositionen werden nach Gebietsansässigkeit und Teilsektor des Kreditschuldners gemäß den Spaltenüberschriften von Tabelle 5 untergliedert. Kredite, die während einer Warehousing-Phase in einer Verbriefung veräußert werden, werden behandelt, als ob sie schon verbrieft wären.

2. Berichtsanforderungen bezüglich Nettostromgrößen von Krediten, die verbrieft oder anderweitig übertragen werden

|

2.1. |

Für die Zwecke von Artikel 6 Buchstabe a berechnen die MFIs die Positionen in den Teilen 1 und 2 von Tabelle 5 als Nettostromgrößen der während des betreffenden Zeitraums verbrieften oder anderweitig übertragenen Kredite abzüglich der in diesem Zeitraum erworbenen Kredite. Kredite, die an ein anderes inländisches MFI übertragen oder bei einem solchen erworben werden, und Kredite, die aufgrund einer Spaltung des Berichtspflichtigen oder aufgrund einer Verschmelzung oder Übernahme übertragen werden, an der der Berichtspflichtige und ein anderes inländisches MFI beteiligt sind, sind in dieser Berechnung nicht enthalten. Kredite, die an ausländische MFIs übertragen oder bei solchen erworben werden, sind in der Berechnung enthalten. |

|

2.2. |

Die in Abschnitt 3.1 genannten Positionen werden den Teilen 1 und 2 der Tabelle 5 wie folgt zugeordnet:

|

|

2.3. |

Die Positionen in Teil 1 von Tabelle 5 werden monatlich weiter nach dem Geschäftspartner der Kreditübertragung untergliedert; hierbei wird zwischen FMKGs, davon im Euro-Währungsgebiet ansässigen FMKGs und anderen Geschäftspartnern unterschieden. Weitere Untergliederungen nach Ursprungslaufzeit und Kreditzweck sind vierteljährlich für einige Positionen gemäß Tabelle 5 Buchstabe b erforderlich. |

3. Berichtsanforderungen bezüglich verbriefter und ausgebuchter Kredite, die verwaltet werden

|

3.1. |

Zu verbrieften und ausgebuchten Krediten, für die das MFI als Servicer tätig wird, stellen die MFIs Daten gemäß Teil 3 von Tabelle 5 wie folgt zur Verfügung:

|

|

3.2. |

Im Hinblick auf Abschnitt 3.1 Buchstabe b können die NZBen stattdessen von den MFIs die Angabe der Nettostromgrößen der Kreditveräußerungen und -erwerbe verlangen, bei denen das MFI als Servicer tätig wird, sodass die NZB die in Abschnitt 3.1 Buchstabe b bezeichneten finanziellen Transaktionen ermitteln kann. |

|

3.3. |

Die NZBen können die Berichtspflichtigen von den Anforderungen des Abschnitts 3.1 Buchstabe b entbinden, wenn die in Teil 1.1 von Tabelle 5 erfassten Nettostromgrößen für die Zwecke von Abschnitt 3.2 genügen, d. h. wenn verbriefte und ausgebuchte Kredite gemäß der nationalen Praxis von MFIs verwaltet werden. Die NZBen stellen sicher, dass diese Nettostromgrößen für die Berechnung der finanziellen Transaktionen ohne Kreditveräußerungen und -erwerbe im Sinne von Abschnitt 3.1 Buchstabe b geeignet sind. Die NZBen können von den MFIs weitere Informationen verlangen, um die erforderlichen Berichtigungen vornehmen zu können. |

|

3.4. |

Die NZBen können die in diesem Abschnitt vorgesehenen Berichtsanforderungen auf alle von MFIs verwalteten ausgebuchten Kredite erstrecken, die verbrieft oder anderweitig übertragen wurden. In diesem Fall teilt die NZB den MFIs die Berichtsanforderungen nach Teil 3 von Tabelle 5 mit. |

4. Berichtsanforderungen bezüglich der ausstehenden Beträge von in einer Verbriefung verwalteten Krediten

|

4.1. |

Die MFIs liefern gemäß Teil 4 von Tabelle 5 vierteljährlich Daten über alle in einer Verbriefung verwalteten Kredite unabhängig davon, ob die verwalteten Kredite oder ihre jeweiligen Servicerechte in der Bilanz des Berichtspflichtigen erscheinen. |

|

4.2. |

In Bezug auf Kredite, die für FMKGs verwaltet werden, die in anderen Mitgliedstaaten des Euro-Währungsgebiets gebietsansässig sind, stellen die MFIs durch die getrennte Aggregierung der verwalteten Kredite für jeden Mitgliedstaat, in dem eine FMKG gebietsansässig ist, weitere Untergliederungen zur Verfügung. |

|

4.3. |

Die NZBen können die Daten gemäß Artikel 6 Buchstabe b, oder Teile hiervon, für jede FMKG einzeln von gebietsansässigen MFIs erheben, die als Servicer verbriefter Kredite tätig sind. Wenn eine NZB der Ansicht ist, dass die Daten gemäß Abschnitt 4.4 und die Untergliederungen gemäß Abschnitt 4.2 für jede FMKG einzeln erhoben werden können, informiert sie die MFIs, ob und inwieweit die Meldungen gemäß den Abschnitten 4.1 und 4.2 erforderlich sind. |

5. Berichtsanforderungen für MFIs, die IAS 39, IFRS 9 oder ähnliche nationale Rechnungslegungsvorschriften anwenden

|

5.1. |

MFIs, die IAS 39, IFRS 9 oder ähnliche Vorschriften anwenden, melden zum Monatsende die ausstehenden Beträge von Krediten, die mittels einer Verbriefung veräußert und nicht gemäß Teil 5 von Tabelle 5 ausgebucht worden sind. |

|

5.2. |

MFIs, für die die Ausnahmeregelung in Artikel 9 Absatz 6 gilt, melden zum Ende des Quartals ausstehende Beträge von Krediten, die mittels einer Verbriefung veräußert worden sind und einer Ausbuchung unterlagen, aber immer noch in der Bilanz gemäß Teil 5 von Tabelle 5 aufgeführt sind. |

TEIL 6

Vereinfachte Meldungen für kleine Kreditinstitute

Kreditinstitute, für die die Ausnahmeregelungen gemäß Artikel 9 Absatz 1 Buchstabe d gelten, können von den folgenden Anforderungen ausgenommen werden:

|

1. |

Untergliederung nach Währung gemäß Teil 2 Abschnitt 4. |

|

2. |

Getrennter Ausweis von:

|

|

3. |

Untergliederung nach Sektoren gemäß Teil 3 Abschnitt 3. |

|

4. |

Untergliederung nach Ländern gemäß Teil 3 Abschnitt 4. |

|

5. |

Untergliederung nach Währungen gemäß Teil 3 Abschnitt 5. |

Zusätzlich können diese Kreditinstitute die Berichtsanforderungen gemäß den Teilen 2, 5 und 6 dadurch erfüllen, dass sie die Daten nur vierteljährlich und im Einklang mit der Vorlagefrist für vierteljährliche Statistiken in Artikel 7 Absatz 3 melden.

TEIL 7

Zusammenfassung

Zusammenfassung der Untergliederungen hinsichtlich der aggregierten Bilanz des MFI-Sektors (1)

|

(8) |

Die monatliche Untergliederung nach Laufzeit bezieht sich nur auf Kredite an die gebietsansässigen Hauptsektoren, die nicht MFIs oder öffentliche Haushalte (Staat) der Mitgliedstaaten des Euro-Währungsgebiets sind. Die entsprechenden Untergliederungen nach Laufzeit für Kredite an öffentliche Haushalte (Staat) außer Zentralstaat der Mitgliedstaaten des Euro-Währungsgebiets erfolgen auf vierteljährlicher Basis. |

|

INSTRUMENTEN- UND LAUFZEITKATEGORIEN |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BILANZPOSITIONEN |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVA |

PASSIVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GESCHÄFTSPARTNER UND ZWECKKATEGORIEN |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVA |

PASSIVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

WÄHRUNGEN |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Monatliche Datenuntergliederungen sind fett gedruckt, vierteljährliche Datenuntergliederungen in Normalschrift und jährliche Nichtbilanzdaten kursiv angegeben.

(2) Die monatliche Untergliederung nach Laufzeit bezieht sich nur auf Bestände von Wertpapieren, die von im Euro-Währungsgebiet ansässigen MFIs ausgegeben werden. Wie bei den vierteljährlichen Daten sind die Bestände an von Nicht-MFIs des Euro-Währungsgebiets ausgegebenen Wertpapieren in „bis zu einem Jahr“ und „über einem Jahr“ untergliedert.

(3) Ausschließlich gegenüber der übrigen Welt.

(4) Die Meldung der Position „Einlagen mit vereinbarter Kündigungsfrist von über 2 Jahren“ ist vorerst freiwillig.

(5) Monatliche Untergliederungen nach Teilsektoren sind für Kredite und Einlagen erforderlich.

(6) Für Kredite ist eine weitere Untergliederung nach Zwecken für den Teilsektor S.14 + S.15 enthalten. Darüber hinaus sind für eine begrenzte Anzahl an Instrumenten weitere „davon-Positionen“ für einige Teilsektoren erforderlich: „davon: zentrale Gegenparteien“ und „davon: FMKGs“ für den Teilsektor S.125, „davon: Einzelunternehmer/Personengesellschaften ohne Rechtspersönlichkeit“ für Kredite an den Teilsektor S.14, „davon: Immobiliensicherheiten“ für Kredite an die Teilsektoren S.11 und S.14 + S.15 (nur vierteljährliche Anforderungen).

(7) Eine vierteljährliche Untergliederung nach Währungen für jeden Mitgliedstaat ist nur für bestimmte Positionen erforderlich.

ANHANG II

GRUNDSÄTZE UND DEFINITIONEN DER KONSOLIDIERUNG

TEIL 1

Konsolidierung zu statistischen Zwecken innerhalb desselben Mitgliedstaats

|

1. |

Für jeden Mitgliedstaat, dessen Währung der Euro ist (nachstehend „Mitgliedstaat des Euro-Währungsgebiets“) setzt sich der Kreis der Berichtspflichtigen aus den MFIs zusammen, die in der für statistische Zwecke erstellten Liste der MFIs enthalten und im Staatsgebiet der Mitgliedstaaten des Euro-Währungsgebiets (1) gebietsansässig sind. Dies sind:

In Off-shore-Finanzzentren ansässige Institute werden statistisch als Gebietsansässige der Staatsgebiete behandelt, in denen die Zentren ansässig sind. |

|

2. |

MFIs konsolidieren für statistische Zwecke die Geschäfte all ihrer inländischen Niederlassungen (satzungsmäßiger Sitz bzw. Hauptverwaltung und/oder Zweigniederlassungen), die im gleichen Mitgliedstaat ansässig sind. Eine Konsolidierung zu statistischen Zwecken über nationale Grenzen hinweg ist nicht zulässig.

|

TEIL 2

Definitionen der Instrumentenkategorien

|

1. |

Diese Tabelle enthält eine ausführliche standardisierte Beschreibung der Instrumentenkategorien, die von den nationalen Zentralbanken (NZBen) gemäß dieser Verordnung in Kategorien umgewandelt werden, die auf nationaler Ebene Anwendung finden. Die Tabelle stellt keine Liste einzelner Finanzinstrumente dar, und die Beschreibungen sind nicht erschöpfend. Die Definitionen beziehen sich auf das ESVG 2010. |

|

2. |

Die Ursprungslaufzeit bezeichnet die feste Laufzeit eines Finanzinstruments, vor deren Ablauf es nicht, z. B. Schuldverschreibungen, oder nur unter Inkaufnahme einer Vertragsstrafe, z. B. bestimmte Einlagearten, getilgt werden kann. Die Kündigungsfrist entspricht dem Zeitraum zwischen dem Zeitpunkt, zu dem der Inhaber seine Absicht, das Instrument abzulösen, bekannt gibt, und dem Zeitpunkt, zu dem der Inhaber die Anlage in Bargeld umwandeln kann, ohne eine Vertragsstrafe zahlen zu müssen. Finanzinstrumente werden nur dann gemäß der Kündigungsfrist erfasst, wenn es keine vereinbarte Laufzeit gibt. |

|

3. |

Forderungen lassen sich danach unterscheiden, ob sie handelbar sind oder nicht. Eine Forderung gilt als handelbar, wenn das Eigentum an ihr durch Übergabe oder Indossierung problemlos von einer Einheit auf die andere übertragen oder wenn sie wie im Fall von Finanzderivaten am Markt verrechnet werden kann. Obwohl alle Instrumente potenziell gehandelt werden können, müssen handelbare Instrumente auf einen möglichen Handel an einer organisierten Börse oder im Freiverkehr ausgelegt sein, auch wenn der Nachweis eines tatsächlichen Handels für die Handelbarkeit nicht erforderlich ist. Tabelle Instrumentenkategorien AKTIVA-KATEGORIEN

PASSIVA-KATEGORIEN

|

TEIL 3

Definitionen von Sektoren

Das ESVG 2010 enthält die Normen für die Sektoreneinteilung. Die nachstehende Tabelle enthält eine detaillierte Beschreibung der Sektoren, die von den NZBen gemäß dieser Verordnung in nationale Kategorien umgesetzt werden. Die im Euro-Währungsgebiet ansässigen Geschäftspartner werden nach ihrer Zugehörigkeit zu dem jeweiligen Sektor im Einklang mit der für statistische Zwecke erstellten Liste der MFIs und dem Leitfaden für die statistische Zuordnung von Geschäftspartnern im Handbuch der EZB zur Sektorenklassifizierung („Monetary, financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers“ der EZB) festgelegt. Kreditinstitute außerhalb des Euro-Währungsgebiets werden als „Banken“ und nicht als MFIs bezeichnet. Ebenso bezieht sich der Begriff „Nicht-MFI“ nur auf die Mitgliedstaaten; für andere Länder wird die Bezeichnung „Nichtbanken“ verwendet.

Tabelle

Definitionen von Sektoren

|

Sektor |

Definition |

|

MFIs |

Siehe Artikel 1 |

|

Öffentliche Haushalte (Staat) |

Der Sektor Öffentliche Haushalte (Staat) (S.13) umfasst institutionelle Einheiten, die zu den Nichtmarktproduzenten zählen, deren Produktionswert für den Individual- und den Kollektivkonsum bestimmt ist und die sich mit Zwangsabgaben von Einheiten anderer Sektoren finanzieren, sowie institutionelle Einheiten, die hauptsächlich Einkommen und Vermögen umverteilen (Nummern 2.111 bis 2.113 des ESVG 2010) |

|

Zentralstaat |

Dieser Teilsektor (S.1311) umfasst alle zentralen öffentlichen Körperschaften, deren Zuständigkeit sich in der Regel über das gesamte Wirtschaftsgebiet erstreckt, mit Ausnahme der Zentralverwaltung der Sozialversicherung (Nummer 2.114 des ESVG 2010) |

|

Länderhaushalte |

Dieser Teilsektor (S.1312) umfasst diejenigen Arten der öffentlichen Verwaltung, die als separate institutionelle Einheiten auf der Ebene unterhalb des Zentralstaates und oberhalb der lokalen Gebietskörperschaften (Gemeinden) staatliche Funktionen mit Ausnahme der Länderverwaltungen der Sozialversicherung wahrnehmen (Nummer 2.115 des ESVG 2010) |

|

Gemeinden |

Dieser Teilsektor (S.1313) umfasst alle öffentlichen Körperschaften, deren Zuständigkeit auf einen örtlich begrenzten Teil des Wirtschaftsgebiets beschränkt ist, mit Ausnahme lokaler Stellen der Sozialversicherung (Nummer 2.116 des ESVG 2010) |

|

Sozialversicherung |

Der Teilsektor Sozialversicherung (S.1314) umfasst alle institutionelle Einheiten des Zentralstaates, der Länder und der Gemeinden, deren Haupttätigkeit in der Gewährung von Sozialleistungen besteht und die die beiden folgenden Voraussetzungen erfüllen: a) durch Gesetze oder Verordnungen sind bestimmte Bevölkerungsgruppen verpflichtet, an dem System teilzunehmen oder Beiträge zu bezahlen; und b) der Zentralstaat ist verantwortlich für die Verwaltung der Institution im Hinblick auf die Abrechnung oder Genehmigung der Beiträge und Leistungen, unabhängig von seiner Rolle als Aufsichtsorgan oder Arbeitgeber (Nummer 2.117 des ESVG 2010) |

|

Investmentfonds (ohne Geldmarktfonds) |

Investmentfonds im Sinne der Verordnung (EU) Nr. 1073/2013 (EZB/2013/38). Der Teilsektor umfasst Unternehmen für gemeinsame Anlage, die in finanzielle bzw. nichtfinanzielle Vermögenswerte investieren, soweit sie das Ziel verfolgen, vom Publikum bereitgestelltes Kapital anzulegen. |

|

Sonstige Finanzintermediäre, ohne Versicherungsgesellschaften und Altersvorsorgeeinrichtungen + Kredit- und Versicherungshilfstätigkeiten + firmeneigene Finanzierungseinrichtungen und Kapitalgeber |

Der Teilsektor Sonstige Finanzintermediäre, ohne Versicherungsgesellschaften und Altersvorsorgeeinrichtungen (S.125) umfasst alle finanziellen Kapitalgesellschaften und Quasi-Kapitalgesellschaften, deren Hauptfunktion darin besteht, finanzielle Mittlertätigkeiten auszuüben, und die zu diesem Zweck Verbindlichkeiten eingehen, die nicht die Form von Zahlungsmitteln, Einlagen (oder Einlagensubstituten im engeren Sinne) und Investmentfondsanteilen haben oder in Zusammenhang mit Versicherungs-, Alterssicherungs- und Standardgarantie-Systemen von institutionellen Einheiten bestehen (Nummern 2.86 bis 2.94 des ESVG 2010) Der Teilsektor Kredit- und Versicherungshilfstätigkeiten (S.126) besteht aus allen finanziellen Kapitalgesellschaften und Quasi-Kapitalgesellschaften, die in ihrer Hauptfunktion eng mit den finanziellen Mittlertätigkeiten verbundene Tätigkeiten ausüben, die jedoch selbst keine Finanzintermediäre sind. Dieser Teilsektor umfasst Hauptverwaltungen, die eine Gruppe von Tochterunternehmen beaufsichtigen und verwalten, die alle oder überwiegend finanzielle Kapitalgesellschaften sind, (Nummern 2.95 bis 2.97 des ESVG 2010) Der Teilsektor firmeneigene Finanzierungseinrichtungen und Kapitalgeber (S. 127) besteht aus allen finanziellen Kapitalgesellschaften und Quasi-Kapitalgesellschaften, die weder finanzielle Mittlertätigkeiten noch Kredit- oder Versicherungshilfstätigkeiten ausüben und bei denen entweder die Forderungen oder die Verbindlichkeiten meist nicht am freien Markt gehandelt werden. Dieser Teilsektor umfasst Holdinggesellschaften, die eine Kontrollmehrheit an den Anteilsrechten einer Gruppe von Tochterunternehmen halten und deren Hauptfunktion darin besteht, Eigentümer dieser Gruppe zu sein, ohne andere Dienstleistungen für die Unternehmen, deren Anteilsrechte sie halten, zu erbringen, d. h. sie haben keine Funktion in der Verwaltung oder im Management anderer Einheiten (Nummern 2.98 bis 2.99 des ESVG 2010) |

|

Versicherungsgesellschaften |

Der Teilsektor Versicherungsgesellschaften (S.128) umfasst alle finanziellen Kapitalgesellschaften und Quasi-Kapitalgesellschaften, die in ihrer Hauptfunktion als Folge der Zusammenfassung von Versicherungsrisiken finanzielle Mittlertätigkeiten vor allem in der Form von Direkt- oder Rückversicherungen ausüben (Nummern 2.100 bis 2.104 des ESVG 2010) |

|

Pensionseinrichtungen |

Der Teilsektor Pensionseinrichtungen (S.129) umfasst alle finanziellen Kapitalgesellschaften und Quasi-Kapitalgesellschaften, die in ihrer Hauptfunktion als Folge der Zusammenfassung sozialer Risiken und Bedürfnisse der Versicherten finanzielle Mittlertätigkeiten ausüben (soziale Sicherung). Pensionseinrichtungen stellen als Systeme der sozialen Sicherung Einkommen im Ruhestand und häufig Leistungen bei Tod und Erwerbsunfähigkeit bereit (Nummern 2.105 bis 2.110 des ESVG 2010) |

|

Nichtfinanzielle Kapitalgesellschaften |