EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32009D0178

2009/178/EC: Commission Decision of 16 July 2008 on a State aid scheme implemented by Italy to remunerate current accounts held by Poste Italiane with the State Treasury (C 42/06 (ex NN 52/06)) (notified under document number C(2008) 3492) (Text with EEA relevance)

2009/178/EG: Entscheidung der Kommission vom 16. Juli 2008 über die staatliche Beihilfe C 42/06 (ex NN 52/06), die die Italienische Republik mit der Vergütung der von der Poste Italiane SpA auf Girokonten beim Schatzamt (Tesoreria dello Stato) gehaltenen Einlagen gewährt hat (Bekannt gegeben unter Aktenzeichen K(2008) 3492) (Text von Bedeutung für den EWR)

2009/178/EG: Entscheidung der Kommission vom 16. Juli 2008 über die staatliche Beihilfe C 42/06 (ex NN 52/06), die die Italienische Republik mit der Vergütung der von der Poste Italiane SpA auf Girokonten beim Schatzamt (Tesoreria dello Stato) gehaltenen Einlagen gewährt hat (Bekannt gegeben unter Aktenzeichen K(2008) 3492) (Text von Bedeutung für den EWR)

OJ L 64, 10.3.2009, p. 4–47

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

10.3.2009 |

DE |

Amtsblatt der Europäischen Union |

L 64/4 |

ENTSCHEIDUNG DER KOMMISSION

vom 16. Juli 2008

über die staatliche Beihilfe C 42/06 (ex NN 52/06), die die Italienische Republik mit der Vergütung der von der Poste Italiane SpA auf Girokonten beim Schatzamt (Tesoreria dello Stato) gehaltenen Einlagen gewährt hat

(Bekannt gegeben unter Aktenzeichen K(2008) 3492)

(Nur der italienische Text ist verbindlich)

(Text von Bedeutung für den EWR)

(2009/178/EG)

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft, insbesondere auf Artikel 88 Absatz 2 erster Unterabsatz,

gestützt auf das Abkommen über den Europäischen Wirtschaftsraum, insbesondere auf Artikel 62 Absatz 1 Buchstabe a,

nach Aufforderung der Beteiligten zur Äußerung (1) gemäß den vorgenannten Artikeln und unter Berücksichtigung ihrer Stellungnahmen,

in Erwägung nachstehender Gründe:

1. DAS VERFAHREN

|

(1) |

Mit Schreiben vom 30. Dezember 2005 übermittelte die italienische Bankenvereinigung Associazione Bancaria Italiana („ABI“) der Kommission Informationen über verschiedene Maßnahmen zugunsten des Bankgeschäfts der italienischen Post (Poste Italiane SpA) („PI“). Danach soll Italien für die Kundenguthaben auf den Girokonten der PI, die beim Schatzamt eingelegt werden, Zinsen in Höhe von ca. 4 % gewähren, während die Sichteinlagen auf den Postgirokonten mit lediglich 1 % vergütet werden. Die Spanne zwischen Kredit- und Einlagezins sei höher als auf dem Markt üblich, so dass eine staatliche Beihilfe vorliege (2). |

|

(2) |

Mit Schreiben vom 7. Februar 2006 richtete die Kommission verschiedene Fragen an die italienischen Behörden. Nachdem Italien zunächst einen Aufschub der Frist zur Beantwortung der Fragen beantragt hatte, hat Italien dann mit Schreiben vom 21. April 2006 geantwortet. Am 30. März fand eine Sitzung mit den italienischen Behörden und den Vertretern der PI statt. |

|

(3) |

Mit Schreiben vom 26. September 2006 hat die Kommission Italien ihren Beschluss mitgeteilt, wegen der Beihilferegelung das förmliche Verfahren nach Artikel 88 Absatz 2 EG-Vertrag einzuleiten. |

|

(4) |

Der Beschluss der Kommission über die Einleitung des Verfahrens wurde im Amtsblatt der Europäischen Union (3) veröffentlicht. Die Kommission hat alle Beteiligten aufgefordert, sich zu der beanstandeten Beihilferegelung zu äußern. Die italienischen Behörden haben mit Schreiben vom 31. Oktober 2006 und vom 29. Dezember 2006 geantwortet. Die ABI hat sich mit Schreiben vom 27. Dezember 2006 geäußert. Mit Schreiben vom 15. Januar 2007 hat die Kommission die Bemerkungen der ABI an die italienischen Behörden weitergeleitet und ihnen Gelegenheit zur Äußerung gegeben. Die Bemerkungen der italienischen Behörden gingen der Kommission mit Schreiben vom 16. Februar 2007 zu. |

|

(5) |

Mit Schreiben vom 21. Februar 2007 hat die Kommission ergänzende Auskünfte verlangt, die die italienischen Behörden mit Schreiben vom 30. März 2007, vom 2. April 2007 und vom 1. Juni 2007 erteilt haben. |

|

(6) |

Am 28. Juni 2007 und am 24. Oktober 2007 wurden zwei Sitzungen mit den italienischen Behörden und den Vertretern der PI abgehalten. Nach diesen letzten Zusammenkünften hat die Kommission mit Schreiben vom 25. Oktober 2007 weitere Fragen an Italien gerichtet, auf die die italienischen Behörden am 27. November 2007 geantwortet haben. |

|

(7) |

Italien hat am 29. Februar 2008 ergänzende Auskünfte erteilt, und am 4. März 2008 fand eine weitere Sitzung der italienischen Behörden mit der Kommission statt. |

|

(8) |

Die Kommission hat am 5. März 2008 und am 3. April weitere Fragen an Italien gerichtet, auf die die italienischen Behörden am 7. März 2008 und am 23. April 2008 geantwortet haben. |

2. GESCHÄFTSTÄTIGKEIT DER PI UND BANCOPOSTA — DIE RELEVANTEN MÄRKTE

|

(9) |

Die PI stellt in Italien den Universalpostdienst bereit und hat die Pflichten des Universalpostdienstes (4) im Sinne der italienischen Rechtsvorschriften (5) über den Universalpostdienst übernommen. Finanzdienstleistungen sind gegenwärtig nicht in dem der PI erteilten Auftrag zur Erbringung von Dienstleistungen von allgemeinem wirtschaftlichem Interesse enthalten. |

|

(10) |

Neben der Bereitstellung des Universalpostdienstes kann die PI auch Produkte und integrierte Kommunikations-, Logistik- und Finanzdienste im gesamten Staatsgebiet erbringen. Die Hauptkennzahlen der PI für 2006 gestalten sich folgendermaßen (6):

|

|

(11) |

Nach der Bilanz der PI belief sich der Beitrag der Postdienste zum Gesamtertrag der Gruppe 2006 auf 33,5 %. 27,5 % des Gesamtergebnisses wurden mit Finanzdienstleistungen erwirtschaftet und 37,6 % entfielen auf Versicherungsleistungen. Das operative Ergebnis der Gruppe PI stammte zu 82 % aus Finanzdienstleistungen und zu 18,7 % aus Versicherungsleistungen. Im Geschäftsbereich Postdienste waren operative Verluste in Höhe von 4 Mio. EUR zu verzeichnen. |

|

(12) |

Das Bankgeschäft der PI wird über den vollständig integrierten Bereich der Postbank (Bancoposta) abgewickelt. |

|

(13) |

Bis Dezember 2003 befand sich die PI zu 100 % im Besitz des italienischen Staates. Im Dezember 2003 übertrug der italienische Staat 35 % des Gesellschaftskapitals der PI auf die Cassa Depositi e Prestiti (CDP). Die ehemals staatliche CDP wurde Ende 2003 in eine Aktiengesellschaft umgewandelt. Seither befindet sich die CDP trotz der Übertragung von 30 % ihres Gesellschaftskapitals auf 65 Bankenstiftungen (7) unter staatlicher Kontrolle. |

|

(14) |

Poste Italiane SpA ist ebenfalls ein privatwirtschaftliches Unternehmen unter staatlicher Kontrolle. |

2.1. Postdienste

|

(15) |

Aus einer vor kurzem erstellten Studie (8) geht hervor, dass der italienische Markt für Postdienste vor der Einführung der ersten Postrichtlinie (9) relativ offen war. Neben PI konnten auch andere Betreiber Direktwerbesendungen und hybride Postsendungen befördern. Darüber hinaus waren einige lokale Anbieter von Postdiensten auch in der Zustellung von Postsendungen als Unterauftragnehmer der PI tätig. Nach der Einführung der Richtlinie 97/67/EG über Postdienste wurden die Modalitäten der Zustellung hybrider Postsendungen in den Bereich der reservierten Postdienste genommen, was zur Beendigung der Vertragsverhältnisse mit den Unterauftragnehmern führte. Grenzüberschreitende eingehende und abgehende Postsendungen gehören vollständig zum reservierten Bereich der PI. Seit dem 1. Januar 2003 ist die zweite Postrichtlinie (10) in italienisches Recht umgesetzt worden, die die Vervollständigung des Binnenmarktes für Postdienste bis zum 1. Januar 2009 vorsieht. Danach sind die reservierten Dienste auf Briefsendungen bis zu 100 Gramm kombiniert mit der Voraussetzung beschränkt, dass der Preis mindestens dem Dreifachen des Basistarifs für eine Briefsendung der schnellsten Kategorie entspricht. Ab 1. Januar 2006 umfasst der reservierte Bereich der PI Briefsendungen mit einem Gewicht von bis zu 50 Gramm (11) und mit einem Preis, der mindestens dem Zweieinhalbfachen des Basistarifs für beschleunigte Postsendungen entspricht. Der Markt für Postdienste ist inzwischen de jure relativ offen, da mittlerweile auch die Zustellung von Direktwerbesendungen liberalisiert ist. Die Marktzutrittsregeln gelten als nicht besonders streng (12). |

|

(16) |

Am 19. Oktober 2006 hat die Kommission eine neue Postrichtlinie zur abschließenden Vervollständigung des Binnenmarktes für Postdienste in der Gemeinschaft vorgeschlagen. Die Richtlinie (13) trat am 27. Februar 2008 in Kraft und sieht die Abschaffung der rechtlichen Monopolstellungen im Bereich der Postdienste bis spätestens 31. Dezember 2010 vor, wobei einige Mitgliedstaten die Möglichkeit haben, diesen Termin bis zum 31. Dezember 2012 aufzuschieben. |

2.2. Finanzdienstleistungen

|

(17) |

Die Bank- und Finanzdienstleistungen, zu deren Erbringung die PI befugt ist und die den Geschäftsbereich der Postbank (Bancoposta) ausmachen, wurden per Präsidentialerlass (Decreto del Presidente della Repubblica) Nr. 144 vom 14. März 2001 geregelt. Zu diesem Geschäftsbereich gehören: Hereinnahme von Spareinlagen jeder Art, Erbringung von Zahlungsverkehrsleistungen, Devisengeschäfte, Werbung für und Absatz von Finanzierungsprodukten aus Mitteln von Banken und anderen zugelassenen Finanzintermediären, Erbringung bestimmter Anlagedienste (Handel für fremde Rechnung und Ausführung und Entgegennahme von Aufträgen mit Ausnahme des Handels auf eigene Rechnung und der individuellen Vermögensverwaltung, zumindest bis 2007). Die PI darf ausdrücklich keine Finanzierungsgeschäfte betreiben. |

|

(18) |

Die Bancoposta kann als Sparinstitut und als Finanzintermediär betrachtet werden. Obwohl Bancoposta keine Bank ist, bedient sie sich doch der zahlreichen Postämter der PI für ihre Geschäftstätigkeit und zum Anbieten von Bankprodukten und anderen Finanzprodukten. |

|

(19) |

Die 13 893 Postschalter — im Durchschnitt mindestens einer pro Gemeinde — wodurch die PI zum größten Bankennetz in Italien wird, sind eher als ein Vorteil anstatt als Belastung zu sehen: Zur Deckung der Kosten tragen im Wesentlichen die Finanzdienstleistungen bei, die folglich für die Erbringer des Universaldienstes keine Belastung darstellen können (14). |

|

(20) |

In einem 2004 veröffentlichten Bericht weist die Rating-Agentur Fitch darauf hin, dass die PI/Bancoposta die gesamte italienische Bevölkerung erreichen kann, wozu keine andere italienische Bank in absehbarer Zukunft in gleichem Umfang in der Lage sein dürfte (15). Darüber hinaus ist die Agentur der Ansicht, dass die PI den Ausbau der Finanzdienstleistungen zum Kern ihrer Geschäftsstrategie gemacht hat. |

|

(21) |

Die PI bietet ein breites Spektrum von Finanzdienstleistungen an, die im Wettbewerb mit den Produkten des Bankensektors stehen:

|

|

(22) |

Die PI nimmt über die Postgirokonten direkt Einlagen entgegen. Aus Tabelle 1 geht hervor, welche Beträge im Zeitraum 1995—2006 im Jahresdurchschnitt auf Postgirokonten gehalten wurden: Tabelle 1

|

|||||||||||||||||||||||||||||||||||||||

|

(23) |

2001 führte die PI das Conto BancoPosta ein, ein Postbankgirokonto mit ähnlichen Merkmalen wie ein herkömmliches Bankkonto. Vor der Einführung des Conto BancoPosta stellte das Postgirokonto kein angemessenes Privatkundenkonto dar, da die normalerweise damit verknüpften Dienste (wie z. B. Kreditkarte oder Zahlkarte) nicht angeboten wurden; vielmehr handelte es sich dabei vor allem um ein Konto für die öffentlichen Verwaltungen und für Unternehmen, die ein große Anzahl von Abrechnungen vornehmen (wie z. B. die nationalen Versorgungsgesellschaften (Utilities). |

|

(24) |

Aus den von Italien übermittelten Angaben geht hervor, dass der Marktanteil des Postgirokontos der italienischen Postbank auf dem italienischen Markt für Girokonten für den Zeitraum 2000—2007 folgende Größenordnung aufwies:

|

|

(25) |

Die ABI weist darauf hin, dass die direkte Hereinnahme von Einlagen bei der PI schneller als bei den konkurrierenden Banken zugenommen hat. In der Zeit von 1999—2004 belief sich das Wachstum bei der direkten Hereinnahme von Einlagen im Bankensektor auf ca. 36 % gegenüber einer Wachstumsrate von 94 % bei den Postgirokonten (17). Nach dem Dafürhalten der ABI hat das Wachstum der direkten Hereinnahme von Einlagen durch die PI die Entgegennahme von Spareinlagen im Bankensektor in erheblichem Umfang untergraben: 1999 machten die Postbankgirokonten 2,2 % des Marktes der direkten Hereinnahme von Einlagen aus (Banken und Postbank); 2004 war dieser Prozentsatz auf 3,1 % angestiegen. Die ABI ist der Auffassung, dass der größere Erfolg des Postbankgirokontos gegenüber den Bankgirokonten hauptsächlich auf die attraktiven Konditionen zurückzuführen ist, die die PI ihren Postsparern bei gleichem Dienstleistungsangebot anbieten konnte. So belief sich die Verzinsung der Einlagen auf Bankgirokonten im Durchschnitt auf 0,6—0,7 %, während BancoPosta Anfang 2005 1 % Zinsen auf Girokonten anbieten konnte. |

|

(26) |

Neben der direkten Hereinnahme von Einlagen über die Postbankgirokonten betreibt die PI auch eine indirekte Hereinnahme von Einlagen über das Postbanksparen (über Sparbücher und festverzinsliche Spareinlagen auf Rechnung der CDP). |

|

(27) |

Darüber hinaus hat die PI in den letzten Jahren ihr Angebot an Zahlungsinstrumenten für ihre eigenen Kunden erheblich ausgeweitet. Neben den traditionell von der Postbank angebotenen Leistungen (Postanweisungen und Postscheckdienste) sind Instrumente hinzugekommen, die vorher nur von den Banken angeboten wurden (Zahlkarten und Kreditkarten, Terminanlagen, Lastschriftverfahren für regelmäßige Abrechnungen) (18). |

|

(28) |

Schließlich bietet die PI die folgenden Finanz- und Anlageprodukte an:

|

3. MASSNAHMEN, DIE DER ÜBERPRÜFUNG BEDÜRFEN

|

(29) |

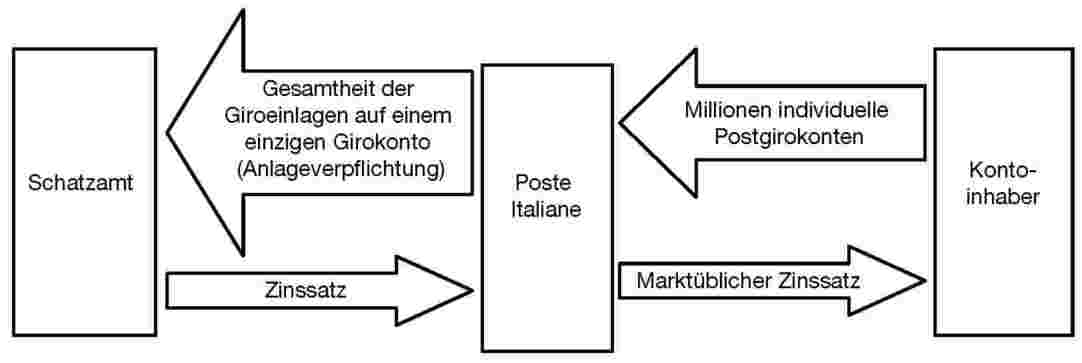

Aus der nachstehenden grafischen Darstellung geht hervor, in welchem Verhältnis die PI nach dem Erlass vom Dezember 2003 zum Schatzamt stand (21). Abbildung 1

|

|

(30) |

Für die Würdigung des vorliegenden Sachverhalts ist das Gesetz Nr. 266 (22) („Haushaltsgesetz 2006“) 23. Dezember 2005 maßgeblich, das mit einer Vereinbarung zwischen dem Ministerium für Wirtschaft und Finanzen und Poste Italiane vom 23. Februar 2006 (Convenzione) umgesetzt wurde. |

|

(31) |

Nach dem Haushaltsgesetz 2006 legt das Ministerium für Wirtschaft und Finanzen gemeinsam mit der PI auf der Grundlage von Marktparametern fest, welche Zinsen für die beim Staat eingelegten Postgiroeinlagen gezahlt werden und wie diese zu berechnen sind. Außerdem werden die vom Ministerium für das Jahr 2005 noch ausstehenden Zinsen auf derartige Einlagen um mindestens 150 Mio. EUR gekürzt. |

|

(32) |

In der Vereinbarung (Convenzione) werden auch die konkreten Verfahren zur Festlegung der Zinssätze für einen Dreijahreszeitraum festgelegt. Die Vereinbarung trat am 4. April 2006 (23) rückwirkend zum 1. Januar 2005 in Kraft und läuft am 4. April 2009 aus. Die jährliche Verzinsung berechnet sich im Wesentlichen aus dem gewogenen Durchschnittwert der mittleren jährlichen Rendite der mehrjährigen Schatzanweisungen BTP (24) mit einer Laufzeit von 30 Jahren (zu 80 %) und der BTP mit einer Laufzeit von 10 Jahren (zu 10 %) sowie der einfachen Schatzanweisungen BOT (25) mit einer Laufzeit von 12 Monaten (zu 10 %). Die durchschnittliche jährliche Rendite der in der Vereinbarung zugrunde gelegten Staatspapiere ergibt sich aus dem einfachen arithmetischen Mittel (Summe von 24 Aufzeichnungen/24) der Zinssätze, die zum 1. und 15. eines jeden Monats von MTS SpA festgestellt werden (MTS SpA ist die Gesellschaft, die die elektronische Handelsplattform für den Handel mit Schuldverschreibungen des italienische Staats und mit anderen festverzinslichen Wertpapieren betreibt). Da die Parameter alle 15 Tage aktualisiert werden, bedeutet dies im Grunde, dass die Renditen variabel sind und schwanken. Darüber hinaus hat die PI bei einer Verschiebung der Zinskurve in einem Ausmaß, dass sich das Verhältnis zwischen kurzfristigen und langfristigen Zinsen stark verändern würde, die Möglichkeit, eine Überprüfung dieses Wertpapierkorbs zu verlangen. Jede Seite kann von dem Übereinkommen zurücktreten, indem sie die Vereinbarung der anderen Seite gegenüber mindestens sechs Monate vor dem 31. Dezember des jeweiligen Jahres aufkündigt. |

|

(33) |

Die Anwendung der in der Vereinbarung vorgesehenen Berechnungsmethode hat bisher zu folgenden Ergebnissen geführt:

|

|

(34) |

Die 2005 und 2006 angefallenen Zinserträge wurden 2006 bzw. 2007 ausgezahlt. Nach Angaben der italienischen Behörden wurde der 2007 angefallene Betrag noch nicht ausgezahlt. |

|

(35) |

Die Beträge, die auf die Postgirokonten eingezahlt wurden, mussten beim Ministerium für Wirtschaft und Finanzen/Schatzamt (Tesoro) eingelegt werden (sog. „Einlagepflicht“) (27). |

|

(36) |

Mit dem Gesetz Nr. 296 (28) vom 27. Dezember 2006 („Haushaltsgesetz 2007“) hat Italien den im Haushaltsgesetz 2006 vorgesehenen Verzinsungsmechanismus geändert. Nach dem neuen Gesetz werden die Mittel, die von Privatkunden auf Postgirokonten eingezahlt werden, die sich nicht im Besitz öffentlicher Behörden befinden, von der PI in von den Staaten der Eurozone begebene Schuldverschreibungen angelegt (29). Mit dem neuen Gesetz wurde die Einlageverpflichtung für die PI, die auf Einlagen von Privatkunden beschränkt war, wieder aufgehoben. Nach dem neuen Gesetz ist die schrittweise Einführung dieser neuen Regelung bis zum 31. Dezember 2007 vorgesehen. Im Haushaltsgesetz 2007 ändert sich allerdings nichts an der Einlageverpflichtung für die von anderen als Privatkunden stammenden liquiden Mittel (ca. 25—30 %). |

4. GRÜNDE FÜR DIE EINLEITUNG DES VERFAHRENS

|

(37) |

In ihrem Beschluss vom September 2006 weist die Kommission darauf hin, dass man bei der Bewertung der Frage, ob die PI einen Vorteil genießt, theoretisch auch die Elemente mit untersuchen müsste, die für die PI die positive Spanne zwischen Kredit- und Einlagezins ausmachen (30). Im Beschluss über die Einleitung des Verfahrens ging man jedoch bereits von der formellen Feststellung aus, dass der Vorteil im vorliegenden Fall nur aus dem Kreditzinssatz erwachsen könnte. |

|

(38) |

Daher äußerte die Kommission Zweifel daran, ob die Methode, die seit 2005 zur Festlegung des Zinssatzes für die beim Staat eingelegten Gelder verwendet wird, zur Ermittlung eines marktüblichen Vergleichszinssatzes geeignet ist. |

|

(39) |

Die Kommission weist darauf hin, dass man zur Ermittlung des marktüblichen Zinssatzes in der Regel den Zinssatz zugrunde legen müsste, den die PI unter Marktbedingungen für die eingelegten Gelder angesichts ihrer Art und ihres Umfangs von einem privaten Kreditnehmer erhalten hätte. Dabei muss der in der Vereinbarung festgelegte Zinssatz nicht unbedingt der marktübliche Zinssatz sein. Insbesondere weist die Kommission darauf hin, dass die PI die Gelder beim Schatzamt auf einem Girokonto einlegen musste. Das mit diesen Einlagen verbundene Liquiditätsrisiko trug das Schatzamt, nicht die PI. Außerdem wurden die Einlagen auf dem Staatskonto zur Finanzierung des laufenden Haushalts verwendet. Damit war nicht klar, ob Italien vorwiegend auf langfristige Schuldverschreibungen zurückgreifen würde, wenn es die von der PI zur Verfügung gestellten Gelder über andere Finanzierungsinstrumente beschaffen müsste. Trotz des Hinweises der italienischen Behörden, dass sich die Kundeneinlagen auf den Postgirokonten in jüngster Zeit erhöht hätten und somit eine stabile Finanzierungsquelle für das Schatzamt darstellten, ist doch festzustellen, dass das Volumen der der CDP und dem Schatzamt zur Verfügung gestellten Gelder über die Jahre erheblichen Schwankungen unterlag. |

|

(40) |

Außerdem konnte die Kommission nicht ausschließen, dass aufgrund der Tatsache, dass die PI gesetzlich verpflichtet war, die Giroguthaben ihrer Kunden beim Staat einzulegen, keine marktüblichen Vergleichsdaten ermittelt werden konnten. Unter diesen Voraussetzungen musste die Kommission ermitteln, welche Kosten durch die Führung des Kontos für die PI entstehen (was mit einem guten analytischen Buchführungssystem möglich ist) und darauf eine angemessene Marge aufschlagen. Das Ergebnis wäre ein Anhaltspunkt für einen Marktzinssatz. Dieser Ansatz wäre auch dann zu rechtfertigen, wenn die Kommission zu der Annahme gezwungen gewesen wäre, dass die PI über das dichte Netz von Postämtern als reiner Kanal zur Hereinnahme von Einlagen für den Staat fungierte. |

|

(41) |

Wenn das Haushaltsgesetz von 2006 und die Vereinbarung dazu geführt hätten, dass staatliche Beihilfen gewährt wurden, wären diese Beihilfen nach der Einschätzung der Kommission neu, unrechtmäßig und nicht mit dem Vertrag vereinbar gewesen. |

5. STELLUNGNAHMEN VON BETEILIGTEN

|

(42) |

Die italienische Bankenvereinigung ABI hat sich mit Schreiben vom 27. Dezember 2006 folgendermaßen geäußert: |

|

(43) |

Die ABI weist darauf hin, dass die beim Staat eingelegten Gelder eine Verbindlichkeit sind, für die der Staat in dem auf die Einlage folgenden Jahr eine Vergütung gewährt. Wie die Kommission in ihrem Beschluss vom September 2006 ausführt, trägt das Schatzamt und nicht etwa die PI das mit den Einlagen verbundene Liquiditätsrisiko. Das bedeutet, dass der Staat für den Fall eines Rückgangs der Einlagen im Vergleich zum vorangegangenen Jahr nicht nur der Bancoposta für diese Einlagen eine Vergütung in Höhe des vereinbarten Zinssatzes gewähren, sondern darüber hinaus der PI die festgestellte Differenz im Umfang der Einlagen erstatten müsste. |

|

(44) |

Nach Ansicht der ABI ist die Hereinnahme dieser Einlagen nur als kurzfristige Operation zu verstehen. Hinzu kommt, dass diese Mittel zur Finanzierung des laufenden Haushalts verwendet werden. |

|

(45) |

Gemäß Ministererlass vom 5. Dezember 2003 hat die CDP beim Schatzamt zwei zinstragende Girokonten eingerichtet, auf denen halbjährlich Zinsen zum variablen Zinssatz in Höhe des einfachen arithmetischen Mittels zwischen dem Bruttoertrag der 6-Monats-BOT und der Entwicklung des Monatsindex Rendistato (31) gutgeschrieben wurden. |

|

(46) |

Als Letztes muss zur Beurteilung der Frage, ob die der PI zuerkannte Regelung als staatliche Beihilfe zu werten ist, die Verzinsung auf den Postgirokonten mit dem Zinssatz auf die kurzfristigen Schatzanweisungen (mit Laufzeit 12 Monate) verglichen werden. Im Januar 2005 betrug die Rendite auf 12-Monats-BOT 2,2 %, d. h. 1,69 % weniger als die der PI zuerkannte Rendite. |

6. BEMERKUNGEN ITALIENS

|

(47. |

Mit Schreiben vom 31. Oktober 2006, 29. Dezember 2006, 16. Februar 2007, 30. März 2007, 2. April 2007, 1. Juni 2007, 27. November 2007, 29. Februar 2008, 7. März 2008 und vom 23. April 2008 hat Italien im Wesentlichen folgende Bemerkungen vorgebracht. |

|

(48) |

Italien bestätigt, dass sich die der PI nach dem italienischen Haushaltsgesetz und der Vereinbarung zu gewährenden Zinserträge nach Marktparametern richten. Mit diesen Zinsen wird der PI keinerlei Vorteil verschafft. |

6.1. Schwankungen der Einlagen auf Postgirokonten

|

(49) |

Italien erklärt, dass die Entwicklung der auf Postgirokonten gehaltenen Einlagen erst ab 2001 mit der des Bankensystems verglichen werden kann, da in diesem Jahr das neue Produkt in Form des Conto BancoPosta eingeführt wurde. Bis 2001 konnte man das Postgirokonto für Privatkunden (Retail) nicht als Ersatzkonto für die Bankgirokonten betrachten, da die damit verknüpften Dienste unzureichend waren (z. B. keine Kreditkarten oder Zahlkarten) und dieses Postgirokonto im Wesentlichen von öffentlichen Behörden und von Unternehmen mit umfangreicher Fakturierungstätigkeit (z. B. die italienischen Versorgungsunternehmen — Utilities) genutzt wurde. Nach Ansicht Italiens erklären sich die Wachstumsraten der Sichteinlagen auf Postgirokonten ab 2001 durch die Neuauflage dieses Instruments. |

|

(50) |

Vor 2001 wurde die Entwicklung der Einlagen — wie der Ende der 90er Jahre (insbesondere von 1996—1997) zu verzeichnende deutliche Rückgang — durch das Gesetz Nr. 662 vom 23. Dezember 1996 bestimmt, in dem die Schließung der vom Schatzamt für die Auszahlung der staatlichen Renten genutzten Konten verfügt wurde, was zur Folge hatte, dass zum 1. Januar 1997 ca. 11 Mrd. EUR weniger über diese Konten abgewickelt wurden. In der Zeit von 1997 bis 1999 haben eine Reihe heterogener Faktoren zu einem weiteren Rückgang dieser Einlagen beigetragen. Nach Darstellung der italienischen Behörden lassen sich die Ursachen für diese Schwankungen nur schwer rekonstruieren, da auch die besonderen Auflagen für die PI (damals öffentliche wirtschaftliche Einrichtung — Ente pubblico economico) und exogene politische Faktoren mit berücksichtigt werden müssten. Erst nach der Umwandlung der PI in eine Aktiengesellschaft im Jahr 1998 setzte wieder eine deutlich regelmäßigere und konstante Entwicklung der Einlagen ein. |

6.2. Die Vereinbarung

|

(51) |

Nach Angaben der italienischen Behörden haben die PI und das Schatzamt — im Wege des Abschlusses der Vereinbarung — ein langfristiges Instrument transparent geregelt. Die Vereinbarung ist nicht auf unbestimmte Zeit angelegt, sondern hat eine Laufzeit von drei Jahren. Außerdem sieht sie für beide Seiten die Möglichkeit zum Ausstieg vor, falls die Kohärenz mit dem Mechanismus zur Ermittlung der Verzinsung der Einlagen aufgrund der Marktbedingungen nicht mehr gewährleistet werden kann. Diese Klauseln sind zum Schutz beider Seiten für den Fall aufgenommen worden, dass während des Dreijahreszeitraums außergewöhnliche Umstände im Zusammenhang mit der Marktentwicklung oder dem Einlagengeschäft auftreten, die eine Änderung des Vergütungsmechanismus erfordern. |

|

(52) |

Nach Auffassung der italienischen Behörden hat man sich, wie in der Vereinbarung vorgesehen, für einen variablen Parameter entschieden, da dies der Anforderung der Ermittlung eines Zinssatzes entspricht, der in Einklang mit dem Markt steht. Somit ist die variable Zinsfestsetzung für beide Seiten gerecht: für den Staat (Schatzamt), dem dadurch Finanzierungskosten in Einklang mit den Kosten für seine langfristigen Schuldtitel gewährleistet werden, und für die PI, weil damit eine Orientierung hin zu einem an den Markt angepassten Verzinsungsmechanismus vorgenommen wird, der in Einklang mit dem Umfang der Einlagen steht. Die Entscheidung zugunsten dieser Neuausrichtung auf den Markt wurde zu einem Zeitpunkt getroffen, als der Markt ungünstige Bedingungen aufwies, unter denen die Renditen aufgrund der Vereinbarung in den Jahren 2005 und 2006 (in Höhe von 3,9 % bzw. 4,25 %) deutlich niedriger ausfielen als der feste Zinssatz, den die PI in den Vorjahren erzielt hatte. |

|

(53) |

Italien weist darauf hin, dass die PI ab 2007 zu einer sehr vorsichtigen aktiven Verwaltung ihrer liquiden Mittel übergegangen ist und sich an festen Zinssätzen ausrichtet, mit denen eine sichere Rendite über einen bestimmten Zeithorizont erzielt wird. Die aktive Verwaltung der Einlagen unterscheidet sich insofern von der in der Vereinbarung vorgesehenen passiven Vermögensverwaltung, als die PI auf diese Weise ein Portfolio auf der Grundlage einer sicheren Rendite aufbauen und die Asset Allocation nach den Zielen des Unternehmens ausrichten und zweitens zusätzliche Risiken im Rahmen abgeklärter und genehmigter Risikoszenarien eingehen kann. Da die PI zur Umsetzung einer aktiven Vermögensverwaltung in der Lage ist, hat sich das Unternehmen Finanzstrategien zur Ertragsoptimierung zugelegt, mit denen Erträge erzielt wurden, die höher ausfielen als diejenigen, die nach der Vereinbarung möglich waren. |

6.3. Änderungen an der Einlageverpflichtung

|

(54) |

Die italienischen Behörden haben die Kommission über die Aufhebung der Einlageverpflichtung unterrichtet, nach der die PI gehalten war, die über die Postgirokonten hereingenommenen Guthaben auf einem Konto des Schatzamts einzulegen. Mit dem Haushaltsgesetz 2007 wurde eine Änderung der noch im Haushaltsgesetz 2006 vorgesehenen Regelung vorgenommen, wonach die von Privatkunden bei der PI gehaltenen Sichteinlagen künftig in staatliche Schuldverschreibungen aus der Eurozone angelegt werden. Nach dem Gesetz musste die vollständige Einführung der neuen Regelung bis spätestens zum 31. Dezember 2007 abgeschlossen sein. Daher ist Italien der Ansicht, dass mit dieser Änderung die von der PI hereingenommenen Sichteinlagen nicht unter die Regelung für staatliche Beihilfen fallen, da die darauf gewährten Zinszahlungen nicht mehr vom Staat vorgenommen werden. |

|

(55) |

Mit dieser Gesetzesänderung wird dem Wunsch des Schatzamts entsprochen, der PI mehr finanzielle Autonomie einzuräumen, wie sie aufgrund der wirtschaftlichen und finanziellen Ergebnisse und aufgrund der erreichten Ausmaße des Unternehmens erforderlich geworden ist. Der Übergang hin zu mehr Autonomie wurde 1998 mit der Umwandlung der PI in eine Aktiengesellschaft eingeleitet. Bezeichnend für diese Entwicklung war die Einführung des Postgirokontos für Privatkunden Conto BancoPosta retail im Jahr 2001. Sie setzte sich 2005—2006 mit der Aufhebung des festen Zinssatzes für die Sichteinlagen und dem Übergang zur Indexierung der Zinssätze anhand von Marktparametern, wie in der Vereinbarung vorgesehen, sowie mit der Aufhebung der Einlageverpflichtung im Jahr 2007 fort, die zumindest nicht mehr für die Einlagen gilt, die von Privatkunden entgegengenommen werden. |

|

(56) |

Italien weist darauf hin, dass der Übergang zu schrittweise mehr finanzieller Autonomie der PI nicht den Eindruck erwecken soll, als bestehe keine Einlageverpflichtung mehr für die Sichteinlagen. Außerdem musste das Schatzamt zum Zeitpunkt des Abschlusses der Vereinbarung gesetzliche Verpflichtungen der PI berücksichtigen und konnte daher für die PI keine gesetzliche Weiterentwicklung ins Auge fassen, mit der die einschlägigen Kompetenzen überschritten worden wären. |

6.4. Stabilität des Umfangs der Einlagen

|

(57) |

Zum Nachweis der weitgehenden Stabilität des Umfangs der Einlagen weist Italien darauf hin, dass der Indikator Standardabweichung/durchschnittlicher Einlagenumfang als Maßstab für die Volatilität der beim Staat eingelegten Giroguthaben von 8 % im Jahr 2002 auf 5 % im Jahr 2005 zurückgegangen ist. Außerdem sei der Anteil der stabilen Komponente der Gesamteinlagen — in Italien als die in einem bestimmten Jahr erzielten Mindesteinlagen definiert — an den durchschnittlichen Gesamteinlagen in dieser Zeit von 83,8 % auf 89,5 % gestiegen, während der Anteil der volatilen Komponente der Einlagen — definiert als der Unterschied zwischen den Durchschnittseinlagen und den Mindesteinlagen für das betreffende Jahr — an den durchschnittlichen Gesamteinlagen von 16,2 % im Jahr 2002 auf 10,5 % im Jahr 2005 zurückgegangen ist. |

|

(58) |

Italien hat der Kommission die Schlussfolgerungen zu zwei verschiedenen Modellen übermittelt: die internen statistischen Modelle der PI und das von der PI in Zusammenarbeit mit der Beratungsfirma […] ausgearbeitete Modell zur Darstellung der prudentiellen Entwicklung der über die Postgirokonten hereingenommenen Guthaben. |

|

(59) |

Da es um die Festlegung von Mechanismen zur Steuerung des Zinsrisikos ging, äußerten die Bankenaufsichtsbehörden selbst Empfehlungen zur Einführung direkter prudentieller Modelle zur Quantifizierung der Einlagenentwicklung und der Verweildauer der Sichteinlagen auf den entsprechenden Konten (32). |

|

(60) |

Die internen Modelle basieren auf der Analyse der täglichen Bestandsveränderungen gegenüber den durchschnittlichen Salden, ohne dass dabei probabilistische Szenarien zur Anwendung kommen, sondern indem einfach die historischen Daten der Entwicklung des Umfangs der Einlagen auf den Girokonten untersucht werden. Die internen Modelle bringen zum Ausdruck, dass die Anzahl der Einlagen beim Schatzamt seit der Einführung der Hereinnahme der Einlagen von Privatkunden (Retail) (auf die 75 % der gesamten Einlagen auf Postgirokonten entfallen) eine steigende Tendenz aufweist. Auf den jährlichen Mindestumfang (also die stabile Komponente der Einlagen), der ebenfalls mit der Zeit wächst, entfallen 90 % des durchschnittlichen Saldos (dieser Anteil ist zwischen 2002 und 2006 von 85 % auf 92 % gestiegen). Entsprechend bestätigen die internen Modelle auch die volatile Komponente der Einlagen, die als Differenz zwischen den durchschnittlichen Einlagen und den (stabilen) Mindesteinlagen für ein bestimmtes Jahr definiert ist, die in den letzten Jahren allerdings nur ungefähr 10 % ausmachte. |

|

(61) |

Das von Italien als sehr konservativ eingestufte Modell […] bringt zum Ausdruck, dass die „Verweildauer“ der Gesamtheit der Sichteinlagen nicht mit der vertraglich festgelegten Bestandsdauer des einzelnen Girokontos übereinstimmt. Es kann zwar der Fall eintreten, dass einige Kunden von heute auf morgen beschließen, ihr Konto aufzulösen, doch angesichts der großen Anzahl von Kunden und der weiten Verbreitung von Girokonten (die Verweildauer der Einlagen auf den einzelnen Konten ist kurz) sowie aufgrund der Tatsache, dass aufgelöste Konten durch neu eröffnete Konten ersetzt werden, ergeben sich nur geringfügige Auswirkungen auf den gesamten Einlagenumfang der PI. Das von […] erstellte prudentielle Modell wird von verschiedenen italienischen Banken bei der aktiven Verwaltung ihrer liquiden Mittel zur Ermittlung der Verweildauer der Einlagen auf ihren Girokonten und zur Widerspiegelung dieser Verweilzeiten in einem entsprechenden Portfolio angewandt, das genau auf ihre Anforderungen im Bereich Aktiv-Passiv-Management (Asset-Liability-Management — ALM) zugeschnitten ist. |

|

(62) |

Die PI hat sich dieses Modells zur Ermittlung der „Verweildauer“ der Sichteinlagen auf den Postgirokonten (von Retail-Kunden) (33) sowohl im Zeitraum 2005—2006 bedient, als die PI noch verpflichtet war, diese Kundenguthaben beim Schatzamt einzulegen (passive Anlagestrategie), als auch in der Zeit ab dem 1. Januar 2007, als die PI damit begann, die Guthaben von Privatkunden in Schuldtitel staatlicher Emittenten der Eurozone anzulegen (aktive Anlagestrategie). |

6.4.1. Passive Anlagestrategie

|

(63) |

Nach Auffassung Italiens lassen sich mit dem Modell […] im spezifischen Kontext der passiven Verwaltung der liquiden Mittel der PI die Kriterien festlegen, anhand derer die „Verweildauer“ der Einlagen auf den Postgirokonten ermittelt werden kann. Mit dem Modell wird versucht, den mit den internen Modellen ermittelten Konzepten der stabilen und der volatilen Einlagen eine zeitliche Quantifizierung beizumessen, indem man von der historischen Volatilität der Girokonten und dem wahrscheinlichen Verhalten der Kontoinhaber ausgeht. In einer Variante des Modells (nach der VaR-Methode (Value at Risk) unter der Annahme, dass die Einlagen im 10. Jahr erlöschen (Cut off)) werden 2/3 der Einlagen (34) sehr lange Verweilzeiten zugewiesen (wobei Einlagen verstanden werden als Mindestniveau, unter das man während des 10-Jahreszeitraums nicht abfallen kann), während für die restlichen Einlagen (1/3) Verweilzeiten von 0 bis 10 Jahren angesetzt werden (also der Teil der Einlagen, der innerhalb von 10 Jahren erlöschen kann). Nach diesem Einlagenprofil ergibt sich für die entsprechenden Anlagen eine durchschnittliche Laufzeit (35) von 4,1 Jahren und eine Macauley-Duration (36) von 3,2 Jahren. Nach einer anderen Variante (Modell mit linearer Abschreibung mit Cut off im zehnten Jahr) weist die entsprechende Anlage eine durchschnittliche Dauer von 4,9 Jahren und eine Macauley-Duration von 3,8 Jahren auf (37). |

6.4.2. Aktive Anlagestrategie

|

(64) |

Nach Ansicht der italienischen Behörden bestätigt das Modell […], dass die von der PI vorgenommene Asset Allocation im spezifischen Kontext der aktiven Verwaltung der liquiden Mittel die optimale Anlageform darstellt. Ausgehend von einem äußerst vorsichtigen Anlagekonzept bestätigt das Modell, dass eine Asset Allocation mit einer durchschnittlichen Fälligkeit zwischen 4 und 5 Jahren eine angemessene Strategie darstellt. |

|

(65) |

Ab 2007 jedoch hat sich die PI für eine durchschnittliche Fälligkeit von […] Jahren entschieden, obwohl das Modell für ca. 2/3 des Einlagenumfangs eine quasi unbegrenzte Verweildauer und für die restlichen Einlagen eine Verweildauer von zwischen 0 und 10 Jahren ausweist, doch hing diese neue Anlagepolitik mit den damals vorherrschenden Marktbedingungen zusammen (38). Die Zinsdifferenz zwischen den Papieren mit Fälligkeit nach 5 Jahren und denen mit Fälligkeit nach 30 Jahren betrug nämlich nur noch 20 Basispunkte (nachfolgend „Bp“ genannt), weshalb die PI es vorzog, in ein Portfolio mit einer mittleren Fälligkeit von weniger als der im Modell […] ausgewiesenen zu investieren, denn das größere Risiko, das mit den Fälligkeiten von dreißig Jahren verbunden ist, wurde unter diesen Umständen nicht entsprechend vergütet. Im Schreiben vom 28. Februar 2008 fügt […]hinzu, dass die mit dem Modell errechneten Ergebnisse es der PI gestatten würden, Anlagestrategien zu konzipieren, mit denen man bei der mittleren Anlagedauer über die bisherigen Anlagehorizonte (Höchstlaufzeit 10 Jahre) hinausgehen könnte. |

6.5. Verwaltungskosten im Zusammenhang mit Postgirokonten

|

(66) |

Was die Darstellung der jährlichen Kosten für die Hereinnahme der Einlagen über die Postgirokonten und Verwahrung der von den PI-Girokonten stammenden Mittel in der analytischen Buchführung der PI anbelangt, weist Italien darauf hin, dass auf diese Weise die Gesamtkosten des Finanzgeschäfts der PI und nicht nur die Kosten für einzelne Finanzprodukte zum Ausdruck kommen. So gesehen sind die Margen für die PI/Bancoposta nach italienischer Darstellung prozentual geringer als die Margen, die im Bankensektor erzielt werden. |

6.6. Übereinstimmung der Vergütung der PI durch das Schatzamt mit den Marktkriterien

|

(67) |

Der Kreditzins ist im Wesentlichen ein langfristiger Zinssatz und stimmt aufgrund des Langzeitcharakters des Einlagenumfangs mit dem marktüblichen Zinssatz überein, denn

|

|

(68) |

Hinsichtlich der Frage, ob die Vergütung der PI mit den Marktkriterien übereinstimmt, hat Italien folgende vier Argumente angeführt: Übereinstimmung des Kreditzinssatzes mit den marktüblichen Kriterien (siehe oben); einen Vergleich mit der französischen Banque Postale; die Beurteilung durch die Rechnungsprüfer der PI; den Verweis auf die marktüblichen Sätze. |

6.6.1. Vergleich mit La Banque Postale

|

(69) |

Nach Ansicht der italienischen Behörden ergibt sich aus einem Vergleich der Lage der PI mit der der französischen Banque Postale, dass ihr Aktiv-Passiv-Management (Asset Liability Management — ALM) auf dem gleichen statistischen Modell wie dem der PI basiert. Das Modell weist eine stabile und eine volatile Komponente der Einlagen aus, wobei die stabile Komponente in Staatspapiere aus dem OECD-Raum mit einer Gewichtung von Null und die volatile Komponente in Papiere mit kurzfristigen Fälligkeiten angelegt ist. |

|

(70) |

Aufgrund ihrer ALM-Strategie hat La Banque Postale 2005 eine Rendite von 4,4 % gegenüber einer Rendite gemäß den Parametern der Vereinbarung von 3,9 % im Falle der PI erzielt. Italien argumentiert, dass La Banque Postale ein konkretes Beispiel für die Möglichkeit der Erzielung höherer Renditen als derjenigen ist, die für die PI vorgegeben sind, unter der Voraussetzung, dass eine vorsichtige Anlagepolitik mit einer mittleren Fälligkeit von 5 Jahren betrieben wird. |

|

(71) |

In einer Studie mit dem Titel „[…]“, die von […] in Auftrag gegeben worden war (nachfolgend die „Analyse“ oder „Analyse […]“ genannt), werden ähnliche Argumente angeführt, die die Vergleichbarkeit der beiden Unternehmen bestätigen. Nach dieser Analyse hat La Banque Postale mit der nach 2001 eingeleiteten gleichen aktiven Anlagestrategie der Giroeinlagen wie die PI 90 % der als stabil geltenden Einlagen in Form von Staatspapieren aus dem OECD-Raum über einen Zeithorizont von 10 Jahren angelegt und damit eine höhere Rendite erzielt, als es für die PI bei den vorgegebenen Parametern möglich war. La Banque Postale hat somit die gleiche vorsichtige Anlagestrategie wie die PI betrieben und damit in den Jahren 2004—2005 eine durchschnittliche Rendite von ca. 4,45 % erzielt. |

6.6.2. Die Stellungnahme der Rechnungsprüfer

|

(72) |

Die Rechnungsprüfer der PI sind sich darin einig, dass man den Einlagenumfang auf den Girokonten anhand der typischen Volatilitätsmerkmale und der Wachstumsraten als stabile Einlagen bezeichnen kann. |

6.6.3. Schreiben von Privatbanken und Beratern

|

(73) |

Italien hat der Kommission die Schreiben mehrerer Privatbanken und Berater übermittelt, in denen bestätigt wird, dass die Vergütung der PI für die beim Staat eingelegten Kundenguthaben in Einklang mit den marktüblichen Renditen steht, die die PI mit einer angemessenen Anlage- und Risikosteuerungsstrategie hätte erzielen können.

|

6.6.4. Vergleich mit den Renditen von Produkten von Poste Vita

|

(74) |

Die italienischen Behörden sind der Ansicht, dass die Rendite, die PI für die beim Staat eingelegten liquiden Mittel erzielt, in Einklang mit den Renditen der Anlagen von Poste Vita steht. Insbesondere erklären sie, dass die Lebensversicherungspolicen des Sektors I mit den Postgirokonten vergleichbar sind, und dass die durchschnittliche Rendite aus dem Finanzmanagement dieser Produkte (z. B. Posta Più) in der Zeit von 2002—2006 bei 4,68 % verglichen mit einem mittleren Wert bei der vorgeschriebenen Anlageform von 4,55 % lag. |

|

(75) |

Die italienischen Behörden weisen des Weiteren darauf hin, dass die Postgirokonten und die Lebensversicherungspolicen unter dem Aspekt des Finanzmanagements vergleichbare Produkte sind, da das Girokonto nur vordergründig als kurzfristiges Anlageinstrument erscheint, während es de facto mit einem Finanzinstrument von mittlerer Anlagedauer mit garantiertem Kapital und Mindestzinssatz vergleichbar ist. Die Lebensversicherungspolicen sind im wesentlichen Kapitalakkumulationsprodukte, weisen ebenfalls ein garantiertes Kapital und einen Mindestzinssatz auf und haben eine mittlere Fälligkeit (gewöhnlich 10 Jahre) mit der Möglichkeit der Auflösung zu jedem Zeitpunkt ohne Konventionalstrafe. |

|

(76) |

In Tabelle 2 wird ein Vergleich zwischen den von PI im Zeitraum 2002—2006 erhaltenen Renditen und den von Posta Più während des gleichen Zeitraums erzielten Renditen vorgenommen. Tabelle 2

|

6.6.5. Vergleich mit den Kosten staatlicher Schuldtitel

|

(77) |

Die italienischen Behörden weisen mit Blick auf die Einlageverpflichtung darauf hin, dass die Indexierung der beim Schatzamt eingelegten Gelder an Parametern der italienischen staatlichen Schuldtitel der einzige Mechanismus ist, der sich für den Staat nicht nachteilig auswirkt und in Einklang mit seiner Rolle als Emittent von Schuldtiteln steht. |

|

(78) |

Darüber hinaus wird der PI im Wege der Vereinbarung eine Rendite gewährt, die an langfristige Zinssätze gebunden ist, was ebenfalls in Einklang mit der Art der Einlagen steht. Die Vereinbarung schützt den Staat außerdem vor widrigen Marktkonditionen, die dazu führen könnten, dass die Kosten für diese Form der Verschuldung nicht mehr mit den Kosten der traditionellen Hereinnahme von Einlagen übereinstimmen. |

|

(79) |

Die italienischen Behörden vergleichen den Zinssatz, der der PI aufgrund der mit dem Schatzamt vereinbarten Anlageparameter gezahlt wird, mit den Kosten der Mittelbeschaffung (Funding), die auf folgender Grundlage errechnet werden:

Tabelle 3

|

|

(80) |

Aufgrund der erzielten Ergebnisse weist Italien darauf hin, dass in dem Referenzzeitraum von 5 Jahren die Kosten für die mittel- bis langfristigen Schuldtitel des Staates in Einklang mit den Renditen stehen, die der PI im Wege der Anwendung der Anlageparameter in der Vereinbarung erhalten hat. |

|

(81) |

Darüber hinaus ist i) der Zinssatz an Parametern indexiert, die an die öffentliche Verschuldung gebunden sind (Staatspapiere), die den am besten geeigneten Referenzwert für die Verschuldung des Staates darstellen; ii) können die eingelegten Guthaben aufgrund der Stabilität des Einlagenumfangs — wie an statistischen Modellen nachgewiesen — und der für die PI geltenden verbindlichen Einlageverpflichtung zum großen Teil als permanente Anlagen eingestuft werden (ungeachtet der spezifischen Vorsichtsmaßnahmen — wie der Möglichkeit einer vorzeitigen Auflösung, der 3-jährigen Dauer der Vereinbarung — die dem Staat Schutz vor unvorhersehbaren Marktveränderungen bietet); iii) ist das vom Schatzamt getragene Liquiditätsrisiko angesichts der erwiesenen Stabilität der Postgiroeinlagen begrenzt und damit berücksichtigt, dass 10 % dieser Einlagen mit einem kurzfristigen Parameter indexiert sind. |

|

(82) |

Was das langfristige Element des Kreditzinssatzes anbelangt (90 %, wovon sich i) 10 % an der Rendite der BTP mit 10-jähriger Laufzeit und ii) 80 % an der Rendite der BTP mit Fälligkeit nach 30 Jahren orientieren), vertritt Italien die Auffassung, dass sich die für die PI geltende Einlageverpflichtung (parameterbasierte Anlage), wonach die Verzinsung anhand eines Kreditzinssatzes erfolgt, der als gewogener Mittelwert der jährlichen durchschnittlichen Renditen der staatlichen Schuldtitel berechnet wird, nicht mit der per Haushaltsgesetz 2007 eingeführten Verpflichtung deckt, direkt in staatliche Schuldtitel zu investieren (Direktanlagen), die autonom ausgewählt und frei verwaltet werden können. Die „parameterbasierte Anlage“, die in der Vereinbarung vorgesehen ist, beinhaltet nämlich eine variable Rendite, die nicht steuerbar und damit den Marktsschwankungen passiv ausgesetzt ist. Die „parameterbasierte Anlage“ ist gegenüber Marktveränderungen inflexibler als die direkte Anlage, ist für 12 Monate festgelegt (wobei die Möglichkeit einer Aufkündigung der Vereinbarung unter Einhaltung einer Kündigungsfrist von 6 Monaten für beiden Seiten besteht), und die Rendite beinhaltet eine Ad-hoc-Prämie als Ausgleich für die Einlageverpflichtung, der sie unterworfen ist. Italien gibt zu bedenken, dass diese Prämie, die auf 0,25—0,50 Prozentpunkte geschätzt wird, in Einklang mit der mittleren Renditedifferenz zwischen BTP mit Fälligkeit nach 30 Jahren und BTP mit Fälligkeit nach 10 Jahren steht, die auf dem historischen Tiefpunkt (0,20—0,40 Prozentpunkte) registriert wurde. |

|

(83) |

Die vorstehend genannte Prämie ist mit einer Ex-post-Vergütung zu vergleichen, mit der die PI einerseits einen Ausgleich für die ihr obliegende Einlageverpflichtung und für die Tatsache erhält, dass sie diese Guthaben nicht selbst aktiv verwalten kann. Andererseits erscheint sie auch kohärent für den Staat, der sich — auch angesichts der Klauseln in der Vereinbarung (Möglichkeit einer vorzeitigen Aufkündigung, 3-jährige Laufzeit der Vereinbarung und Aktualisierung der Parameter alle 2 Wochen) — wie ein privater Kreditnehmer verhält und auf diese Weise vor den Auswirkungen widriger Marktveränderungen geschützt werden soll. |

6.7. Vergleich mit alternativen Anlagestrategien (Aktive Anlagepolitik)

|

(84) |

Um nachzuweisen, dass die in der Vereinbarung vorgesehene Verzinsung der PI keinen Vorteil erbracht hat, haben die italienischen Behörden der Kommission die Analyse […] übermittelt. |

|

(85) |

Die Analyse […] stützt sich auf folgende Elemente:

Zum Vergleich der Performance eines vollständig indexierten Portfolios (Einlagen beim Staat) mit einem Portfolio, das aktiv verwaltet wird (siehe vorstehend Punkt 1) ist es nach Ansicht Italiens erforderlich, einen signifikanten Referenzzeitraum — 10 Jahre — zugrunde zu legen, der mindestens einen vollständigen Konjunkturzyklus beinhaltet. Aus diesem Grund vergleicht die Analyse […] die von der Vereinbarung zu erwartende Rendite mit der von alternativen Anlagestrategien über einen Zeitraum von mindestens 10 Jahren. Ein kürzerer Analysezeitraum birgt die Gefahr, dass nur eine Phase im Konjunkturzyklus berücksichtigt wird. Daher würde ein Portfolio aus festverzinslichen Wertpapieren in Zeiten steigender Zinsen eine geringere Performance als ein Portfolio aus Wertpapieren mit variabler Verzinsung aufweisen, während in Zeiten sinkender Zinsen das Gegenteil der Fall wäre. In der Zeit von 2005—2007 (erstes Halbjahr) sind die Zinsen deutlich gestiegen, so dass die Portfolios aus festverzinslichen Wertpapieren (wie die von […]) Kapitalwertverluste aufwiesen und damit niedrigere Renditen als die auf der Vereinbarung basierenden Portfolios erbrachten. Nach Ansicht der italienischen Behörden kann ein Portfolio mit variablem Zinssatz über einen Zeitraum von 10 Jahren hinweg mit einem Portfolio zu einem festen Zinssatz verglichen werden, da sich die Kapitalwertzuwächse und -verluste in der Tendenz ausgleichen. Über 10 Jahre gerechnet liegt die Gesamtrendite eines Portfolios mit variablem Zinssatz im Wesentlichen auf einer Linie mit der eines festverzinslichen Portfolios. Ein aktives Portfoliomanagement führt eindeutig zu besseren Ergebnissen als ein passives („parameterbasieretes“) Portfoliomanagement wie die durch die Vereinbarung vorgegebene Anlageform (z. B. liegt die Rendite der von […] vorgeschlagenen Benchmark mit einer Fälligkeit nach 5 Jahren auf einer Linie mit der parameterbasierten Rendite, wobei hier jedoch wesentlich längere durchschnittliche Laufzeiten zugrunde liegen). Außerdem sollte die Kommission nach Ansicht der italienischen Behörden zwischen dem kurzfristigen und dem langfristigen Risiko unterscheiden. Zwar können die Erträge von festverzinslichen Wertpapieren mit 10-jähriger Laufzeit kurzfristig sehr stark schwanken, doch bieten sie über 10 Jahre hinweg eine durchaus verlässliche Rendite (da festverzinslich). Zusammenfassend lässt sich sagen, dass sich die Gesamtrendite eines festverzinslichen Anlageportfolios über einen Zeitraum von 10 Jahren der Rendite eines Portfolios mit variablem Zinssatz angleicht, wobei Letzteres ein wesentlich höheres Risikoprofil aufweist (da es jährlichen Zinsschwankungen ausgesetzt ist). Darüber hinaus birgt eine echte alternative Anlagestrategie mit einem gewissen Maß an Flexibilität und unter Nutzung sämtlicher vom Markt gebotener Finanzinstrumente die Möglichkeit, bessere Ergebnisse zu erzielen, als es mit einem statischen Portfolio, wie von der Vereinbarung vorgegeben, möglich ist. […] Italien macht geltend, dass man zum Zeitpunkt des Abschlusses der Vereinbarung mit dem Schatzamt weder die zukünftige Entwicklung der Zinssätze noch die Laufzeit der Vereinbarung abschätzen konnte. Nach italienischer Auffassung wurden die variablen Parameter insofern nach vernünftigen wirtschaftlichen Kriterien ausgewählt, als sie für beiden Seiten, die PI und das Schatzamt, gerecht und kohärent erschienen. Bezüglich des Zielkonflikts Risiko/Rendite weist Italien darauf hin, dass eine Einlage beim Schatzamt zwangsläufig ein schlechteres Risiko/Rendite-Verhältnis als festverzinsliche staatliche Wertpapiere mit einer Fälligkeit nach zehn Jahren aufweist. Nach Ansicht Italiens weisen Anlagen mit variablem Zinssatz stets eine geringere preisliche Volatilität als festverzinsliche Wertpapiere auf, bei denen sich die Volatilität direkt proportional nach der Laufzeit des Anlageinstruments richtet. Allerdings ist die preisliche Volatilität nicht mit der Volatilität der Rendite zu verwechseln: rein auf die Rendite bezogen kann sich die Vereinbarung hinsichtlich der Auswirkungen auf die Zinsmarge der PI als riskanter als ein festverzinsliches Portfolio erweisen (in Zeiten sinkender Zinssätze weisen die Anlagen mit variabler Verzinsung ein höheres Risiko als festverzinsliche Anlagen auf, da sie keinen angemessenen Schutz vor dem Risiko eines Refixing bieten und damit eine Verringerung der Zinsmarge für die PI unvermeidlich ist). Somit weist ein Wertpapier mit variabler Verzinsung eine geringe Volatilität in seinem Preis und eine hohe Volatilität bezogen auf seine Rendite auf. Darüber hinaus wird mit den Verfahren, die die PI auf der Grundlage der Bestimmungen von Basel II zur Überwachung der Risiken im Zusammenhang mit den Postgiroeinlagen eingesetzt hat, gemessen, wie sich Schwankungen der Zinssätze auf die zu erwartenden Cashflows auswirken. Diese Analysen, die über einen Zeithorizont von 12 Monaten vorgenommen werden, zeigen, dass das größte Risiko von den Anlagen ausgeht, die in den nachfolgenden 12 Monaten fällig werden (da sie dem Risiko der Refinanzierung ausgesetzt sind), sowie von eventuellen Anlagen mit variablem Zinssatz, und nicht etwa von den längerfristigen festverzinslichen Anlagen. Folglich könnte die PI mit einer aktiven Anlagestrategie je nach der vorherrschenden Marktlage eine Politik des Yield Enhancement betreiben und ihr Portfolio in Einklang mit einer Strategie der Ertragsoptimierung ständig umschichten. Nach Ansicht der italienischen Behörden ergaben sich die mit der Vereinbarung gewählten variablen Parameter aus der Notwendigkeit des Schutzes der Interessen beider Seiten: Die PI sollte eine faire Verzinsung in Einklang mit den Marktbedingungen gesichert werden, und dem Staat sollten Finanzierungskosten gewährleistet werden, die in Einklang mit den Kosten der mittel- bis langfristigen eigenen Schuldverschreibungen stehen. Italien vertritt die Auffassung, dass ein hypothetisches Portfolio mit unbefristeter Laufzeit, das von der PI zu 60 % in Staatspapieren der Eurozone mit 30-jähriger bzw. 50-jähriger Laufzeit (OAT-Obligationen) und zu 40 % in BTP mit einer Laufzeit von 0 bis 10 Jahren angelegt worden wäre, 2005 eine Rendite von 3,6 %, 2006 von 3,65 % und 2007 von 3,7 % erbracht hätte, wobei ein solches Portfolio als sehr theoretisch und unwahrscheinlich einzustufen ist. Die Rendite dieses Portfolios hätte eine äußerst geringe Volatilität aufgewiesen. Angesichts der sehr langen Anlagedauer wäre mit diesem Portfolio jedoch ein sehr hohes Risiko verbunden gewesen. |

|

(86) |

Aus der Analyse […] geht hervor, dass die Einlageverpflichtung für die PI Opportunitätskosten und Risiken mit sich bringt, da die Anlagemöglichkeiten eingeschränkt sind. Die Einlagen beim Schatzamt wiesen lediglich das Kreditrisiko der Italienischen Republik auf, wodurch die PI keine Diversifizierung ihres eigenen Portfolios durch Anlagen in unterschiedliche Staatsanleihen von Ländern der Eurozone vornehmen konnte. Außerdem bestand neben dem Kreditrisiko wegen der langen Anlagefristen ohne Möglichkeit einer vorzeitigen Rückzahlung auch ein Liquiditätsrisiko. Die Opportunitätskosten, die durch die verwehrte Möglichkeit einer Diversifizierung der Anlagen je nach Kreditrisiko entstehen, werden derzeit auf 1,00—1,50 % pro Jahr gegenüber Wertpapieren europäischer Finanzierungsgesellschaften mit einem Rating von AA, und auf 0,60—1,00 % pro Jahr gegenüber europäischen Industrieobligationen mit einem Rating von AA geschätzt. Welche Wirkung die Einschränkung der Möglichkeit eines aktiven Portfoliomanagements hat, ist schwer abzuschätzen. Aus dem Fall von La Poste und anhand aktiver Anlagestrategien vom Typ Trading System, die in staatliche Schuldverschreibungen der Eurozone investieren, geht hervor, dass sich damit höhere Renditen als mit den Einlagen beim Schatzamt erzielen lassen. |

|

(87) |

Als Rechtfertigung für den Vergleich zwischen der in der Vereinbarung festgelegten Verzinsung (auf der Grundlage eines variablen Zinssatzes) und den automatischen quantitativen Modellen von […] zum Nachweis der Vorteile eines aktiven Portfoliomanagements (auf der Grundlage fester Zinssätze) führen die italienischen Behörden an, dass sowohl die Akteure auf dem Markt für Schuldverschreibungen/Obligationen als auch die PI mit ihrer seit 2007 betriebenen Anlagepolitik in festverzinsliche Wertpapiere investieren. Außerdem weisen sie darauf hin, dass sich der Vergleich nicht auf Wertpapiere mit variabler Verzinsung und mit festem Zinssatz beschränken darf, sondern dass zwischen einem aktiven und einem passiven Portfoliomanagement unterschieden werden muss. |

|

(88) |

Schließlich vertritt Italien die Auffassung, dass der in der Vereinbarung vorgesehene Vergütungsmechanismus auf der Grundlage kurzfristiger Zinsen für die volatile Komponente der Einlagen auf den Postgirokonten das vom Staat getragene Liquiditätsrisiko in angemessener Weise berücksichtigt. |

|

(89) |

Nach Ansicht der italienischen Behörden darf die Verzinsung der Einlagen auf den Postgirokonten aufgrund der Stabilität des Einlagenumfangs nicht an kurzfristigen Parametern (z. B. an den Zinsen auf die BOT mit einer Fälligkeit nach 12 Monaten) indexiert werden. |

|

(90) |

Italien weist darauf hin, dass die ganze Analyse abwegig wird, wenn als Bezugsjahr das Jahr 2005 herangezogen wird (was die ABI jedoch getan hat), da die kurzfristigen Zinsen 2005 auf ihr niedrigstes Niveau abfielen (die Rendite der BOT mit 12-monatiger Laufzeit lag seinerzeit bei 2,21 % und damit um 1,69 % niedriger als die Verzinsung nach den Parametern der Vereinbarung). Dass die Analyse der ABI nicht objektiv ist, bestätigt nach Ansicht von Italien auch die Tatsache, dass die Rendite der 12-Monats-BOT im Februar 2007 wieder bei 3,9 % lag, was einer Differenz zum Durchschnitt der Renditen der Vereinbarung (seinerzeit ca. 4,5 %) von – 0,60 % und damit fast einem Drittel der von der ABI angeführten Differenz entspricht. |

|

(91) |

Was den von der ABI angeführten Vergleich mit der Verzinsung der beim Staat eingelegten Guthaben der CDP (zum variablen Zinssatz, der alle 6 Monate nach dem arithmetischen Mittelwert der Renditen der 6-Monats-BOT und dem Rendistato-Monatsindex angepasst wird) anbelangt, weist Italien darauf hin, dass die PI nicht mit der CDP verglichen werden kann, die sich durch eine ganz andere Struktur, andere Geschäftsbereiche und Gewinnorientierung auszeichnet, operativ und organisatorisch in eine andere Kategorie fällt und eine andere Anlagepolitik betreibt. Außerdem ist der Rendistato-Index ein Index für mittel- bis langfristige Renditen, so dass die Schlussfolgerung der ABI eigentlich widersprüchlich wirkt, wonach die Postgiroguthaben nach kurzfristigen Parametern verzinst werden müssten. |

|

(92) |

Außerdem gibt Italien zu bedenken, dass die auf Postgirokonten gehaltenen Guthaben einen Sonderfall auf dem Markt darstellen und es daher schwierig ist, dafür ein einziges Ersatzinstrument zu finden. Allerdings kann man die Einlagenbestände aufgrund ihrer Stabilität mit einem langfristigen Einlageninstrument gleichsetzen, wodurch der Vergleich mit den kurzfristigen BOT (mit Fälligkeit nach 12 Monaten) irrelevant wird. |

7. WETTBEWERBSRECHTLICHE WÜRDIGUNG DER MASSNAHMEN

|

(93) |

Gegenstand der wettbewerbsrechtlichen Würdigung ist die mit dem Haushaltsgesetz 2006 und der Vereinbarung (Convenzione) eingeführte Regelung, mit der der Kreditzinssatz festgelegt wird, zu dem der Staat die von der PI eingelegten Gelder verzinst. |

|

(94) |

Um ermessen zu können, ob eine Maßnahme eine staatliche Beihilfe im Sinne von Artikel 87 Absatz 1 darstellt, muss die Kommission prüfen, ob die Regelung

|

7.1. Staatliche Mittel

|

(95) |

Um eine staatliche Beihilfe darzustellen, müssen die Vorteile dem Staat zuzuschreiben sein und direkt oder indirekt aus staatlichen Mitteln gewährt werden. |

|

(96) |

Die Verzinsung geht zu Lasten des Ministeriums für Wirtschaft und Finanzen/Schatzamts (Tesoro) und gründet sich auf spezifische Gesetze, Verordnungen und Vereinbarungen, die auf die PI Anwendung finden. |

|

(97) |

Daher sind im vorliegenden Fall beide vorstehend genannten Bedingungen gemeinsam erfüllt. Die der PI gewährten Zinszahlungen stammen aus staatlichen Mitteln. |

7.2. Selektivität

|

(98) |

Nach Artikel 87 Absatz 1 sind Beihilfen, „die bestimmte Unternehmen oder bestimmte Produktionszweige begünstigen“, d. h. selektive Beihilfen, unzulässig. |

|

(99) |

Nicht alle Unternehmen haben die Möglichkeit, verzinste Giroguthaben beim Schatzamt zu halten, woraus sie theoretisch angesichts der Beschaffenheit und der wirtschaftlichen Funktionalität des Systems einen Vorteil ziehen könnten. Auf jeden Fall hat Italien nicht nachgewiesen, dass sich die äußerst begrenzte Anzahl von Begünstigten dieser Konten mit der Beschaffenheit und der wirtschaftlichen Funktionalität des Systems rechtfertigen lässt. |

|

(100) |

Darüber hinaus werden das Haushaltsgesetz 2006 und die „Convenzione“ ausschließlich auf die PI angewandt. |

|

(101) |

Folglich sind die der PI gewährten Kreditzinsen als selektive Maßnahme einzustufen. |

7.3. Beeinträchtigung des Handels und Verfälschung des Wettbewerbs

|

(102) |

Nach Artikel 87 Absatz 1 sind Beihilfen, die den Handel zwischen Mitgliedstaten beeinträchtigten und den Wettbewerb verfälschen oder zu verfälschen drohen, unzulässig. |

|

(103) |

Bei der wettbewerbsrechtlichen Würdigung der beiden Bedingungen ist die Kommission nicht zum Nachweis einer tatsächlichen Auswirkung dieser Beihilfen auf den Handel zwischen den Mitgliedstaaten und einer Wettbewerbsverzerrung verpflichtet, sondern hat nur nachzuweisen, ob die Beihilfen geeignet sind, diesen Handel zu beeinträchtigen und den Wettbewerb zu verfälschen (44). Wenn demnach eine von einem Mitgliedstaat gewährte finanzielle Hilfe die Marktstellung eines Unternehmens gegenüber anderen konkurrierenden Unternehmen im Handel zwischen den Mitgliedstaaten stärkt, gilt dieser Handel als von der Beihilfe beeinträchtigt. |

|

(104) |

Dabei braucht die PI nicht direkt am Handel zwischen Mitgliedstaaten beteiligt zu sein. Wenn nämlich ein Mitgliedstaat einem Unternehmen eine Beihilfe gewährt, kann dessen Geschäftstätigkeit auf dem einzelstaatlichen Markt aufrechterhalten oder gesteigert werden, während sich die Möglichkeiten anderer Unternehmen mit Sitz in anderen Mitgliedstaaten, den Markt dieses Mitgliedstaats zu durchdringen, entsprechend verringern. Außerdem kann die Stärkung eines Unternehmens, das bis zu diesem Zeitpunkt noch nicht am Handel zwischen Mitgliedstaaten teilnahm, die Voraussetzung für das Vordringen auf den Markt eines anderen Mitgliedstaats darstellen. |

|

(105) |

Wie in Abschnitt 2 — „Geschäftstätigkeit der PI und Bancoposta — die relevanten Märkte“ — der vorliegenden Entscheidung dargelegt, gab es im italienischen Postsektor auch bereits vor der schrittweisen Liberalisierung aufgrund der gemeinschaftlichen Vorschriften einen gewissen Wettbewerb. |

|

(106) |

Es ist bekannt, dass die Hauptherausforderung für die Wirtschaftsbeteiligten des öffentlichen Postsektors in Europa in der Zunahme des Konkurrenzdrucks in allen Marktsegmenten besteht — Briefsendungen, Pakete und Expresssendungen. Während der Markt für Pakete und Expresssendungen seit Jahrzehnten dem Wettbewerb geöffnet ist, haben die gesetzlichen Monopole die Entfaltung des Wettbewerbs im Sektor Briefsendungen stark behindert. Nach Angaben der italienischen Regulierungsbehörden und der öffentlichen Postdienstebetreiber besteht im Sektor Pakete und Expresssendungen ein erheblicher Wettbewerb sowohl auf einzelstaatlicher als auch auf internationaler Ebene, während der Wettbewerb im Segment Briefsendungen gerade erst im Entstehen ist (45). |

|

(107) |

In Italien haben vor allem Privatunternehmen, einige davon mit Sitz in anderen Mitgliedstaaten wie TNT und DHL, die Kurier- bzw. Expressdienste, Paketzustelldienste für Geschäftskunden und Logistikdienste stark ausgebaut. Aus einem Bericht der Kommission (46) von 2004 geht hervor, dass einige Postdienstebetreiber (Royal Mail im Vereinigten Königreich, TPG in den Niederlanden, Deutsche Post in Deutschland und La Poste in Frankreich) in Italien niedergelassene Unternehmen im Postdienstsektor aufgekauft haben. |

|

(108) |

Hinsichtlich der Finanzdienstleistungen erinnert die Kommission daran, dass der Bankensektor seit vielen Jahren für den Wettbewerb geöffnet ist. Die schrittweise Liberalisierung hat zur Entfaltung des Wettbewerbs geführt, der mit dem freien Kapitalverkehr im EG-Vertrag bereits eingeleitet wurde. |

|

(109) |

Wie bereits am vorausgegangenen Fall von staatlichen Beihilfen für Ente Poste Italiane/PI (47) deutlich wurde, steht die PI außerdem mit Wirtschaftsakteuren des Banken- und Finanzsektors im Wettbewerb, die Finanzdienstleistungen anbieten, die zum großen Teil mit den eigenen Produkten substituierbar sind. Vor allem die Postgirokonten stehen an den Standorten im Wettbewerb mit den Bankgirokonten, an denen sowohl die Banken als auch die PI Bankdienste anbieten. Darüber hinaus hat die PI in den letzten Jahren die Angebotspalette von Zahlungsinstrumenten für ihre Kunden deutlich erweitert. Neben den traditionellen Postdienstleistungen (Postanweisungen und Postscheckdienste) werden jetzt auch die Leistungen angeboten, die seinerzeit typische Bankdienstleistungen darstellten (Zahlkarten und Kreditkarten, Terminsparen, Lastschriftverfahren für die Bezahlung von regelmäßigen Abrechnungen). In einigen Fällen (bei Zahlkarten und Lastschriftdiensten) wird diese Leistung direkt von der PI erbracht; bei anderen Leistungen tritt die PI nur als Vertreiber von Dienstleistungen auf, die von Dritten erbracht werden (Akteure aus dem Bankensektor im Fall der Kreditkarten). Durch diese Entwicklung nahm die Substituierbarkeit der von der PI erbrachten Finanzdienstleistungen durch die vom Bankensektor angebotenen Leistungen ständig zu. |

|

(110) |

Wahrscheinlich spüren die Kreditinstitute und andere Akteure des italienischen Finanzsektors die negativen Auswirkungen der Beihilfe. In dem Maße, in dem die vom Schatzamt gewährte Verzinsung für die von der PI eingelegten Gelder die entsprechende Benchmark auf dem Markt übersteigt, dürfte die PI einen Anreiz verspüren, ihren Einlagenumfang über das Maß hinaus zu steigern, das sie bei einer normalen marktüblichen Verzinsung angepeilt hätte, woraus sich wiederum entsprechend geringere Marktchancen für die Kreditinstitute ergeben. |

|

(111) |

Aus dem gleichen Grund ist die Kommission der Ansicht, dass die Maßnahme den Zutritt von in anderen Mitgliedstaaten niedergelassenen Unternehmen zum italienischen Markt behindert. Verschiedene Banken aus unterschiedlichen Mitgliedstaaten sind direkt — über Tochtergesellschaften oder Vertretungsbüros — oder indirekt in Italien aktiv, indem sie Mehrheitsbeteiligungen an Banken oder Kreditinstituten mit Sitz in Italien halten. Auch italienische Banken waren in letzter Zeit an grenzüberschreitenden Kapitalbeteiligungen beteiligt, wie am Beispiel Antonveneta und BNL deutlich wird. Eine stärkere Marktstellung der PI stellt daher ein Hindernis für beide Formen der Marktdurchdringung dar. |

|

(112) |

Abschließend lässt sich feststellen, dass zwischen den Mitgliedstaaten im Sektor Postdienste und Finanzdienstleistungen Handel stattfindet. Durch die der PI gewährten Kreditzinssätze wird die Marktstellung der PI gegenüber den Wettbewerbern im Postdienste- oder Bankensektor im gemeinschaftsweiten Handel gestärkt. Folglich kann die Maßnahme den Wettbewerb zwischen Unternehmen und den Handel zwischen Mitgliedstaaten verfälschen. |

7.4. Wirtschaftlicher Vorteil

|

(113) |

Damit eine Maßnahme als staatliche Beihilfe gewertet werden kann, muss damit eine Begünstigung des Beihilfeempfängers verbunden sein. |

7.4.1. Analysekontext

|

(114) |

An dieser Stelle soll nochmals betont werden, dass der im Haushaltsgesetz 2006 und in der Vereinbarung festgelegten Kreditzinssatz der PI einen wirtschaftlichen Vorteil verschafft, wenn er höher ist als der Zinssatz, den die PI unter Marktbedingungen für die eingelegten Gelder angesichts ihrer Art und ihres Umfangs von einem privaten Kreditnehmer erhalten hätte. |

|

(115) |

Unter dieser Voraussetzung hat die Kommission bei ihrer Prüfung zu klären, ob in der Vereinbarung eine ähnliche Verzinsung festgelegt ist, wie sie ein privater Kreditnehmer unter Marktbedingungen für die betreffenden eingelegten Gelder geboten hätte, insbesondere unter Berücksichtigung der Einlageverpflichtung und der damit verbundenen finanziellen Risiken (siehe Abschnitt 7.4.2). Bei einer gleichwertigen Verzinsung ist nicht nur die reine Performance (ex post) in Form der Rendite, sondern die zu erwartende Rendite plus das Risiko zu berücksichtigen. |

|

(116) |

Außerdem hat Italien bezüglich der Einlageverpflichtung wiederholt behauptet, dass die PI insofern benachteiligt wurde, als ohne die Einlageverpflichtung höhere Renditen möglich gewesen wären. Die Kommission wird prüfen, ob dieses von Italien vorgebrachte Argument begründet ist (siehe Abschnitt 7.4.3). |

|

(117) |

Die Analyse der Kommission umfasst auch eine komplexe wirtschaftliche Beurteilung. Die Kommission verfügt dabei über ein weites Ermessen, wenn sie eine Handlung vornimmt, die eine derartige Beurteilung umfasst (48). |

|

(118) |

Was schließlich die Vereinbarung anbelangt, so stammt diese vom 23. Februar 2006 (49) und ist am 4. April 2006 in Kraft getreten. Die Kommission muss sich daher bei ihrer Analyse auf die Informationen stützen, die den Parteien der Vereinbarung bis Februar 2006 zur Verfügung standen. |

7.4.2. Das Kriterium des nach marktwirtschaftlichen Gesichtspunkten handelnden privaten Wirtschaftsteilnehmers

|

(119) |

Bei der Festsetzung des Kreditzinssatzes hätte ein nach marktwirtschaftlichen Gesichtspunkten handelnder privater Wirtschaftsteilnehmer (nachfolgend „privater Wirtschaftsteilnehmer“) im Wesentlichen folgende Elemente berücksichtigt:

|

|

(120) |

Die vorstehend aufgeführten Elemente sind miteinander verbunden und bestimmen zusammen den Zinssatz, den ein privater Wirtschaftsteilnehmer im Hinblick auf das zukünftige Risiko-Rendite-Verhältnis zu zahlen bereit wäre. In der vorliegenden Entscheidung werden diese Elemente der Reihe nach untersucht. Damit lassen sich Schlussfolgerungen zur Struktur und zur Höhe der jeweiligen Zinssätze ziehen und die Differenz zwischen dem von der Vereinbarung vorgegebenen Zinssatz und dem vom privaten Wirtschaftsteilnehmer bezahlten Zinssatz ermitteln. |

7.4.2.1. Der Umfang der eingelegten Gelder

|

(121) |

Vor 2004 wurden die Einlagen auf den Postgirokonten nicht nur beim Schatzamt, sondern auch auf Konten bei der CDP eingelegt (50). Aus der nachfolgenden Tabelle gehen die mittleren Einlagensummen hervor, die auf den Postgirokonten bzw. beim Schatzamt eingelegt waren: Tabelle 4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(122) |

Die beträchtliche Zunahme der Einlagen beim Schatzamt ab 2002 hängt mit der Einrichtung des Conto BancoPosta zusammen. Vor der Einrichtung des Conto BancoPosta war das Postgirokonto kein angemessenes Retail-Instrument, weil daran keine anderen Dienste geknüpft waren (z. B. keine Zahlkarten- und Kreditkartendienste). Diese Konten wurden hauptsächlich von den öffentlichen Verwaltungen und von Unternehmen genutzt, die eine große Zahl von Abrechnungen vornehmen (die landesweiten Versorgungsunternehmen (Utilities)). |

|

(123) |

Die italienischen Behörden haben erklärt, dass die Postgirokonten eine stabile und zuverlässige Finanzierungsquelle für das Schatzamt darstellen und damit eine Alternative zum Kapitalmarkt bieten. Außerdem erklärte Italien, dass man in der Zeit von 2005—2006, als die Vereinbarung aufgesetzt und abgeschlossen wurde, mit einer Zunahme der Einlagen auf den Postgirokonten rechnete. |

|

(124) |

Vor diesem Hintergrund stellt ein Darlehen von 35 Mrd. EUR von einem einzigen Wirtschaftsteilnehmer einen erheblichen Betrag dar. Allerdings weist die Kommission darauf hin, dass der Staat in der Zeit von 2001—2005 (51) Anleihen (sowohl mit kürzerer als auch mit längerer Laufzeit) im Umfang von ca. 400 Mrd. EUR begeben hat, und dass die Nachfrage nach Anleihen größer war als das Angebot. Es herrschte also während dieser Zeit auf dem Markt kein Mangel an Finanzmitteln. |

|

(125) |

Außerdem stellt die Kommission fest, dass eine Zunahme der Einlagen auf den Postgirokonten nicht unbedingt bedeutet, dass auch die beim Schatzamt eingelegten Gelder steigen mussten, da die Einlageverpflichtung zumindest theoretisch geändert werden konnte (siehe unten). |

7.4.2.2. Stabile und volatile Komponente der eingelegten Gelder

|

(126) |

In der Regel richten sich die Zinsen, die ein privater Kreditnehmer zu zahlen bereit wäre, nach der Laufzeit der bereitgestellten Mittel. Die Guthaben, die langfristig eingelegt werden, werden im Allgemeinen mit einem höheren Zinssatz vergütet als diejenigen, die nur für einen kurzen Zeitraum angelegt werden. Im Fall der Vereinbarung werden die Einlagen eigentlich gar nicht fest angelegt: wenn der Einlagenumfang bei der PI zurückgeht, geht auch der Umfang der beim Staat eingelegten Gelder zurück. Dennoch weisen das historische Niveau der Einlagen und ihre zeitliche Entwicklung darauf hin, dass man durchaus zwischen einer stabilen Komponente und einer volatilen Komponente der eingelegten Gelder unterscheiden kann. |

|

(127) |

Damit der Staat Zugang zu einer Finanzierungsquelle erhält, die relativ stabil ist, hielten es die italienischen Behörden für angebracht, die Verzinsung an einer Benchmark auszurichten, die zum Teil den langfristigen Charakter des Einlagenumfangs widerspiegelt. Die Kommission ist der Auffassung, dass ein privater Wirtschaftsteilnehmer den stabilen Teil der Liquidität mit mittel- bis langfristigen Parametern und den restlichen volatilen Teil mit kurzfristigen Parametern indexieren würde. |

|

(128) |

Wie vorstehend bereits angemerkt hat Italien die stabile Komponente des Einlagenumfangs als in einem bestimmten Jahr erzielte Mindesteinlagen definiert. Der Unterschied zwischen den Gesamtmindesteinlagen und den mittleren Gesamteinlagen in einem bestimmten Jahr ergibt die volatile Komponente. |

|

(129) |

Wie von Italien bestätigt und von der Kommission überprüft unterscheiden andere Finanzinstitute bei der Einstufung der im Laufe ihrer Geschäftstätigkeit anfallenden Einlagen zwischen „stabil“ und „nicht stabil“. Auch wenn die Banken verschiedene methodische Ansätze für diese Unterscheidung verwenden (52), ist die von den italienischen Behörden vorgeschlagene Methode relativ einfach in der Anwendung. Die mit dieser Methode gewonnene Benchmark scheint außerdem nicht in nennenswertem Umfang von dem Ergebnis abzuweichen, das mit anderen Parametern erzielt wurde. |

|

(130) |

Daher kann die Kommission die von Italien vorgeschlagene Methode zur Unterscheidung zwischen der stabilen und der volatilen Komponente akzeptieren. |

|

(131) |

Ab 1995 belaufen sich die jährlichen Einlagen auf folgende absolute Beträge: Tabelle 5

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(132) |

Nach den Berechnungen der Kommission machen die stabile und die volatile Komponente im Zeitraum 1995—2005 durchschnittlich 85,4 % bzw. 14,6 % der Postgirokonten bei einer Standardabweichung der volatilen Komponente von 4,1 % aus. Darüber hinaus ist die volatile Komponente der Einlagen in den letzten Jahren deutlich zurückgegangen und belief sich 2005 auf Jahresbasis nur noch auf 10,5 %. Legt man Monate, Quartale oder Halbjahre zugrunde, liegt die volatile Komponente für die Zeiträume 1995—2005 und 2001—2005 im Durchschnitt nahe bei oder unter 10 %. In den ersten Monaten des Jahres 2006 bestätigt sich dieser Trend. |

|

(133) |

Abschließend gelangt die Kommission zu dem Schluss, dass 90 % des Einlagenumfangs auf den Postgirokonten als relativ stabil und 10 % als relativ volatil eingestuft werden können. |

|

(134) |

Solange es die Einlageverpflichtung gibt, geht die Kommission davon aus, dass sich die prozentualen Anteile der stabilen/volatilen Komponente auch entsprechend in den beim einem privaten Kreditnehmer eingelegten Geldern widerspiegeln. |

|

(135) |

In Einklang mit der Vereinbarung scheint im vorliegenden Fall folglich eine Gewichtung der kurzfristigen Komponente des Kreditzinses mit 10 % gerechtfertigt. Das mittel- bis langfristige Element wird damit mit 90 % gewichtet. Wie aber nachstehend dargestellt, ist eine weitere detaillierte Untersuchung der in der Vereinbarung vorgesehenen Gewichtungen der mittel- bis langfristigen Komponente von 10 % und von 80 % damit nicht mehr erforderlich. |

7.4.2.3. Mittlere Einlagedauer und Schwankungen des Umfangs der eingelegten Gelder

|

(136) |

Bei einer Analyse der Passivseite der Bilanz im Hinblick auf die Herkunft der Finanzmittel ist es erforderlich, dass eine Bank die Verhaltensweisen der Einleger kennt und mit den Finanzierungsinstrumenten vertraut ist. Zur Bewertung der Cashflows, die sich aus den Passiva einer Bank ergeben, muss diese in erster Linie die Entwicklung ihrer Passiva unter normalen Marktbedingungen bewerten und dabei insbesondere Folgendes prüfen:

|

|

(137) |