EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R0989

Commission Implementing Regulation (EU) 2017/989 of 8 June 2017 correcting and amending Implementing Regulation (EU) 2015/2447 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Durchführungsverordnung (EU) 2017/989 der Kommission vom 8. Juni 2017 zur Berichtigung und Änderung der Durchführungsverordnung (EU) 2015/2447 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

Durchführungsverordnung (EU) 2017/989 der Kommission vom 8. Juni 2017 zur Berichtigung und Änderung der Durchführungsverordnung (EU) 2015/2447 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

C/2017/3833

OJ L 149, 13.6.2017, p. 19–56

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

13.6.2017 |

DE |

Amtsblatt der Europäischen Union |

L 149/19 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2017/989 DER KOMMISSION

vom 8. Juni 2017

zur Berichtigung und Änderung der Durchführungsverordnung (EU) 2015/2447 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (1) (im Folgenden der „Zollkodex“), insbesondere auf die Artikel 8, 11, 17, 25, 58, 63, 66, 76, 100, 132, 152, 157, 161, 165, 169, 181, 232, 236, 266, 268, 273 und 276,

in Erwägung nachstehender Gründe:

|

(1) |

Nach der Veröffentlichung der Durchführungsverordnung (EU) 2015/2447 der Kommission (2) wurden Fehler unterschiedlicher Art festgestellt, die berichtigt werden müssen. Die Berichtigung einiger dieser Fehler erfordert die Änderung bestimmter anderer damit zusammenhängender Bestimmungen dieser Durchführungsverordnung. |

|

(2) |

In Erwägungsgrund 61 der Durchführungsverordnung (EU) 2015/2447 sollte das Ergebnis der Abstimmung über die Durchführungsverordnung im Ausschuss für den Zollkodex, der innerhalb der von seinem Vorsitz festgelegten Frist keine Stellungnahme abgegeben hat, korrekt wiedergegeben werden. |

|

(3) |

Der Wortlaut der folgenden Bestimmungen der Durchführungsverordnung (EU) 2015/2447 sollte berichtigt werden, um die Bestimmungen klarer zu gestalten, jedoch ohne neue Elemente einzuführen: Artikel 67 Absatz 4, Artikel 87 (Titel), Artikel 102, 137 und 138 Artikel 143 Absatz 2, Artikel 214, 220 und Artikel 230 Absatz 2, sowie Anhang 21-01. |

|

(4) |

In einigen Bestimmungen und Anhängen der Durchführungsverordnung (EU) 2015/2447 sollten die Bezugnahmen auf andere Rechtsvorschriften, einschließlich der Bezugnahmen auf die in der Umsetzung befindlichen Bestimmungen des Zollkodex, berichtigt oder präzisiert werden. |

|

(5) |

Artikel 67 Absatz 1 der Durchführungsverordnung (EU) 2015/2447 sollte im Einklang mit Artikel 69 der genannten Durchführungsverordnung, mit dem Wiederversendern ermöglicht wird, von ermächtigten Ausführern ausgefertigte Ursprungserklärungen durch Ersatz-Ursprungsnachweise zu ersetzen, dahingehend geändert werden, dass auch Wiederversender zu den Wirtschaftsbeteiligten gehören, die eine Zulassung als ermächtigter Ausführer erlangen können. |

|

(6) |

Um die Übereinstimmung mit Artikel 55 Absätze 4 und 6 der Delegierten Verordnung (EU) 2015/2446 der Kommission (3) zu gewährleisten, sollte Artikel 92 Absatz 1 Unterabsatz 3 der Durchführungsverordnung (EU) 2015/2447 gestrichen werden. |

|

(7) |

In Artikel 110 Absatz 3 der Durchführungsverordnung (EU) 2015/2447 über die nachträgliche Prüfung von Ursprungszeugnissen nach Formblatt A und Erklärungen auf der Rechnung wird die Türkei zusammen mit Norwegen und der Schweiz als eines der Länder angeführt, an die Ersuchen um nachträgliche Überprüfung übermittelt werden können. Da die Verwendung von Ersatz-Ursprungsnachweisen zwischen der Union und der Türkei jedoch nicht vorgesehen ist, wird auch kein Ersuchen um nachträgliche Prüfung von in der Türkei ausgestellten oder ausgefertigten Ersatz-Ursprungsnachweisen an dieses Land gesendet. Daher sollte die Bezugnahme auf die Türkei gestrichen werden. |

|

(8) |

Artikel 199 Absatz 1 Buchstabe g der Durchführungsverordnung (EU) 2015/2447 sollte berichtigt werden, um die Liste der zulässigen Mittel zum Nachweis des zollrechtlichen Status von verbrauchsteuerpflichtigen Unionswaren, die in einem Verfahren der Steueraussetzung gemäß Richtlinie 2008/118/EG des Rates (4) befördert werden, zu ergänzen, indem Bezugnahmen auf das elektronische Verwaltungsdokument und das Betriebskontinuitätsverfahren gemäß Artikel 21 beziehungsweise Artikel 26 der genannten Richtlinie hinzugefügt werden. Diese Bezugnahmen wurden versehentlich weggelassen. |

|

(9) |

Artikel 306 Absatz 2 der Durchführungsverordnung (EU) 2015/2447 sollte berichtigt werden. Diese Bestimmung sollte besagen, dass die Hauptbezugsnummer (Master Reference Number — MRN) der Versandanmeldung bei der Bestimmungszollstelle vorzulegen ist und nicht in jeder Durchgangszollstelle, wie es der derzeitige Wortlaut des Artikels fälschlicherweise vorschreibt. Die Bezugnahme auf die entsprechende Bestimmung der Delegierten Verordnung (EU) 2015/2446 sollte ebenfalls berichtigt werden. Anstatt auf Artikel 184 Absatz 2 sollte auf den zweiten Absatz des Artikels 184 der Delegierten Verordnung verwiesen werden. |

|

(10) |

Die nach der Veröffentlichung der Durchführungsverordnung (EU) 2015/2447 festgestellten Fehler und Auslassungen in den Anhängen A und B der genannten Durchführungsverordnung sollten berichtigt werden. |

|

(11) |

Anhang 12-01 der Durchführungsverordnung (EU) 2015/2447 sollte berichtigt werden, um ein einheitliches Format für die gleichen Datenelemente im gesamten Anhang zu gewährleisten. |

|

(12) |

Ein Anhang 12-03 zur Festlegung der technischen Merkmale von Gepäckanhängern, die an in einem Unionsflughafen aufgegebenes Gepäck angebracht werden, sollte zu den Anhängen der Durchführungsverordnung (EU) 2015/2447 hinzugefügt werden, da er bereits in Artikel 44 der Durchführungsverordnung erwähnt, jedoch irrtümlich weggelassen wurde. |

|

(13) |

In Anhang 22-13 der Durchführungsverordnung (EU) 2015/2447 sollte ein Grammatikfehler in der ungarischen Fassung der Erklärung auf der Rechnung berichtigt werden. |

|

(14) |

Zusätzlich zu den Berichtigungen müssen einige Bestimmungen geändert werden, um den erst nach der Annahme dieser Durchführungsverordnung vorgenommenen Änderungen des maßgeblichen Rechtsrahmens Rechnung zu tragen. Daher sollte Artikel 2 der Durchführungsverordnung (EU) 2015/2447 mit Artikel 2 der Delegierten Verordnung (EU) 2015/2446 in der Fassung der Delegierten Verordnung (EU) 2016/341 (5) in Einklang gebracht werden. |

|

(15) |

Das Verfahren nach den Artikeln 57, 58 und 59 der Durchführungsverordnung (EU) 2015/2447 wurde ursprünglich im Jahr 1989 eingeführt, um für eine reibungslose und einheitliche Umsetzung von nichtpräferenziellen länderspezifischen Zollkontingenten zu sorgen. Diese Artikel entsprechen im Wesentlichen den Artikeln 55 bis 65 der Verordnung (EWG) Nr. 2454/93 der Kommission (6), die bis zum 30. April 2016 galt. Zahlreiche Verordnungen der Union zur Eröffnung nichtpräferenzieller Zollkontingente beziehen sich auf die Artikel 56 bis 65 der Verordnung (EWG) Nr. 2454/93. Daher sollte in Artikel 57 eine Entsprechungsregel für die in anderen Verordnungen angeführten Bezugnahmen auf die gemäß den Artikeln 55 bis 65 der Verordnung (EWG) Nr. 2454/93 ausgestellten Ursprungszeugnisse eingeführt werden, um zu vermeiden, dass jede dieser Verordnungen geändert werden muss. |

|

(16) |

Der Wortlaut des Artikels 62 der Durchführungsverordnung (EU) 2015/2447 lässt derzeit nur zu, dass Langzeit-Lieferantenerklärungen entweder für einen Zeitraum in der Vergangenheit oder in der Zukunft ausgefertigt werden. Die Bestimmung sollte geändert werden, um die Möglichkeit zu eröffnen, dass eine einzige Langzeit-Lieferantenerklärung sowohl für Waren, die am Tag der Ausfertigung der Erklärung bereits geliefert wurden, als auch für Waren, die nach diesem Datum geliefert werden, gilt. Um für mehr Klarheit und Einfachheit in der Anwendung dieser Bestimmung zu sorgen, sollte das früheste und das späteste Datum für den Beginn der Geltungsdauer einer Langzeit-Lieferantenerklärung unter Bezugnahme auf das Datum der Ausfertigung dieser Erklärung festgelegt werden. Zwar sollte die maximale Geltungsdauer einer Erklärung auf 24 Monate festgelegt werden, jedoch sollte dieser Zeitraum nicht mehr als 12 Monate in die Vergangenheit reichen oder später als sechs Monate nach dem Ausfertigungsdatum beginnen. |

|

(17) |

Artikel 68 der Durchführungsverordnung (EU) 2015/2447 sollte geändert werden, um klarzustellen, dass im Rahmen der Präferenzregelung mit einem Drittland, in dem das System des registrierten Ausführers (REX) angewandt wird, Ausführer, die Ursprungsdokumente für Sendungen mit einem Wert von mehr als 6 000 EUR ausfüllen, registrierte Ausführer sein sollten, es sei denn, in der betreffenden Präferenzregelung ist ein anderer Höchstwert festgelegt. Bis zur Registrierung des Ausführers im REX-System und in jedem Fall bis spätestens 31. Dezember 2017 kann der Ausführer bei Freihandelsabkommen mit Drittländern, in denen der Ausführer anderenfalls registriert sein müsste, ohne das Erfordernis einer Unterschrift weiterhin seine Zulassungsnummer als ermächtigter Ausführer auf Ursprungsdokumenten verwenden. |

|

(18) |

Nach dem derzeitigen Wortlaut des Artikels 69 der Durchführungsverordnung (EU) 2015/2447 ist ein registrierter Ausführer nicht berechtigt, Ursprungsnachweise, ausgenommen Ursprungserklärungen, durch Ersatz-Ursprungserklärungen zu ersetzen. Da jedoch das langfristige Ziel darin besteht, das System des ermächtigten Ausführers durch das REX-System zu ersetzen, sollten registrierte Ausführer in der Lage sein, die gleichen Arten von Ursprungsnachweisen durch Ersatz-Ursprungserklärungen zu ersetzen wie ermächtigte Ausführer gemäß Artikel 69 Absatz 2 dieser Durchführungsverordnung. |

|

(19) |

In Artikel 73 der Durchführungsverordnung (EU) 2015/2447 sollte ein Absatz 3 angefügt werden, mit dem die Kommission dazu verpflichtet wird, den begünstigten Ländern auf deren Ersuchen die Musterabdrücke der in den Mitgliedstaaten verwendeten Stempel zu übermitteln. Diese Verpflichtung ist für das reibungslose Funktionieren der Regeln der regionalen Kumulierung erforderlich. |

|

(20) |

Gemäß Artikel 80 Absatz 4 der Durchführungsverordnung (EU) 2015/2447 sollten die zuständigen Behörden eines begünstigten Landes oder die Zollbehörden der Mitgliedstaaten verpflichtet werden, den registrierten Ausführer im Einklang mit den Datenschutzvorschriften über Änderungen seiner Registrierungsdaten zu informieren. |

|

(21) |

Um im Übergangszeitraum bis zur Anwendung des REX-Systems die Kohärenz zwischen den in der Union geltenden Vorschriften zu gewährleisten, sollte in Artikel 85 der Durchführungsverordnung (EU) 2015/2447 festgelegt werden, bis zu welchem Datum noch nicht im REX-System registrierte ermächtigte Ausführer für die Zwecke der bilateralen Kumulierung Erklärungen auf der Rechnung ausfertigen können. Dieses Datum sollte der 31. Dezember 2017 sein, da bis zu diesem Tag die Zollbehörden der Mitgliedstaaten Warenverkehrsbescheinigungen EUR.1 ausstellen können und es somit auch das Ende dieses Übergangszeitraums markiert. |

|

(22) |

Im Gegensatz zu Norwegen und der Schweiz wird die Türkei das REX-System nicht ab dem 1. Januar 2017 anwenden. Daher sollte Artikel 86 Absatz 3 der Durchführungsverordnung (EU) 2015/2447 dahin gehend geändert werden, dass die Registrierung von Ausführern in begünstigten Ländern erst für das APS der Türkei Gültigkeit erlangt, wenn dieses Land beginnt, das REX-System anzuwenden. Um den Zeitpunkt der Anwendung des REX-Systems durch die Türkei öffentlich bekannt zu machen, sollte die Kommission verpflichtet werden, dieses Datum im Amtsblatt der Europäischen Union zu veröffentlichen. |

|

(23) |

Artikel 158 der Durchführungsverordnung (EU) 2015/2447 zur Festlegung der Höhe der Gesamtsicherheit sollte geändert werden, um für mehr Klarheit in Bezug auf die Grundlage für die Anwendung der Verringerung der Gesamtsicherheit für Einfuhr- oder Ausfuhrzölle und sonstige Abgaben zu schaffen. In Artikel 158 sollte eine klare Unterscheidung zwischen der in Artikel 95 Absatz 3 des Zollkodex vorgesehenen verringerten Gesamtsicherheit für eine entstandene Zollschuld und andere entstandene Abgaben von zugelassenen Wirtschaftsbeteiligten und der in Artikel 95 Absatz 2 des Zollkodex vorgesehenen verringerten Gesamtsicherheit vorgenommen werden. Letztere gilt für Zölle und sonstige Abgaben, die unter den in Artikel 84 der Delegierten Verordnung (EU) 2015/2446 festgelegten Bedingungen anfallen können. |

|

(24) |

Um zu verhindern, dass eine Einzelsicherheit mit Sicherheitstitel nach Rücknahme oder Widerruf einer für diesen Sicherheitstitel geleisteten Verpflichtungserklärung verwendet wird, sollte in Artikel 161 der Durchführungsverordnung (EU) 2015/2447 eine Bestimmung aufgenommen werden, aus der hervorgeht, dass die vor dem Tag der Rücknahme oder des Widerrufs dieser Verpflichtungserklärung ausgegebenen Sicherheitstitel nicht mehr für die Überführung von Waren in das Unionsversandverfahren verwendet werden dürfen. |

|

(25) |

Wie in Artikel 8 Absatz 3 des Zollübereinkommens über den internationalen Warentransport mit Carnets TIR (7) in seiner gültigen Fassung (im Folgenden das „TIR-Übereinkommen“) vorgesehen, wird in Artikel 163 der Durchführungsverordnung (EU) 2015/2447 die Höhe des Betrags festgelegt, bis zu dem jeder bürgende Verband mit Sitz im Zollgebiet der Union in Bezug auf ein bestimmtes TIR-Verfahren haftbar gemacht werden kann. Artikel 163 sollte aufgrund der Ankündigung der Internationalen Straßentransport-Union (IRU), dass ihr globaler Versicherer für alle Vertragsparteien des TIR-Übereinkommens den durch die Sicherheitsleistung abgedeckten Betrag je Carnet TIR von 60 000 EUR auf 100 000 EUR erhöht hat, entsprechend geändert werden. |

|

(26) |

Artikel 231 Absatz 11 der Durchführungsverordnung (EU) 2015/2447 sollte geändert werden, um klarzustellen, dass bis zur Verfügbarkeit der entsprechenden elektronischen Systeme lediglich der spezifische Informationsaustausch über die in den Absätzen 5 und 6 dieses Artikels genannten Kontrollen ausgesetzt wird. Solange die entsprechenden elektronischen Systeme nicht verfügbar sind, sollte der Verpflichtung gemäß Artikel 179 Absätze 4 und 5 des Zollkodex zur Durchführung von Zollkontrollen und zum Austausch von Informationen über diese Kontrollen im Einklang mit Artikel 18 der Delegierten Verordnung (EU) 2016/341 nachgekommen werden. |

|

(27) |

Artikel 329 Absatz 8 der Durchführungsverordnung (EU) 2015/2447 sollte gestrichen werden. Er sieht bestimmte Ausnahmen von der allgemeinen Regelung zur Bestimmung der Ausgangszollstelle für die Ausfuhr von Waren, die anschließend in ein Versandverfahren übergeführt werden, vor. Aufgrund eines Fehlers bei der Umnummerierung verweist Artikel 329 Absatz 8 fälschlicherweise auf Absatz 4 desselben Artikels, jedoch bestand nie die Absicht, eine Ausnahme für Waren vorzusehen, die auf ein Schiff verladen werden, das nicht im Linienverkehr eingesetzt wird. Soweit die Richtlinie 2008/118/EG bei der Verbringung verbrauchsteuerpflichtiger Waren im Verfahren der Steueraussetzung aus dem Zollgebiet der Union angewandt wird, sollte sich Artikel 329 Absatz 8 der Durchführungsverordnung (EU) 2015/2447 auch nicht auf diese Waren beziehen. Schließlich ist keine spezifische Regelung zur Bestimmung der Ausgangszollstelle erforderlich, wenn Waren, die Ausfuhrförmlichkeiten im Hinblick auf die Gewährung einer Erstattung bei der Ausfuhr im Rahmen der Gemeinsamen Agrarpolitik unterliegen, zur Ausfuhr überlassen und anschließend in ein Versandverfahren übergeführt werden. Der Grund dafür ist, dass diese Waren gemäß Artikel 189 der Delegierten Verordnung (EU) 2015/2446 nur in ein externes Versandverfahren übergeführt werden können, was bedeutet, dass sie den zollrechtlichen Status von Unionswaren verlieren und einer strengen zollamtlichen Überwachung unterliegen. |

|

(28) |

Derzeit werden Ausfuhren, auf die ein Versandverfahren folgt, in den einzelnen Mitgliedstaaten unterschiedlich behandelt. In einigen Mitgliedstaaten erfolgt die Bestätigung des Ausgangs unmittelbar bei Überführung der Waren in das Versandverfahren, in anderen Mitgliedstaaten erst nach Erledigung des Versandverfahrens. Diese unterschiedliche Handhabung tritt sowohl bei externen Versandverfahren als auch und bei anderen Versandverfahren auf. Gemäß Artikel 333 Absatz 7 der Durchführungsverordnung (EU) 2015/2447 kann die Ausgangszollstelle während des Übergangszeitraums und bis zur Inbetriebnahme des Automatisierten Ausfuhrsystems (AES) die Ausfuhrzollstelle über den Ausgang der Waren, wenn diese in ein anderes als das externe Versandverfahren übergeführt werden, bis zum Tag nach dem Tag, an dem das Versandverfahren erledigt wird, unterrichten. Diese Möglichkeit sollte zudem auf Waren ausgeweitet werden, die in ein externes Versandverfahren übergeführt werden, sodass während des Übergangszeitraums diejenigen Mitgliedstaaten, in denen die Abläufe automatisiert wurden, auch weiterhin Ausgangsbestätigungen bei Überführung der Waren in das Versandverfahren oder bei Erledigung des Versandverfahrens ausstellen können. |

|

(29) |

Um die im Rahmen von Anmeldungen und Mitteilungen verwendeten Formate und Codes bestimmter Datenanforderungen leichter in den entsprechenden elektronischen Systemen zur Anwendung zu bringen, sollte Anhang B der Durchführungsverordnung (EU) 2015/2447 geändert werden. |

|

(30) |

Die Druckanweisungen in Anhang 22-02 und die einleitenden Bemerkungen in Anhang 22-14 der Durchführungsverordnung (EU) 2015/2447 sollten geändert werden, um klarzustellen, wie lange die alten Formulare parallel verwendet werden können. Diese Formulare sollten in jedem Fall nicht mehr nach dem 1. Mai 2019 verwendet werden. |

|

(31) |

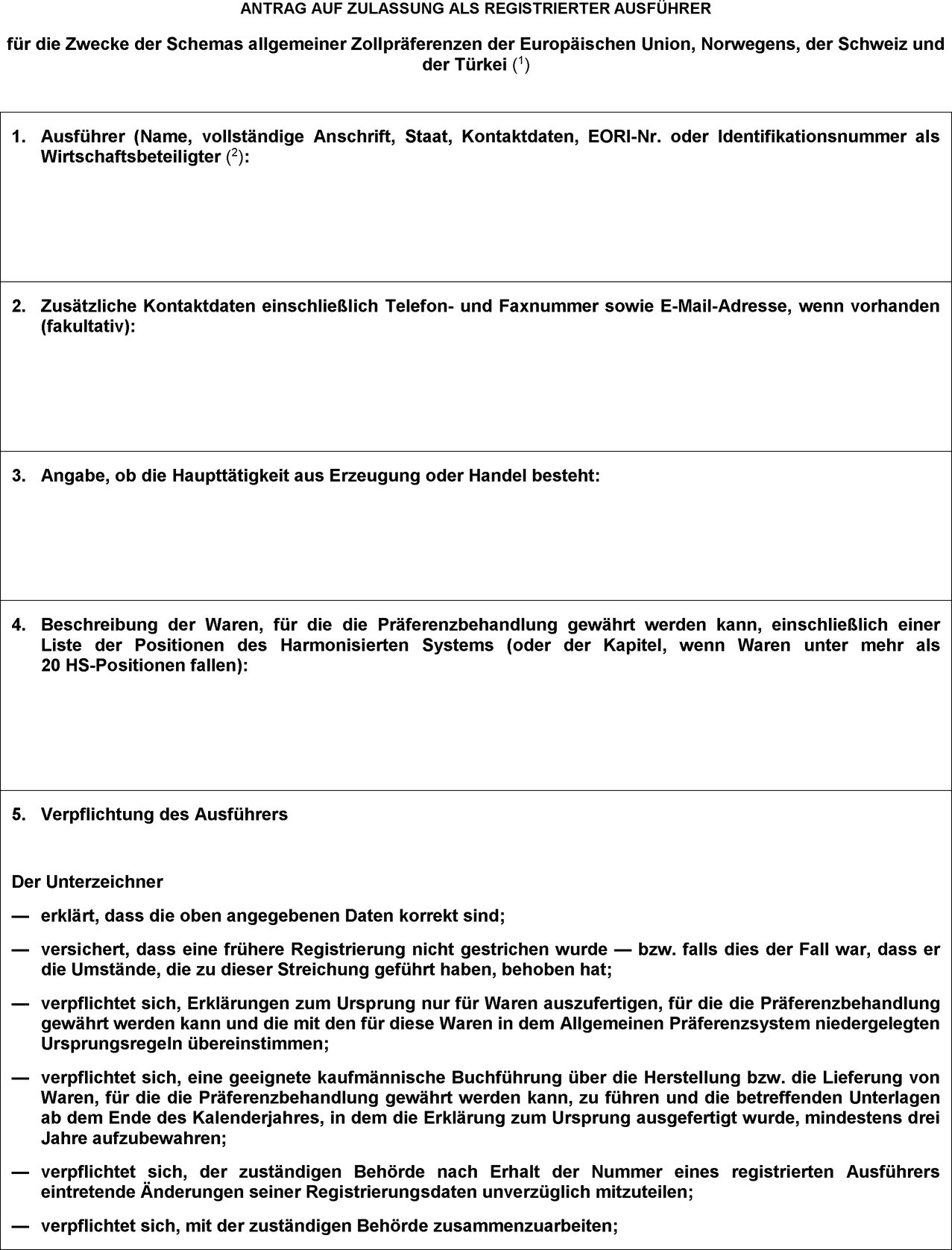

In Anhang 22-06 der Durchführungsverordnung (EU) 2015/2447 sollte die Angabe von zusätzlichen Kontaktdaten der Wirtschaftsbeteiligten in Feld 2 des Antrags auf Aufnahme in das Verzeichnis der registrierten Ausführer fakultativ sein, da in Feld 1 des Antragsformulars bereits grundlegende Kontaktdaten verlangt werden. Darüber hinaus sollte eine Möglichkeit bestehen, das Antragsformular nicht zu unterzeichnen oder nicht abzustempeln, wenn der Ausführer und die Zollbehörden elektronisch authentisiert sind. |

|

(32) |

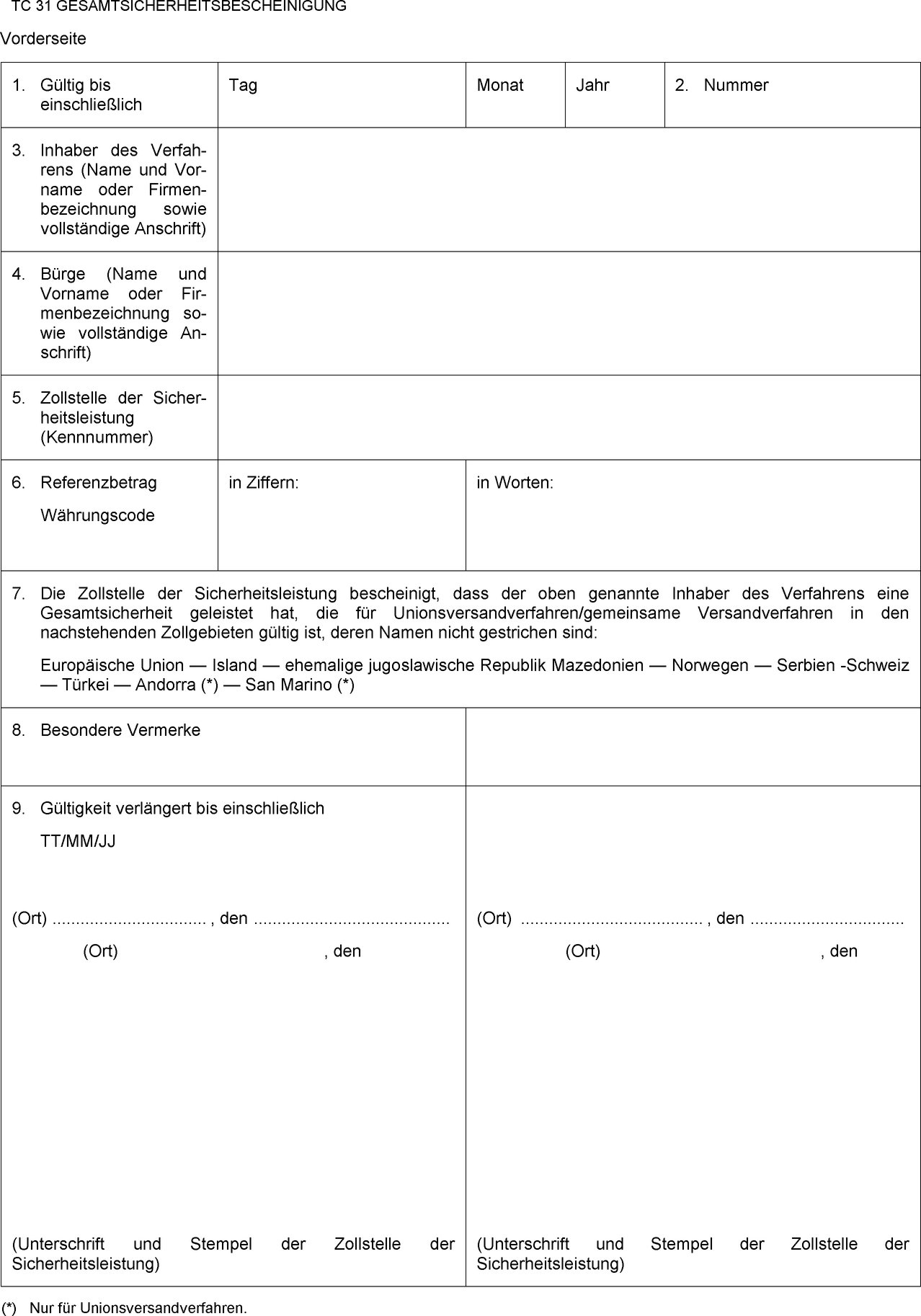

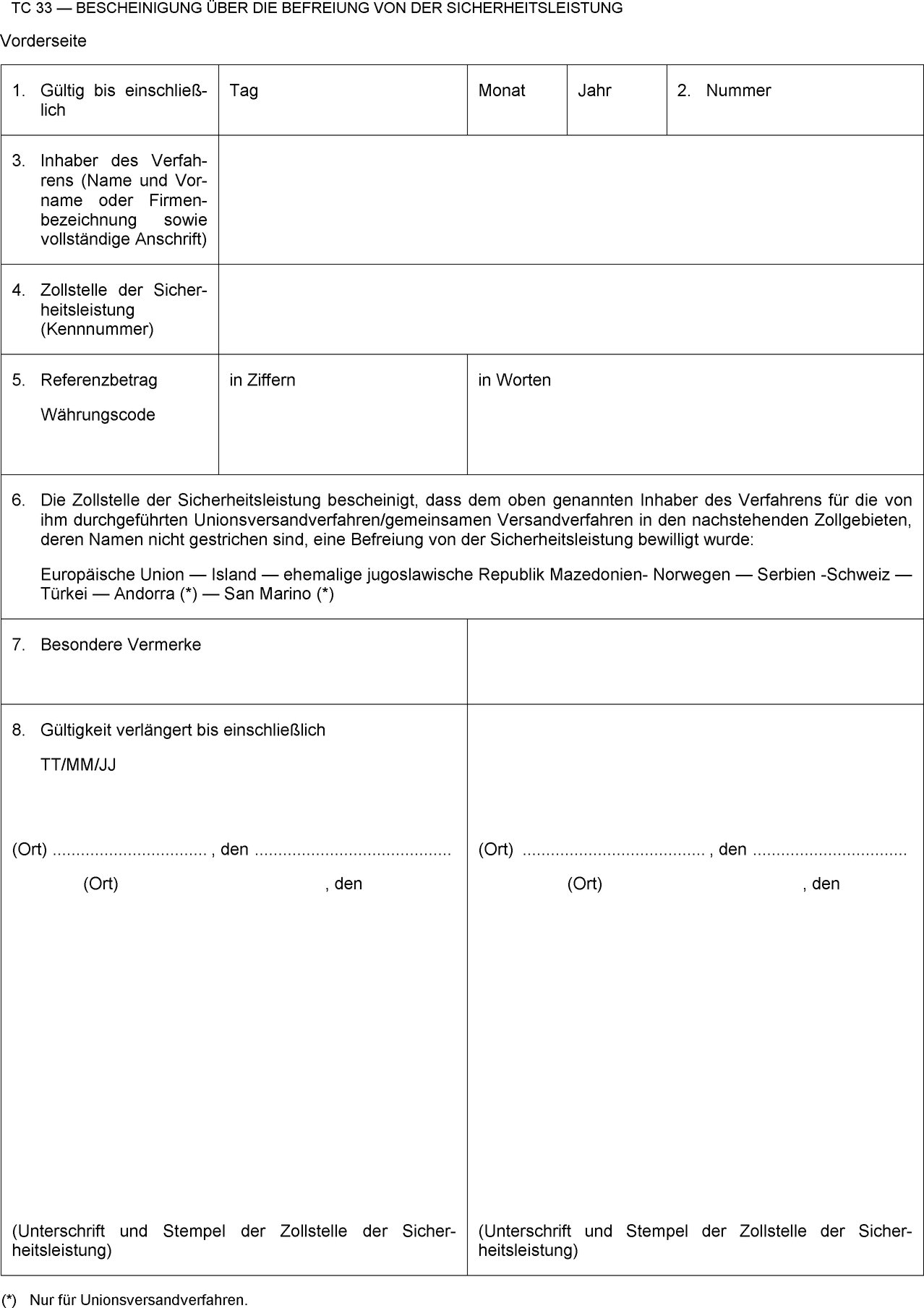

In den Anhängen 32-01, 32-02 und 32-03 der Durchführungsverordnung (EU) 2015/2447 sollte der Wortlaut der Verpflichtungserklärung des Bürgen dem Beitritt Serbiens zum Übereinkommen über ein gemeinsames Versandverfahren (8) vom 1. Februar 2016 Rechnung tragen. Serbien sollte zudem zu der Liste der betreffenden Länder in den entsprechenden Feldern der Gesamtsicherheitsbescheinigung und der Bescheinigung über die Befreiung von der Sicherheitsleistung in Anhang 72-04 der genannten Durchführungsverordnung hinzugefügt werden. |

|

(33) |

Um die Kontinuität des Betriebs im Ablauf des Unionsversandverfahrens zu gewährleisten, sollten in Anhang 72-04 der Durchführungsverordnung (EU) 2015/2447 mehrere Bestimmungen über die Gültigkeit der Sicherheitsleistung eingeführt werden: eine Bestimmung zur Gültigkeit der Gesamtsicherheitsbescheinigung und der Bescheinigung über die Befreiung von der Sicherheitsleistung; eine Bestimmung, mit der die Verwendung von Bescheinigungen untersagt wird, wenn die Bewilligung zur Anwendung einer Gesamtsicherheit widerrufen wurde oder eine abgegebene Verpflichtungserklärung im Falle einer Gesamtsicherheit widerrufen oder aufgehoben wurde; und eine Bestimmung über die Mitteilung der Mitgliedstaaten zu den Mitteln zur Identifizierung gültiger Bescheinigungen. |

|

(34) |

Die in dieser Verordnung festgelegten Berichtigungen und Änderungen der Durchführungsverordnung (EU) 2015/2447 sollten so bald wie möglich in Kraft treten, um jegliche Rechtsunsicherheiten in Bezug auf die korrekte Fassung der geltenden Bestimmungen zu vermeiden. |

|

(35) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für den Zollkodex — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Berichtigungen der Durchführungsverordnung (EU) 2015/2447

Die Durchführungsverordnung (EU) 2015/2447 wird wie folgt berichtigt:

|

1. |

Erwägungsgrund 61 erhält folgende Fassung:

|

|

2. |

In Artikel 7 Absatz 4 Unterabsatz 2 werden die Wörter „Delegierten Verordnung (EU) 2015/2446 mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind,“ durch die Wörter „Delegierten Verordnung (EU) 2016/341“ ersetzt. |

|

3. |

Betrifft nicht die deutsche Fassung. |

|

4. |

Artikel 67 wird wie folgt berichtigt:

|

|

5. |

Artikel 70 wird wie folgt berichtigt:

|

|

6. |

In Artikel 75 Absatz 1 wird die Angabe „Artikel 67 Absatz 2“ durch die Angabe „Artikel 71 Absatz 2“ ersetzt. |

|

7. |

In Artikel 77 Absatz 1 Buchstabe b werden die Wörter „der Delegierten Verordnung (EU) 2015/2446“ gestrichen. |

|

8. |

Artikel 87 erhält folgende Fassung: „Artikel 87 System des registrierten Ausführers: Veröffentlichungspflicht (Artikel 64 Absatz 1 des Zollkodex) Die Kommission veröffentlicht auf ihrer Website das Datum, an dem begünstigte Länder beginnen, das REX-System anzuwenden. Die Kommission hält die Informationen auf dem neuesten Stand.“ |

|

9. |

Die Überschrift des Artikels 89 erhält folgende Fassung: „Entzug einer Registrierung“. |

|

10. |

Die Überschrift des Artikels 90 erhält folgende Fassung: „Automatischer Entzug einer Registrierung bei Streichung eines Landes aus der Liste begünstigter Länder“. |

|

11. |

In Artikel 92 Absatz 1 wird Unterabsatz 3 gestrichen. |

|

12. |

Artikel 102 wird wie folgt berichtigt:

|

|

13. |

Artikel 110 Absatz 3 erhält folgende Fassung: „(3) Nach Einreichung eines Ersuchens um nachträgliche Prüfung wird eine solche Prüfung spätestens sechs Monate nach Absendung des Ersuchens durchgeführt und werden die Ergebnisse den Zollbehörden der Mitgliedstaaten mitgeteilt; gehen die Ersuchen an Norwegen oder die Schweiz, um Prüfungen von Ersatz-Ursprungszeugnissen zu veranlassen, die in den Hoheitsgebieten dieser Länder ausgehend von einem Ursprungszeugnis nach Formblatt A oder einer in einem begünstigten Land ausgefertigten Erklärung auf der Rechnung ausgefertigt wurden, beträgt diese Frist acht Monate. Aufgrund des Ergebnisses der Prüfung muss eine Entscheidung darüber möglich sein, ob der angefochtene Ursprungsnachweis die tatsächlich ausgeführten Erzeugnisse betrifft und ob diese Erzeugnisse als Ursprungserzeugnisse des begünstigten Landes angesehen werden können.“ |

|

14. |

In Artikel 119 Absatz 4 werden die Wörter „der Delegierten Verordnung (EU) 2015/2446“ gestrichen. |

|

15. |

Artikel 126 wird wie folgt berichtigt:

|

|

16. |

In Artikel 137 Absatz 4 Buchstabe b werden die Wörter „mit anderen Beförderungsmitteln“ durch die Wörter „auf andere Beförderungsarten“ ersetzt. |

|

17. |

In Artikel 138 Absatz 1 werden die Wörter „mit gleichem Beförderungsmittel“ durch die Wörter „auf gleiche Beförderungsart“ ersetzt. |

|

18. |

In Artikel 143 Absatz 2 werden die Wörter „gehören dazu die anteilig aufgeteilten Kosten“ durch die Wörter „gehört dazu der anteilig aufgeteilte Wert“ ersetzt. |

|

19. |

Die Unterüberschrift des Artikels 164 erhält folgende Fassung: „(Artikel 226 Absatz 3 Buchstaben b und c und Artikel 227 Absatz 2 Buchstaben b und c des Zollkodex)“ |

|

20. |

Die Unterüberschrift des Artikels 186 erhält folgende Fassung: „(Artikel 128 des Zollkodex)“ |

|

21. |

Artikel 187 wird wie folgt berichtigt:

|

|

22. |

In Artikel 192 wird folgende Unterüberschrift eingefügt: „(Artikel 145 des Zollkodex)“ |

|

23. |

Artikel 199 Absatz 1 Buchstabe g erhält folgende Fassung:

(*2) Richtlinie 2008/118/EG des Rates vom 16. Dezember 2008 über das allgemeine Verbrauchsteuersystem und zur Aufhebung der Richtlinie 92/12/EWG (ABl. L 9 vom 14.1.2009, S. 12).“" |

|

24. |

Artikel 214 erhält folgende Fassung: „Artikel 214 Erzeugnisse der Seefischerei und daraus gewonnene oder hergestellte Waren, die umgeladen und durch ein Land oder Gebiet befördert werden, das nicht zum Zollgebiet der Union gehört (Artikel 153 Absatz 2 des Zollkodex) (1) In den Fällen, in denen die in Artikel 119 Absatz 1 Buchstaben d und e der Delegierten Verordnung (EU) 2015/2446 genannten Erzeugnisse oder Waren vor ihrer Ankunft im Zollgebiet der Union umgeladen und durch ein Land oder Gebiet befördert wurden, das nicht zum Zollgebiet der Union gehört, ist für diese Erzeugnisse und Waren beim Eingang in das Zollgebiet der Union eine von der Zollbehörde dieses Landes oder Gebiets ausgestellte Bescheinigung vorzulegen, dass die Erzeugnisse und Waren in diesem Land oder Gebiet unter zollamtlicher Überwachung standen und keiner anderen Behandlung unterzogen wurden als zu ihrer Erhaltung erforderlich. (2) Die gemäß Absatz 1 erforderliche Bescheinigung erfolgt auf einem Ausdruck des Fischereilogbuchs gemäß Artikel 133 der Delegierten Verordnung (EU) 2015/2446, dem gegebenenfalls ein Ausdruck der Umladeerklärung beigefügt wird.“ |

|

25. |

Die Überschrift des Artikels 220 erhält folgende Fassung: „Briefsendungen und Waren in Postsendungen“ |

|

26. |

In Artikel 229 Absatz 1 wird die Angabe „Artikel 15“ durch die Angabe „Artikel 14“ ersetzt. |

|

27. |

Artikel 230 Absatz 2 erhält folgende Fassung: „(2) Die entscheidungsbefugte Zollbehörde stellt den Zollbehörden der übrigen Mitgliedstaaten alle ihr vorliegenden sachdienlichen Informationen im Zusammenhang mit den zollrelevanten Tätigkeiten des Inhabers der Bewilligung für die zentrale Zollabwicklung zur Verfügung.“ |

|

28. |

In Artikel 251 Absatz 3 werden die Wörter „Artikel 166 der Verordnung (EU) 952/2013“ durch die Wörter „Artikel 166 des Zollkodex“ ersetzt. |

|

29. |

In Artikel 277 Absatz 1 Buchstabe a wird die Angabe „Artikel 268“ durch die Angabe „Artikel 275“ ersetzt. |

|

30. |

In Artikel 280 Absatz 6 Unterabsatz 1 wird die Angabe „Artikel 267“ durch die Angabe „Artikel 274“ ersetzt. |

|

31. |

Die Unterüberschrift des Artikels 291 erhält folgende Fassung: „(Artikel 6 Absatz 3 Buchstabe b, Artikel 226 Absatz 3 Buchstabe a und Artikel 227 Absatz 2 Buchstabe a des Zollkodex)“ |

|

32. |

Die Unterüberschrift des Artikels 294 erhält folgende Fassung: „(Artikel 226 Absatz 3 Buchstabe a und Artikel 227 Absatz 2 Buchstabe a des Zollkodex)“ |

|

33. |

Die Unterüberschrift von Artikel 295 erhält folgende Fassung: „(Artikel 226 Absatz 3 Buchstabe a des Zollkodex)“ |

|

34. |

Artikel 306 Absatz 2 erhält folgende Fassung: „(2) Was die Vorlage der MRN der Versandanmeldung bei der Bestimmungszollstelle angeht, gilt Artikel 184 Absatz 2 der Delegierten Verordnung (EU) 2015/2446.“ |

|

35. |

In Artikel 308 Absatz 2 wird die Angabe „Artikel 305“ durch die Angabe „Artikel 312“ ersetzt. |

|

36. |

In Artikel 312 Absatz 3 wird die Angabe „Artikel 300“ durch die Angabe „Artikel 307“ ersetzt. |

|

37. |

Die Unterüberschrift des Artikels 313 erhält folgende Fassung: „(Artikel 233 Absatz 4 Buchstaben a, b, c und e des Zollkodex)“ |

|

38. |

In Artikel 314 Absatz 2 Buchstabe a wird die Angabe „Artikel 291“ durch die Angabe „Artikel 298“ ersetzt. |

|

39. |

Im zweiten Absatz des Artikels 319 wird die Angabe „Artikel 15“ durch die Angabe „Artikel 14“ ersetzt. |

|

40. |

Betrifft nicht die deutsche Fassung. |

|

41. |

Artikel 345 Absatz 4 erhält folgende Fassung: „(4) Abweichend von Absatz 1 bleiben Einzige Bewilligungen im vereinfachten Verfahren (SASP), die gemäß der Verordnung (EWG) 2454/93 ausgestellt wurden und am 1. Mai 2016 noch gültig waren, bis zu den jeweiligen Zeitpunkten der Inbetriebnahme der Systeme CCI und AES gemäß dem Anhang des Durchführungsbeschlusses 2016/578/EU der Kommission gültig.“ |

|

42. |

Anhang A, Titel I „Formate und Codes der gemeinsamen Datenanforderungen für Anträge und Entscheidungen“ wird wie folgt berichtigt:

|

|

43. |

Anhang B, Titel I „Formate und Kardinalität der gemeinsamen Datenanforderungen für Anmeldungen und Mitteilungen“ wird wie folgt berichtigt:

|

|

44. |

Anhang B Titel II „Codes betreffend die gemeinsamen Datenanforderungen für Anmeldungen und Mitteilungen“ wird wie folgt berichtigt:

|

|

45. |

In Anhang 12-01 Titel I „Formate der gemeinsamen Datenanforderungen für die Registrierung von Wirtschaftsbeteiligten und anderen Personen“ wird in der Zeile zu Datenelement „11 Gründungsdatum“ in der Spalte „D.E. Format (Art/Länge)“ die Angabe „(JJJJMMTT)“ hinzugefügt. |

|

46. |

Ein Anhang 12-03 wird, wie in Anhang I dieser Verordnung festgelegt, eingefügt. |

|

47. |

Anhang 21-01 wird wie folgt berichtigt:

|

|

48. |

Anhang 22-02 wird wie folgt berichtigt:

|

|

49. |

Anhang 22-06 erhält die Fassung des Anhangs II der vorliegenden Verordnung. |

|

50. |

In Anhang 22-07 erhält der erste Absatz unter der Überschrift „Erklärung zum Ursprung“ folgende Fassung: „Auf allen Handelspapieren mit Angabe des Namens und der vollständigen Anschrift des Ausführers und des Empfängers sowie der Beschreibung der Erzeugnisse und dem Datum der Ausstellung auszufertigen (9). (9) Ersetzt die Erklärung zum Ursprung eine andere Erklärung gemäß Artikel 101 Absätze 2 und 3 der Durchführungsverordnung (EU) 2015/2447, so muss die Ersatzerklärung zum Ursprung die Angabe ‚Replacement statement‘ oder ‚Attestation de remplacement‘ oder ‚Comunicación de sustitución‘ enthalten. Die Ersatzerklärung muss auch das Datum der Ausfertigung der ursprünglichen Erklärung und alle sonstigen erforderlichen Angaben gemäß Artikel 101 Absatz 1 Unterabsatz 2 der Durchführungsverordnung (EU) 2015/2447 enthalten.“" |

|

51. |

Anhang 22-09 erhält die Fassung des Anhangs III der vorliegenden Verordnung. |

|

52. |

In Anhang 22-13 erhält die ungarische Fassung der Erklärung auf der Rechnung folgende Fassung: „A jelen okmányban szereplő áruk exportőre (vámfelhatalmazási szám: … (1)) kijelentem, hogy eltérő egyértelmű jelzés hiányában az áruk preferenciális … (2) származásúak.“ |

|

53. |

In Anhang 23-02 erhält die Überschrift der Tabelle unter Nummer 10 folgende Fassung: „LISTE DER WAREN GEMÄSS ARTIKEL 142 ABSATZ 6“ |

|

54. |

In Anhang 32-06 wird zwischen der Überschrift „Unionsversandverfahren/Gemeinsames Versandverfahren“ und dem ersten Feld das Wort „Vorderseite“ eingefügt. |

|

55. |

In Anhang 61-03 erhalten der erste Absatz und der einleitende Satz des zweiten Absatzes folgende Fassung: „Für die Zwecke des Artikels 252 wird das Nettogewicht jeder Sendung frischer Bananen von zugelassenen Wiegern an jedem Entladeort nach dem nachstehend beschriebenen Verfahren bestimmt: Für diesen Anhang und für Artikel 252 gelten folgende Begriffsbestimmungen:“ |

|

56. |

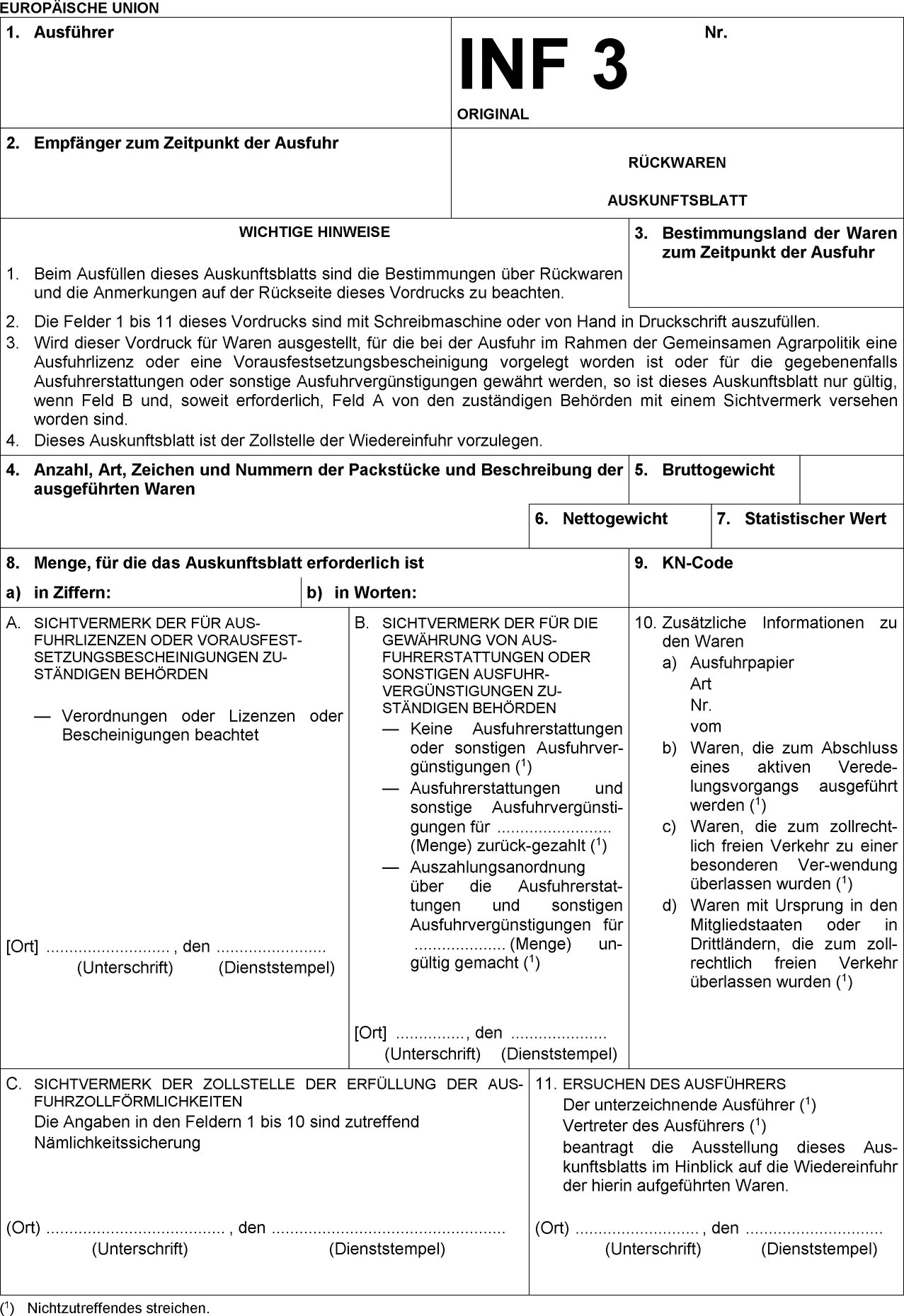

In Anhang 62-02 wird die erste Seite des Originals und der Durchschrift des „Auskunftsblatts INF 3 für Rückwaren“ durch das in Anhang IV der vorliegenden Verordnung aufgeführte Formular ersetzt. |

Artikel 2

Änderungen der Durchführungsverordnung (EU) 2015/2447

Die Durchführungsverordnung (EU) 2015/2447 wird wie folgt geändert:

|

1. |

Artikel 2 erhält folgende Fassung: „Artikel 2 Formate und Codes für die gemeinsamen Datenanforderungen (Artikel 6 Absatz 2 des Zollkodex) (1) Die Formate und Codes für die gemeinsamen Datenanforderungen nach Artikel 6 Absatz 2 des Zollkodex und nach Artikel 2 der Delegierten Verordnung (EU) 2015/2446 für den Austausch und die Speicherung von Informationen im Zusammenhang mit Anträgen und Entscheidungen sind in Anhang A der vorliegenden Verordnung enthalten. (2) Die Formate und Codes für die gemeinsamen Datenanforderungen nach Artikel 6 Absatz 2 des Zollkodex und nach Artikel 2 der Delegierten Verordnung (EU) 2015/2446 für den Austausch und die Speicherung von Informationen im Zusammenhang mit Anmeldungen, Mitteilungen und dem Nachweis des zollrechtlichen Status sind in Anhang B der vorliegenden Verordnung enthalten. (3) Abweichend von Absatz 1 finden bis zum Anfangsdatum der ersten Phase der Anpassung des Systems für verbindliche Zolltarifauskünfte (im Folgenden „vZTA“) und des im Anhang des Durchführungsbeschlusses (EU) 2016/578 (*3) genannten Überwachungs-2-Systems nicht die Formate und Codes des Anhangs A der vorliegenden Verordnung in Bezug auf vZTA-Anträge und -Entscheidungen, sondern die in den Anhängen 2 bis 5 der Delegierten Verordnung (EU) 2016/341 der Kommission (*4) festgelegten Formate und Codes Anwendung. Abweichend von Absatz 1 finden bis zum Zeitpunkt der Anpassung des im Anhang des Durchführungsbeschlusses (EU) 2016/578 genannten Systems des zugelassenen Wirtschaftsbeteiligten (im Folgenden „AEO“) nicht die Formate und Codes des Anhangs A der vorliegenden Verordnung in Bezug auf die Beantragung und Bewilligung des Status eines AEO, sondern die in den Anhängen 6 und 7 der Delegierten Verordnung (EU) 2016/341 festgelegten Formate und Codes Anwendung. (4) Abweichend von Absatz 2 finden bis zu den Zeitpunkten der Inbetriebnahme oder der Anpassung der im Anhang des Durchführungsbeschlusses (EU) 2016/578 genannten IT-Systeme die Formate und Codes der gemeinsamen Datenanforderungen des Anhangs B der vorliegenden Verordnung in Bezug auf die in Anhang 1 der Delegierten Verordnung (EU) 2016/341 genannten IT-Systeme keine Anwendung. Für die in Anhang 1 der Delegierten Verordnung (EU) 2016/341 genannten IT-Systeme gelten bis zu den Zeitpunkten der Inbetriebnahme oder der Anpassung der betreffenden IT-Systeme gemäß dem Anhang des Durchführungsbeschlusses (EU) 2016/578 für den Austausch und die Speicherung von Informationen, die für Anmeldungen, Mitteilungen und den Nachweis des zollrechtlichen Status erforderlich sind, die Formate und Codes gemäß Anhang 9 der Delegierten Verordnung (EU) 2016/341. (5) Die Zollbehörden können beschließen, dass bis zum Zeitpunkt der Inbetriebnahme des Systems EU-ZK Zollentscheidungen gemäß dem Anhang des Durchführungsbeschlusses (EU) 2016/578 für die folgenden Anträge und Bewilligungen andere als die in Anhang A der vorliegenden Verordnung festgelegten Formate und Codes gelten:

(6) Die Zollbehörden können zulassen, dass bis zum Zeitpunkt der Inbetriebnahme des Systems EU-ZK Zollentscheidungen für die folgenden Anträge und Bewilligungen statt der Datenanforderungen gemäß Anhang A der vorliegenden Verordnung die Formate und Codes der Datenanforderungen für Anträge und Bewilligungen gemäß Anhang 12 der Delegierten Verordnung (EU) 2016/341 verwendet werden:

(7) Unbeschadet des Absatzes 6 finden bis zu den Zeitpunkten der Inbetriebnahme des EU-ZK Automatisierten Ausfuhrsystems (AES) oder der Anpassung der nationalen Einfuhrsysteme gemäß dem Anhang des Durchführungsbeschlusses (EU) 2016/578 in den Fällen, in denen ein Antrag auf eine Bewilligung in Form einer Zollanmeldung gemäß Artikel 163 Absatz 1 der Delegierten Verordnung (EU) 2015/2446 gestellt wurde, in Bezug auf die für diesen Antrag erforderlichen zusätzlichen Datenelemente die Formate und Codes gemäß Anhang 12 der Delegierten Verordnung (EU) 2016/341 Anwendung. (*3) Durchführungsbeschluss (EU) 2016/578 der Kommission vom 11. April 2016 zur Festlegung des Arbeitsprogramms für die Entwicklung und Inbetriebnahme der elektronischen Systeme gemäß dem Zollkodex der Union (ABl. L 99 vom 15.4.2016, S. 6)." (*4) Delegierte Verordnung (EU) 2016/341 der Kommission vom 17. Dezember 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates hinsichtlich der Übergangsbestimmungen für bestimmte Vorschriften des Zollkodex der Union, für den Fall, dass die entsprechenden elektronischen Systeme noch nicht betriebsbereit sind, und zur Änderung der Delegierten Verordnung (EU) 2015/2446 (ABl. L 69 vom 15.3.2016, S. 1).“" |

|

2. |

In Artikel 57 Absatz 1 wird folgender Unterabsatz angefügt: „Im Rahmen besonderer nichtpräferenzieller Einfuhrregelungen gelten Bezugnahmen auf gemäß den Artikeln 55 bis 65 der Verordnung (EWG) Nr. 2454/93 ausgestellte Ursprungszeugnisse als Bezugnahmen auf die in diesem Artikel genannten Ursprungszeugnisse.“ |

|

3. |

Artikel 62 erhält folgende Fassung: „Artikel 62 Langzeit-Lieferantenerklärung (Artikel 64 Absatz 1 des Zollkodex) (1) Liefert ein Lieferant einem Ausführer oder einem anderen Wirtschaftsbeteiligten regelmäßig Warensendungen und ist die Ursprungseigenschaft all dieser Waren voraussichtlich gleich, so kann der Lieferant für mehrere Sendungen dieser Waren eine einzige Erklärung zur Verfügung stellen (Langzeit-Lieferantenerklärung). (2) Eine Langzeit-Lieferantenerklärung wird für Sendungen, die innerhalb eines bestimmten Zeitraums befördert werden, ausgefertigt und enthält folgende drei Daten:

(3) Der Lieferant informiert den Ausführer oder den Wirtschaftsbeteiligten unverzüglich, wenn die Langzeit-Lieferantenerklärung für einige oder alle gelieferten oder zu liefernden Warensendungen ungültig ist.“ |

|

4. |

Artikel 68 erhält folgende Fassung: „Artikel 68 Registrierung von Ausführern außerhalb des Rahmens des APS der Union (Artikel 64 Absatz 1 des Zollkodex) (1) Hat die Union eine Präferenzregelung, nach der ein Ursprungsdokument von einem Ausführer gemäß den Rechtsvorschriften der Union ausgefüllt werden muss, kann ein solches Dokument nur von einem zu diesem Zweck bei den Zollbehörden eines Mitgliedstaats registrierten Ausführer ausgefüllt werden. Die Identität eines solchen Ausführers wird im System des registrierten Ausführers (REX) gemäß dem Anhang des Durchführungsbeschlusses (EU) 2016/578 registriert. Die Unterabschnitte 2 bis 9 dieses Abschnitts gelten entsprechend. (2) Artikel 11 Absatz 1 Buchstabe d und die Artikel 16, 17 und 18 der Delegierten Verordnung (EU) 2015/2446 mit den Bedingungen für die Annahme von Anträgen und die Aussetzung von Entscheidungen sowie die Artikel 10 und 15 der vorliegenden Verordnung gelten nicht für die Anwendung dieses Artikels. Anträge und Entscheidungen in Bezug auf diesen Artikel werden nicht in einem elektronischen Informations- und Kommunikationssystem gemäß Artikel 10 ausgetauscht und gespeichert. (3) Die Kommission teilt dem Drittland, mit dem die Union eine Präferenzregelung hat, die Anschriften der Zollbehörden mit, die für die Überprüfung eines Ursprungsdokuments zuständig sind, das von einem registrierten Ausführer in der Union gemäß diesem Artikel ausgefüllt wurde. (4) Unbeschadet des Absatzes 1 beträgt der Höchstwert pro Sendung 6 000 EUR, wenn in der betreffenden Präferenzregelung kein Höchstwert festgelegt ist, bis zu dem ein Ausführer, der kein registrierter Ausführer ist, ein Ursprungsdokument ausfüllen darf. (5) Unbeschadet des Absatzes 1 kann ein Ursprungsdokument bis zum 31. Dezember 2017 von einem Ausführer ausgefüllt werden, der nicht registriert worden ist, aber ein ermächtigter Ausführer in der Union ist. Artikel 77 Absatz 7 findet entsprechend Anwendung.“ |

|

5. |

Artikel 69 Absatz 2 erhält folgende Fassung: „(2) Ist der für die Zwecke der Zollpräferenzmaßnahme nach Absatz 1 erforderliche Ursprungsnachweis eine Warenverkehrsbescheinigung EUR.1, ein anderes staatliches Ursprungszeugnis, eine Ursprungserklärung oder eine Erklärung auf der Rechnung, so erfolgt die Ausfertigung oder Ausstellung des Ersatz-Ursprungsnachweises in Form eines der folgenden Dokumente:

|

|

6. |

In Artikel 73 wird folgender Absatz 3 angefügt: „(3) Auf Ersuchen eines begünstigten Landes übermittelt die Kommission diesem begünstigten Land die Musterabdrücke der von den Zollbehörden der Mitgliedstaaten für die Ausstellung der Warenverkehrsbescheinigungen EUR.1 verwendeten Stempel.“ |

|

7. |

In Artikel 80 Absatz 4 wird folgender Satz angefügt: „Die zuständigen Behörden eines begünstigten Landes oder die Zollbehörden eines Mitgliedstaats informieren den registrierten Ausführer über die Änderung seiner Registrierungsdaten.“ |

|

8. |

Artikel 85 wird wie folgt geändert:

|

|

9. |

Artikel 86 Absatz 3 erhält folgende Fassung: „(3) Für Ausfuhren im Rahmen der APS der Union, Norwegens oder der Schweiz brauchen sich Ausführer nur einmal registrieren zu lassen. Die zuständigen Behörden des begünstigen Landes teilen dem Ausführer für die Ausfuhr im Rahmen der APS der Union, Norwegens und der Schweiz eine Nummer als registrierter Ausführer zu, sofern diese Länder das Land, in dem die Registrierung stattgefunden hat, als begünstigtes Land anerkannt haben. Die Unterabsätze 1 und 2 gelten entsprechend für Ausfuhren im Rahmen des APS der Türkei, sobald dieses Land beginnt, das REX-System anzuwenden. Die Kommission veröffentlicht im Amtsblatt der Europäischen Union (Reihe C) das Datum, an dem die Türkei mit der Anwendung dieses Systems beginnt.“ |

|

10. |

Artikel 158 erhält folgende Fassung: „Artikel 158 Höhe der Gesamtsicherheit (Artikel 95 Absätze 2 und 3 des Zollkodex) (1) Gemäß den in Artikel 84 der Delegierten Verordnung (EU) 2015/2446 genannten Bedingungen reduziert sich der in Artikel 95 Absatz 2 des Zollkodex genannte Betrag der Gesamtsicherheit auf 50 %, 30 % oder 0 % des Teils des gemäß Artikel 155 Absatz 3 Buchstabe b festgesetzten Referenzbetrags. (2) Der in Artikel 95 Absatz 3 des Zollkodex genannte Betrag der Gesamtsicherheit reduziert sich auf 30 % der Teile des gemäß Artikel 155 Absatz 2 und Artikel 155 Absatz 3 Buchstabe a festgesetzten Referenzbetrags.“ |

|

11. |

In Artikel 161 wird folgender Absatz angefügt: „Ab dem Tag des Wirksamwerdens der Rücknahme oder des Widerrufs können vorher ausgegebene Einzelsicherheiten mit Sicherheitstiteln nicht mehr für die Überführung von Waren in das Unionsversandverfahren verwendet werden.“ |

|

12. |

Artikel 163 erhält folgende Fassung: „Artikel 163 Haftung der bürgenden Verbände bei TIR-Verfahren (Artikel 226 Absatz 3 Buchstabe b und Artikel 227 Absatz 2 Buchstabe b des Zollkodex) Für die Zwecke des Artikels 8 Absätze 3 und 4 des Zollübereinkommens über den internationalen Warentransport mit Carnets TIR (TIR-Übereinkommen) in seiner gültigen Fassung und sofern ein TIR-Verfahren im Zollgebiet der Union durchgeführt wird, kann jeder bürgende Verband mit Sitz im Zollgebiet der Union bis zu einem Betrag von 100 000 EUR je Carnet TIR oder dem entsprechenden in der Landeswährung ausgedrückten Betrag für die Zahlung des gesicherten Betrags für die Waren, die Gegenstand des TIR-Verfahrens sind, haftbar gemacht werden.“ |

|

13. |

Artikel 231 Absatz 11 erhält folgende Fassung: „(11) Bis zu den jeweiligen Zeitpunkten der Inbetriebnahme des AES und des Systems EU-ZK Zentrale Zollabwicklung bei der Einfuhr (CCI) gemäß dem Anhang des Durchführungsbeschlusses (EU) 2016/578 finden die Absätze 5 und 6 keine Anwendung.“ |

|

14. |

Artikel 329 Absatz 8 wird gestrichen. |

|

15. |

Artikel 333 Absatz 7 erhält folgende Fassung: „(7) Abweichend von Absatz 2 Buchstaben b und c ist bis zu den Zeitpunkten der Inbetriebnahme des AES gemäß dem Anhang des Durchführungsbeschlusses (EU) 2016/578 die Frist, in der die Ausgangszollstelle die Ausfuhrzollstelle über den Ausgang der Waren unterrichten muss, in den in Artikel 329 Absätze 5 und 6 genannten Fällen der erste Arbeitstag nach dem Tag, an dem die Waren in das Versandverfahren übergeführt wurden oder die Waren das Zollgebiet der Union verlassen oder das Versandverfahren erledigt wird.“ |

|

16. |

Anhang B Titel I „Formate und Kardinalität der gemeinsamen Datenanforderungen für Anmeldungen und Mitteilungen“ wird wie folgt geändert:

|

|

17. |

Anhang B Titel II „Codes betreffend die gemeinsamen Datenanforderungen für Anmeldungen und Mitteilungen“ wird wie folgt geändert:

|

|

18. |

In Anhang 22-14 wird die folgende einleitende Bemerkung angefügt:

|

|

19. |

Anhang 22-16 wird wie folgt geändert:

|

|

20. |

Anhang 22-18 wird wie folgt geändert:

|

|

21. |

Anhang 32-01 erhält die Fassung des Anhangs VII der vorliegenden Verordnung. |

|

22. |

Anhang 32-02 erhält die Fassung des Anhangs VIII der vorliegenden Verordnung. |

|

23. |

Anhang 32-03 erhält die Fassung des Anhangs IX der vorliegenden Verordnung. |

|

24. |

Anhang 72-04 wird wie folgt geändert:

|

Artikel 3

Diese Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 8. Juni 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) ABl. L 269 vom 10.10.2013, S. 1.

(2) Durchführungsverordnung (EU) 2015/2447 der Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union (ABl. L 343 vom 29.12.2015, S. 558).

(3) Delegierte Verordnung (EU) 2015/2446 der Kommission vom 28. Juli 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates mit Einzelheiten zur Präzisierung von Bestimmungen des Zollkodex der Union (ABl. L 343 vom 29.12.2015, S. 1).

(4) Richtlinie 2008/118/EG des Rates vom 16. Dezember 2008 über das allgemeine Verbrauchsteuersystem und zur Aufhebung der Richtlinie 92/12/EWG (ABl. L 9 vom 14.1.2009, S. 12).

(5) Delegierte Verordnung (EU) 2016/341 der Kommission vom 17. Dezember 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates hinsichtlich der Übergangsbestimmungen für bestimmte Vorschriften des Zollkodex der Union, für den Fall, dass die entsprechenden elektronischen Systeme noch nicht betriebsbereit sind, und zur Änderung der Delegierten Verordnung (EU) 2015/2446 (ABl. L 69 vom 15.3.2016, S. 1).

(6) Verordnung (EWG) Nr. 2454/93 der Kommission vom 2. Juli 1993 mit Durchführungsvorschriften zu der Verordnung (EWG) Nr. 2913/92 des Rates zur Festlegung des Zollkodex der Gemeinschaften (ABl. L 253 vom 11.10.1993, S. 1).

(7) ABl. L 252 vom 14.9.1978, S. 2.

(8) Übereinkommen über ein gemeinsames Versandverfahren (ABl. L 226 vom 13.8.1987, S. 2).

ANHANG I

ANHANG 12-03

AN IN EINEM UNIONSFLUGHAFEN AUFGEGEBENEM GEPÄCK ANZUBRINGENDER GEPÄCKANHÄNGER (Artikel 44)

1. MERKMALE

Der in Artikel 44 bezeichnete Gepäckanhänger muss so beschaffen sein, dass seine wiederholte Verwendung nicht möglich ist.

|

a) |

Der Gepäckanhänger muss mit einem grünen Streifen von mindestens 5 mm Breite an den Rändern der beiden Längsseiten auf der Höhe der für die Angabe des Beförderungsweges und der Identifikationsmerkmale vorgesehenen Teile versehen sein. Diese grünen Streifen können auch auf andere Teile des Gepäckanhängers ausgedehnt werden, mit Ausnahme der für die mit Strichcodes versehenen Gepäckanhängernummern vorbehaltenen Zonen, die einen klaren weißen Hintergrund aufweisen müssen. (Siehe nachstehendes Muster 2 a)). |

|

b) |

Bei „nichtbegleitetem Gepäck“ weist der Gepäckanhänger entlang den Seitenrändern grüne statt rote Streifen auf. (Siehe nachstehendes Muster 2 b)). |

2. MODELLE

|

a) |

|

|

b) |

|

ANHANG II

ANHANG 22-06

Text von Bild

Text von Bild

Text von Bild

Text von Bild

Text von Bild

Text von Bild

|

(1) |

Der vorliegende Antrag gilt gleichermaßen für die APS-Systeme von vier Rechtsordnungen: der Union (EU), Norwegens, der Schweiz und der Türkei (im Folgenden die „Rechtsordnungen”). Es ist jedoch zu beachten, dass die APS-Systeme dieser Rechtsordnungen unterschiedliche Länder und Erzeugnisse abdecken können. Daher ist eine Registrierung nur für Ausfuhren gemäß den APS-Systemen wirksam, nach denen Ihr Land als begünstigtes Land gilt. |

|

(2) |

EU-Ausführer und Wiederversender sind verpflichtet, die EORI-Nummer anzugeben. Ausführer in begünstigten Ländern, Norwegen, der Schweiz und der Türkei müssen die Identifikationsnummer als Wirtschaftsbeteiligter angeben. |

|

(3) |

Erfolgen Anträge auf Aufnahme in das Verzeichnis der registrierten Ausführer oder andere Formen des Informationsaustauschs zwischen den registrierten Ausführern und den zuständigen Behörden in den begünstigten Ländern bzw. den Zollbehörden in den Mitgliedstaaten mit Mitteln der elektronischen Datenverarbeitung, so wird die Unterschrift und der Stempel in den Feldern 5, 6 und 7 durch eine elektronische Authentifizierung ersetzt. |

ANHANG III

ANHANG 22-09

Erklärung auf der Rechnung

Die Erklärung auf der Rechnung, deren Wortlaut nachstehend wiedergegeben ist, ist gemäß den Fußnoten auszufertigen. Die Fußnoten brauchen jedoch nicht wiedergegeben zu werden.

Französische Fassung

L'exportateur des produits couverts par le présent document [autorisation douanière no (1) déclare que, sauf indication claire du contraire, ces produits ont l'origine préférentielle … (2) au sens des règles d'origine du Système des préférences tarifaires généralisées de l'Union européenne… (3) et (4).

Englische Fassung

The exporter of the products covered by this document (customs authorisation No … (1) declares that, except where otherwise clearly indicated, these products are of … preferential origin (2) according to rules of origin of the Generalised System of Preferences of the European Union (3) and (4).

Spanische Fassung

El exportador de los productos incluidos en el presente documento (autorización aduanera no … (1) declara que, salvo indicación en sentido contrario, estos productos gozan de un origen preferencial … (2) en el sentido de las normas de origen del Sistema de preferencias generalizado de la Unión europea (3) y (4).

(Ort und Datum) (5)

(Unterschrift des Ausführers und Name des/der Unterzeichneten in Druckschrift) (6)

(1) Wird die Erklärung auf der Rechnung durch einen ermächtigten Unions-Ausführer im Sinne des Artikels 77 Absatz 4 der Durchführungsverordnung (EU) 2015/2447 ausgefertigt, so ist die Bewilligungsnummer des ermächtigten Ausführers an dieser Stelle einzutragen. Wird die Erklärung auf der Rechnung nicht durch einen ermächtigten Ausführer ausgefertigt (was bei in begünstigten Ländern ausgefertigten Erklärungen auf der Rechnung stets der Fall ist), so sind die Wörter in Klammern wegzulassen bzw. kann der Raum freigelassen werden.

(2) Angabe des Ursprungslands der Erzeugnisse. Betrifft die Erklärung auf der Rechnung ganz oder teilweise Erzeugnisse mit Ursprung in Ceuta und Melilla im Sinne des Artikels 112 der Durchführungsverordnung (EU) 2015/2447, so hat der Ausführer auf dem Papier, auf dem die Erklärung ausgefertigt wird, deutlich sichtbar die Kurzbezeichnung “CM” anzubringen.

(3) Gegebenenfalls ist eine der folgenden Angaben zu machen: “EU cumulation”, “Norway cumulation”, “Switzerland cumulation”, “Turkey cumulation”, “regional cumulation”, “extended cumulation with country x” oder “Cumul UE”, “Cumul Norvège”, “Cumul Suisse”, “Cumul Turquie”, “cumul regional”, “cumul étendu avec le pays x” oder “Acumulación UE”, “Acumulación Noruega”, “Acumulación Suiza”, “Acumulación Turquía”, “Acumulación regional”, “Acumulación ampliada con en país x”.

(4) Wird die Erklärung auf der Rechnung im Rahmen eines anderen präferenziellen Handelsabkommens ausgefertigt, wird der Hinweis auf das Allgemeine Präferenzsystem durch den Hinweis auf das andere präferenzielle Handelsabkommen ersetzt.

(5) Diese Angaben können entfallen, wenn sie in dem Papier selbst enthalten sind.

(6) Siehe Artikel 77 Absatz 7 der Durchführungsverordnung (EU) 2015/2447 (betrifft nur ermächtigte EU-Ausführer). In Fällen, in denen der Ausführer nicht unterzeichnen muss, entfällt auch der Name des Unterzeichners.

ANHANG IV

ANHANG V

ANHANG VI

ANHANG VII

ANHANG 32-01

VERPFLICHTUNGSERKLÄRUNG DES BÜRGEN — EINZELSICHERHEIT

I. Verpflichtungserklärung des Bürgen

|

1. |

Der Unterzeichner (1)… mit Wohnsitz (Sitz) in (2)… leistet hiermit bei der Zollstelle der Sicherheitsleistung … bis zu einem Höchstbetrag von … selbstschuldnerische Bürgschaft gegenüber der Europäischen Union, bestehend aus dem Königreich Belgien, der Republik Bulgarien, der Tschechischen Republik, dem Königreich Dänemark, der Bundesrepublik Deutschland, der Republik Estland, der Griechischen Republik, der Republik Kroatien, dem Königreich Spanien, der Französischen Republik, Irland, der Italienischen Republik, der Republik Zypern, der Republik Lettland, der Republik Litauen, dem Großherzogtum Luxemburg, Ungarn, der Republik Malta, dem Königreich der Niederlande, der Republik Österreich, der Republik Polen, der Portugiesischen Republik, Rumänien, der Republik Slowenien, der Slowakischen Republik, der Republik Finnland, dem Königreich Schweden, dem Vereinigten Königreich Großbritannien und Nordirland sowie gegenüber der Republik Island, der ehemaligen jugoslawischen Republik Mazedonien, dem Königreich Norwegen, der Republik Serbien, der Schweizerischen Eidgenossenschaft, der Republik Türkei (3), dem Fürstentum Andorra und der Republik San Marino (4) für alle Beträge, die der Bürge (5):… den genannten Ländern an Zöllen und anderen Abgaben (1) für die nachstehend bezeichneten Waren schuldet oder schulden wird, die folgendem Zollvorgang (6) unterliegen:… Warenbezeichnung:… |

|

2. |

Der Unterzeichner verpflichtet sich, binnen einer Frist von dreißig Tagen nach der ersten schriftlichen Aufforderung durch die zuständigen Behörden der unter Nummer 1 genannten Staaten die geforderten Beträge ohne Aufschub zu zahlen, sofern er oder ein anderer Beteiligter vor Ablauf dieser Frist den Zollbehörden gegenüber nicht nachgewiesen hat, dass das besondere Verfahren (mit Ausnahme der Endverwendung) erledigt, die zollamtliche Überwachung der Waren in der Endverwendung oder die vorübergehende Verwahrung ordnungsgemäß beendet oder bei anderen Zollvorgängen als besonderen Verfahren oder vorübergehender Verwahrung der Status der Waren geregelt wurde. Die zuständigen Behörden können aus für stichhaltig erachteten Gründen auf Antrag des Unterzeichners die Frist von dreißig Tagen nach der schriftlichen Aufforderung, innerhalb welcher der Unterzeichner die geforderten Beträge zu zahlen hat, verlängern. Die sich aus der Gewährung dieser zusätzlichen Frist ergebenden Kosten, insbesondere die Zinsen, sind so zu berechnen, dass sie dem Betrag entsprechen, der hierfür auf dem jeweiligen nationalen Geld- und Kapitalmarkt gefordert wird. |

|

3. |

Diese Verpflichtungserklärung ist vom Tag ihrer Genehmigung durch die Zollstelle der Sicherheitsleistung an verbindlich. Der Unterzeichner haftet weiter für die Erfüllung der Schuld, die im Verlauf des Zollvorgangs im Rahmen dieser Verpflichtung entstanden ist, wenn dieser Vorgang vor dem Zeitpunkt des Wirksamwerdens einer Kündigung der Sicherheit begonnen hat; dies gilt auch dann, wenn die Zahlung später gefordert wird. |

|

4. |

Für diese Verpflichtungserklärung begründet der Unterzeichner ein Wahldomizil (7) in allen unter Nummer 1 genannten Ländern:

|

Der Unterzeichner erkennt an, dass alle Förmlichkeiten oder Verfahrensmaßnahmen, die diese Verpflichtungserklärung betreffen und an einem der Wahldomizile schriftlich vorgenommen werden, insbesondere Postsendungen und Zustellungen, für ihn verbindlich sind.

Der Unterzeichner erkennt als Gerichtsstand den Ort der Gerichte der Wahldomizile an.

Der Unterzeichner verpflichtet sich, die Wahldomizile beizubehalten oder eines oder mehrere dieser Wahldomizile nur nach vorheriger Unterrichtung der Zollstelle der Sicherheitsleistung zu ändern.

Ort…

den…

…

(Unterschrift) (8)

II. Genehmigung durch die Zollstelle der Sicherheitsleistung

Zollstelle der Sicherheitsleistung…

Verpflichtungserklärung des Bürgen genehmigt am …für das Zollverfahren mit der Zollanmeldung/Anmeldung zur vorübergehenden Verwahrung Nr. …vom … (9).

…

(Stempel und Unterschrift)

(1) Name und Vorname oder Firmenbezeichnung.

(2) Vollständige Anschrift.

(3) Die Namen der Staaten, in deren Gebiet die Sicherheit nicht verwendet werden darf, sind zu streichen.

(4) Bezugnahmen auf das Fürstentum Andorra oder die Republik San Marino gelten nur für Unionsversandverfahren.

(5) Name und Vorname oder Firmenbezeichnung und vollständige Anschrift des Bürgen.

|

5a |

Gilt für die anderen Abgaben im Zusammenhang mit der Einfuhr und Ausfuhr der Waren, wenn die Sicherheitsleistung für die Überführung von Waren in das Unionsversandverfahren bzw. das gemeinsame Versandverfahren verwendet wird oder in mehr als einem Mitgliedstaat verwendet werden kann. |

(6) Anzugeben ist einer der folgenden Zollvorgänge:

|

a) |

vorübergehende Verwahrung, |

|

b) |

Unionsversandverfahren/gemeinsames Versandverfahren, |

|

c) |

Zolllagerverfahren, |

|

d) |

vorübergehende Verwendung mit vollständiger Befreiung von den Einfuhrabgaben, |

|

e) |

aktive Veredelung, |

|

f) |

Endverwendung, |

|

g) |

Überlassung zum zollrechtlich freien Verkehr mit normaler Zollanmeldung ohne Zahlungsaufschub, |

|

h) |

Überlassung zum zollrechtlich freien Verkehr mit normaler Zollanmeldung mit Zahlungsaufschub |

|

i) |

Überlassung zum zollrechtlich freien Verkehr mit vereinfachter Zollanmeldung nach Artikel 166 der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union, |

|

j) |

Überlassung zum zollrechtlich freien Verkehr mit Anschreibung in der Buchhaltung des Anmelders nach Artikel 182 der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union, |

|

k) |

vorübergehende Verwendung mit teilweiser Befreiung von den Einfuhrabgaben, |

|

l) |

anderer Zollvorgang — bitte Art des Vorgangs angeben. |

(7) Sehen die Rechtsvorschriften eines dieser Länder ein Wahldomizil nicht vor, so hat der Bürge in diesem Land einen Zustellungsbevollmächtigten zu benennen; die unter Nummer 4 Absätze 2 und 4 vorgesehenen Anerkenntnisse bzw. Verpflichtungen sind entsprechend zu vereinbaren. Für Rechtsstreitigkeiten aus dieser Sicherheit sind die Gerichte zuständig, in deren Bezirk sich das Wahldomizil oder der Wohnsitz (Sitz) des Bürgen bzw. der Zustellungsbevollmächtigten befindet.

(8) Vor seiner Unterschrift muss der Unterzeichner handschriftlich vermerken: „Für die Übernahme der Sicherheit in Höhe von …”, wobei der Betrag in Worten anzugeben ist.

(9) Von der Zollstelle auszufüllen, bei der die Waren in das Verfahren oder die vorübergehende Verwahrung übergeführt wurden.

ANHANG VIII

ANHANG 32-02

Verpflichtungserklärung des Bürgen — Einzelsicherheit mit Sicherheitstiteln

GEMEINSAMES VERSANDVERFAHREN/UNIONSVERSANDVERFAHREN

I. Verpflichtungserklärung des Bürgen

|

1. |

Der Unterzeichner1 (1)… mit Wohnsitz (Sitz) in (2)… leistet hiermit bei der Zollstelle der Sicherheitsleistung … selbstschuldnerische Bürgschaft gegenüber der Europäischen Union, bestehend aus dem Königreich Belgien, der Republik Bulgarien, der Tschechischen Republik, dem Königreich Dänemark, der Bundesrepublik Deutschland, der Republik Estland, der Griechischen Republik, der Republik Kroatien, dem Königreich Spanien, der Französischen Republik, Irland, der Italienischen Republik, der Republik Zypern, der Republik Lettland, der Republik Litauen, dem Großherzogtum Luxemburg, Ungarn, der Republik Malta, dem Königreich der Niederlande, der Republik Österreich, der Republik Polen, der Portugiesischen Republik, Rumänien, der Republik Slowenien, der Slowakischen Republik, der Republik Finnland, dem Königreich Schweden, dem Vereinigten Königreich Großbritannien und Nordirland sowie gegenüber der Republik Island, der ehemaligen jugoslawischen Republik Mazedonien, dem Königreich Norwegen, der Republik Serbien, der Schweizerischen Eidgenossenschaft, der Republik Türkei, dem Fürstentum Andorra und der Republik San Marino (3) für alle Beträge, die der Inhaber des Verfahrens den genannten Ländern an Zöllen und anderen Abgaben im Zusammenhang mit der Einfuhr oder Ausfuhr der in das Unionsversandverfahren oder gemeinsame Versandverfahren übergeführten Waren schuldet oder schulden wird, wobei sich der Unterzeichner zur Ausstellung von Einzelsicherheitstiteln bis zu einem Höchstbetrag von 10 000 EUR je Sicherheitstitel verpflichtet hat. |

|

2. |

Der Unterzeichner verpflichtet sich, binnen einer Frist von dreißig Tagen nach der ersten schriftlichen Aufforderung durch die zuständigen Behörden der in Nummer 1 genannten Länder die geforderten Beträge bis zu dem angeführten Höchstbetrag von 10 000 EUR je Einzelsicherheitstitel ohne Aufschub zu zahlen, sofern er oder ein anderer Beteiligter vor Ablauf dieser Frist nicht den zuständigen Behörden gegenüber nachgewiesen hat, dass das betreffende Verfahren ordnungsgemäß erledigt wurde. Die zuständigen Behörden können aus für stichhaltig erachteten Gründen auf Antrag des Unterzeichners die Frist von dreißig Tagen nach der schriftlichen Aufforderung, innerhalb welcher der Unterzeichner die geforderten Beträge zu zahlen hat, verlängern. Die sich aus der Gewährung dieser zusätzlichen Frist ergebenden Kosten, insbesondere die Zinsen, sind so zu berechnen, dass sie dem Betrag entsprechen, der hierfür auf dem jeweiligen nationalen Geld- und Kapitalmarkt gefordert wird. |

|

3. |

Diese Verpflichtungserklärung ist vom Tag ihrer Genehmigung durch die Zollstelle der Sicherheitsleistung an verbindlich. Der Unterzeichner haftet weiter für die Erfüllung der Schuld, die im Verlauf des Unionsversandverfahrens oder des gemeinsamen Versandverfahrens im Rahmen dieser Verpflichtung entstanden ist, wenn dieses Verfahren vor dem Zeitpunkt des Wirksamwerdens einer Kündigung der Sicherheitsleistung begonnen hat; dies gilt auch dann, wenn die Zahlung später gefordert wird. |

|

4. |

Für diese Verpflichtungserklärung begründet der Unterzeichner ein Wahldomizil (4) in allen unter Nummer 1 genannten Ländern:

|

Der Unterzeichner erkennt an, dass alle Förmlichkeiten oder Verfahrensmaßnahmen, die diese Verpflichtungserklärung betreffen und an einem der Wahldomizile schriftlich vorgenommen werden, insbesondere Postsendungen und Zustellungen, für ihn verbindlich sind.

Der Unterzeichner erkennt als Gerichtsstand den Ort der Gerichte der Wahldomizile an.

Der Unterzeichner verpflichtet sich, die Wahldomizile beizubehalten oder eines oder mehrere dieser Wahldomizile nur nach vorheriger Unterrichtung der Zollstelle der Sicherheitsleistung zu ändern.

Ort…

den…

…

(Unterschrift) (5)

II. Genehmigung durch die Zollstelle der Sicherheitsleistung

Zollstelle der Sicherheitsleistung…

Verpflichtungserklärung des Bürgen genehmigt am…

…

(Stempel und Unterschrift)

(1) Name und Vorname oder Firmenbezeichnung.

(2) Vollständige Anschrift.

(3) Bezugnahmen auf das Fürstentum Andorra oder die Republik San Marino gelten nur für Unionsversandverfahren.

(4) Sehen die Rechtsvorschriften eines dieser Länder ein Wahldomizil nicht vor, so hat der Bürge in diesem Land einen Zustellungsbevollmächtigten zu benennen; die unter Nummer 4 Absätze 2 und 4 vorgesehenen Anerkenntnisse bzw. Verpflichtungen sind entsprechend zu vereinbaren. Für Rechtsstreitigkeiten aus dieser Sicherheit sind die Gerichte zuständig, in deren Bezirk sich das Wahldomizil oder der Wohnsitz (Sitz) des Bürgen bzw. der Zustellungsbevollmächtigten befindet.

(5) Vor seiner Unterschrift muss der Unterzeichner handschriftlich vermerken: „Für die Übernahme der Sicherheit“.

ANHANG IX

ANHANG 32-03

Verpflichtungserklärung des Bürgen — Gesamtsicherheit

I. Verpflichtungserklärung des Bürgen

|

1. |

Der Unterzeichner (1)… mit Wohnsitz (Sitz) in (2)… leistet hiermit bei der Zollstelle der Sicherheitsleistung … bis zu einem Höchstbetrag von … selbstschuldnerische Bürgschaft gegenüber der Europäischen Union (bestehend aus dem Königreich Belgien, der Republik Bulgarien, der Tschechischen Republik, dem Königreich Dänemark, der Bundesrepublik Deutschland, der Republik Estland, Irland, der Griechischen Republik, dem Königreich Spanien, der Französischen Republik, der Republik Kroatien, der Italienischen Republik, der Republik Zypern, der Republik Lettland, der Republik Litauen, dem Großherzogtum Luxemburg, Ungarn, der Republik Malta, dem Königreich der Niederlande, der Republik Österreich, der Republik Polen, der Portugiesischen Republik, Rumänien, der Republik Slowenien, der Slowakischen Republik, der Republik Finnland, dem Königreich Schweden, dem Vereinigten Königreich Großbritannien und Nordirland) sowie gegenüber der Republik Island, der ehemaligen jugoslawischen Republik Mazedonien, dem Königreich Norwegen, der Republik Serbien, der Schweizerischen Eidgenossenschaft, der Republik Türkei (3), dem Fürstentum Andorra und der Republik San Marino (4) für alle Beträge, die der Bürge (5): …den genannten Ländern an Zöllen und anderen Abgaben (6) schuldet oder schulden wird, die für die Waren entstanden sind oder möglicherweise entstehen, die den unter Nummer 1a und/oder 1b aufgeführten Zollvorgängen unterliegen. Der Höchstbetrag der Sicherheitsleistung setzt sich zusammen aus einem Betrag in Höhe von …

|

|

1a. |

Die nachstehend für die einzelnen Vorgänge aufgeführten Beträge bilden den Teil des Referenzbetrages, der einem Zollschuldbetrag und gegebenenfalls anderen möglicherweise entstehenden Abgaben entspricht (9):

|

|

1b. |

Die nachstehend für die einzelnen Vorgänge aufgeführten Beträge bilden den Teil des Referenzbetrages, der einem Zollschuldbetrag und gegebenenfalls anderen entstandenen Abgaben entspricht (10):

|

|

2. |

Der Unterzeichner verpflichtet sich, binnen einer Frist von dreißig Tagen nach der ersten schriftlichen Aufforderung durch die zuständigen Behörden der unter Nummer 1 genannten Staaten die geforderten Beträge bis zu dem angeführten Höchstbetrag ohne Aufschub zu zahlen, sofern er oder ein anderer Beteiligter vor Ablauf dieser Frist den Zollbehörden gegenüber nicht nachgewiesen hat, dass das besondere Verfahren (mit Ausnahme der Endverwendung) erledigt, die zollamtliche Überwachung der Waren in der Endverwendung oder die vorübergehende Verwahrung ordnungsgemäß beendet oder bei anderen Zollvorgängen als besonderen Verfahren der Status der Waren geregelt wurde. Die zuständigen Behörden können aus für stichhaltig erachteten Gründen auf Antrag des Unterzeichners die Frist von dreißig Tagen nach der schriftlichen Aufforderung, innerhalb welcher der Unterzeichner die geforderten Beträge zu zahlen hat, verlängern. Die sich aus der Gewährung dieser zusätzlichen Frist ergebenden Kosten, insbesondere die Zinsen, sind so zu berechnen, dass sie dem Betrag entsprechen, der hierfür auf dem jeweiligen nationalen Geld- und Kapitalmarkt gefordert wird. Dieser Betrag kann um die Beträge, die aufgrund der Verpflichtungserklärung bereits bezahlt worden sind, nur dann vermindert werden, wenn der Unterzeichner zur Erfüllung einer Schuld aufgefordert wird, die im Rahmen eines Zollvorgangs entstanden ist, der vor Eingang der vorhergehenden Zahlungsaufforderung oder innerhalb von dreißig Tagen danach begonnen hat. |

|

3. |

Diese Verpflichtungserklärung ist vom Tag ihrer Genehmigung durch die Zollstelle der Sicherheitsleistung an verbindlich. Der Unterzeichner haftet weiter für die Erfüllung der Schuld, die im Verlauf des Zollvorgangs im Rahmen dieser Verpflichtung entstanden ist, wenn dieser Vorgang vor dem Zeitpunkt des Wirksamwerdens einer Kündigung der Sicherheit begonnen hat; dies gilt auch dann, wenn die Zahlung später gefordert wird. |

|

4. |

Für diese Verpflichtungserklärung begründet der Unterzeichner ein Wahldomizil (12) in allen unter Nummer 1 genannten Ländern:

|

Der Unterzeichner erkennt an, dass alle Förmlichkeiten oder Verfahrensmaßnahmen, die diese Verpflichtungserklärung betreffen und an einem der Wahldomizile schriftlich vorgenommen werden, insbesondere Postsendungen und Zustellungen, für ihn verbindlich sind.

Der Unterzeichner erkennt als Gerichtsstand den Ort der Gerichte der Wahldomizile an.

Der Unterzeichner verpflichtet sich, die Wahldomizile beizubehalten oder eines oder mehrere dieser Wahldomizile nur nach vorheriger Unterrichtung der Zollstelle der Sicherheitsleistung zu ändern.

Ort…

den…

…

(Unterschrift) (13)

II. Genehmigung durch die Zollstelle der Sicherheitsleistung

Zollstelle der Sicherheitsleistung…

Verpflichtungserklärung des Bürgen genehmigt am …

…

(Stempel und Unterschrift)

(1) Name und Vorname oder Firmenbezeichnung.

(2) Vollständige Anschrift.

(3) Die Namen der Länder, in deren Gebiet die Sicherheit nicht verwendet werden darf, sind zu streichen.

(4) Bezugnahmen auf das Fürstentum Andorra oder die Republik San Marino gelten nur für Unionsversandverfahren.

(5) Name und Vorname oder Firmenbezeichnung und vollständige Anschrift des Bürgen.

(6) Gilt für die anderen Abgaben im Zusammenhang mit der Einfuhr und Ausfuhr der Waren, wenn die Sicherheitsleistung für die Überführung von Waren in das Unionsversandverfahren bzw. das gemeinsame Versandverfahren verwendet wird oder in mehr als einem Mitgliedstaat oder einer Vertragspartei verwendet werden kann.

(7) Unzutreffendes streichen.

(8) Unzutreffendes streichen.

(9) Andere Verfahren als das gemeinsame Versandverfahren gelten ausschließlich in der Europäischen Union.

(10) Andere Verfahren als das gemeinsame Versandverfahren gelten ausschließlich in der Europäischen Union.

(11) Für Beträge, die in einer Zollanmeldung für die zur Endverwendung angemeldeten Waren angegeben wurden.

(12) Sehen die Rechtsvorschriften eines dieser Länder ein Wahldomizil nicht vor, so hat der Bürge in diesem Land einen Zustellungsbevollmächtigten zu benennen; die unter Nummer 4 Absätze 2 und 4 vorgesehenen Anerkenntnisse bzw. Verpflichtungen sind entsprechend zu vereinbaren. Für Rechtsstreitigkeiten aus dieser Sicherheit sind die Gerichte zuständig, in deren Bezirk sich das Wahldomizil oder der Wohnsitz (Sitz) des Bürgen bzw. der Zustellungsbevollmächtigten befindet.

(13) Vor seiner Unterschrift muss der Unterzeichner handschriftlich vermerken: „Für die Übernahme der Sicherheit in Höhe von …“, wobei der Betrag in Worten anzugeben ist.