EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52018AA0007

Opinion No 7/2018 (pursuant to Article 322(1)(a) TFEU) concerning Commission proposals for regulations relating to the common agricultural policy for the post-2020 period (COM(2018) 392, 393 and 394 final)

Stellungnahme Nr. 7/2018 (gemäß Artikel 322 Absatz 1 Buchstabe a AEUV) zu den Vorschlägen der Kommission für Verordnungen zur Gemeinsamen Agrarpolitik für die Zeit nach 2020 (COM(2018) 392, 393 und 394 final)

Stellungnahme Nr. 7/2018 (gemäß Artikel 322 Absatz 1 Buchstabe a AEUV) zu den Vorschlägen der Kommission für Verordnungen zur Gemeinsamen Agrarpolitik für die Zeit nach 2020 (COM(2018) 392, 393 und 394 final)

ECA_OPI_2018_7

OJ C 41, 1.2.2019, p. 1–55

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

1.2.2019 |

DE |

Amtsblatt der Europäischen Union |

C 41/1 |

STELLUNGNAHME Nr. 7/2018

(gemäß Artikel 322 Absatz 1 Buchstabe a AEUV)

zu den Vorschlägen der Kommission für Verordnungen zur Gemeinsamen Agrarpolitik für die Zeit nach 2020

(COM(2018) 392, 393 und 394 final)

(2019/C 41/01)

INHALT

|

|

Ziffer |

Seite |

|

GESAMTSCHLUSSFOLGERUNGEN |

1-12 |

3 |

|

EINLEITUNG |

13-25 |

5 |

|

Kontext des Vorschlags |

15 |

5 |

|

Rechtsgrundlage, Subsidiarität und Verhältnismäßigkeit |

16-18 |

6 |

|

Ergebnisse der Ex-post-Bewertung, der Konsultation der Interessenträger und der Folgenabschätzung |

19-23 |

7 |

|

Auswirkungen auf den Haushalt |

24 |

8 |

|

Weitere Angaben |

25 |

8 |

|

BEWERTUNG DES VORSCHLAGS |

26-96 |

9 |

|

Bewertung des Bedarfs im Rahmen der GAP |

27-32 |

9 |

|

Bewertung der GAP-Ziele |

33-41 |

11 |

|

Bewertung der GAP-Inputs |

42-49 |

14 |

|

Bewertung der GAP-Abläufe |

50-67 |

16 |

|

Verknüpfung der Inputs, Outputs, Ergebnisse und Auswirkungen der GAP |

68-80 |

20 |

|

Bewertung der Rechenschaftspflicht im Rahmen der GAP |

81-96 |

24 |

|

ANHANG I — BESONDERE BEMERKUNGEN ZU DEN VORGESCHLAGENEN INDIKATOREN |

32 |

|

|

ANHANG II — VERKNÜPFUNG VON ZIELEN, INTERVENTIONEN UND INDIKATOREN |

48 |

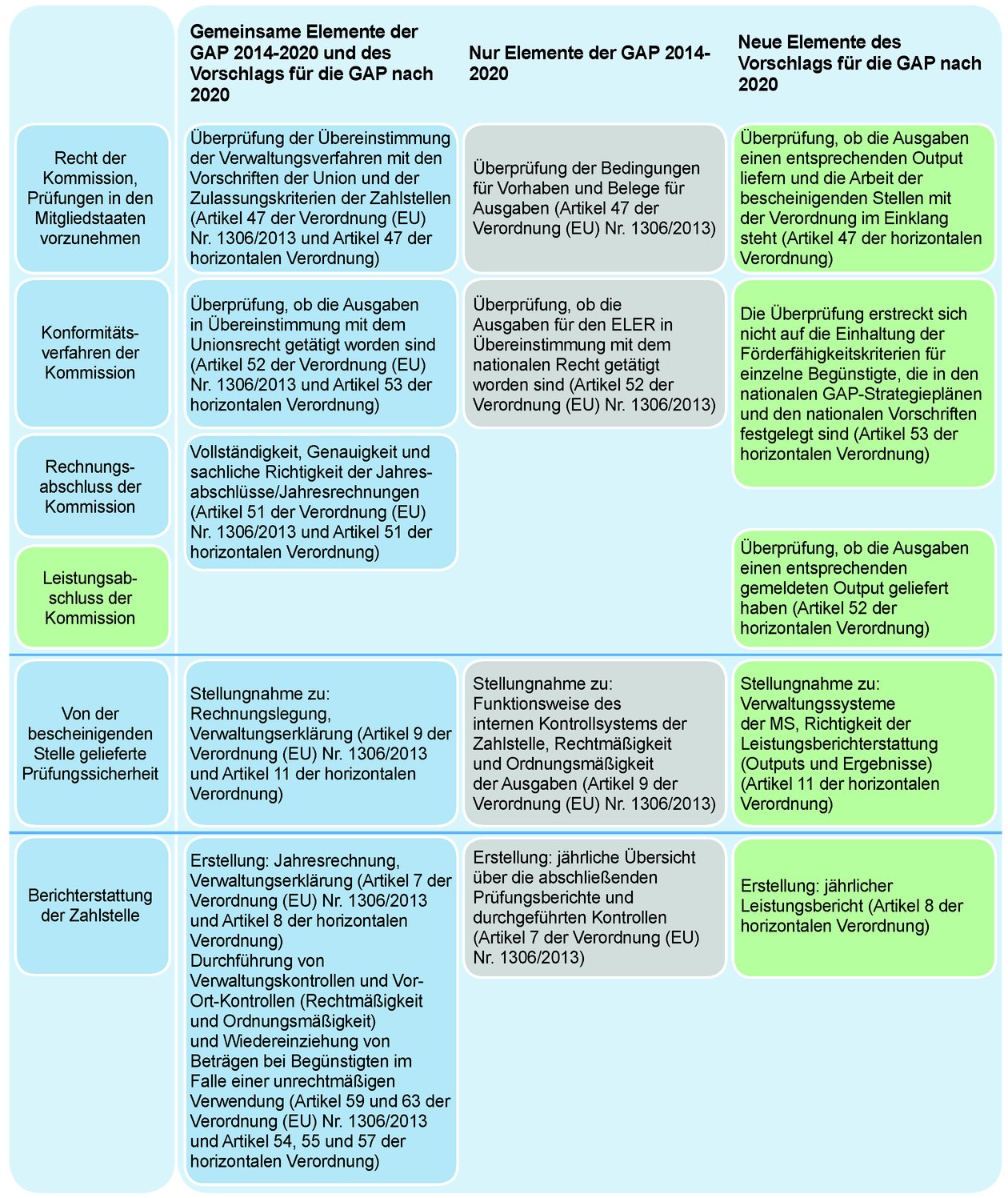

|

DER EUROPÄISCHE RECHNUNGSHOF —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf die Artikel 38 bis 44, Artikel 287 Absatz 4 Unterabsatz 2 sowie die Artikel 317, 318 und 322,

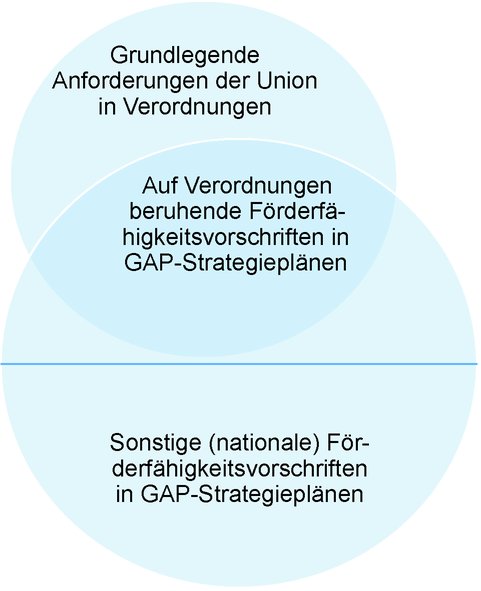

gestützt auf die Mitteilung der Kommission mit dem Titel „Ernährung und Landwirtschaft der Zukunft“ (1),

gestützt auf den Vorschlag der Kommission für eine Verordnung mit Vorschriften für die Unterstützung der von den Mitgliedstaaten im Rahmen der Gemeinsamen Agrarpolitik zu erstellenden Strategiepläne (2) („Verordnung über die GAP-Strategiepläne“),

gestützt auf den Vorschlag der Kommission für eine Verordnung über die Finanzierung, Verwaltung und Überwachung der Gemeinsamen Agrarpolitik (3) („horizontale Verordnung“),

gestützt auf den Vorschlag der Kommission für eine Verordnung zur Änderung der Verordnungen (EU) Nr. 1308/2013, (EU) Nr. 1151/2012, (EU) Nr. 251/2014, (EU) Nr. 228/2013 und (EU) Nr. 229/2013 (4) („Änderungsverordnung“),

gestützt auf den Vorschlag der Kommission für eine Verordnung mit gemeinsamen Bestimmungen (5) („Dachverordnung“),

gestützt auf die Jahres- und Sonderberichte des Hofes und die Themenpapiere des Hofes über die Zukunft der Finanzen der EU (6), den Vorschlag der Kommission für den mehrjährigen Finanzrahmen 2021-2027 (7) und die Zukunft der GAP (8),

gestützt auf das am 1. Juni 2018 eingegangene Ersuchen der Kommission und das am 11. Juni 2018 eingegangene Ersuchen des Europäischen Parlaments um Stellungnahme zu dem vorstehend genannten Vorschlag —

HAT FOLGENDE STELLUNGNAHME ANGENOMMEN:

GESAMTSCHLUSSFOLGERUNGEN

|

1. |

Als die Kommission ihren Vorschlag für die Gemeinsame Agrarpolitik (GAP) für die Zeit nach 2020 veröffentlichte, betonte sie, dass eine „moderne Gemeinsame Agrarpolitik […] ihren Mehrwert für Europa erhöhen [muss], indem sie sich bei Umwelt- und Klimaschutz ehrgeiziger zeigt und den Erwartungen der Bürgerinnen und Bürger im Hinblick auf ihre Gesundheit, die Umwelt und das Klima Rechnung trägt.“ Die Folgenabschätzung der Kommission, die die Vorschläge stützt, umfasst die Planung bis 2030. Ihre längerfristige Vision für die EU-Landwirtschaft (Berücksichtigung langfristiger Trends in den Bereichen Technologie, Klima, gesellschaftlicher und demografischer Wandel usw.) ist jedoch nicht erkennbar. Die wichtigsten im Vorschlag enthaltenen Änderungen der GAP sind Kasten 1 zu entnehmen.

|

|

2. |

In einigen Schlüsselbereichen hat die Kommission den Bedarf nicht auf der Grundlage stichhaltiger Nachweise ermittelt. Zwar gibt es triftige Gründe dafür, dass die EU im Zusammenhang mit Umwelt und Klimawandel Maßnahmen ergreift, zur Unterstützung der Bedarfsanalyse für das Einkommen der Betriebsinhaber wurden aber nur unzureichende Daten und Argumente herangezogen. Die Kommission hat die Option einer Einstellung der GAP aus ihrer Folgenabschätzung herausgenommen und dafür die Begründung angeführt, dies wäre nicht mit den Verpflichtungen des Vertrags vereinbar. Sie lieferte jedoch keine fundierten wirtschaftlichen Nachweise für die endgültigen Optionen, mit denen die traditionellen GAP-Maßnahmen beibehalten werden: Direktzahlungen, Marktmaßnahmen und Entwicklung des ländlichen Raums. Angesichts der Tatsache, dass der größte Teil des GAP-Haushalts weiterhin zur Finanzierung von Direktzahlungen an Betriebsinhaber verwendet würde, ist die fehlende Verpflichtung der Mitgliedstaaten zur Erstellung zuverlässiger und vergleichbarer Statistiken über das verfügbare Einkommen landwirtschaftlicher Betriebe bemerkenswert. |

|

3. |

Trotz der Bestrebungen der Kommission und der Forderungen nach einer umweltfreundlicheren GAP spiegelt der Vorschlag keinen gesteigerten Ehrgeiz beim Umwelt- und Klimaschutz wider. Der Hof erkennt an, dass der Vorschlag Instrumente für umwelt- und klimabezogene Ziele enthält. Die Mitgliedstaaten wären jedoch dafür verantwortlich, die Priorität der im Rahmen ihrer GAP-Strategiepläne zu finanzierenden Interventionskategorien festzulegen. Es ist unklar, wie die Kommission diese Pläne überprüfen würde, um ehrgeizige Umwelt- und Klimaschutzmaßnahmen sicherzustellen. Der von der Kommission geschätzte Beitrag der GAP zu den einschlägigen EU-Zielwerten erscheint unrealistisch. |

|

4. |

Dem Vorschlag zufolge würden EU-Mittel nicht auf der Grundlage einer EU-weiten Bedarfsanalyse und der erwarteten Ergebnisse zugewiesen, und die vorgeschlagenen Kofinanzierungssätze würden nicht den unterschiedlichen Niveaus des erwarteten EU-Mehrwerts entsprechen. Jeder Mitgliedstaat würde einen Teil seiner im Voraus festgelegten Finanzausstattung auf der Grundlage seiner eigenen Bedarfsanalyse für spezifische Interventionen bereitstellen (diese Zuweisungen würden weiterhin mehreren erheblichen Beschränkungen unterliegen). Insbesondere wird den Mitgliedstaaten in dem Vorschlag weiterhin vorgeschrieben, Direktzahlungen auf der Grundlage einer bestimmten Anzahl eigener oder genutzter Hektarflächen zu gewähren. Mit diesem Instrument bleiben jedoch zahlreiche Umwelt- und Klimabelange unberücksichtigt, und es stellt auch nicht die wirtschaftlichste Art und Weise dar, um ein angemessenes Betriebseinkommen zu unterstützen. |

|

5. |

In dem Vorschlag bleiben wesentliche Elemente wie das Integrierte Verwaltungs- und Kontrollsystem erhalten. Der Rechtsrahmen wird von fünf auf drei Verordnungen reduziert. Dadurch, dass die Planung von Maßnahmen, die derzeit zwischen dem Europäischen Garantiefonds für die Landwirtschaft (EGFL) und dem Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (ELER) aufgeteilt ist, in einem nationalen GAP-Strategieplan vereint würde, könnte zur Kohärenz zwischen den verschiedenen GAP-Maßnahmen beigetragen werden. Es ist jedoch nicht klar, ob die GAP insgesamt vereinfacht würde, da die Komplexität in anderen Bereichen zunehmen würde (z. B. wird mit dem Vorschlag eine Öko-Regelung mit ähnlichen Zielen wie bei zwei anderen Umweltinstrumenten eingeführt). |

|

6. |

Die Bewertung der Förderfähigkeit durch die Kommission würde sich auf Output-Maßnahmen sowie das Funktionieren der Verwaltungssysteme stützen und die in den GAP-Strategieplänen enthaltenen Regeln für einzelne Begünstigte ausklammern. Der Begriff „Output“ ist in dem Vorschlag nicht eindeutig definiert. Nach Ansicht des Hofes gibt es Interventionen, bei denen der Output davon abhängt, ob die Begünstigten die in den GAP-Strategieplänen festgelegten Verpflichtungen einhalten. |

|

7. |

Die Zahlstellen müssten die Rechtmäßigkeit und Ordnungsmäßigkeit der im Rahmen der GAP finanzierten Vorhaben sicherstellen. Die bescheinigenden Stellen würden das Funktionieren der Verwaltungssysteme überprüfen, die sich aus Verwaltungseinrichtungen und „den grundlegenden Anforderungen der Union“ zusammensetzen. Diese Anforderungen würden als die Vorschriften definiert, die in der Verordnung über die GAP-Strategiepläne und der horizontalen Verordnung festgelegt sind. Es ist unklar, ob sich die Überprüfungen der bescheinigenden Stellen auf Definitionen und spezifische Förderfähigkeitskriterien erstrecken würden, die in den GAP-Strategieplänen festgelegt sind. |

|

8. |

Die Kommission strebt ein neues Umsetzungsmodell der GAP an, um den Schwerpunkt von Regelkonformität auf Leistung zu verlagern. Der Hof begrüßt das Bestreben der Kommission, zu einem leistungsbasierten Umsetzungsmodell überzugehen. Allerdings ist er der Ansicht, dass der Vorschlag nicht die Elemente enthält, die für ein wirksames Leistungssystem erforderlich sind. Der Mangel an klaren, spezifischen und quantifizierten EU-Zielen schafft Unsicherheit dahin gehend, wie die Kommission die GAP-Strategiepläne der Mitgliedstaaten bewerten würde. Das bedeutet auch, dass die Erreichung der EU-Ziele nicht messbar ist. Der vorgeschlagene Rahmen liefert nur recht schwache Anreize für Leistung. Eine deutliche Verfehlung der Zielwerte könnte kaum Auswirkungen auf die EU-Finanzierung haben. Eine erfolgreiche Leistung könnte bestenfalls einen geringfügigen „Leistungsbonus“ bewirken. |

|

9. |

Insbesondere müssten die folgenden Elemente vorhanden sein:

|

|

10. |

Der Hof begrüßt den Versuch der Kommission, zu einer leistungsbasierten Beurteilung überzugehen. Dieser Schritt würde jedoch die Notwendigkeit einer Überprüfung der Rechtmäßigkeit und Ordnungsmäßigkeit nicht beseitigen. Die Kommission hält in ihrem Vorschlag an bestimmten Anforderungen fest, etwa an der Vorschrift des „echten Betriebsinhabers“ und der Gewährung von Direktzahlungen, die sich auf eine bestimmte Anzahl eigener oder genutzter Hektarflächen beziehen, welche im Rahmen des Integrierten Verwaltungs- und Kontrollsystems, einschließlich des Systems zur Identifizierung landwirtschaftlicher Parzellen, verwaltet werden. Das bedeutet, dass eine Zahlung an einen Begünstigten nur dann ordnungsgemäß erfolgt, wenn diese Anforderungen erfüllt sind (selbst wenn diese — auf der Grundlage der EU-Anforderungen — durch die Vorschriften der Mitgliedstaaten konkret vorgegeben werden). Im Vorschlag ändert sich die Aufsichtsfunktion der Mitgliedstaaten nicht, obwohl die Kontrolle der Rechtmäßigkeit und Ordnungsmäßigkeit durch die bescheinigenden Stellen nicht mehr vorgeschrieben ist. Die Berichterstattung und die Gewähr, die die Kommission erhält, ändern sich erheblich. Nach dem Vorschlag würde die Kommission keine Kontrollstatistiken von den Zahlstellen erhalten. Genauso wenig würde ihr vonseiten der bescheinigenden Stellen Prüfungssicherheit hinsichtlich der Zahlungen an einzelne Betriebsinhaber geliefert. |

|

11. |

Die Kommission trägt weiterhin letztlich die Verantwortung für die Ausführung des Haushaltsplans (9), einschließlich der Zahlungen, die gemäß den in den EU-Rechtsvorschriften festgelegten Vorschriften in den Mitgliedstaaten geleistet werden, und der Teile der GAP-Strategiepläne, die nach EU-Recht vorgeschrieben sind. Der Hof ist der Auffassung, dass der Vorschlag die Rechenschaftspflicht der Kommission in diesem Bereich schwächen würde. |

|

12. |

Der Vorschlag der Kommission würde keine Grundlage für eine „testatsorientierte Prüfung“ zur Erstellung der Zuverlässigkeitserklärung bieten, wie sie vom Hof derzeit in Erwägung gezogen wird. Nach dem Vorschlag wäre die Kommission nicht mehr in der Lage, das Ausmaß zu quantifizieren, in dem Zahlungen gegen die Vorschriften verstoßen. Durch den Vorschlag würde vor allem wegen der reduzierten Rolle der bescheinigenden Stellen auch die Anwendung des Modells der „Einzigen Prüfung“ erschwert. |

EINLEITUNG

|

13. |

Am 1. Juni 2018 veröffentlichte die Kommission ihren Legislativvorschlag für die GAP nach 2020, der drei Verordnungen mit beigefügter Folgenabschätzung (10) sowie eine Begründung zu allen drei Verordnungen umfasst. Die Struktur der Begründung wird in dieser Einleitung beibehalten und es werden die gleichen Überschriften verwendet. |

|

14. |

In dem auf die Einleitung folgenden Kapitel bewertet der Hof den Vorschlag. In den Anhängen I und II nimmt er zu dem von der Kommission vorgeschlagenen Leistungsrahmen Stellung. |

Kontext des Vorschlags

|

15. |

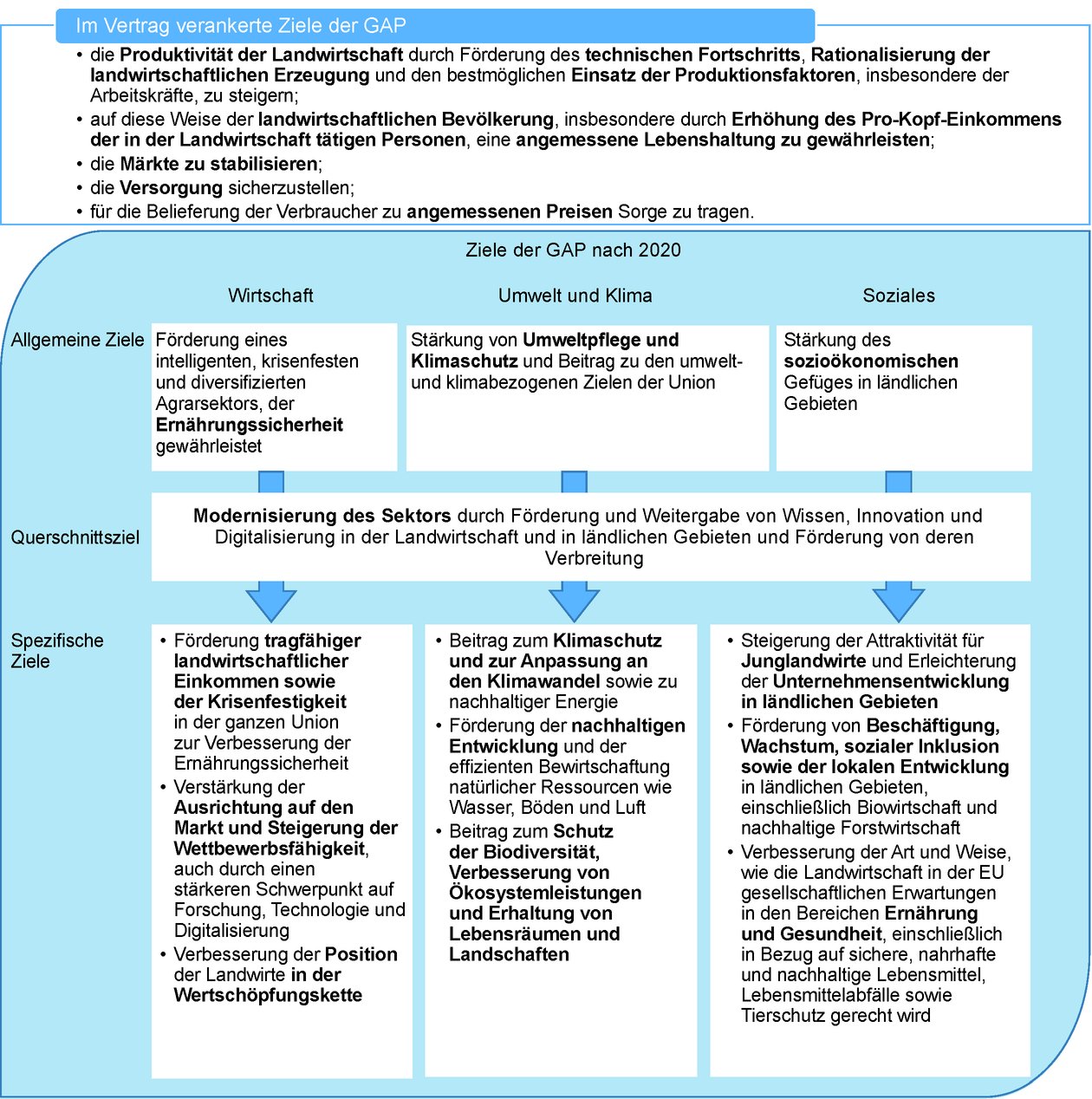

In der Begründung der Kommission wird hervorgehoben, dass eine „moderne Gemeinsame Agrarpolitik […] ihren Mehrwert für Europa erhöhen [muss], indem sie sich bei Umwelt- und Klimaschutz ehrgeiziger zeigt und den Erwartungen der Bürgerinnen und Bürger im Hinblick auf ihre Gesundheit, die Umwelt und das Klima Rechnung trägt“ (11). Die Kommission hat die im Vertrag über die Arbeitsweise der Europäischen Union (AEUV) verankerten GAP-Ziele entsprechend dem aktuellen Kontext ausgelegt und definiert in ihrem Vorschlag neun „spezifische Ziele“ (siehe Abbildung 1).

Abbildung 1 GAP-Ziele

Quelle: Europäischer Rechnungshof auf der Grundlage von Artikel 39 AEUV und Artikel 5 und 6 der Verordnung über die GAP-Strategiepläne. |

Rechtsgrundlage, Subsidiarität und Verhältnismäßigkeit

|

16. |

Mit dem Vorschlag würde der Rechtsrahmen von fünf auf drei Verordnungen reduziert. Die „Verordnung über die GAP-Strategiepläne“ umfasst die GAP-Ziele, die im Rahmen der Politik finanzierten Interventionskategorien (12) sowie die grundlegenden Anforderungen für die Erstellung der GAP-Strategiepläne. Die „horizontale Verordnung“ enthält Finanzvorschriften und den Überwachungs- und Bewertungsrahmen, und mit der „Änderungsverordnung“ wird hauptsächlich ein großer Teil der Vorschriften der „Verordnung über eine gemeinsame Marktorganisation“ (13) auf die Verordnung über die GAP-Strategiepläne übertragen. |

|

17. |

Die Kommission schlägt ein neues Umsetzungsmodell vor und ist der Auffassung, dass dies zu mehr Subsidiarität sowie zu mehr Verantwortung und Rechenschaftspflicht seitens der Mitgliedstaaten führen würde. Indem die Kommission nur bestimmte Parameter in den EU-Rechtsvorschriften festlegt und den Mitgliedstaaten eine größere Auswahl an politischen Instrumenten bietet sowie die Zahlungen teilweise mit der Erreichung von Outputs verknüpft, versucht sie, den Schwerpunkt der GAP von der Regelkonformität auf die Leistung zu verlagern. In Abbildung 2 wird das neue Umsetzungsmodell veranschaulicht.

Abbildung 2 Das neue Umsetzungsmodell

Quelle: Europäischer Rechnungshof auf der Grundlage des Vorschlags der Kommission für die GAP nach 2020 und der begleitenden Folgenabschätzung. |

|

18. |

Der Agrarsektor unterscheidet sich von Mitgliedstaat zu Mitgliedstaat erheblich, und die derzeitigen EU-Vorschriften geben den Mitgliedstaaten einen gewissen Spielraum bei der Gestaltung der Anwendung der GAP. In seinem Bericht über die Basisprämienregelung (14) wies der Hof darauf hin, dass es erhebliche Unterschiede in der Art und Weise gibt, wie die Systeme derzeit in den einzelnen Mitgliedstaaten angewandt werden. So näherte Deutschland die Beihilfesätze für seine Betriebsinhaber rasch an, während Spanien erhebliche Differenzen bei den Zahlungen an die Betriebsinhaber beibehielt. Aus den Daten der Kommission (15) geht darüber hinaus hervor, dass die meisten Mitgliedstaaten zwar die gekoppelte Stützung in Anspruch nahmen, der Anteil der dafür verwendeten Ausgaben (und die Art der unterstützten Erzeugung) aber sehr unterschiedlich war. Das neue Modell mit weniger EU-Vorschriften hat zur Folge, dass die Gestaltung der Politik und der spezifischen Interventionen zunehmend von den Entscheidungen der Mitgliedstaaten in ihren GAP-Strategieplänen und ihrer Genehmigung durch die Kommission abhängen würde. Die Kommission ist bestrebt, die Verbindung zwischen der EU und den Endbegünstigten aufzulösen. Es würde daher den Mitgliedstaaten obliegen, die detaillierten Förderfähigkeitsregeln für Endbegünstigte festzulegen. Der Vorschlag bringt aber auch erhebliche Beschränkungen für die Entscheidungen der Mitgliedstaaten mit sich, zum Beispiel würden einige Zuschüsse verpflichtend. Die Kommission erachtet dies als erforderlich, um das Wesen der GAP als gemeinsame Politik zu wahren (16). |

Ergebnisse der Ex-post-Bewertung, der Konsultation der Interessenträger und der Folgenabschätzung

|

19. |

Der Hof hat bereits früher bemängelt (17), dass Ex-post-Bewertungen nicht rechtzeitig verfügbar sind, um sich tatsächlich auf neue Politiken auszuwirken, und empfohlen, dass die Kommission bei der Überarbeitung bestehender Rechtsvorschriften den Grundsatz der vorherigen Evaluierung systematisch beachtet (18). Der erste Bericht der Kommission mit den ersten Ergebnissen zur Leistung der derzeitigen GAP wird jedoch nicht vor Ende 2018 vorliegen (19). Wie der Hof in seinem Themenpapier (20) berichtet hat, liefert die Überprüfung der Ausgaben der Kommission keine Bewertung — oder Schlussfolgerung — hinsichtlich des EU-Mehrwerts von spezifischen Programmen. Daher bietet sie nur wenige Erkenntnisse, die für die zukünftigen Finanzierungsentscheidungen des EU-Gesetzgebers herangezogen werden könnten. |

|

20. |

Bei der Ausarbeitung des Vorschlags hat die Kommission Interessenträger konsultiert (21). Die Konsultation ergab zwar ein großes Interesse an der Beibehaltung einer Gemeinsamen Agrarpolitik — insbesondere vonseiten der Begünstigten —, aber es gab nur einen geringen Konsens hinsichtlich der Flexibilität. In einigen Antworten wurden Forderungen nach mehr Spielraum für die Anpassung an die lokalen Bedürfnisse laut. In anderen Antworten wurden stärkere Maßnahmen der EU gefordert, damit gleiche Wettbewerbsbedingungen sichergestellt werden. Die Konsultation zeigte, dass die Bereiche Anpassung an den Klimawandel und Umweltschutz am besten durch Maßnahmen der EU in Angriff genommen werden sollten. |

|

21. |

Die Kommission bewertete in ihrer Folgenabschätzung, die ursprünglich einen Ausgangswert sowie vier Optionen umfasste, verschiedene Mischungen von politischen Instrumenten. Sie nahm jedoch die Option einer Einstellung der GAP (22) auf der Grundlage der Empfehlung des Ausschusses für Regulierungskontrolle und ihrer Entscheidung, dass das schrittweise Auslaufen der GAP nicht mit den Verpflichtungen des Vertrags vereinbar wäre, aus der Folgenabschätzung heraus. Gleichstellungsfragen wurden von der Kommission bei der Einbeziehung der Ziele für nachhaltige Entwicklung in ihre Folgenabschätzung berücksichtigt, aber dies scheint sich nur geringfügig auf den Vorschlag ausgewirkt zu haben. |

|

22. |

Die Ergebnisse der Folgenabschätzung zeigten schwierige Kompromisse auf, lieferten aber keine Schlussfolgerungen hinsichtlich einer bevorzugten Kombination von politischen Instrumenten. Der endgültige Vorschlag der Kommission entspricht keiner der in der Folgenabschätzung bewerteten Optionen. Wie der Hof bereits berichtete (23), ist es nicht einfach, die wichtigsten Ergebnisse und Aussagen der Folgenabschätzung zu ermitteln. Insbesondere ist es schwierig festzustellen, wie die vorgeschlagenen Maßnahmen zu den von der Kommission festgelegten Zielen beitragen würden. |

|

23. |

Die Folgenabschätzung selbst war nicht Gegenstand einer öffentlichen Konsultation. Die endgültige Fassung wurde zusammen mit dem Vorschlag veröffentlicht. Der Hof empfahl bereits früher, dass die Kommission (24) vorläufige Dokumente wie Ablaufpläne und Entwürfe von Folgenabschätzungen zwecks Information und Einholung von Stellungnahmen veröffentlichen sollte. |

Auswirkungen auf den Haushalt

|

24. |

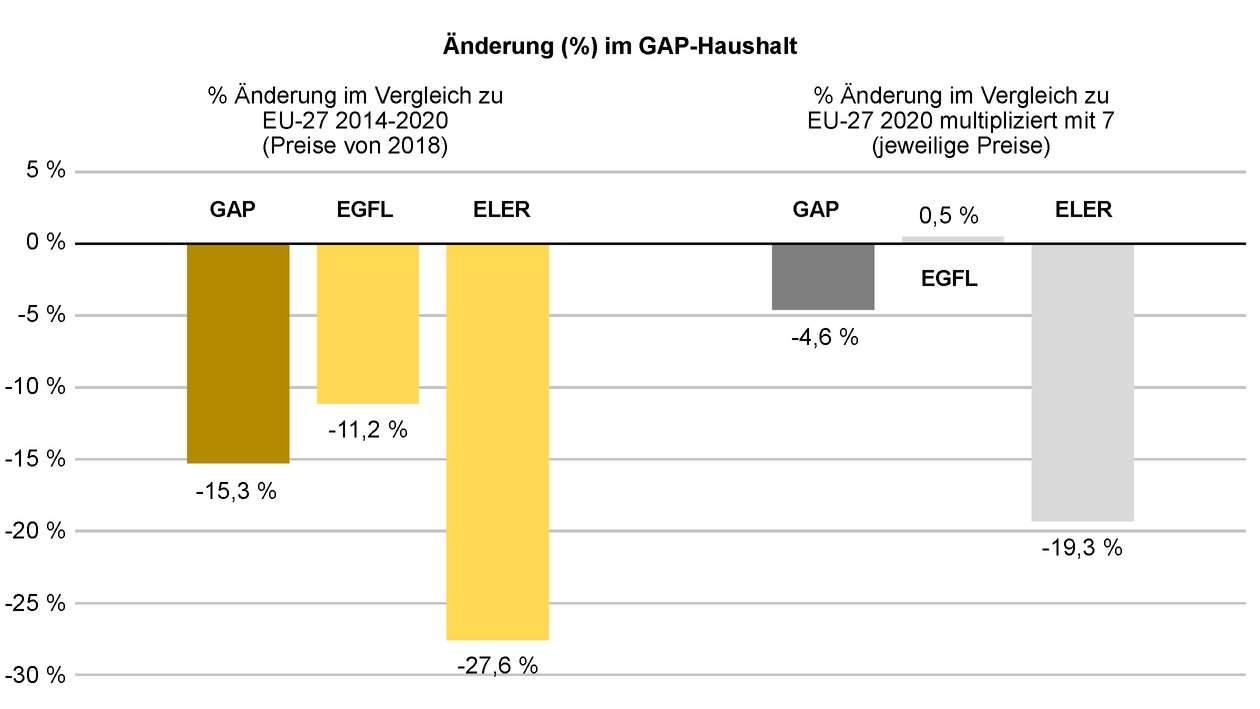

Die vorgeschlagene Mittelzuweisung für die GAP würde geringer ausfallen als im laufenden Zeitraum (25). Das Ausmaß dieser Kürzung hängt von ihrer Berechnung ab. In seinem Themenpapier über den Vorschlag für den mehrjährigen Finanzrahmen hat der Hof sie auf 15 % beziffert, während die Kommission sich gewöhnlich auf eine Kürzung um 5 % bezieht (26) (siehe Abbildung 3). Die Unterschiede hängen stark von dem für den Vergleich ausgewählten Ausgangswert (27) ab sowie davon, ob jeweilige oder konstante Preise verwendet werden (28).

Abbildung 3 Verschiedene Möglichkeiten zur Berechnung der vorgeschlagenen Änderung des GAP-Haushalts

Quelle: Europäischer Rechnungshof auf der Grundlage von Daten der Kommission. |

Weitere Angaben

|

25. |

Die Kommission schlägt vor, die bestehende Aufgliederung auf zwei landwirtschaftliche Finanzierungsinstrumente (EGFL und ELER) beizubehalten, obwohl diese nicht mehr gesonderten Programmplanungsverfahren in den Mitgliedstaaten unterliegen würden. Die Kommission schlägt vor, die „Programme zur Entwicklung des ländlichen Raums“ (29) durch GAP-Strategiepläne zu ersetzen, die alle Maßnahmen im Rahmen der GAP (Direktzahlungen, Marktmaßnahmen, Maßnahmen zur Entwicklung des ländlichen Raums) umfassen (30). Die Entscheidungen der Mitgliedstaaten hinsichtlich der GAP-Ausgaben würden jedoch durch die in Kasten 2 dargelegten Einschränkungen begrenzt.

|

BEWERTUNG DES VORSCHLAGS

|

26. |

Im Anschluss an die Mitteilung der Kommission über die Ernährung und Landwirtschaft der Zukunft von November 2017 veröffentlichte der Hof ein Themenpapier über die Zukunft der GAP. In diesem Themenpapier legte der Hof die Kriterien für seine Überprüfung des Legislativvorschlags für die GAP in der Zeit nach 2020 fest. Diese Kriterien bilden die Grundlage der Bewertung des Hofes in diesem Teil der Stellungnahme. Sie beruhen auf seinem Programmlogikmodell (erläutert in Ziffer 19 und Abbildung 4 des Themenpapiers des Hofes), das zeigt, wie mit öffentlichen Interventionen Sparsamkeit, Wirtschaftlichkeit und Wirksamkeit erzielt werden können. Daher ist die Stellungnahme des Hofes eine Bewertung der Sparsamkeit, Wirtschaftlichkeit und Wirksamkeit und zielen seine Schlussfolgerungen darauf ab, Lösungen zu fördern, die alle drei Elemente verbessern. |

Bewertung des Bedarfs im Rahmen der GAP

|

Kriterien

|

|

27. |

Die Kommission hat in ihrer Mitteilung über die Ernährung und Landwirtschaft der Zukunft die wichtigsten Bedürfnisse des Agrarsektors der EU dargelegt. In ihren Hintergrundpapieren zu den Herausforderungen in den Bereichen Wirtschaft, Soziales, Umwelt und Klimawandel führte sie diese Bedürfnisse weiter aus. Als Argument für Direktzahlungen wird die Tatsache angeführt, dass das Einkommen aus landwirtschaftlicher Tätigkeit unter dem gesamtwirtschaftlichen Durchschnittslohn liegt (38). Wie der Hof jedoch in seinem Themenpapier herausstellte, berücksichtigen die Daten der Kommission keine Einkommensquellen außerhalb der Landwirtschaft. |

|

28. |

In seinem Themenpapier über die Zukunft der GAP vertrat der Hof die Ansicht, dass die veröffentlichten Daten über das Einkommen der Betriebsinhaber nicht ausreichen, um die Behauptung zu stützen, dass die landwirtschaftlichen Haushalte insgesamt eine erhebliche Unterstützung benötigen, um einen angemessenen Lebensstandard zu erreichen. Die Analyse der Einkommen von Betriebsinhabern durch die Kommission hat sich in der Folgenabschätzung nicht geändert, und es besteht keine Verpflichtung für die Mitgliedstaaten, zuverlässige und vergleichbare Statistiken über das verfügbare Einkommen landwirtschaftlicher Betriebe zu erstellen (39). Zudem hob der Hof in seinem Themenpapier folgende weitere wichtige Daten und Trends für die Landwirtschaft hervor:

|

|

29. |

Die Kommission hat offenbar der mittelfristigen Planung Rechnung getragen, da ihre Folgenabschätzung die Planung bis 2030 umfasst. Ihre längerfristige Vision für die EU-Landwirtschaft (Berücksichtigung von Trends in den Bereichen Technologie, Klima, gesellschaftlicher und demografischer Wandel usw.) ist jedoch nicht erkennbar. |

|

30. |

Die Mitgliedstaaten würden ihren lokalen Bedarf in den GAP-Strategieplänen bewerten und ihre Auswahl von Interventionen darauf stützen. Mit dem vorgeschlagenen Modell würde mehr Verantwortung von der EU auf die Mitgliedstaaten verlagert werden, und zwar nicht nur beim ELER, sondern auch beim EGFL. Ein Beispiel steht mit der jüngsten Empfehlung des Hofes in Zusammenhang (41), wonach die Kommission die Einkommenssituation aller Gruppen von Betriebsinhabern beurteilen und ihren Bedarf an Einkommensstützung analysieren sollte, bevor sie einen Vorschlag für die künftige Gestaltung der GAP vorlegt (siehe Kasten 3). Nach dem Vorschlag wären die Mitgliedstaaten dafür verantwortlich, solche Bewertungen durchzuführen (42). Wie vorstehend erläutert, wird jedoch das wichtigste Einkommensinstrument weitgehend durch die vorgeschlagenen EU-Rechtsvorschriften festgelegt (siehe Ziffer 25). So hätte beispielsweise ein Mitgliedstaat, der Bedenken hinsichtlich der geschlechtsspezifischen Auswirkungen von Zuschüssen hegte (Zahlen der Kommission deuten darauf hin, dass Männer etwa drei Fünftel dieser Zuschüsse erhalten, Frauen ein Achtel und Unternehmen den Rest), nur wenige Möglichkeiten, diese Verteilung zu ändern.

|

|

31. |

Die Kommission will der Konzentration der Unterstützung auf größere Betriebe entgegenwirken, indem sie gemäß den Empfehlungen des Hofes aus dem Jahr 2011 (44) eine verbindliche Obergrenze und Umverteilung der Direktzahlungen (45) vorschlägt. Die Möglichkeit, die Gehaltskosten — einschließlich der Kosten für unbezahlte Arbeit — vom Betrag der für die Obergrenze in Betracht gezogenen Direktzahlungen abzuziehen, würde jedoch die Auswirkungen der Maßnahme begrenzen. |

|

32. |

Insgesamt hat die Kommission keine stichhaltigen Nachweise dafür vorgelegt, dass die EU in allen vorgeschlagenen Bereichen tätig werden muss. Zwar gibt es triftige Gründe dafür, dass die EU im Zusammenhang mit Umwelt und Klimawandel Maßnahmen ergreift, zur Unterstützung der Bedarfsanalyse für das Einkommen der Betriebsinhaber wurden aber nur unzureichende Daten herangezogen. Obwohl die Verteilungseffekte der betrachteten Optionen in der Folgenabschätzung der Kommission analysiert werden, fehlt eine solche Analyse für den endgültigen Vorschlag. |

Bewertung der GAP-Ziele

|

Kriterien

|

|

33. |

Während im Vorschlag der Kommission politische Ziele formuliert werden (siehe Ziffer 15), würde die Verantwortung für die Entscheidung über spezifische Interventionen und Zielwerte auf die Mitgliedstaaten übertragen (über die „GAP-Strategiepläne“). Mit dem größten Teil des GAP-Haushalts würden weiterhin Direktzahlungen an Betriebsinhaber finanziert (47). Angesichts des Mangels an genauen Informationen über das Einkommen landwirtschaftlicher Haushalte (siehe Ziffern 27-28) ist es schwer vorstellbar, wie spezifische Ziele und Zielwerte formuliert und umgesetzt werden könnten. |

|

34. |

Die in Artikel 6 der Verordnung über die GAP-Strategiepläne genannten „spezifischen Ziele“ sind nicht klar definiert; sie sind weder spezifisch noch in quantifizierte Zielvorgaben umgesetzt. Wie der Hof bereits feststellte (48), führen unzureichend ausgerichtete übergeordnete Ziele nicht zu einem operativen Erfolg. Der Mangel an klaren Zielen und quantifizierten Zielvorgaben taucht immer wieder in den Sonderberichten des Hofes auf (49). Die Kommission verfügt in vielen Bereichen über ausreichende Informationen, um einen Ausgangswert zu ermitteln, anhand dessen sie die Zielvorgaben der Mitgliedstaaten in ihren GAP-Strategieplänen bewerten könnte. |

|

35. |

Ein Beispiel für den schwachen Zusammenhang zwischen den vorgeschlagenen Interventionskategorien und den Zielen ist, dass im Vorschlag etwas vage ausgeführt wird, dass die Mitgliedstaaten sich „bemühen“ sollten sicherzustellen, dass entkoppelte Direktzahlungen nur gewährt werden, wenn sie einen wirksamen Beitrag (50) zur Verwirklichung der Ziele der GAP leisten (siehe Ziffer 15). Es ist jedoch nicht klar, welche spezifischen Ziele gemeint sind und wie ein solcher Beitrag gemessen werden kann. Eines der vorgeschlagenen Hauptziele für Direktzahlungen bezieht sich auf die Ernährungssicherheit (51). Im derzeitigen Wortlaut ist die Bedeutung des Ziels im europäischen Kontext fraglich. Um die künftige Ernährungssicherheit sicherzustellen, dürfte die Bekämpfung des Klimawandels von größerer Bedeutung sein als die Stützung der Betriebseinkommen (siehe Kasten 4).

|

|

36. |

In mehreren der Ziele werden verschiedene Konzepte miteinander vermischt, was es schwierig machen würde, die Erreichung dieser Ziele zu verfolgen und zu messen. Will der Gesetzgeber diese politischen Ziele beibehalten, sollte er ihren Umfang klarstellen, zum Beispiel:

|

|

37. |

Die EU ist quantifizierte internationale Verpflichtungen zur Bekämpfung des Klimawandels eingegangen. Ein Hauptziel der EU ist es, die gesamten Treibhausgasemissionen der EU bis 2030 um 40 % gegenüber 1990 zu senken (55). Auf der Grundlage des Vorschlags erwartet die Kommission, dass 40 % der gesamten GAP-Finanzmittel (56) zur Erreichung dieses Ziels verwendet werden. Der Beitrag, den diese Mittel zur Bekämpfung des Klimawandels leisten würden, ist jedoch unbekannt, da er von den Maßnahmen abhängt, die die Mitgliedstaaten in ihren GAP-Strategieplänen auswählen. |

|

38. |

Der größte Beitrag zu dem Ausgabenziel ist die Gewichtung von 40 % (57) für die Einkommensgrundstützung. Diese Schätzung beruht auf dem erwarteten Beitrag der „Konditionalität“ (58), dem Nachfolger von Cross-Compliance und Ökologisierung. Der Hof hat bereits die Begründung für die entsprechende Zahl des laufenden Zeitraums (19,46 % (59)) infrage gestellt und berichtet, dass es sich nicht um eine vorsichtige Schätzung handelt (60). Daher hält er den geschätzten Beitrag der GAP zu den Klimaschutzzielen für unrealistisch. Eine Überschätzung des Beitrags der GAP könnte zu niedrigeren finanziellen Beiträgen für andere Politikbereiche führen und somit den gesamten Beitrag der EU-Ausgaben zur Eindämmung des Klimawandels und Anpassung an seine Folgen verringern. Anstatt die Gewichtung von 40 % für alle Direktzahlungen zu verwenden, bestünde eine zuverlässigere Methode zur Schätzung des Beitrags darin, diese Gewichtung nur für die Direktzahlungen für Gebiete zu verwenden, in denen die Betriebsinhaber tatsächlich Methoden zur Eindämmung des Klimawandels anwenden (z. B. Schutz von Feuchtgebieten und Torfflächen (61)). |

|

39. |

Die Kommission hebt in ihrem Vorschlag hervor, dass Umwelt- und Klimaziele hohe Priorität haben und dass die GAP in Bezug auf diese Ziele ehrgeiziger sein sollte (62). Das Ausmaß dieses Ehrgeizes würde — vorbehaltlich der oben genannten Einschränkungen — durch die GAP-Strategiepläne bestimmt. Die Mitgliedstaaten würden in ihren GAP-Strategieplänen quantifizierte Zielwerte für Ergebnisindikatoren ausarbeiten. Sie müssten diese Zielwerte begründen (63), aber der Vorschlag sieht nicht vor, dass sie einen Nachweis für die Ausgangssituation erbringen müssten, damit die Kommission den Ehrgeiz der Zielwerte bewerten könnte. Die Kommission würde diese Zielwerte und ihre Begründung im Laufe der Genehmigung der GAP-Strategiepläne bewerten. Es ist unklar, wie die Kommission ihre Bewertungen durchführen oder einen ausreichenden Ehrgeiz sicherstellen würde, da es keine quantifizierten EU-Zielwerte gäbe. Der Gesetzgeber könnte beispielsweise bereits eingeführte EU-Zielwerte und Verpflichtungen aus den Zielen für nachhaltige Entwicklung, wie die Verringerung der Treibhausgasemissionen, in die Beschreibung aufnehmen, wie die Kommission die GAP-Strategiepläne bewerten sollte (64). |

|

40. |

In dem Vorschlag wird nicht dargelegt, wie die Kommission ihre Bewertung der GAP-Strategiepläne durchführen würde. Der Verweis in Artikel 92 der Verordnung über die GAP-Strategiepläne auf „ehrgeizigere umwelt- und klimabezogene Ziele“ würde die Kommission bei der Bewertung leiten. Die Bedeutung von Formulierungen wie „bemühen sich […] einen Gesamtbetrag […] zu leisten, der größer ist“ und „erläutern in ihren GAP-Strategieplänen […], wie sie den größeren Gesamtbeitrag […] zu erreichen beabsichtigen“ wird jedoch nicht erläutert. Es bleibt unklar, wie die Kommission diesen Ehrgeiz bewerten oder messen würde. |

|

41. |

In einer Verordnung können nicht alle künftigen wesentlichen Herausforderungen für eine vielfältige und umfangreiche Ausgabenpolitik wie die GAP vorausgesehen werden. Das bedeutet, dass die Kommission bei der Verwaltung der Politik ein gewisses Maß an Flexibilität benötigen würde. Diese Überlegung erklärt jedoch nicht, warum die vorgeschlagenen GAP-Ziele weder klar definiert noch in quantifizierte Zielwerte umgesetzt wurden. Ohne klare Ziele und quantifizierte Zielwerte wäre die Kommission nicht in der Lage, die Leistung der Politik anhand der gewünschten Wirkung zu bewerten. Klare und spezifische Ziele sollten der Ausgangspunkt eines wirksamen Leistungssystems sein. |

Bewertung der GAP-Inputs

|

Kriterien

|

|

42. |

In ihrer Folgenabschätzung analysierte die Kommission die Zuweisung von Mitteln zu verschiedenen Regelungen. Hierzu simulierte sie die Auswirkungen verschiedener Kombinationen von politischen Optionen und Mittelzuweisungen auf die GAP-Ziele. In der Folgenabschätzung wurde nicht festgestellt, welche Option die beste wäre, sondern insgesamt festgestellt, dass ein schwieriger Kompromiss zwischen den politischen Optionen eingegangen werden muss. Beispielsweise sind Optionen, die ehrgeizigere Umweltregelungen umfassen, mit einem erwarteten Rückgang des Einkommens der Betriebsinhaber verbunden. |

|

43. |

Der EGFL würde die direkte Unterstützung von Betriebsinhabern abdecken, die zu 100 % aus dem EU-Haushalt finanziert würde. Der ELER würde Umwelt- und Klimaverpflichtungen, Investitionen in landwirtschaftlichen Betrieben und bestimmte andere ländliche Projekte abdecken, wobei die Mitgliedstaaten sich an der Finanzierung beteiligen würden. Trotz der ursprünglichen Absicht der Kommission, Finanzierungsintensitäten vorzuschlagen, die vom EU-Mehrwert abhängen (65), spiegeln die vorgeschlagenen Kofinanzierungssätze dies nicht wieder. So würden beispielsweise Öko-Regelungen zu 100 % von der EU finanziert (66), obwohl sie möglicherweise weniger ehrgeizig sind als Umweltverpflichtungen, die eine Kofinanzierung der Mitgliedstaaten von 20 % erfordern würden (67). Es gibt keinen Grund, diese Unterscheidung oder die Terminologie separater „Fonds“ beizubehalten. Eine Kombination aus beiden würde es beispielsweise einfacher machen, den Umfang der EU-Kofinanzierung mit dem EU-Mehrwert in Beziehung zu setzen. |

|

44. |

Die Anhänge der Verordnung über die GAP-Strategiepläne enthalten die vorgeschlagenen Mittelzuweisungen an die einzelnen Mitgliedstaaten. Diese Mittelzuweisungen werden nicht auf der Grundlage des Bedarfs der Mitgliedstaaten oder der Verpflichtungen zur Erzielung spezifischer Ergebnisse festgelegt. Die Mitgliedstaaten würden Mittel für Einzelmaßnahmen auf der Grundlage ihrer Bedarfsanalysen in den GAP-Strategieplänen bereitstellen. Abbildung 4 veranschaulicht die vorgeschlagene Flexibilität und die Zwänge des GAP-Haushalts.

Abbildung 4 Flexibilität und Zwänge des GAP-Haushalts

Quelle: Europäischer Rechnungshof auf der Grundlage der Artikel 82, 83 und 86 und der Anhänge IV-IX der Verordnung über die GAP-Strategiepläne und der Arbeitsdokumente der Kommission. |

|

45. |

In der Verordnung wird vorgeschlagen, mindestens 30 % der Mittel aus dem ELER (68) für umwelt- und klimabezogene Maßnahmen und mindestens 2 % der Mittel aus dem EGFL (69) für den Generationswechsel auszugeben. Die Zweckbindung der Mittel sowie eine Reihe anderer Elemente (70) des Vorschlags spiegeln die Priorität wider, die der Gewinnung von Junglandwirten und der Behebung von Mängeln eingeräumt wird, wie sie im jüngsten Sonderbericht des Hofes zu diesem Thema (71) festgestellt wurden. Die demografische Entwicklung der ländlichen Gemeinschaft ist von Mitgliedstaat zu Mitgliedstaat sehr unterschiedlich, aber ein Mitgliedstaat kann nicht zu dem Schluss kommen, dass weitere Anstrengungen zur Förderung des Generationswechsels unnötig sind. Die Tatsache, dass EU-Mittel für solche Zwecke immer automatisch zur Verfügung stehen, schwächt den Anreiz der Mitgliedstaaten, andere politische Instrumente zu nutzen, um einen Generationswechsel zu erreichen. |

|

46. |

Im Sonderbericht über die EU-Unterstützung für Junglandwirte wird eine bessere Ausrichtung von Beihilfen empfohlen, einschließlich einer genaueren Beschreibung der Ziele der Beihilfe und ihrer erwarteten Auswirkungen auf den Generationswechsel und die Rentabilität der unterstützten Betriebe. Nach dem Vorschlag können die Mitgliedstaaten beschließen, den größten Teil des für Junglandwirte bestimmten Betrags zu verwenden, um ihnen anstelle der Beihilfe für die Niederlassung eine zusätzliche Einkommensstützung zu gewähren. Die Prüfung des Hofes hat ergeben, dass die Beihilfe für die Niederlassung mehr Möglichkeiten bietet, die Beihilfen für Junglandwirte gezielter einzusetzen, um sie beispielsweise bei der Verbesserung der Rentabilität ihrer Betriebe, der Einführung von Wasser- oder Energiesparinitiativen, der ökologischen Landwirtschaft oder der Ansiedlung in benachteiligten Gebieten zu unterstützen. |

|

47. |

Die vorgeschlagene Zweckbindung von 30 % der ELER-Mittelzuweisung für Umwelt und Klima (die nun Zahlungen für Gebiete mit naturbedingten Benachteiligungen ausschließt) kann als Anreiz für eine Erhöhung der Ausgaben für diese Ziele dienen. Die Möglichkeit für die Mitgliedstaaten, Mittel aus dem EGFL auf den ELER zu übertragen, um zu 100 % von der EU finanzierte Umwelt- und Klimaverpflichtungen zu unterstützen, kann ebenfalls dazu beitragen. Die Mitgliedstaaten müssten keine Mittel für die im Rahmen des EGFL eingeführten Öko-Regelungen bereitstellen. Diese Regelungen würden einer obligatorischen Obergrenze für die Zahlungen an einzelne Betriebsinhaber unterliegen (72). Dies bedeutet, dass Betriebsinhaber, die eine Einkommensgrundstützung nahe oder oberhalb der Obergrenze erhalten, keinen Anreiz hätten, solche Öko-Regelungen in Anspruch zu nehmen. |

|

48. |

Der GAP-Vorschlag wird der Notwendigkeit, die Investitionslücke im Agrarsektor zu schließen und den EU-Haushalt zur Mobilisierung von Mitteln zu nutzen, offenbar nicht gerecht (73). Er bietet keine spezifischen Anreize zur besseren Nutzung von Finanzierungsinstrumenten. |

|

49. |

Abschließend ist festzustellen, dass nach dem Vorschlag EU-Mittel nicht auf der Grundlage einer EU-weiten Bedarfsanalyse und der erwarteten Ergebnisse zugewiesen würden. Jeder Mitgliedstaat würde seine im Voraus festgelegte Finanzausstattung auf der Grundlage der spezifischen Bedarfsanalyse des Landes für spezifische Interventionen bereitstellen, obwohl diese Zuweisungen weiterhin mehreren erheblichen Beschränkungen unterliegen würden. Der Vorschlag enthält keinen Mechanismus für einen höheren Kofinanzierungssatz der EU für Maßnahmen mit einem größeren EU-Mehrwert. |

Bewertung der GAP-Abläufe

|

Kriterien

|

Kosteneffizienz

|

50. |

Die Folgenabschätzung enthält keine Analyse der Kosteneffizienz der betrachteten politischen Optionen; die Wirksamkeit der verschiedenen Instrumente im Hinblick auf die Erreichung der GAP-Ziele wird jedoch bewertet. |

|

51. |

Die Kommission schlägt vor, die Art der Zahlungen, die die Mitgliedstaaten an die Endbegünstigten leisten können, zu regeln (74). In dem Vorschlag ist festgelegt, dass die Mitgliedstaaten ergebnisbasierte Zahlungsregelungen erarbeiten können, um den Betriebsinhabern einen Anreiz für eine deutliche, messbare Verbesserung der Umweltqualität in größerem Maßstab zu geben (75). Nach dem Vorschlag wäre es nicht möglich, dass ergebnisbasierte Zahlungen an die Begünstigten für andere Zwecke eingesetzt würden — so wie bei der Verordnung mit gemeinsamen Bestimmungen (Dachverordnung), die für die Strukturfonds gilt (76). Der Hof kann nicht nachvollziehen, warum diese Option nicht auf alle im selben Artikel eingeführten Bewirtschaftungsverpflichtungen ausgedehnt würde. |

|

52. |

Eine stärkere Subsidiarität könnte die Mitgliedstaaten darin unterstützen, Maßnahmen zu bestimmen, die besser auf ihre spezifischen Bedürfnisse zugeschnitten sind. Wie die Kommission selbst in ihrer Folgenabschätzung (77) festgestellt hat, könnten variable Förderfähigkeitskriterien jedoch auch die Gefahr bergen, dass keine gleichen Wettbewerbsbedingungen sichergestellt werden, deren Bedeutung eine der Kernaussagen aus der öffentlichen Konsultation (78) war. So enthält der Vorschlag beispielsweise keine Definition der Dauerhaftigkeit (79) der Vorhaben (80), was bedeutet, dass jeder Mitgliedstaat den Begriff anders definieren könnte (es sei denn, dies wird bei der Bewertung der GAP-Strategiepläne durch die Kommission berücksichtigt, siehe Ziffer 58). |

|

53. |

Der Vorschlag sieht vor, dass die Mitgliedstaaten den Begriff „echter Betriebsinhaber“ (81) definieren. Nach den geltenden Vorschriften können die Mitgliedstaaten beschließen, Personen, deren landwirtschaftliche Tätigkeiten nur einen unwesentlichen Teil ihrer gesamten wirtschaftlichen Tätigkeiten ausmachen oder deren Hauptgeschäftszweck nicht die Landwirtschaft ist, keine Unterstützung zu gewähren. Nach dem neuen Vorschlag würde diese Option zur allgemeinen Vorschrift werden. Es wäre Sache der Mitgliedstaaten, objektive, nicht diskriminierende Kriterien zu entwickeln, mit denen die Beihilfen (82) wirksam auf „echte Betriebsinhaber“ ausgerichtet würden, ohne unverhältnismäßige Verwaltungskosten zu verursachen. Auf der Grundlage seiner jüngsten Prüfungstätigkeit (siehe Kasten 5) geht der Hof davon aus, dass die Ausarbeitung einer kosteneffizienten Definition für die Mitgliedstaaten eine Herausforderung darstellen könnte.

|

Kohärenz

|

54. |

Eine der wichtigsten Änderungen des Vorschlags für die GAP nach 2020 ist die kombinierte Programmplanung von EGFL und ELER in einem einzigen globalen GAP-Strategieplan. Dadurch könnte die Kohärenz zwischen verschiedenen GAP-Instrumenten sichergestellt werden. |

|

55. |

Der Hof hat jedoch die Komplexität bemängelt, dass es im laufenden Zeitraum mehrere parallele Umwelt- und Klimainstrumente gibt (85). Die Ökologisierung würde mit dem Vorschlag zwar abgeschafft, die Einführung von Öko-Regelungen würde aber bedeuten, dass es immer noch drei verschiedene Umweltinstrumente (86) geben würde:

|

|

56. |

Die „Konditionalität“ wäre der Nachfolger der Cross-Compliance und der Ökologisierung. Ihr Anwendungsbereich wäre breiter als der der vorangegangenen Regelungen; sie würde alle Begünstigten abdecken (keine Ausnahmen für kleine Betriebe) und neue Anforderungen enthalten, wie beispielsweise die obligatorische Fruchtfolge zur Verbesserung von Bodenschutz und -qualität. Trotz der Verwendung des Begriffs „Konditionalität“ wären Direktzahlungen nicht von der Erfüllung dieser grundlegenden Umwelt- und Klimaanforderungen abhängig. Stattdessen würden die Mitgliedstaaten Verwaltungssanktionen gegen Begünstigte verhängen, die diese Anforderungen nicht erfüllen (87). |

|

57. |

Tatsächlich könnte die Einbeziehung von Ökologisierungsanforderungen in die Konditionalität die Abschreckungswirkung der Anforderungen verringern. Im Sonderbericht Nr. 5/2011 empfahl der Hof, die Zahlungskürzungen wegen Nichteinhaltung der Cross-Compliance-Verpflichtungen abschreckender zu gestalten. Stattdessen schlägt die Kommission ein Sanktionssystem auf der Grundlage der derzeitigen Cross-Compliance vor; siehe beispielsweise Kasten 6.

|

|

58. |

Die Mitgliedstaaten würden ihre nationalen Standards für die Konditionalität in ihren GAP-Strategieplänen ausarbeiten. Im Gegensatz zum laufenden Zeitraum würde die Kommission diese Standards genehmigen (91). Dabei wäre es wichtig, dass die Kommission klare und objektive Kriterien anwendet. |

|

59. |

Während die vorgeschlagene Zahlungsregelung für Umwelt- und Klimabewirtschaftungsverpflichtungen (92) der derzeitigen Agrarumweltzahlungsregelung ähneln würde, würden Öko-Regelungen (93) eine neue Umweltschutzmaßnahme darstellen. Diese beiden Regelungen würden die gleichen Ziele verfolgen und der Vorschlag sieht sogar vor, dass die Mitgliedstaaten sicherstellen müssen, dass sie sich nicht überschneiden. Wie vom Hof bereits festgestellt (94), erhöht eine solche Doppelung die Komplexität, da die Mitgliedstaaten verpflichtet wären, komplexe Vorkehrungen zu treffen, um sicherzustellen, dass die Regelungen über die Konditionalitätsanforderungen (95) hinausgehen und gleichzeitig das Risiko einer doppelten Finanzierung vermieden wird. |

|

60. |

Darüber hinaus würden Umwelt- und Klimaverpflichtungen in der Regel für fünf bis sieben Jahre eingegangen (96), um einen höheren Nutzen für Umwelt und Klima zu erzielen, während Öko-Regelungen nicht mit Anforderungen verbunden sind, wonach Maßnahmen länger als ein Jahr dauern müssen (97). Obwohl durch jährliche Regelungen einige Vorteile erzielt werden können, sind mehrjährige Verpflichtungen notwendig, um bestimmte Umwelt- und Klimavorteile zu erzielen (z. B. Erhöhung der organischen Substanz im Boden und Erhöhung der Kohlenstoffbindung). |

Vereinfachung

|

61. |

Mit dem Vorschlag würden die derzeit fünf Verordnungen in drei Verordnungen zusammengefasst (siehe Ziffer 16). Drei Verordnungen mit mehreren Querverweisen erschweren jedoch die Lektüre des Rechtstexts (siehe Kasten 7).

|

|

62. |

Der Vorschlag sieht Vereinfachungen vor, wie beispielsweise einen Plan pro Mitgliedstaat (98) und einen Begleitausschuss (99). Die Beibehaltung der derzeitigen Struktur der Zahlstellen, Koordinierungsstellen, zuständigen Behörden und bescheinigenden Stellen (100) würde dazu beitragen, die Kohärenz und Stabilität zu wahren. Die Kommission schlägt auch vor, Systeme wie das Integrierte Verwaltungs- und Kontrollsystem und das System zur Identifizierung landwirtschaftlicher Parzellen beizubehalten. |

|

63. |

Ursprünglich führte die EU Direktzahlungen auf der Grundlage von Zahlungsansprüchen ein, die anhand früherer Erzeugungsmengen berechnet wurden, um Betriebsinhaber für den erwarteten Rückgang der Lebensmittelpreise während der vorangegangenen GAP-Reformen zu entschädigen. Zahlungsansprüche wären nach dem Vorschlag nicht verpflichtend; es wird für alle Mitgliedstaaten die Option von Pauschalzahlungen je Hektar ohne jegliche Verpflichtung zur Verwendung von Zahlungsansprüchen eingeführt (101). Dies würde angesichts der komplexen Vorschriften und Berechnungen, die üblicherweise mit solchen Ansprüchen einhergehen, zu einer erheblichen Vereinfachung für diejenigen Mitgliedstaaten führen, die derzeit die Basisprämienregelung anwenden. |

|

64. |

Mit dem Vorschlag würden einige EU-Anforderungen gestrichen, was zwar zu einer Vereinfachung beitragen, jedoch zulasten der Wirtschaftlichkeit der Haushaltsführung gehen kann. Zum Beispiel:

|

|

65. |

Einige Bestimmungen des Vorschlags erhöhen die Komplexität. So ist beispielsweise in Artikel 15 der Verordnung über die GAP-Strategiepläne festgelegt, wie die Beträge der Direktzahlungen gekürzt würden. Der Hof schlägt vor, diese Bestimmung zu präzisieren, da nicht explizit angegeben wird, um wie viel die Mitgliedstaaten die Beträge im Falle von bezahlter Arbeit kürzen sollten. Einerseits besagt Absatz 2 Buchstabe a dieses Artikels, dass die vom Betriebsinhaber gemeldeten Löhne oder Gehälter, einschließlich zugehöriger Steuern und Sozialabgaben, abgezogen werden sollen. Andererseits bezieht sich Absatz 2 Unterabsatz 2 desselben Artikels auf die Berechnung der Beträge auf der Grundlage der durchschnittlichen Standardlöhne. Selbst wenn diese Bestimmung präzisiert würde, wäre es kompliziert, sie anzuwenden. |

|

66. |

Insgesamt stellen die gewählten Instrumente nicht immer die kosteneffizientesten Optionen dar. So könnten beispielsweise die Zusammenführung der Umweltregelungen und die Differenzierung der Kofinanzierung von Interventionen auf der Grundlage des EU-Mehrwerts (siehe Ziffer 43) den Verwaltungsaufwand verringern, ohne den wirksamen Einsatz von EU-Mitteln zu beeinträchtigen. Der Vorschlag würde jedoch mehrere Aspekte der GAP vereinfachen und die Einführung der GAP-Strategiepläne könnte dazu beitragen, Synergien zwischen verschiedenen GAP-Instrumenten zu schaffen. Die Kommission hat bis dato noch keine Verwaltungsmodalitäten für den Übergang zum neuen Umsetzungsmodell festgelegt. Aus diesem Grund können diese hier noch nicht bewertet werden. |

|

67. |

Die Sicherstellung gleicher Wettbewerbsbedingungen und eines ausreichenden Ausmaßes an Ehrgeiz wäre bei der Genehmigung der GAP-Strategiepläne eine der zentralen Herausforderungen für die Kommission. Der Vorschlag enthält keine Einzelheiten darüber, wie die Kommission diese Pläne bewerten würde (105). Der Hof weist darauf hin, wie wichtig es ist, dass die Kommission in ihren Erwartungen in Bezug auf Inhalt und Qualität der GAP-Strategiepläne transparent ist und gegebenenfalls einen Muster-Strategieplan und Kriterien für die Bewertung der Strategiepläne in einem Durchführungsrechtsakt veröffentlicht. |

Verknüpfung der Inputs, Outputs, Ergebnisse und Auswirkungen der GAP

|

Kriterien

|

Gestaltung des Leistungssystems

|

68. |

In dem Vorschlag ist das Verhältnis zwischen Inputs und Outputs sowie zwischen Ergebnissen und Auswirkungen, einschließlich auf der Ebene der Endbegünstigten, häufig nicht klar oder nicht nachgewiesen (beispielsweise bei den Direktzahlungen, siehe Ziffer 33). Trotz des angestrebten Übergangs zu einem leistungsbasierten Umsetzungsmodell bleibt der Zusammenhang zwischen Zielen, einzelnen Maßnahmen und Indikatoren im Vorschlag vage. |

|

69. |

Der Vorschlag stellt keine Verknüpfung zwischen den Interventionskategorien und den Zielen her. In ihren GAP-Strategieplänen müssten die Mitgliedstaaten die Bedürfnisse für jedes „spezifische Ziel“ ermitteln (106). Auf der Grundlage der Bewertung ihrer Bedürfnisse würden die Mitgliedstaaten relevante Interventionen und entsprechende Output- und Ergebnisindikatoren festlegen (107) (siehe Abbildung 5).

Abbildung 5 Verknüpfung zwischen EU-Zielen und Indikatoren

Quelle: Europäischer Rechnungshof auf der Grundlage der Verordnung über die GAP-Strategiepläne. |

|

70. |

Die Kommission schlägt in Anhang I der Verordnung über die GAP-Strategiepläne gemeinsame Leistungsindikatoren vor. Diese Indikatoren wären ein entscheidendes Element des Leistungssystems, sie sind aber noch nicht vollumfänglich ausgearbeitet. Die Kommission räumt ein, dass weitere Investitionen in die Entwicklung geeigneter Indikatoren erforderlich wären (108). Sie würde auch Durchführungsrechtsakte zum Inhalt des Leistungsrahmens erlassen (109), einschließlich weiterer Definitionen von Indikatoren. |

|

71. |

Der Hof prüfte die Indikatoren unter Berücksichtigung der in Abbildung 6 dargestellten Definitionen. Die Relevanz und Qualität der vorgeschlagenen Indikatoren ist unterschiedlich, und der Hof legt seine ausführlichen Bemerkungen dazu in Anhang I vor. Nur diejenigen Outputindikatoren, die eindeutig zur Erreichung der gesetzten Ziele beitragen, sind aussagekräftig. Die Mehrzahl der Ergebnisindikatoren würde in Wirklichkeit eher den Output widerspiegeln und mehrere „Wirkungsindikatoren“ tragen den tatsächlichen Auswirkungen nicht Rechnung.

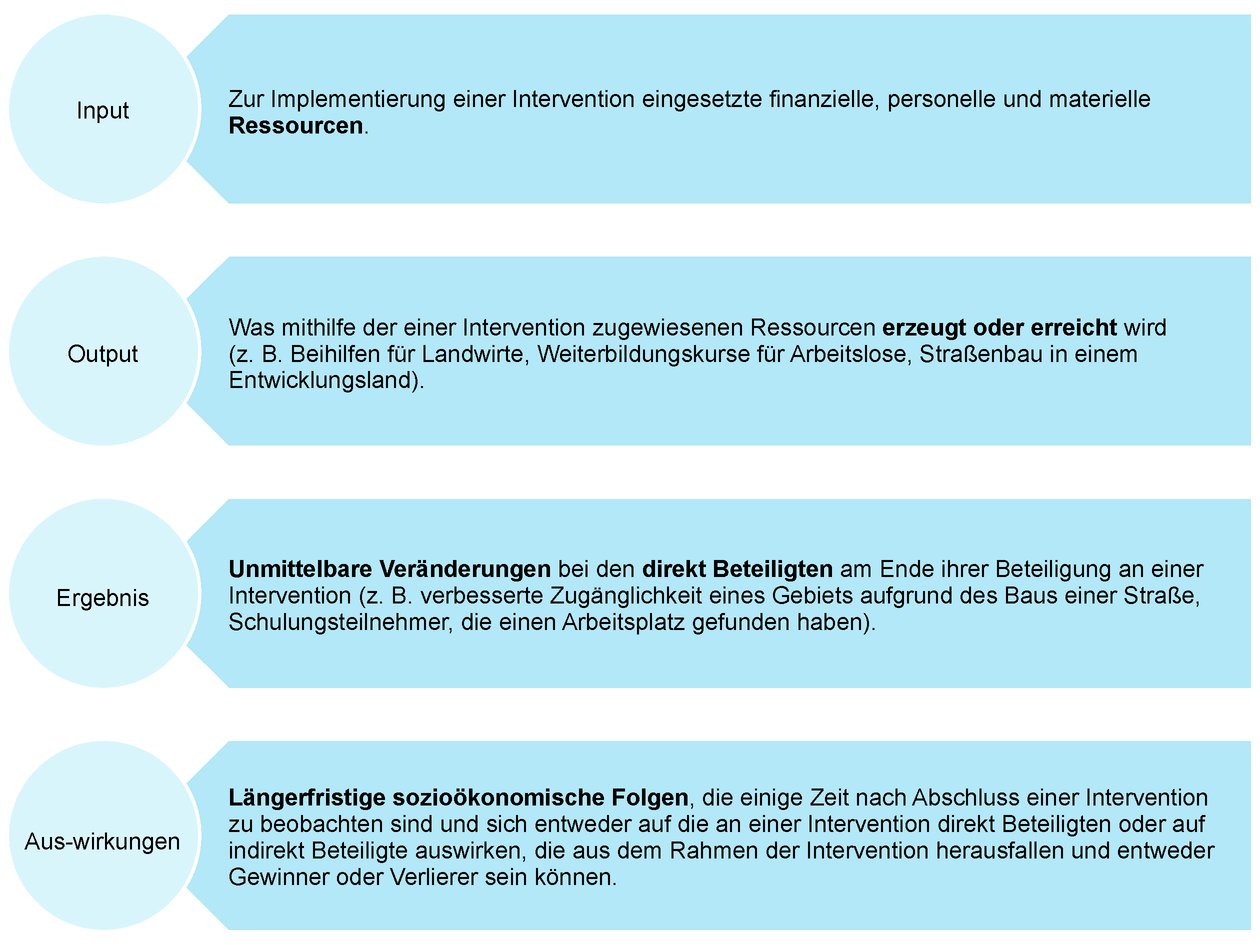

Abbildung 6 Definition der Begriffe Input, Output, Ergebnis und Auswirkungen

Quelle: Europäischer Rechnungshof, Handbuch der Wirtschaftlichkeitsprüfung. |

Verknüpfung der Auszahlung von Mitteln und der erreichten Leistung

|

72. |

Die Messung der Leistung (Output und Ergebnisse) auf der Ebene der Mitgliedstaaten mit möglichen finanziellen Folgen kann für die Mitgliedstaaten ein Anreiz sein, ihre Zielvorgaben zu erreichen. In einem solchen System wären jedoch die Qualität der Indikatoren und die Zuverlässigkeit der Monitoringdaten entscheidend. Sowohl der Hof (110) als auch der Interne Auditdienst der Kommission (111) haben den derzeitigen gemeinsamen Begleitungs- und Bewertungsrahmen kritisiert. |

|

73. |

Aus dem Vorschlag geht nicht hervor, ob es den Mitgliedstaaten gestattet wäre, zusätzlich zu den gemeinsamen Indikatoren (siehe Ziffer 70) eigene Indikatoren zur Leistungsmessung zu entwickeln. In Artikel 97 Absatz 1 Buchstabe a der Verordnung über die GAP-Strategiepläne wird dies durch die Erwähnung von „für den GAP-Strategieplan spezifischen Ergebnisindikatoren“ angedeutet. Diese Art von Indikator wird jedoch in der Beschreibung der Elemente des in Artikel 115 Absatz 2 Buchstabe a derselben Verordnung beschriebenen Leistungsrahmens nicht erwähnt, und in Artikel 91 heißt es, dass die Mitgliedstaaten ihre Zielwerte anhand der gemeinsamen Indikatoren bestimmen. |

|

74. |

Die Bereitstellung von Mitteln aus mehr als einem Programm für „integrierte territoriale Investitionen“ (112) könnte dazu beitragen, Synergien zwischen den Politikbereichen zu schaffen. Die Verwaltungsbehörden müssten jedoch dafür Sorge tragen, dass mit solchen Investitionen verbundene Vorhaben, Outputs und Ergebnisse identifizierbar sind. Da das Nichterreichen von Outputs und Ergebnissen finanzielle Folgen für die GAP-Zahlungen haben könnte, wäre es von entscheidender Bedeutung, diese Outputs und Ergebnisse dem richtigen Fonds zuzuordnen, und es bleibt unklar, wie die Mitgliedstaaten die Outputs und Ergebnisse für Investitionen melden würden, die aus mehr als einem Fonds finanziert werden. Während im Vorschlag für die GAP vorgesehen ist, dass die Stellungnahme der bescheinigenden Stelle der Zuverlässigkeit der Leistungsberichterstattung Rechnung tragen muss (113), enthält die Dachverordnung keine ähnlichen Bestimmungen über die Zuverlässigkeit von Indikatoren für die anderen Politikbereiche. Dadurch entsteht das Risiko einer Doppelberichterstattung über erzielte Outputs und Ergebnisse, was die bescheinigenden Stellen bei ihrer Bewertung berücksichtigen müssten. |

|

75. |

Die Mitgliedstaaten müssten jedes Jahr Berichte über die Erreichung von Outputs und Ergebnissen erstellen. Die Kommission würde die Outputs mit den geltend gemachten Ausgaben (114) und die Ergebnisse mit den in den GAP-Strategieplänen festgelegten Zielwerten (115) vergleichen. Lägen die gemeldeten Outputs erheblich unter dem entsprechenden Betrag der geltend gemeldeten Ausgaben (Differenz von mehr als 50 %) (116), könnte die Kommission die Zahlungen an die Mitgliedstaaten aussetzen oder kürzen (117). Würden die Mitgliedstaaten die Zielvorgaben für die Ergebnisse nicht erreichen, könnte die Kommission sie auffordern, Aktionspläne zu erstellen. Sie könnte die Zahlungen auch aussetzen oder sie als letztes Mittel kürzen. |

|

76. |

Relevanz und Qualität der Indikatoren sind uneinheitlich (siehe Ziffer 71). Für den größten Teil der Ausgaben würde die Kommission den Mitgliedstaaten Finanzmittel auf der Grundlage der Begünstigten und der unterstützten Anzahl Hektar gewähren. Unter diesen Umständen erscheint es unwahrscheinlich, dass eine Differenz von mehr als 50 % zwischen Outputs und Ausgaben auftreten würde. Nach Ansicht des Hofes wären die meisten Zahlungen nicht leistungsorientiert, da die Mitgliedstaaten keine Zahlungen für die Erreichung von Leistungszielen erhalten würden. |

|

77. |

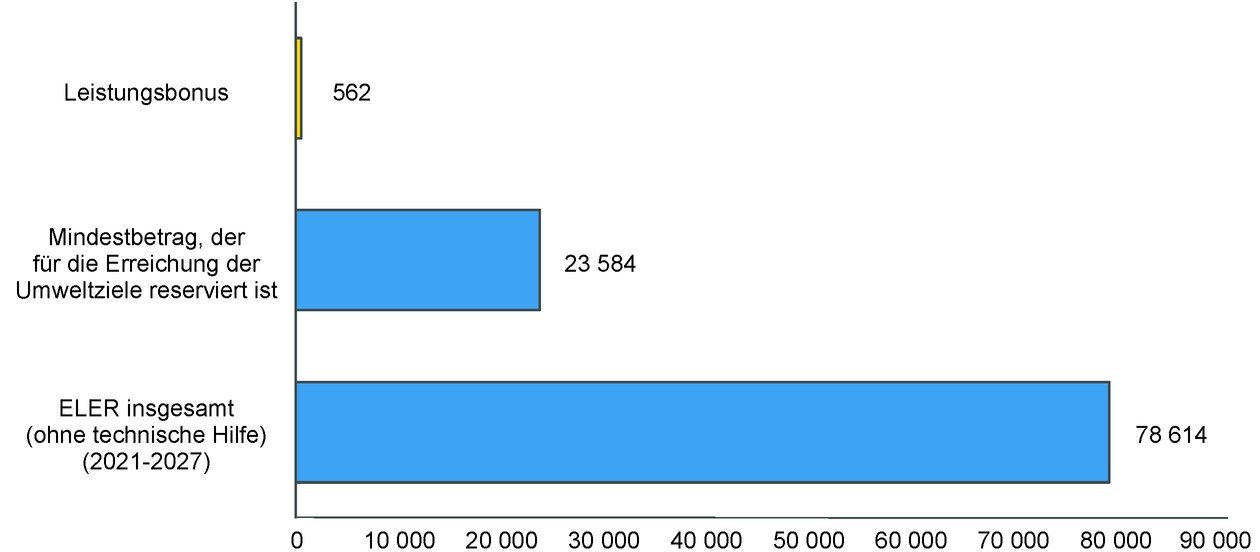

Für den neuen Zeitraum schlägt die Kommission vor, die im laufenden Zeitraum eingeführte leistungsgebundene Reserve durch einen Leistungsbonus zur Erreichung umwelt- und klimabezogener Zielvorgaben zu ersetzen. Angesichts der begrenzten finanziellen Auswirkungen dieses Leistungsbonus (siehe Abbildung 7) ist es unwahrscheinlich, dass er den Mitgliedstaaten als Anreiz dienen wird, diese Ziele zu erreichen.

Abbildung 7 Gesamtwert des Leistungsbonus in Millionen Euro im Vergleich zum zweckgebundenen Betrag für Umweltzahlungen und zur insgesamt vorgeschlagenen ELER-Mittelausstattung

Quelle: Europäischer Rechnungshof auf der Grundlage der Artikel 86, 123 und 124 und von Anhang IX der Verordnung über die GAP-Strategiepläne. |

Überwachung der Leistung der Politik und relevante externe Faktoren

|

78. |

Zusätzlich zur jährlichen Leistungsüberprüfung der Kommission und zum Abschluss der von den Mitgliedstaaten gemeldeten Outputs und Ergebnisse würde die Kommission die Leistung eines jeden GAP-Strategieplans und der GAP als Ganzes messen. Die Mitgliedstaaten müssten umfassende Evaluierungen ihrer GAP-Strategiepläne vornehmen (118), und die Kommission würde Zwischen- und Ex-post-Evaluierungen durchführen (119), die über ihre jährlichen Leistungsüberprüfungen hinausgingen und keine Auswirkungen auf die Zahlungen an die Mitgliedstaaten hätten. |

|

79. |

Diese Evaluierungen der Kommission würden die Bewertung von Wirkungsindikatoren (120) umfassen, die auf externen Datenquellen und nicht der Berichterstattung der Mitgliedstaaten basieren. Externe Faktoren erschweren die Messung der direkten Auswirkungen der Politik. Folglich können in den Evaluierungen zur Bewertung der Wirkungsindikatoren die Auswirkungen der Politik nicht direkt mit den durch die GAP-Strategiepläne finanzierten Interventionen in Verbindung gebracht werden. |

|

80. |

Zusammenfassend hält der Hof das vorgeschlagene Modell nicht für ein wirksames Leistungsmanagementsystem. Die Ziele der GAP lassen sich nicht eindeutig mit den Interventionen oder deren Outputs, Ergebnissen und Auswirkungen verknüpfen. Große Unterschiede bei der Zielerreichung hätten nur geringe Auswirkungen auf die EU-Finanzierung. Die Ergebnisse und Auswirkungen der im Rahmen des EU-Haushalts finanzierten Maßnahmen wären nicht eindeutig. Die Vorlage der vorgeschlagenen Elemente in einem kohärenten Rahmen (siehe Anhang II) wäre hilfreich, um deren Abdeckung und Kohärenz zu prüfen. |

Bewertung der Rechenschaftspflicht im Rahmen der GAP

|

Kriterium

|

|

81. |

Ein entscheidender Schritt in Richtung Leistung mit einem starken Leistungsmanagementsystem könnte die Rechenschaftspflicht stärken; dadurch entfiele aber nicht die Notwendigkeit einer Überprüfung, ob die Begünstigten die Bedingungen für die Gewährung einer Unterstützung erfüllt haben (ein Schlüsselelement der Rechtmäßigkeit und Ordnungsmäßigkeit). Nach Ansicht des Hofes ist ein robustes System der externen Prüfung erforderlich, um die Einhaltung der geltenden Regeln und Bedingungen sicherzustellen. Angesichts der Merkmale des vorgeschlagenen Umsetzungsmodells und der Beschränkungen des vorgeschlagenen Leistungsmodells (siehe beispielsweise Ziffer 76) dürften die Vorschläge dazu führen, dass die Rahmenbedingungen für die Rechenschaftspflicht geschwächt werden. |

Förderfähigkeit

|

82. |

Eine der wichtigsten Änderungen des Vorschlags wäre eine Neudefinition der EU-Förderfähigkeit von GAP-Zahlungen. Die Kommission stellt fest, dass die Förderfähigkeit von Zahlungen nicht mehr von der Rechtmäßigkeit und Ordnungsmäßigkeit der Zahlungen an einzelne Begünstigte abhängen sollte (121). Gemäß dem Vorschlag kämen Zahlungen der Mitgliedstaaten für eine EU-Finanzierung in Betracht, wenn sie mit den entsprechenden Outputs übereinstimmen und im Einklang mit den geltenden Verwaltungssystemen erfolgen. Dies hätte erhebliche Auswirkungen auf die Prüfungskette. |

|

83. |

Abbildung 8 zeigt die vorgeschlagenen Förderfähigkeitskriterien für die EU-Finanzierung der GAP und inwieweit sie die GAP-Ausgaben abdecken würden.

Abbildung 8 Vorgeschlagene EU-Förderfähigkeitskriterien für GAP-Ausgaben

Quelle: Europäischer Rechnungshof auf der Grundlage von Artikel 35 der horizontalen Verordnung. |

|

84. |

Nach dem Vorschlag müsste nur ein sehr kleiner Teil der GAP-Ausgaben gemäß Artikel 35 Buchstabe b der horizontalen Verordnung „im Einklang mit den geltenden Unionsvorschriften getätigt“ werden. Artikel 35 Buchstabe c würde auf die Mehrheit der GAP-Ausgaben Anwendung finden. Der Gesetzgeber sollte prüfen, ob die Unionsvorschriften für alle EU-Finanzierungen relevant sind. In diesem Falle sollte Artikel 35 Buchstabe b geändert werden, um alle GAP-Ausgaben abzudecken (122). Dem Vorschlag zufolge haben Rechtmäßigkeit und Ordnungsmäßigkeit zwei Dimensionen: die Einhaltung der geltenden Unionsvorschriften (Artikel 35 Buchstabe b) und die Erreichung von Ergebnissen im Einklang mit den geltenden Verwaltungssystemen (Artikel 35 Buchstabe c). Der Hof befürchtet, dass eine Rechtsvorschrift, wonach nur ein geringer Teil der Ausgaben im Einklang mit den Unionsvorschriften ausgeführt werden muss, dazu führen könnte, dass diese an Bedeutung verlieren und die Anwendung des EU-Rechts untergraben wird. |

|

85. |

Es ist unklar, was unter dem in Artikel 35 Buchstabe c Ziffer i der horizontalen Verordnung genannten „entsprechenden Output“ zu verstehen ist. So würde beispielsweise im Falle von Umweltbewirtschaftungsverpflichtungen der Output in Hektar, die unter die Verpflichtung fallen, gemessen (123). Nach Ansicht des Hofes sollte dieser Output nicht dadurch als erreicht betrachtet werden (124), dass lediglich eine Verpflichtung für eine bestimmte Anzahl Hektar eingegangen wird, sondern nur dadurch, dass die Verpflichtung während eines bestimmten Zeitraums erfüllt wird. Da die Verpflichtung selbst jedoch im GAP-Strategieplan (oder möglicherweise in einem Vertrag zwischen dem Mitgliedstaat und dem Endbegünstigten) definiert wäre, ist nicht klar (125), inwieweit dies unter die EU-Förderfähigkeitsregeln fallen würde. Erstreckt sich der Geltungsbereich nicht auf die Erfüllung der Verpflichtung, könnten die vorgeschlagenen Förderfähigkeitskriterien (siehe Abbildung 8) unter anderem dazu führen, dass die EU Zahlungen an einen einzelnen Begünstigten finanzieren kann, obwohl die im GAP-Strategieplan festgelegten Förderfähigkeitsbedingungen nicht erfüllt sind (126). |

|

86. |

Auch die Bedeutung von „im Einklang mit den geltenden Verwaltungssystemen getätigt“ ist unklar (127). Gemäß Artikel 2 der horizontalen Verordnung umfassen die Verwaltungssysteme die Verwaltungseinrichtungen und die EU-Vorschriften, die in der Verordnung über die GAP-Strategiepläne und der horizontalen Verordnung enthalten sind. Diese Verordnungen umfassen mehrere Vorschriften, die für einzelne Begünstigte gelten, z. B. die Begriffsbestimmungen (128), die die Mitgliedstaaten in ihren GAP-Strategieplänen festlegen müssen. Es ist unklar, ob diese Vorschriften, die in den GAP-Strategieplänen definiert werden, aber in den EU-Verordnungen verbindlich sind, Teil der Verwaltungssysteme wären. |

Verwaltung, Kontrolle und Prüfungssicherheit

|

87. |

Die Verwaltungseinrichtungen würden die gleichen bleiben wie im laufenden Zeitraum, aber ihre Rollen würden sich auf der Grundlage des Vorschlags ändern. Abbildung 9 enthält einen Vergleich zwischen einigen Kernelementen des Verwaltungs- und Kontrollsystems der GAP im laufenden Zeitraum mit denen des Vorschlags.

Abbildung 9 Kernelemente des Verwaltungs- und Kontrollsystems

Quelle: Europäischer Rechnungshof auf der Grundlage der geltenden GAP-Rechtsvorschriften und des Vorschlags der Kommission. |

|

88. |

Die Aufgaben der Zahlstellen würden sich grundsätzlich nur geringfügig ändern. Sie würden eingehende Kontrollen der Rechtmäßigkeit und Ordnungsmäßigkeit der Vorhaben durchführen (129) und dabei die in den GAP-Strategieplänen festgelegten Vorschriften berücksichtigen. Die Zahlstellen würden auch weiterhin Jahresrechnungen erstellen und Verwaltungserklärungen abgeben, wie in Abbildung 9 beschrieben. |

|

89. |

Die Aufgaben der bescheinigenden Stellen würden sich jedoch erheblich ändern. In seinem Sonderbericht über die bescheinigenden Stellen (130) begrüßte der Hof die Einführung einer Stellungnahme der bescheinigenden Stellen zur Rechtmäßigkeit und Ordnungsmäßigkeit. Nach dem Vorschlag wären die bescheinigenden Stellen nicht direkt verpflichtet, über Rechtmäßigkeit und Ordnungsmäßigkeit zu berichten (131). Stattdessen würden ihre Stellungnahmen die in Artikel 35 der horizontalen Verordnung genannten Elemente abdecken, was in der Praxis Rechtmäßigkeit und Ordnungsmäßigkeit im neuen Modell bedeuten würde (siehe Ziffern 82-83). Die Aufgaben der bescheinigenden Stellen gemäß Artikel 11 Absatz 1 Buchstaben b und c der horizontalen Verordnung zur Einführung der Berichterstattung über die Zuverlässigkeit von Leistungsdaten wären mit Artikel 63 Absatz 7 der neuen Haushaltsordnung (132) kompatibel. In Durchführungsrechtsakten würden detaillierte Vorschriften für die Aufgaben der bescheinigenden Stellen festgelegt, einschließlich der Grundsätze für die Prüfungen und der Prüfverfahren, die für ihre Stellungnahmen anzuwenden sind (133). |

|

90. |

Die bescheinigenden Stellen würden Stellungnahmen unter anderem über das Funktionieren der von den Mitgliedstaaten eingerichteten Verwaltungssysteme abgeben (134). Die in der vorgeschlagenen Definition der Förderfähigkeit genannten Verwaltungssysteme werden definiert (135) als die Verwaltungseinrichtungen — Zahlstellen und Koordinierungsstellen, zuständige Behörde und bescheinigende Stellen — und die „grundlegenden Anforderungen der Union“. |

|

91. |

Die „grundlegenden Anforderungen der Union“ würden als die Vorschriften definiert, die in der Verordnung über die GAP-Strategiepläne und der horizontalen Verordnung festgelegt sind (136). Nach diesen Verordnungen wären Mitgliedstaaten verpflichtet, Begriffsbestimmungen und spezifische Förderfähigkeitskriterien in ihre GAP-Strategiepläne aufzunehmen. Dies bedeutet, dass einige der in den GAP-Strategieplänen enthaltenen Förderfähigkeitskriterien auf den „grundlegenden Anforderungen der Union“ beruhen würden (siehe Abbildung 10). Nach Auffassung des Hofes bedeutet dies, dass die GAP-Strategiepläne daher sowohl Vorschriften, die sich aus den Verordnungen ergeben, als auch andere nationale Förderfähigkeitskriterien enthalten würden.

Abbildung 10 Überschneidung zwischen den grundlegenden Anforderungen der Union und den Vorschriften in den GAP-Strategieplänen

Quelle: Europäischer Rechnungshof. |

|

92. |

Die Tätigkeiten der bescheinigenden Stellen, die ihre Stellungnahmen zum ordnungsgemäßen Funktionieren der Verwaltungssysteme stützen (137), würden auch die Überprüfung der Kontrollen der Zahlstellen umfassen. Während die Zahlstellen sowohl die Einhaltung der grundlegenden Anforderungen der Union und als auch der in den GAP-Strategieplänen enthaltenen Förderfähigkeitsregeln überprüfen müssten, wird in dem Vorschlag nicht angegeben, ob die Kontrollen der bescheinigenden Stellen letztere abdecken würden. Erwartet der Gesetzgeber von den bescheinigenden Stellen, dass sie überprüfen, ob die Verwaltungssysteme der Mitgliedstaaten die in die GAP-Strategiepläne aufgenommenen grundlegenden Anforderungen der Union abdecken, sollte dies in der Verordnung präzisiert werden. |

|

93. |

Würde die Tätigkeit der bescheinigenden Stellen nicht die Rechtmäßigkeit und Ordnungsmäßigkeit einschließlich der Einhaltung der Unionsvorschriften und der in den GAP-Strategieplänen festgelegten Bedingungen umfassen, würde dies nur von den Zahlstellen überprüft. Nach Ansicht des Hofes wäre dies kein hinreichend zuverlässiges System, das Prüfungssicherheit hinsichtlich der Einhaltung dieser Regeln und Bedingungen liefert. |

|

94. |

Der Leistungsabschluss der Kommission wäre ein neues Element (siehe Ziffer 76), und der Umfang ihres Konformitätsverfahrens (138) wäre auf die EU-Förderfähigkeitskriterien beschränkt. Dies würde bedeuten, dass eine mangelhafte Kontrolle der Einhaltung der in den GAP-Strategieplänen festgelegten Förderfähigkeitsregeln durch eine Zahlstelle nicht zu Finanzkorrekturen führen könnte. Weniger detaillierte Vorschriften verringern die Fehlerwahrscheinlichkeit und die Kommission erwartet daher, dass sie weniger risikobasierte Konformitätsverfahren durchführt, was zu weniger Finanzkorrekturen führt. Im Vorschlag der Kommission wird aufgrund der Einführung des neuen Umsetzungsmodells eine deutliche Verringerung der zweckgebundenen Einnahmen aus Abschlüssen und Unregelmäßigkeiten erwartet (139) (siehe Abbildung 11).

Abbildung 11 Geschätzte zweckgebundene Einnahmen (EGFL) aus Abschlüssen und Unregelmäßigkeiten (in Tausend Euro und als Prozentsatz der EGFL-Mittel)

Quelle: Europäischer Rechnungshof auf der Grundlage der EU-Gesamthaushaltspläne 2016-2019 und des Finanzbogens zu Rechtsakten, der dem Vorschlag für die Verordnung über die GAP-Strategiepläne beigefügt ist. |

Testatsorientierte Prüfung durch den Europäischen Rechnungshof

|

95. |

Schließlich ist der Hof gemäß dem Vertrag als externer Prüfer der EU verpflichtet, eine Zuverlässigkeitserklärung über die Rechtmäßigkeit und Ordnungsmäßigkeit der zugrunde liegenden Vorgänge abzugeben (140). Nach Ansicht der Kommission (141) würden die zugrunde liegenden Vorgänge nach der neuen Definition der EU-Förderfähigkeit nicht mehr aus Zahlungen an Endbegünstigte bestehen, sondern aus Zahlungen an die Mitgliedstaaten. Da einige „grundlegende Anforderungen der Union“ (142) für einzelne Begünstigte gelten (143), könnten sie nur auf dieser Ebene überprüft werden. |

|

96. |

Die vom Hof festgestellten Probleme und Unsicherheiten in Bezug auf die vorgeschlagene Definition des Begriffs der förderfähigen Ausgaben (siehe Ziffern 83-86) und den Zuverlässigkeitsrahmen würden keine Grundlage für eine testatsorientierte Prüfung (144) zur Erstellung der Zuverlässigkeitserklärung bilden, die der Hof derzeit in Erwägung zieht. Insbesondere die nicht genau festgelegte Rolle der bescheinigenden Stellen (siehe Ziffern 89-93) könnte bedeuten, dass es nicht möglich ist, sich stärker auf die von den geprüften Stellen bereitgestellten Informationen über die Rechtmäßigkeit und Ordnungsmäßigkeit zu verlassen. Auf der Grundlage der vorgeschlagenen Definition der EU-Förderfähigkeit würden die GAP-Zahlungen an die Mitgliedstaaten vom erzielten Output abhängen. Eine zukünftige testatsorientierte Prüfung könnte den neuen Rahmenbedingungen Rechnung tragen, indem z. B. der erzielte Output testiert wird. Hierzu müsste die Kommission jedoch Gewähr dafür geben, dass die Outputs tatsächlich erzielt wurden, und der Hof müsste diese Gewährleistung als zuverlässig bewerten. Sind die Zahlstellen die einzigen Stellen, die die Einhaltung der in den GAP-Strategieplänen festgelegten Regeln — der Grundlage für die Erzielung zumindest eines Teils des Outputs — überprüfen (siehe Ziffer 85), dürfte diese Gewähr für eine testatsorientierte Prüfung nicht ausreichen. |

Diese Stellungnahme wurde vom Europäischen Rechnungshof in seiner Sitzung vom 25. Oktober 2018 in Luxemburg angenommen.

Für den Rechnungshof

Klaus-Heiner LEHNE

Präsident

(1) COM(2017) 713 final: Mitteilung der Kommission an das Europäische Parlament, den Rat, den Europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen — Ernährung und Landwirtschaft der Zukunft.

(2) COM(2018) 392: Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates mit Vorschriften für die Unterstützung der von den Mitgliedstaaten im Rahmen der Gemeinsamen Agrarpolitik zu erstellenden und durch den Europäischen Garantiefonds für die Landwirtschaft (EGFL) und den Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (ELER) zu finanzierenden Strategiepläne (GAP-Strategiepläne) und zur Aufhebung der Verordnung (EU) Nr. 1305/2013 des Europäischen Parlaments und des Rates sowie der Verordnung (EU) Nr. 1307/2013 des Europäischen Parlaments und des Rates.

(3) COM(2018) 393: Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates über die Finanzierung, Verwaltung und Überwachung der Gemeinsamen Agrarpolitik und zur Aufhebung der Verordnung (EU) Nr. 1306/2013.

(4) COM(2018) 394: Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnungen (EU) Nr. 1308/2013 über eine gemeinsame Marktorganisation für landwirtschaftliche Erzeugnisse, (EU) Nr. 1151/2012 über Qualitätsregelungen für Agrarerzeugnisse und Lebensmittel, (EU) Nr. 251/2014 über die Begriffsbestimmung, Beschreibung, Aufmachung und Etikettierung von aromatisierten Weinerzeugnissen sowie den Schutz geografischer Angaben für aromatisierte Weinerzeugnisse, der Verordnung (EU) Nr. 228/2013 über Sondermaßnahmen im Bereich der Landwirtschaft zugunsten der Regionen in äußerster Randlage der Union und der Verordnung (EU) Nr. 229/2013 über Sondermaßnahmen im Bereich der Landwirtschaft zugunsten der kleineren Inseln des Ägäischen Meeres.

(5) COM(2018) 375: Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates mit gemeinsamen Bestimmungen für den Europäischen Fonds für regionale Entwicklung, den Europäischen Sozialfonds Plus, den Kohäsionsfonds und den Europäischen Meeres- und Fischereifonds sowie mit Haushaltsvorschriften für diese Fonds und für den Asyl- und Migrationsfonds, den Fonds für die innere Sicherheit und das Instrument für Grenzmanagement und Visa.

(6) Europäischer Rechnungshof, Themenpapier „Future of EU finances: reforming how the EU budget operates“, Februar 2018.

(7) Europäischer Rechnungshof, Themenpapier „The Commission’s proposal for the 2021-2027 Multiannual Financial Framework“, Juli 2018.

(8) Europäischer Rechnungshof, Themenpapier „Die Zukunft der GAP“, März 2018.

(9) Artikel 317 bis 319 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV).

(10) Abrufbar unter https://ec.europa.eu/commission/publications/natural-resources-and-environment_de.

(11) S. 2 der Begründung der Kommission.

(12) In Artikel 3 der Verordnung über die GAP-Strategiepläne wird „Intervention“ definiert als Stützungsinstrument mit einer Reihe von Fördervoraussetzungen, die von den Mitgliedstaaten im GAP-Strategieplan festgelegt werden.

(13) Verordnung (EU) Nr. 1308/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 über eine gemeinsame Marktorganisation für landwirtschaftliche Erzeugnisse (ABl. L 347 vom 20.12.2013, S. 671).

(14) Sonderbericht Nr. 10/2018: „Basisprämienregelung für Inhaber landwirtschaftlicher Betriebe — Umsetzung auf gutem Weg, aber mit begrenzten Auswirkungen hinsichtlich Vereinfachung, Zielausrichtung und Anpassung der Beihilfeniveaus“.

(15) https://ec.europa.eu/agriculture/sites/agriculture/files/direct-support/direct-payments/docs/direct-payments-schemes_en.pdf, Abbildung 6.

(16) Abschnitt 1.4.2 des Finanzbogens zu Rechtsakten, der dem Vorschlag beigefügt ist.

(17) Beispielsweise Sonderbericht Nr. 16/2017: „Programmplanung zur Entwicklung des ländlichen Raums: Komplexität muss verringert und Konzentration auf Ergebnisse verstärkt werden“.

(18) Empfehlung 4 des Sonderberichts Nr. 16/2018: „Ex-post-Überprüfung von EU-Rechtsvorschriften: ein bewährtes, aber unvollständiges System“.

(19) Artikel 110 Absatz 5 der Verordnung (EU) Nr. 1306/2013 des Europäischen Parlaments und des Rates: „Die Kommission legt dem Europäischen Parlament und dem Rat bis zum 31. Dezember 2018 einen ersten Bericht über die Anwendung dieses Artikels einschließlich erster Ergebnisse zur Leistung der GAP vor. Ein zweiter Bericht mit einer Bewertung der Leistung der GAP ist bis zum 31. Dezember 2021 vorzulegen.“ (ABl. L 347 vom 20.12.2013, S. 549).

(20) Europäischer Rechnungshof, Themenpapier „The Commission’s proposal for the 2021-2027 Multiannual Financial Framework“, Juli 2018.

(21) Dazu gehörten eine öffentliche Online-Konsultation, zu der 58 520 Antworten eingingen, davon 36,5 % von Betriebsinhabern, Treffen mit „Gruppen für den zivilen Dialog“ und spezialisierte Workshops.

(22) Joint Research Centre (Gemeinsame Forschungsstelle): „Scenar 2030 — Pathways for the European agriculture and food sector beyond 2020“.

(23) Sonderbericht Nr. 3/2010: „Folgenabschätzungen in den EU Organen: Helfen sie bei der Entscheidungsfindung?“

(24) Sonderbericht Nr. 3/2010: „Folgenabschätzungen in den EU Organen: Helfen sie bei der Entscheidungsfindung?“

(25) Auch ohne den Beitrag des Vereinigten Königreichs zum GAP-Haushalt, der sich im Zeitraum 2014-2020 auf 27,7 Mrd. EUR belief.

(26) Begründung zum Vorschlag der Verordnung COM(2018) 392 und Themenpapier des Hofes „The Commission’s proposal for the 2021-2027 Multiannual Financial Framework“.

(27) Auf der Grundlage des Arbeitsdokuments der Kommission „Comparison Table between the Multiannual Financial Framework 2021-2027 Proposal and the Multiannual Financial Framework 2014-2020“ vom 6. Juni 2018. Bei beiden Berechnungen wird der Anteil des Vereinigten Königreichs am Haushalt zwar ausgeklammert, bei einer wird jedoch das letzte Jahr des aktuellen mehrjährigen Finanzrahmens als Vergleichsjahr herangezogen (multipliziert mit sieben, um die Auswirkungen der Konvergenz der Direktzahlungen und der Entscheidungen der Mitgliedstaaten über die Mittelverlagerung zwischen dem EGFL und dem ELER auszuschließen), während bei der anderen von einer Gesamtzuweisung für den Zeitraum 2014-2020 ausgegangen wird.