ISSN 1977-0634

Den Europæiske Unions

Tidende

L 155

Dansk udgave

Retsforskrifter

60. årgang

17. juni 2017

|

ISSN 1977-0634 |

||

|

Den Europæiske Unions Tidende |

L 155 |

|

|

|

||

|

Dansk udgave |

Retsforskrifter |

60. årgang |

|

|

|

|

|

(1) EØS-relevant tekst. |

|

DA |

De akter, hvis titel er trykt med magre typer, er løbende retsakter inden for rammerne af landbrugspolitikken og har normalt en begrænset gyldighedsperiode. Titlen på alle øvrige akter er trykt med fede typer efter en asterisk. |

II Ikke-lovgivningsmæssige retsakter

FORORDNINGER

|

17.6.2017 |

DA |

Den Europæiske Unions Tidende |

L 155/1 |

KOMMISSIONENS DELEGEREDE FORORDNING (EU) 2017/1018

af 29. juni 2016

om supplerende regler til Europa-Parlamentets og Rådets direktiv 2014/65/EU om markeder for finansielle instrumenter for så vidt angår reguleringsmæssige tekniske standarder med henblik på at præcisere, hvilke oplysninger investeringsselskaber, markedsoperatører og kreditinstitutter skal fremsende

(EØS-relevant tekst)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Europa-Parlamentets og Rådets direktiv 2014/65/EU af 15. maj 2014 om markeder for finansielle instrumenter og om ændring af direktiv 2002/92/EF og direktiv 2011/61/EU (1), særlig artikel 34, stk. 8, tredje afsnit, og artikel 35, stk. 11, tredje afsnit, og

ud fra følgende betragtninger:

|

(1) |

Det er vigtigt at præcisere de oplysninger, som investeringsselskaber, markedsoperatører og, hvis det kræves i henhold til direktiv 2014/65/EU, kreditinstitutter skal fremsende til de kompetente myndigheder i deres hjemland, når de ønsker at yde investeringsservice, udføre investeringsaktiviteter og yde accessoriske tjenesteydelser i en anden medlemsstat, for at fastlægge ensartede oplysningskrav og udnytte de fordele, som muligheden for at levere tjenesteydelser i hele Unionen indebærer. |

|

(2) |

Omfanget og indholdet af de oplysninger, som investeringsselskaber, kreditinstitutter og markedsoperatører, der ønsker at yde investeringsservice, udføre investeringsaktiviteter eller yde accessoriske tjenesteydelser eller ordninger for at gøre adgang og handel lettere, skal meddele den kompetente myndighed i hjemlandet, varierer afhængigt af formålet med pasrettighederne og deres form. Af klarhedshensyn bør der derfor fastlægges forskellige typer pasmeddelelser med henblik på denne forordning. |

|

(3) |

Af samme grunde er det også vigtigt at præcisere de oplysninger, som investeringsselskaber eller markedsoperatører, der driver en multilateral handelsfacilitet (»MHF«) eller en organiseret handelsfacilitet (»OHF«), skal indgive, når de, på en anden medlemsstats område, ønsker at gøre det lettere for fjernmedlemmer, -deltagere eller -brugere, der er etableret i denne anden medlemsstat, at få adgang til og handle i disse systemer. |

|

(4) |

De kompetente myndigheder i hjem- og værtslandet bør modtage ajourførte oplysninger, hvis oplysningerne i en pasmeddelelse ændres, herunder inddragelse eller annullering af tilladelsen til at levere investeringsservice og investeringsaktiviteter. Disse oplysninger bør sikre, at de kompetente myndigheder kan træffe en informeret beslutning, som er i overensstemmelse med deres beføjelser og ansvar. |

|

(5) |

Ændringer af navn, adresse og kontaktoplysninger for investeringsselskaber i hjemlandet skal anses for relevante og bør derfor meddeles som en ændring af oplysninger om en filial eller en ændring af oplysninger om en tilknyttet agent. |

|

(6) |

Det er vigtigt for de kompetente myndigheder i hjem- eller værtslandet at samarbejde om at imødegå risikoen for hvidvaskning af penge. Denne forordning, og navnlig meddelelsen af investeringsselskabets driftsplan, bør gøre det lettere for værtslandets kompetente myndighed at vurdere og overvåge hensigtsmæssigheden af de systemer og kontroller, der skal forhindre hvidvaskning af penge og finansiering af terrorisme i en filial, der er oprettet på deres område, herunder faglig kompetence, viden og hæderlighed hos den medarbejder, der er ansvarlig for indberetning af hvidvaskning af penge. |

|

(7) |

Bestemmelserne i denne forordning er tæt forbundne, idet de omhandler meddelelser vedrørende fri udveksling af investeringsservice og investeringsaktiviteter og udøvelsen af etableringsretten for investeringsselskaber, markedsoperatører og, hvis det er relevant, kreditinstitutter. Af hensyn til sammenhængen mellem disse bestemmelser, som bør træde i kraft samtidigt, og for at de personer, som er omfattet af disse forpligtelser, lettere kan få et samlet overblik over og nem adgang til dem, er det hensigtsmæssigt at samle alle de reguleringsmæssige tekniske standarder for fremsendelse af oplysninger, der kræves i henhold til afsnit II, kapitel III, i direktiv 2014/65/EU, i én enkelt forordning. |

|

(8) |

Af konsekvenshensyn og for at sikre velfungerende finansmarkeder er det nødvendigt, at bestemmelserne i denne forordning og de tilsvarende nationale bestemmelser til gennemførelse af direktiv 2014/65/EU anvendes fra den samme dato. |

|

(9) |

Denne forordning er baseret på det udkast til reguleringsmæssige tekniske standarder, som ESMA har forelagt Kommissionen. |

|

(10) |

I overensstemmelse med artikel 10 i Europa-Parlamentets og Rådets forordning (EU) nr. 1095/2010 (2) har Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA) gennemført åbne offentlige høringer om udkastet til reguleringsmæssige tekniske standarder, analyseret de potentielle omkostninger og fordele samt anmodet ESMA's interessentgruppe for værdipapirer og markeder, der er nedsat i henhold artikel 37 i nævnte forordning, om en udtalelse — |

VEDTAGET DENNE FORORDNING:

Artikel 1

Anvendelsesområde

1. Denne forordning finder anvendelse på investeringsselskaber og markedsoperatører, der driver en multilateral handelsfacilitet (»MHF«) eller en organiseret handelsfacilitet (»OHF«).

2. Denne forordning finder også anvendelse på kreditinstitutter, der er meddelt tilladelse i henhold til Europa-Parlamentets og Rådets direktiv 2013/36/EU (3), og som yder en eller flere former for investeringsservice eller udfører investeringsaktiviteter og ønsker at anvende tilknyttede agenter i henhold til følgende rettigheder:

|

a) |

retten til at yde investeringsservice og udføre investeringsaktiviteter i henhold til artikel 34, stk. 5, i direktiv 2014/65/EU |

|

b) |

etableringsretten i henhold til artikel 35, stk. 7, i direktiv 2014/65/EU. |

Artikel 2

Definitioner

I denne forordning forstås ved:

a) »pasmeddelelse om investeringsservice og investeringsaktiviteter«: en meddelelse indgivet i henhold til artikel 34, stk. 2, i direktiv 2014/65/EU eller i henhold til artikel 34, stk. 5, i direktiv 2014/65/EU

b) »pasmeddelelse om en filial« eller »pasmeddelelse om en tilknyttet agent«: en meddelelse indgivet i henhold til artikel 35, stk. 2, i direktiv 2014/65/EU eller i henhold til artikel 35, stk. 7, i direktiv 2014/65/EU

c) »meddelelse om tilrådighedsstillelse af ordninger, der letter adgangen til en MHF eller en OHF«: en meddelelse indgivet i henhold til artikel 34, stk. 7, i direktiv 2014/65/EU

d) »pasmeddelelse«: en pasmeddelelse om investeringsservice og investeringsaktiviteter, en pasmeddelelse om en filial, en pasmeddelelse om en tilknyttet agent eller en meddelelse om tilrådighedsstillelse af ordninger, der letter adgangen til en MHF eller en OHF.

Artikel 3

Oplysninger, der skal meddeles i en pasmeddelelse om investeringsservice og investeringsaktiviteter

1. Investeringsselskaber sikrer, at en pasmeddelelse om investeringsservice og investeringsaktiviteter, der indgives i henhold til artikel 34, stk. 2, i direktiv 2014/65/EU, indeholder følgende oplysninger:

|

a) |

navn, adresse og kontaktoplysninger for investeringsselskabet samt navnet på en angiven kontaktperson i investeringsselskabet |

|

b) |

en driftsplan, der indeholder følgende punkter:

|

2. Kreditinstitutter som omhandlet i artikel 1, stk. 2, litra a), som indgiver en pasmeddelelse om investeringsservice og investeringsaktiviteter i henhold til artikel 34, stk. 5, i direktiv 2014/65/EU, sikrer, at en sådan meddelelse indeholder de oplysninger, der er fastsat i stk. 1, litra a), og stk. 1, litra b), nr. ii).

Artikel 4

Oplysninger, der skal fremsendes i forbindelse med en ændring af oplysninger om investeringsservice og investeringsaktiviteter

Investeringsselskaber og de kreditinstitutter, der er omhandlet i artikel 1, stk. 2, litra a), sikrer, at en meddelelse om en ændring af oplysninger i henhold til artikel 34, stk. 4, i direktiv 2014/65/EU, indeholder nærmere oplysninger om enhver ændring af oplysningerne i den oprindelige pasmeddelelse om investeringsservice og investeringsaktiviteter.

Artikel 5

Oplysninger, der skal fremsendes i forbindelse med ordninger, der letter adgangen til en MHF eller en OHF

Investeringsselskaber og markedsoperatører, der indgiver meddelelser om ordninger, der letter adgangen til en MHF eller en OHF i henhold til artikel 34, stk. 7, i direktiv 2014/65/EU, sikrer, at en sådan meddelelse indeholder følgende oplysninger:

|

a) |

navn, adresse og kontaktoplysninger for investeringsselskabet eller markedsoperatøren samt navnet på en angiven kontaktperson i investeringsselskabet eller hos markedsoperatøren |

|

b) |

en kort beskrivelse af de nødvendige ordninger, der skal etableres, og den dato, fra hvilken disse ordninger vil blive stillet til rådighed i værtslandet |

|

c) |

en kort beskrivelse af MHF'ens eller OHF'ens forretningsmodel, herunder de handlede finansielle instrumenter, type deltagere og MHF'ens eller OHF'ens markedsføringstilgang for at nå fjernbrugere, -medlemmer eller -deltagere. |

Artikel 6

Oplysninger, der skal meddeles i en pasmeddelelse om en filial eller en pasmeddelelse om en tilknyttet agent

1. Investeringsselskaber og de kreditinstitutter, der er omhandlet i artikel 1, stk. 2, litra b), sikrer, at en pasmeddelelse om en filial eller en pasmeddelelse om en tilknyttet agent, der indgives i henhold til enten artikel 35, stk. 2, eller artikel 35, stk. 7, i direktiv 2014/65/EU, indeholder følgende oplysninger:

|

a) |

navn, adresse og kontaktoplysninger for investeringsselskabet eller kreditinstituttet i hjemlandet og navnet på en angiven kontaktperson i investeringsselskabet eller kreditinstituttet |

|

b) |

navn, adresse og kontaktoplysninger i værtslandet for den filial eller for den tilknyttede agent, hvorfra dokumenter kan rekvireres |

|

c) |

navne på de personer, der er ansvarlige for filialens ledelse, eller navn på den tilknyttede agent |

|

d) |

angivelse af, hvor det offentlige register, elektronisk eller andet, som den tilknyttede agent er registreret i, er placeret, og |

|

e) |

en driftsplan. |

2. Den i stk. 1, litra e), omhandlede driftsplan skal indeholde følgende punkter:

|

a) |

en liste over den investeringsservice samt de investeringsaktiviteter, accessoriske tjenesteydelser og finansielle instrumenter, der skal leveres |

|

b) |

en oversigt, som forklarer, hvordan filialen eller den tilknyttede agent vil bidrage til investeringsselskabets, kreditinstituttets eller koncernens strategi, og af hvilken det fremgår, om investeringsselskabet indgår i en koncern, og hvilke hovedfunktioner filialen eller den tilknyttede skal have |

|

c) |

en beskrivelse af, hvilken type kunder eller modparter filialen eller den tilknyttede agent vil handle med, og hvordan investeringsselskabet eller kreditinstituttet vil skaffe sig disse kunder og modparter og handle med dem |

|

d) |

følgende oplysninger om filialens eller den tilknyttede agents organisatoriske struktur:

|

|

e) |

nærmere oplysninger om personer med nøglefunktioner i filialen eller hos den tilknyttede agent, herunder de personer, der er ansvarlige for den daglige drift, compliance og behandling af klager i filialen eller hos den tilknyttede agent |

|

f) |

nærmere oplysninger om outsourcingordninger, som er afgørende for filialens eller den tilknyttede agents drift |

|

g) |

sammenfattende oplysninger om de systemer og kontroller, der indføres, herunder:

|

|

h) |

prognoser for både fortjeneste og tab og cashflow for en indledende periode på 36 måneder. |

3. Når der skal oprettes en filial i et værtsland, og filialen har til hensigt at anvende tilknyttede agenter i den pågældende medlemsstat i henhold til artikel 35, stk. 2, litra c), i direktiv 2014/65/EU, skal den i stk. 1, litra e), omhandlede driftsplan indeholde oplysninger om identitet, adresse og kontaktoplysninger for hver af disse tilknyttede agenter.

Artikel 7

Oplysninger, der skal fremsendes vedrørende ændring af en filials eller en tilknyttet agents oplysninger

1. Investeringsselskaber og de kreditinstitutter, der er omhandlet i artikel 1, stk. 2, litra b), sikrer, at en meddelelse om en ændring af oplysninger i henhold til artikel 35, stk. 10, i direktiv 2014/65/EU, indeholder nærmere oplysninger om enhver ændring af oplysningerne i den oprindelige pasmeddelelse om en filial eller pasmeddelelse om en tilknyttet agent.

2. Investeringsselskaber og de kreditinstitutter, der er omhandlet i artikel 1, stk. 2, litra b), sikrer, at ændringer af en pasmeddelelse om en filial eller en pasmeddelelse om en tilknyttet agent, som vedrører ophør af filialens aktiviteter eller ophør af anvendelsen af en tilknyttet agent, indeholder følgende oplysninger:

|

a) |

navn på den eller de personer, der er ansvarlige for gennemførelsen af ophøret af filialens eller den tilknyttede agents aktiviteter |

|

b) |

tidsplan for det planlagte ophør |

|

c) |

de nærmere oplysninger om og foreslåede processer til afvikling af forretningsaktiviteterne, herunder nærmere oplysninger om, hvordan kunders interesser skal beskyttes, klager skal løses og samlede forpligtelser skal indfries. |

Artikel 8

Ikrafttrædelse og anvendelse

Denne forordning træder i kraft på tyvendedagen efter offentliggørelsen i Den Europæiske Unions Tidende.

Den anvendes fra den dato, der er nævnt først i artikel 93, stk. 1, andet afsnit, i direktiv 2014/65/EU.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

Udfærdiget i Bruxelles, den 29. juni 2016.

På Kommissionens vegne

Jean-Claude JUNCKER

Formand

(1) EUT L 173 af 12.6.2014, s. 349.

(2) Europa-Parlamentets og Rådets forordning (EU) nr. 1095/2010 af 24. november 2010 om oprettelse af en europæisk tilsynsmyndighed (Den Europæiske Værdipapir- og Markedstilsynsmyndighed), om ændring af afgørelse nr. 716/2009/EF og om ophævelse af Kommissionens afgørelse 2009/77/EF (EUT L 331 af 15.12.2010, s. 84).

(3) Europa-Parlamentets og Rådets direktiv 2013/36/EU af 26. juni 2013 om adgang til at udøve virksomhed som kreditinstitut og om tilsyn med kreditinstitutter og investeringsselskaber, om ændring af direktiv 2002/87/EF og om ophævelse af direktiv 2006/48/EF og 2006/49/EF (EUT L 176 af 27.6.2013, s. 338).

|

17.6.2017 |

DA |

Den Europæiske Unions Tidende |

L 155/6 |

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2017/1019

af 16. juni 2017

om indførelse af en endelig antidumpingtold og endelig opkrævning af den midlertidige told på importen af visse armeringsstænger af stål med oprindelse i Republikken Hviderusland

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Europa-Parlamentets og Rådets forordning (EU) 2016/1036 af 8. juni 2016 om beskyttelse mod dumpingimport fra lande, der ikke er medlemmer af Den Europæiske Union (1) (»grundforordningen«), særlig artikel 9, stk. 4, og

ud fra følgende betragtninger:

A. SAGSFORLØB

1. Midlertidige foranstaltninger

|

(1) |

Den 31. marts 2016 indledte Europa-Kommissionen (»Kommissionen«) en undersøgelse (2) på grundlag af en klage indgivet den 15. februar 2016 af European Steel Association (»EUROFER« eller »klageren«) på vegne af producenter, der tegner sig for mere end 25 % af den samlede EU-produktion af rebars. |

|

(2) |

Kommissionen indførte den 20. december 2016 en midlertidig antidumpingtold på importen af visse armeringsstænger af stål med oprindelse i Folkerepublikken Hviderusland (»Hviderusland« eller »det pågældende land«) ved gennemførelsesforordning (EU) 2016/2303 (3) (»forordningen om midlertidig told«). |

2. Efterfølgende sagsforløb

|

(3) |

Efter fremlæggelsen af de vigtigste kendsgerninger og betragtninger, der lå til grund for beslutningen om at indføre en midlertidig antidumpingtold (»den foreløbige fremlæggelse af oplysninger«), indgav klageren og den eneste hviderussiske eksporterende producent skriftlige redegørelser for at tilkendegive deres synspunkter vedrørende de foreløbige konklusioner. Parter, der anmodede herom, fik mulighed for at blive hørt. |

|

(4) |

Der fandt høringer sted med den hviderussiske eksporterende producent og med EU-producenterne. |

|

(5) |

Kommissionen tog stilling til de mundtlige og skriftlige bemærkninger fra de interesserede parter, og de foreløbige konklusioner blev, hvor det var relevant, ændret. |

|

(6) |

Med henblik på at kontrollere de spørgeskemabesvarelser, der er nævnt i betragtning 124 og 133 i forordningen om midlertidig told og som ikke blev efterprøvet i sagens foreløbige fase, blev der udført kontrolbesøg på stedet hos følgende parter:

|

|

(7) |

Kommissionen informerede alle parter om de væsentligste kendsgerninger og betragtninger, på grundlag af hvilke den påtænker at indføre en endelig antidumpingtold på importen af rebars (»den endelige fremlæggelse af oplysninger«). Samtlige parter fik en frist til at fremsætte bemærkninger til den endelige fremlæggelse af oplysninger. I lyset af undersøgelsesresultaterne, som fastsat i betragtning 18-24 i dokumentet med fremlæggelsen af oplysninger, analyserede Kommissionen efter den endelige fremlæggelse af oplysninger skadesindikatorerne uden at medtage data vedrørende det italienske marked, hvilket alle parter blev underrettet om (den supplerende endelige fremlæggelse af oplysninger). Efterfølgende fik alle parter en frist til at fremsætte bemærkninger til fremlæggelsen af de supplerende oplysninger. De indkomne bemærkninger fra de interesserede parter blev gennemgået og taget i betragtning, hvor det var relevant. |

3. Stikprøveudtagning

|

(8) |

Da der ikke blev fremsat bemærkninger om metoden til anvendelse af stikprøver, bekræftes de foreløbige konklusioner i betragtning 7-10 i forordningen om midlertidig told. |

4. Undersøgelsesperioden og den betragtede periode

|

(9) |

Da der ikke blev fremsat bemærkninger om undersøgelsesperioden (»UP«) og den betragtede periode, bekræftes fristerne, der er fastsat i betragtning 14 i forordningen om midlertidig told. |

B. DEN PÅGÆLDENDE VARE OG SAMME VARE

|

(10) |

Som anført i betragtning 15-16 i forordningen om midlertidig told, er den vare, der er genstand for undersøgelsen, defineret som »visse armeringsstænger af jern og ulegeret stål, kun smedede, varmvalsede, varmtrukne eller varmstrengpressede, herunder varer, der er snoet efter valsningen, også dem med indsnit, riller, ribber og lign., der er fremkommet under valsningen, med oprindelse i Hviderusland og i øjeblikket henhørende under KN-kode ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10, ex 7214 99 71, ex 7214 99 79 og ex 7214 99 95 (»rebars« eller »den pågældende vare«). Armeringsstænger af jern eller stål med høj udmattelsesstyrke er udelukket«. |

|

(11) |

Allerede i undersøgelsens foreløbige fase påpegede den eksporterende producent fra Hviderusland en påstået selvmodsigelse mellem klagen (under henvisning til to KN-koder) og indledningsmeddelelsen (under henvisning til ni KN-koder). Efter de redegørelser, der blev givet i denne forbindelse, i forordningen om midlertidig told, ændrede den hviderussiske eksportør sin påstand og anmodede om at få optaget en sætning mere i den beskrivende del af den pågældende vare for at gøre det klart, at runde stænger og andre typer af stænger uden indsnit, ribber og lign., som også er omfattet af de øvrige syv KN-koder, ikke indgår i den pågældende vare. |

|

(12) |

I modstrid med den hviderussiske virksomheds anmodning påstod klageren derimod, at runde stænger og andre typer af stænger uden misdannelser netop burde indgå i varedækningen |

|

(13) |

Efter en grundig undersøgelse konkluderer Kommissionen, at den beskrivende del af definitionen af den pågældende vare i klagen og i indledningsmeddelelsen tydeligvis ikke omfatter runde stænger eller stænger uden misdannelser, og derfor er disse stænger ikke omfattet af varedækningen. Alle data vedrørende den pågældende vare, der indsamles i forbindelse med dumpingberegningerne og skadesanalysen omfattede desuden ikke data, der henviste til runde stænger eller stænger uden misdannelser. Derfor burde definitionen af varedækningen gøre det klart, at runde stænger eller stænger uden misdannelser ikke er en del af den pågældende vare. Kommissionen godkender således de ændringer i beskrivelsen af den pågældende vare, som den hviderussiske eksporterende producent havde anmodet om. I løbet af denne vurdering efterprøvede Kommissionen, at KN-koderne ex 7214 99 71 og ex 7214 99 79 udelukkende henviste til runde stænger og stænger uden misdannelser og udelod derfor henvisningen til dem i definitionen af varedækningen. Kommissionen bemærkede også, at disse stænger var blevet fejlagtigt medtaget i de oplysninger, som er anført i betragtning 62, 63, 65 og 103 i forordningen om midlertidig told (EU-forbruget, mængde og markedsandel af den pågældende import, importpriser, og import fra tredjelande), og disse data blev derfor justeret i overensstemmelse hermed. |

|

(14) |

Under hensyntagen til ovenstående har Kommissionen præciseret definitionen af den pågældende vare som følger: »Den pågældende vare er visse armeringsstænger af jern og ulegeret stål, kun smedede, varmvalsede, varmtrukne eller varmstrengpressede, snoet efter valsningen eller ej, med indsnit, riller, ribber og lign., der er fremkommet under valsningen, med oprindelse i Hviderusland og i øjeblikket henhørende under KN-kode ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 og ex 7214 99 95 (»den pågældende vare«). Armeringsstænger af jern eller stål med høj udmattelsesstyrke og andre lange varer, som f.eks. runde stænger, er udelukket«. |

C. DUMPING

|

(15) |

Da der ikke blev fremsat bemærkninger til detaljerne ved dumpingberegningerne, bekræftes de foreløbige konklusioner i betragtning 19-55 i forordningen om midlertidig told. |

D. EU-ERHVERVSGRENEN

|

(16) |

Da der ikke blev fremsat bemærkninger til EU-erhvervsgrenen, bekræftes de foreløbige konklusioner i betragtning 56-59 i forordningen om midlertidig told. |

E. SKADE

|

(17) |

Som nævnt i betragtning 13 og 14, er runde stænger og stænger uden misdannelser ikke en del af den pågældende vare. Disse varer er i øjeblikket henhørende under KN-kode ex 7214 99 71 og 7214 99 79. Den reviderede information, der er vist i tabellerne, som anført i betragtning 62, 63 og 65 i forordningen om midlertidig, er som følger: |

1. EU-forbruget

|

|

2012 |

2013 |

2014 |

UP |

|

Forbrug (ton) |

9 308 774 |

8 628 127 |

9 239 505 |

9 544 273 |

|

Indeks (2012 = 100) |

100 |

93 |

99 |

103 |

2. Mængde og markedsandel af den pågældende import

|

|

2012 |

2013 |

2014 |

UP |

|

Mængde (ton) |

159 395 |

140 970 |

236 109 |

457 755 |

|

Indeks (2012 = 100) |

100 |

88 |

148 |

287 |

|

Markedsandel af EU-forbruget (%) |

1,8 |

1,6 |

2,6 |

4,8 |

|

Indeks (2012 = 100) |

100 |

95 |

149 |

280 |

|

Importpriser |

||||

|

Gennemsnitlig pris i EUR/ton |

495 |

463 |

436 |

372 |

|

Indeks (2013 = 100) |

100 |

93 |

88 |

75 |

|

(18) |

Korrigeringen af tallene ovenfor havde ingen indvirkning på skadesvurderingen. De tendenser, der blev konstateret, var de samme, og derfor bekræftes Kommissionens konklusioner i betragtning 62-66 i forordningen om midlertidig told. |

3. Upålideligheden af visse skadesoplysninger fra EU-erhvervsgrenen som følge af prisaftaler

|

(19) |

Som beskrevet i betragtning 132 i forordningen om midlertidig told, fremførte den hviderussiske eksporterende producent og én EU-producent, der ikke indgik i stikprøven, påstanden om påståede prisaftaler mellem EU-producenterne, hvilket ville have gjort skadesoplysningerne upålidelige. Denne påstand blev uddybet yderligere af den hviderussiske virksomhed i dens indlæg efter den foreløbige fremlæggelse af oplysninger. Den hviderussiske eksporterende producent anførte, at den italienske konkurrencemyndighed (Autorità Garante della Concorrenza e del Mercato (»AGCM«)) i øjeblikket var ved at gennemføre en undersøgelse vedrørende karteldannelse blandt visse virksomheder, der er beliggende i det nordlige Italien. En af disse virksomheder er blandt de stikprøveudtagne EU-producenter i den aktuelle antidumpingundersøgelse. |

|

(20) |

På baggrund af denne påstand har Kommissionen anmodet AGCM om de relevante oplysninger for at vurdere, om og i hvilket omfang disse omstændigheder påvirker pålideligheden af skadesoplysningerne for EU-erhvervsgrenen i den nuværende antidumpingprocedure. |

|

(21) |

Ifølge fast retspraksis skal Kommissionen i en situation, hvor en undersøgelse af konkurrencebegrænsende adfærd er ved at blive gennemført af en national konkurrencemyndighed, tage stilling til, hvorvidt EU-erhvervsgrenen ved denne adfærd har bidraget til den forvoldte skade, og fastslå, at den skade, som Kommissionen har baseret sin konklusion på, ikke er et resultat af den pågældende konkurrencebegrænsende adfærd. Kommissionen kan i en sådan situation undlade at vente på at den kompetente nationale myndighed afslutter sin undersøgelse, og i stedet anmode parterne og de nationale myndigheder om de relevante oplysninger, i det omfang det er hensigtsmæssigt, efter de processuelle regler for antidumpingundersøgelser og foretage en vurdering af disse oplysninger (4). |

|

(22) |

Efter en anmodning, som er baseret på grundforordningens artikel 6, stk. 3, meddelte AGCM Kommissionen, at den indledte en formel undersøgelsesprocedure den 21. oktober 2015 over for seks italienske producenter af armeringsstænger og svejset tråd for en påstået overtrædelse af artikel 101 i TEUF (5). En af disse virksomheder er den stikprøveudtagne italienske producent i den nuværende antidumpingundersøgelse. I september 2016 udvidede AGCM proceduren til at omfatte yderligere to italienske producenter. Efter den tilbundsgående undersøgelse af alle tilgængelige oplysninger, udsendte AGCM en klagepunktsmeddelelse, som blev fremsendt til de berørte virksomheder den 18. januar 2017. Den konkurrencebegrænsende adfærd, der efterforskedes, vedrører en påstået udveksling af oplysninger og ulovlig prisfastsættelse mellem otte italienske virksomheder, der angiveligt skulle omfatte adskillige faser i værditilvækstkæden for deres aktiviteter, lige fra køb af inputmateriale, til niveauet for produktionskapacitet og den effektive produktion, frem til salget af resultatet, hvilket skulle have fundet sted i perioden 2010 til 2016. Ud fra sine egenskaber på udbuds- og efterspørgselssiden blev det relevante geografiske marked defineret som det nationale i den formelle beslutning om at indlede undersøgelsen. |

|

(23) |

Oplysningerne fra AGCM viser, at den pågældende vare i denne undersøgelse, rebars, overlapper med de varer, der er genstand for undersøgelsen af konkurrenceforholdene, samt at det påståede kartel var i kraft under hele undersøgelsesperioden. Under disse omstændigheder mener Kommissionen, at oplysningerne fra den italienske producent ikke er pålidelige med henblik på skadesanalysen. |

|

(24) |

Som følge heraf har Kommissionen analyseret EU's forbrug, mængde og markedsandel af den pågældende import samt de makroøkonomiske og mikroøkonomiske skadesindikatorer uden at medtage data vedrørende det italienske marked. Af hensyn til gennemsigtigheden anføres de relevante tal uden de italienske virksomheder nedenfor.

|

|

(25) |

Makroøkonomiske indikatorer (tabeller):

|

|

(26) |

Mikroøkonomiske indikatorer (tabellerne er indekserede af fortrolighedshensyn):

|

|

(27) |

På denne baggrund bemærker Kommissionen, at udviklingen i skadesindikatorerne, hvor data vedrørende Italien ikke er medtaget, stort set er den samme, som den udvikling for hele EU-markedet, der også omfatter Italien. Det kan derfor konkluderes, at efter at have udeladt data vedrørende det italienske marked fra skadesanalysen, har EU-erhvervsgrenen stadig lidt væsentlig skade, jf. grundforordningens artikel 3, stk. 5. |

|

(28) |

For så vidt angår underbud, bemærker Kommissionen for det første, at den underbudsmargen, der blev konstateret i den foreløbige fase, var på 4,5 %. I lyset af undersøgelsesresultaterne i betragtning 19-23 undersøgte Kommissionen igen, om der kunne konstateres underbud. Underbuddet er etableret ved hjælp af data fra virksomhederne i stikprøven. Kommissionen medtog derfor ikke data vedrørende den italienske producent, som indgår i stikprøven, i beregningerne af underbud. Den underbudsmargen, der er baseret på alle de stikprøveudtagne virksomheder på nær den italienske, forbliver betydelig på 4,4 %. |

|

(29) |

Den hviderussiske eksporterende producent hævdede også, at beregningen af underbud (og målprisunderbud) ikke burde ske ved sammenligning af priserne for alle transaktioner foretaget af de stikprøveudtagne EU-producenter, men kun gennem sammenligning med de transaktioner, der finder sted i konkurrence med importen fra Hviderusland. Underbudsberegninger foretages normalt ud fra dumpingimporten af den pågældende vare til Unionen med alle EU-erhvervsgrenens sammenlignelige salg. I betragtning af de specifikke omstændigheder i denne sag og de særlige kendetegn ved den pågældende vare har Kommissionen dog også beregnet underbudsmargenen ved at begrænse analysen til de medlemsstater, hvor de hviderussiske varer først blev solgt, hvilket primært var i Nederlandene, Tyskland, Polen og Litauen. Denne tilgang er baseret på den konservative antagelse, at det umiddelbare og direkte pres fra dumpingimporten på EU-erhvervsgrenens salgspriser første fandt sted i disse medlemsstater. Enhver efterfølgende konsekvens af dette pres, som bredte sig til de øvrige medlemsstater, er således bevidst blevet ignoreret. Under dette scenario blev de behørigt justerede vejede gennemsnitlige salgspriser for den hviderussiske dumpingimport sammenlignet med de tilsvarende salgspriser fra de stikprøveudtagne EU-producenter — på nær den italienske — ved salg til ikke forretningsmæssigt forbundne kunder i de regioner, hvor der fandt direkte konkurrence med de hviderussiske varer sted. Dette førte til en underbudsmargen på 2,8 % i stedet for 4,5 % som fastsat i betragtning 68 i forordningen om midlertidig told. |

|

(30) |

Den pågældende vare i denne undersøgelse kan betragtes som en råvare, hvilket er meget prisfølsomt. Det konkluderes derfor, at selv en underbudsmargen på 2,8 % er væsentlig og tilstrækkelig til at medføre et pristryk som forklaret i betragtning 83, 84 og 98 i forordningen om midlertidig told. |

|

(31) |

Efter den endelige fremlæggelse af oplysninger hævdede den hviderussiske eksporterende producent også, at undersøgelsesresultaterne i betragtning 19-23 højst sandsynligt ville have en afsmittende virkning på andre medlemsstater, navnlig i Frankrig, hvor moderselskabet til en af de italienske producenter har et datterselskab med en stærk markedsposition. For så vidt angår den påståede konkurrencebegrænsende adfærd i Italien har AGCM dog defineret det relevante geografiske marked som værende nationalt. Desuden understøtter sagens akter, der er opsummeret i betragtning 19-23, ikke i sig selv en sådan påstand. Påstanden afvises derfor. |

4. Konklusion vedrørende skade

|

(32) |

Da der ikke blev fremsat yderligere bemærkninger til EU-erhvervsgrenens skade, bekræftes de foreløbige konklusioner i betragtning 70-95 i forordningen om midlertidig told. |

F. ÅRSAGSSAMMENHÆNG

1. Dumpingimportens virkninger

|

(33) |

Da der ikke blev fremsat andre bemærkninger til dumpingimportens virkninger på EU-erhvervsgrenens økonomiske situation, bekræftes konklusionerne i betragtning 97-100 i forordningen om midlertidig told. |

2. Virkningen af andre faktorer

2.1. EU-erhvervsgrenens eksportresultater

|

(34) |

Da der ikke blev fremsat nogen bemærkninger til EU-erhvervsgrenens eksportresultater, bekræftes konklusionen i betragtning 101 i forordningen om midlertidig told. |

2.2. Salg til forretningsmæssigt forbundne parter

|

(35) |

Da der ikke blev fremsat nogen bemærkninger til salget til forretningsmæssigt forbundne parter, bekræftes konklusionerne i betragtning 102-103 i forordningen om midlertidig told. |

2.3. Import fra tredjelande

|

(36) |

Som nævnt i betragtning 13 og 14, er runde stænger og stænger uden misdannelser ikke en del af den pågældende vare. Den reviderede information, der er vist i tabellerne, som anført i betragtning 103 i forordningen om midlertidig told, er som følger:

|

|

(37) |

Korrigeringen af tallene ovenfor havde ingen indvirkning på konklusionerne i betragtning 104 i forordningen om midlertidig told. Gennem hele den betragtede periode var priserne på importen fra tredjelande i gennemsnit altid højere end EU-erhvervsgrenens priser. Det eneste eksporterende land med lavere gennemsnitspriser end EU-erhvervsgrenens var Hviderusland i undersøgelsesperioden, hvilket var det samme år, hvor mængden af import fra Hviderusland steg hurtigst. Kommissionens konklusioner i betragtning 104 i forordningen om midlertidig told bekræftes derfor. |

|

(38) |

Med hensyn til importen fra tredjelande var den hviderussiske eksporterende producent ikke enig i Kommissionens konklusion om, at individuelle markedsandele i tredjelande med undtagelse af Ukraines, kun var vokset marginalt. Den hviderussiske eksporterende producent underbyggede sit synspunkt med importstatistikker fra året 2016, hvilket er en periode der ligger efter undersøgelsesperioden. Desuden påpegede producenten en påstået uoverensstemmelse mellem de importtal, der optræder i tabel 6.3.3 i forordningen om midlertidig told, og tilgængelige Eurostat-statistikker. |

|

(39) |

Som reaktion herpå skal det for det første bemærkes, at data om og tendenser for udviklingen efter undersøgelsesperioden normalt ikke tages i betragtning i analysen af skade og årsagssammenhæng. Selv om Kommissionen, som anført i betragtning 111 i forordningen om midlertidig told, accepterede at indsamle og gennemgå visse oplysninger efter undersøgelsesperioden, blev det gennemført i forbindelse med påstande vedrørende virkningen af den såkaldte »momssvigordning«, som vedrører den påståede efterfølgende forskel mellem udbud og efterspørgsel efter den pågældende vare på markederne i Polen og i de baltiske stater og det unormalt høje niveau for eksportmængderne fra Hviderusland i undersøgelsesperioden som angiveligt var en følge af denne ordning. |

|

(40) |

For det andet kan Kommissionen ikke basere sin konklusion om virkningerne af importen fra tredjelande på importtal fra en periode efter undersøgelsesperioden, som leveres af den interesserede part, eftersom Kommissionen kun bør analysere tendenser, der blev observeret i den betragtede periode (2012-2015), og som Kommissionen indsamlede oplysninger om i løbet af undersøgelsen. Som forklaret i betragtning 39, vurderede Kommissionen i denne undersøgelse begrænsede oplysninger efter undersøgelsesperioden for at imødegå en ekstraordinær situation, dvs. momssvigordningen. Derfor bekræftes konklusionerne i betragtning 104 i forordningen om midlertidig told, som vedrører ændringer i markedsandele for tredjelande i den betragtede periode, som slutter i 2015. |

|

(41) |

Selv hvis udviklingen i importen fra tredjelande efter undersøgelsesperioden blev taget med i betragtning, ville det ikke ændre Kommissionens konklusion om den mulige virkning af denne import på EU-erhvervsgrenens situation, da disse priser forblev højere end priserne på importen fra Hviderusland. |

|

(42) |

Hvad angår den påståede uoverensstemmelse mellem de importtal, der blev indberettet i forordningen om midlertidig told, og Eurostats statistikker, skal det bemærkes, at sidstnævnte statistikker også omfatter importmængder af såkaldte stænger med høj udmattelsesstyrke, som ikke er en del af varedækningen i denne procedure, og som ikke blev indrapporteret i tabel 6.3.3 i forordningen om midlertidig told (6). Under hensyntagen til ovenstående blev den hviderussiske eksporterende producents påstande vedrørende virkningen af importen fra tredjelande afvist. |

|

(43) |

Da der ikke blev fremsat andre bemærkninger til importen fra tredjelande, bekræftedes konklusionen i betragtning 104 i forordningen om midlertidig told. |

2.4. Omkostningsudvikling

|

(44) |

Da der ikke blev fremsat nogen bemærkninger til omkostningsudviklingen, bekræftedes konklusionen i betragtning 105 i forordningen om midlertidig told. |

2.5. Virkningen af den såkaldte »momssvigordning«

|

(45) |

I sine indlæg gentog den hviderussiske eksporterende producent de bemærkninger, som producenten tidligere fremsatte i undersøgelsens foreløbige fase med hensyn til virkningen af den såkaldte momssvigordning på EU-markedet og hævdede, at Kommissionen havde svigtet sin pligt til at undersøge sagen. Ifølge den eksporterende producent var denne ordning hovedårsagen til visse EU-producenters finansielle vanskeligheder. Som følge af denne svigagtige ordning gik to producenter i Letland (i begyndelsen af 2013) og i Slovakiet (i slutningen af 2014) konkurs og indstillede produktionen af samme vare. Dertil kommer, at en EU-producent i Polen indstillede sin produktion af samme vare i 3 måneder i 2014 for at opgradere sine maskiner. Alle disse omstændigheder tilsammen førte angiveligt til en knaphed i leveringen på hovedsagelig det polske marked og på de baltiske markeder fra 2013 og fremefter. Denne påståede mangel ville været blevet afbødet af den hviderussiske eksport. |

|

(46) |

Den hviderussiske eksporterende producent påstod endvidere, at på grund af momssvigordningen var 2015 (undersøgelsesperioden) et »unormalt år« set i forhold til hvor store mængder, der blev eksporteret af den pågældende vare til Unionen, og til at eksportmængderne begyndte at falde allerede ved udgangen af undersøgelsesperioden og fortsatte med at falde efter undersøgelsesperioden. |

|

(47) |

Som reaktion på disse påstande undersøgte Kommissionen først eksportoplysninger fra hviderussiske statistikkontorer og bemærkede følgende. Stigningen i mængden af eksport fra den eksporterende producent til Unionen fandt sted samtidig med faldet i mængden af den eksporterende producents eksport til det russiske marked. Som beskrevet i tabellen nedenfor reducerede den hviderussiske eksporterende producent mellem 2013 og 2015 sit salg til Rusland betydeligt, med ca. 370 000 ton og øgede sin salgsmængde til EU-markedet med omtrent den samme mængde, nemlig 380 000 ton.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(48) |

For det andet har Kommissionen vurderet situationen på det polske marked og de baltiske landes markeder. I 2013 oplevede det polske marked og de baltiske landes marked et fald i produktionen hos en polsk producent og en indstilling af produktionen hos en lettisk producent. Fra den 1. oktober 2013 anvendte den polske regering desuden omvendt betalingspligt for moms for omkring 40 varer af stål, lige fra hegn og rør til færdige flade produkter af står såvel som rebars, hvilket tacklede momssvigordningen. Analysen af eksportsalget fra Hviderusland til Unionen viste, at den hviderussiske eksporterende producents salg til Polen og de baltiske lande forblev stabilt på ca. 110 000 ton i forhold til 2012. Det konkluderes derfor, at den hviderussiske eksporterende producent ikke udnyttede den påståede mangel i levering fra EU's produktion i 2013, og at de andre EU-producenter på markedet var i stand til at forsyne markedet enten fra lagerbeholdninger eller ved at omdirigere eksportsalg til disse markeder (7). |

|

(49) |

I 2014 indstillede en polsk producent produktionen i et kvartal for at opgradere sine maskiner og én slovakisk producent indstillede produktionen i august 2014 (virksomheden blev erklæret konkurs i februar 2015). Havde det ikke været for dette, anslås det, at en mængde på ca. 133 000 ton ville have været yderligere tilgængelig. |

|

(50) |

Analysen af eksportsalget fra Hviderusland til Unionen viste, at den hviderussiske eksporterende producents salg til Polen og de baltiske lande netop steg med omkring 75 000 ton. Den eksporterende producent øgede dog også sit salg til andre EU-markeder såsom Tyskland fra næsten ingenting til ca. 120 000 ton. Argumentet om, at den hviderussiske eksporterende producent kun øgede sit salg til Unionen på grund af den usædvanlige markedssituation i Polen og de baltiske lande afvises, da producenten også øgede (i et endnu højere tempo) sit salg til andre dele af Unionens marked, hvor der ikke forelå ekstraordinære omstændigheder. |

|

(51) |

For undersøgelsesperioden genåbnede den lettiske producent i marts 2015. Den polske produktion vendte tilbage til det normale niveau. Der var derfor ikke længere en ekstraordinær markedssituation i disse dele af EU-markedet. |

|

(52) |

Til trods herfor øgede den hviderussiske eksporterende producent sit salg til Polen endnu mere, og den fastholdt sit salg til de baltiske lande sammenlignet med 2014. Desuden fandt den største stigning sted på andre dele af EU-markedet (hovedsagelig i Bulgarien, Nederlandene og Tyskland). |

|

(53) |

Det konkluderes derfor, at stigningen i den hviderussiske eksport til Den Europæiske Union ikke skyldtes forskellen mellem udbud og efterspørgsel på EU-markedet, men omdirigering af den mistede mængde på det russiske marked. Derfor er påstanden om utilstrækkelig vurdering af virkningen af momssvigordningen i den foreløbige konstatering grundløs og afvises derfor. |

|

(54) |

I overensstemmelse med betragtning 111 i forordningen om midlertidig told vurderede Kommissionen mængden af import efter undersøgelsesperioden. Dataene viste, at importen fra Hviderusland faldt en smule, men at den stadig lå et godt stykke over niveauet for 2013, og mere eller mindre var på samme niveau som i 2014. Argumentet om, at stigningen i importen fra Hviderusland var af midlertidig karakter og skyldtes den særlige markedssituation på visse markedssegmenter i Unionen, afvises. |

|

(55) |

Da der ikke blev fremsat andre bemærkninger til momssvigordningen og udviklingstendenser efter undersøgelsesperioden, bekræftes resultaterne og konklusionerne i betragtning 106-111 i forordningen om midlertidig told. |

3. Konklusion vedrørende årsagssammenhæng

|

(56) |

Samlet set finder Kommissionen, at ingen af de argumenter, der er fremført af de interesserede parter efter fremlæggelsen af de foreløbige konklusioner, kunne ændre de foreløbige konklusioner, i henhold til hvilke der blev konstateret en årsagssammenhæng mellem dumpingimporten og den væsentlige skade, som EU-erhvervsgrenen har lidt i undersøgelsesperioden. Derfor bekræftes konklusionerne i betragtning 112-115 i forordningen om midlertidig told. |

|

(57) |

Kommissionen har konstateret, at den eneste anden faktor, der kunne have haft en indvirkning på EU-erhvervsgrenens situation, var importen fra tredjelande, som anført i betragtning 104 i forordningen om midlertidig told. Kommissionen konkluderede imidlertid, at denne import ikke kunne bryde årsagssammenhængen mellem dumpingimporten fra Hviderusland og den væsentlige skade, der blev konstateret for EU-erhvervsgrenen, og at dumpingimporten fra Hviderusland forblev den væsentligste årsag til skaden. |

|

(58) |

På baggrund af ovenstående analyse, hvori Kommissionen skelnede mellem og adskilte virkningerne af alle kendte faktorer på EU-erhvervsgrenens situation fra de skadevoldende virkninger af dumpingimporten, konkluderes det, at dumpingimporten fra Hviderusland har forvoldt EU-erhvervsgrenen væsentlig skade, jf. grundforordningens artikel 3, stk. 6. |

G. UNIONENS INTERESSER

1. EU-erhvervsgrenens interesser

|

(59) |

Da der ikke blev fremsat andre bemærkninger til EU-erhvervsgrenens interesser, bekræftes konklusionerne i betragtning 117-122 i forordningen om midlertidig told. |

2. Brugernes og importørernes interesser

|

(60) |

Den hviderussiske eksporterende producent hævdede i sine indlæg, at Kommissionens vurdering af Unionens interesser ikke tog hensyn til de særlige problemer som importører og brugere i de baltiske lande har. Producenten hævdede, at på grund af logistiske årsager (såsom jernbaneforbindelser eller krav om certifikater), er Hviderusland den eneste leverandør af rebars til disse virksomheder. |

|

(61) |

I denne forbindelse har Kommissionen bekræftet, at den eneste samarbejdsvillige bruger, der er beliggende i de baltiske lande, har haft visse tekniske problemer med leverancer fra EU-producenter (ingen af dem er beliggende i de baltiske lande). På den anden side har denne virksomhed anført, at indkøb fra Hviderusland kunne — og blev efter undersøgelsesperioden — erstattet af indkøb fra Rusland og til en vis grad også fra Ukraine. |

|

(62) |

Endvidere modtog Kommissionen meget lidt samarbejde fra de virksomheder, der er beliggende i de baltiske lande, hvilket synes at antyde, at de ikke mener, at de vil blive negativt påvirket af eventuelle antidumpingforanstaltninger vedrørende importen af den pågældende vare fra Hviderusland. |

|

(63) |

Da der ikke blev fremsat andre bemærkninger til brugernes og importørernes interesser, bekræftes konklusionerne i betragtning 123-131 samt betragtning 134 i forordningen om midlertidig told. |

3. Mulighed for at absorbere tolden

|

(64) |

I sine bemærkninger efter den foreløbige fremlæggelse af oplysninger hævdede klageren, at den antidumpingtold, der blev foreslået i den foreløbige fase (12,5 %), ikke ville være tilstrækkelig, da foranstaltningen let kunne absorberes af den hviderussiske eksporterende producent, som er en statsejet virksomhed, der er beliggende i et land uden markedsøkonomi med en påstået favorabel adgang til den subsidierede råvare metalskrot. |

|

(65) |

Med hensyn til denne påstand skal det understreges, at den potentielle absorption kun kan være et spørgsmål om at foretage en særskilt antiovervæltningsundersøgelse i henhold til grundforordningens artikel 12, og dette kan ikke på forhånd påvirke graden af antidumpingforanstaltninger, der blev indført i den oprindelige undersøgelse. Desuden understøtter de tilgængelige beviser i denne undersøgelse ikke påstanden om, at den hviderussiske producent har nem adgang til en subsidieret råvare; faktisk konstaterede Kommissionen, at virksomheden køber størstedelen af sine råvarer fra Rusland og Ukraine, som anses for at være lande med markedsøkonomi. |

4. Den strategiske betydning af samarbejdet mellem EU og Hviderusland i stålsektoren

|

(66) |

I sine bemærkninger efter fremlæggelsen af de foreløbige oplysninger henviste den hviderussiske eksporterende producent og de hviderussiske myndigheder til den strategiske betydning af samarbejdet med EU i stålsektoren, og dét at foranstaltningerne kan få en negativ indvirkning på hviderussiske køb af omsætningsaktiver i Unionen, oprettelse af netværk af forretningsmæssigt forbundne virksomheder i Unionen og et eventuelt samarbejde med de europæiske finansielle institutioner. |

|

(67) |

I forbindelse med dette emne, understreger Kommissionen, at foranstaltningerne udelukkende har til formål at genetablere lige vilkår på EU-markedet. Foranstaltningerne har ikke en strafferetlig karakter. Hvis den eksporterende producent på vedvarende basis hæver sine priser i en grad, så dumpingen ophører med at eksistere, kan producenten anmode om at få pengene tilbage samt indledning af en interimsundersøgelse. Kommissionen mener derfor ikke, at disse betragtninger er relevante for vurderingen af Unionens interesser. |

5. Konklusion vedrørende Unionens interesser

|

(68) |

Sammenfattende kan det anføres, at ingen af de argumenter, der er fremført af de interesserede parter, viser, at der er tvingende grunde til ikke at indføre foranstaltninger over for importen af den pågældende vare fra Hviderusland. Eventuelle negative virkninger for de ikke forretningsmæssigt forbundne brugere og importører kan afbødes af, at der findes alternative forsyningskilder. Hvis man betragter den samlede virkning af antidumpingforanstaltningerne på EU-markedet, lader de positive virkninger navnlig på EU-erhvervsgrenen desuden til at opveje de eventuelle negative virkninger på andre interesserede parter. Konklusionerne i betragtning 135-137 i forordningen om midlertidig told bekræftes derfor. |

H. ENDELIGE ANTIDUMPINGFORANSTALTNINGER

1. Skadestærskel (skadesmargen)

1.1. Målfortjeneste

|

(69) |

Efter den foreløbige fremlæggelse af oplysninger anfægtede EU-erhvervsgrenen den målfortjeneste, der blev anvendt til at fastlægge skadestærsklen i betragtning 143 i forordningen om midlertidig told. De samme påstande blev gentaget efter den endelige fremlæggelse af oplysninger. |

|

(70) |

Den målfortjeneste, som blev anvendt i de foreløbige beregninger af skadesmargenen, udgjorde 4,8 %. Dette tal var baseret på den fortjenstmargen fra 2012, som blev konstateret for en meget lignende vare, HFP rebars, og som blev anvendt i den nylige antidumpingprocedure vedrørende importen af HFP rebars med oprindelse i Kina (8). |

|

(71) |

I sine bemærkninger anfægtede klageren, at der blev anvendt den samme målfortjeneste som i undersøgelsen vedrørende HFP rebars og hævdede, at disse to varer og deres respektive markeder er forskellige. Klageren foreslog at anvende en målfortjeneste, der var endnu højere end de 16-17 %, der oprindeligt blev foreslået i klagen, og som var den fortjeneste, der blev opnået af EU-producenterne i 2006, eller som blev betragtet som værende »ønskværdig på længere sigt for stålindustrien« (9). |

|

(72) |

Den målfortjeneste, der blev anvendt i denne sag, og som Kommissionen anså for at være den mest hensigtsmæssige, er i denne forbindelse baseret på de tal, der faktisk blev opnået i 2012 (som er inden for den betragtede periode) af EU-producenterne for en meget ens vare, der i vid udstrækning er fremstillet ved at anvende de samme faciliteter som ved fremstilling af den pågældende vare i denne undersøgelse. Det skal også bemærkes, at i klagen anmodede Eurofer om at få fastsat en målfortjeneste på 9,9 %, hvilket blev anvendt i en undersøgelse af valsetråd, som er en vare, der ligner den pågældende vare endnu mindre end HFP rebars. Desuden er formålet med fastsættelsen af skadesmargenen at fjerne den del af skaden, der er forårsaget af dumpingimporten, men ikke af andre faktorer, som f.eks. den økonomiske krise. Mens fortjenesten på 1,3 %, som var den eneste fortjeneste, som EU-erhvervsgrenen opnåede i den betragtede periode (10), blev anset for ikke at være hensigtsmæssig på grund af virkningerne af momssvigordningen, forekommer det mere overensstemmende at anvende en fortjenstmargen, som blev opnået af erhvervsgrenen i samme periode, som blev verificeret og fundet hensigtsmæssig for en meget lignende vare i en antidumpingsag med primært overlappende perioder. EU-erhvervsgrenens anmodning afvises derfor. |

1.2. Omkostninger efter import

|

(73) |

I den foreløbige beregning af skadesmargenen blev der anvendt en justering på 2 % for omkostninger efter import (11). I sine bemærkninger efter fremlæggelsen af de foreløbige oplysninger, hævdede den hviderussiske eksporterende producent, at i dette særlige tilfælde burde det hæves til 4-6 %, da denne justering bedre ville afspejle de faktiske omkostninger efter import, som importørerne og brugerne afholder. |

|

(74) |

Ud fra denne påstand undersøgte Kommissionen mere indgående størrelsen og strukturen for de omkostninger under og efter importen, der blev indberettet af de samarbejdsvillige importører og brugere, der er nævnt i betragtning 6. |

|

(75) |

Ud fra resultaterne af kontrolbesøgene hos disse virksomheder har Kommissionen ingen grund til at ændre justeringen. De faktiske omkostninger efter import for importøren og en af brugerne var (i gennemsnit for hele undersøgelsesperioden) på under 2 %. Kun for én virksomhed (den tyske bruger) var omkostningerne efter import højere end 2 % — inden for det anmodede interval på 4-6 %. Denne virksomhed havde dog aktiviteter efter importen, der lå ud over det sædvanlige, til transport af den pågældende vare fra sine lagre til indenlandske fremstillingsanlæg. Disse omkostninger efter importen var ikke normale omkostninger, som andre importører også afholder, men omkostninger, der var helt specifikke for denne virksomheds aktiviteter. Det bør understreges, at i forbindelse med beregning af skadesmargenen, fastsættes eksportpriserne for niveauet ved EU's grænse (justeret for omkostninger efter importen) og sammenlignet med EU-producenternes priser ab fabrik. Omkostninger til transport af varen til brugernes fremstillingsanlæg er ikke relevante i denne sammenhæng og tages derfor ikke i betragtning. På grundlag af ovenstående bekræfter Kommissionen, at omkostningerne efter importen, der i den foreløbige fase blev fastsat til 2 %, er rimelige. Påstanden afvises derfor. |

1.3. Andre spørgsmål vedrørende beregning af skadesmargenen

|

(76) |

Efter den foreløbige fremlæggelse af oplysninger rejste både klageren og den hviderussiske eksporterende producent en række supplerende spørgsmål af mindre betydning vedrørende beregningen af skadesmargenen. |

|

(77) |

Klageren anførte, at etableringen af cif-prisen for underbuds- og målprisunderbudsberegninger ikke burde være baseret på salgsprisen til forretningsmæssigt forbundne importører, men burde genberegnes ud fra det uafhængige videresalg. Kommissionen bekræfter hermed, at den cif-pris, der blev anvendt til beregning af underbud og målprisunderbud i den foreløbige fase, faktisk er baseret på det uafhængige videresalg. |

|

(78) |

Klageren foreslog en »alternativ« metode til omkostningsfordeling mellem forskellige varetyper til beregningen af underbud og målprisunderbud. Dette forslag blev imidlertid fremsat efter indførelsen af de midlertidige foranstaltninger, hvor alle spørgeskemabesvarelser allerede var blevet kontrolleret på stedet og beregningerne var afsluttede. Under alle omstændigheder er omkostningsfordeling irrelevant for beregningen af skadesmargenen i denne sag, da skadesmargenen var baseret på priser ab fabrik for hver varetype og ikke på omkostninger for hver varetype. Påstanden afvises derfor. |

|

(79) |

Klageren foreslog også, at skadesmargenen ikke skulle baseres på data for hele undersøgelsesperioden, men derimod på et bestemt kvartal i undersøgelsesperioden, hvor margenen ville være »mere repræsentativ«. Klageren leverede dog ikke nogen dokumentation for at der skulle være særlige omstændigheder i denne sag, der kunne retfærdiggøre at man skulle afvige fra Kommissionens faste praksis om at basere skadesmargenen på hele undersøgelsesperioden. Anmodningen afvises derfor. |

|

(80) |

Kommissionen har besluttet at udvise forsigtighedshensyn for så vidt angår den pågældende beregning af skadesmargenen. I betragtning af den manglende pålidelighed af visse oplysninger (af de grunde, der er anført i betragtning 19-23) samt de særlige forhold i denne sag har Kommissionen revideret beregningen af skadestærsklen ved at undlade at medtage data fra den stikprøveudtagne italienske producent og begrænse beregningen til salg i Nederlandene, Tyskland, Polen og Litauen. Denne beregning afspejler de underbudsberegninger, der er nævnt i betragtning 29, som resulterede i en underbudsmargen på 2,8 %. På dette grundlag blev den reviderede skadesmargen fastsat til 10,6 %. |

|

(81) |

Efter den endelige fremlæggelse af oplysninger anfægtede klageren den metode, som Kommissionen anvendte i denne sag med begrundelse i, at Kommissionen de facto havde begrænset undersøgelsens anvendelsesområde så meget, at den var reduceret til en regional undersøgelse. Klageren hævdede også, at ovennævnte skadestærskel ikke ville afhjælpe skaden hos den samlede EU-erhvervsgren. Klageren bemærkede endvidere, at dumpingimporten fra Hviderusland fandt sted i 16 forskellige medlemsstater, dvs. langt flere end det antal, Kommissionen anvendte til at fastsætte skadesmargenen. |

|

(82) |

I den forbindelse bør det bemærkes, at Kommissionen rent faktisk baserede sin skadesanalyse på situationen hos den samlede EU-erhvervsgren og har konkluderet, at det ikke ændrer skadesbilledet at udelukke Italien fra undersøgelsen. For så vidt angår skadestærsklen, baserede Kommissionen kun beregningen af skadestærsklen på data fra de stikprøveudtagne virksomheder, der solgte samme vare i et mere begrænset antal lande, af de årsager, der er forklaret i betragtning 29, til trods for at importen fra Hviderusland ganske rigtigt fandt sted i flere medlemsstater (13). Dette berører ikke alle interesserede parters mulighed for at anmode om en interimsundersøgelse, når resultaterne af kartelefterforskningen er afsluttet, og afhængigt af de forhold, der gør sig gældende på det tidspunkt. |

1.4. Konklusion om skadestærskel

|

(83) |

Da der ikke blev fremsat andre bemærkninger vedrørende skadestærsklen, fastsættes den endelige skadestærskel til 10,6 %. |

2. Endelige foranstaltninger

|

(84) |

I betragtning af konklusionerne vedrørende dumping, skade, årsagssammenhæng og Unionens interesser og i overensstemmelse med grundforordningens artikel 9, stk. 4, bør der indføres endelige antidumpingforanstaltninger over for importen af den pågældende vare svarende til skadesmargenen i henhold til reglen om den lavest mulige told. |

|

(85) |

Efter den endelige fremlæggelse af oplysninger hævdede den hviderussiske eksporterende producent, at omstændighederne i sagen berettigede indførelsen af foranstaltninger i form af et delvist afgiftsfrit beløb, dvs. at de første 200 000 ton, der blev importeret, ville være toldfri, og at foranstaltningernes varighed burde begrænses til to år. |

|

(86) |

Det skal erindres, at dumping skyldes prisdiskriminering, og derfor bør den afhjælpende foranstaltning bestå af en antidumpingtold eller et pristilsagn. En toldfri kvote, sådan som den hviderussiske eksportør bad om, indeholder ikke nogen priselementer, der kunne afhjælpe skadevoldende dumping, og det kan derfor ikke accepteres. I dette tilfælde er der heller ikke nogen begrundelse for at reducere foranstaltningernes anvendelsesperiode. Hvis omstændighederne ændrer sig, har hviderussiske eksporterende producent mulighed for at anmode om en fornyet undersøgelse af foranstaltningerne i henhold til grundforordningens artikel 11, stk. 3. Påstandene afvises derfor. Der mindes også om, at Kommissionen måske vil genoverveje resultaterne, hvis kartelundersøgelsen skulle give anledning til at stille spørgsmålstegn ved de endelige undersøgelsesresultater, der er fastsat i denne forordning. |

|

(87) |

Ud fra ovenstående fastsættes den toldsats, som vil blive indført, som følger:

|

3. Endelig opkrævning af den midlertidige told

|

(88) |

I betragtning af de konstaterede dumpingmargener og den skade, der er forvoldt EU-erhvervsgrenen, bør de beløb, for hvilke der er stillet sikkerhed i form af den midlertidige antidumpingtold, som blev indført ved forordningen om midlertidig told, opkræves endeligt. |

|

(89) |

Det i artikel 15, stk. 1, i forordning (EU) 2016/1036 fastsatte udvalg afgav ikke udtalelse — |

VEDTAGET DENNE FORORDNING:

Artikel 1

1. Der indføres en endelig antidumpingtold på importen af visse armeringsstænger af jern og ulegeret stål, kun smedede, varmvalsede, varmtrukne eller varmstrengpressede, snoet efter valsningen eller ej, med indsnit, riller, ribber og lign., der er fremkommet under valsningen. Armeringsstænger af jern eller stål med høj udmattelsesstyrke er udelukket. Andre lange varer, som f.eks. runde stænger, er udelukket Varen har oprindelse i Hviderusland og er i øjeblikket henhørende under KN-kode ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 og ex 7214 99 95 (Taric-kode: 7214100010, 7214200020, 7214300010, 7214911010, 7214919010, 7214991010, 7214999510).

2. Den endelige antidumpingtold fastsættes til 10,6 % af nettoprisen, frit Unionens grænse, ufortoldet, for den i stk. 1 omhandlede vare.

3. De gældende bestemmelser vedrørende told finder anvendelse, medmindre andet er fastsat.

Artikel 2

De beløb, for hvilke der er stillet sikkerhed i form af den midlertidige antidumpingtold, som blev indført ved gennemførelsesforordning (EU) 2016/2303, opkræves endeligt.

Artikel 3

Denne forordning træder i kraft dagen efter offentliggørelsen i Den Europæiske Unions Tidende.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

Udfærdiget i Bruxelles, den 16. juni 2017.

På Kommissionens vegne

Jean-Claude JUNCKER

Formand

(1) EUT L 176 af 30.6.2016, s. 21.

(2) EUT C 114 af 31.3.2016, s. 3.

(3) Kommissionens gennemførelsesforordning (EU) 2016/2303 af 19. december 2016 om indførelse af en midlertidig antidumpingtold på importen af visse armeringsstænger af stål med oprindelse i Republikken Hviderusland (EUT L 345 af 20.12.2016, s. 4).

(4) Dom i Extramet mod Rådet, C-358/89, EU:C:1992:257, præmis 17-20. Jf. ligeledes analogt dom i Matra mod Kommissionen, C-225/91, EU:C:1993:239, præmis 40-47, i RJB Mining mod Kommissionen, T-156/98, EU:T:2001:29, præmis 107-126, og i Secop mod Kommissionen, T-79/14, EU:T:2016:118, præmis 79-86.

(5) Sag I742

(6) Navnlig blev eksportmængder til Irland og Det Forenede Kongerige udelukket.

(7) »Analiza wplywu zmian administracyjnych na wielkosc szarej strefy na rynku pretow zbrojeniowych i sytuacje sektora finansow publicznych«, Ernst & Young, Warszawa, marts 2014

(8) EUT L 204 af 29.7.2016, s. 70.

(9) Rapport fra McKinsey forelagt for OECD's Stålkomité ved deres møde i december 2013.

(10) Den opnåede fortjeneste i år 2012; for de øvrige år i den betragtede periode, dvs. 2013-2015, oplevede EU-producenterne et tab.

(11) Særlige oplysninger modtaget fra de interesserede parter, bilag 3.

AFGØRELSER

|

17.6.2017 |

DA |

Den Europæiske Unions Tidende |

L 155/21 |

RÅDETS GENNEMFØRELSESAFGØRELSE (EU) 2017/1020

af 8. juni 2017

om Kroatiens elektroniske udveksling af oplysninger fra køretøjsregistre

RÅDET FOR DEN EUROPÆISKE UNION HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Rådets afgørelse 2008/615/RIA af 23. juni 2008 om intensivering af det grænseoverskridende samarbejde, navnlig om bekæmpelse af terrorisme og grænseoverskridende kriminalitet (1), særlig artikel 33,

under henvisning til udtalelse fra Europa-Parlamentet (2), og

ud fra følgende betragtninger:

|

(1) |

I henhold til artikel 25, stk. 2, i afgørelse 2008/615/RIA må levering af personoplysninger som omhandlet i nævnte afgørelse ikke ske, før de almindelige bestemmelser om databeskyttelse fastsat i nævnte afgørelses kapitel 6 er gennemført i den nationale lovgivning på de berørte medlemsstaters område. |

|

(2) |

Artikel 20 i Rådets afgørelse 2008/616/RIA (3) bestemmer, at kontrollen af, at den i betragtning 1 omhandlede betingelse er opfyldt for så vidt angår elektronisk dataudveksling i henhold til kapitel 2 i afgørelse 2008/615/RIA, skal ske på grundlag af en evalueringsrapport, der baseres på et spørgeskema, et evalueringsbesøg og en forsøgsfase. |

|

(3) |

I henhold til kapitel 4, punkt 1.1, i bilaget til afgørelse 2008/616/RIA vedrører det spørgeskema, der udarbejdes af den relevante arbejdsgruppe i Rådet, hver af de elektroniske dataudvekslinger, og det skal besvares af en medlemsstat, så snart den mener, at den opfylder forudsætningerne for dataudveksling i den relevante datakategori. |

|

(4) |

Kroatien har besvaret spørgeskemaet om databeskyttelse og spørgeskemaet om udveksling af oplysninger fra køretøjsregistre. |

|

(5) |

Kroatien har gennemført en vellykket forsøgsfase med Nederlandene. |

|

(6) |

Der er blevet gennemført et evalueringsbesøg i Kroatien, og den nederlandske og rumænske evalueringsgruppe har udarbejdet en rapport om evalueringsbesøget, som er blevet sendt til den relevante arbejdsgruppe i Rådet. |

|

(7) |

Rådet har fået forelagt en samlet evalueringsrapport, som opsummerer resultaterne af spørgeskemaet, evalueringsbesøget og forsøgsfasen vedrørende udveksling af oplysninger fra køretøjsregistre. |

|

(8) |

Den 19. december 2016 konkluderede Rådet efter at have taget samtykket fra alle medlemsstater, som er bundet af afgørelse 2008/615/RIA, til efterretning, at Kroatien fuldt ud har gennemført de almindelige bestemmelser om databeskyttelse i kapitel 6 i afgørelse 2008/615/RIA. |

|

(9) |

Med henblik på elektronisk søgning af oplysninger i køretøjsregistre bør Kroatien derfor have ret til at modtage og levere personoplysninger i henhold til artikel 12 i afgørelse 2008/615/RIA. |

|

(10) |

I sin dom af 22. september 2016 i de forenede sager C-14/15 og C-116/15 (4) fastslog Den Europæiske Unions Domstol, at der ved artikel 25, stk. 2, i afgørelse 2008/615/RIA ulovligt er indført et krav om enstemmighed, når der skal vedtages foranstaltninger, der er nødvendige for at gennemføre nævnte afgørelse. |

|

(11) |

Artikel 33 i afgørelse 2008/615/RIA tillægger dog Rådet gennemførelsesbeføjelser til at vedtage de foranstaltninger, der er nødvendige for at gennemføre nævnte afgørelse, navnlig med hensyn til modtagelse og levering af personoplysninger som fastsat i nævnte afgørelse. |

|

(12) |

Da betingelserne for at udløse udøvelsen af sådanne gennemførelsesbeføjelser er opfyldt, og proceduren i den henseende er blevet fulgt, bør der vedtages en gennemførelsesafgørelse om Kroatiens elektroniske udveksling af oplysninger fra køretøjsregistre med henblik på at give denne medlemsstat mulighed for at modtage og levere personoplysninger i henhold til artikel 12 i afgørelse 2008/615/RIA. |

|

(13) |

Afgørelse 2008/615/RIA er bindende for Danmark, som derfor deltager i vedtagelsen og anvendelsen af denne afgørelse, der gennemfører afgørelse 2008/615/RIA. |

|

(14) |

Afgørelse 2008/615/RIA er bindende for Det Forenede Kongerige og Irland, som derfor deltager i vedtagelsen af denne afgørelse, der gennemfører afgørelse 2008/615/RIA — |

VEDTAGET DENNE AFGØRELSE:

Artikel 1

Med henblik på elektronisk søgning af oplysninger i køretøjsregistre har Kroatien ret til at modtage og levere personoplysninger i henhold til artikel 12 i afgørelse 2008/615/RIA fra den 18. juni 2017.

Artikel 2

Denne afgørelse træder i kraft dagen efter offentliggørelsen i Den Europæiske Unions Tidende.

Denne afgørelse finder anvendelse i overensstemmelse med traktaterne.

Udfærdiget i Luxembourg, den 8. juni 2017.

På Rådets vegne

U. REINSALU

Formand

(1) EUT L 210 af 6.8.2008, s. 1.

(2) Udtalelse af 13.2.2017 (endnu ikke offentliggjort i EUT).

(3) Rådets afgørelse 2008/616/RIA af 23. juni 2008 om gennemførelse af afgørelse 2008/615/RIA om intensivering af det grænseoverskridende samarbejde, navnlig om bekæmpelse af terrorisme og grænseoverskridende kriminalitet (EUT L 210 af 6.8.2008, s. 12).

(4) Domstolens dom af 22.9.2016, Parlamentet mod Rådet, forenede sager C-14/15 og C-116/15, ECLI:EU:C:2016:715.

|

17.6.2017 |

DA |

Den Europæiske Unions Tidende |

L 155/23 |

KOMMISSIONENS AFGØRELSE (EU) 2017/1021

af 10. januar 2017

om statsstøtte SA.44727 2016/C (ex 2016/N), som Frankrig påtænker at yde til Areva-koncernen

(meddelt under nummer C(2016) 9029)

(Kun den franske udgave er autentisk)

(EØS-relevant tekst)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 108, stk. 2, første afsnit,

under henvisning til traktaten om oprettelse af Det Europæiske Atomenergifællesskab,

under henvisning til aftalen om Det Europæiske Økonomiske Samarbejdsområde, særlig artikel 62, stk. 1, litra a),

efter at have opfordret de interesserede parter til at fremsætte deres bemærkninger i overensstemmelse med disse artikler (1), under hensyntagen til disse bemærkninger og

ud fra følgende betragtninger:

1. SAGSFORLØB

|

(1) |

Efter henvendelser forud for anmeldelsen anmeldte de franske myndigheder den 29. april 2016 omstruktureringsstøtte til Areva-koncernen (herefter »Areva-koncernen«) i form af den franske stats deltagelse i to kapitaltilførsler til koncernen til Kommissionen. De sendte yderligere oplysninger til Kommissionen ved brev af 27. maj og 6. juli 2016. |

|

(2) |

Ved brev af 19. juli 2016 meddelte Kommissionen de franske myndigheder, at den havde truffet afgørelse om at indlede proceduren, jf. artikel 108, stk. 2, i traktaten om Den Europæiske Unions funktionsmåde (herefter »TEUF«), med hensyn til denne støtteforanstaltning. De franske myndigheder meddelte Kommissionen deres bemærkninger til denne afgørelse ved brev af 12. september 2016. |

|

(3) |

Kommissionens afgørelse om at indlede proceduren (herefter »åbningsafgørelsen«) blev offentliggjort i Den Europæiske Unions Tidende den 19. august 2016 (2). Kommissionen opfordrede interesserede tredjeparter til at fremsætte bemærkninger til den omhandlede støtte. |

|

(4) |

Kommissionen modtog inden for den fastsatte frist bemærkninger herom fra følgende interesserede tredjeparter: Urenco, Teollisuuden Voima Oyj (herefter »TVO«), Siemens, Areva-koncernen og en tredjepart, som har anmodet om anonymitet. Kommissionen videresendte disse til de franske myndigheder med henblik på en reaktion og modtog ved brev af 18. oktober 2016 denne medlemsstats bemærkninger. |

|

(5) |

De franske myndigheder fremsendte en række yderligere bemærkninger til Kommissionen af 30. november og af 7., 12., 21. og 22. december 2016. |

|

(6) |

Samtidig med proceduren vedrørende omstruktureringsstøtte meddelte de franske myndigheder den 27. juli 2016 Kommissionen en redningsplan for et beløb på 3,3 mia. EUR i form af to lån til Areva-koncernen, et til moderselskabet Areva SA (herefter »Areva SA«) på 2 mia. EUR og et til det 100 % ejede datterselskab Nouvel Areva (herefter »Nouvel Areva«) (3) på 1,3 mia. EUR. De pågældende lån skal overføres til de to enheders kapital i forbindelse med de kapitaltilførsler, der er genstand for denne afgørelse. Anmeldelsen af redningsplanen, som er registreret under nr. SA.46077, er genstand for en særskilt afgørelse. |

2. DETALJERET BESKRIVELSE AF STØTTEFORANSTALTNINGEN

2.1. Støttemodtager og støttebetingelser

2.1.1. Præsentation af Areva-koncernen

|

(7) |

Areva-koncernen er børsnoteret og — direkte eller indirekte — kontrolleret af den franske stat med en aktieandel på 86,52 %. Moderselskabet, Areva SA, er direkte ejet af staten med en andel på 28,83 % og indirekte statsejet via Commissariat à l'Energie Atomique (herefter »CEA«) og Bpifrance Participations, som ejer henholdsvis 54,37 % og 3,32 % af Areva SA. Areva SA ejer de forskellige datterselskaber i Areva-koncernen med kontrollerende aktieandele, der fremgår af figur 2 nedenfor. |

|

(8) |

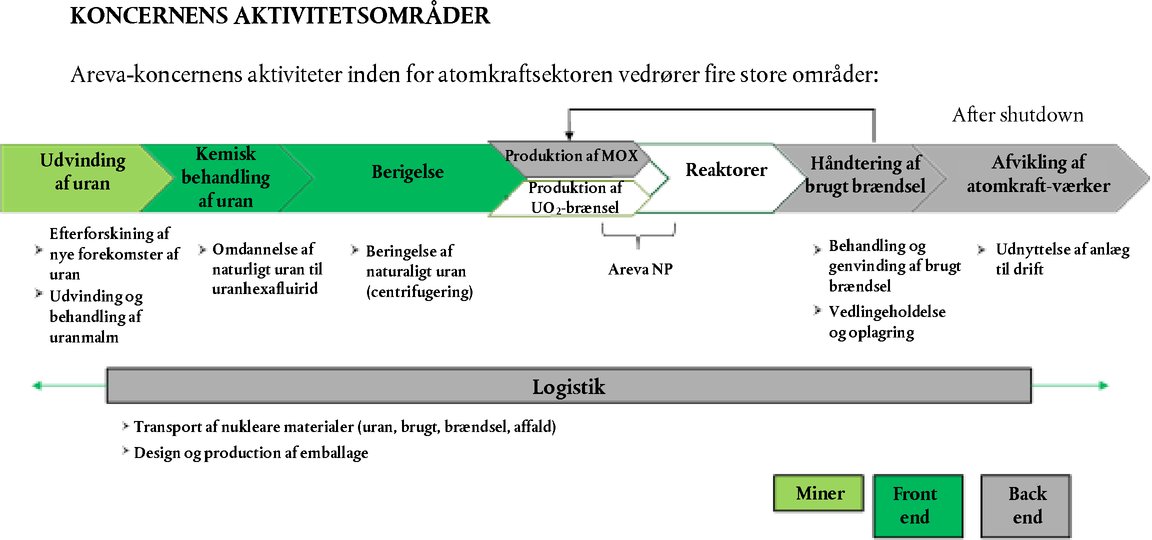

Areva-koncernen varetager aktiviteter på det nukleare marked, som omfatter hele cyklussen, inden for fire områder:

|

|

(9) |

En anden aktivitet, der ikke er så omfattende, og som er ved at blive rationaliseret, er vedvarende energi. Denne aktivitet tegnede sig for under 1 % af Areva-koncernens omsætning i 2015. |

|

(10) |

Rent skematisk svarer disse fire områder til to vigtige aktiviteter, som historisk har været adskilt og supplerer hinanden: i) forvaltning af den nukleare cyklus, herunder minedrift i hele produktionskæden, og ii) reaktorrelaterede aktiviteter. Den første af disse aktiviteter blev udviklet af Cogema og den anden af Framatome, inden disse to selskaber fusionerede i 2001 og dannede Areva-koncernen. Figur 1 Skematisk præsentation af Areva-koncernens aktiviteter

|

|

(11) |

Sondringen mellem disse to store enheder er bevaret i Areva-koncernens organisationsdiagram, som fremgår af figur 2. De reaktorrelaterede aktiviteter ligger således hos datterselskabet Areva Nuclear Power (»Areva NP«) (og Société Technique pour l'Energie Atomique (»Areva TA«) for så vidt angår reaktorer til fremdrift af skibe), hvorimod de aktiviteter, der er forbundet med brændselscyklussen, er fordelt mellem Areva Nuclear Cycle (»Areva NC«) i hele produktionskæden og datterselskabet »Areva Mines«, for så vidt angår minedrift. Montering af nukleare brændselselementer er, trods aktivitetens forbindelse med den nukleare brændselscyklus, tilknyttet Areva NP på grund af de betydelige synergieffekter mellem udviklingen af henholdsvis brændselselementerne og reaktorerne (5). Figur 2 Forenklet organisationsdiagram for Areva-koncernen pr. 31. december 2014

|

|

(12) |

Den 31. december 2015 beskæftigede Areva-koncernen 39 537 personer. I 2015 var virksomhedens samlede omsætning på 8,2 mia. EUR mod 8,3 mia. EUR i 2014. I henhold til regnskabsstandard IFRS 5 (anlægsaktiver, som besiddes med henblik på videresalg, og ophørte aktiver) (6) beløb Areva-koncernens offentliggjorte omsætning sig dog til 4,2 mia. EUR. |

2.1.2. Areva-koncernens vanskeligheder

|

(13) |

Areva-koncernens vanskeligheder skyldes først og fremmest konsekvenserne af det nukleare markeds voldsomme tilbagegang og forværringen af den økonomiske og finansielle situation siden 2008. Areva-koncernen har desuden lidt betydelige tab i forbindelse med et begrænset antal industrielle projekter. Endelig er koncernens rentabilitet svækket efter et antal overtagelser og udviklingen af visse aktiviteter. |

|

(14) |

For så vidt angår første punkt, bidrog Fukushima-ulykken i 2011 til en hurtig forværring af situationen på det nukleare marked. Siden den dag er et antal reaktorer lukket ned, og lande som Tyskland og Schweiz har besluttet at udfase brugen af atomenergi. Planer om nye anlæg i lande som f.eks. Kina er også blevet udskudt. Både brændselsmarkedet og reaktormarkedet er derfor berørt, hvilket har påvirket Areva-koncernens resultater negativt. |

|

(15) |

Manglen på langsigtede finansieringskilder som en konsekvens af finanskrisen i 2008 og nye tilsynsstandarder har desuden gjort det vanskeligt at finansiere så kapitaltunge projekter som atomkraftværker. |

|

(16) |

Tilbagegangen på markedet og den dermed opståede overkapacitet kom desuden på et tidspunkt, hvor Areva-koncernen havde besluttet at investere i moderniseringer og stod over for stigende driftsudgifter. Denne situation havde direkte indflydelse på virksomhedens cashflow og tvang den til at optage gæld for at finansiere sine aktiviteter på kort sigt. Samtidig måtte Areva-koncernen i lyset af de dårlige udsigter for markedet foretage nedskrivninger af aktiver. |

|

(17) |

For så vidt angår andet punkt, har Areva-koncernen lidt store tab inden for et antal industrielle projekter, herunder først og fremmest opførelsen af et atomkraftværk af den nyeste generation i Olkiluoto i Finland (»OL3-projektet«) for kunden TVO. |

|

(18) |

Projektet ledes af et konsortium (herefter »konsortiet«), som blev dannet i 2003 af Areva-koncernen gennem Areva NP og datterselskabet Areva GmbH (herefter »Areva GmbH«) og Siemens. Byggeriet blev forsinket med omkring ni år, og de ekstra omkostninger førte i sidste ende til et estimeret tab for Areva-koncernen på 5,5 mia. EUR (7). Areva-koncernen stillede gennem moderselskabet Areva SA sikkerhed for forpligtelser over for kunden TVO, hvis gyldighed og anvendelsesområde dog ifølge de franske myndigheder er uklart. |

|

(19) |

OL3-projektet er genstand for en omfattende voldgiftssag mellem konsortiet og TVO, hvor de enkelte parter bebrejder hinanden for de omfattende forsinkelser og ekstra omkostninger i forbindelse med byggeriet. Parterne kræver flere milliarder EUR i erstatning fra hinanden. […] (*1). |

|

(20) |