ISSN 1977-0634

doi:10.3000/19770634.L_2013.297.dan

Den Europæiske Unions

Tidende

L 297

Dansk udgave

Retsforskrifter

56. årgang

7. november 2013

|

ISSN 1977-0634 doi:10.3000/19770634.L_2013.297.dan |

||

|

Den Europæiske Unions Tidende |

L 297 |

|

|

|

||

|

Dansk udgave |

Retsforskrifter |

56. årgang |

|

Indhold |

|

II Ikke-lovgivningsmæssige retsakter |

Side |

|

|

|

FORORDNINGER |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

DA |

De akter, hvis titel er trykt med magre typer, er løbende retsakter inden for rammerne af landbrugspolitikken og har normalt en begrænset gyldighedsperiode. Titlen på alle øvrige akter er trykt med fede typer efter en asterisk. |

II Ikke-lovgivningsmæssige retsakter

FORORDNINGER

|

7.11.2013 |

DA |

Den Europæiske Unions Tidende |

L 297/1 |

DEN EUROPÆISKE CENTRALBANKS FORORDNING (EU) Nr. 1071/2013

af 24. september 2013

om den konsoliderede balance i MFI-sektoren (monetære finansielle institutioner) (omarbejdning)

(ECB/2013/33)

STYRELSESRÅDET FOR DEN EUROPÆISKE CENTRALBANK HAR —

under henvisning til statutten for Det Europæiske System af Centralbanker og Den Europæiske Centralbank, særlig artikel 5,

under henvisning til Rådets forordning (EF) nr. 2533/98 af 23. november 1998 om Den Europæiske Centralbanks indsamling af statistisk information (1), særlig artikel 5, stk. 1, og artikel 6, stk. 4,

under henvisning til Rådets forordning (EF) nr. 2531/98 af 23. november 1998 om Den Europæiske Centralbanks anvendelse af mindstereserver (2), særlig artikel 6, stk. 4,

under henvisning til udtalelse fra Europa-Kommissionen, og

ud fra følgende betragtninger:

|

(1) |

Den Europæiske Centralbanks forordning (EF) nr. 25/2009 af 19. december 2008 om den konsoliderede balance i MFI-sektoren (monetære finansielle institutioner) (ECB/2008/32) (3) er blevet ændret væsentligt. Da der skal foretages yderligere ændringer, navnlig i lyset af Europa-Parlamentets og Rådets forordning (EU) nr. 549/2013 af 21. maj 2013 om det europæiske national- og regionalregnskabssystem i Den Europæiske Union (4), bør den omarbejdes af hensyn til klarhed. |

|

(2) |

Det Europæiske System af Centralbanker (ESCB) kræver til opfyldelse af sine opgaver, at MFI-sektoren udarbejder konsoliderede balancer. Hovedformålet med disse informationer er at forsyne Den Europæiske Centralbank (ECB) med et omfattende statistisk billede af den monetære udvikling i de medlemsstater, der har euroen som valuta (herefter »medlemsstater i euroområdet«), og der betragtes som et samlet økonomisk område. Disse statistikker omfatter de aggregerede finansielle aktiver og passiver med hensyn til beholdninger og transaktioner med udgangspunkt i en fuldstændig og homogen pengesektor og rapporteringspopulation og udarbejdes regelmæssigt. Det er desuden nødvendigt med tilstrækkeligt detaljerede statistiske data for at sikre den fortsatte analytiske værdi af euroområdets monetære aggregater og modparter. |

|

(3) |

I overensstemmelse med traktaten om Den Europæiske Unions funktionsmåde og i henhold til betingelserne i statutten for Det Europæiske System af Centralbanker og Den Europæiske Centralbank (herefter »ESCB-statutten«) skal ECB vedtage forordninger i det omfang, det er nødvendigt for at udføre ESCB's opgaver som defineret i ESCB-statutten og i visse tilfælde fastsat i Rådets bestemmelser i henhold til traktatens artikel 129, stk. 4. |

|

(4) |

ECB skal ifølge ESCB-statuttens artikel 5.1 med støtte fra de nationale centralbanker indsamle den statistiske information, som er nødvendig for at udføre ESCB's opgaver, enten fra de kompetente nationale myndigheder eller direkte fra de økonomiske enheder. ESCB-statuttens artikel 5.2 foreskriver, at de nationale centralbanker i videst muligt omfang udfører de opgaver, der er beskrevet i artikel 5.1. |

|

(5) |

I henhold til artikel 3 i forordning (EF) nr. 2533/98 skal ECB specificere den faktiske rapporteringspopulation inden for referencerapporteringspopulationen og kan helt eller delvist fritage nærmere angivne klasser af rapporteringsenheder fra dens statistiske rapporteringskrav. Ifølge artikel 6, stk. 4, kan ECB vedtage forordninger med nærmere angivelse af betingelserne for udøvelse af verifikationsretten eller retten til at foranstalte tvungen indsamling af statistisk information. |

|

(6) |

I henhold til artikel 4 i forordning (EF) nr. 2533/98 skal medlemsstaterne organisere sig inden for statistikområdet og samarbejde med ESCB i fuldt omfang med henblik på opfyldelse af forpligtelserne i medfør af ESCB-statuttens artikel 5. |

|

(7) |

Det kan være hensigtsmæssigt for de nationale centralbanker at indsamle de statistiske oplysninger fra den faktiske rapporteringspopulation, der er nødvendige for at opfylde ECB's statistiske krav, inden for rammerne af en bredere statistisk indberetning, som de nationale centralbanker afstikker under eget ansvar i overensstemmelse med EU-retten, national ret eller etableret praksis, og som også tjener andre statistiske formål, så længe opfyldelsen af ECB's statistiske krav ikke bringes i fare. Dette vil også kunne begrænse rapporteringsbyrden. Af hensyn til gennemsigtigheden er det i disse tilfælde passende at underrette rapporteringsenhederne om, at der er indsamlet data, som tjener andre statistiske formål. I særlige tilfælde kan ECB til opfyldelse af sine krav basere sig på statistiske oplysninger, der er indsamlet med disse andre formål for øje. |

|

(8) |

Disse statistiske krav har den største detaljeringsgrad for modparter, der indgår i den pengeholdende sektor. Der kræves detaljerede data om: a) indskud opdelt efter delsektor og løbetid og desuden klassificeret efter valuta med henblik på en nærmere analyse af udviklingen af komponenter denomineret i udenlandsk valuta, der indgår i pengemængdemålet M3, og på undersøgelsen af graden af substituerbarhed mellem M3's komponenter denomineret i udenlandsk valuta og komponenterne denomineret i euro; b) udlån opdelt efter delsektor, løbetid, formål, rentetilpasning og valuta, da disse oplysninger betragtes som væsentlig for den monetære analyse; c) positioner over for andre MFI'er i det omfang, det er nødvendigt for at udligne beholdninger mellem MFI'erne indbyrdes eller for beregning af reservekravsgrundlaget; d) positioner over for residenter uden for euroområdet (resten af verden) med hensyn til »tidsindskud med en løbetid på over to år«, »indskud med opsigelsesvarsel på over to år« samt »genkøbsforretninger« med det formål at beregne reservekravsgrundlaget underlagt den positive reservekravskoefficient; e) positioner over for resten af verden for samlede indskud med det formål at lave en opstilling over eksterne modparter; f) indskud og udlån over for resten af verden opdelt på oprindelige løbetider på under og over ét år af hensyn til betalingsbalance og finansielle statuskonti. |

|

(9) |

Med henblik på indsamling af statistisk information om MFI'ers værdipapirporteføljer i henhold til Den Europæiske Centralbanks forordning (EU) nr. 1011/2012 af 17. oktober 2012 om statistik over beholdninger af værdipapirer (ECB/2012/24) (5) indberetter de nationale centralbanker data, værdipapir-for-værdipapir, på kvartalsbasis. De nationale centralbanker kan kombinere rapporteringskravene i denne forordning med kravene i forordning (EU) nr. 1011/2012 (ECB/2012/24), hvis dette mindsker kreditinstitutternes rapporteringsbyrde. De nationale centralbanker kan tillade, at pengemarkedsforeninger (MMF'er) 1073indberetter oplysninger i overensstemmelse med Den Europæiske Centralbanks forordning (EF) nr. /2013 af 18. oktober 2013 om statistik vedrørende investeringsforeningers aktiver og passiver (ECB/2013/38) (6), for at lette byrden for fondsforvaltere. |

|

(10) |

ECB beregner finansielle transaktioner som forskellen mellem positioner af beholdninger på indberetningsdatoerne ultimo måneden, hvor virkningen af ændringer, som opstår som følge af andre ikke-transaktionsmæssige påvirkninger, er fjernet. Kravene til rapporteringsenhederne omfatter ikke valutakursændringer, som beregnes af ECB, eller af de nationale centralbanker efter høring af ECB, ud fra beholdningsdata, valuta-for-valuta, der tilvejebringes af rapporteringsenhederne, eller omklassifikationer, som de nationale centralbanker selv indsamler ved hjælp af diverse informationskilder, som de allerede råder over. |

|

(11) |

I henhold til artikel 5 i forordning (EF) nr. 2531/98 kan ECB vedtage forordninger eller beslutninger om fritagelse af institutioner for reservekrav, om specifikation af grundlaget for at udelade eller fratrække passiver, som en institution skylder en anden institution, fra reservekravsgrundlaget og om opstilling af forskellige reservekravskoefficienter for særlige passivkategorier. Artikel 6 i forordning (EF) nr. 2531/98 giver ECB hjemmel til fra institutionerne at indsamle de oplysninger, der er nødvendige for anvendelse af reservekravet, samt til at verificere nøjagtigheden og kvaliteten af de oplysninger, som institutionerne fremsender, for at eftervise opfyldelsen af reservekravet. Med henblik på at nedbringe den samlede rapporteringsbyrde er det ønskværdigt, at de statistiske oplysninger vedrørende den månedlige balance anvendes til regelmæssig beregning af reservekravsgrundlaget i kreditinstitutterne, der er underlagt ECB's reservekravssystem, i henhold til Den Europæiske Centralbanks forordning (EF) nr. 1745/2003 af 12. september 2003 om anvendelse af mindstereserver (ECB/2003/9) (7). |

|

(12) |

Det er nødvendigt at fastsætte særlige procedurer for fusioner og spaltninger, der involverer kreditinstitutter, for at præcisere disse institutioners forpligtelser med hensyn til reservekrav. |

|

(13) |

ECB har behov for information om MFI'ernes aktivitet vedrørende securitisation for at kunne fortolke udviklingen i kredit og långivning i euroområdet. Sådan information supplerer desuden data, der indberettes i henhold til Den Europæiske Centralbanks 1075forordning (EU) nr. /2013 af 18. oktober 2013 om statistik over aktiver og passiver hos financial vehicle corporations, der deltager i securitisationstransaktioner (ECB/2013/40) (8). |

|

(14) |

Selv om forordninger udstedt af ECB i henhold til statuttens artikel 34.1 ikke medfører rettigheder eller forpligtelser for medlemsstater, der ikke har euroen som valuta (herefter »medlemsstater uden for euroområdet«), finder ESCB-statuttens artikel 5 anvendelse på medlemsstater både i og uden for euroområdet. Betragtning 17 i forordning (EF) nr. 2533/98 henviser til det faktum, at ESCB-statuttens artikel 5, sammen med artikel 4, stk. 3, i traktaten om Den Europæiske Union, indebærer en forpligtelse til, at medlemsstater uden for euroområdet på nationalt plan udformer og gennemfører alle de foranstaltninger, som de finder passende for at gennemføre indsamlingen af de statistiske oplysninger, der er nødvendige for at opfylde ECB's statistiske rapporteringskrav, og de rettidige forberedelser på statistikområdet, for at de kan blive medlemsstater i euroområdet. |

|

(15) |

Standarderne for beskyttelse og anvendelse af fortrolig statistisk information, som fastsat i artikel 8 i forordning (EF) nr. 2533/98, bør finde anvendelse. |

|

(16) |

I medfør af artikel 7, stk. 1, i forordning (EF) nr. 2533/98 kan ECB pålægge rapporteringsenheder, som ikke opfylder de statistiske rapporteringskrav fastsat i ECB's forordninger eller afgørelser, sanktioner — |

VEDTAGET DENNE FORORDNING:

Artikel 1

Definitioner

I denne forordning forstås ved:

a) »monetær finansiel institution« (MFI): en resident enhed, der tilhører en af følgende sektorer:

|

a) |

pengeinstitutter:

|

|

b) |

pengemarkedsforeninger (MMF'er) i henhold til artikel 2 |

b) »rapporteringsenhed« og »resident«: samme betydning som defineret i artikel 1 i forordning (EF) nr. 2533/98

c) »relevant national centralbank«: den nationale centralbank i den medlemsstat, hvor MFI’en er resident

d) »financial vehicle corporation«(FVC): samme betydning som defineret i artikel 10751 i forordning (EU) nr. /2013 (ECB/2013/40)

e) »securitisation«: en transaktion som enten er a) en traditionel securitisation, som defineret i artikel 4 i forordning (EU) nr. 575/2013, og/eller b) en securitisation som defineret i artikel 1 i forordning (EU) nr. /2013 1075(ECB/2013/40), der indebærer en afhændelse til en FVC af de securitiserede lån

f) »elektroniske pengeinstitutter« og »elektroniske penge«: samme betydning som defineret i artikel 2, nr. 1) og 2), i Europa-Parlamentets og Rådets direktiv 2009/110/EF (10)

g) »nedskrivning«: den direkte reduktion af hovedstolen på et udlån på balancen på grund af dets misligholdelse

h) »afskrivning«: den direkte afskrivning af hovedstolen på et udlån, der medfører, at det fjernes fra balancen

i) »låneservicerer«: en MFI som servicerer de underliggende lån for en securitisation, eller lån, der på anden vis er blevet overdraget, for så vidt angår opkrævning af hovedstol og renter fra skyldnerne

j) »afhændelse af lån«: rapporteringsenhedens økonomiske overdragelse af et lån eller en gruppe lån til en erhverver, enten ved hjælp af overdragelse af ejendomsret eller ved undertransport

k) »erhvervelse af lån«: overdragelse fra en ovedrager af et lån eller en gruppe lån til en rapporteringsenhed, enten ved hjælp af overdragelse af ejendomsret eller ved undertransport

l) »koncern-interne positioner«: positioner mellem pengeinstitutter i euroområdet, som tilhører samme koncern, der består af et moderselskab og alle dets direkte eller indirekte kontrollerede medlemmer, der er residente i euroområdet

m) »haleinstitut«: et lille MFI, som har fået en undtagelse i henhold til artikel 9, stk. 1

n) »ophør af indregning«: fjernelse af et udlån eller en del heraf fra den beholdning, som er indberettet i overensstemmelse med bilag I, del 2 og 3, herunder fjernelse af lånet som følge af anvendelse af en undtagelse som angivet i artikel 9, stk. 4.

Artikel 2

Identifikation af pengemarkedsforeninger

Kollektive investeringsinstitutter, som opfylder samtlige følgende kriterier, behandles som en pengemarkedsforening, såfremt de:

|

a) |

har som investeringsformål at bevare en forenings kapital og give et afkast, der svarer til renten på pengemarkedsinstrumenter |

|

b) |

investerer i pengemarkedsinstrumenter, der opfylder kriteriet for pengemarkedsinstrumenter i henhold til Europa-Parlamentets og Rådets direktiv 2009/65/EF af 13. juli 2009 om samordning af love og administrative bestemmelser om visse institutter for kollektiv investering i værdipapirer (investeringsinstitutter) (UCITS) (11), eller indskud i kreditinstitutter eller, alternativt, sikrer, at likviditeten og værdiansættelsen af den portefølje, hvori de investerer, vurderes på et tilsvarende grundlag |

|

c) |

sikrer, at de pengemarkedsinstrumenter, hvori de investerer, er af høj kvalitet, som fastsat af administrationsselskabet. Kvaliteten af pengemarkedsinstrumenter fastsættes bl.a. på grundlag af følgende faktorer:

|

|

d) |

sikrer, at deres portefølje har en vægtet gennemsnitlig løbetid (weighted average maturity, WAM) på ikke mere end seks måneder og en vægtet gennemsnitlig levetid (weighted average life, WAL) på ikke mere end 12 måneder (i overensstemmelse med bilag I, del 1, afsnit 2) |

|

e) |

dagligt offentliggør nettoaktivværdien (NAV) og beregner prisen på deres andele samt den daglige udstedelse og indfrielse af andele |

|

f) |

begrænser deres investeringer i værdipapirer til at omfatte værdipapirer med en resterende løbetid i forhold til den på værdipapiret fastsatte dato for indfrielse på to år eller mindre, forudsat at det resterende tidsforløb indtil den næste rentetilpasningsdato er 397 dage eller mindre, hvor variabelt forrentede værdipapirer skal tilpasses til en pengemarkedsrente eller et pengemarkedsindeks |

|

g) |

begrænser deres investeringer i andre kollektive investeringsinstitutter til dem, som er omfattet af definitionen af pengemarkedsforeninger |

|

h) |

hverken direkte eller indirekte er eksponeret over for aktier eller råvarer, herunder via derivater, og som kun anvender derivater i overensstemmelse med foreningens pengemarkedsinvesteringsstrategi. Derivater, som medfører en eksponering over for udenlandsk valuta, må kun anvendes til afdækningsformål. Investering i værdipapirer i andre end basisvaluta er tilladt, såfremt valutaeksponeringen er afdækket fuldt ud |

|

i) |

har en konstant eller variabel nettoaktivværdi (NAV). |

Artikel 3

Faktisk rapporteringspopulation

1. Den faktiske rapporteringspopulation omfatter de MFI'er, som har hjemsted i en medlemsstat i euroområdet (i overensstemmelse med bilag II, del 1).

2. MFI'er i den faktiske rapporteringspopulation er underlagt alle statistiske rapporteringskrav, medmindre en undtagelse i henhold til artikel 9 finder anvendelse.

3. Enheder, der opfylder MFI-definitionen, er omfattet af denne forordnings anvendelsesområde, selv om de ikke er omfattet af anvendelsesområdet for forordning (EU) nr. 575/2013.

4. Med henblik på indsamling af statistiske oplysninger om residens for indehavere af aktier/andele i pengemarkedsforeninger som angivet i bilag I, del 2, afsnit 5.7, består den faktiske rapporteringspopulation desuden af andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser (»OFI'er«), med forbehold af eventuelle undtagelser i henhold til artikel 9, stk. 2, litra c). Med henblik på denne forordning kan de nationale centralbanker oprette og vedligeholde en liste over andre finansielle formidlere, der udgør en del af den faktiske rapporteringspopulation, i overensstemmelse med principperne i bilag I, del 2, afsnit 5.7.

Artikel 4

Liste over MFI'er til statistiske formål

1. Direktionen opretter og vedligeholder en liste over MFI'er i statistisk øjemed, under hensyntagen til kravene til hyppighed og tidsfrister, som følger af brugen heraf i forbindelse med ECB's reservekravssystem. Listen over MFI'er til statistiske formål skal omfatte en angivelse af, hvorvidt de er underlagt ECB's reservekravssystem. Listen over MFI'er skal være ajourført, korrekt, så konsekvent som muligt og tilstrækkelig stabil til statistiske formål.

2. De nationale centralbanker og ECB skal gøre listen over MFI'er til statistiske formål og ajourføringerne heraf tilgængelige for rapporteringsenhederne på en passende måde, herunder ad elektronisk vej, via internettet eller, på anmodning fra rapporteringsenhederne, i papirbaseret form.

3. Listen over MFI'er til statistiske formål skal kun være til orientering. I tilfælde af at den senest tilgængelige version af listen er fejlbehæftet, pålægger ECB dog ikke en enhed sanktioner, hvis den ikke har opfyldt sine statistiske rapporteringskrav korrekt, men handlede i god tro på grundlag af den fejlbehæftede liste.

Artikel 5

Statistiske rapporteringskrav

1. Den faktiske rapporteringspopulation indberetter til den nationale centralbank i den medlemsstat, hvor MFI'en er resident: a) månedlige beholdninger vedrørende balancen ultimo måneden og b) månedlige aggregerede tal for justeringer for værdiændringer. De aggregerede tal for justeringer for værdiændringer indberettes med hensyn til af- og nedskrivning af udlån svarende til udlånene, idet værdiændringer af værdipapirer er omfattet. Yderligere detaljer om visse balanceførte poster indberettes kvartalsvist eller årligt. De nationale centralbanker kan indsamle kvartalsdataene på månedsbasis, hvis dette fremmer dataudarbejdelsesprocessen. De krævede statistiske oplysninger er nærmere angivet i bilag I.

2. De nationale centralbanker kan indsamle den fornødne statistiske information om værdipapirer, der er udstedt og indehaves af MFI'er, værdipapir-for-værdipapir, for så vidt de i stk. 1 nævnte data kan udledes i overensstemmelse med mindstestandarderne i bilag IV.

3. MFI'erne indberetter i overensstemmelse med mindstekravene i bilag I, del 4, tabel 1A, månedlige justeringer for værdiændringer vedrørende hele det datasæt, som ECB kræver. De nationale centralbanker kan indsamle supplerende data, som ikke er omfattet af mindstekravene. Disse supplerende data kan angå opdelingerne, der er markeret i tabel 1A bortset fra »mindstekravene«.

4. ECB kan forlange uddybende information om justeringerne i posten »omklassifikationer og andre reguleringer«, som indsamles af de nationale centralbanker.

5. De rapporteringsenheder, som ikke opfylder de statistiske rapporteringskrav fastsat i denne forordning, kan ECB pålægge sanktioner i henhold til afgørelse ECB/2010/10 af 19. august 2010 om manglende overholdelse af statistiske indberetningskrav (12).

Artikel 6

Supplerende statistiske rapporteringskrav vedrørende securitisationer af lån og andre overdragelser af lån

MFI'er indberetter følgende oplysninger:

|

a) |

nettostrømme vedrørende securitisationer af lån og andre overdragelser af lån, som er foretaget i indberetningsperioden, i overensstemmelse med bilag I, del 5, afsnit 2 |

|

b) |

udestående beløb ultimo perioden og finansielle transaktioner, undtagen afhændelse og erhvervelse af lån i løbet af den relevante periode, hvad angår securitiserede lån og lån, som ikke er indregnede, for hvilke MFI'en handler som låneservicerer i overensstemmelse med bilag I, del 5, afsnit 3. De nationale centralbanker kan udvide disse rapporteringskrav til at omfatte alle lån, som er ophørt med at blive indregnet, som serviceres af MFI'er, og som er blevet securitiserede eller på anden vis er blevet overdraget |

|

c) |

udestående beløb ultimo kvartalet vedrørende alle udlån, for hvilke MFI'en handler som låneservicerer i en securitisation, i overensstemmelse med bilag I, del 5, afsnit 4 |

|

d) |

ved anvendelse af International Accounting Standard 39 (IAS 39), International Financial Reporting Standard 9 (IFRS 9) eller tilsvarende nationale regnskabsregler de udestående beløb ultimo perioden vedrørende udlån, der er afhændet ved hjælp af securitisation, og der ikke er ophørt med at være indregnet, i overensstemmelse med bilag I, del 5, afsnit 5. |

Artikel 7

Tidsfrister

1. De nationale centralbanker bestemmer hvornår og med hvilken hyppighed, de senest skal modtage data fra rapporteringsenhederne for at overholde den nedenfor angivne tidsfrist, under hensyntagen til kravet til tidsfrister vedrørende ECB's reservekravssystem, hvis relevant, og giver rapporteringsenhederne meddelelse herom.

2. De nationale centralbanker fremsender månedlige statistikker til ECB inden forretningstids ophør den 15. arbejdsdag efter udgangen af den måned, de vedrører.

3. De nationale centralbanker fremsender kvartalsstatistikker til ECB inden forretningstids ophør den 28. arbejdsdag efter udgangen af det kvartal, de vedrører.

Artikel 8

Regnskabsregler til brug for statistisk indberetning

1. Medmindre andet er fastsat i denne forordning, følger MFI'erne med henblik på indberetning efter denne forordning de regnskabsregler, som er fastsat i den nationale lovgivning, der gennemfører Rådets direktiv 86/635/EØF af 8. december 1986 om bankers og andre penge- og finansieringsinstitutters årsregnskaber og konsoliderede regnskaber (13) samt alle andre gældende internationale standarder.

2. Indskud og udlån indberettes som det udestående nominelle beløb ultimo måneden. Nedskrivninger og afskrivninger som defineret i den gældende regnskabspraksis er ikke indeholdt i dette beløb. Indskud og udlån skal ikke opgøres netto i forhold til andre aktiver og passiver.

3. Uanset gældende bogføringspraksis og nettingpraksis i medlemsstaterne i euroområdet skal alle finansielle aktiver og passiver indberettes på bruttobasis til statistiske formål.

4. De nationale centralbanker kan tillade indberetning af udlån, på hvilke der er foretaget hensættelser, uden hensættelser, og indberetning af erhvervede udlån til den pris, der er betalt ved erhvervelsen, på den betingelse at denne rapporteringspraksis anvendes af alle residente rapporteringsenheder.

Artikel 9

Undtagelser

1. Små MFI'er kan undtages, som følger:

|

a) |

De nationale centralbanker kan indrømme små MFI'er undtagelse, såfremt deres samlede bidrag til den nationale MFI-balance, for så vidt angår beholdninger ikke overstiger 5 %. |

|

b) |

For kreditinstitutter skal de under litra a) nævnte undtagelser føre til, at de kreditinstitutter, som er omfattet af undtagelserne, får en lettelse af rapporteringskravene, uden at dette berører kravene om beregning af reservekravene, som angivet i bilag III. |

|

c) |

Med hensyn til små MFI'er, som er omfattet af den under litra a) nævnte undtagelse, indsamler de nationale centralbanker fortsat som minimum data, der vedrører den samlede balance mindst årligt, således at størrelsen af det samlede bidrag til den nationale MFI-balance fra de indberettende hale-institutter kan overvåges. |

|

d) |

Uden at det berører litra a) kan de nationale centralbanker indrømme undtagelser til kreditinstitutter, som ikke falder ind under den ordning, der er angivet under litra a) og litra b), med den virkning, at deres rapporteringskrav nedsættes svarende til dem, der er fastsat i bilag I, del 6, såfremt deres samlede andel af den nationale MFI-balance med hensyn til beholdninger hverken overstiger 10 % af den nationale MFI-balance eller 1 % af MFI-balancen i euroområdet. |

|

e) |

De nationale centralbanker undersøger i god tid, at betingelserne som angivet under litra a) og litra d) er overholdt, således at undtagelse om nødvendigt kan indrømmes eller annulleres med virkning fra starten af hvert år. |

|

f) |

Små MFI'er kan vælge ikke at benytte sig af undtagelserne og i stedet opfylde rapporteringskravene fuldt ud. |

2. Pengemarkedsforeninger kan undtages af de nationale centralbanker, som følger:

|

a) |

De nationale centralbanker kan undtage pengemarkedsforeninger for de i artikel 5, stk. 1, angivne statistiske rapporteringskrav, såfremt pengemarkedsforeningerne i stedet indberetter balancedata i overensstemmelse med artikel 5 i forordning 1073(EU) nr. /2013 (ECB/2013/38), på følgende betingelser:

|

|

b) |

De nationale centralbanker kan også undtage pengemarkedsforeningerne fra følgende statistiske rapporteringskrav:

|

|

c) |

De nationale centralbanker kan indrømme undtagelser fra de statistiske rapporteringskrav, for så vidt angår hjemstedet for indehavere af aktier/andele af pengemarkedsforeninger:

|

3. Der kan indrømmes undtagelse vedrørende indberetning af justeringer for værdiændringer for MFI'er, som følger:

|

a) |

Med forbehold af stk. 1 kan de nationale centralbanker undtage pengemarkedsforeninger fra indberetning af justeringer for værdiændringer ved at fritage pengemarkedsforeningerne fra ethvert krav om indberetning af justeringer for værdiændringer. |

|

b) |

De nationale centralbanker kan undtage fra kravet vedrørende indberetningshyppighed og -frister, hvad angår værdiændringer af værdipapirer, og kræve kvartalsvis indberetning med de samme frister som for kvartalsvis indberettede beholdningsdata under følgende betingelser:

|

|

c) |

De nationale centralbanker kan indrømme undtagelse fra indberetning af værdiændringer af værdipapirer, herunder fuldstændig undtagelse fra indberetning for kreditinstitutter, som månedsvis indberetter værdipapirbeholdninger, værdipapir-for-værdipapir, under følgende betingelser:

|

4. Der kan gives undtagelse til MFI'erne for statistisk indberetning af lån, som er afhændet ved hjælp af securitisation.

MFI'er, der anvender International Accounting Standard 39 (IAS 39), International Financial Reporting Standard 9 (IFRS 9) eller tilsvarende nationale regnskabsregler, kan af deres nationale centralbank få tilladelse til at holde lån ude fra beholdninger som krævet i bilag I, del 2 og 3, hvor disse lån er afhændet ved hjælp af securitisation i henhold til national praksis, såfremt denne praksis finder anvendelse på alle residente MFI'er.

5. Der kan indrømmes undtagelse til MFI'er for visse kvartalsvise beholdninger, som er relateret til medlemsstater uden for euroområdet.

Såfremt tal, der er indsamlet på et højere aggregeringsniveau, viser, at positioner i forhold til residente modparter i medlemsstater uden for euroområdet eller positioner i forhold til valutaen i en medlemsstat uden for euroområdet ikke er signifikante, kan en national centralbank beslutte ikke at kræve indberetning i forhold til denne medlemsstat. Den nationale centralbank skal underrette sine rapporteringsenheder om en sådan beslutning.

Artikel 10

Mindstestandarder og nationale indberetningssystemer

1. Rapporteringsenhederne skal overholde de statistiske rapporteringskrav, som de er underlagt, i overensstemmelse med mindstestandarderne for overførsel, nøjagtighed, begrebsmæssig overensstemmelse og revisioner som fastsat i bilag IV.

2. De nationale centralbanker definerer og indfører de indberetningssystemer, som den faktiske rapporteringspopulation skal anvende i overensstemmelse med nationale krav. De nationale centralbanker sikrer, at indberetningssystemerne tilvejebringer de krævede statistiske informationer og giver mulighed for nøje at kontrollere opfyldelsen af de mindstestandarder for overførsel, nøjagtighed, begrebsmæssig overensstemmelse og revisioner, som er fastsat i bilag IV.

Artikel 11

Fusioner, spaltninger og reorganiseringer

I tilfælde af en fusion, spaltning eller anden reorganisering, som kan påvirke opfyldelsen af en rapporteringsenheds statistiske forpligtelser, skal den faktiske rapporteringsenhed, så snart planen om at gennemføre den pågældende ændring er offentliggjort, og inden for en rimelig frist inden den får virkning, underrette den pågældende nationale centralbank om de procedurer, der er planlagt til at opfylde de i denne forordning fastsatte statistiske rapporteringskrav.

Artikel 12

Anvendelse af de indberettede statistiske oplysninger med henblik på mindstereserver

1. De statistiske oplysninger, som et kreditinstitut indberetter i henhold til denne forordning, anvendes af kreditinstituttet til beregning af sit reservekravsgrundlag i henhold til forordning (EF) nr. 1745/2003 (ECB/2003/9). Kreditinstituttet skal navnlig anvende disse oplysninger til at verificere overholdelsen af sit reservekrav i reservekravsperioden.

2. Dataene for haleinstitutternes reservekravsgrundlag for tre reservekravsperioder baseres på data fra ultimo kvartalet indsamlet af de nationale centralbanker inden for 28 arbejdsdage efter udgangen af det kvartal, som de vedrører.

3. I tilfælde af modstrid går de særlige regler om anvendelse af ECB's reservekravssystem i bilag III forud for alle bestemmelser i forordning (EF) nr. 1745/2003 (ECB/2003/9).

4. For at lette ECB's og kreditinstitutternes likviditetsstyring skal reservekravene bekræftes senest den første dag i reservekravsperioden. Der kan dog under særlige omstændigheder opstå behov for, at kreditinstitutter indberetter revisioner af reservekravsgrundlaget eller af reservekrav, der er blevet bekræftet. Procedurerne for bekræftelse eller anerkendelse af reservekrav berører dog ikke rapporteringsenhedernes forpligtelse til altid at indberette korrekte statistiske oplysninger og til så hurtigt som muligt at revidere ukorrekte statistiske oplysninger, som de allerede har indberettet.

Artikel 13

Verifikation og tvungen indsamling

Den nationale centralbank udøver retten til at verificere eller foretage tvungen indsamling af de informationer, som rapporteringsenhederne skal tilvejebringe i henhold til denne forordning, uden at det berører ECB's ret til selv at udøve denne ret. De nationale centralbanker udøver især denne ret, når en institution i den faktiske rapporteringspopulation ikke opfylder mindstestandarderne for overførsel, nøjagtighed, begrebsmæssig overensstemmelse og revisioner som fastlagt i bilag IV.

Artikel 14

Første indberetning

1. Den første indberetning i henhold til denne forordning skal begynde med data for december 2014.

2. Den første indberetning i henhold til denne forordning vedrørende felter, som svarer til medlemsstater i euroområdet, i bilag I, del 3, tabel 3, påbegyndes med de første kvartalsvise data efter datoen for deres indførelse af euro.

3. Den første indberetning i henhold til denne forordning vedrørende felter, som svarer til medlemsstater uden for euroområdet, i bilag I, del 3, tabel 3 og 4, påbegyndes med de første kvartalsdata efter datoen for deres tiltrædelse af Unionen. Hvis den pågældende nationale centralbank beslutter ikke at kræve, at den første indberetning af insignifikante data indledes med de første kvartalsdata efter datoen for vedkommende medlemsstats eller medlemsstaters tiltræden af Unionen, påbegyndes indberetningen 12 måneder efter, at den nationale centralbank har informeret rapporteringsenhederne om kravet om indberetning.

Artikel 15

Ophævelse

1. Forordning (EF) nr. 25/2009 (ECB/2008/32) ophæves med virkning fra den 1. januar 2015.

2. Henvisninger til den ophævede forordning gælder som henvisninger til denne forordning og læses i overensstemmelse med sammenligningstabellen i bilag VI.

Artikel 16

Afsluttende bestemmelse

Denne forordning træder i kraft på tyvendedagen efter dens offentliggørelse i Den Europæiske Unions Tidende. Den er gældende fra den 1. januar 2015.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i medlemsstaterne i overensstemmelse med traktaterne.

Udfærdiget i Frankfurt am Main, den 24. september 2013.

For ECB's Styrelsesråd

Mario DRAGHI

Formand for ECB

(1) EFT L 318 af 27.11.1998, s. 8.

(2) EFT L 318 af 27.11.1998, s. 1.

(3) EUT L 15 af 20.1.2009, s. 14.

(4) EUT L 174 af 26.6.2013, s. 1.

(5) EUT L 305 af 1.11.2012, s. 6.

(6) Se side i 73denne EUT.

(7) EUT L 250 af 2.10.2003, s. 10.

(8) Se side i 107denne EUT.

(9) EUT L 176 af 27.6.2013, s. 1.

(10) EUT L 267 af 10.10.2009, s. 7.

(11) EUT L 302 af 17.11.2009, s. 32.

(12) EUT L 226 af 28.8.2010, s. 48.

(13) EFT L 372 af 31.12.1986, s. 1.

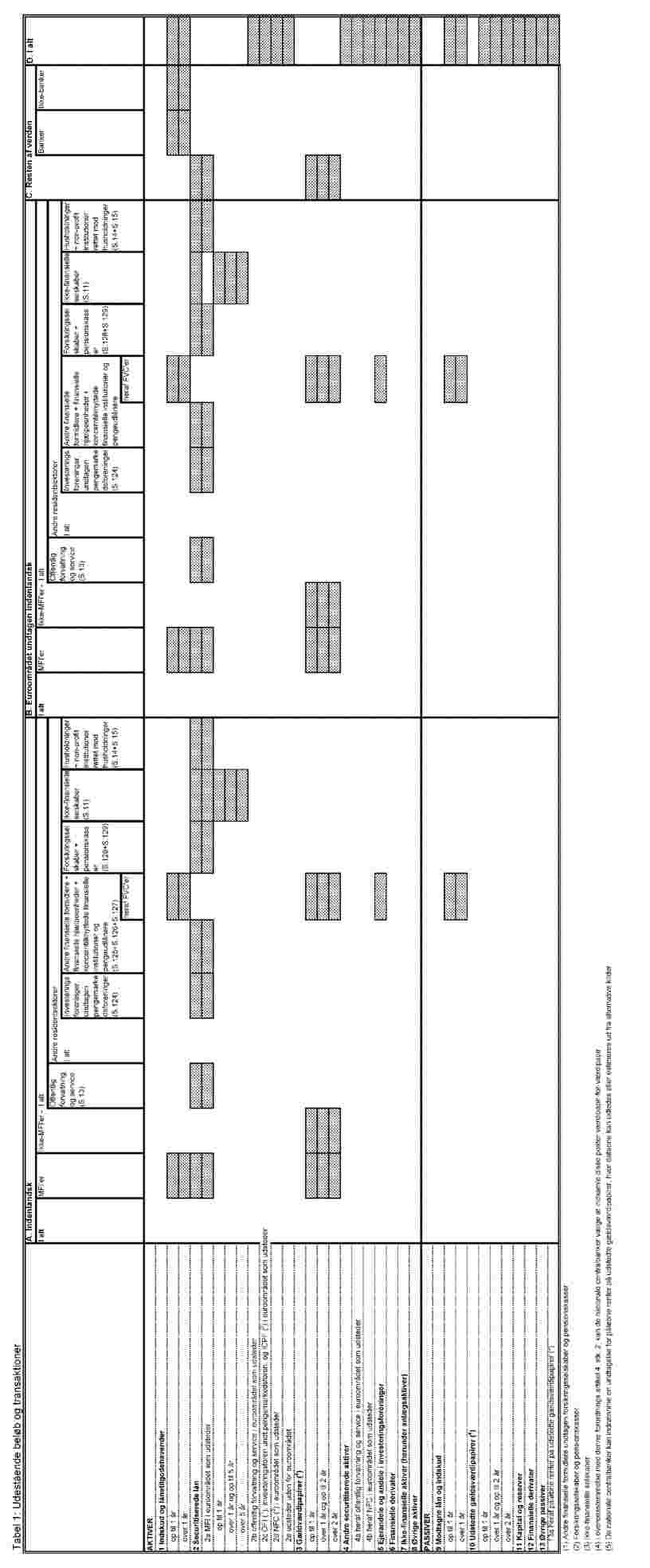

BILAG I

MONETÆRE FINANSIELLE INSTITUTIONER OG STATISTISKE RAPPORTERINGSKRAV

Indledning

Statistiksystemet for medlemsstater, der har euroen som valuta (herefter »medlemsstater i euroområdet«), omfattende balancen for de monetære finansielle institutioner (MFI-sektoren), indeholder følgende hovedelementer:

|

a) |

en liste over MFI'er til statistisk brug (jf. del 1 vedrørende bestemmelse af visse MFI'er og pengemarkedsforeninger), og |

|

b) |

en specifikation af den statistiske information, som disse MFI'er indberetter månedsvis, kvartalsvis eller årligt (jf. del 2, 3, 4, 5, 6 og 7). |

For at få fuldstændig information om MFI'ernes balance er det desuden nødvendigt at pålægge investeringsforeninger, undtagen pengemarkedsforeninger, (»IF'er«) og andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser, (»OFI'er«) visse statistiske rapporteringskrav, når de deltager i finansielle aktiviteter, der angår aktier/andele i pengemarkedsforeninger. Denne statistiske information indsamles af de nationale centralbanker fra MFI'erne, investeringsforeningerne og de andre finansielle formidlere i overensstemmelse med del 2 og i henhold til nationale ordninger, der er baseret på de i artikel 1 og bilag II fastlagte harmoniserede definitioner og klassifikationer.

Pengemængden omfatter sedler og mønt i omløb samt MFI'ernes andre monetære forpligtelser (indskud og andre indlånslignende indskud). Modposterne for pengemængden omfatter alle andre poster i MFI'ernes balance. ECB opgør også finansielle transaktioner, der er udledt af beholdninger og andre data, herunder data vedrørende justeringer for værdiændringer, som er indberettet af MFI'er (jf. del 5).

De statistiske oplysninger, som ECB har behov for, er opsummeret i del 8.

DEL 1

Identifikation af visse MFI'er

AFSNIT 1

Identifikation af visse MFI'er på grundlag af principperne om substituerbarhed for indskud

|

1.1. |

Andre finansielle institutioner end kreditinstitutter, der udsteder finansielle instrumenter, som anses for andre indlånslignende indskud, klassificeres som MFI'er, såfremt de opfylder definitionen af en MFI i andre henseender. Klassifikationen er baseret på kriteriet for substituerbarhed for indskud, dvs. hvorvidt passiver klassificeres som indskud, som bestemmes ud fra deres likviditet, der er en kombination af følgende karakteristika: transferabilitet, konvertibilitet, sikkerhed og omsættelighed og, i relevante tilfælde, deres løbetid. Kriterierne for substituerbarhed for indskud anvendes også til at fastslå, om passiver skal klassificeres som indskud, medmindre der findes en særlig kategori for sådanne passiver. |

|

1.2. |

Med henblik på at afgøre substituerbarhed for indskud og på klassifikation af passiver som indskud forstås ved:

|

AFSNIT 2

Specifikation af kriterierne, som skal opfyldes for at være omfattet af definitionen af en pengemarkedsforening

Med henblik på artikel 2:

|

a) |

vurderes pengemarkedsinstrumentet at have en høj kreditkvalitet, hvis det har fået tildelt en af de to højest mulige grader af kortfristet kreditværdighed fra hvert anerkendt kreditvurderingsbureau, der har kreditvurderet instrumentet, eller, såfremt instrumentet ikke er vurderet, at det er af en tilsvarende kvalitet i henhold til administrationsselskabets interne kreditvurderingsproces. Hvis et anerkendt kreditvurderingsbureau opdeler sin højeste kortfristede kreditvurdering i to kategorier, betragtes disse to kategorier som en enkelt kategori og således som den højest mulige kreditvurdering |

|

b) |

kan pengemarkedsforeningen, som en undtagelse til kravet i litra a), besidde statsobligationer, som mindst er af en kvalitet, som indgår i kreditvurderingsbureauernes ratings, hvorved »statsobligationer« betyder pengemarkedsinstrumenter, der er udstedt eller garanteret af en central, regional eller lokal myndighed eller centralbank i en medlemsstat, ECB, Unionen eller Den Europæiske Investeringsbank |

|

c) |

ved beregningen af den vægtede gennemsnitlige levetid for værdipapirer, herunder strukturerede finansielle instrumenter, baseres beregningen af løbetiden på det tidsforløb, som resterer, indtil den på instrumentet fastsatte dato for indfrielse. Omfatter et finansielt instrument en salgsoption, kan salgsoptionens udnyttelsesdato dog anvendes i stedet for det resterende tidsforløb indtil den på instrumentet fastsatte dato for indfrielse, såfremt følgende betingelser til enhver tid er opfyldt:

|

|

d) |

skal der ved beregningen af både den vægtede gennemsnitlige levetid og den vægtede gennemsnitlige løbetid tages højde for effekten af afledte finansielle instrumenter, indskud og effektive porteføljeforvaltningsteknikker |

|

e) |

forstås ved »den vægtede gennemsnitlige løbetid« (weighted average maturity, WAM): en metode til fastsættelse af det gennemsnitlige tidsforløb til udløb af alle de underliggende værdipapirer i foreningen, som er vægtet for at afspejle den relative beholdning af hvert enkelt instrument under den antagelse, at løbetiden på et variabelt forrentet instrument er det tidsforløb, som resterer indtil den næste rentetilpasning til pengemarkedsrenten, og ikke det tidsforløb, som resterer, før hovedstolen på værdipapiret skal være tilbagebetalt. I praksis anvendes den vægtede gennemsnitlige løbetid til at måle en pengemarkedsforenings følsomhed over for skiftende pengemarkedsrenter |

|

f) |

forstås ved »den vægtede gennemsnitlige levetid« (weighted average life, WAL): det vægtede gennemsnit af den resterende løbetid på hvert enkelt værdipapir i en forening, hvilket vil sige tidsforløbet indtil hovedstolen er fuldt tilbagebetalt, uden hensyn til rente og uden diskontering. I modsætning til beregningen af den vægtede gennemsnitlige løbetid er det ved beregningen af den vægtede gennemsnitlige levetid for variabelt forrentede værdipapirer og strukturerede finansielle instrumenter ikke tilladt at bruge rentetilpasningstidspunkter, men kun den på værdipapiret fastsatte endelige dato for indfrielse. Den vægtede gennemsnitlige levetid anvendes til at måle kreditrisikoen. Jo længere tilbagebetalingen af en hovedstol udskydes, jo højere er kreditrisikoen. Den vægtede gennemsnitlige levetid anvendes også til at begrænse likviditetsrisikoen |

|

g) |

forstås ved »pengemarkedsinstrumenter«: instrumenter, som normalt handles på pengemarkedet, som er likvide, og som har en værdi, der til enhver tid kan fastsættes præcist |

|

h) |

forstås ved »administrationsselskab«: et selskab, hvis almindelige virksomhed er administration af en pengemarkedsforenings portefølje. |

DEL 2

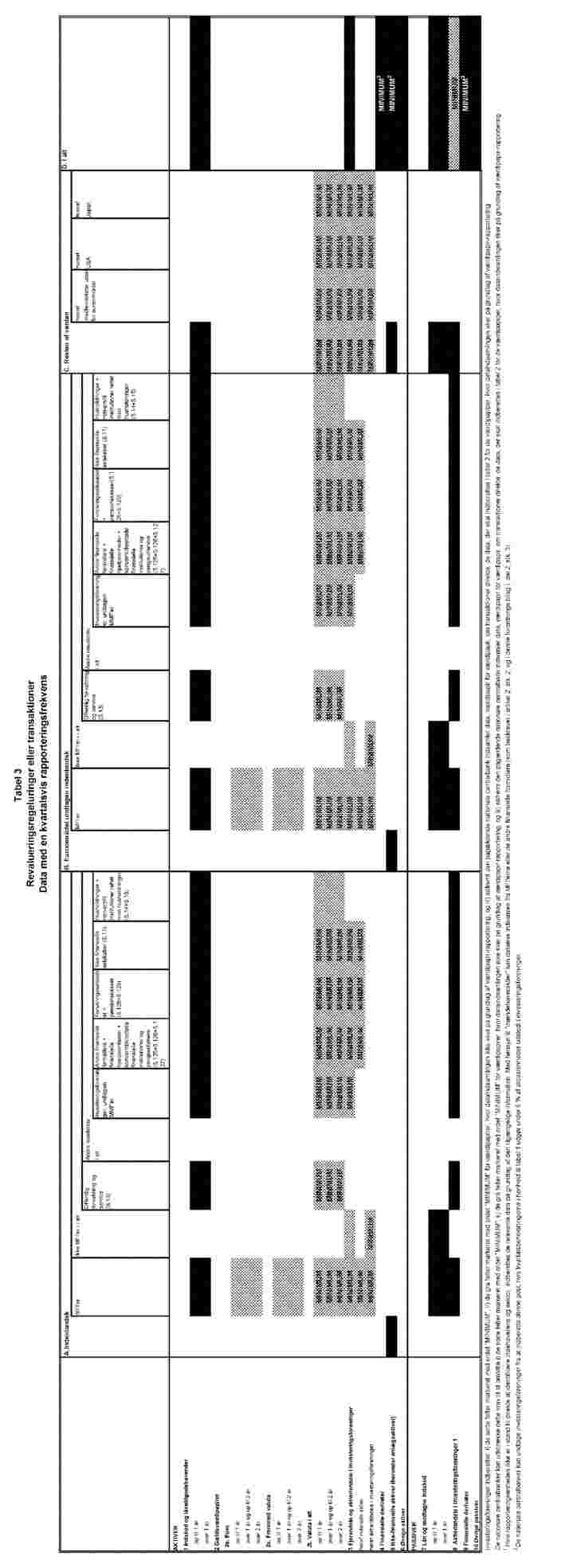

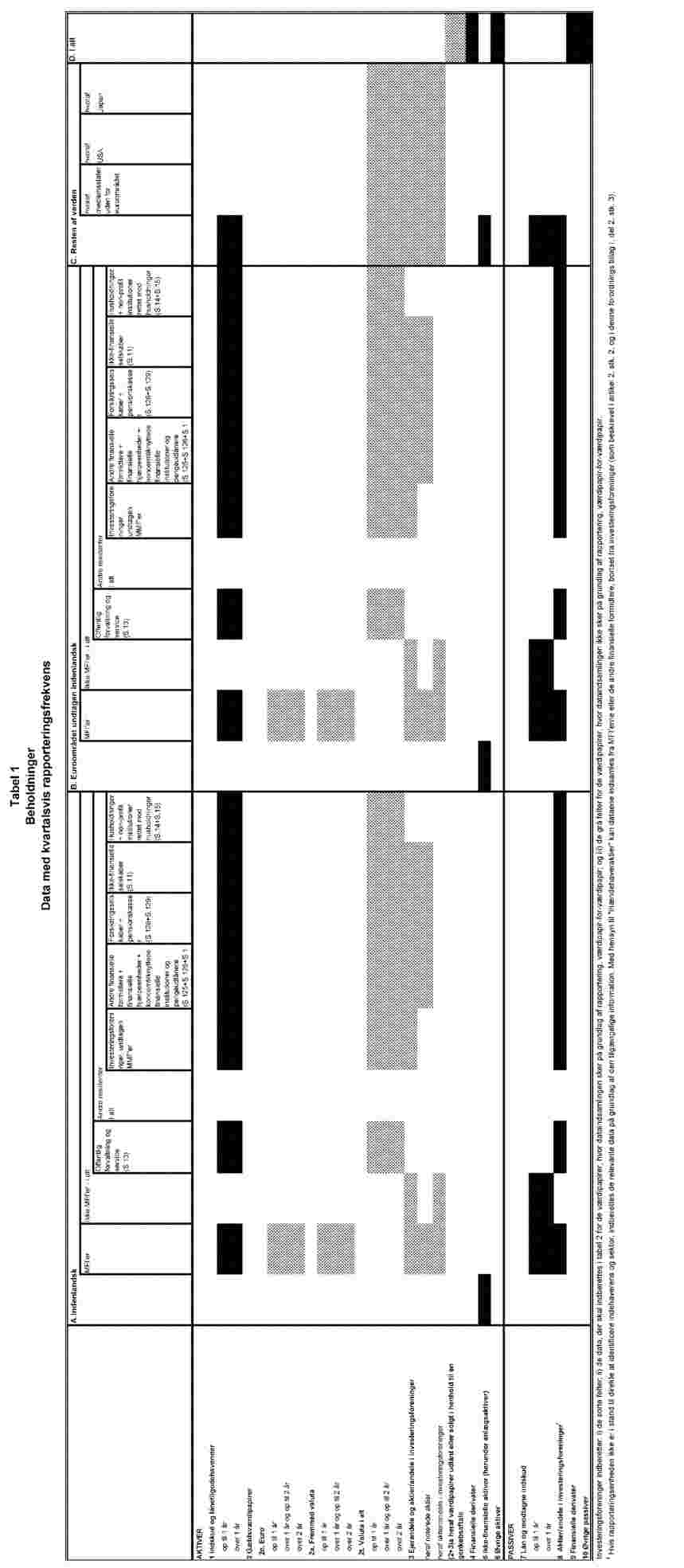

Balance (månedlige beholdninger)

Med henblik på udarbejdelsen af de monetære aggregater og modposter for euroområdet kræver ECB dataene i tabel 1 opdelt således:

1. Instrumentkategorier

a) Passiver

De relevante instrumentkategorier er: sedler og mønt i omløb, indskud, udstedte aktier/andele i pengemarkedsforeninger, udstedte gældsværdipapirer, kapital og reserver samt øvrige passiver. For at sondre mellem monetære og ikke-monetære passiver inddeles indskud tillige i indskud på anfordring, tidsindskud, indskud med opsigelsesvarsel og genkøbsforretninger. Jf. definitionerne i bilag II.

b) Aktiver

De relevante instrumentkategorier er: kontantbeholdninger, udlån, gældsværdipapirbeholdninger, ejerandele, aktier/andele i pengemarkedsforeninger, anlægsaktiver og øvrige aktiver. Jf. definitionerne i bilag II.

2. Opdeling efter løbetid

Inddeling efter den oprindelige løbetid kan anvendes i stedet for en klassificering efter instrumenter i de tilfælde, hvor de finansielle instrumenter ikke er fuldt sammenlignelige mellem de respektive markeder.

a) Passiver

Inddelingen efter løbetid, eller efter opsigelsesvarsel, er følgende: tidsindskud med løbetid på et år og to år; og for indskud med opsigelsesvarsel på tre måneder og på to år. Genkøbsforretninger opdeles ikke efter løbetid, idet der normalt er tale om meget kortfristede instrumenter, sædvanligvis med mindre end tre måneders løbetid. Gældsværdipapirer udstedt af MFI'er opdeles i perioder på et og to år. Der kræves ingen løbetidsopdeling for aktier/andele udstedt af pengemarkedsforeninger.

b) Aktiver

Inddelingen efter løbetid er følgende: i kategorier på et og fem år for MFI'ers udlån til residenter (bortset fra MFI'er) i euroområdet, opdelt efter delsektor, og ligeledes for udlån fra MFI'er til husholdninger efter formål; i løbetidskategorier på et og to år for MFI'ers beholdninger af gældsværdipapirer udstedt af andre MFI'er med hjemsted i euroområdet, således at det bliver muligt at udligne MFI'ernes indbyrdes beholdninger af dette instrument ved beregningen af de monetære aggregater.

3. Opdeling efter formål og særskilt identificering af udlån til enkeltmandsvirksomheder/interessentskaber, der ikke har status af selvstændige juridiske enheder

Udlån til husholdninger og non-profit institutioner rettet mod husholdninger er yderligere opdelt efter låneformål (forbrugerkredit, udlån til boligkøb, udlån i øvrigt). Inden for kategorien »udlån i øvrigt« skal udlån til enkeltmandsvirksomheder/interessentskaber, der ikke har status af selvstændige juridiske enheder, fremgå særskilt (jf. definitioner af instrumentkategorier i bilag II, del 2, og definitioner af sektorer i bilag II, del 3). De nationale centralbanker kan se bort fra kravet om, at lån til enkeltmandsvirksomheder/interessentskaber, der ikke har status af selvstændige juridiske enheder, skal fremgå særskilt, såfremt disse udlån udgør mindre end 5 % af medlemsstaten i euroområdets samlede udlån til husholdninger.

4. Opdeling efter valuta

For balanceposter, som kan anvendes til beregning af monetære aggregater, skal saldi i euro fremgå særskilt, således at ECB kan vælge at definere monetære aggregater som saldi denomineret i alle valutaer under ét eller i euro alene.

5. Opdeling efter modparters sektor og hjemsted

|

5.1. |

En opgørelse af monetære aggregater og deres modposter i euroområdet kræver en identifikation af de modparter med hjemsted i euroområdet, der udgør den pengeholdende sektor. Til dette formål inddeles ikke-MFI-modparter i henhold til det reviderede europæiske national- og regionalregnskabssystem i Den Europæiske Union (herefter »ENS 2010«), som fastsat i forordning (EU) nr. 549/2013 (jf. bilag II, del 3), i sektoren offentlig forvaltning og service (S.13), hvor sektoren statslig forvaltning og service (S.1311) identificeres særskilt i samlede indskud og sektoren andre residente sektorer. For at kunne foretage en månedlig disaggregering på sektorer af de monetære aggregater og kreditmodparter opdeles sektoren andre residente sektorer yderligere i følgende delsektorer: investeringsforeninger, undtagen pengemarkedsforeninger (S.124), andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser + finansielle hjælpeenheder + koncerntilknyttede finansielle institutioner og pengeudlånere (S.125 + S.126 + S.127), forsikringsselskaber (S.128), pensionskasser (S.129), ikke-finansielle selskaber (S.11) og husholdninger + non-profit institutioner rettet mod husholdninger (S.14 + S.15). Der foretages en yderligere opdeling for modparter, der er FVC'er og centrale clearingmodparter, inden for de sammenlagte modpartssektorer (S.125 + S.126 + S.127). Vedrørende enkeltmandsvirksomheder/interessentskaber, der ikke har status af selvstændige juridiske enheder, se afsnit 3. For de samlede indskud og indskudskategorierne »tidsindskud med en løbetid på over to år«, »indskud med opsigelsesvarsel på over to år« samt »genkøbsforretninger« foretages yderligere en opdeling mellem kreditinstitutter, andre MFI-modparter og sektoren statslig forvaltning og service i relation til ECB's reservekravssystem. |

|

5.2. |

Med hensyn til samlede indskud og aktivkategorien »samlede udlån« foretages en yderligere opdeling for centralbanker (S.121) og pengeinstitutter, undtagen centralbanken (S.122) og for banker og ikke-banker i resten af verden for bedre at forstå låne- og finansieringspolitikker i banksektoren og for bedre at overvåge interbankaktiviteter. |

|

5.3. |

Hvad angår koncern-interne positioner foretages en yderligere opdeling for udlåns- og indskudspositioner og transaktioner mellem pengeinstitutter, undtagen centralbanken (S.122), for at muliggøre identifikationen af forbindelser mellem kreditinstitutter, der tilhører samme koncern (indenlandsk og i andre medlemsstater i euroområdet). |

|

5.4. |

For så vidt angår beholdninger af gældsværdipapirer med en oprindelig løbetid på op til ét år, med en opdeling efter valuta, foretages en yderligere opdeling for offentlig forvaltning og service (S.13) for at sikre et bedre overblik over forbindelserne mellem stater og banker. |

|

5.5. |

Visse indskud/udlån som fremkommer fra genkøbsforretninger/omvendte genkøbsforretninger eller lignende operationer med andre finansielle formidlere (S. 125) + finansielle hjælpeenheder (S. 126) + koncerntilknyttede finansielle institutioner og pengeudlånere (S.127), kan have forbindelse med transaktioner med en central modpart. En central modpart er en enhed, som juridisk træder ind mellem parterne i kontrakter på finansielle markeder, og bliver køber for alle sælgere og sælger for alle købere. Da sådanne transaktioner ofte træder i stedet for bilaterale forretninger mellem MFI'er, er der behov for en yderligere skelnen inden for indskudskategorien »genkøbsforretninger« for så vidt angår forretninger med sådanne modparter. På tilsvarende måde er der foretaget en skelnen inden for aktivkategorien »udlån« med hensyn til omvendte genkøbsforretninger med sådanne modparter. |

|

5.6. |

Indenlandske modparter identificeres særskilt fra modparter, undtagen indenlandske modparter, i euroområdet, hvad angår alle statistiske opdelinger. Modparter med hjemsted i euroområdet identificeres i henhold til deres nationale sektoropdeling eller deres institutionelle klassifikation i ECB's lister til statistiske formål og ECB's vejledning »Monetary, financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers«, som følger klassifikationsprincipper, der ligger så tæt op ad ENS 2010 som muligt. Der kræves ikke geografisk opdeling af modparter uden for euroområdet. |

|

5.7. |

Hvad angår aktier/andele i pengemarkedsforeninger udstedt af MFI'er i en medlemsstat i euroområdet, indberetter rapporteringsenhederne mindst data om hjemsted for indehaverne, opdelt efter henholdsvis indenlandsk/euroområdet, undtagen indenlandsk/resten af verden, således at beholdninger, som indehaves af ikke-residenter i euroområdet, kan udelades. De nationale centralbanker kan også udlede de nødvendige statistiske oplysninger fra data indsamlet på grundlag af forordning (EU) nr. 1011/2012 (ECB/2012/24), i det omfang at dataene opfylder kravene til rettidighed i henhold til artikel 7 i denne forordning og minimumsstandarderne defineret i bilag IV.

|

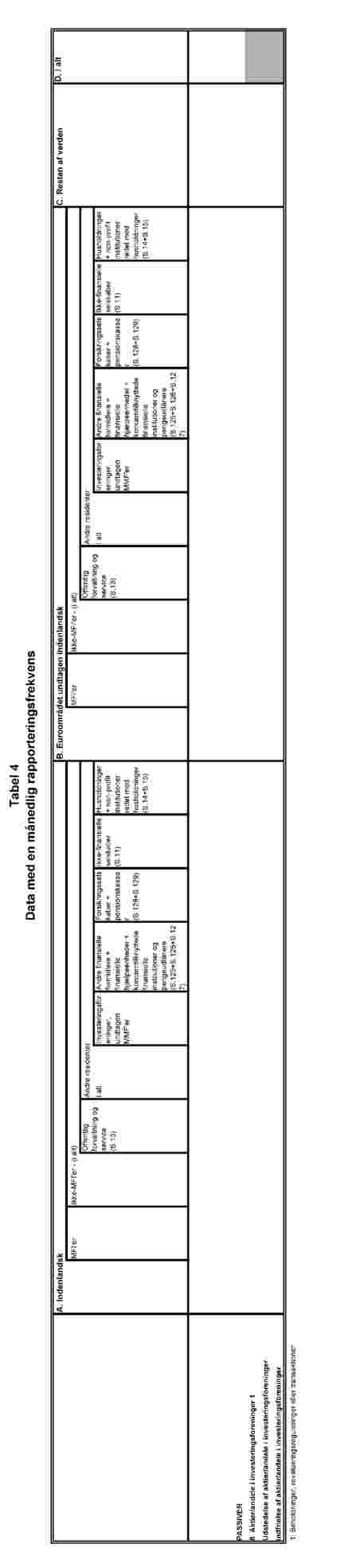

DEL 3

Balance (kvartalsvise beholdninger)

Med henblik på en nærmere analyse af den monetære udvikling og opfyldelsen af andre statistiske formål har ECB behov for følgende oplysninger vedrørende de vigtigste poster:

|

1. |

Opdeling efter delsektor, løbetid og sikkerhed i fast ejendom af kredit til ikke-MFI'er i euroområdet (jf. tabel 2). Dette er påkrævet for at kunne overvåge hele delsektor- og løbetidsstrukturen i MFI'ernes samlede kreditgivning (udlån og værdipapirer) over for den pengeholdende sektor. Med hensyn til ikke-finansielle selskaber og husholdninger er »heraf«-opgørelser nødvendige for at kunne udskille udlån med sikkerhed i fast ejendom. Med hensyn til udlån denomineret i euro, med en oprindelig løbetid på over ét år og over to år ydet til ikke-finansielle selskaber og husholdninger er »heraf«-opgørelser nødvendige med henblik på visse resterende løbetider og rentetilpasningsperioder (jf. tabel 2). Ved rentetilpasning forstås en ændring af renten på et lån, som er en mulighed, der indgår i den bestående låneaftale. Udlån som er undergivet rentetilpasning omfatter bl.a. udlån med renter, som revideres periodisk i overensstemmelse med udviklingen i et indeks, f.eks. Euribor, udlån med renter, som revideres løbende, dvs. flydende rente, og udlån med renter, som kan revideres efter MFI'ens skøn. |

|

2. |

Delsektoropdeling af indskud hos MFI-sektoren foretaget af offentlig forvaltning og service (undtagen statslig forvaltning og service) i medlemsstater i euroområdet (se tabel 2). Dette kræves som supplerende oplysninger til månedsindberetningen. |

|

3. |

Sektoropdeling af positioner over for modparter uden for euroområdet (se tabel 2). Sektorklassificeringen i henhold til nationalregnskabssystemet SNA 2008 (herefter »SNA 2008«) finder anvendelse på områder, hvor ENS 2010 ikke gælder. |

|

4. |

Identificering af balanceposter for derivater og påløbne renter for udlån og indskud inden for de øvrige aktiver og passiver (se tabel 2). Denne opdeling er nødvendig for at øge konsistensen blandt statistikkerne. |

|

5. |

Opdeling efter land, herunder positioner over for den Europæiske Investeringsbank og Den Europæiske Stabilitetsmekanisme (se tabel 3). Denne opdeling kræves til en bredere monetær analyse samt af hensyn til overgangskravene og datakvalitetskontrol. |

|

6. |

Sektoropdeling for grænseoverskridende indskud fra og udlån til ikke-MFI'er internt i euroområdet (se tabel 3). Denne opdeling er nødvendig for at vurdere MFI-sektorernes positioner i de individuelle medlemsstater over for de øvrige medlemsstater i euroområdet. |

|

7. |

Opdeling efter valuta (se tabel 4). Denne opdeling kræves for at kunne beregne transaktioner for monetære aggregater og modposter, med justering for valutakursændringer, hvor disse aggregater omfatter alle valutaer under ét. |

DEL 4

Indberetning af justeringer for værdiændringer med henblik på opgørelse af transaktioner

Med henblik på opgørelse af transaktioner for de monetære aggregater og modposter i euroområdet har ECB behov for indberetning af justeringer for værdiændringer, hvad angår afskrivninger/nedskrivninger på udlån og værdiændringer af værdipapirer:

1. Afskrivninger/nedskrivninger på udlån

Justeringer hvad angår af-/nedskrivninger på udlån indberettes, for at ECB kan opgøre de finansielle transaktioner ud fra beholdningsindberetninger i to på hinanden følgende indberetningsperioder. Justeringerne afspejler alle ændringer i beholdningen af udlån, som er indberettet i overensstemmelse med del 2 og 3, og som skyldes anvendelse af nedskrivninger, herunder nedskrivning af udlånets fulde beløb (afskrivning). Justeringerne bør også afspejle ændringer med hensyn til hensættelser på udlån, hvis en national centralbank beslutter, at beholdninger på balancen bogføres efter hensættelser. Af-/nedskrivninger, som indregnes på det tidspunkt, hvor udlånene sælges eller overføres til tredjemand, er ligeledes omfattet, for så vidt de kan identificeres.

Mindstekravene vedrørende af-/nedskrivninger på lån er angivet i tabel 1A.

2. Værdiændringer af værdipapirer

Justering for værdiændringer af værdipapirer vedrører udsving i værdiansættelsen af værdipapirer som følge af en ændring i den pris, til hvilken værdipapirerne er bogført eller handlet. Justeringen omfatter de ændringer, der indtræffer løbende i værdien af beholdninger på balancen ultimo perioden, på grund af ændringer i den referenceværdi, til hvilken værdipapirerne registreres, dvs. eventuelle gevinster/tab. Den kan også omfatte værdiansættelsesændringer som følge af transaktioner i værdipapirer, dvs. realiserede gevinster/tab.

Mindstekravene vedrørende værdiændringer af værdipapirer er angivet i tabel 1A.

Der er ikke fastsat minimumskrav for indberetning med hensyn til balancens passivdel. Hvis en værdiansættelsespraksis, som rapporteringsenheder anvender for udstedte gældsinstrumenter, medfører ændringer i deres beholdninger ultimo perioden, er de nationale centralbanker imidlertid berettiget til at indsamle data vedrørende disse ændringer. Disse data indberettes som justeringer for »andre værdiændringer«.

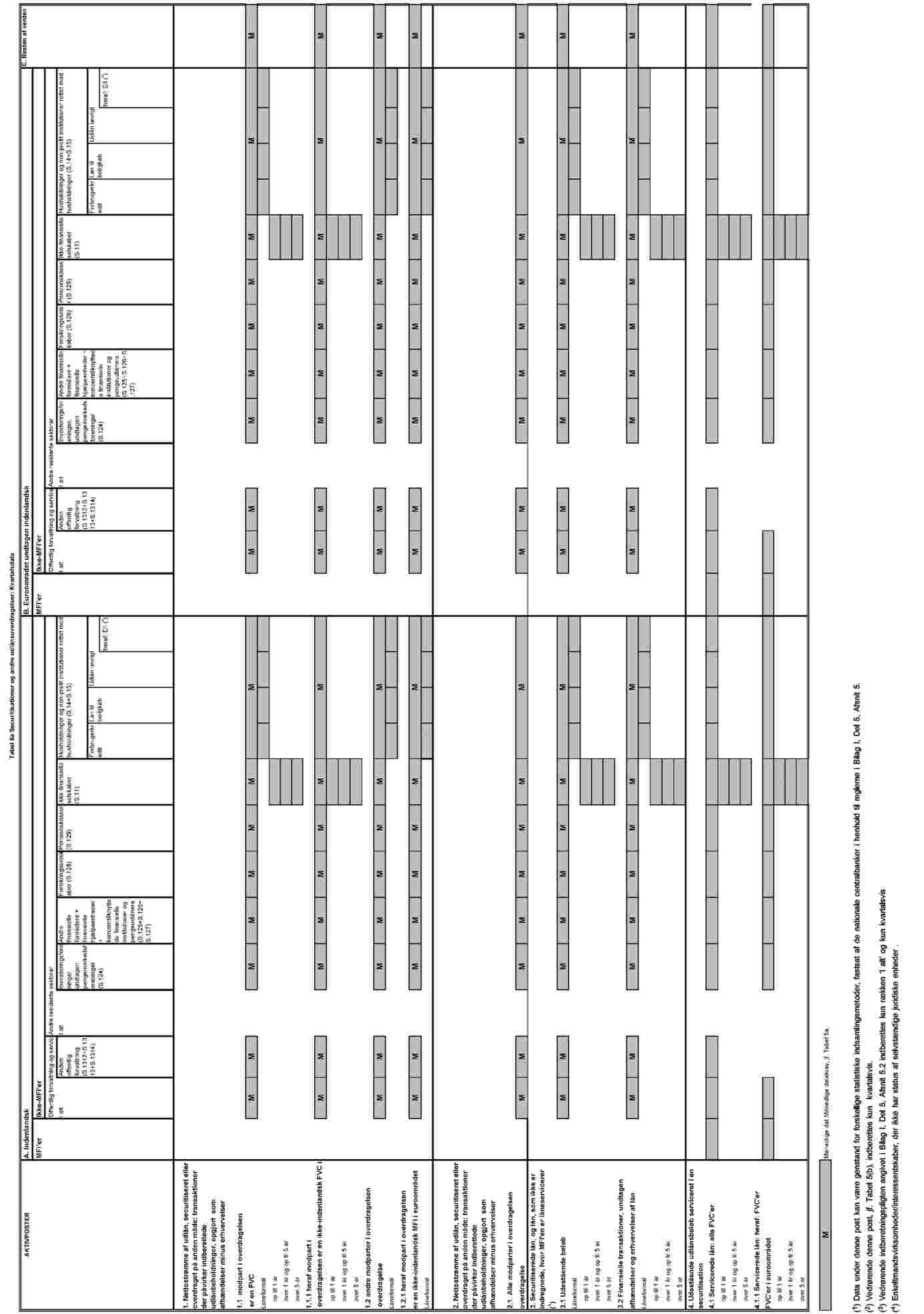

DEL 5

Statistiske rapporteringskrav for securitisationer af lån og andre overdragelser af lån

1. Generelle krav

Data indberettes i overensstemmelse med artikel 8, stk. 2, med de begrænsninger som følger af artikel 8, stk. 4, hvor det er relevant. Alle dataposter er opdelt i overensstemmelse med hjemsted og delsektor for lånedebitor, som angivet i kolonneoverskriften i tabel 5. Udlån som er afhændet via en opmagasineringsfase (»warehousing«) under en securitisation behandles, som om de allerede var securitiserede.

2. Krav vedrørende indberetning af nettostrømme for udlån, der er securitiserede eller overdraget på anden måde

|

2.1. |

Med hensyn til artikel 6, litra a), opgør MFI'er posterne i del 1 og 2 i tabel 5 som nettostrømme for udlån, der er securitiserede eller overdraget på anden måde i den pågældende periode, med fradrag af udlån, der er erhvervet i den relevante periode. Udlån, der er overdraget til eller erhvervet fra en anden indenlandsk MFI, samt udlån, der overdrages som følge af en spaltning af rapporteringsenheden eller af en fusion eller overtagelse, der involverer rapporteringsenheden og en anden indenlandsk MFI, er ikke omfattet af denne opgørelse. Udlån, der overdrages til eller erhverves fra udenlandske MFI'er, omfattes af opgørelsen. |

|

2.2. |

De poster, der er anført i afsnit 3.1, henføres til del 1 og 2 i tabel 5 som følger:

|

|

2.3. |

Posterne i del 1 i tabel 5 opdeles på månedsbasis yderligere efter modparten i låneoverførslen, idet der skelnes mellem FVC'er, heraf FVC'er med hjemsted i euroområdet, og andre modparter. Yderligere opdelinger efter oprindelig løbetid og formål med udlånet kræves kvartalsvis for nogle poster, som angivet i tabel 5b. |

3. Krav til indberetning af securitiserede lån og lån, som ikke er indregnede, og som er servicerede

|

3.1. |

MFI'er tilvejebringer data i overensstemmelse med del 3 i tabel 5 om securitiserede lån, og lån, som ikke er indregnede, hvor MFI'en er låneservicerer, som følger:

|

|

3.2. |

Med hensyn til afsnit 3.1, litra b), kan de nationale centralbanker i stedet kræve, at MFI'erne tilvejebringer nettostrømme for afhændelser eller erhvervelser af lån, for hvilke MFI'en er låneservicerer, for at den nationale centralbank kan udlede de finansielle transaktioner, der henvises til i afsnit 3.1, litra b). |

|

3.3. |

De nationale centralbanker kan undtage rapporteringsenhederne fra kravene i afsnit 3.1, litra b), hvis nettostrømmene indsamlet i del 1.1 i tabel 5 opfylder formålet i afsnit 3.2, dvs. hvis det er national praksis, at securitiserede lån og lån, som ikke er indregnede, serviceres af MFI'er. De nationale centralbanker sikrer, at disse nettostrømme er konsistente med formålene med opgørelsen af de finansielle transaktioner, undtagen afhændelser og erhvervelser af lån i henhold til afsnit 3.1, litra b). De nationale centralbanker kan kræve yderligere informationer fra MFI'erne for at kunne foretage de nødvendige justeringer. |

|

3.4. |

De nationale centralbanker kan udvide dette afsnits statistiske rapporteringskrav til at omfatte alle lån, der ikke er indregnede, som serviceres af MFI'er, og som er blevet securitiserede eller overdraget på anden måde. Såfremt dette er tilfælde, underretter den nationale centralbank MFI'erne om de statistiske rapporteringskrav i henhold til del 3 i tabel 5. |

4. Krav til indberetning af udestående beløb vedrørende lån, der serviceres i forbindelse med en securitisation

|

4.1. |

MFI'erne tilvejebringer kvartalsvis data om alle lån, der serviceres i forbindelse med en securitisation i overensstemmelse med del 4 i tabel 5, uanset om de servicerede udlån eller deres respektive serviceringsrettigheder er indregnet i rapporteringsenhedens balance. |

|

4.2. |

Med hensyn til udlån, der serviceres for FVC'er med hjemsted i andre medlemsstater inden for euroområdet, foretager MFI'er yderligere opdelinger ved at aggregere servicerede udlån særskilt for hver medlemsstat, hvor en FVC er resident. |

|

4.3. |

De nationale centralbanker kan indsamle de data, der er angivet i artikel 6, litra b), helt eller delvis, hver FVC for sig, fra residente MFI'er, der virker med servicering af securitiserede udlån. Såfremt en national centralbank finder, at de i afsnit 4.4 angivne data og de i afsnit 4.2 angivne opdelinger kan indsamles for hver FVC for sig, giver den MFI'erne meddelelse om, hvorvidt og i hvilken udstrækning indberetning som nævnt i afsnit 4.1 og 4.2 er påkrævet. |

5. Statistiske rapporteringskrav for MFI'er, som anvender IAS 39, IFRS 9 eller tilsvarende nationale regnskabsregler

|

5.1. |

MFI'er, som anvender IAS 39, IFRS 9 eller tilsvarende nationale regnskabsregler indberetter beløb, der er udestående ultimo måneden, vedrørende udlån, der er afhændet ved securitisation, som ikke er ophørt med indregning i overensstemmelse med del 5 i tabel 5. |

|

5.2. |

MFI'er som er omfattet af undtagelsen i artikel 9, stk. 6, indberetter beløb, der er udestående ultimo kvartalet, vedrørende udlån, der er afhændet ved securitisation, og som er ophørt med at blive indregnet, men som stadig indregnes i regnskaberne i overensstemmelse med del 5 i tabel 5. |

DEL 6

Forenklet indberetning for små kreditinstitutter

Kreditinstitutter som er omfattet af undtagelserne i artikel 9, stk. 1, litra d), kan undtages fra følgende krav:

|

1. |

Opdeling efter valuta som angivet i del 2, afsnit 4. |

|

2. |

Særskilt identifikation af:

|

|

3. |

Opdeling efter sektor som angivet i del 3, afsnit 3. |

|

4. |

Opdeling efter land som angivet i del 3, afsnit 4. |

|

5. |

Opdeling efter valuta som angivet i del 3, afsnit 5. |

Derudover kan disse institutter opfylde de statistiske rapporteringskrav som angivet i del 2, 5 og 6 ved alene at indberette data kvartalsvis og i overensstemmelse med fristerne vedrørende kvartalsstatistik i artikel 7, stk. 3.

DEL 7

Sammenfatning

Oversigt over opdelingen af de data, der indgår i den aggregerede balance i MFI-sektoren (1)

|

KATEGORIER AF INSTRUMENTER OG LØBETIDER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVPOSTER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVER |

PASSIVER |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MODPARTER OG OPDELING EFTER FORMÅL |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTIVER |

PASSIVER |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VALUTAER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) De månedlige dataopdelinger er angivet med fed skrift, de kvartalsvise opdelinger er angivet med normal skrift.

(2) Den månedlige opdeling efter løbetid anvendes kun for udlån til residente hovedsektorer undtagen MFI'er og offentlig forvaltning og service i medlemsstater i euroområdet. De tilsvarende løbetidsopdelinger for udlån til offentlig forvaltning og service undtagen statslig forvaltning og service i medlemsstater i euroområdet er kvartalsvise.

(3) Den månedlige løbetidsopdeling gælder kun for beholdninger af værdipapirer udstedt af MFI'er i euroområdet. Som kvartalsdata opdeles beholdninger af værdipapirer udstedt af ikke-MFI'er i euroområdet i »op til 1 år« og »over 1 år«.

(4) Kun over for resten af verden.

(5) Indberetning under »indskud med opsigelsesvarsel på over 2 år« er frivillig, indtil andet meddeles.

(6) Månedlig opdeling på delsektor kræves for udlån og indskud.

(7) For udlån medtages en yderligere opdeling efter formål for delsektor S.14 + S.15. Desuden kræves for et begrænset antal instrumenter for nogle delsektorer yderligere »beholdning heraf«: »heraf centrale modparter« og »heraf FVC'er« for delsektor S.125; »heraf enkeltmandsvirksomheder/interessentskaber, der ikke har status af selvstændige juridiske enheder« for udlån til delsektor S.14; »heraf sikkerhed i fast ejendom« for udlån til delsektorerne S.11 og S.14 + S.15 (kræves kun kvartalsvis).

(8) En kvartalsvis opdeling på valuta for hver enkelt anden medlemsstat kræves kun for udvalgte poster.

BILAG II

KONSOLIDERINGSPRINCIPPER OG DEFINITIONER

DEL 1

Konsolidering til statistiske formål inden for samme medlemsstat

|

1. |

For alle medlemsstater, der har euroen som valuta (herefter »medlemsstater i euroområdet«), består rapporteringspopulationen af MFI'er, som er opført på listen over MFI'er til statistiske formål, og som har hjemsted i medlemsstaterne i euroområdet (1). Disse MFI'er er:

Institutter, der er beliggende i offshore-finanscentre, behandles statistisk som residenter i det land, hvor centrene er beliggende. |

|

2. |

MFI'er skal til statistiske formål konsolidere alle deres kontorers indenlandske aktiviteter (hovedkontor eller registreret kontor og/eller filialer), som er beliggende inden for samme medlemsstat. Konsolidering til statistiske formål på tværs af nationale grænser må ikke foretages.

|

DEL 2

Definitioner på kategorier af instrumenter

|

1. |

Nedenstående tabel giver en detaljeret standardbeskrivelse af de kategorier af instrumenter, som de nationale centralbanker skal omsætte til kategorier, der kan anvendes på nationalt niveau i henhold til denne forordning. Tabellen udgør ikke en liste over individuelle finansielle instrumenter, og beskrivelserne er ikke udtømmende. Definitionerne refererer til ENS 2010. |

|

2. |

Ved oprindelig løbetid, dvs. løbetid ved udstedelsen, forstås et finansielt instruments faste levetid, inden for hvilken det ikke kan indfries, f.eks. obligationer, eller kun kan indfries mod en form for strafgebyr, f.eks. visse indskudsformer. Opsigelsesvarsel er tiden mellem det tidspunkt, hvor indehaver tilkendegiver sit ønske om at indfri instrumentet, og det tidspunkt, hvor indehaver får lov til at indfri instrumentet til kontanter uden at pådrage sig et strafgebyr. Finansielle instrumenter klassificeres udelukkende efter opsigelsesvarsel, når der ikke er nogen aftalt løbetid. |

|

3. |

Finansielle fordringer kan opdeles efter, om de er omsættelige eller ej. En fordring er omsættelig, hvis ejendomsretten uden videre kan overdrages fra én enhed til en anden ved overgivelse eller endossement, eller — for finansielle derivaters vedkommende — hvis den kan modregnes. Alle finansielle instrumenter kan potentielt handles, men omsættelige instrumenter er direkte bestemt til at blive handlet på et reguleret marked eller »over-the-counter«; at de rent faktisk handles, er dog ikke en nødvendig betingelse for omsættelighed. Tabel Instrumentkategorier KATEGORIER AF AKTIVER

KATEGORIER AF PASSIVER

|

DEL 3

Definitioner af sektorer

ENS 2010 ligger til grund for sektorklassifikationen. Denne tabel giver en detaljeret standardbeskrivelse af de sektorer, som de nationale centralbanker skal omsætte til nationale kategorier i henhold til denne forordning. Modparter med hjemsted i euroområdet identificeres efter sektor i overensstemmelse med listerne, som Den Europæiske Centralbank (ECB) vedligeholder til statistiske formål samt vejledningen til den statistiske klassifikation af modparter i ECB's manual »Monetary, financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers«. Kreditinstitutter med hjemsted uden for euroområdet betegnes »banker« og ikke MFI'er. Tilsvarende vedrører begrebet »ikke-MFI« kun medlemsstaterne. For medlemsstater, der ikke har euroen som valuta, anvendes begrebet »ikke-banker«.

Tabel

Definitioner af sektorer

|

Sektor |

Definition |

|

MFI'er |

Jf. artikel 1 |

|

Offentlig forvaltning og service |

Sektoren offentlig forvaltning og service (S.13) består af institutionelle enheder, som er ikke-markedsproducenter, hvis produktion er bestemt for individuelt og kollektivt forbrug og finansieret af obligatoriske betalinger foretaget af enheder, som henhører under andre sektorer, og institutionelle enheder, der hovedsagelig beskæftiger sig med omfordeling af nationalindkomsten og -formuen (ENS 2010 afsnit 2.111 til 2.113) |

|

Statslig forvaltning og service |

Denne delsektor (S.1311) omfatter alle statslige administrative organer og andre centrale organer, hvis kompetenceområde normalt dækker hele det økonomiske område med undtagelse af forvaltning af sociale kasser og fonde (ENS 2010, 2.114) |

|

Offentlig forvaltning og service på delstatsniveau |

Denne delsektor (S.1312) omfatter de former for offentlig forvaltning, der fungerer som separate institutionelle enheder, der udøver visse regeringsfunktioner, med undtagelse af forvaltning af sociale kasser og fonde, på et niveau under de centrale myndigheder og over de offentlige institutionelle enheder på lokalt plan (ENS 2010, 2.115) |

|

Kommunal forvaltning og service |

Denne delsektor (S.1313) omfatter de former for offentlig forvaltning, hvis kompetenceområde kun dækker et lokalt udsnit af det økonomiske område, med undtagelse af lokale afdelinger af sociale kasser og fonde (ENS 2010, 2.116) |

|

Sociale kasser og fonde |

Delsektoren sociale kasser og fonde (S.1314) omfatter institutionelle enheder på centralt, delstats- og lokalt niveau, hvis hovedaktivitet er at levere sociale ydelser, og som opfylder følgende to kriterier: a) visse grupper af befolkningen er ved lov eller administrative bestemmelser forpligtet til at være medlem af ordningen eller til at indbetale bidrag, og b) ansvaret for institutionens forvaltning, hvad angår indbetaling og godkendelse af bidrag og ydelser, påhviler den offentlige forvaltning og service, uafhængigt af dens rolle som tilsynsførende organ eller arbejdsgiver (ENS 2010, 2.117) |

|

Investeringsforeninger, undtagen pengemarkedsforeninger |

Investeringsforeninger, som defineret i forordning (EU) nr. 1073/2013 (ECB/2013/38). Delsektoren omfatter alle kollektive investeringsforetagender, undtagen pengemarkedsforeninger, som investerer i finansielle og/eller ikke-finansielle aktiver for så vidt deres formål er at investere kapital fra offentligheden. |

|

Andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser + finansielle hjælpeenheder + koncerntilknyttede finansielle institutioner og pengeudlånere |

Delsektoren andre finansielle formidlere, undtagen forsikrings- selskaber og pensionskasser (S.125), omfatter alle finansielle selskaber og kvasi-selskaber, der hovedsagelig beskæftiger sig med finansiel formidling ved at indgå forpligtelser, undtagen i form af penge, indskud (eller indlånslignende indskud), aktier/andele i investeringsforeninger eller i tilknytning til forsikrings- og pensionsordninger og ordninger med standardiserede garantier fra institutionelle enheder (ENS 2010, 2.86 til 2.94) Delsektoren finansielle hjælpeenheder (S.126) består af alle finansielle selskaber og kvasi-selskaber, der hovedsagelig udfører aktiviteter, der er nært knyttet til finansiel formidling, men som ikke selv er finansielle formidlere. Denne delsektor omfatter også hovedsæder, hvis datterselskaber alle eller for størstedelens vedkommende er finansielle selskaber (ENS 2010, 2.95 til 2.97) Delsektoren koncerntilknyttede finansielle institutioner og pengeudlånere (S.127) omfatter alle finansielle selskaber og kvasi-selskaber, som hverken beskæftiger sig med finansiel formidling eller yder finansielle hjælpetjenester, forudsat at hovedparten af deres aktiver eller passiver ikke er genstand for transaktioner på frie markeder. Denne delsektor omfatter holdingselskaber, som ejer en kontrollerende andel i en gruppe datterselskaber, og hvis hovedaktivitet er at eje gruppen uden at yde andre tjenester til de virksomheder, som de ejer andele i, dvs. de forvalter eller leder ikke andre enheder (ENS 2010, 2.98 til 2.99) |

|

Forsikringsselskaber |

Delsektoren forsikringsselskaber (S.128) består af alle finansielle selskaber og kvasi-selskaber, der hovedsagelig beskæftiger sig med finansiel formidling som følge af sammenlægning af risici i puljer, hovedsagelig i form af direkte forsikring eller genforsikring (ENS 2010, 2.100 til 2.104) |

|

Pensionskasser |

Delsektoren pensionskasser (S.129) består af alle finansielle selskaber og kvasi-selskaber, der hovedsagelig beskæftiger sig med finansiel formidling som følge af sammenlægning af sociale risici og de forsikrede personers behov (socialforsikring) i puljer. Pensionskasser udbetaler i deres egenskab af socialforsikringsordninger pensionsindkomst og ofte ydelser ved død og invaliditet (ENS 2010, 2.105 til 2.110) |

|

Ikke-finansielle selskaber |

Sektoren ikke-finansielle selskaber (S.11) består af institutionelle enheder med status af selvstændige juridiske enheder og markedsproducenter, hvis hovedaktivitet er produktion af varer og ikke-finansielle tjenester. Sektoren omfatter også ikke-finansielle kvasi-selskaber (ENS 2010, 2.45 til 2.54) |

|

Husholdninger + non-profit institutioner rettet mod husholdninger |

Sektoren husholdninger (S.14) omfatter enkeltpersoner eller grupper af enkeltpersoner både i deres egenskab af forbrugere og i deres egenskab af erhvervsdrivende, som producerer markedsmæssige varer og ikke-finansielle og finansielle tjenester (markedsproducenter), forudsat at produktionen af varer og tjenester ikke udøves af selvstændige enheder med status af kvasi-selskaber. Sektoren omfatter ligeledes enkeltpersoner eller grupper af enkeltpersoner i deres egenskab af producenter af varer og ikke-finansielle tjenester udelukkende til eget brug (ENS 2010, 2.118 til 2.128) Sektoren non-profit institutioner rettet mod husholdninger (S.15) omfatter non-profit institutioner, der er selvstændige juridiske enheder, som leverer varer og tjenester til husholdninger, og som er private ikke-markedsproducenter. Deres vigtigste tilgange stammer fra frivillige bidrag i form af penge eller naturalier fra husholdninger i deres egenskab af forbrugere, fra betalinger fra den offentlige forvaltning og service samt fra formueindkomst (ENS 2010, 2.129 til 2.130) |

|

Enkeltmandsvirksomheder/interessentskaber, der ikke har status af selvstændige juridiske enheder (underafdeling af »Husholdninger«) |

Enkeltmandsvirksomheder og interessentskaber, der ikke har status af selvstændige juridiske enheder, med undtagelse af enheder, der er etableret som kvasi-selskaber, og som er markedsproducenter (ENS 2010, 2.119d) |

(1) I tabellerne i dette bilag klassificeres ECB som en MFI med hjemsted i det land, hvor ECB fysisk er beliggende.

(2) Datterselskaber er selvstændige indregistrerede selskaber, som er enten majoritets- eller helejet af en anden enhed, hvorimod filialer ikke er indregistrerede enheder (og ikke har selvstændig status som juridisk person), som er helejet af moderselskabet.

BILAG III

ANVENDELSE AF RESERVEKRAVENE OG SÆRLIGE REGLER I RELATION HERTIL

DEL 1

Reservekrav for kreditinstitutter: generelle regler

|

1. |

Felter markeret med * i tabel 1 i bilag I anvendes ved beregningen af reservekravsgrundlaget. For så vidt angår gældsinstrumenter, fremlægger kreditinstitutter enten dokumentation for passiver, som udelukkes fra reservekravsgrundlaget, eller anvender et standardfradrag på en fast procentdel, som fastsættes af Den Europæiske Centralbank (ECB). Markerede felter indberettes kun af kreditinstitutter, der er underlagt reservekrav. |

|

2. |

Kolonnen »herunder kreditinstitutter, der er underlagt reservekrav, ECB og nationale centralbanker« omfatter ikke passiver i rapporteringsenhederne over for institutioner, der er opført som værende fritaget for ECB's reservekravssystem, dvs. institutioner som er fritaget af andre årsager end omstruktureringsforanstaltninger. Institutioner, som midlertidigt er fritaget for reservekravene, fordi de er omfattet af omstruktureringsforanstaltninger, behandles som institutioner underlagt reservekrav, og gæld til disse institutioner er derfor indeholdt i kolonnen »herunder kreditinstitutter, der er underlagt reservekrav, ECB og nationale centralbanker«. Gæld til institutioner, som på grund af anvendelsen af engangsfradraget ikke behøver at holde reservebeholdninger i Det Europæiske System af Centralbanker, er ligeledes indeholdt i denne kolonne. |

|

3. |

Fuldt indberetningspligtige kan også indberette positioner over for »andre MFI'er end kreditinstitutter, der er underlagt reservekrav, ECB og nationale centralbanker«, i stedet for over for »MFI'er« og »kreditinstitutter, der er underlagt reservekrav, ECB og nationale centralbanker«, forudsat at ingen detaljer går tabt, og ingen af positionerne i de umarkerede felter berøres. Desuden kan kreditinstitutter, der er underlagt reservekrav, afhængigt af de nationale indsamlingssystemer og under forbehold af fuld overensstemmelse med definitions- og klassifikationsprincipperne for MFI'ernes balance i henhold til denne forordning, alternativt indberette de data, der er nødvendige for at beregne reservekravsgrundlaget, med undtagelse af data for omsættelige instrumenter, i overensstemmelse med nedenstående tabel, forudsat at ingen af positionerne i de umarkerede felter i tabel 1 i bilag I berøres. |

|

4. |

Haleinstitutter indberetter som minimum de kvartalsdata, der er nødvendige for at beregne reservekravsgrundlaget i overensstemmelse med nedenstående tabel. |

|

5. |

Ved indberetning i overensstemmelse med nedenstående tabel skal der sikres fuld overensstemmelse med tabel 1 i bilag I.

|

DEL 2

Særlige regler

AFSNIT 1

Statistisk indberetning på aggregeret grundlag som en gruppe for så vidt angår kreditinstitutter, der er underlagt ECB's reservekravssystem

|

1.1. |