ISSN 1725-2393

Den Europæiske Unions

Tidende

C 9

Dansk udgave

Meddelelser og oplysninger

51. årgang

15. januar 2008

|

ISSN 1725-2393 |

||

|

Den Europæiske Unions Tidende |

C 9 |

|

|

|

||

|

Dansk udgave |

Meddelelser og oplysninger |

51. årgang |

|

Informationsnummer |

Indhold |

Side |

|

|

III Forberedende retsakter |

|

|

|

KOMMISSIONEN |

|

|

2008/C 009/01 |

||

|

|

IV Oplysninger |

|

|

|

OPLYSNINGER FRA DEN EUROPÆISKE UNIONS INSTITUTIONER OG ORGANER |

|

|

|

Kommissionen |

|

|

2008/C 009/02 |

||

|

2008/C 009/03 |

||

|

2008/C 009/04 |

||

|

2008/C 009/05 |

||

|

2008/C 009/06 |

KOM-dokumenter, som ikke er forslag til retsakter, vedtaget af Kommissionen |

|

|

2008/C 009/07 |

||

|

|

V Udtalelser |

|

|

|

PROCEDURER I TILKNYTNING TIL GENNEMFØRELSEN AF KONKURRENCEPOLITIKKEN |

|

|

|

Kommissionen |

|

|

2008/C 009/08 |

Statsstøtte — Frankrig — Statsstøtte C 42/07 (ex N 428/06) — Reform af finansieringen af pensionsordningen inden for RATP — Opfordring til at fremsætte bemærkninger efter EF-traktatens artikel 88, stk. 2 ( 1 ) |

|

|

2008/C 009/09 |

Anmeldelse af en planlagt fusion (Sag COMP/M.5021 — Mercapital/Carlyle/Arsys Group) — Behandles eventuelt efter den forenklede procedure ( 1 ) |

|

|

|

|

|

|

(1) EØS-relevant tekst |

|

DA |

|

III Forberedende retsakter

KOMMISSIONEN

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/1 |

Forslag til retsakter vedtaget af Kommissionen

(2008/C 9/01)

|

Dokument |

Del |

Dato |

Titel |

|

KOM(2007) 525 |

|

17.9.2007 |

Forslag til Rådets forordning om ændring af forordning (EF) nr. 1338/2001 om fastlæggelse af de foranstaltninger, der er nødvendige for at beskytte euroen mod falskmøntneri |

|

KOM(2007) 567 |

|

4.10.2007 |

Forslag til Rådets forordning om åbning som en selvstændig og midlertidig foranstaltning af EF-toldkontingenter for import af pølser og visse andre kødprodukter med oprindelse i Schweiz |

|

KOM(2007) 602 |

|

17.10.2007 |

Forslag til Rådets forordning om en EF-ordning, der skal forebygge, afværge og standse ulovligt, urapporteret og ureguleret fiskeri |

|

KOM(2007) 623 |

1 |

22.10.2007 |

Forslag til Rådets afgørelse om undertegnelse af en protokol til stabiliserings- og associeringsaftalen mellem De Europæiske Fællesskaber og deres medlemsstater på den ene side og Den Tidligere Jugoslaviske Republik Makedonien på den anden side for at tage hensyn til Republikken Bulgariens og Rumæniens tiltrædelse af Den Europæiske Union |

|

KOM(2007) 623 |

2 |

22.10.2007 |

Forslag til Rådets og Kommissionens afgørelse om indgåelse af protokollen til stabiliserings- og associeringsaftalen mellem De Europæiske Fællesskaber og deres medlemsstater på den ene side og Den Tidligere Jugoslaviske Republik Makedonien på den anden side for at tage hensyn til Republikken Bulgariens og Rumæniens tiltrædelse af Den Europæiske Union |

|

KOM(2007) 625 |

|

16.10.2007 |

Forslag til Europa-Parlamentets og Rådets forordning om europæiske statistikker |

|

KOM(2007) 633 |

|

25.10.2007 |

Forslag til Europa-Parlamentets og Rådets direktiv om gasapparater (Kodificeret udgave) |

|

KOM(2007) 636 |

|

23.10.2007 |

Henstilling med henblik på Rådets afgørelse om Den Europæiske Kulturhovedstad i 2011 |

|

KOM(2007) 648 |

|

30.10.2007 |

Forslag til Rådets forordning om indgåelse af en fiskeripartnerskabsaftale mellem Det Europæiske Fællesskab og Republikken Côte d'Ivoire |

|

KOM(2007) 652 |

|

30.10.2007 |

Forslag til Rådets afgørelse om indgåelse af en aftale i form af brevveksling om midlertidig anvendelse af protokollen om fastsættelse for perioden 1. juli 2007 — 30. juni 2013 af de fiskerimuligheder og den finansielle modydelse, der er omhandlet i fiskeripartnerskabsaftalen mellem Det Europæiske Fællesskab og Republikken Côte d'Ivoire om fiskeri ud for Côte d'Ivoire |

|

KOM(2007) 653 |

|

30.10.2007 |

Forslag til Europa-Parlamentets og Rådets forordning om fællesskabsstatistikker over varehandelen med tredjelande og om ophævelse af Rådets forordning (EF) nr. 1172/95 |

|

KOM(2007) 655 |

|

30.10.2007 |

Forslag til Rådets forordning om handel med visse stålprodukter mellem Det Europæiske Fællesskab og Republikken Kasakhstan |

|

KOM(2007) 664 |

|

31.10.2007 |

Forslag til Rådets forordning om indgåelse af en aftale i form af brevveksling om ændring af protokollen om fastsættelse for perioden 18. januar 2005 — 17. januar 2011 af de fiskerimuligheder og den finansielle modydelse, der er omhandlet i aftalen mellem Det Europæiske Fællesskab og Republikken Seychellerne |

|

KOM(2007) 665 |

|

31.10.2007 |

Forslag til Rådets afgørelse om underskrivelse på vegne af Det Europæiske Fællesskab og om foreløbig anvendelse af aftalen i form af brevveksling om ændring af protokollen om fastsættelse for perioden 18. januar 2005 — 17. januar 2011 af de fiskerimuligheder og den finansielle modydelse, der er omhandlet i aftalen mellem Det Europæiske Fællesskab og Republikken Seychellerne |

|

KOM(2007) 667 |

|

31.10.2007 |

Forslag til Europa-Parlamentets og Rådets forordning om oprettelse af Det Europæiske Miljøagentur og Det Europæiske Miljøoplysnings- og Miljøovervågningsnet (Kodificeret udgave) |

|

KOM(2007) 677 |

|

7.11.2007 |

Forslag til Rådets direktiv om ændring af direktiv 2006/112/EF af 28. november 2006 om det fælles merværdiafgiftssystem |

|

KOM(2007) 680 |

|

6.11.2007 |

Forslag til Europa-Parlamentets og Rådets beslutning om ophævelse af Rådets beslutning 85/368/EØF om sammenlignelighed af de ved erhvervsuddannelse i medlemsstaterne opnåede kvalifikationer |

|

KOM(2007) 682 |

1 |

6.11.2007 |

Forslag til Rådets afgørelse om undertegnelse og midlertidig anvendelse af en protokol til Euro-Middelhavsaftalen mellem De Europæiske Fællesskaber og deres medlemsstater på den ene side og Det Hashemitiske Kongerige Jordan på den anden side for at tage hensyn til Republikken Bulgariens og Rumæniens tiltrædelse af Den Europæiske Union |

|

KOM(2007) 682 |

2 |

6.11.2007 |

Forslag til Rådets afgørelse om indgåelse af en protokol til Euro-Middelhavsaftalen mellem De Europæiske Fællesskaber og deres medlemsstater på den ene side og Det Hashemitiske Kongerige Jordan på den anden side for at tage hensyn til Republikken Bulgariens og Rumæniens tiltrædelse af Den Europæiske Union |

|

KOM(2007) 683 |

|

6.11.2007 |

Forslag til Rådets forordning om afslutning af en delvis interimsundersøgelse af antidumpingforanstaltningerne vedrørende importen af kompaktlysstofrør med indbygget elektronisk drosselspole (»CFL-i«) med oprindelse i Folkerepublikken Kina |

|

KOM(2007) 687 |

|

7.11.2007 |

Foreløbigt forslag til ændringsbudget nr. 7 til det almindelige budget for 2007 — Almindelig oversigt over indtægter — Almindelig oversigt over indtægter og udgifter efter sektion — Sektion III — Kommissionen |

|

KOM(2007) 688 |

|

8.11.2007 |

Forslag til Rådets afgørelse om undertegnelse og midlertidig anvendelse af en bilateral aftale i form af brevveksling mellem Det Europæiske Fællesskab og Republikken Belarus om ændring af aftalen mellem Det Europæiske Fællesskab og Republikken Belarus om handel med tekstilvarer |

|

KOM(2007) 701 |

|

9.11.2007 |

Forslag til Rådets forordning om ændring af forordning (EF) nr. 1782/2003 om fastlæggelse af fælles regler for den fælles landbrugspolitiks ordninger for direkte støtte og om fastlæggelse af visse støtteordninger for landbrugere for så vidt angår støtteordningen for bomuld |

Disse tekster er tilgængelige på EUR-Lex: http://eur-lex.europa.eu

IV Oplysninger

OPLYSNINGER FRA DEN EUROPÆISKE UNIONS INSTITUTIONER OG ORGANER

Kommissionen

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/4 |

Euroens vekselkurs (1)

14. januar 2008

(2008/C 9/02)

1 euro=

|

|

Valuta |

Kurs |

|

USD |

amerikanske dollar |

1,4895 |

|

JPY |

japanske yen |

160,55 |

|

DKK |

danske kroner |

7,4453 |

|

GBP |

pund sterling |

0,76000 |

|

SEK |

svenske kroner |

9,3987 |

|

CHF |

schweiziske franc |

1,6265 |

|

ISK |

islandske kroner |

95,05 |

|

NOK |

norske kroner |

7,8275 |

|

BGN |

bulgarske lev |

1,9558 |

|

CZK |

tjekkiske koruna |

25,865 |

|

EEK |

estiske kroon |

15,6466 |

|

HUF |

ungarske forint |

253,44 |

|

LTL |

litauiske litas |

3,4528 |

|

LVL |

lettiske lats |

0,6990 |

|

PLN |

polske zloty |

3,5822 |

|

RON |

rumænske lei |

3,7144 |

|

SKK |

slovakiske koruna |

33,277 |

|

TRY |

tyrkiske lira |

1,7147 |

|

AUD |

australske dollar |

1,6555 |

|

CAD |

canadiske dollar |

1,5172 |

|

HKD |

hongkongske dollar |

11,6218 |

|

NZD |

newzealandske dollar |

1,8852 |

|

SGD |

singaporeanske dollar |

2,1295 |

|

KRW |

sydkoreanske won |

1 396,18 |

|

ZAR |

sydafrikanske rand |

10,0330 |

|

CNY |

kinesiske renminbi yuan |

10,8013 |

|

HRK |

kroatiske kuna |

7,3495 |

|

IDR |

indonesiske rupiah |

14 045,99 |

|

MYR |

malaysiske ringgit |

4,8446 |

|

PHP |

filippinske pesos |

60,392 |

|

RUB |

russiske rubler |

36,1520 |

|

THB |

thailandske bath |

44,180 |

|

BRL |

brasilianske real |

2,5956 |

|

MXN |

mexicanske pesos |

16,2854 |

Kilde: Referencekurs offentliggjort af Den Europæiske Centralbank.

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/5 |

Udtalelse afgivet af Det Rådgivende Udvalg for Kartel- og Monopolspørgsmål på dets møde den 17. september 2007 vedrørende et beslutningsudkast i sag COMP/B-1/37.966 — Distrigaz

(2008/C 9/03)

|

1. |

Medlemmerne af det rådgivende udvalg deler de betænkeligheder, som Kommissionen gav udtryk for i sin foreløbige vurdering, med hensyn til Distrigaz' langsigtede gasleveringsaftaler, som forhindrer andre gasleverandører i at få adgang til markedet. |

|

2. |

Medlemmerne af det rådgivende udvalg er enige i, at den omhandlede praksis kan påvirke samhandelen mellem medlemsstaterne. |

|

3. |

Medlemmerne af det rådgivende udvalg er enige i, at de tilsagn, der er afgivet af Distrigaz, er tilstrækkelige til at imødekomme de betænkeligheder, som Kommissionen gav udtryk for i den foreløbige vurdering. |

|

4. |

Medlemmerne af det rådgivende udvalg er enige i, at de tilsagn, der er afgivet af Distrigaz, ikke overskrider det, der er passende og nødvendigt for at sikre, at alternative gasleverandører ikke hindres i at få adgang til markedet på grund af afskærmning af de relevante markeder. |

|

5. |

Medlemmerne af det rådgivende udvalg er enige i, at tilsagnene skal være bindende for Distrigaz indtil den 31. december 2010. |

|

6. |

Medlemmerne af det rådgivende udvalg henstiller, at dets udtalelse bliver offentliggjort i Den Europæiske Unions Tidende. |

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/6 |

Høringskonsulentens endelige rapport i sag COMP/B-1/37.966 — Distrigaz

(i henhold til artikel 15 og 16 i Kommissionens afgørelse 2001/462/EF, EKSF af 23. maj 2001 om høringskonsulentens kompetenceområde under behandlingen af visse konkurrencesager — EFT L 162 af 19.6.2001, s. 21)

(2008/C 9/04)

Beslutningsudkastet giver anledning til følgende bemærkninger.

Baggrund

Denne sag er opstået på grundlag af en undersøgelse, som Kommissionen har indledt på eget initiativ, og som oprindelig vedrørte tre gasleveringaftaler, der var indgået mellem Distrigaz SA/Distrigas NV (»Distrigaz«) og en industrikunde i Belgien. Kommissionen kom til den foreløbige konklusion, at visse aspekter i aftalerne begrænsede konkurrencen og indebar misbrug af en dominerende stilling på gasforsyningsmarkedet i Belgien i strid med EF-traktatens artikel 81 og 82.

I. Foreløbige vurderinger

Der blev den 1. marts 2004 fremsendt en klagepunktsmeddelelse til Distrigaz og en industrikunde. Efter anmodning bevilgede jeg Distrigaz en udsættelse af fristen for besvarelse af klagepunktsmeddelelse indtil 19. maj 2004. Såvel Distrigaz som industrikunden fremsendte skriftlige svar på klagepunktsmeddelelsen.

En mundtlig høring fandt sted den 16. juni 2004, hvor Distrigaz og industrikunden fremlagde deres synspunkter vedrørende Kommissionens betænkeligheder.

Den 30. juni 2005 vedtog Kommissionen en foreløbig vurdering rettet til Distrigaz, som omhandlede de konkurrencemæssige problemer, som Distrigaz' gasforsyningsaftaler med en række industrikunder i Belgien gav anledning til i relation til EF-traktatens artikel 82.

Kommissionen vedtog efterfølgende en supplerende klagepunktsmeddelelse den 8. maj 2006, som var rettet til Distrigaz, og som omhandlede de konkurrencemæssige problemer i relation til EF-traktatens artikel 82 på grund af ovennævnte gasleveringsaftaler. Foranlediget af en række anmodninger blev svarfristen udsat, først til 30. juni, derefter til 7. juli og til sidst til 1. september 2006. På baggrund af de fremskridt, der blev gjort under drøftelserne om tilsagn (se nedenfor) blev det fastslået, at der ikke var nogen grund til, at Distrigaz besvarede den supplerende klagepunktsmeddelelse.

Klagepunktsmeddelelsen og den supplerende klagepunktsmeddelelse er foreløbige vurderinger som omhandlet i artikel 9, stk. 1, i Rådets forordning (EF) nr. 1/2003.

II. Afgivelse af tilsagn og markedstest

Den 11. juli 2006 fremsatte Distrigas et forslag om tilsagn for at imødekomme de konkurrencemæssige betænkeligheder, som Kommissionen havde givet udtryk for i de foreløbige vurderinger. Efter drøftelser med de relevante tjenestegrene i Kommissionen blev der fremsat et revideret forslag om tilsagn den 1. marts 2007.

Den 5. april 2007 offentliggjorde Kommissionen i overensstemmelse med artikel 27, stk. 4, i forordning (EF) nr. 1/2003 en meddelelse i Den Europæiske Unions Tidende, der indeholdt et resumé af sagen og af de tilsagn, der var foreslået af Distrigaz. Samtidig opfordrede den interesserede parter til at fremsætte deres bemærkninger inden for en måned. På baggrund af de efterfølgende drøftelser med de relevante tjenestegrene i Kommissionen efter vurderingen af bemærkningerne fra tredjeparter, forelagde Distrigaz en ny, ændret version af tilsagnene den 12. juni 2007. Distrigaz bekræftede, at disse tilsagn kunne fortolkes som tilsagn efter artikel 9, stk. 1, i forordning (EF) nr. 1/2003.

III. Aktindsigt og markedstest

Efter fremsendelsen af den første klagepunktsmeddelelse blev der i første omgang indrømmet aktindsigt til Distrigaz og industrikunden, og senere til Distrigas efter fremsendelsen af den supplerende klagepunktsmeddelelse. Efter markedstesten fik Distrigaz også adgang til de ikke-fortrolige versioner af de svar, der var modtaget som reaktion på markedstesten.

Konklusion

Jeg mener, at parternes ret til at blive hørt er overholdt i denne sag.

Bruxelles, den 25. september 2007.

Karen WILLIAMS

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/8 |

Resumé af Kommissionens beslutning

af 11. oktober 2007

om en procedure efter EF-traktatens artikel 82

(Sag COMP/B-1/37.966 — Distrigas)

(Kun den engelske udgave er autentisk)

(2008/C 9/05)

|

1. |

Den 11. oktober 2007 vedtog Kommissionen en beslutning i henhold til artikel 9, stk. 1, i Rådets forordning (EF) nr. 1/2003 (1). En ikke-fortrolig version af beslutningens fulde ordlyd på det autentiske sprog samt på Kommissionens arbejdssprog findes på webstedet for Generaldirektoratet for Konkurrence på følgende adresse: http://ec.europa.eu/comm/competition/antitrust/cases/ |

|

(2) |

Sagen vedrører Distrigas, der p.t. indgår i Suez-koncernen, og dets langsigtede aftaler om gaslevering i Belgien. I sine foreløbige vurderinger gav Kommissionen udtryk for betænkelighed i henhold til EF-traktatens artikel 82 med hensyn til, at Distrigas' langsigtede aftaler om gaslevering kan forhindre kunderne i at skifte leverandør, hvilket dermed kan mindske andre gasleverandørers mulighed for at indgå kontrakter med kunderne og dermed nægte dem markedsadgang. |

|

(3) |

Det er Kommissionens opfattelse, at de tilsagn, som Distrigas har afgivet efter de foreløbige vurderinger, og de bemærkninger, som interesserede tredjemænd har fremsat, er tilstrækkelige til at løse de påviste konkurrenceproblemer. For det første gælder det, at mindst 70 % af de gasmængder, som Distrigas og dermed forbundne virksomheder leverer til erhvervsbrugere og elproducenter i Belgien, kommer tilbage til markedet hvert år. Hvis Distrigas' samlede omsætning falder fra niveauet i 2007, vil Distrigas kunne binde en nærmere bestemt omsætningsmængde, der udgør mindre end 20 % af det samlede relevante marked. For det andet kan løbetiden for kontrakter med erhvervskunder og elproducenter ikke være højere end fem år, men kontrakter i forbindelse med nye kraftværker med en kapacitet på over 10 MW er ikke omfattet af disse tilsagn. For det tredje har Distrigas forpligtet sig til ikke at indgå aftaler om gaslevering til detailledder med en løbetid på over to år. For det fjerde har Distrigas bekræftet, at det ikke vil indføre brugsrestriktioner i sine leveringskontrakter. |

|

(4) |

På baggrund af tilsagnene finder Kommissionen ikke længere, at der er grund til at gribe ind. Beslutningen er bindende indtil den 31. december 2010. |

|

(5) |

Det Rådgivende Udvalg for Kartel- og Monopolspørgsmål afgav en positiv udtalelse den 17. september 2007. |

(1) EFT L 1 af 4.1.2003, s. 1. Forordning ændret ved forordning (EF) nr. 411/2004 (EUT L 68 af 8.3.2004, s. 1).

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/9 |

KOM-dokumenter, som ikke er forslag til retsakter, vedtaget af Kommissionen

(2008/C 9/06)

|

Dokument |

Del |

Dato |

Titel |

|

KOM(2007) 295 |

|

6.6.2007 |

Meddelelse fra Kommissionen til Rådet — Fiskerimuligheder for 2008: politikerklæring fra Europa-Kommissionen |

|

KOM(2007) 378 |

|

27.6.2007 |

Rapport fra Kommissionen til Europa-Parlamentet og Rådet om Rumæniens fremskridt med ledsageforanstaltningerne efter tiltrædelsen |

|

KOM(2007) 452 |

|

24.10.2007 |

Sjette beretning fra Kommissionen til Europa-Parlamentet, Rådet, Det Europæiske Økonomiske og Sociale Udvalg og Regionsudvalget om anvendelsen af direktiv 89/552/EØF om »fjernsyn uden grænser« |

|

KOM(2007) 568 |

|

3.10.2007 |

Meddelelse fra Kommissionen til Europa-Parlamentet, Rådet, Det Europæiske Økonomiske og Sociale Udvalg og Regionsudvalget — Partnerskab om formidling af EU |

|

KOM(2007) 569 |

|

3.10.2007 |

Arbejdsdokument fra Kommissionen — Forslag til interinstitutionel aftale — Partnerskab om formidling af EU |

|

KOM(2007) 598 |

|

17.10.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet om forberedelsen af EU/Middelhavslandenes udenrigsministerkonference i Lissabon (den 5.-6. november 2007) — EU/Middelhavspartnerskabet: styrkelse af det regionale samarbejde til gavn for freden, fremskridtet og den tværkulturelle dialog |

|

KOM(2007) 601 |

|

17.10.2007 |

Meddelelse fra Kommissionen til Europa-Parlamentet, Rådet, Det Europæiske Økonomiske og Sociale Udvalg og Regionsudvalget om en ny EU-strategi for, hvordan ulovligt, urapporteret og ureguleret fiskeri kan forebygges, afværges og standses |

|

KOM(2007) 608 |

|

18.10.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet — Et banenet med fortrinsret for godstrafik |

|

KOM(2007) 609 |

|

18.10.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet om overvågning af udviklingen på jernbanemarkedet |

|

KOM(2007) 616 |

|

18.10.2007 |

Meddelelse fra Kommissionen — Meddelelse om en europæisk havnepolitik |

|

KOM(2007) 627 |

|

24.10.2007 |

Meddelelse fra Kommissionen til Rådet, Europa-Parlamentet, Det Europæiske Økonomiske og Sociale Udvalg og Regionsudvalget — Resultatet af den offentlige høring om Kommissionens grønbog »Modernisering af arbejdsretten med henblik på tackling af det 21. århundredes udfordringer« |

|

KOM(2007) 628 |

|

24.10.2007 |

Meddelelse fra Kommissionen til Rådet, Europa-Parlamentet, Det Europæiske Økonomiske og Sociale Udvalg og Regionsudvalget — Øget indsats til bekæmpelse af sort arbejde |

|

KOM(2007) 632 |

|

25.10.2007 |

Beretning fra Kommissionen — Den Europæiske Unions Solidaritetsfond — Årsrapport 2006 |

|

KOM(2007) 641 |

|

24.10.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet om de fremtidige forbindelser mellem Den Europæiske Union og Republikken Kap Verde |

|

KOM(2007) 642 |

|

22.10.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet — Statusrapport om strategien for en bæredygtig udvikling 2007 |

|

KOM(2007) 643 |

|

25.10.2007 |

Meddelelse fra Kommissionen til Ministerrådet, Europa-Parlamentet, Det Europæiske Økonomiske og Sociale Udvalg og Regionsudvalget — EU's respons på struktursvaghed — EU's bestræbelser på at fremme udvikling, fred og stabilitet i vanskelige situationer |

|

KOM(2007) 644 |

|

23.10.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet om Eurojusts og Det Europæiske Retlige Netværks rolle i forbindelse med bekæmpelse af organiseret kriminalitet og terrorisme i EU |

|

KOM(2007) 646 |

|

29.10.2007 |

Meddelelse fra Kommissionen — Resumé af de aktiviteter, som Kommissionen (GD TREN) har udført i 2006 i henhold til afsnit II, kapitel 3 til 10, i traktaten om oprettelse af Det Europæiske Atomenergifællesskab |

|

KOM(2007) 666 |

|

31.10.2007 |

Meddelelse fra Kommissionen — Forøgelse af produktivitetsvæksten: hovedkonklusionerne i 2007-rapporten om Europas konkurrenceevne |

|

KOM(2007) 675 |

|

5.11.2007 |

Rapport fra Kommissionen til Rådet og Europa-Parlamentet — Femte Rapport om de statistiske oplysninger om antallet af dyr anvendt til forsøg og andre videnskabelige formål i EU's medlemsstater |

|

KOM(2007) 676 |

|

6.11.2007 |

Rapport fra Kommissionen — 18. årsrapport om strukturfondene — Gennemførelse 2006 |

|

KOM(2007) 678 |

|

6.11.2007 |

Rapport fra Kommissionen — Årsrapport for samhørighedsfonden for 2006 |

|

KOM(2007) 679 |

|

6.11.2007 |

Rapport fra Kommissionen til Rådet og Europa-Parlamentet 2006 — Rapport om Phare, førtiltrædelsesinstrumenterne og overgangsinstrumenterne |

|

KOM(2007) 681 |

|

6.11.2007 |

Rapport fra Kommissionen i henhold til artikel 11 i Rådets rammeafgørelse af 13. juni 2002 om bekæmpelse af terrorisme |

|

KOM(2007) 684 |

|

6.11.2007 |

Meddelelse fra Kommissionen til Rådet om bidraget fra De Europæiske Fællesskabers tjenestemænd og øvrige ansatte til pensionsordningen |

|

KOM(2007) 685 |

|

7.11.2007 |

Rapport fra Kommissionen — Årsrapport om det strukturpolitiske førtiltrædelsesinstrument (ISPA) 2006 |

|

KOM(2007) 686 |

|

8.11.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet om den europæiske rammeaftale om bekæmpelse af mobning og vold på arbejdspladsen |

|

KOM(2007) 689 |

|

6.11.2007 |

Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet — Instrumentet for førtiltrædelsesbistand (IPA) — Flerårigt vejledende rammebeløb for 2009-2011 |

|

KOM(2007) 691 |

|

9.11.2007 |

Meddelelse fra Kommissionen — En dagsorden for et fælles luftfartsområde med Israel |

|

KOM(2007) 692 |

|

9.11.2007 |

Beretning fra Kommissionen til Europa-Parlamentet og Rådet — Almindelig beretning om førtiltrædelsesstøtte (Phare — ISPA — Sapard) i 2006 |

Disse tekster er tilgængelige på EUR-Lex: http://eur-lex.europa.eu

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/12 |

Seneste offentliggørelse af KOM-dokumenter, som ikke er forslag til retsakter, vedtaget af Kommissionen samt af forslag til retsakter vedtaget af Kommissionen

(2008/C 9/07)

Oversigt over tidligere offentliggørelser:

V Udtalelser

PROCEDURER I TILKNYTNING TIL GENNEMFØRELSEN AF KONKURRENCEPOLITIKKEN

Kommissionen

|

15.1.2008 |

DA |

Den Europæiske Unions Tidende |

C 9/13 |

STATSSTØTTE — FRANKRIG

Statsstøtte C 42/07 (ex N 428/06) — Reform af finansieringen af pensionsordningen inden for RATP

Opfordring til at fremsætte bemærkninger efter EF-traktatens artikel 88, stk. 2

(EØS-relevant tekst)

(2008/C 9/08)

Ved brev af 10. oktober 2007, der er gengivet på det autentiske sprog efter dette resumé, meddelte Kommissionen Frankrig, at den havde besluttet at indlede proceduren efter EF-traktatens artikel 88, stk. 2, over for ovennævnte støtteforanstaltning.

Interesserede parter kan senest en måned efter offentliggørelsen af dette resumé og det efterfølgende brev sende deres bemærkninger vedrørende ovennævnte støtteforanstaltning til:

|

Europa-Kommissionen |

|

Generaldirektoratet for Energi og Transport |

|

Direktorat A — Generelle anliggender |

|

DM 28, 6/109 |

|

B-1049 Bruxelles |

|

Fax (32-2) 296 14 01 |

Disse bemærkninger vil blive videresendt til Frankrig. Interesserede parter, der fremsætter bemærkninger til sagen, kan skriftligt anmode om at få deres navne hemmeligholdt. Anmodningen skal være begrundet.

RESUMÉ

1. BESKRIVELSE AF FORANSTALTNINGERNE

Den 29. juni 2006 gav de franske myndigheder meddelelse om, at finansieringen af pensionsordningen inden for RATP var blevet ændret.

Frankrig etablerede den 1. januar 2006 en uafhængig pensionskasse for ansatte i RATP (1)»Caisse autonome de retraites du personnel de la RATP« (herefter benævnt CAR). CAR er et socialsikringsorgan og har status som juridisk person med retlig og finansiel uafhængighed over for RATP. Pensionskassen er underlagt loven om social sikring »Code de la sécurité sociale«, der gælder for alle uafhængige pensionskasser.

CAR har siden oprettelsen været den eneste juridiske debitor for de af pensionskassernes arbejdstagere, der er i et vedtægtsmæssigt ansættelsesforhold, hvorimod det før var RATP, der var debitor.

RATP og dets ansatte betaler deres bidrag direkte til CAR. Fra den 1. januar 2006 er bidragsniveauet steget til niveauet i de almene ordninger (2).

I 2007 forventer Frankrig, at RATP's pensionsordning tilsluttes de almenretlige ordninger. I denne forbindelse vil der blive skelnet mellem to typer pensionsrettigheder:

|

— |

de såkaldte »basisrettigheder«, som svarer til rettighederne i de almenretlige pensionsordninger (den almindelige ordning under Sécurité sociale (3) og lovpligtige tillægsordninger (4)) som modydelse for indbetalingen af bidrag i henhold til de almindelige retsregler, der påhviler både arbejdsgivere og ansatte |

|

— |

de »specifikke rettigheder« i henhold til RATP's særordning, som er mere vidtrækkende end de normale rettigheder inden for de almenretlige ordninger (den almindelige ordning og tillægsordninger). Disse »specifikke« rettigheder svarer således til forskellen mellem pensionsrettighederne under RATP's ordning og basisrettighederne. |

Finansieringen vil variere afhængig af rettighederne. For så vidt angår basisrettighederne er der planer om, at CAR og de almenretlige pensionsordninger (den almindelige ordning og tillægsordningerne) vil indgå finansieringsaftaler med henblik på betaling af almenretlige pensionsbidrag fra RATP og dets ansatte mod, at den almindelige ordning og tillægsordningerne sikrer basisrettighederne.

RATP's demografiske struktur er mindre gunstig end den demografiske struktur i mellemstore franske virksomheder, der er omfattet af de almenretlige pensionsordninger. For at undgå at aftalerne mellem CAR og de almenretlige pensionsordninger tynger de almenretlige pensionsordninger, vil den franske regering yde særlige faste bidrag med frigørende virkning (herefter benævnt udligningssummer), der vil blive udbetalt til de tre pensionskasser, der styrer de almenretlig ordninger. Dette sker for at sikre tilslutningens økonomiske neutralitet. Disse udligningssummer svarer til det fremtidige underskud, som de almenretlige ordninger påføres gennem RATP's demografiske struktur.

På dette tidspunkt forventer regeringen, at følgende udligningssummer skal betales:

|

— |

betaling af udligningssum på ca. [mellem 400 og 800 mio. EUR] (5) til »Caisse nationale d'assurance vieillesse (CNAV)«, som administrerer den almindelige socialsikringsordning |

|

— |

betaling af et beløb på ca. [mellem 80 og 300 mio. EUR] til de almenretlige tillægsordninger AGIRC-ARRCO i form af et bidrag til ordningernes tekniske reserver. |

2. VURDERING AF FORANSTALTNINGERNE

Kommissionen er ikke sikker på, om den franske stats finansiering af udligningssummerne og de specifikke rettigheder inden for RATP's pensionsordning ved hjælp af CAR ikke er statsstøtte, da det lader til, at RATP lempes for den byrde, der normalt belaster en virksomheds budget.

Hvis disse to foranstaltninger eller blot én af dem er støtte, kan man sætte spørgsmålstegn ved, hvorvidt denne støtte er forenelig med fællesmarkedet på baggrund af EF-traktatens artikel 87, stk. 3, litra c). Kommissionen har tidligere godkendt lignende støtte, hvis disse bidrog til en faktisk åbning af markedet, og hvis finansieringen af de specifikke pensionsrettigheder, der var opnået i perioden før åbningen af markedet, påvirkede de pågældende virksomheders konkurrenceevne efter markedets åbning for konkurrence.

På dette tidspunkt nærer Kommissionen tvivl om, hvorvidt finansieringen af de specifikke rettigheder opfylder de kriterier, der er opstillet i tidligere trufne beslutninger. Kommissionen stiller sig tvivlende over for følgende fire punkter:

|

— |

Den kommende forordning om forsyningspligt medfører en tidsmæssig gradvis åbning af markedet for kollektiv trafik. Forordningens artikel 8, stk. 3 gør det muligt for de kollektive transportvirksomheder i Ile de France at bevare deres eksklusive rettigheder over en periode på 30 år, efter denne forordning træder i kraft. Kommissionen nærer tvivl om, hvorvidt det er en reel og faktisk åbning af markedet, der følger denne pensionsreform. |

|

— |

Statsfinansieringen af de specifikke rettigheder begrænser sig ikke kun til rettigheder, der er opnået før reformen, men omhandler ligeledes rettigheder, der erhverves af det vedtægtsmæssige personale efter reformen. |

|

— |

Statsfinansieringen af de specifikke rettigheder begrænser sig ikke kun til rettigheder opnået før åbningen af markedet for kollektiv trafik som følge af fællesskabslovgivningen, men omhandler ligeledes vedtægtsmæssigt personale, der ansættes efter den fuldstændige åbning af disse markeder. |

|

— |

Hvis RATP i forbindelse med udbud skulle tabe linier i den parisiske region til konkurrenter, er det vedtægtsmæssige personales skæbne på nuværende tidspunkt usikker. Det står især ikke klart, hvorvidt RATP's konkurrenter vil være tvunget til at bibeholde det vedtægtsmæssige personales specifikke rettigheder, eller om de vil kunne ophæve disse rettigheder, i givet fald efter en overgangsperiode. |

Kommissionen opfordrer Frankrig og interesserede tredjeparter til at indsende deres kommentarer til disse punkter.

BREVETS ORDLYD

«Par la présente, la Commission européenne (“la Commission”) a l'honneur d'informer la France qu'après avoir examiné les informations fournies par vos autorités sur la réforme citée en objet, elle a décidé d'ouvrir la procédure prévue à l'article 88, paragraphe 2, du traité CE.

1. PROCÉDURE

|

1. |

Le 29 juin 2006, les autorités françaises ont notifié la réforme du mode de financement du régime de retraite de la RATP (“la réforme”) conformément à l'article 88, paragraphe 3, du traité CE, en indiquant qu'elles considèrent que la réforme décrite par la notification ne contient pas d'élément d'aide d'État au sens de l'article 87, paragraphe 1, du traité CE. Le dossier a été enregistré le même jour sous le numéro N 428/06. |

|

2. |

Le 12 juillet 2006, la Commission a envoyé une demande de renseignements complémentaires aux autorités françaises [TREN D (2006) 214879]. Après l'acceptation d'une demande de prolongation du délai de réponse de la part des autorités françaises par la Commission, les autorités françaises ont répondu par courriel du 29 septembre 2006, enregistré le même jour. |

|

3. |

Le 19 octobre 2006, la Commission a envoyé une deuxième demande de renseignements complémentaires aux autorités françaises [TREN D (2006) 222237]. Après l'acceptation d'une demande de prolongation du délai de réponse de la part des autorités françaises par la Commission, les autorités françaises ont répondu par courriel du 18 décembre 2006, enregistré le même jour. |

|

4. |

Le 29 janvier 2007, la Commission a envoyé une troisième demande de renseignements complémentaires aux autorités françaises [TREN D (2007) 301949]. Après l'acceptation d'une demande de prolongation du délai de réponse de la part des autorités françaises par la Commission, les autorités françaises ont répondu par courriel du 4 avril 2007, enregistré le même jour. |

2. DESCRIPTION

2.1. Description du bénéficiaire

|

5. |

La Régie Autonome des Transports Parisiens (RATP) est une entreprise publique française, qui appartient à 100 % à l'État français. Elle a été créée par une loi de 1948 (6), et a pour objet social “l'exploitation des réseaux et des lignes de transport en commun de voyageurs qui lui a été confiée” (7). |

|

6. |

Historiquement, les activités de la RATP ont été confinées au transport en commun dans la région parisienne. Depuis 2000, elle a la possibilité d'offrir, à travers des filiales, des services de transport en commun aussi en dehors de l'Île-de-France. La loi soumet cette possibilité aux conditions suivantes: “En dehors de la région d'Île-de-France et à l'étranger, la Régie autonome des transports parisiens peut également, par l'intermédiaire de filiales, construire, aménager et exploiter des réseaux et des lignes de transports publics de voyageurs, dans le respect réciproque des règles de concurrence. Ces filiales ont le statut de société anonyme. Leur gestion est autonome sur le plan financier dans le cadre des objectifs du groupe; elles ne peuvent notamment pas bénéficier de subventions attribuées par l'État, le Syndicat des transports d'Île-de-France et les autres collectivités publiques au titre du fonctionnement et de l'investissement des transports dans la région d'Île-de-France”. |

|

7. |

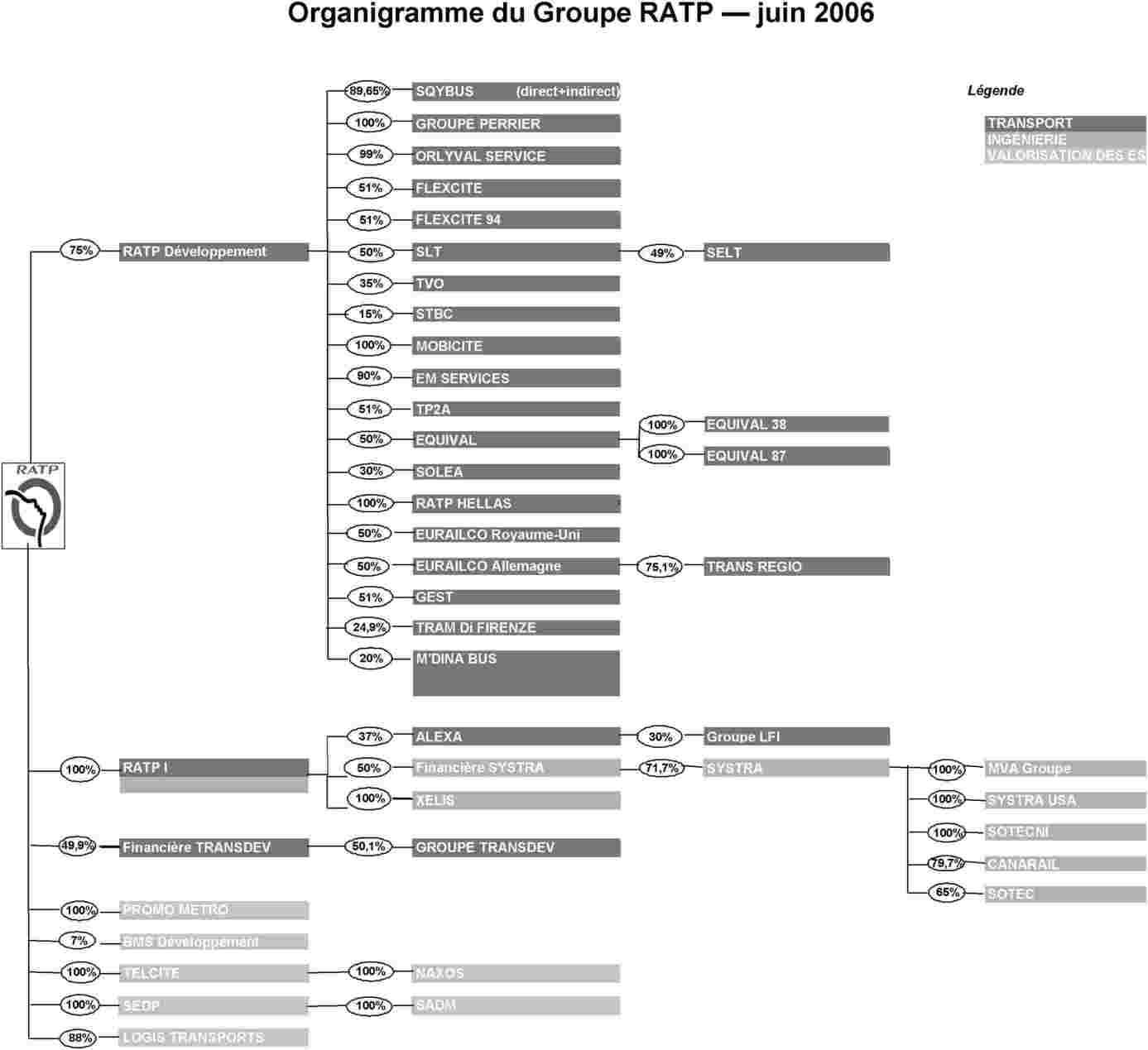

Les filiales de la RATP sont aujourd'hui regroupées en trois grands pôles (pour une description détaillée, cf. annexe 1), qui emploient environ […] (8) personnes, dont […] sont détachées par la maison mère:

|

|

8. |

Il est à signaler que la RATP reçoit des paiements importants de la part des autorités organisatrices du transport en commun, soit en vertu de contrats de service public, soit à titre de compensation de service public. |

|

9. |

Pour la région parisienne, la RATP reçoit un tel financement de la part du Syndicat des transports d'Île-de-France (STIF), qui est un établissement public administratif et qui a la fonction d'autorité organisatrice du transport en commun dans la région parisienne (9). Les détails du financement sont, depuis 2001 (10), fixés dans un contrat pluriannuel d'exploitation conclu entre la STIF et la RATP. |

|

10. |

Pour le bon ordre, la Commission note que ces paiements ne font pas l'objet de la présente décision, qui porte sur la compatibilité du nouveau système de financement des retraites avec les règles communautaires concernant les aides d'État. |

|

11. |

À part la RATP, il y a une centaine d'autres entreprises qui fournissent des services de transport en commun en Île-de-France. Ces entreprises sont la SNCF ainsi que des opérateurs privés regroupés au sein de l'association OPTILE (environ 95 entreprises). Parmi ces 95 entreprises, on relève, en ce qui concerne le transport par bus, trois grands exploitants (Veolia Transport, Keolis et Transdev). |

|

12. |

Aujourd'hui, la RATP emploie un total d'environ 46 050 personnes. Toutes ces personnes ont des contrats de travail de droit privé, et sont soumis aux règles du Code de travail. |

|

13. |

Parmi ces personnes, il y a ensuite une différence entre, d'une part, environ […] personnes qui sont des employés “sous statut”, et, d'autre part, […] personnes qui travaillent dans les filiales de la RATP. En effet, les conditions de travail pour employés “sous statut” ne sont pas négociées entre les syndicats et l'employeur, mais sont fixées, par voie règlementaire, dans le statut des agents de la RATP. Parmi les employés sous statut, […] personnes sont détachées auprès des filiales du groupe RATP, tandis que le reste de ce groupe est employé dans les transports en commun en région parisienne. Pour les […] personnes qui travaillent dans les filiales et ne sont pas soumises au statut, les conditions de travail sont en revanche fixées par des conventions collectives. |

2.2. Description du mode de financement du régime de retraite de la RATP avant la réforme

|

14. |

Le régime de retraite de la RATP, tel qu'il existait avant la réforme, s'est développé en deux étapes majeures:

|

2.2.1. La création d'un régime dérogatoire au droit commun (1922)

|

15. |

A la fin du 19e siècle, il existait en France une multitude d'entreprises de chemins de fer d'intérêt général et d'intérêt local. Chacune de ces sociétés de chemin de fer disposait d'un régime de protection sociale propre, créé en même temps que la société en question. |

|

16. |

Après la création d'un régime unique pour les grandes lignes de chemin de fer en 1909, le législateur français a créé en 1922 un régime unique pour les agents des chemins de fer secondaires, comprenant les tramways et les métros. La gestion de ce régime a été confiée à un organisme dénommé “Caisse Autonome Mutuelle de Retraites” (CAMR). Cette institution a repris la gestion de la multitude de petites caisses locales servant jusqu'à cette date les retraites des agents des chemins de fer secondaires. |

|

17. |

Lors de la création de la RATP en 1948, celle-ci a notamment repris le personnel de la Compagnie du Chemin de Fer Métropolitain de Paris (CMP), dont une partie du personnel relevait du régime de la loi de 1922. Conformément à l'article 31 de la loi de 1948, il ne pouvait résulter “pour les agents actuellement en fonction, du fait de leur transfert à la régie autonome, aucune diminution de leur situation pécuniaire”. |

|

18. |

Seul le personnel toujours en activité lors de la création de la RATP a été soumis au nouveau régime de pension de la RATP. La CAMR a continué à servir les pensions de retraite des personnels qui étaient déjà à la retraite lors de la création de la RATP. |

2.2.2. La création de la RATP et de son régime de retraite (1948)

|

19. |

En droit social français, l'on distingue généralement entre le régime de retraite de droit commun et les différents régimes de retraite spéciaux, comportant des avantages spécifiques par rapport au régime de droit commun (11). Le régime de retraite des agents “sous statut” de la RATP, qui a été mis en place lors de la création de la RATP en 1948, est un régime spécial. La base juridique pour ce régime spécial est l'article 31 de la loi no 48-506 du 21 mars 1948 relative à la réorganisation et à la coordination des transports de voyageurs dans la région parisienne (12) ainsi que le règlement sur les retraites du personnel de la RATP, qui a été approuvé par le gouvernement français le 28 avril 1950 (“le règlement sur les retraites”) (13). |

|

20. |

A la différence du régime de droit commun, dont le fonctionnement est fixé par la loi (régime général) et par accords entre les partenaires sociaux (régimes complémentaires), le fonctionnement du régime de retraite de la RATP a été fixé par voie administrative (régime réglementaire). Par conséquent, l'évolution des paramètres, donc essentiellement des cotisations et prestations, relevait de dispositions réglementaires, adoptées par le gouvernement français. |

|

21. |

Le régime conférait des avantages spécifiques par rapport au régime de droit commun, notamment la possibilité de départ anticipé à la retraite et une méthode de calcul plus favorable du montant des retraites (cf. description détaillé dans la partie 2.3.5). Par ailleurs, le taux des cotisations de retraite (taux de cotisations salariales de […] % et employeur de […] %) était inférieur au taux de cotisation du droit commun (taux de cotisations salariales de 12 % et employeur de 18 %). |

|

22. |

La gestion du régime de retraite incombait, non pas à une structure dotée de la personnalité juridique et d'une autonomie financière (comme c'est le cas pour une caisse de retraite), mais au service des pensions de la RATP, qui fait partie de l'entité juridique RATP. Ce service des pensions recevait les cotisations et versait les pensions. |

|

23. |

Depuis de nombreuses années, le régime de retraite de la RATP a été structurellement déficitaire, du fait d'un déséquilibre démographique entre actifs et retraités, et entre prestations et cotisations. |

|

24. |

Ainsi, le déficit courant du régime de retraites s'élevait en 2005 à plus de […] Mio EUR par an. Les déficits du régime de retraite de la RATP ont toujours été comblés par l'État. La base juridique pour le comblement du déficit du régime de retraite de la RATP sont l'ordonnance 59-151 du 7 janvier 1959 relative à l'organisation des transports de voyageurs dans la région parisienne (14), et le décret no 59-157 du 7 janvier 1959 relatif l'organisation des transports de voyageurs dans la région parisienne (14). L'article 1 de l'ordonnance oblige le STIF à financer les charges résultant de l'exploitation des services de transport dans la région parisienne. L'article 5 du décret prévoit qu'une convention passée entre la STIF et la RATP fixe les détails des modalités de calcul de la contribution annuelle de la STIF à la RATP. Il résulte des articles 4 et 7 du décret que la contribution de la STIF couvre notamment les coûts du régime de retraite et les coûts des obligations tarifaires. |

|

25. |

Les modalités de calcul de cette subvention ont suivi, depuis 1970, celles prévues par l'annexe III du règlement (CEE) no 1192/69 du Conseil du 26 juin 1969 relatif aux règles communes pour la normalisation des comptes des entreprises ferroviaires (15). |

|

26. |

Depuis 1970, l'État a versé à la RATP les sommes suivantes pour combler le déficit du régime de retraite:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.3. Description de la réforme du mode de financement du régime de retraite de la RATP

|

27. |

La France envisage de réformer le mode de financement du régime de retraite de la RATP, afin de l'aligner au droit commun. D'après les autorités françaises, cette réforme s'inscrit dans une volonté générale du gouvernement d'aligner les régimes de retrait spécial au régime de retraite de droit commun. |

|

28. |

La réforme notifiée consiste en deux étapes:

|

2.3.1. La mise en place d'une caisse de retraites autonome de la RATP (2006)

|

29. |

La France a créé le 1er janvier 2006 une caisse autonome de retraites du personnel de la RATP (ci-après: CAR) (16). La CAR a le statut d'un organisme de sécurité sociale, et est dotée de la personnalité morale et de l'autonomie juridique et financière vis-à-vis de la RATP. Elle est soumise aux règles du Code de la sécurité sociale applicable à tous les caisses autonomes de retraites. |

|

30. |

A la date de sa création, la CAR est devenue le seul débiteur juridique des pensions de retraite des agents occupant des emplois sous statut, en lieu et place de la RATP. |

|

31. |

Depuis la création de la CAR, la RATP et ses employés versent directement à cette caisse leurs cotisations. A compter du 1er janvier 2006, les niveaux de cotisations ont été relevés au niveau du droit commun (17). |

2.3.2. L'adossement du régime de retraite de la RATP aux régimes de droit commun (prévu pour 2007)

|

32. |

L'adossement du régime de retraite de la RATP aux régimes de droit commun est prévu pour l'année 2007. |

|

33. |

Le projet prévoit une distinction entre deux types de droit de retraites:

|

|

34. |

Le financement sera différent selon les droits. |

2.3.2.1. Financement des droits de base

|

35. |

En ce qui concerne les droits de base, il est prévu de conclure des conventions financières entre la CAR et les régimes de retraites de droit commun (régime général et régimes complémentaires) conduisant à ce que la RATP et ses employés paient les cotisations de retraite de droit commun en contrepartie de l'intervention du régime général et des régimes complémentaires pour les droits de base. |

|

36. |

L'article 79 de la loi no 2005-1579 du 19 décembre 2005 de financement de la sécurité sociale pour 2006 prévoit les conditions suivantes pour un tel adossement: “L'adossement d'un régime de retraite spécial ou de tout autre régime de retraite sur la Caisse nationale d'assurance vieillesse des travailleurs salariés est réalisé conformément aux dispositions de l'article L.222.6 et respecte le principe de stricte neutralité financière de l'opération pour les assurés sociaux du régime général.” […] “La personne morale en charge, pour le régime adossé, de la gestion du risque vieillesse, présente chaque année, dans le cadre de son rapport public annuel, l'ensemble des informations démographiques, financières et économiques permettant d'apprécier le respect du principe de stricte neutralité de l'adossement à l'égard des assurés sociaux relevant de la Caisse nationale d'assurance vieillesse des travailleurs salariés et des fédérations d'institutions de retraite complémentaire” (20). |

|

37. |

La structure démographique de la RATP est moins bonne que la structure démographique de l'entreprise moyenne française affiliée au régime de retraite de droit commun. Le gouvernement français prévoit de faire des contributions exceptionnelles, forfaitaires et libératoires (ci-après: soultes), qui seront versées aux trois caisses gérant les régimes de droit commun de manière à assurer la neutralité financière de l'adossement à ces régimes. |

|

38. |

Le gouvernement estime à ce stade que les soultes à payer seront les suivantes:

|

|

39. |

Le gouvernement français a détaillé davantage les méthodes de calcul de ces soultes. De manière générale, dans le cadre des intégrations ou adossements de régimes de retraite français spécifiques (comme par exemple les régimes de retraite de La Poste, des Caisses d'Épargne, de la RATP, …) aux régimes de retraite par répartition généraux (CNAV, AGIRC-ARRCO), il est procédé à des comparaisons des situations financières et démographiques des régimes accueillis par rapport aux régimes d'accueil afin d'identifier les divergences qui pourraient exister en la matière. |

|

40. |

Ces comparaisons permettent ensuite l'évaluation des soultes lors de discussions techniques de mise au point entre l'État d'un côté et la CNAV et l'AGIRC-ARRCO de l'autre côté. Ces discussions aboutissent à la formalisation des conventions précitées. |

|

41. |

Les calculs définitifs seront faits selon les valeurs des paramètres en vigueur lors de la mise en œuvre. Ces paramètres sont:

|

2.3.2.2. Financement des droits spécifiques

|

42. |

Les agents “sous statut” bénéficient de droits spécifiques pour leur pension. Ces droits spécifiques seront aussi accordés aux agents recrutés “sous statut” après la mise en œuvre de la réforme. Le nombre des agents actifs “sous statut” est limité à […]. |

|

43. |

Les droits spécifiques feront l'objet d'un financement direct de l'État, qui versera annuellement le montant nécessaire à la CAR, ce qui correspond à des versements annuels compris dans une fourchette de [entre 200 et 600 Mio EUR]. |

|

44. |

De plus, l'État garantira, vis-à-vis des ayant droit, le versement des pensions correspondant à l'ensemble des droits “spécifiques”. |

|

45. |

Les droits spécifiques concernent les modalités de calcul du droit à pension et les départs en retraites plus précoces. Ils sont codifiés dans le règlement sur les retraites de la RATP. |

2.3.2.2.1. Modalités de calcul du droit à pension

|

46. |

En ce qui concerne les modalités du calcul des pensions, les régimes de retraite du droit commun prévoient que le montant de la pension est calculé sur la base du salaire moyen, primes incluses, des 25 meilleures années de carrière. Le taux applicable à ce salaire est de 50 %, si l'assuré justifie d'au moins 40 ans d'assurance retraite. Si l'assuré a moins de 40 ans d'assurance, une décote est appliquée; s'il a dépassé les 40 ans d'assurance, une surcote est appliquée. |

|

47. |

Le régime de retraite de la RATP, en revanche, prévoit que les employés sous statut ont droit, pour chaque année d'assurance, à 2 % du salaire de base hors primes perçu pendant les six derniers mois d'activité, dans la limite de 37,5 annuités. Par conséquent, un employé de la RATP recevra après 37,5 années de travail une pension qui correspond à 75 % de son dernier salaire, hors primes, ce qui correspond à peu près à 64,5 % de son dernier salaire, primes incluses. |

2.3.2.2.2. Départ en retraites plus précoce

|

48. |

En ce qui concerne les départs en retraites plus précoce, le régime de retraite de droit commun prévoit que le départ à la retraite peut intervenir à condition d'avoir 60 ans d'âge (21). |

|

49. |

Le régime de retraite de la RATP, en revanche, prévoit la possibilité d'un départ à la retraite beaucoup plus tôt. Sur ce point, le règlement sur les retraites fait une distinction entre les “sédentaires” et les “actifs”. Les “sédentaires” sont les employés de la RATP qui n'ont ni une contrainte d'horaires, ni une contrainte de repos. Pour ce groupe, le départ à la retraite est possible à la double condition d'avoir atteint 60 ans et d'avoir cumulé 30 années de service. En réalité, l'âge moyen de départ à la retraite pour les “sédentaires” est de 58,3 ans, ce qui s'explique par le fait que beaucoup de “sédentaires” ont au préalable acquis des droits en tant qu' “actifs”. Le règlement prévoit en effet que la condition d'âge, pour une personne qui, au moment de son départ à la retraite est un “sédentaire”, est réduite de 0,4 an par année de service en tant qu' “actif du tableau A” (cf. explication dans le paragraphe suivant), dans la limite maximale de 10 ans, et de 0,2 an par année de service en tant qu' “actif du tableau B” (cf. également explication dans le paragraphe suivant). |

|

50. |

Les “actifs” sont sous-divisés en deux groupes, les “actifs du tableau A” et les “actifs du tableau B”. À l'intérieur du tableau A, il y a une sous-distinction entre le tableau A1 et le tableau A2.

|

|

51. |

Le tableau suivant donne un aperçu d'ensemble des possibilités de départ précoce:

|

||||||||||||||||||||||||||||||

2.4. Description du mode de financement du régime de retraite des autres entreprises de transport en commun en Île-de-France

|

52. |

Mis à part la SNCF, qui a un régime spécial de retraite, le régime applicable aux autres entreprises de transport en commun en Île-de-France est le régime de droit commun. |

|

53. |

Les personnels des entreprises de transport routier relèvent de la Caisse nationale d'assurance vieillesse (CNAV) pour le régime de base et de la Caisse autonome de retraites complémentaires et de prévoyance du transport (CARCEPT) pour la retraite complémentaire. L'adhésion à la CARCEPT est obligatoire pour les entreprises de transport public urbain et de transport public interurbain de voyageurs. |

|

54. |

Les autorités françaises ont aussi informé la Commission qu'à leur connaissance, aucune entreprise privée n'a été amenée à accorder à ses employés des droits de pension supplémentaires, qui soient comparables à ceux qui existent dans le cadre du régime spécial de la RATP. |

|

55. |

Aujourd'hui, le marché du transport en commun en Île-de-France n'est pas ouvert à la concurrence. Les licences pour exploiter des lignes de transport en commun ont été attribuées en suivant la procédure prévue par le décret no 59-157 du 7 janvier 1959 relatif à l'organisation des transports de voyageurs dans la région Île-de-France, qui avait réparti le marché du transport en commun en Île-de-France entre la RATP et le grand nombre de petits opérateurs historiques privés présents en Île-de-France à l'époque. |

|

56. |

Il y a néanmoins une évolution dans les parts de marché, qui se fait par voie d'acquisitions des opérateurs historiques privés par la RATP et les autres grandes et moyennes entreprises. Lorsque la RATP achète une telle entreprise privée, le régime de retraite des employés de ces entreprises reste celui d'origine, que le rachat de ces entreprises soit effectué par la RATP elle-même ou par sa filiale à 75 % RATP Développement. Il n'y a donc aucune incorporation des salariés des filiales au régime de retraite de la RATP. |

2.5. Impact de l'ouverture de marché prévue par la législation européenne

|

57. |

Le règlement du Conseil et du Parlement européen relatif aux services publics de transports de voyageurs par chemin de fer et par route (ci-après: “règlement OSP”) (23), prévoit l'ouverture du marché de transport en commun. En ce qui concerne les droits exclusifs dont bénéficient la RATP et les autres entreprises de transport en commun dans la région parisienne, le règlement prévoit qu'ils doivent être mis en concurrence au plus tard trente ans après l'entrée en vigueur du règlement OSP. |

|

58. |

Le gouvernement français, dans sa notification, considère que la réforme du régime de retraites de la RATP constitue une étape préalable nécessaire pour engranger le plein potentiel de cette ouverture de marché. |

|

59. |

Le gouvernement français considère que le régime de retraites actuel de la RATP empêcherait de facto toute reprise d'une ou plusieurs lignes exploitées aujourd'hui par la RATP avec des employés sous statut. En effet, le gouvernement français considère que si un concurrent de la RATP emportait un appel d'offres pour une ligne exploitée par la RATP, il devrait reprendre les employés de la RATP sous statut qui travaillent sur cette ligne, et continuer de les employer sous les règles du statut. |

|

60. |

Pour le gouvernement français, ceci résulte déjà de l'application de l'article 3 de la directive 2001/23/CE du Conseil du 12 mars 2001 concernant le rapprochement des législations des États membres relatives au maintien des droits des travailleurs en cas de transfert d'entreprises, d'établissements ou de parties d'entreprises ou d'établissements (24), qui dispose que:

|

|

61. |

Ces dispositions ont été transposées en droit français par l'article L 122-12 et l'article L 122-13 du code du travail, sans que le législateur français ait fait usage de la possibilité de limiter les conséquences du transfert à un an: Article L 122-12 La cessation de l'entreprise, sauf cas de force majeure, ne libère pas l'employeur de l'obligation de respecter le délai-congé et de verser, s'il y a lieu, l'indemnité prévue à l'article L 122-9. S'il survient une modification dans la situation juridique de l'employeur, notamment par succession, vente, fusion, transformation du fonds, mise en société, tous les contrats de travail en cours au jour de la modification subsistent entre le nouvel employeur et le personnel de l'entreprise. Article L 122-13 À moins que la modification visée au deuxième alinéa de l'article L 122-12 n'intervienne dans le cadre d'une procédure de sauvegarde ou de redressement ou liquidation judiciaires, ou d'une substitution d'employeurs intervenue sans qu'il y ait eu de convention entre ceux-ci, le nouvel employeur est en outre tenu, à l'égard des salariés dont les contrats de travail subsistent, des obligations qui incombaient à l'ancien employeur à la date de cette modification. Le premier employeur est tenu de rembourser les sommes acquittées par le nouvel employeur en application de l'alinéa précédent, sauf s'il a été tenu compte de la charge résultant de ces obligations dans la convention intervenue entre eux. |

|

62. |

La jurisprudence française a précisé le champ d'application de cet article, qui concerne “tout transfert d'une entité économique conservant son identité dont l'activité est poursuivie ou reprise”. Le salarié, pas plus que le nouvel ou l'ancien employeur, ne peut s'opposer à la mise en œuvre du transfert. |

|

63. |

Comme expliqué ci-dessus dans la partie 2.1, les agents de la RATP relèvent du code du travail en l'absence de dispositions particulières prévues dans le statut du personnel: les articles L 122-12 et L 122-13 précités leur sont donc applicables. |

|

64. |

D'après le gouvernement français, ce transfert sera encore plus net après l'entrée en vigueur du règlement OSP. Les autorités françaises font à cet égard référence à l'article 4, paragraphe 5, de ce règlement, lequel a pour objectif d'étendre ce principe, à l'initiative de l'autorité organisatrice et dans le respect des législations nationales, à des cas de transferts qui ne seraient pas couverts par le champ d'application de la directive 2001/23/CE susmentionnée. |

|

65. |

Le gouvernement français considère que, vu les charges importantes qui résultent du statut applicable aux agents de la RATP pour les employeurs, aucune entreprise privée ne serait prête à soumettre des offres pour des lignes exploitées aujourd'hui par la RATP, car elle devrait employer les agents sous statut qui travaillent sur cette ligne aux conditions prévues par le statut de la RATP pour le régime des retraites. |

3. APPRÉCIATION JURIDIQUE DES MESURES: PRÉSENCE D'UNE AIDE

|

66. |

L'article 87, paragraphe 1, du traité CE dispose: “Sauf dérogations prévues par ledit traité, sont incompatibles avec le marché commun, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions”. |

|

67. |

L'article 87 du traité CE ne s'applique qu'aux entreprises au sens du droit de la concurrence communautaire. Ni la CAR ni les caisses de retraite accueillant les employés actifs et retraites de la RATP, c'est-à-dire la CNAV et l'AGIRC-ARRCO, ne sont des entreprises au sens du droit communautaire de la concurrence. En effet, d'après une jurisprudence constante de la Cour, le domaine de la protection sociale, lorsqu'il est fondé sur la solidarité, ne constitue pas une activité économique au sens du traité (25). Ainsi, l'objet de la présente décision est de déterminée si la réforme notifiée constitue une aide à la RATP. |

|

68. |

La situation économique de la RATP est surtout affectée par la première étape de la réforme, qui est la création de la CAR en 2006, à laquelle la France a transféré toutes les obligations de la RATP vis-à-vis de ses employés actifs et retraités. |

|

69. |

La deuxième étape de la réforme, c'est-à-dire le paiement des soultes et le transfert du financement des droits de base de la CAR à la CNAV et l'AGIRC-ARRCO n'affectent plus la situation économique de la RATP, car elle n'est, à ce moment, plus débiteur ni des droits de base, ni des droits spécifiques. Cependant, la Commission note qu'il y a un lien étroit entre les deux opérations, et qu'il est dès lors nécessaire de vérifier si l'adossement des droits de base ne constitue pas une aide d'État en faveur de la RATP. |

|

70. |

La garantie donnée par l'État français aux ayant droit pour le versement de leurs retraites bénéficie directement aux employés de la RATP, et non pas a la RATP elle-même. Elle ne saurait donc pas être qualifiée d'avantage économique pour une entreprise (26). |

|

71. |

Pour l'appréciation juridique du présent dossier, il y a donc lieu d'analyser:

|

3.1. Le financement du système de retraite de la RATP jusqu'en 2005

|

72. |

Jusqu'au 1er janvier 2006, la RATP payait pour les retraites des cotisations patronales moins élevés que celles prévues par le droit commun, et recevait de la part de l'État des paiements annuels pour combler le déficit de son système de retraite. |

|

73. |

Or, comme l'a constaté la Cour dans son arrêt Altmark, à partir de 1995, plusieurs États membres ont ouvert leurs marchés de transport en commun à la concurrence. A partir de cette date, les aides accordées à la RATP avaient donc le potentiel de créer des distorsions de concurrence et d'affecter les échanges entre les États membres (27). |

|

74. |

La Commission ne peut donc pas exclure que l'organisation du système de retraite de la RATP avant 2005 impliquait le paiement d'aides d'État à la RATP. |

|

75. |

Le point i) et le point v) de l'article premier, point b), du règlement (CE) no 659/1999 stipulent:

|

|

76. |

Le niveau de cotisation réduit a été introduit par une décision du gouvernement français du 28 avril 1950 et n'a pas été modifié depuis (cf. ci-dessus point 19). Par conséquent, cette mesure existait avant l'entrée en vigueur du traité CE en France en 1958. Elle constitue donc une aide existante en vertu du point i) de l'article 1 b dudit règlement. |

|

77. |

L'obligation, pour le STIF, de combler le déficit annuel du régime de pension de la RATP résulte de l'article 1 de l'ordonnance 59-151 du 7 janvier 1959 relative à l'organisation des transports de voyageurs dans la région parisienne (28), ainsi que des articles 4, 5 et 7 du décret no 59-157 du 7 janvier 1959 relatif l'organisation des transports de voyageurs dans la région parisienne (28). Cette obligation n'a pas été modifiée depuis l'entrée en vigueur de ces textes. |

|

78. |

La Commission constate donc qu'au moment de l'introduction de cette obligation en 1959, le marché pour la prestation des services de transport en commun était encore un marché fermé, et que l'ancien système de compensation, au moment de son introduction, n'avait donc pas le potentiel d'affecter les échanges entre les États membres, étant donné que le marché était fermé. Il ne constituait donc pas une aide au moment de son entrée en vigueur. |

|

79. |

Lorsque, à partir de 1995, plusieurs États membres ont commencé à ouvrir leurs marchés, le système de compensation est devenu une aide. La Commission note que l'ouverture du marché n'était pas due à la libéralisation d'une activité par le droit communautaire, mais consistait en des décisions autonomes et spontanées de certaines États membres. |

|

80. |

Il résulte que la mesure en cause est devenue une aide en raison de l'évolution du marché commun, et sans avoir été modifiée par la France. |

|

81. |

La Commission conclut que pour la période 1995 à 2005, le comblement du déficit du régime de retraite de la RATP par le STIF constitue une aide existante en vertu du point iii) du règlement susmentionné. |

|

82. |

À partir du 1er janvier 2006, la conversion du service des retraites de la RATP en CAR a été accompagnée d'une hausse des cotisations patronales que la RATP doit verser pour les retraites de ses employés actifs, de sorte que la RATP cotise depuis le 1er janvier 2006 à la même hauteur que les autres entreprises françaises affiliées au régime général (CNAV et AGIRC-ARCCO). La Commission conclut que, à cet égard, la RATP ne reçoit pas plus d'avantage. |

|

83. |

Dans la mesure où ces aides ont donc été abolies par la première étape de la réforme du système de retraite de la RATP à partir du 1er janvier 2006, il n'y a pas lieu pour la Commission de proposer des mesures utiles. |

3.2. Le financement des droits de base à partir du 1er janvier 2006

|

84. |

À partir du 1er janvier 2006, suite à la mise en œuvre de la première étape de la réforme, la RATP verse une cotisation libératoire à la CAR, qui est en charge de la gestion des retraites. Cette cotisation correspond dans son montant à la cotisation de droit commun. |

|

85. |

Dans une deuxième étape, prévue pour 2007, la CAR adossera les droits de base au régime de droit commun. Comme il a été souligné ci-dessus (section 2.3.2.1), le droit français prévoit que l'adossement d'un régime particulier au régime de droit commun doit s'effectuer selon un principe de neutralité financière totale pour le régime de droit commun. Ceci implique notamment que, dans une situation où la structure démographique du régime particulier est moins bonne que celle du régime de droit commun, l'adossement ne peut se faire que moyennant le paiement d'une soulte. |

|

86. |

Si le régime de retraite de la RATP avait été adossé directement à la CNAV et à l'AGIRC-ARRCO, il semble que la RATP aurait eu à payer les soultes en question. |

|

87. |

Il semble que ce n'est que par la création de la CAR, préalablement à l'adossement des droits de base, que la RATP peut échapper à cette obligation. Il semble par ailleurs que les autorités publiques françaises avaient une parfaite discrétion pour choisir entre un adossement en une ou deux étapes. |

|

88. |

Dès lors, la Commission ne peut exclure à ce stade que le paiement des soultes à la CNAV pour un montant d'environ [entre 400 et 800 Mio EUR], ainsi qu'à l'AGIRC-ARRCO pour un montant d'environ [entre 80 et 300 Mio EUR], constituent des charges qui auraient normalement dû grever le budget de la RATP, qui, avant la première étape de la réforme, était en charge de la gestion de son régime de retraite. |

|

89. |

Le fait que ce sont les pouvoirs publics, et non la RATP, qui paieraient les soultes, pourrait donc constituer un avantage économique pour la RATP, qui est financé par des ressources d'État. |

|

90. |

Il est vrai que l'adossement de la CAR au régime général, bien que lié à l'adossement du régime de la RATP à la CAR, constitue une deuxième étape, clairement distincte de la première et qui ne s'y rattache pas par un lien de nécessité: les autorités françaises pourraient en théorie ne jamais procéder à cette seconde étape. Néanmoins, à ce stade la Commission ne peut exclure que les deux mesures doivent être considérées comme formant un tout. En tout état de cause, le simple fait que l'adossement de ses droits de base à la CAR permet à la RATP d'échapper au paiement de la soulte, qu'elle aurait à payer si elle rejoignait le régime général, pourrait constituer un avantage sélectif au sens de l'article 87, paragraphe 1, du traité. |

|

91. |

La Commission relève que l'avantage identifié est financé par des ressources d'État. En ce qui concerne l'affectation des échanges entre les États membres, la Commission note que la RATP est aujourd'hui active en partie sur un marché qui pour l'instant reste fermé à la concurrence (Île-de-France), mais aussi sur des marchés en France et à l'étranger qui sont déjà ouverts à la concurrence (par exemple en ce qui concerne le transport en commun en France à Mulhouse et Clermont-Ferrand, et à l'étranger en Toscane et en Rhénanie-Palatinat, et en ce qui concerne les activités d'ingénierie sur des marchés partout en Europe). Un renforcement de la situation financière de la RATP par une aide pourrait donc permettre à l'entreprise d'avoir un avantage sur ces concurrents sur les marchés déjà ouverts à la concurrence. |

|

92. |

La Commission conclut que l'adossement du régime de retraite au régime général peut comporter, en ce qui concerne les droits de base, la présence d'éléments d'aide d'État. |

3.3. Le financement des droits spécifiques à partir du 1er janvier 2006

|

93. |

Le financement des droits spécifiques est assuré à partir du 1er janvier 2006 par la CAR, à qui l'État verse à cette fin une subvention annuelle, qui variera [entre 200 et 600 Mio EUR]. |

3.3.1. Avantage économique sélectif

3.3.1.1. Jurisprudence et pratique de la Commission en la matière

|

94. |

D'après une jurisprudence constante, “les obligations qu'une entreprise doit assumer en vertu de la législation du travail ou de conventions collectives conclues avec les syndicats en matière d'indemnités de licenciement et/ou de retraites anticipées font partie des coûts normaux qu'une entreprise doit financer sur ses ressources propres” (29). |

|

95. |

Toutefois, la Commission a déjà conclu par le passé que, sous certaines conditions, une contribution financière de l'État destinée à honorer ses obligations envers ses fonctionnaires ne constituait pas une aide d'État. C'est le cas par exemple lorsque l'État compense directement les fonctionnaires en échange d'un changement de statut ou en échange d'une démission volontaire (30). |

3.3.1.2. Application au cas d'espèce

|

96. |

Les droits spécifiques constituent des droits à la retraite qui vont au-delà de ce que prévoit le droit commun des retraites en France. |

|

97. |

La Commission observe que certaines entreprises soumises au droit commun financent des systèmes de retraite additionnels similaires sur leurs propres ressources, afin d'attirer une main d'œuvre qualifiée et d'augmenter la loyauté des employés à leur égard. |

|

98. |

Elle prend note du fait que dans le cas d'espèce, les droits spécifiques n'ont pas été accordés par une libre décision de la RATP dans le cadre d'une négociation avec les partenaires sociaux, mais qu'ils ont été imposés à la RATP par les autorités françaises. À ce titre, elle attire cependant l'attention des autorités françaises sur le fait que d'après la jurisprudence de la Cour, les coûts résultant d'une convention collective constituent, par leur nature, un coût qui grève normalement le budget d'une entreprise, que l'entreprise ait accepté cette convention de manière volontaire ou qu'elle ait été étendu à cette entreprise par voie règlementaire ou législative (31). |

|

99. |

Il faut donc déterminer si le financement par l'État d'un régime de retraite supplémentaire, qui a été imposé par l'État à une entreprise, constitue un “coût qui aurait normalement dû grever les ressources financières propres de l'entreprise”. |

3.3.1.2.1. Pratique décisionnelle de la Commission

|

100. |

La Commission a pris à ce jour quatre décisions qui concernaient cette question. |

|

101. |

La décision positive Lufthansa (1995) (32). Dans le cadre de la privatisation de la Lufthansa, l'État allemand finançait une partie des coûts qui résultaient du fait que les employés de la Lufthansa, du fait de la privatisation de leur employeur, devaient quitter le système de retraite complémentaire offert aux employés du secteur public, et intégrer un système de retraite complémentaire du secteur privé. Le système de retraite complémentaire du secteur privé exigeait le paiement d'une soulte, pour combler la charge créée par l'absence de cotisations de la Lufthansa et des employés dans le passé. La Commission a considéré que ce financement partiel par l'État allemand constituait une aide d'État, qui était compatible avec le marché commun sur la base de l'article 87, paragraphe 3, point c), car elle était nécessaire pour permettre la libéralisation du marché aérien. |

|

102. |

La décision d'ouverture Electrabel (2002) (33). En Belgique, les employés des opérateurs historiques d'électricité bénéficient également de droits de pension spécifiques, à savoir d'un complément de ressources qui s'ajoute à leur retraite fixée par la loi. Ce complément de ressources doit être financé par les entreprises. Au moment de la libéralisation du marché de l'électricité, la Belgique envisageait de verser une compensation aux opérateurs historiques, car les nouveaux entrants sur le marché belge de l'électricité n'étaient pas obligés de verser à leurs employés un tel complément de ressources. La Commission a considéré que ces versements pouvaient constituer des aides d'État, et a émis des doutes quant à leur compatibilité avec le marché commun. La Belgique ayant par la suite retiré cette notification, la Commission ne s'est pas prononcée de manière définitive sur la question. |

|

103. |

La décision finale IEG (2003) (34). Avant la libéralisation du secteur gazier et électrique, le système de retraite des entreprises électriques et gazières était organisé de la même manière que celui de la RATP, mais s'appliquait à l'ensemble du secteur électrique et gazier, à la différence du régime propre à la RATP au sein des entreprises de transport public. La réforme qui a eu lieu en 2003 suivait le même schéma que celui envisagé maintenant pour la RATP, avec une différence: les coûts pour les droits spécifiques ont été pris en charge par l'État pour les droits acquis par le personnel en charge du transport et de la distribution du gaz et de l'électricité, mais uniquement en ce qui concerne les droits acquis avant la réforme du système de retraites de ces entreprises. Pour la période suivant la réforme, les entreprises doivent supporter ces coûts elles-mêmes. La Commission a considéré que le financement d'une partie des coûts par l'État conférait un avantage à EDF et GDF, car il déchargeait ces entreprises du paiement d'une partie des droits de retraite du passé (35). Elle a déclaré cette aide compatible avec le marché commun sur la base de l'article 87, paragraphe 3, point c), considérant qu'en “abolissant des barrières à l'entrée des marchés français de l'électricité et du gaz, [elle] permet[tait] d'accroître la concurrence sur ces marchés”. |

|

104. |

La décision finale OTE (2007). OTE, l'opérateur historique sur le marché postal grec, a notifié son intention de mettre en place un régime de préretraite plus favorable aux employés que le droit commun grec, afin d'encourager ses employés, qui ne peuvent pas être licenciés, à quitter l'entreprise. Le coût de ce régime serait en partie financé par l'État grec. La Grèce considérait que ce financement n'était qu'une compensation d'OTE pour le désavantage structurel qu'il souffrait du fait qu'il ne pouvait pas, contrairement à ses concurrents, licencier ses employés. Dans sa décision finale, la Commission a conclu qu'elle ne pouvait pas exclure que le financement accordé par l'État grec constituât une aide, mais que, en tout état de cause, cette aide était compatible avec le marché commun (36). |

3.3.1.2.2. Position des autorités françaises

|

105. |

Les autorités françaises considèrent que le financement des droits spécifiques doit être vu à la lumière des arrêts Danske Busvognmænd, précité, et Enirisorse (37), qui auraient mis en question l'analyse juridique de la Commission dans ses décisions Lufthansa, IEG et Electrabel. |

|

106. |

Selon les autorités françaises, ces arrêts ont établi que la suppression d'une charge anormale imposée à une entreprise ne constitue pas un avantage susceptible d'être qualifié d'aide d'État. |

|

107. |

Les autorités françaises considèrent que l'obligation imposée à la RATP de financer des droits à la retraite spécifiques pour ses employés constitue un désavantage structurel imposé par l'État, et que par conséquent, une réforme qui supprime la charge pour l'entreprise de ce désavantage ne constitue pas un avantage susceptible d'être qualifié d'aide, dès lors qu'elle ne vise qu'à libérer l'entreprise d'une charge anormale et n'entraîne pas de rupture de l'égalité concurrentielle. |

|

108. |