BILAG V

KREDITINSTITUTTERNENES KPI'ER

1. Indhold af KPI'er, som kreditinstitutter skal offentligøre

1.1. Anvendelsesområde for KPI'erne

1.1.1. Konsolidering

Kreditinstitutterne offentliggør relevante KPI'er på grundlag af anvendelsesområdet for deres konsolideringsregler, som er fastlagt i overensstemmelse med afsnit II, kapitel 2, afdeling 2, i forordning (EU) nr. 575/2013.

1.1.2. Samlede omfattede aktiver

Beregningen af nøgletallet for grønne aktiver (»GAR«) for balanceførte eksponeringer skal omfatte følgende regnskabskategorier for finansielle aktiver, herunder lån og forskud, gældsinstrumenter, egenkapitalandele og tilbagetagen sikkerhedsstillelse:

|

a)

|

finansielle aktiver til amortiseret kostpris

|

|

b)

|

finansielle aktiver til dagsværdi gennem anden totalindkomst

|

|

c)

|

investeringer i dattervirksomheder

|

|

d)

|

joint venture-selskaber og associerede virksomheder

|

|

e)

|

finansielle aktiver, der er klassificeret til dagsværdi gennem resultatet, og finansielle aktiver uden for handelsbeholdningen, som skal måles til dagsværdi gennem resultatet

|

|

f)

|

sikkerhed i fast ejendom, som kreditinstitutter har opnået ved overtagelse til gengæld for eftergivelse af gæld.

|

De eksponeringer, der er omhandlet artikel 7, stk. 1, i denne forordning, skal udelukkes fra dækningsgraden for GAR.

Følgende aktiver skal udelukkes fra tælleren for GAR:

|

a)

|

finansielle aktiver, som besiddes med handel for øje

|

|

b)

|

interbanklån på anfordring

|

|

c)

|

eksponeringer for virksomheder, der ikke er forpligtet til at offentliggøre ikkefinansielle oplysninger i henhold til artikel 19a eller 29a i direktiv 2013/34/EU.

|

Ved beregningen af KPI'er for ikkebalanceførte eksponeringer skal der tages hensyn til finansielle garantier, som er givet af kreditinstituttet, og aktiver under forvaltning for ikkefinansielle virksomheder, hvis gæld garanteres af kreditinstitutter, og ikkefinansielle investeringsmodtagende virksomheder. Andre ikkebalanceførte eksponeringer, f.eks. tilsagn, skal udelukkes fra denne beregning.

1.2. KPI'ernes indhold og metodologi

1.2.1. Nøgletal for grønne aktiver (GAR)

Med GAR angives andelen af kreditinstitutternes aktiver, som finansierer og er investeret i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som en andel af de samlede omfattede aktiver i overensstemmelse med underpunkt 1.1.2 i dette bilag.

GAR skal baseres på eksponeringerne og balancen i henhold til anvendelsesområdet for konsolideringsreglerne, jf. afsnit II, kapitel 2, afdeling 2, i forordning (EU) nr. 575/2013, for de typer af aktiver og porteføljeregnskaber, som er beskrevet i underpunkt 1.1.2 i dette bilag, herunder oplysninger om beholdninger og strømme, om omstillingsaktiviteter og mulighedsskabende aktiviteter og om specialiserede udlån og udlån til almindelige formål.

Kreditinstitutterne offentliggør alle af følgende:

|

a)

|

det aggregerede GAR for omfattede balanceførte aktiver

|

|

b)

|

inddelingen efter miljømål og efter typen af modpart.

|

Definitionen af KPI'erne skal baseres på følgende komponenter:

|

a)

|

tælleren, som skal omfatte de lån og forskud, gældsinstrumenter, aktier, og tilbagetagen sikkerhedsstillelse, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, baseret på den omsætningsbaserede KPI og den CapEx-baserede KPI for underliggende aktiver

|

|

b)

|

nævneren, som skal omfatte de samlede lån og forskud, samlede gældsinstrumenter, samlede aktier og den samlede tilbagetagne sikkerhedsstillelse og alle andre omfattede balanceførte aktiver.

|

Foruden GAR offentliggør kreditinstitutterne procentdelen af deres samlede aktiver, som er udelukket fra tælleren i nøgletallet for grønne aktiver, i overensstemmelse med artikel 7, stk. 2, i denne forordning og underpunkt 1.1.2 i dette bilag.

1.2.1.1. GAR, som finder anvendelse på eksponeringer for ikkefinansielle virksomheder

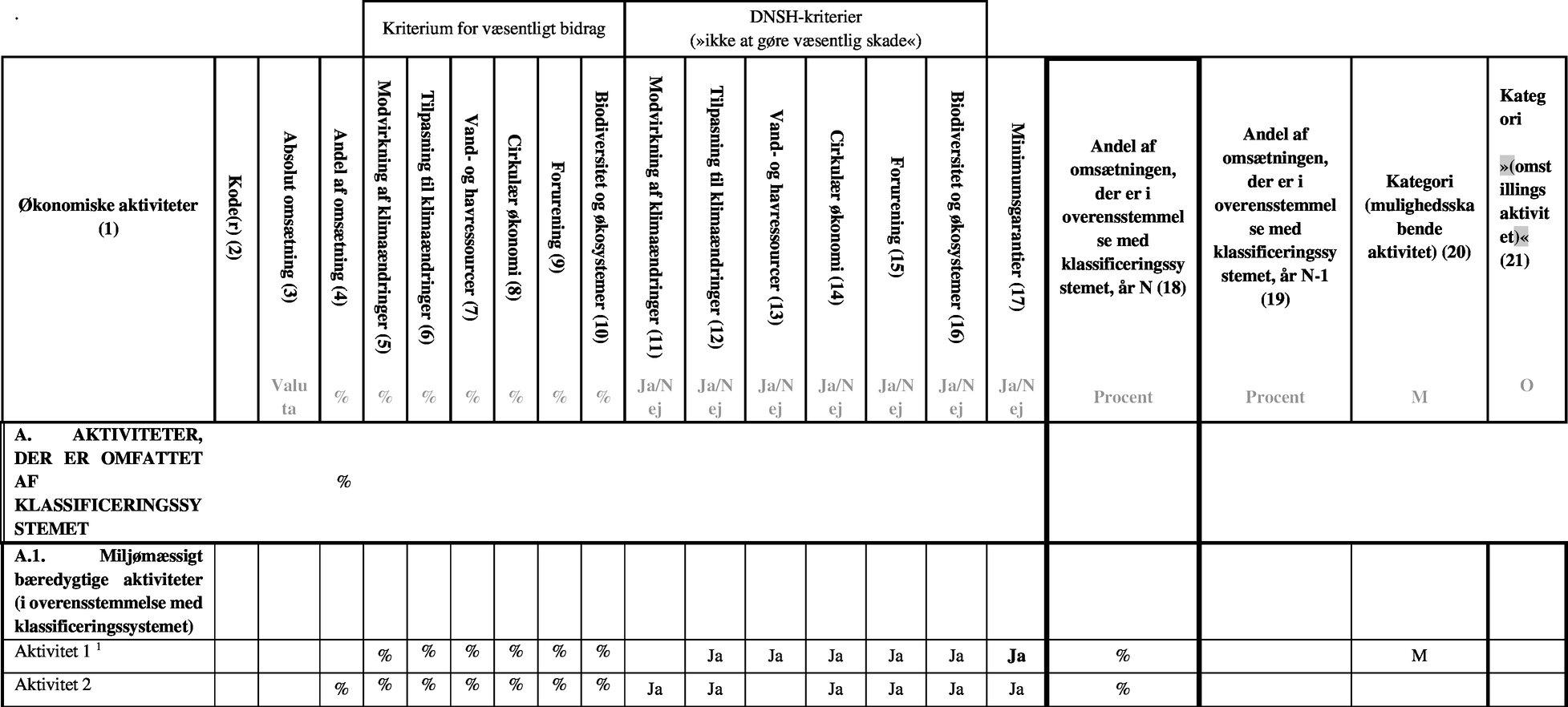

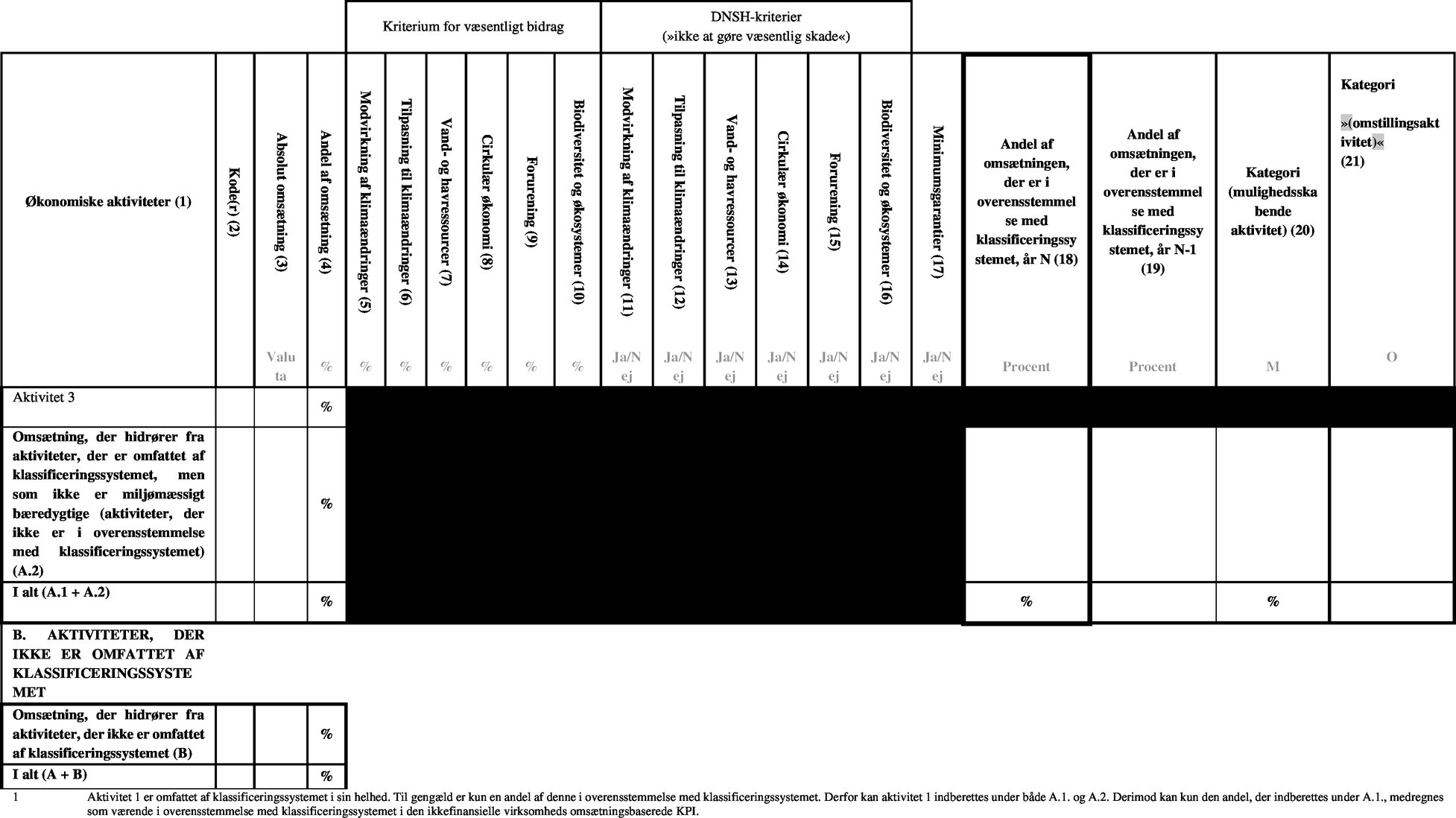

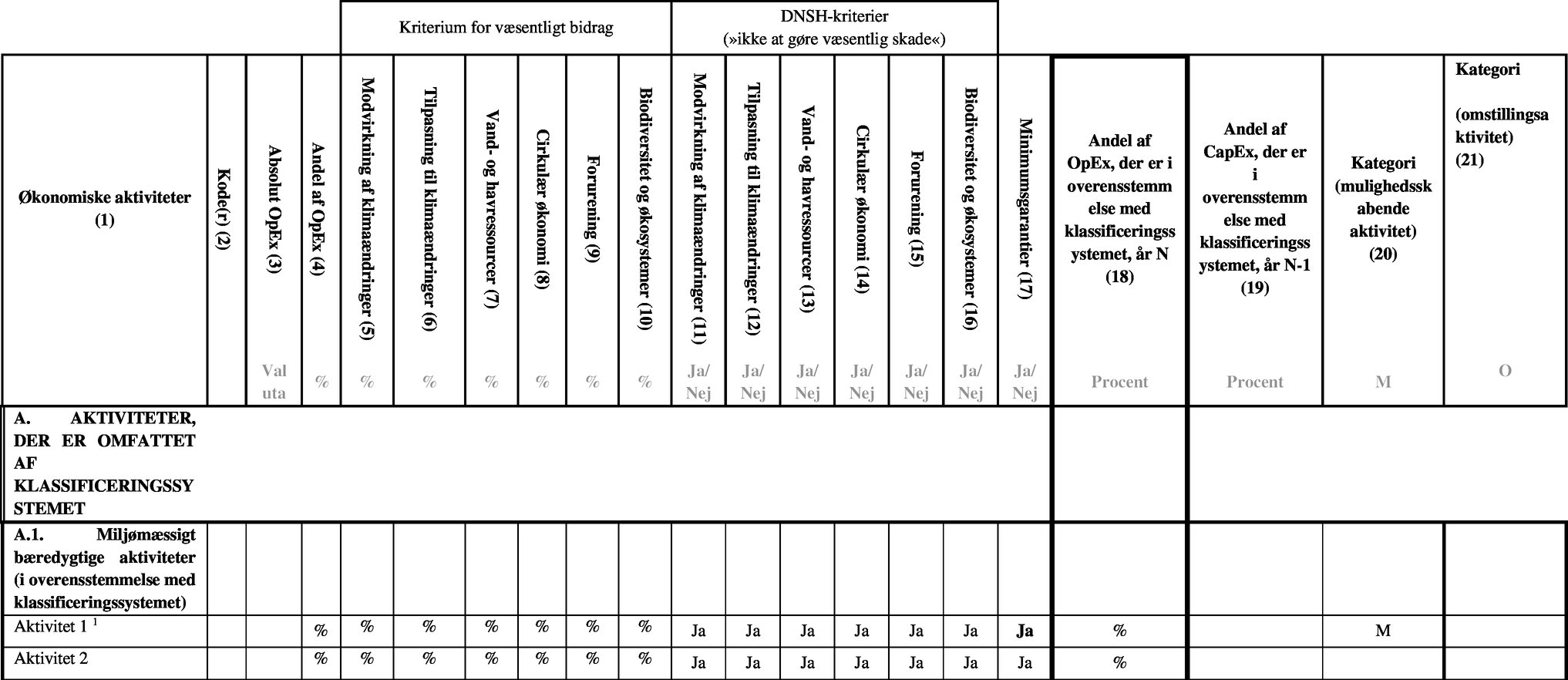

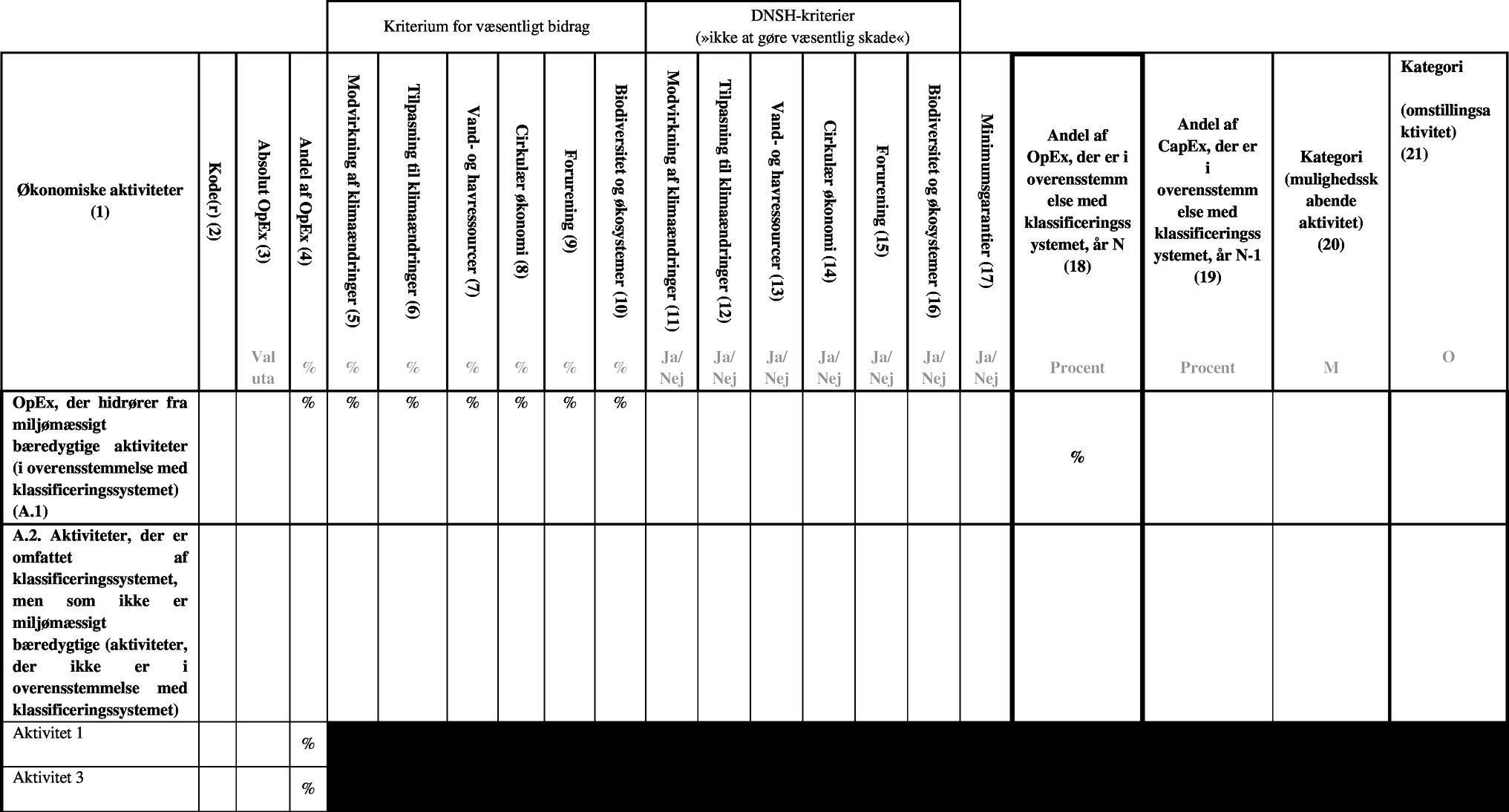

Kreditinstitutterne offentliggør GAR for beholdningen af lån, gældsinstrumenter og egenkapitalandele samt strømmen af nye udlån. Kreditinstitutterne følger følgende trin for at beregne GAR for hvert miljømål.

|

Miljømål

|

Første trin

|

Andet trin

|

Nøgletal for grønne aktiver (GAR)

|

|

Modvirkning af klimaændringer

|

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer i forhold til ikkefinansielle virksomheders samlede lån/gældsinstrumenter/egenkapitalinstrumenter og alle andre omfattede balanceførte aktiver.

|

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer i forhold til lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter i sektorer, der er omfattet af klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer.

|

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer, i forhold til ikkefinansielle virksomheders samlede lån og forskud/gældsinstrumenter/egenkapitalinstrumenter og alle andre balanceførte aktiver

|

|

|

Heraf: mulighedsskabende aktiviteter Heraf: mulighedsskabende aktiviteter Heraf: omstillingsaktiviteter Heraf: omstillingsaktiviteter

|

|

Beholdninger og strømme

|

|

Tilpasning til klimaændringer

|

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer i forhold til ikkefinansielle virksomheders samlede lån/gældsinstrumenter/egenkapitalinstrumenter og alle andre omfattede balanceførte aktiver.

|

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer i forhold til lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter i sektorer, der er omfattet af klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer

|

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer, i forhold til ikkefinansielle virksomheders samlede lån og forskud/gældsinstrumenter/egenkapitalinstrumenter og alle andre omfattede balanceførte aktiver

|

|

|

Heraf: mulighedsskabende aktiviteter Heraf: mulighedsskabende aktiviteter

Heraf: tilpasningsaktiviteter Heraf: omstillingsaktiviteter

|

|

Beholdninger og strømme

|

|

Andre miljømål

|

Samme nøgletal for hvert de andre fire miljømål skal offentliggøres, når screeningskriterierne er fastlagt. Der er tale om følgende: bæredygtig anvendelse og beskyttelse af vand- og havressourcer omstilling til en cirkulær økonomi forebyggelse og bekæmpelse af forurening beskyttelse og genopretning af biodiversitet og økosystemer.

|

|

|

i) GAR for udlånsaktiviteter til ikkefinansielle virksomheder og ikkefinansielle virksomheders egenkapitalandele i forbindelse med lån og forskud (»GAR L&A«).

Kreditinstitutterne anvender og offentliggør følgende poster med henblik på beregning af GAR for denne type af eksponeringer:

|

(1)(a)

|

de samlede lån og forskud til ikkefinansielle virksomheder, herunder lån og forskud, der er anerkendt i henhold til de regnskabskategorier, der er omhandlet i punkt 1.2 i dette bilag, og som udgør den regnskabsmæssige bruttoværdi af følgende:

|

i)

|

lån og forskud til amortiseret kostpris og til dagsværdi gennem anden totalindkomst

|

|

ii)

|

lån og forskud, som ikke besiddes med handel for øje, til dagsværdi gennem resultatet.

|

|

|

(1)(b)

|

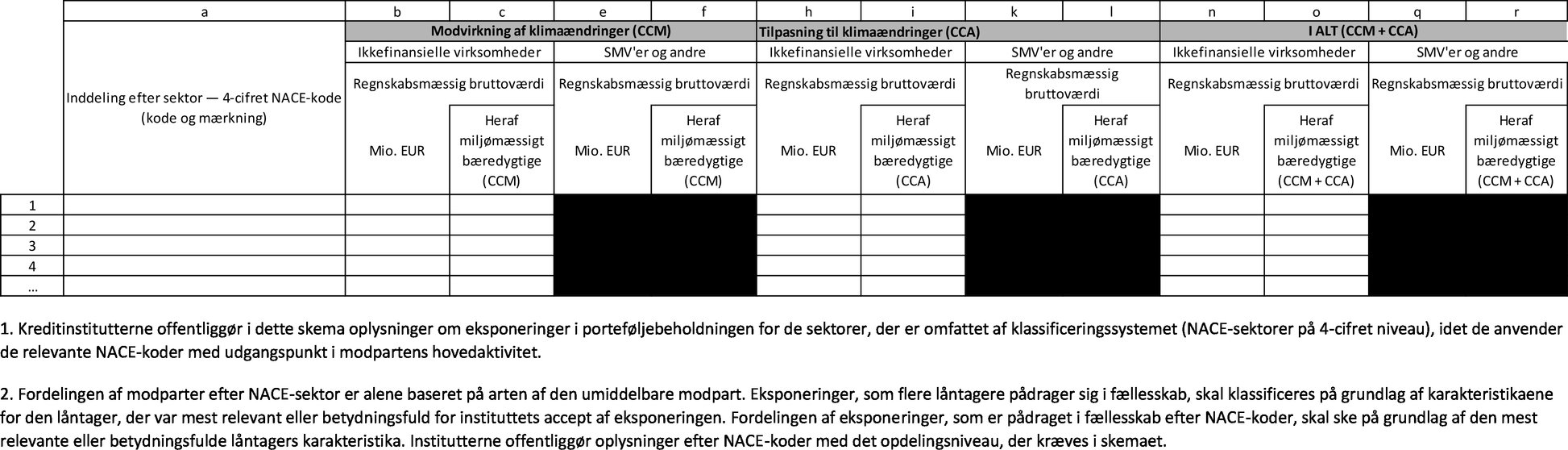

lån og forskud til ikkefinansielle virksomheder, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, for hvert miljømål, herunder den regnskabsmæssige bruttoværdi af lån og forskud i de relevante regnskabskategorier, som rettes mod virksomheder, der udfører økonomiske aktiviteter, der er omfattet af klassificeringssystemet (i givet fald 4-cifrede koder i den statistiske nomenklatur for økonomiske aktiviteter (NACE)), og som er relevante for hvert miljømål.

|

|

(1)(c)

|

lån og forskud til ikkefinansielle virksomheder, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder alle lån og forskud, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder delsæt af økonomiske omstillingsaktiviteter og mulighedsskabende økonomiske aktiviteter.

|

Beløbet med henblik på (1)(c) skal beregnes ved anvendelse af følgende formel: 1(c) = (1)(c)(1) + (1)(c)(2), hvor:

|

(1)(c)(1)

|

repræsenterer lån og forskud, når anvendelsen af provenuet er kendt, herunder specialiserede udlån — projektfinansieringslån som defineret i bilag V til Kommissionens gennemførelsesforordning (EU) nr. 680/2014 (1)

|

|

(1)(c)(2)

|

repræsenterer lån og forskud, når anvendelsen af provenuet er ukendt (almindelige lån).

|

Med henblik på (1)(c)(1) tager kreditinstitutter hensyn til den regnskabsmæssige bruttoværdi af projektfinansieringseksponeringer for den ikkefinansielle virksomhed, alt efter i hvilket omfang og med hvilken andel det finansierede projekt selv finansierer en økonomisk aktivitet, der er i overensstemmelse med klassificeringssystemet. Vurderingen af, hvorvidt dette krav er blevet opfyldt, skal baseres på oplysninger, som modparten har fremlagt, om de projektet eller aktiviteter, som provenuet vil blive anvendt på. Kreditinstitutterne fremlægger oplysninger om den type af økonomisk aktivitet, der finansieres. Dobbelttælling tillades ikke. Når den samme specialiserede udlånseksponering kan have relevans for to miljømål, tildeler kreditinstitutterne den til det mest relevante miljømål.

Med henblik på (1)(c)(2) tager kreditinstitutterne udgangspunkt i den omsætningsbaserede KPI, som modparten offentliggør for hvert miljømål i overensstemmelse med denne forordning. Det beløb, der udgøres af lån og forskud til ikkefinansielle virksomheder, er summen af den regnskabsmæssige bruttoværdi af de samlede lån og forskud med ukendt anvendelse af provenuet til ikkefinansielle virksomheder, vægtet efter andelen af økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med en inddeling efter omstillingsaktiviteter og mulighedsskabende aktiviteter for hver modpart.

Kreditinstitutterne beregner KPI'erne for disse typer af eksponeringer som følger:

|

|

Første trin = (1)(b)/(1)(a).

|

|

|

Andet trin = (1)(c)/(1)(b). Kreditinstitutterne offentliggør separat den del af KPI'en, der henviser til mulighedsskabende aktiviteter, når det er relevant.

|

GAR L&A (for hvert miljømål) = (1)(c)/(1)(a). Kreditinstitutterne offentliggør GAR på grundlag af den omsætningsbaserede KPI og offentliggør separat den del af KPI'en, der henviser til mulighedsskabende aktiviteter og omstillingsaktiviteter, når det er relevant.

Følgende aspekter af KPI'erne skal offentliggøres:

|

a)

|

beholdninger, der er baseret på den samlede regnskabsmæssige bruttoværdi af lån og forskud, fra referencedatoen for offentliggørelse

|

|

b)

|

strømme, der er baseret på den regnskabsmæssige bruttoværdi af lån og forskud, i det år, der går forud for referencedatoen for offentliggørelse

|

|

c)

|

en separat inddeling efter mulighedsskabende aktiviteter, omstillingsaktiviteter og tilpasningsaktiviteter og af specialiserede udlån.

|

ii) GAR for gældsinstrumenter, der er udstedt til ikkefinansielle virksomheder (»GAR DS«)

Kreditinstitutterne beregner og offentliggør følgende poster med henblik på beregning af GAR for denne type af eksponeringer:

|

(2)(a)

|

Ikkefinansielle virksomheders samlede gældsinstrumenter, herunder den regnskabsmæssige bruttoværdi af gældsinstrumenter til amortiseret kostpris og til dagsværdi gennem anden totalindkomst og gældsinstrumenter, som ikke besiddes med handel for øje, til dagspris gennem resultater.

|

|

(2)(b)

|

Gældsinstrumenter, der besiddes af ikkefinansielle virksomheder, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, for hvert miljømål, herunder den regnskabsmæssige bruttoværdi af gældsinstrumenter i de relevante regnskabskategorier, som er rettet mod virksomheder, der udfører økonomiske aktiviteter, der er omfattet af klassificeringssystemet (i givet fald 4-cifrede NACE-koder).

|

|

(2)(c)

|

Gældsinstrumenter rettet mod relevante enheder, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder alle gældsinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder omstillingsaktiviteter og mulighedsskabende aktiviteter.

|

Beløbet med henblik på (2)(c) skal beregnes ved anvendelse af følgende formel:

|

|

2(c) = (2)(c)(1) + (2)(c)(2) hvor:

|

(2)(c)(1)

|

repræsenterer gældsinstrumenter, hvor anvendelsen af provenuet er kendt,

|

|

(2)(c)(2)

|

repræsenterer gældsinstrumenter, hvor anvendelsen af provenuet ikke er kendt.

|

|

Med henblik på 2(c)(1) tager kreditinstitutter følgende i betragtning:

|

(2)(c)(1)(a)

|

Kreditinstitutterne tager hensyn til den samlede regnskabsmæssige bruttoværdi af eksponeringer for miljømæssigt bæredygtige obligationer, der er udstedt i overensstemmelse med EU-lovgivningen. Aktuelle udstedelser af obligationer, der af udstederne kvalificeres som grønne obligationer, hvis provenu skal investeres i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, skal vurderes, alt efter i hvor høj grad økonomiske aktiviteter eller finansierede projekter er i overensstemmelse med klassificeringssystemet, jf. forordning (EU) 2020/852, på grundlag af specifikke oplysninger, som udstederen har fremlagt om en udstedelse. Kreditinstitutterne sørger for gennemsigtighed vedrørende den type af økonomisk aktivitet, der finansieres. Dobbelttælling tillades ikke. Når den samme grønne obligation kan have relevans for to miljømål, tildeler kreditinstitutterne den til det mest relevante mål.

|

|

(2)(c)(1)(b)

|

Kreditinstitutterne tager hensyn til den regnskabsmæssige bruttoværdi af gældsinstrumenter, der er investeret i projektfinansieringseksponeringer, for så vidt som projektets aktiviteter er økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet. Vurdering skal baseres på specifikke oplysninger, som udstederen har fremlagt om den pågældende udstedelse. Dobbelttælling tillades ikke. Når den samme specialiserede udlånseksponering kan have relevans for to miljømål, tildeler kreditinstitutterne den til det mest relevante miljømål. Kreditinstitutterne sørger for gennemsigtighed vedrørende den type af økonomisk aktivitet, der finansieres.

|

Med henblik på (2)(c)(2) tager kreditinstitutterne udgangspunkt i den omsætningsbaserede KPI og den CapEx-baserede KPI, som modparten offentliggør i overensstemmelse med artikel 2 i denne forordning. Det beløb, der udgøres af gældsinstrumenter, der er udstedt til ikkefinansielle virksomheder, er summen af den regnskabsmæssige bruttoværdi af de samlede gældsinstrumenter med ukendt anvendelse af provenuet, vægtet efter andelen af økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med en inddeling efter omstillingsaktiviteter og mulighedsskabende aktiviteter for hver modpart.

Kreditinstitutterne beregner de foreslåede KPI'er efter følgende formel for denne type af eksponeringer:

|

|

Første trin = (2)(b)/(2)(a)

|

|

|

Andet trin = (2)(c)/(2)(b) Kreditinstitutterne offentliggør separat den del af KPI'en, der henviser til mulighedsskabende aktiviteter og omstillingsaktiviteter, når det er relevant.

|

GAR DS = (2)(c)/(2)(a) på grundlag af den omsætningsbaserede KPI (2)(c)/(2)(a) på grundlag af den CapEx-baserede KPI

Følgende aspekter af KPI'erne skal offentliggøres:

|

a)

|

beholdninger, der er baseret på den samlede regnskabsmæssige bruttoværdi af gældsinstrumenter, fra referencedatoen for offentliggørelse

|

|

b)

|

strømme, der er baseret på den regnskabsmæssige bruttoværdi af gældsinstrumenter, i det år, der går forud for referencedatoen for offentliggørelse

|

|

c)

|

separat inddeling efter mulighedsskabende aktiviteter og omstillingsaktiviteter og efter specialiserede udlån.

|

iii) nøgletal for grønne aktiver for kreditinstitutters egenkapitalandele i ikkefinansielle virksomheder (»GAR EH«)

Kreditinstitutterne beregner og offentliggør følgende:

|

a)

|

andelen af egenkapitalandele i ikkefinansielle virksomheder, der udøver økonomiske aktiviteter, der er omfattet af klassificeringssystemet, i forhold til ikkefinansielle virksomheders samlede egenkapitalandele.

Tælleren skal omfatte den regnskabsmæssige bruttoværdi af de egenkapitalandele, som ikke besiddes med handel for øje, og som omfatter finansielle aktiver til dagspris gennem anden totalindkomst og finansielle aktiver, som ikke besiddes med handel for øje, til dagspris gennem resultater, samt investeringer i de af finansielle virksomheders datterselskaber, joint ventures og associerede virksomheder, som udøver økonomiske aktiviteter, der er omfattet af klassificeringssystemet.

Nævneren skal omfatte den samlede regnskabsmæssig bruttoværdi af de egenkapitalandele, som ikke besiddes i med handel for øje, og som omfatter finansielle aktiver til dagspris gennem anden totalindkomst og finansielle aktiver, som ikke besiddes i med handel for øje, til dagspris gennem resultater, samt investeringer i finansielle virksomheders datterselskaber, joint venture-selskaber og associerede virksomheder.

|

|

b)

|

andelen af egenkapitalandele i ikkefinansielle virksomheder, der udøver økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til egenkapitalandele i disse ikkefinansielle virksomheder, som udøver økonomiske aktiviteter, der er omfattet af klassificeringssystemet.

Tælleren svarer til den regnskabsmæssige bruttoværdi af de egenkapitalandele, som ikke besiddes med handel for øje, på grundlag af den omsætningsbaserede KPI og den CapEx-baserede KPI, der er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og som udøves af den ikkefinansielle virksomhed, der ejer egenkapitalinstrumenterne.

Nævneren skal omfatte den regnskabsmæssige bruttoværdi af de egenkapitalandele, som ikke besiddes med handel for øje, baseret på den omsætningsbaserede KPI for de ikkefinansielle virksomheder, som udøver økonomiske aktiviteter, der er omfattet af klassificeringssystemet.

|

|

c)

|

GAR EH = Andelen af egenkapitalandele i ikkefinansielle virksomheder, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til ikkefinansielle virksomheders samlede egenkapitalandele.

Tælleren skal svare til den regnskabsmæssige bruttoværdi af de egenkapitalandele, som ikke besiddes med handel for øje, vægtet efter den omsætningsbaserede KPI og den CapEx-baserede KPI, der er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som offentliggjort af den ikkefinansielle virksomhed, der ejer egenkapitalinstrumenterne.

Nævneren skal omfatte den samlede regnskabsmæssige bruttoværdi af de egenkapitalandele, som ikke besiddes med handel for øje, af ikkefinansielle virksomheder.

|

Følgende aspekter af nøgletal skal offentliggøres:

|

a)

|

beholdninger, der er baseret på den samlede regnskabsmæssige bruttoværdi af egenkapitalandele, fra referencedatoen for offentliggørelse

|

|

b)

|

strømme, der er baseret på den regnskabsmæssige bruttoværdi af egenkapitalandele, i det år, der går forud for referencedatoen for offentliggørelse

|

|

c)

|

separat inddeling efter mulighedsskabende aktiviteter og omstillingsaktiviteter.

|

iv) GAR for den samlede finansiering i ikkefinansielle virksomheder (udlån plus egenkapitalandele)

De tre nøgletal for hvert miljømål skal offentliggøres på grundlag af den omsætningsbaserede KPI og for gældsinstrumenter og egenkapitalandele på grundlag af den omsætningsbaserede KPI og CapEx-baserede KPI for underliggende aktiver på aggregeret niveau for alle balanceførte finansieringsinstrumenter, herunder egenkapitalandele i ikkefinansielle virksomheder.

Tælleren og nævneren i nøgletallene skal omfatte den regnskabsmæssige bruttoværdi af lån og forskud, gældsinstrumenter og egenkapitalandele, som er relevante i det enkelte tilfælde.

1.2.1.2. Nøgletallet for grønne aktiver for udlånsaktiviteter til ikkefinansielle virksomheder og finansielle virksomheders egenkapitalandele.

GAR for udlånsaktiviteter til ikkefinansielle virksomheder og finansielle virksomheders egenkapitalandele skal beregnes som en andel af lån og forskud, gældsinstrumenter og egenkapitalandele i relevante porteføljeregnskaber, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på hvert miljømål i forhold til finansielle virksomheders samlede lån og forskud, gældsinstrumenter og egenkapitalandele.

Dette GAR skal indeholde oplysninger om modvirkning af klimaændringer og tilpasning til klimaændringer med en inddeling efter mulighedsskabende aktiviteter. I forbindelse med modvirkning af klimaændringer skal GAR også indeholde oplysninger om omstillingsaktiviteter og tilpasningsaktiviteter. I forbindelse med sådanne aktiviteter, som bidrager til modvirkning af klimaændringer og tilpasning til klimaændringer og andre miljømål, offentliggør kreditinstitutter ligeledes oplysninger om beholdninger og strømme.

Tælleren i GAR for finansielle virksomheder skal beregnes på grundlag af modparternes KPI'er, som er beregnet i henhold til denne forordning. Det beløb, der udgøres af lån og forskud til, gældsinstrumenter og egenkapitalandele i relevante porteføljeregnskaber i finansielle virksomheder, som skal medregnes i tælleren i nøgletallet, skal være summen af deres regnskabsmæssige bruttoværdi, vægtet med andelen af økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med en inddeling efter omstillingsaktiviteter, tilpasningsaktiviteter og mulighedsskabende aktiviteter for hver modpart.

Når modparten er et andet kreditinstitut, skal den omsætningsbaserede KPI og den CapEx-baserede KPI udgøre den regnskabsmæssige bruttoværdi af gældsinstrumenter, lån og forskud og egenkapitalandele i relevante porteføljeregnskaber, vægtet med modpartens »samlede GAR som defineret i punkt«, dvs. den regnskabsmæssige bruttoværdi ganget med modpartens »samlede GAR«.

Når modparten er et investeringsselskab, skal følgende beregning anvendes baseret på den andel, som tjenesteydelserne udgør af investeringsselskabets indtægt:

|

a)

|

for investeringsselskaber, der handler for egen regning i overensstemmelse med bilag I, afsnit A, i Europa-Parlamentets og Rådets direktiv 2014/65/EU (2), skal den regnskabsmæssige bruttoværdi af gældsinstrumenter, lån og forskud og egenkapitalandele vægtes med det omsætningsbaserede og det CapEx-baserede GAR, som investeringsselskaberne har offentliggjort, dvs. at den regnskabsmæssige bruttoværdi ganges med »værdien af aktiver (gældsinstrumenter, egenkapitalinstrumenter, likvide midler og derivater), der er investeret i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som en andel af værdien af de samlede investerede aktiver«

|

|

b)

|

for investeringsselskaber, som ikke handler for egen regning i overensstemmelse med bilag I, afsnit A, i direktiv 2014/65/EU, skal den regnskabsmæssige bruttoværdi af gældsinstrumenter, lån og forskud og egenkapitalandele vægtes med den omsætningsbaserede og den CapEx-baserede KPI for indtægter, dvs. gebyrer, provisioner og andre monetære fortjenester, som investeringsselskaberne har offentliggjort, dvs. den regnskabsmæssige bruttoværdi ganget med »gebyrer, provisioner og andre monetære fortjenester, der hidrører fra tjenesteydelser og aktiviteter, der er rettet mod økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som en andel af de samlede gebyrer, provisionsindtægter og andre monetære fortjenester, der hidrører fra alle tjenesteydelser og aktiviteter«.

|

Når modparten er en kapitalforvalter, skal den omsætningsbaserede KPI og den CapEx-baserede KPI udgøre den regnskabsmæssige bruttoværdi af gældsinstrumenter, lån og forskud og egenkapitalandele, vægtet med nøgletallet for de af modpartens investeringer, der er foretaget i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som beskrevet i bilag III og IV til denne forordning, dvs. at den regnskabsmæssige bruttoværdi ganges med kapitalforvalterens nøgletal for de samlede investeringer.

I forbindelse med investeringsmodtagende virksomheder, som er forsikrings- eller genforsikringsselskaber, skal benchmarket være investeringer, tegnede bruttopræmier eller, alt efter hvad der er relevant, samlede forsikringsindtægter, som hidrører fra beregningen af enten den omsætningsbaserede og CapEx-baserede investeringsmæssige KPI eller den forsikringsmæssige KPI for den investeringsmodtagende virksomhed i overensstemmelse med bilag XI og X til denne forordning.

Nævneren skal være den samlede regnskabsmæssige bruttoværdi af lån og forskud, gældsinstrumenter og egenkapitalandele i finansielle virksomheders relevante porteføljeregnskaber.

1.2.1.3. Nøgletal for grønne aktiver for detaileksponeringer

GAR for detaileksponeringer for lån til beboelsesejendomme eller renovering af boliger skal beregnes som en andel af lån til husstande med sikkerhed i fast ejendom til beboelse, eller som er tildelt med henblik på renovering af boliger, som er i overensstemmelse med klassificeringssystemet, jf. de tekniske screeningskriterier for bygninger, navnlig renovering og erhvervelse og ejerskab i overensstemmelse med henholdsvis afsnit 7.2, 7.3, 7.4, 7.5, 7.6 og 7.7 i bilag I til den delegerede retsakt om klima, i forhold til de samlede lån til husstande med sikkerhed i fast ejendom til beboelse, eller som er tildelt med henblik på renovering af boliger. Dette GAR skal omfatte oplysninger om omstillingsaktiviteter og oplysninger om beholdninger og strømme. Dette GAR finder kun anvendelse på investeringer, der er relevante for modvirkning af klimaændringer.

GAR for detaileksponeringer for forbrugerkreditlån til billån skal beregnes som andelen af lån, der finansierer biler, som opfylder de tekniske screeningskriterier som fastsat i afsnit 6.5 i bilag I til den delegerede retsakt om klima. Dette GAR skal omfatte oplysninger om omstillingsaktiviteter og oplysninger om beholdninger af lån, dog kun for lån, der er tildelt efter (datoen for anvendelse af denne forordning) og strømme af lån. Dette GAR finder kun anvendelse på investeringer, der er relevante for modvirkning af klimaændringer.

KPI'er, som vedrører detaileksponeringer, der finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, finder kun anvendelse på målet vedrørende modvirkning af klimaændringer.

i)

Udlån til beboelsesejendomme

Kreditinstitutternes oplysningerne om KPI'er omfatter porteføljen over detailudlån, navnlig porteføljen over realkreditlån. Denne KPI skal offentliggøres under hensyntagen til opfyldelsen af de tekniske screeningskriterier for bygninger i overensstemmelse som fastsat i afsnit 7.2, 7.3, 7.4, 7.5, 7.6 og 7.7 i bilag I til den delegerede retsakt om klima.

Kreditinstitutterne offentliggør KPI'en for deres portefølje over udlån til beboelsesejendomme som en andel af lån til husstande med sikkerhed i fast ejendom til beboelse, som bidrager til miljømålet vedrørende modvirkning af klimaændringer, som fastsat i afsnit 7.2, 7.3, 7.4, 7.5, 7.6 og 7.7 i bilag I til den delegerede retsakt om klima, i forhold til de samlede lån til husstande med sikkerhed i fast ejendom til beboelse.

Kreditinstitutternene offentliggør oplysninger om beholdningerne af lån fra referencedatoen for offentliggørelsen og oplysninger om strømmene af nye udlån i offentliggørelsesperioden.

Tælleren for nøgletallet skal omfatte den regnskabsmæssige bruttoværdi af lån til beboelsesejendomme, som opfylder de tekniske screeningskriterier i afsnit 7.7 i bilag I til delegeret retsakt om klima.

I tælleren i kreditinstitutternes nøgletal skal der også tages hensyn til de lån, som gives til renovering af en bygning eller en bolig i overensstemmelse med de tekniske screeningskriterier for bygninger, jf. afsnit 7.2, 7.3, 7.4, 7.5 og 7.6 i bilag I i den delegerede retsakt om klima.

Nævneren skal omfatte den samlede regnskabsmæssige bruttoværdi af lån til husstande med sikkerhed i fast ejendom til beboelse plus den samlede regnskabsmæssig bruttoværdi af lån til husstande med henblik på renovering af boliger, idet dobbelttælling af lån undgås, hvis sidstnævnte er lån mod sikkerhed.

ii)

Detailområdet — Forbrugerkreditlån til billån

Kreditinstitutterne offentliggør en KPI for lån til husstande med henblik på erhvervelse af et motorkøretøj (billån). En KPI skal svare til den andel af lån, som er forbundet med biler, der opfylder de tekniske screeningskriterier, jf. afsnit 6.5 i bilag I til den delegerede retsakt om klima.

Kreditinstitutterne tager hensyn til sådanne billån, som er tildelt fra datoen fra anvendelsen af kravene om offentliggørelse af oplysninger, både for KPI'en om beholdninger og om nye lån. Der tages ikke hensyn til ajourføring vedrørende beholdninger af lån, der er tildelt før anvendelsesdatoen.

1.2.1.4. GAR for lån og forskud, som finansierer offentligt ejede lejeboligbyggerier, og andre specialiserede udlån til offentlige myndigheder.

Når kreditinstitutter har en forretningsmodel, der i vidt omfang er baseret på finansiering af offentligt ejede lejeboligbyggerier, offentliggør de en KPI vedrørende den andel af bygninger, hvis køb kreditinstituttet finansierer, og som opfylder de tekniske screeningskriterier, jf. afsnit 7.7 i bilag I til den delegerede retsakt om klima. Dette GAR skal vurderes og offentliggøres af kreditinstituttet som en andel af lån til kommuner, som finansierer offentligt ejede lejeboligbyggerier, der opfylder de tekniske screeningskriterier, jf. afsnit 7.7 til bilag I til den delegerede retsakt om klima, i forhold til de samlede lån til kommuner, som finansierer offentligt ejede lejeboligbyggerier. Kreditinstituttet offentliggør også oplysninger om beholdninger og strømme.

Metodologien for efterregning af tælleren og nævneren er den samme som metodologien for udlån til beboelsesejendomme.

Med henblik på finansiering af andre aktiviteter og aktiver end offentligt ejede lejeboligbyggerier tager kreditinstitutter hensyn til den regnskabsmæssige bruttoværdi af projektfinansieringseksponeringerne for den offentlig myndighed, alt efter i hvilket omfang og med hvilken andel det finansierede projekt finansierer en økonomisk aktivitet, der er i overensstemmelse med klassificeringssystemet. Vurderingen af, hvorvidt dette krav er blevet opfyldt, skal baseres på oplysninger, som den offentlig myndighed har fremlagt, om det projekt eller de aktiviteter, som provenuet vil blive anvendt på. Kreditinstitutterne fremlægger oplysninger om den type af økonomisk aktivitet, der finansieres. Dobbelttælling tillades ikke. Når den samme specialiserede udlånseksponering kan have relevans for to miljømål, tildeler kreditinstitutterne den til det mest relevante miljømål.

1.2.1.5. Andre balanceførte eksponeringer — Tilbagetagen sikkerhedsstillelse i fast ejendom

Kreditinstitutterne offentliggør KPI for den andel af deres portefølje over tilbagetagen sikkerhedsstillelse i erhvervsejendomme og beboelsesejendomme, som besiddes med salg for øje, og som opfylder de tekniske screeningskriterier i afsnit 7.7 i bilag I til den delegerede retsakt om klima, med henblik på miljømålet vedrørende modvirkning af klimaændringer som en andel af tilbagetagen sikkerhedsstillelse i erhvervsejendomme og beboelsesejendomme, som opfylder de tekniske screeningskriterier, jf. afsnit 7.7 i bilag I til den delegerede retsakt om klima, i forhold til den samlede tilbagetagne sikkerhedsstillelse i fast erhvervsejendom og beboelsesejendomme.

Kreditinstitutternene offentliggør oplysninger om beholdningerne af lån fra referencedatoen for offentliggørelsen og oplysninger om strømmene af nye aktiver i offentliggørelsesperioden.

Tælleren i nøgletallet skal indeholde den regnskabsmæssige bruttoværdi af tilbagetagen sikkerhedsstillelse i erhvervsejendomme og beboelsesejendomme, som opfylder de tekniske screeningskriterier for bygninger i afsnit 7.7 i bilag I til den delegerede retsakt om klima.

Nævneren skal omfatte den regnskabsmæssige bruttoværdi af sikkerhed i erhvervsejendomme og beboelsesejendomme, som besiddes med salg for øje, og som kreditinstituttet har taget tilbage.

Kreditinstitutternene offentliggør oplysninger om beholdningerne af lån fra referencedatoen for offentliggørelsen og oplysninger om strømmene af nye udlån i offentliggørelsesperioden.

1.2.1.6. Samlet GAR

Kreditinstitutterne offentliggør oplysninger om det samlede GAR. Dette skal afspejle den kumulative værdi af de eksponeringsbaserede KPI'er ved i nævneren at medtage de samlede balanceførte aktiver uden eksponeringer, jf. artikel 7, stk. 1, og ved i den samlede tæller at medtage tællerne for de miljømæssigt bæredygtige eksponeringer for de eksponeringsbaserede KPI'er som følger:

|

a)

|

samlet GAR for finansieringsaktiviteter rettet mod finansielle virksomheder for alle miljømålene

|

|

b)

|

samlet GAR for finansieringsaktiviteter rettet mod ikkefinansielle virksomheder for alle miljømålene

|

|

c)

|

GAR for eksponeringer for beboelsesejendomme, herunder lån til renovering af boliger, med henblik på målet vedrørende modvirkning af klimaændringer

|

|

d)

|

GAR for billån til private med henblik på målet vedrørende modvirkning af klimaændringer

|

|

e)

|

GAR for lån til lokale regeringer med henblik på boligfinansiering og andre specialiserede udlån.

|

|

f)

|

GAR for tilbagetagen sikkerhedsstillelse i erhvervsejendomme og beboelsesejendomme, som besiddes med salg for øje.

|

Sammen med det samlede GAR offentliggør kreditinstitutter procentdelen af aktiver, som er udelukket fra tælleren for GAR, i overensstemmelse med artikel 7, stk. 2 og 3, og punkt 1.1.2 i dette bilag.

1.2.2. KPI'er for ikkebalanceførte eksponeringer

Kreditinstitutterne offentliggør et supplerende nøgletal for graden af sammenhæng med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, for ikkebalanceførte eksponeringer, som kreditinstitutterne forvalter og kanaliserer, eller som de tildeler for at kanalisere kapitalstrømme i retning af økonomiske aktiviteter, hvis miljømæssige bæredygtighed kan vurderes i overensstemmelse med forordning (EU) 2020/852:

|

a)

|

lån og forskud med sikkerhedsstillelse i finansielle garantier og andre gældsinstrumenter, der er rettet mod virksomheder, og

|

|

b)

|

aktiver under forvaltning.

|

1.2.2.1. Grønt nøgletal for finansielle garantier til finansielle og ikkefinansielle virksomheder (»FinGuar KPI«)

Det grønne nøgletal for finansielle garantier til virksomheder skal defineres som den andel af finansielle garantier, der understøtter gældsinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til alle de finansielle garantier, som understøtter gældsinstrumenter rettet mod virksomheder. Dette omfatter oplysninger om beholdninger og strømme. I forbindelse med modvirkning af klimaændringer skal dette også omfatte oplysninger om den andel heraf, som er henholdsvis mulighedsskabende aktiviteter og omstillingsaktiviteter. I forbindelse med tilpasning til klimaændringer skal dette omfatte oplysninger om den andel heraf, som er henholdsvis mulighedsskabende aktiviteter og tilpasningsaktiviteter.

Metodologien for efterregningen af KPI'en, som vedrører finansielle garantier, skal være den samme som den metodologi, der er beskrevet for KPI'er vedrørende lån og forskud og/eller gældsinstrumenter rettet mod virksomheder, men som anvendes på de underliggende lån og forskud/gældsinstrumenter, som kreditinstituttet understøtter.

1.2.2.2. Grønt nøgletal for aktiver under forvaltning (»AuM KPI«)

Det grønne nøgletal for aktiver under forvaltning skal være den andel af aktiver under forvaltning (egenkapital- og gældsinstrumenter) fra virksomheder, der finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til de samlede aktiver under forvaltning (egenkapital- og gældsinstrumenter). Dette omfatter oplysninger om beholdninger og strømme. I forbindelse med modvirkning af klimaændringer skal dette også omfatte oplysninger om den andel heraf, som er henholdsvis mulighedsskabende aktiviteter og omstillingsaktiviteter. I forbindelse med tilpasning til klimaændringer skal dette omfatte oplysninger om den andel heraf, som er henholdsvis mulighedsskabende aktiviteter og tilpasningsaktiviteter.

Metodologien for efterregningen af AuM KPI skal være den samme som metodologien for kapitalforvaltere, jf. bilag III i denne forordning.

1.2.3. KPI'er, som vedrører andre tjenesteydelser end udlån — Gebyrer og provisioner (»F&C KPI«)

KPI'en for gebyr- og provisionsindtægter i forbindelse med tjenesteydelser, som har tilknytning til økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, skal defineres som en andel af kreditinstituttets gebyr- og provisionsindtægter fra virksomheder, som hidrører fra andre produkter eller tjenesteydelser end udlån, som er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til de samlede gebyr- og provisionsindtægter fra virksomheder, som hidrører fra andre produkter eller tjenesteydelser end udlån.

Kreditinstitutterne offentliggør de gebyr- og provisionsindtægter, der er forbundet med andre leverede tjenesteydelser end udlån og kapitalforvaltning, herunder følgende tjenesteydelser (som indberettet af institutterne i overensstemmelse med skema 22.1 »Gebyr- og provisionsindtægter og -omkostninger efter aktivitet«, jf. gennemførelsesforordning (EU) nr. 680/2014):

|

a)

|

udstedelse eller andre tjenesteydelser forbundet med tredjemands værdipapirer

|

|

b)

|

modtagelse, formidling og udførelse på kunders vegne af ordrer til køb eller salg af værdipapirer

|

|

c)

|

tjenesteydelser i form af virksomhedsrådgivning med tilknytning til fusioner og erhvervelser

|

|

d)

|

tjenesteydelser i form af virksomhedsfinansiering med tilknytning til kapitalmarkedsrådgivning for erhvervskunder eller andre

|

|

e)

|

private banking-relaterede gebyrer

|

|

f)

|

clearing- og afviklingstjenester

|

|

g)

|

opbevaring og andre dertil tilknyttede tjenesteydelser

|

|

i)

|

gebyr- og provisionsindtægter for distribution af produkter, der er udstedt af enheder uden for koncernen til de nuværende kunder

|

|

k)

|

valutatransaktioner og internationale transaktioner.

|

Tælleren i KPI'en skal omfatte de gebyr- og provisionsindtægter, der er beskrevet i bilag V, punkt 284, i gennemførelsesforordning (EU) nr. 680/2014, fra andre tjenesteydelser end udlån og kapitalforvaltning, som leveres til virksomheder, og som har tilknytning til økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet. Der skal foretages et skøn heraf ved vægtning af gebyr- og provisionsindtægterne fra hver modpart med den andel af virksomhedens omsætning og CapEx, der er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og som bidrager til relevante miljømål som offentliggjort af virksomheden i overensstemmelse med artikel 8 i forordning (EU) 2020/852. For finansielle virksomheder skal det nøgletal for modparten, som skal anvendes, være det samme som for KPI'erne for disse virksomheder.

Nævneren skal være det samlede beløb, som udgøres af gebyr- og provisionsindtægter fra virksomheder, som hidrører fra andre produkter eller tjenesteydelser end udlån og kapitalforvaltning.

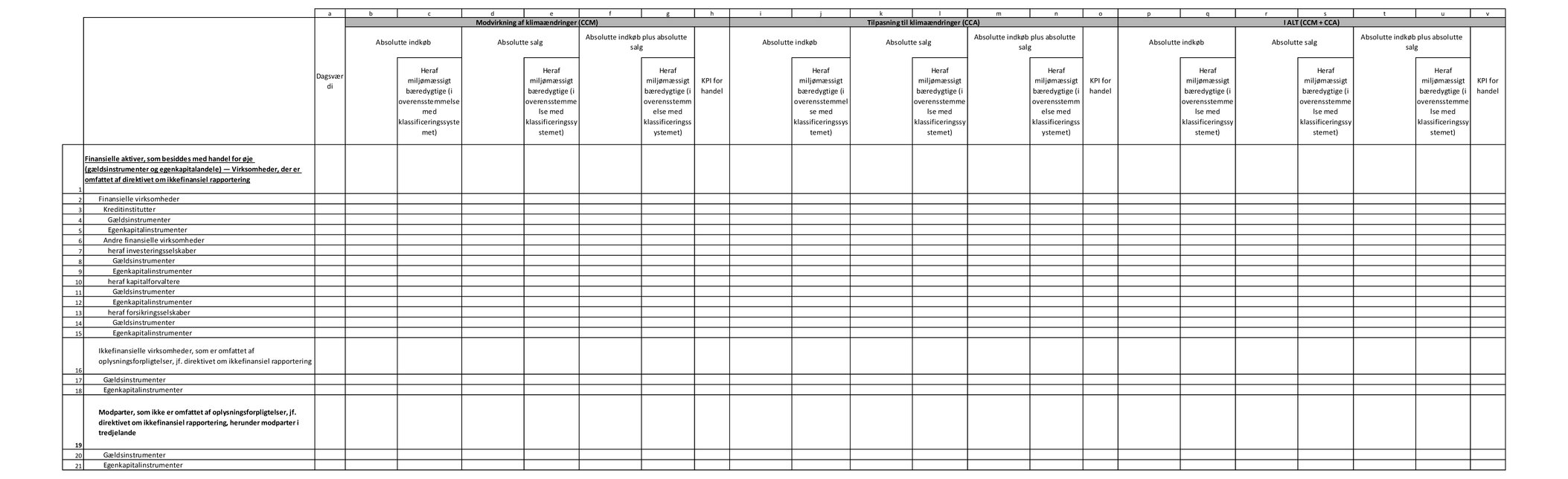

1.2.4. Andre oplysninger, som indgår i GAR GAR for handelsbeholdningen

Handelsbeholdningen skal udelukkes fra nævneren og dækningsgraden for det samlede GAR,

Kreditinstitutterne redegør for den investeringspolitik, der vedrører deres handelsbeholdning og dens overordnede sammensætning, og for eventuelle tendenser med hensyn til fremherskende sektorer og deres tilknytning til økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet. De redegør ligeledes for potentielle begrænsninger med hensyn til klima- og miljørisici for så vidt angår graden af tilknytning til økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og for hvordan de forvalter de miljørisici, der kan få indvirkning på beholdningens værdi.

Når en handelsbeholdning spiller en vigtig rolle i kreditinstituttets forretningsmodel, navnlig når kreditinstitutter ikke opfylder betingelserne i artikel 94, stk. 1, i forordning (EU) nr. 575/2013 eller betingelserne i nævnte forordnings artikel 325, stk. 1, offentliggør kreditinstitutter kvantitative oplysninger og KPI'er, som viser, i hvilket omfang instituttet handler med miljømæssigt bæredygtige aktiver, og i hvilket omfang det bidrager til at fremme handel med denne type aktiver.

Kreditinstitutterne offentliggør følgende oplysninger:

|

a)

|

samlet handel i offentliggørelsesperioden med instrumenter, der er i overensstemmelse med klassificeringssystemet, herunder absolutte indkøb plus absolutte salg af miljømæssigt bæredygtige værdipapirer

|

|

b)

|

samlet handel i offentliggørelsesperioden med værdipapirer, herunder de samlede absolutte indkøb plus samlede absolutte salg af værdipapirer.

|

Absolutte indkøb plus absolutte salg af miljømæssigt bæredygtige værdipapirer skal medtages i tælleren i kreditinstituttets specifikke GAR for handelsbeholdningen. Samlede absolutte indkøb plus samlede absolutte salg af værdipapirer skal medtages i nævneren i GAR for handelsbeholdningen.

Der skal foretages et skøn af den del af tælleren, der indgår i GAR for handelsbeholdningen, ved vægtning af den regnskabsmæssige bruttoværdi af gældsinstrumenter og egenkapitalinstrumenter, der er indkøbt og/eller solgt, fra hver modpart med den andel af virksomhedens omsætning og CapEx, der er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og som bidrager til relevante miljømål som offentliggjort af den pågældende virksomhed i overensstemmelse med artikel 8 i forordning (EU) 2020/852. For finansielle virksomheder skal det nøgletal for modparten, som skal anvendes, være det samme som for KPI'erne for disse modparter.

(1) Kommissionens gennemførelsesforordning (EU) nr. 680/2014 af 16. april 2014 om gennemførelsesmæssige tekniske standarder for institutters indberetning med henblik på tilsyn i medfør af Europa-Parlamentets og Rådets forordning (EU) nr. 575/2013 (EUT L 191 af 28.6.2014, s. 1).

(2) Europa-Parlamentets og Rådets direktiv 2014/65/EU af 15. maj 2014 om markeder for finansielle instrumenter og om ændring af direktiv 2002/92/EF og direktiv 2011/61/EU (EUT L 173 af 12.6.2014, s. 349).