2013R0549 — DA — 24.08.2015 — 001.001

Dette dokument er et dokumentationsredskab, og institutionerne påtager sig intet ansvar herfor

|

►B

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EU) Nr. 549/2013

af 21. maj 2013

om det europæiske national- og regionalregnskabssystem i Den Europæiske Union

(EØS-relevant tekst)

(EUT L 174 af 26.6.2013, s. 1)

|

Ændret ved:

▼B

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EU) Nr. 549/2013

af 21. maj 2013

om det europæiske national- og regionalregnskabssystem i Den Europæiske Union

(EØS-relevant tekst)

EUROPA-PARLAMENTET OG RÅDET FOR DEN EUROPÆISKE UNION HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 338, stk. 1,

under henvisning til forslag fra Europa-Kommissionen,

efter fremsendelse af udkast til lovgivningsmæssig retsakt til de nationale parlamenter,

under henvisning til udtalelse fra Den Europæiske Centralbank (

1

),

efter den almindelige lovgivningsprocedure (

2

), og

ud fra følgende betragtninger:

|

(1)

|

Til politikudformning i Unionen og overvågning af medlemsstaternes økonomier og Den Økonomiske og Monetære Union (ØMU'en) kræves der sammenlignelige, ajourførte og pålidelige oplysninger om økonomiens struktur og udviklingen af den økonomiske situation i de enkelte medlemsstater eller regioner.

|

|

(2)

|

Kommissionen bør bidrage til overvågningen af medlemsstaternes økonomier og ØMU'en og navnlig med regelmæssige mellemrum aflægge rapport til Rådet om medlemsstaternes opfyldelse af deres forpligtelser i forbindelse med ØMU'en.

|

|

(3)

|

Unionens borgere har brug for økonomiske regnskaber som et grundlæggende værktøj til analyse af den økonomiske situation i en medlemsstat eller region. Af hensyn til sammenligneligheden bør sådanne regnskaber udarbejdes på grundlag af ét enkelt sæt principper, der ikke giver mulighed for forskellige fortolkninger. De fremlagte oplysninger bør være så præcise, komplette og rettidige som muligt for at sikre størst mulig gennemsigtighed for alle sektorer.

|

|

(4)

|

Kommissionen bør bruge national- og regionalregnskabsaggregater til Unionens administrative formål og navnlig til budgetberegninger.

|

|

(5)

|

I 1970 blev der udsendt et administrativt dokument med titlen »Det Europæiske Nationalregnskabssystem« (ENS), som dækkede denne forordnings område. Dette dokument var udarbejdet af De Europæiske Fællesskabers Statistiske Kontor alene og på dettes eget ansvar og var resultatet af dettes og de nationale statistiske kontorers fælles arbejde gennem en årrække for at udarbejde et nationalregnskabssystem til at imødekomme de krav, som De Europæiske Fællesskabers økonomiske og sociale politik stillede. Det var en fællesskabsversion af De Forenede Nationers nationalregnskabssystem, som indtil da var blevet anvendt i Fællesskaberne. Med henblik på ajourføring af den oprindelige tekst blev anden udgave af dette dokument offentliggjort i 1979 (

3

).

|

|

(6)

|

Ved Rådets forordning (EF) nr. 2223/96 af 25. juni 1996 om det europæiske national- og regionalregnskabssystem i Det Europæiske Fællesskab (

4

) blev der indført et nationalregnskabssystem, som imødekommer de krav, som Fællesskabets økonomiske, sociale og regionale politik stiller. Dette system var i store træk konsistent med det dengang nye nationalregnskabssystem, som FN's Statistiske Kommission vedtog i februar 1993 (1993 SNA) for at sikre, at nationalregnskabstallene for samtlige lande, der er medlemmer af FN, ville være sammenlignelige internationalt.

|

|

(7)

|

1993 SNA blev ajourført i form af et nyt nationalregnskabssystem (SNA 2008), som FN's Statistiske Kommission vedtog i februar 2009 for at bringe nationalregnskaberne bedre i overensstemmelse med det nye økonomiske miljø, fremskridtene inden for metodeforskning og brugernes behov.

|

|

(8)

|

Der er behov for at revidere det europæiske nationalregnskabssystem, der blev indført ved forordning (EF) nr. 2223/96 (ENS 95), så det tager højde for udviklingen i SNA, således at det reviderede europæiske nationalregnskabssystem som oprettet ved nærværende forordning, udgør en udgave af SNA 2008, som er tilpasset strukturen i medlemsstaternes økonomier, og således at Unionens oplysninger kan sammenlignes med dem, som de vigtigste internationale samarbejdspartnere udarbejder.

|

|

(9)

|

Med henblik på udarbejdelse af miljøøkonomiske regnskaber som satellitregnskaber til det reviderede europæiske nationalregnskabssystem, fastlagde Europa-Parlamentets og Rådets forordning (EU) nr. 691/2011 af 6. juli 2011 om europæiske miljøøkonomiske regnskaber (

5

) en fælles ramme for indsamling, udarbejdelse, fremsendelse og evaluering af data til europæiske miljøøkonomiske regnskaber.

|

|

(10)

|

For så vidt angår miljø- og socialregnskaber bør der ligeledes tages fuldt hensyn til Kommissionens meddelelse til Rådet og Europa-Parlamentet »BNP og mere — Måling af fremskridt i en verden i forandring« af 20. august 2009. Der er behov for energisk at foretage metodeundersøgelser og test af oplysninger, specielt vedrørende »BNP og mere« og Europa 2020-strategien, for at udvikle en mere fuldstændig tilgang til måling af velfærd og fremgang og dermed medvirke til at fremme intelligent, bæredygtig og inkluderende vækst. Spørgsmålene om miljøeksternaliteter og sociale uligheder bør tages op i den sammenhæng. Der bør også tages hensyn til spørgsmålet om ændringer i produktiviteten. Dette bør gøre det muligt at stille data til rådighed, der supplerer BNP, så hurtigt som muligt. Kommissionen bør i 2013 forelægge Europa-Parlamentet og Rådet en opfølgende meddelelse om »BNP og mere« og om nødvendigt lovgivningsmæssige forslag i 2014. Data vedrørende national- og regionalregnskaberne bør betragtes som et middel, som kan anvendes til at følge disse mål.

|

|

(11)

|

Muligheden for eventuelt at anvende nye, automatiserede realtidssystemer til indsamling af data bør undersøges.

|

|

(12)

|

Det reviderede europæiske nationalregnskabssystem som oprettet ved nærværende forordning (ENS 2010) indeholder en metode og et fremsendelsesprogram, der fastlægger de regnskaber og tabeller, som alle medlemsstater skal indsende inden for nærmere angivne frister. Kommissionen bør stille disse regnskaber og tabeller til rådighed for brugerne på nærmere angivne tidspunkter og, hvis det er relevant, i henhold til en på forhånd meddelt tidsplan for offentliggørelse, navnlig med sigte på overvågning af den økonomiske konvergens og for at sikre nøje koordinering mellem medlemsstaternes økonomiske politikker.

|

|

(13)

|

Offentliggørelsen af data bør ske på en brugervenlig måde, hvorved der gives tilgængelig og nyttig information til Unionens borgere og interessenter.

|

|

(14)

|

ENS 2010 skal gradvis erstatte alle andre systemer som en referenceramme med fælles standarder, definitioner, klassifikationer og regnskabsregler, der skal anvendes ved udarbejdelsen af medlemsstaternes regnskaber til brug for Unionen, således at der opnås resultater, der er sammenlignelige medlemsstaterne imellem.

|

|

(15)

|

I overensstemmelse med Europa-Parlamentets og Rådets forordning (EF) nr. 1059/2003 af 26. maj 2003 om indførelse af en fælles nomenklatur for regionale enheder (NUTS) (

6

) bør alle statistiske data, som medlemsstaterne indsender til Kommissionen, og som skal opdeles efter regionale enheder, være udarbejdet i henhold til NUTS-nomenklaturen. For at der kan udarbejdes sammenlignelige regionale statistikker, bør de regionale enheder derfor defineres i overensstemmelse med NUTS-nomenklaturen.

|

|

(16)

|

Fremsendelse af oplysninger fra medlemsstaterne, herunder fortrolige statistiske oplysninger, er underlagt bestemmelserne i Europa-Parlamentets og Rådets forordning (EF) nr. 223/2009 af 11. marts 2009 om europæiske statistikker (

7

). I overensstemmelse hermed bør foranstaltninger, der træffes i overensstemmelse med denne forordning, derfor også sikre beskyttelse af fortrolige oplysninger og sikre, at der ikke sker uretmæssig videregivelse eller anvendelse i ikkestatistisk øjemed, når europæiske statistikker udarbejdes og formidles.

|

|

(17)

|

Der er oprettet en taskforce med henblik på en nærmere undersøgelse af spørgsmålet om behandlingen af indirekte målte finansielle formidlingstjenester (FISIM) i nationalregnskaberne, herunder en undersøgelse af en risikotilpasset metode, der udelukker risiko fra FISIM-beregninger for at afspejle de forventede fremtidige omkostninger ved realiseret risiko. Under hensyntagen til taskforcens konklusioner kan det blive nødvendigt at ændre den metode, der anvendes til beregning og allokering af FISIM, ved hjælp af en delegeret retsakt, således at der kan opnås forbedrede resultater.

|

|

(18)

|

Udgifter til forskning og udvikling udgør investering og bør derfor registreres som faste bruttoinvesteringer. Det er dog nødvendigt ved hjælp af en delegeret retsakt at præcisere formatet for de data vedrørende forskning og udvikling, der skal registreres som faste bruttoinvesteringer, når der via en test baseret på udviklingen af supplerende tabeller er opnået tilstrækkelig tillid til dataenes pålidelighed og sammenlignelighed.

|

|

(19)

|

Rådets direktiv 2011/85/EU af 8. november 2011 om krav til medlemsstaternes budgetmæssige rammer (

8

) foreskriver, at relevante oplysninger om eventualforpligtelser med potentielt betydelige virkninger for de offentlige budgetter, herunder statsgarantier, nødlidende lån og forpligtelser i forbindelse med driften af offentlige selskaber, herunder omfanget heraf, skal offentliggøres. Disse krav nødvendiggør yderligere offentliggørelse ud over den, der kræves i henhold til denne forordning.

|

|

(20)

|

I juni 2012 nedsatte Kommissionen (Eurostat) en taskforce til at undersøge indvirkningen af direktiv 2011/85/EU på indsamlingen og formidlingen af finanspolitiske data, som fokuserede på gennemførelsen af kravene vedrørende eventualforpligtelser og andre relevante oplysninger, der kan have potentielt betydelige virkninger for de offentlige budgetter, herunder statsgarantier, offentlige selskabers forpligtelser, offentlig-private partnerskaber (OPP'er), nødlidende lån og statslig deltagelse i selskabers kapital. En fuld gennemførelse af arbejdet i denne taskforce ville bidrage til en korrekt analyse af de underliggende økonomiske relationer i OPP-kontrakter, herunder, hvis det er relevant, risici i forbindelse med bygge- og anlægsvirksomhed, tilgængelighed og efterspørgsel, og opfangning af implicit gæld i ikkebalanceførte OPP'er, og dermed fremme øget gennemsigtighed og pålidelige gældsstatistikker.

|

|

(21)

|

Udvalget for Økonomisk Politik nedsat ved Rådets afgørelse 74/122/EØF (

9

) har arbejdet med pensionernes bæredygtighed og pensionsreformer. Arbejdet mellem dels statistikere og dels eksperter i befolkningsaldring, der arbejder under ledelse af Udvalget for Økonomisk Politik, bør nøje samordnes på både nationalt og europæisk plan for så vidt angår makroøkonomiske antagelser og andre aktuarmæssige parametre, så der på tværs af grænserne sikres konsekvente og sammenlignelige resultater og en effektiv formidling af pensionsrelaterede oplysninger til brugere og interessenter. Det bør også gøres klart, at optjente pensionsrettigheder i socialsikringsordninger ikke som sådan er en holdbarhedsforanstaltning for de offentlige finanser.

|

|

(22)

|

Data og oplysninger om medlemsstaternes eventualforpligtelser fremsendes inden for rammerne af arbejdet i forbindelse med den multilaterale overvågningsprocedure i stabilitets- og vækstpagten. Kommissionen bør senest i juli 2018 udsende en rapport med en evaluering af, om disse data bør gøres tilgængelige inden for rammerne af ENS 2010.

|

|

(23)

|

Det er vigtigt at understrege betydningen af medlemsstaternes regionalregnskaber for Unionens regionale, økonomiske og sociale samhørighedspolitikker, samt analysen af den indbyrdes økonomiske afhængighed. Endvidere anerkendes behovet for at øge gennemsigtigheden i regnskaberne på regionalt plan, herunder regnskaberne for offentlig forvaltning. Kommissionen (Eurostat) bør lægge særlig vægt på budgetdataene fra de regioner, hvor medlemsstaterne har selvstyrende regioner eller regeringer.

|

|

(24)

|

Med henblik på at ændre bilag A til denne forordning med det formål at sikre dets ensartede tolkning eller internationale sammenlignelighed bør beføjelsen til at vedtage retsakter delegeres til Kommissionen i overensstemmelse med artikel 290 i traktaten om Den Europæiske Unions funktionsmåde (TEUF). Det er navnlig vigtigt, at Kommissionen gennemfører relevante høringer under sit forberedende arbejde, herunder af Det Europæiske Udvalg for Det Statistiske System, der blev oprettet ved forordning (EF) nr. 223/2009. Derudover er det i henhold til artikel 127, stk. 4, og artikel 282, stk. 5, i TEUF vigtigt, at Kommissionen under sit forberedende arbejde hører Den Europæiske Centralbank inden for dens kompetenceområder, hvis det er relevant. Kommissionen bør i forbindelse med forberedelsen og udarbejdelsen af delegerede retsakter sørge for samtidig, rettidig og hensigtsmæssig fremsendelse af relevante dokumenter til Europa-Parlamentet og Rådet.

|

|

(25)

|

De fleste statistiske aggregater, der anvendes i Unionens ramme for økonomisk styring, især procedurerne i forbindelse med uforholdsmæssigt store underskud eller makroøkonomiske ubalancer, defineres med henvisning til ENS. Kommissionen bør, når den forelægger data og rapporter i henhold til disse procedurer, give passende oplysninger om virkningerne på de relevante aggregater af ENS 2010 metodeændringerne, som indføres ved delegerede retsakter i overensstemmelse med bestemmelserne i denne forordning.

|

|

(26)

|

Kommissionen foretager en evaluering af, hvorvidt dataene vedrørende forskning og udvikling har opnået en tilstrækkelig kvalitet både i løbende priser og i mængde med henblik på de nationale regnskaber inden udgangen af maj 2013, i tæt samarbejde med medlemsstaterne med henblik på at sikre pålideligheden og sammenligneligheden af ENS-data vedrørende forskning og udvikling.

|

|

(27)

|

Da gennemførelsen af denne forordning vil kræve større ændringer af de nationale statistiske systemer, vil Kommissionen indrømme medlemsstaterne undtagelser. Navnlig bør der i programmet for indberetning af nationalregnskabsdata tages højde for de grundlæggende politiske og statistiske ændringer, der er sket i nogle medlemsstater i programmets referenceperioder. De undtagelser, som Kommissionen indrømmer, bør være midlertidige og bør tages op til fornyet overvejelse. Kommissionen bør yde støtte til de berørte medlemsstater i deres bestræbelser på at sikre de nødvendige tilpasninger til deres statistiske systemer, således at disse undtagelser kan ophæves så hurtigt som muligt.

|

|

(28)

|

En forkortelse af fremsendelsesfristerne kan medføre et betydeligt pres på og store omkostninger for respondenterne og de nationale statistiske kontorer i Unionen og risiko for, at kvaliteten af de leverede data forringes. Derfor bør balancen mellem fordele og ulemper tages i betragtning ved fastlæggelsen af fristerne for fremsendelse af data.

|

|

(29)

|

For at sikre ensartede betingelser for gennemførelsen af denne forordning bør Kommissionen tillægges gennemførelsesbeføjelser. Disse beføjelser bør udøves i overensstemmelse med Europa-Parlamentets og Rådets forordning (EU) nr. 182/2011 af 16. februar 2011 om de generelle regler og principper for, hvordan medlemsstaterne skal kontrollere Kommissionens udøvelse af gennemførelsesbeføjelser (

10

).

|

|

(30)

|

Målet for denne forordning, nemlig indførelse af et revideret europæisk nationalregnskabssystem, kan ikke i tilstrækkelig grad opfyldes af medlemsstaterne og kan derfor bedre nås på EU-plan; Unionen kan derfor vedtage foranstaltninger i overensstemmelse med nærhedsprincippet, jf. artikel 5 i traktaten om Den Europæiske Union. I overensstemmelse med proportionalitetsprincippet, jf. nævnte artikel, går denne forordning ikke videre, end hvad der er nødvendigt for at nå dette mål.

|

|

(31)

|

Udvalget for det Europæiske Statistiske System er blevet hørt.

|

|

(32)

|

Udvalget for Penge-, Kreditmarkeds- og Betalingsbalancestatistik, der er nedsat ved Rådets afgørelse 2006/856/EF af 13. november 2006 om nedsættelse af et udvalg for penge-, kreditmarkeds- og betalingsbalancestatistik (

11

), og bruttonationalindkomstudvalget (BNI-Udvalget), der er nedsat ved Rådets forordning (EF, Euratom) nr. 1287/2003 af 15. juli 2003 om harmonisering af bruttonationalindkomsten i markedspriser (»BNI-forordningen«) (

12

), er blevet hørt —

|

VEDTAGET DENNE FORORDNING:

Artikel 1

Genstand

1. Ved denne forordning oprettes det europæiske nationalregnskabssystem 2010 (»ENS 2010« eller »ENS«).

2. I ENS 2010 fastlægges der:

a) en metode (bilag A) vedrørende fælles standarder, definitioner, klassifikationer, og regnskabsregler, der anvendes til udarbejdelse af sammenlignelige regnskaber og tabeller til brug for Unionen samt de i artikel 3 foreskrevne resultater

b) et program (bilag B), hvori der er fastsat tidsfrister for medlemsstaternes fremsendelse til Kommissionen (Eurostat) af de regnskaber og tabeller, der skal udarbejdes i overensstemmelse med den i litra a) nævnte metode.

3. Med forbehold af artikel 5 og 10 gælder denne forordning for alle retsakter udstedt af Unionen, hvori der henvises til ENS eller definitionerne deri.

4. Denne forordning forpligter ikke medlemsstaterne til at anvende ENS 2010, når de udarbejder regnskaber til eget brug.

Artikel 2

Metode

1. Den i artikel 1, stk. 2, litra a), omhandlede metode for ENS 2010 fremgår af bilag A.

2. Kommissionen tillægges beføjelse til at vedtage delegerede retsakter i overensstemmelse med artikel 7 vedrørende ændringer af ENS 2010-metoden for at forbedre dens indhold med henblik på at sikre ensartet tolkning eller sikre international sammenlignelighed, forudsat at de ikke indebærer ændringer af grundbegreberne, at der ikke kræves yderligere ressourcer til producenter i det europæiske statistiske system til deres gennemførelse, og at anvendelsen af dem ikke medfører en ændring af egne indtægter.

3. I tilfælde af tvivl vedrørende den korrekte gennemførelse af regnskabsreglerne i ENS 2010 anmoder den berørte medlemsstat Kommissionen (Eurostat) om en uddybning. Kommissionen (Eurostat) skal straks både undersøge anmodningen og meddele den pågældende medlemsstat og alle øvrige medlemsstater sin rådgivning desangående.

4. Medlemsstaterne foretager beregningen og allokeringen af indirekte målte finansielle formidlingstjenester (FISIM) i nationalregnskabet i overensstemmelse med den metode, der er beskrevet i bilag A. Kommissionen tillægges beføjelse til inden den 17. september 2013 at vedtage delegerede retsakter i overensstemmelse med artikel 7, som fastlægger en revideret metode til beregning og allokering af FISIM. Kommissionen sikrer ved udøvelsen af sin beføjelse i henhold til dette stykke, at sådanne delegerede retsakter ikke pålægger medlemsstaterne eller respondenterne væsentlige yderligere administrative byrder.

5. Udgifter til forskning og udvikling registreres af medlemsstaterne som faste bruttoinvesteringer. Kommissionen tillægges beføjelse til at vedtage delegerede retsakter i overensstemmelse med artikel 7 for at sikre pålideligheden og sammenligneligheden af medlemsstaternes ENS 2010-data vedrørende forskning og udvikling. Kommissionen sikrer ved udøvelsen af sin beføjelse i henhold til dette stykke, at de delegerede retsakter ikke pålægger medlemsstaterne eller respondenterne nogen væsentlig yderligere administrativ byrde.

Artikel 3

Fremsendelse af data til Kommissionen

1. Medlemsstaterne fremsender de i bilag B anførte regnskaber og tabeller til Kommissionen (Eurostat) inden for de frister, der er fastsat heri for hver tabel.

2. Medlemsstaterne fremsender de data og metadata, der kræves i henhold til denne forordning, til Kommissionen i overensstemmelse med en nærmere angivet udvekslingsstandard og andre praktiske bestemmelser.

Dataene fremsendes eller uploades elektronisk til Kommissionens centrale dataportal. Udvekslingsstandarden og øvrige nærmere bestemmelser for fremsendelsen af data fastlægges af Kommissionen ved hjælp af gennemførelsesretsakter. Disse gennemførelsesretsakter vedtages efter undersøgelsesproceduren i artikel 8, stk. 2.

Artikel 4

Kvalitetsvurdering

1. I forbindelse med denne forordning finder kvalitetskriterierne i artikel 12, stk. 1, i forordning (EF) nr. 223/2009 anvendelse på de data, der skal fremsendes i overensstemmelse med nærværende forordnings artikel 3.

2. Medlemsstaterne forelægger i overensstemmelse med artikel 3 Kommissionen (Eurostat) en rapport om kvaliteten af de data, der skal fremsendes.

3. I forbindelse med anvendelsen af de i stk. 1 omhandlede kvalitetskriterier på de data, der er omfattet af denne forordning, fastsættes de nærmere retningslinjer for, strukturen i, hyppigheden af samt vurderingsindikatorerne i kvalitetsrapporterne af Kommissionen ved hjælp af gennemførelsesretsakter. Disse gennemførelsesretsakter vedtages efter undersøgelsesproceduren i artikel 8, stk. 2.

4. Kommissionen (Eurostat) vurderer kvaliteten af de fremsendte data.

Artikel 5

Dato for anvendelse og første fremsendelse af data

1. ENS 2010 anvendes første gang på data opstillet i overensstemmelse med bilag B, som skal fremsendes fra den 1. september 2014.

2. Dataene fremsendes til Kommissionen (Eurostat) inden for de i bilag B fastsatte frister.

3. I overensstemmelse med stk. 1 fremsender medlemsstaterne, indtil første fremsendelse af data i henhold til ENS 2010, fortsat regnskaber og tabeller, der er opstillet i henhold til ENS 95, til Kommissionen (Eurostat).

4. Kommissionen kontrollerer sammen med den berørte medlemsstat, at denne forordning anvendes korrekt, og forelægger resultaterne af kontrollen for det i nærværende forordnings artikel 8, stk. 1, nævnte udvalg, jf. dog artikel 19 i Rådets forordning (EF, Euratom) nr. 1150/2000 af 22. maj 2000 om gennemførelse af afgørelse 2007/436/EF, Euratom om ordningen for Fællesskabernes egne indtægter (

13

).

Artikel 6

Undtagelser

1. I det omfang der er behov for større ændringer af et nationalt statistisk system for at kunne anvende denne forordning, indrømmer Kommissionen medlemsstaterne midlertidige undtagelser ved hjælp af gennemførelsesretsakter. Undtagelserne udløber senest den 1. januar 2020. Disse gennemførelsesretsakter vedtages efter undersøgelsesproceduren i artikel 8, stk. 2.

2. Kommissionen indrømmer kun en undtagelse i henhold til stk. 1 for en periode, der er tilstrækkelig lang til, at den berørte medlemsstat kan tilpasse sine statistiske systemer. Medlemsstatens andel af BNP i Unionen eller euroområdet begrunder ikke i sig selv en undtagelse. Kommissionen yder om nødvendigt støtte til de berørte medlemsstater i deres bestræbelser på at sikre de nødvendige tilpasninger til deres statistiske systemer.

3. Med henblik på anvendelsen af stk. 1 og 2 indgiver den berørte medlemsstat en behørigt begrundet anmodning til Kommissionen senest den 17.oktober 2013.

Kommissionen aflægger efter høring af Udvalget for det Europæiske Statistiske System rapport til Europa-Parlamentet og Rådet senest den 1. juli 2018 om anvendelsen af de indrømmede undtagelser for at kontrollere, om de fortsat er berettigede.

Artikel 7

Udøvelse af de delegerede beføjelser

1. Beføjelsen til at vedtage delegerede retsakter tillægges Kommissionen på de i denne artikel fastlagte betingelser.

2. Beføjelsen til at vedtage delegerede retsakter, jf. artikel 2, stk. 2 og 5, tillægges Kommissionen for en periode på fem år fra den 16. juli 2013. Beføjelsen til at vedtage delegerede retsakter, jf. artikel 2, stk. 4, tillægges Kommissionen for en periode på to måneder fra den 16. juli 2013. Kommissionen udarbejder en rapport vedrørende delegationen af beføjelser senest ni måneder inden udløbet af femårsperioden. Delegationen af beføjelser forlænges stiltiende for perioder af samme varighed, medmindre Europa-Parlamentet eller Rådet modsætter sig en sådan forlængelse senest tre måneder inden udløbet af hver periode.

3. Den i artikel 2, stk. 2, 4 og 5, omhandlede delegation af beføjelser kan til enhver tid tilbagekaldes af Europa-Parlamentet eller Rådet.

En afgørelse om tilbagekaldelse bringer delegationen af de beføjelser, der er angivet i den pågældende afgørelse, til ophør. Den får virkning dagen efter offentliggørelsen af afgørelsen i Den Europæiske Unions Tidende eller på et senere tidspunkt, der angives i afgørelsen. Den berører ikke gyldigheden af delegerede retsakter, der allerede er i kraft.

4. Så snart Kommissionen vedtager en delegeret retsakt, giver den samtidig Europa-Parlamentet og Rådet meddelelse herom.

5. En delegeret retsakt vedtaget i henhold til artikel 2, stk. 2, 4 og 5, træder kun i kraft, hvis hverken Europa-Parlamentet eller Rådet har gjort indsigelse inden for en frist på tre måneder fra meddelelsen af den pågældende retsakt til Europa-Parlamentet og Rådet, eller hvis Europa-Parlamentet og Rådet inden udløbet af denne frist begge har informeret Kommissionen om, at de ikke agter at gøre indsigelse. Fristen forlænges med tre måneder på Europa-Parlamentets eller Rådets initiativ.

Artikel 8

Udvalg

1. Kommissionen bistås af Det Europæiske Udvalg for Det Statistiske System nedsat ved forordning (EF) nr. 223/2009. Dette udvalg er et udvalg som omhandlet i forordning (EU) nr. 182/2011.

2. Når der henvises til nærværende stykke, anvendes artikel 5 i forordning (EU) nr. 182/2011.

Artikel 9

Samarbejde med andre udvalg

1. I alle spørgsmål, der hører under Udvalget for Penge-, Kreditmarkeds- og Betalingsbalancestatistiks kompetence, der er nedsat ved afgørelse 2006/856/EF, indhenter Kommissionen dette udvalgs udtalelse, jf. artikel 2 i nævnte afgørelse.

2. Kommissionen sender bruttonationalindkomstudvalget (BNI-Udvalget), som er nedsat ved forordning (EF, Euratom) nr. 1287/2003, enhver oplysning om gennemførelsen af denne forordning, der er nødvendig for, at nævnte udvalg kan udføre sine opgaver.

Artikel 10

Overgangsbestemmelser

1. Med henblik på budget og egne indtægter er det fortsat ENS 95, der er det gældende europæiske nationalregnskabssystem, jf. artikel 1, stk. 1, i forordning (EF, Euratom) nr. 1287/2003 og de hertil knyttede retsakter, navnlig forordning (EF, Euratom) nr. 1150/2000 og Rådets forordning (EØF, Euratom) nr. 1553/89 af 29. maj 1989 om den endelige ordning for ensartet opkrævning af egne indtægter hidrørende fra merværdiafgiften (

14

), så længe Rådets afgørelse 2007/436/EF, Euratom af 7. juni 2007 om ordningen for De Europæiske Fællesskabers egne indtægter (

15

) er i kraft.

2. Ved beregning af de momsbaserede egne indtægter og uanset stk. 1 kan medlemsstaterne i tilfælde, hvor der ikke foreligger de nødvendige detaljerede ENS 95-data, anvende data baseret på ENS 2010, så længe afgørelse 2007/436/EF, Euratom er i kraft.

Artikel 11

Rapportering om implicitte forpligtelser

Senest i 2014 forelægger Kommissionen Europa-Parlamentet og Rådet en rapport, der indeholder eksisterende oplysninger om offentlig-private partnerskaber og andre implicitte forpligtelser, herunder eventualforpligtelser, uden for den offentlige sektor.

Senest i 2018 forelægger Kommissionen Europa-Parlamentet og Rådet endnu en rapport, som vurderer, i hvilket omfang Kommissionens (Eurostats) offentliggørelse af oplysninger om forpligtelser repræsenterer de implicitte forpligtelser i deres helhed, herunder eventualforpligtelser, uden for den offentlige sektor.

Artikel 12

Revision

Senest den 1. juli 2018 og hvert femte år derefter forelægger Kommissionen en rapport for Europa-Parlamentet og Rådet om anvendelsen af denne forordning.

I rapporten foretages der bl.a. en evaluering af:

a) kvaliteten af dataene om national- og regionalregnskaber

b) denne forordnings effektivitet og den overvågningsproces, der gælder for ENS 2010, og

c) fremskridt vedrørende data om eventualforpligtelser og tilgængeligheden af ENS 2010-data.

Artikel 13

Ikrafttrædelse

Denne forordning træder i kraft på tyvendedagen efter offentliggørelsen i Den Europæiske Unions Tidende.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

BILAG A

|

KAPITEL 1

|

HOVEDTRÆK OG GRUNDPRINCIPPER

|

|

|

HOVEDTRÆK

|

|

|

Globalisering

|

|

|

ANVENDELSE AF ENS 2010

|

|

|

Ramme for analyser og politikker

|

|

|

ENS 2010-begrebernes karakteristika

|

|

|

Sektorklassifikation

|

|

|

Satellitregnskaber

|

|

|

ENS 2010 og SNA 2008

|

|

|

ENS 2010 og ENS 95

|

|

|

GRUNDPRINCIPPERNE I ENS 2010 SOM SYSTEM

|

|

|

De statistiske enheder og deres gruppering

|

|

|

Institutionelle enheder og sektorer

|

|

|

Lokale faglige enheder og erhverv

|

|

|

Residente og ikkeresidente enheder, den samlede økonomi og udlandet

|

|

|

Strømme og beholdninger

|

|

|

Strømme

|

|

|

Transaktioner

|

|

|

Transaktionernes karakteristika

|

|

|

Transaktioner mellem institutionelle enheder/transaktioner inden for enheden

|

|

|

Monetære transaktioner/ikkemonetære transaktioner

|

|

|

Transaktioner med og uden modydelse

|

|

|

Ændret behandling af transaktionerne

|

|

|

Omkanalisering

|

|

|

Opdeling af transaktioner

|

|

|

Identifikation af den egentlige part i en transaktion

|

|

|

Grænsetilfælde

|

|

|

Andre ændringer i status

|

|

|

Andre mængdemæssige ændringer i aktiver og passiver

|

|

|

Kapitalgevinster og -tab

|

|

|

Beholdninger

|

|

|

Kontosystem og aggregater

|

|

|

Bogføringsregler

|

|

|

Kontosidernes betegnelser

|

|

|

Dobbelt bogholderi/firdobbelt bogholderi

|

|

|

Værdiansættelse

|

|

|

Særlige regler for værdiansættelse af produkter

|

|

|

Værdiansættelse i faste priser

|

|

|

Registreringstidspunkt

|

|

|

Konsolidering og nettoficering

|

|

|

Konsolidering

|

|

|

Nettoficering

|

|

|

Konti, saldoposter og aggregater

|

|

|

Kontosystemet

|

|

|

Konto for varer og tjenester

|

|

|

Konto for udlandet

|

|

|

Saldoposter

|

|

|

Aggregater

|

|

|

BNP: et vigtigt aggregat

|

|

|

Input-output-tabeller

|

|

|

Tilgangs- og anvendelsestabeller

|

|

|

Symmetriske input-output-tabeller

|

|

KAPITEL 2

|

ENHEDER OG DERES GRUPPERING

|

|

|

AFGRÆNSNING AF DEN NATIONALE ØKONOMI

|

|

|

DE INSTITUTIONELLE ENHEDER

|

|

|

Hovedsæder og holdingselskaber

|

|

|

Grupper af selskaber

|

|

|

SPE'er

|

|

|

Koncerntilknyttede finansielle institutioner

|

|

|

Kunstige datterselskaber

|

|

|

SPE'er (special purpose entities) under sektoren offentlig forvaltning og service

|

|

|

DE INSTITUTIONELLE SEKTORER

|

|

|

Ikkefinansielle selskaber (S.11)

|

|

|

Delsektoren offentlige ikkefinansielle selskaber (S.11001)

|

|

|

Delsektoren private nationalt kontrollerede ikkefinansielle selskaber (S.11002)

|

|

|

Delsektoren udenlandsk kontrollerede ikkefinansielle selskaber (S.11003)

|

|

|

Finansielle selskaber (S.12)

|

|

|

Finansielle formidlere

|

|

|

Finansielle hjælpeenheder

|

|

|

Andre finansielle selskaber end finansielle formidlere og finansielle hjælpeenheder

|

|

|

Institutionelle enheder, som indgår i sektoren finansielle selskaber

|

|

|

Delsektorer under sektoren finansielle selskaber

|

|

|

Kombinering af delsektorer under sektoren finansielle selskaber

|

|

|

Opdeling af delsektorerne under finansielle selskaber i offentlige, private nationalt og udenlandsk kontrollerede finansielle selskaber

|

|

|

Centralbanken (S.121)

|

|

|

Pengeinstitutter, undtagen centralbanken (S.122)

|

|

|

Pengemarkedsforeninger (S.123)

|

|

|

Investeringsforeninger, undtagen pengemarkedsforeninger (S.124)

|

|

|

Andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser (S.125)

|

|

|

FVC'er (financial vehicle corporations), der deltager i securitiseringstransaktioner

|

|

|

Forhandlere af værdipapirer og derivater, finansielle selskaber med udlånsvirksomhed og specialiserede finansielle selskaber

|

|

|

Finansielle hjælpeenheder (S.126)

|

|

|

Koncerntilknyttede finansielle institutioner og pengeudlånere (S.127)

|

|

|

Forsikringsselskaber (S.128)

|

|

|

Pensionskasser (S.129)

|

|

|

Offentlig forvaltning og service (S.13)

|

|

|

Statslig forvaltning og service (undtagen sociale kasser og fonde) (S.1311)

|

|

|

Offentlig forvaltning og service på delstatsniveau (undtagen sociale kasser og fonde) (S.1312)

|

|

|

Kommunal forvaltning og service (undtagen sociale kasser og fonde) (S.1313)

|

|

|

Sociale kasser og fonde (S.1314)

|

|

|

Husholdninger (S.14)

|

|

|

Arbejdsgivere (S.141) og selvstændige uden ansatte (S.142)

|

|

|

Lønmodtagere (S.143)

|

|

|

Modtagere af formueindkomst (S.1441)

|

|

|

Pensionsmodtagere (S.1442)

|

|

|

Modtagere af andre overførselsindkomster (S.1443)

|

|

|

Nonprofitinstitutioner rettet mod husholdninger (S.15)

|

|

|

Udlandet (S.2)

|

|

|

Sektormæssig klassificering af producerende enheder efter juridisk form

|

|

|

LOKALE FAGLIGE ENHEDER OG ERHVERV

|

|

|

Den lokale faglige enhed

|

|

|

Branchen

|

|

|

Klassificering af brancher

|

|

|

HOMOGENE. PRODUKTIONSENHEDER OG HOMOGENE BRANCHER

|

|

|

Den homogene produktionsenhed

|

|

|

Den homogene branche

|

|

KAPITEL 3

|

PRDUKTTRANSAKTIONER OG TRANSAKTIONER I IKKEPRODUCEREDE AKTIVER

|

|

|

PRODUKTTRANSAKTIONER GENERELT

|

|

|

PRODUKTIV AKTIVITET OG PRODUKTION

|

|

|

Hoved-, bi- og hjælpeaktivitet

|

|

|

Produktion (P.1)

|

|

|

Institutionelle enheder: sondring mellem markedsmæssig, til eget brug og ikkemarkedsmæssig

|

|

|

Produktionens registreringstidspunkt og værdiansættelse

|

|

|

Produkter fra landbrug, skovbrug og fiskeri (Afdeling A)

|

|

|

Færdigvarer (Afdeling C); Bygge- og anlægsarbejder (Afdeling F)

|

|

|

Engros- og detailhandel; reparation af motorkøretøjer og motorcykler (Afdeling G)

|

|

|

Transport og oplagring (Afdeling H)

|

|

|

Overnatningsfaciliteter og restaurationstjenester (Afdeling I)

|

|

|

Bank- og finanstjenester, forsikring: centralbankens produktion (Afdeling K)

|

|

|

Bank- og finanstjenester (Afdeling K), forsikring: finansielle tjenester generelt

|

|

|

Finansielle tjenester, for hvilke der opkræves direkte betaling

|

|

|

Finansielle tjenester betalt via renter

|

|

|

Finansielle tjenester bestående af anskaffelse og afhændelse af finansielle aktiver og passiver på de finansielle markeder

|

|

|

Finansielle tjenester i forbindelse med forsikrings- og pensionsordninger, hvor aktiviteterne finansieres gennem forsikringspræmier og forrentning af opsparing

|

|

|

Fast ejendom (Afdeling L)

|

|

|

Liberale, videnskabelige og tekniske tjenester (Afdeling M); Administrative tjenester og hjælpetjenester (Afdeling N)

|

|

|

Offentlig forvaltning og forsvar, lovpligtig socialsikring (Afdeling O)

|

|

|

Undervisning (Afdeling P); Sundhedsvæsen og sociale foranstaltninger (Afdeling Q)

|

|

|

Kultur, forlystelser og sport (Afdeling R); Andre tjenester (Afdeling S)

|

|

|

Private husholdninger med ansat medhjælp (Afdeling T)

|

|

|

FORBRUG I PRODUKTIONEN (P.2)

|

|

|

Registreringstidspunkt for og værdiansættelse af forbrug i produktionen

|

|

|

FORBRUG (P.3, P.4)

|

|

|

Udgifter til forbrug (P.3)

|

|

|

Faktisk forbrug (P.4)

|

|

|

Registreringstidspunkt for og værdiansættelse af udgifter til forbrug

|

|

|

Registreringstidspunkt for og værdiansættelse af faktisk forbrug

|

|

|

BRUTTOINVESTERINGER (P.5)

|

|

|

Faste bruttoinvesteringer (P.51g)

|

|

|

Registreringstidspunkt for og værdiansættelse af faste bruttoinvesteringer

|

|

|

Forbrug af fast realkapital (P.51c)

|

|

|

Lagerændringer (P.52)

|

|

|

Registreringstidspunkt for og værdiansættelse af lagerændringer

|

|

|

Anskaffelser minus afhændelser af værdigenstande (P.53)

|

|

|

EKSPORT OG IMPORT AF VARER OG TJENESTER (P.6 OG P.7)

|

|

|

Eksport og import af varer (P.61 og P.71)

|

|

|

Eksport og import af tjenester (P.62 og P.72)

|

|

|

TRANSAKTIONER MED EKSISTERENDE VARER

|

|

|

ANSKAFFELSER MINUS AFHÆNDELSER AF IKKEPRODUCEREDE AKTIVER (NP)

|

|

KAPITEL 4

|

FORDELINGSTRANSAKTIONER

|

|

|

AFLØNNING AF ANSATTE (D.1)

|

|

|

Løn (D.11)

|

|

|

Løn i kontanter

|

|

|

Løn i naturalier

|

|

|

Arbejdsgiverbidrag til sociale ordninger (D.12)

|

|

|

Faktiske arbejdsgiverbidrag til sociale ordninger (D.121)

|

|

|

Imputerede arbejdsgiverbidrag til sociale ordninger (D.122)

|

|

|

PRODUKTIONS- OG IMPORTSKATTER (D.2)

|

|

|

Produktskatter (D.21)

|

|

|

Moms (D.211)

|

|

|

Importskatter og told ekskl.usive moms (D.212)

|

|

|

Produktskatter eksklusive moms og importskatter (D.214)

|

|

|

Andre produktionsskatter (D.29)

|

|

|

Produktions- og importafgifter til Den Europæiske Unions institutioner

|

|

|

Produktions- og importskatter: registreringstidspunkt og beløb, der skal registreres

|

|

|

SUBSIDIER (D.3)

|

|

|

Produktsubsidier (D.31)

|

|

|

Importsubsidier (D.311)

|

|

|

Andre produktsubsidier (D.319)

|

|

|

Andre produktionssubsidier (D.39)

|

|

|

FORMUEINDKOMST (D.4)

|

|

|

Renter (D.41)

|

|

|

Renter på indskud og lån

|

|

|

Renter på gældsværdipapirer

|

|

|

Renter på kortfristede instrumenter

|

|

|

Renter på obligationer

|

|

|

Renteswaps og forwardaftaler

|

|

|

Renter på finansiel leasing

|

|

|

Andre renter

|

|

|

Registreringstidspunkt

|

|

|

Udloddet selskabsudbytte (D.42)

|

|

|

Udbytte (D.421)

|

|

|

Udtræk af indkomst fra kvasiselskaber (D.422)

|

|

|

Reinvesteret indtjening på udenlandske direkte investeringer (D.43)

|

|

|

Anden investeringsindkomst (D.44)

|

|

|

Investeringsindkomst henført til forsikringstagere (D.441)

|

|

|

Investeringsindkomst henført til pensionsopsparere (D.442)

|

|

|

Investeringsindkomst henført til ejere af kapitalandele i kollektive investeringsforeninger (D.443)

|

|

|

Jordrente mv. (D.45)

|

|

|

Leje af jord

|

|

|

Leje af aktiver i undergrunden

|

|

|

LØBENDE INDKOMST- OG FORMUESKATTER MV. (D.5)

|

|

|

Indkomstskatter (D.51)

|

|

|

Andre løbende skatter (D.59)

|

|

|

SOCIALE BIDRAG OG YDELSER (D.6)

|

|

|

Nettobidrag til sociale ordninger (D.61)

|

|

|

Faktiske arbejdsgiverbidrag til sociale ordninger (D.611)

|

|

|

Imputerede arbejdsgiverbidrag til sociale ordninger (D.612)

|

|

|

Husholdningernes faktiske bidrag til sociale ordninger (D.613)

|

|

|

Husholdningernes supplerende bidrag til sociale ordninger (D.614)

|

|

|

Sociale ydelser, undtagen sociale overførsler i naturalier (D.62)

|

|

|

Kontante socialsikringsydelser (D.621)

|

|

|

Andre ydelser fra socialforsikringsordninger (D.622)

|

|

|

Kontante sociale bistandsydelser (D.623)

|

|

|

Sociale overførsler i naturalier (D.63)

|

|

|

Sociale overførsler i naturalier — sektoren offentlig forvaltning og services og NPISH'ers ikkemarkedsmæssige produktion (D.631)

|

|

|

Sociale overførsler i naturalier — markedsmæssig produktion indkøbt af sektoren offentlig forvaltning og service og NPISH'er (D.632)

|

|

|

ANDRE LØBENDE OVERFØRSLER (D.7)

|

|

|

Skadesforsikringspræmier, netto (D.71)

|

|

|

Skadesforsikringserstatninger (D.72)

|

|

|

Løbende overførsler inden for offentlig forvaltning og service (D.73)

|

|

|

Løbende internationalt samarbejde (D.74)

|

|

|

Diverse løbende overførsler (D.75)

|

|

|

Løbende overførsler til NPISH'er (D.751)

|

|

|

Løbende overførsler mellem husholdninger (D.752)

|

|

|

Andre diverse løbende overførsler (D.759)

|

|

|

Bøder og strafgebyrer

|

|

|

Lotteri og spil

|

|

|

Erstatninger

|

|

|

Moms- og BNI-baserede egne EU-indtægter (D.76)

|

|

|

KORREKTION FOR ÆNDRINGER I PENSIONSRETTIGHEDER (D.8)

|

|

|

KAPITALOVERFØRSLER (D.9)

|

|

|

Kapitalskatter (D.91)

|

|

|

Investeringstilskud (D.92)

|

|

|

Andre kapitaloverførsler (D.99)

|

|

|

MEDARBEJDERAKTIEOPTIONER (MA)

|

|

KAPITEL 5

|

FINANSIELLE TRANSAKTIONER

|

|

|

HOVEDTRÆK VED FINANSIELLE TRANSAKTIONER

|

|

|

Finansielle aktiver, finansielle fordringer samt passiver

|

|

|

Eventualaktiver og -passiver

|

|

|

Kategorier af finansielle aktiver og passiver

|

|

|

Statuskonti, finansiel konto og andre strømme

|

|

|

Værdiansættelse

|

|

|

Netto- og bruttoregistrering

|

|

|

Konsolidering

|

|

|

Nettoficering

|

|

|

Bogføringsregler for finansielle transaktioner

|

|

|

Finansiel transaktion, hvis modsvarende transaktion er en løbende overførsel eller en kapitaloverførsel

|

|

|

Finansiel transaktion, hvis modsvarende transaktion er formueindkomst

|

|

|

Registreringstidspunkt

|

|

|

Finansiel »fra hvem til hvem«-konto

|

|

|

DETALJERET KLASSIFICERING AF FINANSIELLE TRANSAKTIONER EFTER KATEGORIER

|

|

|

Monetært guld og særlige trækningsrettigheder (F.1)

|

|

|

Monetært guld (F.11)

|

|

|

Særlige trækningsrettigheder (SDR) (F.12)

|

|

|

Sedler og mønt samt indskud (F.2)

|

|

|

Sedler og mønt (F.21)

|

|

|

Indskud (F.22 og F.29)

|

|

|

Transferable indskud (F.22)

|

|

|

Andre indskud (F.29)

|

|

|

Gældsværdipapirer (F.3)

|

|

|

Hovedtræk ved gældsværdipapirer

|

|

|

Klassificering efter oprindelig løbetid og valuta

|

|

|

Klassificering efter renteform

|

|

|

Gældsværdipapirer med fast rente

|

|

|

Gældsværdipapirer med variabel rente

|

|

|

Gældsværdipapirer med blandet rente

|

|

|

Private placeringer

|

|

|

Securitisation

|

|

|

Dækkede obligationer

|

|

|

Lån (F.4)

|

|

|

Hovedtræk ved lån

|

|

|

Klassificering af lån efter oprindelig løbetid, valuta og formål

|

|

|

Sondring mellem transaktioner i lån og transaktioner i indskud

|

|

|

Sondring mellem transaktioner i lån og transaktioner i gældsværdipapirer

|

|

|

Sondring mellem transaktioner i lån, handelskreditter og veksler

|

|

|

Lån af værdipapirer og genkøbsaftaler

|

|

|

Finansiel leasing

|

|

|

Andre typer lån

|

|

|

Finansielle aktiver, der ikke er omfattet af kategorien lån

|

|

|

Ejerandele og andele i investeringsforeninger (F.5)

|

|

|

Ejerandele (F.51)

|

|

|

Aktiecertifikater

|

|

|

Noterede aktier (F.511)

|

|

|

Unoterede aktier (F.512)

|

|

|

Børsintroduktion, børsnotering, afnotering og aktietilbagekøb

|

|

|

Finansielle aktiver, der ikke er omfattet af ejerandelsinstrumenter

|

|

|

Andre ejerandelsbeviser (F.519)

|

|

|

Værdiansættelse af transaktioner i aktier

|

|

|

Andele i investeringsforeninger (F.52)

|

|

|

Andele i pengemarkedsforeninger (F.521)

|

|

|

Andele i investeringsforeninger, undtagen pengemarkedsforeninger (F.522)

|

|

|

Værdiansættelse af transaktioner i andele i investeringsforeninger

|

|

|

Forsikrings- og pensionsordninger og ordninger med standardiserede garantier (F.6)

|

|

|

Forsikringstekniske reserver, skadesforsikring (F.61)

|

|

|

Livsforsikrings- og livrenterettigheder (F.62)

|

|

|

Pensionsrettigheder (F.63)

|

|

|

Eventualforpligtelser for pension

|

|

|

Pensionskassers krav på pensionsmanagere (F.64)

|

|

|

Rettigheder til ydelser, undtagen pensionsydelser (F.65)

|

|

|

Hensættelser til forpligtelser i forbindelse med standardiserede garantier (F.66)

|

|

|

Standardiserede garantier og enkeltstående garantier

|

|

|

Finansielle derivater og medarbejderaktieoptioner (F.7)

|

|

|

Finansielle derivater (F.71)

|

|

|

Optioner

|

|

|

Terminskontrakter (forwards)

|

|

|

Optioner versus terminskontrakter

|

|

|

Swaps

|

|

|

Fremtidige rentesikringsaftaler (forward rate agreements, FRA)

|

|

|

Kreditderivater

|

|

|

Credit default swaps (CDS)

|

|

|

Finansielle instrumenter, der ikke er omfattet af finansielle derivater

|

|

|

Medarbejderaktieoptioner (F.72)

|

|

|

Værdiansættelse af transaktioner i finansielle derivater og medarbejderaktieoptioner

|

|

|

Andre forfaldne ikkebetalte mellemværender (F.8)

|

|

|

Handelskreditter og forudbetalinger (F.81)

|

|

|

Andre forfaldne ikkebetalte mellemværender, undtagen handelskreditter og forudbetalinger (F.89)

|

|

BILAG 5.1 —

|

KLASSIFICERING AF FINANSIELLE TRANSAKTIONER

|

|

|

Klassificering af finansielle transaktioner efter kategori

|

|

|

Klassificering af finansielle transaktioner efter omsættelighed

|

|

|

Strukturerede værdipapirer

|

|

|

Klassificering af finansielle transaktioner efter indkomsttype

|

|

|

Klassificering af finansielle transaktioner efter renteform

|

|

|

Klassificering af finansielle transaktioner efter løbetid

|

|

|

Kort og lang løbetid

|

|

|

Oprindelig løbetid og restløbetid

|

|

|

Klassificering af finansielle transaktioner efter valuta

|

|

|

Pengemængdebegreber

|

|

KAPITEL 6

|

ANDRE STRØMME

|

|

|

INDLEDNING

|

|

|

ANDRE ÆNDRINGER I AKTIVER OG PASSIVER

|

|

|

Andre mængdemæssige ændringer i aktiver og passiver (K.1-K.6)

|

|

|

Økonomisk opståen af aktiver (K.1)

|

|

|

Økonomisk forsvinden af ikkeproducerede aktiver (K.2)

|

|

|

Tab ved katastrofer (K.3)

|

|

|

Ikkekompenseret beslaglæggelse (K.4)

|

|

|

Andre mængdeændringer ikke andetsteds nævnt (K.5)

|

|

|

Klassifikationsændringer (K.6)

|

|

|

Ændringer i sektorklassifikation og de institutionelle enheders struktur (K.61)

|

|

|

Ændringer i klassifikation af aktiver og passiver (K.62)

|

|

|

Nominelle kapitalgevinster og -tab (K.7)

|

|

|

Neutrale kapitalgevinster og -tab (K.71)

|

|

|

Reale kapitalgevinster og -tab (K.72)

|

|

|

Kapitalgevinster og tab opdelt efter typen af finansielt aktiv og passiv

|

|

|

Monetært guld og særlige trækningsrettigheder (SDR) (AF.1)

|

|

|

Sedler og mønt samt indskud (AF.2)

|

|

|

Gældsværdipapirer (AF.3)

|

|

|

Lån (AF.4)

|

|

|

Ejerandele og andele i investeringsforeninger (AF.5)

|

|

|

Forsikrings- og pensionsordninger og ordninger med standardiserede garantier (AF.6)

|

|

|

Finansielle derivater og medarbejderaktieoptioner (AF.7)

|

|

|

Andre forfaldne ikkebetalte mellemværender (AF.8)

|

|

|

Aktiver udstedt i udenlandsk valuta

|

|

KAPITEL 7

|

STATUSKONTI

|

|

|

TYPER AF AKTIVER OG PASSIVER

|

|

|

Definition på et aktiv

|

|

|

STØRRELSER, DER IKKE BETRAGTES SOM AKTIVER OG PASSIVER

|

|

|

KATEGORIER AF AKTIVER OG PASSIVER

|

|

|

Producerede ikkefinansielle aktiver (AN.1)

|

|

|

Ikkeproducerede ikkefinansielle aktiver (AN.2)

|

|

|

Finansielle aktiver og passiver (AF)

|

|

|

VÆRDIANSÆTTELSE AF POSTERINGER PÅ STATUSKONTOEN

|

|

|

Generelle principper for værdiansættelse

|

|

|

IKKEFINANSIELLE AKTIVER (AN)

|

|

|

Producerede ikkefinansielle aktiver (AN.1)

|

|

|

Faste aktiver (AN.11)

|

|

|

Produkter omfattet af intellektuelle ejendomsrettigheder (AN.117)

|

|

|

Omkostninger ved overdragelse af ejendomsret til ikkeproducerede aktiver (AN.116)

|

|

|

Lagerbeholdninger (AN.12)

|

|

|

Værdigenstande (AN.13)

|

|

|

Ikkeproducerede ikkefinansielle aktiver (AN.2)

|

|

|

Naturressourcer (AN.21)

|

|

|

Jord (AN.211)

|

|

|

Mineral- og energiforekomster (AN.212)

|

|

|

Andre naturressourcer (AN.213, AN.214 og AN.215)

|

|

|

Kontrakter, leasingkontrakter og licenser (AN.22)

|

|

|

Køb minus salg af goodwill og markedsføringsaktiver (AN.23)

|

|

|

FINANSIELLE AKTIVER OG PASSIVER (AF)

|

|

|

Monetært guld og særlige trækningsrettigheder (AF.1)

|

|

|

Sedler og mønt samt indskud (AF.2)

|

|

|

Gældsværdipapirer (AF.3)

|

|

|

Lån (AF.4)

|

|

|

Ejerandele og andele i investeringsforeninger (AF.5)

|

|

|

Forsikrings- og pensionsordninger og ordninger med standardiserede garantier (AF.6)

|

|

|

Finansielle derivater og medarbejderaktieoptioner (AF.7)

|

|

|

Andre forfaldne ikkebetalte mellemværender (AF.8)

|

|

|

FINANSIELLE STATUSKONTI

|

|

|

MEMORANDUMPOSTER

|

|

|

Varige forbrugsgoder (AN.m)

|

|

|

Udenlandske direkte investeringer (AF.m1)

|

|

|

Misligholdte lån (AF.m2)

|

|

|

Registrering af misligholdte lån

|

|

BILAG 7.1

|

OVERSIGT OVER DE ENKELTE KATEGORIER AF AKTIVER

|

|

BILAG 7.2

|

OVERSIGT OVER POSTERINGER FRA PRIMOSTATUSKONTO TIL ULTIMOSTATUSKONTO

|

|

KAPITEL 8

|

KONTOSYSTEMET

|

|

|

INDLEDNING

|

|

|

Kontosystemet

|

|

|

KONTOSYSTEM

|

|

|

Løbende konti

|

|

|

Produktionskonto (I)

|

|

|

Indkomstfordelings- og indkomstanvendelseskonti (II)

|

|

|

Primærindkomstfordelingskonti (II.1)

|

|

|

Indkomstdannelseskonto (II.1.1)

|

|

|

Konto for allokering af primær indkomst (II.1.2)

|

|

|

Konto for virksomhedsindkomst (II.1.2.1)

|

|

|

Konto for allokering af anden primær indkomst (II.1.2.2)

|

|

|

Sekundærindkomstfordelingskonto (II.2)

|

|

|

Konto for indkomstomfordeling via naturalieydelser (II.3)

|

|

|

Indkomstanvendelseskonto (II.4)

|

|

|

Konto for anvendelse af disponibel indkomst (II.4.1)

|

|

|

Konto for anvendelse af korrigeret disponibel indkomst (II.4.2)

|

|

|

Akkumulationskonti (III)

|

|

|

Kapitalkonto (III.1)

|

|

|

Konto for ændringer i nettoformue forårsaget af opsparing og kapitaloverførsler (III.1.1)

|

|

|

Konto for anskaffelser af ikkefinansielle aktiver (III.1.2)

|

|

|

Finansiel konto (III.2)

|

|

|

Konto for andre ændringer i status (III.3)

|

|

|

Konto for andre mængdemæssige ændringer i status (III.3.1)

|

|

|

Omvurderingskonto (III.3.2)

|

|

|

Konto for neutrale kapitalgevinster og -tab (III.3.2.1)

|

|

|

Konto for reale kapitalgevinster og -tab (III.3.2.2)

|

|

|

Statuskonti (IV)

|

|

|

Primostatuskonto (IV.1)

|

|

|

Ændringer i statuskonto (IV.2)

|

|

|

Ultimostatuskonto (IV.3)

|

|

|

KONTI FOR UDLANDET (V)

|

|

|

Løbende konti

|

|

|

Udlandskonto for varer og tjenester (V.1)

|

|

|

Udlandskonto for primære indkomster og løbende overførsler (V.II)

|

|

|

Udlandskonti for akkumulation (V.III)

|

|

|

Kapitalkonto (V.III.1)

|

|

|

Finansiel konto (V.III.2)

|

|

|

Konto for andre ændringer i status (V.III.3)

|

|

|

Statuskonti (V.IV)

|

|

|

KONTO FOR VARER OG TJENESTER (0)

|

|

|

INTEGRERET ØKONOMISK KONTOSYSTEM

|

|

|

AGGREGATER

|

|

|

Bruttonationalproduktet i markedspriser (BNP)

|

|

|

Den samlede økonomis overskud af produktionen

|

|

|

Den samlede økonomis blandede indkomst

|

|

|

Den samlede økonomis virksomhedsindkomst

|

|

|

Nationalindkomst (i markedspriser)

|

|

|

Disponibel nationalindkomst

|

|

|

Opsparing

|

|

|

Saldo på udlandskontoens løbende poster

|

|

|

Den samlede økonomis fordringserhvervelse, netto

|

|

|

Den samlede økonomis nettoformue

|

|

|

Udgifter og indtægter for offentlig forvaltning og service

|

|

KAPITEL 9

|

TILGANGS- OG ANVENDELSESTABELLER OG INPUT-OUTPUT-SYSTEMET

|

|

|

INDLEDNING

|

|

|

BESKRIVELSE

|

|

|

STATISTISK VÆRKTØJ

|

|

|

ANALYSEVÆRKTØJ

|

|

|

TILGANGS- OG ANVENDELSESTABELLERNE MERE DETALJERET

|

|

|

Klassifikationer

|

|

|

Værdiansættelsesprincipper

|

|

|

Handels- og transportavancer

|

|

|

Produktions- og importskatter minus produktions- og - importsubsidier

|

|

|

Andre grundbegreber

|

|

|

Supplerende oplysninger

|

|

|

DATAKILDER OG AFSTEMNING

|

|

|

VÆRKTØJER TIL ANALYSE OG UDVIDELSER

|

|

KAPITEL 10

|

MÅLING AF PRIS- OG MÆNGDEÆNDRINGER

|

|

|

ANVENDELSESOMRÅDE FOR PRIS- OG MÆNGDEINDEKS I NATIONALREGNSKABER

|

|

|

Det integrerede system af pris- og mængdeindeks

|

|

|

Andre pris- og mængdeindeks

|

|

|

GENERELLE PRINCIPPER FOR BEREGNING AF PRIS- OG MÆNGDEINDEKS

|

|

|

Definition af priser og mængder for markedsmæssige produkter

|

|

|

Kvalitet, pris og homogene produkter

|

|

|

Priser og mængde

|

|

|

Nye produkter

|

|

|

Principper for ikkemarkedsmæssige tjenester

|

|

|

Principper for værditilvækst og BNP

|

|

|

SÆRLIGE PROBLEMER VED ANVENDELSEN AF PRINCIPPERNE

|

|

|

Skatter og subsidier på produkter og import

|

|

|

Andre skatter og subsidier på produktion

|

|

|

Forbrug af fast realkapital

|

|

|

Aflønning af ansatte

|

|

|

Beholdninger af producerede faste aktiver og lagerbeholdninger

|

|

|

MÅLING AF REALINDKOMST FOR DEN SAMLEDE ØKONOMI

|

|

|

GEOGRAFISKE PRIS- OG MÆNGDEINDEKS

|

|

KAPITEL 11

|

BEFOLKNING OG FORBRUG AF ARBEJDSKRAFT

|

|

|

DEN SAMLEDE BEFOLKNING

|

|

|

ERHVERVSAKTIV BEFOLKNING

|

|

|

BESKÆFTIGELSE

|

|

|

Lønmodtagere

|

|

|

Selvstændige

|

|

|

Beskæftigelse og hjemsted

|

|

|

ARBEJDSLØSHED

|

|

|

JOB

|

|

|

Job og bopæl

|

|

|

DEN IKKEOBSERVEREDE ØKONOMI

|

|

|

SAMLET ANTAL ARBEJDSTIMER

|

|

|

Fastsættelse af det faktiske antal arbejdstimer

|

|

|

FULDTIDSBESKÆFTIGELSE

|

|

|

FORBRUG AF ANSATTES ARBEJDSKRAFT OPGJORT I FASTE PRISER

|

|

|

PRODUKTIVITETSOPGØRELSER

|

|

KAPITEL 12

|

KVARTALSVISE NATIONALREGNSKABER

|

|

|

INDLEDNING

|

|

|

DE KVARTALSVISE NATIONALREGNSKABERS SÆRLIGE KARAKTERISTIKA

|

|

|

Registreringstidspunkt

|

|

|

Produkter under fremstilling

|

|

|

Aktiviteter, der udøves i bestemte perioder af året

|

|

|

Betalinger, der foretages med lav hyppighed

|

|

|

Flash-estimater

|

|

|

Afstemning og benchmarking af kvartalsvise nationalregnskaber

|

|

|

Afstemning

|

|

|

Konsistens mellem kvartals- og årsregnskaber — benchmarking

|

|

|

Kædeindekserede målinger af pris- og mængdeændringer

|

|

|

Sæson- og kalenderkorrektion

|

|

|

Etaper i udarbejdelsen af sæsonkorrigerede kædeindekserede mængdeopgørelser

|

|

KAPITEL 13

|

REGIONALREGNSKABER

|

|

|

INDLEDNING

|

|

|

DET REGIONALE OMRÅDE

|

|

|

ENHEDER OG REGIONALREGNSKABER

|

|

|

Institutionelle enheder

|

|

|

Lokale faglige enheder og regionale produktionsaktiviteter efter branche

|

|

|

METODER TIL REGIONAL OPDELING

|

|

|

AGGREGATER FOR PRODUKTIONSAKTIVITETER

|

|

|

Bruttoværditilvækst og bruttonationalprodukt efter region

|

|

|

Fordeling af FISIM på brugerbrancher

|

|

|

Beskæftigelse

|

|

|

Aflønning af ansatte

|

|

|

Fra regional bruttoværditilvækst til regionalt BNP

|

|

|

Mængdemæssige vækstrater for regional bruttoværditilvækst

|

|

|

REGIONALE INDKOMSTKONTI FOR HUSHOLDNINGSSEKTOREN

|

|

KAPITEL 14

|

INDIREKTE MÅLTE FINANSIELLE FORMIDLINGSTJENESTER (FISIM)

|

|

|

FISIM-BEGREBET OG EFFEKTEN PÅ HOVEDAGGREGATERNE AF FORDELINGEN AF FISIM PÅ BRUGERNE

|

|

|

BEREGNING AF PRODUKTIONEN AF FISIM FOR SEKTOR S.122 OG S.125

|

|

|

Databehov

|

|

|

Referencerenter

|

|

|

Intern referencerente

|

|

|

Eksterne referencerenter

|

|

|

Detaljeret underopdeling af FISIM efter institutionelle sektorer

|

|

|

Underopdeling af FISIM til husholdninger på forbrug i produktionen og forbrug

|

|

|

BEREGNING AF IMPORTERET FISIM

|

|

|

MÆNGDEMÅL FOR FISIM

|

|

|

BEREGNING AF FISIM EFTER BRANCHE

|

|

|

CENTRALBANKENS PRODUKTION

|

|

KAPITEL 15

|

KONTRAKTER, LEASINGKONTRAKTER OG LICENSER

|

|

|

INDLEDNING

|

|

|

SONDRINGEN MELLEM OPERATIONEL LEASING, RESSOURCELEASING OG FINANSIEL LEASING

|

|

|

Operationel leasing (udlejning)

|

|

|

Finansiel leasing

|

|

|

Ressourceleasing

|

|

|

Tilladelser til udnyttelse af naturressourcer

|

|

|

Tilladelser til udøvelse af bestemte aktiviteter

|

|

|

Offentlig-private partnerskaber

|

|

|

Koncessionskontrakter om tjenester

|

|

|

Omsættelige operationelle leasingkontrakter (AN.221)

|

|

|

Eneret til fremtidige varer og tjenester (AN.224)

|

|

KAPITEL 16

|

FORSIKRING

|

|

|

INDLEDNING

|

|

|

Direkte forsikring

|

|

|

Genforsikring

|

|

|

De involverede enheder

|

|

|

PRODUKTION VED DIREKTE FORSIKRING

|

|

|

Indtjente præmier

|

|

|

Tillægspræmier

|

|

|

Korrigerede forfaldne erstatninger og forfaldne ydelser

|

|

|

Korrigerede forfaldne erstatninger inden for skadesforsikring

|

|

|

Forfaldne livsforsikringsydelser

|

|

|

Forsikringstekniske reserver

|

|

|

Definition af forsikringsproduktionen

|

|

|

Skadesforsikring

|

|

|

Livsforsikring

|

|

|

Genforsikring

|

|

|

TRANSAKTIONER I FORBINDELSE MED SKADESFORSIKRING

|

|

|

Fordeling af forsikringsproduktionen på brugere

|

|

|

Forsikringstjenester til og fra udlandet

|

|

|

Regnskabsposteringer

|

|

|

TRANSAKTIONER INDEN FOR LIVSFORSIKRING

|

|

|

TRANSAKTIONER I FORBINDELSE MED GENFORSIKRING

|

|

|

TRANSAKTIONER I FORBINDELSE MED HJÆLPETJENESTER VEDRØRENDE FORSIKRING

|

|

|

LIVRENTER

|

|

|

BOGFØRING AF SKADESFORSIKRINGSERSTATNINGER

|

|

|

Behandling af korrigerede erstatninger

|

|

|

Behandling af tab ved katastrofer

|

|

KAPITEL 17

|

SOCIALFORSIKRING, DER OMFATTER PENSIONER

|

|

|

INDLEDNING

|

|

|

Socialforsikringsordninger, social bistand og individuelle forsikringsaftaler

|

|

|

Sociale ydelser

|

|

|

Sociale ydelser fra offentlig forvaltning og service

|

|

|

Sociale ydelser leveret af andre institutionelle enheder

|

|

|

Pensioner og andre former for ydelser

|

|

|

ANDRE SOCIALFORSIKRINGSYDELSER END PENSIONER

|

|

|

Andre socialsikringsordninger end pensionsordninger

|

|

|

Andre arbejdsmarkedsrelaterede socialforsikringsordninger

|

|

|

Bogføring af beholdninger og strømme efter typen af ikkepensionsrelateret socialforsikringsordning

|

|

|

Socialsikringsordninger

|

|

|

Andre arbejdsmarkedsrelaterede ikkepensionsmæssige socialforsikringsordninger

|

|

|

PENSIONER

|

|

|

Typer af pensionsordninger

|

|

|

Socialsikringspensioner

|

|

|

Andre arbejdsmarkedspensioner

|

|

|

Bidragsdefinerede ordninger

|

|

|

Ydelsesdefinerede ordninger

|

|

|

Fiktive bidragsdefinerede ordninger og hybride ordninger

|

|

|

Ydelsesdefinerede ordninger sammenlignet med bidragsdefinerede ordninger

|

|

|

Pensionsadministrator, pensionsmanager, pensionskasse og multiarbejdsgiver-pensionsordning

|

|

|

Bogføring af beholdninger og strømme efter arten af socialsikringspension

|

|

|

Transaktioner i forbindelse med socialsikringspensioner

|

|

|

Transaktioner i forbindelse med andre arbejdsmarkedsrelaterede pensionsordninger

|

|

|

Transaktioner i forbindelse med bidragsdefinerede pensionsordninger

|

|

|

Andre strømme i forbindelse med bidragsdefinerede pensionsordninger

|

|

|

Transaktioner i forbindelse med ydelsesdefinerede pensionsordninger

|

|

|

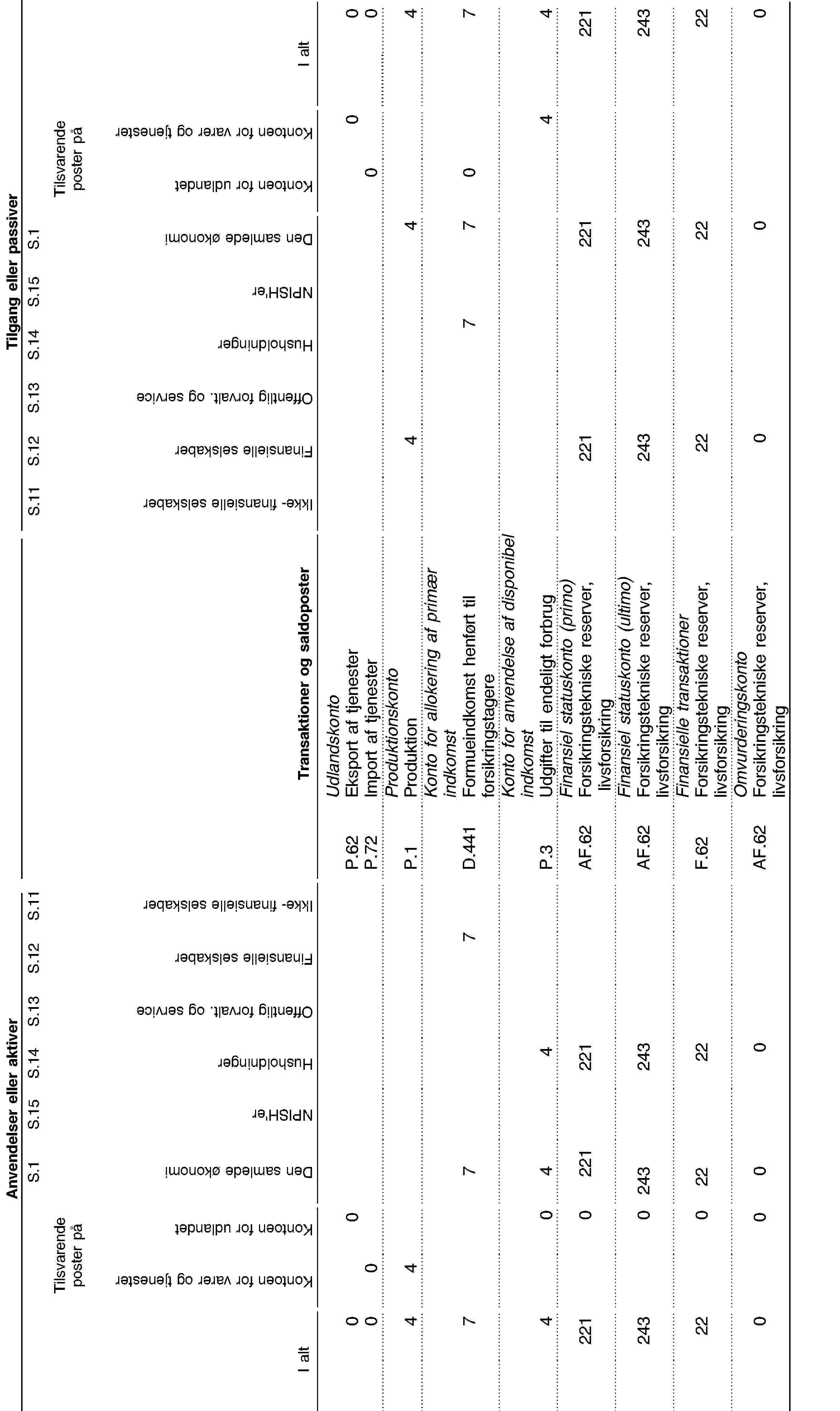

SUPPLERENDE TABEL OVER PENSIONSRETTIGHEDER I SOCIALSIKRINGSORDNINGER

|

|

|

Den supplerende tabels udformning

|

|

|

Tabellens kolonner

|

|

|

Tabellens rækker

|

|

|

Primo- og ultimostatuskonti

|

|

|

Ændringer i pensionsrettigheder forårsaget af transaktioner

|

|

|

Ændringer i pensionsrettigheder forårsaget af andre økonomiske strømme

|

|

|

Beslægtede indikatorer

|

|

|

Aktuarmæssige antagelser

|

|

|

De til dato optjente rettigheder

|

|

|

Diskonteringssats

|

|

|

Lønvækst

|

|

|

Demografiske antagelser

|

|

KAPITEL 18

|

KONTI FOR UDLANDET

|

|

|

INDLEDNING

|

|

|

ØKONOMISK OMRÅDE

|

|

|

Hjemsted

|

|

|

INSTITUTIONELLE ENHEDER

|

|

|

FILIALER SOM BEGREB ANVENDT PÅ BETALINGSBALANCENS INTERNATIONALE KONTI

|

|

|

FIKTIVE RESIDENTE ENHEDER

|

|

|

FORETAGENDER, DER OPERERER I FLERE OMRÅDER

|

|

|

GEOGRAFISK OPDELING

|

|

|

DE INTERNATIONALE KONTI PÅ BETALINGSBALANCEN

|

|

|

SALDOPOSTER PÅ KONTIENE FOR LØBENDE TRANSAKTIONER I DE INTERNATIONALE KONTI

|

|

|

KONTIENE FOR SEKTOREN UDLANDET OG DERES SAMMENHÆNG MED DE INTERNATIONALE KONTI PÅ BETALINGSBALANCEN

|

|

|

Udlandskontoen for varer og tjenester

|

|

|

Værdiansættelse

|

|

|

Varer til videreforarbejdning

|

|

|

Merchanting

|

|

|

Merchantingvarer

|

|

|

Import og eksport af FISIM

|

|

|

Udlandskontoen for primær og sekundær indkomst

|

|

|

Konto for primær indkomst

|

|

|

Indkomst fra direkte investeringer

|

|

|

Kontoen for sekundær indkomst (løbende overførsler) i BPM6

|

|

|

Udlandskapitalkontoen

|

|

|

Udlandets finansielle konto og kapitalbalancen over for udlandet (international investeringsposition - IPP)

|

|

|

STATUSKONTI FOR SEKTOREN UDLANDET

|

|

KAPITEL 19

|

EUROPÆISKE REGNSKABER

|

|

|

INDLEDNING

|

|

|

FRA NATIONALE TIL EUROPÆISKE REGNSKABER

|

|

|

Omregning af data, der foreligger i forskellige valutaer

|

|

|

EU-institutionerne

|

|

|

Konto for udlandet

|

|

|

Afstemning af transaktioner

|

|

|

Pris- og mængdeopgørelser

|

|

|

Statuskonti

|

|

|

»Fra hvem til hvem«-matricer

|

|

BILAG 19.1:

|

EU-INSTITUTIONERNES REGNSKAB

|

|

|

Tilgang

|

|

|

Anvendelse

|

|

|

Konsolidering

|

|

KAPITEL 20

|

KONTI FOR OFFENTLIG FORVALTNING OG SERVICE

|

|

|

INDLEDNING

|

|

|

DEFINITION AF SEKTOREN OFFENTLIG FORVALTNING OG SERVICE

|

|

|

Enheder i sektoren offentlig forvaltning og service

|

|

|

Offentlige enheder

|

|

|

NPI'er, der henregnes til sektoren offentlig forvaltning og service

|

|

|

Andre enheder under sektoren offentlig forvaltning og service

|

|

|

Offentlig kontrol

|

|

|

Markedsmæssig/ikkemarkedsmæssig

|

|

|

Begrebet økonomisk signifikante priser

|

|

|

Køberen af en offentlig producents produktion anvendt som kriterium

|

|

|

Produktionen sælges hovedsagelig til selskaber og husholdninger

|

|

|

Produktionen sælges udelukkende til det offentlige

|

|

|

Produktionen sælges til det offentlige og andre

|

|

|

Kriteriet markedsmæssig/ikkemarkedsmæssig.

|

|

|

Finansiel formidling og afgrænsningen af det offentlige

|

|

|

Grænsetilfælde

|

|

|

Offentlige hovedsæder

|

|

|

Pensionskasser

|

|

|

Kvasiselskaber

|

|

|

Omstruktureringsagenturer

|

|

|

Privatiseringsagenturer

|

|

|

Afviklingsselskaber

|

|

|

Special purpose entities (SPE'er)

|

|

|

Joint ventures

|

|

|

Markedsregulerende enheder

|

|

|

Overnationale myndigheder

|

|

|

Delsektorer under offentlig forvaltning og service

|

|

|

Statslig forvaltning og service

|

|

|

Offentlig forvaltning og service på delstatsniveau

|

|

|

Kommunal forvaltning og service

|

|

|

Sociale kasser og fonde

|

|

|

STATISTIK OVER OFFENTLIGE FINANSER

|

|

|

Kontekst

|

|

|

Indtægter

|

|

|

Skatter og afgifter og bidrag til sociale ordninger

|

|

|

Salg

|

|

|

Andre indtægter

|

|

|

Udgifter

|

|

|

Aflønning af ansatte og forbrug i produktionen

|

|

|

Udgifter til sociale ydelser

|

|

|

Renter

|

|

|

Andre løbende udgifter

|

|

|