EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 62013CC0051

Opinion of Advocate General Sharpston delivered on 12 June 2014. # Nationale-Nederlanden Levensverzekering Mij NV v Hubertus Wilhelmus Van Leeuwen. # Reference for a preliminary ruling: Rechtbank Rotterdam - Netherlands. # Reference for a preliminary ruling - Direct life assurance - Directive 92/96/EEC - Article 31(3) - Information to be provided to the policyholder - Obligation for the insurer to provide further information on costs and premiums under general unwritten rules of national law. # Case C-51/13.

Forslag til afgørelse fra generaladvokat Sharpston fremsat den 12. juni 2014.

Nationale-Nederlanden Levensverzekering Mij NV mod Hubertus Wilhelmus Van Leeuwen.

Anmodning om præjudiciel afgørelse: Rechtbank Rotterdam - Nederlandene.

Præjudiciel forelæggelse - livsforsikring - direktiv 92/96/EØF - artikel 31, stk. 3 - oplysninger, der skal meddeles forsikringstageren - pligt for forsikringsselskabet til i medfør af generelle nationalretlige principper at meddele supplerende oplysninger om omkostninger og præmier.

Sag C-51/13.

Forslag til afgørelse fra generaladvokat Sharpston fremsat den 12. juni 2014.

Nationale-Nederlanden Levensverzekering Mij NV mod Hubertus Wilhelmus Van Leeuwen.

Anmodning om præjudiciel afgørelse: Rechtbank Rotterdam - Nederlandene.

Præjudiciel forelæggelse - livsforsikring - direktiv 92/96/EØF - artikel 31, stk. 3 - oplysninger, der skal meddeles forsikringstageren - pligt for forsikringsselskabet til i medfør af generelle nationalretlige principper at meddele supplerende oplysninger om omkostninger og præmier.

Sag C-51/13.

Court reports – general

ECLI identifier: ECLI:EU:C:2014:1921

Generaladvokatens forslag til afgørelse

Generaladvokatens forslag til afgørelse

1. Nationale-Nederlanden Levensverzekering Mij NV (herefter »Nationale-Nederlanden« eller »forsikringsselskabet«) og Hubertus Wilhelmus van Leeuwen indgik en livsforsikringsaftale (herefter »livsforsikringsaftalen«), der blev underskrevet den 29. februar 2000, men som trådte i kraft med virkning fra den 1. maj 1999. Hubertus Wilhelmus van Leeuwen er forsikringstageren og den sikrede person. I medfør af livsforsikringsaftalen skulle præmien bruges både til livsforsikring og til investering. Hvilken andel af præmien, der investeres, afgøres af de andre anvendelser af præmien til at dække omkostninger og den forsikrede risiko. Værdien af andelene i investeringsfondene påvirker derefter den ydelse, der opnås fra aftalen. Der er opstået en tvist om, hvorvidt Hubertus Wilhelmus van Leeuwen modtog tiltrækkelige oplysninger om den øvrige anvendelse af præmien og den del, der skulle investeres forud for indgåelsen af livsforsikringsaftalen. I denne forbindelse er Domstolen blevet bedt om at fortolke artikel 31 i Rådets direktiv 92/96/EØF (herefter »tredje livsforsikringsdirektiv«) (2), som fandt anvendelse på tidspunktet for indgåelsen af livsforsikringsaftalen.

EU-retlige direktiver om livsforsikring

Andet livsforsikringsdirektiv

2. Rådets direktiv 90/619/EØF (herefter »andet livsforsikringsdirektiv«) (3) ændrede og supplerede Rådets første direktiv 79/267/EØF (herefter »første livsforsikringsdirektiv«) (4), der omhandlede »livsforsikring«, defineret som »livsbetinget kapitalforsikring, ophørende eller livsvarig livsforsikring, livsforsikring med udbetaling i levende live, livsforsikring med tilbagebetaling af præmier, forsikring, der kommer til udbetaling ved ægteskab, [og] forsikring, der kommer til udbetaling ved fødsel« (5) . Artikel 1, litra c), i første livsforsikringsdirektiv definerede »livsforsikringsselskabernes accessoriske forsikringer« som »navnlig forsikring mod legemsbeskadigelse herunder erhvervsudygtighed, forsikring mod dødsfald som følge af ulykkestilfælde, forsikring mod invaliditet som følge af ulykkestilfælde eller sygdom, såfremt disse forskellige forsikringer tegnes i tilknytning til livsforsikring«.

3. Som ændret ved tredje livsforsikringsdirektivs artikel 30 havde andet livsforsikringsdirektivs artikel 15, stk. 1, følgende ordlyd:

»Hver medlemsstat bestemmer, at en forsikringstager til en individuel livsforsikring har en frist på mellem 14 og 30 dage at regne fra det øjeblik, hvor forsikringstageren fik meddelelse om aftalens indgåelse, til at opsige aftalen.

Forsikringstagerens meddelelse om at aftalen opsiges medfører, at han fremover frigøres for alle forpligtelser i henhold til den pågældende aftale.

[…]«

Tredje livsforsikringsdirektiv

4. Tredje livsforsikringsdirektiv sigtede som andet livsforsikringsdirektiv (6) primært mod at skabe et internt marked for livsforsikring, herunder friheden til at udbyde livsforsikringsydelser (7) .

5. I 9. betragtning til tredje livsforsikringsdirektiv anføres det, at »[…] visse bestemmelser i nærværende direktiv fastsætter minimumsnormer […]«, og at »[…] hjemlandet [ (8) ] [kan] foreskrive strengere regler for de forsikringsselskaber, der er tilladt af dets egne kompetente myndigheder. I 19. betragtning anføres det, at »[…] det er ikke en nødvendig forudsætning for gennemførelsen af det indre marked for forsikringer, at der er sket en samordning af forsikringsaftaleretten […]«.

6. 23. betragtning omhandlede oplysninger, der skal gives til forbrugeren (9) :

»[…] inden for rammerne af det indre marked for forsikringsvirksomhed vil forbrugeren have et større og mere varieret udvalg af forsikringer; for i fuldt omfang at kunne drage nytte af dette udvalg og den øgede konkurrence skal forbrugeren have adgang til de oplysninger, der er nødvendige for at kunne vælge den forsikring, der bedst dækker hans behov; dette behov for oplysninger er så meget desto større, som forpligtelserne kan være af meget lang varighed; derfor må der gennemføres en samordning af de minimumsbestemmelser, der er nødvendige for at sikre, at forbrugeren modtager klare og præcise oplysninger om de væsentligste træk ved de produkter, der tilbydes ham […]«

7. Artikel 1, litra c), definerede udtrykket »forpligtelse« som »en forpligtelse udtrykt i en af de former for forsikring eller virksomhed, der er omhandlet i artikel 1 i [første livsforsikringsdirektiv]«. Artikel 2, stk. 1, gjorde det klart, at tredje livsforsikringsdirektiv fandt anvendelse på forpligtelser og forsikringsselskaber, der nævnes i artikel 1 i første livsforsikringsdirektiv (10) .

8. I artikel 31 var forpligtelsen til at meddele oplysninger til forsikringstageren fastsat:

»1. Inden en forsikringsaftale indgås, skal der mindst forelægges forsikringstageren de i bilag II, punkt A, nævnte oplysninger.

2. Forsikringstageren skal under hele forsikringsaftalens løbetid informeres om enhver ændring af de i bilag II, punkt B, nævnte oplysninger.

3. Den medlemsstat, hvor forpligtelsen består, kan ikke af forsikringsselskaberne kræve, at de giver yderligere oplysninger ud over dem, der er anført i bilag II, medmindre sådanne oplysninger er nødvendige for, at forsikringstageren virkelig kan forstå de væsentligste elementer i den af ham tegnede forsikring.

4. Gennemførelsesbestemmelserne til denne artikel og til bilag II fastsættes af den medlemsstat, hvor forpligtelsen består.«

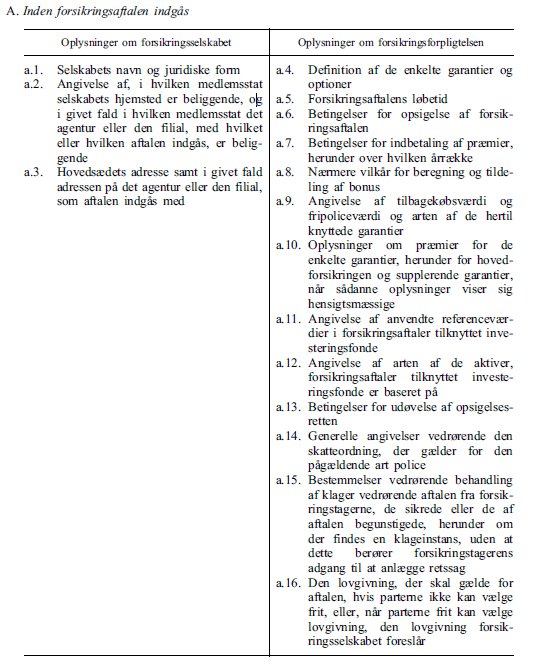

9. Bilag II opregnede »[oplysninger til forsikringstageren], [i]nden der indgås en forsikringsaftale (A) eller under aftalens løbetid (B)«. Disse oplysninger skulle »være klart og præcist formuleret og affattet på et officielt sprog i den medlemsstat, hvor forpligtelsen består«. Bilag II indeholdt en tabel (kun punkt A er gengivet her):

>image>1

Nederlandsk ret

10. På tidspunktet for indgåelsen af den pågældende aftale (11) fandt Wet toezicht verzekeringsbedrijf 1993 (»lov om tilsyn med forsikringsbranchen 1993«) og Regeling Informatiestrekking aan verzekeringsnemers 1998 (»ordning om meddelelse af oplysninger til forsikringstagere 1998«) (herefter »RIAV 1998«) anvendelse. I RIAV 1998 er det nedfældet, hvilke oplysninger forsikringsselskabet skulle meddele potentielle forsikringstagere forud for indgåelsen af aftalen, og som skulle indgå i forsikringspolicen. Disse specifikke oplysningskrav fandt anvendelse sammen med generelle kontraktretlige principper. Navnlig skulle der i medfør af RIAV 1998 meddeles oplysninger, der relaterede sig til »virkningen af omkostninger og fradrag, der skal afholdes af forsikringstageren, på afkastet og garantien forbundet med aftalen« [artikel 2, stk. 2, litra q)] og »hvis relevant de omkostninger, der kan opkræves i tillæg til bruttopræmien« [artikel 2, stk. 2, litra r)]. Det fremgår af anmodningen om præjudiciel afgørelse, at artikel 2, stk. 2, litra q), ikke kræver, at forsikringsselskabet udleverer en separat oversigt over eller et indblik i de aktuelle og/eller endelige omkostninger og deres struktur – hvilket er den type oplysninger, som Hubertus Wilhelminus van Leeuwen gør gældende, at han skulle have modtaget (12) . I 2008 blev den relevante lovgivning ændret med henblik på at pålægge strengere krav i denne henseende.

De faktiske omstændigheder, retsforhandlingerne og de præjudicielle spørgsmål

11. Under fastlæggelsen af den faktiske baggrund har jeg støttet mig til akterne fra den nationale ret for at supplere den begrænsede beskrivelse af de faktiske omstændigheder i anmodningen om præjudiciel afgørelse.

12. Forud for indgåelsen af livsforsikringsaftalen udleverede Nationale-Nederlanden et dokument til Hubertus Wilhelminus van Leeuwen, der hed »Voorstel voor flexibel verzekerd beleggen« (»forslag til fleksibelt forsikret investering«) dateret den 11. juni 1999. Der var vedhæftet en forklarende note til det.

13. I henhold til aftalen skulle Hubertus Wilhelminus van Leeuwen betale en enkelt præmie på 8 800 NLG, da aftalen begyndte at løbe, og derefter månedlige præmier på 200 NLG (ifølge Hubertus Wilhelminus van Leeuwen svarer dette til månedlige betalinger på 90,76 EUR eller årlige betalinger på 1 089,12 EUR). Det fremgår af den nationale sag, at den 1. december 2033 er den sidste dato, hvor en præmiebetaling forfalder.

14. I aftalens løbetid var Hubertus Wilhelminus van Leeuwen i overensstemmelse med betingelserne i aftalen berettiget til kontant at udtage en del af værdien af sin(e) investering(er).

15. Såfremt Hubertus Wilhelminus van Leeuwen dør forud for den 1. december 2033, findes der i aftalen to muligheder med hensyn til garantierne. Garanti A er et garanteret og fast beløb på 255 000 NLG (ca. 116 000 EUR). Garanti B er det (variable) beløb på værdien af hans andele i investeringsfonde (baseret på værdien af disse andele) på tidspunktet for hans død, plus 10% deraf. Såfremt garanti B på tidspunktet for hans død er større end garanti A, skal det større beløb udbetales til de begunstigede i Hubertus Wilhelminus van Leeuwens livsforsikring. Dermed udgør garanti A minimumsniveauet for garantien, der skal udbetales i tilfælde af død forud for den 1. december 2033.

16. Såfremt Hubertus Wilhelminus van Leeuwen dør efter den 1. december 2033, skal garanti B udbetales. Garanti A tjener dermed ikke længere som en minimumsgaranti.

17. Hubertus Wilhelminus van Leeuwen kunne vælge, hvilke fonde der skulle investeres i. Forud for indgåelsen af aftalen modtog han illustrationer af det anticiperede afkast (på et årligt grundlag) afhængig af de forskellige prognoser for, hvordan investeringen ville forløbe, og henset til behovet for at betale administrationsomkostninger på 0,3%. Disse eksempler var omfattet af forslaget til fleksibelt forsikret investering og udtrykte performanceniveauer både i procentandele og som kapitalbeløb. Hubertus Wilhelminus van Leeuwen blev informeret om, at beløbene i disse eksempler var »netto«, dvs. at de også tog højde for præmier for de forsikrede risici og omkostninger, der ville blive tilbageholdt af forsikringsselskabet i aftalens løbetid. Forslaget indeholdt oplysninger om de gennemsnitlige årlige garantier, der sandsynligvis kunne opnås på basis af de faktiske præmiebetalinger. I den sammenhæg blev det i de meddelte oplysninger fremhævet, at forskellen mellem det forventede afkast fra investering i almindelighed og afkastet beregnet ud fra de årlige præmiebetalinger afhang af de forsikrede risici og de omkostninger, der skulle betales, såvel som enhver yderligere dækning.

18. I livsforsikringsaftalen og i forslaget til fleksibelt forsikret investering var det angivet, at investeringsrisikoen lå hos den sikrede. I det til forslaget vedlagte brev til Hubertus Wilhelminus van Leeuwen var det forklaret (ligesom i forslaget selv og i den tilhørende forklarende note), at i den fleksibelt forsikrede investering blev en del af præmien brugt til at købe andele i en eller flere investeringsfonde.

19. Hubertus Wilhelminus Van Leeuwen har oplyst, at han i 2008, efter at han havde modtaget en oversigt fra Nationale-Nederlanden, opdagede, at næsten 60% af den betalte præmie ikke var blevet anvendt til investering. En stor del var blevet anvendt til forskellige slags omkostninger (ud over administrationsomkostningerne på 0,3%) og en anden del til risikopræmien. Hubertus Wilhelminus van Leeuwen har gjort gældende, at intet i de oplysninger, han modtog, antydede, at Nationale-Nederlanden kunne tilbageholde (og dermed ikke investere) en så stor del af præmien. Særligt omfattede oplysningerne ikke en særskilt oversigt over eller indblik i de faktiske og/eller endelige omkostninger og deres sammensætning.

20. I den nationale rets akter indgår dokumenter med oplysninger om Hubertus Wilhelminus van Leeuwens livsforsikring for henholdsvis perioden fra den 10. april 2007 til den 10. april 2008 og fra den 10. april 2008 til den 10. april 2009. Såfremt det også er den type oplysninger, som Hubertus Wilhelminus van Leeuwen modtog i 2008, blev følgende metode anvendt med henblik på at beregne værdien af andelene i de foretagne investeringer. Således var udgangspunktet for perioden fra den 10. april 2007 til den 10. april 2008 værdien af andelene i investeringsfondene pr. den 10. april 2007. Dette beløb blev tillagt præmiebetalingerne foretaget i løbet af denne tolvmånedersperiode. Fra det beløb blev der derefter fratrukket risikopræmien, de første og løbende omkostninger til forsikringsselskabet og forsikringsrådgiver eller ‑agent, administrationsomkostninger og omkostninger ved køb og salg (antageligvis af andele). Værdien af andelene pr. 10. april 2008 var resultatet af dette beløb og tab eller gevinster på andelene i perioden fra den 10. april 2007 til den 10. april 2008. Dette beløb tjente derefter som udgangspunkt for fastlæggelsen af værdien af andelene i investeringsfondene pr. 10. april 2009 (ved anvendelse af samme metode).

21. I anmodningen om præjudiciel afgørelse anfører Rechtbank Rotterdam (Nederlandene) (herefter »den forelæggende ret«), at mens Nationale-Nederlanden overholdt artikel 2, stk. 2, litra q) og r), i RIAV 1998, overtrådte selskabet såkaldte »åbne retsregler«, i særdeleshed den generelle og/eller den særlige pligt til at udvise omhu i kontraktforhold og god tro ved aftaleindgåelsen og/eller kravene om rimelighed og billighed ved at undlade at give oplysninger om indvirkningen af omkostninger og risikopræmier på værdien af investeringen.

22. Den nationale ret har udsat sagen og forelagt Domstolen følgende præjudicielle spørgsmål:

»1. Er EU-retten, navnlig artikel 31, stk. 3, i tredje livsforsikringsdirektiv[…] til hinder for, at livsforsikringsselskaber på grundlag af »åbne« eller uskrevne retlige standarder i nederlandsk ret, såsom kravene om rimelighed og billighed, der gælder for forholdet mellem et livsforsikringsselskab og en potentiel forsikringstager forud for indgåelsen af aftalen, og/eller en almindelig og/eller særlig pligt til at udvise omhu, er forpligtet til at meddele forsikringstagere flere oplysninger om forsikringens omkostninger og risikopræmier, end hvad der i 1999 var fastsat i de nederlandske bestemmelser, der har gennemført tredje livsforsikringsdirektiv [navnlig artikel 2, stk. 2, litra q) og r), i RIAV 1998]?

2. Er det for besvarelsen af spørgsmål 1 relevant, hvilken indvirkning den manglende meddelelse af disse oplysninger har eller kan have efter nederlandsk ret?«

23. Nationale-Nederlanden, Hubertus Wilhelminus van Leeuwen, den østrigske, den tjekkiske og den nederlandske regering samt Europa-Kommissionen har alle indgivet skriftlige indlæg. Med undtagelse af den østrigske og den tjekkiske regering fremmødte alle parterne ved retsmødet den 19. marts 2014.

Bedømmelse

Indledende bemærkninger

24. Med de forelagte spørgsmål ønskes Domstolens fortolkning af artikel 31, stk. 3, i tredje livsforsikringsdirektiv, der omhandlede en medlemsstats mulighed for at kræve, at forsikringsselskaber udleverer yderligere oplysninger end de i bilag II opregnede oplysninger. Såfremt sådanne oplysninger alligevel skulle meddeles i medfør af artikel 31, stk. 1, og bilag II, punkt A, er det ikke længere nødvendigt at tage artikel 31, stk. 3, i betragtning. Såfremt de pågældende oplysninger dermed allerede er dækket af et punkt i bilag II, punkt A, er de forelagte spørgsmål hypotetiske, og eftersom Domstolen ikke udøver responderende virksomhed, kan den afvise at træffe afgørelse om en sådan anmodning om præjudiciel afgørelse (13) .

25. Såfremt de manglende oplysninger ikke var dækket af et af punkterne i bilag II, punkt A, bedes Domstolen tage stilling til, hvorvidt artikel 31, stk. 3, udelukkede en medlemsstat fra at anvende »åbne« og/eller uskrevne regler i national ret med henblik på at udnytte muligheden i den nævnte bestemmelse, og dette spørgsmål ville derfor ikke længere være hypotetisk. Det andet spørgsmål er, hvorvidt der skal tages hensyn til konsekvenserne i national ret ved at undlade at meddele oplysninger i besvarelsen af første spørgsmål, hvilket der med fordel kan tages stilling til med det første spørgsmål.

26. Jeg indrømmer at selv efter at have gennemgået den nationale sag har jeg svært ved at forstå præcist, hvordan den omhandlede forsikring fungerer. Heldigvis mener jeg ikke, at det reelt er nødvendigt at stræbe efter en fuldstændig forståelse. Efter min mening er det afgørende faktum at holde sig for øje ved fortolkningen af artikel 31, stk. 1, i tredje livsforsikringsdirektiv i nærværende sag, at den garanti, der skal opnås gennem aftalen, delvist afhænger af den betalte præmie og de formål, som præmien skal anvendes til.

Artikel 31, stk. 1, i tredje livsforsikringsdirektiv

27. Det blev under retsmødet diskuteret, hvorvidt de manglende oplysninger skulle have været meddelt Hubertus Wilhelminus van Leeuwen i medfør af artikel 31, stk. 1, i tredje livsforsikringsdirektiv. Med undtagelse af den nederlandske regering indtog alle fremmødte parter den holdning, at disse oplysninger ikke var omfattet af artikel 31, stk. 1, og særligt ikke punkt a.10. i bilag II, punkt A (14) .

28. Artikel 31 indeholdt fire bestemmelser. De første to fastsatte henholdsvis forpligtelserne for så vidt angår oplysninger, der skal meddeles forud for indgåelsen af aftalen (artikel 31, stk. 1, der henviser til de i bilag II, punkt A, opregnede oplysninger) og i aftalens løbetid (artikel 31, stk. 2, der henviser til oplysninger opregnede i bilag II, punkt B). Artikel 31, stk. 3, omhandlede betingelserne for, hvornår medlemsstaterne kunne vælge at pålægge forsikringsselskaber at give yderligere oplysninger end de i bilag II opregnede oplysninger. Artikel 31, stk. 4, omhandlede de detaljerede regler for gennemførelsen af artikel 31, stk. 1-3, og bilag II.

29. Forsikringsaftaler er generelt set komplekse retlige finansielle produkter, der kan variere betragteligt afhængigt af forsikringsselskabet, og som indebærer væsentlige og potentielt meget langvarige finansielle forpligtelser. Der er et kontraktforhold, hvor »forsikringstageren [befinder] i en svagere position end forsikringsselskabet« (15) .

30. Formålet med oplysningskravene i artikel 31 var at gøre en potentiel forsikringstager i stand til at vælge den aftale, der bedst svarede til hans behov: Han skulle modtage klare og præcise oplysninger om de væsentligste egenskaber ved de produkter, der tilbydes ham (16) . Forsikringstageren skal modtage nøjagtige oplysninger (17) . Sådan som jeg opfatter det, skulle han på grundlag af disse oplysninger være i stand til at forstå de garantier og risici, der følger med et specifikt produkt, der tilbydes ham, og sammenligne dem med dem, der følger med andre produkter.

31. I begrundelsen til forslaget til tredje livsforsikringsdirektiv blev det anført, at forslaget »[…] ikke [foretog] harmonisering af de materielle retsregler, der finder anvendelse på aftaler og policebetingelser« (18) . For så vidt angår bestemmelserne om transparens (forslagets artikel 27) blev det anført i begrundelsen, at såfremt forbrugeren »fuldt ud skal kunne drage nytte af den øgede konkurrence mellem et stigende antal aftaler, skal [han] meddeles klare og tydelige oplysninger om de væsentligste egenskaber ved de produkter, der tilbydes ham, både i fasen forud for aftaleindgåelsen med henblik på at vejlede ham i valget og i aftalens løbetid i tilfælde af ændringer« (19) . Listen over oplysninger i bilag II var en minimumsliste, og det var ikke med forpligtelsen til at meddele oplysninger tiltænkt at begrænse valget af tilgængelige produkter (20) .

32. Derfor udarbejdede lovgiver en liste over oplysninger om forsikringsselskabet og forpligtelser, der skal meddeles den potentielle forsikringstager. Sammenholdes artikel 31, stk. 1, med 23. betragtning og artikel 31, stk. 3, bliver det tydeligt, at listen (i højre kolonne af tabellen under bilag II, punkt A) dækker oplysninger om væsentlige elementer af forpligtelsen. Ordlyden af artikel 31, stk. 1, gjorde det klart, at »mindst« disse oplysninger skal meddeles. Ikke desto mindre kunne der være andre oplysninger, der var »nødvendige« i medfør af artikel 31, stk. 3, for forståelsen af de væsentlige elementer of forpligtelsen. På de deri opstillede betingelser havde medlemsstaterne mulighed for at kræve, at sådanne oplysninger også skulle gives til en potentiel forsikringstager.

33. På denne baggrund retter jeg opmærksomheden mod de kategorier af oplysninger, der var opregnede i bilag II, punkt A. Ud fra min synsvinkel er to punkter relevante.

34. I henhold til punkt a.4 og a.10 skal oplysningerne om forpligtelsen indeholde en »[d]efinition af de enkelte garantier og optioner« og »[o]plysninger om præmier for de enkelte garantier, herunder for hovedforsikringen og supplerende garantier, når sådanne oplysninger viser sig hensigtsmæssige«.

35. I overensstemmelse med sondringen mellem livsforsikring og supplerende forsikring tegnet i tillæg til livsforsikring (21) tog både punkt a.4 og a.10 højde for, at en livsforsikringsaftale kunne indeholde multiple garantier. Hver garanti skulle defineres, og for hver af disse skulle der meddeles oplysninger om præmien.

36. Ikke desto mindre definerer tredje livsforsikringsdirektiv ikke ordene »garanti« og »præmier«. I punkterne i bilag II, punkt A, nævnes »omkostninger« eller »risikopræmier« heller ikke.

37. Sådan som jeg forstår det, er livsforsikring i sin enkleste form en aftale, hvor forsikringsselskabet er ansvarlig for at betale den begunstigede et garanteret beløb (og eventuelt afholde visse omkostninger), såfremt den sikrede (som kan være, men ikke nødvendigvis behøver at være forsikringstageren) dør i forsikringens løbetid. Den opnåede garanti fra livsforsikringen er forsikringsdækningen for livsforsikringsperioden, som dermed omfatter denne udbetaling i tilfælde af død. I modsætning til de fleste andre former for forsikringsaftaler forsikrer livsforsikringen ikke mod en uvis begivenheds indtræden: Alle dør. Usikkerheden drejer sig om, hvorvidt dødsfaldet indtræder i løbet af den periode, der er forsikringsdækket. Forsikringen giver et vist niveau af økonomisk kompensation til dækning af den økonomiske nedgang, der udspringer af dette dødsfald.

38. Præmien er den aftalte pris, der skal betales en gang eller løbende for forsikringsdækningen. Såfremt beløbet for den sikrede garanti er fast, er det usandsynligt, at den separate anvendelse af dele af præmien er afgørende for valget af, hvilket livsforsikringsprodukt der købes. Præmien kan eksempelvis dække den gevinst, som forsikringsselskabet ønsker at opnå, omkostninger og det beløb, der skal opnås for at dække krav som følge af dødsfald i medfør af de tekniske bestemmelser for forsikringsselskabet (22) . Ikke desto mindre berører sådanne aspekter den risiko, der skal bæres af forsikringsselskabet, snarere end den, der skal bæres af forsikringstageren. Hvis den sikrede eksempelvis lever længere, stiger risikoen for et nært forestående dødsfald principielt. Samtidig gælder, at mere kapital vil akkumuleres til at finansiere betaling af ydelsen, og de økonomiske omkostninger (til forsikringsselskabet) tilknyttet denne risiko vil sandsynligvis falde. Dermed kan risikopræmien selv falde. Dog gælder det, at såfremt aftalen opererer med faste og regelmæssige præmiebetalinger, er det ikke sandsynligt, at oplysninger om udviklingen af anvendelsen af en del af præmien (i relation til andre dele, der anvendes af andre grunde) berører forsikringstagerens valg af forsikringsprodukt, fordi den præmie, der skal betales, og den ydelse, der kan modtages, forbliver konstant i løbet af aftalens løbetid. Potentielle forsikringstagere behøver ikke altid at vide, hvordan anvendelsen af forskellige dele af præmien udvikler sig, for at kunne sammenligne livsforsikringsprodukter og for at kunne foretage et kvalificeret valg med hensyn til, hvilke produkter de skal købe.

39. På dette grundlag finder jeg ikke, at punkt a.4 og a.10 i bilag II, punkt A, kan forstås således, at oplysninger om de forskellige formål, som præmien anvendes til, udgør oplysninger om væsentlige elementer af forpligtelsen, som skal meddeles i medfør af forsikringsaftalen under alle omstændigheder og med hensyn til alle aftaler. Ordlyden giver efter min opfattelse ikke noget grundlag for en sådan generelt anvendelig forpligtelse. Ej heller følger det af det generelle formål med oplysningskravene i artikel 31.

40. Dog betyder den omstændighed, at forpligtelsen ikke skal finde anvendelse i alle situationer, ikke, at den ikke kan finde anvendelse i nogen situationer.

41. Det er særligt tilfældet her, fordi ordlyden af punkt a.10 kvalificerede kravet om at meddele oplysninger om præmien for hver garanti, der skal defineres i medfør af emne a.4, ved udtrykket »viser sig hensigtsmæssige«. Hvorvidt oplysning om den præmie, der skal betales for en defineret garanti, var »hensigtsmæssig«, må efter min mening afhænge af, hvad der specifikt var nødvendigt for, at den potentielle forsikringstager kunne forstå de væsentlige elementer af det pågældende produkt, der tilbydes ham, og dermed beslutte, om han skulle købe det eller ej (23) . Dermed må udformningen og egenskaberne ved det tilbudte produkt tages i betragtning ved fastlæggelsen af omfanget af forpligtelsen i punkt a.10, når den sammenholdes med punkt a.4 med hensyn til det tilbudte produkt.

42. Hvad indebærer dette for en livsforsikringsaftale af den art, som blev indgået af Hubertus Wilhelminus van Leeuwen?

43. Hubertus Wilhelminus van Leeuwens livsforsikringsaftale er udformet anderledes end den enkle model, som jeg har beskrevet. Grundlæggende set kombinerer hans aftale livsforsikring og investering i det samme produkt (i nærværende sag blev selve livsforsikringselementet også tilknyttet et lån med pant i fast ejendom optaget af Hubertus Wilhelminus van Leeuwen). Domstolen har allerede fundet – og det bestrides ikke her – at en aftale, der forbinder livsforsikring med en investering, falder inden for livsforsikringsområdet (24) .

44. Det forekommer mig også, at alle parterne er enige om, at Hubertus Wilhelminus van Leeuwens livsforsikringsaftale dækker en risiko og sikrer en garanti, og at mængden af sidstnævnte kan variere afhængig af, hvornår han dør. Dermed er dette ikke et tilfælde, hvor der er hovedforsikringer og supplerende garantier, som omhandlet i punkt a.10. Der er tale om en enkelt garanti i relation til en enkelt risiko. Ikke desto mindre er der to alternative metoder til afgørelse af garantiniveauet: garanti A er et fast og garanteret beløb (den enkle livsforsikringsmodel), mens garanti B er variabel.

45. Efter min opfattelse afhænger definitionen af omfanget af forpligtelsen i punkt a.10, sammenholdt med punkt a.4 i bilag II, punkt A, med hensyn til en livsforsikring af den art, der blev underskrevet af Hubertus Wilhelminus van Leeuwen, ikke af en detaljeret forståelse af den præcise metode anvendt til at bestemme garanti B.

46. På grundlag af på anmodningen om præjudiciel afgørelse og de argumenter, der blev fremført under retsmødet, opfattede jeg det først som om, at metoden bestod i hver måned at fratrække forskellige former for omkostninger og risikopræmien fra den indbetalte præmie og betaling af forskellen til den valgte investeringsfond. Efter at jeg har undersøgt oplysningerne for perioden 2007-2009 i sagens akter fra den nationale ret, forekommer det mig dog, at en anden metode fandt anvendelse: Disse fratrækninger blev foretaget i værdien af andelene i investeringsfondene med tillæg af de indbetalte præmier i løbet af et år, og derefter blev tabene eller gevinster fra investeringer i løbet af det år lagt til for at afgøre størrelsen af den nye værdi af andelene.

47. Uanset, hvilken metode der præcis anvendes, forekommer det mig at være klart – og det er det afgørende punkt – at de forskellige anvendelser for præmien kan berøre niveauet for garanti B.

48. Hvis man ser bort fra den generelle risiko, som enhver investering er forbundet med, er det tydeligt, at størrelsen af det investerede beløb (kapitalen), sandsynligvis vil berøre værdien af de foretagne investeringer og på sigt omfanget af den forventede gevinst (eller tab). Såfremt størrelsen af denne kapital afhænger af, hvilke andre anvendelser af den indbetalte præmie der foretages, og værdien af disse investeringer bestemmer garantien i livsforsikringen, foreskrev artikel 31, stk. 1, i tredje livsforsikringsdirektiv, sammenholdt med punkt a.4 og a.10 i punkt A, i bilag II, at oplysningerne om præmie og beskrivelsen af garantien skulle være tilstrækkeligt detaljeret til, at den potentielle forsikringstager kan forstå forholdet mellem præmien og garantien, de forskellige anvendelser af præmien samt de kriterier, der afgør, hvilken andel af præmien der anvendes til investering, og hvilken andel der anvendes til andre formål.

49. Efter min opfattelse kan en potentiel forsikringstager ikke uden klare og præcise oplysninger foretage en kvalificeret beslutning om, hvilken aftale der bedst opfylder hans behov, han kan ikke overveje den investeringsrisiko, der påvirker den garanti, som han (eller de begunstigede i hans livsforsikring) kunne forvente at opnå fra livsforsikringen og, såfremt det måtte være relevant, heller ikke sammenligne risici og fordele med andre tilsvarende udformede tilbudte produkter.

50. Den potentielle forsikringstager skulle derfor oplyses om, hvordan forsikringsselskabet i medfør af aftalen kunne bruge præmien, og beslutte, hvilken andel der skulle investeres. Som følge af aftalens udformning og karakter påhvilede risikoen for disse anvendelser ham og ikke udelukkende forsikringsselskabet.

51. Jeg konkluderer, at under omstændigheder, hvor anvendelserne af præmien ikke kan defineres med henvisning til absolutte beløb eller procentandele, skal de kriterier, der blev anvendt til at afgøre andelen af præmien anvendt til et formål eller til et andet, klart og præcist beskrives i de oplysninger, der gives forud for indgåelsen af livsforsikringsaftalen som foreskrevet i artikel 31, stk. 1, i tredje livsforsikringsdirektiv og punkt a.4 og a.10 i punkt A i bilag II. National ret skal fortolkes i lyset heraf.

52. Såfremt Domstolen er uenig med denne konklusion, vil jeg nu rette opmærksomheden mod artikel 31, stk. 3 (som er genstanden for de specifikke forelagte spørgsmål).

Artikel 31, stk. 3, i tredje livsforsikringsdirektiv

53. Med sine spørgsmål ønsker den forelæggende ret oplyst, om artikel 31, stk. 3, i tredje livsforsikringsdirektiv er til hinder for anvendelsen af »åbne« og/eller uskrevne regler i national ret, der forpligter forsikringsselskabet til at meddele oplysninger ud over dem, der er opregnet i bilag II, punkt A (25) .

54. Den forelæggende ret har ikke klart defineret eller sondret mellem »åbne« regler og/eller »uskrevne« regler efter nederlandsk ret. Den har identificeret »rimelighed og billighed, der gælder for forholdet mellem et livsforsikringsselskab og en potentiel forsikringstager forud for indgåelsen af aftalen, og/eller en almindelig og/eller særlig pligt til at udvise omhu«. Til brug for denne sag antager jeg, at sådanne regler er andre retsregler end de, der findes i lovgivningen, idet det holdes for øje, at sådanne regler kan have forskellige funktioner og retlig værdi i retssystemerne i de forskellige medlemsstater.

55. Nogle parter har fortolket det første spørgsmål som en henvisning til, hvorvidt generelle principper udgør en gennemførelse, der fuldt ud gennemfører indholdet af forpligtelsen i artikel 31, stk. 3, i tredje livsforsikringsdirektiv.

56. Jeg ser anderledes på dette forhold.

57. En gennemførelse af artikel 31, stk. 3, var ikke som sådan påkrævet. Medlemsstaterne var ikke under nogen forpligtelse til at gennemføre artikel 31, stk. 3, i national ret, men såfremt de gjorde brug af den mulighed, der blev stillet til rådighed for dem, skulle de også overholde de begrænsninger, der var nedfældet i bestemmelsen. Problemet i den foreliggende sag er derfor, hvorvidt denne mulighed kunne udøves ved anvendelsen af andre retsregler end lovgivningens.

58. I Axa Royale Belge-dommen fandt Domstolen, at henset til lovgivers intention om ikke unødigt at begrænse valget af forsikringsprodukter på det interne marked, skulle »de supplerende oplysninger, som medlemsstaterne kan kræve efter [artikel 31, stk. 3], dels […] være klare og præcise, dels nødvendige for, at forsikringstageren kan forstå de væsentligste elementer i de forsikringsprodukter, han får tilbudt« (26) .

59. Dermed afhang retten for en forsikringstager til at modtage (og den modsvarende forpligtelse for forsikringsselskabet til at meddele) andre oplysninger end dem, der er beskrevet i artikel 31, stk. 1, og opregnet i bilag II, punkt A, af en medlemsstats beslutning om at udnytte muligheden i medfør af artikel 31, stk. 3, i overensstemmelse med betingelserne deri.

60. Særligt kan en medlemsstats ret til at kræve sådanne yderligere oplysninger afhænge af i) formålet med oplysningerne (hvorvidt de påkrævede oplysninger var »nødvendige« for, at den potentielle forsikringstager virkelig kan forstå de væsentligste elementer af de forsikringsprodukter, han tilbydes) og ii) indholdet af oplysningerne (hvorvidt de påkrævede oplysninger er »klare« og »præcise«). De to betingelser er forbundne. Såfremt oplysningerne er generelle og vage, vil det ikke være oplysninger, der var nødvendige for formålene beskrevet i artikel 31, stk. 3. Dette fremgik af Axa Royale Belge-dommen (27) .

61. Efter min opfattelse begrænser eller foreskriver ordlyden af artikel 31, stk. 3, ikke formen af de tiltag, hvorigennem muligheden i den bestemmelse kunne udnyttes.

62. Kilden i national ret, der benyttes til at udnytte muligheden i artikel 31, stk. 3, skulle derfor være således, at det var muligt at fastslå formålet og indholdet af oplysningerne. I modsat fald ville det være umuligt at verificere medlemsstaternes overholdelse af betingelserne i artikel 31, stk. 3, og sikre tilstrækkelig retlig klarhed. Dermed skulle national ret med klarhed og sikkerhed identificere oplysningerne, som et forsikringsselskab skulle meddele, og som en forsikringstager kunne forvente at modtage. Under forudsætning af, at disse betingelser blev opfyldt, begrænsede ordlyden af artikel 31, stk. 3, i tredje livsforsikringsdirektiv ikke medlemsstaternes valg om at udelukke andre retsregler end lovgivningens.

63. Dette berøres ikke af konsekvenserne efter national ret af undladelsen af at meddele oplysninger til forsikringstageren. En fortolkning i nærværende sag af artikel 31 i tredje livsforsikringsdirektiv vil »klarlægge [og definere] denne bestemmelses betydning og rækkevidde, således som den skal eller skulle forstås og anvendes siden tidspunktet for sin ikrafttræden« (28) . Denne fortolkning af EU-retten skal adskilles fra den virkning, der skal tillægges denne fortolkning efter EU-retten og national ret (29) . EU-retlige direktiver skal undergives en selvstændig og ensartet fortolkning i hele Unionen (30) . Medmindre de henviser til eller på anden måde støtter ret på national ret, er konsekvenserne af at foretrække en fortolkning af disse direktiver frem for en anden ikke relevant for deres fortolkning. Såfremt det ikke var tilfældet, ville den ensartede fortolkning og EU-rettens forrang bringes i fare. Efter min mening er svaret på det andet spørgsmål derfor »nej«.

64. Hvorvidt de »åbne« og/eller »uskrevne« regler i national ret i forhold til artikel 31, stk. 3, kan afskære yderligere oplysninger, der var »klare og præcise, [og] nødvendige for, at forsikringstageren kan forstå de væsentligste elementer i de forsikringsprodukter, han får tilbudt« (testen i dommen i sagen Axa Royale Belge), forekommer mig ikke at være et spørgsmål, der kan besvares abstrakt. Sådanne regler kan (eksempelvis) være generelle retsprincipper inden for et bestemt retssystem eller specifikke regler for en særlig transaktionstype (såsom princippet i en række retssystemer i EU om, at forsikringsaftaler er uberrimae fidei ). Det er i bogstaveligste forstand usandsynligt, at det er »uskrevne« regler, men de kan meget vel være »ikke kodificerede regler« og/eller regler, der udledes af retspraksis. Hvordan de specifikt opererer, og med hvilken grad af klarhed, præcision og forudsigelighed de pålægger forpligtelser på hver part i en transaktion, afhænger af det pågældende berørte retssystem. I nærværende sag har den forelæggende ret ikke forsynet Domstolen med en detaljeret forklaring af, hvad »de »åbne« og/eller uskrevne retlige standarder i nederlandsk ret – såsom kravene om rimelighed og billighed, der gælder for forholdet mellem et livsforsikringsselskab og en potentiel forsikringstager forud for indgåelsen af aftalen, og/eller en almindelig og/eller særlig pligt til at udvise omhu« betyder i retlig forstand, eller hvordan de finder anvendelse i national ret. Under disse omstændigheder tager jeg ikke stilling til, om disse specifikke regler opfylder betingelserne i artikel 31, stk. 1, i tredje livsforsikringsdirektiv eller ej.

Forslag til afgørelse

65. I lyset af ovenstående betragtninger mener jeg, at Domstolen bør besvare de af Rechtbank Rotterdam (Nederlandene) forelagte spørgsmål som følger:

»I medfør af artikel 31, stk. 1, og punkt a.10, sammenholdt med punkt a.4 i bilag II, punkt A, til Rådets direktiv 92/96/EØF af 10. november 1992 om samordning af love og administrative bestemmelser vedrørende direkte livsforsikringsvirksomhed og om ændring af direktiv 79/267/EØF og 90/619/EØF, skal en potentiel forsikringstager, der ønsker at købe et livsforsikringsprodukt med en investeringskomponent, hvorunder en del af præmien skal investeres, forud for indgåelsen af livsforsikringsaftalen gives oplysninger om præmien og om garantien, således at han kan forstå sammenhængen mellem præmien og garantien, de forskellige anvendelser af præmien og de kriterier, der afgør, hvilken del af præmien der skal anvendes til investering, og hvilken del der skal anvendes til andre formål.

Artikel 31, stk. 3, i Rådets direktiv 92/96 udelukkede ikke medlemsstaterne fra at udnytte den mulighed, der var fastsat deri ved »åbne« og/eller uskrevne regler, under forudsætning af, at de i bestemmelsen fastsatte betingelser overholdes. Denne konklusion berøres ikke af konsekvenserne i national ret af at undlade at meddele de påkrævede oplysninger forud for indgåelsen af livsforsikringsaftalen.«

(1) .

(2) – Rådets direktiv af 10.11.1992 om samordning af love og administrative bestemmelser vedrørende direkte livsforsikringsvirksomhed og om ændring af direktiv 79/267/EØF og 90/619/EØF (det tredje livsforsikringsdirektiv) (EFT L 360, s. 1). Dette direktiv blev ændret adskillige gange, før det blev ophævet ved Europa-Parlamentets og Rådets direktiv 2002/83/EF af 5.11.2002 om livsforsikring (EUT L 345, s. 1). Sidstnævnte direktiv blev herefter ophævet ved Europa-Parlamentets og Rådets direktiv 2009/138/EU af 25.11.2009 om adgang til og udøvelse af forsikrings- og genforsikringsvirksomhed (Solvens II) (EUT 2009 L 335, s. 1). Vedhæftet anmodningen om præjudiciel afgørelse var to foreløbige afgørelser fra den forelæggende ret af 14.3. og 11.7.2012, som jeg også har støttet mig til ved fastlæggelsen af de faktiske omstændigheder (jf. nedenfor, punkt 11-23).

(3) – Rådets direktiv af 8.11.1990 om samordning af love og administrative bestemmelser vedrørende direkte livsforsikringsvirksomhed om fastsættelse af bestemmelser, der kan lette den faktiske gennemførelse af den frie udveksling af tjenesteydelser, og om ændring af direktiv 79/267/EØF (EFT L 330, s. 50). Andet livsforsikringsdirektiv blev ændret ved tredje livsforsikringsdirektiv og blev efterfølgende ophævet ved direktiv 2002/83. Artikel 36 og emne a(10) i bilag III, punkt A, til direktiv 2002/83 svarer til artikel 31 og emne a(10) i bilag II, punkt A, til tredje livsforsikringsdirektiv. Mens artikel 185 i direktiv 2009/138 omstrukturerede og udvidede et forsikringsselskabs forpligtelse til at meddele oplysninger til forsikringstageren forud for indgåelsen af aftalen, indeholder artikel 185, stk. 3, litra g), og artikel 185, stk. 7, en sprogbrug, der svarer til artikel 31 og emne a(10) i bilag II, punkt A, til tredje livsforsikringsdirektiv. Eftersom tredje livsforsikringsdirektiv er blevet ophævet, henviser jeg til det i datid i dette forslag til afgørelse.

(4) – Rådets første direktiv af 5.3.1979 om samordning af de administrativt eller ved lov fastsatte bestemmelser om adgang til udøvelse af direkte forsikringsvirksomhed (EFT L 63, s. 1), som ændret (og efterfølgende ophævet ved direktiv 2002/83).

(5) – Artikel 1, stk. 1, litra a), i første livsforsikringsdirektiv.

(6) – Jf. eksempelvis første og anden betragtning til andet livsforsikringsdirektiv.

(7) – Jf. eksempelvis første og anden betragtning til tredje livsforsikringsdirektiv.

(8) – Artikel 1, litra d), i tredje livsforsikringsdirektiv definerer »hjemlandet« som »den medlemsstat, hvor hjemstedet for det forsikringsselskab, der påtager sig en forpligtelse, er beliggende«.

(9) – Jf. også 20. betragtning til tredje livsforsikringsdirektiv, hvorefter det »[…] inden for rammerne af det indre marked er […] i forsikringstagerens interesse at have adgang til det størst mulige udvalg af forsikringsprodukter, der tilbydes i [den Europæiske Union], således at han kan vælge den forsikring, der passer bedst til hans behov«.

(10) – Jf. ovenfor, punkt 2.

(11) – Jf. ovenfor, punkt 1.

(12) – Jf. nedenfor, punkt 19.

(13) – Jf. eksempelvis dom Kamberaj (C-571/10, EU:C:2012:233, præmis 41 og 42 og den deri nævnte retspraksis).

(14) – I sine skriftlige indlæg accepterede Kommissionen tilsyneladende, at oplysningerne muligvis var omfattet af punkt a.10, men den ændrede sin holdning under retsmødet.

(15) – Dom Endress (C-209/12, EU:C:2013:864, præmis 29). Jf. også punkt 45 i mit forslag til afgørelse i denne sag (EU:C:2013:472). Som led i beskyttelsen af den svagere part findes der en aflysningsret; jf. artikel 15 i andet livsforsikringsdirektiv.

(16) – 23. betragtning til tredje livsforsikringsdirektiv. Jf. også dom Axa Royale Belge (C-386/00, EU:C:2002:136, præmis 20). Jf. også punkt 59 i mit forslag til afgørelse i dom Endress (EU:C:2013:472, nævnt ovenfor i fodnote 15).

(17) – Dom Endress (EU:C:2013:864, nævnt ovenfor i fodnote 15, præmis 25).

(18) – Begrundelse til forslag til Rådets tredje direktiv om samordning af love og administrative bestemmelser vedrørende direkte livsforsikringsvirksomhed og om ændring af direktiverne 79/267/EØF og 90/619/EØF (KOM(91) 57 endelig udg.) (EFT 1991 C 99, s. 2, på s. 6) (herefter »begrundelsen«).

(19) – Begrundelsen nævnt ovenfor i fodnote 18, s. 29.

(20) – Begrundelsen nævnt ovenfor i fodnote 18, s. 29.

(21) – Jf. artikel 1, litra c), i tredje livsforsikringsdirektiv læst i sammenhæng med artikel 1, litra a) og c), i første livsforsikringsdirektiv. Jf. også ovenfor, punkt 2.

(22) – Jf. eksempelvis artikel 17 i første livsforsikringsdirektiv, som ændret ved artikel 18 i tredje livsforsikringsdirektiv.

(23) – I denne henseende henviser 23. betragtning til tredje livsforsikringsdirektiv til produkter, der tilbydes en forbruger. Jf. også generaladvokat Jacobs’ forslag til afgørelse i sag Axa Royale Belge (EU:C:2011:612). Dommen nævnes ovenfor i fodnote 16, præmis 25 og 26.

(24) – Jf. eksempelvis dom González Alonso (C-166/11, EU:C:2012:119, præmis 29-31). Punkt A i bilag II bekræfter, at tredje livsforsikringsdirektiv finder anvendelse på sådanne blandede produkter: Ifølge punkt a.11 og a.12 i punkt A i bilag II er definitionen af de enheder, hvortil garantierne er tilknyttet, og en angivelse af arten af de underliggende aktiver oplysninger, der skal meddeles den potentielle forsikringstager.

(25) – Tilsvarende spørgsmål blev omhandlet af EFTA-Domstolens dom i sag E-11/12 Koch [2013] (EFTA Court Report, endnu ikke trykt), hvori den fandt, at: »[…] med forbehold for andre bestemmelser og så længe deres effektivitet ikke berøres, forhindrer [tredje livsforsikringsdirektiv] og direktiv 2002/83 ikke EEA-stater i at anvende generelle nationale kontraktretlige principper til at fastsætte en forpligtelse til at yde rådgivning om komplekse finansielle instrumenter, såsom livsforsikring, der sælges til forbrugere […]« (præmis 77).

(26) – Dom Axa Royale Belge (EU:C:2002:136, nævnt ovenfor i fodnote 16, præmis 24).

(27) – Dom Axa Royale Belge (EU:C:2002:136, nævnt ovenfor i fodnote 16, præmis 27-30).

(28) – Dom Endress (EU:C:2013:864, nævnt ovenfor i fodnote 15, præmis 35 og den deri nævnte retspraksis).

(29) – Under ekstraordinære betingelser kan konsekvenserne af denne fortolkning resultere i en begrænsning af de tidsmæssige virkninger af en afgørelse fra Domstolen. I nærværende sag var der dog ikke forelagt bevis for Domstolen, der godtgør et behov herfor. Jf. eksempelvis dom Endress (EU:C:2013:864, nævnt ovenfor i fodnote 15, præmis 36 og den deri nævnte retspraksis).

(30) – Jf. eksempelvis dom Malaysia Dairy Industries (C-320/12, EU:C:2013:435, præmis 25 og den deri nævnte retspraksis).

FORSLAG TIL AFGØRELSE FRA GENERALADVOKAT

E. SHARPSTON

fremsat den 12. juni 2014 ( 1 )

Sag C-51/13

Nationale-Nederlanden Levensverzekering Mij NV

mod

Hubertus Wilhelmus van Leeuwen

(anmodning om præjudiciel afgørelse indgivet af Rechtbank Rotterdam (Nederlandene))

»Livsforsikring — oplysningspligt — oplysning om præmien«

|

1. |

Nationale-Nederlanden Levensverzekering Mij NV (herefter »Nationale-Nederlanden« eller »forsikringsselskabet«) og Hubertus Wilhelmus van Leeuwen indgik en livsforsikringsaftale (herefter »livsforsikringsaftalen«), der blev underskrevet den 29. februar 2000, men som trådte i kraft med virkning fra den 1. maj 1999. Hubertus Wilhelmus van Leeuwen er forsikringstageren og den sikrede person. I medfør af livsforsikringsaftalen skulle præmien bruges både til livsforsikring og til investering. Hvilken andel af præmien, der investeres, afgøres af de andre anvendelser af præmien til at dække omkostninger og den forsikrede risiko. Værdien af andelene i investeringsfondene påvirker derefter den ydelse, der opnås fra aftalen. Der er opstået en tvist om, hvorvidt Hubertus Wilhelmus van Leeuwen modtog tiltrækkelige oplysninger om den øvrige anvendelse af præmien og den del, der skulle investeres forud for indgåelsen af livsforsikringsaftalen. I denne forbindelse er Domstolen blevet bedt om at fortolke artikel 31 i Rådets direktiv 92/96/EØF (herefter »tredje livsforsikringsdirektiv«) ( 2 ), som fandt anvendelse på tidspunktet for indgåelsen af livsforsikringsaftalen. |

EU-retlige direktiver om livsforsikring

Andet livsforsikringsdirektiv

|

2. |

Rådets direktiv 90/619/EØF (herefter »andet livsforsikringsdirektiv«) ( 3 ) ændrede og supplerede Rådets første direktiv 79/267/EØF (herefter »første livsforsikringsdirektiv«) ( 4 ), der omhandlede »livsforsikring«, defineret som »livsbetinget kapitalforsikring, ophørende eller livsvarig livsforsikring, livsforsikring med udbetaling i levende live, livsforsikring med tilbagebetaling af præmier, forsikring, der kommer til udbetaling ved ægteskab, [og] forsikring, der kommer til udbetaling ved fødsel« ( 5 ). Artikel 1, litra c), i første livsforsikringsdirektiv definerede »livsforsikringsselskabernes accessoriske forsikringer« som »navnlig forsikring mod legemsbeskadigelse herunder erhvervsudygtighed, forsikring mod dødsfald som følge af ulykkestilfælde, forsikring mod invaliditet som følge af ulykkestilfælde eller sygdom, såfremt disse forskellige forsikringer tegnes i tilknytning til livsforsikring«. |

|

3. |

Som ændret ved tredje livsforsikringsdirektivs artikel 30 havde andet livsforsikringsdirektivs artikel 15, stk. 1, følgende ordlyd: »Hver medlemsstat bestemmer, at en forsikringstager til en individuel livsforsikring har en frist på mellem 14 og 30 dage at regne fra det øjeblik, hvor forsikringstageren fik meddelelse om aftalens indgåelse, til at opsige aftalen. Forsikringstagerens meddelelse om at aftalen opsiges medfører, at han fremover frigøres for alle forpligtelser i henhold til den pågældende aftale. […]« |

Tredje livsforsikringsdirektiv

|

4. |

Tredje livsforsikringsdirektiv sigtede som andet livsforsikringsdirektiv ( 6 ) primært mod at skabe et internt marked for livsforsikring, herunder friheden til at udbyde livsforsikringsydelser ( 7 ). |

|

5. |

I 9. betragtning til tredje livsforsikringsdirektiv anføres det, at »[…] visse bestemmelser i nærværende direktiv fastsætter minimumsnormer […]«, og at »[…] hjemlandet [ ( 8 ) ] [kan] foreskrive strengere regler for de forsikringsselskaber, der er tilladt af dets egne kompetente myndigheder. I 19. betragtning anføres det, at »[…] det er ikke en nødvendig forudsætning for gennemførelsen af det indre marked for forsikringer, at der er sket en samordning af forsikringsaftaleretten […]«. |

|

6. |

23. betragtning omhandlede oplysninger, der skal gives til forbrugeren ( 9 ): »[…] inden for rammerne af det indre marked for forsikringsvirksomhed vil forbrugeren have et større og mere varieret udvalg af forsikringer; for i fuldt omfang at kunne drage nytte af dette udvalg og den øgede konkurrence skal forbrugeren have adgang til de oplysninger, der er nødvendige for at kunne vælge den forsikring, der bedst dækker hans behov; dette behov for oplysninger er så meget desto større, som forpligtelserne kan være af meget lang varighed; derfor må der gennemføres en samordning af de minimumsbestemmelser, der er nødvendige for at sikre, at forbrugeren modtager klare og præcise oplysninger om de væsentligste træk ved de produkter, der tilbydes ham […]« |

|

7. |

Artikel 1, litra c), definerede udtrykket »forpligtelse« som »en forpligtelse udtrykt i en af de former for forsikring eller virksomhed, der er omhandlet i artikel 1 i [første livsforsikringsdirektiv]«. Artikel 2, stk. 1, gjorde det klart, at tredje livsforsikringsdirektiv fandt anvendelse på forpligtelser og forsikringsselskaber, der nævnes i artikel 1 i første livsforsikringsdirektiv ( 10 ). |

|

8. |

I artikel 31 var forpligtelsen til at meddele oplysninger til forsikringstageren fastsat: »1. Inden en forsikringsaftale indgås, skal der mindst forelægges forsikringstageren de i bilag II, punkt A, nævnte oplysninger. 2. Forsikringstageren skal under hele forsikringsaftalens løbetid informeres om enhver ændring af de i bilag II, punkt B, nævnte oplysninger. 3. Den medlemsstat, hvor forpligtelsen består, kan ikke af forsikringsselskaberne kræve, at de giver yderligere oplysninger ud over dem, der er anført i bilag II, medmindre sådanne oplysninger er nødvendige for, at forsikringstageren virkelig kan forstå de væsentligste elementer i den af ham tegnede forsikring. 4. Gennemførelsesbestemmelserne til denne artikel og til bilag II fastsættes af den medlemsstat, hvor forpligtelsen består.« |

|

9. |

Bilag II opregnede »[oplysninger til forsikringstageren], [i]nden der indgås en forsikringsaftale (A) eller under aftalens løbetid (B)«. Disse oplysninger skulle »være klart og præcist formuleret og affattet på et officielt sprog i den medlemsstat, hvor forpligtelsen består«. Bilag II indeholdt en tabel (kun punkt A er gengivet her):

|

Nederlandsk ret

|

10. |

På tidspunktet for indgåelsen af den pågældende aftale ( 11 ) fandt Wet toezicht verzekeringsbedrijf 1993 (»lov om tilsyn med forsikringsbranchen 1993«) og Regeling Informatiestrekking aan verzekeringsnemers 1998 (»ordning om meddelelse af oplysninger til forsikringstagere 1998«) (herefter »RIAV 1998«) anvendelse. I RIAV 1998 er det nedfældet, hvilke oplysninger forsikringsselskabet skulle meddele potentielle forsikringstagere forud for indgåelsen af aftalen, og som skulle indgå i forsikringspolicen. Disse specifikke oplysningskrav fandt anvendelse sammen med generelle kontraktretlige principper. Navnlig skulle der i medfør af RIAV 1998 meddeles oplysninger, der relaterede sig til »virkningen af omkostninger og fradrag, der skal afholdes af forsikringstageren, på afkastet og garantien forbundet med aftalen« [artikel 2, stk. 2, litra q)] og »hvis relevant de omkostninger, der kan opkræves i tillæg til bruttopræmien« [artikel 2, stk. 2, litra r)]. Det fremgår af anmodningen om præjudiciel afgørelse, at artikel 2, stk. 2, litra q), ikke kræver, at forsikringsselskabet udleverer en separat oversigt over eller et indblik i de aktuelle og/eller endelige omkostninger og deres struktur – hvilket er den type oplysninger, som Hubertus Wilhelminus van Leeuwen gør gældende, at han skulle have modtaget ( 12 ). I 2008 blev den relevante lovgivning ændret med henblik på at pålægge strengere krav i denne henseende. |

De faktiske omstændigheder, retsforhandlingerne og de præjudicielle spørgsmål

|

11. |

Under fastlæggelsen af den faktiske baggrund har jeg støttet mig til akterne fra den nationale ret for at supplere den begrænsede beskrivelse af de faktiske omstændigheder i anmodningen om præjudiciel afgørelse. |

|

12. |

Forud for indgåelsen af livsforsikringsaftalen udleverede Nationale-Nederlanden et dokument til Hubertus Wilhelminus van Leeuwen, der hed »Voorstel voor flexibel verzekerd beleggen« (»forslag til fleksibelt forsikret investering«) dateret den 11. juni 1999. Der var vedhæftet en forklarende note til det. |

|

13. |

I henhold til aftalen skulle Hubertus Wilhelminus van Leeuwen betale en enkelt præmie på 8800 NLG, da aftalen begyndte at løbe, og derefter månedlige præmier på 200 NLG (ifølge Hubertus Wilhelminus van Leeuwen svarer dette til månedlige betalinger på 90,76 EUR eller årlige betalinger på 1089,12 EUR). Det fremgår af den nationale sag, at den 1. december 2033 er den sidste dato, hvor en præmiebetaling forfalder. |

|

14. |

I aftalens løbetid var Hubertus Wilhelminus van Leeuwen i overensstemmelse med betingelserne i aftalen berettiget til kontant at udtage en del af værdien af sin(e) investering(er). |

|

15. |

Såfremt Hubertus Wilhelminus van Leeuwen dør forud for den 1. december 2033, findes der i aftalen to muligheder med hensyn til garantierne. Garanti A er et garanteret og fast beløb på 255000 NLG (ca. 116000 EUR). Garanti B er det (variable) beløb på værdien af hans andele i investeringsfonde (baseret på værdien af disse andele) på tidspunktet for hans død, plus 10% deraf. Såfremt garanti B på tidspunktet for hans død er større end garanti A, skal det større beløb udbetales til de begunstigede i Hubertus Wilhelminus van Leeuwens livsforsikring. Dermed udgør garanti A minimumsniveauet for garantien, der skal udbetales i tilfælde af død forud for den 1. december 2033. |

|

16. |

Såfremt Hubertus Wilhelminus van Leeuwen dør efter den 1. december 2033, skal garanti B udbetales. Garanti A tjener dermed ikke længere som en minimumsgaranti. |

|

17. |

Hubertus Wilhelminus van Leeuwen kunne vælge, hvilke fonde der skulle investeres i. Forud for indgåelsen af aftalen modtog han illustrationer af det anticiperede afkast (på et årligt grundlag) afhængig af de forskellige prognoser for, hvordan investeringen ville forløbe, og henset til behovet for at betale administrationsomkostninger på 0,3%. Disse eksempler var omfattet af forslaget til fleksibelt forsikret investering og udtrykte performanceniveauer både i procentandele og som kapitalbeløb. Hubertus Wilhelminus van Leeuwen blev informeret om, at beløbene i disse eksempler var »netto«, dvs. at de også tog højde for præmier for de forsikrede risici og omkostninger, der ville blive tilbageholdt af forsikringsselskabet i aftalens løbetid. Forslaget indeholdt oplysninger om de gennemsnitlige årlige garantier, der sandsynligvis kunne opnås på basis af de faktiske præmiebetalinger. I den sammenhæg blev det i de meddelte oplysninger fremhævet, at forskellen mellem det forventede afkast fra investering i almindelighed og afkastet beregnet ud fra de årlige præmiebetalinger afhang af de forsikrede risici og de omkostninger, der skulle betales, såvel som enhver yderligere dækning. |

|

18. |

I livsforsikringsaftalen og i forslaget til fleksibelt forsikret investering var det angivet, at investeringsrisikoen lå hos den sikrede. I det til forslaget vedlagte brev til Hubertus Wilhelminus van Leeuwen var det forklaret (ligesom i forslaget selv og i den tilhørende forklarende note), at i den fleksibelt forsikrede investering blev en del af præmien brugt til at købe andele i en eller flere investeringsfonde. |

|

19. |

Hubertus Wilhelminus Van Leeuwen har oplyst, at han i 2008, efter at han havde modtaget en oversigt fra Nationale-Nederlanden, opdagede, at næsten 60% af den betalte præmie ikke var blevet anvendt til investering. En stor del var blevet anvendt til forskellige slags omkostninger (ud over administrationsomkostningerne på 0,3%) og en anden del til risikopræmien. Hubertus Wilhelminus van Leeuwen har gjort gældende, at intet i de oplysninger, han modtog, antydede, at Nationale-Nederlanden kunne tilbageholde (og dermed ikke investere) en så stor del af præmien. Særligt omfattede oplysningerne ikke en særskilt oversigt over eller indblik i de faktiske og/eller endelige omkostninger og deres sammensætning. |

|

20. |

I den nationale rets akter indgår dokumenter med oplysninger om Hubertus Wilhelminus van Leeuwens livsforsikring for henholdsvis perioden fra den 10. april 2007 til den 10. april 2008 og fra den 10. april 2008 til den 10. april 2009. Såfremt det også er den type oplysninger, som Hubertus Wilhelminus van Leeuwen modtog i 2008, blev følgende metode anvendt med henblik på at beregne værdien af andelene i de foretagne investeringer. Således var udgangspunktet for perioden fra den 10. april 2007 til den 10. april 2008 værdien af andelene i investeringsfondene pr. den 10. april 2007. Dette beløb blev tillagt præmiebetalingerne foretaget i løbet af denne tolvmånedersperiode. Fra det beløb blev der derefter fratrukket risikopræmien, de første og løbende omkostninger til forsikringsselskabet og forsikringsrådgiver eller ‑agent, administrationsomkostninger og omkostninger ved køb og salg (antageligvis af andele). Værdien af andelene pr. 10. april 2008 var resultatet af dette beløb og tab eller gevinster på andelene i perioden fra den 10. april 2007 til den 10. april 2008. Dette beløb tjente derefter som udgangspunkt for fastlæggelsen af værdien af andelene i investeringsfondene pr. 10. april 2009 (ved anvendelse af samme metode). |

|

21. |

I anmodningen om præjudiciel afgørelse anfører Rechtbank Rotterdam (Nederlandene) (herefter »den forelæggende ret«), at mens Nationale-Nederlanden overholdt artikel 2, stk. 2, litra q) og r), i RIAV 1998, overtrådte selskabet såkaldte »åbne retsregler«, i særdeleshed den generelle og/eller den særlige pligt til at udvise omhu i kontraktforhold og god tro ved aftaleindgåelsen og/eller kravene om rimelighed og billighed ved at undlade at give oplysninger om indvirkningen af omkostninger og risikopræmier på værdien af investeringen. |

|

22. |

Den nationale ret har udsat sagen og forelagt Domstolen følgende præjudicielle spørgsmål:

|

|

23. |

Nationale-Nederlanden, Hubertus Wilhelminus van Leeuwen, den østrigske, den tjekkiske og den nederlandske regering samt Europa-Kommissionen har alle indgivet skriftlige indlæg. Med undtagelse af den østrigske og den tjekkiske regering fremmødte alle parterne ved retsmødet den 19. marts 2014. |

Bedømmelse

Indledende bemærkninger

|

24. |

Med de forelagte spørgsmål ønskes Domstolens fortolkning af artikel 31, stk. 3, i tredje livsforsikringsdirektiv, der omhandlede en medlemsstats mulighed for at kræve, at forsikringsselskaber udleverer yderligere oplysninger end de i bilag II opregnede oplysninger. Såfremt sådanne oplysninger alligevel skulle meddeles i medfør af artikel 31, stk. 1, og bilag II, punkt A, er det ikke længere nødvendigt at tage artikel 31, stk. 3, i betragtning. Såfremt de pågældende oplysninger dermed allerede er dækket af et punkt i bilag II, punkt A, er de forelagte spørgsmål hypotetiske, og eftersom Domstolen ikke udøver responderende virksomhed, kan den afvise at træffe afgørelse om en sådan anmodning om præjudiciel afgørelse ( 13 ). |

|

25. |

Såfremt de manglende oplysninger ikke var dækket af et af punkterne i bilag II, punkt A, bedes Domstolen tage stilling til, hvorvidt artikel 31, stk. 3, udelukkede en medlemsstat fra at anvende »åbne« og/eller uskrevne regler i national ret med henblik på at udnytte muligheden i den nævnte bestemmelse, og dette spørgsmål ville derfor ikke længere være hypotetisk. Det andet spørgsmål er, hvorvidt der skal tages hensyn til konsekvenserne i national ret ved at undlade at meddele oplysninger i besvarelsen af første spørgsmål, hvilket der med fordel kan tages stilling til med det første spørgsmål. |

|

26. |

Jeg indrømmer at selv efter at have gennemgået den nationale sag har jeg svært ved at forstå præcist, hvordan den omhandlede forsikring fungerer. Heldigvis mener jeg ikke, at det reelt er nødvendigt at stræbe efter en fuldstændig forståelse. Efter min mening er det afgørende faktum at holde sig for øje ved fortolkningen af artikel 31, stk. 1, i tredje livsforsikringsdirektiv i nærværende sag, at den garanti, der skal opnås gennem aftalen, delvist afhænger af den betalte præmie og de formål, som præmien skal anvendes til. |

Artikel 31, stk. 1, i tredje livsforsikringsdirektiv

|

27. |

Det blev under retsmødet diskuteret, hvorvidt de manglende oplysninger skulle have været meddelt Hubertus Wilhelminus van Leeuwen i medfør af artikel 31, stk. 1, i tredje livsforsikringsdirektiv. Med undtagelse af den nederlandske regering indtog alle fremmødte parter den holdning, at disse oplysninger ikke var omfattet af artikel 31, stk. 1, og særligt ikke punkt a.10. i bilag II, punkt A ( 14 ). |

|

28. |

Artikel 31 indeholdt fire bestemmelser. De første to fastsatte henholdsvis forpligtelserne for så vidt angår oplysninger, der skal meddeles forud for indgåelsen af aftalen (artikel 31, stk. 1, der henviser til de i bilag II, punkt A, opregnede oplysninger) og i aftalens løbetid (artikel 31, stk. 2, der henviser til oplysninger opregnede i bilag II, punkt B). Artikel 31, stk. 3, omhandlede betingelserne for, hvornår medlemsstaterne kunne vælge at pålægge forsikringsselskaber at give yderligere oplysninger end de i bilag II opregnede oplysninger. Artikel 31, stk. 4, omhandlede de detaljerede regler for gennemførelsen af artikel 31, stk. 1-3, og bilag II. |

|

29. |

Forsikringsaftaler er generelt set komplekse retlige finansielle produkter, der kan variere betragteligt afhængigt af forsikringsselskabet, og som indebærer væsentlige og potentielt meget langvarige finansielle forpligtelser. Der er et kontraktforhold, hvor »forsikringstageren [befinder] i en svagere position end forsikringsselskabet« ( 15 ). |

|

30. |

Formålet med oplysningskravene i artikel 31 var at gøre en potentiel forsikringstager i stand til at vælge den aftale, der bedst svarede til hans behov: Han skulle modtage klare og præcise oplysninger om de væsentligste egenskaber ved de produkter, der tilbydes ham ( 16 ). Forsikringstageren skal modtage nøjagtige oplysninger ( 17 ). Sådan som jeg opfatter det, skulle han på grundlag af disse oplysninger være i stand til at forstå de garantier og risici, der følger med et specifikt produkt, der tilbydes ham, og sammenligne dem med dem, der følger med andre produkter. |

|

31. |

I begrundelsen til forslaget til tredje livsforsikringsdirektiv blev det anført, at forslaget »[…] ikke [foretog] harmonisering af de materielle retsregler, der finder anvendelse på aftaler og policebetingelser« ( 18 ). For så vidt angår bestemmelserne om transparens (forslagets artikel 27) blev det anført i begrundelsen, at såfremt forbrugeren »fuldt ud skal kunne drage nytte af den øgede konkurrence mellem et stigende antal aftaler, skal [han] meddeles klare og tydelige oplysninger om de væsentligste egenskaber ved de produkter, der tilbydes ham, både i fasen forud for aftaleindgåelsen med henblik på at vejlede ham i valget og i aftalens løbetid i tilfælde af ændringer« ( 19 ). Listen over oplysninger i bilag II var en minimumsliste, og det var ikke med forpligtelsen til at meddele oplysninger tiltænkt at begrænse valget af tilgængelige produkter ( 20 ). |

|

32. |

Derfor udarbejdede lovgiver en liste over oplysninger om forsikringsselskabet og forpligtelser, der skal meddeles den potentielle forsikringstager. Sammenholdes artikel 31, stk. 1, med 23. betragtning og artikel 31, stk. 3, bliver det tydeligt, at listen (i højre kolonne af tabellen under bilag II, punkt A) dækker oplysninger om væsentlige elementer af forpligtelsen. Ordlyden af artikel 31, stk. 1, gjorde det klart, at »mindst« disse oplysninger skal meddeles. Ikke desto mindre kunne der være andre oplysninger, der var »nødvendige« i medfør af artikel 31, stk. 3, for forståelsen af de væsentlige elementer of forpligtelsen. På de deri opstillede betingelser havde medlemsstaterne mulighed for at kræve, at sådanne oplysninger også skulle gives til en potentiel forsikringstager. |

|

33. |

På denne baggrund retter jeg opmærksomheden mod de kategorier af oplysninger, der var opregnede i bilag II, punkt A. Ud fra min synsvinkel er to punkter relevante. |

|

34. |

I henhold til punkt a.4 og a.10 skal oplysningerne om forpligtelsen indeholde en »[d]efinition af de enkelte garantier og optioner« og »[o]plysninger om præmier for de enkelte garantier, herunder for hovedforsikringen og supplerende garantier, når sådanne oplysninger viser sig hensigtsmæssige«. |

|

35. |

I overensstemmelse med sondringen mellem livsforsikring og supplerende forsikring tegnet i tillæg til livsforsikring ( 21 ) tog både punkt a.4 og a.10 højde for, at en livsforsikringsaftale kunne indeholde multiple garantier. Hver garanti skulle defineres, og for hver af disse skulle der meddeles oplysninger om præmien. |

|

36. |

Ikke desto mindre definerer tredje livsforsikringsdirektiv ikke ordene »garanti« og »præmier«. I punkterne i bilag II, punkt A, nævnes »omkostninger« eller »risikopræmier« heller ikke. |

|

37. |

Sådan som jeg forstår det, er livsforsikring i sin enkleste form en aftale, hvor forsikringsselskabet er ansvarlig for at betale den begunstigede et garanteret beløb (og eventuelt afholde visse omkostninger), såfremt den sikrede (som kan være, men ikke nødvendigvis behøver at være forsikringstageren) dør i forsikringens løbetid. Den opnåede garanti fra livsforsikringen er forsikringsdækningen for livsforsikringsperioden, som dermed omfatter denne udbetaling i tilfælde af død. I modsætning til de fleste andre former for forsikringsaftaler forsikrer livsforsikringen ikke mod en uvis begivenheds indtræden: Alle dør. Usikkerheden drejer sig om, hvorvidt dødsfaldet indtræder i løbet af den periode, der er forsikringsdækket. Forsikringen giver et vist niveau af økonomisk kompensation til dækning af den økonomiske nedgang, der udspringer af dette dødsfald. |

|

38. |

Præmien er den aftalte pris, der skal betales en gang eller løbende for forsikringsdækningen. Såfremt beløbet for den sikrede garanti er fast, er det usandsynligt, at den separate anvendelse af dele af præmien er afgørende for valget af, hvilket livsforsikringsprodukt der købes. Præmien kan eksempelvis dække den gevinst, som forsikringsselskabet ønsker at opnå, omkostninger og det beløb, der skal opnås for at dække krav som følge af dødsfald i medfør af de tekniske bestemmelser for forsikringsselskabet ( 22 ). Ikke desto mindre berører sådanne aspekter den risiko, der skal bæres af forsikringsselskabet, snarere end den, der skal bæres af forsikringstageren. Hvis den sikrede eksempelvis lever længere, stiger risikoen for et nært forestående dødsfald principielt. Samtidig gælder, at mere kapital vil akkumuleres til at finansiere betaling af ydelsen, og de økonomiske omkostninger (til forsikringsselskabet) tilknyttet denne risiko vil sandsynligvis falde. Dermed kan risikopræmien selv falde. Dog gælder det, at såfremt aftalen opererer med faste og regelmæssige præmiebetalinger, er det ikke sandsynligt, at oplysninger om udviklingen af anvendelsen af en del af præmien (i relation til andre dele, der anvendes af andre grunde) berører forsikringstagerens valg af forsikringsprodukt, fordi den præmie, der skal betales, og den ydelse, der kan modtages, forbliver konstant i løbet af aftalens løbetid. Potentielle forsikringstagere behøver ikke altid at vide, hvordan anvendelsen af forskellige dele af præmien udvikler sig, for at kunne sammenligne livsforsikringsprodukter og for at kunne foretage et kvalificeret valg med hensyn til, hvilke produkter de skal købe. |

|

39. |

På dette grundlag finder jeg ikke, at punkt a.4 og a.10 i bilag II, punkt A, kan forstås således, at oplysninger om de forskellige formål, som præmien anvendes til, udgør oplysninger om væsentlige elementer af forpligtelsen, som skal meddeles i medfør af forsikringsaftalen under alle omstændigheder og med hensyn til alle aftaler. Ordlyden giver efter min opfattelse ikke noget grundlag for en sådan generelt anvendelig forpligtelse. Ej heller følger det af det generelle formål med oplysningskravene i artikel 31. |

|

40. |

Dog betyder den omstændighed, at forpligtelsen ikke skal finde anvendelse i alle situationer, ikke, at den ikke kan finde anvendelse i nogen situationer. |

|

41. |

Det er særligt tilfældet her, fordi ordlyden af punkt a.10 kvalificerede kravet om at meddele oplysninger om præmien for hver garanti, der skal defineres i medfør af emne a.4, ved udtrykket »viser sig hensigtsmæssige«. Hvorvidt oplysning om den præmie, der skal betales for en defineret garanti, var »hensigtsmæssig«, må efter min mening afhænge af, hvad der specifikt var nødvendigt for, at den potentielle forsikringstager kunne forstå de væsentlige elementer af det pågældende produkt, der tilbydes ham, og dermed beslutte, om han skulle købe det eller ej ( 23 ). Dermed må udformningen og egenskaberne ved det tilbudte produkt tages i betragtning ved fastlæggelsen af omfanget af forpligtelsen i punkt a.10, når den sammenholdes med punkt a.4 med hensyn til det tilbudte produkt. |

|

42. |

Hvad indebærer dette for en livsforsikringsaftale af den art, som blev indgået af Hubertus Wilhelminus van Leeuwen? |

|

43. |

Hubertus Wilhelminus van Leeuwens livsforsikringsaftale er udformet anderledes end den enkle model, som jeg har beskrevet. Grundlæggende set kombinerer hans aftale livsforsikring og investering i det samme produkt (i nærværende sag blev selve livsforsikringselementet også tilknyttet et lån med pant i fast ejendom optaget af Hubertus Wilhelminus van Leeuwen). Domstolen har allerede fundet – og det bestrides ikke her – at en aftale, der forbinder livsforsikring med en investering, falder inden for livsforsikringsområdet ( 24 ). |

|

44. |

Det forekommer mig også, at alle parterne er enige om, at Hubertus Wilhelminus van Leeuwens livsforsikringsaftale dækker en risiko og sikrer en garanti, og at mængden af sidstnævnte kan variere afhængig af, hvornår han dør. Dermed er dette ikke et tilfælde, hvor der er hovedforsikringer og supplerende garantier, som omhandlet i punkt a.10. Der er tale om en enkelt garanti i relation til en enkelt risiko. Ikke desto mindre er der to alternative metoder til afgørelse af garantiniveauet: garanti A er et fast og garanteret beløb (den enkle livsforsikringsmodel), mens garanti B er variabel. |

|

45. |

Efter min opfattelse afhænger definitionen af omfanget af forpligtelsen i punkt a.10, sammenholdt med punkt a.4 i bilag II, punkt A, med hensyn til en livsforsikring af den art, der blev underskrevet af Hubertus Wilhelminus van Leeuwen, ikke af en detaljeret forståelse af den præcise metode anvendt til at bestemme garanti B. |

|

46. |

På grundlag af på anmodningen om præjudiciel afgørelse og de argumenter, der blev fremført under retsmødet, opfattede jeg det først som om, at metoden bestod i hver måned at fratrække forskellige former for omkostninger og risikopræmien fra den indbetalte præmie og betaling af forskellen til den valgte investeringsfond. Efter at jeg har undersøgt oplysningerne for perioden 2007-2009 i sagens akter fra den nationale ret, forekommer det mig dog, at en anden metode fandt anvendelse: Disse fratrækninger blev foretaget i værdien af andelene i investeringsfondene med tillæg af de indbetalte præmier i løbet af et år, og derefter blev tabene eller gevinster fra investeringer i løbet af det år lagt til for at afgøre størrelsen af den nye værdi af andelene. |

|

47. |

Uanset, hvilken metode der præcis anvendes, forekommer det mig at være klart – og det er det afgørende punkt – at de forskellige anvendelser for præmien kan berøre niveauet for garanti B. |

|

48. |

Hvis man ser bort fra den generelle risiko, som enhver investering er forbundet med, er det tydeligt, at størrelsen af det investerede beløb (kapitalen), sandsynligvis vil berøre værdien af de foretagne investeringer og på sigt omfanget af den forventede gevinst (eller tab). Såfremt størrelsen af denne kapital afhænger af, hvilke andre anvendelser af den indbetalte præmie der foretages, og værdien af disse investeringer bestemmer garantien i livsforsikringen, foreskrev artikel 31, stk. 1, i tredje livsforsikringsdirektiv, sammenholdt med punkt a.4 og a.10 i punkt A, i bilag II, at oplysningerne om præmie og beskrivelsen af garantien skulle være tilstrækkeligt detaljeret til, at den potentielle forsikringstager kan forstå forholdet mellem præmien og garantien, de forskellige anvendelser af præmien samt de kriterier, der afgør, hvilken andel af præmien der anvendes til investering, og hvilken andel der anvendes til andre formål. |

|

49. |

Efter min opfattelse kan en potentiel forsikringstager ikke uden klare og præcise oplysninger foretage en kvalificeret beslutning om, hvilken aftale der bedst opfylder hans behov, han kan ikke overveje den investeringsrisiko, der påvirker den garanti, som han (eller de begunstigede i hans livsforsikring) kunne forvente at opnå fra livsforsikringen og, såfremt det måtte være relevant, heller ikke sammenligne risici og fordele med andre tilsvarende udformede tilbudte produkter. |

|

50. |

Den potentielle forsikringstager skulle derfor oplyses om, hvordan forsikringsselskabet i medfør af aftalen kunne bruge præmien, og beslutte, hvilken andel der skulle investeres. Som følge af aftalens udformning og karakter påhvilede risikoen for disse anvendelser ham og ikke udelukkende forsikringsselskabet. |

|

51. |

Jeg konkluderer, at under omstændigheder, hvor anvendelserne af præmien ikke kan defineres med henvisning til absolutte beløb eller procentandele, skal de kriterier, der blev anvendt til at afgøre andelen af præmien anvendt til et formål eller til et andet, klart og præcist beskrives i de oplysninger, der gives forud for indgåelsen af livsforsikringsaftalen som foreskrevet i artikel 31, stk. 1, i tredje livsforsikringsdirektiv og punkt a.4 og a.10 i punkt A i bilag II. National ret skal fortolkes i lyset heraf. |

|

52. |

Såfremt Domstolen er uenig med denne konklusion, vil jeg nu rette opmærksomheden mod artikel 31, stk. 3 (som er genstanden for de specifikke forelagte spørgsmål). |

Artikel 31, stk. 3, i tredje livsforsikringsdirektiv

|

53. |

Med sine spørgsmål ønsker den forelæggende ret oplyst, om artikel 31, stk. 3, i tredje livsforsikringsdirektiv er til hinder for anvendelsen af »åbne« og/eller uskrevne regler i national ret, der forpligter forsikringsselskabet til at meddele oplysninger ud over dem, der er opregnet i bilag II, punkt A ( 25 ). |

|

54. |

Den forelæggende ret har ikke klart defineret eller sondret mellem »åbne« regler og/eller »uskrevne« regler efter nederlandsk ret. Den har identificeret »rimelighed og billighed, der gælder for forholdet mellem et livsforsikringsselskab og en potentiel forsikringstager forud for indgåelsen af aftalen, og/eller en almindelig og/eller særlig pligt til at udvise omhu«. Til brug for denne sag antager jeg, at sådanne regler er andre retsregler end de, der findes i lovgivningen, idet det holdes for øje, at sådanne regler kan have forskellige funktioner og retlig værdi i retssystemerne i de forskellige medlemsstater. |

|

55. |

Nogle parter har fortolket det første spørgsmål som en henvisning til, hvorvidt generelle principper udgør en gennemførelse, der fuldt ud gennemfører indholdet af forpligtelsen i artikel 31, stk. 3, i tredje livsforsikringsdirektiv. |

|

56. |

Jeg ser anderledes på dette forhold. |

|

57. |