EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R2178

Commission Delegated Regulation (EU) 2021/2178 of 6 July 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation (Text with EEA relevance)

Kommissionens delegerede forordning (EU) 2021/2178 af 6. juli 2021 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2020/852, som præciserer indholdet og fremlæggelsen af de oplysninger, der skal offentliggøres af virksomheder, som er omfattet af artikel 19a eller 29a i direktiv 2013/34/EU, vedrørende miljømæssigt bæredygtige økonomiske aktiviteter, og som præciserer metodologien til sikring af overholdelse af denne oplysningsforpligtelse (EØS-relevant tekst)

Kommissionens delegerede forordning (EU) 2021/2178 af 6. juli 2021 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2020/852, som præciserer indholdet og fremlæggelsen af de oplysninger, der skal offentliggøres af virksomheder, som er omfattet af artikel 19a eller 29a i direktiv 2013/34/EU, vedrørende miljømæssigt bæredygtige økonomiske aktiviteter, og som præciserer metodologien til sikring af overholdelse af denne oplysningsforpligtelse (EØS-relevant tekst)

C/2021/4987

OJ L 443, 10.12.2021, p. 9–67

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2024

In force: This act has been changed. Current consolidated version: 01/01/2024

|

10.12.2021 |

DA |

Den Europæiske Unions Tidende |

L 443/9 |

KOMMISSIONENS DELEGEREDE FORORDNING (EU) 2021/2178

af 6. juli 2021

om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2020/852, som præciserer indholdet og fremlæggelsen af de oplysninger, der skal offentliggøres af virksomheder, som er omfattet af artikel 19a eller 29a i direktiv 2013/34/EU, vedrørende miljømæssigt bæredygtige økonomiske aktiviteter, og som præciserer metodologien til sikring af overholdelse af denne oplysningsforpligtelse

(EØS-relevant tekst)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Europa-Parlamentets og Rådets forordning (EU) 2020/852 af 18. juni 2020 om fastlæggelse af en ramme til fremme af bæredygtige investeringer og om ændring af forordning (EU) 2019/2088 (1), særlig artikel 8, stk. 4, og

ud fra følgende betragtninger:

|

(1) |

I henhold til artikel 8, stk. 1, i forordning (EU) 2020/852 skal virksomheder, der er omfattet af artikel 19a eller 29a i Europa-Parlamentets og Rådets direktiv 2013/34/EU (2)., offentliggøre oplysninger om, hvordan og i hvilket omfang deres aktiviteter er forbundet med miljømæssigt bæredygtige økonomiske aktiviteter. I henhold til artikel 8, stk. 2, i forordning (EU) 2020/852 skal ikkefinansielle virksomheder offentliggøre oplysninger om den andel, som omsætning, kapitaludgifter og driftsudgifter (»nøgleresultatindikatorer«) udgør af de af deres aktiviteter, som vedrører aktiver eller processer, som er forbundet med miljømæssigt bæredygtige økonomiske aktiviteter. Denne bestemmelse angiver imidlertid ikke dertil svarende nøgleresultatindikatorer for finansielle virksomheder, dvs. kreditinstitutter, kapitalforvaltere, investeringsselskaber samt forsikrings- og genforsikringsselskaber. Det er derfor nødvendigt at supplere artikel 8 i forordning (EU) 2020/852 for at beskrive nøgleresultatindikatorerne for finansielle virksomheder og yderligere at præcisere indholdet og fremlæggelsen af de oplysninger, som alle virksomheder skal offentliggøre, og den metodologi, der skal sikre overholdelse af denne forpligtelse vedrørende offentliggørelse af oplysninger. |

|

(2) |

Det er nødvendigt at sikre, at ikkefinansielle virksomheder, som er omfattet af artikel 19a eller 29a i direktiv 2013/34/EU, anvender oplysningskravene i artikel 8, stk. 2, i forordning (EU) 2020/852 på ensartet vis. Der bør derfor indføres regler for yderligere at præcisere indholdet og fremlæggelsen af de oplysninger, der kræves i henhold til artikel 8 i forordning (EU) 2020/852, herunder den metodologi, der skal sikre overholdelse af disse regler. For at investorer og offentligheden kan foretage en korrekt vurdering af andelen af ikkefinansielle virksomheders miljømæssigt bæredygtige økonomiske aktiviteter (»aktiviteter, der er i overensstemmelse med klassificeringssystemet«), bør nævnte virksomheder pålægges at offentliggøre oplysninger om, hvilke af deres økonomiske aktiviteter der er i overensstemmelse med klassificeringssystemet. Dertil kommer, at det er nødvendigt at oplyse, til hvilke miljømål disse aktiviteter bidrager væsentligt. Ikkefinansielle virksomheder bør derfor ligeledes foretage en inddeling af nøgleresultatindikatorerne efter den andel af aktiviteter, der er i overensstemmelse med klassificeringssystemet, på grundlag af hvert miljømål, som disse aktiviteter bidrager væsentligt til |

|

(3) |

Omsætning, kapitaludgifter og driftsudgifter er irrelevante for vurderingen af finansielle aktiviteters miljømæssige bæredygtighed, herunder udlån, investeringer og forsikring. De tre nøgleresultatindikatorer for ikkefinansielle virksomheder, der er fastsat i artikel 8, stk. 2, i forordning (EU) 2020/852, er derfor ikke velegnede til at vise, i hvor høj grad finansielle virksomheders økonomiske aktiviteter er i overensstemmelse med klassificeringssystemet. Det er derfor nødvendigt at fastsætte specifikke nøgleresultatindikator og beregningsmetoder for sådanne nøgleresultatindikatorer for finansielle virksomheder. For at understøtte markedernes forståelse for nævnte nøgleresultatindikatorer bør offentliggørelser af sådanne nøgleresultatindikatorer ledsages af kvalitative oplysninger, således at finansielle virksomheder kan redegøre for deres fastlæggelse af nøgleresultatindikatorer. |

|

(4) |

Investorer og offentligheden bør have mulighed for at vurdere den andel af økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som investeringsmodtagende virksomheder udøver. Kapitalforvaltere bør derfor oplyse, hvor stor en andel de investeringer, som de har foretaget i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, udgør af værdien af alle de investeringer, som de forvalter, og som hidrører fra både deres kollektive og individuelle porteføljeforvaltningsaktiviteter. Nævnte andel af investeringer, der er i overensstemmelse med klassificeringssystemet, bør beregnes som andelen af investeringsmodtagende virksomheders økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som hidrører fra deres respektive nøgleresultatindikatorer, fordi sådanne nøgleresultatindikatorer afspejler de investeringsmodtagende virksomheders miljøpræstationer. |

|

(5) |

Kreditinstitutters hovedaktiviteter er levering af finansieringsmidler til og investeringer i realøkonomien. Kreditinstitutters eksponeringer for de virksomheder, som de finansierer eller investerer i, afspejles som aktiver på kreditinstitutternes balance. Den vigtigste nøgleresultatindikator for kreditinstitutter, som er omfattet af de oplysningsforpligtelser, der er fastsat i artikel 19a og 29a i direktiv 2013/34/EU, bør være nøgletallet for grønne aktiver (green asset ratio, »GAR«), som angiver andelen af eksponeringer, der vedrører aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til disse kreditinstitutters samlede aktiver. GAR bør henvise til kreditinstitutternes primære udlåns- og investeringsaktiviteter, herunder lån, forskud og gældsinstrumenter, og til deres egenkapitalandele for at afspejle, i hvilket omfang disse institutter finansierer aktiviteter, der er i overensstemmelse med klassificeringssystemet. |

|

(6) |

Kreditinstitutter udbyder også andre kommercielle tjenesteydelser og aktiviteter end levering af finansieringsmidler. Disse aktiviteter genererer gebyr- og provisionsindtægter. Det er nødvendigt at give investorer og offentligheden mulighed for at vurdere andelen af økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som modtagerne af disse tjenesteydelser udøver. Kreditinstitutter, som er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, bør derfor ligeledes angive, hvilken andel af deres gebyrer og provisioner der stammer fra kommercielle tjenesteydelser og aktiviteter, som er forbundet med de af deres kunders økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet. |

|

(7) |

Kreditinstitutter kan forvalte underliggende aktiver eller give finansielle garantier, hvilket fører til ikkebalanceførte eksponeringer. For at give investorer og offentligheden mulighed for at vurdere andelen af aktiviteter, der er i overensstemmelse med klassificeringssystemet, som udøves af kreditinstitutterne, bør kreditinstitutter, som er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, for disse ikkebalanceførte eksponeringer angive andelen af aktiviteter, der er i overensstemmelse med klassificeringssystemet, ud af de underliggende aktiver, som de forvalter, eller de forpligtelser, hvis resultater de garanterer. |

|

(8) |

Foruden oplysninger om deres porteføljebeholdning bør kreditinstitutter, der er omfattet af de oplysningsforpligtelser, der er fastsat i artikel 19a og 29a i direktiv 2013/34/EU, ligeledes offentliggøre separate oplysninger om den overordnede sammensætning af deres samlede aktiver, herunder deres handelsbeholdning og eventuelle tendenser og begrænsninger med hensyn til klima- og miljørisici. Kreditinstitutter med en betydelig handelsaktivitet bør være omfattet af forpligtelser til offentliggørelse af mere detaljerede oplysninger med henblik på deres handelsbeholdning. |

|

(9) |

Det er vigtigt at give investorer og offentligheden et fuldstændigt overblik over, hvilke investeringer et investeringsselskab, som er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, har foretaget i aktiviteter, der er i overensstemmelse med klassificeringssystemet. Nøgleresultatindikatorerne for sådanne investeringsselskaber bør omfatte både deres handel for egen regning og deres handel på vegne af kunder. Oplysningerne om nøgleresultatindikatoren for handel på egne vegne bør afspejle, hvilken andel af de samlede aktiver der består af aktiver med tilknytning til aktiviteter, der er i overensstemmelse med klassificeringssystemet. Denne indikator bør fokusere på investeringsselskabers investeringer, herunder gældsinstrumenter og egenkapitalinstrumenter i de virksomheder, der investeres i. Nøgleresultatindikatoren for miljømæssig bæredygtighed for investeringsselskabers tjenesteydelser og aktiviteter, som de udøver på vegne af deres kunder, børe være baseret på indtægterne i form af gebyrer, provisioner og andre monetære fortjenester, som investeringsselskaber genererer gennem deres investeringstjenesteydelser og de aktiviteter, som de har varetaget for deres kunder. |

|

(10) |

Nøgleresultatindikatorerne for forsikrings- og genforsikringsselskaber, som er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, bør tage højde for deres skadesforsikringsvirksomhed og investeringspolitik, der indgår i deres forretningsmodel, for at afspejle, i hvilket omfang disse aktiviteter er i overensstemmelse med klassificeringssystemet. Én af nøgleresultatindikatorerne bør vedrøre sådanne forsikrings- og genforsikringsselskabers investeringspolitik med hensyn til de midler, der opkræves i forbindelse med deres forsikringsvirksomhed, og bør vise den andel af deres samlede aktiver, der er investeret i aktiviteter, der er i overensstemmelse med klassificeringssystemet. En anden indikator bør vedrøre selve forsikringsvirksomheden og bør vise, hvilken andel af den samlede skadesforsikringsvirksomhed der består af skadesforsikringsvirksomhed, som er forbundet med klimatilpasning, og som udøves i overensstemmelse med Kommissionens delegerede forordning(EU) 2021/2139 (3) (»delegeret retsakt om klima«). |

|

(11) |

Finansielle virksomheder, som er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, bør ikke tage hensyn til eksponeringen for eller investeringer i ikkefinansielle virksomheder, som ikke er omfattet af artikel 19a og 29a i direktiv 2013/34/EU, når de beregner tælleren for deres nøgleresultatindikatorer. En inddragelse af sådanne eksponeringer i tælleren kan overvejes på tidspunktet for gennemgangen af denne delegerede retsakt, som vil blive ledsaget af en konsekvensanalyse. Disse ikkefinansielle virksomheder kan fortsat frivilligt beslutte at offentliggøre deres nøgleresultatindikatorer; enten for at opnå adgang til miljømæssigt bæredygtig finansiering som led i specifikke miljømærkeordninger og miljømæssigt bæredygtige finansielle produkter eller som led i deres overordnede forretningsstrategi baseret på miljømæssig bæredygtighed. |

|

(12) |

Med henblik på ikrafttræden og anvendelse af den delegerede retsakt om klima inden udgangen af 2021 og væsentlige vanskeligheder i forbindelse med vurdering af overensstemmelsen mellem økonomiske aktiviteter i 2022 og de tekniske screeningskriterier, der er fastsat i nævnte delegerede forordning, for det foregående rapporteringsår, bør anvendelsen af nærværende forordning i 2022 være begrænset til bestemte elementer og kvalitativ rapportering, idet de resterende bestemmelser begynder at finde anvendelse fra den 1. januar 2023 for ikkefinansielle virksomheder og fra den 1. januar 2024 for finansielle virksomheder. Derudover bør de af kreditinstitutternes nøgleresultatindikatorer, som vedrører deres handelsbeholdning og provision og gebyrer for andre kommercielle tjenesteydelser og aktiviteter, som ikke er levering af finansieringsmidler, finde anvendelse fra den 1. januar 2026. |

|

(13) |

Grundet den nuværende mangel på en velegnet beregningsmetode bør eksponeringer for centraladministrationer, centralbanker og supranationale udstedere udelukkes fra beregningen af tælleren og nævneren for nøgleresultatindikator. Finansielle virksomheder kan på frivillig basis fremlægge oplysninger vedrørende eksponeringer for obligationer, der er i overensstemmelse med klassificeringssystemet, og gældsinstrumenter, der er i overensstemmelse med klassificeringssystemet, og som er udstedt af centraladministrationer, centralbanker og supranationale udstedere. Der bør foretages en gennemgang senest den 30. juni 2024, som skal evaluere muligheden for at inddrage sådanne eksponeringer i nøgleresultatindikatorerne. |

VEDTAGET DENNE FORORDNING:

Artikel 1

Definitioner

I denne forordning forstås ved:

|

1) |

»miljømål«: ét af de miljømål, der er fastsat i artikel 9 i forordning (EU) 2020/852 |

|

2) |

»økonomisk aktivitet, der er i overensstemmelse med klassificeringssystemet«: en økonomisk aktivitet, der opfylder kravene i artikel 3 i forordning (EU) 2020/852 |

|

3) |

»økonomisk omstillingsaktivitet«: en økonomisk aktivitet, der opfylder kravene i artikel 10, stk. 2, i forordning (EU) 2020/852 |

|

4) |

»mulighedsskabende økonomisk aktivitet«: en økonomisk aktivitet, der opfylder kravene i artikel 16 i forordning (EU) 2020/852 |

|

5) |

»økonomisk aktivitet, der er omfattet af klassificeringssystemet«: en økonomisk aktivitet som beskrevet i de delegerede retsakter, der er vedtaget i henhold til artikel 10, stk. 3, artikel 11, stk. 3, artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2, og artikel 15, stk. 2, i forordning (EU) 2020/852, uanset hvorvidt den pågældende økonomiske aktivitet opfylder alle de tekniske screeningskriterier, der er fastsat i nævnte delegerede retsakter |

|

6) |

»økonomisk aktivitet, der ikke er omfattet af klassificeringssystemet«: en økonomisk aktivitet som ikke er beskrevet i de delegerede retsakter, der er vedtaget i henhold til artikel 10, stk. 3, artikel 11, stk. 3, artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2 og artikel 15, stk. 2, i forordning (EU) 2020/852 |

|

7) |

»kapitalforvalter«: en virksomhed, der er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, og som enten er én af følgende:

|

|

8) |

»finansiel virksomhed«: en virksomhed, der er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, og som er kapitalforvalter, kreditinstitut som defineret i artikel 4, stk. 1, nr. 1), i Europa-Parlamentets og Rådets forordning (EU) nr. 575/2013 (6), investeringsselskab som defineret i artikel 4, stk. 1, nr. 2), i forordning (EU) nr. 575/2013, forsikringsselskab som defineret i artikel 13, nr. 1), i Europa-Parlamentets og Rådets direktiv 2009/138/EF (7) eller genforsikringsselskab som defineret i artikel 13, nr. 4), i direktiv 2009/138/EF |

|

9) |

»ikkefinansiel virksomhed«: en virksomhed, der er omfattet af oplysningsforpligtelserne i artikel 19a og 29a i direktiv 2013/34/EU, og som ikke er en finansiel virksomhed som defineret i nr. 8) |

|

10) |

»forsikrings- eller genforsikringsaktivitet, der er i overensstemmelse med klassificeringssystemet«: en forsikrings- eller genforsikringsaktivitet, der overholder kriterierne i afsnit 10.1 og 10.2 i bilag II til delegeret forordning (EU) 2021/2139. |

Artikel 2

Ikkefinansielle virksomheders offentliggørelse af oplysninger

1. Ikkefinansielle virksomheder offentliggør de oplysninger, der er omhandlet i artikel 8, stk. 1 og 2, i forordning (EU) 2020/852, som beskrevet i bilag I til nærværende forordning.

2. De i stk. 1 omhandlede oplysninger fremlægges i form af tabeller ved anvendelse af de skemaer, der er angivet i bilag II til nærværende forordning.

Artikel 3

Kapitalforvalteres offentliggørelse af oplysninger

1. Kapitalforvaltere offentliggør de oplysninger, der er omhandlet i artikel 8, stk. 1, i forordning (EU) 2020/852, som beskrevet i bilag III og XI til nærværende forordning.

2. De i stk. 1 omhandlede oplysninger fremlægges i form af tabeller ved anvendelse af det skema, der er angivet i bilag IV til nærværende forordning.

Artikel 4

Kreditinstitutters offentliggørelse af oplysninger

1. Kreditinstitutter offentliggør de oplysninger, der er omhandlet i artikel 8, stk. 1, i forordning (EU) 2020/852, som beskrevet i bilag V og XI til nærværende forordning.

2. De i stk. 1 omhandlede oplysninger fremlægges i form af tabeller ved anvendelse af det skema, der er angivet i bilag VI til nærværende forordning.

Artikel 5

Investeringsselskabers offentliggørelse af oplysninger

1. Investeringsselskaber offentliggør de oplysninger, der er omhandlet i artikel 8, stk. 1, i forordning (EU) 2020/852, som beskrevet i bilag VII og XI til nærværende forordning.

2. De i stk. 1 omhandlede oplysninger fremlægges i form af tabeller ved anvendelse af det skema, der er angivet i bilag VIII til nærværende forordning.

Artikel 6

Forsikrings- og genforsikringsselskabers offentliggørelse af oplysninger

1. Forsikrings- og genforsikringsselskaber offentliggør de oplysninger, der er omhandlet i artikel 8, stk. 1, i forordning (EU) 2020/852, som beskrevet i bilag IX og XI til nærværende forordning.

2. De i stk. 1 omhandlede oplysninger fremlægges i form af tabeller ved anvendelse af de skemaer, der er angivet i bilag X til nærværende forordning.

Artikel 7

Regler om offentliggørelse af oplysninger, som gælder for alle finansielle virksomheder

1. Eksponeringerne for centraladministrationer, centralbanker og supranationale udstedere udelukkes fra beregningen af tælleren og nævneren for finansielle virksomheders nøgleresultatindikatorer.

2. Derivater udelukkes fra tælleren for finansielle virksomheders nøgleresultatindikatorer.

3. Eksponeringer for virksomheder, der ikke er forpligtet til at offentliggøre ikkefinansielle oplysninger i henhold til artikel 19a eller 29a i direktiv 2013/34/EU, udelukkes fra tælleren for finansielle virksomheders nøgleresultatindikatorer.

4. Uden at det berører stk. 1, medtages miljømæssigt bæredygtige obligationer eller gældsinstrumenter, som har til formål at finansiere specifikke identificerede aktiviteter, og som er udstedt af en investeringsmodtagende virksomhed, i tælleren for nøgleresultatindikator op til den fulde værdi af de økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som disse obligationer og gældsinstrumenter finansierer, på grundlag af oplysninger, som er fremlagt af den investeringsmodtagende virksomheder.

Eksponeringer, som ikke har til formål at finansiere specifikke identificerede aktiviteter, medtages i tælleren, vægtet med udsteders omsætningsbaserede KPI og den CapEx-baserede KPI i overensstemmelse med metodologien i bilag III, V, VII og IX.

Når de miljømæssigt bæredygtige obligationer eller gældsinstrumenter er udstedt af en investeringsmodtagende virksomhed med det formål at finansiere specifikke identificerede aktiviteter, fratrækker finansielle virksomheder derfor den investeringsmodtagende virksomheds KPI for at undgå dobbelttælling.

5. Når der foretages ændringer af de tekniske screeningskriterier, der er fastsat i de delegerede retsakter, som er vedtaget i henhold til artikel 10, stk. 3, artikel 11, stk. 3, artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2, eller artikel 15, stk. 2, i forordning (EU) 2020/852, indberettes lån til særlige formål og de i stk. 4 nævnte instrumenter, som indehaves af finansielle virksomheder, som finansierer økonomiske aktiviteter eller aktiver, der er i overensstemmelse med klassificeringssystemet, hvis de finansierede økonomiske aktiviteter eller aktiver ikke er i overensstemmelse med de ændrede tekniske screeningskriterier, som sådan i henhold til nærværende forordning indtil fem år efter datoen for anvendelsen af de delegerede retsakter, som ændrer nævnte tekniske screeningskriterier.

6. Finansielle virksomheder foretager en inddeling af tælleren, når det er relevant, og nævneren i nøgleresultatindikatorerne for:

|

a) |

eksponeringer for og investeringer i ikkefinansielle virksomheder |

|

b) |

eksponeringer for og investeringer i finansielle virksomheder |

|

c) |

eksponeringer for og investeringer i ikkefinansielle virksomheder, der er etableret i Unionen, og som ikke er omfattet af en forpligtelse til at offentliggøre en ikkefinansiel redegørelse i henhold til artikel 19a og 29a i direktiv 2013/34/EU |

|

d) |

eksponeringer for og investeringer i finansielle virksomheder, der er etableret i Unionen, og som ikke er omfattet af en forpligtelse til at offentliggøre en ikkefinansiel redegørelse i henhold til artikel 19a og 29a i direktiv 2013/34/EU, jf. stk. 2 |

|

e) |

eksponeringer for og investeringer i ikkefinansielle virksomheder, der er etableret i et tredjeland, og som ikke er omfattet af en forpligtelse til at offentliggøre en ikkefinansiel redegørelse i henhold til artikel 19a og 29a i direktiv 2013/34/EU |

|

f) |

eksponeringer for og investeringer i finansielle virksomheder, der er etableret i et tredjeland, og som ikke er omfattet af en forpligtelse til at offentliggøre en ikkefinansiel redegørelse i henhold til artikel 19a og 29a i direktiv 2013/34/EU |

|

g) |

eksponeringer for og investeringer i derivater |

|

h) |

andre eksponeringer og investeringer. |

7. Finansielle virksomheder kan anvende skøn til at vurdere, hvorvidt deres eksponeringer for virksomheder som omhandlet i stk. 6, litra e) og f), er i overensstemmelse med klassificeringssystemet, når nævnte finansielle virksomheder er i stand til at dokumentere overholdelse af alle kriterierne i artikel 3 i forordning (EU) 2020/852, med undtagelse af kriterierne i nævnte forordnings artikel 3, litra b).

Finansielle virksomheder formaliserer, dokumenterer og offentliggør den metodologi, som sådanne skøn er baseret på, herunder den tilgang og den forskningsmetodologi, de primære antagelser og forsigtighedsprincipper, som de har anvendt.

Finansielle virksomheder offentliggør følgende:

|

a) |

den andel af eksponeringer, der er overensstemmelse med klassificeringssystemet, som er baseret på skøn uafhængigt af deres nøgleresultatindikator, som er offentliggjort i henhold til denne forordning |

|

b) |

de foranstaltninger, som de har truffet, og den tidsfrist, som er nødvendig for at dokumentere overholdelse af kriterierne i artikel 3, litra b), i forordning (EU) 2020/852. |

Artikel 8

Regler om offentliggørelse af oplysninger, som gælder for alle forsikrings- og genforsikringsselskaber

1. Finansielle virksomheder og ikkefinansielle virksomheder lader alle supplerende oplysninger, som ledsager de nøgleresultatindikatorer, der er fastsat i bilag I, III, V, VII og XI, indgå i de samme dele af den ikkefinansielle redegørelse, som indeholder disse indikatorer, eller indsætter krydshenvisninger til de dele af de ikkefinansielle redegørelser, som indeholder disse indikatorer.

2. Oplysninger, der er offentliggjort i overensstemmelse med denne forordning, dækker den årlige rapporteringsperiode fra det kalenderår, som går forud for datoen for offentliggørelsen af oplysninger.

3. Finansielle virksomheder og ikkefinansielle virksomheder forelægger i den ikkefinansielle redegørelse de nøgleresultatindikatorer, der dækker den foregående årlige rapporteringsperiode.

Med henblik på dette stykke skal den første årlige rapporteringsperiode omfatte 2023.

4. Finansielle virksomheder og ikkefinansielle virksomheder anvender i deres offentliggørelser af oplysninger den samme valuta som i deres årsregnskaber.

Finansielle virksomheder anvender deres modparters nyeste foreliggende data og nøgleresultatindikatorer til at beregne deres egne nøgleresultatindikatorer.

5. Nøgleresultatindikatorerne omfatter udelukkende målene for modvirkning af klimaændringer og tilpasning til klimaændringer indtil 12 måneder efter datoen for anvendelsen af de delegerede forordninger, som indeholder de tekniske screeningskriterier for de andre miljømål, og som er blevet vedtaget i henhold til artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2, og artikel 15, stk. 2, i forordning (EU) 2020/852.

Artikel 9

Gennemgang

1. Senest den 30. juni 2024 foretager Kommissionen en gennemgang af anvendelsen af denne forordning. Kommissionen vurderer navnlig behovet for eventuelle yderligere ændringer med hensyn til inddragelse af:

|

a) |

eksponeringer for centraladministrationer og centralbanker i tælleren og nævneren for finansielle virksomheders nøgleresultatindikatorer |

|

b) |

eksponeringer for virksomheder, som ikke offentliggør en ikkefinansiel redegørelse i henhold til artikel 19a eller 29a i direktiv 2013/34/EU, i tælleren for finansielle virksomheders nøgleresultatindikatorer. |

2. Gennemgangen af eksponeringer for SMV'er vil blive ledsaget af en konsekvensanalyse, der vurderer den administrative byrde, adgangen til finansiering og den potentielle indvirkning på SMV'er af en mulig udvidelse for at medtage eksponeringer for SMV'er, som ikke er omfattet af denne delegerede forordning, eller frivilligt at forelægge sådanne oplysninger.

3. Eksponeringerne for og investeringerne i virksomheder, som ikke offentliggør ikkefinansielle oplysninger i henhold til artikel 19a eller 29a i direktiv 2013/34/EU og artikel 8 i forordning (EU) 2020/852, men som frivilligt fremlægger sådanne dertil svarende oplysninger, kan fra den 1. januar 2025 medtages i tællerne for finansielle virksomheders nøgleresultatindikatorer, forudsat at der foreligger en positiv analyse som omhandlet i stk. 2.

Artikel 10

Ikrafttræden og anvendelse

1. Denne forordning træder i kraft på tyvendedagen efter offentliggørelsen i Den Europæiske Unions Tidende.

2. Fra den 1. januar 2022 indtil den 31. december 2022 offentliggør ikkefinansielle virksomheder kun den andel af deres samlede omsætning, kapital- og driftsudgifter, som udgøres af økonomiske aktiviteter, der er omfattet af klassificeringssystemet, og økonomiske aktiviteter, som ikke er omfattet af klassificeringssystemet, og de kvalitative oplysninger, der er omhandlet i afsnit 1.2. i bilag I, som har relevans for denne offentliggørelse af oplysninger.

3. Fra den 1. januar 2022 indtil den 31. december 2023 offentliggør finansielle virksomheder kun:

|

a) |

den andel af deres samlede aktiver, som udgøres af deres eksponeringer for økonomiske aktiviteter, der er omfattet af klassificeringssystemet, og dem, som ikke er omfattet af klassificeringssystemet |

|

b) |

den andel af deres samlede aktiver, som udgøres af de eksponeringer, der er omhandlet i artikel 7, stk. 1 og 2 |

|

c) |

den andel af deres samlede aktiver, som udgøres af de eksponeringer, der er omhandlet i artikel 7, stk. 3 |

|

d) |

de kvalitative oplysninger, der er omhandlet i bilag XI. |

Kreditinstitutterne offentliggør også den andel, som handelsbeholdningen udgør af deres samlede aktiver og interbanklån på anfordring.

Forsikrings- og genforsikringsselskaber offentliggør ligeledes andelen af forsikrings- og genforsikringsselskaber, som er omfattet af klassificeringssystemet, og dem, som ikke er omfattet af klassificeringssystemet.

4. Ikkefinansielle virksomheders nøgleresultatindikatorer, herunder eventuelle ledsagende oplysninger, som skal offentliggøres i henhold til bilag I og II til denne forordning, offentliggøres fra den 1. januar 2023.

5. Finansielle virksomheders nøgleresultatindikatorer, herunder eventuelle ledsagende oplysninger, som skal offentliggøres i henhold til bilag III, V, VII, IX og XI til denne forordning, offentliggøres fra den 1. januar 2024.

Punkt 1.2.3 og 1.2.4 i bilag V anvendes fra den 1. januar 2026.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

Udfærdiget i Bruxelles, den 6. juli 2021.

På Kommissionens vegne

Ursula VON DER LEYEN

Formand

(1) Europa-Parlamentets og Rådets forordning (EU) 2019/2088 af 27. november 2019 om bæredygtighedsrelaterede oplysninger i sektoren for finansielle tjenesteydelser (EUT L 317 af 9.12.2019, s. 1).

(2) Europa-Parlamentets og Rådets direktiv 2013/34/EU af 26. juni 2013 om årsregnskaber, konsoliderede regnskaber og tilhørende beretninger for visse virksomhedsformer, om ændring af Europa-Parlamentets og Rådets direktiv 2006/43/EF og om ophævelse af Rådets direktiv 78/660/EØF og 83/349/EØF (EUT L 182 af 29.6.2013, s. 19).

(3) Kommissionens delegerede forordning (EU) 2021/2139 af 4. juni 2021 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2020/852 for så vidt angår fastsættelse af de tekniske screeningskriterier til bestemmelse af de betingelser, hvorunder en økonomisk aktivitet kvalificeres som bidragende væsentligt til modvirkning af klimaændringer eller tilpasning til klimaændringer, og til fastlæggelse af, hvorvidt den pågældende økonomiske aktivitet i væsentlig grad skader nogle af de andre miljømål (EUT L 442 af 9.12.2021, s. 1).

(4) Europa-Parlamentets og Rådets direktiv 2011/61/EU af 8. juni 2011 om forvaltere af alternative investeringsfonde og om ændring af direktiv 2003/41/EF og 2009/65/EF samt forordning (EF) nr. 1060/2009 og (EU) nr. 1095/2010 (EUT L 174 af 1.7.2011, s. 1).

(5) Europa-Parlamentets og Rådets direktiv 2009/65/EF af 13. juli 2009 om samordning af love og administrative bestemmelser om visse institutter for kollektiv investering i værdipapirer (investeringsinstitutter) (EUT L 302 af 17.11.2009, s. 32).

(6) Europa-Parlamentets og Rådets forordning (EU) nr. 575/2013 af 26. juni 2013 om tilsynsmæssige krav til kreditinstitutter og investeringsselskaber og om ændring af forordning (EU) nr. 648/2012 (EUT L 176 af 27.6.2013, s. 1).

(7) Europa-Parlamentets og Rådets direktiv 2009/138/EF af 25. november 2009 om adgang til og udøvelse af forsikrings- og genforsikringsvirksomhed (Solvens II) (EUT L 335 af 17.12.2009, s. 1).

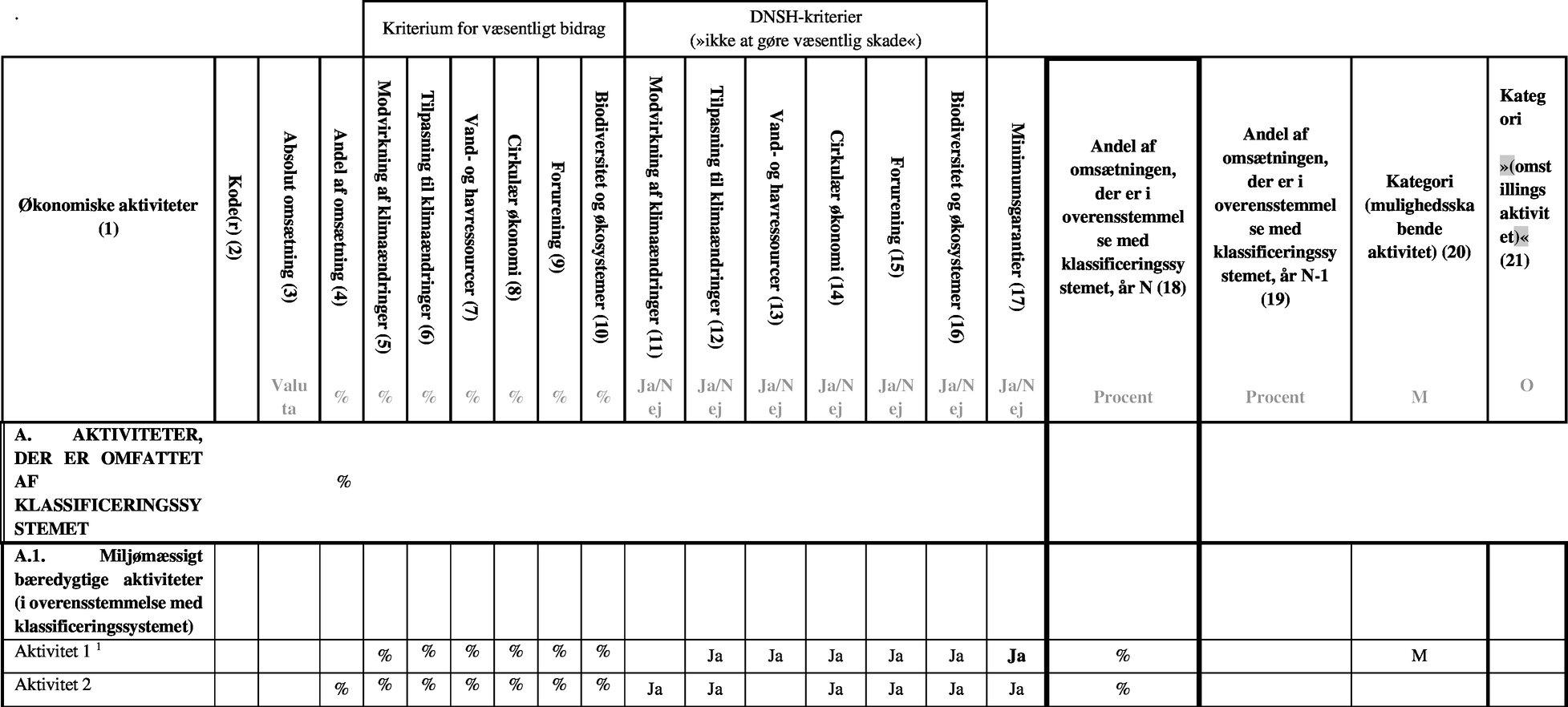

BILAG I

IKKEFINANSIELLE VIRKSOMHEDERS KPI'ER

1. Indhold af KPI'er, som ikkefinansielle virksomheder skal offentligøre

1.1. Beskrivelse af nøgleresultatindikatorer (KPI'er)

1.1.1.

Den andel af omsætningen, der er omhandlet i artikel 8, stk. 2, litra a), i forordning (EU) 2020/852, beregnes som den del af nettoomsætningen, der hidrører fra produkter eller tjenesteydelser, herunder immaterielle aktiver, som er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet (tæller), divideret med nettoomsætningen (nævner) som defineret i artikel 2, nr. 5), i direktiv 2013/34/EU. Omsætningen omfatter de indtægter, som er anerkendt i henhold til den internationale regnskabsstandard (IAS) 1, stk. 82, litra a), som vedtaget ved Kommissionens forordning (EF) nr. 1126/2008 (1).

Den i stk. 1 nævnte KPI udelukker fra sin tæller den del af nettoomsætningen, der hidrører fra produkter og tjenesteydelser, som er forbundet med økonomiske aktiviteter, der er blevet tilpasset til klimaændringer i overensstemmelse med artikel 11, stk. 1, litra a), i forordning (EU) 2020/852 og i overensstemmelse med bilag II til delegeret forordning (EU) 2021/2139, medmindre disse aktiviteter:

|

a) |

kvalificeres som mulighedsskabende aktiviteter, jf. artikel 11, stk. 1, litra b), i forordning (EU) 2020/852, eller |

|

b) |

selv er i overensstemmelse med klassificeringssystemet. |

1.1.2.

Den andel af CapEx, der er nævnt i artikel 8, stk. 2, litra b), i forordning (EU) 2020/852, beregnes som tælleren divideret med nævneren som angivet i underpunkt 1.1.2.1 og 1.1.2.2 i dette bilag.

1.1.2.1. Nævner

Nævneren omfatter tilgange til materielle og immaterielle aktiver i løbet af regnskabsåret, som tages i betragtning før afskrivninger, nedskrivninger og eventuelle fornyede målinger, inklusive dem, der hidrører fra omvurderinger og forringelser, for det pågældende regnskabsår, og eksklusive ændringer i dagsværdien. Nævneren omfatter ligeledes tilgange til materielle og immaterielle aktiver, der hidrører fra virksomhedssammenslutninger.

For ikkefinansielle virksomheder, som anvender internationale regnskabsstandarder (IFRS'er) som vedtaget ved forordning (EF) nr. 1126/2008, omfatter CapEx omkostninger, der bogføres på grundlag af:

|

a) |

IAS 16 Materielle anlægsaktiver, stk. 73, litra e), nr. i) og iii) |

|

b) |

IAS 38 Immaterielle aktiver, stk. 118, litra e), nr. i) |

|

c) |

IAS 40 Investeringsejendomme, stk. 76, litra a) og b) (efter dagsværdimodellen) |

|

d) |

IAS 40 Investeringsejendomme, stk. 79, litra d), nr. i) og ii) (efter omkostningsmodellen) |

|

e) |

IAS 41 Landbrug, stk. 50, litra b) og e) |

|

f) |

IFRS 16 Leasingkontrakter, stk. 53, litra h). |

For ikkefinansielle virksomheder, som anvender nationale almindeligt anerkendte regnskabsprincipper (GAAP), omfatter CapEx de omkostninger, der bogføres i henhold til de gældende GAAP, og som svarer til de omkostninger, der af ikkefinansielle virksomheder, som anvender IFRS, medregnes i kapitaludgifterne.

Leasingkontrakter, der ikke fører til anerkendelse af en brugsret til aktivet, medregnes ikke som CapEx.

1.1.2.2. Tæller

Tælleren svarer til den del af kapitaludgifterne, der indgår i nævneren, og som er én af følgende:

|

a) |

er forbundet med aktiver eller processer, som har tilknytning til økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet |

|

b) |

indgår i en plan for at udvide økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, eller gøre det muligt at bringe økonomiske aktiviteter, der er omfattet af klassificeringssystemet, i overensstemmelse med klassificeringssystemet (»CapEx-planen«) under de betingelser, der er fastsat i dette underpunkt 1.1.2.2, andet afsnit |

|

c) |

er forbundet med indkøb af produktion fra økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og individuelle foranstaltninger, der giver mulighed for, at målaktiviteterne kan blive lavemissionsaktiviteter eller føre til reduktioner af drivhusgasemissioner, navnlig aktiviteter, der er opført i afsnit 7.3 til 7.6 i bilag I til den delegerede retsakt om klima, samt andre økonomiske aktiviteter, der er opført i de delegerede retsakter, der er vedtaget i henhold til artikel 10, stk. 3, artikel 11, stk. 3, artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2, og artikel 15, stk. 2, i forordning (EU) 2020/852, og forudsat, at sådanne foranstaltninger gennemføres og er driftsklare inden for 18 måneder. |

CapEx-planen, der er omhandlet i dette underpunkt 1.1.2.2, første afsnit, skal opfylde følgende betingelser:

|

a) |

planen har til formål enten at udvide de af virksomhedens økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, eller at opgradere økonomiske aktiviteter, der er omfattet af klassificeringssystemet, således at de bringes i overensstemmelse med klassificeringssystemet inden for en periode på fem år |

|

b) |

planen skal offentliggøres på aggregeret niveau for hver økonomisk aktivitet og godkendes af ikkefinansielle virksomheders bestyrelse, enten direkte eller ved delegation. |

Når de relevante tekniske screeningskriterier ændres før færdigudarbejdelsen af CapEx-planen, skal de ikkefinansielle virksomheder enten ajourføre planen inden for to år for at sikre, at de i litra a) omhandlede økonomiske aktiviteter stemmer overens med de ændrede tekniske screeningskriterier efter færdigudarbejdelsen af planen eller efterregne tælleren i den CapEx-baserede KPI. Ajourføringen af planen indleder på ny den i litra a) omhandlede periode. Den periode, der er omhandlet i underpunkt 1.1.2.2, andet afsnit, litra a), kan kun overskride fem år, hvis en længere periode er objektivt begrundet på grund af specifikke kendetegn ved den økonomiske aktivitet og den pågældende ajourføring, dog højst 10 år. Nævnte begrundelse skal fremgå af CapEx-planen og de kontekstspecifikke oplysninger, der er nærmere beskrevet i underpunkt 1.2.3 i dette bilag.

Hvis CapEx-planen ikke opfylder de betingelser, der er omhandlet i dette underpunkt 1.1.2.2, andet afsnit, skal det tidligere offentliggjorte KPI forbundet med kapitaludgifter efterregnes.

Tælleren skal også indeholde den del af CapEx, der går til tilpasning af økonomiske aktiviteter til klimaændringer, i overensstemmelse med bilag II til den delegerede retsakt om klima. Tælleren skal indeholde en inddeling for den del af CapEx, der overføres til væsentlige bidrag til tilpasning til klimaændringer.

1.1.3.

Den andel af OpEx, der er nævnt i artikel 8, stk. 2, litra b), i forordning (EU) 2020/852, beregnes som tælleren divideret med nævneren som angivet i underpunkt 1.1.3.1 og 1.1.3.2 i dette bilag.

1.1.3.1. Nævner

Nævneren omfatter direkte ikkekapitaliserede omkostninger, der vedrører forskning og udvikling, foranstaltninger til renovering af bygninger, kortfristede leasingkontrakter, vedligehold og reparation, og eventuelle andre direkte udgifter, som vedrører den daglige vedligeholdelse af materielle anlægsaktiver, som varetages af den virksomhed eller de tredjeparter, som har fået overdraget aktiviteterne, og som er nødvendige for at sikre sådanne aktivers fortsatte og effektive funktion.

Ikkefinansielle virksomheder, som anvender nationale GAAP, og som ikke kapitaliserer brugsretsaktiver, med leasingomkostninger i OpEx, foruden de omkostninger, der er opført i underpunkt 1.1.3.1, andet afsnit, i dette bilag.

1.1.3.2. Tæller

Tælleren svarer til den del af driftsudgifterne, der indgår i nævneren, og som er én af følgende:

|

a) |

er forbundet med aktiver eller processer, der har tilknytning til økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder uddannelse og andre tilpasningsbehov for menneskelige ressourcer, og direkte ikkekapitaliserede omkostninger, som repræsenterer forskning og udvikling |

|

b) |

indgår i CapEx-planen for at udvide økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, eller gøre det muligt, at bringe økonomiske aktiviteter, der er omfattet af klassificeringssystemet, i overensstemmelse med klassificeringssystemet (»CapEx-plan«) inden for en forud fastsat tidsfrist som yderligere defineret i dette underpunkt 1.1.3.2, andet afsnit |

|

c) |

er forbundet med indkøb af produktion fra økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og individuelle foranstaltninger, der giver mulighed for, at målaktiviteterne kan blive lavemissionsaktiviteter eller føre til reduktioner af drivhusgasemissioner, samt individuelle foranstaltninger med henblik på renovering af bygning som identificeret i de delegerede retsakter, der er vedtaget i henhold til artikel 10, stk. 3, artikel 11, stk. 3, artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2, eller artikel 15, stk. 2, i forordning (EU) 2020/852, og forudsat, at sådanne foranstaltninger gennemføres og er driftsklare inden for 18 måneder. |

CapEx-planen, der er omhandlet i dette underpunkt 1.1.3.2, første afsnit, skal opfylde de betingelser, der er beskrevet i underpunkt 1.1.2.2 i dette bilag.

Forsknings- og udviklingsomkostninger, der allerede er bogført i den CapEx-baserede KPI, medregnes ikke som OpEx.

Tælleren skal også indeholde den del af OpEx, der afsættes til tilpasning af økonomiske aktiviteter til klimaændringer, i overensstemmelse med bilag II til den delegerede retsakt om klima. Tælleren skal indeholde en inddeling for den del af OpEx, der overføres til væsentlige bidrag til tilpasning til klimaændringer.

Når driftsudgifterne ikke er væsentlige for ikkefinansielle virksomheders forretningsmodel, skal disse virksomheder:

|

a) |

fritages fra beregningen af tælleren i den OpEx-baserede KPI i overensstemmelse med underpunkt 1.1.3.2 og angive nævnte tæller som værende lig med eller tæt på nul |

|

b) |

angive den samlede værdi af OpEx-nævneren, der er beregnet i overensstemmelse med underpunkt 1.1.3.1 |

|

c) |

redegøre for, hvorfor driftsudgifterne i deres forretningsmodel ikke er væsentlige. |

1.2. Beskrivelse af oplysninger, der ledsager ikkefinansielle virksomheders KPI'er

Ikkefinansielle virksomheder offentliggør følgende oplysninger, som ledsager de relevante KPI'er

1.2.1.

Ikkefinansielle virksomheder redegør for følgende:

|

a) |

hvordan omsætning, kapitaludgifter og driftsudgifter blev beregnet og overført til tælleren |

|

b) |

det grundlag på hvilket omsætning, kapitaludgifter og driftsudgifter blev beregnet, herunder eventuelle vurderinger i forbindelse med overførsel af indtægter eller udgifter til diverse økonomiske aktiviteter. |

Med hensyn til omsætning og kapitaludgifter indsætter ikkefinansielle virksomheder henvisninger til de dermed forbundne poster i de ikkefinansielle redegørelser.

Når anvendelsen af beregninger har ændret sig i forhold til den foregående regnskabsperiode, redegør ikkefinansielle virksomheder for, hvorfor disse ændringer resulterer i mere pålidelige og relevante oplysninger, og angiver efterregnede sammenligningstal.

Ikkefinansielle virksomheder offentliggør eventuelle væsentlige ændringer, der er opstået i regnskabsperioden i forbindelse med gennemførelsen af CapEx-planerne, som offentliggjort i overensstemmelse med underpunkt 1.1.2 i dette bilag. Ikkefinansielle virksomheder offentliggør alle af følgende:

|

a) |

de væsentlige ændringer, der er opstået i CapEx-planen, og de underliggende årsager til disse ændringer |

|

b) |

indvirkningen af sådanne ændringer på de potentiale, der ligger i virksomhedens økonomiske aktiviteter, til at blive bragt i overensstemmelse med klassificeringssystemet og på den tidsfrist, inden for hvilket dette forventes at ske |

|

c) |

efterregningen af henholdsvis den CapEx- og OpEx-baserede KPI for hvert år af de foregående regnskabsår, som er omfattet af planen, i tilfælde hvor ændringer i planen havde en indvirkning på de pågældende KPI'er. |

1.2.2.

1.2.2.1. Oplysninger om vurdering af overensstemmelse med forordning (EU) 2020/852

Ikkefinansielle virksomheder:

|

a) |

beskriver arten af deres økonomiske aktiviteter, der er henholdsvis omfattet af og i overensstemmelse med klassificeringssystemet, ved at henvise til de delegerede retsakter, der er vedtaget i henhold til artikel 10, stk. 3, artikel 11, stk. 3, artikel 12, stk. 2, artikel 13, stk. 2, artikel 14, stk. 2, og artikel 15, stk. 2, i forordning (EU) 2020/852 |

|

b) |

redegør for, hvordan de har vurderet overensstemmelse med kriterierne i artikel 3 i forordning (EU) 2020/852 og de dertil knyttede tekniske screeningskriterier, som indgår i de i litra a) omhandlede delegerede retsakter |

|

c) |

redegør for, hvordan de har undgået dobbelttælling i overførslen til tælleren af omsætning, CapEx- og OpEx-baserede KPI'er på tværs af økonomiske aktiviteter. |

1.2.2.2. Bidrag til flere mål

Når en økonomisk aktivitet bidrager til flere miljømål, gør ikkefinansielle virksomheder følgende:

|

a) |

påviser overensstemmelse med kriterierne i artikel 3 i forordning (EU) 2020/852, navnlig med de tekniske screeningskriterier med hensyn til flere miljømål |

|

b) |

offentliggør omsætningen, CapEx og OpEx fra nævnte aktivitet som bidrag til flere miljømål |

|

c) |

medregner kun omsætningen fra nævnte aktivitet én gang i tælleren for KPI'erne i punkt 1.1 i dette bilag for at undgå dobbelttælling. |

1.2.2.3. Opdeling af KPI'er

Når KPI'erne for en økonomisk aktivitet skal opdeles, navnlig når produktionsanlæg bruges på integreret vis, sikrer ikkefinansielle virksomheder, at

|

a) |

eventuelle opdelinger er baseret på kriterier, der er velegnede i forhold til den produktionsproces, der gennemføres, og afspejler de tekniske kendetegn ved nævnte proces |

|

b) |

der fremlægges passende oplysninger, som ledsager KPI'erne, om grundlaget for en sådan opdeling. |

1.2.3.

Ikkefinansielle virksomheder redegør for tallene for hver KPI og årsagerne til eventuelle ændringer i disse tal i regnskabsperioden.

Ikkefinansielle virksomheder kan offentliggøre supplerende KPI'er baseret på omsætning, CapEx og OpEx, som omfatter investeringer i aktier, der regnskabsføres i joint venture-selskaber i henhold til IFRS 11 eller IAS 28, på et forholdsmæssigt grundlag svarende til deres andel af aktierne i joint venture-selskabet.

1.2.3.1. Kontekstspecifikke oplysninger om den omsætningsbaserede KPI

Ikkefinansielle virksomheder forelægger alle af følgende:

|

a) |

en kvantitativ inddeling af tælleren for at illustrere de primære årsager til ændringer i den omsætningsbaserede KPI i regnskabsperioden, f.eks. indtægter fra kontrakter med kunder, indtægter fra leasingkontrakter eller andre indtægtskilder |

|

b) |

oplysninger om de beløb, der er forbundet med aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forbindelse med ikkefinansielle virksomheders eget interne forbrug |

|

c) |

en kvalitativ redegørelse for de nøgleelementer, der medfører en ændring i den omsætningsbaserede KPI i regnskabsperioden. |

Ikkefinansielle virksomheder, der har udstedt miljømæssigt bæredygtige obligationer eller gældsinstrumenter med henblik på at finansiere specifikke identificerede aktiviteter, der er i overensstemmelse med klassificeringssystemet, offentliggør ligeledes den omsætningsbaserede KPI, der justeres for at undgå dobbelttælling.

1.2.3.2. Kontekstspecifikke oplysninger om den CapEx-baserede KPI

Ikkefinansielle virksomheder forelægger en kvantitativ inddeling på aggregeret niveau for hver økonomisk aktivitet af de beløb, der indgår i tælleren og en kvalitativ redegørelse for de nøgleelementer, der medfører en ændring af den CapEx-baserede KPI i regnskabsperioden. I en sådan inddeling skal alle af følgende oplyses:

|

a) |

en aggregering af tilgange til immaterielle anlægsaktiver, til internt genererede eller erhvervede immaterielle aktiver, herunder i en virksomhedssammenslutning, til investeringsejendomme, der er erhvervet eller medregnet i den regnskabsmæssige værdi, og i givet fald til kapitaliserede brugsretsaktiver |

|

b) |

en aggregering af tilgange, der er forbundet med virksomhedssammenslutninger |

|

c) |

en aggregering af udgifter, der er påløbet i forbindelse med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og udgifter, der er påløbet som led i CapEx-planen, jf. underpunkt 1.1.2 i dette bilag. |

Ikkefinansielle virksomheder offentliggør de vigtigste oplysninger om hver af deres CapEx-planer som omhandlet i underpunkt 1.1.2 i dette bilag, herunder alle af følgende:

|

a) |

de miljømål, som forfølges |

|

b) |

de pågældende økonomiske aktiviteter |

|

c) |

de pågældende forsknings-, udviklings- og innovationsaktiviteter, hvis det er relevant |

|

d) |

den tidsfrist, inden for hvilken hver af de økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, forventes at blive udvidet, eller inden for hvilken hver økonomisk aktivitet forventes at blive bragt i overensstemmelse med klassificeringssystemet, herunder i tilfælde hvor den tidsfrist, inden for hvilken den økonomisk aktivitet forventes at blive bragt i overensstemmelse med klassificeringssystemet, overskider fem år, en objektiv begrundelse herfor baseret på de specifikke kendetegn ved den økonomiske aktivitet og den pågældende ajourføring |

|

e) |

de samlede kapitaludgifter, der forventes at påløbe i regnskabsperioden og i løbet af tidsfristerne for CapEx-planerne. |

Ikkefinansielle virksomheder, der har udstedt miljømæssigt bæredygtige obligationer eller gældsinstrumenter med henblik på at finansiere specifikke identificerede aktiviteter, der er i overensstemmelse med klassificeringssystemet, offentliggør ligeledes den CapEx-baserede KPI, der justeres for de kapitaludgifter, der er i overensstemmelse med klassificeringssystemet, og som finansieres af sådanne obligationer eller gældsinstrumenter.

1.2.3.3. Kontekstspecifikke oplysninger om den OpEx-baserede KPI

Ikkefinansielle virksomheder forelægger alle af følgende:

|

a) |

en kvantitativ inddeling af tælleren (driftsudgifter som beregnet i overensstemmelse med underpunkt 1.1.3.2 i dette bilag) for at illustrere de nøgleelementer, der medfører en ændring af den OpEx-baserede KPI i regnskabsperioden |

|

b) |

en kvalitativ redegørelse for de nøgleelementer, der medfører en ændring af den OpEx-baserede KPI i regnskabsperioden. |

|

c) |

en redegørelse for de andre udgifter, der vedrører den daglige vedligeholdelse af poster for materielle anlægsaktiver, som indgår i beregningen af OpEx for både tælleren og nævneren. |

Når OpEx indgår i en CapEx-plan som omhandlet i underpunkt 1.1.2.2 og 1.1.3.2 i dette bilag, offentliggør ikkefinansielle virksomheder de vigtigste oplysninger om hver af deres CapEx-planer i overensstemmelse med underpunkt 1.2.3.2 i dette bilag.

2. Metodologi for rapportering af KPI'er, som skal offentliggøres af ikkefinansielle virksomheder

Følgende krav finder anvendelse på offentliggørelser af oplysninger i henhold til artikel 8, stk. 2, i forordning (EU) 2020/852:

|

a) |

ikkefinansielle virksomheder angiver hver enkelt økonomisk aktivitet, herunder et delsæt af økonomiske omstillingsaktiviteter og mulighedsskabende økonomiske aktiviteter |

|

b) |

ikkefinansielle virksomheder offentliggør KPI'erne for hver økonomisk aktivitet og de samlede KPI'er for alle økonomiske aktiviteter i den relevante virksomhed eller koncern |

|

c) |

ikkefinansielle virksomheder offentliggør de KPI'er, der er fastsat i punkt 1.1.1, 1.1.2 og 1.1.3 i dette bilag, for hvert miljømål og de samlede KPI'er for alle miljømål på virksomheds- eller koncernplan på tværs af alle miljømål, samtidig med at dobbelttælling undgås |

|

d) |

ikkefinansielle virksomheder angiver den andel af de økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, og de økonomiske aktiviteter, der er omfattet af klassificeringssystemet, som ikke opfylder tekniske screeningskriterier. Inden for en økonomisk aktivitet, der er omfattet af klassificeringssystemet, angiver ikkefinansielle virksomheder den andel af aktiviteten, der er i overensstemmelse med klassificeringssystemet |

|

e) |

ikkefinansielle virksomheder angiver økonomiske aktiviteter, der ikke er omfattet af klassificeringssystemet, og offentliggør den andel, som disse økonomiske aktiviteter udgør af nævneren i den omsætningsbaserede KPI, på virksomheds- eller koncernplan |

|

f) |

KPI'erne angives for den enkelte virksomhed, når denne virksomhed kun udarbejder ikkefinansielle redegørelser på individuelt grundlag, eller på koncernplan, når virksomheden udarbejder ikkefinansielle redegørelser på konsolideret grundlag. |

(1) Kommissionens forordning (EF) nr. 1126/2008 af 3. november 2008 om vedtagelse af visse internationale regnskabsstandarder i overensstemmelse med Europa-Parlamentets og Rådets forordning (EF) nr. 1606/2002 (EUT L 320 af 29.11.2008, s. 1).

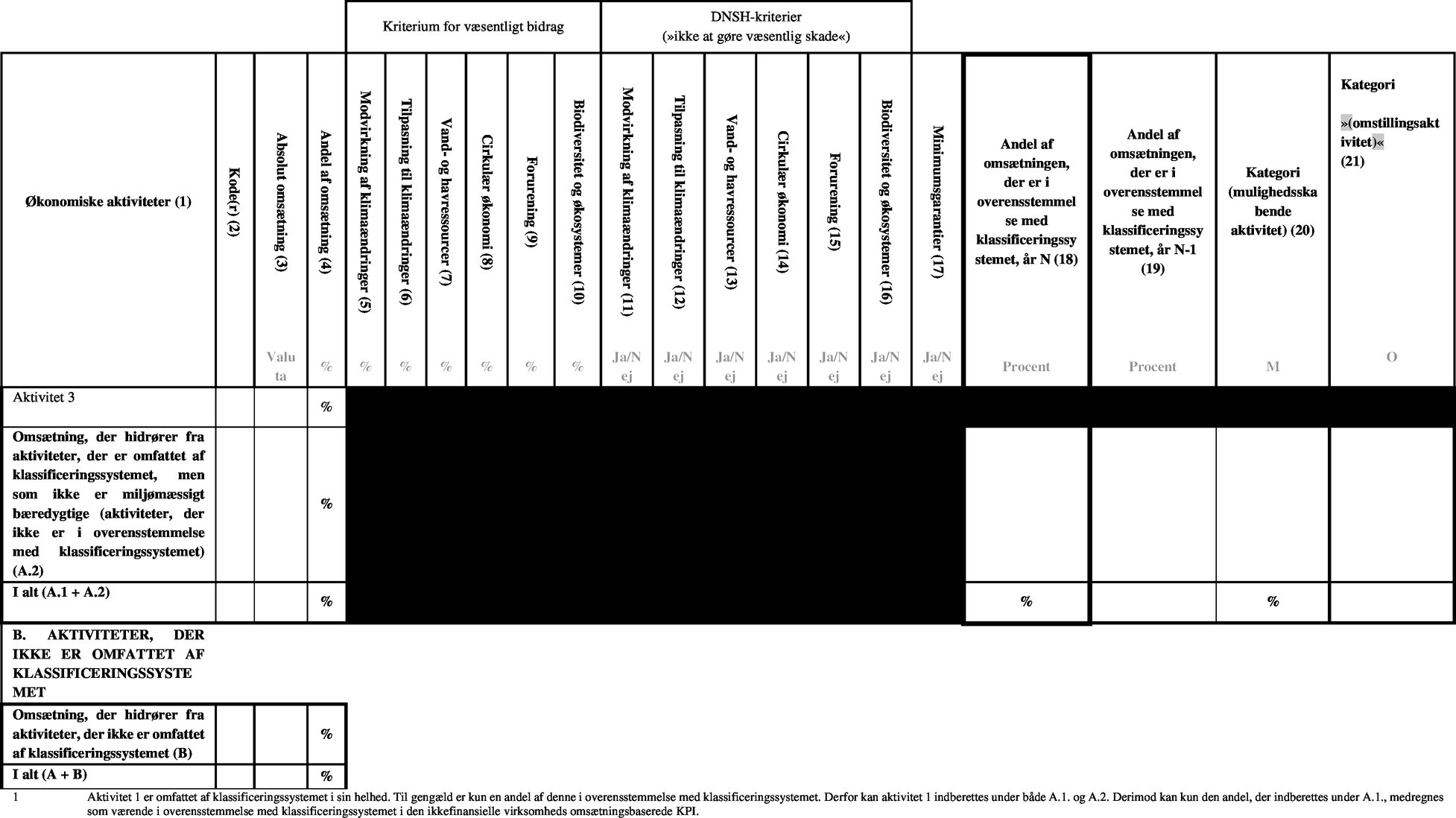

BILAG II

SKEMAER TIL IKKEFINANSIELLE VIRKSOMHEDERS KPI'ER

ot

Kolonne 21 bør udfyldes for omstillingsaktiviteter, der bidrager til modvirkning af klimaændringer.

For aktiviteter, der er opført under A.2., kan ikkefinansielle virksomheder udfylde kolonne 5-17 på frivillig basis.

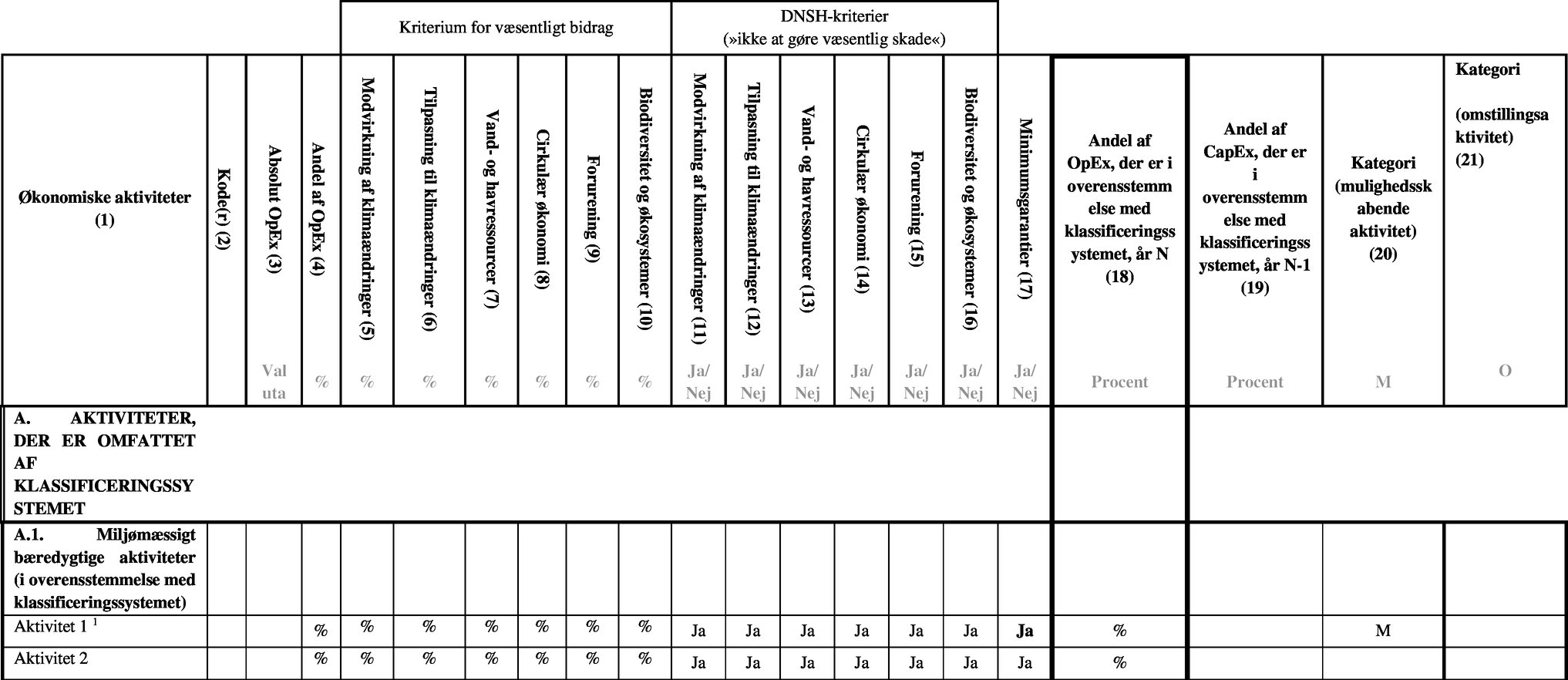

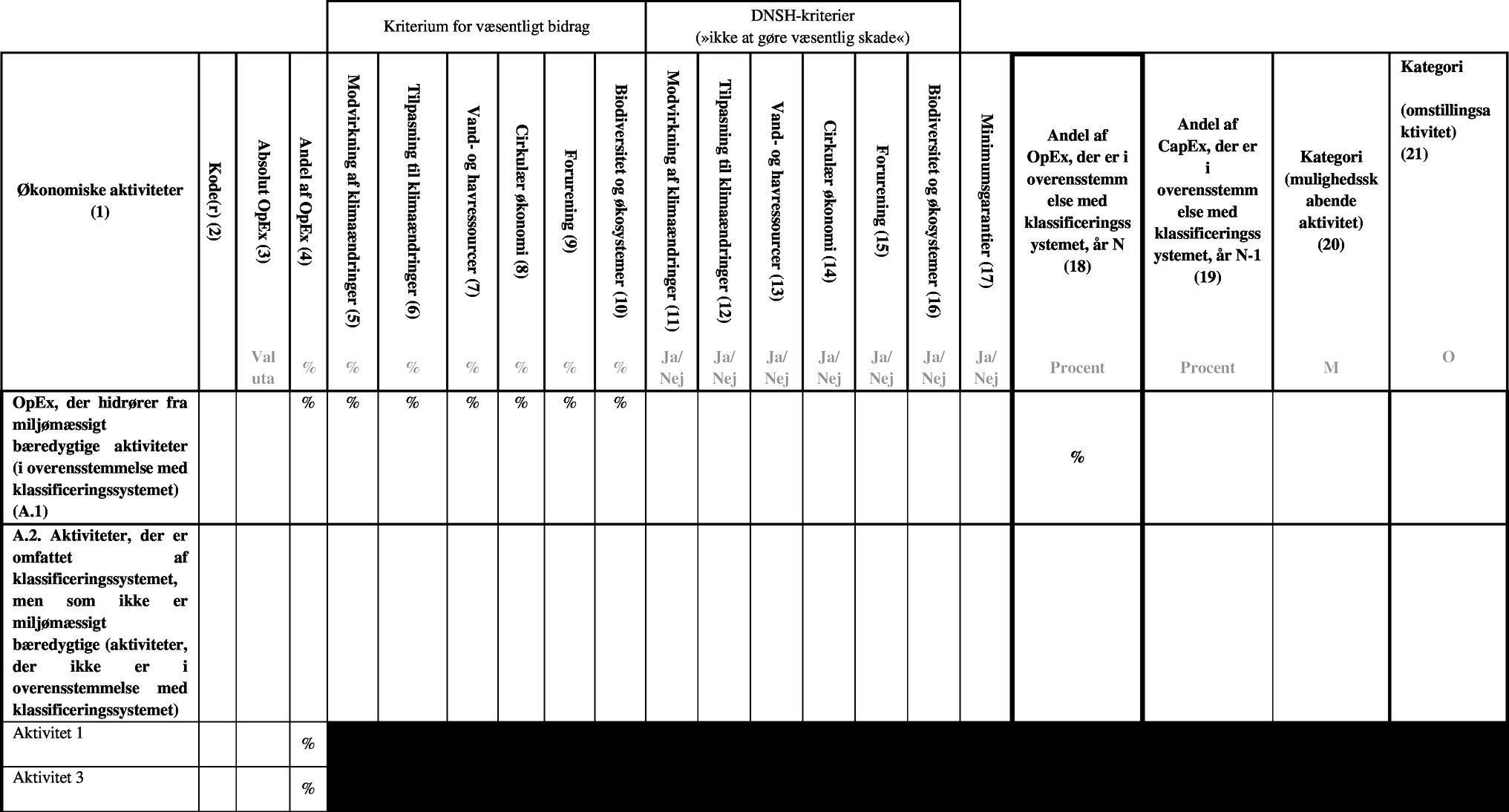

Skema: Andel af CapEx, der hidrører fra produkter eller tjenesteydelser forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet — Offentliggørelse for år N

For aktiviteter, der er opført under A.2., kan ikkefinansielle virksomheder udfylde kolonne 5-17 på frivillig basis.

Skema: Andel af OpEx, der hidrører fra produkter eller tjenesteydelser forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet — Offentliggørelse for år N

For aktiviteter, der er opført under A.2., kan ikkefinansielle virksomheder udfylde kolonne 5-17 på frivillig basis.

BILAG III

KAPITALFORVALTERES KPI

1. Indhold af KPI'en, som kapitalforvaltere skal offentligøre

KPI'en beregnes som tælleren divideret med nævneren som beskrevet i punkt 1.1. og 1.2. i dette bilag.

1.1. Tæller

Tælleren skal bestå af et vægtet gennemsnit af værdien af investeringer i investeringsmodtagende virksomheders økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet. Det vægtede gennemsnit af værdien af investeringer skal baseres på andelen af investeringsmodtagende virksomheders økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som måles ved følgende:

|

a) |

for investeringsmodtagende virksomheder, som er ikkefinansielle virksomheder, CapEx-baserede KPI'er, der hidrører fra beregningen af den investeringsmodtagende virksomheds KPI'er, i overensstemmelse med bilag I og II |

|

b) |

for investeringsmodtagende virksomheder, som er kapitalforvaltere, omsætningsbaserede og CapEx-baserede KPI'er, der hidrører fra beregningen af den investeringsmodtagende virksomheds KPI'er, i overensstemmelse med bilag III og IV |

|

c) |

for investeringsmodtagende virksomheder, som er kreditinstitutter, det omsætningsbaserede og CapEx-baserede nøgletal for grønne aktiver, der hidrører fra beregningen af nøgletallet for grønne aktiver, i overensstemmelse med bilag V og VI |

|

d) |

for investeringsmodtagende virksomheder, som er investeringsselskaber, investeringer og indtægter, som hidrører fra beregningen af den investeringsmodtagende virksomheds omsætningsbaserede og CapEx-baserede KPI'er, i overensstemmelse med bilag VII og VIII, alt efter den andel af tjenesteydelser og aktiviteter, hvor der handles for egen regning, og den andel, hvor der ikke handles for egen regning, ud af investeringsselskabets indtægter |

|

e) |

for investeringsmodtagende virksomheder, som er forsikrings- eller genforsikringsselskaber, investeringer, tegnede bruttopræmier eller, alt efter hvad der er relevant, samlede forsikringsindtægter, som hidrører fra beregningen af den omsætningsbaserede og den CapEx-baserede investeringsmæssige KPI, i givet fald kombineret med den forsikringsmæssige KPI for de investeringsmodtagende skadesforsikrings- og genforsikringsselskaber i overensstemmelse med bilag IX og X. |

Beregningen skal gøre muliggøre modregning med henblik på indberetning af andelen af investeringer i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, ved at anvende den metode, der er anvendt til at beregne korte nettopositioner, jf. artikel 3, stk. 4 og 5, i Europa-Parlamentets og Rådets forordning (EU) nr. 236/2012 (1).

Uanset dette punkt 1.1, første afsnit, skal gældsinstrumenter, som har til formål at finansiere specifikke identificerede aktiviteter, projekter eller miljømæssigt bæredygtige obligationer, som er udstedt af en investeringsmodtagende virksomhed, medregnes i tælleren op til værdien af de økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som provenuet af nævnte obligationer og gældsinstrumenter finansierer, på grundlag af oplysninger, som er fremlagt af den investeringsmodtagende virksomhed.

1.2. Nævner

Nævneren skal bestå af værdien af alle aktiver under forvaltning (AuM) uden eksponeringer som omhandlet i denne forordnings artikel 7, stk. 1, som hidrører fra kapitalforvalteres kollektive såvel som individuelle porteføljeforvaltningsaktiviteter.

Kapitalforvaltere offentliggør en KPI, der er baseret på investeringsmodtagende virksomheders omsætningsbaserede KPI'er, og en KPI, der er baseret på investeringsmodtagende virksomheders CapEx-baserede KPI.

2. Metodologi for udarbejdelse og indberetning af den KPI, som kapitalforvaltere skal offentliggøre

Med henblik på oplysningerne i henhold til artikel 8, stk. 1, i forordning (EU) 2020/852, skal kapitalforvaltere:

|

a) |

offentliggøre KPI'erne for hvert miljømål og for aggregerede økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i den relevante virksomhed eller koncern |

|

b) |

angive et delsæt af omstillingsaktiviteter og mulighedsskabende økonomiske aktiviteter og offentliggøre KPI'erne for aggregerede økonomiske aktiviteter på virksomheds- eller koncernplan |

|

c) |

angive en inddeling af tælleren og nævneren efter typen af investering |

|

d) |

offentliggøre de KPI'er, som er forbundet med aggregerede økonomiske aktiviteter, der er omfattet af klassificeringssystemet |

|

e) |

offentliggøre den andel, som økonomiske aktiviteter, der er omfattet af klassificeringssystemet, udgør af aktiverne under forvaltning |

|

f) |

offentliggøre den andel af de samlede investeringer i eksponeringer som omhandlet i artikel 7, stk. 1, i denne forordning |

|

g) |

angive KPI'erne for den enkelte kapitalforvalter, når denne virksomhed kun udarbejder ikkefinansielle redegørelser på individuelt grundlag, eller på koncernplan, når virksomheden udarbejder ikkefinansielle redegørelser på konsolideret grundlag. |

(1) Europa-Parlamentets og Rådets forordning (EU) nr. 236/2012 af 14. marts 2012 om short selling og visse aspekter af credit default swaps (EUT L 86 af 24.3.2012, s. 1.

BILAG IV

SKEMA TIL KAPITALFORVALTERES KPI'ER

Standardskema til oplysninger, som er påkrævet i henhold til artikel 8 i forordning (EU) 2020/852 (kapitalforvaltere)

|

Den vægtede gennemsnitsværdi af alle investeringer, der er rettet mod finansiering, eller som er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, i forhold til værdien af de samlede aktiver, der er omfattet af KPI'en, med følgende nedenstående vægtninger for investeringer i virksomheder: Omsætningsbaseret: % CapEx-baseret: % |

Den vægtede gennemsnitsværdi af alle investeringer, der er rettet mod finansiering, eller som er forbundet med økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med følgende nedenstående vægtninger for investeringer i virksomheder: Omsætningsbaseret: (pengebeløb) CapEx-baseret: (pengebeløb) |

|||

|

Den procentdel af aktiver, der er omfattet af KPI'en, i forhold til de samlede investeringer (samlet AuM) Eksklusive investeringer i statslige enheder, dækningsgrad: % |

Den monetære værdi af aktiver, der er omfattet af KPI'en. Eksklusive investeringer i statslige enheder. Dækningsgrad: (pengebeløb) |

|||

|

Flere supplerende oplysninger: inddeling af KPI'ens nævner |

||||

|

Procentdelen af derivater i forhold til de samlede aktiver, der er omfattet af KPI'en. X % |

Derivaternes værdi i pengebeløb: (pengebeløb) |

|||

|

Andelen af eksponeringer for finansielle og ikkefinansielle EU-virksomheder, som ikke er omfattet af artikel 19a og 29a i direktiv 2013/34/EU, i forhold til de samlede aktiver, der er omfattet af KPI'en: For ikkefinansielle virksomheder: For finansielle virksomheder: |

Værdien af eksponeringer for finansielle og ikkefinansielle EU-virksomheder, som ikke er omfattet af artikel 19a og 29a i direktiv 2013/34/EU: For ikkefinansielle virksomheder: (pengebeløb) For finansielle virksomheder: (pengebeløb) |

|||

|

Andelen af eksponeringer for finansielle og ikkefinansielle virksomheder fra tredjelande, som ikke er omfattet af artikel 19a og 29a i direktiv 2013/34/EU, i forhold til de samlede aktiver, der er omfattet af KPI'en: For ikkefinansielle virksomheder: For finansielle virksomheder: |

Værdien af eksponeringer for finansielle og ikkefinansielle virksomheder fra tredjelande, som ikke er omfattet af artikel 19a og 29a i direktiv 2013/34/EU: For ikkefinansielle virksomheder: (pengebeløb) For finansielle virksomheder: (pengebeløb) |

|||

|

Andelen af eksponeringer for finansielle og ikkefinansielle virksomheder, som er omfattet af artikel 19a og 29a i direktiv 2013/34/EU, i forhold til de samlede aktiver, der er omfattet af KPI'en: For ikkefinansielle virksomheder: For finansielle virksomheder: |

Værdien af eksponeringer for finansielle og ikkefinansielle virksomheder, som er omfattet af artikel 19a og 29a i direktiv 2013/34/EU: For ikkefinansielle virksomheder: (pengebeløb) For finansielle virksomheder: (pengebeløb) |

|||

|

Andelen af eksponeringer for andre modparter i forhold til de samlede aktiver, der er omfattet af KPI'en: X % |

Værdien af eksponeringer for andre modparter: (pengebeløb) |

|||

|

Værdien af alle de investeringer, som finansierer økonomiske aktiviteter, der ikke er omfattet af klassificeringssystemet, i forhold til værdien af de samlede aktiver, der er omfattet af KPI'en: X % |

Værdien af alle de investeringer, som finansierer økonomiske aktiviteter, der ikke er omfattet af klassificeringssystemet: (pengebeløb) |

|||

|

Værdien af alle de investeringer, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, men som ikke er i overensstemmelse med klassificeringssystemet, i forhold til værdien af de samlede aktiver, der er omfattet af KPI'en: X % |

Værdien af alle de investeringer, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, men som ikke er i overensstemmelse med klassificeringssystemet: (pengebeløb) |

|||

|

Flere supplerende oplysninger: inddeling af KPI'ens tæller |

||||

|

Andelen af eksponeringer, der er i overensstemmelse med klassificeringssystemet, for finansielle og ikkefinansielle virksomheder, som er omfattet af artikel 19a og 29a i direktiv 2013/34/EU, i forhold til de samlede aktiver, der er omfattet af KPI'en: For ikkefinansielle virksomheder: Omsætningsbaseret: % CapEx-baseret: % For finansielle virksomheder: Omsætningsbaseret: % CapEx-baseret: % |

Værdien af eksponeringer, der er i overensstemmelse med klassificeringssystemet, for finansielle og ikkefinansielle virksomheder, som er omfattet af artikel 19a og 29a i direktiv 2013/34/EU: For ikkefinansielle virksomheder: Omsætningsbaseret: (pengebeløb) CapEx-baseret: (pengebeløb) For finansielle virksomheder: Omsætningsbaseret: (pengebeløb) CapEx-baseret: (pengebeløb) |

|||

|

Andelen af eksponeringer, der er i overensstemmelse med klassificeringssystemet, for andre modparter i forhold til de samlede aktiver, der er omfattet af KPI'en: Omsætningsbaseret: % CapEx-baseret: % |

Værdien af eksponeringer, der er i overensstemmelse med klassificeringssystemet, for andre modparter: Omsætningsbaseret: (pengebeløb) CapEx-baseret: (pengebeløb) |

|||

|

Inddeling af KPI'ens tæller efter miljømål |

||||

|

Aktiviteter, der er i overensstemmelse med klassificeringssystemet: |

||||

|

Omsætning: % CapEx: % |

Omstillingsaktiviteter: A % (Omsætning, CapEx) Mulighedsskabende aktiviteter: B % (Omsætning, CapEx) |

||

|

Omsætning: % CapEx: % |

Omstillingsaktiviteter: A % (Omsætning, CapEx) Mulighedsskabende aktiviteter: B % (Omsætning, CapEx) |

||

|

Omsætning: % CapEx: % |

Omstillingsaktiviteter: A % (Omsætning, CapEx) Mulighedsskabende aktiviteter: B % (Omsætning, CapEx) |

||

|

Omsætning: % CapEx: % |

Omstillingsaktiviteter: A % (Omsætning, CapEx) Mulighedsskabende aktiviteter: B % (Omsætning, CapEx) |

||

|

Omsætning: % CapEx: % |

Omstillingsaktiviteter: A % (Omsætning, CapEx) Mulighedsskabende aktiviteter: B % (Omsætning, CapEx) |

||

|

Omsætning: % CapEx: % |

Omstillingsaktiviteter: A % (Omsætning, CapEx) Mulighedsskabende aktiviteter: B % (Omsætning, CapEx) |

||

BILAG V

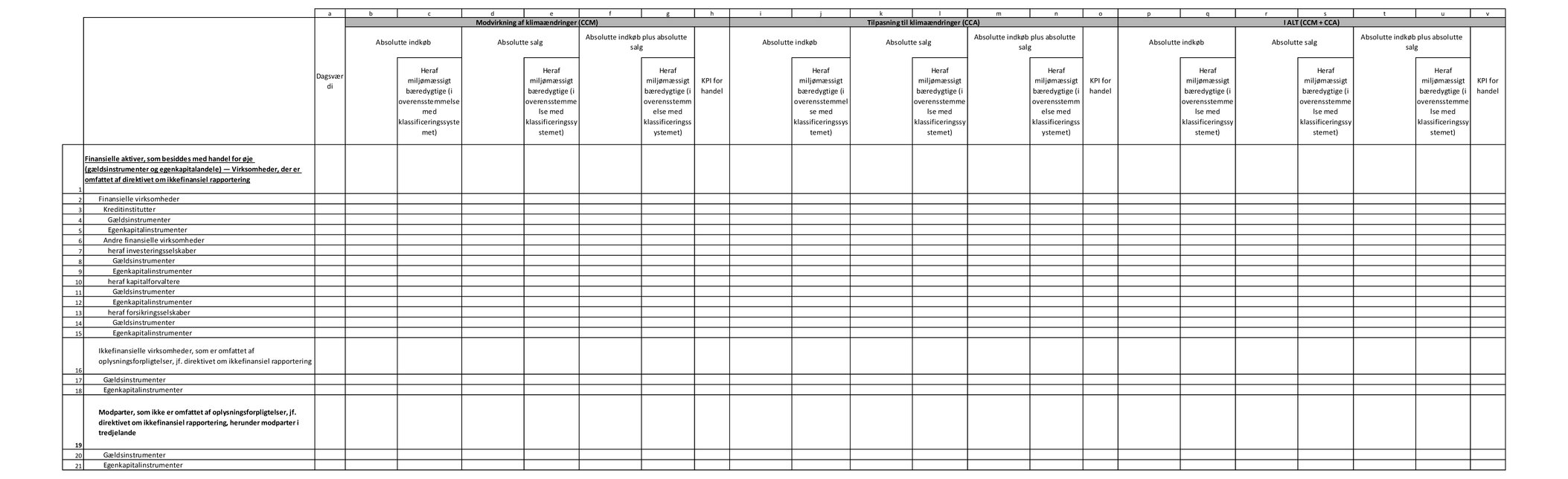

KREDITINSTITUTTERNENES KPI'ER

1. Indhold af KPI'er, som kreditinstitutter skal offentligøre

1.1. Anvendelsesområde for KPI'erne

1.1.1.

Kreditinstitutterne offentliggør relevante KPI'er på grundlag af anvendelsesområdet for deres konsolideringsregler, som er fastlagt i overensstemmelse med afsnit II, kapitel 2, afdeling 2, i forordning (EU) nr. 575/2013.

1.1.2.

Beregningen af nøgletallet for grønne aktiver (»GAR«) for balanceførte eksponeringer skal omfatte følgende regnskabskategorier for finansielle aktiver, herunder lån og forskud, gældsinstrumenter, egenkapitalandele og tilbagetagen sikkerhedsstillelse:

|

a) |

finansielle aktiver til amortiseret kostpris |

|

b) |

finansielle aktiver til dagsværdi gennem anden totalindkomst |

|

c) |

investeringer i dattervirksomheder |

|

d) |

joint venture-selskaber og associerede virksomheder |

|

e) |

finansielle aktiver, der er klassificeret til dagsværdi gennem resultatet, og finansielle aktiver uden for handelsbeholdningen, som skal måles til dagsværdi gennem resultatet |

|

f) |

sikkerhed i fast ejendom, som kreditinstitutter har opnået ved overtagelse til gengæld for eftergivelse af gæld. |

De eksponeringer, der er omhandlet artikel 7, stk. 1, i denne forordning, skal udelukkes fra dækningsgraden for GAR.

Følgende aktiver skal udelukkes fra tælleren for GAR:

|

a) |

finansielle aktiver, som besiddes med handel for øje |

|

b) |

interbanklån på anfordring |

|

c) |

eksponeringer for virksomheder, der ikke er forpligtet til at offentliggøre ikkefinansielle oplysninger i henhold til artikel 19a eller 29a i direktiv 2013/34/EU. |

Ved beregningen af KPI'er for ikkebalanceførte eksponeringer skal der tages hensyn til finansielle garantier, som er givet af kreditinstituttet, og aktiver under forvaltning for ikkefinansielle virksomheder, hvis gæld garanteres af kreditinstitutter, og ikkefinansielle investeringsmodtagende virksomheder. Andre ikkebalanceførte eksponeringer, f.eks. tilsagn, skal udelukkes fra denne beregning.

1.2. KPI'ernes indhold og metodologi

1.2.1.

Med GAR angives andelen af kreditinstitutternes aktiver, som finansierer og er investeret i økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, som en andel af de samlede omfattede aktiver i overensstemmelse med underpunkt 1.1.2 i dette bilag.

GAR skal baseres på eksponeringerne og balancen i henhold til anvendelsesområdet for konsolideringsreglerne, jf. afsnit II, kapitel 2, afdeling 2, i forordning (EU) nr. 575/2013, for de typer af aktiver og porteføljeregnskaber, som er beskrevet i underpunkt 1.1.2 i dette bilag, herunder oplysninger om beholdninger og strømme, om omstillingsaktiviteter og mulighedsskabende aktiviteter og om specialiserede udlån og udlån til almindelige formål.

Kreditinstitutterne offentliggør alle af følgende:

|

a) |

det aggregerede GAR for omfattede balanceførte aktiver |

|

b) |

inddelingen efter miljømål og efter typen af modpart. |

Definitionen af KPI'erne skal baseres på følgende komponenter:

|

a) |

tælleren, som skal omfatte de lån og forskud, gældsinstrumenter, aktier, og tilbagetagen sikkerhedsstillelse, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, baseret på den omsætningsbaserede KPI og den CapEx-baserede KPI for underliggende aktiver |

|

b) |

nævneren, som skal omfatte de samlede lån og forskud, samlede gældsinstrumenter, samlede aktier og den samlede tilbagetagne sikkerhedsstillelse og alle andre omfattede balanceførte aktiver. |

Foruden GAR offentliggør kreditinstitutterne procentdelen af deres samlede aktiver, som er udelukket fra tælleren i nøgletallet for grønne aktiver, i overensstemmelse med artikel 7, stk. 2, i denne forordning og underpunkt 1.1.2 i dette bilag.

1.2.1.1. GAR, som finder anvendelse på eksponeringer for ikkefinansielle virksomheder

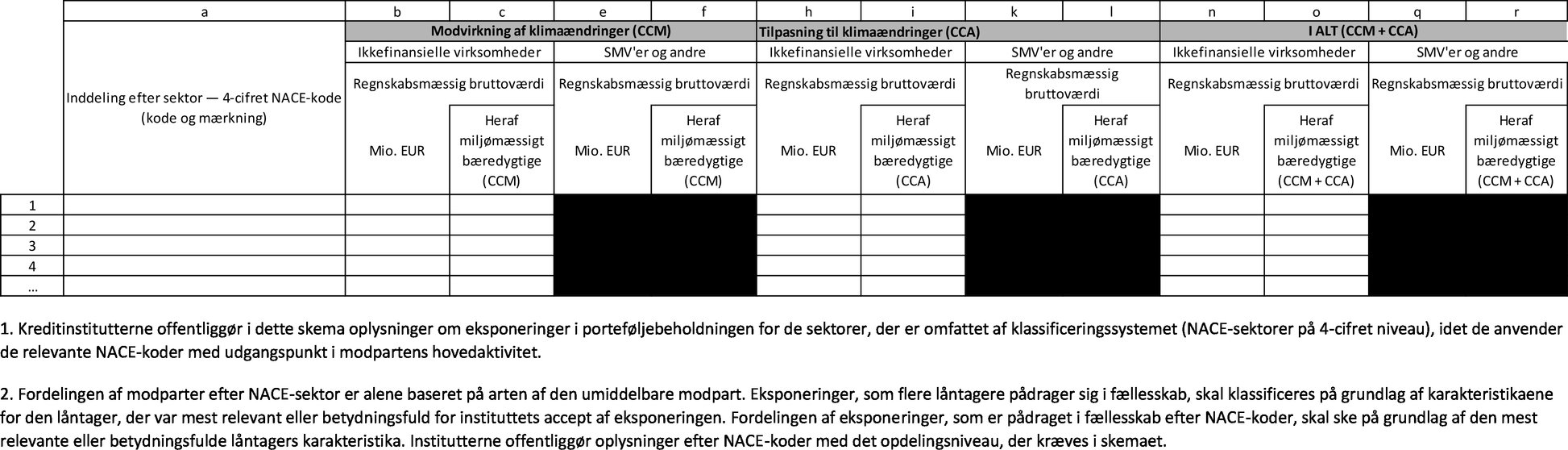

Kreditinstitutterne offentliggør GAR for beholdningen af lån, gældsinstrumenter og egenkapitalandele samt strømmen af nye udlån. Kreditinstitutterne følger følgende trin for at beregne GAR for hvert miljømål.

|

Miljømål |

Første trin |

Andet trin |

Nøgletal for grønne aktiver (GAR) |

|

Modvirkning af klimaændringer |

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer i forhold til ikkefinansielle virksomheders samlede lån/gældsinstrumenter/egenkapitalinstrumenter og alle andre omfattede balanceførte aktiver. |

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer i forhold til lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter i sektorer, der er omfattet af klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer. |

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om modvirkning af klimaændringer, i forhold til ikkefinansielle virksomheders samlede lån og forskud/gældsinstrumenter/egenkapitalinstrumenter og alle andre balanceførte aktiver |

|

|

Heraf: mulighedsskabende aktiviteter Heraf: mulighedsskabende aktiviteter Heraf: omstillingsaktiviteter Heraf: omstillingsaktiviteter |

||

|

Beholdninger og strømme |

|||

|

Tilpasning til klimaændringer |

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer i forhold til ikkefinansielle virksomheders samlede lån/gældsinstrumenter/egenkapitalinstrumenter og alle andre omfattede balanceførte aktiver. |

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer i forhold til lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter i sektorer, der er omfattet af klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer |

Andel af lån og forskud/gældsinstrumenter/egenkapitalinstrumenter, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med henblik på målet om tilpasning til klimaændringer, i forhold til ikkefinansielle virksomheders samlede lån og forskud/gældsinstrumenter/egenkapitalinstrumenter og alle andre omfattede balanceførte aktiver |

|

|

Heraf: mulighedsskabende aktiviteter Heraf: mulighedsskabende aktiviteter Heraf: tilpasningsaktiviteter Heraf: omstillingsaktiviteter |

||

|

Beholdninger og strømme |

|||

|

Andre miljømål |

Samme nøgletal for hvert de andre fire miljømål skal offentliggøres, når screeningskriterierne er fastlagt. Der er tale om følgende: bæredygtig anvendelse og beskyttelse af vand- og havressourcer omstilling til en cirkulær økonomi forebyggelse og bekæmpelse af forurening beskyttelse og genopretning af biodiversitet og økosystemer. |

||

|

|

|||

i) GAR for udlånsaktiviteter til ikkefinansielle virksomheder og ikkefinansielle virksomheders egenkapitalandele i forbindelse med lån og forskud (»GAR L&A«).

Kreditinstitutterne anvender og offentliggør følgende poster med henblik på beregning af GAR for denne type af eksponeringer:

|

(1)(a) |

de samlede lån og forskud til ikkefinansielle virksomheder, herunder lån og forskud, der er anerkendt i henhold til de regnskabskategorier, der er omhandlet i punkt 1.2 i dette bilag, og som udgør den regnskabsmæssige bruttoværdi af følgende:

|

|

(1)(b) |

lån og forskud til ikkefinansielle virksomheder, som finansierer økonomiske aktiviteter, der er omfattet af klassificeringssystemet, for hvert miljømål, herunder den regnskabsmæssige bruttoværdi af lån og forskud i de relevante regnskabskategorier, som rettes mod virksomheder, der udfører økonomiske aktiviteter, der er omfattet af klassificeringssystemet (i givet fald 4-cifrede koder i den statistiske nomenklatur for økonomiske aktiviteter (NACE)), og som er relevante for hvert miljømål. |

|

(1)(c) |

lån og forskud til ikkefinansielle virksomheder, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder alle lån og forskud, som finansierer økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, herunder delsæt af økonomiske omstillingsaktiviteter og mulighedsskabende økonomiske aktiviteter. |

Beløbet med henblik på (1)(c) skal beregnes ved anvendelse af følgende formel: 1(c) = (1)(c)(1) + (1)(c)(2), hvor:

|

(1)(c)(1) |

repræsenterer lån og forskud, når anvendelsen af provenuet er kendt, herunder specialiserede udlån — projektfinansieringslån som defineret i bilag V til Kommissionens gennemførelsesforordning (EU) nr. 680/2014 (1) |

|

(1)(c)(2) |

repræsenterer lån og forskud, når anvendelsen af provenuet er ukendt (almindelige lån). |

Med henblik på (1)(c)(1) tager kreditinstitutter hensyn til den regnskabsmæssige bruttoværdi af projektfinansieringseksponeringer for den ikkefinansielle virksomhed, alt efter i hvilket omfang og med hvilken andel det finansierede projekt selv finansierer en økonomisk aktivitet, der er i overensstemmelse med klassificeringssystemet. Vurderingen af, hvorvidt dette krav er blevet opfyldt, skal baseres på oplysninger, som modparten har fremlagt, om de projektet eller aktiviteter, som provenuet vil blive anvendt på. Kreditinstitutterne fremlægger oplysninger om den type af økonomisk aktivitet, der finansieres. Dobbelttælling tillades ikke. Når den samme specialiserede udlånseksponering kan have relevans for to miljømål, tildeler kreditinstitutterne den til det mest relevante miljømål.

Med henblik på (1)(c)(2) tager kreditinstitutterne udgangspunkt i den omsætningsbaserede KPI, som modparten offentliggør for hvert miljømål i overensstemmelse med denne forordning. Det beløb, der udgøres af lån og forskud til ikkefinansielle virksomheder, er summen af den regnskabsmæssige bruttoværdi af de samlede lån og forskud med ukendt anvendelse af provenuet til ikkefinansielle virksomheder, vægtet efter andelen af økonomiske aktiviteter, der er i overensstemmelse med klassificeringssystemet, med en inddeling efter omstillingsaktiviteter og mulighedsskabende aktiviteter for hver modpart.

Kreditinstitutterne beregner KPI'erne for disse typer af eksponeringer som følger:

|

|

Første trin = (1)(b)/(1)(a). |

|

|

Andet trin = (1)(c)/(1)(b). Kreditinstitutterne offentliggør separat den del af KPI'en, der henviser til mulighedsskabende aktiviteter, når det er relevant. |

GAR L&A (for hvert miljømål) = (1)(c)/(1)(a). Kreditinstitutterne offentliggør GAR på grundlag af den omsætningsbaserede KPI og offentliggør separat den del af KPI'en, der henviser til mulighedsskabende aktiviteter og omstillingsaktiviteter, når det er relevant.

Følgende aspekter af KPI'erne skal offentliggøres:

|

a) |

beholdninger, der er baseret på den samlede regnskabsmæssige bruttoværdi af lån og forskud, fra referencedatoen for offentliggørelse |