EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 22006D0646

2006/646/EC: Decision No 1/2006 of the EC-Turkey Customs Cooperation Committee of 26 September 2006 laying down detailed rules for the application of Decision No 1/95 of the EC-Turkey Association Council

2006/646/EF: Afgørelse nr. 1/2006 truffet af Toldsamarbejdsudvalget EF-Tyrkiet den 26. september 2006 om gennemførelsesbestemmelser til afgørelse nr. 1/95 truffet af Associeringsrådet EF-Tyrkiet

2006/646/EF: Afgørelse nr. 1/2006 truffet af Toldsamarbejdsudvalget EF-Tyrkiet den 26. september 2006 om gennemførelsesbestemmelser til afgørelse nr. 1/95 truffet af Associeringsrådet EF-Tyrkiet

OJ L 265, 26.9.2006, p. 18–38

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

In force

In force

|

26.9.2006 |

DA |

Den Europæiske Unions Tidende |

L 265/18 |

AFGØRELSE Nr. 1/2006 TRUFFET AF TOLDSAMARBEJDSUDVALGET EF-TYRKIET

den 26. september 2006

om gennemførelsesbestemmelser til afgørelse nr. 1/95 truffet af Associeringsrådet EF-Tyrkiet

(2006/646/EF)

TOLDSAMARBEJDSUDVALGET HAR —

under henvisning til aftalen af 12. september 1963 om oprettelse af en associering mellem Det Europæiske Økonomiske Fællesskab og Tyrkiet,

under henvisning til afgørelse nr. 1/95 truffet af Associeringsrådet EF-Tyrkiet den 22. december 1995 om iværksættelse af slutfasen af toldunionen (1) (i det følgende benævnt »grundafgørelsen«), særlig artikel 3, stk. 6, artikel 13, stk. 3, og artikel 28, stk. 3, og

ud fra følgende betragtninger:

|

(1) |

Toldsamarbejdsudvalget fastlægger de relevante bestemmelser, der er nødvendige for at gennemføre de i artikel 3, 13 og 28 i afgørelse nr. 1/95 omhandlede bestemmelser for toldunionen. Det vedtog med henblik herpå afgørelse nr. 1/2001 af 28. marts 2001 om ændring af afgørelse nr. 1/96 om gennemførelsesbestemmelser til afgørelse nr. 1/95 truffet af Associeringsrådet EF-Tyrkiet (2). |

|

(2) |

Det er nødvendigt at bringe bestemmelserne i afgørelse nr. 1/2001 i overensstemmelse med de seneste ændringer til Kommissionens forordning (EØF) nr. 2454/93 af 2. juli 1993 om visse gennemførelsesbestemmelser til Rådets forordning (EØF) nr. 2913/92 om indførelse af en EF-toldkodeks (3), især hvad angår eventuel afvisning af at beregne den delvise toldfritagelse under proceduren for passiv forædling efter merværdimetoden. Det er også nødvendigt at give medlemsstaternes toldmyndigheder mulighed for at udstede EF-enhedsbevillinger for godkendte eksportører og at fastsætte, at Tyrkiet kan godtage A.TR.-varecertifikater, der er udstedt på grundlag af sådanne bevillinger. |

|

(3) |

Som følge af udvidelsen af Den Europæiske Union er der desuden behov for at indsætte teksten til forskellige påtegninger på EU-institutionernes nye officielle sprog. |

|

(4) |

Afgørelse nr. 1/1999 truffet af Toldsamarbejdsudvalget EF-Tyrkiet den 28. maj 1999 om en fremgangsmåde, der skal lette udstedelsen af varecertifikat EUR.1 og udfærdigelsen af fakturaerklæringer i henhold til bestemmelserne for den præferentielle samhandel mellem Den Europæiske Union, Tyrkiet og visse europæiske lande (4), har til formål at lette udstedelsen af sådanne præferenceoprindelsesbeviser for enten Fællesskabet eller Tyrkiet som led i præferencehandelsaftaler, som de begge har indgået med visse lande, og som fastlægger et system med oprindelseskumulation mellem dem, der er baseret på identiske oprindelsesregler og et forbud mod at tilbagebetale eller suspendere tolden på de pågældende varer. Afgørelsen omhandler fællesskabsleverandørers og tyrkiske eksportørers anvendelse af leverandørerklæringer, der angiver oprindelsesstatus i Fællesskabet eller i Tyrkiet, i henhold til nævnte regler, for varer, der er modtaget fra leverandører i den anden del af toldunionen, og de hertil knyttede administrative samarbejdsmetoder. |

|

(5) |

Afgørelse nr. 1/2000 truffet af Toldsamarbejdsudvalget EF-Tyrkiet den 25. juli 2000 om godtagelse af varecertifikater EUR.1 eller fakturaerklæringer udstedt af visse lande, der har undertegnet en præferenceaftale med Fællesskabet eller Tyrkiet, som bevis for oprindelse i Fællesskabet eller Tyrkiet (5) har til formål at sikre, at varer, der er dækket af toldunionen, kan være omfattet af bestemmelserne om fri omsætning i grundafgørelsen, også når de indføres i en del af toldunionen ledsaget af et oprindelsesbevis, der er udstedt af et land, som både Fællesskabet og Tyrkiet har indgået præferencehandelsaftaler med, og mellem dem at fastlægge et system med oprindelseskumulation baseret på identiske oprindelsesregler og et forbud mod tilbagebetaling eller suspension af tolden på de pågældende varer. |

|

(6) |

Afgørelse nr. 1/1999 og nr. 1/2000 blev vedtaget for at lette den fælles anvendelse af toldunionen og af præferencehandelsordningerne mellem Fællesskabet eller Tyrkiet og visse lande. Under forudsætning af, at der foretages de fornødne tilpasninger for at bringe dem på linje med fællesskabsretten, er det hensigtsmæssigt at indarbejde de bestemmelser, der for øjeblikket findes i afgørelse nr. 1/1999 og nr. 1/2000, i nærværende afgørelse og ophæve de førnævnte afgørelser. |

|

(7) |

Efter udvidelsen af systemet med paneuropæisk oprindelseskumulation til de øvrige lande, som deltager i Euro-Middelhavs-partnerskabet, som er baseret på Barcelona-erklæringen, der blev vedtaget på Euro-Middelhavs-konferencen den 27. og 28. november 1995, bør den nødvendige henvisning til EUR-MED-oprindelsesbeviser indføres. |

|

(8) |

For at gøre det lettere at implementere gennemførelsesreglerne i afgørelse nr. 1/95 er det hensigtsmæssigt at erstatte afgørelse nr. 1/2001 med en ny afgørelse — |

TRUFFET FØLGENDE AFGØRELSE:

AFSNIT I

ALMINDELIGE BESTEMMELSER

Artikel 1

I denne afgørelse fastsættes gennemførelsesbestemmelserne til afgørelse nr. 1/95 truffet af Associeringsrådet EF-Tyrkiet (i det følgende benævnt »grundafgørelsen«).

Artikel 2

I denne afgørelse forstås ved:

|

1) |

»tredjeland«: et land eller territorium, som ikke henhører under toldområdet for toldunionen mellem Fællesskabet og Tyrkiet |

|

2) |

»del af toldunionen«: Fællesskabets toldområde på den ene side og Tyrkiets toldområde på den anden side |

|

3) |

»stat«: enten en af Fællesskabets medlemsstater eller Tyrkiet |

|

4) |

»EF-toldkodeks«: den EF-kodeks, der blev indført ved Rådets forordning (EØF) nr. 2913/92 (6) |

|

5) |

»gennemførelsesbestemmelser til EF-toldkodeksen«: bestemmelserne i Kommissionens forordning (EØF) nr. 2454/93 af 2. juli 1993 om visse gennemførelsesbestemmelser til Rådets forordning (EØF) nr. 2913/92 af 12. oktober 1992 om indførelse af en EF-toldkodeks. |

AFSNIT II

TOLDFORSKRIFTER FOR SAMHANDELEN MELLEM TOLDUNIONENS TO DELE

KAPITEL 1

Generelt

Artikel 3

Med forbehold af de i grundafgørelsen fastsatte bestemmelser om fri omsætning gælder EF-toldkodeksen og gennemførelsesbestemmelserne hertil, der finder anvendelse inden for Fællesskabets toldområde, og den tyrkiske toldkodeks og gennemførelsesbestemmelserne hertil, som finder anvendelse inden for Tyrkiets toldområde, for varehandelen mellem toldunionens to dele på de i denne afgørelse fastlagte betingelser.

Artikel 4

1. Ved anvendelsen af grundafgørelsens artikel 3, stk. 4, anses indførselsformaliteterne for at være opfyldt i udførselsstaten, når det dokument, der kræves, for at de pågældende varer frit kan omsættes, er påtegnet.

2. Den i stk. 1 omhandlede påtegning bevirker, at der opstår toldskyld ved indførsel. Den bevirker også, at de handelspolitiske foranstaltninger, der er beskrevet i grundafgørelsens artikel 12, og som varerne kan være undergivet, finder anvendelse.

3. Tidspunktet for en toldskylds opståen som omhandlet i stk. 2 anses for at være det tidspunkt, hvor toldmyndighederne antager udførselsangivelsen for de pågældende varer.

4. Klarereren er debitor. Ved indirekte repræsentation er den person, for hvis regning angivelsen udfærdiges, også debitor.

5. Det til toldskylden svarende toldbeløb fastsættes på samme vilkår som for en toldskyld, der opstår, når en angivelse om overgang til fri omsætning for de pågældende varer antages på den samme dato med henblik på at bringe proceduren for aktiv forædling til ophør.

KAPITEL 2

Bestemmelser vedrørende administrativt samarbejde om varebevægelser

Artikel 5

Beviset for, at de nødvendige betingelser for anvendelse af bestemmelserne om fri omsætning i grundafgørelsen er opfyldt, består i den dokumentation, som efter anmodning fra eksportøren udstedes af toldmyndighederne i Tyrkiet eller i en medlemsstat, jf. dog artikel 11 og 17.

Artikel 6

1. Den i artikel 5 omhandlede dokumentation består i et varecertifikat A.TR. Modellen til denne formular findes i bilag I.

2. Varecertifikat A.TR. må kun anvendes, når varerne transporteres direkte mellem de to dele af toldunionen. Imidlertid kan varer, der udgør en enkelt forsendelse, transporteres gennem tredjelande, evt. med omladning eller midlertidig oplagring i disse lande, forudsat at de forbliver under tilsyn fra toldmyndighederne i transit- eller oplagringslandet og ikke udsættes for andre operationer end losning, omladning eller enhver operation, der er beregnet på at bevare dem i god stand.

Varer kan transporteres mellem de to dele af toldunionen via rørledning gennem tredjelande.

3. Som bevis for, at betingelserne i stk. 2 er opfyldt, skal der for toldmyndighederne i indførselsstaten fremlægges:

|

a) |

et gennemgående transportdokument, der dækker passagen gennem tredjelandet, eller |

|

b) |

et certifikat udstedt af toldmyndighederne i tredjelandet:

|

|

c) |

hvis dette ikke kan lade sig gøre, alle andre former for dokumentation. |

Artikel 7

1. Toldmyndighederne i udførselsstaten påtegner et varecertifikat A.TR., når de varer, det vedrører, udføres. Det stilles til rådighed for eksportøren, så snart udførslen faktisk har fundet sted eller er sikret.

2. Et varecertifikat A.TR. må kun påtegnes, når det tjener som dokumentation for gennemførelse af de i grundafgørelsen fastlagte bestemmelser om fri omsætning.

3. En eksportør, der ansøger om udstedelse af et varecertifikat A.TR., skal være forberedt på når som helst efter anmodning fra toldmyndighederne i den udførselsstat, hvor varecertifikat A.TR. udstedes, at forelægge alle relevante dokumenter som bevis for de pågældende varers status og for, at de øvrige krav i grundafgørelsen og denne afgørelse er opfyldt.

4. De udstedende toldmyndigheder træffer alle nødvendige forholdsregler for at verificere varernes status og sikre, at de øvrige krav i grundafgørelsen og denne afgørelse er opfyldt. Til dette formål har de ret til at kræve enhver form for beviser og foretage enhver form for kontrol af eksportørens regnskaber eller enhver anden form for kontrol, de finder relevant. De udstedende toldmyndigheder sikrer ligeledes, at certifikaterne er behørigt udfyldt. De kontrollerer især, om den rubrik, der er forbeholdt en beskrivelse af varerne, er udfyldt på en sådan måde, at enhver mulighed for svigagtige tilføjelser er udelukket.

Artikel 8

1. Varecertifikat A.TR. fremlægges for toldmyndighederne i indførselsstaten inden fire måneder fra den dato, hvor det er udstedt af toldmyndighederne i udførselsstaten.

2. Et varecertifikat A.TR., som fremlægges for toldmyndighederne i indførselsstaten efter udløbet af den i stk. 1 nævnte sidste frist, kan godtages, når overskridelsen af fristen for fremlæggelse af disse dokumenter skyldes særlige omstændigheder.

3. I andre tilfælde af forsinket fremlæggelse godtager toldmyndighederne i indførselsstaten varecertifikat A.TR., hvis varerne er frembudt inden udløbet af den nævnte frist.

Artikel 9

1. Varecertifikat A.TR. udfærdiges på et af Fællesskabets officielle sprog eller på tyrkisk og i overensstemmelse med udførselsstatens nationale lovbestemmelser. Når varecertifikaterne udfærdiges på tyrkisk, skal de også udfærdiges på et af Fællesskabets officielle sprog. De udfærdiges på maskine eller i hånden med blæk og blokbogstaver.

2. Formularens format er 210 × 297 mm. Der anvendes hvidt, træfrit, skrivefast papir med en vægt på mindst 25 g pr. m2. Formularen skal have grønt guillocheret bundtryk, som gør al forfalskning ved hjælp af mekaniske eller kemiske midler synlig.

Medlemsstaterne og Tyrkiet kan forbeholde sig ret til selv at trykke formularerne eller overlade trykningen til godkendte trykkerier. I sidstnævnte tilfælde skal hver formular forsynes med en henvisning til godkendelsen. Hver formular skal være forsynet med trykkeriets navn og adresse eller med et kendetegn, der giver mulighed for at identificere trykkeriet. Det skal også bære et løbenummer, der tjener til identifikation.

3. Varecertifikat A.TR. udfyldes i overensstemmelse med den forklarende note i bilag II og eventuelle andre forskrifter, der fastlægges inden for rammerne af toldunionen.

Artikel 10

1. Varecertifikater A.TR. fremlægges for toldmyndighederne i indførselsstaten i overensstemmelse med de procedurer, der gælder i den pågældende stat. Disse myndigheder kan kræve en oversættelse af et varecertifikat. De kan desuden kræve, at indførselsangivelsen er ledsaget af en erklæring fra importøren om, at de pågældende varer opfylder betingelserne for fri omsætning.

2. Hvis der konstateres mindre forskelle mellem oplysningerne i et varecertifikat A.TR. og oplysningerne i de dokumenter, der forelægges toldmyndighederne med henblik på afvikling af toldformaliteterne for varerne, betyder dette ikke i sig selv, at varecertifikaterne er ugyldige, når det på fyldestgørende måde godtgøres, at dokumentet svarer til de frembudte varer.

3. Klare formelle fejl som maskinskrivningsfejl på et varecertifikat A.TR. medfører ikke, at varecertifikatet afvises, hvis fejlene ikke er af en sådan karakter, at de rejser tvivl om rigtigheden af påtegningerne i dokumentet.

4. I tilfælde af tyveri, bortkomst eller ødelæggelse af et varecertifikat A.TR. kan eksportøren henvende sig til den toldmyndighed, der udstedte det, og anmode om udstedelse af et duplikateksemplar på grundlag af de hos toldmyndighederne beroende udførselsdokumenter. Sådanne duplikateksemplarer af varecertifikat A.TR. skal i rubrik 8 være forsynet med en af nedenstående påtegninger samt datoen for udstedelsen af det originale varecertifikat og dets løbenummer:

|

»ES |

»DUPLICADO« |

|

CS |

»DUPLIKÁT« |

|

DA |

»DUPLIKAT« |

|

DE |

»DUPLIKAT« |

|

ET |

»DUPLIKAAT« |

|

EL |

»ΑΝΤΙΓΡΑΦΟ« |

|

EN |

»DUPLICATE« |

|

FR |

»DUPLICATA« |

|

IT |

»DUPLICATO« |

|

LV |

»DUBLIKĀTS« |

|

LT |

»DUBLIKATAS« |

|

HU |

»MÁSODLAT« |

|

MT |

»DUPLIKAT« |

|

NL |

»DUPLICAAT« |

|

PL |

»DUPLIKAT« |

|

PT |

»SEGUNDA VIA« |

|

SL |

»DVOJNIK« |

|

SK |

»DUPLIKÁT« |

|

FI |

»KAKSOISKAPPALE« |

|

SV |

»DUPLIKAT« |

|

TR |

»İKİNCİ NÜSHADİR«.« |

Artikel 11

1. Som undtagelse fra artikel 7 kan der anvendes en forenklet procedure for udstedelse af varecertifikat A.TR. i overensstemmelse med følgende bestemmelser.

2. Toldmyndighederne i udførselsstaten kan give en eksportør (i det følgende benævnt »godkendt eksportør«), som hyppigt forsender varer, for hvilke der kan udstedes varecertifikat A.TR., og som over for de kompetente myndigheder frembyder alle nødvendige garantier med hensyn til kontrollen af varernes status, tilladelse til på udførselstidspunktet at undlade at frembyde varerne eller forelægge en anmodning om varecertifikat A.TR. for disse varer for udførselsstatens toldsted med henblik på at få udstedt varecertifikat A.TR. på de betingelser, der er fastlagt i artikel 7.

3. Toldmyndighederne afviser at udstede den i stk. 2 nævnte tilladelse til eksportører, som ikke frembyder alle de garantier, myndighederne finder nødvendige. De kompetente myndigheder kan trække tilladelsen tilbage på et hvilket som helst tidspunkt. De skal gøre dette, hvis den godkendte eksportør ikke længere opfylder betingelserne eller ikke længere frembyder disse garantier.

4. Tilladelsen, der udstedes af toldmyndighederne, skal især indeholde en nærmere angivelse af:

|

a) |

hvilket toldsted der skal forhåndspåtegne varecertifikaterne |

|

b) |

på hvilken måde den godkendte eksportør skal godtgøre anvendelsen af varecertifikaterne |

|

c) |

hvilken myndighed der i de tilfælde, der er nævnt i stk. 5, litra b), skal foretage den efterfølgende kontrol som anført i artikel 16. |

5. Det fastsættes i tilladelsen, at den rubrik, der er forbeholdt de kompetente myndigheders påtegnelse:

|

a) |

på forhånd skal være forsynet med et aftryk af stemplet fra det kompetente toldsted i udførselsstaten og en underskrift, som kan være i faksimile, af en ansat ved dette toldsted, eller |

|

b) |

af den godkendte eksportør skal forsynes med et aftryk af et af toldmyndighederne i udførselsstaten godkendt særligt stempel, som svarer til modellen i bilag III. Sådanne stempler kan forudpåtrykkes varecertifikaterne. |

6. I de tilfælde, der er nævnt i stk. 5, litra a), skal varecertifikat A.TR. anføres en af følgende påtegninger i rubrik 8 »Bemærkninger«:

|

»ES |

»Procedimiento simplificado« |

|

CS |

»Zjednodušený postup« |

|

DA |

»Forenklet fremgangsmåde« |

|

DE |

»Vereinfachtes Verfahren« |

|

ET |

»Lihtsustatud tolliprotseduur« |

|

EL |

»Απλουστευμένη διαδικασία« |

|

EN |

»Simplified procedure« |

|

FR |

»Procédure simplifiée« |

|

IT |

»Procedura semplificata« |

|

LV |

»Vienkaršota procedura« |

|

LT |

»Supaprastinta procedura« |

|

HU |

»Egyszerűsített eljárás« |

|

MT |

»Procedura simplifikata« |

|

NL |

»Vereenvoudigde regeling« |

|

PL |

»Procedura uproszczona« |

|

PT |

»Procedimento simplificado« |

|

SL |

»Poenostavljen postopek« |

|

SK |

»Zjednodušený postup« |

|

FI |

»Yksinkertaistettu menettely« |

|

SV |

»Förenklat förfarande« |

|

TR |

»Basitleştirilmiş prosedür«.« |

7. Det udfyldte varecertifikat, som er forsynet med den i stk. 6 omhandlede påtegning og underskrevet af den godkendte eksportør, gælder som bevis for, at betingelserne i artikel 5 er opfyldt.

Artikel 12

1. En eksportør, der ofte udfører varer fra en anden medlemsstat i Fællesskabet end den, han er etableret i, kan opnå status som godkendt eksportør for en sådan udførsel.

Med henblik herpå forelægger han en ansøgning for de kompetente toldmyndigheder i den medlemsstat, hvori han både er etableret og opbevarer de dokumenter, der godtgør de pågældende varers status, og at de øvrige krav i grundafgørelsen og denne afgørelse er opfyldt.

2. Når de i stk. 1 omhandlede myndigheder konstaterer, at betingelserne i artikel 11 er opfyldt, og udsteder godkendelsen, underretter de toldmyndighederne i de berørte medlemsstater herom.

3. I de tilfælde, hvor kontroladressen ikke er blevet fortrykt i rubrik 14 på varecertifikat A.TR., anfører eksportøren i rubrik 8 »Bemærkninger« på varecertifikat A.TR. en henvisning til den medlemsstat, der har udstedt godkendelsen, og til hvem toldmyndighederne i Tyrkiet skal sende deres anmodninger om efterfølgende kontrol i overensstemmelse med artikel 16.

Artikel 13

Når varerne undergives et toldsteds kontrol i en del af toldunionen, skal det være muligt at erstatte det oprindelige varecertifikat A.TR. med et eller flere varecertifikater A.TR. med henblik på forsendelse af alle eller nogle af disse varer til et andet sted inden for toldunionens toldområde. Et erstatningsvarecertifikat A.TR. udstedes af det toldsted, hvis kontrol produkterne er undergivet.

Artikel 14

1. Toldmyndighederne i Fællesskabets medlemsstater og i Tyrkiet forsyner gennem Kommissionen for De Europæiske Fællesskaber hinanden med aftryk af de stempler, de anvender på deres toldsteder ved udstedelsen af varecertifikat A.TR., og med adresserne på de toldmyndigheder, der er ansvarlige for kontrollen af disse certifikater.

2. For at sikre en korrekt anvendelse af denne afgørelse bistår Fællesskabet og Tyrkiet gennem de kompetente toldmyndigheder hinanden med at kontrollere ægtheden af varecertifikat A.TR. og rigtigheden af oplysningerne heri.

Artikel 15

1. Uanset artikel 7, stk. 1, kan varecertifikat A.TR. undtagelsesvis udstedes efter udførslen af de varer, det vedrører, hvis:

|

a) |

det ikke blev udstedt på udførselstidspunktet på grund af fejltagelser eller uforsætlige undladelser eller særlige omstændigheder, eller |

|

b) |

det over for toldmyndighederne godtgøres, at varecertifikat A.TR. er blevet udstedt, men at det af tekniske grunde ikke er blevet godtaget ved indførslen. |

2. Ved anvendelsen af stk. 1 skal eksportøren i sin anmodning anføre sted og dato for udførslen af de varer, som varecertifikat A.TR. vedrører, og årsagerne til sin anmodning.

3. Toldmyndighederne må kun udstede et varecertifikat A.TR. efterfølgende, når de har kontrolleret, at oplysningerne i eksportørens anmodning er i overensstemmelse med oplysningerne i de tilsvarende dokumenter.

4. På varecertifikater A.TR., der udstedes efterfølgende, anføres der i rubrik 8 en af følgende påtegninger:

|

»ES |

»EXPEDIDO A POSTERIORI« |

|

CS |

»VYSTAVENO DODATEČNĚ« |

|

DA |

»UDSTEDT EFTERFØLGENDE« |

|

DE |

»NACHTRÄGLICH AUSGESTELLT« |

|

ET |

»TAGANTJÄRELE VÄLJA ANTUD« |

|

EL |

»ΕΚΔΟΘΕΝ ΕΚ ΤΩΝ ΥΣΤΕΡΩΝ« |

|

EN |

»ISSUED RETROSPECTIVELY« |

|

FR |

»DÉLIVRÉ A POSTERIORI« |

|

IT |

»RILASCIATO A POSTERIORI« |

|

LV |

»IZSNIEGTS RETROSPEKTĪVI« |

|

LT |

»RETROSPEKTYVUSIS IŠDAVIMAS« |

|

HU |

»KIADVA VISSZAMENŐLEGES HATÁLLYAL« |

|

MT |

»MAĦRUĠ RETROSPETTIVAMENT« |

|

NL |

»AFGEGEVEN A POSTERIORI« |

|

PL |

»WYSTAWIONE RETROSPEKTYWNIE« |

|

PT |

»EMITIDO A POSTERIORI« |

|

SL |

»IZDANO NAKNADNO« |

|

SK |

»VYDANÉ DODATOČNE« |

|

FI |

»ANNETTU JÄLKIKÄTEEN« |

|

SV |

»UTFÄRDAT I EFTERHAND« |

|

TR |

»SONRADAN VERİLMİŞTİR«.« |

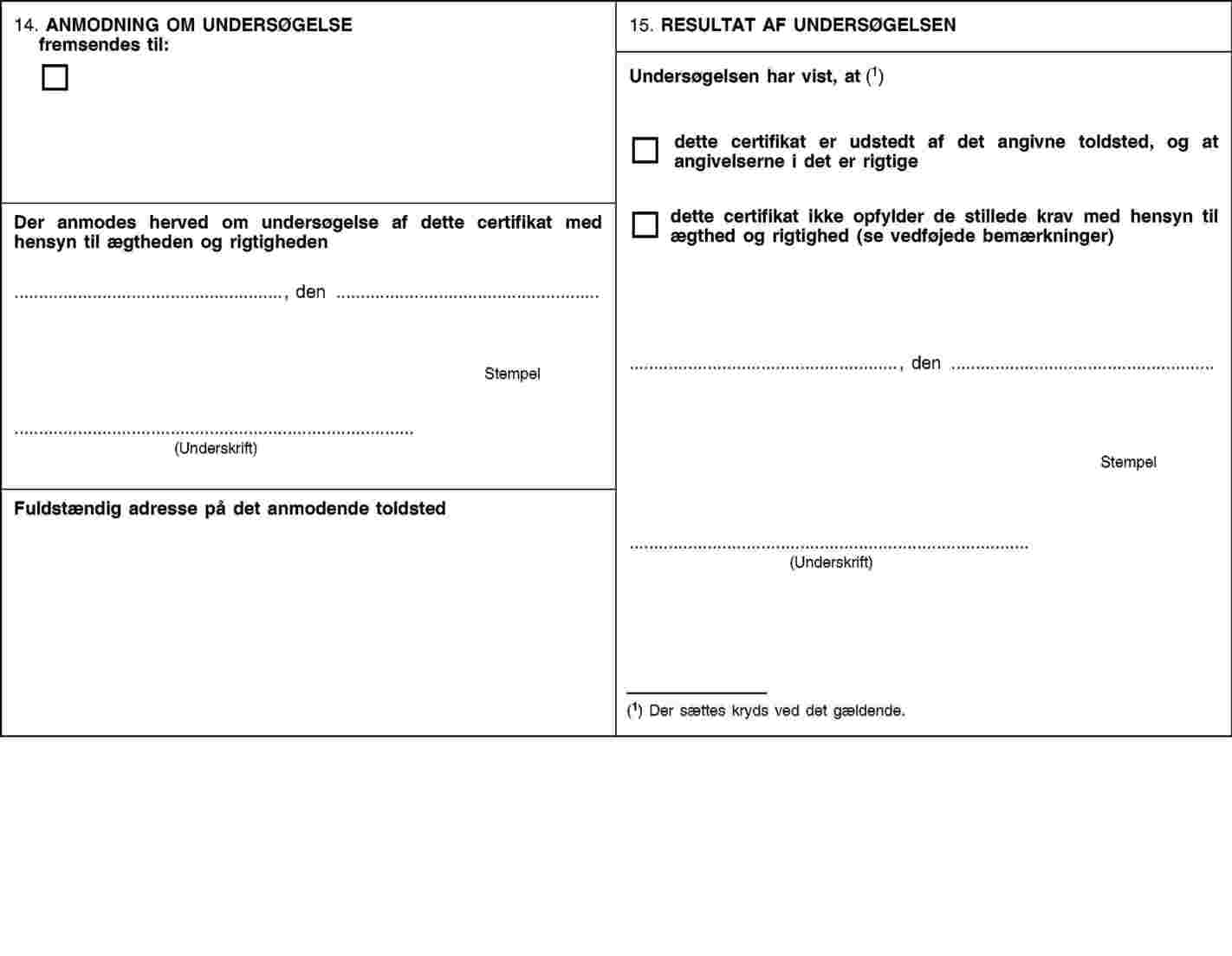

Artikel 16

1. Efterfølgende kontrol af varecertifikat A.TR. foretages ved stikprøver, eller når toldmyndighederne i indførselsstaten har begrundet tvivl om varecertifikaternes ægthed, de pågældende varers status eller opfyldelsen af de øvrige krav i grundafgørelsen eller denne afgørelse.

2. Med henblik på gennemførelsen af bestemmelserne i stk. 1 sender toldmyndighederne i indførselsstaten varecertifikat A.TR. til toldmyndighederne i udførselsstaten og fakturaen, hvis den er blevet forelagt, eller en kopi af disse dokumenter, i givet fald med angivelse af årsagerne til, at der anmodes om kontrol. Samtlige dokumenter og oplysninger, som indhentes, og som tyder på, at angivelserne i et varecertifikat A.TR. er ukorrekte, fremsendes til støtte for anmodningen om kontrol.

3. Kontrollen gennemføres af toldmyndighederne i udførselsstaten. De er i denne sammenhæng berettiget til at kræve alle oplysninger og foretage alle former for kontrol af eksportørens regnskaber eller enhver anden kontrol, som de finder hensigtsmæssig.

4. Hvis toldmyndighederne i indførselsstaten træffer afgørelse om at suspendere den behandling af de pågældende varer, der følger af bestemmelserne om fri omsætning i grundafgørelsen, mens de afventer resultatet af kontrollen, skal de tilbyde at frigive varerne til importøren, forudsat at der træffes de sikkerhedsforholdsregler, de måtte finde nødvendige.

5. De toldmyndigheder, der har anmodet om kontrol, underrettes snarest muligt om resultaterne af denne kontrol. Det skal af disse resultater klart fremgå, om dokumenterne er ægte, og om de pågældende varer kan anses for at være i fri omsætning i toldunionen og opfylder de øvrige krav i grundafgørelsen og denne afgørelse.

6. Hvis der i tilfælde, hvor der er begrundet tvivl, ikke foreligger noget svar inden ti måneder regnet fra datoen for anmodningen om kontrol, eller hvis svaret ikke indeholder tilstrækkelige oplysninger til at fastslå det pågældende dokuments ægthed eller varernes virkelige status, afslår de anmodende toldmyndigheder at indrømme den behandling, der følger af bestemmelserne om fri omsætning i grundafgørelsen, medmindre der foreligger ekstraordinære omstændigheder.

Artikel 17

1. Som undtagelse fra artikel 5 gælder bestemmelserne om fri omsætning i grundafgørelsen også for varer, der er indført i en del af toldunionen, hvis de ledsages af et bevis for at være af tyrkisk oprindelse eller fællesskabsoprindelse, der er udfærdiget i et land, en landegruppe eller et territorium hørende under bestemmelserne i præferencehandelsaftaler, der er indgået både af Fællesskabet og Tyrkiet med dette land, denne landegruppe eller dette territorium, og som har et system med oprindelseskumulation, der indebærer anvendelse af identiske oprindelsesregler og af et forbud mod tilbagebetaling af eller fritagelse for told.

2. De ordninger om administrativt samarbejde, der er fastlagt i oprindelsesreglerne i de relevante præferencehandelsaftaler, anvendes på de i stk. 1 nævnte beviser.

Artikel 18

Hvis der opstår tvister med relation til kontrolprocedurerne i artikel 16, som ikke kan bilægges mellem de toldmyndigheder, der anmoder om kontrol, og de toldmyndigheder, der er ansvarlige for at foretage denne kontrol, eller hvis der opstår et spørgsmål om fortolkningen af denne afgørelse, forelægges sagen for toldsamarbejdsudvalget.

I alle tilfælde skal tvister mellem importøren og toldmyndighederne i indførselsstaten bilægges i henhold til indførselsstatens lovgivning.

Artikel 19

Der iværksættes sanktioner mod enhver person, der udfærdiger eller lader udfærdige et dokument, der indeholder urigtige oplysninger, for at opnå den behandling, der følger af bestemmelserne om fri omsætning i grundafgørelsen.

KAPITEL 3

Bestemmelser om varer, der medføres af rejsende

Artikel 20

Forudsat at der ikke er tale om varer til erhvervsmæssigt formål, er varer, der medtages af rejsende fra den ene del af toldunionen til den anden del af toldunionen, omfattet af bestemmelserne om fri omsætning i grundafgørelsen, uden at der skal forelægges det i kapitel 2 omhandlede certifikat, når varerne angives som varer, der opfylder betingelserne for fri omsætning, og der ikke kan herske tvivl om angivelsens rigtighed.

KAPITEL 4

Postforsendelser

Artikel 21

Postforsendelser (herunder postpakker) er omfattet af bestemmelserne om fri omsætning i grundafgørelsen, uden at der skal forelægges det i kapitel 2 omhandlede certifikat, forudsat at emballagen eller ledsagedokumenterne ikke bærer nogen angivelse af, at de indeholdte varer ikke opfylder betingelserne i grundafgørelsen. En sådan angivelse har form af en gul mærkat, jf. modellen i bilag IV, der i alle sådanne tilfælde anbringes af de kompetente myndigheder i udførselsstaten.

AFSNIT III

TOLDBESTEMMELSER FOR SAMHANDELEN MED TREDJELANDE

KAPITEL 1

Bestemmelser om varers toldværdi

Artikel 22

Transportomkostninger og omkostninger til forsikring, lastning og håndtering i forbindelse med transport af varer fra tredjelande, der påløber efter, at varerne er ført ind i toldunionens område, medregnes ikke ved fastsættelsen af toldværdien, forudsat at de er særskilt angivet i forhold til den pris, som faktisk er betalt eller skal betales for varerne.

KAPITEL 2

Passiv forædling

Artikel 23

I dette kapitel forstås ved »tresidet procedure« den procedure, hvorunder forædlingsprodukter fra passiv forædling overgår til fri omsætning med hel eller delvis fritagelse for importafgifter i en anden del af toldunionen end den del, hvorfra varerne blev udført midlertidigt.

Artikel 24

Når forædlingsprodukterne eller ombytningsvarerne overgår til fri omsætning under den tresidede procedure, anvendes oplysningsskema INF 2 til at meddele oplysninger om midlertidigt udførte varer under en tresidet procedure for at opnå hel eller delvis fritagelse for afgifter for forædlingsprodukter eller ombytningsvarer.

Artikel 25

1. For de varemængder, der henføres under proceduren, udfærdiges oplysningsskema INF 2 i et originaleksemplar og en kopi på formularer svarende til modellen i bilag 71 i gennemførelsesbestemmelserne til EF-toldkodeksen, når det udstedes i Fællesskabet, og til den model, der mutatis mutandis er anført i den tyrkiske toldlovgivning på grundlag af nævnte bilag, når det udstedes i Tyrkiet. Formularerne udfyldes på et af Fællesskabets officielle sprog eller på tyrkisk. Indpassagestedet påtegner originalen og kopien af oplysningsskema INF 2. Det opbevarer kopien og returnerer originalen til klarereren.

2. Det indpassagested, som skal påtegne oplysningsskema INF 2, anfører i rubrik 16, hvilke midler der er anvendt til identifikation af de midlertidigt udførte varer.

3. Hvis der anvendes prøveudtagning, illustrationer eller tekniske beskrivelser, bekræfter det i stk. 1 omhandlede toldsted disse prøver, illustrationer eller tekniske beskrivelser ved anbringelse af toldstedets segl enten på disse varer, hvis deres art tillader det, eller på emballagen, således at toldseglet ikke kan brydes.

En etiket forsynet med toldstedets stempel og referencerne for udførselsangivelsen vedlægges prøverne, illustrationerne eller de tekniske beskrivelser, således at de ikke kan ombyttes.

Prøverne, illustrationerne eller de tekniske beskrivelser, bekræftet og forseglet som anført i dette stykke, returneres til eksportøren, der ved genindførslen af forædlingsprodukterne eller ombytningsvarerne skal fremvise dem med intakte toldsegl.

4. Hvis der anvendes analyser, hvis resultater først kendes, efter at toldstedet har påtegnet oplysningsskema INF 2, udleveres dokumentet med resultatet af analyserne til eksportøren i en kuvert, der frembyder de fornødne garantier.

Artikel 26

1. Udpassagestedet bekræfter udførslen fra toldområdet på originalen og returnerer den til den person, der har forelagt den.

2. Importøren af forædlingsprodukterne eller ombytningsvarerne forelægger originalen af oplysningsskema INF 2 og i givet fald identifikationsmidlerne for afslutningsstedet.

Artikel 27

1. Hvis det toldsted, der udsteder oplysningsskema INF 2, mener, at det er nødvendigt at give andre oplysninger end dem, der fremgår af oplysningsskemaet, anfører det sådanne oplysninger. Hvis der ikke er plads hertil på oplysningsskemaet, vedlægges et ekstra ark. Det skal fremgå af originalen.

2. Det toldsted, som påtegnede oplysningsskema INF 2, kan blive bedt om at foretage efterfølgende kontrol af ægtheden af skemaet og af de herpå anførte oplysningers nøjagtighed.

3. Ved successive forsendelser kan der udstedes et hertil svarende antal oplysningsskemaer INF 2 for mængden af varer eller produkter, der er henført under proceduren. Det oprindelige oplysningsskema kan også erstattes af andre oplysningsskemaer, eller, hvis der kun er benyttet ét oplysningsskema, kan det toldsted, hvor skemaet er påtegnet, angive mængden af varer eller produkter på originalen. Hvis der ikke er tilstrækkelig plads tilbage på skemaet, vedlægges et ekstra ark, hvilket skal anføres på originalen.

4. For handelsstrømme under den tresidede procedure, der indebærer et stort antal transaktioner, kan toldmyndighederne tillade, at der benyttes et sammenfattende oplysningsskema INF 2, som omfatter al indførsel/udførsel i en given periode.

5. Under særlige omstændigheder kan oplysningsskema INF 2 udstedes efterfølgende, men ikke senere end den frist, der er fastsat for opbevaring af dokumenter.

Artikel 28

I tilfælde af tyveri, bortkomst eller ødelæggelse af et oplysningsskema INF 2 kan den erhvervsdrivende anmode det toldsted, der påtegnede det, om et duplikateksemplar heraf. Toldstedet imødekommer anmodningen, såfremt det godtgøres, at de midlertidigt udførte varer, for hvilke der anmodes om et duplikateksemplar, endnu ikke er blevet genindført.

Original og kopier af oplysningsskemaet, som udstedes i tilfælde heraf, skal være forsynet med en af følgende påtegninger:

|

»ES |

»DUPLICADO« |

|

CS |

»DUPLIKÁT« |

|

DA |

»DUPLIKAT« |

|

DE |

»DUPLIKAT« |

|

ET |

»DUPLIKAAT« |

|

EL |

»ΑΝΤΙΓΡΑΦΟ« |

|

EN |

»DUPLICATE« |

|

FR |

»DUPLICATA« |

|

IT |

»DUPLICATO« |

|

LV |

»DUBLIKĀTS« |

|

LT |

»DUBLIKATAS« |

|

HU |

»MÁSODLAT« |

|

MT |

»DUPLIKAT« |

|

NL |

»DUPLICAAT« |

|

PL |

»DUPLIKAT« |

|

PT |

»SEGUNDA VIA« |

|

SL |

»DVOJNIK« |

|

SK |

»DUPLIKÁT« |

|

FI |

»KAKSOISKAPPALE« |

|

SV |

»DUPLIKAT« |

|

TR |

»İKİNCİ NÜSHADİR«.« |

Artikel 29

Delvis fritagelse for importafgifter ved at anvende forædlingsomkostningerne som grundlag for toldværdien bevilges efter anmodning for forædlingsprodukter, som skal bringes i fri omsætning.

Toldmyndighederne afviser at beregne delvis fritagelse for importafgifter efter denne bestemmelse, hvis det, inden forædlingsprodukterne overgår til fri omsætning, bliver fastslået, at det eneste formål med overgangen til fri omsætning til en nulsats for de midlertidigt udførte varer, som ikke har oprindelse i en af delene af toldunionen, i henhold til EF-toldkodeksens afsnit II, kapitel 2, afdeling 1, og den tyrkiske toldkodeks' afsnit II, kapitel 2, afdeling 1, var at opnå delvis fritagelse efter denne bestemmelse.

Reglerne om varers toldværdi i EF-toldkodeksen og den tyrkiske toldkodeks anvendes mutatis mutanti på forædlingsomkostninger, hvor der ikke skal tages hensyn til de midlertidigt udførte varer.

KAPITEL 3

Returvarer

Artikel 30

1. Varer, som efter at være blevet udført fra en del af toldunionen inden for en periode på tre år returneres til den anden del af toldunionen og dér overgår til fri omsætning, fritages på den berørte persons anmodning for importafgifter.

Perioden på tre år kan overskrides under særlige omstændigheder.

2. Såfremt returvarerne inden deres udførsel fra den ene del af toldunionens toldområde var bragt i fri omsætning med nedsat eller nulimportafgift som følge af et særligt anvendelsesformål, kan den i stk. 1 omhandlede fritagelse kun bevilges på betingelse af, at varerne genindføres til samme formål.

Såfremt de pågældende varer ikke genindføres til samme formål, foretages der i det beløb, der skal erlægges i importafgifter, et fradrag af det beløb, som eventuelt blev opkrævet, da disse varer første gang blev bragt i fri omsætning. Hvis sidstnævnte beløb er større end det, der fremkommer ved returvarernes overgang til fri omsætning, ydes der ingen godtgørelse.

3. Den i stk. 1 omhandlede fritagelse for importafgifter indrømmes ikke for varer, der er udført fra den ene del af toldunionens toldområde under proceduren for passiv forædling, medmindre disse varer stadig er i samme, uforandrede stand som ved deres udførsel.

Artikel 31

Fritagelsen for importafgifter som omhandlet i artikel 30 indrømmes kun, såfremt varerne genindføres i samme, uforandrede stand som ved udførslen.

Artikel 32

Artikel 30 og 31 finder tilsvarende anvendelse på forædlingsprodukter, der oprindelig blev udført eller genudført efter en procedure for aktiv forædling.

Det efter lovgivningen skyldige importafgiftsbeløb fastlægges efter reglerne for proceduren for aktiv forædling, idet datoen for genudførslen af forædlingsprodukterne betragtes som datoen for overgang til fri omsætning.

Artikel 33

Der indrømmes fritagelse for importafgifter for returvarer, selv om disse kun udgør en del af de varer, der oprindelig blev udført fra den anden del af toldunionen.

Dette gælder ligeledes, når returvarerne er dele eller tilbehør, der udgør komponenter til maskiner, instrumenter, apparater eller andre varer, som tidligere er blevet udført fra den anden del af toldunionen.

Artikel 34

1. Som undtagelse fra artikel 31 indrømmes der fritagelse for importafgifter for returvarer i en af følgende situationer:

|

a) |

varer, som efter deres udførsel fra den anden del af toldunionen kun har været genstand for behandlinger, der er nødvendige for deres bevarelse, eller behandlinger, som kun ændrer deres udseende |

|

b) |

varer, som efter deres udførsel fra den anden del af toldunionen har vist sig at være defekte eller uegnede til den påtænkte anvendelse, selv om de har været genstand for andre behandlinger end dem, der er nødvendige for deres bevarelse, eller som kun ændrer deres udseende, såfremt de opfylder en af følgende betingelser:

|

2. Såfremt de behandlinger, returvarerne har været genstand for efter stk. 1, litra b), havde givet anledning til opkrævning af importafgifter, hvis det havde drejet sig om varer omfattet af proceduren for passiv forædling, anvendes de beskatningsregler, der er gældende under den nævnte procedure.

Hvis bearbejdningen af en vare består i en nødvendig reparation eller istandsættelse, som er foretaget efter en uforudselig begivenhed, der har fundet sted uden for begge dele af toldunionen, og som på tilfredsstillende måde er godtgjort over for toldmyndighederne, fritages den pågældende vare for importafgifter på betingelse af, at returvarens værdi ikke er forøget som følge af denne bearbejdning i forhold til dens værdi ved udførslen fra den anden del af toldunionens toldområde.

3. Ved anvendelse af stk. 2, andet afsnit:

|

a) |

forstås ved »nødvendig reparation eller istandsættelse« enhver udbedring af funktionsfejl eller materielle skader, som er opstået under varens ophold uden for begge dele af toldunionen, og uden hvilken varen ikke længere kan anvendes på normal måde til det formål, den er bestemt til |

|

b) |

anses en returvares værdi ikke at være forøget som følge af den bearbejdning, den har været genstand for, i forhold til den værdi, den havde på tidspunktet for udførslen fra den anden del af toldunionen, når denne bearbejdning ikke omfatter mere end, hvad der er strengt nødvendigt for, at varen fortsat kan anvendes under de samme betingelser som på udførselstidspunktet. |

Er det nødvendigt at anvende reservedele til reparation eller istandsættelse af varen, skal anvendelsen heraf begrænses til sådanne dele, der er strengt nødvendige for, at varen fortsat kan anvendes under de samme betingelser som på udførselstidspunktet.

Artikel 35

Efter anmodning fra den berørte person udsteder toldmyndighederne i forbindelse med opfyldelsen af toldformaliteterne ved udførslen et dokument, som indeholder de oplysninger, der er nødvendige for at identificere varerne, hvis de returneres til den ene del af toldunionens toldområde.

Artikel 36

1. Varer kan behandles som returvarer:

|

— |

enten når der til støtte for de pågældende varers angivelse til fri omsætning fremlægges et af følgende dokumenter:

Hvis toldmyndighederne ved genindførselstoldstedet ud fra den dokumentation, de råder over, eller som de kan kræve af den berørte person, er i stand til at fastslå, at de varer, der angives til fri omsætning, er varer, som oprindelig er blevet udført fra den anden del af toldunionen, og at de pågældende varer på udførselstidspunktet opfyldte de nødvendige betingelser for at kunne anses som returvarer, kræves de i litra a) og b) omhandlede dokumenter ikke |

|

— |

eller når de er omfattet af et ATA-carnet, der er udstedt i den anden del af toldunionen. Sådanne varer kan behandles som returvarer inden for de grænser, der er fastsat i artikel 30, selv efter at gyldighedsfristen for ATA-carnetet er udløbet. |

Under alle omstændigheder udfører toldmyndighederne følgende formaliteter:

|

— |

de kontrollerer oplysningerne i rubrik A til G i genindførselsbladet |

|

— |

de udfylder talonen og rubrik H i genindførselsbladet |

|

— |

de beholder genindførselsbladet. |

2. Stk. 1, første led, finder ikke anvendelse på international forsendelse af emballager, transportmidler og visse varer henført under en særlig toldprocedure, når autonomt eller ved aftalt fastsatte bestemmelser tillader fritagelse for fremlæggelse af tolddokumenter.

De finder heller ikke anvendelse, når varerne kan angives til fri omsætning mundtligt eller ved enhver anden handling.

3. Når toldmyndighederne ved genindførselstoldstedet finder det nødvendigt, kan de forlange, at den berørte person, især med henblik på identifikation af returvarerne, fremlægger anden dokumentation.

Artikel 37

Der udfærdiges et oplysningsskema INF 3 i et originaleksemplar og to kopier på formularer, der er i overensstemmelse med modellerne i bilag 110 til gennemførelsesbestemmelserne til EF-toldkodeksen, når det udstedes i Fællesskabet, og med modellerne, der mutatis mutandis er anført i den tyrkiske toldlovgivning på grundlag af det bilag, når det udstedes i Tyrkiet. Formularerne udfyldes på et af Fællesskabets officielle sprog eller på tyrkisk.

Artikel 38

1. Toldmyndighederne ved udførselstoldstedet udsteder på eksportørens anmodning et oplysningsskema INF 3 ved opfyldelsen af udførselsformaliteterne for de varer, det omhandler, hvis eksportøren erklærer, at det er sandsynligt, at de pågældende varer vil blive genindført ved et toldsted i den anden del af toldunionen.

2. På eksportørens anmodning kan toldmyndighederne ved udførselstoldstedet ligeledes udstede et oplysningsskema INF 3, efter at formaliteterne ved udførslen af de varer, det omhandler, er afsluttet, forudsat at disse myndigheder på grundlag af de oplysninger, de råder over, kan fastslå, at oplysningerne i eksportørens anmodning virkelig vedrører de udførte varer.

Artikel 39

1. Oplysningsskema INF 3 skal indeholde alle de oplysninger, toldmyndighederne kræver med henblik på at kunne identificere de udførte varer.

2. Hvis de udførte varer kan forventes at blive returneret til den anden del af toldunionen eller til begge dele af toldunionen via flere andre toldsteder end udførselstoldstedet, kan eksportøren anmode om at få udstedt flere oplysningsskemaer INF 3, som tilsammen svarer til den samlede mængde af de udførte varer.

Eksportøren kan ligeledes anmode de toldmyndigheder, der har udstedt et oplysningsskema INF 3, om i stedet at udstede flere oplysningsskemaer INF 3, som tilsammen svarer til den samlede mængde varer, der er anført på det oprindeligt udstedte oplysningsskema INF 3.

Eksportøren kan også anmode om udstedelse af et oplysningsskema INF 3, der kun omfatter en del af de udførte varer.

Artikel 40

Originalen og en kopi af oplysningsskema INF 3 afleveres til eksportøren med henblik på forelæggelse for genindførselstoldstedet. Kopi nummer 2 opbevares af de toldmyndigheder, der har udstedt det.

Artikel 41

Genindførselstoldstedet anfører på originalen og på kopien af oplysningsskema INF 3, for hvilken mængde returvarer der er indrømmet fritagelse for importafgifter, beholder originalen og sender kopien forsynet med nummer og dato for angivelsen til fri omsætning af varerne til de toldmyndigheder, som har udstedt skemaet.

Disse myndigheder sammenholder denne kopi med den kopi, som er i deres besiddelse, og opbevarer den derefter i deres arkiver.

Artikel 42

I tilfælde af tyveri, bortkomst eller ødelæggelse af det originale oplysningsskema INF 3 kan de toldmyndigheder, som har udstedt det, anmodes om et duplikateksemplar. Disse myndigheder efterkommer denne anmodning, hvis omstændighederne taler herfor. På det således udstedte duplikateksemplar anføres en af følgende påtegninger:

|

»ES |

»DUPLICADO« |

|

CS |

»DUPLIKÁT« |

|

DA |

»DUPLIKAT« |

|

DE |

»DUPLIKAT« |

|

ET |

»DUPLIKAAT« |

|

EL |

»ΑΝΤΙΓΡΑΦΟ« |

|

EN |

»DUPLICATE« |

|

FR |

»DUPLICATA« |

|

IT |

»DUPLICATO« |

|

LV |

»DUBLIKĀTS« |

|

LT |

»DUBLIKATAS« |

|

HU |

»MÁSODLAT« |

|

MT |

»DUPLIKAT« |

|

NL |

»DUPLICAAT« |

|

PL |

»DUPLIKAT« |

|

PT |

»SEGUNDA VIA« |

|

SL |

»DVOJNIK« |

|

SK |

»DUPLIKÁT« |

|

FI |

»KAKSOISKAPPALE« |

|

SV |

»DUPLIKAT« |

|

TR |

»İKİNCİ NÜSHADİR«.« |

Toldmyndighederne noterer udstedelsen af duplikateksemplaret på den kopi af det oplysningsskema INF 3, som er i deres besiddelse.

Artikel 43

1. Udførselstoldstedet meddeler efter anmodning fra genindførselstoldstedet alle de oplysninger, det har til rådighed, for at gøre det muligt for sidstnævnte toldsted at fastslå, om varerne opfylder de nødvendige betingelser for at være omfattet af dette kapitel.

2. Der kan anvendes et oplysningsskema INF 3 til anmodning om og fremsendelse af de oplysninger, der er omhandlet i stk. 1.

KAPITEL 4

Etablering af præferenceoprindelsesbeviser i dele af toldunionen

Artikel 44

Dette kapitel indeholder regler, der skal:

|

a) |

forenkle udstedelsen af EUR.1- eller EUR-MED-varecertifikater og udarbejdelsen af fakturaerklæringer eller EUR-MED-fakturaerklæringer i henhold til bestemmelserne i præferencehandelsaftaler, der er indgået af både Fællesskabet og Tyrkiet med lande, landegrupper eller territorier, og hvor der er indført et system med oprindelseskumulation, der indebærer anvendelse af identiske oprindelsesregler og af forbud mod tilbagebetaling af eller fritagelse for told |

|

b) |

lette det administrative samarbejde mellem toldmyndighederne i Fællesskabets medlemsstater og i Tyrkiet i den forbindelse. |

Artikel 45

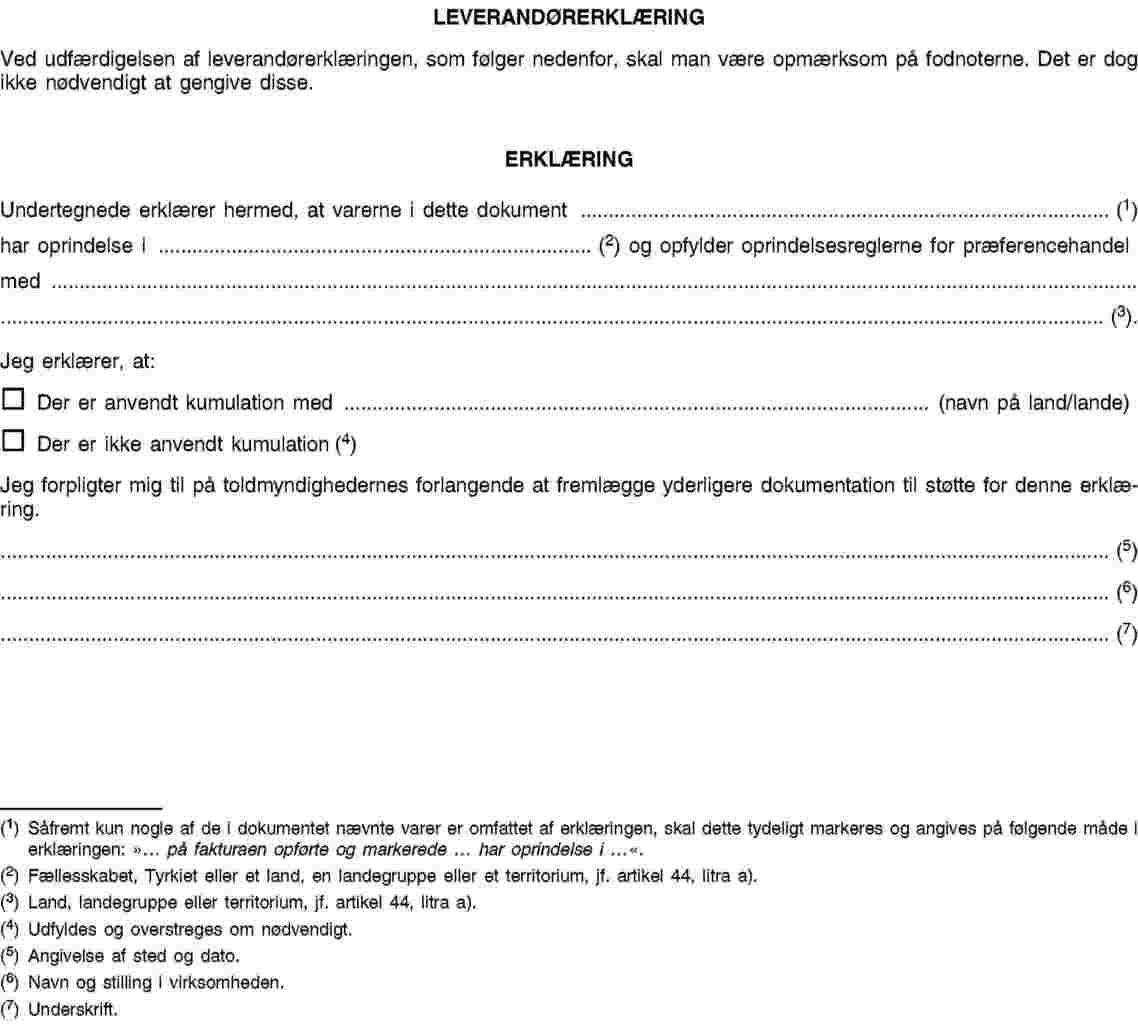

1. Til gennemførelse af artikel 44, litra a), afgiver leverandører af varer, der befinder sig i fri omsætning i toldunionen, og som skal leveres mellem de to dele af toldunionen, en erklæring (i det følgende benævnt »leverandørerklæring«) om de leverede varers oprindelsesstatus efter de oprindelsesregler, der er fastlagt i de relevante præferencehandelsaftaler.

2. Leverandørerklæringen anvendes af eksportører som bevis, navnlig til støtte for ansøgninger om udstedelse af EUR.1- eller EUR-MED-varecertifikater eller som udgangspunkt for udarbejdelse af fakturaerklæringer eller EUR-MED-fakturaerklæringer.

Artikel 46

Med undtagelse af de tilfælde, der er nævnt i artikel 47, forelægger leverandøren en særskilt erklæring for hver vareforsendelse.

Leverandøren afgiver erklæringen på fakturaen for den pågældende forsendelse eller på en følgeseddel eller et andet handelsdokument, der indeholder en tilstrækkelig detaljeret beskrivelse af varerne til, at de kan identificeres.

Leverandøren kan forelægge erklæringen når som helst, også efter at varerne er leveret.

Artikel 47

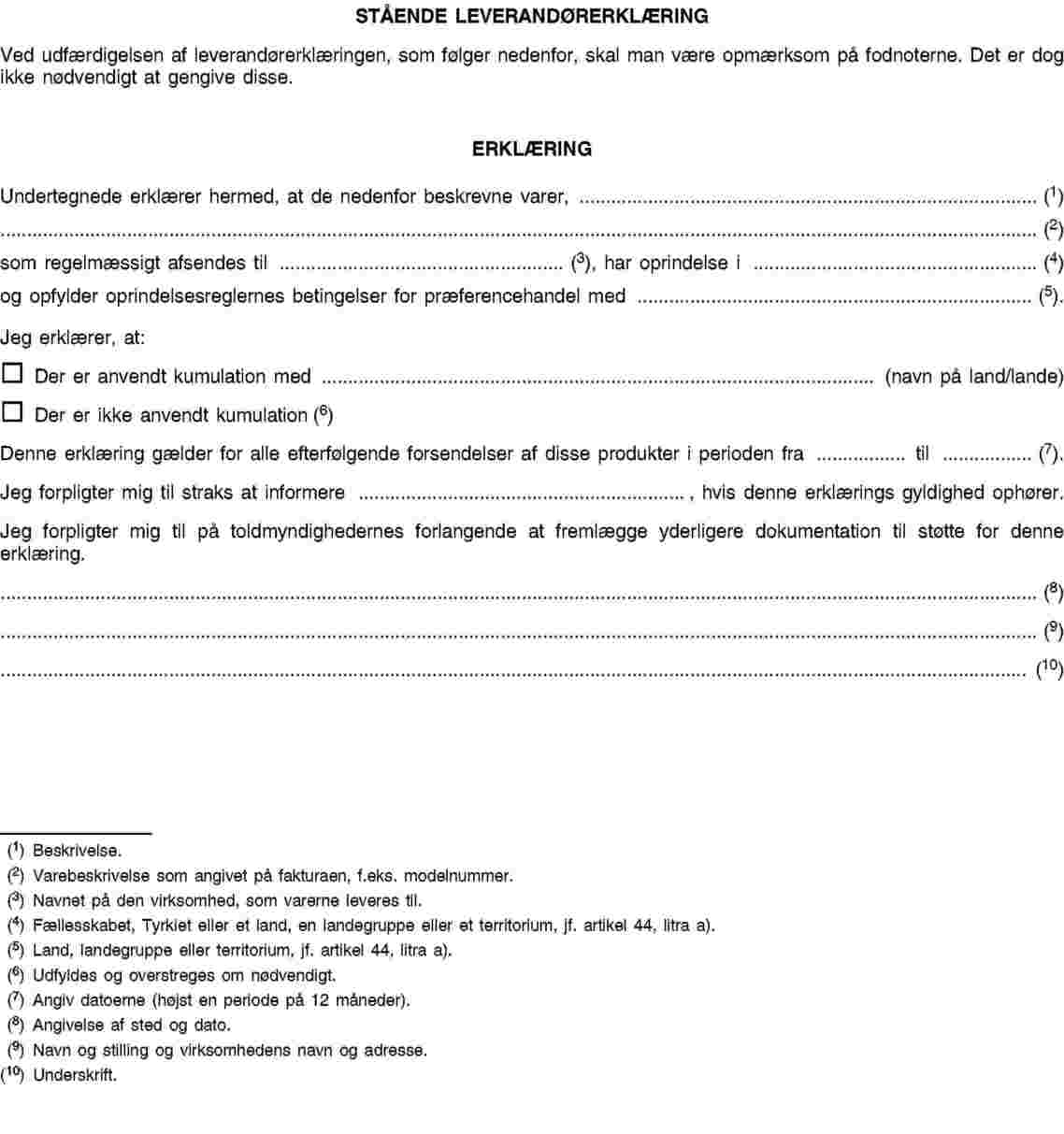

1. En leverandør, der regelmæssigt forsyner en bestemt kunde med varer, hvis oprindelsesstatus forventes at forblive uændret for længere perioder ad gangen, kan nøjes med at forelægge en enkelt erklæring for flere på hinanden følgende vareforsendelser (i det følgende benævnt »stående leverandørerklæring«). En stående leverandørerklæring kan udstedes for en periode på op til et år regnet fra datoen for udstedelsen af erklæringen.

2. En stående leverandørerklæring kan udstedes med tilbagevirkende kraft. I sådanne tilfælde kan dens gyldighed ikke overstige et år regnet fra den dato, den trådte i kraft.

3. Leverandøren skal straks underrette køberen, når den stående leverandørerklæring ikke længere er gyldig i forhold til de leverede varer.

Artikel 48

1. Leverandørerklæringen udformes som angivet i bilag V eller, hvis der er tale om stående leverandørerklæringer, som angivet i bilag VI.

2. Leverandørerklæringen skal indeholde leverandørens originale underskrift og kan udfærdiges på et fortrykt skema. Hvis fakturaen og leverandørerklæringen er udfærdiget på computer, er en håndskreven underskrift ikke nødvendig under forudsætning af, at leverandøren over for kunden skriftligt forpligter sig til at påtage sig det fulde ansvar for alle leverandørerklæringer, der identificerer ham, som om de var forsynet med hans håndskrevne underskrift.

Artikel 49

1. Til gennemførelse af artikel 44, litra b), bistår toldmyndighederne i Fællesskabets medlemsstater og i Tyrkiet hinanden med at kontrollere oplysningerne i leverandørerklæringerne.

2. Med henblik på at kontrollere en leverandørerklærings nøjagtighed eller ægthed kan toldmyndighederne i den stat, hvor beviset for oprindelsesstatus er blevet udstedt eller udarbejdet, anmode eksportøren om at sørge for, at leverandøren fremsender et INF 4-oplysningscertifikat. INF 4-oplysningscertifikatet skal bestå af formularer, som er i overensstemmelse med modellen i bilag V til Rådets forordning (EF) nr. 1207/2001 (7), når det udstedes i Fællesskabet, og med den model, der er anført mutatis mutandis i den tyrkiske toldlovgivning på grundlag af nævnte bilag, når det udstedes i Tyrkiet. Certifikatet udfyldes på et af Fællesskabets officielle sprog eller på tyrkisk. Toldmyndighederne i den stat, som skal give oplysningerne, eller som kræver dem, kan anmode om en oversættelse af oplysningerne i det dokument, de får forelagt, til det eller de officielle sprog i den pågældende stat.

3. INF 4-oplysningscertifikatet udstedes af toldmyndighederne i den stat, hvor leverandøren er etableret. Disse myndigheder har ret til at anmode om forelæggelse af enhver form for bevismateriale samt til at gennemføre de nødvendige undersøgelser af leverandørens regnskaber og foretage enhver anden form for kontrol, de finder påkrævet.

4. Toldmyndighederne i den stat, hvor leverandøren er etableret, udsteder INF 4-oplysningscertifikatet senest tre måneder efter, at de har modtaget ansøgningen fra leverandøren, idet de angiver, om leverandørens erklæring var korrekt.

5. Det udfyldte certifikat afleveres til leverandøren, som fremsender det til eksportøren med henblik på forelæggelse for toldmyndighederne i den stat, hvor beviset for oprindelsesstatus er udstedt eller udfærdiget.

Artikel 50

1. En leverandør, der udfærdiger en leverandørerklæring, skal opbevare alt dokumentarisk materiale, der godtgør erklæringens rigtighed, i mindst tre år.

2. En toldmyndighed, som modtager en ansøgning om udstedelse af et INF 4-oplysningscertifikat, skal opbevare ansøgningen i mindst tre år.

Artikel 51

1. Hvis en eksportør ikke senest fire måneder efter anmodning herom fra toldmyndighederne i den stat, hvor beviset for oprindelsesstatus er udstedt eller udfærdiget, kan fremlægge et INF 4-oplysningscertifikat, kan disse myndigheder direkte anmode toldmyndighederne i den stat, hvor leverandøren er etableret, om at bekræfte de pågældende varers oprindelsesstatus efter de oprindelsesregler, der er fastlagt i de relevante præferencehandelsaftaler.

2. Med henblik på stk. 1 skal de toldmyndigheder, der anmoder om kontrol, sende toldmyndighederne i den stat, hvor leverandøren er etableret, alle foreliggende oplysninger og angive de formelle og indholdsmæssige begrundelser for anmodningen.

Til støtte for anmodningen forelægger de alle dokumenter og oplysninger, de er i besiddelse af, og som tyder på, at leverandørerklæringen er unøjagtig.

3. Når toldmyndighederne i den stat, hvor leverandøren er etableret, udfører kontrollen, kan de anmode om enhver form for bevisførelse, foretage enhver form for kontrol af producentens regnskaber og gennemføre enhver anden kontrol, som de må anse for hensigtsmæssig.

4. De toldmyndigheder, der anmoder om kontrollen, skal hurtigst muligt underrettes om resultatet ved hjælp af INF 4-oplysningscertifikatet.

5. Hvis der ikke foreligger et svar senest fem måneder efter dagen for indgivelsen af kontrolanmodningen, eller hvis svaret ikke indeholder tilstrækkelige oplysninger til at fastslå varernes reelle oprindelse, erklærer toldmyndighederne i den stat, hvor beviset for oprindelsesstatus er udstedt eller udfærdiget, det pågældende bevis for ugyldigt på grundlag af de pågældende dokumenter.

AFSNIT IV

AFSLUTTENDE BESTEMMELSER

Artikel 52

Afgørelse nr. 1/1999, nr. 1/2000 og nr. 1/2001 ophæves. Henvisninger til bestemmelser i de ophævede afgørelser læses som henvisninger til de tilsvarende bestemmelser i nærværende afgørelse. Leverandørerklæringer, herunder stående leverandørerklæringer, udfærdiget inden datoen for denne afgørelses ikrafttræden forbliver fortsat gyldige.

Leverandørerklæringer kan fortsat udfærdiges efter modellen i afgørelse nr. 1/1999 i en periode på 12 måneder regnet fra nærværende afgørelses ikrafttræden, undtagen når de skal anvendes af eksportørerne som bevis til støtte for ansøgninger om udstedelse af EUR-MED-varecertifikater eller som udgangspunkt for udarbejdelse af EUR-MED-fakturaerklæringer.

Denne afgørelse træder i kraft dagen efter vedtagelsen.

Udfærdiget i Ankara, den 26. september 2006.

På Toldsamarbejdsudvalgets vegne

P. FAUCHERAND

Formand

(1) EFT L 35 af 13.2.1996, s. 1.

(2) EFT L 98 af 7.4.2001, s. 31. Senest ændret ved afgørelse nr. 1/2003 (EUT L 28 af 4.2.2003, s. 51).

(3) EFT L 253 af 11.10.1993, s. 1. Senest ændret ved forordning (EF) nr. 402/2006 (EUT L 70 af 9.3.2006, s. 35).

(4) EFT L 204 af 4.8.1999, s. 43.

(5) EFT L 211 af 22.8.2000, s. 16.

(6) EFT L 302 af 19.10.1992, s. 1. Senest ændret ved Europa-Parlamentets og Rådets forordning (EF) nr. 648/2005 (EUT L 117 af 4.5.2005, s. 13).

(7) Rådet forordning (EF) nr. 1207/2001 af 11. juni 2001 om fremgangsmåder til forenkling af udstedelse af EUR.1-varecertifikatet, udfærdigelse af fakturaerklæringer og EUR.2-dokumenter samt udstedelsen af visse godkendte eksporttilladelser i henhold til bestemmelserne om præferencehandelsordningerne mellem Det Europæiske Fællesskab og visse lande og om ophævelse af forordning (EØF) nr. 3351/83 (EFT L 165 af 21.6.2001, s. 1. Bilag V berigtiget i EFT L 170 af 29.6.2002, s. 88).

BILAG I

BILAG II

FORKLARENDE BEMÆRKNINGER TIL VARECERTIFIKATET

I. Regler for udfyldelse af varecertifikatet

|

1. |

Varecertifikat A.TR. udfærdiges i overensstemmelse med bestemmelserne i artikel 9, stk. 1. |

|

2. |

I varecertifikat A.TR. må der ikke forekomme raderinger eller overskrivninger. Eventuelle ændringer skal foretages ved at overstrege de urigtige oplysninger og tilføje de nødvendige rettelser. Enhver ændring skal bekræftes af den person, der har udfyldt varecertifikatet, og påtegnes af toldmyndighederne. Varebeskrivelsen skal anføres i den relevante rubrik uden mellemrum mellem linjerne. Hvis rubrikken ikke udfyldes fuldstændigt, skal der trækkes en vandret linje under varebeskrivelsens sidste linje, og den ikke udfyldte del skal overstreges. |

II. Bemærkninger til de enkelte rubrikker

|

1. |

I denne rubrik indsættes den pågældende persons eller virksomheds fulde navn og adresse. |

|

2. |

I denne rubrik indsættes transportdokumentets nummer, når dette er relevant. |

|

3. |

I denne rubrik indsættes fulde navn og adresse på den eller de personer eller virksomheder, som varerne skal leveres til, når dette er relevant. |

|

5. |

I denne rubrik indsættes navnet på det land, hvorfra varerne udføres. |

|

6. |

I denne rubrik indsættes landenavn. |

|

9. |

I denne rubrik indsættes antal varer i forhold til det samlede antal varer, som nævnes i varecertifikatet. |

|

10. |

I denne rubrik indsættes mærke, antallet, antal kolli, deres art samt normale handelsmæssige betegnelse. |

|

11. |

I denne rubrik indsættes bruttomassen af de varer, der er beskrevet i rubrik 10, udtrykt i kilo eller andre måleangivelser (hl, m3 osv.). |

|

12. |

Udfyldes af toldmyndigheden. I denne rubrik indsættes nærmere oplysninger om udførselsdokumentet (type og referencenummer, toldstedets og det udstedende lands navn), når dette er relevant. |

|

13. |

I denne rubrik indsættes sted og dato samt eksportørens underskrift og navn. |

BILAG III

Det i artikel 11, stk. 5, omhandlede særlige stempel

BILAG IV

Den i artikel 21 omhandlede gule mærkat

BILAG V

BILAG VI