EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 01996R2223-20130701

Council Regulation (EC) No 2223/96 of 25 June 1996 on the European system of national and regional accounts in the Community

Consolidated text: Rådets forordning (EF) n r. 2223/96 af 25. juni 1996 om det europæiske national- og regionalregnskabssystem i Det Europæiske Fællesskab

Rådets forordning (EF) n r. 2223/96 af 25. juni 1996 om det europæiske national- og regionalregnskabssystem i Det Europæiske Fællesskab

1996R2223 — DA — 01.07.2013 — 012.001

Dette dokument er et dokumentationsredskab, og institutionerne påtager sig intet ansvar herfor

|

RÅDETS FORORDNING (EF) Nr. 2223/96 af 25. juni 1996 om det europæiske national- og regionalregnskabssystem i Det Europæiske Fællesskab (EFT L 310, 30.11.1996, p.1) |

Ændret ved:

|

|

|

Tidende |

||

|

No |

page |

date |

||

|

L 58 |

1 |

27.2.1998 |

||

|

KOMMISSIONENS FORORDNING (EF) Nr. 1500/2000 af 10. juli 2000 |

L 172 |

3 |

12.7.2000 |

|

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EF) Nr. 2516/2000 af 7. november 2000 |

L 290 |

1 |

17.11.2000 |

|

|

L 139 |

3 |

23.5.2001 |

||

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EF) Nr. 2558/2001 af 3. december 2001 |

L 344 |

1 |

28.12.2001 |

|

|

KOMMISSIONENS FORORDNING (EF) Nr. 113/2002 af 23. januar 2002 |

L 21 |

3 |

24.1.2002 |

|

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EF) Nr. 359/2002 af 12. februar 2002 |

L 58 |

1 |

28.2.2002 |

|

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EF) Nr. 1267/2003 af 16. juni 2003 |

L 180 |

1 |

18.7.2003 |

|

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EF) Nr. 1392/2007 af 13. november 2007 |

L 324 |

1 |

10.12.2007 |

|

|

EUROPA-PARLAMENTETS OG RÅDETS FORORDNING (EF) Nr. 400/2009 af 23. april 2009 |

L 126 |

11 |

21.5.2009 |

|

|

KOMMISSIONENS FORORDNING (EU) Nr. 715/2010 af 10. august 2010 |

L 210 |

1 |

11.8.2010 |

|

|

L 158 |

1 |

10.6.2013 |

||

|

NB: I denne konsoliderede udgave forekommer henvisninger til den europæiske regningsenhed og/eller ecuen. Begge skal fra den 1. januar 1999 forstås som henvisninger til euroen — Rådets forordning (EØF) nr. 3308/80 (EFT L 345 af 20.12.1980, s. 1) og Rådets forordning (EF) nr. 1103/97 (EFT L 162 af 19.6.1997, s. 1). |

RÅDETS FORORDNING (EF) Nr. 2223/96

af 25. juni 1996

om det europæiske national- og regionalregnskabssystem i Det Europæiske Fællesskab

RÅDET FOR DEN EUROPÆISKE UNION HAR —

under henvisning til traktaten om oprettelse af Det Europæiske Fællesskab, særlig artikel 213,

under henvisning til det af Kommissionen forelagte udkast til forordning,

under henvisning til udtalelse fra Europa-Parlamentet ( 1 ),

under henvisning til udtalelse fra Det Europæiske Monetære Institut ( 2 ),

under henvisning til udtalelse fra Det Økonomiske og Sociale Udvalg ( 3 ), og

ud fra følgende betragtninger:|

(1) |

Til gennemførelse og videreudvikling af Den Økonomiske og Monetære Union kræves der sammenlignelige, ajourførte og pålidelige oplysninger om den økonomiske situation og udvikling i hvert land og/eller hver region; |

|

(2) |

Kommissionen skal bidrage til forvaltningen af Den Økonomiske og Monetære Union og navnlig aflægge beretning til Rådet om medlemsstaternes opfyldelse af deres forpligtelser med hensyn til dens virkeliggørelse; |

|

(3) |

national- og regionalregnskaber er et væsentligt værktøj til analysering af den økonomiske situation i et land og/eller en region, forudsat at de udarbejdes på grundlag af entydige enhedsprincipper; |

|

(4) |

Kommissionen skal bruge nationalregnskabsaggregater til Fællesskabets administrative og navnlig budgetmæssige beregninger; |

|

(5) |

i 1970 blev der udsendt et administrativt dokument med titlen »Det Europæiske Nationalregnskabssystem« (ENS), som dækkede denne forordnings område, og som var udarbejdet af De Europæiske Fællesskabers Statistiske Kontor på dettes eget ansvar. Dette dokument var resultatet af Det Statistiske Kontors og de nationale statitiske kontorers fælles anstrengelser gennem en årrække for at udarbejde et nationalregnskabssystem til at imødekomme de krav, som De Europæiske Fællesskabers økonomiske og sociale politik stiller, og var en fællesskabsversion af De Forenede Nationers nationalregnskabssystem, som indtil da var blevet anvendt i De Europæiske Fællesskaber; |

|

(6) |

med henblik på en ajourføring af den oprindelige tekst udsendte man i 1979 anden udgave af dette dokument (herefter benævnt ENS 2. udgave) ( 4 ); |

|

(7) |

De Forenede Nationers Statistiske Kommission vedtog i februar 1993 det nye nationalregnskabssystem (SNA) for at sikre, at nationalregnskabstallene for samtlige lande, der er medlemmer af De Forenede Nationer, er sammenlignelige på verdensplan; |

|

(8) |

der bør for så vidt angår miljøregnskaber tages hensyn til meddelelse af 21. december 1994 fra Kommissionen til Rådet og Europa-Parlamentet: »EU-retningslinjer vedrørende miljøindikatorer og grønne nationalregnskaber«; |

|

(9) |

Fællesskabet samarbejder til gensidig fordel med tredjelande, specielt med lande inden for Det Europæiske Økonomiske Samarbejdsområde (EØS); |

|

(10) |

for at Den Økonomiske og Monetære Unions behov kan opfyldes, bør der indføres et europæisk nationalregnskabssystem, som skal anvendes ved udarbejdelse af de national- og regionalregnskaber, der er omhandlet i Fællesskabets retsakter; |

|

(11) |

tallene i de statistiske regnskaber og tabeller for samtlige medlemsstater, der fremkommer ved anvendelse af det system, som indføres ved denne forordning, skal af Kommissionen stilles til rådighed for brugerne på bestemte tidspunkter, navnlig med sigte på en løbende vurdering af den økonomiske konvergens og for at sikre den snævrest mulige koordinering mellem medlemsstaternes økonomiske politik; |

|

(12) |

det system, der indføres ved denne forordning, skal gradvis erstatte alle andre systemer som referenceramme for de fælles standarder, definitioner, klassifikationer og regnskabsregler, der skal anvendes ved udarbejdelsen af medlemsstaternes regnskaber til brug for Fællesskabet, således at tallene bliver sammenlignelige medlemsstaterne imellem; |

|

(13) |

de statistiske resultater skal være tilgængelige for borgerne under overholdelse af åbenhedsprincippet; |

|

(14) |

det ved denne forordning indførte system er en modificeret udgave af De Forenede Nationers SNA tilpasset strukturen i medlemsstaternes økonomier og skal overholde SNA's opbygning, således at oplysningerne kan sammenlignes med dem, som de vigtigste samarbejdspartnere på verdensplan udarbejder; |

|

(15) |

udarbejdelsestidspunkterne bør opdeles på større statistiske regnskabs- og tabelkategorier, og kun de oplysninger, som Fællesskabet reelt har brug for, skal behandles statistisk og meddeles Kommissionen på bestemte tidspunkter; |

|

(16) |

på grund af de omhandlede regnskabers mængde og omfang, deres detaljeringsgrad og geografiske rækkevidde samt statistiske forhold i medlemsstaterne får medlemsstater, for hvilke det er objektivt umuligt at overholde de i denne forordning fastsatte frister, dog undtagelsesvis og midlertidigt yderligere dataindberetningsfrister; |

|

(17) |

en afgørelse om fordelingen af indirekte målte finansielle formidlingstjenester (FISIM) skal træffes på et senere tidspunkt; |

|

(18) |

ifølge nærhedsprincippet kan udfærdigelsen af fælles statistiske standarder til udarbejdelse af sammenlignelige oplysninger kun gennemføres effektivt på fællesskabsplan, og i de enkelte medlemsstater er det de organer og institutioner, der forestår udarbejdelsen af de officielle statistikker, som har ansvaret for, at standarderne anvendes; |

|

(19) |

der bør fastlægges en procedure for tilpasning og ajourføring af bestemmelserne i denne forordning i samarbejde med Udvalget for De Europæiske Fællesskabers Statistiske Program, der er nedsat ved Rådets afgørelse 89/382/EØF, Euratom ( 5 ); denne tilpasningsprocedure skal kun omfatte ændringer, som ikke forøger de egne indtægter; |

|

(20) |

Udvalget for Det Statistiske Program og Udvalget for Penge-, Kreditmarkeds- og Betalingsbalancestatistik, der er nedsat ved Rådets afgørelse 91/115/EØF ( 6 ), har afgivet positiv udtalelse om udkastet til denne forordning; |

|

(21) |

det hedder i Rådets direktiv 89/130/EØF, Euratom af 13. februar 1989 om harmonisering af fastlæggelsen af bruttonationalindkomsten i markedspriser (BNImp) ( 7 ), at sammenligneligheden af BNImp sikres ved anvendelse af regnskabsdefinitionerne og -reglerne i det europæiske nationalregnskabssystem, og i henhold til forordning (EØF, Euratom) nr. 1553/89 af 29. maj 1989 om den endelige ordning for ensartet opkrævning af egne indtægter hidrørende fra merværdiafgiften ( 8 ) sker fordelingen af de afgiftspligtige operationer med henblik på fastlæggelsen af den vejede gennemsnitsmomssats i henhold til oplysningerne fra nationalregnskaberne, der er opstillet i overensstemmelse med det europæiske nationalregnskabssystem; for disse retsakter, som i forbindelse med Rådets forordning (EF) nr. 3605/93 af 22. november 1993 om gennemførelse af protokollen om proceduren i forbindelse med uforholdsmæssigt store underskud ( 9 ), Rådets afgørelse 94/728/EF, Euratom af 31. oktober 1994 om ordningen for De Europæiske Fællesskabers egne indtægter ( 10 ) og Rådets beslutning 94/729/EF af 31. oktober 1994 om budgetdisciplin ( 11 ), bør der fastlægges en overgangsperiode med hensyn til anvendelsen af det system, der indføres ved denne forordning — |

UDSTEDT FØLGENDE FORORDNING:

Artikel 1

Mål

1. Formålet med denne forordning er at indføre det europæiske nationalregnskabssystem 1995, i det følgende benævnt »ENS-95«, idet der:

a) fastlægges en metodologi vedrørende fælles regnskabsstandarder, -definitioner, -nomenklaturer og -regler, som skal gøre det muligt efter de nærmere retningslinjer i artikel 3 på sammenligneligt grundlag at udarbejde statistiske regnskaber og tabeller samt resultater, til brug for Fællesskabet

b) til brug for Fællesskabet fastlægges et program med en fast tidsplan for indberetning af de statistiske regnskaber og tabeller, der udarbejdes i henhold til ENS-95.

2. Denne forordning gælder, idet hensyn tages til artikel 7 og 8, for alle retsakter udstedt af Fællesskabet, hvori der henvises til ENS eller definitionerne deri.

3. Denne forordning forpligter ingen medlemsstat til at udarbejde regnskaber til eget formål i henhold til ENS-95.

Artikel 2

Metodologi

1. Den i artikel 1, stk. 1, litra a), omhandlede metodologi for ENS-95 fremgår af bilag A.

2. Kommissionen vedtager ændringer af metodologien for ENS-95, der har til formål at afklare og forbedre indholdet af systemet, forudsat at de ikke indebærer ændringer af grundbegreberne, at der ikke kræves yderligere ressourcer til deres gennemførelse, og at anvendelsen af dem ikke medfører en forøgelse af de egne indtægter. Disse foranstaltninger, der har til formål at ændre ikke-væsentlige bestemmelser i denne forordning, herunder ved at supplere den, vedtages efter forskriftsproceduren med kontrol i artikel 4, stk. 2.

3. Senest den 31. december 1997 træffer Rådet i henhold til de relevante bestemmelser i traktaten afgørelse om indførelsen af det i bilag A omhandlede system for fordeling af indirekte målte finansielle formidlingstjenester (FISIM) og vedtager de iværksættelsesforanstaltninger, der måtte være nødvendige.

Artikel 3

Indberetning til Kommissionen

1. Medlemsstaterne fremsender de i bilag B anførte regnskaber og tabeller til Kommissionen (Eurostat) inden for de for hver tabel fastsatte frister, under hensyntagen til de undtagelser, der er fastsat i nævnte bilag.

2. Medlemsstaterne indberetter de i bilag B anførte data, herunder data, som de har erklæret fortrolige i henhold til national lovgivning eller praksis vedrørende statistisk fortrolighed, i overensstemmelse med bestemmelserne i Rådets forordning (Euratom, EØF) nr. 1588/90 af 11. juni 1990 om fremsendelse af fortrolige statistiske oplysninger til De Europæiske Fællesskabers Statistiske Kontor ( 12 ), som er retningsgivende for den fortrolige behandling af oplysninger.

Kommissionen vedtager eventuelle ændringer — med hensyn til nye tabeller, lande og/eller regioner — vedrørende de oplysninger, som medlemsstaterne skal indberette, jf. dog artikel 2, stk. 2. Disse foranstaltninger, der har til formål at ændre ikke-væsentlige bestemmelser i denne forordning, herunder ved at supplere den, vedtages efter forskriftsproceduren med kontrol i artikel 4, stk. 2.

Artikel 4

1. Kommissionen bistås af Udvalget for det Statistiske Program (i det følgende benævnt »udvalget«).

2. Når der henvises til dette stykke, anvendes artikel 5a, stk. 1-4, og artikel 7 i afgørelse 1999/468/EF, jf. dennes artikel 8.

Artikel 5

Udvalgets opgaver

Udvalget behandler alle de spørgsmål om anvendelsen af denne forordning, som formanden indbringer for udvalget på eget initiativ eller efter anmodning fra en medlemsstat.

Artikel 6

Samarbejde med andre udvalg

1. I alle spørgsmål, der henhører under Udvalget for Penge-, Kreditmarkeds- og Betalingsbalancestatistiks kompetence, indhenter Kommissionen dette udvalgs udtalelse, jf. artikel 2 i Rådets afgørelse 91/115/EØF.

2. Kommissionen sender Udvalget for Bruttonationalindkomsten, som er nedsat ved Rådets direktiv 89/130/EØF, Euratom enhver oplysning om gennemførelsen af denne forordning, der er nødvendig, for at udvalget kan udføre sin opgave.

Artikel 7

Dato for iværksættelse og første indberetning af data

1. ENS-95 anvendes første gang for de data, der er udarbejdet i medfør af bilag B, og som skal indberettes i april 1999.

2. Dataene fremsendes til Kommissionen (De Europæiske Fællesskabers Statistiske Kontor) inden for de i bilag B fastsatte frister.

3. I overensstemmelse med stk. 1 og indtil første indberetning i henhold til ENS-95 fremsender medlemsstaterne fortsat de regnskaber og tabeller, der er udarbejdet i henhold til ENS 2. udgave, til Kommissionen (De Europæiske Fællesskabers Statistiske Kontor).

4. Med forbehold af artikel 19 i Rådets forordning (EØF, Euratom) nr. 1552/89 af 29. maj 1989 om gennemførelse af afgørelse 88/376/EØF, Euratom om ordningen for Fællesskabernes egne indtægter ( 13 ) undersøger Kommissionen sammen med den berørte medlemsstat, hvorledes denne forordning anvendes, og forelægger resultaterne af undersøgelsen for det i artikel 4, stk. 1, nævnte udvalg.

Artikel 8

Overgangsbestemmelser

1. Med henblik på budget og egne indtægter og uanset artikel 1, stk. 2, og artikel 7 er det ENS 2. udgave, der er det gældende europæiske nationalregnskabssystem, jf. artikel 1, stk. 1, i Rådets direktiv 89/130/EØF, Euratom og de hertil knyttede retsakter, navnlig Rådets forordning (EØF, Euratom) nr. 1552/89 og nr. 1553/89 og Rådets afgørelse 94/728/EF, Euratom og 94/729/EF, så længe afgørelse 94/728/EF, Euratom er i kraft.

1a. Ved beregning af de momsbaserede egne indtægter og uanset stk. 1 kan medlemsstaterne anvende data baseret på det nye europæiske national- og regionalregnskabssystem (ENS 95), så længe afgørelse 94/728/EF, Euratom er i kraft.

2. For så vidt angår medlemsstaternes fremsendelse af oplysninger til Kommissionen som led i proceduren i forbindelse med uforholdsmæssigt store offentlige underskud som omhandlet i Rådets forordning (EF) nr. 3605/93, er det ENS 2. udgave, der er det gældende europæiske nationalregnskabssystem indtil fremsendelsen af oplysninger den 1. september 1999.

3. Ved anvendelsen af ENS 2. udgave som omhandlet i stk. 1 og 2 sker der en tilpasning af de i henhold til artikel 7, stk. 1, indsamlede data på grundlag af ENS-95, således at der tages hensyn til de ændringer, der følger af forskellene med hensyn til begreber, definitioner og nomenklaturer mellem ENS 2. udgave og ENS-95.

Gennemførelsen af dette princip fastlægges senest i december 1996 efter proceduren i artikel 6 i Rådets direktiv 89/130/EØF, Euratom.

Artikel 9

Denne forordning træder i kraft på tyvendedagen efter offentliggørelsen i De Europæiske Fællesskabers Tidende.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

BILAG A

DET EUROPÆISKE NATIONALREGNSKABSSYSTEM

ENS 1995

|

INDHOLDSFORTEGNELSE |

|

|

KAPITEL 1 |

GENERELLE PRINCIPPER |

|

ANVENDELSE AF ENS |

|

|

Grundlag for analyser og politikker |

|

|

ENS-begrebernes otte kendetegn |

|

|

ENS 1995 og SNA 1993 |

|

|

ENS 1995 og ENS 1970 |

|

|

ENS-SYSTEMET |

|

|

Statistiske enheder og deres gruppering |

|

|

Institutionelle enheder og sektorer |

|

|

Lokale faglige enheder og erhverv |

|

|

Residente og ikke-residente enheder; den samlede økonomi og udlandet |

|

|

Strømme og beholdninger |

|

|

Strømme |

|

|

Transaktioner |

|

|

Transaktionernes karakteristika |

|

|

Transaktioner mellem institutionelle enheder/transaktioner inden for enheden |

|

|

Monetære transaktioner/ikke-monetære transaktioner |

|

|

Transaktioner med og uden modydelse |

|

|

Ændret behandling af transaktionerne |

|

|

Omkanalisering |

|

|

Opdeling af transaktioner |

|

|

Identifikation af den egentlige part i en transaktion |

|

|

Grænsetilfælde |

|

|

Andre ændringer i status |

|

|

Andre mængdemæssige ændringer i aktiver og passiver |

|

|

Kapitalgevinster og -tab |

|

|

Beholdninger |

|

|

Kontosystem og aggregater |

|

|

Bogføringsregler |

|

|

Kontosidernes betegnelser |

|

|

Dobbelt bogholderi/firdobbelt bogholderi |

|

|

Værdiansættelse |

|

|

Særlige regler for værdiansættelse af produkter |

|

|

Værdiansættelse i faste priser |

|

|

Registreringstidspunktet |

|

|

Konsolidering og nettoficering |

|

|

Konsolidering |

|

|

Nettoficering |

|

|

Konti, saldoposter og aggregater |

|

|

Kontosystemet |

|

|

Konto for varer og tjenester |

|

|

Konti for udlandet |

|

|

Saldoposter |

|

|

Aggregater |

|

|

Input-output tabeller |

|

|

KAPITEL 2 |

ENHEDER OG DERES GRUPPERING |

|

AFGRÆNSNING AF DEN NATIONALE ØKONOMI |

|

|

DE INSTITUTIONELLE ENHEDER |

|

|

DE INSTITUTIONELLE SEKTORER |

|

|

Ikke-finansielle selskaber (S.11) |

|

|

Delsektoren offentlige ikke-finansielle selskaber (S.11001) |

|

|

Delsektoren private nationalt kontrollerede ikke-finansielle selskaber (S.11002) |

|

|

Delsektoren udenlandsk kontrollerede ikke-finansielle selskaber (S.11003) |

|

|

Finansielle selskaber (S.12) |

|

|

Delsektoren centralbanken (S.121) |

|

|

Delsektoren andre monetære finansielle institutioner (S.122) |

|

|

Delsektoren andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser (S.123) |

|

|

Delsektoren finansielle hjælpeenheder (S.124) |

|

|

Delsektoren forsikringsselskaber og pensionskasser (S.125) |

|

|

Offentlig forvaltning og service (S.13) |

|

|

Delsektoren statslig forvaltning og service (S.1311) |

|

|

Delsektoren offentlig forvaltning og service på delstatsniveau (S.1312) |

|

|

Delsektoren kommunal forvaltning og service (S.1313) |

|

|

Delsektoren sociale kasser og fonde (S.1314) |

|

|

Husholdninger (S.14) |

|

|

Delsektoren arbejdsgivere (inkl. selvstændige uden ansatte) (S.141 + S.142) |

|

|

Delsektoren lønmodtagere (S.143) |

|

|

Delsektoren modtagere af formueindkomster (S.1441) |

|

|

Delsektoren pensionsmodtagere (S.1442) |

|

|

Delsektoren modtagere af andre overførselsindkomster (S.1443) |

|

|

Delsektoren andre husholdninger (S.145) |

|

|

Non-profit institutioner rettet mod husholdninger (S.15) |

|

|

Udlandet (S.2) |

|

|

Sektormæssig klassificering af producerende enheder i henhold til juridiske standardtyper |

|

|

LOKALE FAGLIGE ENHEDER OG ERHVERV |

|

|

Den lokale faglige enhed |

|

|

Erhvervet |

|

|

KLASSIFICERING AF ERHVERV |

|

|

HOMOGENE PRODUKTIONSENHEDER OG HOMOGENE BRANCHER |

|

|

Den homogene produktionsenhed |

|

|

Den homogene branche |

|

|

KLASSIFICERING AF HOMOGENE BRANCHER |

|

|

KAPITEL 3 |

PRODUKTTRANSAKTIONER |

|

PRODUKTIV AKTIVITET OG PRODUKTION |

|

|

Hoved-, bi- og hjælpeaktivitet |

|

|

Produktion (P.1) |

|

|

Produktionens registreringstidspunkt og værdiansættelse |

|

|

FORBRUG I PRODUKTIONEN (P.2) |

|

|

Registreringstidspunkt for og værdiansættelse af forbrug i produktionen |

|

|

KONSUM (P.3, P.4) |

|

|

Udgifter til konsum (P.3) |

|

|

Faktisk konsum (P.4) |

|

|

Registreringstidspunkt for og værdiansættelse af udgifter til konsum |

|

|

Registreringstidspunkt for og værdiansættelse af faktisk konsum |

|

|

BRUTTOINVESTERINGER (P.5) |

|

|

Faste bruttoinvesteringer (P.51) |

|

|

Registreringstidspunkt for og værdiansættelse af faste bruttoinvesteringer |

|

|

Lagerændringer (P.52) |

|

|

Registreringstidspunkt for og værdiansættelse af lagerændringer |

|

|

Anskaffelser minus afhændelser af værdigenstande (P.53) |

|

|

IMPORT OG EKSPORT AF VARER OG TJENESTER (P.6 og P.7) |

|

|

Import og eksport af varer (P.61 og P.71) |

|

|

Import og eksport af tjenester (P.62 og P.72) |

|

|

TRANSAKTIONER MED EKSISTERENDE VARER |

|

|

KAPITEL 4 |

FORDELINGSTRANSAKTIONER |

|

AFLØNNING AF ANSATTE (D.1) |

|

|

Løn (D.11) |

|

|

Løn i kontanter |

|

|

Lønninger i naturalier |

|

|

Arbejdsgiverbidrag til sociale ordninger (D.12) |

|

|

Faktiske arbejdsgiverbidrag til sociale ordninger (D.121) |

|

|

Imputerede arbejdsgiverbidrag til sociale ordninger (D.122) |

|

|

PRODUKTIONS- OG IMPORTSKATTER (D.2) |

|

|

Produktskatter (D.21) |

|

|

Merværdiafgift (moms) (D.211) |

|

|

Importskatter og told ekskl. moms (D.212) |

|

|

Produktskatter undtagen moms og importskatter (D.214) |

|

|

Andre produktionsskatter (D.29) |

|

|

Produktions- og importafgifter til Den Europæiske Unions institutioner |

|

|

SUBSIDIER (D.3) |

|

|

Produktsubsidier (D.31) |

|

|

Importsubsidier (D.311) |

|

|

Andre produktsubsidier (D.319) |

|

|

Andre produktionssubsidier (D.39) |

|

|

FORMUEINDKOMST (D.4) |

|

|

Renter (D.41) |

|

|

Renter på indlån, udlån og forfaldne mellemværender |

|

|

Renter på værdipapirer |

|

|

Renter på veksler og lignende kortfristede instrumenter |

|

|

Renter på obligationer |

|

|

Rente-swaps og terminsaftaler |

|

|

Renter på finansiel leasing |

|

|

Andre renter |

|

|

Registreringstidspunkt |

|

|

Udloddet selskabsudbytte (D.42) |

|

|

Udbytte (D.421) |

|

|

Udtræk af indkomst fra kvasi-selskaber (D.422) |

|

|

Reinvesteret indtjening på direkte udenlandske investeringer (D.43) |

|

|

Formueindkomst henført til forsikringstagere (D.44) |

|

|

Jordrente mv. (D.45) |

|

|

Leje af jord |

|

|

Leje af aktiver i undergrunden |

|

|

LØBENDE INDKOMST- OG FORMUESKATTER MV. (D.5) |

|

|

Indkomstskatter (D.51) |

|

|

Andre løbende skatter (D.59) |

|

|

SOCIALE BIDRAG OG YDELSER (D.6) |

|

|

Bidrag til sociale ordninger (D.61) |

|

|

Faktiske bidrag til sociale ordninger (D.611) |

|

|

Imputerede bidrag til sociale ordninger (D.612) |

|

|

Sociale ydelser undtagen sociale overførsler i naturalier (D.62) |

|

|

Kontante socialsikringsydelser (D.621) |

|

|

Private fondsbaserede sociale ydelser (D.622) |

|

|

Ikke-fondsbaserede sociale ydelser til lønmodtagere (D.623) |

|

|

Kontante sociale bistandsydelser (D.624) |

|

|

Sociale overførsler i naturalier (D.63) |

|

|

Sociale ydelser i naturalier (D.631) |

|

|

Sociale sikringsydelser, refusioner (D.6311) |

|

|

Andre socialsikringsydelser i naturalier (D.6312) |

|

|

Sociale bistandsydelser i naturalier (D.6313) |

|

|

Overførsler af individuelle ikke-markedsmæssige varer og tjenester (D.632) |

|

|

ANDRE LØBENDE OVERFØRSLER (D.7) |

|

|

Skadesforsikringspræmier, netto (D.71) |

|

|

Skadesforsikringserstatninger (D.72) |

|

|

Løbende overførsler inden for offentlig forvaltning og service (D.73) |

|

|

Løbende internationalt samarbejde (D.74) |

|

|

Diverse løbende overførsler (D.75) |

|

|

Løbende overførsler til NPIH'er |

|

|

Løbende overførsler mellem husholdninger |

|

|

Bøder og strafgebyrer |

|

|

Lotteri og spil |

|

|

Erstatninger |

|

|

BNI-baseret fjerde indtægtskilde |

|

|

Andre løbende overførsler |

|

|

KORREKTION FOR ÆNDRINGER I HUSHOLDNINGERNES NETTOFORMUE I PENSIONSKASSERESERVER (D.8) |

|

|

KAPITALOVERFØRSLER (D.9) |

|

|

Kapitalskatter (D.91) |

|

|

Investeringstilskud (D.92) |

|

|

Andre kapitaloverførsler (D.99) |

|

|

KAPITEL 5 |

FINANSIELLE TRANSAKTIONER |

|

KLASSIFICERING AF FINANSIELLE TRANSAKTIONER |

|

|

Monetært guld og særlige trækningsrettigheder (SDR) (F.1) |

|

|

Monetært guld (F.11) |

|

|

Særlige trækningsrettigheder (SDR) (F.12) |

|

|

Sedler og mønt samt indskud (F.2) |

|

|

Sedler og mønt (F.21) |

|

|

Transferable indskud (F.22) |

|

|

Andre indskud (F.29) |

|

|

Værdipapirer undtagen aktier (F.3) |

|

|

Værdipapirer undtagen aktier, ekskl. finansielle derivater (F.33) |

|

|

Kortfristede værdipapirer undtagen aktier, ekskl. finansielle derivater (F.331) |

|

|

Langfristede værdipapirer undtagen aktier, ekskl. finansielle derivater (F.332) |

|

|

Finansielle derivater (F.34) |

|

|

Lån (F.4) |

|

|

Kortfristede lån (F.41) |

|

|

Langfristede lån (F.42) |

|

|

Aktier og andre ejerandelsbeviser (F.5) |

|

|

Aktier og andre ejerandelsbeviser, ekskl. andele i investeringsforeninger (F.51) |

|

|

Børsnoterede aktier, ekskl. andele i investeringsforeninger (F.511), og ikke-børsnoterede aktier, ekskl. andele i investeringsforeninger (F.512) |

|

|

Andre ejerandelsbeviser (F.513) |

|

|

Andele i investeringsforeninger (F.52) |

|

|

Forsikringstekniske reserver (F.6) |

|

|

Husholdningernes nettoformue i livsforsikrings- og pensionskassereserver (F.61) |

|

|

Husholdningernes nettoformue i livsforsikringsreserver (F.611) |

|

|

Husholdningernes nettoformue i pensionskassereserver (F.612) |

|

|

Præmie- og erstatningsreserver (F.62) |

|

|

Andre forfaldne ikke-betalte mellemværender (F.7) |

|

|

Handelskreditter og forudbetalinger (F.71) |

|

|

Andre forfaldne ikke-betalte mellemværender undtagen handelskreditter og forudbetalinger (F.79) |

|

|

Memorandumpost: direkte udenlandske investeringer (F.m) |

|

|

BOGFØRINGSREGLER FOR FINANSIELLE TRANSAKTIONER |

|

|

Værdiansættelse |

|

|

Registreringstidspunkt |

|

|

Opgørelse af finansielle transaktioner på grundlag af ændringer i statuskonti |

|

|

Bilag 5.1: Pengemængdebegreber i statuskonti og finansielle konti |

|

|

KAPITEL 6 |

ANDRE STRØMME |

|

FORBRUG AF FAST REALKAPITAL (K.1) |

|

|

ANSKAFFELSER MINUS AFHÆNDELSER AF IKKE-FINANSIELLE IKKE-PRODUCEREDE AKTIVER (K.2) |

|

|

ANDRE ÆNDRINGER I STATUS (K.3-K.12) |

|

|

ANDRE MÆNGDEÆNDRINGER (K.3-K.10 og K.12) |

|

|

ØKONOMISK OPSTÅEN AF IKKE-PRODUCEREDE AKTIVER (K.3) |

|

|

ØKONOMISK OPSTÅEN AF PRODUCEREDE AKTIVER (K.4) |

|

|

NATURLIG VÆKST I IKKE-AVLEDE/DYRKEDE BIOLOGISKE RESSOURCER (K.5) |

|

|

ØKONOMISK FORSVINDEN AF IKKE-PRODUCEREDE AKTIVER (K.6) |

|

|

TAB VED KATASTROFER (K.7) |

|

|

IKKE-KOMPENSERET BESLAGLÆGGELSE (K.8) |

|

|

ANDRE MÆNGDEÆNDRINGER I IKKE-FINANSIELLE AKTIVER I.A.N. (K.9) |

|

|

ANDRE MÆNGDEÆNDRINGER I FINANSIELLE AKTIVER OG PASSIVER I.A.N. (K.10) |

|

|

ÆNDRINGER I KLASSIFIKATIONER OG STRUKTUR (K.12) |

|

|

Ændringer i sektormæssig klassifikation og struktur (K.12.1) |

|

|

Ændringer i klassifikation af aktiver og passiver (K.12.2) |

|

|

NOMINELLE KAPITALGEVINSTER OG -TAB (K.11) |

|

|

Neutrale kapitalgevinster/-tab (K.11.1) |

|

|

Reale kapitalgevinster/-tab (K.11.2) |

|

|

Kapitalgevinster opdelt efter typen af finansielt aktiv |

|

|

Sedler og mønt samt indskud (AF.2) |

|

|

Lån (AF.4) og andre forfaldne ikke-betalte mellemværender (AF.7) |

|

|

Værdipapirer undtagen aktier (AF.3) |

|

|

Aktier og andre ejerandelsbeviser (AF.5) |

|

|

Forsikringstekniske reserver (AF.6) |

|

|

Finansielle aktiver udstedt i udenlandsk valuta |

|

|

KAPITEL 7 |

STATUSKONTI |

|

TYPER AF AKTIVER |

|

|

Ikke-finansielle producerede aktiver (AN.1) |

|

|

Ikke-finansielle ikke-producerede aktiver (AN.2) |

|

|

Finansielle aktiver og passiver (AF.) |

|

|

VÆRDIANSÆTTELSE AF POSTERINGER PÅ STATUSKONTOEN |

|

|

Generelle principper for værdiansættelse |

|

|

IKKE-FINANSIELLE AKTIVER (AN.) |

|

|

Producerede aktiver (AN.1) |

|

|

Faste aktiver (AN.11) |

|

|

Materielle faste aktiver (AN.111) |

|

|

Immaterielle faste aktiver (AN.112) |

|

|

Lagerbeholdninger (AN.12) |

|

|

Værdigenstande (AN.13) |

|

|

Ikke-producerede aktiver (AN.2) |

|

|

Naturkapital (AN.21) |

|

|

Jord (AN.211) |

|

|

Aktiver i undergrunden (AN.212) |

|

|

Anden naturkapital (AN.213 og AN.214) |

|

|

Immaterielle ikke-producerede aktiver (AN.22) |

|

|

Finansielle aktiver og passiver (AF.) |

|

|

Monetært guld og SDR (AF.1) |

|

|

Sedler og mønt samt indskud (AF.2) |

|

|

Værdipapirer undtagen aktier (AF.3) |

|

|

Lån (AF.4) |

|

|

Aktier og andre ejerandelsbeviser (AF.5) |

|

|

Forsikringstekniske reserver (AF.6) |

|

|

Andre forfaldne ikke-betalte mellemværender (AF.7) |

|

|

Memorandumposter |

|

|

Varige forbrugsgoder (AN.m) |

|

|

Direkte udenlandske investeringer (AF.m) |

|

|

Finansielle statuskonti |

|

|

Bilag 7.1: Definition af de enkelte kategorier af aktiver |

|

|

Bilag 7.2: Oversigt over posteringer fra primostatuskonto til ultimostatuskonto |

|

|

KAPITEL 8 |

KONTOSYSTEM OG SALDOPOSTER |

|

KONTOSYSTEM |

|

|

Løbende konti |

|

|

Produktionskonto (I) |

|

|

Indkomstfordelings- og indkomstanvendelseskonti (II) |

|

|

Primærindkomstfordelingskonti (II.1) |

|

|

Indkomstdannelseskonto (II.1.1) |

|

|

Konto for allokering af primær indkomst (II.1.2) |

|

|

Konto for virksomhedsindkomst (II.1.2.1) |

|

|

Konto for allokering af anden primær indkomst (II.1.2.2) |

|

|

Sekundærindkomstfordelingskonto (II.2) |

|

|

Konto for indkomstomfordeling via naturalieydelser (II.3) |

|

|

Indkomstanvendelseskonto (II.4) |

|

|

Konto for anvendelse af disponibel indkomst (II.4.1) |

|

|

Konto for anvendelse af korrigeret disponibel indkomst (II.4.2) |

|

|

Akkumulationskonti (III) |

|

|

Kapitalkonto (III.1) |

|

|

Konto for ændringer i nettoformue forårsaget of opsparing og kapitaloverførsler (III.1.1) |

|

|

Konto for erhvervelser af ikke-finansielle aktiver (III.1.2) |

|

|

Finansiel konto (III.2) |

|

|

Konto for andre ændringer i status (III.3) |

|

|

Konto for andre mængdemæssige ændringer i status (III.3.1) |

|

|

Omvurderingskonto (III.3.2) |

|

|

Konto for neutrale kapitalgevinster og -tab (III.3.2.1) |

|

|

Konto for reale kapitalgevinster og -tab (III.3.2.2) |

|

|

Statuskonti (IV) |

|

|

Primostatuskonto (IV.1) |

|

|

Ændringer i statuskonto (IV.2) |

|

|

Ultimostatuskonto (IV.3) |

|

|

KONTI FOR UDLANDET (V) |

|

|

Løbende konti |

|

|

Udlandskonto for varer og tjenester (V.I) |

|

|

Udlandskonto for primære indkomster og løbende overførsler (V.II) |

|

|

Udlandskonti for akkumulation (V.III) |

|

|

Kapitalkonto (V.III.1) |

|

|

Finansiel konto (V.III.2) |

|

|

Konto for andre ændringer i status (V.III.3) |

|

|

Statuskonti (V.IV) |

|

|

KONTO FOR VARER OG TJENESTER (0) |

|

|

INTEGRERET ØKONOMISK KONTOSYSTEM |

|

|

AGGREGATER |

|

|

Bruttonationalproduktet i markedspriser (BNP) |

|

|

Den samlede økonomis overskud af produktionen |

|

|

Den samlede økonomis blandede indkomst |

|

|

Den samlede økonomis virksomhedsindkomst |

|

|

Nationalindkomst (i markedspriser) |

|

|

Disponibel nationalindkomst |

|

|

Opsparing |

|

|

Saldo på udlandskontoens løbende poster |

|

|

Den samlede økonomis fordringserhvervelse, netto |

|

|

Den samlede økonomis nettoformue |

|

|

OFFENTLIG FORVALTNING OG SERVICES UDGIFTER OG INDTÆGTER |

|

|

MATRIXREPRÆSENTATION |

|

|

Matrixrepræsentation af ENS-konti |

|

|

Fordelene ved matrixpræsentation |

|

|

Tilpasning af en reduceret matrix til visse former for analyser |

|

|

KAPITEL 9 |

INPUT-OUTPUT TABELLER |

|

TILGANGS- OG ANVENDELSESTABELLER |

|

|

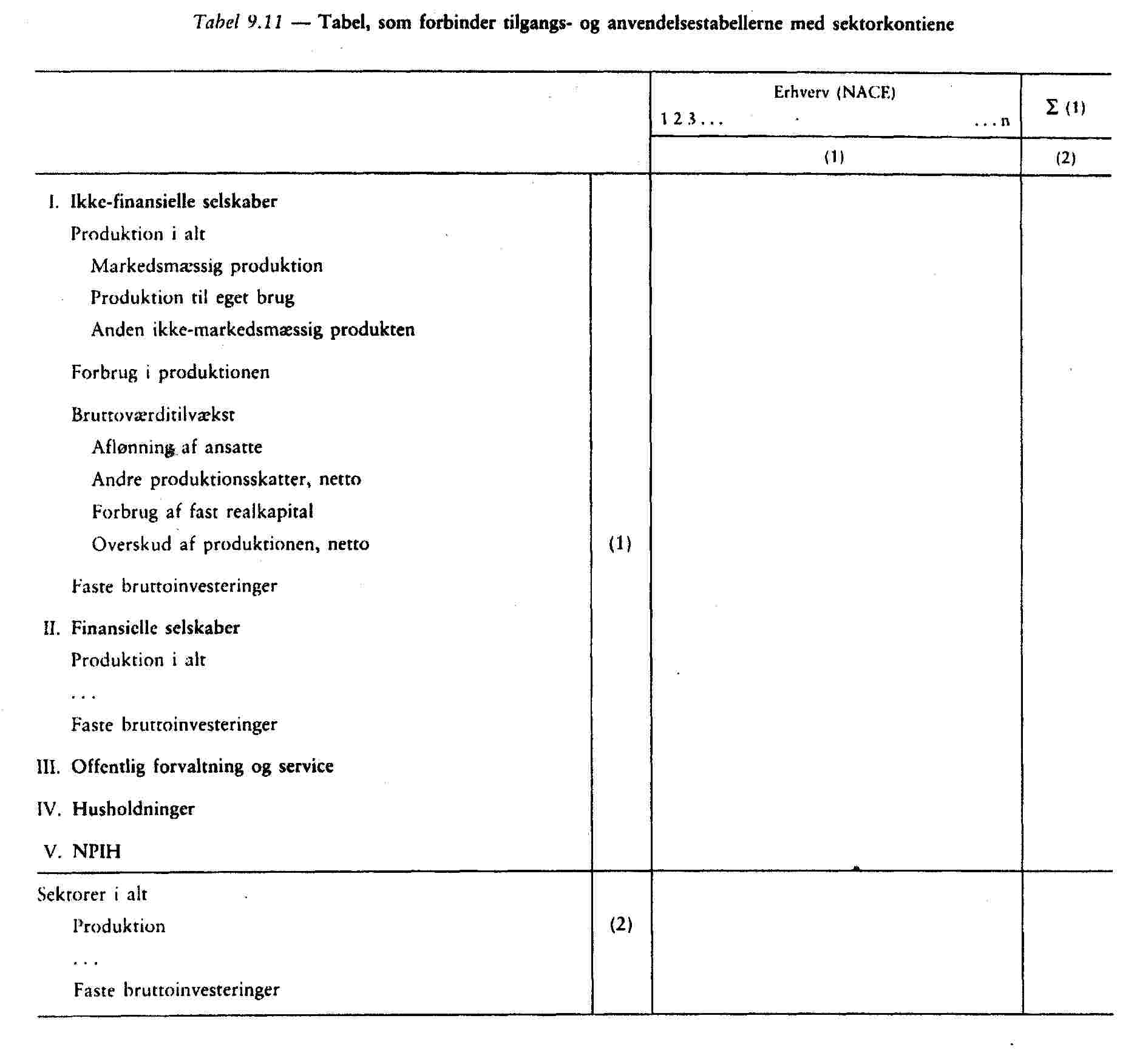

TABELLER, SOM FORBINDER TILGANGS- OG ANVENDELSESTABELLERNE MED SEKTORKONTIENE |

|

|

SYMMETRISKE INPUT-OUTPUT TABELLER |

|

|

KAPITEL 10 |

MÅLING AF PRIS- OG MÆNGDEÆNDRINGER |

|

ANVENDELSESOMRÅDE FOR PRIS- OG MÆNGDEINDEKS I NATIONALREGNSKABSSYSTEMET |

|

|

Det sammenhængende system af pris- og mængdeindeks |

|

|

Pris- og mængdeindeks for andre aggregater |

|

|

GENERELLE PRINCIPPER FOR BEREGNING AF PRIS- OG MÆNGDEINDEKS |

|

|

Definition af priser og mængder for markedsmæssige produkter |

|

|

Kvalitets- og prisforskelle |

|

|

Principper for ikke-markedsmæssige tjenester |

|

|

Principper for værditilvækst og BNP |

|

|

PROBLEMER VED ANVENDELSEN AF PRINCIPPERNE |

|

|

Anvendelsen generelt |

|

|

Anvendelse på specifikke strømme |

|

|

Strømme af varer og markedsmæssige tjenester |

|

|

Strømme af ikke-markedsmæssige tjenester |

|

|

Skatter og subsidier på produkter og import |

|

|

Forbrug af fast realkapital |

|

|

Aflønning af ansatte |

|

|

Beholdninger af producerede faste aktiver og lagerbeholdninger |

|

|

Måling af realindkomst for den samlede økonomi |

|

|

VALG AF INDEKSFORMLER OG ÆNDRING AF BASISÅR |

|

|

GEOGRAFISKE PRIS- OG MÆNGDEINDEKS |

|

|

KAPITEL 11 |

BEFOLKNING OG FORBRUG AF ARBEJDSKRAFT |

|

DEN SAMLEDE BEFOLKNING |

|

|

ERHVERVSAKTIV BEFOLKNING |

|

|

BESKÆFTIGELSE |

|

|

Lønmodtagere |

|

|

Selvstændige |

|

|

Beskæftigelse og hjemsted |

|

|

ARBEJDSLØSHED |

|

|

JOB |

|

|

Job og bopæl |

|

|

SAMLET ANTAL ARBEJDSTIMER |

|

|

FULDTIDSBESKÆFTIGELSE |

|

|

FORBRUG AF ANSATTES ARBEJDSKRAFT OPGJORT I FASTE PRISER |

|

|

KAPITEL 12 |

KVARTALSREGNSKABER |

|

KAPITEL 13 |

REGIONALREGNSKABER |

|

DET REGIONALE OMRÅDE |

|

|

ENHEDER OG HJEMSTED |

|

|

METODER TIL REGIONAL OPDELING |

|

|

HOVEDAGGREGATER EFTER ERHVERV |

|

|

KONTI FOR HUSHOLDNINGSSEKTOREN |

|

|

BILAG |

|

|

I. INDIREKTE MÅLTE FINANSIELLE FORMIDLINGSTJENESTER (FISIM) |

|

|

Ændringer, der skal foretages i ENS-teksten ved en fordeling af FISIM |

|

|

II. LEASING OG KØB PÅ AFBETALING AF VARIGE GODER |

|

|

Definitioner |

|

|

Leasing |

|

|

Operationel leasing |

|

|

Finansiel leasing |

|

|

Køb på afbetaling |

|

|

Behandling i kontosystemet |

|

|

Operationel leasing |

|

|

Finansiel leasing |

|

|

Køb på afbetaling |

|

|

III. FORSIKRING |

|

|

Indledning |

|

|

Definitioner |

|

|

Sociale forsikringsordninger |

|

|

Offentlige sociale sikringsordninger |

|

|

Private fondsbaserede sociale forsikringsordninger |

|

|

Arbejdsgiveradministrerede ikke-fondsbaserede sociale forsikringsordninger |

|

|

Anden forsikring |

|

|

Anden livsforsikring |

|

|

Anden skadesforsikring |

|

|

Genforsikring |

|

|

Hjælpevirksomhed i forbindelse med forsikring |

|

|

Behandling i kontosystemet |

|

|

Socialforsikring |

|

|

Sociale forsikringsordninger |

|

|

Private fondsbaserede sociale forsikringsordninger |

|

|

Arbejdsgiveradministrerede ikke-fondsbaserede sociale forsikringsordninger |

|

|

Anden forsikring |

|

|

Anden livsforsikring |

|

|

Skadesforsikring |

|

|

Genforsikring |

|

|

Hjælpevirksomhed i forbindelse med forsikring |

|

|

Forsikring — Taleksempel |

|

|

IV. KLASSIFIKATION OG KONTI |

|

|

Klassifikation |

|

|

Klassifikation af institutionelle sektorer (S) |

|

|

Klassifikation af transaktioner og andre strømme |

|

|

Klassifikation af saldoposter (B) |

|

|

Klassifikation af aktiver (A) |

|

|

Gruppering og kodning af erhverv (A*), produkter (P*) og faste aktiver (investeringer i fast realkapital) (AN) |

|

|

Klassifikation af privat konsum efter formål (COICOP) |

|

|

Klassifikation af det offentliges udgifter efter formål (COFOG) |

|

|

Klassifikation efter formål af nonprofit-institutioner rettet mod husholdninger (COPNI) |

|

|

Konti |

|

|

V. DEFINITION AF DET OFFENTLIGE UNDERSKUD MED HENBLIK PÅ PROCEDUREN I FORBINDELSE MED UFORHOLDSMÆSSIGT STORE UNDERSKUD |

|

|

Tabeller |

|

|

2.1 |

Sektorer og delsektorer |

|

2.2 |

Producenttyper samt hovedaktiviteter og -funktioner klassificeret efter sektor |

|

2.3 |

Sektormæssig klassificering af producerende enheder efter retlig form |

|

3.1 |

Sondringen mellem markedsproducenter, producenter af produkter til eget brug og andre ikke-markedsproducenter i relation til institutionelle enheder |

|

3.2 |

Institutionelle enheder, lokale faglige enheder og produktion samt sondringen mellem markedsmæssig, til eget brug og anden ikke-markedsmæssig |

|

3.3 |

Sondringen mellem markeds(mæssig), til eget brug og anden ikke-markeds(mæssig) for lokale faglige enheder og deres produktion |

|

3.4 |

Registrering af transport af eksporterede varer |

|

3.5 |

Registrering af transport af importerede varer |

|

5.1 |

Klassificering af finansielle transaktioner |

|

8.1 |

Oversigt over konti, saldoposter og hovedaggregater |

|

8.2 |

Konto I: Produktionskonto |

|

8.3 |

Konto II.1.1: Indkomstdannelseskonto |

|

8.4 |

Konto II.1.2.: Konto for allokering af primær indkomst |

|

8.5 |

Konto II.1.2.1: Virksomhedsindkomst og konto II.1.2.2: Allokering af anden primær indkomst |

|

8.6 |

Konto II.2: Sekundærindkomstfordelingskonto |

|

8.7 |

Konto II.3: Konto II.3: Konto for indkomstomfordeling via naturalieydelser |

|

8.8 |

Konto II.4.1: Konto for anvendelse af disponibel indkomst |

|

8.9 |

Konto II.4.2: Konto for anvendelse af korrigeret disponibel indkomst |

|

8.10 |

Konto III.1.1: Konto for ændringer i nettoformue forårsaget af opsparing og kapitaloverførsler |

|

8.11 |

Konto III.1.2: Konto for erhvervelser af ikke-finansielle aktiver |

|

8.12 |

Konto III.2: Finansiel konto |

|

8.13 |

Konto III.3.1: Konto for andre mængdeændringer i status |

|

8.14 |

Konto III.3.2: Omvurderingskonto |

|

8.15 |

Konto IV: Statuskonti |

|

8.16 |

Samlede konti for udlandet (konto for transaktioner med udlandet) |

|

8.17 |

Konto 0: Konto for varer og tjenester |

|

8.18 |

Integreret økonomisk kontosystem |

|

8.19 |

Matrixrepræsentation af samtlige konti og saldoposter for den samlede økonomi |

|

8.20 |

Skematisk fremstilling af en samfundsmæssig regnskabsmatrix |

|

8.21 |

Eksempel på en mere detaljeret samfundsmæssig regnskabsmatrix |

|

8.22 |

Eksempel på en detaljeret undermatrix: Nettoværditilvækst (basispriser) |

|

9.1 |

Forenklet tilgangstabel |

|

9.2 |

Forenklet anvendelsestabel |

|

9.3 |

Forenklet kombineret tilgangs- og anvendelsestabel |

|

9.4 |

Forenklet symmetrisk input-output tabel (produkt/produkt) |

|

9.5 |

Tilgangstabel i basispriser og omregning til køberpriser |

|

9.6 |

Anvendelsestabel i køberpriser |

|

9.7 |

Forenklet tabel over handels- og transportavancer |

|

9.8 |

Forenklet tabel over produktskatter minus produktsubsidier |

|

9.9 |

Anvendelsestabel for import |

|

9.10 |

Anvendelsestabel i basispriser for indenlandsk produktion |

|

9.11 |

Tabel, som forbinder tilgangs- og anvendelsestabellerne med sektorkontiene |

|

9.12 |

Symmetrisk input-output tabel i basispriser (produkt/produkt) |

|

9.13 |

Symmetrisk input-output tabel for indenlandsk produktion (produkt/produkt) |

|

A.I.1 |

Konsekvenser af fordelingen af FISIM på institutionelle sektorer, inklusive ændringer for ikke-markedsmæssige producenter |

|

A.I.2 |

Konsekvenserne af, at FISIM kun henføres til en fiktiv sektor |

|

A.III.1 |

Offentlige socialsikringsordninger |

|

A.III.2 |

Private fondsbaserede socialforsikringsordninger |

|

A.III.3 |

Ikke-fondsbaserede arbejdsgiveradministrerede socialforsikringsordninger |

|

A.III.4 |

Anden livsforsikring |

|

A.III.5 |

Anden skadesforsikring |

|

A.IV.1 |

Konto 0: Konto for varer og tjenester |

|

A.IV.2 |

Samlede konti for den samlede økonomi |

|

A.IV.3 |

Samlede konti for ikke-finansielle selskaber |

|

A.IV.4 |

Samlede konti for finansielle selskaber |

|

A.IV.5 |

Samlede konti for offentlig forvaltning og service |

|

A.IV.6 |

Samlede konti for husholdninger |

|

A.IV.7 |

Samlede konti for non-profit institutioner rettet mod husholdninger |

KAPITEL 1

GENERELLE PRINCIPPER

|

1.01. |

Det Europæiske National- og Regionalregnskabssystem (ENS 1995 eller blot: ENS) er et internationalt sammenligneligt system af konti og tabeller til brug ved en systematisk og detaljeret beskrivelse af en samlet økonomi (dvs. et område, et land, en gruppe af lande), økonomiens komponenter og dens forbindelser med andre samlede økonomier. ENS 1995 afløser Det Europæiske Nationalregnskabssystem fra 1970 (ENS 1970; anden udgave med mindre ændringer blev udsendt i 1978). ENS 1995 er i fuld overensstemmelse med de reviderede internationale retningslinjer for opstilling af nationalregnskaber, »The System of National Accounts« (SNA 1993 eller blot: SNA). Disse retningslinjer er blevet udarbejdet inden for rammerne af De Forenede Nationer, IMF, Kommissionen for De Europæiske Fællesskaber, OECD og Verdensbanken. ENS fokuserer imidlertid på forholdene i Den Europæiske Union og dennes behov for data. Ligesom SNA er ENS afstemt efter de begreber og klassifikationer, der bruges i mange andre sociale og økonomiske statistikker. Som eksempel kan nævnes beskæftigelsesstatistik, produktionsstatistik og udenrigshandelsstatistik. ENS kan derfor bruges som referenceramme i den sociale og økonomiske statistik i Den Europæiske Union og dens medlemsstater. |

|

1.02. |

ENS består af to hovedtyper af tabeller: a) sektorregnskaber ( 14 ) Sektorregnskaberne beskriver systematisk efter institutionel sektor de forskellige stadier i den økonomiske proces: produktion, indkomstdannelse, indkomstfordeling, indkomstomfordeling, indkomstanvendelse og finansiel og ikke-finansiel akkumulation. Sektorregnskaberne indeholder også statuskonti, som viser beholdningerne af aktiver og passiver og nettoformue ved begyndelsen og slutningen af regnskabsperioden. Input-output tabellerne og kontiene efter erhverv giver en mere detaljeret beskrivelse af produktionsprocessen (omkostningsstruktur, indkomstdannelse og beskæftigelse) og vare- og tjenestestrømmene (produktion, import, eksport, konsum, forbrug i produktionen og investeringer efter produktgruppe). ENS indeholder også definitioner af begreberne befolkning og beskæftigelse ( 16 ). Disse begreber er relevante både i forbindelse med sektorregnskaberne og input-output tabellerne. ENS begrænser sig ikke til årlige nationalregnskaber, men dækker også kvartalsregnskaber ( 17 ) og regionalregnskaber ( 18 ). |

|

Grundlag for analyser og politikker

ENS-begrebernes otte kendetegn

ENS 1995 og SNA 1993

ENS 1995 og ENS 1970

|

|

KAPITEL 2

ENHEDER OG DERES GRUPPERING

|

2.01. |

Et lands økonomi er resultatet af aktiviteterne i et meget stort antal enheder, som udfører mange forskelligartede transaktioner inden for produktion, finansiering, forsikring, omfordeling og forbrug. |

|

2.02. |

De enheder og grupperinger af enheder, som anvendes i nationalregnskabet, skal defineres under henvisning til den type økonomisk analyse, de er beregnet til, og ikke ud fra de typer af enheder, der normalt anvendes i statistiske undersøgelser. Sidstnævnte enheder (foretagender, holdingselskaber, faglige enheder, lokale enheder, offentlige forvaltningsenheder, non-profit institutioner, husholdninger osv.) er undertiden ikke hensigtsmæssige til brug inden for nationalregnskabet, idet de normalt er baseret på traditionelle kriterier af juridisk, administrativ eller regnskabsmæssig art. Statistikerne skal tage hensyn til definitionerne af de analyseenheder, der anvendes i ENS, med henblik på at sikre, at alle oplysninger, der er nødvendige for at opstille data baseret på de analyseenheder, der anvendes i ENS, efterhånden kommer til at indgå i de undersøgelser, hvor de egentlige data indsamles. |

|

2.03. |

Karakteristisk for systemet er, at der anvendes tre typer enheder svarende til to meget forskellige måder at opdele økonomien på. For at kunne analysere produktionsprocessen er det væsentligt at vælge enheder, der kan belyse sammenhænge af teknisk-økonomisk art; for at kunne analysere strømme, der påvirker indkomst, kapital- og finanstransaktioner samt statuskonti, er det vigtigt at vælge enheder, der gør det muligt at undersøge adfærdsmæssige forhold mellem økonomiske beslutningstagere. Med udgangspunkt i disse to mål defineres senere i dette kapitel institutionelle enheder, som er velegnede til analyse af økonomisk adfærd, samt lokale faglige enheder og homogene produktionsenheder, som er velegnede til en analyse af teknisk-økonomiske sammenhænge. I praksis dannes de tre typer af enheder ved at kombinere eller underopdele basisenhederne fra statistiske undersøgelser, og undertiden kan de overtages direkte fra de statistiske undersøgelser. Før der gives en nøjagtig definition af de tre typer af enheder, der anvendes i ENS, er det nødvendigt at afgrænse den nationale økonomi. |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|

|

KAPITEL 3

PRODUKTTRANSAKTIONER

|

3.01 |

|

|

3.02. |

I ENS opereres der med følgende hovedkategorier inden for produkttransaktioner:

|

|

3.03 |

Produkttransaktioner posteres på følgende konti: a) på kontoen for varer og tjenester posteres produktion og import som tilgang, de øvrige produkttransaktioner som anvendelse b) på produktionskontoen posteres produktion som tilgang, forbrug i produktionen som anvendelse c) på kontoen for anvendelse af disponibel indkomst posteres udgifter til konsum som anvendelse d) på kontoen for anvendelse af korrigeret disponibel indkomst posteres faktisk konsum som anvendelse e) på kapitalkontoen posteres bruttoinvesteringer som anvendelse (ændringer i aktiverne) f) på udlandskontoen for varer og tjenester posteres import af varer og tjenester som tilgang, eksport af varer og tjenester som anvendelse. |

|

3.04. |

I tilgangstabellen registreres produktion og import som tilgang. I anvendelsestabellen registreres forbrug i produktionen, bruttoinvesteringer, udgifter til konsum og eksport som anvendelse. I den symmetriske input-output tabel registreres produktion, output og import som tilgang og øvrige produkttransaktioner som anvendelse. |

|

3.05. |

Tilgangen af produkter opgøres i basispriser (se punkt 3.48). Anvendelsen af produkter opgøres i køberpriser (se punkt 3.06). For nogle former for tilgang og anvendelse, f.eks. ved import og eksport af varer, benyttess mere specifikke værdiansættelsesprincipper. |

|

3.06 |

Dersom anvendelsestidspunktet ikke er sammenfaldende med købstidspunktet, bør der korrigeres for prisændringer i den mellemliggende periode i overensstemmelse med prisændringerne for lagerbeholdningerne. Sådanne justeringer har særlig stor betydning, hvis priserne for de pågældende produkter ændrer sig drastisk i løbet af regnskabsperioden. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KAPITEL 4

FORDELINGSTRANSAKTIONER

|

4.01 |

Systemet skelner mellem løbende overførsler og kapitaloverførsler, hvoraf sidstnævnte især betragtes som en omfordeling af opsparing eller formue (og i mindre grad af indkomst). |

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

SKADESFORSIKRINGSPRÆMIER, NETTO (D.71)

SKADESFORSIKRINGSERSTATNINGER (D.72)

LØBENDE OVERFØRSLER INDEN FOR OFFENTLIG FORVALTNING OG SERVICE (D.73)

LØBENDE INTERNATIONALT SAMARBEJDE (D.74)

DIVERSE LØBENDE OVERFØRSLER (D.75) Løbende overførsler til NPIH'er

Løbende overførsler mellem husholdninger

Bøder og strafgebyrer

Lotteri og spil

Erstatninger

BNI-baseret fjerde indtægtskilde

Andre løbende overførsler

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

KAPITEL 5

FINANSIELLE TRANSAKTIONER

|

5.01. |

|

|

5.02. |

Ifølge definitionen på en transaktion (se punkt 1.33) er en finansiel transaktion et samspil imellem institutionelle enheder eller imellem en institutionel enhed og udlandet på grundlag af en gensidig aftale, hvorved der sker en samtidig oprettelse eller opløsning af et finansielt aktiv og det modsvarende passiv, eller en overdragelse af ejendomsretten til et finansielt aktiv eller en overtagelse af en gældsforpligtelse. |

|

5.03. |

Finansielle aktiver er økonomiske aktiver, og de omfatter betalingsmidler, finansielle fordringer og økonomiske aktiver, som af natur ligner finansielle fordringer. |

|

5.04. |

Betalingsmidler omfatter monetært guld, særlige trækningsrettigheder, sedler og mønt samt transferable indskud. Finansielle fordringer giver deres ejere, kreditorerne, ret til uden modydelse at modtage en betaling eller en række betalinger fra andre institutionelle enheder, debitorerne, der har påtaget sig de modsvarende gældsforpligtelser. Eksempler på økonomiske aktiver, som af natur ligner finansielle fordringer, er aktier og andre ejerandelsbeviser og til dels eventualforpligtelser. Den institutionelle enhed, der udsteder et sådant finansielt aktiv, betragtes som havende påtaget sig den modsvarende gældsforpligtelse. |

|

5.05. |

Eventualforpligtelser er kontraktlige aftaler imellem institutionelle enheder og mellem disse og udlandet, hvori der er opstillet en eller flere betingelser, der skal opfyldes, før en finansiel transaktion finder sted, som for eks. garanti for tredjemands betaling, remburser, lånerammer, NIF-kontrakter (tilsagn om køb af nyudstedte gældsbeviser) og mange af de finansielle derivater. I ENS er en eventualforpligtelse kun et finansielt aktiv i de tilfælde, hvor den kontraktlige aftale i sig selv har en markedsværdi, fordi den kan handles eller føres i modregning på markedet. I modsat fald registreres en eventualforpligtelse ikke i systemet ( 57 ). |

|

5.06. |

Der skelnes mellem syv kategorier af finansielle aktiver: monetært guld og særlige trækningsrettigheder (SDR) (AF.1), sedler og mønt samt indskud (AF.2), værdipapirer undtagen aktier (AF.3), lån (AF.4), aktier og andre ejerandelsbeviser (AF.5), forsikringstekniske reserver (AF.6) og andre forfaldne ikke-betalte mellemværender (AF.7). |

|

5.07. |

I systemet har hvert finansielt aktiv et modsvarende passiv, med undtagelse af de under monetært guld og særlige trækningsrettigheder (AF.1) klassificerede finansielle aktiver. Der skelnes mellem seks kategorier af passiver svarende til kategorierne af modsvarende finansielle aktiver. |

|

5.08. |

Klassificeringen af finansielle transaktioner svarer til klassificeringen af finansielle aktiver og passiver. Der skelnes mellem syv kategorier af finansielle transaktioner: transaktioner i monetært guld og særlige trækningsrettigheder (SDR) (F.1), transaktioner i sedler og mønt samt indskud (F.2), transaktioner i værdipapirer undtagen aktier (F.3), transaktioner i lån (F.4), transaktioner i aktier og andre ejerandelsbeviser (F.5), transaktioner i forsikringstekniske reserver (F.6) og transaktioner i andre forfaldne ikke-betalte mellemværender (F.7). |

|

5.09. |

Beholdningen af finansielle aktiver og passiver på et givet tidspunkt (for en sektor eller udlandet) registreres i statuskontoen (se kapitel 7). Finansielle transaktioner fører til ændringer i statuskonti. Imidlertid kan ændringer fra primostatuskonto til ultimostatuskonto også skyldes andre strømme (se kapitel 6). De har ikke baggrund i transaktioner mellem institutionelle enheder eller mellem disse og udlandet på grundlag af en gensidig aftale. De andre strømme opdeles i omvurdering af finansielle aktiver og passiver, og andre ændringer i mængden af finansielle aktiver og passiver, som ikke skyldes finansielle transaktioner. Førstnævnte registreres på omvurderingskontoen og sidstnævnte på kontoen for andre mængdemæssige ændringer i status under kategorierne tab ved katastrofer, ikke-kompenseret beslaglæggelse, andre mængdeændringer i finansielle aktiver og passiver i.a.n., og ændringer i klassifikationer og strukturer. |

|

5.10. |

Finansielle transaktioner mellem institutionelle enheder registreres på de berørte sektorers finansielle konti. Finansielle transaktioner imellem institutionelle enheder og udlandet registreres på de berørte sektorers finansielle konto og på udlandets finansielle konto (se kapitel 8). Den finansielle konto (for en sektor eller udlandet) viser i venstre side anskaffelser minus afhændelser af finansielle aktiver, medens højre side viser periodens indgåede gældsforpligtelser minus afdrag. Den finansielle kontos saldopost, dvs. nettoændringer i finansielle aktiver/passiver, er lig fordringserhvervelse, netto (B.9). |

|

5.11. |

En sektors finansielle konto kan være konsolideret eller ikke-konsolideret. En sektors ikke-konsoliderede finansielle konto viser ændringer i finansielle aktiver og passiver forårsaget af alle finansielle transaktioner, hvori de under den pågældende sektor klassificerede institutionelle enheder er involveret. En sektors konsoliderede finansielle konto viser ændringer i finansielle aktiver og passiver forårsaget af finansielle transaktioner mellem de institutionelle enheder, der er klassificeret i den pågældende sektor og andre institutionelle enheder eller udlandet. Sammenlignet med den ikke-konsoliderede finansielle konto bliver de finansielle transaktioner mellem de institutionelle enheder, som er klassificeret i den pågældende sektor, elimineret på den konsoliderede finansielle konto. Udlandets finansielle konto er pr. definition konsolideret. |

|

5.12. |

En finansiel transaktion mellem to institutionelle enheder øger den ene institutionelle enheds fordringserhvervelse, netto, og reducerer med samme beløb den anden institutionelle enheds fordringserhvervelse, netto. Finansielle transaktioner imellem institutionelle enheder klassificeret i den samme sektor ændrer ikke sektorens fordringserhvervelse, netto. En sektors konsoliderede og ikke-konsoliderede finansielle konto viser samme beløb for fordringserhvervelse, netto. Af samme grund ændrer finansielle transaktioner mellem institutionelle enheder ikke den samlede økonomis fordringserhvervelse, netto. Den er uændret, men med modsat fortegn af fordringserhvervelse, netto, på udlandets finansielle konto. Derfor er fordringserhvervelse, netto, for samtlige institutionelle enheder og udlandet tilsammen lig med nul. |

|

5.13. |

Den finansielle konto opstillet efter flow-of-funds princippet ( 58 ) (for en sektor eller udlandet) er en udbygning af den finansielle konto, der tillige viser en opdeling af nettoanskaffelser af finansielle aktiver efter debitorsektor og en opdeling af nettogældsstiftelse efter kreditorsektor. Den leverer således oplysninger om debitor/kreditor-relationer, og den er konsistent med den finansielle statuskonto efter debitor/kreditor (se punkt 7.69). Når der er tale om finansielle transaktioner på sekundære markeder, giver den imidlertid ikke oplysning om de institutionelle enheder, til hvilke finansielle aktiver sælges, eller fra hvilke finansielle aktiver købes, dvs. den finansielle konto efter debitor/kreditor giver ikke et udtømmende svar på, hvem der finansierer hvem i en regnskabsperiode. |

|

5.14. |

Den finansielle konto er slutkontoen i kontosystemet, hvori transaktionerne registreres (se kapitel 8). Følgelig har den finansielle konto ikke nogen saldopost, som bliver overført til en anden konto. I systemet er saldoposten på den finansielle konto identisk med saldoposten på kapitalkontoen. I praksis vil der dog almindeligvis blive konstateret en difference imellem dem, fordi de er udregnet på grundlag af forskellige statistiske data. |

|

5.15. |

Finansielle transaktioner har altid en modsvarende transaktion i systemet. Disse modsvarende transaktioner kan være andre finansielle transaktioner eller ikke-finansielle transaktioner. Samtidig forøgelse eller formindskelse af både finansielle aktiver og passiver, eller udskiftning af et finansielt aktiv med et andet, registreres udelukkende inden for den finansielle konto (for en sektor eller udlandet). I de tilfælde hvor en transaktion og dens modstykke begge er finansielle transaktioner, ændrer de beholdningen af finansielle aktiver og passiver, og de kan ændre den samlede beholdning af både finansielle aktiver og passiver i de berørte insitutionelle enheder eller udlandet; men de ændrer ikke fordringserhvervelse, netto, eller nettoformue. De finansielle transaktioner kan ligeledes modsvares af produkttransaktioner (se kapitel 3), fordelingstransaktioner (se kapitel 4) eller transaktioner i ikke-finansielle ikke-producerede aktiver (se punkt 6.06). I de tilfælde hvor den modsvarende transaktion til en finansiel transaktion ikke er en finansiel transaktion, vil de pågældende institutionelle enheders eller udlandets fordringserhvervelse, netto, ændres. |

|

5.16. |

Den modsvarende transaktion til en finansiel transaktion kan være en løbende overførsel eller en kapitaloverførsel (se kapitel 4). I så fald indebærer den finansielle transaktion overdragelse af ejendomsretten til et finansielt aktiv,overtagelse af en gældsforpligtelse (gældsovertagelse) eller samtidig opløsning af et finansielt aktiv og det modsvarende passiv (gældsannullering eller gældseftergivelse). Den overførsel, der modsvarer gældsovertagele og gældsannulering, klassificeres i kategorien kapitaloverførsler (D.9) og registreres på kapitalkontoen. Hvis en ejer af et kvasi-selskab overtager gældsforpligtelser fra eller annullerer finansielle fordringer på kvasi-selskabet, er den modsvarende transaktion til gældsovertagelsen eller gældsannulleringen en transaktion i aktier og andre ejerandelsbeviser (F.5). Hvis sektoren offentlig forvaltning og service annullerer eller overtager gæld fra et offentligt selskab, der forsvinder som en institutionel enhed i systemet, registreres der ikke nogen transaktion på kapitalkontoen eller den finansielle konto. I dette tilfælde registreres en strøm på kontoen for andre mængdemæssige ændringer i status (kapitel 6, »Andre strømme«). Hvis sektoren offentlig forvaltning og service annullerer eller overtager gæld fra et offentligt selskab som led i en privatiseringsproces, som forventes afsluttet inden for et kortere tidsrum, er den modsvarende transaktion en transaktion i aktier og andre ejerandelsbeviser. Privatisering vil sige, at sektoren offentlig forvaltning og service frasiger sig kontrollen over det offentlige selskab (se punkt 2.26) ved at afhænde aktier og andre ejerandelsbeviser. En sådan gældsannullering eller -overtagelse medfører en forøgelse af egenkapitalen (se punkt 7.05), uanset om egenkapitalen er blevet forøget ved udstedelse af aktier og andre ejerandelsbeviser eller ikke. Kreditorers fuldstændige eller delvise afskrivning af uerholdelige fordringer og en debitors ensidige annullering af en gældspost (gældsfragåelse) klassificeres ikke som finansielle transaktioner, idet de ikke indebærer et samspil institutionelle enheder imellem eller imellem institutionelle enheder og udlandet på grundlag af en gensidig aftale. Kreditorers fuldstændige eller delvise afskrivning af uerholdelige fordringer registreres på kontoen for andre mængdemæssige ændringer i status (se punkt 6.27, litra d)). Gældsfragåelse registreres ikke i systemet. |

|

5.17. |

Den modsvarende transaktion til en finansiel transaktion kan være renter (D.41). Der betales rente til kreditorerne og ydes rente af debitorerne for visse finansielle fordringer klassificeret under kategorierne sedler og mønt samt indskud (AF.2), værdipapirer undtagen aktier (AF.3), lån (AF.4) og andre forfaldne ikke-betalte mellemværender (AF.7). I systemet registreres renter ud fra det tidspunkt, hvor forpligtelsen til at betale indtræder, dvs. at renter af det skyldige lånebeløb tilskrives kreditor løbende efter et optjeningsprincip (se punkt 4.50). Den modsvarende transaktion til en rentepost (D.41) er altid en finansiel transaktion, som giver kreditor en yderligere finansiel fordring på debitor. Virkningen af denne finansielle transaktion er, at renten geninvesteres. Den faktiske rentebetaling registreres ikke som rente (D.41), men den udgør en transaktion, der vedrører overdragelsen af ejendomsretten til betalingsmidlet. Den modsvarende transaktion er en finansiel transaktion, der reducerer kreditors finansielle nettofordring på debitor. Hvis påløbne renter ikke betales, når de forfalder, giver dette anledning til renterestancer. Da påløbne renter allerede er registreret i systemet, ændrer renterestancer ikke de samlede finansielle aktiver og passiver, men muligvis klassificeringen af dem (se punkt 5.131). |

|

5.18. |

Den modsvarende transaktion til en finansiel transaktion kan være fordelt men endnu ikke udloddet formueindkomst. Eksempler herpå er renter (D.41) og udbytte (D.421), som investeringsforeninger får af deres investeringer, og som henlægges — men ikke udloddes — til medlemmerne (se punkt 4.49, litra b) og punkt 4.54, litra b), reinvesteret indtjening på direkte udenlandske investeringer (D.43) og formueindkomst henført til forsikringstagere (D.44) i forbindelse med individuelle livsforsikringspolicer, der ikke er tegnet som led i sociale sikringsordninger. Den modsvarende finansielle transaktion til denne transaktion har til følge, at den (positive eller negative) formueindkomst reinvesteres. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VÆRDIANSÆTTELSE

REGISTRERINGSTIDSPUNKT

OPGØRELSE AF FINANSIELLE TRANSAKTIONER PÅ GRUNDLAG AF ÆNDRINGER I STATUSKONTI

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

KAPITEL 6

ANDRE STRØMME

|

6.01. |

Andre strømme omfatter forbrug af fast realkapital (K.1), anskaffelser og afhændelser af ikke-finansielle ikke-producerede aktiver (K.2) og andre ændringer i status (K.3—K.12). Andre ændringer i status omfatter forskellige former for ændringer i aktiver, passiver og nettoformue, som ikke er resultatet af transaktioner, der registreres på kapitalkontoen og den finansielle konto. De omfatter andre mængdeændringer (K.3—K.10 og K.12) samt kapitalgevinster og -tab (K.11). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

KAPITEL 7

STATUSKONTI

|

7.01 |

|

|

7.02. |

Der udarbejdes en statuskonto for sektorer, den samlede økonomi og udlandet. For sektorernes vedkommende viser statuskontoen værdien af samtlige aktiver — producerede, ikke-producerede og finansielle — og passiver samt den pågældende sektors nettoformue. For den samlede økonomis vedkommende giver statuskontoen som saldopost det, der ofte betegnes som nationalformuen, nemlig summen af ikke-finansielle aktiver og finansielle aktiver, netto, over for udlandet. Statuskontoen for udlandet, som kaldes konto for aktiver og passiver over for udlandet, består udelukkende af finansielle aktiver og passiver. |

|

7.03. |

Selskaber har ud over værdien af udstedte aktier og andre ejerandelsbeviser en nettoformue. For kvasi-selskaber er nettoformuen lig med nul, fordi værdien af egenkapitalen antages at svare til aktiver minus passiver. Derfor er nettoformuen for residente foretagender, hvori udlandet har foretaget en direkte investering, som er filialer af udenlandske selskaber, og som følgelig behandles som kvasi-selskaber, lig med nul. |

|

7.04. |

Forskellen mellem finansielle aktiver i alt og passiver i alt kaldes finansielle aktiver, netto (se punkt 7.67). |

|

7.05. |

For sektoren ikke-finansielle selskaber og sektoren finansielle selskabers vedkommende giver beregningen af egenkapitalen en i analytisk øjemed betydningsfuld indikator. Egenkapitalen er lig med summen af nettoformue (B.90) og udstedte aktier og andre ejerandelsbeviser (AF.5). |

|

7.06. |

Statuskontoen afslutter kontosystemet, idet den viser det endelige resultat af posteringerne på produktionskontoen, indkomstfordelings- og indkomstanvendelseskontiene samt akkumuleringskontiene (se kapitel 8: Kontosystem og saldoposter). |

|

7.07. |

En statuskonto er en opgørelse over værdien af aktiver og passiver på et bestemt tidspunkt. Den skal udarbejdes ved begyndelsen af regnskabsperioden (dvs. ved slutningen af den foregående periode) og ved dennes slutning. |

|

7.08. |

Ved hjælp af en grundlæggende regnskabsmæssig bogholderiligning knyttes primostatuskontoen sammen med ultimostatuskontoen:

Den regnskabsmæssige forbindelse mellem primostatuskontoen og ultimostatuskontoen via transaktioner og andre ændringer i status (andre mængdeændringer og kapitalgevinster) er fremstillet skematisk i bilag 7.2. |

||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GENERELLE PRINCIPPER FOR VÆRDIANSÆTTELSE

|

|

PRODUCEREDE AKTIVER (AN.1) Faste aktiver (AN.11)

Lagerbeholdninger (AN.12)

Værdigenstande (AN.13)

IKKE-PRODUCEREDE AKTIVER (AN.2) Naturkapital (AN.21)

Immaterielle ikke-producerede aktiver (AN.22)

FINANSIELLE AKTIVER OG PASSIVER (AF.)

MEMORANDUMPOSTER

FINANSIELLE STATUSKONTI

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

KAPITEL 8

KONTOSYSTEM OG SALDOPOSTER

|

8.01. |

I ENS registreres strømme og beholdninger i et ordnet sæt af konti, der beskriver det økonomiske kredsløb fra indkomstdannelsen, over indkomstens fordeling og omfordeling til dens akkumulering i form af aktiver. |

|

8.02. |

Hver enkelt konto viser transaktioner, som udligner hinanden, enten på grund af de anvendte definitioner eller fordi en økonomisk signifikant saldo overføres til den følgende konto. |

|

8.03. |

Den strukturerede registrering af transaktioner efter en logisk analyse af det økonomiske liv leverer de nødvendige aggregater til undersøgelse af et erhverv, en institutionel sektor eller delsektor, eller den samlede økonomi. Kontiene er opdelt på en sådan måde, at man skulle få de økonomisk set mest relevante oplysninger. |

|

8.04. |

Der er tre kategorier af konti: a) løbende konti b) akkumulationskonti c) statuskonti. Deløbende konti vedrører dannelse, fordeling og omfordeling af indkomst og dens anvendelse i form af konsum. Endelig danner de grundlaget for beregningen af opsparingen, der er en afgørende faktor i forbindelse med akkumulationen. Akkumulationskontiene viser de forskellige bestanddele af ændringerne i de forskellige enheders aktiver og passiver og gør det muligt at registrere ændringer i nettoformuen (forskellen mellem aktiver og passiver). Statuskontiene viser de forskellige enheders samlede aktiver og passiver ved regnskabsperiodens begyndelse og slutning samt deres nettoformue. Strømmene for hver aktiv- og passivpost, der er opført i akkumulationskontiene, går igen i kontoen for ændringer i statuskonto. |

|

8.05. |

Kontosystemet gælder, helt eller delvis, for institutionelle enheder, institutionelle sektorer og delsektorer, erhverv og den samlede økonomi. |

|

8.06. |

Saldoposterne opstilles både brutto og netto: brutto, hvis de beregnes inden fradrag af forbrug af fast realkapital, og netto, hvis de beregnes efter dette fradrag. Det er mest interessant at udtrykke indkomstsaldoposter i nettotal. |

|

8.07. |