EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02015R2447-20200720

Commission Implementing Regulation (EU) 2015/2447 of 24 November 2015 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Consolidated text: Kommissionens gennemførelsesforordning (EU) 2015/2447 af 24. november 2015 om gennemførelsesbestemmelser til visse bestemmelser i Europa-Parlamentets og Rådets forordning (EU) nr. 952/2013 om EU-toldkodeksen

Kommissionens gennemførelsesforordning (EU) 2015/2447 af 24. november 2015 om gennemførelsesbestemmelser til visse bestemmelser i Europa-Parlamentets og Rådets forordning (EU) nr. 952/2013 om EU-toldkodeksen

ELI: http://data.europa.eu/eli/reg_impl/2015/2447/2020-07-20

- Date of document:

- 20/07/2020

- Date of effect:

- 20/07/2020

- Author:

- Not available

- Form:

- Konsolideret tekst

- Link

- Link

- Link

- Select all documents mentioning this document

- Consolidation: basic act:

- 32015R2447

02015R2447 — DA — 20.07.2020 — 006.001

Denne tekst tjener udelukkende som dokumentationsværktøj og har ingen retsvirkning. EU's institutioner påtager sig intet ansvar for dens indhold. De autentiske udgaver af de relevante retsakter, inklusive deres betragtninger, er offentliggjort i den Europæiske Unions Tidende og kan findes i EUR-Lex. Disse officielle tekster er tilgængelige direkte via linkene i dette dokument

|

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2015/2447 af 24. november 2015 (EUT L 343 af 29.12.2015, s. 558) |

Ændret ved:

|

|

|

Tidende |

||

|

nr. |

side |

dato |

||

|

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2017/989 af 8. juni 2017 |

L 149 |

19 |

13.6.2017 |

|

|

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2018/604 af 18. april 2018 |

L 101 |

22 |

20.4.2018 |

|

|

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2019/1394 af 10. september 2019 |

L 234 |

1 |

11.9.2019 |

|

|

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2020/893 af 29. juni 2020 |

L 206 |

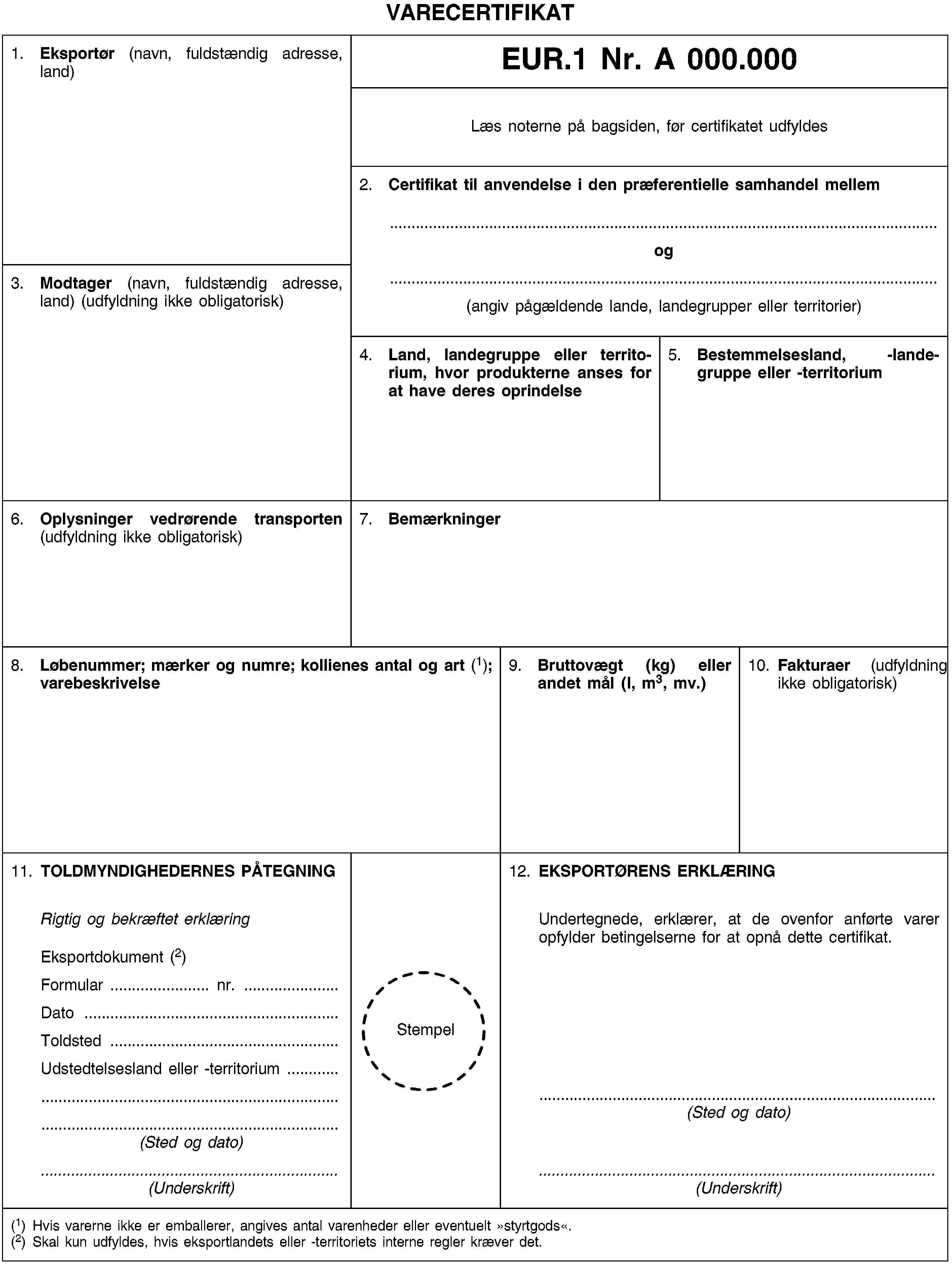

8 |

30.6.2020 |

|

Berigtiget ved:

KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2015/2447

af 24. november 2015

om gennemførelsesbestemmelser til visse bestemmelser i Europa-Parlamentets og Rådets forordning (EU) nr. 952/2013 om EU-toldkodeksen

AFSNIT I

ALMINDELIGE BESTEMMELSER

KAPITEL 1

Toldlovgivningens anvendelsesområde, toldmyndighedernes opgave samt definitioner

Artikel 1

Definitioner

1. Ved anvendelsen af denne forordning finder artikel 1 i Kommissionens delegerede forordning (EU) 2015/2446 ( 1 ) anvendelse.

2. I denne forordning forstås ved:

|

1) |

»håndbagage« : den bagage, som en fysisk person medbringer på flyrejser, når vedkommende går om bord i luftfartøjets kabine eller fra borde |

|

2) |

»frembydelsestoldsted« : det ansvarlige toldsted på det sted, hvor varerne frembydes |

|

3) |

»indskrevet bagage« : bagage, der er tjekket ind i afgangslufthavnen og er utilgængelig for den fysiske person under såvel flyvningen som mellemlandinger |

|

4) |

»tilsvarende varer« i forbindelse med toldværdiansættelsen : varer, som er fremstillet i samme land, og som fremtræder ens i alle henseender, herunder ens fysiske egenskaber, kvalitet og omdømme. Mindre forskelle i udseende er ikke til hinder for, at varer, som i øvrigt er i overensstemmelse med definitionen, betragtes som tilsvarende varer |

|

5) |

»international EU-lufthavn« : en EU-lufthavn, som efter at have fået toldmyndighedens bevilling er godkendt til lufttrafik til og fra områder uden for Unionens toldområde |

|

6) |

»flyvning inden for Unionen« : et luftfartøjs passage fra en EU-lufthavn til en anden uden mellemlanding, idet flyvningen hverken påbegyndes eller afsluttes i en lufthavn i et tredjeland |

|

7) |

»hovedforædlingsprodukter« : de forædlingsprodukter, som bevillingen til aktiv forædling er blevet givet for |

|

8) |

»markedsførings aktiviteter« i forbindelse med toldværdiansættelsen : alle aktiviteter vedrørende annoncering og markedsføring af og salgsfremmende foranstaltninger for de pågældende varer samt enhver aktivitet vedrørende garantier eller sikkerhedsstillelse for disse |

|

9) |

»biforædlingsprodukter« : andre forædlede produkter, som nødvendigvis opstår ved forædlingsprocessen, end de hovedforædlingsprodukter |

|

10) |

»privat- eller forretningsfly« : private luftfartøjer til rejser, hvor ruten fastsættes ud fra brugernes ønsker |

|

11) |

»offentligt toldoplag af type III« : et toldoplag, der forvaltes af toldmyndighederne |

|

12) |

»faste transportinstallationer« : tekniske midler anvendt til kontinuerlig transport af varer såsom el, gas og olie |

|

13) |

»grænseovergangstoldsted« : et af følgende:

a)

►C2 det toldsted, der er ansvarligt for udpassagestedet i Unionens toldområde, når varer under en forsendelse forlader dette område via en grænse med et andet område uden for Unionens toldområde end et fælles forsendelsesland ◄

b)

det toldsted, der er ansvarligt for indpassagestedet i Unionens toldområde, når varer under en forsendelse har transiteret gennem et område uden for Unionens toldområde |

|

14) |

»lignende varer« i forbindelse med toldværdiansættelsen : varer, der er fremstillet i samme land, og som uden at være ens i alle henseender har lignende egenskaber og består af lignende materialer, hvorved de kan tjene til samme formål og kan ombyttes i handelen; varernes kvalitet, deres omdømme og forekomsten af et fabriks- eller varemærke er blandt de faktorer, der skal tages i betragtning ved afgørelse af, om der er tale om lignende varer. |

KAPITEL 2

Personers rettigheder og forpligtelser i henhold til toldlovgivningen

Artikel 2

Formater og koder for de fælles datakrav

(Kodeksens artikel 6, stk. 2)

1. I bilag A til nærværende forordning fastsættes formater og koder for de fælles datakrav som omhandlet i kodeksens artikel 6, stk. 2, og i artikel 2 i delegeret forordning (EU) 2015/2446 med henblik på udveksling og lagring af nødvendige oplysninger til ansøgninger og afgørelser.

2. I bilag B til nærværende forordning fastsættes formater og koder for de fælles datakrav som omhandlet i kodeksens artikel 6, stk. 2, og i artikel 2 i delegeret forordning (EU) 2015/2446 med henblik på udveksling og lagring af nødvendige oplysninger til angivelser, meddelelser og bevis for toldmæssig status.

3. Uanset denne artikels stk. 1 må koderne og formaterne i bilag A til nærværende forordning i forbindelse med ansøgninger og afgørelser vedrørende bindende tariferingsoplysninger (BTO) ikke anvendes før datoen for ibrugtagning af den første fase af opgraderingen af BTO-systemet og Tilsyn 2-systemet, som der henvises til i bilaget til Kommissionens gennemførelsesafgørelse (EU) 2016/578 ( 2 ), og de formater og koder, der fremgår af bilag 2-5 til Kommissionens delegerede forordning (EU) 2016/341 ( 3 ), skal anvendes.

Uanset denne artikels stk. 1 må koderne og formaterne i bilag A til nærværende forordning i forbindelse med ansøgninger og bevillinger vedrørende autoriserede økonomiske operatører (AEO) ikke anvendes før datoen for opgraderingen af AEO-systemet, som der henvises til i bilaget til gennemførelsesafgørelse (EU) 2016/578, og de formater og koder, der fremgår af bilag 6 og 7 til delegeret forordning (EU) 2016/341, skal anvendes.

4. Uanset denne artikels stk. 2 må de formater og koder for de fælles datakrav, der fremgår af bilag B til nærværende forordning, ikke anvendes for de i bilag 1 til delegeret forordning (EU) 2016/341 anførte IT-systemer før de respektive datoer for ibrugtagning eller opgradering af de relevante IT-systemer, som der henvises til i bilaget til gennemførelsesafgørelse (EU) 2016/578.

For de i bilag 1 til delegeret forordning (EU) 2016/341 anførte IT-systemer skal udvekslingen og lagringen af oplysninger, som kræves til angivelser, meddelelser og bevis for toldmæssig status, følge de formater og koder, der fremgår af bilag 9 til delegeret forordning (EU) 2016/341, indtil de respektive datoer for ibrugtagning eller opgradering af de relevante IT-systemer, som der henvises til i bilaget til gennemførelsesafgørelse (EU) 2016/578.

5. Indtil datoen for ibrugtagning af det kodekssystem til toldafgørelser, som der henvises til i bilaget til gennemførelsesafgørelse (EU) 2016/578, kan toldmyndighederne beslutte, at der skal anvendes andre formater eller koder end dem, der fremgår af bilag A til nærværende forordning, for følgende ansøgninger og bevillinger:

ansøgninger og bevillinger vedrørende forenklingen til fastsættelsen af beløb, der er en del af varernes toldværdi

ansøgninger og bevillinger vedrørende samlet sikkerhedsstillelse

ansøgninger om og bevillinger til betalingshenstand

ansøgninger om og bevillinger til drift af lagerfaciliteter til midlertidig opbevaring, som omhandlet i kodeksens artikel 148

ansøgninger om og bevillinger til fast rutefart

ansøgninger og bevillinger vedrørende autoriseret udsteder

ansøgninger og bevillinger vedrørende status som autoriseret vejer af bananer

ansøgninger om og bevillinger til egen beregning

ansøgninger og bevillinger vedrørende status som godkendt modtager ved TIR-transport

ansøgninger og bevillinger vedrørende status som godkendt afsender af EU-forsendelse

ansøgninger og bevillinger vedrørende status som godkendt modtager af EU-forsendelse

ansøgninger om og bevillinger til anvendelse af en særlig type segl

ansøgninger om og bevillinger til anvendelse af en forsendelsesangivelse med reduceret datasæt

ansøgninger om og bevillinger til anvendelse af et elektronisk transportdokument som toldangivelse.

6. Indtil datoen for ibrugtagning af kodekssystemet til toldafgørelser kan toldmyndighederne tillade, at de formater og koder for datakravene til ansøgninger og bevillinger, som fremgår af bilag 12 til delegeret forordning (EU) 2016/341, anvendes i stedet for datakravene i bilag A til nærværende forordning for følgende ansøgninger og bevillinger:

ansøgninger om og bevillinger til anvendelse af forenklet angivelse

ansøgninger om og bevillinger til centraliseret toldbehandling

ansøgninger om og bevillinger til indskrivning i klarererens regnskaber

ansøgninger om og bevillinger til anvendelse af aktiv forædling

ansøgninger om og bevillinger til anvendelse af passiv forædling

ansøgninger om og bevillinger til anvendelse af særligt anvendelsesformål

ansøgninger om og bevillinger til anvendelse af midlertidig indførsel

ansøgninger om og bevillinger til drift af lagerfaciliteter til toldoplag.

7. Uanset stk. 6 finder de formater og koder, der fremgår af bilag 12 til delegeret forordning (EU) 2016/341, anvendelse på de yderligere dataelementer, der kræves for den pågældende ansøgning, indtil datoerne for ibrugtagning af det kodekssystem til automatiseret eksport (AES) eller opgraderingen af de nationale importsystemer, som der henvises til i bilaget til gennemførelsesafgørelse (EU) 2016/578, hvis en ansøgning om en bevilling er baseret på en toldangivelse i henhold til artikel 163, stk. 1, i delegeret forordning (EU) 2015/2446.

Artikel 3

Sikring af elektroniske systemer

(Kodeksens artikel 16, stk. 1)

1. I forbindelse med udvikling, vedligeholdelse og benyttelse af de elektroniske systemer, der er omhandlet i kodeksens artikel 16, stk. 1, indfører og vedligeholder medlemsstaterne passende sikringsordninger, for at de forskellige systemer kan fungere effektivt, pålideligt og sikkert. De skal også sørge for, at der iværksættes foranstaltninger til kontrol af oplysningernes oprindelse og til at beskytte data mod uautoriseret adgang, tab, ændring eller ødelæggelse.

2. Hver indlæsning, ændring eller sletning af data registreres med en angivelse af grunden hertil, det nøjagtige tidspunkt og den person, der foretager behandlingen.

3. Medlemsstaterne skal oplyse hinanden, Kommissionen og i givet fald også den pågældende økonomiske operatør om alle faktiske brud eller mistanke om brud på sikkerheden af de elektroniske systemer.

Artikel 4

Lagring af oplysninger

(Kodeksens artikel 16, stk. 1)

Alle data, der er valideret af det relevante elektroniske system, skal opbevares i mindst tre år efter udløbet af det år, hvori dataene blev valideret, medmindre andet er bestemt.

Artikel 5

Elektroniske systemers disponibilitet

(Kodeksens artikel 16, stk. 1)

1. Kommissionen og medlemsstaterne indgår operationelle aftaler om de praktiske krav til de elektroniske systemers disponibilitet og ydeevne samt til driftskontinuitet.

2. Operationelle aftaler som omhandlet i stk. 1 skal især fastsætte passende responstid for udveksling og behandling af oplysninger i de relevante elektroniske systemer.

3. De elektroniske systemer skal være permanent tilgængelige. Denne forpligtelse gælder dog ikke:

for særlige tilfælde, der vedrører anvendelsen af elektroniske systemer, som er fastsat i de aftaler, der er omhandlet i stk. 1, eller på nationalt plan, hvis der ikke er sådanne aftaler

i tilfælde af force majeure.

Artikel 6

Kompetent toldmyndighed

(Kodeksens artikel 9)

Ansvaret for registrering ligger hos de toldmyndigheder, som medlemsstaterne har udpeget. Medlemsstaterne meddeler Kommissionen navn og adresse på disse myndigheder. Kommissionen offentliggør disse oplysninger på internettet.

Artikel 7

Elektronisk system vedrørende EORI-nummer

(Kodeksens artikel 16)

1. Til udveksling og lagring af oplysninger vedrørende EORI anvendes et elektronisk system, som er oprettet til disse formål i henhold til kodeksens artikel 16, stk. 1 (»EORI-systemet«).

Den kompetente toldmyndighed stiller oplysninger til rådighed via dette system ved tildeling af nye EORI-numre eller ved ændringer af lagrede data angående allerede udstedte registreringer.

2. Der tildeles ét EORI-nummer for hver person.

3. Formatet og koder for de data, der lagres i EORI-systemet, fremgår af bilag 12-01.

4. Uanset denne artikels stk. 1 skal formaterne og koderne i bilag 12-01 ikke anvendes før datoen for opgraderingen af det centrale EORI-system.

Indtil datoen for opgraderingen af det centrale EORI-system er koderne for de fælles datakrav til registrering af økonomiske operatører og andre personer vist i bilag 9 til ►M1 delegeret forordning (EU) 2016/341 ◄ .

5. Når medlemsstaterne indsamler data, som er anført i punkt 4 i bilag 12-01, skal de sikre sig, at det er formaterne og koderne i bilag 12-01, der bliver anvendt.

Artikel 8

Generel procedure vedrørende høringsret

(Kodeksens artikel 22, stk. 6)

1. Meddelelsen, der omhandles i kodeksens artikel 22, stk. 6, første afsnit, skal:

indeholde en henvisning til de dokumenter og oplysninger, som toldmyndighederne agter at basere deres afgørelse på

angive den frist, inden for hvilken den pågældende person kan fremsætte sine synspunkter fra den dato, hvor han modtager eller må antages at have modtaget meddelelsen

indeholde en henvisning til den pågældende persons ret til indsigt i de dokumenter og oplysninger, der er omhandlet i litra a), i overensstemmelse med de gældende bestemmelser.

2. Når den pågældende person fremsætter sine synspunkter inden udløbet af den frist, der er omhandlet i stk. 1, litra b), kan toldmyndighederne træffe afgørelsen, medmindre den pågældende person samtidig tilkendegiver sin hensigt om at udbygge sine synspunkter yderligere inden for den fastsatte frist.

Artikel 9

Særlig procedure vedrørende høringsret

(Kodeksens artikel 22, stk. 6)

1. Toldmyndighederne kan som led i verifikations- eller kontrolprocessen give den meddelelse, der er omhandlet i kodeksens artikel 22, stk. 6, første afsnit, når de agter at træffe en afgørelse på grundlag af et eller flere af følgende elementer:

resultaterne af en verifikation efter varernes frembydelse

resultaterne af en verifikation af toldangivelsen som omhandlet i kodeksens artikel 191

resultaterne af en kontrol efter frigivelse som omhandlet i kodeksens artikel 48, når varerne stadig er under toldtilsyn

resultaterne af en verifikation af bevis for toldmæssig status som EU-varer eller i givet fald resultaterne af verifikationen af ansøgningen om registrering af et sådant bevis eller om påtegning af et sådant bevis

toldmyndighedernes udstedelse af et oprindelsesbevis

resultaterne af kontrol af varer, for hvilke der ikke var indgivet en summarisk indpassageangivelse, en angivelse til midlertidig opbevaring, en reeksportangivelse eller en toldangivelse.

2. Indgives en meddelelse i henhold til stk. 1, kan den pågældende person:

straks fremsætte sine synspunkter på samme måde som ved meddelelse i henhold til artikel 9 i delegeret forordning (EU) 2015/2446 eller

anmode om en meddelelse i henhold til artikel 8 bortset fra de tilfælde, der er omhandlet i stk. 1, litra f).

Toldmyndighederne oplyser den pågældende person om disse to valgmuligheder.

3. Træffer toldmyndighederne en afgørelse, der får negative følger for den pågældende person, registrerer de, om vedkommende har givet udtryk for sine synspunkter i henhold til stk. 2, litra a).

Artikel 10

Elektroniske systemer vedrørende afgørelser

(Kodeksens artikel 16, stk. 1)

1. Til udveksling og lagring af oplysninger om ansøgninger og afgørelser, som kan berøre mere end én medlemsstat, og om enhver efterfølgende begivenhed, der kan påvirke den oprindelige ansøgning eller afgørelse, anvendes et elektronisk system, der er oprettet til dette formål i henhold til kodeksens artikel 16, stk. 1.

Den kompetente toldmyndighed stiller oplysninger til rådighed via dette system straks og senest syv dage efter, at myndigheden får kendskab til oplysningerne.

2. En EU-harmoniseret grænseflade for handelsvirksomheder, som er designet af Kommissionen og medlemsstaterne efter fælles overenskomst, skal anvendes til udveksling af oplysninger om ansøgninger og afgørelser, som kan berøre mere end én medlemsstat.

3. Denne artikels stk. 1 og 2 gælder fra datoen for ibrugtagning af det kodekssystem til toldafgørelser, der er henvises til i bilaget til gennemførelsesafgørelse 2014/255/EU.

Artikel 11

Toldmyndighed, der er udpeget til at modtage ansøgninger

(Kodeksens artikel 22, stk. 1, tredje afsnit)

Medlemsstaterne meddeler Kommissionen en liste over de toldmyndigheder, som er omhandlet i kodeksens artikel 22, stk. 1, tredje afsnit, og som er udpeget til at modtage ansøgninger. Medlemsstaterne meddeler også Kommissionen eventuelle senere ændringer af denne liste.

Artikel 12

Antagelse af ansøgningen

(Kodeksens artikel 22, stk. 2)

1. Når toldmyndigheden antager en ansøgning i henhold til artikel 11, stk. 1, i delegeret forordning (EU) 2015/2446, skal antagelsestidspunktet for denne ansøgning være den dato, hvor toldmyndigheden havde modtaget alle nødvendige oplysninger i henhold til kodeksens artikel 22, stk. 2.

2. Konstaterer toldmyndigheden, at ansøgningen ikke indeholder alle nødvendige oplysninger, anmoder den ansøgeren om at forelægge de relevante oplysninger inden for en rimelig frist, som ikke må overstige 30 dage.

Forelægger ansøgeren ikke de oplysninger, som toldmyndighederne anmodede om, inden for den frist, som myndighederne fastsatte til dette formål, kan ansøgningen ikke antages, og ansøgeren underrettes herom.

3. Modtager ansøgeren ingen meddelelse om, hvorvidt ansøgningen er antaget eller ej, anses ansøgningen for at være antaget. Antagelsesdatoen er datoen for indgivelsen af ansøgningen eller, i de tilfælde, hvor ansøgeren efter anmodning fra den toldmyndighed, som er omhandlet i stk. 2, har forelagt supplerende oplysninger, den dato, hvor den sidste oplysning foreligger.

Artikel 13

Opbevaring af oplysninger om afgørelser

(Kodeksens artikel 23, stk. 5)

Den toldmyndighed, der er kompetent til at træffe en afgørelse, skal opbevare alle data og supplerende oplysninger, der blev lagt til grund for vedtagelsen af afgørelsen, i mindst tre år efter at dens gyldighed er udløbet.

Artikel 14

Høring mellem toldmyndigheder

(Kodeksens artikel 22)

1. Når en toldmyndighed, der er kompetent til at træffe en afgørelse, har behov for at høre en toldmyndighed i en anden berørt medlemsstat om, hvorvidt de nødvendige betingelser og kriterier for at træffe en positiv afgørelse er opfyldt, skal denne høring finde sted inden for den frist, der er fastsat for den pågældende afgørelse. Den toldmyndighed, der er kompetent til at træffe en afgørelse, fastsætter en høringsfrist, der starter fra datoen for den pågældende toldmyndigheds meddelelse af de betingelser og kriterier, som den hørte toldmyndighed skal undersøge.

Fastslår den hørte toldmyndighed efter den i første afsnit omhandlede undersøgelse, at ansøgeren ikke opfylder en eller flere betingelser eller et eller flere kriterier, for at der kan træffes en positiv afgørelse, forelægges resultaterne med behørig dokumentation og begrundelse for den toldmyndighed, som er kompetent til at træffe afgørelsen.

2. Den toldmyndighed, der er kompetent til at træffe afgørelse, kan i følgende tilfælde forlænge den frist, der er fastsat for høringen i overensstemmelse med stk. 1:

når den hørte myndighed anmoder om mere tid grundet arten af de undersøgelser, som skal udføres

når ansøgeren foretager tilpasninger for at sikre opfyldelse af de betingelser og kriterier, der er omhandlet i stk. 1, og meddeler dem til den toldmyndighed, som er kompetent til at træffe afgørelsen, og som oplyser den hørte toldmyndighed herom.

3. Svarer den hørte toldmyndighed ikke inden for den frist, der er fastsat for høringen i overensstemmelse med stk. 1 og 2, anses de betingelser og kriterier, der var høringens genstand, for opfyldt.

4. Den høringsprocedure, der er fastsat i stk. 1 og 2, kan også anvendes med henblik på fornyet vurdering og overvågning af en afgørelse.

Artikel 15

Tilbagekaldelse af en positiv afgørelse

(Kodeksens artikel 28)

En afgørelse, som er suspenderet i overensstemmelse med artikel 16, stk. 1, i delegeret forordning (EU) 2015/2446, skal tilbagekaldes af den toldmyndighed, der er kompetent til at træffe afgørelse i de tilfælde, der er omhandlet i samme forordnings artikel 16, stk. 1, litra b) og c), hvis indehaveren af afgørelsen ikke inden for den fastsatte frist træffer de nødvendige foranstaltninger for at opfylde de betingelser, der er fastsat i afgørelsen, eller overholde de forpligtelser, der pålægges i samme afgørelse.

Artikel 16

Ansøgning om en afgørelse vedrørende bindende oplysninger

(Kodeksens artikel 22, stk. 1)

1. Når en ansøgning om en afgørelse vedrørende bindende oplysninger forelægges i henhold til artikel 19, stk. 1, i delegeret forordning (EU) 2015/2446 i en anden medlemsstat end den, hvor ansøgeren er etableret, skal den toldmyndighed, der har fået forelagt ansøgningen, underrette toldmyndigheden i den medlemsstat, hvori ansøgeren er etableret, inden for syv dage efter antagelsen af ansøgningen.

Hvis toldmyndigheden, der modtager underretningen, er i besiddelse af oplysninger, som den finder relevante for behandlingen af ansøgningen, skal denne myndighed videresende disse oplysninger til den toldmyndighed, der fik forelagt ansøgningen, så hurtigt som muligt og senest inden for 30 dage fra datoen for underretningen.

2. En ansøgning om en afgørelse vedrørende en bindende tariferingsoplysning (i det følgende benævnt »BTO«) vedrører kun varer, der har lignende egenskaber, og mellem hvilke forskellene er uden betydning for tariferingen.

3. En ansøgning om bindende oprindelsesoplysninger (i det følgende benævnt »BOO«) må kun vedrøre én type vare og specifikke omstændigheder, der gør det muligt for varen at opnå oprindelsesstatus.

4. Med henblik på at sikre overholdelse af de krav, der er fastsat i kodeksens artikel 33, stk. 1, andet afsnit, litra a), i relation til en ansøgning om en BTO-afgørelse, skal den toldmyndighed, der er omhandlet i artikel 19, stk. 1, i delegeret forordning (EU) 2015/2446, konsultere det elektroniske system, der er omhandlet i artikel 21 i nærværende forordning, og foretage en registrering heraf.

Artikel 17

Overensstemmelse med eksisterende BTO-afgørelser

(Kodeksens artikel 22, stk. 3)

Den toldmyndighed, der er kompetent til at træffe afgørelse, skal med henblik på at sikre, at en BTO-afgørelse, som den agter at udstede, er i overensstemmelse med allerede udstedte BTO-afgørelser, konsultere det elektroniske system, der er omhandlet i artikel 21, og foretage en registrering heraf.

Artikel 18

Meddelelse af BOO-afgørelser

(Kodeksens artikel 6, stk. 3)

1. Hvis den toldmyndighed, der er kompetent til at træffe afgørelse, underretter ansøgeren om BOO-afgørelsen via andre midler end elektroniske databehandlingsteknikker, skal myndigheden anvende formularen i bilag 12-02.

2. Hvis den toldmyndighed, der er kompetent til at træffe afgørelse, underretter ansøgeren om BOO-afgørelsen via elektroniske databehandlingsteknikker, skal denne afgørelse kunne udskrives i det format, som er fastsat i bilag 12-02.

Artikel 19

Udveksling af data vedrørende BOO-afgørelser

(Kodeksens artikel 23, stk. 5)

1. Toldmyndighederne tilsender kvartalsvis Kommissionen de relevante oplysninger om BOO-afgørelser.

2. Kommissionen stiller de oplysninger, som den har modtaget i medfør af stk. 1, til rådighed for toldmyndighederne i alle medlemsstater.

Artikel 20

Overvågning af BTO-afgørelser

(Kodeksens artikel 23, stk. 5)

Når toldformaliteterne opfyldes af eller på vegne af indehaveren af en BTO-afgørelse for varer, der er omfattet af BTO-afgørelsen, skal dette angives i toldangivelsen ved at anføre BTO-afgørelsens referencenummer.

Artikel 21

Elektronisk system vedrørende BTO

(Kodeksens artikel 16, stk. 1, og artikel 23, stk. 5)

1. Til udveksling og lagring af oplysninger om ansøgninger og afgørelser i relation til BTO, eller om enhver efterfølgende begivenhed, der kan påvirke den oprindelige ansøgning eller afgørelse, anvendes et elektronisk system, der er oprettet til dette formål i henhold til kodeksens artikel 16, stk. 1.

Den kompetente toldmyndighed stiller oplysninger til rådighed via dette system straks og senest syv dage efter, at myndigheden får kendskab til oplysningerne.

2. Ud over de i stk. 1 omhandlede oplysninger gælder følgende:

det tilsyn, der er omhandlet i denne forordnings artikel 55, skal omfatte data af relevans for overvågningen af anvendelsen af BTO-afgørelser

den toldmyndighed, der har modtaget ansøgningen og truffet BTO-afgørelsen, skal underrette via det system, der henvises til i stk. 1, hvis der indrømmes en periode med forlænget anvendelse af BTO-afgørelsen, med angivelse af udløbsdatoen for perioden med forlænget anvendelse og mængderne af de varer, der er omfattet af denne periode.

3. Kommissionen meddeler regelmæssigt medlemsstaterne resultaterne af den overvågning, der er omhandlet i stk. 2, litra a), for at støtte toldmyndighedernes overvågning af overholdelsen af de forpligtelser, der følger af den pågældende BTO.

4. En EU-harmoniseret grænseflade for handelsvirksomheder, som er designet af Kommissionen og medlemsstaterne efter fælles overenskomst, skal anvendes til udveksling af oplysninger om ansøgninger og afgørelser i relation til BTO.

5. Ved behandlingen af en ansøgning om en BTO-afgørelse angiver toldmyndighederne status for ansøgningen i det system, der henvises til i stk. 1.

6. Uanset denne artikels stk. 1 skal medlemsstaterne indtil datoen for opgraderingen af det system, der henvises til déri, i overensstemmelse med bilaget til gennemførelsesafgørelse 2014/255/EU anvende Kommissionens centrale database, som er oprettet ved artikel 8, stk. 3, i Kommissionens forordning (EØF) nr. 2454/93 ( 4 ) om visse gennemførelsesbestemmelser til Rådets forordning (EØF) nr. 2913/92 om indførelse af en EF-toldkodeks.

7. Indtil datoen for ibrugtagning af den første fase af opgraderingen af det system, der henvises til i denne artikels stk. 1, og det system, der henvises til i denne forordnings artikel 56, foretager toldmyndighederne overvågninger af brugen af BTO-afgørelser, når der udføres toldkontrol eller kontrol efter frigivelse i henhold til kodeksens artikel 46 og 48. Uanset denne artikels stk. 3 er Kommissionen ikke forpligtet til indtil denne dato for ibrugtagning at meddele resultaterne af den overvågning, der henvises til i denne artikels stk. 2, litra a), til medlemsstaterne.

Artikel 22

Forlænget anvendelse af afgørelser vedrørende bindende oplysninger

(Kodeksens artikel 34, stk. 9)

1. Hvis toldmyndighederne træffer afgørelse om at indrømme en periode med forlænget anvendelse i henhold til kodeksens artikel 34, stk. 9, tredje afsnit, skal de angive den dato, hvor perioden for den forlængede anvendelse af afgørelsen udløber.

2. Hvis toldmyndighederne træffer afgørelse om at indrømme en periode med forlænget anvendelse af en BTO-afgørelse i henhold til kodeksens artikel 34, stk. 9, tredje afsnit, skal de foruden den i stk. 1 nævnte dato angive de varemængder, som kan toldbehandles i perioden med forlænget anvendelse.

Så snart disse mængder er nået, ophører anvendelsen af en afgørelse, ved hvilken der er indrømmet en periode med forlænget anvendelse.

På grundlag af det tilsyn, der er omhandlet i artikel 55, skal Kommissionen oplyse medlemsstaterne herom, så snart disse mængder er nået.

Artikel 23

Foranstaltninger til at sikre en korrekt og ensartet tarifering eller oprindelsesbestemmelse

(Kodeksens artikel 34, stk. 10)

1. Kommissionen underretter hurtigst muligt toldmyndighederne, når vedtagelsen af BTO- og BOO-afgørelser suspenderes i overensstemmelse med kodeksens artikel 34, stk. 10, litra a), hvis:

Kommissionen har afdækket ukorrekte eller uensartede afgørelser

toldmyndighederne har forelagt Kommissionen tilfælde, hvor de ikke inden for en frist på højst 90 dage har kunnet afklare deres meningsforskelle med hensyn til en korrekt og ensartet tarifering eller oprindelsesbestemmelse.

Der udstedes ikke afgørelser vedrørende bindende oplysninger for varer, der er omfattet af litra a) eller b), fra den dato, hvor Kommissionen har underrettet toldmyndighederne om suspensionen, og indtil en korrekt og ensartet tarifering eller oprindelsesbestemmelse er sikret.

2. En korrekt og ensartet tarifering eller oprindelsesbestemmelse skal sendes i høring på EU-plan så hurtigt som muligt og senest inden for 120 dage fra Kommissionens underretning, der er omhandlet i stk. 1.

3. Kommissionen underretter øjeblikkeligt toldmyndighederne, når suspensionen tilbagekaldes.

4. Ved anvendelsen af stk. 1-3 anses BOO-afgørelser for uensartede, hvis de giver forskellig oprindelsesstatus til varer, som:

henhører under samme toldposition, og hvis oprindelse er bestemt efter de samme oprindelsesregler, og

er blevet fremstillet under tilsvarende betingelser ved samme fremstillingsproces og ækvivalente materialer — navnlig for så vidt angår deres oprindelsesstatus.

Artikel 24

Regelefterlevelse

(Kodeksens artikel 39, litra a))

1. Er ansøgeren en fysisk person, skal det kriterium, der er fastsat i kodeksens artikel 39, litra a), anses for at være opfyldt, hvis ansøgeren og i givet fald den ansatte, der er ansvarlig for ansøgerens toldanliggender, i løbet af de seneste tre år ikke har begået en alvorlig overtrædelse eller gentagne overtrædelser af told- og skattelovgivningen og ikke har gjort sig skyldig i alvorlige strafbare handlinger i tilknytning til deres økonomiske virksomhed.

Er ansøgeren ikke en fysisk person, skal det kriterium, der er fastsat i kodeksens artikel 39, litra a), anses for at være opfyldt, hvis ingen af nedennævnte personer i løbet af de seneste tre år har begået en alvorlig overtrædelse eller gentagne overtrædelser af told- og skattelovgivningen eller har gjort sig skyldig i alvorlige strafbare handlinger i tilknytning til deres økonomiske virksomhed:

ansøgeren

den person, som er ansvarlig for ansøgeren eller udøver kontrol med dennes ledelse

den ansatte, der er ansvarlig for ansøgerens toldanliggender.

2. Det kriterium, der nævnes i kodeksens artikel 39, litra a), kan anses for at være opfyldt, når den toldmyndighed, der er kompetent til at træffe afgørelsen, anser en overtrædelse for at være mindre betydelig set i forhold til antallet eller omfanget af de relaterede aktiviteter, og toldmyndigheden ikke betvivler, at ansøgeren er i god tro.

3. Når en person som omhandlet i stk. 1, litra b), er etableret eller har bopæl i et tredjeland, vurderer den toldmyndighed, der er kompetent til at træffe afgørelsen, overholdelsen af kriteriet i kodeksens artikel 39, litra a), på grundlag af de regnskaber og oplysninger, den har til rådighed.

4. Har ansøgeren været etableret i mindre end tre år, vurdere den toldmyndighed, der er kompetent til at træffe afgørelsen, overholdelsen af kriteriet i kodeksens artikel 39, litra a), på grundlag af de regnskaber og oplysninger, den har til rådighed.

Artikel 25

Et tilfredsstillende system til forvaltning af bogholderi og transportdokumenter

(Kodeksens artikel 39, litra b))

1. Det kriterium, der er fastsat i kodeksens artikel 39, litra b), anses for at være opfyldt, hvis følgende betingelser er imødekommet:

ansøgeren fører et regnskabssystem, som er i overensstemmelse med de almindeligt anerkendte regnskabsprincipper, der anvendes i den medlemsstat, hvor regnskaberne føres, som tillader revisionsbaseret toldkontrol, og som fører en historik over data, der tilvejebringer et revisionsspor fra det tidspunkt, hvor dataene indføres i systemet

toldrelaterede registre, som ansøgeren opbevarer, er integreret i ansøgerens regnskabssystem eller åbner mulighed for ►C2 krydsrevision ◄ af oplysninger med regnskabssystemet

ansøgeren giver toldmyndigheden fysisk adgang til sine regnskabssystemer og i givet fald til sit bogholderi og sine transportdokumenter

ansøgeren giver toldmyndigheden elektronisk adgang til sine regnskabssystemer og i givet fald til sit bogholderi og sine transportdokumenter, for så vidt disse systemer eller registre opbevares elektronisk

ansøgeren har et logistiksystem, hvori varer angives som EU-varer eller som ikke-EU-varer, og i relevante tilfælde anføres deres opbevaringssted

ansøgeren har en administrativ organisation, som svarer til karakteren og størrelsen af sin virksomhed, og som er egnet til at forvalte varestrømmene, og vedkommende råder over interne kontrolforanstaltninger, der kan forebygge, afsløre og korrigere fejl samt forebygge og afsløre ulovlige eller ureglementerede transaktioner

►C2 ansøgeren har, hvor dette er relevant, ◄ indført tilfredsstillende procedurer til håndtering af sine licenser og tilladelser, der er indrømmet i henhold til handelspolitiske foranstaltninger eller i tilknytning til handel med landbrugsprodukter

ansøgeren har indført tilfredsstillende procedurer til arkivering af sine regnskaber og information samt til beskyttelse mod tab af information

ansøgeren sikrer, at de relevante ansatte instrueres i at oplyse toldmyndighederne, hvis det opdages, at der er problemer med regelefterlevelsen, og at der etableres procedurer, hvormed toldmyndighederne oplyses om sådanne vanskeligheder

ansøgeren har indført de fornødne sikkerhedsforanstaltninger til beskyttelse af sit computersystem mod uautoriseret indtrængen og til sikring af sin dokumentation

i relevante tilfælde har ansøgeren indført tilfredsstillende procedurer til håndtering af import- og eksportlicenser for varer, der er pålagt forbud og restriktioner, bl.a. foranstaltninger til at skelne varer, der er omfattet af forbud eller restriktioner, fra andre varer, tillige med foranstaltninger til at sikre overholdelsen af disse forbud og restriktioner

2. Når ansøgeren alene ansøger om en bevilling som autoriseret økonomisk operatør til at udnytte sikkerheds- og sikringsrelaterede lettelser (AEOS) som omhandlet i kodeksens artikel 38, stk. 2, litra b), finder de krav, der er fastlagt i stk. 1, litra e), ikke anvendelse.

Artikel 26

Økonomisk solvens

(Kodeksens artikel 39, litra c))

1. Det kriterium, der er fastsat i kodeksens artikel 39, litra c), anses for at være opfyldt, når ansøgeren opfylder følgende:

ansøgeren er ikke under konkursbehandling

ansøgeren har de seneste tre år forud for indgivelsen af ansøgningen opfyldt sine økonomiske forpligtelser med hensyn til betaling af told og alle andre afgifter eller skatter opkrævet ved eller i forbindelse med import eller eksport af varer

ansøgeren godtgør på grundlag af de regnskaber og oplysninger, der står til rådighed for de seneste tre år forud for indgivelse af ansøgningen, at han har tilstrækkelig finansiel formåen til at varetage sine forpligtelser og indfri sine tilsagn i henseende til typen og omfanget af forretningsaktiviteterne, herunder en egenkapital, der ikke er negativ, medmindre der er dækning herfor.

2. Hvis ansøgeren har været etableret i mindre end tre år, kontrolleres vedkommendes økonomiske solvens som omhandlet i kodeksens artikel 39, litra c), på grundlag af tilgængelige regnskaber og information.

Artikel 27

Standarder for praktisk kompetence eller professionelle kvalifikationer

(Kodeksens artikel 39, litra d))

1. Det kriterium, der er fastsat i kodeksens artikel 39, litra d), anses for at være opfyldt, når ansøgeren opfylder en af følgende betingelser:

ansøgeren eller den ansvarlige for ansøgerens toldanliggender opfylder en af følgende standarder for praktisk kompetence:

dokumenteret praktisk erfaring i mindst tre år med toldanliggender

en kvalitetsstandard vedrørende toldanliggender, som er vedtaget af et europæisk standardiseringsorgan.

Ansøgeren eller den ansvarlige for ansøgerens toldanliggender har afsluttet en uddannelse inden for toldlovgivning i overensstemmelse med og af relevans for omfanget af hans medvirken i toldrelaterede aktiviteter, og uddannelsen skal være udbudt af en af følgende:

en medlemsstats toldmyndighed

en uddannelsesinstitution, som er anerkendt til at udbyde disse kvalifikationer af toldmyndighederne eller et organ i en medlemsstat med ansvar for faglig uddannelse

en erhvervsmæssig eller faglig sammenslutning, der er anerkendt af toldmyndighederne i en medlemsstat eller akkrediteret i Unionen med henblik på at udbyde sådanne kvalifikationer.

2. Når den person, der er ansvarlig for ansøgerens toldanliggender, er en person, med hvem der er indgået en kontrakt, anses kriteriet i kodeksens artikel 39, litra d), for at være opfyldt, hvis personen, med hvem der er indgået en kontrakt, er en økonomisk operatør autoriseret til at udnytte forenklede toldbestemmelser (AEOC) som omhandlet i kodeksens artikel 38, stk. 2, litra a).

Artikel 28

Sikkerheds- og sikringsstandarder

(Kodeksens artikel 39, litra e))

1. Det kriterium, der er fastsat i kodeksens artikel 39, litra e), anses for at være opfyldt, når ansøgeren opfylder følgende betingelser:

de bygninger, der anvendes til aktiviteter i forbindelse med AEOS-bevillingen, er beskyttet mod ulovlig indtrængen og er konstrueret af materialer, som kan modstå uvedkommendes forsøg på at skaffe sig adgang

der er truffet passende foranstaltninger for at forhindre uautoriseret adgang til kontorer, forsendelsesområder, lasteområder, fragtlagre og andre relevante steder

der er truffet foranstaltninger til håndtering af varer, som omfatter beskyttelse mod uautoriseret tilførsel eller ombytning, mod forkert håndtering af varer og mod manipulation med lastenheder

ansøgeren har truffet foranstaltninger, der gør det muligt tydeligt at identificere vedkommendes handelspartnere og via gennemførelse af passende kontraktbestemmelser eller andre passende foranstaltninger i overensstemmelse med ansøgerens forretningsmodel at sikre, at disse handelspartnere sørger for at sikre deres del af den internationale forsyningskæde

ansøgeren foretager i det omfang, national ret tillader, sikkerhedsscreening af personer, der forventes at skulle bestride sikkerhedsmæssigt følsomme stillinger, og foretager baggrundskontrol af nuværende ansatte i sådanne positioner regelmæssigt, og når omstændighederne kræver det

ansøgeren råder over passende sikkerhedsprocedurer for eventuelle eksterne tjenesteydere, med hvilke der er indgået kontrakt

ansøgeren sørger for, at personalet med ansvarsområder af relevans for sikkerhedsspørgsmål regelmæssigt deltager i programmer for at øge deres bevågenhed angående sikkerhedsspørgsmål

ansøgeren har udpeget en kontaktperson med ansvar for sikkerheds- og sikringsrelaterede spørgsmål

2. Hvis ansøgeren er indehaver af et sikkerheds- og sikringscertifikat udstedt i henhold til en international konvention, en international standard fra Den Internationale Standardiseringsorganisation eller en europæisk standard fra et europæisk standardiseringsorgan, skal disse certifikater tages i betragtning i forbindelse med kontrol af overholdelsen af kriterierne i kodeksens artikel 39, litra e).

Kriterierne anses for opfyldt, for så vidt som det er godtgjort, at kriterierne for udstedelse af dette certifikat er identiske eller ækvivalente med dem, der er fastsat i kodeksens artikel 39, litra e).

Kriterierne anses for opfyldt, når ansøgeren er indehaver af et sikkerheds- og sikringscertifikat udstedt af et tredjeland, med hvilket Unionen har indgået en aftale, som foreskriver anerkendelse af certifikatet.

3. Når ansøgeren er en sikkerhedsgodkendt fragtagent eller en kendt befragter som defineret i artikel 3 i Europa-Parlamentets og Rådets forordning (EF) nr. 300/2008 ( 5 ) og opfylder de krav, der er fastsat i Kommissionens forordning (EU) nr. 185/2010 ( 6 ), anses de kriterier, der er fastsat i stk. 1, for at være opfyldt i forbindelse med de steder og operationer, for hvilke ansøgeren har opnået status som sikkerhedsgodkendt fragtagent eller kendt befragter, for så vidt som kriterierne for meddelelsen af status som sikkerhedsgodkendt fragtagent eller kendt befragter er identiske eller ækvivalente med dem, der er fastsat i kodeksens artikel 39, litra e).

Artikel 29

Undersøgelse af kriterierne

(Kodeksens artikel 22)

1. Med henblik på at undersøge de kriterier, der er fastsat i kodeksens artikel 39, litra b) og e), sikrer den toldmyndighed, der er kompetent til at træffe afgørelsen, at der aflægges kontrolbesøg i alle de lokaler, som er relevante for ansøgerens toldrelaterede aktiviteter.

Når ansøgeren har et stort antal lokaler, og den gældende frist for at træffe afgørelsen ikke giver mulighed for at undersøge alle disse lokaler, kan toldmyndigheden beslutte kun at undersøge en repræsentativ del af disse lokaler, hvis den finder det godtgjort, at ansøgeren anvender de samme sikkerheds- og sikringsstandarder i alle sine lokaler og fører sine regnskaber efter de samme fælles standarder og procedurer i alle sine lokaler.

2. De toldmyndigheder, der er kompetente til at træffe en afgørelse, kan tage hensyn til resultaterne af vurderinger eller revisioner, der er udført i henhold til EU-lovgivningen, i det omfang de er relevante for undersøgelsen af de kriterier, der er nævnt i kodeksens artikel 39.

3. Med henblik på at undersøge, om de kriterier, der er fastsat i kodeksens artikel 39, litra b), c) og e), er opfyldt, kan toldmyndighederne tage hensyn til eksperters konklusioner, der fremlægges af ansøgeren, når den ekspert, der har draget konklusionerne, ikke står i et afhængighedsforhold til ansøgeren, jf. denne forordnings artikel 127.

4. Toldmyndighederne tager behørigt hensyn til de økonomiske operatørers specifikke karakteristika, navnlig i henseende til små og mellemstore virksomheder, ved undersøgelsen af, om kriterierne i kodeksens artikel 39 er opfyldt.

5. Den toldmyndighed, der er kompetent til at træffe afgørelsen, skal dokumentere undersøgelsen af de kriterier, der er fastlagt i kodeksens artikel 39, samt resultaterne heraf.

Artikel 30

Elektronisk system vedrørende bevis for AEO-status

(Kodeksens artikel 16, stk. 1)

1. Til udveksling og lagring af oplysninger om ansøgninger om bevilling som autoriseret økonomisk operatør (AEO) og tildelte AEO-bevillinger samt enhver anden begivenhed eller handling, som senere kan påvirke den oprindelige afgørelse, herunder annullering, suspension, tilbagekaldelse eller ændring eller resultaterne af overvågning og fornyet vurdering, anvendes et elektronisk system, der er oprettet til dette formål i henhold til kodeksens artikel 16, stk. 1. Den kompetente toldmyndighed stiller oplysninger til rådighed via dette system hurtigst muligt og senest inden for syv dage.

En EU-harmoniseret grænseflade for handelsvirksomheder, som er designet af Kommissionen og medlemsstaterne efter fælles overenskomst, skal anvendes til udveksling af oplysninger om ansøgninger og afgørelser i relation til AEO-bevillinger.

2. I givet fald og navnlig når status som autoriseret økonomisk operatør danner grundlag for tildeling af godkendelse, tilladelser eller lettelser i medfør af anden EU-lovgivning, kan den kompetente toldmyndighed give den relevante nationale myndighed med ansvar for sikkerheden inden for civil luftfart adgang til det elektroniske system, der er omhandlet i stk. 1. Adgangen skal vedrøre følgende oplysninger:

►C2 AEOS-bevillingerne, ◄ herunder navnet på indehaveren af bevillingen og i givet fald ændringer heraf eller tilbagekaldelse eller suspension af status som autoriseret økonomisk operatør og årsagerne hertil

eventuelle fornyede vurderinger af AEOS-bevillinger og resultaterne heraf.

De nationale myndigheder med ansvar for sikkerheden inden for civil luftfart, der håndterer de pågældende oplysninger, må kun anvende dem i forbindelse med de relevante programmer for sikkerhedsgodkendte fragtagenter eller kendte befragtere og gennemfører de fornødne tekniske og organisatoriske foranstaltninger for at sikre beskyttelsen af disse oplysninger.

3. Uanset denne artikels stk. 1 skal medlemsstaterne indtil datoen for opgraderingen af det AEO-system, som der henvises til i bilaget til gennemførelsesafgørelse 2014/255/EU, anvende det system, som er oprettet ved artikel 14x i forordning (EØF) nr. 2454/93.

Artikel 31

Høringsprocedure og udveksling af oplysninger mellem toldmyndigheder

(Kodeksens artikel 22)

1. Den toldmyndighed, der er kompetent til at træffe afgørelsen, kan høre andre medlemsstaters toldmyndigheder, der er kompetente for det sted, hvor de nødvendige oplysninger opbevares, eller hvor der skal udføres kontrol med henblik på at undersøge et eller flere kriterier, som er fastlagt i kodeksens artikel 39.

2. Den i stk. 1 nævnte høring er obligatorisk, når:

ansøgningen om AEO-status er indgivet i henhold til artikel 12, stk. 1, i delegeret forordning (EU) 2015/2446 til toldmyndigheden på det sted, hvor ansøgerens hovedbogholderi i forbindelse med told føres eller er tilgængeligt

ansøgningen om AEO-status er indgivet i henhold til artikel 27 i delegeret forordning (EU) 2015/2446 til toldmyndighederne i den medlemsstat, hvor ansøgeren har fast driftssted, og hvor oplysninger om vedkommendes almindelige logistiske ledelsesaktiviteter i EU føres eller er tilgængelige

en del af de relevante registre og dokumentation af relevans for ansøgning om AEO-status opbevares i en anden medlemsstat end den, hvis toldmyndighed er kompetent til at træffe en afgørelse

ansøgeren om AEO-status råder over lagerfaciliteter eller har andre toldrelaterede aktiviteter i en anden medlemsstat end den kompetente toldmyndigheds medlemsstat.

3. Uanset den frist, der er fastsat i artikel 14, stk. 1, første afsnit, andet punktum, i denne forordning, afslutter toldmyndighederne høringsprocessen inden for 80 dage fra den dato, hvor den toldmyndighed, der er kompetent til at træffe afgørelse, meddeler de nødvendige betingelser og kriterier, som den hørte toldmyndighed skal undersøge.

4. Når en anden medlemsstats toldmyndighed er i besiddelse af oplysninger af relevans for indrømmelse af status som autoriseret økonomisk operatør, meddeler den disse oplysninger til den toldmyndighed, der er kompetent til at træffe en afgørelse inden for 30 dage regnet fra datoen for fremsendelsen af ansøgningen via det elektroniske system, som der henvises til i denne forordnings artikel 30.

Artikel 32

Afslag på en ansøgning

(Kodeksens artikel 22)

Afslag på en AEO-ansøgning berører ikke allerede trufne positive afgørelser for ansøgeren i overensstemmelse med toldlovgivningen, medmindre indrømmelsen af disse positive afgørelser bygger på opfyldelse af AEO-kriterier, som i forbindelse med undersøgelsen af AEO-ansøgningen har vist sig ikke at være opfyldt.

Artikel 33

Kombination af begge former for bevilling

(Kodeksens artikel 38, stk. 3)

Når en ansøger har ret til at få tildelt både en AEOC- og en AEOS-bevilling, udsteder den toldmyndighed, der er kompetent til at træffe afgørelsen, én kombineret bevilling.

Artikel 34

Tilbagekaldelse af en bevilling

(Kodeksens artikel 28)

1. Tilbagekaldelsen af en AEO-bevilling berører ikke en eventuel positiv afgørelse, der er truffet for den samme person, medmindre AEO-status var en betingelse for denne positive afgørelse, eller afgørelsen byggede på et kriterium angivet i kodeksens artikel 39, som ikke længere er opfyldt.

2. En tilbagekaldelse eller ændring af en positiv afgørelse, der er truffet for indehaveren af bevillingen, berører ikke automatisk vedkommendes AEO-bevilling.

3. Når samme person har såvel AEOC- som AEOS-bevilling, og kodeksens artikel 28 eller denne forordnings artikel 15 finder anvendelse på grund af manglende opfyldelse af de betingelser, der er fastsat i kodeksens artikel 39, litra d), tilbagekaldes AEOC-bevillingen, og AEOS-bevillingen bevarer sin gyldighed.

Når samme person har såvel AEOS- som AEOC-bevilling, og kodeksens artikel 28 eller denne forordnings artikel 15 finder anvendelse på grund af manglende opfyldelse af de betingelser, der er fastsat i kodeksens artikel 39, litra e), tilbagekaldes AEOS-bevillingen, og AEOC-bevillingen bevarer sin gyldighed.

Artikel 35

Overvågning

(Kodeksens artikel 23, stk. 5)

1. Toldmyndighederne i medlemsstaterne underretter hurtigst muligt den kompetente toldmyndighed om alle forhold, som måtte opstå efter indrømmelsen af status som autoriseret økonomisk operatør, og som kan få indflydelse på dens fortsatte gyldighed eller indhold.

2. Den kompetente toldmyndighed gør alle relevante oplysninger, som den har til rådighed, tilgængelige for toldmyndighederne i de andre medlemsstater, hvor den autoriserede økonomiske operatør udfører toldrelaterede aktiviteter.

3. Tilbagekalder en toldmyndighed en positiv afgørelse, der er truffet på grundlag af AEO-status, underretter den den toldmyndighed, der indrømmede denne status.

4. Når AEOS er en sikkerhedsgodkendt fragtagent eller en kendt befragter som defineret i artikel 3 i forordning (EF) nr. 300/2008 og opfylder kravene i forordning (EU) nr. 185/2010, stiller den kompetente toldmyndighed straks sine disponible oplysninger vedrørende status som autoriseret økonomisk operatør til rådighed for den kompetente nationale myndighed med ansvar for sikkerheden inden for civil luftfart og som minimum følgende:

AEOS-bevillingen, herunder navnet på indehaveren af bevillingen og i givet fald ændringer heraf eller tilbagekaldelse eller suspension af status som autoriseret økonomisk operatør og årsagerne hertil

oplysninger om, hvorvidt toldmyndighederne har aflagt besøg på det specifikke sted, datoen for det seneste besøg, og hvorvidt besøget fandt sted med henblik på bevillingsproceduren, fornyet vurdering eller overvågning

eventuelle fornyede vurderinger af AEOS-bevillingen og resultaterne heraf.

De nationale toldmyndigheder udarbejder efter aftale med den relevante nationale myndighed med ansvar for sikkerheden inden for civil luftfart detaljerede retningslinjer for udveksling af oplysninger, som ikke er omfattet af det elektroniske system, der er nævnt i denne forordnings artikel 30.

De nationale myndigheder med ansvar for sikkerheden inden for civil luftfart, der håndterer de pågældende oplysninger, må kun anvende dem i forbindelse med de relevante programmer for sikkerhedsgodkendte fragtagenter eller kendte befragtere og gennemfører de fornødne tekniske og organisatoriske foranstaltninger for at sikre beskyttelsen af oplysningerne.

Artikel 36

Elektronisk system vedrørende risikoforvaltning og toldkontrol

(Kodeksens artikel 16, stk. 1)

1. Til udveksling og lagring af oplysninger vedrørende kommunikation mellem medlemsstaternes toldmyndigheder og Kommissionen om eventuelle risikorelaterede oplysninger anvendes et elektronisk system, der er oprettet til dette formål i henhold til kodeksens artikel 16, stk. 1 (»toldrisikoforvaltningssystem«).

2. Det system, der er nævnt i stk. 1, skal også anvendes til kommunikation mellem toldmyndigheder og mellem toldmyndigheder og Kommissionen i forbindelse med gennemførelsen af fælles risikokriterier og -standarder, fælles prioriterede kontrolområder, krisestyring for toldområdet, udveksling af risikorelaterede oplysninger og resultater af risikoanalyser som omhandlet i kodeksens artikel 46, stk. 5, samt resultaterne af toldkontrollen.

Artikel 37

Transitflyvninger

(Kodeksens artikel 49)

1. Toldkontrol og formaliteter gældende for håndbagage og indskrevet bagage tilhørende personer, der rejser fra en lufthavn i et tredjeland i et luftfartøj, som efter mellemlanding i en EU-lufthavn fortsætter flyvningen til en anden EU-lufthavn, skal foretages i den sidstnævnte internationale EU-lufthavn.

Håndbagage og indskrevet bagage er underlagt de bestemmelser, der gælder for bagage tilhørende personer, som kommer fra et tredjeland, medmindre det godtgøres af personen, der medbringer bagagen, at varerne i bagagen har status som EU-varer.

2. Toldkontrol og formaliteter gældende for håndbagage og indskrevet bagage tilhørende personer, der rejser fra en EU-lufthavn i et luftfartøj, som efter mellemlanding i en anden EU-lufthavn fortsætter flyvningen til en lufthavn i et tredjeland, skal foretages i den førstnævnte internationale EU-lufthavn.

Håndbagage kan underkastes kontrol i den sidstnævnte internationale EU-lufthavn, hvor luftfartøjet mellemlander, for at fastslå varernes toldmæssige status som EU-varer.

Artikel 38

Transitflyvninger i privat- eller forretningsfly

(Kodeksens artikel 49)

Toldkontrol og formaliteter gældende for bagage tilhørende personer om bord på privat- eller forretningsfly skal foretages i følgende lufthavne:

i den første internationale EU-lufthavn for flyvninger, som afgår fra en lufthavn i et tredjeland, og som efter mellemlanding i en EU-lufthavn fortsætter flyvningen til en anden EU-lufthavn

i den sidste internationale EU-lufthavn for flyvninger, som afgår fra en EU-lufthavn, og som efter mellemlanding i en anden EU-lufthavn fortsætter flyvningen til en lufthavn i et tredjeland.

Artikel 39

Indgående transferflyvninger

(Kodeksens artikel 49)

1. Når bagage ankommer til en EU-lufthavn om bord på et luftfartøj fra en lufthavn i et tredjeland og i denne EU-lufthavn omlades til et andet luftfartøj, der foretager en flyvning inden for Unionen, finder stk. 2 og 3 anvendelse.

2. Toldkontrol og formaliteter gældende for indskrevet bagage skal foretages i den sidste internationale EU-lufthavn, hvortil luftfartøjet ankommer på flyvningen inden for Unionen. Toldkontrol og formaliteter gældende for indskrevet bagage, som kommer fra en lufthavn i et tredjeland og omlades i en international EU-lufthavn til et luftfartøj, hvis bestemmelsessted er en anden international EU-lufthavn på samme medlemsstats område, kan dog foretages i den internationale EU-lufthavn, hvor omladningen af den indskrevne bagage finder sted.

Toldkontrol og formaliteter gældende for indskrevet bagage kan i ekstraordinære tilfælde og kun som supplement til kontrol og formaliteter, der er omhandlet i første afsnit, foretages i den første internationale EU-lufthavn, hvis det efter kontrollen af håndbagagen viser sig nødvendigt.

3. Toldkontrol og formaliteter gældende for håndbagage skal foretages i den første internationale EU-lufthavn.

Supplerende toldkontrol og formaliteter gældende for håndbagage må kun undtagelsesvis foretages i den lufthavn, hvortil luftfartøjet ankommer på flyvningen inden for Unionen, hvis det efter kontrollen af den indskrevne bagage viser sig at være nødvendigt med en sådan yderligere kontrol.

Artikel 40

Udgående transferflyvninger

(Kodeksens artikel 49)

1. Bringes bagage i en EU-lufthavn om bord på et luftfartøj, der foretager en flyvning inden for Unionen, med henblik på efterfølgende i en anden EU-lufthavn at blive omladet til et andet luftfartøj med en lufthavn i et tredjeland som bestemmelsessted, finder stk. 2 og 3 anvendelse.

2. Toldkontrol og formaliteter gældende for indskrevet bagage skal foretages i den første internationale EU-lufthavn, hvorfra luftfartøjet afgår. Toldkontrol og formaliteter gældende for indskrevet bagage, der bringes om bord i et luftfartøj i en international EU-lufthavn og omlades i en anden international EU-lufthavn på samme medlemsstats område til et luftfartøj, hvis bestemmelsessted er en lufthavn i et tredjeland, kan dog foretages i den internationale EU-lufthavn, hvor omladningen af den indskrevne bagage finder sted.

Toldkontrol og formaliteter gældende for indskrevet bagage kan i ekstraordinære tilfælde og kun som supplement til kontrol og formaliteter, der er omhandlet i første afsnit, foretages i den sidste internationale EU-lufthavn, hvis det efter kontrollen af håndbagagen viser sig nødvendigt.

3. Toldkontrol og formaliteter gældende for håndbagage skal foretages i den sidste internationale EU-lufthavn.

Supplerende toldkontrol og formaliteter gældende for håndbagage må kun undtagelsesvis foretages i den lufthavn, hvorfra luftfartøjet afgår på flyvningen inden for Unionen, hvis det efter kontrollen af den indskrevne bagage viser sig at være nødvendigt med en sådan yderligere kontrol.

Artikel 41

Omladning til et privat- eller forretningsfly

(Kodeksens artikel 49)

1. Toldkontrol af og formaliteter gældende for bagage, som ankommer til en EU-lufthavn om bord på et rute- eller charterfly fra en lufthavn i et tredjeland, og som i EU-lufthavnen omlades til et privat- eller forretningsfly, der foretager en flyvning inden for Unionen, skal foretages i rute- eller charterflyets ankomstlufthavn.

2. Toldkontrol af og formaliteter gældende for bagage, som i en EU-lufthavn bringes om bord i et privat- eller forretningsfly, der foretager en flyvning inden for Unionen, med henblik på i en anden EU-lufthavn at blive omladet til et rute- eller charterfly med en lufthavn i et tredjeland som bestemmelsessted, skal foretages i rute- eller charterflyets afgangslufthavn.

Artikel 42

Omladning mellem lufthavne på samme medlemsstats område

(Kodeksens artikel 49)

I den internationale EU-lufthavn, hvor omladningen af den indskrevne bagage finder sted, kan toldmyndighederne foretage kontrol af følgende bagage:

bagage, som kommer fra en lufthavn i et tredjeland, og som i en international EU-lufthavn omlades til et luftfartøj, hvis bestemmelsessted er en international EU-lufthavn inden for samme nationale område

bagage, der bringes om bord i et luftfartøj i en international EU-lufthavn med henblik på i en anden international EU-lufthavn inden for samme nationale område at blive omladet i et luftfartøj, hvis bestemmelsessted er en lufthavn i et tredjeland.

Artikel 43

Foranstaltninger til at forhindre ulovlig overdragelse

(Kodeksens artikel 49)

Medlemsstaterne sikrer, at:

der ved ankomst til en international EU-lufthavn, hvor der foretages toldkontrol, foretages overvågning af enhver overdragelse af varer i håndbagagen, der finder sted, inden kontrollen af denne bagage har fundet sted

der ved afgang fra en international EU-lufthavn, hvor der foretages toldkontrol, foretages overvågning af enhver overdragelse af varer i håndbagagen, der finder sted, efter at kontrollen af denne bagage har fundet sted

der ved ankomst til en international EU-lufthavn, hvor der foretages toldkontrol, findes passende foranstaltninger, der forhindrer enhver overdragelse af varer i den indskrevne bagage, der finder sted, inden kontrollen af denne bagage har fundet sted

der ved afgang fra en international EU-lufthavn, hvor der foretages toldkontrol, findes passende foranstaltninger, der forhindrer enhver overdragelse af varer i den indskrevne bagage, der finder sted, efter at kontrollen af denne indskrevne bagage har fundet sted.

Artikel 44

Bagagemærkeseddel

(Kodeksens artikel 49)

Indskrevet bagage, der registreres i en EU-lufthavn, identificeres ved hjælp af en mærkeseddel, som anbringes på bagagen. En model og de tekniske karakteristika for mærkesedlen er fastsat i bilag 12-03.

Artikel 45

Liste over internationale EU-lufthavne

(Kodeksens artikel 49)

Hver medlemsstat forelægger Kommissionen en liste over sine internationale EU-lufthavne og oplyser Kommissionen om enhver ændring af denne liste.

Artikel 46

Lystfartøjer

(Kodeksens artikel 49)

Toldkontrol og formaliteter gældende for bagage tilhørende personer om bord på lystfartøjer skal foretages i alle anløbshavne i EU uanset fartøjets afrejsested eller bestemmelsessted. Et lystfartøj er et fritidsfartøj som defineret i Europa-Parlamentets og Rådet direktiv 94/25/EF ( 7 ).

Artikel 47

Overfart ad søvejen

(Kodeksens artikel 49)

Toldkontrol og formaliteter gældende for bagage tilhørende personer, der benytter en forbindelse ad søvejen, som indebærer flere på hinanden følgende strækninger, og som varetages af et og samme fartøj, der påbegynder eller afslutter rejsen i en havn i et tredjeland eller anløber en sådan havn undervejs, foretages i enhver EU-havn, hvor bagagen bringes om bord eller fra borde.

KAPITEL 3

Valutaomregning

Artikel 48

Bestemmelser om valutakurser

(Kodeksens artikel 53)

1. Modværdien af euroen, for så vidt dette er påkrævet i henhold til kodeksens artikel 53, stk. 1, litra b), skal fastsættes en gang om måneden.

Den valutakurs, der skal anvendes, er den seneste kurs, som Den Europæiske Centralbank har fastsat inden den næstsidste dag i måneden, og den gælder i hele den følgende måned.

Når en kurs, der anvendes ved månedens begyndelse, afviger mere end 5 % fra den kurs, som Den Europæiske Centralbank fastsætter inden den 15. i samme måned, anvendes sidstnævnte kurs fra den 15. og indtil den pågældende måneds udgang.

2. Når valutaomregning er nødvendig af en af de grunde, der er nævnt i kodeksens artikel 53, stk. 2, er den modværdi af euroen i national valuta, der skal anvendes, den kurs, som Den Europæiske Centralbank har fastsat den første arbejdsdag i oktober; denne kurs anvendes med virkning fra den 1. januar det følgende år.

3. Medlemsstaterne kan bibeholde værdien i national valuta af det i euro fastsatte beløb uændret, såfremt omregning af dette beløb ved den årlige tilpasning fører til en ændring af modværdien udtrykt i national valuta på under 5 %.

Medlemsstaterne kan afrunde det beløb, der fremkommer ved omregningen til nærmeste decimal, opad eller nedad.

AFSNIT II

FAKTORER, PÅ GRUNDLAG AF HVILKE IMPORT- ELLER EKSPORTAFGIFTER OG ANDRE FORANSTALTNINGER, DER ER FASTSAT SOM LED I VAREHANDELEN, FINDER ANVENDELSE

KAPITEL 1

Den fælles toldtarif og tarifering af varer

Artikel 49

Almindelige regler for ensartet forvaltning af toldkontingenter

(Kodeksens artikel 56, stk. 4)

1. Toldkontingenter, der er åbnet i henhold til EU-lovgivning, som henviser til forvaltningsmetoden i denne artikel og i denne forordnings artikel 50-54, skal forvaltes i kronologisk orden efter datoerne for antagelse af toldangivelser om overgang til fri omsætning.

2. Hvert toldkontingent identificeres i EU-lovgivningen med et løbenummer, som letter dets forvaltning.

3. Med henblik på anvendelsen af denne afdeling anses toldmyndighedernes antagelse af angivelser om overgang til fri omsætning den 1., 2. eller 3. januar som antagelse den 3. januar samme år. Såfremt en af disse datoer falder på en lørdag eller en søndag, anses antagelsen for at have fundet sted den 4. januar samme år.

4. Med henblik på anvendelsen af denne afdeling forstås ved arbejdsdage dage, som ikke er helligdage for EU-institutionerne i Bruxelles.

Artikel 50

Medlemsstaternes toldmyndigheders ansvar for den ensartede forvaltning af toldkontingenter

(Kodeksens artikel 56, stk. 4)

1. Toldmyndighederne undersøger, om en anmodning om udnyttelse af et toldkontingent indgivet af klarereren i en toldangivelse om overgang til fri omsætning er gyldig i overensstemmelse med EU-lovgivningen om åbning af toldkontingentet.

2. Når en toldangivelse om overgang til fri omsætning, som indeholder en gyldig anmodning indgivet af klarereren om udnyttelse af et toldkontingent, antages, og al den dokumentation, der er nødvendig for at kunne indrømme toldkontingentet, er indgivet til toldmyndighederne, videregiver toldmyndighederne straks anmodningen til Kommissionen med angivelse af datoen for antagelsen af toldangivelsen og den nøjagtige mængde, som anmodningen vedrører.

Artikel 51

Tildeling af toldkontingentmængder

(Kodeksens artikel 56, stk. 4)

1. Kommissionen foretager tildelinger alle arbejdsdage. Kommissionen kan dog beslutte ikke at tildele mængder på en given arbejdsdag, forudsat at de kompetente myndigheder i medlemsstaterne på forhånd er blevet underrettet herom.

2. Der kan ikke tildeles toldkontingentmængder tidligere end anden arbejdsdag efter datoen for antagelsen af toldangivelsen, hvori klarereren anmodede om udnyttelse af toldkontingentet.

Kommissionen tager ved enhver tildeling hensyn til alle ubesvarede anmodninger om udnyttelse af toldkontingenter baseret på toldangivelser, der er antaget til og med to arbejdsdage før tildelingen, og som toldmyndighederne har overført til det system, der er omhandlet i denne forordnings artikel 54.

3. For hvert toldkontingent tildeler Kommissionen mængder på grundlag af de anmodninger om udnyttelse af det pågældende toldkontingent, som den har modtaget, i kronologisk orden efter datoerne for antagelse af de pågældende toldangivelser, og i det omfang restmængden af toldkontingentet tillader det.

4. Når det på en tildelingsdag forholder sig således, at summen af mængderne i alle anmodninger om udnyttelse af et toldkontingent, som vedrører angivelser, der er antaget på samme dato som tildelingsdagen, overstiger restmængden af toldkontingentet, tildeler Kommissionen mængderne forholdsmæssigt på grundlag af de ønskede mængder.

5. Når der åbnes et nyt toldkontingent, tildeler Kommissionen ikke mængder af det pågældende toldkontingent før den ellevte arbejdsdag efter datoen for offentliggørelsen af den EU-retsakt, hvorved det pågældende toldkontingent åbnes.

Artikel 52

Annullering af anmodninger og tilbageførsel af uudnyttede toldkontingentmængder

(Kodeksens artikel 56, stk. 4)

1. Toldmyndighederne tilbagefører øjeblikkeligt alle mængder, der fejlagtigt er blevet tildelt, til det elektroniske system, der er omhandlet i denne forordnings artikel 54. Forpligtelsen til at tilbageføre gælder ikke, hvis der konstateres en fejlagtig tildeling, der repræsenterer en toldskyld på under 10 EUR, efter den første måned efter udløbet af det pågældende toldkontingents gyldighedsperiode.

2. Når toldmyndighederne erklærer en toldangivelse ugyldig med hensyn til varer, som er genstand for en anmodning om udnyttelse af et toldkontingent, inden Kommissionen har tildelt den anmodede mængde, annullerer myndighederne hele anmodningen om udnyttelse af toldkontingentet.

Når Kommissionen allerede har tildelt den resterende mængde på grundlag af en toldangivelse, der er erklæret for ugyldig, tilbagefører toldmyndighederne straks den tildelte mængde til det elektroniske system, der er omhandlet i denne forordnings artikel 54.

Artikel 53

Toldkontingenters kritiske niveau

(Kodeksens artikel 56, stk. 4)

1. Med henblik på artikel 153 i delegeret forordning (EU) 2015/2446 anses et toldkontingent for at have nået et kritisk niveau, så snart 90 % af den samlede mængde af toldkontingentet er opbrugt.

2. Uanset stk. 1 anses et toldkontingent for at have nået et kritisk niveau fra den dato, det åbnes, hvis et af følgende tilfælde foreligger:

toldkontingent åbnes for en periode på under tre måneder

der er ikke i en forudgående periode på to år åbnet toldkontingenter for det samme produkt med den samme oprindelse og for en tilsvarende kontingentperiode (»tilsvarende toldkontingenter«)

et tilsvarende toldkontingent, der er åbnet inden for de seneste to år, er blevet opbrugt senest den sidste dag i den tredje måned i toldkontingentperioden, eller produktmængden i det foregående toldkontingent var større end i det nuværende toldkontingent.

3. Et toldkontingent, der udelukkende har karakter af en beskyttelsesforanstaltning eller af en foranstaltning, der skyldes en suspension af indrømmelser, jf. Europa-Parlamentets og Rådets forordning (EU) nr. 654/2014 ( 8 ), anses for at have nået det kritiske niveau, så snart 90 % af den samlede mængde er opbrugt, uanset om det tilsvarende toldkontingent er åbnet inden for de seneste to år eller ej.

Artikel 54

Elektronisk system vedrørende forvaltningen af toldkontingenter

(Kodeksens artikel 16, stk. 1, og artikel 56, stk. 4)

1. Med henblik på forvaltningen af toldkontingenter skal det elektroniske system, der indføres til dette formål, som omhandlet i kodeksens artikel 16, stk. 1, anvendes til:

udveksling af oplysninger mellem toldmyndighederne og Kommissionen vedrørende anmodninger om udnyttelse og tilbageførsel af toldkontingenter, toldkontingenternes niveau og lagring af sådanne oplysninger

Kommissionens forvaltning af anmodninger om udnyttelse og tilbageførsel af toldkontingenter

udveksling af oplysninger mellem toldmyndighederne og Kommissionen vedrørende tildelingen af toldkontingentmængder og lagring af sådanne oplysninger

registrering af eventuelle andre begivenheder eller handlinger, der kan påvirke de oprindelige trækninger på eller tilbageførsler af toldkontingenter eller deres tildeling.

2. Kommissionen gør oplysningerne vedrørende tildelingsresultaterne tilgængelige via dette system.

Artikel 55

Almindelige regler for tilsyn med overgang til fri omsætning eller eksport af varer

(Kodeksens artikel 56, stk. 5)

1. Når Kommissionen indfører et krav om, at visse varer skal være genstand for tilsyn ved overgang til fri omsætning eller ved eksport, meddeler den toldmyndighederne KN-koderne på disse varer og de data, der er nødvendige med henblik på tilsynet, i god tid og inden kravet om tilsyn bliver gældende.

Listen med de data, som Kommissionen kan kræve til tilsynet, findes i bilag 21-01.

2. Når varer er gjort til genstand for tilsyn ved overgang til fri omsætning eller ved eksport, meddeler toldmyndighederne Kommissionen data om toldangivelserne til den relevante procedure mindst en gang om ugen.

Når varerne frigives i henhold til kodeksens artikel 194, stk. 1, meddeler toldmyndighederne straks Kommissionen dataene.

3. Kommissionen giver kun adgang til de i stk. 1 omhandlede data fra toldmyndighederne i aggregeret form.

3a. Kommissionen giver brugere, der er godkendt i henhold til artikel 56, stk. 2, adgang til ikke-aggregerede data fra toldmyndighederne i den medlemsstat, som har anmodet om deres adgang, og til data aggregeret på EU-niveau.

3b. Uanset stk. 3a giver Kommissionen medlemsstaternes kompetente myndigheder adgang til ikke-aggregerede data, hvis en EU-retsakt indeholder bestemmelser om en sådan adgang.

4. Når varer henføres under en toldprocedure på grundlag af en forenklet angivelse, som omhandlet i kodeksens artikel 166, eller ved indskrivning i klarererens regnskaber, som omhandlet i kodeksens artikel 182, og de data, som Kommissionen kræver, ikke forelå på det tidspunkt, hvor varerne blev frigivet i henhold til kodeksens artikel 194, stk. 1, meddeler toldmyndighederne hurtigst muligt Kommissionen oplysningerne efter at have modtaget den supplerende angivelse, der indgives i henhold til kodeksens artikel 167.

5. Når der dispenseres for forpligtelsen til at indgive en supplerende angivelse, jf. kodeksens artikel 167, stk. 3, eller når den supplerende angivelse indgives eller stilles til rådighed i henhold til denne forordnings artikel 225, meddeler bevillingshaveren mindst en gang om måneden toldmyndighederne de data, der kræves af Kommissionen, eller toldmyndighederne indhenter de pågældende data fra klarererens system.

Toldmyndighederne indfører straks dataene i det elektroniske system, der er omhandlet i denne forordnings artikel 56.

6. Uanset stk. 1 er listen med de data, som Kommissionen kan kræve til tilsynet i forbindelse med overgangen til fri omsætning indtil datoen for påbegyndelsen af opgraderingen af de nationale importsystemer som omhandlet i bilaget til gennemførelsesafgørelse (EU) 2016/578, at finde i bilag 21-02.

Uanset stk. 1 er listen med de data, som Kommissionen kan kræve til tilsynet i forbindelse med eksport indtil datoen for påbegyndelsen af opgraderingen af de nationale eksportsystemer som omhandlet i bilaget til gennemførelsesafgørelse (EU) 2016/578, at finde i bilag 21-02.

Artikel 56

Elektronisk system vedrørende tilsyn med overgang til fri omsætning eller eksport af varer

(Kodeksens artikel 16, stk. 1, og artikel 56, stk. 5)

1. Med henblik på tilsyn med overgang til fri omsætning eller eksport af varer anvendes et elektronisk system, der er indført i henhold til kodeksens artikel 16, stk. 1, til transmission og lagring af følgende oplysninger:

tilsynsdata om overgang til fri omsætning eller eksport af varer

oplysninger, som kan opdatere de tilsynsdata, der er indført og lagret i det elektroniske system om overgang til fri omsætning eller eksport af varer.

2. Kommissionen kan give brugere adgang til det elektroniske system, der henvises til i stk. 1, på grundlag af anmodninger fra medlemsstaterne.

3. Uanset denne artikels stk. 1 anvendes Kommissionens Tilsyn 2-system til transmission og lagring af de data, der henvises til i dette stykkes litra a) og b), indtil datoen for ibrugtagningen af den første fase i opgraderingen af det system, der henvises til i bilaget til gennemførelsesafgørelse 2014/255/EU.

KAPITEL 2

Varers oprindelse

Artikel 57

Oprindelsescertifikat for produkter, der er omfattet af særlige ikkepræferentielle importordninger

(Kodeksens artikel 61, stk. 1 og 2)

1. Oprindelsescertifikater for produkter med oprindelse i et tredjeland, for hvilket der er indført særlige importordninger, skal, når disse ordninger henviser til denne artikel, udstedes ved hjælp af formularen i bilag 22-14 i overensstemmelse med de deri anførte tekniske specifikationer.

Henvisninger i særlige ikkepræferentielle importordninger til oprindelsescertifikater udstedt i henhold til artikel 55-65 i forordning (EØF) nr. 2454/93 betragtes som henvisninger til de oprindelsescertifikater, der er omhandlet i nærværende artikel.

2. Oprindelsescertifikater udstedes af de kompetente myndigheder i det tredjeland, hvori de produkter, som de særlige ikkepræferentielle importordninger finder anvendelse på, har oprindelse, eller af et almindeligt anerkendt organ, der til formålet er behørigt bemyndiget af disse myndigheder (udstedende myndigheder), forudsat at produktets oprindelse er fastlagt i overensstemmelse med kodeksens artikel 60.

De udstedende myndigheder opbevarer en kopi af alle de oprindelsescertifikater, som de udsteder.

3. Oprindelsescertifikater skal udstedes inden det produkt, som de vedrører, angives til eksport i oprindelsestredjelandet.

4. Uanset stk. 3 kan oprindelsescertifikater i undtagelsestilfælde udstedes efter eksporten af de produkter, som de vedrører, hvis det som følge af en fejltagelse, uforsætlig undladelse eller særlige omstændigheder ikke er sket i forbindelse med eksporten.

De udstedende myndigheder kan kun udstede det i stk. 1 omhandlede oprindelsescertifikat efterfølgende, hvis de har sikkerhed for, at oplysningerne i eksportørens anmodning svarer til oplysningerne i det tilsvarende eksportdokument.

Artikel 58

Meddelelse af oplysninger om administrativt samarbejde vedrørende særlige ikkepræferentielle importordninger

(Kodeksens artikel 61)

1. Når de særlige ikkepræferentielle importordninger for visse produkter er baseret på anvendelsen af det i denne forordnings artikel 57 omhandlede oprindelsescertifikat, er brugen af sådanne ordninger betinget af, at der er etableret en procedure for administrativt samarbejde, medmindre andet er fastsat i de pågældende ordninger.

Med henblik på etablering af proceduren for administrativt samarbejde skal de pågældende tredjelande sende følgende til Kommissionen:

navn og adresse på de udstedende myndigheder samt prøver på aftryk af de stempler, som de benytter

navn og adresse på de statslige myndigheder, der skal modtage anmodninger om efterfølgende kontrol af oprindelsescertifikater, som fastsat i denne forordnings artikel 59.

Kommissionen videresender disse oplysninger til medlemsstaternes kompetente myndigheder.

2. Hvis et tredjeland ikke sender Kommissionen de oplysninger, der er specificeret i stk. 1, afslår de kompetente myndigheder i Unionen brugen af den særlige ikkepræferentielle importordning.

Artikel 59

Efterfølgende verifikation af oprindelsescertifikat for produkter, der er omfattet af særlige ikkepræferentielle importordninger