ISSN 1977-0626

Úřední věstník

Evropské unie

L 6

České vydání

Právní předpisy

Ročník 61

11. ledna 2018

|

ISSN 1977-0626 |

||

|

Úřední věstník Evropské unie |

L 6 |

|

|

|

||

|

České vydání |

Právní předpisy |

Ročník 61 |

|

|

|

|

|

(1) Text s významem pro EHP. |

|

CS |

Akty, jejichž název není vyti_těn tučně, se vztahují ke každodennímu řízení záležitostí v zemědělství a obecně platí po omezenou dobu. Názvy všech ostatních aktů jsou vytištěny tučně a předchází jim hvězdička. |

II Nelegislativní akty

NAŘÍZENÍ

|

11.1.2018 |

CS |

Úřední věstník Evropské unie |

L 6/1 |

PROVÁDĚCÍ NAŘÍZENÍ RADY (EU) 2018/31

ze dne 10. ledna 2018,

kterým se provádí čl. 11 odst. 1 nařízení (EU) č. 377/2012 o omezujících opatřeních namířených proti některým osobám, subjektům a orgánům, které ohrožují mír, bezpečnost nebo stabilitu v Republice Guineji-Bissau

RADA EVROPSKÉ UNIE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Rady (EU) č. 377/2012 ze dne 3. května 2012 o omezujících opatřeních namířených proti některým osobám, subjektům a orgánům, které ohrožují mír, bezpečnost nebo stabilitu v Republice Guineji-Bissau (1), a zejména na čl. 11 odst. 1 uvedeného nařízení,

s ohledem na návrh vysoké představitelky Unie pro zahraniční věci a bezpečnostní politiku,

vzhledem k těmto důvodům:

|

(1) |

Dne 3. května 2012 přijala Rada nařízení (EU) č. 377/2012. |

|

(2) |

Dne 20. prosince 2017 vyňal výbor Rady bezpečnosti OSN zřízený podle rezoluce Rady bezpečnosti OSN č. 2048 (2012) jednu osobu ze seznamu osob, na něž se vztahují omezující opatření. |

|

(3) |

Uvedená osoba by měla být vyjmuta z přílohy I nařízení (EU) č. 377/2012, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Příloha I nařízení (EU) č. 377/2012 se mění v souladu s přílohou tohoto nařízení.

Článek 2

Toto nařízení vstupuje v platnost dnem vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 10. ledna 2018.

Za Radu

předsedkyně

E. KRALEVA

(1) Úř. věst. L 119, 4.5.2012, s. 1.

PŘÍLOHA

V příloze I nařízení (EU) č. 377/2012 se zrušuje položka týkající se této osoby:

|

11. |

Sanha CLUSSÉ. |

|

11.1.2018 |

CS |

Úřední věstník Evropské unie |

L 6/3 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2018/32

ze dne 28. září 2017,

kterým se doplňuje směrnice Evropského parlamentu a Rady 2014/92/EU, pokud jde o regulační technické normy pro standardizovanou terminologii Unie pro nejreprezentativnější služby spojené s platebním účtem

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Evropského parlamentu a Rady 2014/92/EU ze dne 23. července 2014 o porovnatelnosti poplatků souvisejících s platebními účty, změně platebního účtu a přístupu k platebním účtům se základními prvky (1), a zejména na čl. 3 odst. 4 třetí pododstavec uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Směrnice 2014/92/EU ukládá členským státům povinnost sestavit prozatímní seznam nejreprezentativnějších zpoplatněných služeb spojených s platebním účtem a začlenit standardizovanou terminologii Unie do konečného seznamu. |

|

(2) |

Měla by být stanovena standardizovaná terminologie Unie pro služby, které jsou společné alespoň pro většinu členských států. Některé členské státy začlenily do svého prozatímního seznamu nejreprezentativnějších služeb různé varianty téže služby. Některé členské státy také rozlišují mezi zavedením služby a jejím následným používáním. S cílem určit co největší počet nejběžnějších služeb v Unii a přitom zajistit, aby terminologie týkající se služeb byla vhodně harmonizovaná, a usnadnila tak spotřebitelům pochopení a porovnání poplatků spojených s platebním účtem a nabídek v různých členských státech, měly by být zohledněny základní prvky služeb. |

|

(3) |

Definice by měly být formulovány pokud možno tak, aby z nich vyplývalo, že poskytování služeb spojených s platebním účtem je úlohou poskytovatele účtu. |

|

(4) |

Podle směrnice 2014/92/EU by pojmy a definice měly být stanoveny zvlášť pro každý členský stát. |

|

(5) |

Toto nařízení vychází z návrhů regulačních technických norem, které Komisi předložil evropský orgán dohledu (Evropský orgán pro bankovnictví, dále jen „EBA“ nebo „orgán EBA“). |

|

(6) |

Orgán EBA uskutečnil otevřené veřejné konzultace o návrzích regulačních technických norem, z nichž toto nařízení vychází, analyzoval potenciální související náklady a přínosy a požádal o stanovisko skupinu subjektů působících v bankovnictví (2), |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Standardizované pojmy a definice

Standardizované pojmy Unie a definice těchto pojmů pro nejběžnější služby spojené s platebním účtem, jak je uvedeno v čl. 3 odst. 4 prvním pododstavci směrnice 2014/92/EU, jsou stanoveny v příloze.

Článek 2

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 28. září 2017.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Úř. věst. L 257, 28.8.2014, s. 214.

(2) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

PŘÍLOHA

Standardizované pojmy Unie a definice pro služby spojené s platebním účtem, které jsou společné alespoň pro většinu členských států, podle čl. 3 odst. 4 směrnice 2014/92/EU

BELGIE

Francouzština

|

Pojem |

Definice |

|

Tenue de compte |

Le prestataire de compte gère le compte utilisé par le client. |

|

Fourniture d'une carte de débit |

Le prestataire de compte fournit une carte de paiement liée au compte du client. Le montant de chaque opération effectuée à l'aide de cette carte est prélevé directement et intégralement sur le compte du client. |

|

Fourniture d'une carte de crédit |

Le prestataire de compte fournit une carte de paiement liée au compte de paiement du client. Le montant total correspondant aux opérations effectuées à l'aide de cette carte au cours d'une période convenue est prélevé intégralement ou partiellement sur le compte de paiement du client à une date convenue. Un contrat de crédit entre le prestataire et le client détermine si des intérêts seront facturés au client au titre du montant emprunté. |

|

Facilité de découvert |

Le prestataire de compte et le client conviennent à l'avance que le client peut aller en négatif lorsqu'il n'y a plus de liquidités sur le compte. Le contrat définit le montant maximum susceptible d'être emprunté et précise si des frais et des intérêts seront facturés au client. |

|

Virement |

Le prestataire de compte vire, sur instruction du client, une somme d'argent du compte du client vers un autre compte. |

|

Ordre permanent |

Le prestataire de compte effectue, sur instruction du client, des virements réguliers, d'un montant fixe, du compte du client vers un autre compte. |

|

Domiciliation |

Le client autorise quelqu'un d'autre (le bénéficiaire) à donner instruction au prestataire de compte de virer une somme d'argent du compte du client vers celui du bénéficiaire. Le prestataire de compte vire ensuite le montant considéré au bénéficiaire à la date ou aux dates convenue(s) entre le client et le bénéficiaire. Le montant concerné peut varier. |

|

Retrait d'espèces |

Le client retire des espèces à partir de son compte. |

Němčina

|

Pojem |

Definice |

|

Kontoführung |

Der Kontoanbieter führt das Konto, das durch den Kunden genutzt wird. |

|

Ausgabe einer Debitkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Betrag jeder Transaktion durch die Verwendung der Zahlungskarte wird direkt und in voller Höhe von dem Konto des Kunden abgebucht. |

|

Ausgabe einer Kreditkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Gesamtbetrag der Transaktionen durch die Verwendung der Zahlungskarte innerhalb eines vereinbarten Zeitraums wird zu einem bestimmten Termin in voller Höhe oder teilweise von dem Konto des Kunden abgebucht. In einer Kreditvereinbarung zwischen dem Anbieter und dem Kunden wird festgelegt, ob dem Kunden für die Inanspruchnahme des Kredits Zinsen berechnet werden. |

|

Eingeräumte Kontoüberziehung |

Der Kontoanbieter und der Kunde vereinbaren im Voraus, dass der Kunde sein Konto belasten kann, auch wenn kein Geld mehr auf dem Konto vorhanden ist. In der Vereinbarung wird festgelegt, bis zu welcher Höhe das Konto in diesem Fall maximal noch belastet werden kann und ob dem Kunden Entgelte und Zinsen berechnet werden. |

|

Überweisung |

Der Kontoanbieter führt auf Anweisung des Kunden Geldüberweisungen von dem Konto des Kunden auf ein anderes Konto durch. |

|

Dauerauftrag |

Der Kontoanbieter überweist auf Anweisung des Kunden regelmäßig einen festen Geldbetrag vom Konto des Kunden auf ein anderes Konto. |

|

Lastschrift |

Der Kunde ermächtigt eine andere Person (Empfänger) den Kontoanbieter anzuweisen, Geld vom Konto des Kunden auf das Konto des Empfängers zu übertragen. Der Kontoanbieter überträgt dann zu einem oder mehreren von Kunde und Empfänger vereinbarten Termin(en) Geld von dem Konto des Kunden auf das Konto des Empfängers. Der Betrag kann unterschiedlich hoch sein. |

|

Bargeldauszahlung |

Der Kunde hebt Bargeld von seinem Konto ab. |

Nizozemština

|

Pojem |

Definice |

|

Beheren van de rekening |

De rekeningaanbieder beheert de rekening voor de klant. |

|

Aanbieden van een debetkaart |

De rekeningaanbieder verschaft een debetkaart die gekoppeld is aan de rekening van de klant. Het bedrag van elke transactie die met de debetkaart wordt uitgevoerd, wordt onmiddellijk en volledig afgehouden van de rekening van de klant. |

|

Aanbieden van een kredietkaart |

De rekeningaanbieder verschaft een kredietkaart die gekoppeld is aan de rekening van de klant. Het totaalbedrag van de met de kaart uitgevoerde transacties gedurende een overeengekomen periode, wordt ofwel volledig ofwel gedeeltelijk op een overeengekomen datum afgehouden van de betaalrekening van de klant. In een kredietovereenkomst tussen de aanbieder en de klant wordt bepaald of de klant rente in rekening wordt gebracht voor het opnemen van krediet. |

|

Geoorloofde debetstand |

De rekeningaanbieder en de klant komen vooraf overeen dat de klant in negatief mag gaan wanneer er geen geld meer beschikbaar is op de betaalrekening van de klant. In deze overeenkomst wordt ook het maximumbedrag bepaald dat ter beschikking kan worden gesteld, en of de klant vergoedingen en rente in rekening wordt gebracht. |

|

Overschrijving |

De rekeningaanbieder maakt, op instructie van de klant, geld over van de rekening van de klant naar een andere rekening. |

|

Doorlopende betalingsopdracht |

De rekeningaanbieder maakt, op instructie van de klant, regelmatig een vast geldbedrag over van de rekening van de klant naar een andere rekening. |

|

Domiciliëring |

De klant geeft toestemming aan iemand anders (de begunstigde) om aan de rekeningaanbieder de instructie te geven geld over te maken van de rekening van de klant naar die van de begunstigde. De rekeningaanbieder maakt vervolgens geld over aan de begunstigde op een door de klant en de begunstigde overeengekomen datum of data. Het bedrag kan variëren. |

|

Geldopneming |

De klant neemt geld op van zijn of haar eigen rekening. |

BULHARSKO

Bulharština

|

Pojem |

Definice |

|

Поддържане на сметка |

Доставчикът на платежни услуги обслужва платежна сметка, която се използва от клиента. |

|

Предоставяне на дебитна карта |

Доставчикът на платежни услуги предоставя платежна карта, свързана с платежната сметка на клиента. Сумата на всяка операция с картата се осчетоводява директно и в пълен размер от платежната сметка на клиента. |

|

Предоставяне на кредитна карта |

Доставчикът на платежни услуги предоставя платежна карта, свързана с платежната сметка на клиента. Общата сума от операциите, извършени с картата за договорен период, се осчетоводява от платежната сметка на клиента в пълен размер или частично на договорена дата. С договор за кредит между доставчика и клиента се определя дали на клиента се начислява лихва за предоставения заем. |

|

Овърдрафт |

Доставчикът на платежни услуги и клиентът се договарят предварително, че клиентът има право да взема заем, в случай че в неговата платежна сметка не са останали средства. В договора се определя максимална сума, която може да се заема, и дали се начисляват такси и лихва за клиента. |

|

Кредитен превод |

По искане на клиента, доставчикът на платежни услуги извършва парични преводи от платежната сметка на клиента по друга платежна сметка. |

|

Нареждане за периодични преводи |

По искане на клиента, доставчикът на платежни услуги извършва редовни парични преводи за определена сума от платежната сметка на клиента по друга платежна сметка. |

|

Директен дебит |

Клиентът дава съгласието си трето лице (получател) да нареди на доставчика на платежни услуги да извърши паричен превод от платежната сметка на клиента по платежната сметка на получателя. Доставчикът на платежни услуги извършва паричен превод до получателя на дата или дати, договорени от клиента и получателя. Сумата може да е различна. |

|

Теглене в брой |

Клиентът тегли пари в брой от своята платежна сметка. |

ČESKÁ REPUBLIKA

Čeština

|

Pojem |

Definice |

|

Vedení účtu |

Poskytovatel účtu vede účet zákazníka a umožňuje mu jeho používání. |

|

Poskytnutí debetní karty |

Poskytovatel účtu poskytne zákazníkovi platební kartu spojenou s jeho účtem. Částka každé transakce provedené pomocí této karty je v plné výši stržena přímo z účtu zákazníka. |

|

Poskytnutí kreditní karty |

Poskytovatel účtu poskytne zákazníkovi platební kartu spojenou s jeho účtem. Celková částka transakcí provedených touto kartou během dohodnutého období se k dohodnutému datu odečítá v plné nebo částečné výši z účtu zákazníka. Úvěrová smlouva mezi poskytovatelem a zákazníkem stanoví, zda bude zákazníkovi za úvěr účtován úrok. |

|

Přečerpání |

Poskytovatel účtu a zákazník se předem dohodnou, že pokud zákazník nebude mít na účtu žádné peníze, mohou mu být poskytovatelem poskytnuty formou úvěru. V dohodě bude stanoveno, jaká je maximální výše poskytnutého úvěru a zda budou zákazníkovi účtovány poplatky a úrok. |

|

Úhrada |

Poskytovatel účtu převede peníze na základě pokynů zákazníka z účtu zákazníka na jiný účet. |

|

Trvalý příkaz |

Poskytovatel účtu provádí pravidelné převody pevně stanovené částky peněz z účtu zákazníka na jiný účet na základě pokynů zákazníka. |

|

Inkaso |

Zákazník umožní jiné osobě (příjemci), aby dala poskytovateli účtu pokyn k převodu peněz z účtu zákazníka na účet příjemce. Na základě tohoto pokynu pak poskytovatel účtu převede peníze příjemci, a to k datu nebo k datům dohodnutým mezi zákazníkem a příjemcem. Částky jednotlivých převodů se mohou lišit. |

|

Výběr hotovosti |

Zákazník vybere hotovost ze svého účtu. |

DÁNSKO

Dánština

|

Pojem |

Definice |

|

Drift af en konto (kontogebyr) |

Kontoudbyderen sørger for driften af den konto, som kunden benytter. |

|

Udstedelse af debetkort |

Kontoudbyderen udsteder et betalingskort, der er knyttet til kundens konto. For hver enkelt transaktion, der er foretaget med kortet, trækkes det fulde beløb direkte fra kundens konto. |

|

Udstedelse af kreditkort |

Kontoudbyderen udsteder et betalingskort, der er knyttet til kundens betalingskonto. Det fulde beløb for de transaktioner, der er foretaget med kortet gennem en aftalt periode, trækkes enten helt eller delvist fra kundens betalingskonto på en i forvejen aftalt dato. En kreditaftale mellem kontoudbyderen og kunden afgør, om kunden vil blive pålagt renter for dette lån. |

|

Bevilliget overtræk |

Kontoudbyderen og kunden indgår på forhånd en aftale om, at kunden kan låne penge, når der ikke er flere tilbage på kontoen. Aftalen fastlægger et maksimumsbeløb, der kan lånes, og om kunden vil blive pålagt gebyrer og renter. |

|

Pengeoverførsler |

På kundens anmodning overfører kontoudbyderen penge fra kundens konto til en anden konto. |

|

Faste overførsler |

På kundens anmodning foretager kontoudbyderen regelmæssige overførsler af et bestemt beløb fra kundens konto til en anden konto. |

|

Direkte debitering |

Kunden tillader en anden (modtageren) at anmode kontoudbyderen om at overføre penge fra kundens konto til denne modtager. Kontoudbyderen overfører derefter penge til modtageren på den eller de dato(er), som kunden og modtageren har aftalt. Beløbet kan variere. |

|

Hævning af kontanter |

Kunden hæver kontanter på sin konto. |

NĚMECKO

Němčina

|

Pojem |

Definice |

|

Kontoführung |

Der Kontoanbieter führt das Konto, das durch den Kunden genutzt wird. |

|

Ausgabe einer Debitkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Betrag jeder Transaktion durch die Verwendung der Zahlungskarte wird direkt und in voller Höhe von dem Konto des Kunden abgebucht. |

|

Ausgabe einer Kreditkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Gesamtbetrag der Transaktionen durch die Verwendung der Zahlungskarte innerhalb eines vereinbarten Zeitraums wird zu einem bestimmten Termin in voller Höhe oder teilweise von dem Konto des Kunden abgebucht. In einer Kreditvereinbarung zwischen dem Anbieter und dem Kunden wird festgelegt, ob dem Kunden für die Inanspruchnahme des Kredits Zinsen berechnet werden. |

|

Eingeräumte Kontoüberziehung |

Der Kontoanbieter und der Kunde vereinbaren im Voraus, dass der Kunde sein Konto belasten kann, auch wenn kein Geld mehr auf dem Konto vorhanden ist. In der Vereinbarung wird festgelegt, bis zu welcher Höhe das Konto in diesem Fall maximal noch belastet werden kann und ob dem Kunden Entgelte und Zinsen berechnet werden. |

|

Überweisung |

Der Kontoanbieter führt auf Anweisung des Kunden Geldüberweisungen von dem Konto des Kunden auf ein anderes Konto durch. |

|

Dauerauftrag |

Der Kontoanbieter überweist auf Anweisung des Kunden regelmäßig einen festen Geldbetrag vom Konto des Kunden auf ein anderes Konto. |

|

Lastschrift |

Der Kunde ermächtigt eine andere Person (Empfänger) den Kontoanbieter anzuweisen, Geld vom Konto des Kunden auf das Konto des Empfängers zu übertragen. Der Kontoanbieter überträgt dann zu einem oder mehreren von Kunde und Empfänger vereinbarten Termin(en) Geld von dem Konto des Kunden auf das Konto des Empfängers. Der Betrag kann unterschiedlich hoch sein. |

|

Bargeldauszahlung |

Der Kunde hebt Bargeld von seinem Konto ab. |

ESTONSKO

Estonština

|

Pojem |

Definice |

|

Konto haldamine |

Kontohaldur haldab kliendi kasutatavat kontot. |

|

Deebetkaardiga varustamine |

Kontohaldur pakub kliendile kliendikontoga seotud maksekaardi. Iga kaarditehingu summa võetakse otse ja kogu ulatuses kliendikontolt. |

|

Krediitkaardiga varustamine |

Kontohaldur pakub kliendile kliendi maksekontoga seotud maksekaardi. Kokkulepitud perioodi kaarditehingute kogusumma võetakse kokkulepitud kuupäeval kliendi maksekontolt osaliselt või kogu ulatuses. Kontohalduri ja kliendi vahelises krediidilepingus määratletakse, kas klient peab laenusummalt maksma intresse. |

|

Arvelduskrediit |

Kontohaldur ja klient lepivad eelnevalt kokku, et klient võib raha laenata ka siis, kui kontol enam raha ei ole. Lepingus määratletakse laenu maksimumsumma ja kas sellelt arvestatakse tasusid ja intresse. |

|

Maksekorraldus |

Kontohaldur kannab kliendi juhise kohaselt raha kliendikontolt teisele kontole. |

|

Püsikorraldus |

Kontohaldur kannab regulaarselt kliendi juhise kohaselt kindla summa kliendikontolt teisele kontole. |

|

Otsekorraldus |

Klient lubab teisel isikul (saajal) anda kontohaldurile juhised raha ülekandeks kliendikontolt selle isiku (saaja) kontole. Kontohaldur kannab seejärel kliendi ja saaja kokkulepitud kuupäeva (de)l raha saaja kontole. Summa suurus võib muutuda. |

|

Sularaha väljavõtmine |

Klient võtab kliendikontolt sularaha välja. |

IRSKO

Angličtina

|

Pojem |

Definice |

|

Maintaining the account |

The account provider operates the account for use by the customer. |

|

Providing a debit card |

The account provider provides a payment card linked to the customer's account. The amount of each transaction made using the card is taken directly and in full from the customer's account. |

|

Providing a credit card |

The account provider provides a payment card linked to the customer's payment account. The total amount of the transactions made using the card during an agreed period is taken either in full or in part from the customer's payment account on an agreed date. A credit agreement between the provider and the customer determines whether interest will be charged to the customer for the borrowing. |

|

Overdraft |

The account provider and the customer agree in advance that the customer may borrow money when there is no money left in the account. The agreement determines a maximum amount that can be borrowed, and whether fees and interest will be charged to the customer. |

|

Credit transfer |

The account provider transfers money, on the instruction of the customer, from the customer's account to another account. |

|

Standing order |

The account provider makes regular transfers, on the instruction of the customer, of a fixed amount of money from the customer's account to another account. |

|

Direct debit |

The customer permits someone else (recipient) to instruct the account provider to transfer money from the customer's account to that recipient. The account provider then transfers money to the recipient on a date or dates agreed by the customer and the recipient. The amount may vary. |

|

Cash withdrawal |

The customer takes cash out of the customer's account. |

Irština

|

Pojem |

Definice |

|

An cuntas a chothabháil |

Oibríonn an soláthraí cuntais an cuntas lena úsáid ag an gcustaiméir. |

|

Cárta dochair a sholáthar |

Soláthraíonn an soláthraí cuntais cárta íocaíochta atá nasctha le cuntas an chustaiméara. Méid gach idirbhirt arna dhéanamh ag baint úsáid as an gcárta, déantar é a bhaint go díreach agus go hiomlán de chuntas an chustaiméara. |

|

Cárta creidmheasa a sholáthar |

Soláthraíonn an soláthraí cuntais cárta íocaíochta atá nasctha le cuntas íocaíochta an chustaiméara. Méid iomlán na n-idirbheart arna ndéanamh ag baint úsáid as an gcárta le linn tréimhse comhaontaithe, déantar é a bhaint, ina iomláine nó i bpáirt, de chuntas íocaíochta an chustaiméara ar dháta comhaontaithe. Cinntear trí chomhaontú creidmheasa idir an soláthraí agus an custaiméir cibé acu an ngearrfar ús ar an gcustaiméir le haghaidh na hiasachta. |

|

Rótharraingt |

Comhaontaíonn an soláthraí cuntais agus an custaiméir roimh ré gur féidir leis an gcustaiméir airgead a fháil ar iasacht nuair nach mbíonn airgead fágtha sa chuntas. Cinntear sa chomhaontú an t-uasmhéid is féidir a fháil ar iasacht, agus cibé acu an ngearrfar táillí agus ús ar an gcustaiméir. |

|

Aistriú creidmheasa |

Aistríonn an soláthraí cuntais airgead, ar ordú ón gcustaiméir, ó chuntas an chustaiméara chuig cuntas eile. |

|

Buanordú |

Déanann an soláthraí cuntais aistrithe ar bhonn rialta, ar ordú ón gcustaiméir, de mhéid seasta airgid ó chuntas an chustaiméara chuig cuntas eile. |

|

Dochar díreach |

Ceadaíonn an custaiméir do dhuine eile (faighteoir) ordú a thabhairt don soláthraí cuntais chun airgead a aistriú ó chuntas an chustaiméara chuig an bhfaighteoir sin. Déanann an soláthraí cuntais airgead a aistriú ina dhiaidh sin chuig an bhfaighteoir ar dháta nó ar dhátaí ar a gcomhaontóidh an custaiméir agus an faighteoir. Féadfar an méid a athrú. |

|

Aistarraingt airgid |

Baineann an custaiméir airgead amach as cuntas an chustaiméara. |

ŘECKO

Řečtina

|

Pojem |

Definice |

|

Τήρηση του λογαριασμού |

Ο πάροχος του λογαριασμού τηρεί τον λογαριασμό προκειμένου να τον χρησιμοποιεί ο πελάτης. |

|

Παροχή χρεωστικής κάρτας |

Ο πάροχος του λογαριασμού παρέχει κάρτα πληρωμών που συνδέεται με τον λογαριασμό του πελάτη. Το ποσό για κάθε συναλλαγή που πραγματοποιείται με τη χρήση της κάρτας λαμβάνεται απευθείας και εξ ολοκλήρου από τον λογαριασμό του πελάτη. |

|

Παροχή πιστωτικής κάρτας |

Ο πάροχος του λογαριασμού παρέχει κάρτα πληρωμών που συνδέεται με τον λογαριασμό πληρωμών του πελάτη. Το συνολικό ποσό των συναλλαγών που πραγματοποιούνται με τη χρήση της κάρτας κατά τη διάρκεια συμφωνηθείσας περιόδου λαμβάνεται εν όλω ή εν μέρει από τον λογαριασμό πληρωμών του πελάτη σε συμφωνημένη ημερομηνία. Η σύμβαση πίστωσης μεταξύ του παρόχου και του πελάτη προσδιορίζει αν θα χρεώνονται τόκοι στον πελάτη για τον δανεισμό των χρημάτων. |

|

Υπερανάληψη |

Ο πάροχος του λογαριασμού και ο πελάτης συμφωνούν εκ των προτέρων ότι ο πελάτης μπορεί να δανείζεται χρήματα όταν δεν υπάρχουν χρήματα στον λογαριασμό του. Η συμφωνία καθορίζει το ανώτατο ποσό που μπορεί να χορηγηθεί ως δάνειο, και κατά πόσον τέλη και τόκοι θα χρεώνονται στον πελάτη. |

|

Μεταφορά πίστωσης |

Ο πάροχος του λογαριασμού μεταφέρει χρήματα, βάσει εντολής του πελάτη, από τον λογαριασμό του πελάτη σε άλλο λογαριασμό. |

|

Πάγια εντολή |

Ο πάροχος του λογαριασμού πραγματοποιεί τακτικές μεταφορές, βάσει εντολής του πελάτη, ενός συγκεκριμένου χρηματικού ποσού από τον λογαριασμό του πελάτη σε άλλο λογαριασμό. |

|

Άμεση χρέωση |

Ο πελάτης εξουσιοδοτεί άλλο πρόσωπο (τον αποδέκτη) να δώσει εντολή στον πάροχο του λογαριασμού να μεταφέρει χρήματα από τον λογαριασμό του πελάτη προς τον εν λόγω αποδέκτη. Ο πάροχος του λογαριασμού μεταφέρει στη συνέχεια τα χρήματα στον αποδέκτη την ημερομηνία ή τις ημερομηνίες που έχουν συμφωνηθεί από τον πελάτη και τον αποδέκτη. Το ποσό μπορεί να ποικίλλει. |

|

Ανάληψη μετρητών |

Ο πελάτης αναλαμβάνει μετρητά από τον λογαριασμό του. |

ŠPANĚLSKO

Španělština

|

Pojem |

Definice |

|

Mantenimiento de la cuenta |

La entidad gestiona la cuenta para que el cliente pueda operar con ella. |

|

Emisión y mantenimiento de una tarjeta de débito |

La entidad facilita una tarjeta de pago asociada a la cuenta del cliente. El importe de cada una de las operaciones realizadas con la tarjeta se carga directamente y en su totalidad a la cuenta del cliente. |

|

Emisión y mantenimiento de una tarjeta de crédito |

La entidad facilita una tarjeta de pago asociada a la cuenta del cliente. El importe total correspondiente a las operaciones realizadas con la tarjeta durante un periodo de tiempo acordado se carga total o parcialmente a la cuenta del cliente en la fecha acordada. En el contrato de crédito formalizado entre la entidad y el cliente se determina si se aplican intereses por las cantidades dispuestas. |

|

Descubierto expreso |

La entidad y el cliente acuerdan por anticipado que este último pueda disponer de fondos cuando no quede saldo disponible en su cuenta. En el acuerdo se determina la cantidad máxima de la que puede disponerse y si el cliente deberá abonar comisiones e intereses. |

|

Transferencia |

Siguiendo instrucciones del cliente, la entidad transfiere fondos desde la cuenta del cliente a otra cuenta. |

|

Orden permanente |

Siguiendo instrucciones del cliente, la entidad realiza periódicamente transferencias de un importe determinado desde la cuenta del cliente a otra cuenta. |

|

Domiciliación bancaria |

El cliente permite a un tercero (beneficiario) ordenar a la entidad que transfiera fondos desde la cuenta del cliente a la del beneficiario, la entidad transfiere los fondos al beneficiario en la fecha o fechas acordadas entre el cliente y el beneficiario. El importe de dichos adeudos puede variar. |

|

Retirada de efectivo |

El cliente retira efectivo de su cuenta. |

FRANCIE

Francouzština

|

Pojem |

Definice |

|

Tenue de compte |

L'établissement tient le compte du client |

|

Fourniture d'une carte de débit |

L'établissement fournit une carte de paiement liée au compte du client. Le montant de chaque opération effectuée à l'aide de cette carte est débité directement et intégralement sur le compte du client. |

|

Fourniture d'une carte de crédit |

L'établissement fournit une carte de paiement liée au compte de paiement du client. Le montant total correspondant aux opérations effectuées à l'aide de cette carte au cours d'une période convenue est débité intégralement ou partiellement sur le compte de paiement du client à une date convenue. Un contrat de crédit entre l'établissement et le client détermine si des intérêts seront facturés au client au titre du montant emprunté. |

|

Découvert |

L'établissement et le client conviennent à l'avance que le client peut emprunter de l'argent lorsqu'il n'y a plus d'argent sur le compte. Le contrat définit le montant maximum susceptible d'être emprunté et précise si des frais et des intérêts seront facturés au client. |

|

Virement |

L'établissement qui tient le compte vire, sur instruction du client, une somme d'argent du compte du client vers un autre compte. |

|

Virement permanent |

L'établissement qui tient le compte effectue, sur instruction du client, des virements réguliers, d'un montant fixe, du compte du client vers un autre compte. |

|

Prélèvement |

Le client autorise un tiers (le bénéficiaire) à donner instruction à l'établissement qui tient le compte de ce client de virer une somme d'argent du compte du client vers celui du bénéficiaire. Cet établissement vire ensuite le montant considéré au bénéficiaire à la date ou aux dates convenues entre le client et le bénéficiaire. Le montant concerné peut varier. |

|

Retrait d'espèces |

Le client retire des espèces à partir de son compte. |

CHORVATSKO

Chorvatština

|

Pojem |

Definice |

|

Vođenje računa |

Pružatelj računa upravlja računom kako bi ga potrošač mogao koristiti. |

|

Izdavanje debitne kartice |

Pružatelj računa izdaje platnu karticu koja je povezana s računom potrošača. Iznos svake pojedinačne transakcije izvršene putem kartice u cijelosti se skida izravno s računa potrošača. |

|

Izdavanje kreditne kartice |

Pružatelj računa izdaje platnu karticu koja je povezana s računom za plaćanje potrošača. Ukupan iznos transakcija izvršenih putem kartice u ugovorenom razdoblju skida se u cijelosti ili djelomično s računa za plaćanje potrošača na ugovoreni datum. Ugovorom o kreditu sklopljenim između pružatelja i potrošača utvrđuje se hoće li se potrošaču obračunati kamate na pozajmljeni iznos. |

|

Prekoračenje |

Pružatelj računa i potrošač unaprijed ugovaraju da potrošač smije pozajmiti novac kada na računu više nema novčanih sredstava. Tim se ugovorom utvrđuje maksimalni iznos koji se može pozajmiti te hoće li se potrošaču obračunati naknade i kamate. |

|

Kreditni transfer |

Pružatelj računa u skladu s instrukcijom potrošača prenosi novčana sredstva s računa potrošača na drugi račun. |

|

Trajni nalog |

Pružatelj računa u skladu s instrukcijom potrošača izvršava redovite prijenose fiksnih iznosa novčanih sredstava s računa potrošača na drugi račun. |

|

Izravno terećenje |

Potrošač dozvoljava drugoj osobi (primatelju plaćanja) da pružatelju računa naloži prijenos sredstava s računa potrošača na račun primatelja plaćanja. Pružatelj računa potom prenosi novac primatelju plaćanja na datum ili datume koji/koje su potrošač i primatelj plaćanja međusobno ugovorili. Iznos se može mijenjati. |

|

Podizanje gotovog novca |

Potrošač podiže gotov novac sa svog računa. |

ITÁLIE

Italština

|

Pojem |

Definice |

|

Tenuta del conto |

La banca/intermediario gestisce il conto rendendone possibile l'uso da parte del cliente. |

|

Rilascio di una carta di debito |

Rilascio, da parte della banca/intermediario, di una carta di pagamento collegata al conto del cliente. L'importo di ogni operazione effettuata tramite la carta viene addebitato direttamente e per intero sul conto del cliente. |

|

Rilascio di una carta di credito |

Rilascio, da parte della banca/intermediario, di una carta di pagamento collegata al conto del cliente. L'importo complessivo delle operazioni effettuate tramite la carta durante un intervallo di tempo concordato è addebitato per intero o in parte sul conto del cliente a una data convenuta. Se il cliente deve pagare interessi sulle somme utilizzate, gli interessi sono disciplinati dal contratto di credito tra la banca/intermediario e il cliente. |

|

Fido |

Contratto in base al quale la banca/intermediario si impegna a mettere a disposizione del cliente una somma di denaro oltre il saldo disponibile sul conto. Il contratto stabilisce l'importo massimo della somma messa a disposizione e l'eventuale addebito al cliente di una commissione e degli interessi. |

|

Bonifico |

Con il bonifico la banca/intermediario trasferisce una somma di denaro dal conto del cliente a un altro conto, secondo le istruzioni del cliente. |

|

Ordine permanente di bonifico |

Trasferimento periodico di una determinata somma di denaro dal conto del cliente a un altro conto, eseguito dalla banca/intermediario secondo le istruzioni del cliente. |

|

Addebito diretto |

Con l'addebito diretto il cliente autorizza un terzo (beneficiario) a richiedere alla banca/intermediario il trasferimento di una somma di denaro dal conto del cliente a quello del beneficiario. Il trasferimento viene eseguito dalla banca/intermediario alla data o alle date convenute dal cliente e dal beneficiario. L'importo trasferito può variare. |

|

Prelievo di contante |

Operazione con la quale il cliente ritira contante dal proprio conto. |

KYPR

Řečtina

|

Pojem |

Definice |

|

Τήρηση του λογαριασμού |

Ο πάροχος του λογαριασμού διαχειρίζεται τον λογαριασμό που χρησιμοποιεί ο πελάτης. |

|

Παροχή χρεωστικής κάρτας |

Ο πάροχος του λογαριασμού παρέχει κάρτα πληρωμών που συνδέεται με τον λογαριασμό του πελάτη. Το ποσό για κάθε συναλλαγή που γίνεται με την κάρτα αυτή λαμβάνεται απευθείας και εξ ολοκλήρου από τον λογαριασμό του πελάτη. |

|

Παροχή πιστωτικής κάρτας |

Ο πάροχος του λογαριασμού παρέχει κάρτα πληρωμών που συνδέεται με τον λογαριασμό πληρωμών του πελάτη. Το συνολικό ποσό των συναλλαγών που πραγματοποιούνται με την κάρτα αυτή κατά τη διάρκεια συμφωνηθείσας περιόδου λαμβάνεται είτε εξ ολοκλήρου είτε εν μέρει από τον λογαριασμό πληρωμών του πελάτη σε συμφωνημένη ημερομηνία. Η σύμβαση πίστωσης μεταξύ του παρόχου και του πελάτη προσδιορίζει αν ο πελάτης θα επιβαρύνεται από τόκους για τον δανεισμό χρημάτων. |

|

Υπερανάληψη |

Ο πάροχος του λογαριασμού και ο πελάτης συμφωνούν εκ των προτέρων ότι ο πελάτης μπορεί να δανείζεται χρήματα όταν δεν υπάρχουν χρήματα στον λογαριασμό του. Η συμφωνία καθορίζει το μέγιστο ποσό δανεισμού χρημάτων, και κατά πόσον τα τέλη και οι τόκοι θα χρεώνονται στον πελάτη. |

|

Μεταφορά πίστωσης |

Ο πάροχος του λογαριασμού μεταφέρει χρήματα, βάσει των εντολών του πελάτη, από τον λογαριασμό του πελάτη σε άλλο λογαριασμό. |

|

Πάγια εντολή |

Ο πάροχος του λογαριασμού πραγματοποιεί τακτικές μεταφορές, βάσει των εντολών του πελάτη, ενός συγκεκριμένου ποσού χρημάτων από τον λογαριασμό του πελάτη σε άλλο λογαριασμό. |

|

Άμεση χρέωση |

Ο πελάτης εξουσιοδοτεί άλλο πρόσωπο (τον αποδέκτη) να αναθέσει στον πάροχο του λογαριασμού τη μεταβίβαση χρημάτων από τον λογαριασμό του πελάτη προς τον εν λόγω αποδέκτη. Ο πάροχος του λογαριασμού μεταφέρει στη συνέχεια τα χρήματα στον αποδέκτη την ημερομηνία ή τις ημερομηνίες που έχουν συμφωνηθεί από τον πελάτη και τον αποδέκτη. Το ποσό μπορεί να κυμαίνεται. |

|

Ανάληψη μετρητών |

Ο πελάτης προβαίνει σε ανάληψη μετρητών από τον λογαριασμό του. |

LOTYŠSKO

Lotyština

|

Pojem |

Definice |

|

Konta uzturēšana |

Konta nodrošinātājs sniedz klientam iespēju izmantot kontu. |

|

Debetkartes nodrošināšana |

Konta nodrošinātājs nodrošina maksājumu karti, kas piesaistīta klienta kontam. Katra ar karti veiktā darījuma summa tiek tieši un pilnā apjomā ņemta no klienta konta. |

|

Kredītkartes nodrošināšana |

Konta nodrošinātājs nodrošina maksājumu karti, kas piesaistīta klienta maksājumu kontam. Nolīgtā laikposmā ar karti veikto darījumu kopsumma nolīgtā datumā tiek pilnā apjomā vai daļēji ņemta no klienta maksājumu konta. Konta nodrošinātāja un klienta kredītlīgumā nosaka, vai par naudas aizņemšanos klientam tiks piemērota procentu likme. |

|

Pārsnieguma kredīts |

Konta nodrošinātājs un klients laikus vienojas, ka klients var aizņemties naudu gadījumos, kad viņa kontā nav naudas līdzekļu. Līgumā noteikta maksimālā summa, ko var aizņemties, un tas, vai klientam par to tiks piemērota maksa un procentu likme. |

|

Pārskaitījums |

Konta nodrošinātājs pēc klienta pieprasījuma pārskaita naudu no klienta konta uz citu kontu. |

|

Regulārais maksājums |

Konta nodrošinātājs pēc klienta pieprasījuma veic regulārus noteiktas naudas summas pārskaitījumus no klienta konta uz citu kontu. |

|

Tiešais debets |

Klients pilnvaro citu personu (saņēmēju) pieprasīt konta nodrošinātājam pārskaitīt naudu no klienta konta šim saņēmējam. Konta nodrošinātājs pārskaita naudu saņēmējam klienta un saņēmēja nolīgtajā datumā vai datumos. Naudas summas var būt dažādas. |

|

Skaidrās naudas izņemšana |

Klients izņem skaidro naudu no klienta konta. |

LITVA

Litevština

|

Pojem |

Definice |

|

Sąskaitos tvarkymas |

Sąskaitos teikėjas tvarko kliento vardu atidarytą sąskaitą. |

|

Debeto kortelės išdavimas |

Sąskaitos teikėjas išduoda su kliento sąskaita susietą mokėjimo kortelę. Kiekvieno kortele atlikto mokėjimo suma visa iškart nurašoma iš kliento sąskaitos. |

|

Kredito kortelės išdavimas |

Sąskaitos teikėjas išduoda su kliento mokėjimo sąskaita susietą mokėjimo kortelę. Per sutartą laikotarpį kortele atliktų mokėjimų suma visa arba dalimis iš kliento sąskaitos nurašoma nustatytą dieną. Sąskaitos teikėjo ir kliento sudarytoje kredito sutartyje nustatoma, ar klientas už pasiskolintą sumą mokės palūkanas. |

|

Sąskaitos kreditavimas |

Sąskaitos teikėjas ir klientas iš anksto susitaria, kad klientas gali pasiskolinti pinigų, kai jo sąskaitoje nebėra lėšų. Susitarime nustatoma maksimali suma, kurią klientas gali pasiskolinti, ir ar bus taikomi mokesčiai ir palūkanos. |

|

Kredito pervedimas |

Kliento nurodymu sąskaitos teikėjas perveda pinigus iš kliento sąskaitos į kitą sąskaitą. |

|

Periodinis nurodymas |

Sąskaitos teikėjas kliento nurodymu reguliariai perveda tam tikrą pinigų sumą iš kliento sąskaitos į kitą sąskaitą. |

|

Tiesioginis debetas |

Klientas suteikia kitam asmeniui (gavėjui) teisę nurodyti sąskaitos teikėjui pervesti pinigus iš kliento sąskaitos į gavėjo sąskaitą. Sąskaitos teikėjas perveda pinigus gavėjui kliento ir gavėjo susitartą dieną arba susitartomis dienomis. Suma gali kisti. |

|

Grynųjų pinigų išėmimas |

Klientas pasiima grynuosius pinigus iš savo sąskaitos. |

LUCEMBURSKO

Francouzština

|

Pojem |

Definice |

|

Tenue de compte |

Le prestataire de compte gère le compte utilisé par le client. |

|

Fourniture d'une carte de débit |

Le prestataire de compte fournit une carte de paiement liée au compte du client. Le montant de chaque opération effectuée à l'aide de cette carte est prélevé directement et intégralement sur le compte du client. |

|

Fourniture d'une carte de crédit |

Le prestataire de compte fournit une carte de paiement liée au compte de paiement du client. Le montant total correspondant aux opérations effectuées à l'aide de cette carte au cours d'une période convenue est prélevé intégralement ou partiellement sur le compte de paiement du client à une date convenue. Un contrat de crédit entre le prestataire de compte et le client détermine si des intérêts seront facturés au client au titre du montant emprunté. |

|

Découvert |

Le prestataire de compte et le client conviennent à l'avance que le client peut emprunter de l'argent lorsqu'il n'y a plus d'argent sur le compte. Le contrat définit le montant maximum susceptible d'être emprunté et précise si des frais et des intérêts seront facturés au client. |

|

Virement |

Le prestataire de compte vire, sur instruction du client, une somme d'argent du compte du client vers un autre compte. |

|

Ordre permanent |

Le prestataire de compte effectue, sur instruction du client, des virements réguliers, d'un montant fixe, du compte du client vers un autre compte. |

|

Domiciliation |

Le client autorise un tiers (le bénéficiaire) à donner instruction au prestataire de compte de virer une somme d'argent du compte du client vers celui du bénéficiaire. Le prestataire de compte vire ensuite le montant considéré au bénéficiaire à la date ou aux dates convenues entre le client et le bénéficiaire. Le montant concerné peut varier. |

|

Retrait d'espèces |

Le client retire des espèces de son compte. |

Němčina

|

Pojem |

Definice |

|

Kontoführung |

Der Kontoanbieter führt das Konto, das durch den Kunden genutzt wird. |

|

Ausgabe einer Debitkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Betrag jeder Transaktion durch die Verwendung der Zahlungskarte wird direkt und in voller Höhe von dem Konto des Kunden abgebucht. |

|

Ausgabe einer Kreditkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Gesamtbetrag der Transaktionen durch die Verwendung der Zahlungskarte innerhalb eines vereinbarten Zeitraums wird zu einem bestimmten Termin in voller Höhe oder teilweise von dem Konto des Kunden abgebucht. In einer Kreditvereinbarung zwischen dem Anbieter und dem Kunden wird festgelegt, ob dem Kunden für die Inanspruchnahme des Kredits Zinsen berechnet werden. |

|

Eingeräumte Kontoüberziehung |

Der Kontoanbieter und der Kunde vereinbaren im Voraus, dass der Kunde sein Konto belasten kann, auch wenn kein Geld mehr auf dem Konto vorhanden ist. In der Vereinbarung wird festgelegt, bis zu welcher Höhe das Konto in diesem Fall maximal noch belastet werden kann und ob dem Kunden Entgelte und Zinsen berechnet werden. |

|

Überweisung |

Der Kontoanbieter führt auf Anweisung des Kunden Geldüberweisungen von dem Konto des Kunden auf ein anderes Konto durch. |

|

Dauerauftrag |

Der Kontoanbieter überweist auf Anweisung des Kunden regelmäßig einen festen Geldbetrag vom Konto des Kunden auf ein anderes Konto. |

|

Lastschrift |

Der Kunde ermächtigt eine andere Person (Empfänger) den Kontoanbieter anzuweisen, Geld vom Konto des Kunden auf das Konto des Empfängers zu übertragen. Der Kontoanbieter überträgt dann zu einem oder mehreren von Kunde und Empfänger vereinbarten Termin(en) Geld von dem Konto des Kunden auf das Konto des Empfängers. Der Betrag kann unterschiedlich hoch sein. |

|

Bargeldauszahlung |

Der Kunde hebt Bargeld von seinem Konto ab. |

MAĎARSKO

Maďarština

|

Pojem |

Definice |

|

Számlavezetés |

A számlavezető számlát vezet az ügyfél általi használat céljából. |

|

Betéti kártya szolgáltatás |

A számlavezető az ügyfél számlájához kapcsolódó fizetési kártyát bocsát rendelkezésre. A betéti kártyával végrehajtott valamennyi fizetési művelet összegével közvetlenül és teljes egészében megterhelésre kerül az ügyfél számlája. |

|

Hitelkártya szolgáltatás |

A számlavezető az ügyfél számlájához kapcsolódó fizetési kártyát bocsát rendelkezésre. A hitelkártyával egy megállapodás szerinti időszak során végrehajtott valamennyi fizetési művelet összegével a megállapodás szerinti időpont(ok)ban részben vagy teljes egészében megterhelésre kerül az ügyfél számlája. A számlavezető és az ügyfél között létrejött hitelszerződés határozza meg azt, hogy az ügyfél részére a hitel után felszámítanak-e kamatot. |

|

Folyószámlahitel |

A számlavezető és az ügyfél előre megállapodnak abban, hogy az ügyfél kölcsönt vehet fel, amennyiben nem áll rendelkezésére pénz a számláján. Ez a szerződés rögzíti a kölcsön maximális összegét, valamint azt, hogy díjat és kamatot felszámítanak-e az ügyfél részére. |

|

Átutalás |

A számlavezető az ügyfél utasítására pénzt juttat el az ügyfél számlájáról egy másik számlára. |

|

Rendszeres átutalás |

A számlavezető az ügyfél utasítására rendszeresen azonos összegben pénzt juttat el az ügyfél számlájáról egy másik számlára. |

|

Beszedés |

Az ügyfél engedélyezi valaki másnak (kedvezményezett), hogy az ügyfél számlavezetőjének utasítást adjon arra, hogy az ügyfél számlájáról a kedvezményezett részére pénzt juttasson el. A számlavezető az ügyfél és a kedvezményezett által megállapodott napon vagy napokon teljesíti a kedvezményezett részére a fizetési műveleteket. A fizetési művelet összege változó nagyságú lehet. |

|

Készpénzfelvétel |

Az ügyfél készpénzt vesz fel a saját számlájáról. |

MALTA

Angličtina

|

Pojem |

Definice |

|

Maintaining the account |

The account provider operates the account for use by the customer. |

|

Providing a debit card |

The account provider provides a payment card linked to the customer's account. The amount of each transaction made using the card is taken directly and in full from the customer's account. |

|

Providing a credit card |

The account provider provides a payment card linked to the customer's payment account. The total amount of the transactions made using the card during an agreed period is taken either in full or in part from the customer's payment account on an agreed date. A credit agreement between the provider and the customer determines whether interest will be charged to the customer for the borrowing. |

|

Arranged overdraft |

The account provider and the customer agree in advance that the customer may borrow money when there is no money left in the account. The agreement determines a maximum amount that can be borrowed, and whether fees and interest will be charged to the customer. |

|

Sending money |

The account provider transfers money, on the instruction of the customer, from the customer's account to another account. |

|

Standing order |

The account provider makes regular transfers, on the instruction of the customer, of a fixed amount of money from the customer's account to another account. |

|

Direct debit |

The customer permits someone else (recipient) to instruct the account provider to transfer money from the customer's account to that recipient. The account provider then transfers money to the recipient on a date or dates agreed by the customer and the recipient. The amount may vary. |

|

Cash withdrawal |

The customer takes cash out of the customer's account. |

Maltština

|

Pojem |

Definice |

|

Iżżomm il-kont |

Il-fornitur tal-kont jopera l-kont għall-użu mill-konsumatur. |

|

Il-forniment ta' karta ta' debitu |

Il-fornitur tal-kont iforni karta ta' pagament marbuta mal-kont tal-klijent. L-ammont ta' kull tranżazzjoni bl-użu tal-karta jittieħed direttament u b'mod sħiħ mill-kont tal-konsumatur. |

|

Il-forniment ta' karta ta' kreditu |

Il-fornitur tal-kont iforni karta ta' pagament marbuta mal-kont tal-pagamenti tal-klijent. L-ammont totali tat-tranżazzjonijiet permezz tal-karta matul perjodu maqbul jittieħed jew b'mod sħiħ jew parzjali mill-kont tal-pagamenti tal-klijent f'data maqbula. Ftehim ta' kreditu bejn il-fornitur u l-konsumatur li jiddetermina jekk hux se jkun hemm imgħax meta l-konsumatur jissellef. |

|

Overdraft |

Il-fornitur tal-kont u l-konsumatur jaqblu minn qabel li l-konsumatur jista' jissellef il-flus meta m'hemmx aktar flus fil-kont. Il-ftehim jiddetermina ammont massimu li jista' jiġi missellef, u jekk it-tariffi u l-imgħax hux se jiġu ċċarġjati lill-konsumatur. |

|

Trasferiment ta' kreditu |

Il-fornitur tal-kont jittrasferixxi l-flus, wara struzzjoni mill-konsumatur, mill-kont tal-konsumatur għal kont ieħor. |

|

Ordnijiet permanenti |

Il-fornitur tal-kont jagħmel trasferimenti regolari, wara struzzjoni mill-konsumatur, ta' ammont fiss ta' flus mill-kont tal-konsumatur għal kont ieħor. |

|

Debit dirett |

Il-konsumatur jippermetti li ħaddieħor (riċevitur) jagħti struzzjonijiet lill-fornitur tal-kont biex jittrasferixxi l-flus mill-kont tal-konsumatur għal dak ir-riċevitur. Il-fornitur tal-kont imbagħad jittrasferixxi l-flus lir-riċevitur f'data jew dati li jkunu maqbula mill-konsumatur u r-riċevitur. L-ammont jista' jvarja. |

|

Ġbid ta' flus |

Il-konsumatur jieħu l-flus mill-kont tal-konsumatur. |

NIZOZEMSKO

Nizozemština

|

Pojem |

Definice |

|

Aanhouden van de betaalrekening |

De aanbieder van de rekening beheert de rekening voor de klant. |

|

Aanbieden van een betaalpas |

De aanbieder van de rekening verschaft een betaalpas die gekoppeld is aan de rekening van de klant. Het bedrag van elke transactie die met de betaalpas wordt uitgevoerd, wordt onmiddellijk en volledig afgeschreven van de rekening van de klant. |

|

Aanbieden van een credit card |

De aanbieder van de rekening verschaft een credit card die gekoppeld is aan de rekening van de klant. Die credit card mag de klant gedurende een overeengekomen periode gebruiken. Bij het gebruik van de credit card wordt het totaalbedrag van de uitgevoerde transacties ofwel volledig ofwel gedeeltelijk op een overeengekomen datum afgeschreven van de betaalrekening van de klant. In een eventuele kredietovereenkomst tussen de aanbieder en de klant wordt bepaald of de klant rente in rekening wordt gebracht voor het opnemen van krediet. |

|

Rood staan |

De aanbieder van de rekening en de klant komen vooraf overeen dat aan de klant meer geld ter beschikking kan worden gesteld dan het beschikbare tegoed op de betaalrekening van de klant. In deze overeenkomst wordt ook het maximumbedrag bepaald dat ter beschikking kan worden gesteld, en of de klant vergoedingen en rente in rekening wordt gebracht. |

|

Overboeking |

De aanbieder van de rekening schrijft in opdracht van de klant geld over van de rekening van de klant naar een andere rekening. |

|

Periodieke overboeking |

De aanbieder van de rekening schrijft in opdracht van de klant regelmatig een vast geldbedrag over van de rekening van de klant naar een andere rekening. |

|

Incasso |

De klant machtigt iemand anders (de ontvanger) om de aanbieder van de rekening te instrueren om geld over te schrijven van de rekening van de klant naar die van de ontvanger. De aanbieder van de rekening schrijft vervolgens geld over aan de ontvanger op een door de klant en de ontvanger overeengekomen datum of data. Het bedrag kan variëren. |

|

Opname van contant geld |

De klant neemt contant geld op van zijn of haar eigen rekening. |

RAKOUSKO

Němčina

|

Pojem |

Definice |

|

Kontoführung |

Der Kontoanbieter führt das Konto, das durch den Kunden genutzt wird. |

|

Bereitstellung einer Debitkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Betrag jeder Transaktion durch die Verwendung der Karte wird direkt und in voller Höhe dem Konto des Kunden belastet. |

|

Bereitstellung einer Kreditkarte |

Der Kontoanbieter stellt eine Zahlungskarte bereit, die mit dem Konto des Kunden verbunden ist. Der Gesamtbetrag der Transaktionen durch die Verwendung der Karte innerhalb eines vereinbarten Zeitraums wird zu einem bestimmten Termin in voller Höhe oder teilweise dem Zahlungskonto des Kunden belastet. In einer Kreditvereinbarung zwischen dem Anbieter und dem Kunden wird festgelegt, ob der Kunde für die Kreditnahme mit Zinsen belastet wird. |

|

Eingeräumte Kontoüberziehung |

Der Kontoanbieter und der Kunde vereinbaren im Voraus, dass der Kunde sein Konto belasten kann, auch wenn kein Geld mehr auf dem Konto ist. In der Vereinbarung wird festgelegt, in welcher Höhe maximal das Konto in diesem Fall noch belastet werden kann und ob dem Kunden Gebühren und Zinsen berechnet werden. |

|

Überweisung |

Der Kontoanbieter führt auf Anweisung des Kunden Geldüberweisungen von dem Konto des Kunden auf ein anderes Konto durch. |

|

Dauerauftrag |

Der Kontoanbieter überweist auf Anweisung des Kunden regelmäßig einen festen Geldbetrag vom Konto des Kunden auf ein anderes Konto. |

|

Lastschrift |

Der Kunde ermächtigt eine andere Person (Empfänger) den Kontoanbieter anzuweisen, Geld vom Konto des Kunden auf das Konto des Empfängers zu überweisen. Der Kontoanbieter überweist dann zu einem oder mehreren von Kunde und Empfänger vereinbarten Termin(en) Geld von dem Konto des Kunden auf das Konto des Empfängers. Der Betrag kann unterschiedlich hoch sein. |

|

Bargeldbehebung |

Der Kunde behebt Bargeld von seinem Konto. |

POLSKO

Polština

|

Pojem |

Definice |

|

Prowadzenie rachunku |

Uprawniony podmiot prowadzi rachunek płatniczy do użytkowania przez klienta. |

|

Użytkowanie karty debetowej |

Uprawniony podmiot wydaje kartę płatniczą umożliwiającą wykonywanie transakcji płatniczych, z wyjątkiem transakcji w ciężar środków udostępnionych z tytułu kredytu, powiązaną z rachunkiem klienta. Kwota każdej transakcji dokonanej przy użyciu karty debetowej jest pobierana w całości bezpośrednio z rachunku klienta. |

|

Użytkowanie karty kredytowej |

Uprawniony podmiot wydaje kartę płatniczą powiązaną z rachunkiem płatniczym klienta, umożliwiającą wykonywanie transakcji płatniczych w ciężar środków udostępnionych z tytułu kredytu. Pełna kwota transakcji dokonanych przy użyciu karty kredytowej w uzgodnionym okresie jest pobierana w całości lub w części z rachunku płatniczego klienta w określonym dniu. Umowa o kredyt zawarta między podmiotem a klientem określa, czy od klienta zostaną pobrane odsetki za kredyt. |

|

Kredyt w rachunku bieżącym |

Podmiot prowadzący rachunek i klient umawiają się z góry, że klient może zaciągać kredyt w ramach rachunku. Umowa określa maksymalną kwotę kredytu w rachunku, oraz wysokość ewentualnych opłat i odsetek pobieranych od klienta. |

|

Polecenie przelewu |

Na zlecenie klienta podmiot prowadzący rachunek przelewa środki z rachunku klienta na inny rachunek. |

|

Zlecenie stałe |

Na zlecenie klienta podmiot prowadzący rachunek regularnie przelewa środki w określonej wysokości z rachunku klienta na inny rachunek. |

|

Polecenie zapłaty |

Polecenie zapłaty stanowi udzieloną bankowi dyspozycję wierzyciela przelania określonej kwoty z rachunku bankowego dłużnika na rachunek bankowy wierzyciela. |

|

Wypłata gotówki |

Posiadacz rachunku pobiera gotówkę ze swojego rachunku. |

PORTUGALSKO

Portugalština

|

Pojem |

Definice |

|

Manutenção de conta |

O prestador de serviços de pagamento gere a conta para utilização pelo cliente. |

|

Disponibilização de um cartão de débito |

O prestador de serviços de pagamento disponibiliza um cartão de pagamento associado à conta do cliente. O montante de cada transação efetuada com o cartão é debitado imediata e integralmente na conta do cliente. |

|

Disponibilização de um cartão de crédito |

O prestador de serviços de pagamento disponibiliza um cartão de pagamento associado à conta do cliente. O montante total das transações efetuadas com o cartão durante um período acordado é debitado integral ou parcialmente na conta de pagamento do cliente numa data acordada. O contrato de crédito entre o prestador de serviços de pagamento e o cliente determina se são cobrados juros ao cliente pelo dinheiro emprestado. |

|

Descoberto |

O prestador de serviços de pagamento e o cliente acordam previamente que o cliente pode dispor de fundos que excedam o saldo da sua conta. O contrato de crédito determina um montante máximo que pode ser emprestado, e se são cobrados comissões e juros ao cliente. |

|

Transferência a crédito |

O prestador de serviços de pagamento transfere, por ordem do cliente, fundos da conta do cliente para outra conta. |

|

Ordem permanente |

O prestador de serviços de pagamento efetua, por ordem do cliente, transferências regulares de um montante fixo de dinheiro da conta do cliente para outra conta. |

|

Débito direto |

O cliente autoriza que outra pessoa (o beneficiário) ordene ao prestador de serviços de pagamento que transfira dinheiro da conta do cliente para esse beneficiário. O prestador de serviços de pagamento transfere, de seguida, os fundos para o beneficiário em data ou datas acordada(s) entre o cliente e o beneficiário. O montante pode variar. |

|

Levantamento de numerário |

O cliente retira numerário da sua conta. |

RUMUNSKO

Rumunština

|

Pojem |

Definice |

|

Administrarea contului |

Furnizorul contului administrează contul în scopul utilizării de către client. |

|

Furnizarea unui card de debit |

Furnizorul contului furnizează un card de plată asociat contului clientului. Suma fiecărei tranzacții efectuate prin card este luată total sau parțial din contul clientului. |

|

Furnizarea unui card de credit |

Furnizorul contului furnizează un card de plată conectat la contul de plăți al clientului. Suma totală a tranzacțiilor efectuate prin card într-o perioadă convenită este luată total sau parțial din contul de plăți al clientului la o dată convenită. Un contract de credit între furnizor și client stabilește dacă clientul trebuie să plătească dobândă pentru împrumut. |

|

Descoperitul de cont |

Furnizorul contului și clientul convin în prealabil că clientul poate împrumuta bani atunci când nu mai există bani pe cont. Acordul stabilește suma maximă care poate fi împrumutată și dacă există taxe și dobânzi care trebuie achitate de client. |

|

Transfer credit |

Furnizorul contului transferă bani, în baza unei instrucțiuni date de client, din contul clientului în alt cont. |

|

Ordine de plată programată |

Furnizorul contului efectuează transferuri regulate, în baza unei instrucțiuni date de client, a unei sume fixe de bani din contul clientului în alt cont. |

|

Debitare directă |

Clientul autorizează o altă persoană (destinatarul) să dea o instrucțiune furnizorului contului să transfere bani din contul clientului către acel destinatar. Furnizorul contului transferă apoi destinatarului banii la o dată sau la date convenite de client și de destinatar. Suma respectivă poate varia. |

|

Retrageri de numerar |

Clientul retrage numerar din contul clientului. |

SLOVINSKO

Slovinština

|

Pojem |

Definice |

|

Vodenje računa |

Ponudnik računa upravlja račun, da ga stranka lahko koristi. |

|

Izdaja debetne kartice |

Ponudnik računa izda plačilno kartico, povezano z računom stranke. Znesek vsake transakcije, izvedene s kartico, se trga neposredno in v celoti s strankinega računa. |

|

Izdaja kreditne kartice |

Ponudnik računa izda plačilno kartico, povezano s plačilnim računom stranke. Celoten znesek transakcij, izvedenih z uporabo kartice v dogovorjenem obdobju, se na dogovorjeni datum deloma ali v celoti trga s strankinega plačilnega računa. Kreditna pogodba, sklenjena med ponudnikom in stranko, določa, ali se stranki za izposojo denarja zaračunajo obresti. |

|

Prekoračitev |

Ponudnik računa in stranka se vnaprej dogovorita, da si lahko stranka izposodi denar, če na njenem računu ni več sredstev. Pogodba določa največji znesek, ki si ga stranka lahko izposodi, in ali se ji zato zaračunajo nadomestila in obresti. |

|

Kreditno plačilo |

Ponudnik računa po navodilih stranke nakaže denar z računa stranke na drug račun. |

|

Trajni nalog |

Ponudnik računa po navodilih stranke redno nakazuje fiksen znesek z računa stranke na drug račun. |

|

Direktna obremenitev |

Stranka dovoli drugi osebi (prejemniku), da ponudniku računa naroči prenos denarnih sredstev z računa stranke na račun druge osebe (prejemnika). Ponudnik računa nato nakaže denar prejemniku na datum ali datume, dogovorjene med stranko in prejemnikom. Zneski se lahko spreminjajo. |

|

Dvig gotovine |

Stranka lahko s svojega računa dvigne gotovino. |

Italština

|

Pojem |

Definice |

|

Tenuta del conto |

La banca/intermediario gestisce il conto rendendone possibile l'uso da parte del cliente. |

|

Rilascio di una carta di debito |

Rilascio, da parte della banca/intermediario, di una carta di pagamento collegata al conto del cliente. L'importo di ogni operazione effettuata tramite la carta viene addebitato direttamente e per intero sul conto del cliente. |

|

Rilascio di una carta di credito |

Rilascio, da parte della banca/intermediario, di una carta di pagamento collegata al conto del cliente. L'importo complessivo delle operazioni effettuate tramite la carta durante un intervallo di tempo concordato è addebitato per intero o in parte sul conto del cliente a una data convenuta. Se il cliente deve pagare interessi sulle somme utilizzate, gli interessi sono disciplinati dal contratto di credito tra la banca/intermediario e il cliente. |

|

Fido |

Contratto in base al quale la banca/intermediario si impegna a mettere a disposizione del cliente una somma di denaro oltre il saldo disponibile sul conto. Il contratto stabilisce l'importo massimo della somma messa a disposizione e l'eventuale addebito al cliente di una commissione e degli interessi. |

|

Bonifico |

Con il bonifico la banca/intermediario trasferisce una somma di denaro dal conto del cliente a un altro conto, secondo le istruzioni del cliente. |

|

Ordine permanente di bonifico |

Trasferimento periodico di una determinata somma di denaro dal conto del cliente a un altro conto, eseguito dalla banca/intermediario secondo le istruzioni del cliente. |

|

Addebito diretto |

Con l'addebito diretto il cliente autorizza un terzo (beneficiario) a richiedere alla banca/intermediario il trasferimento di una somma di denaro dal conto del cliente a quello del beneficiario. Il trasferimento viene eseguito dalla banca/intermediario alla data o alle date convenute dal cliente e dal beneficiario. L'importo trasferito può variare. |

|

Prelievo di contante |

Operazione con la quale il cliente ritira contante dal proprio conto. |

Maďarština

|

Pojem |

Definice |

|

Számlavezetés |

A számlavezető számlát vezet az ügyfél általi használat céljából. |

|

Betéti kártya szolgáltatás |

A számlavezető az ügyfél számlájához kapcsolódó fizetési kártyát bocsát rendelkezésre. A betéti kártyával végrehajtott valamennyi fizetési művelet összegével közvetlenül és teljes egészében megterhelésre kerül az ügyfél számlája. |

|

Hitelkártya szolgáltatás |

A számlavezető az ügyfél számlájához kapcsolódó fizetési kártyát bocsát rendelkezésre. A hitelkártyával egy megállapodás szerinti időszak során végrehajtott valamennyi fizetési művelet összegével a megállapodás szerinti időpont(ok)ban részben vagy teljes egészében megterhelésre kerül az ügyfél számlája. A számlavezető és az ügyfél között létrejött hitelszerződés határozza meg azt, hogy az ügyfél részére a hitel után felszámítanak-e kamatot. |

|

Folyószámlahitel |

A számlavezető és az ügyfél előre megállapodnak abban, hogy az ügyfél kölcsönt vehet fel, amennyiben nem áll rendelkezésére pénz a számláján. Ez a szerződés rögzíti a kölcsön maximális összegét, valamint azt, hogy díjat és kamatot felszámítanak-e az ügyfél részére. |

|

Átutalás |

A számlavezető az ügyfél utasítására pénzt juttat el az ügyfél számlájáról egy másik számlára. |

|

Rendszeres átutalás |

A számlavezető az ügyfél utasítására rendszeresen azonos összegben pénzt juttat el az ügyfél számlájáról egy másik számlára. |

|

Beszedés |

Az ügyfél engedélyezi valaki másnak (kedvezményezett), hogy az ügyfél számlavezetőjének utasítást adjon arra, hogy az ügyfél számlájáról a kedvezményezett részére pénzt juttasson el. A számlavezető az ügyfél és a kedvezményezett által megállapodott napon vagy napokon teljesíti a kedvezményezett részére a fizetési műveleteket. A fizetési művelet összege változó nagyságú lehet. |

|

Készpénzfelvétel |

Az ügyfél készpénzt vesz fel a saját számlájáról. |

SLOVENSKO

Slovenština

|

Pojem |

Definice |

|

Vedenie účtu |

Poskytovateľ účtu vedie účet, ktorý je určený na použitie zákazníkom. |

|

Poskytnutie debetnej karty |

Poskytovateľ účtu poskytne zákazníkovi platobnú kartu spojenú s jeho účtom. Suma každej transakcie vykonanej pomocou tejto karty sa odpočíta priamo a v plnej výške z účtu zákazníka. |

|

Poskytnutie kreditnej karty |

Poskytovateľ účtu poskytne zákazníkovi platobnú kartu spojenú s jeho platobným účtom. Celková suma transakcií vykonaných pomocou tejto karty počas dohodnutého časového obdobia sa k dohodnutému dátumu odpočíta buď v plnej výške alebo čiastočne z platobného účtu zákazníka. Úverovou zmluvou medzi poskytovateľom a zákazníkom sa stanovuje, či sa zákazníkovi účtuje úrok za pôžičku. |

|

Prečerpanie |

Poskytovateľ účtu a zákazník sa vopred dohodnú, že v prípade, že zákazník na účte nemá žiadne finančné prostriedky, môže si ich požičať. V dohode sa stanovuje maximálna suma, ktorú si môže požičať, ako aj to, či mu budú účtované poplatky a úrok. |

|

Úhrady |

Poskytovateľ účtu prevedie finančné prostriedky podľa pokynov zákazníka z jeho účtu na iný účet. |

|

Trvalý príkaz |

Poskytovateľ účtu pravidelne vykonáva prevody pevne stanovenej sumy finančných prostriedkov podľa pokynov zákazníka z jeho účtu na iný účet. |

|

Inkaso |

Zákazník umožní inej osobe (príjemcovi), aby poskytovateľovi účtu prikázala previezť finančné prostriedky z účtu zákazníka na účet príjemcu. Poskytovateľ účtu následne prevedie finančné prostriedky príjemcovi k dátumu alebo dátumom dohodnutým medzi zákazníkom a príjemcom. Suma finančných prostriedkov sa môže meniť. |

|

Výbery hotovosti |

Zákazník vyberie hotovosť zo svojho účtu. |

FINSKO

Finština

|

Pojem |

Definice |

|

Tilin ylläpito |

Tilin tarjoaja ylläpitää asiakkaan tiliä. |

|

Debit-kortin tarjoaminen |

Tilin tarjoaja myöntää debit-kortin, joka on liitetty asiakkaan tiliin. Kunkin korttia käyttäen tehdyn maksutapahtuman määrä veloitetaan heti ja täysimääräisenä asiakkaan tililtä. |

|

Luottokortin tarjoaminen |

Tilin tarjoaja myöntää luottokortin, joka on liitetty asiakkaan tiliin. Korttia käyttäen tehtyjen, sovitun ajan kuluessa kertyneiden maksutapahtumien yhteismäärä veloitetaan joko kokonaan tai osittain asiakkaan tililtä sovittuna päivänä. Tilin tarjoajan ja asiakkaan välinen luottosopimus määrittää, peritäänkö asiakkaalta korkoa kyseisen luoton käyttämisestä.. |

|

Tilinylitys |

Tilin tarjoaja ja asiakas sopivat etukäteen siitä, että asiakas voi lainata rahaa, kun tilillä ei ole enää rahaa käytettävissä. Sopimuksessa määrätään lainattavissa olevan rahan enimmäismäärä ja se, peritäänkö asiakkaalta siitä maksuja ja korkoja. |

|

Tilisiirto |

Tilin tarjoaja siirtää asiakkaan ohjeiden mukaan rahaa asiakkaan tililtä toiselle tilille. |

|

Toistuva maksu |

Tilin tarjoaja siirtää asiakkaan ohjeiden mukaan säännöllisesti tietyn rahamäärän asiakkaan tililtä toiselle tilille. |

|

Suoraveloitus |

Asiakas sallii jonkun toisen (maksunsaajan) antaa tilin tarjoajalle ohjeet siirtää rahaa asiakkaan tililtä maksunsaajalle. Tilin tarjoaja siirtää sitten rahaa maksunsaajalle asiakkaan ja maksunsaajan sopimana päivänä tai sopimina päivinä. Rahamäärä saattaa vaihdella. |

|

Käteisnosto |

Asiakas nostaa käteistä rahaa tililtään |

Švédština

|

Pojem |

Definice |

|

Tillhandahållande av konto |

Kontohållaren tillhandahåller kontot för användning av konsumenten. |

|

Tillhandahållande av debetkort |

Kontohållaren tillhandahåller ett betalkort kopplat till konsumentens konto. Beloppet för varje enskild transaktion som görs med hjälp av kortet dras direkt och i sin helhet från konsumentens konto. |

|

Tillhandahållande av kreditkort |

Kontohållaren tillhandahåller ett betalkort kopplat till konsumentens betalkonto. Hela beloppet för de transaktioner som gjorts med hjälp av kortet under en överenskommen tidsperiod debiteras kontot i sin helhet eller uppdelat vid ett överenskommet datum. Ett kreditavtal mellan kontohållaren och konsumenten fastställer om ränta tas ut av konsumenten för lånet. |

|

Övertrasseringsrätt |

Kontohållaren och konsumenten avtalar i förväg om att konsumenten får låna pengar när det inte finns några pengar kvar på kontot. Avtalet fastställer ett maxbelopp som kan lånas och om konsumenten ska betala avgifter och ränta. |

|

Girering |

På uppdrag av konsumenten överför kontohållaren pengar från konsumentens konto till ett annat konto. |

|

Stående överföring |

På uppdrag av konsumenten utför kontohållaren regelbundna överföringar av ett fast belopp från konsumentens konto till ett annat konto. |

|

Direktdebitering |

Konsumenten tillåter någon annan (betalningsmottagaren) att ge uppdrag till kontohållaren om att överföra pengar från konsumentens konto till betalningsmottagaren. Kontohållaren överför sedan pengar till betalningsmottagaren på det datum eller de datum som konsumenten och betalningsmottagaren avtalat. Beloppet kan variera. |

|

Kontantuttag |

Konsumenten tar ut kontanter från sitt konto. |

ŠVÉDSKO

Švédština

|

Pojem |

Definice |

|

Tillhandahållande av konto |

Kontohållaren tillhandahåller kontot för användning av konsumenten. |

|

Tillhandahållande av debetkort |

Kontohållaren tillhandahåller ett betalkort kopplat till konsumentens konto. Beloppet för varje enskild transaktion som görs med hjälp av kortet dras direkt och i sin helhet från konsumentens konto. |

|

Tillhandahållande av kreditkort |

Kontohållaren tillhandahåller ett betalkort kopplat till konsumentens betalkonto. Hela beloppet för de transaktioner som gjorts med hjälp av kortet under en överenskommen tidsperiod debiteras kontot i sin helhet. Betalning sker i sin helhet eller uppdelat av konsumenten vid ett överenskommet datum. Ett kreditavtal mellan kontohållaren och konsumenten fastställer om ränta tas ut av konsumenten för lånet. |

|

Kontokredit |

Kontohållaren och konsumenten avtalar i förväg om att konsumenten får låna pengar när det inte finns några pengar kvar på kontot. Avtalet fastställer ett maxbelopp som kan lånas och om konsumenten ska betala avgifter och ränta. |

|

Betalning |

På uppdrag av konsumenten överför kontohållaren pengar från konsumentens konto till ett annat konto. |

|

Stående överföring |

På uppdrag av konsumenten utför kontohållaren regelbundna överföringar av ett fast belopp från konsumentens konto till ett annat konto. |

|

Autogiro |

Konsumenten tillåter någon annan (betalningsmottagaren) att ge uppdrag till kontohållaren om att överföra pengar från konsumentens konto till betalningsmottagaren. Kontohållaren överför sedan pengar till betalningsmottagaren på det datum eller de datum som konsumenten och betalningsmottagaren avtalat. Beloppet kan variera. |

|

Kontantuttag |

Konsumenten tar ut kontanter från sitt konto. |

SPOJENÉ KRÁLOVSTVÍ

Angličtina

|

Pojem |

Definice |

|

Maintaining the account |

The account provider operates the account for use by the customer. |

|

Providing a debit card |

The account provider provides a payment card linked to the customer's account. The amount of each transaction made using the card is taken directly and in full from the customer's account. |

|

Providing a credit card |

The account provider provides a payment card linked to the customer's payment account. The total amount of the transactions made using the card during an agreed period is taken either in full or in part from the customer's payment account on an agreed date. A credit agreement between the provider and the customer determines whether interest will be charged to the customer for the borrowing. |

|

Arranged overdraft |

The account provider and the customer agree in advance that the customer may borrow money when there is no money left in the account. The agreement determines a maximum amount that can be borrowed, and whether fees and interest will be charged to the customer. |

|

Sending money |

The account provider transfers money, on the instruction of the customer, from the customer's account to another account. |

|

Standing order |

The account provider makes regular transfers, on the instruction of the customer, of a fixed amount of money from the customer's account to another account. |

|

Direct debit |

The customer permits someone else (recipient) to instruct the account provider to transfer money from the customer's account to that recipient. The account provider then transfers money to the recipient on a date or dates agreed by the customer and the recipient. The amount may vary. |

|

Cash withdrawal |

The customer takes cash out of the customer's account. |

|

11.1.2018 |

CS |

Úřední věstník Evropské unie |

L 6/26 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2018/33

ze dne 28. září 2017,

kterým se stanoví prováděcí technické normy, pokud jde o standardizovaný formát výpisu poplatků a jeho společný symbol podle směrnice Evropského parlamentu a Rady 2014/92/EU

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Evropského parlamentu a Rady 2014/92/EU ze dne 23. července 2014 o porovnatelnosti poplatků souvisejících s platebními účty, změně platebního účtu a přístupu k platebním účtům se základními prvky (1), a zejména na čl. 5 odst. 4 druhý pododstavec uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

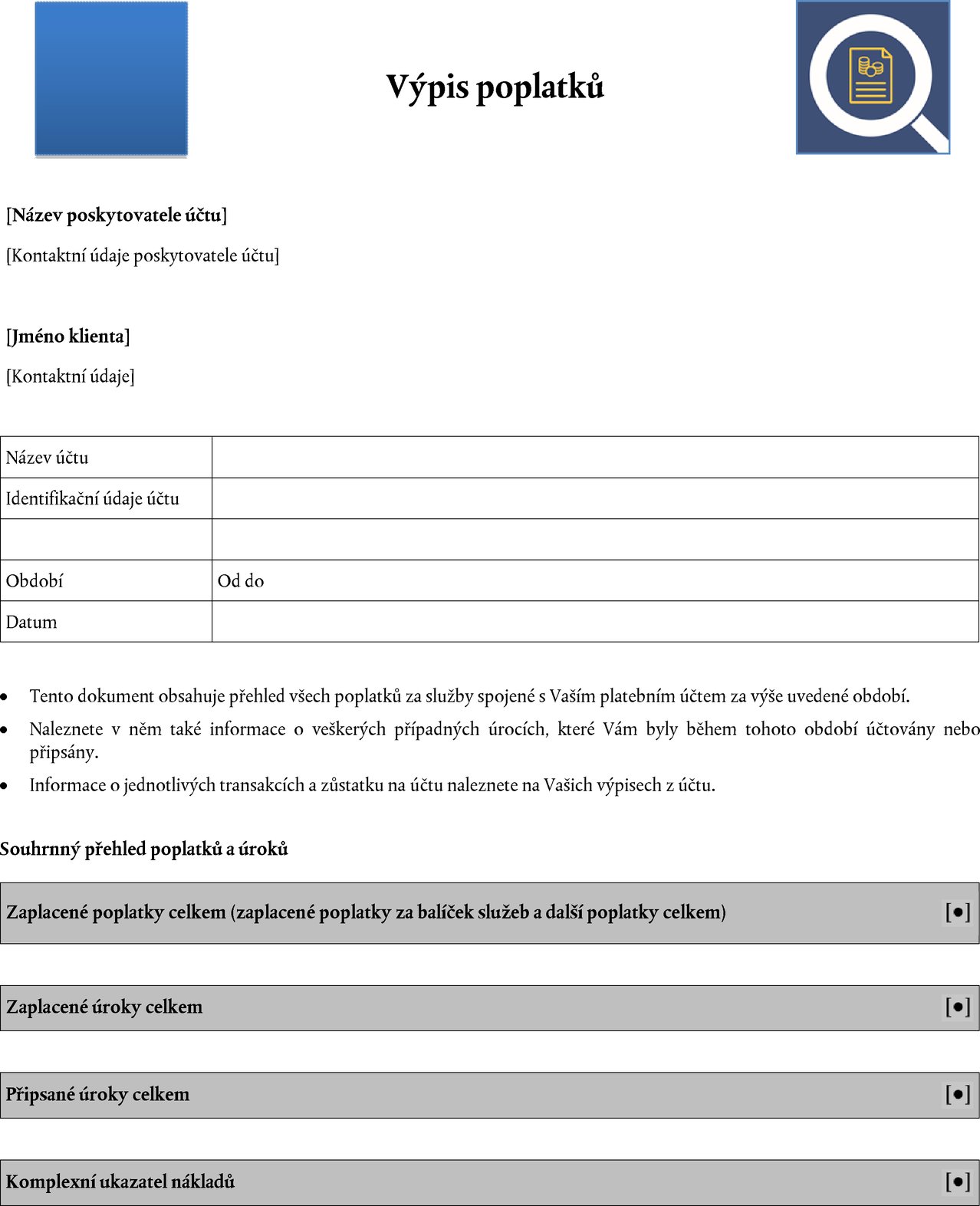

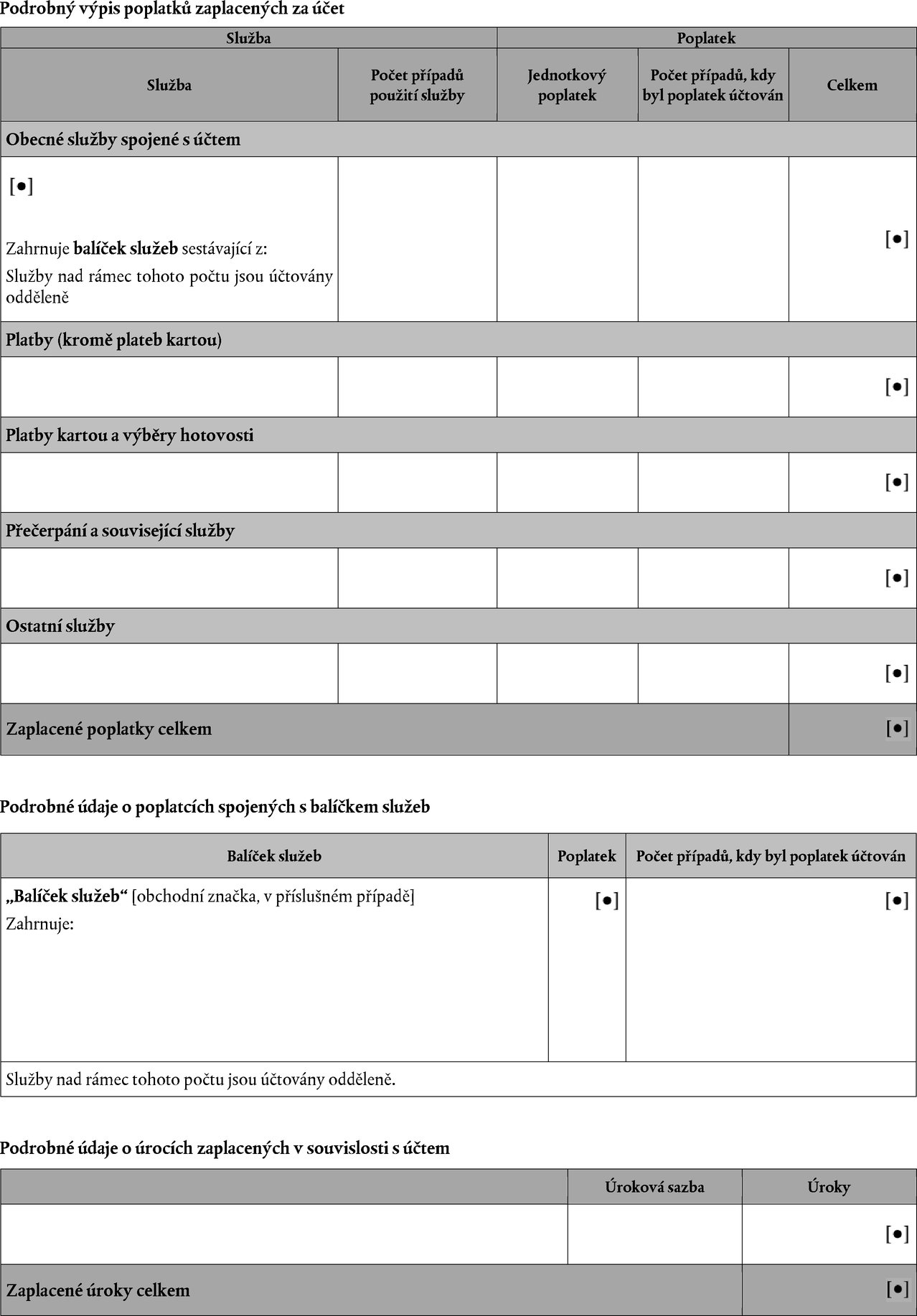

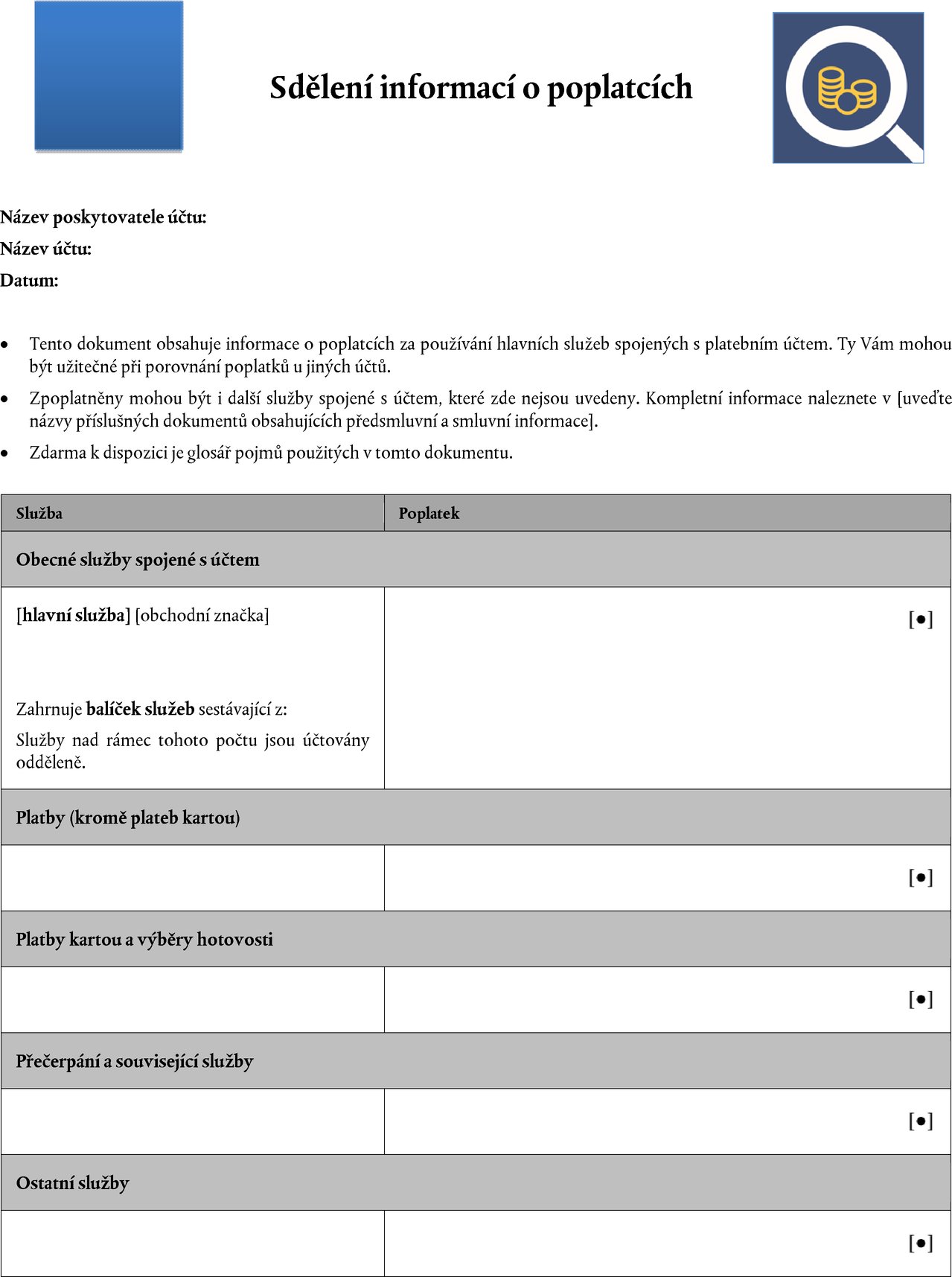

Směrnice 2014/92/EU ukládá členským státům povinnost zajistit, aby poskytovatelé platebních služeb spotřebiteli bezplatně a alespoň jednou ročně poskytli výpis všech účtovaných poplatků a informace o případných úrokových sazbách v souvislosti se službami spojenými s platebním účtem. Poskytovatelé platebních služeb musí použít standardizované pojmy obsažené v konečném seznamu nejreprezentativnějších služeb spojených s platebním účtem. Konečné seznamy zveřejní členské státy a začlení do nich standardizovanou terminologii Unie stanovenou v nařízení Komise v přenesené pravomoci (EU) 2018/32 (2). |

|

(2) |

Aby bylo zajištěno, že výpis poplatků splní cíle směrnice 2014/92/EU a zároveň spotřebiteli poskytne veškeré důležité informace způsobem, který zlepšuje porovnatelnost a transparentnost, měli by poskytovatelé platebních služeb pro výpis poplatků použít standardizovaný formulář. |

|

(3) |