ISSN 1977-0863

Úřední věstník

Evropské unie

C 41

České vydání

Informace a oznámení

Ročník 62

1. února 2019

|

ISSN 1977-0863 |

||

|

Úřední věstník Evropské unie |

C 41 |

|

|

|

||

|

České vydání |

Informace a oznámení |

Ročník 62 |

|

Obsah |

Strana |

|

|

|

III Přípravné akty |

|

|

|

ÚČETNÍ DVŮR |

|

|

2019/C 41/01 |

|

CS |

|

III Přípravné akty

ÚČETNÍ DVŮR

|

1.2.2019 |

CS |

Úřední věstník Evropské unie |

C 41/1 |

STANOVISKO č. 7/2018

(podle čl. 322 odst. 1 písm. a)

Smlouvy o fungování EU) k návrhům Komise na nařízení týkající se společné zemědělské politiky v období po roce 2020

(COM(2018) 392, 393 a 394 final)

(2019/C 41/01)

OBSAH

|

|

Body |

Strana |

|

CELKOVÉ ZÁVĚRY |

1–12 |

3 |

|

ÚVOD |

13–25 |

5 |

|

Souvislosti návrhu |

15 |

5 |

|

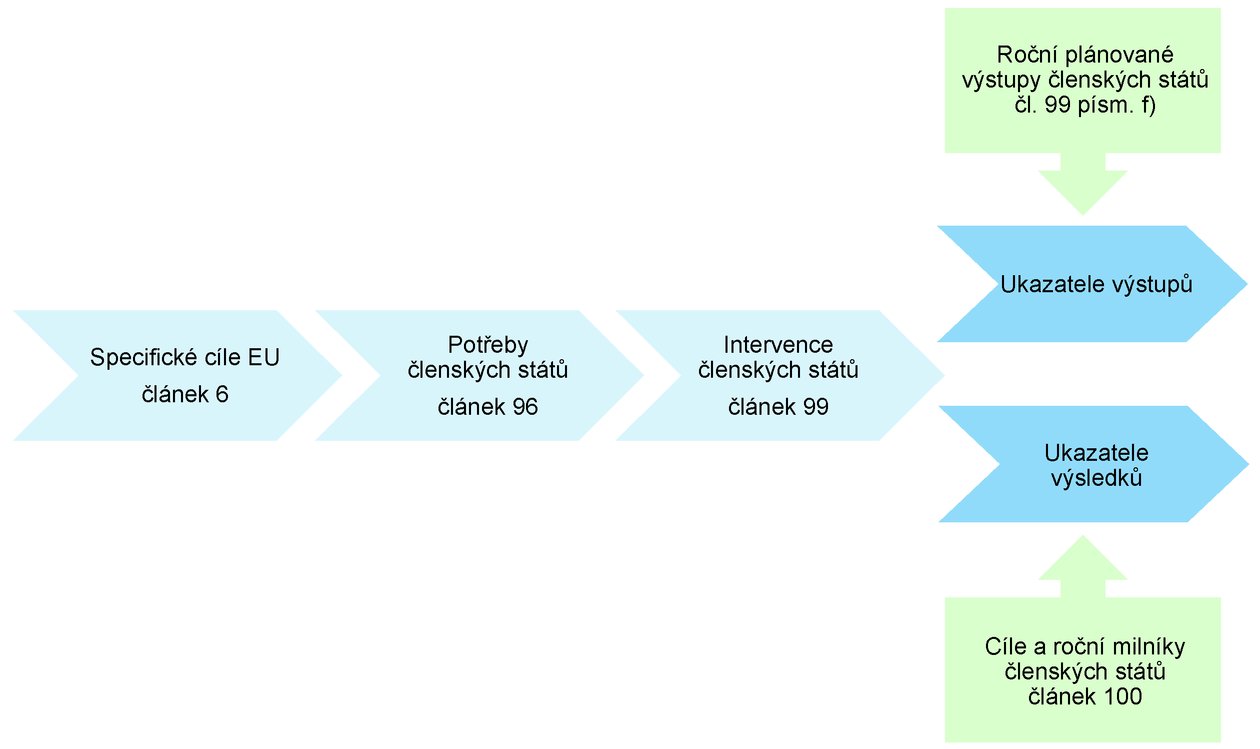

Právní základ, subsidiarita a proporcionalita |

16–18 |

6 |

|

Výsledky hodnocení ex post, konzultací se zúčastněnými stranami a posouzení dopadu |

19–23 |

7 |

|

Rozpočtové důsledky |

24 |

8 |

|

Ostatní prvky |

25 |

8 |

|

POSOUZENÍ NÁVRHU |

26–96 |

9 |

|

Posouzení potřeb SZP |

27–32 |

9 |

|

Posouzení cílů SZP |

33–41 |

11 |

|

Posouzení vstupů SZP |

42–49 |

14 |

|

Posouzení procesů SZP |

50–67 |

16 |

|

Souvislost mezi vstupy, výstupy, výsledky a dopady |

68–80 |

20 |

|

Posouzení vyvozování odpovědnosti za SZP |

81–96 |

24 |

|

PŘÍLOHA I – KONKRÉTNÍ PŘIPOMÍNKY K NAVRHOVANÝM UKAZATELŮM |

32 |

|

|

PŘÍLOHA II – SOUVISLOST MEZI CÍLI, INTERVENCEMI A UKAZATELI |

48 |

|

EVROPSKÝ ÚČETNÍ DVŮR

s ohledem na Smlouvu o fungování Evropské unie, a zejména na články 38 až 44, čl. 287 odst. 4 druhý pododstavec a článek 317, 318 a 322 této smlouvy,

s ohledem na sdělení Komise „Budoucnost potravinářství a zemědělství“ (1),

s ohledem na návrh Komise na nařízení, kterým se stanoví pravidla podpory pro strategické plány, jež mají být vypracovány členskými státy v rámci společné zemědělské politiky (2) („nařízení o strategickém plánu SZP“),

s ohledem na návrh Komise na nařízení o financování, řízení a sledování společné zemědělské politiky (3) („horizontální nařízení“),

s ohledem na návrh Komise na nařízení, kterým se mění nařízení (EU) č. 1308/2013, (EU) č. 1151/2012, (EU) č. 251/2014, (EU) č. 228/2013 a (EU) č. 229/2013 (4) („pozměňující nařízení“),

s ohledem na návrh Komise na nařízení o společných ustanoveních (5) („nařízení o společných ustanoveních“),

s ohledem na výroční a zvláštní zprávy Účetního dvora a na informační dokumenty Účetního dvora o budoucnosti financí EU (6), návrhu Komise týkajícím se víceletého finančního rámce na období 2021–2027 (7) a o budoucnosti SZP (8),

s ohledem na žádost Komise ze dne 1. června 2018 a žádost Parlamentu ze dne 11. června 2018 o stanovisko k výše uvedenému návrhu,

PŘIJAL TOTO STANOVISKO:

CELKOVÉ ZÁVĚRY

|

1. |

Když Komise zveřejnila svůj návrh týkající se společné zemědělské politiky (SZP) po roce 2020, zdůraznila, že „modernizovaná společná zemědělská politika musí zvyšovat svou evropskou přidanou hodnotu tím, že bude odrážet vyšší úroveň ambicí v oblasti životního prostředí a klimatu a bude reagovat na očekávání občanů ohledně jejich zdraví, životního prostředí a klimatu“. Posouzení dopadu vypracované Komisí, které tvoří podklad příslušných návrhů, zahrnuje plánování do roku 2030. Dlouhodobá vize Komise pro zemědělství EU (která by zohlednila dlouhodobé trendy v souvislosti s technologickými, společenskými, klimatickými a demografickými změnami apod.) však není zřejmá. Hlavní změny ve společné zemědělské politice, které návrh obsahuje, jsou uvedeny v rámečku 1.

|

|

2. |

Komise v určitých klíčových oblastech nestanovila potřeby na základě spolehlivých důkazních informací. Ačkoli odůvodnění opatření EU pro oblast změny životního prostředí a změny klimatu je silné, nejsou ani údaje, ani argumenty použité na podporu posouzení potřeb příjmů zemědělců dostatečné. Komise ze svého posouzení dopadu odstranila možnost nepokračovat v SZP, a to na základě toho, že by to nebylo v souladu s povinnostmi vyplývajícími ze Smlouvy. Nepředložila však patřičné ekonomické opodstatnění pro konečné varianty, které zachovávají tradiční opatření SZP: přímé platby, tržní opatření a rozvoj venkova. Vzhledem k tomu, že největší část rozpočtu SZP by i nadále financovala přímé platby zemědělcům, stojí za zmínku, že členské státy nemají povinnost sestavovat spolehlivé a srovnatelné statistické údaje o disponibilním příjmu zemědělců. |

|

3. |

Navzdory ambicím a výzvám Komise k „zelenější“ SZP návrh neodráží žádný jasný nárůst ambicí v oblasti životního prostředí a klimatu. Jsme si vědomi toho, že návrh obsahuje nástroje, které jsou na cíle v oblasti životního prostředí a klimatu zaměřeny. Odpovědnost za stanovení priorit pro typy intervencí, které se budou financovat, by však měly členské státy, a měly by tak učinit ve svých strategických plánech SZP. Není jasné, jak by Komise tyto plány kontrolovala, aby zajistila splnění ambicí v oblasti životního prostředí a klimatu. Odhad Komise týkající se příspěvku SZP k souvisejícím cílům EU se jeví jako nerealistický. |

|

4. |

Podle návrhu by finanční prostředky EU nebyly přidělovány na základě posouzení potřeb na úrovni celé EU a očekávané výsledky a navrhované úrovně spolufinancování by neodrážely různé úrovně očekávané přidané hodnoty EU. Každý členský stát by alokoval část svého předem stanoveného finančního limitu na konkrétní intervence na základě vlastního posouzení potřeb (na tyto příděly prostředků by se však vztahovala řada výrazných omezení). Návrh především i nadále ukládá členským státům povinnost používat přímé platby na základě dané výměry vlastněné nebo užívané půdy. Tento nástroj vhodně neřeší mnoho environmentálních problémů a problémů v oblasti klimatu a ani není nejefektivnější podporou životaschopného zemědělského příjmu. |

|

5. |

Návrh zachovává určité klíčové prvky jako například integrované administrativní a kontrolní systémy. Legislativní rámec omezuje z pěti na tři nařízení. Společné plánování opatření, která jsou v současnosti rozložena mezi Evropský zemědělský záruční fond (EZZF) a Evropský zemědělský fond pro rozvoj venkova (EZFRV), v rámci jednoho národního strategického plánu SZP by pomohlo zajistit konzistentnost mezi jednotlivými opatřeními SZP. Není však jasné, zda by SZP byla jednodušší celkově, neboť v jiných ohledech by vzrostla složitost (návrh například zavádí ekologický režim, který má podobné cíle jako dva další environmentální nástroje). |

|

6. |

Posuzování způsobilosti Komisí by vycházelo z opatření týkajících se výstupů a fungování správních systémů a vyloučilo by pravidla pro jednotlivé příjemce obsažená ve strategických plánech SZP. „Výstup“ není v návrhu jasně definován. Dle našeho názoru existují intervence, kde výstupy závisí na tom, jak příjemci dodrží závazky stanovené ve strategických plánech SZP. |

|

7. |

Platební agentury by musely zajistit legalitu a správnost operací financovaných ze SZP. Certifikační orgány by kontrolovaly fungování správních systémů, představovaných správními orgány a „základními požadavky Unie“. Tyto základní požadavky by byly definovány jako pravidla stanovená v nařízení o strategickém plánu SZP a v horizontálním nařízení. Není jasné, zda by se kontroly certifikačních orgánů týkaly definicí a konkrétních kritérií způsobilosti stanovených ve strategických plánech SZP. |

|

8. |

Cílem Komise je přejít u SZP od modelu realizace založeného na souladu s předpisy k modelu realizace založenému na výkonnosti. Tento záměr přejít na model založený na výkonnosti vítáme. Domníváme se však, že návrh neobsahuje potřebné prvky účinného systému výkonnosti. Absence jasných, konkrétních a kvantifikovaných cílů na úrovni EU vede k nejistotě o tom, jak by Komise posuzovala strategické plány SZP členských států. Znamená to rovněž, že dosahování cílů EU nepůjde měřit. Navrhovaný rámec obsahuje relativně slabé výkonnostní pobídky. Nemusí být dodrženy výkonnostní cíle, a to i o výrazný rozdíl, přičemž dopad na financování EU by byl v tomto případě malý. Úspěch z hlediska výkonnosti by přinejlepším vedl pouze k marginálnímu „výkonnostnímu“ bonusu. |

|

9. |

Měly by být zajištěny zejména následující prvky:

|

|

10. |

Vítáme úsilí Komise přejít k hodnocení založenému na výkonnosti. Tato změna by však neodstranila potřebu kontrolovat legalitu a správnost. V návrhu Komise jsou zachovány požadavky jako např. pravidlo „skutečného zemědělce“ a používání přímých plateb na základě dané výměry vlastněné nebo užívané půdy, nad čímž je prováděn dozor pomocí integrovaného administrativního a kontrolního systému včetně systému evidence půdy. Znamená to, že platba příjemci je správná pouze v případě, že splňuje tyto požadavky (i když jsou tyto požadavky konkrétně definovány – na základě požadavků EU – předpisy daného členského státu). V návrhu se nemění dohledová role členských států, ačkoli kontrola legality a správnosti ze strany certifikačních orgánů již není povinná. K výrazné změně dochází v oblasti podávání informací a v oblasti jistoty získávané Komisí. Podle návrhu by Komise nedostávala ani kontrolní statistiky od platebních agentur, ani vyjádření jistoty o platbách jednotlivým zemědělcům od certifikačních orgánů. |

|

11. |

Za plnění rozpočtu nese podle pravidel stanovených právními předpisy EU i nadále konečnou odpovědnost Komise (9), a to včetně plateb provedených v rámci členských států, a také za části strategických plánů SZP vyžadované nařízením EU. Domníváme se, že dopadem návrhu bude oslabení odpovědnosti Komise v této oblasti. |

|

12. |

Návrh Komise by neposkytl základ pro přístup k prohlášení o věrohodnosti založený na nepřímém vykazování, který v současné době zvažujeme. Podle návrhu by Komise již nemohla vyčíslovat míru, v níž platby byly v rozporu s pravidly. V důsledku návrhu by také bylo obtížnější uplatňovat koncepci jednotného auditu, zejména kvůli omezené úloze certifikačních orgánů. |

ÚVOD

|

13. |

Dne 1. června 2018 Komise zveřejnila svůj legislativní návrh na SZP v období po roce 2020. Tvoří ho tři opatření s připojeným hodnocením dopadu (10) a důvodová zpráva týkající se všech tří nařízení. V tomto úvodu je zachována struktura důvodové zprávy s použitím stejných nadpisů. |

|

14. |

V kapitole následující po úvodu návrh hodnotíme. V příloze I a II uvádíme své připomínky k výkonnostnímu rámci navrhovanému Komisí. |

Souvislosti návrhu

|

15. |

V důvodové zprávě Komise se zdůrazňuje, že „modernizovaná společná zemědělská politika musí zvyšovat svou evropskou přidanou hodnotu tím, že bude odrážet vyšší úroveň ambicí v oblasti životního prostředí a klimatu a bude reagovat na očekávání občanů ohledně jejich zdraví, životního prostředí a klimatu“ (11). Komise interpretovala cíle SZP stanovené ve Smlouvě o fungování Evropské unie (SFEU) tak, aby odpovídaly současnému kontextu, a návrh stanovuje devět „specifických cílů“(viz obrázek 1).

Obrázek 1 Cíle SZP

Zdroj: EÚD na základě článku 39 SFEU a článků 5 a 6 nařízení o strategickém plánu SZP. |

Právní základ, subsidiarita a proporcionalita

|

16. |

Podle návrhu by se legislativní rámec omezil z pěti na tři nařízení. „Nařízení o strategickém plánu SZP“ pokrývá cíle SZP, typy intervencí (12) financovaných v rámci této politiky a také obecné požadavky na vypracovávání strategických plánů SZP. „Horizontální nařízení“ zahrnuje finanční předpisy a rámec pro monitorování a hodnocení a „pozměňující nařízení“ zejména převádí velkou část pravidel z „nařízení o společné organizaci trhů“ (13) na nařízení o strategickém plánu SZP. |

|

17. |

Komise navrhuje nový model realizace, přičemž uvádí, že tento model by vedl k větší míře subsidiarity a zvýšení odpovědnosti na straně členských států. Komise se snaží tím, že v právních předpisech EU stanoví jen určité parametry a členským státům ponechává širší výběr nástrojů politiky a částečné též tím, že naváže platby na dosahování výstupů, přenést zaměření SZP z dodržování předpisů na výkonnost. Nový model realizace je ilustrován na obrázku 2.

Obrázek 2 Nový model realizace

Zdroj: EÚD na základě návrhu Komise na SZP po roce 2020 a připojeného posouzení dopadu. |

|

18. |

Zemědělské odvětví se v jednotlivých členských státech výrazně liší a stávající pravidla EU členským státům poskytují určitou volnost při stanovování toho, jak budou SZP realizovat. Ve zprávě o režimu základní platby (14) jsme uvedli, že ve způsobech, jakým je režim v současné době prováděn v jednotlivých členských státech, existují výrazné rozdíly. Například Německo provádělo rychlou konvergenci sazeb podpory svým zemědělcům, zatímco Španělsko zachovalo v částkách vyplácených zemědělcům výrazné rozdíly. Z údajů Komise (15) rovněž vyplývá, že zatímco většina členských států využívá podporu vázanou na produkci, podíl výdajů, který je na ni použit, (a také typ podporované produkce) se velmi liší. Nový model s menším množstvím pravidel EU znamená, že stanovování politiky a specifických intervencí by v rostoucí míře záviselo na preferencích, které členské státy uplatní ve svých strategických plánech SZP, a na schválení takovýchto rozhodnutí ze strany Komise. Komise má za cíl přerušit vazbu mezi EU a konečnými příjemci. To znamená, že členským státům bude přenecháno definování podrobných pravidel způsobilosti platných pro konečné příjemce. Návrh však v takovýchto rozhodnutích členských států zachovává zároveň značná omezení – stanoví například, že určité dotace jsou povinné. Komise toto považuje za nezbytné, aby se zachoval charakter SZP jako společné politiky (16). |

Výsledky hodnocení ex post, konzultací se zúčastněnými stranami a posouzení dopadu

|

19. |

V minulosti jsme kritizovali (17) skutečnost, že hodnocení ex post nejsou k dispozici včas na to, aby mohla mít na nové politiky skutečný dopad, a doporučili jsme Komisi, aby se při revizi stávajících právních předpisů řídila zásadou „nejprve hodnotit“ (18). První zpráva Komise s prvními výsledky výkonnosti současné SZP bude však k dispozici ke konci roku 2018 (19). Jak jsme uvedli ve svém informačním dokumentu (20), přezkum výdajů provedený Komisí neposkytuje hodnocení o přidané hodnotě EU u konkrétních programů ani o ní neformuluje závěr. Z přezkumu je tedy málo zřejmé, čím se má normotvůrce EU při budoucích rozhodnutích o financování řídit. |

|

20. |

Komise při přípravě návrhů konzultovala se zainteresovanými subjekty (21). Ačkoli konzultace ukázaly vysokou úroveň zájmu na pokračování společné zemědělské politiky (zejména ze strany příjemců), v otázce flexibility byla jen malá shoda. Určité reakce žádaly o víc prostoru pro možnost uzpůsobení místním potřebám. Jiné požadovaly, aby EU silnějšími opatřeními zajistila rovné podmínky. Z konzultací též vyplynulo, že nejvhodnějšími oblastmi pro opatření EU jsou oblast klimatické změny a ochrany životního prostředí. |

|

21. |

Komise ve svém posouzení dopadu posuzovala nejrůznější složení nástrojů politiky; původně zde pracovala s výchozím stavem a čtyřmi možnostmi. Komise však z posouzení dopadu vypustila možnost nepokračovat v SZP (22), a to na základě doporučení Výboru pro kontrolu regulace a také proto, že rozhodla, že postupné rušení SZP by nebylo v souladu se závazky danými Smlouvou. Komise ve svém posouzení dopadu zohledňovala i otázky rovnosti pohlaví při začleňování cílů udržitelného rozvoje do tohoto posouzení, ale na návrh to zřejmě mělo jen malý dopad. |

|

22. |

Výsledky posouzení dopadu výrazně poukázaly na nelehké kompromisy, ale nevedly k žádným závěrům ohledně preferované kombinace nástrojů politiky. Konečný návrh Komise neodpovídá žádné z možností, které byly v posouzení dopadu posuzovány. Jak jsme uvedli v předchozích zprávách (23), hlavní výsledky a sdělení tohoto posouzení dopadu není snadné identifikovat. Zejména je pak těžké určit, jak by navrhovaná opatření pomohla dosáhnout cílů stanovených Komisí. |

|

23. |

Samotné posouzení dopadu předmětem konzultace s veřejností nebylo. Jeho konečná verze byla zveřejněna spolu s návrhem. V minulosti jsme Komisi doporučovali (24), aby za účelem poskytnutí informací a připomínkování zveřejňovala též průběžné dokumenty (např. orientační plány a návrhy zpráv o posouzení dopadu). |

Rozpočtové důsledky

|

24. |

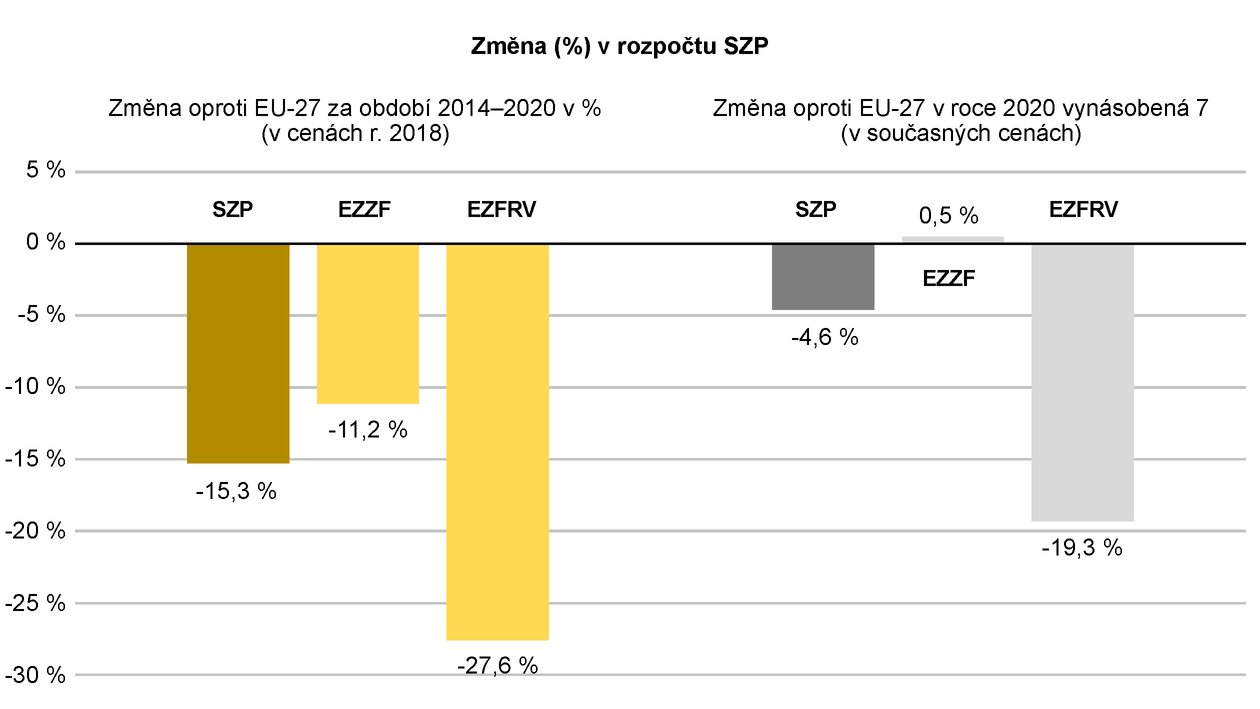

Navrhovaný příděl finančních prostředků na SZP bude v porovnání se současným obdobím nižší (25). Rozsah snížení záleží na metodě jeho výpočtu. V našem informačním dokumentu o návrhu víceletého finančního rámce jsme jeho rozsah uvedli ve výši 15 %, zatímco Komise obvykle udává snížení o 5 % (26) (viz obrázek 3). Rozdíly vycházejí z velké míry z toho, jaká výchozí hodnota je zvolena pro srovnání (27) a zda jsou použity současné, nebo stálé ceny (28).

Obrázek 3 Různé způsoby výpočtu navrhované změny v rozpočtu SZP

Zdroj: EÚD na základě údajů Komise. |

Ostatní prvky

|

25. |

Komise navrhuje zachovat stávající nomenklaturu dvou nástrojů na financování zemědělství (EZZF a EZFRV), ačkoli tyto fondy již v členských státech nebudou předmětem samostatných procesů programování. Komise navrhuje nahradit „programy rozvoje venkova“ (29) strategickými plány SZP, které budou pokrývat všechna opatření v rámci SZP (přímé platby, tržní opatření, opatření rozvoje venkova) (30). Výběr výdajů v rámci SZP by však byl pro členské státy limitován omezeními uvedenými v rámečku 2.

|

POSOUZENÍ NÁVRHU

|

26. |

Na základě sdělení Komise o budoucnosti potravinářství a zemědělství jsme v listopadu 2017 zveřejnili informační dokument o budoucnosti SZP. V tomto informačním dokumentu jsme stanovili kritéria pro náš přezkum legislativního návrhu na SZP po roce 2020. V této části stanoviska vychází naše posouzení z těchto kritérií. Jsou založena na našem modelu logiky programu (vysvětlenému v bodě 19 a na obrázku 4 daného informačního dokumentu), která stanoví, jak lze prostřednictvím veřejné intervence dosáhnout hospodárnosti, efektivnosti a účinnosti. Naše stanovisko tak představuje posouzení hospodárnosti, efektivnosti a účinnosti a naše závěry mají za cíl podpořit řešení, která mají zlepšit všechny tyto tři oblasti. |

Posouzení potřeb SZP

|

Kritéria

|

|

27. |

Komise ve svém sdělení o budoucnosti potravinářství a zemědělství stanovila, co považuje za nejdůležitější potřeby odvětví zemědělství EU. Tyto potřeby dále rozpracovala ve svých podkladových dokumentech k ekonomickým a socioekonomickým otázkám a otázkám životního prostředí a změny klimatu. Jako argument pro přímé platby uvádí skutečnost, že příjmy ze zemědělské činnosti jsou pod úrovní průměrných mezd v ekonomice jako celku (38). Jak jsme však v informačním dokumentu upozornili, údaje Komise nezohledňují zdroje příjmů mimo zemědělskou činnost. |

|

28. |

V informačním dokumentu o budoucnosti SZP jsme vyjádřili názor, že zveřejněné údaje o příjmech zemědělců nejsou dostatečné na to, aby „dokládaly tvrzení, že domácnosti zemědělců jako celek potřebují pro dosažení odpovídající životní úrovně výraznou podporu“. V posouzení dopadu nedošlo u analýzy příjmů zemědělců provedené Komisí ke změně a členské státy nemají povinnost sestavovat spolehlivé a srovnatelné statistické údaje o disponibilním příjmu zemědělců (39). Dalšími klíčovými údaji a trendy relevantními pro odvětví zemědělství, na které jsme v informačním dokumentu upozornili, jsou:

|

|

29. |

Komise podle všeho zohlednila střednědobé plánování – vzhledem k tomu, že její posouzení dopadu zahrnuje plány do roku 2030. Dlouhodobá vize Komise pro zemědělství EU (která by zohlednila technologické, společenské, klimatické a demografické změny apod.) však není zřejmá. |

|

30. |

Členské státy by posuzovaly své místní potřeby ve svých strategických plánech SZP, z nichž by pak vycházely při výběru intervencí. Navrhovaný model by přenesl víc odpovědností z EU na členské státy, a to nejen u EZFRV, ale také u EZZF. Jeden příklad z této oblasti se týká našeho nedávného doporučení (41), že by Komise před formulací případných návrhů budoucí koncepce SZP měla posoudit příjmovou situaci všech skupin zemědělců a analyzovat jejich potřeby z hlediska podpory příjmů (viz rámeček 3). Podle návrhu by za takováto posouzení měly odpovídat členské státy (42). Jak jsme ale viděli, je klíčový nástroj pro oblast příjmů z velké části pevně stanoven navrhovanými právními předpisy EU (viz bod 25). Členský stát, který by tak chtěl například řešit otázku dopadu dotací z hlediska rovnosti žen a mužů (dle údajů Komise jsou tři pětiny dotací poskytovány mužům, jedna osmina ženám a zbytek podnikům), by měl jen málo možností toto rozdělení změnit.

|

|

31. |

Komise chce řešit koncentraci podpory na větší zemědělské podniky tím, že navrhuje povinné zastropování a přerozdělování přímých plateb (44), a to v souladu s našimi doporučeními z roku 2011 (45). Dopad opatření by ale omezila možnost odpočtu mzdových nákladů – včetně nákladů na neplacenou práci – z částek přímých plateb, které jsou předmětem zastropování. |

|

32. |

Komise celkově nepředložila spolehlivé důkazní informace o tom, že ve všech navrhovaných oblastech existuje potřeba intervence EU. Ačkoli odůvodnění opatření EU pro oblast změny životního prostředí a změny klimatu je silné, údaje používané k posouzení potřeby příjmů zemědělců nejsou dostatečné. Třebaže se posouzení dopadu provedené Komisí analyzovalo dopad jednotlivých posuzovaných variant na distribuci, v konečném návrhu takováto analýza není. |

Posouzení cílů SZP

|

Kritéria

|

|

33. |

Návrh Komise na jedné straně formuluje cíle politiky (viz bod 15), ale odpovědnost za rozhodnutí o specifických intervencích a za cíle by se podle něj přesunula na členské státy (prostřednictvím „strategických plánů SZP“). Největší část rozpočtu SZP by i nadále sloužila k financování přímých plateb zemědělcům (47). Vzhledem k absenci přesných informací o příjmech domácností zemědělců (viz body 27 a 28) je těžké určit, jak bylo možno stanovit a kontrolovat specifické cíle a cílové hodnoty. |

|

34. |

„Specifické cíle“ v článku 6 nařízení o strategickém plánu SZP nejsou jasně definovány; nejsou ani konkrétní, ani nemají podobu vyčíslených cílových hodnot. Jak jsme v minulosti uvedli (48), nedostatečně zaměřené rámcové cíle nevedou k operačním úspěchům. Nedostatek jasných cílů a kvantifikovaných cílových hodnot je téma, na které v našich zvláštních zprávách opakovaně upozorňujeme (49). Komise má v mnoha oblastech k dispozici dostatečné informace na to, aby mohla stanovit základ, který by pak mohla použit na posouzení cílových hodnot členských států obsažených v jejich strategických plánech SZP. |

|

35. |

Příkladem slabé vazby mezi navrhovanými typy intervencí a cíli je to, že se v návrhu poněkud neurčitě uvádí, že členské státy by se měly „soustředit“ na zajištění toho, aby přímé platby […] mohly být […] poskytnuty, pouze pokud […] jsou účinným příspěvkem (50) k plnění cílů SZP (viz bod 15). Není však zřejmé, jaké konkrétní cíle jsou myšleny, ani jak by se takovýto příspěvek mohl měřit. Jeden z navrhovaných klíčových cílů pro přímé platby se týká potravinového zabezpečení (51). Ve své stávající formulaci je však relevantnost tohoto cíle v evropském kontextu problematická. Pro zajištění potravinového zabezpečení je řešení klimatické změny pravděpodobně relevantnější než podpora příjmů zemědělců (viz rámeček 4).

|

|

36. |

Několik z cílů pracuje zároveň s různými oblastmi, v důsledku čehož by bylo obtížné kontrolovat a měřit dosažení těchto cílů. Má-li normotvůrce za cíl uchovat tyto cíle politik, měl by možná vyjasnit jejich rozsah, například:

|

|

37. |

EU přijala vyčíslené mezinárodní závazky na předcházení změně klimatu. Klíčovým cílem EU je snížit do roku 2030 celkové emise skleníkových plynů v EU o 40 % ve srovnání s rokem 1990 (55). Na základě návrhu Komise očekává, že na dosažení tohoto cíle bude směřovat 40 % celkového finančního přídělu na SZP (56). Není však známo, jak by tyto finanční prostředky pomohly předejít změně klimatu, neboť to by záviselo na opatřeních zvolených členskými státy v jejich příslušných strategických plánech SZP. |

|

38. |

Největší příspěvek k danému výdajovému cíli představuje váha 40 % (57) přidělená podpoře základního příjmu. Tento odhad vychází z očekávaného příspěvku podmíněnosti (58) (označované anglicky pojmem conditionality), která nahrazuje dřívější podmíněnost (označovanou anglicky jako pojmem cross-compliance) a ekologizaci. Již v minulosti jsme zpochybnili opodstatnění příslušné hodnoty ze současného období – tj. 19,46 % (59) – a uvedli, že se nejedná o obezřetný odhad (60). Domníváme se tudíž, že odhadovaný příspěvek SZP k plnění cílů v oblasti změny klimatu není realistický. Nadhodnocení příspěvku SZP by mohlo vést k nižším příspěvkům na jiné oblasti politiky, a tak snížit celkový příspěvek výdajů EU na zmírňování změny klimatu a přizpůsobování se této změně. Namísto použití váhy 40 % pro všechnu podporu ve formě přímých plateb by spolehlivější metodou odhadu příspěvku bylo použít tuto váhu jen pro podporu ve formě přímých plateb na oblasti, kde zemědělci skutečně uplatňují postupy na zmírnění změny klimatu (například ochrana mokřadů a rašelinišť (61)). |

|

39. |

Návrh Komise klade důraz na to, že cíle v oblasti životního prostředí a klimatu jsou vysokou prioritou a že SZP by měla mít u těchto cílů větší ambice (62). Úroveň těchto ambicí by určovaly strategické plány SZP (podléhající ale omezením rozebíraným výše v textu). Členské státy by ve svých strategických plánech SZP stanovily vyčíslené cíle pro ukazatele výsledků. Členské státy by měly povinnost tyto cíle odůvodnit (63), ale v návrhu se neuvádí, že by bylo nutné, aby poskytly důkazní informace o výchozím stavu, aby Komisi umožnily posoudit ambicióznost cílů. Komise by tyto cíle posoudila spolu s jejich odůvodněností v rámci schvalování strategických plánů SZP. Není zřejmé, jak by Komise toto své posouzení prováděla ani jak by zajistila dostatečnou ambicióznost cílů, vzhledem k tomu, že by neexistovaly žádné vyčíslené cíle na úrovni EU. Normotvůrce by například mohl do popisu toho, jak by měla Komise posuzovat strategické plány SZP (64), zahrnout stanovené cíle EU a cíle udržitelného rozvoje (jako např. snížení emisí skleníkových plynů). |

|

40. |

Návrh nevysvětluje, jak by Komise prováděla své posouzení strategických plánů SZP. Pokynem pro toto posuzování Komise by byl odkaz v článku 92 nařízení o strategickém plánu SZP na „ambicióznější cíle v oblasti životního prostředí a klimatu“. Význam formulací, jako jsou např. „[členské státy] budou usilovat o to, aby […] celkově více přispívaly [k dosažení specifických cílů]“ a „ve svých strategických plánech SZP […] vysvětlí, […] jak navrhují celkového většího přispění […] dosáhnout“, však není vysvětlen. Zůstává nejasné, jak by Komise mohla takovouto ambici posoudit či měřit. |

|

41. |

Nařízení nemůže předjímat všechny budoucí klíčové problémy u tak různorodé a velké výdajové politiky, jakou je SZP. Znamená to, že by Komise musela mít při řízení této politiky určitý stupeň flexibility. Tato úvaha však nevysvětluje, proč nejsou navrhované cíle SZP ani jasně definovány, ani převedeny do podoby vyčíslených cílových hodnot. Bez jasných cílů a vyčíslených cílových hodnot by Komise nebyla schopna posoudit výkonnost dané politiky ve srovnání s požadovaným výstupem. Výchozím bodem účinného systému založeného na výkonnosti by měly být jasné a konkrétní cíle. |

Posouzení vstupů SZP

|

Kritéria

|

|

42. |

Ve svém posouzení dopadu Komise analyzovala příděl finančních prostředků na jednotlivé režimy. Tuto analýzu provedla tím, že simulovala účinek různých kombinací variant politiky a přídělů finančních prostředků na cíle SZP. Posouzení dopadu nedospělo k závěru, která varianta by byla nejlepší, ale spíše jako celkový závěr uvedlo, že mezi variantami politiky existují nelehké kompromisy. Například varianty s ambicióznějšími režimy pro oblast životního prostředí se pojí s očekávaným poklesem příjmů zemědělců. |

|

43. |

EZZF by pokrýval přímou podporu pro zemědělce, se 100 % financováním z rozpočtu EU. EZFRV by pokrýval závazky v oblasti životního prostředí a klimatu, dále investice v zemědělských podnicích a určité další projekty v oblasti venkova, přičemž tento fond by byl spolufinancován členskými státy. Ačkoli původním záměrem Komise bylo navrhnout intenzitu financování v závislosti na přidané hodnotě EU (65), navrhované úrovně spolufinancování toto neodrážejí. Například ekologické režimy by byly ze 100 % financovány EU (66), ačkoli mohou být méně ambiciózní než závazky týkající se životního prostředí, které by vyžadovaly spolufinancování ze strany členských států ve výši 20 % (67). Neexistuje důvod pro udržování tohoto rozdílu ani terminologie samostatných „fondů“. Jejich sloučení by například usnadnilo propojení mezi úrovní spolufinancování EU a přidanou hodnotou EU. |

|

44. |

Přílohy nařízení o strategickém plánu SZP obsahují navrhované příděly finančních prostředků pro každý členský stát. Tyto příděly nejsou určeny ani na základě potřeb členských států, ani závazků dosáhnout konkrétních výsledků. Členské státy by přidělovaly finanční prostředky na jednotlivá opatření na základě svých posouzení potřeb ve strategických plánech SZP. Navrhovanou flexibilitu i omezení rozpočtu SZP ilustruje obrázek 4.

Obrázek 4 Flexibilita a omezení rozpočtu SZP

Zdroj: EÚD na základě článků 82, 83 a 86 a příloh IV–IX nařízení o strategickém plánu SZP a na základě pracovních dokumentů Komise. |

|

45. |

Nařízení navrhuje vyhradit nejméně 30 % z EZFRV (68) na opatření zaměřená na oblast životního prostředí a klimatu a částku ve výši alespoň 2 % z celkového příspěvku EZZF (69) na zajištění generační obměny. Toto vyčlenění finančních prostředků spolu s řadou dalších prvků (70) v návrhu odráží prioritu oblasti získávání mladých zemědělců a také řešení nedostatků zjištěných v naší nedávné zvláštní zprávě zaměřené na toto téma (71). Demografické parametry venkovského obyvatelstva se mezi jednotlivými členskými státy značně liší, ale členský stát nemá možnost rozhodnout, že další úsilí na podporu generační obměny nebude nutné. Skutečnost, že na tyto účely budou vždy automaticky k dispozici finanční prostředky EU, oslabuje motivaci členských států využívat jiné nástroje politiky na dosažení generační obměny. |

|

46. |

Ve zvláštní zprávě o podpoře EU pro mladé zemědělce jsme doporučili lepší zacílení této podpory včetně toho, aby byly jasněji specifikovány cíle této podpory, její očekávaný dopad na míru generační obměny a na životaschopnost podporovaných zemědělských podniků. Podle návrhu se členské státy mohou rozhodnout použít většinu podpory vyčleněné pro mladé zemědělce na poskytnutí doplňkové podpory příjmu (přímé platby) namísto podpory na založení činnosti. Jak vyplynulo z našeho auditu, podpora na založení činnosti nabízí více příležitostí, jak lepším zacílením dotace mladé zemědělce podpořit, například zlepšením životaschopnosti jejich zemědělských podniků, zavedením iniciativ v oblasti úspor vody či energie, zahájením činnosti v ekologickém zemědělství nebo zahájením činnosti ve znevýhodněných oblastech. |

|

47. |

Navrhované vyčlenění 30 % finančního přídělu EZFRV na oblast životního prostředí a klimatu (z čehož jsou nyní vyloučeny platby pro oblasti s přírodními omezeními) může sloužit jako motivace ke zvýšení výdajů na tyto cíle. Možnost převést finanční prostředky z EZZF do EZFRV na podporu závazků v oblasti životního prostředí a klimatu financovaných ze 100 % EU, kterou by nyní členské státy měly, by v tomto ohledu mohla také pomoci. Členské státy by nemusely vyčleňovat prostředky na ekologické režimy zavedené v rámci EZZF. Tyto režimy by podléhaly povinnému zastropování plateb jednotlivým zemědělcům (72). Znamená to, že zemědělci, kterým je poskytována podpora základního příjmu blížící se takovémuto limitu nebo tento limit překračující, by nebyli k účasti na těchto ekologických režimech nijak motivováni. |

|

48. |

Nezdá se, že by se návrh SZP zaměřoval na potřebu zaplnit nedostatek investic v odvětví zemědělství a o maximalizaci účinku rozpočtu EU (73). Neposkytuje žádnou konkrétní motivaci k většímu využívání finančních nástrojů. |

|

49. |

Uzavíráme, že podle návrhu nebudou finanční prostředky EU alokovány na základě posouzení potřeb na úrovni celé EU a očekávaných výsledků. Každý členský stát by přidělil část svého předem stanoveného finančního limitu na konkrétní intervence na základě posouzení svých konkrétních potřeb, i když na tyto alokace by se vztahovala řada výrazných omezení. Návrh nestanovuje mechanismus, který by zajišťoval vyšší míru spolufinancování EU pro opatření mající větší přidanou hodnotu EU. |

Posouzení procesů SZP

|

Kritéria

|

Nákladová efektivnost

|

50. |

Posouzení dopadu neobsahuje žádnou analýzu nákladové efektivnosti zvažovaných variant politiky. Posuzuje však efektivnost jednotlivých nástrojů z hlediska dosahování cílů SZP. |

|

51. |

Komise navrhuje regulovat typy plateb, které členské státy mohou provádět ve prospěch konečných příjemců (74). V návrhu se uvádí, že členské státy mohou zavést systémy plateb podle dosažených výsledků, které by zemědělce motivovaly k výraznému zlepšování kvality životního prostředí, a to ve větší míře a měřitelným způsobem (75). Návrh by neumožnil využívat platby příjemcům podle dosažených výsledků na jiné účely v souladu s nařízením o společných ustanoveních, které platí pro strukturální fondy (76). Nevidíme důvod, proč by tato možnost nemohla být rozšířena na všechny závazky hospodaření stanovené v témže článku. |

|

52. |

Větší subsidiarita by mohla členským státům napomoci při stanovování takových intervencí, které budou lépe zacíleny na jejich specifické potřeby. Jak Komise však sama uvedla ve svém posouzení dopadu (77), variabilní kritéria způsobilosti mohou zároveň vést k riziku toho, že nebudou zajištěny rovné podmínky, jejichž důležitost byla jedním z klíčových poznatků z konzultace s veřejností (78). Návrh tak například neobsahuje žádnou definici udržitelnosti (79) operací (80), což znamená, že ji každý členský stát může definovat rozdílně (nebude-li tato oblast řešena v rámci posuzování strategických plánů SZP ze strany Komise, viz bod 58). |

|

53. |

Návrh by členským státům ukládal povinnost uvést definici pojmu „skutečný zemědělec“ (81). Podle stávajících pravidel se členské státy mohou rozhodnout nevyplácet podporu osobám, jejichž zemědělské činnosti představují pouze nevýznamnou část jejich souhrnných hospodářských aktivit nebo jejichž hlavní hospodářská činnost nespočívá v provádění zemědělských činností. Nový návrh tuto možnost zavádí jako obecné pravidlo. Členské státy by musely určit objektivní, nediskriminační kritéria, která budou účinná při cílení podpory (82) na „skutečné zemědělce“ bez toho, aby to vytvářelo nepřiměřené administrativní náklady. Na základě své práce v poslední době (viz rámeček 5) předpokládáme, že vypracovat nákladově efektivní definice může být pro členské státy obtížné.

|

Konzistentnost

|

54. |

Jednou z hlavních změn v návrhu SZP na období po roce 2020 je společné plánování EZZF i EZFRV v jednom celkovém strategickém plánu SZP. To by mohlo napomoci zajistit konzistentnost mezi jednotlivými nástroji SZP. |

|

55. |

Kritizovali jsme však složitost toho, že v současném období existuje souběžně několik nástrojů pro oblast životního prostředí a klimatu (85). Ačkoli návrh ruší ekologizaci („greening“), zavedení ekologických režimů by znamenalo, že budou pro oblast životního prostředí stále existovat tři různé nástroje (86):

|

|

56. |

Nově definovaná „podmíněnost“ (conditionality) by nahradila podmíněnost (cross-compliance) a ekologizaci. Její rozsah by byl širší než dříve a týkal by se všech příjemců (malé zemědělské podniky by tedy neměly výjimku). Zahrnula by též nové povinnosti jako např. povinné střídání plodin s cílem zlepšit ochranu a kvalitu půdy. Navzdory použití pojmu „podmíněnost“ by přímé platby ale nebyly podmíněny splněním souboru základních požadavků v oblasti životního prostředí a klimatu. Členské státy by namísto toho ukládaly správní sankce příjemcům, kteří tyto požadavky nedodržují (87). |

|

57. |

Začlenění požadavků ekologizace do podmíněnosti by mohlo ve skutečnosti oslabit odrazující efekt. Ve zvláštní zprávě č. 5/2011 jsme doporučili, aby snížení plateb za neplnění povinností souvisejících s podmíněností měla větší odrazující efekt. Komise namísto toho navrhuje systém sankcí vycházející ze stávajícího systému podmíněnosti (cross-compliance); viz příklad v rámečku 6.

|

|

58. |

Členské státy by ve svých strategických plánech SZP stanovily své vnitrostátní normy pro podmíněnost. Na rozdíl od současného období by Komise tyto normy schvalovala (91). Při tomto schvalování by bylo důležité, aby Komise uplatňovala jasná a objektivní kritéria. |

|

59. |

Zatímco navrhovaný režim platby pro závazky hospodaření v oblasti životního prostředí a klimatu (92) by se podobal stávajícímu agroenvironmentálnímu režimu platby, ekologické režimy (93) by představovaly novou intervenci v oblasti životního prostředí. Tyto dva režimy by sdílely stejné cíle a návrh dokonce stanoví, že členské státy musí zajistit, aby se nepřekrývaly. Jak jsme již v minulosti upozornili (94), vede takovéto zdvojování k větší složitosti, neboť členské státy by musely vytvořit složité mechanismy k zajištění toho, aby režimy šly nad rámec požadavků podmíněnosti (95), ale aby se zároveň zabránilo riziku dvojího financování. |

|

60. |

Navíc ačkoli závazky v oblasti životního prostředí a klimatu by se obecně přijímaly na období 5–7 let (96), aby se dosáhlo zvýšených přínosů pro oblast životního prostředí a klimatu, ekologické režimy nestanovují žádné požadavky na trvání opatření po dobu více než jednoho roku (97). Ačkoli některých přínosů lze dosáhnout s ročními režimy, pro dosažení určitých přínosů v oblasti životního prostředí a klimatu jsou zapotřebí víceleté závazky (například zvýšení organické hmoty v půdě a zvýšení ukládání uhlíku). |

Zjednodušení

|

61. |

Návrh by sloučil současných pět nařízení do tří (viz bod 61). Tři nařízení s několika vzájemnými odkazy znamenají, že čtení textu je komplikované (viz rámeček 7).

|

|

62. |

Návrh obsahuje zjednodušení, jako je jeden plán na členský stát (98) a jeden monitorovací výbor (99). Zachování současné struktury platebních agentur, koordinačních subjektů, příslušných orgánů a certifikačních orgánů (100) by pomohlo zajistit konzistentnost a stabilitu. Komise rovněž navrhuje zachovat systémy jako integrovaný administrativní a kontrolní systém a systém evidence půdy. |

|

63. |

EU původně zavedla přímé platby založené na nárocích, které se vypočítávají podle předchozího objemu produkce, aby byl zemědělcům kompenzován očekávaný pokles cen potravin během předchozích reforem SZP. Podle návrhu by platební nároky nebyly povinné a návrh zavádí možnost paušálních plateb na hektar pro všechny členské státy bez povinnosti používat nároky (101). Vzhledem ke složitým pravidlům a výpočtům, které nároky obvykle doprovázejí, by se jednalo o výrazné zjednodušení v členských státech, které v současnosti uplatňují režim základní platby. |

|

64. |

Návrh by odstranil některé požadavky EU, což může být pozitivní z hlediska zjednodušení, ale nikoli z hlediska řádného finančního řízení. Například:

|

|

65. |

Některá ustanovení návrhu zvyšují složitost. Například článek 15 nařízení o strategickém plánu SZP stanoví, jak se snižují částky přímých plateb. Navrhujeme toto ustanovení vyjasnit, neboť výslovně nestanoví, kolik by měly členské státy odečítat v případě placené práce. Na jedné straně se v odst. 2 písm. a) tohoto článku uvádí, že členské státy by měly odečítat mzdy, daně a sociální příspěvky vykázané zemědělcem. Na druhé straně se poslední pododstavec čl. 15 odst. 2 zmiňuje o výpočtu na základě průměrných standardních mezd. I kdyby se toto ustanovení vyjasnilo, jeho uplatnění by bylo složité. |

|

66. |

Můžeme shrnout, že zvolené nástroje ne vždy odrážejí nákladově nejefektivnější možnosti. Například kombinováním environmentálních programů a rozlišováním spolufinancování intervencí podle jejich přidané hodnoty EU (viz bod 43) by se mohla snížit administrativní zátěž, aniž by to ohrozilo účinné využívání finančních prostředků EU. Návrh by však zjednodušil několik aspektů SZP a zavedení strategického plánu SZP by mohlo pomoci vytvořit synergie mezi různými nástroji SZP. Komise dosud nestanovila mechanismy řízení pro přechod na nový model realizace. Na jejich posouzení je tedy příliš brzy. |

|

67. |

K hlavním úkolům Komise při schvalování strategických plánů SZP by patřilo zajištění rovných podmínek a dostatečné úrovně ambicí. V návrhu se podrobně nepopisuje, jak by Komise tyto plány posuzovala (105). Chtěli bychom zdůraznit, že je důležité, aby Komise ve svých očekáváních ohledně obsahu a kvality strategických plánů SZP byla transparentní a aby případně v prováděcím aktu zveřejnila vzor strategického plánu SZP a kritéria jeho hodnocení. |

Souvislost mezi vstupy, výstupy, výsledky a dopady

|

Kritéria

|

Koncepce výkonnostního systému

|

68. |

V návrhu je vztah mezi vstupy a výstupy a mezi výsledky a dopady, včetně těchto vztahů na úrovni konečných příjemců, často nejasný nebo není doložen (například přímé platby, viz bod 33). Přes snahu přejít na model realizace založený na výkonnosti zůstává souvislost mezi cíli, jednotlivými opatřeními a ukazateli v návrhu neurčitá. |

|

69. |

V návrhu není stanovena souvislost mezi druhy intervencí a cíli. Členské státy by ve svých strategických plánech SZP určily potřeby pro každý tzv. specifický cíl SZP (106). Na základě vyhodnocení potřeb by pak definovaly příslušné intervence a odpovídající ukazatele výstupů a výsledků (107) (viz obrázek 5).

Obrázek 5 Souvislost mezi cíli EU a ukazateli

Zdroj: EÚD na základě nařízení o strategickém plánu SZP. |

|

70. |

Komise navrhuje v příloze I nařízení o strategickém plánu SZP společné ukazatele výkonnosti. Tyto ukazatele by byly zásadním prvkem systému výkonnosti, avšak ještě nejsou plně rozpracovány. Komise uznává, že je „potřeba investovat do určení vhodných ukazatelů“ (108). Vypracuje také prováděcí akty ve vztahu k obsahu výkonnostního rámce (109), včetně dalších definicí ukazatelů. |

|

71. |

Ukazatele jsme přezkoumali a zohlednili jsme přitom definice uvedené na obrázku 6. Vhodnost a kvalita navrhovaných ukazatelů se různí a podrobné připomínky k nim uvádíme v příloze I. Užitečné jsou pouze ty ukazatele výstupů, které jasně přispívají k dosažení vymezených cílů. Většina ukazatelů výsledků by ve skutečnosti spíše odrážela výstupy a několik ukazatelů dopadů se nevztahuje ke skutečným dopadům.

Obrázek 6 Definice ukazatelů vstupů, výstupů, výsledků a dopadů

Zdroj: EÚD, Manuál auditu výkonnosti. |

Propojení vyplacených peněz s dosaženou výkonností

|

72. |

Měření výkonnosti (výstupů a výsledků) na úrovni členských států s možnými finančními následky by mohlo členské státy motivovat k tomu, aby dosahovaly svých cílů. V takovém systému by však stěžejní význam měla kvalita ukazatelů a spolehlivost údajů z monitorování. Účetní dvůr (110) i útvar interního auditu Komise (111) kritizovaly současný společný rámec pro monitorování a hodnocení. |

|

73. |

Z návrhu není zřejmé, zda by členské státy mohly kromě společných ukazatelů (viz bod 70) vypracovat své vlastní ukazatele k měření výkonnosti. Z čl. 97 odst. 1 písm. a) nařízení o strategickém plánu SZP to vyplývá, neboť je v něm zmínka o „specifických cílech pro strategický plán SZP“. Tento druh ukazatelů však není uveden v obsahu výkonnostního rámce popsaném v čl. 115 odst. 2 písm. a) téhož nařízení a článek 91 uvádí, že členské státy definují své cíle na základě společných ukazatelů. |

|

74. |

Pokud by se finanční prostředky poskytovaly z více než jednoho programu na tzv. integrované územní investice (112), mohlo by to vytvořit synergii mezi jednotlivými politikami. Řídicí orgány by ovšem musely dbát o to, aby operace, výstupy a výsledky související s takovými investicemi byly identifikovatelné. Vzhledem k tomu, že situace, kdy by nebyly vytvořeny výstupy a výsledky, by mohla mít finanční následky pro platby SZP, mělo by přiřazení těchto výstupů a výsledků správnému fondu klíčový význam, a také zůstává nejasné, jak by členské státy vykazovaly výstupy a výsledky investic financovaných z více než jednoho fondu. Ačkoli návrh SZP uvádí, že stanovisko certifikačního orgánu by se muselo zabývat spolehlivostí vykazovaných informací o výkonnosti (113), nařízení o společných ustanoveních neobsahuje podobná ustanovení o spolehlivosti ukazatelů pro jiné oblasti politiky. Vzniká tím riziko dvojího vykazování dosažených výstupů a výsledků, k čemuž by certifikační orgány při svých hodnoceních musely přihlédnout. |

|

75. |

Členské státy by každý rok vykazovaly plnění výstupů a výsledků. Komise by výstupy porovnala s vykázanými výdaji (114) a výsledky s cíli vytyčenými ve strategických plánech SZP (115). Pokud by vykázané výstupy byly výrazně nižší než částka odpovídající vykázaným výdajům (rozdíl více než 50 %) (116), mohla by Komise členským státům pozastavit nebo snížit platby (117). Pokud by členské státy nesplnily cíle pro výsledky, Komise by je mohla vyzvat, aby vypracovaly akční plány. Mohla by také pozastavit platby nebo jako poslední možnost je snížit. |

|

76. |

Relevantnost a kvalita ukazatelů je nevyrovnaná (viz bod 71). U většiny výdajů by Komise členským státům platila na základě podporovaných příjemců nebo hektarů. Za těchto okolností se zdá nepravděpodobné, že by mezi výstupy a výdaji vznikl rozdíl větší než 50 %. Dle našeho názoru by podle návrhu většina plateb nebyla založena na výkonnosti, neboť členské státy by nebyly placeny za plnění výkonnostních cílů. |

|

77. |

Komise navrhuje v novém období nahradit výkonnostní rezervu uplatňovanou v současném období výkonnostním bonusem za plnění cílů souvisejících s oblastmi životního prostředí a klimatu. Vzhledem k omezenému finančnímu dopadu tohoto výkonnostního bonusu (viz obrázek 7) je nepravděpodobné, že bude členské státy k plnění těchto cílů motivovat.

Obrázek 7 Úhrnná hodnota výkonnostního bonusu v milionech EUR ve srovnání s částkou vyčleněnou na environmentální platby a celkovým navrhovaným rozpočtem EZFRV

Zdroj: EÚD na základě článků 86, 123 a 124 a přílohy IX nařízení o strategickém plánu SZP. |

Monitorování výkonnosti politiky a relevantních vnějších faktorů

|

78. |

Kromě ročního přezkumu výkonnosti prováděného Komisí a schvalování výstupů a výsledků vykazovaných členskými státy by Komise měřila výkonnost za celý strategický plán SZP a za SZP celkově. Členské státy by musely provést komplexní hodnocení svého strategického plánu SZP (118) a Komise by vykonala průběžné a následné hodnocení (119), které by přesahovalo rámec jejího ročního přezkumu výkonnosti a bylo by bez následků pro platby členským státům. |

|

79. |

Při těchto hodnoceních by Komise posuzovala ukazatele dopadů (120) na základě externích datových zdrojů, nikoli na základě informací vykazovaných členskými státy. Externí faktory ztěžují měření přímých dopadů politiky. Hodnocení, v nichž se posuzují ukazatele dopadů, proto nemohou přímo uvést do souvislosti dopad politiky s intervencemi financovanými prostřednictvím strategických plánů SZP. |

|

80. |

Závěrem konstatujeme, že navrhovaný model nepovažujeme za účinný systém řízení výkonnosti. Cíle politiky nelze jasně uvést do souvislosti s intervencemi nebo s jejich výstupy, výsledky a dopady. Velké odchylky v plnění cílů by měly jen malý dopad na financování z EU. Výsledky a dopady politik financovaných z rozpočtu EU by nebyly zřejmé. Pokud by navrhované prvky byly prezentovány v jednotném rámci (viz příloha II), napomohlo by to posuzování jejich záběru a konzistentnosti. |

Posouzení vyvozování odpovědnosti za SZP

|

Kritérium

|

|

81. |

Rozhodující posun směrem k výkonnosti se silným systémem řízení výkonnosti by mohl posílit vyvozování odpovědnosti, ale neodstranil by potřebu kontrolovat, zda příjemci splnili podmínky pro získání podpory (klíčový prvek legality a správnosti). Aby bylo zaručeno dodržování platných předpisů a podmínek, je dle našeho názoru zapotřebí spolehlivého systému externího ujištění. Vzhledem k vlastnostem navrhovaného realizačního modelu a omezením navrhovaného výkonnostního modelu (viz například bod 76) návrhy pravděpodobně oslabí rámec vyvozování odpovědnosti. |

Způsobilost

|

82. |

Jednou z klíčových změn v návrhu by byla nová definice způsobilosti k platbám SZP v EU. Komise uvádí, že způsobilost plateb by nadále neměla být podmíněna legalitou a správností plateb pro jednotlivé příjemce (121). Podle návrhu by platby členských států byly způsobilé pro financování z EU, pokud by byly spojeny s odpovídajícími výstupy a provedeny v souladu s platnými správními systémy. To by mělo významné důsledky pro auditní řetězec. |

|

83. |

Obrázek 8 ukazuje navrhovaná kritéria způsobilosti pro financování SZP z EU a v jakém rozsahu by se vztahovala na výdaje na SZP.

Obrázek 8 Navrhovaná kritéria způsobilosti pro výdaje na SZP v EU

Zdroj: EÚD na základě článku 35 horizontálního nařízení. |

|

84. |

Podle návrhu by se pouze velmi malá část výdajů na SZP musela „uskutečňovat v souladu s platnými pravidly Unie“, jak uvádí čl. 35 písm. b) horizontálního nařízení. Na většinu výdajů na SZP by se vztahoval čl. 35 písm. c). Normotvůrce by měl zvážit, zda jsou pravidla Unie relevantní pro veškeré financování z EU, a pokud ano, upravit čl. 35 písm. b) tak, aby se vztahoval na veškeré výdaje na SZP (122). Podle návrhu mají legalita a správnost dva rozměry: dodržování platných pravidel Unie (čl. 35 písm. b)) a dosahování výsledků v souladu s platnými správními systémy (čl. 35 písm. c)). Obáváme se, že právní úprava, podle níž by se v souladu s předpisy Unie měla provádět jen malá část výdajů, by vedla k tomu, že tyto předpisy by ztratily význam, a mohla by oslabit uplatňování práva EU. |

|

85. |

Definice „příslušného výstupu“ v čl. 35 písm. c) bodu i) horizontálního nařízení je nejasná. Například pokud se jedná o závazky v oblasti životního prostředí, výstupy by se měřily podle počtu hektarů, na něž se závazek vztahuje (123). Domníváme se, že tento výstup by se neměl považovat za dosažený (124) tehdy, když bude přijat závazek k určitému počtu hektarů, nýbrž pouze tehdy, když bude závazek plněn během vymezeného období. Avšak vzhledem k tomu, že samotný závazek by byl definován ve strategickém plánu SZP (případně ve smlouvě mezi členským státem a konečným příjemcem), není jasné (125), do jaké míry by se na něj vztahovala pravidla způsobilosti EU. Pokud by pravidla způsobilosti nevyžadovala splnění závazku, jedním z důsledků navrhovaných kritérií způsobilosti (viz obrázek 8) by mohl být stav, který by EU umožňoval financovat platby jednotlivým příjemcům i tehdy, pokud by platby nesplňovaly podmínky způsobilosti stanovené ve strategickém plánu SZP (126). |

|

86. |

Význam „v souladu s příslušnými správními systémy“ je rovněž nejasný (127). Podle článku 2 horizontálního nařízení správní systémy zahrnují správní orgány a pravidla EU obsažená v nařízení o strategickém plánu SZP a horizontálním nařízení. Tato nařízení obsahují několik pravidel, která se vztahují na jednotlivé příjemce, například definice (128), které by členské státy musely formulovat ve svých strategických plánech SZP. Není zřejmé, zda by tato pravidla, definovaná ve strategických plánech, ale povinná v nařízeních EU, byla součástí správních systémů. |

Řízení, kontrola a jistota

|

87. |

Správní orgány by zůstaly tytéž jako v současném období, ale jejich role by se podle návrhu změnily. Obrázek 9 srovnává některé klíčové prvky řídicího a kontrolního systému SZP v současném období s návrhem.

Obrázek 9 Klíčové prvky řídicího a kontrolního systému

Zdroj: EÚD na základě současné legislativy SZP a návrhu Komise. |

|

88. |

Úloha platebních agentur by se v zásadě změnila jen málo. Prováděly by podrobné kontroly legality a správnosti operací (129) podle pravidel stanovených ve strategických plánech SZP. Platební agentury by také nadále připravovaly roční účetní závěrku a předkládaly prohlášení řídicího subjektu, jak je popsáno na obrázku 9. |

|

89. |

Úloha certifikačních orgánů by se podstatně změnila. Ve své zprávě o certifikačních orgánech (130) jsme uvítali zavedení výroku certifikačních orgánů o legalitě a správnosti. Návrh přímo nevyžaduje, aby certifikační orgány podávaly zprávy o legalitě a správnosti (131). Jejich stanoviska by se namísto toho týkala skutečností stanovených v článku 35 horizontálního nařízení, což by prakticky znamenalo legalitu a správnost v novém modelu (viz body 82 a 83). Role certifikačních orgánů, jak je vymezena v čl. 11 odst. 1 písm. b) až c) horizontálního nařízení, který zavádí informování o spolehlivosti údajů o výkonnosti, by byla slučitelná s čl. 63 odst. 7 nového finančního nařízení (132). Podrobná pravidla upravující úlohu certifikačních orgánů, včetně auditních zásad a metod pro vypracování jejich výroků, by byla stanovena v prováděcích aktech (133). |

|

90. |

Certifikační orgány by mimo jiné předkládaly výroky o fungování správních systémů zavedených členskými státy (134). Podle navrhované definice způsobilosti jsou správními systémy (135) správní orgány – platební agentury a koordinační subjekty, příslušné orgány a certifikační orgány – a „základní požadavky Unie“. |

|

91. |

Tzv. základní požadavky Unie jsou vymezeny jako pravidla stanovená v nařízení o strategickém plánu SZP a v horizontálním nařízení (136). Podle těchto nařízení mají členské státy ve svých strategických plánech SZP uvést definice a konkrétní kritéria způsobilosti. To znamená, že některá kritéria způsobilosti obsažená ve strategických plánech SZP by vyplývala z tzv. základních požadavků Unie (viz obrázek 10). Máme tedy za to, že strategické plány SZP by tudíž obsahovaly jak pravidla plynoucí z nařízení, tak z dalších vnitrostátních kritérií způsobilosti.

Obrázek 10 Překrývání základních požadavků Unie a pravidel ve strategických plánech SZP

Zdroj: EÚD. |

|

92. |

Práce certifikačních orgánů, o niž se opírají jejich stanoviska (137) k řádnému fungování správních systémů, by zahrnovala testování kontrol prováděných platebními agenturami. Ačkoli platební agentury by musely kontrolovat dodržování jak základních požadavků Unie, tak pravidel způsobilosti obsažených ve strategických plánech SZP, návrh neuvádí, zda by se kontroly certifikačních orgánů vztahovaly i na pravidla způsobilosti. Pokud normotvůrce předpokládá, že certifikační orgány budou kontrolovat, zda se správní systémy v členských státech vztahují na základní požadavky Unie převedené do strategických plánů SZP, mělo by to být v nařízení vyjasněno. |

|

93. |

Pokud by se práce certifikačních orgánů netýkala legality a správnosti, včetně dodržování pravidel unie a podmínek stanovených ve strategických plánech SZP, tuto kontrolu by prováděly pouze platební agentury. Domníváme se, že tento systém jistoty by nebyl dostatečně spolehlivý na to, aby byl soulad s těmito pravidly a podmínkami zajištěn. |

|

94. |

Schvalování výkonnosti prováděné Komisí by bylo novým prvkem (viz bod 76) a rozsah jí prováděného schvalování souladu (138) by byl omezen na kritéria způsobilosti EU. To by znamenalo, že nedostatek v kontrole dodržování pravidel způsobilosti stanovených ve strategických plánech SZP, kterou by prováděla platební agentura, by nemohl vést k finančním opravám. Méně podrobná pravidla snižují pravděpodobnost chyb, proto Komise předpokládá, že bude provádět méně schvalování souladu, což povede k menšímu počtu finančních oprav. Návrh Komise předpokládá výrazné snížení účelově vázaných příjmů ze schválení a nesrovnalostí díky zavedení nového realizačního modelu (139) (viz obrázek 11).

Obrázek 11 Odhadované účelově vázané příjmy (EZZF) ze schválení a nesrovnalostí (v tis. EUR a jako % finančních prostředků EZZF)

Zdroj: EÚD na základě souhrnných rozpočtů EU na roky 2016–2019 a legislativního finančního výkazu připojeného k návrhu nařízení o strategickém plánu SZP. |

Nepřímé vykazování EÚD

|

95. |

Podle Smlouvy musíme jako externí auditor EU vydat prohlášení o věrohodnosti účetnictví a o legalitě a správnosti uskutečněných operací (140). Podle názoru Komise (141), který vychází z nové definice způsobilosti EU, by se související operace již neskládaly z plateb konečným příjemcům, nýbrž z plateb členským státům. Vzhledem k tomu, že některé tzv. základní požadavky unie (142) se vztahují na jednotlivé příjemce (143), je možné je kontrolovat pouze na této úrovni. |

|

96. |

Otázky a nejistoty, které jsme popsali, týkající se navrhované definice způsobilých nákladů (viz body 83–86) a rámce získávání jistoty by nebyly základem pro prohlášení o věrohodnosti založené na nepřímém vykazování (144), které v současné době zvažujeme. Zejména nejasná role certifikačních orgánů (viz body 89–93) by mohla znamenat, že by nebylo možné více se spoléhat na informace o legalitě a správnosti poskytované kontrolovanými subjekty. Podle navrhované definice způsobilosti EU by platby SZP členským státům vycházely z dosažených výstupů. V budoucím nepřímém vykazování by se nový rámec mohl zohlednit například ověřením dosažených výstupů. Komise by však musela poskytnout jistotu, že výstupů bylo skutečně dosaženo, a my bychom museli tuto jistotu vyhodnotit jako spolehlivou. Pokud jedinými subjekty, které kontrolují soulad s pravidly stanovenými ve strategických plánech SZP, na nichž je založeno splnění alespoň některých výstupů, budou platební agentury (viz bod 85), tato jistota nebude pravděpodobně pro nepřímé vykazování dostatečná. |

Toto stanovisko přijal Účetní dvůr v Lucemburku na svém zasedání dne 25. října 2018.

Za Účetní dvůr

předseda

Klaus-Heiner LEHNE

(1) COM(2017) 713 final: sdělení Komise Evropskému parlamentu, Radě, Evropskému hospodářskému a sociálnímu výboru a Výboru regionů – Budoucnost potravinářství a zemědělství.

(2) COM(2018) 392: návrh nařízení Evropského parlamentu a Rady, kterým se stanoví pravidla podpory strategických plánů vytvářených členskými státy v rámci společné zemědělské politiky (strategické plány SPZ) a financované Evropským zemědělským záručním fondem (EZZF) a Evropským zemědělským fondem pro rozvoj venkova (EZFRV) a ruší nařízení Evropského parlamentu a Rady (EU) č. 1305/2013 a nařízení Evropského parlamentu a Rady (EU) č. 1307/2013.

(3) COM(2018) 393: návrh nařízení Evropského parlamentu a Rady o financování, řízení a sledování společné zemědělské politiky a o zrušení nařízení (EU) č. 1306/2013.

(4) COM(2018) 394: návrh nařízení Evropského parlamentu a Rady, kterým se mění nařízení (EU) č. 1308/2013, kterým se stanoví společná organizace trhů se zemědělskými produkty, nařízení (EU) č. 1151/2012 o režimech jakosti zemědělských produktů a potravin, nařízení (EU) č. 251/2014 o definici, popisu, obchodní úpravě, označování a ochraně zeměpisných označení aromatizovaných vinných výrobků, nařízení (EU) č. 228/2013, kterým se stanoví zvláštní opatření v oblasti zemědělství ve prospěch nejvzdálenějších regionů Unie, a nařízení (EU) 229/2013, kterým se stanoví zvláštní opatření v oblasti zemědělství ve prospěch menších ostrovů v Egejském moři.

(5) COM(2018) 375: Návrh nařízení Evropského parlamentu a Rady o společných ustanoveních o Evropském fondu pro regionální rozvoj, Evropském sociálním fondu plus, Fondu soudržnosti a Evropském námořním a rybářském fondu a o finančních pravidlech pro tyto fondy a pro Azylový a migrační fond, Fond pro vnitřní bezpečnost a Nástroj pro správu hranic a víza

(6) Informační dokument EÚD – Budoucnost financí EU: reforma fungování rozpočtu EU (únor 2018).

(7) Informační dokument EÚD – Návrh Komise týkající se víceletého finančního rámce na období 2021–2027 (červenec 2018).

(8) Informační dokument EÚD – Budoucnost SZP (březen 2018).

(9) Článek 317–319 Smlouvy o fungování Evropské unie (SFEU).

(10) K dispozici na https://ec.europa.eu/commission/publications/natural-resources-and-environment_en.

(11) S. 1 důvodové zprávy Komise.

(12) V článku 3 nařízení o strategickém plánu SZP se „intervence“ definuje jako nástroj podpory spolu se souborem podmínek způsobilosti, který je uveden členskými státy ve strategických plánech SZP.

(13) Nařízení Evropského parlamentu a Rady (EU) č. 1308/2013 ze dne 17. prosince 2013, kterým se stanoví společná organizace trhů se zemědělskými produkty (Úř. věst. L 347, 20.12.2013, s. 671).

(14) Zvláštní zpráva č. 10/2018: Režim základní platby pro zemědělce – provozně funkční, ale s omezeným odpadem na zjednodušení, cílení a sbližování úrovní podpory.

(15) https://ec.europa.eu/agriculture/sites/agriculture/files/direct-support/direct-payments/docs/direct-payments-schemes_en.pdf, obrázek 6.

(16) Oddíl 1.4.2 legislativního finančního výkazu připojeného k návrhu.

(17) Například zvláštní zpráva č. 16/2017: Programování rozvoje venkova: mělo by být méně složité a více zaměřené na výsledky.

(18) Doporučení 4 zvláštní zprávy č. 16/2018: Přezkum právních předpisů EU ex post: dobře nastavený, ale neúplný systém.

(19) Čl. 110 odst. 5 články 1105 nařízení Evropského parlamentu a Rady (EU) č. 1306/2013: „Komise předloží Evropskému parlamentu a Radě první zprávu o provádění tohoto článku, včetně prvních výsledků týkajících se výkonnosti SZP, do 31. prosince 2018. Druhou zprávu, včetně hodnocení úspěšnosti SZP, předloží nejpozději do 31. prosince 2021.“ (Úř. věst. L 347, 20.12.2013, s. 549).

(20) Informační dokument EÚD – Návrh Komise týkající se víceletého finančního rámce na období 2021–2027 (červenec 2018).

(21) Včetně jedné internetové konzultace s veřejností, při níž bylo obdrženo 58 520 odpovědí, z toho 36,5 % od zemědělců, dále setkání s „skupin pro občanský dialog“ a specializovaných seminářů.

(22) Společné výzkumné středisko (JRC): Scénář 2030 – Možné cesty evropského zemědělství a potravinářského odvětví po roce 2020.

(23) Zvláštní zpráva č. 3/2010: Posuzování dopadů v orgánech EU: napomáhá při rozhodování?

(24) Zvláštní zpráva č. 3/2010: Posuzování dopadů v orgánech EU: napomáhá při rozhodování?

(25) I bez podílu Spojeného království na rozpočtu SZP, který pro období 2014–2020 činil 27,7 miliardy EUR.

(26) Důvodová zpráva k návrhu nařízení COM(2018) 392 a náš informační dokument: Návrh Komise týkající se víceletého finančního rámce na období 2021–2027.

(27) Na základě pracovního dokumentu Komise – Comparison Table between the Multiannual Financial Framework 2021–2027 Proposal and the Multiannual Financial Framework 2014–2020 (Srovnávací tabulka mezi návrhem víceletého finančního rámce na období 2021–2027 a víceletým finančním rámcem na období 2014–2020) – 6. června 2018. Ačkoli oba výpočty vyčleňují z rozpočtu podíl Spojeného království, první z nich používá jako srovnávací základ poslední rok stávajícího víceletého finančního rámce (který je vynásoben sedmi, přičemž jsou pokud možno vyňaty efekty konvergence přímých plateb a rozhodnutí členských států o přesunech finančních prostředků mezi EZZF a EZFRV); druhý výpočet pak jako základ uplatňuje celkový příděl na období 2014–2020.

(28) Komise používá pojem „současné ceny“ na označení absolutních částek, ke kterým má být v daném roce přijat závazek či které mají být vyplaceny. K zohlednění inflace Komise též používá „stálé ceny“ (tj. ceny roku 2011 pro současné období a ceny roku 2018 pro další období), které jsou vypočteny s použitím „ročního deflátoru“ ve výši 2 %, jenž odpovídá inflačnímu cíli Evropské centrální banky. Tato úprava je rozpočtovou konvencí EU a nemusí nutně odrážet reálnou míru inflace v EU.

(29) Stávající programové dokumenty pro EZFRV se řídí nařízením Evropského parlamentu a Rady (EU) č. 1305/2013 (Úř. věst. L 347, 20.12.2013, s. 487).

(30) Pro EZFRV již proběhlo strategické plánování jako součást plánů rozvoje venkova.

(31) Přibližně 21 miliard EUR, což je vypočteno jako rozdíl mezi celkovým navrhovaným rozpočtem EZZF a příděly rezervovanými na přímé platby na základě čl. 81 odst. 1 a přílohy IV nařízení o strategickém plánu SZP.

(32) Čl. 86 odst. 5 nařízení o strategickém plánu SZP.

(33) Zajišťování základní podpory příjmu zemědělců je povinné dle článku 17 nařízení o strategickém plánu SZP.

(34) Článek 28 nařízení o strategickém plánu SZP.

(35) Podle článku 20 nařízení o strategickém plánu SZP musí členské státy zajistit, aby nejpozději do roku podání žádostí 2026 měly veškeré platební nároky hodnotu alespoň 75 % průměrné plánované jednotkové částky základní podpory příjmu na rok podání žádosti 2026, která je stanovena ve strategickém plánu SZP. Mohou rozhodnout o maximálním snížení, které ale nesmí být nižší než 30 %.

(36) Článek 15 nařízení o strategickém plánu SZP.

(37) Podle současných pravidel jsou přerozdělovací platby dobrovolné (článek 1 a 41 nařízení Evropského parlamentu a Rady (EU) č. 1307/2013, kterým se stanoví pravidla pro přímé platby zemědělcům v režimech podpory v rámci společné zemědělské politiky (Úř. věst. L 347, 20.12.2013, s. 608)).

(38) Posouzení dopadu, část I, s. 7.

(39) V některých členských státech takovéto statistické údaje existují, viz bod 29 a rámeček 1 zvláštní zprávy č. 1/2016: Je Komisí zavedený systém měření výkonnosti ve vztahu k příjmům zemědělců dobře koncipovaný a vychází ze spolehlivých údajů?

(40) Viz obrázek 3 našeho informačního dokumentu o budoucnosti SZP.

(41) Zvláštní zpráva č. 10/2018: Režim základní platby pro zemědělce – provozně funkční, ale s omezeným odpadem na zjednodušení, cílení a sbližování úrovní podpory.

(42) Čl. 95 odst. 1 a článek 96 nařízení o strategickém plánu SZP stanoví, že členské státy by musely stanovit potřeby pro každý ze specifických cílů vymezených v článku 6 téhož nařízení.

(43) Zvláštní zpráva č. 10/2018: Režim základní platby pro zemědělce – provozně funkční, ale s omezeným odpadem na zjednodušení, cílení a sbližování úrovní podpory.

(44) Článek 15, čl. 18 odst. 2 a článek 26 a 27 nařízení o strategickém plánu SZP.

(45) Zvláštní zpráva č. 5/2011: Režim jednotné platby (SPS): otázky, které je třeba řešit pro zkvalitnění jeho řádného finančního řízení.

(46) Například závazky na základě konferenci OSN o změně klimatu konané v roce 2015 (dohody COP 21), cílů udržitelného rozvoje a členství ve Světové obchodní organizaci.

(47) Viz obrázek 4.

(48) Viz kapitola 3 naší výroční zprávy za rok 2014.

(49) Například zvláštní zpráva č. 25/2015: Podpora EU pro infrastrukturu venkova: potenciál pro dosažení významně vyšší efektivnosti nákladů; zvláštní zpráva č. 1/2016: Je Komisí zavedený systém měření výkonnosti ve vztahu k příjmům zemědělců dobře koncipovaný a vychází ze spolehlivých údajů?; zvláštní zpráva č. 21/2017: Ekologizace: komplexnější režim podpory příjmů, dosud bez environmentálních účinků; zvláštní zpráva č. 16/2017: Programování rozvoje venkova: mělo by být méně složité a více zaměřené na výsledky, zvláštní zpráva č. 10/2017: Podpora EU pro mladé zemědělce by měla být lépe zacílena, aby usnadňovala účinnou generační obměnu; zvláštní zpráva č. 10/2018: Režim základní platby pro zemědělce – provozně funkční, ale s omezeným odpadem na zjednodušení, cílení a sbližování úrovní podpory.

(50) Čl. 16 odst. 2 nařízení o strategickém plánu SZP.

(51) Čl. 6 odst. 1 nařízení o strategickém plánu SZP. Podporovat příjmy a odolnost životaschopných zemědělských podniků v celé Unii za účelem posílení potravinového zabezpečení

(52) Světový potravinový summit z roku 1996: Římská deklarace pro celosvětové potravinové zabezpečení. http://www.fao.org/docrep/003//w3613e/w3613e00.htm#Note1

(53) COM(2010) 127 final: Rámec politiky EU pro pomoc rozvojovým zemím při řešení problémů při zabezpečování potravin

(54) Organizace OSN pro výživu a zemědělství (2017): The state of food security and nutrition in Europe and Central Asia (Stav potravinového zabezpečení a výživy v Evropě a Střední Asii.

(55) https://ec.europa.eu/clima/citizens/eu_en

(56) Sledování výdajů v oblasti klimatu (52. bod odůvodnění a článek 87 nařízení o strategickém plánu SZP).

(57) Článek 87 nařízení o strategickém plánu SZP.

(58) Článek 11 nařízení o strategickém plánu SZP a „Dobrý zemědělský a environmentální stav půdy“ v příloze III nařízení o strategickém plánu SZP.

(59) Viz obrázek 7 ve zvláštní zprávě č. 31/2016: Alespoň pětina rozpočtu EU by měla být vynaložena na opatření v oblasti klimatu: na tomto cíli se ambiciózně pracuje, ale existuje vážné riziko, že nebude splněn.

(60) Zásada „konzervativnosti“ je jednou ze „Společných zásad pro sledování finančních prostředků určených na zmírňování změny klimatu“, vypracovaných společnou skupinou pro financování v oblasti klimatu tvořenou mezinárodními rozvojovými bankami a Mezinárodním klubem pro financování rozvoje. Stanoví, že v případě nedostupnosti údajů se má upřednostnit vykazování podhodnocených, spíše než nadhodnocených údajů o financování opatření v oblasti klimatu.

(61) „Dobrý zemědělský a environmentální stav půdy“ – druhá položka v příloze III nařízení o strategickém plánu SZP.

(62) Například v posouzení dopadu a v 16. bodě odůvodnění nařízení o strategickém plánu SZP.

(63) Články 96–97 a 115–116 nařízení o strategickém plánu SZP.

(64) Čl. 106 odst. 2 nařízení o strategickém plánu SZP.

(65) Viz s. 11 diskusního dokumentu Komise o budoucnosti financí EU.

(66) Režimy pro oblast klimatu a životního prostředí na základě čl. 14 odst. 6 písm. d) a článku 28 nařízení o strategickém plánu SZP jsou financovány z EZZF v souladu s čl. 79 odst. 1 téhož nařízení.

(67) Závazky v oblasti životního prostředí a klimatu podle článku 65 nařízení o SZP jsou v souladu s čl. 79 odst. 2 a čl. 85 odst. 3 téhož nařízení EZFRV, a to v maximální výši 80 %.

(68) Čl. 86 odst. 2 nařízení o strategickém plánu SZP.

(69) Čl. 27 odst. 2 a čl. 86 odst. 4 nařízení o strategickém plánu SZP.

(70) Například ambicióznější definice mladého zemědělce (čl. 4 odst. 1 písm. e)), zvýšení maximální částky podpory na založení činnosti mladého zemědělce (43. bod odůvodnění a článek 69), možnost dodatečného převodu 2 % prostředků mezi EZZF a EZFRD, pokud členský stát tyto prostředky použije na založení činnosti mladých zemědělců (čl. 90 odst. 1).

(71) Zvláštní zpráva č. 10/2017: Podpora EU pro mladé zemědělce by měla být lépe zacílena, aby usnadňovala účinnou generační obměnu.

(72) Články 14, 15 a 29 nařízení o strategickém plánu SZP.

(73) Článek 75 a 15. a 42. bod odůvodnění nařízení o strategickém plánu SZP.

(74) Článek 77 nařízení o strategickém plánu SZP.

(75) Čl. 65 odst. 7 nařízení o strategickém plánu SZP.

(76) Financování nesouvisející s náklady (článek 46 nařízení o společných ustanoveních).

(77) Posouzení dopadu, příloha 4, s. 71.

(78) Veřejná konzultace Evropské komise: Modernizace a zjednodušení společné zemědělské politiky.

(79) Udržitelnost definujeme jako „schopnost projektu udržet si své přínosy po dlouhou dobu po dokončení projektu“, a to ve zvláštní zprávě č. 8/2018: Podpora z EU pro produktivní investice v podnikání – je zapotřebí více se zaměřit na otázku udržitelnosti.

(80) Nařízení o společných ustanoveních (článek 59 návrhu tohoto nařízení COM(2018) 375 final) stále obsahuje požadavek udržitelnosti na dobu pěti let.

(81) Podle čl. 4 odst. 1 písm. d) nařízení o strategickém plánu SZP má členský stát povinnost ve svých strategických plánech uvést definici „skutečného zemědělce“„tak, aby podpora nemohla poskytnuta osobám, jejichž zemědělská činnost tvoří jen nevýznamnou část jejich celkové hospodářské činnosti nebo jejichž hlavním předmětem podnikání není zemědělství, přičemž z poskytnutí podpory nejsou vyloučeni vícestranně zaměření zemědělci. Z definice musí být možné určit, které zemědělce nelze považovat za skutečné zemědělce na základě takových podmínek, jako jsou příjmové testy, vklady práce v zemědělském podniku, předmět podnikání nebo zápis v rejstřících“.

(82) Definice by byla použita pro účely podpory základního příjmu podle čl. 16 odst. 2 a 17 odst. 3, ekologických režimů podle článku 28, podpory příjmu vázané na produkci podle článku 29, plateb na přírodní omezení nebo jiná omezení specifická pro určité oblasti podle článku 66 a nástrojů řízení rizik podle článku 70 nařízení o strategickém plánu SZP.

(83) jako letiště, železnice, vodárny, realitní společnosti nebo osoby spravující stálá sportoviště či rekreační objekty.

(84) Zvláštní zpráva č. 10/2018: Režim základní platby pro zemědělce – provozně funkční, ale s omezeným odpadem na zjednodušení, cílení a sbližování úrovní podpory.

(85) Například zvláštní zpráva č. 21/2017: Ekologizace: komplexnější režim podpory příjmů, dosud bez environmentálních účinků.

(86) Navrhováno v nařízení o strategickém plánu SZP.

(87) Článek 11 nařízení o strategickém plánu SZP.

(88) Článek 31 prováděcího nařízení Komise (EU) č. 809/2014 (Úř. věst. L 227, 31.7.2014, s. 69) a čl. 84 odst. 3 písm. d) horizontálního nařízení.

(89) „Dobrý zemědělský a environmentální stav půdy“ – osmá položka v příloze III nařízení o strategickém plánu SZP.

(90) V případě úmyslného porušení tohoto pravidla by byla procentní sazba vyšší, mohla by v souladu s čl. 86 odst. 4 horizontálního nařízení činit až 100 %.

(91) Čl. 106 odst. 2 nařízení o strategickém plánu SZP.

(92) Článek 65 nařízení o strategickém plánu SZP.

(93) Článek 28 nařízení o strategickém plánu SZP.

(94) Zvláštní zpráva č. 21/2017: Ekologizace: komplexnější režim podpory příjmů, dosud bez environmentálních účinků.

(95) Článek 11 a 12 nařízení o strategickém plánu SZP.

(96) Čl. 65 odst. 8 nařízení o strategickém plánu SZP.

(97) Článek 28 nařízení o strategickém plánu SZP.

(98) Oproti 118 programům rozvoje venkova v období 2014–2020.

(99) Článek 111 nařízení o strategickém plánu SZP jasně uvádí, že členský stát musí zřídit jeden výbor, který bude monitorovat provádění strategického plánu SZP. 70. bod odůvodnění nařízení o strategickém plánu SZP se také zmiňuje o spojení výboru „Rozvoj venkova“ a výboru „Přímé platby“ do jednoho monitorovacího výboru. V současném období článek 47 nařízení (EU) č. 1303/2013 vyžaduje, aby členské státy zřídily výbor, jehož úkolem je monitorovat provádění programu.

(100) I když subjekty zůstávají tytéž, změnila by se zejména úloha certifikačních orgánů (viz obrázek 9 a bod 89).

(101) Podle současných předpisů 18 členských států uplatňujících režim základní platby používá platební nároky, zatímco deset zbývajících členských států používá podobný režim bez nároků (režim jednotné platby na plochu).

(102) Čl. 68 odst. 3 nařízení o strategickém plánu SZP určuje, že členské státy stanoví seznam nezpůsobilých investic a kategorií nákladů, a stanoví minimální požadavky na tento seznam. O DPH se tento článek nezmiňuje.

(103) Ačkoli financování vratné DPH by bylo v souladu s návrhem nařízení o společných ustanoveních předloženým Komisí, bylo by v rozporu se zásadami přímého řízení podle článku 186 finančního nařízení.

(104) Čl. 73 odst. 5 nařízení o strategickém plánu SZP.

(105) Čl. 106 odst. 2 nařízení o strategickém plánu SZP obsahuje obecný popis schvalovacího postupu.

(106) Čl. 96 písm. b) nařízení o strategickém plánu SZP.

(107) Článek 91 nařízení o strategickém plánu SZP.

(108) Strana 9 důvodová zprávy.

(109) Článek 120 nařízení o strategickém plánu SZP.

(110) Například kapitola 3 naší výroční zprávy za rok 2015, kapitola 3 naší výroční zpráva za rok 2016, zvláštní zpráva č. 12/2013: Mohou Komise a členské státy prokázat, že rozpočtové prostředky EU přidělené na politiku rozvoje venkova jsou dobře vynakládány?, zvláštní zpráva č. 12/2015: Prioritu EU spočívající v podpoře venkovského hospodářství založeného na znalostech ovlivnilo nekvalitní řízení opatření v oblasti předávání znalostí a poradenství, zvláštní zpráva č. 1/2016: Je Komisí zavedený systém měření výkonnosti ve vztahu k příjmům zemědělců dobře koncipovaný a vychází ze spolehlivých údajů?, zvláštní zpráva č. 31/2016: Alespoň pětina rozpočtu EU by měla být vynaložena na opatření v oblasti klimatu: na tomto cíli se ambiciózně pracuje, ale existuje vážné riziko, že nebude splněn, zvláštní zpráva č. 1/2017: Provádění sítě Natura 2000 s plným využitím jejího potenciálu vyžaduje více úsilí, zvláštní zpráva č. 2/2017: Jednání Komise o dohodách o partnerství a programech v oblasti soudržnosti na období 2014–2020: výdaje jsou více zaměřeny na priority strategie Evropa 2020, avšak mechanismy měření výkonnosti jsou stále složitější, zvláštní zpráva č. 10/2017: Podpora EU pro mladé zemědělce by měla být lépe zacílena, aby usnadňovala účinnou generační obměnu, zvláštní zpráva č. 16/2017: Programování rozvoje venkova: mělo by být méně složité a více zaměřené na výsledky, zvláštní zpráva č. 5/2018: Energie z obnovitelných zdrojů pro udržitelný rozvoj venkova: významné potenciální synergie, většinou však nerealizované.

(111) COM(2017) 497 final – Výroční zpráva útvaru interního auditu za rok 2016.

(112) Čl. 2 odst. 2 nařízení o strategickém plánu SZP, článek 24 návrhu nařízení o společných ustanoveních COM(2018) 375 final.

(113) Čl. 11 odst. 1 písm. c) horizontálního nařízení.