ISSN 1977-0863

Úřední věstník

Evropské unie

C 31

České vydání

Informace a oznámení

Ročník 60

31. ledna 2017

|

ISSN 1977-0863 |

||

|

Úřední věstník Evropské unie |

C 31 |

|

|

|

||

|

České vydání |

Informace a oznámení |

Ročník 60 |

|

Oznámeníč. |

Obsah |

Strana |

|

|

I Usnesení, doporučení a stanoviska |

|

|

|

DOPORUČENÍ |

|

|

|

Evropská rada pro systémová rizika |

|

|

2017/C 31/01 ESRB/2016/14 |

||

|

2017/C 31/02 ESRB/2016/05 |

||

|

2017/C 31/03 ESRB/2016/06 |

||

|

2017/C 31/04 ESRB/2016/07 |

||

|

2017/C 31/05 ESRB/2016/08 |

||

|

2017/C 31/06 ESRB/2016/09 |

||

|

2017/C 31/07 ESRB/2016/10 |

||

|

2017/C 31/08 ESRB/2016/11 |

||

|

2017/C 31/09 ESRB/2016/12 |

|

|

II Sdělení |

|

|

|

SDĚLENÍ ORGÁNŮ, INSTITUCÍ A JINÝCH SUBJEKTŮ EVROPSKÉ UNIE |

|

|

|

Evropská komise |

|

|

2017/C 31/10 |

Bez námitek k navrhovanému spojení (Věc M.8327 – Fairfax/Sagard Holdings/PSG) ( 1 ) |

|

|

IV Informace |

|

|

|

INFORMACE ORGÁNŮ, INSTITUCÍ A JINÝCH SUBJEKTŮ EVROPSKÉ UNIE |

|

|

|

Evropská komise |

|

|

2017/C 31/11 |

||

|

2017/C 31/12 |

Rozhodnutí Komise ze dne 24. ledna 2017, kterým se zřizuje odborná skupina Komise Platforma pro dobré životní podmínky zvířat ( 1 ) |

|

|

|

|

|

(1) Text s významem pro EHP. |

|

CS |

|

I Usnesení, doporučení a stanoviska

DOPORUČENÍ

Evropská rada pro systémová rizika

|

31.1.2017 |

CS |

Úřední věstník Evropské unie |

C 31/1 |

DOPORUČENÍ EVROPSKÉ RADY PRO SYSTÉMOVÁ RIZIKA

ze dne 31. října 2016

o doplnění chybějících údajů o nemovitostech

(ESRB/2016/14)

(2017/C 31/01)

GENERÁLNÍ RADA EVROPSKÉ RADY PRO SYSTÉMOVÁ RIZIKA,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 1092/2010 ze dne 24. listopadu 2010 o makroobezřetnostním dohledu nad finančním systémem na úrovni Evropské unie a o zřízení Evropské rady pro systémová rizika (1), a zejména na čl. 3 odst. 2 písm. b), d) a f) a články 16 až 18 uvedeného nařízení,

s ohledem na rozhodnutí Evropské rady pro systémová rizika ESRB/2011/1 ze dne 20. ledna 2011, kterým se přijímá jednací řád Evropské rady pro systémová rizika (2), a zejména na čl. 18 až 20 tohoto jednacího řádu,

vzhledem k těmto důvodům:

|

(1) |

Sektor nemovitostí má v hospodářství významnou úlohu a jeho vývoj může podstatně ovlivnit finanční systém. Minulé finanční krize ukázaly, že neudržitelný trend na trzích nemovitostí může mít závažné dopady na stabilitu finančního systému a na hospodářství jako celek. Nepříznivý vývoj na trhu nemovitostí v některých členských státech, a to jak v oblasti obytných nemovitostí, tak v oblasti komerčních nemovitostí, v minulosti vedl k rozsáhlým ztrátám a měl negativní dopad na reálnou ekonomiku. To odráží úzké propojení mezi sektorem nemovitostí, poskytovateli financování a jinými hospodářskými sektory a silnou zpětnou vazbu mezi finančním systémem a reálnou ekonomikou, což posiluje negativní vývoj. |

|

(2) |

Tato propojení jsou významná, neboť ukazují, že rizika, která vzniknou v sektoru nemovitostí, mohou mít systémový dopad, který je svou povahu procyklický. Zranitelnosti finančního systému mají tendenci se ve fázi růstu cyklu nemovitostí akumulovat. Vnímaná nižší rizika a snadnější přístup k financování mohou přispět k rychlé úvěrové a investiční expanzi spolu se zvýšenou poptávkou po nemovitostech, čímž se zvyšuje tlak na růst cen nemovitostí. Vzhledem k tomu, že z toho plynoucí vyšší ceny zajištění dále upřednostňují poptávku po úvěrech a jejich poskytování, může tato samoposilující dynamika vést ke vzniku spekulativních bublin. Naopak přísnější úvěrové podmínky, vyšší averze k riziku a tlak na pokles cen nemovitostí ve fázi poklesu mohou nepříznivě ovlivnit odolnost dlužníků a věřitelů, čímž dojde k oslabení ekonomických podmínek. |

|

(3) |

Zavedení harmonizovanějšího rámce pro sledování vývoje na trzích obytných a komerčních nemovitostí, segmentech sektoru nemovitostí, které jsou nejvíce relevantní pro účely finanční stability, je proto zásadní s cílem zajistit brzké rozpoznání zranitelností, které by mohly vést k budoucí finanční krizi. Tvůrci politiky musí mít k dispozici určitý soubor příslušných informací včetně spolehlivého souboru klíčových ukazatelů, který jim pomůže identifikovat systémová rizika a posoudit případnou potřebu makroobezřetnostní intervence. Tyto ukazatele mohou kromě toho hrát významnou roli při určení, zda a kdy zpřísnit či uvolnit harmonizované makroobezřetnostní nástroje cílené na věřitele, jež jsou k dispozici na základě práva Unie. Tyto ukazatele mohou být rovněž využívány jako vodítko pro vnitrostátní orgány při používání vnitrostátních makroobezřetnostních nástrojů cílených na dlužníky. |

|

(4) |

Neexistence pracovních definic sektorů obytných a komerčních nemovitostí společně dohodnutých členskými státy spolu s provozními omezeními dostupnosti údajů pro řadu příslušných ukazatelů je překážkou spolehlivosti analýzy finanční stability, která znesnadňuje přesné zhodnocení a porovnání rizik mezi národními trhy. V oblasti obytných nemovitostí Evropská rada pro systémová rizika (ESRB) (3) ve své předchozí práci zdůraznila, že srovnatelné vysoce kvalitní údaje o některých klíčových ukazatelích, jež jsou nezbytné pro sledování finanční stability a tvorbu politiky, nejsou dosud k dispozici. Posouzení způsobilosti těchto ukazatelů poskytovat včasné varování před vznikem systémových rizik kromě toho brání neexistence spolehlivých a harmonizovaných časových řad. V oblasti komerčních nemovitostí došla ESRB v obdobné práci (4) k závěru, že neexistence harmonizované pracovní definice komerčních nemovitostí a absence podrobného a pevného datového rámce pro zachycení širšího vývoje na trhu činí analýzu systémových rizik problematickou. |

|

(5) |

V rámci členských států byla vytvořena a provedena opatření ke snížení procyklických účinků trhů nemovitostí a k posílení odolnosti úvěrových institucí vůči negativním účinkům vznikajícím v důsledku dynamiky trhu nemovitostí. Obezřetnostní pravidla pro bankovní sektor Unie, která jsou vymezena v nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (5) a směrnice Evropského parlamentu a Rady 2013/36/EU (6), kromě toho zavedla soubor nástrojů, například sektorové kapitálové požadavky, jejichž cílem je snižování rizik vznikajících v určitých sektorech včetně sektoru nemovitostí. Obezřetnostní rámec Unie se soustředí zejména na opatření v oblasti kapitálu, která jsou zaměřena na kapitálovou strukturu úvěrových institucí. Nástroje cílené na dlužníky, kterými jsou například omezení poměru úvěru k hodnotě nemovitosti, poměru úvěru k příjmům, poměru dluhu k příjmům, poměru úrokového krytí a poměru nákladů na obsluhu dluhu k příjmům nebo poměru pokrytí nákladů na obsluhu dluhu, nepatří do oblasti působnosti nařízení (EU) č. 575/2013 a směrnice 2013/36/EU a jejich provádění se řídí vnitrostátním právem. Několik členských států již některé tyto nástroje aktivovalo, ačkoli definice nástrojů a ukazatelů se různí. |

|

(6) |

Při plnění svého úkolu by ESRB měla přispívat k zajišťování finanční stability a zmírňování negativních dopadů na vnitřní trh a reálnou ekonomiku. Pro tyto účely má klíčový význam dostupnost harmonizovaných pracovních definic a základního souboru srovnatelných a včas dostupných ukazatelů týkajících se nemovitostí. Lepší pochopení strukturálních a cyklických vlastností trhů obytných a komerčních nemovitostí v Unii napomůže vnitrostátním makroobezřetnostním orgánům v tom, aby mohly lépe sledovat dynamiku sektoru nemovitostí, aby rozpoznaly hrozby, jež tento sektor může představovat pro finanční stabilitu, a aby provedly vhodná opatření. |

|

(7) |

Je tedy třeba řešit stávající nedostatky v dostupnosti a srovnatelnosti údajů o trzích obytných a komerčních nemovitostí v Unii relevantních pro makroobezřetnostní účely. Za tímto účelem by tedy měly být vymezeny cílové pracovní definice obytných nemovitostí a komerčních nemovitostí. Kromě toho by měl být určen společný soubor ukazatelů, které mají vnitrostátní makroobezřetnostní orgány na základě doporučení sledovat za účelem posouzení rizik vyplývajících ze sektorů obytných a komerčních nemovitostí, a dále cílové definice těchto ukazatelů. Pokyny by dále měly specifikovat dimenze a stupeň podrobnosti každého ukazatele, rozsah zamýšlených informací a měření ukazatelů. |

|

(8) |

Přijetí harmonizovaných definic a metod pro měření ukazatelů užívaných ke sledování trhů obytných a komerčních nemovitostí nebrání tomu, aby vnitrostátní makroobezřetnostní orgány pro účely svého interního hodnocení rizik a politik vycházely z ukazatelů nemovitostí založených na jejich vlastních definicích a metrice, jež mohou být lépe přizpůsobeny vnitrostátním požadavkům. |

|

(9) |

S ohledem na silnou procyklickou povahu vývoje na trzích komerčních nemovitostí by monitorování rizik na těchto trzích mělo být prováděno častěji než monitorování na trzích obytných nemovitostí. V případě fyzického trhu, jakož i investičních a úvěrových toků a odpovídajících úvěrových podmínek by proto monitorování mělo probíhat alespoň čtvrtletně. Monitorování stavů investic, poskytování úvěrů a odpovídajících úvěrových podmínek v sektoru komerčních nemovitostí, jakož i vývoje úvěrových podmínek v sektoru obytných nemovitostí by mělo probíhat alespoň jednou ročně. |

|

(10) |

Vzhledem k tomu, že trhy komerčních nemovitostí jsou různorodé, měly by být vnitrostátní makroobezřetnostní orgány pobízeny k tomu, aby společný soubor ukazatelů rozčlenily podle jednotlivých dimenzí, kterými jsou například druh nemovitosti, umístění nemovitosti a druh a státní příslušnost účastníků trhu. ESRB dále vnitrostátní makroobezřetnostní orgány pobízí k tomu, aby zvážily informace o rozdělení klíčových ukazatelů, kterými jsou například poměr úvěru k hodnotě nemovitosti v době vzniku, stávající poměr úvěru k hodnotě nemovitosti, poměr úrokového krytí a poměr pokrytí nákladů na obsluhu dluhu, podle příslušných skupin rizik. Vzhledem k tomu, že v současné době nejsou na úrovni Unie k dispozici informace o těchto děleních, nelze udělit žádné konkrétní pokyny, pokud se týká příslušných skupin rizik pro tyto ukazatele komerčních nemovitostí. Chybějí-li konkrétnější informace, může být alternativou monitorování na základě charakteristik rozdělení ukazatelů (např. kvantilů) s tím, že je třeba se soustředit na mezní rizika (tj. horní nebo spodní kvantily v závislosti na použitém ukazateli). |

|

(11) |

Trhy komerčních nemovitostí jsou typicky charakterizovány širokým spektrem účastníků trhu, kteří často sídlí v zahraničí a někdy nepodléhají žádnému mikroobezřetnostnímu ani makroobezřetnostnímu dohledu. Evropské orgány dohledu by proto měly být motivovány k tomu, aby každoročně zveřejňovaly příslušné agregované údaje na úrovni zemí, pokud se týká činnosti subjektů, nad nimiž vykonávají dohled, na trzích komerčních nemovitostí, k čemuž využijí údaje shromážděné pomocí stávajících regulatorních výkazů. Toto zveřejnění zvýší povědomí vnitrostátních makroobezřetnostních orgánů o činnosti subjektů z jiných členských států na jejich tuzemském trhu komerčních nemovitostí. |

|

(12) |

Kromě používání kvantitativních ukazatelů ESRB vyzývá vnitrostátní makroobezřetnostní orgány k tomu, aby vývoj na trzích nemovitostí sledovaly pomocí pravidelných kontaktů s příslušnými účastníky trhu, zejména ze sektoru komerčních nemovitostí. |

|

(13) |

Toto doporučení bylo připraveno s ohledem na další probíhající mezinárodní a evropské iniciativy v oblasti harmonizace a shromažďování údajů, přičemž v souvislosti s doplněním chybějících údajů o nemovitostech je nejvíce relevantní nařízení Evropské centrální banky (EU) 2016/867 (7), kterým byl zaveden projekt AnaCredit. Vzhledem k určitým charakteristikám uvedeného projektu však k zajištění nezbytných informací ve smyslu tohoto doporučení nelze vycházet jen z AnaCreditu. Za prvé, definice obytných a komerčních nemovitostí obsažené v tomto doporučení jsou podrobnější a vhodnější pro účely finanční stability než definice obsažené v nařízení (EU) 2016/867, které odkazuje pouze na definice uvedené v nařízení (EU) č. 575/2013. Za druhé, informace o některých klíčových ukazatelích a segmentech trhu, které jsou v tomto doporučení identifikovány jako významné pro finanční stabilitu (například segment koupě za účelem pronájmu), nařízení (EU) 2016/867 vůbec neupravuje. Za třetí, do oblasti působnosti AnaCreditu patří pouze členské státy eurozóny. Členské státy mimo eurozónu mají možnost se účastnit dobrovolně, avšak v této fázi dosud není jasné, které členské státy této možnosti využijí. Za čtvrté, AnaCredit je v současné době omezen na právnické osoby a jiné institucionální jednotky včetně nefinančních podniků. Do oblasti působnosti AnaCreditu dosud nespadají úvěry poskytované fyzickým osobám, přičemž doba, kdy by měla být oblast působnosti takto rozšířena, nebyla dosud stanovena. Za páté, AnaCredit shromažďuje informace o úvěrech držených nebo obsluhovaných úvěrovými institucemi. Tento přístup znamená, že úvěry držené jinými účastníky trhu jsou v AnaCreditu zaznamenány pouze tehdy, pokud úvěrová instituce úvěr obsluhuje. S ohledem na význam jiných účastníků trhu v oblasti financování nemovitostí, zejména komerčních nemovitostí, je třeba, aby informace o úvěrech poskytnutých těmito institucemi byly shromažďovány ve velké míře. Jak je zdůrazněno v 10. a 12. bodu odůvodnění nařízení ECB/2016/13, při přípravě dalších fází AnaCreditu bude rozsah úvěrů v tomto segmentu trhu hodnocen v rámci posouzení nákladů a přínosů, a to před tím, než dojde k případnému rozšíření souboru zpravodajských jednotek a zpravodajské povinnosti za účelem lepšího pokrytí úvěrů na komerční a obytné nemovitosti. Za šesté, na základě zásady proporcionality mohou být z oblasti působnosti AnaCreditu vyloučeny malé banky (8), ačkoli makroobezřetnostní orgán může dojít k závěru, že z důvodů finanční stability je třeba sledovat i jejich činnost v sektoru nemovitostí. |

|

(14) |

S cílem dosáhnout konzistentního provádění ukazatelů týkajících se nemovitostí a vycházet z existujících rozhodnutí, struktur, projektů a metodické práce se doporučuje při provádění tohoto doporučení postupovat v souladu s projektem AnaCredit. |

|

(15) |

Účelem tohoto doporučení je, aby vnitrostátní makroobezřetnostní orgány zavedly rámec pro monitorování vývoje v sektoru nemovitostí, který je významný z hlediska finanční stability, a to na základě doporučených společně dohodnutých cílových definic a ukazatelů. ESRB má rovněž za to, že pro finanční stabilitu a pro vytváření makroobezřetnostní politiky by bylo prospěšné, aby byly na úrovni Unie pravidelně shromažďovány a šířeny srovnatelné údaje o těchto ukazatelích v jednotlivých zemích. Tím by se umožnilo nejen přesnější posouzení rizik souvisejících s nemovitostmi v rámci členských států, ale i srovnání toho, jaké nástroje makroobezřetnostní politiky používají členské státy s cílem řešit zranitelná místa související s nemovitostmi. Podle článku 2 nařízení Rady (EU) č. 1096/2010 ze dne 17. listopadu 2010 o pověření Evropské centrální banky zvláštními úkoly, které se týkají fungování Evropské rady pro systémová rizika, ECB pro ESRB zajistí analytickou, statistickou, logistickou a správní podporu. ECB má proto velmi dobré předpoklady vystupovat jako koordinátor takového shromažďování a šíření údajů na úrovni Unie. Práce na tomto postupu by měla být zahájena okamžitě po přijetí tohoto doporučení, a to po konzultaci s Eurostatem, případně s národními statistickými úřady. S tím, jak makroobezřetnostní orgány začnou provádět toto doporučení a jak bude postupovat skutečné shromažďování údajů na úrovni Unie, bude třeba vypracovat další technické pokyny a dále pracovat na cílových definicích a ukazatelích, tak aby byly přizpůsobeny specifickým charakteristikám trhů nebo tržních segmentů a s cílem zajistit statistickou kvalitu údajů; podrobnější pokyny k provedení tohoto doporučení by však neměly změnit základní charakteristiky a účel cílových definic a ukazatelů vymezených v tomto doporučení. |

|

(16) |

Při provádění tohoto doporučení a při další technické činnosti ve smyslu 15. bodu odůvodnění je třeba věnovat náležitou pozornost zásadě proporcionality. Při provádění příslušných ukazatelů a metod pro jejich výpočet je třeba zohlednit velikost a vývoj národních trhů obytných a komerčních nemovitostí. Při posuzování provádění tohoto doporučení je třeba vzít v úvahu pokrok a omezení při shromažďování údajů na úrovni Unie ve smyslu 15. bodu odůvodnění. Je-li to odůvodněno takovými omezeními, nemusí zejména závěrečné zprávy k doporučením A až D, které mají být vypracovány do konce roku 2020, nutně obsahovat všechny klíčové ukazatele. |

|

(17) |

Tímto doporučením není dotčen mandát centrálních bank v Unii k provádění měnové politiky. |

|

(18) |

Při přípravě tohoto doporučení byly zohledněny připomínky příslušných zúčastněných subjektů ze soukromého sektoru. |

|

(19) |

Doporučení ESRB se zveřejňují poté, co Generální rada o svém záměru je zveřejnit informovala Radu a dala jí příležitost se k tomuto záměru vyjádřit, |

PŘIJALA TOTO DOPORUČENÍ:

ODDÍL 1

DOPORUČENÍ

Doporučení A - Sledování rizik vyplývajících ze sektoru obytných nemovitostí

|

1. |

Vnitrostátním makroobezřetnostním orgánům se doporučuje, aby zavedly rámec pro sledování rizik v jejich tuzemském sektoru obytných nemovitostí včetně informací o stávajících úvěrových podmínkách pro tuzemské úvěry na obytné nemovitosti. Za tímto účelem je pro účinné sledování rizik vznikajících na trhu obytných nemovitostí doporučován tento soubor ukazatelů úvěrových podmínek:

Informace o těchto ukazatelích by se měly týkat tuzemských poskytovatelů úvěrů na individuálním základě a měly by být dostatečně reprezentativní, pokud se týká tuzemského trhu úvěrů na obytné nemovitosti. |

|

2. |

Pokud nemovitosti koupené za účelem pronájmu představují významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí například, avšak nikoli výlučně proto, že tvoří významnou část stavů nebo toků celkových úvěrů na obytné nemovitosti, vnitrostátním makroobezřetnostním orgánům se doporučuje zavést rámec pro sledování rizik na základě řady dodatečných ukazatelů pro tento tržní segment. Pokud k posouzení významu nemovitostí koupených za účelem pronájmu nejsou k dispozici žádné kvantitativní informace nebo pokud jsou takové informace jen omezené, může být nezbytné toto posouzení nejprve provést spíše na základě kvalitativních údajů. Dodatečné ukazatele pro tento tržní segment by měly zahrnovat:

|

|

3. |

Při výpočtu ukazatelů uvedených v odstavcích 1 a 2 se vnitrostátním makroobezřetnostním orgánům doporučuje, aby postupovaly podle pokynů uvedených v příloze IV tohoto doporučení. |

|

4. |

Na základě ukazatelů uvedených v odstavcích 1 a 2 se vnitrostátním makroobezřetnostním orgánům doporučuje, aby sledovaly vývoj tuzemského sektoru obytných nemovitostí alespoň jednou ročně. |

Doporučení B - Relevantní informace o sektoru obytných nemovitostí

|

1. |

Vnitrostátním makroobezřetnostním orgánům se doporučuje, aby sledovaly jednorozměrné rozdělení a vybrané společné rozdělení příslušných ukazatelů uvedených ve vzoru A v příloze II tohoto doporučení. Tento vzor obsahuje pokyny k míře podrobnosti informací relevantních pro sledování rizik vznikajících v tuzemském sektoru obytných nemovitostí. |

|

2. |

Vnitrostátním makroobezřetnostním orgánům se doporučuje, aby sledovaly rizika týkající se různých ukazatelů na základě následujících informací uvedených ve vzoru A v příloze II tohoto doporučení.

|

|

3. |

Pokud nemovitosti koupené za účelem pronájmu představují významný zdroj rizik vyplývajících z tuzemského sektoru obytných nemovitostí například, avšak nikoli výlučně proto, že tvoří významnou část stavů nebo toků celkových úvěrů na obytné nemovitosti, vnitrostátním makroobezřetnostním orgánům se doporučuje sledovat rizika v souvislosti s příslušnými ukazateli zvlášť pro nemovitosti koupené za účelem pronájmu a nemovitosti obývané vlastníkem. V tomto případě by vnitrostátní makroobezřetnostní orgány měly rovněž zvážit členění obsažená ve vzoru B v příloze II tohoto doporučení. |

Doporučení C - Sledování rizik vyplývajících ze sektoru komerčních nemovitostí

|

1. |

Vnitrostátním makroobezřetnostním orgánům se doporučuje, aby zavedly rámec pro sledování rizik v jejich tuzemském sektoru komerčních nemovitostí. Za tímto účelem se pro účinné sledování rizik vznikajících na trhu komerčních nemovitostí doporučuje tento soubor ukazatelů: Ukazatele fyzického trhu komerčních nemovitostí:

Ukazatele expozic finančního systému v oblasti úvěrů na komerční nemovitosti:

Ukazatele úvěrových podmínek v případě komerčních nemovitostí:

Informace o těchto ukazatelích by se měly týkat poskytovatelů úvěrů na individuálním základě a měly by být dostatečně reprezentativní ve vztahu k tuzemskému trhu komerčních nemovitostí. |

|

2. |

Má-li se za to, že investice představují významný podíl na financování komerčních nemovitostí, doporučuje se, aby vnitrostátní makroobezřetnostní orgány do rámce pro sledování rizik pro svůj tuzemský sektor komerčních nemovitostí zahrnuly rovněž tento soubor dodatečných ukazatelů o expozicích v investicích do komerčních nemovitostí:

Informace o těchto ukazatelích by se měly týkat investorů na individuálním základě a měly by být dostatečně reprezentativní ve vztahu k tuzemskému trhu komerčních nemovitostí. |

|

3. |

Při výpočtu ukazatelů uvedených v odstavcích 1 a 2 se vnitrostátním makroobezřetnostním orgánům doporučuje, aby postupovaly podle pokynů uvedených v příloze V a je-li to vhodné v případě komerčních nemovitostí, v příloze IV tohoto doporučení. |

|

4. |

Na základě ukazatelů uvedených v odstavcích 1 a 2 se vnitrostátním makroobezřetnostním orgánům doporučuje, aby sledovaly vývoj tuzemského sektoru komerčních nemovitostí alespoň čtvrtletně, pokud se týká fyzického trhu, toků poskytování úvěrů a investic (včetně toků nesplácených úvěrů, rezerv na krytí úvěrových ztrát a úprav ocenění investic) a odpovídajících úvěrových podmínek. K tomuto sledování by mělo docházet alespoň jednou ročně, pokud se týká stavů úvěrů a investic (včetně stavů nesplácených úvěrů, rezerv na krytí úvěrových ztrát a úprav ocenění investic) a odpovídajících úvěrových podmínek. |

Doporučení D - Relevantní informace o sektoru komerčních nemovitostí

|

1. |

Vnitrostátním makroobezřetnostním orgánům se doporučuje, aby sledovaly příslušné ukazatele uvedené ve vzorech A, B a C v příloze III tohoto doporučení. Tyto vzory obsahují pokyny k míře podrobnosti informací nezbytných ke sledování rizik vznikajících v tuzemském sektoru komerčních nemovitostí. |

|

2. |

Vnitrostátním makroobezřetnostním orgánům se doporučuje, aby sledovaly rizika týkající se různých ukazatelů na základě následujících informací uvedených ve vzorech A, B a C v příloze III tohoto doporučení:

|

|

3. |

Má-li se za to, že investice představují významný podíl na financování komerčních nemovitostí, doporučuje se, aby vnitrostátní makroobezřetnostní orgány do rámce pro sledování rizik pro svůj tuzemský sektor komerčních nemovitostí zahrnuly rovněž tento soubor dodatečných informací o expozicích v investicích do komerčních nemovitostí, jež jsou uvedeny ve vzoru B v příloze III tohoto doporučení:

|

Doporučení E - Zveřejnění údajů o expozicích na národních trzích komerčních nemovitostí ze strany evropských orgánů dohledu

|

1. |

Evropskému orgánu pro bankovnictví (EBA), Evropskému orgánu pro pojišťovnictví a zaměstnanecké penzijní pojištění (EIOPA) a Evropskému orgánu pro cenné papíry a trhy (ESMA) se doporučuje, aby alespoň jednou ročně zveřejňovaly agregované údaje o expozicích subjektů, které podléhají jejich dohledu, na jednotlivých národních trzích komerčních nemovitostí v Unii v souladu s pokyny obsaženými v příloze V.9 tohoto doporučení. Tyto agregované údaje by měly vycházet z informací, které jsou evropským orgánům dohledu k dispozici na základě stávající zpravodajské povinnosti. |

ODDÍL 2

PROVÁDĚNÍ

1. Definice

|

1. |

Pro účely tohoto doporučení a s ohledem na další technické specifikace v příloze IV a příloze V tohoto doporučení se rozumí:

|

2. Prováděcí kritéria

|

1. |

Při provádění tohoto doporučení se uplatňují následující kritéria:

|

|

2. |

Příjemci doporučení se vyzývají, aby ESRB a Radu informovali o opatřeních, která přijali v reakci na toto doporučení, nebo aby v případě nečinnosti poskytli náležité zdůvodnění. Jejich zprávy by měly zahrnovat přinejmenším:

|

3. Časový rámec pro návazné kroky

Příjemci doporučení se vyzývají, aby informovali ESRB a Radu o opatřeních, která přijali v reakci na toto doporučení, nebo aby v případě nečinnosti poskytli náležité zdůvodnění, a to v souladu s tímto časovým rámcem:

|

1. |

Doporučení A

|

|

2. |

Doporučení B

|

|

3. |

Doporučení C

|

|

4. |

Doporučení D

|

|

5. |

Doporučení E

|

4. Sledování a hodnocení

|

1. |

Sekretariát ESRB bude:

|

|

2. |

Generální rada hodnotí přijatá opatření a zdůvodnění oznámená příjemci tohoto doporučení a případně může rozhodnout o tom, že toto doporučení nebylo zohledněno a jeho příjemce řádně nezdůvodnil svou nečinnost. |

Ve Frankfurtu nad Mohanem dne 31. října 2016.

Francesco MAZZAFERRO

Vedoucí sekretariátu ESRB

jménem generální rady ESRB

(1) Úř. věst. L 331, 15.12.2010, s. 1.

(2) Úř. věst. C 58, 24.2.2011, s. 4.

(3) ESRB, „Report on residential real estate and financial stability in the EU“ (Zpráva o obytných nemovitostech a finanční stabilitě v EU), prosinec 2015.

(4) ESRB, „Report on commercial real estate and financial stability in the EU“ (Zpráva o komerčních nemovitostech a finanční stabilitě v EU), prosinec 2015.

(5) Nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 176, 27.6.2013, s. 1).

(6) Směrnice Evropského parlamentu a Rady 2013/36/EU ze dne 26. června 2013 o přístupu k činnosti úvěrových institucí a o obezřetnostním dohledu nad úvěrovými institucemi a investičními podniky, o změně směrnice 2002/87/ES a zrušení směrnic 2006/48/ES a 2006/49/ES (Úř. věst. L 176, 27.6.2013, s. 338).

(7) Nařízení Evropské centrální banky (EU) 2016/867 ze dne 18. května 2016 o shromažďování podrobných údajů o úvěrech a o úvěrovém riziku (ECB/2016/13) (Úř. věst. L 144, 1.6.2016, s. 44).

(8) Národní centrální banky mohou udělovat výjimky malým úvěrovým institucím, pokud společný příspěvek všech úvěrových institucí, kterým je udělena výjimka, do celkové nesplacené částky úvěrů ve zpravodajském členském státě nepřesáhne 2 %.

(9) Doporučení Evropské rady pro systémová rizika ESRB/2011/3 ze dne 22. prosince 2011 o makroobezřetnostním mandátu vnitrostátních orgánů (Úř. věst. C 41, 14.2.2012, s. 1).

PŘÍLOHA I

KRITÉRIA PRO SOULAD S DOPORUČENÍMI

1. Doporučení A

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení A.1 a A.2, pokud:

|

a) |

posuzují, zda jsou příslušné ukazatele týkající se úvěrových podmínek pro úvěry na obytné nemovitosti zohledněny nebo provedeny v rámci pro sledování rizika v sektoru obytných nemovitostí v jejich jurisdikci; |

|

b) |

posuzují pokrok při užívání ukazatelů uvedených v doporučení A.1 pro účely tohoto sledování; |

|

c) |

posuzují, do jaké míry jsou informace, které jsou k dispozici nebo které budou dle očekávání k dispozici v budoucnu a které se týkají příslušných ukazatelů, dostatečně reprezentativní, pokud se týká stávajících úvěrových podmínek na jejich trhu úvěrů na obytné nemovitosti; |

|

d) |

posuzují, zda nemovitosti koupené za účelem pronájmu představují významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí nebo tvoří významnou část stavů či toků celkových úvěrů na obytné nemovitosti; |

|

e) |

jsou-li nemovitosti koupené za účelem pronájmu považovány za významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí nebo tvoří významnou část stavů či toků celkových úvěrů na obytné nemovitosti, posuzují pokrok při užívání ukazatelů pro účely sledování rizik ve smyslu doporučení A.2. |

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení A.3 a A.4, pokud:

|

a) |

zajišťují přijetí metod uvedených v příloze IV pro účely výpočtu ukazatelů uvedených v doporučení A.1 a A.2; |

|

b) |

v případech, kdy se pro výpočet příslušných ukazatelů kromě metody uvedené v příloze IV používá jiná metoda, vykazují technické znaky této metody a její účinnost při sledování rizik vznikajících v sektoru obytných nemovitostí; |

|

c) |

zajišťují, že příslušné ukazatele uvedené v doporučení A.1 a A.2 se používají pro účely sledování rizik v sektoru obytných nemovitostí alespoň jednou ročně. |

2. Doporučení B

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení B.1 a B.2, pokud:

|

a) |

posuzují pokrok při sledování jednorozměrného rozdělení a vybraného společného rozdělení příslušných ukazatelů uvedených ve vzoru A v příloze II; |

|

b) |

posuzují pokrok při používání informací uvedených v doporučení B.2 a ve vzoru A v příloze II jako vodítka při sledování příslušných rizik. |

Jsou-li nemovitosti koupené za účelem pronájmu považovány za významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí nebo tvoří významnou část stavů či toků celkových úvěrů na obytné nemovitosti, má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení B.3, pokud:

|

a) |

posuzují pokrok při odděleném sledování příslušných ukazatelů pro nemovitosti koupené za účelem pronájmu a nemovitosti obývané vlastníkem; |

|

b) |

posuzují pokrok při sledování příslušných údajů členěných podle dimenzí ve smyslu vzorů A a B v příloze II. |

3. Doporučení C

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení C.1 a C.2, pokud:

|

a) |

posuzují, zda jsou příslušné ukazatele týkající se tuzemských expozic komerčních nemovitostí zohledněny nebo provedeny v rámci pro sledování rizika v sektoru komerčních nemovitostí v jejich jurisdikci; |

|

b) |

zajistí, aby ukazatele týkající se fyzického trhu, ukazatele týkající se úvěrových expozic finančního systému a ukazatele týkající se úvěrových podmínek byly zahrnuty do rámce pro sledování rizika; není-li shromažďování těchto druhů ukazatelů o fyzickém trhu v pravomoci makroobezřetnostního orgánu, považuje se tato nemožnost za dostatečný důvod pro nečinnost příslušného orgánu v dané fázi posouzení; |

|

c) |

posuzují, zda investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí; |

|

d) |

má-li se za to, že investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí, posuzují pokrok při používání dodatečných ukazatelů pro sledování rizika uvedených v doporučení C.2; |

|

e) |

posuzují pokrok při používání ukazatelů uvedených minimálně v doporučení C.1, případně v doporučení C.2; |

|

f) |

posuzují, zda jsou informace o těchto ukazatelích (které jsou k dispozici nebo které budou dle očekávání k dispozici) dostatečně reprezentativní, pokud se týká tuzemského trhu komerčních nemovitostí. |

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení C.3 a C.4, pokud:

|

a) |

zajistí přijetí metod pro výpočet ukazatelů uvedených v doporučení C.1 a C.2 ve smyslu přílohy V a pokud se týká komerčních nemovitostí, ve smyslu přílohy IV; |

|

b) |

v případech, kdy se pro výpočet příslušných ukazatelů kromě metody uvedené v příloze IV a v příloze V používá jiná metoda, vykazují technické znaky této metody a její účinnost při sledování rizik vznikajících v sektoru komerčních nemovitostí; |

|

c) |

zajišťují, aby ukazatele uvedené v doporučení C.1 byly používány ke sledování vývoje v sektoru komerčních nemovitostí alespoň čtvrtletně, pokud se týká ukazatelů fyzického trhu, toků poskytování úvěrů (včetně toků nesplácených úvěrů a rezerv na krytí úvěrových ztrát) a odpovídajících úvěrových podmínek, a alespoň jednou ročně, pokud se týká stavů úvěrů (včetně stavů nesplácených úvěrů a rezerv na krytí úvěrových ztrát) a odpovídajících úvěrových podmínek; |

|

d) |

má-li se za to, že investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí, zajišťují, aby ukazatele uvedené v doporučení C.2 byly používány ke sledování vývoje v sektoru komerčních nemovitostí alespoň čtvrtletně, pokud se týká investičních toků (včetně úprav ocenění investic), a alespoň jednou ročně, pokud se týká stavů investic (včetně úpravy ocenění investic). |

4. Doporučení D

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení D, pokud:

|

a) |

posuzují pokrok při sledování příslušných ukazatelů uvedených ve vzorech A, B a C v příloze III; |

|

b) |

posuzují pokrok při používání příslušných informací uvedených v doporučení D.2 a ve vzorech A, B a C v příloze III jako vodítka při sledování příslušných rizik; |

|

c) |

má-li se za to, že investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí, posuzují pokrok při používání příslušných informací uvedených v doporučení D.3 a ve vzoru B v příloze III jako vodítka při sledování příslušných rizik; |

|

d) |

v případech, kdy se ke sledování sektoru komerčních nemovitostí používají dodatečné ukazatele, vykazují dodatečné informace, které používají ke sledování rizik. |

5. Doporučení E

Má se za to, že evropské orgány dohledu plní doporučení E, pokud:

|

a) |

definují vzor pro zveřejňování údajů o expozicích subjektů, nad nimiž vykonávají dohled, na jednotlivých národních trzích komerčních nemovitostí v Unii; |

|

b) |

alespoň jednou ročně zveřejňují agregované údaje, které na základě stávající zpravodajské povinnosti shromáždily o expozicích subjektů, nad nimiž vykonávají dohled, na jednotlivých národních trzích komerčních nemovitostí v Unii. |

PŘÍLOHA II

INDIKATIVNÍ VZORY UKAZATELŮ O SEKTORU OBYTNÝCH NEMOVITOSTÍ

1. Vzor A: ukazatele a související členění pro úvěry na obytné nemovitosti

|

TOKY= nová tvorba úvěrů na obytné nemovitosti v průběhu vykazovaného období podle uvážení věřitele. Vnitrostátním makroobezřetnostním orgánům, které jsou schopny rozlišit skutečně nově poskytnuté úvěry na obytné nemovitosti od opětovně sjednaných úvěrů, je dána možnost identifikovat opětovně sjednané úvěry v rámci samostatného členění. STAVY= Údaje o stavech úvěrů na obytné nemovitosti k datu vykazování (např. konec roku) ncu= částka v národní měně #= počet smluv y= rok(y) Avg= průměr příslušného poměru o/w= of which (z toho) |

JEDNOROZMĚRNÉ ROZDĚLENÍ

|

Přehled portfolia úvěrů na obytné nemovitosti |

|

TOKY |

|

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

|

TOKY |

|

Poskytnuté úvěry |

|

ncu, # |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg (v %) |

|

o/w úvěry na nemovitosti koupené za účelem pronájmu |

|

ncu, # |

|

|

o/w úvěry na nemovitosti koupené za účelem pronájmu |

|

Avg (v %) |

|

o/w úvěry na nemovitosti obývané vlastníkem |

|

ncu, # |

|

|

o/w úvěry na nemovitosti obývané vlastníkem |

|

Avg (v %) |

|

o/w osoby kupující nemovitost poprvé |

|

ncu, # |

|

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v %) |

|

o/w úvěry v cizí měně |

|

ncu, # |

|

|

o/w úvěry v cizí měně |

|

Avg (v %) |

|

o/w plně amortizované |

|

ncu, # |

|

|

o/w plně amortizované |

|

Avg (v %) |

|

o/w částečně amortizované |

|

ncu, # |

|

|

o/w částečně amortizované |

|

Avg (v %) |

|

o/w neamortizované (*1) |

|

ncu, # |

|

|

o/w neamortizované (*1) |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

Avg (v %) |

|

o/w opětovně sjednané (fakultativní) |

|

ncu, # |

|

|

ROZDĚLENÍ |

|

|

|

|

|

|

|

|

≤10 % |

|

ncu, # |

|

|

|

|

|

|

]10 % ; 20 %] |

|

ncu, # |

|

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

|

TOKY |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

|

|

|

]30 % ; 40 %] |

|

ncu, # |

||

|

VÁŽENÝ PRŮMĚR |

|

Avg (v %) |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

o/w úvěry na nemovitosti koupené za účelem pronájmu |

|

Avg (v %) |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

o/w úvěry na nemovitosti obývané vlastníkem |

|

Avg (v %) |

|

|

> 60 % |

|

ncu, # |

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v %) |

|

|

Není k dispozici |

|

ncu, # |

|

o/w úvěry v cizí měně |

|

Avg (v %) |

|

|

|

|

|

|

o/w plně amortizované |

|

Avg (v %) |

|

|

|

|

|

|

o/w částečně amortizované |

|

Avg (v %) |

|

|

Poměr nákladů na obsluhu dluhu k příjmům v době vzniku (DSTI-O) (FAKULTATIVNÍ) |

|

TOKY |

|

o/w neamortizované (*1) |

|

Avg (v %) |

|

|

|

||

|

ROZDĚLENÍ |

|

|

|

|

VÁŽENÝ PRŮMĚR |

|

Avg (v %) |

|

≤ 50 % |

|

ncu, # |

|

|

ROZDĚLENÍ |

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

|

≤10 % |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

]10 % ; 20 %] |

|

ncu, # |

|

]70 % ; 80 %] |

|

ncu, # |

|

|

]20 % ; 30 %] |

|

ncu, # |

|

]80 % ; 90 %] |

|

ncu, # |

|

|

]30 % ; 40 %] |

|

ncu, # |

|

]90 % ; 100 %] |

|

ncu, # |

|

|

]40 % ; 50 %] |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

|

]50 % ; 60 %] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

|

> 60 % |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

|

Není k dispozici |

|

ncu, # |

|

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

|

|

STAVY |

|

Poměr úvěru k příjmům v době vzniku (LTI-O) |

|

TOKY |

|

VÁŽENÝ PRŮMĚR |

|

|

Avg (v %) |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

ROZDĚLENÍ |

|

|

|

|

ROZDĚLENÍ |

|

|

|

≤ 50 % |

|

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]5 ; 5,5 ] |

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

]5,5 ; 6] |

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

> 6 |

|

ncu, # |

|

Není k dispozici |

|

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

Splatnost v době vzniku |

|

TOKY |

|

|

Poměr dluhu k příjmům v době vzniku (DTI-O) |

|

TOKY |

|

VÁŽENÝ PRŮMĚR |

|

Avg (roky) |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

ROZDĚLENÍ |

|

|

|

|

ROZDĚLENÍ |

|

|

|

≤ 5y |

|

ncu, # |

|

|

≤3 |

|

ncu, # |

|

]5y ; 10y] |

|

ncu, # |

|

|

]3 ; 3,5 ] |

|

ncu, # |

|

]10y ; 15y] |

|

ncu, # |

|

|

]3,5 ; 4] |

|

ncu, # |

|

]15y ; 20y] |

|

ncu, # |

|

|

]4 ; 4,5 ] |

|

ncu, # |

|

]20y ; 25y] |

|

ncu, # |

|

|

]4,5 ; 5] |

|

ncu, # |

|

]25y ; 30y] |

|

ncu, # |

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

]30y ; 35y] |

|

ncu, # |

|

|

]5,5 ; 6] |

|

ncu, # |

|

> 35y |

|

ncu, # |

|

|

]6,5 ; 7] |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

|

> 7 |

|

ncu, # |

|

|

|

|

|

|

Není k dispozici |

|

ncu, # |

SPOLEČNÉ ROZDĚLENÍ

|

TOKY |

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

|

TOKY |

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

||||

|

|

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

Počáteční doba fixace úrokové sazby |

|

≤30 % |

]30 % ; 50 %] |

>50 % |

|

LTV-O ≤ 80 % |

|

|

|

|

|

o/w ≤ 1y |

|

ncu, # |

ncu, # |

ncu, # |

|

Splatnost v době vzniku |

|

|

|

|

|

o/w ] 1y; 5y] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w ] 5y; 10y] |

|

ncu, # |

ncu, # |

ncu, # |

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w > 10y |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O ]80 %-90 %] |

|

|

|

|

|

TOKY |

|

Poměr dluhu k příjmům v době vzniku (DTI-O) |

||

|

Splatnost v době vzniku |

|

|

|

|

|

|

||||

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

|

≤ 4 |

]4 ; 6] |

> 6 |

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ≤ 80 % |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]80 % ; 90 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]90 %-110 %] |

|

|

|

|

|

LTV-O ]90 % ; 110 %] |

|

ncu, # |

ncu, # |

ncu, # |

|

Splatnost v době vzniku |

|

|

|

|

|

LTV-O >110 % |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O >110 % |

|

|

|

|

|

|

|

|

|

|

|

Splatnost v době vzniku |

|

|

|

|

|

|

|

|

|

|

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

2. Vzor B: ukazatele a související členění pro úvěry na obytné nemovitosti koupené za účelem pronájmu a na obytné nemovitosti obývané vlastníkem

|

TOKY= nová tvorba úvěrů na obytné nemovitosti v průběhu vykazovaného období podle uvážení věřitele. Vnitrostátním makroobezřetnostním orgánům, které jsou schopny rozlišit skutečně nově poskytnuté úvěry na obytné nemovitosti od opětovně sjednaných úvěrů, je dána možnost identifikovat opětovně sjednané úvěry v rámci samostatného členění. STAVY= údaje o stavech úvěrů na obytné nemovitosti k datu vykazování (např. konec roku) ncu= částka v národní měně #= počet smluv y= rok(y) Avg= průměr příslušného poměru o/w= of which (z toho) |

ÚVĚRY NA NEMOVITOSTI KOUPENÉ ZA ÚČELEM PRONÁJMU

|

Přehled úvěrů na nemovitosti koupené za účelem pronájmu |

|

TOKY |

|

Poměr úrokového krytí v době vzniku (ICR-O); |

|

TOKY |

|

Poskytnuté úvěry |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

o/w osoby kupující nemovitost poprvé |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

o/w úvěry v cizí měně |

|

ncu, # |

|

≤ 100 % |

|

ncu, # |

|

o/w plně amortizované |

|

ncu, # |

|

] 100 % ; 125 %] |

|

ncu, # |

|

o/w částečně amortizované |

|

ncu, # |

|

] 125 % ; 150 %] |

|

ncu, # |

|

o/w neamortizované (*2) |

|

ncu, # |

|

] 150 % ; 175 %] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

ncu, # |

|

] 175 % ; 200] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

ncu, # |

|

> 200 % |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

ncu, # |

|

|

|

|

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

ncu, # |

|

Poměr úvěru k nájmu v době vzniku (LTR-O) |

|

TOKY |

|

|

|

|

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

|

TOKY |

|

ROZDĚLENÍ |

|

|

|

|

|

≤ 5 |

|

ncu, # |

||

|

VÁŽENÝ PRŮMĚR |

|

Avg (v %) |

|

]5 ; 10] |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

]10 ; 15] |

|

ncu, # |

|

≤ 50 % |

|

ncu, # |

|

]15 ; 20] |

|

ncu, # |

|

]50 % ; 60 %] |

|

ncu, # |

|

> 20 |

|

ncu, # |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

|

|

|

]70 % ; 80 %] |

|

ncu, # |

|

|

|

|

|

]80 % ; 90 %] |

|

ncu, # |

|

|

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

|

|

|

|

]100 % ; 110 %] |

|

ncu, # |

|

|

|

|

|

> 110 % |

|

ncu, # |

|

|

|

|

|

Není k dispozici |

|

ncu, # |

|

|

|

|

ÚVĚRY NA NEMOVITOSTI OBÝVANÉ VLASTNÍKEM

|

Přehled úvěrů na nemovitosti obývané vlastníkem |

|

TOKY |

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

|

TOKY |

|

Poskytnuté úvěry |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg (v %) |

|

o/w osoby kupující nemovitost poprvé |

|

ncu, # |

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v %) |

|

o/w úvěry v cizí měně |

|

ncu, # |

|

o/w úvěry v cizí měně |

|

Avg (v %) |

|

o/w plně amortizované |

|

ncu, # |

|

o/w plně amortizované |

|

Avg (v %) |

|

o/w částečně amortizované |

|

ncu, # |

|

o/w částečně amortizované |

|

Avg (v %) |

|

o/w neamortizované (*2) |

|

ncu, # |

|

o/w neamortizované (*2) |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

Avg (v %) |

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

Avg (v %) |

|

|

|

|

|

ROZDĚLENÍ |

|

|

|

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

|

TOKY |

|

≤10 % |

|

ncu, # |

|

|

|

]10 % ; 20 %] |

|

ncu, # |

||

|

VÁŽENÝ PRŮMĚR |

|

Avg (v %) |

|

]20 % ; 30 %] |

|

ncu, # |

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v %) |

|

]30 % ; 40 %] |

|

ncu, # |

|

o/w úvěry v cizí měně |

|

Avg (v %) |

|

]40 % ; 50 %] |

|

ncu, # |

|

o/w plně amortizované |

|

Avg (v %) |

|

]50 % ; 60 %] |

|

ncu, # |

|

o/w částečně amortizované |

|

Avg (v %) |

|

> 60 % |

|

ncu, # |

|

o/w neamortizované (*2) |

|

Avg (v %) |

|

Není k dispozici |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

|

|

|

|

≤ 50 % |

|

ncu, # |

|

|

|

|

|

]50 % ; 60 %] |

|

ncu, # |

|

Poměr úvěru k příjmům v době vzniku (LTI-O) |

|

TOKY |

|

]60 % ; 70 %] |

|

ncu, # |

|

|

||

|

]70 % ; 80 %] |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

]80 % ; 90 %] |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

]90 % ; 100 %] |

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]100 % ; 110 %] |

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

> 110 % |

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

|

|

|

|

]4,5 ; 5] |

|

ncu, # |

|

|

|

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

|

|

|

|

]5,5 ; 6] |

|

ncu, # |

|

|

|

|

|

> 6 |

|

ncu, # |

|

|

|

|

|

Není k dispozici |

|

ncu, # |

|

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

|

|

STAVY |

|

VÁŽENÝ PRŮMĚR |

|

|

Avg (v %) |

|

ROZDĚLENÍ |

|

|

|

|

≤ 50 % |

|

|

ncu, # |

|

]50 % ; 60 %] |

|

|

ncu, # |

|

]60 % ; 70 %] |

|

|

ncu, # |

|

]70 % ; 80 %] |

|

|

ncu, # |

|

]80 % ; 90 %] |

|

|

ncu, # |

|

]90 % ; 100 %] |

|

|

ncu, # |

|

]100 % ; 110 %] |

|

|

ncu, # |

|

> 110 % |

|

|

ncu, # |

|

Není k dispozici |

|

|

ncu, # |

|

|

|

|

|

|

Splatnost v době vzniku vyjádřená v letech |

|

TOKY |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg (roky) |

|

|

ROZDĚLENÍ |

|

|

|

|

≤ 5y |

|

ncu, # |

|

|

]5y ; 10y] |

|

ncu, # |

|

|

]10y ; 15y] |

|

ncu, # |

|

|

]15y ; 20y] |

|

ncu, # |

|

|

]20y ; 25y] |

|

ncu, # |

|

|

]25y ; 30y] |

|

ncu, # |

|

|

]30y ; 35y] |

|

ncu, # |

|

|

> 35y |

|

ncu, # |

|

|

Není k dispozici |

|

ncu, # |

|

(*1) Neamortizované úvěry, pro které existují prostředky odkupu, by měly být případně identifikovány samostatně.

(*2) Neamortizované úvěry, u nichž existuje možnost splacení, by měly být případně identifikovány samostatně.

PŘÍLOHA III

INDIKATIVNÍ VZORY UKAZATELŮ O SEKTORU KOMERČNÍCH NEMOVITOSTÍ

1. Vzor A: ukazatele fyzického trhu

|

|

Ukazatel |

|

Členění |

|

|

Periodicita |

Druh nemovitosti (1) |

Umístění nemovitosti (2) |

||

|

Fyzický trh |

Index cen komerčních nemovitostí |

Čtvrtletní |

I |

I |

|

Index pronájmu |

Čtvrtletní |

I |

I |

|

|

Index výnosů z pronájmu |

Čtvrtletní |

I |

I |

|

|

Míra neobsazenosti |

Čtvrtletní |

R |

R |

|

|

Zahájení výstavby |

Čtvrtletní |

# |

# |

|

2. Vzor B: ukazatele expozic finančního systému

|

|

Ukazatel |

|

Členění |

|

|||||

|

Periodicita |

Druh nemovitosti (3) |

Umístění nemovitosti (4) |

Druh věřitele (6) |

Celkem |

|||||

|

Toky (8) |

Investice do komerčních nemovitostí (10) |

Čtvrtletní |

nc |

nc |

nc |

|

nc |

nc |

|

|

Čtvrtletní |

nc |

nc |

nc |

|

nc |

nc |

||

|

Čtvrtletní |

|

|

nc |

|

nc |

nc |

||

|

Úpravy ocenění investic do komerčních nemovitostí |

Čtvrtletní |

nc |

nc |

nc |

|

nc |

nc |

||

|

Poskytování úvěrů na komerční nemovitosti (včetně nemovitostí ve výstavbě) |

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Nesplácené úvěry na komerční nemovitosti (včetně nemovitostí ve výstavbě) |

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezervy na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti (včetně nemovitostí ve výstavbě) |

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

|

Ukazatel |

|

Členění |

|

|||||

|

Periodicita |

Druh nemovitosti (3) |

Umístění nemovitosti (4) |

Druh věřitele (6) |

Celkem |

|||||

|

Stavy (9) |

Investice do komerčních nemovitostí (10) |

Roční |

nc |

nc |

nc |

|

nc |

nc |

|

|

Roční |

nc |

nc |

nc |

|

nc |

nc |

||

|

Roční |

|

|

nc |

|

nc |

nc |

||

|

Úpravy ocenění investic do komerčních nemovitostí |

Roční |

nc |

nc |

nc |

|

nc |

nc |

||

|

Poskytování úvěrů na komerční nemovitosti (včetně nemovitostí ve výstavbě) |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezervy na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Poskytování úvěrů na nemovitosti ve výstavbě (jako součást poskytování úvěrů na komerční nemovitosti) |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezervy na krytí úvěrových ztrát z poskytování úvěrů na nemovitosti ve výstavbě |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

3. Vzor C: ukazatele úvěrových podmínek (11)

|

|

Ukazatel |

Periodicita |

Vážený průměr poměrů |

|

Toky (12) |

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

Čtvrtletní |

R |

|

Poměr úrokového krytí v době vzniku (ICR-O) |

Čtvrtletní |

R |

|

|

Poměr pokrytí nákladů na obsluhu dluhu v době vzniku (DSCR-O) |

Čtvrtletní |

R |

|

|

Ukazatel |

Periodicita |

Vážený průměr poměrů |

|

Stavy (13) |

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

Roční |

R |

|

Stávající poměr úrokového krytí (ICR-C) |

Roční |

R |

|

|

Stávající poměr pokrytí nákladů na obsluhu dluhu (DSCR-C) |

Roční |

R |

(1) Druh nemovitosti se člení na kanceláře, maloobchod, průmyslové, obytné a jiné druhy nemovitostí (vše na tuzemském trhu).

(2) Umístění nemovitosti se člení na prvotřídní a jiné než prvotřídní umístění v tuzemsku.

I= Index

R= Poměr

#= Metry čtvereční

(3) Druh nemovitosti se člení na kanceláře, maloobchod, průmyslové, obytné a jiné druhy nemovitostí.

(4) Umístění nemovitosti se člení na prvotřídní a jiné než prvotřídní umístění v tuzemsku a umístění v zahraničí.

(5) Druh investora se člení na banky, pojišťovací společnosti, penzijní fondy, investiční fondy, realitní společnosti a jiné.

(6) Druh věřitele se člení na banky, pojišťovací společnosti, penzijní fondy, investiční fondy, realitní společnosti a jiné.

(7) Státní příslušnost se člení na tuzemsko, Evropský hospodářský prostor a zbytek světa.

(8) Toky investic, poskytování úvěrů a nesplácených úvěrů jsou vyjádřeny v hrubé výši (pouze nové úvěry/investice jsou zahrnuty bez zohlednění splátek nebo snížení stávajících částek).

Toky úprav ocenění investic a toky rezerv na krytí úvěrových ztrát jsou vyjádřeny v čisté výši.

(9) Údaje o stavu investic do komerčních nemovitostí, úprav ocenění investic do komerčních nemovitostí, (nesplácených) úvěrů na komerční nemovitosti a rezerv na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti k datu vykazování.

(10) Pouze v případě, kdy investice tvoří významný podíl na financování komerčních nemovitostí.

nc= částka v národní měně

(11) Nezahrnuje nemovitosti ve výstavbě, které lze monitorovat za pomoci poměru úvěru k nákladům (LTC).

(12) Údaje o tocích nové tvorby úvěrů na komerční nemovitosti za vykazované období.

(13) Údaje o stavech úvěrů na komerční nemovitosti k datu vykazování.

R= Poměr

PŘÍLOHA IV

POKYNY K METODÁM PRO MĚŘENÍ A VÝPOČET UKAZATELŮ

Tato příloha obsahuje nejdůležitější pokyny k metodám pro výpočet ukazatelů používaných ve vzorech v příloze II, případně v příloze III. Účelem této přílohy není poskytnutí podrobných technických pokynů pro vyplnění vzorů ve všech možných případech. Pokyny by měly být vykládány tak, že zahrnují cílové definice a cílové metody, přičemž v některých případech mohou být s cílem zohlednit specifika trhů a segmentů trhu odůvodněny odchylky.

1. Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O)

|

1. |

LTV-O se definuje jako:

|

|

2. |

Pro účely výpočtu „L“:

|

|

3. |

Pro účely výpočtu „V“:

|

|

4. |

V případech, kdy jsou trhy úvěrů na nemovitosti koupené za účelem pronájmu a na nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LTV-O s těmito výjimkami:

|

|

5. |

Vnitrostátní makroobezřetnostní orgány by měly věnovat pozornost skutečnosti, že poměry LTV jsou svou povahou procyklické, a v rámci pro sledování rizik by proto tyto poměry měly důkladně zvažovat. Měly by rovněž prozkoumat použití dalších ukazatelů, kterým je například hodnota úvěru k dlouhodobé perspektivě, kdy je hodnota upravována podle dlouhodobého vývoje tržního cenového indexu. |

2. Stávající poměr úvěru k hodnotě nemovitosti (LTV-C)

|

1. |

LTV-C je definován jako:

|

|

2. |

Pro účely výpočtu „LC“:

|

|

3. |

Pro účely výpočtu „VC“:

|

|

4. |

V případech, kdy jsou trhy úvěrů na obytné nemovitosti koupené za účelem pronájmu a na nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LTV-C s těmito výjimkami:

|

3. Poměr úvěru k příjmům v době vzniku (LTI-O)

|

1. |

LTI-O je definován jako:

|

|

2. |

Pro účely tohoto výpočtu má „L“ stejný význam jako v oddílu 1 odst. 2. |

|

3. |

Pro účely tohoto výpočtu je „I“ celkový roční disponibilní příjem dlužníka zaznamenaný poskytovatelem úvěru v době vzniku úvěru na obytnou nemovitost. |

|

4. |

Při určování disponibilního příjmu dlužníka se adresáti tohoto doporučení vyzývají, aby v maximální možné míře splňovali definici 1) a aby přinejmenším splňovali definici 2): Definice 1): „disponibilní příjem“ = příjem zaměstnance + příjem ze samostatné výdělečné činnosti (např. zisk) + příjem z veřejného důchodového pojištění + příjem ze soukromého a zaměstnaneckého penzijního pojištění + příjem z dávek v nezaměstnanosti + příjem ze sociálních transferů jiných než dávky v nezaměstnanosti + pravidelné soukromé transfery (např. výživné) + hrubý výnos z pronájmu nemovitostí + výnos z finančních investic + výnos ze soukromého podnikání nebo společnosti + pravidelný příjem z jiných zdrojů + úvěrové dotace - daně - pojistné na zdravotní pojištění/sociální zabezpečení/pojištění léčebných výloh + slevy na dani. Pro účely této definice:

Definice 2): „disponibilní příjem“ = příjem zaměstnance + příjem ze samostatné výdělečné činnosti (např. zisk) - daně. |

|

5. |

V případech, kdy jsou trhy úvěrů na obytné nemovitosti koupené za účelem pronájmu a na nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LTV-O s těmito výjimkami:

|

4. Poměr dluhu k příjmům v době vzniku (DTI-O)

|

1. |

DTI-O je definován jako:

|

|

2. |

Pro účely výpočtu „D“ zahrnuje celkový dluh dlužníka, zajištěný či nezajištěný nemovitostí, včetně všech nesplacených finančních úvěrů, tj. úvěrů poskytnutých poskytovatelem úvěru na obytnou nemovitost a jinými věřiteli, v době vzniku úvěru na obytnou nemovitost. |

|

3. |

Pro účely tohoto výpočtu má „I“ stejný význam jako v oddílu 3 odst. 4. |

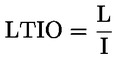

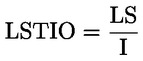

5. Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O)

|

1. |

LSTI-O je definován jako:

|

|

2. |

Pro účely výpočtu jsou „LS“ roční náklady na obsluhu dluhu z úvěru na obytnou nemovitost definovaného jako „L“ v oddílu 1 odst. 2 v době vzniku úvěru. |

|

3. |

Pro účely tohoto výpočtu má „I“ stejný význam jako v oddílu 3 odst. 4. |

|

4. |

V případech, kdy jsou trhy úvěrů na obytné nemovitosti koupené za účelem pronájmu a na obytné nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LSTI-O s těmito výjimkami:

|

6. Poměr nákladů na obsluhu dluhu k příjmům v době vzniku (DSTI-O)

|

1. |

DSTI-O je definován jako:

|

|

2. |

Pro účely výpočtu jsou „DS“ roční náklady na obsluhu celkového dluhu dlužníka definovaného jako „D“ v oddílu 4 odst. 2 v době vzniku úvěru. |

|

3. |

Pro účely tohoto výpočtu má „I“ stejný význam jako v oddílu 3 odst. 4. |

|

4. |

DSTI-O by měl být považován za fakultativní ukazatel, neboť v některých jurisdikcích nemusí mít věřitelé přístup k informacím nezbytným pro výpočet čitatele. Avšak v jurisdikcích, kde věřitelé mají k těmto informacím přístup (např. prostřednictvím úvěrových rejstříků nebo daňových spisů), se makroobezřetnostní orgány důrazně vyzývají, aby do svého rámce pro sledování rizik zahrnuly i tento ukazatel. |

7. Poměr úrokového krytí (ICR)

|

1. |

ICR je definován jako:

|

|

2. |

Pro účely výpočtu:

|

|

3. |

Poměr se může týkat její hodnoty v době vzniku úvěru (ICR-O) nebo její stávající hodnoty (ICR-C). |

8. Poměr úvěru k nájmu v době vzniku (LTR-O)

|

1. |

LTR-O je definován jako:

|

|

2. |

Pro účely výpočtu:

Pro výpočet LTR-O by se měl používat čistý roční výnos z nájmů. Nejsou-li tyto informace k dispozici, lze namísto toho použít hrubý roční výnos z nájmů. |

(1) V případě nemovitostí, jejichž výstavba stále probíhá, lze LTV-O v daném okamžiku n vypočítat takto:

Kde  představuje úvěrové tranše vyplacené do okamžiku n,

představuje úvěrové tranše vyplacené do okamžiku n,  je původní hodnota zajištění ve formě nemovitosti (např. pozemku) a

je původní hodnota zajištění ve formě nemovitosti (např. pozemku) a  představuje změnu hodnoty nemovitosti, k níž došlo během doby předcházející poskytnutí úvěrové tranše n-th.

představuje změnu hodnoty nemovitosti, k níž došlo během doby předcházející poskytnutí úvěrové tranše n-th.

PŘÍLOHA V

POKYNY K DEFINICÍM A UKAZATELŮM SOUVISEJÍCÍM S KOMERČNÍMI NEMOVITOSTMI

Tato příloha obsahuje pokyny ke konkrétním otázkám ve vztahu k definici komerčních nemovitostí, ukazatelů komerčních nemovitostí a zejména ve vztahu k příloze III. Účelem této přílohy není poskytnutí podrobných technických pokynů pro vyplnění vzorů v příloze III ve všech možných případech. Pokyny by měly být vykládány tak, že pokrývají cílové definice a cílové metody, přičemž v některých případech mohou být s cílem zohlednit specifika trhů a segmentů trhu odůvodněny odchylky.

1. Definice komerčních nemovitostí

V současné době neexistuje v rámci Unie definice komerčních nemovitostí, která by byla dostatečně přesná pro makroobezřetnostní účely.

|

a) |

Nařízení (EU) č. 575/2013 v čl. 4 odst. 1 bodě 75 definuje obytné nemovitosti, avšak neobsahuje přesnou definici komerčních nemovitostí, které v článku 126 pouze popisuje jako „kanceláře nebo jiné obchodní prostory“. Uvedené nařízení rovněž stanoví, že hodnota nemovitosti by v případě komerční nemovitosti neměla záviset na úvěrové kvalitě dlužníka ani na výnosech z daného projektu. |

|

b) |

EBA poskytl další užitečné kritérium: převládající účel nemovitosti „by měl být spojen s ekonomickou činností“ (1). Ačkoli je toto kritérium užitečné, stále není dostatečně přesné pro makroobezřetnostní účely. |

|

c) |

Dalším možným zdrojem definice komerčních nemovitostí je nařízení Evropské centrální banky (EU) 2016/867 (ECB/2016/13) (2). V této fázi však uvedené nařízení komerční nemovitosti vymezuje jako všechny nemovitosti, které nejsou obytnými nemovitostmi (ve smyslu uvedeného nařízení, jak je uvedeno v písmenu a) shora). Tato definice je pro účely finanční stability příliš široká, neboť hlavním zájmem je zde rozsah, v němž budou peněžní toky očekávané z komerční nemovitosti, a to například nájmy, postačovat na splacení úvěrů na nemovitost, jimiž bylo její pořízení financováno. |

|

d) |

Iniciativa skupiny G20 týkající se mezer v údajích (3) je soubor 20 doporučení ke zlepšení hospodářské a finanční statistiky, která byla vydána s cílem zlepšit dostupnost a srovnatelnost hospodářských a finančních údajů v souvislosti s finanční krizí v letech 2007- 2008. Doporučení č. 19 zdůrazňuje požadavek na zlepšení dostupnosti statistiky obytných i komerčních nemovitostí. Odezva na tuto iniciativu včetně nalezení společné definice komerčních nemovitostí stále probíhá a může znamenat určitý přínos z hlediska údajů vyžadovaných pro účely ESRB. |

|

e) |

Basilejský výbor pro bankovní dohled v konzultačním dokumentu o úpravách standardizovaného přístupu pro úvěrové riziko (4) komerční nemovitosti rovněž definuje jako opak obytných nemovitostí. Expozice týkající se obytných nemovitostí je definována jako expozice zajištěná nemovitostí, jež má povahu obydlí a splňuje požadavky všech příslušných právních a správních předpisů, aby mohla být užívána pro účely bydlení, tj. jedná se o obytnou nemovitost. Expozice komerčních nemovitostí je pak definována jako expozice zajištěná nemovitostí, která není obytnou nemovitostí. |

S ohledem na omezení, která vyplývají ze shora uvedených definic, poskytuje toto doporučení pracovní definici komerčních nemovitostí specifickou pro makroobezřetnostní účely. Komerční nemovitost definuje jako nemovitost vytvářející příjem s výjimkou sociálního bydlení, nemovitostí ve vlastnictví konečných uživatelů a nemovitostí kupovaných za účelem pronájmu.

Lze diskutovat o tom, zda by měly být za komerční nemovitosti považovány nemovitosti ve výstavbě. V tomto směru se může praxe v jednotlivých zemích odlišovat. Zkušenosti z mnoha členských států během nedávné finanční krize však ukázaly, jak je pro účely finanční stability důležité sledovat investice do této ekonomické aktivity a její financování. Nové nemovitosti ve výstavbě navíc po svém dokončení zvýší budoucí stav komerčních nemovitostí. Pro účely tohoto doporučení se proto nemovitosti ve výstavbě považují za dílčí kategorii komerčních nemovitostí.

Sociální bydlení je složitý segment trhu nemovitostí, neboť může mít v rámci jednotlivých zemí různé formy. Toto bydlení by mělo být vyňato z definice komerčních nemovitostí, pokud transakční hodnotu nemovitostí nebo nájemné vybírané od nájemců těchto nemovitostí přímo ovlivňuje veřejný orgán, což vede k tomu, že nájemné je nižší než nájemné na běžném trhu. Vnitrostátní orgány by podle tohoto kritéria měly ve své zemi určit hranici mezi sociálním bydlením a sektorem soukromých nájmů.

Nemovitosti koupené za účelem pronájmu jsou obytné nemovitosti v přímém vlastnictví soukromých domácností (5) s prvořadým cílem pronajmout tyto nemovitosti nájemcům. V současné době je tato činnost významná pouze v několika členských státech. Nemovitosti kupované za účelem pronájmu jsou rovněž hraniční oblastí mezi obytnými a komerčními nemovitostmi. Vzhledem k tomu, že tuto činnost typicky vyvíjejí pronajímatelé, kteří nejsou odborníky, tuto činnost vykonávají jen na částečný úvazek a kteří vlastní jen malé portfolio nemovitostí, lze tuto činnost pro účely finanční stability interpretovat tak, že náleží spíše do sektoru obytných nemovitostí, než do sektoru komerčních nemovitostí. S ohledem na výrazné rizikové znaky tohoto dílčího trhu se však vnitrostátním makroobezřetnostním orgánům doporučuje, aby v případě, že by tato činnost představovala významný zdroj rizik nebo významný podíl na stavech či tocích celkových úvěrů na obytné nemovitosti, vývoj tohoto dílčího trhu sledovaly, a to za použití řady dodatečných a specifických ukazatelů.

2. Zdroje údajů o komerčních nemovitostech

2.1 Ukazatele fyzického trhu komerčních nemovitostí

Ukazatele týkající se fyzického trhu komerčních nemovitostí lze získat prostřednictvím:

|

a) |

veřejných zdrojů, např. národních statistických úřadů nebo katastrů nemovitostí; nebo |

|

b) |

poskytovatelů údajů ze soukromého sektoru, kteří pokrývají podstatnou část trhu komerčních nemovitostí. |

Zpráva ESRB o komerčních nemovitostech a finanční stabilitě v EU poskytuje přehled dostupných cenových indexů a možných zdrojů údajů (6).

2.2 Ukazatele expozic finančního systému v oblasti komerčních nemovitostí

Informace o expozicích účastníků trhu, alespoň expozicích finančního sektoru, lze shromažďovat z výkaznictví pro účely dohledu. Některé údaje již ECB a EIOPA shromažďují na vnitrostátní úrovni. Tyto údaje však nejsou příliš podrobné. Podrobnější pohled na expozice finančních institucí v oblasti komerčních nemovitostí mohou poskytnout nové výkazy pro účely dohledu, platné pro banky, tj. finanční výkaznictví (FINREP) a společné výkaznictví (COREP), pro pojistitele na základě směrnice Evropského parlamentu a Rady 2009/138/ES (7) a pro investiční fondy na základě směrnice Evropského parlamentu a Rady 2011/61/EU (8).

Klasifikace uvedené ve statistické klasifikaci ekonomických činnosti v Evropském společenství (NACE rev. 2.0) mohou být užitečné jako indikátory expozic finančních institucí v oblasti komerčních nemovitostí, neboť jsou obecně platné mezi institucemi Unie a používají se v regulatorních výkazech pro banky a pojišťovací společnosti. V tomto směru se jeví jako relevantní dva oddíly:

a) oddíl F: stavebnictví s výjimkou inženýrských staveb; a

b) oddíl L: činnosti v oblasti nemovitostí s výjimkou realitních kanceláří.

Hlavní nevýhodou používání klasifikací NACE je, že tyto klasifikace cílí na hospodářské sektory, a nikoli na úvěry. Například úvěr poskytnutý realitní společnosti za účelem nákupu vozového parku bude vykazován v rámci oddílu L, i když se nejedná o úvěr na komerční nemovitost.

2.3 Užití údajů ze soukromého sektoru

Pokud vnitrostátní makroobezřetnostní orgány k sestavení ukazatelů komerčních nemovitostí používají údaje od poskytovatelů údajů ze soukromého sektoru, očekává se, že identifikují rozdíly v rozsahu a definicích ve srovnání s těmi, jež vyžaduje toto doporučení. Měly by být rovněž schopny poskytnout podrobné informace o výchozí metodice použité poskytovatelem a o pokrytí vzorků. Údaje od poskytovatele ze soukromého sektoru by měly být reprezentativní, pokud se týká celého trhu a příslušných členění uvedených v doporučení D:

|

a) |

druh nemovitosti; |

|

b) |

umístění nemovitosti; |

|

c) |

druh a státní příslušnost investora; |

|

d) |

druh a státní příslušnost věřitele. |

3. Příslušná členění ukazatelů