EVROPSKÁ KOMISE

EVROPSKÁ KOMISE

V Bruselu dne 14.10.2020

COM(2020) 953 final

ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ

o pokroku v oblasti konkurenceschopnosti čisté energie

{SWD(2020) 953 final}

EVROPSKÁ KOMISE

V Bruselu dne 14.10.2020

COM(2020) 953 final

ZPRÁVA KOMISE EVROPSKÉMU PARLAMENTU A RADĚ

o pokroku v oblasti konkurenceschopnosti čisté energie

{SWD(2020) 953 final}

Obsah

1.Úvod

2.Celková konkurenceschopnost odvětví čisté energie EU

2.1 Energie a trendy v oblasti zdrojů

2.2 Podíl odvětví energetiky EU na HDP EU

2.3 Lidský kapitál

2.4 Trendy ve vývoji a inovacích

2.5 Oživení po pandemii Covid-19

3.Zaměření na klíčové technologie čisté energie a řešení

3.1 Obnovitelné zdroje energie na moři – větrná energie

3.2 Obnovitelné zdroje energie z moří -- energie z moří

3.3 Solární fotovoltaika

3.4 Výroba vodíku z obnovitelných zdrojů pomocí elektrolýzy

3.5 Baterie

3.6 Inteligentní elektrorozvodné sítě

3.7 Další zjištění týkající se ostatních čistých a nízkouhlíkových energetických technologií a řešení

Závěry

1.Úvod

Cílem Zelené dohody pro Evropu 1 , nové evropské strategie růstu, je transformovat Evropskou unii (EU) 2 v moderní, a konkurenceschopnou ekonomiku, efektivně využívající zdroje, která bude do roku 2050 klimaticky neutrální. Bude třeba, aby se ekonomika EU stala udržitelnou a aby daná transformace byla pro všechny spravedlivá a inkluzivní. Tato odpovědná cesta byla pro Evropu vytyčena v nedávném návrhu Komise 3 omezit emise skleníkových plynů do roku 2030 alespoň o 55 %. Výroba a využívání energie dnes vytváří více než 75 % emisí skleníkových plynů v EU. Plnění klimatických cílů EU bude vyžadovat přehodnocení naší politiky v oblasti dodávek čisté energie v rámci celé ekonomiky. Pro energetický systém to znamená prudké snížení emisí uhlíku a integrovaný energetický systém, který bude z velké části založen na obnovitelných zdrojích energie. Už do roku 2030 se má výroba elektřiny z obnovitelných zdrojů v EU alespoň zdvojnásobit oproti dnešní úrovni 32 % na přibližně 65 % nebo více 4 a do roku 2050 bude pocházet více než 80 % elektřiny z obnovitelných zdrojů energie 5 .

K dosažení těchto cílů do roku 2030 a do roku 2050 musí dojít k zásadní transformaci energetického systému. To však silně závisí na využívání nových čistých technologií a zvýšených investicích do potřebných řešení a infrastruktury. Pro jejich rozvoj a používání jsou však stejně potřebné obchodní modely, dovednosti a změny v chování. Jádrem této společenské a ekonomické změny je průmysl. Nová průmyslová strategie pro Evropu 6 přiděluje evropskému průmyslu ústřední roli v souběžné zelené a digitální transformaci. Vzhledem k šíři domácího trhu EU pomůže urychlení transformace modernizaci celé ekonomiky EU a zvýší příležitosti pro vedoucí postavení EU v oblasti čistých technologií.

Tato první výroční zpráva v oblasti konkurenceschopnosti 7 si klade za cíl zhodnotit stav technologií čisté energie a konkurenceschopnosti odvětví čisté energie EU, aby se zjistilo, zda směřují k zajištění ekologické transformace a dlouhodobých cílů EU v oblasti klimatu. Toto posouzení konkurenceschopnosti je rovněž velmi důležité pro hospodářské oživení po pandemii COVID-19, jak je nastíněno ve sdělení o nástroji „Next Generation EU“ 8 . Lepší konkurenceschopnost má potenciál zmírnit krátkodobý a střednědobý hospodářský a společenský dopad krize a zároveň řešit dlouhodobější výzvu k ekologické a digitální transformaci sociálně spravedlivým způsobem. Lepší konkurenceschopnost může v této krizi, ale i z dlouhodobého hlediska reagovat na obavy z energetické chudoby, snižovat náklady na výrobu energie a na investice do energetické účinnosti 9 .

Na základě posouzení dopadů uvedeného ve scénářích plánu Evropské komise pro dosažení cíle v oblasti klimatu lze zjistit potřeby technologie čisté energie pro dosažení cílů do roku 2030 a do roku 2050 10 . Zejména se očekává, že EU bude investovat do elektřiny z obnovitelných zdrojů, a to zejména do energie na moři (hlavně větrné energie) a solární energie 11 , 12 . Tento velký nárůst podílu různých obnovitelných zdrojů s sebou rovněž nese větší ukládání energie 13 a lepší schopnost využívat elektřinu v dopravě a průmyslu, a to zejména prostřednictvím baterií a vodíků, a vyžaduje značné investice do technologií inteligentních sítí 14 . Na základě toho se tato zpráva zaměřuje na šest výše zmíněných technologií 15 , z nich je většina hlavním prvkem stěžejních iniciativ EU 16 , 17 zaměřených na podporu reforem a investic na podporu stabilního oživení založeného na souběžné ekologické a digitální transformaci. Zbývající čisté a nízkouhlíkové energetické technologie zahrnuté ve scénářích jsou analyzovány v pracovním dokumentu útvarů pod názvem Zpráva o přechodu na čistou energii – technologie a inovace (CETTIR), který je přiložen k této zprávě 18 .

Pro účely této zprávy je konkurenceschopnost v odvětví čisté energie 19 definována jako schopnost vyrábět a používat cenově dostupnou, spolehlivou a přístupnou čistou energii prostřednictvím technologií čisté energie a konkurovat na trzích s energetickými technologiemi s celkovým cílem zajistit přínosy pro hospodářství a obyvatele EU.

Konkurenceschopnost nelze vyjádřit jediným ukazatelem 20 . Tato zpráva proto navrhuje soubor obecně přijímaných ukazatelů, které lze pro tento účel použít (viz tabulka 1 níže), které zachycují celý energetický systém (vznik, přenos a spotřebu) a které lze analyzovat na třech úrovních (na úrovni technologie, hodnotového řetězce a globálního trhu).

Tabulka 1 Síť ukazatelů ke sledování pokroku v oblasti konkurenceschopnosti

|

Konkurenceschopnost odvětví čisté energie EU |

||

|

1. Analýza technologie Současná situace a výhled |

2. Hodnotový řetězec odvětví energetické technologie |

3. Analýza globálního trhu |

|

Instalovaný výkon, výroba (dnes a v roce 2050) |

Obrat |

Obchod (dovoz, vývoz) |

|

Náklady / celkové měrné náklady na výrobu energie (dnes a v roce 2050) |

Růst hrubé přidané hodnoty Roční, procentní změna |

Lídři na světovém trhu v. lídři na trhu EU (podíl na trhu) |

|

Veřejné financování výzkumu a inovací |

Počet společností v dodavatelském řetězci, včetně lídrů na trhu EU |

Účinné využívání zdrojů a závislost |

|

Soukromé financování výzkumu a inovací |

Zaměstnanost |

Reálné jednotkové náklady na energii |

|

Trendy v patentování |

Energetická náročnost / práce produktivita |

|

|

Úroveň vědeckých publikací |

Výroba ve Společenství 21 Roční hodnoty produkce |

|

Analýzy konkurenceschopnosti v odvětví čisté energie mohou být v průběhu času dále rozvíjeny a propracovány a budoucí zprávy se konkurenceschopnosti mohou věnovat z různých úhlů pohledu. Například lze podrobněji prozkoumat politiky a nástroje na podporu výzkumu a inovací a konkurenceschopnosti na úrovni členských států, čímž je možno zjistit, jak tyto politiky a nástroje přispívají k energetické unii a cílům Zelené dohody pro Evropu, zaměřit se na konkurenceschopnost na pododvětvové 22 , vnitrostátní nebo regionální úrovni, případně provést analýzu synergií a kompromisů s environmentálními nebo sociálními dopady v souladu s cíli Zelené dohody pro Evropu.

Vzhledem k nedostatku údajů pro širokou škálu ukazatelů konkurenceschopnosti 23 , 24 jsou použity některé přibližné odhady nepřímější povahy (např. úroveň investic). Komise vyzývá členské státy a zúčastněné subjekty, aby spolupracovaly v rámci integrovaných vnitrostátních plánů v oblasti energetiky a klimatu (NECP) 25 a strategického plánu pro energetické technologie a pokračovaly ve vytváření společného přístupu k posuzování a posilování konkurenceschopnosti energetické unie. Je to důležité i ve vztahu k národním plánům na podporu oživení a odolnosti, které budou připraveny v rámci facility na podporu oživení a odolnosti.

2.Celková konkurenceschopnost odvětví čisté energie EU

2.1 Energie a trendy v oblasti zdrojů

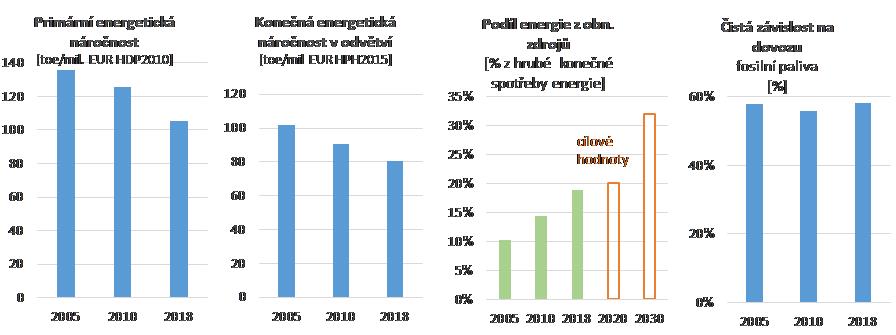

Mezi lety 2005 a 2018 se snižovala primární energetická náročnost v EU průměrným ročním tempem téměř 2 %, což svědčí o oddělení poptávky po energii od hospodářského růstu. Stejný trend bylo možno pozorovat ve vývoji konečné energetické náročnosti v průmyslu a stavebnictví, i když k tomu docházelo o něco pomalejším průměrným ročním tempem (1,8 %), což je odrazem úsilí daného odvětví snížit svou energetickou stopu. Díky energetické politice se podíl obnovitelné energie na konečné spotřebě energie zvýšil z 10 % a přiblížil se k 20% cíli stanovenému pro rok 2020. Podíl obnovitelné energie v odvětví elektřiny přesáhl 32 %. V odvětví vytápění a chlazení těsně překročil 21 %, zatímco v odvětví dopravy mírně překročil 8 %. To ukazuje postupný posun energetického systému směrem k technologiím čisté energie (viz graf 1).

Obrázek 1 Primární energetická náročnost EU, konečná energetická náročnost v průmyslu, podíl a cíle energie z obnovitelných zdrojů a čistá závislost na dovozu (fosilní paliva) 26

Zdroj 1: EUROSTAT

V posledním desetiletí zůstaly průmyslové ceny elektřiny v EU 27 relativně stabilní a v současné době jsou nižší než ceny japonské, oproti USA jsou však na dvojnásobku a vyšší jsou rovněž ve srovnání s většinou zemí skupiny G20, které nejsou členy EU. I když průmyslové ceny plynu 28 klesly a jsou nižší než ceny v Japonsku, Číně a Koreji, zůstávají vyšší než ve většině zemí skupiny G20 mimo EU. V tomto rozdílu hrají významnou roli relativně vysoké nevratné daně a odvody v EU a cenová regulace a/nebo dotace v zemích skupiny G20, které nejsou členy EU.

Navzdory krátkodobému zlepšení a snížení závislosti na dovozu energie mezi lety 2008 a 2013 se od té doby závislost EU zvýšila. 29 V roce 2018 byla čistá závislost na dovozu na úrovni 58,2 %, což bylo těsně nad úrovní roku 2005, a téměř se vyrovnala nejvyšším hodnotám za celé období. Účinné využívání zdrojů a odolnost ekonomiky jsou klíčem k dosažení konkurenceschopnosti a posílení otevřené strategické autonomie 30 EU na trhu technologií čisté energie. Zatímco technologie čisté energie snižují závislost na dovozu fosilních paliv, je s nimi spojeno riziko závislosti na surovinách. Toto vytváří nový typ rizik spojených s dodávkou 31 . Na rozdíl od fosilních paliv však mají suroviny potenciál zůstat v ekonomice prostřednictvím uplatňování přístupů oběhového hospodářství 32 , jakými jsou rozšířené hodnotové řetězce, recyklace, opětovné použití a řešení pro účely oběhového hospodářství, mají vliv na kapitálové výdaje a snižují spotřebu energie pro těžbu a zpracování původních materiálů, nesnižují však operační výdaje energetické výroby. Pokud jde o suroviny a zpracované materiály, je EU silně závislá na třetích zemích. V případě některých technologií však sehrává hlavní úlohu při výrobě součástí a konečných výrobků nebo technologicky pokročilých komponentů. Specifické a často technologicky pokročilé materiály vykazují vysokou koncentraci nabídky v malém počtu zemí. (Například Čína produkuje přes 80 % dostupné vzácné zeminy pro generátory s permanentními magnety) 33 .

2.2 Podíl odvětví energetiky EU na HDP EU

Obrat odvětví energetiky EU 34 v roce 2018 činil 1,8 bilionu EUR, což se téměř vyrovnalo úrovni roku 2011 (1,9 bilionu EUR). Toto odvětví se na celkové hrubé přidané hodnotě v hospodářství podílí 2 %, což je údaj, který zůstává od roku 2011 do značné míry konstantní. Obrat odvětví fosilních paliv se zmenšil z 36 % (702 miliard EUR) celkového obratu energetiky v roce 2011 na 26 % (475 miliard EUR) v roce 2018. Zároveň se ve stejném období zvýšil obrat z obnovitelných zdrojů energie ze 127 miliard EUR na 146 miliard EUR 35 , 36 . Přidaná hodnota odvětví čisté energie (112 miliard EUR v roce 2017) se oproti těžbě fosilních paliv a souvisejícím výrobním činnostem (53 miliard EUR) více než zdvojnásobila, přičemž od roku 2000 se ztrojnásobila. Odvětví čisté ekonomiky tak vytváří více přidané hodnoty, která zůstává v Evropě, než je tomu u odvětví fosilních paliv.

V letech 2000–2017 byl roční růst hrubé přidané hodnoty výroby energie z obnovitelných zdrojů v průměru 9,4 %, zatímco u činností v oblasti energetické účinnosti to bylo v průměru 22,3 %, což zdaleka převyšuje zbytek ekonomiky (1,6 %). Produktivita práce v EU (hrubá přidaná hodnota na zaměstnance) rovněž výrazně vzrostla v odvětví čisté energie, obzvláště v odvětví výroby energie z obnovitelných zdrojů, kde od roku 2000 vzrostla o 70 %.

Obrázek2 Hrubá přidaná hodnota a přidaná hodnota na zaměstnance, 2000–2019, 2000=100

Zdroj 2: JRC na základě údajů Eurostatu: [env_ac_egss1], [nama_10_a10_e], [env_ac_egss2], [nama_10_gdp.

2.3 Lidský kapitál

Technologie a řešení v odvětví čisté energie poskytují přímá pracovní místa na plný úvazek 1,5 milionu lidem v Evropě 37 , z nichž více než půl milionu 38 je činných v oblastech spojených s obnovitelnými zdroji energie (a toto číslo by při započtení nepřímých pracovních míst vzrostlo na 1,5 milionu) a téměř 1 milion tvoří lidé zaměstnaní v činnostech souvisejících s energetickou účinností (v roce 2017) 39 . Přímá pracovní místa ve výrobě energie z obnovitelných zdrojů energie v EU vzrostla z 327 000 v roce 2000 na 861 000 v roce 2011 a v roce 2017 jejich počet poklesl na 502 000. Jak je vidět na obrázku 3, po roce 2011 došlo k poklesu 40 , který lze pravděpodobně vysvětlit dopadem finanční krize a následným přemístěním výrobních kapacit, zvýšením produktivity a snížením intenzity práce. Počet přímých pracovních míst v oblasti energetické účinnosti stabilně rostl z 244 000 v roce 2000 na 964 000 v roce 2017. Přímá pracovní místa v těchto odvětvích (obnovitelných zdrojů energie a energetické účinnosti) představují přibližně 0,7 % celkové zaměstnanosti v EU, 41 přičemž jejich průměrný ročný růst byl na úrovni 3,1 % u obnovitelných zdrojů energie a na úrovni 17,4 % v případě energetické účinnosti převýšil zbytek ekonomiky 42 .

Obrázek 3 Přímá zaměstnanost v odvětví čisté energie v. zbytek ekonomiky mezi lety 2000–2018, 2000=100 a zaměstnanost v odvětví obnovitelné energie podle technologie 2015–2018

Zdroj 3: (JRC založený na datech z Eurostatu[env_ac_egss1], [nama_10_a10_e]

43

a EurObserv'ER)

Zdroj 3: (JRC založený na datech z Eurostatu[env_ac_egss1], [nama_10_a10_e]

43

a EurObserv'ER)

Rostoucí trend zaměstnanosti v odvětví čisté energie je globální, třebaže technologie, které nabízejí více pracovních příležitostí, se v jednotlivých regionech liší. Pracovní místa byla obecně vytvořena hlavně v odvětví solární fotovoltaiky a větrné energie. Čína, na kterou připadá skoro 40 % všech globálních pracovních míst v odvětví obnovitelných zdrojů energie, zaměstnává nejvíce osob v odvětví solární fotovoltaiky, solárního vytápění a chlazení a větrné energie. Pracovní místa v Brazílii jsou v odvětví bioenergie a EU zaměstnává nejvíce lidí v bioenergii (kolem poloviny všech pracovních míst v odvětví obnovitelných zdrojů energie) a větrné energie (kolem čtvrtiny), viz obrázek 4.

Obrázek 4 Globální zaměstnanost v odvětví technologie výroby energie z obnovitelných zdrojů (2012–2018) 44

Zdroj 4: (JRC na základě dat agentury IRENA, 2019 45 )

Odvětví technologií čisté energie čelí i nadále výzvám, které jsou zejména spojeny s dostupností kvalifikovaných pracovníků v místech, kde je po nich poptávka. 46 , 47 Příslušné dovednosti zahrnují především inženýrské a technické dovednosti, IT gramotnost a schopnost využívat nové digitální technologie, znalost zdravotních a bezpečnostních hledisek, specializované dovednosti práce v extrémních fyzických lokalitách (například ve výšce nebo hloubce) a měkké dovednosti jako týmová práce a komunikace, stejně jako znalost anglického jazyka.

Z hlediska otázek týkajících se rovnosti mezi ženami a muži lze uvést, že v roce 2019 ženy tvořily 32 % pracovní síly v odvětví obnovitelných zdrojů energie 48 . Toto číslo je vyšší než v odvětví tradiční energetiky (25 % 49 ), ale nižší než podíl v celém hospodářství (46,1 % 50 ); navíc se vyvážené zastoupení žen a mužů výrazněji liší u určitých pracovních profilů.

2.4 Trendy ve vývoji a inovacích

V posledních letech investovala EU v průměru takřka 20 miliard EUR ročně do výzkumu a inovací v oblasti čisté energie, které jsou prioritou energetické unie 51 , 52 . Finanční prostředky EU přispívají 6 %, veřejné financování od vnitrostátních vlád tvoří 17 % a podnikatelský sektor přispívá zhruba 77 %.

Rozpočet na výzkum a inovace vyčleněný na energetiku v EU tvoří 4,7 % celkových výdajů na výzkum a inovace 53 . V absolutním vyjádření však členské státy snížily vnitrostátní rozpočty na výzkum a inovace pro oblast čisté energie (obrázek 5); v roce 2018 utratila EU o půl miliardy méně než v roce 2010. Jedná se o globální trend. Výdaje veřejného sektoru na výzkum a inovace pro oblast nízkouhlíkových energetických technologií byly v roce 2019 nižší než v roce 2012, přičemž země i nadále přidělují velké částky z oblasti výzkumu a inovací na fosilní paliva 54 . To je opak toho, co je zapotřebí: chce-li EU a svět plnit své závazky týkající se dekarbonizace, je třeba navýšit investice do výzkumu a inovací v oblasti čistých technologií. EU má v současné době ze všech největších světových ekonomik nejnižší míru investic měřenou jako podíl HDP (obrázek 5). Na veřejném financování se větší měrou podílely finanční prostředky EU na výzkum, jež měly v posledních čtyřech letech zásadní význam pro zachování investiční úrovně v oblasti výzkumu a inovací.

Obrázek 5 Veřejné financování priorit energetické unie v oblasti výzkumu a inovací 55

Zdroj 5 JRC49 na základě IEA 56 , MI 57 .

V soukromém sektoru je v současnosti jen malý podíl příjmů vynakládán na výzkum a inovace v těch odvětvích, která rozsáhlé zavádění nízkouhlíkových technologií potřebují nejvíce51. Soukromé investice do priorit energetické unie v oblasti výzkumu a inovací dle odhadů EU poklesly: v současnosti činí kolem 10 % celkových výdajů podniků na výzkum a inovace 58 . Jedná se o vyšší podíl než v USA a o podíl, který je srovnatelný s Japonskem, oproti Číně a Koreji je to však nižší podíl. Třetina těchto investic jde na udržitelnou dopravu, zatímco odvětví obnovitelných zdrojů energie, inteligentních systémů a energetické účinnosti získávají každé jednotlivě kolem jedné pětiny výdajů. Zatímco rozdělení soukromých prostředků na výzkum a inovace se v EU v posledních letech změnilo pouze nepatrně, celosvětově se jedná o významnější posun k průmyslové energetické účinnosti a k inteligentním technologiím určených spotřebitelům 59 .

Obrázek 6 Odhady soukromého financování priorit energetické unie v oblasti výzkumu a inovací 60

Zdroj 6: JRC49, Eurostat/OECD55

V průměru tvoří největší kótované společnosti a jejich dceřiné podniky 20–25 % hlavních investorů, na patentové činnosti a investicích se však podílejí 60–70 %. V absolutním vyjádření, pokud jde o priority energetické unie v oblasti výzkumu a inovací, je v EU největším soukromým investorem v oblasti výzkumu a inovací automobilový průmysl 61 , následovaný odvětvími biotechnologie a léčivých přípravků. Obrázek 7 ukazuje, že mezi odvětvími energetiky je největším investorem do výzkumu a inovací odvětví ropy a plynu. Další odvětví energetiky, jakými jsou elektřina nebo společnosti zabývající se alternativními zdroji energie, mají na výzkum a inovace daleko nižší rozpočty, třebaže z nich věnují větší prostředky na čistou energii. Je znepokojující, že hlavní podíl soukromých finančních prostředků na výzkum a technologie v odvětví energetiky není vynaložen na technologie čisté energie. Podle IEA bylo mimo hlavní oblast činnosti ropných a plynárenských společností vynaloženo v průměru méně než 1 % jejich celkových kapitálových výdajů 62 63 a čisté energie se týkalo pouze 8 % jejich patentů 64 .

Obrázek 7 Investice EU do výzkumu a inovací v rámci priorit energetické unie v oblasti výzkumu a inovací, podle průmyslového odvětví 65

Zdroj 7: JRC49

Zdroj 7: JRC49

Investice rizikového kapitálu do čisté energie se v posledních letech zvyšovaly, ale stále zůstávají v porovnání s investicemi soukromého sektoru do oblasti výzkumu a inovací na nízké úrovni (něco přes 6–7 %). Rok 2020 se prozatím vyznačuje významným globálním zpomalením investic rizikového kapitálu do technologií čisté energie 66 .

Patentová aktivita v technologiích čisté energie 67 dosáhla vrcholu v roce 2012 a od té doby klesá. 68 V rámci tohoto trendu však jisté technologie, které jsou pro přechod na čistou energii (např. baterie) stále důležitější, zachovaly nebo dokonce zvýšily úroveň patentové činnosti.

EU a Japonsko jsou v mezinárodní konkurenci na čelní pozici, pokud jde o 69 patenty s vysokou hodnotou v oblasti technologií čisté energie. Patenty v oblasti čisté energie tvoří 6 % všech vynálezů s vysokou hodnotou v EU. Podíl EU je podobný podílu Japonska a je vyšší než podíl Číny (4 %), USA i zbytku světa (5 %) a ve srovnání s konkurenčními ekonomikami je před ní pouze Korea (7 %). Pokud jde o patenty s vysokou hodnotou v oblasti čisté energie, nachází se v EU čtvrtina nejlepších 100 společností. Většina vynálezů financovaných nadnárodními společnostmi se sídlem v EU je vyráběna v Evropě a z větší části dceřinými podniky nacházejícími se ve stejné zemi. 70 Vynálezy z EU usilují o ochranu především u úřadů pro duševní vlastnictví ve Spojených státech amerických a v Číně – a v širším smyslu na trzích v těchto zemích.

71 2.5 Oživení po pandemii Covid-19

Evropský energetický systém projevil během pandemie odolnost vůči otřesům, které s pandemií souvisejí, 72 a výsledkem byla zelenější skladba zdrojů energie, kdy ve druhém čtvrtletí roku 2020 klesla výroba elektřiny z uhlí v EU o 34 %, a obnovitelné zdroje energie zajišťovaly 43 % výroby energie, což byl dosud největší podíl 73 . Zároveň se zdálo, že výkonnost akciového trhu odvětví čisté energie byla situací méně zasažena a dokázala se rychleji zotavit než odvětví fosilních paliv. Společnostem a odvětvím pomohla úspěšně zareagovat na krizi digitalizace, která rovněž podpořila vznik nových digitálních aplikací.

Energetické hodnotové řetězce EU se sice zotavují, krize však přesto podtrhla nutnost optimalizace a případně regionalizace dodavatelských řetězců, aby se do budoucna snížila narušení a zvýšila se odolnost. V rámci své reakce Komise plánuje identifikovat kritické dodavatelské řetězce energetických technologií, analyzovat potencionální zranitelná místa a zvýšit odolnost 74 . Klíčovými prioritami při zotavení energetického odvětví jsou energetická účinnost, jíž bude dosaženo zejména prostřednictvím renovační vlny, a dále obnovitelné zdroje energie, vodík a integrace energetického systému. S pandemií souvisí i jedna další obava, a sice že pandemie ovlivní investice a dostupné zdroje na výzkum a inovace, k čemuž prokazatelně došlo za předchozích ekonomických krizí.

Díky opatřením na obnovu lze využít potenciálu tvorby pracovních míst (včetně odvětví výzkumu a inovací), která nabízí energetická účinnost a energie z obnovitelných zdrojů 75 , s cílem posílit zaměstnanost a též směrovat k udržitelnosti. Podpora výzkumu a inovací, a to včetně podpory výzkumu a inovací v podnikatelském sektoru, má pozitivnější dopad na zaměstnanost v odvětvích středně pokročilých a vyspělých technologií, jako je technologie čisté energie 76 . Současně je třeba docílit průlomu v oblasti nízkouhlíkových technologií, například v energeticky náročných průmyslových odvětvích, což si vyžádá rychlejší investice do výzkumu a inovací pro účely jejich demonstrace a zavádění.

3.Zaměření na klíčové technologie čisté energie a řešení

V níže uvedeném oddílu jsou podle ukazatelů nastíněných v tabulce 1 analyzovány nejrelevantnější hodnoty konkurenceschopnosti s ohledem na každou z šesti technologií, jež byly rozebírány výše, jakož i na stav, hodnotový řetězec a globální trh. Výkonnost EU je v co největší míře srovnávána s dalšími klíčovými regiony (např. USA, Asie). Podrobnější posouzení dalších důležitých čistých a nízkouhlíkových energetických technologií nutných pro dosažení klimatické neutrality je přiloženo v doprovodné zprávě pod názvem Přechod na čistou energii – Technologie a Inovace 77 .

3.1 Obnovitelné zdroje energie na moři – větrná energie

Technologie: Souhrnný instalovaný výkon s ohledem na větrnou energii na moři v EU činil 12 GW v roce 2019 78 . V časovém horizontu do roku 2050 scénáře EU předpokládají výkon větrné energie na moři v EU na úrovni přibližně 300 GW 79 . V posledních letech v globálním měřítku prudce klesaly náklady a poptávka byla stimulována novými nabídkami po celém světě a budováním větrných parků bez dotací. Pro větrnou energii na moři byl velmi přínosný vývoj v oblasti větrné energie na pevnině, a zvláště z úspor z rozsahu (zapříčiněných například vývojem materiálů a společných komponentů), což umožnilo zaměřit úsilí na nejinovativnější segmenty této technologie (např. plovoucí větrné elektrárny na moři, nové materiály a komponenty). U nedávných projektů v oblasti větrné energie na moři lze pozorovat mnohem vyšší faktory s ohledem na výkon. Díky trvalému úsilí ve výzkumu a inovacích vzrostl při výrobě elektřiny průměrný výkon v turbínách z 3,7 MW (2015) na 6,3 MW (2018).

Výzkum a inovace v oblasti větrné energie na moři jsou spojeny především se zvýšenou velikostí turbín a plovoucích zařízení (zejména návrhy nosných konstrukcí), s rozvojem infrastruktury a digitalizací. Kolem 90 % výzkumu a inovací EU v oblasti výroby energie z větru pochází ze soukromého sektoru 80 . Výzkum v oblasti větrné energie na moři je na úrovni EU podporován od 90. let. Do oblasti větrné energie na moři, zvláště plovoucích zařízení, byla v posledních letech směrována značná finanční podpora ( Figure 8 ). Z těchto charakteristik výzkumu a inovací vyplývá, že EU by mohla získat konkurenční výhodu rozvojem nových tržních segmentů. Jde například o plnohodnotný dodavatelský řetězec EU v oblasti větrné energie na moři (s rozšířením rovněž o nevyužité mořské oblasti EU), vedoucí postavení v odvětví plovoucích elektráren se moři se zaměřením na trhy s hlubšími vodami nebo nově vznikajících koncepce, např. vzdušné větrné energetické systémy či rozvoj přístavní infrastruktury schopné plnit ambiciózní cíle (a synergie s jinými sektory – např. výroba vodíku v přístavech). Patentové trendy potvrzují konkurenceschopnost Evropy v oblasti větrné energie. Subjekty z EU sehrávají vedoucí úlohu v oblasti vynálezů s vysokou hodnotou 81 a chrání své znalosti u ostatních patentových úřadů mimo svůj domácí trh.

Obrázek 8 Vývoj financování EK na výzkum a inovace v třídění podle priorit na výzkum a inovace v oblasti větrné energie podle programů FP7 a H2020 a počet financovaných projektů v letech 2009–2019.

Zdroj: 8 JRC 2020 82

Další nedávné inovace se zaměřují na logistiku / dodavatelský řetězec, např. na vývoj převodovek větrných turbín dostatečně kompaktních na to, aby se vešly do standardního přepravního kontejneru 83 , a na uplatňování přístupů oběhového hospodářství během životního cyklu zařízení. V následujících deseti letech se nejvíce očekává nárůst inovací a nových trendů, jež zahrnují oblast supravodivých generátorů, pokročilých materiálů pro konstrukci věží a přidanou hodnotu větrné energie na moři (systémovou hodnotu větru). Z hlediska udržení budoucí konkurenceschopnosti identifikovala skupina plánu SET pro větrnou energii na moři většinu těchto oblastí jako pro Evropu klíčových. V současné době je Evropa ve vedoucím postavení ve vztahu ke všem částem hodnotového řetězce systémů snímání a monitorování větrných turbín na moři, a to včetně výzkumu a výroby 84 .

Hodnotový řetězec: Na straně trhu se společnosti EU nacházejí před svými konkurenty, pokud jde o poskytování generátorů na moři se všemi rozsahů výkonu, což je odrazem dobře fungujícího evropského trhu v oblasti energií na moři a zvyšující se velikosti nově instalovaných turbín 85 . Zhruba 93 % celkového výkonu na moři instalovaného v Evropě v roce 2019 pochází při výrobě od lokálních evropských výrobců (Siemens, Gamesa Renewable Energy, MHI Vestas a Senvion 86 ).

Obrázek 9 Nově instalovaný výkon větrné energie (na pevnině a na moři) – místní v. dovážené, za předpokladu jednotného evropského trhu

Zdroj: 9 JRC 2020 87

Globální trh: Podíl EU 88 na globálním vývozu vzrostl z 28 % v roce 2016 na 47 % v roce 2018 a 8 z 10 nejvýznamnějších globálních vývozců bylo ze zemí EU, a to za situace, kdy klíčovými globálními konkurenty byly Čína a Indie. Mezi lety 2009 a 2018 zůstávala obchodní bilance EU 89 kladná a vykazovala rostoucí trend.

Prognózy celosvětových trhů v Asii (včetně Číny) očekávají, že výkon v oblasti větrné energii na moři do roku 2030 dosáhne kolem 95 GW (z předpokládané globální kapacity téměř 233 GW do roku 2030) 90 . V roce 2018 se takřka polovina globálních investic v oblasti větrné energie na moři uskutečnila v Číně 91 . V témže časovém horizontu roku 2030 se v rámci scénáře CTP-MIX v EU očekává výkon v oblasti větrné energii na moři na úrovni 73 GW. V rámci integrovaných vnitrostátních plánů v oblasti energetiky a klimatu se v současnosti předpokládá do roku 2030 výkon v oblasti větrné energie na moři na úrovni 55 GW.

Plovoucí zařízení se zdají být životaschopnou možností pro ty země a regiony EU, které postrádají mělčí vody (plovoucí mořské větrné farmy pro hloubky mezi 50 a 1 000 metrů), a mohla by v oblastech, jakými jsou Atlantský oceán, Středozemní moře a případně Černé moře, otevřít nové trhy. Důsledkem řady plánovaných nebo probíhajících projektů bude instalace plovoucích zařízení o výkonu 350 MW v evropských vodách do roku 2024. Za účelem dosažení klimatické neutrality je v rámci odvětví větrné energie v EU zamýšleno do roku 2050 nainstalovat v evropských vodách plovoucí mořské větrné farmy o výkonu 150 GW 92 . Globální trh s energií z plovoucích mořských větrných farem představuje pro společnosti EU velkou obchodní příležitost. Do roku 2030 je z tohoto zdroje očekávána celkový výkon na úrovni přibližně 6,6 GW, přičemž značného výkonu by mělo být dosaženo v určitých asijských zemích (Jižní Korea a Japonsko) kromě evropských trhů (Francie, Norsko, Itálie, Řecko, Španělsko)v období let 2025 až 2030. Vzhledem k tomu, že má Čína bohaté zdroje větrné energie v mělkých vodách, neočekává se, že by ve střednědobém horizontu stavěla plovoucí větrné farmy s výrazným výkonem 93 . Plovoucí zařízení rovněž mohou omezit dopady na životní prostředí pod vodou, a to zejména během fáze výstavby.

Větrná energie na moři je průmyslovým odvětvím, v němž se soutěží na globálním trhu. Pro průmysl EU může být klíčovou poptávka v rámci vznikajícího globálního trhu, např. po energii vyráběné plovoucími větrnými farmami, má-li průmysl EU v rámci rostoucím odvětví větrné energie na moři nadále být konkurenceschopným a svoji konkurenceschopnost si nadále udržet. Zásadní otázkou je, zda se členské státy k větrné energii zaváží. Z aktuálního nesouladu mezi prognózou integrovaného vnitrostátního plánu v oblasti energetiky a klimatu do roku 2030 (55 GW větrné energie na moři) a scénářem EU (73 GW 94 ) vyplývá, že je třeba zvýšit míru investic. Příznivý dopad rozvoje větrné energie moři na dodavatelský řetězec v mořských oblastech je důležitým faktorem pro regionální rozvoj (umístění výroby, montáž turbín blízko trhu, dopad na přístavní infrastrukturu). Strategie pro energii z obnovitelných mořských zdrojů 95 vymezí soubor opatření k překonání výzev a posílení vyhlídek na moři.

3.2 Obnovitelné zdroje energie z moří -- energie z moří

Technologie: technologie slapové energie a energie mořských vln jsou nejpokročilejšími technologiemi energie z moří, přičemž významný potenciál je v mnoha členských státech a regionech 96 . Má se za to, že technologie slapové energie jsou v předobchodní fázi. Sbližování ve fázi návrhu napomohlo rozvoji technologie a generovalo významné množství elektřiny (více než 30 GWh od roku 2016 97 ). V Evropě i ve světě bylo realizováno mnoho projektů a prototypů. Většina technologických přístupů k energii mořských vln je však na úrovni technologické připravenosti 6–7 se silným důrazem na výzkum a inovace. Většina zlepšení výsledků v oblasti energie mořských vln je důsledkem probíhajících projektů v EU. Toto odvětví v posledních pěti letech projevilo odolnost 98 a výrazný technologický pokrok v něm byl dosažen úspěšnou realizací demonstračních farem a prvních farem svého druhu. 99

Scénáře z dlouhodobé strategie předvídají omezené využívání technologie energie z moří. Možnosti zachytit energie z moře v rámci modelu omezují vysoké náklady na konvertory energie vln a konvertory slapové energie, jakož i nedostatečné dostupné informace o výkonnosti 100 . Zelená dohoda pro Evropu zároveň zdůrazňuje klíčovou roli, kterou bude obnovitelná energie z moří sehrávat při přechodu na klimaticky neutrální ekonomiku, přičemž se u této energie očekává významný příspěvek za řádných tržních a politických podmínky (2,6 GW do roku 2030 101 a 100 GW v evropských vodách do roku 2050 102 ). Probíhající demonstrace naznačují možnost rychlého snížení nákladů: údaje z projektů Horizont 2020 naznačují, že náklady slapové energie poklesly mezi roky 2015 a 2018 o víc než 40 % 103 , 104 .

Hodnotový řetězec: Evropa zaujímá vedoucí pozici v celém dodavatelském řetězci 105 a inovačního systému 106 v oblasti energie z moří. Evropě umožnil rozvinout a udržet její současné konkurenceschopné postavení evropský klastr vytvořený specializovanými výzkumnými ústavy, vývojáři a dostupností výzkumné infrastruktury.

Globální trh: I přes vystoupení Spojeného království a změny na trhu s technologiemi energie mořských vln a slapové energie si EU udržuje vedoucí postavení v celosvětovém měřítku. 70 % globálního výkonu energie z moří pochází od společnosti se sídlem v EU 107 . Během následujícího desetiletí bude pro vývojáře z EU zásadní svou konkurenceschopnost dále rozvíjet. Očekává se, že během následujících pěti let se globální výkon energie z moří zvýší na 3,5 GW a do roku 2030 až na 10 GW 108 .

Obrázek 10 Instalovaný výkon podle původu technologie

Zdroj 10: JRC 2020 109

V EU 110 si mezi lety 2000 a 2015 podalo přihlášky patentů souvisejících s energií z moře nebo se podání takovýchto přihlášek patentů podílelo 838 společností z 26 zemí. 111 Díky trvalé podpoře poskytované výzkumu a inovacím se EU z hlediska technologie dlouhodobě udržuje vedoucí postavení, pokud jde o vývoj technologií energie z moří. Celkové výdaje na výzkum a inovace v oblasti energie mořských vln a slapové energie v letech 2007 až 2019 činily 3,84 miliardy EUR, z nichž většina (2,74 miliardy EUR) pocházela ze soukromých zdrojů. V tomtéž období přispěly vnitrostátní programy v oblasti výzkumu a inovací na vývoj energie mořských vln a slapové energie 463 miliony EUR, zatímco prostředky EU podpořily výzkum a inovace až do výše takřka 650 milionů EUR (včetně projektů NER 300 a Interreg (spolufinancovaných Evropským fondem pro regionální rozvoj)) 112 . V průměru aktivovala 1 miliarda EUR veřejného financování (z EU 113 a vnitrostátních prostředků) pákovým efektem během vykazovaného období 2,9 miliardy EUR soukromých investic.

V případě technologií slapové energie a energie mořských vln je stále zapotřebí výrazně snížit náklady, aby tyto technologie mohly využít svůj potenciál ve skladbě zdrojů energie, k čemuž jsou nutné intenzivní (tj. zvýšená míra projektů ve vodě) a pokračující (tj. kontinuita projektů) demonstrační činnosti. Navzdory posunům v technologickém pokroku a demonstracích je v daném odvětví složité vytvořit životaschopný trh. Vnitrostátní podpora se jeví nízkou, což se odráží v omezeném závazku ohledně výkonu v oblasti energie z moří v integrovaných vnitrostátních plánech v oblasti energetiky a klimatu ve srovnání s rokem 2010 a v nedostatku jasné zvláštní podpory demonstračním projektům i vývoji inovativních systémů odměňování u nově vznikajících technologií využívajících obnovitelné zdroje energie. Omezuje to prostor pro vypracování obchodního případu a identifikaci životaschopných způsobů vývoje a zavedení technologií. Proto si specifické obchodní případy v oblasti energie z moří zasluhují větší pozornost, a to zejména pokud jejich předvídatelnost dokáže zvýšit jejich hodnotu, stejně jako jejich potenciál při dekarbonizaci malých společenství a ostrovů EU 114 . Připravovaná strategie pro energii z obnovitelných mořských zdrojů dává příležitost podporovat rozvoj energie z moří a umožnit EU plně využívat svých zdrojů na celém svém území.

3.3 Solární fotovoltaika

Technologie: Solární fotovoltaika se stala nejrychleji rostoucí energetickou technologií na světě, po níž se šíří a rozšiřuje poptávka, neboť solární fotovoltaika se stává nejvíce konkurenceschopnou alternativou pro výrobu elektřiny na rostoucím počtu trhů a u rostoucího množství aplikací. Tento růst je podporován klesajícími náklady na fotovoltaické systémy (EUR/W) a stále konkurenčnějšími náklady na výrobu elektřiny (EUR/MWh).

Souhrnný instalovaný výkon fotovoltaiky v EU 115 v roce 2019 činil 134 GW a podle předpokladů by měl vzrůst na 370 GW v roce 2030 a na 1051 GW v roce 2050 116 . Vzhledem k předpokládanému významnému růstu výkonu fotovoltaiky v EU a na celém světě by EU měla hrát významnou úlohu v celém hodnotovém řetězci. V současnosti mají evropské společnosti v různých segmentech fotovoltaického hodnotového řetězce různou výkonnost ( Figure 11 ).

Obrázek 11 Evropské subjekty v hodnotovém řetězci fotovoltaického odvětví

Zdroj 11 Studie ASSET o konkurenceschopnosti

Hodnotový řetězec: Společnosti z EU jsou konkurenceschopné zejména v navazující části hodnotového řetězce. Podařilo se jim zejména zůstat konkurenceschopnými v segmentech sledování, kontroly a vyváženosti systému (BoS) a patří mezi ně někteří lídři ve výrobě invertorů a solárních sledovacích (polohovacích) zařízení. Společnosti si z EU rovněž udržely vedoucí pozici v segmentu zavádění, kde se zavedeným subjektům, např. podnikům Enerparc, Engie, Enel Green Power neboa BayWa.re, podařilo získat nový podíl na celosvětovém trhu 117 . Výroba zařízení má navíc v Evropě stále silnou základnu (např. podnky Meyer Burger, Centrotherm, Schmid).

Globální trh: EU ztratila tržní podíl v některých předcházejících částech hodnotového řetězce (např. výroba fotovoltaických článků a modulů). Nejvyšší přidaná hodnota se nachází v nejvzdálenějších předcházejících částech hodnotového řetězce (v základním a aplikovaném výzkumu a vývoji a v designu) i v jeho nejvzdálenějších navazujících částech (marketing, distribuce a řízení značky). Navzdory tomu, že činnosti s nejnižší přidanou hodnotou se objevují ve středu hodnotového řetězce (výroba a montáž), mají společnosti zájem být v těchto segmentech dobře umístěny, a tím snížit riziko a náklady na financování. EU je stále jedním z hlavních výrobců polykrystalického křemíku (Wacker Polysilicon AG), jehož výroba sama o sobě stačí k produkci solárních článků s výkonem 20 GW, a významnou část své produkce polykrystalického křemíku vyváží do Číny 118 . Globální produkce fotovoltaických panelů je v současnosti vyčíslena na hodnotu 57,8 miliardy EUR, přičemž EU se na této částce podílí 7,4 miliardami EUR (12,8 %). Za stále relativně vysoký podíl na celkové hodnotě tohoto segmentu vděčí EU výrobě ingotů z polykrystalického křemíku. Dramaticky však v EU poklesla výroba fotovoltaických článků a modulů. Všech 10 největších výrobců fotovoltaických článků a modulů nyní vyrábí většinu své produkce v Asii 119 .

Náklady na kapitálové výdaje závodů na výrobu polykrystalického křemíku, solárních článků a modulů mezi roky 2010 a 2018 dramaticky poklesly. To by společně s inovacemi ve výrobě mělo EU nabídnout příležitost podívat se na průmysl fotovoltaiky nově a zvrátit situaci 120 .

Přítomnost EU ve vzdálených předcházejících a navazujících částech hodnotového řetězce by mohla být základem obnovy fotovoltaického odvětví. Vyžadovala by to zaměření na specializaci či na vysoce výkonné výrobky / výrobky s vysokou hodnotou, jakými jsou výroba zařízení a invertorů a fotovoltaických výrobků uzpůsobených specifickým potřebám stavebnictví, dopravy (fotovoltaická zařízení zabudovaná do vozidla) a/nebo zemědělství (dvojí využívání půdy za přispění fotovoltaiky v zemědělství) nebo poptávce po vysoce účinných/vysoce kvalitních zařízení na solární energii určená k optimalizaci využití dostupných povrchů a zdrojů. Modularita dané technologií usnadňuje, a to zvláště v městském prostředí, zabudování fotovoltaiky do mnoha aplikací. Tyto nové fotovoltaické technologie, které nyní vstupují do komerční fáze, by se mohly stát novým základem pro obnovu daného odvětví 121 . Široké znalosti výzkumných institucí EU, kvalifikovaná pracovní síla a existující i nově vznikající subjekty v odvětví jsou základem pro obnovu silného evropského fotovoltaického dodavatelského řetězce 122 . Pokud si toto odvětví udržet konkurenceschopnost, musí si vytvořit globální dosah. Vybudováním rozsáhlého průmyslového odvětví v oblasti fotovoltaické výroby v EU by rovněž snížilo riziko narušením dodávek i rizika v souvislosti s kvalitou.

3.4 Výroba vodíku z obnovitelných zdrojů pomocí elektrolýzy

Tato část se zaměřuje na výrobu vodíku z obnovitelných zdrojů a na konkurenceschopnost tohoto prvního segmentu hodnotového řetězce vodíku 123 . Vodík je klíčový pro skladování energie vyrobené prostřednictvím elektřiny z obnovitelných zdrojů a pro dekarbonizaci obtížně elektrifikovatelných odvětví. Cílem vodíkové strategie EU je prostřednictvím přímých investic pohybujících se mezi 24 miliardami EUR a 42 miliardami EUR integrovat elektrolyzéry pro výrobu vodíku z obnovitelných zdrojů 124 o výkonu 40 GW a vyrobit v energetickém systému EU až 10 Mt vodíku z obnovitelných zdrojů do roku 2030 125 , 126 .

Technologie: Investiční náklady na elektrolyzéry poklesly v posledním desetiletí o 60 % a do roku 2030 se ve srovnání se současným stavem v důsledku úspor z rozsahu očekává jejich další snížení na polovinu 127 . Náklady na vodík z obnovitelných zdrojů 128 se nyní pohybují mezi 3 EUR a 5,5 EUR za kilogram, což je vyšší cena než za vodík vyrobený z jiných než obnovitelných zdrojů energie, jehož cena v roce 2018 činila 2 EUR za kilogram 129 .

Dnes pochází méně než 1 % světové produkce vodíku z obnovitelných zdrojů 130 . Odhady pro rok 2030 stanoví náklady na vodík z obnovitelných zdrojů v rozsahu 1,1–2,4 EUR/kg 131 , což je levnější než nízkouhlíkový vodík z fosilních paliv 132 a takřka v konkurenci s vodíkem z fosilních paliv 133 .

Společný podnik pro palivové články a vodík (společný podnik FCH) mezi lety 2008–2018 podporoval 246 projektů v rámci několika technologických použití souvisejících s vodíkem, přičemž bylo dosaženo celkových investic ve výši 916 milionů EUR, jež byly doplněny 939 miliony EUR soukromých a vnitrostátních/regionálních investic. V rámci programu Horizont 2020 (2014–2018) bylo vyčleněno přes 90 miliónů EUR na vývoj elektrolyzérů, které byly doplněny soukromými finančními prostředky ve výši 33,5 milionu EUR 134 , 135 . Na vnitrostátní úrovni nejvíce zdrojů využilo Německo, které mezi roky 2014 a 2018 136 vyčlenilo 39 milionů EUR 137 na projekty věnované vývoji elektrolyzérů. V Japonsku získala společnost Asahi Kasei grant v hodnotě mnoha milionů dolarů na podporu vývoje svého alkalického elektrolyzéru 138 .

Asie (zejména Čína, Japonsko a Jižní Korea) mají dominantní postavení, pokud jde o celkový počet přihlášek patentů podaných mezi roky 2000 a 2016 pro vodík, elektrolyzéry a uskupení pro palivové články. EU si nicméně vede velmi dobře a v oblastech souvisejících s vodíkem a elektrolyzéry podala nejvyšší počet přihlášek pro patentové skupiny „s vysokou hodnotou“. V oblastech souvisejících s palivovými články nicméně podalo nejvyšší počet přihlášek pro patentové skupiny „s vysokou hodnotou“ Japonsko.

Hodnotový řetězec: hlavními technologiemi elektrolýzy vody jsou alkalická elektrolýza (AEL), elektrolýza využívající jako elektrolyt polymerovou membránu (elektrolýza PEM) a elektrolýza s tuhými oxidy (SOEL) 139 :

-Alkalická analýza (AEL) je vyspělá technologie s provozními náklady, které jsou ovlivňovány náklady na výrobu elektřiny stejně jako vysokými investičními náklady. Výzvami pro výzkum je provoz pod vysokým tlakem a propojení s dynamickým zatížením.

-Při elektrolýze PEM lze dosahovat vyšších proudových hustot 140 než při elektrolýzách AEL a SOEL, přičemž tato technologie elektrolýzy má potenciál dále snižovat investiční náklady. V posledních letech bylo v EU (v Německu, Francii, Dánsku a Nizozemsku) vybudováno několik velkých zařízení (o výkonu v MW), které EU umožnily dohnat vývoj v technologii AEL. Jedná se o technologii, která je již připravená pro uvedení trh, u níž se výzkum se především soustředil na zvýšení plošné hustoty výkonu, přičemž je zaručena souběžné nižší používání kritických surovin 141 a trvanlivost.

-Technologie elektrolýzy tuhých oxidů (SOEL) vykazuje nejvyšší účinnost. Zařízení jsou ale relativně malá, obvykle ještě o výkonu v rozsahu 100 kW, vyžadují stabilní provoz a musí být připojena ke zdroji tepla 142 . Z celkového pohledu je technologie SOEL stále ještě ve vývojové fázi, ačkoliv je již možné objednat si na trhu příslušné výrobky.

Pokud jde o elektrolýzu vody, činil v roce 2019 v EU instalovaný výkon zhruba 50 MW 143 (zhruba 30 % v případě technologie AEL a 70 % u technologie PEM), z něhož bylo přibližně 30 MW v roce 2018 umístěno v Německu 144 .

Technologie AEL nemá v dodavatelském řetězci žádné kritické komponenty. Díky technické podobnosti s průmyslovým odvětvím elektrolýzy alkalických chloridů, jež operuje v daleko větších zařízení, lze využívat podobné technologie a těžit ze zavedených hodnotových řetězců 145 . U technologií PEM a SOEL vznikají některé stejné náklady a některá tatáž rizika dodávky v souvislosti příslušnými hodnotovými řetězci palivových článků 146 . To se týká zejména kritických surovin 147 v případě technologie PEMEL a vzácných zemin v případě technologie SOEL.

Technologie PEM musí odolávat koroznímu prostředí, a proto vyžaduje použití dražších materiálů, jako je titan na bipolární desky. Na systémových nákladech se nejvíce podílí stack elektrolyzérů 148 (40–60 %), po němž následuje výkonová elektronika (15–21 %). Hlavní komponenty, které zvyšují náklady na stack, jsou vrstvy sestavy membránových elektrod (MEA) obsahující ušlechtilé kovy 149 . Na nákladech na stack se nejvíce podílejí komponenty článků na bázi vzácných zemin, které jsou používány na elektrody a elektrolyt technologie SOEL. Odhaduje se, že stacky tvoří přibližně 35 % celkových systémových nákladů technologie SOEL 150 .

Globální trh: Evropské společnosti mají dobré předpoklady těžit z růstu trhu. V EU působí výrobci všech tří hlavních technologií elektrolyzéru 151 a je jediným regionem nabízejícím jasně definovaný tržní produkt pro technologii SOEL. Další subjekty působí ve Spojeném království, Norsku, Švýcarsku, USA, Číně, Kanadě, Rusku a Japonsku.

Globální obrat systémů vodních elektrolyzérů je momentálně odhadován v rozsahu 100 až 150 milionů EUR za rok. Podle odhadů z roku 2018 by během velmi krátké doby (v průběhu jednoho roku až dvou let) mohla výroba prostřednictvím elektrolýzy vody dosáhnout výkonu 2 GW ročně (ve světovém měřítku). Na tomto zvýšeném globálním výkonu by se evropští výrobci mohli potenciálně podílet dodávkami z jedné třetiny 152 .

Cílem vodíkové strategie EU je dosáhnout do roku 2030 významné výrobní kapacity vodíku z obnovitelných zdrojů. Bude to vyžadovat obrovské úsilí, neboť bude třeba navýšit instalovaný výkon elektrolýzy vody ze současných 50 MW na 40 GW do roku 2030 a nastavit požadovaný výkon pro udržitelný hodnotový řetězec v EU. Základem tohoto úsilí by měl být inovační potenciál, jejž nabízí celá škála technologií elektrolýzy, jakož i vedoucí pozice společností v EU v oblasti elektrolýzy ve všech technologických přístupech v rámci celého hodnotového řetězce od dodávky komponentů po konečnou integrační kapacitu. Očekává se, že v důsledku rozšíření průmyslové výroby elektrolyzérů dojde k významnému snížení nákladů.

3.5 Baterie

Baterie jsou klíčovým faktorem pro klimaticky neutrální ekonomiku, které chceme do roku 2050 dosáhnout, pro rozvoj čisté mobility i pro ukládání energie, aby byla umožněna integrace rostoucího podílu obnovitelných zdrojů energie. Tato analýza se zaměřuje na technologii lithium-iontových baterií. Důvodů je celá řada:

-velmi pokročilý stav této technologie a její tržní připravenost,

-vysoká účinnost cyklu (round trip efficiency),

-značná předpokládaná poptávka a dále

-její očekávané širší využití, ať už v elektrických vozidlech či v budoucích elektrických (námořních a leteckých) dopravních prostředcích, nebo ve stacionárních a dalších průmyslových použitích, které vedou ke značným tržním příležitostem.

Technologie: Lze očekávat, že dojde k nárůstu poptávky po lithium-iontových bateriích ze současných 200 GWh v roce 2019 na zhruba 800 GWh v roce 2025 a že do roku 2030 bude překonána hranice 2 000 GWh. Podle nejoptimističtějšího scénáře může poptávka do roku 2040 dosáhnout 4 000 GWh 153 .

Obrázek 12 Roční poptávka po lithium-iontových bateriích v minulosti a prognóza do budoucna, podle účelu použití

Zdroj 12: Bloomberg Long-Term Energy Storage Outlook, 2019: Bloomberg NEF, Avicenne for consumer electronics

Plánovaný růst, který je z velké části založen na elektrických vozidlech (zejména osobních vozidlech), vychází z očekávaného významného technologického pokroku a dalšího poklesu nákladů. Ceny lithium-iontových baterií, které v roce 2010 převyšovaly 1 100 USD/kWh, klesly v reálných hodnotách o 87 % na 156 USD/kWh v roce 2020 154 . Do roku 2025 se mají průměrné ceny blížit 100 USD/kWh 155 . Z hlediska výkonnosti hustota lithium-iontové energie v posledních letech významně vzrostla a od uvedení na trh v roce 1991 se ztrojnásobila151. Další potenciál pro optimalizaci je očekáván od nové generace lithium-iontových baterií 156 .

Hodnotový řetězec: graf 14 ukazuje hodnotový řetězec baterií spolu s postavením EU v různých segmentech. Průmysl EU investuje do těžby, výroby a zpracování surovinových a pokročilých materiálů (katodové, anodové a elektrolytické materiály) a do výroby moderních článků, napájecích sad a baterií. Cílem je posílit kvalitu i rozsah, a zejména udržitelnost, a tím zvýšit konkurenceschopnost.

Obrázek 13 Hodnocení postavení EU na hodnotovém řetězci baterií, 2019

Zdroj 13: InnoEnergy (2019).

Zdroj 13: InnoEnergy (2019).

Globální trh: Globální trh lithium-iontových baterií pro elektrická vozidla má v současnosti hodnotu 15 miliard EUR ročně (z čehož podíl EU činí 450 milionů EUR ročně (2017) 157 ). Konzervativní odhad předpokládá, že trh v roce 2025 bude mít hodnotu 40–55 miliard EUR ročně a v roce 2040 200 miliard ročně EUR 158 . V roce 2018 měla EU pouze kolem 3 % globální výrobní kapacity lithium-iontových článků, zatímco podíl Číny byl kolem 66 % 159 . Za silnou stránku evropského průmyslu byly považovány navazující, hodnotově orientované segmenty jako výroba a integrace napájecích sad a recyklace baterií, a naopak slabou stránkou byly předcházející nákladově motivované segmenty jako výroba materiálů, komponentů a článků 160 , 161 . Roste trh s lodními bateriemi a odhaduje se, že do roku 2025 bude mít hodnotu víc než 800 milionů EUR ročně, z čehož více než polovina bude v Evropě; jde o technologický sektor, ve kterém Evropa má momentálně vedoucí pozici 162 .

Komise si uvědomuje naléhavou potřebu EU obnovit konkurenceschopnost na trhu s bateriemi a v roce 2017 zřídila Evropskou bateriovou alianci a v roce 2018 přijala strategický akční plán v oblasti baterií 163 . Jedná se o komplexní politický rámec s regulačními a finančními nástroji na podporu vytvoření ekosystému celého hodnotového řetězce baterií v Evropě. Současně velkokapacitní výrobci baterií a bateriových článků začínají zakládat nové výrobní závody (např. Northvolt). V současnosti byly oznámeny investice až ve 22 továrnách na baterie (některé z nich jsou ve výstavbě) s předpokládaným výkonem 500 GWh do roku 2030 164 .

Obrázek 14: Výrobní kapacita lithium-iontových článků podle regionu umístění závodu

Zdroj 14: BloombergNEF, 2019

EU má silné stránky, na kterých může stavět při dohánění bateriového průmyslu, a to zvláště v oblasti pokročilých materiálů a chemického složení baterií a v recyklaci, kde průkopnická legislativa EU umožnila vytvořit dobře strukturovaný průmysl. Směrnice o bateriích je v současné době revidována. Avšak pro získání významného podílu na novém a rychle rostoucím trhu nabíjecích baterií je třeba trvalého a dlouhodobého úsilí k zajištění k většímu objemu investic do výrobní kapacity. K tomu je zapotřebí podpora výzkumu a inovací pro zvýšení výkonnosti baterií je, přičemž je nutno zaručit, že baterie splňují normy kvality a bezpečnosti na úrovni EU, a zároveň bude třeba zabezpečit dostupnost surovin a zpracovaných materiálů a jejich opětovné použití či recyklaci a udržitelnost celého bateriového hodnotového řetězce. K tomu je třeba nový komplexní rámec legislativy EU, který stanoví přísné normy na výkonnost a udržitelnost baterií uvedených na trh EU. To pomůže průmyslu plánovat investice a zajistit vysoké standardy udržitelnosti v souladu s cíli Zelené dohody pro Evropu. Návrh Komise bude brzy přijat.

Zatímco v následujících několika desetiletích bude hlavním zájmem pravděpodobně zlepšování pozice lithium-iontové technologie, bude také třeba prozkoumat další nové a slibné bateriové technologie (např. technologie baterií s kompletně tuhými elektrolyty, technologie nastupující po lithium-iontových bateriích a technologie redoxních průtokových baterií). Tyto technologie jsou důležité pro použití, jejichž požadavky nedokáže splnit lithium-iontová technologie.

3.6 Inteligentní elektrorozvodné sítě

Vzhledem k tomu, že podle všech scénářů pro rok 2050 elektrifikace vzroste 165 , má pro to, aby EU dosáhla ambicí Zelené dohody pro Evropu, zásadní význam inteligentní elektrizační soustava. Inteligentní soustava umožňuje efektivnější integraci rostoucích podílů výroby elektřiny z obnovitelných zdrojů energie a rostoucího skladování elektřiny a/nebo zařízení spotřebovávajících elektřinu (např. elektrických vozidel) v energetickém systému. Totéž platí pro rostoucí počet zařízení s elektrickým pohonem, jakými jsou elektrická vozidla. Komplexní kontrolou a monitorováním sítě inteligentní soustavy rovněž vytvářejí hodnotu tím, že snižují nutnost omezení obnovitelných zdrojů energie a zákazníkům nabízejí konkurenceschopné a inovativní energetické služby. Podle IEA by investice do posílené digitalizace zredukovaly omezení v Evropě o 67 TWh do roku 2040 166 . Jen v Německu došlo v roce 2019 k omezení odpovídajícímu 6,48 TWh, zatímco opatření na stabilizaci sítí stála 1,2 miliardy EUR 167 . Takové soustavy musí být kyberneticky bezpečné, což vyžaduje specifická odvětvová opatření. 168

Investicím do digitální síťové infrastruktury dominuje hardware, jakým jsou např. inteligentní měřicí přístroje a nabíječky elektrických vozidel. V Evropě se investice v roce 2019 udržely na stabilní úrovni takřka 42 miliard EUR 169 , přičemž velká část financí byla vynaložena na modernizaci a renovaci stávající infrastruktury.

Obrázek 15 (vlevo) Globální investice do inteligentních sítí podle technologické oblasti, 2014–2019 170 (v mld. USD)

Obrázek 16 (vpravo) Investice do inteligentních sítí evropskými PPS v posledních letech, podle kategorie (2018) 171

Hlavním zdrojem podpory investic do výzkumu a inovací v oblasti inteligentních sítí na úrovni EU je program Horizont 2020, z něhož byla v letech 2014 až 2020 poskytnuta téměř 1 miliarda EUR. 100 milionů EUR bylo investováno do specializovaných projektů v oblasti digitalizace a na tuto oblast značnou část svých rozpočtů i mnoho dalších projektů inteligentních sítí. 172 Figure 16 ukazuje, že veřejné investice do inteligentních sítí, včetně investic z programu Horizont 2020, představují významný podíl celkových investic vynakládaných provozovateli přenosové soustavy (PPS). Je pozoruhodné, že rozpočty PPS na výzkum a inovace jsou nízké a tvoří přibližně 0,5 % jejich ročního rozpočtu 173 , 174 .

Nařízení TEN-E rovněž podporuje investice do inteligentních elektrorozvodných sítí jako jednu z 12 prioritních oblastí, ale investice do (přeshraničních) inteligentních sítí by mohly využít vyšší úrovně podpory od regulačních orgánů díky svému začlenění do národních plánů rozvoje sítě a způsobilosti pro finanční pomoc EU ve formě grantů na studie a práce, jakož i inovativních finančních nástrojů v rámci Nástroje pro propojení Evropy . V letech 2014 až 2019 byla v rámci Nástroje pro propojení Evropy (CEF) poskytnuta finanční pomoc ve výši až 134 miliónů EUR, která se týkala různých projektů inteligentní elektrické sítě po celé EU.

Detailněji jsou posouzeny následující dvě klíčové technologie: systémy stejnosměrného proudu velmi vysokého napětí (HDVC) a digitální řešení pro provoz sítě a pro integraci obnovitelných zdrojů energie.

I)Systémy stejnosměrného proudu velmi vysokého napětí (HVDC)

Technologie: větší poptávka po nákladově efektivních řešeních přepravy elektřiny na dlouhé vzdálenosti (v EU především u přenosu elektřiny vyrobené pomocí větrné energie na moři na pevninu), zvyšuje poptávku po technologiích HVDC. Podle společnosti Guidehouse Insights poroste evropský trh systémů HVDC z 1,54 miliardy EUR v roce 2020 na 2,74 miliardy EUR v roce 2030, a to tempem růstu 175 na úrovni 6,1 % 176 , 177 . Očekává se, že globální trh bude činit kolem 12,5 miliardy EUR (2020) a že se hlavní investice do HVDC uskuteční v Asii, kde velkou část trhu zaujímá technologie Ultra-HVDC 178 . Zařízení HVDC je velmi nákladné, a proto jsou projekty na výstavbu připojení HVDC velmi drahé. Vzhledem k technologické složitosti systému HVDC je jejich montáž vesměs řízena výrobci 179 .

Analýza hodnotového řetězce: hodnotový řetězec pro sítě stejnosměrného proudu velmi vysokého napětí (HDVC) lze rozčlenit na segmenty podél různých hardwarových komponentů potřebných pro uskutečnění připojení HDVC 180 . Na nákladech systémů HVDC se podílejí velkou měrou měniče (kolem 32 %) a kabely (kolem 30 %) 181 . V hodnotovém řetězci měnírny hraje výkonová elektronika 182 klíčovou roli při stanovení účinnosti a velikosti zařízení. Energeticky specifická použití představují pouze malou část globálního trhu elektronických komponentů 183 , avšak sítě na moři a větrné turbíny jsou závislé na jejich dobrém fungování v mořských podmínkách. Investice do výzkumu a inovací v oblasti technologií HVDC pocházejí hlavně ze soukromého sektoru. Veřejné financování na úrovni EU prostřednictvím programu Horizont 2020 spíše skromné, ale bylo posíleno v rámci nedávno ukončeného projektu Promotion 184 .

Globální trh: Na globálním trhu HVDC mají vedoucí postavení v první řadě tři společnosti, jmenovitě Hitachi ABB Power Grids, Siemens a GE 185 . Siemens a Hitachi ABB Power Grids disponují ve většině tržních segmentů zhruba 50% tržním podílem, zatímco společnosti vyrábějící kabely 186 tvoří přibližně 70 % trhu v EU a hlavními konkurenty jsou japonské společnosti. V Číně má dominantní postavení na trhu další prodejce, kterým je China XD Group.

Až dosud prodávali prodejci systémy na klíč nezávisle, protože tyto systémy byly instalovány jako dvoubodová spojení HDVC. V propojenější budoucí síti na moři bude třeba propojit systémy HVDC od různých výrobců. To přináší technologické výzvy pro udržení síťové kontroly 187 , a zejména zajištění interoperability zařízení a systémů HVDC. Vzhledem k tomu, že všechny komponenty musejí být nainstalovány na plošinách na moři, je důležité zmenšit jejich velikost a vyvíjet řešení výkonové elektroniky specificky pro použití týkající se energie na moři.

II)Digitální řešení pro provoz sítě a pro integraci obnovitelných zdrojů energie

Technologie & hodnotový řetězec: Předpokládá se, že trh pro technologie řízení sítě poroste velmi rychle. IEA odhadla možné úspory z těchto specifických technologií na téměř 20 miliard USD v důsledku globálního snížení nákladů na provoz a údržbu a téměř 20 miliard USD v důsledku zamezených investic do sítí 188 . Trh se skládá z různých technologií a služeb v hodnotovém řetězci, které je obtížné jasně oddělit a u nichž zřejmě probíhá integrace v závislosti na rostoucí potřebě integrovaných řešením pro řízení skladování, odezvy na straně poptávky, distribuovaných obnovitelných zdrojů energie i samotné sítě. Tato zpráva se zaměřuje na dva aspekty.

Energetické služby založené na softwaru a na údajích, které hrají klíčovou roli při optimalizaci integrace obnovitelných zdrojů energie (a to i na místní úrovni) prostřednictvím dálkového řízení různých technologií, a to zejména obnovitelných zdrojů energie a virtuálních elektráren 189 . Jedná se o rychle rostoucí trh, kde se očekává nárůst z 200 milionů EUR (globálně 190 ) v roce 2020 na 1 miliardu EUR v roce 2030 191 , 192 . Tvoří základ nového průmyslového odvětví, které poskytuje energetické služby energetickým podnikům (včetně provozovatelů soustav), stejně jako podnikové sféře a spotřebitelům energie v domácnostech. Díky kombinaci zvýšení podílu obnovitelných zdrojů energie a politik na podporu trhu je Evropa hnací silou na trzích virtuálních elektráren a podílela se na téměř 45 % globálních investic v roce 2020. Většina z těchto investic se uskutečnila v severozápadní Evropě, včetně severských zemí. Předpokládá se, že Německo do roku 2028 získá na trzích virtuálních elektráren zhruba jednu třetinu celkového ročního výkonu.

Digitální technologie pro zlepšení provozu a údržby sítě; jsou trhem, který se zaměřuje na provozovatele soustav. Jedná se rovněž o rostoucí trh, u kterého se očekává, že do roku 2030 dosáhne v EU 0,2 miliardy EUR u softwarové platformy prediktivní údržby a 1,2 miliardy EUR v případě čidel pro internet věcí. Očekává se, že mezi lety 2020 a 2030 trh s internetem věcí vzroste o 8,8 %.

Globální trh: EU má silnou pozici v obou oblastech. Mnoho globálních společností je z Evropy (Schneider Electric SE a Siemens). Nejsilnější konkurencí jsou společnosti z USA, včetně několika inovativních startupů. Trh s čidly pro internet věc a hardwarový trh s monitorovacím zařízením sestává z několika hlavních hráčů s širokými portfolii a desítkami středních a malých společností na nikových trzích. Několik globálních společností (Hitachi ABB 193 , IBM, Schneider Electric SE, Oracle, GE, Siemens a C3.ai) trh softwarových řešení ovládá a pro nové subjekty je na něj těžké vstoupit. Globální trh digitálních služeb ukazuje obrázek 17.

Obrázek 17: Nejdůležitější subjekty na trhu a podíl na trhu digitálních služeb, Global, 2020

Zdroj 15: Studie ASSET o konkurenceschopnosti

Někteří dodavatelé ropy, plynu i ostatní dodavatelé energie strategicky investují do technologií řízení sítě (zejména do služeb) a investovali do menších startupů na evropských či amerických trzích, či tyto podniky získali. Společnosti Shell a Eneco investovaly do německých společností Sonnen 194 , resp. Next Kraftwerke, 195 a společnost Engie investovala do britské společnosti Kiwi Power 196 . Zdá se, že tento trend potvrzuje skutečnost, že z 200 nedávných podniků, do kterých investovaly ropné a plynárenské společnosti, bylo 65 z oblasti digitalizace, což je v pořadí třetí odvětví po předcházejících konvenčních podnicích a obnovitelných zdrojích energie 197 .

Zatímco softwarové platformy dostávají do fáze zralosti, aplikace digitálních technologií pro poskytování síťových služeb nadále inovují tržní prostor. Objemy dat jsou ve srovnání s jinými odvětvími relativně malé, proto inovační výzva nespočívá v objemu dat ani v technologiích analýzy dat 198 . Spočívá v dostupnosti různých a distribuovaných zdrojů dat a přístupu k nim, aby poskytovatelé softwaru mohli svým zákazníkům poskytnout integrované řešení. Klíčem jsou tudíž interoperabilní platformy zahrnující celý trh pro snadný přístup k datům a jejich výměnu.

3.7 Další zjištění týkající se ostatních čistých a nízkouhlíkových energetických technologií a řešení

V doprovodném pracovním dokumentu je popsáno silné konkurenční postavení EU, pokud jde o technologie v oblasti větrné energie pevnině a hydroelektrické energie. Pokud jde o větrnou energii na pevnině, velký rozsah trhu 199 a rostoucí výkon mimo Evropu nabízejí slibné vyhlídky pro relativně dobré postavení tohoto průmyslového odvětví EU v hodnotovém řetězci pro větrnou energii 200 . Podobně jsou v oblasti hydroelektrické energie klíčovými prvky pro konkurenceschopný průmysl význam trhu 201 a podíl EU na globálním vývozu (48 %). Klíčovou výzvou pro posun obou technologií vpřed je zaměření výzkumu na využití příležitosti k modernizaci/renovaci starších zařízení, aby se zvýšilo jejich společenské přijetí a snížila příslušná stopa. Pro obnovitelná paliva je klíčovou záležitostí posun od paliv první generaci 202 k palivům druhé a třetí generace, aby se rozšířila udržitelnost vstupního materiálu a optimalizovalo se jeho použití. Pro posun vpřed budou důležité rozšířené a demonstrační projekty.

S cílem zvýšit tržní podíl EU na trzích s technologiemi geotermální energie (trh v hodnotě přibližně 1 miliardy EUR) a s technologiemi solární tepelné energie (trh v hodnotě přibližně 3 miliard EUR) je výzvou další zavádění stávajících a nových tepelných zařízení pro budovy (zejména u geotermální energie) i pro průmysl (zejména v případě solární tepelné energie), jakož i další rozvoj inovačního potenciálu pro rozsáhlou integraci těchto technologií. Vývoj technologií zachycování a ukládání CO2 (CCS) v současné době brzdí nedostatek životaschopných obchodních modelů a trhů. Pokud jde o technologie v oblasti jaderné energie, jsou podniky EU konkurenceschopné v celém hodnotovém řetězci. Ve vztahu ke konkurenceschopnosti se v současnosti zaměření upíná na rozvoj a výstavbu podle časového plánu a na zajištění bezpečnosti po celou dobu životního cyklu jaderných zařízení, přičemž zvláštní důraz se klade na zneškodňování radioaktivního odpadu a vyřazení uzavíraných elektráren z provozu. K udržení konkurenceschopnosti EU v oblasti jaderné energie jsou vyvíjeny technologické inovace, jako jsou malé modulární reaktory.

Klíčem ke snížení spotřeby energie jsou budovy, které se podílejí ze 40 % na využití energie v EU. EU má silnou pozici v určitých sektorech, 203 jakými jsou prefabrikované stavební díly 204 , soustavy dálkového vytápění, technologie tepelných čerpadel a domácí systémy hospodaření s energií / systémy hospodaření s energií v budovách (HEMS/BEMS). V odvětví energeticky účinného osvětlení 205 má EU dlouholetou tradici v navrhování a dodávkách inovativních a vysoce účinných systémů osvětlení. Výzva v oblasti konkurenceschopnosti spočívá v rozsáhlé hromadné výrobě, která je možná u polovodičových osvětlovacích zařízení. Asijští dodavatelé mají výhodnější pozici, protože mohou daleko více rozšiřovat kapacitu (úspory z rozsahu). Vysoká úroveň dovedností v inovativním designu a nové přístupy jsou oproti tomu tradičně součástí evropského průmyslového odvětví.

Závěrem lze uvést, že transformace energetiky navíc nesouvisí jen s technologiemi, ale i s jejich začleněním do systému. Pro úspěšný přechod k energeticky neutrálním ekonomikám a společnostem je zapotřebí, aby v popředí všech opatření byli občané, 206 přičemž je nutno důkladně se zaměřit na všechny hlavní motivační faktory a strategie pro zapojení občanů a začlenění spotřebitele energií do širšího společenského kontextu. Současný právní rámec na úrovni EU představuje pro spotřebitele a občany jasnou příležitost převzít vedení a jednoznačně těžit z transformace energetiky. Na základě pozorovaných trendů v oblasti urbanizace mohou hrát města klíčovou roli při rozvoji holistického a integrovaného přístupu 207 k transformaci energetiky a propojení s jinými sektory, jakými jsou mobilita, informační a komunikační technologie, nakládání s odpady a hospodaření s vodou. To na druhou stranu vyžaduje výzkum a inovace v technologiích a procesech, růst znalostí a kapacit zahrnující městské orgány, podnikatelské subjekty a občany.

Závěry

Zaprvé a především tato zpráva ukazuje hospodářský potenciál odvětví čisté energie. Tento výstup je rovněž podpořen nedávným posouzením dopadů plánu pro dosažení cíle v oblasti klimatu do roku 2030 208 . Touto zprávou je potvrzen argument, že Zelená dohoda pro Evropu má jasný potenciál stát se strategií růstu EU prostřednictvím energetiky. Důkazy předložené v této analýze ukazují, že odvětví technologií čisté energie překonává konvenční zdroje energie a ve srovnání s nimi vytváří větší přidanou hodnotu, zaměstnanost a produktivní pracovní sílu. Odvětví čisté energie v souladu se zvýšenou poptávkou po čistých technologiích nabývá v hospodářství EU na významu.

Zároveň se snižují veřejné a soukromé investice na výzkum a investice v odvětví čisté energie, což ohrožuje rozvoj klíčových technologií potřebných k dekarbonizaci ekonomiky a dosažení ambiciózních cílů Zelené dohody pro Evropu. Tento pokles by měl rovněž negativní dopad na dosud sledovaný růst ekonomiky a zaměstnanosti. Odvětví energetiky kromě toho příliš neinvestuje ve srovnání s jinými odvětvími do výzkumu a inovací a v rámci energetického průmyslového odvětví nejvíce investují do výzkumu a inovací ropné a plynárenské společnosti. I když je pozitivní, že ropné a plynárenské společnosti stále více investují do technologií čisté energie (např. vítr, fotovoltaika a digitální technologie), tyto technologie jsou stále méně významnou součástí jejich činností.

Tento kurz není pro EU dostatečný k tomu, aby se stala prvním klimaticky neutrálním kontinentem a hrála vedoucí úlohu v přechodu na čistou energii v celosvětovém měřítku. K udržení EU na cestě k dekarbonizaci je třeba značného zvýšení veřejných i soukromých investic do výzkumu a inovací. Nadcházející investice do hospodářského oživení k tomu poskytnou zvlášť dobrou příležitost. Na vnitrostátní úrovni bude Komise podporovat členské státy, aby v rámci celkové výzvy ke zvýšení veřejných investic do výzkumu a inovací v souvislosti s ambicemi v oblasti klimatu zvážily stanovení vnitrostátních cílů pro investice do výzkumu a inovací na podporu technologií čisté energie. Na navýšení investic do výzkumu a inovací bude Komise rovněž spolupracovat se soukromým sektorem.

Za druhé, cíle EU pro snižování emisí CO2, obnovitelné zdroje energie a energetickou účinnost podnítily investice do nových technologií a inovací, které vedly ke globálně konkurenceschopným průmyslovým odvětvím. To ukazuje, že silný domácí trh je klíčovým faktorem v průmyslové konkurenceschopnosti v oblasti technologií čisté energie a že bude hnací silou investic do výzkumu a inovací. Vzhledem ke klíčovým charakteristikám energetického trhu (zejména vysoká kapitálová náročnost, dlouhé investiční cykly, dynamika nových trhů ve spojení s nízkou mírou návratnosti investic) je do tohoto odvětví obtížné přilákat dostatečné množství investic, což má vliv na jeho inovační schopnost.

Zkušenost s výrobou solární fotovoltaické energie v EU ukazuje, že silný domácí trh sám o sobě nestačí. Kromě stanovení cílů za účelem vytvoření poptávky po nových technologiích musí existovat politiky na podporu schopnosti průmyslového odvětví EU reagovat na tuto poptávku. Zahrnuje to vývoj průmyslových platforem pro spolupráci ve vztahu ke specifickým technologiím (např. v oblasti baterií a vodíku). Další taková opatření mohou být ve spolupráci s členskými státy a průmyslem potřeba pro jiné technologie.

Za třetí, konkrétní závěry lze vyvodit u šesti analyzovaných technologií, u nichž se očekává, že budou hrát stále větší roli v skladbě zdrojů energie EU v roce 2030 a 2050. Značné tržní příležitosti v průmyslovém odvětví solární fotovoltaiky existují v segmentech hodnotového řetězce, v nichž má klíčový význam specializace či vysoce výkonné výrobky / výrobky s vysokou hodnotou. Podobně, pokud jde o baterie, probíhající oživení konkurenceschopnosti EU v segmentu výroby článků prostřednictvím iniciativ, jako je Evropská bateriová aliance, doplňuje zavedené postavení evropského průmyslu v navazujících a hodnotově orientovaných segmentech, jako je výroba a integrace napájecích sad a recyklace baterií. Vzhledem k předpokládané poptávce, modularitě a potenciálu efektu přelévání (např. integrace fotovoltaiky do budov, vozidel nebo jiné infrastruktury) je zásadní znovu získat konkurenční výhodu v obou technologiích.

V odvětví energie z moře, vodíku z obnovitelných zdrojů a větrné energie má EU v současnosti výhodu „prvního hráče na tahu“. Očekávané a mnohonásobné zvýšení výkonu na trzích nicméně naznačuje, že se struktura průmyslového odvětví nevyhnutelně změní: mezi společnostmi a členskými státy musí dojít ke sdílení odborných znalostí a soukromý sektor musí restrukturalizovat a spojit své hodnotové řetězce, aby se uskutečnily požadované úspory z rozsahu a pozitivní externality. Vedoucí postavení EU na trhu elektrolyzérů spolu s celým hodnotovým řetězcem od dodávek komponentů až po schopnost konečné integrace například nabízí významný potenciál efektu přelévání mezi bateriemi, elektrolyzéry a palivovými články. Oznámená Evropská aliance pro čistý vodík dále posílí vedoucí pozici Evropy ve světě v této oblasti. Pokud jde o energii z moří, technologie se musí stát komerčně životaschopnými a musí být identifikovány systémy finanční podpory za účelem zachování a rozšíření současné vedoucí pozice EU.

Odvětví výroby energie z větru na moři s vybudovanou inovační kapacitou, jež posouvá technologické hranice (například plovoucí mořské větrné farmy), potřebuje k tomu, aby mohlo těžit z růstu na světových trzích, perspektivu rostoucího domácího trhu a trvalé financování výzkumu a inovací. Dobře též fungují průmyslová odvětví v oblasti inteligentní sítě EU a HVDC, a i když je ve srovnání s větrnou energií nebo solární fotovoltaikou tento trh malý, je důležitý, neboť vytváří hodnotu pro všechno, co je připojeno k síti. Vzhledem k regulaci tohoto odvětví sehrávají vlády a regulační orgány v EU klíčovou roli při využívání z něho plynoucích výhod.

Za čtvrté, posun k čistým technologiím rovněž mění závislost EU na dovozu z fosilních paliv na rostoucí využívání kritických surovin v energetických technologiích. Tento typ závislosti je však méně přímý než u fosilních paliv, neboť tyto materiály mají potenciál zůstat v ekonomice díky opětovnému použití a recyklaci. Může to zlepšit odolnost dodavatelských řetězců v odvětví technologie čisté energie, a tím posílit otevřenou strategickou autonomii EU. Jednoznačně je zapotřebí výzkum a inovace i investic, které by se zaměřily na navrhování komponentů technologie čisté energie, jež by bylo možné lépe znovu použít a recyklovat, aby se materiály v ekonomice udržely co nejdéle a s co nejvyšší hodnotou/výkonností. Pokud jde o posun k další oběhovosti, zapojení EU na mezinárodních fórech, jako je G20, jednání ministrů o čisté energii a Mise inovací, umožní EU, aby se stala hnací silou při vytváření environmentálních norem pro nové technologie a dále posílila své globální vedoucí postavení, a zároveň se zmírní riziko v souvislosti s narušením dodávek, udržitelností a kvalitou technologií.

Za páté, Evropská komise bude ve spolupráci s členskými státy a zúčastněnými stranami dále rozvíjet metodiku posuzování konkurenceschopnosti. Cílem je zlepšit makroekonomickou analýzu odvětví čisté energie, včetně předpokladu získání většího množství údajů. Zdokonalená metodika podpoří návrh politiky výzkumu a inovací v energetice, jež pomůže vytvořit konkurenceschopné, dynamické a odolné průmyslové odvětví čistých technologií. Každoroční posouzení konkurenceschopnosti odvětví čisté energie bude doplňovat rámec integrovaných vnitrostátních plánů v oblasti energetiky a klimatu, strategický plán pro energetické technologie a průmyslové fórum pro čistou energii. Cílem průběžného a zdokonaleného hodnocení je, aby odvětví čisté energie hrálo plnohodnotnou úlohu při uvádění Zelené dohody pro Evropu jako růstové strategie EU do praxe.

Pro představu uveďme, že přímá zaměstnanost v odvětví těžby a výroby fosilních paliv (NACE B05, B06, B08.92, B09.1, C19) zahrnovala v roce 2018 v EU-27 328 000 pracovních míst, zatímco v odvětví elektřiny, plynu, páry a klimatizovaného vzduchu (NACE D35), tedy odvětvích, která dodávají elektřinu z obnovitelných zdrojů i z fosilních paliv, to bylo 1,2 milionu pracovních míst. Přestože v oblasti těžby uhlí a lignitu se zaměstnanost snížila o přibližně 80 000 pracovních míst a v oblasti těžby ropy a zemního plynu o přibližně 30 000 pracovních míst, celkový údaj pro odvětví energetiky v širším smyslu zůstal do značné míry stabilní. Viz: JRC120302, Employment in the Energy Sector Status Report 2020, EUR 30186 EN, Úřad pro publikace Evropské unie, Lucemburk, 2020.

Údaje o zaměstnanosti podle jednotlivých zemí za rok 2017.

The oil and gas industry in energy transitions, world energy outlook special report, IEA, leden 2020, https://www.iea.org/reports/the-oil-and-gas-industry-in-energy-transitions

Další pokles nákladů by krom toho mohl být umožněn výzkumem a inovacemi na poli pokročilých a hybridních materiálů, novými výrobními procesy a aditivní výrobou využívající inovativní 3D technologie. Pomoci by rovněž mohlo snížení spotřeby energie, zkrácení realizační doby a zlepšení kvality spojené s výrobou velkých odlitků.

Výpočet JRC, 2020.

Pro rozšíření a připojení zařízení vyrábějících elektřinu z větrné a solární energie o výkonu 80–120 GW k elektrolyzérům bude třeba od současna do roku 2030 vynaložit částku v rozpětí mezi 220 miliardami EUR a 340 miliardami EUR.

Včetně nákladů na omezení, redispečink a získání rezervního výkonu. Tyto náklady jsou v Německu vyšší než kdekoliv jinde v Evropě, přesto však dobře vypovídají o nákladech na omezení. Zahlen zu Netz- und Systemsicherheitsmaßnahmen – Gesamtjahr 2019, BNetzA, https://www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/Versorgungssicherheit/Netz_Systemsicherheit/Netz_Systemsicherheit_node.html , s. 3.