|

4.11.2008

|

CS

|

Úřední věstník Evropské unie

|

L 295/34

|

ROZHODNUTÍ KOMISE

ze dne 30. dubna 2008

o státní podpoře C 21/07 (ex N 578/06), kterou Maďarsko zamýšlí poskytnout společnosti IBIDEN Hungary Gyártó Kft.

(oznámeno pod číslem K(2008) 1342)

(Pouze maďarské znění je závazné)

(Text s významem pro EHP)

(2008/830/ES)

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství, a zejména na čl. 88 odst. 2 první pododstavec této smlouvy,

s ohledem na Dohodu o Evropském hospodářském prostoru, a zejména na čl. 62 odst. 1 písm. a) této dohody,

poté, co vyzvala zúčastněné strany k podání připomínek v souladu s výše uvedenými ustanoveními (1) a s ohledem na tyto připomínky,

vzhledem k těmto důvodům:

1. POSTUP

|

(1)

|

Elektronickým oznámením ze dne 30. srpna 2006, zaevidovaným Komisí téhož dne, oznámily maďarské orgány případ použití stávajících režimů regionální podpory ve prospěch počáteční investice společnosti IBIDEN Hungary Gyártó Kft. Oznámení bylo učiněno na základě individuální oznamovací povinnosti stanovené v odstavci 24 víceodvětvového rámce pro regionální podporu velkým investičním projektům z roku 2002 (2) (dále jen „víceodvětvový rámec z roku 2002“).

|

|

(2)

|

Komise si vyžádala doplňkové informace dopisy ze dne 13. října 2006 (D/58881) a 13. března 2007 (D/51161).

|

|

(3)

|

Dopisy zaevidovanými Komisí dne 14. listopadu 2006 (A/39085), 3. ledna 2007 (A/30004), 15. ledna 2007 (A/30441) a 27. března 2007 (A/32641) požádaly maďarské orgány Komisi o prodloužení lhůty k poskytnutí doplňkových informací, což Komise schválila.

|

|

(4)

|

Maďarské orgány poskytly doplňkové informace dopisy zaevidovanými Komisí dne 31. ledna 2007 (A/30990) a 15. května 2007 (A/34072).

|

|

(5)

|

Dne 11. prosince 2006 a 25. dubna 2007 se konaly schůzky mezi maďarskými orgány a útvary Komise, na nichž byli rovněž přítomni zástupci společnosti IBIDEN Hungary Gyártó Kft.

|

|

(6)

|

Dopisem ze dne 10. července 2007 Komise informovala Maďarsko, že se s ohledem na podporu rozhodla zahájit řízení podle čl. 88 odst. 2 Smlouvy o ES.

|

|

(7)

|

Rozhodnutí Komise o zahájení řízení bylo zveřejněno v Úředním věstníku Evropské unie

(3). Komise zúčastněné strany vyzvala, aby k podpoře předložily připomínky.

|

|

(8)

|

Komise obdržela čtyři připomínky zúčastněných stran:

|

a)

|

dopisem ze dne 25. října 2007, zaevidovaným Komisí téhož dne (A/38842);

|

|

b)

|

dopisem ze dne 22. listopadu 2007, zaevidovaným Komisí dne 24. listopadu 2007 (A/39732);

|

|

c)

|

dopisem ze dne 23. listopadu 2007, zaevidovaným Komisí téhož dne (A/39711);

|

|

d)

|

dopisem ze dne 26. listopadu 2007, zaevidovaným Komisí dne 27. listopadu 2007 (A/39740).

|

|

|

(9)

|

Dopisem ze dne 4. prosince 2007 (D/54826) Komise předala obdržené připomínky Maďarsku, jemuž byla poskytnuta příležitost reagovat.

|

|

(10)

|

Stanovisko Maďarska k připomínkám zúčastněných stran bylo obdrženo dopisem ze dne 4. ledna 2008, zaevidovaným Komisí téhož dne (A/151).

|

2. PODROBNÝ POPIS PODPORY

2.1 Cíl opatření

|

(11)

|

Maďarské orgány zamýšlejí podpořit regionální rozvoj poskytnutím regionální investiční podpory společnosti IBIDEN Hungary Gyártó Kft. na zřízení nového závodu na výrobu keramických substrátů do filtrů pevných částic v naftových motorech v průmyslové zóně Dunavarsány v oblasti středního Maďarska (župa Pešť), která je podporovanou oblastí podle čl. 87 odst. 3 písm. a) Smlouvy o ES s maximální mírou podpory v období 2004–2006 ve výši 40 % čistého grantového ekvivalentu (4).

|

2.2 Příjemce

|

(12)

|

Příjemcem podpory je společnost IBIDEN Hungary Gyártó Kft. (dále jen „IBIDEN HU“). Cílem podporovaného projektu je zřízení druhého výrobního závodu divize keramiky společnosti IBIDEN na výrobu keramických substrátů do filtrů pevných částic v naftových motorech v Evropské unii, vedle společnosti IBIDEN DPF France S.A.S. ve Francii (zřízené v roce 2001).

|

|

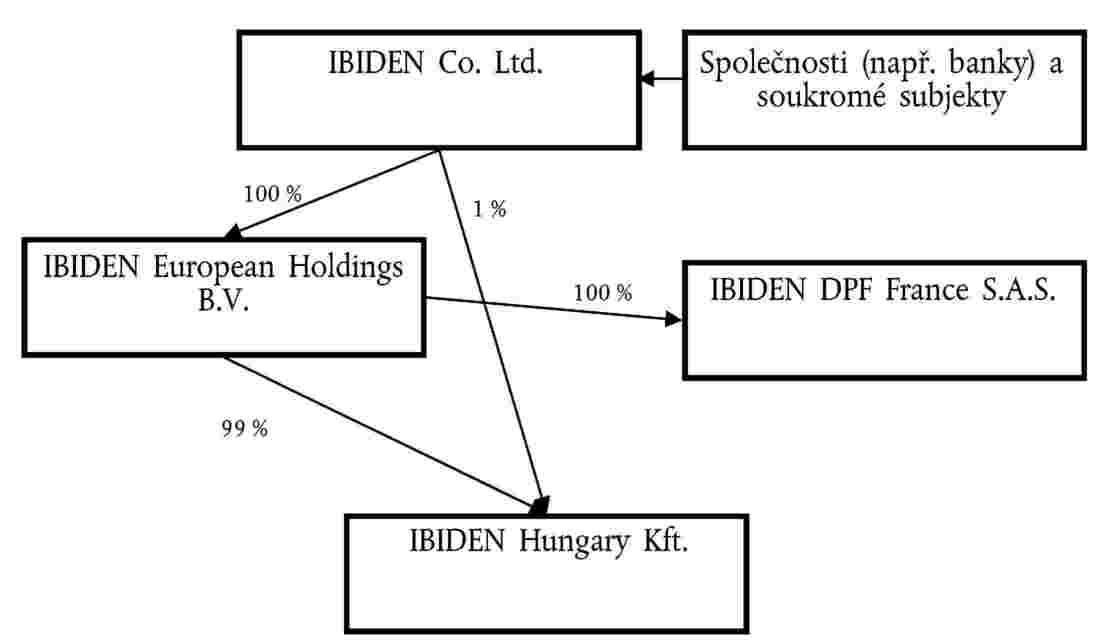

(13)

|

Společnost IBIDEN HU byla založena dne 5. května 2004 společnostmi IBIDEN European Holdings B.V. (Nizozemsko) a IBIDEN Co., Ltd. (Japonsko). Společnost IBIDEN European Holdings B.V. je zcela ve vlastnictví společnosti IBIDEN Co., Ltd., která je akciovou společností s mnoha vlastníky: společnostmi (např. banky) a soukromými subjekty. Společnost IBIDEN European Holdings B.V. vlastní 99 % podílů ve společnosti IBIDEN HU a společnost IBIDEN Co., Ltd. 1 %. Společnost IBIDEN DPF France S.A.S. je od konce roku 2005 zcela ve vlastnictví společnosti IBIDEN European Holdings B.V.

|

|

(14)

|

Mateřská společnost IBIDEN Co., Ltd. je mezinárodní společností, která byla založena v roce 1912 jako společnost vyrábějící elektrickou energii, a její ústředí se nachází v Gifu v Japonsku. Její činnost lze rozdělit do pěti segmentů, jejichž podíly na ročním prodejním obratu v roce 2005 činily: 50 % u divize elektroniky, 22 % u divize keramiky, 16 % u divize bytových materiálů, 4 % u divize stavebních materiálů a 8 % u ostatních malých divizí (např. ropné výrobky, informační služby, syntetické pryskyřice, zemědělství, zpracování hospodářských zvířat a ryb). Podle výroční zprávy za rok 2006 (5) se skupina IBIDEN skládá ze 47 dceřiných společností a jedné přidružené společnosti, která nepůsobí v odvětví keramiky. V roce 2006 činila konsolidovaná čistá tržba 319,0 miliardy jenů, výnos z provozní činnosti činil 43,6 miliardy jenů a čistý příjem 27,2 miliardy jenů. V témže roce měla skupina ve svých obchodních zastoupeních a závodech po celém světě 10 115 zaměstnanců.

|

2.3 Investiční projekt

2.3.1 Nový investiční projekt společnosti IBIDEN HU v Dunavarsány

|

(15)

|

Oznámení se týká druhé fáze investičního projektu, jehož cílem je zřízení závodu na výrobu keramických substrátů do filtrů pevných částic v naftových motorech v průmyslové zóně Dunavarsány.

|

|

(16)

|

Dopisem ze dne 1. dubna 2005 maďarské orgány v souladu s bodem 36 víceodvětvového rámce z roku 2002 (6) Komisi informovaly o státní podpoře poskytnuté společnosti IBIDEN HU pro první fázi investičního projektu.

|

|

(17)

|

Maďarské orgány uvedly, že obě fáze investice společnosti IBIDEN HU v průmyslové zóně Dunavarsány je nutno považovat za jeden investiční projekt ve smyslu bodu 49 víceodvětvového rámce z roku 2002: obě investiční fáze se týkají stejného výrobního zařízení, stejné společnosti, téhož výrobku a byly zahájeny v období tří let.

|

|

(18)

|

Podle informací poskytnutých maďarskými orgány o obou investičních fázích se bude výroba keramických substrátů do filtrů pevných částic v naftových motorech uskutečňovat ve dvou nově zřízených budovách o výměře 24 000 m2 a 30 900 m2 v průmyslové zóně Dunavarsány. Do roku 2007 budou v budově I zřízeny čtyři výrobní linky a v budově II pět výrobních linek.

|

|

(19)

|

Do roku 2007 projekt vytvoří přímo v Dunavarsány celkem 1 100 nových pracovních míst.

|

|

(20)

|

Maďarské orgány potvrdily, že se v zařízení, na něž byla podpora poskytnuta, nebudou po dobu pěti let od dokončení investice vyrábět žádné jiné výrobky než ty, na něž se vztahuje investiční projekt.

|

|

(21)

|

Maďarské orgány mimoto potvrdily, že příjemce podpory souhlasil se zachováním investice v daném místě po dobu nejméně pěti let od jejího dokončení.

|

2.3.2 Časový rozvrh investičního projektu společnosti IBIDEN HU v Dunavarsány

|

(22)

|

Práce na investičním projektu byly zahájeny již v říjnu 2004. Výroba související s projektem začala v srpnu 2005 v budově I a v květnu 2006 v budově II. Úplné kapacity spojené s projektem mělo být podle očekávání dosaženo v dubnu 2007. V tabulce č. I jsou uvedeny další podrobnosti o časovém rozvrhu projektu:

Tabulka I

Časový rozvrh investičního projektu

|

|

Zahájení projektu

|

Zahájení výroby

|

Ukončení projektu

|

Úplná výrobní kapacita

|

|

Fáze I

|

6.10.2004

|

1.8.2005

|

1.1.2006

|

1.5.2006

(1,2 milionu jednotek ročně)

|

|

Fáze II

|

20.6.2005

|

3.5.2006

|

31.3.2007

|

1.4.2007

(dalších 1,2 milionu jednotek ročně)

|

|

2.4 Náklady investičního projektu

|

(23)

|

Celkové způsobilé investiční náklady projektu činí 47 570 933 882 HUF (190,83 milionu EUR) v nominální hodnotě. V současné hodnotě to představuje částku 41 953 072 670 HUF (168,30 milionu EUR) (7). V tabulce č. II je uveden rozpis celkových způsobilých nákladů v jednotlivých letech a podle kategorií.

Tabulka II

Způsobilé investiční náklady (fáze I a II) v nominální hodnotě v milionech HUF

|

|

2004

|

2005

|

2006

|

2007

|

Celkem

|

|

Pozemky

|

(…) (8)

|

(…)

|

(…)

|

(…)

|

(…)

|

|

Infrastruktura

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

|

Budovy

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

|

Technické vybavení

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

|

Strojní zařízení

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

|

Způsobilé investice

|

(…)

|

(…)

|

(…)

|

(…)

|

47 571

|

|

Fáze I

|

Fáze II

|

Fáze I

|

Fáze II

|

Fáze I

|

Fáze II

|

Fáze I

|

Fáze II

|

|

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

(…)

|

|

2.5 Financování projektu

|

(24)

|

Maďarské orgány potvrdily, že vlastní příspěvek příjemce podpory překročí 25 % způsobilých nákladů a neobsahuje žádnou veřejnou podporu.

|

2.6 Právní základ

|

(25)

|

Finanční podpora společnosti IBIDEN HU je poskytnuta podle těchto dvou právních základů:

|

a)

|

Ministerstvo hospodářství a dopravy udělí dotaci na základě režimu HU 1/2003 – „Režim určený na podporu investic“ (9). Právním základem tohoto režimu je vyhláška ministra hospodářství č. 1/2001 (I.5.) o režimu určeném pro podnikání a vyhláška ministra hospodářství a dopravy č. 19/2004 (II. 27.) o podrobných pravidlech některých režimů podpor ministerstva.

|

|

b)

|

Ministerstvo financí udělí daňovou úlevu na základě režimu „Daňové výhody pro rozvoj“ (10). Tento režim byl zaveden zákonem č. LXXXI z roku 1996 o dani z příjmu právnických osob a dani z dividendy a nařízením vlády č. 275/2003 (XII.24.) o daňových výhodách pro rozvoj.

|

|

2.7 Výše podpory a míra podpory

|

(26)

|

Celková nominální částka podpory činí 15 591 223 750 HUF (62,55 milionu EUR), což představuje částku v současné hodnotě ve výši 9 793 809 933 HUF (39,29 milionu EUR). Na základě způsobilých nákladů uvedených v bodě 23 to odpovídá míře podpory ve výši 22,44 % čistého grantového ekvivalentu (11).

|

|

(27)

|

Podpora je poskytována ve formě dvou následujících nástrojů podpory. Za prvé, ministerstvo hospodářství a dopravy poskytlo dotaci s celkovou částkou v nominální hodnotě ve výši 3 592 000 000 HUF (14,41 milionu EUR) rozložený na období od roku 2005 do roku 2007. Za druhé, ministerstvo financí udělilo v období od roku 2007 do roku 2016 úlevu na dani z příjmu právnických osob (12) odhadovanou na částku ve výši 11 999 223 750 HUF (48,14 milionu EUR) v nominální hodnotě. Dotace v současné hodnotě činí 3 118 450 763 HUF (12,51 milionu EUR) a daňová úleva v současné hodnotě činí 6 675 359 170 HUF (26,78 milionu EUR).

|

|

(28)

|

Maďarské orgány upřesnily, že podpora ve výši 7 411 828 735 HUF (29,73 milionu EUR) v současné hodnotě (11 745 422 640 HUF, tj. 47,12 milionu EUR v nominální hodnotě) byla společnosti IBIDEN HU již poskytnuta na základě stávajícího režimu regionální podpory (13) do prahové hodnoty pro individuální oznamovací povinnost stanovené v bodě 24 víceodvětvového rámce z roku 2002. Pro první fázi investičního projektu ministerstvo financí udělilo dne 25. února 2005 podporu ve výši 4 832 595 058 HUF (19,39 milionu EUR) v současné hodnotě (8 773 422 640 HUF, tj. 35,20 milionu EUR v nominální hodnotě) a ministerstvo hospodářství a dopravy udělilo dne 3. března 2005 podporu ve výši 1 875 354 000 HUF (7,52 milionu EUR) v současné hodnotě (2 142 000 000 HUF, tj. 8,60 milionu EUR v nominální hodnotě). Pro druhou fázi investice ministerstvo hospodářství a dopravy poskytlo dne 22. prosince 2006 podporu ve výši 703 879 677 HUF (2,82 milionu EUR) v současné hodnotě (830 000 000 HUF, tj. 3,33 milionu EUR v nominální hodnotě).

|

|

(29)

|

Podle maďarských orgánů tudíž představuje částku podpory, na kterou se vztahuje oznámení, rozdíl mezi celkovou výší podpory a již poskytnutou podporou, tj. 2 381 981 198 HUF (9,56 milionu EUR) v současné hodnotě (v nominální hodnotě tato částka činí 3 845 801 110 HUF, tj. 15,43 milionu EUR).

|

|

(30)

|

Co se týká zbývající částky podpory, která má být poskytnuta pro druhou fázi investice, maďarské orgány rozhodovací proces pozastavily až do vydání rozhodnutí Evropské komise. Povolení oznámené podpory proto podléhá schválení Komisí.

|

|

(31)

|

Maďarské orgány potvrdily, že podporu projektu nelze kumulovat s podporou obdrženou pro stejné způsobilé náklady z ostatních místních, regionálních a celostátních zdrojů nebo ze zdrojů Společenství.

|

|

(32)

|

Maďarské orgány potvrdily, že žádosti o podporu pro první fázi investičního projektu byly ministerstvu hospodářství a dopravy předloženy dne 5. prosince 2003 a ministerstvu financí dne 16. září 2004. Žádosti o podporu pro druhou fázi investičního projektu byly předloženy dne 28. března 2005 a 31. května 2005. Příslušné žádosti o podporu byly proto předloženy před zahájením prací na první fázi projektu dne 6. října 2004 a na druhé fázi projektu dne 20. června 2005.

|

2.8 Obecné závazky

|

(33)

|

Maďarské orgány se zavázaly, že Komisi předloží:

|

—

|

do dvou měsíců od poskytnutí podpory kopii podepsané smlouvy (smluv) o podpoře/investiční smlouvy (smluv) mezi orgánem poskytujícím podporu a příjemcem,

|

|

—

|

co pět let počínaje schválením podpory Komisí průběžnou zprávu (včetně informací o vyplacených částkách podpory, plnění smlouvy o podpoře a o případných dalších investičních projektech zahájených ve stejné provozovně/výrobním závodě),

|

|

—

|

do šesti měsíců od vyplacení poslední tranše podpory na základě oznámeného rozpisu plateb podrobnou závěrečnou zprávu.

|

|

3. DŮVODY ZAHÁJENÍ FORMÁLNÍHO VYŠETŘOVACÍHO ŘÍZENÍ

|

(34)

|

Oznámený projekt se týká výroby „keramických substrátů do filtrů pevných částic v naftových motorech“ (dále jen „DPF filtry“), které se montují do osobních automobilů a lehkých nákladních vozidel s naftovým motorem. Keramické díly vyráběné společností IBIDEN HU jsou meziproduktem (úroveň 3), tento se za tržních podmínek prodává nezávislým podnikům, které pak na substrát nanesou vrstvu drahých kovů při výrobě potahovaných DPF filtrů (úroveň 2). Potahované DPF filtry se poté prodávají výrobcům výfukového potrubí (úroveň 1), kteří jsou přímými dodavateli závodů na výrobu a montáž automobilů.

|

|

(35)

|

Komise v rozhodnutí o zahájení formálního vyšetřovacího řízení uvedla, že maďarské orgány navrhují široké vymezení relevantního trhu, který zahrnuje obě hlavní části systému pro čištění výfukových plynů ve vozidlech s naftovým motorem, jmenovitě oxidační katalyzátory („DOC“), které čistí výfukové plyny (tj. CO a uhlovodíky) a do jisté míry rozpustný organický podíl pevných látek, a filtry pevných částic pro naftové motory (dále jen „DPF filtry“) (14), které efektivně čistí nerozpustný podíl pevných látek, tj. saze. Namítají, že tato zařízení jsou si velmi podobná, protože účelem obou je snížení škodlivých látek pocházejících z emisí, a proto patří ke stejnému relevantnímu trhu. Rovněž tvrdí, že výrobní procesy a technologie obou součástí jsou velmi podobné.

|

|

(36)

|

Komise v rozhodnutí o zahájení formálního vyšetřovacího řízení v daném případě uvedla, že má pochybnosti o slučitelnosti podpory se společným trhem na základě čl. 87 odst. 3 písm. a) Smlouvy o ES a víceodvětvového rámce z roku 2002. Komise rovněž uvedla, že přístup maďarských orgánů s ohledem na relevantní trh nepodporují ani dvě nezávislé studie trhu (studie společnosti Frost & Sullivan Ltd. (dále jen „F&S“) (15) a společnosti AVL List GMBH (dále jen „AVL“)) (16), které předložily maďarské orgány.

|

|

(37)

|

Komise vyjádřila zejména pochybnosti, zda mohou být oxidační katalyzátory a DPF filtry považovány za náhrady, které patří na týž relevantní trh výrobků, pokud jde o systémy následného zpracování částic, a v době zahájení formálního vyšetřovacího řízení se Komise domnívala, že relevantní trh výrobků je užší a zahrnuje pouze substráty pro filtry pevných částic v naftových motorech, které se montují do výfukových systémů naftových motorů.

|

|

(38)

|

Komise za prvé uvedla, že hlavním úkolem DPF filtrů je očistit pevné anorganické a nerozpustné pevné látky (tj. saze), zatímco oxidační katalyzátory se zaměřují na čištění nebezpečných plynů a rozpustného organického podílu v pevných látkách a nejsou schopny zachycovat saze. Je pravdou, že se obě tyto funkce poněkud překrývají a to tak, že potahované DPF filtry čistí do jisté míry také škodlivé plyny, to však nic nemění na skutečnosti, že je v systémech pro čištění výfukových plynů potřeba samostatného oxidačního katalyzátoru. Obě součásti budou nadále existovat současně a budou muset být namontovány společně v období, které musí být vzato v úvahu (tj. do roku 2008). V budoucnu se bude pokračovat ve využívání oxidačních filtrů k oxidaci CO, uhlovodíků a rozpustných organických podílů v rámci technologií Euro 5–6. Komise tudíž uvedla, že se zdá, že na straně poptávky nejsou tyto filtry vzájemně nahraditelné, protože jde o dvě samostatná vzájemně se doplňující zařízení.

|

|

(39)

|

Komise v rozhodnutí o zahájení formálního vyšetřovacího řízení rovněž uvedla, že podle jedné ze studií zavedla nedávno společnost Eberspächer skutečně multifunkční výrobek, který v jednom keramickém monolitu spojuje funkce oxidačních katalyzátorů i DPF filtrů a který se používá ve voze Volkswagen Passat. Komise však pochybovala, zda je výrobek společnosti IBIDEN HU vhodný pro takovouto plnou multifunkčnost.

|

|

(40)

|

Komise za druhé uvedla, že rovněž nahraditelnost na straně nabídky je sporná. Nebyl předložen konkrétní důkaz o tom, že existují výrobci substrátů pro oxidační katalyzátory, kteří jsou schopni vyrábět také substráty pro DPF filtry se stejným zařízením bez dodatečných investičních nákladů a naopak. Kromě toho vzájemná nahraditelnost je rovněž sporná, jelikož cena DPF filtru je zhruba čtyřikrát vyšší než cena oxidačního katalyzátoru.

|

|

(41)

|

Komise rovněž poznamenala, že ačkoli se zdá, že podpora splňuje podmínky pokynů k vnitrostátní regionální podpoře z roku 1998 (17), Komise má pochybnosti, zda je podíl příjemce podpory na relevantním trhu nižší než 25 %, jak se vyžaduje podle bodu 24 písm. a) víceodvětvového rámce z roku 2002. Ze studií trhu předložených maďarskými orgány vyplývá, že podíl společnosti IBIDEN v objemovém vyjádření na trhu s DPF filtry v Evropě značně překračuje 25 % prahovou hodnotu, a to před investicí i posléze. Podmínka stanovená v bodu 24 písm. a) víceodvětvového rámce z roku 2002 tudíž není dodržena, pokud se za relevantní trh považuje trh s DPF filtry. Avšak na společném trhu pro DPF filtry i oxidační katalyzátory, který považují za relevantní maďarské orgány, by podíl společnosti IBIDEN v objemovém vyjádření byl nižší než 25 % před investicí i poté.

|

4. PŘIPOMÍNKY ZÚČASTNĚNÝCH STRAN

|

(42)

|

V reakci na zveřejnění rozhodnutí o zahájení formálního vyšetřovacího řízení v Úředním věstníku Evropské unie Komise obdržela připomínky těchto zúčastněných stran:

|

a)

|

příjemce podpory společnosti IBIDEN Hungary Gyártó Kft.;

|

|

b)

|

společnosti Aerosol & Particle Technology Laboratory, Thermi, Soluň, Řecko, centra pro výzkum a technologii;

|

|

c)

|

společnosti Saint-Gobain Industrie Keramik Rödental GmbH, Rödental, Německo, soutěžitele (dále jen „Saint-Gobain“);

|

|

d)

|

jedné zúčastněné strany, která podle čl. 6 odst. 2 nařízení Rady (ES) č. 659/1999 (18) Komisi požádala, aby utajila její totožnost.

|

|

|

(43)

|

Tvrzení předložená výše uvedenými zúčastněnými stranami lze shrnout takto.

|

4.1 Relevantní trh výrobků podle společností IBIDEN HU a Aerosol & Particle Technology Laboratory

|

(44)

|

Příjemce podpory společnost IBIDEN HU a společnost Aerosol & Particle Technology Laboratory jsou pro širší vymezení trhu, který by zahrnoval veškeré součásti (zejména oxidační katalyzátory a DPF filtry) v systému pro čištění výfukových plynů ve vozidlech s naftovým motorem. Poznamenávají, že oxidační katalyzátory a DPF filtry jsou si vzájemně velmi podobné, jelikož účelem obou je snížení škodlivých látek pocházejících z emisí, a proto patří na stejný relevantní trh výrobků.

|

|

(45)

|

Podle tohoto názoru by se měly oxidační katalyzátory i DPF filtry považovat za součásti k odstranění pevných látek, ačkoliv společnost IBIDEN HU připouští, že oxidační katalyzátory nejsou účinné při čištění nerozpustných částic pevných látek (tj. sazí). Zúčastněné strany tvrdí, že vzhledem ke skutečnosti, že výrobek společnosti IBIDEN HU je kromě své hlavní funkce, kterou je filtrování sazí, schopen filtrovat uhlovodíky a CO, patří na stejný trh jako oxidační katalyzátory. Je na výrobcích automobilů, aby rozhodli, zda sestrojí systém pro čištění výfukových plynů z nezávislých součástí pro detoxikaci škodlivých plynných látek a pro čištění pevných látek, nebo zda použijí multifunkční součást.

|

|

(46)

|

Společnost IBIDEN HU nicméně ve svém podání připouští, že navzdory dodatečné funkci jejích DPF filtrů, která napomáhá účinnějšímu čištění plynů (uhlovodíky a CO), k zajištění souladu s předpisy týkajícími se emisí je nezbytné společné použití DPF filtrů a oxidačních katalyzátorů. Kvalitní, dobře vyvinutý DPF filtr může snížit velikost a složitost oxidačních katalyzátorů, které musí výrobci vozidel montovat do svých automobilů, DPF filtry proto mají velký dopad na oxidační katalyzátory, a naopak, což znamená, že jakmile se jedno zařízení stane důmyslnějším, druhé zařízení musí na tyto změny reagovat.

|

|

(47)

|

Společnosti IBIDEN HU i Aerosol & Particle Technology Laboratory poukazují na tendenci v technologickém vývoji oxidačních katalyzátorů a DPF filtrů vedoucí k nové generaci filtrů, které by mohly v jednom dílu zahrnovat výhody, vlastnosti a dřívější technologie, a tudíž spojit oxidační katalyzátory a DPF filtry v jednom monolitickém substrátu (například podnik Volkswagen již v modelu Passat zavedla součásti čtvrté generace pro následné zpracování částic, které používají pouze jeden DPF filtr bez oxidačního katalyzátoru). Společnost IBIDEN HU však uvedla, že v současnosti vyrábí DPF filtry „třetí generace“ (19) a výrobek trvale zdokonaluje, aby ho bylo možno přeměnit na DPF filtr „čtvrté generace“, který je schopen zcela zahrnout funkce oxidačního katalyzátoru.

|

|

(48)

|

Společnost IBIDEN HU rovněž uvedla, že ačkoliv Komise v rozhodnutí o zahájení formálního vyšetřovacího řízení uvádí opak, ve skutečnosti není cena výrobku společnosti IBIDEN čtyřikrát vyšší než cena oxidačního katalyzátoru. Společnost IBIDEN HU vyrábí meziprodukt, proto je hotový výrobek (potahované DPF filtry) mnohem dražší než meziprodukt společnosti IBIDEN HU. Ze současných zkušeností výrobního odvětví vyplývá, že tržní cena zařízení je po potahování, zapouzdření a nanesení matného laku 2,5krát vyšší než cena substrátu, výrobku skupiny IBIDEN: například v roce 2007 byla tržní cena DPF filtrů 453 EUR a cena substrátu (meziproduktu) činila pouze […] EUR, zatímco tržní cena oxidačních katalyzátorů v roce 2007 činila 102 EUR (20).

|

|

(49)

|

Co se týká nahraditelnosti na straně nabídky, společnost IBIDEN HU uvádí, že výrobní technologie oxidačních katalyzátorů a DPF filtrů jsou velmi podobné. Jediný hlavní rozdíl mezi nimi je v tom, že v případě DPF filtrů je oproti oxidačním katalyzátorům přidán proces uzavírání a fáze řezání se provádí dříve než u oxidačních katalyzátorů.

|

|

(50)

|

Společnost IBIDEN HU tvrdí, že podle řady studií, včetně dokumentu společnosti Johnson Matthey Japan, existují výrobci, kteří vyrábějí oxidační katalyzátory i DPF filtry, takže se stírá rozdíl mezi výrobci oxidačních katalyzátorů a výrobci DPF filtrů.

|

4.2 Relevantní trh výrobků podle společnosti Saint-Gobain a zúčastněné strany, jejíž totožnost je utajena

|

(51)

|

Dvě ze čtyř zúčastněných stran (společnost Saint-Gobain a strana, jejíž totožnost byla utajena) podpořily pochybnosti, které Komise vyjádřila v rozhodnutí o zahájení formálního vyšetřovacího řízení. Podle nich nelze oxidační katalyzátory a DPF filtry považovat za náhrady, nepatří tudíž na stejný relevantní trh výrobků. Tyto strany proto tvrdí, že v daném případě je relevantním trhem výrobků samotný trh s DPF filtry. Podle těchto stran jsou hlavní důvody tyto:

|

4.2.1 Neexistence nahraditelnosti na straně poptávky

|

(52)

|

Zúčastněné strany uvedly, že hlavní vlastnosti substrátů pro oxidační katalyzátory a DPF filtry jsou odlišné: substrát do oxidačního katalyzátoru se obvykle vyrábí z neporézního kordieritu, který musí být odolný vůči teplotě 400 °C, nebo z nerezavějící kovové fólie. Substrát do DPF filtrů se obvykle vyrábí z porézního karbidu křemíku, který musí být odolný vůči teplotě 1 000 °C (odolnost vůči takto vysoké teplotě je nutná ke spálení sazí a k tomu, aby se zamezilo ucpání potahovaného filtru). Proto vzhledem k velmi rozdílným teplotním parametrům nemohou odběratelé v případě relativního zvýšení ceny jednoho výrobku přecházet mezi substráty do DPF filtrů a substráty do oxidačních katalyzátorů.

|

|

(53)

|

Podle společnosti Saint-Gobain existuje vzhledem k tomu, že materiály používané pro substráty do DPF filtrů jsou výkonnějšími materiály, rovněž rozdíl v cenách mezi oběma součástmi: substrát (bez nákladů na potahování a zapouzdření katalyzátoru) do DPF filtru stojí průměrně 120 EUR, zatímco substrát do oxidačního katalyzátoru stojí průměrně mezi 12 EUR–20 EUR (rovněž bez nákladů na potahování a zapouzdření katalyzátoru). Proto (jak tvrdí společnost Saint-Gobain) výrobci DPF filtrů nemohou zjevně přejít na substrát do oxidačních katalyzátorů z technických důvodů (což by v opačném případě vzhledem k rozdílu v ceně učinili) a výrobce oxidačních katalyzátorů nemůže nahradit substrát do těchto katalyzátorů substrátem do DPF filtrů, jelikož by získal mnohem dražší výrobek bez oxidační funkce srovnatelné se substrátem pro oxidační katalyzátory.

|

|

(54)

|

Společnost Saint-Gobain a strana, jejíž totožnost byla utajena, rovněž zdůrazňují rozdíly v užití oxidačního katalyzátoru a DPF filtru (21): hlavním účelem oxidačního katalyzátoru je zoxidovat určité plyny chemickou reakcí, zatímco hlavní funkcí DPF filtru je vyfiltrovat saze mechanickým procesem. Ačkoliv za určitých okolností DPF filtr plní (jako vedlejší účinek) některé funkce oxidačního katalyzátoru, úplného oxidačního účinku nelze dosáhnout bez namontování obou zařízení. Ani potahované DPF filtry, které používají substrát vyráběný společností IBIDEN HU, neplní zcela funkci oxidačního katalyzátoru, jelikož jejich účelem je pouze zajistit dostatečnou teplotu ke spálení sazí, přičemž nemají stejný čisticí účinek jako plně funkční oxidační katalyzátor. Tyto strany uvádějí, že podle očekávání mnoha výrobců automobilů a dodavatelů automobilového příslušenství zůstanou oxidační katalyzátor a DPF filtr samostatnými zařízeními namontovanými ve výfukovém systému vedle sebe.

|

4.2.2 Neexistence nahraditelnosti na straně nabídky

|

(55)

|

Společnost Saint-Gobain a strana s utajenou totožností rovněž uvedly, že proces výroby substrátů do oxidačních katalyzátorů a do DPF filtrů se velmi liší: neporézní kordierit používaný pro substrát do oxidačních katalyzátorů se slinuje na vzduchu při teplotě 400 °C. Naproti tomu karbid křemíku, materiál používaný pro substrát do DPF filtrů (což je rovněž materiál, který se používá pro substrát společnosti IBIDEN HU), musí být připraven za velmi vysoké teploty (vyšší než 2 000 °C) v bezkyslíkové atmosféře. Tento rozdíl v teplotě je natolik zásadní, že jeden z nejzákladnějších a nejnákladnějších výrobních prvků nelze použít k výrobě obou druhů výrobků.

|

|

(56)

|

Substrát pro oxidační katalyzátory je vždy monolitní voštinový válec, jehož kanály nejsou uzavřené. Substrát pro DPF filtr je obvykle vytvořen slepením několika filtrovacích prvků a kanály DPF filtru jsou uzavřené. K výrobě substrátů do DPF filtrů je zapotřebí bezkyslíková vysokoteplotní slinovací pec a zařízení pro lepení a uzavírání, které nejsou nutné při výrobě substrátů pro oxidační katalyzátory. Zúčastněné strany proto tvrdí, že není možné vyrábět DPF filtry na výrobních linkách pro oxidační katalyzátory a naopak.

|

5. PŘIPOMÍNKY MAĎARSKÝCH ORGÁNŮ

|

(57)

|

Maďarské orgány podpořily názor společností Aerosol & Particle Technology Laboratory a IBIDEN Hungary Gyártó Kft. s ohledem na relevantní výrobek, trh, cenu, zvláštnosti strany poptávky a strany nabídky.

|

|

(58)

|

Podle maďarských orgánů je moderní kontrola emisí v naftových motorech založena na spojení různých funkcí na úrovni systému. Úzká vzájemná závislost všech dílčích jednotek (například oxidačního katalyzátoru a DPF filtru) v systému pro kontrolu emisí v naftových motorech vedla k vytvoření dodavatelských řetězců s mnoha účastníky, které spojují výrobce substrátu, potahování a výfukového systému, přičemž s provozními charakteristikami jednotlivých dílčích jednotek se musí vypořádat celý dodavatelský řetězec. Proto by jako relevantní výrobek měl být vymezen systém pro kontrolu emisí v naftových motorech nebo systém následného zpracování částic v naftových motorech.

|

|

(59)

|

Maďarské orgány rovněž tvrdí, že výrobkem společnosti IBIDEN HU je multifunkční díl namontovaný do výfukového systému. Spojení tohoto výrobku a oxidačního katalyzátoru vytváří systém následného zpracování částic třetí generace. Výrobek společnosti IBIDEN HU je meziproduktem vzhledem ke skutečnosti, že je na další úrovni potahován. Bez potahování není výrobek plně funkční a nelze ho považovat za hotový výrobek, pokud jde o DPF filtry třetí generace. To je doloženo faktem, že hotový výrobek je mnohem dražší než meziprodukt společnosti IBIDEN HU: v současnosti je tržní cena hotového zařízení 2,5krát vyšší než cena filtru vyráběného společností IBIDEN HU.

|

|

(60)

|

Maďarské orgány dále uvedly, že v praxi jsou DPF filtry montovány do většiny automobilů s naftovým motorem a že výrobci, kteří potřebují oxidační katalyzátor, potřebují rovněž DPF filtr. Poptávka vytváří společný trh pro oba výrobky, jelikož stejní výrobci používají k získání výrobků stejné postupy a infrastrukturu a vynakládají stejné úsilí. Na straně nabídky používají výrobci oxidačních katalyzátorů a DPF filtrů obvykle stejné výrobní procesy, výrobní technologii a materiály. Co se týká materiálů, pro oxidační katalyzátory i DPF filtry se používá kordierit. Ve výrobě procházejí DPF filtry i oxidační katalyzátory stejným procesem, jako je příprava materiálu, smíchání, měkčení a tvarování, sušení, konečná úprava a vypálení. Jedinými rozdíly mezi výrobním procesem obou výrobků je dodatečná fáze (uzavírání) a načasování jiné fáze (řezání). Na nabídce se proto podílejí stejní výrobci a oxidační katalyzátory a DPF filtry na trhu systémů následného zpracování výfukových plynů vzájemně soutěží.

|

|

(61)

|

Maďarské orgány zdůrazňují, že společnost IBIDEN HU je schopna vyrábět substráty pro filtry částic se stejným zařízením bez významných investic, stejně jako kterýkoli výrobce se stejnou výrobní technologií. Jelikož DPF filtry jsou formou rozvinutých oxidačních katalyzátorů, náklady na změnu nejsou počáteční investicí do jiné výrobní linky, nýbrž nezbytným rozvojem výrobních aktiv.

|

|

(62)

|

Maďarské orgány mimoto uvedly, že v technologickém vývoji oxidačních katalyzátorů a DPF filtrů je rovněž patrná jasná tendence, která vede k nové generaci filtrů, jež mohou v jednom dílu zahrnovat výhody, vlastnosti a dřívější technologie, tudíž spojit oxidační katalyzátor a DPF filtr. Při vymezení relevantního trhu a výpočtu podílu na trhu by se měly vzít v úvahu rovněž oxidační katalyzátory, jelikož spolu s DPF filtry představují společný systém následného zpracování částic a společně zajišťují splnění předpisů.

|

|

(63)

|

Vzhledem k výše uvedeným tvrzením maďarské orgány usuzují, že jediným přijatelným vymezením relevantního trhu je celý trh pro systémy následného zpracování částic v naftových motorech, včetně DPF filtrů a oxidačních katalyzátorů. Podle studie vyhotovené nezávislou společností pro výzkum trhu AVL je podíl společnosti IBIDEN na trhu pro systémy následného zpracování částic v naftových motorech nižší než 25 % před investicí i posléze, splňuje tudíž podmínku v bodě 24 písm. a) víceodvětvového rámce z roku 2002. Maďarské orgány se proto domnívají, že by Komise měla zastavit řízení podle čl. 88 odst. 2 a vydat kladné rozhodnutí.

|

6. POSOUZENÍ PODPORY

6.1 Existence státní podpory ve smyslu čl. 87 odst. 1 Smlouvy o ES

|

(64)

|

V rozhodnutí o zahájení formálního vyšetřovacího řízení Komise dospěla k závěru, že finanční podpora, kterou maďarské orgány poskytly společnosti IBIDEN Hungary Gyártó Kft. na základě stávajících režimů regionální podpory (HU 1/2003 „Režim určený na podporu investic“ a N 504/2004 „Daňové výhody pro rozvoj“) v podobě dotace a daňových úlev představuje státní podporu ve smyslu čl. 87 odst. 1 Smlouvy o ES. Maďarské orgány tento závěr nezpochybnily.

|

6.2 Oznamovací povinnost, zákonnost podpory a platné právní předpisy

|

(65)

|

Oznámením opatření v roce 2006 maďarské orgány splnily individuální oznamovací povinnost podle bodu 24 víceodvětvového rámce z roku 2002.

|

|

(66)

|

V souladu s bodem 63 a poznámkou pod čarou č. 58 pokynů k regionální podpoře na období 2007–2013 (22) Komise posoudila opatření podpory podle ustanovení pokynů k regionální státní podpoře z roku 1998 (dále jen „pokyny k regionální podpoře“) a víceodvětvového rámce z roku 2002.

|

6.3 Slučitelnost podpory s pokyny k regionální podpoře

|

(67)

|

V rozhodnutí o zahájení formálního vyšetřovacího řízení Komise uvedla, že podpora je udělena v souladu se stávajícími režimy regionální podpory (23), a dospěla k závěru, že jsou dodržena běžná kritéria slučitelnosti stanovená v pokynech k regionální podpoře (např. kritéria slučitelnosti týkající se počáteční investice v oblasti způsobilé pro regionální podporu, způsobilé náklady, vlastní příspěvek, motivační účinek, zachování investice, kumulace).

|

6.4 Slučitelnost podpory s ustanoveními víceodvětvového rámce z roku 2002

6.4.1 Jeden investiční projekt

|

(68)

|

V bodě 49 víceodvětvového rámce z roku 2002 se uvádí, že investiční projekt nesmí být uměle rozdělen na dílčí projekty s cílem obejít ustanovení rámce. „Jeden investiční projekt“ zahrnuje veškeré investice do dlouhodobých aktiv výrobního zařízení v období tří let (24). Výrobním zařízením se rozumí ekonomicky nerozdělitelné položky fixního kapitálu, které plní přesné technické funkce, jsou propojeny fyzicky nebo funkčně a mají jasně definované cíle, jako je výroba definovaného výrobku.

|

|

(69)

|

Jelikož společnost IBIDEN HU již v minulosti obdržela regionální podporu pro první fázi investičního projektu na stejném místě a jelikož se oznámení týká druhé fáze investičního projektu, je nutné stanovit, zda obě fáze tvoří jeden investiční projekt.

|

|

(70)

|

V tomto ohledu Komise podotýká, že se obě investiční fáze týkají stejného výrobního zařízení (průmyslová zóna Dunavarsány, oblast středního Maďarska), stejné společnosti (IBIDEN HU), téhož výrobku (keramické substráty do filtrů pevných částic v naftových motorech) a práce na každém projektu byly zahájeny v období tří let (první fáze byla zahájena v roce 2004 a druhá fáze v roce 2005). Komise se proto domnívá, že jsou splněna kritéria vymezení „výrobního zařízení“ v bodě 49 víceodvětvového rámce z roku 2002 a že obě fáze investice tvoří součást jednoho investičního projektu.

|

|

(71)

|

Komise mimoto poznamenává, že maďarské orgány souhlasí s tím, že je nutno považovat obě fáze investice společnosti IBIDEN HU v průmyslové zóně Dunavarsány za jeden investiční projekt.

|

6.4.2 Míra podpory

|

(72)

|

Jelikož jsou první a druhá fáze investice považovány za jeden investiční projekt, berou se obě dvě v úvahu při výpočtu maximální míry podpory projektu.

|

|

(73)

|

Vzhledem k tomu, že plánované způsobilé náklady v současné hodnotě činí 41 953 072 670 HUF (168,30 milionu EUR) a platný běžný strop regionální podpory je 40 % (čistého grantového ekvivalentu), upravená maximální míra podpory v čistém grantovém ekvivalentu vyplývající z mechanismu snížení podle bodů 21 a 22 víceodvětvového rámce z roku 2002 činí 23,34 %.

|

|

(74)

|

Jelikož míra podpory projektu činí 22,44 % čistého grantového ekvivalentu, a je tudíž nižší než maximální přípustná míra podpory podle mechanismu snížení (23,34 % čistého grantového ekvivalentu), navrhovaná míra celého balíčku podpory dodržuje upravený strop regionální podpory.

|

6.4.3 Slučitelnost s pravidly podle bodu 24 písm. a) a b) víceodvětvového rámce z roku 2002

|

(75)

|

Jelikož celková částka podpory ve výši 9 793 809 933 HUF (39,29 milionu EUR) v současné hodnotě překračuje prahovou hodnotu pro individuální oznamovací povinnost ve výši 30 milionů EUR, je nutno posoudit, zda oznámená podpora splňuje bod 24 písm. a) a b) víceodvětvového rámce z roku 2002.

|

|

(76)

|

Rozhodnutí Komise povolit regionální podporu velkým investičním projektům spadajícím do bodu 24 víceodvětvového rámce z roku 2002 závisí na podílu příjemce podpory na trhu před investicí a posléze a na kapacitě vytvořené investicí. K provedení příslušných testů podle bodu 24 písm. a) a b) víceodvětvového rámce z roku 2002 musí Komise nejprve určit výrobek (výrobky), na které se investice vztahuje, a vymezit relevantní trh výrobků a zeměpisný trh.

|

6.4.3.1 Výrobek, na nějž se vztahuje investiční projekt

|

(77)

|

Podle bodu 52 víceodvětvového rámce z roku 2002 se „dotčeným výrobkem“ rozumí výrobek, na který se investiční projekt vztahuje, a případně jeho náhrady, za které je považuje buď spotřebitel (z důvodu vlastností výrobku, cen a určeného použití), nebo výrobce (z důvodu flexibility výrobních zařízení). Týká-li se projekt meziproduktu a významná část výroby není prodána na trhu, bude se mít za to, že dotčený výrobek zahrnuje následné výrobky.

|

|

(78)

|

Oznámený projekt se týká výroby „keramických substrátů do filtrů pevných částic v naftových motorech („DPF filtrů“)“. DPF filtr je automobilový díl, který se montuje do systémů pro čištění výfukových plynů vozidel s naftovým motorem a který čistí výfukové plyny vytvořené spalováním motoru (25).

|

|

(79)

|

Keramická část, kterou vyrábí společnost IBIDEN HU, je meziproduktem. Poté, co je tento výrobek vyroben v závodě (úroveň 3), prodává se za tržních podmínek prostřednictvím společnosti IBIDEN Deutschland GmbH (26) nezávislým podnikům (hlavními odběrateli jsou […], […] a […]), které pak potáhnou substrát vrstvou drahých kovů a DPF filtr se tak stává potahovaným DPF filtrem (úroveň 2). Potahované DPF filtry se poté prodávají výrobcům výfukového potrubí (úroveň 1), kteří jsou přímými dodavateli závodů na výrobu a montáž automobilů. Konečnými uživateli keramických substrátů jsou osobní automobily a lehká nákladní vozidla s naftovým motorem.

|

|

(80)

|

Z investičního projektu nebudou vyplývat žádné jiné výrobky k prodeji na trhu nebo pro použití jinými výrobními závody skupiny IBIDEN. Maďarské orgány potvrdily, že v podporovaném zařízení nebudou po dobu pěti let od skončení projektu/zahájení úplné výroby vyráběny žádné jiné výrobky, než které byly oznámeny a které jsou posuzovány.

|

|

(81)

|

Na základě výše uvedených skutečností bude Komise za výrobek, na který se vztahuje investiční projekt, považovat keramický substrát do DPF filtru, který je montován do osobních automobilů a lehkých nákladních vozidel s naftovým motorem.

|

6.4.3.2 Relevantní trh výrobků a zeměpisný trh

|

(82)

|

Vymezení relevantního trhu výrobků vyžaduje přezkoumání toho, jaké jiné výrobky by bylo možno považovat za náhradu výrobku, na nějž se vztahuje investiční projekt, ve smyslu bodu 52 víceodvětvového rámce z roku 2002. V tomto ohledu a s přihlédnutím k připomínkám zúčastněných stran a maďarských orgánů Komise zjišťovala, které výrobky by bylo možno považovat za náhrady DPF filtru. Shrnutí této analýzy je uvedeno níže.

|

1) Obecný přehled systému pro čištění výfukových plynů

|

(83)

|

Snižování emisí je složitou oblastí s mnoha interakcemi mezi technologiemi, dopadem na úsporu paliva, jízdní výkon, životnost a náklady. Opatření ke snížení emisí lze rozdělit do dvou hlavních oblastí:

|

a)

|

vývoj systému spalování ke snížení emisí výfuku motoru a

|

|

b)

|

technologie kontroly emisí používající „následné zpracování“ výfukových plynů motorů (v daném případě je důležitý pouze druhý uvedený případ).

|

|

|

(84)

|

Výfukové plyny naftových motorů obsahují nebezpečné látky: značné množství pevných látek (např. saze a rozpustný organický podíl (27)) a nebezpečné plyny (např. uhlovodíky, oxidy uhlíku (dále jen „COx“), oxidy dusíku (dále jen „NOx“)). Tyto materiály jsou zpracovány systémem pro čištění výfukových plynů namontovaným ve vozidlech.

|

|

(85)

|

V souladu s tím existují v systému určité součásti, které čistí nebezpečné látky. Obecně to mohou být: 1. zařízení, která čistí plynné složky, a 2. zařízení, která čistí pevné látky (včetně sazí). V osobních automobilech a lehkých nákladních vozidlech s naftovým motorem se užívají dva níže uvedené systémy následného zpracování emisí, které jsou v daném případě důležité:

|

a)

|

„Oxidační katalyzátory“ – (DOC), které mají potlačit nebezpečné plyny (hlavně uhlovodíky, oxidy uhlíku („COx“)) a jako vedlejší účinek do jisté míry odstraňují rovněž rozpustný organický podíl v pevných látkách, nemohou však čistit saze. Oxidační katalyzátor je (podobně jako DPF filtr) složen z vnitřního pevného substrátu, přes nějž procházejí výfukové plyny. Při procházení přes kanály výfukové plyny chemicky reagují s katalyzátory (platina a palladium) na stěně substrátu. Od roku 2000 byly oxidační katalyzátory zavedeny v EHP prakticky ve všech osobních automobilech s naftovým motorem za účelem dodržení přísnějších emisních norem, co se týká limitů škodlivých plynů v emisích.

|

|

b)

|

„Filtr pevných částic v naftových motorech“ – (DPF filtr), který má zachytit nerozpustné podíly pevných látek, tj. saze. Toho je dosaženo mechanickou filtrací. Výfukový plyn proudí do kanálů voštinové struktury DPF filtru a musí procházet stěnami, jelikož kanály jsou střídavě uzavřené. Substrát slouží jako filtr a saze se usazují na jeho stěnách. DPF filtr se však zaplňuje sazemi, a aby zůstal funkční, saze je nutno odstranit spálením (regenerace filtru).

|

|

|

(86)

|

DPF filtry se v sériové výrobě objevily poprvé v roce 2000 u vozu Peugeot 607 s naftovým motorem a od té doby se stávají rozšířenějšími s obrovským nárůstem za poslední 3–4 roky. Tento nárůst je zapříčiněn částečně daňovými pobídkami poskytnutými v řadě zemí vozidlům s naftovým motorem, která jsou vybavena DPF filtry, částečně uvědomělejším přístupem zákazníků, pokud jde o ochranu životního prostředí, a rovněž očekávaným zpřísněním emisních norem, zejména co se týká limitů pevných látek (v EHP se snižování emisí řídí emisními normami „Euro“). Očekává se, že před tím, než v roce 2009 nabude účinku Euro 5 (28), bude vzrůstající počet automobilů s naftovým motorem DPF filtrem již vybaven. Tato tendence zajistí další rozšiřování trhu pro DPF filtry v nadcházejících letech.

|

|

(87)

|

Podle materiálu filtru (např. keramický, kordieritový nebo kovový) a strategie regenerace filtru lze rozlišit různé druhy DPF filtrů. Regenerace je nutná k odstranění (tj. spálení) nahromaděných částic. V praxi je toho dosaženo buď smícháním paliva s přísadou, což snižuje teplotu oxidace (tento druh se nazývá „nepotahovaný DPF filtr s palivovým katalyzátorem“) nebo prostřednictvím vrstvy z drahých kovů pokrývající stěny substrátu, která napomáhá procesu spalování (tento druh se nazývá „potahovaný DPF filtr“ nebo „impregnovaný katalyzovaný DPF filtr“).

|

|

(88)

|

Díky vrstvě drahých kovů tento druh potahovaného DPF filtru v omezené míře čistí rovněž uhlovodíky a plyny CO pomocí procesu chemické oxidace. Výrobek společnosti IBIDEN patří do této kategorie. Jedná se o keramický substrát, který je následně na úrovni 2 opatřen vrstvou drahých kovů a poté na úrovni 1 montován do výfukového systému.

|

2) Vymezení relevantního trhu výrobku podle připomínek zúčastněných stran a maďarských orgánů

|

(89)

|

V rozhodnutí o zahájení formálního vyšetřovacího řízení Komise vyjádřila řadu pochybností, které byly shrnuty výše, a sice zda lze oxidační katalyzátory a DPF filtry považovat za náhrady, které patří na stejný relevantní trh výrobků.

|

|

(90)

|

Komise se domnívá, že tvrzení předložená příjemcem podpory, společností IBIDEN HU, zúčastněnou stranou Aerosol & Particle Technology Laboratory a maďarskými orgány nerozptylují počáteční pochybnosti Komise, které byly potvrzeny připomínkami společnosti Saint-Gobain a zúčastněnou stranou, jejíž totožnost je utajena. Komise uvádí zejména tyto skutečnosti:

|

|

(91)

|

Substráty DPF filtrů a oxidačních katalyzátorů nepatří na stejný relevantní trh výrobků, jelikož vlastnosti těchto výrobků jsou odlišné, v důsledku čehož nejsou tyto dva výrobky nahraditelné na straně poptávky, ani na straně nabídky.

|

|

(92)

|

Z hlediska poptávky Komise podotýká, že mezi substráty pro DPF filtry a substráty pro oxidační katalyzátory existují značné rozdíly ve vlastnostech výrobků, určeném použití a ceně:

|

a)

|

Jak prokázaly zúčastněné strany, substráty pro oxidační katalyzátory se vyrábějí většinou z neporézního kordieritu. Materiál použitý pro substrát do oxidačních katalyzátorů musí být odolný vůči teplotě přibližně 400 °C uvnitř oxidačního katalyzátoru. Referenčním materiálem používaným pro substráty do DPF filtrů je karbid křemíku. Substrát do DPF filtrů musí být porézní, aby byla zajištěna filtrace sazí. Kvůli nezbytné regeneraci DPF filtru musí být substrát zhotoven z materiálu, který je odolný vůči velmi vysokým teplotám (přibližně 1 000 °C v případě potahovaných DPF filtrů) a opakovaným tepelným šokům. Vzhledem k odlišným teplotním parametrům nemohou v případě zvýšení ceny jednoho výrobku odběratelé přecházet mezi substráty pro DPF filtry a substráty pro oxidační katalyzátory.

|

|

b)

|

Co se týká ceny, Komise v tomto ohledu podporuje názor společnosti Saint-Gobain a zúčastněné strany s utajenou totožností, a uvádí, že existuje velký cenový rozdíl mezi substráty pro oxidační katalyzátory a DPF filtry, jelikož materiály použité pro substráty do DPF filtrů jsou výkonnějšími materiály, jejichž výroba znamená vyšší náklady (např. je nutné použití bezkyslíkové vysokoteplotní slinovací pece). Podle podání zúčastněných stran je průměrná jednotková cena substrátu pro DPF filtry v rozmezí od 120 EUR do 180 EUR (bez nákladů na potahování katalyzátoru a nákladů na zapouzdření), zatímco cena substrátu pro oxidační katalyzátory je v rozmezí od 12 EUR do 20 EUR (rovněž bez nákladů na potahování katalyzátoru a nákladů na zapouzdření). Takovýto cenový rozdíl znamená, že substráty do DPF filtrů nepatří na stejný trh jako substráty pro oxidační katalyzátory, jelikož výrobci DPF filtrů na úrovni 2 nemohou z technických důvodů přejít na používání substrátu pro oxidační katalyzátory (v opačném případě by tak vzhledem k velkému rozdílu v ceně učinili) a výrobce oxidačních katalyzátorů nenahradí substrát pro tento katalyzátor substrátem do DPF filtrů, protože by získal dražší výrobek bez oxidační funkce srovnatelné se substrátem pro oxidační katalyzátor.

|

|

c)

|

Co se týká určeného použití, na základě podání zúčastněných stran Komise uvádí, že hlavním účelem oxidačního katalyzátoru je pomocí chemické reakce zoxidovat určité plyny obsažené ve výfukových plynech naftových motorů na méně škodlivé látky. Hlavní funkcí DPF filtru je vyfiltrovat saze mechanickou filtrací. Ačkoliv za určitých okolností DPF filtr plní (jako vedlejší účinek) některé funkce oxidačního katalyzátoru, úplného oxidačního účinku nelze dosáhnout bez namontování obou zařízení. Mimoto oxidační katalyzátor neplní žádnou z funkcí DPF filtru, jelikož nefiltruje saze. Podle očekávání výrobců automobilů a dodavatelů automobilového příslušenství budou samostatná zařízení namontována ve výfukovém systému vedle sebe i nadále (29).

|

|

d)

|

Účelem oxidace prostřednictvím katalyzátorů substrátu pro DPF filtry společnosti IBIDEN HU je zajistit dostatečnou teplotu pro spalování sazí, nemá však stejný čistící účinek jako plně funkční oxidační katalyzátor. Jak bylo uvedeno v podáních zúčastněných stran, tzv. multifunkční výrobek společnosti IBIDEN HU neodstraňuje potřebu zvláštního oxidačního katalyzátoru v systému čištění výfukových plynů. Maďarské orgány a příjemce podpory rovněž přiznávají, že kvůli stávajícím právním předpisům je nutno tzv. multifunkční výrobek společnosti IBIDEN HU nadále montovat spolu s oxidačním katalyzátorem.

|

|

e)

|

Komise poznamenává, že domněnka společnosti IBIDEN HU a maďarských orgánů ohledně tendence používat jedno společné řešení (oxidační katalyzátor a DPF filtr) může odrážet budoucí trend technologií ke kontrole emisí, neodráží však současnou situaci, která je předmětem analýzy Komise. DPF filtry i oxidační katalyzátory budou nadále existovat současně a budou muset být instalovány společně v období, které musí být vzato v úvahu (od roku 2003 do roku 2008, tj. rok před zahájením a rok po úplném dokončení investičního projektu). Jak dokládají odhady údajů o trhu v jedné ze studií, oxidační katalyzátory zůstanou hlavní součástí ke kontrole emisí, která bude v dotčeném období instalována ve všech automobilech s naftovým motorem. Studie rovněž potvrzuje, že u budoucích technologií Euro 5 a Euro 6 budou oxidační katalyzátory nadále používány k oxidaci CO, uhlovodíků a rozpustných organických podílů.

|

|

f)

|

Komise navíc poznamenává, že studie trhu společnosti Frost & Sullivan, což je nezávislá poradenská a výzkumná společnost v oblasti průmyslu, analyzuje pouze DPF filtr jako samostatný výrobek k čištění pevných látek a netýká se oxidačních katalyzátorů.

|

|

|

(93)

|

Z hlediska nabídky existují rozdíly v procesu výroby substrátů do oxidačních katalyzátorů a DPF filtrů. Jelikož substrát pro DPF filtr musí být odolný vůči vysoké teplotě, materiál (většinou karbid křemíku) se musí připravovat při velmi vysokých teplotách a v bezkyslíkové atmosféře. Kordierit, který se používá převážně pro substrát oxidačních katalyzátorů, je slinován na vzduchu při relativně mnohem nižší teplotě. Substrátem pro oxidační katalyzátor je mimoto většinou monolitní voštinový válec, zatímco substrát pro DPF filtry je vytvořen slepením několika filtračních prvků a kanály DPF filtru jsou uzavřené, přičemž u oxidačních katalyzátorů tomu tak není. Z toho vyplývá, že výroba substrátu do DPF filtrů vyžaduje bezkyslíkovou vysokoteplotní slinovací pec, systém lepení a stroje k uzavírání, přičemž při výrobě substrátu do oxidačních katalyzátorů toto zařízení není nutné. Proto se zdá, že substrát do DPF filtrů a oxidačních katalyzátorů není možné vyrábět na stejných výrobních linkách bez významných dodatečných nákladů.

|

|

(94)

|

Co se týká tvrzení předloženého společností IBIDEN HU a maďarskými orgány, že existují výrobci, kteří vyrábějí oxidační katalyzátory i DPF filtry a že se tudíž stírá rozdíl mezi výrobci oxidačních katalyzátorů a výrobci DPF filtrů, Komise má za to, že není důležité, zda může týž výrobce vyrábět oba výrobky, či nikoli. Důležité je, zda lze k výrobě obou substrátů použít stejné zařízení bez významných dodatečných nákladů. To zúčastněné strany nebo maďarské orgány neprokázaly. Nebyly zejména předloženy žádné konkrétní důkazy ohledně výrobců substrátu do oxidačních katalyzátorů, kteří by vyráběli substráty pro DPF filtry se stejným zařízením bez velkých dodatečných investičních nákladů nebo naopak.

|

|

(95)

|

Vzhledem k výše uvedeným tvrzením se Komise domnívá, že ačkoli oxidační katalyzátory a DPF filtry patří spolu s ostatními součástmi (např. filtr chudých NOx, jehož účelem je snížit obsah NOx ve výfukovém plynu) do systému následného zpracování částic/systému pro kontrolu emisí v naftových motorech osobních automobilů nebo lehkých nákladních vozidel s naftovým motorem, pouhá skutečnost, že existují vedle sebe ve stejném výfukovém potrubí nebo že vzájemně ovlivňují svůj vývoj neznamená, že jsou náhradami z hlediska poptávky a/nebo nabídky, jelikož se jedná o dvě samostatné součásti s různými vlastnostmi, cenami a určeným použitím. Co se týká nahraditelnosti na straně nabídky, existují rozdíly v procesu výroby substrátů do oxidačních katalyzátorů a DPF filtrů, což vede k závěru, že na straně nabídky nejsou substráty do oxidačních katalyzátorů a DPF filtrů nahraditelné.

|

|

(96)

|

Na základě výše uvedených skutečností a pro účely tohoto rozhodnutí má Komise za to, že relevantní trh výrobků zahrnuje pouze substráty do filtrů pevných částic v naftových motorech, které jsou namontovány ve výfukových systémech osobních automobilů a lehkých nákladních vozidel s naftovým motorem.

|

3) Relevantní zeměpisný trh

|

(97)

|

V rozhodnutí o zahájení formálního vyšetřovacího řízení měla Komise za to, že relevantním zeměpisným trhem by měl být celý EHP vzhledem k rozdílům v regulaci emisí a normách jakosti paliva v porovnání s třetími zeměmi a k nižšímu podílu vozidel s naftovým motorem na ostatních velkých automobilových trzích (30). Zdá se, že v současnosti je poptávka po systémech následného zpracování částic pro lehká užitková vozidla s naftovým motorem na trzích mimo EHP velmi nízká. S vývojem vyspělejších systémů následného zpracování částic pro vozidla s naftovým motorem, která pak budou schopna splnit požadavky na emise výfukových plynů v některých třetích zemích, se trh pro systémy následného zpracování částic podle očekávání ze zeměpisného hlediska rozšíří teprve po roce 2008.

|

|

(98)

|

Žádná ze zúčastněných stran ani maďarské orgány tento závěr nezpochybnily. Na základě výše uvedených skutečností a pro účely tohoto rozhodnutí Komise usuzuje, že relevantní zeměpisný trh pro DPF filtry zahrnuje celý EHP.

|

6.4.3.3 Podíl na trhu

|

(99)

|

Podle bodu 24 písm. a) víceodvětvového rámce z roku 2002 nebude investiční projekt podléhající individuální oznamovací povinnosti způsobilý pro investiční podporu, pokud na příjemce podpory připadá před investicí více než 25 % prodeje dotčeného výrobku či na něj bude po investici připadat více než 25 %.

|

|

(100)

|

Za účelem ověření, zda je projekt slučitelný s bodem 24 písm. a) víceodvětvového rámce z roku 2002 je nutno analyzovat podíl příjemce podpory na trhu na úrovni skupiny před a po investici. Jelikož investice společnosti IBIDEN HU byla zahájena v roce 2004 a úplné výrobní kapacity ve výši 2,4 milionu jednotek ročně mělo být podle očekávání dosaženo v roce 2007, Komise zkoumala podíly na trhu v roce 2003 a 2008.

|

|

(101)

|

Maďarské orgány potvrdily, že mezi společností IBIDEN a ostatními společnostmi v divizi keramiky neexistují žádné společné podniky a dlouhodobá ujednání o uvádění na trh.

|

|

(102)

|

Maďarské orgány poskytly údaje o trhu z těchto zdrojů: Frost & Sullivan Ltd. a AVL List GmbH. V tabulce č. III jsou uvedeny podíly skupiny IBIDEN na trhu DPF filtrů před zahájením a po dokončení projektu v objemovém vyjádření pro Evropu.

Tabulka III

Podíl společnosti IBIDEN na úrovni skupiny na trhu v Evropě

|

(Údaje v jednotkách)

|

|

|

2003

|

2008

|

|

Prodej skupiny IBIDEN

|

(…)

|

(…)

|

|

Celkový trh DPF filtrů

|

702 000

|

6 340 000

|

|

Podíl na trhu DPF filtrů

|

(…) %

|

(…) %

|

|

Zdroj: Frost & Sullivan Ltd. ().

|

|

|

(103)

|

Studie předložené maďarskými orgány prokazují, že podíl společnosti IBIDEN na úrovni skupiny na trhu DPF filtrů před investicí i posléze činí v Evropě […] % – […] % v objemovém vyjádření (32), podstatně proto překračuje 25 % prahovou hodnotu (33). Podmínka stanovená v bodě 24 písm. a) víceodvětvového rámce z roku 2002 proto není dodržena.

|

6.4.3.4 Zvýšení výrobní kapacity/test rostoucího trhu

|

(104)

|

Bod 24 víceodvětvového rámce z roku 2002 stanoví, že projekty podléhající individuální oznamovací povinnosti nebudou způsobilé pro investiční podporu, není-li splněna jedna z podmínek stanovených v bodě 24. Ačkoli (jak bylo uvedeno výše) podmínka stanovená v bodě 24 písm. a) víceodvětvového rámce z roku 2002 není dodržena, Komise rovněž zkoumala, zda investiční projekt splňuje ostatní podmínky stanovené v bodě 24 písm. b) víceodvětvového rámce z roku 2002. Podle bodu 24 písm. b) nebude investiční projekt podléhající individuální oznamovací povinnosti způsobilý pro investiční podporu, pokud kapacita vytvořená projektem převyšuje velikost trhu o 5 % měřeno za pomoci údajů o zřejmé spotřebě dotčeného výrobku, ledaže průměrné roční tempo růstu jeho zřejmé spotřeby za posledních pět let bylo vyšší než průměrné roční tempo růstu HDP v Evropském hospodářském prostoru ve stejném období.

|

|

(105)

|

V této souvislosti Komise podotýká, že (jak je uvedeno v tabulce č. IV níže) průměrný roční růst zřejmé spotřeby (měřeno jako celkový prodej) DPF filtrů v Evropě za posledních 5 let je významně vyšší než průměrné roční tempo růstu HDP v EHP (34).

Tabulka IV

Test rostoucího trhu

|

(Prodej v jednotkách)

|

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

CAGR (35)

|

|

DPF filtry

|

29 000

|

290 000

|

702 000

|

1 169 000

|

1 791 000

|

2 957 000

|

152,17 %

|

|

HDP (v milionech EUR ve stálých cenách roku 1995) (EU-27)

|

8 197 605,0

|

8 295 193,5

|

8 402 482,6

|

8 610 427,6

|

8 765 680,7

|

9 027 663,9

|

1,95 %

|

|

|

(106)

|

Komise proto vyvozuje závěr, že posuzovaná podpora je v souladu s bodem 24 písm. b) víceodvětvového rámce z roku 2002, jak však bylo uvedeno výše, není v souladu s bodem 24 písm. a) víceodvětvového rámce z roku 2002.

|

6.5 Nepříznivé účinky podpory a závěr

|

(107)

|

V souladu s pravidly regionální podpory již byla společnosti IBIDEN HU poskytnuta podpora ve výši 7 411 828 735 HUF (29,73 milionu EUR) v současné hodnotě (11 745 422 640 HUF, tj. 47,12 milionu EUR v nominální hodnotě) na základě stávajících režimů regionální podpory (36) až do prahové hodnoty individuální oznamovací povinnosti stanovené v bodě 24 víceodvětvového rámce z roku 2002. Výší podpory, na kterou se vztahuje toto oznámení, je rozdíl mezi celkovou částkou podpory a již poskytnutou podporou, tj. 2 381 981 198 HUF (9,56 milionu EUR) v současné hodnotě (v nominální hodnotě tato částka činí 3 845 801 110 HUF, tj. 15,43 milionu EUR).

|

|

(108)

|

V bodě 24 víceodvětvového rámce z roku 2002 je stanoveno, že projekty podléhající individuální oznamovací povinnosti nebudou způsobilé pro investiční podporu, není-li splněna jedna z podmínek stanovených v bodě 24. Jak bylo prokázáno výše, posuzovaná podpora nesplňuje bod 24 písm. a) víceodvětvového rámce z roku 2002, jelikož podíl společnosti IBIDEN na úrovni skupiny na trhu DPF filtrů v Evropě před investicí i posléze podstatně překračuje 25 % prahovou hodnotu.

|

|

(109)

|

Vysoký podíl společnosti IBIDEN na trhu je projevem převládajícího postavení společnosti na trhu s DPF filtry. Podle studie společnosti Frost & Sullivan Ltd. (37) a připomínek zúčastněných stran se společnost IBIDEN na evropském trhu s DPF filtry těší výjimečnému postavení, jelikož je jedním ze dvou hlavních výrobců substrátů pro filtry na světě (druhým hlavním výrobcem je společnost NGK). Komise podotýká, že trh s DPF filtry v Evropě zaznamenal v posledních letech ohromný růst, jelikož všichni výrobci vozidel přizpůsobují technologii, aby splnili emisní limity Euro. Je vysoce ziskovým trhem, jehož budoucí silný rozvoj se zdá být zajištěn. Podpora, na kterou se oznámení vztahuje, by ještě více posílila vedoucí postavení společnosti IBIDEN na tomto trhu, takže by na něm novým účastníkům ztížila upevnění jejich postavení. Podpora, jíž se oznámení týká, proto může vyvolat značné narušení hospodářské soutěže.

|

|

(110)

|

Na základě výše uvedených úvah Komise vyvozuje závěr, že podpora, na kterou se vztahuje oznámení, není slučitelná se společným trhem. Jelikož podpora ve výši 2 381 981 198 HUF (9,56 milionu EUR) v současné hodnotě (v nominální hodnotě tato částka činí 3 845 801 110 HUF, tj. 15,43 milionu EUR) nebyla poskytnuta, není nutno ji navrátit,

|

PŘIJALA TOTO ROZHODNUTÍ:

Článek 1

Státní podpora, kterou Maďarská republika zamýšlí poskytnout společnosti IBIDEN Hungary Gyártó Kft. ve výši 2 381 981 198 HUF v současné hodnotě (3 845 801 110 HUF v nominální hodnotě), není slučitelná se společným trhem.

Podporu proto nelze poskytnout.

Článek 2

Maďarská republika informuje Komisi do dvou měsíců od oznámení tohoto rozhodnutí o opatřeních, která přijala k dosažení souladu s tímto rozhodnutím.

Článek 3

Toto rozhodnutí je určeno Maďarské republice.

V Bruselu dne 30. dubna 2008.

Za Komisi

Neelie KROES

členka Komise

(1) Úř. věst. C 224, 25.9.2007, s. 2.

(2) Sdělení Komise – Víceodvětvový rámec pro regionální podporu velkým investičním projektům, Úř. věst. C 70 ze dne 19.3.2002, s. 8, ve znění sdělení Komise o změně víceodvětvového rámce pro regionální podporu velkým investičním projektům (2002), pokud jde o vypracování seznamu odvětví, která se potýkají se strukturálními problémy, a o návrhu příslušných opatření podle čl. 88 odst. 1 Smlouvy o ES, která se týkají odvětví motorových vozidel a odvětví syntetických vláken, Úř. věst. C 263 ze dne 1.11.2003, s. 3.

(3) Viz poznámka pod čarou 1.

(4) Dopis Komise ze dne 9. července 2004, K(2004) 2773/5 ve věci HU 12/2003 – Mapa regionální podpory pro Maďarsko na období od 1. května 2004 do 31. prosince 2006.

(5) Účetní rok skončil 31. března 2006.

(6) V zájmu zajištění transparentnosti a účinné kontroly regionální podpory velkým investičním projektům bod 36 víceodvětvového rámce z roku 2002 stanoví zvláštní „mechanismus k zajištění transparentnosti“. V rámci tohoto mechanismu k zajištění transparentnosti musí členské státy poskytnout informace pomocí standardního formuláře, je-li na základě víceodvětvového rámce z roku 2002 poskytnuta podpora projektům nepodléhajícím oznamovací povinnosti se způsobilými náklady překračujícími 50 milionů EUR.

(7) Vypočteno v souladu s pravidly základního režimu podpor podle směnného kurzu 249,28 HUF/EUR (platného dne 31. srpna 2004) a referenční sazby ve výši 8,59 %.

(8) Podléhá povinnosti zachování profesního tajemství.

(9) HU 1/2003 „Režim určený na podporu investic“ byl předložen v rámci prozatímního postupu a schválen Komisí jako stávající podpora ve smyslu přílohy IV kapitoly 3 odst. 1 písm. c) (v článku 22) Smlouvy o přistoupení České republiky, Estonska, Kypru, Lotyšska, Litvy, Maďarska, Malty, Polska, Slovinska a Slovenska k Evropské unii.

(10) HU 3/2004 „Režim daňových výhod pro rozvoj“ byl předložen v rámci prozatímního postupu a schválen Komisí jako stávající podpora ve smyslu přílohy IV kapitoly 3 odst. 1 písm. c) (v článku 22) Smlouvy o přistoupení České republiky, Estonska, Kypru, Lotyšska, Litvy, Maďarska, Malty, Polska, Slovinska a Slovenska k Evropské unii. Změna tohoto režimu byla oznámena Komisi (případ č. N 504/2004) a Komisí schválena dne 23. prosince 2004 (ref. č. K(2004) 5652).

(11) V tomto rozhodnutí je čistý grantový ekvivalent vypočten podle běžné sazby daně z příjmu právnických osob platné v Maďarsku (16 %).

(12) Daňová úleva je omezena na základě své celkové současné hodnoty.

(13) HU 1/2003 „Režim určený na podporu investic“ a N 504/2004 (ex HU 3/2004) „Režim daňových výhod pro rozvoj“.

(14) Rozdíly v určeném použití mezi konečnými výrobky, tj. DPF filtry a oxidačními katalyzátory, odrážejí různé užití příslušných substrátů. V tomto rozhodnutí se proto pojem DPF filtr bude používat alternativně k pojmu substrát pro DPF filtr.

(15) „Strategic analysis of the European market for Diesel Particulate Filters“, říjen 2006. Společnost Frost & Sullivan působí v oblasti poradenství a výzkumu týkajícího se trhu/průmyslu.

(16) „Market survey on PM reduction after-treatment device“, březen 2007. Společnost AVL List se úzce podílí na projektování a vývoji spalovacích motorů. Studie společnosti AVL, kterou v daném případě zadala společnost IBIDEN HU, uvádí, že oxidační katalyzátory i DPF filtry patří na stejný relevantní trh výrobků. Údaje a analýza uvedené ve studii AVL však toto tvrzení nepotvrzují, tj. různé prvky/informace ve studii poukazují na neexistenci nahraditelnosti, nikoli opak.

(17) Úř. věst. C 74, 10.3.1998, s. 9.

(18) Úř. věst. L 83, 27.3.1999, s. 1.

(19) Pojem následných generací výrobku používá společnost IBIDEN HU k odkazu na vývoj technologie.

(20) Co se však týká tržní ceny oxidačních katalyzátorů ve výši 102 EUR, jak byla uvedena ve studii společnosti AVL, zdá se, že se rovněž vztahuje na cenu oxidačního katalyzátoru po potahování na úrovni 2, proto by cena substrátu do oxidačních katalyzátorů musela být upravena směrem dolů stejně, jak společnost IBIDEN upravila ceny substrátu do DPF filtrů.

(21) Rozdíly v určeném použití mezi hotovými výrobky, tj. DPF filtry a oxidačními katalyzátory, odrážejí různé užití jejich příslušných substrátů.

(22) Úř. věst. C 54, 4.3.2006, s. 13.

(23) HU 1/2003 „Režim určený na podporu investic“ a N 504/2004 (ex HU 3/2004) „Režim daňových výhod pro rozvoj“.

(24) Jelikož investiční projekty mohou trvat několik let, tříleté období se v zásadě vypočítává od zahájení prací na každém projektu.

(25) Stávající evropské právní předpisy DPF filtr dosud nevyžadují, v některých motorových vozidlech je však již namontován. Od září 2009 se pro nové druhy osobních automobilů s naftovým motorem (kategorie M1) a lehkých nákladních automobilů s naftovým motorem (kategorie N1 třída I) s referenční hmotností do 2 610 kg stanou závaznými nové mezní hodnoty (tyto limity se budou vztahovat na třídy II a III vozidel kategorie N1 a N2 od září 2010). To v praxi povede k montáži DPF filtru v zájmu splnění těchto mezních hodnot.

(26) Maďarské orgány potvrdily, že společnost IBIDEN Deutschland GmbH je obchodní a marketingová společnost a nevyrábí žádné části pro systémy čištění výfukových plynů. Žádná jiná společnost skupiny IBIDEN dále neopracovává části vyrobené společností IBIDEN HU.

(27) Rozpustný organický podíl jako organický materiál pocházející z mazacího oleje motoru a z paliva.

(28) Nařízení Evropského parlamentu a Rady (ES) č. 715/2007 ze dne 20. června 2007 o schvalování typu motorových vozidel z hlediska emisí z lehkých osobních vozidel a z užitkových vozidel (Euro 5 a Euro 6) a z hlediska přístupu k informacím o opravách a údržbě vozidla, Úř. věst. L 171, 29.6.2007, s. 1.

(29) Tato tendence, jak dokládá společnost Saint-Gobain, je zdůrazněna v různých prezentacích uvedených na odborných fórech v roce 2007 společnostmi General Motors, DaimlerChrysler, Johnson Matthey, Hyundai a Arvin Meritor.

(30) Podle studie trhu společnosti AVL vyžadují moderní systémy následného zpracování částic motorovou naftu bez obsahu síry, aby byl zajištěn efektivní a trvalý výkon. Motorová nafta s nízkým obsahem síry byla v EU zavedena v roce 2005 a její použití bude povinné v roce 2009.

(31) Údaje získané společností AVL ukazují poněkud menší trh než údaje společnosti F&S a vedly by k nesrovnalostem, jelikož objem prodeje příjemce podpory v Evropě před investicí (tj. v roce 2003) je vyšší než celkový prodej odhadnutý společností AVL. Proto byly použity údaje o trhu s DPF filtry obsažené ve studii společnosti F&S, v níž se takovéto nesrovnalosti neobjevily. Použití vyšších údajů společnosti F&S je mimoto ve prospěch příjemce podpory, avšak i v tomto případě jsou podíly na trhu značně vyšší než 25 %. Studie společnosti F&S odkazuje přímo na počet DPF filtrů, které byly na trhu prodány nebo které budou podle očekávání prodány, s přihlédnutím ke všem výrobcům DPF filtrů. Je nutno rovněž poznamenat, že ačkoliv se studie vztahují na DPF filtry, tj. na hotový následný výrobek, v praxi se objem prodaných substrátů rovná počtu prodaných DPF filtrů.

(32) Keramický substrát společnosti IBIDEN HU je meziproduktem, který je předmětem dalšího zpracování (tj. potahování, zapouzdření) na následných úrovních hodnotového řetězce (které provádějí nezávislé společnosti). Jelikož údaje v hodnotovém vyjádření obsažené v předložených studiích se vztahují pouze na hotové DPF filtry, jejichž cena je značně vyšší než cena výrobku společnosti IBIDEN, a jelikož nebyly předloženy žádné spolehlivé údaje, co se týká ceny meziproduktu, Komise má za to, že v daném případě je nutno použít analýzu objemu. V každém případě, pokud společnost IBIDEN prodává substráty pro DPF filtry blízko průměrné tržní ceny, podíly na trhu v hodnotovém vyjádření budou srovnatelné.

(33) Podle údajů poskytnutých společností Saint-Gobain by i na hypotetickém trhu zahrnujícím substráty pro DPF filtry i oxidační katalyzátory (trh s DPF filtry a oxidačními katalyzátory) byl podíl společnosti IBIDEN na trhu v EHP vyšší než 25 % v hodnotovém vyjádření. Toto tvrzení však studie společnosti AVL (která byla zadána příjemcem podpory) nepotvrdila, jelikož udává podstatně vyšší ceny oxidačních katalyzátorů, a tudíž podíl na společném trhu v hodnotovém vyjádření proto zůstává pod 25 % (co se však týká tržní ceny oxidačních katalyzátorů, jak je uvedena ve studii společnosti AVL, zdá se, že se vztahuje na cenu oxidačních katalyzátorů po potahování na úrovni 2, což by vysvětlovalo podstatně vyšší cenu v porovnání s cenou uvedenou pro substrát společností Saint-Gobain). Na základě dostupných informací proto nebylo možno vyvodit závěr, zda by na takovémto hypotetickém trhu byl v EHP podíl společnosti IBIDEN v hodnotovém vyjádření vyšší nebo nižší než 25 %.

(34) Z praktických důvodů byly posuzovány údaje o HDP pro EU-27.

(35) CAGR: složená roční míra růstu (compound annual growth rate).

(36) HU 1/2003 „Režim určený na podporu investic“ a N 504/2004 (ex HU 3/2004) „Režim daňových výhod pro rozvoj“.

(37) „Strategic analysis of the European market for Diesel Particulate Filters“, říjen 2006. Společnost Frost & Sullivan působí v oblasti poradenství a výzkumu týkajícího se trhu/průmyslu.