EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

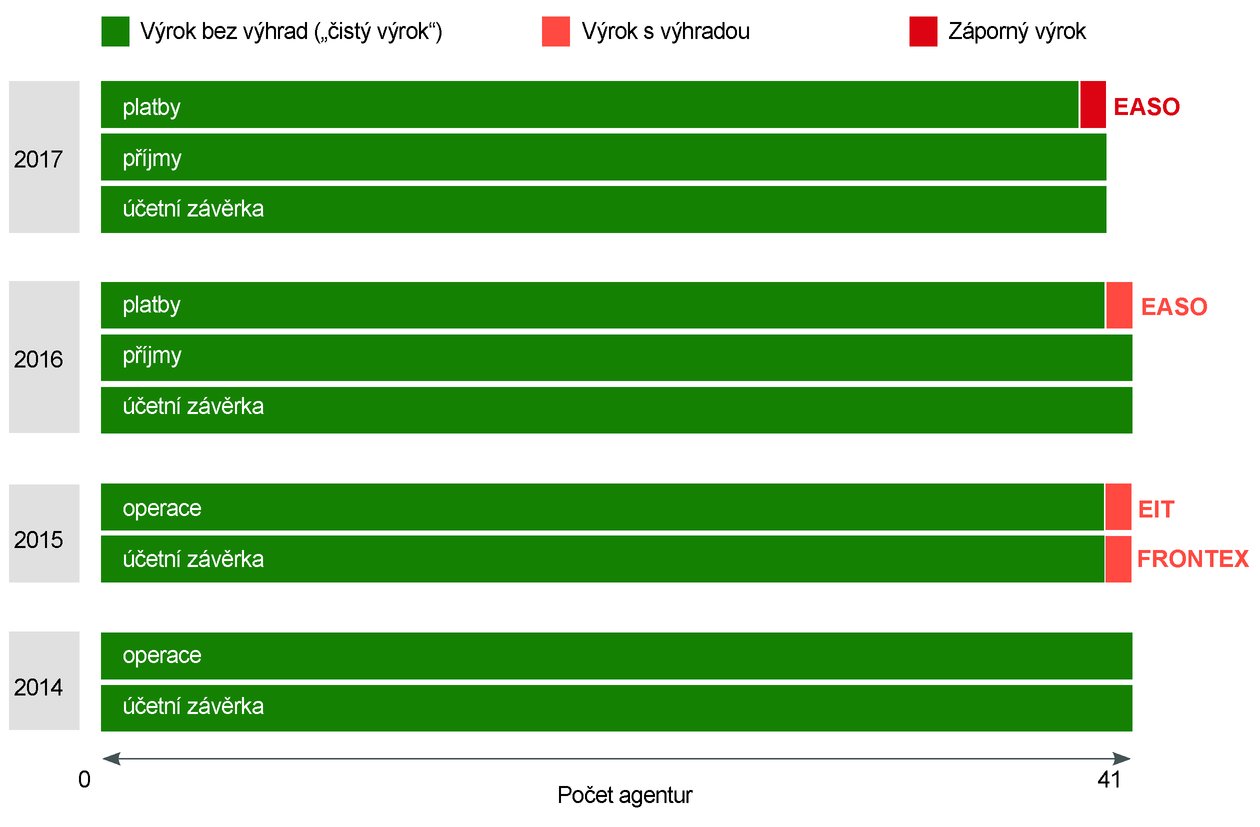

Document 52018TA1130(01)

Annual report on EU agencies for the financial year 2017

Výroční zpráva o agenturách EU za rozpočtový rok 2017

Výroční zpráva o agenturách EU za rozpočtový rok 2017

OJ C 434, 30.11.2018, p. 1–233

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

30.11.2018 |

CS |

Úřední věstník Evropské unie |

C 434/1 |

Výroční zpráva o agenturách EU za rozpočtový rok 2017

(2018/C 434/01)

OBSAH

| Seznam zkratek | 2 |

|

KAPITOLA 1 |

Agentury EU a audit Účetního dvora | 4 |

|

KAPITOLA 2 |

Přehled výsledků auditu | 15 |

|

KAPITOLA 3 |

Prohlášení o věrohodnosti a další auditní výsledky týkající se agentur | 29 |

SEZNAM ZKRATEK

Seznam zkratek obsahuje agentury a další subjekty EU, o nichž pojednává tato zpráva.

|

Zkratka |

Celý název |

Sídlo |

|

ACER |

Agentura pro spolupráci energetických regulačních orgánů |

Lublaň, Slovinsko |

|

Úřad BEREC |

Úřad Sdružení evropských regulačních orgánů v oblasti elektronických komunikací |

Riga, Lotyšsko |

|

CdT |

Překladatelské středisko pro instituce Evropské unie |

Lucemburk, Lucembursko |

|

Cedefop |

Evropské středisko pro rozvoj odborného vzdělávání |

Soluň, Řecko |

|

CEPOL |

Agentura Evropské unie pro vzdělávání a výcvik v oblasti prosazování práva |

Budapešť, Maďarsko |

|

Chafea |

Výkonná agentura pro spotřebitele, zdraví, zemědělství a potraviny |

Lucemburk, Lucembursko |

|

CPVO |

Odrůdový úřad Společenství |

Angers, Francie |

|

EACEA |

Výkonná agentura pro vzdělávání, kulturu a audiovizuální oblast |

Brusel, Belgie |

|

EASA |

Evropská agentura pro bezpečnost letectví |

Kolín, Německo |

|

EASME |

Výkonná agentura pro malé a střední podniky |

Brusel, Belgie |

|

EASO |

Evropský podpůrný úřad pro otázky azylu |

Valletta, Malta |

|

EBA |

Evropský orgán pro bankovnictví |

Londýn, Spojené království |

|

ECDC |

Evropské středisko pro prevenci a kontrolu nemocí |

Stockholm, Švédsko |

|

ECHA |

Evropská agentura pro chemické látky |

Helsinky, Finsko |

|

EEA |

Evropská agentura pro životní prostředí |

Kodaň, Dánsko |

|

EFCA |

Evropská agentura pro kontrolu rybolovu |

Vigo, Španělsko |

|

EFSA |

Evropský úřad pro bezpečnost potravin |

Parma, Itálie |

|

EIGE |

Evropský institut pro rovnost žen a mužů |

Vilnius, Litva |

|

EIOPA |

Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění |

Frankfurt, Německo |

|

EIT |

Evropský inovační a technologický institut |

Budapešť, Maďarsko |

|

EMA |

Evropská agentura pro léčivé přípravky |

Londýn, Spojené království |

|

EMCDDA |

Evropské monitorovací centrum pro drogy a drogovou závislost |

Lisabon, Portugalsko |

|

EMSA |

Evropská agentura pro námořní bezpečnost |

Lisabon, Portugalsko |

|

ENISA |

Agentura Evropské unie pro bezpečnost sítí a informací |

Heraklion, Řecko |

|

ERA |

Agentura Evropské unie pro železnice |

Valenciennes, Francie |

|

ERCEA |

Výkonná agentura Evropské rady pro výzkum |

Brusel, Belgie |

|

ESMA |

Evropský orgán pro cenné papíry a trhy |

Paříž, Francie |

|

ETF |

Evropská nadace odborného vzdělávání |

Turín, Itálie |

|

EUIPO |

Úřad Evropské unie pro duševní vlastnictví |

Alicante, Španělsko |

|

eu-LISA |

Evropská agentura pro provozní řízení rozsáhlých informačních systémů v prostoru svobody, bezpečnosti a práva |

Tallinn, Estonsko |

|

EU-OSHA |

Evropská agentura pro bezpečnost a ochranu zdraví při práci |

Bilbao, Španělsko |

|

Euratom |

Zásobovací agentura Euratomu |

Lucemburk, Lucembursko |

|

Eurofound |

Evropská nadace pro zlepšení životních a pracovních podmínek |

Dublin, Irsko |

|

Eurojust |

Evropská jednotka pro soudní spolupráci |

Haag, Nizozemsko |

|

Europol |

Agentura Evropské unie pro spolupráci v oblasti prosazování práva |

Haag, Nizozemsko |

|

FRA |

Agentura Evropské unie pro základní práva |

Vídeň, Rakousko |

|

Frontex |

Evropská agentura pro pohraniční a pobřežní stráž |

Varšava, Polsko |

|

GSA |

Agentura pro evropský globální navigační družicový systém |

Praha, Česká republika |

|

INEA |

Výkonná agentura pro inovace a sítě |

Brusel, Belgie |

|

REA |

Výkonná agentura pro výzkum |

Brusel, Belgie |

|

SRB |

Jednotný výbor pro řešení krizí |

Brusel, Belgie |

KAPITOLA 1

Agentury EU a audit Účetního dvora

OBSAH

|

|

Bod |

Strana |

||

|

ÚVOD |

1.1–1.3 |

5 |

||

|

AGENTURY EU |

1.4–1.21 |

5 |

||

|

|

Různé typy agentur pomáhají EU navrhovat a provádět politiky |

1.4–1.14 |

5 |

|

|

|

|

Decentralizované agentury se zabývají potřebami v oblasti konkrétních politik |

1.8–1.9 |

7 |

|

|

|

Výkonné agentury Komise provádějí programy EU |

1.10 |

8 |

|

|

|

Další subjekty mají zvláštní pověření |

1.11–1.14 |

8 |

|

|

Agentury jsou financovány z různých zdrojů a z různých okruhů VFR |

1.15–1.20 |

8 |

|

|

|

Síť agentur EU usnadňuje jejich spolupráci a komunikaci se zainteresovanými subjekty |

1.21 |

13 |

|

|

NÁŠ AUDIT |

1.22–1.32 |

13 |

||

|

|

Máme pověření kontrolovat roční účetní závěrky a operace agentur |

1.22–1.24 |

13 |

|

|

|

Náš audit se zabývá zjištěnými riziky |

1.25–1.32 |

13 |

|

ÚVOD

|

1.1. |

Evropský účetní dvůr (EÚD) byl zřízen Smlouvou o fungování Evropské unie (1) jako externí auditor finančních prostředků EU. V této funkci jednáme jako nezávislý ochránce finančních zájmů občanů Unie zejména tím, že pomáháme zlepšovat finanční řízení EU. Další informace o naší činnosti naleznete v naší výroční zprávě o činnosti, výročních zprávách o plnění rozpočtu EU, zvláštních zprávách, situačních zprávách a stanoviscích k návrhům nových či aktualizovaných právních předpisů EU a k dalším rozhodnutím s významem pro finanční řízení (2). |

|

1.2. |

V rámci tohoto pověření Účetní dvůr každoročně prověřuje účetní závěrky a související operace všech orgánů, institucí, agentur a dalších subjektů EU (3). |

|

1.3. |

Tato zpráva přináší výsledky našeho auditu agentur EU a dalších subjektů Unie (souhrnně označovaných jako „agentury“) za finanční rok 2017. Zpráva je strukturována takto:

|

AGENTURY EU

Různé typy agentur pomáhají EU navrhovat a provádět politiky

|

1.4. |

Agentury jsou právně samostatné subjekty, jež jsou zřízeny sekundárními právními předpisy, aby prováděly technické, vědecké a řídicí úkoly, které napomáhají orgánům EU při tvorbě a realizaci politik. Mnohé jsou velmi viditelné a mají výrazný vliv v oblastech, které mají zásadní význam pro každodenní život občanů EU, jako jsou zdraví, bezpečnost, svoboda a spravedlnost. Krátký popis úkolů, jež každá agentura realizuje, je uveden spolu s jejich prohlášením o věrohodnosti v kapitole 3. |

|

1.5. |

Jednotlivé agentury v této zprávě označujeme jejich zkratkami, jež jsou uvedeny v úvodu této zprávy. |

|

1.6. |

Agentury se člení na tři typy: decentralizované agentury, výkonné agentury a další subjekty. Jejich hlavní charakteristiky jsou uvedeny níže. Počet agentur se během let zvyšoval a v roce 2017 dosáhl 41, jak ukazuje rámeček 1.1. |

Rámeček 1.1

Nárůst počtu agentur

|

Zdroj: |

EÚD. |

|

1.7. |

Výkonné agentury se nacházejí v sídlech Komise v Bruselu a Lucemburku. Decentralizované agentury a další subjekty sídlí po celé EU ve 23 různých členských státech, jak je patrné ze seznamu zkratek v rámečku 1.2. O jejich umístění rozhoduje Rada nebo společně Rada a Evropský parlament. |

Rámeček 1.2

Umístění agentur v členských státech

|

Zdroj: |

EÚD. |

Decentralizované agentury se zabývají potřebami konkrétních politik

|

1.8. |

Při přípravě a realizaci politik EU, zejména úkolů technické, vědecké, operační anebo regulační povahy, hraje důležitou roli 32 decentralizovaných agentur (4). Záměrem je řešit potřeby konkrétních politik a posilovat evropskou spolupráci sdílením technických a odborných zkušeností EU a národních vlád. Agentury byly založeny na dobu neurčitou nařízením Rady nebo nařízením Evropského parlamentu a Rady. |

|

1.9. |

Decentralizované agentury pracují pod kontrolou rady skládající se ze zástupců členských států, Komise a v některých agenturách také dalších subjektů. Tato rada stanoví operační rámec, kterým se agentury musí řídit, jako jsou víceleté a roční pracovní programy, návrhy rozpočtů a plány pracovních míst, za jejichž provádění odpovídají (výkonní) ředitelé. Na všechny decentralizované agentury se vztahuje postup udělování absolutoria za plnění rozpočtu, které ve většině případů uděluje Evropský parlament a Rada (5) a které se týká jejich personálních, správních a operačních výdajů. |

Výkonné agentury Komise provádějí programy EU

|

1.10. |

Šest výkonných agentur Komise (6) je pověřeno výkonnými a operačními úkoly v souvislosti s jedním či více programy Unie a bylo zřízeno na pevně stanovenou dobu. Agentury byly ustaveny rozhodnutím Komise a pracují pod dohledem řídicích výborů, které Komise jmenovala. Pracují na základě víceletých a ročních pracovních programů, za jejichž vypracování a provádění odpovídají výkonní ředitelé. Všechny podléhají postupu udělování absolutoria za plnění rozpočtu, které uděluje Evropská komise a Rada. Na rozdíl od decentralizovaných agentur pokrývají rozpočty výkonných agentur pouze personální a správní výdaje, kdežto veškeré operační výdaje, které provádějí, jsou hrazeny z rozpočtu Komise, a jsou tedy součástí celkového absolutoria udělovaného Komisi. Vlastní rozpočty výkonných agentur tudíž představují jen velmi malou část rozpočtu, který ve skutečnosti plní. |

Další subjekty mají zvláštní pověření

|

1.11. |

Třemi dalšími subjekty jsou EIT, Euratom a SRB. |

|

1.12. |

EIT, se sídlem v Budapešti, je nezávislým decentralizovaným subjektem EU, který sdružuje zdroje z oblasti vědy, podnikání a vzdělávání k posílení inovační kapacity Unie a poskytuje grantové financování. Byl založen na dobu neurčitou Evropským parlamentem a Radou. Vede jej ředitel, dohled provádí správní rada a za plnění svého rozpočtu podléhá individuálnímu postupu udělování absolutoria Evropskou komisí a Radou. |

|

1.13. |

V Lucemburku sídlící agenturu Euratom ustavila na dobu neurčitou Rada na podporu cílů Smlouvy o Evropském společenství pro atomovou energii. Podléhá individuálnímu postupu udělování absolutoria Evropskou komisí a Radou. Při provádění jeho úkolů pomáhá Euratomu poradní výbor složený z členů z členských států tím, že vyjadřuje stanoviska a poskytuje mu analýzy a informace. Generální ředitel Euratomu pracuje pod dohledem Komise. |

|

1.14. |

SRB je ústředním orgánem příslušným k řešení krize v bankovní unii se sídlem v Bruselu. Jeho úkolem je zajišťovat řádné řešení problémů bank na pokraji úpadku s minimálním dopadem na reálnou ekonomiku, finanční systém a veřejné finance zúčastněných členských států i jinde. SRB zastupuje jeho předseda, který rovněž plní úlohu orgánu oprávněného ke jmenování. Předseda SRB podléhá individuálnímu postupu udělování absolutoria výborem, který se skládá z členů vnitrostátních orgánů příslušných k řešení krize v zúčastněných členských státech. |

Agentury jsou financovány z různých zdrojů a z různých okruhů VFR

|

1.15. |

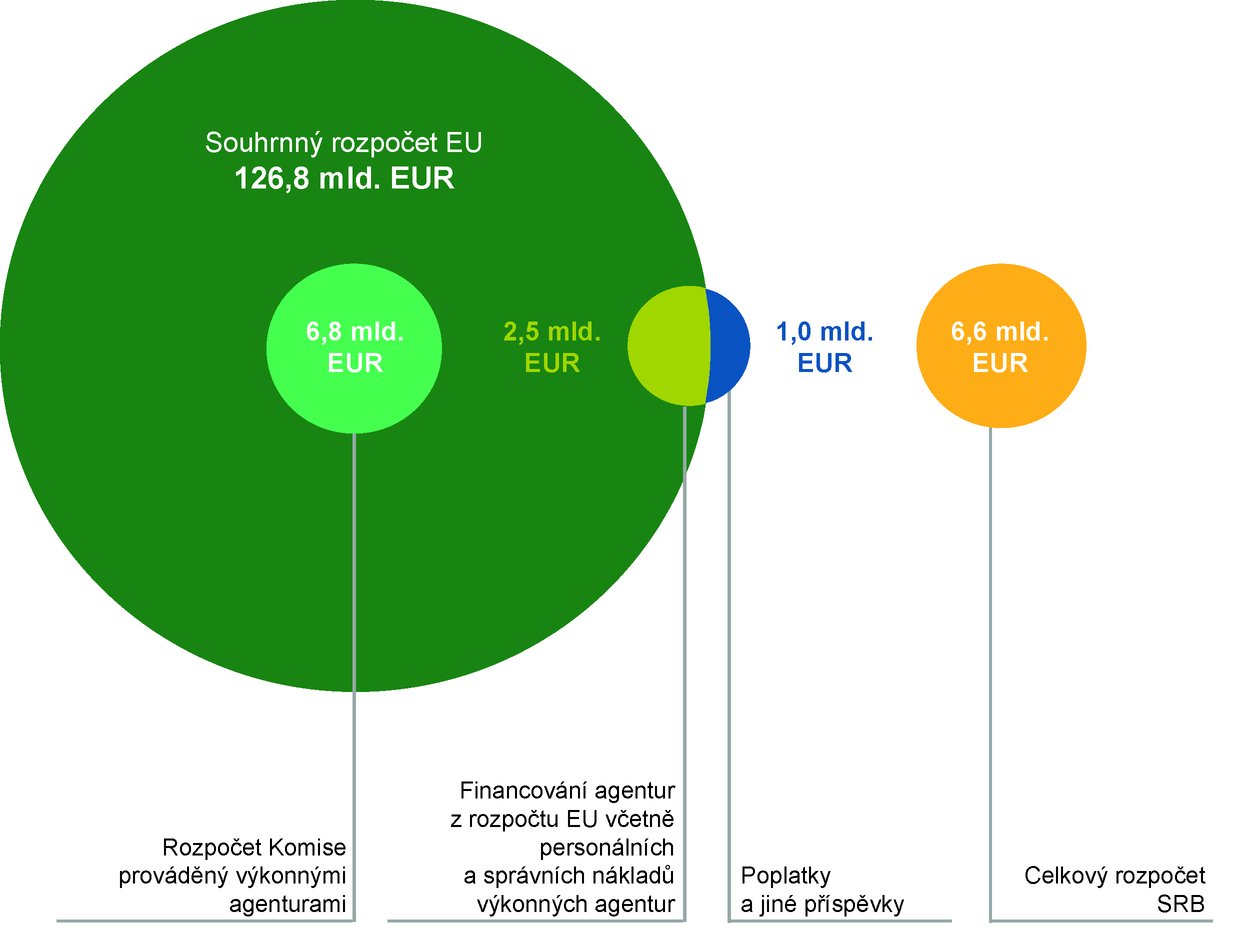

Celkový rozpočet všech agentur (kromě SRB) na rok 2017 činil 3,5 miliardy EUR (2016: 3,4 miliardy EUR), což odpovídá asi 2,7 % souhrnného rozpočtu EU na rok 2017 (2016: 2,4 %), jak je zobrazeno v rámečku 1.3. Agenturami, jejichž rozpočet se v roce 2017 zvýšil nejvíce, jsou GSA a EIT, které jsou financovány z okruhu 1a VFR (7) (konkurenceschopnost pro růst a zaměstnanost), a Frontex, EMA a EASO, financované z okruhu 3 VFR (bezpečnost a občanství). |

|

1.16. |

Mimoto rozpočet SRB na rok 2017 činil 6,6 miliardy EUR (2016: 11,8 miliardy EUR) (8). Skládá se z příspěvků úvěrových institucí do Jednotného fondu pro řešení krizí. |

|

1.17. |

Rozpočty decentralizovaných agentur a dalších subjektů pokrývají jejich personální, správní a operační výdaje, kdežto výkonné agentury provádí programy financované z rozpočtu Komise a jejich vlastní rozpočty (celkově asi 241 milionů EUR) pokrývají jen jejich personální a správní výdaje. Operační výdaje Komise prováděné šesti výkonnými agenturami v roce 2017 dosáhly zhruba 6,8 miliardy EUR, tj. dvojnásobku celkového rozpočtu všech ostatních agentur dohromady vyjma SRB. |

Rámeček 1.3

Finanční zdroje agentur v roce 2017

|

Zdroj: |

souhrnný rozpočet EU na rok 2017 a rozpočty agentur na rok 2017, sestavil EÚD. |

|

1.18. |

Většina agentur, včetně všech výkonných agentur, je financována téměř výhradně ze souhrnného rozpočtu EU. Ostatní jsou zcela nebo částečně financovány z poplatků a plateb a z přímých příspěvků zúčastněných zemí: členských států, zemí ESVO atd. Celkově bylo ze souhrnného rozpočtu EU financováno asi 2,5 miliardy EUR a 1 miliarda EUR z poplatků a plateb a přímých příspěvků zúčastněných zemí. Rozdělení agentur podle velikosti příspěvků z rozpočtu EU ukazuje rámeček 1.4. |

Rámeček 1.4

Agentury podle velikosti příspěvku z rozpočtu EU

|

Zdroj: |

agentury, sestavil EÚD. |

|

1.19. |

Příspěvky ze souhrnného rozpočtu EU ve výši 2,5 miliardy EUR jsou financovány z různých okruhů VFR, jak je patrné z rámečku 1.5. |

Rámeček 1.5

Financování agentur z okruhů VFR rozpočtu EU

|

Zdroj: |

víceletý finanční rámec EU na období 2014–2020 a rozpočty agentur, sestavil EÚD. |

|

1.20. |

Na konci roku 2017 pracovalo v agenturách asi 11 000 zaměstnanců (9) (2016: 10 300), což je asi šestina celkového počtu pracovníků zaměstnaných orgány a institucemi a agenturami EU. Rozdělení zaměstnanců podle agentur je uvedeno v rámečku 1.6. |

Rámeček 1.6

Počet zaměstnanců podle agentur na konci roku 2017

|

Zdroj: |

agentury, sestavil EÚD. |

Síť agentur EU usnadňuje jejich spolupráci a komunikaci se zainteresovanými subjekty

|

1.21. |

Síť agentur EU (EUAN) byla zřízena jako meziagenturní platforma spolupráce, která má zvyšovat viditelnost agentur, identifikovat a podporovat možnosti zvyšování efektivity a vytvářet přidanou hodnotu. EUAN funguje na základě priorit dohodnutých agenturami v pětileté strategické agendě (2015–2020) a v ročních pracovních programech, které popisují činnosti a předpokládané výsledky. Jedním z důležitých úkolů EUAN je zajišťovat efektivní komunikaci mezi agenturami a zainteresovanými stranami, převážně s evropskými orgány a institucemi. Předsednictví EUAN připadá střídavě každý rok jiné agentuře. |

NÁŠ AUDIT

Máme pověření kontrolovat roční účetní závěrky a operace agentur

|

1.22. |

V souladu s ustanoveními článku 287 Smlouvy o fungování Evropské unie (SFEU) jsme provedli audit:

|

|

1.23. |

Na základě svého auditu předkládáme Evropskému parlamentu a Radě nebo dalším orgánům příslušným k udělení absolutoria uvedeným v kapitole 3 této zprávy jedno prohlášení o věrohodnosti za každou agenturu týkající se spolehlivosti roční účetní závěrky agentury a legality a správnosti operací, na nichž se tato účetní závěrka zakládá. Prohlášení o věrohodnosti v příslušných případech doplňujeme významnými auditními zjištěními. |

|

1.24. |

Jak stanoví čl. 208 odst. 4 finančního nařízení EU (12), roční účetní závěrky 32 agentur, které dostávají příspěvky z rozpočtu EU, byly ověřeny nezávislými externími auditory. V souladu s mezinárodními auditorskými standardy jsme přezkoumali spolehlivost výsledků ověřování a přihlédli k nim pro účely svých vlastních výroků auditora. |

Náš audit se zabývá zjištěnými riziky

|

1.25. |

Abychom získali dostatečnou jistotu, navrhli jsme svůj audit tak, aby se při něm prověřovala hlavní zjištěná rizika. |

|

1.26. |

Domníváme se, že celkové riziko pro spolehlivost účetní závěrky je u všech agentur nízké. Účetní závěrky agentur se sestavují na základě účetních pravidel přijatých účetním Komise. Ta vycházejí z mezinárodně uznávaných účetních standardů pro veřejný sektor. Počet v minulost zjištěných významných (materiálních) chyb byl nízký. |

|

1.27. |

Celkové riziko pro legalitu a správnost operací, na nichž se zakládají účetní závěrky agentur, považujeme za střední, ale u jednotlivých rozpočtových hlav se různí od nízkého po vysoké. |

Hlava I (výdaje na zaměstnance)

|

1.28. |

Riziko je zde obecně nízké. Platy spravuje Úřad Komise pro správu a vyplácení individuálních nároků (PMO), který Účetní dvůr kontroluje v rámci svého zvláštního posouzení správních výdajů. V posledních letech nebyly ve výdajích na zaměstnance zjištěny žádné významné (materiální) chyby. Pokud však agentury musí v krátké době najmout vysoký počet dalších zaměstnanců, existuje střední až vysoké riziko pro legalitu a správnost výběrových řízení. |

Hlava II (správní výdaje)

|

1.29. |

Riziko se zde považuje za střední. Zadávací řízení na různé druhy služeb spojená se stále vyššími náklady na IT podléhají složitým pravidlům a postupům zadávání zakázek a postupy administrativy agentur někdy nejsou dostatečně transparentní a ekonomicky nejvýhodnější. Závažné chyby při zadávání zakázek s dopadem na podmínky plateb jsou tradičně jedním z hlavních důvodů, proč Účetní dvůr vydává výrok s výhradami nebo vyjádřil připomínky. Hlavní kategorií nákladů placených opakovaně však často bývá pronájem kancelářských prostor a změny obvykle nastávají jen tehdy, když se agentury stěhují do nových prostor, takže celkové riziko je střední. |

Hlava III (operační výdaje)

|

1.30. |

Riziko se zde považuje za nízké až vysoké. Závisí to na konkrétních agenturách a druhu operačních výdajů, které jim vznikají. Rizika související se zadáváním zakázek jsou obecně podobná těm u hlavy II, třebaže související částky mohou být vyšší. Pokud jde o granty vyplácené z rozpočtové hlavy III, při předchozích auditech jsme zjistili, že kontroly agentur se celkově zlepšily, avšak nejsou vždy plně účinné. |

|

1.31. |

Riziko pro řádné finanční řízení se považuje za střední a převážně se vyskytuje v oblasti IT a veřejných zakázek. Již dříve jsme informovali o zjištěních, která se týkala různých řešení agentur v oblasti IT a nedostatků v řízení projektů IT a také zadávacích řízení, která nezajišťovala optimální využití prostředků. |

|

1.32. |

Z širšího pohledu lze říci, že množství malých agentur (viz rámeček 1.4 a 1.6), z nichž každá má vlastní správní strukturu a postupy, vytváří riziko pro efektivitu jejich správy. |

KAPITOLA 2

Přehled výsledků auditu

OBSAH

|

|

Bod |

Strana |

|

|

ÚVOD |

2.1–2.2 |

16 |

|

|

VÝSLEDKY VÝROČNÍCH AUDITŮ AGENTUR ZA ROK 2017 JSOU CELKOVĚ POZITIVNÍ |

2.3–2.49 |

16 |

|

|

|

„Čistý“ výrok o spolehlivosti účetní závěrky všech agentur |

2.4 |

16 |

|

|

Odstavce obsahující zdůraznění skutečnosti jsou zásadní pro pochopení účetní závěrky |

2.5–2.11 |

16 |

|

|

„Čistý“ výrok o legalitě a správnosti příjmů, na nichž se zakládají účetní závěrky všech agentur |

2.12 |

17 |

|

|

„Čistý“ výrok o legalitě a správnosti plateb, na nichž se zakládají účetní závěrky agentur, vyjma úřadu EASO |

2.13–2.14 |

17 |

|

|

Odstavce obsahující jiné skutečnosti se zabývají skutečnostmi zvláštního významu |

2.15–2.21 |

17 |

|

|

Naše připomínky se týkají mnoha různých skutečností |

2.22–2.49 |

18 |

|

AUDITNÍ VÝSLEDKY Z JINÝCH ZPRÁV O AGENTURÁCH, KTERÉ ÚČETNÍ DVŮR VYDAL V ROCE 2017 |

2.50–2.55 |

24 |

|

|

|

Rychlý přezkum EÚD týkající se 5 % snížení počtu pracovních míst |

2.50 |

24 |

|

|

Zvláštní zpráva EÚD o SRB |

2.51–2.53 |

25 |

|

|

Specifická výroční zpráva EÚD o podmíněných závazcích vyplývajících z toho, jak SRB plnil své úkoly |

2.54 |

26 |

|

|

Další zvláštní zprávy EÚD týkající se jedné či více agentur |

2.55 |

26 |

|

ODPOVĚĎ SÍTĚ AGENTUR EU |

28 |

||

ÚVOD

|

2.1. |

V této kapitole se předkládá přehled výsledků z výročních auditů agentur za rok 2017 provedených Účetním dvorem a rovněž další práce související s agenturami, kterou Účetní dvůr provedl během roku 2017. |

|

VÝSLEDKY VÝROČNÍCH AUDITŮ AGENTUR ZA ROK 2017 JSOU CELKOVĚ POZITIVNÍ

|

2.3. |

Náš audit účetních závěrek agentur za rozpočtový rok 2017 a příjmů a plateb, na nichž se tyto účetní závěrky zakládají, potvrdil pozitivní výsledky z předchozích let. |

„Čistý“ výrok o spolehlivosti účetní závěrky všech agentur

|

2.4. |

Vyjádřili jsme výrok auditora bez výhrad („čistý“ výrok) o účetních závěrkách všech agentur. Podle našeho názoru tyto účetní závěrky zobrazují věrně ve všech významných (materiálních) ohledech jejich finanční situaci k 31. prosinci 2017 a výsledky jejich hospodaření a peněžní toky za daný rok v souladu s ustanoveními příslušných finančních nařízení a účetních pravidel, která přijal účetní Komise (13). |

Odstavce obsahující zdůraznění skutečnosti jsou zásadní pro pochopení účetní závěrky

|

2.5. |

Odstavce obsahující zdůraznění skutečnosti upozorňují čtenáře na důležité skutečnosti, které jsou zásadní pro pochopení účetní závěrky jejím uživatelem. |

|

2.6. |

V případě úřadu EASO jsme upozornili na to, že personální situace úřadu se exponenciálně zhoršila. Úřad v současnosti nemá dostatečnou správní kapacitu, aby obsadil vysoký počet neobsazených pracovních míst. Celkově tato personální situace představuje významné riziko, že úřad nebude schopen pokračovat ve své činnosti v současném rozsahu. |

|

2.7. |

V případě SRB jsme zdůraznili, že příspěvky do Jednotného fondu pro řešení krizí se vypočítávají na základě informací, které úvěrové instituce poskytnou výboru prostřednictvím vnitrostátních orgánů příslušných k řešení krize. Nařízení o jednotném mechanismu pro řešení krizí však nestanoví komplexní a jednotný kontrolní rámec zajišťující spolehlivost informací. Kromě toho jsme konstatovali, že metodika pro výpočet příspěvků stanovená v právním rámci je velmi složitá, a vzniká tak riziko pro správnost. Z důvodů zachování důvěrnosti nemůže výbor uvolnit údaje úvěrových institucí pro výpočet příspěvků do fondu, což omezuje transparentnost. |

|

2.8. |

V případě ECHA Účetní dvůr zdůraznil, že se agentura částečně financuje z vlastních zdrojů a že každé společnosti, která žádá o registraci chemických látek, účtuje poplatek, jak to stanovuje nařízení REACH (14). Agentura vypočítává a fakturuje poplatky na základě informací poskytnutých společnostmi při podávání žádostí. Agentura při ověřováních ex post zjistila, že poplatky je třeba výrazně opravit, přičemž celková částka oprav nebyla na konci roku 2017 známa. Tato připomínka dokazuje omezení systému, který příliš spoléhá na vlastní prohlášení žadatelů. |

|

2.9. |

V případě GSA jsme upozornili na skutečnost, že jeden z uchazečů zpochybnil výsledek zadávacího řízení na jednu z hlavních zakázek agentury (rámcová smlouva v hodnotě 1,5 miliardy EUR). |

|

2.10. |

Ve vztahu ke dvěma agenturám se sídlem v Londýně, EMA a EBA, jsme upozornili na skutečnost, že v roce 2019 odejdou ze Spojeného království a že jejich účetní závěrky a přílohy k nim byly sestaveny na základě informací dostupných k datu, kdy byly podepsány. Rovněž jsme poukázali na důsledky plynoucí ze současných nájemních smluv v Londýně a na možné snížení příjmů po vystoupení Spojeného království z EU. |

|

2.11. |

V případě agentury Chafea jsme informovali o nedostatcích v účetním prostředí. |

„Čistý“ výrok o legalitě a správnosti příjmů, na nichž se zakládají účetní závěrky všech agentur

|

2.12. |

Pro všechny agentury jsme vydali výrok auditora bez výhrad („čistý“ výrok) o legalitě a správnosti příjmů, na nichž se zakládá roční účetní závěrka za rozpočtový rok 2017. Dle našeho názoru byly příjmy ve všech významných (materiálních) ohledech legální a správné. |

„Čistý“ výrok o legalitě a správnosti plateb, na nichž se zakládají účetní závěrky agentur, vyjma úřadu EASO

|

2.13. |

Pro 40 agentur jsme vydali výrok auditora bez výhrad („čistý“ výrok) o legalitě a správnosti plateb, na nichž se zakládají roční účetní závěrky za rozpočtový rok 2017. Dle našeho názoru byly platby ve všech významných (materiálních) ohledech legální a správné. |

|

2.14. |

V případě úřadu EASO jsme vydali záporný výrok kvůli významným (materiálním) a systematickým případům nesouladu plateb s finančním nařízením úřadu a dalšími platnými pravidly a předpisy, které se především týkají zadávání veřejných zakázek a najímání pracovníků. Systematická povaha těchto případů nesouladu s předpisy ukazuje na nedostatečný systém vnitřní kontroly. Celková míra chyb plynoucí z nevyhovujících plateb dosahuje nejméně 7,7 milionu EUR, tj. 10,3 % celkových plateb úřadu provedených v roce 2017. |

Odstavce obsahující jiné skutečnosti se zabývají skutečnostmi zvláštního významu

|

2.15. |

Odstavce obsahující jiné skutečnosti upozorňují čtenáře na jiné skutečnosti, než jsou ty, které jsou uvedeny nebo vykázány v roční účetní závěrce nebo které se týkají legality a správnosti příjmů a plateb. |

|

2.16. |

V případě EIT jsme upozornili na to, že původní míra úhrad z grantů pro znalostní a inovační společenství (ZIS) se ke konci období způsobilosti zvýšila, což je v rozporu s účelem podporovat ZIS, aby se stala méně závislá na financování EIT. Kromě toho byly do ročních plánů činnosti se zpětnou platností přidány některé nové činnosti pro dvě ZIS. U jednoho ZIS to vedlo k zásadní změně původního rozhodnutí o přidělení finančních prostředků. Zásadní změny mohou ovlivnit rovné zacházení se ZIS a nejsou v souladu s finančním nařízením. |

|

2.17. |

V případě agentury Frontex od roku 2014 trvale zjišťujeme, že výdaje, o jejichž proplacení žádají spolupracující země, jsou často nedostatečně doloženy. Potvrdily to i výsledky letošního auditu. Na naše doporučení z roku 2016 zavádí Frontex zjednodušenou úhradu nákladů. |

|

2.18. |

V případě EBA, EIOPA a ESMA jsme zdůraznili skutečnost, že jejich rozpočty jsou financovány částečně z prostředků Evropské unie a částečně přímými příspěvky od orgánů dohledu anebo subjektů, které jsou předmětem dohledu, v členských státech EU. Je možné, že příjmy orgánů se v budoucnosti sníží v důsledku rozhodnutí Spojeného království vystoupit z EU. |

|

2.19. |

V případě GSA jsme informovali, že agentura provozuje jak bezpečnostní kontrolní středisko systému Galileo (GSMC), tak pozemní stanice na území Spojeného království, které možná bude třeba přemístit. |

|

2.20. |

V případě CdT jsme uvedli, že několik agentur stále více zajišťuje své překlady interně nebo jiným alternativním způsobem, což znamená, že kapacita CdT se nevyužívá v maximální možné míře. Navíc na úrovni EU dochází k duplicitě při vývoji systémů a ke zdvojování provozních nákladů. |

|

2.21. |

V prosinci 2016 si úřad BEREC u CdT vyžádal překlad čtyř výzev k vyjádření zájmu za účelem sestavení rezervního seznamu pracovníků, ačkoli všechna pracovní místa schválená rozpočtovými orgány v jeho plánu pracovních míst byla obsazena. Dle našeho názoru nebyla žádost o překlad v prosinci 2016 opodstatněná. Na související platbu provedenou v březnu 2017 připadalo 2,5 % rozpočtu na rok 2017. |

Rámeček 2.1

Každoroční výroky auditora o účetních závěrkách a operacích agentur v období 2014–2017

|

Zdroj: |

EÚD. |

Naše připomínky se týkají mnoha různých skutečností

|

2.22. |

Vyjádřili jsme celkem 145 připomínek ke 37 agenturám, abychom zdůraznili důležité skutečnosti a naznačili, jaké oblasti je možno zlepšit. Tyto připomínky, které lze nalézt v kapitole 3, jsou shrnuty níže. Většina z nich se týká řádného finančního řízení. |

|

2.23. |

V případě úřadu EASO jsme vyzdvihli hlavní rizika související s povahou činností agentury a mimořádnými operačními výzvami způsobenými migrační krizí. Tato rizika nebyla vyvážena odolnou řídicí strukturou a účinnými vnitřními kontrolami, což vedlo k řadě případů významného (materiálního) nesouladu s předpisy. |

|

2.24. |

Úřad se od roku 2014 potýká s vysokou fluktuací zaměstnanců a od prosince 2017 jsou pozastavena náborová řízení. Úřad navíc nemá oddělení interního auditu, ani interní právní oddělení, ani systematicky neprovádí přezkum právních dokumentů. |

|

2.25. |

Téměř ve všech kontrolovaných službách, které byly založeny na zadávacích řízeních nebo výběrových řízeních, se systematicky vyskytovaly nedostatky v posuzování potřeb úřadu, přípravě zadávací dokumentace, volbě typu zakázky, postupech hodnocení nabídek a udělování zakázek, dodatcích a prodlužování smluv, plnění smluv, ověřování poskytnutých služeb atd. Tyto nedostatky jsou v rozporu se zásadami hospodářské soutěže, transparentnosti, rovného zacházení a nediskriminace. |

|

2.26. |

Agentury provádějí mnoho různých operačních činností, které vyžadují odpovídající a někdy individuálně přizpůsobená řešení v oblasti IT. Nicméně klíčové operační a správní činnosti se provádějí na základě téhož právního rámce, z čehož plyne, že agentury mají podobné procesy, které lze podporovat podobnými řešeními IT. Třebaže agentury výrazně pokročily v užívání podobných systémů pro rozpočtové řízení a účetnictví, o čemž jsme informovali ve své souhrnné zprávě o výsledcích auditu agentur za rok 2016, v jiných klíčových oblastech, jako je řízení lidských zdrojů a řízení zadávacích řízení a zakázek, stále používají velké množství různých řešení IT. |

|

2.27. |

Agentury zvažují další harmonizaci řešení IT v těchto oblastech, zejména aby se zvýšila nákladová efektivita, snížila vnitřní kontrolní rizika a posílila správa a řízení v oblasti IT. V roce 2017 bylo dosaženo pokroku u nástrojů IT pro řízení lidských zdrojů, neboť 20 agentur podepsalo s Komisí dohodu o využívání jejího nástroje SYSPER II, který pro tuto oblast nabídne jednotnější řešení IT. Plánuje se, že většina agentur bude nástroj Komise využívat od 1. ledna 2019, přičemž některé z nich již začaly ve třetím čtvrtletí roku 2018. |

Rámeček 2.2

Zavádění společného personalistického nástroje SYSPER II v agenturách

|

Zdroj: |

EÚD, na základě informací od agentur. |

|

2.28. |

Vzhledem k tomuto roztříštěnému prostředí by využívání podobných elektronických nástrojů pro pořizování dodávek nebo služeb (elektronické zadávání zakázek) bylo též důležitým krokem na cestě k jednotnějšímu rámci IT v agenturách. Podle finančních nařízení, která vstoupila v platnost v roce a 2012 a 2013, všechny orgány a instituce a agentury EU „[…] nakolik je to možné, navrhnou a uplatňují řešení pro předkládání, uchovávání a zpracování údajů poskytnutých v rámci řízení o udělení grantu a zadávacích řízení a za tímto účelem vytvoří pro potenciální žadatele, zájemce a uchazeče jediný ‚prostor pro výměnu elektronických údajů‘“ (15), (16). I když ve finančních nařízeních nebylo pro zavedení elektronického zadávaní zakázek stanoveno žádné cílové datum, směrnice EU o zadávání veřejných zakázek z roku 2014 (17) ukládá používání elektronických prostředků při zadávání veřejných zakázek v členských státech EU do roku 2018 a podle směrnice EU o elektronické fakturaci z roku 2014 (18) musí všechny veřejné orgány do roku 2019 umožnit přijímání elektronických faktur. |

|

2.29. |

Jelikož tentýž požadavek se vztahuje na všechny orgány a instituce EU, vyvíjí Komise komplexní řešení IT zahrnující všechny fáze zadávání veřejných zakázek. I když všechny agentury zveřejňují své výzvy k podávání nabídek elektronicky v evropském věstníku veřejných zakázek TED (Tenders Electronic Daily), Komise uvedla v roce 2010 do provozu také nástroj pro elektronickou fakturaci, v roce 2011 nástroj pro elektronické zveřejňování dokumentů souvisejících s oznámeními o zahájení zadávacího řízení v Úředním věstníku EU (elektronické zadávání zakázek) a v roce 2015 nástroj pro elektronické podávání nabídek. Většina agentur do konce roku 2017 zavedla pro určitá řízení elektronickou fakturaci a elektronické zadávání zakázek, avšak nikoli elektronické podávání nabídek. |

Rámeček 2.3

Zavádění nástrojů elektronického zadávání veřejných zakázek v agenturách

|

Zdroj: |

EÚD, na základě informací od agentur. |

Konzultační služby v oblasti IT a projektové řízení v agentuře EMA

|

2.30. |

V průběhu loňského auditu jsme analyzovali, jak agentura řídí poradenské služby. Nadměrné využívání poradenských společností vedlo ke kritické závislosti na těchto externích zdrojích. Ve zprávě jsme rovněž uvedli, že kontrola nad rozvojem a realizací projektů byla nedostatečná a že u projektů došlo k výraznému zpoždění a nárůstu projektových nákladů. |

|

2.31. |

V průběhu roku 2017 agentura realizovala několik opatření, aby se tento stav zlepšil. Snížení kritické závislosti agentury na poradenských společnostech si však vyžádá čas a dopad opatření se projeví až v průběhu dalších let. |

Konzultační služby v oblasti IT a projektové řízení v agentuře eu-LISA

|

2.32. |

S ohledem na povahu svých operací využívá agentura eu-LISA konzultačních služeb převážně v souvislosti s projekty v oblasti IT. Projekty agentury v oblasti IT v roce 2017 byly realizovány v rámci stanovených rozpočtů a harmonogramů. |

|

2.33. |

Pro vývoj a provádění projektů IT agentura využívá tři externí dodavatele, kteří plní přibližně 90 % prací souvisejících s těmito projekty. Ačkoli projekty IT vlastní a řídí agentura, model, v němž jsou činnosti související s návrhem a vývojem citlivých systémů do takové míry zadávány externě, představuje riziko přílišné závislosti na dodavatelích. |

|

2.34. |

Malý počet zaměstnanců v klíčových provozních útvarech zároveň vytváří značná rizika pro kontinuitu činnosti. |

|

2.35. |

Cílem zadávání veřejných zakázek je zajistit soutěž mezi hospodářskými subjekty a dosáhnout ekonomicky nejvýhodnějšího nákupu transparentním, objektivním a jednotným způsobem na základě platného právního rámce. U 14 agentur (úřad BEREC, CEPOL, Chafea, eu-LISA, EASO, EBA, EEA, EFSA, EIGE, EUIPO, ERA, EASA, FRA a SRB) jsme zjistili nedostatky ve veřejných zakázkách především na služby, které ohrožovaly optimální využití prostředků. Mezi časté nedostatky, které jsme zjistili, patří: nedostatečná vyváženost cenových a kvalitativních aspektů v kritériích pro udělení zakázky, neoptimální nastavení rámcových smluv, používání rámcových smluv umožňujících pořídit služby, u nichž nebyly dostatečně podrobně stanoveny specifikace anebo ceny, a neodůvodněné využívání zprostředkovatelských služeb. |

|

2.36. |

Dne 29. března 2017 Spojené království oznámilo Evropské radě své rozhodnutí vystoupit z Evropské unie (brexit). Na rozdíl od většiny ostatních agentur pět z nich (ACER, úřad BEREC, CEPOL, ENISA, EU-OSHA) neprovedlo komplexní analýzu pravděpodobných dopadů brexitu na svou organizaci, činnost a účetnictví. |

|

2.37. |

Většina agentur (ACER, Cedefop, CEPOL, Chafea, EASA, EBA, ECHA, EEA, EIGE, EIOPA, EIT, EMA, EMCDDA, EMSA, ENISA, ESMA, eu-LISA, Eurojust, Europol, Frontex, GSA, SRB) uveřejňuje oznámení o volných pracovních místech na svých internetových stránkách a v sociálních médiích, avšak málokdy na internetových stránkách Evropského úřadu pro výběr personálu (EPSO). Jejich zveřejnění na internetové stránce EPSO by zvýšilo transparentnost a publicitu a občanům by umožnilo informovat se o volných pracovních místech zveřejněných všemi evropskými orgány, institucemi a agenturami. Agentury to zdůvodňují hlavně tím, že EPSO přijímá ke zveřejnění jen oznámení o volných pracovních místech, která jsou ve všech úředních jazycích EU, což s sebou nese vysoké náklady na překlady. |

|

2.38. |

Počet připomínek k legalitě a správnosti plateb se snížil na osm (2016: 11), což dokládá, že agentury se soustavně snaží dodržovat právní rámec, především ustanovení finančního nařízení a služebního řádu. Pět připomínek se opět týkalo nedostatků v zadávacích řízeních (EASO, EASA, EIGE, Frontex) a tři připomínky se týkaly výběrových řízení (EASO, Cedefop, Frontex). |

|

2.39. |

Podle finančního nařízení mohou být rozpočtové prostředky přidělené na daný rok za určitých podmínek přeneseny do roku následujícího (19). Přestože finanční nařízení nestanoví pro přenosy prostředků žádný strop a víceletá povaha činností je může do značné míry vysvětlovat, nadměrný objem přenosů může svědčit o tom, že pracovní programy nebo plány veřejných zakázek jsou zpožděny, a může též být v rozporu se zásadou ročního rozpočtu. |

|

2.40. |

Rámeček 2.4 ukazuje počet agentur, u nichž jsme zjistili vysoký objem přenesených prostředků v roce 2017 a v předchozích letech. Pokles na pouhé dvě agentury (Chafea, EU-OSHA) v roce 2017 vyplývá z toho, že agentury přenosy lépe a transparentněji vysvětlily a zdůvodnily, ale také ze změny v našem způsobu vykazování v roce 2017. Od roku 2017 o přenosech prostředků informujeme jen tehdy, pokud je nepokládáme za dostatečně zdůvodněné. |

Rámeček 2.4

Klesající počet připomínek k nadměrným či vysokým přenosům prostředků

|

Zdroj: |

EÚD, na základě informací od agentur. |

|

2.41. |

Kromě toho jsme u dvou agentur (Frontex, EUIPO) informovali o zrušených rozpočtových prostředcích přenesených z předchozích let. Svědčí to o nadhodnocení rozpočtových potřeb, zejména ve veřejné správě členských států a dalších spolupracujících zemí. |

|

2.42. |

Při letošních výročních auditech jsme také přezkoumávali účetní prostředí agentur, které hraje při sestavování spolehlivé účetní závěrky důležitou úlohu. V souladu s finančním nařízením má každá agentura vlastního účetního, což vede k situaci, v níž celkem 37 účetních odpovídá za 2 % evropského rozpočtu. K hlavním povinnostem účetního patří: provádět platby, vybírat příjmy a inkasovat pohledávky, připravovat a předkládat účetní závěrku a vést účetnictví, stanovit a validovat účetní systémy a provádět správu pokladny. Aby se zvýšila efektivnost, účetní Komise v roce 2012 agentury vyzval, aby jej na smluvním základě pověřily výkonem účetních funkcí. První agenturou (která návrh přijala) byl v roce 2014 CEPOL. Do konce roku 2017 se k této dohodě připojily pouze tři další agentury (GSA, úřad BEREC, ACER). |

|

2.43. |

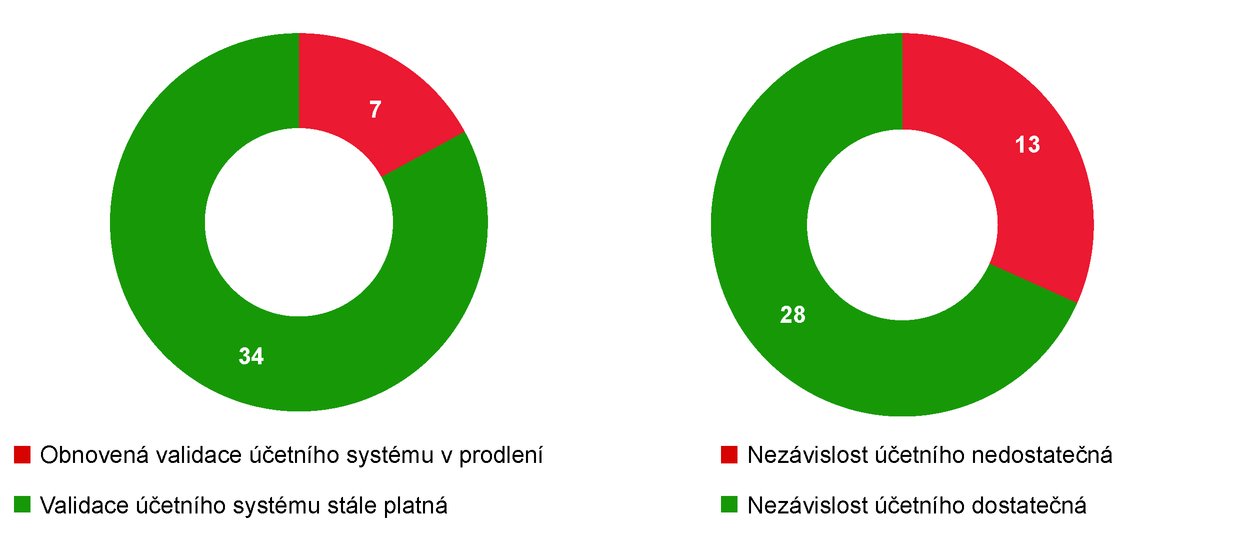

Hierarchické postavení účetního v agentuře může ovlivnit jeho nezávislost. Účetní musejí být nezávislí zejména na pověřených a dále pověřených osobách, které jsou oprávněny schvalovat závazky a platby. Domníváme se, že je třeba posílit nezávislost účetního tím, že bude přímo odpovědný řediteli agentury (správně) a správní radě (funkčně). Tato připomínka se týkala celkem 13 agentur (CdT, EACEA, EASA, EASME, EEA, EFSA, EIOPA, EMA, EMCDDA, ERA, EU-OSHA, Eurofound, FRA). Bylo by také třeba, aby za jmenování účetního a jeho každoroční hodnocení odpovídala správní rada. |

|

2.44. |

Podle finančního nařízení musí účetní potvrzovat spolehlivé fungování účetního systému agentury (validace). I když účetní systémy většiny agentur mají aktuální validaci, zjistili jsme, že zásadní změny provedené v účetních systémech sedmi agentur (ACER, úřad BEREC, CEPOL, EASME, EIT, EMA, GSA) vyžadují, aby byla jejich validace obnovena. |

Rámeček 2.5

Nezávislost účetních agentur a obnovená validace účetního systému v prodlení

|

Zdroj: |

EÚD, na základě informací od agentur. |

|

2.45. |

Ve třech agenturách (EASO, CPVO, REA) byla nedostatečná dokumentace k veřejným zakázkám, poskytování grantů či výběrovým řízením. |

|

2.46. |

U tří agentur (ACER, EIT, Frontex) byly zjištěny určité nedostatky v provádění standardu vnitřní kontroly, který se týká plánu zachování kontinuity provozu. Tyto nedostatky mohou vytvořit značné riziko z hlediska zachování kontinuity provozu v případě velkých havárií, neboť může dojít k nenávratné ztrátě dat. |

|

2.47. |

V příslušných případech jsme předložili zprávu o stavu provádění opatření přijatých agenturami v reakci na připomínky z předchozích let. |

Rámeček 2.6 ukazuje, že u 170 připomínek, které nebyly na konci roku 2016 řešeny, byla ve většině případů nápravná opatření dokončena či probíhala. Z 13 neřešených připomínek byla potřebná nápravná opatření u tří připomínek mimo kontrolu agentury.

Rámeček 2.6

Opatření agentury reagující na připomínky z předchozích let

|

Zdroj: |

EÚD. |

|

2.48. |

Podvod je úmyslné klamavé jednání, jehož cílem je zisk. Všechny případy podezření z podvodu zjištěné v průběhu našich auditů hlásíme úřadu Evropské unie pro boj proti podvodům (OLAF). Na úřadu OLAF pak je, aby tyto případy vyšetřil a sledoval ve spolupráci s vnitrostátními soudními orgány, je-li taková spolupráce na místě. V roce 2017 jsme v přibližně 1 000 operací a 150 zadávacích řízeních, které byly předmětem našeho auditu pro účely prohlášení o věrohodnosti týkajících se agentur, měli tři podezření z podvodu, která jsme nahlásili úřadu OLAF. Případy podezření z podvodu se týkaly nesrovnalostí ve veřejných zakázkách. |

|

2.49. |

Pro informaci jsme se také zmínili o auditních zprávách, které vypracoval IAS, a o externích hodnoticích zprávách vypracovaných jménem Komise. V roce 2017 vyhotovil IAS 26 zpráv a v devíti případech bylo provedeno externí hodnocení agentury. Související auditní či hodnoticí postupy jsme neověřovali. |

AUDITNÍ VÝSLEDKY Z JINÝCH ZPRÁV O AGENTURÁCH, KTERÉ ÚČETNÍ DVŮR VYDAL V ROCE 2017

Rychlý přezkum EÚD týkající se 5 % snížení počtu pracovních míst

|

2.50. |

V roce 2017 vydal Účetní dvůr rychlý přezkum (20) o tom, jak orgány a instituce a agentury EU plní závazek snížit během období 2013–2017 (v případě agentur 2014–2018) ve svých plánech pracovních míst počet míst o 5 %. Konstatovali jsme, že agentury 5 % snížení provedly, byť s určitým zpožděním. Zatímco decentralizovaným agenturám s tradičními úkoly se podařilo snížit počet zaměstnanců o 8,9 %, jejich počet se v souvislosti s novými úkoly a povinnostmi zvýšil o 19,9 % v některých decentralizovaných a o 42,9 % v některých výkonných agenturách. Rámeček 2.7 ukazuje v procentech, jak se změnil počet míst v plánech pracovních míst všech orgánů a institucí, subjektů a agentur. |

Rámeček 2.7

Analýza změn v počtu míst v plánech pracovních míst v letech 2012 až 2017 (v procentech)

|

Zdroj: |

EÚD. |

Zvláštní zpráva EÚD o SRB

|

2.51. |

Jednotný výbor pro řešení krizí (SRB) se sídlem v Bruselu byl zřízen v srpnu roku 2014 v rámci politické odezvy na finanční krizi. Jeho posláním je řešit krize kterékoliv banky v jeho působnosti, která je v úpadku. V lednu 2017 měl SRB ve své působnosti 139 bank, včetně 130 bankovních skupin (21). |

|

2.52. |

Při tomto zvláštním auditu (22) jsme zkoumali, zda je SRB s to účinně řešit krize bank, a analyzovali jsme kvalitu plánů SRB pro řešení krize jednotlivých bank, dále jsme zkoumali, zda jsou postupy SRB patřičně nastaveny tak, aby byl zajištěn soulad s právním rámcem, který upravuje, jak se řešení krizí plánuje, a zda má SRB odpovídající personální zdroje k plnění úkolů, jimiž byl pověřen. |

|

2.53. |

Ve všech těchto oblastech jsme zjistili nedostatky, avšak zřízení SRB jako zcela nového subjektu bylo velmi náročné a na všechny nedostatky je třeba nahlížet v tomto kontextu. Předložili jsme řadu doporučení týkajících se přípravy plánů řešení krize a doplnění pravidel a pokynů a zvýšení počtu zaměstnanců a zlepšení postupů v oblasti lidských zdrojů. |

Specifická výroční zpráva EÚD o podmíněných závazcích vyplývajících z toho, jak SRB plnil své úkoly

|

2.54. |

Nařízení o jednotném mechanismu pro řešení krizí stanoví (23), že Účetní dvůr vypracuje zprávu o podmíněných závazcích vyplývajících z toho, jak SRB, Rada a Komise plnily své úkoly podle tohoto nařízení. K 31. prosinci 2016 dosahovaly podmíněné závazky SRB z příspěvků poskytnutých předem částky 842 milionů EUR a k 30. září 2017 se zvýšily na 1 420 milionů EUR. V roce 2016 neinicioval SRB žádná řešení krizí, a za rozpočtový rok 2016 tak neměly být v souvislosti s rozhodnutími o řešení krize vykázány žádné podmíněné závazky. Avšak kvůli rozhodnutí o řešení krize Banco Popular Español S.A. z června 2017 bylo do konce října 2017, kdy byla zveřejněna naše zpráva o podmíněných závazcích vyplývajících z toho, jak SRB plnil své úkoly, vzneseno proti SRB u Tribunálu Evropského soudního dvora 90 žalob a k odvolací komisi SRB bylo podáno 46 odvolání. Komise a Rada byly informovány o 26 žalobách vznesených u Tribunálu Evropského soudního dvora v souvislosti s týmž rozhodnutím o řešení krize. Související podmíněné závazky budou předmětem našeho auditu a zprávy za rozpočtový rok 2017. |

Další zvláštní zprávy EÚD týkající se jedné či více agentur

|

2.55. |

Kromě auditních zpráv věnovaných konkrétně agenturám jsme během roku 2017 vydali řadu zvláštních zpráv o provádění politik EU, v nichž se o některých z nich hovoří (viz rámeček 2.8). |

Rámeček 2.8

Další zvláštní zprávy EÚD, v nichž se hovoří o agenturách

|

Zdroj: |

EÚD. |

ODPOVĚĎ SÍTĚ AGENTUR EU

Agentury oceňují kladné závěry Účetního dvora týkající se spolehlivosti jejich účetních závěrek a operací, na nichž se tyto účetní závěrky zakládají.

|

2.27. |

Síť by ráda vyjádřila své znepokojení nad tím, že vzhledem k tomu, že Komise poskytuje agenturám v systému Sysper pouze základní soubor modulů, agentury musejí a i nadále budou muset udržovat samostatné nástroje pro hodnocení, práci z domova, pružnou pracovní dobu a předkládání zpráv v oblasti lidských zdrojů. IT systémy v oblasti řízení lidských zdrojů budou tedy jednotnější pouze částečně, a to v mnohem menším rozsahu, než by Komise mohla umožnit. |

Agentury rovněž zkoumají možnost využívání společného řešení pro služby na podporu postupů pro nábor nových pracovníků, které systém Sysper v současné době nepokrývá.

|

2.39. |

V oblasti zadávání zakázek došlo v posledních dvou letech k jednoznačnému posunu směrem ke sjednocování elektronických nástrojů. Tento proces byl postupně zahájen v letech 2015–2016, kdy GŘ pro informatiku ve spolupráci s GŘ pro rozpočet navrhlo platformu pro elektronické zadávání zakázek e-Prior. Od té doby se tato platforma elektronických modulů, která pokrývá všechny fáze cyklu zadávání zakázek, stala postupně standardním postupem, který agentury využívají. V roce 2018 byl tento trend dále posílen novými moduly elektronického podávání nabídek a modulem ABAC LCK, které byly zavedeny a agenturám zpřístupněny. Vyvíjejí se i moduly elektronického posuzování a zadávání zakázek. Agentury postupně opouštějí své vlastní izolované nástroje, některé rychleji, jiné pomaleji, ale bez ohledu na rychlost se jedná o nezadržitelný trend. |

|

2.42. |

Navrhovaná zvýšení efektivity, která by mohla přinést přenesení úkolů v oblasti účetnictví na Evropskou komisi, jsou ve skutečnosti těžce dosažitelná. Náročnost z hlediska pracovního vytížení totiž neurčuje pouze samotné sestavení rozpočtu, ale zejména finalizace účetní závěrky v krátkém časovém úseku na začátku roku. Ze zkušeností vyplývá, že při vypracování více než jednoho účetního souboru (tj. s dodatečným financováním prostřednictvím dohod o pověření) je zapotřebí téměř dvojnásobek lidských zdrojů, a to navzdory tomu, že se jedná o menší částky (a méně operací). Přenesením těchto činností na Komisi by se i nadále od každé agentury vyžadovalo, aby měla účetní tým, jelikož by stále bylo třeba plnit úkoly související s účetnictvím. Účetní personál by tak musel být zachován a vzhledem k tomu, že účetnictví je specializovaným úkolem, zdroje uvolněné k dosažení tohoto méně významného přínosu by nemohly být použity na jiné úkoly. Dokud tomu tak bude, žádná úspora v oblasti pracovních sil by neodpovídala pracovnímu místu na plný úvazek. Kromě toho je třeba platit roční poplatek. Tento úkol se proto rozhodl svěřit Komisi pouze malý počet agentur. |

|

2.43. |

Síť by ráda zdůraznila, že neexistuje žádný precedens ani analýza rizika, které by mohly odůvodnit závěr, že nezávislost účetního by se zvýšila podáváním zpráv přímo schvalující osobě místo toho, aby ji podávala pověřené schvalující osobě. Některé agentury se rozhodly přijmout Listinu úkolů, práv a povinností účetního včetně ustanovení o podávání zpráv řídícímu orgánu, je-li to vyžadováno. |

KAPITOLA 3

Prohlášení o věrohodnosti a další auditní výsledky týkající se agentur

OBSAH

|

3.1. |

Informace, z nichž vychází prohlášení o věrohodnosti |

31 |

|

AGENTURY FINANCOVANÉ Z PODOKRUHU VÍCELETÉHO FINANČNÍHO RÁMCE 1.A – KONKURENCESCHOPNOST PRO RŮST A ZAMĚSTNANOST |

33 |

|

3.2. |

Agentura pro spolupráci energetických regulačních orgánů (ACER) |

33 |

|

3.3. |

Sdružení evropských regulačních orgánů v oblasti elektronických komunikací (BEREC) |

38 |

|

3.4. |

Evropské středisko pro rozvoj odborného vzdělávání (Cedefop) |

43 |

|

3.5. |

Evropská agentura pro bezpečnost letectví (EASA) |

46 |

|

3.6. |

Evropský orgán pro bankovnictví (EBA) |

51 |

|

3.7. |

Evropská agentura pro chemické látky (ECHA) |

56 |

|

3.8. |

Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění (EIOPA) |

61 |

|

3.9. |

Evropský inovační a technologický institut (EIT) |

64 |

|

3.10. |

Evropská agentura pro námořní bezpečnost (EMSA) |

75 |

|

3.11. |

Agentura Evropské unie pro bezpečnost sítí a informací (ENISA) |

79 |

|

3.12. |

Agentura Evropské unie pro železnice (ERA) |

83 |

|

3.13. |

Evropský orgán pro cenné papíry a trhy (ESMA) |

87 |

|

3.14. |

Evropská agentura pro bezpečnost a ochranu zdraví při práci (EU-OSHA) |

90 |

|

3.15. |

Evropská nadace pro zlepšení životních a pracovních podmínek (Eurofound) |

94 |

|

3.16. |

Agentura pro evropský GNSS (globální navigační družicový systém) (GSA) |

98 |

|

AGENTURY FINANCOVANÉ Z OKRUHU VÍCELETÉHO FINANČNÍHO RÁMCE 2 – UDRŽITELNÝ RŮST: PŘÍRODNÍ ZDROJE |

103 |

|

3.17. |

Evropská agentura pro životní prostředí (EEA) |

103 |

|

3.18. |

Evropská agentura pro kontrolu rybolovu (EFCA) |

109 |

|

AGENTURY FINANCOVANÉ Z OKRUHU VÍCELETÉHO FINANČNÍHO RÁMCE 3 – BEZPEČNOST A OBČANSTVÍ |

112 |

|

3.19. |

Agentura Evropské unie pro vzdělávání a výcvik v oblasti prosazování práva (CEPOL) |

112 |

|

3.20. |

Evropský podpůrný úřad pro otázky azylu (EASO) |

116 |

|

3.21. |

Evropské středisko pro prevenci a kontrolu nemocí (ECDC) |

128 |

|

3.22. |

Evropský úřad pro bezpečnost potravin (EFSA) |

132 |

|

3.23. |

Evropský institut pro rovnost žen a mužů (EIGE) |

136 |

|

3.24. |

Evropská agentura pro léčivé přípravky (EMA) |

141 |

|

3.25. |

Evropské monitorovací centrum pro drogy a drogovou závislost (EMCDDA) |

149 |

|

3.26. |

Evropská agentura pro provozní řízení rozsáhlých informačních systémů v prostoru svobody, bezpečnosti a práva (eu-LISA) |

153 |

|

3.27. |

Evropská jednotka pro soudní spolupráci (Eurojust) |

161 |

|

3.28. |

Agentura Evropské unie pro spolupráci v oblasti prosazování práva (Europol) |

165 |

|

3.29. |

Agentura Evropské unie pro základní práva (FRA) |

169 |

|

3.30. |

Evropská agentura pro pohraniční a pobřežní stráž (Frontex) |

173 |

|

AGENTURY FINANCOVANÉ Z OKRUHU VÍCELETÉHO FINANČNÍHO RÁMCE 4 – GLOBÁLNÍ EVROPa |

184 |

|

3.31. |

Evropská nadace odborného vzdělávání (ETF) |

184 |

|

AGENTURY FINANCOVANÉ Z OKRUHU VÍCELETÉHO FINANČNÍHO RÁMCE 5 – SPRÁVA |

188 |

|

3.32. |

Zásobovací agentura Euratomu (Euratom) |

188 |

|

FINANČNĚ PLNĚ SOBĚSTAČNÉ AGENTURY |

191 |

|

3.33. |

Odrůdový úřad Společenství (CPVO) |

191 |

|

3.34. |

Úřad Evropské unie pro duševní vlastnictví (EUIPO) |

195 |

|

3.35. |

Jednotný výbor pro řešení krizí (SRB) |

199 |

|

3.36. |

Překladatelské středisko pro instituce Evropské unie (CdT) |

205 |

|

VÝKONNÉ AGENTURY KOMISE |

209 |

|

3.37. |

Výkonná agentura pro vzdělávání, kulturu a audiovizuální oblast (EACEA) |

209 |

|

3.38. |

Výkonná agentura pro malé a střední podniky (EASME) |

213 |

|

3.39. |

Výkonná agentura Evropské rady pro výzkum (ERCEA) |

217 |

|

3.40. |

Výkonná agentura pro inovace a sítě (INEA) |

221 |

|

3.41. |

Výkonná agentura pro výzkum (REA) |

225 |

|

3.42. |

Výkonná agentura pro spotřebitele, zdraví, zemědělství a potraviny (Chafea) |

229 |

3.1. INFORMACE, Z NICHŽ VYCHÁZÍ PROHLÁŠENÍ O VĚROHODNOSTI

Východisko pro vyjádření výroků

|

3.1.1. |

Audit jsme provedli v souladu s mezinárodními auditorskými standardy (ISA) a etickými kodexy vydanými Mezinárodní federací účetních (IFAC) a mezinárodními standardy nejvyšších kontrolních institucí (ISSAI) vydanými Mezinárodní organizací nejvyšších kontrolních institucí (INTOSAI). Naše odpovědnost vymezená těmito standardy je podrobněji popsána v oddílu naší zprávy Odpovědnost auditora. V souladu s Etickým kodexem pro auditory a účetní znalce, vydaným Radou pro mezinárodní etické standardy účetních (kodex IESBA), a etickými požadavky platnými pro audit jsme nezávislí a splnili jsme i další etické povinnosti vyplývající z těchto požadavků a kodexu IESBA. Domníváme se, že důkazní informace, které jsme získali, poskytují dostatečný a vhodný základ pro vyjádření našeho výroku. |

Odpovědnost vedení a osob pověřených správou

|

3.1.2. |

Podle článků 310 až 325 SFEU a podle finančních nařízení agentur je vedení agentur odpovědné za vypracování a prezentaci účetní závěrky na základě mezinárodně uznávaných účetních standardů pro veřejný sektor a za legalitu a správnost operací, na nichž se tato účetní závěrka zakládá. Součástí této odpovědnosti vedení je navrhnout, zavést a udržovat vnitřní kontrolní systém relevantní pro sestavení a prezentaci účetní závěrky, jež neobsahuje významné (materiální) nesprávnosti způsobené podvodem nebo chybou. Vedení je rovněž odpovědné za zajištění toho, aby činnosti, finanční operace a informace zobrazené v účetní závěrce byly v souladu s příslušnými předpisy. Konečnou odpovědnost za legalitu a správnost operací, na nichž se zakládají účetní závěrky, nese vedení agentur. |

|

3.1.3. |

Při sestavování účetní závěrky je vedení povinno posoudit, zda je agentura schopna nepřetržitě trvat, a pokud je to relevantní, vysvětlit a popsat v účetní závěrce záležitosti týkající se jejího nepřetržitého trvání a použít účetnictví založené na předpokladu nepřetržitého trvání subjektu, s výjimkou případu, kdy má v úmyslu subjekt zrušit nebo ukončit jeho činnost, resp. kdy nemá jinou reálnou možnost než tak učinit. |

|

3.1.4. |

Osoby pověřené správou odpovídají za dohled nad procesem účetního výkaznictví agentur. |

Odpovědnost auditora za audit účetní závěrky a uskutečněných operací

|

3.1.5. |

Naším cílem je získat přiměřenou jistotu, že účetní závěrka agentur neobsahuje významné (materiální) nesprávnosti a že uskutečněné operace jsou legální a správné, a na základě svého auditu předložit Evropskému parlamentu a Radě nebo ostatním orgánům příslušným k udělení absolutoria prohlášení o věrohodnosti týkající se spolehlivosti účetních závěrek agentur a legality a správnosti operací, na nichž se tyto účetní závěrky zakládají. Přiměřená jistota představuje vysokou míru jistoty, avšak není zárukou, že při auditu se vždy odhalí případy významné (materiální) nesprávnosti nebo nesouladu, které se vyskytly. Může k nim dojít v důsledku podvodu nebo chyby a za významné (materiální) se považují tehdy, pokud lze rozumně soudit, že by jednotlivě nebo v úhrnu ovlivnily ekonomická rozhodnutí uživatelů přijatá na základě těchto účetních závěrek. |

|

3.1.6. |

Pokud jde o příjmy, kontrolujeme dotace získané od Komise nebo spolupracujících zemí a posuzujeme postupy agentur pro výběr případných poplatků a jiných příjmů. |

|

3.1.7. |

Pokud jde o výdaje, kontrolujeme platební operace v okamžiku, kdy vznikly, byly zaznamenány a přijaty. Tato kontrola se vztahuje na všechny kategorie plateb (včetně plateb za pořízení majetku) kromě záloh v okamžiku, kdy jsou provedeny. Zálohové platby se kontrolují, když příjemce prostředků doloží jejich řádné využití a agentura tyto doklady přijme zúčtováním zálohové platby, a to v témže roce nebo později. |

|

3.1.8. |

Při provádění auditu v souladu se standardy ISA a ISSAI je naší povinností uplatňovat během celého auditu odborný úsudek a zachovávat profesní skepticismus. Dále je naší povinností:

|

|

3.1.9. |

Naší povinností je informovat vedení mimo jiné o plánovaném rozsahu a načasování auditu a o významných zjištěních, která jsme v jeho průběhu učinili, včetně významných nedostatků zjištěných ve vnitřním kontrolním systému. |

|

3.1.10. |

Ze záležitostí, o nichž jsme informovali agentury, vybíráme ty, které byly pro audit ročních účetních závěrek za běžné období nejvýznamnější, a které tudíž představují hlavní záležitosti auditu. Tyto záležitosti popisujeme v naší auditní zprávě, pokud právní předpisy jejich zveřejnění nezakazují nebo jestliže ve zcela výjimečném případě usoudíme, že bychom o dané záležitosti neměli v naší zprávě informovat, protože lze reálně očekávat, že možné negativní dopady zveřejnění převáží nad přínosem z hlediska veřejného zájmu. |

3.2. AGENTURA PRO SPOLUPRÁCI ENERGETICKÝCH REGULAČNÍCH ORGÁNŮ (ACER)

ÚVOD

|

3.2.1. |

Agentura pro spolupráci energetických regulačních orgánů (dále jen „agentura“ nebo „ACER“), která sídlí v Lublani, byla zřízena nařízením Evropského parlamentu a Rady (ES) č. 713/2009 (25). Hlavním úkolem agentury je na úrovni Unie pomáhat národním regulačním orgánům při plnění regulačních úkolů prováděných v členských státech a v případě potřeby jejich činnosti koordinovat. Podle nařízení REMIT (26) byla agentura spolu s národními regulačními orgány pověřena dodatečnými povinnostmi v souvislosti s monitorováním evropského velkoobchodního trhu s energií. |

|

3.2.2. |

Tabulka obsahuje základní údaje o agentuře (27).

Tabulka Základní údaje o agentuře

|

|||||||||||||

PROHLÁŠENÍ O VĚROHODNOSTI PŘEDKLÁDANÉ ÚČETNÍM DVOREM EVROPSKÉMU PARLAMENTU A RADĚ – ZPRÁVA NEZÁVISLÉHO AUDITORA

|

VÝROK

Spolehlivost účetní závěrky Výrok o spolehlivosti účetní závěrky

Legalita a správnost operací, na nichž se zakládá účetní závěrka Příjmy Výrok o legalitě a správnosti příjmů, na nichž se zakládá účetní závěrka

Platby Výrok o legalitě a správnosti plateb, na nichž se zakládá účetní závěrka

|

|

3.2.7. |

Následující připomínky uvedený výrok Účetního dvora nezpochybňují. |

PŘIPOMÍNKY KE SPOLEHLIVOSTI ÚČETNÍ ZÁVĚRKY

|

3.2.8. |

Během letošního auditu všech agentur EU jsme analyzovali jejich účetní prostředí, včetně toho, zda byla včas (opětovně) potvrzena platnost účetních systémů. Agentura pověřila v říjnu 2017 vedením účetnictví účetního Komise. Navzdory této významné změně byla platnost jejího účetního systému naposledy potvrzena v roce 2011. |

PŘIPOMÍNKY K VNITŘNÍMU KONTROLNÍMU SYSTÉMU

|

3.2.9. |

V roce 2011 byla agentura pověřena dalším úkolem, a to monitorováním velkoobchodních trhů s energií (REMIT). Rok 2017 byl prvním rokem, kdy byly všechny prvky stanovené rámcem monitorování v nařízení REMIT v účinnosti. Avšak přestože původně bylo v Mariboru ve Slovinsku zřízeno středisko obnovy dat po havárii, v dubnu 2017 bylo přesunuto do hlavního datového centra agentury v Lublani. Záložní data se tak nyní nachází ve stejné lokalitě jako původní data. To představuje značné riziko z hlediska zachování provozu v případě velkých havárií, neboť může dojít k nenávratné ztrátě dat. |

PŘIPOMÍNKY K ŘÁDNÉMU FINANČNÍMU ŘÍZENÍ A VÝKONNOSTI

|

3.2.10. |

Dne 29. března 2017 Spojené království oznámilo Evropské radě své rozhodnutí vystoupit z Evropské unie (brexit). Agentura na rozdíl od většiny ostatních agentur neprovedla komplexní analýzu pravděpodobných dopadů brexitu na svou organizaci, činnost a účetnictví. |

|

3.2.11. |

Agentura uveřejňuje oznámení o volných pracovních místech na svých internetových stránkách a v sociálních médiích, avšak většinou nikoliv na internetových stránkách Evropského úřadu pro výběr personálu (EPSO), což by zvýšilo transparentnost a publicitu a občanům by to umožnilo informovat se o volných pracovních místech v jednotlivých evropských orgánech, institucích a agenturách souhrnně. |

|

3.2.12. |

Podle rámcového finančního nařízení mají agentury zavést jednotné řešení pro elektronickou výměnu a uchovávání informací s třetími osobami účastnícími se zadávacích řízení (elektronické zadávání veřejných zakázek) (31), (32). Jelikož tentýž požadavek se vztahuje na všechny orgány a instituce EU, vyvíjí Komise komplexní řešení IT zahrnující všechny fáze zadávání veřejných zakázek. V roce 2010 uvedla Komise do provozu nástroj pro elektronickou fakturaci, v roce 2011 nástroj pro elektronické zveřejňování dokumentů souvisejících s oznámeními o zahájení zadávacího řízení v Úředním věstníku EU (elektronické zadávání zakázek) a v roce 2015 nástroj pro elektronické podávání nabídek. Agentura do konce roku 2017 nezačala používat ani jeden z těchto nástrojů. |

INFORMACE O ZPRÁVÁCH ÚTVARU INTERNÍHO AUDITU

|

3.2.13. |

V roce 2017 vydal útvar interního auditu Komise auditní zprávu „Řízení lidských zdrojů v agentuře ACER“ (33). Agentura vypracovala akční plán řešení pro oblasti, kde je možno dosáhnout zlepšení. |

KONTROLA OPATŘENÍ PŘIJATÝCH V NÁVAZNOSTI NA PŘIPOMÍNKY Z PŘEDCHÁZEJÍCÍCH LET

|

3.2.14. |

Přehled nápravných opatření přijatých v návaznosti na připomínky vyjádřené Účetním dvorem v předcházejících letech uvádí příloha. |

PŘÍLOHA

Kontrola opatření přijatých v návaznosti na připomínky z předcházejících let

|

Rok |

Připomínky Účetního dvora |

Stav nápravného opatření (dokončeno / probíhá / zatím neprovedeno / není relevantní) |

|

2014 |

Podle dohody o sídle uzavřené mezi agenturou a slovinskou vládou bude v Slovinsku zřízena evropská škola. Ani po více než čtyřech letech se tak však nestalo. |

Probíhá |

|

2016 |

Ve své auditní zprávě z května 2016 útvar interního auditu Komise (IAS) upozornil, že je naléhavě třeba vyjasnit role a odpovědnost a analyzovat pracovní zátěž v útvaru zadávání zakázek, aby se dosáhlo efektivnějších procesů a postupů. Dále konstatoval, že je třeba výrazně zlepšit plánování a monitorování veřejných zakázek. Agentura a IAS se dohodly na plánu nápravných opatření. |

Probíhá |

|

2016 |

Agentura přenesla 4,9 milionu EUR, tj. 86 % prostředků přidělených na závazky v hlavě III (operační výdaje) (2015: 1,4 milionu EUR, tj. 59 %). Podobně jako v předchozích letech přenosy převážně souvisí s prováděním nařízení REMIT o integritě a transparentnosti velkoobchodního trhu s energií, na což v roce 2016 připadá 4,7 milionu EUR (2015: 1,1 milionu EUR). V hlavě II (správní výdaje) agentura přenesla 1 milion EUR, tj. 38 % prostředků přidělených na závazky (2015: 0,8 milionu EUR, tj. 35 %). |

Není relevantní |

|

2016 |

Rostoucí míra přenosů vzbuzuje obavy a je v rozporu se zásadou ročního rozpočtu. Přímo souvisí s koncentrací zadávacích řízení, která jsou dokončena, a zakázek, které jsou uzavřeny, ke konci roku, což vede k dodávkám anebo platbám v následujícím roce. V roce 2016 bylo 98 z 299 zakázek uzavřeno v listopadu a prosinci (5 976 122,47 EUR čili 40 % celkové hodnoty zakázek uzavřených v roce 2016). Agentura by mohla zvážit, zda nezavést rozlišené rozpočtové prostředky, které by lépe odrážely víceletou povahu činností a nevyhnutelnou prodlevu mezi podpisem zakázek, dodávkami a platbami. |

Probíhá |

ODPOVĚĎ AGENTURY

|

3.2.8. |

Agentura se zjištěním souhlasí a ráda by objasnila, že zaznamenává všechny své finanční transakce ve finančním systému zprostředkovaném Evropskou komisí, který je Komisí aktualizován, spravován a ověřován. Účetní služby Komise zajišťuje od října 2017. Agentura bude akceptovat potvrzení platnosti účetního systému, které Komise provede v roce 2018. |

|

3.2.9. |

Od té doby, co primární střediska obnovy dat a střediska obnovy dat po havárii pro systém ARIS byla na začátku dubna 2016 přesunuta do interního datového centra agentury a v červnu 2017 integrována do jediného centra s cílem optimalizovat a zlepšit výkonnost a vyřešit rostoucí požadavky na prostor, nelze již nadále zajistit kontinuitu činnosti. Je však třeba poznamenat, že do současné situace, ve které nelze zaručit kontinuitu činnosti, byla agentura vehnána značným snížením svého rozpočtu v posledních dvou letech. Agentura opakovaně upozorňovala Komisi a rozpočtové orgány na závažné důsledky rozpočtových omezení, jimž čelí, ale bezvýsledně, žádné další zdroje nezískala. Agentura bude i nadále posuzovat možnost obnovení střediska obnovy dat po havárii pro systém ARIS, v současné době však nemá rozpočet na to, aby tak mohla v roce 2018 učinit. Obnovení střediska obnovy dat po havárii by vyžadovalo, aby byly agentuře přiděleny další finanční zdroje. |

|

3.2.10. |

Vzhledem k tomu, že rizika spojená s brexitem byla považována za velmi nízká a omezená, byl možný dopad brexitu analyzován vedením v roce 2017 pouze neformálně. Na začátku roku 2018 agentura zahájila komplexní analýzu dopadu brexitu na svou správu, činnost a finanční otázky, s důrazem na dopad a nezbytná opatření. |

|

3.2.11. |

Správní rada agentury přijala v roce 2014 rozhodnutí správní rady č. 15/2014 o jazykovém režimu agentury. Navzdory tomu agentura i nadále musí překládat oznámení o volných pracovních místech zveřejněná na internetových stránkách úřadu EPSO do všech úředních jazyků EU. Vzhledem k velmi omezeným finančním zdrojům, na které byly rozpočtové orgány opakovaně upozorňovány, si agentura nemůže dovolit náklady na překlad všech oznámení o volných pracovních místech do všech úředních jazyků EU, jenž by umožnil zveřejnění těchto oznámení na internetových stránkách úřadu EPSO. Přesto byla v roce 2017 čtyři z devíti oznámení o volných pracovních místech, včetně dvou otevřených výzev, zveřejněna na internetových stránkách úřadu EPSO, a byla tudíž přeložena do všech úředních jazyků EU. Zbývajících pět oznámení o volných pracovních místech v provozních odděleních bylo zveřejněno pouze na internetových stránkách agentury, neboť byla relevantní převážně pro uchazeče, kteří v tomto odvětví již pracují a obvykle sledují činnost agentury, a to včetně našich internetových stránek. Tento přístup nastolil pragmatickou rovnováhu mezi oslovením potenciálních uchazečů a efektivním využíváním omezených zdrojů. |

|

3.2.12. |

Agentura dosud nepoužívá IT řešení Komise pro elektronickou fakturaci, elektronické zadávání zakázek a elektronické předkládání nabídek. V průběhu roku 2018 začne agentura používat elektronické zadávání zakázek, které bude během roku 2019 následně rozšířeno o používání elektronického předkládání nabídek a elektronickou fakturaci. |

|

3.2.13. |

V návaznosti na zprávu Útvaru interního auditu Komise (IAS) s názvem „Řízení lidských zdrojů“ se agentura společně s útvarem IAS dohodla na akčním plánu a v současnosti provádí doporučená zlepšení. |

3.3. SDRUŽENÍ EVROPSKÝCH REGULAČNÍCH ORGÁNŮ V OBLASTI ELEKTRONICKÝCH KOMUNIKACÍ (BEREC)

ÚVOD

|

3.3.1. |

Úřad Sdružení evropských regulačních orgánů v oblasti elektronických komunikací (dále jen „úřad“), který sídlí v Rize, byl zřízen nařízením Evropského parlamentu a Rady (ES) č. 1211/2009 (34). Hlavním úkolem úřadu je poskytovat Sdružení evropských regulačních orgánů v oblasti elektronických komunikací (BEREC) odbornou a administrativní podporu a na základě pokynů Rady regulačních orgánů shromažďovat a analyzovat údaje týkající se elektronických komunikací a rozšiřovat mezi vnitrostátními regulačními orgány osvědčené regulační postupy, například společné přístupy, metodiky nebo pokyny pro provádění předpisového rámce EU. |

|

3.3.2. |

Tabulka obsahuje základní údaje o úřadu (35).

Tabulka Základní údaje o úřadu

|

|||||||||||||

PROHLÁŠENÍ O VĚROHODNOSTI PŘEDKLÁDANÉ ÚČETNÍM DVOREM EVROPSKÉMU PARLAMENTU A RADĚ – ZPRÁVA NEZÁVISLÉHO AUDITORA

|

VÝROK

Spolehlivost účetní závěrky Výrok o spolehlivosti účetní závěrky

Legalita a správnost operací, na nichž se zakládá účetní závěrka Příjmy Výrok o legalitě a správnosti příjmů, na nichž se zakládá účetní závěrka

Platby Výrok o legalitě a správnosti plateb, na nichž se zakládá účetní závěrka

Jiná skutečnost

|

|

3.3.8. |

Následující připomínky uvedený výrok Účetního dvora nezpochybňují. |

PŘIPOMÍNKY KE SPOLEHLIVOSTI ÚČETNÍ ZÁVĚRKY

|

3.3.9. |

Během letošního auditu všech agentur EU jsme analyzovali jejich účetní prostředí, včetně toho, zda byla včas (opětovně) potvrzena platnost účetních systémů. Úřad pověřil v roce 2016 vedením účetnictví účetního Komise. V roce 2017 zavedl nový bezpapírový systém. Ačkoli tyto události vedly k významné úpravě postupů úřadu, platnost účetního systému nebyla od roku 2013 opětovně potvrzena. |

PŘIPOMÍNKY K ROZPOČTOVÉMU ŘÍZENÍ

|

3.3.10. |

V prosinci 2017 úřad podepsal právní a rozpočtové závazky na částku 20 000 EUR týkající se školení plánovaného na konec března 2018. Financování činností v roce 2018 z rozpočtu na rok 2017 je v rozporu se zásadou ročního rozpočtu. |

PŘIPOMÍNKY K ŘÁDNÉMU FINANČNÍMU ŘÍZENÍ A VÝKONNOSTi

|

3.3.11. |

V srpnu 2015 úřad zahájil výběrové řízení na uzavření čtyřleté vícestranné kaskádové rámcové smlouvy o službách s odhadovanou tržní hodnotou 3 miliony EUR týkající se organizace a plánování akcí (jako například jednání, seminářů, konferencí atd.). Kritéria pro udělení zakázky nedávala dostatečnou váhu prvku ceny. Kromě toho se soutěžní řízení nevztahovalo na potenciální náklady na akce, ale jen na poplatek za správu účtovaný uchazečem. Zadávací řízení tak nezajistilo odpovídající hospodářskou soutěž s ohledem na cenu a zakázka nemusí představovat ekonomicky nejvýhodnější nabídku. |

|

3.3.12. |

Podle rámcového finančního nařízení mají agentury zavést jednotné řešení pro elektronickou výměnu a uchovávání informací s třetími osobami účastnícími se zadávacích řízení (elektronické zadávání veřejných zakázek) (40), (41). Jelikož tentýž požadavek se vztahuje na všechny orgány a instituce EU, vyvíjí Komise komplexní řešení IT zahrnující všechny fáze zadávání veřejných zakázek. V roce 2010 uvedla Komise do provozu nástroj pro elektronickou fakturaci, v roce 2011 nástroj pro elektronické zveřejňování dokumentů souvisejících s oznámeními o zahájení zadávacího řízení v Úředním věstníku EU (elektronické zadávání zakázek) a v roce 2015 nástroj pro elektronické podávání nabídek. Úřad do konce roku 2017 zavedl pro určitá řízení elektronické zadávání zakázek, avšak nikoli elektronickou fakturaci a elektronické podávání nabídek. |

|

3.3.13. |

Dne 29. března 2017 Spojené království oznámilo Evropské radě své rozhodnutí vystoupit z Evropské unie (brexit). Úřad na rozdíl od většiny ostatních agentur neprovedl komplexní analýzu pravděpodobných dopadů brexitu na svou organizaci, činnost a účetnictví. |

KONTROLA OPATŘENÍ PŘIJATÝCH V NÁVAZNOSTI NA PŘIPOMÍNKY Z PŘEDCHÁZEJÍCÍCH LET

|

3.3.14. |

Přehled nápravných opatření přijatých v návaznosti na připomínky vyjádřené Účetním dvorem v předcházejících letech uvádí příloha. |

PŘÍLOHA

Kontrola opatření přijatých v návaznosti na připomínky z předcházejících let

|

Rok |

Připomínky Účetního dvora |

Stav nápravného opatření (dokončeno / probíhá / zatím neprovedeno / není relevantní) |

|

2014 |

Do rozpočtu roku 2014 nebyly poskytnuty příspěvky vnitrostátních regulačních orgánů ESVO (42) se statutem pozorovatele ve sdružení BEREC, protože se státy ESVO nedošlo k podpisu příslušných dohod. |

Zatím neprovedeno (mimo vliv úřadu) |

|

2016 |

V březnu 2016 vypsal úřad zadávací řízení na uzavření jedné rámcové smlouvy se dvěma mezinárodními školami, které v Rize působí, na výuku dětí svých zaměstnanců. Ačkoli se v zadávací dokumentaci stanoví, že úřad uzavře jednu vícestrannou kaskádovou rámcovou smlouvu se dvěma hospodářskými subjekty, v kritériích pro zadání zakázky se uvádí, že o výběru školy rozhodují rodiče. Důsledkem toho je, že tato rámcová smlouva v hodnotě 400 000 EUR podepsaná v červenci 2016 je založena na navzájem rozporných zásadách, což vede k právní nejistotě jak pro úřad, tak pro dané školy. Kromě toho nebylo v tomto konkrétním případě použití rámcové smlouvy nutné. |

Není relevantní |

|

2016 |

Po změně pracovního zařazení byl jeden zaměstnanec přiřazen do vyšší pracovní třídy rovnou do platového stupně 2 namísto platového stupně 1, což není v souladu se služebním řádem EU. |

Není relevantní |

|

2016 |

V březnu 2016 úřad podepsal smlouvu na částku 60 000 EUR na poskytnutí odborné podpory a poradenských služeb v oblasti lidských zdrojů. Zadávací řízení vycházelo výhradně z ceny. Uzavření smlouvy s poradci bez toho, aby kritérii pro udělení zakázky byly také kompetence a odborné zkušenosti, nezajišťuje optimální využití prostředků. |

Není relevantní |

|

2016 |

V roce 2016 činila průměrná doba zaměstnaneckého poměru v úřadu 2,58 let a fluktuace zaměstnanců byla vysoká (25 %). Tento stav má dopad na efektivnost úřadu a představuje riziko pro provádění jeho pracovních programů. Důvodem může být opravný koeficient mzdy hostitelského státu (73 % k 1. červenci 2016). |

Dokončeno |

|

2016 |

Zakládací nařízení úřadu nevyžaduje, aby se pravidelně provádělo externí hodnocení výkonnosti. Úřad by měl spolu s Komisí zvážit zadání takovéhoto hodnocení alespoň jednou za pět let, jako je tomu u většiny ostatních agentur. Takovýto požadavek by měl být součástí případné budoucí revize zakládacího nařízení. |

Zatím neprovedeno (mimo vliv úřadu) |

ODPOVĚĎ ÚŘADU

|

3.3.7. |

Vzhledem k vysoké fluktuaci zaměstnanců, kterou vedení určilo jako rizikový faktor pro provádění pracovního programu, řídící výbor úřadu BEREC požádal o vytvoření rezervních seznamů nejméně pro 75 % (43) profesních profilů v agentuře. Aby úřad BEREC splnil závazek zveřejňovat výzvy k vyjádření zájmu (44) na webových stránkách Evropského úřadu pro výběr personálu (EPSO) (45), musel nechat dokumenty přeložit do všech úředních jazyků EU. Používání předem stanovených rezervních seznamů umožňuje agentuře vyhovět požadavku řídícího výboru na udržení míry volných pracovních míst pod 15 % a na zasílání pracovních nabídek do 1 měsíce od ustanovení nutnosti přijmout nové zaměstnance. Za účelem snížení vysokých výdajů na povinné překlady v budoucnosti úřad BEREC plánuje vytvořit standardní šablony pro výzvy a krátké specifické části pro překlady. |

|

3.3.9. |

V roce 2016 úřad BEREC pověřil poskytováním účetních služeb Evropskou komisi. Proto účetní Evropské komise (v rámci Generálního ředitelství pro rozpočet) poskytuje veškeré služby, které požaduje článek 50 rámcového finančního nařízení platného pro agentury, včetně ověřování místních systémů. Validační přístup se v současné době vyvíjí a účetní Evropské komise jej oznámil prostřednictvím oficiálního sdělení pod č. j.: Ares(2018)3149885 ze dne 14. června 2018. Útvar účetního Evropské komise tento postup dokončí a vydá zprávu o výsledcích v průběhu 4. čtvrtletí roku 2018. |

|

3.3.10. |