EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32019Y0813(01)

Recommendation of the european systemic Risk Board of 21 March 2019 amending Recommendation ESRB/2016/14 on closing real estate data gaps (ESRB/2019/3)

Doporučení Evropské rady pro systémová rizika ze dne 21. března 2019, kterým se mění doporučení ESRB/2016/14 o doplnění chybějících údajů o nemovitostech (ESRB/2019/3)

Doporučení Evropské rady pro systémová rizika ze dne 21. března 2019, kterým se mění doporučení ESRB/2016/14 o doplnění chybějících údajů o nemovitostech (ESRB/2019/3)

OJ C 271, 13.8.2019, p. 1–42

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

13.8.2019 |

CS |

Úřední věstník Evropské unie |

C 271/1 |

DOPORUČENÍ EVROPSKÉ RADY PRO SYSTÉMOVÁ RIZIKA

ze dne 21. března 2019,

kterým se mění doporučení ESRB/2016/14 o doplnění chybějících údajů o nemovitostech

(ESRB/2019/3)

(2019/C 271/01)

GENERÁLNÍ RADA EVROPSKÉ RADY PRO SYSTÉMOVÁ RIZIKA,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 1092/2010 ze dne 24. listopadu 2010 o makroobezřetnostním dohledu nad finančním systémem na úrovni Evropské unie a o zřízení Evropské rady pro systémová rizika (1), a zejména na čl. 3 odst. 2 písm. b), d) a f) a články 16 až 18 uvedeného nařízení,

s ohledem na rozhodnutí Evropské rady pro systémová rizika ESRB/2011/1 ze dne 20. ledna 2011, kterým se přijímá jednací řád Evropské rady pro systémová rizika (2), a zejména na čl. 18 až 20 tohoto jednacího řádu,

vzhledem k těmto důvodům:

|

(1) |

Provádění rámce pro sledování vývoje v odvětví nemovitostí pro účely finanční stability vyžaduje pravidelné shromažďování a šíření srovnatelných údajů za jednotlivé země na úrovni Unie, aby bylo možné přesněji posoudit rizika související s nemovitostmi v rámci členských států a aby bylo možné porovnat používání nástrojů makroobezřetnostní politiky s cílem řešit zranitelná místa související s nemovitostmi. |

|

(2) |

Doporučení Evropské rady pro systémová rizika ESRB/2016/14 (3) mělo za cíl harmonizovat definice a ukazatele používané pro monitorování trhů s obytnými nemovitostmi a s komerčními nemovitostmi a řešit stávající nedostatky v dostupnosti a srovnatelnosti údajů o trzích s obytnými nemovitostmi a s komerčními nemovitostmi v Unii. |

|

(3) |

Právní rámec evropské statistiky je vymezen v nařízení Evropského parlamentu a Rady (ES) č. 223/2009 (4) a v rozhodnutí Komise 2012/504/EU (5). S ohledem na zkušenosti statistického úřadu Společenství, kterým je Komise (Eurostat), při poskytování vysoce kvalitních údajů pro Evropu s cílem umožnit a usnadnit srovnání jednotlivých zemí, má Evropská rada pro systémová rizika (ESRB) za to, že příspěvek Komise (Eurostatu) k rámci stanovenému v doporučení ESRB/2016/14 je obzvláště významné, neboť vnitrostátním makroobezřetnostním orgánům napomáhá při shromažďování údajů o ukazatelích o fyzickém trhu komerčních nemovitostí. Dostupnost těchto údajů by naopak urychlila provádění rámce pro sledování rizik ze strany vnitrostátních makroobezřetnostních orgánů s cílem účinně sledovat trh komerčních nemovitostí, a usnadnila by tak rozpoznávání rizik pro finanční stabilitu, která vznikají z fyzického trhu komerčních nemovitostí. Z tohoto důvodu je zásadní vytvořit společný minimální rámec pro sestavování databáze, kterou vnitrostátní makroobezřetnostní orgány vyžadují za účelem účinného sledování fyzického trhu komerčních nemovitostí. Zohlední-li se významný objem přeshraničního financování komerčních nemovitostí, je potřeba takového harmonizovaného rámce ještě patrnější. V tomto ohledu by mělo být k doporučení ESRB/2016/14 přidáno nové doporučení, jež bude podporovat společný minimální rámec pro vypracování, sestavení a šíření příslušných harmonizovaných ukazatelů. S cílem zajistit konzistentnost a kvalitu příslušných statistických údajů a minimalizovat zpravodajskou zátěž by Komise (Eurostat) měla rovněž vypracovat a podporovat statistické normy, metody a postupy pro shromažďování vyžadovaných statistických údajů. |

|

(4) |

Podle článku 2 nařízení Rady (EU) č. 1096/2010 (6) je ECB povinna pro ESRB zajišťovat sekretariát, a poskytovat tak ESRB analytickou, statistickou, logistickou a správní podporu. Podle článku 5.3 statutu Evropského systému centrálních bank a Evropské centrální banky je ECB povinna podle potřeby přispívat k harmonizaci pravidel a postupů, kterými se řídí shromažďování, sestavování a šíření statistických údajů v oblastech její působnosti. V tomto směru je důležité zajistit úzkou spolupráci a vhodnou koordinaci mezi Evropským statistickým systémem (7) a Evropským systémem centrálních bank (ESCB). Za tímto účelem a v souladu s čl. 6 odst. 3 nařízení (ES) č. 223/2009 se má za to, že pro účely vypracování požadovaných statistických norem, metod a postupů jsou obzvláště významné průběžné konzultace a spolupráce mezi Komisí (Eurostatem) a ECB. |

|

(5) |

Výbor pro statistiku ESCB - za pomoci pracovní skupiny pro nemovitosti - při své aktuální činnosti v oblasti statistiky, pokud se týká zdrojů údajů o ukazatelích souvisejících s financováním komerčních a obytných nemovitostí, zdůraznil potřebu změn některých definic za účelem zlepšení monitorovací činnosti vnitrostátních makroobezřetnostních orgánů. Ačkoli se uznává, že nařízení Evropské centrální banky (EU) 2016/867 (8), kterým byl zaveden projekt AnaCredit, samo o sobě nesplňuje datové potřeby vnitrostátních makroobezřetnostních orgánů, měly by být definice komerčních nemovitostí a obytných nemovitostí v doporučení ESRB/2016/14 změněny tak, aby se přiblížily širším definicím, které jsou použity v nařízení (EU) 2016/867, s cílem usnadnit požadované analýzy finanční stability a umožnit úplnou srovnatelnost mezi jednotlivými zeměmi. |

|

(6) |

Změny definic v doporučení ESRB/2016/14 by však neměly vnitrostátním makroobezřetnostním orgánům zabraňovat v tom, aby používaly i další ukazatele a členění nemovitostí, které na základě definic a parametrů těchto vnitrostátních makroobezřetnostních orgánů zohledňují specifika jejich národních trhů komerčních a obytných nemovitostí a které jsou významné z hlediska finanční stability. Díky tomu by vnitrostátní makroobezřetnostní orgány postupovaly v souladu se zásadou proporcionality ve smyslu doporučení ESRB/2016/14. |

|

(7) |

Doporučení ESRB/2016/14 vyžaduje, aby příjemci doporučení informovali ESRB a Radu o opatřeních, která přijali v reakci na uvedené doporučení, nebo aby v případě nečinnosti poskytli náležité zdůvodnění v souladu s časovým rámcem uvedeným v doporučení. V tomto směru příjemci doporučení dosáhli pokroku při provádění doporučení ESRB/2016/14 v rámci doporučovaných lhůt. Činnost některých vnitrostátních makroobezřetnostních orgánů zpozdily některé praktické problémy, například potřeba zřídit struktury vykazování, určit zdroje údajů a vyřešit otázky související s důvěrností údajů. |

|

(8) |

S cílem zajistit provedení doporučení ESRB/2016/14 je tedy nezbytné prodloužit některé lhůty stanovené v tomto doporučení. Díky prodloužení těchto lhůt budou mít vnitrostátní makroobezřetnostní orgány více času na vyřešení výše uvedených praktických problémů. Neexistence jednotných pracovních definic je zvláště znepokojivá, pokud jde o příslušné ukazatele fyzického trhu komerčních nemovitostí, a spolu s provozními omezeními dostupnosti údajů ztěžuje přesné hodnocení a porovnávání rizik na jednotlivých vnitrostátních trzích. Lhůty pro provedení doporučení ESRB/2016/14, pokud se týká ukazatelů, pro něž vnitrostátní makroobezřetnostní orgány nemají příslušné informace, by měly být dále prodlouženy, aby byl na vypracování nezbytných definic a na shromažďování údajů poskytnut dostatek času. |

|

(9) |

Generální rada má za to, že prodloužení určitých lhůt stanovených v doporučení ESRB/2016/14 neohrozí řádné fungování finančních trhů. Generální rada se navíc domnívá, že toto prodloužení nepovede k tomu, že by příjemci nakonec neprovedli doporučení ESRB/2016/14. |

|

(10) |

ESRB rovněž uznává, že v zájmu zohlednění specifik trhů nebo tržních segmentů i zajištění statistické kvality údajů mohou být zapotřebí další technické pokyny a zpřesnění cílových definic a ukazatelů. S ohledem na budoucí vývoj těchto cílových definic a ukazatelů mohou být tedy zapotřebí další změny doporučení ESRB/2016/14. |

|

(11) |

Doporučení ESRB/2016/14 je proto třeba odpovídajícím způsobem změnit, |

PŘIJALA TOTO DOPORUČENÍ:

ZMĚNY

Doporučení ESRB/2016/14 se mění takto:

|

1. |

V oddíle 1 se odstavec 1 doporučení C nahrazuje tímto:

|

|

2. |

V oddíle 1 se odstavec 2 doporučení D nahrazuje tímto:

|

|

3. |

V oddíle 1 se doplňuje nové doporučení, které zní: „Doporučení F – Vytvoření společného minimálního rámce pro fyzický trh s komerčními nemovitostmi

|

|

4. |

Oddíl 2 bod 1 odstavec 1 se mění takto:

|

|

5. |

Oddíl 2 bod 3 se nahrazuje tímto:

|

|

6. |

Příloha I se nahrazuje přílohou I tohoto doporučení; |

|

7. |

Příloha II se nahrazuje přílohou II tohoto doporučení; |

|

8. |

Příloha III se nahrazuje přílohou III tohoto doporučení; |

|

9. |

Příloha IV se nahrazuje přílohou IV tohoto doporučení; |

|

10. |

Příloha V se nahrazuje přílohou V tohoto doporučení. |

Ve Frankfurtu nad Mohanem dne 21. března 2019.

Vedoucí sekretariátu ESRB

jménem generální rady ESRB

Francesco MAZZAFERRO

(1) Úř. věst. L 331, 15.12.2010, s. 1.

(2) Úř. věst. C 58, 24.2.2011, s. 4.

(3) Doporučení Evropské rady pro systémová rizika ESRB/2016/14 ze dne 31. října 2016 o doplnění chybějících údajů o nemovitostech (Úř. věst. C 31, 31.1.2017, s. 1).

(4) Nařízení (ES) Evropského parlamentu a Rady č. 223/2009 ze dne 11. března 2009 o evropské statistice a zrušení nařízení (ES, Euratom) č. 1101/2008 o předávání údajů, na které se vztahuje statistická důvěrnost, Statistickému úřadu Evropských společenství, nařízení Rady (ES) č. 322/97 o statistice Společenství a rozhodnutí Rady 89/382/EHS, Euratom, kterým se zřizuje Výbor pro statistické programy Evropských společenství (Úř. věst. L 87, 31.3.2009, s. 164).

(5) Rozhodnutí Komise 2012/504/EU ze dne 17. září 2012 o Eurostatu (Úř. věst. L 251, 18.9.2012, s. 49).

(6) Nařízení Rady (EU) č. 1096/2010 ze dne 17. listopadu 2010 o pověření Evropské centrální banky zvláštními úkoly, které se týkají fungování Evropské rady pro systémová rizika (Úř. věst. L 331, 15.12.2010, s. 162).

(7) Evropský statistický systém (ESS) je partnerství mezi statistickým úřadem Společenství, kterým je Komise (Eurostat), národními statistickými úřady a jinými vnitrostátními orgány, které v jednotlivých členských státech odpovídají za vypracování, sestavování a šíření evropské statistiky.

(8) Nařízení Evropské centrální banky (EU) 2016/867 ze dne 18. května 2016 o shromažďování podrobných údajů o úvěrech a o úvěrovém riziku (ECB/2016/13) (Úř. věst. L 144, 1.6.2016, s. 44).

PŘÍLOHA I

Příloha I doporučení ESRB/2016/14 se nahrazuje tímto:

„PŘÍLOHA I

KRITÉRIA PRO SOULAD S DOPORUČENÍMI

1. Doporučení A

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení A.1 a A.2, pokud:

|

a) |

posuzují, zda jsou příslušné ukazatele týkající se úvěrových podmínek pro úvěry na obytné nemovitosti zohledněny nebo provedeny v rámci pro sledování rizika v sektoru obytných nemovitostí v jejich jurisdikci; |

|

b) |

posuzují pokrok při užívání ukazatelů uvedených v doporučení A.1 pro účely tohoto sledování; |

|

c) |

posuzují, do jaké míry jsou informace, které jsou k dispozici nebo které budou dle očekávání k dispozici v budoucnu a které se týkají příslušných ukazatelů, dostatečně reprezentativní, pokud se týká stávajících úvěrových podmínek na jejich trhu úvěrů na obytné nemovitosti; |

|

d) |

posuzují, zda nemovitosti koupené za účelem pronájmu představují významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí nebo tvoří významnou část stavů či toků celkových úvěrů na obytné nemovitosti; |

|

e) |

jsou-li nemovitosti koupené za účelem pronájmu považovány za významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí nebo tvoří významnou část stavů či toků celkových úvěrů na obytné nemovitosti, posuzují pokrok při užívání ukazatelů pro účely sledování rizik ve smyslu doporučení A.2. |

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení A.3 a A.4, pokud:

|

a) |

zajišťují přijetí metod uvedených v příloze IV pro účely výpočtu ukazatelů uvedených v doporučení A.1 a A.2; |

|

b) |

v případech, kdy se pro výpočet příslušných ukazatelů kromě metody uvedené v příloze IV používá jiná metoda, vykazují technické znaky této metody a její účinnost při sledování rizik vznikajících v sektoru obytných nemovitostí; |

|

c) |

zajišťují, že příslušné ukazatele uvedené v doporučení A.1 a A.2 se používají pro účely sledování rizik v sektoru obytných nemovitostí alespoň jednou ročně. |

2. Doporučení B

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení B.1 a B.2, pokud:

|

a) |

posuzují pokrok při sledování jednorozměrného rozdělení a vybraného společného rozdělení příslušných ukazatelů uvedených ve vzoru A v příloze II; |

|

b) |

posuzují pokrok při používání informací uvedených v doporučení B.2 a ve vzoru A v příloze II jako vodítka při sledování příslušných rizik. |

Jsou-li nemovitosti koupené za účelem pronájmu považovány za významný zdroj rizik vyplývajících z tuzemského sektoru nemovitostí nebo tvoří významnou část stavů či toků celkových úvěrů na obytné nemovitosti, má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení B.3, pokud:

|

a) |

posuzují pokrok při odděleném sledování příslušných ukazatelů pro nemovitosti koupené za účelem pronájmu a nemovitosti obývané vlastníkem; |

|

b) |

posuzují pokrok při sledování příslušných údajů členěných podle dimenzí ve smyslu vzorů A a B v příloze II. |

3. Doporučení C

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení C.1 a C.2, pokud:

|

a) |

posuzují, zda jsou příslušné ukazatele týkající se tuzemských expozic komerčních nemovitostí zohledněny nebo provedeny v rámci pro sledování rizika v sektoru komerčních nemovitostí v jejich jurisdikci; |

|

b) |

zajistí, aby ukazatele týkající se fyzického trhu komerčních nemovitostí, ukazatele týkající se úvěrových expozic finančního systému a ukazatele týkající se úvěrových podmínek byly zahrnuty do rámce pro sledování rizika; |

|

c) |

posuzují, zda investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí; |

|

d) |

má-li se za to, že investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí, posuzují pokrok při používání dodatečných ukazatelů pro sledování rizika uvedených v doporučení C.2; |

|

e) |

posuzují pokrok při používání ukazatelů uvedených minimálně v doporučení C.1, případně v doporučení C.2; |

|

f) |

posuzují, zda jsou informace o těchto ukazatelích (které jsou k dispozici nebo které budou dle očekávání k dispozici) dostatečně reprezentativní, pokud se týká tuzemského trhu komerčních nemovitostí. |

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení C.3 a C.4, pokud:

|

a) |

zajistí přijetí metod pro výpočet ukazatelů uvedených v doporučení C.1 a C.2 ve smyslu přílohy V a pokud se týká komerčních nemovitostí, ve smyslu přílohy IV; |

|

b) |

v případech, kdy se pro výpočet příslušných ukazatelů kromě metody uvedené v příloze IV a v příloze V používá jiná metoda, vykazují technické znaky této metody a její účinnost při sledování rizik vznikajících v sektoru komerčních nemovitostí; |

|

c) |

zajišťují, aby ukazatele uvedené v doporučení C.1 byly používány ke sledování vývoje v sektoru komerčních nemovitostí alespoň čtvrtletně, pokud se týká ukazatelů fyzického trhu komerčních nemovitostí, toků poskytování úvěrů (včetně toků nesplácených úvěrů a rezerv na krytí úvěrových ztrát) a odpovídajících úvěrových podmínek, a alespoň jednou ročně, pokud se týká stavů úvěrů (včetně stavů nesplácených úvěrů a rezerv na krytí úvěrových ztrát) a odpovídajících úvěrových podmínek; |

|

d) |

má-li se za to, že investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí, zajišťují, aby ukazatele uvedené v doporučení C.2 byly používány ke sledování vývoje v sektoru komerčních nemovitostí alespoň čtvrtletně, pokud se týká investičních toků (včetně úprav ocenění investic), a alespoň jednou ročně, pokud se týká stavů investic (včetně úpravy ocenění investic). |

4. Doporučení D

Má se za to, že vnitrostátní makroobezřetnostní orgány plní doporučení D, pokud:

|

a) |

posuzují pokrok při sledování příslušných ukazatelů uvedených ve vzorech A, B a C v příloze III; |

|

b) |

posuzují pokrok při používání příslušných informací uvedených v doporučení D.2 a ve vzorech A, B a C v příloze III jako vodítka při sledování příslušných rizik; |

|

c) |

má-li se za to, že investice představují významný zdroj financování tuzemského sektoru komerčních nemovitostí, posuzují pokrok při používání příslušných informací uvedených v doporučení D.3 a ve vzoru B v příloze III jako vodítka při sledování příslušných rizik; |

|

d) |

v případech, kdy se ke sledování sektoru komerčních nemovitostí používají dodatečné ukazatele, vykazují dodatečné informace, které používají ke sledování rizik. |

5. Doporučení E

Má se za to, že evropské orgány dohledu plní doporučení E, pokud:

|

a) |

definují vzor pro zveřejňování údajů o expozicích subjektů, nad nimiž vykonávají dohled, na jednotlivých národních trzích komerčních nemovitostí v Unii; |

|

b) |

alespoň jednou ročně zveřejňují agregované údaje, které na základě stávající zpravodajské povinnosti shromáždily o expozicích subjektů, nad nimiž vykonávají dohled, na jednotlivých národních trzích komerčních nemovitostí v Unii. |

6. Doporučení F

Má se za to, že Komise (Eurostat) plní doporučení F, pokud:

|

a) |

na základě vhodnosti definic a členění příslušných ukazatelů fyzického trhu komerčních nemovitostí, které jsou v současné době používány v členských státech, navrhne právní předpisy Unie, kterými se vytvoří společný minimální rámec pro vypracování, sestavení a šíření databáze příslušných ukazatelů s cílem tyto ukazatele harmonizovat; |

|

b) |

zajišťuje sladění navrhovaných právních předpisů s ukazateli a jejich definicemi, jak jsou používány pro účely dohledu nebo finanční stability, aby se zamezilo neodůvodněnému zvýšení zatížení vykazujících subjektů; |

|

c) |

zajišťuje kvalitu příslušných ukazatelů fyzického trhu komerčních nemovitostí vypracováním statistických norem, zdrojů, metod a postupů pro rozvoj databáze příslušných ukazatelů; |

|

d) |

zajišťuje, aby zavedení statistických norem, zdrojů, metod a postupů týkajících se databáze příslušných ukazatelů fyzického trhu komerčních nemovitostí nevedlo k neodůvodněnému zvýšení zatížení vykazujících subjektů; |

|

e) |

podporuje zavedení statistických norem, zdrojů, metod a postupů vypracovaných pro účely sestavování databáze příslušných ukazatelů fyzického trhu komerčních nemovitostí. |

PŘÍLOHA II

Příloha II doporučení ESRB/2016/14 se nahrazuje tímto:

„PŘÍLOHA II

INDIKATIVNÍ VZORY UKAZATELŮ O SEKTORU OBYTNÝCH NEMOVITOSTÍ

1. Vzor A: ukazatele a související členění pro úvěry na obytné nemovitosti

Vzory pro obytné nemovitosti

|

TOKY= nová tvorba úvěrů na obytné nemovitosti v průběhu vykazovaného období podle uvážení věřitele. Vnitrostátním makroobezřetnostním orgánům, které jsou schopny rozlišit skutečně nově poskytnuté úvěry na obytné nemovitosti od opětovně sjednaných úvěrů, je dána možnost identifikovat opětovně sjednané úvěry v rámci samostatného členění. STAVY= Údaje o stavech úvěrů na obytné nemovitosti k datu vykazování (např. konec roku) ncu= částka v národní měně #= počet smluv y= rok(y) Avg= průměr příslušného poměru o/w= of which (z toho) |

JEDNOROZMĚRNÉ ROZDĚLENÍ

|

Přehled portfolia úvěrů na obytné nemovitosti |

|

TOKY |

|

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

|

TOKY |

|

Poskytnuté úvěry |

|

ncu, # |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg (v%) |

|

o/w úvěry na nemovitosti koupené za účelem pronájmu |

|

ncu, # |

|

|

o/w úvěry na nemovitosti koupené za účelem pronájmu |

|

Avg (v%) |

|

o/w úvěry na nemovitosti obývané vlastníkem |

|

ncu, # |

|

|

o/w úvěry na nemovitosti obývané vlastníkem |

|

Avg (v%) |

|

o/w osoby kupující nemovitost poprvé |

|

ncu, # |

|

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v%) |

|

o/w úvěry v cizí měně |

|

ncu, # |

|

|

o/w úvěry v cizí měně |

|

Avg (v%) |

|

o/w plně amortizované |

|

ncu, # |

|

|

o/w plně amortizované |

|

Avg (v%) |

|

o/w částečně amortizované |

|

ncu, # |

|

|

o/w částečně amortizované |

|

Avg (v%) |

|

o/w neamortizované (*1) |

|

ncu, # |

|

|

o/w neamortizované (*1) |

|

Avg (v%) |

|

o/w nemovitosti na jednotlivých územích (*2) |

|

ncu, # |

|

|

o/w nemovitosti na jednotlivých územích (*2) |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

ncu, # |

|

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

Avg (v%) |

|

o/w opětovně sjednané (fakultativní) |

|

ncu, # |

|

|

ROZDĚLENÍ |

|

|

|

|

|

|

|

|

≤10% |

|

ncu, # |

|

|

|

|

|

|

]10% ; 20%] |

|

ncu, # |

|

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

|

TOKY |

|

|

]20% ; 30%] |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg (v%) |

|

|

]30% ; 40%] |

|

ncu, # |

|

o/w úvěry na nemovitosti koupené za účelem pronájmu |

|

Avg (v%) |

|

|

]40% ; 50%] |

|

ncu, # |

|

o/w úvěry na nemovitosti obývané vlastníkem |

|

Avg (v%) |

|

|

]50% ; 60%] |

|

ncu, # |

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v%) |

|

|

> 60% |

|

ncu, # |

|

o/w úvěry v cizí měně |

|

Avg (v%) |

|

|

Není k dispozici |

|

ncu, # |

|

o/w plně amortizované |

|

Avg (v%) |

|

|

|

|

|

|

o/w částečně amortizované |

|

Avg (v%) |

|

|

|

|

|

|

o/w neamortizované (*1) |

|

Avg (v%) |

|

|

Poměr nákladů na obsluhu dluhu k příjmům v době vzniku (DSTI-O) (FAKULTATIVNÍ) |

|

TOKY |

|

o/w nemovitosti na jednotlivých územích (*2) |

|

Avg (v%) |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg (v%) |

|

ROZDĚLENÍ |

|

|

|

|

ROZDĚLENÍ |

|

|

|

≤ 50% |

|

ncu, # |

|

|

≤10% |

|

ncu, # |

|

]50% ; 60%] |

|

ncu, # |

|

|

]10% ; 20%] |

|

ncu, # |

|

]60% ; 70%] |

|

ncu, # |

|

|

]20% ; 30%] |

|

ncu, # |

|

]70% ; 80%] |

|

ncu, # |

|

|

]30% ; 40%] |

|

ncu, # |

|

]80% ; 90%] |

|

ncu, # |

|

|

]40% ; 50%] |

|

ncu, # |

|

]90% ; 100%] |

|

ncu, # |

|

|

]50% ; 60%] |

|

ncu, # |

|

]100% ; 110%] |

|

ncu, # |

|

|

> 60% |

|

ncu, # |

|

> 110% |

|

ncu, # |

|

|

Není k dispozici |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

|

|

|

|

|

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

|

|

STAVY |

|

Poměr úvěru k příjmům v době vzniku (LTI-O) |

|

TOKY |

|

VÁŽENÝ PRŮMĚR |

|

|

Avg (v%) |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

ROZDĚLENÍ |

|

|

|

|

ROZDĚLENÍ |

|

|

|

≤ 50% |

|

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]50% ; 60%] |

|

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

]60% ; 70%] |

|

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

]70% ; 80%] |

|

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

]80% ; 90%] |

|

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

]90% ; 100%] |

|

|

ncu, # |

|

]5 ; 5,5 ] |

|

ncu, # |

|

]100% ; 110%] |

|

|

ncu, # |

|

]5,5 ; 6] |

|

ncu, # |

|

> 110% |

|

|

ncu, # |

|

> 6 |

|

ncu, # |

|

Není k dispozici |

|

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

Splatnost v době vzniku |

|

TOKY |

|

|

Poměr dluhu k příjmům v době vzniku (DTI-O) |

|

TOKY |

|

VÁŽENÝ PRŮMĚR |

|

Avg (roky) |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

ROZDĚLENÍ |

|

|

|

|

ROZDĚLENÍ |

|

|

|

≤ 5y |

|

ncu, # |

|

|

≤3 |

|

ncu, # |

|

]5y ; 10y] |

|

ncu, # |

|

|

]3 ; 3,5 ] |

|

ncu, # |

|

]10y ; 15y] |

|

ncu, # |

|

|

]3,5 ; 4] |

|

ncu, # |

|

]15y ; 20y] |

|

ncu, # |

|

|

]4 ; 4,5 ] |

|

ncu, # |

|

]20y ; 25y] |

|

ncu, # |

|

|

]4,5 ; 5] |

|

ncu, # |

|

]25y ; 30y] |

|

ncu, # |

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

]30y ; 35y] |

|

ncu, # |

|

|

]5,5 ; 6] |

|

ncu, # |

|

> 35y |

|

ncu, # |

|

|

]6,5 ; 7] |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

|

> 7 |

|

ncu, # |

|

|

|

|

|

|

Není k dispozici |

|

ncu, # |

SPOLEČNÉ ROZDĚLENÍ

|

TOKY |

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

|

TOKY |

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

||||

|

|

|

≤30% |

]30% ; 50%] |

>50% |

|

Počáteční doba fixace úrokové sazby |

|

≤30% |

]30% ; 50%] |

>50% |

|

LTV-O ≤ 80% |

|

|

|

|

|

o/w ≤ 1y |

|

ncu, # |

ncu, # |

ncu, # |

|

Splatnost v době vzniku |

|

|

|

|

|

o/w ] 1y; 5y] |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w ] 5y; 10y] |

|

ncu, # |

ncu, # |

ncu, # |

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

o/w > 10y |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O ]80%-90%] |

|

|

|

|

|

|

|

|

|

|

|

Splatnost v době vzniku |

|

|

|

|

|

TOKY |

|

Poměr dluhu k příjmům v době vzniku (DTI-O) |

||

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

|

≤ 4 |

]4 ; 6] |

> 6 |

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ≤ 80% |

|

ncu, # |

ncu, # |

ncu, # |

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]80% ; 90%] |

|

ncu, # |

ncu, # |

ncu, # |

|

LTV-O ]90%-110%] |

|

|

|

|

|

LTV-O ]90% ; 110%] |

|

ncu, # |

ncu, # |

ncu, # |

|

Splatnost v době vzniku |

|

|

|

|

|

LTV-O >110% |

|

ncu, # |

ncu, # |

ncu, # |

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

LTV-O >110% |

|

|

|

|

|

|

|

|

|

|

|

Splatnost v době vzniku |

|

|

|

|

|

|

|

|

|

|

|

≤ 20y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

]20y ; 25y] |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

|

> 25y |

|

ncu, # |

ncu, # |

ncu, # |

|

|

|

|

|

|

2. Vzor B: ukazatele a související členění pro úvěry na obytné nemovitosti koupené za účelem pronájmu a na obytné nemovitosti obývané vlastníkem

Dodatečné vzory pro země s významným rizikem v oblasti nemovitostí kupovaných za účelem pronájmu nebo s významným trhem s těmito nemovitostmi

|

TOKY= nová tvorba úvěrů na obytné nemovitosti v průběhu vykazovaného období podle uvážení věřitele. Vnitrostátním makroobezřetnostním orgánům, které jsou schopny rozlišit skutečně nově poskytnuté úvěry na obytné nemovitosti od opětovně sjednaných úvěrů, je dána možnost identifikovat opětovně sjednané úvěry v rámci samostatného členění. STAVY= Údaje o stavech úvěrů na obytné nemovitosti k datu vykazování (např. konec roku) ncu= částka v národní měně #= počet smluv y= rok(y) Avg= průměr příslušného poměru o/w= of which (z toho) |

ÚVĚRY NA NEMOVITOSTI KOUPENÉ ZA ÚČELEM PRONÁJMU

|

Přehled úvěrů na nemovitosti koupené za účelem pronájmu |

|

TOKY |

|

Poměr úrokového krytí v době vzniku (ICR-O) |

|

TOKY |

|

Poskytnuté úvěry |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

o/w osoby kupující nemovitost poprvé |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

o/w úvěry v cizí měně |

|

ncu, # |

|

≤ 100% |

|

ncu, # |

|

o/w plně amortizované |

|

ncu, # |

|

]100% ; 125%] |

|

ncu, # |

|

o/w částečně amortizované |

|

ncu, # |

|

]125% ; 150%] |

|

ncu, # |

|

o/w neamortizované (*3) |

|

ncu, # |

|

]150% ; 175%] |

|

ncu, # |

|

o/w nemovitosti na jednotlivých územích (*4) |

|

ncu, # |

|

] 175% ; 200%] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

ncu, # |

|

> 200% |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

ncu, # |

|

|

|

|

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

ncu, # |

|

|

|

|

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

ncu, # |

|

|

|

|

|

|

|

|

|

Poměr úvěru k nájmu v době vzniku (LTR-O) |

|

TOKY |

|

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

|

TOKY |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

VÁŽENÝ PRŮMĚR |

|

Avg (v%) |

|

ROZDĚLENÍ |

|

|

|

ROZDĚLENÍ |

|

|

|

≤ 5 |

|

ncu, # |

|

≤ 50% |

|

ncu, # |

|

] 5 ; 10] |

|

ncu, # |

|

]50% ; 60%] |

|

ncu, # |

|

] 10 ; 15] |

|

ncu, # |

|

]60% ; 70%] |

|

ncu, # |

|

] 15 ; 20] |

|

ncu, # |

|

]70% ; 80%] |

|

ncu, # |

|

> 20 |

|

ncu, # |

|

]80% ; 90%] |

|

ncu, # |

|

|

|

|

|

]90% ; 100%] |

|

ncu, # |

|

|

|

|

|

]100% ; 110%] |

|

ncu, # |

|

|

|

|

|

> 110% |

|

ncu, # |

|

|

|

|

|

Není k dispozici |

|

ncu, # |

|

|

|

|

ÚVĚRY NA NEMOVITOSTI OBÝVANÉ VLASTNÍKEM

|

Přehled úvěrů na nemovitosti obývané vlastníkem |

|

TOKY |

|

Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O) |

|

TOKY |

|

Poskytnuté úvěry |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg (v%) |

|

o/w osoby kupující nemovitost poprvé |

|

ncu, # |

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v%) |

|

o/w úvěry v cizí měně |

|

ncu, # |

|

o/w úvěry v cizí měně |

|

Avg (v%) |

|

o/w plně amortizované |

|

ncu, # |

|

o/w plně amortizované |

|

Avg (v%) |

|

o/w částečně amortizované |

|

ncu, # |

|

o/w částečně amortizované |

|

Avg (v%) |

|

o/w neamortizované (*3) |

|

ncu, # |

|

o/w neamortizované (*3) |

|

Avg (v%) |

|

o/w nemovitosti na jednotlivých územích (*4) |

|

ncu, # |

|

o/w nemovitosti na jednotlivých územích (*4) |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ≤ 1y |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 1y; 5y] |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby ] 5y; 10y] |

|

Avg (v%) |

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

ncu, # |

|

o/w počáteční doba fixace úrokové sazby > 10y |

|

Avg (v%) |

|

|

|

|

|

ROZDĚLENÍ |

|

|

|

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

|

TOKY |

|

≤10% |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg (v%) |

|

]10% ; 20%] |

|

ncu, # |

|

o/w osoby kupující nemovitost poprvé |

|

Avg (v%) |

|

]20% ; 30%] |

|

ncu, # |

|

o/w úvěry v cizí měně |

|

Avg (v%) |

|

]30% ; 40%] |

|

ncu, # |

|

o/w plně amortizované |

|

Avg (v%) |

|

]40% ; 50%] |

|

ncu, # |

|

o/w částečně amortizované |

|

Avg (v%) |

|

]50% ; 60%] |

|

ncu, # |

|

o/w neamortizované (*3) |

|

Avg (v%) |

|

> 60% |

|

ncu, # |

|

o/w nemovitosti na jednotlivých územích (*4) |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

|

|

|

|

≤ 50% |

|

ncu, # |

|

|

|

|

|

]50% ; 60%] |

|

ncu, # |

|

Poměr úvěru k příjmům v době vzniku (LTI-O) |

|

TOKY |

|

]60% ; 70%] |

|

ncu, # |

|

VÁŽENÝ PRŮMĚR |

|

Avg |

|

]70% ; 80%] |

|

ncu, # |

|

ROZDĚLENÍ |

|

|

|

]80% ; 90%] |

|

ncu, # |

|

≤3 |

|

ncu, # |

|

]90% ; 100%] |

|

ncu, # |

|

]3 ; 3,5 ] |

|

ncu, # |

|

]100% ; 110%] |

|

ncu, # |

|

]3,5 ; 4] |

|

ncu, # |

|

> 110% |

|

ncu, # |

|

]4 ; 4,5 ] |

|

ncu, # |

|

Není k dispozici |

|

ncu, # |

|

]4,5 ; 5] |

|

ncu, # |

|

|

|

|

|

]5 ; 5,5 ] |

|

ncu, # |

|

|

|

|

|

]5,5 ; 6] |

|

ncu, # |

|

|

|

|

|

> 6 |

|

ncu, # |

|

|

|

|

|

Není k dispozici |

|

ncu, # |

|

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

|

|

STAVY |

|

VÁŽENÝ PRŮMĚR |

|

|

Avg (v%) |

|

ROZDĚLENÍ |

|

|

|

|

≤ 50% |

|

|

ncu, # |

|

]50% ; 60%] |

|

|

ncu, # |

|

]60% ; 70%] |

|

|

ncu, # |

|

]70% ; 80%] |

|

|

ncu, # |

|

]80% ; 90%] |

|

|

ncu, # |

|

]90% ; 100%] |

|

|

ncu, # |

|

]100% ; 110%] |

|

|

ncu, # |

|

> 110% |

|

|

ncu, # |

|

Není k dispozici |

|

|

ncu, # |

|

|

|

|

|

|

Splatnost v době vzniku vyjádřená v letech |

|

TOKY |

|

|

VÁŽENÝ PRŮMĚR |

|

Avg (roky) |

|

|

ROZDĚLENÍ |

|

|

|

|

≤ 5y |

|

ncu, # |

|

|

]5y ; 10y] |

|

ncu, # |

|

|

]10y ; 15y] |

|

ncu, # |

|

|

]15y ; 20y] |

|

ncu, # |

|

|

]20y ; 25y] |

|

ncu, # |

|

|

]25y ; 30y] |

|

ncu, # |

|

|

]30y ; 35y] |

|

ncu, # |

|

|

> 35y |

|

ncu, # |

|

|

Není k dispozici |

|

ncu, # |

|

(*1) Neamortizované úvěry, u nichž existuje možnost splacení, by měly být případně identifikovány samostatně.

(*2) Úvěry na obytné nemovitosti v rámci tuzemského finančního systému kteréhokoli členského státu mohou být zajištěny obytnými nemovitostmi, které se nacházejí na zahraničních územích. Pro každé zahraniční území, které je považováno za důležité pro účely finanční stability, by se měl doplnit řádek.

(*3) Neamortizované úvěry, u nichž existuje možnost splacení, by měly být případně identifikovány samostatně.

(*4) Úvěry na obytné nemovitosti v rámci tuzemského finančního systému kteréhokoli členského státu mohou být zajištěny obytnými nemovitostmi, které se nacházejí na zahraničních územích. Pro každé zahraniční území, které je považováno za důležité pro účely finanční stability, by se měl doplnit řádek.

PŘÍLOHA III

Příloha III doporučení ESRB/2016/14 se nahrazuje tímto:

„PŘÍLOHA III

INDIKATIVNÍ VZORY UKAZATELŮ O SEKTORU KOMERČNÍCH NEMOVITOSTÍ

1. Vzor A: ukazatele fyzického trhu

Ukazatele fyzického trhu

|

|

Ukazatel |

|

Členění |

|

|

Periodicita |

Druh nemovitosti (1) |

Umístění nemovitosti (2) |

||

|

Fyzický trh |

Index cen komerčních nemovitostí |

Čtvrtletní |

I |

I |

|

Index pronájmu |

Čtvrtletní |

I |

I |

|

|

Index výnosů z pronájmu |

Čtvrtletní |

I |

I |

|

|

Míra neobsazenosti |

Čtvrtletní |

R |

R |

|

|

Zahájení výstavby |

Čtvrtletní |

# |

# |

|

|

I= Index R= Poměr #= Metry čtvereční |

||||

2. Vzor B: ukazatele expozic finančního systému

Ukazatele expozic

nc= částka v národní měně

|

|

Ukazatel |

|

Členění |

Celkem |

|||||

|

Periodicita |

Druh nemovitosti (3) |

Umístění nemovitosti (4) |

Druh věřitele (6) |

||||||

|

Toky (8) |

Investice do komerčních nemovitostí (10) |

Čtvrtletní |

nc |

nc |

nc |

|

nc |

nc |

|

|

Čtvrtletní |

nc |

nc |

nc |

|

nc |

nc |

||

|

Čtvrtletní |

|

|

nc |

|

nc |

nc |

||

|

Úpravy ocenění investic do komerčních nemovitostí |

Čtvrtletní |

nc |

nc |

nc |

|

nc |

nc |

||

|

Poskytování úvěrů na komerční nemovitosti (včetně komerčních nemovitostí, které jsou předmětem developerské činnosti nebo které jsou ve výstavbě) |

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Nesplácené úvěry na komerční nemovitosti (včetně komerčních nemovitostí, které jsou předmětem developerské činnosti nebo které jsou ve výstavbě) |

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezervy na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti (včetně komerčních nemovitostí, které jsou předmětem developerské činnosti nebo které jsou ve výstavbě) |

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

Čtvrtletní |

nc |

nc |

|

nc |

nc |

nc |

||

|

|

Ukazatel |

|

Členění |

Celkem |

|||||

|

Periodicita |

Druh nemovitosti (3) |

Umístění nemovitosti (4) |

Druh věřitele (6) |

||||||

|

Stavy (9) |

Investice do komerčních nemovitostí (10) |

Roční |

nc |

nc |

nc |

|

nc |

nc |

|

|

Roční |

nc |

nc |

nc |

|

nc |

nc |

||

|

Roční |

|

|

nc |

|

nc |

nc |

||

|

Úpravy ocenění investic do komerčních nemovitostí |

Roční |

nc |

nc |

nc |

|

nc |

nc |

||

|

Poskytování úvěrů na komerční nemovitosti (včetně komerčních nemovitostí, které jsou předmětem developerské činnosti nebo které jsou ve výstavbě) |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezervy na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Poskytování úvěrů na komerční nemovitosti, které jsou předmětem developerské činnosti (jako součást poskytování úvěrů na komerční nemovitosti) |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

|

Rezervy na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti, které jsou předmětem developerské činnosti |

Roční |

nc |

nc |

|

nc |

nc |

nc |

||

3. Vzor C: ukazatele úvěrových podmínek

Ukazatele úvěrových standardů (11)

R= Poměr

|

|

Ukazatel |

Periodicita |

Vážený průměr poměrů |

|

|

Toky (12) |

Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O) |

Čtvrtletní |

R |

|

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Poměr úrokového krytí v době vzniku (ICR-O) |

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Poměr pokrytí nákladů na obsluhu dluhu v době vzniku (DSCR-O) |

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

||

|

Čtvrtletní |

R |

|

|

Ukazatel |

Periodicita |

Vážený průměr poměrů |

|

|

Stavy (13) |

Stávající poměr úvěru k hodnotě nemovitosti (LTV-C) |

Roční |

R |

|

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Stávající poměr úrokového krytí (ICR-C) |

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Stávající poměr pokrytí nákladů na obsluhu dluhu (DSCR-C) |

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

||

|

Roční |

R |

(1) Druh nemovitosti se člení na kanceláře, maloobchod, průmyslové, obytné a jiné druhy nemovitostí (vše na tuzemském trhu).

(2) Umístění nemovitosti se člení na prvotřídní a jiné než prvotřídní umístění v tuzemsku.

(3) Druh nemovitosti se člení na kanceláře, maloobchod, průmyslové, obytné a jiné druhy nemovitostí, je-li to pro dan ukazatel významné.

(4) Umístění nemovitosti se člení na prvotřídní a jiné než prvotřídní umístění v tuzemsku a umístění v zahraničí.

(5) Druh investora se člení na banky, pojišťovací společnosti, penzijní fondy, investiční fondy, realitní společnosti a jiné.

(6) Druh věřitele se člení na banky, pojišťovací společnosti, penzijní fondy, investiční fondy, realitní společnosti a jiné.

(7) Státní příslušnost se člení na tuzemsko, Evropský hospodářský prostor a zbytek světa.

(8) Toky investic, poskytování úvěrů a nesplácených úvěrů jsou vyjádřeny v hrubé výši (pouze nové úvěry/investice jsou zahrnuty bez zohlednění splátek nebo snížení stávajících částek).

Toky úprav ocenění investic a toky rezerv na krytí úvěrových ztrát jsou vyjádřeny v čisté výši.

(9) Údaje o stavu investic do komerčních nemovitostí, úprav ocenění investic do komerčních nemovitostí, (nesplácených) úvěrů na komerční nemovitosti a rezerv na krytí úvěrových ztrát z poskytování úvěrů na komerční nemovitosti k datu vykazování.

(10) Pouze v případě, kdy investice tvoří významný podíl na financování komerčních nemovitostí.

nc= částka v národní měně

(11) Nezahrnuje nemovitosti, které jsou předmětem developerské činnosti, které lze monitorovat za pomoci poměru úvěru k nákladům (LTC).

(12) Údaje o tocích nové tvorby úvěrů na komerční nemovitosti za vykazované období.

(13) Údaje o stavech úvěrů na komerční nemovitosti k datu vykazování.

R= Poměr

PŘÍLOHA IV

Příloha IV doporučení ESRB/2016/14 se nahrazuje tímto:

„PŘÍLOHA IV

POKYNY K METODÁM PRO MĚŘENÍ A VÝPOČET UKAZATELŮ

Tato příloha obsahuje nejdůležitější pokyny k metodám pro výpočet ukazatelů používaných ve vzorech v příloze II, případně v příloze III. Účelem této přílohy není poskytnutí podrobných technických pokynů pro vyplnění vzorů ve všech možných případech. Pokyny by měly být vykládány tak, že zahrnují cílové definice a cílové metody, přičemž v některých případech mohou být s cílem zohlednit specifika trhů a segmentů trhu odůvodněny odchylky.

1. Poměr úvěru k hodnotě nemovitosti v době vzniku (LTV-O)

|

1. |

LTV-O se definuje jako:

|

|

2. |

Pro účely výpočtu „L“:

|

|

3. |

Pro účely výpočtu „V“:

|

|

4. |

Kromě výpočtu LTV-O podle metody popsané v odstavcích 2 a 3 výše mohou vnitrostátní makroobezřetnostní orgány, považují-li to za nezbytné pro účely zohlednění specifik svých trhů, LTV-O vypočítat rovněž tak, že od „V“ v odstavci 3 odpočítají celkovou částku všech nesplacených úvěrů na obytné nemovitosti, ať už vyplacených či nikoli, které jsou zajištěny „přednostním zástavním právem“ na nemovitost, namísto toho, aby tyto úvěry byly zahrnuty ve výpočtu „L“ podle odstavce 2. |

|

5. |

V případech, kdy jsou trhy úvěrů na nemovitosti koupené za účelem pronájmu a na nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LTV-O s těmito výjimkami:

|

|

6. |

Vnitrostátní makroobezřetnostní orgány by měly věnovat pozornost skutečnosti, že poměry LTV jsou svou povahou procyklické, a v rámci pro sledování rizik by proto tyto poměry měly důkladně zvažovat. Měly by rovněž prozkoumat použití dalších ukazatelů, kterým je například hodnota úvěru k dlouhodobé perspektivě, kdy je hodnota upravována podle dlouhodobého vývoje tržního cenového indexu. |

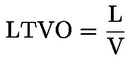

2. Stávající poměr úvěru k hodnotě nemovitosti (LTV-C)

|

1. |

LTV-C je definován jako:

|

|

2. |

Pro účely výpočtu „LC“:

|

|

3. |

Pro účely výpočtu „VC“:

|

|

4. |

V případech, kdy jsou trhy úvěrů na obytné nemovitosti koupené za účelem pronájmu a na nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LTV-C s těmito výjimkami:

|

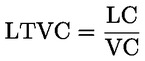

3. Poměr úvěru k příjmům v době vzniku (LTI-O)

|

1. |

LTI-O je definován jako:

|

|

2. |

Pro účely tohoto výpočtu má „L“ stejný význam jako v oddílu 1 odst. 2. |

|

3. |

Pro účely tohoto výpočtu je „I“ celkový roční disponibilní příjem dlužníka zaznamenaný poskytovatelem úvěru v době vzniku úvěru na obytnou nemovitost. |

|

4. |

Při určování disponibilního příjmu dlužníka se adresáti tohoto doporučení vyzývají, aby v maximální možné míře splňovali definici 1) a aby přinejmenším splňovali definici 2):

Definice 1): „disponibilní příjem“ = příjem zaměstnance + příjem ze samostatné výdělečné činnosti (např. zisk) + příjem z veřejného důchodového pojištění + příjem ze soukromého a zaměstnaneckého penzijního pojištění + příjem z dávek v nezaměstnanosti + příjem ze sociálních transferů jiných než dávky v nezaměstnanosti + pravidelné soukromé transfery (např. výživné) + hrubý výnos z pronájmu nemovitostí + výnos z finančních investic + výnos ze soukromého podnikání nebo společnosti + pravidelný příjem z jiných zdrojů + úvěrové dotace - daně - pojistné na zdravotní pojištění/sociální zabezpečení/pojištění léčebných výloh + slevy na dani. Pro účely této definice:

Definice 2): „disponibilní příjem“ = příjem zaměstnance + příjem ze samostatné výdělečné činnosti (např. zisk) - daně. |

|

5. |

V případech, kdy jsou trhy úvěrů na obytné nemovitosti koupené za účelem pronájmu a na nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LTV-O s těmito výjimkami:

|

4. Poměr dluhu k příjmům v době vzniku (DTI-O)

|

1. |

DTI-O je definován jako:

|

|

2. |

Pro účely výpočtu „D“ zahrnuje celkový dluh dlužníka, zajištěný či nezajištěný nemovitostí, včetně všech nesplacených finančních úvěrů, tj. úvěrů poskytnutých poskytovatelem úvěru na obytnou nemovitost a jinými věřiteli, v době vzniku úvěru na obytnou nemovitost. |

|

3. |

Pro účely tohoto výpočtu má „I“ stejný význam jako v oddílu 3 odst. 4. |

5. Poměr nákladů na obsluhu úvěru k příjmům v době vzniku (LSTI-O)

|

1. |

LSTI-O je definován jako:

|

|

2. |

Pro účely výpočtu jsou „LS“ roční náklady na obsluhu dluhu z úvěru na obytnou nemovitost definovaného jako „L“ v oddílu 1 odst. 2 v době vzniku úvěru. |

|

3. |

Pro účely tohoto výpočtu má „I“ stejný význam jako v oddílu 3 odst. 4. |

|

4. |

V případech, kdy jsou trhy úvěrů na obytné nemovitosti koupené za účelem pronájmu a na obytné nemovitosti obývané vlastníkem monitorovány odděleně, uplatní se definice LSTI-O s těmito výjimkami:

|

6. Poměr nákladů na obsluhu dluhu k příjmům v době vzniku (DSTI-O)

|

1. |

DSTI-O je definován jako:

|

|

2. |

Pro účely výpočtu jsou „DS“ roční náklady na obsluhu celkového dluhu dlužníka definovaného jako „D“ v oddílu 4 odst. 2 v době vzniku úvěru. |

|

3. |

Pro účely tohoto výpočtu má „I“ stejný význam jako v oddílu 3 odst. 4. |

|

4. |

DSTI-O by měl být považován za fakultativní ukazatel, neboť v některých jurisdikcích nemusí mít věřitelé přístup k informacím nezbytným pro výpočet čitatele. Avšak v jurisdikcích, kde věřitelé mají k těmto informacím přístup (např. prostřednictvím úvěrových rejstříků nebo daňových spisů), se makroobezřetnostní orgány důrazně vyzývají, aby do svého rámce pro sledování rizik zahrnuly i tento ukazatel. |

7. Poměr úrokového krytí (ICR)

|

1. |

ICR je definován jako:

|

|

2. |

Pro účely výpočtu:

|

|

3. |

Poměr může být hodnotou v době vzniku úvěru (ICR-O) nebo stávající hodnotou (ICR-C). |

8. Poměr úvěru k nájmu v době vzniku (LTR-O)

|

1. |

LTR-O je definován jako:

|

|

2. |

Pro účely výpočtu:

Pro výpočet LTR-O by se měl používat čistý roční výnos z nájmů. Nejsou-li tyto informace k dispozici, lze namísto toho použít hrubý roční výnos z nájmů. |

(1) V případě nemovitostí, jejichž výstavba stále probíhá, lze LTV-O v daném okamžiku n vypočítat takto:

Kde i = 1, …, n představuje úvěrové tranše vyplacené do okamžiku n, V

0 je původní hodnota zajištění ve formě nemovitosti (např. pozemku) a  představuje změnu hodnoty nemovitosti, k níž došlo během doby předcházející vyplacení úvěrové tranše v okamžiku n.

představuje změnu hodnoty nemovitosti, k níž došlo během doby předcházející vyplacení úvěrové tranše v okamžiku n.

PŘÍLOHA V

Příloha V doporučení ESRB/2016/14 se nahrazuje tímto:

„PŘÍLOHA V

POKYNY K DEFINICÍM A UKAZATELŮM

Tato příloha obsahuje pokyny ke konkrétním otázkám ve vztahu k definici ukazatelů, a zejména ve vztahu k příloze III. Účelem této přílohy není poskytnutí podrobných technických pokynů pro vyplnění vzorů v příloze III ve všech možných případech. Pokyny by měly být vykládány tak, že zahrnují cílové definice a cílové metody, přičemž v některých případech mohou být s cílem zohlednit specifika trhů a segmentů trhu odůvodněny odchylky.

1. Definice komerčních nemovitostí

V současné době neexistuje v rámci Unie definice komerčních nemovitostí, která by byla dostatečně přesná pro makroobezřetnostní účely.

|

a) |

Nařízení (EU) č. 575/2013 v čl. 4 odst. 1 bodě 75 definuje obytné nemovitosti, avšak neobsahuje přesnou definici komerčních nemovitostí, které v článku 126 pouze popisuje jako „kanceláře nebo jiné obchodní prostory“. Uvedené nařízení rovněž stanoví, že hodnota nemovitosti by v případě komerční nemovitosti neměla záviset na úvěrové kvalitě dlužníka ani na výnosech z daného projektu. |

|

b) |

EBA poskytl další užitečné kritérium: převládající účel nemovitosti „by měl být spojen s ekonomickou činností“ (1). Ačkoli je toto kritérium užitečné, stále není dostatečně přesné pro makroobezřetnostní účely. |

|

c) |

Dalším možným zdrojem definice komerčních nemovitostí je nařízení Evropské centrální banky (EU) 2016/867 (ECB/2016/13) (2). I když předpoklad, na jehož základě bylo toto doporučení původně vydáno, odůvodnil přijetí podrobnějších definic pro účely finanční stability, nedávný vývoj v oblasti statistiky ukázal, že je třeba více sladit definici komerčních nemovitostí s definicí komerčních nemovitostí v nařízení (EU) 2016/867, aby vnitrostátní makroobezřetnostní orgány mohly lépe provádět monitorování a finanční analýzu a aby se umožnila úplná srovnatelnost jednotlivých zemí. |

|

d) |

Iniciativa skupiny G20 v oblasti chybějících údajů (3) je soubor 20 doporučení ke zlepšení hospodářské a finanční statistiky, která byla vydána s cílem zlepšit dostupnost a srovnatelnost hospodářských a finančních údajů v souvislosti s finanční krizí v letech 2007 - 2008. V doporučeních II.17 a II.18, která jsou součástí druhé fáze iniciativy skupiny G20 v oblasti chybějících údajů (DGI-2) (4), se zdůrazňuje požadavek na zlepšení dostupnosti statistiky obytných i komerčních nemovitostí. V návaznosti na tuto iniciativu zveřejnila Komise (Eurostat) v roce 2017 zprávu s názvem „Commercial property price indicators: sources, methods and issues“ (5), která se zabývá zdroji údajů a metodikou, pokud se týká indexů cen komerčních nemovitostí, s cílem lépe informovat sestavovatele a uživatele o alternativních zdrojích údajů, metodách měření a příslušných otázkách. |

|

e) |

Basilejský výbor pro bankovní dohled v konzultačním dokumentu o úpravách standardizovaného přístupu pro úvěrové riziko (6) komerční nemovitosti rovněž definuje jako opak obytných nemovitostí. Expozice týkající se obytných nemovitostí je definována jako expozice zajištěná nemovitostí, jež má povahu obydlí a splňuje požadavky všech příslušných právních a správních předpisů, aby mohla být užívána pro účely bydlení, tj. jedná se o obytnou nemovitost. Expozice komerčních nemovitostí je pak definována jako expozice zajištěná nemovitostí, která není obytnou nemovitostí. |

S ohledem na omezení, která vyplývají ze shora uvedených definic, poskytuje toto doporučení pracovní definici komerčních nemovitostí specifickou pro makroobezřetnostní účely. Komerční nemovitost definuje jako nemovitost vytvářející příjem, buď stávající nebo ve fázi developerské činnosti, která není klasifikována jako obytná nemovitost, včetně nájemního bydlení, nebo jako nemovitost, kterou vlastníci nemovitosti používají ke svému podnikání, dosahování svých cílů nebo k výkonu své činnosti, buď stávající, nebo ve výstavbě, která není klasifikována jako obytná nemovitost; patří sem i sociální bydlení.

Lze diskutovat o tom, zda by měly být za komerční nemovitosti považovány nemovitosti, které jsou předmětem developerské činnosti. V tomto směru se může praxe v jednotlivých zemích odlišovat. Zkušenosti z mnoha členských států během nedávné finanční krize však ukázaly, jak je pro účely finanční stability důležité sledovat investice do této ekonomické aktivity a její financování.

Nemovitosti vytvářející příjem jsou definovány jako všechny nemovitosti, které vytvářejí příjem v podobě nájmů nebo zisku z jejich prodeje. Nemovitosti kupované za účelem pronájmu a nájemní bydlení proto představují podkategorie nemovitostí vytvářejících příjem.

Nemovitosti koupené za účelem pronájmu jsou nemovitosti v přímém vlastnictví fyzických osob s prvořadým cílem pronajmout tyto nemovitosti nájemcům. Nemovitosti kupované za účelem pronájmu jsou hraniční oblastí mezi obytnými a komerčními nemovitostmi. Vzhledem k tomu, že tuto činnost typicky vyvíjejí pronajímatelé, kteří nejsou odborníky, tuto činnost vykonávají jen na částečný úvazek a kteří vlastní jen malé portfolio nemovitostí, lze tuto činnost pro účely finanční stability interpretovat tak, že náleží spíše do sektoru obytných nemovitostí, než do sektoru komerčních nemovitostí. Z tohoto důvodu jsou nemovitosti koupené za účelem pronájmu klasifikovány jako obytné nemovitosti, a jsou tak automaticky vyloučeny z definice komerčních nemovitostí, přestože se stále považují za nemovitosti vytvářející příjem. S ohledem na výrazné rizikové znaky tohoto dílčího trhu se však vnitrostátním makroobezřetnostním orgánům doporučuje, aby v případě, že by tato činnost představovala významný zdroj rizik nebo významný podíl na stavech či tocích celkových úvěrů na obytné nemovitosti, vývoj tohoto dílčího trhu sledovaly v rámci zvláštního členění. Z tohoto důvodu bylo zahrnuto i členění úvěrů na obytné nemovitosti, aby se rozlišilo mezi úvěry na nemovitosti koupené za účelem pronájmu a úvěry na nemovitosti obývané vlastníkem. Za obytné nemovitosti se považují i nemovitosti koupené za účelem pronájmu, které jsou ve výstavbě. Za obytné nemovitosti se obdobně považují obydlí, která jsou ve výstavbě s cílem, aby sloužila pro účely bydlení vlastníků.

Nájemním bydlením jsou nemovitosti, které vlastní právnické osoby (jako například profesionální investoři) za účelem jejich pronájmu nájemcům. Tyto nemovitosti se rovněž považují za nemovitosti vytvářející příjem a jako takové jsou klasifikovány jako komerční nemovitosti. Nájemní bydlení ve výstavbě se rovněž klasifikuje jako komerční nemovitosti, konkrétně jako nemovitosti vytvářející příjem, které jsou předmětem developerské činnosti. Oddělené sledování financování nájemního bydlení může mít též význam pro účely finanční stability. Z tohoto důvodu byla pro tyto druhy úvěrů zahrnuta samostatná členění.

Do definice komerčních nemovitostí jsou zahrnuty též nemovitosti vytvářející příjem, ať již stávající, nebo ve výstavbě, s výjimkou nemovitostí koupených za účelem pronájmu a nájemního bydlení. Mezi příklady takových jiných druhů nemovitostí vytvářejících příjem patří pronajaté kancelářské budovy a pronajaté podnikatelské prostory. Jsou-li tyto druhy nemovitostí vytvářejících příjem ve výstavbě, považují se za nemovitosti vytvářející příjem, které jsou předmětem developerské činnosti, a jsou klasifikovány jako komerční nemovitosti.

Nemovitosti, které vlastníci nemovitosti používají ke svému podnikání, dosahování svých cílů nebo k výkonu své činnosti, zahrnují podnikatelské prostory, jakož i nemovitosti zvláštní povahy, jako jsou kostely, univerzity, muzea atd. O tom, zda je nemovitost, kterou vlastníci této nemovitosti používají ke svému podnikání, dosahování svých cílů nebo k výkonu své činnosti, třeba klasifikovat jako komerční nemovitost nebo jako jiný druh nemovitosti, lze diskutovat. V tomto směru se může praxe v jednotlivých zemích lišit, neboť rizika spojená s těmito nemovitostmi mohou být v některých členských státech považována za odlišná od rizik spojených s komerční nemovitostí. I když je pravda, že rizika se mohou v jednotlivých členských státech lišit, je rovněž důležité sledovat tato rizika pro účely finanční stability. Z tohoto důvodu byly do definice komerčních nemovitostí zahrnuty nemovitosti, které jejich vlastníci používají ke svému podnikání, dosahování svých cílů nebo k výkonu své činnosti. S ohledem na specifika financování na různých trzích s nemovitostmi v jednotlivých členských státech jsou rovněž zahrnuta samostatná členění s cílem odděleně sledovat rizika spojená s těmito druhy financování. Nemovitosti, které jejich vlastníci používají ke svému podnikání, dosahování svých cílů nebo k výkonu své činnosti, by měly být považovány za komerční nemovitosti jak ve fázi výstavby, tak po dokončení.

Sociální bydlení je složitý segment trhu nemovitostí, neboť může mít v rámci jednotlivých členských států různé formy. Vzhledem k tomu, že sociální bydlení obvykle nestaví, nenabývají ani nerenovují fyzické osoby, není klasifikováno jako obytná nemovitost, ale jako komerční nemovitost. V některých zemích je však s ohledem na aspekty finanční stability důležité sledovat rizika spojená s tímto druhem nemovitostí v rámci samostatného členění. Z tohoto důvodu byla pro tyto druhy úvěrů zahrnuta samostatná členění. Má se za to, že sociální bydlení, které je přímo ve vlastnictví státu, je vlastněno pro účely plnění funkcí vlády, a je proto klasifikováno jako komerční nemovitost. Sociální bydlení, které je stále ve výstavbě, je rovněž klasifikováno jako komerční nemovitosti, neboť se považuje za nemovitosti vytvářející příjem, které jsou předmětem developerské činnosti.

Všechny ostatní nemovitosti ve výstavbě by měly být považovány buď za komerční nemovitosti podle obecné definice v bodě 4 oddílu 2 odst. 1 pododst. 1 nebo za obytné nemovitosti podle obecné definice v bodě 38 oddílu 2 odst. 1 pododst. 1.

2. Zdroje údajů o komerčních nemovitostech

2.1 Ukazatele fyzického trhu komerčních nemovitostí

Ukazatele týkající se fyzického trhu komerčních nemovitostí lze získat prostřednictvím:

|

a) |

veřejných zdrojů, např. národních statistických úřadů nebo katastrů nemovitostí; nebo |

|

b) |

poskytovatelů údajů ze soukromého sektoru, kteří pokrývají podstatnou část trhu komerčních nemovitostí. |

Zpráva ESRB o komerčních nemovitostech a finanční stabilitě v EU poskytuje přehled dostupných cenových indexů a možných zdrojů údajů (7).

2.2 Ukazatele expozic finančního systému v oblasti komerčních nemovitostí

Informace o expozicích účastníků trhu, alespoň expozicích finančního sektoru, lze shromažďovat z výkaznictví pro účely dohledu. Některé údaje již ECB a EIOPA shromažďují na vnitrostátní úrovni. Tyto údaje však nejsou příliš podrobné. Podrobnější pohled na expozice finančních institucí v oblasti komerčních nemovitostí mohou poskytnout nové výkazy pro účely dohledu, platné pro banky, tj. finanční výkaznictví (FINREP) a společné výkaznictví (COREP), pro pojistitele na základě směrnice Evropského parlamentu a Rady 2009/138/ES (8) a pro investiční fondy na základě směrnice Evropského parlamentu a Rady 2011/61/EU (9).

Klasifikace uvedené ve statistické klasifikaci ekonomických činnosti v Evropském společenství (NACE rev. 2.0) mohou být užitečné jako indikátory expozic finančních institucí v oblasti komerčních nemovitostí, neboť jsou obecně platné mezi institucemi Unie a používají se v regulatorních výkazech pro banky a pojišťovací společnosti. V tomto směru se jeví jako relevantní dva oddíly:

|

a) |

oddíl F: stavebnictví s výjimkou inženýrských staveb; a |

|

b) |

oddíl L: činnosti v oblasti nemovitostí s výjimkou realitních kanceláří. |

Hlavní nevýhodou používání klasifikací NACE je, že tyto klasifikace cílí na hospodářské sektory, a nikoli na úvěry. Například úvěr poskytnutý realitní společnosti za účelem nákupu vozového parku bude vykazován v rámci oddílu L, i když se nejedná o úvěr na komerční nemovitost.

2.3. Užití údajů ze soukromého sektoru

Pokud vnitrostátní makroobezřetnostní orgány k sestavení ukazatelů komerčních nemovitostí používají údaje od poskytovatelů údajů ze soukromého sektoru, očekává se, že identifikují rozdíly v rozsahu a definicích ve srovnání s těmi, jež vyžaduje toto doporučení. Měly by být rovněž schopny poskytnout podrobné informace o výchozí metodice použité poskytovatelem a o pokrytí vzorků. Údaje od poskytovatele ze soukromého sektoru by měly být reprezentativní, pokud se týká celého trhu a příslušných členění uvedených v doporučení D:

|

a) |

druhu nemovitosti; |

|

b) |

umístění nemovitosti; |

|

c) |

druh a státní příslušnost investora; |

|

d) |

druh a státní příslušnost věřitele. |

3. Příslušná členění ukazatelů

Pokud se týká příslušných členění uvedených v doporučení D, měly by být vnitrostátní makroobezřetnostní orgány schopny poskytnout hodnocení významu těchto členění pro jejich trh komerčních nemovitostí, pokud je používají pro účely sledování, přičemž zohlední rovněž zásadu proporcionality.

„Druh nemovitosti“ udává primární využití komerční nemovitosti. V případě ukazatelů komerčních nemovitostí by toto členění mělo obsahovat tyto kategorie:

|

a) |

obytné, např. prostory s více domácnostmi; |

|

b) |

maloobchod, např. hotely, restaurace, nákupní centra; |

|

c) |

kanceláře, např. nemovitost primárně využívaná jako kanceláře pro výkon odborné činnosti nebo podnikání; |

|

d) |

průmyslové, např. nemovitost využívaná pro účely výroby, distribuce a logistiky; |

|

e) |

jiné druhy komerčních nemovitostí. |

Je-li využití nemovitosti smíšené, měla by být považována za dvě různé nemovitosti (například na základě plochy určené pro jednotlivé účely využití), je-li takové členění možné; jinak lze takovou nemovitost klasifikovat podle jejího převládajícího využití.

„Umístěním nemovitosti“ se rozumí zeměpisné členění (např. podle regionů) nebo dílčí trhy nemovitostí, jež by mělo rovněž zahrnovat prvotřídní a jiné než prvotřídní umístění nemovitosti. Za prvotřídní umístění nemovitosti se obvykle považuje nejlepší umístění na příslušném trhu, které se rovněž odráží na výnosech z pronájmu (typicky nejnižší na trhu). V případě kancelářských budov by to mohlo být centrální umístění ve velkém městě. V případě maloobchodních budov se může jednat o centrum města s mnoha chodci nebo centrálně umístěné nákupní centrum. V případě budov pro logistiku se může jednat o umístění, kde se nachází nezbytná infrastruktura a služby a které má výtečný přístup k dopravním sítím.

„Územím nemovitosti“ se rozumí území, kde se nachází nemovitost, jež slouží jako zajištění úvěru poskytnutého v rámci tuzemského finančního systému jakéhokoli členského státu. Toto členění by mělo zahrnovat tyto dílčí kategorie:

|

a) |

tuzemské území; |

|

b) |

zahraniční území v členění podle jednotlivých zemí, jež vnitrostátní makroobezřetnostní orgány členského státu považují za významné pro účely finanční stability. |

„Druh investora“ se týká mnoha kategorií investorů, mezi něž se řadí například:

|

a) |

banky; |

|

b) |

pojišťovací společnosti; |

|

c) |

penzijní fondy; |

|

d) |

investiční fondy; |

|

e) |

realitní společnosti; |

|

f) |

jiné. |

Je pravděpodobné, že budou k dispozici pouze údaje o zaznamenaném dlužníkovi nebo investorovi. Vnitrostátní makroobezřetnostní orgány by si však měly být vědomy toho, že zaznamenaný dlužník nebo investor může být osobou odlišnou od konečného dlužníka nebo investora, který představuje konečné riziko. Orgány se proto vyzývají, aby pokud je to možné, sledovaly rovněž informace o konečném dlužníkovi nebo investorovi, např. pomocí informací získaných od účastníků trhu, díky čemuž lépe porozumí chování účastníků trhu a rizikům.

„Druh věřitele“ se týká mnoha kategorií věřitelů, mezi něž se řadí například:

|

a) |

banky, včetně „špatných bank“; |

|

b) |

pojišťovací společnosti; |

|

c) |

penzijní fondy. |

Může být zapotřebí, aby vnitrostátní makroobezřetnostní orgány upravily seznam druhů investorů a věřitelů za účelem zohlednění znaků místního sektoru komerčních nemovitostí.

„Státní příslušnost“ odkazuje na zemi, kde je účastník trhu registrován. Státní příslušnost investorů a věřitelů by měla být členěna alespoň do těchto tří zeměpisných kategorií:

|

a) |

tuzemsko; |

|

b) |

zbytek Evropského hospodářského prostoru; |

|

c) |

zbytek světa. |

Vnitrostátní makroobezřetnostní orgány by si měly být vědomy toho, že státní příslušnost zaznamenaného investora nebo věřitele může být odlišná od státní příslušnosti konečného investora nebo věřitele, který představuje konečné riziko. Orgány se proto vyzývají, aby rovněž sledovaly informace o státní příslušnosti konečného věřitele nebo investora, např. pomocí informací získaných od účastníků trhu.

Členění uvedená v doporučení D.2 je třeba považovat za doporučené minimum. Vnitrostátním makroobezřetnostním orgánům se však nebrání v tom, aby používaly i další členění, která vycházejí z jejich vlastních definic a metrik a zohledňují specifika příslušných národních trhů komerčních nemovitostí, považují-li to za nezbytné pro účely finanční stability. Pokud se týká těchto dodatečných členění, mohou vnitrostátní makroobezřetnostní orgány rozhodnout, že budou sledovat a kategorizovat tyto segmenty trhu, jak uznají za vhodné pro příslušný národní trh komerčních nemovitostí. Mají-li vnitrostátní makroobezřetnostní orgány za to, že určité dílčí kategorie komerčních či obytných nemovitostí nejsou pro účely finanční stability významné, mohou rozhodnout, že rizika vyplývající z těchto druhů nemovitostí a/nebo jejich financování nebudou sledovat. V takových případech se nečinnost vnitrostátních makroobezřetnostních orgánů bude považovat za odůvodněnou za předpokladu, že bude poskytnuto dostatečné vysvětlení.