EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2378

Commission Implementing Regulation (EU) 2015/2378 of 15 December 2015 laying down detailed rules for implementing certain provisions of Council Directive 2011/16/EU on administrative cooperation in the field of taxation and repealing Implementing Regulation (EU) No 1156/2012

Prováděcí nařízení Komise (EU) 2015/2378 ze dne 15. prosince 2015, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní a zrušuje prováděcí nařízení (EU) č. 1156/2012

Prováděcí nařízení Komise (EU) 2015/2378 ze dne 15. prosince 2015, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní a zrušuje prováděcí nařízení (EU) č. 1156/2012

OJ L 332, 18.12.2015, p. 19–45

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2023

In force: This act has been changed. Current consolidated version: 01/01/2023

- Date of document:

- 15/12/2015; Datum přijetí

- Date of effect:

- 21/12/2015; Vstoupení v platnost Den vyhlášení +3 Viz Čl. 5

- Date of effect:

- 01/01/2016; Použitelnost Viz Čl. 5

- Deadline:

- 01/04/2018; Viz Čl. 2c.2 A 2d.2 A 32018R0099

- Deadline:

- 01/11/2018; Viz Čl. 2d.3

- Date of end of validity:

- No end date

- Author:

- Evropská komise

- Form:

- Prováděcí nařízení

- Treaty:

- Smlouvy o fungování Evropské unie

- Legal basis:

-

- 32011L0016 - A20P1 32011L0016 - A20P3 32011L0016 - A20P4 32011L0016 - A21P1

- Link

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Repeal 32012R1156 01/01/2016 Implicit repeal 32014R1353 01/01/2016

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Modified by 32016R1963 Vložení příloha VII 30/11/2016 Modified by 32016R1963 Vložení článek 2a 30/11/2016 Modified by 32016R1963 Vložení článek 2b 30/11/2016 Modified by 32018R0099 Vložení příloha XI 12/02/2018 Modified by 32018R0099 Vložení příloha XII 12/02/2018 Modified by 32018R0099 Vložení článek 2d 12/02/2018 Modified by 32018R0099 Vložení příloha VIII 12/02/2018 Modified by 32018R0099 Vložení příloha IX 12/02/2018 Modified by 32018R0099 Vložení příloha X 12/02/2018 Modified by 32018R0099 Vložení článek 2c 12/02/2018 Modified by 32019R0532 Vložení článek 2e 01/07/2020 Modified by 32019R0532 Vložení příloha XIII 01/07/2020 Modified by 32022R1467 Vložení článek 2 odstavec 3 01/01/2023 Modified by 32022R1467 Vložení příloha XV 01/01/2023 Modified by 32022R1467 Nahrazení příloha I 01/01/2023 Modified by 32022R1467 Vložení článek 2d odstavec 1 pododstavec 01/01/2023 Modified by 32022R1467 Nahrazení příloha IX 01/01/2023 Modified by 32022R1467 Vložení příloha XIV 01/01/2023 Modified by 32022R1467 Vložení příloha XVI 01/01/2023 Modified by 32022R1467 Nahrazení příloha V písmeno (b) název 01/01/2023 Modified by 32022R1467 Nahrazení příloha X 01/01/2023 Modified by 32022R1467 Vložení článek 2f 01/01/2023 - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 09.10.00.00 Daně / Obecná ustanovení

- 09.50.00.00 Daně / Boj proti daňovým únikům a vyhýbání se daňové povinnosti

|

18.12.2015 |

CS |

Úřední věstník Evropské unie |

L 332/19 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2015/2378

ze dne 15. prosince 2015,

kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní a zrušuje prováděcí nařízení (EU) č. 1156/2012

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Rady 2011/16/EU ze dne 15. února 2011 o správní spolupráci v oblasti daní a o zrušení směrnice 77/799/EHS (1), a zejména na čl. 20 odst. 1, 3 a 4 a čl. 21 odst. 1 uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Směrnice 2011/16/EU nahradila směrnici Rady 77/799/EHS (2). Došlo k řadě významných úprav pravidel týkajících se správní spolupráce v oblasti daní, zejména pokud jde o výměnu informací mezi členskými státy, s cílem zvýšit účinnost a efektivitu přeshraniční výměny informací. |

|

(2) |

Směrnicí Rady 2014/107/EU (3) byla směrnice 2011/16/EU změněna za účelem zavedení povinné automatické výměny informací o finančních účtech a souvisejícího souboru pravidel oznamování a náležité péče. |

|

(3) |

Aby bylo zajištěno fungování nového právního rámce, vyžaduje směrnice 2011/16/EU přijetí určitých pravidel, pokud jde o standardní formuláře a elektronické formáty, a praktických opatření pro výměnu informací mezi členskými státy prostřednictvím prováděcích aktů. Prováděcí nařízení Komise (EU) č. 1156/2012 (4) stanoví prováděcí pravidla, pokud jde o standardní formuláře a elektronické formáty, které se mají používat v souvislosti se směrnicí 2011/16/EU. |

|

(4) |

Vzhledem ke změnám, které je třeba učinit k provedení směrnice 2011/16/EU, a za účelem zvýšení srozumitelnosti prováděcího aktu je vhodné zrušit prováděcí nařízení (EU) č. 1156/2012 a stanovit nová, konsolidovaná pravidla. |

|

(5) |

Za účelem usnadnění výměny informací směrnice 2011/16/EU požaduje, aby taková výměna informací podle uvedené směrnice probíhala pomocí standardních formulářů, s výjimkou povinné automatické výměny informací. |

|

(6) |

Používané standardní formuláře by měly obsahovat řadu polí dostatečně rozlišených tak, aby členské státy mohly snadno řešit všechny příslušné případy pomocí těch polí, jež jsou pro jednotlivé případy vhodná. |

|

(7) |

Pro účely povinné automatické výměny informací směrnice 2011/16/EU požaduje, aby Komise přijala jak praktická opatření, tak elektronický formát. S cílem zajistit vhodnost a použitelnost vyměňovaných informací a účinnost výměny samotné by měla být v tomto ohledu stanovena prováděcí pravidla. |

|

(8) |

Podmínka, že povinná automatická výměna informací u pěti kategorií příjmu a majetku podle čl. 8 odst. 1 směrnice 2011/16/EU je podmíněna dostupností informací, je důvodem, aby příslušný elektronický formát nebyl specifikován dále než na úrovni celkové struktury a tříd prvků, z nichž elektronický formát sestává, přičemž podrobné prvky vyměňované v rámci každé z těchto tříd jsou nadále podmíněny dostupností v jednotlivých členských státech. |

|

(9) |

Vzhledem k tomu, že informace vyměňované podle čl. 8 odst. 3a směrnice 2011/16/EU mají oznamující finanční instituce shromažďovat podle použitelných pravidel oznamování a náležité péče stanovených v přílohách I a II směrnice 2011/16/EU, a že výměna informací tedy není podmíněna dostupností informací, měl by používaný elektronický formát naopak být rozšířen tak, aby zahrnoval nejnižší úroveň podrobností a obsahoval každý prvek spolu s případnými příslušnými atributy. |

|

(10) |

V souladu se směrnicí 2011/16/EU by informace měly být v maximální možné míře poskytovány elektronickými prostředky pomocí společné komunikační sítě (dále jen „CCN“). V případech, kdy je to zapotřebí, by měla být stanovena praktická opatření pro sdělování informací. Prováděcí pravidla by se měla použít pro sdělování zpráv, záznamů a jiných písemností, které nepředstavují vyměňované informace, ale doplňují je, a v případě sdělování mimo rámec sítě CCN, aniž jsou dotčena jiná dvoustranná ujednání, pro sdělování a identifikaci vyměňovaných informací. |

|

(11) |

Právní a správní předpisy členských států nezbytné pro dosažení souladu s čl. 8 odst. 3a směrnice 2011/16/EU, pokud jde o povinnou automatickou výměnu informací o finančních účtech, se mají použít ode dne 1. ledna 2016. Toto nařízení by se tudíž mělo použít od stejného data. |

|

(12) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro správní spolupráci při zdanění, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Standardní formuláře pro výměnu informací na žádost, výměnu z vlastního podnětu, doručení a zpětnou vazbu

1. V případě používaných formulářů se „polem“ rozumí místo ve formuláři, do kterého lze zaznamenávat informace vyměňované podle směrnice 2011/16/EU.

2. Formulář používaný pro žádosti o informace a o správní šetření podle článku 5 směrnice 2011/16/EU a odpovědi na ně, potvrzení o jejich přijetí, žádosti o doplňkové podkladové informace, sdělení o nemožnosti odpovědět nebo odmítnutí odpovědi podle článku 7 uvedené směrnice je v souladu s přílohou I tohoto nařízení.

3. Formulář používaný pro výměnu informací z vlastního podnětu a potvrzení o jejich přijetí podle článků 9 a 10 směrnice 2011/16/EU je v souladu s přílohou II tohoto nařízení.

4. Formulář používaný pro žádosti o doručení prostřednictvím správních orgánů podle čl. 13 odst. 1 a 2 směrnice 2011/16/EU a úkony k jejich vyřízení podle čl. 13 odst. 3 uvedené směrnice je v souladu s přílohou III tohoto nařízení.

5. Formulář používaný pro informace o zpětné vazbě podle čl. 14 odst. 1 směrnice 2011/16/EU je v souladu s přílohou IV tohoto nařízení.

Článek 2

Elektronické formáty pro povinnou automatickou výměnu informací

1. Elektronický formát používaný pro povinnou automatickou výměnu informací podle čl. 8 odst. 1 směrnice 2011/16/EU je v souladu s přílohou V tohoto nařízení.

2. Elektronický formát používaný pro povinnou automatickou výměnu informací podle čl. 8 odst. 3a směrnice 2011/16/EU je v souladu s přílohou VI tohoto nařízení.

Článek 3

Praktická opatření týkající se používání sítě CCN

1. Zprávy, záznamy a jiné písemnosti uvedené v informacích sdělovaných v souladu se směrnicí 2011/16/EU mohou být zasílány jinými komunikačními prostředky než prostřednictvím sítě CCN.

2. Pokud informace uvedené ve směrnici 2011/16/EU nejsou vyměňovány elektronicky prostřednictvím sítě CCN a není-li vzájemně dohodnuto jinak, jsou tyto informace zasílány dopisem popisujícím poskytované informace a řádně podepsaným příslušným orgánem, který informace poskytuje.

Článek 4

Zrušení

Prováděcí nařízení (EU) č. 1156/2012 se zrušuje s účinkem ode dne 1. ledna 2016.

Odkazy na zrušené prováděcí nařízení se považují za odkazy na toto nařízení.

Článek 5

Vstup v platnost a použitelnost

Toto nařízení vstupuje v platnost třetím dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 1. ledna 2016.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 15. prosince 2015.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Úř. věst. L 64, 11.3.2011, s. 1.

(2) Směrnice Rady 77/799/EHS ze dne 19. prosince 1977 o vzájemné pomoci mezi příslušnými orgány členských států v oblasti přímých daní (Úř. věst. L 336, 27.12.1977, s. 15).

(3) Směrnice Rady 2014/107/EU ze dne 9. prosince 2014, kterou se mění směrnice 2011/16/EU, pokud jde o povinnou automatickou výměnu informací v oblasti daní (Úř. věst. L 359, 16.12.2014, s. 1).

(4) Prováděcí nařízení Komise (EU) č. 1156/2012 ze dne 6. prosince 2012, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní (Úř. věst. L 335, 7.12.2012, s. 42).

PŘÍLOHA I

Formulář uvedený v čl. 1 odst. 2

Formulář pro žádosti o informace a o správní šetření podle článku 5 směrnice 2011/16/EU a odpovědi na ně, potvrzení o jejich přijetí, žádosti o doplňkové podkladové informace, sdělení o nemožnosti odpovědět nebo odmítnutí odpovědi podle článku 7 směrnice 2011/16/EU obsahuje tato pole (1):

|

— |

právní základ, |

|

— |

číslo jednací, |

|

— |

datum, |

|

— |

identifikační údaje o dožadujícím a dožádaném orgánu, |

|

— |

identifikační údaje o kontrolované či šetřené osobě, |

|

— |

obecný popis případu a případně zvláštní podkladové informace, které pravděpodobně umožní posoudit předpokládaný význam požadovaných informací pro správu a vymáhání vnitrostátních právních předpisů členských států týkajících se daní uvedených v článku 2 směrnice 2011/16/EU, |

|

— |

daňový účel, k němuž jsou informace požadovány, |

|

— |

období, které je předmětem vyšetřování, |

|

— |

jméno a adresu osoby, o které se lze domnívat, že má požadované informace k dispozici, |

|

— |

splnění právního požadavku uloženého v čl. 16 odst. 1 směrnice 2011/16/EU, |

|

— |

splnění právního požadavku uloženého v čl. 17 odst. 1 směrnice 2011/16/EU, |

|

— |

odůvodněnou žádost o zvláštní správní šetření a důvody odmítnutí požadované zvláštní správní šetření provést, |

|

— |

potvrzení o přijetí žádosti o informace, |

|

— |

žádost o doplňkové podkladové informace, |

|

— |

důvody nemožnosti nebo odmítnutí poskytnout informace, |

|

— |

důvody neposkytnutí odpovědi v příslušné lhůtě a datum, do kterého se dožádaný orgán domnívá, že by odpověď mohl poskytnout. |

(1) Ve formuláři použitém pro daný případ však musí být uvedena pouze pole, jež se v daném případě skutečně vyplňují.

PŘÍLOHA II

Formulář uvedený v čl. 1 odst. 3

Formulář pro výměnu informací z vlastního podnětu a potvrzení o jejich přijetí podle článků 9 a 10 směrnice 2011/16/EU obsahuje tato pole (1):

|

— |

právní základ, |

|

— |

číslo jednací, |

|

— |

datum, |

|

— |

identifikační údaje o zasílajícím a přijímajícím orgánu, |

|

— |

identifikační údaje o osobě, která je předmětem výměny informací z vlastního podnětu, |

|

— |

období, na něž se výměna informací z vlastního podnětu vztahuje, |

|

— |

splnění právního požadavku uloženého v čl. 16 odst. 1 směrnice 2011/16/EU, |

|

— |

potvrzení o přijetí informací z vlastního podnětu. |

(1) Ve formuláři použitém pro daný případ však musí být uvedena pouze pole, jež se v daném případě skutečně vyplňují.

PŘÍLOHA III

Formulář uvedený v čl. 1 odst. 4

Formulář pro žádosti o doručení podle čl. 13 odst. 1 a 2 směrnice 2011/16/EU a úkony učiněné k jejich vyřízení podle čl. 13 odst. 3 uvedené směrnice obsahuje tato pole (1):

|

— |

právní základ, |

|

— |

číslo jednací, |

|

— |

datum, |

|

— |

identifikační údaje o dožadujícím a dožádaném orgánu, |

|

— |

jméno a adresu příjemce aktu nebo rozhodnutí, |

|

— |

další informace, které mohou usnadnit určení totožnosti příjemce, |

|

— |

předmět aktu nebo rozhodnutí, |

|

— |

úkon, který dožádaný orgán učinil k vyřízení v souladu s čl. 13 odst. 3 směrnice 2011/16/EU, včetně data doručení aktu nebo rozhodnutí příjemci. |

(1) Ve formuláři použitém pro daný případ však musí být uvedena pouze pole, jež se v daném případě skutečně vyplňují.

PŘÍLOHA IV

Formulář uvedený v čl. 1 odst. 5

Formulář pro zpětnou vazbu podle čl. 14 odst. 1 směrnice 2011/16/EU obsahuje tato pole (1):

|

— |

číslo jednací, |

|

— |

datum, |

|

— |

identifikační údaje o příslušném orgánu, který zpětnou vazbu podává, |

|

— |

obecnou zpětnou vazbu k poskytnutým informacím, |

|

— |

výsledky přímo související s poskytnutými informacemi. |

(1) Ve formuláři použitém pro daný případ však musí být uvedena pouze pole, jež se v daném případě skutečně vyplňují.

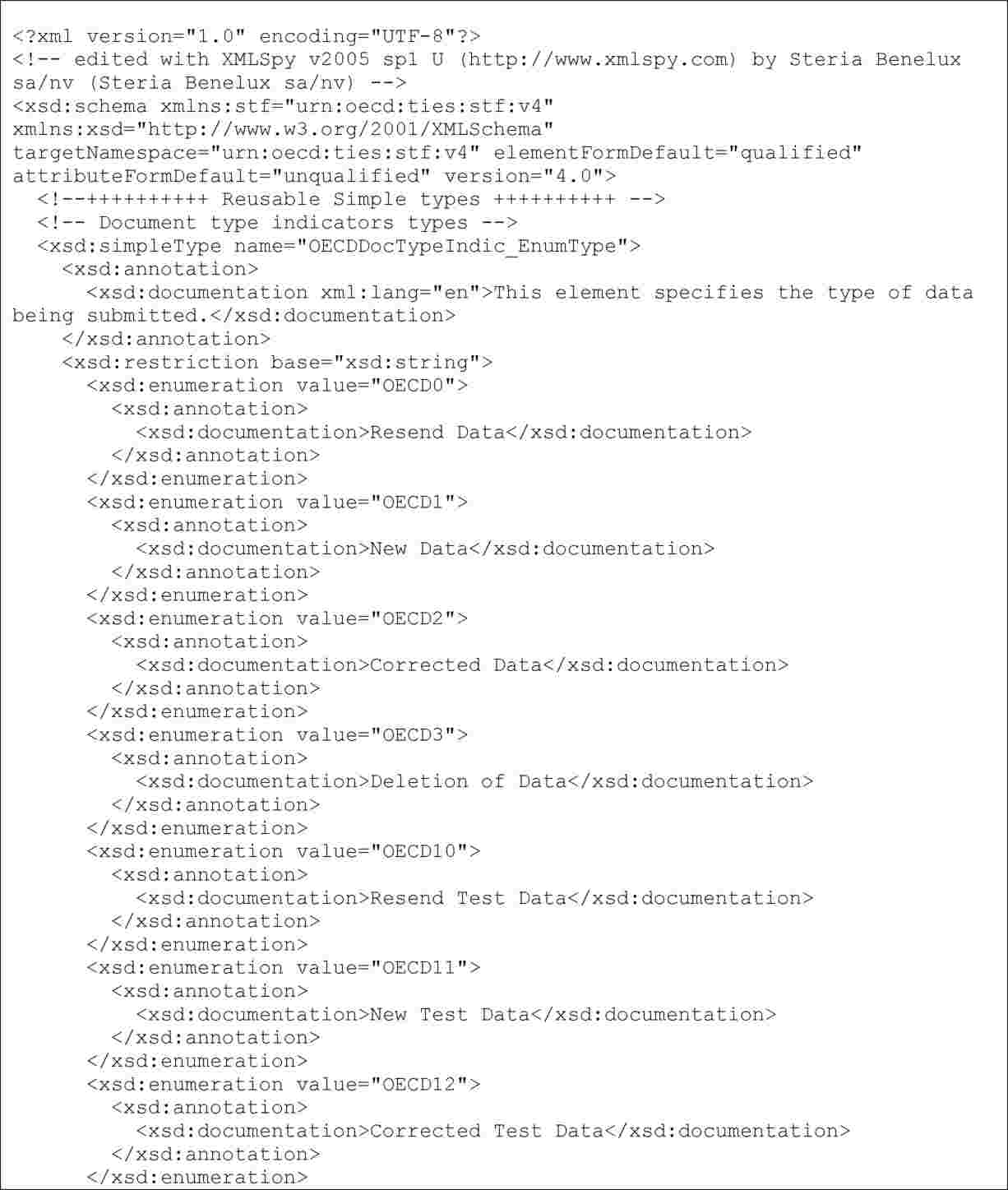

PŘÍLOHA V

Elektronický formát uvedený v čl. 2 odst. 1

Elektronické formáty pro povinnou automatickou výměnu informací podle čl. 8 odst. 1 směrnice 2011/16/EU jsou v souladu s touto stromovou strukturou a obsahují tyto třídy prvků (1):

|

a) |

Pokud jde o celkové sdělení:

|

|

b) |

Pokud jde o obsah informací o příjmech ze zaměstnání nebo odměnách ředitelů:

|

|

c) |

Pokud jde o obsah informací o důchodech:

|

|

d) |

Pokud jde o obsah informací o produktech životního pojištění:

|

|

e) |

Pokud jde o obsah informací o vlastnictví nemovitostí a příjmu z nemovitostí:

|

|

f) |

Pokud jde o obsah v případě, že nejsou sdělovány žádné informace týkající se konkrétní kategorie:

|

|

g) |

Pokud jde o obsah potvrzení přijetí informací u konkrétní kategorie:

|

(1) V elektronickém formátu použitém pro daný případ je však třeba uvést pouze skutečně dostupné a v daném případě použitelné třídy prvků.

PŘÍLOHA VI

Elektronický formát uvedený v čl. 2 odst. 2

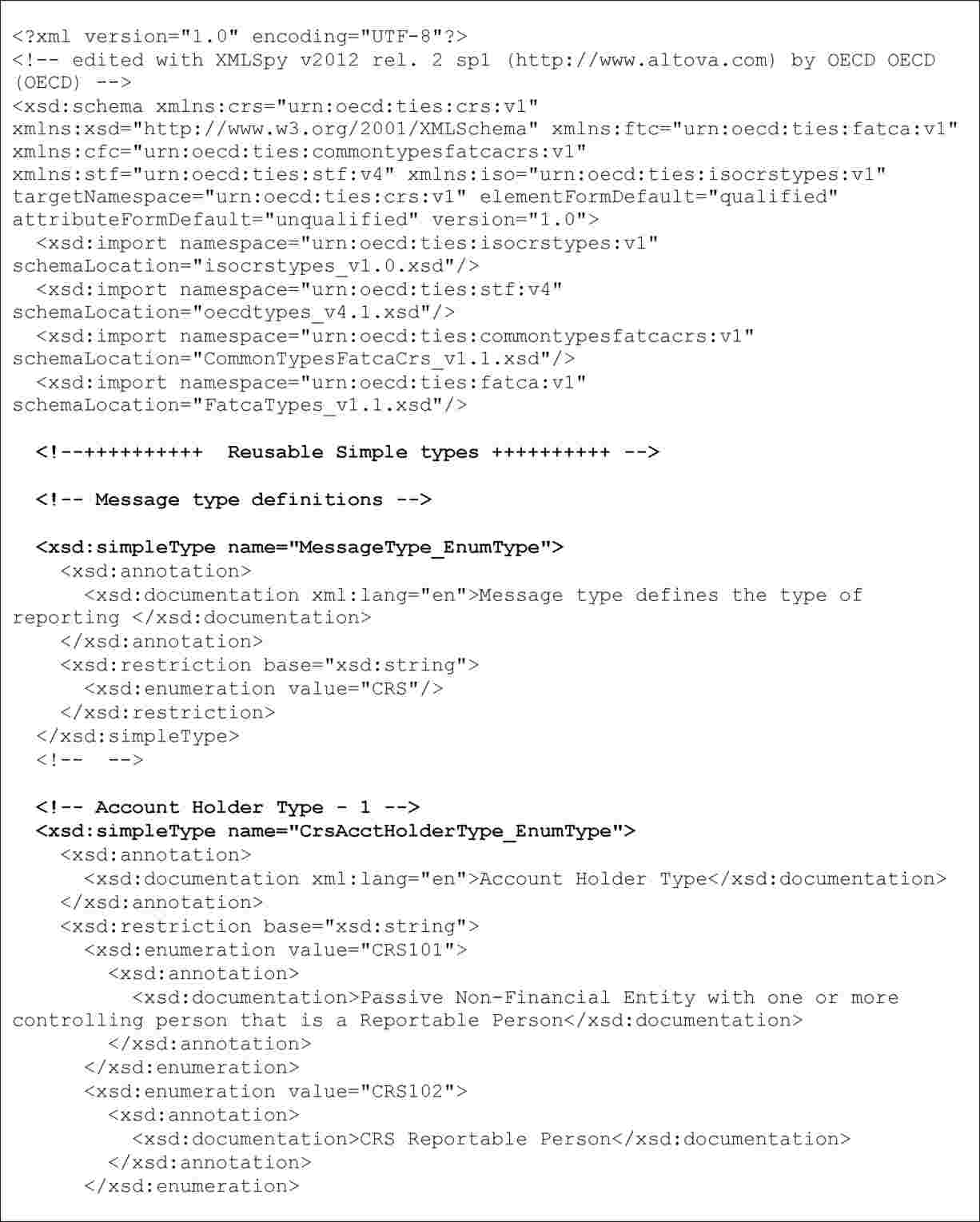

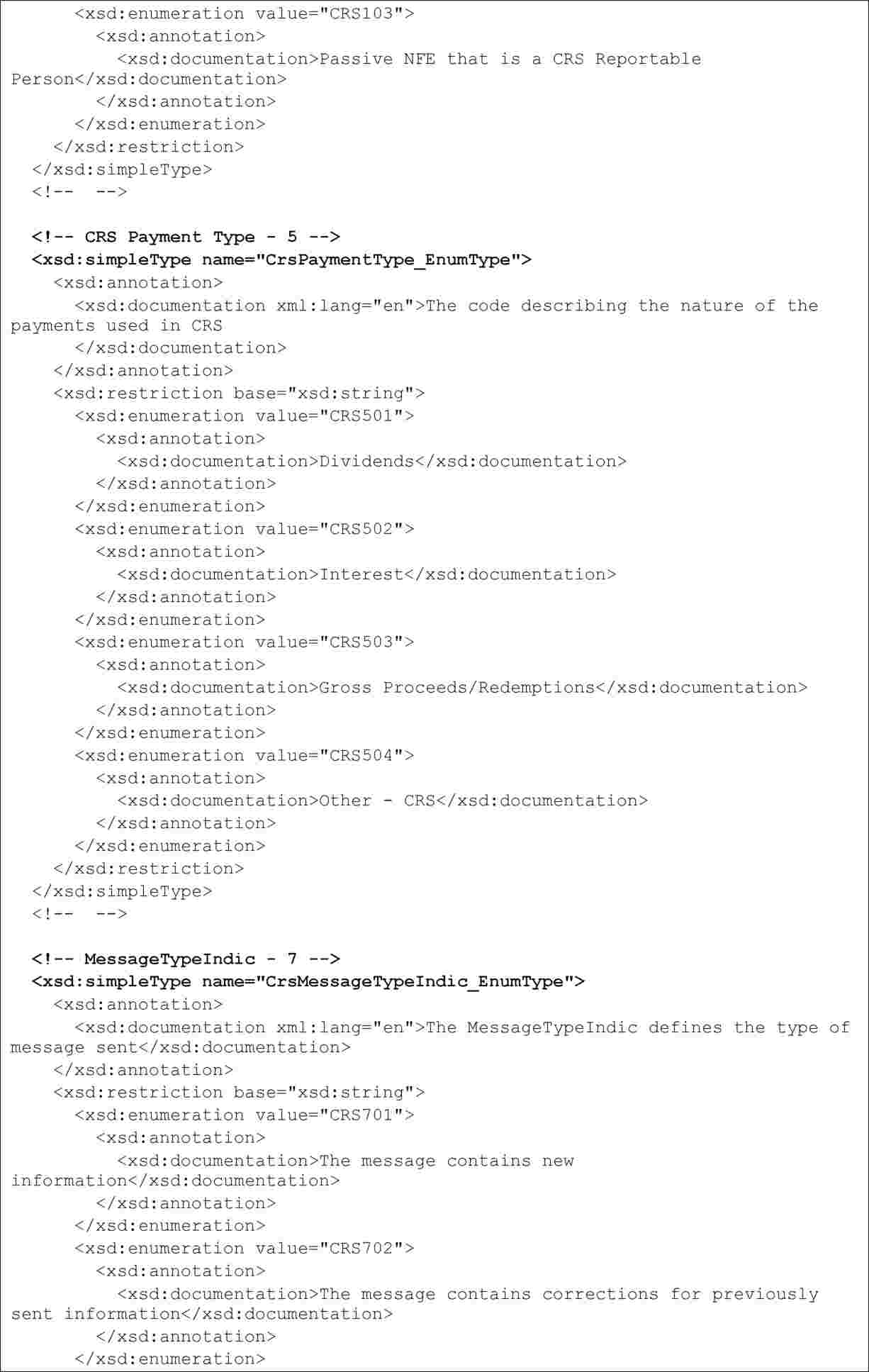

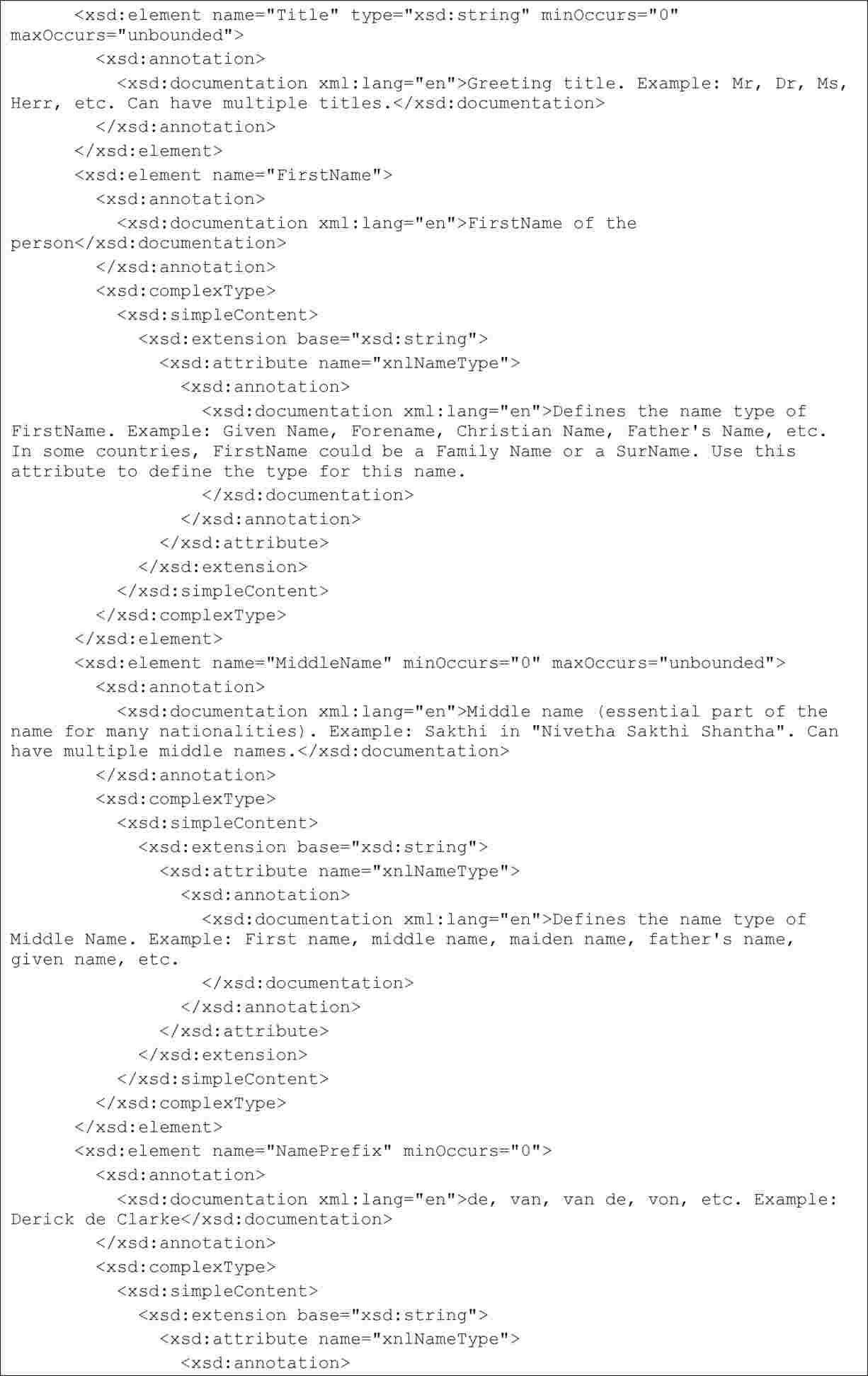

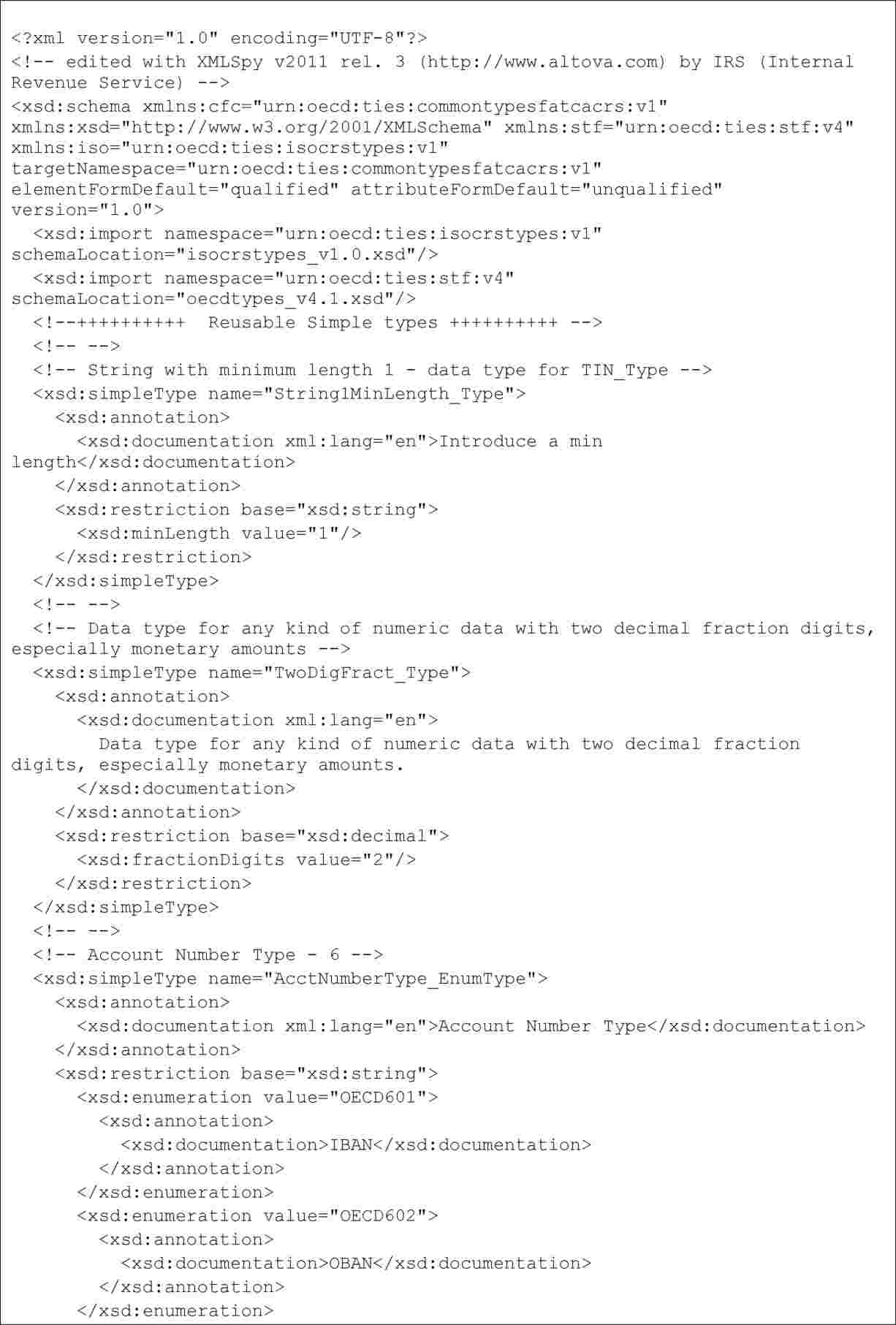

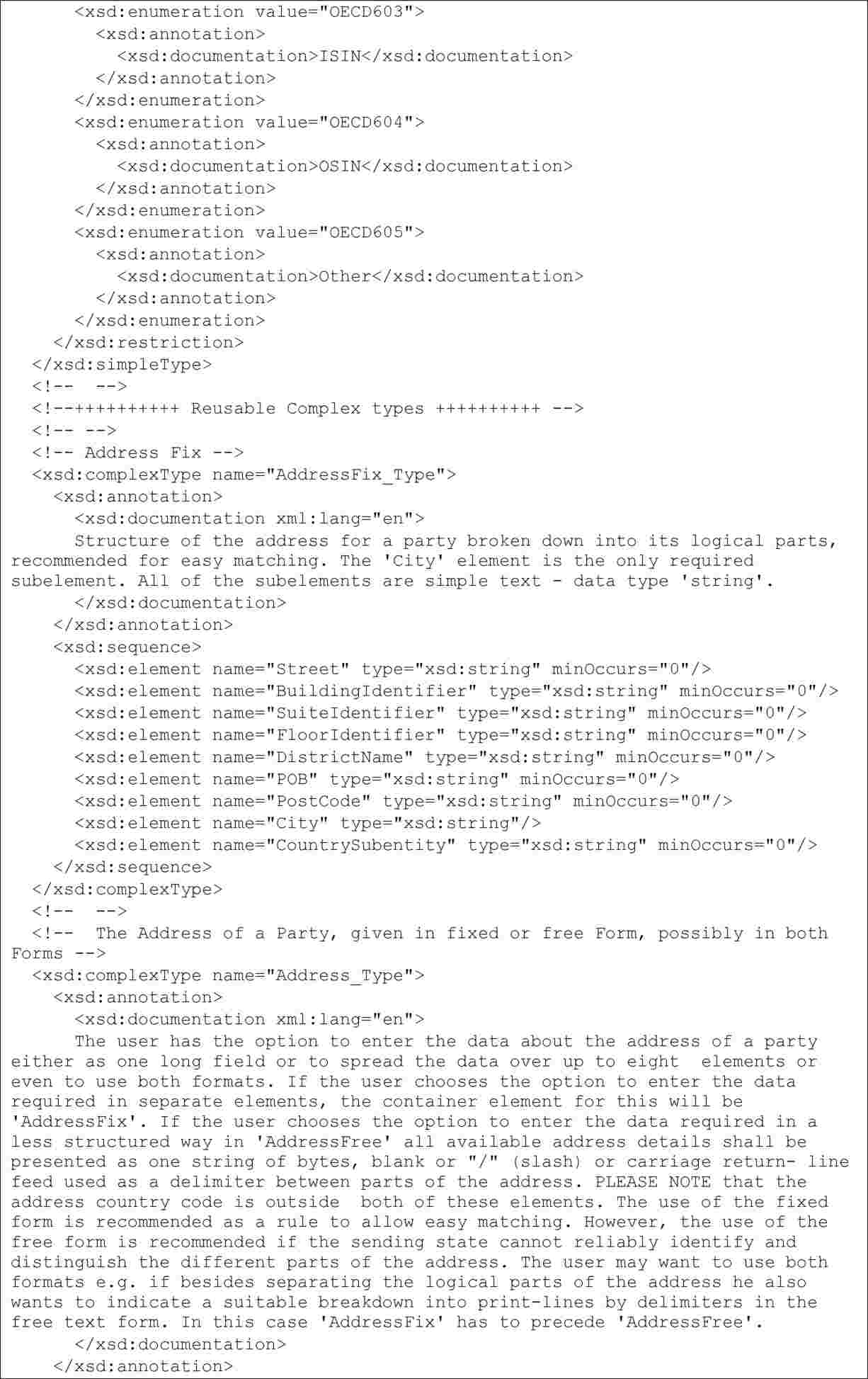

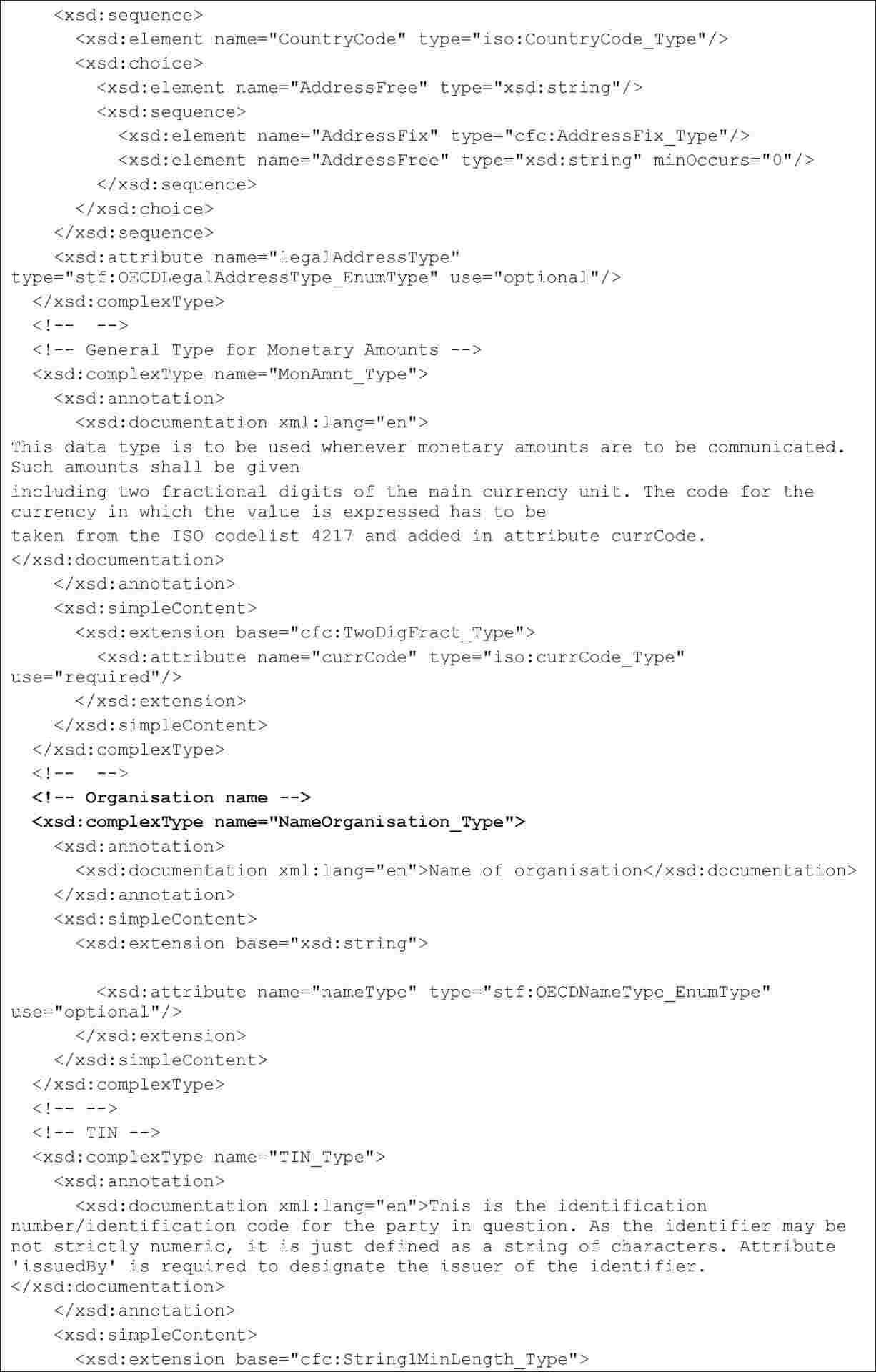

Elektronický formát pro povinnou automatickou výměnu informací podle čl. 8 odst. 3a směrnice 2011/16/EU je v souladu s touto stromovou strukturou a obsahuje tyto prvky a atributy (1):

|

a) |

Pokud jde o celkové sdělení:

|

|

b) |

Pokud jde o typy společné pro FATCA a CRS použité ve sdělení podle písmene a):

|

|

c) |

Pokud jde o společné typy OECD použité ve sdělení podle písmene a):

|

(1) V elektronickém formátu použitém pro daný případ je však třeba uvést pouze prvky a atributy skutečně použitelné v daném případě po uplatnění pravidel oznamování a náležité péče stanovených v přílohách I a II směrnice 2011/16/EU.