ISSN 1977-0618

Официален вестник

на Европейския съюз

L 155

Издание на български език

Законодателство

Година 60

17 юни 2017 г.

|

ISSN 1977-0618 |

||

|

Официален вестник на Европейския съюз |

L 155 |

|

|

|

||

|

Издание на български език |

Законодателство |

Година 60 |

|

|

|

|

|

(1) Текст от значение за ЕИП. |

|

BG |

Актовете, чиито заглавия се отпечатват с нормален шрифт, са актове по текущо управление на селскостопанската политика и имат кратък срок на действие. Заглавията на всички останали актове се отпечатват с удебелен шрифт и се предшестват от звезда. |

II Незаконодателни актове

РЕГЛАМЕНТИ

|

17.6.2017 |

BG |

Официален вестник на Европейския съюз |

L 155/1 |

ДЕЛЕГИРАН РЕГЛАМЕНТ (ЕС) 2017/1018 НА КОМИСИЯТА

от 29 юни 2016 година

за допълване на Директива 2014/65/ЕС на Европейския парламент и на Съвета относно пазарите на финансови инструменти по отношение на регулаторните технически стандарти за уточняване на информацията, която трябва да бъде съобщавана от инвестиционните посредници, пазарните оператори и кредитните институции

(текст от значение за ЕИП)

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз,

като взе предвид Директива 2014/65/ЕС на Европейския парламент и на Съвета от 15 май 2014 г. относно пазарите на финансови инструменти и за изменение на Директива 2002/92/ЕО и на Директива 2011/61/ЕС (1), и по-специално член 34, параграф 8, трета алинея и член 35, параграф 11, трета алинея от нея,

като има предвид, че:

|

(1) |

С оглед установяването на единни изисквания за предоставяне на информация и използването на възможностите за предоставяне на услуги в рамките на Съюза е важно да бъде уточнена информацията, която инвестиционните посредници, пазарните оператори и, в зависимост от изискването в Директива 2014/65/ЕС — кредитните институции, следва да съобщават на компетентните органи в своята държава членка по произход, когато желаят да предоставят инвестиционни услуги или да извършват инвестиционни дейности, както и да предоставят допълнителни услуги в друга държава членка. |

|

(2) |

Обхватът и съдържанието на информацията, която следва да се предостави на компетентния орган на държавата членка по произход от инвестиционните посредници, кредитните институции или пазарните оператори, желаещи да предоставят инвестиционни услуги или дейности, както и допълнителните дейности или мерки за улесняване на достъпа и търговията, се различават в зависимост от целта и формата на техните права. Следователно от съображения за яснота за целите на настоящия регламент е уместно да бъдат определени различните видове уведомления. |

|

(3) |

По същите причини е важно да се поясни информацията, която инвестиционните посредници или пазарните оператори, организиращи многостранна система за търговия (МСТ) или организирана система за търговия (ОСТ), следва да представят, когато желаят да улеснят, на територията на друга държава членка, достъпа и търговията на тези системи от страна на отдалечени ползватели, членове или участници, установени в другата държава членка. |

|

(4) |

При промяна на данните в уведомлението компетентните органи на държавата членка по произход и на приемащата държава членка следва да получават актуализирана информация, включително при отнемане или прекратяване на лиценза за предоставяне на инвестиционни услуги и дейности. Целта е тази информация да позволи на компетентните органи да вземат информирано решение в съответствие със своите правомощия и отговорности. |

|

(5) |

Промените в наименованието, адреса и данните за връзка с инвестиционните посредници в държавата членка по произход следва да се считат за съществени промени и следователно е необходимо да се подаде уведомление за промяна на данните на клон или уведомление за промяна на данните на обвързан агент. |

|

(6) |

Важно е компетентните органи на държавата членка по произход и на приемащата държава да си сътрудничат в усилията за преодоляване на заплахата от изпиране на пари. С настоящия регламент, и по-специално посредством предоставянето на информацията относно програмата за дейността на инвестиционния посредник, следва да се улесни оценката и упражняването на надзор от страна на компетентния орган на приемащата държава членка по отношение на адекватността на съществуващите системи и извършваните проверки в рамките на установения на нейната територия клон с оглед предотвратяването на изпирането на пари и финансирането на тероризма, включително на уменията, знанията и почтеността на докладващия служител по въпросите на изпирането на пари. |

|

(7) |

Разпоредбите в настоящия регламент са тясно обвързани помежду си, тъй като се отнасят до уведомленията, свързани с упражняването на правото на свободно предоставяне на инвестиционни услуги и дейности и упражняването на правото на установяване, приложими по отношение на инвестиционните посредници, пазарните оператори и, когато е предвидено — кредитните институции. С оглед на съгласуването на посочените разпоредби, които следва да влязат в сила едновременно, и на осигуряването на възможност за цялостен поглед и лесен достъп до тях за лицата, които трябва да спазват произтичащите от тях задължения, е желателно всички регулаторни технически стандарти относно съобщаването на информация, изисквани съгласно дял II, глава III от Директива 2014/65/ЕС, да бъдат включени в един регламент. |

|

(8) |

С оглед на последователността и за да се гарантира гладкото функциониране на финансовите пазари, е необходимо разпоредбите, определени в настоящия регламент, и разпоредбите, установени в Директива 2014/65/ЕС, да се прилагат от една и съща дата. |

|

(9) |

Настоящият регламент се основава на проектите на регулаторни технически стандарти, предадени на Комисията от ЕОЦКП. |

|

(10) |

Съгласно член 10 от Регламент (ЕС) № 1095/2010 на Европейския парламент и на Съвета (2) Европейският орган за ценни книжа и пазари (ЕОЦКП) проведе открити обществени консултации по проектите на тези регулаторни технически стандарти, анализира потенциалните разходи и ползи и поиска становище от Групата на участниците от сектора на ценните книжа и пазарите, създадена по член 37 от същия регламент, |

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

Член 1

Обхват

1. Настоящият регламент се прилага по отношение на инвестиционните посредници и пазарните оператори, организиращи многостранна система за търговия (МСТ) или организирана система за търговия (ОСТ).

2. Настоящият регламент се прилага и по отношение на кредитните институции, лицензирани съгласно Директива 2013/36/ЕС на Европейския парламент и на Съвета (3), които предоставят една или повече инвестиционни услуги или извършват инвестиционни дейности и желаят да използват обвързани агенти при упражняването на следните права:

|

а) |

правото на свободно предоставяне на инвестиционни услуги и дейности в съответствие с член 34, параграф 5 от Директива 2014/65/ЕС; |

|

б) |

правото на установяване в съответствие с член 35, параграф 7 от Директива 2014/65/ЕС. |

Член 2

Определения

За целите на настоящия регламент се прилагат следните определения:

|

а) |

„уведомление за предоставяне на инвестиционни услуги и дейности“ означава уведомление, подадено в съответствие с член 34, параграф 2 от Директива 2014/65/ЕС или в съответствие с член 34, параграф 5 от Директива 2014/65/ЕС; |

|

б) |

„уведомление за установяване на клон“ или „уведомление за използване на обвързан агент“ означава уведомление, подадено в съответствие с член 35, параграф 2 от Директива 2014/65/ЕС или в съответствие с член 35, параграф 7 от Директива 2014/65/ЕС; |

|

в) |

„уведомление относно мерки за улесняване на достъпа до МСТ или ОСТ“ означава уведомление, подадено в съответствие с член 34, параграф 7 от Директива 2014/65/ЕС; |

|

г) |

„уведомление“ означава уведомление за предоставяне на инвестиционни услуги и дейности, уведомление за установяване на клон, уведомление за използване на обвързан агент или уведомление относно мерки за улесняване на достъпа до МСТ или ОСТ. |

Член 3

Информация, която трябва да бъде съобщена за целите на уведомлението за предоставяне на инвестиционни услуги и дейности

1. Инвестиционните посредници гарантират, че уведомлението за предоставяне на инвестиционни услуги и дейности, подадено в съответствие с член 34, параграф 2 от Директива 2014/65/ЕС, включва следната информация:

|

а) |

наименование, адрес и данни за връзка с инвестиционния посредник, както и името на лицето, определено като лице за контакт в рамките на инвестиционния посредник; |

|

б) |

програма за дейността, която включва следните елементи:

|

2. Кредитните институции, посочени в член 1, параграф 2, буква а), които подават уведомление за предоставяне на инвестиционни услуги и дейности в съответствие с член 34, параграф 5 от Директива 2014/65/ЕС, гарантират, че уведомлението съдържа информацията, посочена в параграф 1, буква а) и буква б), подточка ii).

Член 4

Информация, която трябва да бъде съобщена за целите на уведомлението за промяна на данните за инвестиционните услуги и дейности

Инвестиционните посредници, както и кредитните институции, посочени в член 1, параграф 2, буква а), гарантират, че уведомлението за промяна на данните в съответствие с член 34, параграф 4 от Директива 2014/65/ЕС, включва подробна информация за всяка промяна на информацията, съдържаща се в първоначалното уведомление за предоставяне на инвестиционни услуги и дейности.

Член 5

Информация, която трябва да бъде съобщена по отношение на мерките за улесняване на достъпа до МСТ или ОСТ

Инвестиционните посредници и пазарните оператори, които подават уведомления относно мерки за улесняване на достъпа до МСТ или ОСТ съгласно член 34, параграф 7 от Директива 2014/65/ЕС, гарантират, че уведомлението включва следната информация:

|

а) |

наименование, адрес и данни за връзка с инвестиционния посредник или пазарния оператор, както и името на лицето, определено като лице за контакт в рамките на инвестиционния посредник или пазарния оператор; |

|

б) |

кратко описание на подходящите мерки, които трябва да бъдат въведени, и датата, от която ще бъдат въведени в приемащата държава членка; |

|

в) |

кратко описание на бизнес модела на МСТ или ОСТ, включително вида на търгуваните финансови инструменти, вида на участниците, маркетинговия подход на МСТ или ОСТ по отношение на отдалечените потребители, членове или участници. |

Член 6

Информация, която трябва да бъде включена в уведомлението за установяване на клон или уведомлението за използване на обвързан агент

1. Инвестиционните посредници, както и кредитните институции, посочени в член 1, параграф 2, буква б), гарантират, че уведомлението за установяване на клон или уведомлението за използване на обвързан агент, подадено в съответствие с член 35, параграф 2 или в член 35, параграф 7 от Директива 2014/65/ЕС, според случая, включва следната информация:

|

а) |

наименование, адрес и данни за връзка с инвестиционния посредник или кредитната институция в държавата членка по произход, както и името на лицето, определено като лице за контакт в рамките на инвестиционния посредник или кредитната институция; |

|

б) |

наименование, адрес и данни за връзка в приемащата държава членка на клона или на обвързания агент, от който могат да бъдат получавани документи; |

|

в) |

имената на лицата, отговарящи за управлението на клона или на обвързания агент; |

|

г) |

указване по електронен път или по друг начин на мястото, на което се намира публичният регистър, в който е регистриран обвързаният агент; и |

|

д) |

програма за дейността. |

2. Програмата за дейността, посочена в параграф 1, буква д), се състои от следните елементи:

|

а) |

списък на предоставяните инвестиционни услуги, дейности и допълнителни услуги и използваните финансови инструменти; |

|

б) |

общ преглед на начина, по който клонът или обвързаният агент ще допринесе за стратегията на инвестиционния посредник, кредитната институция или групата, като се уточни дали инвестиционният посредник е член на група и какви ще бъдат основните функции на клона или обвързания агент; |

|

в) |

описание на вида на клиента или контрагента, с който клонът или обвързаният агент ще работи, и на начина, по който инвестиционният посредник или кредитната институция ще получи достъп до тези клиенти и контрагенти и ще работи с тях; |

|

г) |

следната информация относно организационната структура на клона или обвързания агент:

|

|

д) |

данни за физическите лица, изпълняващи ключови функции в рамките на клона или обвързания агент, включително лицата, отговарящи за ежедневната дейност на клона или обвързания агент, спазването на изискванията и разглеждането на жалби; |

|

е) |

данни за всички споразумения за възлагане на дейности на външни изпълнители, които са от определящо значение за дейността на клона или на обвързания агент; |

|

ж) |

обобщена информация относно системите, които ще бъдат въведени, и проверките, които ще бъдат извършени, включително:

|

|

з) |

прогнозни отчети за приходите и разходите и паричните потоци за първоначален период от тридесет и шест месеца. |

3. Когато предстои в приемащата държава членка да бъде установен клон, който възнамерява да използва обвързани агенти в тази държава членка, в съответствие с член 35, параграф 2, буква в) от Директива 2014/65/ЕС програмата за дейността, посочена в параграф 1, буква д), включва също и информация относно идентификационните данни, адреса и данните за връзка с всеки обвързан агент.

Член 7

Информация, която трябва да се включи в уведомлението за промяна на данните на клон или на обвързан агент

1. Инвестиционните посредници, както и кредитните институции, посочени в член 1, параграф 2, буква б), гарантират, че уведомлението за промяна на данните, предоставени в съответствие с член 35, параграф 10 от Директива 2014/65/ЕС, включва подробна информация за всяка промяна на информацията, съдържаща се в първоначалното уведомление за установяване на клон или уведомление за използване на обвързан агент.

2. Инвестиционните посредници, както и кредитните институции, посочени в член 1, параграф 2, буква б), гарантират, че при всяка промяна на уведомлението за установяване на клон или уведомлението за използване на обвързан агент, свързана с преустановяване на дейността на клона или прекратяване на използването на обвързания агент, се посочва следната информация:

|

а) |

име и данни за връзка с лицето или лицата, които ще отговарят за процеса на преустановяване на дейността на клона или на обвързания агент; |

|

б) |

график на планираното преустановяване; |

|

в) |

конкретните стъпки и процедури, които се предлагат с цел преустановяване на стопанската дейност, включително подробна информация за начина, по който ще бъдат защитени интересите на клиентите, жалбите, по които е намерено решение, както и погасяването на евентуалните неизплатени задължения. |

Член 8

Влизане в сила и прилагане

Настоящият регламент влиза в сила на двадесетия ден след деня на публикуването му в Официален вестник на Европейския съюз.

Настоящият регламент се прилага от първата посочена дата в член 93, параграф 1, втора алинея от Директива 2014/65/ЕС.

Настоящият регламент е задължителен в своята цялост и се прилага пряко във всички държави членки.

Съставено в Брюксел на 29 юни 2016 година.

За Комисията

Председател

Jean-Claude JUNCKER

(1) ОВ L 173, 12.6.2014 г., стр. 349.

(2) Регламент (ЕС) № 1095/2010 на Европейския парламент и на Съвета от 24 ноември 2010 г. за създаване на Европейски надзорен орган (Европейски орган за ценни книжа и пазари), за изменение на Решение № 716/2009/ЕО и за отмяна на Решение 2009/77/ЕО на Комисията (ОВ L 331, 15.12.2010 г., стр. 84).

(3) Директива 2013/36/ЕС на Европейския парламент и на Съвета от 26 юни 2013 година относно достъпа до осъществяването на дейност от кредитните институции и относно пруденциалния надзор върху кредитните институции и инвестиционните посредници, за изменение на Директива 2002/87/ЕО и за отмяна на директиви 2006/48/ЕО и 2006/49/ЕО (ОВ L 176, 27.6.2013 г., стр. 338).

|

17.6.2017 |

BG |

Официален вестник на Европейския съюз |

L 155/6 |

РЕГЛАМЕНТ ЗА ИЗПЪЛНЕНИЕ (ЕС) 2017/1019 НА КОМИСИЯТА

от 16 юни 2017 година

за налагане на окончателно антидъмпингово мито и окончателно събиране на временното мито, наложено върху вноса на определени видове пръти, използвани за арматура на бетон, с произход от Република Беларус

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз,

като взе предвид Регламент (ЕС) 2016/1036 на Европейския парламент и на Съвета от 8 юни 2016 г. за защита срещу дъмпингов внос от страни, които не са членки на Европейския съюз (1) („основния регламент“), и по-специално член 9, параграф 4 от него,

като има предвид, че:

A. ПРОЦЕДУРА

1. Временни мерки

|

(1) |

На 31 март 2016 г. (2) Европейската комисия („Комисията“) започна разследване вследствие на жалба, подадена на 15 февруари 2016 г. от Европейското сдружение на производителите на стомана („EUROFER“ или „жалбоподателя“) от името на производители, които представляват над 25 % от общото производство в Съюза на арматурна стомана. |

|

(2) |

На 20 декември 2016 г. с Регламент за изпълнение (ЕС) 2016/2303 („регламента за временните мерки“) (3) Комисията наложи временно антидъмпингово мито върху вноса на определени видове пръти, използвани за арматура на бетон, с произход от Република Беларус („Беларус“ или „съответната държава“). |

2. Последваща процедура

|

(3) |

След оповестяване на основните факти и съображения, въз основа на които беше наложено временно антидъмпингово мито („оповестяване на временните заключения“), жалбоподателят и единственият беларуски производител износител направиха писмени изявления, в които изложиха своите становища относно временните заключения. На страните, които поискаха да бъдат изслушани, беше предоставена такава възможност. |

|

(4) |

Бяха проведени изслушвания на беларуския производител износител и производители от Съюза. |

|

(5) |

Комисията разгледа устните и писмените коментари, представени от заинтересованите страни, и в случаите, в които това беше счетено за целесъобразно, внесе изменения във временните заключения. |

|

(6) |

За да се проверят отговорите на въпросниците, посочени в съображения 124 и 133 от регламента за временните мерки, които не бяха проверени на етапа на временните мерки от процедурата, бяха извършени контролни посещения в обектите на следните страни:

|

|

(7) |

Комисията информира всички страни за основните факти и съображения, въз основа на които възнамерява да наложи окончателно антидъмпингово мито върху вноса на арматурна стомана („оповестяване на окончателните заключения“). На страните беше даден срок, в който да представят своите коментари относно оповестяването на окончателните заключения. След окончателното оповестяване на заключенията въз основа на констатациите, установени в съображения 18—24 от документа с общата информация, Комисията направи анализ на показателите за вреда, с изключение на данните, отнасящи се до италианския пазар, за което бяха информирани всички страни („оповестяването на допълнителните окончателни заключения“). Впоследствие на страните беше даден срок, в който да представят своите коментари относно оповестяването на допълнителните заключения. Представените от заинтересованите страни коментари бяха разгледани и взети под внимание, когато това беше счетено за целесъобразно. |

3. Изготвяне на извадка

|

(8) |

Тъй като липсваха коментари относно метода на съставяне на извадката, временните констатации, посочени в съображения 7—10 от регламента за временните мерки, се потвърждават. |

4. Разследван период и разглеждан период

|

(9) |

Тъй като липсваха коментари относно разследвания период (РП) и разглеждания период, периодите, установени в съображение 14 от регламента за временните мерки, се потвърждават. |

Б. РАЗГЛЕЖДАН ПРОДУКТ И СХОДЕН ПРОДУКТ

|

(10) |

Както е посочено в съображения 15 — 16 от регламента за временните мерки, продуктът, който подлежи на разследване, е дефиниран като „определени видове пръти, използвани за арматура на бетон, от желязо или от нелегирани стомани, само горещоизковани, горещовалцовани или горещоизтеглени, но включително тези, които са били подложени на усукване след валцоване, както и тези с назъбвания, удебелявания, вдлъбнатини или релефи, получени по време на валцоването, с произход от Беларус, понастоящем класирани в кодове по КН ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10, ex 7214 99 71, ex 7214 99 79 и ex 7214 99 95 („арматурна стомана“ или „разглеждания продукт“). Изключени са прътите от желязо или от стомана с висока степен на устойчивост на умора на материала, използвани за арматура на бетон“. |

|

(11) |

Още на етапа на временните мерки от разследването беларуският производител износител посочи възможна непоследователност между жалбата (където са посочени два кода по КН) и известието за започване на процедурата (ИЗП) (с указани девет кода по КН). Вследствие на обясненията, дадени в това отношение в регламента за временните мерки, беларуският износител промени естеството на твърдението си и поиска включването на допълнително изречение в описателната част на разглеждания продукт, за да стане ясно, че кръглите пръти и другите видове пръти без назъбвания, удебелявания или релефи, които са също така обхванати от допълнителните седем кода по КН, не са включени в разглеждания продукт. |

|

(12) |

От друга страна, обратно на твърдение на беларуското дружество жалбоподателят е изтъкнал, че кръглите пръти и другите видове пръти без релефи следва да се включат в обхвата на продукта. |

|

(13) |

След внимателно разглеждане Комисията прави заключението, че описателната част от определението на разглеждания продукт в жалбата и в известието за започване на разследването не включва кръглите пръти и прътите без релефи и поради това тези пръти са извън обхвата на продукта. Освен това всички данни относно разглеждания продукт, които са събрани за изчисленията на дъмпинга и за анализа на вредата, не съдържат данни за кръглите пръти и прътите без релефи. Ето защо в определението на обхвата на продукта следва да е ясно формулирано, че кръглите пръти и прътите без релефи не са част от разглеждания продукт. Следователно Комисията приема промените в описанието на разглеждания продукт, предложени от беларуския производител износител. По време на тази оценка Комисията установи че кодове по КН ex 7214 99 71 и ex 7214 99 79 се отнасят единствено за кръгли пръти и пръти без релефи и поради това ги изключи от определението на обхвата на продукта. Комисията също така отбеляза, че тези пръти са били неправилно включени в информацията, посочена в съображения 62, 63, 65 и 103 от регламента за временните мерки (потребление на Съюза, обем и пазарен дял на разглеждания внос, цени на вноса и внос от трети държави) и тези данни бяха съответно преразгледани. |

|

(14) |

Като отчита гореизложеното, Комисията внася разяснения в определението на разглеждания продукт, както следва: „Разглежданият продукт са определени видове пръти, използвани за арматура на бетон, от желязо или от нелегирани стомани, само горещоизковани, горещовалцовани или горещоизтеглени, независимо дали са подложени на усукване след валцоване, с назъбвания, удебелявания, вдлъбнатини или релефи, получени по време на валцоването, с произход от Беларус, понастоящем класирани в кодове по КН ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 и ex 7214 99 95 („разглежданият продукт“). Изключени са прътите от желязо или от стомана с висока степен на устойчивост на умора на материала, използвани за арматура на бетон, и други дълги продукти, като кръглите пръти“. |

В. ДЪМПИНГ

|

(15) |

Тъй като липсваха коментари относно отделните аспекти от изчислението на дъмпинга, временните констатации и заключения от съображения 19—55 от регламента за временните мерки се потвърждават. |

Г. ПРОМИШЛЕНОСТ НА СЪЮЗА

|

(16) |

Тъй като липсваха коментари относно промишлеността на Съюза, временните констатации и заключения от съображения 56 — 59 от регламента за временните мерки се потвърждават. |

Д. ВРЕДА

|

(17) |

Както е посочено в съображения 13 и 14, кръглите пръти и прътите без релефи не са част от разглеждания продукт. Тези продукти понастоящем са класирани в кодове по КН ex 7214 99 71 и 7214 99 79. Преразгледаната информация, представена в таблиците, поместени в съображения 62, 63 и 65 от регламента за временните мерки, е, както следва: |

1. Потребление на Съюза

|

|

2012 г. |

2013 г. |

2014 г. |

РП |

|

Потребление (в тонове) |

9 308 774 |

8 628 127 |

9 239 505 |

9 544 273 |

|

Индекс (2012 г. = 100) |

100 |

93 |

99 |

103 |

2. Обем и пазарен дял на разглеждания внос

|

|

2012 г. |

2013 г. |

2014 г. |

РП |

|

Обем (в тонове) |

159 395 |

140 970 |

236 109 |

457 755 |

|

Индекс (2012 г. = 100) |

100 |

88 |

148 |

287 |

|

Пазарен дял от потреблението на ЕС (%) |

1,8 |

1,6 |

2,6 |

4,8 |

|

Индекс (2012 г. = 100) |

100 |

95 |

149 |

280 |

|

Цени на вноса |

||||

|

Средна цена в EUR/тон |

495 |

463 |

436 |

372 |

|

Индекс (2013 г. = 100) |

100 |

93 |

88 |

75 |

|

(18) |

Коригирането на горните цифри не оказа въздействие върху оценката на вредата. В действителност наблюдаваните тенденции са еднакви и следователно заключенията на Комисията, изложени в съображения 62—66 от регламента за временните мерки, се потвърждават. |

3. Ненадеждност на някои данни относно вредата за промишлеността на Съюза вследствие наличието на ценови картел

|

(19) |

Както е описано в съображение 132 от регламента за временните мерки, беларуският производител износител и един от невключените в извадката вносители от Съюза поставиха въпроса за евентуалното наличие на ценови картел между производителите от Съюза, което би направило данните относно вредата ненадеждни. Това твърдение беше доразвито от беларуското дружество след оповестяване на временните заключения. Беларуският производител износител посочи, че понастоящем италианският орган за защита на конкуренцията (Autorità Garante della Concorrenza e del Mercato („AGCM“)) провежда разследване за наличие на картел по отношение на някои дружества в северна Италия. Едно от засегнатите дружества е включено в извадката на производителите от Съюза в настоящото антидъмпингово разследване. |

|

(20) |

Вследствие на това твърдение Комисията поиска съответната информация от AGCM, за да прецени дали и до каква степен тези факти оказват влияние върху надеждността на данните относно вредата за промишлеността на Съюза в настоящото антидъмпингово разследване. |

|

(21) |

Според съдебната практика, в случай че е в ход разследване за антиконкурентно поведение, водено от национален орган за защита на конкуренцията, Комисията трябва да прецени дали чрез това поведение промишлеността на Съюза е допринесла за понесената вреда и да установи дали вредата, на която се основават нейните заключения, произтича от антиконкурентното поведение. При подобен случай Комисията може да не чака докато компетентният национален орган приключи своето разследване, но трябва, по целесъобразност и съгласно процедурните правила за антидъмпингови разследвания, да поиска съответната информация от страните по разследването и от националните органи и да я оцени (4). |

|

(22) |

Вследствие на искане, основано на член 6, параграф 3 от основния регламент, AGCM информира Комисията, че на 21 октомври 2015 г. е открила официална процедура по разследване по отношение на шест италиански производители на използвани за арматура на бетон пръти и заварена тел, във връзка с предполагаемо нарушение на член 101 от ДФЕС (5). Сред тях е включеният в извадката на производителите от Съюза в настоящото антидъмпингово разследване италиански производител. През септември 2016 г. AGCM разшири процедурата по разследване като включи в обхвата ѝ още двама италиански производители. След задълбочена оценка на цялата налична информация AGCM състави изложение на възраженията, което бе предадено на съответните дружества на 18 януари 2017 г. Разследваното антиконкурентно поведение засяга твърдения за наличието на практики за обмен на информация и на съгласуване на цените между осем италиански дружества в периода 2010—2016 г., като тези практики обхващат няколко етапа от веригата на добавена стойност на дейностите им — от закупуването на материали, през равнищата на производствения капацитет и действителното производство, до продажбата на готовата продукция. В официалното решение за започване на разследване съответният географски пазар бе определен като национален въз основа на характеристиките му по отношение на търсенето и предлагането. |

|

(23) |

Информацията, предоставена от AGCM, показва, че разглежданият в настоящото разследване продукт — арматурна стомана, се припокрива с продуктите, предмет на антитръстовото разследване, като и че въпросният картел е бил в сила през целия разследван период. При това положение Комисията счита, че предоставените от включения в извадката италиански производител данни не са надеждни с оглед на извършването на анализ на вредата. |

|

(24) |

Поради това Комисията анализира потреблението на Съюза, обема и пазарния дял на разглеждания внос, както и макроикономическите и микроикономическите показатели за вреда, с изключение на данните за италианския пазар. От съображения за прозрачност съответните числа, с изключение на данните за италианските дружества, са представени по-долу.

|

|

(25) |

Макроикономически показатели (таблици):

|

|

(26) |

Микроикономически показатели (таблици с индекси, от съображения за поверителност):

|

|

(27) |

Въз основа на това Комисията отбелязва, че изменението на показателите за вреда, без данните за Италия, е на практика идентично с изменението на показателите за целия пазар на ЕС, когато бъдат взети предвид данните за Италия. Следователно може да се направи заключението, че дори при анализа на вредата да не бъдат взети предвид данните за италианския пазар, констатациите относно състоянието на промишлеността на Съюза са за понесена съществена вреда по смисъла на член 3, параграф 5 от основния регламент. |

|

(28) |

Колкото до подбиването на цените, Комисията отбелязва на първо място, че установеният на етапа на временните мерки марж на подбиване на цените е 4,5 %. Комисията отново разгледа наличието на подбиване на цените в светлината на констатациите в съображения 19—23 по-горе. Подбиването на цените е установено въз основа на данни от включените в извадката дружества. Поради това Комисията изключи от изчисленията, свързани с подбиването на цените, данните, които се отнасят до включения в извадката италиански производител. Маржът на подбиване въз основа на всички включени в извадката дружества, минус този за италианския производител, е все така значителен, а именно 4,4 %. |

|

(29) |

Също така беларуският производител износител изтъкна, че изчислението на подбиването на цената и на занижаването на продажните цени не следва да се прави чрез сравнение с цените на всички трансакции на включените в извадката производители от Съюза, а само с цените на трансакциите, извършени на мястото, където се осъществява конкуренцията с вноса от Беларус. Изчислението на подбиването на цените обикновено се извършва въз основа на цените на дъмпинговия внос на разглеждания продукт в Съюза спрямо цените на всички сравними продажби на промишлеността на Съюза. Като се имат предвид обаче специфичните обстоятелства в настоящия случай и особеностите на разглеждания продукт, Комисията направи и отделни изчисления на маржа на подбиване, при които ограничи анализа до държавите членки, в които беларуските продукти са продавани първоначално, основно Нидерландия, Германия, Полша и Литва. Този подход се базира на консервативното предположение, че непосредственият и пряк натиск, упражняван от дъмпинговия внос върху продажните цени в Съюза, за първи път е възникнал в тези държави членки. По този начин умишлено се пренебрегва вероятността от последващо предаване на това въздействие към други държави членки. При този сценарий надлежно коригираните среднопретеглени продажни цени на дъмпинговия внос от Беларус бяха сравнени със съответните продажни цени на включените в извадката производители от Съюза, с изключение на тези от Италия, заплащани от несвързани клиенти в регионите, в които се е осъществявала пряката конкуренция с беларуските продукти. В резултат на това е изчислен марж на подбиване на цените от 2,8 % вместо маржа в размер на 4,5 %, определен в съображение 68 от регламента за временните мерки. |

|

(30) |

Продуктът, предмет на настоящото разследване, може да се разглежда като масов продукт с повишена чувствителност по отношение на цената. Поради това се прави заключението, че дори марж на подбиване на цените в размер на 2,8 % е значителен и достатъчен, за да доведе до понижаване на цените, както е посочено в съображения 83, 84 и 98 от регламента за временните мерки. |

|

(31) |

След оповестяването на окончателните заключения белоруският производител износител заяви също, че въздействията от констатациите в съображения 19—23 по-горе вероятно ще се разпрострат и към други държави членки, по-специално Франция, където дружеството майка на един от италианските производители има дъщерно дружество със силни позиции на пазара. Що се отнася обаче до твърденията за антиконкурентно поведение в Италия, AGCM определя съответния географски пазар като национален. Освен това доказателствата по случая, обобщени в съображения 19—23, сами по себе си не подкрепят това твърдение. Поради това твърдението се отхвърля. |

4. Заключение относно вредата

|

(32) |

Тъй като липсваха допълнителни коментари относно вредата за промишлеността на Съюза, временните констатации и заключения от съображения 70—95 от регламента за временните мерки се потвърждават. |

Е. ПРИЧИННО-СЛЕДСТВЕНА ВРЪЗКА

1. Въздействие на дъмпинговия внос

|

(33) |

Тъй като липсваха коментари относно въздействието на дъмпинговия внос върху икономическото състояние на промишлеността на Съюза, констатациите и заключенията от съображения 97—100 от регламента за временните мерки се потвърждават. |

2. Въздействие на други фактори

2.1. Равнище на износа на промишлеността на Съюза

|

(34) |

Тъй като липсваха коментари относно равнището на износа на промишлеността на Съюза, заключението от съображение 101 от регламента за временните мерки се потвърждава. |

2.2. Продажби за свързани страни

|

(35) |

Тъй като липсваха други коментари относно продажбите за свързани страни, заключенията от съображения 102—103 от регламента за временните мерки се потвърждават. |

2.3. Внос от трети държави

|

(36) |

Както е посочено в съображения 13 и 14, кръглите пръти и прътите без релефи не са част от разглеждания продукт. След корекция таблиците в съображение 103 от регламента за временните мерки следва да съдържат следната информация:

|

|

(37) |

Корекцията на цифрите в горната таблица не оказа въздействие върху заключенията в съображение 104 от регламента за временните мерки. В действителност, през разглеждания период цените на вноса от трети държави са били средно винаги по-високи от цените на промишлеността на Съюза. Единствената държава износител с по-ниски средни цени от тези на промишлеността на Съюза през РП е била Беларус, като става въпрос за същата година, когато обемът на вноса от Беларус е нараствал най-бързо. Следователно констатациите на Комисията в съображение 104 от регламента за временните мерки се потвърждават. |

|

(38) |

Що се отнася до вноса от трети държави, беларуският производител износител не се съгласи със заключението на Комисията, че отделните пазарни дялове на третите държави (освен на Украйна) са се увеличили само незначително. Той подкрепи мнението си със статистическите данни за вноса за 2016 г., период след РП. Освен това изтъкна възможно противоречие между данните за вноса в таблица 6.3.3. от регламента за временните мерки и достъпните статистически данни на Евростат. |

|

(39) |

В отговор на твърдението му трябва най-напред да се отбележи, че тенденциите и данните след РП обикновено не се вземат предвид при анализа на вредата и причинно-следствената връзка. Въпреки че Комисията изрази съгласие в съображение 111 от регламента за временните мерки да събере и разгледа някои данни след РП, това беше извършено в рамките на твърденията за въздействието на т.нар. „схема за измами с ДДС“, последващото възможно несъответствие между търсенето и предлагането на разглеждания продукт на пазарите на Полша и балтийските държави и неестествено високо ниво на обема на износа през РП от Беларус, за което се твърди че е възникнало в резултат на тази схема. |

|

(40) |

На второ място, Комисията не може да използва за доказване на констатацията си във връзка с въздействието на вноса от трети държави данните за вноса след РП, представени от заинтересованата страна, тъй като тя само анализира тенденциите, наблюдавани през разглеждания период (2012—2015 г.), и за които събра информация при разследването. Както е разяснено в съображение 39, в това разследване Комисията оцени ограничени по обем данни за времето след РП поради изключителните обстоятелства, а именно „схемата за измами с ДДС“. Поради това се потвърждават констатациите от съображение 104 от регламента за временните мерки относно изменението на пазарните дялове на трети държави през наблюдавания период, приключил през 2015 г. |

|

(41) |

Дори изменението на вноса от трети държави след РП да бъде взето предвид, това няма да промени заключението на Комисията относно потенциалното въздействие на този внос върху състоянието на промишлеността на Съюза, тъй като тези цени са продължили да бъдат по-високи от цените на вноса от Беларус. |

|

(42) |

На последно място, що се отнася до възможното противоречие между данните за вноса между регламента за временните мерки и статистическите данни на Евростат, следва да се отбележи, че последните статистически данни включват също и обема на вноса на т.нар. „пръти с висока степен на устойчивост на умора на материала“, които не са част от обхвата на продукта от настоящата процедура и не са включени в таблица 6.3.3. от регламента за временните мерки (6). Като се отчита гореизложеното, твърдението на беларуския производител износител относно въздействието на вноса от трети държави се отхвърля. |

|

(43) |

Тъй като липсваха други коментари относно вноса от трети държави, заключенията от съображение 104 от регламента за временните мерки се потвърждават. |

2.4. Изменение на разходите

|

(44) |

Тъй като липсваха коментари относно изменението на разходите, заключението от съображение 105 от регламента за временните мерки се потвърждава. |

2.5. Въздействие на т.нар. „схема за измами с ДДС“

|

(45) |

Беларуският производител износител повтори мнението си, изразено на етапа на временните мерки във връзка с въздействието на т.нар. „схема за измами с ДДС“ върху пазара на Съюза и заяви, че Комисията не е изпълнила задълженията си по разследването на случая. Според производителя износител тази схема е основната причина за финансовите затруднения на някои производители от Съюза. В резултат на тази схема за измама двама производители, разположени в Латвия (в началото на 2013 г.) и Словакия (в края на 2014 г.) са изпаднали в несъстоятелност и са преустановили производството на сходния продукт. Освен това през 2014 г. един производител от Съюза в Полша е преустановил производството на сходния продукт в продължение на 3 месеца с цел модернизация на техническото оборудване. Всички тези събития според него са довели до недостиг в снабдяването главно на полския пазар и на пазарите на балтийските държави от 2013 г. нататък. Той счита, че беларуският износ е запълнил тази празнина. |

|

(46) |

Беларуският производител износител изтъкна също така, че поради схемата за измами с ДДС 2015 г. (РП) е била „необичайна година“ от гледна точка на големия обем на износа на разглеждания продукт за Съюза и че обемът на износа е започнал вече да намалява в края на РП и е продължил да спада след РП. |

|

(47) |

В отговор на тези твърдения Комисията проучи на първо място предоставените от статистическата служба на Беларус данни за износа и отбеляза следното. Увеличеният обем на износа на производителя износител за Съюза съвпада с намаляването на обема на износа му за руския пазар. Както е посочено в таблицата по-долу, в периода 2013—2015 г. беларуският производител износител значително е намалил продажбите си за Русия — с около 370 000 тона, и значително е увеличил продажбите си за пазара на Съюза, с приблизително същия обем — т.е. 380 000 тона.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(48) |

На второ място, Комисията направи оценка на състоянието на пазарите на Полша и на балтийските държави. През 2013 г. пазарите на Полша и балтийските държави са били изправени пред спад в производството на един полски производител и спиране на производството на един латвийски производител. Освен това, считано от 1 октомври 2013 г. полското правителство е приложило механизми за обратно начисляване на ДДС по отношение на 40 продукта от стомана — от тел за огради и тръби до завършени плоски продукти от стомана и арматурна стомана, с което се е борило срещу схемата за измами с ДДС. Анализът на продажбите за износ от Беларус за пазара на Съюза показа, че продажбите на беларуския производител износител за Полша и балтийските държави са запазили стабилно равнище от около 110 000 тона в сравнение с 2012 г. Поради това се прави заключението, че беларуският производител износител не се е възползвал от твърдяния недостиг на доставки от производството на Съюза през 2013 г. и че другите производители от Съюза са били в състояние да снабдяват пазара — от запаси или чрез пренасочване на продажбите за износ към тези пазари (7). |

|

(49) |

През 2014 г. един полски производител е преустановил производството си за три месеца с цел модернизация на техническото оборудване, а един словашки производител е преустановил производството си през август 2014 г. (дружеството е обявено в несъстоятелност през февруари 2015 г.). Загубените в резултат на това количества се изчисляват на около 133 000 тона. |

|

(50) |

Анализът на продажбите за износ от Беларус за пазара на Съюза показа, че продажбите на беларуския производител износител за Полша и балтийските държави в действителност са се увеличили с около 75 000 тона. Този производител износител обаче също е увеличил продажбите си за други пазари на Съюза като Германия от минимални количества до около 120 000 тона. Поради това твърдението, че беларуският производител износител е увеличил продажбите си за пазара на Съюза само поради извънредното състояние на пазара в Полша и в балтийските държави се отхвърля, тъй като той е увеличавал (дори с по-високи темпове) и продажбите си за други части от пазара на Съюза, в които не са били налице изключителни обстоятелства. |

|

(51) |

Що се отнася до разследвания период, латвийският производител е възобновил дейността си през март 2015 г. Производството в Полша се е върнало към обичайните си нива. Поради това в тези части на пазара на Съюза вече не е била налице извънредна ситуация на пазара. |

|

(52) |

Въпреки това беларуският производител износител още повече е увеличил продажбите си в Полша и е запазил обема на продажбите си в балтийските държави спрямо 2014 г. Освен това най-рязко увеличение е отбелязано в други части от пазара на Съюза (основно в България, Нидерландия и Германия). |

|

(53) |

Поради това се прави заключението, че увеличението на беларуския износ за Европейския съюз не се е дължало на разликата между търсене и предлагане на пазара на Съюза, а на пренасочването на загубения обем към руския пазар. Поради това твърдението за неправилна оценка на въздействието на схемата за измами с ДДС при определяне на временните мерки е неоснователно и следователно се отхвърля. |

|

(54) |

В съответствие със съображение 111 от регламента за временните мерки Комисията оцени обема на вноса след разследвания период. Данните показаха, че вносът от Беларус до известна степен е намалял, но все още е бил много над равнищата от 2013 г. и близо до равнищата от 2014 г. Следователно твърдението, че увеличението на вноса от Беларус е с временен характер и се обяснява с особеното положение на определени сегменти от пазара на Съюза се отхвърля. |

|

(55) |

Тъй като липсваха коментари относно схемата за измами с ДДС и развитието след РП, констатациите и заключенията от съображения 106—111 от регламента за временните мерки се потвърждават. |

3. Заключение относно причинно-следствената връзка

|

(56) |

В обобщение Комисията счита, че никой от доводите, представени от заинтересованите страни след оповестяване на временните заключения, не може да промени временните констатации, които установиха причинно-следствена връзка между дъмпинговия внос и съществената вреда, претърпяна от промишлеността на Съюза през РП. Поради това се потвърждават заключенията от съображения 112—115 от регламента за временните мерки. |

|

(57) |

Комисията установи, че единственият допълнителен фактор, който може да е оказал въздействие върху състоянието на промишлеността на Съюза, е вносът от трети държави, както е посочено в съображение 104 от регламента за временните мерки. Комисията обаче стигна до заключението, че този внос не би могъл да наруши причинно-следствената връзка между дъмпинговия внос от Беларус и установената съществена вреда за промишлеността на Съюза и че дъмпинговият внос от Беларус остава основната причина за вредата. |

|

(58) |

Въз основа на направения по-горе анализ, при който беше разграничено и отделено въздействието на всички известни фактори върху състоянието на промишлеността на Съюза от вредоносния ефект на дъмпинговия внос, се прави заключението, че дъмпинговият внос от Беларус е причинил съществена вреда на промишлеността на Съюза по смисъла на член 3, параграф 6 от основния регламент. |

Ж. ИНТЕРЕС НА СЪЮЗА

1. Интерес на промишлеността на Съюза

|

(59) |

Тъй като липсваха коментари относно интереса на промишлеността на Съюза, заключенията от съображения 117—122 от регламента за временните мерки се потвърждават. |

2. Интерес на ползвателите и вносителите

|

(60) |

Беларуският производител износител изтъкна, че при оценката от Комисията на интереса на Съюза не са взети предвид конкретни проблеми на вносителите и ползвателите, разположени в балтийските държави. Той посочи, че поради логистични причини (като железопътните връзки или изискванията към сертификатите) Беларус е единственият източник на доставки на арматурна стомана за тези дружества. |

|

(61) |

В това отношение Комисията потвърждава, че единственият оказал съдействие ползвател, разположен в балтийските държави, е имал технически проблеми с доставките от производителите от Съюза (тъй като никой от тях не е разположен в балтийските държави). От друга страна, това дружество посочи, че покупките от Беларус са можели да бъдат — а след РП действително са били — заместени от покупките от Русия и до някаква степен — и от тези от Украйна. |

|

(62) |

Освен това съдействието, което оказаха на Комисията дружествата, разположени в балтийските държави, беше много слабо, което идва да покаже, че не са понесли негативно отражение от евентуалните антидъмпингови мерки относно беларуския внос на разглеждания продукт. |

|

(63) |

Тъй като липсваха други коментари по отношение на интереса на ползвателите и вносителите, заключенията от съображения 123—131 и 134 от регламента за временните мерки се потвърждават. |

3. Евентуално изчерпване на ефекта от митата

|

(64) |

След оповестяване на временните заключения жалбоподателят изтъкна, че размерът на антидъмпинговото мито, предложено на етапа на временните мерки (12,5 %), няма да е достатъчно, тъй като ефектът от мярката би могъл лесно да се компенсира от беларуския производител износител, който е държавно дружество в страна с непазарна икономика, където по всичко изглежда условията за достъп до субсидираната суровина метален скрап са изгодни. |

|

(65) |

Във връзка с това твърдение следва да се отбележи, че евентуалното изчерпване на ефекта от митата може да е предмет само на отделно разследване в това отношение на основание член 12 от основния регламент и не може да засегне предварително нивото на антидъмпинговите мерки, наложени в първоначалното разследване. Освен това наличните доказателства в това разследване не подкрепят твърдението за лесен достъп до субсидирана суровина от страна на беларуския производител. В действителност Комисията установи, че дружеството закупува повечето от своите суровини от Русия и Украйна — държави, които се считат за пазарни икономики. |

4. Стратегическо значение на сътрудничеството ЕС — Беларус в сектора на стоманата

|

(66) |

В представените си мнения след оповестяване на временните заключения беларуският производител износител и беларуските органи обърнаха внимание на стратегическото значение на сътрудничеството с ЕС в сектора на стоманата и на факта, че мерките могат да окажат отрицателно въздействие върху закупуването от страна на Беларус на производствени средства в Съюза, създаването на мрежа от свързани търговски дружества в Съюза и сътрудничеството с европейските финансови институции. |

|

(67) |

В отговор на това Комисията подчертава, че мерките имат като единствена цел възстановяването на равнопоставените условия на конкуренция на пазара на Съюза. Те не са с наказателен характер. Ако производителят износител увеличи цените си трайно, така че дъмпингът да спре да съществува, той може да поиска възстановяване на заплатената сума и междинен преглед. Поради това Комисията не счита, че тези съображения са от значение за оценката на интереса на Съюза. |

5. Заключение относно интереса на Съюза

|

(68) |

В заключение, нито един от доводите, представени от заинтересованите страни, не доказва, че са налице убедителни основания да не се наложат мерки върху вноса на разглеждания продукт от Беларус. Евентуалните отрицателни ефекти върху несвързаните ползватели и вносителите могат да се ограничат поради наличието на алтернативни източници на доставка. Освен това, когато се има предвид общото въздействие на антидъмпинговите мерки на пазара на Съюза, положителното въздействие, по-специално по отношение на промишлеността на Съюза, изглежда натежава над потенциалното отрицателно въздействие върху останалите заинтересовани страни. Поради това се потвърждават заключенията, изложени в съображения 135—137 от регламента за временните мерки. |

З. ОКОНЧАТЕЛНИ АНТИДЪМПИНГОВИ МЕРКИ

1. Равнище на отстраняване на вредата (марж на вредата)

1.1. Целева печалба

|

(69) |

След оповестяването на временните заключения промишлеността на Съюза оспори целевата печалба, използвана за определяне на равнището на отстраняване на вредата съгласно съображение 143 от регламента за временните мерки. Същите твърдения бяха повторно изказани след оповестяването на окончателните заключения. |

|

(70) |

Целевата печалба, използвана за изчисление на маржа на вредата на етапа на временните мерки, възлизаше на 4,8 %. Този процент се основаваше на маржа на печалбата, установена през 2012 г. за много подобен продукт, а именно пръти от стомана с висока степен на устойчивост на умора на материала („прътова арматурна стомана с ВСУУМ“), използвани за арматура на бетон, и използвана в скорошна антидъмпингова процедура относно вноса на същия продукт с произход от Китай (8). |

|

(71) |

Жалбоподателят оспори използването на същата целева печалба като тази от разследването във връзка с прътовата арматурна стомана с ВСУУМ и изтъкна, че тези два продукта са различни, както и пазарите им. Жалбоподателят предложи да се използва целева печалба, която е дори по-висока от първоначално предложената в жалбата, 16 % или 17 %, която е била печалбата, постигната от производителите от Съюза през 2006 г. или счетена за „желателна в дългосрочен план за един стабилен сектор на стоманата“ (9). |

|

(72) |

В това отношение целевата печалба, използвана в тези процедури, която Комисията счете за най-удачна, се основава на процента, действително достигнат през 2012 г. (което е през разглеждания период) от производителите от Съюза на много подобен продукт, произвеждан да голяма степен, използвайки същото производствено оборудване като това за разглеждания продукт в настоящото разследване. Припомня се също така, че в жалбата EUROFER поиска целева печалба от 9,9 %, която е използвана в разследването за валцдрат — продукт, който е много по-различен от разглеждания продукт, отколкото е прътовата арматурна стомана с ВСУУМ. На последно място, целта на определянето на маржа на вредата е да се отстрани част от вредата, причинена от дъмпинговия внос, а не от други фактори, като икономическата криза например. Печалбата от 1,3 %, която беше единствената печалба, постигната от промишлеността на Съюза през разглеждания период (10), беше счетена за неудачна поради въздействието на схемата за измами с ДДС, като изглежда по-уместно да се използва марж на печалбата, който е постигнат от промишлеността през същия период и който е проверен и счетен за подходящ за много подобен продукт в антидъмпингова процедура, с до голяма степен припокриващи се периоди. Поради това твърдението на промишлеността на Съюза се отхвърля. |

1.2. Разходи след вноса

|

(73) |

При изчислението на маржа на вредата на етапа на временните мерки беше използвана корекция от 2 % за разходите след вноса (11). След оповестяване на временните заключения беларуският производител износител изтъкна, че в този конкретен случай следва да се използва по-висока стойност, а именно 4 % — 6 %, тъй като нивото на корекцията би отразявало по-добре действителните разходи след вноса, които вносителите/ползвателите трябва да покрият. |

|

(74) |

Поради това твърдение Комисията разгледа по-подробно нивото и структурата на разходите при и след вноса, декларирани от оказалите съдействие вносител и ползватели, посочени в съображение 6. |

|

(75) |

Въз основа на констатациите от контролните посещения в тези дружества Комисията не откри основания да промени размера на корекцията. Действителните разходи след вноса за вносителя и един от ползвателите бяха под 2 % (средно за целия РП). Единствено за едно дружество (германския ползвател) разходите след вноса бяха по-високи от 2 % (в рамките на 4 %—6 %). Въпреки това въпросното дружество има необичайни операции след вноса във връзка с транспорта на разглеждания продукт от складовете си до производствените си обекти във вътрешността на страната. Това не са обичайни разходи след вноса, които се извършват от вносителите, а много специфични разходи за дейността на това дружество. Следва да се отбележи, че за изчисление на маржа на вредата експортните цени са установени на нивото на границата на ЕС (коригирани за разходите след вноса) и сравнени с цените франко завода на производителите на Съюза. Разходите за транспорта на продукта по производствените обекти на ползвателите не са от значение в тази връзка и поради това не бяха взети предвид. Въз основа на гореизложеното Комисията потвърждава, че разходите след вноса, определени на етапа на временните мерки в размер на 2 %, са обосновани. Поради това твърдението се отхвърля. |

1.3. Други аспекти във връзка с изчислението на маржа на вредата

|

(76) |

След оповестяване на временните заключения жалбоподателят и беларуският производител износител обърнаха внимание на няколко незначителни въпроса във връзка с изчислението на маржа на вредата. |

|

(77) |

Жалбоподателят посочи, че определянето на CIF цената за изчисление на подбиването на цената и занижаването на продажните цени не следва да се основава на трансферната цена за свързаните вносители, а да се преизчисли от независимите продажби. Поради това Комисията потвърждава, че в действителност CIF цената, използвана за изчисление на подбиването на цената и занижаването на продажните цени на етапа на временните мерки, е основана на независимите продажби. |

|

(78) |

Жалбоподателят предложи „алтернативен метод“ за разпределение на разходите между различните видове на продукта за изчисление на подбиването на цената и занижаването на продажните цени. Въпреки това настоящото предложение е направено след временните мерки, когато всички отговори на въпросника са били вече проверени на място, а изчисленията — направени. При всяко положение разпределението на разходите не е от значение за изчисление на маржа на вредата в този случай, тъй като маржът на вредата е основан на цените франко завода по видове на продукта, а не на разходите по видове на продукта. Поради това твърдението се отхвърля. |

|

(79) |

Жалбоподателят предложи също така маржът на вредата да се основава не на данните за целия РП, а на избрано четиримесечие от РП, когато маржът би бил „по-представителен“. Въпреки това жалбоподателят не представи никакви доказателства, че има специфични обстоятелства в конкретния случай, които да обосновават отклонението от стандартната практика на Комисията маржът на вредата да се основава на целия РП. Поради това твърдението се отхвърля. |

|

(80) |

Комисията реши да бъде предпазлива в подхода си за изчисляване на маржа на вредата. Всъщност, поради ненадеждността на някои данни, дължаща се на причините, изложени в съображения 19—23 по-горе и на особеностите на настоящия случай, Комисията преразгледа изчислението на равнището на отстраняване на вредата, като изключи данните от включения в извадката производител от Италия и включи в изчисленията само продажбите в Нидерландия, Германия, Полша и Литва. Това изчисление е огледално на изчислението на подбиването на цените, посочено в съображение (29) по-горе, при което бе получен марж на подбиване на цените от 2,8 %. На тази основа коригираният марж на вредата е 10,6 %. |

|

(81) |

След оповестяването на окончателните заключения жалбоподателят оспори методиката, следвана от Комисията в конкретния случай, на основание че Комисията de facto е стеснила обхвата на разследването до проучване на регионално равнище. Той също така заяви, че горното равнище на отстраняване на вредата не би отстранило вредата за промишлеността на Съюза като цяло. Освен това жалбоподателят отбеляза, че дъмпинговият внос от Беларус е извършен в 16 различни държави членки, т.е. много повече от използваните от Комисията за определяне на маржа на вредата. |

|

(82) |

В това отношение следва да се отбележи, че Комисията действително основа анализа на вредата на състоянието на промишлеността на Съюза като цяло и стигна до заключението, че изключването на Италия от оценката не променя общата картина на нанесената вреда. Що се отнася до равнището на отстраняване на вредата, макар че внос от Беларус действително се е извършвал в редица държави членки (по-точно 13), Комисията базира изчисленията си за определяне на равнището на отстраняване на вредата на данни, отнасящи се само за включените в извадката дружества, които продават сходния продукт в по-ограничен брой държави, поради причините, обяснени в съображение 29. Това не засяга възможността всяка една от заинтересованите страни да поиска междинен преглед след като констатациите от разследването на картела бъдат финализирани и в зависимост от преобладаващата по това време ситуация. |

1.4. Заключение относно равнището на отстраняване на вредата

|

(83) |

Тъй като липсваха други коментари относно равнището на отстраняване на вредата, с оглед на налагането на окончателните мерки то се определя на 10,6 % |

2. Окончателни мерки

|

(84) |

Предвид на направените заключения относно дъмпинга, вредата, причинно-следствената връзка и интереса на Съюза и в съответствие с член 9, параграф 4 от основния регламент следва да бъдат наложени окончателни антидъмпингови мерки върху вноса на разглеждания продукт на равнището на маржа на вредата в съответствие с правилото за по-малкото мито. |

|

(85) |

След оповестяването на окончателните заключения беларуският производител износител заяви, че обстоятелствата по случая обосновават налагането на мерки под формата на частичен безмитен внос, т.е. първите 200 000 тона внос да са освободени от мито и продължителността на мерките да е ограничена до две години. |

|

(86) |

Припомня се, че дъмпингът се дължи на ценова дискриминация и следователно средството за защита следва да се състои от антидъмпингови мита или ценова гаранция. Поисканата от беларуския износител безмитна квота не съдържа нито един ценови елемент, който би отстранил вредоносния дъмпинг, поради което не може да бъде приета. В конкретния случай не съществува и основание за съкращаване на срока на прилагане на мерките. Ако обстоятелствата се променят, Беларус може да поиска преглед на мерките, в съответствие с член 11, параграф 3 от основния регламент. Поради това твърденията се отхвърлят. Следва да се припомни също, че Комисията може отново да разгледа констатациите, ако разследването за наличие на картел постави под съмнение окончателните заключения, изложени в настоящия регламент. |

|

(87) |

Въз основа на гореизложеното ставката на митата се определя, както следва:

|

3. Окончателно събиране на временните мита

|

(88) |

С оглед на установените дъмпингови маржове и вредата, причинена на промишлеността на Съюза, сумите, обезпечени чрез временното антидъмпингово мито, наложено с регламента за временните мерки, следва да бъдат окончателно събрани. |

|

(89) |

Комитетът, учреден съгласно член 15, параграф 1 от Регламент (ЕС) 2016/1036, не представи становище, |

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

Член 1

1. Налага се окончателно антидъмпингово мито върху вноса на определени видове пръти, използвани за арматура на бетон, от желязо или от нелегирани стомани, само горещоизковани, горещовалцовани или горещоизтеглени, независимо дали са подложени на усукване след валцоване, с назъбвания, удебелявания, вдлъбнатини или релефи, получени по време на валцоването. Изключени са прътите от желязо или от стомана с висока степен на устойчивост на умора на материала, използвани за арматура на бетон Изключени са други дълги продукти, като кръглите пръти. Продуктът е с произход от Беларус и понастоящем е класиран в кодове по КН ex 7214 10 00, ex 7214 20 00, ex 7214 30 00, ex 7214 91 10, ex 7214 91 90, ex 7214 99 10 и ex 7214 99 95 (кодове по ТАРИК: 7214100010, 7214200020, 7214300010, 7214911010, 7214919010, 7214991010, 7214999510).

2. Ставката на окончателното антидъмпингово мито, приложимо към нетната цена франко граница на Съюза преди обмитяване на продукта, описан в параграф 1, е 10,6 %.

3. Освен ако е предвидено друго, се прилагат действащите разпоредби за митата.

Член 2

Сумите, обезпечени чрез временните антидъмпингови мита в съответствие с Регламент за изпълнение (ЕС) 2016/2303, се събират окончателно.

Член 3

Настоящият регламент влиза в сила в деня след деня на публикуването му в Официален вестник на Европейския съюз.

Настоящият регламент е задължителен в своята цялост и се прилага пряко във всички държави членки.

Съставено в Брюксел на 16 юни 2017 година.

За Комисията

Председател

Jean-Claude JUNCKER

(1) ОВ L 176, 30.6.2016 г., стр. 21.

(2) ОВ C 114, 31.3.2016 г., стр. 3.

(3) Регламент за изпълнение (ЕС) 2016/2303 на Комисията от 19 декември 2016 г. за налагане на временно антидъмпингово мито върху вноса на определени видове пръти, използвани за арматура на бетон, с произход от Република Беларус (ОВ L 345, 20.12.2016 г., стр. 4).

(4) Решение на Съда по дело C-358/89 Extramet/Съвет, EU:C:1992:257, точки 17—20. Вж. също аналогични решения по дело C-225/91 Matra/Комисия, EU:C:1993:239, точки 40—47, дело T-156/98 RJB Mining/Комисия, EU:T:2001:29, точки 107—126 и дело T-79/14 Secop/Комисия, EU:T:2016:118, точки 79—86.

(5) Дело I742

(6) По-специално обемът на износа за Ирландия и Обединеното кралство са изключени.

(7) „Analiza wplywu zmian administracyjnych na wielkosc szarej strefy na rynku pretow zbrojeniowych i sytuacje sektora finansow publicznych“ Ernst & Young, Варшава, март 2014 г.

(8) ОВ L 204, 29.7.2016 г., стр. 70.

(9) Доклад от McKinsey, представен на заседание на Комитета по стоманата на ОИСР през декември 2013 г.

(10) Постигната печалба през 2012 г.; за останалите години от разглеждания период, т.е. 2013—2015 г., производителите от Съюза са регистрирали загуби

(11) Конкретно оповестяване, получено от заинтересованите страни, приложение 3.

РЕШЕНИЯ

|

17.6.2017 |

BG |

Официален вестник на Европейския съюз |

L 155/21 |

РЕШЕНИЕ ЗА ИЗПЪЛНЕНИЕ (ЕС) 2017/1020 НА СЪВЕТА

от 8 юни 2017 година

относно започването на автоматизиран обмен на данни по отношение на данни за регистрацията на превозните средства в Хърватия

СЪВЕТЪТ НА ЕВРОПЕЙСКИЯ СЪЮЗ,

като взе предвид Договора за функционирането на Европейския съюз,

като взе предвид Решение 2008/615/ПВР на Съвета от 23 юни 2008 г. за засилване на трансграничното сътрудничество, по-специално в борбата срещу тероризма и трансграничната престъпност (1), и по-специално член 33 от него,

като взе предвид становището на Европейския парламент (2),

като има предвид, че:

|

(1) |

В съответствие с член 25, параграф 2 от Решение 2008/615/ПВР предоставянето на лични данни, предвидено в посоченото решение, не може да се осъществи преди общите разпоредби за защита на данните, установени в глава 6 от посоченото решение, да бъдат въведени в националното право на територията на държавите членки, участващи в подобно предоставяне. |

|

(2) |

Член 20 от Решение 2008/616/ПВР на Съвета (3) предвижда, че проверката дали условието, посочено в съображение 1, е изпълнено по отношение на автоматизирания обмен на данни в съответствие с глава 2 от Решение 2008/615/ПВР се прави въз основа на доклад за оценка, който се изготвя въз основа на въпросник, посещение за оценка и пилотно изпитване. |

|

(3) |

В съответствие с глава 4, точка 1.1 от приложението към Решение 2008/616/ПВР въпросникът, съставен от съответната работна група на Съвета, се отнася за всички случаи на автоматизиран обмен на данни и трябва да бъде попълнен от държавата членка веднага щом тя счете, че е изпълнила необходимите условия за обмен на данни за съответната категория данни. |

|

(4) |

Хърватия е попълнила въпросника относно защитата на данни, както и въпросника относно обмена на данни за регистрацията на превозните средства. |

|

(5) |

Хърватия е осъществила успешно пилотно изпитване с Нидерландия. |

|

(6) |

Проведено е посещение за оценка в Хърватия, като екипът за оценка от Нидерландия и Румъния е изготвил доклад за посещението и го е предал на съответната работна група на Съвета. |

|

(7) |

На Съвета е представен доклад за цялостна оценка, в който са обобщени резултатите от въпросника, посещението за оценка и пилотното изпитване относно обмена на данни за регистрацията на превозните средства. |

|

(8) |

На 19 декември 2016 г., след като отбеляза съгласието на всички държави членки, обвързани от Решение 2008/615/ПВР, Съветът стигна до заключението, че Хърватия е въвела изцяло общите разпоредби за защита на данните, установени в глава 6 от Решение 2008/615/ПВР. |

|

(9) |

Поради това, за целите на автоматизираното търсене на данни за регистрацията на превозните средства, Хърватия следва да има право да получава и предоставя лични данни съгласно член 12 от Решение 2008/615/ПВР. |

|

(10) |

В решението си от 22 септември 2016 г. по съединени дела C-14/15 и C-116/15 (4) Съдът на Европейския съюз прие, че с член 25, параграф 2 от Решение 2008/615/ПВР се налага неправомерно изискването за единодушие за приемането на необходимите мерки за изпълнение на посоченото решение. |

|

(11) |

С член 33 от Решение 2008/615/ПВР обаче на Съвета се предоставят изпълнителни правомощия с оглед на приемането на мерки, необходими за изпълнението на посоченото решение, по-специално по отношение на получаването и предоставянето на лични данни съгласно посоченото решение. |

|

(12) |

Тъй като условията и процедурата за упражняване на тези изпълнителни правомощия са спазени, следва да бъде прието решение за изпълнение за започване на автоматизиран обмен на данни по отношение на данни за регистрацията на превозните средства в Хърватия, с което да се даде възможност на тази държава членка да получава и предоставя лични данни съгласно член 12 от Решение 2008/615/ПВР. |

|

(13) |

Дания е обвързана от Решение 2008/615/ПВР и поради това участва в приемането и прилагането на настоящото решение, което е за изпълнение на Решение 2008/615/ПВР. |

|

(14) |

Обединеното кралство и Ирландия са обвързани от Решение 2008/615/ПВР и поради това участват в приемането и прилагането на настоящото решение, което е за изпълнение на Решение 2008/615/ПВР, |

ПРИЕ НАСТОЯЩОТО РЕШЕНИЕ:

Член 1

За целите на автоматизираното търсене на данни за регистрацията на превозните средства Хърватия има право да получава и предоставя лични данни съгласно член 12 от Решение 2008/615/ПВР, считано от 18 юни 2017 г.

Член 2

Настоящото решение влиза в сила в деня след публикуването му в Официален вестник на Европейския съюз.

Настоящото решение се прилага в съответствие с Договорите.

Съставено в Люксембург на 8 юни 2017 година.

За Съвета

Председател

U. REINSALU

(1) ОВ L 210, 6.8.2008 г., стр. 1.

(2) Становище от 13 февруари 2017 г.. (все още непубликувано в Официален вестник).

(3) Решение 2008/616/ПВР на Съвета от 23 юни 2008 г. за изпълнение на Решение 2008/615/ПВР относно засилването на трансграничното сътрудничество, по-специално в борбата срещу тероризма и трансграничната престъпност (ОВ L 210, 6.8.2008 г., стр. 12).

(4) Решение на Съда от 22 септември 2016 г., Парламент срещу Съвет, съединени дела C-14/15 и C-116/15, ECLI:EU:C:2016:715.

|

17.6.2017 |

BG |

Официален вестник на Европейския съюз |

L 155/23 |

РЕШЕНИЕ (ЕС) 2017/1021 НА КОМИСИЯТА

от 10 януари 2017 година

относно държавна помощ SA.44727 2016/C (ex 2016/N), която Франция възнамерява да приведе в действие в полза на групата Areva

(нотифицирано под номер С(2016) 9029)

(само текстът на френски език е автентичен)

(текст от значение за ЕИП)

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз, и по-специално член 108, параграф 2, първа алинея от него,

като взе предвид Договора за създаване на Европейската общност за атомна енергия,

като взе предвид Споразумението за Европейското икономическо пространство, и по-специално член 62, параграф 1, буква а) от него,

след като покани заинтересованите страни да представят мненията си в съответствие с посочените разпоредби (1) и като взе предвид тези мнения,

като има предвид, че:

1. ПРОЦЕДУРА

|

(1) |

След контакти, предхождащи уведомлението, на 29 април 2016 г. френските органи уведомиха Комисията за помощ за преструктуриране в полза на групата Areva (наричана по-нататък „групата Areva“) под формата на записване от страна на френската държава на две увеличавания на капитала. С писма от 27 май и 6 юли 2016 г. те съобщиха допълнителна информация на Комисията. |

|

(2) |

С писмо от 19 юли 2016 г. Комисията уведоми френските органи, че е взела решение да започне процедурата, предвидена в член 108, параграф 2 от Договора за функционирането на Европейския съюз (наричан по-нататък „ДФЕС“), по отношение на тази помощ. С писмо от 12 септември 2016 г. френските органи представиха на Комисията мнението си относно това решение. |

|

(3) |

Решението на Комисията да открие процедурата (наричано по-нататък „решение за откриване на процедурата“) беше публикувано в Официален вестник на Европейския съюз (2) на 19 август 2016 г. Комисията прикани заинтересованите трети страни да представят мненията си относно въпросната помощ. |

|

(4) |

Комисията получи мнения по този въпрос в рамките на определения срок от следните заинтересовани трети страни: Urenco, Teollisuuden Voima Oyj (наричано по-нататък „TVO“), Siemens, групата Areva, както и от трета страна, която иска да запази анонимност. Тя ги препрати на френските органи, на които предостави възможност за отговор, и техните коментари бяха получени с писмо от 18 октомври 2016 г. |

|

(5) |

Френските органи представиха на Комисията поредица от допълнителни становища на 30 ноември, след което на 7, 12, 21 и 22 декември 2016 г. |

|

(6) |

Успоредно с процедурата относно помощта за преструктуриране, на 27 юли 2016 г. френските органи уведомиха Комисията относно помощ за оздравяване в размер на 3,3 милиарда евро под формата на два заема в полза на групата Areva — единият е бил отпуснат на дружеството майка Areva SA (наричано по-нататък „Areva SA“) в размер на 2 милиарда евро, а другият на изцяло притежаваното от него дъщерно дружество Nouvel Areva (наричано по-нататък „Nouvel Areva“) (3) в размер на 1,3 милиарда евро. Тези заеми са предназначени да бъдат преобразувани в капитал на тези две образувания в рамките на увеличаванията на капитала, които са предмет на настоящото решение. Уведомлението относно помощта за оздравяване, регистрирано под номер SA.46077, е предмет на отделно решение. |

2. ПОДРОБНО ОПИСАНИЕ НА ПОМОЩТА

2.1. Получател и контекст на отпускане на помощта

2.1.1. Представяне на групата Areva

|

(7) |

Групата Areva се търгува на борсата и се контролира пряко или косвено от френската държава, която има дял в размер на 86,52 %. Всъщност държавата притежава нейното дружество майка Areva SA пряко с дял от 28,83 % и косвено посредством Френската комисия за атомна енергия (Commissariat à l'Energie Atomique, наричана по-нататък „CEA“) и Bpifrance Participations, които притежават съответно 54,37 % и 3,32 % от Areva SA. Areva SA притежава различните дъщерни дружества на групата Areva, като съответните ѝ дялови участия в тях са представени на графика № 2 по-долу. |

|

(8) |

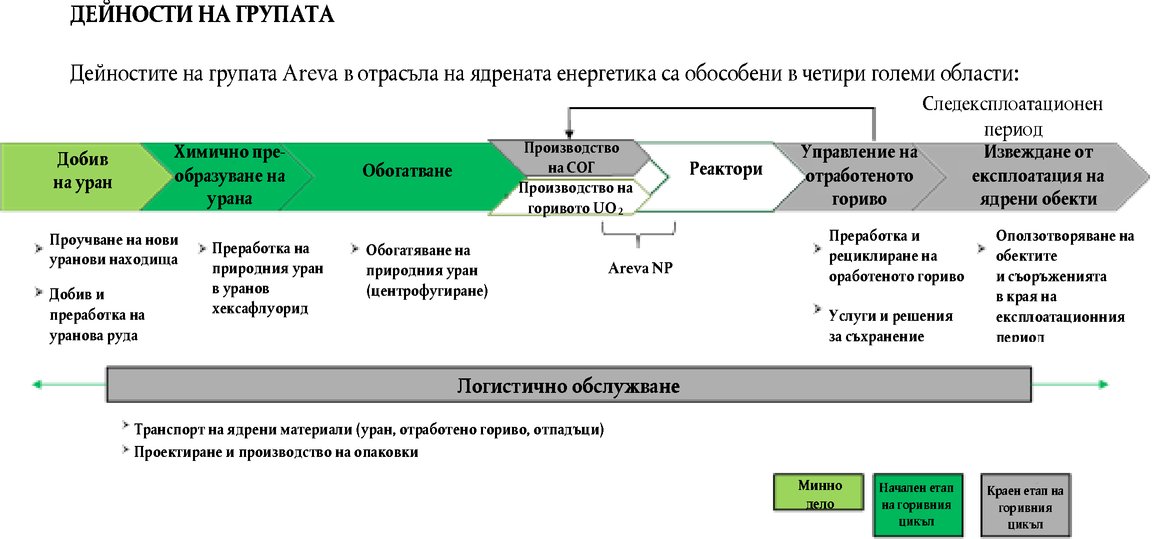

Групата Areva упражнява дейности на пазара на ядрена енергия, които обхващат целия цикъл, състоящ се от четири групи дейности:

|

|

(9) |

Друга дейност, която е с по-малко значение и е в процес на рационализация, е енергията от възобновяеми източници. Тази дейност представлява по-малко от 1 % от оборота на групата Areva за 2015 г. |

|

(10) |

Схематично тези четири групи дейности съответстват на две по-големи дейности, които са се обособили исторически и се допълват взаимно: i) управлението на цикъла на ядрените материали, в което влизат минното дело, началният и крайният етап на горивния цикъл, и ii) дейността, свързана с реакторите. Първата от тези дейности беше разработена от Cogema, а втората от Framatome, преди тези две дружества да се слеят през 2001 г., образувайки групата Areva. Графика 1 Схематично представяне на дейностите на групата Areva

|

|

(11) |

Разграничението между тези две големи групи дейности се е запазило в организационната структура на групата Areva след сливането, както е видно от графика № 2. Така дейността, свързана с реакторите, е възложена на дъщерното дружество Areva Nuclear Power (наричано по-нататък „Areva NP“) (и в Société Technique pour l'Energie Atomique (наричано по-нататък „Areva TA“) по отношение на задвижването на плавателни съдове), а дейността, свързана с горивния цикъл, е разделена между Areva Nuclear Cycle (наричано по-нататък „Areva NC“) за началния и крайния етап на цикъла и дъщерното дружество Areva Mines за минното дело. Въпреки връзките си с цикъла на ядрените материали горивните касети са прикрепени към Areva NP поради силните полезни взаимодействия между проектирането на касетите и това на реакторите (5). Графика 2 Опростена организационна структура на групата Areva към 31 декември 2014 г.

|

|

(12) |

Към 31 декември 2015 г. в групата Areva са заети 39 537 души. Общият оборот на групата за 2015 г. възлиза на 8,2 милиарда евро спрямо 8,3 милиарда евро за 2014 г. Въпреки това в съответствие със стандарта МСФО 5 относно дейностите, предназначени за продажба или преустановяване (6), публикуваният оборот на групата Areva е 4,2 милиарда евро. |

2.1.2. Затруднения на групата Areva

|

(13) |

Затрудненията, пред които е изправена групата Areva, се дължат най-напред на последиците от драстичния спад на пазара на ядрена енергия и на влошената икономическа и финансова обстановка след 2008 г. Освен това групата Areva е понесла значителни загуби по няколко промишлени проекта. Накрая, рентабилността ѝ е отслабнала вследствие на някои придобивания и на развитието на някои дейности. |

|

(14) |