ISSN 1977-0618

Официален вестник

на Европейския съюз

L 282

Издание на български език

Законодателство

Година 59

19 октомври 2016 г.

|

ISSN 1977-0618 |

||

|

Официален вестник на Европейския съюз |

L 282 |

|

|

|

||

|

Издание на български език |

Законодателство |

Година 59 |

|

|

|

|

|

(1) Текст от значение за ЕИП |

|

BG |

Актовете, чиито заглавия се отпечатват с нормален шрифт, са актове по текущо управление на селскостопанската политика и имат кратък срок на действие. Заглавията на всички останали актове се отпечатват с удебелен шрифт и се предшестват от звезда. |

II Незаконодателни актове

МЕЖДУНАРОДНИ СПОРАЗУМЕНИЯ

|

19.10.2016 |

BG |

Официален вестник на Европейския съюз |

L 282/1 |

РЕШЕНИЕ (ЕС) 2016/1841 НА СЪВЕТА

от 5 октомври 2016 година

за сключване, от името на Европейския съюз, на Парижкото споразумение, прието по Рамковата конвенция на ООН по изменение на климата

СЪВЕТЪТ НА ЕВРОПЕЙСКИЯ СЪЮЗ,

като взе предвид Договора за функционирането на Европейския съюз, и по-специално член 192, параграф 1 във връзка с член 218, параграф 6, буква а) от него,

като взе предвид предложението на Европейската комисия,

като взе предвид одобрението на Европейския парламент (1),

като има предвид, че:

|

(1) |

На 21-вата конференция на страните по Рамковата конвенция на ООН по изменение на климата (РКООНИК), състояла се в Париж от 30 ноември до 12 декември 2015 г., беше приет текстът на споразумение относно засилването на глобалните действия в отговор на изменението на климата. |

|

(2) |

Парижкото споразумение беше подписано на 22 април 2016 г. в съответствие с Решение (ЕС) 2016/590 на Съвета (2). |

|

(3) |

Парижкото споразумение ще влезе в сила на 30-ия ден след датата, на която най-малко 55 страни по РКООНИК с изчислен общ дял от най-малко 55 % от общите емисии на парникови газове са депозирали своите инструменти за ратификация, приемане, одобрение или присъединяване. Страните по РКООНИК включват Съюза и неговите държави членки. В заключенията си от 18 март 2016 г. Европейският съвет подчерта необходимостта Съюзът и неговите държави членки да сключат Парижкото споразумение възможно най-скоро и навреме, за да бъдат страни по него към момента на влизането му в сила. |

|

(4) |

Парижкото споразумение заменя подхода, възприет в Протокола от Киото от 1997 г. |

|

(5) |

Парижкото споразумение, наред с другото, определя дългосрочна задача в съответствие с целта повишаването на температурата в световен мащаб да се ограничи значително под 2 °C над равнищата от прединдустриалния период, както и да се полагат усилия то да се задържи на 1,5 °С над тези равнища. За да се постигне тази цел, страните ще подготвят, обявят и поддържат последователни национално определени приноси. |

|

(6) |

Съгласно Парижкото споразумение от 2023 г. нататък страните ще трябва да предприемат на всеки пет години глобален преглед въз основа на най-новите научни постижения и изпълнението до момента, за да проследяват напредъка и да обмислят намаляването на емисиите, адаптирането и предоставената подкрепа, като всеки следващ национално определен принос на дадена страна трябва да представлява напредък спрямо нейния валиден към съответния момент национално определен принос и да отразява най-амбициозните ѝ очаквания. |

|

(7) |

В заключенията на Европейския съвет от 23 и 24 октомври 2014 г. относно рамката за политиките в областта на климата и енергетиката в периода до 2030 г. беше приета обвързваща цел за намаление с най-малко 40 % на вътрешните емисии на парникови газове във всички сектори на икономиката до 2030 г. в сравнение с 1990 г. На 6 март 2015 г. Съветът прие този принос на Съюза и неговите държави членки като техен планиран национално определен принос, който беше представен на секретариата на РКООНИК. |

|

(8) |

В съобщението си, придружаващо предложението за подписване на Парижкото споразумение от страна на Съюза, Комисията подчерта, че преходът към чиста енергия в световен мащаб изисква промени в начина на инвестиране и стимули в целия спектър на политиките. Ключов приоритет на Съюза е създаването на устойчив енергиен съюз, който да осигурява на гражданите сигурно, устойчиво развито, конкурентоспособно и достъпно енергоснабдяване. За постигането на тази цел е необходимо да продължи амбициозната дейност в областта на климата и да бъде постигнат напредък по останалите аспекти на енергийния съюз. |

|

(9) |

В заключенията си от 18 септември 2015 г. Съветът потвърди, че Съюзът и неговите държави членки възнамеряват да действат съвместно при прилагането на Парижкото споразумение, и приветства намерението на Норвегия и Исландия да участват в това съвместно действие. |

|

(10) |

Съвместното действие на Съюза и неговите държави членки ще бъде договорено своевременно и ще обхваща съответното равнище на емисии, разпределено на Съюза и на неговите държави членки. |

|

(11) |

В член 4, параграф 16 от Парижкото споразумение се изисква секретариатът да бъде уведомен за съвместното действие, включително за равнището на емисии, разпределено на всяка от страните в рамките на съответния срок. |

|

(12) |

Парижкото споразумение съответства на целите на Съюза за опазване на околната среда, посочени в член 191 от Договора, а именно опазване, защита и подобряване на качеството на околната среда; защита на здравето на хората; както и насърчаване на мерки на международно равнище за справяне с регионални или световни проблеми на околната среда, и по-специално борбата с изменението на климата. |

|

(13) |

Поради това Парижкото споразумение и Декларацията за компетентност следва да бъдат одобрени от името на Съюза, |

ПРИЕ НАСТОЯЩОТО РЕШЕНИЕ:

Член 1

Парижкото споразумение по Рамковата конвенция на ООН по изменение на климата, прието на 12 декември 2015 г., се одобрява от името на Съюза.

Текстът на Парижкото споразумение е приложен към настоящото решение.

Декларацията за компетентност, приложена към настоящото решение, също се одобрява от името на Съюза.

Член 2

Председателят на Съвета посочва лицата, упълномощени да депозират от името на Съюза инструмента за ратификация пред генералния секретар на Организацията на обединените нации в съответствие с член 20, параграф 1 от Парижкото споразумение, заедно с Декларацията за компетентност.

Член 3

1. Държавите членки полагат усилия да предприемат необходимите стъпки с цел депозиране на своите инструменти за ратификация едновременно с депозирането на инструментите на Съюза или възможно най-скоро след това.

2. Държавите членки уведомяват Комисията за своите решения да ратифицират Парижкото споразумение или, в зависимост от обстоятелствата, за вероятната дата на приключване на необходимите процедури.

Член 4

Настоящото решение влиза в сила в деня след приемането му.

Съставено в Брюксел на 5 октомври 2016 година.

За Съвета

Председател

M. LAJČÁK

(1) Одобрение от 4 октомври 2016 г. (все още непубликувано в Официален вестник).

(2) Решение (ЕС) 2016/590 на Съвета от 11 април 2016 г. за подписване, от името на Европейския съюз, на Парижкото споразумение, прието по Рамковата конвенция на ООН по изменение на климата (ОВ L 103, 19.4.2016 г., стр. 1).

|

19.10.2016 |

BG |

Официален вестник на Европейския съюз |

L 282/4 |

ПРЕВОД

ПАРИЖКО СПОРАЗУМЕНИЕ

СТРАНИТЕ ПО НАСТОЯЩОТО СПОРАЗУМЕНИЕ,

КАТО страни по Рамковата конвенция на Обединените нации по изменение на климата, наричана по-нататък „Конвенцията“,

КАТО СЕ ОСНОВАВАТ на Платформата от Дърбан за засилено действие, създадена с Решение 1/CP. 17, прието от Конференцията на страните по Конвенцията на нейната седемнадесета сесия,

КАТО ПРЕСЛЕДВАТ целта на Конвенцията и се ръководят от нейните принципи, включително принципа на равенството и на общите, но диференцирани отговорности и съответстващи възможности, предвид на различните национални обстоятелства,

КАТО ПРИЗНАВАТ необходимостта от ефективен и прогресивен отговор на непосредствената заплаха от изменението на климата въз основа на най-добрите налични научни познания,

КАТО ОТЧИТАТ СЪЩО ТАКА специфичните нужди и особеното положение на страните, които са развиващи се държави, и по-специално на тези, които са особено уязвими от неблагоприятните въздействия от изменението на климата, както е предвидено в Конвенцията,

КАТО ИЗЦЯЛО ОТЧИТАТ специфичните нужди и особеното положение на най-слаборазвитите страни по отношение на финансирането и трансфера на технологии,

КАТО ПРИЗНАВАТ, че страните могат да бъдат засегнати не само от изменението на климата, но и от въздействието на мерките, предприети в отговор на това изменение,

КАТО ПОДЧЕРТАВАТ присъщата взаимовръзка на действията срещу изменението на климата и тяхното въздействие с равноправния достъп до устойчиво развитие и премахване на бедността,

КАТО ПРИЗНАВАТ основния приоритет за гарантирането на продоволствената сигурност и премахването на глада, както и особената уязвимост на системите за производство на храни към неблагоприятното въздействие от изменението на климата,

КАТО ВЗЕМАТ ПРЕДВИД изискванията на справедливия преход на работната сила и създаването на достойни условия на труд и качествени работни места в съответствие с определените на национално ниво приоритети за развитие,

КАТО ПРИЗНАВАТ, че изменението на климата е обща грижа за човечеството, при предприемането на действия в отговор на изменението на климата страните следва да зачитат, насърчават и вземат предвид своите съответни задължения в областта на правата на човека, правото на здравеопазване, правата на коренните населения, местните общности, мигрантите, децата, хората с увреждания и хората в уязвимо положение и правото на развитие, както и равенството между половете, овластяването на жените и равнопоставеността на поколенията,

КАТО ПРИЗНАВАТ значението на опазването и — ако е целесъобразно — увеличаването на поглътителите и резервоарите на парникови газове, посочени в Конвенцията,

КАТО ОТБЕЛЯЗВАТ важността при предприемането на действия в отговор на изменението на климата да се гарантира целостта на всички екосистеми, включително океаните, както и опазването на биологичното разнообразие, признато от някои култури като майката Земя, и като отбелязват важността на понятието за „справедливост в областта на климата“ за някои при предприемането на мерки за борба с изменението на климата,

КАТО ПОТВЪРЖДАВАТ значението на образованието, обучението, осведомеността и участието на обществеността, публичния достъп до информация и сътрудничеството на всички равнища по разгледаните в настоящото споразумение въпроси,

КАТО ПРИЗНАВАТ ЗНАЧЕНИЕТО на ангажимента на всички управленски равнища и различни участници, съгласно съответните национални законодателства на страните, в борбата с изменението на климата,

КАТО ПРИЗНАВАТ СЪЩО ТАКА, че устойчивите начини на живот и устойчивите модели на потребление и производство, при които страните, които са развити държави, поемат инициативата, играят важна роля в борбата с изменението на климата,

СЕ ДОГОВОРИХА ЗА СЛЕДНОТО:

Член 1

За целите на настоящото споразумение се прилагат определенията, съдържащи се в член 1 от Конвенцията. Освен това:

|

а) |

„Конвенция“ означава Рамковата конвенция на Обединените нации по изменение на климата, приета в Ню Йорк на 9 май 1992 г.; |

|

б) |

„Конференция на страните“ означава конференцията на страните по конвенцията; |

|

в) |

„Страна“ означава страна по настоящото споразумение. |

Член 2

1. Настоящото споразумение има за цел, чрез подобряването на прилагането на Конвенцията, включително нейната цел, да укрепва глобалния отговор на заплахата от изменението на климата в контекста на устойчивото развитие и усилията за премахване на бедността, включително чрез:

|

а) |

задържане на покачването на средната температура в световен мащаб до значително под 2 °C над нивата от прединдустриалния период и полагане на по-нататъшни усилия за ограничаване на покачването на температурата до 1,5 °C над нивата от прединдустриалния период, като се признава, че това ще доведе до значително намаляване на рисковете и въздействието на изменението на климата; |

|

б) |

повишаване на способността за адаптиране към неблагоприятните последици от изменението на климата, увеличаване на устойчивостта спрямо изменението на климата и насърчаване на развитие при ниски емисии на парникови газове по начин, който не застрашава производството на храни; и |

|

в) |

привеждане на капиталовите потоци в съответствие с целта за постигане на ниски емисии на парникови газове и устойчиво на климатичните изменения развитие. |

2. Настоящото споразумение ще се прилага, за да се отразят равенството и принципът на общите, но диференцирани отговорности и съответстващи възможности, предвид на различните национални обстоятелства.

Член 3

За постигане на посочената в член 2 цел на настоящото споразумение всички страни следва да предприемат и обявят амбициозни усилия, описани в членове 4, 7, 9, 10, 11 и 13, като свой национално определен принос за глобалния отговор на изменението на климата. Усилията на всички страни ще нарастват прогресивно във времето, като се признава, че страните, които са развиващи се държави, се нуждаят от подкрепа за ефективното прилагане на настоящото споразумение.

Член 4

1. За постигането на посочената в член 2 дългосрочна цел по отношение на температурата страните се стремят възможно най-скоро световните емисии на парникови газове да достигнат своята връхна точка, като се отчита, че на страните, които са развиващи се държави, този процес ще отнеме повече време, и след това да предприемат бързо намаляване на тези емисии в съответствие с най-добрите налични научни познания, така че през втората половина на нашия век да се постигне баланс между антропогенните емисии от източници на парникови газове и отстраняването на такива газове от поглътители въз основа на равенството и в контекста на устойчивото развитие и на усилията за премахване на бедността.

2. Всяка страна разработва, обявява и поддържа последователни национално определени приноси, които възнамерява да постигне. Страните предприемат вътрешни мерки за намаляване, за да постигнат целите на тези приноси.

3. Всеки следващ национално определен принос на дадена страна ще представлява напредък спрямо нейния валиден към съответния момент национално определен принос и отразява най-високите ѝ амбиции предвид нейните общи, но диференцирани отговорности и съответстващи възможности, предвид на различните национални обстоятелства.

4. Страните, които са развити държави, следва да продължат да играят водеща роля, като се задължават да постигнат абсолютни цели за намаляване на емисиите в цялата си икономика. Страните, които са развиващи се държави, следва да продължат да увеличават своите усилия за смекчаване на последиците от изменението на климата и се насърчават с течение на времето да преминават — предвид на различните национални обстоятелства — към цели за намаляване или ограничаване на емисиите в цялата си икономика.

5. На страните, които са развиващи се държави, се предоставя подкрепа за прилагане на настоящия член в съответствие с членове 9, 10 и 11, като се признава, че засилената подкрепа за тези държави ще им даде възможност за по-амбициозни действия.

6. Най-слаборазвитите страни и развиващите се малки островни държави могат да изготвят и обявят стратегии, планове и мерки за развитие при ниски емисии на парникови газове, които отразяват техните конкретни обстоятелства.

7. Съпътстващите ползи от смекчаването на последиците от изменението на климата, произтичащи от мерките за адаптацията и/или плановете за икономическа диверсификация, може да допринесат за резултатите на намаляването съгласно настоящия член.

8. При обявяването на своите национално определени приноси всички страни предоставят необходимата информация за яснота, прозрачност и разбиране в съответствие с Решение 1/CP.21 и всички съответни решения на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение.

9. На всеки пет години всяка страна обявява национално определен принос в съответствие с Решение 1/CP.21 и всички съответни решения на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, и ползва резултатите от глобалния преглед, посочен в член 14, като информационна основа.

10. На първата си сесия Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, разглежда общи графици за национално определените приноси.

11. В съответствие с насоките, приети от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, дадена страна може по всяко време да промени своя съществуващ национално определен принос, за да повиши равнището си на амбиция.

12. Национално определените приноси, обявени от страните, се записват в публичен регистър, поддържан от секретариата.

13. Страните дават отчет за своите национално определени приноси. В съответствие с насоките, приети от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, при отчитането на антропогенните емисии и поглъщанията съгласно национално определените приноси страните насърчават екологосъобразността, прозрачността, точността, изчерпателността, съпоставимостта и последователността и гарантират избягването на двойното отчитане.

14. Във връзка със своите национално определени приноси, при признаването и изпълнението на мерки за смекчаване на последиците от изменението на климата по отношение на антропогенните емисии и поглъщанията страните следва да вземат предвид, когато е целесъобразно, съществуващите в рамките на Конвенцията методи и насоки в светлината на разпоредбите на параграф 13 от настоящия член.

15. При изпълнението на настоящото споразумение страните вземат предвид загрижеността на онези страни, чиито икономики са най-силно засегнати от въздействието на ответните мерки, преди всичко страните, които са развиващи се държави.

16. Страните, включително регионалните организации за икономическа интеграция и техните държави членки, които са постигнали споразумение да действат съвместно при изпълнение на параграф 2 от настоящия член, уведомяват секретариата заедно с обявяването на национално определените приноси и за условията на споменатото споразумение, включително за равнището на емисии, разпределено на всяка от страните в рамките на съответния срок. Секретариатът на свой ред информира страните и подписалите конвенцията за условията на споразумението.

17. В съответствие с параграфи 13 и 14 от настоящия член и членове 13 и 15 всяка страна по такова споразумение отговаря за своето равнище на емисии, определено в посоченото в параграф 16 от настоящия член споразумение.

18. Ако страни действат съвместно в рамките на организация за регионална икономическа интеграция, която също е страна по това споразумение, и заедно с нея, в съответствие с параграфи 13 и 14 от настоящия член и членове 13 и 15 всяка държава членка на организацията за регионална икономическа интеграция отговаря поотделно и заедно с организацията за регионална икономическа интеграция за своето равнище на емисии, посочено в посоченото съгласно параграф 16 от настоящия член споразумение.

19. Вземайки предвид член 2 и своите общи, но диференцирани отговорности и съответстващи възможности, предвид на различните национални обстоятелства, всички страни следва да се стремят да разработят и съобщят дългосрочни стратегии за развитие при ниски емисии на парникови газове.

Член 5

1. Страните следва да предприемат действия за опазване и — ако е целесъобразно — увеличаване на поглътителите и резервоарите на парникови газове, посочени в член 4, параграф 1, буква г) от Конвенцията, включително горите.

2. Страните се насърчават да предприемат действия, включително чрез основани на резултати плащания, за изпълнение и подкрепа на съществуващата рамка, създадена със съответните насоки и решения, които вече са договорени съгласно Конвенцията, по отношение на подходите на политиката и положителните стимули за действия за намаляване на емисиите от обезлесяване и деградация на горите и засилване на ролята на опазването, устойчивото управление на горите и на увеличаване на запасите от въглерод в горите в развиващите се страни, както и по отношение на алтернативни подходи на политиката, като например съвместни подходи към смекчаване и адаптация за цялостно и устойчиво управление на горите, като се припомня, че е важно да се стимулират, когато е уместно, ползите на горите извън функцията им за съхранение на въглерод, които са свързани с тези подходи.

Член 6

1. Страните признават, че някои страни избират да сътрудничат доброволно при изпълнението на своите национално определени приноси, за да могат да си поставят по-амбициозни цели за своите дейности за смекчаване на изменението на климата и адаптиране към него и да насърчават устойчивото развитие и екологосъобразността.

2. Когато страните участват на доброволна основа в съвместни подходи, които включват използването на международно прехвърлени резултати от намаляването за постигане на национално определените приноси, те насърчават устойчивото развитие и гарантират екологосъобразността и прозрачността, включително в управлението, и прилагат надеждни счетоводни практики в съответствие с насоките, приети от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, за да се гарантира, inter alia, избягването на двойното отчитане.

3. Използването на международно прехвърлени резултати от намаляването за постигане на национално определените приноси по настоящото споразумение е доброволно и се одобрява от участващите страни.

4. По този начин се създава механизъм, който да допринесе за намаляването на емисиите на парникови газове и да подпомогне устойчивото развитие, който функционира под ръководството и управлението на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, и който може да бъде използван от страните на доброволна основа. Той се контролира от орган, определен от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, и има за цел:

|

а) |

да насърчи намаляването на емисиите на парникови газове, като същевременно се поощрява устойчивото развитие; |

|

б) |

да стимулира и улеснява участието на публични и частни образувания, одобрени от дадена страна, в намаляването на емисиите на парникови газове; |

|

в) |

да допринесе за намаляване на равнищата на емисиите в приемащата страна, която ще се възползва от дейностите по смекчаване, водещи до намаления на емисиите, които могат да се използват и от друга страна за изпълнение на нейния национално определен принос; и |

|

г) |

да постигне цялостно намаляване на емисиите в световен мащаб. |

5. Намаленията на емисиите, произтичащи от посочения в параграф 4 от настоящия член механизъм, не бива да се използват за доказателство за постигането на национално определения принос на приемащата страна, ако се използват от друга страна за доказателство за постигането на нейния национално определен принос.

6. Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, гарантира, че част от приходите от дейностите на посочения в параграф 4 от настоящия член механизъм се използва за покриване на административни разходи, както и за подпомагане на страните, които са развиващи се държави и особено уязвими от неблагоприятните въздействия от изменението на климата, да покрият разходите за адаптиране.

7. На първата си сесия Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, приема правилата, условията и процедурите за посочения в параграф 4 от настоящия член механизъм.

8. Страните признават значението на интегрирани, цялостни и балансирани непазарни подходи, които да ги подпомогнат координирано и ефективно в изпълнението на техните национално определени приноси в контекста на устойчивото развитие и премахването на бедността, включително чрез, inter alia, смекчаване на последиците, адаптация, финансиране, трансфер на технологии и изграждане на капацитет, когато това е целесъобразно. Тези подходи имат за цел:

|

а) |

да насърчат амбицията за смекчаване на последиците и адаптацията; |

|

б) |

да подобрят участието на публичния и частния сектор в изпълнението на национално определените приноси; и |

|

в) |

да създадат възможност за съгласуване между отделните инструменти и съответните институционални договорености. |

9. По този начин се определя рамка за непазарни подходи към устойчивото развитие, която да насърчава непазарните подходи, посочени в параграф 8 от настоящия член.

Член 7

1. С настоящото страните установяват глобалната цел за адаптацията чрез повишаване на адаптивната способност, укрепване на устойчивостта и намаляване на уязвимостта от изменението на климата, за да допринесат за устойчивото развитие и да осигурят подходяща реакция в областта на адаптацията във връзка с посочената в член 2 цел по отношение на температурата.

2. Страните признават, че адаптацията е глобално предизвикателство, пред което са изправени всички и което има местни, поднационални, национални, регионални и международни измерения, че тя като ключов елемент допринася за дългосрочния глобален отговор на изменението на климата с цел да се защитят хората, прехраната и екосистемите, като се отчитат спешните и непосредствени потребности на тези страни, които са развиващи се държави и особено уязвими от неблагоприятните въздействия от изменението на климата.

3. Усилията за адаптацията на страните, които са развиващи се държави, се признават в съответствие с условията, които трябва да се приемат от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, на първата ѝ сесия.

4. Страните признават, че сегашната необходимост от адаптация е значителна, че по-високи нива на намаляване на емисиите може да намалят необходимостта от допълнителни усилия за адаптацията и че по-голямата необходимост от адаптация може да доведе до по-високи разходи за адаптацията.

5. Страните потвърждават, че мерките за адаптацията трябва да следват напълно прозрачен подход на участието, направляван от държавите и основан на равенството на половете, като се вземат предвид уязвимите групи, общности и екосистеми, и че тези мерки следва да се основават на най-добрите налични научни данни и, ако е целесъобразно, традиционни познания, знанията на местното население и местните системи на знания, както и да бъдат насочени към такива данни и знания, за да бъде адаптацията включена в съответните социално-икономически и свързани с околната среда политики и мерки, когато това е целесъобразно.

6. Страните признават значението на подкрепата и международното сътрудничество за усилията за адаптацията, както и колко е важно да се вземат предвид нуждите на страните, които са развиващи се държави, и по-специално на тези, които са особено уязвими от неблагоприятните въздействия от изменението на климата.

7. Страните следва да укрепят сътрудничеството си за засилване на усилията за адаптацията, като вземат предвид Рамката за приспособяване от Канкун, включително по отношение на:

|

а) |

обмена на информация, добри практики, опит и извлечени поуки, включително, по целесъобразност, когато те са свързани с планирането, политиките и изпълнението на мерки за адаптацията, както и с науката в тази област; |

|

б) |

укрепването на институционалните договорености, включително тези по Конвенцията, които служат на настоящото споразумение, за да се подпомогне синтезирането на съответната информация и знания, както да се улесни предоставянето на техническа помощ и указания на страните; |

|

в) |

подобряването на научните знания за климата, включително научните изследвания, систематичните наблюдения на климатичната система и системите за ранно предупреждение, по начин, който е полезен за услугите във връзка с климата и подпомага вземането на решения; |

|

г) |

подпомагането на страните, които са развиващи се държави, при установяването на ефективни практики за адаптацията, необходимостта от адаптация, приоритетите, предоставената и получената подкрепа за мерки и усилия за адаптацията, както и на предизвикателствата и пропуските, по начин, който е в съответствие с насърчаването на добри практики; и |

|

д) |

подобряването на ефективността и дълготрайността на мерките за адаптацията. |

8. Специализираните организации и агенциите на ООН се насърчават да подкрепят усилията на страните за изпълнение на посочените в параграф 7 от настоящия член действия, като се вземат предвид разпоредбите на параграф 5 от настоящия член.

9. Всяка от страните участва по целесъобразност в процеси на планиране на адаптацията и в изпълнението на мерки, включително разработването или подобряването на съответните планове, политики и/или приноси, които могат да включват следното:

|

а) |

изпълнението на мерки, проекти и/или усилия за адаптацията; |

|

б) |

процеса на разработване и прилагане на национални планове за адаптацията; |

|

в) |

оценката на въздействието на изменението на климата и уязвимостта от него, за да се разработят национално определените приоритетни действия, като се вземат предвид уязвимите хора, места и екосистеми; |

|

г) |

наблюдението и оценката на плановете, политиките, програмите и мерките за адаптацията и извличането на съответните поуки; и |

|

д) |

изграждането на устойчивостта на социално-икономическите и екологичните системи, включително чрез икономическа диверсификация и устойчиво управление на природните ресурси. |

10. Всяка страна следва да представи и периодично да актуализира, ако е целесъобразно, съобщение за адаптацията, което може да съдържа нейните приоритети, нуждите ѝ от прилагане и подкрепа, плановете и действията ѝ, без това да създава допълнителна тежест за страните, които са развиващи се държави.

11. Съобщението за адаптацията, посочено в параграф 10 от настоящия член, се представя и периодично се актуализира, по целесъобразност, като съставна част или във връзка с други съобщения или документи, включително национален план за адаптацията, национално определен принос съгласно член 4, параграф 2 и/или национално съобщение.

12. Съобщенията за адаптацията, посочени в параграф 10 от настоящия член, се записват в публичен регистър, поддържан от секретариата.

13. В съответствие с членове 9, 10 и 11 на страните, които са развиващи се държави, се предоставя постоянна и разширена международна подкрепа за прилагане на параграфи 7, 9, 10 и 11 от настоящия член.

14. С глобалния преглед, посочен в член 14, inter alia,

|

а) |

се признават усилията за адаптацията, полагани от страните, които са развиващи се държави; |

|

б) |

се подобрява изпълнението на мерките за адаптацията, като се вземат под внимание посочените в параграф 10 съобщения за адаптацията; |

|

в) |

се извършва преглед на адекватността и ефективността на адаптацията, както и на предоставената за нея подкрепа; и |

|

г) |

се извършва преглед на цялостния напредък, отбелязан при постигането на глобалната цел за адаптацията, посочена в параграф 1 от настоящия член. |

Член 8

1. Страните признават значението на избягване, свеждане до минимум и преодоляване на загуби и вреди, свързани с неблагоприятните последици от изменението на климата, включително екстремни метеорологични явления и постепенно настъпващи събития, както и ролята на устойчивото развитие за намаляването на риска от загуба и щети.

2. Варшавският международен механизъм относно загубите и щетите, свързани с последиците от изменението на климата, функционира под ръководството и управлението на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, и може да бъде подобрен и засилен съгласно определеното от Конференцията.

3. Страните следва да подобрят разбирането, действията и подкрепата по отношение на загубите и вредите, свързани с неблагоприятните последици от изменението на климата, чрез сътрудничество и улесняване — евентуално и в рамките на Варшавския международен механизъм.

4. Следователно сътрудничеството и улесняването с цел по-добро разбиране, действия и подкрепа може да включват следните области:

|

а) |

системи за ранно предупреждение; |

|

б) |

аварийна готовност; |

|

в) |

постепенно настъпващи събития; |

|

г) |

събития, които може да доведат до трайни и необратими загуби и щети; |

|

д) |

всеобхватна оценка и управление на риска; |

|

е) |

условия за застраховане срещу рискове, групиране на рискове, свързани с климата и други застрахователни решения; |

|

ж) |

нестопански загуби; и |

|

з) |

устойчивост на общностите, начините на прехраната и екосистемите. |

5. Варшавският международен механизъм си сътрудничи с вече съществуващите въз основа на споразумението органи и експертни групи, както и със съответни организации и експертни органи извън рамките на споразумението.

Член 9

1. В изпълнение на своите задължения, произтичащи от Конвенцията, страните, които са развити държави предоставят финансови средства за оказване на съдействие на страните, които са развиващи се държави, както по отношение на смекчаването на последиците от изменението на климата, така и по отношение на адаптацията към тях.

2. Другите страни се насърчават да предоставят или да продължат да предоставят такава доброволна подкрепа.

3. В рамките на глобалните усилия страните, които са развити държави, следва да продължат да играят водеща роля в мобилизирането на средства за финансиране на борбата с изменението на климата от широк набор от източници, финансови инструменти и канали, имайки предвид значителната роля на публичните средства, чрез различни мерки, включително подкрепата за направлявани от държавите стратегии, като вземат предвид нуждите и приоритетите на страните, които са развиващи се държави. Това мобилизиране на средства за финансиране на борбата с изменението на климата следва да представлява увеличение спрямо досегашните усилия.

4. Чрез предоставянето на допълнителни финансови средства следва да се постигне балансирано съотношение между мерките за адаптацията и смекчаване на последиците от изменението на климата, като се вземат предвид направляваните от държавите стратегии и нуждите и приоритетите на страните, които са развиващи се държави, и по-специално на тези, които са особено уязвими от неблагоприятните въздействия от изменението на климата и имат значително ограничени капацитети, като например най-слаборазвитите страни и развиващите се малки островни държави, и като се взема предвид също така необходимостта от публични и безвъзмездни средства за адаптацията.

5. На всеки две години страните, които са развити държави, съобщават ориентировъчна количествена и качествена информация във връзка с параграфи 1 и 3 от настоящия член, ако е приложимо, включително очакваните равнища на публични средства (ако има такива), които се предоставят на страните, които са развиващи се държави. Останалите страни, които предоставят ресурси, се насърчават да съобщават тази информация на всеки две години на доброволна основа.

6. Глобалният преглед, посочен в член 14, взема предвид съответната информация, предоставена от страните, които са развити държави, и/или органите по споразумението относно усилията, свързани с финансирането на борбата с изменението на климата.

7. На всеки две години страните, които са развити държави, съобщават прозрачна и последователна информация относно предоставената и мобилизираната чрез публични действия подкрепа за страните, които са развиващи се държави, в съответствие с условията, процедурите и насоките, които Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, следва да приеме на първата си сесия съгласно член 13, параграф 13. Останалите страни се насърчават да направят същото.

8. Финансовият механизъм на Конвенцията, включително неговите оперативни структури, служи като финансов механизъм на настоящото споразумение.

9. Институциите, които служат на настоящото споразумение, включително оперативните структури на финансовия механизъм на Конвенцията, се стремят да гарантират ефикасен достъп до финансови ресурси чрез опростени процедури за одобрение и засилена подкрепа за готовността за действие на страните, които са развиващи се държави, по-специално на най-слабо развитите държави и развиващите се малки островни държави, в контекста на техните национални стратегии и планове за действие в областта на климата.

Член 10

1. Страните споделят дългосрочна визия за значението на пълноценното използване на потенциала на разработването и трансфера на технологии, за да се подобри устойчивостта спрямо изменението на климата и да се намалят емисиите на парникови газове.

2. Като отбелязват значението на технологиите за изпълнението на дейностите за смекчаване на изменението на климата и адаптиране към него в рамките на настоящото споразумение и като признават полаганите понастоящем усилия за внедряване и разпространение на технологиите, страните засилват съвместните действия за разработването и трансфера на технологии.

3. Механизмът за технологии, установен въз основа на Конвенцията, служи на настоящото споразумение.

4. По този начин се създава технологична рамка, която предоставя принципни насоки за работата на механизма за технологии при насърчаването и улесняването на засилени мерки за разработването и трансфера на технологии, за да се подкрепи изпълнението на настоящото споразумение, както се осъществява дългосрочната визия, посочена в параграф 1 от настоящия член.

5. Ускоряването, насърчаването и създаването на условия за иновации е от решаващо значение за ефективен и дългосрочен глобален отговор на изменението на климата и за насърчаването на икономическия растеж и устойчивото развитие. Ако е целесъобразно, тези усилия трябва да бъдат подкрепени, включително чрез механизма за технологии и с финансови средства чрез финансовия механизъм на Конвенцията, за да се поощрят съвместни подходи към научно-изследователската и развойната дейност и да се улесни достъпът до технологии, по-специално на ранните етапи на технологичния цикъл, за страните, които са развиващи се държави.

6. На страните, които са развиващи се държави, се предоставя подкрепа, в това число финансова, за прилагане на настоящия член, включително за засилване на съвместните действия за развитието и трансфера на технологии на отделните етапи на технологичния цикъл, за да се постигне балансирано съотношение между мерките за адаптацията и смекчаване на последиците от изменението на климата. Глобалният преглед, посочен в член 14, взема предвид наличната информация за усилията, свързани с подкрепата в областта на разработването и трансфера на технологии за страните, които са развиващи се държави.

Член 11

1. Изграждането на капацитет в рамките на настоящото споразумение следва да подобри капацитета и способността на страните, които са развиващи се държави, особено на тези с най-малък капацитет, като например най-слаборазвитите страни, и тези, които са особено уязвими от неблагоприятните въздействия от изменението на климата, като например развиващите се малки островни държави, да предприемат ефективни мерки в борбата с изменението на климата, включително, inter alia, за изпълнение на дейности за смекчаване на изменението на климата и адаптиране към него, и следва да улесни разработването, разпространението и внедряването на технологии, достъпа до финансиране на борбата с изменението на климата, съответните аспекти на образованието, обучението и осведомеността на обществеността, както и прозрачното, навременно и точно съобщаване на информация.

2. Изграждането на капацитет следва да се направлява от държавите, да се основава на националните нужди и да се съобразява с тях, както и да насърчава ангажираността на страните, по-специално на страните, които са развиващи се държави, включително на национално, поднационално и местно равнище. То следва да се ръководи от извлечените поуки, включително тези от дейностите за изграждане на капацитет въз основа на Конвенцията, и да бъде ефективен, непрекъснат и интердисциплинарен процес на участието, основан на равенството на половете.

3. Всички страни следва да си сътрудничат, за да се засили капацитетът на страните, които са развиващи се държави, за изпълнение на настоящото споразумение. Страните, които са развити държави, следва да засилят подкрепата за мерки за изграждане на капацитет в страните, които са развиващи се държави.

4. Всички страни, които засилват капацитета на страните, които са развиващи се държави, за изпълнение на настоящото споразумение, включително чрез регионални, двустранни и многостранни подходи, съобщават редовно за тези действия или мерки за изграждане на капацитет. Страните, които са развиващи се държави, следва редовно да съобщават за постигнатия напредък в изпълнението на плановете, политиките, действията или мерките за изграждане на капацитет за изпълнение на настоящото споразумение.

5. Дейностите за изграждане на капацитет се засилват от подходящи институционални договорености за подкрепа на изпълнението на настоящото споразумение, включително подходящите институционални договорености, установени съгласно Конвенцията, които служат на настоящото споразумение. На първата си сесия Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, разглежда и приема решение относно първоначалните институционални договорености за изграждане на капацитет.

Член 12

Доколкото е целесъобразно, страните си сътрудничат при предприемането на мерки за подобряване на образованието, обучението, осведомеността и участието на обществеността и публичния достъп до информация в областта на изменението на климата, като признават значението на тези стъпки за подобряването на мерките съгласно настоящото споразумение.

Член 13

1. С цел да се изгради взаимно доверие и да се насърчи ефективното изпълнение, с настоящото се създава рамка за осигуряване на по-голяма прозрачност за действие и подкрепа, чиято вградена гъвкавост отчита различните способности на страните и се основава на колективен опит.

2. Рамката за прозрачност предоставя гъвкавост в прилагането на разпоредбите на настоящия член за онези страни, които са развиващи се държави и се нуждаят от нея предвид на капацитета си. Условията, процедурите и насоките, посочени в параграф 13 от настоящия член, отразяват тази гъвкавост.

3. Рамката за прозрачност се опира на договореностите за прозрачност съгласно Конвенцията и ги подобрява, като се признават конкретните обстоятелства на най-слаборазвитите страни и развиващите се малки островни държави; тя се прилага чрез улесняване, без налагане на ограничения и наказания, като се зачита националният суверенитет и се избягва създаването на прекалени тежести за страните.

4. Договореностите за прозрачност съгласно Конвенцията, включително националните съобщения, двугодишните доклади и актуализираните двугодишни доклади, международната оценка и преглед и международната консултация и анализ, представляват част от опита, който се използва за разработването на условията, процедурите и насоките, посочени в параграф 13 от настоящия член.

5. Целта на рамката за прозрачност на мерките е да се даде ясна представа за действията в борбата с изменението на климата в светлината на целта на Конвенцията, посочена в нейния член 2, включително чрез изясняване и проследяване на напредъка към постигането на отделните национално определени приноси на страните съгласно член 4, както и за мерките за адаптацията съгласно член 7, включително добрите практики, приоритетите, нуждите и пропуските — за да се допринесе за глобалния преглед, посочен в член 14.

6. Целта на рамката за прозрачност на подкрепата е да се предоставят ясни данни за подкрепата, предоставена и получена от съответните отделни страни в рамките на мерките борбата с изменението на климата по членове 4, 7, 9, 10 и 11, и, доколкото е възможно, да са предостави пълен преглед на общо предоставената финансова подкрепа — за да се допринесе за глобалния преглед, посочен в член 14.

7. Всяка страна редовно предоставя следната информация:

|

а) |

национален доклад за инвентаризацията на антропогенните емисии на парникови газове по източници и отстраняването на такива газове чрез поглътители, изготвен с помощта на методите на добрите практики, приети от Междуправителствения комитет по изменение на климата и одобрени от конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение; и |

|

б) |

информация, необходима за проследяване на напредъка, отбелязан в изпълнението и постигането на своя национално определен принос по член 4. |

8. Всяка страна следва, ако е целесъобразно, да предостави и информация за последиците от изменението на климата и адаптацията към тях.

9. Страните, които са развити държави, съобщават информация за подкрепата, която са предоставили съгласно членове 9, 10 и 11 под формата на финансови средства, трансфер на технологии и изграждане на капацитет на страните, които са развиващи се държави, а останалите страни, които предоставят такава подкрепа, следва да съобщават такава информация.

10. Страните, които са развиващи се държави, следва да съобщават информация за подкрепата, от която са имали нужда и която са получили съгласно членове 9, 10 и 11 под формата на финансови средства, трансфер на технологии и изграждане на капацитет.

11. Информацията, представена от всяка страна съгласно параграфи 7 и 9 от настоящия член, се подлага на техническо проучване от експерти в съответствие с Решение 1/CP.21. За тези страни, които са развиващи се държави и се нуждаят от това предвид на капацитета си, проучването обхваща и помощ за определянето на нуждите от изграждане на капацитет. Освен това всяка страна участва в многостранно обсъждане на напредъка, което има улесняващ характер, с оглед на усилията по член 9 и съответното изпълнение и постигането на национално определения принос на страната.

12. Посоченото в настоящия параграф техническо проучване от експерти се състои в преценка на предоставената от страната подкрепа, според случая, и нейното изпълнение и постигането на нейния национално определен принос. Проучването идентифицира също така областите, в които страната може да постигне подобрения, и включва проверка на съответствието на информацията с условията, процедурите и насоките, посочени в параграф 13 от настоящия член, като се вземе предвид гъвкавостта, предоставяна на страната съгласно параграф 2 от настоящия член. При проучването се обръща специално внимание на съответните национални възможности и обстоятелства на страните, които са развиващи се държави.

13. На първата си сесия Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, приема съвместни условия, процедури и насоки, според случая, за прозрачността на мерките и на подкрепата, като се основава на опита от договореностите относно прозрачността по Конвенцията и като доразвива разпоредбите в настоящия член.

14. На страните, които са развиващи се държави, се предоставя подкрепа за изпълнение на настоящия член.

15. Освен това на страните, които са развиващи се държави, се предоставя непрекъсната подкрепа за изграждане на капацитет, свързан с прозрачността.

Член 14

1. Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, периодично прави преглед на неговото изпълнение, за да оцени съвместния напредък при постигането на общата цел на настоящото споразумение и неговите дългосрочни цели (наричан „глобален преглед“). Тя извършва този преглед по всеобхватен и улесняващ начин, като взема предвид смекчаването, адаптацията и средствата за изпълнение и подкрепа, и в светлината на равенството и най-добрите налични научни данни.

2. Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, провежда първия си глобален преглед през 2023 г. и след това на всеки пет години, освен ако не реши друго.

3. Резултатите от глобалния преглед служат за информиране на страните с оглед на актуализирането и засилването на мерките и подкрепата, за които се решава на национално равнище, съгласно съответните разпоредби на настоящото споразумение, както и с оглед на укрепването на международното сътрудничество в борбата с изменението на климата.

Член 15

1. С настоящото се създава механизъм за улесняване на изпълнението и насърчаване на спазването на разпоредбите на настоящото споразумение.

2. Посоченият в параграф 1 от настоящия член механизъм се състои от комитет, съставен от експерти, който функционира чрез улесняване, неконфронтационно и без налагане на наказания. Комитетът обръща специално внимание на съответните национални възможности и обстоятелства на страните.

3. Комитетът действа в съответствие с условията и процедурите, приети от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, на първата ѝ сесия, и ежегодно изготвя доклад до нея.

Член 16

1. Конференцията на страните — върховният орган на Конвенцията, изпълнява функциите на събрание на страните по настоящото споразумение.

2. Страните по Конвенцията, които не са страни по настоящото споразумение, могат да участват като наблюдатели в обсъжданията на всички сесии на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение. Когато Конференцията на страните изпълнява функциите на събрание на страните по настоящото споразумение, решенията по споразумението се взимат само от страните по него.

3. Когато Конференцията на страните изпълнява функциите на събрание на страните по настоящото споразумение, всеки член на Бюрото на Конференцията на страните, който представлява страна по Конвенцията, но в този момент не представлява страна по настоящото споразумение, се замества от допълнителен член, който се избира от и измежду страните по настоящото споразумение.

4. Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, извършва редовен преглед на изпълнението на настоящото споразумение и в рамките на мандата си взема необходимите решения за насърчаване на ефективното му изпълнение. Тя изпълнява функциите, които са ѝ възложени от настоящото споразумение, и:

|

а) |

създава необходимите за изпълнението на настоящото споразумение спомагателни органи; и |

|

б) |

изпълнява всички други функции, необходими за изпълнението на настоящото споразумение. |

5. Процедурните правила на Конференцията на страните и приложимите финансови процедури по Конвенцията се прилагат mutatis mutandis към настоящото споразумение, освен ако Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, не реши друго с консенсус.

6. Първата сесия на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, се свиква от секретариата заедно с първата сесия на Конференцията на страните, която е планирана след датата на влизане в сила на настоящото споразумение. След това редовните сесии на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, се провеждат едновременно с редовните сесии на Конференцията на страните, освен ако Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, не реши друго.

7. Извънредните сесии на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, се провеждат тогава, когато Конференцията, изпълняваща функциите на събрание на страните по настоящото споразумение, счете за необходимо или по писмено искане на която и да е страна, при условие че в срок от шест месеца след като секретариатът е уведомил страните за искането, то се подкрепя от най-малко една трета от страните.

8. Организацията на обединените нации, нейните специализирани агенции и Международната агенция по атомна енергия, както и всяка друга държава членка или наблюдател в тях, които не са страни по Конвенцията, могат да бъдат представени като наблюдатели на сесиите на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение. Всички органи или агенции, национални или международни, правителствени или неправителствени, които са квалифицирани по въпросите, обхванати от настоящото споразумение, и които са информирали секретариата за своето желание да бъдат представени като наблюдатели на дадена сесия на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, могат да бъдат допуснати, освен ако най-малко една трета от присъстващите страни не възразят. Допускането и участието на наблюдатели подлежат на процедурните правила, посочени в параграф 5 от настоящия член.

Член 17

1. Секретариатът, създаден съгласно член 8 на Конвенцията, служи като секретариат на настоящото споразумение.

2. Член 8, параграф 2 от Конвенцията относно функциите на секретариата и член 8, параграф 3 от Конвенцията относно договореностите за неговото функциониране се прилагат mutatis mutandis към настоящото споразумение. Освен това секретариатът изпълнява функциите, които са му възложени въз основа на настоящото споразумение и от Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение.

Член 18

1. Спомагателният орган за научно-технически консултации и спомагателният орган по изпълнението, създадени по силата на членове 9 и 10 от Конвенцията, служат респективно като спомагателен орган за научно-технически консултации и спомагателен орган по изпълнението на настоящото споразумение. Разпоредбите на Конвенцията, свързани с функционирането на тези два органа, се прилагат mutatis mutandis към настоящото споразумение. Заседанията на спомагателния орган за научно-технически консултации и спомагателния орган по изпълнението на настоящото споразумение се провеждат заедно със срещите съответно на спомагателния орган за научно-технически консултации и спомагателния орган по изпълнението на Конвенцията.

2. Страните по Конвенцията, които не са страни по настоящото споразумение, могат да участват като наблюдатели при провеждането на всички заседания на спомагателните органи. Когато спомагателните органи служат като спомагателни органи по настоящото споразумение, решенията по настоящото споразумение се взимат само от страните по него.

3. Когато спомагателните органи, създадени въз основа на членове 9 и 10 от Конвенцията, упражняват своите функции по въпроси, отнасящи се до настоящото споразумение, всеки член на бюрата на тези спомагателни органи, който представлява страна по Конвенцията, но в този момент не представлява страна по настоящото споразумение, се замества от допълнителен член, който се избира от и измежду страните по настоящото споразумение.

Член 19

1. Спомагателните органи или другите институционални договорености, създадени по силата или в рамките на Конвенцията, които не са посочени в настоящото споразумение, служат на настоящото споразумение по решение на Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение. Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, определя функциите, които трябва да се упражняват от тези спомагателни органи или договорености.

2. Конференцията на страните, изпълняваща функциите на събрание на страните по настоящото споразумение, може да предоставя допълнителни насоки на тези спомагателни органи и институционални договорености.

Член 20

1. Настоящото споразумение е открито за подписване и подлежи на ратификация, приемане или одобрение от държавите и регионалните организации за икономическа интеграция, които са страни по Конвенцията. То е открито за подписване в седалището на Организацията на обединените нации в Ню Йорк от 22 април 2016 г. до 21 април 2017 г. После, от деня след датата на закриването му за подписване, то ще бъде открито за присъединяване. Документите за ратификация, приемане, одобрение или присъединяване се предават за съхранение на депозитаря.

2. Всяка организация за регионална икономическа интеграция, която става страна по настоящото споразумение, без никоя от членуващите в нея държави да е страна, е обвързана с всички задължения, произтичащи от настоящото споразумение. Когато една или повече държави членки на дадена организация за регионална икономическа интеграция са страни по настоящото споразумение, организацията и нейните държави членки взимат решение относно съответните си отговорности за изпълнение на задълженията си по настоящото споразумение. В такива случаи организацията и нейните държави членки нямат право да упражняват едновременно правата по настоящото споразумение.

3. В документите си за ратификация, приемане, одобрение или присъединяване организациите за регионална икономическа интеграция декларират обхвата на своята компетентност по отношение на разглежданите в настоящото споразумение въпроси. Тези организации също така информират депозитаря, който на свой ред информира страните, за всяка съществена промяна в обхвата на тяхната компетентност.

Член 21

1. Настоящото споразумение влиза в сила на тридесетия ден след датата, на която поне 55 страни по Конвенцията с оценен общ дял от най-малко 55 % в общите световни емисии на парникови газове са депозирали своите документи за ратификация, приемане, одобрение или присъединяване.

2. Единствено за ограничената цел на параграф 1 от настоящия член „общи световни емисии на парникови газове“ означава най-актуалното количество, съобщено от страните по Конвенцията на или преди датата на приемането на настоящото споразумение.

3. За всяка държава или организация за регионална икономическа интеграция, която ратифицира, приеме или одобри настоящото споразумение или се присъедини към него, след като са изпълнени условията за влизане в сила, посочени в параграф 1 от настоящия член, настоящото споразумение влиза в сила на тридесетия ден след датата, на която съответната държава или организация за регионална икономическа интеграция е депозирала своя документ за ратификация, приемане, одобрение или присъединяване.

4. За целите на параграф 1 от настоящия член инструмент, депозиран от организация за регионална икономическа интеграция, не се смята за допълнителен към онези, депозирани от нейните държави членки.

Член 22

Разпоредбите на член 15 от Конвенцията относно приемането на изменения към Конвенцията се прилагат mutatis mutandis към настоящото споразумение.

Член 23

1. Разпоредбите на член 16 от Конвенцията относно приемането и изменянето на приложения към Конвенцията се прилагат mutatis mutandis към настоящото споразумение.

2. Приложенията към настоящото споразумение съставляват неразделна част от него и освен ако изрично не е предвидено друго, всяко позоваване на настоящото споразумение представлява едновременно и позоваване на приложенията към него. Такива приложения се ограничават до списъци, формуляри и каквито и да са други описателни материали, които са с научен, технически, процедурен или административен характер.

Член 24

Разпоредбите на член 14 от Конвенцията относно разрешаването на спорове се прилагат mutatis mutandis към настоящото споразумение.

Член 25

1. Всяка страна има един глас, освен в случаите, предвидени в параграф 2 от настоящия член.

2. По въпроси от тяхната компетентност организациите за регионална икономическа интеграция упражняват правото си на глас с брой гласове, равен на броя на техните държави членки, които са страни по настоящото споразумение. Такава организация не упражнява правото си на глас, ако някоя от нейните държави членки упражнява своето право, и обратно.

Член 26

Депозитар на настоящото споразумение е Генералният секретар на Организацията на обединените нации.

Член 27

Настоящото споразумение не допуска никакви резерви.

Член 28

1. По всяко време след три години от датата, на която настоящото споразумение е влязло в сила за дадена страна, тази страна може да се оттегли от споразумението, като отправи писмено уведомление до депозитаря.

2. Всяко такова оттегляне влиза в сила след изтичане на една година от датата, на която депозитарят е получил уведомлението за оттегляне, или на друга по-късна дата, посочена в уведомлението за оттегляне.

3. Всяка страна, която се оттегли от Конвенцията, се счита за оттеглила се и от настоящото споразумение.

Член 29

Оригиналът на настоящото споразумение, чийто текст на английски, арабски, китайски, френски и руски език са с еднаква сила, е депозиран при Генералния секретар на Организацията на обединените нации.

СЪСТАВЕНО в Париж на дванадесетия ден от декември две хиляди и петнадесета година.

В УВЕРЕНИЕ НА ТОВА долуподписаните, надлежно упълномощени за целта, подписаха настоящото споразумение.

Декларация на Съюза, направена в съответствие с член 20, параграф 3 от Парижкото споразумение

Към момента членки на Европейския съюз са следните държави: Кралство Белгия, Република България, Чешката република, Кралство Дания, Федерална република Германия, Република Естония, Ирландия, Република Гърция, Кралство Испания, Френската република, Република Хърватия, Италианската република, Република Кипър, Република Латвия, Република Литва, Великото херцогство Люксембург, Унгария, Република Малта, Кралство Нидерландия, Република Австрия, Република Полша, Португалската република, Румъния, Република Словения, Словашката република, Република Финландия, Кралство Швеция и Обединеното кралство Великобритания и Северна Ирландия.

Европейският съюз декларира, че съгласно Договора за функционирането на Европейския съюз, и по-специално член 191 и член 192, параграф 1 от него, той разполага с компетентност за сключване на международни споразумения и за изпълнение на задълженията, произтичащи от тях, с което допринася за постигане на следните цели:

|

— |

опазване, защита и подобряване на качеството на околната среда; |

|

— |

защита на здравето на хората; |

|

— |

разумно и рационално използване на природните ресурси; |

|

— |

както и насърчаване, на международно равнище, на мерки за справяне с регионални или световни проблеми на околната среда, и по-специално борбата с изменението на климата. |

Европейският съюз декларира, че задълженията, които се съдържат в неговия планиран национално определен принос, представен на 6 март 2015 г., ще бъдат изпълнени чрез съвместни действия на Съюза и неговите държави членки в рамките на съответната им компетентност.

Европейският съюз ще продължи да предоставя редовно информация относно всички съществени изменения на обхвата на своята компетентност, в съответствие с член 20, параграф 3 от споразумението.

РЕГЛАМЕНТИ

|

19.10.2016 |

BG |

Официален вестник на Европейския съюз |

L 282/19 |

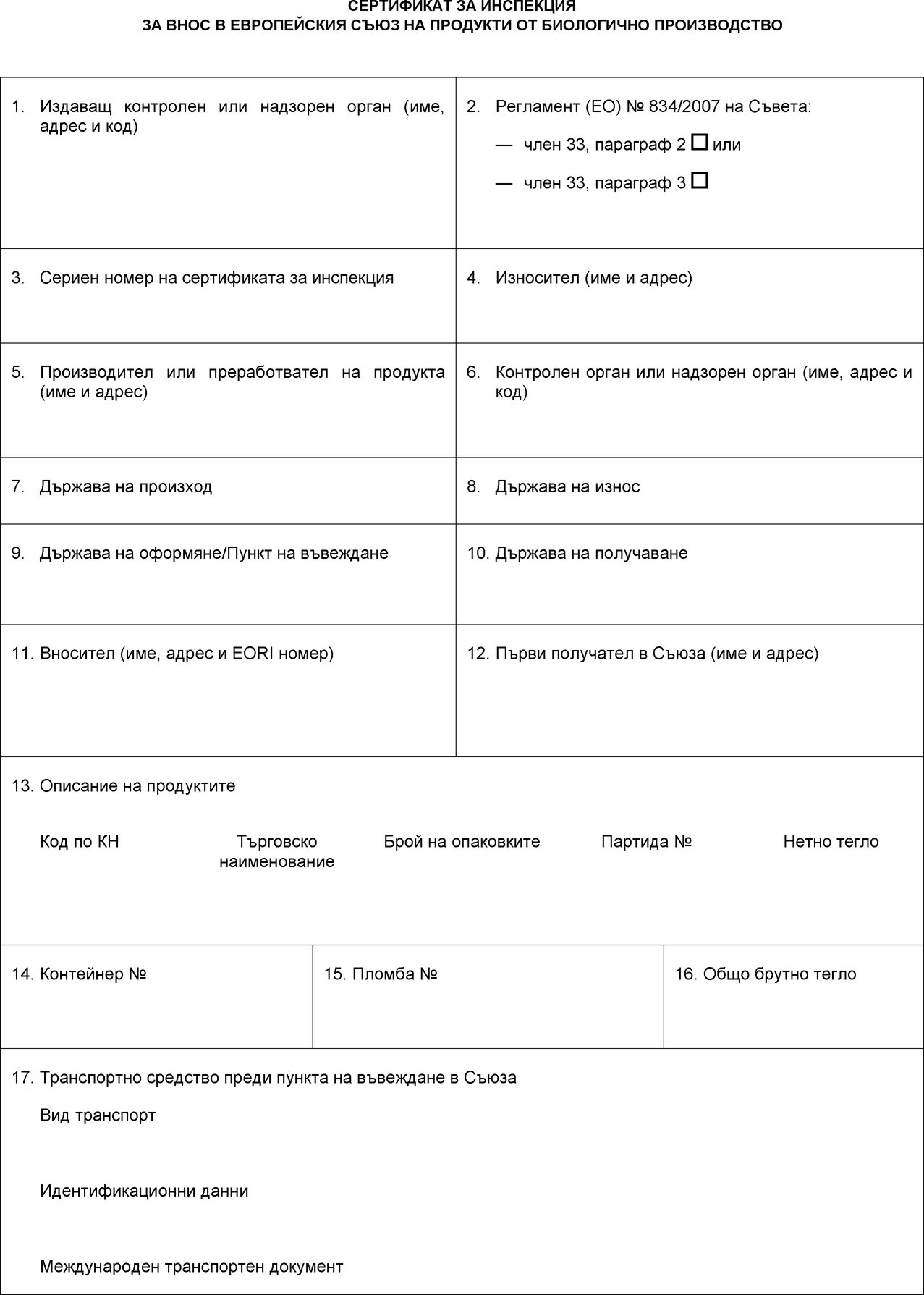

РЕГЛАМЕНТ ЗА ИЗПЪЛНЕНИЕ (ЕС) 2016/1842 НА КОМИСИЯТА

от 14 октомври 2016 година

за изменение на Регламент (ЕО) № 1235/2008 по отношение на електронния сертификат за инспекция на вносните биологични продукти и някои други елементи и на Регламент (ЕО) № 889/2008 по отношение на изискванията към консервираните или преработени биологични продукти и предаването на информация

(текст от значение за ЕИП)

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз,

като взе предвид Регламент (ЕО) № 834/2007 на Съвета от 28 юни 2007 г. относно биологичното производство и етикетирането на биологични продукти и за отмяна на Регламент (ЕИО) № 2092/91 (1), и по-специално член 38, букви а), г) и д) от него,

като има предвид, че:

|

(1) |

В Регламент (ЕО) № 1235/2008 на Комисията (2) се определят подробни правила за вноса на биологични продукти от трети държави. |

|

(2) |

В Регламент (ЕО) № 1235/2008 е предвиден срок, в който контролните и надзорните органи да изпращат заявленията си за признаване за целите на съответствието съгласно член 32 от Регламент (ЕО) № 834/2007. Тъй като оценката на прилагането на разпоредбите относно вноса на отговарящите на изискванията продукти все още не е приключила, а съответните указания, образци и въпросници и необходимата система за предаване на данни по електронен път са в процес на разработка, срокът за подаване на заявления от страна на контролните и надзорните органи следва да бъде удължен. |

|

(3) |

Опитът показа, че има различия в практиките на държавите членки по отношение на проверката на пратките с биологични продукти преди допускането им за свободно обращение в Съюза. С цел съгласуван и ефективен контрол следва да бъдат уточнени видовете проверки, необходими за проверка на пратките, с оглед на оценката на риска, която трябва да се извършва в съответствие с член 27, параграф 3 от Регламент (ЕО) № 834/2007. Целесъобразно е също да се преформулира определението за органи, отговарящи за проверка на пратките и заверяване на сертификатите за инспекция, за да се уточни, че тези органи са компетентен орган, който отговаря за организацията на официалния контрол в областта на биологичното производство и е определен по член 27, параграф 1 от Регламент (ЕО) № 834/2007. |

|

(4) |

Забелязани са и различия в практиките на контролните и надзорните органи по отношение на класирането на предназначените за внос продукти в рамките на продуктовите категории, посочени в приложения III и IV към Регламент (ЕО) № 1235/2008. Поради това, за по-уеднаквено класиране в рамките на тези продуктови категории следва да бъдат установени някои определения в интерес на яснотата и правната сигурност за операторите, така че да се осигури еднакво прилагане на правилата от страна на контролните и надзорните органи и да се улесни надзорът от страна на компетентните органи. |

|

(5) |

При продуктовите категории, в които става въпрос за непреработен или преработен, тези термини следва да имат същото значение, както в определенията за преработени и непреработени продукти от Регламент (ЕО) № 852/2004 на Европейския парламент и на Съвета (3), с оглед на опростяването и съгласуваността с хигиенните правила. Следва да се уточни обаче, че операциите по етикетиране и опаковане не са от значение за определянето на продукта като непреработен или преработен. |

|

(6) |

Двете схеми за внос, предвидени в член 33, параграфи 2 и 3 от Регламент (ЕО) № 834/2007, са по принцип взаимно изключващи се. Ако дадена трета държава е призната за равностойна по член 33, параграф 2 от Регламент (ЕО) № 834/2007, не е необходимо да се признава надзорен или контролен орган за тази държава по член 33, параграф 3. Затова съгласно член 10, параграф 2, буква б) от Регламент (ЕО) № 1235/2008 даден надзорен или контролен орган може да бъде признат по член 33, параграф 3 от Регламент (ЕО) № 834/2007 само за държава, която не е призната по член 33, параграф 2 от Регламент (ЕО) № 834/2007. За да се избегнат обаче пречките пред вноса на биологични продукти, контролните и надзорните органи следва да могат да бъдат признавани за призната трета държава, когато признаването на тази трета държава не обхваща продукта, който ще се внася. Поради това съществуващата дерогация в член 10, параграф 3 от Регламент (ЕО) № 1235/2008 следва да се преформулира, така че да се вземе предвид въведената практика, като се посочат продуктите, а не категорията на продуктите. |

|

(7) |

На основание Регламент (ЕО) № 834/2007 продуктите, внесени от трета държава, може да се пускат на пазара на Съюза като биологични продукти, ако по-специално са включени в сертификат за инспекция, издаден от компетентните, надзорните или контролните органи на призната трета държава или от признат надзорен или контролен орган. |

|

(8) |

В съответствие с действие 12 от Плана за действие за бъдещето на биологичното производство в Европейския съюз (4) Комисията разработи система за електронно сертифициране на вноса на биологични продукти като модул, интегриран в електронната интегрирана компютризирана ветеринарна система (TRACES), предвидена в Решение 2003/24/ЕО на Комисията (5). |

|

(9) |

Необходимо е някои разпоредби на Регламент (ЕО) № 1235/2008 да бъдат изменени, за да се въведе електронната система за сертифициране и да се осигури правилното функциониране на тази система. Затова следва да се уточнят правилата за допускане за свободно обращение от страна на съответния митнически орган на държавата членка и работния процес за издаване и заверяване на сертификата за инспекция, включително проверката на връзката между сертификата за инспекция и митническата декларация. Във връзка с това следва да се уточни и работният процес за издаване и заверяване на сертификата за инспекция при специалните митнически режими. С оглед на правилното функциониране на електронната система е целесъобразно да се посочат адресите за електронна поща на признатите контролни и надзорни органи. |

|

(10) |

С цел да се гарантира биологичният характер на внасяните в Съюза биологични продукти, е необходимо да се уточни, че по правило контролен или надзорен орган, издаващ сертификата за инспекция, е контролният или надзорният орган, който сертифицира производителя или преработвателя на продукта. В случай че операторът, извършващ последната операция за целите на обработката съгласно определението в член 2, буква и) от Регламент (ЕО) № 834/2007, е различен от първоначалния производител или преработвател на продукта, сертификатът за инспекция следва да е издаден от контролния или надзорния орган, който е проверил последната операция. Освен това е необходимо да се уточни, че контролните или надзорните органи, включени в списъка от приложение III към Регламент (ЕО) № 1235/2008, могат да издават сертификати за инспекция само в съответствие с условията на признаването си, а органите, които са включени в списъка от приложение IV към същия регламент, могат да издават сертификати за инспекция само за продуктите и произходите, за които са включени в списъка. |

|

(11) |

Опитът показа, че има различия в практиките по отношение на проверките, които трябва да се извършват от контролния или надзорния орган, издаващ сертификата за инспекция. Затова е необходимо да се уточнят проверките, които трябва да се извършват преди издаването на сертификата. Контролните или надзорните органи следва да издават сертификата за инспекция едва след пълна проверка по документи и при необходимост, в зависимост от извършената от тях оценка на риска, след физически проверки на съответните продукти. При преработените селскостопански продукти контролните и надзорните органи, включени в списъка от приложение III към Регламент (ЕО) № 1235/2008, следва да проверяват дали всички съставки на продуктите са преминали през система за контрол съгласно условията на признаване на съответната трета държава, а контролните и надзорните органи, включени в списъка от приложение IV към същия регламент, следва да проверяват дали съставките са били контролирани и сертифицирани от контролни или надзорни органи, признати съгласно законодателството на Съюза, или са били произведени в Съюза. Аналогично е необходимо да се уточнят проверките, които трябва да се извършват от контролните или надзорните органи, включени в списъка от приложение IV към Регламент (ЕО) № 1235/2008, които сертифицират оператори в крайните етапи на производствената верига, като например операторите, извършващи само операции по етикетиране или опаковане. В такива случаи следва да се провери дали съответните продукти са били контролирани и сертифицирани от контролни или надзорни органи, включени в списъка от посоченото приложение и признати за съответната държава и продуктова категория. |

|

(12) |

Следва да бъдат посочени идентификационните данни на органите, които отговарят за предоставяне и актуализиране на правата на достъп до TRACES за целите на електронното сертифициране на инспекциите. Освен това следва да бъдат определени правила, за да може TRACES да гарантира автентичността, целостта и четливостта във времето на информацията и на свързаните с нея метаданни през целия период, през който те трябва да бъдат съхранявани. |

|

(13) |

Следва да се предвиди също така ефективен и ефикасен обмен на информация между органите на държавите членки в случай на открити нередности, по-специално когато продуктите са етикетирани като биологични, но не се придружават от сертификат за инспекция. |

|

(14) |

Тъй като срокът на действие на последните разрешения за внос, издадени от държавите членки, изтече на 30 юни 2015 г., от Регламент (ЕО) № 1235/2008 следва да се заличат всички позовавания на разрешения за внос. |

|

(15) |

Операторите и държавите членки следва да имат време да приспособят процедурите си към електронния сертификат за инспекция, предоставян от TRACES. Затова е необходимо да се предвиди преходен период, през който да продължава да е възможно издаването и заверяването на сертификата за инспекция на хартиен носител. |

|

(16) |

С цел да се осигури правилното функциониране на електронния сертификат за инспекция, и по-специално да се уточни, че продуктите от преход към биологично производство са изключени от признаванията, предоставени на трети държави, да се хармонизира формулировката относно произхода на продуктите от признати трети държави и да се промени продуктовата категория C, така че да обхваща и водораслите, включително микроводораслите, е целесъобразно да се изменят някои елементи от приложения III и IV към Регламент (ЕО) № 1235/2008, без да се променя обхватът на признаванията, предоставени преди това на трети държави или на контролни и надзорни органи. |

|

(17) |

Според предоставената от Съединените щати информация, третирането на ябълките и крушите с антибиотици за борба с огнения пригор не е разрешено в тази трета държава от октомври 2014 г. Поради това е обосновано да се премахне съответното ограничение за продуктовите категории A и D от приложение III към Регламент (ЕО) № 1235/2008. |

|

(18) |

С оглед на придобития опит при въвеждането на системата за равностойност е необходимо да се адаптират образецът на сертификата за инспекция и образецът на извлеченията от него, съдържащи се в приложения V и VI към Регламент (ЕО) № 1235/2008, за да се даде информация за производителя или преработвателя на продукта, както и за съответната държава на произход, когато тя е различна от държавата на износ на продукта. |

|

(19) |

В Регламент (ЕО) № 889/2008 на Комисията (6) се определят подробни правила във връзка с биологичното производство, етикетирането и контрола. |

|

(20) |

Тъй като новите определения за „преработен“ и „непреработен“, вмъкнати в Регламент (ЕО) № 1235/2008, биха означавали, че някои от операциите, включени в определението за обработка в член 2, буква и) от Регламент (ЕО) № 834/2007, не следва да се считат за операции, свързани с преработка, това би внесло неяснота в посочените в член 26 от Регламент (ЕО) № 889/2008 разпоредби за производството на преработен фураж и храни. Затова разпоредбите относно превантивните мерки, които трябва да се предприемат, за да се избегне рискът от замърсяване с неразрешени вещества или продукти, или смесването и обменът с небиологични продукти, следва да се преформулират с цел да се изясни, че те се прилагат, когато е необходимо, по отношение на операторите, извършващи дейности по консервиране. За тази цел е целесъобразно също да се включат определения на термините „консервиране“ и „преработка“. |

|

(21) |

Предаването на информация относно внесените пратки в съответствие с Регламент (ЕО) № 889/2008 следва да се извършва също чрез TRACES. |

|

(22) |

Правилното функциониране на електронната система за сертифициране изисква информацията относно компетентните органи и контролните или надзорните органи, съобщавана от държавите членки на Комисията, да включва адреси за електронна поща и уебсайтове в интернет. Целесъобразно е да се определи нова крайна дата за съобщаването на тази информация. |

|

(23) |

Поради това регламенти (ЕО) № 1235/2008 и (ЕО) № 889/2008 следва да бъдат съответно изменени. |

|

(24) |

С цел да се осигури плавен преход към новата електронна система за сертифициране, настоящият регламент следва да започне да се прилага шест месеца след публикуването му. Въпреки това изменението на продуктовата категория C с цел обхващане на водораслите, включително микроводораслите, следва да се прилага от датата на прилагане на съответната разпоредба от Регламент за изпълнение (ЕС) 2016/673 на Комисията (7) за изменение на Регламент (ЕО) № 889/2008 за разрешаване на употребата на микроводораслите като храна. |

|

(25) |

Мерките, предвидени в настоящия регламент, са в съответствие със становището на Комитета по биологично производство, |

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

Член 1

Изменение на Регламент (ЕО) № 1235/2008

Регламент (ЕО) № 1235/2008 се изменя, както следва:

|

1) |

Член 2 се изменя, както следва:

|

|

2) |

В член 4 параграф 1 се заменя със следното: „1. При получаването от представителя на съответния контролен или надзорен орган на съответно заявление, изготвено съгласно предоставения от Комисията в съответствие с член 17, параграф 2 образец, Комисията преценява дали да признае и включи въпросния контролен или надзорен орган в списъка, предвиден в член 3. За изготвянето на първия списък се вземат под внимание само пълни комплекти заявления, получени преди 31 октомври 2017 г.“. |

|

3) |

В член 7, параграф 2, букви д) и е) се заменят със следното:

|

|

4) |

В член 9, параграф 1, буква а) се заменя със следното:

|

|

5) |