ISSN 1977-0855

doi:10.3000/19770855.C_2012.344.bul

Официален вестник

на Европейския съюз

C 344

Издание на български език

Информация и известия

Година 55

12 ноември 2012 г.

|

ISSN 1977-0855 doi:10.3000/19770855.C_2012.344.bul |

||

|

Официален вестник на Европейския съюз |

C 344 |

|

|

|

||

|

Издание на български език |

Информация и известия |

Година 55 |

|

Известие № |

Съдържание |

Страница |

|

|

IV Информация |

|

|

|

ИНФОРМАЦИЯ ОТ ИНСТИТУЦИИТЕ, ОРГАНИТЕ, СЛУЖБИТЕ И АГЕНЦИИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ |

|

|

|

Сметна палата |

|

|

2012/C 344/01 |

||

|

2012/C 344/02 |

||

|

BG |

|

IV Информация

ИНФОРМАЦИЯ ОТ ИНСТИТУЦИИТЕ, ОРГАНИТЕ, СЛУЖБИТЕ И АГЕНЦИИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ

Сметна палата

|

12.11.2012 |

BG |

Официален вестник на Европейския съюз |

C 344/1 |

Съгласно разпоредбите на член 287, параграфи 1 и 4 от Договора за функционирането на Европейския съюз и членове 129 и 143 от Регламент (ЕО, Евратом) № 1605/2002 на Съвета от 25 юни 2002 г. относно Финансовия регламент, приложим за общия бюджет на Европейските общности, последно изменен с Регламент (ЕО) № 1081/2010 на Европейския парламент и на Съвета, и членове 139 и 156 от Регламент (ЕО) № 215/2008 на Съвета от 18 февруари 2008 г. относно Финансовия регламент, приложим за 10-ия Европейски фонд за развитие,

Сметната палата на Европейския съюз на заседанието си от 6 септември 2012 година прие своите

ГОДИШНИ ДОКЛАДИ

за финансовата 2011 година.

Докладите, придружени от отговорите на институциите по констатациите и оценките на Палатата, бяха предоставени на органите по освобождаване от отговорност във връзка с изпълнението на бюджета и на другите институции.

Членовете на Сметната палата са:

Vítor Manuel da SILVA CALDEIRA (председател), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Надежда САНДОЛОВА, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA.

ГОДИШЕН ДОКЛАД ОТНОСНО ИЗПЪЛНЕНИЕТО НА БЮДЖЕТА

2012/C 344/01

СЪДЪРЖАНИЕ

Общо въведение

|

Глава 1— |

Декларация за достоверност и съпътстваща информация |

|

Глава 2— |

Приходи |

|

Глава 3— |

Пазари и преки помощи в областта на земеделието |

|

Глава 4— |

Развитие на селските райони, околна среда, рибарство и здравеопазване |

|

Глава 5— |

Регионална политика, енергетика и транспорт |

|

Глава 6— |

Заетост и социални въпроси |

|

Глава 7— |

Външни отношения, помощ и разширяване |

|

Глава 8— |

Изследвания и други вътрешни политики |

|

Глава 9— |

Административни и други разходи |

|

Глава 10— |

Постигане на резултати със средствата от бюджета на ЕС |

ОБЩО ВЪВЕДЕНИЕ

|

0.1. |

Европейската сметна палата е институция на Европейския съюз (ЕС), създадена по силата на Договора, с цел извършване на одит на финансите на Европейския съюз (ЕС). В качеството ѝ на външен одитор на ЕС Палатата действа като независим пазител на финансовите интереси на гражданите на Европейския съюз и допринася за подобряване на финансовото управление на ЕС. Повече информация за Сметната палата може да се намери в нейния годишен отчет за дейността. Този отчет, заедно със специалните доклади относно разходните програми и приходите на ЕС и становищата на Палатата относно нови или изменени законодателни актове, се публикува на уебсайта на Палатата: www.eca.europa.eu. |

|

0.2. |

В настоящия документ е представен 35-ия годишен доклад на Сметната палата относно изпълнението на бюджета на ЕС за финансовата 2011 година. Отделен годишен доклад е изготвен относно Европейските фондове за развитие. |

|

0.3. |

Общият бюджет на ЕС се приема ежегодно от Съвета и Европейския парламент. Годишният доклад на Сметната палата заедно със специалните доклади представлява основата за провеждане на процедурата за освобождаване от отговорност във връзка с изпълнението на бюджета, при която Европейският парламент решава дали Европейската комисия е изпълнила по задоволителен начин своите задължения относно изпълнението на бюджета. Палатата изпраща своя годишен доклад едновременно до националните парламенти и до Европейския парламент и Съвета. |

|

0.4. |

Основна част от доклада представлява декларацията за достоверност на Палатата („DAS“) относно надеждността на годишните отчети на ЕС, както и относно законосъобразността и редовността на свързаните с тях операции (наричани в доклада „редовност на операциите“). Докладът започва със самата декларация за достоверност, а по-голямата част от документа по-нататък съдържа информация за извършената одитна дейност за целите на декларацията за достоверност. |

|

0.5. |

Докладът е структуриран по следния начин:

|

|

0.6. |

Структурата на специфичните оценки е изменена. В годишния доклад за настоящата година въпросите от областта на земеделието и природните ресурси, които в последните години бяха интегрирани в една глава, сега са представени с две специфични оценки и съответно в две глави:

|

|

0.7. |

Освен това, главата от доклада, която в предходни години обединяваше групите политики сближаване, енергетика и транспорт, сега е заменена от две специфични оценки и представена съответно в две глави.

|

|

0.8. |

Специфичните оценки се основават предимно на: резултатите от извършените от Палатата тестове на редовността на операциите, на оценката на ефективността на основните системи за наблюдение и контрол, функциониращи по отношение на съответните приходи и разходи, както и на прегледа на надеждността на изявленията на ръководството в Комисията. |

|

0.9. |

Както и в предходните години, в годишния доклад се правят коментари относно Обобщаващия доклад на Европейската комисия, в който Комисията поема политическа отговорност за управлението на бюджета на ЕС: вж. точки 1.24—1.30. В Обобщаващия доклад за 2011 г. Комисията е включила критични коментари относно евентуалния ефект върху изчисляването на грешките в резултат на използваните понастоящем от Палатата одитни методи, както и предвид планираните промени в тези методи през 2012 и следващите години. |

|

0.10. |

Палатата счита тези коментари за неточни и прибързани. В допълнение към това Палатата посочва, че подобно развитие на нейния одитен подход и методология отразяват промените в одитната ѝ среда, в т.ч. начина, по който одитираните обекти управляват разходите. Както винаги Палатата подробно ще разясни, по прозрачен начин и в подходящото време, евентуалните промени в нейната методология и ефекта от тях. |

|

0.11. |

В доклада са представени и отговорите на Комисията или на други институции и органи на ЕС (където е приложимо) на направените от Палатата констатации и оценки. В описанието на констатациите и заключенията си Палатата взима предвид съответните отговори на одитирания обект. Въпреки това като външен одитор Сметната палата трябва да представи в доклада си своите одитни констатации, да направи заключения въз основа на тези констатации и по този начин да предостави независима и безпристрастна оценка относно надеждността на отчетите и редовността на операциите. |

ГЛАВА 1

Декларация за достоверност и съпътстваща информация

СЪДЪРЖАНИЕ

Декларация за достоверност, предоставена от Сметната палата на Европейския парламент и на Съвета — доклад на независимия одитор

Въведение

Одитни констатации за финансовата 2011 година

Надеждност на отчетите

Редовност на операциите

Обобщение на специфичните оценки в рамките на декларацията за достоверност

Сравнение с резултатите от предходни години

Надеждност на изявленията на ръководството в Комисията

Въведение

Годишни отчети за дейността и декларации на генералните директори

Обобщаващ доклад на Комисията

Управление на бюджета

Бюджетни кредити за поемане на задължения и за извършване на плащания

Усвояване на бюджетните кредити за плащания в края на годината

Непогасени бюджетни задължения („RAL“)

|

ДЕКЛАРАЦИЯ ЗА ДОСТОВЕРНОСТ, ПРЕДОСТАВЕНА ОТ ЕВРОПЕЙСКАТА СМЕТНА ПАЛАТА НА ЕВРОПЕЙСКИЯ ПАРЛАМЕНТ И НА СЪВЕТА —– ДОКЛАД НА НЕЗАВИСИМИЯ ОДИТОР |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Надеждност на отчетите |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Законосъобразност и редовност на свързаните с отчетите операции |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приходи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поети задължения |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Плащания |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6 септември 2012 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA Председател |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ВЪВЕДЕНИЕ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ОДИТНИ КОНСТАТАЦИИ ЗА ФИНАНСОВАТА 2011 ГОДИНА |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Надеждност на отчетите |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Редовност на операциите |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Обобщение на специфичните оценки в рамките на декларацията за достоверност |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 1.1 — Плащания през 2011 г. по отделните глави от годишния доклад

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 1.2 — Обобщение на констатациите относно редовността на операциите за 2011 г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сравнение с резултатите от предходни години |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

В групите политики „Регионална политика“, „Енергетика и транспорт“, „Заетост и социални въпроси“ (предишна група политики „Сближаване, енергетика и транспорт“) Палатата отчита намаляване на вероятния процент грешки. |

Комисията отбелязва, че за трета поредна година равнището на грешките остава значително под докладваното от Палатата за периода 2006—2008 г. Тази положителна тенденция произтича от разпоредбите за засилен контрол на програмния период 2007—2013 г. и нейната стриктна политика на прекъсвания/прекратявания при констатирани недостатъци, в съответствие с нейния план за действие за 2008 г. Както е показано в таблица 1.3 комбинираната най-вероятна грешка за регионалната политика, транспорта, енергетиката и заетостта и социалните въпроси също е намаляла значително в сравнение с 2010 г., от 7,7 % на 5,1 %. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

В другите групи политики (външни отношения, помощ и разширяване, административни и други разходи) оценката на Палатата за вероятния процент грешки остава стабилна (вж. таблица 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 1.3 — Сравнение на одитните резултати за 2010 и 2011 г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Надеждност на изявленията на ръководството в Комисията |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Въведение |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Годишни отчети за дейността и декларации на генералните директори (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

По-голям обем средства са обект на изразени резерви |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 1.4 — Резерви, изразени от генералните дирекции на Комисията за 2011 г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оценки на Комисията за „процента остатъчни грешки“ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Обобщаващ доклад на Комисията |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

УПРАВЛЕНИЕ НА БЮДЖЕТА |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Бюджетни кредити за поемане на задължения и за извършване на плащания |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Усвояване на бюджетните кредити за плащания в края на годината |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Непогасени бюджетни задължения („RAL“) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Консолидираните финансови отчети включват счетоводен баланс, отчет за финансовия резултат, отчет за паричните потоци, отчет за промените в нетните активи, обобщение на основните счетоводни политики и други обяснителни бележки (включително отчитане по сектори).

(2) Консолидираните отчети за изпълнението на бюджета се състоят от консолидирани отчети за изпълнението на бюджета и обобщение на бюджетните принципи и други обяснителни бележки него.

(3) Счетоводните правила, приети от отговорния счетоводител на Комисията, се основават на международните счетоводни стандарти за публичния сектор (IPSAS), издадени от Международната федерация на счетоводителите или, при липсата на такива, на международните счетоводни стандарти (МСС)/международните стандарти за финансова отчетност (МСФО), издадени от Съвета по международни счетоводни стандарти. В съответствие с Финансовия регламент консолидираните финансови отчети за финансовата 2011 година се изготвят (от финансовата 2005 г. насам) въз основа на посочените счетоводни правила, приети и от счетоводителя на Комисията, които адаптират принципите на счетоводството на начислена основа към специфичната среда на Европейския съюз, докато консолидираните отчети за изпълнението на бюджета все още се съставят предимно на касова основа.

(4) От френски език: Déclaration d’assurance.

(5) Вж. член 287 от Договора за функционирането на Европейския съюз.

(6) Регламент (ЕО, Евратом) № 1605/2002 на Съвета от 25 юни 2002 г. относно Финансовия регламент, приложим за общия бюджет на Европейските общности (ОВ L 248, 16.9.2002 г., стр. 1), последно изменен с Регламент (ЕС) № 1081/2010 на Европейския парламент и на Съвета (ОВ L 311, 26.11.2010 г., стр. 9), постановява, че окончателните консолидирани отчети следва да се изпращат до 31 юли на следващата финансова година (вж. член 129).

(7) За обхвата на одита на приходите вж. точки 2.9—2.13.

(8) Междинни и окончателни плащания съгласно декларации за извършени разходи на ниво крайни бенефициенти (вж. точки 3.9, 4.9, 5.27 и 6.12).

(9) За разлика от предходни години, в изчислението на вероятния процент грешки е включено неизпълнението на задълженията за кръстосано спазване от страна на бенефициентите на плащанията по ОСП. Констатираните грешки представляват около 0,1 процентни пункта от вероятния процент грешки, определен от Палатата за плащанията като цяло (вж. точка 3.9, второ тире, точка 3.13, точка 4.9, второ тире, и точки 4.16—4.18).

(10) Бяла книга „Реформиране на Комисията“, COM(2000) 200, окончателен от 5.4.2000 г.

(11) Резолюция на Европейския парламент от 19 януари 2000 г. относно действията, които следва да се предприемат във връзка с втория доклад на Комитета на независимите експерти относно реформирането на Комисията (ОВ C 304, 24.10.2000 г., стр. 135).

(12) Стандартите за вътрешен контрол на Комисията в голяма степен са повлияни от принципите на COSO. COSO е доброволна организация от частния сектор, занимаваща се с подобряване на качеството на финансовото управление и отчитане на основата на бизнес етиката, ефикасния вътрешен контрол и корпоративното управление.

(13) Понятието „генерален директор“ се използва в широк смисъл и се отнася до ръководителите, натоварени с отговорности. Всъщност 48-те декларации са подписани от 1 генерален секретар, 36 генерални директори, 7 директори и 4 ръководители на служби.

(14) Елементите от годишните отчети за дейността, които засягат изпълнението, се разглеждат в глава 10.

(15) Вж. точки 3.40—3.41, 4.48—4.50, 5.67—5.69, 6.24—6.26 и 7.25.

(16) Вж. точки 1.32—1.50 от годишния доклад на ЕСП за 2009 г.

(17) Съобщението на Комисията до Европейския парламент, Съвета и Сметната палата — Обобщение на резултатите от управлението на Комисията през 2011 г., COM(2012) 281, окончателен, от 6.6.2012 г.

(18) В генералните дирекции, отговарящи за външната помощ, липсва информация за цялостното качество на финансовото управление, но по този въпрос не са изразени резерви (вж. точка 7.25 и точки 52—53 в годишния доклад за ЕФР за 2011 г.).

(19) Вж. Становище № 6/2010 на Европейската сметна палата относно предложение за регламент на Европейския парламент и на Съвета относно Финансовия регламент, приложим за общия бюджет на Европейския съюз (ОВ C 334, 10.12.2010 г., стp. 1).

(20) Отпуснати средства за поемане на задължения за настоящата и следващи години.

(21) Включват бюджетни кредити за поемане на задължения, пренесени от 2010 г,. в размер на 259 милиона евро, и увеличение от общо 284 милиона евро на бюджетните кредити за поемане на задължения в резултат на одобрените през 2011 г. седем коригиращи бюджета. Изключват се целевите приходи, които през 2011 г. възлизат на 6,2 милиарда евро за задължения и 6,7 милиарда евро за плащания. Целевите приходи се използват за финансиране на конкретни бюджетни разходи (вж. член 18 от Финансовия регламент — Регламент (ЕО, Евратом) № 1605/2002). Целевите приходи включват наред с другото възстановени суми от неправомерно изплатени суми, които се вписват обратно в бюджета в техния първоначален бюджетен ред, вноски от членовете на ЕАСТ за увеличение на средствата по определени бюджетни редове и приходи от трети страни, когато са сключени споразумения, предполагащи финансово участие в дейностите на ЕС.

(22) Отпуснати средства за извършване на плащания през годината.

(23) Включват бюджетни кредити за плащания, пренесени от 2010 г., в размер на 1 582 милиона евро и общо 200 милиона евро увеличение в бюджетните кредити за плащания в резултат на одобрените през 2011 г. седем коригиращи бюджета.

(24) Спрямо 2010 г. бюджетните кредити за поемане на задължения през 2011 г. са с 0,6 милиарда евро повече (0,4 %), а бюджетните кредити за извършване на плащания — с 3,6 милиарда евро повече (2,9 %).

(25) Бюджетният излишък (бюджетният резултат) e следствие от изпълнението на бюджета. Той обаче не представлява резерв и не може да бъде натрупван и използван в бъдещи години за финансиране на разходите.

(26) Непълното усвояване на средствата по ЕСФ през 2010 г. (вж. годишен доклад на Сметната палата за 2010 г., точка 1.41) наложи извършване на допълнителни плащания през 2011 г. Това, както и увеличението на заявленията за плащане към края на годината, доведе до увеличение на действително извършените плащания в размер на 114 % от първоначалния бюджет. Допълнителните заявления за плащане по ЕСФ бяха предимно покрити от трансфери от ЕФРР и КФ. Въпреки това, непредвиденият поток от заявления за плащане по ЕФРР и КФ към края на годината преобърна прогнозите и увеличи действителните плащания до такова ниво, че допълнителни плащания от тези фондове можеха да се извършат само ако бяха осигурени бюджетни кредити — вж. също „Доклад за бюджетното и финансовото управление, съпътстващ отчетите на Общността — 2011 финансова година“, стр. 42—45.

(27) Висок процент плащания през декември в сравнение с извършените плащания през годината — дял 06 — Мобилност и транспорт 26 % (295 милиона евро), дял 17 — Здраве и защита на потребителите 44 % (266 милиона евро), дял 19 — Външни отношения 31 % (1 016 милиона евро), дял 21 — Развитие и отношения с държавите от Африка, Карибите и Тихоокеанския басейн 27 % (403 милиона евро), дял 22 — Разширяване 28 % (264 милиона евро) и дял 32 — Енергетика 23 % (219 милиона евро).

(28) От френски език: „Restes à liquider“

(29) Непогасените бюджетни задължения възникват като пряко следствие от диференцираните бюджетни кредити (вж. бележка под линия 30), когато приключването на разходните програми отнема няколко години и задълженията, поети в предходни години, остават непогасени до извършване на съответните плащания.

(30) В бюджета са обособени два вида бюджетни кредити: недиференцирани бюджетни кредити и диференцирани бюджетни кредити. Недиференцираните бюджетни кредити се използват за финансиране на операции с едногодишен характер, например административни разходи. Диференцираните кредити са въведени при управлението на многогодишни операции, като съответните плащания могат да бъдат извършени в годината на поемане на задължението и през следващите години. Диференцираните бюджетни кредити се използват главно при Структурните фондове и Кохезионния фонд.

(31) Във Финансовата рамка 2000—2006 г. за сближаване са предвидени общо следните ресурси за поемане на задължения — 261 милиарда евро (вж. отчетите за 2006 г.), а във Финансовата рамка 2007—2013 г. — 348 милиарда евро (вж. отчетите за 2011 г.), т.e. увеличение с 33 %.

(32) По отношение на сближаването вж. „Доклад за бюджетното и финансовото управление за финансовата 2011 година, придружаващ отчетите на Общността“, стр. 28, 42—45.

(33) Правилото за автоматично освобождаване на средствата (правило n + 2/n + 3) способства за ликвидиране на непогасените задължения. Това правило изисква автоматично освобождаване на всички средства, които не са изразходвани или не са предмет на заявление за плащане до края на втората/третата година след годината на отпускането им. В рамките на третата серия от „мерки за опростяване на правилата“, правилото n + 2/n + 3 е последно изменено за поетите задължения за 2007 г. в областта „Сближаване“ (вж. Регламент (ЕО) № 1083/2006 на Съвета (ОВ L 210, 31.7.2006 г., стр. 26), изменен с Регламент (ЕС) № 539/2010 на Европейския парламент и на Съвета (ОВ L 158, 24.6.2010 г., стр. 1).

(34) Вж. годишен доклад на Сметната палата за 2008 г., точки 6.8 и 6.26—6.28. Повече подробности се съдържат в Доклада на Комисията за бюджетното и финансовото управление за финансовата 2008 година, придружаващ отчетите на Общността, стp. 42, и в документа на Комисията Анализ на бюджетното изпълнение на Структурните фондове и Кохезионния фонд през 2008 г., стр. 5 и стр. 13—17.

(35) ОВ C 139, 14.6.2006 г., стp. 1. Вж. също член 3 от Решение 2007/436/ЕО, Евратом, на Съвета от 7 юни 2007 г. относно системата на собствените ресурси на Европейските общности (ОВ L 163, 23.6.2007 г., стp. 17).

(36) Бюджетни дялове 14 и 24—31 от раздел III на общия бюджет, засягащи предимно административните разходи, са включени в раздела за Европейската комисия в глава 9.

(37) Административните разходи се приспадат от разходите по групите политики и се показват в отделна рубрика. В резултат на това се получават разлики спрямо глави 3—9.

(38) В годишния доклад за 2010 г. групите политики „Пазари и преки помощи в областта на земеделието“ и „Развитие на селските райони, околна среда, рибарство и здравеопазване“ бяха обединени в една група политики. По същия начин в рамките на една група политики бяха обединени „Регионална политика, енергетика и транспорт“ и „Заетост и социални въпроси“. Агрегираните резултати за 2011 г., въз основа на предишната структура, са представени в таблица 1.3.

(39) Системите се класифицират като „частично ефективни“, когато някои механизми на контрол функционират адекватно, а други не. Съответно, взети като цяло, те невинаги успяват да ограничат грешките в операциите до допустимо ниво. За подробности вж. раздел „Обхват и подход на одита“ в глави 2—9.

(40) Честотата на грешките представлява частта от извадката, която е засегната от количествено измерими и количествено неизмерими грешки. Процентите са представени със закръгление.

(41) Възстановени разходи (вж. точка 3.9).

(42) Възстановени разходи (вж. точка 4.9).

(43) Възстановени разходи (вж. точка 5.27).

(44) Възстановени разходи (вж. точка 6.12).

(45) Разликата между извършените през 2011 г. плащания (129 395 милиона евро — вж. таблица 1.1 ) и общия размер на одитираната популация във връзка с редовността на операциите съответства на авансовите плащания, извършени за групата политики „Пазари и преки помощи в областта на земеделието“ (8 милиона евро), „Развитие на селските райони, околна среда, рибарство и здравеопазване“ (565 милиона евро), „Регионална политика, енергетика и транспорт“ (1 469 милиона евро) и „Заетост и социални въпроси“ (128 милиона евро) (вж. точки 3.9, 4.9, 5.27 и 6.12).

(46) За разлика от предходни години, неизпълнението на изискванията за кръстосано спазване е включено в изчисляването на вероятния процент грешки. Констатираните грешки представляват около 0,2 процентни пункта от общия вероятен процент грешки (вж. точка 3.9, второ тире и точка 3.13).

(47) За разлика от предходни години, неизпълнението на изискванията за кръстосано спазване е включено в изчисляването на вероятния процент грешки. Констатираните грешки представляват около 0,2 процентни пункта от общия вероятен процент грешки (вж. точка 4.9, второ тире и точки 4.16—4.18).

(48) За разлика от предходни години, неизпълнението на изискванията за кръстосано спазване от страна на бенефициентите на плащния по ОСП е включено в изчисляването на вероятния процент грешки. Констатираните грешки представляват около 0,1 процентни пункта от вероятния процент грешки, определен от Палатата за плащанията като цяло (вж. също бележки под линия 9 и 10).

(49) В одита беше включена проверка, на нивото на Комисията, на извадка от нареждания за събиране на вземания за всички видове приходи (вж. точки 2.8, 2.9 и 2.13).

(50) За разлика от предходини години, неизпълнението на изискванията за кръстосано спазване е включено в изчисляването на вероятния процент грешки (вж. точки 3.9, 3.13, 4.9 и 4.16—4.18). Констатираните грешки представляват около 0,2 процентни пункта от общия вероятен процент грешки.

(51) За разлика от предходни години, неизпълнението на изискванията за кръстосано спазване от страна на получателите на плащания по ОСП е включено в изчисляването на вероятния процент грешки. Констатираните грешки представляват около 0,1 процентни пункта от вероятния процент грешки, изчислен от Палатата за плащанията като цяло (вж. също бележка под линия 1).

(52) Пълния списък на генералните дирекции/службите на Комисията можете да видите на http://publications.europa.eu/code/en/en-390600.htm

(53) Източник: Консолидирани отчети за 2011 г.

(54) Източник: Годишни отчети за дейността за 2011 г. ГД REGIO и Изпълнителната агенция за научни изследвания са посочили минимални и максимални суми. Взети са предвид само максималните суми.

ПРИЛОЖЕНИЕ 1.1

ПОДХОД И МЕТОДОЛОГИЯ НА ОДИТА

ЧАСТ 1 — Подход и методология на одита за проверка на надеждността на отчетите (финансов одит)

|

1. |

За да се направи оценка дали консолидираните отчети, които се състоят от консолидирани финансови отчети и консолидирани отчети относно изпълнението на бюджета (1), дават вярна представа, във всички съществени аспекти, за финансовото състояние на Европейския съюз, както и за резултатите от операциите и паричните потоци в края на годината, се използват следните основни критерии за оценка: а) законосъобразност и редовност— отчетите следва да са съставени в съответствие с правилата и да са предоставени бюджетни кредити; б) изчерпателност— всички операции, свързани с приходите и разходите, както и всички активи и пасиви (в това число елементите от задбалансовия отчет) за съответния период, следва да са записани в отчетите; в) действителност на операциите и реално съществуване на активите и пасивите— всяка операция по приходите и разходите трябва да отговаря на действие, извършено от отчитащата се единица в съответния период; активът или пасивът трябва да съществува към датата на счетоводния баланс и да принадлежи на отчитащата се единица; г) измерване и остойностяване— всички операции, свързани с приходите и разходите, както и всички активи и пасиви, трябва да са записани в отчетите с подходяща стойност и в съответствие с принципа на предпазливост; д) представяне на информацията— всички операции, свързани с приходите и разходите, както и всички активи и пасиви, трябва да са оповестени и описани в съответствие с приложимите счетоводни правила и установената практика и в съответствие с принципа на прозрачност. |

|

2. |

Одитът се състои от следните основни елементи:

|

ЧАСТ 2 — Подход и методология на одита за проверка на редовността на операциите (одит на съответствието)

|

3. |

Възприетият от Палатата подход за одит на редовността на свързаните с отчетите операции включва:

|

|

4. |

Към тях се добавят доказателствата, получени от работата на други одитори (където е уместно), както и от анализа на изявленията на ръководството в Комисията. |

Как Палатата проверява операциите

|

5. |

Прякото тестване на операциите в рамките на всяка специфична оценка (глави 2—9) се извършва въз основа на представителна извадка от нареждания за събиране на неправомерно изплатени средства (в случая на приходите) и плащанията, извършени в рамките на съответната група политики (2). Тази проверка предоставя статистическа оценка на процента нередовни операции в съответната популация. |

|

6. |

С оглед определянето на размера на извадките, необходим за получаването на надеждни резултати, Палатата използва одитен модел за постигане на увереност. При него се оценяват рискът от допускане на грешки в операциите (присъщ риск) и рискът системите да не предотвратяват или да не откриват и коригират грешките (контролен риск). |

|

7. |

Тестването на операциите се състои в подробно разглеждане на всяка от избраните въз основа на извадките операции, включително проверка на това дали дадено заявление или плащане е изчислено правилно и дали е в съответствие с приложимите правила и разпоредби. Въз основа на извадка от операции, вписани в бюджетните отчети, Палатата проследява плащането до нивото на крайния получател (напр. земеделски производител, организатор на обучение, заявител на проект за подпомагане на развитието) и проверява дали то отговаря на съответните условия на всяко отделно ниво. Когато операцията (на което и да е ниво) е изчислена неправилно или не отговаря на нормативните изисквания или договорните разпоредби, се счита, че тя съдържа грешка. |

Как Палатата оценява и представя резултатите от проверките на операциите

|

8. |

Грешки в операциите възникват поради различни причини и под различна форма в зависимост от естеството на нарушението и неспазеното специфично правило или договорно изискване. Грешките в отделните операции невинаги засягат общия размер на изплатената сума. |

|

9. |

Палатата класифицира грешките, както следва:

|

|

10. |

Възлагането на обществени поръчки е област, в която Палатата често открива грешки. Законодателството на ЕС и националните нормативни актове относно възлагането на обществени поръчки се състои основно от поредица от процедурни изисквания. За да се спази основният принцип на конкуренция, предвиден в Договора, следва договорите да бъдат обявявани, офертите да се оценяват съгласно определени критерии и поръчките да не се разделят изкуствено, така че да попадат под установените прагове, и др. |

|

11. |

За целите на одита Палатата поставя оценка за неспазване на процедурните изисквания. Палатата:

В рамките на решението относно необходимите мерки в случай на неправилно прилагане на правилата за възлагане на обществени поръчки е възможно направеното от Палатата остойностяване да се различава от това, което се използва от Комисията или от държавите членки. |

|

12. |

Палатата изразява честотата на възникване на грешки, като посочва каква част от извадката е засегната от количествено измерими и количествено неизмерими грешки. Това показва какво е вероятното разпространение на грешките в рамките на групата политики като цяло. Информацията за евентуално наличие на съществени грешки е посочена в приложения Х.1 към глави 2—9. |

|

13. |

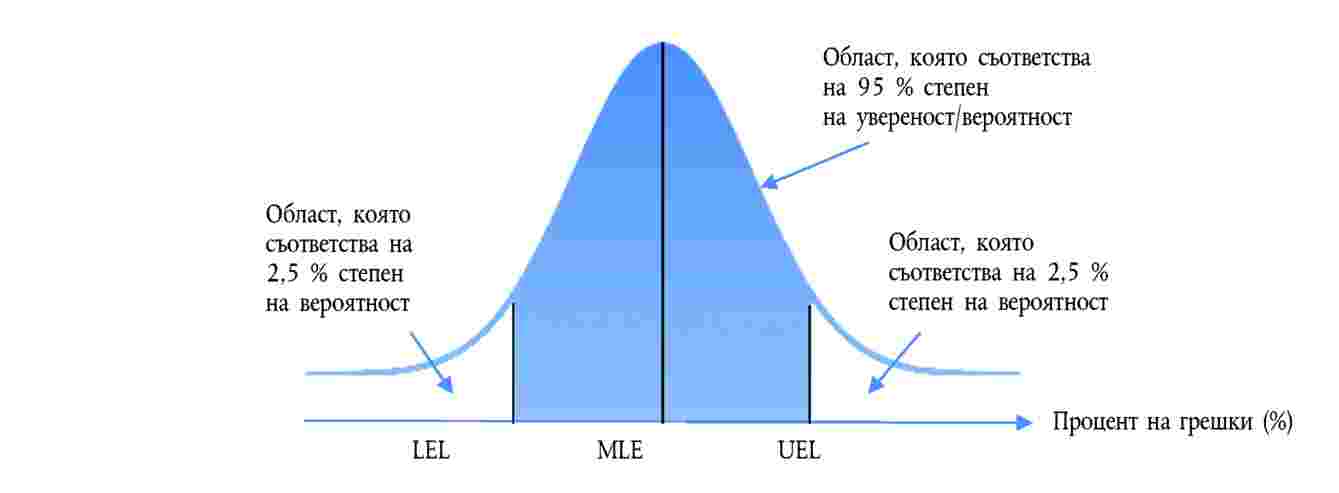

Въз основа на количествено измеримите грешки, които е открила, Палатата прилага стандартни статистически техники, за да получи вероятния процент грешки (MLE) за всяка специфична оценка и за разходите от бюджета като цяло. Вероятният процент грешки е среднопретеглена стойност на процента грешки, открити в извадката (6). Като отново използва стандартни статистически техники, Палатата определя с ниво на увереност от 95 % интервала грешки, който засяга популацията за всяка специфична оценка (и за разходите като цяло). Това е интервалът между долната (LEL) и горната граница (UEL) на процента грешки) (7) (вж. диаграмата по-долу).

|

|

14. |

Процентите в защрихованото поле под кривата показват, че процентът грешки, който в действителност засяга популацията, вероятно се намира между долната и горната граница. |

|

15. |

При планиране на своята одитна дейност Палатата се стреми да използва процедури, които ѝ позволяват да съпоставя определения за популацията процент грешки спрямо предвидения праг на същественост от 2 %. Палатата извършва оценка на своите одитни резултати в зависимост от този праг на същественост и изготвя своето одитно становище, като взема предвид естеството и контекста на грешките, както и размера на сумите, които са засегнати от тях. |

Как Палатата проверява системите и съобщава получените резултати

|

16. |

Системите за наблюдение и контрол се въвеждат от Комисията, както и от държавите членки и държавите бенефициенти при споделено или децентрализирано управление, с цел да бъдат контролирани рисковете, засягащи бюджета, в това число редовността на операциите. Следователно оценката на ефективността на системите по отношение на гарантирането на редовността е ключова одитна процедура и е особено полезна за формулирането на препоръки за подобрения. |

|

17. |

Всяка група политики, както и приходите, се управлява от множество отделни системи. Затова всяка година Палатата обикновено съставя извадка от системи, които да бъдат проверени. Резултатите от проверката на системите се представят в таблица със заглавие „Резултати от проверката на системите“, включени в приложения x.2 към глави 2—9. Системите се класифицират като „ефективни“ по отношение на намаляването на риска от грешки в операциите, като „частично ефективни“ (когато съществуват известни слабости, засягащи оперативната ефективност), или „неефективни“ (когато слабостите са повсеместни и дестабилизират изцяло оперативната ефективност). |

|

18. |

В допълнение, ако при одита са получени доказателства, Палатата прави обща оценка на системите за групата политики (също представена в приложения Х.2 към глави 2—9), която обхваща както оценката на избраните системи, така и резултатите от тестването на операциите. |

Как Палатата оценява изявленията на ръководството в Комисията и съобщава получените резултати

|

19. |

В съответствие с международните одитни стандарти Палатата получава изявление от Комисията, с което тя потвърждава, че е изпълнила задълженията си и е оповестила цялата информация, която може да бъде от полза за одитната дейност. По-специално Комисията потвърждава, че е оповестила всички сведения относно оценката на риска от измами, всички сведения във връзка със случаите на измами или предполагаеми измами, за които Комисията е информирана, както и относно всички значими случаи на неспазване на законови и подзаконови актове. |

|

20. |

Освен това в глави 2—9 се прави оценка на годишните отчети за дейността на съответните генерални дирекции. В тях се отчита постигането на целите на политиката и степента, в която въведените системи за наблюдение и контрол гарантират редовността на операциите и правилното използване на ресурсите. Всеки годишен отчет за дейността се съпътства от декларация на генералния директор, в която наред с другото той заявява до каква степен ресурсите са използвани по предназначение и доколко процедурите за контрол гарантират редовността на операциите (8). |

|

21. |

Палатата прави оценка на годишните отчети за дейността и съпътстващите ги декларации, за да определи доколко те дават вярна представа за финансовото управление по отношение на редовността на операциите и дали идентифицират необходимите мерки за справяне със сериозните недостатъци по отношение на контрола. Палатата отчита резултатите от тази оценка в раздел „Ефективност на системите“ в глави 2—9 (9). |

Как Палатата достига до своето становище в декларацията за достоверност

|

22. |

В декларацията за достоверност Палатата формулира своето становище относно редовността на свързаните с отчетите на ЕС операции, като се основава на цялата извършена от нея одитна дейност, описана в глави 2—9 от настоящия доклад, и на оценката на разпространението на грешките. Ключов елемент представлява проверката на резултатите от тестовете на операциите, свързани с извършването на разходи. Според най-доброто приближение на прогнозната стойност на Палатата общият размер на разходите през 2011 г., който е засегнат от грешки, е 3,9 %. С ниво на увереност 95 % Палатата счита, че процентът грешки за популацията е между 3,0 % и 4,8 %. За различните групи политики определеният процент грешки е различен, както е описано в глави 3—9. Палатата счита, че грешките са широко разпространени и засягат по-голямата част от областите на извършване на разходи. Палатата формулира общо становище относно редовността на поетите задължения въз основа на допълнителна хоризонтална извадка. |

Нередност или измама

|

23. |

Почти всички грешки възникват поради погрешно прилагане или погрешно тълкуване на често сложните правила на разходните схеми на ЕС. Ако Палатата има основание да се съмнява, че е била извършена измама, тя докладва за това на Европейската служба за борба с измамите (OLAF), която отговаря за провеждането на по-нататъшни разследвания. На практика, въз основа на своята одитна дейност Палатата докладва на OLAF средно около четири случая годишно. |

(1) В това число обяснителните бележки.

(2) В допълнение към това се подбира хоризонтална представителна извадка от поети бюджетни задължения, която се проверява за съответствие с приложимите правила и разпоредби.

(3) Съществуват две основни системи за възлагане на обществени поръчки — най-ниската оферта или най-изгодната оферта.

(4) Примери за количествено измерима грешка: ограничена конкуренция или липса на конкуренция (с изключение на случаите, в които тя изрично се предвижда от правните разпоредби) за основна или второстепенна поръчка; неправилна оценка на офертите, която влияе на резултата от тръжната процедура; съществено изменение на обхвата на поръчката; разделяне на поръчката в няколко договора за различни строителни обекти, имащи една и съща икономическа функция.

Палатата обикновено използва различен подход, когато институциите на ЕС не са приложили правилно правилата за обществените поръчки, поради факта, че като цяло съответните договори остават валидни. Тези грешки не са остойностени в декларацията за достоверност.

(5) Примери за количествено неизмерима грешка: неправилна оценка на офертите, която не влияе на резултата от тръжната процедура, формални слабости на тръжната процедура или тръжните условия, неспазване на формални аспекти от изискванията за прозрачност.

(6)  , където ASI е средният интервал на извадката, а i представлява номерацията на операциите в извадката.

, където ASI е средният интервал на извадката, а i представлява номерацията на операциите в извадката.

(7)  и

и  , където t е факторът на разпределение t, n е размерът на извадката, а s е стандартното отклонение на процента грешки.

, където t е факторът на разпределение t, n е размерът на извадката, а s е стандартното отклонение на процента грешки.

(8) Допълнителна информация за тези процеси, както и линкове към последните доклади на Палатата, можете да намерите на адрес:

http://ec.europa.eu/atwork/synthesis/index_en.htm

(9) В предходни години резултатите от тази оценка бяха представяни в специален раздел „Надеждност на изявленията на ръководството в Комисията“.

ПРИЛОЖЕНИЕ 1.2

ПРОСЛЕДЯВАНЕ НА ДЕЙСТВИЯТА, ПРЕДПРИЕТИ ВЪВ ВРЪЗКА С ПРЕДИШНИ КОНСТАТАЦИИ И ОЦЕНКИ НА ПАЛАТАТА ОТНОСНО НАДЕЖДНОСТТА НА ОТЧЕТИТЕ

|

Констатации и оценки от предишни години |

Анализ на Палатата на постигнатия напредък |

Отговор на Комисията |

||||||

|

|

|

||||||

|

По отношение на авансовото финансиране, краткосрочните задължения и съответните процедури за разделяне на финансовите периоди след финансовата 2007 година. Палатата е идентифицирала счетоводни грешки, които като цяло нямат съществено финансово изражение, но се срещат често. Това показва необходимостта от по-нататъшно подобряване на основните счетоводни данни на ниво отделни генерални дирекции. |

Комисията продължава да работи за подобряване на точността на своите счетоводни данни чрез постоянни мерки като проект за качество на отчетността и заверяване на собствените специфични системи. Извършеният от Палатата одит на представителни извадки от авансово финансиране и от фактури/декларации за разходи отново констатира грешки с несъществен финансов ефект като цяло, но с висока честота. Ето защо Комисията следва да продължи усилията си за усъвършенстване на основните счетоводни данни на нивото на отделни генерални дирекции. |

Комисията ще продължи своите усилия за допълнително подобряване на качеството на счетоводните данни и локалните системи непрекъснато се актуализират, за да се отговори на изисквания за счетоводна отчетност. |

||||||

|

По отношение на осчетоводяването на авансовото финансиране Палатата констатира също така следните проблеми:

|

Въпреки усилията на службите на счетоводителя за подобряване на ситуацията, Палатата констатира, че няколко генерални дирекции продължават да вписват разчети в отчетите, въпреки че разполагат с достатъчно информация за изчистване на съответното авансово финансиране. Проблемът с инструментите за финансов инженеринг беше вече разгледан във връзка с отчетите за 2010 г. относно получаването на информация от държавите членки на доброволна основа. Комисията е предложила да измени действащата правна рамка и е формулира подходящи предложения за периода след 2013 г. с цел да направи задължително предоставянето на необходимата информация. За авансовите плащания към държавите членки за другите схеми за подпомагане и за вноските към Европейския фонд за приспособяване към глобализацията за пръв път в отчетите за 2011 г. се признава съответният актив от 2 512 милиона евро. Преди 2011 г. държавите членки не предоставяха данни на Комисията, въз основа на които да се направят надеждни разчети. Предоставената сега информация сочи, че тези суми не са били от съществено значение. С изключение на авансовите плащания за схемите за подпомагане, свързани с Европейския земеделски фонд за развитие на селските райони, размерът на неизползваните средства, признати като споменатите по-горе инструменти за финансов инженеринг и други схеми за подпомагане, е определен на базата на сумите, предоставени от Комисията, като се използва приблизителна оценка на неизползваните средства, изчислени на линейна база. Липсата на информация за действително използваните средства значително намалява полезността на тази информация за управленски цели. |

Счетоводните служби изготвиха набор от насоки за приключване на предварителното финансиране, който ще бъде разпределен след като преразглеждането на Финансовия регламент бъде приключено. Правното основание за инструментите на финансовия инженеринг, както и за предплатени суми по държавната помощ, включително приложението към декларацията за разходите, е било изпълнено (изменение на Регламент (ЕО) № 1083/2006 на Съвета от 13 декември 2011 г.). След това изменение Европейската комисия разполага с правно основание да изисква необходимата информация от държавите членки. Горепосочената информация ще се използва за счетоводни цели при приключването на отчетите за 2012 г. Неплатените суми за крайните бенефициери са основани на изчисление pro rata temporis. Тъй като ГД „Регионална политика“ е понастоящем на 6-та година от седемгодишния програмен период, не е препоръчително да се изменя методологията. Независимо от това, този подход се очаква да бъдат променен за следващия програмен период, при условие че това се приеме от държавите членки с новия финансов регламент. След като правното основание за новия програмен период на структурните фондове влезе в сила, Комисията ще има право да получава информация за действително използваните суми, която ще бъде използвана за изготвянето на годишни отчети. Тези нови изисквания следва също да подобрят и управленската информация. Методът, използван от Комисията за отчетите за 2011 г., е икономически най-изгодният и вече е бил използван в отчетите за 2010 г. |

||||||

|

Освен това, както беше вече отбелязано в годишния доклад на Палатата за 2009 г., някои генерални дирекции не спазват изискването да регистрират фактурите и декларациите за разходи в рамките на пет работни дни от получаването им. |

Въпреки отбелязаните подобрения по отношение на сроковете за регистриране на нови декларации за разходи, някои генерални дирекции все още не спазват изцяло изискването за своевременно регистриране на фактурите и декларациите за разходи. |

Службите на Комисията ще продължат усилията си в тази посока. За тази цел местните системи се актуализират непрекъснато, например декларациите за разходите, получени в ГД „Земеделие и развитие на селските райони“ и ГД „Регионална политика“, се третират в рамките на отпуснатия срок. |

||||||

|

В своя годишен доклад за 2010 г. Палатата отбеляза, че увеличеното използване на авансово финансиране в бюджета на ЕС и новите видове финансови инструменти налагат Комисията спешно да преразгледа съответните счетоводни правила с цел предоставяне на подходящи насоки относно признаването и изчистването на авансовите плащания. |

Съответното счетоводно правило беше актуализирано през 2012 г., за да отрази необходимостта от признаване като актив на неизползваните средства, предоставени за инструментите за финансов инженеринг, и авансовите плащания, извършени за други схеми на подпомагане. |

Службите прилагат правилото в светлината на плащанията по финансовите инструменти и свързаните с държавните помощи плащания (вж. отговора по-горе). |

||||||

|

|

|

||||||

|

В своя годишен доклад за 2007 г. Палатата заявява, че Комисията е предприела стъпки за увеличаване и подобряване на предоставяната от нея информация относно корективните механизми, прилагани за бюджета на ЕС, но въпреки това предоставяната от нея информация все още не е напълно надеждна, тъй като тя не винаги получава надеждна информация от държавите членки. |

Въпреки недостатъците, които все още се отразяват на надеждността и изчерпателността на данните, предоставени от държавите членки, в частност в областта на сближаването, през последните години се забелязват известни подобрения. В началото на 2011 г. Комисията предприе одит в държавите членки на техните системи за възстановяване на неправомерно извършени разходи в областта на сближаването. Извършените проверки на място от страна на Комисията показаха, че системите за регистриране и отчитане на данни все още не са напълно надеждни във всички посетени държави членки. Поради тази причина данните от държавите членки във връзка с политиката на сближаване не са оповестени в бележките към финансовите отчети за 2011 г. |

За селското стопанство Комисията е осчетоводила непогасения дълг на ниво на държава членка, както и съответстващото намаление на стойността, както и възстановените суми от държавите членки в отчетите за 2011 г. Относно сближаването е подобрена надеждността на данните за възстановените суми, получени от държавите членки, в сравнение с последния отчетен период, но Комисията е съгласна, че са необходими още подобрения. За тази цел в началото на 2011 г. Комисията е започнала одит, основан на риска, на системите за възстановявания на неправомерно изплатени суми в държавите членки въз основа на докладите, представени всяка година към 31 март, с цел подобряване докладването на националните финансови корекции пред Комисията и осигуряване на пълнота, точност и своевременност на отчетите. Първите резултати бяха включени в годишните доклади за дейността за 2011 г. за структурните действия на генералните дирекции. |

||||||

|

Освен това следва да се разгледа необходимостта от усъвършенстване на указанията за финансово отчитане по отношение на вида информация, която да бъде включвана, и начина, по който тя да бъде разглеждана. |

Указанията на счетоводителя дават насоки на оправомощените разпоредители с бюджетни кредити относно данните, които следва да се предоставят. Одитът на Палатата установи подобрения в прилагането на тези насоки. Въпреки това са необходими по-нататъшни усилия за усъвършенстване качеството на данните. |

Комисията ще продължи своите усилия за допълнително подобряване на качеството на предоставените данни. |

||||||

|

За пръв път в своя годишен доклад за 2009 г. Палатата отправи критика, че за някои области на разходи Комисията не предоставя системно информация, показваща едновременно годината, в която е извършено съответното плащане, годината, в която е установена грешката, и годината, в която извършената финансова корекция е оповестена в бележките към отчетите. |

Все още не се предоставя информация, показваща едновременно годината, в която е извършено съответното плащане, годината, в която е установена грешката, и годината, в която е извършено възстановяването на средствата или финансовата корекция. Палатата поддържа становището си, че когато е възможно, трябва да се оповестява такава паралелна информация. Освен това следва да се установи ясна връзка между сумите, включени в годишните отчети за дейността, в частност за определяне на процента остатъчни грешки, и представената в отчетите информация за събраните суми от възстановяване на неправомерно извършени разходи/финансовите корекции. |

Комисията взема под внимание исканията на Палатата и посочва, че това е рядко възможно. При споделено управление финансовите корекции не са предназначени за възстановяване на неправомерни разходи (което остава в отговорността на държавите членки), а по-скоро за защита на бюджета на ЕС от такива нередности. Следователно не е правилно да се прави връзка между процентите на грешките за дадена година със финансовите корекции и възстановяванията на суми, оповестени в годишните отчети за същата година. Освен това разликите по отношение на времето на финансовите корекции и действителните възстановявания на суми, от една страна, и процентите на грешка, от друга, също така предотвратяват това съгласуване. Вторият коментар е не само по отношение на споделеното управление, но също и на прякото управление, когато нарежданията за възстановявания биват или издадени след края на (многогодишни) период на отпускане на безвъзмездните средства, или не са били издадени, тъй като коригиран отчет за разходите е подаден от бенефициера. Комисията потвърждава отново своя коментар, че разходите са контролирани няколко години след действителната година на дадено плащане, главно при приключване на програмата. Освен това, финансовата корекция може да бъде в резултат на установяване на слабости при системите за контрол на държавите членки, като в този случай не е налице пряка връзка с плащанията. Вследствие на това не е нито възможно, нито уместно да се съгласува годината на въпросното плащане с годината на оповестяване на финансовата корекция в бележките към отчетите. Освен това, държавите членки носят основната отговорност за предотвратяването, откриването и коригирането на грешки и нередности в областта на споделеното управление. За селското стопанство всички суми в различните таблици в забележка 6 могат да се съгласуват или с наличните данни на равнище Комисия или с декларациите на държавите членки. Що се отнася до регионалната политика, връзката между суми, използвани за остатъчния процент грешки в годишния отчет за дейността и информацията в предварителните отчети, е възможна за докладите за предходната година и за информацията, предоставена от държавите членки преди регламентирания краен срок от 31 март, която дата е и крайният срок и за съставяне на предварителните отчети. Комисията насърчава държавите членки да докладват корекции възможно най-рано преди 31 март, за да се избегне този проблем със сроковете. |

||||||

|

В края на 2010 г. в областта на сближаването остават невъзстановени средства с общ размер 2,5 милиарда евро (т.e. които е трябвало да бъдат „инкасирани“ чрез възстановяване в полза на Комисията съответните неправомерно извършени разходи или чрез плащане от Комисията на заявени в декларация разходи, от които държавата членка е приспаднала недопустимите разходи). Ниската степен на изпълнение — 71 %, беше обяснена с продължаващия процес на приключване на програмния период 2000—2006 г. Получените в края на 2010 г. декларации за разходи все още не бяха одобрени, което означава, че съответните финансови корекции не можеха да се вземат предвид в данните за изпълнението за 2010 г. |

В края на 2011 г. не са възстановени средства в размер на 2,5 милиарда евро (степен на изпълнение — 72 %). Размерът на средствата, както и степента на изпълнение остават на ниво, сходно с това от предходната година, тъй като получените в края на 2010 г. декларации за разходи все още не можеха да бъдат одобрени. |

Приключването на програмите е сложна процедура, при която множество документи, представени от държавата членка, се проверяват и може да бъде поискана допълнителна информация от Комисията, така че да се получи доказателство, че държавата членка действително е приспаднала финансовите корекции, за които е взето решение, особено за сложни оперативни програми, като по този начин бъде отложено допълнително изчисляването на крайното салдо за плащане. В допълнение, Комисията отчита само прилагането на финансова корекция, когато окончателното плащане е надлежно упълномощено от оправомощения разпоредител с бюджетни кредити, стъпка, която е в самия край на веригата за проверка. За политиката на сближаване, броят на корекциите, приети от държавите членки, но които все още не са приложени, се отнася до програми за периода 2000—2006 г., и е отразен в исканията за окончателно плащане, получени от Комисията, но все още неразрешени поради процеса на приключване, при който Комисията трябва да оцени цялата предоставена информация като последователна и пълна. Палатата препоръча на Комисията да приеме този предпазлив подход и да не докладва за такива приложени корекции докато окончателните плащания бъдат разрешени. |

||||||

|

Обяснителните бележки към годишните отчети съдържат информация, че някои плащания вероятно ще бъдат коригирани на по-късен етап от службите на Комисията или от държавите членки. Въпреки неколкократното настояване на Палатата от 2005 г. насам размерът на сумите и областите на разходи, които могат да бъдат предмет на допълнително уточняване и на процедури за уравняване на сметките, все още не са посочени в бележките. |

Сумите, подлежащи на по-нататъшно уточняване и уравняване, все още не са оповестени в бележките към консолидираните отчети (за разлика от остойностените размери на сумите, които потенциално ще бъдат възстановени). |

Финансовият регламент позволява на Комисията да направи последващи проверки на всички разходи за няколко години след действителната година, когато са направени разходите. Отчетите не бива да оставят впечатлението, че заради проверки през следващите години всички засегнати разходи все още не са приети. В противен случай всички бюджетни разходи ще бъдат считани за предварителни, докато се направи последваща проверка или докато изтече посоченият срок за давност. Когато размерът на потенциалните възстановявания може да се изрази количествено, той се посочва в бележка 6 към консолидираните отчети. В областта на селското стопанство решението за финансово уравняване се взема около шест месеца след края на въпросната финансова година, по силата на което Комисията определя размера на разходите, признати като разходи за сметка на бюджета на ЕС за тази година. Тази роля на решението за финансово уравняване не се поставя под въпрос от факта, че впоследствие на държавите членки могат да бъдат наложени финансови корекции чрез решения за съответствие. Размерът на разходите, които е вероятно да бъдат изключени от финансиране от ЕС чрез такива бъдещи решения за съответствие, се посочва в бележка към финансовите отчети. |

||||||

|

|

|

||||||

|

Споразуменията за прехвърлянето в полза на Съюза на собствеността на всички създадени, разработени или придобити активи на програма „Галилео“ все още не са изцяло изпълнени. Тъй като всички извършени след 2003 г. разходи се третират като разходи за изследвания, това няма отражение върху счетоводния баланс към 31 декември 2010 г. Въпреки това Комисията следва да осигури наличието на цялата необходима информация към момента на прехвърлянето на активите с оглед на тяхното ефективно съхранение. |

Комисията работи с Европейската космическа агенция, за да гарантира, че към момента на прехвърлянето ще бъде предоставена цялата необходима счетоводна и техническа информация с цел извършване на безпроблемно прехвърляне. Прехвърлянето е планирано в края на фазата на валидиране в орбита (най-рано в края на 2012 г.). Междувременно Комисията е признала през 2011 г. сума в размер на 219 милиона евро като активи в процес на придобиване, свързани с проекта „Галилео“. Тази сума отразява извършените от Комисията разходи след 22 октомври 2011 г. — датата, на която първите два сателита на системата бяха успешно изстреляни в орбита. До тази дата Комисията считаше, че проектът е във фазата на изследванията и всички извършвани плащания се третираха като разходи. Въпреки това прегледът на Палатата установи несъществени слабости процедурата за разделяне на финансовите периоди за определяне размера на активите в процес на придобиване. |

Комисията счита, че сумите, признати в счетоводния баланс, за достатъчно точни и надеждни. Счетоводната методика и процедури за оценяване на активите на „Галилео“ са в пълно съответствие със счетоводните правила на ЕС и международните счетоводни стандарти IPSAS. Остойностяването на активите се определя с помощта на независими външни експерт-счетоводители, въз основа на данните, предоставени от Европейската космическа агенция. Комисията извърши необходимите проверки, за да се гарантира достоверността на резултатите. |

||||||

|

В своя годишен доклад за 2010 г. Палатата обърна внимание на резервите, изразени от отговорния генерален директор в неговия годишен отчет за дейността за 2010 г. относно надеждността на финансовото отчитане на Европейската космическа агенция. |

Отговорният генерален директор запази изразените резерви в годишния отчет за дейността за 2011 г. и разшири техния обхват. |

Комисията ще продължи да одитира финансовите доклади на ЕКА и ще насърчава и подпомага ЕКА при изпълняването на нейните действия, насочени към допълнително подобряване на качеството на финансовото отчитане пред Комисията. Външният преглед на системите за контрол на Европейската космическа агенция бе завършен през 2012 г., като се оповестиха задоволителни резултати. Предвид на действията, които понастоящем са в процес на осъществяване, Комисията очаква проблемите да бъдат коригирани скоро, което ще позволи намаляване и окончателно оттегляне на тази резерва. |

ПРИЛОЖЕНИЕ 1.3

ИЗВЛЕЧЕНИЯ ОТ МЕЖДИННИТЕ КОНСОЛИДИРАНИ ГОДИШНИ ОТЧЕТИ ЗА 2011 Г (1)

Таблица 1 — Счетоводен баланс (2)

|

(В млн. евро) |

||

|

|

31.12.2011 г. |

31.12.2010 г. |

|

Нетекущи активи: |

||

|

Нематериални активи |

149 |

108 |

|

Имоти, машини и съоръжения |

5 071 |

4 813 |

|

Дългосрочни инвестиции: |

||

|

Инвестиции, отчетени по метода на собствения капитал |

374 |

492 |

|

Финансови активи: активи на разположение за продажба |

2 272 |

2 063 |

|

Финансови активи: дългосрочни заеми |

41 400 |

11 640 |

|

Дългосрочни вземания и възстановявания |

289 |

40 |

|

Дългосрочно авансово финансиране |

44 723 |

44 118 |

|

|

94 278 |

63 274 |

|

Текущи активи: |

||

|

Запаси |

94 |

91 |

|

Краткосрочни инвестиции: |

||

|

Финансови активи: активи на разположение за продажба |

3 619 |

2 331 |

|

Краткосрочни вземания и възстановявания: |

||

|

Финансови активи: краткосрочни заеми |

102 |

2 170 |

|

Други вземания и възстановявания |

9 477 |

11 331 |

|

Краткосрочно авансово финансиране |

11 007 |

10 078 |

|

Парични средства и парични еквиваленти |

18 935 |

22 063 |

|

|

43 234 |

48 064 |

|

Общо активи |

137 512 |

111 338 |

|

Нетекущи пасиви: |

||

|

Пенсии и други социални придобивки на служителите |

(34 835) |

(37 172) |

|

Дългосрочни провизии |

(1 495) |

(1 317) |

|

Дългосрочни финансови задължения |

(41 179) |

(11 445) |

|

Други дългосрочни пасиви |

(2 059) |

(2 104) |

|

|

(79 568) |

(52 038) |

|

Текущи пасиви: |

||

|

Краткосрочни провизии |

(270) |

(214) |

|

Краткосрочни финансови задължения |

(51) |

(2 004) |

|

Задължения |

(91 473) |

(84 529) |

|

|

(91 794) |

(86 747) |

|

Общо пасиви |

(171 362) |

(138 785) |

|

Нетни активи |

(33 850) |

(27 447) |

|

Резерви |

3 608 |

3 484 |

|

Суми, подлежащи на събиране от държавите членки |

(37 458) |

(30 931) |

|

Нетни активи |

(33 850) |

(27 447) |

Таблица 2 — Отчет за финансовия резултат (3)

|

(В млн. евро) |

||

|

|

2011 г. |

2010 г. |

|

Оперативни приходи |

||

|

Собствени ресурси и получени вноски |

124 677 |

122 328 |

|

Други оперативни приходи |

5 376 |

8 188 |

|

|

130 053 |

130 516 |

|

Оперативни разходи |

||

|

Административни разходи |

(8 976) |

(8 614) |

|

Оперативни разходи |

(123 778) |

(103 764) |

|

|

(132 754) |

(112 378) |

|

(Дефицит) / излишък от оперативни дейности |

(2 701) |

18 138 |

|

Приходи от финансови операции |

1 491 |

1 178 |

|

Разходи по финансови операции |

(1 355) |

(661) |

|

Движение по пасивите, свързани с пенсиите и другите социални придобивки на служителите |

1 212 |

(1 003) |

|

Дял от нетния дефицит, принадлежащ на съвместни и асоциирани предприятия |

(436) |

(420) |

|

Финансов резултат за годината |

(1 789) |

17 232 |

Таблица 3 — Отчет за паричните потоци (4)

|

(В млн. евро) |

||

|

|

2011 г. |

2010 г. |

|

Финансов резултат за годината |

(1 789) |

17 232 |

|

Оперативни дейности |

||

|

Амортизация |

33 |

28 |

|

Обезценка |

361 |

358 |

|

(Увеличение)/намаление на дългосрочните заеми |

(29 760) |

(876) |

|

(Увеличение)/намаление на дългосрочното авансово финансиране |

(605) |

(2 574) |

|

(Увеличение)/намаление на дългосрочните вземания и възстановявания |

(249) |

15 |

|