РЕШЕНИЕ (ЕС) 2019/1968 НА КОМИСИЯТА

от 2 август 2019 година

относно мярка SA.21445 - C42/2006, приведена в действие от Република Италия за олихвяване на разплащателните сметки на Poste Italiane, депозирани в италианската хазна

(нотифицирано под номер С(2019) 5649)

(само текстът на италиански език е автентичен)

(текст от значение за ЕИП)

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз, и по-специално член 108, параграф 2, първа алинея от него,

като взе предвид Споразумението за Европейското икономическо пространство, и по-специално член 62, параграф 1, буква а) от него,

като покани заинтересованите страни да представят мненията си съгласно посочената(ите) по-горе разпоредба(и) (1) и взе предвид техните мнения,

като има предвид, че:

1. Процедура

|

(1) |

С писмо от 30 декември 2005 г. Associazione Bancaria Italiana („ABI“ или „жалбоподателят“) подаде жалба до Комисията относно различни мерки, които облагодетелстват банковата дейност на Poste Italiane SpA („Poste Italiane“ или „PI“). По-специално Комисията беше уведомена, че съгласно споразумение между Република Италия („Италия“) и PI Италия олихвява средствата, събирани в пощенските разплащателни сметки в PI и депозирани в италианската хазна („хазната“), с лихва в размер на около 4 %, а PI начислява лихва на пощенските разплащателни сметки в размер на около 1 % („мярката“). Спредът между лихвата по депозитите (т.е. лихвеният процент, който PI плаща на титулярите на пощенски разплащателни сметки) и лихвите по заемите (т.е. лихвеният процент, който PI получава от хазната за депозираните в нея средства) се оказва по-висок от съответния „пазарен“ спред и съответно според жалбоподателя представлява държавна помощ. |

|

(2) |

С писмо от 7 февруари 2006 г. Комисията отправи към Италия поредица от въпроси във връзка с лихвите, начислявани на пощенските разплащателни сметки. Италия отговори на тези въпроси с писмо от 21 април 2006 г. На 30 март 2006 г. беше проведена среща с Италия и PI. |

|

(3) |

С писмо от 26 септември 2006 г. Комисията уведоми Италия, че е решила да започне процедурата, предвидена в член 108, параграф 3 от Договора за функционирането на Европейския съюз („ДФЕС“), по отношение на мярката. Комисията покани заинтересованите страни да представят мненията си относно мярката. (2) |

|

(4) |

С решение от 16 юли 2008 г. (3) („Решението от 2008 г.“) Комисията заключи, че начисляваните от Италия лихви представляват държавна помощ, която е несъвместима с вътрешния пазар, и разпореди незабавното ѝ възстановяване. |

|

(5) |

На 4 декември 2008 г. PI заведе дело пред Общия съд за отмяна на Решението от 2008 г. |

|

(6) |

С решение от 13 септември 2013 г. по дело T-525/08 (4) Общият съд отмени Решението от 2008 г. („Решението на Общия съд от 2013 г.“). |

|

(7) |

На 30 октомври 2014 г. на уебсайта на Комисията беше публикувана покана за представяне на оферти (5) за изготвянето на доклад за анализ и съпоставяне на доходността от възможните инвестиции на средствата, набирани от PI чрез предлагането на пощенски разплащателни сметки в периода 2005—2007 г. |

|

(8) |

На 19 декември 2014 г. договорът беше възложен на Университета на Перуджа. Докладът беше завършен през ноември 2015 г. |

2. Подробно описание на мярката и на получателя

2.1. Poste Italiane

|

(9) |

PI е доставчикът на универсалната пощенска услуга в Италия, който предоставя услуга от общ икономически интерес, т.е. задължението за предоставяне на универсална пощенска услуга (6), в съответствие с Втората директива за пощенските услуги (7) и разпоредбите относно универсалната пощенска услуга. Понастоящем в обхвата на услугата от общ икономически интерес, възложена на PI, не са включени финансови услуги. |

|

(10) |

Освен че предоставя основни пощенски услуги, PI предлага интегрирани продукти, както и комуникационни, логистични и финансови услуги на цялата територия на Италия. |

|

(11) |

Банковата дейност на PI се осъществява чрез напълно интегрирания клон, наречен BancoPosta. |

|

(12) |

През периода 2005—2007 г. главен акционер на PI с дял от 65 % е Италия, а Cassa Depositi e Prestiti („CDP“) е миноритарен акционер на PI с дял от 35 %. CDP е бил част от публичната администрация до преобразуването си в дружество с ограничена отговорност в края на 2003 г. От 2003 г. насам, дори след прехвърлянето на 30 % от акционерния капитал на CDP към 65 банкови фондации (8), CDP остава под контрола на Италия. PI също е под контрола на Италия към момента, когато мярката е приведена в действие. |

2.2. Мярката

|

(13) |

Мярката, предмет на оценка, се отнася до олихвяването на средствата, събирани от Poste Italiane в пощенски разплащателни сметки и депозирани в хазната през тригодишния период 2005—2007 г. |

|

(14) |

Задължението за депозиране на средства в хазната („Задължението“) (9) е било предвидено в Закон № 266 от 23 декември 2005 г. (10) („Законът от 2005 г.“), а олихвяването е предоставяно по силата на споразумение между Италия и PI, прието на 23 февруари 2006 г. („Споразумението“). |

|

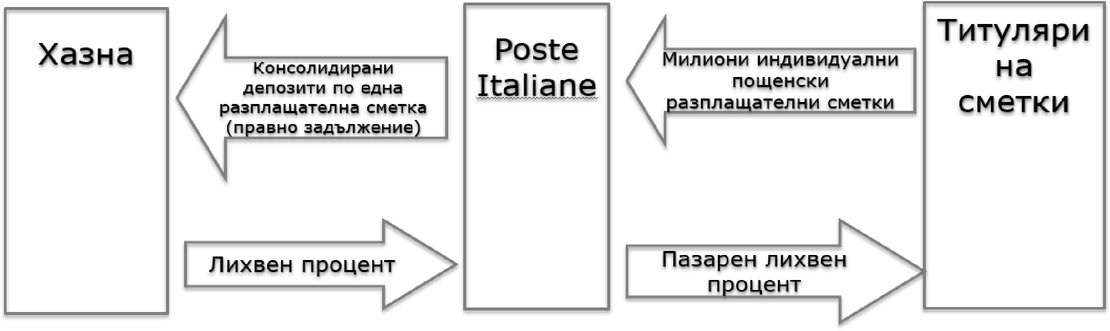

(15) |

След постановлението от 5 декември 2003 г. (11) отношението между PI и хазната може да бъде описано със следната диаграма:

|

|

(16) |

В Закона от 2005 г. е предвидено, че финансовите лихви, заплащани на PI за депозитите в хазната, трябва да бъдат определени между Италия и PI според пазарни параметри. |

|

(17) |

В съответствие със Закона от 2005 г. в Споразумението са установени конкретните механизми за определяне на лихвените проценти за тригодишен период; то влиза в сила на 4 април 2006 г. (12) с обратно действие, считано от 1 януари 2005 г. Годишният лихвен процент се определя главно като среднопретеглената доходност от италиански държавни облигации (13) с матуритет 30 години (80 %), облигации с матуритет 10 години (10 %) и дванадесетмесечни съкровищни бонове (14) (10 %). Годишните лихвени проценти по държавните ценни книжа и съкровищните облигации, използвани като референтна стойност в Споразумението, са получени чрез пресмятане на простата средноаритметична стойност на цените на 24 инструмента, цитирани на първо и петнадесето число на всеки месец от MTS SpA (дружеството, обезпечаващо електронната търговия на едро с италиански държавни облигации и други ценни книжа с фиксиран матуритет). Следователно разпоредбата за актуализиране на параметрите на всеки 15 дни е обуславяла плаващия характер на индексирането. Освен това в случай на значителни промени в кривата на лихвените проценти (например промяна в отношението между дългосрочните и краткосрочните лихвени проценти), PI е можело да преразгледа схемата за изчисляване. Споразумението е можело да бъде прекратено от всяка от страните в края на всяка година с 6-месечно предизвестие. |

|

(18) |

Лихвеният процент за 2005 г., 2006 г. и 2007 г. е бил съответно 3,9 %, 4,25 % и 4,7 %. |

|

(19) |

Със Закон № 296 от 27 декември 2006 г. („Законът от 2006 г.“) (15) Италия изменя Закона от 2005 г. Със Закона от 2006 е установена нова инвестиционна рамка: изискването PI да депозира средствата, събрани чрез пощенските разплащателни сметки на частни клиенти (т.е. те не са в разпореждане на публичната администрация), е отменено и тези средства е трябвало да се инвестират от PI в държавни облигации, емитирани в еврозоната (16). В съответствие със Закона от 2006 г. новата инвестиционна рамка е въведена поетапно през 2007 г. и завършена до края на същата година. |

2.3. Решението от 2008 г.

|

(20) |

В Решението от 2008 г. Комисията стигна до заключението, че оценяваната мярка (т.е. олихвяването, предоставено от хазната на PI в съответствие със Споразумението) представлява държавна помощ, която е несъвместима с вътрешния пазар, и разпореди нейното незабавно и ефективно възстановяване. |

2.3.1. Разумен частен заемополучател

|

(21) |

За да установи наличието на предимство по смисъла на член 107, параграф 1 от ДФЕС, в Решението от 2008 г. Комисията съпостави лихвения процент, плащан от хазната на PI според Споразумението („лихвеният процент според Споразумението“), и лихвения процент, който разумен частен заемополучател би платил на пазара в сходна ситуация („лихвеният процент, предоставен на разумен частен заемополучател“). |

|

(22) |

Както е обяснено в съображение 119 от Решението от 2008 г., когато разумен частен заемополучател определя олихвяването по депозити, той би взел предвид основно следните елементи:

|

|

(23) |

Що се отнася до брутния размер на депозираните средства, в Решението от 2008 г. Комисията прие, че той възлиза на общо 35 милиарда евро, което е значителна парична сума от един единствен заемодател. Комисията обаче отбеляза, че направеният от PI депозит в хазната представлява само 2,8 % от непогасените държавни ценни книжа към края на 2005 г. Освен това емисията на италиански държавни облигации е била презаписана през този период. Ето защо на пазара не е имало индикации за недостиг на средства и че направеният от PI депозит е изиграл важна роля за преодоляването на подобен недостиг (съображение 124 от Решението от 2008 г.). |

|

(24) |

Що се отнася до стабилността на депозираните средства, Комисията счита, че 10 % от депозитите в разплащателни пощенски сметки могат да се считат за променливи, а 90 % могат да се считат за стабилни (съображение 133 от Решението от 2008 г.). |

|

(25) |

По отношение на средната дюрация/средния матуритет на депозитите Комисията направи разграничение между активно управление на средства, което би било възможно без Споразумението, и пасивно управление на средства, което е резултат от Задължението. Разумният частен заемополучател е щял да очаква, че Задължението ще бъде променено в срок най-много до пет години, и би взел предвид този факт при определянето на лихвения процент по заема. Комисията заяви, че в рамките на активно управление на средствата средният матуритет на общия размер на средствата, набрани по пощенски сметки, е бил малко под пет години. Следователно разумният частен заемополучател е щял да използва като база за пазарното олихвяване на стабилния компонент на депозитите доходността от петгодишни облигации (а не доходността от 10-годишни или 30-годишни облигации, както се изисква според Споразумението). Що се отнася до променливия компонент на депозитите, разумният частен заемополучател е щял да използва като база за олихвяването тримесечни съкровищни бонове (а не 12-месечни съкровищни бонове, както се изисква според Споразумението). |

|

(26) |

По отношение на финансовите рискове, свързани с депозитите от пощенски разплащателни сметки, Комисията отбеляза, че ликвидният риск е бил понесен изцяло от заемополучателя (т.е. хазната), а не от PI. Според Споразумението, ако вложителите изтеглят парите си от пощенските разплащателни сметки, хазната е трябвало да предостави на PI необходимите средства в същия размер. |

|

(27) |

Комисията стигна до заключението (съображение 178 от Решението от 2008 г.), че лихвеният процент според Споразумението е надвишавал процентът, предоставен на разумен частен заемополучател, с 1,09 % през 2005 г., 0,65 % през 2006 г. и 0,47 % през 2007 г. Поради това Комисията стигна до заключението, че мярката представлява държавна помощ по смисъла на член 107, параграф 1 от ДФЕС. |

2.3.2. Анализ на инвестиционните политики, провеждани от PI в отсъствието на Задължението

|

(28) |

Ad abundatiam, в своята оценка Комисията разгледа алтернативните инвестиционни възможности, за които Италия посочва, че са били налични за PI в отсъствието на Задължението, главно направените от PI инвестиции със средствата, набрани чрез застрахователни дейности, Poste Vita SpA и алтернативните стратегии за активно управление на средства. В този контекст Комисията направи анализ дали тези алтернативни инвестиции биха осигурили за PI сходна или по-висока доходност спрямо заложената в Споразумението. |

|

(29) |

Комисията стигна до заключението, че от гледна точка на факторите риск/възвръщаемост тези алтернативни инвестиции не биха осигурили на PI сходна или по-висока доходност от заложената в Споразумението. |

2.4. Отмяна на Решението от 2008 г.: Решението от 2013 г.

|

(30) |

С Решението от 2013 г. Общият съд отмени Решението от 2008 г. |

|

(31) |

Общият съд определи, че наличието на положителна разлика между лихвения процент според Споразумението и лихвения процент, предоставен на разумен частен заемополучател, не е достатъчно, за да се докаже предимство за PI. |

|

(32) |

Общият съд отбеляза, че лихвеният процент, предоставен на разумен частен заемополучател, е определен от Комисията въз основа на четирите параметъра, описани в съображение 22 от настоящото решение. При тези обстоятелства Общият съд стигна до заключението, че лихвеният процент, предоставен на разумен частен заемополучател, не представлява пазарен лихвен процент (17). |

|

(33) |

Общият съд отбеляза, че дори лихвеният процент, предоставен на разумен частен заемополучател, да не е в размер на пазарния лихвен процент, PI би получило предимство само ако лихвеният процент според Споразумението е по-висок от възвръщаемостта, която PI разумно би могло да постигне в отсъствието на Задължението. |

|

(34) |

Общият съд определи, че Комисията не би могла да стигне до заключението, че мярката е облагодетелствала PI, без да докаже по категоричен начин, че в отсъствието на Задължението PI не е можело да постигне по-висока възвръщаемост посредством инвестиране на депозитите от пощенските разплащателни сметки в сравнение с лихвения процент според Споразумението. |

|

(35) |

Общият съд стигна до заключението, че Комисията е допуснала явна грешка в Решението от 2008 г., като е заключила, че мярката предоставя предимство на PI въз основа на положителната разлика между лихвения процент според Споразумението и лихвения процент, предоставен на разумен частен заемополучател. |

|

(36) |

Общият съд определи, че посочените от Комисията причини за оспорване на релевантността на елементите, представени от Италия, не са достатъчно добре обосновани. |

|

(37) |

Общият съд отбеляза също така, че Комисията е оценила, ad abundatiam, възвръщаемостта на направените от PI инвестиции със средствата, които са набрани чрез неговите застрахователни дейности, и възвръщаемостта, реализирана в рамките на стратегията за активно управление на средствата, като стигна до заключението, че от гледна точка на факторите риск/възвръщаемост тези алтернативни стратегии за инвестиции не биха генерирали лихвени проценти, които са сходни или по-високи от определените в Споразумението за съответния период. |

|

(38) |

Общият съд оцени дали е правилно заключението на Комисията, че мярката представлява държавна помощ, което е направено въз основа на нейната оценка на стратегиите за алтернативни инвестиции, предложени от Италия. |

|

(39) |

Общият съд постанови, че таксите за управление, свързани с пощенските разплащателни сметки и застрахователните продукти, не са подходящи за целите на сравняването на възвръщаемостта, реализирана с лихвения процент според Споразумението и с алтернативните стратегии за инвестиции. Поради това Съдът определи, че Комисията неправилно е приспаднала тези такси и че сравнението между процента според Споразумението и възвръщаемостта, от която са извадени тези такси за управление, свързани със застрахователни продукти, не е подходящо, за да се направи оценка дали мярката представлява държавна помощ. |

|

(40) |

Що се отнася до стратегията за активно управление на средствата, Общият съд посочи, че Комисията не може да направи разумно сравнение между лихвения процент според Споразумението и възвръщаемостта от стратегията за активно управление на средствата,съсредоточавайки се върху ограничен период от три години, който не е представителен за възвръщаемостта, постигната благодарение на стратегията за активно управление на средствата. |

|

(41) |

Освен това Общият съд определи, че капиталовите печалби са важен параметър на стратегиите за активно управление на средствата и поради това не трябва да се изпускат от анализа на съвместимостта на мярката с вътрешния пазар. Комисията бе посочила, че капиталовите печалби трябва да бъдат изключени от анализа, тъй като не е можело да бъдат предвидени предварително, и в резултат на това възвръщаемостта, реализирана чрез стратегията за активно управление на средствата, след като се приспаднат тези капиталови печалби, е била по-ниска от лихвения процент според Споразумението или лихвения процент, предоставен на разумен частен заемополучател. |

|

(42) |

Общият съд определи, че въз основа на факта, че възвръщаемостта, реализирана чрез стратегията за активно управление на средствата, след като се приспаднат капиталовите печалби, е била по-ниска от лихвения процент според Споразумението, не може да се установи наличието на предимство по смисъла на член 107, параграф 1 от ДФЕС. |

|

(43) |

Общият съд определи, че заключението на Комисията в Решението от 2008 г., според което в отсъствието на Задължението PI не би могло да постигне възвръщаемост, равна на лихвения процент според Споразумението или по-висока от него, се базира на погрешна или неправилна информация. |

|

(44) |

Поради това Общият съд отмени Решението от 2008 г. Решението от 2013 г. не е обжалвано. |

3. Мнения от заинтересованите страни

3.1. Мнения от ABI

|

(45) |

В своето писмо от 27 декември 2006 г. ABI представи следните мнения:

|

3.2. Мнения от Италия

|

(46) |

Италия представи различни аргументи в писмата си от 31 октомври 2006 г., 29 декември 2006 г., 16 февруари 2007 г., 30 март 2007 г., 2 април 2007 г., 1 юни 2007 г., 27 ноември 2007 г., 29 февруари 2008 г., 7 март 2008 г. и 23 април 2008 г. |

|

(47) |

Първо, Италия напомни, че в Закона от 2005 г. и в Споразумението е посочено, че финансовата лихва, плащана на PI, е трябвало да бъде определена в съответствие с пазарни параметри. Според Италия от тази лихва не е получено никакво предимство. |

3.2.1. Колебания в размера на средствата, депозирани в пощенски разплащателни сметки

|

(48) |

Второ, според твърдението на Италия пощенските разплащателни сметки следва да се сравняват с банкови разплащателни сметки едва от 2001 г. насам, когато е въведен новият продукт „Conto BancoPosta“. Преди 2001 г. е имало колебания в депозираните в хазната суми, например е имало значително намаляване на депозитите по разплащателни сметки в края на 90-те години на XX век, и по-специално между 1996 и 1997 г., което е било следствие от приемането на Закон № 662 от 23 декември 1996 г., с който е наложено закриването на сметките, използвани от хазната за изплащане на държавни пенсии. Това закриване е довело до намаляване на депозитите с приблизително 11 милиарда евро (считано от 1 януари 1997 г.). Според Италия е трудно да се установи точната причина за тези колебания поради външни политически фактори, както и поради факта, че по това време PI е публична институция. След преобразуването на PI в публично дружество през 1998 г., депозираните в хазната суми отбелязват редовен и устойчив растеж. |

3.2.2. Характер на Споразумението

|

(49) |

Италия посочи, че Споразумението между хазната и PI урежда техните финансови отношения по прозрачен начин. От една страна, Споразумението е сключено за тригодишен срок, а не е безсрочно; от друга страна, Споразумението предвижда възможност всяка от страните да може да го прекрати, ако пазарните условия престанат да гарантират съответствието с механизма за изчисляване на лихвата по депозита. |

|

(50) |

Според Италия изборът на плаващ лихвен процент, предвиден в Споразумението, е допринесъл за удовлетворяване на изискването за пазарен лихвен процент. По-специално, плаващият лихвен процент е представлявал справедлив процент за хазната, тъй като е бил свързан с разходи за хазната, съответстващи на разходите за алтернативни източници на финансиране, напр. средносрочен/дългосрочен дълг. |

|

(51) |

Италия посочи, че от 2007 г. насам PI е възприело консервативен подход спрямо прилаганото от него активно управление на средствата, което се различава от предвиденото в Споразумението, тъй като позволява на PI да състави портфейл въз основа на разпределение на активите, съответстващо на целите и финансовата стратегия на дружеството. |

3.2.3. Промени в правното задължение за депозиране на средства в хазната

|

(52) |

Италия уведоми Комисията, че законът, според който от PI се изисква да депозира в хазната набраните по пощенски разплащателни сметки средства, е бил отменен през декември 2006 г. със Закона от 2006 г. Според този закон средствата, набрани в пощенски разплащателни сметки на частни клиенти, са инвестирани от PI в държавни облигации, емитирани в еврозоната (вж. съображение 19). Целта е била с новия закон да се предостави на PI по-голяма финансова независимост. |

3.2.4. Стабилен характер на набраните средства в пощенски разплащателни сметки

|

(53) |

В подкрепа на позицията си за стабилния характер на депозираните средства, Италия изтъкна резултатите от два модела: вътрешните статистически модели, разработени от PI, и модела, разработен от PI и консултантското дружество […], насочен към определяне на консервативната тенденция в динамиката на средствата, набрани в пощенските разплащателни сметки. |

|

(54) |

Вътрешните модели са основани на анализ на ежедневните колебания в обема на набраните средства в пощенски разплащателни сметки, сравнени със средните стойности, като се използват само тенденциите на динамиката на средствата по разплащателните сметки за минали периоди. Моделите показват тенденция на нарастване на сумите, които са депозирани в хазната (средствата, набрани в сметките на частни клиенти, представляват около 75 % от всички средства, набрани по пощенски разплащателни сметки). Стабилният компонент на депозитите показва тенденция на нарастване и представлява 90 % от общите средни депозити (от 85 % през 2002 г. до 92 % през 2006 г.). Аналогично, вътрешните модели показват, че е налице променлив компонент на депозитите, който е намалял до около 10 %. |

|

(55) |

Моделът на […], който Италия счита за много консервативен, показва, че дюрацията на общата съвкупност от пощенските разплащателни сметки се различава от дюрацията на отделната пощенска текуща сметка. Ако някои клиенти реално решат да закрият сметките си на следващия ден, ефектът върху общия размер на средствата, набрани от PI, би бил маргинален поради големия брой на клиентите, факта, че средният размер на депозитите по тези сметки е малък и че депозитите на нови клиенти като цяло заместват депозитите на напускащите клиенти. |

|

(56) |

Типът консервативен модел, разработен от […], е използван от няколко италиански банки в контекста на тяхното активно управление на ликвидността през срока на действие на Споразумението, за да се определи дюрацията на техните разплащателни сметки и след това тази дюрация да бъде отразена в съответния инвестиционен портфейл като част от тяхното управление на активите/пасивите (УАП). Този консервативен модел е използван от PI за установяване на дюрацията на средствата, които са набрани по пощенски разплащателни сметки (притежавани от частни лица (20)) през периода 2005—2006 г., когато PI е било задължено да депозира всички средства в хазната (пасивно управление на ликвидността), и през периода след 1 януари 2007 г., когато средствата, набрани по пощенски разплащателни сметки на частни клиенти, са инвестирани от PI в държавни облигации, емитирани в еврозоната (активно управление на ликвидността). |

3.2.4.1.

|

(57) |

Според Италия, в контекста на пасивното управление на ликвидността на PI, в модела на […] се прави опит за количествено изразяване на дюрацията на стабилните и на променливите компоненти на депозитите, определени чрез вътрешните модели въз основа на анализ на променливостта на пощенските разплащателни сметки в миналото и на вероятното поведение на титулярите на сметките. Една от спецификациите на модела (21) показва, че приблизително две трети от средствата са с много дълга дюрация, а една трета са с променлива дюрация от 0 до 10 години. Следователно съответният инвестиционен портфейл би бил със среден полезен живот от 4,1 години и дюрация по Макоули (22) от 3,2 години. В алтернативната спецификация на модела (23) съответният инвестиционен портфейл ще има среден полезен живот от 4,9 години и дюрация по Макоули от 3,8 години (24). |

3.2.4.2.

|

(58) |

Според Италия, в контекста на активното управление на ликвидността на PI, моделът на […] подкрепя PI при определянето на оптималното разпределение на ресурсите. Въз основа на много консервативни хипотези е посочено, че е разумно PI да възприеме разпределение на активите със среден полезен живот от 4 до 5 години. |

3.2.5. Разходи по пощенските разплащателни сметки

|

(59) |

По отношение на разходите, свързани с набирането и депозирането на средствата, идващи от пощенските разплащателни сметки на клиентите на PI, Италия посочва, че аналитичната счетоводна система на PI дава възможност за определяне на разходите за дейността на PI като цяло, а не по отделни продукти. Италия изтъква, че маржовете на печалбата на PI са по-малки от съответните маржове в банковия сектор. |

3.2.6. Съответствие между олихвяването според Споразумението и разходите на хазната за финансиране

|

(60) |

Италия посочи, че по Споразумението е предвидено да се изплаща възнаграждение на PI въз основа на доходността на съкровищните облигации — основният инструмент за финансиране, с който разполага Италия. |

|

(61) |

По-специално Споразумението позволява PI да получава възнаграждение въз основа на дългосрочни проценти, които са били в съответствие с хоризонта на средствата, набрани в пощенските разплащателни сметки. Според Споразумението хазната също е защитена от неблагоприятни пазарни условия, тъй като има право да отмени Споразумението, ако то повече не е съвместимо с разходите за алтернативни източници на финансиране. |

|

(62) |

На базата на сравнение между предвидения в Споразумението лихвен процент и разходите на хазната за финансиране, Италия заяви, че разходите на хазната за средносрочно/дългосрочно финансиране съответстват на лихвения процент, предвиден в Споразумението. |

|

(63) |

Освен това i) ставката на лихвата, която е определена в Споразумението, е индексирана спрямо параметри, обвързани с публичния дълг на Италия (държавни ценни книжа), които са най-подходящата референция за разходите на хазната за финансиране; ii) стабилността на финансирането, проверена чрез статистически модели, и Задължението, което е наложено на PI, правят инвестицията в основната ѝ част постоянна (без да се вземат предвид специалните предпазни мерки, като възможността за ранно изтегляне или тригодишният срок на правоотношението, които предпазват хазната срещу непредвидени изменения на пазара); iii) поетият от хазната ликвиден риск е ограничен, предвид доказаната стабилност на пощенските средства, което намира отражение в обвързването на 10 % от тези средства с краткосрочни параметри. |

|

(64) |

Що се отнася до дългосрочния елемент на лихвения процент по заемите (90 % от които са съставени от i) 10 % са обвързани с доходността от 10-годишни италиански държавни облигации, а ii) 80 % са обвързани с доходността от 30-годишни италиански държавни облигации), Италия счита, че Задължението е различно от задължение за директно инвестиране в италиански държавни облигации, според което италианските държавни облигации могат да се избират и управляват свободно. |

3.2.7. Съответствие с пазарните принципи на олихвяването, предоставено на PI за пощенските разплащателни сметки, депозирани в хазната

|

(65) |

Лихвеният процент по заемите отговаря на пазарните принципи, тъй като депозираните в хазната средства имат дългосрочна дюрация. Това се дължи на факта, че Задължението не е с неограничен срок, както и на стабилността на средствата, събрани в пощенските разплащателни сметки на клиентите на PI и депозирани в хазната. Освен това според Италия Задължението не позволява на PI да прилага активно и евентуално по-изгодно управление на средствата. Италия твърди, че в отсъствието на Задължението PI е можело да инвестира 10 % от своите ликвидни средства в краткосрочни облигации и 90 % в дългосрочни облигации. |

|

(66) |

Що се отнася до съответствието с пазарните принципи на лихвения процент, заплащан на PI, Италия представи становището на одиторите на PI и писмата за подкрепа от частни банки и консултанти. Одиторите на PI посочват, че, с оглед на характеристиките и равнищата на нарастване на средствата, набрани в пощенските разплащателни сметки, те имат стабилен характер. Частните банки и консултанти (25) са съгласни, че постигнатата от PI възвръщаемост на средствата, набрани по разплащателни пощенски сметки и депозирани в хазната, е сходна с пазарните равнища на възвръщаемост, която PI би могло да постигне чрез прилагането на подходящи стратегии за инвестиции и управление на риска. |

3.2.7.1.

|

(67) |

Италия счита, че получената от PI лихва върху депозираните в хазната средства е съпоставимо с лихвата, получена върху средствата, инвестирани от Poste Vita. Италия твърди, че животозастрахователните полици могат да се считат за съпоставими продукти с пощенските разплащателни сметки и че средният лихвен процент по инвестираните постъпления от тези продукти (напр. Posta Più) е 4,68 % през периода 2002—2006 г., който съответства на лихвения процент според Споразумението (4,55 %). |

|

(68) |

Италия счита, че пощенските разплащателни сметки и животозастрахователните полици са съпоставими финансови продукти, тъй като пощенските сметки са краткосрочни продукти, но de facto те са сходни със средносрочните финансови инструменти с минимален гарантиран капитал и възвръщаемост. |

3.2.7.2.

|

(69) |

Според Италия през оценявания период стратегията за управление на активите/пасивите на La Banque Postale (Франция) е била базирана на същия тип статистически модел, който е използван от PI. |

|

(70) |

Статистическият модел идентифицира стабилните и променливите компоненти в набраните в пощенските разплащателни сметки средства. Стабилните компоненти от средствата са инвестирани в облигации на държави от ОИСР, а променливите компоненти от средствата — в краткосрочни инструменти. Въз основа на този модел през 2005 г. възвръщаемостта върху инвестираните разплащателни сметки на La Banque Postale е била 4,4 % (спрямо предвидените в Споразумението 3,9 %). |

|

(71) |

По-специално примерът с La Banque Postale показва, че може да се постигне по-висока възвръщаемост на инвестициите в сравнение с предвидената в Споразумението, като се използва консервативно управление на активите/пасивите със средна продължителност от 5 години. |

3.2.7.3.

|

(72) |

За да докаже, че предвиденото в Споразумението олихвяване не предоставя предимство на PI, Италия предостави на Комисията проучване, извършено от […]. |

|

(73) |

В проучването […] прави следния анализ:

|

|

(74) |

Що се отнася до сравнението между лихвата по депозита в хазната и лихвата, която се предлага от стратегиите за активно управление на средствата, Италия обясни, че подобно сравнение трябва да се направи в рамките на значителен времеви хоризонт — 10 години — за да се обхване пълен икономически цикъл. Това е била причината, поради която […] сравнява възвръщаемостта според Споразумението с възвръщаемостта от алтернативни стратегии за 10-годишен период, а не за по-кратък период. Поради това, когато лихвите се повишават, портфейлите, базирани на фиксиран лихвен процент, постигат по-слаби резултати в сравнение с портфейлите, базирани на плаващ лихвен процент, а при намаляващи лихвени проценти става обратното. |

|

(75) |

Според Италия през 10-годишен период инвестиционните портфейли, базирани на плаващи лихвени проценти, могат да се сравняват с инвестиционните портфейли, базирани на фиксирани лихвени проценти, поради компенсирането на капиталовите печалби и капиталовите загуби. Всъщност през 10-годишен период възвръщаемостта на портфейлите, базирани на фиксиран лихвен процент, съответства на възвръщаемостта на портфейлите, базирани на плаващ лихвен процент. Активното управление на средствата определено осигурява по-висока възвръщаемост от пасивните („параметрични“) инвестиции като Споразумението (напр. възвръщаемостта от индикативния портфейл с 5-годишна дюрация, използван от […], отговаря на възвръщаемостта според Споразумението, чиято дюрация е много по-голяма). |

|

(76) |

Освен това според Италия Комисията следва да разграничава рисковете в краткосрочен и дългосрочен план. Макар да е вярно, че стойността на ценните книжа с фиксиран лихвен процент и дюрация от 10 години може да варира в широки граници в краткосрочен план, за целия 10-годишен период облигациите с фиксиран лихвен процент осигуряват много надежден процент на възвръщаемост (тъй като е фиксиран). Като цяло за 10-годишен период възвръщаемостта на портфейлите, базирани на фиксиран лихвен процент, би съответствала на възвръщаемостта на портфейлите, базирани на плаващ лихвен процент, а последните всъщност са по-рискови (тъй като са обект на годишни промени в лихвения приход). |

|

(77) |

Освен това реалните алтернативни инвестиционни стратегии, които са гъвкави и могат да бъдат базирани на всички възможни финансови инструменти, предлагани на пазара, дават по-голяма възможност за постигането на по-добри резултати от пасивните инвестиции като Споразумението. |

|

(78) |

В допълнение Италия подчерта, че към момента на сключване на Споразумението с хазната, не е била известна бъдещата тенденция на лихвените проценти. Според Италия изборът да се използват плаващи параметри за Споразумението е бил рационален от икономическа гледна точка, тъй като е бил справедлив и за двете страни: PI и хазната. Възможността за преразглеждане на Споразумението след три години и за отмяната му всяка година позволява на всяка от двете страни да се оттегли от него, ако олихвяването е станало несправедливо или несъвместимо поради променящите се пазарни лихвени проценти. |

|

(79) |

Проучването на […] показва също така, че Задължението е породило алтернативни разходи и рискове за PI, тъй като е ограничило спектъра на достъпните за дружеството инвестиционни опции. Депозитът в хазната е бил свързан изключително с кредитния риск на Италия, което не е позволявало на PI да търси диверсифициране на инвестиционните възможности на европейския пазар на държавни облигации. Освен това този кредитен риск е бил съчетан с ликвидния риск поради дългосрочния характер на депозита и липсата на права за ранно изкупуване. |

|

(80) |

Италия обосновава сравнението между механизма на Споразумението (основан на променливи лихвени проценти) и количествените модели, използвани от […], които имат за цел да докажат предимствата на активното управление на активите (основано на фиксирани лихвени проценти), като посочва, че обичайната практика на операторите на пазара, които търгуват с облигации, и на PI след 2007 г. предполага инвестиране в ценни книжа с фиксиран лихвен процент. Те твърдят също така, че трябва да се анализира сравнението между механизма на Споразумението и количествените модели, използвани от RBS, с оглед на сравнението между пасивното и активното управление на средствата, а не между два механизма за олихвяване, основани на фиксирани и плаващи лихвени проценти. |

|

(81) |

Накрая Италия твърди, че с механизма на Споразумението, основан на краткосрочно олихвяване за променливия компонент от депозираните в хазната средства, се оценява адекватно реалният ликвиден риск, който се носи от хазната. |

3.2.8. Забележки по мненията на ABI

|

(82) |

Според Италия процентът по депозитите в хазната не може да е краткосрочен процент (напр. лихвен процент по 12-месечни съкровищни бонове) поради стабилността на депозитите. |

|

(83) |

Италия отбеляза, че ако за референтна година се използва 2005 г. (както е направило ABI), полученият анализ ще бъде подвеждащ, тъй като 2005 г. е годината, в която лихвените проценти по краткосрочните съкровищни бонове са били най-ниски. |

|

(84) |

Що се отнася до направеното от ABI сравнение с лихвата, получена от CDP по неговите средства, депозирани в хазната (лихва, равна на шестмесечен плаващ лихвен процент, изчислен като простата средноаритметична стойност на доходността от шестмесечните обикновени съкровищни бонове и месечния индекс Rendistato), Италия твърди, че CDP не може да се сравнява с PI, тъй като то е различно дружество от гледна точка на своята структура, дейности, стопански цели, операции, организация и инвестиционни политики. Италия твърди също така, че, тъй като месечният индекс Rendistato представлява средносрочен/дългосрочен лихвен процент, ABI си противоречи, когато смята, че върху ликвидните средства на PI, депозирани в хазната, трябва да се изплаща възнаграждение съобразно краткосрочни параметри. |

|

(85) |

Италия твърди също така, че поради уникалния характер на направените депозити в хазната е трудно да се намери един отделен заместващ инструмент. Поради стабилността на пощенските разплащателни сметки обаче депозирането на тези средства в хазната може до голяма степен да се сравни със средствата, набирани чрез дългосрочни облигации. Стабилността на пощенските разплащателни сметки прави сравнението с краткосрочните (12-месечни) съкровищни бонове неприложимо. |

4. Оценка на мярката

4.1. Наличие на помощ

|

(86) |

За да установи дали една мярка представлява помощ по смисъла на член 107, параграф 1 от ДФЕС, Комисията трябва да определи i) дали мярката е предоставена от държавата или с държавни ресурси; ii) дали мярката предоставя икономическо предимство; iii) дали мярката може да наруши конкуренцията, като постави в по-благоприятно положение определени предприятия или производството на определени стоки; и, накрая, iv) дали мярката засяга търговията между държавите членки. За да представлява една мярка държавна помощ по смисъла на член 107, параграф 1 от ДФЕС, трябва да бъдат изпълнени всички тези условия. |

|

(87) |

С Решението от 2013 г. Общият съд отмени Решението от 2008 г. По-специално Съдът прие, че Комисията е допуснала явна грешка, като е заключила, че мярката представлява държавна помощ, въз основа на положителната разлика между лихвения процент според Споразумението и лихвения процент, предоставен на разумен частен заемополучател. За да се докаже, че мярката действително предоставя икономическо предимство, Комисията е трябвало ясно да докаже, че в отсъствието на Задължението PI не би могло разумно да получи възвръщаемост, по-висока или равна на лихвения процент според Споразумението, като инвестира на пазара депозитите, направени в пощенски разплащателни сметки. |

|

(88) |

Следователно в тази оценка се разглежда дали е било предоставено икономическо предимство, без което мярката не би била държавна помощ по смисъла на член 107, параграф 1 от ДФЕС. |

|

(89) |

Комисията счита, че при сравнението между Споразумението и алтернативните инвестиции, които са били налични за PI в отсъствието на Задължението, трябва надлежно да се вземе предвид свързаният с инвестициите риск и техните взаимодействия с рисковете, произтичащи от пасивите на PI (т.е. съвкупните депозити на клиенти), от гледна точка на интегрираното управление на активите и пасивите. Тогава трябва да се направи сравнение или между възвръщаемостта в съответствие със Споразумението и възвръщаемостта на инвестиции с аналогично ниво на риск като този според Споразумението, или между коригирана спрямо риска възвръщаемост. |

|

(90) |

Комисията напомня също така, че анализът на възможното предимство за PI, предоставено от Споразумението, трябва да се направи ex ante. Оценката на възвръщаемостта при алтернативните инвестиции трябва да се прави в съответствие с информацията, която е била на разположение на страните към момента на приемане на Споразумението. |

|

(91) |

Първо, Комисията прегледа представените от Италия сравнения, както е обобщено в раздел 3.2.7. Италия заяви, че алтернативните инвестиции, които PI може да е имало на разположение в отсъствието на Задължението, предлагат сходна или по-висока възвръщаемост в сравнение със Споразумението и че това показва, че Споразумението не осигурява никакво предимство за PI. Комисията установи, че не е доказано, че тези предложени алтернативни инвестиции са съпоставими със Споразумението от гледна точка на риска. В резултат на това те не могат да бъдат база за описаната от Общия съд оценка, тъй като не позволяват да се направи валидно заключение дали PI се е облагодетелствало от Споразумението.

|

|

(92) |

Освен това Италия посочи, че отсъствието на ex-ante предимство за PI е резултат от опцията — която е била на разположение както на PI, така и на държавата — всяка година Споразумението да може да се прекрати, ако олихвяването е станало несправедливо (вж. съображение 78). Въпреки това Комисията счете, че тази опция не изключва потенциално предимство за PI. Опцията не обхваща първата година и Италия не е била задължена да я упражни през следващите години дори ако би било удобно да се направи това. |

|

(93) |

Въз основа на горното Комисията стига до заключението, че изтъкнатите от Италия аргументи не са достатъчни, за да се направи валидно заключение дали Споразумението е предоставило предимство на PI или не. След това Комисията направи оценката, описана от Общия съд по това дело. За тази цел Комисията изчисли очакваната възвръщаемост/рискове според пълен набор от алтернативни инвестиционни стратегии, които са били налични в отсъствието на Задължението. За техническа помощ по тези въпроси Комисията избра чрез тръжна процедура Университета на Перуджа, чиито експерти изготвиха доклад през ноември 2015 г. („експертният доклад“). |

4.2. Резюме на експертния доклад

|

(94) |

В експертния доклад е разгледана направената от PI инвестиция в съответствие със Задължението, чиято възвръщаемост е уредена в Споразумението, както и потенциални алтернативни стратегии за пазарни инвестиции, които PI е можело да разгледа в отсъствието на Задължението, за периода 2005—2007 г. по отношение на средствата, набрани чрез пощенски разплащателни сметки. В доклада се прави оценка също така на съответните профили на съотношението между риска и възвръщаемостта, като се използва единствено информацията, която е била на разположение на PI към момента на инвестицията. |

|

(95) |

В експертния доклад е направена симулация как се очаква да се изменят пасивите на PI (т.е. депозитите) с течение на времето. Тъй като тези пасиви представляват вземания на вложители, PI може да инвестира само сумата, която вложителите не са изтеглили. В резултат на това експертите оценяват т.нар. модели на пасивите (МП), моделиращи размера на средствата, които се очаква да са на разположение на PI през определен период от време и които съответно PI може да инвестира. За целите на тази оценка в експертния доклад се прави разграничение между стабилните компоненти на пасивите и променливите компоненти. Според оценения МП само стабилните компоненти могат да бъдат инвестирани в активи с краткосрочен или дългосрочен матуритет. |

|

(96) |

В експертния доклад са разгледани два модела на пасивите — МП1 и МП2 — които се различават по начина, по който се третира стабилният компонент на депозитите (т.е. частта, която не е изтеглена през следващите 30 години, съобразно допусканията в моделирането). И в двата сценария в експертния доклад се приема, че общият размер на събраните средства ще намалее с течение на времето поради тегленето на депозити по разплащателните сметки. При МП1 изходящите потоци с моделиран матуритет над 30 години години се разпределят пропорционално за период от 30 години. При МП2 всички изходящи потоци с моделиран матуритет над 30 години се разпределят към изходящия поток през 30-та година. Според допусканията в експертния доклад разликата е значителна, тъй като приблизително 60 % от всички депозити са с дати на моделирания изходящ поток след повече от 30 години. На тази база според МП1 изходящи потоци се реализират редовно между първата и 30-та година, докато според МП2 само 40 % от изходящите потоци се реализират между първата и 30-ата година, а 60 % се реализират само през 30-ата година. |

|

(97) |

Що се отнася до въпроса по кой от двата модела на пасивите би могло да се направи по-подходящо допускане, в експертния доклад се посочва, че по-подходящ е моделът на пасивите МП2, който не е толкова консервативен. В подкрепа на това заключение в експертния доклад се посочва, че PI се различава от типичната търговска банка дотолкова, че i) PI не е обект на консервативните разпоредби, които са приложими за банките, и следователно на изискването за по-високо ниво на капитала за по-дългосрочните инвестиции; както и че ii) PI не е изложено на същия риск от масирано теглене и ликвидна криза като типичната банка, тъй като голяма част от инвеститорите отъждествяват PI с Италия. В експертния доклад се твърди, че тази позиция съответства на очакването, че в случай на ликвидна криза Италия би била принудена да финансира евентуалната несъстоятелност на PI, за да се избегне нейното разпространение, което би довело да влошаване на кредитния рейтинг на целия държавен дълг. |

|

(98) |

Комисията отбелязва, че в експертния доклад се посочва, че средствата, депозирани от PI по сметка в хазната, de facto не са краткосрочни по своя характер. ABI посочва краткосрочен времеви хоризонт на средствата и твърди, че лихвата по депозита в хазната е трябвало да съответства на краткосрочния ѝ характер (вж. съображение 45). В същото време Комисията напомня, че дългосрочният характер на средствата, депозирани от PI в хазната, както се оценява в експертния доклад, не е достатъчен, за да се определи липсата на държавна помощ. В съответствие с оценката, изискана според Решението от 2013 г., за да се определи ефективно дали мярката е предоставила предимство на PI, трябва да се направи разумно сравнение на възвръщаемостта/риска както при наличието на Задължението, така и без Задължението. |

|

(99) |

Съответно в експертния доклад се изгражда динамичен модел на лихвения процент, позволяващ да се изчисляват цените на облигациите въз основа на модела на кривата на доходността, свързана с лихвения процент, във всеки един момент в бъдеще. В доклада са разгледани три сценария по отношение на лихвения процент: постоянни (стабилни), нарастващи и намаляващи лихвени проценти, съпоставени спрямо кривата на доходността, която преобладава към момента на сключване на Споразумението. |

|

(100) |

След това в експертния доклад са разгледани характеристиките на съотношението между риска и възвръщаемостта на реалната инвестиция, която PI е направило в съответствие със Задължението и чиято възвръщаемост е уредена в Споразумението. Тук рискът, който се дължи изцяло на промени в лихвения процент, оказващ въздействие върху цените на облигациите, използвани за изчисляване на подходящата ставка на лихвата според Споразумението, е много малък. Всъщност нивото на риска е 0,11 %, 0,17 % и 0,06 % съответно при сценариите с постоянен, нарастващ и намаляващ лихвен процент. |

|

(101) |

Що се отнася до наличните инвестиционни стратегии, към момента на инвестицията PI е можело да инвестира само в облигации с инвестиционен рейтинг, емитирани в еврозоната. Съответно за целите на сравнението експертите вземат предвид стратегии, основани на италиански държавни облигации с различни матуритети, и стратегия с държавни облигации, емитирани в еврозоната. |

|

(102) |

При разглеждането на наличните инвестиционни стратегии в експертния доклад са изследвани два основни риска: риска, произтичащ от разликата между матуритетите на активите на PI (италианските държавни облигации) и неговите пасиви (депозитите), както и риска от неизпълнение по държавни ценни книжа от страна на Италия. |

|

(103) |

Разликата или несъответствието между матуритетите на активите и пасивите създава ликвиден риск (т.е. рискът, че PI няма да разполага с достатъчно ликвидни средства, за да отговори на исканията за теглене от страна на вложителите в даден момент от времето). Този ликвиден риск обаче е ограничен, когато активите (т.е. италианските държавни облигации) се продават лесно. Ако PI е трябвало да продаде тези облигации преди да настъпи техния матуритет, пазарната цена би била повлияна от преобладаващия лихвен процент към дадения момент, което би изложило PI на лихвен риск и би довело до потенциални капиталови печалби или загуби. В експертния доклад е направено специално моделиране на този риск. |

|

(104) |

Що се отнася до риска от неизпълнение по държавните ценни книжа, в експертния доклад е посочено, че по Споразумението PI също е изложено на риск от неизпълнение по държавните ценни книжа от страна на Италия. Поради това в експертния доклад се приема, че използването на италиански държавни облигации в модела залага и в двете стратегии един и същ риск от неизпълнение по държавните ценни книжа и предлага сравнение между сравними показатели без да се прави специално моделиране. |

|

(105) |

В експертния доклад са анализирани пет различни стратегии:

|

|

(106) |

Петте инвестиционни стратегии са симулирани в експертния доклад. За всички стратегии освен тази с държавни облигации, емитирани в еврозоната, профилът на съотношението между риска и възвръщаемостта се определя при три различни сценария за лихвените проценти: постоянни, нарастващи и намаляващи лихвени проценти. |

|

(107) |

Накрая, в експертния доклад се разглежда каква инвестиционна стратегия е приложило PI, когато средствата са били освободени от Задължението през 2007 г. В доклада е демонстрирано, че средствата са инвестирани в петгодишни държавни облигации, емитирани в еврозоната, и отново осигуряват съотношението между риска и възвръщаемостта на такава инвестиция въз основа на техния модел. В експертния доклад се стига до заключението, че стратегията не е оптимална, тъй като води до по-ниска възвръщаемост с по-висок риск (0,65 %) в сравнение с това, което би могло да бъде постигнато чрез прилагането на една от алтернативните инвестиционни стратегии. |

|

(108) |

След оценка на профилите на съотношението между риска и възвръщаемостта за всички инвестиционни стратегии, експертите използват теорията за ценообразуването на портфейла, за да определят дали инвестицията, която PI е трябвало да направи в съответствие със Задължението и чиято възвръщаемост е била уредена от Споразумението, действително е предоставила икономическо предимство на PI (т.е. дали получената възвръщаемост според Споразумението, като се вземе предвид свързаният с инвестицията риск, е била по-висока, отколкото е можело да се постигне при еквивалентни нива на риск при алтернативни инвестиции). |

|

(109) |

За тази цел в експертния доклад характеристиките на съотношението между риска и възвръщаемостта на всички налични алтернативни инвестиции са комбинирани в една инвестиционна функция, изразяваща постижимата пазарна възвръщаемост като функция на поетия риск. Ако характеристиките на съотношението между риска и възвръщаемостта според Споразумението се окажат над функцията (т.е. ако според Споразумението PI е щяло да получи по-висока възвръщаемост при еквивалентен риск спрямо постижимата на пазара), тогава може да се заключи, че е имало предимство. |

|

(110) |

Въз основа на тези съображения в доклада се стига до заключението, че Споразумението би осигурило по-висока възвръщаемост на PI само при консервативния модел на пасивите МП1 и само при очакването за нарастващи лихвени проценти. При този сценарий, като се вземе предвид фактът, че PI по-късно е било готово да приеме риск от 0,65 %, предимството би било в размер само на 0,29 процентни пункта. При МП2 не би било предоставено предимство в нито един от сценариите с различни лихвени проценти. |

4.3. Оценката на Комисията по експертния доклад

|

(111) |

Комисията счита, че някои от сценариите са по-вероятни, отколкото други, що се отнася до конкретни допускания или тълкувания, направени в експертния доклад. По-специално Комисията не е съгласна с използването на модел на пасивите МП2. |

|

(112) |

Комисията отбелязва, че в експертния доклад се използва само информация, която е била на разположение преди сключването на Споразумението, както се изисква според Решението от 2013 г., с изключение на препратката към ниво на риска от 0,65 %, което е прието от PI след края на Споразумението. Комисията не е съгласна с използването на 0,65 % като подходящо ниво на риск, за да се определи очакваната възвръщаемост в отсъствието на Задължението. |

|

(113) |

Първо, изборът на модел на пасивите оказва важно отражение върху очакваната възвръщаемост при различните инвестиционни стратегии. Както е посочено в съображения 96—97, има съществени разлики, що се отнася до допусканията за изходящите потоци на депозитите, които са следствие от избора на МП1 или МП2. Средната дюрация на депозитите на PI, т.е. среднопретегленият период, през който тези депозити са на разположение, варира значително между около девет до четиринадесет години съответно при МП1 и МП2. |

|

(114) |

Комисията отбелязва, че сроковете при МП1 и МП2 надвишават максималния срок от пет години, който се препоръчва от Европейския банков орган (ЕБО) за моделиране на пасиви без матуритет като депозитите. |

|

(115) |

Комисията е разгледала въпроса за средния срок на депозитите на PI, който трябва да се използва за оценката, изисквана според Решението от 2013 г. Според нея МП2 изглежда твърде оптимистичен по отношение на средния очакван период на задържане на депозитите на клиенти. Срокът на депозитите на клиенти в PI обаче може на практика да надвишава петте години, препоръчани от ЕБО, както е посочено в експертния доклад. В оценката си Комисията балансирано е взела предвид следните съображения:

|

|

(116) |

Въз основа на горното Комисията приема МП1 за реалистично допускане за определяне на консервативната инвестиционна стратегия, която PI би приложило в отсъствието на Задължението през съответния период. |

|

(117) |

Освен това Комисията напомня, че в експертния доклад е посочено, че очакваният лихвен процент според Споразумението е по-висок от очакваната възвръщаемост при алтернативните инвестиционни стратегии само в сценария с нарастващ лихвен процент с 0,29 процентни пункта (вж. съображение 110). Тези 0,29 процентни пункта обаче са изчислени чрез съпоставяне на очакваната пазарна възвръщаемост при ниво на риска от 0,65 %, докато възвръщаемостта според Споразумението е с ниво на риск от 0,17 % в сценария с нарастващ лихвен процент. |

|

(118) |

Комисията не открива никаква оправдана причина да се съпоставя възвръщаемостта при различни нива на риск, и по-специално тъй като използваното ниво на риск от 0,65 % е изчислено в експертния доклад с оглед на инвестиционната стратегия, която PI впоследствие е приложило след отмяната на Задължението (вж. съображение 104). Това съображение не изглежда подходящо да се използва в методика, в която трябва да се вземе предвид само информация, която е била на разположение преди разглеждания период. |

|

(119) |

Поради това нивото на риска, използвано за изчисляване на постижимата пазарна възвръщаемост за сравнението с процента според Споразумението, трябва да бъде същото като риска в съответствие със Споразумението, т.е. 0,11 %, 0,17 % и 0,06 % съответно в сценариите с постоянни, нарастващи и намаляващи лихвени проценти. |

|

(120) |

На тази база Комисията отбелязва, че за МП1 очакваното предимство според Споразумението при сценария с нарастващ лихвен процент би било приблизително 0,5 процентни пункта, а не 0,29 процентни пункта. При постоянни и намаляващи лихвени проценти постижимата пазарна възвръщаемост би продължила да бъде по-висока от възвръщаемостта според Споразумението с около 0,15 процентни пункта за постоянни лихвени проценти и 0,4 процентни пункта за намаляващи лихвени проценти. |

4.4. Заключение

|

(121) |

Що се отнася до сценария с постоянен лихвен процент, очакваният процент според Споразумението е по-нисък от очакваната възвръщаемост на алтернативни инвестиционни стратегии при сходни нива на риск в отсъствието на Задължението. В резултат на това лихвеният процент според Споразумението не води до непосредствено предимство за PI. |

|

(122) |

Комисията няма причини да приеме, че PI или Италия разумно биха могли да очакват някаква специална тенденция в лихвените проценти към момента на сключване на Споразумението. Съответно, ако се приложи една и съща вероятност и в трите сценария на лихвените проценти (т.е. намаляващи, постоянни и нарастващи лихвени проценти), очакваният лихвен процент според Споразумението е малко по-нисък от очакваната възвръщаемост при алтернативни инвестиционни стратегии със сходни нива на риск в отсъствието на Задължението. В резултат на това Споразумението не е предоставило предимство на PI. |

|

(123) |

На тази база Комисията стига до заключението, че няма достатъчно доказателства, за да се докаже, че PI се е ползвало от предимство според Споразумението, |

ПРИЕ НАСТОЯЩОТО РЕШЕНИЕ:

Член 1

Лихвата, платена от публичните органи на Република Италия на Poste Italiane съгласно Закон № 266 от 23 декември 2005 г. и Споразумението през периода 2005—2007 г., не представлява държавна помощ по смисъла на член 107, параграф 1 от Договора за функционирането на Европейския съюз.

Член 2

Адресат на настоящото решение е Република Италия.

Съставено в Брюксел на 2 август 2019 година.

За Комисията

Margrethe VESTAGER

Член на Комисията

(1) ОВ C 290, 29.11.2006 г., стр. 8.

(2) Вж. бележка под линия 1.

(3) Решение 2009/178/EО на Комисията от 16 юли 2008 г. относно схема за държавна помощ, приведена в действие от Италия за предоставяне на възнаграждение по текущи сметки, депозирани от Poste Italiane в държавното съкровище (C 42/06 (ex NN 52/06) (ОВ L 64, 10.3.2009 г., стр. 4).

(4) Решение на Общия съд по дело T-525/08, Poste Italiane SpA/Комисия, ECLI:EU:T:2013:481.

(5) http://ec.europa.eu/competition/calls/tenders_closed.html, реф. COMP/2014/017.

(6) Универсалната услуга включва събирането, транспортирането, сортирането и доставянето на пощенски пратки с тегло до 2 kg и пощенски колети до 20 kg, както и услуги, свързани с препоръчани пратки и пратки с обявена стойност.

(7) Директива 2002/39/ЕО на Европейския парламент и на Съвета от 10 юни 2002 г. за изменение на Директива 97/67/ЕО относно по-нататъшното отваряне на пощенските услуги в Общността за конкуренция (ОВ L 176, 5.7.2002 г., стр. 21).

(8) В съответствие с член 5 от Декрет-закон № 269 от 30 септември 2003 г. и Закона за преобразуване № 326 от 24 ноември 2003 г. акциите на CDP са прехвърлени на Италия. Освен това банковите фондации и други публични или частни дружества могат да притежават сумарно само миноритарни дялове от капитала на CDP.

(9) Обслужването на пощенски разплащателни сметки е било регламентирано по същество със закон от 1917 г., публикуван в Държавен вестник на Италия № 219 от 6 септември 1917 г., изменен с Декрет № 822 от 22 ноември 1945 г., публикуван в Държавен вестник на Италия № 12 от 15 януари 1946 г. До 2003 г. законът е предвиждал по-специално, че средствата, събирани в пощенски разплащателни сметки, следва да се депозират в сметка в CDP, върху която се начислява лихва в размер, равен на процента, получаван от CDP от неговата финансова дейност, минус 15 стотни от процентен пункт. С декрет от 5 декември 2003 г. хазната заменя CDP.

(10) Публикувано в Държавен вестник на Италия № 302 от 29 декември 2005 г., „supplemento ordinario“ № 211.

(11) Публикувано в Държавен вестник на Италия № 288 от 12 декември 2003 г.

(12) Изпълнението на Споразумението е одобрено с министерско постановление от 3 април 2006 г.

(13) BTP: Buoni del Tesoro Poliennali.

(14) BOT: Buoni ordinari del Tesoro.

(15) Публикуван в Държавен вестник на Италия № 299 от 27 декември 2006 г.

(16) Според Италия размерът на средствата, събрани в пощенски сметки на частни клиенти, представлява около 70—75 % от общия размер на средствата, събрани чрез пощенски сметки.

(17) Решение от 2013 г., точка 65 „la Commission a uniquement examiné le niveau de rémunération que le Trésor aurait pu demander unilatéralement compte tenu de quatre paramètres, à savoir la masse des fonds déposés, la stabilité de ces fonds, la durée moyenne du dépôt des fonds et les risques financiers supportés. Dans ces conditions, le taux de l’emprunteur privé, défini aux considérants 119 à 180 de la décision attaquée, ne constitue pas véritablement un „taux de marché““.

(18) Вж. бележка под линия 1.

(19) След 1 октомври 1995 г. Rendistato включва средната брутна доходност от държавни облигации преди облагане с данъци и със срок до падежа, надвишаващ една година (източник: Централна банка на Италия).

(20) През 2006 г. пощенските разплащателни сметки, притежавани от частни лица (т.е. без публичната администрация) са били в размер на […], от които […] принадлежат на клиенти — физически лица, а […] — на предприятия.

(21) Моделът „стойност под риск“, при който се използва 10-годишен срок на погасяване.

(22) Дюрация по Макоули е среднопретеглената продължителност на времето до получаването на паричните потоци, като тежестта на всеки паричен поток се определя чрез разделянето на настоящата стойност на паричния поток на сбора от настоящите стойности на всички парични потоци. Измерва се в години.

(23) Моделът на линейна амортизация с 10-годишен срок на погасяване.

(24) В изпратените от Италия писма термините дюрация и среден полезен живот често са използвани като синоними, въпреки че се отнасят до различни понятия. Това не засяга оценката, която е направена в настоящото решение.

(25) Писмо от […], писмо от […], писмо от […], писмо от […], писмо от […].

(26) https://www.eba.europa.eu/documents/10180/1084098/EBA-GL-2015-08+GL+on+the+management+of+interest+rate+risk+.pdf