|

19.12.2014

|

BG

|

Официален вестник на Европейския съюз

|

L 365/70

|

РЕГЛАМЕНТ ЗА ИЗПЪЛНЕНИЕ (ЕС) № 1353/2014 НА КОМИСИЯТА

от 15 декември 2014 година

за изменение на Регламент за изпълнение (ЕС) № 1156/2012 за определяне на подробни правила за прилагане на някои разпоредби на Директива 2011/16/ЕС на Съвета относно административното сътрудничество в областта на данъчното облагане

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз,

като взе предвид Директива 2011/16/ЕС на Съвета от 15 февруари 2011 г. относно административното сътрудничество в областта на данъчното облагане и за отмяна на Директива 77/799/ЕИО (1), и по-специално член 20, параграф 4 от нея,

като има предвид, че:

|

(1)

|

Директива 2011/16/ЕС изисква обменът на информация в областта на данъчното облагане да се осъществява посредством стандартни формуляри и компютризирани формати.

|

|

(2)

|

Стандартните формуляри, които се използват за обмен на информация при поискване, за спонтанен обмен на информация, уведомявания и обратна информация, трябва да отговарят на разпоредбите на приложения I — IV към Регламент за изпълнение (ЕС) № 1156/2012 на Комисията (2).

|

|

(3)

|

За задължителния автоматичен обмен на информация относно някои конкретни категории доход и капитал трябва да се използва компютризиран формат, който се основава на съществуващия компютризиран формат съгласно член 9 от Директива 2003/48/ЕО на Съвета (3).

|

|

(4)

|

Регламент за изпълнение (ЕС) № 1156/2012 следва да бъде съответно изменен.

|

|

(5)

|

Измененията следва да се прилагат от 1 януари 2015 г. в съответствие с член 29, параграф 1 от Директива 2011/16/ЕС по отношение на влизането в сила на законовите, подзаконовите и административните разпоредби в държавите членки, необходими, за да се съобразят с член 8 от директивата относно задължителния автоматичен обмен на информация.

|

|

(6)

|

Мерките, предвидени в настоящия регламент, са в съответствие със становището на Комитета за административно сътрудничество в областта на данъчното облагане,

|

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

Член 1

Регламент за изпълнение (ЕС) № 1156/2012 се изменя, както следва:

|

1)

|

Вмъква се следният член 1а:

„Член 1а

Компютризираният формат, който трябва да се използва за задължителния автоматичен обмен на информация съгласно член 8, параграф 1 от Директива 2011/16/ЕС, отговаря на разпоредбите на приложение V към настоящия регламент.“

|

|

2)

|

Добавя се приложение V към Регламент за изпълнение (ЕС) № 1156/2012, както е посочено в приложението към настоящия регламент.

|

Член 2

Настоящият регламент влиза в сила на третия ден след деня на публикуването му в Официален вестник на Европейския съюз.

Той се прилага от 1 януари 2015 г.

Настоящият регламент е задължителен в своята цялост и се прилага пряко във всички държави членки.

Съставено в Брюксел на 15 декември 2014 година.

За Комисията

Председател

Jean-Claude JUNCKER

(1) ОВ L 64, 11.3.2011 г., стр. 1.

(2) Регламент за изпълнение (ЕС) № 1156/2012 на Комисията от 6 декември 2012 г. за определяне на подробни правила за прилагане на някои разпоредби на Директива 2011/16/ЕС на Съвета относно административното сътрудничество в областта на данъчното облагане (ОВ L 335, 7.12.2012 г., стр. 42).

(3) Директива 2003/48/ЕО на Съвета от 3 юни 2003 г. относно данъчното облагане на доходи от спестявания под формата на лихвени плащания (ОВ L 157, 26.6.2003 г., стр. 38).

ПРИЛОЖЕНИЕ

„ПРИЛОЖЕНИЕ V

Компютризиран формат, посочен в член 1а

Компютризираните формати за задължителния автоматичен обмен на информация в съответствие с член 8 от Директива 2011/16/ЕС отговарят на следната дървовидна структура и съдържат следните категории елементи (1):

|

а)

|

Що се отнася до цялото съобщение:

|

|

б)

|

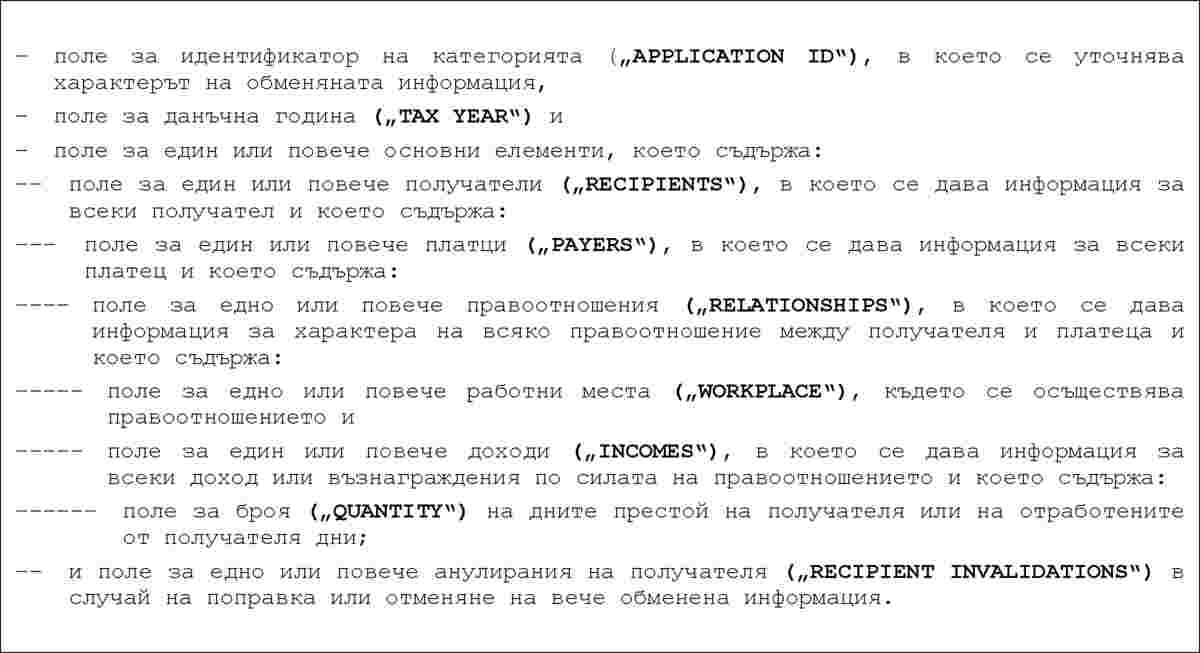

Що се отнася до същинския текст за предаване на информация за доходите от трудови правоотношения или директорски възнаграждения:

|

|

в)

|

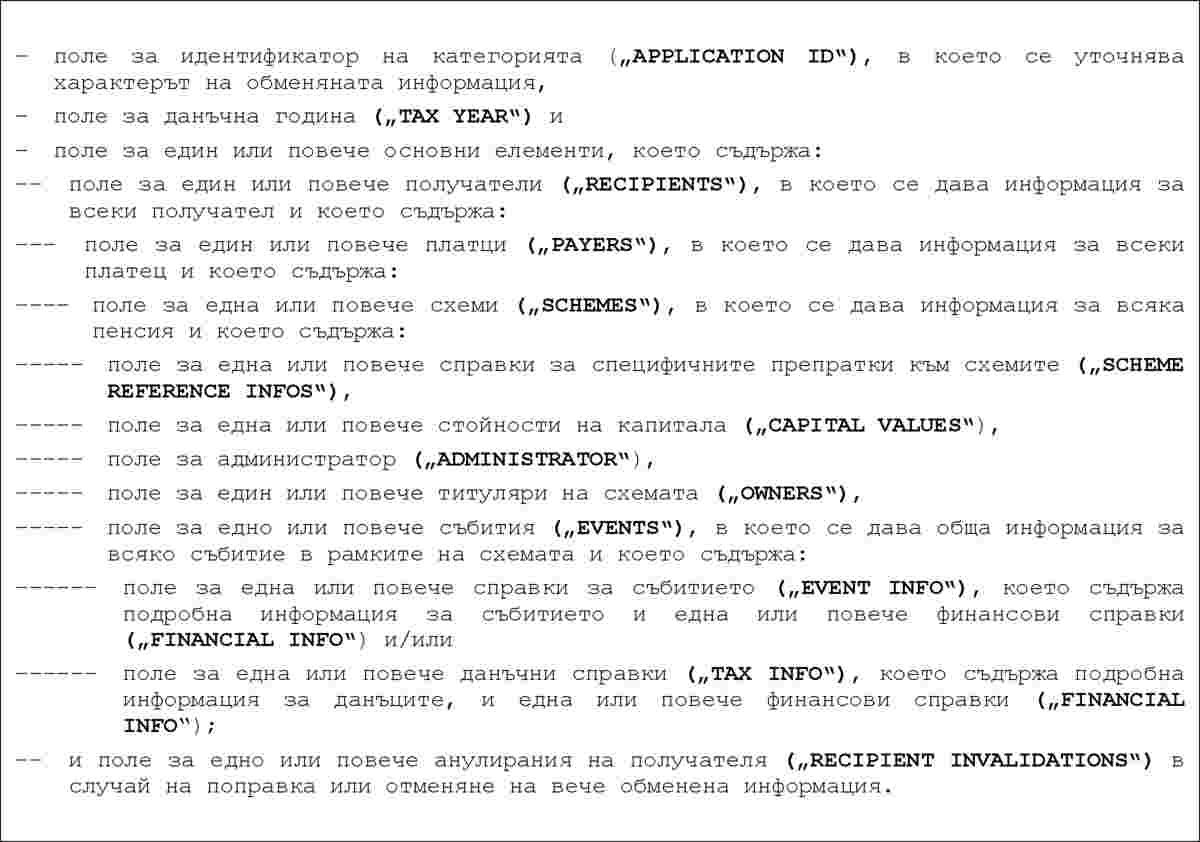

Що се отнася до същинския текст за предаване на информация за пенсиите:

|

|

г)

|

Що се отнася до същинския текст за предаване на информация за животозастрахователните продукти:

|

|

д)

|

Що се отнася до същинския текст за предаване на информация за собствеността и доходите от недвижимо имущество:

|

|

е)

|

Що се отнася до същинския текст, в случай че не трябва да бъде предавана информация във връзка с конкретна категория:

|

|

ж)

|

Що се отнася до същинския текст за потвърждение на получаването на информация за конкретна категория:

“ “ |

(1) В използвания компютризиран формат за даден случай трябва да се появяват само полетата, които действително са на разположение и са приложими в този случай.