|

03/ 72 |

BG |

Официален вестник на Европейския съюз |

239 |

32006R0884

|

L 171/35 |

ОФИЦИАЛЕН ВЕСТНИК НА ЕВРОПЕЙСКИЯ СЪЮЗ |

РЕГЛАМЕНТ (ЕО) № 884/2006 НА КОМИСИЯТА

от 21 юни 2006 година

за определяне на подробни правила за прилагането на Регламент (ЕО) № 1290/2005 на Съвета за финансирането от страна на Европейския фонд за гарантиране на земеделието (ЕФГЗ) на интервенционни мерки под формата на операции на публично съхранение и отчитане на операции на публично съхранение от разплащателните агенции на държавите-членки

КОМИСИЯТА НА ЕВРОПЕЙСКИТЕ ОБЩНОСТИ,

като взе предвид Договора за създаване на Европейската общност,

като взе предвид Регламент (ЕИО) № 1883/78 на Съвета от 2 август 1978 г. за определяне на общи правила за финансиране на интервенции от страна на Европейския фонд за ориентиране и гарантиране на земеделието, секция „Гарантиране“ (1), и по-специално член 9 от него,

като взе предвид Регламент (ЕО) № 1290/2005 на Съвета от 21 юни 2005 г. относно финансирането на Общата селскостопанска политика (2), и по-специално член 42 от него,

като има предвид, че:

|

(1) |

Интервенционните мерки за регулиране на селскостопански пазари по член 3, параграф 1, буква б) от Регламент (ЕО) № 1290/2005 се финансират от Общността по условията на законодателството на селскостопанския отрасъл. Що се отнася до интервенционните мерки под формата на публично съхранение по член 4 от Регламент (ЕИО) № 1883/78 сумата на финансирането от Общността се определя според годишните отчети, съставени от разплащателните агенции. Упоменатият регламент също предвиди правилата и условията, ръководещи тези отчети. След създаването с Регламент (ЕО) № 1290/2005 на Европейския фонд за гарантиране на земеделието (ЕФГЗ), който заменя Европейския фонд за ориентиране и гарантиране на земеделието (ФЕОГА), секция „Гарантиране“, следва да се определят съответните правила за прилагане. |

|

(2) |

Интервенционни мерки под формата на публично съхранение могат да се финансират само ако свързаните с тях разходи се извършват от разплащателните агенции, определени от държавите-членки в съответствие с член 10 от Регламент (ЕО) № 1290/2005. Все пак изпълнението на задачи, отнасящи се по-специално до назначаването и преустновяването на интервенционни мерки, с изключение на плащането на помощ, може да се делегира в съответствие с член 6, параграф 1, втора алинея от упоменатия регламент. Следва да има възможност няколко разплащателни агенции да изпълняват тези задачи. Следва също да се разпореди управлението на някои мерки за публично съхранение да може да се повери на трети страни, били те публични или частни органи, под отговорността на разплащателната агенция. Вследствие на това е уместно да се уточни обхватът на отговорността на разплащателните агенции в този контекст, да се уточнят техните задължения и да се определи при какви условия и според кои правила управлението на дадени мерки на публично съхранение може да се повери на трети страни, били те публични или частни органи. В този случай следва да се разпореди, че заинтересованите органи трябва да действат по договор, основаващ се на дефинираните в настоящия регламент общи задължения и принципи. |

|

(3) |

Разходите за интервенционни мерки под формата на публично съхранение могат да варират значително. Поради това е необходимо за всяка категория операции точно да се определи кой разход подлежи на финансиране от Общността, и по-специално при какви условия може да се покрие този разход чрез формулиране на условията за приемливост и начините за изчисляване на приемливи разходи. В тази връзка следва да се посочи кога такъв разход трябва да се осчетоводи на базата на действително записаните от разплащателните агенции елементи или на базата на стандартни суми, установени от Комисията. |

|

(4) |

Така че, за да могат държавите-членки извън еврозоната да консолидират съгласувано разходите и разноските си в националната си валута и в еуро, следва да се специфицират условията, при които операциите на публично съхранение се документират в отчетите им и приложимия обменен курс. |

|

(5) |

С оглед на силно различаващите се видове въпросни мерки и отсъствието на хомогенни оперативни събития за целите на определяне на сумата на финансирането от Общността на разходи за публично съхранение следва да се установи едно оперативно събитие въз основа на отчетите, съставяни и водени от разплащателните агенции, към които различните пера на разходи и приходи, документирани от разплащателните агенции, се дебитират и кредитират. |

|

(6) |

Съгласно член 6 от Регламент (ЕО) № 883/2006 на Комисията от 21 юни 2006 г. за определяне на подробни правила за прилагането на Регламент (ЕО) № 1290/2005 на Съвета относно воденето на отчети от разплащателните агенции, декларации за разходи и приходи и условията за възстановяване на разходите по ЕФГЗ и ЕЗФРСР (3), за да им се възстановят разходите за публично съхранение от разплащателните агенции се изисква да включат в декларациите си за разходи стойностите и сумите, заведени в счетоводните книжа през месеца, следващ месеца, към който се отнасят операциите на публично съхранение. За да се гарантира гладкото протичане на тази процедура, необходимо е да се специфицира как необходимата информация за калкулиране на разноските и разходите се съобщава на Комисията. |

|

(7) |

Счетоводството на публичния интервенционен запас трябва да дава възможност за определяне на сумата на финансиране от Общността и едновременно с това на положението с интервенционните запаси. За тази цел от разплащателните агенции следва да се изисква да водят отделни отчети на запасите и финансови отчети, съдържащи елементи, необходими за наблюдение на запасите и осигуряване на финансово управление на разходите и приходите, натрупани от интервенционни мерки на публично съхранение. |

|

(8) |

От разплащателните агенции се изисква да вписват в отчетите елементи, отнасящи се до количествата, стойностите и някои средни величини. Все пак някои операции и разходи не следва да се вписват в отчетите поради известни обстоятелства или пък следва да се вписват в съответствие със специфични правила. За да се избегне различната обработка и да се защитят финансовите интереси на Общността, следва да се специфицират подобни случаи и обстоятелства, както и реда за вписването им в отчетите. |

|

(9) |

Датата, на която различните елементи на разходи и приходи в резултат на интервенционни мерки за публично съхранение трябва да се впишат в отчетите, зависи от типа операция и може да се определи по действащото законодателство на селскостопанския отрасъл. В този контекст е необходимо общо правило, което да разпорежда различните елементи да се вписват в отчетите на датата, на която се извършва операцията, резултат от интервенционни мерки, и уточнява специалните случаи, които трябва да се вземат предвид. |

|

(10) |

По силата на общата им отговорност разплащателните агенции трябва редовно и периодично да проверяват запаса от продукти на интервенционно съхранение. За да се гарантира изпълнението на това задължение от всички разплащателни агенции по един и същи начин, следва да се разпоредят интервалите на извършване на проверките и приложимите към проверките общи принципи, както и инвентаризационните операции. |

|

(11) |

Остойностяването на операции на публично съхранение също зависи от типа операции и може да се определи според действащото законодателство на селскостопанския отрасъл. Следователно трябва да се установи общо правило, с което се гарантира, че стойността на закупените и продадени количества трябва да е равно на сбора на плащанията и вземания, които се извършват или предстоят да се извършат за физически операции, заедно със специфични правила и специални случаи, които трябва да се вземат предвид. |

|

(12) |

Следва да се установи формата и съдържанието на документите, които се предават за целите на интервенционни мерки, свързани с публично съхранение, както и условията и реда, приложими за предаването и воденето на тези документи от държавите-членки. За да се осигури съответствие с правилата, разпоредени в други области, засегнати от финансирането на Общата селскостопанска политика, предвидените в настоящия регламент нотификации и обмен на информация се извършват в съответствие с член 18 от Регламент (ЕО) № 883/2006. |

|

(13) |

Мерките в настоящия регламент заменят мерките в Регламент (ЕИО) № 411/88 на Комисията от 12 февруари 1988 г. относно начина и лихвения процент, които следва да се използват за калкулиране на разходите за финансиране на интервенционни мерки, обхващащи закупуване, съхранение и пласмент (4), Регламент (ЕИО) № 1643/89 на Комисията от 12 юни 1989 г. за определяне на стандартните суми за финансиране на материални операции, възникващи във връзка с публично съхранение на селскостопански продукти (5), Регламент (ЕИО) № 2734/89 на Комисията от 8 септември 1989 г. относно факторите, които трябва да се вземат под внимание за определяне на разходите по силата на член 37, параграф 2 от Регламент (ЕИО) № 822/87, които се финансират от ФЕОГА, секция „Гарантиране“ (6), Регламент (ЕИО) № 3492/90 на Съвета от 27 ноември 1990 г. за предвиждане на факторите, които следва да се вземат предвид в годишните отчети за финансирането на интервенционни мерки под формата на публично съхранение от Европейския фонд за ориентиране и гарантиране на земеделието, секция „Гарантиране“ (7), Регламент (ЕИО) № 3597/90 на Комисията от 12 декември 1990 г. относно счетоводните правила за интервенционни мерки, състоящи се в закупуването, съхранение и продажбата на селскостопански продукти чрез интервенционни агенции (8) и Регламент (ЕИО) № 147/91 на Комисията от 22 януари 1991 г. за определяне и фиксиране на отклоненията за количествени загуби на селскостопански продукти на публично интервенционно съхранение (9) и Регламент (EО) № 2148/96 на Комисията от 8 ноември 1996 г. за предвиждане на правилата за остойностяване и наблюдение на публичните интервенционни запаси от селскостопански продукти (10). |

|

(14) |

Регламенти (ЕИО) № 411/88, (ЕИО) № 1643/89, (ЕИО) № 2734/89, (EИО) № 3492/90, (ЕИО) № 3597/90, (ЕИО) № 147/91 и (EО) № 2148/96 следва съответно да се отменят. |

|

(15) |

Мерките, предвидени в настоящия регламент, са в съответствие със становището на Комитета по селскостопански фондове, |

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

ГЛАВА 1

ИНТЕРВЕНЦИОННИ МЕРКИ, ПРИЕМАЩИ ФОРМАТА НА ОПЕРАЦИИ НА ПУБЛИЧНО СЪХРАНЕНИЕ

Член 1

Предмет

Настоящия регламент определя условията и правилата, отнасящи се до финансирането от Европейския фонд за гарантиране на земеделието (ЕФГЗ) на разходите за интервенционни мерки, свързани с публично съхранение, с управлението и контрола на съответните операции от разплащателните агенции, споменати в член 6 от Регламент (ЕО) № 1290/2005, с осчетоводяването на съответните разходи и приходи на ЕФГЗ и със съобщаването на Комисията на съответната информация и документи.

Член 2

Отговорност и задължения на разплащателната агенция

1. Разплащателните агенции управляват и осигуряват контрол над операциите по интервенционни мерки, отнасящи се до публично съхранение, за които те носят отговорност при условията, дадени в приложение I, а когато е необходимо в законодателството на селскостопанския отрасъл, по-специално въз основа на минималната честота на проверки, определена в това приложение.

Те могат да делегират правомощията си в тази връзка на интервенционни агенции, които отговарят на условията за одобрение, изложени в точка 1.В от приложение I към Регламент (ЕО) № 885/2006 на Комисията (11), или действат чрез други разплащателни агенции.

2. Разплащателните агенции или интервенционните агенции, без да накърняват общата си отговорност в сферата на публично съхранение, могат:

|

а) |

да поверят управлението на някои мерки за публично съхранение на физически или юридически лица, съхраняващи закупени селскостопански продукти, оттук нататък наричани „оператори на хранилища“. В такива случаи подобно управление се извършва по договори за съхранение въз основа на задълженията и общите принципи, изложени в приложение II; |

|

б) |

да възложи за определено време на физически или юридически лица да извършват определени специфични задачи, разпоредени от отрасловото законодателство. |

3. Задълженията на разплащателни агенции по отношение публично съхранение са по-специално, както следва:

|

а) |

да водят стокови отчети и финансови отчети за всеки продукт, обхванат от интервенционна мярка на публично съхранение, на базата на операциите, които се провеждат от 1 октомври на дадена година до 30 септември на следващата година, като този период оттук нататък се нарича „отчетна година“; |

|

б) |

да водят актуален списък на операторите на хранилища, с които те са сключили договори за публично съхранение. Този списък съдържа референции, позволяващи точно идентифициране на всички пунктове на съхранение, капацитетът им, броят на складове, хладилни складове и силози, както и чертежи и схеми за тях; |

|

в) |

да предоставят на Комисията стандартните договори, използвани за публично съхранение, разпоредените правила за приемане на продукти, съхранението им и изтеглянето им от складовете на операторите на хранилища, както и правилата за юридическата отговорност на оператори на хранилища; |

|

г) |

да водят централизирани, компютризирани стокови отчети на всички запаси, като се обхващат всички места за съхранение, всички продукти и всички количествата и качества на различните продукти, като във всеки случай се специфицира теглото (нето и бруто, където е уместно) или обемът; |

|

д) |

да извършват всички операции по съхранението, запазването, транспорта или прехвърлянето на интервенционни продукти в съответствие със законодателството на Общността и националното законодателство, без да се накърнява отговорността на купувачите, другите разплащателни агенции, ангажирани в операцията, и всички други лица, действащи по указания в тази връзка; |

|

е) |

да извършват целогодишно проверки на местата, където се съхраняват инвентаризационните запаси. Тези проверки се извършват през редовни интервали и без предварително предупреждение. Все пак, при условие че контролът не се излага на риск, може да се даде предварително уведомление, строго ограничено до необходимия срок време. Подобно уведомление не превишава 24 часа, с изключение на надлежно обосновани случаи; |

|

ж) |

да извършват годишна инвентаризация в съответствие с член 8. |

Когато в една държава-членка управлението на отчетите за публично съхранение на един или повече продукти се извършва от повече от една разплащателна агенция, стоковите отчети и финансовите отчети, посочени в букви а) и г), се консолидират на ниво държава-членка преди съответната информация да се съобщи на Комисията.

4. Разплащателните агенции предприемат всички необходими стъпки, за да гарантират:

|

а) |

че продуктите, засегнати от интервенционни мерки на Общността, се запазват както трябва. Те проверяват качеството на съхраняваните продукти поне веднъж годишно; |

|

б) |

целостта на интервенционните запаси. |

5. Разплащателните агенции незабавно информират Комисията:

|

а) |

за случаите, когато продължаването на срока на съхранение на продукт има вероятност да доведе до развалянето му; |

|

б) |

количествените загуби или развалянето на продукта се дължат на природни бедствия. |

Когато ситуациите, споменати в букви а) и б) от първа алинея, се представят на вниманието на Комисията, взема се подходящото решение:

|

а) |

по отношение на ситуациите, споменати в буква а) от първа алинея, в съответствие с процедурата, посочена в член 25, параграф 2 от Регламент (ЕО) № 1784/2003 на Съвета (12), или, в зависимост от случая, в съответствие с процедурата, предвидена в съответния член на други регламенти относно общата организация на селскостопанските пазари; |

|

б) |

по отношение на ситуациите, споменати в буква б) от първа алинея, в съответствие с процедурата, посочена в член 41, параграф 2 от Регламент (ЕО) № 1290/2005. |

6. Разплащателните агенции носят всички финансови последици от лошото запазване на продукти, обект на интервенционни мерки на Общността, по-конкретно тези в резултат на неподходящи методи на съхранение. Без да се накърнява правото за иск за парично обезщетение срещу оператора на хранилище, те носят финансова отговорност, ако не изпълнят ангажиментите или задълженията си.

7. Разплащателните агенции постоянно предоставят отчетите за публично съхранение и всички документи, договори и папки, съставени или получени по смисъла на интервенционни операции, на представители на Комисията или на лица, упълномощени от Комисията, или по електронен път, или на територията на разплащателните агенции.

8. Разплащателните агенции предават:

|

а) |

по искане на Комисията документите и информацията, посочени в параграф 7, и допълнителните административни разпоредби, приети за прилагане и управление на интервенционни мерки; |

|

б) |

през интервалите, предвидени в член 4, параграф 1 от Регламент (ЕО) № 883/2006, информацията за публично съхранение въз основа на моделите в приложение III към настоящия регламент. |

Член 3

Интервенционни мерки под формата на публично съхранение

Интервенционни мерки под формата на публично съхранение могат да се състоят в закупуване, съхранение, транспорт и прехвърляне на запаси, както и продажба или пласиране чрез други средства на селскостопански продукти при условията, предвидени в действащото законодателство на селскостопанския отрасъл и от настоящия регламент.

Член 4

Финансиране на разходи за интервенция, направени във връзка с операции на публично съхранение

1. В контекста на операциите на публично съхранение, посочени в член 3, ЕФГЗ финансира следните разходи под перото интервенция, при условие че съответните разходи не се уреждат по действащото законодателство на селскостопанския отрасъл:

|

а) |

разходите за финансиране за фондове, набрани от държавите-членки за закупуване на продукти в съответствие с методите на калкулация, изложени в приложение IV; |

|

б) |

разходи за физически операции, свързани със закупуване, продажба или други форми на прехвърляне на продукти (внасяне, съхранение и изнасяне на продукти в схеми на публично съхранение), както са дадени в приложение V, на базата на еднакви стандартни суми за Общността, пресметнати в съответствие с методите, дадени в приложение VI; |

|

в) |

разходи за физически операции, несвързани задължително със закупуване, продажба или други форми на прехвърляне на продукти, на базата на стандартни или нестандартни суми в съответствие с разпоредбите, предвидени Комисията по законодателство на селскостопанския отрасъл, отнасящо се до въпросните продукти и приложение VII; |

|

г) |

амортизация на съхранявани продукти в съответствие с методите на калкулация, дадени в приложение VIII; |

|

д) |

разликите (печалби и загуби) между счетоводната стойност и цената на пласиране на продуктите, или разликите, резултат от други фактори. |

2. За държави-членки извън еврозоната, без да се накърняват специфичните правила и оперативните събития, предвидени в приложенията към настоящия регламент или в законодателството за селското стопанство, по-специално член 3, параграф 1 и член 5, параграф 1 от Регламент (ЕО) № 2808/98 на Комисията (13), посочените в параграф 1, букви б) и в) от настоящия член разходи, пресметнати на базата на сумите, фиксирани в еуро, и разходите или приходите, направени в национална валута по настоящия регламент, се конвертират, в зависимост от случая, в национална валута или в еуро на базата на последния обменен курс, установен от Европейската централна банка преди отчетната година, през която са документирани операциите в отчетите на разплащателната агенция. Този обменен курс се прилага също за осчетоводявания, свързани с различните специфични случаи, дадени в член 7, параграф 1 от настоящия регламент.

Все пак за отчетната 2007 година държавите-членки, споменати в член 2, параграф 2, втора алинея от Регламент (ЕО) № 883/2006, прилагат обменните курсове, посочени в член 13 от настоящия регламент.

ГЛАВА 2

СЧЕТОВОДНО ОТЧИТАНЕ НА ОПЕРАЦИИ ПО ПУБЛИЧНО СЪХРАНЕНИЕ

Член 5

Съдържание на счетоводните отчети за публично съхранение които се водят от разплащателните агенции

1. Стоковите отчети, предвидени в член 2, параграф 3, буква а), съдържат следните категории елементи, показвани отделно:

|

а) |

количествата продукти, документирани при влизане в и излизане от склада, със или без физическо придвижване; |

|

б) |

количествата, използвани за раздаване на най-нуждаещите се лица съгласно Регламент (EИО) № 3730/87 на Съвета (14) и отчетени съгласно член 5 от Регламент (EИО) № 3149/92 на Комисията (15), като разграничават тези, които са обект на прехвърляне към друга държава-членка; |

|

в) |

количествата, взети като проби, като разграничават взети от купувачи проби; |

|

г) |

количествата, които след проверка чрез визуален оглед при годишната инвентаризация или по време на инспекция след приемане за интервенция, не могат вече да се препакетират и подлежат на директни продажби; |

|

д) |

липсващите количества по обясними или необясними причини, в това число съответстващите на законовите граници на отклонение; |

|

е) |

количествата, които са с влошено качество; |

|

ж) |

количествата в излишък; |

|

з) |

липсващите количества, превишаващи граници на отклонение; |

|

и) |

количествата, влезли за съхранение и за които е установено, че не отговарят на изискванията и за които е отказано приемане; |

|

й) |

нето количествата на съхранение в края на всеки месец или отчетна година, пренесени в следващия месец или отчетна година. |

2. Финансовите отчети, предвидени в член 2, параграф 3, буква а), съдържат:

|

а) |

стойността на количествата, споменати в параграф 1, буква а) от настоящия член, показващи отделно стойността на закупените количества и на продадените количества; |

|

б) |

счетоводната стойност на използваните количествата или взетите предвид по договорките за безплатно раздаване, споменати в параграф 1, буква б) от настоящия член; |

|

в) |

разходите за финансиране, споменати в член 4, параграф 1, буква а); |

|

г) |

разходите за физически операции, споменати в член 4, параграф 1, букви б) и в); |

|

д) |

сумите, резултат от амортизация, споменати в член 4, параграф 1, буква г); |

|

е) |

сумите, събрани или възстановени от продавачи, купувачи и оператори на хранилища, различни от посочените в член 11, параграф 2; |

|

ж) |

сумата от директни продажби, извършени след годишната инвентаризация или след проверки след приемането на продукти на интервенционно съхранение; |

|

з) |

загубите печалби от изнасяне на продукти, като се вземе предвид амортизацията, посочена в буква д) от настоящия параграф; |

|

и) |

другите дебити и кредити, по-специално съответстващите на количествата, посочени в параграф 1, букви в)—ж) от настоящия член; |

|

й) |

средната счетоводна стойност, изразена на тон или хектолитър, в зависимост от случая. |

Член 6

Отчитане

1. Елементите, дадени в член 5, се осчетоводяват за количествата, стойностите, сумите и средните величини, реално документирани от разплащателните агенции, или стойностите и сумите, калкулирани на базата на стандартните суми, установени от Комисията.

2. Документите и калкулациите, посочени в параграф 1, са обект на прилагането на следните правила:

|

а) |

разходите за изнасяне, свързани с количества, за които са документирани количествени загуби или влошаване на качеството в съответствие с правилата, предвидени в приложения X и XII, се внасят в отчетите само за реално продадени и изтеглени от съхранение продукти; |

|

б) |

количества, документирани като липсващи при прехвърляне между държави-членки, не се считат за влезли на съхранение в държавата-членка по местоназначение и не се покриват от стандартните входни разходи; |

|

в) |

стандартните входни и изходни разходи, фиксирани за транспорт и прехвърляне, се нанасят в отчетите, ако тези разходи не са предвидени по правилата на Общността като неразделна част от транспортните разходи; |

|

г) |

освен ако специфични правила на Общността не разпореждат нещо друго, суми, натрупани от продажби на продукти, чието качество се е влошило, и всички други суми, получени в този контекст, не се вписват в отчетите на ЕФГЗ; |

|

д) |

всички документирани количества в повече се вписват в отчетите като отрицателна сума в липсващите количества в статуса на запаса и движенията. Тези количества се включват, когато се определят превишаващите границата на отклонение количества; |

|

е) |

проби, различни от тези, взети от купувачи, се вписват в отчетите в съответствие с точка 2, буква а) от приложение XII. |

3. Корекциите, направени от Комисията във връзка с елементите, посочени в член 5 за текущата отчетна година, се съобщават на Комитета по селскостопански фондове. Те могат да се съобщят на държавите-членки при вземане на решение за месечно плащане или, ако не успеят тогава, когато се взема решението за разплащане на отчетите. Те се вписват в отчетите от разплащателните агенции при условията на това решение.

Член 7

Дати за вписване в отчетите на разходи и приходи и движения на продукти

1. Различните пера на разходи и приходи се вписват в отчетите на датата, на която се извършва физическата операция по интервенционната мярка.

Все пак следните дати са валидни в дадените по-долу случаи:

|

а) |

датата, на която договорът за съхранение, посочен в член 9, параграф 2 от Регламент (ЕО) № 1262/2001 на Комисията (16) влиза в сила, в случай на бяла захар или сурова захар, за количества, приети по договор за съхранение между даващата офертата страна и разплащателната агенция, подписан преди прехвърляне на запасите; |

|

б) |

датата на получаване в случаите на получени или възстановени суми, посочени в член 5, параграф 2, букви е) и ж); |

|

в) |

датата на реалното плащане на разходи за физически операции, когато тези разходи не са покрити от стандартни суми. |

2. Различните елементи, свързани с физическото движение на продукти и управлението на запаси, се вписват в отчетите на датата, на която се извършва физическата операция по интервенционната мярка.

Все пак валидни са следните дати в изложените по-долу случаи:

|

а) |

датата на приемане на продукти от разплащателната агенция, в съответствие с регламента за общата организация на пазара на въпросния продукт, за количества, влизащи в публично съхранение без промяна на мястото на съхранение; |

|

б) |

датата на констатацията на факти в случай на липсващи или развалени и количества вповече; |

|

в) |

датата на реалното изтегляне от съхранение в случай на директни продажби на оставащи на съхранение продукти, които вече не могат да се препакетират след визуален оглед в контекста на годишната инвентаризация или по време на инспекцията след приемане за интервенция, |

|

г) |

в края на отчетната година за всички загуби, превишаващи границата на отклонение. |

Член 8

Инвентаризация

1. През всяка отчетна година разплащателните агенции извършват инвентаризация на всеки продукт, който е бил обект на интервенция от Общността.

Те сравняват резултатите от инвентаризацията със счетоводните данни. Всички установени разлики в количествата и сумите, резултат от разлики в качеството, установени по време на проверки се отчитат в съответствие с член 9, параграф 1, букви б) и в).

2. Липсващи количества в резултат на нормални операции на съхранение се включват в границите на отклонение, дадени в приложение XI, и са равни на разликата между теоретичния запас, установен от инвентаризацията на отчетите, от една страна, и реалния физически запас, установен въз основата на инвентаризацията, предвидена в параграф 1, или запасът, установен като оставащ в книжата след изчерпване на физическия запас на дадено хранилище от друга страна.

ГЛАВА 3

ОСТОЙНОСТЯВАНЕ НА ОТЧЕТИ

Член 9

Остойностяване на операции на публично съхранение

1. Стойността на закупените и продадените количества е равна на сумата от извършените плащания и вземания или предстои да бъдат извършени за физически операции, с изключение на специфични разпоредби, дадени в настоящия член и обект на:

|

а) |

приложение IX, за дестилационни продукти (смесен алкохол), |

|

б) |

приложение X, за липсващи количества, |

|

в) |

приложение XII, развалени или разрушени продукти, |

|

г) |

приложение XIII, за продукти, влезли за съхранение, но им е отказано приемане. |

2. Стойността на закупените количествата се определя за количествата продукти, влизащи за съхранение, на базата на интервенционната цена, като се вземат предвид увеличения, премии, намаления, проценти и коефициенти, приложими към интервенционната цена в момента на закупуване в съответствие с критериите, дадени в законодателство на селскостопанския отрасъл.

Все пак, в случаите и ситуациите, посочени в приложение X и точка 2, букви а) и в) от приложение XII, увеличения, премии, намаления, проценти и коефициенти не се вземат предвид.

3. Платените или начислени разходи при закупуването на продукти за физическите операции, посочени в член 4, параграф 1, буква в), в съответствие с правилата на Общността, се вписват в отчетите като разходи или приходи, свързани с технически разходи, отделно от покупната цена.

4. Във финансовите отчети, посочени в член 5, параграф 2, количества на съхранение в края на отчетната година и които следва да се пренесат в следващата отчетна година, следва да се остойностят на по средната им счетоводна стойност (стойност на пренасяне), така както е определена по месечния отчет на последния месец на отчетната година.

5. Количества, влизащи за съхранение, за които е установено, че не отговарят на условията за съхранение, се вписват като продажба в отчетите в момента на изтеглянето им от съхранение на цената, на която са били купени.

Все пак, ако в момента на действителното им изтегляне от съхранение условията за прилагане на буква б) от приложение X са изпълнени, провеждат се консултации с Комисията преди изтеглянето на стоките.

6. Когато един отчет показва положително салдо, то се приспада от разходите за текущата отчетна година.

7. Когато има промяна в стандартните суми, определеното време за плащане, лихвените проценти или други елементи на калкулацията след първия ден на даден месец новите елементи се прилагат за физически операции със сила от следващия месец.

ГЛАВА 4

ФИНАНСИРАНИ СУМИ И ДЕКЛАРАЦИИ НА РАЗХОДИ И НА ПРИХОДИ

Член 10

Финансирана сума

1. Сумата, която се финансира по интервенционните мерки, посочени в член 3, се определя на базата на съставените и поддържаните от разплащателните агенции отчети, в съответствие с член 2, параграф 3, буква а), и към които различните пера на посочените в член 5 разходи и приходи съответно се дебитират и кредитират, като се вземат предвид, когато е необходимо, суми на разходи, фиксирани по законодателството на селскостопанския отрасъл.

2. Разплащателните агенции предават на Комисията всеки месец и всяка година по електронен път необходимата информация за финансиране на разходи за публично съхранение и отчетите, доказващи разходи и приходи, свързани с публично съхранение под формата на таблици (таблици e-FAUDIT), чиито образци са дадени в приложение III към настоящия регламент, в сроковете, посочени в член 4, параграф 1, буква в) от Регламент (ЕО) № 883/2006 и в член 7, параграф 2 от Регламент (ЕО) № 883/2006.

Член 11

Декларации за разходи и приходи

1. Финансирането от ЕФГЗ е равно на разходите, пресметнати на базата на информацията, съобщена от разплащателната агенция след приспадането на натрупани от интервенционните мерки приходи, валидирани от изградената от Комисията компютризирана система и включени от разплащателната агенция в декларацията ѝ за разходи, съставена в съответствие с член 6 от Регламент (ЕО) № 883/2006.

2. Възстановени суми след възникването на грешка или пропуск, споменати член 32, параграф 1 от Регламент (ЕО) № 1290/2005, и суми, получени или възстановяеми от продавачи, купувачи и оператори на хранилища, отговарящи на критериите, изложени в член 12 от Регламент (ЕО) № 883/2006, се декларират в бюджета на ЕФГЗ при посочените в член 4, параграф 2, буква а) от упоменатия регламент условия.

ГЛАВА 5

ОБМЕН НА ИНФОРМАЦИЯ И ДОКУМЕНТИ

Член 12

Компютърни системи

Използват се компютърни системи, позволяващи сигурен електронен обмен на данни при условията и в съответствие с реда, предвидени в член 18 от Регламент (ЕО) № 883/2006, за осъществяване на нотификациите и обмена на информация, предвидени в настоящия регламент, и за съставяне на документите, чиито образци са дадени в приложение III.

ГЛАВА 6

ПРЕХОДНИ МЕРКИ И ЗАКЛЮЧИТЕЛНИ РАЗПОРЕДБИ

Член 13

Преход

1. За държавите-членки извън еврозоната стойността на нето количествата, пренесени от 2006 в 2007 отчетна година минус втората амортизация в края на 2006 отчетна година, се пренасят в еуро на базата на последния обменен курс, установен от Европейската централна банка преди отчетната 2007 година.

2. Когато една държава-членка извън еврозоната продължава да води отчетите си в национална валута през отчетната 2007 година в съответствие с член 2, параграф 2, втора алинея от Регламент (ЕО) № 883/2006, обменните курсове, прилагани през и в края на тази година са, както следва:

|

а) |

последният обменен курс, установен от Европейската централна банка преди отчетната 2007 година за конвертирането в национална валута на:

|

|

б) |

последният обменен курс, установен от Европейската централна банка преди първия ден на всяко тримесечие на отчетната 2007 година, започвайки от 1 октомври 2006 г. за конвертирането в национална валута на:

|

|

в) |

последният обменен курс, установен от Европейската централна банка преди отчетната 2008 година за конвертирането в еуро на нето количествата, които ще се пренесат от отчетната 2007 година в отчетната 2008 година минус втората амортизация в края на отчетната 2007 година. |

Член 14

Отмяна

Регламенти (ЕИО) № 411/88, (ЕИО) № 1643/89, (ЕИО) № 2734/89, (ЕИО) № 3492/90, (ЕИО) № 3597/90, (ЕИО) № 147/91 и (ЕО) № 2148/96 се отменят, считано от 1 октомври 2006 г.

Позоваванията на отменените регламенти се тълкуват като позовавания на настоящия регламент и се четат в съответствие с таблиците за съответствие, дадени в приложение XVI.

Член 15

Влизане в сила

Настоящият регламент влиза в сила на седмия ден след публикуването му в Официален вестник на Европейския съюз.

Той се прилага от 1 октомври 2006 г.

Настоящият регламент е задължителен в своята цялост и се прилага пряко във всички държави-членки.

Съставено в Брюксел на 21 юни 2006 година.

За Комисията

Mariann FISCHER BOEL

Член на Комисията

(1) ОВ L 216, 5.8.1978 г., стр. 1. Регламент, последно изменен с Регламент (ЕО) № 695/2005 (ОВ L 114, 4.5.2005 г., стр. 1).

(2) ОВ L 209, 11.8.2005, стр. 1. Регламент, изменен с Регламент (ЕО) № 320/2006 (ОВ L 58, 28.2.2006 г., стр. 42).

(3) ОВ L 171, 23.6.2006 г., стр. 1.

(4) ОВ L 40, 13.2.1988 г., стр. 25. Регламент, последно изменен с Регламент (EО) № 956/2005 (ОВ L 164, 24.6.2005 г., стр. 8).

(5) ОВ L 162, 13.6.1989, стр. 12. Регламент, изменен с Регламент (EО) № 269/91 (ОВ L 28, 2.2.1991 г., стр. 22).

(6) ОВ L 263, 9.9.1989 г., стр. 16.

(7) ОВ L 337, 4.12.1990 г., стр. 3.

(8) ОВ L 350, 14.12.1990 г., стр. 43. Регламент, последно изменен с Регламент (EО) № 1392/97 (ОВ L 190, 19.7.1997 г., стр. 22).

(9) ОВ L 17, 23.1.1991 г., стр. 9. Регламент, изменен с Регламент (EО) № 652/92 (ОВ L 70, 17.3.1992, стр. 5).

(10) ОВ L 288, 9.11.1996 г., стр. 6. Регламент, изменен с Регламент (EО) № 808/1999 (ОВ L 102, 17.4.1999 г., стр. 70).

(11) ОВ L 171, 23.6.2006 г., стр. 90.

(12) ОВ L 270, 21.10.2003 г., стр. 78.

(13) ОВ L 349, 24.12.1998 г., стр. 36.

(14) ОВ L 352, 15.12.1987 г., стр. 1.

(15) ОВ L 313, 30.10.1992 г., стр. 50.

(16) ОВ L 178, 30.6.2001 г., стр. 48.

СПИСЪК НА ПРИЛОЖЕНИЯТА

|

ПРИЛОЖЕНИЕ I |

ЗАДЪЛЖЕНИЯ НА РАЗПЛАЩАТЕЛНИТЕ АГЕНЦИИ И ПРОЦЕДУРИ НА ФИЗИЧЕСКА ИНСПЕКЦИЯ (член 2, параграф 3). |

|

ПРИЛОЖЕНИЕ II |

ЗАДЪЛЖЕНИЯ И ОБЩИ ПРИНЦИПИ, ОТНАСЯЩИ СЕ ДО ОТГОВОРНОСТИТЕ НА ОПЕРАТОРИ НА ХРАНИЛИЩА, КОИТО ТРЯБВА ДА СЕ ВКЛЮЧАТ В ДОГОВОРИ ЗА СЪХРАНЕНИЕ, СКЛЮЧВАНИ МЕЖДУ РАЗПЛАЩАТЕЛНИ АГЕНЦИИ И ОПЕРАТОРИ НА ХРАНИЛИЩА (член 2, параграф 2). |

|

ПРИЛОЖЕНИЕ III |

ИНФОРМАЦИЯ, КОЯТО ТРЯБВА ДА СЕ СЪОБЩАВА ОТ ДЪРЖАВИТЕ-ЧЛЕНКИ В СЪОТВЕТСТВИЕ с член 10, параграф 2 чрез компютърната система, спомената в член 12 (e-FAUDIT таблици) |

|

ПРИЛОЖЕНИЕ IV |

КАЛКУЛИРАНЕ НА РАЗХОДИТЕ ЗА ФИНАНСИРАНЕ (член 4, параграф 1, буква а)) + ПРИЛОЖЕНИЕ за референтните лихвени проценти |

|

ПРИЛОЖЕНИЕ V |

ФИЗИЧЕСКИ ОПЕРАЦИИ, ПОКРИВАНИ ОТ СТАНДАРТНИТЕ СУМИ, ПОСОЧЕНИ в член 4, параграф 1, буква б) |

|

ПРИЛОЖЕНИЕ VI |

СТАНДАРТНИ СУМИ ЗА ОБЩНОСТТА (член 4, параграф 1, буква б)) |

|

ПРИЛОЖЕНИЕ VII |

СПЕЦИФИЧНИ ЕЛЕМЕНТИ, КОИТО ДА СЕ ВЗЕМАТ ПРЕДВИД ЗА РАЗХОДИ И ПРИХОДИ, СВЪРЗАНИ С НЯКОИ ПРОДУКТИ |

|

ПРИЛОЖЕНИЕ VIII |

АМОРТИЗАЦИЯ НА СЪХРАНЯВАНИТЕ ПРОДУКТИ съгласно член 4, параграф 1, буква г) |

|

ПРИЛОЖЕНИЕ IX |

ОСТОЙНОСТЯВАНЕ НА ЗАПАСИТЕ ОТ ДЕСТИЛАЦИОННИ ПРОДУКТИ (СМЕСЕН АЛКОХОЛ) |

|

ПРИЛОЖЕНИЕ X |

ОСТОЙНОСТЯВАНЕ НА ЛИПСВАЩИ КОЛИЧЕСТВА |

|

ПРИЛОЖЕНИЕ XI |

ГРАНИЦИ НА ОТКЛОНЕНИЕ |

|

ПРИЛОЖЕНИЕ XII |

ОСТОЙНОСТЯВАНЕ НА ПРОДУКТИ, КОИТО СА СЕ РАЗВАЛИЛИ ИЛИ СА РАЗРУШЕНИ |

|

ПРИЛОЖЕНИЕ XIII |

СЧЕТОВОДНИ ПРАВИЛА, ПРИЛОЖИМИ ЗА ПРОДУКТИ, ПОСТЪПИЛИ ЗА СЪХРАНЕНИЕ, НО НА КОИТО Е ОТКАЗАНО ПРИЕМАНЕ |

|

ПРИЛОЖЕНИЕ XIV |

ОБРАЗЕЦ НА МЕСЕЧНА ДЕКЛАРАЦИЯ ОТ ОПЕРАТОР НА ХРАНИЛИЩЕ КЪМ РАЗПЛАЩАТЕЛНА АГЕНЦИЯ |

|

ПРИЛОЖЕНИЕ XV |

ОБРАЗЕЦ НА ГОДИШНА ДЕКЛАРАЦИЯ ОТ ОПЕРАТОР НА ХРАНИЛИЩЕ КЪМ РАЗПЛАЩАТЕЛНА АГЕНЦИЯ |

|

ПРИЛОЖЕНИЕ XVI |

ТАБЛИЦА ЗА СЪОТВЕТСТВИЯТА |

ПРИЛОЖЕНИЕ I

ЗАДЪЛЖЕНИЯ НА РАЗПЛАЩАТЕЛНИТЕ АГЕНЦИИ И ПРОЦЕДУРИ НА ФИЗИЧЕСКА ИНСПЕКЦИЯ

(член 2, параграф 3)

A. ЗАДЪЛЖЕНИЯ НА РАЗПЛАЩАТЕЛНИТЕ АГЕНЦИИ

I. Проверки

1. Честота и представителност

Всеки пункт на съхранение се инспектира поне веднъж всяка година в съответствие с правилата, изложени в точка Б, за да се удостовери по-конкретно:

|

— |

процедурата за събиране на информация относно публично съхранение; |

|

— |

дали отчетните данни, които се водят на място от оператора на хранилище, съответстват на изпращаната на разплащателната агенция информация; |

|

— |

физическата наличност в хранилището на количествата, които са посочени в отчетните документи на оператора на хранилището и са послужили за база на неговата подадена последна месечна декларация, преценено визуално, или, в случай на съмнение или спор, чрез претегляне или измерване; |

|

— |

качеството на съхраняваните продукти — здрави, свежи и с добър пазарен вид. |

Физическата наличност се установява чрез достатъчно представителна физическа инспекция, обхващаща най-малко посочения в точка Б процент, като се осигурява възможността да се заключи, че всичките посочени в стоковите отчети количества са реално налични,

Качеството се проверява чрез визуален оглед, изследване на мирис и/или органолептично изследване, а когато има някакви съмнения, чрез задълбочени анализи.

2. Допълнителни проверки

Ако по време на физическата инспекция се открие аномалия, изследва се допълнителни количества на интервенционно съхранение като се използва същия метод. Ако е необходимо, инспекцията може да се разшири чрез претегляне на всички продукти в проверяваната партидата или хранилище.

II. Доклади за инспекцията

1. Вътрешният инспекционен орган на разплащателната агенция или упълномощеният от нея орган съставя доклад за всяка извършена проверка или физическа инспекция.

2. Докладът съдържа минимум следната информация:

|

а) |

името на оператора на хранилището, адреса на посетеното хранилище и описание на инспектираните партиди; |

|

б) |

датата и часа на началото и края на инспекцията; |

|

в) |

мястото на извършване на инспекцията и описание на условията на съхранение, опаковка и степен на достъп; |

|

г) |

пълната идентичност на лицата, провеждащи инспекцията, статуса и пълномощията им; |

|

д) |

предприетите инспекционни мерки и използвани процедури за установяване на обем, като методи на измерване, изчисления, междинни и крайни резултати, както и направените заключения; |

|

е) |

за всяка съхранявана партида или качество, количеството в счетоводните книжа на разплащателната агенция, количеството в счетоводните книжа на хранилището и несъответствия между двата комплекта книжа; |

|

ж) |

за всяка физически инспектирана партида или качество, посочената в буква е) информация и провереното на място количеството, както и несъответствия, номера на партидата или качеството, палетите, кутиите, силозите, бъчвите или други използвани приемни съдове и теглото (както нето, така бруто, ако е уместно) или обема; |

|

з) |

изявленията на оператора на хранилището, когато има несъответствия или разлики; |

|

и) |

мястото, датата и подписът на лицето, съставящо доклада, и на оператора на хранилището или представителя; |

|

й) |

всяка разширена инспекция, проведена в случай на аномалии, като се посочва процентът на съхраняваните количества, обхванати от разширената инспекция, установени несъответствия и дадени обяснения. |

3. Докладът се изпраща незабавно на началника на отдела, отговарящ за воденето на отчетите на разплащателната агенция. Веднага след получаването на доклада отчетите на разплащателната агенция се коригират в светлината на откритите несъответствия и разлики.

4. Докладите се съхраняват в главния офис на разплащателната агенция и са на разположение на персонала на Комисията и упълномощените от Комисията лица.

5. От разплащателната агенция се съставя документ-резюме, съдържащ:

|

— |

извършените проверки, като ясно се посочва кои са физическите инспекции (инвентаризационни проверки), |

|

— |

проверените количества, |

|

— |

констатираните аномалии във връзка с месечните и годишни декларации и причините за тези аномалии. |

Проверените количества и констатираните аномалии се посочват за всеки засегнат продукт по тегло или обем и като процент от общо съхраняваните количества.

В това резюме отделно се изброяват проверките за удостоверяване качеството на съхраняваните продукти. То се изпраща на Комисията едновременно с годишните отчети, посочени в член 8, параграф 1, буква в), iii) от Регламент (ЕО) № 1290/2005.

Резюмето се съставя и съобщава на Комисията за първи път за отчетната 2006 година.

Б. ПРОЦЕДУРА НА ФИЗИЧЕСКА ИНСПЕКЦИЯ ПО СЕКТОРИ НА ОБЩАТА СЕЛСКОСТОПАНСКА ПОЛИТИКА ЗА ПРЕДВИДЕНИТЕ В БУКВА А ПРОВЕРКИ

I. Масло

1. Пробата от партидите, които ще се проверяват, представлява най-малко 5 % от общото количества на публично съхранение. Партидите, които ще се проверяват, се избират преди посещението в хранилището на базата на счетоводните данни на разплащателната агенция, но операторът на хранилището не се уведомява.

2. Наличието на избраните партиди и съставът им се проверяват на място чрез:

|

— |

идентифициране на контролните номера на партидите и кутиите въз основа на бележките за покупка или постъпване, |

|

— |

претегляне на палетите (една на 10) и кутиите (една на палета), |

|

— |

визуално оглед на съдържанието на кутия (една на пет палети), |

|

— |

проверяване състоянието на опаковката. |

3. В доклада за инспекцията се включва описание на физически инспектираните партиди и забелязани недостатъци.

II. Обезмаслено мляко на прах

1. Пробата от партидите, които ще се проверяват, представлява най-малко 5 % от общото количество на публично съхранение. Партидите, които ще се проверяват, се избират преди посещението в хранилището на базата на счетоводните данни на разплащателната агенция, но операторът на хранилището не се уведомява.

2. Наличието на избраните партиди и съставът им се проверяват на място чрез:

|

— |

идентифициране на контролните номера на партидите и чувалите въз основа на бележките за покупка или постъпване, |

|

— |

претегляне на палетите (една на 10) и чувалите (един на палета), |

|

— |

визуално оглед на съдържанието на чувал (един на пет палети), |

|

— |

проверяване състоянието на опаковката. |

3. В доклада за инспекцията се включва описание на физически инспектираните партиди и забелязани недостатъци.

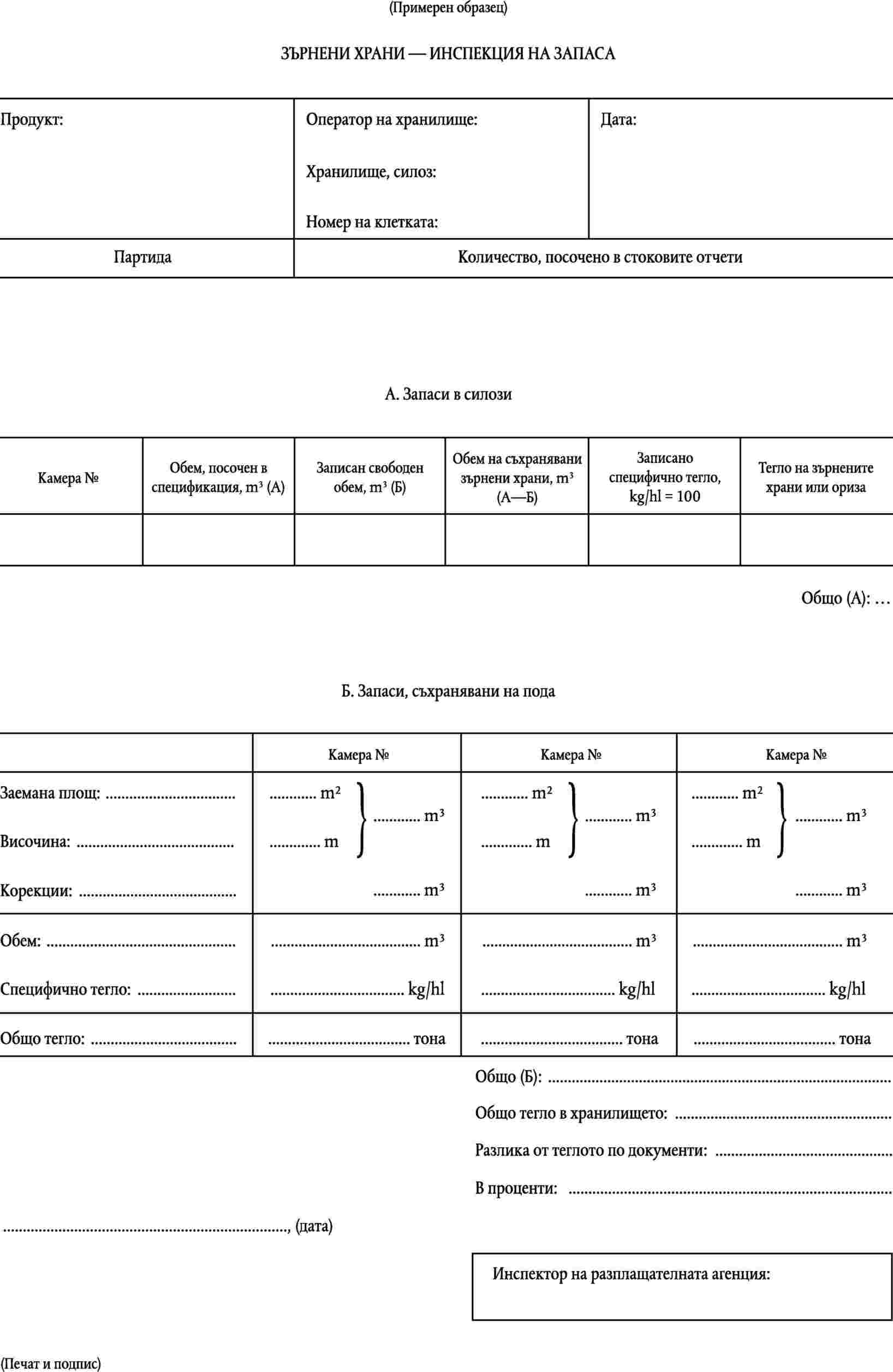

III. Зърнени храни

1. Процедура на физическа инспекция

|

а) |

Избор на бункери или хранилища, които ще се проверяват, представляващи най-малко 5 % от общото количество зърнени храни или ориз на публично съхранение. Изборът се базира на стоковите регистрационни документи на разплащателната агенция, но операторът на хранилището не се уведомява. |

|

б) |

Физическа инспекция:

|

|

в) |

План на склада и размерите на всеки силоз или хранилище да са налични във всеки пункт на съхранение. Зърнените храни или оризът се съхраняват по такъв начин, че да може да се провери обемът им. |

2. Процедура, когато се установяват несъответствия

Допуска се известно отклонение, когато се проверява обемът.

Правилата, предвидени в приложение II, точка II, се прилагат, когато теглото на съхраняваните продукти, така както е записано по време на физическата проверка, се различава от счетоводното тегло с 5 % или повече за зърнени храни и 6 % или повече за ориз, когато се съхраняват в силози или на пода.

Когато зърнени храни или ориз се съхраняват в склад, количествата претеглени при постъпване за съхранение, могат да се запишат вместо оценката на обема им, ако тя не дава адекватна степен на точност и при условие че разликата между двете цифри не е твърде голяма.

Разплащателната агенция може да се възползва от тази възможност, когато е обусловена от обстоятелствата, за всеки случай поотделно и на собствена отговорност. Тя посочва, че е направила това, в доклада си за инспекцията въз основа на следния образец:

IV. Алкохол

1. Пробата от проверяваните бъчви представлява най-малко 5 % от общото количество на публично съхранение. Бъчвите за проверка се избират преди посещението в хранилището на базата на счетоводните данни на разплащателната агенция, но операторът на хранилището не се уведомява.

2. Инспекция на митническите печати, ако подобни печати се предвиждат от националните правила.

3. Наличието на бъчвите и съдържанието им се проверяват на място чрез:

|

— |

идентифициране на бъчвите по брой и вид алкохол, |

|

— |

сравняване на идентичността на бъчвите със стоковите документи на склада и счетоводните книжа на разплащателната агенция, |

|

— |

провеждане на органолептично изследване на наличието, вида и количеството алкохол в бъчвите, |

|

— |

инспекция на условията на съхранение чрез визуална проверка на другите бъчви. |

4. В доклада за инспекцията се включва описание на физически инспектираните бъчви и на забелязани недостатъци.

V. Говеждо и телешко месо

1. Пробата от партидите, които ще се проверяват, представлява най-малко 5 % от общото количество на публично съхранение. Партидите, които ще се проверяват, се избират преди посещението в хранилището на базата на счетоводните данни на разплащателната агенция, но операторът на хранилището не се уведомява.

2. В случай на обезкостено месоналичието на избраните партиди и съдържанието им се проверяват на място чрез:

|

— |

идентифициране на партидите и палетите и проверка на броя кутии, |

|

— |

проверка на теглото на 10 % от палетите или контейнерите, |

|

— |

проверка на теглото на 10 % от кутиите от всяка претеглена палета, |

|

— |

визуална проверка на съдържанието на кутиите и състоянието на опаковката на всяка кутия. |

Палетите се избират, като се имат предвид различните разфасовки на склад.

3. В доклада за инспекцията се включва описание на физически инспектираните партиди и на забелязани недостатъци.

VI. Насипна захар (3)

1. Процедурата на физическа инспекция на публични запаси от захар от търговска година 2006—2007 нататък:

|

а) |

Избор на силозите, бункерите или складовите помещения, представляващ най-малко 5 % от общото количество насипна захар на публично съхранение. Изборът се базира на счетоводните данни на разплащателната агенция, но операторът на хранилището не се уведомява. |

|

б) |

Физическа инспекция:

|

|

в) |

План на склада и размерите на всеки силоз или хранилище да са налични във всеки пункт на съхранение. Насипната захар трябва да се съхранява по такъв начин, че да може да се провери обемът ѝ. |

2. Процедура на физическа инспекция за публични запаси на захар от 2004—2005 и 2005—2006 търговски години:

|

а) |

Ако описаните в точка 1 по-горе проверочни процедури не могат да се следват, разплащателната агенция официално запечатва всички точки на достъп или входа към силоза/хранилището. Разплащателна агенция проверява целостта на печатите ежемесечно, за да е сигурна, че те остават непокътнати. Тези проверки се описват подробно в доклад. Не се разрешава достъп до запасите без присъствието на инспектор на разплащателната агенция. Държавите-членки предприемат мерки, за да са сигурни, че процедурата на запечатване гарантира непокътнатостта на съхраняваните интервенционни продукти. |

|

б) |

Най-малко веднъж годишно трябва също да се извършва инспекция за контрол на условията на съхранение и доброто запазване на продукта. |

3. Процедура, когато се установяват несъответствия

Допуска се известно отклонение, когато се проверява обемът.

Приложение II се прилага, когато теглото на съхраняваните продукти, така както е записано по време на физическата проверка (измерване на обема), се различава от счетоводното тегло с 5 % или повече за насипна захар, когато се съхранява в силози или на пода.

Когато насипна захар се съхранява в силоз/склад, могат да се запишат претеглените количествата при постъпване за съхранение вместо количествата, резултат от оценка на обема, ако последната не осигурява считана за адекватна степен на точност и разликата между двете цифри не е твърде голяма.

Разплащателната агенция може да се възползва от предвидената в третия параграф възможност, когато е обусловена от обстоятелства, за всеки случай поотделно и на собствена отговорност. Тя посочва в доклада си, че е направила това.

VII. Пакетирана захар (4)

1. Процедура на физическа инспекция на публични запаси на захар от 2006—2007 търговска година нататък

|

а) |

Избор на партидите, представляващи най-малко 5 % от общото количествo на публично съхранение. Партидите, които ще се проверяват, се избират преди посещението в хранилището на базата на счетоводните данни на разплащателната агенция, но операторът на хранилището не се уведомява. |

|

б) |

Проверка на място на наличието на избраните партиди и на състава им:

По отношение на захар, пакетирана в чували по 50 kg:

По отношение на захар, пакетирана в „големи чували“:

|

|

в) |

Описание в доклада от проверката на физически инспектираните партиди на забелязаните несъответствия. |

2. Процедура на физическа инспекция на публични запаси на захар от търговски години 2004—2005 и 2005—2006:

|

а) |

Ако описаните в точка 1 по-горе проверочни процедури не могат да се следват, разплащателната агенция официално запечатва всички точки на достъп или входа към силоза/хранилището. Разплащателна агенция проверява целостта на печатите ежемесечно, за да е сигурна че те остават непокътнати. Тези проверки се описват подробно в доклад. Не се разрешава достъп до запасите без присъствието на инспектор на разплащателната агенция. Държавите-членки предприемат мерки, за да са сигурни, че процедурата на запечатване гарантира непокътнатостта на съхраняваните интервенционни продукти. |

|

б) |

Най-малко веднъж годишно трябва също да се извършва инспекция за контрол на условията на съхранение и доброто запазване на продукта. |

(1) ОВ L 100, 20.4.2000 г., стр. 31. Регламент, последно изменен с Регламент (ЕО) № 1068/2005 (ОВ L 174, 7.7.2005 г., стр. 65).

(2) ОВ L 98, 31.3.1998 г., стр. 21. Регламент, последно изменен с Регламент (ЕО) № 1107/2004 (ОВ L 211, 12.6.2004 г., стр. 14).

(3) Инвентаризацията се извърша на запаси, които са предмет на договор за съхранение.

(4) Извършва се проверка на запаси, които са предмет на договор за съхранение.

ПРИЛОЖЕНИЕ II

ЗАДЪЛЖЕНИЯ И ОБЩИ ПРИНЦИПИ, ОТНАСЯЩИ СЕ ДО ОТГОВОРНОСТИТЕ НА ОПЕРАТОРИ НА ХРАНИЛИЩА, КОИТО ТРЯБВА ДА СЕ ВКЛЮЧАТ В ДОГОВОРИ ЗА СЪХРАНЕНИЕ, СКЛЮЧВАНИ МЕЖДУ РАЗПЛАЩАТЕЛНИ АГЕНЦИИ И ОПЕРАТОРИ НА ХРАНИЛИЩА

(член 2, параграф 2)

Операторите на хранилища отговарят за предприемането на действия, за да гарантират правилното запазване на продуктите, обхванати от интервенционни мерки на Общността. Те понасят финансовите последици от несправянето с тази задача.

I. Качество на продуктите

Когато качеството на интервенционните продукти на склад се влоши в резултат на лоши или неподходящи условия на съхранение, загубите се понасят от оператора на хранилището и се вписват в отчетите на публичното съхранение като загуба, дължаща се на разваляне на продукта поради условия на съхранение (ред 900.001 в таблица 53).

II. Липсващи количества

1. Операторът на хранилището отговаря за всички несъответствия между количествата на склад и посочените детайли в стоковите декларации, изпращани до разплащателната агенция.

2. Когато липсващите количества превишават разрешените от съответната/ите граница/и на отклонение в съответствие с член 8, параграф 2, приложение I, буква Б.III, точка 2 и приложение XI или според законодателството на селскостопанския отрасъл, цялата сума се начислява на оператора на хранилището като необяснима загуба. Операторите на хранилища, оспорващи липсващите количества, могат да изискват претегляне или измерване на продукта, като в този случай поемат разходите за тази операция, освен ако не се установи, че декларираните количествата са реално налични или че разликата на съответната/ите граница/и на отклонение не надхвърля допустимите граници, в който случай разходите за претегляне или измерване се начисляват на разплащателната агенция.

Границите на отклонение, предвидени в приложение I, буква Б.III, точка 2 и Б.VI, точка 3, се прилагат, без да се накърняват другите отклонения, споменати в първа алинея.

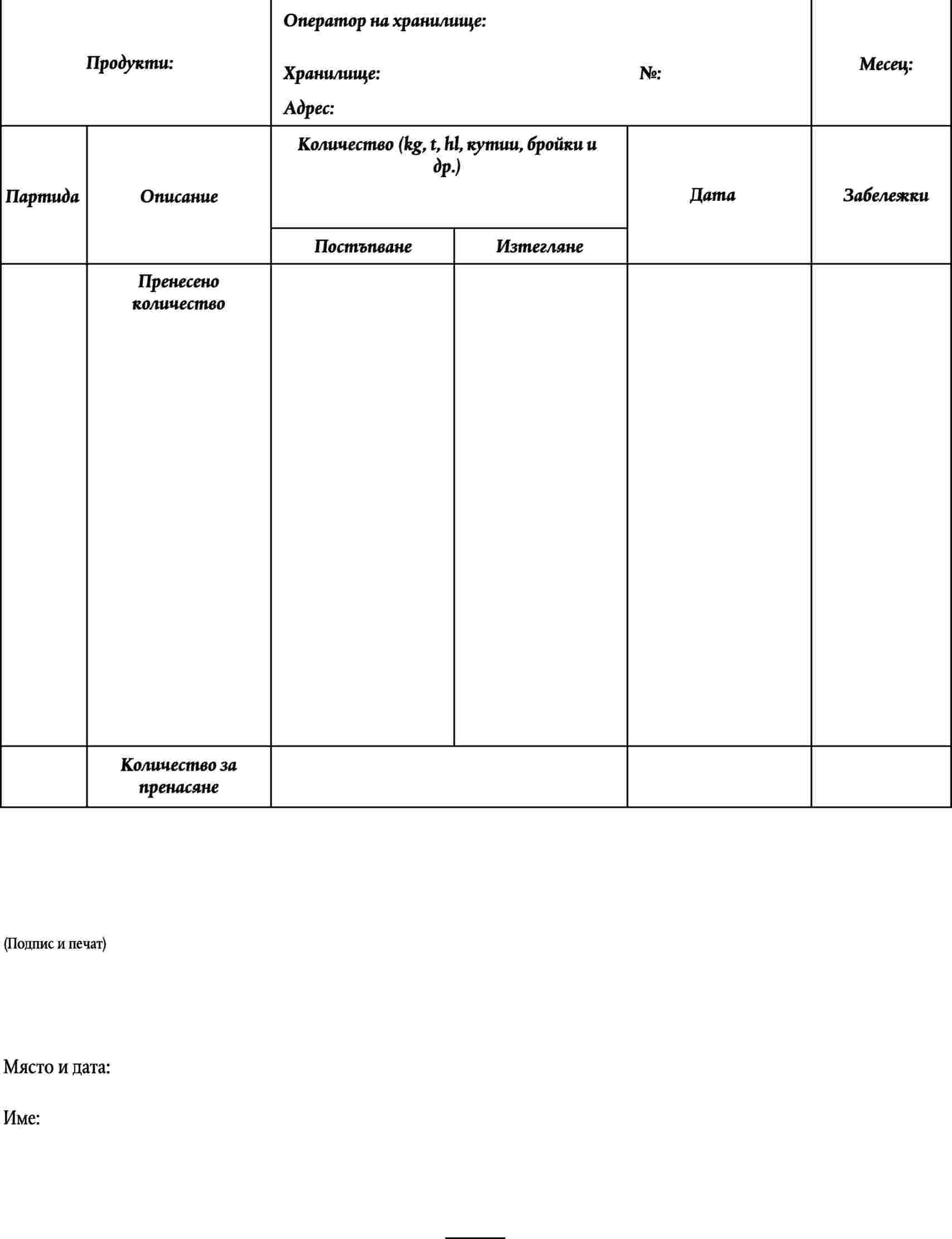

III. Подкрепящи документи и месечни и годишни декларации

1. Подкрепящи документи и месечни и годишни декларации

|

а) |

Отнасящите се до постъпването, съхранението и изтеглянето на продукти документи, използвани за съставянето на годишни отчети, трябва да са във владение на оператора на хранилището и да съдържат минимум следната информация:

|

Тези документи позволяват точно идентифициране на количествата на склад по всяко време и вземат под внимание покупките и продажбите, които са договорени, но за които все още не е извършено постъпване или изтегляне на запаси.

|

б) |

Документите, отнасящи се до постъпването, съхранението и изтеглянето на продукти, се изпращат от оператора на хранилището до разплащателната агенция поне веднъж месечно като допълнение към резюмиращата месечна стокова декларация. Те са във владение на разплащателната агенция преди десетия ден на месеца, следващ месеца, за който се отнася стоковата декларация. |

|

в) |

Образец на резюмиращата месечна стокова декларация е даден в приложение XIV. Тя се дава в електронна форма на операторите на хранилища от разплащателните агенции. |

2. Годишна декларация

|

а) |

Операторът на хранилище изготвя годишна стокова декларация на базата на месечните стокови декларации, описани в точка 1. Тя се изпраща на разплащателната агенция не по-късно 15 октомври след приключване на отчетната година. |

|

б) |

Годишната стокова декларация дава резюме на количествата на склад, разпределени по продукти и места на съхранение, и за всеки продукт посочва количествата склад, партидните номера (с изключение на зърнените храни), годината на постъпването им на склад (с изключение на алкохол) и обяснение на констатираните аномалии. |

|

в) |

Образец на резюмиращата годишна стокова декларация е даден в приложение XV. Тя се дава в електронна форма на операторите на хранилища от разплащателните агенции |

IV. Компютризирани стокови отчети и наличност на информация

Договорите за публично съхранение, сключени между разплащателната агенция и оператора на хранилище, съдържат разпоредби, даващи възможност да се гарантира съответствие със законодателството на Общността.

Те изискват следното:

|

— |

да водят компютризирани отчети на интервенционния запас, |

|

— |

директна, незабавна наличност на постоянна инвентаризация, |

|

— |

наличност по всяко време на всички документи, отнасящи се до постъпването, съхранението и изтеглянето на запас и счетоводните документи и архиви, съставени по настоящия регламент и водени от оператора на хранилището, |

|

— |

постоянен достъп до тези документи за персонала на разплащателната агенция и Комисията и за всяко надлежно упълномощено от тях. |

V. Форма и съдържание на документите, изпращани на разплащателната агенция

Формата и съдържанието на документите, посочени в точки 1 и 2 от приложение III, се установяват в съответствие с член 18 от Регламент (ЕО) № 883/2006.

VI. Съхраняване на документи

Подкрепящи документи, отнасящи се до всички операции на публично съхранение, се съхраняват се съхраняват от оператора на хранилището за пълния период, изискван по член 9 от Регламент (ЕО) № 885/2006, без да се накърняват съответните национални разпоредби.

ПРИЛОЖЕНИЕ III

ИНФОРМАЦИЯ, КОЯТО ТРЯБВА ДА СЕ СЪОБЩАВА ОТ ДЪРЖАВИТЕ-ЧЛЕНКИ В СЪОТВЕТСТВИЕ С ЧЛЕН 10, ПАРАГРАФ 2 ЧРЕЗ КОМПЮТЪРНАТА СИСТЕМА, СПОМЕНАТА В ЧЛЕН 12

ТАБЛИЦИ ПО ИНФОРМАЦИОННАТА ПРОГРАМА E-FAUDIT (1)

(член 2, параграф 8, буква б), член 10, параграф 2 и член 12)

|

1 |

Месечни и годишни изчисления на загуби от продажби и на амортизация |

|

2 |

Ценови разлики и други пера |

|

3 |

Изчисление на технически разходи |

|

4 |

Изчисление на разходи по финансиране |

|

8 |

Позиции и движения на публичния запас |

|

9 |

Изчисление на загуби от обезкостяване (говеждо месо), превишаващи допустимата граница на отклонение |

|

13 |

Възстановяване, резултат от отказване прием на стоки (технически разходи) — Регламент (ЕО) № …/2006 (Приложение XIII 1a и 1б) |

|

14 |

Възстановяване, резултат от отказване прием на стоки (финансови разходи) — Регламент (ЕО) № …/2006 (Приложение XIII 1в и член 9, параграф 5) |

|

28 |

Причини за прехвърляния от други държави-членки |

|

52 |

Таблица-резюме на изчисление на месечни суми за осчетоводяване |

|

53 |

Детайл на продажби |

|

54 |

Месечно изчисление на загубите, възникващи от доставката на храна на най-нуждаещите се лица в Общността (Регламент (ЕИО) № 3730/87) — продукти, различни от говеждо месо |

|

55 |

Говеждо месо - Месечна калкулация на загубите, възникващи от доставката на храна най-нуждаещите се лица в Общността (Регламент (ЕИО) № 3730/87) |

|

56 |

Месечно изчисление на загубите, възникващи от доставката на храна на |

|

99 |

Изчисление на стойността за пренасяне в началото на финансовата година |

|

Държава-членка |

Финансова година |

С граница на отклонение |

|

|

|

Продукт |

НАЧАЛО НА ОПЕРАЦИИТЕ ОТ |

ДО |

Без граница на отклонение |

|

Таблица 1

Месечно и годишно изчисление на загубите от продажби и на амортизацията

|

Еуро/тонове |

|||||

|

Ред № |

Метод на изчисление или препратки към други таблици |

Описание |

Количества, t или hl |

Единична сума |

Стойности |

|

Колона |

а |

б |

в |

г |

д |

|

001 |

Т99/010 и 050 |

Количества, пренесени от предишната финансова година на средна счетоводна стойност |

0,000 |

— |

0,00 |

|

002 |

— |

Извънредна амортизация Бюджетна позиция: |

— |

— |

0,00 |

|

003 |

= 001д – 002д |

Обща стойност на съхраняваните количества в началото на финансовата година |

— |

— |

0,00 |

|

004 |

— |

Количества и стойност на закупените през периода продукти |

— |

— |

— |

|

005 |

004 × коефициент |

Амортизация върху закупуването (=>Т52/030д) (приложение VIII, точка 1) |

— |

— |

0,00 |

|

006 |

Т28/910 |

Количества, получени чрез прехвърляне до края на предишния месец |

0,000 |

— |

— |

|

008 |

Т28/910 |

Стойност, осчетоводявана след прехвърляния |

— |

— |

0,00 |

|

009 |

= 001в + 004в + 006в |

Пренесени количества, закупени или прехвърлени |

0,000 |

— |

— |

|

010 |

= 003д + 004д – 005д + 008д |

Обща счетоводна стойност |

— |

— |

0,00 |

|

011 |

= 010д/009в |

Средна счетоводна стойност |

— |

0,00 |

— |

|

020 |

Т53/997 |

Изнесени количества до края на … (в т.ч. необясними загуби) |

0,000 |

— |

— |

|

021 |

Т53/999 |

Относителен приход от изнесени количества до края на…(в т.ч. необясними загуби) |

— |

— |

0,00 |

|

025 |

= 009в – 020в |

Количества на склад в края на месеца …. |

0,000 |

— |

— |

|

031 |

011г период 12 |

Средна счетоводна стойност от последния период, която да се пренесе в следващата финансова година |

— |

0,00 |

— |

|

034 |

= 025в × 031г |

Теоретична стойност на количествата за пренасяне |

— |

— |

0,00 |

|

050 |

— |

Допълнителна амортизация (приложение VII, точки 3 и 4) Бюджетна позиция |

— |

— |

0,00 |

|

Държава-членка |

Финансова година |

С граница на отклонение |

|

|

|

Продукт |

НАЧАЛО НА ОПЕРАЦИИТЕ ОТ |

ДО |

Без граница на отклонение |

|

Таблица 2

Ценови разлики и други пера

|

Еуро/Тонове |

|||||||

|

Ред № |

Метод на изчисление или препратки към други таблици |

Описание |

Количества |

Единична цена |

Лихва |

Коефициент или % |

Стойности |

|

Колона |

а |

б |

в |

г |

д |

е |

ж |

|

|

|

ДЕБИТ |

|

|

|

|

|

|

001 |

Табл. 001 — ред 9 |

Пренесени количества, закупени или прехвърлени |

0,000 |

— |

— |

— |

— |

|

002 |

Табл. 001 — ред 10 |

Стойност на пренесени количества, закупени или прехвърлени |

— |

— |

— |

— |

0,00 |

|

003 |

— |

Други дебитни пера |

— |

— |

— |

— |

— |

|

004 |

— |

ОБЩО ДЕБИТ |

— |

— |

— |

— |

0,00 |

|

|

|

КРЕДИТ |

|

|

|

|

|

|

005 |

Т53/993 |

Изтеглени количества и тяхната стойност, в т.ч. инциденти и загуби по обясними причини |

0,000 |

— |

— |

— |

0,00 |

|

006 |

= 1в – 5в – 9в |

Загуби, които не се дължат на обясними причини |

0,000 |

— |

— |

— |

— |

|

007 |

= 1в × % лимит |

Граница на отклонение |

0,000 |

— |

— |

0,05 |

— |

|

008 |

= 6в – 7в |

Количества над границата на отклонение и стойността им |

0,000 |

0,000 |

1,000000 |

1,05 |

0,00 |

|

009 |

Табл. 001 — редове 025 и 034 |

Количества за пренасяне и стойността им |

0,000 |

— |

— |

— |

0,00 |

|

010 |

— |

Възстановени суми и изгубени обезпечения |

— |

— |

— |

— |

— |

|

011 |

Табл. 016, 017 |

Възстановяване на разходи и глоби |

— |

— |

— |

— |

— |

|

012 |

Табл. 028 — ред 990 |

Стойност на количествата, получени чрез прехвърляне |

— |

— |

— |

— |

0,00 |

|

013 |

Табл. 053 или 007 — ред 998 |

Документирани загуби при прехвърляне към други държави-членки |

— |

— |

— |

— |

0,00 |

|

014 |

Табл. 009 — ред 600 |

Загуби, превишаващи максималната граница за преработка |

— |

— |

— |

— |

0,00 |

|

015 |

— |

Други кредитни пера |

— |

— |

— |

— |

— |

|

016 |

— |

ОБЩО КРЕДИТ |

— |

— |

— |

— |

0,00 |

|

017 |

= 4ж – 16ж |

САЛДО ДЕБИТ/КРЕДИТ |

— |

— |

— |

— |

0,00 |

|

Държава-членка |

Финансова година |

С граница на отклонение |

|

|

|

Продукт |

НАЧАЛО НА ОПЕРАЦИИТЕ ОТ |

ДО |

Без граница на отклонение |

|

Таблица 3

Изчисляване на техническите разходи

|

Еуро/Тонове |

|||||||

|

Ред № |

Описание |

От (дд/мм/гггг) |

До (дд/мм/гггг) |

Количества |

Лихва на единица в еуро |

Лихва |

Стойност |

|

а |

б |

в |

г |

д |

е |

ж |

з = д × е × ж |

|

|

А. Стандартни суми |

|

|

|

|

|

|

|

010 |

Разходи за постъпване, когато има физическо придвижване (Т08/в + з) |

— |

— |

— |

— |

— |

— |

|

010.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

030 |

Разходи за постъпване, когато няма физическо придвижване (Т08/г) |

— |

— |

— |

— |

— |

— |

|

030.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

050 |

Разходи за изтегляне, когато има физическо придвижване(Т08/д) |

— |

— |

— |

— |

— |

— |

|

050.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

070 |

Разходи за изтегляне, когато няма физическо придвижване(Т08/е) |

— |

— |

— |

— |

— |

— |

|

070.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

090 |

Складови разходи (Т08 — пренесен среден резерв) |

— |

— |

— |

— |

— |

— |

|

090.001 |

— |

— |

— |

0,000 |

0,00 |

1,000000 |

0,00 |

|

130 |

Разходи за денатуриране или оцветяване (само допълнителна такса) |

— |

— |

— |

— |

— |

— |

|

130.001 |

— |

— |

— |

— |

— |

1,000000 |

0,00 |

|

160 |

Стойност на етикетирането и маркировката (само допълнителна такса) |

— |

— |

— |

— |

— |

— |

|

160.001 |

— |

— |

— |

— |

0,00 |

1,000000 |

0,00 |

|

180 |

Стойност на изтегляне от и връщане в склада |

— |

— |

— |

— |

— |

— |

|

180.001 |

— |

— |

— |

— |

0,00 |

1,000000 |

0,00 |

|

500 |

Транспортни разходи при стандартна ставка |

— |

— |

— |

— |

— |

— |

|

560 |

Възстановяване на технически разходи за неприети количества (Т13/100) × (–1) |

— |

— |

— |

— |

— |

0,00 |

|

|

Б. Разходи, непокрити от стандартна сума |

|

|

|

|

|

|

|

600.1 |

Реални първични транспортни разходи при закупуване — положителни |

— |

— |

— |

— |

— |

— |

|

600.2 |

Реални първични транспортни разходи при закупуване — отрицателни |

— |

— |

— |

— |

— |

— |

|

600.1 |

Транспортни разходи — изтегляне — положителни |

— |

— |

— |

— |

— |

— |

|

601.2 |

Транспортни разходи — изтегляне — отрицатели |

— |

— |

— |

— |

— |

— |

|

602.1 |

Транспортни разходи — прехвърляния към държави-членки — положителни |

— |

— |

— |

— |

— |

— |

|

602.2 |

Транспортни разходи — прехвърляния към държави-членки — отрицателни |

— |

— |

— |

— |

— |

— |

|

603.1 |

Транспортни разходи след интервенция — положителни |

— |

— |

— |

— |

— |

— |

|

603.2 |

Транспортни разходи след интервенция — отрицателни |

— |

— |

— |

— |

— |

— |

|

610.1 |

Разходи за преработка — положителни |

— |

— |

— |

— |

— |

— |

|

610.2 |

Разходи за преработка — отрицателни |

— |

— |

— |

— |

— |

— |

|

620.1 |

Други разходи — положителни |

— |

— |

— |

— |

— |

— |

|

620.2 |

Други разходи — положителни |

— |

— |

— |

— |

— |

— |

|

999 |

ОБЩО ТЕХНИЧЕСКИ РАЗХОДИ (Т52/030б) |

— |

— |

— |

— |

— |

0,00 |

|

Държава-членка |

Финансова година |

С граница на отклонение |

|

|

|

Продукт |

НАЧАЛО НА ОПЕРАЦИИТЕ ОТ |

ДО |

Без граница на отклонение |

|

Таблица 4

Изчисляване на разходи за финансиране

|

Евро/тонове |

||||||||||||

|

Ред № |

Период |

Общо запас в началото на всеки месец |

Общо запас в края на всеки месец |

Среден запас |

Закупуване за периода |

Удръжка за закъснели плащания |

Среден предшестващ отрицателен запас |

Среден запас за изчисление |

Средна счетоводна стойност |

Лихвен процент |

Разходи за финансиране |

|

|

Колона |

От (дд/мм/гггг) |

До (дд/мм/гггг) |

б |

в |

г |

д |

е |

ж |

з |

и |

и1 |

й |

|

а1 |

а2 |

|||||||||||

|

001.001 |

|

|

0,000 |

0,000 |

0,000 |

0,000 |

|

0,000 |

0,000 |

0,00 |

2,300 |

0,00 |

|

100 |

МЕЖДИНЕН СБОР НА РАЗХОДИ ЗА ФИНАНСИРАНЕ |

0,00 |

||||||||||

|

105 |

Приспадане поради неприемане (Т14/050) |

0,00 |

||||||||||

|

110 |

Приспадане поради срокове за изтегляне след плащане за продадени количества (приложение IV (III) точка 1) |

0,000 |

||||||||||

|

120 |

Увеличение поради срокове за плащане на продадени количества (приложение IV (III) точка 2) |

0,000 |

||||||||||

|

130 |

ОБЩ СБОР НА РАЗХОДИ ЗА ФИНАНСИРАНЕ (=> T52/030в) |

0,00 |

||||||||||

|

Държава-членка |

Финансова година |

С граница на отклонение |

|

|

|

Продукт |

НАЧАЛО НА ОПЕРАЦИИТЕ ОТ |

ДО |

Без граница на отклонение |

|

Таблица 8

Позиции и движения на публичния запас

|

Тонове |

||||||||||

|

Ред № |

Месец и година (мм/гггг) |

Запас в началото на всеки месец |

ПОСТЪПЛЕНИЯ |

ИЗТЕГЛЯНИЯ |

Прехвърляния по периоди получени количества |

Запас в края на всеки месец включително прехвърляния |

Запас в края на всеки месец без прехвърляния |

|||

|

Постъпление без физическо придвижване |

Постъпление с физическо придвижване |

Изтегляне с физическо придвижване + образци |

Изтегляне без физическо придвижване |

Липсващи количества, независимо дали са по обясними причини (кражби инциденти и т.н.) + изтегляния след известни срокове за зърнени храни и ориз |

||||||

|

Колона |

а |

б |

в |

г |

д |

е |

ж |

з |

и = б + в + г – д – е – ж + з |

й = б + в + г – д – е – ж |

|

1 |

|

|

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

2 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

3 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

4 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

5 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

6 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

7 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

8 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

9 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

10 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

11 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

12 |

|

0,000 |

|

|

|

|

|

0,000 |

0,000 |

0,000 |

|

99 |

Общо |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Държава-членка |

Финансова година |

С граница на отклонение |

|

|

|

Продукт |

НАЧАЛО НА ОПЕРАЦИИТЕ ОТ |

ДО |

Без граница на отклонение |

|

Таблица 9

Изчисляване на загубите от обезкостяване (говеждо месо), превишаващи допустимата граница на отклонение

|

Евро/тонове |

|||||||

|

Ред № |

Периоди |

Количества въведени за преработка (реално тегло) (2) |

Произведени количества (реално тегло) (2) |

Коефициент или % |

Интервенционна цена |

Лихва |

Сума която да се кредитира ФЕОГА |

|

Колона |

а |

б |

в |

г |

д |

е |

ж |

|

100 |

Количества, чиято преработка е започнала през предишната финансова година и приключила през настоящата финансова година |

— |

— |

— |

— |

— |

— |

|

200 |

Количества, чиято преработка е започнала и завършила през настоящата финансова година |

— |

— |

— |

— |

— |

— |

|

300 |

Общо количества, въведени за преработка и произведени = 100 + 200 |

0,000 |

0,000 |

— |

— |

— |

— |

|

400 |

Минимално заложен добив = 300 кол. б) × {1 – 400 кол. г)} |

— |

0,000 |

1,00 |

— |

— |

— |

|

500 |

Загуби превишаващи минималния добив = 300 – 400 |

— |

0,000 |

— |

— |

— |

— |

|

600 |

Сума, която да се кредитира към ФЕОГА = Т009/500/в (ако е отрицателно) × Т009/600/г * Т009/600д * Т009/600е |

— |

— |

1,00 |

0,00 |

1,000000 |

0,00 |

|