02017R0653 — BG — 28.11.2019 — 002.001

Този текст служи само за информационни цели и няма правно действие. Институциите на Съюза не носят отговорност за неговото съдържание. Автентичните версии на съответните актове, включително техните преамбюли, са версиите, публикувани в Официален вестник на Европейския съюз и налични в EUR-Lex. Тези официални текстове са пряко достъпни чрез връзките, публикувани в настоящия документ

|

ДЕЛЕГИРАН РЕГЛАМЕНТ (ЕС) 2017/653 НА КОМИСИЯТА от 8 март 2017 година за допълване на Регламент (ЕС) № 1286/2014 на Европейския парламент и на Съвета относно основните информационни документи за пакети с инвестиционни продукти на дребно и основаващи се на застраховане инвестиционни продукти (ПИПДОЗИП) чрез определяне на регулаторните технически стандарти за представянето, съдържанието, преразглеждането и изменението на основните информационни документи, както и за условията за изпълнение на изискването за предоставяне на тези документи (ОВ L 100, 12.4.2017 г., стp. 1) |

Изменен с:

|

|

|

Официален вестник |

||

|

№ |

страница |

дата |

||

|

ДЕЛЕГИРАН РЕГЛАМЕНТ (ЕС) 2018/977 НА КОМИСИЯТА от 4 април 2018 година |

L 176 |

1 |

12.7.2018 |

|

|

ДЕЛЕГИРАН РЕГЛАМЕНТ (ЕС) 2019/1866 НА КОМИСИЯТА от 3 юли 2019 година |

L 289 |

4 |

8.11.2019 |

|

Поправен със:

ДЕЛЕГИРАН РЕГЛАМЕНТ (ЕС) 2017/653 НА КОМИСИЯТА

от 8 март 2017 година

за допълване на Регламент (ЕС) № 1286/2014 на Европейския парламент и на Съвета относно основните информационни документи за пакети с инвестиционни продукти на дребно и основаващи се на застраховане инвестиционни продукти (ПИПДОЗИП) чрез определяне на регулаторните технически стандарти за представянето, съдържанието, преразглеждането и изменението на основните информационни документи, както и за условията за изпълнение на изискването за предоставяне на тези документи

(текст от значение за ЕИП)

ГЛАВА I

СЪДЪРЖАНИЕ И ПРЕДСТАВЯНЕ НА ОСНОВНИЯ ИНФОРМАЦИОНЕН ДОКУМЕНТ

Член 1

Раздел с обща информация

Разделът в основния информационен документ, който се отнася до самоличността на създателя на ПИПДОЗИП и неговия компетентен орган, съдържа следната информация:

а) наименованието на ПИПДОЗИП, определено от създателя на ПИПДОЗИП, и ако има такъв — международният идентификационен номер на ценните книжа или за ПИПДОЗИП — единния идентификационен код на продукта;

б) юридическото наименование на създателя на ПИПДОЗИП;

в) точния адрес на уебсайта на създателя на ПИПДОЗИП, където на индивидуалните инвеститори се предоставя информация за контакт със създателя на ПИПДОЗИП и телефонен номер;

г) наименованието на компетентния орган, отговарящ за надзора на създателя на ПИПДОЗИП във връзка с основния информационен документ;

д) датата на съставяне на основния информационен документ или датата на последното му изменение, ако той е бил изменен впоследствие.

В информацията в раздела, посочен в първа алинея, се включва и посоченото в член 8, параграф 3, буква б) от Регламент (ЕС) № 1286/2014 предупреждение относно разбирането, ако ПИПДОЗИП, удовлетворява някое от следните условия:

а) той е основаващ се на застраховане инвестиционен продукт, който не отговаря на изискванията на член 30, параграф 3, буква а) от Директива (ЕС) 2016/97 на Европейския парламент и на Съвета ( 1 );

б) той е ПИПДОЗИП, който не отговаря на изискванията на член 25, параграф 4, буква а), подточки i)—vi) от Директива (ЕС) 2014/65 на Европейския парламент и на Съвета ( 2 ).

Член 2

Раздел „Какъв е този продукт?“

1. Информацията за вида ПИПДОЗИП в раздела „Какъв е този продукт?“ на основния информационен документ описва правната му форма.

2. Информацията за целите на ПИПДОЗИП и средствата за постигането им в раздела „Какъв е този продукт?“ на основния информационен документ се обобщава по сбит, ясен и лесно разбираем начин. В тази информация се посочват основните фактори, от които зависи възвръщаемостта — базисните инвестиционни активи или референтните стойности, както и как се определя възвръщаемостта, а също така и връзката между възвръщаемостта на ПИПДОЗИП и тази на базисните инвестиционни активи или референтните стойности. Тази информация отразява връзката между препоръчителния период на държане и профила на риска и на възвръщаемостта на ПИПДОЗИП.

Когато броят на активите или референтните стойности по първа алинея са такива, че в основния информационен документ не могат да се посочат конкретни позовавания на всички тях, в него се посочват само пазарните сегменти или видовете инструменти по отношение на базисните инвестиционни активи или референтните стойности.

3. В раздела „Какъв е този продукт?“ на основния информационен документ, когато се описва видът индивидуален инвеститор, за който е предназначен предлаганият на пазара ПИПДОЗИП, се посочва информация за целевите индивидуални инвеститори, определени от създателя на ПИПДОЗИП, по-специално в зависимост от потребностите, характеристиките и целите на видовете клиенти, с които ПИПДОЗИП е съвместим. Това определяне се основава на способността на индивидуалните инвеститори да понасят инвестиционни загуби, на предпочитания от тях инвестиционен хоризонт, на техните теоретични познания и натрупан опит с ПИПДОЗИП, на финансовите пазари, както и на потребностите, характеристиките и целите на потенциалните крайни клиенти.

4. В информацията за застрахователните обезщетения в раздела „Какъв е този продукт?“ на основния информационен документ се съдържа общо техническо описание — основните характеристики на застрахователния договор; определение на всяко включено обезщетение, с разяснение, че стойността на тези обезщетения е посочена в раздела „Какви са рисковете и каква възвръщаемост бих могъл да получа“, както и информация, която отразява обичайните биометрични характеристики на целевите индивидуални инвеститори и представя общата премия, премията за биометричен риск, която е част от общата премия, и едно от двете — въздействието на премията за биометричен риск върху възвръщаемостта от инвестицията в края на препоръчителния период на държане или въздействието на разходната част от премията за биометричен риск, взета предвид в изчислените в съответствие с приложение VII нееднократни разходи в таблицата „Разходи във времето“. Когато премията се изплаща под формата на еднократна сума, информацията включва инвестираната сума. Ако премията се изплаща периодично, в информацията се посочва броят на периодичните плащания, оценката на средната премия за биометричен риск като процент от годишната премия, както и оценката на средния размер на инвестицията.

В информацията по първа алинея се обяснява и въздействието на внасяните застрахователни премии, равни на прогнозната стойност на застрахователните обезщетения, върху възвръщаемостта на инвестицията за индивидуалния инвеститор.

5. Информацията за срока на ПИПДОЗИП в раздела „Какъв е този продукт?“ в основния информационен документ съдържа следното:

а) датата на падежа на ПИПДОЗИП или информация, че няма дата на падеж;

б) информация дали създателят на ПИПДОЗИП има право едностранно да прекрати ПИПДОЗИП;

в) описание на обстоятелствата, при които ПИПДОЗИП може да бъде автоматично прекратен, както и датите на прекратяване, ако са известни.

Член 3

Раздел „Какви са рисковете и каква възвръщаемост бих могъл да получа?“

1. В раздела „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ на основния информационен документ създателите на ПИПДОЗИП прилагат методиката за представяне на риска, посочена в приложение II, включват техническите аспекти за представянето на обобщаващия показател за риска, посочени в приложение III, и съблюдават техническите насоки, формати и методика за представянето на сценариите за резултатите, посочени в приложения IV и V.

2. В раздел „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ на основния информационен документ създателят на ПИПДОЗИП включва следното:

а) равнището на риска на ПИПДОЗИП, изразено като категория на риска, като се използва обобщаващ показател за риска с цифрова скала от 1 до 7;

б) изрична препратка към всички неликвидни ПИПДОЗИП или ПИПДОЗИП със съществен ликвиден риск, както са определени в приложение II, част 4, под формата на предупреждение в тази връзка при представянето на обобщаващия показател за риска;

в) пояснение под обобщаващия показател за риска, в който се обяснява, че ако даден ПИПДОЗИП е във валута, различна от официалната парична единица на държавата членка, в която този ПИПДОЗИП се предлага на пазара, възвръщаемостта, когато е изразена в официалната парична единица на държавата членка, в която този ПИПДОЗИП се предлага на пазара, може да се променя в зависимост от колебанията на валутните курсове;

г) кратко описание на профила на риска и на възвръщаемостта на ПИПДОЗИП и по целесъобразност — предупреждение в тази връзка, че рискът при ПИПДОЗИП може да бъде значително по-висок от представения в обобщаващия показател за риска, ако ПИПДОЗИП не е държан до падеж или за препоръчителния период на държане;

д) за ПИПДОЗИП с договорни клаузи за глоби при предсрочно изтегляне на вложените средства или дълги срокове за предизвестие за такова изтегляне — препратка към съответните условия в раздел „Колко дълго следва да държа парите си и мога ли да ги изтегля по-рано?“;

е) информация за максималната възможна загуба, както и за това, че вложените средства могат да бъдат изгубени, ако не са защитени или ако създателят на ПИПДОЗИП не е в състояние да изплати дължимата сума; че към първоначалното капиталовложение може да са необходими допълнителни вноски; както и че общият размер на загубата може значително да надхвърли общата стойност на първоначалното капиталовложение.

3. В раздел „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ на основния информационен документ създателят на ПИПДОЗИП включва четири подходящи сценария за резултатите, както е посочено в приложение V. Тези четири сценария са кризисен, песимистичен, умерен и оптимистичен.

4. В раздел „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ на основния информационен документ, за основаващите се на застраховане инвестиционни продукти се добавя ►C3 сценарий за резултатите, който отразява застрахователното обезщетение за бенефициера при настъпването на покрито застрахователно събитие. ◄

5. В раздел „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ на основния информационен документ, за ПИПДОЗИП, които са фючърси, кол опции и пут опции, търгувани на регулиран пазар или на пазара на трета държава, считан за еквивалентен на регулиран пазар в съответствие с член 28 от Регламент (ЕС) № 600/2014 на Европейския парламент и на Съвета ( 3 ), сценариите за резултатите се представят под формата на графики на структурата на възвръщаемостта, както е посочено в приложение V.

Член 4

Раздел „Какво става, ако [създателят на ПИПДОЗИП] не е в състояние да изплати дължимото?“

В раздел „Какво става, ако [създателят на ПИПДОЗИП] не е в състояние да изплати дължимото?“ на основния информационен документ създателят на ПИПДОЗИП включва следното:

а) информация дали индивидуалният инвеститор може да понесе финансова загуба поради неизпълнение от страна на създателя на ПИПДОЗИП или от страна на субект, различен от създателя на ПИПДОЗИП, и идентификационните данни на този субект;

б) разяснение дали загубата по буква а) се покрива от схема за обезщетение на инвеститора или гаранционна схема и дали съществуват ограничения или условия за това покритие.

Член 5

Раздел „Какви са разходите?“

1. В раздел „Какви са разходите?“ на основния информационен документ създателят на ПИПДОЗИП предоставя следната информация:

а) методиката за изчисляване на разходите, посочена в приложение VI;

б) таблиците в приложение VII с информация за разходите — „Разходи във времето“ и „Елементи на разходите“, съгласно съответните технически насоки в него.

2. В таблицата „Разходи във времето“ в раздела „Какви са разходите?“ на основния информационен документ създателят на ПИПДОЗИП посочва обобщения показател за риска за съвкупните разходи на ПИПДОЗИП като едно число в парично и процентно изражение за различните периоди, посочени в приложение VI.

3. В таблицата „Елементи на разходите“ в раздела „Какви са разходите?“ на основния информационен документ създателят на ПИПДОЗИП посочва следното:

а) всички еднократни разходи — на входа и на изхода, представени в процентно изражение;

б) всички нееднократни разходи като например разходите по сделки по портфейла — на годишна основа, и останалите нееднократни разходи — на годишна основа, представени в процентно изражение;

в) всички съпътстващи разходи като например таксите за постигнати резултати или начислени лихви, представени в процентно изражение.

4. Създателят на ПИПДОЗИП описва всеки отделен разход, включен в таблицата „Разходи във времето“ в раздела „Какви са разходите?“ на основния информационен документ, като посочва къде и как тези разходи могат да се различават от действителните разходи, които могат да възникнат за индивидуалните инвеститори, или да зависят от избора на индивидуалния инвеститор да реализира или не даден вариант.

Член 6

Раздел „Колко дълго следва да държа парите си и мога ли да ги изтегля по-рано?“

В раздел „Колко дълго следва да държа парите си и мога ли да ги изтегля по-рано?“ на основния информационен документ създателят на ПИПДОЗИП предоставя следното:

а) кратко описание на причините за избора на препоръчителния или на минималния задължителен период на държане;

б) описание на характеристиките на процедурата за изтегляне на вложените средства и кога това е възможно, в т.ч. информация за въздействието на предсрочното осребряване върху профила на риска или на резултатите на ПИПДОЗИП или върху приложимостта на капиталовите гаранции;

в) информация за всички начислени такси и глоби за изтегляне на вложените средства преди падежа или всяка друга дата, различна от препоръчителния период на държане, в т.ч. препратка към информацията за разходите, която трябва да се съдържа в основния информационен документ в съответствие с член 5, и разясняване на въздействието на такива такси и глоби за различните периоди на държане.

Член 7

Раздел „Как мога да подам жалба?“

В раздел „Как мога да подам жалба?“ на основния информационен документ създателят на ПИПДОЗИП предоставя в обобщен вид следната информация:

а) стъпките за подаване на жалба относно продукта или поведението на създателя на ПИПДОЗИП или на лицето, което продава ПИПДОЗИП или предоставя консултации по него;

б) връзка към съответния уебсайт за такива жалби;

в) актуален пощенски адрес и адрес на електронна поща, на които могат да се подават такива жалби.

Член 8

Раздел „Друга имаща отношение информация“

1. В раздел „Друга имаща отношение информация“ на основния информационен документ създателят на ПИПДОЗИП посочва всякакви допълнителни информационни документи, които могат да се предоставят, и дали такива допълнителни информационни документи се предоставят въз основа на правно изискване или само по искане на индивидуалния инвеститор.

2. Информацията в раздел „Друга имаща отношение информация“ на основния информационен документ, може да бъде предоставена в обобщена форма, в т.ч. връзка към уебсайта, където се намират допълнителни данни, различни от документите, посочени в параграф 1.

Член 9

Образец

Създателят на ПИПДОЗИП предоставя основния информационен документ посредством образеца в приложение I. Този образец се попълва в съответствие с изискванията, установени в настоящия регламент и в Регламент (ЕС) № 1286/2014.

ГЛАВА II

СПЕЦИАЛНИ РАЗПОРЕДБИ ОТНОСНО ОСНОВНИЯ ИНФОРМАЦИОНЕН ДОКУМЕНТ

Член 10

ПИПДОЗИП с набор от инвестиционни варианти

Когато ПИПДОЗИП предлага набор от базисни инвестиционни варианти и информацията за тях не може да бъде предоставена в един-единствен, кратък и самостоятелен основен информационен документ, създателят на ПИПДОЗИП предоставя някое от следните:

а) основен информационен документ за всеки базисен инвестиционен вариант в рамките на ПИПДОЗИП, в т.ч. информация за ПИПДОЗИП в съответствие с глава I;

б) общ основен информационен документ, в който ПИПДОЗИП се описва в съответствие с глава I, освен ако в членове 11—14 не е предвидено друго.

Член 11

Раздел „Какъв е този продукт?“ в общия основен информационен документ

Чрез дерогация от член 2, параграфи 2 и 3, в раздела „Какъв е този продукт?“ създателят на ПИПДОЗИП посочва следното:

а) описание на видовете базисни инвестиционни варианти, включително пазарните сектори или видовете инструменти, както и основните фактори, от които зависи възвръщаемостта;

б) декларация, че видът инвеститор, за който е предназначен предлаганият на пазара ПИПДОЗИП, варира в зависимост от базисния инвестиционен вариант;

в) информация за това къде се намира специфичната информация за всеки базисен инвестиционен вариант.

Член 12

Раздел „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ в общия основен информационен документ

1. Чрез дерогация от член 3, параграф 2, буква а) и параграф 3, в раздела „Какви са рисковете и каква възвръщаемост бих могъл да получа?“ създателят на ПИПДОЗИП посочва следното:

а) обхватът на категориите рискове за всички базисни инвестиционни варианти, предлагани в рамките на ПИПДОЗИП, като се използва обобщаващият показател за риска с цифрова скала от 1 до 7, както е посочено в приложение III,

б) декларация, че рискът и възвръщаемостта варират в зависимост от базисния инвестиционен вариант;

в) кратко описание на това как резултатите на ПИПДОЗИП като цяло зависят от базисните инвестиционни варианти;

г) информация за това къде се намира специфичната информация за всеки базисен инвестиционен вариант.

2. Ако за определяне на категориите рискове по параграф 1, буква а) създателите на ПИПДОЗИП използват основния информационен документ за инвеститорите в съответствие с член 14, параграф 2, те използват — за ПКИПЦК и фондовете, които не са ПКИПЦК, като базисни инвестиционни варианти — синтетичния показател за риска и възвръщаемостта по член 8 от Регламент (ЕС) № 583/2010.

Член 13

Раздел „Какви са разходите?“ в общия основен информационен документ

1. Чрез дерогация от член 5, параграф 1, буква б), в раздела „Какви са разходите?“ създателят на ПИПДОЗИП посочва следното:

а) диапазонът на разходите за ПИПДОЗИП в таблиците в приложение VII „Разходи във времето“ и „Елементи на разходите“.

б) декларация, че разходите за индивидуалния инвеститор варират в зависимост от базисния инвестиционен вариант;

в) информация за това къде се намира специфичната информация за всеки базисен инвестиционен вариант.

2. Независимо от изискванията на член 5, параграф 1, буква а) и чрез дерогация от точки 12—20 от приложение VI, ако създателят на ПИПДОЗИП използва основния информационен документ за инвеститорите в съответствие с член 14, параграф 2, той може да прилага методиката в точка 21 от приложение VI към съществуващите ПКИПЦК или фондове, които не са ПКИПЦК.

3. Ако създателят на ПИПДОЗИП използва основния информационен документ за инвеститорите в съответствие с член 14, параграф 2, като единствените базисни инвестиционни варианти са ПКИПЦК или фондове, които не са ПКИПЦК, той, чрез дерогация от член 5, може да определи диапазона от такси за ПИПДОЗИП в съответствие с член 10 от Регламент (ЕС) № 583/2010.

Член 14

Специфична информация за всеки базисен инвестиционен вариант

1. По отношение на информацията по членове 11, 12 и 13 създателят на ПИПДОЗИП включва за всеки базисен инвестиционен вариант всички изброени по-долу елементи:

а) когато е приложимо, предупреждение относно разбирането;

б) инвестиционните цели, средствата за тяхното постигане и планирания целеви пазар в съответствие с член 2, параграфи 2 и 3;

в) обобщаващ показател за риска и пояснения, както и сценарии за резултатите в съответствие с член 3;

г) представяне на разходите в съответствие с член 5.

2. Ако поне един от базисните инвестиционни варианти по параграф 1 е посоченият в член 32 от Регламент (ЕС) № 1286/2014 ПКИПЦК или фонд, който не е ПКИПЦК, създателят на ПИПДОЗИП може, чрез дерогация от параграф 1, да използва основния информационен документ за инвеститорите, изготвен в съответствие с членове 78—81 от Директива 2009/65/ЕО, за да предостави специфична информация за целите на членове 11—13 от настоящия делегиран регламент.

ГЛАВА III

ПРЕРАЗГЛЕЖДАНЕ И ИЗМЕНЕНИЕ НА ОСНОВНИЯ ИНФОРМАЦИОНЕН ДОКУМЕНТ

Член 15

Преразглеждане

1. Създателят на ПИПДОЗИП преразглежда информацията, съдържаща се в основния информационен документ, винаги, когато има промяна, която значително я засяга или може значително да я засегне, и във всички случаи поне веднъж на дванадесет месеца, считано от датата на първоначалното публикуване на основния информационен документ.

2. При преразглеждането по параграф 1 се проверява дали информацията, съдържаща се в основния информационен документ, е точна, обективна, ясна и неподвеждаща. Проверява се по-специално следното:

а) дали информацията, съдържаща се в основния информационен документ, е в съответствие с общите изисквания за форма и съдържание на Регламент (ЕС) № 1286/2014 или с конкретните изисквания за форма и съдържание на настоящия делегиран регламент;

б) дали показателите на ПИПДОЗИП за кредитен или пазарен риск са се променили — когато комбинираният ефект от такава промяна налага преместването на ПИПДОЗИП в друга категория на обобщаващия показател за риска от възприетата в преразглеждания основен информационен документ;

в) дали средната възвръщаемост на ПИПДОЗИП при умерения сценарий за резултатите, изразена като годишен процент на възвръщаемост, се е променила с повече от пет процентни пункта.

3. За целите на параграф 1 създателят на ПИПДОЗИП създава и поддържа подходящи процеси през целия цикъл на ПИПДОЗИП, така че пакетът да бъде достъпен за индивидуалните инвеститори с оглед на установяването без излишно забавяне на всяко обстоятелство, което би могло да доведе до промяна, която засяга или е вероятно да засегне точността, обективността и яснотата на информацията, съдържаща се в основния информационен документ.

Член 16

Изменение

1. Ако при преразглеждането по член 15 създателят на ПИПДОЗИП стигне до заключението, че се налагат промени в основния информационен документ, той го изменя без излишно забавяне.

2. Създателят на ПИПДОЗИП се уверява, че всички засегнати от промяната раздели на основния информационен документ са обновени.

3. Създателят на ПИПДОЗИП публикува на своя уебсайт изменения основен информационен документ.

ГЛАВА IV

ПРЕДОСТАВЯНЕ НА ОСНОВНИЯ ИНФОРМАЦИОНЕН ДОКУМЕНТ

Член 17

Условия за разумен срок

1. Лицето, което продава ПИПДОЗИП или предоставя консултации по него, предоставя основния информационен документ на достатъчно ранен етап, така че да даде на индивидуалните инвеститори достатъчно време да проучат документа, преди да се обвържат с какъвто и да било договор или оферта, свързана с този ПИПДОЗИП, независимо дали на индивидуалния инвеститор е предоставен преходен период или не.

2. За целите на параграф 1 лицето, което продава ПИПДОЗИП или предоставя консултации по него, преценява времето, необходимо на всеки индивидуален инвеститор да разгледа основния информационен документ, като взима предвид следното:

а) знанията и опита на индивидуалния инвеститор с ПИПДОЗИП, с ПИПДОЗИП със сходен характер или с рискове, подобни на тези, които възникват при този ПИПДОЗИП;

б) сложността на ПИПДОЗИП;

в) ако консултацията или продажбата е по инициатива на индивидуалния инвеститор — изрично посочения от индивидуалния инвеститор спешен срок за сключването на предложения договор или оферта.

Член 18

Заключителна разпоредба

Настоящият регламент влиза в сила на двадесетия ден след деня на публикуването му в Официален вестник на Европейския съюз.

Той се прилага от 1 януари 2018 г.

Член 14, параграф 2 се прилага до 31 декември 2021 г.

Настоящият регламент е задължителен в своята цялост и се прилага пряко във всички държави членки.

ПРИЛОЖЕНИЕ I

ОБРАЗЕЦ ЗА ОСНОВНИЯ ИНФОРМАЦИОНЕН ДОКУМЕНТ

Създателите на ПИПДОЗИП се съобразяват с подредбата на разделите и дяловете, определени в образеца, като в него обаче не са определени параметри за дължина на отделните раздели и за страниране; той може да бъде най-много до три печатни страници формат А4.

ПРИЛОЖЕНИЕ II

МЕТОДИКА ЗА ПРЕДСТАВЯНЕ НА РИСКА

ЧАСТ 1

Оценка на пазарния риск

Определяне на мярката за пазарен риск (market risk measure — MRM)

1. Пазарният риск се измерва с годишната променливост, съответстваща на стойността под риск (value-at-risk — VaR) при доверителен интервал от 97,5 % за препоръчителния период на държане, освен ако не е посочено друго. VaR е процентът от инвестираната сума, който се връща на индивидуалния инвеститор.

2. На ПИПДОЗИП се присъжда категория MRM в съответствие със следната таблица:

|

Категория MRM |

Променливост, еквивалентна на VaR (VaR-equivalent volatility — VEV) |

|

1 |

< 0,5 % |

|

2 |

0,5 % — 5,0 % |

|

3 |

5,0 % — 12 % |

|

4 |

12 % — 20 % |

|

5 |

20 % — 30 % |

|

6 |

30 % — 80 % |

|

7 |

> 80 % |

Спецификация на категориите ПИПДОЗИП за целите на оценката на пазарния риск

3. За целите на определянето на пазарния риск ПИПДОЗИП се разделят на четири категории.

4. Категория 1 включва следното:

а) ПИПДОЗИП, при които инвеститорите биха могли да загубят повече от сумата, която са инвестирали;

б) ПИПДОЗИП, които попадат в една от категориите, посочени в точки 4—10 от раздел В на приложение I към Директива 2014/65/ЕС на Европейския парламент и на Съвета ( 4 );

в) ПИПДОЗИП или базисните инвестиции на ПИПДОЗИП, които се остойностяват по-рядко от веднъж месечно или които нямат подходящ референтен показател или негов еквивалент, или чийто референтен показател или негов еквивалент се остойностяват по-рядко от веднъж месечно.

5. Категория 2 включва ПИПДОЗИП, които, пряко или на синтетична основа, предлагат експозиция без ливъридж към цените на базисните инвестиции, или експозиция с ливъридж към базисните инвестиции, която плаща постоянен множител на цените на тези базисни инвестиции, при което за ПИПДОЗИП са налице хронологични цени поне за 2 години — за всекидневните цени или 4 години — за ежеседмичните цени или 5 години — за ежемесечните цени, или където има подходящи референтни показатели или еквиваленти, при условие че данните за цените на тези референтни показатели или еквиваленти отговарят на същите критерии за дължина на периода и честота.

6. Категория 3 включва ПИПДОЗИП, чиито стойности отразяват цените на базисните инвестиции, но не като постоянен множител на цените на тези базисни инвестиции, при което за базисните активи са налице хронологични цени поне за 2 години — за всекидневните цени, 4 години — за ежеседмичните цени или 5 години — за ежемесечните цени, или където има подходящи референтни показатели или еквиваленти, при условие че данните за цените на тези референтни показатели или техни еквиваленти отговарят на същите критерии за дължина на периода и честота.

7. Категория 4 включва ПИПДОЗИП, чиито стойности зависят отчасти от фактори, които не се наблюдават на пазара, в т.ч. основаващи се на застраховане ПИПДОЗИП, при които част от печалбата на създателя на ПИПДОЗИП се разпределя на индивидуалните инвеститори.

Използване на подходящи референтни показатели или техни еквиваленти за определяне на категориите на ПИПДОЗИП

Когато създателят на ПИПДОЗИП прибягва до подходящи референтни показатели или техни еквиваленти, тези показатели или еквиваленти са представителни за съответните активи или експозиции, които определят резултатите на ПИПДОЗИП. Създателят на ПИПДОЗИП документира използването на тези референтни показатели или техни еквиваленти.

Определяне на категорията MRM за ПИПДОЗИП от категория 1

8. Категорията MRM за ПИПДОЗИП от категория 1 е 7, с изключение на ПИПДОЗИП по точка 4, буква в) от настоящото приложение, при които категорията MRM е 6.

Определяне на категорията MRM за ПИПДОЗИП от категория 2

9. Стойността под риск се изчислява въз основа на моментите на наблюдаваното разпределение на възвръщаемостта на цената на ПИПДОЗИП или на неговите референтни показатели или техни еквиваленти през последните 5 години. Минималната честота на наблюденията е на месечна основа. Когато са налице всекидневни цени честотата е на дневна основа. Когато са налице ежеседмични цени честотата е на седмична основа. Когато са налице цени два пъти в месеца цени честотата е два пъти месечно.

10. Когато няма данни за всекидневните цени за 5-годишен период може да се използва по-кратък период. За ежедневните наблюдения на цената на даден ПИПДОЗИП или на неговите референтни показатели или техни еквиваленти, наблюдаваната възвръщаемост трябва да е за поне 2 години. За ежеседмичните наблюдения на цената на даден ПИПДОЗИП наблюдаваните данни трябва да са за поне 4 години. За ежемесечните наблюдения на цената на даден ПИПДОЗИП наблюдаваните данни трябва да са за поне 5 години.

11. Възвръщаемостта за всеки период е натуралният логаритъм на отношението на цената при приключването на последния пазарен ден от текущия период към цената при приключването на последния пазарен ден от предходния период.

12. Стойността „VaR in return space“ се изчислява чрез разлагането на Корниш-Фишер, както следва:

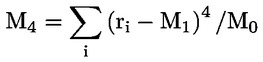

N е броят на периодите на търгуване в препоръчителния период на държане, а σ, μ1, μ2 са съответно волатилността, асиметрията и ексцесът (куртозисът), измерени от разпределянето на възвръщаемостта. Волатилността, асиметрията и ексцесът (куртозисът) се изчисляват от измерения момент на разпределение на волатилността в съответствие със следното:

— M0 — нулевият момент, е броят на наблюденията през периода съгласно точка 10 от настоящото приложение.

— M1 — първият момент, е средната стойност на всички наблюдавани случаи на възвръщаемост в извадката

— вторият M2 , третият M3 и четвъртият M4 момент се определят стандартно:

—

— ri е възвръщаемостта, измерена на i-тия пореден период в хронологичните данни за възвръщаемостта.

—

— волатилност, σ, се дава от

![]() .

.

— асиметрия, μ1, е равна на M3 / σ3.

— ексцес (куртозис), μ2, е равен на M4 / σ4 – 3.

13. VEV се изчислява по формулата:

където Т е продължителността на препоръчителния период на държане в години.

14. За ПИПДОЗИП, управлявани в съответствие с инвестиционните политики или стратегии, които преследват определена печалба чрез гъвкави инвестиции в различни класове финансови активи (например както на капиталовите пазари, така и на пазарите на книжа с фиксирана доходност), VEV, която трябва да се използва, се определя, както следва:

а) ако инвестиционната политика не е изменяна през периода, посочен в точка 10 от настоящото приложение, VEV, която трябва да се използва, е най-високата от следните VEV:

i) VEV, изчислена в съответствие с точки 9—13 от настоящето приложение;

ii) VEV на възвръщаемостта от микса от активи „про форма“, която съответства на референтното разпределение на активи на фонда към момента на изчислението;

iii) VEV, която съответства на рисковия праг на фонда, ако има такъв и ако е целесъобразно.

б) ако инвестиционната политика е изменяна през периода, посочен в точка 10 от настоящото приложение, VEV, която се използва, е най-високата от VEV по буква а), подточки ii) и iii).

15. В зависимост от VEV, на ПИПДОЗИП се присъжда категория MRM по точка 2 от настоящото приложение. При ПИПДОЗИП, при който има само ежемесечни ценови данни, присъдената категория MRM по точка 2 от настоящото приложение се увеличава с още една категория.

Определяне на категорията MRM за ПИПДОЗИП от категория 3

16. Стойността „VaR in price space“ се изчислява от разпределението на стойностите на ПИПДОЗИП в края на препоръчителния период на държане. Разпределението се извършва чрез симулиране на цената или цените, които определят стойността на ПИПДОЗИП, в края на препоръчителния период на държане. Стойността под риск е стойността на ПИПДОЗИП при доверителен интервал от 97,5 % в края на препоръчителния период на държане, сконтирана към настоящия момент чрез очаквания безрисков дисконтиращ множител от настоящия момент до края на препоръчителния период на държане.

17. VEV се изчислява по формулата:

където Т е продължителността на препоръчителния период на държане в години. Само когато продуктът е изкупен обратно или е анулиран преди края на препоръчителния период на държане според симулацията, при изчисляването се използва периодът в години до обратното изкупуване или анулирането.

18. В зависимост от VEV, на ПИПДОЗИП се присъжда категория MRM по точка 2 от настоящото приложение. При ПИПДОЗИП, при който има само ежемесечни ценови данни, присъдената категория MRM по точка 2 от настоящото приложение се увеличава с още една категория.

19. Минималният брой симулации е 10 000 .

20. Симулацията се прави като от наблюдаваното разпределение на възвръщаемостта за базовите договори на ПИПДОЗИП със заместване се извлича по метода бутстрап очакваното разпределение на цените или ценовите равнища на тези договори.

21. За целите на симулацията по точки 16—20 от настоящето приложение има два вида наблюдаеми пазарни величини, които могат да допринесат за стойността на ПИПДОЗИП: спот цени (или ценови равнища) и криви.

22. За всяка симулация на спот цена (или равнище), създателят на ПИПДОЗИП:

а) пресмята възвръщаемостта за всеки наблюдаван период през последните 5 години или за годините, посочени в точка 6 от настоящото приложение, като взима логаритъма на цената в края на всеки период, разделен на цената в края на предходния период;

б) избира на случаен принцип един наблюдаван период, който съответства на възвръщаемостта на всички базови договори за всеки симулиран период в препоръчителния период на държане (един и същ разглеждан период може да бъде използван повече от един път в същата симулация);

в) пресмята възвръщаемостта за всеки договор, като сумира възвращаемостта от избраните периоди и коригира тази възвръщаемост, за да се гарантира, че очакваната възвръщаемост, измерена от симулираното разпределение на възвръщаемостта, е неутралното по отношение на риска очакване за възвръщаемост за препоръчителния период на държане. Крайната стойност на възвръщаемостта се изчислява по формулата:

![]()

където:

— вторият елемент коригира с оглед на въздействието на средната стойност на наблюдаваната възвръщаемост;

— третият елемент коригира с оглед на въздействието на дисперсията на наблюдаваната възвръщаемост;

— последният елемент коригира с оглед на квантовото въздействие, в случай че валутата на упражняване е различна от валутата на актива. Коригиращите елементи са, както следва:

—

— ρ е корелацията между цената на актива и съответния обменен курс — измерен за препоръчителния период на държане;

— σ е измерената волатилност на актива;

— σccy е измерената волатилност на обменния курс.

г) пресмята цената на всеки базов договор като взима експоненциала на възвръщаемостта.

23. При кривите се извършва анализ на главната компонента (АГК), за да се гарантира, че симулацията на движението на всяка точка от кривата за дълъг период от време води до последователна крива.

а) АГК се извършва като:

i) се събират данните за минали периоди за матуритетните точки, които определят кривата за всеки период на търгуване през последните 5 години, или за периода по точка 6 от настоящото приложение;

ii) се проверява, че всяка матуритетна точка е положителна — при наличие на отрицателна точка всички матуритетни точки се коригират с минималното цяло число или процент, за да се получат положителни стойности за всички матуритетни точки;

iii) се изчислява възвръщаемостта през всеки период за всяка матуритетна точка, като се взима натуралният логаритъм на отношението между цената/равнището в края на всеки разглеждан период и цената/равнището в края на предходния период;

iv) се коригира възвръщаемостта, наблюдавана при всяка матуритетна точка, така че полученият набор от възвръщаемост при всяка матуритетна точка да е с нулева средна стойност;

v) се изчислява ковариационната матрица между различните матуритети чрез сумиране на различните възвръщаемости;

vi) се изчисляват собствените вектори и собствените стойности на ковариационната матрица;

vii) се подбират собствените вектори, които съответстват на трите най-големи собствени стойности.

viii) се формира матрица с 3 колони, като първата колона е собственият вектор с най-голяма собствена стойност; средната колона е собственият вектор с втората по големина собствена стойност, а последната колона — собственият вектор с третата по големина собствена стойност;

ix) се прогнозира възвръщаемостта върху 3-те основни собствени вектора, изчислени в предходната стъпка, като се умножи матрицата на възвръщаемостта N×M, получена в подточка iv), по матрицата на собствените вектори М×3, получена в подточка viii);

x) се изчислява матрицата на възвръщаемостта, която ще бъде използвана в симулацията, като резултатите в подточка ix) се умножат с транспонираната матрица на собствените вектори, получена в подточка viii). Това е наборът от стойности, които да бъдат използвани в симулацията.

б) Симулацията на кривата се извършва, както следва:

i) времевата стъпка при симулацията е един период. За всеки период на наблюдение в препоръчителния период на държане произволно се избира ред от изчислената матрица на възвръщаемостта. Възвръщаемостта за всяка матуритетна точка, Т, е сборът за избраните редове от колоната, съответстваща на матуритетна точка, T.

ii) симулираната ставка за всяка матуритетна точка Т е действащата ставка в матуритетна точка T:

— умножена по експоненциала на симулираната възвръщаемост,

— коригирана с оглед на евентуалните корекции с цел да се осигурят положителни стойности за всички матуритетни точки, и

— коригирана така, че очакваната средна ставка да съответства на текущите очаквания за ставката в матуритетна точка Т в края на препоръчителния период на държане.

24. За ПИПДОЗИП от категория 3, които се характеризират с безусловна защита на капитала, създателят на ПИПДОЗИП може да приеме, че стойността под риск при доверителен интервал от 97,5 % е равна на равнището на безусловната защита на капитала в края на препоръчителния период на държане, сконтирана към настоящия момент чрез очаквания безрисков дисконтиращ множител.

Определяне на категорията MRM за ПИПДОЗИП от категория 4

25. Когато резултатите на ПИПДОЗИП зависят от един или няколко фактора, ненаблюдавани на пазара или до известна степен под контрола на създателя на ПИПДОЗИП, или такъв е случаят с компонент на ПИПДОЗИП, създателят на ПИПДОЗИП използва метода в настоящия раздел, за да отчита тези фактори.

26. Установяват се различните компоненти на ПИПДОЗИП, които допринасят за резултатите на ПИПДОЗИП, с цел тези компоненти, които не са изцяло или частично зависими от един или няколко фактора, ненаблюдавани на пазара, да бъдат третирани според съответните методите, изложени в настоящото приложение за ПИПДОЗИП от категории 1, 2 или 3. За всеки от тези компоненти се изчислява VEV.

27. Компонентът на ПИПДОЗИП, който зависи изцяло или частично от един или няколко фактора, ненаблюдавани на пазара, следва надеждни и широко приети браншови и нормативни стандарти за определяне на съответните очаквания за бъдещото въздействие на тези фактори и несигурността, които това въздействие може да породи. Когато компонентът не е изцяло зависим от ненаблюдаван на пазара фактор, за отчитане на пазарните фактори се използва методът бутстрап, както е посочено за ПИПДОЗИП от категория 3. VEV за компонента на ПИПДОЗИП е резултат от съчетаването на метода бутстрап и надеждни и широко приети браншови и нормативни стандарти за определяне на съответните очаквания за бъдещото въздействие на тези ненаблюдавани на пазара фактори.

28. VEV на всеки компонент на ПИПДОЗИП се претегля пропорционално, за да се достигне до общата VEV на ПИПДОЗИП. При претеглянето на компонентите се отчитат характеристиките на продукта. Когато е приложимо се отчитат продуктови алгоритми за редуциране на пазарния риск, както и спецификата на компонента с печалба.

29. За ПИПДОЗИП от категория 4, които се характеризират с безусловна защита на капитала, създателят на ПИПДОЗИП може да приеме, че стойността под риск при доверителен интервал от 97,5 % е равна на равнището на безусловната защита на капитала в края на препоръчителния период на държане, сконтирана към настоящия момент чрез очаквания безрисков дисконтиращ множител.

ЧАСТ 2

Методика за оценка на кредитния риск

I. ОБЩИ ИЗИСКВАНИЯ

30. Приема се, че даден ПИПДОЗИП или базисните му инвестиции или експозиции пораждат кредитен риск, когато възвръщаемостта на ПИПДОЗИП или базисните му инвестиции или експозиции зависи от кредитоспособността на даден създател или страна, задължена да извършва, пряко или косвено, съответни плащания на инвеститора. От ПИПДОЗИП с категория MRM 7 не се изисква оценка на кредитния риск.

31. Когато субект пряко се задължава да извърши плащане на индивидуален инвеститор за ПИПДОЗИП, кредитният риск се оценява за субекта, който е прекият длъжник.

32. Ако всички задължения за плащане на даден длъжник или един или повече непреки длъжници са безусловно и неотменимо гарантирани от друг субект (гарант), може да се използва оценката на кредитния риск на гаранта, ако тя е по-благоприятна от оценката на кредитния риск на съответния длъжник или длъжници.

33. За ПИПДОЗИП с експозиция към базисни инвестиции или техники, в т.ч. ПИПДОЗИП, които сами по себе си пораждат кредитен риск или на свой ред извършват базисни инвестиции, които пораждат кредитен риск, кредитният риск се оценява по отношение на кредитния риск както при ПИПДОЗИП, така и при базисните инвестиции или експозиции (включително експозициите към други ПИПДОЗИП), по задълбочен начин, а когато е необходимо — посредством каскадно оценяване.

34. Ако кредитният риск е породен единствено на равнището на базисните инвестиции или експозиции (включително към други ПИПДОЗИП), кредитният риск не се оценява на равнището на самия ПИПДОЗИП, а на равнището на тези базисни инвестиции или експозиции, по задълбочен начин. Когато ПИПДОЗИП е предприятие за колективно инвестиране в прехвърлими ценни книжа (ПКИПЦК) или алтернативен инвестиционен фонд (АИФ), приема се, че самият ПКИПЦК или АИФ не поражда кредитен риск, а базисните инвестиции или експозиции на ПКИПЦК или АИФ се оценяват, когато това е необходимо.

35. Когато даден ПИПДОЗИП е изложен на множество базисни инвестиции, пораждащи експозиция към кредитен риск, кредитният риск, свързан с всяка базисна инвестиция, представляваща експозиция от 10 % или повече от общите активи или стойност на ПИПДОЗИП, се оценява отделно.

36. За целите на оценката на кредитния риск се приема, че кредитният риск при базисните инвестиции или експозиции към борсово търгувани деривати или към подлежащи на клиринг извънборсови деривати е нулев. Когато дадена експозиция е напълно и адекватно обезпечена или когато необезпечените експозиции, които пораждат кредитен риск, са по-малко от 10 % от общите активи или стойност на ПИПДОЗИП, се приема, че няма породен кредитен риск.

II. ОЦЕНКА НА КРЕДИТНИЯ РИСК

Кредитен рейтинг на длъжниците

37. Когато това е възможно, създателят на ПИПДОЗИП определя предварително една или повече агенции за външна кредитна оценка (АВКО), сертифицирани или регистрирани към Европейския орган за ценни книжа и пазари (ЕОЦКП) в съответствие с Регламент (ЕО) № 1060/2009 на Европейския парламент и на Съвета ( 5 ), чиито кредитни рейтинги да бъдат постоянна основа за целите на оценката на кредитния риск. Когато при тази политика са налице няколко кредитни рейтинга се използва средният от тях, а при четен брой средни рейтинги се взима по-ниският.

38. Кредитният риск на ПИПДОЗИП и на всеки съответен длъжник се оценява въз основа на, според случая:

а) присъдения от АВКО на ПИПДОЗИП кредитен рейтинг;

б) присъдения от АВКО на съответния длъжник кредитен рейтинг;

в) при отсъствието на кредитен рейтинг по буква а), по буква б) или и по двете букви — кредитния рейтинг по подразбиране, както е посочено в точка 43 от настоящото приложение.

Обвързване на кредитните рейтинги със степените на кредитно качество

39. Класификацията на кредитните рейтинги на АВКО по обективна скала на степените на кредитно качество се основава на Регламент за изпълнение (ЕС) 2016/1800 на Комисията ( 6 ).

40. При оценените въз основа на задълбочен анализ кредитни рискове, отредената степен на кредитно качество съответства на среднопретеглените степени на кредитно качество на всеки от съответните длъжници, на които трябва да се присъди кредитен рейтинг, пропорционално на общите активи, които те съответно представляват.

41. При кредитните рискове, оценени въз основа на каскадна оценка, всички експозиции към кредитен риск се оценяват отделно за всеки слой, а присъдената степен на кредитно качество е най-високата степен на кредитно качество, в смисъл, че между степента на кредитно качество 1 и степента на кредитно качество 3 по-високата от двете стойности е 3.

42. Степента на кредитно качество по точка 38 от настоящото приложение се коригира спрямо матуритета или препоръчителния период на държане на ПИПДОЗИП съгласно следната таблица, с изключение на случаите, в които присъденият кредитен рейтинг отразява този матуритет или препоръчителен период на държане):

|

Степен на кредитно качество по точка 38 от настоящото приложение |

Коригирана степен на кредитно качество, когато матуритетът на ПИПДОЗИП или препоръчителният период за държане — ако ПИПДОЗИП няма матуритет, е до една година |

Коригирана степен на кредитно качество, когато матуритетът на ПИПДОЗИП или препоръчителният период за държане — ако ПИПДОЗИП няма матуритет, е от една до дванадесет години |

Коригирана степен на кредитно качество, когато матуритетът на ПИПДОЗИП или препоръчителният период за държане — ако ПИПДОЗИП няма матуритет, надхвърля дванадесет години |

|

0 |

0 |

0 |

0 |

|

1 |

1 |

1 |

1 |

|

2 |

1 |

2 |

2 |

|

3 |

2 |

3 |

3 |

|

4 |

3 |

4 |

5 |

|

5 |

4 |

5 |

6 |

|

6 |

6 |

6 |

6 |

43. Ако длъжникът няма външно присъден кредитен рейтинг, кредитният рейтинг по подразбиране по точка 38 от настоящото приложение е:

а) степен на кредитно качество 3, ако длъжникът е уреден като кредитна институция или застрахователно дружество по приложимото право на Съюза или по нормативна уредба, приета за равностойна от правото на Съюза, и ако рейтингът на държавата членка, където е седалището на длъжника, би била степен на кредитно качество 3;

б) степен на кредитно качество 5 за всеки друг длъжник.

III. ПОКАЗАТЕЛ ЗА КРЕДИТЕН РИСК

44. На даден ПИПДОЗИП се отрежда показател за кредитен риск (credit risk measure — CRM) по скала от 1 до 6 според приравнителната таблица в точка 45 от настоящото приложение и чрез прилагането, според случая, на коефициентите на редуциране на кредитния риск в точки 46, 47, 48 и 49 от настоящото приложение или на коефициентите на увеличаване на кредитния риск в точки 50 и 51 от настоящото приложение.

45. Таблица за приравняване на степените на кредитно качество към CRM:

|

Коригирана степен на кредитно качество |

Показател за кредитен риск |

|

0 |

1 |

|

1 |

1 |

|

2 |

2 |

|

3 |

3 |

|

4 |

4 |

|

5 |

5 |

|

6 |

6 |

46. Отреденият CRM може да е 1, когато активите на даден ПИПДОЗИП, подходящо обезпечение или активите, обезпечаващи платежно задължение на ПИПДОЗИП, са:

а) по всяко време до падежа равни на платежните задължения на ПИПДОЗИП към неговите инвеститори;

б) държани при трета страна в отделна сметка при равностойни ред и условия на предвидените в Директива 2011/61/ЕС на Европейския парламент и на Съвета ( 7 ) или в Директива 2014/91/ЕС ( 8 ); както и

в) съгласно приложимото право, при никакви обстоятелства не са достъпни за другите кредитори на създателя.

47. Отреденият CRM може да е 2, когато активите на даден ПИПДОЗИП, подходящо обезпечение или активите, обезпечаващи платежно задължение на ПИПДОЗИП, са:

а) по всяко време до падежа равни на платежните задължения на ПИПДОЗИП към неговите инвеститори;

б) идентифицирани и държани в сметки или регистри въз основа на приложимото право, включително членове 275 и 276 от Директива 2009/138/ЕО на Европейския парламент и на Съвета ( 9 ); както и

в) такива, че вземанията на индивидуалните инвеститори имат приоритет пред исковете на другите кредитори на създателя на ПИПДОЗИП или на страна, задължена да извършва, пряко или косвено, съответни плащания на инвеститора.

48. Когато кредитният риск се определя въз основа на задълбочен анализ или каскадна оценка редуциращите коефициенти по точки 46 и 47 от настоящото приложение също могат да се прилагат при оценката на кредитния риск на всеки базисен длъжник.

49. Когато даден ПИПДОЗИП не може да изпълни критериите по точка 47 от настоящото приложение, CRM по точка 45 от настоящото приложение може да бъде намален с една категория, когато вземанията на индивидуалните инвеститори имат приоритет пред вземанията на обикновените кредитори, както е посочено в член 108 от Директива 2014/59/ЕС, на създателя на ПИПДОЗИП или на страна, задължена да извършва, пряко или косвено, съответни плащания на инвеститора, доколкото длъжникът се подчинява на съответните пруденциални изисквания с оглед осигуряването на подходящо съответствие между активите и пасивите.

50. CRM по точка 45 от настоящото приложение се увеличава с две категории, когато вземането на индивидуалния инвеститор е подчинено спрямо вземанията на кредиторите с първостепенен ранг.

51. ►M1 CRM по точка 45 от настоящото приложение се увеличава с три степени, когато даден ПИПДОЗИП е част от собствените средства на длъжника на ПИПДОЗИП, както са определени в член 4, параграф 1, точка 118 от Регламент (ЕС) № 575/2013 на Европейския парламент и на Съвета ( 10 ) или в член 93 от Директива 2009/138/ЕС. ◄

ЧАСТ 3

Сумиране на пазарния и кредитния риск в обобщаващ показател за риска

52. Обобщаващият показател за риска (ОПР) се отрежда в съответствие с комбинирането на категориите CRM и MRM, според следната таблица:

|

Категория MRM Категория CRM |

MR1 |

MR2 |

MR3 |

MR4 |

MR5 |

MR6 |

MR7 |

|

CR1 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

CR2 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

CR3 |

3 |

3 |

3 |

4 |

5 |

6 |

7 |

|

CR4 |

5 |

5 |

5 |

5 |

5 |

6 |

7 |

|

CR5 |

5 |

5 |

5 |

5 |

5 |

6 |

7 |

|

CR6 |

6 |

6 |

6 |

6 |

6 |

6 |

7 |

Наблюдение на данните от значение за обобщаващия показател за риска

53. Създателят на ПИПДОЗИП наблюдава пазарните данни от значение за изчисляването на категорията MRM и ако тази категория премине в друга създателят на ПИПДОЗИП отрежда съответната категория MRM на тази категория MRM, на която ПИПДОЗИП е съответствал при повечето референтни точки за предходните четири месеца.

54. Създателят на ПИПДОЗИП наблюдава и критериите за кредитния риск от значение за изчисляването на CRM и ако съгласно тези критерии CRM би преминал в друга категория CRM той преразпределя CRM към съответния клас CRM.

55. Прегледът на категорията MRM винаги се извършва след решение на създателя на ПИПДОЗИП в зависимост от инвестиционната политика и/или стратегия на ПИПДОЗИП. При тези обстоятелства всички промени в MRM се разбират като ново определяне на категорията MRM на ПИПДОЗИП и следователно се извършват в съответствие с общите правила за определяне на категория MRM на категорията ПИПДОЗИП.

ЧАСТ 4

Ликвиден риск

56. Ликвидният риск при даден ПИПДОЗИП се приема за съществен, когато е изпълнен някой от следните критерии:

а) ПИПДОЗИП е допуснат до търгуване на вторичния пазар или до алтернативен механизъм за ликвидност и няма ангажименти за предоставяне на ликвидност от маркет мейкърите или от създателя на ПИПДОЗИП, така че ликвидността зависи само от наличието на купувачи и продавачи на вторичния пазар или на алтернативния механизъм за ликвидност, като се има предвид, че редовното търгуване на даден продукт към даден момент не гарантира редовно търгуване на същия продукт в друг момент;

б) средният профил на ликвидност на базисните инвестиции е значително по-нисък от обичайната периодичност на възстановявания за ПИПДОЗИП, когато и доколкото предлаганата от ПИПДОЗИП ликвидност е обвързана с условието за ликвидиране на базисните му активи;

в) създателят на ПИПДОЗИП преценява, че индивидуалният инвеститор може да бъде изправен пред значителни трудности по отношение на момента или на разходите за изтегляне на вложените средства по време на жизнения цикъл на продукта в зависимост от специфични пазарни условия.

57. Даден ПИПДОЗИП се приема за неликвиден, независимо дали договорно или не, когато е изпълнен някой от следните критерии:

а) ПИПДОЗИП не е допуснат до търгуване на вторичния пазар и създателят на ПИПДОЗИП или трета страна не насърчава алтернативен механизъм за ликвидност, или алтернативният механизъм за ликвидност е подчинен на строги ограничения, в т.ч. значителни санкции за предсрочно изтегляне на вложените средства или определена по усмотрение цена на обратно изкупуване, или няма споразумения за ликвидност;

б) ПИПДОЗИП предлага потенциални възможности за предсрочно изтегляне на вложените средства или обратно изкупуване преди приложимия падеж, но те са подчинени на строги ограничения, в т.ч. значителни санкции за предсрочно изтегляне на вложените средства или определена по усмотрение цена на обратно изкупуване, или на предварителното съгласие и преценка на създателя на ПИПДОЗИП;

в) ПИПДОЗИП не предлага потенциални възможности за предсрочно изтегляне на вложените средства или обратно изкупуване преди приложимия падеж.

58. ПИПДОЗИП се приема за ликвиден във всички останали случаи.

ПРИЛОЖЕНИЕ III

ПРЕДСТАВЯНЕ НА ОПР

Формат на представяне

1. Създателите на ПИПДОЗИП трябва да използват долупосочения формат за представянето на ОПР в основния информационен документ. Съответната величина трябва да е откроена, както е показано, в зависимост от ОПР за ПИПДОЗИП.

Насоки за поясненията във връзка с ОПР

2. В пояснението след ОПР накратко се излагат целта на ОПР и съответните рискове.

3. Непосредствено след ОПР се посочва продължителността на препоръчителния период на държане. Освен това в следните случаи непосредствено под ОПР се включва предупреждение:

а) когато се смята, че рискът от ПИПДОЗИП е значително по-висок, ако периодът на държане е различен;

б) когато се смята, че ПИПДОЗИП е изложен на съществен ликвиден риск или че не е ликвиден — независимо от това дали причината е договорна или не.

4. За всички ПИПДОЗИП пояснението съдържа:

а) предупреждение с удебелен шрифт, когато:

i) се смята, че ПИПДОЗИП е изложен на валутен риск, както е посочен в член 3, параграф 2, буква в) от настоящия регламент (елемент В);

ii) ПИПДОЗИП има евентуално задължение за добавяне към първоначалната инвестиция (елемент Г);

б) където е приложимо — обяснение на съществените рискове, на които е изложен ПИПДОЗИП, които може и да не са подходящо обхванати от ОПР (елемент Д);

в) пояснение:

i) че ПИПДОЗИП се ползва от (частична) капиталова защита от пазарен риск — където е уместно, с посочване на защитения процент от инвестирания капитал;

ii) на специфичните условия на ограниченията — когато (частичната) капиталова защита от пазарен риск е ограничена (елемент Ж);

iii) че ПИПДОЗИП не се ползва от капиталова защита от пазарен риск — където е уместно (елемент З);

iv) че ПИПДОЗИП не се ползва от капиталова гаранция за пазарен риск — където е уместно (елемент И);

v) на специфичните условия на ограниченията — когато защитата от кредитен риск е ограничена (елемент Й).

5. За ПИПДОЗИП, предлагащи набор от инвестиционни варианти, създателите на ПИПДОЗИП трябва, за представянето на ОПР, да използват посочения в точка 1 от настоящото приложение формат, като посочат всички предлагани рискови категории — от най-ниската до най-високата.

6. За дериватите, които са фючърси, кол опции и пут опции, търгувани на регулиран пазар или на пазара на трета държава, считан за еквивалентен на регулиран пазар в съответствие с член 28 от Регламент (ЕС) № 600/2014, се включват елементи А, Б и където е уместно — З.

Пояснения

7. За целите на представянето на ОПР, в т.ч. точка 4 от настоящото приложение, се използват по целесъобразност следните пояснения:

[Елемент А] Обобщаващият показател за риска информира за равнището на риск при този продукт в сравнение с другите продукти. Той показва вероятността от парична загуба при този продукт в резултат на пазарната динамика или защото няма да сме в състояние да ви платим.

[Елемент Б] На този продукт отредихме категория на риск [1/2/3/4/5/6/7] от общо 7: [1=„най-нисък риск“/2=„нисък риск“/3=„среднонисък риск“/4=„среден риск“/5=„средновисок риск“/6=„втори по значение риск“/7=„най-висок риск“].

[Освен това се добавя написано на общоразбираем език кратко пояснение (максимум 300 знака) на класификацията на продукта]

[Примерно пояснение: Потенциалната загуба от бъдещите резултати е подредена по следната скала [1=„много ниска“/2=„ниска“/3=„среднониска“/4=„средна“/5=„средновисока“/6=„висока“/7=„много висока“], а неблагоприятните пазарни условия [1, 2=„е съвсем малко вероятно“/3=„е малко вероятно“/4=„биха могли“/5=„е вероятно“/6=„е много вероятно“] да се отразят на [нашата възможност] [възможността на Х] да ви плати].

[[Където е приложимо:] Елемент В, с удебелен шрифт] Имайте предвид, че съществува валутен риск. Плащанията ще получавате в различна валута, поради което крайната възвръщаемост ще зависи от обменния курс на двете валути. Този риск не е включен в гореизложения показател.

[[Където е приложимо:] Елемент Г] При определени обстоятелства може да се наложи да направите допълнителни вноски, за да компенсирате загубите. (с удебелен шрифт) Общата загуба, която може да понесете, може значително да надхвърли инвестираната сума.

[Където е приложимо:] [Елемент Д] [С максимум 200 знака се описват останалите съществени рискове, на които е изложен ПИПДОЗИП и които не са били включени в обобщаващия показател за риска]

[Където е приложимо:] [Елемент Е] [Имате право да получите обратно поне [въвежда се %] от капитала си. Всяка сума над посочената, както и всяка допълнителна възвръщаемост, зависят от бъдещата динамика на пазара и са несигурни.]

[Където е приложимо:] [Елемент Ж] [Тази защита срещу пазарната динамика обаче няма да се прилага, ако Вие [..]

— [когато се прилагат условия за предсрочно изтегляне на] осребрите инвестицията си преди [… години/месеца/дни]]

— [когато се изисква да се правят текущи плащания] не извършвате плащанията своевременно.

— [където се прилагат други ограничения: обясняват се с максимум […] знака на общоразбираем език.]

[Където е приложимо:] [Елемент З] [Този продукт не съдържа защита от пазарната динамика, поради което може да загубите цялата си инвестиция или част от нея.]

[Където е приложимо:] [Елемент И] [Ако не може да Ви се плати дължимото (от наша страна), бихте могли да загубите цялата си инвестиция.]

[Където е приложимо:] [Елемент Й] [Можете обаче да се ползвате от схема за защита на потребителите (вж. раздел „Какво става, ако не сме в състояние да изплатим дължимото?“). Тази защита не е включена в гореизложения показател.]

ПРИЛОЖЕНИЕ IV

СЦЕНАРИИ ЗА РЕЗУЛТАТИТЕ

Брой сценарии

1. Четирите сценарии за резултатите по силата на настоящия регламент, които обхващат възможната възвращаемост, са следните:

а) оптимистичен сценарий;

б) умерен сценарий;

в) песимистичен сценарий;

г) кризисен сценарий.

2. В кризисния сценарий се предвиждат случаите на значително неблагоприятно въздействие на продукта, които не са обхванати в песимистичния сценарий по точка 1, буква а) от настоящето приложение. В кризисния сценарий се посочват междинните периоди, ако такива присъстват в сценариите за резултатите по точка 1, букви а)—в) от настоящото приложение.

3. За основаните на застраховане инвестиционни продукти се изготвя допълнителен сценарий въз основа на умерения сценарий по точка 1, буква б), ако резултатите са съществени що се отнася до възвръщаемостта от инвестицията.

Изчисляване, при различните сценарии, на стойността за препоръчителния период на държане

4. Стойността при различните сценарии за резултатите се изчислява аналогично на мярката за пазарен риск и за препоръчителния период на държане.

5. Песимистичният сценарий е стойността на ПИПДОЗИП на 10-ия процентил.

6. Умереният сценарий е стойността на ПИПДОЗИП на 50-ия процентил.

7. Оптимистичният сценарий е стойността на ПИПДОЗИП на 90-ия процентил.

8. Кризисният сценарий е стойността на ПИПДОЗИП, получена за ПИПДОЗИП от категория 2 — по метода в точки 10 и 11 от настоящото приложение, а за ПИПДОЗИП от категория 3 — по метода в точки 12 и 13 от настоящото приложение.

9. За ПИПДОЗИП от категория 2 очакваните стойности към препоръчителния период на държане са:

a) Песимистичен сценарий:

б) Умерен сценарий:

![]()

в) Оптимистичен сценарий:

където N е броят на периодите на търгуване в препоръчителния период на държане и където останалите условия са определени в приложение II, точка 12.

10. За ПИПДОЗИП от категория 2 изчисляването на кризисния сценарий преминава през следните етапи:

а) определя се подинтервал с дължина w, който съответства на следните интервали:

|

|

1 година |

> 1 година |

|

ежедневни цени |

21 |

63 |

|

седмични цени |

8 |

16 |

|

месечни цени |

6 |

12 |

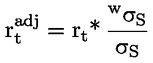

б) за всеки подинтервал с дължина w се определя логаритмичното нормално разпределение на възвръщаемостта за минали периоди rt, където t = t0, t1, t2, …, tN.

в) Волатилността се измерва според следната формула, като се започне от ti = t0 и се продължи докато ti = tN-w

където Mw е броят на наблюденията в подинтервала, а

![]() е средната стойност на логаритмичното нормално разпределение на възвръщаемостта за минали периоди в съответния подинтервал.

е средната стойност на логаритмичното нормално разпределение на възвръщаемостта за минали периоди в съответния подинтервал.

г) въвежда се стойността, която съответства на 99-ия процентил за 1 година и на 90-ия процентил за останалите периоди на държане. Тази стойност е кризисната волатилност

![]() .

.

11. За ПИПДОЗИП от категория 2 разчетните стойности в края на препоръчителния период на държане при кризисния сценарий са:

където zα е избраната стойност на ПИПДОЗИП на крайния процентил, съответстващ на 1 % за 1 година и на 5 % за останалите периоди на държане.

12. За ПИПДОЗИП от категория 3 се правят следните изменения на изчисляването на оптимистичния, умерения и песимистичния сценарий на резултатите:

а) очакваната възвръщаемост на всеки актив е наблюдаваната възвръщаемост през периода, както е определен в точка 6 от приложение II;

б) очакваната възвръщаемост се изчислява в края на препоръчителния период на държане и без да се сконтират очакваните резултати с помощта на очаквания безрисков дисконтиращ множител.

13. За ПИПДОЗИП от категория 3 се правят следните изменения на изчисляването на кризисния сценарий:

а) въвежда се кризисната волатилност според метода, определен в точка 10 от настоящото приложение;

б) преобразува се по следната формула скалата на възвръщаемостта за минали периоди;

в) прилага се методът бутстрап към

![]() , както е описано в точка 22 от приложение II;

, както е описано в точка 22 от приложение II;

г) пресмята се възвръщаемостта за всеки договор, като се сумира възвращаемостта от избраните периоди и се коригира с цел очакваната възвръщаемост, измерена от симулираното разпределение на възвръщаемостта, да е следната

![]()

където E*[rbootstrap] е новата симулирана средна стойност.

14. За ПИПДОЗИП от категория 3 кризисният сценарий е стойността на ПИПДОЗИП на крайния процентил, определен в точка 11 от настоящото приложение, на симулираното разпределение, посочено в точка 13 от настоящото приложение.

15. При ПИПДОЗИП от категория 4, за ненаблюдаваните на пазара фактори се използва методът по точка 27 от приложение II, при нужда в комбинация с метода за ПИПДОЗИП от категория 3. За съответните компоненти на ПИПДОЗИП, когато ПИПДОЗИП съчетава различни компоненти, се използват съответните методи за ПИПДОЗИП от категория 2, посочени в точки 9—11 от настоящото приложение, и съответните методи за ПИПДОЗИП от категория 3, посочени в точки 12—14 от настоящото приложение. Сценариите за резултатите са претеглена средна стойност на съответните компоненти. При изчисляването на резултатите се взимат предвид характеристиките на продукта и капиталовите гаранции.

16. За ПИПДОЗИП от категория 1 по точка 4, буква а) от приложение II и ПИПДОЗИП от категория 1 по точка 4, буква б) от приложение II, които не са фючърси, кол опции и пут опции, търгувани на регулиран пазар или на пазара на трета държава, считан за еквивалентен на регулиран пазар в съответствие с член 28 от Регламент (ЕС) № 600/2014, сценариите за резултатите се изчисляват в съответствие с точки 12—14 от настоящото приложение.

17. За ПИПДОЗИП от категория 1, които са фючърси, кол опции и пут опции, търгувани на регулиран пазар или на пазара на трета държава, считан за еквивалентен на регулиран пазар в съответствие с член 28 от Регламент (ЕС) № 600/2014, сценариите за резултатите се представят под формата на графики на структурата на изплащане. Прави се графика на резултатите при всички сценарии за различните стойности на базисния продукт. Хоризонталната ос на графиката показва различните възможни стойности на базисния продукт, а вертикалната — печалбата или загубата при различните стойности на базисния продукт. За всяка стойност на базисния продукт графиката показва произтичащата печалба или загуба, както и при каква стойност на базисния продукт печалбата или загубата ще бъде нула.

18. За ПИПДОЗИП от категория 1, както са определени в точка 4, буква в) от приложение II, се предоставя правдоподобна и консервативна най-добра оценка на очакваните стойности на сценариите за резултатите, посочени в точка 1, букви а)—в) от настоящото приложение, в края на препоръчителния период на държане.

Избраните и представени сценарии трябва да не са в разрез с останалата информация в основния информационен документ, в т.ч. за основния профил на риска на ПИПДОЗИП, и да я допълват. Създателят на ПИПДОЗИП се уверява, че сценариите не са в разрез със заключенията относно вътрешното управление на продукта, в т.ч. евентуално предприети от него тестове за устойчивост на ПИПДОЗИП, нито с данните и анализите, използвани за изготвянето на останалата информация в основния информационен документ.

Сценариите се избират, за да дадат балансирана представа за възможните резултати от продукта както при благоприятни, така и при неблагоприятни условия, но не се разработват сценарии, които не са правдоподобни. Сценариите не се избират, за да представят неоправдан превес на благоприятните резултати пред неблагоприятните.

Изчисляване на очакваната стойност за междинните периоди на държане

19. За ПИПДОЗИП с препоръчителен период на държане между 1 и 3 години резултатите се показват за 2 отделни периода на държане: в края на първата година и в края на препоръчителния период на държане.

20. За ПИПДОЗИП с препоръчителен период на държане 3 и повече години резултатите се показват за 3 отделни периода на държане: в края на първата година, след изтичането на половината от препоръчителния период на държане със закръгляване до края на най-близката година, и в края на препоръчителния период на държане.

21. За ПИПДОЗИП с препоръчителен период на държане, който не надхвърля 1 година, не се показват сценарии за резултатите за междинни периоди на държане.

22. За ПИПДОЗИП от категория 2 показаните стойности за междинните периоди се изчисляват по формулите в точки 9—11 от настоящото приложение, като N е броят на периодите на търгуване от началната дата до края на междинния период.

23. За ПИПДОЗИП от категории 1 и 4 показаните стойности за междинните периоди се оценяват от създателя на ПИПДОЗИП, без тази оценка да е в разрез с тяхната оценка в края на препоръчителния период на държане. За тази цел използваният метод за оценка на стойностите на ПИПДОЗИП в началото на всеки междинен период трябва да даде същата стойност за целия препоръчителен период на държане, както предвидения метод съответно в точки 16 и 15 на настоящото приложение.

24. При ПИПДОЗИП от категория 3, за да изготви оптимистичния, умерения, песимистичния и кризисния сценарий за резултатите за междинен период преди края на препоръчителния период на държане, създателят на ПИПДОЗИП взима три симулации на базисния продукт, както са посочени в точки 16—24 от приложение II, използвани за изчисляването на MRM, и една симулация на базисния продукт, както е посочена в точка 13 от настоящото приложение — въз основа на стойностите на базисния продукт, така че симулираната стойност на ПИПДОЗИП за този междинен период да е вероятно да бъде съобразена със съответния сценарий.

а) При ПИПДОЗИП от категория 3 с един базисен продукт и за чиято стойност се знае, че е с нарастваща зависимост от стойността на базисния продукт, за да изготви оптимистичния, умерения, песимистичния и кризисния сценарий за резултатите за междинен период, създателят на ПИПДОЗИП взима три симулации на базисния продукт, както са посочени в точки 16—24 от приложение II, използвани за изчисляването на MRM, и една симулация на базисния продукт, както е посочена в точка 13 от настоящото приложение, водещи съответно до следните равнища: 90-ия процентил — за оптимистичния сценарий, 50-ия процентил — за умерения сценарий, 10-ия процентил — за песимистичния сценарий, а за кризисния сценарий — процентила, съответстващ на 1 % — за 1 година, и на 5 % — за останалите периоди на държане.

б) При ПИПДОЗИП от категория 3 с един базисен продукт и за чиято стойност се знае, че е с намаляваща зависимост от стойността на базисния продукт, за да изготви оптимистичния, умерения, песимистичния и кризисния сценарий за резултатите за междинен период, създателят на ПИПДОЗИП взима три симулации на базисния продукт, както са посочени в точки 16—24 от приложение II, използвани за изчисляването на MRM, и една симулация на базисния продукт, както е посочена в точка 13 от настоящото приложение, водещи съответно до следните равнища: 90-ия процентил — за песимистичния сценарий, 50-ия процентил — за умерения сценарий, 10-ия процентил — за оптимистичния сценарий, а за кризисния сценарий — процентила, съответстващ на 1 % — за 1 година, и на 5 % — за останалите периоди на държане.

в) При ПИПДОЗИП от категория 3, различни от посочените в букви а) и б), за да изготви оптимистичния, умерения, песимистичния и кризисния сценарий за резултатите за междинен период, създателят на ПИПДОЗИП избира стойности на базисния продукт, съобразени с 90-ия, 50-ия, 10-ия процентил и с процентила, съответстващ на 1 % — за 1 година, и на 5 % — за останалите периоди на държане на ПИПДОЗИП, и използва тези стойности като отправни при симулацията за определяне на стойността на ПИПДОЗИП.

25. За ПИПДОЗИП от категория 1, които са фючърси, кол опции и пут опции, търгувани на регулиран пазар или на пазара на трета държава, считан за еквивалентен на регулиран пазар в съответствие с член 28 от Регламент (ЕС) № 600/2014, сценарии за резултатите за междинни периоди на държане не се представят.

26. При оптимистичния, умерения и песимистичния сценарий за резултатите за междинен период, очакваното разпределение, използвано за подреждане на стойността на ПИПДОЗИП на различни процентили, трябва да е съобразено с наблюдаваните за предишните 5 години възвръщаемост и волатилност на всички пазарни инструменти, които определят стойността на ПИПДОЗИП. При кризисния сценарий за междинен период, очакваното разпределение, използвано за подреждане на стойността на ПИПДОЗИП на различни процентили, трябва да е съобразено със симулираното разпределение на всички пазарни инструменти, които определят стойността на ПИПДОЗИП, както е посочено в точки 11 и 13.

27. Песимистичният сценарий е оценката на стойността на ПИПДОЗИП в началото на междинния период в съответствие с 10-ия процентил.

28. Умереният сценарий е оценката на стойността на ПИПДОЗИП в началото на междинния период в съответствие с 50-ия процентил.

29. Оптимистичният сценарий е оценката на стойността на ПИПДОЗИП в началото на междинния период в съответствие с 90-ия процентил.

30. Кризисният сценарий е оценката на стойността на ПИПДОЗИП в началото на междинния период в съответствие с процентила, съответстващ на 1 % — за 1 година, и на 5 % — за останалите периоди на държане на симулираното разпределение, както е посочено в точка 13.

Общи изисквания

31. За представените сценарий и период на държане резултатите на ПИПДОЗИП се изчисляват нето от всички приложими разходи в съответствие с приложение VI.

32. Резултатите се представят в парични единици. Използваните суми са в съответствие със сумите по точка 90 от приложение VI.

33. Резултатите се представят и в процентно изражение като средногодишна възвръщаемост на инвестицията. Тази стойност се изчислява, като за числител се взима нетният резултат, а за знаменател — началната инвестирана сума или платената цена.

За тези ПИПДОЗИП, при които няма начална инвестиция, нито платена цена, каквито са фючърсните договори или суаповете, процентът се изчислява, като се взима номиналната стойност на договора и се добавя бележка под линия, в която се обяснява как е извършено изчислението.

34. При изчисляване на сценариите за резултатите от инвестицията при основаните на застраховане инвестиционни продукти, в допълнение към горепосочените методи, в т.ч. по точка 15, се прилага следното:

а) взима се предвид бъдещото участие в печалбата;

б) допусканията за бъдещото участие в печалбата не трябва да са в разрез с допускането за средногодишната норма на възвръщаемост на базисните активи;

в) допусканията за разпределянето на бъдещата печалба между създателя на ПИПДОЗИП и индивидуалния инвеститор, както и останалите допускания за бъдещото поделяне на печалбата, трябва да са реалистични и съобразени с текущите делови практики и делова стратегия на създателя на ПИПДОЗИП. Когато има достатъчно доказателства, че предприятието ще промени своите практики или стратегия, допусканията за бъдещото поделяне на печалбата трябва да са съобразени с променените практики или стратегия. За животозастрахователите в обхвата на Директива 2009/138/ЕО тези допускания трябва да са съобразени с допусканията за бъдещи управленски действия с оглед остойностяването на техническите резерви в баланса по Платежоспособност II;

г) когато сред компонентите на резултатите е поделяне на печалбата, платимо по усмотрение, този компонент се взима предвид при допусканията само при оптимистичните сценарии за резултатите:

д) сценариите за резултатите се изчисляват въз основа на инвестираните суми, определени в точка 32 от настоящото приложение.

ПРИЛОЖЕНИЕ V

МЕТОДИКА ЗА ПРЕДСТАВЯНЕ НА СЦЕНАРИИТЕ ЗА РЕЗУЛТАТИТЕ

ЧАСТ 1

Особености на общото представяне

1. Сценариите за резултатите се представят така, че информацията в тях да е точна, обективна, ясна и неподвеждаща, а също така да е разбираема за обикновения индивидуален инвеститор.

2. Когато сценариите за резултатите могат да бъдат показани само на падежа или при изтичането на препоръчителния период на държане — както е при ПИПДОЗИП по точка 21 от приложение IV, това трябва ясно да е посочено в пояснението на елемент Д от част 2 от настоящото приложение.

3. Пояснения на елементи А, Б, В, Г и Е от част 2 от настоящото приложение се включват при всяко положение, освен при ПИПДОЗИП от категория 1, посочени в точка 17 от приложение IV, където вместо тях се използват поясненията на елементи Ж—К.

ЧАСТ 2

Представяне на сценариите за резултатите

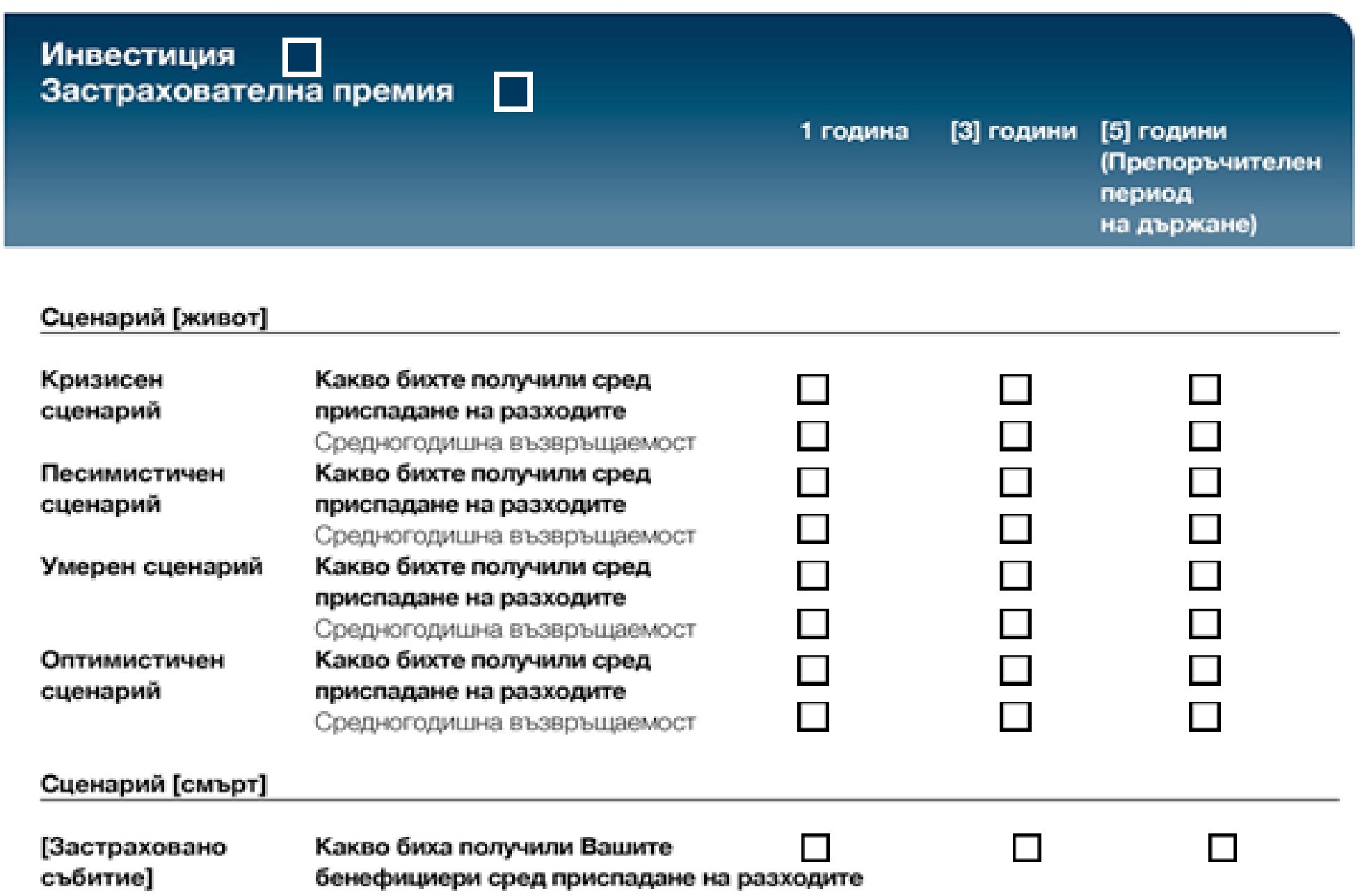

За всички ПИПДОЗИП освен ПИПДОЗИП от категория 1, посочени в точка 17 от приложение IV, създателят на ПИПДОЗИП представя сценарии за резултатите, като използва някой от долупосочените формати в зависимост от това дали ПИПДОЗИП предполага еднократна инвестиция или премия, или редовни инвестиции или премии. Междинните периоди могат да варират в зависимост от дължината на препоръчителния период на държане. При основаните на застраховане инвестиционни продукти са предвидени допълнителни редове за сценария за застрахователните обезщетения, в т.ч. за кумулативната премия за биометричен риск на основан на застраховане инвестиционен продукт с редовно плащана премия. Възвръщаемостта при този сценарий се показва единствено в абсолютни стойности.

Образец А: Плаща се еднократна инвестиция и/или премия.

Платена еднократна инвестиция

Платена еднократна премия

Образец Б: Плащат се редовни инвестиции и/или премии.

Платени редовни инвестиции

Платени редовни премии

Сценарии за резултатите

[Елемент А] В тази [таблица/графика] е показана възвръщаемостта, която бихте получили в рамките на следващите [препоръчителен период на държане] години, според различните сценарии, при допускане, че инвестирате […] евро [годишно].

[Елемент Б] В показаните сценарии са илюстрирани възможните резултати на Вашата инвестиция. Можете да ги сравните със сценариите при други продукти.

[Елемент В] Представените сценарии не са точен индикатор, а оценка на бъдещите резултати, основана на минали данни за промяната на стойността на тази инвестиция. Вашата възвръщаемост зависи от пазарната динамика и от това колко дълго съхранявате инвестицията/продукта.