EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52020AA0001

Opinion No 1/2020 (pursuant to Article 322(1)(a), TFEU) concerning the Commission’s proposal for a regulation on transitional provisions relating to the common agricultural policy in the year 2021 (COM(2019) 581 final)

Становище № 1/2020 (съгласно член 322, параграф 1, буква а) от ДФЕС) относно предложението на Комисията за регламент относно преходни разпоредби по отношение на общата селскостопанска политика през 2021 г. (COM(2019) 581 final)

Становище № 1/2020 (съгласно член 322, параграф 1, буква а) от ДФЕС) относно предложението на Комисията за регламент относно преходни разпоредби по отношение на общата селскостопанска политика през 2021 г. (COM(2019) 581 final)

ECA_OPI_2020_1

OJ C 109, 1.4.2020, p. 1–9

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

1.4.2020 |

BG |

Официален вестник на Европейския съюз |

C 109/1 |

СТАНОВИЩЕ № 1/2020

(съгласно член 322, параграф 1, буква а) от ДФЕС)

относно предложението на Комисията за регламент относно преходни разпоредби по отношение на общата селскостопанска политика през 2021 г. (COM(2019) 581 final)

(2020/C 109/01)

СЪДЪРЖАНИЕ

|

|

Точки |

Страница |

|

ВЪВЕДЕНИЕ |

01-06 |

3 |

|

ЧАСТ I: ОБЩИ КОНСТАТАЦИИ |

07-11 |

4 |

|

Продължителност на преходния период |

07-09 |

4 |

|

Разпределение на финансирането |

10-11 |

4 |

|

ЧАСТ II: КОНКРЕТНИ КОМЕНТАРИ |

12-25 |

4 |

|

Удължаване на програмите за развитие на селските райони |

12-16 |

4 |

|

Многогодишни поети задължения |

17 |

6 |

|

Предложение за забавяне на оценката за периода 2014—2020 г. |

18-20 |

6 |

|

Права за получаване на плащане |

21-22 |

7 |

|

Резерв за кризисни ситуации |

23 |

7 |

|

Секторни схеми за помощ |

24-25 |

7 |

|

ЗАКЛЮЧЕНИЕ |

26-27 |

7 |

|

ПРИЛОЖЕНИЕ |

|

9 |

СМЕТНАТА ПАЛАТА НА ЕВРОПЕЙСКИЯ СЪЮЗ,

като взе предвид Договора за функционирането на Европейския съюз, и по-специално член 287, параграф 4 и член 322 от него,

като взе предвид предложението на Комисията за регламент за определяне на някои преходни разпоредби за общата селскостопанска политика през 2021 г. (1) (наричано по-нататък „предложението за преходен регламент“),

като взе предвид Регламент (ЕС) 2020/127 на Европейския парламент и на Съвета от 29 януари 2020 г. за изменение на Регламент (ЕС) № 1306/2013 по отношение на финансовата дисциплина, считано от финансовата 2021 година, и на Регламент (ЕС) № 1307/2013 по отношение на гъвкавостта между стълбовете, във връзка с календарната 2020 година (2) (наричан по-нататък „изменящия регламент“),

като взе предвид предложението на Комисията за регламент за подпомагане на стратегическите планове, които трябва да бъдат изготвени от държавите членки по линия на общата селскостопанска политика (3) (наричан по-нататък „регламента за стратегическите планове по ОСП“),

като взе предвид предложението на Комисията за регламент относно финансирането, управлението и мониторинга на общата селскостопанска политика (4) (наричан по-нататък „хоризонтален регламент“),

като взе предвид предложението на Комисията за регламент за изменение на регламенти (ЕС) № 1308/2013, (ЕС) № 1151/2012, (ЕС) № 251/2014, (ЕС) № 228/2013 и (ЕС) № 229/2013 (5),

като взе предвид Годишния доклад и специалните доклади на Сметната палата, както и Становище № 7/2018 относно предложенията на Комисията по отношение на Общата селскостопанска политика за периода след 2020 г. (6),

като взе предвид искането на Европейския парламент от 27 ноември 2019 г. за становище относно горепосоченото предложение за преходен регламент (7),

ПРИЕ СЛЕДНОТО СТАНОВИЩЕ:

ВЪВЕДЕНИЕ

|

1. |

Законодателните предложения на Комисията (8) за общата селскостопанска политика (ОСП) след 2020 г., публикувани през юни 2018 г., включват нов модел за осъществяване на политиката, който се планира да влезе в сила от 1 януари 2021 г. Комисията се стреми да премине от модел за осъществяване на ОСП, основан на съответствието с изискванията, към модел, основан на резултатите, посредством стратегически планове, които трябва да бъдат изготвени от държавите членки. |

|

2. |

През ноември 2018 г. Сметната палата публикува становище (9) относно законодателните предложения на Комисията за ОСП след 2020 г. В становището е направен анализ на това до каква степен предложенията свързват и отговарят на нуждите на политиката, целите, вложените ресурси и крайните продукти. Сметната палата заключава, че целите на политиката не са ясно свързани с интервенциите или с техните крайни продукти, резултати и въздействия. Тя констатира, че разпределението на средствата не отразява очакваната европейска добавена стойност. Като цяло предложението за реформа на ОСП не отговаря на амбициите на ЕС за по-екологосъобразен и по-стабилен, основан на резултатите подход. Предложената реформа включва инструменти за осъществяване на целите в областта на околната среда и климата, но тези цели нито са ясно дефинирани, нито са представени чрез количествено измерими показатели. Сметната палата констатира, че Комисията няма да бъде в състояние да определи количествено в каква степен плащанията към крайните бенефициенти са нарушили правилата. Тя посочва също така, че предложението затруднява прилагането на единен одитен подход, по-специално заради променената роля на сертифициращите органи, най-вече при проверката на спазването на изискванията, вследствие на което ще бъде трудно да се намали тежестта на контрола. |

|

3. |

Съгласно законодателните предложения за ОСП след 2020 г. държавите членки трябва да представят на Комисията своите стратегически планове по ОСП най-късно до 1 януари 2020 г. След това Комисията ще оцени и одобри плановете. Към февруари 2020 г. законодателите не са постигнали съгласие по въпросните законодателни предложения. |

|

4. |

Предвид забавянето на приемането на правилата за ОСП след 2021 г., на 31 октомври 2019 г. Комисията публикува две законодателни предложения във връзка с ОСП през 2021 г. Парламентът и Съветът одобриха едно от тези предложения за регламент през януари 2020 г. (10) Второто предложение — за преходен регламент, е предмет на настоящото становище. В него се определят преходни разпоредби за подпомагането от Европейския земеделски фонд за развитие на селските райони (ЕЗФРСР) и от Европейския фонд за гарантиране на земеделието (ЕФГЗ) през 2021 г. |

|

5. |

Предложението за преходен регламент на Комисията се основава на предположението, че въвеждането на новата ОСП ще бъде забавено с една година. Предложението за регламент включва преходни разпоредби (дял I), изменения на действащото законодателство (дял II), разпоредби относно влизането му в сила (дял III) и приложения, в които е посочен размерът на подпомагането от ЕС през 2021 г. |

|

6. |

Настоящият документ включва общи констатации (част I), специфични коментари (част II) и списък на предложенията за текстове (приложение). Основните критерии на Сметната палата за анализ на предложението за преходен регламент бяха яснотата на правната рамка и разумната бюджетна политика. Беше направена и оценка на отражението върху ОСП след 2020 г. |

Част I: ОБЩИ КОНСТАТАЦИИ

Продължителност на преходния период

|

7. |

Сметната палата отбелязва, че предложението за преходен регламент има за цел да осигури сигурност и приемственост на подпомагането на земеделските стопани от ЕС и развитието на селските райони по време на преходния период за тези държави членки, които е вероятно да са изчерпали всички средства преди края на 2021 г., като удължи прилагането на действащата правна рамка до влизането в сила на новата ОСП. Предложението за преходен регламент включва също така разпоредби, които обхващат прехода от настоящия период на ОСП към следващия. |

|

8. |

Преходните разпоредби, определени в дял I от предложението за преходен регламент на Комисията, се отнасят до законодателните предложения за ОСП за периода след 2020 г. (11), които са тясно свързани с многогодишната финансова рамка (МФР) на Съюза за периода 2021—2027 г. (12) В края на февруари 2020 г. обаче законодателите все още не са приели МФР за периода 2021—2027 г., нито законодателните предложения относно ОСП след 2020 г. Сметната палата счита, че преходните разпоредби по принцип не следва да се основават на предположението, че бъдещите регламенти ще бъдат одобрени така, както са били предложени (13). |

|

9. |

Обръщаме внимание на предложения преходен период от една година. Като се има предвид актуалното състояние на обсъжданията между Съвета и Европейския парламент за МФР за периода 2021—2027 г. и за ОСП след 2020 г., въвеждането на преразгледаните системи за управление и контрол с цел прилагане на новата правна рамка и на стратегическите планове по ОСП, считано от 1 януари 2022 г., може да се окаже предизвикателство. От друга страна е важно бързо да се постигнат подобрения на ОСП. |

Разпределение на финансирането

|

10. |

Съгласно обяснителния меморандум на предложението за преходен регламент финансовите средства, предвидени в споразумението, „са равни на тези в предложението за плана по ОСП и са съгласувани с предложението на Комисията относно МФР за периода 2021—2027 г.“. По този начин разпределените финансови средства са в рамките на МФР за периода 2014—2020 г., но ще подлежат на допълнително изменение, ако законодателите приемат МФР за периода 2021—2027 г. с различни от предложените понастоящем суми. |

|

11. |

В съответствие с член 312, параграф 4 от Договора за функционирането на Европейския съюз, ако до края на 2020 г. не бъде постигнато споразумение по МФР за периода 2021—2027 г., таваните за 2020 г. ще бъдат приложими през 2021 г. Таваните за средствата по ОСП за 2020 г. са по-високи от предложените за 2021 г. в МФР за периода 2021—2027 г. и в регламента за стратегическите планове по ОСП (14). Същевременно регламентът за изменение (15), приет през януари 2020 г., предвижда финансова дисциплина за ЕФГЗ, която гарантира, че годишният таван за разходите по ЕФГЗ през 2021 г. няма да бъде по-висок от заложеното в МФР за периода 2021—2027 г., след като МФР бъде одобрена. |

Част II: КОНКРЕТНИ КОМЕНТАРИ

Удължаване на програмите за развитие на селските райони

|

12. |

В член 1 от своето предложение за преходен регламент Комисията дава възможност за избор на държавите членки:

|

|

13. |

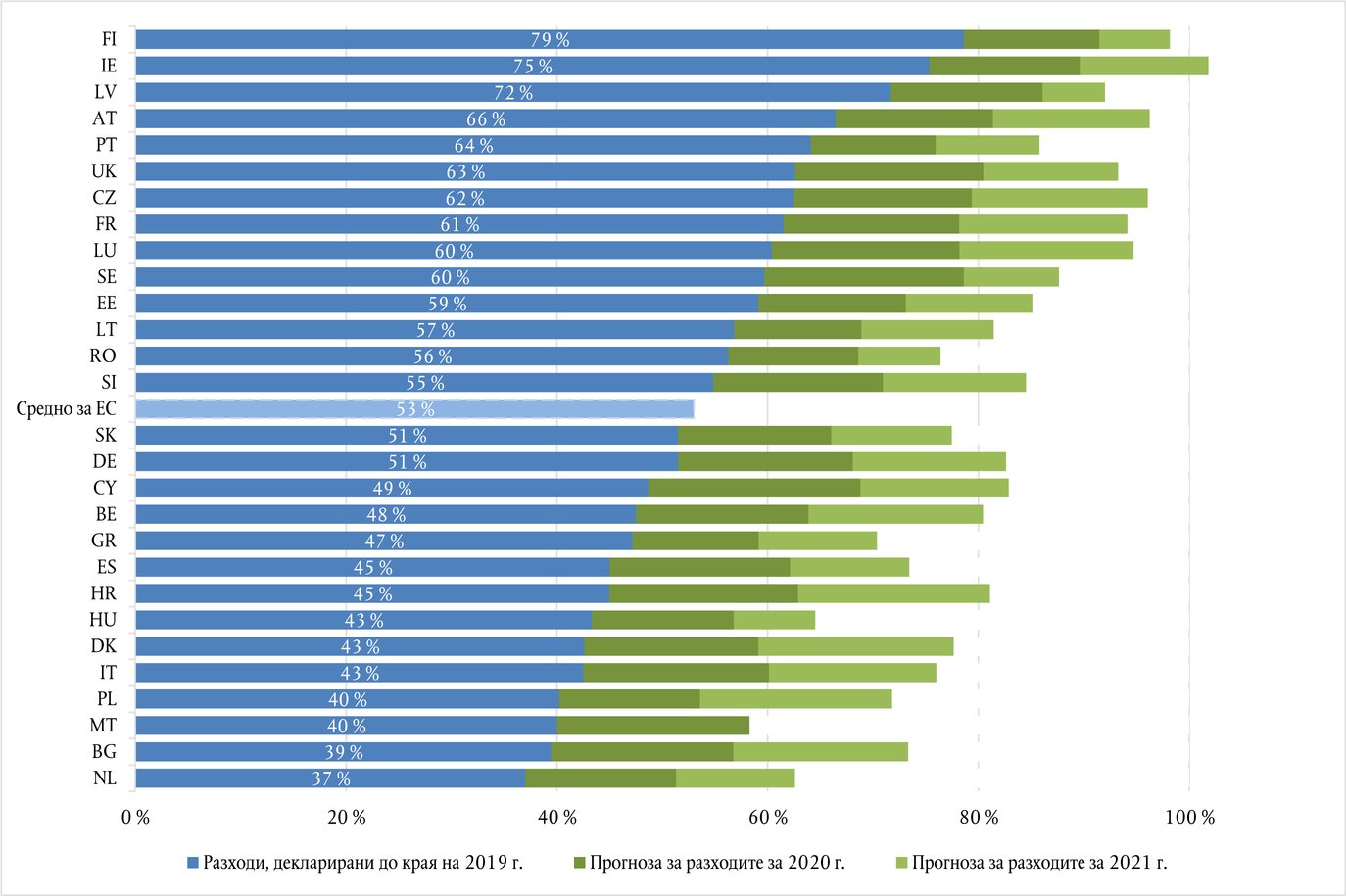

Последиците от преходните правила за разходите по линия на ЕЗФРСР зависят от решенията на държавите членки за това дали да удължат действието на своите програми и поради това на този етап не могат да бъдат предвидени. Въз основа на усвояването от държавите членки на средствата по линия на ЕЗФРСР до края на 2019 г. (вж. фигура 1 ) може да се очаква, че само малка част от тях ще приложат член 1, параграф 1 от предложението за преходен регламент и ще използват разпределените им бюджетни средства за 2021 година. В края на 2020 г. неизразходваните средства за текущия програмен период се очаква да варират от по-малко от 10 % за Финландия и Ирландия до почти 50 % за Нидерландия. |

Фигура 1

Усвояване на средства по линия на ЕЗФРСР от държавите членки за периода 2014—2020 г.

|

Източник: |

ЕСП въз основа на данни на Комисията. |

|

14. |

В член 1, параграф 1 от предложението за преходен регламент се предвижда, че Комисията може да счете, че удължаването на срока на действие на дадена програма от държава членка не е основателно. В предложението за преходен регламент обаче не се обяснява на какво основание Комисията би счела удължаването на срока за неоснователно. |

|

15. |

Съгласно член 1, параграф 1 от предложението за преходен регламент, ако държава членка реши да удължи своята програма за развитие на селските райони или някои от своите регионални програми за развитие на селските райони с една година, целите в областта на околната среда и климата на удължените програми следва като цяло да са не по-малко амбициозни от заложените цели в настоящите правила (16). В предложението за преходен регламент се използва не толкова строга формулировка в сравнение с настоящата рамка, съгласно която най-малко 30 % от общия размер на участието на ЕЗФРСР […] се запазват за такива мерки. Това може да се разбира в смисъл, че програмите, по които са изразходвани над 30 % от средствата за изброените мерки в областта на климата и околната среда, биха могли да имат занижени амбиции в тази област по отношение на разпределението на средствата за 2021 г. Всички „нови средства“, използвани съгласно старите правила, следва да са насочени към въпроси, свързани с околната среда и климата, при поне същите или по-високи амбиции като досега. Освен това всяка промяна на степента, в която разходите за ОСП се отнасят до въпросите, свързани с изменението на климата, следва да бъде отразена в доклада на Комисията относно изменението на климата (17). |

|

16. |

В член 1, параграф 1, четвърта алинея от предложението за преходен регламент има позоваване на изменението на дадена програма за развитие на селските райони съгласно член 11, буква а) от Регламент (ЕС) № 1305/2013 (18). Сроковете за такива изменения са определени в член 4, параграф 3 от Регламент за изпълнение (ЕС) № 808/2014 на Комисията (19). Ако изменението засяга „промяна на цялото участие на Съюза или на годишното му разпределение на равнище програма“ (20), изменението следва да бъде представено на Комисията най-късно до 30 септември 2020 г. съгласно Регламент (ЕС) № 808/2014. В зависимост от това кога ще влезе в сила предложението за преходен регламент, може да се наложи Комисията да измени срока за внасяне на изменения в акта за изпълнение. |

Многогодишни поети задължения

|

17. |

Съгласно член 8 от предложението за преходен регламент, за да се ограничи пренасянето на значителен обем поети задължения от текущия програмен период за развитие на селските райони към стратегическите планове по ОСП, продължителността на новите многогодишни задължения следва да бъде ограничена до най-много 3 години вместо пет години. Държавите членки ще могат да предлагат тези по-кратки задължения за три мерки: агроекология и климат, биологично земеделие и хуманно отношение към животните. За мерките, свързани с опазване на околната среда в горите (член 34 от Регламент (ЕС) № 1305/2013), продължителността на новите поети задължения ще продължи да бъде пет години или повече. Удължаването на съществуващите задължения ще бъде ограничено до една година. Ограничаването на продължителността на многогодишните поети задължения може да спомогне за ограничаване на равнището на пренесените поети задължения, така че те да не оказват натиск върху бъдещите бюджети, въпреки че поетите задължения за една до три години в областта на агроекологията и климата могат да имат по-малко въздействие от задължения за срок от пет до седем години. |

Предложение за забавяне на оценката за периода 2014—2020 г.

|

18. |

Член 2, параграф 4 от предложението за преходен регламент удължава крайния срок, до който Комисията следва да изготви обобщаващ доклад относно последващите оценки на ЕЗФРСР, до 31 декември 2026 г. Това е в противоречие с предишните препоръки на ЕСП (21) за привеждане на МФР в съответствие с действителния цикъл на разходите и за извършване на цялостен преглед на разходите, преди да бъде определен нов дългосрочен бюджет. Действително закъснялото изпълнение на програмите по МФР е общ и повтарящ се проблем, който увеличава риска от прекомерна насоченост към усвояването на средствата и от планиране на новата МФР, преди да са известни резултатите за разходите на ЕС за предходния период. |

|

19. |

Пример за това явление е степента на усвояване на помощта по линия на ЕЗФРСР за периода 2014—2020 г. Фигура 1 (вж. точка 13 ) показва, че в края на предпоследната година от текущия програмен период средният процент на усвояване на средства по линия на ЕЗФРСР в ЕС е 53 %. Това означава, че както и през предходните програмни периоди значителна част от разходите ще бъдат направени в рамките на периода n + 3. Съгласно предложението за регламент за МФР за периода 2021—2027 г. (22) Комисията следва да предложи нова МФР през 2025 г. През 2025 г. обаче цикълът на оценка по отношение на периода 2014—2020 г. все още няма да бъде финализиран, което увеличава допълнително разминаването между планирането на МФР и оценката на разходите, направени през предходните програмни периоди. Това означава, че Комисията ще подготви предложението си за ОСП след 2027 г., без да е направила пълна оценка на изпълнението на ОСП за периода 2014—2020 г. |

|

20. |

В своя Годишен доклад за 2018 г. (23) Сметната палата препоръча на Комисията, за периода след 2020 г., да вземе предвид слабостите, които Сметната палата установи в прилаганата понастоящем рамка, „за да се гарантира, че показателите за резултати измерват добре ефектите от действията, както и че са ясно свързани със съответните интервенции и цели на политиката“. В своето Становище № 7/2018 относно предложението за ОСП след 2020 г. Сметната палата констатира, че предложените показатели все още не са развити в пълна степен, и отправи конкретни коментари, свързани с тях (24). Допълнителното време преди прилагането на новия период на ОСП може да бъде използвано за подобряване на бъдещата рамка на изпълнението. |

Права за получаване на плащане

|

21. |

В член 19, параграф 2 от предложението за регламент за стратегическите планове по ОСП се дава възможност на държавите членки да спрат да отпускат основното подпомагане на доходите въз основа на правата за получаване на плащане и да ги оставят да изтекат на 31 декември 2020 г. В Оценката на въздействието на своите предложения за ОСП след 2020 г. (25) Комисията посочва, че отпадането на правата за получаване на плащане ще даде възможност за намаляване на административната тежест. Сметната палата счита (26), че това представлява значително опростяване. Предложението за преходен регламент отлага тази възможност, но в член 10, параграф 4 от него се предлага линейно намаляване или увеличаване на стойността на всички права за получаване на плащане и/или на резервите, с цел адаптиране към новия таван за схемата за основно плащане. |

|

22. |

От публикуването на предложенията за ОСП след 2020 г. се обръща все по-голямо внимание на плащанията към привидните земеделски производители, които придобиват земеделска земя, за да получават плащания по ОСП. Комисията и законодателите биха могли да използват допълнителната година, за да преценят дали изискванията за определенията за „истински земеделски стопанин“, „хектар, отговарящ на условията за подпомагане“ и минимална „селскостопанска дейност“ в предложенията за ОСП след 2020 г. трябва да бъдат преразгледани за отстраняването на този риск, включително чрез изясняване на значението на понятието „земя на разположение на земеделския производител“, без да се увеличава несъразмерно административната тежест за земеделските стопани. |

Резерв за кризисни ситуации

|

23. |

С член 9 от предложението за преходен регламент срокът на настоящия резерв за кризи и на свързания с него механизъм за финансова дисциплина ще бъде удължен с една година. С оглед на предложенията за ОСП след 2020 г. това означава, че всички суми, които не са използвани за мерки при кризи до края на финансовата 2020 година, ще бъдат възстановени на земеделските производители, чиито преки плащания са били намалени съгласно механизма за финансова дисциплина. Сума, която не е използвана за мерки при кризи до края на финансовата 2021 година, няма да бъде възстановена на земеделските стопани, тъй като хоризонталният регламент (27) ще установи селскостопански резерв с годишно прехвърляне на неусвоения резерв. |

Секторни схеми за помощ

|

24. |

Регламент (ЕС) № 1308/2013 определя правилата за общата организация на пазарите на селскостопански продукти. С член 7 от предложението за преходен регламент се изменя продължителността на някои схеми за помощ, които следва да бъдат включени в бъдещите стратегически планове по ОСП на държавите членки като секторни интервенции, посочени в член 39, букви а) — д) от предложението за регламент относно стратегическите планове по ОСП. |

|

25. |

Сметната палата отбелязва, че има различни правила за удължаване на срока на действие на секторните схеми за помощ. По отношение на сектора на маслиновото масло и трапезните маслини работните програми, чийто срок изтича на 31 март 2021 г., ще продължат да функционират до 31 декември 2021 г. Организациите на производителите ще трябва да променят своите работни програми, за да се вземе предвид това удължаване, и следва да уведомят Комисията до 31 декември 2020 г. за изменените работни програми. По отношение на сектора на винарството и на пчеларството текущите програми за подпомагане ще продължат до своя край — съответно 15 октомври 2023 г. и 31 юли 2022 г. Поради това не е необходимо операторите да предприемат специални действия. По отношение на една оперативна програма в сектора на плодовете и зеленчуците, одобрена за срок след 31 декември 2021 г., организацията на производителите ще трябва да представи искане до държавата членка за изменение или замяна на тяхната оперативна програма до 15 септември 2021 г. В противен случай оперативната програма ще приключи на 31 декември 2021 г. |

ЗАКЛЮЧЕНИЕ

|

26. |

Предложението за преходен регламент на Комисията отговаря на целта да се продължи финансирането на ОСП по време на преходния период въз основа на сумите, определени в предложенията за ОСП след 2020 г. Сметната палата отбелязва, че предложението за преходен регламент засяга редица аспекти на ОСП. Удължаването на срока на програмите за развитие на селските райони се отразява, по-специално, на свързаните с тях многогодишни поети задължения, на усилията във връзка с околната среда и климата, на механизмите за оценка, както и на графика на бюджетните кредити за плащания. |

|

27. |

Закъснялото приемане на законодателната рамка за периода след 2020 г. забавя изпълнението на една потенциално по-амбициозна ОСП с поне една година. Комисията и законодателите биха могли да използват допълнителното време за разрешаване на въпросите, повдигнати от Сметната палата в настоящото становище и другаде, особено във връзка с предизвикателствата в областта на климата и околната среда, които са залегнали в Зеления пакт, и необходимостта да се осигурят стабилни системи за управление на бъдещата ОСП и да се подобри измерването на резултатите. |

Настоящото становище беше прието от Одитен състав I, с ръководител Nikolaos Milionis, член на Сметната палата, в Люксембург на заседанието му на 26 февруари 2020 г.

За Сметната палата

Klaus-Heiner LEHNE

Председател

(1) COM(2019) 581 final: Предложение за регламент на Европейския парламент и на Съвета за определяне на някои преходни разпоредби във връзка с подпомагането от Европейския земеделски фонд за развитие на селските райони (ЕЗФРСР) и от Европейския фонд за гарантиране на земеделието (ЕФГЗ) през 2021 г. и за изменение на регламенти (ЕС) № 228/2013, (ЕС) № 229/2013 и (ЕС) № 1308/2013 по отношение на ресурсите и тяхното разпределение за 2021 г., както и на регламенти (ЕС) № 1305/2013, (ЕС) № 1306/2013 и (ЕС) № 1307/2013 по отношение на ресурсите и на прилагането им през 2021 г.

(2) ОВ L 27, 31.1.2020 г, стр. 1.

(3) COM(2018) 392: Предложение за регламент на Европейския парламент и на Съвета за установяване на правила за подпомагане за стратегическите планове, които трябва да бъдат изготвени от държавите членки по линия на Общата селскостопанска политика (стратегическите планове по ОСП) и финансирани от Европейския фонд за гарантиране на земеделието (ЕФГЗ) и от Европейския земеделски фонд за развитие на селските райони (ЕЗФРСР), и за отмяна на Регламент (ЕС) № 1305/2013 на Европейския парламент и на Съвета и Регламент (ЕС) № 1307/2013 на Европейския парламент и на Съвета.

(4) COM(2018) 393: Предложение за регламент на Европейския парламент и на Съвета относно финансирането, управлението и мониторинга на общата селскостопанска политика и за отмяна на Регламент (ЕС) № 1306/2013.

(5) COM(2018) 394: Предложение за регламент на Европейския парламент и на Съвета за изменение на регламенти (ЕС) № 1308/2013 за установяване на обща организация на пазарите на селскостопански продукти, (ЕС) № 1151/2012 относно схемите за качество на селскостопанските продукти и храни, (ЕС) № 251/2014 за определяне, описание, представяне, етикетиране и правна закрила на географските указания на ароматизирани лозаро-винарски продукти, (ЕС) № 228/2013 за определяне на специфични мерки за селското стопанство в най-отдалечените региони на Съюза и (ЕС) № 229/2013 за определяне на специфични мерки в областта на селското стопанство по отношение на малките острови в Егейско море.

(6) Становище № 7/2018 относно предложенията на Комисията за регламенти в областта на Общата селскостопанска политика за периода след 2020 г. (ОВ C 41, 1.2.2019 г., стp. 1.)

(7) Писмо с референтен номер A/114858 (D 202 112, 27.11.2019 г.) от заместник-генералния секретар на Европейския парламент.

(8) COM(2018) 392 final — 2018/0216 (COD); COM(2018) 393 final — 2018/0217 (COD); COM(2018) 394 final/2. https://ec.europa.eu/commission/publications/natural-resources-and-environment_bg.

(9) Становище № 7/2018 относно предложенията на Комисията за регламенти в областта на Общата селскостопанска политика за периода след 2020 г.

(10) Регламент (ЕС) № 2020/127..

(11) COM(2018) 392 final — 2018/0216 (COD); COM(2018) 393 final — 2018/0217 (COD); COM(2018) 394 final/2.

(12) COM(2018) 322, COM(2018) 375.

(13) Това се отнася за членове 1, 4 и 6—8 от предложението за преходен регламент.

(14) Становище № 7/2018 относно предложенията на Комисията за регламенти в областта на Общата селскостопанска политика за периода след 2020 г., точка 24.

(15) Регламент (ЕС) № 2020/127.

(16) Член 1, параграф 1, четвърта алинея: „Целта на това изменение е да се запази поне същото общо равнище на разходи по ЕЗФРСР за мерките по член 59, параграф 6 от посочения регламент [1305/2013]“.

(17) Вж. също Специален доклад № 31/2016 на ЕСП: „Изразходване на най-малко една пета от бюджета на ЕС за действия по климата — предприемат се амбициозни действия, но рискът от неуспех е сериозен“, препоръки 1, 2 и 6.

(18) Регламент (ЕС) № 1305/2013 на Европейския парламент и на Съвета от 17 декември 2013 година относно подпомагане на развитието на селските райони от Европейския земеделски фонд за развитие на селските райони (ЕЗФРСР) и за отмяна на Регламент (ЕО) № 1698/2005 на Съвета (ОВ L 347, 20.12.2013 г., стр. 487).

(19) Регламент за изпълнение (ЕС) № 808/2014 на Комисията от 17 юли 2014 година за определяне на правила за прилагането на Регламент (ЕС) № 1305/2013 на Европейския парламент и на Съвета относно подпомагане на развитието на селските райони от Европейския земеделски фонд за развитие на селските райони (ЕЗФРСР) (ОВ L 227, 31.7.2014 г., стр. 18).

(20) Член 11, буква а), подточка iii) от Регламент (ЕС) № 1305/2013.

(21) Специален доклад № 16/2017: „Програми за развитие на селските райони: необходимо е опростяване и по-голяма насоченост към резултатите“, препоръка 6; Специален доклад № 36/2016: „Оценка на разпоредбите за приключване на програмите за сближаване и развитие на селските райони за периода 2007—2013 г.“, препоръка 4.

(22) COM(2018) 322, COM(2018) 375.

(23) Годишен доклад на Сметната палата относно изпълнението на бюджета за финансовата 2018 година (ОВ C 340, 8.10.2019 г., стр. 1).

(24) Становище № 7/2018, точка 70 и приложение I.

(25) Оценка на въздействието, SWD(2018) 301 final, част 3, стр. 131.

(26) Становище № 7/2018, точка 63.

(27) Член 14, параграф 2, трета алинея от предложението за хоризонтален регламент (COM (2018) 393) гласи: „Освен това чрез дерогация от член 12, параграф 2, буква г) от Финансовия регламент цялата неизползвана сума по селскостопанския резерв, която е налична в края на 2020 година, се пренася за 2021 година, без да се връща в бюджетните редове, които покриват дейностите, посочени в член 5, параграф 2, буква в), и се предоставя за финансиране на селскостопанския резерв“.

ПРИЛОЖЕНИЕ

|

Текст на предложението |

Предложения на ЕСП |

||||

|

Член 1 Удължаване на срока на програмите, подпомагани от ЕЗФРСР 2. […] Когато държава членка реши да се възползва от предвидената в параграф 1 възможност само по отношение на някои регионални програми, разпределените средства, посочени в първата алинея от настоящия параграф, се равняват на сумата, предвидена за тази държава членка за 2021 г. в приложение I към Регламент (ЕС) № 1305/2013, минус бюджетните средства, за които в съответствие с параграф 2, първа алинея е било подадено уведомление за удължените регионални програми. |

Член 1 Удължаване на срока на програмите, подпомагани от ЕЗФРСР 2. […] Когато държава членка реши да се възползва от предвидената в параграф 1 възможност само по отношение на някои регионални програми, разпределените средства, посочени в първата алинея от настоящия параграф, се равняват на сумата, предвидена за тази държава членка за 2021 г. в приложение I към Регламент (ЕС) № 1305/2013, минус бюджетните средства, за които в съответствие с параграф 1 2, втора първа алинея е било подадено уведомление за удължените регионални програми. |

||||

|

Член 3 Допустимост на някои видове разходи през 2021 г.

|

Член 3 Допустимост на някои видове разходи през 2021 г.

|

||||

|

Член 8 Изменения на Регламент (ЕС) № 1305/2013

|

Член 8 Изменения на Регламент (ЕС) № 1305/2013

|

||||

|

Член 10 Изменения на Регламент (ЕС) № 1307/2013

|

Член 10 Изменения на Регламент (ЕС) № 1307/2013

|