EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02008L0048-20080621

Directive 2008/48/EC Of the European Parliament and of the Council of 23 April 2008 on credit agreements for consumers and repealing Council Directive 87/102/EEC

Consolidated text: Директива 2008/48/ЕО на Европейския парламент и на Съвета от 23 април 2008 година относно договорите за потребителски кредити и за отмяна на Директива 87/102/ЕИО на Съвета

Директива 2008/48/ЕО на Европейския парламент и на Съвета от 23 април 2008 година относно договорите за потребителски кредити и за отмяна на Директива 87/102/ЕИО на Съвета

2008L0048 — BG — 21.06.2008 — 000.003

Този документ е средство за документиране и не обвързва институциите

|

ДИРЕКТИВА 2008/48/ЕО НА ЕВРОПЕЙСКИЯ ПАРЛАМЕНТ И НА СЪВЕТА от 23 април 2008 година относно договорите за потребителски кредити и за отмяна на Директива 87/102/ЕИО на Съвета (ОВ L 133, 22.5.2008, p.66) |

поправен от

ДИРЕКТИВА 2008/48/ЕО НА ЕВРОПЕЙСКИЯ ПАРЛАМЕНТ И НА СЪВЕТА

от 23 април 2008 година

относно договорите за потребителски кредити и за отмяна на Директива 87/102/ЕИО на Съвета

ЕВРОПЕЙСКИЯТ ПАРЛАМЕНТ И СЪВЕТЪТ НА ЕВРОПЕЙСКИЯ СЪЮЗ,

като взеха предвид Договора за създаване на Европейската общност, и по-специално член 95 от него,

като взеха предвид предложението на Комисията,

като взеха предвид становището на Европейския икономически и социален комитет ( 1 ),

в съответствие с процедурата, предвидена в член 251 от Договора ( 2 ),

като имат предвид, че:|

(1) |

Директива 87/102/ЕИО на Съвета от 22 декември 1986 г. относно сближаването на законовите, подзаконовите и административните разпоредби на държавите-членки относно потребителския кредит ( 3 ) установява правилата относно договорите за потребителски кредит на общностно равнище. |

|

(2) |

През 1995 г. Комисията представи доклад за действието на Директива 87/102/ЕИО и предприе широки консултации със заинтересованите страни. През 1997 г. Комисията представи доклад, който обобщава реакциите по отношение на доклада от 1995 г. През 1996 г. бе изготвен втори доклад за действието на Директива 87/102/ЕИО. |

|

(3) |

Тези доклади и консултации разкриха наличието на значителни различия между законите на отделните държави-членки в областта на кредитирането на физически лица като цяло и в частност на потребителското кредитиране. Анализът на националните законодателства, които транспонират Директива 87/102/ЕИО, показва, че освен Директива 87/102/ЕИО държавите-членки използват редица механизми за защита на потребителите предвид различията в правното и икономическото състояние на национално равнище. |

|

(4) |

Фактическото и юридическото положение, които произтичат от тези национални различия, понякога водят до нарушаване на конкуренцията между кредиторите в Общността и създават пречки пред функционирането на вътрешния пазар в случаите, когато държавите-членки са приели различни задължителни разпоредби, по-строги от предвидените в Директива 87/102/ЕИО. Това ограничава възможността на потребителите да се възползват пряко от постепенно нарастващите възможности за презгранично кредитиране. Това нарушаване и тези ограничения могат от своя страна да окажат въздействие върху търсенето на стоки и услуги. |

|

(5) |

През последните години видовете кредити, които се предлагат на потребителите и се ползват от тях, се развиха значително. Появиха се нови кредитни инструменти и тяхната употреба продължава да се развива. Ето защо е необходимо да бъдат изменени съществуващите разпоредби и, ако е необходимо, да бъде разширен техният обхват. |

|

(6) |

В съответствие с Договора вътрешният пазар обхваща пространство без вътрешни граници, в което свободното движение на стоки и услуги и свободата на установяване са осигурени. Развитието на по-прозрачен и ефективен кредитен пазар в това пространство без вътрешни граници е жизненоважно за насърчаване развитието на презграничните дейности. |

|

(7) |

За да се улесни изграждането на добре функциониращ вътрешен пазар на потребителски кредити, е необходимо да се предвиди хармонизирана рамка на Общността в редица ключови области. Предвид постоянно развиващия се пазар на потребителски кредити и нарастващата мобилност на европейските граждани, едно далновидно законодателство на Общността, което може да се адаптира към бъдещи форми на кредитиране и което дава на държавите-членки необходимата степен на гъвкавост при прилагането им, следва да спомогне за установяването на съвкупност от съвременни правни норми относно потребителския кредит. |

|

(8) |

Важно е пазарът да предлага достатъчна степен на защита на потребителите, за да се гарантира доверието на потребителите. По този начин следва да бъде възможно свободното движение на предложения за предоставяне на кредити да се осъществява при оптимални условия както за тези, които предлагат, така и за онези, които търсят кредити, при надлежно отчитане на конкретните условия в отделните държави-членки. |

|

(9) |

Пълната хармонизация е необходима, за да се осигури на всички потребители в Общността високо и равностойно ниво на защита на техните интереси и за да се създаде реален вътрешен пазар. Ето защо на държавите-членки не следва да се позволява да запазят или въвеждат национални разпоредби, различни от предвидените в настоящата директива. Това ограничение обаче следва да се прилага само тогава, когато са налице разпоредби, хармонизирани чрез настоящата директива. Когато не съществуват такива хармонизирани разпоредби, държавите-членки следва да са свободни да запазят или въвеждат национално законодателство. Съответно държавите-членки могат например да запазят или въведат национални разпоредби относно солидарната отговорност на продавача или доставчика на услуги и кредитора. Друг пример за тази възможност, с която разполагат държавите-членки, може да бъде запазването или въвеждането на национални разпоредби относно развалянето на договора за продажба на стоки или доставка на услуги, ако потребителят упражни правото си на отказ от договора за кредит. В това отношение, в случай на договори за кредит с неопределен срок, държавите-членки следва да могат да определят необходимия минимален срок, който следва да изтече между момента, когато кредиторът поиска погасяване, и този, в който кредитът следва да бъде погасен. |

|

(10) |

Определенията, които се съдържат в настоящата директива, определят обхвата на хармонизацията. Поради това задължението на държавите-членки да приведат в изпълнение разпоредбите на настоящата директива следва да бъде ограничено до нейното приложно поле, както е очертано от тези определения. Настоящата директива обаче следва да не засяга прилагането от държавите-членки, в съответствие с правото на Общността, на разпоредбите на настоящата директива за области, които не попадат в нейното приложно поле. По този начин дадена държава-членка може да запази или въведе национално законодателство, което съответства на разпоредбите на настоящата директива или на някои от разпоредбите на държавата-членка относно договори за кредит, които не попадат в приложното поле на настоящата директива, например договори за кредит за суми, по-малки от 200 EUR и по-големи от 75 000 EUR. Освен това държавите-членки биха могли също да прилагат разпоредбите на настоящата директива и относно свързани кредити, които не попадат в съдържащото се в настоящата директива определение на свързан договор за кредит. По този начин разпоредбите относно свързан договор за кредит биха могли да се прилагат за договори за кредит, които служат само частично за финансиране на договор за доставка на стоки или предоставяне на услуги. |

|

(11) |

При специфични договори за кредит, за които се прилагат само някои разпоредби на настоящата директива, на държавите-членки не следва да се позволява да приемат национално законодателство, привеждащо в изпълнение други разпоредби на настоящата директива. Държавите-членки обаче следва да останат свободни да уреждат в националното си законодателство тези видове договори за кредит по отношение на други аспекти, които не са хармонизирани от настоящата директива. |

|

(12) |

Договорите за продължително изпълнение за предоставяне на услуги или за доставка на стоки от един и същи вид, при които потребителят заплаща за тях през целия период на предоставянето им чрез вноски, могат значително да се различават по отношение на интересите на страните по договора и условията и изпълнението на сделките от договорите за кредит, които са обхванати от настоящата директива. Ето защо следва да се уточни, че такива договори не се смятат за договори за кредит за целите на настоящата директива. Такива видове договори включват например застрахователния договор, при който застраховката се заплаща чрез месечни вноски. |

|

(13) |

Настоящата директива не следва да се прилага към определени видове договори за кредит, като например за дебитни карти за разсрочено плащане, според чиито условия кредитът се връща в тримесечен срок и се дължат само незначителни такси. |

|

(14) |

Договори за кредит, които се отнасят до отпускането на кредит, обезпечен с недвижим имот, следва да бъдат изключени от приложното поле на настоящата директива. Този вид кредит има много специфичен характер. Договори за кредит, чиято цел е да се финансира придобиване или запазване на правото на собственост върху земя или сграда, която е построена или предстои да бъде построена, също следва да бъдат изключени от приложното поле на настоящата директива. От приложното поле на настоящата директива не следва да се изключват обаче договори за кредит само поради това, че са предназначени за обновяване или повишаване на стойността на съществуваща сграда. |

|

(15) |

Разпоредбите на настоящата директива се прилагат независимо от това, дали кредиторът е юридическо или физическо лице. Настоящата директива обаче не засяга правото на държавите-членки да ограничат, в съответствие с правото на Общността, предоставянето на потребителски кредити за юридически лица или само за определени юридически лица. |

|

(16) |

Някои разпоредби на настоящата директива следва да се прилагат за физически и юридически лица (кредитни посредници), които при упражняване на своята търговска, стопанска или професионална дейност срещу заплащане представят или предлагат договори за кредит на потребители, съдействат на потребителите, като извършват подготвителната работа по договори за кредит, или сключват договори за кредит с потребители от името на кредитора. Организации, които позволяват името им да се използва за предлагане на кредитни продукти, например кредитни карти, и които евентуално препоръчват тези продукти на своите членове, не следва да се смятат за кредитни посредници за целите на настоящата директива. |

|

(17) |

Настоящата директива урежда само определени задължения на кредитните посредници по отношение на потребителите. Ето защо държавите-членки следва да са свободни да запазят или въвеждат допълнителни задължения за кредитните посредници, включително условията, при които кредитен посредник може да получи възнаграждение от потребителя, който е потърсил неговите услуги. |

|

(18) |

Потребителите следва да бъдат защитени от нелоялни или подвеждащи практики, по-специално по отношение на разкриването на информация от кредитора, в съответствие с Директива 2005/29/ЕО на Европейския парламент и на Съвета от 11 май 2005 г. относно нелоялни търговски практики от страна на търговци към потребители на вътрешния пазар („Директива за нелоялни търговски практики“) ( 4 ). Настоящата директива обаче следва да съдържа конкретни разпоредби относно рекламата на договори за кредит, както и относно някои елементи от стандартната информация, която следва да бъде предоставяна на потребителите, за да могат те, по-специално, да сравняват различните предложения. Такава информация следва да се предоставя по ясен, кратък и забележим начин чрез представителен пример. Следва да бъде предвиден таван, когато не е възможно да бъде посочен общият размер на кредита като обща сума, която се предоставя, по-специално когато договорът за кредит дава свобода на потребителя да усвоява кредита с ограничение относно размера. Таванът следва да посочва горната граница на кредита, който може да бъде отпуснат на потребителя. Освен това държавите-членки следва да останат свободни да регламентират в своите национални законодателства изисквания към реклами, в които не се съдържа информация за стойността на кредита. |

|

(19) |

За да се даде възможност на потребителите да взимат своите решения при пълно знание за фактите, те следва да получават адекватна информация относно условията и стойността на кредита и относно техните задължения, преди да бъде сключен договорът за кредит, която те могат да вземат със себе си и да обмислят. С оглед осигуряване на възможно най-пълна прозрачност и сравнимост на предложенията за сключване на договор, тази информация следва да включва по-специално годишния процент на разходите, приложим за кредита и определян по еднакъв начин навсякъде в Общността. Тъй като на този етап годишният процент на разходите може да бъде илюстриран само чрез пример, този пример следва да бъде представителен. Ето защо той следва да съответства например на средната продължителност и средния общ размер на кредита, отпускан по разглеждания вид договор за кредит, и, ако е приложимо, на закупуваната стока. При определяне на представителния пример следва да се вземе предвид и честотата на някои видове договори за кредит на даден пазар. По отношение на лихвения процент, периодичността на вноските и капитализирането на лихви кредиторите следва да използват обичайния си метод на изчисление за съответния потребителски кредит. |

|

(20) |

Общите разходи по кредита за потребителя следва да включва всички разходи, включително лихва, комисиони, такси, заплащане за кредитни посредници и всякакви други видове разходи, които потребителят следва да заплати във връзка с договора за кредит, с изключение на нотариални разходи. Следва да се оцени обективно доколко кредиторът реално е информиран за разходите предвид изискванията за професионално усърдие. |

|

(21) |

Договорите за кредит, в които лихвеният процент се ревизира периодично според измененията в референтния лихвен процент, посочен в договора за кредит, следва да не бъдат смятани за договори за кредит с фиксиран лихвен процент. |

|

(22) |

Държавите-членки следва да останат свободни да запазят или въвеждат национални разпоредби, които забраняват на кредитора да изисква от потребителя във връзка с договора за кредит да открие банкова сметка, да сключи договор за друга допълнителна услуга или да заплати разходите или таксите за такива банкови сметки или други допълнителни услуги. В държавите-членки, в които са позволени такива комбинирани предложения за сключване на договор, потребителите следва да бъдат информирани преди сключването на договора за кредит относно допълнителните услуги, които са задължителни за получаване на кредита или за получаването му при предлаганите условия. Разходите за тези допълнителни услуги следва да бъдат включени в общите разходи по кредита или, ако размерът им не може да бъде определен предварително, потребителите следва да получат адекватна информация относно наличието на такива разходи на преддоговорния етап. Предполага се, че на кредитора са известни разходите за допълнителните услуги, които той предлага на потребителя от свое име или от името на трета страна, освен ако цената не зависи от конкретните особености или положението на потребителя. |

|

(23) |

За някои специфични видове договори за кредит обаче е уместно, с оглед да се гарантира адекватно ниво на защита на потребителите, без да се натоварват прекомерно кредиторите или, когато е приложимо, кредитните посредници, да се ограничат изискванията на настоящата директива за предоставяне на преддоговорна информация, вземайки предвид специфичния характер на този вид договори. |

|

(24) |

Необходимо е на потребителя да се предостави изчерпателна информация, преди да сключи договора за кредит, независимо от това, дали в маркетинга на кредита участва кредитен посредник или не. Ето защо по правило изискванията за предоставяне на преддоговорна информация следва да се прилагат и за кредитните посредници. Ако обаче доставчиците на стоки и услуги действат като кредитни посредници в спомагателно качество, не е уместно те да бъдат натоварвани с правното задължение да предоставят преддоговорна информация в съответствие с настоящата директива. Доставчиците на стоки и услуги могат да бъдат смятани например за действащи като кредитни посредници в спомагателно качество, ако дейността им като кредитни посредници не е основната цел на тяхната търговска, стопанска или професионална дейност. В тези случаи също се постига достатъчно ниво на защита на потребителите, тъй като кредиторът е отговорен да гарантира, че потребителят получава пълната преддоговорна информация или от посредника, ако кредиторът и посредникът са се споразумели за това, или по друг подходящ начин. |

|

(25) |

Потенциално обвързващият характер на предоставената на потребителя информация преди сключването на договора за кредит и срокът, за който кредиторът е обвързан от нея, са въпроси, които могат да се уредят от държавите-членки. |

|

(26) |

Държавите-членки следва да предприемат подходящи мерки за насърчаване на отговорното поведение на всички етапи от кредитното правоотношение, като вземат предвид специфичните особености на своя кредитен пазар. Тези мерки могат да включват например предоставяне на информация и образоване на потребителите, включително предупреждения относно рисковете от просрочените плащания и свръхзадължеността. В условията на разрастващ се кредитен пазар е особено важно кредиторите да не кредитират по безотговорен начин или да не предоставят кредити без предварителна оценка на кредитоспособността, а държавите-членки следва да упражняват необходимия надзор с цел избягване на такова поведение и следва да приложат необходимите средства за санкциониране на кредиторите в случаите, в които те процедират по този начин. Без да се засягат разпоредбите относно кредитния риск, които се съдържат в Директива 2006/48/ЕО на Европейския парламент и на Съвета от 14 юни 2006 г. за предприемането и осъществяването на дейност от кредитните институции ( 5 ), кредиторите следва да имат отговорността да проверяват кредитоспособността на всеки отделен потребител. За тази цел те могат да използват не само информацията, предоставена от потребителя при изготвянето на съответния договор за кредит, но също и информацията, придобита по време на продължителни търговски отношения. Властите на държавите-членки могат да предоставят на кредиторите подходящи указания и насоки. Потребителите също така следва да действат благоразумно и да спазват договорните си задължения. |

|

(27) |

Освен предвидената преддоговорна информация, на потребителя може да е необходима допълнителна помощ, за да реши кой от предложените договори за кредит най-добре отговаря на неговите потребности и финансово положение. По тази причина държавите-членки следва да гарантират, че кредиторите предоставят такава помощ във връзка с кредитните продукти, които те предлагат на потребителя. Ако е уместно, съответната преддоговорна информация, както и съществените характеристики на предложените продукти следва да се разяснят на потребителя чрез персонален подход, така че той да може да разбере какво отражение могат да окажат върху икономическото му положение. Когато е приложимо, задължението за предоставяне на помощ следва да важи и за кредитните посредници. Държавите-членки биха могли да определят кога и доколко да дават такива разяснения на потребителя предвид конкретните обстоятелства, при които се предлага кредитът, необходимостта от предоставяне на помощ на потребителя и естеството на отделните кредитни продукти. |

|

(28) |

За да се оцени кредитният статус на потребителя, кредиторът следва също да направи справка в съответните бази данни; обхватът на тези справки може да варира в зависимост от правните и фактическите обстоятелства. С оглед предотвратяване на нарушаването на конкуренцията между кредиторите следва да се гарантира, че кредиторите имат достъп до частни или публични бази данни с информация за потребителите в държави-членки, в които не са установени, при недискриминационни условия в сравнение с кредиторите в тези държави-членки. |

|

(29) |

Когато решение за отказ на искане за кредит се основава на справка в база данни, кредиторът следва да информира потребителя за този факт и за сведенията в базата данни, в която е направена справката. Кредиторът обаче не следва да е задължен да предоставя такава информация, когато това е забранено от друго законодателство на Общността, например законодателството относно изпирането на пари или финансирането на тероризъм. Освен това тази информация не следва да се предоставя, ако това би противоречило на целите на обществения ред или обществената сигурност, например на предотвратяването, разследването, разкриването или съдебното преследване на престъпни деяния. |

|

(30) |

Настоящата директива не урежда свързани с договорното право въпроси относно действителността на договорите за кредит. Ето защо в тази област държавите-членки могат за запазят или въведат национални разпоредби, които са в съответствие с правото на Общността. Държавите-членки могат да регламентират правния режим на офертата за сключване на договор за кредит, по-специално кога се представя тя и за какъв срок е обвързваща за кредитора. Ако такова предложение се представя едновременно с преддоговорната информация, предвидена от настоящата директива, то, както и всяка допълнителна информация, която кредиторът желае да предостави на потребителя, следва да бъде представено в отделен документ, който може да бъде приложен към „Стандартната европейска информация за потребителския кредит“. |

|

(31) |

За да се даде възможност на потребителя да познава своите права и задължения по договор за кредит, този договор следва да съдържа цялата необходима информация по ясен и кратък начин. |

|

(32) |

С цел осигуряване на пълна прозрачност, на потребителя следва да се предостави информация относно лихвения процент както на преддоговорния етап, така и когато се сключва договорът за кредит. По време на договорното правоотношение потребителят следва допълнително да бъде информиран за изменения в променливия лихвен процент и за причинените от тях изменения в плащанията. Това не засяга разпоредбите на националното право, които не са свързани с информацията за потребителя и които уреждат условията за промените или предписват последиците от тях, с изключение на промените, които засягат плащанията, лихвения процент и други икономически условия, свързани с кредита, например че кредиторът има право да променя лихвата само при основателна причина или че потребителят е свободен да развали договора в случай на промяна на лихвения процент или друго икономическо условие, свързано с кредита. |

|

(33) |

Страните по договора следва да имат право да извършат стандартно прекратяване на договор за кредит с неопределен срок. Освен това, ако е предвидено в договора за кредит, кредиторът следва да може по обективно обосновани причини да суспендира правото на потребителя да усвоява суми по договор за кредит с неопределен срок. Такива причини могат да включват например подозрение за неразрешено или неправомерно използване на кредита или значително увеличаване на риска потребителят да не е в състояние да изпълни задължението си за погасяване на кредита. Настоящата директива не засяга националното законодателство в областта на договорното право, уреждащо правата на страните по договора да развалят договора за кредит поради неизпълнението му. |

|

(34) |

С оглед сближаването на процедурите за упражняване на правото на отказ в сходни области е необходимо да се предвиди разпоредба за право на отказ без неустойка и без задължение за представяне на основания при условия, сходни на предвидените в Директива 2002/65/ЕО на Европейския парламент и на Съвета от 23 септември 2002 г. относно дистанционна търговия на потребителски финансови услуги ( 6 ). |

|

(35) |

В случаите, когато потребителят се отказва от договор за кредит, във връзка с който е получил стоки, по-конкретно чрез покупка на вноски или чрез договор за наем или лизинг, който предвижда задължение за покупка, настоящата директива следва да не засяга начините, по които държавите-членки уреждат въпросите за връщане на стоките или други свързани въпроси. |

|

(36) |

В някои случаи национално законодателство вече предвижда, че на потребителя не могат да се предоставят финансови средства преди изтичането на конкретен краен срок. В тези случаи потребителите могат да поискат да бъде гарантирано, че получават закупените стоки или услуги в по-ранен момент. Следователно в случай на свързани договори за кредит държавите-членки могат да предвидят по изключение, че ако потребителят изрази изрично желание да ги получи по-рано, крайният срок за упражняване на правото на отказ може да бъде намален до същия краен срок, преди който не могат да се предоставят финансовите средства. |

|

(37) |

При свързаните договори за кредит съществува взаимозависимост между покупката на стоки или услуги и договора за кредит, сключен за тази цел. Ето защо в случаите, когато потребителят упражнява правото си на отказ по отношение на договора за покупко-продажба въз основа на правото на Общността, потребителят не следва да продължава да бъде обвързан от свързания договор за кредит. Това следва да не засяга националното право, приложимо за свързани договори за кредит, в случаите, когато договор за покупко-продажба е обявен за недействителен или когато потребителят е упражнил правото си на отказ въз основа на националното право. Това не следва да засяга и правата на потребителите, предоставени им от национални разпоредби, съгласно които между потребителя и доставчика на стоки или услуги не могат да се поемат задължения, нито да се извършват плащания, докато потребителят не е подписал договора за кредит за финансиране на покупката на стоките или услугите. |

|

(38) |

При определени условия потребителят следва да има възможност да предявява претенции срещу кредитора в случай на проблеми, свързани с договор за покупко-продажба. Държавите-членки обаче следва да определят до каква степен и при какви условия потребителят следва да предяви претенциите си срещу доставчика, по-специално като заведе дело срещу последния, преди да е в състояние да ги предяви към кредитора. Настоящата директива не следва да лишава потребителите от правата съгласно национални разпоредби за прилагане на солидарната отговорност на продавача или доставчика на услуги и кредитора. |

|

(39) |

Потребителят следва да има право да изпълни своите задължения преди определената по споразумение дата в договора за кредит. В случай на предсрочно погасяване, било то частично или пълно, кредиторът следва да има право на обезщетение за разходите, свързани пряко с предсрочното погасяване, при отчитане и на евентуално спестените от кредитора разходи. За да се определи обаче начинът за изчисляване на обезщетението, е важно да се спазят няколко принципа. Изчисляването на обезщетението за кредитора следва да бъде прозрачно и разбираемо за потребителите още на преддоговорния етап и, във всеки случай, при изпълнението на договора за кредит. Освен това начинът за изчисляване следва да бъде лесно приложим за кредиторите и да се улеснява контролът върху обезщетенията от страна на отговорните органи. Следователно и тъй като потребителският кредит, предвид срока и размера му, не се финансира чрез дългосрочни механизми, горната граница на обезщетението следва да се определи посредством фиксиран процент. Този подход отразява специфичното естество на потребителските кредити и следва да не засяга евентуалните различни подходи за други продукти, които са финансирани чрез механизми на дългосрочно финансиране, като ипотечни кредити с фиксиран лихвен процент. |

|

(40) |

Държавите-членки следва да имат правото да предвидят, че кредиторът може да търси обезщетение за предсрочно погасяване само при условие че сумата на погасяването в рамките на дванадесет месеца надхвърля определен от държавите-членки праг. При фиксирането на прага, който не следва да надвишава 10 000 EUR, държавите-членки следва например да вземат предвид средната стойност на потребителски кредити на техния пазар. |

|

(41) |

Цедирането на правата на кредитора по договор за кредит не следва да води до поставяне на потребителя в по-неблагоприятно положение. Потребителят следва също така да бъде надлежно информиран, когато договорът за кредит се цедира на трета страна. Ако обаче първоначалният кредитор, в съгласие с цесионера, продължава да управлява кредита по отношение на потребителя, потребителят няма голям интерес да бъде информиран относно цесията. Ето защо в такива случаи би било прекомерно въвеждане на изискване на равнище ЕС за информиране на потребителя относно цесията. |

|

(42) |

Държавите-членки следва да останат свободни да запазят или въведат национални правила, които предвиждат колективни форми на комуникация, когато това е необходимо за целите на ефективността на сложни операции, като секюритизация или ликвидация на активи, които се извършват при принудителна административна ликвидация на банки. |

|

(43) |

С оглед да се насърчи установяването и функционирането на вътрешния пазар и да се гарантира висока степен на защита на потребителите навсякъде в Общността, е необходимо да се гарантира сравнимост на информацията, отнасяща се до годишния процент на разходите навсякъде в Общността. Въпреки еднаквата математическа формула за изчисляване на годишния процент на разходите, предвидена в Директива 87/102/ЕИО, годишният процент на разходите все още не е напълно сравним навсякъде в Общността. В отделни държави-членки за неговото изчисляване се вземат предвид различни фактори. Затова настоящата директива следва ясно и изчерпателно да дефинира общите разходи по кредита за потребителя. |

|

(44) |

С оглед гарантиране на прозрачност и стабилност на пазара и в очакване на по-нататъшна хармонизация, държавите-членки следва да гарантират наличието на подходящи мерки за регулиране или контрол на кредиторите. |

|

(45) |

Настоящата директива зачита основните права и спазва принципите, признати от Хартата на основните права на Европейския съюз. По-специално тя се стреми да осигури пълно зачитане на правилата за защита на личните данни, правото на собственост, недискриминация, защита на семейния и професионалния живот и защита на потребителите съгласно Хартата на основните права на Европейския съюз. |

|

(46) |

Доколкото целите на настоящата директива, а именно установяването на общи правила за някои аспекти от законовите, подзаконовите и административните разпоредби на държавите-членки относно потребителския кредит, не могат да бъдат постигнати в достатъчна степен от държавите-членки и следователно могат да бъдат по-добре постигнати на общностно равнище, Общността може да приеме мерки в съответствие с принципа на субсидиарност, уреден в член 5 от Договора. В съответствие с принципа пропорционалност, посочен в същия член, настоящата директивата не надхвърля необходимото за постигането на тези цели. |

|

(47) |

Държавите-членки следва да установят система от санкции за нарушаване на разпоредбите на настоящата директива и да гарантират тяхното привеждане в изпълнение. Докато изборът на санкции е по усмотрение на държавите-членки, то предвидените санкции следва да бъдат ефективни, пропорционални и възпиращи. |

|

(48) |

Мерките, необходими за прилагането на настоящата директива, следва да се приемат съгласно Решение 1999/468/ЕО на Съвета от 28 юни 1999 г. за установяване на условията и реда за упражняване на изпълнителните правомощия, предоставени на Комисията ( 7 ). |

|

(49) |

По-специално на Комисията следва да се предостави правомощие да приеме допълнителни допускания за изчисляване на годишния процент на разходите. Тъй като тези мерки са от общ характер и са предназначени да изменят несъществени елементи от настоящата директива, те следва да бъдат приети в съответствие с процедурата по регулиране с контрол, предвидена в член 5а от Решение 1999/468/ЕО. |

|

(50) |

В съответствие с точка 34 от Междуинституционалното споразумение за по-добро законотворчество ( 8 ) държавите-членки се насърчават да изготвят за себе си и в интерес на Общността таблици, които показват, доколкото е възможно, съответствието между настоящата директива и приетите мерки за нейното транспониране, и да осигурят публичен достъп до тях. |

|

(51) |

Следователно, като се вземе предвид броят на измененията, които следва да бъдат внесени в Директива 87/102/ЕИО поради развитието на сектора на потребителския кредит и в интерес на яснотата на законодателство на Общността, посочената директива следва да бъде отменена и заменена от настоящата директива, |

ПРИЕХА НАСТОЯЩАТА ДИРЕКТИВА:

ГЛАВА I

ПРЕДМЕТ, ПРИЛОЖНО ПОЛЕ И ОПРЕДЕЛЕНИЯ

Член 1

Предмет

Целта на настоящата директива е да хармонизира някои аспекти на законите, подзаконовите актове и административните процедури на държавите-членки, отнасящи се до договорите за потребителски кредит.

Член 2

Приложно поле

1. Настоящата директива се прилага за договори за кредит.

2. Настоящата директива не се прилага спрямо следните договори:

а) договори за кредит, обезпечени или с ипотека, или с друго сравнимо обезпечение, използвано обичайно в дадена държава-членка по отношение на недвижимо имущество, или обезпечени с право, свързано с недвижимо имущество;

б) договори за кредит, чиято цел е придобиване или запазване на вещни права на собственост върху земя или сграда, която е построена или предстои да бъде построена;

в) договори за кредит, чийто общ размер е на стойност, по-малка от 200 EUR или надвишаваща 75 000 EUR;

г) договори за наема или лизинг, при които не се предвижда задължение за закупуване на предмета на договора нито в самия договор, нито в друг отделно споразумение; смята се, че съществува такова задължение, ако кредиторът едностранно реши така;

д) договори за кредит под формата на овърдрафт и при които кредитът следва да бъде погасен в срок от един месец;

е) договори за кредит, при които кредитът се отпуска, без да се начислява лихва, нито други разходи, и договори за кредит, съгласно чиито условия кредитът следва да бъде погасен в срок до три месеца и за които се дължат незначителни по размер разходи;

ж) договори за кредит, при които кредитът се отпуска от работодател на негови служители като вторична дейност, без да се начислява лихва или при годишен процент на разходите, който е по-нисък от преобладаващия на пазара и не се предлага генерално на широк кръг лица;

з) договори за кредит, сключени с инвестиционни посредници съгласно определението в член 4, параграф 1 от Директива 2004/39/ЕО на Европейския парламент и на Съвета от 21 април 2004 г. относно пазарите на финансови инструменти ( 9 ) или с кредитни институции съгласно определението в член 4 от Директива 2006/48/ЕО, за да може даден инвеститор да извърши сделка с един или повече от инструментите, изброени в раздел В от приложение I към Директива 2004/39/ЕО, когато инвестиционният посредник или кредитната институция, отпускаща кредита, са включени в сделката;

и) договори за кредит, които са резултат от уреждане на спора в съда или пред друг законов орган;

й) договори за кредит, които се отнасят до разсрочено плащане на съществуващ дълг, за което не се начисляват разходи;

к) договори за кредит, при сключването на които от потребителя се изисква да депозира като обезпечение някакъв предмет на съхранение при кредитора и при които отговорността на потребителя е строго ограничена до този заложен предмет;

л) договори за кредит, отнасящи се до заеми, отпуснати на ограничен кръг лица съгласно законова разпоредба от обществени интерес, при по-нисък лихвен процент от преобладаващите на пазара нива, без лихва или при други условия, които са по-благоприятни за потребителя от преобладаващите на пазара, и при лихвени проценти, които не са по-високи от преобладаващите на пазара.

3. Когато при договори за кредит под формата на овърдрафт кредитът следва да бъде погасен при поискване или в срок от три месеца, се прилагат само членове 1—3, член 4, параграф 1, параграф 2, букви от а) до в) и параграф 4, членове 6—9, член 10, параграфи 1, 4 и 5, членове 12, 15, 17 и 19—32.

4. По отношение на договори за кредит под формата на свръховърдрафт се прилагат само членове 1—3, 18, 20 и 22—32.

5. Държавите-членки могат да определят, че само членове 1—4, 6, 7 и 9, член 10, параграф 1, параграф 2, букви от а) до з) и л) и параграф 4 и членове 11, 13 и 16—32 се прилагат за договори за кредит, сключени от организация, която:

а) е учредена за взаимна полза на своите членове;

б) не генерира печалби за другиго освен за своите членове;

в) изпълнява обществена функция съгласно вътрешното законодателство;

г) приема и управлява спестяванията само на своите членове и предоставя кредитиране само на тях; и

д) предоставя кредити въз основа на годишния процент на разходите, който е по-нисък от преобладаващите на пазара нива или не надхвърля горната граница, определена от националното законодателство,

и членството в която е ограничено до лица, пребиваващи или заети на определено място, или заети лица и пенсионирани заети лица на определен работодател, или на лица, отговарящи на други изисквания, предвидени в националното законодателство като основание за съществуването на връзка между членовете.

Държавите-членки могат да изключат от приложното поле на настоящата директива договори за кредит, сключени от такива организации, когато общата стойност на всички съществуващи договори за кредит, сключени от дадена организация, е незначителна в сравнение с общата стойност на всички съществуващи договори за кредит в държавата-членка, в която е базирана организацията, и общата стойност на всички съществуващи договори за кредит, сключени от всички такива организации в държавата-членка, е по-малка от 1 % от общата стойност на всички съществуващи договори за кредит, сключени в тази държава-членка.

Държавите-членки ежегодно преразглеждат дали условията за прилагане на такъв вид изключения все още са налице и предприемат стъпки за отмяна на изключенията, ако смятат, че тези условия вече не са налице.

6. Държавите-членки могат да определят, че само членове 1—4, 6, 7, 9, член 10, параграф 1, параграф 2, букви от a) до и), л) и р) и параграф 4, членове 11, 13, 16 и 18—32 се прилагат за договори за кредит, в които се предвижда постигането на споразумения между кредитора и потребителя за разсрочено плащане или други начини на погасяване, когато потребителят вече е в неизпълнение на първоначалния договор за кредит, и ако:

а) тези споразумения биха могли да предотвратят възможността за съдебно производство относно такова неизпълнение; както и

б) в резултат потребителят няма да бъде подложен на условия, по-неблагоприятни от тези от първоначалния договор за кредит.

Ако обаче договорът за кредит попада в приложното поле на параграф 3, се прилагат само разпоредбите на посочения параграф.

Член 3

Определения

За целите на настоящата директива се прилагат следните определения:

а) „потребител“ означава всяко физическо лице, което при сделки, попадащи в приложното поле на настоящата директива, действа извън рамките на своята търговска, стопанска или професионална дейност;

б) „кредитор“ означава всяко физическо или юридическо лице, което предоставя или обещава да предостави кредит в рамките на своята търговска, стопанска или професионална дейност;

в) „договор за кредит“ означава договор, въз основа на който кредитор предоставя или обещава да предостави на потребител кредит под формата на разсрочено плащане, заем или друга подобна форма на улеснение за плащане, с изключение на договори с продължително изпълнение за предоставяне на услуги или за доставка на стоки от един и същи вид, при които потребителят заплаща за услугите или стоките чрез вноски през целия срок на предоставянето им;

г) „овърдрафт“ означава изричен договор за кредит, с който кредиторът предоставя на потребителя възможността да ползва средства, надвишаващи наличността по разплащателната сметка на потребителя;

д) „свръховърдрафт“ означава мълчаливо приет овърдрафт, при който кредиторът позволява на потребителя да ползва средства, които надвишават наличността по разплащателната сметка на потребителя или договорения размер на овърдрафта;

е) „кредитен посредник“ означава физическо или юридическо лице, което не действа като кредитор и което при извършване на своята търговска, стопанска или професионална дейност срещу заплащане, било в парична форма или в друга уговорена форма на финансово възнаграждение:

i) представя или предлага договори за кредит на потребители,

ii) съдейства на потребители, като извършва подготвителната работа по договори за кредит, различни от посочените в подточка i), или

iii) сключва договори за кредит с потребители от името на кредитора;

ж) „общи разходи по кредита за потребителя“ означава всички разходи, включително лихва, комисиони, такси и всякакви други видове разходи, които потребителят следва да заплати във връзка с договора за кредит и които са известни на кредитора, с изключение на нотариалните разходи; разходите за допълнителни услуги, свързани с договора за кредит, по-специално застрахователни премии, също се включват, ако в допълнение към това сключването на договор за услугата е задължително условие за получаване на кредита или получаването му при предлаганите условия;

з) „обща сума, дължима от потребителя“ означава сборът от общия размер на кредита и общите разходи по кредита за потребителя;

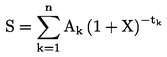

и) „годишен процент на разходите“ означава общите разходи по кредита за потребителя, изразени като годишен процент от общия размер на кредита и, когато е приложимо, включително разходите, посочени в член 19, параграф 2;

й) „лихвен процент“ означава лихвеният процент, изразен или като фиксиран, или като променлив процент, който се прилага на годишна основа към сумата на усвоения кредит;

к) „фиксиран лихвен процент“ означава, че в договора за кредит кредиторът и потребителят се споразумяват за един лихвен процент за целия срок на договора за кредит или за няколко лихвени процента през отделни периоди, посочвайки изключително фиксиран конкретен процент. Ако не всички лихвени проценти са определени в договора за кредит, лихвеният процент се смята за фиксиран само за отделните периоди, за които той е определен изключително чрез фиксиран конкретен процент, по който е постигнато споразумение при сключването на договора за кредит;

л) „общ размер на кредита“ означава горната граница или общата сума, предоставена по договора за кредит;

м) „траен носител“ означава всеки инструмент, който позволява на потребителя да съхранява информация, адресирана лично до него, по начин, достъпен за бъдещо ползване за период от време, достатъчен за целите на информацията, и който позволява непромененото възпроизвеждане на съхранената информация;

н) „свързан договор за кредит“ означава договор за кредит, при който:

i) въпросният договор за кредит се използва изключително за финансиране на договор за доставка на конкретни стоки или предоставяне на конкретна услуга, и

ii) от обективна гледна точка двата договора представляват едно цяло; смята се, че това е така, когато доставчикът на стоката или услугата финансира сам предоставянето на потребителския кредит или, в случай че кредитът се финансира от трета страна, когато кредиторът използва услугите на доставчика на стоката или услугата за сключването или за подготовката на договора за кредит, или когато в договора за кредит са изрично посочени доставка на конкретни стоки или предоставянето на конкретни услуги.

ГЛАВА II

ИНФОРМАЦИЯ И СТЪПКИ, ПРЕДХОЖДАЩИ СКЛЮЧВАНЕТО НА ДОГОВОРА ЗА КРЕДИТ

Член 4

Стандартна информация в рекламите

1. Всяка реклама, която се отнася до договори за кредит, в която се посочва лихвен процент или други данни във връзка със стойността на кредита за потребителя, включва стандартната информация съгласно настоящия член.

Това задължение не се прилага в случаите, когато националното законодателство предвижда задължение да се посочи годишният процент на разходите в реклама на договори за кредит, когато тази реклама не указва лихвен процент или други цифри, които са свързани със стойността на кредита за потребителя по смисъла на първата алинея.

2. В стандартната информация се посочва по ясен, кратък и забележим начин чрез представителен пример:

а) лихвен процент, фиксиран или променлив, или и двете, заедно с подробна информация за всички разходи, включени в общите разходи по кредита за потребителя;

б) общият размер на кредита;

в) годишният процент на разходите; в случай на договор за кредит, при кредит от вида, посочен в член 2, параграф 3, държавите-членки може да решат, че не е необходимо да се предостави годишният процент на разходите;

г) ако е приложимо, срокът на договора за кредит;

д) когато кредитът се отпуска под формата на разсрочено плащане за конкретна стока или услуга, цената и размерът на евентуалното авансово плащане; и

е) ако е приложимо, общата сума, дължима от потребителя, и размера на вноските.

3. Когато сключването на договор относно допълнителна услуга, свързана с договора за кредит, по-специално застраховка, е задължително за получаването на кредита или за получаването му при предлаганите условия, но стойността на тази услуга не може да бъде определена предварително, задължението да се сключи този договор също се посочва по ясен, кратък и разбираем начин заедно с годишния процент на разходите.

4. Настоящият член не засяга разпоредбите на Директива 2005/29/ЕО.

Член 5

Преддоговорна информация

1. Достатъчно време преди потребителят да бъде обвързан с договор или предложение за кредит, кредиторът и, ако е приложимо, кредитният посредник въз основа на предложените от кредитора условия по кредита, както и, ако е приложимо, на изразените предпочитания и предоставената от потребителя информация предоставя на потребителя информацията, необходима за сравняване на различните предложения за сключване на договор и вземането на информирано решение за сключване на договор за кредит. Тази информация, на хартиен или друг траен носител, се предоставя посредством „Стандартна европейска информация относно потребителски кредит“ в приложение II. Смята се, че кредиторът е изпълнил изискванията относно информацията по настоящия параграф и по член 3, параграфи 1 и 2 от Директива 2002/65/ЕО, ако е предоставил „Стандартна европейска информация за потребителски кредит“.

Тази информация посочва:

а) вида на кредита;

б) идентификационните данни и адреса на кредитора, както и, ако е приложимо, идентификационните данни и адреса на участващия кредитен посредник;

в) общия размер на кредита и условията за усвояването му;

г) срока на договора за кредит;

д) когато кредитът е под формата на разсрочено плащане за специфична стока или услуга, стоката или услугата и нейната цена в брой;

е) лихвения процент, условията за прилагането на лихвения процент и, когато има такъв, на показателя или базовия лихвен процент, приложим за първоначалния лихвен процент, както и периодите, условията и процедурата за промяна на лихвения процент; ако при различни обстоятелства се прилагат различни лихвени проценти, горепосочената информация за всички приложими лихвени проценти;

ж) годишния процент на разходите и общата сума, дължима от потребителя, пояснени чрез представителен пример, в който се посочват всички допускания, използвани за изчисляването на този процент; когато потребителят е информирал кредитора за една или повече характеристики на предпочитания от него кредит, например срок на договора за кредит и общ размер на кредита, кредиторът следва да вземе предвид тези характеристики; ако договорът за кредит предвижда различни начини за усвояване на кредита с различни разходи или лихвени проценти и кредиторът използва допускането, установено в приложение I, част II, буква б), той указва, че други механизми за усвояване по този тип договор за кредит могат да имат за последица по-висок годишен лихвен процент на разходите;

з) размера, броя и периодичността на погасителните вноски, дължими от потребителя, и когато е уместно, реда на разпределение на вноските между различни неизплатени суми, дължими при различни лихвени проценти за целите на погасяването;

и) когато е приложимо, разходите за поддържане на една или няколко сметки за регистриране на погасяванията и усвояванията, освен ако откриването им не е по избор, заедно с разходите за използване на разплащателни средства за погасяванията и усвояванията и всякакви други разходи, произтичащи от договора за кредит, и условията, при които те могат да бъдат променени;

й) когато е приложимо, разходи за нотариус, дължими от потребителя при сключване на договор за кредит;

к) задължението, ако съществува такова, да се сключи договор за допълнителна услуга, свързана с договора за кредит, по-специално застрахователна полица, когато сключването на договор за тази услуга е задължително за получаването на кредита или за получаването му при предлаганите условия;

л) лихвения процент за забавени плащания, механизмите за регулирането ѝ и, когато е приложимо, разходите, дължими за просрочие;

м) предупреждение относно последиците от пропуснати вноски;

н) когато е приложимо, изискваните обезпечения;

о) наличието или липсата на право на отказ;

п) правото на предсрочно погасяване и, когато е приложимо, информация относно правото на кредитора на обезщетение и начина, по който това обезщетение ще бъде определено в съответствие с член 16;

р) правото на потребителя да бъде незабавно и безвъзмездно информиран, в съответствие с член 9, параграф 2, за резултата от справка в база данни за оценка на неговата кредитоспособност;

с) правото на потребителя да получи безвъзмездно при поискване копие от проектодоговора за кредит. Тази разпоредба не се прилага, ако в момента на поискването кредиторът не желае да пристъпи към сключването на договор за кредит с потребителя; и

т) ако е приложимо, срока, за който кредиторът е обвързан от преддоговорната информация.

Всяка допълнителна информация, която кредиторът може да предостави на потребителя, се представя в отделен документ, който може да бъде приложен към този формуляр на „Стандартна европейска информация относно потребителски кредит“.

2. В случай на гласова телефонна комуникация обаче, както е посочено в член 3, параграф 3 от Директива 2002/65/ЕО, описанието на основните характеристики на финансовата услуга, която се предоставя съгласно член 3, параграф 3, буква б), второ тире от посочената директива, включва най-малко елементите, посочени в параграф 1, букви в), г), д), е) и з) от настоящия член, заедно с годишния процент на разходите, пояснени чрез представителен пример, и общата сума, дължима от потребителя.

3. Ако по искане на потребителя договорът е сключен чрез средство за дистанционна комуникация, което не позволява предоставянето на информацията в съответствие с параграф 1, по-специално в случая, посочен в параграф 2, кредиторът предоставя на потребителя пълната преддоговорна информация посредством формуляр на „Стандартна европейска информация относно потребителския кредит“ незабавно след сключването на договора за кредит.

4. Освен „Стандартна европейска информация относно потребителски кредит“, при поискване на потребителя безвъзмездно се предоставя копие от проектодоговора за кредит. Тази разпоредба не се прилага, ако в момента на поискването кредиторът не желае да пристъпи към сключването на договор за кредит с потребителя.

5. При договор за кредит, в който плащанията, направени от потребителя, не водят до незабавно погасяване на общия размер на кредита, а се използват за формиране на средства в периоди и при условия, предвидени в договора за кредит или в допълнителен договор, преддоговорната информация, изисквана по параграф 1, включва ясно и кратко изявлението, че такива договори за кредит не изискват гаранция от трета страна като обезпечение за погасяването на общия размер на кредита, усвоен по договора за кредит, освен когато такава е предоставена.

6. Държавите-членки гарантират, че кредиторите и, когато е приложимо, кредитните посредници дават подходящи пояснения на потребителя, за да бъде потребителят в състояние да оцени дали предлаганият договор за кредит е адаптиран към нуждите му и финансовото му състояние, ако е необходимо чрез разясняване на преддоговорната информация, която следва да се предостави в съответствие с параграф 1, съществените характеристики на предлаганите продукти и специфичния ефект, който могат да имат върху потребителя, включително последиците от просрочените плащания за потребителя. Държавите-членки могат да адаптират начина, по който такава помощ се предоставя, както и това от кого се предоставя тази помощ, спрямо конкретните обстоятелства, при които се предлага договорът за кредит, лицето, на което се предлага той, и какъв вид кредит се предлага.

Член 6

Изисквания за преддоговорната информация за някои договори за кредит под формата на овърдрафт и за някои специфични договори за кредит

1. Достатъчно време преди потребителят да бъде обвързан с договор или предложение за сключване на договор за кредит по смисъла на член 2, параграф 3, 5 или 6, кредиторът и, ако е приложимо, кредитният посредник въз основа на предложените от кредитора условия по кредита, както и, ако е приложимо, изразените предпочитания и предоставената от потребителя информация предоставя на потребителя информацията, необходима за сравняване на различните предложения за сключване на договор с цел вземане на информирано решение относно сключването на договор за кредит.

Тази информация посочва:

а) вида на кредита;

б) идентификационните данни и адреса на кредитора, както и, ако е приложимо, идентификационните данни и адреса на участващия кредитен посредник;

в) общия размер на кредита;

г) срока на договора за кредит;

д) лихвения процент; условията за прилагане на лихвения процент, показателя или базовия лихвен процент, приложими за първоначалния лихвен процент; приложимите разходи от момента на сключването на договора за кредит и, когато е приложимо, условията, при които тези разходи могат да бъдат променени;

е) годишния процент на разходите, описани чрез представителни примери, в които се посочват всички допускания, използвани за изчисляване на този процент;

ж) условията и реда за прекратяване на договора за кредит;

з) при договори за кредит, посочени в член 2, параграф 3, ако е приложимо, указание, че от потребителя може по всяко време да бъде поискано да погаси изцяло кредита;

и) лихвения процент за просрочени плащания, механизмите за регулирането му и, когато е приложимо, санкциите за просрочие;

й) правото на потребителя да бъде информиран незабавно и безвъзмездно, в съответствие с член 9, параграф 2, за резултата от справка в база данни за оценка на неговата кредитоспособност;

к) при договори за кредити, посочени в член 2, параграф 3, информация относно разходите, възникващи от момента на сключване на договора и, ако е приложимо, относно условията, при които тези разходи могат да се изменят;

л) ако е приложимо, срока, за който кредиторът е обвързан от преддоговорната информация.

Тази информация се предоставя на хартиен или друг траен носител и цялата информация е разбираема в еднаква степен. Тя може да бъде предоставена посредством „Стандартна европейска информация относно потребителски кредит“, установена в приложение III. Смята се, че кредиторът е изпълнил изискванията относно информацията в настоящия параграф и в член 3, параграфи 1 и 2 от Директива 2002/65/ЕО, ако е предоставил „Стандартна европейска информация за потребителски кредит“.

2. В случай на договор за кредит от вида, посочен в член 2, параграф 3, държавите-членки могат да решат, че не е необходимо годишният процент на разходите да бъде предвиден.

3. При договори за кредит по смисъла на член 2, параграфи 5 и 6 информацията, която се предоставя на потребителя в съответствие с параграф 1 от настоящия член, включва също:

а) размера, броя и периодичността на погасителните вноски, дължими от потребителя, и ако е уместно, реда на разпределение на вноските между различни неизплатени суми, дължими при различни лихвени проценти за целите на погасяването; и

б) правото на предсрочно погасяване и, когато е приложимо, информация относно правото на кредитора на обезщетение и начина, по който ще бъде определено това обезщетение.

Ако обаче договорът за кредит попада в приложното поле на член 2, параграф 3, се прилагат само разпоредбите на параграф 1 от настоящия член.

4. В случай на гласова телефонна комуникация обаче, когато потребителят поиска да получи овърдрафт незабавно, описанието на основните характеристики на финансовата услуга включва най-малко елементите, посочени в параграф 1, букви в), д), е) и з). Освен това в договорите за кредит, посочени в параграф 3, описанието на съществените характеристики включва срока на договора за кредит.

5. Независимо от изключението, предвидено в член 2, параграф 2, буква д), държавите-членки прилагат най-малко изискванията на параграф 4, първо изречение от настоящия член към договори за кредит, които се отпускат под формата на овърдрафт и които следва да бъдат погасени в срок от един месец.

6. Освен информацията, посочена в параграфи 1—4, при поискване на потребителя се предоставя безвъзмездно копие от проектодоговора за кредит, съдържащ договорната информация, предвидена съгласно член 10, доколкото посоченият член е приложим. Тази разпоредба не се прилага, ако в момента на поискването кредиторът не желае да пристъпи към сключването на договор за кредит с потребителя.

7. Ако по искане на потребителя договорът е сключен чрез средство за дистанционна комуникация, което не позволява предоставянето на информацията в съответствие с параграфи 1 и 3, включително случаите, посочени в параграф 4, кредиторът изпълнява задължението си по параграфи 1 и 3 незабавно след сключването на договора за кредит, като предоставя информацията за договора по член 10, доколкото посоченият член е приложим.

Член 7

Изключения от изискванията за преддоговорна информация

Членове 5 и 6 не се прилагат за доставчици на стоки или услуги, действащи като кредитни посредници в спомагателно качество. Това не засяга задължението на кредитора да гарантира получаването от потребителя на преддоговорната информация, посочена в споменатите членове.

Член 8

Задължение за оценка на кредитоспособността на потребителя

1. Държавите-членки гарантират, че преди сключването на договора за кредит кредиторът оценява кредитоспособността на потребителя въз основа на достатъчно информация, получена, когато е уместно, от потребителя и, ако е необходимо, въз основа на справка в съответната база данни. Държавите-членки, чието законодателство задължава кредиторите да направят оценка на кредитоспособността на потребителя въз основа на справка в съответната база данни, могат да запазят в сила това изискване.

2. Държавите-членки гарантират, че ако страните се споразумеят да променят общия размер на кредита след сключването на договора за кредит, кредиторът актуализира финансовата информация по отношение на потребителя, с която разполага, и оценява кредитоспособността на потребителя преди всяко значително увеличение на общия размер на кредита.

ГЛАВА III

ДОСТЪП ДО БАЗИ ДАННИ

Член 9

Достъп до бази данни

1. При презгранично кредитиране всяка държава-членка предоставя на кредитори от други държави-членки достъп до базите данни, използвани в тази държава-членка за оценка на кредитоспособността на потребителите. Условията за достъп не са дискриминиращи.

2. Ако искането за кредит е получило отказ въз основа на справка в база данни, кредиторът уведомява потребителя незабавно и безвъзмездно за резултата от тази справка и за сведенията в базата данни, в която е направена справката.

3. Информацията се предоставя, освен ако предоставянето на такава информация се забранява от друго законодателство на Общността или противоречи на целите на обществения ред или обществената сигурност.

4. Настоящият член не засяга прилагането на Директива 95/46/ЕО на Европейския парламент и на Съвета от 24 октомври 1995 г. за защита на физическите лица при обработването на лични данни и за свободното движение на тези данни ( 10 ).

ГЛАВА IV

ИНФОРМАЦИЯ И ПРАВА, ОТНАСЯЩИ СЕ ДО ДОГОВОРИТЕ ЗА КРЕДИТ

Член 10

Информация, която следва да се съдържа в договорите за кредит

1. Договорите за кредит се изготвят на хартиен или друг траен носител.

Всяка от страните по договора получава екземпляр от договора за кредит. Настоящият член не засяга националните правила, отнасящи се до действителността на сключването на договорите за кредит, които са в съответствие с правото на Общността.

2. Договорът за кредит посочва по ясен и кратък начин:

а) вида на кредита;

б) идентификационните данни и адресите на страните по договора, както и, ако е приложимо, идентификационните данни и адреса на участващия кредитен посредник;

в) срока на договора за кредит;

г) общия размер на кредита и условията за усвояването на кредита;

д) когато кредитът е под формата на разсрочено плащане за специфична стока или услуга или при свързани договори за кредит, стоката или услугата и нейната цена в брой;

е) лихвения процент, условията за прилагането на лихвения процент и показателя или базовия лихвен процент, приложим за първоначалния лихвен процент, ако има такъв, както и периодите, условията и процедурите за промяна на лихвения процент, както и ако при различни обстоятелства се прилагат различните лихвени проценти, горепосочената информация за всички приложими лихвени проценти;

ж) годишния процент на разходите и общата сума, дължима от потребителя, изчислена при сключването на договора за кредит; посочват се всички допускания, използвани за изчисляването на този процент;

з) размера, броя и периодичността на дължимите погасителни вноски и, когато е уместно, реда на разпределение на вноските между различни неизплатени суми, дължими при различни лихвени проценти за целите на погасяването;

и) при погасяване на главницата по срочен договор за кредит, правото на потребителя да получи при поискване и безвъзмездно и по всяко време през целия срок на действие на договора за кредит извлечение под формата на погасителен план.

Погасителният план посочва дължимите плащания и сроковете и условията, отнасящи се до извършването на тази плащания; планът съдържа разбивка на всяка погасителна вноска, показваща погасяването на главницата, лихвата, изчислена на базата на лихвения процент, и, когато е приложимо, допълнителните разходи; когато лихвеният процент не е фиксиран или когато допълнителните разходи могат да бъдат променени съгласно договора за кредит, погасителният план посочва по ясен и кратък начин факта, че данните в плана са валидни само до последваща промяна на лихвения процент или на допълнителните разходи съгласно договора за кредит;

й) ако разходите и лихвата следва да се заплатят без погасяване на главницата, извлечение, показващо периодите и условията за плащане на лихвата по кредита и свързаните повтарящи се и еднократни разходи;

к) когато е приложимо, разходите за поддържане на една или няколко сметки за регистриране на погасяванията и усвояванията, освен ако откриването им не е по избор, разходите за използване на разплащателни средства за погасяванията и усвояванията и всякакви разходи, които произтичащи от договора за кредит, и условията, при които те могат да се променят;

л) лихвения процент за просрочени плащания, приложим към момента на сключването на договора за кредит, механизмите за регулирането му и, когато е приложимо, всякакви плащания, които се дължат за просрочие;

м) предупреждение относно последиците от пропуснати вноски;

н) ако е приложимо, указание, че възниква задължение за плащане на нотариални такси;

о) изискваните обезпечения и застраховки, ако има такива;

п) наличието или отсъствието на право на отказ, срока, в който това право на отказ може да бъде упражнено, и други условия за упражняването му, включително информация за задължението на потребителя да погаси усвоената главница и лихвата в съответствие с член 14, параграф 3, буква б), както и размера на лихвата на ден;

р) информация относно правата, произтичащи от член 15, както и условията за упражняване на тези права;

с) правото на предсрочно погасяване, процедурата за предсрочно погасяване и, когато е приложимо, информация относно правото на кредитора на обезщетение и начина, по който това обезщетение ще бъде определено;

т) процедурата, която трябва да се следва при упражняване на правото за прекратяване на договора за кредит;

у) налице ли е механизъм за извънсъдебни процедури за уреждане на спорове и обезщетение на потребителя, страна по договора за кредит, и ако е така, начина за достъп до този механизъм;

ф) когато е приложимо, други условия по договора;

х) когато е приложимо, име и адрес на компетентния надзорен орган.

3. Когато се прилага параграф 2, буква и), кредиторът предоставя на потребителя безплатно и по всяко време през цялото време на действие на договора за кредит извлечение под формата на погасителен план.

4. При договор за кредит, в който плащанията, направени от потребителя, не водят до незабавно съответно погасяване на общия размер на кредита, а се използват за формиране на средства в периоди и при условия, предвидени в договора за кредит или в допълнителен договор, договорната информация, изисквана съгласно параграф 2, включва ясно и кратко изявлението, че такива договори за кредит не предвиждат гаранция за погасяване на общия размер на кредита, усвоен по договора за кредит, освен ако такава не е дадена.

5. При договори за кредит под формата на овърдрафт в съответствие с член 2, параграф 3 се посочва по ясен и кратък начин следното:

а) видът на кредита;

б) идентификационните данни и адресите на страните по договора, както и, ако е приложимо, идентификационните данни и адресът на участващия кредитен посредник;

в) срокът на договора за кредит;

г) максималният размер на кредита и условията за усвояването на кредита;

д) лихвеният процент, условията за прилагането на лихвения процент и, когато има такъв, на показателя или базовия лихвен процент, отнасящи се до първоначалния лихвен процент, както и периодите, условията и процедурата за промяна на лихвения процент; ако при различни обстоятелства се прилагат различни лихвени проценти, горепосочената информация по отношение на всички приложими лихвени проценти;

е) годишният процент на разходите и общите разходи по кредита за потребителя, изчислени при сключването на договора за кредит; посочват се всички допускания, използвани за изчисляването на този процент съгласно член 19, параграф 2 във връзка с член 3, букви ж) и и); държавите-членки могат да предвидят, че не е необходимо да се посочва годишният процент на разходите;

ж) указание, че потребителят може да бъде приканен да погаси изцяло кредита при поискване по всяко време;

з) условията за упражняване на правото на отказ от договора за кредит; и

и) информация относно разходите, възникващи от момента на сключването на такива договори за кредит и, ако е приложимо, условията, при които тези разходи могат да бъдат променени.

Член 11

Информация за лихвения процент

1. Когато е приложимо, потребителят бива информиран на хартиен или друг траен носител за промяна в лихвения процент, преди промяната да влезе в сила. Информацията посочва размера на вноските след влизането в сила на новия лихвен процент и, ако броят или периодичността на вноските се променят, подробни данни за тази промяна.

2. Страните обаче могат да се споразумеят в договора за кредит, че информацията, посочена в параграф 1, се предоставя на потребителя периодично в случаи, когато промяната на лихвения процент е причинена от промяна в базовия лихвен процент, а новият базов процент е публично достъпен чрез подходящи средства и информацията относно новия базов процент се съхранява на разположение в офисите на кредитора.

Член 12

Задължения във връзка с договори за кредит под формата на овърдрафт

1. Когато договорът за кредит се отнася за кредит под формата на овърдрафт, потребителят редовно бива информиран чрез извлечения от сметката на хартиен или друг траен носител, които съдържат следната информация:

а) точния период, за който се отнася извлечението;

б) размера на усвоените суми и датите, на които това е станало;

в) остатъка от предишното извлечение и неговата дата;

г) новия остатък;

д) датите и размера на плащанията, извършени от потребителя;

е) приложения лихвен процент;

ж) всички начислени разходи;

з) когато е приложимо, минимално дължимата сума.

2. Освен това потребителят бива информиран на хартиен или друг траен носител за увеличенията на лихвения процент или на дължимите разходи преди влизането в сила на тези промени.

Страните обаче могат да се споразумеят в договора за кредит, че информацията за промените в лихвения процент се предоставя по начина, предвиден в параграф 1, в случаи, когато промяната на лихвения процент е причинена от промяна в базовия лихвен процент, а новият базов процент е публично достъпен чрез подходящи средства и информацията за новия базов процент се съхранява на разположение и в офисите на кредитора.

Член 13

Договори за кредит с неопределен срок

1. Потребителят може да извърши стандартно прекратяване на договор за кредит с неопределен срок безвъзмездно по всяко време, освен ако страните не са се договорили за срок на предизвестие. Този срок не може да надхвърля един месец.

Ако е предвидено в договора за кредит, кредиторът може да извърши стандартно прекратяване на договор за кредит с неопределен срок, като даде на потребителя поне двумесечно предизвестие на хартиен или друг траен носител.

2. Ако е предвидено в договора за кредит, кредиторът може по обективни причини да прекрати правото на потребителя да усвоява суми по договор за кредит с неопределен срок. Кредиторът информира потребителя за прекратяването и за причините за него на хартиен или друг траен носител, когато е възможно, преди прекратяването и най-късно незабавно след това, освен ако предоставянето на такава информация не е забранено от друго законодателство на Общността или не противоречи на целите на обществения ред или обществената сигурност.

Член 14

Право на отказ

1. Потребителят разполага със срок от четиринадесет календарни дни, в който да се откаже от договора за кредит, без да посочва основания за това.

Срокът за отказ започва:

а) от деня на сключването на договора за кредит, или

б) от деня, в който потребителят получава условията на договора и информацията в съответствие с член 10, ако този ден е след датата, посочена в буква a) от настоящата алинея.

2. Когато в случай на свързан договор за кредит, както е определено в член 3, буква н), национално законодателство към момента на влизане в сила на настоящата директива вече предвижда, че на потребителя не могат да бъдат отпускани финансови средства преди изтичането на определен срок, държавите-членки могат по изключение да предвидят, че срокът, посочен в параграф 1 от настоящия член, може да бъде намален до времетраенето на същия определен срок по изрично искане на потребителя.

3. Ако потребителят упражни правото си на отказ:

а) за да влезе отказът в сила, преди изтичането на срока, посочен в параграф 1, той уведомява за това кредитора съобразно информацията, предоставена от кредитора в съответствие с член 10, параграф 2, буква п), по начин, който може да бъде доказан съгласно националното законодателство. Крайният срок се смята за спазен, при условие че това уведомление, ако е на хартиен или друг траен носител, наличен и достъпен за кредитора, е изпратено преди изтичането на крайния срок; както и

б) той връща на кредитора главницата и заплаща лихвата, натрупана върху нея от датата на усвояване на кредита до датата на връщане на главницата, без ненужно забавяне и не по-късно от 30 календарни дни след като е изпратил уведомлението за отказ до кредитора. Лихвата се изчислява на базата на договорения лихвен процент. Кредиторът няма право на никакво друго обезщетение от потребителя в случай на отказ освен обезщетение за невъзстановимите разходи, платени от кредитора на администрацията.

4. Ако допълнителна услуга, свързана с договор за кредит, се предоставя от кредитора или от трета страна въз основа на споразумение между третата страна и кредитора, потребителят повече не е обвързан от допълнителната услуга, ако упражни правото си на отказ по отношение на договора за кредит в съответствие с настоящия член.

5. Ако потребителят има право на отказ съгласно параграфи 1, 3 и 4, членове 6 и 7 от Директива 2002/65/ЕО и член 5 от Директива 85/577/ЕИО на Съвета от 20 декември 1985 г. относно защита на потребителите във връзка с договорите, сключени извън търговския обект ( 11 ) не се прилагат.

6. Държавите-членки могат да предвидят, че параграфи 1—4 от настоящия член не се прилагат за договори за кредит, които по закон следва да бъдат сключени чрез услугите на нотариус, при условие че нотариусът потвърди, че са гарантирани правата на потребителя, предвидени съгласно членове 5 и 10.

7. Настоящият член не засяга никои правила на националното право, които установяват срок, в рамките на който изпълнението на договора не може да започне.

Член 15

Свързани договори за кредит

1. Когато потребителят е упражнил право на отказ въз основа на правото на Общността по отношение на договор за доставката на стоки или услуги, той повече не е обвързан от свързан договор за кредит.

2. Когато стоките или услугите, които са предмет на свързан договор за кредит, не са доставени, доставени са само частично или не съответстват на договора за доставката им, потребителят има правото да предяви претенции срещу кредитора, ако потребителят е предявил претенции срещу доставчика, но не е успял да получи удовлетворението, на което е имал право по закон или съгласно договора за доставка на стоки или услуги. Държавите-членки определят до каква степен и при какви условия тези претенции могат да бъдат предявявани.

3. Настоящият член не засяга националните правила, според които кредиторът носи солидарна отговорност по иск на потребителя срещу доставчика, когато покупката на стоки или услуги от доставчика е била финансирана с договор за кредит.

Член 16

Предсрочно погасяване

1. Потребителят има право по всяко време да погаси изцяло или частично своите задължения по договора за кредит. В такива случаи той има право на намаляване на общите разходи по кредита, като това намаляване се отнася до лихвата и разходите за оставащата част от срока на договора.

2. При предсрочно погасяване на кредита кредиторът има право на справедливо и обективно обосновано обезщетение за евентуални разходи, свързани пряко с предсрочното погасяване на кредита, при условие че предсрочното погасяване се извърши в период, за който лихвеният процент е фиксиран.

Това обезщетение не може да надхвърля 1 % от сумата на предсрочно погасения кредит, ако периодът между предсрочното погасяване и договореното прекратяване на договора за кредит надхвърля една година. Ако периодът не надхвърля една година, обезщетението не може да надхвърли 0,5 % от сумата на предсрочно погасения кредит.

3. Претенции за обезщетение за предсрочно погасяване не се предявяват:

а) ако погасяването е осъществено по застрахователен договор, чиято цел е била предоставяне на гаранция за погасяването на кредит;

б) в случай на овърдрафт; или

в) ако погасяването попада в рамките на период, за който лихвеният процент не е фиксиран.

4. Държавите-членки могат да предвидят, че:

а) такова обезщетение може да се търси от страна на кредитора само при условие че размерът на предсрочното погасяване надхвърля прага, определен от националното законодателство. Този праг не надхвърля 10 000 EUR в рамките на всеки период от дванадесет месеца;

б) кредиторът може по изключение да търси по-голямо обезщетение, ако може да докаже, че загубата, която е претърпял от предсрочното погасяване, надвишава сумата, определена съобразно параграф 2.

Ако обезщетението, търсено от кредитора, надвишава действително претърпяната загуба, потребителят може да претендира за съответно намаляване.

В този случай загубата се състои от разликата между първоначално договорената лихва и лихвения процент, при който кредиторът може да отпусне в кредит сумата, която е предсрочно погасена, на пазара по време на предсрочното погасяване и да вземе под внимание въздействието на предсрочното погасяване върху административните разходи.

5. Обезщетението не надвишава размера на лихвата, която потребителят би платил през периода между предсрочното погасяване и договорената дата на прекратяване на договора за кредит.

Член 17

Цесия на права

1. Когато правата на кредитора съгласно договор за кредит са цедирани на трето лице, потребителят има право да предяви срещу цесионера всички възражения, с които е разполагал срещу първоначалния кредитор, включително и възражението за прихващане, когато последното е допустимо в съответната държава-членка.

2. Потребителят бива информиран за цесията, посочена в параграф 1, освен в случаите, когато първоначалният кредитор, в съгласие с цесионера, продължава да обслужва кредита по отношение на потребителя.

Член 18

Свръховърдрафт

1. В случай на договор за откриване на текуща сметка, когато има възможност на потребителя да се предостави право на свръховърдрафт, договорът съдържа и информацията, посочена в член 6, параграф 1, буква д). При всички случаи кредиторът предоставя редовно тази информация на хартиен или друг траен носител.

2. В случай на значителен свръховърдрафт, който продължава повече от месец, кредиторът незабавно информира потребителя на хартиен или друг траен носител относно:

а) свръховърдрафта;

б) сумата, за която става въпрос;

в) лихвения процент;

г) приложимите санкции, такси или лихва върху просрочените плащания.