EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52018AE2916

Opinion of the European Economic and Social Committee on ‘Proposal for a Regulation of the European Parliament and of the Council amending Regulations (EU) No 596/2014 and (EU) No 2017/1129 as regards the promotion of the use of SME growth markets’ (COM(2018) 331 final — 2018/0165 (COD))

Становище на Европейския икономически и социален комитет относно „Предложение за регламент на Европейския парламент и на Съвета за изменение на регламенти (ЕС) № 596/2014 и (ЕС) 2017/1129 във връзка с насърчаване на използването на пазарите за растеж на МСП“ (COM(2018) 331 final — 2018/0165 (COD)

Становище на Европейския икономически и социален комитет относно „Предложение за регламент на Европейския парламент и на Съвета за изменение на регламенти (ЕС) № 596/2014 и (ЕС) 2017/1129 във връзка с насърчаване на използването на пазарите за растеж на МСП“ (COM(2018) 331 final — 2018/0165 (COD)

EESC 2018/02916

OJ C 440, 6.12.2018, p. 79–84

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

6.12.2018 |

BG |

Официален вестник на Европейския съюз |

C 440/79 |

Становище на Европейския икономически и социален комитет относно „Предложение за регламент на Европейския парламент и на Съвета за изменение на регламенти (ЕС) № 596/2014 и (ЕС) 2017/1129 във връзка с насърчаване на използването на пазарите за растеж на МСП“

(COM(2018) 331 final — 2018/0165 (COD)

(2018/C 440/12)

|

Докладчик: |

Mihai IVAŞCU |

|

Консултация |

Европейски парламент, 11.6.2018 г. Съвет, 21.6.2018 г. |

|

Правно основание |

член 114 от Договора за функционирането на Европейския съюз |

|

Компетентна секция |

„Единен пазар, производство и потребление“ |

|

Приемане от секцията |

4.9.2018 г. |

|

Приемане на пленарна сесия |

19.9.2018 г. |

|

Пленарна сесия № |

537 |

|

Резултат от гласуването („за“/„против“/„въздържал се“) |

196/1/1 |

1. Заключения и препоръки

|

1.1. |

ЕИСК подкрепя предложението на Комисията за превръщане на капиталовите пазари в надеждна алтернатива за финансиране и счита, че следва да се постигне баланс между трите главни цели на предложението: разрастване на пазарите за МСП, облекчаване на тежестта и повишаване на ликвидността. Европейската комисия (ЕК) не трябва да въвежда прекомерни регулации, но трябва да запази бариери на ниво, което ще възпира неподготвените дружества. |

|

1.2. |

ЕИСК изразява своето убеждение, че настоящото предложение, макар и стъпка в правилната посока, не е достатъчно, за да бъдат премахнати съществуващите бариери на пазарите за растеж на МСП. Наистина в това отношение е необходим цялостен подход, но всяка отделна стъпка трябва да има своя собствена тежест. |

|

1.3. |

В сравнение с дружествата в САЩ тези в ЕС много по-често все още търсят банкови заеми като вариант за финансиране, като дори понякога се съгласяват със значителни допълнителни разходи. Необходимо е допълнително финансово образование, тъй като публичните пазари в ЕС изпитват трудности във връзка с привличането на нови емитенти, а броят на първичните публични предлагания не се увеличава съществено. |

|

1.4. |

ЕИСК поддържа своята позиция, изразена в предходни становища, че недостатъчната комуникация (1) и бюрократичният подход (2) създават значителни пречки и че трябва да бъдат полагани много повече усилия за преодоляването им. Комуникацията от Брюксел винаги следва да бъде насочена към най-ниското ниво във веригата — самите МСП, като включва сдруженията на МСП, социалните партньори, търговските палати и др. |

|

1.5. |

Предложението да се поддържа само списък на лицата с постоянен достъп до вътрешна информация за МСП и предложеното удължаване с два дни на срока за публично оповестяване на сделките на заемащите ръководни постове се приемат много положително. По отношение на тях ЕИСК може да предложи само ЕК да анализира още начини за премахване на тежестта върху МСП и да я прехвърли върху други заинтересовани страни, като например националните компетентни органи. |

|

1.6. |

Наистина опростеният проспект представлява значително намаляване на тежестта, но ЕИСК счита, че следва да бъдат разгледани и други възможности за постепенно опростяване на проспекта за прехвърляне за дружества, които са доказали зрелостта си с това, че са регистрирани на пазарите за растеж на МСП в продължение на значителен брой години. |

|

1.7. |

ЕИСК подкрепя предлаганите промени на режима относно пазарните проучвания и би искал да отправи предупреждение във връзка с исканията от страна на националните компетентни органи за твърде подробно и/или нормативно обяснение. |

|

1.8. |

ЕИСК препоръчва на ЕК да разгледа възможността за привличане на институционални инвеститори, например частни пенсионни фондове, да инвестират на тези пазари за растеж на МСП чрез предоставяне на стимули, особено по отношение на данъчното третиране. Държавите членки следва да проучат възможности за допълнителни схеми за подпомагане на атрактивни инвестиции на национално равнище. |

|

1.9. |

Договорите за осигуряване на ликвидност се приемат изключително положително, особено за недостатъчно развитите пазари. ЕИСК смята, че изготвеният от Европейската комисия 29-и режим за договори за осигуряване на ликвидност, наред с националното законодателство, ще създаде допълнителни опции за емитентите. |

|

1.10. |

ЕИСК би искал да посочи, че е обосновано извършването на задълбочена редовна оценка на въздействието. Тези оценки, извършвани ежегодно, могат да предоставят ценна информация за бъдещи промени на регулаторната рамка. |

2. Предложението на Европейската комисия

|

2.1. |

Предложението за регламент е част от програмата за изграждане на съюза на капиталовите пазари и е насочено към конкретни промени във функционирането на пазарите за растеж на МСП, които се регулират от януари 2018 г. ЕС отбеляза значителен напредък от гледна точка на увеличаване на източниците на финансиране за постепенно разрастващи се предприятия и осигуряване на по-голямо наличие на пазарно финансиране в целия ЕС. Вече има нови правила за насърчаване на инвестициите на фондовете за рисков капитал в ЕС (ЕФРК) в стартиращи и средни по мащаб дружества. Съвместно с Европейския инвестиционен фонд Комисията постави началото и на програма за общоевропейски фондове за инвестиции във фондове за рисков капитал (VentureEU). |

|

2.2. |

Основната цел на предложението е да улесни малките и средните предприятия при регистрирането им на фондовата борса и при използването на капиталовите пазари за финансиране на своя растеж. Предложението включва прецизиране на първоначалната рамка, която представлява стъпка напред към по-добро и по-ефективно регулиране. |

|

2.3. |

Предложението ще се прилага за всички дружества, които са регистрирани на пазарите за растеж на МСП, независимо дали са МСП или не. Това гарантира преди всичко, че бързо разрастващите се дружества не са ощетявани за своите положителни икономически резултати, и второ, че тези пазари ще могат да привличат и големи дружества. С въвеждането на тези нови правила Комисията очаква, че още повече многостранни системи за търговия (МСТ) ще се регистрират като пазари за растеж на МСП (до момента това са направили само 3 от 40 такива). |

|

2.4. |

Предложението включва облекчения, които:

|

3. Общи бележки

|

3.1. |

МСП представляват 99,8 % от всички нефинансови предприятия в ЕС, като създават 58 % от общата добавена стойност и осигуряват работа на над 90 милиона души. Всяка година обаче около 200 000 МСП обявяват несъстоятелност, което засяга над 1,7 милиона работници (3). |

|

3.2. |

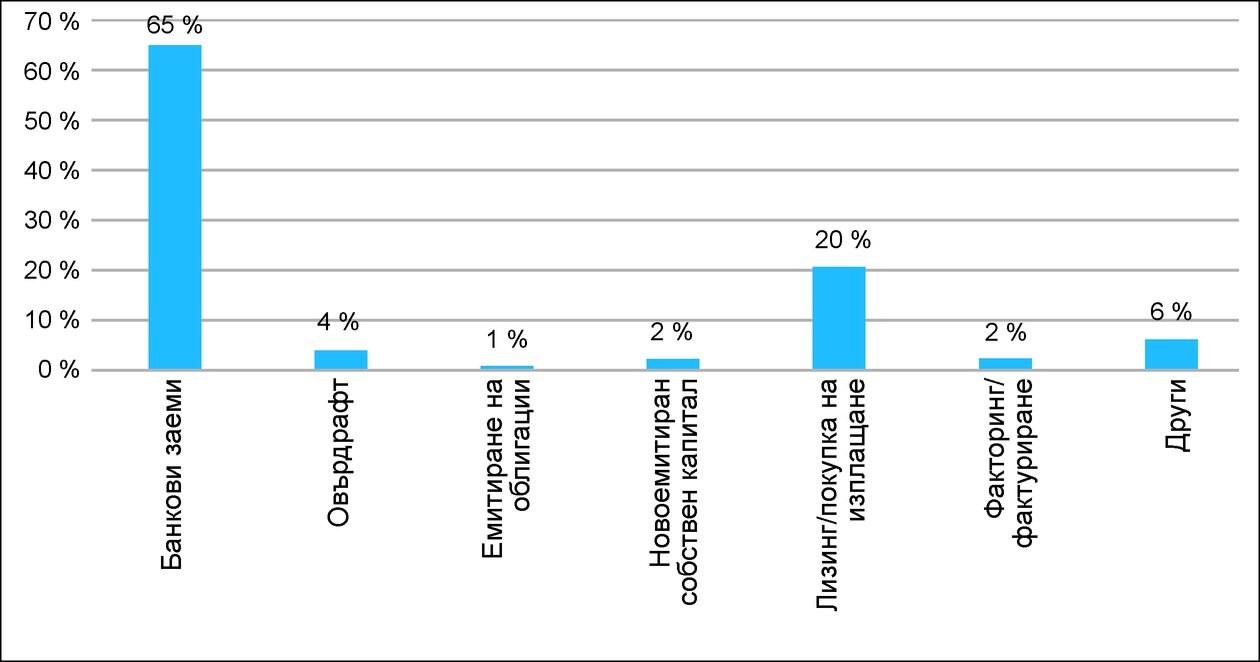

Според проучването на инвестициите за 2016—2017 г., направено от ЕИБ, инвестициите на МСП обикновено зависят от наличието на собствени средства (над 60 %) (4). Останалата част се състои основно от банкови инструменти. Пазарното финансиране не отговаря на потенциала си. ЕИСК счита, че неговото увеличаване е от решаващо значение за иновативните дружества или за дружествата с висок рисков профил на възвръщаемостта.

Таблица 1 Източник на инвестиционно финансиране през последната финансова година, ЕС-28 (5)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.3. |

ЕИСК би искал да подчертае нежеланието на МСП да търсят финансиране от капиталовите пазари и тяхната готовност да понесат увеличените разходи за финансиране посредством банков кредит. Тази културна особеност е един от основните фактори, които ги отличават от по-успешните капиталови пазари в САЩ и по-ниската зависимост на американските дружества от банкови заеми. Допълнителното финансово образование е от изключителна важност. |

|

3.4. |

В други становища ЕИСК вече изтъкна своето убеждение, че „бюрократичният подход и сложните административни правила все още преобладават в политиките на ЕС за МСП и в действащите механизми за подкрепа, въпреки постоянните усилия на равнище ЕС за свеждане до минимум на административната тежест“ (6). |

|

3.5. |

ЕИСК е изразявал и преди подкрепата си за други предложения, насочени към намаляване на административната тежест при изготвянето на проспект за всички емитенти, по-специално за МСП, редовните емитенти на ценни книжа и вторичните емисии (7). Освен това ЕИСК поясни, че „банковите заеми са реалност, но е необходим и достъп до собствен капитал като инструмент за финансиране, който обаче не е достатъчно развит в Европа вследствие на неблагоприятните данъчни режими, липсата на култура на собствен капитал, слабата финансова грамотност и фрагментираните режими за несъстоятелност“ (8). |

|

3.6. |

ЕИСК подкрепя инициативата на Комисията за намаляване на административната тежест върху МСП, което да им позволи по-лесен достъп до капиталовите пазари и диверсифициране на източниците на финансиране. ЕИСК подкрепя и заявената цел на настоящото предложение за увеличаване на ликвидността на акциите, издавани от емитенти на пазарите за растеж на МСП. |

|

3.7. |

Въпреки че ползите за МСП от регистрацията на специалните пазари са очевидни и въпреки че това подобрява и диверсифицира възможностите им за финансиране, публичните пазари в ЕС в действителност изпитват трудности да привлекат нови емитенти, а броят на първичните публични предлагания не се увеличава съществено. Само 3 000 от над 20 милиона съществуващи МСП са регистрирани на фондовата борса, като броят на първичните публични предлагания е само наполовина в сравнение с периода отпреди финансовата криза. Недостатъчната ликвидност на тези пазари води до по-високи разходи за емитентите, свързани с набирането на капитал, и нежелание за инвестиране от страна на част от притежателите на капитал, и се изразява в по-малка склонност на пазарните посредници да подкрепят малки, регистрирани на фондовата борса дружества. |

|

3.8. |

Капиталовото финансиране е основен фактор за иновативните дружества, които създават стойност и растеж, и особено за дружествата, които имат висок рисков профил на възвръщаемостта. Капиталовото финансиране за подготвителния и ранния етап може да стимулира създаването и развитието на предприятия, докато други капиталови инструменти, като специализираните платформи за регистриране за публично търгуване на МСП, могат да осигурят финансови средства за ориентирани към растеж и иновативни МСП. Освен това капиталовото финансиране може да е по-подходящо от дълговото финансиране за МСП, които не притежават обезпечения, имат отрицателен или нередовен паричен поток или на които са необходими по-дълги падежи за изплащане на инвестициите (9). |

|

3.9. |

Пазарите в ЕС все още са фрагментирани и изглежда не са в състояние да издържат на голям брой първични публични предлагания. Изглежда, че Европа има силна позиция по отношение на отбелязващите растеж иновативни високотехнологични дружества, но когато се нуждаят от солидни капиталови инвестиции, те обикновено изпадат в несъстоятелност. Бързо развиващите се дружества също често напускат пазара на ЕС, като избират САЩ, търсейки по-достъпни схеми за опции върху акции. |

|

3.10. |

Регистрираните на фондовата борса дружества зависят в по-малка степен от банково финансиране, могат да имат достъп до по-широка инвестиционна база и имат по-добър публичен профил. Въпреки това е необходимо да се направи повече за развитието на по-благоприятна регулаторна рамка за подкрепа на достъпа до публично финансиране за малки и средни предприятия, особено чрез насърчаване на знака „пазар за растеж на МСП“. Посредством подходяща регулация следва да бъде намерен точен баланс между защитата на инвеститорите и целостта на пазара. |

|

3.11. |

МСП с диверсифицирани източници на финансиране са по-надеждни и конкурентоспособни, като се възползват от намалените разходи и по-добрите перспективи за развитие. Това позволява да се създадат по-силен пазар на труда и по-добри възможности за гражданите, които търсят работа, независимо от тяхната степен на образование. |

|

3.12. |

ЕИСК препоръчва на Европейската комисия да обмисли допълнителни облекчения на правилата и изискванията, свързани с пазарите за растеж на МСП, така че те да се различават в по-голяма степен от регулираните пазари и да станат по-привлекателни за нови участници на пазара. |

4. Конкретни бележки

|

4.1. |

ЕИСК подкрепя изцяло полаганите усилия за превръщане на капиталовите пазари в надеждна алтернатива за финансиране като част от програмата за изграждане на съюза на капиталовите пазари. При все това все още изглежда несигурно, че настоящите усилия са достатъчни за намаляване на значителните пречки, които понастоящем съществуват на пазара. МСП сякаш не променят своето поведение по отношение на финансирането, поради което е необходимо да се направи повече. Европейската комисия призна, че това представлява само една стъпка напред, а не цялостно решение на всички предизвикателства на капиталовите пазари.

Таблица 2 Видове финансиране, които през следващите три години МСП искат да виждат в по-голяма степен в микса от финансиране, ЕС-28 (10)

|

|

4.2. |

Макар че предстои да се види дали тези усилия наистина ще намалят разходите за спазване на изискванията, дали ще облекчат тежестите и ще насърчават пазарната ликвидност, тъй като всички тези цели са доста амбициозни, ЕИСК счита, че предложените мерки са стъпка в правилната посока. |

|

4.3. |

ЕИСК смята, че малкият брой МСП, които получават достъп до пазарно финансиране, се дължи и на липсата на комуникация на ниско равнище. Посланията и инструментите на равнището на ЕС не достигат най-ниските брънки на веригата, т.е. МСП, към които са насочени. Това се дължи на няколко причини, като най-важната е недостатъчната проактивна комуникация и взаимодействие от Брюксел с държавите членки и сдруженията на МСП, социалните партньори и търговските палати. ЕИСК отправи предупреждение за това в предходно становище (11), но до момента не забелязва почти никакво подобрение. |

|

4.4. |

От друга страна, малкият брой институционални инвеститори на пазарите за акции и облигации на МСП може да се обясни с липсата на стимули за тези инвеститори, особено що се отнася до данъчното третиране. ЕИСК съветва Комисията да разгледа тази възможност. |

|

4.5. |

ЕИСК приветства предложеното удължаване с два дни на срока за публично оповестяване на сделките на заемащите ръководни постове. Това е важен инструмент за запазване на прозрачността и симетрията на младите пазари, но тридневният срок беше сериозно ограничение за МСП. ЕИСК счита, че предложеното изменение ще доведе до по-оптимизирана процедура в по-трудни или натоварени периоди за дружествата. ЕИСК препоръчва на Комисията да проучи начини за премахване на административната тежест от дружествата и за прехвърлянето ѝ на други субекти, като например националните компетентни органи. |

|

4.6. |

ЕИСК вече изрази своята пълна подкрепа за опростяването и оптимизирането на изискванията за проспекта, който се публикува, когато се предлагат ценни книжа на регулираните пазари, за да стане по-разходоефективен и по-полезен за инвеститорите от гледна точка на информацията, която съдържа (12). Всяко ново предложение, което служи за постигането на тази цел, се приема много положително. Като се има предвид големият обем информация, която дружествата на пазарите за растеж на МСП са задължени да оповестяват съгласно Регламента относно пазарната злоупотреба и Директива 2014/65/ЕС, ЕИСК счита, че опростеният проспект за прехвърляне е достатъчен за преминаването на дружествата на регулирания пазар. |

|

4.7. |

Освен това ЕИСК би подкрепил постепенното опростяване на проспекта за прехвърляне на регулираните пазари за дружествата, които са били регистрирани в продължение на приемлив брой години на пазара за растеж на МСП. |

|

4.8. |

ЕИСК приветства предложението дружествата, регистрирани на пазарите за растеж на МСП, да поддържат само списък на лицата с постоянен достъп до вътрешна информация, тъй като броят на служителите с достъп до вътрешна информация е ограничен и най-често те са едни и същи. Това представлява съществено намаление на тежестта. |

|

4.9. |

ЕИСК подкрепя промените на режима относно пазарните проучвания, тъй като предложените изменения ще улеснят емитирането на корпоративни облигации от емитентите на пазара за растеж на МСП. Що се отнася до основанията, които емитентите на пазара за растеж на МСП следва да предоставят, когато публичното оповестяване на вътрешна информация е забавено, ЕИСК счита, че обясненията, изисквани на ad hoc принцип от националните компетентни органи след уведомлението от страна на емитента, не следва да бъдат твърде подробни или задължителни. |

|

4.10. |

Регламентът относно пазарната злоупотреба води до административни и правни разходи и емитентите извън ЕС могат да го разглеждат като бариера пред регистрирането за търгуване на пазарите в ЕС. ЕИСК препоръчва да бъдат направени допълнителни изменения с цел съобразяване на изискванията за пазарите за растеж на МСП. |

|

4.11. |

Въпреки че договорите за осигуряване на ликвидност се приемат положително, особено за недостатъчно развитите пазари, предложение на европейско равнище би създало еднакви условия на конкуренция, въз основа на които могат да бъдат установени местните условия. ЕИСК смята, че 29-ият режим за договори за осигуряване на ликвидност, по който ЕК понастоящем работи, ще предостави възможност на емитентите на пазарите да създадат договор за осигуряване на ликвидност или въз основа на националното законодателство, когато има такова, или въз основа на общи европейски разпоредби. |

|

4.12. |

Предложението на ЕК е решителна стъпка напред. При все това ЕИСК препоръчва да се извършват редовни оценки на въздействието с широк достъп до неповерителна информация и анализи въз основа на количествени показатели. |

Брюксел, 19 септември 2018 г.

Председател на Европейския икономически и социален комитет

Luca JAHIER

(1) ОВ C 345, 13.10.2017 г., стр. 15.

(2) ОВ C 345, 13.10.2017 г., стр. 15.

(3) Marcin Szczepanski, „Helping European SMEs to grow: Start-up and scale-up initiatives for business ventures in the EU“ („Помощ за растежа на МСП: инициативи за започване и разрастване за бизнес начинания в ЕС“).

(4) „EIBIS 2016/2017: Surveying Corporate Investment Activities, Needs and Financing in the EU“ („Проучване на ЕИБ на инвестициите за 2016/2017 г.: проучване на дейностите, потребностите и финансирането в ЕС, свързани с корпоративните инвестиции“), Европейска инвестиционна банка, 2017 г.

(5) Apostolos Thomadakis, „Developing EU Capital Markets for SMEs: Mission impossible?“ („Развитие на капиталовите пазари за МСП в ЕС: невъзможна мисия?“), ECMI Commentary No. 46, 4 септември 2017 г.

(6) ОВ C 345, 13.10.2017 г., стр. 15.

(7) ОВ C 177, 18.5.2016 г., стр. 9.

(8) ОВ C 288, 31.8.2017 г., стр. 20.

(9) Iota Kaousar Nassr и Gert Wehinger, „Opportunities and limitations of public equity markets for SMEs“ („Възможности и ограничения на публичните капиталови пазари за МСП“), OECD Journal: Financial Market Trends 2015/1, стр. 49—84.

(10) Apostolos Thomadakis, „Developing EU Capital Markets for SMEs: Mission impossible?“ („Развитие на капиталовите пазари за МСП в ЕС: невъзможна мисия?“), ECMI Commentary No. 46, 4 септември 2017 г.