EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 31992R2719

Commission Regulation (EEC) No 2719/92 of 11 September 1992 on the accompanying administrative document for the movement under duty-suspension arrangements of products subject to excise duty

Регламент (ЕИО) № 2719/92 на Комисията от 11 септември 1992 година относно придружителния административен документ за движение под режим отложено плащане на акциз на стоки, подлежащи на облагане с акциз

Регламент (ЕИО) № 2719/92 на Комисията от 11 септември 1992 година относно придружителния административен документ за движение под режим отложено плащане на акциз на стоки, подлежащи на облагане с акциз

OJ L 276, 19.9.1992, p. 1–10

(ES, DA, DE, EL, EN, FR, IT, NL, PT)

Special edition in Finnish: Chapter 09 Volume 002 P. 70 - 79

Special edition in Swedish: Chapter 09 Volume 002 P. 70 - 79

Special edition in Czech: Chapter 09 Volume 001 P. 192 - 201

Special edition in Estonian: Chapter 09 Volume 001 P. 192 - 201

Special edition in Latvian: Chapter 09 Volume 001 P. 192 - 201

Special edition in Lithuanian: Chapter 09 Volume 001 P. 192 - 201

Special edition in Hungarian Chapter 09 Volume 001 P. 192 - 201

Special edition in Maltese: Chapter 09 Volume 001 P. 192 - 201

Special edition in Polish: Chapter 09 Volume 001 P. 192 - 201

Special edition in Slovak: Chapter 09 Volume 001 P. 192 - 201

Special edition in Slovene: Chapter 09 Volume 001 P. 192 - 201

Special edition in Bulgarian: Chapter 09 Volume 001 P. 142 - 151

Special edition in Romanian: Chapter 09 Volume 001 P. 142 - 151

No longer in force, Date of end of validity: 31/03/2010; отменен от 32009R0684

No longer in force, Date of end of validity: 31/03/2010; отменен от 32009R0684

|

09/ 01 |

BG |

Официален вестник на Европейския съюз |

142 |

31992R2719

|

L 276/1 |

ОФИЦИАЛЕН ВЕСТНИК НА ЕВРОПЕЙСКИЯ СЪЮЗ |

РЕГЛАМЕНТ (ЕИО) № 2719/92 НА КОМИСИЯТА

от 11 септември 1992 година

относно придружителния административен документ за движение под режим отложено плащане на акциз на стоки, подлежащи на облагане с акциз

КОМИСИЯТА НА ЕВРОПЕЙСКИТЕ ОБЩНОСТИ,

като взе предвид Договора за създаване на Европейската икономическа общност,

като взе предвид Директива 92/12/ЕИО на Съвета от 25 февруари 1992 г. относно общия режим за продукти, подлежащи на облагане с акциз, и държането, движението и мониторинга на такива продукти (1), и по-специално член 18, параграф 1 и член 19, параграф 1 от нея,

като взе предвид становището на Комитета по акцизите,

като има предвид, че движението на стоки, подлежащи на облагане с акциз, между данъчни складове и между данъчен склад и регистриран или нерегистриран търговец се извършва под режим отложено плащане на акциз; като има предвид, че е необходимо да бъдат регламентирани по задължителен начин формата и съдържанието на придружителния документ, който може да бъде административен или търговски документ;

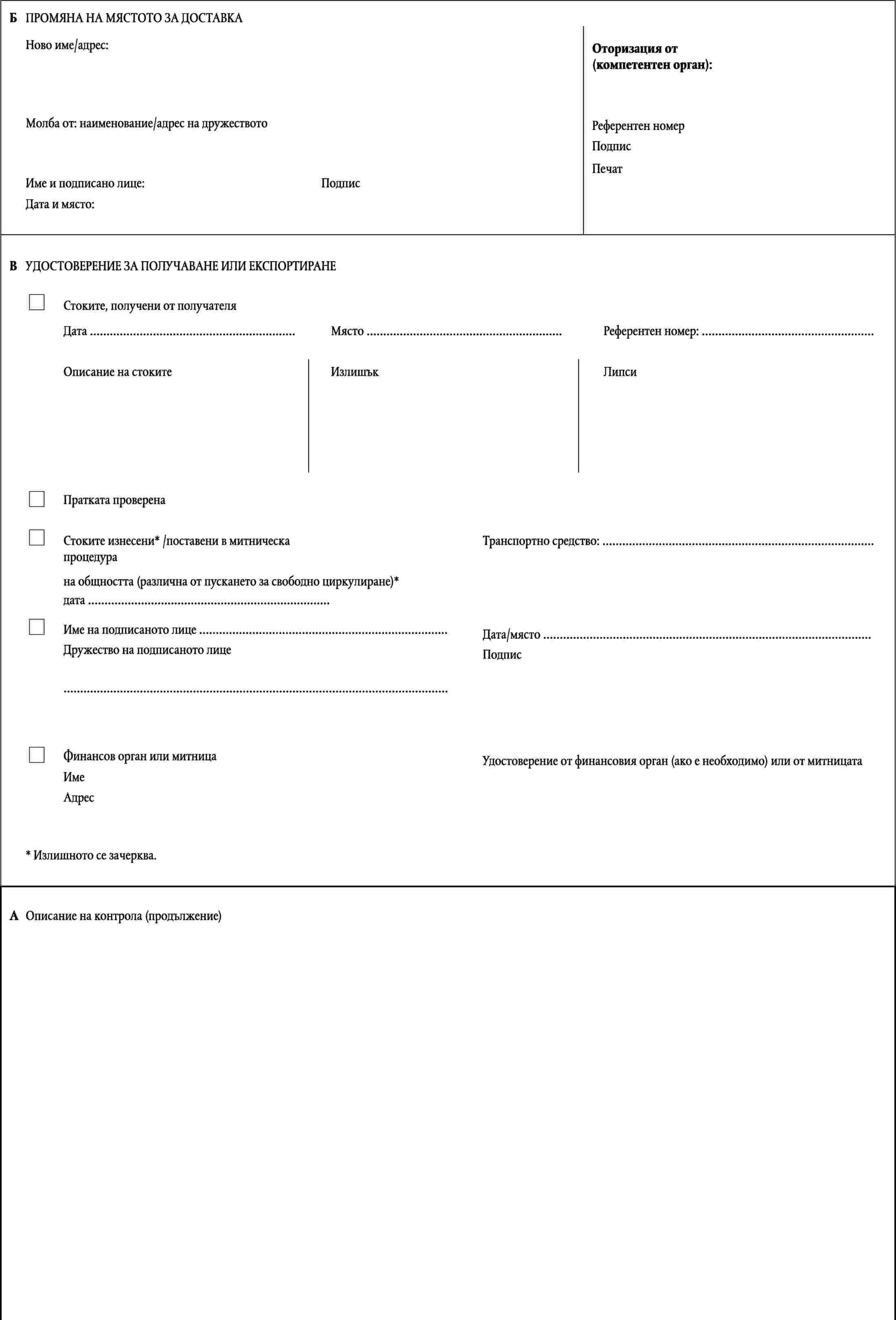

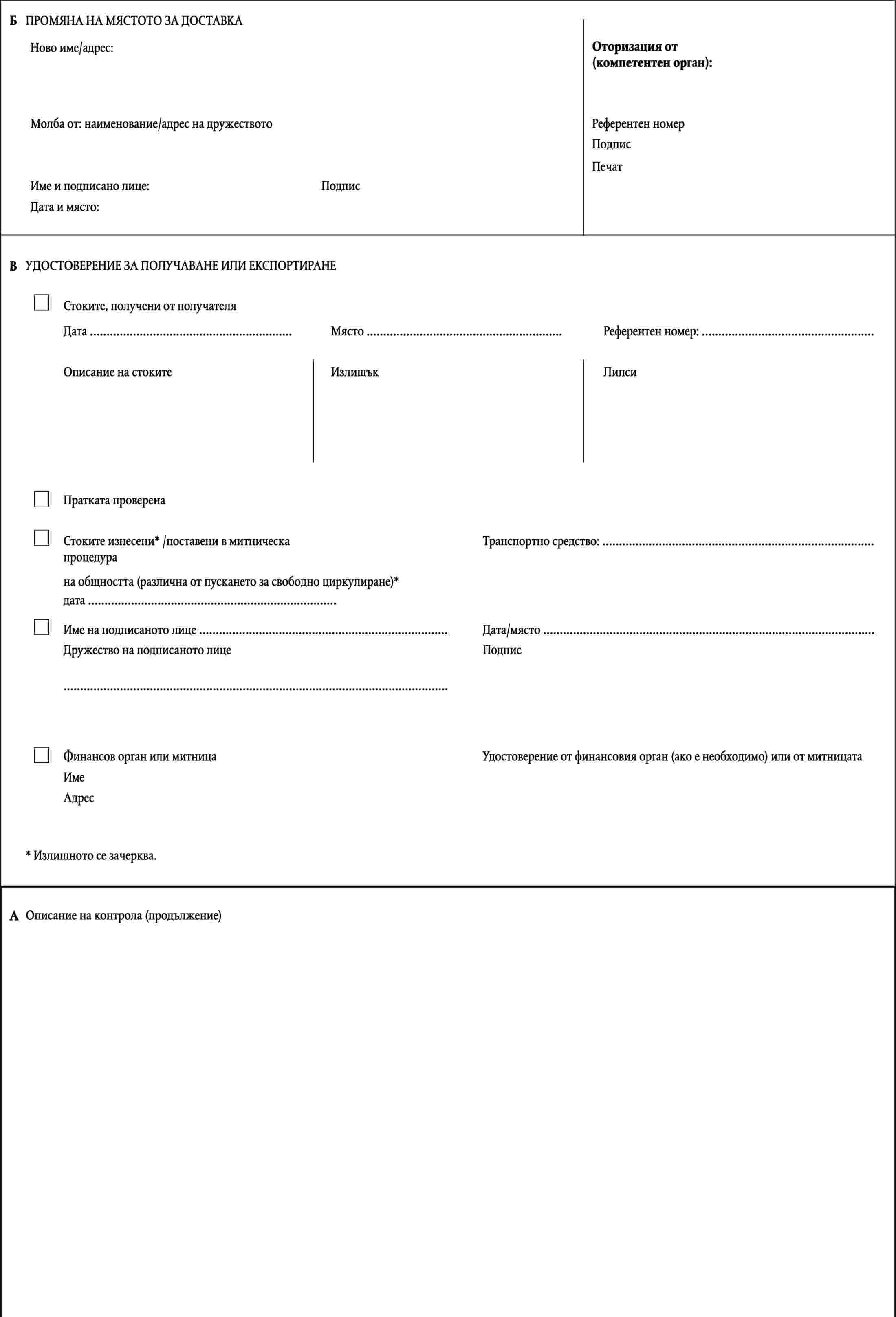

като има предвид също така, че е необходимо да се определи кой и по какъв начин трябва да предаде четвъртия екземпляр на придружителния документ на компетентните органи, за които е предназначен; като има предвид, че е желателно и в съответствие с действащата практика това задължение да бъде възложено на получателя в държавата на получаване, тъй като единствено той е в състояние да предостави документа, който е от значение за целите на данъчния контрол, на компетентните органи, без опасност той да бъде изпратен на друга инстанция; като има предвид, че четвъртият екземпляр също трябва да съдържа потвърждение за получаване на стоките, ако това се изисква от компетентните органи на държавата членка на получаване, което потвърждава пред тези органи, че стоките са получени в данъчния склад на получателя,

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

Член 1

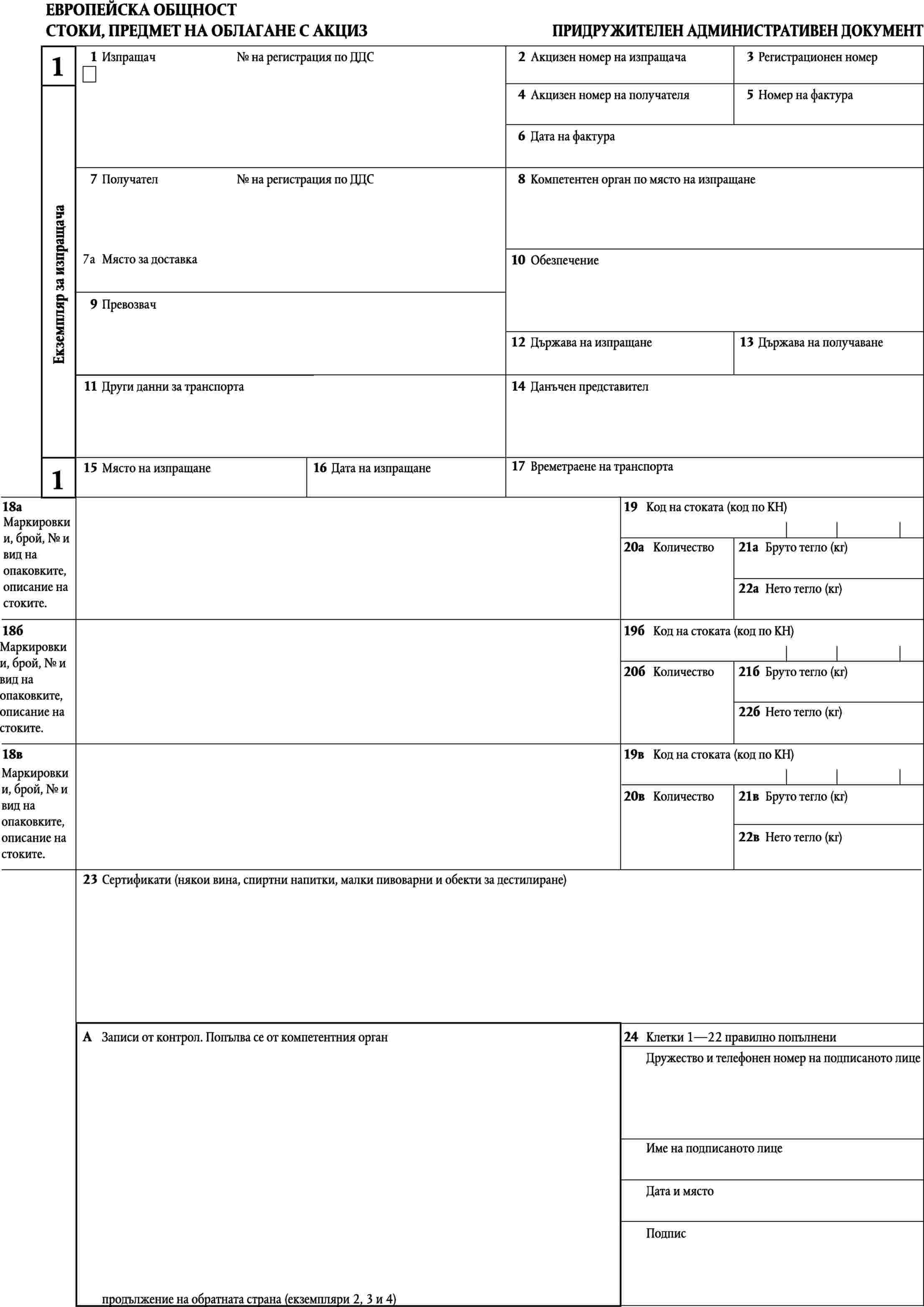

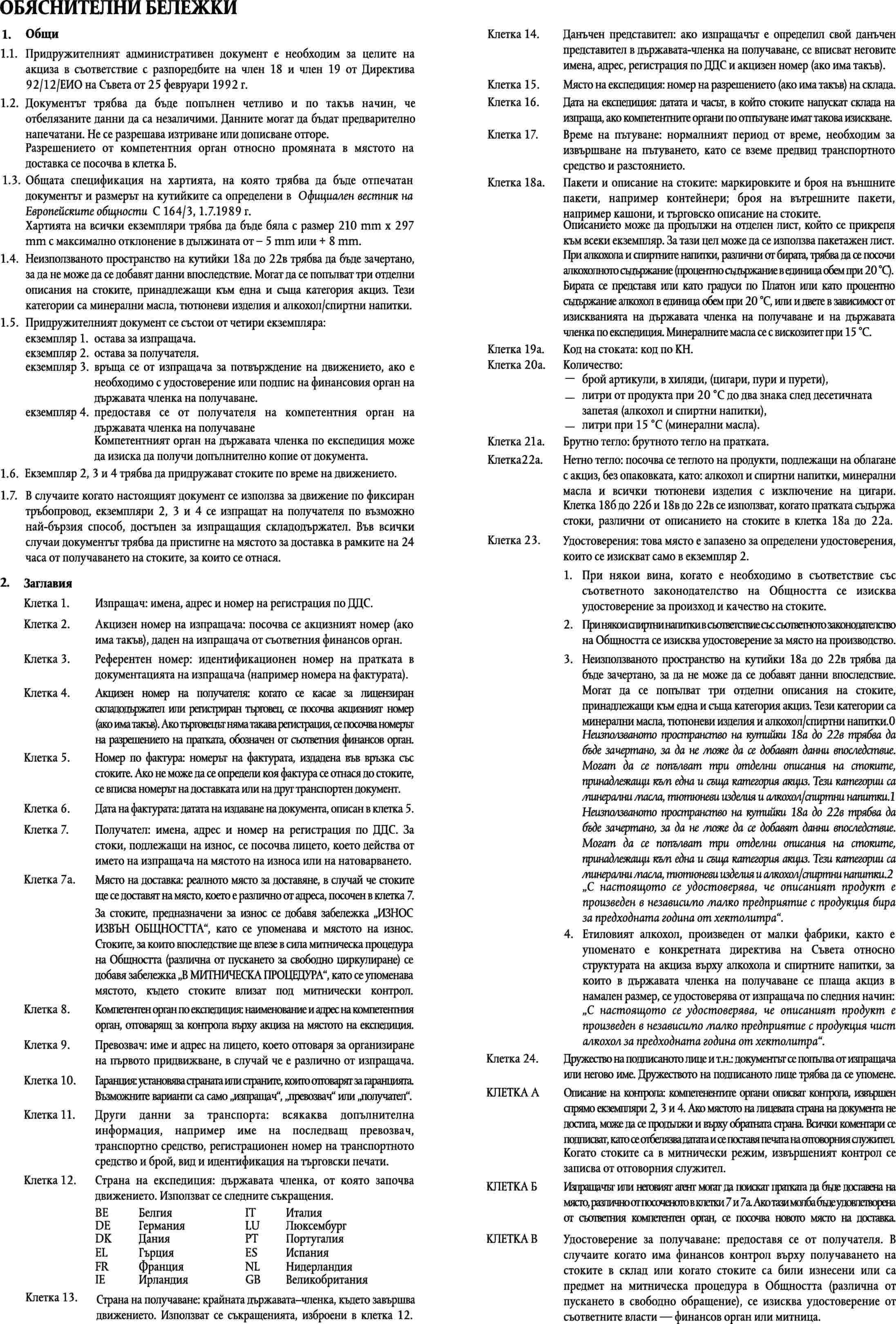

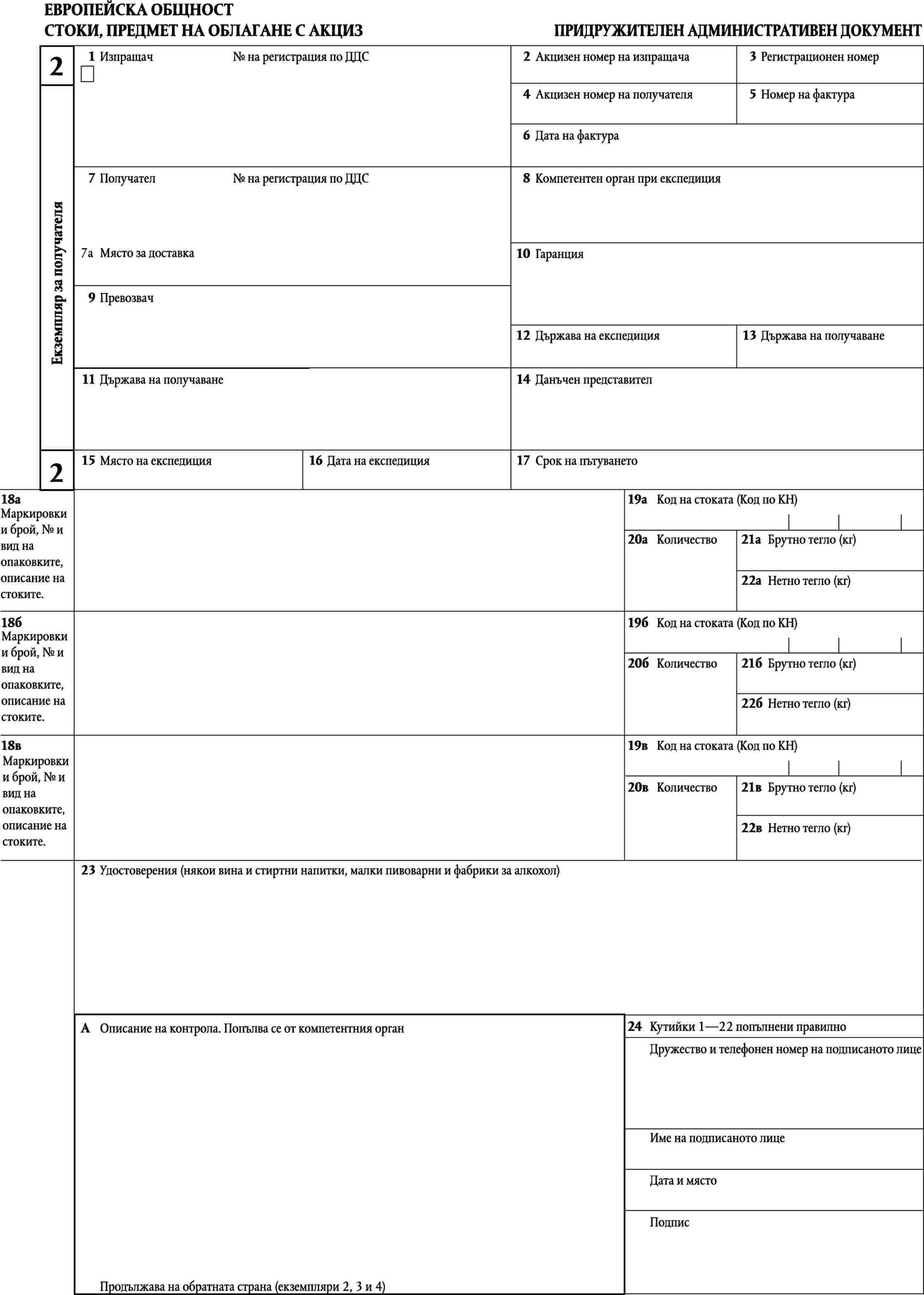

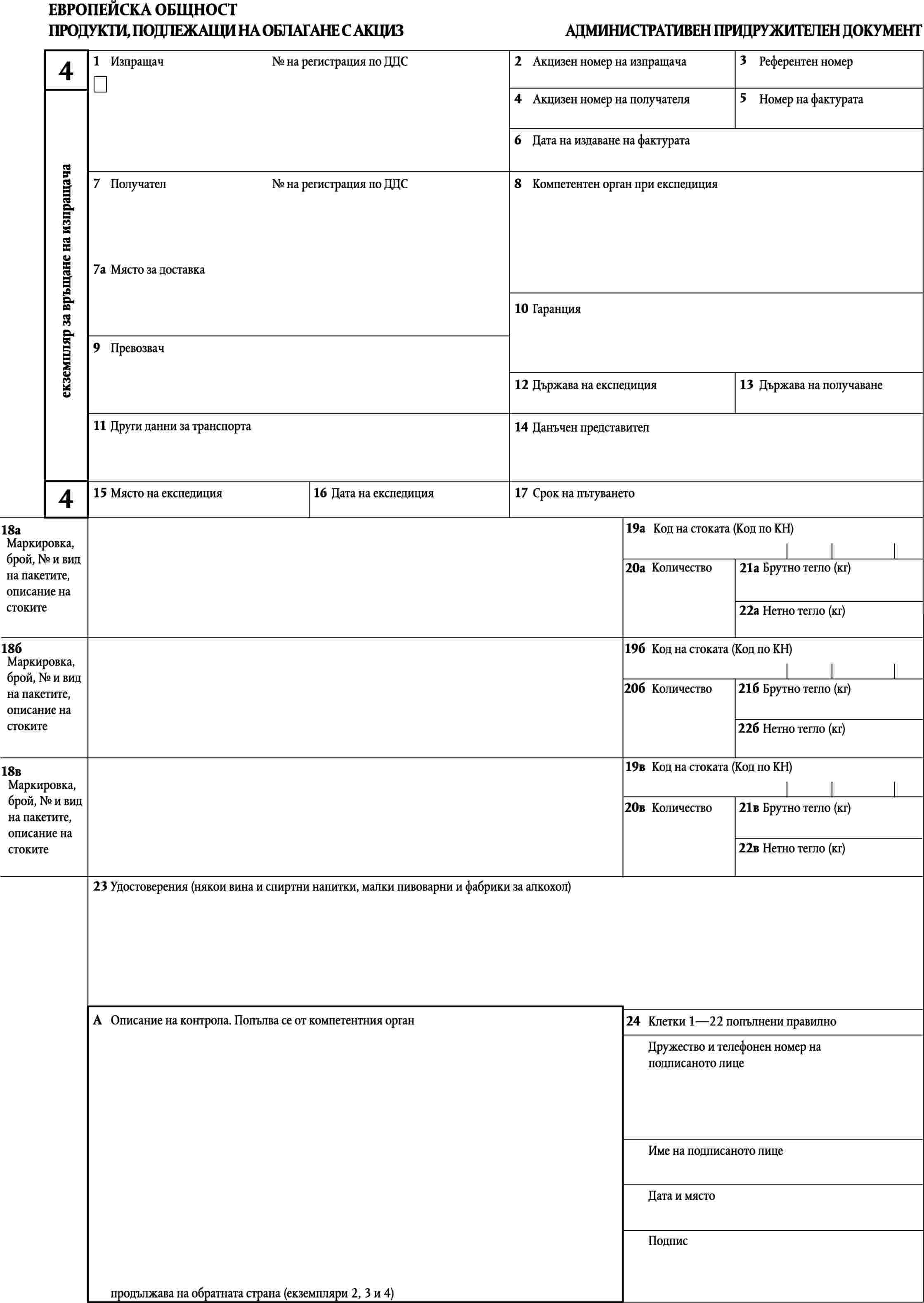

Документът, включен в приложението, се използва като административен документ, придружаващ движението под режим отложено плащане на акциз по смисъла на член 3, параграф 1 от Директива 92/12/ЕЕС на Съвета на продуктите, подлежащи на облагане с акциз. Инструкцията за попълването му и процедурите за използването му са обяснени на обратната страна на екземпляр 1 от документа.

Член 2

1. Административният придружителен документ може да бъде заменен от търговски документ стига той да съдържа същата информация, като тази, изисквана по отношение на административния документ.

2. Търговският документ, който не е със същото оформление като административния документ, трябва да съдържа същите реквизити, които се изискват по отношение на административния документ, а данните трябва да бъдат идентифицирани с номер, отговарящ на номера на съответната клетка в административния документ.

Член 3

В случаите когато движението на продуктите, подлежащи на облагане с акциз, се осъществява по фиксирани тръбопроводи, съответните държави-членки могат по взаимно съгласие да определят вида и количеството стоки, транспортирани между данъчния склад на изпращача и данъчния склад на получателя, които да бъдат отчитани с компютризирани процедури, заместващи придружителния документ. Тези изисквания трябва да са достатъчни за гарантиране предоставянето на всички данни, необходими за инвентарен контрол и събиране на акциза.

Член 4

При изискване от страна на компетентните органи от държавата – членка на получаване, получателят вписва в четвъртия екземпляр от придружителния документ същото потвърждение за получаване, което е посочено в третия екземпляр (екземпляра, подлежащ на връщане) и го предоставя на компетентните органи, пред които се отчита в съответствие с издадените от тях инструкции.

Член 5

Настоящият регламент влиза в сила на 1 януари 1993 г.

Настоящият регламент е задължителен в своята цялост и се прилага пряко във всички държави-членки.

Съставено в Брюксел на 11 септември 1992 година.

За Комисията

Christiane SCRIVENER

Член на Комисията

(1) ОВ L 76, 23.3.1992 г., стр. 1.

ПРИЛОЖЕНИЕ