EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52020AS49414

State aid — France – State aid SA.49414 (2019/NN) – Reform of the legal and regulatory framework applicable to gas storage in France – Invitation to submit comments pursuant to Article 108(2) of the Treaty on the Functioning of the European UnionText with EEA relevance.

State aid — France – State aid SA.49414 (2019/NN) – Reform of the legal and regulatory framework applicable to gas storage in France – Invitation to submit comments pursuant to Article 108(2) of the Treaty on the Functioning of the European UnionText with EEA relevance.

State aid — France – State aid SA.49414 (2019/NN) – Reform of the legal and regulatory framework applicable to gas storage in France – Invitation to submit comments pursuant to Article 108(2) of the Treaty on the Functioning of the European UnionText with EEA relevance.

C/2020/1080

OJ C 112, 3.4.2020, p. 39–66

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

3.4.2020 |

EN |

Official Journal of the European Union |

C 112/39 |

STATE AID — FRANCE

State aid SA.49414 (2019/NN) – Reform of the legal and regulatory framework applicable to gas storage in France

Invitation to submit comments pursuant to Article 108(2) of the Treaty on the Functioning of the European Union

(Text with EEA relevance)

(2020/C 112/03)

By means of the letter dated 28 February 2020 reproduced in the authentic language on the pages following this summary, the Commission notified France of its decision to initiate the procedure laid down in Article 108(2) of the Treaty on the Functioning of the European Union concerning the above-mentioned measure.

Interested parties may submit their comments on the measure in respect of which the Commission is initiating the procedure within one month of the date of publication of this summary and the following letter, to:

|

European Commission, |

|

Directorate-General Competition |

|

State Aid Greffe |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Fax + 32 22961242 |

|

Stateaidgreffe@ec.europa.eu |

These comments will be communicated to France. Confidential treatment of the identity of the interested party submitting the comments may be requested in writing, stating the reasons for the request.

On 23 November 2017 France prenotified the Commission of a draft regulatory mechanism for the storage of natural gas.

The legal basis of the measure is the loi Hydrocarbure of 30 December 2017 which put an end to research into and exploitation of hydrocarbons and introduced various measures on energy and the environment. It entered into force on 1 January 2018. The French authorities have not set an end-date for the mechanism, but its scope will be revised at least every five years.

The regulatory mechanism was introduced without having been formally notified to or approved by the Commission.

The regulatory mechanism aims to guarantee the security of natural gas supplies in French territory. It applies to an exhaustive list, laid down by decree, of underground natural gas storage infrastructure facilities considered to be necessary to guarantee the security of natural gas supplies in France. These must be maintained in operation and their capacity is auctioned in accordance with arrangements laid down by the CRE (the French Energy Regulatory Commission). Under the regulatory mechanism, the costs of the storage operators are covered insofar as they correspond to those of an efficient operator. Their authorised revenue is determined by order of the CRE. If the revenue they receive directly from their customers is less than their authorised revenue, the storage operators receive compensation equal to the difference between those two amounts. This compensation is financed by means of a dedicated charge in the tariffs for using the transmission network collected by the transmission network operators from the gas shippers. The compensation is then paid back to the storage operators. Part of the costs associated with the storage charge are recovered from final consumers through the regulated tariffs for the sale of natural gas.

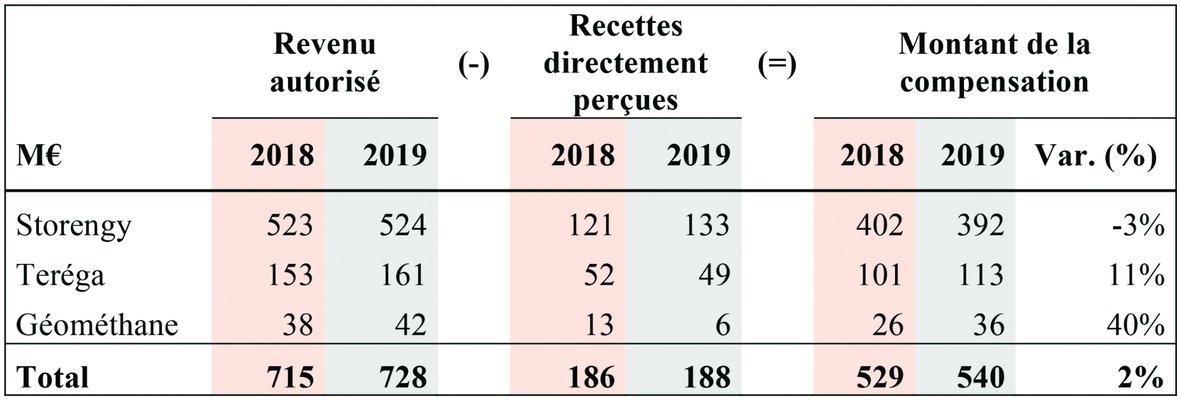

The total amount of compensation paid to the three regulated storage operators (Storengy, Géométhane and Teréga) was EUR 529 million in 2018 and EUR 540 million in 2019.

The Commission considers on a preliminary basis that the regulatory mechanism constitutes State aid within the meaning of Article 107(1) TFEU. As regards the legal basis for the assessment of compatibility, the Commission notes that no guidelines apply to a regulatory mechanism for gas storage designed to ensure security of supply. The Commission may declare an aid measure compatible directly under Article 107(3)(c) TFEU. However, in this case the Commission doubts at this stage whether the regulatory mechanism is proportionate for ensuring security of supply and whether it ensures that there are no negative effects on competition and trade between Member States.

More specifically, the Commission finds, first, that for the purpose of setting the storage operators’ authorised revenue the CRE allows them to obtain a return on their fixed capital. The calculation of this return involves assessing the value of the assets regulated. For this, the CRE uses the current economic costs method, starting from the gross book value of the assets in the operators’ accounts. The Commission notes, therefore, that the CRE did not get an independent economic evaluation of the market value of the assets when the regulatory mechanism was introduced, which could cast doubt on the proportionate nature of the measure.

Second, on the basis of the information available to the Commission, it is not possible to rule out the possibility that the mechanism introduces unjustified distortions of competition (i) between French natural gas suppliers and the natural gas suppliers of other Member States, (ii) between, on the one hand, gas storage operators and, on the other, LNG operators and operators of interconnectors, and (iii) between French gas storage operators and the gas storage operators of other Member States.

The Commission therefore invites France and any interested party to provide additional evidence relevant to assessing the proportionality of the measure and its impact on competition and trade between Member States.

TEXT OF LETTER

Par la présente, la Commission a l’honneur d’informer la France qu’après avoir examiné les informations fournies par vos autorités sur la mesure citée en objet, elle a décidé d’ouvrir la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l'Union européenne.

1. LA PROCÉDURE

|

(1) |

Le 23 octobre 2017, les autorités françaises ont informé la Commission européenne du projet de réforme du cadre législatif et réglementaire applicable au stockage du gaz naturel en France. |

|

(2) |

Le 23 novembre 2017, à des fins de sécurité juridique dans le cadre de cette réforme, les autorités françaises ont prénotifié un projet de mécanisme de régulation des infrastructures essentielles de stockage de gaz naturel. Le projet de loi correspondant était alors en cours d’examen au parlement français (1). |

|

(3) |

Le 22 janvier 2018, suite à l’adoption de la reforme par le parlement français, les autorités françaises ont complété leur prénotification en concluant que la mesure en cause ne constitue pas une aide au sens de l’article 107, paragraphe 1, du Traité sur le fonctionnement de l’Union européenne («TFUE») en l’absence de transfert de ressources d’État et d’affectation des échanges entre États membres. |

|

(4) |

Le 13 mars 2018, les autorités françaises ont transmis une note à la Commission précisant que celles-ci envisageaient de mettre en œuvre le mécanisme de régulation des revenus des opérateurs de stockage pour l’hiver 2018-2019. |

|

(5) |

La Commission a adressé des demandes de renseignements aux autorités françaises par rapport à ladite mesure le 29 janvier 2018, le 6 février 2018, le 21 mars 2018, le 22 juin 2018, le 3 septembre 2018, et le 1er février 2019. |

|

(6) |

Le gouvernement français et la Commission de régulation de l’énergie («CRE»), ont transmis leurs réponses aux questions de la Commission le 16 février 2018, le 20 février 2018, le 9 avril 2018, le 11 mai 2018, le 19 juillet 2018, le 1er août 2018, le 27 septembre 2018, et le 19 février 2019. |

|

(7) |

En outre, les autorités françaises ont échangé des courriels par rapport à la mesure en objet du 16 novembre 2018 au 20 décembre 2018 et du 24 au 29 mai 2019. |

|

(8) |

Le 29 mars 2019, la Commission et la CRE ont organisé une réunion. |

|

(9) |

Le 9 avril 2018, la Commission a reçu de la part d’un particulier des observations relative à la mesure en cause dénonçant la mise en œuvre d’une aide illégale par la France. |

2. CONTEXTE GÉNÉRAL

2.1. Le stockage de gaz en France

|

(10) |

Les infrastructures de stockage souterrain de gaz naturel permettent de constituer des stocks de gaz naturel reliés au réseau de transport. Elles participent à la gestion des flux sur le réseau. |

|

(11) |

En particulier, le stockage est, d’une part, utilisé comme un moyen d’assurer l’équilibre entre la quantité de gaz dans le réseau et la quantité de gaz consommée, par exemple en cas de rupture d’approvisionnement ou de pic de la demande lié à une vague de froid en hiver. |

|

(12) |

D’autre part, le stockage permet, avec les gazoducs et les compresseurs, d’assurer le service d’acheminement sur le réseau de transport, notamment en cas de congestion. |

|

(13) |

Les opérateurs de stockage offrent des capacités de stockage aux fournisseurs de gaz naturel présents sur des marchés de détail et de gros ainsi qu’aux gestionnaires de réseaux de transport. La propension à payer des fournisseurs de gaz naturel pour des capacités de stockage est très proche du différentiel de prix de vente du gaz naturel entre l’été et l’hiver («spread»). Le niveau de production de gaz naturel est relativement stable tout au long de l’année tandis que la consommation de gaz varie fortement selon la température. |

|

(14) |

En France, il existe quinze infrastructures de stockage, dont douze en fonctionnement. Les infrastructures de stockage en fonctionnement représentent 138 TWh en volume utile et 2 373 GWh/j en débit de soutirage pour un remplissage de 45 %. Les infrastructures mises en réserve représentent quant à elles 9,5 TWh en volume utile et 60 GWh/j en débit de soutirage pour un remplissage de 45 %. |

|

(15) |

Il existe trois opérateurs de stockage en France:

|

|

(16) |

À partir de 2009, les variations saisonnières des prix du gaz ont diminué. Selon les autorités françaises, cela peut s’expliquer, d’une part, par le développement des installations de gaz naturel liquéfié («GNL») et le renforcement des interconnexions avec le réseau de transport des pays voisins. D’autre part, dans un contexte de pression concurrentielle croissante sur le segment de la fourniture de gaz naturel, la baisse du spread serait liée à une moindre couverture des fournisseurs de gaz naturel par rapport à de grandes pointes de froid, les fournisseurs renonçant à se couvrir contre des événements de faible probabilité afin de réduire leurs coûts. |

|

(17) |

Jusqu’en 2011, le spread était suffisamment élevé pour inciter les fournisseurs à souscrire la totalité des capacités de stockage de gaz. À partir de 2011, le spread est devenu insuffisant pour couvrir le prix du stockage proposé par les opérateurs (1,5 à 2 €/MWh de spread pour un prix de 6 à 7 €/MWh) (2). En conséquence, les capacités de stockage ne sont plus totalement souscrites depuis 2010-2011, trois sites ont été mis en exploitation réduite («mis en réserve») en 2014 et 2015 tandis que le taux de souscription des infrastructures de stockage en fonctionnement a atteint 63 % en 2017-2018.

|

|

(18) |

Selon les informations transmises par les autorités françaises, les spreads pour les années 2018 à 2021, sur la base des chiffres de 2018 de TTF (la principale place de marché européenne), sont les suivants:

|

|

(19) |

De plus, l’ensemble du réseau gazier français est caractérisé depuis le 1er novembre 2018 par une zone entrée-sortie unique. Selon les autorités françaises, cela permettrait de faire du marché français un marché plus liquide, moins volatif et mieux intégré au marché européen et de renforcer la sécurité d’approvisionnement de la France au travers d’une amélioration de l’accès aux différentes sources de gaz. Les fournisseurs de gaz naturel peuvent injecter du gaz naturel à n’importe quel point d’entrée du réseau et demander son soutirage à n’importe quel point de sortie. |

|

(20) |

Enfin, le transport transfrontalier de gaz naturel dans l’Union européenne est soumis à certaines contraintes techniques. Par exemple, en France, le gaz naturel est «odorisé» au niveau du service de transport, alors qu’en Allemagne et en Belgique, il est odorisé au niveau de la distribution. Par conséquent, le gaz naturel provenant de France, le cas échéant depuis un stockage de gaz naturel, doit être désodorisé avant de pouvoir être transporté en Allemagne ou en Belgique (5), ce qui est techniquement complexe et très coûteux. La France a toutefois mis en place des capacités de rebours «virtuelles» vers l’Allemagne et la Belgique: sur certains points, les flux dans le sens dominant (en entrée France) peuvent être réduits pour créer un flux virtuel de sortie vers les pays adjacents, en s’affranchissant ainsi des contraintes techniques. |

2.2. Contexte législatif et réglementaire

|

(21) |

Pour assurer sa sécurité d’approvisionnement, dans un premier temps, la France a introduit un décret en 2014 pour renforcer les obligations des fournisseurs de gaz naturel de constituer des stocks de gaz naturel (6). |

|

(22) |

Dans cet ancien système, chaque année, les fournisseurs se voyaient allouer des droits de stockage en fonction du profil de consommation de leurs clients raccordés à un réseau public de distribution, dans des conditions fixées par un arrêté du ministre chargé de l'énergie. Les fournisseurs devaient ensuite détenir des stocks de gaz naturel au moins égaux à 80 % de ces droits, en volume utile et en débit de soutirage. |

|

(23) |

Les prix des capacités de stockage étaient librement fixés par les opérateurs de stockage et leurs revenus étaient issus uniquement de la commercialisation des capacités de stockage. |

|

(24) |

Or, selon les informations transmises par la France, ce système ne permettait pas d’assurer la transparence des prix des capacités de stockage. De plus, les fournisseurs n’ont pas respecté leurs obligations de stockage plusieurs années de suite. Par ailleurs, certains fournisseurs ont exercé un recours pour contester la légalité du décret de 2014 (7). |

|

(25) |

La France a expliqué qu’un système purement administratif de sanctions imposées aux fournisseurs en cas de non-fourniture du gaz naturel aux clients finaux présenterait un problème de faisabilité dans la mesure où l’équilibrage des marchés gaziers européens se fait sur une base quotidienne. Les mesures de délestage mises en œuvre par le gestionnaire de réseau en cas de baisse critique de la pression dans le réseau, entraîneraient des échanges de gaz subséquents qui rendent extrêmement difficile l’identification du fournisseur initialement en défaut. De la même manière, les consommateurs délestés ne sont pas nécessairement les clients du fournisseur en défaut. Dans ce contexte, la France affirme que les mesures ex ante sont préférables à des sanctions ex post. |

|

(26) |

Par ailleurs, l’article 33 de la directive 2009/73/CE (8) prévoit la possibilité pour un Etat membre de mettre en œuvre une régulation des infrastructures de stockage. |

|

(27) |

Le stockage de gaz fait également partie des mesures que les Etats Membres peuvent mettre en place pour garantir le respect des obligations découlant du règlement (UE) 2017/1938 (9), dans les conditions prévues dans ce règlement, notamment l’obligation d’assurer la sécurité de l'approvisionnement aux clients nationaux en tenant compte du fonctionnement correct et continu du marché intérieur du gaz. |

|

(28) |

C’est dans ce contexte que les autorités françaises ont adopté la réforme en cause. |

3. DESCRIPTION DE LA MESURE

3.1. Objectif du mécanisme

|

(29) |

Le mécanisme de régulation vise à assurer le maintien en fonctionnement des infrastructures de stockage nécessaires pour garantir la sécurité d’approvisionnement en gaz naturel du territoire français à moyen et long termes. |

|

(30) |

En particulier, le mécanisme de régulation vise à assurer la capacité du réseau à satisfaire la demande, notamment lors de pointes de froid, et à assurer le service d’acheminement sur le réseau de transport de gaz naturel, notamment en cas de congestion. |

3.2. Base légale

|

(31) |

Le mécanisme de régulation des infrastructures essentielles de stockage de gaz naturel a été introduit dans le code de l’énergie par la loi no 2017-1839 du 30 décembre 2017 (10) («Loi Hydrocarbures»). Ces dispositions sont entrées en vigueur le 1er janvier 2018. |

|

(32) |

En particulier, l’article 12 de la Loi Hydrocarbures prévoit que le périmètre du mécanisme de régulation est fixé par le décret relatif à la programmation pluriannuelle de l’énergie («PPE»), mentionnée à l’article L.141-1 du code de l’énergie. La PPE est adoptée par décret, après avis de plusieurs instances consultatives, et révisée au moins tous les cinq ans pour deux périodes de cinq ans et, le cas échéant, les années restant à courir de la période pendant laquelle intervient la révision (11). |

|

(33) |

De plus, l’article 12 de la Loi Hydrocarbures prévoit que la CRE fixe certaines modalités du mécanisme de régulation, en particulier les modalités des enchères des capacités de stockage, les revenus autorisés des opérateurs de stockage et les modalités de le collecte de ce revenu via, la commercialisation des capacités et les tarifs d’utilisation du réseau de transport de gaz naturel puis leur reversement aux opérateurs de stockage (voir infra). |

3.3. Fonctionnement général du mécanisme

|

(34) |

Le mécanisme de régulation du stockage du gaz naturel adopté en France en 2017 repose sur trois principes. |

|

(35) |

Premièrement, le périmètre de ce mécanisme correspond aux infrastructures de stockage souterrain qui sont nécessaires pour garantir la sécurité d'approvisionnement du territoire français à moyen et long termes (12) («les infrastructures de stockage essentielles»). La liste de ces infrastructures essentielles est fixée par le décret relatif à la programmation pluriannuel de l’énergie. Elles doivent être maintenues en fonctionnement par les opérateurs qui les exploitent (13). |

|

(36) |

Deuxièmement, les capacités des infrastructures de stockage essentielles sont mises aux enchères selon des modalités fixées par la CRE (14). Les enchères sont ouvertes à l’ensemble des fournisseurs, i.e. toute personne installée dans un État membre de l’UE ou dans un autre État dans le cadre d’accords internationaux disposant d’une autorisation de fourniture permettant d’intervenir sur le marché français, qu’ils soient actifs sur les marchés de fourniture de détail ou de gros. En janvier 2018, 213 acteurs français ou étrangers étaient titulaires d’une telle autorisation (15). Les recettes des enchères sont perçues par les opérateurs de stockage. |

|

(37) |

Troisièmement, les opérateurs des infrastructures de stockage essentielles bénéficient d’une garantie de couverture de leurs coûts dans la mesure où ceux-ci correspondent à ceux d’un opérateur efficace (16). À ce titre, ils perçoivent un revenu régulé défini par délibération de la CRE («le revenu autorisé»). Si les recettes directement perçues auprès de leurs clients sont inférieures à leur revenu autorisé, les opérateurs de stockage perçoivent une compensation égale à la différence entre leur revenu autorisé et les recettes perçues. Cette compensation est supportée par les expéditeurs de gaz en fonction de leur portefeuille de clients non interruptibles et ne s’étant pas déclarés délestables sans risque raccordés au réseau de distribution publique de gaz; elle est collectée par le gestionnaire du réseau de transport au titre d’un terme dédié au sein du tarif d’utilisation du réseau de transport (tarif ATRT), puis celle-ci est reversée aux opérateurs de stockage. |

|

(38) |

En revanche, si les recettes des opérateurs de stockage sont supérieures à leur revenu autorisé, les opérateurs de stockage doivent reverser le surplus au travers du tarif d’utilisation du réseau de transport. |

3.4. Périmètre du mécanisme de régulation

|

(39) |

Selon les explications fournies par les autorités françaises (17), la méthode d’identification des infrastructures de stockage essentielles consiste à déterminer, d’une part, les infrastructures nécessaires pour assurer la capacité du réseau à satisfaire la demande et, d’autre part, les infrastructures nécessaires pour assurer le service d’acheminement sur le réseau de transport de gaz naturel. |

3.4.1. Infrastructures nécessaires pour assurer la capacité du réseau à satisfaire la demande en cas de pointe de froid

|

(40) |

L’identification des infrastructures nécessaires pour assurer la capacité du réseau à satisfaire la demande repose sur la comparaison entre la demande de gaz naturel lors des pointes de froid et la capacité d’approvisionnement en gaz naturel notamment par le biais des interconnexions et des terminaux de GNL. |

—

|

(41) |

Le niveau de sécurité d’approvisionnement attendu du système gazier est fixé à l’article R. 121-4 du code de l’énergie. L’objectif est d’assurer l’approvisionnement de l’ensemble des consommateurs n'ayant pas accepté contractuellement une fourniture susceptible d'interruption dans des conditions climatiques particulièrement froides telles qu'il s'en produit statistiquement une fois tous les cinquante ans. Un travail est réalisé par les gestionnaires de réseau de transport pour évaluer le niveau de consommation correspondant pour différentes durées de pointe de froid allant de 1 à 30 jours. |

|

(42) |

Tout d’abord, les autorités françaises ont étudié cinq scenarios concernant l’évolution de la consommation de gaz naturel à prévoir au cours des dix prochaines années (18), hors production d’électricité. Les taux de baisse ainsi envisagés vont de - 2 % à - 18 % par rapport à l’année de référence 2012. |

|

(43) |

Finalement, les autorités françaises ont retenu l’hypothèse d’une diminution de 2 % de la consommation de gaz naturel, hors production d’électricité (voir graphe X ci-dessous).

|

|

(44) |

Ensuite, la consommation journalière moyenne en gaz naturel, hors production d’électricité, lors d’une pointe de froid, a été estimée à environ 3640 GWh/j en 2025, en excluant la consommation de gaz à bas pouvoir calorifique («gaz B»).

|

|

(45) |

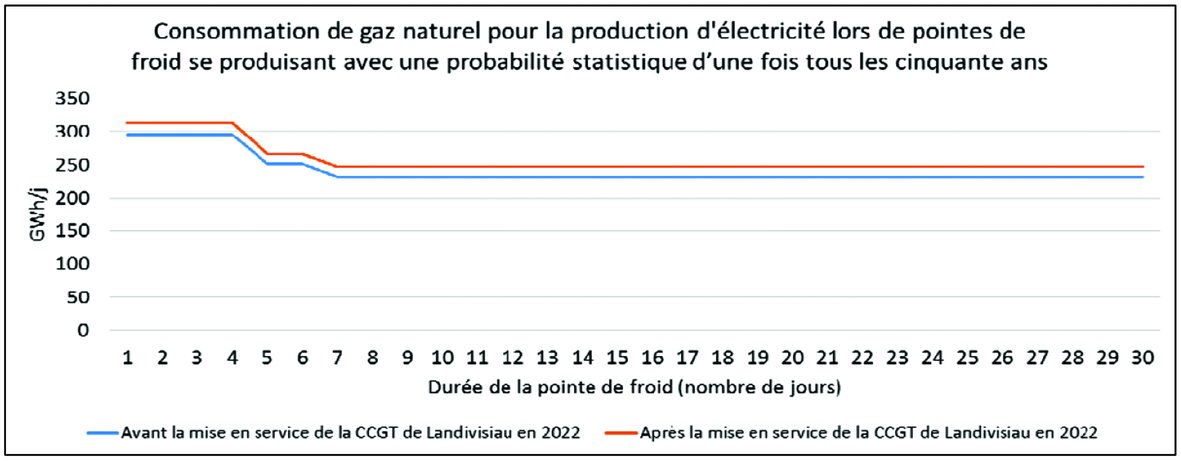

Par ailleurs, la consommation de gaz naturel pour la production d’électricité lors d’une pointes de froid, a été estimée à 310 GWh/j. Les autorités françaises ont considéré un fonctionnement à pleine puissance des moyens de production d’électricité à partir de gaz naturel pendant les jours ouvrés. En weekend, il est en revanche retenu l’hypothèse d’un fonctionnement à 25 %. Par rapport au parc de génération actuel, la seule évolution future retenue correspond à la mise en service de la centrale à cycle combiné de Landivisiau, prévue en 2022 (voir graphe X ci-dessous).

|

|

(46) |

Ensuite, les autorités françaises ont également pris en compte la part interruptible de la demande de gaz naturel, c’est-à-dire les consommateurs ayant conclu un contrat d’interruptibilité avec le gestionnaire du réseau auquel il est raccordé. À cet égard, au moment de la mise en œuvre du mécanisme de régulation, des dispositifs d’interruptibilité applicables en cas de pointe de froid étaient encore en cours de définition. Dans le cadre des dispositifs d’interruptibilité, une durée maximale d’activation de 240 heures par an est envisagée. L’efficacité maximale des dispositifs d’interruptibilité est ainsi garantie pour des pointes de froid d’une durée allant jusqu’à 10 jours. Au-delà, une dilution de l’interruptibilité est à prendre en compte. |

|

(47) |

Ainsi, deux scenarios ont été retenus selon le développement de l’interruptibilité. Le potentiel d’interruptibilité de la consommation de gaz naturel s’élève à 138 GWh/j dans l’un et à 621 GWh/j dans l’autre.

|

|

(48) |

Finalement, les autorités françaises ont retenu le premier scenario, soit un potentiel d’interruptibilité de 138 GWh/j. |

|

(49) |

Les autorités françaises ont précisé que le délestage est une mesure de dernier recours en cas de crise d’approvisionnement, et non un mécanisme de flexibilité, dont l’efficacité dépend du respect par le consommateur de l’ordre de délestage donné par le gestionnaire de réseau dès lors qu’il n’est pas possible de procéder à un délestage automatique à distance. Or, le mécanisme de régulation des infrastructures de stockage essentielles vise à éviter des crises d’approvisionnement nécessitant le recours à des délestages. C’est pourquoi le délestage n’a pas été pris en compte dans l’estimation de la demande lors des pointes de froid. |

|

(50) |

De plus, il a été pris en compte que la consommation moyenne lors d’une pointe de froid de courte durée est supérieure à la consommation moyenne lors d’une pointe de froid de plus longue durée. Cet aspect est notamment mis en évidence par les températures moyennes observées lors de pointes de froid de différentes durées (cf. graphe X ci-dessous).

|

|

(51) |

Enfin, les autorités françaises ont pris en compte la baisse progressive de l’utilisation de gaz à bas pouvoir calorifique («gaz B»), compte tenu d’un programme de conversion, au profit du gaz à haut pouvoir calorifique («gaz H») qui représente aujourd’hui 90 % du gaz consommé en France. L’opération de conversion débute en 2018 pour s’achever au plus tard en 2028. Les autorités françaises estiment que la demande de gaz B converti en gaz H sera de 180 GWh/j en 2025. |

|

(52) |

Il résulte de tout ce qui précède que les autorités françaises ont estimé la demande globale de gaz naturel lors d’une pointe de froid de quatre jours en 2025 à environ 4000 GWh/j. |

—

|

(53) |

Du côté de la capacité d’approvisionnement en gaz naturel, les autorités françaises ont réalisé des estimations en prenant en compte les interconnexions, l’approvisionnement en GNL via les terminaux méthaniers et la performance des stocks de gaz. |

|

(54) |

Premièrement, concernant les interconnexions, les estimations des capacités fermes ont été réalisées selon l’hypothèse d’une utilisation à 100 % des interconnexions. Le réseau gazier français comporte neuf interconnexions:

|

|

(55) |

Ainsi, les capacités fermes d’interconnexion s’élèvent à 1780 GWh/j dans le sens des imports et à 425 GWh/j dans le sens des exports. Les importations nettes de gaz H par gazoducs sont estimées à 1355 GWh/j. |

|

(56) |

Le tableau ci-dessous a été communiqué par les autorités françaises pour expliquer les hypothèses retenues pour les interconnexions du territoire français où sont habituellement observées des importations en fonction des capacités fermes d’entrée et de sortie ainsi que des flux moyens et maximaux des trois derniers hivers.

|

|

(57) |

Les autorités françaises ont indiqué que le renforcement du réseau gazier et des interconnexions représenterait un coût important (19), en particulier par rapport à l’utilisation d’infrastructures de stockage existantes. En tout état de cause, ce type d’investissement ne remédierait pas aux éventuelles pénuries de gaz en cas de pointe de froid et ne serait pas disponible à moyen terme à cause des longs délais de construction. |

|

(58) |

Deuxièmement, s’agissant de l’approvisionnement en GNL, les quatre terminaux méthaniers français ont une capacité totale d’émission vers le réseau de 1160 GWh/j. Or, ces capacités ne peuvent être mobilisées que sous réserve de la disponibilité de GNL dans les cuves des terminaux méthaniers. Les autorités françaises ont considéré que pour un aléa, tel qu’une pointe de froid, inférieur à dix jours, seul le stock de GNL en cuve pourrait être émis. En revanche, au-delà de dix jours, des cargaisons de GNL pourraient être livrées et les terminaux méthaniers pourraient être utilisés au maximum de leur capacité. Deux scenarios ont été retenus en fonction du niveau moyen de stock de GNL observé dans les cuves soit lors de l’hiver le plus défavorable (scenario 1), soit lors de l’hiver le plus favorable (scenario 2). |

|

(59) |

Les deux scénarios correspondent à un niveau d’utilisation des terminaux méthaniers supérieur au niveau moyen d’utilisation au cours des sept derniers hivers. Il est néanmoins fait l’hypothèse que les fournisseurs de gaz naturel chercheraient à maximiser l’utilisation des terminaux méthaniers en cas d’occurrence d’une vague de froid extrême se produisant avec une probabilité statistique d’une fois tous les cinquante ans.

|

|

(60) |

La France a finalement retenu le premier scenario et a estimé le potentiel d’émissions des terminaux méthaniers à 330 GWh/j pour une pointe de froid de quatre jours. |

|

(61) |

Les autorités françaises ont indiqué que les terminaux de liquéfaction existants fonctionnent à un niveau proche de leur capacité maximale afin d’amortir le coût d’investissement important. De plus, la quasi-totalité des cargaisons de GNL font l’objet de contrats long terme du fait de l’intensité capitalistique de ces projets et sont donc déjà vendues avant leur production. Par ailleurs, le coût inférieur du stockage de gaz naturel sous forme gazeuse explique le faible développement du stockage de GNL au niveau mondial. Ainsi les quantités de GNL disponibles à court terme sont faibles. |

|

(62) |

Troisièmement, concernant la performance des stocks souterrains de gaz naturel, les autorités françaises ont expliqué que l’exploitation des nappes aquifères, qui représentent 90 % des infrastructures de stockage en France, suppose de les remplir à un niveau suffisamment haut et de les vider à un niveau suffisamment bas chaque année. De plus, le débit qu’il est possible de soutirer d’une infrastructure de stockage décroit au fur et à mesure que le stock se réduit. |

|

(63) |

Dans la mesure où, d’une part, au cours des neuf derniers hivers, le taux moyen de remplissage des infrastructures de stockage était de 42 % au 1er févrieret que, d’autre part, 85 % des pointes de froid observées au cours des 70 dernières années débutent avant le 5 février, les autorités françaises ont retenu comme hypothèse qu’un débit de soutirage associé à un remplissage de 45 % du volume utile est disponible sur chaque infrastructure de stockage au début d’une pointe de froid. |

|

(64) |

Par ailleurs, les autorités françaises ont pris en compte le stock de sécurité que les gestionnaires de réseau doivent constituer afin d’assurer la fourniture de dernier recours des services sociaux essentiels en cas de défaillance de leur fournisseur, […]. |

|

(65) |

Sur la base de l’ensemble de ces hypothèses, les autorités françaises ont identifié un besoin en infrastructures de stockage pour un débit de soutirage de 2380 GWh/j en 2025 pour un remplissage à 45 % du volume utile afin d’assurer la capacité du réseau à satisfaire la demande lors d’une pointe de froid.

|

3.4.2. Infrastructures nécessaires pour assurer le service d’acheminement sur le réseau de transport de gaz naturel

|

(66) |

Les autorités françaises ont également identifié les infrastructures de stockage nécessaires pour assurer l’approvisionnement de l’ensemble du territoire compte tenu des capacités d’acheminement du réseau de transport de gaz. Elles ont pour cela étudié les différentes situations de congestions sur le réseau de transport. |

|

(67) |

La méthodologie utilisée consiste à:

|

|

(68) |

Les GRT ont identifié deux situations de congestion du réseau de transport. |

|

(69) |

La première correspond à la situation actuellement observée dans un contexte de marché où les fournisseurs cherchent à maximiser les importations de gaz naturel depuis la Norvège et la Russie, actuellement les sources de gaz les plus compétitives en Europe, et à réduire les importations de gaz naturel liquéfié pour lequel des valorisations plus élevées peuvent être obtenues en Asie. Dans cette situation, quatre limites opérationnelles principales sont susceptibles d’être observées lorsque les fournisseurs cherchent à maximiser les injections de gaz naturel depuis le nord-est de la France, comme l’illustre le graphe ci-dessous.

|

|

(70) |

Par ailleurs, trois limites opérationnelles principales ont été identifiées dans des situations où les fournisseurs chercheraient à maximiser les flux de gaz naturel depuis le sud et l’ouest de la France (voir graphe 10 ci-dessous). Un scénario de ce type serait susceptible de survenir en cas de difficultés au niveau des approvisionnements par gazoducs depuis la Norvège ou la Russie, ainsi que dans d’éventuelles situations de forte disponibilité de gaz naturel liquéfié. Ces situations ont toutefois été considérées comme peu probables par les authorités françaises pour l’hiver 2018-2019 et ont donc été écartées dans la suite de l’analyse.

|

|

(71) |

Pour l’établissement des scénarios d’injection de gaz naturel, il est tenu compte du droit des fournisseurs de gaz naturel d’utiliser à pleine capacité les interconnexions de Dunkerque avec la Norvège, de Taisnières B et Taisnières H avec la Belgique et d’Obergailbach avec l’Allemagne pour réaliser des importations de gaz naturel, ainsi que la pleine capacité des interconnexions d’Oltingue et de Jura avec la Suisse et de Pirineos avec l’Espagne pour réaliser des exportations. |

|

(72) |

Il est tenu compte du fait que les fournisseurs de gaz naturel ont besoin de stocks de GNL pour être en mesure de couvrir la demande des consommateurs, mais que les fournisseurs n’ont aucune contrainte pour la répartition de la localisation des stocks de GNL entre les quatre terminaux méthaniers français. |

|

(73) |

Pour chaque scénario de consommation mentionné aux considérants (41) à (52), les autorités françaises ont étudié la répartition des injections que les fournisseurs de gaz naturel sont en mesure de demander, tout en respectant la contrainte d’injections de gaz naturel égales à la demande des consommateurs. |

|

(74) |

Lorsque la contrainte est atteinte, il est fait l’hypothèse que les gestionnaires de réseau de transport recourent dans un premier temps aux capacités interruptibles des interconnexions pour traiter la problématique de congestion. Sont ainsi pris en compte la possibilité d’arrêter des capacités interruptibles des interconnexions d’importation pour traiter une problématique d’excédent de gaz naturel en amont d’une congestion, ainsi que la possibilité d’arrêter des capacités interruptibles des interconnexions d’exportation pour traiter une problématique de manque de gaz naturel en aval d’une congestion. Lorsque la congestion perdure, il est noté le volume de gaz qu’il serait nécessaire de sortir des infrastructures de stockage souterrain situées en aval du front de congestion. |

|

(75) |

Ce travail permet d’établir les stocks souterrains de gaz naturel nécessaires en aval de chaque front de congestion afin d’être en mesure d’assurer le service d’acheminement sur le réseau de transport de gaz naturel. |

|

(76) |

L’application de cette méthode pour l’hiver 2018-2019, pour les principaux fronts de congestion susceptibles d’être observés lorsque les fournisseurs cherchent à maximiser les injections de gaz naturel depuis le nord-est de la France, conduit à une estimation d’un besoin de stockage souterrain avec des volumes utiles cumulés d’au moins:

|

3.4.3. Liste des infrastructures entrant dans le périmètre de régulation

|

(77) |

Les autorités françaises ont indiqué que le travail d’identification des infrastructures essentielles n’a pas pu être achevé suffisamment tôt en vue de l’hiver 2018-2019. |

|

(78) |

De plus, les autorités françaises ont expliqué que, pour des raisons techniques et réglementaires, la mise en réserve d’un site de stockage ainsi que le redémarrage d’un site mis en réserve requiert des délais importants, supérieurs à un an. |

|

(79) |

Pour ces raisons, dans un premier temps, le mécanisme de régulation a été appliqué pour l’année 2018-2019 à titre transitoire à l’ensemble des infrastructures de stockage de gaz du territoire français, jusqu’à la révision de la PPE prévue avant la fin de l’année 2018 (22). |

|

(80) |

Ainsi, aux termes de l’article 9 du décret no 2016-1442 du 27 octobre 2016 relatif à la PPE prise pour la période 2016-2023, ces infrastructures comprennent douze sites en exploitation (soit 137,9 TWh en volume et 2 372,5 GWh/j en débit de soutirage), trois sites mis en réserve en 2014 et 2015 (soit 9,5 TWh en volume et 60 GWh/j en débit de soutirage) et les capacités additionnelles de trois sites en développement. |

|

(81) |

Dans un second temps, le décret no 2018-1248 du 26 décembre 2018 a inséré un nouvel article 9-1 dans le décret 2016 selon lequel les infrastructures de stockage essentielles pour la période 2019-2023 correspondent uniquement aux douze sites en exploitation du territoire (soit 137,9 TWh en volume et 2 372,5 GWh/j en débit de soutirage). |

|

(82) |

La PPE étant révisée au moins tous les cinq ans, le périmètre de régulation est donc susceptible d’évoluer au titre de la prochaine révision de la PPE. À cet égard, un projet de décret relatif à la révision de la PPE pour la période 2019-2028 a été publié en janvier 2019 (23). Cependant, selon les informations à la disposition de la Commission, ce décret n’a pas encore été formellement adopté. |

3.5. Mise aux enchères des capacités de stockage

|

(83) |

Selon l’article L.421-5-1 du code de l’énergie, les capacités de stockage régulées sont mises aux enchères selon des modalités fixées par la CRE. |

|

(84) |

En particulier, selon la délibération de la CRE du 22 février 2018, les enchères sont effectuées avec un prix de réserve nul (24). |

|

(85) |

Les premières enchères pour la période de stockage 2018-2019 (soit du 1er avril 2018 au 30 mars 2019) se sont déroulées du 5 au 29 mars 2018. Les capacités souscrites, y compris sur la base de contrats long terme, s’élèvent à 128,4 TWh, soit 93 % des capacités totales. Les recettes de la commercialisation des capacités s’élèvent à 68,4 millions d’euros avec un prix moyen d’adjudication de 0,53 €/MWh. |

|

(86) |

Les enchères pour la période 2019-2020 se sont déroulées du 13 novembre 2018 au 21 février 2019. L’ensemble des capacités proposées aux enchères ont été souscrites. Les capacités réservées pour l’hiver 2019-2020, y compris sur la base de contrats long terme, s’élèvent à 128,7 TWh en volume et 2090 GWh/j en capacité de soutirage. Les recettes de la commercialisation des capacités de stockage s’élèvent à 227 millions d’euros avec un prix moyen d’adjudication de 1,80 €/MWh. |

3.6. Couverture du revenu autorisé des opérateurs de stockage tel que défini par la CRE

|

(87) |

Aux termes de l’article L.452-1 du code de l’énergie, «Les tarifs d'utilisation des réseaux de transport […] sont établis de manière transparente et non discriminatoire afin de couvrir l'ensemble des coûts supportés par les gestionnaires des réseaux de transport et les opérateurs des infrastructures de stockage mentionnées au même article L. 421-3-1 , dans la mesure où ces coûts correspondent à ceux d'opérateurs efficaces». |

|

(88) |

De plus, ce même article dispose que ces coûts «tiennent compte des caractéristiques du service rendu et des coûts liés à ce service» et que, s’agissant des opérateurs de stockage, ils incluent notamment «une rémunération normale des capitaux investis». |

|

(89) |

L’article L.452-2 du code de l’énergie donne compétence à la CRE pour fixer les «méthodes utilisées pour établir les tarifs d'utilisation des réseaux de transport de gaz naturel» et pour demander aux opérateurs de stockage de lui communiquer les éléments, notamment comptables et financiers, nécessaires à la fixation de ces tarifs. |

|

(90) |

Il résulte de ces dispositions que la loi donne compétence à la CRE pour fixer le revenu autorisé des opérateurs de stockage de manière à couvrir les coûts d’un opérateur efficace et d’assurer une rémunération normale des capitaux investis. |

|

(91) |

À partir d’octobre 2017, la CRE a consulté les parties prenantes afin d’élaborer la méthode de calcul du revenu autorisé (25). |

|

(92) |

Pour les années civiles 2018 et 2019, les revenus autorisés des opérateurs de stockage ont été fixés de manière ex ante par la CRE sur la base des prévisions transmises par les opérateurs, qui sont ensuite ajustées via une régularisation l’année suivante et des audits ex post (26). |

|

(93) |

Le revenu autorisé prévisionnel est égal à la somme des charges nettes d’exploitation prévisionnelles («CNE»), des charges de capital normatives prévisionnelles («CCN») et de l’apurement du solde du compte de régularisation des charges et des produits au titre de l’année précédente («CRCP»).

Revenu autorisé = CNE + CCN + CRCP |

|

(94) |

Seules les activités entrant dans le périmètre de la régulation sont prises en compte pour le calcul de ces composantes. |

3.6.1. Charges nettes d’exploitation

|

(95) |

Les charges nettes d’exploitation correspondent aux charges brutes d’exploitation (charges d’énergie, consommations externes, dépenses de personnel, impôts et taxes) d’un «opérateur efficace» après déduction des produits d’exploitation de l’opérateur (notamment production immobilisée, produits extratarifaires, gains ou pertes d’achat-vente de gaz stocké). |

|

(96) |

Compte tenu des courts délais de mise en œuvre de la réforme, pour la période 2018-2019, la CRE n’a pas pu déterminer si les coûts des opérateurs correspondent aux coûts d’un opérateur efficace. En conséquence, dans l’état actuel de la réglementation, les coûts pris en compte correspondent in fine aux coûts réels supportés par les opérateurs de stockage. |

|

(97) |

La CRE contrôle le caractère efficace et prudent des charges des opérateurs sur la base d’audits ex post, à travers le CRCP. La CRE a expliqué que le recours à de tels contrôles ex post correspond à une pratique habituelle de la CRE qu’elle utilise notamment pour le tarif de transport de gaz de GRTgaz et Teréga (27). |

3.6.2. Charges de capital normatives

|

(98) |

Les CCN comprennent l’amortissement et la rémunération du capital immobilisé. Ainsi les CCN correspondent à la somme de l’amortissement de la base d’actifs régulés («BAR») et la rémunération du capital immobilisé calculée à partir du coût moyen pondéré du capital («CMPC») pour la BAR déjà mis en services et du coût de la dette s’agissant des immobilisations en cours («IEC»).

CCN = Amortissement BAR + BAR x CMPC + IEC x coût de la dette |

|

(99) |

La CRE a confirmé que cette méthode correspond à la pratique réglementaire en ce qui concerne les installations régulées sur les marchés du gaz et de l’électricité en France et en Europe occidentale (28). |

|

(100) |

Concernant la valorisation de la BAR dans le secteur gazier, la CRE utilise la méthode dite des «coûts courants économiques» (29). Celle-ci consiste à calculer la valeur nette économique des actifs (i) en partant de la valeur brute comptable des actifs figurant dans la comptabilité des opérateurs (coûts historiques de construction), (ii) actualisée selon l’inflation, puis (iii) dépréciée sur la durée de vie économique des actifs. |

|

(101) |

Les durées de vie économique retenues par la CRE pour les différentes catégories d’actifs des opérateurs sont les suivantes:

|

|

(102) |

S’agissant du cas particulier du «gaz coussin» (31), la CRE a rejeté la demande des opérateurs de retenir une durée d’amortissement de 250 ans qui aurait eu pour conséquence de faire supporter aux utilisateurs des charge d’amortissements déjà enregistrées dans les comptes sociaux des opérateurs avant l’entrée en vigueur du mécanisme de régulation. En effet, la CRE a pris en compte le fait que le gaz coussin, contrairement aux autres actifs des opérateurs, a été amorti par ces derniers sur des durées qui diffèrent notablement (de 25 ans à un horizon 250). La CRE a retenu, pour établir la BAR des opérateurs de stockage prise en compte à l’entrée dans la régulation (la BAR au 1er janvier 2018), un amortissement du gaz coussin assurant que la proportion d’amortissement du gaz coussin dans la BAR initiale soit cohérent avec le degré d’amortissement comptable chez chacun des trois opérateurs. Pour l’avenir, une durée d’amortissement pour le gaz coussin de 75 ans a été retenue par la CRE, ce qui correspond à trois renouvellements de concession d’exploitation de cavité souterraine de 25 ans. |

|

(103) |

Ainsi la BAR des opérateurs de stockage au 1er janvier 2018 a été évaluée à 3526 M€ pour Storengy, 1156 M€ pour Teréga Stockage et 189 M€ pour Géométhane. |

|

(104) |

Concernant le taux de rémunération du capital, la CRE a retenu la méthode du CMPC afin de permettre à l’opérateur de financer les charges d’intérêts et d’obtenir une rentabilité sur fonds propres comparable à celle qu’il pourrait obtenir pour des investissements avec des niveaux de risque comparables. La CRE a indiqué que le CMPC est une méthode communément utilisée par les régulateurs européens pour déterminer le taux de rémunération des actifs des infrastructures régulées. |

|

(105) |

Sur la base des études économiques et des travaux de consultants externes (32), la CRE a fixé le CMPC à 5,75 % pour les années 2018 et 2019. La CRE a expliqué qu’elle a fixé ce taux en évaluant le risque attaché aux infrastructures de stockage de gaz, notamment par comparaison avec les autres types d’infrastructures gazières (voir considérant (105)). |

|

(106) |

Plus précisément, en l’absence d’opérateur de stockage comparable coté en bourse, elle a pris comme taux de référence le CMPC des GRT de gaz (5,25 %, en vigueur dans le tarif ATRT6) en le majorant d’une prime de risque spécifique au stockage (à cause de la concentration des installations de stockage, du risque géologique des sous-sols et du risque de substituabilité avec les terminaux méthaniers et les interconnexions avec l’étranger). La CRE a également précisé que ce taux de rémunération est inférieur à celui accordé aux opérateurs régulés des terminaux méthaniers (7,25 %) dont l’activité est plus risquée notamment sur le plan commercial (coexistence de terminaux méthaniers régulés et non régulés, nombre de clients plus restreint). Par ailleurs, la CRE cite l’exemple du taux de rémunération de 6,5 % retenu par le régulateur italien pour le stockage de gaz. |

3.6.3. Compte de régularisation des charges et des produits

|

(107) |

Le revenu autorisé est fixé par la CRE sur la base des prévisions des opérateurs concernant leurs charges et leurs recettes pour l’année suivante. |

|

(108) |

Etant donné que, dans l’état actuel de la réglementation, la CRE tient compte in fine des dépenses et des recettes réelles des opérateurs (voir considérant (96)), les écarts entre les charges nettes prévisionnelles et les charges nettes réalisées sont régularisés l’année suivante via le CRCP. |

|

(109) |

Les conséquences financières des audits conduits par la CRE sont également prises en compte à travers le CRCP (voir considérant (97)). |

3.7. Bénéficiaires

|

(110) |

Les bénéficiaires de la mesure correspondent aux exploitants des infrastructures de stockage de gaz naturel qui entrent dans le champ du mécanisme de régulation. Depuis l’entrée en vigueur de la mesure, il s’agit de Storengy, Teréga et Géométhane. |

3.8. Financement de la mesure via les tarifs d’utilisation des réseaux de transport

|

(111) |

Le financement du revenu autorisé des opérateurs de stockage provient, d’une part, des recettes directement perçues par les opérateurs de stockage et, d’autre part, lorsque ces recettes sont inférieures au revenu autorisé, de la compensation stockage égale à la différence entre le revenu autorisé et les recettes directement perçues.

Compensation = revenu autorisé – recettes directement perçues |

|

(112) |

Les recettes directement perçues par les opérateurs sont issues majoritairement des enchères, mais également des éventuels contrats long terme historiques et des services additionnels. |

|

(113) |

La compensation stockage est recouvrée par les GRT auprès des expéditeurs de gaz au titre d’un terme dédié, le «terme stockage», au sein du tarif d’utilisation du réseau de transport (tarif ATRT) dans les conditions fixées par la CRE (voir infra). |

|

(114) |

À titre liminaire, il convient de préciser que, en France, il existe deux GRT, soit deux titulaires d’une autorisation d’exploitation de canalisations de transport de gaz naturel en vertu de l’article L.431-1 du code de l’énergie: GRTgaz et Teréga (anciennement TIGF). |

|

(115) |

GRTgaz est une société anonyme détenue à 75 % par ENGIE et à 25 % par la Société d’Infrastructures Gazière. GRTgaz, directement contrôlée par ENGIE, agit en toute indépendance vis-à-vis des autres parties de son entreprise verticalement intégrée (le groupe ENGIE) conformément au modèle de GRT indépendant, assurant la séparation effective des activités de GRT et des activités de production ou fourniture (33). |

|

(116) |

Comme décrit au considérant (15), Teréga est détenue à 40,5 % par Snam, à 31,5 % par GIC, à 18 % par EDF Investissement et à 10 % par Predica. Teréga vérifie également les conditions d’un GRT indépendant (34). |

3.8.1. Fixation du terme stockage au sein des tarifs d’utilisation des réseaux de transport par la CRE

|

(117) |

Selon l’article L.452-1, sixième alinéa, du code de l’énergie, «Les tarifs d'utilisation des réseaux de transport de gaz naturel sont recouvrés par les gestionnaires de ces réseaux. Les gestionnaires de réseaux de transport reversent aux opérateurs de stockage souterrain de gaz naturel mentionnés à l'article L. 421-3-1 une part du montant recouvré selon des modalités fixées par la Commission de régulation de l'énergie». |

|

(118) |

De plus, ce même prévoit que «Les tarifs d'utilisation des réseaux de transport de gaz naturel peuvent comporter une part fixe, une part proportionnelle à la capacité souscrite et une part proportionnelle à la différence entre la capacité ferme souscrite en hiver et l'utilisation annuelle moyenne de cette capacité». |

|

(119) |

Selon l’article L.452-2 du code de l’énergie, «Les méthodes utilisées pour établir les tarifs d'utilisation des réseaux de transport de gaz naturel, […] sont fixées par la Commission de régulation de l'énergie». |

|

(120) |

Sur la base de ces dispositions, par sa délibération no 2018-069 du 22 mars 2018 (35), la CRE a fixé les modalités de calcul du terme stockage. Celui-ci est applicable à compter du 1er avril 2018.

|

|

(121) |

Le terme stockage payé par chaque expéditeur doit, selon la CRE, refléter la valeur «sécurité d’approvisionnement», c’est-à-dire la rémunération des stockages qui assurent en priorité l’alimentation en gaz des clients dont l’alimentation ne peut être interrompue, notamment les clients domestiques. Plus précisément, le terme stockage, exprimé en €/MWh/j/an et révisé tous les ans, au terme de la campagne annuelle d’enchères, correspond au rapport entre le montant prévisionnel de la compensation France à percevoir par l’ensemble des opérateurs de stockage et la valeur prévisionnelle de «l’assiette de compensation» de l’expéditeur en cause. |

|

(122) |

L’assiette de compensation correspond à la somme, à la maille France, de la modulation hivernale (36) des clients ne s’étant pas déclarés délestables sans risque et non-interruptibles raccordés aux réseaux de distribution publique de gaz de chaque expéditeur ayant souscrit des capacités fermes de livraison aux points d’interface transport distribution. |

|

(123) |

Ces clients correspondent aux catégories suivantes de clients raccordés aux réseaux de distribution: (i) clients domestiques, y compris les ménages résidant dans un immeuble chauffé collectivement au gaz, (ii) clients non domestiques assurant des missions d’intérêt général liées à la satisfaction des besoins essentiels de la nation et (iii) clients n’ayant pas accepté contractuellement une fourniture susceptible d’interruption, ou qui ne se sont pas déclarés délestables sans risque. |

|

(124) |

Dans sa délibération no 2018-069, la CRE a indiqué plusieurs raisons pour justifier l’exclusion des clients non-interruptibles raccordés au réseau de transport dans la définition de l’assiette de compensation. Tout d’abord, l’impératif de continuité économique au égard au délai contraint de mise en œuvre de la réforme justifiait de reprendre le périmètre des obligations de stockage du système antérieur du décret de 2006 applicable jusqu’en 2018 (37). Ensuite, il n’était pas possible d’identifier les clients de transport non-interruptibles au moment de la réforme car les dispositifs d’interruptibilité étaient alors toujours en cours de définition. Enfin, dans le cadre des mesures graduées du plan d’urgence gaz prévu par l’arrêté du 28 novembre 2013, les clients raccordés au réseau de transport sont délestés avant les clients raccordés au réseau de distribution, le délestage de ces derniers étant réservé aux situations les plus critiques. |

3.8.2. Paiement du terme stockage par les expéditeurs et refacturation aux clients finals

|

(125) |

Concernant l’obligation de paiement du terme stockage par les expéditeurs, par sa délibération du 22 mars 2018, la CRE a introduit le terme stockage dans les tarifs ATRT en insérant de nouvelles dispositions dans sa délibération no 2018-022 du 7 février 2018 portant décision sur l’évolution du tarif d’utilisation des réseaux de transport de gaz naturel de GRTgaz et TIGF au 1er avril 2018. |

|

(126) |

Il résulte de cette modification que «tout expéditeur qui se voit attribuer de la capacité ferme de livraison à au moins un Point d’Interface Transport Distribution (PITD) se voit appliquer un terme tarifaire stockage fonction de la modulation hivernale de ses clients, raccordés aux réseaux de distribution publique de gaz, dans son portefeuille le 1er jour de chaque mois.». |

|

(127) |

La notion d’expéditeur désigne toute «personne physique ou morale qui conclut avec un GRT un contrat d’acheminement sur le réseau de transport de gaz. L’expéditeur est, selon le cas, le client éligible, le fournisseur ou leur mandataire». Un PITD est défini comme un «point physique ou notionnel d'interface entre un réseau de transport et un réseau de distribution publique». |

|

(128) |

De plus, il résulte des termes de l’article L.452-1, sixième alinéa, du code de l’énergie que les GRT doivent obligatoirement prélever les tarifs ATRT (voir considérant (117) «sont recouvrés»). |

|

(129) |

Concernant la répercussion du terme stockage sur les utilisateurs finals, dans sa réponse du 9 avril 2018, la CRE a indiqué que les expéditeurs répercuteront le terme stockage sur leurs clients finals qui entrent dans l’assiette de compensation dans la part «Transport» de leur facture. La CRE ne dispose pas de la liste des clients concernés. |

|

(130) |

Plus précisément, il apparait que cette répercussion n’est obligatoire qu’au titre des tarifs réglementés de vente de gaz naturel en vertu des articles L.445-3 et R.445-3 du code de l’énergie (38). Pour les offres de marché, cette répercussion relève du choix discrétionnaire du fournisseur. |

|

(131) |

En conclusion, le financement du mécanisme de régulation est in fine supporté par les clients non-interruptibles et ne s’étant pas déclarés délestables sans risque raccordés aux réseaux de distribution publique de gaz naturel. |

3.8.3. Répartition des fonds collectés par les GRT entre les opérateurs de stockage selon les modalités fixées par la CRE

|

(132) |

Selon la délibération de la CRE relative au terme stockage, une fois collectés, les recettes du terme stockage sont reversées par les GRT aux différents opérateurs de stockage au prorata de la compensation devant être reçue (39). La fraction allouée à chaque opérateur correspond au rapport entre la compensation prévisionnelle annuelle de l’opérateur et la compensation prévisionnelle totale de l’ensemble des opérateurs des opérateurs de stockage régulés, telles que fixées par la CRE. Ces fractions sont précisées annuellement dans la délibération de la CRE portant évolution du terme stockage. |

|

(133) |

Pour cela, conformément à la délibération de la CRE, les GRT concluent un contrat avec chaque opérateur de stockage afin d’encadrer les modalités de la prestation de collecte et de reversement de la compensation, dont le coût est fixé par la CRE et couvert par le revenu autorisé de opérateurs. Pour l’année 2018, ce coût s’élève à 130k€ par GRT par opérateur de stockage (40). |

3.9. Budget

|

(134) |

Chaque année, le montant total des compensations versées aux opérateurs régulés dépend des recettes tirées de la mise aux enchères et du revenu autorisé fixé par la CRE. Le montant des compensations versées aux trois opérateurs de stockage régulés s’élevait à 529 millions d’euros en 2018 et à 540 millions d’euros en 2019.

|

|

(135) |

Selon les autorités françaises, le coût global du stockage dans le cadre du système des obligations de stockage antérieur était plus élevé (6,1€/MWh en 2016 et 6,7€/MWh en 2017) que dans le cadre du mécanisme de régulation (5,6€/MWh après la réforme) (41). |

3.10. Durée

|

(136) |

Les dispositions de la loi Hydrocarbures relatives au mécanisme de régulation des opérateurs de stockage sont entrées en vigueur le 1er janvier 2018. |

|

(137) |

Le terme stockage a été introduit dans le tarif ATRT à compter du 1er avril 2018 (42). Celui-ci est révisé annuellement par la CRE. |

|

(138) |

Actuellement, les autorités françaises ne prévoient pas de date pour la fin du mécanisme. En revanche, le périmètre du mécanisme est révisé tous les cinq ans à l’occasion de la révision de la PPE. |

4. LES OBSERVATIONS D’UN CONSOMMATEUR

|

(139) |

Les observations reçues par la Commission le 9 avril 2018 émane d’un consommateur final de gaz naturel. Il s’estime directement affecté par le mécanisme de régulation au motif que celui-ci rende le prix du gaz naturel excessif. Le consommateur considère que le revenu autorisé des opérateurs de stockage représente au total environ 720 M€, soit plus de 3€/MWh, ce qui est environ 40 % plus cher que le stockage de gaz étranger. |

|

(140) |

De plus, les opérateurs étrangers seraient contraints de vendre leurs capacités de stockage au coût marginal ce qui démontre le caractère sélectif de l’avantage accordé aux trois opérateurs de stockage. En effet, ceux-ci peuvent vendre leurs capacités en-dessous de leur coût marginal et même à un prix nul à l’occasion de la mise aux enchères. Cela aurait un effet d’éviction des opérateurs étrangers au profit des opérateurs français. Cette restriction de concurrence entraînerait in fine une augmentation des prix du gaz au consommateur. |

5. POSITION DES AUTORITES FRANÇAISES

|

(141) |

Les autorités françaises estiment que le mécanisme de régulation du stockage de gaz ne constitue pas une aide d’État au sens de l’article 107, paragraphe 1, du TFUE car (i) il n’est pas accordé directement ou indirectement au moyen de ressources d’État et (ii) le mécanisme de régulation n’affecte pas les échanges entre Etats membres. |

|

(142) |

Concernant le financement par ressources d’Etat, premièrement, la charge financière du mécanisme reposerait exclusivement sur des personnes privées, les fournisseurs de gaz naturel, que ce soit à travers la mise aux enchères des capacités ou du paiement des tarifs ATRT qui assure la couverture des coûts des opérateurs de stockage. Deuxièmement, les fonds collectés seraient affectés exclusivement au maintien en fonctionnement d’infrastructures qui permettent d’assurer le service d’acheminement sur le réseau de transport et le service de décalage de la disponibilité du gaz, en raison de l’obligation faite aux opérateurs de gaz de tenir une comptabilité séparée pour les activités entrant dans le champ du mécanisme de régulation. Or, ces services bénéficient aux fournisseurs de gaz naturel auprès desquels ces fonds ont été collectés. Troisièmement, les fonds collectés ne seraient jamais sous contrôle public. |

|

(143) |

Concernant l’affectation des échanges entre Etats membres, les autorités françaises estiment que le mécanisme de régulation n’affecte pas les échanges entre Etats membres dès lors le périmètre de régulation a été défini en posant l’hypothèse que les interconnexions sur lesquelles sont observées des importations sont utilisées au maximum de leurs capacités techniques (43). |

6. APPRÉCIATION DE LA MESURE

6.1. Aide d'État au sens de l'article 107, paragraphe 1, du TFUE

|

(144) |

Les aides d’État sont définies à l’article 107, paragraphe 1, du TFUE comme «les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions, dans la mesure où elles affectent les échanges entre États membres». |

|

(145) |

La qualification d’une mesure en tant qu’aide d’État suppose que les conditions suivantes soient remplies de manière cumulative: a) la mesure doit être imputable à l'État et financée au moyen de ressources d’État; b) la mesure confère un avantage sélectif susceptible de favoriser certaines entreprises ou la production de certaines marchandises; c) la mesure doit fausser ou menacer de fausser la concurrence et être susceptible d’affecter les échanges entre États membres. |

6.1.1. Imputabilité et financement par ressources d’État

|

(146) |

Pour que des avantages puissent être qualifiés d’aide au sens de l’article 107, paragraphe 1, TFUE, ils doivent, d’une part, être accordés directement ou indirectement au moyen de ressources d’État et, d’autre part, être imputables à l’État (44). |

|

(147) |

Concernant, en premier lieu, la condition tenant à l’imputabilité de la mesure, il convient d’examiner si les autorités publiques doivent être considérées comme ayant été impliquées dans l’adoption de cette mesure (45). |

|

(148) |

À cet égard, le mécanisme de régulation a été institué par une loi adoptée en 2017 (voir considérant (31) ci-dessus), son périmètre est fixé par décret (voir considérant (32)) et ses modalités sont fixées par des délibérations de la CRE, autorité administrative indépendante, dans le cadre de sa compétence prévue par la loi (voir considérant (33)). En particulier, la CRE définit les modalités de la mise aux enchères des capacités des infrastructures essentielles, fixe le revenu autorisé des opérateurs de stockage et définit la méthode de calcul du terme stockage au sein des tarifs ATRT. Le mécanisme de régulation doit donc être considéré comme imputable à l’État. |

|

(149) |

Concernant, en second lieu, la condition tenant à ce que l’avantage soit accordé directement ou indirectement au moyen de ressources d’État, il ressort de la jurisprudence de la Cour de justice qu’il n’est pas nécessaire d’établir, dans tous les cas, qu’il y a eu un transfert de ressources d’État pour que l’avantage accordé à une ou à plusieurs entreprises puisse être considéré comme une aide d’État, au sens de l’article 107, paragraphe 1, TFUE (46). |

|

(150) |

En particulier, la Cour a jugé que des fonds alimentés par des contributions obligatoires imposées par la législation de l’État, gérés et répartis conformément à cette législation, peuvent être considérés comme des ressources d’État, au sens de l’article 107, paragraphe 1, TFUE, même s’ils sont gérés par des entités distinctes de l’autorité publique (47). Le fait que ces entités soient des entités de droit public ou de droit privé n’est pas en soi décisif (48). L’élément décisif, à cet égard, est constitué par le fait que de telles entités sont mandatées par l’État pour gérer une ressource d’État, et non pas simplement tenues à une obligation d’achat au moyen de leurs ressources financières propres (49). De plus, il ressort de la jurisprudence de la Cour que les modalités de calcul de ces contributions peuvent être déterminées précisément par voie réglementaire ou par décision d’un organisme public, tel que l’autorité nationale de régulation, sans pour autant écarter la qualification de «contributions obligatoires imposées par la législation de l’État» (50). |

|

(151) |

Dans l’arrêt Essent Netwerk Noord (51), la mesure en cause a été qualifiée de taxe et donc de mesure impliquant une ressource d’Etat dès lors que le supplément de prix était imposé par l’Etat aux acheteurs d’électricité en vertu de la loi selon le critère objectif du nombre de kilowattheures transportés (52). La Cour a précisé, à cet égard, que la qualité du débiteur de la taxe importe peu, pour autant que la taxe porte sur le produit ou une activité nécessaire en relation avec le produit (53). |

|

(152) |

En l’espèce, d’une part, la couverture des coûts des opérateurs de stockage entrent dans le champ du mécanisme de régulation via les tarifs d’utilisation du réseau de transport est prévue par la loi Hydrocarbures (voir considérant (87) ci-dessus). En vertu de sa compétence prévue par la loi (voir considérant (89)), la CRE a introduit dans les tarifs ATRT un terme tarifaire qui est dédié au financement du mécanisme de régulation en cause (le terme stockage) (voir considérant (125)). Conformément à la délibération de la CRE correspondante, l’ensemble des expéditeurs qui se sont vus attribuer de la capacité ferme de livraison à au moins un PITD sont tenus de payer ce terme stockage au GRT avec qui ils ont conclu un contrat d’acheminement (voir considérant (126)). Le montant du terme stockage pour chaque expéditeur, selon la méthodologie fixée par la CRE, est fonction de la modulation hivernale de ses clients non-délestables et non-interruptibles raccordés aux réseaux de distribution publique de gaz (voir considérants (121) à (123)). Il résulte de ce qui précède que le terme stockage revêt le caractère d’une contribution obligatoire imposé par la loi aux expéditeurs dont le montant est calculé selon le critère objectif de la modulation hivernale de leurs clients sur la base de la méthodologie établie par la CRE. |

|

(153) |

Cette analyse est confirmée par la circonstance que le terme stockage payé par les expéditeurs doit être obligatoirement répercuté sur les consommateurs au titre des tarifs réglementés de vente de gaz naturel (voir considérants (129) et (130)). |

|

(154) |

D’autre part, en vertu de la loi Hydrocarbures, les GRT reversent aux opérateurs de stockage entrant dans le champ du mécanisme de régulation une part des sommes collectées au titre des tarifs ATRT selon les modalités fixées par la CRE, organisme public (voir considérant (132) ci-dessus). À cet égard, la CRE fixe la fraction versée par les GRT à chaque opérateur et le coût de la prestation de collecte et de reversement (voir considérant (133)). Ainsi, les GRT sont désignés et mandatés par la loi en vue de collecter et reverser les fonds provenant du terme stockage aux opérateurs de stockage régulés. Les fonds ne sont pas à la libre disposition des GRT dès lors que ceux-ci ne disposent d’aucun pouvoir d’appréciation quant à la détermination et à la destination de ces fonds, mais ces fonds font l’objet d’une redistribution obligatoire, dont les montants sont décidés par la CRE. |

|

(155) |

En conséquence, le terme stockage des tarifs ATRT qui assure le financement du mécanisme de régulation présente le caractère d’une contribution obligatoire imposée par la loi, à la fois aux expéditeurs et aux consommateurs au titre des tarifs réglementés, sous le contrôle de la CRE et les fonds provenant du terme stockage qui sont gérés et répartis par les GRT par conséquent, à titre préliminaire la Commission considère que la measure est accordée au moyen de ressources d’État.. |

6.1.2. Avantage sélectif

|

(156) |

Concernant l’existence d’un avantage, selon une jurisprudence constante, sont considérées comme des aides d’État les interventions qui, sous quelque forme que ce soit, sont susceptibles de favoriser directement ou indirectement des entreprises ou qui doivent être considérées comme un avantage économique que l’entreprise bénéficiaire n’aurait pas obtenu dans des conditions normales de marché (54). |

|

(157) |

En l’espèce, le mécanisme de régulation permet aux opérateurs de stockage régulés de bénéficier d’un revenu garanti, le «revenu autorisé», fixé par la CRE de manière à garantir la couverture de leurs coûts, dans la mesure où ceux-ci correspondent aux coûts d’un opérateur efficace et une rémunération normale des capitaux investis (voir considérants (87) à (90) ci-dessus). Ce revenu autorisé est assuré par les recettes directement perçues par les opérateurs et, lorsque ces recettes sont inférieures au revenu autorisé, par la compensation stockage versée par les GRT. Ainsi, les opérateurs de stockage régulés, dont les pertes éventuelles seraient compensées, ne sont plus soumis à l’aléa inhérent aux conditions normales du marché. Par conséquent, la Commission considère à titre préliminaire que les opérateurs des infrastructures de stockage essentielles bénéficient donc d’un avantage économique. |

|

(158) |

Concernant la sélectivité de l’avantage, la Cour a jugé que l’appréciation de cette condition impose de déterminer si, dans le cadre d’un régime juridique donné, la mesure nationale en cause est de nature à favoriser «certaines entreprises ou certaines productions» par rapport à d’autres, qui se trouvent, au regard de l’objectif poursuivi par ledit régime, dans une situation factuelle et juridique comparable et qui subissent ainsi un traitement différencié (55). |

|

(159) |

En l’espèce, le mécanisme de régulation ne s’applique qu’aux infrastructures de stockage souterrain de gaz naturel considérées comme nécessaires pour garantir la sécurité d'approvisionnement du territoire français à moyen et long termes. La liste limitative de ces infrastructures essentielles est définie par décret dans le cadre de la PPE (voir considérant (35)). |

|

(160) |

Pour l’année 2018-2019, cette liste comprenait, à titre transitoire, l’ensemble des infrastructures de stockage du territoire français (voir considérant (77)). Dans l’état actuel de la réglementation, les infrastructures de stockage essentielles pour la période 2019-2023 correspondent à l’ensemble des infrastructures de stockage en fonctionnement du territoire français, excluant ainsi les infrastructures mises en réserve (voir considérant (81)). |

|

(161) |

Ainsi, sont exclus du champ d’application du mécanisme de régulation, d’une part, les opérateurs de stockage des autres Etats membres, notamment des Etats membres voisins, et, d’autre part, les exploitants d’autres instruments de flexibilité qui contribuent également à la garantie de la sécurité d’approvisionnement, tels que les exploitants de terminaux méthaniers ou les gestionnaires des interconnexions. |

|

(162) |

En conséquence, la mesure en cause peut favoriser certaines entreprises par rapport à d’autres, qui se trouvent, au regard de l’objectif poursuivi par ledit régime, à savoir garantir la sécurité d’approvisionnement, dans une situation factuelle et juridique comparable. Par conséquent, à ce stade de la procédure, la Commission est d’opinion que la mesure en cause octroierait ainsi donc un avantage sélectif aux opérateurs des infrastructures de stockage essentielles incluses dans la liste de la PPE. |

6.1.3. Effet sur la concurrence et les échanges entre États membres

|

(163) |

Concernant l’affectation potentielle des échanges entre Etats membres, selon la jurisprudence de la Cour, la circonstance qu’un secteur économique, tel que celui de l’énergie, a fait l’objet d’une libéralisation au niveau de l’Union est de nature à caractériser une incidence réelle ou potentielle des aides sur les échanges entre les États membres (56). |

|

(164) |

En l’espèce, grâce à l’introduction du mécanisme de régulation, les exploitants des infrastructures de stockage essentielles du territoire français obtiendront un avantage que leurs concurrents, que ce soit des opérateurs de stockage d’autres Etats membres ou des opérateurs d’autres instruments de flexibilité tels que les exploitants de terminaux méthaniers et les gestionnaires des interconnexions. Or, le marché du gaz naturel ayant fait l’objet d’une libéralisation au niveau de l’Union (57), un éventuel avantage accordé à une entreprise dans ce secteur a le potentiel d’affecter les échanges entre les États membres. Par conséquent, après son analyse préliminaire de la mesure notifiée, la Commission considère qu’elle est susceptible d’affecter les échanges entre Etats membres. |

|

(165) |

Concernant l’effet sur la concurrence, la Cour a pu juger que les aides qui visent à libérer une entreprise des coûts qu’elle aurait normalement dû supporter dans le cadre de sa gestion courante ou de ses activités normales faussent en principe les conditions de concurrence (58). |

|

(166) |

En l’espèce, la mesure en cause vise à garantir un certain revenu aux opérateurs de stockage des infrastructures de stockage essentielles. La Commission considère à ce stade de la procédure que la mesure est susceptible de fausser la concurrence. |

6.2. Légalité de l’aide

|

(167) |

Par la fixation des revenus autorisés des opérateurs de stockage à partir du 1er janvier 2018, l’organisation des premières enchères des capacités de stockage du 5 au 29 mars 2018 pour la période 2018-2019 et par l’introduction d’un terme stockage dans les tarifs ATRT à compter du 1er avril 2018, les autorités françaises ont mis en œuvre le mécanisme de régulation, qui, à titre préliminaire, constitue une aide d’Etat. |

|

(168) |

Étant donné que les autorités françaises n’ont pas notifié la mesure à la Commission et que la Commission n’avait donc pas pris de décision définitive concernant la mesure avant la date à laquelle les autorités françaises ont commencé à la mettre en vigueur, la Commission considère à ce stade que la France a agi en violation de l’obligation qui lui incombe en vertu de l’article 108, paragraphe 3, eu TFUE. |

6.3. Compatibilité avec le marché intérieur

6.3.1. Base légale pour l’appréciation de la compatibilité de la mesure

|

(169) |

Le mécanisme de régulation des infrastructures de stockage de gaz naturel mis en œuvre par la France vise à assurer le maintien en fonctionnement des infrastructures de stockage nécessaires pour assurer la sécurité d’approvisionnement en gaz naturel à moyen et long termes. |

|

(170) |

Ce type de mesure n’est pas prévue dans les lignes directrices relatives à l’environnement et à l’énergie (59), ni dans aucune autre orientation de la Commission. Il convient donc d’apprécier la compatibilité du mécanisme de régulation avec le marché intérieur directement au regard des dispositions du Traité. |

|

(171) |

En particulier, aux termes de l’article 107, paragraphe 3, sous c) du TFUE, les aides destinées à faciliter le développement de certaines activités ou de certaines régions économiques peuvent être considérées comme compatibles avec le marché intérieur, quand elles n'altèrent pas les conditions des échanges dans une mesure contraire à l'intérêt commun. |

|

(172) |

La Commission considère qu’une mesure est compatible avec le marché intérieur en vertu de l’article 107, paragraphe 3, sous c) du TFUE si elle remplit les conditions suivantes: (i) elle contribue à un objectif d’intérêt commun, ii) elle est nécessaire, (iii) elle est appropriée, (iv) elle a un effet incitatif, (v) elle est proportionnée et vi) elle ne fausse pas indûment la concurrence et les échanges entre États membres. |

|

(173) |

La Commission note également qu’il s’agit de la première fois que la compatibilité avec le marché intérieur d’un mécanisme de régulation du stockage de gaz est évaluée. |

|

(174) |

À ce stade de la procédure, la Commission doute de la compatibilité de la mesure en cause avec le marché intérieur pour les raisons développées ci-après. |

6.3.2. Proportionnalité

|

(175) |

Une aide est considérée comme proportionnée lorsque son montant est limité au minimum nécessaire pour atteindre l’objectif en cause. |

|

(176) |