ANHANG A

|

KAPITEL 1 |

ALLGEMEINE MERKMALE UND GRUNDPRINZIPIEN |

ÜBERBLICK

Globalisierung

VERWENDUNGSZWECKE DES ESVG 2010

Instrument für Analyse und Politik

Merkmale der ESVG-2010-Konzepte

Sektorengliederung

Satellitenkonten

ESVG 2010 und SNA 2008

ESVG 2010 und ESVG 95

GRUNDSÄTZE DES ESVG 2010 ALS SYSTEM

Einheiten und ihre Zusammenfassungen

Institutionelle Einheiten und Sektoren

Örtliche FE

Gebietsansässige und gebietsfremde Einheiten sowie Volkswirtschaft und übrige Welt

Strom- und Bestandsgrößen

Stromgrößen

Transaktionsarten

Merkmale der Transaktionen

Interaktionen und Transaktionen innerhalb von Einheiten

Monetäre und nichtmonetäre Transaktionen

Transaktionen mit und ohne Gegenleistung

Abgewandelte Transaktionen

Umleitung

Aufteilung

Betonung des Haupttransaktionspartners

Grenzfälle

Sonstige Vermögensänderungen

Sonstige reale Vermögensänderungen

Umbewertungsgewinne/-verluste

Bestandsgrößen

Das Kontensystem und die Aggregate

Buchungsregeln

Bezeichnung der beiden Kontenseiten

Doppelbuchung/Vierfachbuchung

Bewertung

Besondere Regeln für die Bewertung von Gütern

Bewertung zu konstanten Preisen

Buchungszeitpunkt

Konsolidierung und Saldierung

Konsolidierung

Saldierung

Konten, Kontensalden und Aggregate

Die Kontenabfolge

Das Güterkonto

Die Konten der übrigen Welt

Kontensalden

Volkswirtschaftliche Aggregate

Das BIP: ein zentrales volkswirtschaftliches Aggregat

Das Input-Output-System

Aufkommens- und Verwendungstabellen

Symmetrische Input-Output-Tabellen

|

KAPITEL 2 |

EINHEITEN UND IHRE ZUSAMMENFASSUNGEN |

ABGRENZUNG DER VOLKSWIRTSCHAFT

DIE INSTITUTIONELLEN EINHEITEN

Hauptverwaltungen und Holdinggesellschaften

Unternehmensgruppen

Zweckgesellschaften

Firmeneigene Finanzierungseinrichtungen

Künstliche Tochterunternehmen

Zweckgesellschaften des Staates

DIE INSTITUTIONELLEN SEKTOREN

Nichtfinanzielle Kapitalgesellschaften (S.11)

Teilsektor öffentliche nichtfinanzielle Kapitalgesellschaften (S.11001)

Teilsektor inländische private nichtfinanzielle Kapitalgesellschaften (S.11002)

Teilsektor ausländisch kontrollierte nichtfinanzielle Kapitalgesellschaften (S.11003)

Finanzielle Kapitalgesellschaften (S.12)

Finanzielle Mittler

Kredit- und Versicherungshilfstätigkeiten

Finanzielle Kapitalgesellschaften, die nicht finanzielle Mittler sind oder Kredit- und Versicherungshilfstätigkeiten ausüben

Institutionelle Einheiten des Sektors finanzielle Kapitalgesellschaften

Die neun Teilsektoren des Sektors finanzielle Kapitalgesellschaften

Zusammenfassung von Teilsektoren des Sektors finanzielle Kapitalgesellschaften

Untergliederung der Teilsektoren der finanziellen Kapitalgesellschaften in öffentlich, inländisch privat und ausländisch kontrollierte finanzielle Kapitalgesellschaften

Zentralbank (S.121)

Kreditinstitute (ohne die Zentralbank) (S.122)

Geldmarktfonds (S.123)

Investmentfonds (ohne Geldmarktfonds) (S.124)

Sonstige Finanzinstitute (ohne Versicherungsgesellschaften und Altersvorsorgeeinrichtungen) (S.125)

Finanzielle Mantelkapitalgesellschaften, die Verbriefungsgeschäfte betreiben (FMKG)

Wertpapierhändler, finanzielle Kapitalgesellschaften, die Kredite gewähren, und spezielle finanzielle Kapitalgesellschaften

Kredit- und Versicherungshilfstätigkeiten (S.126)

Firmeneigene Finanzierungseinrichtungen und Kapitalgeber (S.127)

Versicherungsgesellschaften (S.128)

Pensionseinrichtungen (S.129)

Staat (S.13)

Bund (Zentralstaat) (ohne Sozialversicherung) (S.1311)

Länder (ohne Sozialversicherung) (S.1312)

Gemeinden (ohne Sozialversicherung) (S.1313)

Sozialversicherung (S.1314)

Private Haushalte (S.14)

Selbständigenhaushalte mit und ohne Arbeitnehmer (S.141 und S.142)

Arbeitnehmerhaushalte (S.143)

Haushalte von Vermögenseinkommensempfängern (S.1441)

Haushalte von Renten- und Pensionsempfängern (S.1442)

Sonstige Nichterwerbstätigenhaushalte (S.1443)

Private Organisationen ohne Erwerbszweck (S.15)

Übrige Welt (S.2)

Sektorale Zuordnung der produzierenden Einheiten nach der Rechtsform

ÖRTLICHE FACHLICHE EINHEITEN UND WIRTSCHAFTSBEREICHE

Örtliche fachliche Einheit

Wirtschaftsbereiche

Klassifikation der Wirtschaftsbereiche

HOMOGENE PRODUKTIONSEINHEITEN UND HOMOGENE PRODUKTIONSBEREICHE

Homogene Produktionseinheit

Homogener Produktionsbereich

|

KAPITEL 3 |

GÜTERTRANSAKTIONEN UND TRANSAKTIONEN MIT NICHTPRODUZIERTEN VERMÖGENSGÜTERN |

GÜTERTRANSAKTIONEN IM ALLGEMEINEN

PRODUKTION UND PRODUKTIONSWERT

Haupt-, Neben- und Hilfstätigkeiten

Produktionswert (P.1)

Institutionelle Einheiten: Unterscheidung in Markt, für die Eigenverwendung und Nichtmarkt

Buchungszeitpunkt und Bewertung der Produktion

Erzeugnisse der Landwirtschaft, Forstwirtschaft und Fischerei (Teil A)

Hergestellte Waren (Teil C); Gebäude und Bauarbeiten (Teil F)

Handelsleistungen; Instandhaltungs- und Reparaturarbeiten an Kraftfahrzeugen (Teil G)

Verkehrs- und Lagereileistungen (Teil H)

Beherbergung und Gastronomiedienstleistungen (Teil I)

Finanz- und Versicherungsdienstleistungen: Produktion der Zentralbank (Teil K)

Finanz- und Versicherungsdienstleistungen (Teil K): Finanzdienstleistungen allgemein

Finanzdienstleistungen, die für direkte Entgelte erbracht werden

Finanzdienstleistungen im Zusammenhang mit der Erhebung von Zinsen

Finanzdienstleistungen bestehend aus dem Erwerb und der Veräußerung von Forderungen und Verbindlichkeiten auf den Finanzmärkten

Finanzdienstleistungen im Zusammenhang mit Versicherungen und Alterssicherungssystemen; ihre Tätigkeit wird durch Versicherungsbeiträge und Sparerträge finanziert

Dienstleistungen des Grundstücks- und Wohnungswesens (Teil L)

Freiberufliche, wissenschaftliche und technische Dienstleistungen (Teil M); Sonstige wirtschaftliche Dienstleistungen Teil N)

Dienstleistungen der öffentlichen Verwaltung, der Verteidigung und der Sozialversicherung (Teil O)

Erziehungs- und Unterrichtsdienstleistungen (Teil P); Dienstleistungen des Gesundheits- und Sozialwesens (Teil Q)

Kunst-, Unterhaltungs- und Erholungsdienstleistungen (Teil R); Sonstige Dienstleistungen (Teil S)

Dienstleistungen privater Haushalte, die Hauspersonal beschäftigen (Teil T)

VORLEISTUNGEN (P.2)

Buchungszeitpunkt und Bewertung der Vorleistungen

KONSUM (P.3, P.4)

Konsumausgaben (P.3)

Konsum nach dem Verbrauchskonzept (P.4)

Buchungszeitpunkt und Bewertung der Konsumausgaben

Buchungszeitpunkt und Bewertung des Konsums nach dem Verbrauchskonzept

BRUTTOINVESTITIONEN (P.5)

Bruttoanlageinvestitionen (P.51g)

Buchungszeitpunkt und Bewertung von Bruttoanlageinvestitionen

Abschreibungen (P.51C)

Vorratsveränderungen (P.52)

Buchungszeitpunkt und Bewertung der Vorratsveränderungen

Nettozugang an Wertsachen (P.53)

EXPORTE UND IMPORTE (P.6 UND P.7)

Warenexporte und Warenimporte (P.61 und P.71)

Dienstleistungsexporte und Dienstleistungsimporte (P.62 und P.72)

TRANSAKTIONEN MIT VORHANDENEN GÜTERN

NETTOZUGANG AN NICHTPRODUZIERTEN VERMÖGENSGÜTERN (NP)

|

KAPITEL 4 |

VERTEILUNGSTRANSAKTIONEN |

ARBEITNEHMERENTGELT (D.1)

Bruttolöhne und -gehälter (D.11)

Bruttolöhne und -gehälter in Form von Geldleistungen

Bruttolöhne und -gehälter in Form von Sachleistungen

Sozialbeiträge der Arbeitgeber (D.12)

Tatsächliche Sozialbeiträge der Arbeitgeber (D.121)

Unterstellte Sozialbeiträge der Arbeitgeber (D.122)

PRODUKTIONS- UND IMPORTABGABEN (D.2)

Gütersteuern (D.21)

Mehrwertsteuer (MwSt.) (D.211)

Importabgaben (D.212)

Sonstige Gütersteuern (D.214)

Sonstige Produktionsabgaben (D.29)

Produktions- und Importabgaben an die Organe der Europäischen Union

Produktions- und Importabgaben: Buchungszeitpunkt und zu buchende Beträge

SUBVENTIONEN (D.3)

Gütersubventionen (D.31)

Importsubventionen (D.311)

Sonstige Gütersubventionen (D.319)

Sonstige Subventionen (D.39)

VERMÖGENSEINKOMMEN (D.4)

Zinsen (D.41)

Zinsen auf Einlagen und Kredite

Zinsen auf Schuldverschreibungen

Zinsen auf kurzfristige Schuldverschreibungen

Zinsen auf langfristige Schuldverschreibungen

Zinsswaps und Forward Rate Agreements

Zinsen auf Finanzierungsleasing

Sonstige Zinsen

Buchungszeitpunkt

Ausschüttungen und Entnahmen (D.42)

Ausschüttungen (D.421)

Gewinnentnahmen (D.422)

Reinvestierte Gewinne aus Direktinvestitionen (D.43)

Sonstige Kapitalerträge (D.44)

Kapitalerträge aus Versicherungsverträgen (D.441)

Kapitalerträge aus Ansprüchen gegenüber Pensionseinrichtungen (D.442)

Kapitalerträge aus Investmentfondsanteilen (D.443)

Pachteinkommen (D.45)

Pachten für Land und Gewässer

Pachten für den Abbau von Bodenschätzen

EINKOMMEN- UND VERMÖGENSTEUERN (D.5)

Einkommensteuer (D.51)

Sonstige direkte Steuern und Abgaben (D.59)

SOZIALBEITRÄGE UND SOZIALLEISTUNGEN (D.6)

Nettosozialbeiträge (D.61)

Tatsächliche Sozialbeiträge der Arbeitgeber (D.611)

Unterstellte Sozialbeiträge der Arbeitgeber (D.612)

Tatsächliche Sozialbeiträge der privaten Haushalte (D.613)

Sozialbeiträge aus Kapitalerträgen der privaten Haushalte aus Systemen der sozialen Sicherung (D.614)

Monetäre Sozialleistungen (D.62)

Geldleistungen der Sozialversicherung (D.621)

Sonstige Leistungen zur sozialen Sicherung (D.622)

Sonstige soziale Geldleistungen (D.623)

Soziale Sachleistungen (D.63)

Soziale Sachleistungen — Nichtmarktproduktion des Staates und der privaten Organisationen ohne Erwerbszweck (D.631)

Soziale Sachleistungen — vom Staat und privaten Organisationen ohne Erwerbszweck gekaufte Marktproduktion (D.632)

SONSTIGE LAUFENDE TRANSFERS (D.7)

Nettoprämien für Nichtlebensversicherungen (D.71)

Nichtlebensversicherungsleistungen (D.72)

Laufende Transfers innerhalb des Staates (D.73)

Laufende Transfers im Rahmen internationaler Zusammenarbeit (D.74)

Übrige laufende Transfers (D.75)

Laufende Transfers an private Organisationen ohne Erwerbszweck (D.751)

Laufende Transfers zwischen privaten Haushalten (D.752)

Übrige laufende Transfers, a.n.g. (D.759)

Geldstrafen und gebührenpflichtige Verwarnungen

Lotterien und Spiele

Entschädigungszahlungen

MwSt.- und BNE-basierte EU-Eigenmittel (D.76)

ZUNAHME BETRIEBLICHER VERSORGUNGSANSPRÜCHE (D.8)

VERMÖGENSTRANSFERS (D.9)

Vermögenswirksame Steuern (D.91)

Investitionszuschüsse (D.92)

Sonstige Vermögenstransfers (D.99)

MITARBEITERAKTIENOPTIONEN

|

KAPITEL 5 |

FINANZIELLE TRANSAKTIONEN |

ÜBERBLICK ÜBER FINANZIELLE TRANSAKTIONEN

Finanzielle Vermögenswerte, finanzielle Forderungen und Verbindlichkeiten

Eventualforderungen und Eventualverbindlichkeiten

Kategorien von Forderungen und Verbindlichkeiten

Vermögensbilanzen, Finanzierungskonto und sonstige Ströme

Bewertung

Netto- und Bruttoverbuchung

Konsolidierung

Saldierung

Regeln für die Verbuchung finanzieller Transaktionen

Eine finanzielle Transaktion mit einem laufenden oder Vermögenstransfer als Gegenbuchung

Finanztransaktionen, denen Vermögenseinkommen gegenübersteht

Buchungszeitpunkt

Ein Finanzierungskonto „von wem zu wem“

GLIEDERUNGEN DER FINANZIELLEN TRANSAKTIONEN NACH EINZELNEN KATEGORIEN

Währungsgold und Sonderziehungsrechte (F.1)

Währungsgold (F.11)

SZR (F.12)

Bargeld und Einlagen (F.2)

Bargeld (F.21)

Einlagen ((F.22) und (F.29))

Sichteinlagen (F.22)

Sonstige Einlagen (F.29)

Schuldverschreibungen (F.3)

Wesentliche Merkmale von Schuldverschreibungen

Klassifizierung nach ursprünglicher Fälligkeit und Währung

Klassifizierung nach Art des Zinssatzes

Festverzinsliche Schuldverschreibungen

Schuldverschreibungen mit veränderlichem Zinssatz

Schuldverschreibungen mit gemischtem Zinssatz

Privatplatzierungen

Verbriefung

Pfandbriefe

Kredite (F.4)

Wesentliche Merkmale von Krediten

Klassifizierung von Krediten nach ursprünglicher Fälligkeit, Währung und Zweck des Kredites

Unterscheidung zwischen Transaktionen mit Krediten und Transaktionen mit Einlagen

Unterscheidung zwischen Transaktionen mit Krediten und Transaktionen mit Schuldverschreibungen

Unterscheidung zwischen Transaktionen mit Krediten, Handelskrediten und Handelswechseln

Lombardkredite und Wertpapierpensionsgeschäfte

Finanzierungsleasing

Andere Arten von Krediten

Forderungen, die nicht zur Kategorie Kredite gehören

Anteilsrechte und Anteile an Investmentfonds (F.5)

Anteilsrechte (F.51)

Hinterlegungsscheine

Börsennotierte Aktien (F.511)

Nicht börsennotierte Aktien (F.512)

Börsengang, Börsennotiz, Börsenabgang und Aktienrückkauf

Forderungen, die keine Anteilspapiere sind

Sonstige Anteilsrechte (F.519)

Bewertung von Kapitaltransaktionen

Anteile an Investmentfonds (F.52)

Anteile an Geldmarktfonds (F.521)

Anteile an Investmentfonds ohne Geldmarktfonds (F.522)

Bewertung von Transaktionen mit Anteilen an Investmentfonds

Versicherungs-, Alterssicherungs- und Standardgarantie-Systeme (F.6)

Ansprüche privater Haushalte aus Rückstellungen bei Nichtlebensversicherungen (F.61)

Ansprüche privater Haushalte aus Rückstellungen bei Lebensversicherungen (F.62)

Ansprüche aus Altersvorsorgeeinrichtung en (F.63)

Bedingte Alterssicherungsansprüche

Ansprüche von Altersvorsorgeeinrichtungen an die Träger von Altersvorsorgeeinrichtungen (F.64)

Ansprüche auf andere Leistungen als Alterssicherungsleistungen (F.65)

Rückstellungen für Forderungen im Rahmen standardisierter Garantien (F.66)

Standardisierte Garantien und einmalige Bürgschaften

Finanzderivate und Mitarbeiteraktienoptionen (F.7)

Finanzderivate (F.71)

Optionen

Terminkontrakte

Optionen versus Terminkontrakte

Swaps

Zinsausgleichsvereinbarungen (Forward rate agreements — FRA)

Kreditderivate

Kreditausfallswaps

Finanzinstrumente, die keine Finanzderivate sind

Mitarbeiteraktienoptionen (F.72)

Bewertung der Transaktionen mit Finanzderivaten und Mitarbeiteraktienoptionen

Sonstige Forderungen und Verbindlichkeiten (F.8)

Handelskredite und Anzahlungen (F.81)

Übrige Forderungen/Verbindlichkeiten, ohne Handelskredite und Anzahlungen (F.89)

|

ANHANG 5.1 — |

KLASSIFIKATION DER FINANZIELLEN TRANSAKTIONEN |

Klassifikation finanzieller Transaktionen nach Kategorie

Klassifikation finanzieller Transaktionen nach ihrer Handelbarkeit

Strukturierte Wertpapiere

Klassifikation der finanziellen Transaktionen nach Art des Einkommens

Klassifikation der finanziellen Transaktionen nach Art des Zinssatzes

Klassifikation finanzieller Transaktionen nach ihrer Laufzeit

Kurze und lange Laufzeit

Ursprüngliche Laufzeit und Restlaufzeit

Klassifikation finanzieller Transaktionen nach ihrer Währung

Geldmengenaggregate

|

KAPITEL 6 |

SONSTIGE STRÖME |

EINFÜHRUNG

SONSTIGE ÄNDERUNGEN DER AKTIVA UND PASSIVA

Sonstige reale Vermögensänderungen (K.1 bis K.6)

Zubuchungen von Vermögensgütern (K.1)

Abbuchungen nichtproduzierter Vermögensgüter (K.2)

Katastrophenschäden (K.3)

Enteignungsgewinne/-verluste (K.4)

Sonstige Volumenänderungen (K.5)

Änderungen der Zuordnung (K.6)

Änderung der Sektorzuordnung und der institutionellen Einheiten (K.61)

Änderungen der Vermögensart (K.62)

Nominale Umbewertungsgewinne/-verluste (K.7)

Neutrale Umbewertungsgewinne/-verluste (K.71)

Reale Umbewertungsgewinne/-verluste (K.72)

Umbewertungsgewinne/-verluste nach Art der Forderungen und Verbindlichkeiten

Währungsgold und Sonderziehungsrechte (SZR) (AF.1)

Bargeld und Einlagen (AF.2)

Schuldverschreibungen (AF.3)

Kredite (AF.4)

Anteilsrechte und Anteile an Investmentfonds (AF.5)

Versicherungs-, Alterssicherungs- und Standardgarantie-Systeme (AF.6)

Finanzderivate und Mitarbeiteraktienoptionen (AF.7)

Sonstige Forderungen/Verbindlichkeiten (AF.8)

Aktiva in Fremdwährung

|

KAPITEL 7 |

VERMÖGENSBILANZEN |

ARTEN VON AKTIVA UND PASSIVA

Definition eines Aktivums

ABGRENZUNG AUS DEN AKTIVA UND PASSIVA

GRUPPEN VON AKTIVA UND PASSIVA

Produzierte Vermögensgüter (AN.1)

Nichtproduzierte Vermögensgüter (AN.2)

Forderungen und Verbindlichkeiten (AF)

BEWERTUNG DER AKTIVA UND PASSIVA

Allgemeine Bewertungsgrundsätze

VERMÖGENSGÜTER (AN)

Produzierte Vermögensgüter (AN.1)

Anlagegüter (AN.11)

Geistiges Eigentum (AN.117)

Kosten der Eigentumsübertragung nichtproduzierter Vermögensgüter (AN.116)

Vorräte (AN.12)

Wertsachen (AN.13)

Nichtproduzierte Vermögensgüter (AN.2)

Natürliche Ressourcen (AN.21)

Grund und Boden (AN.211)

Bodenschätze (AN.212)

Sonstiges Naturvermögen (AN.213, AN.214 und AN.215)

Nutzungsrechte (AN.22)

Firmenwert und einzeln veräußerbare Marketing-Vermögenswerte (AN.23)

FORDERUNGEN UND VERBINDLICHKEITEN (AF)

Währungsgold und SZR (AF.1)

Bargeld und Einlagen (AF.2)

Schuldverschreibungen (AF.3)

Kredite (AF.4)

Anteilsrechte und Anteile an Investmentfonds (AF.5)

Versicherungs-, Alterssicherungs- und Standardgarantie-Systeme (AF.6)

Finanzderivate und Mitarbeiteraktienoptionen (AF.7)

Sonstige Forderungen/Verbindlichkeiten (AF.8)

FINANZIELLE VERMÖGENSBILANZEN

NACHRICHTLICHER AUSWEIS

Langlebige Konsumgüter (AN.m)

Ausländische Direktinvestitionen (AF.m1)

Notleidende Kredite (AF.m2)

Erfassung notleidender Kredite

|

ANHANG 7.1 — |

BESCHREIBUNG DER AKTIVA UND PASSIVA |

|

ANHANG 7.2 — |

ÜBERBLICK ÜBER DIE BUCHUNGEN VON DER VERMÖGENSERÖFFNUNGSBILANZ BIS ZUR VERMÖGENSSCHLUSSBILANZ |

|

KAPITEL 8 |

DIE KONTENABFOLGE |

EINLEITUNG

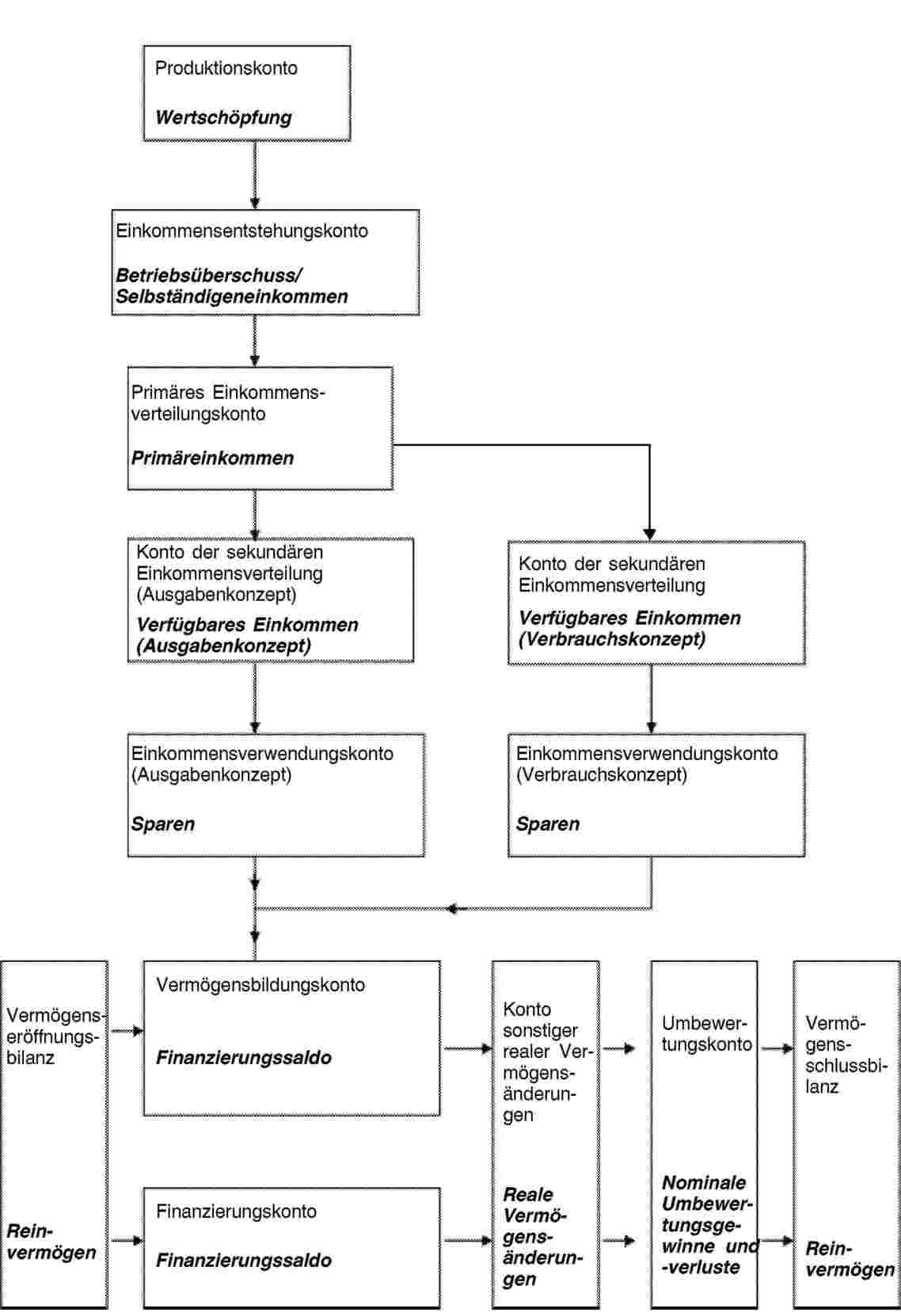

Die Kontenabfolge

DIE KONTENABFOLGE

Transaktionskonten

Produktionskonto (I)

Verteilungs- und Verwendungskonten (II)

Konten der primären Einkommensverteilung (II.1)

Einkommensentstehungskonto (II.1.1)

Primäres Einkommensverteilungskonto (II.1.2)

Unternehmensgewinnkonto (II.1.2.1)

Konto der Verteilung sonstiger Primäreinkommen (II.1.2.2)

Konto der sekundären Einkommensverteilung (Ausgabenkonzept) (II.2)

Konto der sekundären Einkommensverteilung (Verbrauchskonzept) (II.3)

Einkommensverwendungskonto (II.4)

Einkommensverwendungskonto (Ausgabenkonzept) (II.4.1)

Einkommensverwendungskonto (Verbrauchskonzept) (II.4.2)

Vermögensänderungskonten (III)

Vermögensbildungskonto (III.1)

Konto der Reinvermögensänderung durch Sparen und Vermögenstransfers (III.1.1)

Sachvermögensbildungskonto (III.1.2)

Finanzierungskonto (III.2)

Konto sonstiger Vermögensänderungen (III.3)

Konto sonstiger realer Vermögensänderungen (III.3.1)

Umbewertungskonto (III.3.2)

Konto neutraler Umbewertungsgewinne/-verluste (III.3.2.1)

Konto realer Umbewertungsgewinne/-verluste (III.3.2.2)

Vermögensbilanzen (IV)

Bilanz am Jahresanfang (IV.1)

Änderung der Bilanz (IV.2)

Bilanz am Jahresende (IV.3)

AUSSENKONTO (V)

Leistungsbilanzen

Außenkonto der Waren und Dienstleistungen (V.I)

Außenkonto der Primäreinkommen und Transfers (V.II)

Außenkonten der Vermögensänderungen (V.III)

Außenkonto der Vermögensbildung (V.III.1)

Außenkonto der Finanzierungsströme (V.III.2)

Außenkonto sonstiger Vermögensänderungen (V.III.3)

Außenkonto für Vermögen und Verbindlichkeiten (V.IV)

GÜTERKONTO (0)

ZUSAMMENGEFASSTE KONTEN

AGGREGATE

Bruttoinlandsprodukt zu Marktpreisen (BIP)

Betriebsüberschuss der Volkswirtschaft

Selbständigeneinkommen der Volkswirtschaft

Unternehmensgewinn der Volkswirtschaft

Nationaleinkommen zu Marktpreisen

Verfügbares Einkommen insgesamt

Sparen

Saldo der laufenden Außentransaktionen

Finanzierungssaldo der gesamten Volkswirtschaft

Reinvermögen der gesamten Volkswirtschaft

Ausgaben und Einnahmen des Staates

|

KAPITEL 9 |

AUFKOMMENS- UND VERWENDUNGSTABELLEN UND INPUT-OUTPUT-SYSTEM |

EINLEITUNG

BESCHREIBUNG

STATISTISCHES INSTRUMENT

INSTRUMENT FÜR DIE ANALYSE

DETAILLIERTERE AUFKOMMENS- UND VERWENDUNGSTABELLEN

Klassifikationen

Bewertungsgrundsätze

Handels- und Transportspannen

Produktionssteuern und Importabgaben abzüglich Subventionen

Sonstige Grundkonzepte

Nachrichtliche Angaben

DATENQUELLEN UND ABSTIMMUNG

INSTRUMENT FÜR DIE ANALYSE UND ERWEITERUNGEN

|

KAPITEL 10 |

PREIS- UND VOLUMENMESSUNG |

ANWENDUNGSBEREICH VON PREIS- UND VOLUMENINDIZES IN DEN VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNGEN

Integriertes System der Preis- und Volumenindizes

Andere Preis- und Volumenindizes

ALLGEMEINE GRUNDSÄTZE DER PREIS- UND VOLUMENMESSUNG

Definition von Preisen und Volumen marktbestimmter Güter

Qualität, Preis und homogene Güter

Preise und Volumen

Neue Güter

Grundsätze für nichtmarktbestimmte Dienstleistungen

Grundsätze für die Wertschöpfung und das Bruttoinlandsprodukt

SPEZIFISCHE PROBLEME BEI DER ANWENDUNG DER GRUNDSÄTZE

Gütersteuern und Gütersubventionen

Sonstige Produktionsabgaben und sonstige Subventionen

Abschreibungen

Arbeitnehmerentgelt

Anlagevermögen und Vorräte

REALEINKOMMMEN DER VOLKSWIRTSCHAFT

RÄUMLICHER PREIS- UND VOLUMENVERGLEICH

|

KAPITEL 11 |

BEVÖLKERUNG UND ARBEITSEINSATZ |

BEVÖLKERUNG

ERWERBSPERSONEN

ERWERBSTÄTIGE

Arbeitnehmer

Selbständige

Erwerbstätige und Wohnsitz

ARBEITSLOSE

BESCHÄFTIGUNGSVERHÄLTNISSE

Beschäftigungsverhältnisse und Gebietsansässigkeit

NICHT BEOBACHTETE WIRTSCHAFT

ARBEITSVOLUMEN

Angabe des Arbeitsvolumens

VOLLZEITÄQUIVALENTE

ARBEITSEINSATZ DER ARBEITNEHMER ZU KONSTANTEN LOHNSÄTZEN

MESSGRÖSSEN DER PRODUKTIVITÄT

|

KAPITEL 12 |

VIERTELJÄHRLICHE VOLKSWIRTSCHAFTLICHE GESAMTRECHNUNGEN |

EINLEITUNG

CHARAKTERISTISCHE BESONDERHEITEN VIERTELJÄHRLICHER VOLKSWIRTSCHAFTLICHER GESAMTRECHNUNGEN

Buchungszeitpunkt

Unfertige Erzeugnisse

Tätigkeiten, die sich auf bestimmte Zeiträume innerhalb eines Jahres konzentrieren

Zahlungen von geringer Häufigkeit

Schnellschätzungen

Bilanzierung und Benchmarking bei vierteljährlichen Volkswirtschaftlichen Gesamtrechnungen

Abstimmung

Konsistenz zwischen vierteljährlichen und jährlichen Gesamtrechnungen — Benchmarking

Verkettete Preis- und Volumenindizes

Saison- und Kalenderbereinigungen

Abfolge der Erstellung saisonbereinigter verketteter Volumenmessungen

|

KAPITEL 13 |

REGIONALE VOLKSWIRTSCHAFTLICHE GESAMTRECHNUNGEN |

EINFÜHRUNG

DAS GEBIET EINER REGION

EINHEITEN UND REGIONALE VOLKSWIRTSCHAFTLICHE GESAMTRECHNUNGEN

Institutionelle Einheiten

Örtliche fachliche Einheiten und regionale Produktionstätigkeiten nach Wirtschaftsbereichen

REGIONALISIERUNGSVERFAHREN

AGGREGATE FÜR PRODUKTIONSTÄTIGKEITEN

Bruttowertschöpfung und Bruttoinlandsprodukt nach Regionen

Aufgliederung der FISIM nach verwendenden Wirtschaftsbereichen

Erwerbstätigkeit

Arbeitnehmerentgelt

Übergang von der regionalen Bruttowertschöpfung zum regionalen BIP

Volumenwachstumsraten der regionalen Bruttowertschöpfung

REGIONALE EINKOMMENSKONTEN DER PRIVATEN HAUSHALTE

|

KAPITEL 14 |

UNTERSTELLTE BANKGEBÜHREN (FISIM) |

DAS KONZEPT DER FISIM UND DIE AUSWIRKUNGEN IHRER AUFGLIEDERUNG NACH VERWENDERN AUF DIE WICHTIGSTEN AGGREGATE

BERECHNUNG DER FISIM-PRODUKTION DER SEKTOREN S.122 UND S.125

Benötigte statistische Daten

Referenzzinssätze

Interner Referenzzinssatz

Externe Referenzzinssätze

Detaillierte Untergliederung der FISIM nach institutionellen Sektoren

Untergliederung der den privaten Haushalten zugeordneten FISIM in Vorleistungen und Konsum

BERECHNUNG VON FISIM-IMPORTEN

FISIM ZU VORJAHRESPREISEN

BERECHNUNG VON FISIM NACH WIRTSCHAFTSBEREICHEN

PRODUKTIONSWERT DER ZENTRALBANK

|

KAPITEL 15 |

NUTZUNGSRECHTE |

EINLEITUNG

UNTERSCHEIDUNG VON OPERATING-LEASING, RESSOURCEN-LEASING UND FINANZIERUNGSLEASING

Operating-Leasing

Finanzierungsleasing

Ressourcen-Leasing

Nutzungsrechte an natürlichen Ressourcen

Genehmigungen zur Durchführung bestimmter Tätigkeiten

Öffentlich-private Partnerschaften (ÖPP)

Dienstleistungslizenzverträge

Nutzungsrechte an produzierten Vermögensgütern (AN.221)

Exklusivrechte auf künftige Waren und Dienstleistungen (AN.224)

|

KAPITEL 16 |

VERSICHERUNG |

EINLEITUNG

Direktversicherung

Rückversicherung

Die beteiligten Einheiten

PRODUKTION DER DIREKTVERSICHERUNG

Verdiente Prämien

Zusätzliche Prämien

Bereinigte eingetretene Versicherungsfälle und fällige Leistungen

Bereinigte eingetretene Versicherungsfälle in der Nichtlebensversicherung

Fällige Leistungen im Bereich Lebensversicherung

Versicherungstechnische Rückstellungen

Definition der Versicherungsproduktion

Nichtlebensversicherungen

Lebensversicherung

Rückversicherung

TRANSAKTIONEN IN VERBINDUNG MIT DER NICHTLEBENSVERSICHERUNG

Aufteilung der Versicherungsproduktion auf die Verwender

Versicherungsdienstleistungen für die übrige und aus der übrigen Welt

Die Buchungsposten

TRANSAKTIONEN BEI DER LEBENSVERSICHERUNG

TRANSAKTIONEN IN VERBINDUNG MIT DER RÜCKVERSICHERUNG

TRANSAKTIONEN IN VERBINDUNG MIT VERSICHERUNGSHILFSTÄTIGKEITEN

ANNUITÄTEN

BUCHUNG VON NICHTLEBENSVERSICHERUNGSLEISTUNGEN

Behandlung von bereinigten Versicherungsfällen

Behandlung von Katastrophenschäden

|

KAPITEL 17 |

SOZIALSCHUTZSYSTEME EINSCHLIESSLICH ALTERSSICHERUNG |

EINFÜHRUNG

Sozialschutzsysteme, Sozialhilfe und Einzelversicherungsverträge

Sozialleistungen

Sozialleistungen des Staates

Sozialleistungen anderer institutioneller Einheiten

Alterssicherungsleistungen und sonstige Leistungen

SONSTIGE LEISTUNGEN ZUR SOZIALEN SICHERUNG OHNE ALTERSSICHERUNGSLEISTUNGEN

Systeme der Sozialversicherung ohne Alterssicherung

Sonstige betriebliche Sozialschutzsysteme

Buchung von Strom- und Bestandsgrößen nach Art des Sozialschutzsystems (ohne Alterssicherung)

Sozialversicherungssystem

Sonstige betriebliche Sozialschutzsysteme (ohne Alterssicherung)

ALTERSSICHERUNGSLEISTUNGEN

Arten von Altersvorsorgeeinrichtungen

Altersvorsorgeeinrichtungen der Sozialversicherung

Sonstige betriebliche Altersvorsorgeeinrichtungen

Systeme mit Beitragszusagen

Systeme mit Leistungszusagen

Fiktive Systeme mit Beitragszusagen und Hybridmodelle

Vergleich der Systeme mit Leistungszusagen und mit Beitragszusagen

Verwalter und Träger von Altersvorsorgeeinrichtungen und Altersvorsorgeeinrichtung mehrerer Arbeitgeber

Buchung von Strom- und Bestandsgrößen nach Art der Altersvorsorgeeinrichtung im Sozialschutz

Transaktionen für Altersvorsorgeeinrichtungen der Sozialversicherung

Transaktionen für sonstige betriebliche Alterssicherungssysteme

Transaktionen für Altersvorsorgeeinrichtungen mit Beitragszusage

Sonstige Ströme in einer Altersvorsorgeeinrichtung mit Beitragszusage

Transaktionen für Altersvorsorgeeinrichtungen mit Leistungszusage

ERGÄNZUNGSTABELLE ZU IM RAHMEN DER SOZIALVERSICHERUNG AUFGELAUFENEN RENTENANSPRÜCHEN IM SOZIALSCHUTZ

Aufbau der Ergänzungstabelle

Die Tabellenspalten

Die Tabellenzeilen

Eröffnungs- und Schlussbilanzen

Veränderung bei Alterssicherungsansprüchen aufgrund von Transaktionen

Veränderungen von Alterssicherungsansprüchen aufgrund sonstiger Ströme

Verwandte Indikatoren

Versicherungsmathematische Annahmen

Erworbene Ansprüche

Abzinsungsfaktor

Zunahme von Löhnen und Gehältern

Demografische Annahmen

|

KAPITEL 18 |

AUSSENKONTO ÜBRIGE WELT |

EINLEITUNG

WIRTSCHAFTSGEBIET

Gebietsansässigkeit

INSTITUTIONELLE EINHEITEN

ZWEIGNIEDERLASSUNGEN ALS IN DEN INTERNATIONALEN KONTEN DER ZAHLUNGSBILANZ VERWENDETER BEGRIFF

FIKTIVE GEBIETSANSÄSSIGE EINHEITEN

GEBIETSÜBERGREIFENDE UNTERNEHMEN

GEOGRAFISCHE AUFSCHLÜSSELUNG

DIE INTERNATIONALEN KONTEN DER ZAHLUNGSBILANZ

SALDEN IN DEN KONTEN DER LAUFENDEN TRANSAKTIONEN DES INTERNATIONALEN KONTENSYSTEMS

DIE KONTEN FÜR DEN SEKTOR ÜBRIGE WELT UND IHRE BEZIEHUNG ZU DEN INTERNATIONALEN KONTEN DER ZAHLUNGSBILANZ

Außenkonto der Gütertransaktionen

Bewertung

Waren zur Veredlung

Transithandel

Transithandelswaren

Importe und Exporte von FISIM

Außenkonto von Primär- und Sekundäreinkommen

Das Primäreinkommenskonto

Einkommen aus Direktinvestitionen

Das Sekundäreinkommenskonto (laufende Transfers) des BPM6

Außenkonto der Vermögensbildung

Finanzierungskonto und Auslandsvermögensstatus

BILANZEN FÜR DEN SEKTOR ÜBRIGE WELT

|

KAPITEL 19 |

EUROPÄISCHE AGGREGATE |

EINFÜHRUNG

VON DEN VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNGEN DER EINZELSTAATEN ZU DEN EUROPÄISCHEN AGGREGATEN

Umrechnung von Angaben in unterschiedlicher Währung

Europäische Organe

Außenkonto der übrigen Welt

Aufrechnung von Transaktionen

Preis- und Volumenmessungen

Vermögensbilanzen

„Intersektorielle“ Matrixdarstellungen

|

ANHANG 19.1 — |

AGGREGATE EUROPÄISCHER ORGANE |

Aufkommen

Verwendung

Konsolidierung

|

KAPITEL 20 |

DIE KONTEN DES SEKTORS STAAT |

EINFÜHRUNG

ABGRENZUNG DES SEKTORS STAAT

Identifizierung von Einheiten im Sektor Staat

Staatliche Einheiten

Dem Sektor Staat zugeordnete Organisationen ohne Erwerbszweck

Sonstige Einheiten des Sektors Staat

Öffentliche Kontrolle

Markt-/Nichtmarktabgrenzung

Konzept der wirtschaftlich signifikanten Preise

Kriterien des Käufers der Produktion eines öffentlichen Produzenten

Die Produktion wird vorrangig an Kapitalgesellschaften und private Haushalte verkauft

Die Produktion wird ausschließlich an den Staat verkauft

Die Produktion wird an den Staat und andere verkauft

Der Markt-/Nichtmarkttest

Finanzielle Mittlertätigkeit und die Abgrenzung des Staates

Grenzfälle

Öffentlich kontrollierte Hauptverwaltungen

Pensionseinrichtungen

Quasi-Kapitalgesellschaften

Restrukturierungsstellen

Privatisierungsstellen

Auffanggesellschaften

Zweckgesellschaften

Gemeinschaftsunternehmen

Marktordnungsstellen

Supranationale Stellen

Die Teilsektoren des Sektors Staat

Bund (Zentralstaat)

Länder

Gemeinden

Sozialversicherung

DIE DARSTELLUNG DER STAATLICHEN FINANZSTATISTIKEN

Bezugsrahmen

Einnahmen

Steuern und Sozialbeiträge

Verkauf

Sonstige Einnahmen

Ausgaben

Arbeitnehmerentgelt und Vorleistungen

Ausgaben für Sozialleistungen

Zinsen

Sonstige laufende Ausgaben

Investitionsausgaben

Verbindung zu den Konsumausgaben (P.3) des Staates

Konsumausgaben des Staates nach Aufgabenbereichen (COFOG)

Salden

Der Finanzierungssaldo (B.9)

Reinvermögensänderung durch Sparen und Vermögenstransfers (B.101)

Finanzierung

Transaktionen mit Forderungen

Transaktionen mit Verbindlichkeiten

Sonstige wirtschaftliche Stromgrößen

Umbewertungskonto

Konto sonstiger realer Vermögensänderungen

Vermögensbilanzen

Konsolidierung

BUCHUNGSPROBLEME IN BEZUG AUF DEN SEKTOR STAAT

Steueraufkommen

Charakter des Steueraufkommens

Steuergutschriften

Zu buchende Beträge

Uneinbringliche Beträge

Buchungszeitpunkt

Periodengerechte Buchung

Periodengerechte Buchung von Steuern

Zinsen

Anleihen mit Disagio und Null-Kupon-Anleihen

Indexgebundene Wertpapiere

Finanzderivate

Gerichtsentscheidung

Militärausgaben

Beziehungen des Staates zu öffentlichen Kapitalgesellschaften

Kapitalbeteiligung an öffentlichen Kapitalgesellschaften und Verteilung der Einkünfte

Kapitalbeteiligung

Kapitalzuführungen

Subventionen und Kapitalzuführungen

Vorschriften für besondere Umstände

Fiskalische Maßnahmen

Ausschüttungen im Falle öffentlich kontrollierter Kapitalgesellschaften

Ausschüttungen oder Entnahme von Eigenkapital

Steuern oder Entnahme von Eigenkapital

Privatisierung und Verstaatlichung

Privatisierungen

Indirekte Privatisierungen

Verstaatlichung

Transaktionen mit der Zentralbank

Restrukturierungen, Fusionen und Neueinstufungen

Schulden

Schuldenübernahme, Schuldenaufhebung und einseitige Wertberichtigung

Schuldenübernahme und -aufhebung

Schuldenübernahme mit einem Transfer von Vermögensgütern

Einseitige Wertberichtigungen oder Teilwertberichtigungen

Sonstige Umschuldung

Erwerb von Schulden über dem Marktwert

Entschuldungen und Rettungsaktionen (Bailouts)

Schuldengarantien

Derivatähnliche Garantien

Standardgarantien

Einmalige Garantien

Verbriefung

Definition

Kriterien für die Anerkennung als Verkauf

Buchung von Strömen

Sonstige Punkte

Verpflichtungen der Alterssicherung

Pauschalzahlungen

Öffentlich-private Partnerschaften

Der Umfang von öffentlich-privaten Partnerschaften

Wirtschaftliches Eigentum und Zuordnung des Anlagegutes

Buchungsprobleme

Transaktionen mit internationalen und supranationalen Organisationen

Entwicklungshilfe

DER ÖFFENTLICHE SEKTOR

Kontrolle durch den öffentlichen Sektor

Zentralbanken

Öffentliche Quasi-Kapitalgesellschaften

Zweckgesellschaften und gebietsfremde Einheiten

Gemeinschaftsunternehmen

|

KAPITEL 21 |

VERBINDUNGEN ZWISCHEN DER BETRIEBLICHEN BUCHFÜHRUNG UND DEN VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNGEN UND DER MESSUNG UNTERNEHMERISCHEN HANDELNS |

EINIGE SPEZIFISCHE REGELN UND METHODEN DER BETRIEBLICHEN BUCHFÜHRUNG

Buchungszeitpunkt

Doppelte und vierfache Buchführung

Bewertung

Gewinn- und Verlustrechnung und Vermögensbilanz

VOLKSWIRTSCHAFTLICHE GESAMTRECHNUNGEN UND BETRIEBLICHE BUCHFÜHRUNG: PRAKTISCHE FRAGEN

DER ÜBERGANG VON DER BETRIEBLICHEN BUCHFÜHRUNG ZU VOLKSWIRTSCHAFTLICHEN GESAMTRECHNUNGEN AM BEISPIEL NICHTFINANZIELLER UNTERNEHMEN

Konzeptionelle Anpassungen

Anpassungen zur Ermöglichung der Konsistenz mit der Buchführung anderer Sektoren

Beispiele für Anpassungen zur Gewährleistung der Vollständigkeit

SPEZIFISCHE FRAGEN

Umbewertungsgewinne/-verluste

Globalisierung

Fusionen und Übernahmen

|

KAPITEL 22 |

SATELLITENKONTEN |

EINLEITUNG

Funktionale Untergliederungen

HAUPTMERKMALE VON SATELLITENKONTEN

Funktionsspezifische Satellitenkonten

Spezielle Sektorkonten

Berücksichtigung nichtmonetärer Angaben

Detailgenauigkeit und ergänzende Konzepte

Andere grundlegende Konzepte

Nutzung von Modellen und Versuchsergebnissen

Gestaltung und Erstellung von Satellitenkonten

NEUN SPEZIFISCHE SATELLITENKONTEN

Landwirtschaftskonten

Umweltkonten

Gesundheitskonten

Konten Haushaltsproduktion

Arbeitskräftekonten und SAM

Produktivitäts- und Wachstumskonten

Forschungs- und Entwicklungskonten

Sozialschutzkonten

Tourismus-Satellitenkonten

|

KAPITEL 23 |

KLASSIFIKATIONEN |

EINLEITUNG

SEKTOREN (S)

TRANSAKTIONEN UND SONSTIGE STRÖME

Gütertransaktionen (P)

Transaktionen mit nichtproduzierten nichtfinanziellen Vermögensgütern (Codes NP)

Verteilungstransaktionen (D)

Laufende Geld- oder Sachtransfers (D.5-D.8)

Transaktionen mit Forderungen und Verbindlichkeiten (F)

Sonstige Vermögensänderungen (Codes K)

KONTENSALDEN UND REINVERMÖGEN (B)

KLASSIFIKATION DER ANGABEN IN DER VERMÖGENSBILANZ (L)

KLASSIFIKATION DER AKTIVA UND PASSIVA (A)

Nichtfinanzielle Vermögensgüter (AN)

Forderungen (AF)

KLASSIFIKATION ZUSÄTZLICHER POSITIONEN

Notleidende Kredite

Kapitalnutzungskosten

Alterssicherungsbilanz

Langlebige Konsumgüter

Ausländische Direktinvestitionen

Eventualpositionen

Bargeld und Einlagen

Klassifikation von Schuldverschreibungen nach ihrer Fälligkeit

Börsennotierte und nicht börsennotierte Schuldverschreibungen

Langfristige Kredite mit einer Fälligkeit unter einem Jahr und hypothekarisch gesicherte langfristige Kredite

Börsennotierte und nicht börsennotierte Anteile an Investmentfonds

Zins- und Rückzahlungsrückstände

Private Überweisungen und gesamte Überweisungen

ZUSAMMENFASSUNG UND CODIERUNG DER WIRTSCHAFTSBEREICHE (A) UND GÜTERGRUPPEN (P)

KLASSIFIKATION DER AUFGABENBEREICHE DES STAATES (COFOG)

KLASSIFIKATION DER VERWENDUNGSZWECKE DES INDIVIDUALKONSUMS (COICOP)

KLASSIFIKATION DER AUFGABENBEREICHE DER PRIVATEN ORGANISATIONEN OHNE ERWERBSZWECK (COPNI)

KLASSIFIKATION DER AUSGABENARTEN NACH ZWECKEN (COPP)

|

KAPITEL 24 |

DIE KONTEN |

|

Tabelle 24.1 |

Konto 0: Güterkonto |

|

Tabelle 24.2 |

Vollständige Kontenabfolge für die Volkswirtschaft |

|

Tabelle 24.3 |

Vollständige Kontenabfolge für den Sektor nichtfinanzielle Kapitalgesellschaften |

|

Tabelle 24.4 |

Vollständige Kontenabfolge für den Sektor finanzielle Kapitalgesellschaften |

|

Tabelle 24.5 |

Vollständige Kontenabfolge für den Sektor Staat |

|

Tabelle 24.6 |

Vollständige Kontenabfolge für den Sektor private Haushalte |

|

Tabelle 24.7 |

Vollständige Kontenabfolge für den Sektor private Organisationen ohne Erwerbszweck |

KAPITEL 1

ALLGEMEINE MERKMALE UND GRUNDPRINZIPIEN

ÜBERBLICK

|

1.01 |

Das Europäische System Volkswirtschaftlicher Gesamtrechnungen (im Folgenden als „ESVG 2010“ bzw. „ESVG“ bezeichnet) ist ein international vereinheitlichtes Rechnungssystem, das systematisch und detailliert eine Volkswirtschaft (Region, Land, Ländergruppe) mit ihren wesentlichen Merkmalen und den Beziehungen zu anderen Volkswirtschaften beschreibt. |

|

1.02 |

Der Vorläufer des ESVG 2010, das Europäische System Volkswirtschaftlicher Gesamtrechnungen (das ESVG 95), wurde 1996 veröffentlicht (1). Die ersten dreizehn Kapitel der in diesem Anhang enthaltenen Methodologie der ESVG 2010 weisen dieselbe Struktur wie das ESVG 95 auf, anschließend folgen jedoch elf neue Kapitel, in denen auf Aspekte des Systems eingegangen wird, die Entwicklungen bei der Messung moderner Volkswirtschaften bzw. bei der Verwendung des ESVG 95 in der Europäischen Union (EU) betreffen. |

|

1.03 |

Das vorliegende Handbuch ist wie folgt gegliedert: Kapitel 1 vermittelt einen Überblick über die Konzepte und Grundsätze des ESVG und beschreibt die grundlegenden statistischen Einheiten und ihre Zusammenfassungen. Das Kapitel enthält eine zusammenfassende Darstellung der Kontenabfolge und eine knappe Beschreibung der zentralen volkswirtschaftlichen Aggregate sowie der Funktion der Aufkommens- und Verwendungstabellen und des Input-Output-Systems. In Kapitel 2 werden die bei der Messung der Volkswirtschaft verwendeten institutionellen Einheiten dargestellt und es wird beschrieben, wie diese Einheiten zwecks Analyse zu Sektoren und anderen Gruppen zusammengefasst werden. Gegenstand von Kapitel 3 sind alle Transaktionen im Hinblick auf Güter (Waren und Dienstleistungen) und nichtproduzierte Vermögensgüter im Rahmen des Systems. Kapitel 4 geht auf sämtliche wirtschaftliche Transaktionen ein, bei denen es zu einer Verteilung und Umverteilung von Einkommen und Vermögen in der Volkswirtschaft kommt. Kapitel 5 betrifft die finanziellen Transaktionen in der Volkswirtschaft. In Kapitel 6 werden die Wertänderungen der Aktiva dargestellt, die sich aufgrund von nichtwirtschaftlichen Ereignissen oder Preisveränderungen ergeben können. Kapitel 7 bezieht sich auf Vermögensbilanzen und die Klassifizierung von Aktiva und Passiva. Kapitel 8 enthält eine Darstellung der Kontenabfolge und der Salden der einzelnen Konten. Kapitel 9 geht auf die Aufkommens- und Verwendungstabellen ein sowie auf deren Funktion bei der gesamtwirtschaftlichen Abstimmung der Rechenergebnisse nach dem Entstehungs-, dem Verwendungs- und dem Verteilungsansatz. Ferner gibt dieses Kapitel Aufschluss über die Input-Output-Tabellen, die von den Aufkommens- und Verwendungstabellen abgeleitet werden können. Kapitel 10 beleuchtet die konzeptionelle Grundlage der Preis- und Volumenmessungen im Zusammenhang mit den in den Konten verzeichneten nominalen Werten. In Kapitel 11 werden die Messgrößen für die Bevölkerung und den Arbeitsmarkt beschrieben, die mit den Messgrößen der Volkswirtschaftlichen Gesamtrechnungen bei der Wirtschaftsanalyse verwendet werden können. Kapitel 12 bietet einen Überblick über die vierteljährlichen Volkswirtschaftlichen Gesamtrechnungen und ihre schwerpunktmäßigen Unterschiede gegenüber den jährlichen Gesamtrechnungen. |

|

1.04 |

Kapitel 13 beschreibt den Zweck, die Konzepte und Aspekte der Erstellung eines Gesamtrechnungssystems für die regionale Ebene. Kapitel 14, das die Messung von Finanzdienstleistungen betrifft, die von Finanzmittlern erbracht und durch Nettozinseinnahmen finanziert werden, ist das Ergebnis jahrelanger Forschung und Entwicklung der Mitgliedstaaten, die ein robustes und zwischen den Mitgliedstaaten harmonisiertes Messkonzept anstrebten. Kapitel 15 über Nutzungsrechte ist erforderlich, um einen Bereich von zunehmender Bedeutung in den Volkswirtschaftlichen Gesamtrechnungen zu beschreiben. In den Kapiteln 16 und 17 über Versicherungen, Sozialversicherung und private Alterssicherung wird dargestellt, wie diese Aspekte in den Volkswirtschaftlichen Gesamtrechnungen behandelt werden, da Fragen der Umverteilung mit der Alterung der Bevölkerung zunehmend an Interesse gewinnen. Kapitel 18 betrifft die Konten der übrigen Welt, die das Gegenstück der Volkswirtschaftlichen Gesamtrechnungen zu dem Kontensystem der Zahlungsbilanz sind. Kapitel 19 über Europäische Gesamtrechnungen, das ebenfalls neu ist, geht auf Aspekte der Volkswirtschaftlichen Gesamtrechnungen ein, bei denen sich durch europäische institutionelle und handelspolitische Regelungen Probleme ergeben, die ein harmonisiertes Konzept erforderlich machen. In Kapitel 20 werden die Konten für den Sektor Staat dargestellt — ein Bereich von besonderem Interesse, da Fragen der haushaltspolitischen Besonnenheit der Mitgliedstaaten weiterhin von grundlegender Bedeutung für die Wirtschaftspolitik in der EU sind. In Kapitel 21 werden die Verbindungen zwischen der betrieblichen Buchführung und den Volkswirtschaftlichen Gesamtrechnungen beschrieben, ein Bereich von wachsender Bedeutung, da in allen Ländern ein zunehmender Anteil am Bruttoinlandsprodukt (BIP) auf multinationale Kapitalgesellschaften entfällt. In Kapitel 22 wird die Beziehung zwischen den Satellitenkonten und den Volkswirtschaftlichen Gesamtrechnungen beschrieben. Die Kapitel 23 und 24 dienen Bezugszwecken; in Kapitel 23 werden die im ESVG 2010 verwendeten Klassifikationen für Sektoren, Tätigkeiten und Güter dargelegt, und in Kapitel 24 wird die vollständige Kontenabfolge für jeden Sektor dargestellt. |

|

1.05 |

Die Struktur des ESVG 2010 stimmt mit den weltweit geltenden Regeln für Volkswirtschaftliche Gesamtrechnungen, dem System of National Accounts 2008 (SNA 2008), überein, abgesehen von bestimmten Unterschieden in der Darstellung sowie einem höheren Grad an Genauigkeit einiger ESVG-2010-Konzepte, die für bestimmte EU-Zwecke genutzt werden. Diese Regeln wurden unter der gemeinsamen Verantwortung der Vereinten Nationen (VN), des Internationalen Währungsfonds (IWF), des Statistischen Amtes der Europäischen Union (Eurostat), der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und der Weltbank geschaffen. Das ESVG 2010 ist schwerpunktmäßig auf die Gegebenheiten und den Datenbedarf in der EU ausgerichtet. Wie das SNA 2008 ist das ESVG 2010 auf die Konzepte und Klassifikationen vieler anderer Wirtschafts- und Sozialstatistiken (wie der Statistiken über die Erwerbstätigkeit, die Produktion und den Außenhandel) abgestimmt. Das ESVG 2010 dient daher als zentraler Bezugsrahmen für die Wirtschafts- und Sozialstatistik der EU und ihrer Mitgliedstaaten. |

|

1.06 |

Das ESVG enthält zwei Hauptdarstellungsformen:

|

|

1.07 |

Die Sektorkonten liefern für die einzelnen institutionellen Sektoren eine systematische Beschreibung der verschiedenen Phasen des Wirtschaftskreislaufs, d. h. der Produktion, der Einkommensentstehung, -verteilung, -umverteilung und -verwendung sowie der Änderungen von finanziellem und nichtfinanziellem Vermögen. Zu den Sektorkonten gehören auch Vermögensbilanzen, die die Vermögensbestände, die Verbindlichkeiten und das Reinvermögen am Anfang und am Ende des Rechnungszeitraums zeigen. |

|

1.08 |

Das Input-Output-System liefert durch die Aufkommens- und Verwendungstabellen eine tiefer gegliederte Beschreibung des Produktionsprozesses (Kostenstruktur, entstandenes Einkommen und Beschäftigung) und der Waren- und Dienstleistungsströme (Produktionswert, Import, Export, Konsum, Vorleistungen und Investitionen nach Gütergruppen). Dabei kommen zwei wichtige im Gesamtrechnungssystem geltende Identitätsbeziehungen zum Ausdruck: Die Summe der in einem Wirtschaftsbereich entstandenen Einkommen ist gleich der in diesem Wirtschaftsbereich erwirtschafteten Wertschöpfung, und für alle Güter oder Gütergruppen ist das Angebot gleich der Nachfrage. |

|

1.09 |

Das ESVG 2010 umfasst ferner Konzepte für die Darstellung der Bevölkerung und der Erwerbstätigkeit. Diese Konzepte sind sowohl für die Sektorkonten, die Konten nach Wirtschaftsbereichen als auch für das Aufkommens-und-Verwendungssystem von Bedeutung. |

|

1.10 |

Das ESVG 2010 gilt auch für vierteljährliche und kürzere oder längere Zeiträume betreffende Volkswirtschaftliche Gesamtrechnungen. Es gilt auch für regionale Volkswirtschaftliche Gesamtrechnungen. |

|

1.11 |

Das ESVG 2010 existiert neben dem SNA 2008 aufgrund der Verwendungszwecke der Kennzahlen der Volkswirtschaftlichen Gesamtrechnungen in der EU. Die Mitgliedstaaten sind für die Aufstellung und Darstellung ihrer eigenen Volkswirtschaftlichen Gesamtrechnungen zur Beschreibung der wirtschaftlichen Lage ihrer Länder verantwortlich. Die Mitgliedstaaten erstellen zudem einen Kontensatz, welcher der Kommission (Eurostat) als Teil eines regelmäßigen Datenlieferprogramms für zentrale Verwendungszwecke im Rahmen der Sozial-, Wirtschafts- und Finanzpolitik der Union übermittelt wird. Zu diesen Verwendungszwecken gehören die Festlegung der finanziellen Beiträge der Mitgliedstaaten zum EU-Haushalt durch die „vierte Einnahmequelle“, Beihilfen für EU-Regionen durch das Strukturfondsprogramm und die Überwachung der Wirtschaftsleistung der Mitgliedstaaten im Rahmen des Verfahrens bei einem übermäßigen Defizit und des Stabilität- und Wachstumspakts. |

|

1.12 |

Damit die Verteilung der Abgaben und Leistungen auf Aggregaten beruht, die auf völlig übereinstimmende Weise erstellt und dargestellt werden, müssen die für diese Zwecke herangezogenen Wirtschaftsstatistiken daher nach denselben Konzepten und Regeln erstellt werden. Das ESVG 2010 ist eine Verordnung zur Festlegung der Regeln, Vereinbarungen, Definitionen und Klassifikationen, die bei der Erstellung der Volkswirtschaftlichen Gesamtrechnungen in den Mitgliedstaaten anzuwenden sind, aus denen die zu übermittelnden Ergebnisse gemäß Lieferprogramm, die in Anhang B dieser Verordnung dargelegt werden, hervorgehen. |

|

1.13 |

In Anbetracht der sehr großen Finanzbeträge, um die es bei dem Beitrags- und Leistungssystem in der EU geht, kommt es darauf an, dass das Messsystem in jedem Mitgliedstaat einheitlich angewendet wird. Unter diesen Umständen ist es von Bedeutung, einen vorsichtigen Ansatz bei der Schätzung von Positionen, die nicht direkt am Markt beobachtet werden können, einzunehmen und die Verwendung von modellbasierten Schätzverfahren von Aggregaten der Volkswirtschaftlichen Gesamtrechnungen zu vermeiden. |

|

1.14 |

Die Konzepte des ESVG 2010 sind in einigen Fällen spezifischer und genauer als die des SNA 2008, um die größtmögliche Konsistenz zwischen den Größen der Volkswirtschaftlichen Gesamtrechnungen der Mitgliedstaaten sicherzustellen. Dieser vorrangige Bedarf an robusten, konsistenten Schätzungen hat zur Ermittlung eines Kernsatzes Volkswirtschaftlicher Gesamtrechnungen in der EU geführt. In den Fällen, in denen das Maß an Kohärenz der Messung zwischen den Mitgliedstaaten unzureichend ist, sind derartige Schätzungen im Allgemeinen in „Nicht-Kernsystemen“ enthalten, die zusätzliche Tabellen und Satellitenkonten umfassen. |

|

1.15 |

Ein Beispiel, bei dem im ESVG 2010 eine gewisse Vorsicht für angebracht gehalten wurde, betrifft die Verbindlichkeiten von Alterssicherungssystemen. Es gibt zwar gute Gründe, diese zur Unterstützung der Wirtschaftsanalysen zu messen; die wesentliche Anforderung in der EU, Gesamtrechnungen zu erstellen, die zeitlich und räumlich kohärent sind, erfordert jedoch eine gewisse Zurückhaltung. |

Globalisierung

|

1.16 |

Der zunehmend globale Charakter der Wirtschaftstätigkeit hat zu einer Ausweitung des internationalen Handels in all seinen Formen geführt und die Herausforderungen für die Länder vergrößert, ihre heimische Wirtschaft im Rahmen der Volkswirtschaftlichen Gesamtrechnungen zu erfassen. Die Globalisierung ist der dynamische und multidimensionale Prozess, bei dem nationale Ressourcen international mobiler werden, während die Verflechtung der nationalen Volkswirtschaften zunimmt. Das Merkmal der Globalisierung, das potenziell die meisten Messprobleme für die Volkswirtschaftlichen Gesamtrechnungen mit sich bringt, ist der zunehmende Anteil internationaler Transaktionen durch multinationale Unternehmen, bei denen die grenzüberschreitenden Transaktionen zwischen Mutterunternehmen, Tochterunternehmen und Zweigniederlassungen erfolgen. Es gibt jedoch noch weitere Herausforderungen und eine umfassendere Liste von datenbezogenen Aspekte sieht wie folgt aus:

|

|

1.17 |

All diese immer üblicher werdenden Aspekte der Globalisierung lassen die Erfassung und genaue Messung von grenzüberschreitenden Strömen zu einer wachsenden Herausforderung für die nationalen Statistiker werden. Auch mit einem umfassenden und robusten Erfassungs- und Messsystem für die Positionen im Sektor der übrigen Welt (und somit auch in den in der Zahlungsbilanz enthaltenen internationalen Konten) wird durch die Globalisierung die Erforderlichkeit zusätzlicher Anstrengungen zur Wahrung der Qualität der Volkswirtschaftlichen Gesamtrechnungen für alle Volkswirtschaften und Zusammenschlüsse von Volkswirtschaften steigen. |

VERWENDUNGSZWECKE DES ESVG 2010

Instrument für Analyse und Politik

|

1.18 |

Die nach dem ESVG berechneten Ergebnisse dienen verschiedenen Analysen und Bewertungen wie

|

|

1.19 |

Für die EU und ihre Mitgliedstaaten spielen die nach den ESVG-Konzepten berechneten Daten bei der Festlegung und Überwachung der Wirtschafts- und Sozialpolitik eine wichtige Rolle. Die folgenden Beispiele machen die Verwendungszwecke des ESVG deutlich:

|

Merkmale der ESVG-2010-Konzepte

|

1.20 |

Um die Datenanforderungen und die Möglichkeiten der Datenbereitstellung in Einklang zu bringen, weisen die im ESVG 2010 verwendeten Konzepte mehrere wichtige Merkmale auf. Aufgrund dieser Merkmale sind die Konten

|

|

1.21 |

Die Konzepte des ESVG 2010 sind international vergleichbar:

|

|

1.22 |

Die ESVG-2010-Konzepte sind auf die Konzepte anderer Wirtschafts- und Sozialstatistiken abgestimmt, da das ESVG 2010 Konzepte und Klassifikationen (z. B. die Aufstellung der statistischen Systematik der Wirtschaftszweige NACE Rev. 2 (2)) verwendet, die für andere Wirtschafts- und Sozialstatistiken, wie die Statistiken über die Produktion, den Außenhandel und die Erwerbstätigkeit der Mitgliedstaaten, gelten; konzeptionelle Unterschiede wurden auf ein Minimum begrenzt. Ferner sind die ESVG-2010-Konzepte und -Klassifikationen auf die der Vereinten Nationen abgestimmt. Durch diese Harmonisierung mit Wirtschafts- und Sozialstatistiken werden die Verknüpfung und der Vergleich der Ergebnisse aus den verschiedenen Quellen erleichtert, so dass die Qualität der Ergebnisse der Volkswirtschaftlichen Gesamtrechnungen sichergestellt werden kann. Außerdem können die Angaben aus diesen speziellen Statistiken besser mit den allgemeinen Statistiken über die Volkswirtschaft verglichen werden. |

|

1.23 |

Die gemeinsamen Konzepte, die in den Volkswirtschaftlichen Gesamtrechnungen und den anderen Wirtschafts- und Sozialstatistiken durchgängig herangezogen werden, ermöglichen die Ableitung konsistenter Kennzahlen, wie

Die interne Konsistenz der Konzepte erlaubt die Bildung von Saldogrößen, wie dem Sparen als Differenz zwischen dem verfügbaren Einkommen und dem Konsum. |

|

1.24 |

Die Konzepte des ESVG 2010 werden unter Berücksichtigung der Datenerfassung und der Messung angewandt. Der operationelle Charakter wird bei den Orientierungshilfen zur Erstellung der Konten auf verschiedene Weise deutlich:

|

|

1.25 |

Jedoch ist es unter Umständen nicht einfach, die für die Volkswirtschaftlichen Gesamtrechnungsstatistiken benötigten Daten direkt zu erheben, da die ihnen zugrundeliegenden Konzepte von den Konzepten administrativer Datenquellen abweichen. Beispiele für administrative Daten sind Angaben aus der betrieblichen Buchführung oder über bestimmte Steuern (Mehrwertsteuer, Einkommensteuer, Importabgaben usw.), Sozialversicherungsdaten und Angaben von Aufsichtsorganen des Banken- und Versicherungswesens. Diese administrativen Daten werden zur Erstellung der Volkswirtschaftlichen Gesamtrechnungen herangezogen. Zu diesem Zweck werden solche Daten im Allgemeinen adaptiert, damit sie den Konzepten des ESVG entsprechen. Die ESVG-Konzepte unterscheiden sich in der Regel von den entsprechenden administrativen Konzepten, denn die administrativen Konzepte

|

|

1.26 |

Dennoch werden administrative Datenquellen den Anforderungen sowohl der Volkswirtschaftlichen Gesamtrechnungen als auch anderer Statistiken durchaus gerecht, denn

|

|

1.27 |

Die wichtigsten Konzepte des ESVG haben sich bewährt und bleiben längere Zeit gültig, denn

Diese konzeptionelle Kontinuität verringert die Erforderlichkeit, Zeitreihen neu zu berechnen. Ferner sind die Konzepte so gegenüber nationalem und internationalem politischen Druck weniger anfällig. Daher dienen die Ergebnisse der Volkswirtschaftlichen Gesamtrechnungen der Wirtschaftspolitik und -analyse als objektive Grundlage. |

|

1.28 |

Die ESVG-2010-Konzepte dienen primär der Beschreibung des Wirtschaftskreislaufs in monetären tatsächlich beobachtbaren Kategorien. Strom- und Bestandsgrößen, die nicht in monetären Kategorien erfassbar sind oder zu denen es keinen eindeutigen monetären Gegenposten gibt, werden daher im ESVG nicht erfasst. Dieser Grundsatz wurde nicht durchgehend befolgt, da auch dem Erfordernis der Konsistenz und dem Nutzerbedarf Rechnung zu tragen ist. Die Konsistenz verlangt z. B., dass die vom Staat erbrachten kollektiven Dienstleistungen als Produktionswert erfasst werden, zumal die Zahlung von Arbeitnehmerentgelten und der Kauf von Waren und Dienstleistungen des Staates unschwer in monetären Kategorien erfasst werden können. Ferner steigt für Zwecke der Wirtschaftspolitik und -analyse die Verwendbarkeit der Volkswirtschaftlichen Gesamtrechnungen als Ganzes, wenn die vom Staat erbrachten kollektiven Dienstleistungen in ihrer Beziehung zur übrigen Volkswirtschaft dargestellt werden. |

|

1.29 |

Zur Veranschaulichung des Konzeptrahmens des ESVG seien einige bedeutsame Grenzfälle aufgeführt. Im Rahmen des Produktionskonzepts des ESVG (siehe Nummern 3.07 bis 3.09) wird Folgendes ausgewiesen:

|

|

1.30 |

Folgendes fällt nicht unter das Produktionskonzept und wird nicht im ESVG ausgewiesen:

|

|

1.31 |

Im ESVG wird jedweder Produktionswert erfasst, der das Ergebnis einer unter das Produktionskonzept des ESVG fallenden Produktionstätigkeit ist. Für Hilfstätigkeiten wird jedoch kein Produktionswert ausgewiesen. Alle für eine Hilfstätigkeit erforderlichen Inputs werden als Inputs der Tätigkeit behandelt, der die Hilfstätigkeit dient. Falls ein Betrieb, der nur Hilfstätigkeiten durchführt, insofern statistisch beobachtbar ist, als eine gesonderte Betriebsführung für seine Produktion tatsächlich zur Verfügung steht, oder falls er sich geografisch an einem anderen Standort befindet als die Betriebe, für die er tätig ist, muss er in den nationalen und regionalen Gesamtrechnungen als eine gesonderte Einheit erfasst und dem Wirtschaftsbereich zugeordnet werden, dem seine Haupttätigkeit entspricht. Sofern keine geeigneten Basisdaten zur Verfügung stehen, kann der Produktionswert der Hilfstätigkeit durch Summierung der Kosten geschätzt werden. |

|

1.32 |

Falls eine Tätigkeit der Produktion zugerechnet und ihr Produktionswert erfasst wird, so werden das entstandene Einkommen, die Beschäftigung, der Konsum der produzierten Güter usw. ebenfalls erfasst. Da z. B. die Produktion von Dienstleistungen aus eigengenutzten Wohnungen als Produktion gebucht wird, werden das hierdurch für die betreffenden Wohnungseigentümer entstehende Einkommen und die entsprechenden Konsumausgaben ebenfalls gebucht. Da die Nutzung eigener Wohnungen definitionsgemäß ohne Arbeitseinsatz geschieht, wird keine Erwerbstätigkeit erfasst. Damit wird die Übereinstimmung mit dem System der Arbeitsstatistik gewahrt, bei der keine Erwerbstätigkeit für Wohneigentum erfasst wird. Das Umgekehrte gilt, wenn eine Tätigkeit nicht als Produktion erfasst wird. Durch häusliche Dienste, die im selben Haushalt erbracht und verbraucht werden, entstehen weder Einkommen noch Konsum, und es liegt in diesem Fall auch keine Erwerbstätigkeit vor. |

|

1.33 |

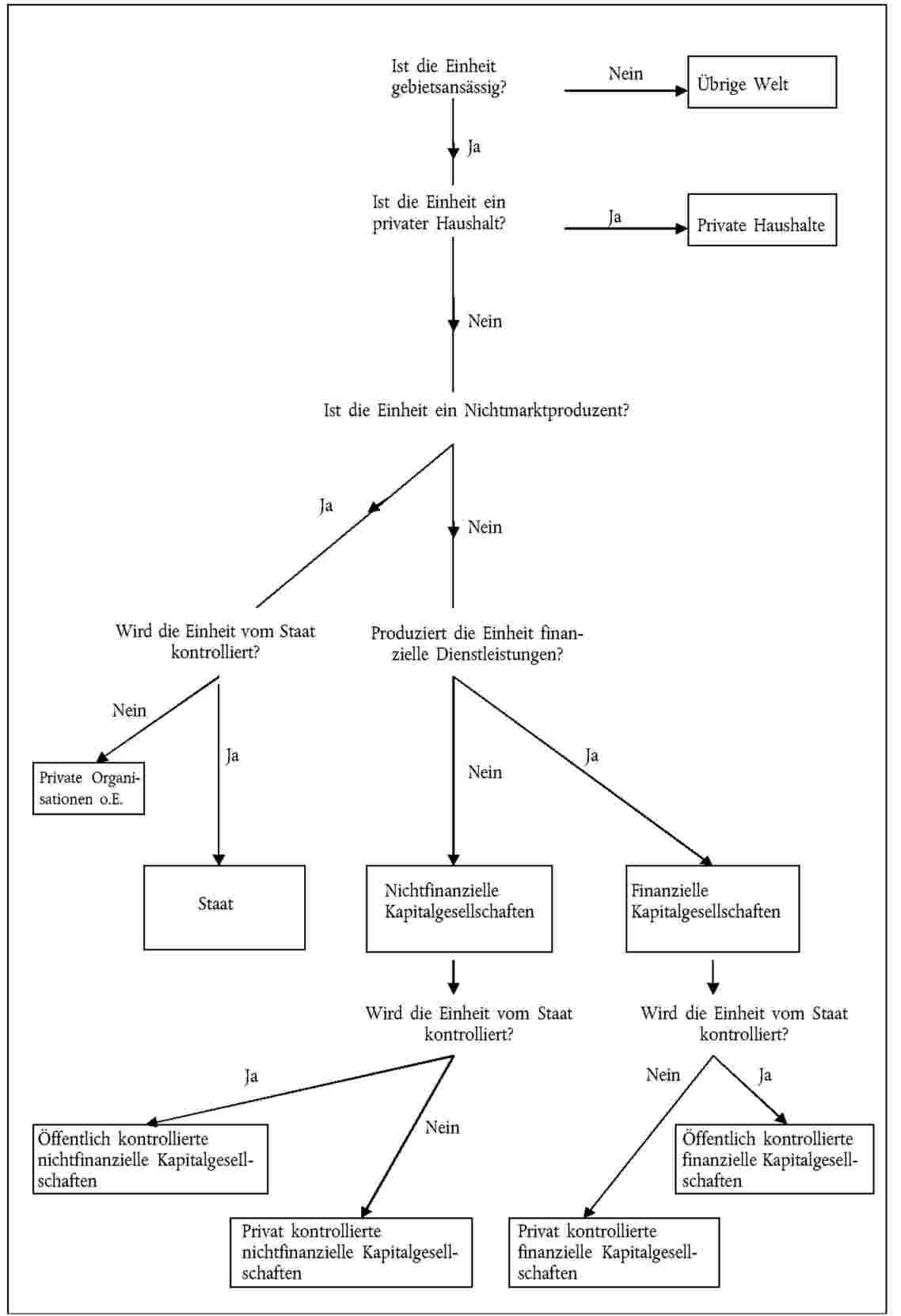

Im ESVG werden ferner Vereinbarungen getroffen, wie

|

Sektorengliederung

|

1.34 |

Sektorkonten werden durch Zuordnung von Einheiten zu Sektoren erstellt, was die Darstellung von Transaktionen und Kontensalden der Gesamtrechnungen nach Sektor ermöglicht. Durch die Darstellung nach Sektor werden viele zentrale Größen für wirtschafts- und finanzpolitische Zwecke deutlich. Die wichtigsten Sektoren sind private Haushalte, Staat, Kapitalgesellschaften (finanzielle und nichtfinanzielle), private Organisationen ohne Erwerbszweck und übrige Welt. Die Unterscheidung zwischen marktbestimmten und nichtmarktbestimmten Tätigkeiten ist wichtig. Eine Einheit unter der Kontrolle des Staates, die als marktbestimmte Kapitalgesellschaft eingestuft wird, wird dem Sektor Kapitalgesellschaften zugeordnet und nicht dem Sektor Staat zugeordnet. Somit werden das Defizit und die Schulden der Kapitalgesellschaft nicht dem Defizit und Schuldenstand des Staates zugerechnet. |

|

1.35 |

Es ist wichtig, klare und robuste Kriterien für die Zuordnung von Einheiten zu Sektoren festzulegen. Zum öffentlichen Sektor gehören alle in der Volkswirtschaft ansässigen institutionellen Einheiten, die vom Staat kontrolliert werden. Zum privaten Sektor gehören alle übrigen gebietsansässigen Einheiten. In Tabelle 1.1 werden die Kriterien für die Unterscheidung zwischen öffentlichem und privatem Sektor dargestellt sowie im öffentlichen Sektor für die Unterscheidung zwischen dem Sektor Staat und dem Sektor öffentliche Kapitalgesellschaften und im privaten Sektor zwischen dem Sektor private Organisationen ohne Erwerbszweck und dem Sektor private Kapitalgesellschaften. Tabelle 1.1

|

|

1.36 |

Kontrolle wird definiert als die Fähigkeit, die allgemeine Politik oder das allgemeine Programm einer institutionellen Einheit zu bestimmen. Die Nummern 2.35 bis 2.39 enthalten weitere Einzelheiten zur Definition der Kontrolle. |

|

1.37 |

Für die Unterscheidung zwischen Markt und Nichtmarkt und die Zuordnung von Einheiten des öffentlichen Sektors zum Sektor Staat oder zum Sektor Kapitalgesellschaften ist folgende Regel maßgeblich: Eine Tätigkeit gilt als marktbestimmte Tätigkeit, wenn die entsprechenden Waren und Dienstleistungen unter den folgenden Bedingungen gehandelt werden, d. h. sofern

|

|

1.38 |

Der Detaillierungsgrad der ESVG-Konzepte ermöglicht Flexibilität: Bestimmte Konzepte werden im ESVG nicht ausdrücklich erwähnt, können jedoch leicht abgeleitet werden. So können durch Neugruppierungen der im ESVG definierten Teilsektoren neue Sektoren geschaffen werden. |

|

1.39 |

Flexibilität liegt auch durch die mögliche Einbringung zusätzlicher Kriterien vor, sofern sie der Logik des Gesamtsystems nicht widersprechen. Durch ein solches Kriterium können z. B. Konten für Teilsektoren erstellt werden, wie bei Produzenten die Beschäftigtenzahl und bei privaten Haushalten die Einkommenshöhe. Die Erwerbstätigen könnten nach dem Bildungsniveau, Alter und Geschlecht untergliedert werden. |

Satellitenkonten

|

1.40 |

Auf einigen Gebieten sollten zur Deckung des Datenbedarfs separate Satellitensysteme erstellt werden. Beispiele hierfür sind:

|

|

1.41 |

Dieser Datenbedarf wird durch Satellitensysteme gedeckt, die

|

|

1.42 |

Eine Sozialrechnungsmatrix (Social Accounting Matrix, SAM) verdeutlicht die Verbindung zwischen den Aufkommens- und Verwendungstabellen und den Sektorkonten. Eine Sozialrechnungsmatrix liefert durch eine Aufgliederung des Arbeitnehmerentgelts nach Gruppen von Beschäftigten zusätzliche Informationen über Umfang und Zusammensetzung der Beschäftigung. Die erwähnte Aufgliederung betrifft sowohl den aus den Verwendungstabellen ableitbaren Arbeitseinsatz nach Wirtschaftsbereichen als auch das Arbeitsangebot nach Haushaltsgruppen innerhalb des Sektors private Haushalte. Auf diese Weise werden das Angebot an und der Einsatz von verschiedenen Kategorien von Arbeitskräften systematisch dargestellt. |

|

1.43 |

Bei Satellitensystemen werden alle grundlegenden Konzepte und Klassifikationen des zentralen Gesamtrechnungssystems des ESVG 2010 beibehalten. Die Konzepte werden nur dann geändert, wenn dies der Zweck des Satellitensystems ist. Das Satellitensystem zeigt aber auch, wie die wichtigsten Gesamtgrößen des Satellitensystems mit denen des zentralen Systems zusammenhängen. Auf diese Weise bleibt das zentrale System weiterhin der Bezugsrahmen, während gleichzeitig einem spezielleren Datenbedarf Rechnung getragen wird. |

|

1.44 |

Im Allgemeinen werden Angaben für Strom- und Bestandsgrößen, die nur schwierig in monetären Kategorien erfassbar sind (oder zu denen es nicht eindeutig einen monetären Gegenposten gibt), im zentralen System nicht berücksichtigt. Ihrem Wesen nach lassen sich derartige Größen meist besser in nichtmonetären Kategorien statistisch erfassen, wie folgende Beispiele zeigen:

|

|

1.45 |

Über Satellitensysteme kann eine Verbindung zwischen derartigen Statistiken in nichtmonetären Größen und dem zentralen System der Volkswirtschaftlichen Gesamtrechnungen hergestellt werden, wenn bei den nichtmonetären Statistiken die Klassifikationen des zentralen Systems (etwa die Klassifikation der Haushaltsgruppen oder der Wirtschaftsbereiche) verwendet werden. Auf diese Weise wird ein konsistentes erweitertes System entwickelt, das dann die Datengrundlage für die Untersuchung und Bewertung von Interdependenzen zwischen den Variablen des zentralen Systems und denen der Satellitensysteme liefern kann. |

|

1.46 |

Veränderungen der wirtschaftlichen Wohlfahrt werden durch das zentrale System und seine wichtigsten Gesamtgrößen nicht beschrieben. Zu diesem Zweck können erweiterte Konten erstellt werden, in denen zum Beispiel auch die unterstellten monetären Werte folgender Sachverhalte erfasst werden:

|

|

1.47 |

Ferner können in diesen erweiterten Konten die defensiven Ausgaben (regrettable necessities) für Verteidigung u. ä. den Vorleistungen, also den nicht wohlfahrtserhöhenden Ausgaben zugerechnet werden. Ebenso können die durch Naturkatastrophen verursachten Schäden als Vorleistungsverbrauch, der das Wohlfahrtsniveau mindert, ausgewiesen werden. Auf diese Weise könnte versucht werden, einen sehr groben und noch unvollkommenen Indikator der Wohlfahrtsveränderungen zu erstellen. Die wirtschaftliche Wohlfahrt hat jedoch viele Dimensionen, von denen die meisten nicht am besten in monetären Kategorien dargestellt werden sollten. Für die Zwecke der Wohlfahrtsmessung ist es daher besser, wenn für jede dieser Dimensionen eigene Indikatoren und Maßeinheiten verwendet werden. Geeignete Indikatoren wären z. B. Säuglingssterblichkeit, Lebenserwartung, Analphabetenquote oder Nationaleinkommen je Einwohner. Sie könnten in ein Satellitensystem aufgenommen werden. |

|

1.48 |

Im Interesse eines konsistenten, international kompatiblen Systems wurden in das ESVG keine administrativen Konzepte aufgenommen. Für verschiedene nationale Verwendungszwecke können Daten, die auf administrativen Konzepten basieren, jedoch sehr nützlich sein. Zur Schätzung des Steueraufkommens sind z. B. Angaben über das steuerpflichtige Einkommen erforderlich. Diese Angaben können aus den Ergebnissen der Volkswirtschaftlichen Gesamtrechnungen mit Hilfe bestimmter Modifikationen abgeleitet werden. |

|

1.49 |

Bei den Konzepten der nationalen Wirtschaftspolitik könnte ähnlich verfahren werden, wie in folgenden Fällen:

Satellitensysteme oder Zusatztabellen können diesem Datenbedarf gerecht werden. |

ESVG 2010 und SNA 2008

|

1.50 |

Das ESVG 2010 beruht auf den Konzepten des SNA 2008, in dem für sämtliche Länder der Welt Leitlinien für die Erstellung der Volkswirtschaftlichen Gesamtrechnungen festgelegt sind. Dennoch bestehen zwischen dem ESVG 2010 und dem SNA 2008 gewisse Unterschiede:

|

ESVG 2010 und ESVG 95

|

1.51 |

Das ESVG 2010 unterscheidet sich vom ESVG 95 sowohl hinsichtlich der dargestellten Sachverhalte als auch bezüglich einzelner Konzepte. Dies ergibt sich überwiegend aus den Unterschieden zwischen dem SNA 1993 und dem SNA 2008. Die Hauptunterschiede sind:

|

|

1.52 |

Die Unterschiede im ESVG 2010 im Vergleich zum ESVG 95 beschränken sich nicht auf konzeptionelle Änderungen. Es gibt große Unterschiede hinsichtlich der dargestellten Sachverhalte, wobei neue Kapitel über Satellitenkonten, die Konten des Staates und die Konten der übrigen Welt aufgenommen wurden. Zudem wurden die Kapitel über die vierteljährlichen Gesamtrechnungen und die regionalen Gesamtrechnungen erheblich erweitert. |

GRUNDSÄTZE DES ESVG 2010 ALS SYSTEM

|

1.53 |

Die wichtigsten Grundzüge des Systems betreffen:

|

Einheiten und ihre Zusammenfassungen

|

1.54 |

Im ESVG 2010 werden zwei Arten statistischer Einheiten und entsprechend zwei Untergliederungsarten verwendet, die sich deutlich voneinander unterscheiden und unterschiedlichen Analysezielen dienen. |

|

1.55 |

Der erste Zweck der Darstellung der Einkommen und ihrer Verwendung, der finanziellen Ströme und der Vermögensbilanzen wird erfüllt, indem institutionelle Einheiten anhand ihrer grundlegenden Funktionen, Verhaltensmerkmale und Ziele zu Sektoren zusammengefasst werden. |

|

1.56 |

Der zweite Zweck der Darstellung der Produktionsvorgänge und des Input-Output-Systems wird erfüllt, indem örtliche fachliche Einheiten (örtliche FE) anhand ihrer Haupttätigkeit zu Wirtschaftsbereichen zusammengefasst werden. Diese Einheiten werden durch ihren Gütereinsatz, den Produktionsprozess und die Art der produzierten Güter bestimmt. |

Institutionelle Einheiten und Sektoren

|

1.57 |

Institutionelle Einheiten sind wirtschaftliche Einheiten, die Eigentümer von Waren und Vermögenswerten sein können und eigenständig Verbindlichkeiten eingehen, wirtschaftliche Tätigkeiten ausüben und Transaktionen mit anderen Einheiten vornehmen können. Im ESVG 2010 sind die institutionellen Einheiten zu den fünf inländischen institutionellen Sektoren zusammengefasst:

Die fünf Sektoren bilden zusammen die inländische Volkswirtschaft. Jeder Sektor ist in Teilsektoren untergliedert. Das ESVG 2010 ermöglicht es, dass für jeden Sektor (und Teilsektor) sowie für die Volkswirtschaft ein vollständiger Satz von Transaktionskonten und Vermögensbilanzen erstellt wird. Gebietsfremde Einheiten können mit diesen fünf inländischen Sektoren in Beziehung treten, wobei diese Interaktionen zwischen den fünf inländischen Sektoren und einem sechsten institutionellen Sektor ausgewiesen werden: dem Sektor übrige Welt. |

Örtliche FE

|

1.58 |

Üben institutionellen Einheiten mehrere Tätigkeiten aus, so werden diese Einheiten nach der Art der Tätigkeit aufgeteilt. Örtliche FE machen diese Darstellung möglich. Eine örtliche FE umfasst als Produzent sämtliche Teile einer institutionellen Einheit, die an einem Standort oder an mehreren nahe beieinander liegenden Standorten zu einer Produktionstätigkeit entsprechend der vierstelligen Ebene (Klasse) der Klassifikation der Wirtschaftsbereiche NACE Rev. 2 beitragen. |

|

1.59 |

Für jede Nebentätigkeit werden örtliche FE erfasst. Wenn jedoch die Rechnungslegungsunterlagen, die für die gesonderte Beschreibung jeder dieser Nebentätigkeiten erforderlich wären, nicht vorliegen, werden im Rahmen einer örtlichen FE mehrere Nebentätigkeiten verknüpft. Die Gesamtheit der örtlichen FE, die dieselben oder vergleichbare Produktionstätigkeiten ausüben, bildet einen Wirtschaftsbereich. Eine institutionelle Einheit umfasst eine oder mehrere örtliche FE. Eine örtliche FE gehört jeweils zu nur einer institutionellen Einheit. |

|

1.60 |

Für Untersuchungen der Produktionsprozesse wird eine analytische Produktionseinheit eingeführt. Diese Einheit kann nur beobachtet werden, wenn es sich um eine örtliche FE handelt, die eine Güterart produziert und keine Nebentätigkeiten durchführt. Diese Einheit wird als homogene Produktionseinheit bezeichnet. Die homogenen Produktionseinheiten werden zu homogenen Produktionsbereichen zusammengefasst. |

Gebietsansässige und gebietsfremde Einheiten sowie Volkswirtschaft und übrige Welt

|

1.61 |

Die Volkswirtschaft besteht aus gebietsansässigen Einheiten. Eine Einheit ist eine gebietsansässige Einheit eines Landes, wenn ein Schwerpunkt ihres wirtschaftlichen Hauptinteresses im Wirtschaftsgebiet des betreffenden Landes liegt, d. h., wenn sie während eines längeren Zeitraums (ein Jahr oder länger) wirtschaftliche Tätigkeiten in diesem Gebiet ausübt. Die unter Nummer 1.57 genannten institutionellen Sektoren sind Gruppen von gebietsansässigen institutionellen Einheiten. |

|

1.62 |

Gebietsansässige Einheiten führen Transaktionen mit gebietsfremden Einheiten durch (d. h. mit Einheiten, die gebietsansässige Einheiten anderer Volkswirtschaften sind). Diese Transaktionen werden als Transaktionen der Volkswirtschaft mit der übrigen Welt bezeichnet und im Konto der übrigen Welt nachgewiesen. Die übrige Welt spielt daher eine ähnliche Rolle wie die institutionellen Sektoren. Allerdings werden gebietsfremde Einheiten nur dann einbezogen, wenn sie Transaktionen mit gebietsansässigen institutionellen Einheiten vornehmen. |

|

1.63 |

Als fiktive gebietsansässige Einheiten, die im ESVG 2010 wie institutionelle Einheiten behandelt werden, gelten:

|

Strom- und Bestandsgrößen

|

1.64 |

Es werden sowohl Stromgrößen wie auch Bestandsgrößen erfasst. Während Stromgrößen Vorgänge und Auswirkungen von Ereignissen betreffen, die innerhalb eines bestimmten Zeitraums stattfinden, geben Bestandsgrößen die Situation zu einem Zeitpunkt wieder. |

Stromgrößen

|

1.65 |

Stromgrößen beschreiben das Entstehen, die Umwandlung, den Austausch, die Übertragung oder den Verzehr wirtschaftlicher Werte. Sie ändern die Aktiva oder Passiva einer institutionellen Einheit. Es werden zwei Arten wirtschaftlicher Stromgrößen unterschieden, nämlich Transaktionen und sonstige Vermögensänderungen. Transaktionen werden außer im Konto für die sonstigen realen Vermögensänderungen und im Umbewertungskonto in allen Konten und Tabellen nachgewiesen, die Stromgrößen enthalten. Sonstige Veränderungen der Aktiva und Passiva werden lediglich im Konto für die sonstigen realen Vermögensänderungen und im Umbewertungskonto dargestellt. Einzeltransaktionen und sonstige Stromgrößen werden nach ihrer Art zu einer relativ geringen Zahl von Gruppen zusammengefasst. |

Transaktionsarten

|

1.66 |

Eine Transaktion ist eine wirtschaftliche Stromgröße, bei der es sich entweder um eine einvernehmlich erfolgende Interaktion zwischen institutionellen Einheiten oder um einen Vorgang innerhalb einer institutionellen Einheit handelt, der sinnvollerweise als Transaktion behandelt wird, da die Einheit in zwei verschiedenen Eigenschaften agiert. Es lassen sich vier Hauptgruppen von Transaktionen unterscheiden:

|

Merkmale der Transaktionen

Interaktionen und Transaktionen innerhalb von Einheiten

|

1.67 |

Die meisten Transaktionen sind Interaktionen zwischen zwei oder mehr institutionellen Einheiten. Im ESVG 2010 werden jedoch auch bestimmte Vorgänge innerhalb von institutionellen Einheiten den Transaktionen zugeordnet. Der Ausweis dieser Transaktionen innerhalb von Einheiten dient einer aussagekräftigeren Beschreibung der Produktion, der letzten Verwendung und der Kosten. |

|

1.68 |

Abschreibungen werden im ESVG 2010 den Kosten zugerechnet und sind eine Transaktion innerhalb von Einheiten. Die meisten anderen Transaktionen innerhalb von Einheiten betreffen Gütertransaktionen, die insbesondere dann auszuweisen sind, wenn institutionelle Einheiten als Produzenten und Endverbraucher von ihnen produzierte Güter konsumieren. Dies gilt oft für private Haushalte und den Staat. |

|

1.69 |

Der Output, der in die letzte Verwendung derselben institutionellen Einheit eingeht, wird vollständig im Produktionswert erfasst. Dagegen wird der Output, der als Vorleistung derselben institutionellen Einheit verbraucht wird, nur dann einbezogen, wenn die Produktion und der Vorleistungsverbrauch in unterschiedlichen örtlichen FE der institutionellen Einheit stattfinden. Der Output, der in derselben örtlichen FE produziert und als Vorleistung verbraucht wird, wird nicht erfasst. |

Monetäre und nichtmonetäre Transaktionen

|

1.70 |

Transaktionen sind monetäre Transaktionen, wenn die beteiligten Einheiten Zahlungen vornehmen oder erhalten, Verbindlichkeiten eingehen oder Vermögenswerte erhalten, die auf Währungseinheiten lauten. Transaktionen, bei denen kein Tausch von Bargeld oder auf Währungseinheiten lautender Forderungen oder Verbindlichkeiten stattfindet, sind nichtmonetäre Transaktionen. Bei den Transaktionen innerhalb von Einheiten handelt es sich um nichtmonetäre Transaktionen. Nichtmonetäre Transaktionen zwischen institutionellen Einheiten kommen bei Gütertransaktionen (Gütertausch), Verteilungstransaktionen (Sachbezüge, Sachleistungen usw.) und sonstigen Transaktionen (Tausch von nichtproduziertem Sachvermögen) vor. Im ESVG 2010 werden sämtliche Transaktionen in Geldeinheiten ausgewiesen. Die Werte nichtmonetärer Transaktionen müssen daher indirekt erfasst oder in anderer Weise geschätzt werden. |

Transaktionen mit und ohne Gegenleistung

|

1.71 |

Bei Transaktionen, an denen mehr als eine Einheit beteiligt ist, unterscheidet man zwei Arten: entgeltliche (jemand bekommt etwas für eine Gegenleistung) und unentgeltliche (jemand bekommt etwas ohne Gegenleistung). Bei entgeltlichen Transaktionen handelt es sich um Tauschgeschäfte zwischen institutionellen Einheiten, d. h., Waren, Dienstleistungen oder Vermögenswerte werden für eine Gegenleistung, etwa Geld, bereitgestellt. Bei unentgeltlichen Transaktionen werden Sach- oder Geldleistungen von einer institutionellen Einheit für eine andere ohne Gegenleistung erbracht. Entgeltliche Transaktionen kommen bei allen vier Arten von Transaktionen vor, während es sich bei unentgeltlichen Transaktionen überwiegend um Verteilungstransaktionen handelt, wie beispielsweise Steuern, Leistungen der Sozialhilfe oder Schenkungen. Diese unentgeltlichen Transaktionen werden als Transfers bezeichnet. |

Abgewandelte Transaktionen

|

1.72 |

Die Transaktionen werden so gebucht, wie sie von den beteiligten institutionellen Einheiten wahrgenommen werden. Einige Transaktionen werden jedoch so abgewandelt, dass die ihnen zugrunde liegenden wirtschaftlichen Beziehungen deutlicher erkennbar sind. Die Abwandlung von Transaktionen kann auf drei Arten erfolgen: durch Umleitung (rerouting), Aufteilung oder Betonung des Haupttransaktionspartners. |

Umleitung

|

1.73 |