EUROOPAN KOMISSIO

EUROOPAN KOMISSIO

Bryssel 27.2.2019

SWD(2019) 1025 final

KOMISSION YKSIKÖIDEN VALMISTELUASIAKIRJA

Suomen maaraportti 2019

Oheisasiakirja

KOMISSION TIEDONANTOON EUROOPAN PARLAMENTILLE, EUROOPPA-NEUVOSTOLLE, NEUVOSTOLLE, EUROOPAN KESKUSPANKILLE JA EURORYHMÄLLE

Talouspolitiikan EU-ohjausjakso 2019: rakenneuudistusten edistymisen arviointi, makrotalouden epätasapainojen ehkäisy ja korjaaminen ja asetuksen (EU) N:o 1176/2011 nojalla tehtyjen perusteellisten tarkastelujen tulokset

{COM(2019) 150 final}

Sisällysluettelo

Tiivistelmä

1.Talouden tilanne ja näkymät

2.Edistyminen maakohtaisissa suosituksissa

3.Uudistusten painopisteet

3.1.Julkinen talous ja verotus

3.2.Rahoitusala

3.3.Työmarkkinat, koulutus ja sosiaalipolitiikka

3.4. Kilpailukykyuudistukset ja investoinnit

Liite A: Yhteenvetotaulukko

Liite B: Komission velkakestävyysanalyysi ja julkisen talouden riskit

Liite C: Vakiotaulukot

Liite D: Vuosien 2021–2027 koheesiopoliittista rahoitusta koskevat investointiohjeet Suomelle

Lähdeluettelo

LUETTELO TAULUKOISTA

Taulukko 1.1:Keskeiset talous- ja rahoitusindikaattorit – Suomi

Taulukko 2.1:Arvio vuoden 2018 maakohtaisten suositusten noudattamisesta

Taulukko C.1:Rahoitusmarkkinaindikaattorit

Taulukko C.2:Sosiaali-indikaattorien tulostaulun pääindikaattorit

Taulukko C.3:Työmarkkinoita ja koulutusta kuvaavat indikaattorit

Taulukko C.4:Sosiaalista osallisuutta ja terveyttä koskevat indikaattorit

Taulukko C.5:Tuotemarkkinoiden tuloksia ja politiikkaa kuvaavat indikaattorit

Taulukko C.6:Vihreä kasvu

LUETTELO KUVIOISTA

Kuvio 1.1:

BKT:n kasvu ja sen osatekijät

Kuvio 1.2:

Potentiaalisen kasvun osatekijät

Kuvio 1.3:

Yhdenmukaistettu kuluttajahintaindeksi neljännesvuosittain, Suomi, vuosimuutos, %

Kuvio 1.4:

Alueelliset erot Suomessa

Kuvio 1.5:

Nimellisten yksikkötyökustannusten muutoksen osatekijät Suomessa (inflaation, työntekijää kohti laskettujen reaalisten työvoimakustannusten ja tuottavuuden muutosten vaikutus), nimellisten yksikkötyökustannusten muutos euroalueella

Kuvio 1.6:

Nimelliset yksikkötyökustannukset koko taloudessa (2010 = 100)

Kuvio 1.7:

Vientimarkkinaosuudet: kasvuvauhti, viennin kasvu, maailman viennin kasvu (negatiivinen etumerkki)

Kuvio 1.8:

Tavarakaupan tase (ml. polttoaineet) 2001–2017 – reaalisen kilpailukyvyn ja kustannuskilpailukyvyn vaikutus (1)

Kuvio 1.9:

Ulkoisen rahoitusaseman osatekijät (vaihto- ja pääomataseet)

Kuvio 1.10:

Ulkomainen nettovarallisuusasema, % suhteessa BKT:hen

Kuvio 2.1:

Vuosina 2011–2018 annettujen maakohtaisten suositusten toteuttaminen tähän mennessä

Kuvio 3.1.1:

Julkisyhteisöjen menot suhteessa BKT:hen tehtävittäin, Suomi ja EU

Kuvio 3.1.2:

Ympäristöverotulot vuonna 2016, % suhteessa BKT:hen

Kuvio 3.2.1:

Kotitalouksien ja rahoitusalan ulkopuolisten yritysten korkorasitus

Kuvio 3.2.2:

Positiivinen arvostusero hinta-tulosuhteen, hinta-vuokrasuhteen ja perusmallin arvostuserojen perusteella

Kuvio 3.2.3:

Asuntorakentaminen, % suhteessa BKT:hen

Kuvio 3.2.4:

Lainojen määrän vuosikasvu

Kuvio 3.3.1:

Työvoimaosuus, työllisyysaste ja työttömyysaste (neljännesvuositiedot)

Kuvio 3.3.2:

Työllisyyden kasvu sektoreittain

Kuvio 3.3.3:

Beveridge-käyrä

Kuvio 3.3.4:

Työvoimaosuus iän ja koulutustason mukaan vuonna 2017 (20–64-vuotiaat, %)

Kuvio 3.3.5:

Syyt työvoiman ulkopuolella olemiseen (miehet, 2016)

Kuvio 3.3.6:

Syyt työvoiman ulkopuolella olemiseen (naiset, 2016)

Kuvio 3.3.7:

Osallistuminen varhaiskasvatukseen: alle 3-vuotiaat (ylempi kuvio) ja 4-vuotta täyttäneet (4-vuotiaasta kouluikään, alempi kuvio)

Kuvio 3.3.8:

Korkea-asteen tutkinnon suorittaneet (30–34-vuotiaat) Suomessa lähtömaan ja sukupuolen mukaan – suuntaukset

Kuvio 3.4.1:

Kokonaistuottavuus (koko talous)

Kuvio 3.4.2:

Korkean, korkean keskitason, matalan keskitason ja matalan teknologian osuus tehdasteollisuuden kokonaisviennistä

Kuvio 3.4.3:

Reaalinen työn tuottavuus tehdasteollisuudessa

Kuvio 3.4.4:

Investoinnit henkisiin omaisuustuotteisiin (volyymi)

Kuvio 3.4.5:

Pääoman bruttomuodostus tutkimuksessa ja kehittämisessä toimialan ja vuoden mukaan – virrat

Kuvio 3.4.6:

Julkisen ja yksityisen sektorin T&K-intensiteetin kehitys

Kuvio 3.4.7:

Suomen alueet ja tuotannontekijävarannot

LUETTELO TEKSTILAATIKOISTA

Laatikko 2.1: EU:n varoilla autetaan ratkaisemaan rakenteellisia haasteita ja edistetään Suomen kehitystä

Laatikko 3.3.1: Tulosten seuraaminen Euroopan sosiaalisten oikeuksien pilarin näkökulmasta

Laatikko 3.4.1: Investointeihin liittyvät haasteet ja uudistukset Suomessa

Tiivistelmä

Suomen tämänhetkinen talouskasvu antaa mahdollisuuden lisätä talouden kestokykyä ja kasvupotentiaalia samalla kun makrotalouden riskit kasvavat. Pitkän ja syvän taantuman jälkeen Suomen talous on nyt terveessä kasvussa, vaikkakin kasvuvauhti on hidastunut. Sosiaalinen eriarvoisuus on Suomessa vähäistä, ja koulutusjärjestelmä toimii hyvin. Tulevaisuudessa Suomen potentiaalista kasvua haittaa kuitenkin väestön ikääntyminen. Monimutkaisen sosiaalietuusjärjestelmän uudistaminen, uusien taitojen opettaminen ja koulutuspalvelujen tarjoaminen auttaisivat tasapainottamaan väestön ikääntymisen vaikutuksia. Lisäksi Suomen kasvupotentiaaliin vaikuttaa edelleen laiteinvestointien ja tutkimus- ja kehittämisinvestointien (T&K) väheneminen finanssikriisin aikana. Näihin haasteisiin vastaaminen lisää talouden kykyä kestää ulkoisia häiriöitä. (

)

Vahva talouskasvu jatkui vuonna 2018, ja BKT ylitti viimein vuoden 2008 huippulukemat. Reaalisen BKT:n odotetaan kasvaneen 2,5 prosenttia vuonna 2018. Vankka kasvu perustui vahvaan kotimaiseen kysyntään, kun taas nettoviennin vaikutus heikkeni oltuaan erittäin voimakas vuonna 2017. Yritysten investointien odotetaan kasvavan edelleen voittojen kasvun ja alhaisena säilyvän korkotason seurauksena. Inflaatio on edelleen alle EU:n keskiarvon. Suotuisa suhdannetilanne auttaa hallitusta jatkamaan julkisen talouden vakauttamista ja supistamaan julkisen velan alle 60 prosenttiin suhteessa BKT:hen. Suomen talouskasvun arvioidaan olevan jatkossa maltillista, keskimäärin 1,8 prosenttia vuodessa, kun se on aiempien kolmen vuoden aikana ollut 2,6 prosenttia. Kasvun hidastuminen johtuu erityisesti siitä, että kansainvälisen kaupan kasvu on vähitellen hiipumassa.

Työmarkkinoiden elpyminen jatkuu, ja on näkyvissä ensimmäisiä merkkejä työmarkkinoiden kiristymisestä. Työllisyysaste on jälleen noussut uusiin ennätyslukemiin, mutta se on edelleen alhaisempi kuin muissa Pohjoismaissa. Työllisyyden kasvu kiihtyi vuonna 2018, ja yli puolet uusista työntekijöistä oli työllistynyt työmarkkinoiden ulkopuolelta. Suuntauksen odotetaan jatkuvan vuosina 2019 ja 2020, tosin hitaampana. Työttömyysaste on alentunut, ja se lähestyy nopeasti rakenteellisen työttömyyden tasoa. Vaikka työttömyysaste paranee, se on edelleen suhteellisen korkea. Tämä kertoo siitä, että työn vastaanottamiselle on pidäkkeitä ja työmarkkinoiden kohtaanto-ongelmat kasvavat. Avoimet työpaikat lisääntyvät tietyillä aloilla osaamisvajeen, liikkuvuusongelmien ja väestön ikääntymisen vuoksi.

Potentiaalinen kasvu on elpymässä, mutta Suomen väestön ikääntymisen odotetaan haittaavaan tulevaa talouskehitystä. Potentiaalinen kasvu on parantunut viime vuosina. On kuitenkin epätodennäköistä, että keskipitkällä aikavälillä palattaisiin kriisiä edeltäneisiin kasvulukuihin, sillä työikäisen väestön odotetaan pienenevän. Tuottavuus on edelleen vuoden 2009 tasoa alhaisempi. Se kertoo siitä, että tuotannossa on viimeisten kymmenen vuoden aikana siirrytty korkean teknologian tuotteista keskikorkean teknologian tuotteisiin.

Uudet investoinnit keskittyvät pääasiassa rakentamiseen, mikä vähentää niiden vaikutusta talouden tuotantokapasiteettiin. Investointien kokonaismäärä oli EU:n suurimpia, ja se kasvoi hieman. Rakennusinvestointien osuus oli kuitenkin lähes 60 prosenttia kokonaisinvestoinneista. Laiteinvestointien määrä suhteessa BKT:hen oli edelleen EU:n pienimpiä, vaikkakin se on elpymässä. Laiteinvestointien lisääntyminen saattaa myös hidastua, sillä kasvavat kansainväliset jännitteet voivat vaikuttaa EU:n ulkopuolisten maiden kanssa käytävään kauppaan. Vuosikymmen sitten koettu teknologia-alan murros vaikutti Suomen suurimpaan yksityisen sektorin T&K-toimijaan (Nokia), ja yritysten T&K-menot vähenivät jyrkästi. Niiden ei vielä tähän mennessä ole havaittu elpyvän.

Investointien (

) kohdentaminen inhimilliseen pääomaan, tutkimukseen ja innovointiin sekä energiaan ja liikenneinfrastruktuuriin vahvistaisi Suomen pitkän aikavälin kasvupotentiaalia. Vaikka kokonaisinvestointien taso Suomessa vaikuttaa pitkälti tyydyttävältä, tarvitaan lisäinvestointeja osaamiseen ja koulutukseen sekä työttömille ja työvoiman ulkopuolella oleville suunnattuihin moniammatillisiin palveluihin, jotta voidaan kompensoida väestön ikääntymisestä aiheutuvaa työvoiman pienenemistä, vähentää työvoiman ulkopuolella olevien ja pitkäaikaistyöttömien määrää sekä mahdollisesti lisätä tuottavuutta. Työllisyyttä voitaisiin parantaa myös investoimalla sosiaaliseen osallisuuteen. T&K-investoinnit suhteessa BKT:hen eivät ole vielä elpyneet kriisivuosista, eikä vaikuta siltä, että ne riittäisivät monipuolistamaan vientiä korkeamman teknologian tuotteisiin keskipitkällä aikavälillä. Asutus on harvaa, ja kohtuuhintaisten asuntojen puute kasvukeskuksissa ja liikenteen pullonkaulat voivat estää ihmisiä muuttamasta työn perässä. Myös energiavaltaisen teollisuuden ja liikennesektorin irtautuminen hiilestä edellyttää yksityisten ja julkisten investointien lisäämistä. Liitteessä D esitetään keskeiset Euroopan aluekehitysrahaston ja Euroopan sosiaalirahasto plussan (2021–2027) tukea koskevat prioriteetit, jotka perustuvat analyysiin tässä raportissa hahmotelluista investointitarpeista ja haasteista.

Suomen edistyminen vuoden 2018 maakohtaisten suositusten noudattamisessa on ollut vähäistä.

Vähäistä edistymistä on saavutettu seuraavilla osa-alueilla:

·Maakuntauudistus ja sosiaali- ja terveyspalvelujen (sote) uudistus: Eduskuntakäsittely on edelleen käynnissä, ja suunnitelmien mukaan uudistus on tarkoitus hyväksyä ennen huhtikuussa 2019 pidettäviä eduskuntavaaleja. Uudistuksen hyväksymisajankohdasta on kuitenkin tällä hetkellä jonkin verran epävarmuutta.

·Työn vastaanottamisen kannustimien parantaminen vähentämällä työttömyysloukkuja: Suomen viranomaiset odottavat perustulokokeilun tuloksia. Alustavia tuloksia esiteltiin 8. helmikuuta 2019. Kokeilun odotetaan antavan tietoa etuusjärjestelmän tarkistamisen pohjaksi. Poliittisen asialistan huomioon ottaen asiassa ei ole odotettavissa edistystä ennen kevättä 2019. Etuusjärjestelmän uudistus on todennäköisesti merkittävä kysymys seuraavan hallituksen asialistalla. Vuoden 2019 talousarvio sisältää lisätoimenpiteitä, joilla parannetaan kannustimia työn vastaanottamiseen.

·Riittävien ja hyvin integroitujen palvelujen varmistaminen työttömille ja työmarkkinoiden ulkopuolella oleville: Nuorten ja nuorten aikuisten neuvontaa ja ohjausta on lisätty. Työttömien työllistymistä edistävä koulutus kuuluu ammatillisen koulutuksen uudistuksen myötä kuitenkin nyt opetusministeriön eikä työministeriön vastuulle. Tämä voi luoda lisäesteen työttömille tarkoitettujen palvelujen piiriin pääsylle. Alueelliset kokeilut, joissa testataan uusia palvelumalleja, voivat auttaa edistymään tällä osa-alueella mutta vasta maakuntauudistuksen hyväksymisen jälkeen.

·Kotitalouksien velkaantumisen seurannan lisääminen: Oikeusministeriö on julkaissut arvion luottotietorekisterin perustamisesta. Näyttää siltä, että rekisterille on riittävä poliittinen tuki, jotta se voidaan perustaa seuraavassa eduskunnassa. On kuitenkin todennäköistä, että kestää vuosia ennen kuin rekisteri on käytössä.

Suomen edistymisestä Eurooppa 2020 -strategian mukaisten kansallisten tavoitteidensa saavuttamisessa voidaan todeta, että 78 prosentin työllisyysastetavoite vaikuttaa olevan saavutettavissa, jos edellisvuoden myönteinen kehitys jatkuu. Köyhyysriskiaste on EU:n keskiarvoon verrattuna alhainen, ja se on alentunut vähitellen viime aikoina. Koulutuksen keskeyttämisaste oli hieman 8 prosentin tavoitetta korkeampi. T&K-investointitavoite on erittäin kunnianhimoinen, 4 prosenttia suhteessa BKT:hen, eikä sitä todennäköisesti saavuteta. Ilmasto- ja energiatavoitteensa Suomi on yleisesti ottaen saavuttamassa.

Suomi suoriutuu hyvin sosiaalisten oikeuksien pilaria tukevassa sosiaali-indikaattoreiden tulostaulussa. Tuloerot ovat EU:n alhaisimpia, ja köyhyyden tai sosiaalisen syrjäytymisen riski koskee vain harvoja. Suomessa on edelleen yleisesti ottaen hyvin toimiva koulutusjärjestelmä. Koordinoinnin puute työttömille ja työvoiman ulkopuolella oleville suunnattujen moniammatillisten palvelujen varmistamisessa aiheuttaa kuitenkin haasteita. Terveydenhuoltopalvelujen saatavuus on edelleen ongelma, kun otetaan huomioon, että jääminen vaille tarvittavia terveydenhuoltopalveluja on suhteellisen yleistä erityisesti työterveyspalvelujen piiriin kuulumattomien keskuudessa.

Tässä raportissa analysoidaan lisäksi seuraavia Suomen talouden erityishaasteisiin liittyviä keskeisiä rakenteellisia kysymyksiä:

·Tuottavuuden kasvu on edelleen haaste. Tuottavuuden kasvun elpyminen on olennaisen tärkeää, jotta taloudellinen vauraus voidaan varmistaa myös tulevaisuudessa, kun Suomen väestö ikääntyy ja terveydenhuollon menot kasvavat. Myös muut tekijät heikentävät Suomen kasvupotentiaalia: tutkimukseen ja innovointiin tehtävät investoinnit, joilla on parhaat mahdollisuudet tuottaa innovaatioita, vähenevät edelleen. Lisäksi ne ovat melko kapea-alaisia. Tuottavimpien yritysten ja vähiten tuottavien yritysten välillä on suuri ja kasvava kuilu. Myös julkinen tuki tutkimukseen ja kehitykseen on vähentynyt viime vuosina.

·Kannustin- ja työttömyysloukut ovat esteenä paremmalle työvoiman käytölle. Yksi suurimmista työhön paluun esteistä johtuu etuusjärjestelmästä ja erityyppisten etuuksien yhdistelmästä. Toimeentulotuki ja asumistuki ovat tässä merkittäviä osatekijöitä. Nämä ja muut etuudet pienenevät asteittain ja lakkaavat nopeasti tulojen kasvaessa, minkä vuoksi on vaarana, että työn vastaanottaminen ei ehkä ole taloudellisesti riittävän palkitsevaa. Etuuksia koskevien sääntöjen monimutkaisuus ja byrokratia johtavat siihen, että ihmiset eivät halua palata työhön.

·Väestön ikääntyminen ja hoitomenojen pitkän aikavälin kehitys aiheuttavat joitakin riskejä julkisen talouden kestävyydelle. Maakunta- ja sote-uudistuksella pyritään vähentämään menojen kasvua näillä osa-alueilla. Muita tavoitteita ovat terveyspalvelujen yhdenvertainen saatavuus ja hoitoonpääsyaikojen lyhentäminen. Sosiaali- ja perusterveydenhuoltopalveluja on tarkoitus tarjota sekä julkisissa että yksityisissä sote-keskuksissa. Tällä pyritään lisäämään potilaiden valinnanvapautta. Samalla palveluntarjoajien välisen kilpailun ja keskitetymmän julkisen hallinnoinnin odotetaan tuottavan kustannussäästöjä.

·Kotitalouksilla on paljon velkaa, mutta velanhoito on edelleen vakaalla pohjalla. Alhaiset korot ja kohentuneet talousnäkymät ovat lisänneet lainanannon kokonaismäärää erityisesti asunto-osakeyhtiöiden yhtiölainojen kautta. Kotitalouksien velka on siksi edelleen historiallisen korkealla tasolla. Velka on useimmiten vaihtuvakorkoista. Myös kulutusluotot lisääntyvät nopeasti. Kattavan (sekä positiivista että negatiivista tietoa sisältävän) luottotietorekisterin puuttuminen voi estää pankkeja saamasta selkeää käsitystä kotitalouksien kokonaisvelasta. Toisaalta järjestämättömien lainojen osuus pankkisektorilla on Euroopan pienimpiä, ja pankkien pääomapohja on hyvä. Viranomaiset ovat jo toteuttaneet ja ovat harkitsemassa uusia ennakoivia toimenpiteitä, joilla rajoitetaan kotitalouksien velan kasvua.

·Suomessa on otettu käyttöön uusi palkanmuodostusmalli, mutta työvoiman liikkuvuus on edelleen melko vähäistä. Uudessa palkanmuodostusmallissa suljetun sektorin palkankorotukset kytketään vientialoilla jo sovittuihin korotuksiin. Tästä mallista ei kuitenkaan ole päästy muodolliseen sopimukseen. Palkankorotusten odotetaan pysyvän kurissa, mutta korotuspaineet ovat todennäköisiä, kun työmarkkinat vähitellen kiristyvät. Työvoimapula on kasvussa tietyillä aloilla. Tämä johtuu osaamisvajeesta ja väestön ikääntymisestä. Lisäksi kohtuuhintaisten asuntojen puute kasvukeskuksissa voi estää ihmisiä muuttamasta työn perässä. Maankäyttö- ja rakennuslainsäädännön perusteellinen uudistaminen on valmisteilla.

·Viimeaikaisesta vakaasta noususta huolimatta 20–64-vuotiaiden työllisyysaste on 76,3 prosenttia eli edelleen alhaisempi kuin muissa Pohjoismaissa. Palvelujärjestelmä ei ota huomioon riittävällä tavalla niitä, joilla on erityistarpeita ja jotka eivät voi työskennellä kokoaikaisesti. Kuntoutus- ja koulutusohjelmiin ei liity tuloksellisia palveluja työnhakijoiden auttamiseksi. Tukipalvelut eivät myöskään ole vielä riittävän integroituja, minkä vuoksi haavoittuvassa asemassa olevien työttömyysjaksot saattavat pitkittyä. Joillekin kohderyhmille, kuten nuorille ja pitkäaikaistyöttömille, on moniammatillisia palvelumalleja, mutta niitä ei ole tarjolla kaikille.

1.

Talouden tilanne ja näkymät

BKT:n kasvu

Vuonna 2017 talous kasvoi vakaasti (2,8 prosenttia), ja kasvun odotetaan hidastuneen vuonna 2018 (kuvio 1.1). BKT:n kasvun arvioidaan pysyneen vuonna 2018 suhteellisen vahvana, 2,5 prosentissa, viennin, laiteinvestointien ja yksityisen kulutuksen tukemana. Investointien rahoitusehdot pysyivät suotuisina, ja yritysten luottamus oli edelleen vahvaa. Kuluttajien vahva luottamus ja työllisyyden kasvu ovat kiihdyttäneet yksityistä kulutusta. Talouden odotetaan edelleen kasvavan, 1,9 prosenttia vuonna 2019 ja 1,7 prosenttia vuonna 2020. Tärkeimpänä kasvun veturina on edelleen kotimainen kysyntä. Ulkoisen kysynnän vaimeasta kehityksestä huolimatta nettoviennin odotetaan edelleen edistävän kasvua, kun Suomi hyötyy kustannuskilpailukykynsä parantumisesta.

|

Kuvio 1.1:BKT:n kasvu ja sen osatekijät

|

|

|

|

Lähde: Euroopan komissio (talven 2019 talousennuste)

|

Potentiaalisen BKT:n kasvu

Työikäisen väestön vähenemisen odotetaan heikentävän Suomen ennestäänkin maltillista kasvupotentiaalia. Potentiaalinen kasvu on hiljattain kiihtynyt 1,8 prosenttiin. Vuodesta 2021 lähtien työvoiman kutistumisen ennustetaan kuitenkin heikentävän kasvupotentiaalia asteittain (ks. kuvio 1.2). Tämän negatiivisen vaikutuksen odotetaan vahvistuvan jatkuvasti vuosien mittaan, ainakin vuoteen 2050 asti.

Samaan aikaan investoinnit ovat tuotannollisissa investointiluokissa vähentyneet jyrkästi tai säilyneet suhteellisen alhaisina, minkä vuoksi Suomen talouskasvu uhkaa jäädä suhteellisen vähäiseksi (ks. kohta 3.4). Tuottavuuden kasvua parhaiten tukevissa investointiluokissa Suomen investoinnit ovat BKT:hen suhteutettuina pienemmät kuin vertailukelpoisten EU-maiden(

). Tämä koskee erityisesti laiteinvestointeja, vaikkakin viimeksi kuluneilla vuosineljänneksillä on havaittavissa suhdanneluonteista elpymistä. Viime vuonna yritysten investoinnit olivat selvästi kasvussa, mutta yritykset ovat myös kerryttäneet rahavarojaan huomattavassa määrin. Samaan aikaan teollis- ja tekijänoikeusinvestoinnit näyttävät vakaantuneen tasolle, joka on lähellä EU:n keskiarvoa mutta alle vertailukelpoisten EU-maiden tason, kun on kulunut vuosikymmen siitä, kun teknologia-alan murros vaikutti maan suurimpaan yksityisen sektorin T&K-toimijaan (Nokia). Tämän odotetaan vaikuttavan tuottavuuden keskipitkän aikavälin kasvuun Suomessa. Sen vuoksi on epätodennäköistä, että potentiaalinen kasvu palaisi finanssikriisiä edeltäneelle korkealle tasolle keskipitkällä aikavälillä.

Rakennusinvestoinnit, erityisesti asuntorakennusinvestoinnit, ovat Suomessa edelleen EU:n suurimmat. Tämä kertoo paitsi siitä, että lainaa on tarjolla edullisin ehdoin, myös siitä, että väestöä siirtyy maaseudulta kasvukeskuksiin. Asuntorakentaminen on ei-tuotannollinen investointiluokka. Työvoiman vähäisen alueellisen liikkuvuuden vuoksi rakentamisen odotetaan kuitenkin edistävän allokatiivista tehokkuutta (ks. kohdat 3.2.3 ja 3.4.1).

Inflaatio

Inflaation odotetaan vähitellen kiihtyvän (ks. kuvio 1.3). Inflaatio pysytteli vuonna 2018 euroalueen keskiarvon alapuolella, mikä johtui melko maltillisesta palvelujen hintojen noususta. Inflaatio kiihtyi lähinnä työvoimakustannusten ja energian hintojen nousun seurauksena. Koska palkankorotukset välittyvät voimakkaammin palvelujen hintoihin, kokonaisinflaation ennustetaan kiihtyvän vähitellen lähes 2 prosenttiin vuonna 2020.

|

Kuvio 1.2:Potentiaalisen kasvun osatekijät

|

|

|

|

Lähde: Euroopan komissio

|

Työmarkkinat

Työttömyysaste pienenee noususuhdanteen ansiosta. Työllisyyden kasvu kiihtyi 2,3 prosenttiin vuonna 2018, ja yli puolet uusista työntekijöistä tuli työmarkkinoiden ulkopuolelta. Suuntauksen odotetaan jatkuvan vuosina 2019 ja 2020, tosin hitaampana. Kahden vuoden hitaan laskun jälkeen työttömyysaste laski vuoden 2018 kolmannella neljänneksellä nopeasti 7,3 prosenttiin, kun se samaan aikaan vuonna 2017 oli ollut 8,5 prosenttia. Se lähestyy rakennetyöttömyyden tasoa, joka on arvioitu 7,0 prosentiksi (

), eli hieman EU:n keskiarvoa alhaisemmaksi. Rakennetyöttömyys pienenee, mutta se on edelleen suhteellisen korkea. Mahdollisia syitä tähän ovat edelleen vähäiset kannustimet työn vastaanottamiseen ja suhteellisen vähäinen alueellinen liikkuvuus. Samaan aikaan työvoimapula lisääntyy tietyillä aloilla osaamisvajeen, liikkuvuusongelmien ja väestön ikääntymisen vuoksi.

|

Kuvio 1.3:Yhdenmukaistettu kuluttajahintaindeksi neljännesvuosittain, Suomi, vuosimuutos, %

|

|

|

|

Lähde: Euroopan komissio

|

Sosiaalinen kehitys

Kaiken kaikkiaan eriarvoisuus on edelleen vähäistä, mutta vähän koulutettujen vanhempien lapsilla köyhyysriski on huolestuttava. Kun tarkastellaan tuloeroja, Suomi on EU:n parhaiden suoriutujien joukossa. Vuonna 2017 rikkaimman 20 prosentin tulot olivat edelleen 3,5 kertaa suuremmat kuin köyhimmän 20 prosentin tulot (EU:n keskiarvo: 5,1). Vähän koulutettujen vanhempien lapsilla köyhyysriski tai sosiaalisen syrjäytymisen riski on kuitenkin suuri ja kasvamassa (riski kasvoi vuosien 2010 ja 2017 välisenä aikana Suomessa 45,0 prosentista 63,1 prosenttiin, kun se EU:ssa kasvoi vastaavana aikana 59,8 prosentista 62,9 prosenttiin). Koulutukseen liittyvä eriarvoisuus on vähäistä. Vanhempien sosioekonomisesta taustasta johtuvat erot kansainvälisen oppimistulosten arviointiohjelman (PISA) (

) tuloksissa ovat EU:n pienimpiä.

Köyhyysriski on edelleen pienentynyt vuodesta 2011, jolloin se oli suurimmillaan. Viimeaikainen noususuhdanne on vähentänyt työmarkkinoiden ulkopuolella olevien ja pitkäaikaistyöttömien määrää. Köyhyys- tai syrjäytymisvaarassa elävien osuus supistui 15,7 prosenttiin vuonna 2016 edellisen vuoden 16,6 prosentista. Osuus on selvästi alle EU:n keskiarvon, joka on 22,5 prosenttia. Tulonsiirtojärjestelmä tasaa tuloeroja paremmin kuin järjestelmät EU:ssa keskimäärin.

Alueelliset erot

Alueelliset erot ovat Suomessa vähentyneet viime vuosina. Alueellinen eriarvoistuminen (mittarina BKT asukasta kohti) on monissa EU:n jäsenvaltioissa suurempaa kuin Suomessa. Silti pääkaupunkiseutu tuotti vuonna 2016 koko maan BKT:stä 39 prosenttia, kun sen väestöosuus oli 30 prosenttia. Pääkaupunkiseudun BKT asukasta kohti (144 prosenttia EU:n keskiarvosta) oli 1,6 kertaa suurempi kuin vähemmän kehittyneen Pohjois- ja Itä-Suomen. Vuosien 2010 ja 2016 välillä tuottavuus suhteessa EU:n keskiarvoon laski kuitenkin eniten (11 prosenttiyksikköä) pääkaupunkiseudulla (ks. kuvio 1.4). Samaan aikaan Helsinki–Uusimaa oli edelleen maan sisäisen muuttoliikkeen suurin nettovoittaja. Alueen väestö kasvoi vuosina 2010–2016 lähes 7 prosenttia eli nopeammin kuin EU:ssa keskimäärin, kun taas luonnollinen väestönkasvu Suomessa lähes pysähtyi. Lisäksi maahanmuuttajataustainen väestö keskittyy suurimpiin kaupunkeihin, erityisesti pääkaupunkiseudulle (ks. kohta 3.3.2).

|

Kuvio 1.4:Alueelliset erot Suomessa

|

|

|

|

Lähde: Euroopan komissio

|

Kaupunkien ja maaseudun välillä vallitsee edelleen tietynlainen eriarvoisuus. Muuttoliike maalta kaupunkeihin jatkuu, eikä se ole vielä läheskään päättynyt. Tämä johtuu osittain siitä, että työmahdollisuuksia on enemmän kaupungeissa ja erityisesti pääkaupunkiseudulla. Suuret alueelliset erot ovat siten tyypillisiä asuntojen hinnoissa ja kotitalouksien velkaantuneisuudessa (ks. kohta 3.2.3). Suuret ja keskisuuret yliopistokaupungit, kuten Tampere ja Turku, kasvavat yleisesti ottaen tasaisesti. Sitä vastoin ydinmaaseudulla, harvaan asutulla maaseudulla ja pienemmissä kaupungeissa on heikommat kasvunäkymät ja erityisiä haasteita. Tämä viitannee siihen, että alueellisen lähentymisen kestävyys on ratkaisevasti riippuvainen kohdennetuista investoinneista, joilla parannetaan innovointisuorituskykyä, liiketoimintaympäristöä ja osaamista kullakin alueella niiden erityisten kilpailuetujen ja potentiaalin perusteella (ks. kohdat 3.3 ja 3.4).

|

Kuvio 1.5:Nimellisten yksikkötyökustannusten muutoksen osatekijät Suomessa (inflaation, työntekijää kohti laskettujen reaalisten työvoimakustannusten ja tuottavuuden muutosten vaikutus), nimellisten yksikkötyökustannusten muutos euroalueella

|

|

|

|

Lähde: Euroopan komissio

|

Erot työmarkkinoilla ovat vähäisiä. Vuosina 2015–2017 Suomen työllisyysaste oli 2,5 prosenttiyksikköä EU:n keskiarvoa korkeampi. Työllisyysaste oli alhaisin Pohjois- ja Itä-Suomessa, jossa se oli 1 prosenttiyksikön alle EU:n keskiarvon, ja korkein Ahvenanmaalla (Euroopan vähäväkisin alue, jonka työllisyysaste oli EU:n korkein), jossa se oli 16 prosenttiyksikköä EU:n keskiarvoa korkeampi. Pääkaupunkiseudulla työllisyysaste oli 6,5 prosenttiyksikköä EU:n keskiarvoa korkeampi. Vuonna 2017 koko maan työttömyysaste oli 8,6 prosenttia eli korkeampi kuin EU:n keskiarvo (7,6 prosenttia). Joillakin alueilla on nopeimmin kasvavilla aloilla työvoimapulaa. Kaupunkien ja maaseudun välillä on nähtävissä koulutustasoon ja koulunkäynnin keskeyttämiseen liittyviä eroja. Tämä voi maaseudulla johtaa pysyvämpään työttömyyteen ja sosiaaliseen syrjäytymiseen. Köyhyys- ja syrjäytymisriskiasteessa ei ole merkittäviä eroja eri alueiden välillä, mutta pitkät etäisyydet voivat harvaan asutuilla alueilla vaikeuttaa palvelujen saantia (ks. kohta 3.3.2).

Kilpailukyky

Työvoimakustannukset ovat supistuneet Suomessa viime vuosina, ja kilpailukyky on parantunut. Vuonna 2017 keskimääräiset palkansaajakorvaukset alenivat Suomessa 1,2 prosenttia (kuvio 1.5) ja tuottavuuden kasvu pysyi vahvana. Nimelliset yksikkötyökustannukset alenivat tämän seurauksena huomattavasti (–2,7 prosenttia). Samaan aikaan Suomi hyötyi tärkeimpien kilpailijoidensa työvoimakustannusten kasvusta (ks. kuvio 1.6). Tämä paransi kilpailukykyä entisestään.

|

Kuvio 1.6:Nimelliset yksikkötyökustannukset koko taloudessa (2010 = 100)

|

|

|

|

Lähde: Euroopan komissio

|

Kustannuskilpailukyvyn parantaminen voi kohta kuitenkin muuttua vaikeaksi. Vuonna 2018 nimelliset palkansaajakorvaukset kääntyivät kasvuun, kun taas tuottavuuden kasvu heikkeni. Tämä veti nimellisiä yksikkötyökustannuksia hieman ylöspäin. Niiden odotetaan kasvavan edelleen vuosina 2019 ja 2020. Palkanmuodostuksessa käyttöön otetusta Suomen mallista huolimatta (ks. jakso 2 ja laatikko 3.4.1. kohdassa 3.4.1) palkkoihin kohdistuu todennäköisesti korotuspaineita työikäisen väestön vähetessä ja osaamisvajeiden jatkuessa (ks. kohta 3.3.1). Samaan aikaan palkansaajakorvausten osuus BKT:stä on lähellä kaikkien aikojen alhaisinta tasoa. Tämä viittaa siihen, että kustannuskilpailukyvyn koheneminen hidastuisi muutaman vuoden nopean paranemisen jälkeen.

Vientimarkkinaosuuksien elpyminen jatkuu (ks. kuvio 1.7). Vuoden 2017 tiedoista saatiin vahvistus sille, että vuonna 2009 alkanut vientimarkkinaosuuksien pienentyminen on päättynyt. Tämä johtuu pitkälti siitä, että kustannuskilpailukyvyn huomattava kohentuminen on ollut jatkuvaa (ks. kuvio 1.8). Kaiken kaikkiaan vienti hyötyi ulkomaankaupan elpymisestä, kun taas tuonti oli vaimeaa, sillä palkkojen ja investointien kasvu tasaantui. Markkinaosuuksien toteutumalukujen odotetaan kasvavan vain vähän vuosina 2019 ja 2020. Vienti todennäköisesti vähenee, koska ulkoinen kysyntä heikkenee eikä parantunut kustannuskilpailukyky riitä tasapainottamaan kysynnän heikkenemistä kokonaan.

|

Kuvio 1.7:Vientimarkkinaosuudet: kasvuvauhti, viennin kasvu, maailman viennin kasvu (negatiivinen etumerkki)

|

|

|

|

Lähde: Euroopan komissio

|

Myös reaalisen kilpailukyvyn useita vuosia jatkunut heikkeneminen on saattanut pysähtyä. Elektroniikka-alan taantumisen myötä erikoistumisen painopiste siirtyi Suomessa kuluttajatuotteista välituotteisiin ja huipputeknologiateollisuudesta keskitason teknologian teollisuuteen. Tähän liittyi myös kokonaistuottavuuden heikkeneminen, jossa korostui T&K- ja innovaatioinvestointien riittämättömyys. Viimeisten vuosineljännesten aikana toimintaylijäämien kasvu ja suuret rahoituspuskurit ovat saaneet yritykset jälleen investoimaan. Tämä on reaalisen kilpailukyvyn kannalta myönteistä. Reaalisen kilpailukyvyn vaikutus kauppataseeseen on vuosia jatkuneen heikentymisen jälkeen kääntynyt kauppataseen jälleen selvästi ylijäämäiseksi (ks. kuvio 1.8). Teollis- ja tekijänoikeusinvestoinnit eivät kuitenkaan ole toistaiseksi elpyneet (ks. kuviot 3.4.4 ja 3.4.5 sekä kohta 3.4). Myöskään erikoistuminen ei näytä vielä kääntyneen kasvuun, mutta tavaraviennin teknologinen taso on yleisesti ottaen vakiintunut.

|

Kuvio 1.8:Tavarakaupan tase (ml. polttoaineet) 2001–2017 – reaalisen kilpailukyvyn ja kustannuskilpailukyvyn vaikutus (1)

|

|

|

|

Lähde: Euroopan komissio

|

Ulkoinen rahoitusasema

Suomen vaihtotaseen alijäämä kasvoi vuonna 2018, kun ensitulojen tase heikkeni. Suomen tavaroiden nettovienti elpyi vuosina 2017–2018 osittain. Samaan aikaan palvelutaseen alijäämä on vähitellen supistunut. Palvelujen vienti kasvoi nopeammin kuin niiden tuonti. Tämä supisti vajetta, joka oli syntynyt digitaalipalvelujen vientiin vaikuttaneen elektroniikka-alan taantuman seurauksena. Ensitulojen tase heikkeni vuonna 2018, kun ulkomaisten sijoitusten tuotto Suomessa parani nopeammin kuin Suomesta ulkomaille tehtyjen sijoitusten (ks. kuvio 1.9). Tulojen uudelleenjaon tase (maksut EU:lle, kehitysapu ja sotilaallinen apu ulkomaille) pysyi pitkälti negatiivisena. Kaiken kaikkiaan vaihtotaseen alijäämän odotetaan kasvaneen vuonna 2018 hieman, 1,0 prosenttiin suhteessa BKT:hen. Sen odotetaan supistuvan vuonna 2019 ja lähes poistuvan vuonna 2020, kun tavaroiden ja palveluiden tase muuttuu yhä ylijäämäisemmäksi.

Suomen ulkomainen nettovarallisuusasema muuttui vuonna 2018 jälleen negatiiviseksi. Ulkomainen nettovarallisuusasema parani vuosien 2014 ja 2017 välillä 3,2 prosentista 2,4 prosenttiin suorien ulkomaisten sijoitusten nettomäärän kasvaessa. Vuonna 2018 ulkomainen nettovarallisuusasema kuitenkin kääntyi jälleen negatiiviseksi, mutta vain hyvin vähän, kun vertaillaan EU:n tasolla (ks. kuvio 1.10). Tämä johtui osittain odotettua suuremmasta vaihtotaseen alijäämästä. Ulkomaisen nettovarallisuusaseman odotetaan pysyvän negatiivisena vuosina 2019–2020. Tämä odotus perustuu käynnissä olevasta elpymisestä ja korkeammasta investointitasosta, jota rahoitetaan ulkomaisin lainoin ja terveellä pohjalla olevin suorin ulkomaisin sijoituksin.

|

Kuvio 1.9:Ulkoisen rahoitusaseman osatekijät (vaihto- ja pääomataseet)

|

|

|

|

Lähde: Euroopan komissio

|

Rahoitusala

Suomen pankkijärjestelmä on pysynyt vakaana, mutta riskit ovat kasvaneet. Nordean siirrettyä kotipaikkansa Helsinkiin 1. lokakuuta 2018 Suomeen sijoittautuneiden lainanantajien yhteenlasketut varat kasvoivat Suomen BKT:hen verrattuna yli nelinkertaisiksi. Suhdeluku on yksi EU:n suurimmista. Pankkiala on erittäin riippuvainen markkinarahoituksesta, ja Nordean muutto lisää jo ennestäänkin merkittävää altistumista muiden Pohjoismaiden rahoitusjärjestelmien riskeille. Rahoitusjärjestelmän tämänhetkisestä vakaudesta voidaan todeta, että järjestämättömien lainojen osuus on kuitenkin edelleenkin Euroopan pienimpiä, ja viranomaiset pitävät ennakoivasti pankkijärjestelmää hyvin pääomitettuna ja pyrkivät hillitsemään kotitalouksien velkaantumista (ks. kohta 3.2.1 Pankkisektori ja kohta 3.2.4 Kotitalouksien velka).

|

Kuvio 1.10:Ulkomainen nettovarallisuusasema, % suhteessa BKT:hen

|

|

|

|

Lähde: Euroopan komissio

|

Asuntomarkkinat

Kokonaisuudessaan asuntojen reaalihinnat pysyivät vuonna 2018 muuttumattomina. Uusien asuntojen hinnat nousivat hieman, mutta olemassa olevan asuntokannan hinnat laskivat. Asuntojen reaalihintaindekseihin ei selvästikään kohdistu hintapaineita. Asuntojen hinnat laskevat edelleen suhteessa vuokratasoon ja tuloihin. Hintakehitys on mitä todennäköisemmin seurausta siitä, että uusia asuntoja on valmistunut suuri määrä ja asuntorakentamisessa on meneillään suhdannehuippu. Vaikka hinnat ovat keskimäärin vakaita, alueelliset erot ovat huomattavia: pääkaupunkiseudulla ja kasvukeskuksissa asuntojen hinnat nousevat tasaisesti, ja muualla maassa hintojen lasku jatkuu (kohta 3.2.3).

Julkinen talous

Hallitus jatkaa julkisen talouden vakauttamista. Talouden ja työllisyyden kasvun odotetaan parantavan julkista taloutta edelleen, kun verotulot kasvavat ja sosiaalimenot vähenevät. Hallitus toteuttaa edelleen vakauttamissuunnitelmaa, josta sovittiin sen toimikauden alussa vuonna 2015. Vuosiksi 2018 ja 2019 suunniteltujen menopuolen toimenpiteiden odotetaan supistavan julkisia menoja vuosittain 0,7 miljardia euroa eli 0,3 prosenttia suhteessa BKT:hen. Vuonna 2018 näiden toimenpiteiden vaikutusta lievensi samanaikainen julkisten tulojen väheneminen, joka johtui ansiotuloverotuksen keventämisestä ja sosiaaliturvamaksujen alentamisesta. Koska lisäksi eräät väliaikaiset tekijät vaikuttivat negatiivisesti, julkisen talouden rahoitusasema heikkeni vuonna 2018 hieman (edellisvuoden –0,7 prosentista 0,8 prosenttiin). Vuonna 2019 menopuolen toimenpiteet ja välillisten verojen korotukset auttavat parantamaan julkisen talouden rahoitusasemaa 0,2 prosenttiin suhteessa BKT:hen.

Velkasuhteen odotetaan laskeneen alle 60 prosentin viitearvon vuonna 2018. Julkisen talouden bruttovelka oli suurimmillaan 63,5 prosenttia suhteessa BKT:hen vuonna 2015. Vuonna 2017 se oli 61,3 prosenttia, ja sen ennustetaan supistuvan 59,8 prosenttiin vuonna 2018 ja 58,5 prosenttiin vuonna 2019. Komissio arvioi, että 2020-luvun loppupuolella velkasuhde alkaa jälleen kasvaa. Tämä viittaa julkisen talouden kestävyysriskiin pitkällä aikavälillä. Kehityksen taustalla on etenkin väestön ikääntymiseen liittyvien kustannusten ja erityisesti terveydenhuollon ja pitkäaikaishoidon menojen lisääntyminen.

|

|

|

Taulukko 1.1:Keskeiset talous- ja rahoitusindikaattorit – Suomi

|

|

|

|

Lähde: Eurostat ja Euroopan keskuspankki: tilanne 31.1.2019, jos saatavilla; ennusteet Euroopan komissio (reaalisen BKT:n ja yhdenmukaistetun kuluttajahintaindeksin osalta talven 2019 talousennuste, muilta osin syksyn 2018 talousennuste).

|

|

|

2.

Edistyminen maakohtaisissa suosituksissa

Vuonna 2011 käyttöön otetun talouspolitiikan EU-ohjausjakson puitteissa Suomelle osoitetuista maakohtaisista suosituksista 77 prosentissa on edistytty ainakin ”jonkin verran”. (

) Suomi on viime vuosina vastannut julkisen talouden pitkän aikavälin kestävyysongelmiin eläkeuudistuksella, joka tuli voimaan vuonna 2017. Ulkoisen sektorin haasteet ovat pienentyneet ja kustannuskilpailukyky on kohentunut erityisesti vuoden 2016 kilpailukykysopimuksen toimenpiteiden ansiosta. Suomi on toteuttanut myös toimenpiteitä, joilla lisätään kannustimia ottaa vastaan työtä ja vahvistetaan aktiivista työvoimapolitiikkaa.

|

Kuvio 2.1:Vuosina 2011–2018 annettujen maakohtaisten suositusten toteuttaminen tähän mennessä

|

|

|

|

Lähde: Euroopan komissio

|

Eläkeuudistus on vahvistanut julkisen talouden pitkän aikavälin kestävyyttä. Eläke- ja terveydenhuoltojärjestelmään kohdistuu kuitenkin paineita väestön ikääntymisen vuoksi. Työeläkejärjestelmän uudistuksesta, jossa lakisääteinen eläkeikä kytkettiin elinajanodotteeseen, säädettiin loppuvuodesta 2015. Uudistuksen myötä alin lakisääteinen eläkeikä on alkanut vähitellen nousta 63 vuodesta 65 vuoteen vuodesta 2018 alkaen. Todellinen eläkkeellesiirtymisikä oli vuonna 2016 61,1 vuotta, mutta uudistuksen pitäisi nostaa sitä kohti tavoitetta, joka on 62,5 vuotta. Toimet terveydenhuoltopalvelujen kustannustehokkuuden parantamiseksi ovat edelleen käynnissä.

Kustannuskilpailukyvyn asteittaista kohenemista on vuodesta 2014 lähtien tukenut maakohtaisten suositusten toteuttaminen. Palkankorotusten kytkemisessä tuottavuuden kehitykseen on edistytty, minkä seurauksena yksikkötyökustannukset ovat nousseet hitaammin ja kustannuskilpailukyky on kohentunut suhteessa kilpaileviin talouksiin. Työmarkkinaosapuolet sopivat vuonna 2016 toimenpiteistä, joiden odotettiin supistavan työvoimakustannuksia edelleen vuonna 2017. Tällä kilpailukykysopimuksella pidennettiin vuosityöaikaa ansiotason muuttumatta, jäädytettiin palkat vuodeksi ja siirrettiin osa työnantajien sosiaaliturvamaksuista työntekijöiden maksettaviksi. Suomessa on otettu käyttöön uusi palkanmuodostusmalli, jossa suljetun sektorin palkankorotukset kytketään avoimella sektorilla sovittuihin korotuksiin. Tästä mallista ei kuitenkaan ole päästy muodolliseen sopimukseen.

Työmarkkinoiden uudistukset ovat edenneet. Työnteon kannustimia on lisätty lyhentämällä ansiosidonnaista työttömyysturvaa. Työttömien työnhakijoiden aktivoimiseksi on toteutettu useita toimenpiteitä, kuten etuuksien saamiseen liittyvien ehtojen lisääminen. On myös otettu käyttöön toimenpiteitä yrittäjyyden lisäämiseksi.

Suomen edistyminen vuoden 2018 maakohtaisten suositusten noudattamisessa on ollut vähäistä (

). Julkisen talouden pitkän aikavälin kestävyyden parantamiseen tähtäävä työ maakuntahallinnon ja sosiaali- ja terveyspalvelujen uudistamiseksi jatkuu. Eduskunta ei ole kuitenkaan viimeistellyt ja hyväksynyt tarvittavia lainsäädäntöesityksiä helmikuuhun 2019 mennessä.

Työmarkkina- ja sosiaalipoliittisten haasteiden osalta hallituksen budjettiesitys vuodeksi 2019 sisältää vähäisiä toimia työllisyyden edistämiseksi. Painopisteenä on tarve parantaa osatyökykyisten asemaa, taltuttaa osaajapula ja nopeuttaa työllistymistä. Työnteon kannustimien osalta Suomen viranomaiset odottavat perustulokokeilun tuloksia. Alustavia tuloksia esiteltiin 8. helmikuuta. Kokeilun odotetaan antavan tietoa sosiaaliturvajärjestelmän tarkistamisen pohjaksi.

Edistyminen kotitalouksien velkaantuneisuuden seurannassa on vähäistä. On perustettu asiantuntijatyöryhmä, jonka tehtävänä on arvioida kotitalouksien velkaantumiskehitystä ja mahdollisuuksia sisällyttää lainsäädäntöön uusia makrovakausvälineitä. Oikeusministeriö on tilannut selvityksen, jossa ehdotetaan keskitetyn ja kattavan (sekä positiivisia että negatiivisia tietoja sisältävän) luottotietorekisterin perustamista. Ehdotus on nyt lausuntokierroksella, jonka jälkeen asiaa arvioidaan tarkemmin. Mitään lainsäädäntöesityksiä ei kuitenkaan tehdä ennen huhtikuussa 2019 järjestettäviä eduskuntavaaleja.

|

|

|

Taulukko 2.1:Arvio vuoden 2018 maakohtaisten suositusten noudattamisesta

|

|

|

|

Lähde: Euroopan komissio

|

|

|

Euroopan rakenne- ja investointirahastoilla (ERI-rahastot) on Suomessa tärkeä merkitys, kun vastataan osallistavaan kasvuun ja lähentymiseen liittyviin keskeisiin haasteisiin. ERI-rahastoilla tuetaan muun muassa kilpailukykyä, edistetään tutkimusta ja innovointia, luodaan työllisyyttä ja edistetään koulutusta. ERI-rahastojen avulla edistetään myös maahanmuuttajien ja muiden heikommassa asemassa olevien ryhmien pääsyä työmarkkinoille.

|

Laatikko 2.1: EU:n varoilla autetaan ratkaisemaan rakenteellisia haasteita ja edistetään Suomen kehitystä

Suomi saa tukea Euroopan rakenne- ja investointirahastoista (ERI-rahastot). Nykyisessä monivuotisessa rahoituskehyksessä (2014–2020) Suomelle on kohdennettu kehityshaasteisiin EU:n varoja 3,8 miljardia euroa, mikä voi vuosittain olla noin 0,2 prosenttia suhteessa BKT:hen. Vuoden 2018 lopussa hankkeisiin oli kohdennettu jo noin 2,8 miljardia euroa (noin 73 prosenttia kokonaismäärästä). Lisäksi 139,8 miljoonaa euroa kohdennettiin strategisiin liikenneverkkoihin liittyviin hankkeisiin näihin erikoistuneen EU:n rahoitusvälineen eli Verkkojen Eurooppa -välineen kautta. Useat suomalaiset tutkimuslaitokset, innovatiiviset yritykset ja yksittäiset tutkijat ovat hyötyneet myös muista EU:n rahoitusvälineistä, erityisesti Horisontti 2020 -ohjelmasta, josta on saatu 766 miljoonaa euroa.

EU:n rahoitus on auttanut vastaamaan maakohtaisissa suosituksissa määritettyihin politiikkahaasteisiin. ERI-rahastot parantavat osaltaan Suomen kykyä tuottaa innovatiivisia tuotteita, palveluita ja kasvuyrityksiä ja auttavat luomaan työllistymismahdollisuuksia edistämällä työttömien ja työmarkkinoiden ulkopuolella olevien pääsyä työmarkkinoille, koulutukseen ja harjoitteluun ja tukemalla heidän sosiaalista osallisuuttaan. Euroopan sosiaalirahasto (ESR) auttaa luomaan työllistymismahdollisuuksia edistämällä työttömien ja työmarkkinoiden ulkopuolella olevien pääsyä työmarkkinoille, koulutukseen ja harjoitteluun ja tukemalla heidän sosiaalista osallisuuttaan. ESR:n kautta edistetään myös koko työvoimapotentiaalin hyödyntämistä parantamalla maahanmuuttajien ja muiden heikommassa asemassa olevien ryhmien työmarkkinatuloksia. Vuoteen 2018 mennessä 190 000 ihmistä on osallistunut hankkeisiin, joissa on investoitu inhimilliseen pääomaan, 9 000 yritystä on osallistunut T&K-laitosten vetämiin hankkeisiin ja 4 300 yritystä hankkeisiin, joilla on edistetty kasvua ja kansainvälisiä liiketoimia. Yli 1 300 yritystä on aloittanut viennin tai laajentanut sitä. Yli 1 800 tuotetta ja palvelua on kehitetty ja testattu innovaatioalustoilla. Horisontti 2020 -ohjelmasta on myönnetty tukea yli 1 200 tutkimushankkeeseen, joiden aihekirjo on hyvin laaja, nanoteknologiamateriaalien käyttöönoton vauhdittamisesta älykkääseen sähköiseen liikkuvuuteen kaupungeissa.

EU:n rahoituksella saadaan liikkeelle yksityisiä investointeja. ERI-rahastot saavat liikkeelle lisää yksityistä pääomaa, sillä niistä voidaan kohdentaa noin 21,5 miljoonaa euroa takuina ja omana pääomana. Yhdessä kansallisen osarahoituksen kanssa tämän odotetaan lisäävän yksityisiä investointeja 220 miljoonalla eurolla. Lisäksi Euroopan investointipankin yhdessä Euroopan strategisten investointien rahaston (ESIR) kanssa hyväksymät toimet ovat yhteensä 1,9 miljardia euroa. Niiden avulla on määrä saada liikkeelle yhteensä 7,8 miljardin euron yksityiset ja julkiset lisäinvestoinnit. 301 pk-yrityksen ja midcap-yrityksen odotetaan hyötyvän tästä tuesta. Sosiaalivaikutteinen joukkovelkakirjalaina Epiqus on hyvä esimerkki tällaisesta hankkeesta Suomessa. Euroopan investointirahasto (EIR) investoi 10 miljoonaa euroa hankkeeseen, jolla tuetaan jopa 3 700 maahanmuuttajan ja pakolaisen kotoutumista Suomen työmarkkinoille tarjoamalla koulutusta ja avustamalla työnhaussa.

EU:n toimilla vahvistetaan kansallisia, alueellisia ja paikallisia viranomaisia sekä kansalaisyhteiskuntaa. Kumppanuus on tärkeässä asemassa ERI-rahastojen täytäntöönpanon kaikissa vaiheissa. Hallinnon eri tasojen edustajat yhdessä työmarkkinaosapuolten ja kansalaisyhteiskunnan kanssa ovat osallistuneet kumppanuussopimuksen ja toimenpideohjelmien valmisteluun, seurantaan ja täytäntöönpanoon. Kaikille sidosryhmille järjestetään säännöllisesti neuvonta-, koulutus- ja tiedotustilaisuuksia.

https://cohesiondata.ec.europa.eu/countries/FI

|

3.

Uudistusten painopisteet

3.1.Julkinen talous ja verotus

3.1.1.Finanssipolitiikka

Viime vuosina toteutetut julkisen talouden uudistukset ovat auttaneet vähentämään julkisia menoja, jotka kuuluvat edelleen EU:n suurimpiin. Kriisi ja pitkittynyt taantuma lisäsivät sosiaalimenoja ja sen seurauksena Suomen julkisia kokonaismenoja vuoteen 2014 asti. Vuosina 2008–2014 julkiset menot kasvoivat Suomessa jo ennestään korkealta tasolta jyrkemmin kuin EU:ssa keskimäärin (ks. kuvio 3.1.1). Tämä suuntaus on kuitenkin sittemmin kääntynyt päinvastaiseksi. Vuosien 2014 ja 2016 välillä julkiset menot suhteessa BKT:hen supistuivat 58,1 prosentista 56,0 prosenttiin. Tämä johtui lähinnä pienemmistä terveysmenoista (–1,1 prosenttia suhteessa BKT:hen), talousmenoista (–0,4 prosenttia suhteessa BKT:hen) ja koulutusmenoista (0,3 prosenttia suhteessa BKT:hen). Julkisten menojen kokonaismäärä on edelleen huomattavasti yli EU:n keskiarvon. Ero johtuu pääasiassa suuremmista sosiaaliturvamenoista ja yleisen julkishallinnon menoista. Suomi on vuodesta 2016 lähtien vähentänyt edelleen valtion menoja leikkaamalla määrärahoja ja pienentämällä sosiaalisia tulonsiirtoja. Julkisen sektorin palkkamenot ovat vähitellen pienentyneet, aivan viime aikoina myös kilpailukykysopimuksen toimenpiteiden vuoksi (palkkojen jäädyttäminen vuonna 2017 ja vuotuisten lomarahojen tilapäinen alentaminen). Tämä kehitys saattaa kuitenkin pysähtyä tai jopa kääntyä päinvastaiseksi lähivuosina, kun palkankorotuspaineet lisääntyvät suotuisassa suhdannetilanteessa.

Suotuisa suhdannetilanne auttaa hallitusta vakauttamaan julkista taloutta entisestään. Verotulojen odotetaan kasvavan vuosina 2018–2019 tuotannon kasvun, työllisyyden paranemisen ja palkkojen nousun vuoksi, kun taas menojen kasvun arvioidaan pysyvän edelleen maltillisena. Julkisen talouden rahoitusaseman ennustetaan vuosien 2017 ja 2018 välisenä aikana heikkenevän hieman, –0,7 prosentista –0,8 prosenttiin suhteessa BKT:hen, tilapäisten tekijöiden vuoksi (

) ja vuonna 2019 kohenevan merkittävästi, –0,2 prosenttiin suhteessa BKT:hen. Suomen bruttovelkasuhde on kasvanut vuosien 2005 ja 2015 välillä 40 prosentista 63,6 prosenttiin. Se on kuitenkin sittemmin alkanut supistua. Julkisen talouden velkasuhde nousi 61,3 prosenttiin vuonna 2017, mutta sen odotetaan laskeneen alle 60 prosenttiin vuonna 2018, jonka jälkeen laskusuuntaus jatkuu.

|

Kuvio 3.1.1:Julkisyhteisöjen menot suhteessa BKT:hen tehtävittäin, Suomi ja EU

|

|

|

|

Lähde: Euroopan komissio

|

Verotus

Suomen verorakenteelle on ominaista suuri kokonaisverorasitus, jossa painottuu työn verotus. Vuonna 2017 kokonaisverorasitus (43,3 prosenttia suhteessa BKT:hen) ja ansiotuloverotuksen taso (12,6 prosenttia suhteessa BKT:hen) olivat EU:n korkeimpia (Euroopan komissio, 2019). Pääomaverotulot, mukaan lukien juoksevat kiinteistöverot, ovat alle EU:n keskiarvon (7,5 prosenttia vs. 8,6 prosenttia suhteessa BKT:hen), kun taas kulutusverotulot (14,2 prosenttia suhteessa BKT:hen) ja ympäristöverot (3,0 prosenttia suhteessa BKT:hen) ylittävät EU:n keskiarvon. Ansiotuloveropohjan kapenemiseen johtaneet verojärjestelmän muutokset ja talouskasvu saattavat osaltaan vähentää kokonaisverorasitusta.

Suomi on perustanut tulorekisterin, josta viranomaiset saavat reaaliajassa tiedon kansalaisten tuloista. Tarkoituksena on parantaa verosäännösten noudattamista ja estää harmaan talouden kehittymistä. Tulorekisteri on valtakunnallinen sähköinen tietokanta, joka sisältää kattavat yksilötason palkka-, eläke- ja sosiaalietuustiedot. Velvollisuus ilmoittaa tiedot reaaliajassa tulorekisteriin koskee kaikkia työnantajia vuodesta 2019 alkaen ja kaikkia etuuksien maksajia vuodesta 2020 alkaen. Rekisteriä käyttävät monet julkiset ja yksityiset laitokset, kuten Verohallinto, Kansaneläkelaitos (Kela), Työttömyysvakuutusrahasto sekä työeläkevakuutusyhtiöt ja Eläketurvakeskus ETK. Tietoja käyttävien tahojen määrä kasvaa vuonna 2020, kun mukaan tulevat työ- ja elinkeinoministeriö, Tilastokeskus, Koulutusrahasto, vahinkovakuutusyhtiöt, työttömyyskassat ja työsuojeluviranomaiset. Toinen tulorekisterin keskeinen tehtävä on estää harmaan talouden kasvu. Sen avulla on mahdollista havaita puuttuvat ilmoitukset hyvin pian maksujen suorittamisen jälkeen. Lisäksi kunkin ilmoituksen tiedot ovat kaikkien tulorekisterin valtuutettujen käyttäjien saatavilla.

Kiinteistöverouudistusta on lykätty. Tulot juoksevista kiinteistöveroista, joita pidetään yhtenä vähiten kasvua vääristävistä veroista, ovat vain 0,8 prosenttia suhteessa BKT:hen eli selvästi alle EU:n keskiarvon (1,6 prosenttia suhteessa BKT:hen). Juoksevaa kiinteistöveroa maksetaan sekä maa-alueista että rakennuksista. Vaikka kiinteistöjen verotusarvot päivitetään vuosittain rakennuskustannusindeksin perusteella, verotusarvot ovat yleensä alle markkina-arvojen ja niiden on havaittu poikkeavan markkina-arvoista yhä enemmän. Valtiovarainministeriön suunnitelmien mukaan kiinteistöverotuksen kaksivaiheinen uudistaminen oli tarkoitus aloittaa vuonna 2019. Uudistus on lausuntopalautteen perusteella lykätty huhtikuussa 2019 pidettävien vaalien jälkeiseen aikaan. Se on määrä toteuttaa kerralla, jolloin verotusarvojen nousu ja verokantojen alentaminen tapahtuisi samaan aikaan. Uudistus on tarkoitus ottaa käyttöön aikaisintaan vuonna 2022.

Verotulokertymää voitaisiin lisätä uudistamalla ympäristöön liittyviä veroja. Vuonna 2016 ympäristöverojen osuus oli Suomessa 3,11 prosenttia suhteessa BKT:hen (EU:n keskiarvo: 2,44 prosenttia) (ks. kuvio 3.1.2) ja energiaverojen 2,11 prosenttia suhteessa BKT:hen (EU:n keskiarvo: 1,88 prosenttia). Ympäristöverotusta voitaisiin kuitenkin parantaa niin, että sillä edistettäisiin tehokkaampaa resurssien käyttöä. Ympäristöveroja ei esimerkiksi ole sidottu indeksiin, mikä voi ajan mittaan johtaa siihen, että tulot vähenevät asteittain suhteessa BKT:hen. Fossiilisten polttoaineiden käyttöön liikenteessä, huvi-ilmailussa, työkoneissa, maataloudessa, energiavaltaisissa yrityksissä ja lämmityksessä sovelletaan alennettuja energiaverokantoja tai energiaveron palautuksia. Ne vähentävät kannustimia parantaa energiatehokkuutta (OECD, 2018a).

|

Kuvio 3.1.2:Ympäristöverotulot vuonna 2016, % suhteessa BKT:hen

|

|

|

|

Lähde: Euroopan komissio

|

Hallituksen keskipitkän aikavälin ilmastopolitiikan suunnitelmaan sisältyy lämmityspolttoaineiden verotuksen kiristäminen. Sillä pyritään vuoden 2030 päästövähennystavoitteen saavuttamiseen. Kyseiset muutokset tulivat voimaan 1. tammikuuta 2019. Energiaverotusta ei kuitenkaan ole kaikilta osin kytketty hiilidioksidipäästöihin. Kuten Kansainvälisen energiajärjestön (IEA) Suomea koskevassa tarkasteluraportissa vuodelta 2018 todettiin, Suomen verotus, jolla suositaan kotimaista turvetta, ei ole täysin johdonmukainen hiilestä irtautumista koskevien tavoitteiden kanssa (IEA, 2018).

Dieselin ja bensiinin hintaeroa on onnistuttu pienentämään vuodesta 2005 lähtien, mutta ero on edelleen huomattava. Vuonna 2016 bensiinin ja dieselpolttoaineen verokantojen ero oli 32 prosenttia, kun se vuonna 2005 oli 84 prosenttia (Euroopan ympäristökeskus, 2017). Bensiinin ja dieselpolttoaineen valmisteverokannat pysyivät vuonna 2016 pitkälti samoina kuin vuonna 2015 (Euroopan komissio, 2018a). Dieselautot ovat merkittävä typen oksidien päästöjen lähde. Niitä on vähennettävä, jotta sovellettavia kansallisia päästörajoja voidaan noudattaa – erityisesti Helsingissä.

Julkisen talouden kehys

Suomi on ainoa euroalueen maa, jossa julkisen talouden suunnittelun taustalla olevan makrotaloudellisen ennusteen laatii valtiovarainministeriö. Valtiovarainministeriön kansantalousosasto ja budjettiosasto ovat hallinnollisesti erillään, ja kansantalousosasto on ennustetoiminnassaan riippumaton. Vuoden 2017 vakausohjelman yhteydessä (Euroopan komissio, 2018b) esiin otetut kysymykset ministeriön makrotaloudellisten kehitysarvioiden realistisuudesta ja puolueettomuudesta eivät olleet esillä viimeisimmällä seurantajaksolla. Julkisen talouden suunnittelun perustana oleva makrotalouden ennustetoiminnan erityisjärjestely edellyttää kuitenkin säännöllistä valvontaa, jolla varmistetaan, että toimintojen eriyttäminen ja riippumattomuus saman instituution sisällä säilyy.

3.1.2.Velkakestävyysanalyysi ja julkisen talouden riskit

Julkinen velka pienenee ennustejakson aikana. Komission syksyn 2018 talousennusteen ja velkakestävyysanalyysiä koskevien yhteisesti sovittujen oletusten perusteella (

) julkisen velan ennustetaan supistuvan noin 54,5 prosenttiin suhteessa BKT:hen vuoden 2026 paikkeilla. Tätä tukee lumipallovaikutuksen ja rakenteellisen perusjäämän suotuisa vaikutus. Sen jälkeen velkasuhteen ennustetaan alkavan kasvaa vuonna 2028 niin, että se olisi 55,1 prosenttia suhteessa BKT:hen vuonna 2029 (ks. liite B). Jos väestön ikääntymisestä aiheutuvat kustannukset (eläkkeet, pitkäaikaishoito- ja terveydenhuoltomenot) jätettäisiin pois velkaennusteista, velkasuhde supistuisi samalla aikajänteellä asteittain noin 45 prosenttiin suhteessa BKT:hen.

Julkisen talouden kestävyyteen kohdistuvat riskit ovat vähentyneet keskipitkällä aikavälillä, mutta pitkän aikavälin haasteita on jäljellä. Lyhyellä aikavälillä kestävyyteen (

) ei kohdistu finanssipoliittisia riskejä, kilpailukykyriskejä tai rahoitusriskejä. Myös arvio keskipitkän aikavälin riskeistä parani verrattuna viime vuoteen, sillä arvio julkisen velan tasosta on alhaisempi ja julkisen talouden kestävyysvajeen indikaattorin S1 (

) mukaan riski oli pieni. S1-indikaattorin arvo on –0,1 prosenttiyksikköä suhteessa BKT:hen, mikä merkitsee sitä, että rakenteellista perusjäämää ei ole tarpeen sopeuttaa vuosina 2021–2025. Pitkällä aikavälillä julkisen talouden kestävyysvajeen indikaattori S2 (

) viittaa keskisuuriin riskeihin, vaikka velkataakka onkin vähäinen. S2-indikaattorin arvioidaan olevan 2,7 prosenttiyksikköä suhteessa BKT:hen. Arvo perustuu lähtökohtana olevaan hieman epäsuotuisaan julkisen talouden rahoitusasemaan (0,7 prosenttiyksikköä suhteessa BKT:hen) ja ikääntymiseen liittyvien kustannusten ennustettuun kasvuun (2,0 prosenttiyksikköä suhteessa BKT:hen). Viimeksi mainittu johtuu erityisesti ennustetusta pitkäaikaishoidon menojen kasvusta (1,6 prosenttiyksikköä suhteessa BKT:hen).

Maakuntauudistus ja sosiaali- ja terveyspalvelujen (sote) uudistus

Maakuntauudistus on tarkoitus hyväksyä huhtikuussa 2019 järjestettäviin eduskuntavaaleihin mennessä, ja sen on tarkoitus tulla voimaan vuoden 2021 alusta. Uudistuksen tarkoituksena on järkeistää julkishallintoa valtiollisella, alueellisella ja kuntatasolla. Joitakin tehtäviä on tarkoitus siirtää 18 maakunnalle, jotka muodostavat uuden hallintotason. Maakuntien tehtävät perustuvat selkeään työnjakoon kunnan, maakunnan ja valtion välillä. Maakunnat vastaavat sosiaali- ja terveydenhuollosta, pelastustoimesta, ympäristönsuojelusta, aluekehittämisestä, yritystoiminnan edistämisestä sekä maakunnallisen identiteetin ja kulttuurin edistämisestä.

Terveydenhuollon kokonaismenot ovat Suomessa lähellä EU:n keskiarvoa, mutta pitkäaikaishoidon menot ovat suhteellisen suuret ja edelleen kasvussa. Vuonna 2017 Suomen terveydenhuoltomenot olivat 9,2 prosenttia suhteessa BKT:hen eli hieman EU:n keskiarvon alapuolella, kun taas henkeä kohti laskettujen menojen osuus on hieman EU:n keskiarvon yläpuolella. Terveydenhuollon rahoituksesta pääosa eli 61 prosenttia tulee julkisista varoista, kun EU:n keskiarvo on 36 prosenttia (OECD, 2018b). Asiakasmaksut ovat korkeampia kuin EU:ssa keskimäärin, ja ne ovat nousseet kolmen viime vuoden aikana. Pitkäaikaishoidon menot olivat 2,2 prosenttia suhteessa BKT:hen eli EU:n korkeimpia. Terveydenhuollon ja pitkäaikaishoidon menojen odotetaan kasvavan tulevina vuosina väestön ikääntymisen vuoksi.

Maakuntauudistus vaikuttaa terveydenhuoltoon kahdella merkittävällä tavalla. Ensinnäkin terveydenhuollon järjestämisvastuun on tarkoitus siirtyä yli 300 kunnalta maakunnille. Toiseksi terveydenhuolto avataan yksityisille palveluntarjoajille. Asiakkaat saavat julkisesti rahoitettuja terveyspalveluja samoin ehdoin julkisilta ja yksityisiltä palveluntarjoajilta valintansa mukaan.

Palveluntarjoajien välisen kilpailun ja keskitetymmän julkisen hallinnoinnin odotetaan tuottavan kustannussäästöjä ja parantavan terveyspalvelujen saatavuutta. Vaikka terveydenhuollon saatavuus on Suomessa EU:n standardein mitattuna hyvä, hoitoonpääsyajoissa on edelleen toivomisen varaa, kun on kyse potilaista, jotka eivät kuulu työnantajan tarjoaman vapaaehtoisen työterveyshuollon piiriin. Keskittämisen odotetaan mahdollistavan järjestelmän paremman hallinnoinnin, ja markkinoiden avaamisen yksityisille palveluntarjoajille on määrä tuottaa tehokkuushyötyjä, kun kilpailu lisääntyy. Väestön ryhmittely riskien perusteella ja harvinaisemman erikoistumista vaativan hoidon saatavuus todennäköisesti paranee maakunnissa. Hallitus odottaa uudistuksen tuovan 3 miljardin euron säästöt vuoteen 2031 mennessä. Menojen kasvun odotetaan pienenevän 2,4 prosentista 0,9 prosenttiin suhteessa BKT:hen uudistusta seuraavien kymmenen vuoden aikana (ks. myös Euroopan komissio, 2018b). Tehokkuuden parantamisen kannalta tärkein tekijä on sosiaali- ja terveysministeriön mahdollisuus seurata ja hallinnoida 18 terveydenhuollon järjestäjän suoriutumista. Uudelleenkeskittäminen aiheuttaa kuitenkin viranomaisille myös uusia haasteita, jotka liittyvät erityisesti uudistusten toteuttamisen edellyttämiin lisäinvestointeihin ja tällä hetkellä pääasiassa asiakasmaksuilla rahoitettavien yksityisten terveydenhuoltopalvelujen suunniteltuun julkiseen rahoitukseen.

Terveydenhuoltopalvelujen avaaminen kilpailulle antaa potilaille vapauden valita julkisten ja yksityisten palveluntarjoajien välillä. Tämä voi olla myönteistä kehitystä, sillä Suomen järjestelmä on tällä hetkellä hyvin rajoittava. Se voi lyhentää hoitoonpääsyaikoja ja parantaa terveydenhuoltopalvelujen saatavuutta. Samaan aikaan on vaarana, että asiakkaita, joilla on tällä hetkellä eniten ongelmia palvelujen saamisessa, kuten eläkeläisiä, työttömiä ja maaseudulla asuvia, on edelleen suhteellisen kallista hoitaa. Tämä voi johtaa yksityisten palveluntarjoajien taholta kermankuorintaan, jolloin taloudellisesti kaikkein vaativimmat potilaat jäävät julkiseen terveydenhuollon piiriin.

3.2.

Rahoitusala

3.2.1.Pankkisektori

Pankkijärjestelmän häiriönsietokyky on hyvä, mutta järjestelmässä on edelleen rakenteellisia haavoittuvuuksia. Suomen pankkisektori on pitkälle keskittynyt. Kolmen suurimman pankin (kaksi yhteispohjoismaista pankkia ja kotimainen osuuspankkiryhmä) yhteenlaskettu markkinaosuus kaikilla tärkeimmillä markkinasegmenteillä on yli 70 prosenttia. Kun Nordean kotipaikka siirrettiin lokakuussa 2018 Tukholmasta Helsinkiin, Suomen pankkisektorista tuli yksi Euroopan suurimmista, kun sektorin kokoa mitataan suhteessa talouden kokoon. Sektorin taseen loppusumma on yli nelinkertainen Suomen BKT:hen verrattuna. Pankkijärjestelmän yleinen riskinsietokyky on edelleen hyvä, kun sitä tarkastellaan suhteessa paikallisten lainanantajien kolmeen suurimpaan riskiin. Nämä ovat luottoriski, joka on läheisesti kytköksissä kotitalouksien suureen velkaantuneisuuteen, likviditeettiriski, joka on seurausta siitä, että järjestelmä on riippuvainen markkinarahoituksesta, ja tartuntariski eli altistuminen muiden Pohjoismaiden talouksissa ja rahoitusjärjestelmissä syntyville mahdollisille häiriöille.

Pankeilla on vahva pääomapohja. Pankkisektorin ydinvakavaraisuussuhde (CET 1) vuoden 2018 ensimmäisen neljänneksen lopussa oli 20 prosenttia ja sen kokonaisvakavaraisuussuhde 22,5 prosenttia. Molemmat ylittivät selvästi EU:n keskiarvon. Pankkisektorilla järjestämättömien lainojen osuus oli 1,3 prosenttia, ja se oli edelleen yksi Euroopan alhaisimmista. Sektori on kuitenkin nyt kasvanut niin, että sen koko on BKT:hen verrattuna nelinkertainen, kun se aikaisemmin oli 2,5-kertainen. Tämä on lisännyt Suomen pankkijärjestelmän jo ennestään suurta rakenteellista haavoittuvuutta ja saattaa merkittävän kriisin sattuessa aiheuttaa painetta valtiontaloutta kohtaan.

Tukkurahoituksen runsas käyttö on vähentynyt pitkäaikaisen velkarahoituksen käytön lisääntymisen myötä. Koko järjestelmän lainojen ja talletusten suhde on edelleen korkea (142,8 prosenttia), ja se on huomattavasti euroalueen keskiarvon yläpuolella. Vaikka talletukset ovat yhä suosittu säästämismuoto, suomalaisten nettosäästöaste on säilynyt negatiivisena. Suomalaiset pankit joutuvat tämän vuoksi turvautumaan jossain määrin markkinarahoitukseen, joka on riippuvaista markkinoiden luottamuksesta. Vaikka markkinaehtoista rahoitusta on edelleen saatavilla melko helposti ja edullisesti, luottolaitosten altistuminen sijoittajien riskinäkemysten muutoksille on yksi Suomen pankkisektorin pitkään jatkuneista rakenteellisista haavoittuvuuksista. Kun tarkastellaan luottolaitosten rahoitusta, kokonaisrahoituksesta 55 prosenttia on tukkurahoitusta, josta lyhytaikaisen rahoituksen osuus 8 prosenttia. Suomalaiset luotonantajat käyttävät yhä enemmän pitkäaikaisia katettuja joukkolainoja. Tämä yhdessä maksuvalmiusvarantopoolin kanssa vähentää huomattavasti markkinarahoitukseen liittyviä jälleenrahoitusriskejä. Varainhankinnan maturiteettien pidentäminen katettujen joukkolainojen avulla kuitenkin lisää luottolaitosten keskinäisiä kytkentöjä ja niiden altistumista pohjoismaisten asuntomarkkinoiden häiriöille.

Suomen pankeilla on vahvaa näyttöä kannattavuudestaan. Suomalaisten luotonantajien riskinsietokykyä lisää suhteellisen hyvä tulontuottokyky. Suomen pankkien kannattavuusluvut ovat viime vuosina säilyneet hyvinä, ja ne ovat yleensä olleet paljon paremmat kuin muiden vertailukelpoisten eurooppalaisten pankkien. Voittomarginaalien kehitystä on tukenut liiketoiminnan monipuolistaminen (etenkin omaisuudenhoitopalveluihin), järjestämättömien omaisuuserien ja arvonalentumistappioiden vähäinen määrä sekä se, että Suomessa lainanantajien kustannustehokkuus on parempi kuin muualla EU:ssa. Nettovoittoa kuvaavat luvut ovat kuitenkin viimeksi kuluneiden kolmen vuoden aikana jatkuvasti pienentyneet. Kannattavuutta ovat heikentäneet alhainen korkotaso, pankkien välisen kilpailun jatkuva kiristyminen ja maksupalveluja koskevan kilpailun lisääntyminen. Lisäksi rahoitusalan kannattavuus ja vakavaraisuus ovat yhä läheisemmin yhteydessä asunto- ja liikekiinteistömarkkinoiden kehitykseen. Sektorilla on myös tehty merkittäviä investointeja tietotekniikkauudistuksiin. Jos korot säilyvät matalina, pankkien tulontuottokykyyn saattaa jatkossa kohdistua riskejä.

Nordean kotipaikan siirto lisää Finanssivalvonnan työtaakkaa ja vastuuta. Nordean taseen loppusumma on 2,6-kertainen Suomen BKT:hen verrattuna. Tällä mittarilla (pankin koko suhteessa sen kotivaltion talouden kokoon) Nordea on pankkiunionin suurin pankki. Tällaisen suuren rahoituslaitoksen kotipaikan siirto Suomeen muuttaa monin tavoin koko pankkisektorin rakennetta ja järjestelmäriskejä. Näitä riskejä vähentävät kuitenkin Suomen osallistuminen Euroopan pankkiunioniin ja monet viime vuosina toteutetut sääntelyuudistukset. Siirtyessään Helsinkiin Nordea siirtyi myös Euroopan keskuspankin suoraan valvontaan. Kuten muillakin lainkäyttöalueilla, suurin osa valvontatyöstä on kuitenkin paikallisen finanssivalvontaviranomaisen vastuulla. Nordean kotipaikan siirto vaikuttaa tämän vuoksi merkittävällä tavalla Finanssivalvonnan henkilöstö- ja rahoitusresurssien tarpeeseen. Finanssivalvonta onkin jo palkannut 30 uutta työntekijää. Lisäksi eduskunta hyväksyi marraskuussa 2017 luottolaitoslakiin muutoksen, jolla siihen sisällytetään järjestelmäriskipuskuri. Finanssivalvonnan johtokunta voi tämän muutoksen ansiosta (vuodesta 2018) asettaa luottolaitoksille ja sijoituspalveluyrityksille rahoitusjärjestelmän rakenteellisen järjestelmäriskin perusteella lisäpääomavaatimuksia, joiden suuruus on enintään 5 prosenttia ydinpääomaa. Viranomaisilla on tällä hetkellä hyvät edellytykset hallita syklisiä ja rakenteellisia järjestelmäriskejä samalla kun ne keskittyvät pitämään pankkijärjestelmän hyvin pääomitettuna ja hillitsemään kotitalouksien velkaantumista.

3.2.2.Rahoituksen saanti

Luottojen määrä Suomessa on edelleen kasvanut. Yritysluottojen määrä kasvoi vuoden 2017 kesäkuun ja vuoden 2018 kesäkuun välisenä aikana 6,7 prosenttia, kun taas kotitalousluottojen määrä kasvoi samana aikana 4,3 prosenttia. Kotitalousluottojen kysynnän taustalla olivat matala korkotaso, vakaa (joskin heikkenevä) kuluttajien luottamus ja rakennusalan voimakas kasvu. BKT:n kasvun vuoksi kotitalouksien velka suhteessa BKT:hen on muuttunut vain hyvin vähän, mutta taustalla vaikuttaa edelleen kotitalouksien velkaantuneisuuden jatkuva kasvu.

Matalien korkojen ansiosta suurimmalla osalla yrityksistä ja vähittäisasiakkaista on hyvin varaa ottaa pankkilainaa. Kotitalouksien korkorasitus on Suomessa pienempi kuin euroalueella, mutta yritysten korkorasitus on sen sijaan suurempi (ks. kuvio 3.2.1). Suurin osa lainakannasta on vaihtuvakorkoista, ja vaihtuvakorkoisten lainojen osuus on edelleen kasvussa (vuonna 2017 uusista asuntolainoista 97,3 prosenttia oli vaihtuvakorkoisia). Tämän vuoksi sekä kotitaloudet että yritykset ovat alttiita mahdollisille rahapolitiikan nopeille muutoksille.

Rahoituksen saanti on Suomessa helpompaa kuin useimmissa muissa EU-maissa. Yritysten rahoituksen saantia vuonna 2018 kartoittaneen kyselytutkimuksen (Euroopan komissio, 2018) tulokset osoittavat, että Suomessa vain 4 prosenttia kyselyyn vastanneista pk-yrityksistä ilmoitti rahoituksen saannin suurimmaksi ongelmakseen (EU:ssa vastaava osuus oli 7 prosenttia). Suuret yritykset voivat hankkia rahoitusta rahoitusmarkkinoilta, kun taas pk-yritysten yritysten pääasiallisena rahoituslähteenä ovat pankit. Vuonna 2018 pk-yritysten kolme tärkeintä rahoituslähdettä olivat i) luottojärjestelyt, ii) leasing ja iii) pankkilainat (Suomessa luottojärjestelyjä käytti 65 prosenttia, leasing-rahoitusta 65 prosenttia ja pankkilainoja 61 prosenttia pk-yrityksistä). Vaikka pankkilainat vaikuttavat ensi näkemältä vähemmän houkuttelevilta kuin muut rahoitusmuodot (kuten joukkorahoitus, vertaislainat tai bisnesenkeleiden tarjoama rahoitus; Euroopan keskuspankki, 2017), niiden tärkeimpänä etuna on helppo saatavuus. Suomalaisista pk-yrityksistä 15 prosenttia joutui tyytymään haettua pienempään pankkilainaan vuonna 2018 (kun keskiarvo EU:ssa oli 18 prosenttia). Viime vuosina on toteutettu useita aloitteita, joilla on parannettu pk-yritysten mahdollisuuksia saada rahoitusta. Näihin kuuluvat muun muassa kasvurahoitusohjelma, heikommassa etuoikeusasemassa olevat lainat ja teollisuuden uudistamista koskeva sijoitusohjelma.

|

Kuvio 3.2.1:Kotitalouksien ja rahoitusalan ulkopuolisten yritysten korkorasitus

|

|

|

|

Lähde: Euroopan komissio

|

3.2.3.Asuntomarkkinat

Asuntojen reaalihinnat säilyivät yleisesti ottaen vakaina. Asuntojen nimellishinnat nousivat maltillisesti sekä vuonna 2017 että vuonna 2018, ja ne vaihtelivat inflaatioasteen tuntumassa. Arvostusero poistui vuonna 2017 (ks. kuvio 3.2.2). Tarkasteltaessa tilannetta koko maan tasolla ei ole näkyvissä viitteitä yliarvostuksesta.

Suomen asuntomarkkinoille ovat tyypillisiä suuret alueiden väliset hintaerot. Asuntojen kysyntä on suurinta pääkaupunkiseudulla ja muissa kasvukeskuksissa. Näillä alueilla on myös suurin osa uusista työpaikoista. Vuonna 2018 keskimääräinen neliöhinta oli pääkaupunkiseudulla hieman yli 3 600 euroa, kun taas muualla maassa (pääkaupunkiseutu pois luettuna) se oli noin 1 600 euroa. Vaikka uusia asuntoja on viime vuosina rakennettu paljon ja tämä on hillinnyt hintojen nousua, asuntojen hinnat ovat kasvukeskuksissa nousseet tuloja nopeammin. Muutto maaseudulta kaupunkeihin jatkuu. Tämä nostaa hintoja kasvukeskuksissa ja laskee niitä maaseudulla. Mitä suurempi hintaero on, sitä enemmän se haittaa työvoiman liikkumista, etenkin kun on kyse vähän koulutetuista työntekijöistä ja pienituloisista perheistä.

|

Kuvio 3.2.2:Positiivinen arvostusero hinta-tulosuhteen, hinta-vuokrasuhteen ja perusmallin arvostuserojen perusteella

|

|

|

|

Lähde: Euroopan komissio

|

Näyttää siltä, että asuntorakentaminen oli huipussaan vuonna 2018. Asuntorakentaminen suhteessa BKT:hen (ks. kuvio 3.2.3) lisääntyi nopeasti vuosina 2016–2017, ja sen arvioidaan olevan vuonna 2018 samalla tasolla kuin vuosina 2005–2007 (6,4–6,6 prosenttia). Rakennusalan kasvua on viime vuosina tukenut voimakas asuntokysyntä yhdistettynä mataliin korkoihin ja tulojen kasvuun. Asuinrakennuslupia koskevat tiedot (hyötypinta-ala neliömetreinä) osoittavat kuitenkin, että rakentamisen kasvu on tasoittumassa. Lisäksi rakennusalan työvoimapulaa koskevien tietojen perusteella voidaan päätellä, että ala on saavuttamassa täyden kapasiteettinsa. Tähän mennessä käynnistettyjen rakennushankkeiden suuri määrä saattaa riittää varmistamaan, että rakentaminen säilyy vuonna 2019 vuoden 2018 tasolla. Koska rahapolitiikan voidaan olettaa jatkuvan elvyttävänä, asuntokysynnän kääntyminen selvään laskuun on epätodennäköistä etenkin vaurailla alueilla.

|

Kuvio 3.2.3:Asuntorakentaminen, % suhteessa BKT:hen

|

|

|

|

Lähde: Euroopan komissio

|

3.2.4.KOTITALOUKSIEN velka

Kotitalouksien velka oli 67,2 prosenttia suhteessa BKT:hen vuonna 2017, joten velkasuhde on edelleen korkea. Kotitalouksien velkaantuneisuus on kahden viime vuosikymmenen aikana lisääntynyt tasaisesti. Se on kuitenkin edelleen vähäisempää kuin muissa vertailukelpoisissa Pohjoismaissa. Velkasuhde kasvoi vuonna 2017 vain 0,2 prosenttiyksikköä. Tämän melko vähäisen kasvun taustalla oli suhteessa suurempi BKT:n kasvu. Kun tarkastellaan velkaa suhteessa käytettävissä oleviin bruttotuloihin, kotitalouksien velkaantumisaste kasvoi 2,1 prosenttiyksikköä 116,0 prosenttiin. Samaan aikaan kotitalouksien varallisuus kasvoi, ja velan ja rahoitusvarojen suhdetta kuvaava indikaattori supistui 0,2 prosenttiyksikköä 46,1 prosenttiin.

Vuoden 2018 toista neljännestä koskevat neljännesvuosi-indikaattorit osoittavat, että kotitalouksien velka suhteessa BKT:hen alkoi hieman supistua. Samaan aikaan kotitalouksien säästämisaste, joka on historiallisen alhaisella tasolla, alkoi hieman kasvaa. Jos tämä suuntaus jatkuu vuoden 2018 jälkipuoliskolla, se saattaa muodostaa käännekohdan kehityksessä.

Asuntolainakanta kasvaa edelleen. Asuntolainakanta oli heinäkuun 2018 lopussa yhteensä 97,1 miljardia euroa (eli 78 prosenttia kotitalouksien velasta). Tämä tarkoittaa, että asuntolainakannan vuotuinen kasvuvauhti heinäkuusta 2017 oli 2,1 prosenttia (ks. kuvio 3.2.4). Rahoitusalan ulkopuolisten yritysten lainakanta oli 83 miljardia euroa. Tästä summasta 30,2 miljardia euroa oli asunto-osakeyhtiöille ja vuokra-asuntoyhtiöille myönnettyjä lainoja. Tämän segmentin kasvu on ollut vuositasolla suurinta, yli 10 prosenttia edellä mainitulla jaksolla, ja se on ollut seurausta käynnissä olevasta uudis- ja korjausrakentamisesta.

|

Kuvio 3.2.4:Lainojen määrän vuosikasvu

|

|

|

|

Lähde: Euroopan keskuspankki

|

Asuntolainojen keskimääräinen takaisinmaksuaika on pitenemässä, ja ne otetaan vaihtuvakorkoisina. Useimpien uusien lainojen keskimääräinen takaisinmaksuaika on pidempi kuin aikaisemman lainakannan. Heinäkuussa 2018 otettujen uusien lainojen keskimääräinen takaisinmaksuaika oli noin 20 vuotta, ja 60 prosentissa lainoista takaisinmaksuaika oli 20–26 vuotta. Nykyisestä lainakannasta on vaihtuvakorkoista suurin osa (korko on yleensä sidottu euriboriin), ja uusista lainoista 97 prosenttia. Kotitalouksien kokonaisvelkaan sisältyvät myös vastuut asunto-osakeyhtiöiden veloista. Osa kotitalouksista saattaa rahoittaa pääomaosuutensa asunto-osakeyhtiössä muilta kuin pankeilta saaduilla vakuudettomilla korkeakorkoisilla lainoilla. Tämä aiheuttaa potentiaalisia riskejä. Asuntovakuudellisten lainojen osuus pankkisektorin kokonaistaseessa on kolmen viime vuoden aikana kasvanut 35 prosentista 43 prosenttiin.

Kulutusluotot lisääntyvät nopeasti. Kulutusluotot kasvoivat 5 prosentin vuosivauhtia (syyskuusta 2017 syyskuuhun 2018). Kasvun taustalla on yksityisen kulutuksen lisääntyminen ja sellaisten pienten lainanantajien suosio, jotka eivät ota vastaan talletuksia (ja jäävät sen vuoksi sääntelyn ulkopuolelle). Viranomaiset ovat tämän vuoksi tehostaneet toimiaan kattavan luottotietorekisterin perustamiseksi. Rekisteriin on tarkoitus kerätä sekä positiivista että negatiivista tietoa velallisista, jotta se antaisi täyden kuvan kunkin lainanottajan luottokelpoisuudesta. Rekisterihanke käynnistettiin vuonna 2019, mutta rekisterin käyttö päästään aloittamaan vasta muutaman vuoden kuluttua. Viranomaisten ja sidosryhmien edustajista muodostetussa työryhmässä keskustellaan samaan aikaan muista toimista, joilla on tarkoitus rajoittaa kotitalouksien lisävelkaantumista. Näihin kuuluu etenkin lainsäädäntö, jolla on tarkoitus asettaa rajat velka-tulosuhteelle.

Velkaantumisessa on suuria alueellisia eroja. Erot kasvoivat viime vuosikymmenellä, ja niiden kasvu korreloi voimakkaasti asuntojen hintakehityksen kanssa. Velkaantuneisuus lisääntyi koko maassa yleisesti, mutta suurinta kasvu oli kasvukeskuksissa (Suomen Pankki, 2018).

Viranomaiset ovat toteuttaneet ennakoivia makrovakaustoimenpiteitä, joilla rajoitetaan kotitalouksien velkaantuneisuuden kasvua. Finanssivalvonta on asettanut luottolaitosten asuntoluottokannan keskimääräiselle riskipainolle 15 prosentin alarajan, jota sovelletaan tammikuusta 2018, ja asuntolainoille heinäkuusta 2018 sovellettavan lainakaton, joka on 85 prosenttia lainahakemuksen hyväksymisen yhteydessä asetetun vakuuden käyvästä arvosta. Lisäksi hallitus on asteittain poistamassa asuntolainakorkojen verovähennyskelpoisuutta. Vaikka Suomi on vähitellen supistanut korkojen vähennyskelpoista osuutta, se oli vuonna 2018 vielä 50 prosenttia. Asuntolainakorkojen vähennyskelpoisuus verotuksessa tukee kotitalouksien lainanoton kasvua ja voi johtaa makrotaloudellisten riskien kasvuun.

3.3.

Työmarkkinat, koulutus ja sosiaalipolitiikka

3.3.1.Työmarkkinat

Työmarkkinat ja työvoiman tarjonta

Työmarkkinat ovat alkaneet hyötyä talouden elpymisestä. Työllisyysaste ja työvoimaosuus ovat lähestymässä finanssikriisiä edeltäneitä tasoja. Vuonna 2017 työllisyysaste (20–64-vuotiaat) kasvoi edellisvuodesta lähes 1 prosenttiyksikön, 74,2 prosenttiin (ks. kuvio 3.3.1). Kasvu jatkui vuonna 2018 (vuoden 2018 kolmannella neljänneksellä työllisyysaste oli 76,3 prosenttia). Työllisyysaste oli yli EU:n keskiarvon (72,2 prosenttia) mutta edelleen muiden vertailukelpoisten Pohjoismaiden (

) työllisyysasteita alhaisempi. Myös työvoimaosuus on parantunut, ja se oli 80,7 prosenttia vuonna 2017. Tilanteen kohentumisen taustalla on työvoiman kysynnän ja ikääntyneiden työntekijöiden työllisyyden kasvu. Työvoimaosuus 55–64-vuotiaiden ikäryhmässä on kasvanut jatkuvasti: se kasvoi vuodesta 2007 vuoden 2018 puoliväliin mennessä 54 prosentista 65 prosenttiin (Eurostat, 2018a).

|

Kuvio 3.3.1:Työvoimaosuus, työllisyysaste ja työttömyysaste (neljännesvuositiedot)

|

|

|

|

Lähde: Euroopan komissio

|

Rakenteellinen työttömyys on säilynyt suhteellisen suurena huolimatta työllisyyden jatkuvasta kasvusta Suomen tärkeimmillä talouden aloilla. Työllisyyden kasvu kiihtyi vuonna 2018 (2,3 prosenttiyksikköä vuoden 2017 kolmannen neljänneksen ja vuoden 2018 kolmannen neljänneksen välisenä aikana). Kasvu oli erityisen nopeaa suljetulla palvelusektorilla, julkisella sektorilla, teollisuudessa ja rakennusalalla (ks. kuvio 3.3.2). Työttömyysaste laski tämän seurauksena vuoden 2017 kolmannen neljänneksen ja vuoden 2018 kolmannen neljänneksen välisenä aikana 8,5 prosentista 7,4 prosenttiin, joten se oli lähellä rakennetyöttömyyden 7,0 (

) prosentin tasoa. Laskusuuntauksen odotetaan jatkuvan.

|

Kuvio 3.3.2:Työllisyyden kasvu sektoreittain

|

|

|

|

Lähde: Euroopan komissio

|

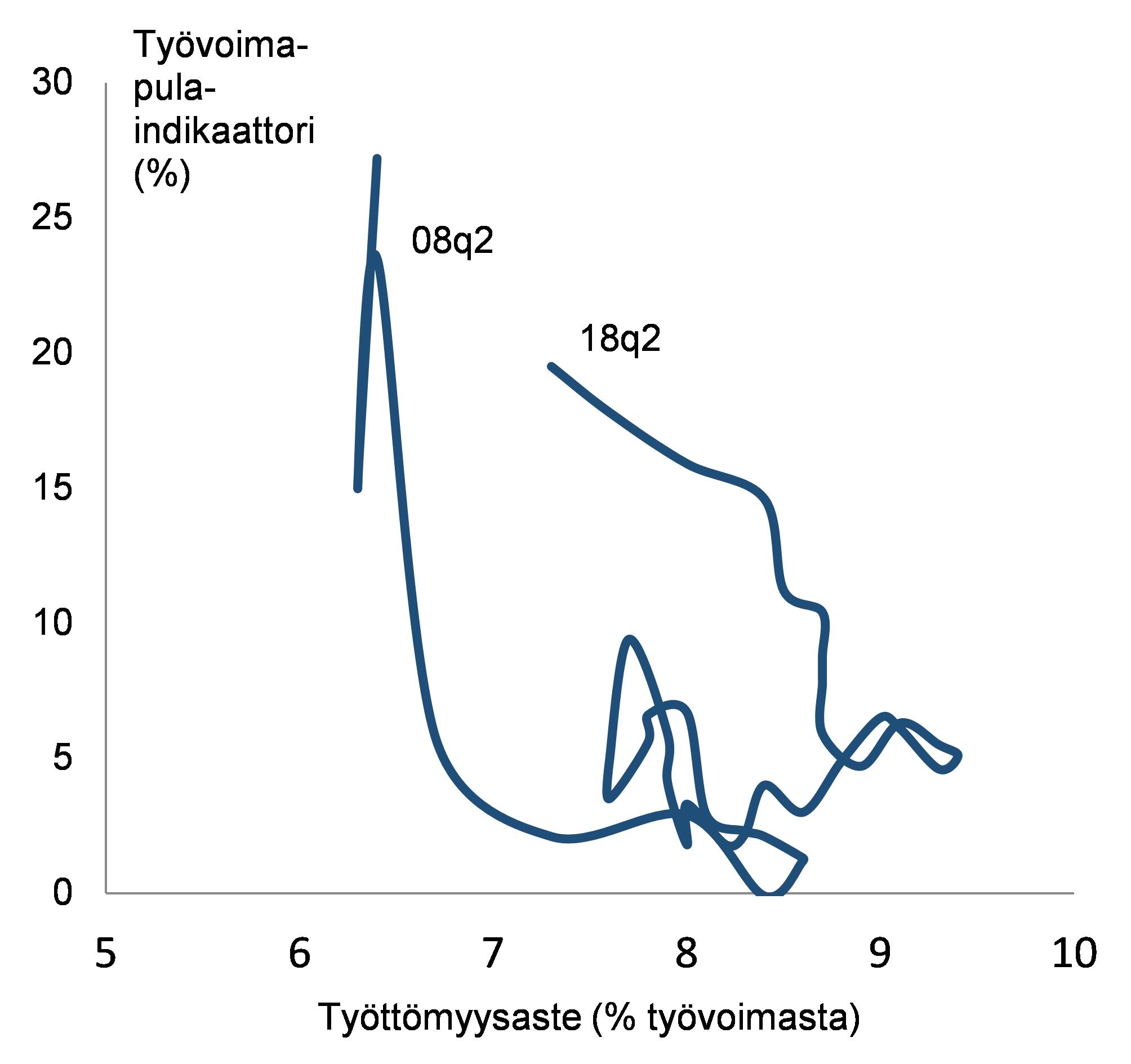

Työvoiman kysynnän kasvaessa ja työttömyyden vähentyessä on merkkejä työvoimapulasta. Beveridge-käyrän mukainen noususuuntaus (ks. kuvio 3.3.3) jatkui noususuhdanteessa vuoden 2018 toisella neljänneksellä. Beveridge-käyrä esittää graafisesti työttömyysasteen ja avoimien työpaikkojen välisen suhteen. Käyrän osoittama kehitys saattaa olla merkki työmarkkinoiden kiristymisestä ja johtaa lopulta siihen, että palkkoihin kohdistuu nousupainetta. Avoimien työpaikkojen määrä kasvoi edelleen vuonna 2018, ja avoimien työpaikkojen osuus oli vuoden 2018 kahdella ensimmäisellä neljänneksellä keskimäärin 2,4 prosenttia. Vuoden 2018 kahden ensimmäisen neljänneksen aikana avoinna olleista 109 600 työpaikasta 49 prosenttia oli vaikeasti täytettäviä työpaikkoja (

). Vuonna 2017 tällaisten työpaikkojen osuus oli 39 prosenttia.

|

Laatikko 3.3.1: Tulosten seuraaminen Euroopan sosiaalisten oikeuksien pilarin näkökulmasta

Euroopan sosiaalisten oikeuksien pilari on suunniteltu antamaan suuntaa lähentymisprosessille, joka parantaa työ- ja elinoloja Euroopan unionissa. (

I

) Se sisältää 20 keskeistä periaatetta ja oikeutta, jotka liittyvät yhtäläisiin mahdollisuuksiin ja työmarkkinoille pääsyyn, oikeudenmukaisiin työoloihin ja sosiaaliseen suojeluun ja osallisuuteen.